Møteinnkalling - Kontrollutvalget i Hitra kommune

|

|

|

- Mariann Aas

- 8 år siden

- Visninger:

Transkript

1 Møteinnkalling - Kontrollutvalget i Hitra kommune Arkivsak: 12/48 Møtedato/tid: , kl. 09:00 Møtested: Hitra Helsetun, Skarven Deltagere: Tom Skare, leder Lindis Heggvik Aune, nestleder Bjørg Reitan Bjørgvik Johannes Håvik Ass.rådmann Edel Myhren Revisor Ann Katharine Gardner Ordfører Ole L. Haugen Møterett Forfall: Gunnar Andresen Kopi: Ordfører, rådmann, revisor, 1.varamedlemmer, postmottak Hitra kommune, postmottak Revisjon midt-norge IKS, Hitra-Frøya Sakliste 012/12 013/12 014/12 015/12 016/12 017/12 018/12 019/12 020/12 021/12 022/12 023/12 Godkjenning av protokoll Referatsaker Orientering fra rådmannen angående gebyrregulativet og samhandlingsreformen Revisjonsberetning 2011 for Hitra kommune - kontrollutvalgets uttalelse Saken ettersendes Revisjonsberetning 2011 for Hitra Storkjøkken KF - kontrollutvalgets uttalelse Saken ettersendes Avtaler for gjennomføring av finansiell- og forvaltningsrevisjon 2012 Plan for selskapskontroll Kontrollutvalgets spørretime Oppfølging av politiske vedtak per 10.april 2012 Innkommet brev fra innbyggere til kontrollutvalget Unntatt offentligheten Årsmelding for kontrollutvalget i Hitra kommune 2011 Eventuelt Sak 015/12 og sak 016/12 blir ettersendt når de er ferdigstilt etter at regnskap og årsmelding er mottatt av sekretariatet fra kommunens administrasjon. Ordfører er invitert til å overvære møter i kontrollutvalget hvis ønskelig. Side 1 av2 1

2 Eventuelle forfall meldes til Kontrollutvalgssekretariat Midt-Norge IKS v/ Jan-Åge Sneve Gundersen på telefon , eller e-post: Varamedlemmer møter etter nærmere innkalling. Det er bestilt mat til møtedeltagere til ca. kl.14.30, møtet er ventet å senest avslutte kl Trondheim, Tom Skare (sign.) Leder av kontrollutvalget Jan-Åge Sneve Gundersen./sign Rådgiver, KonSek Side 2 av2 2

Leder av kontrollutvalget Jan-Åge Sneve Gundersen.")

3 Godkjenning av protokoll Saken behandles i Kontrollutvalget i Hitra kommune Saksbehandler: Arkivkode: Arkivsaknr.: Møtedato Saksnr 012/12 Jan-Åge Sneve Gundersen 033, &17 12/48-2 Kontrollutvalgssekretariatets innstilling Protokollen godkjennes. Saksutredning Godkjenning av møteprotokoll. Protokollen er tidligere utsendt til utvalget. 3

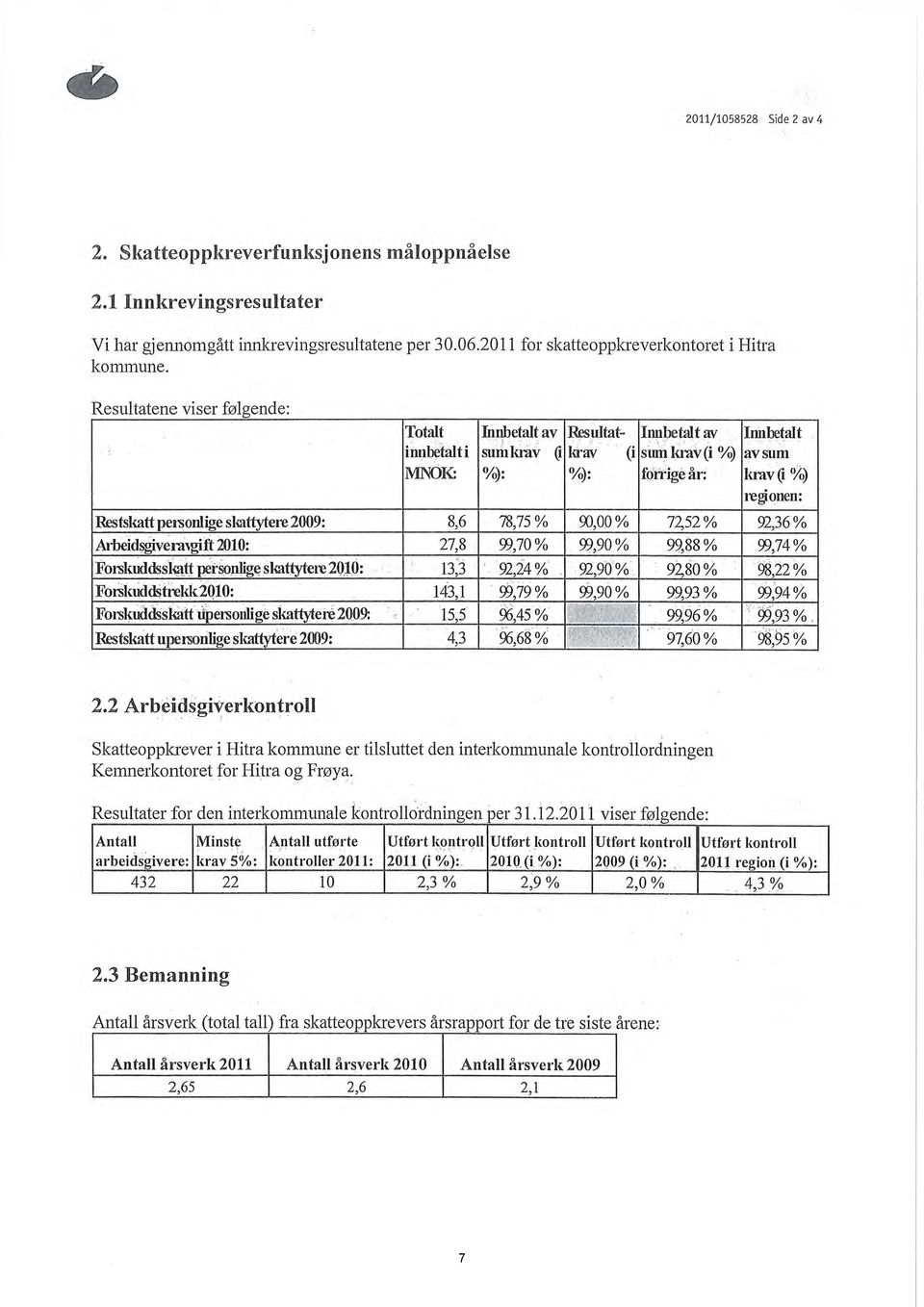

4 Referatsaker Saken behandles i Kontrollutvalget i Hitra kommune Saksbehandler: Arkivkode: Arkivsaknr.: Møtedato Saksnr 013/12 Jan-Åge Sneve Gundersen 033, &17 12/48-5 Kontrollutvalgssekretariatets innstilling Referatsakene tas til orientering Vedlegg Kontrollrapport 2011 vedr. skatteoppkreverfunksjonen Rapport 1 stedlig kontroll av skatteoppkreverfunksjon for Hitra og Frøya kommuner Svarbrev rapport 1 fra stedlig kontroll av skatteoppkreverfunksjonen i Hitra og Frøya kommune Budsjettkontroll Mars 2012 Sykefraværet gikk opp igjen i fjor Foreløpig forvaltningsrevisjonsrapport til kontrollutvalget Saksutredning Følgende referatsaker vil bli presentert i møtet: 1. Kontrollrapport 2011 vedrørende skattekreverfunksjonen a. Rapport 1 stedlig kontroll av skatteoppkreverfunksjon for Hitra og Frøya kommuner b. Svarbrev rapport 1 fra stedlig kontroll av skatteoppkreverfunksjonen i Hitra og Frøya kommune 2. Sykefraværet gikk opp igjen i fjor Kommunal rapport 3. Budsjettkontroll 4. Timeforbruk KonSek 5. Foreløpig forvaltningsrevisjonsrapport til kontrollutvalget Brev fra Revisjon MidtNorge til kontrollutvalgene 6. Påmelding til Forum for kontroll og tilsyns konferanse i Trondheim juni

5 a. Leder Tom Skare og Bjørg Bjørgvik er påmeldt fra kontrollutvalget i Hitra kommune 5

6 6

7 7

8 8

9 9

10 10

11 11

12 12

13 13

14 14

15 15

16 Regnskap Konto Konto (T) Godtgjl. fsk. og komiteledere Møtegodtgjørelse Kompensasjon tapt arbeidsfortjeneste Arbeidsgiveravgift Aviser og tidsskrifter Bevertning ved møter/utvalg Telefon, fax Kursavgifter Reiseutgifter Skyssgodtgjørelse Kostgodtgjørelse Utlegg bom/parkering/buss/båt m.v. Kontingenter Interne overføringer Merverdiavgift - utenfor mva-loven Overføring Revisjon Midt-Norge IKS Overføring KU-sekretæriatet Komp.mva. påløpt i driftsregnsk. Sum Ansvar Tjeneste , , ,75 845,72 0,00 0,00 38, , ,85 872,90 0,00 0,00 0,00 0,00 269, , ,00-269, , ,42 16 Budsjett Avvik i kroner Forbruk i % , ,00 0, , ,99 36, , ,25 10, , ,28 16, , ,00 0, , ,00 0, ,00 961,81 3, , ,00 61,74 0, , , ,10 5, , ,00 0, , ,00 0, , ,00 0, , ,00 0,00 0,00-269, , ,00 25, , ,00 25,00 0,00 269, , ,58 185, , ,58 185,70

17 Sykefraværet gikk opp igjen i fjor Kommunale arbeidstakere hadde marginalt høyere sykefravær i 2011 enn året før. Her ser du hvor stort legemeldt fravær var i din kommune. 22. mars :49 Av Ole Petter Pedersen Det legemeldte sykefraværet var på 7,6 prosent blant kommunale arbeidstakere i fjor, viser tall Statistisk sentralbyrå har utarbeidet for kommunal-rapport.no. Det er en liten oppgang fra 7,5 prosent året før - en reell endring på 1,9 prosent. Oppgangen kommer etter at det var et kraftig fall i sykefraværet fra 2009 til Nederst i saken finner du oversikt over legemeldt sykefravær i din kommune. Legemeldt sykefravær Sykefraværsdagsverk for arbeidstakere i kommunal sektor med legemeldt sykefravær etter arbeidsstedskommune. Kilde: Statistisk sentralbyrå. SSB har utarbeidet den samme statistikken i åtte år. Den viser at det legemeldte fraværet i sju av åtte år vaker mellom 7,4 og 7,9 prosent. Et lyspunkt er imidlertid at fraværet i 2. halvår var det laveste SSB har målt siden Kommunal Rapport begynte å få halvårstall i Fraværet i årets siste seks måneder var 7,4 prosent, ned fra 7,6 prosent i Som tidligere år er fraværet i 2. halvår litt lavere enn i 1. halvår. Tallene viser at fraværet i fjor økte i 232 kommuner. Om vi ser bort fra kommuner med under innbyggere, der tilfeldigheter kan gi svært store prosentvise utslag, har 34 kommuner fått en økning i sykefraværet på over 20 prosent fra 2010 til 2011, inkludert kommuner som Sunndal, Stord, Vestby, Re og Voss. I motsatt ende er det 14 kommuner som har redusert sykefraværet med over 20 prosent på ett år. Av større kommer har Grimstad den kraftigste nedgangen i fraværet, med knapt 19 prosent. 17

18 Sykefravær 2011 Knr Kommune Trondheim Hemne Snillfjord Hitra Frøya Ørland Agdenes Rissa Bjugn Åfjord Roan Osen Oppdal Rennebu Meldal Orkdal Røros Holtålen Midtre Gauldal Melhus Skaun Klæbu Malvik Selbu Tydal Fylke Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Sør-Trøndelag Fravær Endring i % fra Rang fravær Rang endring Kilde: Statistisk sentralbyrå, sykefraværsdagsverk for arbeidstakere i kommunal sektor med legemeldt sykefravær etter arbeidsstedskommune. Utarbeidet på oppdrag fra Kommunal Rapport. 18

19 19

20 20

21 Orientering fra rådmannen angående gebyrregulativet og samhandlingsreformen Saken behandles i Kontrollutvalget i Hitra kommune Saksbehandler: Arkivkode: Arkivsaknr.: Møtedato Saksnr 014/12 Jan-Åge Sneve Gundersen 033, &17 12/48-3 Kontrollutvalgssekretariatets innstilling Kontrollutvalget tar saken til orientering. Saksutredning Kontrollutvalget kom til i sak 010/12 Kontrollutvalgets spørretime hvor utvalgsmedlemmene orienterte rundt saker de hadde merket seg, at det var ønskelig med en orientering fra rådmannen angående gebyrregulativet og behandling av søknad om lettelser i gebyr, samt hvordan likebehandlingsprinsippet praktiseres. Det framkom også at det var ønskelig med en orientering fra rådmannen om innføringen, og avtaler gjort rundt samhandlingsreformen for Hitra kommunes del. Følgende vedtak ble truffet i møtet i sak 010/12: Kontrollutvalget ber rådmannen orientere rundt gebyrregulativet og behandling av søknad om lettelser i gebyr, samt hvordan likebehandlingsprinsippet praktiseres. Kontrollutvalget ber rådmannen orientere om innføringen, og avtaler gjort rundt samhandlingsreformen for Hitra kommunes del. 21

22 Revisjonsberetning 2011 for Hitra kommune - kontrollutvalgets uttalelse Saken behandles i Kontrollutvalget i Hitra kommune Saksbehandler: Arkivkode: Arkivsaknr.: Møtedato Saksnr 027/12 Jan-Åge Sneve Gundersen /176-7 Kontrollutvalgssekretariatets innstilling Kontrollutvalgets uttalelse vedrørende Hitra kommunes årsregnskap for 2011 oversendes kommunestyret. Kopi av uttalelsen oversendes formannskapet før de gir sin innstilling til kommunestyret i regnskapssaken. Vedlegg Kontrollutvalgets uttalelse til årsregnskapet for 2011 Hitra kommune Revisjonsberetning Hitra kommune 2011 Årsberetning Hitra kommune 2011 Årsregnskap Hitra kommune 2011 Saksutredning Kontrollutvalget skal i henhold til kommuneloven og forskrift om revisjon avgi en uttalelse om årsregnskapet til kommunestyret før regnskapet vedtas av kommunestyret. Videre skal kopi av uttalelsen være formannskapet i hende tidsnok til at det kan avgi sin innstilling om regnskapet til kommunestyret. Revisjon Midt-Norge IKS har gjennomført årsrevisjonen for Hitra kommune for 2011 i samsvar med kommuneloven, tilhørende forskrifter og i henhold til god kommunal revisjonsskikk og vedtatte revisjonsstandarder. Regnskapet og årsberetningen er avgitt innenfor gjeldene frister. Dette er viktig for at administrasjonen og politikerne skal ha tilgang til oppdaterte regnskapsdata i sin styring av kommunen. Revisor konkluderer med at regnskapet er avgitt i samsvar med lover og forskrifter. Revisor bekrefter at regnskapet i det alt vesentlige gir en dekkende fremstilling av den finansielle stillingen til Hitra kommune ved utgangen av Regnskapet for Hitra kommune viser et regnskapsmessig mindreforbruk på kr. Selve driften i kommunen, utrykt ved brutto driftsresultat, viser et mindreforbruk på ca 9,7 mill kr., noe som er mer enn fra foregående år. Resultatet tilsier likevel at aktivitetsnivået er innenfor det kommunens inntekter tilsier. Dette alene er likevel ikke tilstrekkelig for å dekke 22

23 inn kommunens økende kapitalkostnader, slik at kommunen er avhengig av fortsatt positiv finansavkastning i årene fremover. Hitra kommune må fortsatt ha et sterkt fokus på nøkternhet, økonomistyring og budsjettdisiplin i årene som kommer. Rådmannen signaliserer i sin årsberetning at dette er en prioritet. Kontrollutvalgets sekretariat viser for øvrig til revisors beretning og det foreliggende årsregnskapet og årsberetningen for Hitra kommune for Kontrollutvalget vil også få kommunens årsmelding tilsendt før møtet. Denne inneholder informasjon som er viktig i forhold til driften av kommunen ut over det økonomiske. Ass.rådmann/øk.sjef og revisor vil delta under behandlingen av regnskapssaken og vil kunne gi kommentarer og svare på spørsmål fra kontrollutvalget. Kontrollutvalgssekretariatets konklusjon Kontrollutvalgets sekretariat av den oppfatning av årsregnskapet og årsberetningen for Hitra kommune gir et forsvarlig uttrykk for kommunen økonomiske virksomhet i 2011 og Hitra kommunes økonomiske stilling pr Kontrollutvalgets uttalelse vedrørende Hitra kommunes årsregnskap for 2011 oversendes kommunestyret. Kopi av uttalelsen oversendes formannskapet før de gir sin innstilling til kommunestyret i regnskapssaken. 23

24 Hitra kommune KONTROLLUTVALGET (Administrativt utkast) Til kommunestyret på Hitra KONTROLLUTVALGETS UTTALELSE OM HITRA KOMMUNES ÅRSREGNSKAP FOR Kontrollutvalget har i møte , i sak34/12, behandlet Hitra kommunes årsregnskap for Grunnlaget for behandlingen har vært det avlagte årsregnskapet og administrasjonssjefens årsberetning mottatt av sekretariatet , samt revisjonsberetningen datert , mottatt av sekretariatet den I tillegg har ansvarlig revisor og administrasjonen supplert kontrollutvalget med muntlig informasjon om aktuelle problemstillinger under behandlingen i kontrollutvalget. Årsregnskapet som består av driftsregnskap, investeringsregnskap, balanseregnskap, økonomiske oversikter og noter, er datert av rådmannen og økonomisjef den 14. februar Rådmannen og ass.rådmann/økonomisjef har avgitt årsberetning. Fristen for avleggelse av årsregnskap og årsberetning er henholdsvis 15. februar og 31. mars. Kontrollutvalget er tilfreds med at de formelle dokumenter for 2011 er avlagt innen gitte frister, da kommunen av ulike grunner tidligere har strevet med dette i tidligere år. Hitra kommunes driftsregnskap for 2011 er gjort opp med et mindreforbruk (overskudd) på i overkant av 9,77 mill kr. Årsaken til dette er sammensatt og fremgår av årsberetningen. Positiv premieavvik for pensjon har i stor grad bidratt til resultatet. Enkelte rammeområder har merforbruk i 2011 og administrasjonen signaliserer en fortsatt tett oppfølging ogås fremover, slik at kommunen får en kontinuerlig oversikt over økonomien. Med stor lånegjeld og høye kostnader til renter og avdrag, må Hitra kommune fortsatt ha et sterkt fokus på nøkternhet, økonomistyring og budsjettdisiplin i årene som kommer, selv om kommunen forstsatt har nødvendig handlefrihet. Kontrollutvalget mener at regnskapet, sammen med årsberetningen, gir brukerne god informasjon om den økonomiske virksomheten i 2011 og den økonomiske stillingen pr Ut over ovennevnte har kontrollutvalget ingen merknader til Hitra kommunes årsregnskap for 2011 og anbefaler kommunestyret å godkjenne regnskapet. Hitra, Tom Skare Leder av kontrollutvalget Kopi: Formannskapet. 24

25 25

26 26

27 Revisjonsberetning 2011 for Hitra Storkjøkken KF - kontrollutvalgets uttalelse Saken behandles i Kontrollutvalget i Hitra kommune Saksbehandler: Arkivkode: Arkivsaknr.: Møtedato Saksnr 028/12 Jan-Åge Sneve Gundersen /176-8 Kontrollutvalgssekretariatets innstilling Kontrollutvalgets uttalelse vedrørende Hitra Storkjøkken KF sitt årsregnskap for 2011 oversendes kommunestyret. Kopi av uttalelsen oversendes formannskapet før de gir sin innstilling til kommunestyret i regnskapssaken. Vedlegg KUs uttalelse til regnskapet 2011 Hitra Storkjøkken KF Revisjonsberetning Hitra storkjøkken KF 2011 Hitra Storkjøkken KF Regnskap 2011 Hitra Storkjøkken KF Årsberetning 2011 Møtereferat Styret Saksutredning Kontrollutvalget skal i henhold til kommuneloven og forskrift om kontrollutvalg avgi en uttalelse om årsregnskapet til kommunestyret. Kopi av kontrollutvalgets uttalelse sendes formannskapet tidsnok til at formannskapet kan ta hensyn til den før de avgir innstilling til kommunestyret. Som det fremgår av ovennevnte er det ikke saken som forelegges kontrollutvalget som går videre til kommunestyret. Eventuelle kommentarer fra kontrollutvalget må innarbeides i kontrollutvalgets uttalelse til regnskapet, som følger saken ved behandling i formannskap og kommunestyre. Hitra Storkjøkken KF har behandlet regnskapet på styremøte og godkjente regnskap og årsberetning. Årsregnskap og beretning ble mottatt av sekretariatet den , og styrevedtak er mottatt til sekretariatet 19.april. Utkastet til kontrollutvalgets uttalelse fremstår i henhold til de opplysninger som er fremkommet i oversendte dokumenter. Revisjon Midt-Norge IKS har gjennomført årsrevisjonen for Hitra Storkjøkken KF i samsvar med kommuneloven, tilhørende forskrifter og i henhold til god kommunal revisjonsskikk. Revisjonen har ikke tatt opp spesielle forhold i sin beretning datert 13.april, mottatt av Kontrollutvalgssekretariatet Midt-Norge IKS den 16.april, som de mener det er viktig å uttale seg om ut over bekreftelsen som de er pålagt å gi. Samlet viser regnskapet et mindreforbruk (overskudd) på kr

28 Kontrollutvalgssekretariatets konklusjon Sekretariatet mener det ikke har fremkommet forhold som må omtales spesielt i uttalelsen fra kontrollutvalget i forhold til regnskapet for Dersom gjennomgangen i møtet ikke frembringer nye opplysninger kan det gis en kort uttalelse på bakgrunn av utkastet, med eventuelle endringer foretatt i møtet. 28

29 (Administrativ utkast) Hitra kommune KONTROLLUTVALGET Til kommunestyret på Hitra KONTROLLUTVALGETS UTTALELSE OM HITRA STORKJØKKEN KF SITT ÅRSREGNSKAP FOR Årsregnskapet består av driftsregnskap, investeringsregnskap, balanseregnskap og noter og er avgitt av daglig leder og regnskapsfører 14. februar Det er godkjent i styret i sak 02/12 den Styret har i samme sak behandlet og godkjent årsberetning for Kontrollutvalget ser seg fornøyd med at regnskap og årsberetning for 2011 er avlagt innen formelle frister. Kontrollutvalget er svært fornøyd med det arbeidet som er lagt ned i virksomheten i å kartlegge arbeidsmiljøet og prioritere kompetanseheving av ansatte, samt det lave fraværet foretaket har. Kontrollutvalget vil under henvisning til regnskapet peke på at Hitra Storkjøkken KF i de tre siste år har forbedret resultatet vesentlig i forhold til 2008, og mindreforbruket (overskuddet) for 2011 er på kr Kontrollutvalgets mener at regnskapet og årsberetningen for 2011 for Hitra Storkjøkken KF gir et riktig uttrykk for resultatet av foretakets virksomhet for 2011 og for foretakets økonomiske stilling pr Kontrollutvalget anbefaler kommunestyret å godkjenne regnskapet 2011 for Hitra Storkjøkken KF. Hitra, Tom Skare Leder av kontrollutvalget Kopi: Formannskapet. 29

30 30

31 31

32 HITRA STORKJØKKEN KF PROTOKOLL FRA STYREMØTE , KL Styreleder: Nestleder: Styremedlem: Styremedlem: Styremedlem: Varamedlemmer: Sak 2/12 Heidi Taraldsen Daglig leder: Monika Aunøien Sverre Johansen Arild Hoff Edel Myhren Renate Hammer (ansatte rep.) Kjell Roar Sæther og Jon Birger Brevik ikke innkalt Regnskap og årsberetning for 2011 vedlagt Gjenomgang av årsberetning: Kommentar til tap på fordringer. Ble forklart at dette er pga dødsbo, catering og hjemmeboende som det ikke er betalt for. Dette blir nå tettere fulgt opp av økonomiavdelingen. Gjennomgang regnskap: Overføringer med krav til motytelser og annet salg. Se sammenheng på inntekter. Den er lik i 2011 og Årsberetning og Regnskap ble godkjent Rett utskrift bekreftes Monika Aunøien Daglig leder 32

33 Avtaler for gjennomføring av finansiell- og forvaltningsrevisjon 2012 Saken behandles i Kontrollutvalget i Hitra kommune Saksbehandler: Arkivkode: Arkivsaknr.: Møtedato Saksnr Jan-Åge Sneve Gundersen /69-1 Kontrollutvalgssekretariatets innstilling 1. Kontrollutvalget slutter seg til avtale om gjennomføring av finansiell revisjon og avtale om gjennomføring av forvaltningsrevisjon. 2. Kontrollutvalget gir leder fullmakt til å skrive under på avtalene på utvalgets vegne. Vedlegg Avtaler forvaltnings- og finansiellrevisjon Hitra kommune 2012 Saksutredning I 2011 ble det innført en ny praksis der kontrollutvalget inngår årlige avtaler om leveranse av revisjonstjenester med Revisjon Midt-Norge IKS. Avtalene er ment å skulle spesifisere hvilket omfang av revisjonstjenester kontrollutvalget kan forvente i inneværende år, og nærmere regulere samarbeidet mellom kontrollutvalget og revisjonen. Disse avtalene er et supplement til selskapsavtalen for Revisjon Midt-Norge IKS som setter rammene for selskapets virksomhet og styring, og deltakernes bidrag til dette. Avtalene er også en del av oppfølgingen av det ansvaret som ligger på kontrollutvalget for å påse at kommunen har en forsvarlig revisjonsordning, slik det fremgår av kapittel 4 og 5 i kontrollutvalgsforskriften Vedrørende regnskapsrevisjon: Kontrollutvalget skal påse at kommunens årsregnskap og kommunale foretaks årsregnskap blir revidert på en betryggende måte, herunder holde seg løpende orientert om revisjonsarbeidet og påse at dette foregår i samsvar med de bestemmelser som følger av lov og forskrift, god kommunal revisjonsskikk og kontrollutvalgets instrukser, eller avtaler med revisor. Mer om dette finnes i kontrollutvalgsboken ss Vedrørende forvaltningsrevisjon: Kontrollutvalget skal påse at kommunens virksomhet årlig blir gjenstand for forvaltningsrevisjon. Kontrollutvalget skal utarbeide en plan for gjennomføring av forvaltningsrevisjon, planen vedtas av kommunestyret. Kommunestyret kan delegere til kontrollutvalget å foreta endringer i planperioden. Kontrollutvalget initierer de enkelte prosjekt gjennom egne saker i kontrollutvalget. Den videre oppfølging skjer i stor grad via kontrollutvalgets sekretariat. Mer om dette finnes i kontrollutvalgsboken ss. 92. Avtaler med Revisjon Midt-Norge IKS Avtalene som foreligger har fått sin utforming gjennom dialog mellom revisjonen og sekretariatet og er ment å være en bevisstgjøring i innholdet i tjenestene som skal dekkes 33

34 gjennom selskapsavtaler, samt avklare den årlige ressursbruken. Avtalene er utformet på en slik måte at de kan vedtas likt for alle kontrollutvalg, med unntak for ressursbruken i den enkelte kommune. For regnskapsrevisjon er det slik at revisor må bruke den tid som er nødvendig for å kunne bekrefte regnskapet. Tilgjengelige timer til forvaltningsrevisjon blir derfor justert på bakgrunn av forventet forbruk til regnskapsrevisjon og størrelsen på potten av totalt timetall som har blitt fordelt til Hitra kommune. Rapportering på ressursbruken har vært diskutert mellom KonSek Midt-Norge IKS og Revisjon Midt-Norge IKS. Revisjonen har gjort det klart at de ikke vil rapportere ressursbruk til kontrollutvalgene på prosjektnivå, og at samlet forbruk for Hitra kommune rapporteres årlig til Revisjon Midt-Norge IKS sitt representantskap og ikke til kontrollutvalget. Timetall for 2012 For 2012 er anslått ramme til regnskapsrevisjon satt til 320 timer, mot 295 i Ramme til forvaltningsrevisjon for 2012 er satt til 256 timer, mot 289 i Kontrollutvalgssekretariatets konklusjon Avtalene gir informasjon om en del formelle krav knyttet til oppdrag og gjennomføring, det er lagt opp til at revisjonen gjennomføres effektivt, men samtidig med at nødvendig dialog med kontrollutvalget sikres. Avtalene er i tråd med de som kontrollutvalget gav sin tilslutning til i 2011, og kontrollutvalget oppfordres til å godkjenne avtalene for

35 35

36 36

37 37

38 38

39 Plan for selskapskontroll Saken behandles i Kontrollutvalget i Hitra kommune Saksbehandler: Arkivkode: Arkivsaknr.: Møtedato Saksnr 018/12 Jan-Åge Sneve Gundersen 216, &30 11/212-3 Kontrollutvalgssekretariatets innstilling Kontrollutvalget vedtar utkast til plan for selskapskontroll og legger saken frem for kommunestyret med følgende innstilling: 1. Kommunestyret vedtar plan for selskapskontroll for , med følgende prioriterte prosjekter/selskaper: 1. TrønderEnergi AS 2. Hamos IKS 3. DalPro AS 4. Oppfølging av Hitra kommunes eierstyring 5. Trøndersk kystkompetanse AS 2. Kontrollutvalget gis myndighet til å gjøre endringer i planen i perioden dersom det finner det nødvendig. 3. Kontrollutvalget gis myndighet til å prioritere ressurser mellom forvaltningsrevisjon og selskapskontroll. I selskaper med dominerende offentlig eierskap som ikke omfattes av kommuneloven 80, skal kommunens eierrepresentanter reise spørsmål om hjemling av innsynsrett for eiernes kontrollorganer i selskapets vedtekter Vedlegg Plan for selskapskontroll Hitra kommune - utkast Saksutredning Kontrollutvalget er pålagt å påse at det føres kontroll med forvaltningen av kommunens eierinteresser. Utvalget har de senere år behandlet flere saker knyttet til kommunens eieroppfølging og har vært opptatt av at kommunen skal få på plass eierskapsmeldinger og praktisk organisering av oppfølgingsarbeidet. I kommunestyret i mars 2012 ble det vedtatt å nedsette et politisk utvalg for å se nærmere på kommunens eierskap i selskaper, og vurdere disse. Kommuneloven har bestemmelser om at det skal utarbeides plan for selskapskontroll i hver valgperiode. Planen skal være behandlet i kommunestyret innen utgangen av året etter kommunevalget, som vil tilsi innen Vedlagt er utkast til plan for selskapskontroll, hvor de formelle bestemmelser knyttet til selskapskontroll er gjengitt. 39

40 Kontrollutvalgssekretariatet Midt-Norge IKS (KonSek) har lagt opp til at plan for selskapskontroll skal gjelde i to år, og rulleres en gang i valgperioden. Det vil gi kommunestyret med muligheten til å gi signaler og prioriteringer underveis i perioden inn i planen og kontrollarbeidet. Som det fremgår av utkast til plan må revisjonsressursene som er satt av til selskapskontroll og forvaltningsrevisjon sees samlet. Den årlige rammen for denne type kontroll er satt til 256 timer. Sekretariatet anbefaler at kommunestyret og delegerer til kontrollutvalget hvordan tilgjengelige ressurser kan brukes best mulig. Det er viktig at kontrollutvalget har denne muligheten for å kunne koordinere kontroller i forhold til andre kontrollutvalg, for en best mulig felles ressursutnyttelse samt best mulig kontroll med selskaper eid i felleskap med andre kommuner. Kontrollutvalget har i møte høsten 2011 i forrige valgperiode og i sitt møte den 13.februar behandlet vesentlighets- og risikovurderinger knyttet til kommunens eierskap, og gitt signaler i forhold til prioriteringer i planen. KonSek oppdaterer sin database med opplysninger om ulike selskaper jevnlig med informasjon som kan være viktig grunnlag for prioriteringer. Kontrollutvalget må selv, ut fra egen kjennskap til ulike eierskap, vurdere foreslåtte prioriteringer i planen. Kontrollutvalgssekretariatets konklusjon Selskapskontroll er en viktig oppgave som det er utført lite av i forrige valgperiode. Som det fremgår av sekretariatets innstilling legges det opp til at kontrollutvalget får stort spillerom i forhold til prioritering mellom forvaltningsrevisjon og selskapskontroll, noe som også er forankret i vedtak i kommunestyret i sak PS-49/12. Det samme gjelder hvilke selskaper som skal omfattes av kontrollen, herunder når det skal samarbeides med andre kontrollutvalg. 40

41 UTKAST TIL PLAN FOR SELSKAPSKONTROLL Hitra kommune 41

42 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll med forvaltningen av kommunens eller fylkeskommunens interesser i selskaper m.m.. I forskrift om kontrollutvalg i kommuner og fylkeskommuner 14 er dette videre definert slik: Kontrollutvalget skal påse at det gjennomføres kontroll med forvaltningen av eierinteressene i de selskaper som er omfattet av slik kontroll, herunder å kontrollere om den som utøver kommunens eller fylkeskommunens eierinteresser i selskaper gjør dette i samsvar med kommunestyrets/fylkestingets vedtak og forutsetninger (eierskapskontroll). Selskapskontrollen kan også omfatte forvaltningsrevisjon, jf. forskrift om revisjon i kommuner og fylkeskommuner kap. 3. Slik det fremgår av denne paragrafen er det obligatorisk for kommunen å gjennomføre eierskapskontroll, definert som kontroll med forvaltningen av eierinteressene, herunder kontroll av om den som utøver eierskapet gjør det i samsvar med kommunestyrets vedtak og forutsetninger. Videre er det anledning til å gjennomføre forvaltningsrevisjon i selskaper, slik definert i kommuneloven 77 nr. 4: kontroll med at den økonomiske forvaltning foregår i samsvar med gjeldende bestemmelser og vedtak, og at det blir gjennomført systematiske vurderinger av økonomi, produktivitet, måloppnåelse og virkninger ut fra kommunestyrets eller fylkestingets vedtak og forutsetninger Det er et diskusjonstema hvilke selskapsformer og eierskap som inngår i begrepet selskapskontroll. Det er på det rene at dette som et lovpålagt minimum må omfatte kommunens eierskap i aksjeselskap (AS), allmennaksjeselskap (ASA), interkommunale selskap (IKS), og samvirkeforetak og andre selskaper med begrenset ansvar (BA, SA). Denne planen legger videre til grunn at selskapskontrollen også skal omfatte alle selvstendige virksomheter der kommunen har et eierskap eller interesser med tydelig karakter av eierskap, deriblant interkommunale samarbeid etter kommuneloven 27, stiftelser og foreninger. 1.1 Plan for selskapskontroll I følge forskriftens 13, første ledd skal det minst en gang i valgperioden utarbeides plan for gjennomføring av selskapskontroll. Dette skal skje senest innen utgangen av året etter at kommunestyret er konstituert. I likhet med plan for forvaltningsrevisjon hviler det på kontrollutvalget å fremme forslag om plan til forvaltningsrevisjon, mens det er kommunestyret som vedtar planen. For forvaltningsrevisjon stiller forskriften krav om at planen skal baseres på en overordnet analyse av kommunens eller fylkeskommunens virksomhet ut fra risiko- og vesentlighetsvurderinger. Gjeldende forskrift stiller ikke tilsvarende krav til plan for selskapskontroll, men i forslag til endringer av kommuneloven som har vært ute på høring er det lagt opp til at slikt krav stilles også for denne. Denne planen er basert på en slik analyse gjennomført av Kontrollutvalgssekretariat Midt-Norge IKS, felles for kontrollutvalgene hos selskapets 15 eiere. 1.2 Gjennomføring av selskapskontroll Revisjon Midt-Norge IKS er i henhold til den inngåtte selskapsavtalen, det selskapet som skal gjennomføre selskapskontroll på vegne av de 15 deltakerne i selskapet. 42

43 1.2.1 Bestilling av selskapskontroll Kontrollutvalget foretar bestilling av selskapskontroll, med nærmere innretning av undersøkelsen, med bakgrunn i de vedtatte prioriteringene Innsyn Kommuneloven 80 hjemler følgende innsynsrett i selskaper for kontrollutvalget eller den som utfører kontroll på vegne av dette: 80. Selskapskontroll I interkommunale selskaper etter lov 29. januar 1999 nr. 6 og i aksjeselskaper der en kommune eller fylkeskommune alene eller sammen med andre kommuner eller fylkeskommuner eier alle aksjer, og i heleide datterselskaper til slike selskaper, har kommunens eller fylkeskommunens kontrollutvalg og revisor rett til å kreve de opplysninger som finnes påkrevd for deres kontroll, så vel fra selskapets daglige leder som fra styret og den valgte revisor for selskapet. I den utstrekning det finnes nødvendig, kan kontrollutvalget og kommunens revisor selv foreta undersøkelser i selskapet. Kommunestyret eller fylkestinget kan fastsette regler om kontrollutvalgets og revisors kontroll med forvaltningen av kommunens eller fylkeskommunens interesser i selskapet og herunder fastsette hvilke dokumenter mv. som skal sendes kommunens eller fylkeskommunens kontrollutvalg og revisor. Kontrollutvalget og kommunens eller fylkeskommunens revisor skal varsles og har rett til å være tilstede på selskapets generalforsamling, samt møter i representantskap og tilsvarende organ. Denne lovbestemte innsynsretten gjelder altså bare for selskap eid 100 % av kommuner og fylkeskommuner i fellesskap. I selskaper med andre eiere, eller selskapsformer ikke omfattet av denne formuleringen må retten til innsyn skaffes med andre hjemler. Et alternativ er å sørge for at selskapets vedtekter gir rett til innsyn for eiernes kontrollorganer. I aksjeselskaper og de fleste andre selskapsformer kan en slik hjemmel fastsettes av generalforsamling med 2/3 flertall. Som ansvarlig offentlig eier bør kommunen søke å få inn slike bestemmelser i vedtektene, i alle fall i selskaper som stort sett er offentlig kontrollerte. Der ingen slik hjemmel finnes kan man ved vedtak om selskapskontroll i et kontrollutvalg anmode om at selskapet frivillig gir slikt innsyn. Erfaringsmessig er dette uproblematisk i selskaper som hovedsakelig finansieres med offentlige midler, eller der det offentlige er dominerende på eiersiden. Dette er likevel lite ønskelig, da det gir selskapet anledning til å motsette seg kontroll. Et siste alternativ er å gjennomføre selskapskontroll utelukkende basert på offentlig tilgjengelig informasjon, og den informasjon som finnes i kommunenes arkiver. For ren eierskapskontroll, dvs. kontroll med kommunens utøvelse av eierskap, kan dette være tilstrekkelig, men det vil neppe være nok til å kunne gjennomføre forvaltningsrevisjon. Det er derfor en fordel om kommunen sørger for å be sine eierrepresentanter reise spørsmål om å ta inn regler om innsyn i vedtektene ved generalforsamling i selskaper der innsyn ikke er pålagt ved lov. 43

44 1.2.3 Samarbeid om selskapskontroll I selskaper der flere kommuner er eiere, særlig der flere kommuner med samme revisor er eiere, vil det være hensiktsmessig å søke å inngå samarbeid om selskapskontroll. Dette både av ressurshensyn i revisjonsarbeidet, da de fleste vurderinger vil kunne være gyldige for flere eiere, men også av hensyn til at selskapet ikke skal pålegges kontroll oftere enn nødvendig. Dette fordrer at kommunenes prioriteringer for selskapskontroll samordnes, og at kontrollutvalgene må gis myndighet til å prioritere mellom aktuelle prosjekter basert på hvilke prosjekter der det finnes interesserte samarbeidspartnere Ressurser Ressurser til gjennomføring av selskapskontroll må, dersom kommunen ikke ønsker å tilføre nye ressurser til formålet, tas av samme ressurser som stilles til rådighet for forvaltningsrevisjon. Det vil derfor være nødvendig å foreta en løpende prioritering mellom disse to formålene før bestilling av prosjekter. Det kan være hensiktsmessig at myndighet til å gjøre denne prioriteringen legges til kontrollutvalget. 1.3 Rapportering Revisjonen rapporterer løpende til kontrollutvalget om hvert enkelt gjennomført prosjekt. Kontrollutvalget legger disse løpende fram for kommunestyret. Det forutsettes at det for felles prosjekter mellom flere kommuner kan rapporteres i én felles rapport der dette er hensiktsmessig. 44

45 2 Eierskap og eierstyring i Hitra kommune Kommunestyret vedtok i sak 30/12 en eierskapsstrategi. Denne saken omfatter alle eierskap i kommunen av vesentlig betydning. Kontrollutvalget har fulgt opp kommunalt eierskap i sin vedtaksoppfølging etter sak i kontrollutvalget angående forarbeid til selskapskontroll i Kontrollutvalget innstilte i sak 143/10, og følgende vedtak ble gjort i kommunestyret: Kommunestyret ber rådmannen om at arbeidet med utarbeidelse av eierstrategi/eierskapsmelding gis prioritet. Eierskapsmelding/eierstrategi inneholdende generelle retningslinjer for eierstyring og formål med det enkelte eierskap fremmes for kommunestyret innen utgangen av inneværende kommunestyreperiode. 45

46 3 Prioriterte prosjekter for selskapskontroll i planperioden 1. Eierstyring Oppfølging av eierstyringen kommer innenfor den obligatoriske selskapskontrollen og må gjennomføres i valgperioden. Her følger en opp praktiseringen av kommunens eierstyring. Denne kan blant annet inkludere kontroll med praktisering av eierskapsstrategi, rutiner rundt deltakelse i generalforsamlinger og kommunikasjon med selskapene man er eier i. Slik kontroll kan eventuelt ta utgangspunkt i oppfølgingen av noen enkeltselskaper. Det kan være hensiktsmessig at kommunens eierstyring gjennomgås etter at eierskapsstrategien har fått virket en tid. 2. Kontroll av utvalgte selskaper, i prioritert rekkefølge Ved selskapskontroll av enkeltselskaper der flere kommuner er eiere er det hensiktsmessig å søke å gjennomføre disse i samarbeid. Der kommunen er en liten eier i samarbeid med andre vil prosjekter prioritert i denne listen kun gjennomføres dersom prosjektene også blir prioritert av kontrollutvalgene i andre eierkommuner. Signaler fra andre kontrollutvalg har aktualisert å gi rom for å delta i en eventuell kontroll i forhold til TrøndEnergi AS og Hamos IKS. Det har blitt signalisert fra kontrollutvalget selv at, dersom Hitra kommune skal gjennomføre en selvstendig selskapskontroll, er DalPro AS et aktuelt prosjekt. Det ble også signalisert at fra kontrollutvalget i Hitra kommune at Trøndersk kystkompetanse kan være et aktuelt prosjekt. Prosjekt Trønderenergi AS Involverte selskaper1 TrønderEnergi AS, TrønderEnergi Nett AS 2 Hamos IKS Hamos forvaltning IKS, med datterselskap 3 4 DalPro AS Oppfølging av Hitra kommunes eierstyring Trøndersk kystkompetanse AS DalPro AS Vurderes av kontrollutvalget. Involverte kommuner2 Klæbu, Agdenes, Snillfjord, Selbu, Skaun, Hitra, Malvik, Frøya, Midtre Gauldal, Meldal, Hemne, Orkdal, Melhus + 13 andre Hitra, Snillfjord, Agdenes, Rindal, Rennebu, Hemne, Meldal, Frøya, Skaun, Orkdal Hitra, Frøya Hitra Trøndersk kystkompetanse AS3 Hitra, Frøya Prioritering Selskaper i kursiv er ikke underlagt reglene om innsyn i kommuneloven 80. Kommuner i kursiv har ikke Revisjon Midt-Norge IKS som revisor. 3 Trøndersk kyskompetanse AS er ikke lagt inn i database over eierskap hos KonSek før saken er behandlet i kontrollutvalget 2 46

47 3.1 Utdyping av de enkelte prosjektene Gjennomgående for alle prosjektene vil vurdering av selskapenes økonomi og forutsetninger for drift, i tillegg til etterlevelse av lovverk (offentlighet, anskaffelser, likestilling) være aktuelle problemstillinger. Det vil også i de fleste tilfeller være nærliggende å gjøre en vurdering av eiernes rolle. I tillegg kommer problemstillinger spesifikke for det enkelte selskap. I hvert tilfelle vil det være nødvendig med en ytterligere utvelging og spissing av problemstillinger før bestilling av prosjekter TrønderEnergi AS Nettvirksomheten til Trønderenergi har fått stor oppmerksomhet etter at Trønderenergi kjøpte opp nettvirksomheten til Trondheim Energi. Sentrale politikere i eierkommunene har både stilt spørsmål ved om lovnadene ved oppkjøpet har blitt fulgt opp, og hvorvidt selskapet i tilstrekkelig grad viser samfunnsansvar. En selskapskontroll kan for eksempel ta utgangspunkt i hvilke forventninger eierne har i aktuelle spørsmål, hvorvidt disse er kommunisert til selskapets ledelse gjennom riktige kanaler og hvorvidt de er fulgt opp av selskapet. Selskapet er organisert som et offentlig heleid aksjeselskap i konsernmodell, og forvalter vesentlige oppgaver til innbyggere i Hitra kommune innen infrastruktur. For Hitra sin del vil det antagelig bare være aktuelt å sette i gang et slikt prosjekt dersom en stor andel av de øvrige eierne også prioriterer det Hamos IKS Hamos IKS har ansvar for omfattende offentlige oppgaver innenfor renovasjon for eierkommunene og utgjør en betydelig offentlig investering. I tillegg driver selskapet innenfor sin konsernstruktur en hel rekke andre oppgaver innenfor tilgrensende virksomhet, slik som kommersiell innsamling av næringsavfall, resirkulering og innkrevingsvirksomhet. En problemstilling som har kommet frem i analysearbeidet har vært hvorvidt disse virksomhetene er tilstrekkelig adskilt, hvorvidt den kommersielle virksomheten bidrar positivt til primærvirksomheten og hvorvidt all virksomheten er innenfor selskapets formål og eiernes intensjoner. Dette er også et prosjekt det antagelig bare vil være aktuelt å sette i gang dersom en stor andel av de øvrige eierne også prioriterer det DalPro AS Eierstyring, ressursutnyttelse og formålsoppnåelse er aktuelle områder å se nærmere på for dette firmaet. DalPro As ble stiftet 15.januar 1988 og har som formål å være et redskap for kommunene Hitra og Frøya i arbeidet med tiltak for yrkeshemmede. Selskapet har stor omsetning og er en vesentlig investering for kommunen. Hitra kommune eier 60% av selskapet. De siste årene har det vært stigende omsetning i selskapet, og de siste 5 årene har det blitt bygd opp et varelager på bekostning av likviditeten til selskapet. De siste fire årene har det vært negativt og synkende resultat. Kontantbeholdning fremstår å være lav sammenlignet med den høye andelen lønnskostnader Oppfølging av Hitra kommunes eierstyring Oppfølging av eierstyringen og praktiseringen av kommunens eierskapsstrategi skal gjennomføres i valgperioden. Denne kontrollen kan være i et enkeltselskap, eller en mer generell kontroll av kommunens eierstyring ovenfor selskaper hvor kommunen er eier eller deleier. For en slik kontroll kan det være hensiktsmessig at kommunens eierstyring har fått virke en tid og at det er høstet erfaringer av denne Trøndersk kystkompetanse AS Eierstyring og ressursutnyttelse av offentlige innskudd for Hitra kommune vil være aktuelle inngangsvinkler for et prosjekt inn mot dette firmaet. Firmaet er ikke offentlig heleid, og Hitra kommune gikk inn på eiersiden i 2011 etter en aksjeutvidelse for å tilføre mer kapital inn i firmaet. Dette ble gjort i en prosess i forbindelse med avviklingen av Sammen for framtida AS. Andre eiere i Trøndersk kystkompetanse AS er blant annet Frøya kommune, og næringsforeninger. 47

48 4 Vedlegg 1: Oversikt over kommunens eierskap Hitra kommune Orgnr Selskapsnavn Biblioteksentralen AL DalPro AS Destinasjon Trøndelagskysten AS Frøya flyplass DA Hamos forvaltning IKS Hitra Golfbane AS Hitra golfklubb Hitra storkjøkken KF Interkommunalt Arkiv Trøndelag IKS Kontrollutvalgssekretariat Midt-Norge IKS Kristiansund og Nordmøre havn IKS Kystmuseet i Sør-Trøndelag Midt-Norsk fergeallianse AS Museene i Sør-Trøndelag AS Ny Rv 714 AS Oi! Trøndersk Mat og Drikke AS PreBio AS Revisjon Midt-Norge IKS Sammen om framtida AS Stiftelsen Aunøya Tjeldbergodden utvikling AS Trøndelag Reiseliv AS TrønderEnergi AS 4 Selskapsty BA AS AS Annet foretak IKS AS Forening KF IKS IKS IKS Stiftelse AS AS AS AS AS IKS AS Stiftelse AS AS AS Eierand4 0,00% 60,00% 2,98% 20,00% 10,00% 5,00% 10,00% 100,00% 1,68% 3,60% 6,00% 0,00% 20,00% 5,55% 18,18% 4,60% 10,03% 3,60% 50,00% 20,00% 3,57% 0,04% 2,54% Off.hele5 Nei Ja Nei Nei Ja Nei Nei Ja Ja Ja Ja Nei Ja Nei Nei Nei Nei Ja Ja Nei Nei Nei Ja Foretak oppført med 0 % er enten foretak med svært liten eierandel, ukjent eierandel eller foretak uten eiere der eierandel ikke er estimert. Vekten av fylkeskommunens interesse i foretaket er estimert for enkelte stiftelser og foreninger ut fra andel av årlig tilskudd eller stiftelseskapital. 5 Hvorvidt selskapet i sin helhet er eid av kommuner og fylkeskommuner og dermed faller inn under bestemmelsen om innsynsrett i kommuneloven

49 Kontrollutvalgets spørretime Saken behandles i Kontrollutvalget i Hitra kommune Saksbehandler: Arkivkode: Arkivsaknr.: Møtedato Saksnr 019/12 Jan-Åge Sneve Gundersen 033, &17 12/48-4 Kontrollutvalgssekretariatets innstilling Kontrollutvalget tar saken til orientering. Saksutredning Aktuelle saker fra utvalgene de enkelte følger etter intern fordelingsmodell, samt de spørsmål og anmerkninger som utvalgsmedlemmer ønsker å ta opp i møtet og eventuelt ønsker videre utredet eller orienteringer rundt, tas i denne saken, kontrollutvalgets spørretime. Kontrollutvalgssekretariatets konklusjon De saker som tas opp i møtet, blir fulgt opp på den måte utvalget mener er passende. 49

50 Oppfølging av politiske vedtak per 10.april 2012 Saken behandles i Kontrollutvalget i Hitra kommune Saksbehandler: Arkivkode: Arkivsaknr.: Møtedato Saksnr 020/12 Jan-Åge Sneve Gundersen 033, &17 12/31-2 Kontrollutvalgssekretariatets innstilling Kontrollutvalget tar framlagt liste til orientering og ber sekretariatet følge opp listen videre, samt ajourføre listen og følge opp eventuelle nye saker kontrollutvalget ønsker satt inn i listen i møtet. Vedlegg Sakslister kommunestyremøter i Hitra kommune februar og mars 2012 Politisk behandling - Kjørepla n vår Rådmannens utgave Saksutredning I henhold til bestemmelsene om kontroll og tilsyn i kommuneloven skal kontrollutvalget føre tilsyn med den kommunale forvaltningen på kommunestyrets vegne. Videre går det i forskrift om kontrollutvalg klart frem at kontrollutvalget skal påse at kommunestyrets vedtak i tilknytning til behandlingen av regnskapet, revisjonsberetningen eller forvaltningsrevisjonsrapporter blir fulgt opp. Ansvaret for iverksettelse av vedtak fattet av folkevalgte organer ligger i utgangspunktet til rådmannen. Dette fremgår av kommuneloven 23, 2. ledd. Selv om ansvaret for oppfølgingen ligger til rådmannen, vil kontrollutvalget også ha en oppgave i å påse at vedtak blir iverksatt. Dette ligger i kontrollutvalgets generelle tilsynsansvar. Kontrollutvalget har i de siste årene hatt en egen oppfølging av politiske vedtak. På bakgrunn av rådmannens ansvar for å gjennomføre politiske vedtak, vedtok kontrollutvalget følgende som pkt 3 i sak 26/10: 1. Kontrollutvalget ber rådmannen om en orientering om administrasjonens rutiner og praktisk oppfølging av politiske vedtak i Hitra kommune i kontrollutvalgets oktobermøte Dette ble lagt frem som sak 39/10 i møte og følgende ble vedtatt: 1. Kontrollutvalget tar tilbakemeldingen om dagens rutiner til orientering. 2. Kontrollutvalget er tilfreds med at administrasjonen vil ta i bruk nye og bedre rutiner for oppfølging av politiske vedtak i løpet av Kontrollutvalget ber rådmannen om en skriftlig tilbakemelding om status på vedtak og en vurdering av praktiseringen av rutinene, innen 1. juni Kontrollutvalget fikk i møte den utdelt rådmannens manuelle oversikt over saker/vedtak som står til rest. I tilknytning til saken orienterte rådmannen om det interne arbeidet som har pågått en tid for å kunne ta i bruk mer rasjonelle rutiner for administrasjonens egen 50

51 oppfølging av politiske vedtak. Rådmannen opplyste at han ville orientere kontrollutvalget når det administrative systemet for oppfølging endres. Kontrollutvalget valgte og forsette med vedtaksoppfølgingen som gjøres gjennom kontrollutvalgssekretariatet. Da kontrollutvalget gikk igjennom oppfølgingslisten for vedtaksoppfølging på sitt møte den 13.desember 2011 ble følgende omforente forslag i møtet vedtatt i sak 038/11: Kontrollutvalget ber rådmannen orientere om status for oppfølging av sak 3/2009 Saksbehandling og etikk for oppfølging av politiske vedtak, og ber rådmannen komme med frist for ferdigstilling innen våren Kontrollutvalget ber om at rådmann deltar under oppfølging av politiske vedtak i neste møte, og holde dialogen med komiteen. I kontrollutvalgets møte den 13.februar 2012 la rådmannen fram sine manuelle oversikter slik det ble gjort i tidligere møter for kontrollutvalget, angående saker/vedtak som står til rest. Rådmannen orienterte om utfordringene rundt bruk av ephorte som vedtaksoppfølgingssystem samt de tre manuelle skjemaene som oppdateres kontinuerlig. Kontrollutvalget sa seg fornøyd i møte med rådmannens oversikt over vedtak som står til rest samt den manuelle oversikten over hvilke saker som kommer. Kontrollutvalget ønsket derfor å ta denne saken ut av videre oppfølging, forutsatt at kontrollutvalget ble gitt månedlige oppdaterte oversikter, ifølge vedtak i sak KU-005/12: Kontrollutvalget ser seg svært fornøyd med rådmannens orientering ang saken etikk og saksbehandling og det systemet som er etablert for vedtaksoppfølging i kommunen. Kontrollutvalget ber om å få oversendt månedlige oversikter på vedtaksoppfølging. Tidligere saker til oppfølging Fra tidligere møter i kontrollutvalget står en del saker til oppfølging, selv om saker tas ut fortløpende når de er avklart. Listen inneholder kun kommunestyresaker, eller saker som går videre til kommunestyret. Saker til oppfølging i perioden Saker som krever særskilt oppfølging fra kontrollutvalget er saker av prinsipiell karakter, saker der rådmannen gis særskilte pålegg eller saker som har betydning for kommunens fremtidige tjenestetilbud, stilling eller omdømme. Kontrollutvalgets sekretariat har gått igjennom følgende saker fra kommunestyret 16.februar og 29.mars Kontrollutvalget gjennomgår tidligere og nye saker og avklarer hvilke saker som skal følges opp videre. 51

52 Saker for videre oppfølging: Oversikten nedenfor inneholder kun saker som kontrollutvalget tidligere har satt opp på oppfølgingslisten og som ikke er avklart. På bakgrunn av gjennomgang av aktuelle saker foreslår kontrollutvalget eller sekretariat nye saker settes til oppfølging. Eventuelle nye saker tas inn på denne oppfølgingslisten etter en diskusjon i kontrollutvalgets møte den Kontrollutvalget i Hitra kommune saker til oppfølging: Sak KS 42/10 Tittel Kommentar Forvaltningsrevisjon srapport Oppfølging av byggeprosjekt i Hitra kommune Kommunestyret tar forvaltningsrevisjonsrapporten om oppfølging av byggeprosjekt i Hitra kommune til etterretning og vil med henvisning til revisjonsrapporten understreke at Hitra kommunes økonomireglement skal følges ved gjennomføring av alle investeringsprosjekter. Til oppfølging Kommunestyret merker seg at økonomireglementet mangler rutiner for oppfølging av leverandørenes garantiansvar i større byggeprosjekter og ber rådmannen ta initiativ til at en rutine for oppfølging av garantier tas inn i økonomireglementet. Følges opp. Arbeidet med oppdatering er på gang iflg økonomisjefen. Rådmannen orienterte 13.2 om at garantiansvar for entreprenører er bla innarbeidet og at øk.reglment skal komme opp i k.styre. Rådmannen vil gi KU tilbakemelding på saken. PS 84/10 Disponering av overskudd/undersku dd - modell 1. Hitra kommunestyre slutter seg til at disponering av rammeområdenes/enhetenes resultat skjer i forhold til de modeller som er skissert i sakspremissene. 2. Bestemmelsene/modellene innarbeides i økonomireglementet. Enstemmig. Endring øk.reglement følges opp. Det gjenstår noen endringer av øk.reglement. Omtalt i årsmeldingen til KU Modell er innarbeidet i budsjett 2011, jf pkt 5 i sak 151/10. Rådmann orienterte 13.2 om at innarbeidelser i øk.reglement og at det skal komme til k.styret. Rådmannen vil gi KU tilbakemelding på saken. 52

PLAN FOR SELSKAPSKONTROLL Klæbu kommune

PLAN FOR SELSKAPSKONTROLL 2017-2019 Klæbu kommune Vedtatt av kommunestyret 15.12.2016, sak 72/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

PLAN FOR SELSKAPSKONTROLL 2017-2019 Klæbu kommune Vedtatt av kommunestyret 15.12.2016, sak 72/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

1 Om selskapskontroll

PLAN FOR SELSKAPSKONTROLL 2015-2016 Orkdal kommune Vedtatt i kommunestyret i sak 51/14 den 24.9.14. 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

PLAN FOR SELSKAPSKONTROLL 2015-2016 Orkdal kommune Vedtatt i kommunestyret i sak 51/14 den 24.9.14. 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

PLAN FOR SELSKAPSKONTROLL Selbu kommune. Vedtatt i kommunestyret, sak 59/14, den

PLAN FOR SELSKAPSKONTROLL 2015-2016 Selbu kommune Vedtatt i kommunestyret, sak 59/14, den 20.10.14. 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

PLAN FOR SELSKAPSKONTROLL 2015-2016 Selbu kommune Vedtatt i kommunestyret, sak 59/14, den 20.10.14. 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

PLAN FOR SELSKAPSKONTROLL 2015-2016. Hitra kommune. Vedtatt i kommunestyret 5.2.2015, sak 10/15

PLAN FOR SELSKAPSKONTROLL 2015-2016 Hitra kommune Vedtatt i kommunestyret 5.2.2015, sak 10/15 1 Om selskapskontroll Kontrollutvalget skal påse at det gjennom selskapskontroll føres kontroll med forvaltningen

PLAN FOR SELSKAPSKONTROLL 2015-2016 Hitra kommune Vedtatt i kommunestyret 5.2.2015, sak 10/15 1 Om selskapskontroll Kontrollutvalget skal påse at det gjennom selskapskontroll føres kontroll med forvaltningen

PLAN FOR SELSKAPSKONTROLL Skaun kommune. Vedtatt av kommunestyret , sak 78/14.

PLAN FOR SELSKAPSKONTROLL 2015-2016 Skaun kommune Vedtatt av kommunestyret 11.12.2014, sak 78/14. 1 Selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser

PLAN FOR SELSKAPSKONTROLL 2015-2016 Skaun kommune Vedtatt av kommunestyret 11.12.2014, sak 78/14. 1 Selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser

PLAN FOR SELSKAPSKONTROLL 2012-2013. Skaun kommune. Vedtatt av kommunestyret 10.5.2012 i sak 31/12

PLAN FOR SELSKAPSKONTROLL 2012-2013 Skaun kommune Vedtatt av kommunestyret 10.5.2012 i sak 31/12 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

PLAN FOR SELSKAPSKONTROLL 2012-2013 Skaun kommune Vedtatt av kommunestyret 10.5.2012 i sak 31/12 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

1 Om selskapskontroll

PLAN FOR SELSKAPSKONTROLL 2015-2016 Malvik kommune Vedtatt i sak 86/14 i kommunestyret 15.12.14. 1 Om selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser

PLAN FOR SELSKAPSKONTROLL 2015-2016 Malvik kommune Vedtatt i sak 86/14 i kommunestyret 15.12.14. 1 Om selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser

PLAN FOR SELSKAPSKONTROLL Selbu kommune. Utkast til kontrollutvalgets møte den

PLAN FOR SELSKAPSKONTROLL 2017-2018 Selbu kommune Utkast til kontrollutvalgets møte den 22.11.16. 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

PLAN FOR SELSKAPSKONTROLL 2017-2018 Selbu kommune Utkast til kontrollutvalgets møte den 22.11.16. 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

PLAN FOR SELSKAPSKONTROLL Midtre Gauldal kommune

PLAN FOR SELSKAPSKONTROLL 2017-2020 Midtre Gauldal kommune Vedtatt av kommunestyret 12.12.2016, sak 88/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det

PLAN FOR SELSKAPSKONTROLL 2017-2020 Midtre Gauldal kommune Vedtatt av kommunestyret 12.12.2016, sak 88/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det

PLAN FOR SELSKAPSKONTROLL 2012-2013. Orkdal kommune. Vedtatt i sak 39/12 i kommunestyret 30.05.2012.

PLAN FOR SELSKAPSKONTROLL 2012-2013 Orkdal kommune Vedtatt i sak 39/12 i kommunestyret 30.05.2012. 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

PLAN FOR SELSKAPSKONTROLL 2012-2013 Orkdal kommune Vedtatt i sak 39/12 i kommunestyret 30.05.2012. 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

PLAN FOR SELSKAPSKONTROLL Snillfjord kommune

PLAN FOR SELSKAPSKONTROLL 2017-2020 Snillfjord kommune Vedtatt av kommunestyret 16.12.2016 sak 79/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres

PLAN FOR SELSKAPSKONTROLL 2017-2020 Snillfjord kommune Vedtatt av kommunestyret 16.12.2016 sak 79/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres

Vedtatt i kommunestyret , sak 110/16 PLAN FOR SELSKAPSKONTROLL Tydal kommune

Vedtatt i kommunestyret 1.12.2016, sak 110/16 PLAN FOR SELSKAPSKONTROLL 2017-2020 Tydal kommune 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

Vedtatt i kommunestyret 1.12.2016, sak 110/16 PLAN FOR SELSKAPSKONTROLL 2017-2020 Tydal kommune 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

PLAN FOR SELSKAPSKONTROLL 2015-2016. Frøya kommune. Vedtatt i kommunestyret 27.11.2014, sak 146/14

PLAN FOR SELSKAPSKONTROLL 2015-2016 Frøya kommune Vedtatt i kommunestyret 27.11.2014, sak 146/14 1 Om selskapskontroll Kontrollutvalget skal påse at det gjennom selskapskontroll føres kontroll med forvaltningen

PLAN FOR SELSKAPSKONTROLL 2015-2016 Frøya kommune Vedtatt i kommunestyret 27.11.2014, sak 146/14 1 Om selskapskontroll Kontrollutvalget skal påse at det gjennom selskapskontroll føres kontroll med forvaltningen

PLAN FOR SELSKAPSKONTROLL Agdenes kommune

PLAN FOR SELSKAPSKONTROLL 2015-2016 Agdenes kommune Vedtatt av kommunestyret i sak 43/2014, 22.10.2014 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres

PLAN FOR SELSKAPSKONTROLL 2015-2016 Agdenes kommune Vedtatt av kommunestyret i sak 43/2014, 22.10.2014 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres

Plan for selskapskontroll 2012-2013

Plan for selskapskontroll 2012-2013 Saken behandles i Møtedato Saksnr Kontrollutvalget i Skaun kommune 20.04.2012 013/12 Saksbehandler: Sverre B. Midthjell Arkivkode: 037, &58 Arkivsaknr.: 12/33-2 Kontrollutvalgssekretariatets

Plan for selskapskontroll 2012-2013 Saken behandles i Møtedato Saksnr Kontrollutvalget i Skaun kommune 20.04.2012 013/12 Saksbehandler: Sverre B. Midthjell Arkivkode: 037, &58 Arkivsaknr.: 12/33-2 Kontrollutvalgssekretariatets

PLAN FOR SELSKAPSKONTROLL Midtre Gauldal kommune

PLAN FOR SELSKAPSKONTROLL 2015-2016 Midtre Gauldal kommune Vedtatt av kommunestyret 10.11.2014, sak 67/2014 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det

PLAN FOR SELSKAPSKONTROLL 2015-2016 Midtre Gauldal kommune Vedtatt av kommunestyret 10.11.2014, sak 67/2014 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det

PLAN FOR SELSKAPSKONTROLL Skaun kommune. Administrativt utkast.

PLAN FOR SELSKAPSKONTROLL 2017-2018 Skaun kommune Administrativt utkast. 1 Selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser i selskaper m.m. 1

PLAN FOR SELSKAPSKONTROLL 2017-2018 Skaun kommune Administrativt utkast. 1 Selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser i selskaper m.m. 1

Plan for selskapskontroll Administrativt utkast Hemne kommune

Plan for selskapskontroll 2017-2018 Administrativt utkast Hemne kommune 1 Selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser i selskaper m.m. 1

Plan for selskapskontroll 2017-2018 Administrativt utkast Hemne kommune 1 Selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser i selskaper m.m. 1

PLAN FOR SELSKAPSKONTROLL Orkdal kommune. administrativt utkast.

PLAN FOR SELSKAPSKONTROLL 2017-2018 Orkdal kommune administrativt utkast. 1 Selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser i selskaper m.m.

PLAN FOR SELSKAPSKONTROLL 2017-2018 Orkdal kommune administrativt utkast. 1 Selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser i selskaper m.m.

PLAN FOR SELSKAPSKONTROLL Vedtatt i kommunestyreti sak 76/16 den Malvik kommune

PLAN FOR SELSKAPSKONTROLL 2017-2018 Vedtatt i kommunestyreti sak 76/16 den 12.12.16. Malvik kommune 1 1 Om selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens

PLAN FOR SELSKAPSKONTROLL 2017-2018 Vedtatt i kommunestyreti sak 76/16 den 12.12.16. Malvik kommune 1 1 Om selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens

PLAN FOR SELSKAPSKONTROLL 2015-2016. Hemne kommune

PLAN FOR SELSKAPSKONTROLL 2015-2016 Hemne kommune Vedtatt i kommuenstyret sak 75/14 den 25.11.2014 1 Selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser

PLAN FOR SELSKAPSKONTROLL 2015-2016 Hemne kommune Vedtatt i kommuenstyret sak 75/14 den 25.11.2014 1 Selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser

PLAN FOR SELSKAPSKONTROLL Orkdal kommune. administrativt utkast.

PLAN FOR SELSKAPSKONTROLL 2017-2018 Orkdal kommune administrativt utkast. 1 Selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser i selskaper m.m.

PLAN FOR SELSKAPSKONTROLL 2017-2018 Orkdal kommune administrativt utkast. 1 Selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser i selskaper m.m.

PLAN FOR SELSKAPSKONTROLL Melhus kommune

PLAN FOR SELSKAPSKONTROLL 2017-2019 Melhus kommune Vedtatt kommunestyret i sak 112/16, 20.12.2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

PLAN FOR SELSKAPSKONTROLL 2017-2019 Melhus kommune Vedtatt kommunestyret i sak 112/16, 20.12.2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

REVIDERT PLAN FOR SELSKAPSKONTROLL Hitra kommune

REVIDERT PLAN FOR SELSKAPSKONTROLL 2017-2020 Hitra kommune 1 Om selskapskontroll 1.1 Ansvaret for selskapskontroll Kontrollutvalget skal påse at det gjennom selskapskontroll føres kontroll med forvaltningen

REVIDERT PLAN FOR SELSKAPSKONTROLL 2017-2020 Hitra kommune 1 Om selskapskontroll 1.1 Ansvaret for selskapskontroll Kontrollutvalget skal påse at det gjennom selskapskontroll føres kontroll med forvaltningen

Møteprotokoll - Kontrollutvalget i Hitra kommune

Møteprotokoll - Kontrollutvalget i Hitra kommune /tid: 23.04.2012 kl. 09:00 15:40 Møtested: Møtende medlemmer: Hitra Helsetun, Skarven Tom Skare, leder Lindis Heggvik Aune, nestleder Johannes Håvik Bjørg

Møteprotokoll - Kontrollutvalget i Hitra kommune /tid: 23.04.2012 kl. 09:00 15:40 Møtested: Møtende medlemmer: Hitra Helsetun, Skarven Tom Skare, leder Lindis Heggvik Aune, nestleder Johannes Håvik Bjørg

P LAN FOR SELSKAPSKONT ROLL Agdenes kommune. Vedtatt av kommunestyret i sak xx /201 x, xx. xx.201 x

P LAN FOR SELSKAPSKONT ROLL 201 7-20 20 Agdenes kommune Vedtatt av kommunestyret i sak xx /201 x, xx. xx.201 x 1 O m selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at

P LAN FOR SELSKAPSKONT ROLL 201 7-20 20 Agdenes kommune Vedtatt av kommunestyret i sak xx /201 x, xx. xx.201 x 1 O m selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at

PLAN FOR SELSKAPSKONTROLL Hitra kommune. Vedtatt i kommunestyret xx/xx

PLAN FOR SELSKAPSKONTROLL 2017-2018 Hitra kommune Vedtatt i kommunestyret xx/xx 1 Om selskapskontroll 1.1 Ansvaret for selskapskontroll Kontrollutvalget skal påse at det gjennom selskapskontroll føres

PLAN FOR SELSKAPSKONTROLL 2017-2018 Hitra kommune Vedtatt i kommunestyret xx/xx 1 Om selskapskontroll 1.1 Ansvaret for selskapskontroll Kontrollutvalget skal påse at det gjennom selskapskontroll føres

PLAN FOR SELSKAPSKONTROLL Frøya kommune. Vedtatt i kommunestyret , sak 213/16

PLAN FOR SELSKAPSKONTROLL 2017-2018 Frøya kommune Vedtatt i kommunestyret 15.12.2016, sak 213/16 1 Om selskapskontroll 1.1 Ansvaret for selskapskontroll Kontrollutvalget skal påse at det gjennom selskapskontroll

PLAN FOR SELSKAPSKONTROLL 2017-2018 Frøya kommune Vedtatt i kommunestyret 15.12.2016, sak 213/16 1 Om selskapskontroll 1.1 Ansvaret for selskapskontroll Kontrollutvalget skal påse at det gjennom selskapskontroll

Møteinnkalling - Kontrollutvalget i Tydal kommune

Møteinnkalling - Kontrollutvalget i Tydal kommune Arkivsak: 11/148 Møtedato/tid: 10.05.2011, kl. 09:00 Møtested: Storkleppen, Rådhus 2 Deltagere: Reidar Kjøsnes, leder Toralf Øverås Astrid jensen Gunnbjørn

Møteinnkalling - Kontrollutvalget i Tydal kommune Arkivsak: 11/148 Møtedato/tid: 10.05.2011, kl. 09:00 Møtested: Storkleppen, Rådhus 2 Deltagere: Reidar Kjøsnes, leder Toralf Øverås Astrid jensen Gunnbjørn

UTKAST TIL PLAN FOR SELSKAPSKONTROLL Hemne kommune

UTKAST TIL PLAN FOR SELSKAPSKONTROLL 2012-2013 Hemne kommune Vedtatt av kommunestyret i sak XX/2012, XX.XX.2012 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at

UTKAST TIL PLAN FOR SELSKAPSKONTROLL 2012-2013 Hemne kommune Vedtatt av kommunestyret i sak XX/2012, XX.XX.2012 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at

PLAN FOR SELSKAPSKONTROLL 2015-2016. Meldal kommune. Vedtatt i kommunestyret 11.12.2014, sak 70/14

PLAN FOR SELSKAPSKONTROLL 2015-2016 Meldal kommune Vedtatt i kommunestyret 11.12.2014, sak 70/14 1 Om selskapskontroll Kontrollutvalget skal påse at det gjennom selskapskontroll føres kontroll med forvaltningen

PLAN FOR SELSKAPSKONTROLL 2015-2016 Meldal kommune Vedtatt i kommunestyret 11.12.2014, sak 70/14 1 Om selskapskontroll Kontrollutvalget skal påse at det gjennom selskapskontroll føres kontroll med forvaltningen

Tilleggsinnkalling - Kontrollutvalget i Midtre Gauldal kommune

Tilleggsinnkalling - Kontrollutvalget i Midtre Gauldal kommune Arkivsak: 16/152 Møtedato/tid: 17.11.2016 Kl 09:30 Møtested: Rådhuset, Formannskapssalen Møtedeltakere: Ann Karin Haugen, leder Helge A. Halvorsen,

Tilleggsinnkalling - Kontrollutvalget i Midtre Gauldal kommune Arkivsak: 16/152 Møtedato/tid: 17.11.2016 Kl 09:30 Møtested: Rådhuset, Formannskapssalen Møtedeltakere: Ann Karin Haugen, leder Helge A. Halvorsen,

SAKLISTE. kontrollsekretær Telefon: 74 11 14 73 Mobil: 41 68 99 12 E-post: per.helge.genberg@komsek.no

STEINKJER KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: Tirsdag 28. august 2012 Møtetid: Kl. 09.00 Møtested: Fylkets Hus, møterom Kvenna (1.et.) De faste medlemmene innkalles med dette til møtet. Den

STEINKJER KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: Tirsdag 28. august 2012 Møtetid: Kl. 09.00 Møtested: Fylkets Hus, møterom Kvenna (1.et.) De faste medlemmene innkalles med dette til møtet. Den

PLAN FOR SELSKAPSKONTROLL Meldal kommune. Administrativt utkast

PLAN FOR SELSKAPSKONTROLL 2017-2020 Meldal kommune Administrativt utkast 1 Om selskapskontroll 1.1 Ansvaret for selskapskontroll Kontrollutvalget skal påse at det gjennom selskapskontroll føres kontroll

PLAN FOR SELSKAPSKONTROLL 2017-2020 Meldal kommune Administrativt utkast 1 Om selskapskontroll 1.1 Ansvaret for selskapskontroll Kontrollutvalget skal påse at det gjennom selskapskontroll føres kontroll

REGLEMENT FOR KONTROLLUTVALGET I GRONG KOMMUNE

REGLEMENT FOR KONTROLLUTVALGET I GRONG KOMMUNE «Forskrift om kontrollutvalg i kommuner og fylkeskommuner», fastsatt av Kommunal- og regionaldepartementet 15.06.2004 med hjemmel i lov av 25.9.92 nr. 107

REGLEMENT FOR KONTROLLUTVALGET I GRONG KOMMUNE «Forskrift om kontrollutvalg i kommuner og fylkeskommuner», fastsatt av Kommunal- og regionaldepartementet 15.06.2004 med hjemmel i lov av 25.9.92 nr. 107

PLAN FOR SELSKAPSKONTROLL Sør-Trøndelag fylkeskommune. Vedtatt av fylkestinget , sak 47/14

PLAN FOR SELSKAPSKONTROLL 2014-2015 Sør-Trøndelag fylkeskommune Vedtatt av fylkestinget 17.6.2014, sak 47/14 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det

PLAN FOR SELSKAPSKONTROLL 2014-2015 Sør-Trøndelag fylkeskommune Vedtatt av fylkestinget 17.6.2014, sak 47/14 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det

Plan for selskapskontroll

Plan for selskapskontroll 2017-2018 Administrativt utkast Sør-Trøndelag fylkeskommune November 2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

Plan for selskapskontroll 2017-2018 Administrativt utkast Sør-Trøndelag fylkeskommune November 2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

Møteinnkalling - Kontrollutvalget i Malvik kommune

Møteinnkalling - Kontrollutvalget i Malvik kommune Arkivsak: 12/85 Møtedato/tid: 09.05.2012, kl. 17:00 Møtested: Rådhuset, formannskapssalen. Deltagere: Per Walseth, leder Per-Arild Lyng Arild Øyan Tove

Møteinnkalling - Kontrollutvalget i Malvik kommune Arkivsak: 12/85 Møtedato/tid: 09.05.2012, kl. 17:00 Møtested: Rådhuset, formannskapssalen. Deltagere: Per Walseth, leder Per-Arild Lyng Arild Øyan Tove

Møteinnkalling ORKDAL KOMMUNE

ORKDAL KOMMUNE Møteinnkalling Utvalg/styre/råd : Møte i kontrollutvalget Orkdal kommune Møtedato/tid : Torsdag 8. februar 2007 kl 13.00. Møtested/lokaler : Formannskapssalen Deltagere fra KU : Karen Unni

ORKDAL KOMMUNE Møteinnkalling Utvalg/styre/råd : Møte i kontrollutvalget Orkdal kommune Møtedato/tid : Torsdag 8. februar 2007 kl 13.00. Møtested/lokaler : Formannskapssalen Deltagere fra KU : Karen Unni

Møteprotokoll - Kontrollutvalget i Hitra kommune

Møteprotokoll - Kontrollutvalget i Hitra kommune /tid: 13.02.2012 kl. 09:00 16:10 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Mediahuset Vindfang - Møterom 2.etg Tom Skare,

Møteprotokoll - Kontrollutvalget i Hitra kommune /tid: 13.02.2012 kl. 09:00 16:10 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Mediahuset Vindfang - Møterom 2.etg Tom Skare,

Møteprotokoll - Kontrollutvalget i Hitra kommune

Møteprotokoll - Kontrollutvalget i Hitra kommune /tid: 08.10.2012 kl. 13:00 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Rådhuset, kommunestyresalen Tom Skare, leder Lindis

Møteprotokoll - Kontrollutvalget i Hitra kommune /tid: 08.10.2012 kl. 13:00 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Rådhuset, kommunestyresalen Tom Skare, leder Lindis

FLEKKEFJORD KOMMUNE KONTROLLUTVALGET MØTEBOK

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 FLEKKEFJORD KOMMUNE KONTROLLUTVALGET Møte nr. 03/15 Dato: 24.09.2015 kl. 09.00 11.15 Sted: Rådhuset, Formannskapssalen

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 FLEKKEFJORD KOMMUNE KONTROLLUTVALGET Møte nr. 03/15 Dato: 24.09.2015 kl. 09.00 11.15 Sted: Rådhuset, Formannskapssalen

MØTEINNKALLING SAKSLISTE. Saksnr. Arkivsaksnr. Tittel 6/09 09/113 GODKJENNING AV PROTOKOLL FRA MØTE DEN

Agdenes kommune MØTEINNKALLING Utvalg: KONTROLLUTVALGET Møtested: Formannskapssalen, Agdenes rådhus Møtedato: 06.05.2009 Tid: 09.00 SAKSLISTE Saksnr. Arkivsaksnr. Tittel 6/09 09/113 GODKJENNING AV PROTOKOLL

Agdenes kommune MØTEINNKALLING Utvalg: KONTROLLUTVALGET Møtested: Formannskapssalen, Agdenes rådhus Møtedato: 06.05.2009 Tid: 09.00 SAKSLISTE Saksnr. Arkivsaksnr. Tittel 6/09 09/113 GODKJENNING AV PROTOKOLL

K O N T R O L L U T V A L G E T I S K I K O M M U N E

K O N T R O L L U T V A L G E T I S K I K O M M U N E Til medlemmene og 1. varamedlemmene av kontrollutvalget M Ø T E I N N K A L L I N G Jnr. 77/11 Tid: Mandag 9. mai 2011 kl. 19:00 Sted: Formannskapssalen

K O N T R O L L U T V A L G E T I S K I K O M M U N E Til medlemmene og 1. varamedlemmene av kontrollutvalget M Ø T E I N N K A L L I N G Jnr. 77/11 Tid: Mandag 9. mai 2011 kl. 19:00 Sted: Formannskapssalen

GODKJENNING AV PROTOKOLL FRA MØTE DEN

Agdenes kommune MØTEINNKALLING Utvalg: KONTROLLUTVALGET Møtested: Formannskapssalen Møtedato: 24.04.2008 Tid: 09.00 SAKSLISTE Saksnr. Arkivsaksnr. Tittel 8/08 08/148 GODKJENNING AV PROTOKOLL FRA MØTE DEN

Agdenes kommune MØTEINNKALLING Utvalg: KONTROLLUTVALGET Møtested: Formannskapssalen Møtedato: 24.04.2008 Tid: 09.00 SAKSLISTE Saksnr. Arkivsaksnr. Tittel 8/08 08/148 GODKJENNING AV PROTOKOLL FRA MØTE DEN

HEMNE KOMMUNE. Kontrollutvalget MØTEPROTOKOLL

HEMNE KOMMUNE Kontrollutvalget MØTEPROTOKOLL Møtedato: 25. april 2008 kl. 12.00 15.00. Møtested: Hemne rådhus, møterom i 1. etasje (kulturbygget) Saknr: 10/2008-16/2008 Arkivsaknr.: Møteleder: Geir Rostad

HEMNE KOMMUNE Kontrollutvalget MØTEPROTOKOLL Møtedato: 25. april 2008 kl. 12.00 15.00. Møtested: Hemne rådhus, møterom i 1. etasje (kulturbygget) Saknr: 10/2008-16/2008 Arkivsaknr.: Møteleder: Geir Rostad

UTSIRA KOMMUNE KONTROLLUTVALGET UTSIRA KOMMUNE

UTSIRA KOMMUNE KONTROLLUTVALGETS ÅRSMELDING 2010 KONTROLLUTVALGET UTSIRA KOMMUNE 1. INNLEDNING Kontrollutvalget er et lovpålagt organ, som på vegne av kommunestyret skal føre det løpende tilsynet med den

UTSIRA KOMMUNE KONTROLLUTVALGETS ÅRSMELDING 2010 KONTROLLUTVALGET UTSIRA KOMMUNE 1. INNLEDNING Kontrollutvalget er et lovpålagt organ, som på vegne av kommunestyret skal føre det løpende tilsynet med den

MØTEINNKALLING. Varamedlemmer, til orientering Ordfører Rådmann Oppdragsansvarlig revisor. : KONTROLLUTVALGET Møtedato : 11.02.2008 kl. 17.

MØTEINNKALLING Utvalg : KONTROLLUTVALGET Møtedato : 11.02.2008 kl. 17.00 Møtested : Hølonda Sykehjem Sakliste: SAK 1/2008 GODKJENNING AV MØTEBOK SAK 2/2008 REFERATSAKER SAK 3/2008 RAPPORT FRA FORVALTNINGSREVISJONSPROSJEKT

MØTEINNKALLING Utvalg : KONTROLLUTVALGET Møtedato : 11.02.2008 kl. 17.00 Møtested : Hølonda Sykehjem Sakliste: SAK 1/2008 GODKJENNING AV MØTEBOK SAK 2/2008 REFERATSAKER SAK 3/2008 RAPPORT FRA FORVALTNINGSREVISJONSPROSJEKT

PLAN FOR SELSKAPSKONTROLL 2013-2016 VESTBY KOMMUNE. Planen ble vedtatt av kommunestyret 11. februar 2013, jf sak 1/13

PLAN FOR SELSKAPSKONTROLL 2013-2016 VESTBY KOMMUNE Planen ble vedtatt av kommunestyret 11. februar 2013, jf sak 1/13 Vestby kommune Plan for selskapskontroll 2013-2016 Plan for selskapskontroll Bakgrunn

PLAN FOR SELSKAPSKONTROLL 2013-2016 VESTBY KOMMUNE Planen ble vedtatt av kommunestyret 11. februar 2013, jf sak 1/13 Vestby kommune Plan for selskapskontroll 2013-2016 Plan for selskapskontroll Bakgrunn

Varamedlemmer møter bare etter nærmere avtale eller innkalling. SAKLISTE Sak nr. Sakstittel

FLATANGER KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 11.05.2016 Møtetid: Kl. 10.00 Møtested: Møterom II, miljøbygget De faste medlemmene innkalles med dette til møtet. Den som har lovlig forfall,

FLATANGER KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 11.05.2016 Møtetid: Kl. 10.00 Møtested: Møterom II, miljøbygget De faste medlemmene innkalles med dette til møtet. Den som har lovlig forfall,

Møtebok fra kontrollutvalget i Vang kommune

Saksbeh: Finn Helge Lyster Tlf : 92018558 Ref :2016-001-FHL Sted og dato: Slidre 10.05.2016 Til Møte nr 01/2016 Sak 01-06/ 2016 MØTEBOK FOR KONTROLLUTVALGET I VANG KOMMUNE Møtested : Møterom Skutshødn.

Saksbeh: Finn Helge Lyster Tlf : 92018558 Ref :2016-001-FHL Sted og dato: Slidre 10.05.2016 Til Møte nr 01/2016 Sak 01-06/ 2016 MØTEBOK FOR KONTROLLUTVALGET I VANG KOMMUNE Møtested : Møterom Skutshødn.

MØTEINNKALLING KONTROLLUTVALGET I HOLTÅLEN

MØTEINNKALLING KONTROLLUTVALGET I HOLTÅLEN Kontrollutvalgets møter holdes for åpne dører i henhold til Kommuneloven 31. Kontrollutvalget innkalles til møte: Torsdag 7. mai 2015 kl 13:00. Møtested: Kommunehuset,

MØTEINNKALLING KONTROLLUTVALGET I HOLTÅLEN Kontrollutvalgets møter holdes for åpne dører i henhold til Kommuneloven 31. Kontrollutvalget innkalles til møte: Torsdag 7. mai 2015 kl 13:00. Møtested: Kommunehuset,

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 EVJE OG HORNNES KOMMUNE KONTROLLUTVALGET Møte nr. 01/13 Dato: 14.02.2013 kl. 09.00 11.15 Sted: Evjemoen, formannskapssalen

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 EVJE OG HORNNES KOMMUNE KONTROLLUTVALGET Møte nr. 01/13 Dato: 14.02.2013 kl. 09.00 11.15 Sted: Evjemoen, formannskapssalen

MØTEPROTOKOLL MIDTRE GAULDAL KOMMUNE KONTROLLUTVALGET. : Kontrollutvalget Midtre Gauldal kommune. Andre møtende

MIDTRE GAULDAL KOMMUNE KONTROLLUTVALGET MØTEPROTOKOLL Utvalg : Kontrollutvalget Midtre Gauldal kommune Møtedato/tid : Tirsdag 26. februar 2008 kl 09:30-14:20 Møtested/lokaler : Rådhuset, møterom 101 Møtende

MIDTRE GAULDAL KOMMUNE KONTROLLUTVALGET MØTEPROTOKOLL Utvalg : Kontrollutvalget Midtre Gauldal kommune Møtedato/tid : Tirsdag 26. februar 2008 kl 09:30-14:20 Møtested/lokaler : Rådhuset, møterom 101 Møtende

GRIMSTAD KOMMUNE ÅRSPLAN FOR 2014 KONTROLLUTVALGET GRIMSTAD KOMMUNE KONTROLLUTVALGET

GRIMSTAD KOMMUNE KONTROLLUTVALGET ÅRSPLAN FOR 2014 GRIMSTAD KOMMUNE KONTROLLUTVALGET ÅRSPLAN FOR KONTROLLUTVALGET FOR 2014 1. Bakgrunn Grimstad kontrollutvalg legger med dette frem en egen årsplan for

GRIMSTAD KOMMUNE KONTROLLUTVALGET ÅRSPLAN FOR 2014 GRIMSTAD KOMMUNE KONTROLLUTVALGET ÅRSPLAN FOR KONTROLLUTVALGET FOR 2014 1. Bakgrunn Grimstad kontrollutvalg legger med dette frem en egen årsplan for

Dato: 15.03.2011 Tid: NB! Ny tid 11.30 for oppmøte i kantina. Møtet er kl 12.00-15.30 Sted: Kommunehuset, møterom Synken

Vår ref. 11/176-2 033 /VOLH Medlemmer og varamedlemmer Dato 08.03.2011 Bamble kommune - kontrollutvalget Det kalles inn med dette til møte i kontrollutvalget: Dato: 15.03.2011 Tid: NB! Ny tid 11.30 for

Vår ref. 11/176-2 033 /VOLH Medlemmer og varamedlemmer Dato 08.03.2011 Bamble kommune - kontrollutvalget Det kalles inn med dette til møte i kontrollutvalget: Dato: 15.03.2011 Tid: NB! Ny tid 11.30 for

Møteprotokoll - Kontrollutvalget i Hitra kommune

Møteprotokoll - Kontrollutvalget i Hitra kommune Møtedato/tid: 06.05.2013 kl. 13:00 17:30 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Rådhuset, kommunestyresalen Tom Skare,

Møteprotokoll - Kontrollutvalget i Hitra kommune Møtedato/tid: 06.05.2013 kl. 13:00 17:30 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Rådhuset, kommunestyresalen Tom Skare,

Svein-Arne Myrvold Kontrollsekretær Telefon / E-post:

Kontrollutvalget MØTEINNKALLING Møtedato: Torsdag 12. april 2012 Møtetid: Kl. 0900 Møtested: Namsos Samfunnshus, møterom Lyon De faste medlemmene innkalles med dette til møtet. Den som har lovlig forfall,

Kontrollutvalget MØTEINNKALLING Møtedato: Torsdag 12. april 2012 Møtetid: Kl. 0900 Møtested: Namsos Samfunnshus, møterom Lyon De faste medlemmene innkalles med dette til møtet. Den som har lovlig forfall,

KONTROLLUTVALGET I SKI KOMMUNE ÅRSRAPPORT 2007

KONTROLLUTVALGET I SKI KOMMUNE ÅRSRAPPORT 2007 1 KONTROLLUTVALGETS OPPGAVER 1.1 Kommuneloven 77 Bestemmelsen om at kommunen skal ha kontrollutvalg er tatt inn i kommuneloven av 25. september 1992 nr. 107

KONTROLLUTVALGET I SKI KOMMUNE ÅRSRAPPORT 2007 1 KONTROLLUTVALGETS OPPGAVER 1.1 Kommuneloven 77 Bestemmelsen om at kommunen skal ha kontrollutvalg er tatt inn i kommuneloven av 25. september 1992 nr. 107

Reglement for kontrollutvalget

Reglement for kontrollutvalget Kontrollutvalget forestår på vegne av kommunestyret det løpende tilsyn med forvaltningen i kommunen Kontrollutvalget er valgt av kommunestyret og rapporterer til kommunestyret

Reglement for kontrollutvalget Kontrollutvalget forestår på vegne av kommunestyret det løpende tilsyn med forvaltningen i kommunen Kontrollutvalget er valgt av kommunestyret og rapporterer til kommunestyret

Forfall meldes til sekretær for utvalget på epost: benedikte.vonen@temark.no eller mobiltlf. 90589043. Møteinnkalling.

Møteinnkalling Gjerstad kontrollutvalg Dato: 17.02.2016 kl. 12:00 Møtested: Kommunehuset, møterom 1. etasje Arkivsak: 15/10176 Arkivkode: 033 Forfall meldes til sekretær for utvalget på epost: benedikte.vonen@temark.no

Møteinnkalling Gjerstad kontrollutvalg Dato: 17.02.2016 kl. 12:00 Møtested: Kommunehuset, møterom 1. etasje Arkivsak: 15/10176 Arkivkode: 033 Forfall meldes til sekretær for utvalget på epost: benedikte.vonen@temark.no

PLAN FOR SELSKAPSKONTROLL 2012-2015. Stjørdal kommune

PLAN FOR SELSKAPSKONTROLL 2012-2015 Stjørdal kommune 1 Innholdsfortegnelse 1. Innledning...3 2. Ressurser...4 3. Prioritering 4 4. Gjennomføring..5 5. Rapportering..5 Vedlegg 6 2 1. Innledning Stjørdal

PLAN FOR SELSKAPSKONTROLL 2012-2015 Stjørdal kommune 1 Innholdsfortegnelse 1. Innledning...3 2. Ressurser...4 3. Prioritering 4 4. Gjennomføring..5 5. Rapportering..5 Vedlegg 6 2 1. Innledning Stjørdal

FRØYA KOMMUE. Kontrollutvalget MØTEPROTOKOLL

FRØYA KOMMUE Kontrollutvalget MØTEPROTOKOLL Møtedato: 4. mai 2006 kl. 09.00 12.45. Møtested: Kommunehuset på Frøya, møterom OSK. Saknr: 10/2006-17/2006 Arkivsaknr.: Møteleder Thor Pettersen Møtende medlemmer