Agenda. Finansregnskapets formål. Ny regnskapslov og stopp i arbeidet med nye standarder. Regnskapsprinsipper. Innregning og måling

|

|

|

- Ask Thorstensen

- 5 år siden

- Visninger:

Transkript

1 Ny regnskapslov

2 Agenda Finansregnskapets formål Enkelt? Ikke tilstrekkelig diskutert i lovutregningen Ny regnskapslov og stopp i arbeidet med nye standarder Hvor står vi? IKKE godt å si Regnskapsprinsipper Hvorfor fjerne grunnleggende regnskapsprinsipper (GRP)? Innregning og måling Med vekt på ikke-finansielle eiendeler Investeringseiendom Verdirelevans og virkelig verdi for driftsmidler

3 Agenda Finansregnskapets formål Enkelt? Ikke tilstrekkelig diskutert i lovutregningen Ny regnskapslov og stopp i arbeidet med nye standarder Hvor står vi? IKKE godt å si Regnskapsprinsipper Hvorfor fjerne grunnleggende regnskapsprinsipper (GRP)? Innregning og måling Med vekt på ikke-finansielle eiendeler Investeringseiendom Verdirelevans og virkelig verdi for driftsmidler

4 Finansregnskapets formål To formål Beslutningsformålet («decision making») Verdsettelse og allokering av kapital Kontrollformålet («stewardship») Ledelsens prestasjoner Regnskapslovutvalget For opptatt av lojal implementering av direktivet, og ikke minst for opptatt av å argumentere mot grunnleggende regnskapsprinsipper

5 Agenda Finansregnskapets formål Enkelt? Ikke tilstrekkelig diskutert i lovutregningen Ny regnskapslov og stopp i arbeidet med nye standarder Hvor står vi? IKKE godt å si Regnskapsprinsipper Hvorfor fjerne grunnleggende regnskapsprinsipper (GRP)? Innregning og måling Med vekt på ikke-finansielle eiendeler Investeringseiendom Verdirelevans og virkelig verdi for driftsmidler

6 Forslag til lov om regnskapsplikt NOU 2015: 10 Lov om regnskapsplikt (delutredning I) Presenterer forslag til ny regnskapslov (med unntak av enkelte temaer) Implementerer nytt regnskapsdirektiv, men inneholder også endringer utover det som er nødvendig for å implementere regnskapsdirektivet i nasjonal rett Utarbeide regnskap etter IFRS for SMEs [fra nå SME] Konsekvens: Ikke tillatt med resultatorienterte løsninger som opptjenings- og sammenstillingsprinsippet

7 Delutredning II NOU 2016:11 Regnskapslovens bestemmelser om årsberetning mv. Behandler enkelttemaer Årsberetning mv. Regnskapsregulering av foretak utenfor EU-direktivet Filialregnskap Regnskapsåret Signering Valuta og språk Offentlighet og innsending Delårsregnskap Utbyttenøytralitet og gjennomgående utbytte Åpningsbalanse og mellombalanse

8 Arbeidet med ny regnskapslov Tydelig og lojal implementering av direktivet Direktivets bestemmelser gjennomføres i lov Regnskapskrav ut over direktivets minstekrav gjøres i hovedsak ikke i lov, men i regnskapsstandarder Legge til rette for internasjonalisering av norsk regnskapspraksis Differensiering i hovedsak gjennom regnskapsstandarder Hovedsystem for foretak med alminnelig regnskapsplikt («øvrige foretak»): SME med åpning for tilpasninger etter nærmere kriterier

9 Arbeidet med ny regnskapsstandard Lovutvalget legger til grunn at nye norske regnskapsstandarder skal tilpasses IFRS for SMEs Norsk RegnskapsStiftelse utarbeidet et høringsutkast på ny norsk regnskapsstandard basert på SME (april 2014) Dette høringsutkastet ble utarbeidet innenfor rammene av gjeldende regnskapslov Ny norsk regnskapsstandard for foretak med alminnelig regnskapsplikt vil ligge tettere på SME enn dette høringsutkastet Kan medføre større overgangseffekter enn hva tilfellet var for høringsutkastet

10 Små foretak Regnskapsstandarden for små foretak vil bygge på ny norsk standard for foretak med alminnelig regnskapsplikt Trolig ligge tett på dagens NRS 8

11 Prop. 160 L ( ) Endringer i regnskapsloven (forenklinger) «Utvalget har foreslått en ny lov hovedsakelig uten andre bestemmelser enn det er krav om etter det konsoliderte regnskapsdirektivet, og som skal utfylles gjennom rettslig bindende standarder for øvrige foretak basert på den internasjonale regnskapsstandarden for små og mellomstore foretak, IFRS for SMEs. Høringsrunden viser at høringsinstansene er delt i sitt syn på dette forslaget. Motstanden mot forslaget skyldes hovedsakelig at det blir hevdet at lovforslaget innebærer innføringskostnader og varig økte kostnader for de regnskapspliktige ved regnskapsutarbeidelsen som ikke blir oppveid av økt nytte for regnskapsbrukerne. Utvalget har ikke drøftet om et alternativ til forslaget som presenteres, mest nærliggende i form av endringer innenfor rammen av nåværende regnskapslov, ville gitt en samfunnsøkonomisk bedre løsning. På bakgrunn av dette mener departementet at det vil være behov for mer arbeid før det kan tas stilling til utvalgets forslag om ny lov» (egen understrekning) Kilde:

12 En mulig tolkning Kan tolkes at lovutvalgets forslag, når det gjelder å utvikle ny norsk regnskapsstandard på grunnlag av IFRS for SMEs, IKKE støttes

13 Stopp i arbeidet med ny standard Utdrag av brev til finansminister Siv Jensen Kilde:

14 Agenda Finansregnskapets formål Enkelt? Ikke tilstrekkelig diskutert i lovutregningen Ny regnskapslov og stopp i arbeidet med nye standarder Hvor står vi? IKKE godt å si Regnskapsprinsipper Hvorfor fjerne grunnleggende regnskapsprinsipper (GRP)? Innregning og måling Med vekt på ikke-finansielle eiendeler Investeringseiendom Verdirelevans og virkelig verdi for driftsmidler

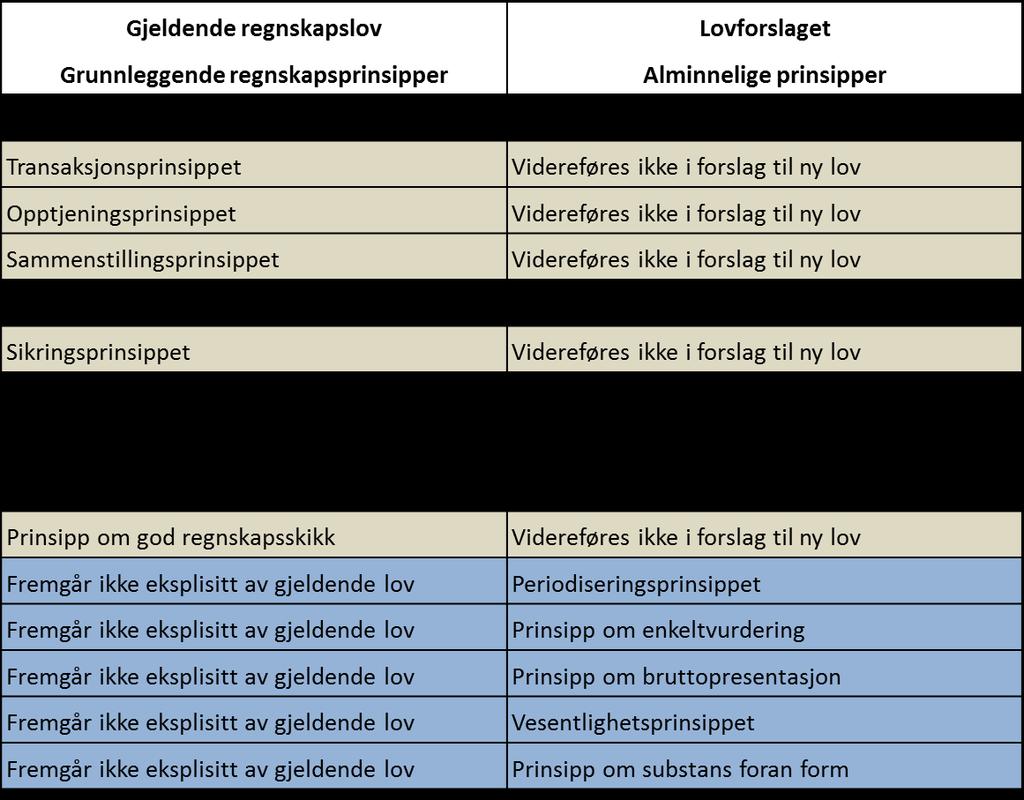

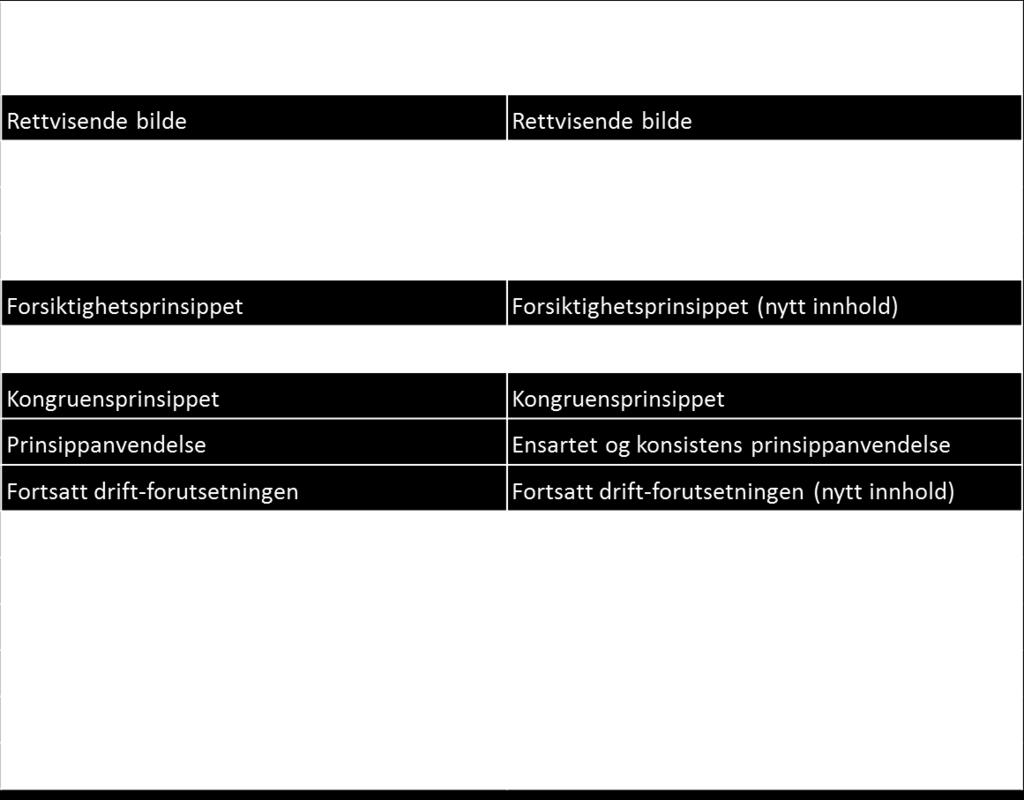

15 Regnskapsprinsipper Grunnleggende prinsipper erstattes av alminnelige prinsipper Alminnelige prinsipper skal ikke fungere som basis for utledningen av regnskapsmessige løsninger (kun en ytterramme for lovlig og regnskapspraksis) Transaksjonsprinsippet utgår og erstattes i noen grad av et prinsipp om substans over form Opptjenings- og sammenstillingsprinsippet utgår og erstattes av et udefinert periodiseringsprinsipp «Forbud mot kontantregnskap» Forsiktighetsprinsippet får et annet og videre innhold

16 Regnskapsprinsipper Ensartet og konsistent prinsippanvendelse Prinsipp om enkeltvurdering (nytt) Prinsipp om bruttopresentasjon (nytt) Vesentlighetsprinsipp (nytt) Fortsatt drift (nytt innhold) Krav om rettvisende bilde

17 Regnskapsprinsipper Kilde: Tonny Stenheim, DnR 2016

18 Men hvorfor fjerne GRP? Refleksjon Det er gode grunner for å hevde at det geniale ved regnskapsloven av 1998 var lovfestingen av ti grunnleggende regnskapsprinsipper (GRP). Stilt overfor nye problemstillinger vil man ved å fortolke og anvende relevante grunnleggende regnskapsprinsipper kunne utlede løsninger på et solid teoretisk grunnlag. At enkelte hevder at lovfestingen av GRP var kontroversielt som følge av at lovfesting av slike prinsipper var et uprøvd virkemiddel, er uforståelig! Det samme gjelder argumentet om at prinsippene er utledet fra eldre amerikansk regnskapstradisjon hva gjør vel det; så lenge vinen er god, spiller alderen ingen rolle tvert imot ØKER som regel kvaliteten.

19 Agenda Finansregnskapets formål Enkelt? Ikke tilstrekkelig diskutert i lovutregningen Ny regnskapslov og stopp i arbeidet med nye standarder Hvor står vi? IKKE godt å si Regnskapsprinsipper Hvorfor fjerne grunnleggende regnskapsprinsipper (GRP)? Innregning og måling Med vekt på ikke-finansielle eiendeler Investeringseiendom Verdirelevans og virkelig verdi for driftsmidler

20 Innregning og måling Måleprinsipp: Historisk kost, men noe større rom for virkelig verdi enn dagens regnskapslov Virkelig verdi i dagens regnskapslov er avgrenset til finansielle instrumenter og varederivater som er omløpsmidler samt bestemmelsen om valuta Krav om et aktivt marked Misforståelser ved IFRS (se Kvifte, 2014) Formålet med IFRS er å reflektere den aggregerte verdien! «Fare Value», MEN hva er nå det? (Kilde: Notat om ti misforståelse ved IFRS av styremedlemmet Philippe Danjou i IASB, 21. feb. 2013)

21 Endringer: Ikke-finansielle eiendeler Bygging av leiligheter Trolig krav om fullført kontraktsmetode Konsekvens: Skjevhet i resultatmålingen

22 Case: Bygingng av leligheter Anta følgende Kontraktsverdi 500 Estimert kostnad 400 Betaling år 3

23 Case: Fullført kontraktsmetode UB år 1 UB år 2 UB år 3 Senere opplysninger: Påløpte kostnader Anslåtte restkostnader Regnskapsføring: Salgsinntekter Beholdningsendring Ulike driftskostnader Driftsresultat Varer under tilvirkning

24 Case: Løpende avregningsmetode UB år 1 UB år 2 UB år 3 Senere opplysninger: Påløpte kostnader Anslåtte restkostnader Fullføringsgrad 25 % 50 % 100 % Regnskapsføring: Salgsinntekter Beholdningsendring Ulike driftskostnader Driftsresultat Kundefordringer Bank

25 Endringer: Ikke-finansielle eiendeler Anskaffelseskost Balanseorienterte krav til innregning Operasjonell vs. finansiell leasing endring? Avskrivninger Anskaffelseskost Dekomponering Ikke noe nytt MEN mer fokus! Reverseringsløsningen ikke lengere tillatt

26 Mer om økt levetid knekkpunkt verdi Opprinnelig avskrivningsplan avskrivning Knekkpunkt Lavere avskrivning neste år Ny avskrivningsplan Tidspunkt for estimatendring tid

27 Mer om økt levetid reversering verdi opprinnelig avskrivningspla n avskrivning Ny UB resultatførin g Ny avskrivningsplan tid

28 Endringer: Ikke-finansielle eiendeler Ikke tillatt med balanseføring av egen forskning? Hvordan skille fra utvikling? SME: Utgifter til egen utvikling skal kostnadsføres Avskrivning av goodwill og utvikling Dersom den økonomiske levetiden ikke kan anslås pålitelig, skal eiendelene avskrives over beste estimat på økonomisk levetid, maksimalt 10 år Nedskrevet goodwill Forbud mot reversering

29 Mer bruk av virkelig verdi Måles til virkelig verdi hvis det følger av standard Eiendom, anlegg og utstyr Ikke tillatt etter SME, dog etter artikkel 7 nr. 1 kan medlemsstatene tillate eller kreve at alle foretak eller visse kategorier foretak måler anleggsmidler til verdiregulert beløp Investeringseiendom Krav etter SME Biologiske eiendeler Krav etter SME MEN er bruk av virkelig verdi «bedre» enn anskaffelseskost?

30 Verdireguleringsmodellen

31 Case: Illustrasjonseksempel Anta følgende informasjon knyttet til et bygg Anskaffelse 400 mill. Levetid 40 år Ingen utrangeringsverdi / fjerningsutgifter Avtalt med kommunen at de overtar bygget vederlagsfritt Verdijustering hvert 3. år Bygget er verdsatt til 407 mill. i år 3 (IKKE «kjent» før i år 3)

32 Case: Illustrasjonseksempel (forts.) Tidspunkt Balanseført Avskrivning Verdijustert modell: Balanseført Anskaffelseskostmodellen: Verdireguleringsreserven Avskrivning

33 Driftsmidler: Utfordringer Balanseføring vs. kostnadsføring Utrangeringsverdi Avskrivningstid Nedskrivning Lederskifter overraskende nedskrivning («big bath»)? Verdiregulering hvordan? Pålitelighet og relevans Empiriske studier viser liten eller ingen relevans av verdireguleringer knyttet til driftsmidler, men motsatt for investeringseiendom hvorfor? Hva er analytikernes holdninger?

Ingen tegn til nedskrivning, selv om det forventes Salg (ev.")

34 Risiko og indikasjon Røde flagg knyttet til driftsmidler RISIKO: INDIKASJON: Overvurdert balanseført verdi Lengre avskrivningstid enn konkurrentene Økt levetid og/eller utrangeringsverdi Økning i driftsmidler over tid som ikke følges av omsetningsvekst eller effektivitetsgevinster Økt andel balanseføring av immaterielle eiendeler Positiv verdiregulering i fallende marked mv. Fallende driftsresultat (reduserte marginer) Ingen tegn til nedskrivning, selv om det forventes Salg (ev. tilbakeleie) til nærstående

35 Immaterielle eiendeler Kan IKKE balanseføre investeringer som er usikre og verdien er vanskelig å måle, dog stort grad av skjønn Immaterielle eiendeler EBITDA påvirkes av regnskapsmessig behandling! Hvem balansefører immaterielle eiendeler? Forskning viser at det er varierende praksis, dog er det mye som tyder på at store, veletablerte selskaper med god økonomi og høy EK velger å kostnadsføre så mye de kan av utviklingskostnader (f.eks. Telenor). Selskaper i etableringsfasen med liten egenkapital, kraftig vekst og behov for å vise gode resultater ser ut til å forsøke å balanseføre så mye som mulig.

36 Case: Konsulentbedriften AS Inntekter Salgsinntekter Avskrivninger Andre kostnader Driftskostnader Driftsresultat Sum anleggsmidler Omløpsmidler Kundefordringer Andre fordringer Bank Sum omløpsmidler SUM EIENDELER

37 Oppsummering: Sentrale spørsmål Hvilke regnskapsmessige problemstillinger er spesielle for bransjen? Hvilke regnskapsvalg er blitt gjort av ledelsen? Er regnskapsprinsippene de samme som for andre selskaper i bransjen? Har regnskapsprinsippene endret seg over tid? Hva er de kritiske estimatene? Hva er de viktigste begrensningene i den informasjonen som er presentert i årsregnskapet, noter og utfyllende rapporter?

38 Agenda Finansregnskapets formål Enkelt? Ikke tilstrekkelig diskutert i lovutregningen Ny regnskapslov og stopp i arbeidet med nye standarder Hvor står vi? IKKE godt å si Regnskapsprinsipper Hvorfor fjerne grunnleggende regnskapsprinsipper (GRP)? Innregning og måling Med vekt på ikke-finansielle eiendeler Investeringseiendom Verdirelevans og virkelig verdi for driftsmidler

39 Måling etter innregning Etter IFRS valg mellom modell, dog anvendelse konsistent over tid og for alle investeringseiendommene i selskapet (jf. IAS 40) Virkelig verdi Krav om at virkelig verdi må kunne måles pålitelig Fastsettelse på hver balansedag (INGEN avskrivninger) Endring i verdi over resultatet Anskaffelsesmodellen Avskrives som et driftsmiddel, dog må virkelig verdi opplyses i note

40 Case: Illustrasjon av virkelig verdi Anskaffelseskost 1000 Krav om årlig verdijustering Tidspunkt Virkelig verdi: Verdiendring (resultatføres)

41 Hvordan bestemme virkelig verdi? Virkelig verdi gjenspeiler IKKE foretaksspesifikke forhold (jf. IFRS 13) Tilleggsverdi ved å eie flere eiendommer (porteføljer) Synergieffekter mellom investeringseiendom og andre eiendeler Juridiske rettigheter etter rettslige restriksjoner for dagens eier Skattemessige fordeler/ulemper for dagens eier Virkelig verdi gjenspeiler eiendomsspesifikke forhold!

42 Case: Utbygging av tomteområde Anta følgende En eiendomsinvestor har anskaffet et tomteområde for 10 mill. kroner. Dette området ble anskaffet under finanskrisen, og det forelå ingen reguleringsplan. I 2011 ble området regulert til næringsformål. Dette medførte en kraftig verdiøkning til kr 30 mill. I løpet av 2013 ble det fremforhandlet en meget lukrativ utleieavtale. Eiendomsinvestoren står for utbyggingen og driften av bygget. Estimert nåverdi av utleieavtalen er 500 mill. Bygget og opparbeidelsen av tomten er anslått til å koste 350 mill.

43 Case: Utbygging av tomteområde Momenter til løsning Gitt at virkelig verdi kan fastslås tilstrekkelig pålitelig, vil man kunne innregne verdiøkningen på 20 millioner (som en inntekt i 2011). En forutsetning er at denne verdiøkningen ikke inkluderer såkalte foretaksspesifikke verdiendringer hvilket er rimelig pga. økningen er knyttet til reguleringen for næringsformål, slik at det er rimelig å anta at verdiøkningen vil kunne realiseres gjennom salg av tomten. Kan ytterligere verdiøkning innregnes i 2013? Hvis denne verdiøkningen er knyttet til foretaksspesifikke forhold, kan verdiøkningen IKKE innregnes Hva er virkelig verdi på tomten?

44 Hvilken modell bør velges? Balanse kostpris Balanse VV Varige driftsmidler Finansielle anleggsmidler Omløpsmidler SUM Egenkapital Avsetninger Annen gjeld SUM Verdiøkning Utsatt skatt (25%) 971 Forpliktelse før endring 265 Økning utsatt skatt 971 Avsetninger EK Grad 29 % 47 % Gjeldgrad 67 % 41 % 2,0 % 2,20 % 2,40 % Gjeld Rentekost

45 Hvilken modell bør velges? Virkelig verdi pga. bedre lånebetingelser mv. Hvordan gjøre dette i dag? Forenklet IFRS Tillatt innenfor gjeldende regnskapslov? NEI, men fullt mulig å gjøre tilpasninger innenfor et resultatorientert rammeverk som bygger på historisk kost RL 5-8

46 Neddiskontering av utsatt skatt God regnskapsskikk tillater neddiskontering Krav om en plan når reverseringen av forskjellene til fremføring forventes å finne sted Ikke tillatt internasjonalt At IFRS forbyr å estimere en virkelig verdistørrelse der usikkerheten bare refererer seg til oppgjørstidspunktet, fremstår som underlig Krav for andre type avsetninger Undervurdert egenkapital Overvurdert goodwill i forbindelse med oppkjøp Single Purpose Vehicles (SPV) Aksjerabatt eller skatt?

47 Kilde: Heskestad, Indrebø og Skuland, Revisjon og Regnskap, 2016

48 Agenda Finansregnskapets formål Enkelt? Ikke tilstrekkelig diskutert i lovutregningen Ny regnskapslov og stopp i arbeidet med nye standarder Hvor står vi? IKKE godt å si Regnskapsprinsipper Hvorfor fjerne grunnleggende regnskapsprinsipper (GRP)? Innregning og måling Med vekt på ikke-finansielle eiendeler Investeringseiendom Verdirelevans og virkelig verdi for driftsmidler

49 Kilde: Heskestad og Tofteland, Revisjon og Regnskap, 2016

50 Empiriske observasjoner Kilde: Hentet fra en mastergradsoppgave på NHH av Hinnaland Stendal og Nordgarden, 2015

51 Fra GRS til IFRS på Oslo Børs IFRS balanseorientert, og GRS resultatorientert GRS mer konservativ enn IFRS I praksis, to viktige forskjeller mellom GRS og IFRS Mer bruk av virkelig verdi, spesielt for finansielle eiendeler Balansefører mer immaterielle eiendeler Med fokus på disse to forholdene analyserer Beisland og Knivsflå (2015) overgangen fra GRS til IFRS på Oslo Børs (IFRS obligatorisk fra 2005)

:")

52 Beisland og Knivsflå (2015): Oslo Børs

53 Beisland og Knivsflå (2015)

54 Konklusjon Virkelig verdi for driftsmidler er mindre relevant for prediksjon (jf. Heskestad og Tofteland, 2016): Mindre pålitelige verdiestimater fører altså til lavere relevans når regnskapet brukes i forbindelse med prediksjon Poenget er ifølge Jiang og Penman (2013); investorer setter større pris på pålitelige regnskapstall fremfor subjektive verdiestimater. Blant annet skriver disse to ledende forskerne at IASB og FASBs rammeverk vektlegger både relevant (men spekulativ) og pålitelig regnskapsinformasjon og de understreker så fortreffelig: «The fundamentalist implicitly says to the accountant: don t mix the two; tell me what you know, but leave the speculation to me. Otherwise I lose an anchorage» (Jiang og Penman, 2013, s. 14).

55 Takk for meg!

Forslag til ny regnskapsregulering Ny regnskapslov og nye regnskapsstandarder

Forslag til ny regnskapsregulering Ny regnskapslov og nye regnskapsstandarder Hans R. Schwencke 1 NOU 2015:10-prosess og hovedforslag NOU 2015:10 avgitt 26.6.2015 Positivt med åpenhet i prosessen med lovforslaget

Forslag til ny regnskapsregulering Ny regnskapslov og nye regnskapsstandarder Hans R. Schwencke 1 NOU 2015:10-prosess og hovedforslag NOU 2015:10 avgitt 26.6.2015 Positivt med åpenhet i prosessen med lovforslaget

Røde flagg i regnskapet

Røde flagg i regnskapet Med vekt på eiendom og prosjekter Dosent/ dr. oecon Terje Heskestad Oslo 14. november 2017, Thon Hotell Opera Hvordan oppfattes du? Viktig for hvem? Alle som bruker regnskapsinformasjon,

Røde flagg i regnskapet Med vekt på eiendom og prosjekter Dosent/ dr. oecon Terje Heskestad Oslo 14. november 2017, Thon Hotell Opera Hvordan oppfattes du? Viktig for hvem? Alle som bruker regnskapsinformasjon,

Driftsmidler, investeringseiendom

Driftsmidler, investeringseiendom og nedskrivning Agenda Innledning - Risiko og indikasjoner IAS 16 Property, Plant and Equipment - Virkeområde og avgrensninger - Krav til balanseføring og førstegangsinnregning

Driftsmidler, investeringseiendom og nedskrivning Agenda Innledning - Risiko og indikasjoner IAS 16 Property, Plant and Equipment - Virkeområde og avgrensninger - Krav til balanseføring og førstegangsinnregning

Utbyttegrunnlaget når selskapsregnskapet avlegges etter IFRS

Utbyttegrunnlaget når selskapsregnskapet avlegges etter IFRS Forfattere: Anne-Cathrine Bernhoft, Anfinn Fardal Publisert: 2/2007 - Høringsutkast til veiledning for fond for urealiserte gevinster Norsk

Utbyttegrunnlaget når selskapsregnskapet avlegges etter IFRS Forfattere: Anne-Cathrine Bernhoft, Anfinn Fardal Publisert: 2/2007 - Høringsutkast til veiledning for fond for urealiserte gevinster Norsk

Agenda Regnskapsloven Regnskapsstandarder Varige driftsmidler Regnskapsmessig behandling fortolkninger Knekkpunkts- vs. reverseringsløsningen Dekompon

Varige driftsmidler Agenda Regnskapsloven Regnskapsstandarder Varige driftsmidler Regnskapsmessig behandling fortolkninger Knekkpunkts- vs. reverseringsløsningen Dekomponering påkost vs. vedlikehold Periodisk

Varige driftsmidler Agenda Regnskapsloven Regnskapsstandarder Varige driftsmidler Regnskapsmessig behandling fortolkninger Knekkpunkts- vs. reverseringsløsningen Dekomponering påkost vs. vedlikehold Periodisk

Utvikling i norsk regnskapslovgivning - vedtatte og forventede endringer

Utvikling i norsk regnskapslovgivning - vedtatte og forventede endringer Fagseminar nytt om bankregnskap og IFRS KS Agenda, 8. November Fagdirektør Sissel Krossøy Bankenes sikringsfond Ny regnskapslov:

Utvikling i norsk regnskapslovgivning - vedtatte og forventede endringer Fagseminar nytt om bankregnskap og IFRS KS Agenda, 8. November Fagdirektør Sissel Krossøy Bankenes sikringsfond Ny regnskapslov:

Lov om regnskapsplikt. Ny regnskapslov

Lov om regnskapsplikt Ny regnskapslov Målsettinger med lovendring Gjennomføre EUs regnskapsdirektiv Tilpasning til internasjonale regnskapsregler (IFRS) Noen forenklinger for de minste selskapene, men

Lov om regnskapsplikt Ny regnskapslov Målsettinger med lovendring Gjennomføre EUs regnskapsdirektiv Tilpasning til internasjonale regnskapsregler (IFRS) Noen forenklinger for de minste selskapene, men

630.book Page 7 Wednesday, April 23, 2008 3:34 PM. Innhold

630.book Page 7 Wednesday, April 23, 2008 3:34 PM Innhold DEL I HISTORISK UTVIKLING AV REGNSKAPSFØRING Kapittel 1 Innledning.................................................................... 15 1.1 Kort

630.book Page 7 Wednesday, April 23, 2008 3:34 PM Innhold DEL I HISTORISK UTVIKLING AV REGNSKAPSFØRING Kapittel 1 Innledning.................................................................... 15 1.1 Kort

Løsningsmomenter til eksamen i Årsregnskap/God regnskapsskikk 4. mai Løsningsmomenter

Løsningsmomenter 1 Løsningsmomenter til eksamen i Arsregnskap/God regnskapsskikk 4. mai 2016 OPPGAVE 1 a) Merverdianalyse Egenkapital i D 31.12.14 1 800 Merverdi omløpsmidler 100 Utsatt skatt merverdi

Løsningsmomenter 1 Løsningsmomenter til eksamen i Arsregnskap/God regnskapsskikk 4. mai 2016 OPPGAVE 1 a) Merverdianalyse Egenkapital i D 31.12.14 1 800 Merverdi omløpsmidler 100 Utsatt skatt merverdi

Ny regnskapslov Går vi i riktig retning?

Ny regnskapslov Går vi i riktig retning? Økonomi- og regnskapstreff i Sør 2016 2. juni Steinar Sars Kvifte Aktuelle veivalg øvrige og små foretak «I dag» «I morgen» Øvrige foretak GRS Full IFRS IFRS SME

Ny regnskapslov Går vi i riktig retning? Økonomi- og regnskapstreff i Sør 2016 2. juni Steinar Sars Kvifte Aktuelle veivalg øvrige og små foretak «I dag» «I morgen» Øvrige foretak GRS Full IFRS IFRS SME

Driftsmidler IAS 16 Nedskrivning IAS 36

Driftsmidler IAS 16 Nedskrivning IAS 36 Agenda IAS 16 Property, Plant and Equipment Virkeområde og avgrensninger Krav til balanseføring og førstegangsinnregning Bytteavtaler og dekomponering Måling etter

Driftsmidler IAS 16 Nedskrivning IAS 36 Agenda IAS 16 Property, Plant and Equipment Virkeområde og avgrensninger Krav til balanseføring og førstegangsinnregning Bytteavtaler og dekomponering Måling etter

Trond Kristoffersen. Regnskapsmodellen. Varige driftsmidler. Finansregnskap. Varige driftsmidler 4. Balansen. Egenkapital og gjeld.

Trond Kristoffersen Finansregnskap Varige driftsmidler Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Trond Kristoffersen Finansregnskap Varige driftsmidler Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Forslag til ny regnskapslov

Forslag til ny regnskapslov 1. Innledning Kvaal utvalget har lagt frem forslag til ny regnskapslov. Forslaget innebærer betydelige endringer sammenlignet med eksisterende lov. Grunnleggende regnskapsprinsipper

Forslag til ny regnskapslov 1. Innledning Kvaal utvalget har lagt frem forslag til ny regnskapslov. Forslaget innebærer betydelige endringer sammenlignet med eksisterende lov. Grunnleggende regnskapsprinsipper

Generelt. Trond Kristoffersen. Regnskapsavleggelsen. Finansregnskap. Regulering av årsregnskapet. Regnskapsavleggelsen

Trond Kristoffersen Finansregnskap Regulering av årsregnskapet Regnskapsavleggelsen Bokføring og dokumentasjon av regnskapsopplysninger Regulert i bokføringsloven (lov av 19. november 2004) Regnskapsrapportering

Trond Kristoffersen Finansregnskap Regulering av årsregnskapet Regnskapsavleggelsen Bokføring og dokumentasjon av regnskapsopplysninger Regulert i bokføringsloven (lov av 19. november 2004) Regnskapsrapportering

Regnskapsstandardstyret i Norsk RegnskapsStiftelse Oversikt over tentativt besluttede N-punkter i ny norsk regnskapsstandard per

Regnskapsstandardstyret i Norsk RegnskapsStiftelse Oversikt over tentativt besluttede N-punkter i ny norsk regnskapsstandard per 31.12.2016 RSS har tentativt besluttet enkelte særnorske løsninger i ny

Regnskapsstandardstyret i Norsk RegnskapsStiftelse Oversikt over tentativt besluttede N-punkter i ny norsk regnskapsstandard per 31.12.2016 RSS har tentativt besluttet enkelte særnorske løsninger i ny

BRUNSTAD KRISTELIGE MENIGHET HØNEFOSS 3513 HØNEFOSS

Årsregnskap for 2015 3513 HØNEFOSS Innhold Resultatregnskap Balanse Årsberetning Resultatregnskap for 2015 Note 2015 2014 Driftsinntekter Andre inntekter Sum driftsinntekter Avskrivning på driftsmidler

Årsregnskap for 2015 3513 HØNEFOSS Innhold Resultatregnskap Balanse Årsberetning Resultatregnskap for 2015 Note 2015 2014 Driftsinntekter Andre inntekter Sum driftsinntekter Avskrivning på driftsmidler

Innholdsoversikt DEL I REGNSKAPETS TEORETISKE FUNDAMENT DEL II GRUNNLAG FOR REGNSKAPSSTANDARDENE DEL III INNREGNING, MÅLING OG PRESENTASJON

Innholdsoversikt DEL I REGNSKAPETS TEORETISKE FUNDAMENT Kapittel 1 Regnskapet en kilde til økonomisk informasjon 19 Kapittel 2 Resultat- og balanseorientering 43 Kapittel 3 Regnskapsregulering teorigrunnlag

Innholdsoversikt DEL I REGNSKAPETS TEORETISKE FUNDAMENT Kapittel 1 Regnskapet en kilde til økonomisk informasjon 19 Kapittel 2 Resultat- og balanseorientering 43 Kapittel 3 Regnskapsregulering teorigrunnlag

Nesodden Tennisklubb

Årsregnskap for 2014 Innhold Resultatregnskap Balanse Noter Årsberetning Utarbeidet av: OpusCapita Regnskap AS Rosenkrantzgt. 16-18, Postboks 1095 Sentrum 0104 OSLO Org.nr. 879906792 Utarbeidet med: Total

Årsregnskap for 2014 Innhold Resultatregnskap Balanse Noter Årsberetning Utarbeidet av: OpusCapita Regnskap AS Rosenkrantzgt. 16-18, Postboks 1095 Sentrum 0104 OSLO Org.nr. 879906792 Utarbeidet med: Total

Oslo Fallskjermklubb. Årsrapport for 2014. Årsberetning. Årsregnskap - Resultatregnskap - Balanse - Noter. Revisjonsberetning

Årsrapport for 2014 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2014 2013 Driftsinntekter Salgsinntekt 5 330 506 5 968 939 Annen driftsinntekt

Årsrapport for 2014 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2014 2013 Driftsinntekter Salgsinntekt 5 330 506 5 968 939 Annen driftsinntekt

Regnskap, revisors beretning og styrets erstatningsansvar

Regnskap, revisors beretning og styrets erstatningsansvar Lars Atle Kjøde Universitetet i Stavanger uis.no Innledning Side 2 Innledning Strategi Feedback Budsjett og planer => beslutninger Regnskap Handlinger

Regnskap, revisors beretning og styrets erstatningsansvar Lars Atle Kjøde Universitetet i Stavanger uis.no Innledning Side 2 Innledning Strategi Feedback Budsjett og planer => beslutninger Regnskap Handlinger

HØYSAND VANN OG AVLØPSLAG SA 1712 GRÅLUM

Årsregnskap for 2013 1712 GRÅLUM Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2013 Note 2013 2012 Salgsinntekt Sum driftsinntekter Lønnskostnad Avskrivning

Årsregnskap for 2013 1712 GRÅLUM Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2013 Note 2013 2012 Salgsinntekt Sum driftsinntekter Lønnskostnad Avskrivning

SÆTRE IDRÆTSFORENING GRAABEIN EIENDOM AS 3475 SÆTRE

Årsregnskap for 2014 3475 SÆTRE Innhold Resultatregnskap Balanse Noter Årsberetning Utarbeidet av: Økonomisenteret AS Spikkestadveien 90 3440 RØYKEN Org.nr. 979850212 Utarbeidet med: Total Årsoppgjør Resultatregnskap

Årsregnskap for 2014 3475 SÆTRE Innhold Resultatregnskap Balanse Noter Årsberetning Utarbeidet av: Økonomisenteret AS Spikkestadveien 90 3440 RØYKEN Org.nr. 979850212 Utarbeidet med: Total Årsoppgjør Resultatregnskap

Driftsinntekter Annen driftsinntekt 6 671 330 7 274 478

Resultatregnskap Driftsinntekter Annen driftsinntekt 6 671 330 7 274 478 Driftskostnader Lønnskostnad 2 1 145 859 820 020 Annen driftskostnad 6 021 961 7 011 190 Sum driftskostnader 7 167 820 7 831 210

Resultatregnskap Driftsinntekter Annen driftsinntekt 6 671 330 7 274 478 Driftskostnader Lønnskostnad 2 1 145 859 820 020 Annen driftskostnad 6 021 961 7 011 190 Sum driftskostnader 7 167 820 7 831 210

FORENKLING STATLIGE REGNSKAPSSTANDARDER (SRS) Peter Olgyai Grethe H. Fredriksen

Peter Olgyai Grethe H. Fredriksen") FORENKLING STATLIGE REGNSKAPSSTANDARDER (SRS) Peter Olgyai Grethe H. Fredriksen Bakgrunn for forenkling SRS Børmer-utvalget NOU 2015:14 Bedre beslutningsgrunnlag, bedre styring Gul Bok 2017 Finansdepartementet

FORENKLING STATLIGE REGNSKAPSSTANDARDER (SRS) Peter Olgyai Grethe H. Fredriksen Bakgrunn for forenkling SRS Børmer-utvalget NOU 2015:14 Bedre beslutningsgrunnlag, bedre styring Gul Bok 2017 Finansdepartementet

SELSKABET DEN GODE HENSIGT. Årsregnskap 2017

SELSKABET DEN GODE HENSIGT Årsregnskap 2017 Resultatregnskap Driftsinntekter og -kostnader Note 2017 2016 Salgsinntekt 1 302 526 1 248 587 Leieinntekter 5 636 200 5 704 562 Andre driftsinntekter 745 304

SELSKABET DEN GODE HENSIGT Årsregnskap 2017 Resultatregnskap Driftsinntekter og -kostnader Note 2017 2016 Salgsinntekt 1 302 526 1 248 587 Leieinntekter 5 636 200 5 704 562 Andre driftsinntekter 745 304

MENTAL HELSE NORD TRØNDELAG 7713 STEINKJER

Årsregnskap for 2013 7713 STEINKJER Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2013 Note 2013 2012 Annen driftsinntekt Sum driftsinntekter Lønnskostnad

Årsregnskap for 2013 7713 STEINKJER Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2013 Note 2013 2012 Annen driftsinntekt Sum driftsinntekter Lønnskostnad

LØVLIA BOLIGSAMEIE 2008 FJERDINGBY

Årsregnskap for 2014 2008 FJERDINGBY Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Aconte Økonomi Sundgata 1 2080 Eidsvoll Org.nr. 986998055 Utarbeidet med: Total

Årsregnskap for 2014 2008 FJERDINGBY Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Aconte Økonomi Sundgata 1 2080 Eidsvoll Org.nr. 986998055 Utarbeidet med: Total

Kjøkkenservice Industrier AS. Årsregnskap 2015

Resultatregnskap Note 2015 2014 Driftsinntekter og driftskostnader Salgsinntekt 7 206 763 7 423 275 Annen driftsinntekt 1 638 040 1 402 654 Offentlige tilskudd 8 483 399 8 226 270 Sum driftsinntekter 17

Resultatregnskap Note 2015 2014 Driftsinntekter og driftskostnader Salgsinntekt 7 206 763 7 423 275 Annen driftsinntekt 1 638 040 1 402 654 Offentlige tilskudd 8 483 399 8 226 270 Sum driftsinntekter 17

Arsregnskapfor2016 ARKIVFORBUNDET AZETS. Org.nr Innhold: Arsberetning Resultatregnskap Balanse Noter. Revisjonsberetning

Arsregnskapfor2016 Org.nr. 978 610 692 Innhold: Arsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Azets Insight AS AZETS Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt

Arsregnskapfor2016 Org.nr. 978 610 692 Innhold: Arsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Azets Insight AS AZETS Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt

Kjøkkenservice Industrier AS. Årsregnskap 2017

Resultatregnskap Note 2017 2016 Driftsinntekter og driftskostnader Salgsinntekt 7 885 862 7 758 269 Annen driftsinntekt 1 621 194 1 676 805 Offentlige tilskudd 6 406 891 8 284 278 Sum driftsinntekter 15

Resultatregnskap Note 2017 2016 Driftsinntekter og driftskostnader Salgsinntekt 7 885 862 7 758 269 Annen driftsinntekt 1 621 194 1 676 805 Offentlige tilskudd 6 406 891 8 284 278 Sum driftsinntekter 15

Kjøkkenservice Industrier AS. Årsregnskap 2016

Resultatregnskap Note 2016 2015 Driftsinntekter og driftskostnader Salgsinntekt 7 758 269 7 206 763 Annen driftsinntekt 1 676 805 1 638 040 Offentlige tilskudd 8 284 278 8 483 399 Sum driftsinntekter 17

Resultatregnskap Note 2016 2015 Driftsinntekter og driftskostnader Salgsinntekt 7 758 269 7 206 763 Annen driftsinntekt 1 676 805 1 638 040 Offentlige tilskudd 8 284 278 8 483 399 Sum driftsinntekter 17

Overgang fra gjeldende regnskapsregulering til NRS (NOU)

") Finansdepartementet postmottak@fin.dep.no Oslo, 21. desember 2018 Overgang fra gjeldende regnskapsregulering til NRS (NOU) 1. Innledning På bakgrunn av samtaler med Finansdepartementet har Norsk RegnskapsStiftelse

Finansdepartementet postmottak@fin.dep.no Oslo, 21. desember 2018 Overgang fra gjeldende regnskapsregulering til NRS (NOU) 1. Innledning På bakgrunn av samtaler med Finansdepartementet har Norsk RegnskapsStiftelse

Årsregnskapet - skatteregnskapet

Årsregnskapet - skatteregnskapet Årsregnskapet: Bygger på regnskapslovgivningen og god regnskapsskikk (regnskapsstandarder mv.) Skatteregnskapet : Ikke et eget regnskap. Utgangspunktet er fortsatt årsregnskapets

Årsregnskapet - skatteregnskapet Årsregnskapet: Bygger på regnskapslovgivningen og god regnskapsskikk (regnskapsstandarder mv.) Skatteregnskapet : Ikke et eget regnskap. Utgangspunktet er fortsatt årsregnskapets

HØYSAND VANN OG AVLØPSLAG SA 1712 GRÅLUM

Årsregnskap for 2014 1712 GRÅLUM Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2014 Note 2014 2013 Serviceavgift Andre inntekter Sum driftsinntekter Lønnskostnad

Årsregnskap for 2014 1712 GRÅLUM Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2014 Note 2014 2013 Serviceavgift Andre inntekter Sum driftsinntekter Lønnskostnad

Dette medfører at aktiverte utviklingskostnader pr 31.12.2004 reduseres med TNOK 900 som kostnadsføres

IFRS Innhold Overgangen til IFRS i konsernregnskapet til PSI Group ASA... 3 IFRS-Resultat... 4 IFRS-Balanse...5 IFRS-Delårsrapporter... 6 IFRS - EK-avstemming... 7 2 PSI Group ASA IFRS IFRS Overgangen

IFRS Innhold Overgangen til IFRS i konsernregnskapet til PSI Group ASA... 3 IFRS-Resultat... 4 IFRS-Balanse...5 IFRS-Delårsrapporter... 6 IFRS - EK-avstemming... 7 2 PSI Group ASA IFRS IFRS Overgangen

Utarbeidet av: Fremmegård Regnskap DA Sætreskogveien 4 1415 OPPEGÅRD Org.nr. 993508764

Årsregnskap for 2012 1368 STABEKK Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Fremmegård Regnskap DA Sætreskogveien 4 1415 OPPEGÅRD Org.nr. 993508764 Utarbeidet

Årsregnskap for 2012 1368 STABEKK Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Fremmegård Regnskap DA Sætreskogveien 4 1415 OPPEGÅRD Org.nr. 993508764 Utarbeidet

Noter 2007 Samfunnshuset på Skedsmokorset BA

Noter 2007 Samfunnshuset på Skedsmokorset BA Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapsloven og NRS 8 - God regnskapsskikk for små foretak. Driftsinntekter Inntektsføring ved

Noter 2007 Samfunnshuset på Skedsmokorset BA Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapsloven og NRS 8 - God regnskapsskikk for små foretak. Driftsinntekter Inntektsføring ved

Årsregnskap. Arendal og Engseth vann og avløp SA. Året

Årsregnskap Arendal og Engseth vann og avløp SA Året 2017 Resultatregnskap Arendal og Engseth VA SA Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 202 407 144 201 Sum driftsinntekter 202

Årsregnskap Arendal og Engseth vann og avløp SA Året 2017 Resultatregnskap Arendal og Engseth VA SA Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 202 407 144 201 Sum driftsinntekter 202

Resultatregnskap for 2012 MENTAL HELSE NORD TRØNDELAG

Resultatregnskap for 2012 Annen driftsinntekt Sum driftsinntekter Lønnskostnad Annen driftskostnad Sum driftskostnader Driftsresultat Annen renteinntekt Sum finansinntekter Annen rentekostnad Sum finanskostnader

Resultatregnskap for 2012 Annen driftsinntekt Sum driftsinntekter Lønnskostnad Annen driftskostnad Sum driftskostnader Driftsresultat Annen renteinntekt Sum finansinntekter Annen rentekostnad Sum finanskostnader

NIDELV IDRETTSLAG 7434 TRONDHEIM

Årsregnskap for 2015 7434 TRONDHEIM Innhold: Resultatregnskap Balanse Noter Utarbeidet av: Proff Regnskap AS Postboks 5427 7442 Trondheim Org.nr. 957777953 Utarbeidet med: Total Årsoppgjør Resultatregnskap

Årsregnskap for 2015 7434 TRONDHEIM Innhold: Resultatregnskap Balanse Noter Utarbeidet av: Proff Regnskap AS Postboks 5427 7442 Trondheim Org.nr. 957777953 Utarbeidet med: Total Årsoppgjør Resultatregnskap

EØS-tillegget til Den europeiske unions tidende. KOMMISJONSFORORDNING (EF) nr. 1260/2008. av 10. desember 2008

nr. 1260/2008. av 10. desember 2008") Nr. 56/1745 KOMMISJONSFORORDNING (EF) nr. 1260/2008 2014/EØS/56/45 av 10. desember 2008 om endring av forordning (EF) nr. 1126/2008 om vedtakelse av visse internasjonale regnskapsstandarder i samsvar med

Nr. 56/1745 KOMMISJONSFORORDNING (EF) nr. 1260/2008 2014/EØS/56/45 av 10. desember 2008 om endring av forordning (EF) nr. 1126/2008 om vedtakelse av visse internasjonale regnskapsstandarder i samsvar med

Oppkjøp av Norwegian Maritime Equipment - Tilleggsopplysninger i følge Børsforskriftens 5-3.

Oppkjøp av Norwegian Maritime Equipment - Tilleggsopplysninger i følge Børsforskriftens 5-3. Med henvisning til børsmelding datert 21.2.2005 og 28.2.2005 vedrørende oppkjøp av Norwegian Maritime Equipment

Oppkjøp av Norwegian Maritime Equipment - Tilleggsopplysninger i følge Børsforskriftens 5-3. Med henvisning til børsmelding datert 21.2.2005 og 28.2.2005 vedrørende oppkjøp av Norwegian Maritime Equipment

Agasti Holding ASA Balanse per NGAAP

Agasti Holding ASA Balanse per 31.10.15 - NGAAP Beløp i tusen NOK Eiendeler Note 31.10.2015 Anleggsmidler Utsatt skattefordel 0 Maskiner, inventar og utstyr 0 Sum immaterielle eiendeler 0 Finansielle driftsmidler

Agasti Holding ASA Balanse per 31.10.15 - NGAAP Beløp i tusen NOK Eiendeler Note 31.10.2015 Anleggsmidler Utsatt skattefordel 0 Maskiner, inventar og utstyr 0 Sum immaterielle eiendeler 0 Finansielle driftsmidler

Kvartalsregnskap. Møretrygd Gjensidig Forsikring

Kvartalsregnskap 31.3 2019 Resultatregnskap Noter 31.03.2019 31.03.2018 2018 Teknisk regnskap PREMIEINNTEKTER MV Opptjente bruttopremier 37 938 036 36 118 699 160 657 808 Gjenforsikringsandel av opptjente

Kvartalsregnskap 31.3 2019 Resultatregnskap Noter 31.03.2019 31.03.2018 2018 Teknisk regnskap PREMIEINNTEKTER MV Opptjente bruttopremier 37 938 036 36 118 699 160 657 808 Gjenforsikringsandel av opptjente

Lønnslønn per time direkte 200 Lønnskostnad inklusiv sosiale kostnader 300 50 % påslag

Løsningsforslag Oppgave 1 a) Lønnslønn per time direkte 200 Lønnskostnad inklusiv sosiale kostnader 300 50 % påslag Indirekte faste kostnader per time 150 Rskl 5-5 og NRS 1. Varene kan ikke identifiseres

Løsningsforslag Oppgave 1 a) Lønnslønn per time direkte 200 Lønnskostnad inklusiv sosiale kostnader 300 50 % påslag Indirekte faste kostnader per time 150 Rskl 5-5 og NRS 1. Varene kan ikke identifiseres

STAVANGER KUNSTFORENING Årsregnskap 2015

STAVANGER KUNSTFORENING Årsregnskap 2015 Chilla, Inger Bruun, 2015 Årsregnskap for 2015 STAVANGER KUNSTFORENING 4009 STAVANGER Innhold: Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet

STAVANGER KUNSTFORENING Årsregnskap 2015 Chilla, Inger Bruun, 2015 Årsregnskap for 2015 STAVANGER KUNSTFORENING 4009 STAVANGER Innhold: Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet

SOLNØR GAARD GOLFBANE AS 6260 SKODJE

Årsregnskap for 2016 6260 SKODJE Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Økonomiservice AS Postboks 68 6249 ØRSKOG Org.nr. 971126507 Utarbeidet med: Total

Årsregnskap for 2016 6260 SKODJE Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Økonomiservice AS Postboks 68 6249 ØRSKOG Org.nr. 971126507 Utarbeidet med: Total

Årsregnskap for 2016 ARKIVFORBUNDET. Org.nr Innhold: Årsberetning Resultatregnskap Balanse Noter. Revisjonsberetning

Årsregnskap for 2016 Org.nr. 978 610 692 Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Azets Insight AS Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt Annen

Årsregnskap for 2016 Org.nr. 978 610 692 Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Azets Insight AS Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt Annen

Resultatregnskap for 2015 LANDSLAGET FOR LOKAL OG PRIVATARKIV

Årsregnskap for 2015 LANDSLAGET FOR LOKAL OG PRIVATARKIV Org.nr. 978 610 692 Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Visma Services Norge AS Resultatregnskap

Årsregnskap for 2015 LANDSLAGET FOR LOKAL OG PRIVATARKIV Org.nr. 978 610 692 Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Visma Services Norge AS Resultatregnskap

Årsregnskap for 2014 VINDHARPEN BARNEHAGE SA 5237 RÅDAL

Årsregnskap for 2014 5237 RÅDAL Innhold Resultatregnskap Balanse Noter Utarbeidet av: Paradis Regnskap AS Sandbrekkeveien 18 5231 PARADIS Utarbeidet med: Org.nr. 999054463 Total Arsoppgjør Resultatregnskap

Årsregnskap for 2014 5237 RÅDAL Innhold Resultatregnskap Balanse Noter Utarbeidet av: Paradis Regnskap AS Sandbrekkeveien 18 5231 PARADIS Utarbeidet med: Org.nr. 999054463 Total Arsoppgjør Resultatregnskap

Fremtidens fokus mer relevant rapportering

Prosjektregnskap Agenda Innledning rapporteringen må gjøres mer relevant Regnskapsprinsipper Inntekter, kostnader og NRS 2 Anleggskontrakter Fullført kontraktsmetode Løpende avregningsmetode (med fortjeneste)

Prosjektregnskap Agenda Innledning rapporteringen må gjøres mer relevant Regnskapsprinsipper Inntekter, kostnader og NRS 2 Anleggskontrakter Fullført kontraktsmetode Løpende avregningsmetode (med fortjeneste)

Kristent Fellesskap i Bergen. Resultatregnskap

Resultatregnskap Driftsinntekter og driftskostnader NOTER 2014 2013 Menighetsinntekter 6 356 498 6 227 379 Stats-/kommunetilskudd 854 865 790 822 Leieinntekter 434 124 169 079 Sum driftsinntekter 7 645

Resultatregnskap Driftsinntekter og driftskostnader NOTER 2014 2013 Menighetsinntekter 6 356 498 6 227 379 Stats-/kommunetilskudd 854 865 790 822 Leieinntekter 434 124 169 079 Sum driftsinntekter 7 645

HVITE ØRN ØSTFOLD 1706 SARPSBORG

Årsregnskap for 2018 1706 SARPSBORG Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Siffer Økonomi AS Busterudgata 11 1776 HALDEN Org.nr. 982593239 Utarbeidet med:

Årsregnskap for 2018 1706 SARPSBORG Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Siffer Økonomi AS Busterudgata 11 1776 HALDEN Org.nr. 982593239 Utarbeidet med:

Bassengutstyr AS. Org.nr: Årsrapport for Årsberetning. Årsregnskap - Resultatregnskap - Balanse - Noter

Årsrapport for 2016 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Årsberetning 2016 Bassengutstyr AS Adresse: Skinmoveien 2, 3270 LARVIK MVA Virksomhetens art Bassengutstyr AS driver med

Årsrapport for 2016 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Årsberetning 2016 Bassengutstyr AS Adresse: Skinmoveien 2, 3270 LARVIK MVA Virksomhetens art Bassengutstyr AS driver med

Konsernregnskap praktisk konsolidering Deloitte Advokatfirma DA

Konsernregnskap praktisk konsolidering Agenda Innledning NRS 17 Virksomhetskjøp og konsernregnskap virkeområde Kontroll når skal vi konsolidere? Enhetssynet, men hva med goodwill Oppkjøpsmetoden Oppkjøp

Konsernregnskap praktisk konsolidering Agenda Innledning NRS 17 Virksomhetskjøp og konsernregnskap virkeområde Kontroll når skal vi konsolidere? Enhetssynet, men hva med goodwill Oppkjøpsmetoden Oppkjøp

Landslaget For Lokal Og Privatarkiv Org.nr. 978 610 692

ÅRSREGNSKAP 2014 Org.nr. 978 610 692 Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Visma Services Norge AS Resultatregnskap Driftsinntekter og driftskostnader Note

ÅRSREGNSKAP 2014 Org.nr. 978 610 692 Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Visma Services Norge AS Resultatregnskap Driftsinntekter og driftskostnader Note

Grytendal Kraftverk AS

Grytendal Kraftverk AS Årsregnskap 2018 RESULTATREGNSKAP GRYTENDAL KRAFTVERK AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Varekostnad 17 250 0 Avskriving av driftsmidler 2 135 613 0 Annen driftskostnad

Grytendal Kraftverk AS Årsregnskap 2018 RESULTATREGNSKAP GRYTENDAL KRAFTVERK AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Varekostnad 17 250 0 Avskriving av driftsmidler 2 135 613 0 Annen driftskostnad

GANGER ROLF ASA. Noter til avstemming av overgangen til IFRS: (Ajour pr )

") GANGER ROLF ASA Noter til avstemming av overgangen til IFRS: (Ajour pr 30.09.05) 1. Riggen Bulford Dolphin er under NGAAP vurdert til anskaffelseskost fratrukket akkumulerte ordinære avskrivninger og eventuelle

GANGER ROLF ASA Noter til avstemming av overgangen til IFRS: (Ajour pr 30.09.05) 1. Riggen Bulford Dolphin er under NGAAP vurdert til anskaffelseskost fratrukket akkumulerte ordinære avskrivninger og eventuelle

SKJEBERG GOLFKLUBB ÅRSBERETNING & REVIDERT REGNSKAP 2011 Del 2

SKJEBERG GOLFKLUBB ÅRSBERETNING & REVIDERT REGNSKAP 2011 Del 2 1 INNKALLING TIL ÅRSMØTE DEL 2 Medlemmene i Skjeberg Golfklubb innkalles herved til årsmøte del 2 Torsdag 29 mars 2012 kl. 19:00 på klubbhuset,

SKJEBERG GOLFKLUBB ÅRSBERETNING & REVIDERT REGNSKAP 2011 Del 2 1 INNKALLING TIL ÅRSMØTE DEL 2 Medlemmene i Skjeberg Golfklubb innkalles herved til årsmøte del 2 Torsdag 29 mars 2012 kl. 19:00 på klubbhuset,

Årsregnskap. Arendal og Engseth vann og avløp SA. Året

Årsregnskap Arendal og Engseth vann og avløp SA Året 2016 Resultatregnskap Arendal og Engseth VA SA Driftsinntekter og driftskostnader Note 2016 2015 Salgsinntekt 144 201 135 657 Sum driftsinntekter 144

Årsregnskap Arendal og Engseth vann og avløp SA Året 2016 Resultatregnskap Arendal og Engseth VA SA Driftsinntekter og driftskostnader Note 2016 2015 Salgsinntekt 144 201 135 657 Sum driftsinntekter 144

Årsregnskap. Stiftelsen Tennishallen Stabekk. Org.nr.:

Årsregnskap 2017 Stiftelsen Tennishallen Stabekk Org.nr.:994 740 571 ---- RESULTATREGNSKAP STIFTELSEN TENNISHALLEN STABEKK DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2017 2016 Annen driftsinntekt 1 850 000

Årsregnskap 2017 Stiftelsen Tennishallen Stabekk Org.nr.:994 740 571 ---- RESULTATREGNSKAP STIFTELSEN TENNISHALLEN STABEKK DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2017 2016 Annen driftsinntekt 1 850 000

Forum For Natur og Friluftsliv - Årsrapport for Årsregnskap - Resultatregnskap - Balanse - Noter

Årsrapport for 2016 Årsregnskap - Resultatregnskap - Balanse - Noter Resultatregnskap Note 2016 2015 Driftsinntekter Salgsinntekt 924 982 1 222 621 Driftskostnader Varekostnad 343 194 677 071 Lønnskostnad

Årsrapport for 2016 Årsregnskap - Resultatregnskap - Balanse - Noter Resultatregnskap Note 2016 2015 Driftsinntekter Salgsinntekt 924 982 1 222 621 Driftskostnader Varekostnad 343 194 677 071 Lønnskostnad

ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK

EKSAMEN I ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK I henhold til rammeplan for treårig revisorutdanning av 01.12.2005. Mai 2013 kl. 09.00 - kl. 15.00 LØSNINGSFORSLAG 1 OPPGAVE 1 (a) Selskapet har i sitt foreløpige

EKSAMEN I ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK I henhold til rammeplan for treårig revisorutdanning av 01.12.2005. Mai 2013 kl. 09.00 - kl. 15.00 LØSNINGSFORSLAG 1 OPPGAVE 1 (a) Selskapet har i sitt foreløpige

Mela Kraft AS Årsregnskap 2018

Mela Kraft AS Årsregnskap 2018 RESULTATREGNSKAP MELA KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 5 870 070 1 858 861 Sum driftsinntekter 5 870 070 1 858 861 Overføringskostnader

Mela Kraft AS Årsregnskap 2018 RESULTATREGNSKAP MELA KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 5 870 070 1 858 861 Sum driftsinntekter 5 870 070 1 858 861 Overføringskostnader

STIFTELSEN SANDEFJORD MENIGHETSPLEIE OG KIRKESENTER

Årsrapport for 2016 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2016 2015 Driftsinntekter Salgsinntekt 2 10 570 803 10 483 001 Annen driftsinntekt

Årsrapport for 2016 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2016 2015 Driftsinntekter Salgsinntekt 2 10 570 803 10 483 001 Annen driftsinntekt

IL ROS Arena Drift AS 3431 SPIKKESTAD

Årsregnskap for 2014 3431 SPIKKESTAD Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Økonomisenteret AS Spikkestadveien 90 3440 RØYKEN Org.nr. 979850212 Utarbeidet

Årsregnskap for 2014 3431 SPIKKESTAD Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Økonomisenteret AS Spikkestadveien 90 3440 RØYKEN Org.nr. 979850212 Utarbeidet

BRUNSTAD KRISTELIGE MENIGHET HARSTAD 9402 HARSTAD

Årsregnskap for 2016 9402 HARSTAD Innhold: Resultatregnskap Balanse Noter Resultatregnskap for 2016 Note 2016 2015 Annen driftsinntekt Sum driftsinntekter Avskrivning på driftsmidler og immaterielle eiendeler

Årsregnskap for 2016 9402 HARSTAD Innhold: Resultatregnskap Balanse Noter Resultatregnskap for 2016 Note 2016 2015 Annen driftsinntekt Sum driftsinntekter Avskrivning på driftsmidler og immaterielle eiendeler

SPoN Fish ASA Resultatregnskap for 1. kvartal 2008

Resultatregnskap for 1. kvartal 2008 Note 1. kv 2008 1. kv 2007 2007 Driftsinntekter Inntekter 169 845 67 357 9 474 511 Sum driftsinntekter 169 845 67 357 9 474 511 Driftskostnader Varekostnader 5 079

Resultatregnskap for 1. kvartal 2008 Note 1. kv 2008 1. kv 2007 2007 Driftsinntekter Inntekter 169 845 67 357 9 474 511 Sum driftsinntekter 169 845 67 357 9 474 511 Driftskostnader Varekostnader 5 079

Årsregnskap. Brunstad Kristelige Menighet. Stord

Årsregnskap Brunstad Kristelige Menighet Stord 2015 Årsberetning for Brunstad Kristelige Menighet Stord 2015 Virksomhetens art og hvor den drives BKM Stord er en allmennyttig forening som arbeider med

Årsregnskap Brunstad Kristelige Menighet Stord 2015 Årsberetning for Brunstad Kristelige Menighet Stord 2015 Virksomhetens art og hvor den drives BKM Stord er en allmennyttig forening som arbeider med

HØYSKOLEN FOR LEDELSE OG TEOLOGI AS 1368 STABEKK

Årsregnskap for 2016 1368 STABEKK Innhold Resultatregnskap Balanse Noter Resultatregnskap for 2016 Note 2016 2015 Semesteravgifter Offentlig tilskudd Gaveinntekter Annen driftsinntekt Sum driftsinntekter

Årsregnskap for 2016 1368 STABEKK Innhold Resultatregnskap Balanse Noter Resultatregnskap for 2016 Note 2016 2015 Semesteravgifter Offentlig tilskudd Gaveinntekter Annen driftsinntekt Sum driftsinntekter

Resultatregnskap for 2012 Dalen Vannverk SA

Resultatregnskap for 2012 Dalen Vannverk SA Note 2012 2011 Salgsinntekt 2 044 471 1 910 716 Sum driftsinntekter 2 044 471 1 910 716 Varekostnad 74 110 80 097 Lønnskostnad 389 196 324 695 Avskrivning på

Resultatregnskap for 2012 Dalen Vannverk SA Note 2012 2011 Salgsinntekt 2 044 471 1 910 716 Sum driftsinntekter 2 044 471 1 910 716 Varekostnad 74 110 80 097 Lønnskostnad 389 196 324 695 Avskrivning på

Inntekter og kundefordringer hva kan gå galt?

Inntekter og kundefordringer hva kan gå galt? Agenda Inntekter Hvorfor periodisere? Prinsipper hva kan gå galt? Nøkkeltall: Redusert omløpshastighet / økt kredittid kunder Case fra ulike bransjer (både

Inntekter og kundefordringer hva kan gå galt? Agenda Inntekter Hvorfor periodisere? Prinsipper hva kan gå galt? Nøkkeltall: Redusert omløpshastighet / økt kredittid kunder Case fra ulike bransjer (både

Note 1 GENERELLE PRINSIPPER Regnskapet for 2009 er avlagt i samsvar med Finansdepartementets årsregnskapsforskrift 1-5 om forenklet anvendelse av internasjonale regnskapsstandarder, IFRS. Ved bruk av forenklet

Note 1 GENERELLE PRINSIPPER Regnskapet for 2009 er avlagt i samsvar med Finansdepartementets årsregnskapsforskrift 1-5 om forenklet anvendelse av internasjonale regnskapsstandarder, IFRS. Ved bruk av forenklet

Nr. 39/390 EØS-tillegget til Den europeiske unions tidende KOMMISJONSFORORDNING (EU) 2015/2441. av 18. desember 2015

2015/2441. av 18. desember 2015") Nr. 39/390 EØS-tillegget til Den europeiske unions tidende 21.6.2018 KOMMISJONSFORORDNING (EU) 2015/2441 2018/EØS/39/35 av 18. desember 2015 om endring av forordning (EF) nr. 1126/2008 om vedtakelse av

Nr. 39/390 EØS-tillegget til Den europeiske unions tidende 21.6.2018 KOMMISJONSFORORDNING (EU) 2015/2441 2018/EØS/39/35 av 18. desember 2015 om endring av forordning (EF) nr. 1126/2008 om vedtakelse av

Trond Kristoffersen. Oversikt. Aksjeselskap. Finansregnskap. Balansen. Egenkapitalen, jf rskl. 6-2. Egenkapital og gjeld. Regnskapsføring av skatt 4

Trond Kristoffersen Finansregnskap Regnskapsføring av skatt Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Trond Kristoffersen Finansregnskap Regnskapsføring av skatt Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

BRUNSTAD KRISTELIGE MENIGHET HAMAR 2322 RIDABU

Årsregnskap for 2013 2322 RIDABU Innhold Resultatregnskap Balanse Noter Årsberetning Resultatregnskap for 2013 Note 2013 2012 Salgsinntekt Sum driftsinntekter Varekostnad Avskrivning på driftsmidler og

Årsregnskap for 2013 2322 RIDABU Innhold Resultatregnskap Balanse Noter Årsberetning Resultatregnskap for 2013 Note 2013 2012 Salgsinntekt Sum driftsinntekter Varekostnad Avskrivning på driftsmidler og

Norsk RegnskapsStandard 1. Varer

Norsk RegnskapsStandard 1 (Oktober 1992, revidert september 1998 og september 2009) 1. Innledning formål og virkeområde Denne standarden omhandler regnskapsmessig vurdering og spesifikasjon av varer. Hovedformålet

Norsk RegnskapsStandard 1 (Oktober 1992, revidert september 1998 og september 2009) 1. Innledning formål og virkeområde Denne standarden omhandler regnskapsmessig vurdering og spesifikasjon av varer. Hovedformålet

STAVANGER KUNSTFORENING 4009 STAVANGER

Årsregnskap for 2016 STAVANGER KUNSTFORENING 4009 STAVANGER Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Sum Regnskap AS Luramyrveien 73 4313 SANDNES Org.nr. 995383039

Årsregnskap for 2016 STAVANGER KUNSTFORENING 4009 STAVANGER Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Sum Regnskap AS Luramyrveien 73 4313 SANDNES Org.nr. 995383039

1. KVARTAL 2014 DELÅRSRAPPORT. Om Komplett Bank ASA. Finansiell utvikling pr. 1. kvartal 2014. Øvrige opplysninger. Oslo, 25.04.

Oslo, 25.04.2014 1. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Oslo, 25.04.2014 1. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Gjeldende god regnskapsskikk og regnskapslovutvalgets forslag Få betydelige forskjeller

REGNSKAP Gjeldende god regnskapsskikk og regnskapslovutvalgets forslag Få betydelige forskjeller Som et underlag i det videre arbeidet med regnskapslovgivningen i Norge, har Norsk sstiftelse analysert

REGNSKAP Gjeldende god regnskapsskikk og regnskapslovutvalgets forslag Få betydelige forskjeller Som et underlag i det videre arbeidet med regnskapslovgivningen i Norge, har Norsk sstiftelse analysert

Avsetninger og forpliktelser

Avsetninger og forpliktelser Agenda Grunnleggende regnskapsprinsipper Avsetninger og forpliktelser Hvorfor? Over-/undervurdering konsekvens? Problemstillinger Case fra ulike bransjer Notekrav Dokumentasjonskrav

Avsetninger og forpliktelser Agenda Grunnleggende regnskapsprinsipper Avsetninger og forpliktelser Hvorfor? Over-/undervurdering konsekvens? Problemstillinger Case fra ulike bransjer Notekrav Dokumentasjonskrav

PINSEVENNENES BARNE OG UNGDOMSUTVALG Org.nr

Årsregnskap for 2016 Org.nr. 971 284 684 Innhold Resultatregnskap Balanse Noter Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt Annen driftsinntekt Sum driftsinntekter Varekostnad Lønnskostnad Avskrivning

Årsregnskap for 2016 Org.nr. 971 284 684 Innhold Resultatregnskap Balanse Noter Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt Annen driftsinntekt Sum driftsinntekter Varekostnad Lønnskostnad Avskrivning

Årsregnskap. Årbogen Barnehage. Org.nr.:971 496 932

Årsregnskap 2013 Org.nr.:971 496 932 Resultatregnskap Note Driftsinntekter 2013 og driftskostnader 2012 Salgsinntekt 8 652 895 8 289 731 Sum driftsinntekter 8 652 895 8 289 731 Lønnskostnad 5, 6 7 006

Årsregnskap 2013 Org.nr.:971 496 932 Resultatregnskap Note Driftsinntekter 2013 og driftskostnader 2012 Salgsinntekt 8 652 895 8 289 731 Sum driftsinntekter 8 652 895 8 289 731 Lønnskostnad 5, 6 7 006

1b TILSKUDD 1b i Offentlige tilskudd b ii Andre tilskudd - - Sum tilskudd

Organisasjonens navn AKTIVITETSREGNSKAP Organisasjonsnummer Tanzaniaprosjektet 993000698 tkr tkr ORGANISASJONENS INNTEKTER OG KOSTNADER 2015 2014 1 ANSKAFFEDE MIDLER 1a Medlemsinntekter - 0 1b TILSKUDD

Organisasjonens navn AKTIVITETSREGNSKAP Organisasjonsnummer Tanzaniaprosjektet 993000698 tkr tkr ORGANISASJONENS INNTEKTER OG KOSTNADER 2015 2014 1 ANSKAFFEDE MIDLER 1a Medlemsinntekter - 0 1b TILSKUDD

Årsoppgjøret KEM - Kunstnernes Eget Materialutsalg SA. Innhold: Resultat Balanse Noter Revisors beretning. Org.

Årsoppgjøret 2017 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 21 568 140 20 372 229 Sum driftsinntekter

Årsoppgjøret 2017 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 21 568 140 20 372 229 Sum driftsinntekter

WALDEMAR THRANES GATE 84 B, 86 OG 98 AS 0661 OSLO

Årsregnskap for 217 WALDEMAR THRANES GATE 84 B, 86 OG 98 AS 661 OSLO Innhold Resultatregnskap Balanse Noter Revisjonsberetning Resultatregnskap for 217 WALDEMAR THRANES GATE 84 B, 86 OG 98 AS Note 217

Årsregnskap for 217 WALDEMAR THRANES GATE 84 B, 86 OG 98 AS 661 OSLO Innhold Resultatregnskap Balanse Noter Revisjonsberetning Resultatregnskap for 217 WALDEMAR THRANES GATE 84 B, 86 OG 98 AS Note 217

Jordalen Kraft AS Årsregnskap 2018

Jordalen Kraft AS Årsregnskap 2018 RESULTATREGNSKAP JORDALEN KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Salgsinntekt 9 699 315 3 054 773 Annen driftsinntekt 0 86 056 Sum driftsinntekter

Jordalen Kraft AS Årsregnskap 2018 RESULTATREGNSKAP JORDALEN KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Salgsinntekt 9 699 315 3 054 773 Annen driftsinntekt 0 86 056 Sum driftsinntekter

Årsregnskap 2017 Norges Cykleforbunds Kompetansesenter AS

Årsregnskap 2017 Norges Cykleforbunds Kompetansesenter AS Resultatregnskap Balanse Noter til regnskapet Org.nr.: 919 426 918 RESULTATREGNSKAP NORGES CYKLEFORBUNDS KOMPETANSESENTER AS DRIFTSINNTEKTER OG

Årsregnskap 2017 Norges Cykleforbunds Kompetansesenter AS Resultatregnskap Balanse Noter til regnskapet Org.nr.: 919 426 918 RESULTATREGNSKAP NORGES CYKLEFORBUNDS KOMPETANSESENTER AS DRIFTSINNTEKTER OG

Årsoppgjøret KEM - Kunstnernes Eget Materialutsalg SA. Innhold: Resultat Balanse Noter Revisors beretning. Org.

Årsoppgjøret 2018 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2018 2017 Salgsinntekt 22 193 437 21 568 140 Annen driftsinntekt

Årsoppgjøret 2018 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2018 2017 Salgsinntekt 22 193 437 21 568 140 Annen driftsinntekt

ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK LØSNINGSFORSLAG

EKSAMEN I ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK LØSNINGSFORSLAG I henhold til rammeplan(er) for treårig revisorutdanning av 20.01.1997 og 25.06.2003 Onsdag 5. mai 2005 kl. 0900 - kl. 1500 Oppgavesettet består

EKSAMEN I ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK LØSNINGSFORSLAG I henhold til rammeplan(er) for treårig revisorutdanning av 20.01.1997 og 25.06.2003 Onsdag 5. mai 2005 kl. 0900 - kl. 1500 Oppgavesettet består

Høring NOU 2015: 10 Lov om regnskapsplikt

Finansdepartementet postmottak@fin.dep.no Deres ref: 12/5035 FMA PF Oslo, 2. desember 2015 Vår ref: HE/EA/SH Høring NOU 2015: 10 Lov om regnskapsplikt Vi viser til Finansdepartementets brev av 2. september

Finansdepartementet postmottak@fin.dep.no Deres ref: 12/5035 FMA PF Oslo, 2. desember 2015 Vår ref: HE/EA/SH Høring NOU 2015: 10 Lov om regnskapsplikt Vi viser til Finansdepartementets brev av 2. september

ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK

EKSAMEN I ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK I henhold til rammeplan for bachelor i regnskap og revisjon av 27.6.2012 og rammeplan for treårig revisorutdanning av 1.12.2005. 8. mai2017 kl. 0900 - kl. 1500

EKSAMEN I ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK I henhold til rammeplan for bachelor i regnskap og revisjon av 27.6.2012 og rammeplan for treårig revisorutdanning av 1.12.2005. 8. mai2017 kl. 0900 - kl. 1500

Noter til avstemming av overgangen til IFRS:

Noter til avstemming av overgangen til IFRS: 1. Cruiseskipet Braemar og riggen Bulford Dolphin er under NGAAP vurdert til anskaffelseskost fratrukket akkumulerte ordinære avskrivninger og eventuelle nedskrivninger.

Noter til avstemming av overgangen til IFRS: 1. Cruiseskipet Braemar og riggen Bulford Dolphin er under NGAAP vurdert til anskaffelseskost fratrukket akkumulerte ordinære avskrivninger og eventuelle nedskrivninger.

Overgang til internasjonale regnskapsstandarder (IFRS) for TFDS-gruppen

for TFDS-gruppen") Overgang til internasjonale regnskapsstandarder (IFRS) for TFDS-gruppen Innholdsfortegnelse 1. Overgang til bruk av internasjonale regnskapsstandarder 3 2. Effekter i balansen 01.01.2004 og 31.12.2004

Overgang til internasjonale regnskapsstandarder (IFRS) for TFDS-gruppen Innholdsfortegnelse 1. Overgang til bruk av internasjonale regnskapsstandarder 3 2. Effekter i balansen 01.01.2004 og 31.12.2004

Årsregnskap for 2013

Årsregnskap for 2013 Skjeberg Golfklubb Hevingen 1740 Borgenhaugen Org. nr. 863 937 922 mva. Innhold: - Resultatregnskap - Balanse - Noter - Årsberetning - Revisjonsberetning Produsent: Medlemsinntekter

Årsregnskap for 2013 Skjeberg Golfklubb Hevingen 1740 Borgenhaugen Org. nr. 863 937 922 mva. Innhold: - Resultatregnskap - Balanse - Noter - Årsberetning - Revisjonsberetning Produsent: Medlemsinntekter

Årsregnskap 2016 for. IF Kilkameratene. Foretaksnr

Årsregnskap 2016 for IF Kilkameratene Foretaksnr. 983335802 Resultatregnskap Note 2016 2015 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 698 392 807 589 Annen driftsinntekt 1 132 169

Årsregnskap 2016 for IF Kilkameratene Foretaksnr. 983335802 Resultatregnskap Note 2016 2015 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 698 392 807 589 Annen driftsinntekt 1 132 169

Stavanger Kunstforening Madlaveien 33, 4009 Stavanger Org.nr

Årsregnskap for 2018 Stavanger Kunstforening Madlaveien 33, 4009 Stavanger Org.nr. 970 477 245 Innhold: Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Autorisert regnskapsførerselskap Vågsgt

Årsregnskap for 2018 Stavanger Kunstforening Madlaveien 33, 4009 Stavanger Org.nr. 970 477 245 Innhold: Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Autorisert regnskapsførerselskap Vågsgt

Glassverket Idrettsforening 3038 DRAMMEN

Årsregnskap for 2018 3038 DRAMMEN Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2018 Note 2018 2017 Salgsinntekter m.m. Tilskudd Leieinntekter Salgsinntekter

Årsregnskap for 2018 3038 DRAMMEN Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2018 Note 2018 2017 Salgsinntekter m.m. Tilskudd Leieinntekter Salgsinntekter

Ishockeyklubben Stavanger 4009 Stavanger

Årsregnskap for 2016 4009 Stavanger Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt Annen driftsinntekt Sum driftsinntekter

Årsregnskap for 2016 4009 Stavanger Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt Annen driftsinntekt Sum driftsinntekter

Trond Kristoffersen. Immaterielle eiendeler. Immaterielle eiendeler. Finansregnskap. Balansen. Immaterielle eiendeler 4. Egenkapital og gjeld

Trond Kristoffersen Finansregnskap Anleggsmidler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen og gjeld Innskutt egenkapital Opptjent egenkapital

Trond Kristoffersen Finansregnskap Anleggsmidler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen og gjeld Innskutt egenkapital Opptjent egenkapital