Konsernregnskap praktisk konsolidering Deloitte Advokatfirma DA

|

|

|

- Ingvild Bråten

- 5 år siden

- Visninger:

Transkript

1 Konsernregnskap praktisk konsolidering

2 Agenda Innledning NRS 17 Virksomhetskjøp og konsernregnskap virkeområde Kontroll når skal vi konsolidere? Enhetssynet, men hva med goodwill Oppkjøpsmetoden Oppkjøp uten minoritet Merverdier og interne transaksjoner Minoritetsinteresser Mer om interne transaksjoner Konsolidering i Excel

3 Kilder Regnskapsloven NRS 17 Virksomhetskjøp og konsernregnskap 17-virksomhetskjop-og-konsernregnskap/ NRS 19 Immaterielle eiendeler 19-immaterielle-eiendeler/ NRS (F) Resultatsskatt Kvifte, S. S., Tofteland, A. og Bernhoft A-C.: Finansregnskap God regnskapsskikk og IFRS, Fagbokforlaget

4 NRS 17 virkeområde Virkeområde Selskapsregnskap og konsernregnskap som avlegges iht. regnskapsloven og god regnskapsskikk (GRS) Standarden regulerer regnskapsføring av virksomhetskjøp, ved å få kontroll over et selskap (konserndannelse) eller ved å få kontroll over eiendeler og forpliktelser direkte (innmatskjøp), regnskapsføring av konserndannelse hvor datterselskap ikke har virksomhet, prinsippene for utarbeidelse av konsernregnskap, morselskapets regnskapsføring av investering i datterselskap i selskapsregnskapet.

5 Konsolidering når? Mor AS Kontroll? Datter AS IKKE Nei Nei Gjennom aksjeeie stemmeflertall? Eier 50 % eller mindre, se kriterier i NRS 17 om kontrollbegrepet.. JA JA Konsern Utelat JA JA JA Midlertidig eie Uvesentlig betydning Underkonsern Nei Nei Nei Konsernregnskap (konsolider)

6 Unntak for små foretak 1. Reglene for små foretak mht. konsolidering kan kun følges om konsernets størrelse tilfredsstiller kriteriene for små foretak, jf. RL Frivillig utarbeidelse av konsernregnskap for små foretak Kan utarbeides etter regnskapsstandarden for små foretak NRS 8 Prinsippene i NRS 17 bør legges til grunn

7 Enhetssynet Regnskapslovens prinsipielle valg er ENHETSSYNET Formål med konsernregnskapet er å vise resultat og stilling for foretaket som drives under morselskapets kontroll som en økonomisk enhet (jf. RL 3-2, 3. ledd) Enhetssynet i praksis 100 % av mer- og mindreverdier samt interngevinster Goodwill betraktes som en residual. Det er to likestilte alternativer for måling av goodwill (prinsippvalg): Goodwill oppføres kun med majoritetens andel (eiersynet) Goodwill oppføres med både majoritetens og minoritetens andel (enhetssynet) Etter min vurdering er dette IKKE en anbefalt løsning, og det er vanskelig å se at goodwill knyttet til minoritet er iht. GRP (regulert overstyring i standard?)

8 Oppkjøpsmetoden 4 steg Ved regnskapsføring av konserndannelse og innmatskjøp anvendes oppkjøpsmetoden Regnskapsmessig transaksjon Oppkjøp regnskapsføres i konsernregnskapet basert på konsernets anskaffelseskostnad, som består av vederlag og kjøpsutgifter. Oppkjøpsmetoden innebærer fire steg: 1. Identifikasjon overtakende part 2. Identifisere oppkjøpstidspunktet 3. Beregning av anskaffelseskost 4. Tilordning av anskaffelseskost

9 Agenda Innledning NRS 17 Virksomhetskjøp og konsernregnskap virkeområde Kontroll når skal vi konsolidere? Enhetssynet, men hva med goodwill Oppkjøpsmetoden Oppkjøp uten minoritet Merverdier og interne transaksjoner Minoritetsinteresser Mer om interne transaksjoner Konsolidering i Excel

10 Case 1: Oppkjøp merverdi og GW Anta at M AS kjøper 100 % av aksjene i D AS (som da blir Datter AS). M AS betaler for aksjene i Datter AS. På oppkjøpstidspunktet (1. januar 2017) foreligger følgende balanser: Balanseførte verdier MOR AS DATTER AS Anleggsmidler Aksjer i Datter AS Varelager Øvrige omløpsmidler Sum eiendeler Identifiserte merverdier Anleggsmidler 500 Omløpsmidler 100 (ikke varelager) Aksjekapital Merverdi Gjeld Sum egenkapital og g

11 Case 1: Merverdianalyse (MV-analyse) Antar 20 % (nominell) skatt: Merverdianalyse 100 % Egenkapital i Datter AS Merverdi anleggsmidler 500 Merverdi omløpsmidler 100 Utsatt skatt -120 Identifiserbar verdi Kjøpspris Goodwill 520

12 Case 1: Konsernbalanse Elimineringer: MOR AS DATTER AS elimineringer KONSERN debet k redit Goodwill Anleggsmidler Aksjer i Datter AS Varelager Øvrige omløpsmidler Sum eiendeler Aksjekapital Utsatt skatt Gjeld Sum egenkapital og gjeld

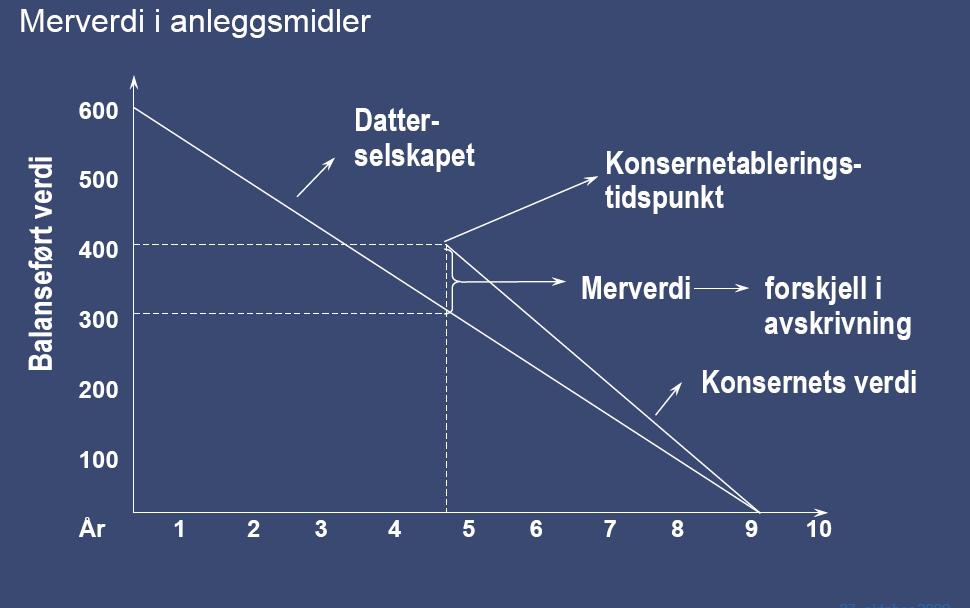

13 Merverdi i anleggsmidler Eiendelens kostpris for konsernet etableres ved konserndannelsen Verdi i konsernet er forskjellig fra verdi i datters regnskap Ulike avskrivningsgrunnlag Konsekvens for påfølgende års avskrivninger i konsernregnskapet Identifiserte mer-/mindreverdier avskrives over samme periode som underliggende balanseførte verdi Gjenværende levetid er vanligvis ikke lik avskrivningsperioden

14

15 Skatt i konsern oppkjøp Konsernet er IKKE eget skattesubjekt summen av mor- og datterselskapers skatter Utsatt skatt (utsatt skattefordel) på merverdier (mindreverdi) ved oppkjøp som reverseres over tid pga. ikke skattemessig fradrag for avskrivninger på disse => som rasjonell aktør er konsernet da ikke villig til å betale den fulle markedsverdien av eiendelene ved anskaffelse gjennom oppkjøp Nominell skattesats

16 Case 1: Første regnskapsår 2017 Anta følgende Merverdier i anleggsmidler avskrives lineært over 5 år Goodwill avskrives over 10 år

17 Case 1: Første regnskapsår 2017 MOR AS DATTER AS Elimineringer: KONSERN Oppk jøp Internt salg Disponering Resultatregnsk ap Driftsinntekter Driftskostnader Avskrivning goodwill Skattekostnad Årsresultat Balanse Goodwill Anleggsmidler Aksjer i Datter AS Varelager Øvrige omløpsmidler Sum eiendeler Aksjekapital Annen egenkapital Utsatt skatt Gjeld Betalbar skatt Sum egenkapital og gjeld

18 Interne transaksjoner Salg/kjøp av varer og tjenester Salg/kjøp av varige driftsmidler Salg/kjøp av finansielle instrumenter Renter Husleie Management fee Konsernbidrag/utbytte Fordringer/gjeld Aksjer i datterselskap

19 Konsolidering RL 3-2: Konsernregnskapet skal omfatte morselskap og alle datterselskapene: Morselskap skal utarbeide konsernregnskap Bygge på enhetssynet Interne transaksjoner skal elimineres hvorfor? M 35 % 25 % 10 % D D AS TS AS TS AS 1 DD

20 Case 2: Utvidelse case 1 internsalg Anta følgende Merverdier i anleggsmidler avskrives lineært over 5 år Goodwill avskrives over 10 år Første året selger D AS varer til M AS for 700. D AS sin anskaffelseskost for varene som de solgte til M AS var 500, dvs. intern gevinst på 200. Av dette skal du anta at det er en urealisert intern gevinst for konsernet på 50 (pr ). Denne transaksjonen er gjennomført til virkelig verdi. Justering for utsatt skattefordel på interne gevinster pga. internsalget utløser skatt på selskapsnivå

21 Case 2: Første regnskapsår 2017 MOR AS DATTER AS Elimineringer: KONSERN Oppk jøp Internt salg Disponering Resultatregnsk ap Driftsinntekter Driftskostnader Avskrivning goodwill Skattekostnad Årsresultat Balanse Goodwill Anleggsmidler Aksjer i Datter AS Varelager Øvrige omløpsmidler Sum eiendeler Aksjekapital Annen egenkapital Utsatt skatt Gjeld Betalbar skatt Sum egenkapital og gjeld

22 Agenda Innledning NRS 17 Virksomhetskjøp og konsernregnskap virkeområde Kontroll når skal vi konsolidere? Enhetssynet, men hva med goodwill Oppkjøpsmetoden Oppkjøp uten minoritet Merverdier og interne transaksjoner Minoritetsinteresser Mer om interne transaksjoner Konsolidering i Excel

23 Minoritetsinteresser Andre aksjeeiere i datterselskapet enn mor kalles for minoritetsinteresser. Begrepet minoritetsinteresser beskriver en økonomisk relasjon til konsernet. AS M or (kontrollerende interesse) KONSERN 90% AS Datter 10% M inoritetsinteresser

24 Case 3: Oppkjøp med minoritet Anta at M AS kjøper 80 % av aksjene i D AS (som da blir Datter AS). M AS betaler for aksjene i Datter AS. På oppkjøpstidspunktet (1. januar 2017) foreligger følgende balanser: MOR AS DATTER AS Anleggsmidler Aksjer i Datter AS Varelager Øvrige omløpsmidler Sum eiendeler Aksjekapital Identifiserte merverdier Anleggsmidler 500 Omløpsmidler 100 (ikke varelager) Gjeld Sum egenkapital og g

25 Case 3: MV-analyse med minoritet Antar 20 % (nominell) skatt: Merverdianalyse 100 % 80 % 20 % Egenkapital i Datter AS Merverdi anleggsmidler Merverdi omløpsmidler Utsatt skatt Identifiserbar verdi Kjøpspris Goodwill 316

26 Case 3: Konsernbalanse Elimineringer: MOR AS DATTER AS elimineringer KONSERN debet k redit Goodwill Anleggsmidler Aksjer i Datter AS Varelager Øvrige omløpsmidler Sum eiendeler Aksjekapital Minoritetsinteresser Utsatt skatt Gjeld Sum egenkapital og gjeld

27 Case 4: Utvidelse case 2 internsalg Anta følgende Merverdier i anleggsmidler avskrives lineært over 5 år Goodwill avskrives over 10 år Første året selger D AS varer til M AS for 700 (oppstrømsalg). D AS sin anskaffelseskost for varene som de solgte til M AS var 500, dvs. intern gevinst på 200. Av dette skal du anta at det er en urealisert intern gevinst for konsernet på 50. Denne transaksjonen er gjennomført til virkelig verdi. Justering for utsatt skattefordel på interne gevinster pga. intern-salget utløser skatt på selskapsnivå

28 Case 4: Første regnskapsår 2017 MOR AS DATTER AS Elimineringer: KONSERN Oppk jøp Internt salg Disponering Resultatregnsk ap Driftsinntekter , ,0 Driftskostnader ,0-700,0 50,0 700,0 Avskrivning goodwill 31,6 31,6 Skattekostnad ,0-10,0 320,0 Årsresultat , ,4 Balanse Goodwill 316,0-31,6 284,4 Anleggsmidler ,0-100, ,0 Aksjer i Datter AS ,0 500,0 Varelager , ,0 Øvrige omløpsmidler , ,0 Sum eiendeler ,4 Aksjekapital , ,0 Annen egenkapital , ,4 Minoritetsinteresser -296,0-16,0-312,0 Utsatt skatt -120,0 20,0 10,0-90,0 Gjeld ,0 Betalbar skatt ,0 Sum egenkapital og gjeld ,4

29 Case 4: Beregning av resultatandeler 100 % 80 % 20 % Resultat Datter 200,0 160,0 40,0 Avskrivning MV driftsmidel - 100,0-80,0-20,0 Reversering utsatt skatt 20,0 16,0 4,0 Oppstrpmssalg - 50,0-40,0-10,0 Skatteffekt 10,0 8,0 2,0 Nedsstrømsalg Resultatandel før GW-avsk. 80,0 64,0 16,0 Avsrkivning GW 31,6 - Resultatandel inkl. GW-avsk. 32,4 16,0

30 Case 4: Første regnskapsår 2017 MOR AS DATTER AS Elimineringer: KONSERN Oppk jøp Internt salg Disponering Resultatregnsk ap Driftsinntekter , ,0 Driftskostnader ,0-700,0 50,0 700,0 Avskrivning goodwill 31,6 31,6 Skattekostnad ,0-10,0 320,0 Årsresultat , ,4 Balanse Goodwill 316,0-31,6 284,4 Anleggsmidler ,0-100, ,0 Aksjer i Datter AS ,0 500,0 Varelager , ,0 Øvrige omløpsmidler , ,0 Sum eiendeler ,4 Aksjekapital , ,0 Annen egenkapital , ,4 Minoritetsinteresser -296,0-16,0-312,0 Utsatt skatt -120,0 20,0 10,0-90,0 Gjeld ,0 Betalbar skatt ,0 Sum egenkapital og gjeld ,4

31 Case 4: Avstemning UB egenkapital MOR AS DATTER AS KONSERN Resultatregnsk ap Driftsinntekter ,0 Driftskostnader ,0 Avskrivning goodwill 31,6 Skattekostnad ,0 Årsresultat ,4 Balanse Goodwill 284,4 Anleggsmidler ,0 Aksjer i Datter AS ,0 Varelager ,0 Øvrige omløpsmidler ,0 Sum eiendeler ,4 Aksjekapital ,0 Annen egenkapital ,4 Minoritetsinteresser -312,0 Utsatt skatt -90,0 Gjeld ,0 Betalbar skatt ,0 Sum egenkapital og gjeld ,4 Konsernets resultat 1 248,4 Resultat majoritet 1 232,4 Resultat minoritet 16,0 Kontroll egenkapital: IB Annen EK majoritet - Resultat Mor AS 1 200,0 Resultatandel Datter AS 32,4 UB Annen EK konsernregnskap ,4 Differanse - IB EK minoritet 296,0 UB EK minoritet 312,0-16,0 Resultatandel datter 16,0 Differanse -

32 Agenda Innledning NRS 17 Virksomhetskjøp og konsernregnskap virkeområde Kontroll når skal vi konsolidere? Enhetssynet, men hva med goodwill Oppkjøpsmetoden Oppkjøp uten minoritet Merverdier og interne transaksjoner Minoritetsinteresser Mer om interne transaksjoner Konsolidering i Excel

33 Case 5: Urealisert fortjeneste IB og UB Anta følgende: En urealisert intern fortjeneste IB er på kr 20, mens urealisert intern fortjenesten UB er kr 50, dvs. økning! Hvordan påvirker dette utarbeidelsen av konsernregnskapet (se bort fra utsatt skatt/utsatt skattefordel)? Intern fortjeneste UB 50 (krediteres varebeholdning) Intern fortjeneste IB 20 (debiteres annen EK) Økning intern fortjeneste 30 (debiteres varekostnad)

34 Case 6: Internt salg av driftsmidler Salg av varige driftsmidler fra ett konsernselskap til et annet skal som hovedregel regnskapsføres til virkelig verdi (jf. AL 3-9). Første år (salgsåret) Reversere gevinsten og for høye avskrivninger Etterfølgende år (helt frem til utrangering eller eksternt salg) Reversere for høye avskrivninger / forskjellen mellom kjøpende enhets balanseførte verdi og hva balanseført verdi ville ha vært. Summen gir nettoeffekten av første års elimineringer over resultatet (mot EK). Differansen krediteres driftsmiddelet. Tap ved salg av en eiendel som ikke er solgt videre til en uavhengig part, vil som regel indikere en plikt til å nedskrive eiendelen i konsernregnskapet

35 Case 6: Løsning salg driftsmidler Elimineringer år 3 Debet gevinst salg AM kr 150 (resultat) Kredit avskrivninger kr 50 (resultat) Kredit AM kr 100 (balansen) Forskjellen mellom balanseført verdi og hva balanseført verdi ville ha vært i morselskapet uten salg

36 Case 6: Løsning salg driftsmidler Elimineringer år 4 Kredit avskrivninger kr 50 (resultat) Kredit AM kr 50 Forskjellen mellom balanseført verdi (150) og hva balanseført verdi ville ha vært i morselskapet uten salg (100) Debet kr 100 Nettoeffekten av tidligere års elimineringer mot inngående egenkapitalen

37 Tap på fordring i konsernforhold Avsetning for tap på fordring i ett av konsernselskapene har ikke noen motsvarende inntektsføring i det selskapet som har gjelden. Dette medfører en differanse mellom fordringer og gjeld i konsernet. Første året Reversere tapsavsetningen med motpost lån til foretak i samme konsern og vanlig eliminering av interne mellomregningsforhold i konsernforhold Senere år (gitt at den usikre fordringen består og ikke er reversert) Debitere lån til foretak i samme konsern med et beløp lik tapsavsetningen med motpost annen egenkapital pga. konsolidert egenkapital er undervurdert og vanlig eliminering av interne mellomregningsforhold

38 Utbytte og konsernbidrag I konsernregnskapet skal utbytte og konsernbidrag elimineres Konsernbidrag med skattemessig virkning

39 Agenda Innledning NRS 17 Virksomhetskjøp og konsernregnskap virkeområde Kontroll når skal vi konsolidere? Enhetssynet, men hva med goodwill Oppkjøpsmetoden Oppkjøp uten minoritet Merverdier og interne transaksjoner Minoritetsinteresser Mer om interne transaksjoner Konsolidering i Excel

40 Case 7: Praktisk konsolidering

41 Case 7: Merverdianalyse Merverdianalyse: 100 % 95 % 5 % Egenkapital datter Merverdier maskiner Merverdi varelager Utbytte Utsatt skatt ( ) ( ) (7 500) Sum identifserbare verdier Anskaffelseskost Goodwill

42

43 Case 7: Interne transaksjoner

44 Elimineringer: Internt Felles Lån til Salg AM Oppkjøp Avsk. varesalg adm.kost. AS D og avsk. Konsern Driftsinntekter ( ) ( ) ( ) Varekostnad ( ) Beholdingsendring tilv.varer ADK ( ) Avskrivninger (15 000) Avskrivning GW Utbytte fra AS D (95 000) Netto finanskostnader Skattekostnad (50 000) (20 000) (11 250) Årsresultat Til majoritet Til minoritet - Goodwill (29 500) Maskiner ( ) (45 000) Aksjer ( ) Varelager ( ) (80 000) Kortsiktige fordringer ( ) Bank Aksjekapital ( ) ( ) ( ) Annen egenkapital ( ) ( ) ( ) Minoritetsinteresse (92 500) (15 813) ( ) Utsatt skatt - ( ) ( ) ( ) Langsiktig gjeld ( ) ( ) ( ) Kortsiktig gjeld ( ) ( ) ( ) ( ) ( ) ( )

45 Case 7: Resultatandeler SUM 95 % 5 % Årsresultat AS M Årsresultat AS D Utbytte fra D (95 000) (95 000) Avskrivninger merverdier identif. ( ) ( ) (10 000) Avskrivning goodwill (29 500) (29 500) Urealisert gevinst varer (80 000) (80 000) "Netto" urealisert gevinst salg maskiner (45 000) (42 750) (2 250) Effekt utsatt skatt Resultat til hhv. MAJ./MIN

46 Elimineringer: Internt Felles Lån til Salg AM Oppkjøp Avsk. varesalg adm.kost. AS D og avsk. Konsern Driftsinntekter ( ) ( ) ( ) Varekostnad ( ) Beholdingsendring tilv.varer ADK ( ) Avskrivninger (15 000) Avskrivning GW Utbytte fra AS D (95 000) Netto finanskostnader Skattekostnad (50 000) (20 000) (11 250) Årsresultat Til majoritet Til minoritet - Goodwill (29 500) Maskiner ( ) (45 000) Aksjer ( ) Varelager ( ) (80 000) Kortsiktige fordringer ( ) Bank Aksjekapital ( ) ( ) ( ) Annen egenkapital ( ) ( ) ( ) Minoritetsinteresse (92 500) (15 813) ( ) Utsatt skatt - ( ) ( ) ( ) Langsiktig gjeld ( ) ( ) ( ) Kortsiktig gjeld ( ) ( ) ( ) ( ) ( ) ( )

47 Case 7: Avstemning UB egenkapital Konsernets resultat Resultat majoritet Resultat minoritet Kontroll egenkapital: IB Annen EK majoritet Resultat M + D UB Annen EK konsernregnskap Differanse - IB EK minoritet UB EK minoritet Resultatandel datter Differanse -

48 Takk for oppmerksomheten! Kontaktdetaljer: Navn: Terje Heskestad Epost: Mobil:

Konsernregnskap del II. Hvordan utarbeide i praksis?

Konsernregnskap del II Hvordan utarbeide i praksis? Agenda Interne transaksjoner Oppkjøp og interne transaksjoner Ser i første omgang bort fra skatt Introduksjon skatt Gjennomgang av et case Oppkjøpsmetoden

Konsernregnskap del II Hvordan utarbeide i praksis? Agenda Interne transaksjoner Oppkjøp og interne transaksjoner Ser i første omgang bort fra skatt Introduksjon skatt Gjennomgang av et case Oppkjøpsmetoden

Konsernregnskap del I Når skal vi konsolidere? 2006 Deloitte Advokatfirma DA

Konsernregnskap del I Når skal vi konsolidere? 2006 Deloitte Advokatfirma DA Agenda NRS 17 Virksomhetskjøp og konsernregnskap Hva er et konsern? Kontroll når skal vi konsolidere? Unntak? To hovedsyn Enhets-

Konsernregnskap del I Når skal vi konsolidere? 2006 Deloitte Advokatfirma DA Agenda NRS 17 Virksomhetskjøp og konsernregnskap Hva er et konsern? Kontroll når skal vi konsolidere? Unntak? To hovedsyn Enhets-

Virksomhetskjøp og konsernregnskap Deloitte AS

Virksomhetskjøp og konsernregnskap Agenda Kilder og NRS 17 Virksomhetskjøp og konsernregnskap Hva er et konsern? Kontroll når skal vi konsolidere? Unntak? To hovedsyn Enhets- vs. eiersynet Merverdianalyse

Virksomhetskjøp og konsernregnskap Agenda Kilder og NRS 17 Virksomhetskjøp og konsernregnskap Hva er et konsern? Kontroll når skal vi konsolidere? Unntak? To hovedsyn Enhets- vs. eiersynet Merverdianalyse

Oversikt. Trond Kristoffersen. Hva er et konsern? Bestemmende innflytelse. Finansregnskap. Konsernregnskap. Krav til eierandel, jf. rskl.

Oversikt Trond Kristoffersen Finansregnskap regnskap Et årsregnskap består etter regnskapsloven 3-2 av: Resultatregnskap Balanse Kontantstrømoppstilling regnskap Kun for morselskap i et konsern Kontantstrømoppstilling

Oversikt Trond Kristoffersen Finansregnskap regnskap Et årsregnskap består etter regnskapsloven 3-2 av: Resultatregnskap Balanse Kontantstrømoppstilling regnskap Kun for morselskap i et konsern Kontantstrømoppstilling

Lønnslønn per time direkte 200 Lønnskostnad inklusiv sosiale kostnader 300 50 % påslag

Løsningsforslag Oppgave 1 a) Lønnslønn per time direkte 200 Lønnskostnad inklusiv sosiale kostnader 300 50 % påslag Indirekte faste kostnader per time 150 Rskl 5-5 og NRS 1. Varene kan ikke identifiseres

Løsningsforslag Oppgave 1 a) Lønnslønn per time direkte 200 Lønnskostnad inklusiv sosiale kostnader 300 50 % påslag Indirekte faste kostnader per time 150 Rskl 5-5 og NRS 1. Varene kan ikke identifiseres

ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK 5101

EKSAMEN I ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK 5101 I henhold til rammeplan for treårig revisorutdanning av 01.12.2005. Fredag 7. mai 2014 kl. 09.00 - kl. 15.00 LØSNINGSFORSLAG 1 OPPGAVE 1 a) Midlertidig

EKSAMEN I ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK 5101 I henhold til rammeplan for treårig revisorutdanning av 01.12.2005. Fredag 7. mai 2014 kl. 09.00 - kl. 15.00 LØSNINGSFORSLAG 1 OPPGAVE 1 a) Midlertidig

ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK

EKSAMEN I ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK I henhold til rammeplan for treårig revisorutdanning av 01.12.2005. Mai 2013 kl. 09.00 - kl. 15.00 LØSNINGSFORSLAG 1 OPPGAVE 1 (a) Selskapet har i sitt foreløpige

EKSAMEN I ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK I henhold til rammeplan for treårig revisorutdanning av 01.12.2005. Mai 2013 kl. 09.00 - kl. 15.00 LØSNINGSFORSLAG 1 OPPGAVE 1 (a) Selskapet har i sitt foreløpige

5101 ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK

EKSAMEN I 5101 ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK I henhold til rammeplan for treårig revisorutdanning av 01.12.2005. LØSNINGSFORSLAG Fredag 6. mai 2011 kl. 0900 - kl. 1500 Ved løsning av oppgavene skal

EKSAMEN I 5101 ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK I henhold til rammeplan for treårig revisorutdanning av 01.12.2005. LØSNINGSFORSLAG Fredag 6. mai 2011 kl. 0900 - kl. 1500 Ved løsning av oppgavene skal

ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK LØSNINGSFORSLAG

EKSAMEN I ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK LØSNINGSFORSLAG I henhold til rammeplan(er) for treårig revisorutdanning av 20.01.1997 og 25.06.2003 Onsdag 5. mai 2005 kl. 0900 - kl. 1500 Oppgavesettet består

EKSAMEN I ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK LØSNINGSFORSLAG I henhold til rammeplan(er) for treårig revisorutdanning av 20.01.1997 og 25.06.2003 Onsdag 5. mai 2005 kl. 0900 - kl. 1500 Oppgavesettet består

Årsregnskap. 24sevenoffice International AS. Org.nr.:

Årsregnskap 2015 24sevenoffice International AS Org.nr.:995 985 713 24sevenoffice International AS RESULTATREGNSKAP 01.01. - 31.12. Note 2015 2014 Salgsinntekt 0 2 800 000 Sum driftsinntekt 0 2 800 000

Årsregnskap 2015 24sevenoffice International AS Org.nr.:995 985 713 24sevenoffice International AS RESULTATREGNSKAP 01.01. - 31.12. Note 2015 2014 Salgsinntekt 0 2 800 000 Sum driftsinntekt 0 2 800 000

SU Soft ASA - Noter til regnskap pr

Note 1 - Regnskapsprinsipper SU Soft ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Note 1 - Regnskapsprinsipper SU Soft ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Småkraft Green Bond 1 AS

Småkraft Green Bond 1 AS Årsregnskap 2018 RESULTATREGNSKAP SMÅKRAFT GREEN BOND 1 AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 Annen driftskostnad 24 000 Sum driftskostnader 24 000 Driftsresultat -24

Småkraft Green Bond 1 AS Årsregnskap 2018 RESULTATREGNSKAP SMÅKRAFT GREEN BOND 1 AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 Annen driftskostnad 24 000 Sum driftskostnader 24 000 Driftsresultat -24

Konsern Resultatregnskap for 2013 NORDIC SEAFARMS AS Konsern

Resultatregnskap for Note Salgsinntekt Annen driftsinntekt Sum driftsinntekter Endring i beholdning av varer under tilvirkning og ferd... Varekostnad Lønnskostnad Avskrivning på varige driftsmidler og

Resultatregnskap for Note Salgsinntekt Annen driftsinntekt Sum driftsinntekter Endring i beholdning av varer under tilvirkning og ferd... Varekostnad Lønnskostnad Avskrivning på varige driftsmidler og

SU Soft ASA - Noter til regnskap pr. 30.06.2003

Note 1 - Regnskapsprinsipper ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Note 1 - Regnskapsprinsipper ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

SU Soft ASA - Noter til regnskap pr. 30.06.2004

Note 1 - Regnskapsprinsipper SU Soft ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Note 1 - Regnskapsprinsipper SU Soft ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 978 655 521 Organisasjonsform: Aksjeselskap Foretaksnavn: NORGESTAXI AS Forretningsadresse: Ensjøveien 20 0661 OSLO

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 978 655 521 Organisasjonsform: Aksjeselskap Foretaksnavn: NORGESTAXI AS Forretningsadresse: Ensjøveien 20 0661 OSLO

Jf Asl 3-4: Grunnleggende krav til Forsvarlig egenkapital (Reelle verdier)

") 8-1. Hva kan utdeles som utbytte (1) Som utbytte kan bare deles ut årsresultat etter det godkjente resultatregnskapet for siste regnskapsår og annen egenkapital etter fradrag for udekket underskudd; balanseført

8-1. Hva kan utdeles som utbytte (1) Som utbytte kan bare deles ut årsresultat etter det godkjente resultatregnskapet for siste regnskapsår og annen egenkapital etter fradrag for udekket underskudd; balanseført

Falkeidhallen AS. Resultatregnskap. DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Sum driftsinntekter 0 0 DRIFTSRESULTAT 0 0

Resultatregnskap Note okt-des 17 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Sum driftsinntekter 0 0 DRIFTSRESULTAT 0 0 FINANSINNTEKTER OG FINANSKOSTNADER Finansinntekter Annen renteinntekt 5 0

Resultatregnskap Note okt-des 17 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Sum driftsinntekter 0 0 DRIFTSRESULTAT 0 0 FINANSINNTEKTER OG FINANSKOSTNADER Finansinntekter Annen renteinntekt 5 0

EKSAMEN 6098 VIDEREGÅENDE FINANSREGNSKAP

EKSAMEN 6098 VIDEREGÅENDE FINANSREGNSKAP 23.05.2016 Tid: Språk: Sidetal: Hjelpemiddel: Merknader: 5 timer Norsk 5 (inkludert denne) + vedlegg Revisors håndbok Lovsamling og/eller særtrykk / utskrift av

EKSAMEN 6098 VIDEREGÅENDE FINANSREGNSKAP 23.05.2016 Tid: Språk: Sidetal: Hjelpemiddel: Merknader: 5 timer Norsk 5 (inkludert denne) + vedlegg Revisors håndbok Lovsamling og/eller særtrykk / utskrift av

Trond Kristoffersen. Oversikt. Aksjeselskap. Finansregnskap. Balansen. Egenkapitalen, jf rskl. 6-2. Egenkapital og gjeld. Regnskapsføring av skatt 4

Trond Kristoffersen Finansregnskap Regnskapsføring av skatt Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Trond Kristoffersen Finansregnskap Regnskapsføring av skatt Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Mela Kraft AS Årsregnskap 2018

Mela Kraft AS Årsregnskap 2018 RESULTATREGNSKAP MELA KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 5 870 070 1 858 861 Sum driftsinntekter 5 870 070 1 858 861 Overføringskostnader

Mela Kraft AS Årsregnskap 2018 RESULTATREGNSKAP MELA KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 5 870 070 1 858 861 Sum driftsinntekter 5 870 070 1 858 861 Overføringskostnader

SLUTTEKSAMEN. Emnekode: 6030 Finansrekneskap med konsern Studiepoeng for emnet: 7,5 Omfang av denne eksamenen i % av heile emnet: 100 %

Høgskolen i Telemark Fakultet for allmennvitskaplege fag SLUTTEKSAMEN Emnekode: 6030 Emnenamn: Finansrekneskap med konsern Studiepoeng for emnet: 7,5 Omfang av denne eksamenen i % av heile emnet: 100 %

Høgskolen i Telemark Fakultet for allmennvitskaplege fag SLUTTEKSAMEN Emnekode: 6030 Emnenamn: Finansrekneskap med konsern Studiepoeng for emnet: 7,5 Omfang av denne eksamenen i % av heile emnet: 100 %

Jordalen Kraft AS Årsregnskap 2018

Jordalen Kraft AS Årsregnskap 2018 RESULTATREGNSKAP JORDALEN KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Salgsinntekt 9 699 315 3 054 773 Annen driftsinntekt 0 86 056 Sum driftsinntekter

Jordalen Kraft AS Årsregnskap 2018 RESULTATREGNSKAP JORDALEN KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Salgsinntekt 9 699 315 3 054 773 Annen driftsinntekt 0 86 056 Sum driftsinntekter

Tysseelva Kraft AS Årsregnskap 2018

Tysseelva Kraft AS Årsregnskap 2018 RESULTATREGNSKAP TYSSEELVA KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 7 291 191 604 408 Sum driftsinntekter 7 291 191 604 408 Overføringskostnader

Tysseelva Kraft AS Årsregnskap 2018 RESULTATREGNSKAP TYSSEELVA KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 7 291 191 604 408 Sum driftsinntekter 7 291 191 604 408 Overføringskostnader

Grytendal Kraftverk AS

Grytendal Kraftverk AS Årsregnskap 2018 RESULTATREGNSKAP GRYTENDAL KRAFTVERK AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Varekostnad 17 250 0 Avskriving av driftsmidler 2 135 613 0 Annen driftskostnad

Grytendal Kraftverk AS Årsregnskap 2018 RESULTATREGNSKAP GRYTENDAL KRAFTVERK AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Varekostnad 17 250 0 Avskriving av driftsmidler 2 135 613 0 Annen driftskostnad

WALDEMAR THRANES GATE 84 B, 86 OG 98 AS 0661 OSLO

Årsregnskap for 217 WALDEMAR THRANES GATE 84 B, 86 OG 98 AS 661 OSLO Innhold Resultatregnskap Balanse Noter Revisjonsberetning Resultatregnskap for 217 WALDEMAR THRANES GATE 84 B, 86 OG 98 AS Note 217

Årsregnskap for 217 WALDEMAR THRANES GATE 84 B, 86 OG 98 AS 661 OSLO Innhold Resultatregnskap Balanse Noter Revisjonsberetning Resultatregnskap for 217 WALDEMAR THRANES GATE 84 B, 86 OG 98 AS Note 217

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2016 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 933 174 697 Organisasjonsform: Aksjeselskap Foretaksnavn: ADRA SOFTWARE AS Forretningsadresse: Brugata 19 0186 OSLO

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2016 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 933 174 697 Organisasjonsform: Aksjeselskap Foretaksnavn: ADRA SOFTWARE AS Forretningsadresse: Brugata 19 0186 OSLO

Saksenvik Kraft AS Årsregnskap 2018

Saksenvik Kraft AS Årsregnskap 2018 RESULTATREGNSKAP SAKSENVIK KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 19 465 003 8 708 619 Annen driftsinntekt 0 762 648 Sum driftsinntekter

Saksenvik Kraft AS Årsregnskap 2018 RESULTATREGNSKAP SAKSENVIK KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 19 465 003 8 708 619 Annen driftsinntekt 0 762 648 Sum driftsinntekter

Årsregnskap 2012 for. Studentkulturhuset i Bergen AS. Foretaksnr. 973199986

Årsregnskap 2012 for Studentkulturhuset i Bergen AS Foretaksnr. 973199986 Resultatregnskap Note 2012 2011 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 11 543 745 9 367 350 Annen driftsinntekt

Årsregnskap 2012 for Studentkulturhuset i Bergen AS Foretaksnr. 973199986 Resultatregnskap Note 2012 2011 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 11 543 745 9 367 350 Annen driftsinntekt

NBNP 2 AS Org.nr

Årsberetning for 2013 Virksomhetens art Selskapet har som formål å investere i fast eiendom, herunder delta i andre selskaper med lignende virksomhet. Selskapet har kontor i Oslo kommune. Per 31.12.2013

Årsberetning for 2013 Virksomhetens art Selskapet har som formål å investere i fast eiendom, herunder delta i andre selskaper med lignende virksomhet. Selskapet har kontor i Oslo kommune. Per 31.12.2013

NBNP 2 AS Org.nr

Årsberetning for 2014 Virksomhetens art Selskapet har som formål å investere i fast eiendom, herunder delta i andre selskaper med lignende virksomhet. Selskapet har kontor i Oslo kommune. Per 31.12.2014

Årsberetning for 2014 Virksomhetens art Selskapet har som formål å investere i fast eiendom, herunder delta i andre selskaper med lignende virksomhet. Selskapet har kontor i Oslo kommune. Per 31.12.2014

Årsberetning og årsregnskap for. Buskerud Trav Holding AS

Årsberetning og årsregnskap 2014 for Buskerud Trav Holding AS Organisasjonsnr.: 914 017 513 BUSKERUD TRAV HOLDING AS Side 1 ÅRSBERETNING 2014 1. Virksomhetens art og lokalisering Selskapet er et ideelt

Årsberetning og årsregnskap 2014 for Buskerud Trav Holding AS Organisasjonsnr.: 914 017 513 BUSKERUD TRAV HOLDING AS Side 1 ÅRSBERETNING 2014 1. Virksomhetens art og lokalisering Selskapet er et ideelt

NBNP 2 AS Org.nr

Årsberetning for 2015 Virksomhetens art Selskapet har som formål å investere i fast eiendom, herunder delta i andre selskaper med lignende virksomhet. Selskapet har kontor i Oslo kommune. Per 31.12.2015

Årsberetning for 2015 Virksomhetens art Selskapet har som formål å investere i fast eiendom, herunder delta i andre selskaper med lignende virksomhet. Selskapet har kontor i Oslo kommune. Per 31.12.2015

Årsoppgjøret KEM - Kunstnernes Eget Materialutsalg SA. Innhold: Resultat Balanse Noter Revisors beretning. Org.

Årsoppgjøret 2018 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2018 2017 Salgsinntekt 22 193 437 21 568 140 Annen driftsinntekt

Årsoppgjøret 2018 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2018 2017 Salgsinntekt 22 193 437 21 568 140 Annen driftsinntekt

REGNSKAP TRD Campus AS

REGNSKAP 30.06.2017 Konsern Kun til rapporteringsformål - ikke revidert Forretningsfører Pareto Business Management AS Dronning Mauds gate 3 Postboks 1396 vika 0114 Oslo Tlf: 22 87 87 00 Fax: 22 87 88

REGNSKAP 30.06.2017 Konsern Kun til rapporteringsformål - ikke revidert Forretningsfører Pareto Business Management AS Dronning Mauds gate 3 Postboks 1396 vika 0114 Oslo Tlf: 22 87 87 00 Fax: 22 87 88

Årsregnskap 2011 for. Studentkulturhuset i Bergen AS. Foretaksnr. 973199986

Årsregnskap 2011 for Studentkulturhuset i Bergen AS Foretaksnr. 973199986 Resultatregnskap Note 2011 2010 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 9 367 350 12 580 840 Annen driftsinntekt

Årsregnskap 2011 for Studentkulturhuset i Bergen AS Foretaksnr. 973199986 Resultatregnskap Note 2011 2010 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 9 367 350 12 580 840 Annen driftsinntekt

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2016 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 998 415 780 Organisasjonsform: Aksjeselskap Foretaksnavn: FILAGO AS Forretningsadresse: Kjelsåsveien 160 0491 OSLO

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2016 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 998 415 780 Organisasjonsform: Aksjeselskap Foretaksnavn: FILAGO AS Forretningsadresse: Kjelsåsveien 160 0491 OSLO

Årsoppgjøret KEM - Kunstnernes Eget Materialutsalg SA. Innhold: Resultat Balanse Noter Revisors beretning. Org.

Årsoppgjøret 2017 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 21 568 140 20 372 229 Sum driftsinntekter

Årsoppgjøret 2017 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 21 568 140 20 372 229 Sum driftsinntekter

Årsregnskap. Arendal og Engseth vann og avløp SA. Året

Årsregnskap Arendal og Engseth vann og avløp SA Året 2017 Resultatregnskap Arendal og Engseth VA SA Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 202 407 144 201 Sum driftsinntekter 202

Årsregnskap Arendal og Engseth vann og avløp SA Året 2017 Resultatregnskap Arendal og Engseth VA SA Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 202 407 144 201 Sum driftsinntekter 202

Løsningsmomenter til eksamen i Årsregnskap/God regnskapsskikk 4. mai Løsningsmomenter

Løsningsmomenter 1 Løsningsmomenter til eksamen i Arsregnskap/God regnskapsskikk 4. mai 2016 OPPGAVE 1 a) Merverdianalyse Egenkapital i D 31.12.14 1 800 Merverdi omløpsmidler 100 Utsatt skatt merverdi

Løsningsmomenter 1 Løsningsmomenter til eksamen i Arsregnskap/God regnskapsskikk 4. mai 2016 OPPGAVE 1 a) Merverdianalyse Egenkapital i D 31.12.14 1 800 Merverdi omløpsmidler 100 Utsatt skatt merverdi

Trond Kristoffersen. Immaterielle eiendeler. Immaterielle eiendeler. Finansregnskap. Balansen. Immaterielle eiendeler 4. Egenkapital og gjeld

Trond Kristoffersen Finansregnskap Anleggsmidler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen og gjeld Innskutt egenkapital Opptjent egenkapital

Trond Kristoffersen Finansregnskap Anleggsmidler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen og gjeld Innskutt egenkapital Opptjent egenkapital

NBNP 2 AS Org.nr

Årsberetning for 2012 Virksomhetens art Selskapet har som formål å investere i fast eiendom, herunder delta i andre selskaper med lignende virksomhet. Selskapet har kontor i Oslo kommune. Selskapet har

Årsberetning for 2012 Virksomhetens art Selskapet har som formål å investere i fast eiendom, herunder delta i andre selskaper med lignende virksomhet. Selskapet har kontor i Oslo kommune. Selskapet har

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2016 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 912 762 203 Organisasjonsform: Aksjeselskap Foretaksnavn: FRAMO AS Forretningsadresse: Florvågvegen 39 5305 FLORVÅG

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2016 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 912 762 203 Organisasjonsform: Aksjeselskap Foretaksnavn: FRAMO AS Forretningsadresse: Florvågvegen 39 5305 FLORVÅG

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 981 958 373 Organisasjonsform: Aksjeselskap Foretaksnavn: MEDIEHUSET NETTAVISEN AS Forretningsadresse: Grensen 17

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 981 958 373 Organisasjonsform: Aksjeselskap Foretaksnavn: MEDIEHUSET NETTAVISEN AS Forretningsadresse: Grensen 17

Følgende forutsetninger er lagt til grunn ved utarbeidelse av proforma tall i tilknytning til kjøp av 100% av aksjene i ID Comnet AS:

Vedlegg 1: Proforma resultatregnskap og balanse Proforma tall presentert nedenfor er utarbeidet med utgangspunkt i reviderte årsregnskaper for Catch Communications ASA, BlueCom AS og ID Comnet AS for regnskapsåret

Vedlegg 1: Proforma resultatregnskap og balanse Proforma tall presentert nedenfor er utarbeidet med utgangspunkt i reviderte årsregnskaper for Catch Communications ASA, BlueCom AS og ID Comnet AS for regnskapsåret

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2018 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 990 759 480 Organisasjonsform: Aksjeselskap Foretaksnavn: GRILSTAD HOLDING AS Forretningsadresse: Ranheimsvegen

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2018 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 990 759 480 Organisasjonsform: Aksjeselskap Foretaksnavn: GRILSTAD HOLDING AS Forretningsadresse: Ranheimsvegen

NITO Takst Service AS

NITO Takst Service AS Resultatregnskap Note 2016 2015 DRIFTSINNTEKTER Serviceavgift 2 911 573 2 818 045 Kursinntekter 8 795 255 11 624 133 Andre driftsinntekter 8 371 386 7 365 452 Sum driftsinntekter

NITO Takst Service AS Resultatregnskap Note 2016 2015 DRIFTSINNTEKTER Serviceavgift 2 911 573 2 818 045 Kursinntekter 8 795 255 11 624 133 Andre driftsinntekter 8 371 386 7 365 452 Sum driftsinntekter

2014 Deliveien 4 Holding AS Årsberetning

2014 Årsberetning Virksomhetens art og lokalisering Selskapet ble stiftet 25.07.2011. Selskapet holder til i lokaler i Beddingen 10 i Trondheim Kommune. Selskapets virksomhet består av å investere i, eie,

2014 Årsberetning Virksomhetens art og lokalisering Selskapet ble stiftet 25.07.2011. Selskapet holder til i lokaler i Beddingen 10 i Trondheim Kommune. Selskapets virksomhet består av å investere i, eie,

Årsregnskap 2013 for. Studentkulturhuset i Bergen AS. Foretaksnr. 973199986

Årsregnskap 2013 for Studentkulturhuset i Bergen AS Foretaksnr. 973199986 Resultatregnskap Note 2013 2012 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 12 668 696 11 543 745 Annen driftsinntekt

Årsregnskap 2013 for Studentkulturhuset i Bergen AS Foretaksnr. 973199986 Resultatregnskap Note 2013 2012 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 12 668 696 11 543 745 Annen driftsinntekt

Årsregnskap for. Axactor AS

Årsregnskap 2018 for Axactor AS Foretaksnr. 916249543 Resultatregnskap Note 2018 2017 Driftsinntekter Konserninterne tjenester 63 740 246 49 950 518 Sum driftsinntekt 63 740 246 49 950 518 Driftskostnad

Årsregnskap 2018 for Axactor AS Foretaksnr. 916249543 Resultatregnskap Note 2018 2017 Driftsinntekter Konserninterne tjenester 63 740 246 49 950 518 Sum driftsinntekt 63 740 246 49 950 518 Driftskostnad

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 974 526 441 Organisasjonsform: Aksjeselskap Foretaksnavn: NORDIC HALIBUT AS Forretningsadresse: Strandgaten 223

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 974 526 441 Organisasjonsform: Aksjeselskap Foretaksnavn: NORDIC HALIBUT AS Forretningsadresse: Strandgaten 223

Bassengutstyr AS. Org.nr: Årsrapport for Årsberetning. Årsregnskap - Resultatregnskap - Balanse - Noter

Årsrapport for 2016 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Årsberetning 2016 Bassengutstyr AS Adresse: Skinmoveien 2, 3270 LARVIK MVA Virksomhetens art Bassengutstyr AS driver med

Årsrapport for 2016 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Årsberetning 2016 Bassengutstyr AS Adresse: Skinmoveien 2, 3270 LARVIK MVA Virksomhetens art Bassengutstyr AS driver med

Balanseført verdi av hele varebeholdningen pr. 31.12.04: Produkt A 305 000 Produkt B 23 215 Utslagsvasker 475 000 Sum balanseført verdi 1 303 215

Løsninger RE V2005 Deloppgave 1 a) Varelageret skal føres opp iht. laveste verdis prinsipp, jf. RL 5-2 og NRS 1 Varer, hvilket innebærer at den laveste av anskaffelseskost og virkelig verdi skal benyttes.

Løsninger RE V2005 Deloppgave 1 a) Varelageret skal føres opp iht. laveste verdis prinsipp, jf. RL 5-2 og NRS 1 Varer, hvilket innebærer at den laveste av anskaffelseskost og virkelig verdi skal benyttes.

Kvemma Kraft AS Årsregnskap 2018

Kvemma Kraft AS Årsregnskap 2018 RESULTATREGNSKAP KVEMMA KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 7 033 017 3 662 517 Sum driftsinntekter 7 033 017 3 662 517 Aktiverte egne

Kvemma Kraft AS Årsregnskap 2018 RESULTATREGNSKAP KVEMMA KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 7 033 017 3 662 517 Sum driftsinntekter 7 033 017 3 662 517 Aktiverte egne

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 980 403 084 Organisasjonsform: Aksjeselskap Foretaksnavn: NORGESTAXI OSLO AS Forretningsadresse: Ensjøveien 20 0661

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 980 403 084 Organisasjonsform: Aksjeselskap Foretaksnavn: NORGESTAXI OSLO AS Forretningsadresse: Ensjøveien 20 0661

SPoN Fish ASA Resultatregnskap for 1. kvartal 2008

Resultatregnskap for 1. kvartal 2008 Note 1. kv 2008 1. kv 2007 2007 Driftsinntekter Inntekter 169 845 67 357 9 474 511 Sum driftsinntekter 169 845 67 357 9 474 511 Driftskostnader Varekostnader 5 079

Resultatregnskap for 1. kvartal 2008 Note 1. kv 2008 1. kv 2007 2007 Driftsinntekter Inntekter 169 845 67 357 9 474 511 Sum driftsinntekter 169 845 67 357 9 474 511 Driftskostnader Varekostnader 5 079

Phonofile AS Resultatregnskap

Resultatregnskap Driftsinntekter og driftskostnader Note 2016 2015 Salgsinntekt 1, 2 140 010 889 115 008 794 Annen driftsinntekt 1 444 672 223 077 Sum driftsinntekter 140 455 561 115 231 871 Varekostnad

Resultatregnskap Driftsinntekter og driftskostnader Note 2016 2015 Salgsinntekt 1, 2 140 010 889 115 008 794 Annen driftsinntekt 1 444 672 223 077 Sum driftsinntekter 140 455 561 115 231 871 Varekostnad

Kjøkkenservice Industrier AS. Årsregnskap 2015

Resultatregnskap Note 2015 2014 Driftsinntekter og driftskostnader Salgsinntekt 7 206 763 7 423 275 Annen driftsinntekt 1 638 040 1 402 654 Offentlige tilskudd 8 483 399 8 226 270 Sum driftsinntekter 17

Resultatregnskap Note 2015 2014 Driftsinntekter og driftskostnader Salgsinntekt 7 206 763 7 423 275 Annen driftsinntekt 1 638 040 1 402 654 Offentlige tilskudd 8 483 399 8 226 270 Sum driftsinntekter 17

Årsregnskap 2018 for Villa Viungen AS

Årsregnskap 2018 for Organisasjonsnr. 916277091 Utarbeidet av: Sparebank1 Regnskapshuset Nordvest AS Autorisert regnskapsførerselskap Postboks 19 6688 VÅGLAND Organisasjonsnr. 938251878 Resultatregnskap

Årsregnskap 2018 for Organisasjonsnr. 916277091 Utarbeidet av: Sparebank1 Regnskapshuset Nordvest AS Autorisert regnskapsførerselskap Postboks 19 6688 VÅGLAND Organisasjonsnr. 938251878 Resultatregnskap

IL R.O.S. ARENA AS 3430 SPIKKESTAD

Årsregnskap for 2014 3430 SPIKKESTAD Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Økonomisenteret AS Spikkestadveien 90 3440 RØYKEN Org.nr. 979850212 Utarbeidet

Årsregnskap for 2014 3430 SPIKKESTAD Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Økonomisenteret AS Spikkestadveien 90 3440 RØYKEN Org.nr. 979850212 Utarbeidet

Kjøkkenservice Industrier AS. Årsregnskap 2017

Resultatregnskap Note 2017 2016 Driftsinntekter og driftskostnader Salgsinntekt 7 885 862 7 758 269 Annen driftsinntekt 1 621 194 1 676 805 Offentlige tilskudd 6 406 891 8 284 278 Sum driftsinntekter 15

Resultatregnskap Note 2017 2016 Driftsinntekter og driftskostnader Salgsinntekt 7 885 862 7 758 269 Annen driftsinntekt 1 621 194 1 676 805 Offentlige tilskudd 6 406 891 8 284 278 Sum driftsinntekter 15

Kjøkkenservice Industrier AS. Årsregnskap 2016

Resultatregnskap Note 2016 2015 Driftsinntekter og driftskostnader Salgsinntekt 7 758 269 7 206 763 Annen driftsinntekt 1 676 805 1 638 040 Offentlige tilskudd 8 284 278 8 483 399 Sum driftsinntekter 17

Resultatregnskap Note 2016 2015 Driftsinntekter og driftskostnader Salgsinntekt 7 758 269 7 206 763 Annen driftsinntekt 1 676 805 1 638 040 Offentlige tilskudd 8 284 278 8 483 399 Sum driftsinntekter 17

Årsregnskap. Høysand Vann- og Avløpslag Sa. Org.nr.:

Årsregnskap 2015 Høysand Vann- og Avløpslag Sa Org.nr.:992 506 032 RESULTATREGNSKAP HØYSAND VANN- OG AVLØPSLAG SA DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2015 2014 Salgsinntekt 217 000 301 500 Sum driftsinntekter

Årsregnskap 2015 Høysand Vann- og Avløpslag Sa Org.nr.:992 506 032 RESULTATREGNSKAP HØYSAND VANN- OG AVLØPSLAG SA DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2015 2014 Salgsinntekt 217 000 301 500 Sum driftsinntekter

Årsregnskap 2010 for. Studentkulturhuset i Bergen AS. Foretaksnr

Årsregnskap 2010 for Studentkulturhuset i Bergen AS Foretaksnr. 973199986 Resultatregnskap Note 2010 2009 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 12 580 840 3 262 142 Annen driftsinntekt

Årsregnskap 2010 for Studentkulturhuset i Bergen AS Foretaksnr. 973199986 Resultatregnskap Note 2010 2009 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 12 580 840 3 262 142 Annen driftsinntekt

ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK

EKSAMEN I ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK I henhold til rammeplan for bachelor i regnskap og revisjon av 27.6.2012 og rammeplan for treårig revisorutdanning av 1.12.2005. 8. mai2017 kl. 0900 - kl. 1500

EKSAMEN I ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK I henhold til rammeplan for bachelor i regnskap og revisjon av 27.6.2012 og rammeplan for treårig revisorutdanning av 1.12.2005. 8. mai2017 kl. 0900 - kl. 1500

SÆTRE IDRÆTSFORENING GRAABEIN EIENDOM AS 3475 SÆTRE

Årsregnskap for 2014 3475 SÆTRE Innhold Resultatregnskap Balanse Noter Årsberetning Utarbeidet av: Økonomisenteret AS Spikkestadveien 90 3440 RØYKEN Org.nr. 979850212 Utarbeidet med: Total Årsoppgjør Resultatregnskap

Årsregnskap for 2014 3475 SÆTRE Innhold Resultatregnskap Balanse Noter Årsberetning Utarbeidet av: Økonomisenteret AS Spikkestadveien 90 3440 RØYKEN Org.nr. 979850212 Utarbeidet med: Total Årsoppgjør Resultatregnskap

EKSAMEN. Emne: Finansregnskap, ny og utsatt eksamen. Eksamenstid: kl til kl

EKSAMEN Emnekode: SFB10411 Emne: Finansregnskap, ny og utsatt eksamen Dato: 5. august 2014 Eksamenstid: kl. 09.00 til kl. 13.00 Hjelpemidler: Kalkulator Lovsamling kjøpt i bokhandelen (utarbeidet av Asbjørn

EKSAMEN Emnekode: SFB10411 Emne: Finansregnskap, ny og utsatt eksamen Dato: 5. august 2014 Eksamenstid: kl. 09.00 til kl. 13.00 Hjelpemidler: Kalkulator Lovsamling kjøpt i bokhandelen (utarbeidet av Asbjørn

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 953 323 141 Organisasjonsform: Aksjeselskap Foretaksnavn: FRØSETH AS Forretningsadresse: Ravlovegen 144 7657 VERDAL

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 953 323 141 Organisasjonsform: Aksjeselskap Foretaksnavn: FRØSETH AS Forretningsadresse: Ravlovegen 144 7657 VERDAL

KONSERNREGNSKAP. Norsk Marin Fisk AS Nordfjord Torsk AS Bremar AS

KONSERNREGNSKAP 2010 Norsk Marin Fisk AS Nordfjord Torsk AS Bremar AS Resultatregnskap Norsk Marin Fisk AS konsern Driftsinntekter og driftskostnader 0 1 Morselskap Konsern Morselskap Konsern Salgsinntekter

KONSERNREGNSKAP 2010 Norsk Marin Fisk AS Nordfjord Torsk AS Bremar AS Resultatregnskap Norsk Marin Fisk AS konsern Driftsinntekter og driftskostnader 0 1 Morselskap Konsern Morselskap Konsern Salgsinntekter

ÅRSRAPPORT AS Landkredittgården 30. regnskapsår

ÅRSRAPPORT AS Landkredittgården 30. regnskapsår 2013 Foto: Bjørn H. Stuedal (der ikke annet er angitt) Konsernet Landkreditt tar forbehold om mulige skrive /trykkfeil i rapporten. AS Landkredittgården

ÅRSRAPPORT AS Landkredittgården 30. regnskapsår 2013 Foto: Bjørn H. Stuedal (der ikke annet er angitt) Konsernet Landkreditt tar forbehold om mulige skrive /trykkfeil i rapporten. AS Landkredittgården

b) Effekt av endret vurderingsprinsipp for egentilvirkede varer i resultatregnskapet:

Effekt av endret vurderingsprinsipp for egentilvirkede varer i resultatregnskapet:") Oppgave 1 a) Regnskapsføring av prinsippendring: Korrigert IB varebeholdning + 200.000 Korrigert IB egenkapital + 152.000 Korrigert IB utsatt skatt + 48.000 b) Effekt av endret vurderingsprinsipp for egentilvirkede

Oppgave 1 a) Regnskapsføring av prinsippendring: Korrigert IB varebeholdning + 200.000 Korrigert IB egenkapital + 152.000 Korrigert IB utsatt skatt + 48.000 b) Effekt av endret vurderingsprinsipp for egentilvirkede

Årsregnskap. Høysand Vann- og Avløpslag Sa. Org.nr.:

Årsregnskap 2017 Høysand Vann- og Avløpslag Sa Org.nr.:992 506 032 RESULTATREGNSKAP HØYSAND VANN- OG AVLØPSLAG SA DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2017 2016 Salgsinntekt 205 500 310 440 Sum driftsinntekter

Årsregnskap 2017 Høysand Vann- og Avløpslag Sa Org.nr.:992 506 032 RESULTATREGNSKAP HØYSAND VANN- OG AVLØPSLAG SA DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2017 2016 Salgsinntekt 205 500 310 440 Sum driftsinntekter

Årsregnskap 2018 for Oslo House Invest AS

Årsregnskap 2018 for Organisasjonsnummer 919767162 Utarbeidet av: Amesto Accounthouse AS Autorisert regnskapsførerselskap Smeltedigelen 1 0195 OSLO Resultatregnskap Note 2018 sep 17-des 17 DRIFTSINNTEKTER

Årsregnskap 2018 for Organisasjonsnummer 919767162 Utarbeidet av: Amesto Accounthouse AS Autorisert regnskapsførerselskap Smeltedigelen 1 0195 OSLO Resultatregnskap Note 2018 sep 17-des 17 DRIFTSINNTEKTER

Scana Konsern Resultatregnskap

Resultatregnskap Periode 1. januar - 31. desember 2009 2008 2007 Driftsinntekter: Salgsinntekter 2 249 537 2 874 526 2 447 073 Andre inntekter 17 284 21 517 17 301 Gevinst ved salg av varige driftsmidler

Resultatregnskap Periode 1. januar - 31. desember 2009 2008 2007 Driftsinntekter: Salgsinntekter 2 249 537 2 874 526 2 447 073 Andre inntekter 17 284 21 517 17 301 Gevinst ved salg av varige driftsmidler

Årsregnskap. Høysand Vann- og Avløpslag Sa. Org.nr.:

Årsregnskap 2016 Høysand Vann- og Avløpslag Sa Org.nr.:992 506 032 RESULTATREGNSKAP HØYSAND VANN- OG AVLØPSLAG SA DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2016 2015 Salgsinntekt 310 440 217 000 Sum driftsinntekter

Årsregnskap 2016 Høysand Vann- og Avløpslag Sa Org.nr.:992 506 032 RESULTATREGNSKAP HØYSAND VANN- OG AVLØPSLAG SA DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2016 2015 Salgsinntekt 310 440 217 000 Sum driftsinntekter

Agasti Holding ASA Balanse per NGAAP

Agasti Holding ASA Balanse per 31.10.15 - NGAAP Beløp i tusen NOK Eiendeler Note 31.10.2015 Anleggsmidler Utsatt skattefordel 0 Maskiner, inventar og utstyr 0 Sum immaterielle eiendeler 0 Finansielle driftsmidler

Agasti Holding ASA Balanse per 31.10.15 - NGAAP Beløp i tusen NOK Eiendeler Note 31.10.2015 Anleggsmidler Utsatt skattefordel 0 Maskiner, inventar og utstyr 0 Sum immaterielle eiendeler 0 Finansielle driftsmidler

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 982 404 479 Organisasjonsform: Aksjeselskap Foretaksnavn: JETPAK NORGE AS Forretningsadresse: Fritjov Nansens vei

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 982 404 479 Organisasjonsform: Aksjeselskap Foretaksnavn: JETPAK NORGE AS Forretningsadresse: Fritjov Nansens vei

ÅRSRAPPORT AS Landkredittgården 31. regnskapsår

ÅRSRAPPORT AS Landkredittgården 31. regnskapsår 2014 ÅRSRAPPORT AS Landkredittgården Foto: Bjørn H. Stuedal (der ikke annet er angitt) Konsernet Landkreditt tar forbehold om mulige skrive /trykkfeil i

ÅRSRAPPORT AS Landkredittgården 31. regnskapsår 2014 ÅRSRAPPORT AS Landkredittgården Foto: Bjørn H. Stuedal (der ikke annet er angitt) Konsernet Landkreditt tar forbehold om mulige skrive /trykkfeil i

Årsregnskap 2009 for Drammen Tennisklubb. Org.nummer: 992694920

Årsregnskap 2009 for Drammen Tennisklubb Org.nummer: 992694920 Resultatregnskap Note 2009 2008 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 777 706 529 893 Sum driftsinntekter 777 706

Årsregnskap 2009 for Drammen Tennisklubb Org.nummer: 992694920 Resultatregnskap Note 2009 2008 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 777 706 529 893 Sum driftsinntekter 777 706

ÅRSRAPPORT AS Landkredittgården 29. regnskapsår

ÅRSRAPPORT AS Landkredittgården 29. regnskapsår 2012 Foto: Bjørn H. Stuedal (der ikke annet er angitt) Konsernet Landkreditt tar forbehold om mulige skrive-/trykkfeil i rapporten. ÅRSRAPPORT AS Landkredittgården

ÅRSRAPPORT AS Landkredittgården 29. regnskapsår 2012 Foto: Bjørn H. Stuedal (der ikke annet er angitt) Konsernet Landkreditt tar forbehold om mulige skrive-/trykkfeil i rapporten. ÅRSRAPPORT AS Landkredittgården

2013 Deliveien 4 Holding AS Årsberetning

2013 Årsberetning Virksomhetens art og lokalisering Selskapet ble stiftet 25.07.2011. Selskapet holder til i lokaler i Beddingen 10 i Trondheim Kommune. Selskapets virksomhet består av å investere i, eie,

2013 Årsberetning Virksomhetens art og lokalisering Selskapet ble stiftet 25.07.2011. Selskapet holder til i lokaler i Beddingen 10 i Trondheim Kommune. Selskapets virksomhet består av å investere i, eie,

Årsregnskap. Regenics As. Org.nr.:

Årsregnskap 2013 Regenics As Org.nr.:982 277 086 17.6.2014( Regenics As RESULTATREGNSKAP 01.01. - 31.12. Note 2013 2012 Salgsinntekt 42 610 110 017 Annen driftsinntekt 2 2 180 371 1 784 001 Sum driftsinntekt

Årsregnskap 2013 Regenics As Org.nr.:982 277 086 17.6.2014( Regenics As RESULTATREGNSKAP 01.01. - 31.12. Note 2013 2012 Salgsinntekt 42 610 110 017 Annen driftsinntekt 2 2 180 371 1 784 001 Sum driftsinntekt

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 933 174 697 Organisasjonsform: Aksjeselskap Foretaksnavn: ADRA SOFTWARE AS Forretningsadresse: Brugata 19 0186 OSLO

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 933 174 697 Organisasjonsform: Aksjeselskap Foretaksnavn: ADRA SOFTWARE AS Forretningsadresse: Brugata 19 0186 OSLO

Vitawater AS. Årsrapport for Årsregnskap - Resultatregnskap - Balanse - Noter. Revisjonsberetning

Årsrapport for 2017 Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2017 2016 Driftsinntekter Salgsinntekt 67 592 107 744 Driftskostnader Varekostnad 369 479 994

Årsrapport for 2017 Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2017 2016 Driftsinntekter Salgsinntekt 67 592 107 744 Driftskostnader Varekostnad 369 479 994

Phoenix Management AS

Årsregnskap 2017 Phoenix Management AS org. nr. 918 500 847 Utarbeidet av Formuesforvaltning Forretningsførsel AS RESULTATREGNSKAP 01.01. - 31.12. Note 2017 DRIFTSKOSTNADER Annen driftskostnad SUM DRIFTSKOSTNAD

Årsregnskap 2017 Phoenix Management AS org. nr. 918 500 847 Utarbeidet av Formuesforvaltning Forretningsførsel AS RESULTATREGNSKAP 01.01. - 31.12. Note 2017 DRIFTSKOSTNADER Annen driftskostnad SUM DRIFTSKOSTNAD

Årsregnskap for Air Norway AS

Årsregnskap 01.07.2006-30.06.2007 for Air Norway AS Årsberetning 2007 Virksomhetens art Selskapet driver med lufttransport og utleie av lufttransportmateriell. Selskapet er lokalisert i Ørland Kommune.

Årsregnskap 01.07.2006-30.06.2007 for Air Norway AS Årsberetning 2007 Virksomhetens art Selskapet driver med lufttransport og utleie av lufttransportmateriell. Selskapet er lokalisert i Ørland Kommune.

Dette medfører at aktiverte utviklingskostnader pr 31.12.2004 reduseres med TNOK 900 som kostnadsføres

IFRS Innhold Overgangen til IFRS i konsernregnskapet til PSI Group ASA... 3 IFRS-Resultat... 4 IFRS-Balanse...5 IFRS-Delårsrapporter... 6 IFRS - EK-avstemming... 7 2 PSI Group ASA IFRS IFRS Overgangen

IFRS Innhold Overgangen til IFRS i konsernregnskapet til PSI Group ASA... 3 IFRS-Resultat... 4 IFRS-Balanse...5 IFRS-Delårsrapporter... 6 IFRS - EK-avstemming... 7 2 PSI Group ASA IFRS IFRS Overgangen

Noter 2007 Samfunnshuset på Skedsmokorset BA

Noter 2007 Samfunnshuset på Skedsmokorset BA Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapsloven og NRS 8 - God regnskapsskikk for små foretak. Driftsinntekter Inntektsføring ved

Noter 2007 Samfunnshuset på Skedsmokorset BA Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapsloven og NRS 8 - God regnskapsskikk for små foretak. Driftsinntekter Inntektsføring ved

Reinli Kraft AS Årsrapport 2018

Reinli Kraft AS Årsrapport 2018 RESULTATREGNSKAP REINLI KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 6 255 042 4 821 757 Sum driftsinntekter 6 255 042 4 821 757 Nettleie 1 316

Reinli Kraft AS Årsrapport 2018 RESULTATREGNSKAP REINLI KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 6 255 042 4 821 757 Sum driftsinntekter 6 255 042 4 821 757 Nettleie 1 316

Emnenavn: Eksamenstid: Faglærer:

ehøgskoleni østfold EKSAMEN Emnekode: Emnenavn: SFB14515 Videregående regnskap med teori, ny og utsatt eksamen Dato: Eksamenstid: 3. juni 2016 Eksamenstid: kl. 09.00 til kl. 13.00 Hjelpemidler: Kalkulator

ehøgskoleni østfold EKSAMEN Emnekode: Emnenavn: SFB14515 Videregående regnskap med teori, ny og utsatt eksamen Dato: Eksamenstid: 3. juni 2016 Eksamenstid: kl. 09.00 til kl. 13.00 Hjelpemidler: Kalkulator

Markus Data AS. Årsrapport for 2004 med Konsernoppgjør

Markus Data AS Årsrapport for 2004 med Konsernoppgjør Årsberetning Årsregnskap Konsernoppgjør Resultatregnskap Balanse Kontantstrømoppstilling Noteopplysninger Revisjonsberetning ÅRSBERETNING FOR 2004

Markus Data AS Årsrapport for 2004 med Konsernoppgjør Årsberetning Årsregnskap Konsernoppgjør Resultatregnskap Balanse Kontantstrømoppstilling Noteopplysninger Revisjonsberetning ÅRSBERETNING FOR 2004

Årsregnskap. Landbrukstjenester Solør Odal

Årsregnskap 2011 Landbrukstjenester Solør Odal Resultatregnskap Landbrukstjenester Solør Odal Driftsinntekter og driftskostnader Note 2011 2010 Salgsinntekter 1 728 285 1 351 005 Lønn og påslag 15 293

Årsregnskap 2011 Landbrukstjenester Solør Odal Resultatregnskap Landbrukstjenester Solør Odal Driftsinntekter og driftskostnader Note 2011 2010 Salgsinntekter 1 728 285 1 351 005 Lønn og påslag 15 293

OPPLÆRINGSKONTORET I BILFAG OSLO OG AKERSHUS AS 0581 OSLO

0581 OSLO Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Resultatregnskap for 2010 Årets basistilskudd Annen driftsinntekt Sum driftsinntekter Varekjøp Lønnskostnad Avskrivning

0581 OSLO Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Resultatregnskap for 2010 Årets basistilskudd Annen driftsinntekt Sum driftsinntekter Varekjøp Lønnskostnad Avskrivning

CRUDECORP AS NOTER TIL REGNSKAPET FOR 2009 Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapslovens bestemmelser og god regnskapsskikk. Alle tall er i oppgitt i hele kroner (NOK) med

CRUDECORP AS NOTER TIL REGNSKAPET FOR 2009 Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapslovens bestemmelser og god regnskapsskikk. Alle tall er i oppgitt i hele kroner (NOK) med

Årsregnskap 2009 for. Studentkulturhuset i Bergen AS. Foretaksnr. 973199986

Årsregnskap 2009 for Studentkulturhuset i Bergen AS Foretaksnr. 973199986 Resultatregnskap Note 2009 2008 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 3 262 142 4 448 780 Annen driftsinntekt

Årsregnskap 2009 for Studentkulturhuset i Bergen AS Foretaksnr. 973199986 Resultatregnskap Note 2009 2008 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 3 262 142 4 448 780 Annen driftsinntekt

2002 2003 2004 (Beløp i mill. kr) noter 2004 2003 2002. 1 225 1 196 1 447 Energisalg - - - 1 064 1 194 1 081 Inntekter fra kraftoverføring - - -

noter 2004 2003 2002. 1 225 1 196 1 447 Energisalg - - - 1 064 1 194 1 081 Inntekter fra kraftoverføring - - -") Resultatregnskap Page 1 of 2 Utskrift av BKK årsrapport 2004 Resultatregnskap BKK-konsern BKK AS 2002 2003 2004 (Beløp i mill. kr) noter 2004 2003 2002 1 225 1 196 1 447 Energisalg - - - 1 064 1 194 1

Resultatregnskap Page 1 of 2 Utskrift av BKK årsrapport 2004 Resultatregnskap BKK-konsern BKK AS 2002 2003 2004 (Beløp i mill. kr) noter 2004 2003 2002 1 225 1 196 1 447 Energisalg - - - 1 064 1 194 1

Norsk RegnskapsStandard 17. Virksomhetskjøp og konsernregnskap

Norsk RegnskapsStandard 17 (November 1999, revidert november 2001, oktober 2002, november 2003, november 2006, august 2007, oktober 2009 og mars 2010. Endelig desember 2011) 1. Virkeområde Denne standarden

Norsk RegnskapsStandard 17 (November 1999, revidert november 2001, oktober 2002, november 2003, november 2006, august 2007, oktober 2009 og mars 2010. Endelig desember 2011) 1. Virkeområde Denne standarden

SELSKABET DEN GODE HENSIGT. Årsregnskap 2017

SELSKABET DEN GODE HENSIGT Årsregnskap 2017 Resultatregnskap Driftsinntekter og -kostnader Note 2017 2016 Salgsinntekt 1 302 526 1 248 587 Leieinntekter 5 636 200 5 704 562 Andre driftsinntekter 745 304

SELSKABET DEN GODE HENSIGT Årsregnskap 2017 Resultatregnskap Driftsinntekter og -kostnader Note 2017 2016 Salgsinntekt 1 302 526 1 248 587 Leieinntekter 5 636 200 5 704 562 Andre driftsinntekter 745 304

Kunde: Gj.gått dato/sign: Side: Side 1 av 7

Side 1 av 7 1 Generelt opplysningsplikt Denne sjekklisten dekker minimumskrav for små foretak (jfr. definisjon i RL 1-6). Det er utarbeidet en egen sjekkliste for mellomstore og store foretak. Obligatoriske

Side 1 av 7 1 Generelt opplysningsplikt Denne sjekklisten dekker minimumskrav for små foretak (jfr. definisjon i RL 1-6). Det er utarbeidet en egen sjekkliste for mellomstore og store foretak. Obligatoriske

LOOMIS HOLDING NORGE AS

ÅRSBERETNING 2017!1 SAMMENDRAG AV ÅRETS VIRKSOMHET Virksomhetens art og hvor den drives. Loomis Holding Norge AS er holdingselskap for den virksomheten Loomis har i Norge, og som leverer verdihåndteringstjenester

ÅRSBERETNING 2017!1 SAMMENDRAG AV ÅRETS VIRKSOMHET Virksomhetens art og hvor den drives. Loomis Holding Norge AS er holdingselskap for den virksomheten Loomis har i Norge, og som leverer verdihåndteringstjenester