Møteinnkalling SAKLISTE 6/13 13/174 GODKJENNING AV PROTOKOLL FRÅ MØTE I KOMMUNESTYRET /13 11/11 STYRKING AV KOMMUNALT BARNEVERN

|

|

|

- Arnulf Carlsen

- 6 år siden

- Visninger:

Transkript

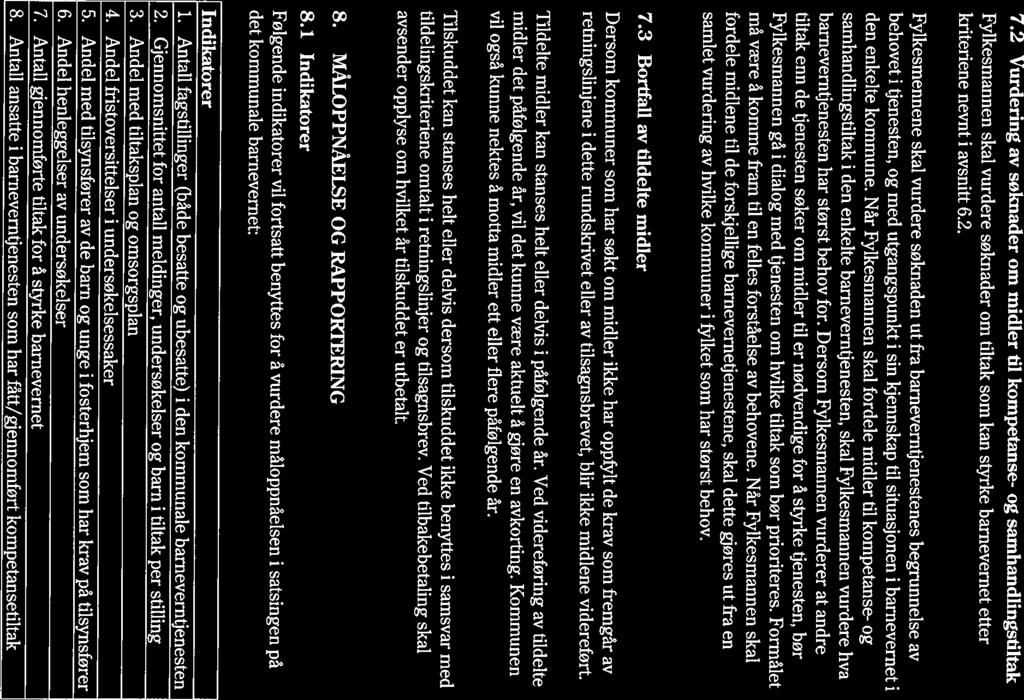

1 SKODJE KOMMUNE Møteinnkalling Utval: KOMMUNESTYRET Møtestad: Rådhuset Møtedato: Tid: Eventuelt forfall kan meldast til telefon Varamedlemmar møter etter nærare avtale. Drøftingstema: Fritidsklubb for ungdom i Skodje Skodje ungdomsråd ønsker å spørje kommunestyret om det er mogeleg å setje i gang eit arbeid med å finne eit lokale til ungdom der det kan drivast ein organisert ungdomsklubb. Dei ønskjer å høyre kva kommunestyret tenkjer om satsinga på ungdom i ein kommune som Skodje som er i sterk vekst, og som har ung befolkning. Det er mange typer fritidsaktivitetar knytt til idrett, men ingen plass ein kan treffast berre for å vere sosial. Dette meiner ungdomsrådet ville vere eit godt førebyggjande tiltak. Ungdomsrådet vil gjerne vere med på eit arbeid framover der det vert sett på muligheiter for å leggje tilrette for ein organisert fritidsklubb i eigna lokale. SAKLISTE Sak nr. Arkivsak 6/13 13/174 GODKJENNING AV PROTOKOLL FRÅ MØTE I KOMMUNESTYRET /13 11/142 SKATTEOPPKREVJAREN SIN ÅRSRAPPORT OG KONTROLLRAPPORT /13 11/11 STYRKING AV KOMMUNALT BARNEVERN 9/13 13/175 SKRIV OG MELDINGAR KOMMUNESTYRET Notat: Tilbygg Valle skule - svar på oversendingsframlegg Skodje kommunestyre, sak 2/13 - Møtebok frå møte i kontrollutvalet Skodje, 12. mars 2013 Terje Vadset ordførar

2 Skodje kommune Kommunestyret Sak 6/13 Sak nr.: Utval Møtedato 6/13 Kommunestyret Arkivsak nr.:13/174 Arkiv: PERM kommunestyret Sakshandsamar: Knut Berg GODKJENNING AV PROTOKOLL FRÅ MØTE I KOMMUNESTYRET SAKSDOKUMENT: SAKSOPPLYSNINGAR: VURDERING: RÅDMANNENS FRAMLEGG TIL VEDTAK: Protokollen frå møte vert samrøystes godkjent. MELDING OM ENDELEG VEDTAK TIL:

3 Skodje kommune Kommunestyret Sak 7/13 Arkivsak nr.:11/142 Arkiv: 203 Sakshandsamar: May-Britt Haugen Sak nr.: Utval Møtedato 11/13 Formannskapet /13 Kommunestyret SKATTEOPPKREVJAREN SIN ÅRSRAPPORT OG KONTROLLRAPPORT 2012 Formannskapet Sak 11/13 HANDSAMING: Samrøystes innstilling i samsvar med rådmannenns framlegg. INNSTILLING: Skatt Midt-Norge sin kontrollrapport for 2012 samt skatteoppkrevjaren sin årsrapport for 2012 vert tekne til vitande. SAKSDOKUMENT: 1. Kontrollrapport 2012 vedkomande skatteoppkrevjarfunksjonen datert Skatteoppkrevjaren sin årsrapport for Årsmelding interkommunal arbeidsgjevarkontroll for 2012 SAKSOPPLYSNINGAR: Finansdepartementet v/skattedirektoratet har det totale ansvaret for kontroll og revisjon med skatteoppkrevjarfunksjonen. Riksrevisjonen har ansvaret for den formelle revisjon av skatterekneskapen, medan oppgåvene med kontroll av skatteoppkrevjarfunksjonen vert utført av Skatteetaten v/skatt Midt- Norge. Kommunen sin skatterekneskap vert lagt fram for Skattedirektoratet v/skatt Midt-Norge, og er ein delrekneskap til Skatteetaten sin samla rekneskap. Skatt Midt-Norge skal innan den året etter rekneskapsåret utarbeide ein kontrollrapport for skatteoppkrevjarfunksjonen i den einskilde kommune. Rapporten vert sendt til kommunestyret med kopi til riksrevisjonen, kontrollutval og skatteoppkrevjaren. Kommunestyret/kontrollutval skal ikkje handsame sjølve skatterekneskapen, med får ved kontrollrapporten ei tilbakemelding på om skatteoppkrevjarfunksjonen vert utført på ein tilfredsstillande måte.

4 Sak 7/13 Arbeidsgjevarkontrollen er ein del av skatteoppkrevjaren sitt ansvarsområde. Skodje kommune er med i eit interkommunalt samarbeid innan arbeidsgjevarkontroll. Årsmeldinga til arbeidsgjevarkontrollen ligg ved til orientering. RÅDMANNENS FRAMLEGG TIL VEDTAK: Skatt Midt-Norge sin kontrollrapport for 2012 samt skatteoppkrevjaren sin årsrapport for 2012 vert tekne til vitande. MELDING OM ENDELEG VEDTAK TIL:

5 Skatteetaten Saksbehandtar Dykkar dato Vår dato Thu Iversen Direkte tlf Dykkar referanse Vår referanse / Kommunestyret i Skodje Rådhuset SKODJE SKOUJEKOMMUNE Sek L-1 0 5') 2 5 FEB t Na-- Kontrollrapport 2012 vedkomande skatteoppkrevjarfunksjonen for Skodje kommune 1. Generelt om fagleg styring og kontroll av skatteoppkrevjarfunksjonen Skatteoppkrevjaren sitt ansvar og mynde følgjer av skattebetalingsloven 2-8, som vert utfylt av "Instruks for skatteoppkrevjarar", fastsett av Skattedirektoratet 8. januar Skattekontoret har fagleg ansvar og instruksjonsmakt over skatteoppkrevjarane i saker som vedkjem skatteoppkrevjarfunksjonen, og pliktar å yte rettleiing og hjelp i faglege spørsmål. Skattekontoret søkjer gjennom mål- og resultatstyring å leggje til rette for best mogeleg resultat for skatteoppkrevjarfunksjonen. Grunnlaget for skattekontoret sin styring av skatteoppkrevjarfunksjonen er "Instruks for skattekontorenes styring og oppfølging av skatteoppkreveme" av 11.januar Grunnlaget for skattekontoret sin kontroll av skatteoppkrevjarfunksjonener "Instruks for skattekontorenes kontroll av skatteoppkreveme" av 1. februar Skattekontoret har ansvaret for å avklare at skatteoppkrevjarfunksjonenvert utøvd tilfredsstillande i høve til gjeldande regelverk på følgjande områder: Intem kontroll Rekneskapsføring, rapportering og avlegging av skatterekneskapen Skatte- og avgiftsinnkrevjing Arbeidsgjevarkontroll Riksrevisjonen har ansvaret for revisjon av skatteoppkrevjarfunksjonen. Skatteetaten utfører oppgåvene med kontroll av skatteoppkrevjarfunksjonen. Postadresse Besøksadresse Sentralbord Postboks 2060 Sjå Molde Org. nr: : Telefaks For elektronisk henvendetse se

6 44, 2012/ Side 2 av 4 2. Skatteoppkrevjarfunksjonen si måloppnåing 2.1 Skatte- og avgiftsinngang Skatterekneskapen for Skodje kommune viser per 31. desember 2012 ein skatte- og avgiftsinngang] til fordeling mellom skattekreditorane (etter frådrag for avsetjing til margin) på kr og uteståande restansar2på kr Skatterekneskapen er avlagt av kommunen sin skatteoppkrevjar 18.januar Innkrevjingsresultat Vi har gått gjennom innkrevjingsresultata per 31. desember 2012 for skatteoppkrevjarkontoret for Skodje kommune. Resultata viser følgjande: Totalt innbetalt i MNOK: Innbetalt av sum krav (i %): Resultatkrav (i %): Innbetalt av sum krav (i %) forre år: Innbetalt av sum krav (i %) regionen: Restskatt personlege skattytarar 2010: 7,3 97,4 % 98,5 % 99,8 % 94,8 % Arbeidsgjevaravgift 2011: 57,8 100,0 % 100,0 % 99,7 % 99,8 % Forskotskatt personlege skatteytarar 2011: 21,3 98,5 % 98,5 % 99,4 % 99,3 % Forskotstrekk 2011: 115,7 100,0 % 100,0 % 100,0 % 99,9 % Forskotskatt upersonlege skatteytarar 2011: 5,6 100,0 % 100,0 % 98,7 % 100,0 % Restskatt upersonlege skattytarar 2010: 5,6 99,6 % 100,0 % 100,0 % 99,5 % 2.3 Arbeidsgjevarkontroll Skatteoppkrevjaren for Skodje kommune er tilslutta den interkommunale kontrollordninga ved Nordre Sunnmøre kemnerkontor. Ordninga oppnådde eit resultat på 4 % for Resultatet for kommunen per 31. desember 2012 viser følgjande: Tal arbeids- Minstekrav gjevarar 5 % 126 Tal utførte Utført kontrollar kontroll 2012: 2012 (%) 6 4 3,2 % Utført Utført kontroll kontroll 2011 (%) 2010 (%) 6,7 % 8,5 % Utført kontroll 2012 i region (%) 4,5 % ' Sum innbetalt og fordelt til skattekreditorane 2 Sum opne (ubetalte) forfalne debetkrav

7 2012/ Side 3 av Bemanning Sum årsverk til skatteoppkrevjarfunksjonen etter skatteoppkrevjar sin resultatrapportering: Tal årsverk 2012 Tal årsverk 2011 Tal årsverk ,2 1,2 1,3 Kontroll av skatteoppkrevjarfunksjonen Skattekontoret har ikkje gjennomført stadleg kontroll av skatteoppkrevjarkontoret i Siste stadlege kontroll vart halden 3. november Stadleg kontroll for området arbeidsgjevarkontroll vart halden ved Nordre Sunnmøre kemnerkontor 22. og 21 januar Skattekontoret har i 2012 gjennomført kontorkontroll av skatteoppkrevjarkontoret for områda intern kontroll, skatterekneskap, innkrevjing og arbeidsgjevarkontroll. Skattekontoret har gjennom sine kontrollhandlingar i 2012 ikkje gjeve nokre pålegg eller tilrådingar til skatteoppkrevjarkontoret. Resultat av utført kontroll Intern kontroll På bakgrunn av dei kontrollane som vi har gjennomført, har skattekontoret ikkje funne vesentlege manglar i skatteoppkrevjaren sin overordna interne kontroll. Rekneskapsforing, rapportering og avlegging av skatterekneskapen På bakgrunn av dei kontrollane som vi har gjennomført, finn skattekontoret at rekneskapsføringa, rapporteringa og avlegginga av skatterekneskapen i det alt vesentlege er i samsvar med gjeldande regelverk og gjev eit rettvist uttrykk for skatteinngangen i rekneskapsåret. Skatte - og avgiftsinnkrevjinga På bakgrunn av dei kontrollane som vi har gjennomført, finn skattekontoret at utføringa av innkrevjingsarbeidet og oppfølginga av restansane i det alt vesentlege er i samsvar med gjeldande regelverk.

8 2012/ Side 4 av 4 Arbeidsgjevarkontroll På bakgrunn av dei kontrollane som vi har gjennomført, finn skattekontoret at utføringa av arbeidsgjevarkontrollen i det alt vesentlege er i samsvar med gjeldande regelverk og retningsliner, men vert ikkje utført i tilstrekkeleg omfang då det berre er utført 3,2 % kontrollar mot et krav på 5 %. Venleg helsing fsteh-hav.( in-ove Hjortland fung. avdelingsdirektør Skatt Midt-Norge Ida Moen Kopt til: Kontrollutvalet i Skodje kommune Skatteoppkrevjaren i Skodje kommune Riksrevisjonen

9 Årsrapport 2012 Skatteoppkrevjaren i Skodje

10 Innhald 1 Generelt om skatteoppkrevjarens verksemd Skatteoppkrevjarkontoret Ressursar Organisering Ressursar og kompetanse Internkontroll Vurdering av skatteinngangen Total skatte- og avgiftsinngang i rekneskapsåret Kommunens del av skatteinngangen i rekneskapsåret Skatteutval Skatterekneskapen Avlegging av skatterekneskapen Margin Margin for inntektsåret Margin for inntektsåret Kommentar til marginavsetnaden Innkrevjing av krav Restanseutviklinga Totale restansar og krav stilt i bero Kommentarar til restansesituasjonen og utviklinga i restansar Restansar eldre år Kommentarar til restansar og restanseoppfølginga for eldre år Innkrevjingas effektivitet Vurdering av kontorets resultat pr Vurdering av samanheng mellom aktivitet og resultat Omtale av spesielle forhold Kontorets eventuelle tiltak for å betre effektiviteten i innkrevjinga Særnamskompetanse Arbeidsgjevarkontroll Organisering av arbeidsgjevarkontrollen Planlagde og gjennomførte kontrollar Resultat frå arbeidsgjevarkontrollen Vurdering av arbeidsgjevarkontrollen Samarbeid med andre kontrollaktørar Gjennomførte informasjonstiltak Årsmelding Årsrapport 2012 Skatteoppkrevjaren i Skodje - 2

11 1 Generelt om skatteoppkrevjarens verksemd 1.1 Skatteoppkrevjarkontoret Ressursar Ressursfordeling Årsverk %-del fordelt Tal årsverk ved skatteoppkrevjarkontoret som berre er nytta til skatteoppkrevjarfunksjonen i rekneskapsåret 1, % Ressursbruk ved skatteoppkrevjarkontoret, fordeling av årsverk Skatterekneskap 0,40 34 % Innkrevjing av skatt og arbeidsgjevaravgift 0,45 38 % Arbeidsgjevarkontroll 0,27 24 % Informasjon og rettleiing til skatte- og avgiftspliktige og rekneskapsførarar/revisorar 0,05 4 % Skatteutval 0,00 0 % Administrasjon 0,00 0 % Sum 1, % Organisering Verksemda er organisert som ein del av økonomiavdelinga og vert leia av skatteoppkrevjaren. Økonomiavdelinga er organisert som ein stabsfunksjon under rådmannen. Skatteoppkrevjaren utøver den mynde og dei plikter som er tillagt den kommunale skatteoppkrevjaren, jfr. Instruks for skatteoppkrevere av 8. januar 2008, Instruks om føring av skatteregnskapet av 18. desember 2008 samt Retningslinjer til utfylling av skatteoppkreverinstruksen kapittel Ressursar og kompetanse I 2012 har ein hatt ei 90 % stilling som skatteoppkrevjar og som i all hovudsak gjer alle oppgåvene på kontoret. Andre tilsette ved økonomiavdelinga utfører oppgåver i samband med utbetalingsområdet. I tillegg kjem vår deltaking i den interkommunale arbeidsgjevarkontrollen med ei 24 % stilling. Totalt nyttar ein 1,17 årsverk på skatteområdet i Skodje kommune. I tillegg til dette kjem ressursar til datastøtte, ekspedisjon, postmottak og arkivering. Disse oppgåvene vert utført av sentraladministrasjonen i kommunen. Kompetansen på kontoret er vurdert å vere god, både innan skatterekneskapen, innkrevjing, arbeidsgjevarkontroll og utøving av særnamsmannskompetansen. Diverse kurs m.m. i regi av skattekontoret m.fl. er med å betre kompetansen for aktørane som arbeider med skatteområdet. Ressursar og kompetanse for arbeidsgjevarkontrollen er gjort greie for i eiga årsmelding som ligg ved her. - Årsrapport 2012 Skatteoppkrevjaren i Skodje - 3

12 1.2 Internkontroll Arbeidsoppgåvene er fordelt på få tilsette, men den interne kontrollen er vurdert å vere tilfredsstillande. Det vert utarbeidd verksemdplan kvart år, gode rutineskildringar ligg føre og desse vert årleg gjennomgått og ajourført. På utbetalingsområdet har vi fått godkjent å fråvike kravet om to uavhengige personar til attestasjon og tilvising samt ytterlegare to til å autorisere utbetaling i nettbanken ved at berre ein person autoriserar utbetalingane i nettbanken. Dette er grunngjeve med bemanningssituasjonen på avdelinga. Det er utarbeidd prosedyrar for å kvalitetssikre at arbeidsoppgåvene vert utført etter gjeldande lover og reglar. Sett i samanheng med kontoret sin storleik, vurderer ein den styrande, gjennomførande og kontrollerande dokumentasjonen å vere tilfredsstillande. 1.3 Vurdering av skatteinngangen Total skatte- og avgiftsinngang i rekneskapsåret Rekneskapen syner pr ein skatte- og avgiftsinngang til fordeling mellom skattekreditorane (etter frådrag for avsetjing til margin) på kr ,-. Dette er ein nedgang på kr ,- eller 1,8 % i høve til Rekneskapsåret 2011 var ekstraordinært fordi ein einskild skattytar innbetalte tilleggsforskott med ca. kr 30 mill. kroner Kommunens del av skatteinngangen i rekneskapsåret Rekneskapen syner at kommunens del av skatteinngangen i 2012 vart kr ,-. Dette er kr ,- mindre enn i I prosent utgjer nedgangen 5 %. Ein ser spesielt at det er skattearten «forskottsskatt person» som har ein vesentleg nedgang i høve til Det vert gjort merksam på at ein einskild skattytar bidrog med ca. 10 mill. kroner i I 2012 var det budsjettert med ein skatteinngang på kr ,- og rekneskapen syner at skatteinngangen vart kr ,- høgare enn budsjettert, altså ein auke på 5,4 %. 1.4 Skatteutval Skatteoppkrevjaren har motteke ein søknad i Dette var søknad om ettergjeving/nedsetjing av restskatt Slike søknadar vert lagt fram for skatteutvalet i regionen med innstilling frå skatteoppkrevjaren. Saka var ikkje ferdig handsama pr Årsrapport 2012 Skatteoppkrevjaren i Skodje - 4

13 2 Skatterekneskapen 2.1 Avlegging av skatterekneskapen Skatteoppkrevjaren i Skodje kommune stadfestar at skatterekneskapen for 2012 er ført, avstemt og avlagd i samsvar med gjeldande forskrifter og retningsliner, jf. Instruks for skatteoppkrevere 3-1. Det er ikkje motteke pålegg om rekneskapsføringa, rapporteringa og avlegginga av skatterekneskapen frå regional kontrolleining. Årsrekneskapen for 2012 følgjer som vedlegg til årsrapporten, og er signert av skatteoppkrevjaren. 2.2 Margin Margin for inntektsåret 2011 Konto 2191 i inntektsåret eller før Konto 2191 periode 1-6 året etter inntektsåret Konto 2191 totalt avsett Konto 2192 bruk av avsett margin Konto 1210 inneståande margin Konto 2350 overskytande forskott Differanse mellom avsett og overskytande forskott Inneståande margin for inntektsåret 2011 pr kr ,- For mykje avsett margin - kr ,- Marginprosent: Prosentsats marginavsetjing: 10 % gyldig frå Margin for inntektsåret 2012 Konto 2191 i inntektsåret eller før Konto 2191 periode 1-6 året etter inntektsåret Konto 2191 totalt avsett Konto 2192 bruk av avsett margin Konto 1210 inneståande margin Konto 2350 overskytande forskott Differanse mellom avsett og overskytande forskott Gjeldande prosentsats marginavsetning: 10 % gyldig frå Kommentar til marginavsetnaden For inntektsåret 2011 er det totalt sett av kr ,-. Pr er det brukt kr ,- til utbetaling av til gode ved skatteavrekning (overskytande forskott). Ein avsetnad på 10 % vert såleis sett på som tilstrekkeleg. - Årsrapport 2012 Skatteoppkrevjaren i Skodje - 5

14 3 Innkrevjing av krav 3.1 Restanseutviklinga Totale restansar og krav stilt i bero Skatteart Restanse Herav berostilt restanse Restanse Herav berostilt restanse Endring i restanse Endring i berostilt restanse Sum restanse pr. skatteart Arbeidsgjevaravgift Artistskatt Forseinkingsrenter Forskottsskatt 0 0 Forskottsskatt person Forskottsstrekk Gebyr Innkrevjingsinntekter Inntekt av summarisk fellesoppgjer Kjeldeskatt Restskatt Restskatt person Diverse krav Kommentarar til restansesituasjonen og utviklinga i restansar Den totale restansen (forfalte debetkrav) kan svinge noko i små kommunar, då einskilde restansar kan påverke det totale bilete i større grad enn i større kommunar. Som tabellen syner, har det vore ein auke i restansane med kr ,-. Det er spesielt skatteartane forseinkingsrenter, forskottsskatt person samt restskatt frå bedrifter som utgjer auken. Forseinkingsrentekrav vert produsert når skattekrav vert nedbetalt til 0. I løpet av 2012 er det nedbetalt fleire skattekrav frå eldre år, heilt tilbake til 90-tallet, og dermed har det vorte høge beløp på fleire nye rentekrav dette året. Restansen på utskriven forskottsskatt person syner også ein stor auke. For inntektsåret 2012 var det til saman sendt krav på forskottsskatt på kr ,-. For 2011 hadde denne skattearten kr ,- i samla krav. For skattearten restskatt, som her tyder restskatt frå bedrifter, har auken også vore særs høg sett i samanheng med tidlegare år. Bedriftene gjer generelt sett opp krava sine i Skodje, men rekneskapen syner at det pr står att 7 krav. Ein del av desse vil falle bort etter melding om endring, medan andre vil bli betalt. Eit par av selskapa er også sletta i Enhetsregisteret, så på sikt må vi nok avskrive disse. - Årsrapport 2012 Skatteoppkrevjaren i Skodje - 6

15 Tiltak som konkret er knytt til reduksjon av totale krav: Avskriving Det er i 2012 utført 5 avskrivingssaker på til saman kr ,-. Dette er i hovudsak avskriving etter konkurs. 2 saker gjeld krav i konkurs - avskrive beløp kr ,- ( + renter kr 8 905,-). 3 saker gjeld avskriving av forelda arbeidsgjevaravgift/ forseinkingsrenter kr 7 486,-. Nedsetjing av pensjonsgjevande inntekt Når utlikna skatt og avgift ikkje vert betalt fullt ut (tre år etter likningsåret), eller skattane er ettergjevne/nedsette/utgiftsførte, skal skattekontoret endre likninga ved å setje ned pensjonsgjevande inntekt. I Skodje var det i 2012 endra pensjonsgjevande inntekt i 4 saker og trygdeavgifta utgjorde kr ,-. Ettergjeving I 2012 har det ikkje vore ettergjeve krav verken på upersonlege eller personlege skattytarar Restansar eldre år Inntektsår Sum restanse (debet) Herav skatteart Restskatt person Kommentarar til restansar og restanseoppfølginga for eldre år Restansar for eldre år vert følgt opp jamleg i høve til innkrevjing og forelding. Det er nokre få skattytarar som er skuldig store beløp og desse krava utgjer over 50 % av restansane. Kontoret har gått gjennom rapporten Restanseliste forelda krav pr og sikra at krav ikkje vert forelda utan at tiltak vert sett i verk. Tal på krav som var forelda pr : 0 - Årsrapport 2012 Skatteoppkrevjaren i Skodje - 7

16 3.2 Innkrevjingas effektivitet Vurdering av kontorets resultat pr Styringsparameter Totalt innbetalt skatt/avgift av sum krav siste år, fordelt på skatte-/avgiftsart Resultat pr Resultatkrav Differanse Kommentarar til avvik Restskatt for personlege skattytarar (2010) 97,4 % 98,5 % -1,1 % Manglar kr ,- for å nå kravet. Total restanse for restskatt 2010 er kr ,- (5 skattytarar). Arbeidsgjevaravgift (2011) 100,0 % 100,0 % 0,0 % Nøgd med resultatet. Forskottstrekk (2011) 100,0 % 100,0 % 0,0 % Nøgd med resultatet. Utskriven forskottsskatt for personlege skattytarar (2011) Restskatt for upersonlege skattytarar (2011) 98,5 % 98,5 % 0,0 % 99,6 % 100,0 % -0,4 % Restanse forskottsskatt 2011 er kr ,- (3 skattytarar). kr ,- står ubetalt i restskatt frå to selskap. Begge selskapa er sletta i Enhetsregisteret. Utskriven forskottsskatt for upersonlege skattytarar (2011) 100,0 100,0 0,0 % Nøgd med resultatet. Innkravd restskatt av sum krav til innkrevjing siste år (inntektsåret 2010) 82,4 % 85,0 % -0,8 % Skodje hadde regionens høgaste krav og er nøgd med måloppnåinga. Kontoret er i hovudsak nøgd med resultata for Skatteoppkrevjaren i Skodje er eit av dei kontora i regionen som har høgast krav blant anna for innkrevjing av restskatt. I denne kategorien har kravet frå skattekontoret auka frå 81,3 % for restskatt 2007 til 98,5 % for restskatt Som tabellen ovanfor syner, har vi ikkje nådd resultatkravet for alle skatteartar, men er totalt sett nøgde. Særleg nøgd med resultata for arbeidsgjevaravgift, forskottstrekk og forskottsskatt upersonlege (bedrifter) der oppnådd resultat er 100 %. - Årsrapport 2012 Skatteoppkrevjaren i Skodje - 8

17 3.2.2 Vurdering av samanheng mellom aktivitet og resultat Kontinuitet og rask oppfølging av restansar syner seg å vere viktig med tanke på å innkrevje uteståande skattar og avgifter. Det er viktig å kome i dialog med og setje i verk tiltak overfor skuldnaren så raskt som mogleg. Slik unngår ein at situasjonen får utvikle seg til å bli uoverkommeleg og skuldnaren har då betre føresetnader til å kome à jour med restansesituasjonen. Dei gode resultata kan tyde at kontoret har arbeidd målretta og nytta verkemidlane i rett tid og i rett form Omtale av spesielle forhold Det har ikkje vore spesielle forhold ut over det som reknast som normalt i Kontorets eventuelle tiltak for å betre effektiviteten i innkrevjinga Skatteoppkrevjaren sitt fagsystem SOFIE er i stadig utvikling og fungerer betre på fleire områder. Maskinelle prosedyrar/aktivitetar gjev effekt og meir arbeidstid kan såleis nyttast til tyngre innkrevjing. 3.3 Særnamskompetanse Skatteoppkrevjaren har mynde til å halde forretning for utleggspant etter heimel i skattebetalingslova Mynde gjeld for krav omhandla i skattebetalingslova, folketrygdlova og for krav som skatteoppkrevjaren med heimel i særlover kan krevje inn etter reglane for innkrevjing av skatt. Aktivitet 2012 Beløp Beløp 2011 Varsel om utlegg Utlegg teke Ikkje noko til utlegg I 2012 er det sendt ut 67 varsel om utleggsforretning og helde 32 utleggsforretningar. Av desse er det 20 med utlegg hovudsak i bankinnskott, fast eigedom og lausøyre. Aktiviteten varsel om utleggsforretning har generert inntekter i form av gebyr til Skodje kommune med kr ,-. - Årsrapport 2012 Skatteoppkrevjaren i Skodje - 9

18 4 Arbeidsgjevarkontroll 4.1 Organisering av arbeidsgjevarkontrollen Det er med verknad frå oppretta eit interkommunalt samarbeid om utføring av arbeidsgjevarkontrollen mellom kommunane Ålesund, Giske, Haram, Midsund, Sandøy, Sula, Skodje, Ørskog, Stordal, Norddal og Stranda. To kommunar knytte seg til samarbeidet i 2011, nemleg Herøy og Hareid og ytterlegare 3 kommunar i Dette er Sande, Volda og Ulstein. Ålesund kommune er vertskommune og har arbeidsgjevaransvaret for dei tilsette i kontrollgruppa. 4.2 Planlagde og gjennomførte kontrollar I 2012 var det planlagt 6 ettersyn. Tal på gjennomførte kontrollar 2012: 4 Som utgjer: 3,2 % av totalt tal leverandørar av løns- og trekksoppgåver i kommunen. Tal på gjennomførte kontrollar i 2011: 8 Som utgjer: 8,5 % av totalt tal leverandørar av løns- og trekksoppgåver i kommunen. 4.3 Resultat frå arbeidsgjevarkontrollen Det har vore avdekka beløp i 1 av kontrollane. Det er foreslått endring i auke i inntektsgrunnlag med ca. kr ,- og endring i grunnlag arbeidsgjevaravgift med same beløp. 4.4 Vurdering av arbeidsgjevarkontrollen Målet om å halde 6 kontrollar i 2012 vart ikkje nådd. Dette kan skuldast ulike forhold som bl.a. tyngre kontrollar, ressurssituasjon (fleire nytilsette, sjukmelding), nye rutinar m.m. Kontrollobjekt vert innmeldt til arbeidsgjevarkontrollen gjennom heile året. Arbeidsgjevarkontroll er viktig med omsyn til avdekking av feil og manglar i bedriftene sine rekneskap, samt at vi kan tilføre ny og naudsynt informasjon i høve til plikter og krav som bedriftene har. 4.5 Samarbeid med andre kontrollaktørar Det har ikkje vore fellesaksjonar med skattekontor, arbeidstilsyn eller andre offentlege etatar i Samarbeidet med skattekontoret i ulike saker har fungert godt gjennom året. 4.6 Gjennomførte informasjonstiltak Det årlege informasjonsmøtet vart gjennomført på 4 stadar i Dette var på Stranda, Ørskog, Herøy og Ålesund. - Årsrapport 2012 Skatteoppkrevjaren i Skodje - 10

19 4.7 Årsmelding Teamleiar for den interkommunale arbeidsgjevarkontrollen har utarbeidd eiga årsmelding og denne følgjer med som eige vedlegg. Skodje, 18. januar 2013 May-Britt Haugen skatteoppkrevjar Vedlegg: Årsrekneskapen signert av skatteoppkrevjaren Årsmelding interkommunal arbeidsgjevarkontroll år Årsrapport 2012 Skatteoppkrevjaren i Skodje - 11

20 Årsrekneskap for Skodje kommune - detaljert Bank Utbetalinger som ikke er gjennomført 0 0 Likvider Int fordelt folketr arbavg Int fordelt folketr medlavg Int fordelt stat FS Int fordelt til fylkeskomm Int fordelt til kommunen Int fordelt til stat TS mv Mellomregnskapskonto Oppgjørskonto RAFT Skyldig skattekreditorene Diverse debitorer og kreditorer Innbetalinger ikke inntektsført Uidentifiserte innbetalinger 0 0 Skyldig andre Innestående margin Udisponert resultat -3-3 Ikke fordelt til skattekreditorer Arbeidsgiveravgift Personlige skatteytere Selskapsskatt Innbetalt skatter og avgifter Renteinntekter Renteutgifter Renter Innfordringsinntekter Innfordringsutgifter Innfordring Fordelt til Folketrygden - arbeidsgiveravgift Fordelt til Folketrygden - medlemsavgift Fordelt til Fylkeskommunen Fordelt til kommunen Fordelt til Staten Videresending plassering mellom kommuner Fordelt skattekreditorene Krav som er ufordelt 0 0 Sum totalt 0 0

21 Årsrekneskap for Skodje kommune for rekneskapsåret Avlagt etter kontantprinsippet Likvider Skyldig skattekreditorene Skyldig andre Innestående margin Udisponert resultat -3-3 Sum 0 0 Arbeidsgiveravgift Personlige skatteytere Selskapsskatt Renter Innfordring Sum Fordelt til Folketrygden - arbeidsgiveravgift Fordelt til Folketrygden - medlemsavgift Fordelt til Fylkeskommunen Fordelt til kommunen Fordelt til Staten Krav som er ufordelt 0 0 Videresending plassering mellom kommuner Sum Sum totalt 0 0 Skodje, 18. januar 2013 May-Britt Haugen skatteoppkrevjar

22

23

24

25

26

27

28

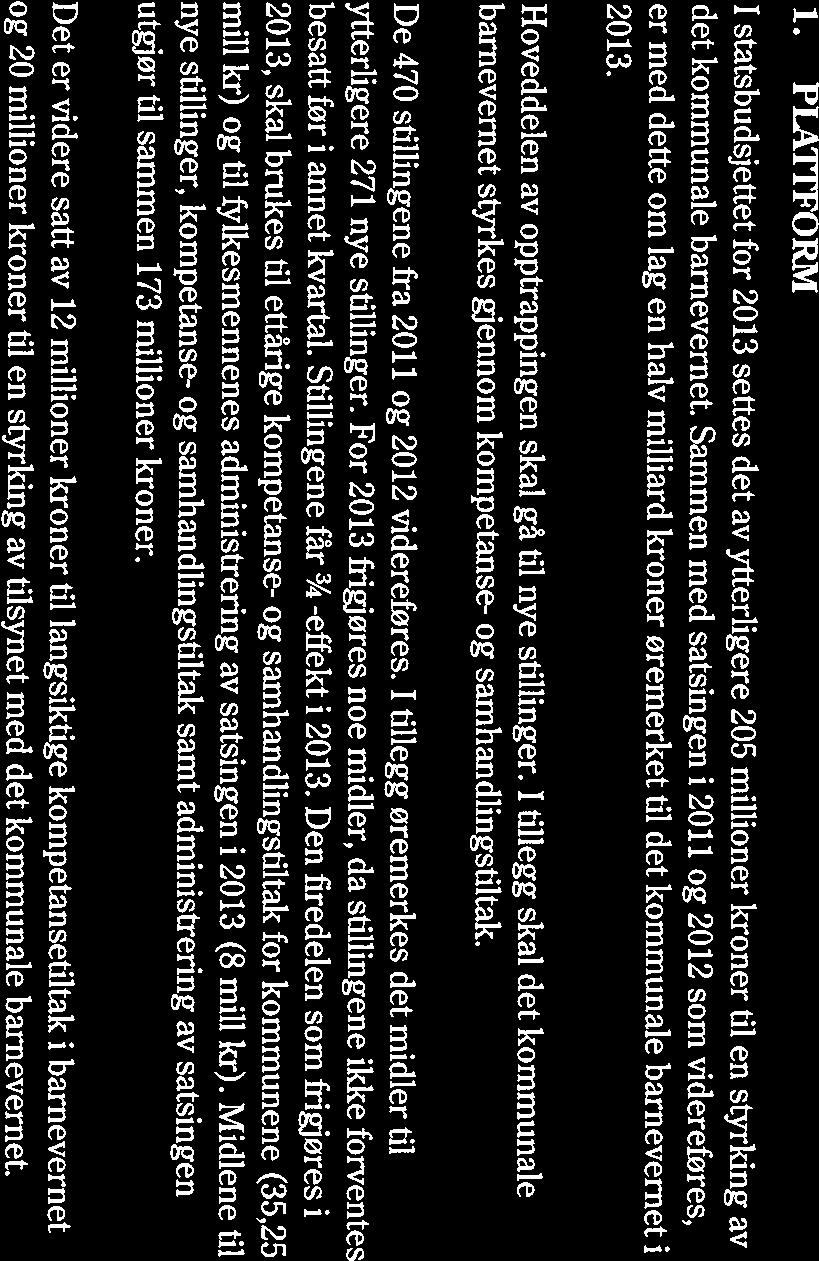

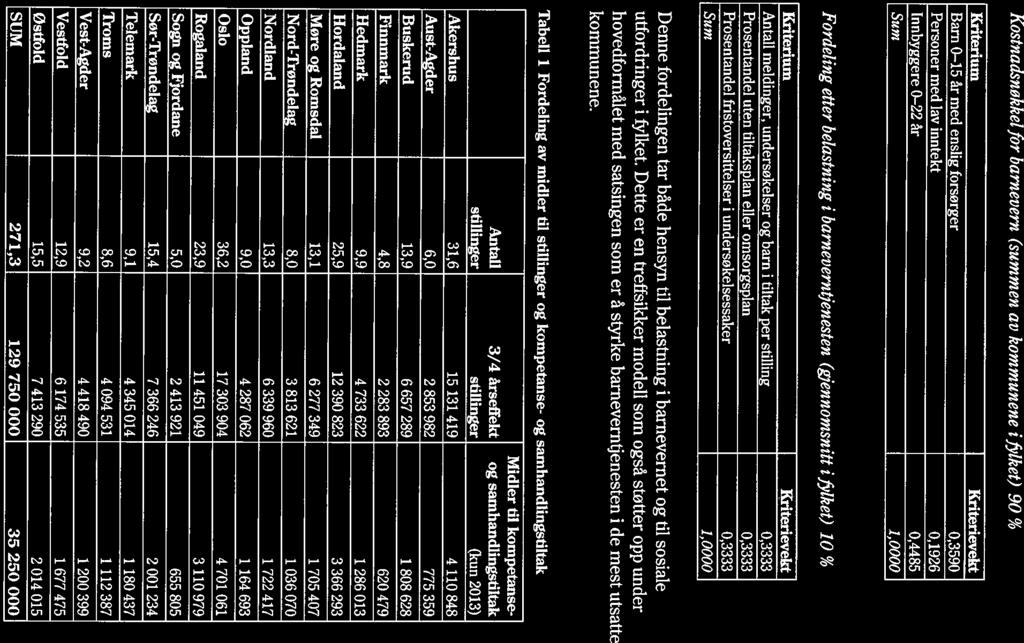

29 Skodje kommune Kommunestyret Sak 8/13 Sak nr.: Utval Møtedato 13/13 Formannskapet /13 Kommunestyret Arkivsak nr.:11/11 Arkiv: 233 F40 Sakshandsamar: Lene Solheim STYRKING AV KOMMUNALT BARNEVERN Formannskapet Sak 13/13 HANDSAMING: Samrøystes innstilling i samsvar med rådmannenns framlegg. INNSTILLING: Skodje kommune søkjer om økonomiske middel til å styrke bemanninga med 1 x 100% fagstillingar i barneverntenesten. SAKSDOKUMENT: Q-31/2012 Retningslinjer for satsing på kommunalt barnevern SAKSOPPLYSNINGAR: Det vert i statsbudsjettet for 2013 sett av 205 mill. nye kroner til øyremerka styrking av det kommunale barnevernet. Dette saman med styrking av barnvernet i 2011 og 2012 gjer at om lag ein halv milliard er øyremerka det kommunale barnevernet i statsbudsjettet. Styrkinga skal i hovudsak gå til nye stillingar. I tillegg skal det også gjennomførast kompetanse og samhandlingstiltak gjennom desse midlane. Tildelinga av midlane vert gjort av fylkesmannen etter søknad frå kommunene. Søknaden skal vere behandla og forankra av kommunestyret før midlane vert tildelt. I interkommunale samarbeid er det vertskommunen som skal søke på vegne av kommunane. Som vedlegg til søknaden må det ligge ved ein plan for berekraft utover satsingsperioden. Kommunen kan søke om stillingar og om midlar til kompetanse- eller samhandlingstiltak som bidreg til å styrke barneverntenesten i kommunen. Stillingar skal kome som tillegg til budsjetterte og planlagde stillingar i 2013.

30 Sak 8/13 Storfjorden barnvern søkte om 2 stillingar i 2011 etter godkjenning i kommunestyret, men fekk tildelt 1,5. Vi ynskjer no å søke om 1 stilling. Storfjorden barnevern Skodje kommune er vertskommune for Storfjorden barnevern. Administrative driftsutgifter for Storfjorden barnevern vert fordelt etter fordelingsnøkkel der kvar kommune dekkjer 10 %, resten fordelt etter barnetal i kommunen 0-17 år. Driftskostnader og resultat for Storfjorden barnevern Meldinger, Barn med tiltak Driftsrekneskap Storfjorden barnevern hadde ved etablering av det interkommunale barnevernet 4,6 stillingar. I ettertid har det vorte auka med 0,4 stilling av eigen driftsmidlar og 1,5 stilling dekt av statlege tilskot. Storfjorden barnevern har dermed pr ,5 stillingar inkludert leiar. Storfjorden barnevern har pr februar barn som vert fylgt opp. Fordelt på 5,5 saksbehandlarstillingar utgjer dette at kvar saksbehandlar har oppfylgingsansvar for 26 barn pr. stilling. Leiar har oppfylgingsansvar for nye meldingar, akutte saker, tilsynssaker, klagesaker. I forhold til aktive enkeltsaker rettleiar og deltek leiar i samtalar ved behov. At oppfølgingsansvaret for kvar einskild saksbehandlar er så høgt, gjer at kvaliteten på barnevernsarbeidet ikkje er så godt som Storfjorden barnevern ynskjer, sprengd kapasitet gir lite rom for kompetanseheving og gjer gruppa sårbar ved sjukdom og anna fråver. Det er ikkje mogleg å finne kvalifisert arbeidskraft som kan arbeide i korttidsvikariat. Storfjorden barnevern vil vere tent med ei saksbehandlarstilling til. Stillinga vil gje moglegheit til spesialisering av tenestene. Mål med søknaden: Styrke den kommunale barneverntenesten med 1 stilling og auke kompetansen og styrkje samhandling utover det barneverntenesten har høve til innanfor gjeldande driftsbudsjett for å auke kvaliteten på tenestene. Gjennom midlar til ei statleg stilling ynskjer barnevernet at denne stillinga har to funksjonar: Ca 50% stilling til Fosterheimsarbeid. Utvike betre rutinar og praktisk oppfølging av barn i fosterheimar og institusjonar samt rettleiing av fosterheimar, i tillegg til generell saksoppfølging. (2440) ca 50% stilling til heimebasert oppfølging av familiar (2510/2520) Målet er at kvar saksbehandlar i 100% stilling skal ha i gjennomsnitt 15 saker til ei kvar tid. Auke kompetansen og styrkje samhandling utover det barneverntenesten har høve til innanfor gjeldande driftsbudsjett.

31 Sak 8/13 Storfjorden barnevern manglar tiltaksbank og frå 2013 vil tilgjenglege tiltak fra BUF-etat verte redusert. Dette set krav til kompetase og kapasitet hjå saksbehandlerane til å drive tiltaksarbeid i endå større grad enn i før. Funksjonsendringa hjå BUF-etat vil føre til meir tiltaksarbeid av saksbehandlarane. Vi opplever også at Helseforetaka overlet oppfølgingsansvaret til kommunane for foreldre, men også for barna i større grad enn før. Dette krev auka kompetanse i forhold til oppfølging og behandling av barn med langvarig belastning. I småkommunane som inngår i det interkommuale samarbeidet vårt kan det vere behov for endring i samhandlinga med kommuna si psykiatriteneste og helseteneste for å møte dette behovet. Ved tildeling av midlar til samhandling vil vi arrangere interkommunale fagdagar med fokus på dette og utgreie for iverksetting av nye nettverk rundt barna. I driftsbudsjettet for 2013 prioriterer Storfjorden barnevern å auke kompetansen inn mot barn som lever med vald i nære relasjonar, barn som har opplevd traume, kompetanse inn imot rusarbeid og kompetanse i forhold til fosterheimsarbeid. Internopplæring, sjølvstudium og dagskurs er sett på dagsorden. Ved tilførsel av statlege midlar vil vi i større grad kunne skaffe kontoret formalkompetanse på fleire av felta på kortare tid. Storfjorden barnevern har ei auke i kvaliteten på tenestene. Det er gjennomført kompetanseløft og driftsauke i 2012 som fjølge av statleg tilskot til ny stilling på ,- og kompetansemidlar på ,- Auka bemanning fører til auke i kvaliteten på tenestane. Dette gjev meir målretta tiltak og at born som har tiltak i barnverntenesten vil etterkvart ikkje lengre vil vere i systemet. Ved å auke resursen vil det på sikt føret til reduksjon i uforutsigbare utgifter og til at intensjonen i lovverka vert nådd på ein endå betre måte. RÅDMANNENS VURDERING: Storfjorden barnevern har gjort seg erfaringar med interkommunalt samarbeid gjennom 2,5 år. Det er oppnådd styrka kompetanse, og auka kvalitet og kapasitet i barneverntenesten i perioden. Kapasiteten er likevel for låg i forhold til at tenesten skal yte forventa kvalitet og oppfølgje lovkrava. Dei statlege midla er øyremerka styrking av det kommunale barnvernet. Hovudprioriteringa er nye stillingar i dei mest utsette kommunane. Storfjorden barnvern, særleg Skodje kommune, er framleis ei utsett kommune. Rådmannen vurderer at det må til ei betydeleg styrking av barneverntenesten i åra som kjem. RÅDMANNENS FRAMLEGG TIL VEDTAK: Skodje kommune søkjer om økonomiske middel til å styrke bemanninga med 1 x 100% fagstillingar i barneverntenesten. MELDING OM ENDELEG VEDTAK TIL:

32

33

34

35

36

37

38

39

40

41 Plan for Storfjorden barnevern gjennom driftsbudsjett Tverretatlig arbeid Planlagd aktivitet Planlagt gjennomført Status/ Gjennomført Etablere faste tverretatlege team Iverksetting av samarbeidsavtale NAV-Barnevern Deltaking i Mission Posssible Etablere skulehelseteam ved ungdomskulane i Norddal, Stordal og Ørskog Etablere skulehelseteam ved barneskulane i Skodje, Norddal og Stordal Etablere tverrfaglege team rundt barnehagane Etabelere TTI TTI: Iverksetting av tverrfagelg team, For tidlig intervensjon for barn 0-6 år Samansatt med fagpersonar Sosionom, barnevernpedagog, helsesøster, psykolog, Pedagogisk-psykologisk retteliear, familieterapeut og spesialpedagog Hausten 2012 Ørskog vidarefører Basisteam 2012 Hausten 2012 Ørskog vidarefører Basisteam 2012 Hausten 2012 I Norddal vert etablerte team vidareført. i Skodje nyttast TTI som fora I Skodje 2012 I Norddal, Stordal og Ørskog Vår Etablere tiltak i eigen kommune Ei rekkkje tiltak som tidlegare har vorte tilbudt gjennom BUFetat skal no etablerast i kommunane Etablere BAP-grupper 2012 Prosess starta, iverksettast 2013 Etabelere tilbod med PMTOterapeut Prosess starta

42 Heimekonsulent engasjementstilling/oppdragsavtale Interkommunal tiltaksbank. Samarbeid med andre kommunar på Sunnmøre om utvikling av lokale tiltak som kan nyttast interkommunalt 2012/ , vidareførast 2013 Satsingsområder Særleg satsing i 2013 Voldsutsatte barn Planlagde aktivitetar Kompetanseheving gjennom ATV. Arbeid med regjeringens handlingsplan som omfattar strategisk arbeid opp imot Klemmetsrudmodellen 2013 Forebygge, avdekke og bekjempe vald Tidleg intervensjon Kompetanseheving i personalgruppa. Ivaretaking av barn som har blitt utsatt for traumer Evaluering og vidareutvikling av TTI Tidlig innsats mot Rus og Krimminalitet Avdekke rusbruk og senke debutalder Etablering av gruppetilbod i samarbeid med SLT og MOT,og prosjekt Dugnad Opplæring i metodikk og bruk av kartleggignsmal i barnevernundresøkingar (Kvellometoden) ICDP-opplæring, PMTO-opplæring Rus avdekke og avgrense skadeverknadar for barn som lever med rus Arbeidet fortsetter 2012 med rekruttering i organisasjon Kvalitetssikring av lovpålagde tenester

43 Rutiner og internkontroll Undersøkelse Evaluering/oppfølging av tiltak Barns rett til medvikning Brukermedvirkning Fosterheimsarbeid Skriftleggjering og oppdatering av prosedyrer og rutiner Systematisk bruk av kartleggignsmal i barnevernundresøkingar (Kvellometoden) Kursing av oppdragstakarar Rekrutering og oppfølging av tilsynsførarar Tilpassing i forhold til nytt regelverk Med større grad av kommunalt ansvar For oppfølging av fosterheimar Vår Iverksatt vår 2012 kontinuerlig arbeid 2012 kontinuerlig arbeid

44 Plan for Storfjorden barnevern gjennom driftsbudsjett Tverretatlig arbeid Planlagd aktivitet Planlagt gjennomført Status/ Gjennomført Etablere faste tverretatlege team Iverksetting av samarbeidsavtale NAV-Barnevern Deltaking i Mission Posssible Etablere tiltak i eigen kommune Ei rekkkje tiltak som tidlegare har vorte tilbudt gjennom BUFetat skal no etablerast i kommunane Etablere skulehelseteam ved ungdomskulane i Norddal, Stordal og Ørskog Etablere skulehelseteam ved barneskulane i Skodje, Norddal og Stordal Etablere tverrfaglege team rundt barnehagane Etabelere TTI TTI: Iverksetting av tverrfagelg team, For tidlig intervensjon for barn 0-6 år Samansatt med fagpersonar Sosionom, barnevernpedagog, helsesøster, psykolog, Pedagogiskpsykologisk retteliear, familieterapeut og spesialpedagog Hausten 2012 Ørskog vidarefører Basisteam 2012 Hausten 2012 Ørskog vidarefører Basisteam 2012 Hausten 2012 I Norddal vert etablerte team vidareført. i Skodje nyttast TTI som fora I Skodje 2012 I Norddal, Stordal og Ørskog Vår Etablere BAP-grupper 2012 Prosess starta, iverksettast 2013 Etabelere tilbod med PMTOterapeut Prosess starta

45 Heimekonsulent engasjementstilling/oppdragsavta le Interkommunal tiltaksbank. Samarbeid med andre kommunar på Sunnmøre om utvikling av lokale tiltak som kan nyttast interkommunalt 2012/ , vidareførast 2013 Satsingsområder Særleg satsing i 2013 Voldsutsatte barn Planlagde aktivitetar Kompetanseheving gjennom ATV. Arbeid med regjeringens handlingsplan som omfattar strategisk arbeid opp imot Klemmetsrudmodellen 2013 Forebygge, avdekke og bekjempe vald Tidleg intervensjon Kompetanseheving i personalgruppa. Ivaretaking av barn som har blitt utsatt for traumer Evaluering og vidareutvikling av TTI Tidlig innsats mot Rus og Krimminalitet Avdekke rusbruk og senke debutalder Etablering av gruppetilbod i samarbeid med SLT og MOT,og prosjekt Dugnad Opplæring i metodikk og bruk av kartleggignsmal i barnevernundresøkingar (Kvellometoden) ICDP-opplæring, PMTO-opplæring Rus avdekke og avgrense skadeverknadar for barn som lever med rus Arbeidet fortsetter 2012 med rekruttering i organisasjon Kvalitetssikring av lovpålagde tenester

46 Rutiner og internkontroll Undersøkelse Evaluering/oppfølgin g av tiltak Barns rett til medvikning Brukermedvirkning Fosterheimsarbeid Skriftleggjering og oppdatering av prosedyrer og rutiner Systematisk bruk av kartleggignsmal i barnevernundresøkingar (Kvellometoden) Kursing av oppdragstakarar Rekrutering og oppfølging av tilsynsførarar Tilpassing i forhold til nytt regelverk Med større grad av kommunalt ansvar For oppfølging av fosterheimar Vår Iverksatt vår 2012 kontinuerlig arbeid 2012 kontinuerlig arbeid

47 Skodje kommune Kommunestyret Sak 9/13 Sak nr.: Utval Møtedato 9/13 Kommunestyret Arkivsak nr.:13/175 Arkiv: 033 Sakshandsamar: Knut Berg SKRIV OG MELDINGAR KOMMUNESTYRET SAKSDOKUMENT: - Notat Valle skule Svar på oversendingsframlegg Skodje kommunestyre sak 2/13, Møtebok frå møte i kontrollutvalet 24. januar 2013 SAKSOPPLYSNINGAR: VURDERING: RÅDMANNENS FRAMLEGG TIL VEDTAK: Skodje kommunestyre tek skriv og meldingar til orientering. MELDING OM ENDELEG VEDTAK TIL:

48 SKODJE KOMMUNE Teknisk avdeling SVAR PÅ OVERSENDINGSFRAMLEGG SKODJE KOMMUNESTYRE SAK 2/13 DEN PROSJEKT : TILBYGG VALLE SKULE NOTAT : Postadresse 6260 Skodje Sentralbord Telefaks E-post postmottak@skodje.kommune.no Bankkonto Kommunenr Organisasjonsnr

49 2 BAKRUNN FOR SAKA... 3 GENERELT OM PROSJEKTSTYRING VED KOMMUNALE UTBYGGINGER... 3 FASER I EIT OFFENTLEGE BYGGEPROSJEKT... 4 BETRAKTNINGER RUNDT LOV OM OFFENTLIGE ANSKAFFELSER... 5 KRAV I REGELVERKET OM OFFENTLEG INNKJØP... 6 ANSKAFFELSER INNTIL ANSKAFFELSER INNTIL ANSKAFFELSER VED BELØPSGRENSE 40.5 MILL VED BYGGE OG ANLEGGSKONTRAKTER... 6 KOMMUNEN SINE RUTINER FOR STYRING AV BYGGEPROSJEKT... 6 ORGANISASJON VED GJENNOMFØRING AV PROSJEKT VALLE SKULE... 7 ORIENTERING OM PROSJEKT TILBYGG VALLE SKULE FRAMDRIFT OG STATUS... 7 IDEFASEN ( OPPDRAGET)... 7 PROGRAMFASEN ( SKISSEPROSJEKT)... 7 Lokaler for skuledrift i byggeperioden... 8 Anbudsrunde mellombels lokaler... 8 FORPROSJEKT... 8 SANERINGSPROSJEKT I SAMBAND MED NYBYGG... 9 KONTRAHERINGSFASEN BYGGEFASEN SVAR PÅ SPØRSMÅL TILKNYTT PROTOKOLLTILFØRSEL FORSLAG TIL TILTAK... 14

50 3 Bakrunn for saka Skodje kommunestyre vedtok under handsaming av sak 2/13 den eit oversendingsframlegg med følgjande ordlyd : Kommunestyret ber rådmannen om å legge fram ei brei evaluering av både den politiske og den administrative handteringa av prosessen vedk. tilbygg Valle skule på neste kommunestyremøte. Evalueringa skal gi svar på alle spørsmål som formannskap og kommunestyret har stilt i denne saka, og som det ikkje ligg føre skriftlege svar på. Desse spørsmåla er utheva i oppsummeringa i protokolltilførselen frå Venstre. I evalueringa må rådmannen kome med betraktninger rundt lov om offentlege anskaffelser. Med den bakgrunn har teknisk avdeling utarbeidd dette notatet datert Notatet skal gi eit faktagrunnlag inn mot gjennomføring av kommunale byggeprosjekt med vekt på dei ulike faser i prosessen. I notatet er det gitt opplysninger om regelverket knytt til offentlege anskaffelser. I orienteringa om framdrift og status på prosjektet er det forsøkt gitt opplysinger om korleis kommunen har løyst desse utfordringane i prosjektet Valle skule og også korleis den politiske handtering har vore under utbygginga. Som svar på dei einskilde spørsmål i oversendingsframlegget er prosjktleiar involvert og leiar for styringsgruppa. Generelt om prosjektstyring ved kommunale utbygginger Kommunale utbyggingsprosjekt er oftast eit resultat av nye eller endra behov for kommunale tenester mot brukarane eller ved sanering av eksisterande bygg. Viktige styringsfaktorer - Lover / regler - Kvalitetsstyring - Framdrift - Ressurser - Økonomistyring Det er ei allmenn oppfatning at ei formell inndeling av byggeprosessen i faser og aktiviteteter er hensiktsmessig og nødvendig for å få til ei god og overordna styring av eit byggeprosjekt. Val av prosjektorganisasjon må tilpassast den oppgaven som skal løysast. Brukermedvirkning er svært viktig i programmering og prosjekteringsfasen.

51 4 Eitkvart byggeprosjekt er hefta med ein økonomisk risiko og usikkerheit. Det er større risiko ved rehabiliteringsprosjekt enn for nybygg. Handtering av risikoen skal brukast som påslag ( marginer/ reserver ) i prosjktkalkylen. Det må avklarast når og kven det skal rapporterast til under utvikling av prosjektet. Faser i eit offentlege byggeprosjekt Prosjektfase Aktivitet Idefasen Prosjektkalkyle av investeringer i økonomiplan Vurdering av ev. offentlige tilskudd og refusjoner Programfasen Prosjekteringsfase Bestilling til rådmann / Oppdragsbrev Romprogram Nytt kostnadsoverslag Framdriftsplan Val av entrepriseform Avklare roller, prosjektleiar, byggeleiar og byggherreombud. Utarbeidelse av tegningsgrunnlag Prosjektering og dimensjonering Beskrivelser Utarbeidelse av anbudsgrunnlag Kontraheringsfasen Innhenting av tilbud Valg av entrepenører Kontraktsforhandlinger / kontraktsinngåing Byggefasen Avslutningsfase Oppfølging av framdrift på prosjektet Økonomistyring Byggemøte Endringer og tillegg Ferdigbefaring og overtakelse Sluttrekneskap / Sluttrapport Reklamasjonsfasen Reklamasjonstid Sikkerhetsstillelse / Bankgaranti Garantibefaring

52 5 Betraktninger rundt lov om offentlige anskaffelser Lov om offentlege anskaffelser og forskrift om offentlege anskaffelser gir ramme for korleis det offentlege skal gjere sine innkjøp. Formålsparagrafen innheld krav om at det offentlege skal sikre mest mulig effektiv ressursbruk. Regelverket skal bidra til at det offentlege opptrer med stor integritet og likebehandling, slik at allmennheten har tillit til at anskaffelser skjer på ein samfunnstenlig måte. Dei grunnleggende krav er gitt i lov om offentlege anskaffelser 5 Oppdragsgiver skal opptre i samsvar med god forretningsskikk, sikre høy forretningsetisk standard i den interne saksbehandling og sikre at det ikke finner sted forskjellsbehandling mellom leverandører. En anskaffelse skal så langt det er mulig være basert på konkurranse. Oppdragsgiver skal sikre at hensynet til forutberegnelighet, gjennomsiktighet og etterprøvbarhet ivaretas gjennom anskaffelsesprosessen. Utvelgelse av kvalifiserte anbydere og tildeling av kontrakter skal skje på grunnlag av objektive og ikke-diskriminerende kriterier. Oppdragsgiver skal ikke a. diskriminere mellom leverandører på grunnlag av nasjonalitet, b. bruke standarder og tekniske spesifikasjoner som et virkemiddel for å hindre konkurranse, eller c. dele opp en planlagt anskaffelse i den hensikt å unngå at bestemmelser gitt i eller i medhold av denne lov kommer til anvendelse

53 6 Krav i regelverket om offentleg innkjøp Prosedyrer som skal følgjast og hvilke del av forskrift om offentlige anskaffelse som kjem til anvendelse er bestemt ut ifra verdien på anskaffelsen. Anskaffelser inntil Forskriften sin del 1 gjelder ( kommunen skal påsjå grunnleggande krav om konkurranse, likebehandling og etterprøvbarhet ) Anskaffelser inntil Krav om konkurranse og krav til anbudsprotokoll Anskaffelser mellom og 1.6 mill. ( for bygge og anleggskontrakter 40,5 mill ) Her gjelder forskriften sin del 2, i tillegg til del 1. For slike anskaffelser er det krav om nasjonal kunngjering på Doffin. Anskaffelser ved beløpsgrense 40.5 mill ved bygge og anleggskontrakter Kunngjering i TED ( europeiske basen for bygg og anlegg ) Kommunen sine rutiner for styring av byggeprosjekt Teknisk avdeling ved eigedomsforvaltar utøver eigerskapet for Skodje kommune sine bebygde eigedommer, med tilhøyrande ansvar for drift og vedlikehald. Teknisk avdeling har byggherrefunksjonen og gjennomfører alle kommunen sine byggeprosjekt. Vi har valgt å engasjere eksterne aktører til å dekke prosjektleiarfunksjon og til tider også byggherrefunksjonen avhengig av størrelse og kompleksitet på prosjekta. Det har vore ulik praksis i byggeprosjekta i kva grad ein velger å etablere byggenemnd. I dette tilfelle oppnemnde rådmannen ei arbeidsgruppe allereie i oktober Styringsgruppe for prosjektet vart nedsatt i februar Da var prosjektet kome i kontraheringsfasen. Lover som er sentrale for gjennomføring av byggeprosjekt, er plan og bygningslova, samt regelverk om offentlege anskaffelser.

54 7 Organisasjon ved gjennomføring av prosjekt Valle skule Prosjektleiar : Ose Ingeniørkontor v. Jonas Reiten Byggeleiar / Byggherreombod : Teknisk avdeling v. Nils Holten Arbeidsgruppe : Rektor Aslaug Ervik, inspektør Håvard Valderhaug, verneombud Rolf Sivle, tillittsvald Eilin Shirin, eigedomsforvaltar Nils Holten, teknisk sjef Frode Helland Styringsgruppe: Leiar ordførar Terje Vadset, kommunestyrerepresentar Bjørn- Andre Stavset og Johan Honningdal, eigedomsansvarleg Nils Holten,rektor Aslaug Ervik og inspektør Håvard Valderhaug. Orientering om prosjekt tilbygg Valle skule framdrift og status Idefasen ( oppdraget) I økonomiplan var det vedteke å bygge til Valle skule. Det var avsett 1 mill i 2010 og 30 mill i 2011 til prosjektet. I forslaget til budsjett for 2012 var det innlagt 5 mill. Planen var å renovere hovudbygget frå 1979, rive mellombygget og gamlebygget, og opprinnelig plan var å utvide hovudbygget med m2. I økonomiplanen er det eit behov som vert meldt inn. Det er enkle kostnadsoverslag som vert gjennomført basert på eit antatt utviding og ombyggingsønske. Prosjektet vert lagt inn i økonomiplanen i konkurranse med andre prosjekt, der kommunestyret prioritere mellom tiltak. Det var ingen politisk oppnemnd byggenemnd eller styringsgruppe i denne fasen, men rådmannen sette ned ei arbeidsgruppe og engasjerte arkitekt til programmeringsfasen. Programfasen (skisseprosjekt) Arbeidet med prosjektprogrammeringa tok til i oktober Det blei samansett ei arbeidsgruppe beståande av frå Valle skule rektor, inspektør, verneombod og tillitsvald, og frå teknisk avdeling einingsleiar og byggforvalter. Plot arkitekter AS vart tildelt oppdraget med å utarbeide romprogram og skisseprosjekt. Første møte med arkitekter og arbeidsgruppe var den Gruppa kom i konstruktivt samarbeid med arkitektane, fram til

55 8 eit gjennomarbeida og godt romprogram der Valle skule skal dimensjonerast for 120 elevar. Det er i dag 90 elevar ved skulen. Det arealmessige har vore ei utfordring sett opp i mot kostnadsramme og ønske om å få til ei framtidsretta skule for ei bygd i vekst. For å møte utfordringa med venta elevtal måtte romprogrammet utvidast til 1200 m2. Ein såg at budsjett med dette ikkje ville strekke til, og det vart difor iverksett ny revisjon av skisseprosjektet med mål å kunne knipe ned på romma for å stette budsjettramma. Arbeidet med å redusere storleiken resulterte i eit reviderte skisseforslag der alle rom var krympa ned og særleg fellesareal, garderober og inngangsparti og samlingsplassar vart prioritert ned. Skisseforslaget omfattar også ein del ombygging av eksisterande areal. Formannskapet vart orientert gjennom statusrapport pr Lokaler for skuledrift i byggeperioden Arbeidsgruppa tok ein bestemmelse om å flytte skuledrifta fra hausten 2011 til Brusdal skule. Avgjersla vart teken etter nøye vurderingar av byggetidspunkt og fyttetidspunkt, og ikkje minst sikkerheit for elevane i byggeperioden. Det var klart at entreprenørarbeida ikkje kunne starte på plassen før årskiftet 2011/2012. I samråd mellom alle brukargrupper vart det avklart at flytting skulle skje sommarferien Brusdal skule måtte utvidast med ein mellombels undervisningspaviljong. Anbudsrunde mellombels lokaler Lov om offentlege innkjøp stiller krav til tilbodskonkurranse også ved innleige av midlertidige bygg og dette var følgt i samsvar med regelverket. Tilbodskonkurranse om leige av mellombels undervisningsareal ved Brusdal skule blei lyst ut i Doffin-basen som open anbodskonkurranse den Ved tilbodsfrist den var det innkomne 3 tilbod: Det var Seksjonsbygg AS som har det lavaste tilbodet. Forprosjekt Forprosjektfasen vart samstundes innleia og iht. lov om offentlege innkjøp vart det utarbeida tilbodsgrunnlag for konkurranse om prosjektering inkludert prosjektteringsgruppeleiar, arkitektar, bygningsingeniørar, landskapsarkitektar, elektroingeniørar, rådgjevande ingeniørar for varme, ventilasjon og sanitærinstallasjonar, akustikar og brannsikringsingeniør. Det var sett som frist den 27. april 2011 på tilbod på prosjekteringsgruppe. Vi mottok fire tilbod. Innkomne tilbod vart evaluert og innstillinga vart utsendt den

56 9 Den prosjekteringsgruppa som vart valgt hadde den beste erfaringa med prosjektering av tilsvarande bygg, og den desidert kortaste prosjekteringstida. Kompetanse og framdrift var viktige kriterier som var innlagt i forespørselen. Det var skreve kontrakt med Artec prosjekt team AS i Bergen så snart den lovpålagte klagefristen på evalueringa var ute. Første møtet mellom arbeidsgruppe og prosjekteringsgruppa frå Bergen var den , Prosjkteringsgruppa starta sitt sjølvstendige arbeid med utarbeiding av anbudsdokument innafor følgjande fagområda som nemnd over. Det synte seg snart at komprimeringa av areal som vart gjennomført i skisseprosjektfasen for å stette budsjettrama ville gje ei lite framtidsretta løysing med tanke på det stigande elevtalet, og spesielt var forsamlingshus-funksjonen for bygda sterkt redusert som følgje av redusert areal i inngangsparti og foyer. Arbeidsgruppa og prosjekteringsgruppa konkluderte med at areala måtte aukast for å gi skulen og bygda ei god løysing. Gjennom forprosjektet vart difor arealet auka til naudsynt storleik. Ombygginga i eksisterande skule må også bli meir omfattande enn anteke i 2010, for å gi ei tilfredstillande løysing etter dagens standard. Detaljprosjektering vart gjennomført og byggearbeida var utlyst i Doffin basen den i henhold til lov om offentlege anskaffelser. Saneringsprosjekt i samband med nybygg Det var utarbeidd miljøsaneringsbeskrivelse for riving av gamleskulen. Sanering av helse- og miljøskadelige stoffer må utførast av firma som har slik godkjenning. Denne rapporten var utarbeidd av Multiconsult og er grunnlag for riveentreprisen. Arbeidet som omfatter riving var innlagt i Doffinbasen. Ved fristen sitt utløp var der tre tilbud. Entrepenørfirmaet OK Entrepenør vart valgt og arbeidet vart gjennomført i nov/ des

57 10 Kontraheringsfasen Fristen for innleveringa av anbud på tilbygg Valle skule var Evalueringa av innkomne anbud var gjennomført i januar Det var oppsett nytt budsjett som vart framlagt til politisk handsaming. Kommunestyret vedtok ei budsjettramme på 36.8 mill i sak PS 5/12 den Rådmannen fekk mynde til å gjennomfør prosjektet og det vart oppnemnd ei styringsgruppe leia av ordførar. Etter at budsjettet var godkjent starta prosessen med kontraktsforhandlinger og inngåelse av kontrakter med dei ulike entrepenørane. Det var ei delt entreprise med K. Nordang som hovedentrepenør. Byggherre innhenta anbud på tekniske fag og desse vart tiltransportert hovedentrepenør. Vi fekk ei ekstra utfordring med at valgt entrepenør på elektro gjekk konkurs før kontrakt var inngått. Det var da valgt nr. 2 av entrepenør etter evalueringa. Det var ei auke i kostnaden på ,- Det var ikkje innkalt til møte i styringsgruppa i kontraheringsfasen. Byggefasen Igangsettingsløyve etter plan- og bygningslova var gjeve den Arbeidet på byggeplass tok til i mars Oppstartsmøte den I byggefasen er det holdt møte kvar 14. dag, der prosjektleiar og byggeleiar/ byggherreombud er tilstades. Ved eit ombyggingsprosjekt er det alltid fleire uforutsette ting og hendelser. Det krev at ein fagleg må ta raske avgjerelser. Skodje kommune har ein administrasjon som har kompetanse til å slike avgjerselser som er viktig for å få ei god gjennomførring av byggeprosjekta. I ettertid ser ein at styringsgruppa burde vore orientert i større grad, t.d med oversending av referat frå byggemøte, og det burde vore innkalt til møte i styringsgruppa for å halde seg orientert i prosessen. Når det gjelder å ta avgjerelser i byggefasen er det lagt til byggherreombud i samarbeid med prosjktleiar innafor dei rammer som er tildelt. Å avvente slike avgjersler vil før til stopp i arbeidet på byggeplass og store konsekvenser økonomisk og framdriftsmessig. Det har i byggefasen vore veldig fokus på helse / miljø og sikkerheit på arbeidsplassen. Det har ikkje vore alvorlege hendelser på byggeplassen. Ein byggefase er avhengig av ein beslutningsdyktig byggherre.

58 11 Svar på spørsmål tilknytt protokolltilførsel 1. Kva kostnadar har dei ulike momenta som er nemnde i ordføraren sitt notat av Ei enstemmig styringsgruppe ber om ei løyving på 5 mill. der 2.5 mill er til endringar og meirabeid på gamlebygget og 2.5 mill til uteområdet. Bakrunn for styringsgruppa sitt budsjettønske er statusrapport frå prosjektleiar pr sept. 2. Referat / Protokoller som syner dei drøftinger og vurderingar som styringsgruppa har gjort i høve til overskridingane i prosjektet Valle skule Vedlagt er referat frå styringsgruppa Valle skule 3. Kor mykje er uforutsette kostnader av totalsummen på NOK ,00? Uforutsette kostnader er kr Reserve/margin/prisstigning (som i prosjektet er oppført med NOK ) skal vanlegvis kunne dekke opp for slike kostnader finns det ei oversikt over korleis reserven er nytta? Reserven er nytta slik (tal frå prosjektleiar)feil og forsinkelse i Artec-grunnlag Mangel / Regulering Artec-grunnlag Uføresette / skjulte feil i eksisterande bygg Oppgraderingar ny fløy Naudsynte og driftskostnadsinitierte oppgraderingar eksist fløy Funksjon-, trivsels og læringsmiljøinitierte oppgraderingar eksist fløy Utomhusarbeid ( gjelder fotrister ved inngangspartier) * Anna uføresett (hovudsakleg løn skuletilsette) Overført til anna kontrakt (konkurs v/kontraktsinngåing) * I tillegg til denne posten kjem opparbeiding av sykkelbane samt planering rundt bygget. Denne summen er på om lag Kven ber ansvar for feil i prosjektering? svar frå prosjekteleiar Feil i prosjektering er i utgangspunktet klart prosjekterande sitt ansvar gjennom ma. internkontrollen, men prosjekterande og arkitektar har ein litt særstilling via Norske standardar (og no europeiske) som gir ein noko beskytta stilling iht. søksmål, som ma. har vori tufta på ordet rådgivar - at arkitektfirmaet er "rådgivere" og visstnok av dette ikkje

59 12 like enkelt å juridisk stille til ansvar økonomisk. Jusen i dette - kvifor rettsinstansane tolkar ansvaret slik må evt ein advokat redegjere for. Tvister og rettsbehandling har særs sjelden gitt Byggherre rett til økonomisk erstatning for feil i prosjektering. De aller fleste saker har tvert imot endt opp med at begge parter har blitt sittende med store ekstraomkostninger til saksutgreiing og advokat-rekningar som kan samanliknast med tvistesummen, uten at dei opprinnelege tvistekrava blir dekte. 6. Forseringsarbeid må bygge på eit krav frå byggherre for at byggherre skal belastast ekstra for arbeidet. Var forseringsarbeidet naudsynt eller var det bekvemt for entreprenør? Intensive arbeidsperiodar for å halde tidskjema elles, vil vere ein kostnad som kviler på utførande entreprenør. Kven har beslutta? Finns det protokollar/referat frå slike vurderingar? svar frå prosjekteleiar: Forsering har vori kravd av byggherresida for å få tett tak før sommarferie, slik at uttørking av bygg skulle kome godt i gang. Fukt og muggvekst har vori eit stort problem både økonomisk i byggets levetid, og ikkje minst helsemessig i ei rekke bygg seinare år. På ei skule er ein slik risiko ikkje akseptabel, og forsering var klart einaste løysing. Byggemøta har vori arena for desse vurderingane. Referata syner dette iht. omforente framdrifts/utføringsfristar 7. Ved utbetring av bygg og tilbygg som skal koplast saman, krevst det godt forarbeid og grundige undersøkingar. Var dette arbeidet godt nok? Endringar i tekniske krav til bygg, instsallasjon og ventilasjon kan ikkje vere ei overrasking, men det synest som det ikkje var tatt nok høgde for det ved utarbeiding av anbodsdokument? svar frå prosjekteleiar: Forarbeid og undersøkingar i eksisterande bygg mhp samankobling var gjordt, men tilgang til desse områda var begrensa. Det vart elles avdekt grove feil gjort av tidlegare utførande på eksisterande fløy. Dette var forsøkt skjult og vart avdekt først ved riving av himlingar. Ujamne golv og ikkje minst manglande dampsperre i alle eksisterande golv, noko som let grunnfukt trenge opp i klasserom, var heller ikkje mogleg å oppdage før skulen var tømt og arbeida starta. Ein vart også overraska av at mange arbeid i eksisterande bygg ikkje var utført iht. dei eksisterande teikningane. Det bør også nemnast at fjellet låg heilt oppe i eksisterande golv under heile mellombygget som skulle rivast. Dette har sjølvsagt vori kjent for utførande da eksisterande bygg vart sett opp, men ufagmessig juksa til og gjømt under golvet. Vidare nemnast at lydtetting viste seg å vere så godt som hoppa over i gamlebygget. Når ein starta riving viste det seg også at varmeisolasjonen omtrent var utan funksjon, sidan mattene var ukontinuerlege og ikkje rett utlagt. Enda alvorlegare var vel at himlingsrivinga synte at brannsikringa ikkje var ivareteke i den eksisterande skulen. Avgjersla om oppgradering av himlingar gjer at ein no har rimeleg god kontroll på dette og fått utbetra dei gamle tilhøva.

60 13 Endringar i tekniske krav har ikkje vore grunn for endringar. Bakgrunn for oppgraderingsendringar er adminstrasjonen si omfattande fagerfaring på både utføring og drift. Av grunnar som nemnt over var det ikkje klart ved ambodstilspunktet at ein måtte røre alle konstruksjonar, men vurderingane om oppgradering vart gjort etter kvart som ein såg at inngrep i konstruksjonane uansett var påkravd, og det var heilt klart at ein da måtte nytte høvet til å få oppgradert dei same flatene. Dette er økonomisk utvilsamt det mest lønnsame for byggherren, og dei vurderingane vart gjort på plassen iht senior erfaring og byggkompetanse. Å avvente slike avgjersler ville ført til stopp i arbeida på byggeplass og helt andre konsekvensar både økonomisk og framdriftsmessig. 8. Det er stor forskjell på oppgraderingsbehov og oppgraderingsønske. Mykje kan sjå ut som ønske? Oppgraderingsbehov kontra oppgraderingsønske; ref oversikt pkt 4 og tekst pkt Kvar har styringsgruppa vore? Har dei vore haldne orienterte? Har dei godkjent endringane? Dersom ikkje styringsgruppa har godkjent, kven har då gjort det? Først møte i styringsgruppa var Byggherreombud har teke avgjerelser i byggefasen. Det burde vore tettere dialog med styringsgruppa. Dette er både administrasjonen og den politiske leiinga sitt felles ansvar. 10. Noko av dette utomhusarbeidet er utført, kor mykje utgjer dette arbeidet? Inneber det ei oppgradering frå vedteke prosjekt når rådmannen ber om ei ramme på ? Det utgjer ca Når rådmannen ber om ei ramme på 3.5 mill inngår dei i denne summen. Vi skal ut på ny anbudsrunde og vi tek sikte på å definere tiltaka på uteområdet i samsvar med denne ramma. Kostnader til ny anbudsrunde og prosejktering av tiltaka må dekkast innafor denne summen.

61 14 Forslag til tiltak Vurdere å oppnemne fast byggekomite for ein valperiode. Det vil kunne gi ei bedre samhandling mellom den politiske leiing og administrasjonen. I inneverande periode har vi etablert byggenemnd for dei to neste barnehageprosjkta, så ein vil ikkje foreslå endring i denne perioden. Innafor noverande modell bør ein tilstrebe fastare rapporteringsrutiner fra administrasjonen til den politiske leiinga. Skodje Frode Helland Einingsleiar teknisk avdeling

62 7 SKODJE KOMMUNE ADMINISTRASJONEN Notat Sak: Prosjekt utbygging-renovering Valle skule Til: Skodje formannskap Frå: Terje Vadset Kopi til: Byggenemda Valle skule Sak- /dok.nr. Arkivkode Dato Prosjekt - utbygging-renovering Valle skule Byggenemnda for Valle skule har i møte i dag , saman med teknisk avdeling og byggeleiar, gått gjennom framdrifta i utbygginga og renoveringa av skulen på Valle. Framdrifta er i rute, sjølv om ein god del ekstraarbeid har dukka opp under vegs. Som kjent er ein del av prosjektet ombygging og renovering av den eksisterande bygningsmassen, som ein valde og nytte vidare. Erfaringa med sistnemnde del av prosjektet, er at ein har kome inn i ein del utfordringar ein ikkje kunne forutsjå når ein sende ut prosjektet på anbod. Det største avviket kom fram då ein reiv eksisterande deler av bygget, der ein etter kvart skulle røyse den nye delen. Her viste det seg at tomta for ein stor del ikkje hadde vore utsprengd, og at f.jelletpå fleire stader låg nesten heilt opp i dagen. På grunn av krav både til drenering og isolering i eit nytt bygg, måtte ein her nærast sprenge ut tomta på nytt, med dei tilleggskostnadane det førde med seg. Den neste store overraskelsen kom i form av isolering, installasjon og ventilasjonsanlegget i den gjenståande gamle fløya. Uteområdet framfor sjølve skulebygga, med andre ord det som skal brøytast, har også vorte noko meir krevjande, og dette må setjast i slik stand at ein kan brøyte til vinteren, i og med at

63 skulen skal takast i bruk i vinterferien. Når det gjeld reduksjonane i forhold til det utsende anbodsdokumentet tilhøyrande uteområdet, kan ein ikkje redusere det meir enn det som vart gjort når sak var opp førre gong, utan og utløyse ein ny anbodsrunde, med dei kostnader det fører med seg. Til saman med alt ekstra arbeid og påfylgjande kostnader, dreier dette seg om ca. 2,5 mill, i auka kostnader i forhold til uteområdet, og også til saman 2,5 mill, i meirarbeid med sprenging av tomta, samt omisolering, nytt el-opplegg og ventilasjonsarbeid på den eksisterande bygningsmassen. Til saman vert dette kostnader på 5 mill, som då gjer at ein kjem opp i nokolunde same totalsummen som vart skissert ved fyrste handsaming. Framlegg til vedtak 1. Skodje kommunestyre vedtek og løyve kroner 5 million for å ferdigstille skulen slik godkjende byggeplanar syner. 2. Løyvinga skal dekkast in ved utviding av låneramma til prosjektet Valle skule. 2

64 Møtereferat Dato : Stad : Rådhuset Deltakarar : Terje Vadset, Nils Holten, Jonas Reitan, Johann Honningdal, Bjørn Andre Stafset, Håvard Valderhaug, Aslaug Ervik, Lene Korsedal. Handsaming : Bygging renovering Valle skule.. Bakgrunn for møtet Grunna uforutsette kostnader i samband med renoveringa av den gamle delen av skulen, saman med ekstra kostnader i samband med klargjering av tomta til nybygget, har ein ikkje nok løyvde midlar til å gjere ferdig uteområdet. Formannskapet avslo i møte den og auke ramma for prosjektet. Det vart frå formannskapet si side innstilt på at ein skal gå ut på ein ny anbodsrunde i forhold til uteområdet åleine. Med ynskje om og orientere seg om den oppståtte situasjonen, seg, der ein hadde med byggeleiar og prosjektleiar. samla styringsgruppa Frå bygge og prosjektleiinga vart det orientert om situasjonen, og kva konsekvensar manglande midlar får og seie for ferdigstillinga. I og med at siste vedtaket i formannskapet uteområdet umiddelbart. var så klart, har ein stansa arbeidet på Det vert vidare frå teknisk avdeling lagt opp til ein prosess med tanke på og utlyse arbeidet, slik at resterande kan gjerast i sumarferien. Styringsgruppa på si side, peika på viktigheita av og gjere så mykje utadørs, at området rundt skulen vert eit sikkert område og opphalde seg på. Det vart frå styringsgruppa peika på at arbeidet med og få inn nye anbod i forhold til uteområdet, måtte kome i gang fortast mogleg, slik at alle formaliteter er på plass når skulen tek ferie sumaren Dette vil styringsgruppa rapportere attende til formannskapet, slik at formannskapet snarast kan legge inn ei innstilling til kommunestyret for vedtak. Det vart bestemt at neste møte skal haldast på byggeplass den 20. nov. klokka Dette tidspuktet må endrast, på grunn av eit møte med eit departement.

Skatteoppkrevjaren i Skodje kommune

1 Skatteoppkrevjaren si Årsmelding for 2008 2 1. Generelt om skatteoppkrevjaren si verksemd 1.1. Skatteoppkrevjarkontoret 1.1.1 Ressursar Fordeling av ressursar Talet på årsverk hjå SKO som kun er benyttet

1 Skatteoppkrevjaren si Årsmelding for 2008 2 1. Generelt om skatteoppkrevjaren si verksemd 1.1. Skatteoppkrevjarkontoret 1.1.1 Ressursar Fordeling av ressursar Talet på årsverk hjå SKO som kun er benyttet

SKODJE KOMMUNE ÅRSREKNESKAP OG ÅRSMELDING FOR SKATTEOPPKREVJAREN

SKODJE KOMMUNE ÅRSREKNESKAP OG ÅRSMELDING FOR SKATTEOPPKREVJAREN ÅR 2007 1. AVDELINGA SIN ORGANISASJON OG RESSURSER Skatterekneskapen for 2007 er avslutta pr 31.12.07. I samband med avlegging av rekneskapen

SKODJE KOMMUNE ÅRSREKNESKAP OG ÅRSMELDING FOR SKATTEOPPKREVJAREN ÅR 2007 1. AVDELINGA SIN ORGANISASJON OG RESSURSER Skatterekneskapen for 2007 er avslutta pr 31.12.07. I samband med avlegging av rekneskapen

Årsrapport for 2017 Skatteoppkreveren i Ottadalen for Sel kommune

1 Årsrapport for 2017 for Sel kommune 2 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret organisering, ressurser og kompetanse... 3 1.2 Internkontroll... 3 1.3 Skatteutvalg...

1 Årsrapport for 2017 for Sel kommune 2 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret organisering, ressurser og kompetanse... 3 1.2 Internkontroll... 3 1.3 Skatteutvalg...

Årsrapport for Skatteoppkreveren i Snillfjord kommune. Årsrapport Kemnerkontoret i Orkdalsregionen

1 Årsrapport for 2015 Skatteoppkreveren i Snillfjord kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

1 Årsrapport for 2015 Skatteoppkreveren i Snillfjord kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

Årsrapport for Skatteoppkreveren i Agdenes kommune. Årsrapport januar 2016 Kemnerkontoret i Orkdalsregionen

1 Årsrapport for 2015 Skatteoppkreveren i Agdenes kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

1 Årsrapport for 2015 Skatteoppkreveren i Agdenes kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

Skatteoppkreveren i Verdal kommune

Årsrapport for 215 Skatteoppkreveren i Verdal kommune Årsrapport 215/dato: 2.1.216 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret.... 3 1.1.1 Ressurser... 3 1.1.2

Årsrapport for 215 Skatteoppkreveren i Verdal kommune Årsrapport 215/dato: 2.1.216 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret.... 3 1.1.1 Ressurser... 3 1.1.2

VERRAN KOMMUNE Kontrollutvalget

VERRAN KOMMUNE Kontrollutvalget ' SAK008/17 SKA TTEOPPKREVERFUNKSJONEN 2016 Møtedato 27.03.2017 Saksnr. Arkiv 008/17 419-1724-5.3 Saksbehandlers forslag til vedtak 1. Kontrollutvalget tar Skatteoppkreverens

VERRAN KOMMUNE Kontrollutvalget ' SAK008/17 SKA TTEOPPKREVERFUNKSJONEN 2016 Møtedato 27.03.2017 Saksnr. Arkiv 008/17 419-1724-5.3 Saksbehandlers forslag til vedtak 1. Kontrollutvalget tar Skatteoppkreverens

MOTTATT 22 JAN. 2015. /)/z,:c(_. _ /25? /PM «Ga _. Årsrapport for 2014. Skatteoppkreveren Overhalla kommune. Årsrappon 20.01.2015

/z,:c(_. _ /25? /PM «Ga _. Årsrapport for 2014. Skatteoppkreveren Overhalla kommune. Årsrappon 20.01.2015") 1 MOTTATT 22 JAN. 215 /)/z,:c(_ // _ /25? /PM «Ga _ J I g \\ Årsrapport for 214 Skatteoppkreveren Overhalla kommune i Årsrappon 2.1.215 Skatteoppkreveren i Midtre Namdal 2 Innhold 1. Generelt om skatteoppkreverens

1 MOTTATT 22 JAN. 215 /)/z,:c(_ // _ /25? /PM «Ga _ J I g \\ Årsrapport for 214 Skatteoppkreveren Overhalla kommune i Årsrappon 2.1.215 Skatteoppkreveren i Midtre Namdal 2 Innhold 1. Generelt om skatteoppkreverens

Årsrapport for Sel kommune. Skatteoppkrevjaren i Ottadalen

1 Årsrapport for 2014 Sel kommune Skatteoppkrevjaren i Ottadalen 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser (Gjeld kontora i samarbeidet

1 Årsrapport for 2014 Sel kommune Skatteoppkrevjaren i Ottadalen 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser (Gjeld kontora i samarbeidet

... rsrapport. Skatte re ~rn skap. Årsrapport for Skatteoppkreveren i Inn-Trøndelag. Steinkjer kommune. Arbeidsgiverkontroll Innfordring

Org,1n1s,nng Skatteoppkrever Arbeidsgiverkontroll Innfordring MJfgln Skatte re ~rn skap... rsrapport Årsrapport for 2017 Skatteoppkreveren i Inn-Trøndelag Steinkjer kommune 2 1. Generelt om skatteoppkreverens

Org,1n1s,nng Skatteoppkrever Arbeidsgiverkontroll Innfordring MJfgln Skatte re ~rn skap... rsrapport Årsrapport for 2017 Skatteoppkreveren i Inn-Trøndelag Steinkjer kommune 2 1. Generelt om skatteoppkreverens

Skatteoppkreveren i Levanger kommune

INNHERRED SAMKOMMUNE I 0 Arsrapport for 2008 Skatteoppkreveren i Levanger kommune Årsrapport 2008/ 23.01.2009 Skatteoppkreveren i Levanger 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret

INNHERRED SAMKOMMUNE I 0 Arsrapport for 2008 Skatteoppkreveren i Levanger kommune Årsrapport 2008/ 23.01.2009 Skatteoppkreveren i Levanger 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret

Skatteoppkreveren i Sørum

1 Årsrapport for 2010 Skatteoppkreveren i Sørum kommune 2 1 Generelt om skatteoppkreverens virksomhet 1.1 Skatteoppkreverkontoret 1.1.1 Ressurser Ressursfordeling Årsverk %-andel fordelt Antall årsverk

1 Årsrapport for 2010 Skatteoppkreveren i Sørum kommune 2 1 Generelt om skatteoppkreverens virksomhet 1.1 Skatteoppkreverkontoret 1.1.1 Ressurser Ressursfordeling Årsverk %-andel fordelt Antall årsverk

SANDE KOMMUNE MØTEPROTOKOLL. Utval: Kontrollutvalet Møtestad: Formannskapsromet, Sande Rådhus Dato: Tid:

SANDE KOMMUNE MØTEPROTOKOLL Utval: Kontrollutvalet Møtestad: Formannskapsromet, Sande Rådhus Dato: 06.03.20144 Tid: 08.00 09.10 Faste medlemmar som møtte: Funksjon Representerer Olav Myklebust Leiar Harald

SANDE KOMMUNE MØTEPROTOKOLL Utval: Kontrollutvalet Møtestad: Formannskapsromet, Sande Rådhus Dato: 06.03.20144 Tid: 08.00 09.10 Faste medlemmar som møtte: Funksjon Representerer Olav Myklebust Leiar Harald

Kontrollrapport 2018 vedrørende skatteoppkreveren for Modum kommune

Vår dato Din/Deres dato Saksbehandler 15.02.2019 Hanne Gløsmyr Øverland 800 80 000 Din/Deres referanse Telefon Skatteetaten.no 90262820 Org.nr Vår referanse Postadresse 974761076 2019/5308067 Postboks

Vår dato Din/Deres dato Saksbehandler 15.02.2019 Hanne Gløsmyr Øverland 800 80 000 Din/Deres referanse Telefon Skatteetaten.no 90262820 Org.nr Vår referanse Postadresse 974761076 2019/5308067 Postboks

Årsrapport for 2011. Skatteoppkreveren i Overhalla kommune MOTTATT 26 JAN. 2012 428-1-1-411

1 MOTTATT 26 JAN. 212 428-1-1-411 Årsrapport for 211 Skatteoppkreveren i Overhalla kommune Arsrapport ardato: 18.1.212 Skatteoppkreveren i Midtre Namdal 2 Innhold 1. Generelt om skatteoppkreverens virksomhet

1 MOTTATT 26 JAN. 212 428-1-1-411 Årsrapport for 211 Skatteoppkreveren i Overhalla kommune Arsrapport ardato: 18.1.212 Skatteoppkreveren i Midtre Namdal 2 Innhold 1. Generelt om skatteoppkreverens virksomhet

VANYLVEN KOMMUNE - Kontrollutvalet

VANYLVEN KOMMUNE - Kontrollutvalet OFFENTLEG MØTEPROTOKOLL Utval: Kontrollutvalet Møtestad: Rådhuset Møterom 1, 1.etg. Dato: 08.03.2018 Møtet tok til: 08:00 Møtet slutta: 09:15 Møtet var innkalla ved utsend

VANYLVEN KOMMUNE - Kontrollutvalet OFFENTLEG MØTEPROTOKOLL Utval: Kontrollutvalet Møtestad: Rådhuset Møterom 1, 1.etg. Dato: 08.03.2018 Møtet tok til: 08:00 Møtet slutta: 09:15 Møtet var innkalla ved utsend

Skatteoppkreveren i Inn-Trøndelag Verran kommune

Årsrapport for 2013 Skatteoppeveren i Inn-Trøndelag Verran kommune Årsrapport 2013/Verran Skatteoppeveren i Inn-Trøndelag 20.01.2013 2 Innhold Generelt om skatteoppeverens virksomhet 3 1.1 Skatteoppeverkontoret

Årsrapport for 2013 Skatteoppeveren i Inn-Trøndelag Verran kommune Årsrapport 2013/Verran Skatteoppeveren i Inn-Trøndelag 20.01.2013 2 Innhold Generelt om skatteoppeverens virksomhet 3 1.1 Skatteoppeverkontoret

&Q2 v. Årsrapportfor Skatteoppkreveren. kommune. Årsrapport Kemnerkontoret for Fosen

1 &Q2 v Årsrapportfor 2014 Skatteoppkreveren kommune i Rissa 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/ Skatteoppkreveren i

1 &Q2 v Årsrapportfor 2014 Skatteoppkreveren kommune i Rissa 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/ Skatteoppkreveren i

Returadresse: Vår dato Din dato Saksbehandler Postboks 6310, 9293 Tromsø 15.2.2018 Nina Norø 800 80 000 Din referanse Telefon skatteetaten.no 40802351 Org. nr: Vår referanse Postadresse 996250318 2018/87789

Returadresse: Vår dato Din dato Saksbehandler Postboks 6310, 9293 Tromsø 15.2.2018 Nina Norø 800 80 000 Din referanse Telefon skatteetaten.no 40802351 Org. nr: Vår referanse Postadresse 996250318 2018/87789

mx///bi Årsrapport for 2014 Skatteoppkreveren Søgne kommune ,»\r.\r;\ppuxl ur dulu: II) ti] I5 Sk.'\tlcoppkn'\ uren 1 Sngnc

![mx///bi Årsrapport for 2014 Skatteoppkreveren Søgne kommune ,»\r.\r;\ppuxl ur dulu: II) ti] I5 Sk.'\tlcoppkn'\ uren 1 Sngnc](/thumbs/20/978158.jpg "mx///bi Årsrapport for 2014 Skatteoppkreveren Søgne kommune ,»\r.\r;\ppuxl ur dulu: II) ti] I5 Sk.'\tlcoppkn'\ uren 1 Sngnc") mx///bi T Årsrapport for 214 Skatteoppkreveren Søgne kommune i,»\r.\r;\ppuxl ur dulu: II) ti] I5 Sk.'\tlcoppkn'\ uren 1 Sngnc 2 Innhold 1. Generelt om skatteoppkreverens virksomhet.....3 1.1 Skatteoppkreverkontoret.._...3

mx///bi T Årsrapport for 214 Skatteoppkreveren Søgne kommune i,»\r.\r;\ppuxl ur dulu: II) ti] I5 Sk.'\tlcoppkn'\ uren 1 Sngnc 2 Innhold 1. Generelt om skatteoppkreverens virksomhet.....3 1.1 Skatteoppkreverkontoret.._...3

Årsrapport for Skatteoppkreveren i Åfjord kommune. Årsrapport Kemnerkontoret for Fosen

Årsrapport for 2014 Skatteoppkreveren i Åfjord kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren i Leksvik

Årsrapport for 2014 Skatteoppkreveren i Åfjord kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren i Leksvik

SANDE KOMMUNE MØTEPROTOKOLL. Utval: Kontrollutvalet Møtestad: Sande rådhus - Formannskapssalen Dato: Tid:

SANDE KOMMUNE MØTEPROTOKOLL Utval: Kontrollutvalet Møtestad: Sande rådhus - Formannskapssalen Dato: 15.03.2017 Tid: 13.45 15.15 Faste medlemmar som møtte: Funksjon Representerer Olav Myklebust Linda Solveig

SANDE KOMMUNE MØTEPROTOKOLL Utval: Kontrollutvalet Møtestad: Sande rådhus - Formannskapssalen Dato: 15.03.2017 Tid: 13.45 15.15 Faste medlemmar som møtte: Funksjon Representerer Olav Myklebust Linda Solveig

Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 22.02.2011 15/11 VEDTAK: Tore Sirnes rådmann Torunn S. Nilsen økonomidirektør

SANDNES KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 200603402 : E: 212 : Richard Haukeland Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 22.02.2011 15/11 Bystyret 01.03.2011 ÅRSRAPPORT

SANDNES KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 200603402 : E: 212 : Richard Haukeland Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 22.02.2011 15/11 Bystyret 01.03.2011 ÅRSRAPPORT

EID KOMMUNE Kontrollutvalet i Eid kommune. Møteinnkalling. Møtedato: Møtestad: Eid rådhus, formannskapssalen Møtetid: Kl.

EID KOMMUNE Kontrollutvalet i Eid kommune Møteinnkalling Møtedato: 16.04.2007 Møtestad: Eid rådhus, formannskapssalen Møtetid: Kl. 09:00 Den som har lovleg forfall, eller er ugild i nokon av sakene, må

EID KOMMUNE Kontrollutvalet i Eid kommune Møteinnkalling Møtedato: 16.04.2007 Møtestad: Eid rådhus, formannskapssalen Møtetid: Kl. 09:00 Den som har lovleg forfall, eller er ugild i nokon av sakene, må

MØTEPROTOKOLL. Faste medlemer som møtte: Namn Funksjon Representerer Ronald Hagen Solfrid Førde Ragnhild Folkestad. Leiar Nestleiar Medlem

VOLDA KOMMUNE Utval: Kontrollutvalet Møtestad: Møterom 144, Volda rådhus Dato: 11.03.2019 Tid: 10.00 11.15 MØTEPROTOKOLL Faste medlemer som møtte: Funksjon Representerer Ronald Hagen Solfrid Førde Ragnhild

VOLDA KOMMUNE Utval: Kontrollutvalet Møtestad: Møterom 144, Volda rådhus Dato: 11.03.2019 Tid: 10.00 11.15 MØTEPROTOKOLL Faste medlemer som møtte: Funksjon Representerer Ronald Hagen Solfrid Førde Ragnhild

MØTEPROTOKOLL VOLDA KOMMUNE. Utval: Kontrollutvalet Møtestad: Møterom 137, Volda rådhus Dato: Tid:

VOLDA KOMMUNE Utval: Kontrollutvalet Møtestad: Møterom 137, Volda rådhus Dato: 29.03.2017 Tid: 13.00 13.45 MØTEPROTOKOLL Faste medlemer som møtte: Funksjon Representerer Ronald Hagen Solfrid Førde Ragnhild

VOLDA KOMMUNE Utval: Kontrollutvalet Møtestad: Møterom 137, Volda rådhus Dato: 29.03.2017 Tid: 13.00 13.45 MØTEPROTOKOLL Faste medlemer som møtte: Funksjon Representerer Ronald Hagen Solfrid Førde Ragnhild

i lolb/1>(o S k f Skatteoppkreveren Åfjord kommune Årsrapport år/dato: 2016/ Kemnerkontoret for Fosen

k f i lolb/1>(o S 1 \ Årsrapport for 2016 Skatteoppkreveren Åfjord kommune i Årsrapport år/dato: 2016/12.01.2017 Kemnerkontoret for Fosen 2 Innhold 1. Generelt om skatteoppkreverens virksomhet.....3 1.1

k f i lolb/1>(o S 1 \ Årsrapport for 2016 Skatteoppkreveren Åfjord kommune i Årsrapport år/dato: 2016/12.01.2017 Kemnerkontoret for Fosen 2 Innhold 1. Generelt om skatteoppkreverens virksomhet.....3 1.1

Årsrapport for HJARTDAL kommune. Skatteoppkreveren i Hjartdal

1 Årsrapport for 2015 Skatteoppkreveren i HJARTDAL kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3