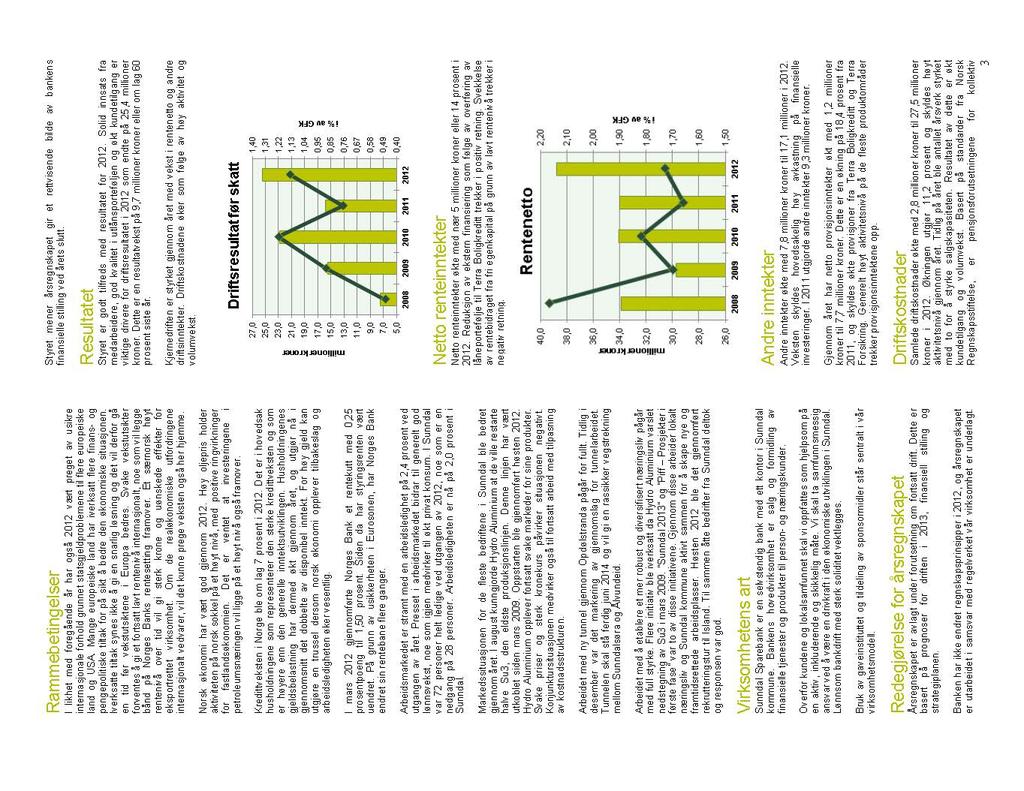

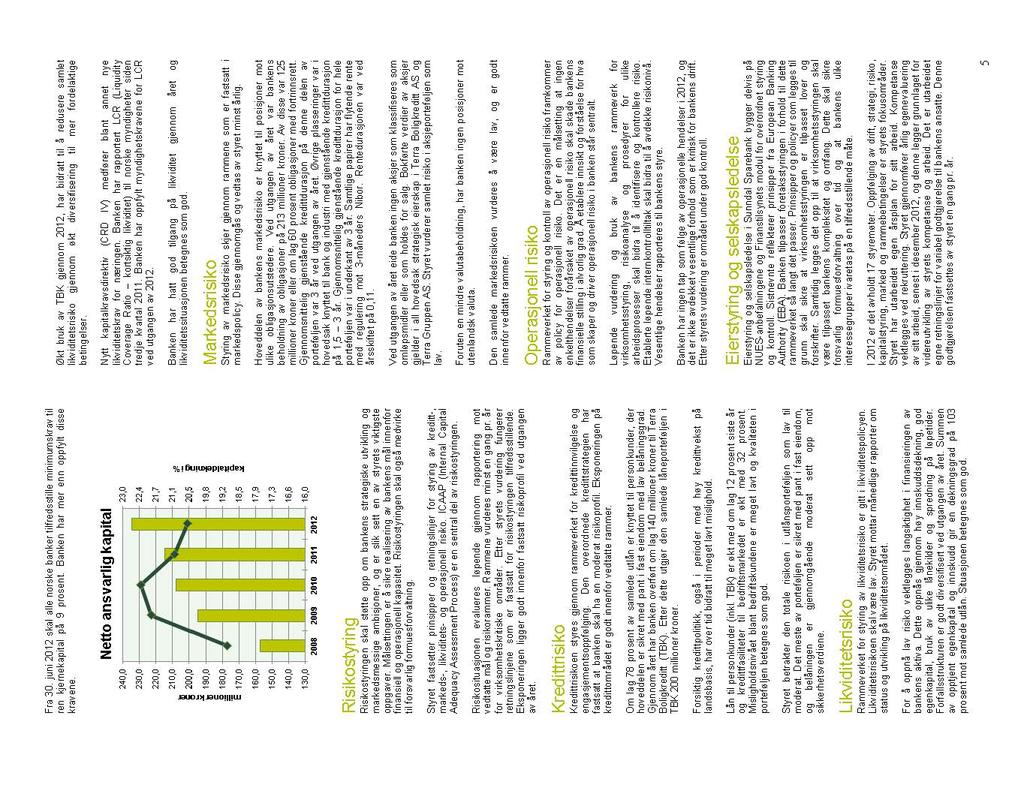

PROSPEKT LRETTELEGGER

|

|

|

- Hanne Olafsen

- 6 år siden

- Visninger:

Transkript

1 PROSPEKT TI LRETTELEGGER NORNESECURI TI ESAS 26.MARS2013

2 Viktig informasjon Dette Prospektet ("Prospektet") er utarbeidet i forbindelse med tilbud om tegning av Egenkapitalbevis i Sunndal Sparebank (heretter "Banken" eller "Sunndal Sparebank"). Dette Prospektet er utarbeidet i samsvar med Verdipapirhandelloven og Verdipapirforskriften, som implementerer EU-direktiv EF/2003/71 (Prospektdirektivet), samt EU-forordning nr. 809/2004 (Prospektforordningen). Prospektet er kontrollert og godkjent av Finanstilsynet i samsvar med Verdipapirhandelloven 7-7 (EØS prospekt). Finanstilsynet har ikke kontrollert og godkjent riktigheten eller fullstendigheten av opplysninger som gis i Prospektet. Finanstilsynets kontroll og godkjennelse knytter seg utelukkende til at utsteder har inntatt beskrivelser i henhold til en definert liste med innholds krav. Finanstilsynet har heller ikke foretatt noen form for kontroll eller godkjennelse av selskapsrettslige forhold som er beskrevet i eller på annen måte er omfattet av Prospektet. Distribusjon av Prospektet og tilbud om tegning av Egenkapitalbevis i Sunndal Sparebank (heretter "Egenkapitalbevis") er underlagt restriksjoner i visse jurisdiksjoner. Med unntak av kontroll av Prospektet fra Finanstilsynet, er det ikke gjort tiltak for å tillate distribusjon av Prospektet i noen jurisdiksjon hvor særskilte tiltak kreves. Prospektet kan ikke anses for et tilbud om tegning av Egenkapitalbevis i noen jurisdiksjon hvor distribusjon av Prospektet, eller fremsettelse av et slikt tilbud, krever særskilte tiltak eller dersom tilbudet eller tegningen for øvrig vil være ulovlig. Enhver som mottar Prospektet skal orientere seg om, og opptre i henhold til, enhver slik restriksjon. Egenkapitalbevisene som tilbys i forbindelse med Den Offentlige Emisjonen av Egenkapitalbevis i Sunndal Sparebank (heretter "Emisjonen") vil ikke bli tilbudt, solgt eller på annen måte distribuert utenfor Norge dersom dette vil være ulovlig etter den rett som gjelder i den aktuelle jurisdiksjon, eller der dette vil kreve særskilte tiltak eller tillatelser for å etterkomme relevante regler i den aktuelle jurisdiksjon. Ingen andre enn de parter som er angitt i Prospektet er gitt tillatelse til å gi informasjon eller andre opplysninger om Prospektet eller om forhold omtalt i Prospektet. Dersom noen likevel gir slik informasjon, må disse anses som uberettiget til dette. Distribusjon av Prospektet skal ikke under noen omstendighet gi uttrykk for at det ikke kan ha skjedd forandringer i forhold vedrørende Sunndal Sparebank som beskrevet i Prospektet etter Prospektets dato. Enhver ny vesentlig omstendighet og enhver vesentlig unøyaktighet i Prospektet som kan få betydning for vurderingen av Sunndal Sparebank, og som fremkommer eller oppdages mellom tidspunktet for offentliggjøring av Prospektet og det tidspunkt da Egenkapitalbevisene blir utstedt, vil bli tatt med i et tilleggsprospekt i henhold til Verdipapirhandelloven Innholdet i Prospektet skal ikke anses som juridisk, økonomisk eller skattemessig rådgivning. Hver enkelt investor oppfordres til å søke eget juridisk, økonomisk og/eller skattemessig råd vedrørende investeringer i Sunndal Sparebank. Regnskapstall som er gjengitt i Prospektet er utarbeidet i henhold til NGAAP hvis ikke annet er angitt. Eventuelle tvister som måtte oppstå vedrørende Prospektet er underlagt norsk rett og norske domstolers eksklusive domsmyndighet. Dokumenter det henvises til i Prospektet er tilgjengelige på hovedkontoret til Sunndal Sparebank. Med mindre annet er angitt, er Bankens Ledelse eller Styre kilde til opplysningene i Prospektet. 2

3 1. SAMMENDRAG PRESENTASJON AV SUNNDAL SPAREBANK STYRE, LEDELSE OG ANSATTE RÅDGIVERE OG REVISOR TRANSAKSJONER MED NÆRSTÅENDE PARTER FINANSIELL INFORMASJON BANKENS FINANSIERING TRENDINFORMASJON EIERANDELSKAPITAL VPS-REGISTRERING TIDSPLAN EMISJONSKOSTNADER RISIKOFAKTORER DOKUMENTER SOM ER TILGJENGELIGE FOR OFFENTLIGHETEN RISIKOFAKTORER GENERELL RISIKO RISIKO KNYTTET TIL BANKENS VIRKSOMHET ANNEN RISIKO ERKLÆRINGER ANSVARSERKLÆRING TREDJEPARTSINFORMASJON PRESENTASJON AV SUNNDAL SPAREBANK GENERELT OM BANKEN HISTORIKK VEDTEKTER OVERORDNET STRATEGI OG ØKONOMISKE MÅL SAMFUNNSROLLE OG SAMFUNNSANSVAR UTLÅN FORSKNING OG UTVIKLING, PATENTER OG LISENSER VESENTLIGE INVESTERINGER I ANLEGGSMIDLER AVHENGIGHET AV FORRETNINGSAVTALER OG LEVERANSER FRA EIKA GRUPPEN AS OPERASJONELL OG FINANSIELL GJENNOMGANG RESULTATUTVIKLING EGENKAPITAL OG SOLIDITET BANKENS FINANSIERING - LIKVIDITET OG FUNDING TREKKRAMMER BALANSE MELLOM INNLÅN OG UTLÅN ORGANISASJON FREMTIDIG UTVIKLING ORGANISASJON OG LEDELSE ORGANISASJON FORSTANDERSKAPET KONTROLLKOMITEEN STYRET LEDELSEN INTERESSEKONFLIKTER EIERSTYRING OG SELSKAPSLEDELSE ANTALL ANSATTE VANDEL EIERANDELSKAPITAL OG INVESTORPOLITIKK EIERANDELSKAPITALEN I BANKEN EGENKAPITALBEVISEIERNES RETTIGHETER INFORMASJONSPOLITIKK AVKASTNING OG UTBYTTEPOLITIKK REGLER OM PLIKTIG TILBUD

4 7.6 REGLER OM TVANGSINNLØSNING AV EGENKAPITALBEVIS MELDEPLIKTIGE HANDLER/OVERDRAGELSER AV EGENKAPITALBEVIS FINANSIELL INFORMASJON GENERELLE REGNSKAPSPRINSIPPER KAPITALDEKNING REGNSKAP REVISOR TRANSAKSJONER MED NÆRSTÅENDE PARTER ENDRINGER I FINANSIELL STILLING ELLER MARKEDSSTILLING SKATTEMESSIGE FORHOLD FOR EGENKAPITALBEVISEIERNE INNLEDNING GENERELT BESKATNING AV INVESTORER SKATTEMESSIG HJEMMEHØRENDE I NORGE BESKATNING AV INVESTORER SKATTEMESSIG HJEMMEHØRENDE I UTLANDET JURIDISKE FORHOLD TVISTER MV FORHOLDET TIL EIKA GRUPPEN AS VESENTLIGE KONTRAKTER INNLÅNSPORTEFØLJE/INNLÅNSAVTALER RAMMEBETINGELSER FOR SPAREBANKER BESKRIVELSE AV EGENKAPITALBEVIS SOM VERDIPAPIR LOVREGULERING AV SPAREBANKER DEFINISJONER EMISJONEN FORMÅL VEDTAK TEGNINGSKURS OG EMISJONSBELØP TEGNINGSPERIODEN PROSEDYRER FOR TEGNING OFFENTLIGGJØRING OG TILDELING FULLTEGNINGSGARANTI ANNET TIDSPLAN FOR EMISJONEN OPPGJØR I EMISJONEN HVITVASKING LEVERING AV EGENKAPITALBEVIS NOTERING PÅ OSLO BØRS BETINGELSER FOR GJENNOMFØRING RETTIGHETER KNYTTET TIL EGENKAPITALBEVISENE VPS REGISTRERING BANKENS EIERANDELSKAPITAL ETTER EMISJONEN UTVANNING I EIERANDEL VALUTA EGENKAPITALBEVISBRØK OG UTBYTTEBEREGNING OMKOSTNINGER TILRETTELEGGER ØVRIGE RÅDGIVERE DOKUMENTER SOM ER TILGJENGELIGE FOR OFFENTLIGHETEN

5 Vedlegg I Vedlegg II Vedlegg III Vedtekter Årsrapporter Ved henvendelse til Banken kan man få tilsendt årsrapportene for tidligere år. Disse er også lagt ut på Bankens hjemmeside Tegningsblankett 5

6 1. Sammendrag Sammendraget er ment å gi en kortfattet beskrivelse av de mest sentrale områdene i Prospektet. Informasjonen er ikke uttømmende. Sammendraget må leses som en innledning til resten av Prospektet, og er underordnet den mer utfyllende informasjonen som finnes annet steds i Prospektet samt i vedleggene til Prospektet. Enhver beslutning om å investere i Sunndal Sparebank må baseres på Prospektet som helhet. Det er ikke knyttet noe sivilrettslig ansvar til Styret i Sunndal Sparebank (heretter "Styret") i forbindelse med dette sammendraget, med mindre sammendraget er villedende, unøyaktig eller inkonsekvent når det leses sammen med de øvrige delene av Prospektet. Dersom et krav vedrørende opplysningene i Prospektet bringes inn for en domstol kan den saksøkende investor, i henhold til nasjonal lovgivning, være forpliktet til å betale omkostningene i forbindelse med oversettelse av Prospektet, inntil rettergangen blir igangsatt. De personer som har skrevet sammendraget eller eventuelle oversettelser av sammendraget, har et sivilrettslig ansvar, men kun begrenset til de tilfellene hvor sammendraget er villedende, unøyaktig eller ufullstendig når det leses i sammenheng med andre deler av Prospektet. I Prospektet benyttes en rekke begreper som er skrevet med stor forbokstav. Disse begrepene skal forstås i samsvar ned definisjonslisten som er inntatt i kapittel 12 i Prospektet. 1.1 Presentasjon av Sunndal Sparebank Sunndal Sparebank er en selvstendig, lokal sparebank med kontor på Sunndalsøra i Sunndal kommune. Banken har sin virksomhet i Norge og reguleres av norsk rett. Bankens vedtekter fremgår av vedlegg I. Bankens juridiske navn er Sunndal Sparebank. Banken ble etablert i 1892 og ble registrert i Foretaksregisteret 19. april 1990 med organisasjonsnummer Bankens kontor er lokalisert på Sunndalsøra, med postadresse: Sunndal Sparebank, Postboks 14, 6601 Sunndalsøra, telefon og faks Bankens internettadresse er Historikk Det var herredsstyret i Sunndal som gjorde vedtak om å opprette egen sparebank. De første vedtektene var datert 21. desember 1891, men det var først i august 1892 at disse først ble stadfestet. Det første Forstanderskapet ble valgt av kommunens øverste organ og 24. oktober samme år møttes Forstanderskapet til valg av ordfører og direksjon. Vedtektene var standard vedtekter for den tid, men det ble fastslått i den første paragrafen at formålet med Bankens drift var å tjene penger. Sunndal kommune gikk inn med kr som lån til grunnfondet. Samtidig fikk Banken garanti for et beløp på inntil kr Lånet ble tilbakebetalt etter noen få år og samtidig ble garantien frigitt. Innskuddskapitalen i den gamle skolesparekassen ble også overført til sparebanken, og utgjorde dermed noe av det økonomiske grunnlaget i starten. I dag framstår Sunndal Sparebank som en svært solid bank med en kjerne- og kapitaldekning på hhv. 18,3 og 20,6 prosent. Aktivitetskapitalen er på om lag NOK 2,4 milliarder Om Sunndal Sparebank Sunndal Sparebank skal være en frittstående og selvstendig lokalbank som tilbyr fullservice banktjenester til kjernemarkedet, som er Sunndal kommune. Banken skal for øvrig søke gode kunder utover dette området. Tjenestene skal distribueres med hovedvekt på service, kvalitet og lønnsomhet, slik at Banken skaper tillit i markedet. Sunndal Sparebank har som mål å være det naturlige bankvalg for alle kunder i kjerneområdet, og skal være en bank for personkunder, små og mellomstore bedrifter, samt lag og foreninger Lokalisering og distribusjonsnettverk Banken har kontor på Sunndalsøra i Sunndal kommune. 6

7 1.1.4 Kunder Bankens kunder er delt inn i person- og bedriftskunder. Bankens registrerte kunder består pr. 31. desember 2012 av i overkant av kunder. Av disse er cirka registrert under bedriftsmarkedet, mens resten er definert tilhørende personmarkedet. Tabellen nedenfor viser utviklingen i innskudd fra kunder innenfor person- og bedriftsmarkedet. TABELL: INNSKUDD FRA KUNDER NOK % 2011 % 2012 % Personmarked ,63 % ,30 % ,21 % Bedriftsmarked ,37 % ,70 % ,79 % SUM ,00 % ,00 % ,00 % Tabellen nedenfor viser utviklingen i utlån til kunder innenfor person- og bedriftsmarkedet. TABELL: BRUTTO UTLÅN TIL KUNDER NOK % 2011 % 2012 % Personmarked ,25 % ,80 % ,69 % Bedriftsmarked ,75 % ,20 % ,31 % SUM ,00 % ,00 % ,00 % Forskning og utvikling, patenter og lisenser Sunndal Sparebank driver ikke med forskning og utvikling i tradisjonell forstand, men arbeider kontinuerlig med å videreutvikle sine produkter og systemer, med spesielt fokus på videreutvikling av risikostyringssystem, samt utvikling av nye produkter. Banken har ingen patenter, og har heller ingen lisenser av vesentlig betydning for Bankens virksomhet. 1.2 Styre, Ledelse og Ansatte Styret og Ledelsen Pr. Prospektets dato er følgende medlemmer av Styret i Sunndal Sparebank: TABELL: STYRET Navn Styreposisjon Første gang valgt Valgt til Egil Brevik Leder Ildri Solbakk Nestleder Vidar Sæter Styremedlem Anette Hals Hafsås Styremedlem Tine Grytnes Laskerud Styremedlem Odd Arve Skralthaug Styremedlem (ansatterepresentant) Pr. Prospektets dato utgjør følgende personer Ledelsen i Sunndal Sparebank: TABELL: LEDELSE Navn Stilling Tiltredelse Forretningsadresse Jonny Engdahl Banksjef 1999 Sunndal Sparebank, Sunndalsøra Viggo Martin Hanssen Salgssjef 2011 Sunndal Sparebank, Sunndalsøra Reidun Brevik Leder Kundeservice 2002 Sunndal Sparebank, Sunndalsøra Ansatte Pr. Prospektets dato hadde Banken 21 Ansatte, tilsvarende 20,4 årsverk. 7

8 1.3 Rådgivere og revisor Norne Securities AS (heretter "Norne Securities") er Tilrettelegger ("Tilrettelegger") for Emisjonen. Tilretteleggers adresse er: Parkveien 61, Postboks 2507 Solli, 0202 Oslo. Telefon Kvale Advokatfirma DA har vært juridisk rådgiver for Sunndal Sparebank i forbindelse med Emisjonen. Juridisk rådgivers adresse: Fr. Nansens plass 4, Postboks 1752 Vika, 0122 Oslo. Telefon KPMG AS er Bankens valgte revisor. Ansvarlig for revisjonen er statsautorisert revisor Arne H. Sæther. Revisors adresse er: Øvre veg 30, 6415 Molde. Telefon: Transaksjoner med nærstående parter Utover lån til og innskudd fra Styret, Ledelsen, andre styrende organer og andre nærstående, har det ikke vært vesentlige transaksjoner med nærstående parter i 5 siste regnskapsår, se tabell under. TABELL: UTLÅN OG GARANTIER TIL BANKENS LEDERGRUPPE PER NOK 1000 Lånebeløp/ramme Vilkår Seneste innfrielse Banksjef Funksjonærvilkår Salgsleder Funksjonærvilkår Kreditt Leder Kundeservice 742 Funksjonærvilkår TABELL: UTLÅN OG GARANTIER TIL BANKENS STYRE PER NOK 1000 Lånebeløp/ramme Vilkår Seneste innfrielse Styreleder Ordinære vilkår Kreditt Nestleder Ordinære vilkår Styremedlem Ordinære vilkår Kreditt Styremedlem 902 Ordinære vilkår Styremedlem (ansatterepresentant) Funksjonærvilkår Medlemmer av Ledelsen får funksjonærvilkår på sine lån, mens medlemmer av Styret, Forstanderskapet og Kontrollkomitéen låner til vanlige kundebetingelser. Krav til sikkerheter for lån til tjenestemenn og tillitsvalgte følger Sparebankloven. 8

9 Noen av Garantistene i Emisjonen er Ledere i Banken, medlemmer av Styret, og medlemmer av Forstanderskapet, disse er opplyst i tabellen nedenfor. TABELL: NÆRSTÅENDE GARANTISTER Navn Postnummer og sted Antall bevis NOK Nærstående Grytnes Eiendom AS 6601 Sunndalsøra Nærstående til styremedlem Øra Eiendom A/S 6601 Sunndalsøra Nærstående til medlem i forstanderskapet Per Marius Hafsås 6610 Øksendal Nærstående til styremedlem JOV-Eiendom A/S 6600 Sunndalsøra Nærstående til styremedlem Jon L. Sæter A/S 6600 Sunndalsøra Nærstående til styremedlem Jonny Engdahl 6600 Sunndalsøra Banksjef 9

10 1.5 Finansiell informasjon Nedenfor er et sammendrag av Bankens reviderte finansielle hovedtall for 2010, 2011 og Alle tall er utarbeidet i henhold til NGAAP. For en mer detaljert presentasjon vises det til kapittel 8, Finansiell informasjon, samt Bankens årsrapporter og delårsrapporter. Bankens årsrapporter og delårsrapporter er også publisert på Bankens nettsider Resultatregnskap TABELL: RESULTATREGNSKAP NOK Renteinnt. og lignende inntekter Renter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner Renter og lignende inntekter av utlån til og fordringer på kunder Renter og lignende inntekter av sertifikater, obligasjoner Andre renteinntekter og lignende inntekter Sum renteinntekter og lignende inntekter Rentekostnader og lignende kostnader Renter og lignende kostnader på gjeld til kredittinstitusjoner Renter og lignende kostnader på innskudd fra og gjeld til kunder Renter og lignende på utstedte verdipapirer Renter og lignende på ansvarlig lånekapital Andre rentekostnader og lignende kostnader Sum rentekostnader og lignende inntekter Netto rente- og kredittprovisjonsinntekter Utbytte og andre inntekter av verdipapirer med variabel avkastning Provisjonsinntekter og inntekter fra banktjenester Provisjonskostnader og kostnader ved banktjenester Netto gevinst av valuta og verdipapirer Andre driftsinntekter Netto andre driftsinntekter Sum driftsinntekter Lønn og generelle administrasjonskostnader Avskrivninger mv. av varige driftsmidler Andre driftskostnader Sum driftskostnader Driftsresultat før tap Tap på utlån, garantier mv Nedskrivning/reversering og gev/tap på verdipapirer som er anleggsmidler Skatt på ordinært resultat Resultat for regnskapsåret

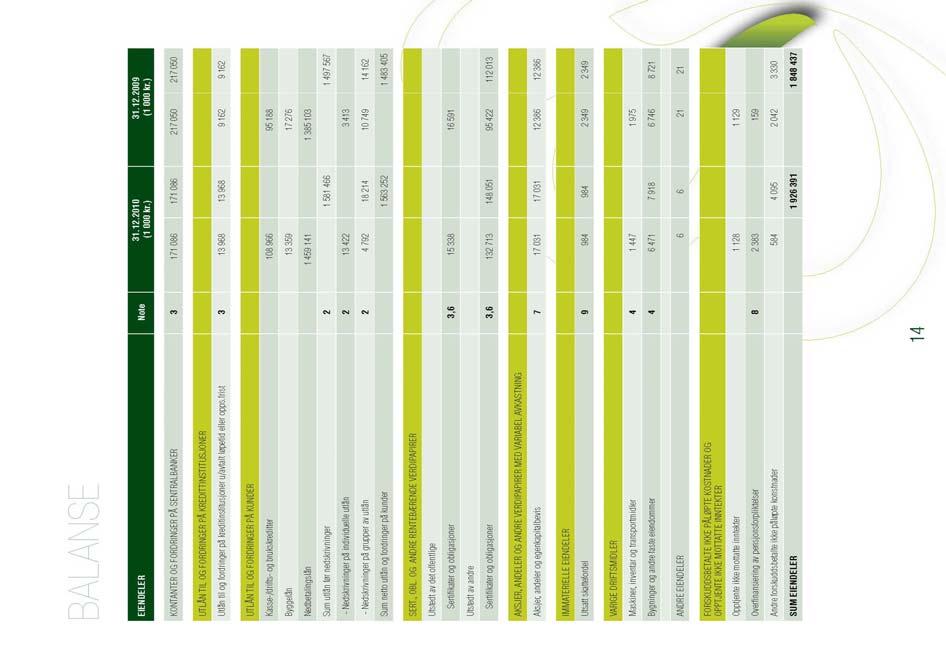

11 1.5.2 Balanse TABELL: EIENDELER NOK Kontanter og fordringer på sentralbanker Utlån og fordringer på kredittinstitusjoner Utlån til og fordringer på kunder Kasse-, drifts - og brukskreditter Byggelån Nedbetalingslån Sum utlån før spesifiserte og uspesifiserte tapsavsetninger Nedskrivninger på individuelle utlån Nedskrivninger på grupper av utlån Sum netto utlån og fordringer på kunder Sertifikater, obligasjoner og andre rentebærende papirer Aksjer, andeler og andre verdipapirer med variabel avkastning Utsatt skattefordel Sum immaterielle eiendeler Maskiner og inventar Bygninger og andre faste eiendommer Sum varige driftsmidler Andre eiendeler Opptjente ikke mottatte inntekter Overfinansiering av pensjonsforpliktelser Forskuddsbetalte ikke påløpte kostnader Sum forskuddsbetalinger og opptjente inntekter SUM EIENDELER

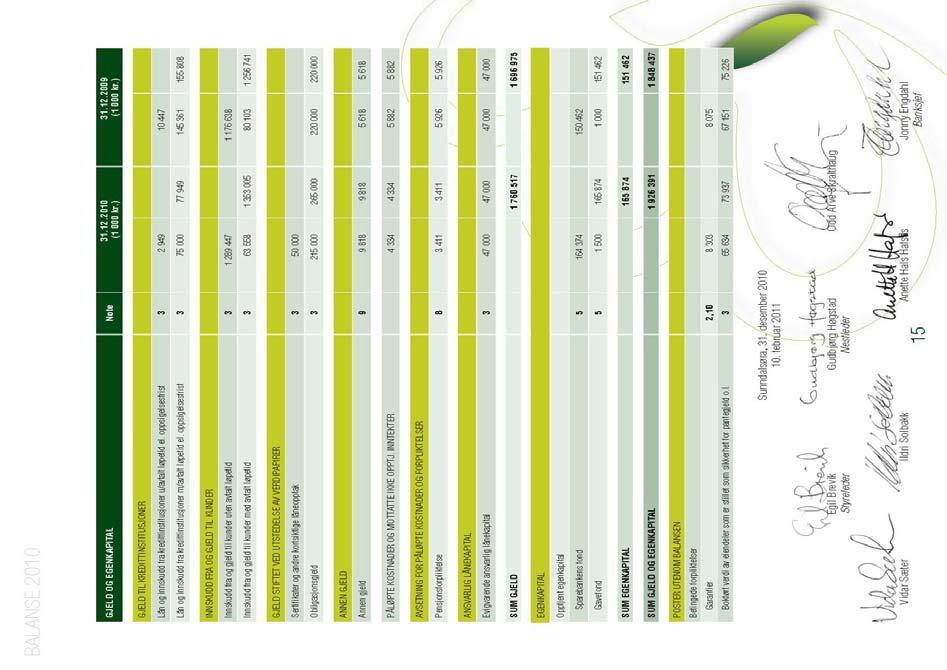

12 TABELL: GJELD OG EGENKAPITAL NOK Lån og innskudd fra kredittinstitusjoner uten avtalt løpetid eller oppsigelsesfrist Lån og innskudd fra kredittinstitusjoner med avtalt løpetid eller oppsigelsesfrist Sum gjeld til kredittinstitusjoner Innskudd fra og gjeld til kunder uten avtalt løpetid Innskudd fra og gjeld til kunder med avtalt løpetid Sum innskudd fra og gjeld til kunder Sertifikater og andre kortsiktige låneopptak Obligasjonsgjeld Sum gjeld stiftet ved utstedelse av verdipapirer Annen gjeld Sum annen gjeld Påløpte kostnader og mottatte ikke opptjente inntekter Pensjonsforpliktelser Sum avsetninger til påløpte kostnader og forpliktelser Evigvarende ansvarlig kapital Sum ansvarlig kapital Sparebankens fond Gavefond Sum opptjent egenkapital SUM GJELD OG EGENKAPITAL Garantier og pantstillelser

13 1.5.3 Kontantstrømoppstilling TABELL: KONTANTSTRØMSANALYSE NOK Resultat av ordinær drift Avskrivninger Periodens betalte skatt Tap på utlån Gavefond = Sum tilført fra årets virksomhet Endring utlån til kunder Endring utlån til kredittinstitusjoner Endring innskudd fra kunder Endring sertifikater og obligasjoner Endring øvrige fordringer Endring annen kortsiktig gjeld A. Netto likviditetsvirkning fra virksomheten Investering i varige driftsmidler (netto) Endring verdipapirer med variabel avkastning B. Likviditetsendringer vedr. investeringer Endring i lån og innskudd fra kredittinstitusjoner Endring egne obligasjoner C. Likviditetsendring vedr finansiering A + B + C. Sum endring likvider Likviditetsbeholdning = Likviditetsbeholdning Det har vært stabil tilførsel fra resultat i perioden. Til sammen er det i perioden tilført NOK 60,6 millioner fra virksomheten. Gjennom økte utlån til kunder er det foretatt utbetalinger på NOK 364,7 millioner i perioden Det er plassert NOK 100 millioner i kortsiktige verdipapirer, i all hovedsak obligasjoner og rentefond. Innbetalinger via innskudd fra kunder er på NOK 465,2 millioner, av dette er NOK 237,6 millioner innbetalt i I perioden har endringen i verdipapirer med variabel avkastning vært NOK 10,6 millioner. Hoveddelen kan tilskrives at Banken har deltatt i de emisjoner som har vært i Eika-Gruppen og EBK i perioden. Obligasjonsgjelden er netto redusert med NOK 55 millioner i perioden Den økte med hhv. NOK 45 millioner og NOK 25 millioner i 2010 og 2011, mens gjelden ble redusert med NOK 125 millioner i Nedgangen kan tilskrives økte innskudd fra kunder og overføring av låneportefølje til EBK, særlig i Likviditetsbeholdningen var høyere enn vanlig i 2010, noe som blant annet skyldes et ønske om høyere likviditetsbuffer i en tid med markedsuro. Banken har ved utgangen av 2012 en likviditetsbeholdning på NOK 124,4 millioner bestående av kontanter og beholdning i Norges Bank. 13

14 1.6 Bankens finansiering Innskuddsdekningen (innskudd som prosent av netto utlån) i Sunndal Sparebank har vært stabilt høy de siste årene. For å begrense Bankens likviditetsrisiko har Sunndal Sparebank likviditetsreserver i form av innskudd i Norges Bank, plasseringer i likvide rentepapirer og øvrige kortsiktige verdipapirplasseringer. Tabellen nedenfor inneholder en oversikt over Sunndal Sparebanks finansiering av utlånene de tre siste år. TABELL: OVERSIKT OVER GJELD OG EGENKAPITAL NOK % 2011 % 2012 % Lån eller innskudd fra kredittinst. u/avtalt løpet ,15 % ,14 % ,14 % Lån eller innskudd fra kredittinst. m/avtalt løpet ,89 % ,58 % ,38 % Innskudd fra og gjeld til kunder ,24 % ,90 % ,52 % Gjeld stiftet ved utstedelse av verdipapirer ,76 % ,85 % ,43 % Ansvarlig lånekapital (verdipapirer) ,44 % ,24 % ,12 % Påløpte kostnader og forpliktelser ,40 % ,35 % ,28 % Annen gjeld ,51 % ,55 % ,52 % Sparebankens fond ,53 % ,26 % ,45 % Gavefond ,08 % ,12 % ,18 % SUM GJELD OG EGENKAPITAL ,00 % ,00 % ,00 % Se kapittel 5.3 for nærmere informasjon om Bankens finansiering og kapitalstruktur. 1.7 Trendinformasjon Det har ikke skjedd noen vesentlige endringer eller trender utover den normale driften siden offentliggjøringen av Bankens reviderte resultat for Eierandelskapital Emisjonen Minimumsbeløpet for Emisjonen på Norske Kroner (heretter "NOK") er garantert fulltegnet av et Garantikonsortium etablert av Tilrettelegger. Etter Emisjonen vil eierandelskapitalen være på NOK fordelt på Egenkapitalbevis, hvert til pålydende NOK Formål med Emisjonen Sunndal Sparebank vil benytte nettoprovenyet fra Emisjonen til å styrke egen- og kjernekapitalen for å sikre videre vekst, imøtekomme nye regulatoriske krav, samt innløse et ansvarlig lån på NOK 27 millioner. Kravet til kapitaldekning er at den ansvarlige kapitalen minst skal utgjøre 8 prosent av et nærmere definert beregningsgrunnlag. Bankens styre har vedtatt et mål på kapitaldekning på 16 prosent. Pr. 31. desember 2012 var Bankens faktiske kapitaldekning 20,6 prosent. Banken gjør også Emisjonen ut i fra et ønske om å la lokale eiere ta del i verdiskapningen som skjer i regionen og samtidig videreutvikle sitt gode forhold til det lokale næringslivet Emisjonen Bankens Forstanderskap fattet i møte 20. mars 2013 vedtak om å etablere eierandelskapital på NOK ved utstedelse av Egenkapitalbevis, gjennom en Offentlig Emisjon ( Emisjonen ). Det er sendt søknad til Finansdepartementet om godkjennelse av vedtaket og tillatelse til utstedelse av Egenkapitalbevis Tegningskurs, Tegningsperiode og tegningsfrist Tegningskurs i Emisjonen er NOK 105 pr. Egenkapitalbevis. 14

15 Tegningsperioden løper fra og med 2. april 2013 til og med 19. april 2013 kl norsk tid. Tegning av Egenkapitalbevis skjer ved utfylling av Tegningsblankett og oversendelse til Tilrettelegger Tildeling Tildeling vil bli foretatt av Styret cirka 23. april Melding om tildeling forventes å bli sendt ut til de enkelte tegnerne cirka 24. april Se kapittel 13.6 for nærmere informasjon om tildelingskriteriene i Emisjonen Oppgjør Betalingen for Egenkapitalbevisene tildelt en tegner forfaller til betaling den 30. april 2013 ("Betalingsdatoen"). Den enkelte tegner må i forbindelse med tegningen gi Norne Securities, Verdipapirservice ("Oppgjørsagenten") en engangsfullmakt til å belaste en oppgitt norsk bankkonto for det beløp som tilsvarer hele det tegnede antall Egenkapitalbevis. 1.9 VPS-registrering Bankens Egenkapitalbevis vil bli registrert i VPS med ISIN-nr NO Egenkapitalbevisene vil være fritt omsettelige fra de er fullt innbetalt og registrert på den enkelte tegners VPS-konto. Egenkapitalbevisene forventes å bli registrert på den enkelte tegners VPS-konto cirka 21. juni Tidsplan Nedenfor er hovedpunktene i forventet tidsplan for Emisjonen (med forbehold om endringer): Første tegningsdag 2. april 2013 Siste tegningsdag 19. april 2013 (kl. 16:00) Tildeling av Egenkapitalbevis ca. 23. april 2013 Melding om tildeling, varsel om trekk/innbetaling ca. 24. april 2013 Innbetaling/trekk dato ca. 30. april 2013 Registrering i Foretaksregistret ca. 21. juni 2013 Registrering i VPS ca. 21. juni Emisjonskostnader Omkostningene i forbindelse med Emisjonen dekkes av Banken og forventes å utgjøre cirka NOK 1,5 millioner. Totalt netto emisjonsbeløp fra Emisjonen som vil bli overført til Bankens egenkapital antas å utgjøre cirka NOK millioner. Den enkelte tegner vil ikke bli belastet med noen omkostninger utover Tegningskursen for de tildelte Egenkapitalbevis. 15

16 1.12 Risikofaktorer En investering i Egenkapitalbevis er forbundet med risiko. De viktigste risikofaktorene knyttet til en investering i Egenkapitalbevis kan deles inn i følgende: (i) Generell risiko: Risiko knyttet til utviklingen i verdipapirmarkedet; risiko knyttet til endringer i rammebetingelser og myndigheters handlinger, herunder risiko for at myndigheter kan innføre regelverk eller gjennomføre finans- eller pengepolitiske tiltak, herunder endringer i skatte-, avgifts- og valutalovgivningen, som vil kunne påvirke Bankens virksomhet negativt. (ii) Risiko knyttet til Bankens virksomhet: Kredittrisiko, det vil si risiko for at kunder eller motparter ikke har evne eller vilje til å oppfylle sine forpliktelser overfor Banken; risiko for redusert verdi eller likviditet av Bankens sikkerhetsobjekter; risiko knyttet til en eventuell negativ utvikling i en eller flere av de bransjer hvor Banken har de største andeler av sine utlån (eiendom og eiendomsutvikling, samt primærnæringer) eller ved en negativ utvikling i Bankens lokalmarked (konsentrasjonsrisiko); risiko for at Banken i fremtiden ikke vil ha tilfredsstillende tilgang til ekstern kapital på akseptable vilkår til å betjene sine forpliktelser og finansiere sin virksomhet (likviditetsrisiko); risiko knyttet til endringer i rentenivået og risiko for kurssvingninger på Bankens finansielle eiendeler og forpliktelser (markedsrisiko); risiko for økt press på Bankenes netto renteinntekter (marginpress); risiko knyttet til økt konkurranse i næringen; risiko knyttet til Ansatte og systemer, herunder risiko i forbindelse med teknologitjenester og drift av Bankens systemer (operasjonell risiko); risiko for uventede inntekts- og kostnadssvingninger som kan lede til at Bankens kostnader overstiger dens inntekter, risiko for økonomiske nedgangstider i Bankens markeder; risiko knyttet til svekket reell eller oppfattet soliditet hos andre finansinstitusjoner ("systemrisiko"); risiko for negative effekter av eventuelle oppkjøp, salg, joint ventures osv.; risiko knyttet til Bankens evne til å håndtere interessekonflikter i fremtiden; risiko knyttet til at Bankens forpliktelser under ytelsesbasert pensjonssparing blir høyere enn forventet eller verdien av eiendelene i ordningen blir lavere enn forventet; risiko for at Banken ikke klarer å opprettholde nåværende omdømme; risiko for at motparter ikke oppfyller kontrakter med Banken som forutsatt. (iii) Risiko knyttet til øvrige forhold: Risiko for svingninger i verdipapirmarkedet som påvirker verdien av Egenkapitalbevisene negativt, uavhengig av Bankens underliggende utvikling; risiko knyttet til omdanning av andre sparebanker til aksjeselskaper, som kan medføre redusert interesse for og likviditet i Egenkapitalbevisene; risiko knyttet til at det ikke nødvendigvis vil bli utbetalt utbytte på Egenkapitalbevisene og Bankens evne til å utbetale eventuelt vedtatt utbytte; risiko for redusert markedskurs av Egenkapitalbevisene ved at fremtidige egenkapitalemisjoner eller salg av Egenkapitalbevis gjennomføres med en rabatt. Se kapittel 2, Risikofaktorer, for nærmere informasjon Dokumenter som er tilgjengelige for offentligheten Følgende dokumenter (eller kopier av disse) som det henvises til i dette Prospektet er tilgjengelig for fysisk inspeksjon på Bankens kontor i en 12-måneders periode etter Tegningsperiodens slutt. (a) Bankens vedtekter og stiftelsesdokument (b) Bankens årsrapporter for 2010, 2011 og 2012 (c) Bankens delårsrapporter for 2010, 2011 og 2012 Dokumentene er tilgjengelige hos Sunndal Sparebank, Sunndalsveien 15, 6600 Sunndalsøra, telefon og faks Finansielle rapporter kan også lastes ned fra Bankens internettside, 16

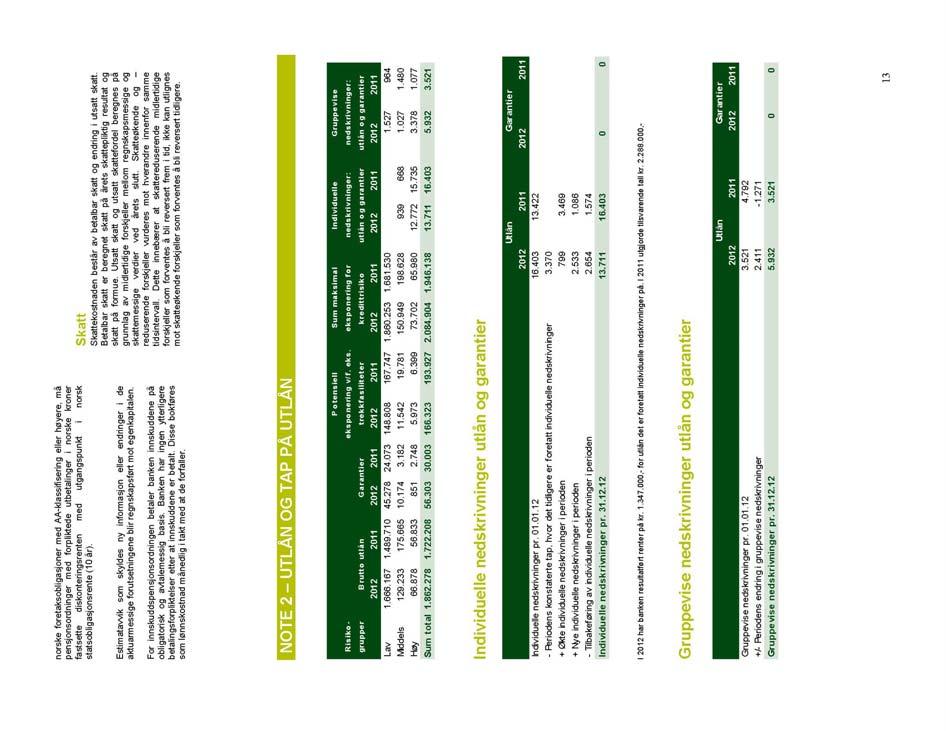

17 2. Risikofaktorer Enhver investering i Egenkapitalbevis, er beheftet med risiko. Potensielle investorer bør derfor vurdere de risikofaktorene som er inntatt i nedenfor, i tillegg til informasjon som er inntatt andre steder i dette Prospektet, før det fattes en beslutning om å tegne Egenkapitalbevis. Dersom noen av risikofaktorene nedenfor skulle materialisere seg, vil det kunne ha en vesentlig negativ innvirkning på Sunndal Sparebank, dens virksomhet, resultat, likviditet, finansielle stilling og/eller fremtidsutsikter, i tillegg til at verdien av Egenkapitalbevisene kan reduseres og investorer kan derfor risikere å miste hele eller deler av investeringen. En investor bør ikke investere i Egenkapitalbevis dersom vedkommende ikke har råd til å tape hele investeringen. Samtlige av risikofaktorene som er presentert under må anses å være viktige og er ikke beskrevet i prioritert rekkefølge. 2.1 Generell risiko Rammebetingelser og myndigheters handlinger Statlige myndigheter kan til enhver tid innenfor rammene av EØS-avtalen innføre regelverk eller gjennomføre finans- eller pengepolitiske tiltak, herunder endringer i skatte-, avgifts- og valutalovgivningen, som vil kunne påvirke Bankens og resten av finansindustriens inntekter og kostnader. Myndighetene kan også innføre andre tiltak som kan påvirke Bankens virksomhet; eksempelvis gjennom skjerpede soliditetskrav eller andre spesifikke krav. Gjennom sin kontroll med tilsyns- og styringsinstitusjonene i penge- og kredittmarkedet, vil myndighetene også kunne foreta disponeringer som påvirker Bankens virksomhet direkte. Som følge av blant annet finanskrisen er omfanget av finansreguleringen innen EU de senere år blitt betydelig utvidet. Tilsynet er også vesentlig styrket. Myndighetenes mål er at når de såkalte Basel IIIregler og -prinsipper er vedtatt, og nasjonal implementering er gjennomført, vil sannsynligheten for og omfanget av kriser i finanssektoren bli redusert. Det er forventet at dette skjer gradvis i tidsperioden Ytterligere informasjon vedrørende Basel-komitéens standard finnes på Baselkomitéen og Finanstilsynets hjemmesider og For finansnæringen innebærer nye/endrede rammebetingelser blant annet: Økte krav til kjernekapitaldekning Nye krav til sammensetning av kjernekapitalen Økte krav til likviditetsstyring og likviditetsbuffere Nye rammebetingelser vil kunne medføre ytterligere press på Bankens rentemargin, kostnader og egenkapitalavkastning. Dette er en generell utfordring for hele finansnæringen, og det forventes at deler av merkostnaden må tas igjen gjennom økte priser. 2.2 Risiko knyttet til Bankens virksomhet Kredittrisiko Kredittrisiko defineres som faren for tap som følge av at kunder eller motparter ikke har evne eller vilje til å oppfylle sine forpliktelser overfor Banken. Kredittrisiko oppstår i tre av Bankens forretningsområder; i) utlån, kreditter og garantier til personkunder, ii) utlån, kreditter og garantier til bedrifter; og iii) utlån og investering i banker, obligasjoner og ansvarlige lån. Bankens tilgang til korrekt og fullstendig finansiell informasjon og generell kredittinformasjon om låntakere er avgjørende for Bankens vurdering av den kredittrisiko som er knyttet til den enkelte låntaker. Slik informasjon er mer begrenset tilgjengelig for små bedrifter og privatpersoner enn for større foretak, og ettersom utlån til små bedrifter samt privatpersoner utgjør en stor del av Bankens utlånsportefølje, utgjør dette en risiko. For eksempel utgjorde Bankens utlån til privatpersoner 78 prosent av Bankens samlede utlån pr. 31. desember Banken er således eksponert for en vesentlig risiko knyttet til tap som følge av at låntakere ikke har evne eller vilje til å oppfylle sine forpliktelser overfor Banken. 17

18 I tillegg til den spesifikke risiko som ligger i Bankens utlånsportefølje, vil Sunndal Sparebanks fremtidige tapsutvikling også påvirkes av andre faktorer som for eksempel den generelle økonomiske utviklingen, fremtidig rentenivå og Bankens løpende håndtering av kredittrisikoen. En mer detaljert oversikt over Bankens kreditteksponering og en beskrivelse av Bankens systemer knyttet til håndtering av kredittrisikoen er gitt i kapittel Risiko for reduksjon av verdien eller likviditeten av Bankens sikkerhetsobjekter En betydelig andel av Bankens lån er til enhver tid sikret ved pant i eiendom, driftstilbehør, varelager og lignende. Dersom, og i den utstrekning, verdien av disse sikkerhetsobjektene faller eller muligheten til å realisere slike objekter blir forringet, vil dette øke risikoen for at Banken vil lide tap dersom låntaker misligholder sitt engasjement med Banken, som igjen vil kunne ha en vesentlig negativ innvirkning på Bankens virksomhet, resultat, likviditet, finansielle stilling og/eller fremtidsutsikter. Risikoen for en forringelse av verdien av disse sikkerhetsobjektene og muligheten til å realisere slike objekter øker ved nedgangskonjunkturer og finansielle kriser Konsentrasjonsrisiko Konsentrasjonsrisiko oppstår når det er lav diversifisering i eksponeringen mot motparter med hensyn til geografiske områder, bransjer, produkter, risikoklasser osv. Banken har i den ordinære utlånsvirksomheten en fordeling på sektorer pr. 31. desember 2012 som fordeler seg med 78 prosent av samlet utlånsportefølje til privatpersoner (81,8 prosent i 2011) og 22 prosent til bedriftskunder (18,2 prosent i 2011). Banken har ingen ordinære utlån til det offentlige. Fordelingen på næringer viser isolert sett en høy eksponering mot eiendomsforvaltning med 11,7 prosent pr. 31. desember 2012 (9,1 prosent i 2011) og bygg og anlegg med 3,1 prosent pr. 31. desember 2012 (2,1 prosent i 2011). Bankens utlånsportefølje til privatpersoner og bedrifter fordeler seg geografisk med hovedvekt i Sunndal kommune. Sunndal kommune ligger i Møre og Romsdal fylke og totalt står kommunen for 76,6 prosent av Bankens utlån. En betydelig utlånsandel er gitt til kunder med nær tilknytning til primærområdet, men bosatt andre steder i fylket eller andre steder i landet, med 23,4 prosent av Bankens utlån. Dersom eller i den utstrekning privatpersoner eller bedrifter i Bankens lokale marked får redusert tilbakebetalingsevne i forhold til andre områder, vil Bankens konsentrasjon av kunder i lokalmarkedet øke risikoen for betalingsmislighold. Dersom eller i den utstrekning privatpersoner eller bedrifter i Bankens lokalmarked får redusert låne- eller spareevne, vil dette kunne redusere Bankens aktivitet og medføre redusert inntjening. Dersom de bransjer Banken er eksponert i blir utsatt for negativ markedsutvikling, vil dette kunne påvirke låne- og spareevnen, samt påvirke faren for mislighold Likviditetsrisiko Banken er avhengig av tilgang til ekstern kapital på tilfredsstillende vilkår for å kunne innfri sine forpliktelser etter hvert som de forfaller. Denne likviditetsrisikoen er latent innenfor bankvirksomhet, og kan særskilt gjøre seg gjeldende på grunn av for stor avhengighet til en bestemt finansieringskilde, endringer i kredittrankinger eller mer generelle endringer i markedet, for eksempel naturkatastrofer. Banken er videre avhengig av tilstrekkelig finansiering for å kunne drive sin utlånsvirksomhet. Bankens utlånsvirksomhet er primært dekket gjennom kundeinnskudd. Slike innskudd er imidlertid utsatt for variasjoner som skyldes hendelser utenfor Bankens kontroll, som for eksempel bortfall i kunders tiltro til markedet og økt konkurranse, som kan føre til at Banken i en periode får en vesentlig reduksjon i sine kundeinnskudd. I tillegg kan enhver usikkerhet knyttet til Bankens finansielle stilling føre til vesentlige kontantuttak som kan resultere i et finansieringsunderskudd hos Banken. Bankens lånekunder ønsker som regel langsiktig finansiering, mens Bankens innskuddskunder i praksis, på meget kort varsel, kan disponere sine innskudd. Banken har derfor et tidsgap som medfører en risiko for tap dersom Banken ikke er i stand til å refinansiere sin gjeld eller ikke har evnen til å finansiere økninger i eiendelene uten vesentlige ekstrakostnader. Denne likviditetsrisikoen oppstår idet løpetiden på kundeinnskudd og innlån fra kapitalmarkedet er ulik kunders låneperiode. Selv om Banken har en konservativ holdning til likviditetsrisiko, og Banken til enhver tid søker å diversifisere sine kilder til finansiering for å bli mest mulig uavhengig av hendelser i det enkelte marked, medfører den typen virksomhet Banken driver en latent likviditetsrisiko som vil kunne ha en vesentlig negativ innvirkning på Bankens resultat, likviditet og finansielle stilling. 18

19 2.2.5 Markedsrisiko Markedsrisiko er risikoen for tap som skyldes endringer i observerbare markedsvariabler. Sunndal Sparebank er eksponert for markedsrisiko primært gjennom endringer i rentenivået (renterisiko), kursrisiko på finansielle eiendeler og forpliktelser (inkl. endringer i risikopremie/kredittspread) og valutakurser (valutarisiko). Endringer i markedsrenten ligger utenfor Bankens kontroll, men resultatet av driften til Banken vil i stor utstrekning bero på Bankens evne til å styre Bankens sensitivitet i forhold til renteendringer. Ettersom Sunndal Sparebank ikke, ved en endring i markedsrenten, umiddelbart parallelt kan gjennomføre renteendring for alle balanseposter dersom disse har ulik rentebindingstid, vil en endring i markedsrenten gi en økning eller reduksjon av rentenettoen (strukturell renterisiko). Banken forsøker å holde den strukturelle renterisikoen innenfor visse rammer ved at eiendeler, forpliktelser og ulike derivater matches mot hverandre, men ettersom Bankens resultat i stor utstrekning er avhengig av inntekter knyttet til rentenettoen vil manglende sensitivitet i forhold til dette kunne ha en vesentlig negativ effekt på virksomhet, resultat, likviditet, finansielle stilling og/eller fremtidsutsikter. Valutarisiko består av risikoen for tap når valutakursene endres. Bankens valutabeholdning er kun for videresalg til kunder, og den samlede beholdning er til en hver tid i størrelsesorden NOK 0,2 millioner. Selv om Bankens valutaeksponering anses som begrenset, vil valutasvingninger medføre risiko for tap Bankens beholdning av verdipapirer er eksponert for variasjoner i markedskurs Banken har en egen beholdning av verdipapirer som består av både aksjer, obligasjoner og sertifikater. Markedsverdien for disse verdipapirene påvirkes av svingninger og generell utvikling på flere områder, blant annet rentesatser, valutasatser og kredittspredning. Finansmarkedene har, og vil også fremover, oppleve perioder med brå nedgang i den antatte og faktiske verdien av eiendeler, som igjen har påvirket kursen og likviditeten i verdipapirene. Dette vil kunne ha en negativ innvirkning på Bankens verdipapirer, som igjen vil kunne ha en vesentlig negativ innvirkning på Bankens virksomhet, resultat, likviditet, finansielle stilling og/eller fremtidsutsikter Marginpress Rentemarginen for norske banker har over lang tid vært under press. Bankens utlånsvekst har bidratt til å kompensere delvis for effekten av press på rentenettoen, men et forsterket press på rentenetto, sammen med eventuell lavere volumvekst, kan i fremtiden bidra til å svekke Bankens virksomhet, resultat, likviditet, finansielle stilling og/eller fremtidsutsikter Konkurransesituasjon Bankens fremtidige økonomiske resultater vil kunne påvirkes av konkurransemessige forhold. Spesielt vil dette være tilfelle dersom eksisterende eller nye aktører intensiverer sin tilstedeværelse på de områder som er Bankens satsningsområder. Det forventes at den fremtidige utvikling i banksektoren fortsatt vil preges av sterk konkurranse om kunder og prosjekter. Økt konkurranse kan gi reduserte marginer, som igjen vil kunne ha en negativ virkning på Bankens virksomhet, resultat, likviditet, finansielle stilling og/eller fremtidsutsikter Risiko knyttet til Bankens operasjonelle virksomhet Banken er eksponert for betydelig risiko knyttet til sin operasjonelle virksomhet og kan komme til å lide vesentlige tap som følge av for eksempel menneskelig svikt og utilstrekkelig kompetanse, svikt i IKTsystemer, uklar policy, strategi eller rutiner, i tillegg til kriminalitet og interne misligheter. Bankens teknologitjenester leveres gjennom Eika Gruppen, hvor SDC Danmark er eierbankene i Eika Gruppens hovedleverandør av teknologitjenester. SDC Danmark har ansvaret for den daglige drift av Eika Gruppens systemer. Det foreligger et omfattende avtaleverk som blant annet regulerer ansvaret mellom partene og fastsetter definerte krav til oppetid og konsekvenser dersom dette ikke blir overholdt. En vesentlig svikt i disse systemene vil likevel ha en vesentlig innvirkning på Bankens virksomhet og dens kunders tilfredshet, som igjen vil kunne ha en vesentlig negativ innvirkning på virksomhet, resultat, likviditet, finansielle stilling og/eller fremtidsutsikter. 19

20 Ansatte Bankens strategi er avhengig av den kollektive innsatsen til Bankens høyt kvalifiserte arbeidstakere på alle nivå. Det er konkurranse om de beste medarbeiderne innen finansiell sektor, men også blant bedrifter utenfor finansbransjen. Dersom Banken ikke er i stand til å beholde og tiltrekke seg tilstrekkelig personell med riktig kompetanse kan dette få negative konsekvenser for Bankens virksomhet. Videre kan tap av nøkkelpersonell og Ledelse ha en vesentlig negativ innvirkning på Bankens virksomhet, strategi, finansielle situasjon og driftsresultat Uventede inntekts- og kostnadssvingninger Banken er utsatt for uventede svingninger i inntekter og kostnader som kan inntreffe i ulike forretningseller produktsegmenter. Ettersom det vesentligste av Bankens inntekter kommer fra kjernevirksomheten og omfatter rentenetto og provisjonsinntekter fra andre banktjenester som betalingsformidling, forsikring og lignende, er Bankens kostnader også tilpasset disse kjerneaktivitetene. Det er likevel en risiko for at uforutsette konjunktursvingninger eller endret kundeadferd kan forekomme. Dette kan igjen medføre at Bankens kostnader vesentlig overskrider Bankens inntekter, som igjen vil kunne ha en vesentlig innvirkning på Bankens driftsresultat, likviditet og finansielle situasjon Generell nedgang i Bankens markeder Økonomiske nedgangstider i de markeder der Banken driver sin virksomhet vil påvirke resultatene til Banken negativt ved at etterspørselen etter Bankens produkter og tjenester vil kunne avta. Videre vil økonomiske nedgangstider kunne medføre at kredittverdigheten til Bankens låntakere vil kunne forverres, som igjen øker risikoen for at disse misligholder sine engasjementer i Banken. Dette vil igjen kunne ha en negativ virkning på Bankens virksomhet, resultat, likviditet, finansielle stilling og fremtidsutsikter Banken er utsatt for systemrisiko Det høye nivået av avhengighet mellom de ulike institusjonene i finansnæringen medfører at Banken er spesielt utsatt for forverringer i kommersiell og finansiell soliditet, eller oppfattet soliditet, av andre finansinstitusjoner. Innenfor finansnæringen kan finansielle institusjoners mislighold påvirke og føre til soliditets- og likviditetsrisiko hos andre finansielle institusjoner. Tvil rundt, eller mislighold av, kun én institusjon i finansnæringen kan føre til betydelige likviditetsproblemer, tap eller mislighold av andre institusjoner. Dette henger sammen med den kommersielle og finansielle soliditeten knyttet til finansinstitusjoner som følge av kreditt, handel, clearing eller andre relasjoner. Selv en oppfatning av, eller spørsmål om, mangel på kredittverdighet hos en motpart kan føre til likviditetsproblemer. Dette kan refereres til som systemrisiko og kan få en vesentlig negativ effekt på de finansielle mellomledd, for eksempel clearing agencies, clearing houses, banker, verdipapirforetak, og ytelser fra dem som Banken samarbeider med og er avhengig av i det daglige. Systemrisikoen kan ha vesentlige negative effekter på Bankens evne til å skaffe ny kapital til sin virksomhet, på dens finansielle posisjon, på driftsresultat, på likviditet og/eller fremtidsutsikter Banken er eksponert for risiko i forbindelse med mulige fremtidige strategiske transaksjoner Banken opererer innenfor en rekke forretningsområder og i flere geografiske områder. Som del av Bankens fremtidige strategi, kan Banken velge å gjennomføre strategiske transaksjoner (inkludert, men ikke begrenset til, oppkjøp, salg og inngåelse av joint venture samarbeid) for enten å styrke driften innenfor eller trekke seg ut av et virksomhetssegment eller geografisk område. Det er ingen garanti for at Banken vil være i stand til å fullføre integreringen av eventuelle oppkjøpte enheter, fullføre salg, inngå joint ventures som planlagt eller å identifisere alle potensielle forpliktelser før transaksjonene er avsluttet. Enhver slik hendelse kan ha en vesentlig negativ effekt på Bankens virksomhet, finansielle situasjon, likviditet og/eller driftsresultat Risiko knyttet til interessekonflikter I Bankens daglige virksomhet, eller ved en eventuell utvidelse av omfanget av Bankens virksomhet og kundebase pliktes Banken til i økende grad å løse potensielle interessekonflikter, herunder situasjoner der Bankens tjenester til en bestemt kunde, egen investering, eller andre interesser kommer i konflikt, eller blir oppfattet å komme i konflikt, med interessene til en annen kunde, så vel som situasjoner der enkelte deler av Bankens virksomheter har tilgang til materiale som ikke er offentlig informasjon og ikke deles med øvrige deler i Banken. En tilfredsstillende identifisering og håndtering av 20

21 interessekonflikter er kompleks, delvis fordi interne brudd på fremgangsmåter kan være vanskelig å oppdage. Dersom Banken ikke lykkes, eller det fremstår som om den ikke lykkes, i å behandle interessekonflikter på en tilfredsstillende måte kan dette skade Bankens omdømme og berøre kunders villighet til å inngå transaksjoner Banken er eksponert for risiko knyttet til sin pensjonssparing Banken har både innskudds- og ytelsesbasert kollektiv pensjonsordning i DNB Livsforsikring ASA. Den ytelsesbaserte ordningen omfatter kun 5 Ansatte og 13 Pensjonister. Pensjonsytelsene omfatter alderspensjon, uførepensjon og pensjoner for ektefelle- og barnepensjon, som supplerer ytelsene fra folketrygden. Hovedbetingelsene er 30 års opptjening og cirka 70 prosent lønn ved fratredelse. Pensjonsordningen er basert på antagelser, herunder forventet avkastning, forventet økning i pensjoner og diskonteringsrente. Dersom verdien av forpliktelsene blir høyere enn forventet, eller verdien av eiendelene blir lavere enn forventet, vil Banken forpliktes til, eller kan velge, å gjøre avsetninger på sine pensjonsforpliktelser. Slike avsetninger kan være betydelige og kan få en negativ effekt på Bankens finansielle situasjon og/eller driftsresultatet. Bankens pensjonsforpliktelse knyttet til den ytelsesbaserte pensjonsordningen beregnes på løpende basis og inntas i inntektsregnskap og balanse Omdømmerisiko Banken er avhengig av å opprettholde et godt omdømme og tillit i markedet for å tiltrekke seg nye, og beholde eksisterende, kunder. Banken er også avhengig av et godt omdømme hos motparter, egenkapitalbevismarkedet og hos myndighetene. Dersom Banken ikke klarer å opprettholde det nødvendige omdømmet og den nødvendige tillit i markedet, vil det kunne medføre frafall av kunder, som igjen vil kunne ha en vesentlig negativ innvirkning på Bankens virksomhet, resultat, likviditet og finansielle stilling Risiko knyttet til Bankens kontrakter Bankens virksomhet er i stor grad regulert av kontrakter med kunder, motparter og leverandører og Banken vil kunne lide tap dersom en kontrakt ikke kan gjennomføres som forutsatt. Hva slags tap og omfanget av et tap vil avhenge av hva slags kontrakt som eventuelt ikke oppfylles. Manglende gjennomføring av en kontrakt kan for eksempel skyldes faktorer som utilstrekkelig dokumentasjon, at en motpart ikke har rett til å inngå kontrakten, usikkerhet om lovligheten av en kontrakt eller kontraktklausul, eller problemer med å gjennomføre en kontrakt i en konkurs eller konkursliknende situasjon. I tillegg inneholder enkelte av Bankens innlånsavtaler ulike vilkår som er egnet til å begrense Bankens handlefrihet. Dette gjelder i hovedsak negative pantsettelsesklausuler og forbud mot vesentlige disposisjoner. I tillegg inneholder enkelte avtaler klausuler om opprettholdelse av solvensmargin samt overholdelse av kapitaldekningskrav. Brudd på slike vilkår innebærer som hovedregel at motparten kan bringe avtalen til førtidig opphør, noe som vil kunne ha en vesentlig negativ innvirkning på Bankens resultat, likviditet og finansielle stilling. 21

22 2.3 Annen risiko Markedsverdien på Egenkapitalbevisene kan svinge Kursen på Egenkapitalbevisene vil påvirkes av den generelle utviklingen i egenkapitalmarkedene. Dette innebærer at kursen på Egenkapitalbevisene vil kunne gå opp eller ned uavhengig av Bankens underliggende utvikling. Fastsettelsen av prisen på Egenkapitalbevisene vil også kunne påvirkes av likviditetsmessige forhold, eller handelen i Egenkapitalbevisene kan være preget av lite omsetning. Dette kan medføre at eventuelle store handler innenfor et kort tidsintervall kan føre til sterke kursutslag Risiko for redusert likviditet i Egenkapitalbevisene En eventuell adgang til omdanning av Egenkapitalbevis til aksjer for andre sparebanker kan medføre redusert likviditet i Egenkapitalbevisene. Dette kan ha en negativ effekt for eiere av Egenkapitalbevis da omsetning av Egenkapitalbevis kan føre til betydelige svingninger i prisen på Egenkapitalbevisene. I tillegg kan andre sparebankers omdanning føre til redusert interesse for Egenkapitalbevisene Det vil ikke nødvendigvis bli vedtatt utbytte på Egenkapitalbevisene og Bankens evne til å betale utbytte er avhengig av om det finnes frie midler til utdeling Norsk lov fastsetter at all utbetaling av utbytte skal vedtas av Forstanderskapet. Når Banken kan utbetale utbytte og maksimal størrelse på utbytte er regulert i lov. I Forstanderskapets vurdering kan det også hensyn tas omfanget av frie midler til utdeling, at utbetalingen er forsvarlig tatt i betraktning størrelse, art, omfang og risiko forbundet med Bankens virksomhet, samt Bankens behov for å styrke sin balanse, likviditet og finansielle posisjon. Videre kan Banken ikke utbetale utbytte som vil føre til at Banken er i strid med gjeldende kapitalkrav. I praksis kan også investorers og ratingbyråers bekymringer knyttet til Bankens virksomhet begrense utbetaling av utbytte. Som en generell regel kan Forstanderskapet ikke vedta høyere utbytte enn Styret har foreslått eller godkjent. Dersom Forstanderskapet, uavhengig av årsak, ikke vedtar utbytte i samsvar med Styrets forslag, vil ikke Egenkapitalbeviseierne i Sunndal Sparebank (heretter "Egenkapitalbeviseierne") ha krav på forklaring av en slik manglende utbetaling, og selskapet vil ikke være forpliktet til å betale utbytte i den aktuelle perioden Eventuelle framtidige egenkapitalemisjoner kan ha en vesentlig negativ innvirkning på Egenkapitalbevisenes markedskurs På datoen for dette Prospektet, foreligger det ingen planer om etterfølgende emisjon av Egenkapitalbevis. Banken kan likevel, for å styrke sin kapitalbase eller av andre grunner, velge å utstede nye Egenkapitalbevis i fremtiden. Eventuelle tegninger av nye Egenkapitalbevis kan i fremtiden bli tilbudt til en rabatt av gjeldende markedspris og dermed ha en vesentlig negativ effekt på markedsprisen av utestående Egenkapitalbevis Store Egenkapitalbeviseieres eventuelle fremtidige salg av Egenkapitalbevis kan få vesentlig negativ innvirkning på Egenkapitalbevisenes markedskurs Et salg av en større andel Egenkapitalbevis av en eller flere av Bankens store Egenkapitalbeviseiere, eller et eventuelt salg av nye Egenkapitalbevis, kan bli gjennomført med en rabatt i forhold til gjeldende markedspris og kan ha en vesentlig negativ effekt på markedsprisen til de Egenkapitalbevisene. 22

23 3. Erklæringer 3.1 Ansvarserklæring Opplysningene i Prospektet er så langt Styret kjenner til i samsvar med de faktiske forhold. Så langt Styret kjenner til, forekommer det ikke utelatelser fra Prospektet som er av en slik art at de kan endre Prospektets betydningsinnhold. Styret har gjort alle rimelige tiltak for å sikre dette. Sunndalsøra, 26. mars 2013 Styret i Sunndal Sparebank Egil Brevik (sign) Styrets leder Ildri Solbakk (sign) Styrets nestleder Vidar Sæter (sign) Styremedlem Anette Kirstine Hals Hafsås (sign) Styremedlem Tine Annette Grytnes Laskerud (sign) Styremedlem Odd Arve Skralthaug (sign) Styremedlem 3.2 Tredjepartsinformasjon Det er enkelte steder i Prospektet gjengitt informasjon som stammer fra tredjepart. I slike tilfeller er kilden alltid oppgitt. Slik informasjon er korrekt gjengitt og så langt Sunndal Sparebank kjenner til, og kan kontrollere ut fra offentliggjorte opplysninger fra tredjemenn, bekrefter Sunndal Sparebank at det ikke er utelatt fakta som kan medføre at de gjengitte opplysningene er unøyaktige eller villedende. 23

24 4. Presentasjon av Sunndal Sparebank 4.1 Generelt om Banken Sunndal Sparebank er en norsk sparebank, med organisasjonsnummer Virksomheten i Sunndal Sparebank er i hovedsak regulert av Sparebankloven, Finansieringsvirksomhetsloven og Finansavtaleloven. Sunndal Sparebanks hjemting er Nordmøre tingrett. Sunndal Sparebank driver ingen virksomhet som påvirker det ytre miljø. Bankens postadresse og telefonnummer er gjengitt nedenfor. Sunndal Sparebank Postboks Sunndalsøra Tlf: Faks: Internett: E-post: post@sunndal-sparebank.no Sunndal Sparebank driver bankvirksomhet på Sunndalsøra i Sunndal kommune. Banken driver tradisjonell fullservice bankvirksomhet. Av utlånsprodukter tilbys de fleste lånetyper som annuitetslån og serielån, med flytende og fast rente. Overfor næringslivet tilbys drifts- og kassekreditter, lån, garantier mv. Banken tilbyr i tillegg forsikringsprodukter, leasing, kredittkort, fond og andre spareprodukter. Sammen med øvrige produkter fra Eika Gruppen AS (heretter "Eika Gruppen") har Banken tilgang på alle finansielle tilbud som markedet etterspør. Bankens hovedmarkedsområde er Sunndal kommune både for personkunder og næringskunder. Antall innbyggere i Sunndal kommune er cirka Næringsliv betjenes i all hovedsak i Sunndal kommune. Der kredittrisikoen anses akseptabel, er strategien å delta i finansiering av investeringer og prosjekter som lokalt næringsliv har utenfor kommunen. Næringslivet er relativt konsentrert om primær- og sekundærnæringer. Dette skyldes i hovedsak Norsk Hydros virksomhet på Sunndalsøra siden Personkunder betjenes over hele landet. Konkurransesituasjonen i hovedmarkedsområdet er sammenlignbar med situasjonen på landsbasis. Sparebank 1 SMN og DnB (gjennom Postbanken) er stedlig representert. Sistnevnte avvikler sin virksomhet på Sunndalsøra i tredje kvartal Da innføres post i butikk. Sekundært konkurrerer Banken også om låne- og innskuddsmuligheter formidlet gjennom interessekontoret ved Hydro Aluminium Sunndal. Sunndal Sparebank er størst i hovedmarkedsområdet både på person- og næringslivskundesiden. Banken har inngått samarbeidsavtale med Nesset Sparebank og Ørskog Sparebank om finansiering av næringslivet langs aksen Sunndal Ålesund. I hovedsak vil denne virksomheten være knyttet til avlastningsforretninger i den enkelte banks geografiske virkeområde. Foruten ren lånefinansiering er målsettingen også å bidra til erfaringsutveksling av kompetanse på næringslivssiden. Banken har de siste par årene satset aktivt på breddesalg mot både person- og næringslivssegmentet. For å håndtere denne type rådgivning har Banken etterutdannet og rekruttert 4 personer som er Autorisert Finansiell Rådgiver (AFR). En av disse er salgsleder. Satsningen har gitt økt salg og volum på alle forretningsområder. Veksten er kommet både mot eksisterende og nye kunder i perioden. Banken har ikke lansert nye produkter eller tjenester i Det totale markedstilbudet lokalt og på landsbasis (for personkunder) er driver for utvikling av nye produkter og tjenester. Introduksjon av nye låne- og/eller spareprodukter skal godkjennes av Bankens styre. 24

25 4.2 Historikk Det var herredsstyret i Sunndal som gjorde vedtak om å opprette egen sparebank. De første vedtektene var datert 21. desember 1891, men det var først i august 1892 at disse først ble stadfestet. Det første Forstanderskapet ble valgt av kommunens øverste organ og 24. oktober samme år møttes Forstanderskapet til valg av ordfører og direksjon. Vedtektene var standard vedtekter for den tid, men det ble fastslått i den første paragrafen at formålet med Bankens drift var å tjene penger. Sunndal kommune gikk inn med kr som lån til grunnfondet. Samtidig fikk Banken garanti for et beløp på inntil kr Lånet ble tilbakebetalt etter noen få år og samtidig ble garantien frigitt. Innskuddskapitalen i den gamle skolesparekassen ble også overført til Sparebanken, og utgjorde dermed noe av det økonomiske grunnlaget i starten. I dag framstår Sunndal Sparebank som en svært solid bank med en kjerne- og kapitaldekning på hhv. 18,3 og 20,6 prosent. Aktivitetskapitalen er på om lag NOK 2,4 milliarder. 4.3 Vedtekter Sunndal Sparebank, opprettet 5. august 1892, har sitt sete i Sunndal kommune. Vedtektsfestet formål er å fremme sparing ved å ta imot innskudd fra en ubestemt krets av innskytere, levere finansielle tjenester til publikum, næringsliv og offentlig sektor, og å forvalte på trygg måte de midler den rår over i samsvar med de lovregler som til enhver tid gjelder for sparebanker, jf. vedtektenes 1-1. Sparebanken kan utføre alle vanlige bankforretninger og banktjenester i samsvar med sparebanklovens bestemmelser. Forstanderskapet er Bankens høyeste organ, som blant annet velger medlemmer til Bankens styre, Kontrollkomité og ansvarlig revisor. Forstanderskapet sammensettes slik: Sunndal Sparebanks Forstanderskap skal ha maksimum 15 forstandere og 5 varamedlemmer. Innskyterne og Sunndal kommune velger hver 4 forstandere med 2 varamedlemmer. Egenkapitalbeviseierne velger 4 forstandere og 2 varamedlemmer. Ansatte i Banken velger 3 forstandere og 1 varamedlem. Minst tre fjerdedeler av forstanderskapsmedlemmene skal være personer som ikke er ansatt i Banken. Egenkapitalbeviseiernes valgmøte for medlemmer av Forstanderskapet må avholdes innen utgangen av april og i samsvar med forskrifter fastsatt av Finansdepartementet. For øvrig inneholder ikke vedtektene bestemmelser om innkalling og avholdelse av egenkapitalbeviseiermøte. I henhold til forskrift av 29. juni 2009 nr. 913 om Egenkapitalbevis i sparebanker, kredittforeninger og gjensidige forsikringsselskaper (Egenkapitalbevisforskriften) skal Egenkapitalbeviseiernes valgmøte innkalles ved brev til alle eiere av registrerte Egenkapitalbevis senest 14 dager før møtet og gjennom oppslag i institusjonens ekspedisjonslokaler og kunngjøringer i to aviser. Egenkapitalbeviseiere som vil delta i valg av representantskapsmedlemmer må melde fra til Banken innen en bestemt frist som angis i innkallingen de får tilsendt i forkant av valgmøtet. Fristen skal ikke utløpe tidligere enn tre dager før valget finner sted. Medlemmene av Forstanderskapet velges for 4 år. Varamedlemmene som velges av innskyterne velges for 1 år. Varamedlemmene som velges av Egenkapitalbeviseierne og Ansatte velges for 2 år. Varamedlemmene som velges av kommunestyrene velges for 4 år. Funksjonstiden for Forstanderskapets leder og nestleder er 1 år. Det vises til vedtektenes 3-1. Forstanderskapet fastsetter Bankens regnskap, gjennomfører valg av tillitsvalgte til Bankens øvrige organer, fastsetter godtgjørelse til Bankens tillitsvalgte etter forslag fremmet av valgkomiteen, og ser til at Banken virker etter sitt formål. Forstanderskapet skal også fastsette det årlige utbyttet på utstedte Egenkapitalbevis. Forstanderskapet velger en Kontrollkomite med 3 medlemmer og 1 varamedlem. Medlemmene og varamedlemmene velges for 2 år. Kontrollkomiteen skal føre tilsyn med Bankens virksomhet. 25

26 Forstanderskapet velger en valgkomite blant Forstanderskapets medlemmer. Komiteen skal bestå av 4 medlemmer og 4 varamedlemmer, og ha representanter fra alle grupper som er representert i Forstanderskapet. Valgkomiteen skal forberede valg av leder og nestleder i Forstanderskapet, leder, nestleder og øvrige medlemmer til Styret eksklusive de Ansattes representanter, Kontrollkomitéens medlemmer og varamedlemmer, samt medlemmer og varamedlemmer av valgkomitéen. Valgkomiteen fremmer forslag til godtgjørelser for Bankens tillitsvalgte, herunder også til valgkomiteen selv. Godtgjørelse for tillitsvalgte vedtas av Forstanderskapet. Det vises til vedtektenes 6-1. Styret består av 6 medlemmer med 3 varamedlemmer valgt av Forstanderskapet, jf. vedtektenes 5-1. Banken har fastsatt at det i tillegg til flertall som for vedtektsendringer i Forstanderskapet, også kreves minst 2/3 flertall av de stemmer som avgis av de eiere som er valgt av Egenkapitalbeviseierne, jf. vedtektenes 11 for følgende saker: Erverv av egne Egenkapitalbevis (finansieringsvirksomhetsloven 2b-16), nedsettelse av eierandelskapitalen (finansieringsvirksomhetsloven 2b-22), forhøyelse av Egenkapitalbevis (finansieringsvirksomhetsloven 2b-23), utstedelse av tegningsretter (finansieringsvirksomhetsloven 2b-24), lån med rett til å kreve Egenkapitalbevis utstedt (finansieringsvirksomhetsloven 2b-25). Bankens vedtekter er lagt ved dette Prospektet som Vedlegg I. 4.4 Overordnet strategi og økonomiske mål Soliditet Sunndal Sparebank har som langsiktig målsetting å ha en ren kjernekapitaldekning på 14 prosent eller høyere. Ved utgangen av 2012 var ren kjernekapitaldekning på 16,5 prosent. Kjerne- og kapitaldekningen utgjorde henholdsvis 18,3 og 20,6 prosent Lønnsomhet Sunndal Sparebank skal over tid ha en egenkapitalavkastning som gjenspeiler ønsket risikoprofil i bankvirksomheten og det generelle rentenivået. Målsettingen er en egenkapitalavkastning på mellom 7 10 prosent, og skal være sammenlignbart med gjennomsnittet av banker det er naturlig å sammenligne seg med Marked Sunndal Sparebank har definert Sunndal kommune som sitt hovedmarked. Personkundemarkedet er definert å være hele landet, men med Sunndal kommune som kjernemarked. På bedriftsmarked er Sunndal kommune kjernemarkedet, med tilstøtende randkommuner som sekundærmarked. Andelen utlån til næring og landbruk kan ligge opp mot 30 prosent av totale utlån Inntekter Hoveddelen av Bankens inntekter skal skapes gjennom Bankens hovedprodukter utlån og innskudd. Det er en målsetting å ha en rentemargin (mellom utlån og innskudd) på mellom 2,20 2,50 prosent. Rentenettoen i forhold til gjennomsnittlig forvaltning skal over tid være sammenlignbar med gjennomsnittet av banker på vår størrelse. Andre inntekter skal over tid være en vesentlig del av de totale inntektene Likviditet I Sunndal Sparebank skal likviditetsrisikoen være lav. Dette innebærer at Bankens illikvide eiendeler (i hovedsak utlån) skal være finansiert med egenkapital, kundeinnskudd og langsiktig verdipapirgjeld. Nedre ramme for innskuddsdekning er satt til 75 prosent og Bankens likviditetsbuffer skal være på et nivå som sikrer Banken tilgang på likviditet til bankdriften i en stresset markedssituasjon på minimum 9 måneder. 26

27 4.4.6 Kostnadseffektivitet Sunndal Sparebank har mål om å være en kostnadseffektiv aktør og har en målsetting om å ha en Kostnadsprosent under 50 prosent Vekst Sunndal Sparebank har store markedsambisjoner med en målsatt vekst i aktivitetskapitalen kommende 5 år på minimum 8 prosent årlig. Veksten vil både skje i egen balanse og gjennom Eika Boligkreditt AS (heretter EBK). Det planlegges også med fortsatt vekst mot næringsliv/landbruk i planperioden Kundetilfredshet I langtidsplanen for Banken har Sunndal Sparebank ambisjoner om å være den fremste i sitt distrikt på kundetilfredshet. Målinger utført av Norsk Kundebarometer viser at Banken scorer høyt på denne dimensjonen og har fornøyde kunder. 4.5 Samfunnsrolle og samfunnsansvar Sunndal Sparebanks samfunnsrolle uttrykkes gjennom Bankens verdier: Hjelpsom på en aktiv, inkluderende og skikkelig måte. Banken skal oppleves som en offensiv og framtidsrettet lokalbank. Verdiene skal være bærende for all adferd ut mot kundene og har til hensikt å bidra til å sikre ønsket posisjon og attraktivitet overfor eksisterende og nye kunder. Bankens hovedrolle i lokalsamfunnet er fastsatt i vedtektenes formålsparagraf, nemlig å ta i mot innskudd, samt å levere finansielle tjenester til publikum, næringsliv og offentlig sektor. En virksomhet som skal skje på en forsvarlig måte. Banken skal med sin sterke kapitalbase bidra til vekst og utvikling i lokalsamfunnet Sunndal kommune. Samfunnsrollen går imidlertid ut over dette ved at Banken også har til hensikt å bidra med betydelige gavemidler til lokale lag og foreninger, for å støtte opp om deres drift og videre utvikling. På denne måten bidrar Banken til videreutvikling av lokalsamfunnet gjennom aktivisering og bolyst. Siden 2010 har Banken også bidratt med risikovillig kapital og lånekapital til ny næringsvirksomhet i kommunen. For Bankens styre er det viktig å påpeke at Bankens mulighet til å utøve et samfunnsansvar i første rekke ligger i en sunn økonomisk bankdrift. Med dette i bunnen skal Banken bidra aktivt til en videre positiv samfunnsutvikling i lokalsamfunnet gjennom å være en: Attraktiv lokal finansiell partner kjennetegnet av fellesskap med lokalsamfunnet, korte og raske beslutningsveier, god kompetanse og høy servicegrad. Aktiv medeier/pådriver i selskaper/organisasjoner som har til formål å øke bolyst og investeringsattraktiviteten i Bankens markedsområde. Støttespiller for kultur, idrett og næringsutvikling lokalt. Banken har i løpet av 2012 tildelt over NOK 1 millioner til slike formål. 27

28 4.6 Utlån Kredittrisiko Kredittrisiko oppstår gjennom at Banken stiller ulike kredittfasiliteter til rådighet for publikum, næring og offentlig sektor, og er den vesentligste risikoen ved Bankens virksomhet. Normalt er tapsrisikoen størst ved kredittyting mot næringslivet, og noe mer moderat for landbruk og personkunder. Sunndal Sparebank har de senere årene ikke hatt spesielt store tap, i noen av markedssegmentene. Nøktern kredittvurdering, stabile rammebetingelser, lavt rentenivå og høy sysselsetting er årsaker til lave tap og mislighold. Generelt vurderes gjeldsbetjeningsevnen i alle markedssegmenter for tiden å være god. Kredittrisikoen styres gjennom egen kredittpolicy, kreditthåndbok og bevilgningsreglement. Det er etablert eget risikoklassifiseringssystem i forbindelse med bevilgning av kreditter, og som bestemmer kategorisering av kredittporteføljen. Klassifiseringen overvåkes løpende gjennom året. Bankens utlån er i hovedsak sikret med pant i bolig, fritidseiendom og næringseiendom. Bankens portefølje av rentebærende verdipapirer påfører også Banken kredittrisiko. I markedspolicyen er det fastsatt rammer for maksimal portefølje, samt maksimalrammer for eksponering per bransje og utsteder. Slike rammer fastsettes blant annet med bakgrunn i kredittrating for den enkelte utsteder Prinsipper for risikovurdering og -klassifisering Systemet for risikoklassifisering er en integrert del av kredittvurderingsprosessen, og muliggjør løpende overvåking av utviklingen i risikoen i porteføljen. Modellen tar hensyn til kundens gjeldsbetjeningsevne og realisasjonsverdier på sikkerhetene som er stilt for engasjementet. Banken etterstreber å prise kredittrisiko og har etablert prismatriser basert på risikoklassifiseringssystemet for nærings- og landbruksporteføljen. Prising av personkundeengasjementer er i stor grad knyttet til verdi på sikkerhet(er) som er stilt for engasjementet Mislighold og tap I resultatregnskapet består tap på utlån og garantier av konstaterte tap, individuelle- og gruppevise nedskrivninger etter fradrag for inngang på tidligere avskrevne fordringer. Tapene vurderes og føres etter Finanstilsynets forskrifter og god regnskapsskikk. Bankens utlån vurderes i utgangspunktet til pålydende med unntak av tapsutsatte og misligholdte lån. Misligholdte og tapsutsatte lån blir vurdert i henhold til Finanstilsynets retningslinjer. Engasjement Engasjement defineres som garantier og utlån/kredittrammer innbefattet opptjente, men ikke betalte renter, gebyr og provisjoner. Misligholdte og tapsutsatte lån blir vurdert i henhold til lover og Finanstilsynets forskrifter. Misligholdte engasjementer Tapsutsatte engasjement er engasjement som ikke er misligholdt, men hvor kundens økonomiske situasjon innebærer en sannsynlighet for at tap vil materialisere seg på et senere tidspunkt. Et engasjement anses som misligholdt når kunden ikke har betalt forfalt termin innen 90 dager etter forfall, eller når overtrekk på rammekreditt ikke er inndekket innen 90 dager etter at rammekreditten ble overtrukket. Misligholdte og tapsutsatte lån blir vurdert i henhold til lover og Finanstilsynets forskrifter. Verditap på brutto utlån og kreditter På hver balansedag vurderes om det eksisterer objektive bevis for verdifall på et utlån eller grupper av utlån. Verditap er pådratt dersom det eksisterer objektive bevis på verdifall. Verdifallet må være et resultat av en eller flere hendelser inntruffet etter første gangs balanseføring (en tapshendelse) og resultatet av tapshendelsen (eller hendelsene) må i tillegg kunne måles pålitelig. Dersom det foreligger objektive bevis på at en verdireduksjon har inntruffet, beregnes størrelsen på tapet som forskjellen mellom balanseført verdi og nåverdien av estimerte, framtidige kontantstrømmer diskontert med den beregnede, løpende, effektive renten. Bokført verdi av eiendelen reduseres ved bruk av en avsetningskonto og tapet bokføres over resultatregnskapet. Nærmere om beregning av tapsstørrelse 28

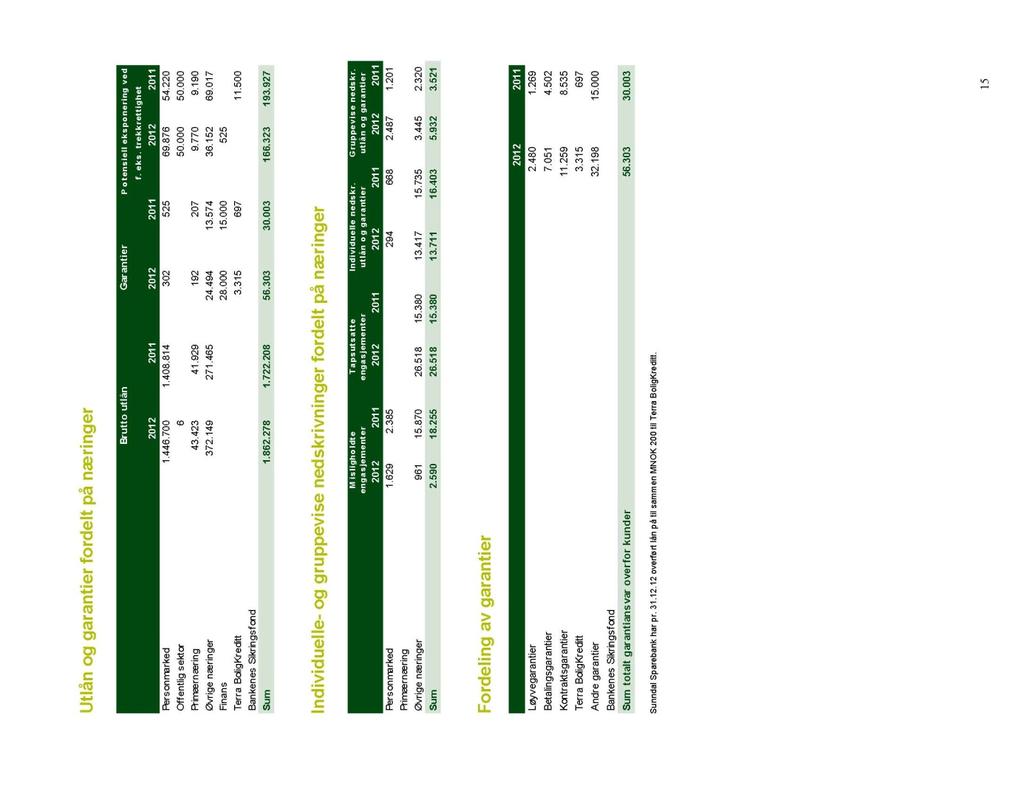

29 Banken vurderer først om det eksisterer individuelle, objektive bevis på verdifall. Dersom Banken finner at det ikke eksisterer objektive bevis på verdifall, inkluderes eiendelen i en gruppe av finansielle eiendeler med samme kredittrisikokarakteristikk. Gruppen vurderes så samlet for eventuell verdireduksjon. Eiendeler som vurderes individuelt med hensyn på verdireduksjon, og hvor et verditap identifiseres eller fortsatt er identifisert, tas ikke med i gruppevis nedskrivning. Konstaterte tap Tap anses som konstatert ved stadfestet akkord eller avsluttet konkurs, ved at utleggsforretning ikke har ført frem, ved rettskraftig dom, eller for øvrig ved at Banken har gitt avkall på hele eller deler av engasjementet, eller at engasjementet vurderes som tapt av Banken Utlånsportefølje Geografisk spredning Av Bankens totale utlån er 78,1 prosent plassert i Bankens hovedmarked Sunndal ved utgangen Tilsvarende utgjør de samlede inntektene i det alt vesentligste det samme som geografisk fordeling av utlånsmassen. TABELL: UTLÅNSMASSE OG GARANTIER FORDELT ETTER GEOGRAFI PER NOK 1000 % SUM Brutto utlån Garantier Potensiell eksponering Møre og Romsdal 81,6 % Herav kjernemarked: 78,1 % Landet for øvrig 18,3 % Utlandet 0,1 % SUM 100,0 % Sektor og næring I det alt vesentligste er all kredittyting overfor næringsliv og landbruk plassert i Bankens hovedmarked, Sunndal. I 2012 har utlånsveksten til næringsliv og landbruk vært om lag 32,6 prosent. Tabellen nedenfor gir en mer utfyllende oversikt over fordeling på sektor og næring pr TABELL: UTLÅNSMASSE FORDELT PÅ SEKTOR OG NÆRING PER Potensiell eksponering Misligholdte eng. 90 dg Tapsutsatte engasjement Individuell nedskrivning Gruppe nedskrivning NOK 1000 Brutto utlån Garantier Personkunder Næringslivskunder SUM UTLÅN OG GARANTIER Primærnæringer Bygg og anlegg Eiendomsdrift, finansiell tj.yt Varehandel, hotell og restaurantdrift Transport, post og telekommunikasjon Tjenesteytende virksomhet Industri og bergverk SUM NÆRINGSKUNDER Risikoklasser Tabellen nedenfor viser Bankens engasjement fordelt etter de ulike risikoklasser. TABELL: SAMLET ENGASJEMENT (EKS. EBK), GARANT. OG UBENY. KREDITT FORDELT PÅ RISIKOKLASSER PER NOK % 2011 % 2012 % Akk. risikoklasse A ,5 % ,4 % ,5 % Akk. risikoklasse B ,8 % ,9 % ,1 % Akk. risikoklasse C ,0 % ,1 % ,3 % Akk. risikoklasse D ,4 % ,8 % ,9 % Akk. risikoklasse E ,0 % ,7 % ,7 % Mangelfullt klassifisert ,3 % ,1 % ,5 % SUM ,0 % ,0 % ,0 % 29

30 4.7 Forskning og utvikling, patenter og lisenser Sunndal Sparebank driver ikke med forskning og utvikling i tradisjonell forstand, men arbeider kontinuerlig med å videreutvikle sine produkter og systemer, med spesielt fokus på videreutvikling av risikostyringssystem, samt utvikling av nye produkter. Banken har ingen egenutviklede patenter eller lisenser som har betydning for Bankens virksomhet. 4.8 Vesentlige investeringer i anleggsmidler Sunndal Sparebank eier eget bankbygg i sentrum av Sunndalsøra. Bygger et på om lag kvadratmeter og ble oppført i Bygget har vært løpende vedlikeholdt. Ved utgangen av 2012 har bankbygget en bokført verdi på om lag NOK 2,5 millioner. Bygget har ingen heftelser eller er pantsatt. I 2013 planlegges det ombygging for å modernisere bankdriften. Prosjekteringsselskap, arkitekt m.fl. er engasjert for å prosjektere arbeidet i detalj. Det er ventet at Bankens styre vil ta endelig stilling til ombygging ila. april Ut over dette eier Banken en fritidsbolig på Aspøya i Tingvoll kommune, som ble anskaffet i Fritidsboligen er bokført til om lag NOK 2,1 millioner og avskrives ikke. Til slutt eier Banken fritidseiendom i Malaga, Elviria i Spania. Denne ble anskaffet i 2012 er bokført til NOK 2,8 millioner. Eiendommen avskrives ikke. Banken har også investert i finansielle anleggsmidler. Dette gjelder investeringer i strategiske eierskap som Eika Gruppen AS og Eika Boligkreditt AS. Ved utgangen av 2012 var bokført verdi av disse investeringene henholdsvis NOK 12,4 og 8,5 millioner. 4.9 Avhengighet av forretningsavtaler og leveranser fra Eika Gruppen AS Sunndal Sparebank har distribusjonsavtaler med Eika Gruppen AS og dets datterselskaper innenfor skadeforsikring, personforsikring, leasing, kortprodukter, boligkreditt og fond. Banken distribuerer disse produktene mot provisjon tilbake fra de ulike selskapene. Videre har Banken avtale med Eika Alliansen AS som gjelder innkjøpssamarbeid innenfor IKT, kompetanseutvikling og tilknytning til norsk bankinfrastruktur. 30

31 5. Operasjonell og finansiell gjennomgang 5.1 Resultatutvikling I perioden har Sunndal Sparebank levert gode resultater. Driftsresultat før skatt har i disse årene vært på henholdsvis NOK 22,6, 15,8 og 25,4 millioner. I 2012 var resultatet særlig preget av høy avkastning på finansielle investeringer. Bankens kjernedrift er styrket med om lag NOK 2 millioner fra 2011 til 2012, der særlig rentenettoen er styrket med nærmere NOK 5 millioner eller 14 prosent. Generell økning i utlånsvolum, samt styrket posisjon mot næringslivet er hovedforklaringen til veksten i rentenettoen. Fra 2010 til 2011 ble driftsresultat før skatt redusert med nærmere NOK 7 millioner. Dette skyldes hovedsakelig at Banken i 2010 hadde ekstraordinære forhold kostnadsmessig (engangskostnader). I 2010 ble om lag NOK 3 millioner tilbakeført av tidligere bokført AFP-forpliktelse, samt frigjøring av pensjonsforpliktelse som følge av omlegging av Bankens pensjonsordning dette året. Etter forhandlinger med de Ansatte besluttet Banken å gå over fra ytelsesbasert til innskuddsbasert pensjonsordning for Ansatte yngre enn 52 år. I tillegg hadde Banken en generell nedgang i kostnadsbasen. I 2011 hadde Banken noe lavere avkastning på finansielle investeringer. Målt mot gjennomsnittlig forvaltningskapital har resultatene av ordinær drift vært henholdsvis 1,15 prosent, 0,75 prosent og 1,17 prosent før skatt siste tre år. Egenkapitalavkastningen har i samme periode vært på henholdsvis 9,7 prosent, 6,2 prosent og 9,6 prosent. De gode resultatene skyldes moderate tap, økte provisjonsinntekter, økt rentenetto og kostnadseffektiv bankdrift. Aktiv forvaltning og tidvis positivt markedssegment har i samme periode bidratt til kursgevinster på Bankens finansielle investeringer på om lag NOK 14 millioner. Styret vurderer resultatene for Sunndal Sparebank i perioden som gode. Den underliggende bankdriften er forbedret i løpet av perioden, og Banken har opprettholdt en god soliditet selv med sterk utlånsvekst. TABELL: NØKKELTALL NOK % 2011 % 2012 % Beløp i tusen kr og i % av gj.sn. forvaltningskapital RESULTATREGNSKAP Netto rente- og kredittprovisjonsinntekter ,77 % ,62 % ,75 % Andre inntekter ,58 % ,44 % ,77 % Sum inntekter ,35 % ,06 % ,52 % Driftskostnader ,99 % ,18 % ,24 % Resultat før tap ,36 % ,88 % ,28 % Netto tap ,18 % ,13 % ,13 % Resultat før skatt ,17 % ,75 % ,15 % Skatt ,37 % ,25 % ,35 % Resultat etter skatt ,80 % ,51 % ,80 % BALANSE 2010 Forvaltningskapital Innskudd fra kunder Utlån netto egen balanse Innsk.dekning (ift. utlån nto.) 86,55 % Utlån i % av innskudd 115,54 % Terra Boligkreditt Netto tap på utlån Utgifter i % av inntekter 42,21 % Tap i % av brutto utlån 0,28 % ,20 % 114,68 % ,30 % 0,10 % ,45 % 107,01 % ,24 % 0,17 % 31