Avkastningskrav. hbconsult, harald bøvre EIE 311

|

|

|

- Eva Clausen

- 6 år siden

- Visninger:

Transkript

1 Avkastningskrav

2 Krav til avkastning Eiendomsspar sier i Finansavisen at de ønsker å kjøpe tilbake egne aksjer for kr 250 mill. Selskapet sier det har en total likviditetsreserve på mill. Forteller dette noe om avkastningskrav/forventet avkastning?

3 Avkastningskrav Avkastningskrav = Alternativkostnad = Opportunity Cost of Capital (OCC) = Med andre ord, «Kostnad for å nytte kapital»

4 Nåverdi Dagsverdi av fremtidige kontantstrømmer En krone i dag er mer verdt enn en krone i morgen Avkastningskrav Reelt Nominelt Kontantstrøm» Før skatt / Etter skatt» Hvordan kompensere for interlease?» Hva er riktig avkastningskrav for prosjektperioden ved eiendomsutvikling? Netto kontantstrøm» Edruelige eierkostnader» Periodiske oppgraderinger

5 Kontantstrøm Avskrivninger påvirker ikke CF direkte, kun gjennom skatteskjul. Dog er den økonomiske definisjonen av avskrivninger at de skal gjenspeile hva som periodisk må avsettes/benyttes for at eiendelen skal opprettholde sin opprinnelige verdi. Skattemessige avskrivninger på eiendom har økt hvilke signaler gir dette?

6 Kontantstrøm Forenklet 2% avskrivning tilsier 50 års syklus 10% avskrivning tilsier 10 års syklus Ny saldogruppe fra 2009 Skattemyndighetene er ikke kjent for generelt å ønske å subsidiere kapital Reelt er det vel unntak for kapital som lett kan flyttes - eiendom står rimelig fast

7 Kontantstrøm Implikasjon på eierkostnader om avskrivningene virkelig representerer reell verdiforringelse Byggkost kr/kvm, 40% teknisk Avskrivning teknisk pr kvm/år: 800 Avskrivning bygg pr kvm/år: 240 Bare byggavskrivningene på 2% er farlig nær inflasjonsmålet jf mye brukt i analyser: Verdien ved salg er satt lik verdien ved kjøp.

8 Eiendom vs finansielle investeringer Finansielle investeringer Finansaktiva Indirekte investering gjennom verdipapir (ikke ansvar for underliggende aktiva) Oftest passiv forvaltning Ingen operativ forpliktelse (driftsorganisasjon) Standardisert handel over markedsplass Handel og oppgjør over tre dager Eiendom Realaktiva Direkte investering (ansvar for aktiva) Oftest aktiv forvaltning Operativ forpliktelse (driftsorganisasjon) Direkte handel mellom parter Handel og oppgjør over tre måneder??

9 Avkastningskrav Hva er egentlig et avkastningskrav? Hva gjenspeiler det?

10 Avkastningskrav «Avkastningskrav («cap rate» / «yield») kan for så vidt leses ut i fra gjennomførte eiendomstransaksjoner når det gjelder ferdig utviklet eiendom» Kravet til avkastning på eiendom gjenspeiles i praksis i yield (riktig??) Yield er et realavkastningskrav Rådende yield «klarerer» markedet» Er egentlig i så fall direkteavkastning.

11 «Takstmannsyield» Hvordan opplyser de om avkastningskrav? (eks fra 2011) (Snittrente 10 år stat 2016: 1,33%)

12 «Megleryield» Linken mot rentemarkedet

13 «Megleryield» En annen aktør

14 Eksempel: «Yield» vs nom. avkastningskrav Er realavkastningskravet på 7% og prisstigningen er 2,5%, ville man tro nominell avkastning er 9,5% For å opprettholde kjøpekraften må man ha en nominell avkastning på 2,5% (0,025). Betales renten ved periodens slutt (normal etterskuddsrente) må også renten justeres pga prisstigningen. Skal realrenten være 7% (0,07), må vi få 0,07*1,025 = 0,0718. Nominell rente blir: 0,07*1, ,025= 0,0968

15 Omregninger Med realrente r r og nominell rente r n og prisstigning i får vi: Fra realavkastning til nominelt r n = r r (1+i) + i Fra nominelt til realavkastning r r = (r n - i)(1+i) -1 eller r r = (r n - i) / (1+i)

16 Krav til avkastning Investor ser ikke bare på direkteavkastning Totalavkastning består av direkteavkastning og verdiøkning Og da blir det noe vanskeligere å lese avkastningskravet rett ut fra gjennomførte transaksjoner.

17 Totalavkastning (Total Return Nominal) Cap rate/yield justert for forventet økning i leie og verdi kan gi et estimat for «markedsforventningene» for avkastning på eiendom Risikofri rente+riskpremie+vekstforventning Vekstforventningene må korrigeres noe for «strukturelt kapitalslit» Hva om du ikke forventer vekst hverken i inntekter eller verdier? Hva om du venter «negativ vekst»?

18 Totalavkastning (Total Return Nominal) Megleren vil selge deg en eiendom til kr 100 «Kjempedeal», den yielder 10%, 10 i netto leieinntekter i 15 år. Hva må din OCC (opportunity cost of capital) max være om du selv mener eiendommen har null verdi etter år 15?

19 IPD

20 IPD cont

21 IPD cont

22 IPD cont

23 WACC Weighted Average Cost of Capital Andel gjeld x lånerente + Andel Ek x ek rentabilitet = Totalrentabilitet Totalrentabilitet: 7% Inflasjon: 2,5% Gjeldsgrad: 65%, rente 7% Egenkapitalrentabilitet: (9,68%-0,65x7%) / 0,35 Tilsvarer 14,657% på egenkapital

24 «Gearing» Generelt: Gearing (gjeld) skaper ikke spesielle verdier for deg som ikke også andre kan oppnå. Å regne på avkastning etter finans (med gearingeffekt) kan få tallene til å se penere ut, men det er egentlig bare en effekt av at den finansielle risikoen har økt.. Dog, eksempelvis «subsidierte renter» kan ha en egen positiv nåverdi Denne bør da beregnes for seg Husk: Gearing virker begge veier!

25 Før skatt / Etter skatt Sammenhengen mellom avkastningskrav før og etter skatt i prosjektsammenheng avhenger av effektiv skattesats Skatt påvirkes av avskrivningene Effektiv skatt i prosjektsammenheng er < 25% Dermed ingen generell formell for sammenhengen mellom avkastingskrav før og etter skatt

26 Bruk av CAPM Mest brukt på finansielle aktiva/aksjer Systematisk kontra usystematisk risiko Hviler egentlig på at avkastning er normalfordelt og at «avvik» fra gjennomsnittsavkastning/forventet avkastning er eneste risiko. Er utviklet for avkastning på egenkapitalen, men kan omarbeides for å gjelde totalkapital (dvs eiendeler) Trikset er av Beta for gjeld er 0 bruk så WACC for å finne «Beta totalkapital»

27 Bruk av CAPM Egner seg dårlig for bruk på enkelteiendommer Er Beta stabil over tid? Tjenesten en enkelteiendom produserer kan ikke flyttes spm om Beta kan være lik for en «lik» eiendom i Oslo og Tønsberg Datagrunnlag/transparens Lav omsetningstakt hva er egentlig markedsverdien på ethvert tidspunkt?

28 Avkastningskravet Er det eiendommen som bestemmer avkastningskravet? Eller: Er det hvilke leietakere man har som bør avgjøre avkastningskravet?

29 Interlease Hvordan behandle usikkerhet knyttet til leietakerskifte i kalkyleperioden? 7 års avtale i en 10 års kalkyle De første 7 årene er jo greie, men hva med de tre siste? Spm skulle kanskje være: Hva ville en investor betale i dag for en eiendom hvor han først får inntekt om 7 år?

30 «Blended IRR» Som oftest vurderes ikke selve «usikkerheten» ved leietakerskifter separat Man tenderer til å bruke samme diskonteringsfaktor på eksisterende og forventede leier Praktisk konsekvens?

31 Interlease

32 Interlease Nåverdier er additive, dvs de kan legges sammen. Nåverdien av periode 1 til 7 pluss nåverdien av periode 8 og utover kan legges sammen for å få prosjektets nåverdi. Da kan internrenten på prosjektet regnes ut og korrekt avkastningskrav fastsettes. Bommer vi mye ved skjønnsmessig fastsetting?

33 Interlease Den følgende formel for å komme frem til «interleaserenten» er borte i 3rd edition. Tas med her som tilleggsinfo

34 Interlease

35 Interlease Korreksjon: (1/(1+r L )) (og en parentes rundt det som står i teller under )

36 Hva kan forventes? Om det er slik at det er leietakerens soliditet som egentlig avgjør direkteavkastningen, ref grunnlaget for å beregne «implied interlease»: Hva kan man tenke/utlede ift langsiktige forventninger om totalavkastning på bebygget eiendom? Jf avkastningskrav som grunnlag for kalkyler

37 Utviklingseiendom (som vi skal snakke mer om senere) Hvordan finne riktig avkastningskrav for selve prosjektperioden? Tomteverdi i dagens pris? Hva er riktig diskonteringsfaktor? Vanskelig å observere gjennom kapitalmarkedet

38 Utviklingseiendom (Kilde: Geltner, Miller m. fl.)

39 Fortjeneste eller avkastning?

40 Standardkalkyler Bolig og kontor

41 Dekningsbidragsmodeller Modellene hensyntar ikke evt tidsforløp frem til realisering. Modellene baserer seg på «som om prosjektet gjennomføres i dag». For evt å hensynta tidsforløp må brutto tomteverdier diskonteres fremfor at det beregnes en fortjeneste gjennom dekningsbidrag.

42 Dekningsbidragsmodeller Bolig - Alle tall pr m2 BRAs Salgspris Byggekost inkl mva Byggherrekostnader Byggherrefortjeneste 15 % Andre kostnader*) Beregnet tomteverdi Bolig *) Inkl bidrag til sosial infrastruktur Næring (kontor) - Alle tall pr m2 BTA Leie pr m Eierkostnader 5 % 100 Neto leie Avkastningskrav 6 % Bruttoverdi Byggekostnader Byggherrekostnader Byggherrefortjeneste 12 % Andre kostnader Beregnet tomteverdi Næring (kontor) I dekningsbidragsmodellene regnes som oftest finanskostnader (renter byggelån og evt lånefinansiering av tomt) inn i byggherrekostnadene

43 Bidragsmodell vs diskonterte verdier - illustrasjon Forhåndskalkyle - Boligprosjekter (Forenklet fremstilling) Forhåndskalkyle (pr kvm salgbart boligareal) NORMALVERDI Salgspris Totalenteprise Byggherrekostnader*) Annet/div Kostnader Tomtepris I (Brt.verdi pr kvm inntektsgivende areal) Beregnet netto tomteverdi iht antatt krav til dekningsbidrag hos utvikler Diskontert verdi Finanskost Avkastn.krav 15 % DB-Byggherre 12 % Antall år 3 Tomtepris II Pr kvm salgbart boligareal *) Inkl garantistillelser, prosjektering mm., ekskl finans Kontantsrømoppsett (forenklet) Periode Inntekt Byggekost Byggherre kostnader Andre kostnader NNV 13,50 % kr ,41

Avkastningskrav. Utviklingsprosjekter. hbconsult, harald bøvre - EIE 311

Avkastningskrav Utviklingsprosjekter Utviklingseiendom Hvordan finne riktig avkastningskrav for selve prosjektperioden? Tomteverdi i dagens pris? Hva er riktig diskonteringsfaktor? Vanskelig å observere

Avkastningskrav Utviklingsprosjekter Utviklingseiendom Hvordan finne riktig avkastningskrav for selve prosjektperioden? Tomteverdi i dagens pris? Hva er riktig diskonteringsfaktor? Vanskelig å observere

Vi bruker et avkastningskrav som tar hensyn til disse elementene ved å diskontere kontantstrømmer

Oppgave 1.1 oppgave 1.1 alt basis Salgspris 900 Avk krav f s 15 % Materialkostnader 200 Avk krav e s 10,8 % Diverse variable kostnade 100 Saldosats 10 % Dekningsbidrag pr. enhe 600 Skattesats 28 % Produksjonsvolum

Oppgave 1.1 oppgave 1.1 alt basis Salgspris 900 Avk krav f s 15 % Materialkostnader 200 Avk krav e s 10,8 % Diverse variable kostnade 100 Saldosats 10 % Dekningsbidrag pr. enhe 600 Skattesats 28 % Produksjonsvolum

Finansiering og investering

Finansiering og investering John-Erik Andreassen 1 Høgskolen i Østfold Fra et tradisjonelt eierorientert ståsted stiller en spørsmålet: Hvorfor eierne vil investerer i en bedrift fremfor å gjøre det selv?

Finansiering og investering John-Erik Andreassen 1 Høgskolen i Østfold Fra et tradisjonelt eierorientert ståsted stiller en spørsmålet: Hvorfor eierne vil investerer i en bedrift fremfor å gjøre det selv?

VERDIVURDERING AV UTVIKLINGS- OG BOLIGPROSJEKTER

VERDIVURDERING AV UTVIKLINGS- OG BOLIGPROSJEKTER Estate konferanse, Oslo 14.04.2016 Johan Berg- Svendsen BER Kort om BER Rent uavhengig rådgivningsselskap innen næringseiendom 14 ansatte, 10 tilknyttede

VERDIVURDERING AV UTVIKLINGS- OG BOLIGPROSJEKTER Estate konferanse, Oslo 14.04.2016 Johan Berg- Svendsen BER Kort om BER Rent uavhengig rådgivningsselskap innen næringseiendom 14 ansatte, 10 tilknyttede

Verdivurdering: Marienlyst, Drammen Oppdragsgiver: Drammen kommune

Verdivurdering: Marienlyst, Drammen Oppdragsgiver: Drammen kommune 28.03.12 Innholdsfortegnelse og innledning: Marienlyst, Drammen INNHOLDSFORTEGNELSE: INNLEDNING: METODIKK: Forside Side 1 Innholdsfortegnelse

Verdivurdering: Marienlyst, Drammen Oppdragsgiver: Drammen kommune 28.03.12 Innholdsfortegnelse og innledning: Marienlyst, Drammen INNHOLDSFORTEGNELSE: INNLEDNING: METODIKK: Forside Side 1 Innholdsfortegnelse

Investeringsanalyse gjennomført, investering lønnsom. Men hvordan skal investeringen gjennomføres? Eller: hvordan skaffe kapital til næringslivet?

Kapitalstruktur Investeringsanalyse gjennomført, investering lønnsom. Men hvordan skal investeringen gjennomføres? Eller: hvordan skaffe kapital til næringslivet? Gjeld vs egenkapital Bank vs aksjemarked

Kapitalstruktur Investeringsanalyse gjennomført, investering lønnsom. Men hvordan skal investeringen gjennomføres? Eller: hvordan skaffe kapital til næringslivet? Gjeld vs egenkapital Bank vs aksjemarked

Verdivurdering: Marienlyst, Drammen Oppdragsgiver: Drammen kommune

Verdivurdering: Marienlyst, Drammen Oppdragsgiver: Drammen kommune 31.3.12 Innholdsfortegnelse og innledning: Marienlyst, Drammen INNHOLDSFORTEGNELSE: INNLEDNING: METODIKK: Forside Side 1 Innholdsfortegnelse

Verdivurdering: Marienlyst, Drammen Oppdragsgiver: Drammen kommune 31.3.12 Innholdsfortegnelse og innledning: Marienlyst, Drammen INNHOLDSFORTEGNELSE: INNLEDNING: METODIKK: Forside Side 1 Innholdsfortegnelse

Marginalkostnaden er den deriverte av totalkostnaden: MC = dtc/dq = 700.

Oppgaver fra økonomipensumet: Oppgave 11: En bedrift har variable kostnader gitt av VC = 700Q der Q er mengden som produseres. De faste kostnadene er på 2 500 000. Bedriften produserer 10 000 enheter pr

Oppgaver fra økonomipensumet: Oppgave 11: En bedrift har variable kostnader gitt av VC = 700Q der Q er mengden som produseres. De faste kostnadene er på 2 500 000. Bedriften produserer 10 000 enheter pr

Oppgave 11: Oppgave 12: Oppgave 13: Oppgave 14:

Oppgave 11: Ved produksjon på 100 000 enheter pr periode har en bedrift marginalkostnader på 1 000, gjennomsnittskostnader på 2 500, variable kostnader på 200 000 000 og faste kostnader på 50 000 000.

Oppgave 11: Ved produksjon på 100 000 enheter pr periode har en bedrift marginalkostnader på 1 000, gjennomsnittskostnader på 2 500, variable kostnader på 200 000 000 og faste kostnader på 50 000 000.

Finans. Oppgave dokument

Finans Oppgave dokument Antall Oppgaver: 40 Oppgaver Antall emner: 7 emner Antall sider: 13 Sider Forfatter: Studiekvartalets kursholdere Kapittel 1 - Investeringsanalyse Oppgave 1 Gjør rede for hva som

Finans Oppgave dokument Antall Oppgaver: 40 Oppgaver Antall emner: 7 emner Antall sider: 13 Sider Forfatter: Studiekvartalets kursholdere Kapittel 1 - Investeringsanalyse Oppgave 1 Gjør rede for hva som

Finans. Fasit dokument

Finans Fasit dokument Antall svar: 40 svar Antall emner: 7 emner Antall sider: 18 Sider Forfatter: Studiekvartalets kursholdere. Emne 1 - Investeringsanalyse Oppgave 1 Gjør rede for hva som menes med nåverdiprofil.

Finans Fasit dokument Antall svar: 40 svar Antall emner: 7 emner Antall sider: 18 Sider Forfatter: Studiekvartalets kursholdere. Emne 1 - Investeringsanalyse Oppgave 1 Gjør rede for hva som menes med nåverdiprofil.

Eiendomsskatt - eiendomsselskapets perspektiv Jørn Seljelid Direktør økonomi & finans ROM Eiendom AS Presentasjon Estate Konferanse 19.

Eiendomsskatt - eiendomsselskapets perspektiv Jørn Seljelid Direktør økonomi & finans ROM Eiendom AS Presentasjon Estate Konferanse 19. november 2015 Bedre byrom der mennesker møtes Agenda 1. Kort om

Eiendomsskatt - eiendomsselskapets perspektiv Jørn Seljelid Direktør økonomi & finans ROM Eiendom AS Presentasjon Estate Konferanse 19. november 2015 Bedre byrom der mennesker møtes Agenda 1. Kort om

Verdivurdering. Eksempel AS. Utført av LISU Consult AS 01.03.2010. Innholdsfortegnelse. 1. Innledning Side 2

Verdivurdering Av Eksempel AS Utført av LISU Consult AS 01.03.2010 Innholdsfortegnelse 1. Innledning Side 2 2. Kort regnskapsanalyse med konklusjoner og tiltak Side 3 3. Avkastningsverdi - resultatvurdering

Verdivurdering Av Eksempel AS Utført av LISU Consult AS 01.03.2010 Innholdsfortegnelse 1. Innledning Side 2 2. Kort regnskapsanalyse med konklusjoner og tiltak Side 3 3. Avkastningsverdi - resultatvurdering

d) Stigningen til gjennomsnittskostnadene er negativ når marginalkostnadene er større

Stigningen til gjennomsnittskostnadene er negativ når marginalkostnadene er større") Oppgave 11: Hva kan vi si om stigningen til gjennomsnittskostnadene? a) Stigningen til gjennomsnittskostnadene er positiv når marginalkostnadene er høyere enn gjennomsnittskostnadene og motsatt. b) Stigningen

Oppgave 11: Hva kan vi si om stigningen til gjennomsnittskostnadene? a) Stigningen til gjennomsnittskostnadene er positiv når marginalkostnadene er høyere enn gjennomsnittskostnadene og motsatt. b) Stigningen

hbr;o Høringsuttalelse NOU 2013:11 Tomtefeste og folkerett Justis- og beredskapsdepartementet v/ Lovavdelingen Pr. e-post: lovavdelingen@jd.dep.

hbr;o Justis- og beredskapsdepartementet v/ Lovavdelingen Pr. e-post: lovavdelingen@jd.dep.no Oslo, 09. januar 2014 Høringsuttalelse NOU 2013:11 Tomtefeste og folkerett Herværende høringsnotat er skrevet

hbr;o Justis- og beredskapsdepartementet v/ Lovavdelingen Pr. e-post: lovavdelingen@jd.dep.no Oslo, 09. januar 2014 Høringsuttalelse NOU 2013:11 Tomtefeste og folkerett Herværende høringsnotat er skrevet

NOU 21012: 16 Samfunnsøkonomiske analyser:

www.nhh.no 1 NOU 21012: 16 Samfunnsøkonomiske analyser: Fokus på tilrådninger og virkninger for langsiktige investeringer innenfor samferdsel DFØ-seminar 12. desember 2012 Kåre P. Hagen Professor em. NHH

www.nhh.no 1 NOU 21012: 16 Samfunnsøkonomiske analyser: Fokus på tilrådninger og virkninger for langsiktige investeringer innenfor samferdsel DFØ-seminar 12. desember 2012 Kåre P. Hagen Professor em. NHH

Eksamen Finansiering og investering Vår 2004

Eksamen Finansiering og investering Vår 2004 Eksamen teller totalt 40% av totalkarakteren Tid: 4 timer Hjelpemidler: I tillegg til kalkulator får dere også utdelt et formelark samt en rentetabell som begge

Eksamen Finansiering og investering Vår 2004 Eksamen teller totalt 40% av totalkarakteren Tid: 4 timer Hjelpemidler: I tillegg til kalkulator får dere også utdelt et formelark samt en rentetabell som begge

Innhold Innledning Eierskap og kontroll Arbitrasjefrie markeder

Innhold 1 Innledning 13 1.1 Hva er foretaksfinans?...................... 14 1.2 Foretakets eierform........................ 15 1.2.1 Aksjeselskapets fordeler................. 16 1.3 Finansielle beslutninger

Innhold 1 Innledning 13 1.1 Hva er foretaksfinans?...................... 14 1.2 Foretakets eierform........................ 15 1.2.1 Aksjeselskapets fordeler................. 16 1.3 Finansielle beslutninger

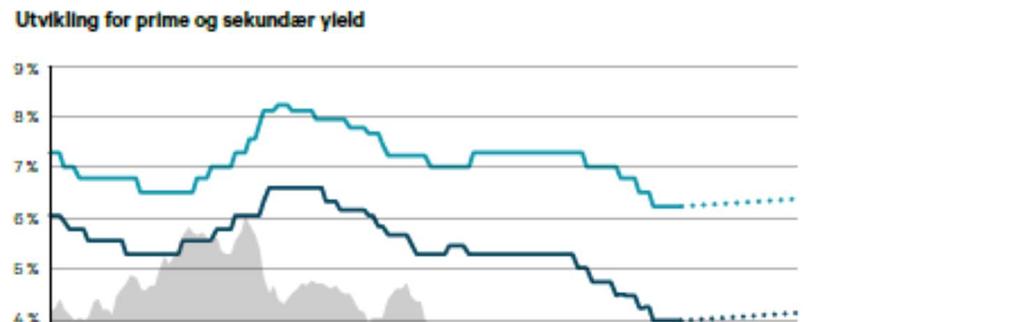

UEN. UNION Eiendomsinvest Norge AS 1. KVARTAL 2017

UEN UNION Eiendomsinvest Norge AS 1. KVARTAL 2017 Innhold Sammendrag 3 Eiendomsporteføljen 4 Avkastning og aksjekurs 6 Finansiering 8 Regnskap 10 Kontakt 13 Klikk for å hoppe til ønsket kapittel Hjem Sammendrag

UEN UNION Eiendomsinvest Norge AS 1. KVARTAL 2017 Innhold Sammendrag 3 Eiendomsporteføljen 4 Avkastning og aksjekurs 6 Finansiering 8 Regnskap 10 Kontakt 13 Klikk for å hoppe til ønsket kapittel Hjem Sammendrag

Aksjonærbrev nr

Aksjonærbrev nr 1-2015 13. februar 2015 Kilden Næringsbygg AS Selskapsinfo Kilden Næringsbygg AS Beregnet VEK pr aksje iht. markedsrapport N/A N/A Sist omsatt N/A N/A Salgstrigger 25 % Ligningsmessig verdi

Aksjonærbrev nr 1-2015 13. februar 2015 Kilden Næringsbygg AS Selskapsinfo Kilden Næringsbygg AS Beregnet VEK pr aksje iht. markedsrapport N/A N/A Sist omsatt N/A N/A Salgstrigger 25 % Ligningsmessig verdi

VICTORIA EIENDOM FORELØPIG ÅRSREGNSKAP 2015

VICTORIA EIENDOM FORELØPIG ÅRSREGNSKAP 2015 2015 var et meget godt år for Victoria Eiendom. Victoria Eiendoms resultat før skatt ble kr 1.141 mill., mot kr 514 mill. i 2014. Verdijustert egenkapital er

VICTORIA EIENDOM FORELØPIG ÅRSREGNSKAP 2015 2015 var et meget godt år for Victoria Eiendom. Victoria Eiendoms resultat før skatt ble kr 1.141 mill., mot kr 514 mill. i 2014. Verdijustert egenkapital er

EKSAMEN VERDSETTELSE Revisors håndbok, skattelovsamling, Norges Lover og særtrykk av lover.

EKSAMEN 6091 VERDSETTELSE 10.05.2016 Tid: 4 timer (9-13) Målform: Sidetall: Hjelpemiddel: Merknader: Vedlegg: Bokmål/nynorsk 9 (inkludert denne side) Revisors håndbok, skattelovsamling, Norges Lover og

EKSAMEN 6091 VERDSETTELSE 10.05.2016 Tid: 4 timer (9-13) Målform: Sidetall: Hjelpemiddel: Merknader: Vedlegg: Bokmål/nynorsk 9 (inkludert denne side) Revisors håndbok, skattelovsamling, Norges Lover og

Høgskolen i Hedmark 3REV240 VERDSETTELSE

Q :/ (4') \. Høgskolen i Hedmark 3REV240 VERDSETTELSE Kontinueringseksamen høsten 2014 Eksamenssted: Rena Eksamensdato: 14. januar 2015 Eksamenstid: 09.00 13.00 Sensurfrist: 4. februar 2015 Tillatte hjelpemidler:

Q :/ (4') \. Høgskolen i Hedmark 3REV240 VERDSETTELSE Kontinueringseksamen høsten 2014 Eksamenssted: Rena Eksamensdato: 14. januar 2015 Eksamenstid: 09.00 13.00 Sensurfrist: 4. februar 2015 Tillatte hjelpemidler:

Kap 16: Løsninger på oppgaver

Kap 16: Løsninger på oppgaver 1 Det forutsettes at selskapets ledelse velger de prosjektene som maksimerer eiernes formue. 1.1 Det usikre prosjektet har forventet netto nåverdi: NNV = 100 + 0.20 200 +

Kap 16: Løsninger på oppgaver 1 Det forutsettes at selskapets ledelse velger de prosjektene som maksimerer eiernes formue. 1.1 Det usikre prosjektet har forventet netto nåverdi: NNV = 100 + 0.20 200 +

Nåverdi og pengenes tidsverdi

Nåverdi og pengenes tidsverdi Arne Rogde Gramstad Universitetet i Oslo 18. oktober 2015 Versjon 2.0 Ta kontakt hvis du finner uklarheter eller feil: a.r.gramstad@econ.uio.no 1 Innledning Anta at du har

Nåverdi og pengenes tidsverdi Arne Rogde Gramstad Universitetet i Oslo 18. oktober 2015 Versjon 2.0 Ta kontakt hvis du finner uklarheter eller feil: a.r.gramstad@econ.uio.no 1 Innledning Anta at du har

BASALERAPPORTEN TEMA: AVKASTNINGSKRAV

BASALERAPPORTEN 1. HALVÅR 2013 TEMA: AVKASTNINGSKRAV LEDER Hilmar Auran Adm. direktør Basale AS Basale er et tverrfaglig kompetansehus med hovedfokus på å levere forvaltnings- og rådgivningstjenester av

BASALERAPPORTEN 1. HALVÅR 2013 TEMA: AVKASTNINGSKRAV LEDER Hilmar Auran Adm. direktør Basale AS Basale er et tverrfaglig kompetansehus med hovedfokus på å levere forvaltnings- og rådgivningstjenester av

Kap. 9: Kapitalverdimodellen Løsningsforslag

Kap. 9: Kapitalverdimodellen Løsningsforslag 1 Sharpe-forholdet er definert som: S p = E (r p) r f σ p. (1) Vi kan oppfatte hver indeks som en portefølje. Sharpe-forholdet i aksjeindeksene er: Avkastning

Kap. 9: Kapitalverdimodellen Løsningsforslag 1 Sharpe-forholdet er definert som: S p = E (r p) r f σ p. (1) Vi kan oppfatte hver indeks som en portefølje. Sharpe-forholdet i aksjeindeksene er: Avkastning

Innhold. Kapittel 1 Innledning... 13. Kapittel 2 Beregning av sluttverdi, nåverdi og annuitet... 23

Innhold Kapittel 1 Innledning............................................ 13 1.1 Finans............................................ 14 1.2 Det finansielle systemet i Norge......................... 17 1.3

Innhold Kapittel 1 Innledning............................................ 13 1.1 Finans............................................ 14 1.2 Det finansielle systemet i Norge......................... 17 1.3

Innholdsoversikt. Kapittel 1 Innledning 13. Kapittel 2 Beregning av sluttverdi, nåverdi og annuitet 23

Innholdsoversikt Kapittel 1 Innledning 13 Kapittel 2 Beregning av sluttverdi, nåverdi og annuitet 23 Kapittel 3 Budsjettering av kontantoverskuddene for investeringer 57 Kapittel 4 Investeringskalkyler

Innholdsoversikt Kapittel 1 Innledning 13 Kapittel 2 Beregning av sluttverdi, nåverdi og annuitet 23 Kapittel 3 Budsjettering av kontantoverskuddene for investeringer 57 Kapittel 4 Investeringskalkyler

Innlegg ved konferanse i Narvik om Ovf og vedlikehold av kirker 30.april 2004 ved Egil K. Sundbye direktør i Opplysningsvesenets fond

Innlegg ved konferanse i Narvik om Ovf og vedlikehold av kirker 30.april 2004 ved Egil K. Sundbye direktør i Opplysningsvesenets fond Utgangspunktet for bruk av Opplysningsvesenets fonds avkastning er

Innlegg ved konferanse i Narvik om Ovf og vedlikehold av kirker 30.april 2004 ved Egil K. Sundbye direktør i Opplysningsvesenets fond Utgangspunktet for bruk av Opplysningsvesenets fonds avkastning er

Boligutleie Holding II AS

O B L I G O I N V E S T M E N T M A N A G E M E N T Boligutleie Holding II AS Kvartalsrapport september 2015 Innhold Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling

O B L I G O I N V E S T M E N T M A N A G E M E N T Boligutleie Holding II AS Kvartalsrapport september 2015 Innhold Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling

FORELØPIG ÅRSREGNSKAP 2006

FORELØPIG ÅRSREGNSKAP 2006 2006 var igjen et godt år for Victoria Eiendom, preget av fortsatt betydelig verdiøkning. Verdijustert egenkapital er pr. 31.12.2006 beregnet til kr 233,- pr. aksje ved verdsettelse

FORELØPIG ÅRSREGNSKAP 2006 2006 var igjen et godt år for Victoria Eiendom, preget av fortsatt betydelig verdiøkning. Verdijustert egenkapital er pr. 31.12.2006 beregnet til kr 233,- pr. aksje ved verdsettelse

Kvartalsrapport 2. kvartal 2007

Kvartalsrapport 2. kvartal 2007 Detaljhandelen i Skandinavia utvikler seg fortsatt positivt, og Steen & Strøm sentrene har i 2. kvartal økt butikkomsetningen med 4,9 %. Steen & Strøm har i samme periode

Kvartalsrapport 2. kvartal 2007 Detaljhandelen i Skandinavia utvikler seg fortsatt positivt, og Steen & Strøm sentrene har i 2. kvartal økt butikkomsetningen med 4,9 %. Steen & Strøm har i samme periode

Finans Formelark Antall formler: 46 formler Antall emner: 7 emner Antall sider: 16 Sider Forfatter: Studiekvartalets kursholdere

Finans Formelark Antall formler: 46 formler Antall emner: 7 emner Antall sider: 16 Sider Forfatter: Studiekvartalets kursholdere. Emne 1 Investeringsanalyse (1) Formel for nåverdien: NPV = Nåverdi CF t

Finans Formelark Antall formler: 46 formler Antall emner: 7 emner Antall sider: 16 Sider Forfatter: Studiekvartalets kursholdere. Emne 1 Investeringsanalyse (1) Formel for nåverdien: NPV = Nåverdi CF t

Oppgaver i MM1 og MM2 (uten skatt)

") Oppgaver i MM1 og MM2 (uten skatt) 1 MM-proposisjonene De første proposisjonene utviklet Miller og Modigliani for en tenkt verden uten skatt. 1.1 Første proposisjon I første proposisjon ier MM at verdien

Oppgaver i MM1 og MM2 (uten skatt) 1 MM-proposisjonene De første proposisjonene utviklet Miller og Modigliani for en tenkt verden uten skatt. 1.1 Første proposisjon I første proposisjon ier MM at verdien

Utvelgelse og beregning av nøkkeltall

1 Del 2 Utvelgelse og beregning av nøkkeltall av Statsautorisert revisor/siviløkonom Gunnar A. Dahl DHT Corporate Services AS Lysaker Torg 25 Postboks 83-1325 Lysaker Telefon: +47 67 10 15 00 Fax: +47

1 Del 2 Utvelgelse og beregning av nøkkeltall av Statsautorisert revisor/siviløkonom Gunnar A. Dahl DHT Corporate Services AS Lysaker Torg 25 Postboks 83-1325 Lysaker Telefon: +47 67 10 15 00 Fax: +47

Om Opplysningsvesenets fonds avkastning og utgiftsforpliktelser

Om Opplysningsvesenets fonds avkastning og utgiftsforpliktelser Regnskapsresultat for Opplysningsvesenets fond Opplysningsvesenets fond er et selvstendig rettssubjekt som eier de eiendommer og den finanskapital

Om Opplysningsvesenets fonds avkastning og utgiftsforpliktelser Regnskapsresultat for Opplysningsvesenets fond Opplysningsvesenets fond er et selvstendig rettssubjekt som eier de eiendommer og den finanskapital

Arbitrasje og finansielle beslutninger. Kapittel 3

Arbitrasje og finansielle beslutninger Kapittel 3 Arbitrasje og loven om en pris Konkurranse og verdsetting Holdning til risiko Arbitrasje og konkurranse Arbitrasje er å utnytte prisforskjeller. Nordmenn

Arbitrasje og finansielle beslutninger Kapittel 3 Arbitrasje og loven om en pris Konkurranse og verdsetting Holdning til risiko Arbitrasje og konkurranse Arbitrasje er å utnytte prisforskjeller. Nordmenn

Etatbygg Holding III AS

O B L I G O I N V E S T M E N T M A N A G E M E N T Etatbygg Holding III AS Kvartalsrapport juni 2015 Innhold Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Porteføljeoversikt

O B L I G O I N V E S T M E N T M A N A G E M E N T Etatbygg Holding III AS Kvartalsrapport juni 2015 Innhold Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Porteføljeoversikt

9. Økonomiske hovedtall for OBOS-konsernet

9. Økonomiske hovedtall for OBOS-konsernet 9.1 OBOS og OBOS konsern Det vises til årsrapporten for 2015 for nærmere omtale av resultatregnskap og balanse. Driftsinntektene økte med kr 3 159,7 mill. til

9. Økonomiske hovedtall for OBOS-konsernet 9.1 OBOS og OBOS konsern Det vises til årsrapporten for 2015 for nærmere omtale av resultatregnskap og balanse. Driftsinntektene økte med kr 3 159,7 mill. til

Global Eiendom Utbetaling 2008 AS. Kvartalsrapport desember 2014

Global Eiendom Utbetaling 2008 AS Kvartalsrapport desember 2014 INNHOLD Hovedpunkter 3 Nøkkeltall 3 Kursutvikling 4 Porteføljeoversikt 5 Drift, forvaltning og finansiering 6 Struktur 7 Generelt om selskapet

Global Eiendom Utbetaling 2008 AS Kvartalsrapport desember 2014 INNHOLD Hovedpunkter 3 Nøkkeltall 3 Kursutvikling 4 Porteføljeoversikt 5 Drift, forvaltning og finansiering 6 Struktur 7 Generelt om selskapet

Deliveien 4 Holding AS

O B L I G O I N V E S T M E N T M A N A G E M E N T Deliveien 4 Holding AS Kvartalsrapport juni 2015 Innhold Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Porteføljeoversikt

O B L I G O I N V E S T M E N T M A N A G E M E N T Deliveien 4 Holding AS Kvartalsrapport juni 2015 Innhold Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Porteføljeoversikt

Versjon 7. desember 2005

Hjelpemiddelhefte Versjon 7. desember 2005 Bidragsregnskap etter normalkost Selvkostregnskap etter normalkost Bidragsregnskap etter standardkost Selvkostregnskap etter standardkost 1 Avviksanalyse Inntekter

Hjelpemiddelhefte Versjon 7. desember 2005 Bidragsregnskap etter normalkost Selvkostregnskap etter normalkost Bidragsregnskap etter standardkost Selvkostregnskap etter standardkost 1 Avviksanalyse Inntekter

Innhold. Bruke øvingsfilene til boka... 13

Innhold Bruke øvingsfilene til boka... 13 KAPITTEL 1 Sluttverdiberegninger... 15 Sluttverdien av et beløp... 16 Beregne raskere med sluttverdiformelen... 17 Sluttverdien av ulike beløp... 19 Beregne sluttverdien

Innhold Bruke øvingsfilene til boka... 13 KAPITTEL 1 Sluttverdiberegninger... 15 Sluttverdien av et beløp... 16 Beregne raskere med sluttverdiformelen... 17 Sluttverdien av ulike beløp... 19 Beregne sluttverdien

Dato: Torsdag 1. desember 2011

Fakultet for samfunnsfag Økonomiutdanningen Investering og finansiering Bokmål Dato: Torsdag 1. desember 2011 Tid: 5 timer / kl. 9-14 Antall sider (inkl. forside): 9 Antall oppgaver: 4 Tillatte hjelpemidler:

Fakultet for samfunnsfag Økonomiutdanningen Investering og finansiering Bokmål Dato: Torsdag 1. desember 2011 Tid: 5 timer / kl. 9-14 Antall sider (inkl. forside): 9 Antall oppgaver: 4 Tillatte hjelpemidler:

Boligutleie Holding II AS

O B L I G O I N V E S T M E N T M A N A G E M E N T Boligutleie Holding II AS Kvartalsrapport mars 2016 Innhold Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Porteføljeoversikt

O B L I G O I N V E S T M E N T M A N A G E M E N T Boligutleie Holding II AS Kvartalsrapport mars 2016 Innhold Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Porteføljeoversikt

Ansatte. Totalt Administrativt Teknisk personell Ingeniører Forskere. eksklusive SINTEF Holding 2. herav 754 med doktorgrad

RESULTAT 2018 22 Nøkkeltall 2018 Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3258 MNOK Totalt 1944 1 Totalt 4158 NFR Basisbevilgning NFR prosjektbevilgninger

RESULTAT 2018 22 Nøkkeltall 2018 Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3258 MNOK Totalt 1944 1 Totalt 4158 NFR Basisbevilgning NFR prosjektbevilgninger

Ansatte. Totalt Administrativt Teknisk personell Ingeniører Forskere. eksklusive SINTEF Holding 2. herav 738 med doktorgrad

RESULTAT 2017 23 Nøkkeltall 2017 Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3239 MNOK Totalt 1742 1 Totalt 4093 NFR basisbevilgning NFR prosjektbevilgninger

RESULTAT 2017 23 Nøkkeltall 2017 Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3239 MNOK Totalt 1742 1 Totalt 4093 NFR basisbevilgning NFR prosjektbevilgninger

Verdsettelse av investeringseiendom

Offentlig rapport Verdsettelse av investeringseiendom Finanstilsynets observasjoner og vurderinger 2 Finanstilsynet 1 Gjennomføring og avgrensning Finanstilsynet har foretatt en gjennomgang av verdsettelse

Offentlig rapport Verdsettelse av investeringseiendom Finanstilsynets observasjoner og vurderinger 2 Finanstilsynet 1 Gjennomføring og avgrensning Finanstilsynet har foretatt en gjennomgang av verdsettelse

O B L I G O I N V E S T M E N T M A N A G E M E N T

O B L I G O I N V E S T M E N T M A N A G E M E N T US Recovery AS Kvartalsrapport juni 2016 Innhold Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Drift, forvaltning

O B L I G O I N V E S T M E N T M A N A G E M E N T US Recovery AS Kvartalsrapport juni 2016 Innhold Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Drift, forvaltning

Innlegg til åpen høring for Stortingets kommunalkomite 1.april 2003 ved Egil K. Sundbye direktør i Opplysningsvesenets fond

Innlegg til åpen høring for Stortingets kommunalkomite 1.april 2003 ved Egil K. Sundbye direktør i Opplysningsvesenets fond Ærede Stortingsrepresentanter Bruken av Opplysningsvesenets fonds avkastning

Innlegg til åpen høring for Stortingets kommunalkomite 1.april 2003 ved Egil K. Sundbye direktør i Opplysningsvesenets fond Ærede Stortingsrepresentanter Bruken av Opplysningsvesenets fonds avkastning

Finansregnskap med analyse

Finansregnskap med analyse Regnskapsanalyse Med regnskapsanalyse forstår vi En systematisk undersøkelse av regnskapsdata med det formål å belyse og forklare bedriftens økonomiske stilling og utvikling.

Finansregnskap med analyse Regnskapsanalyse Med regnskapsanalyse forstår vi En systematisk undersøkelse av regnskapsdata med det formål å belyse og forklare bedriftens økonomiske stilling og utvikling.

Næringspolitisk verksted Kommentarer til NVE-renta

Deals Næringspolitisk verksted Kommentarer til NVE-renta Tor Harald Johansen Senior Manager tor.harald.johansen @no.pwc.com Tlf: +47 95 26 00 63 Deals Norge Assurance/ RISK Consulting Deals Tax & legal

Deals Næringspolitisk verksted Kommentarer til NVE-renta Tor Harald Johansen Senior Manager tor.harald.johansen @no.pwc.com Tlf: +47 95 26 00 63 Deals Norge Assurance/ RISK Consulting Deals Tax & legal

Delhefte: 3.1 Finansielle metoder

AFR Kompendium Delhefte: 3.1 Finansielle metoder Førstelektor Jon Mjølhus FINANSMARKEDER Kompendiet dekker kunnskapskravene for emneområdet finansmarkeder. Kravene er definert av Finansnæringens autorisasjonsordninger

AFR Kompendium Delhefte: 3.1 Finansielle metoder Førstelektor Jon Mjølhus FINANSMARKEDER Kompendiet dekker kunnskapskravene for emneområdet finansmarkeder. Kravene er definert av Finansnæringens autorisasjonsordninger

Eksempelbedriften AS KNYTTET TIL ETABLERING AV VERDIVURDERING AV. Org.nr: 987 654 321. Verdiberegningen er utført av: Lederkilden.

Lim inn logo nendefor: VERDIVURDERING AV KNYTTET TIL ETABLERING AV Eksempelbedriften AS Org.nr: 987 654 321 Verdiberegningen er utført av: Lederkilden.no Verditidspunktet er satt til: 1. januar 2014 Utarbeidet

Lim inn logo nendefor: VERDIVURDERING AV KNYTTET TIL ETABLERING AV Eksempelbedriften AS Org.nr: 987 654 321 Verdiberegningen er utført av: Lederkilden.no Verditidspunktet er satt til: 1. januar 2014 Utarbeidet

ABERDEEN EIENDOMSFOND NORGE II ASA

ABERDEEN EIENDOMSFOND NORGE II ASA Eiendomsfondet forvaltes av Aberdeen Property Investors Norway AS Tegningsperioden starter 15. august og avsluttes senest 14. september Denne presentasjonen er ikke en

ABERDEEN EIENDOMSFOND NORGE II ASA Eiendomsfondet forvaltes av Aberdeen Property Investors Norway AS Tegningsperioden starter 15. august og avsluttes senest 14. september Denne presentasjonen er ikke en

Aberdeen Eiendomsfond Norge II ASA. Per 1. desember 2010

Aberdeen Eiendomsfond Norge II ASA Per 1. desember 2010 Norge II Hendelser i 3. kvartal 2010 Eiendomsverdiene steg med 0,9 % i kvartalet - 17 av fondets 22 eiendommer hadde positiv verdiutvikling i kvartalet

Aberdeen Eiendomsfond Norge II ASA Per 1. desember 2010 Norge II Hendelser i 3. kvartal 2010 Eiendomsverdiene steg med 0,9 % i kvartalet - 17 av fondets 22 eiendommer hadde positiv verdiutvikling i kvartalet

VICTORIA EIENDOM FORELØPIG ÅRSREGNSKAP 2008

VICTORIA EIENDOM FORELØPIG ÅRSREGNSKAP 2008 2008 var et svakt år for Victoria Eiendom, som følge av den negative utviklingen i eiendomsmarkedet. Verdijustert egenkapital er pr. 31.12.2008 beregnet til

VICTORIA EIENDOM FORELØPIG ÅRSREGNSKAP 2008 2008 var et svakt år for Victoria Eiendom, som følge av den negative utviklingen i eiendomsmarkedet. Verdijustert egenkapital er pr. 31.12.2008 beregnet til

Credit Rating BETONMAST BYGG AS. 2.269.000 begrenset til 15% av egenkapitalen

BEMERK: Såvel skriftlig som muntlig meddeles til andre. Vi fraskriver oss i strid med leveringsvilkårene. Stemmer straks å meddele oss dette, for at vi opplysninger er bare til spørrerens eget ethvert

BEMERK: Såvel skriftlig som muntlig meddeles til andre. Vi fraskriver oss i strid med leveringsvilkårene. Stemmer straks å meddele oss dette, for at vi opplysninger er bare til spørrerens eget ethvert

Finansiell delårsrapport for 1. kvartal 2006

Finansiell delårsrapport for 1. kvartal 2006 Konsernet Avinor omfatter morselskapet Avinor AS og datterselskapene Oslo Lufthavn AS, Oslo Lufthavn Eiendom AS, Avinors Parkeringsanlegg AS, Flesland Eiendom

Finansiell delårsrapport for 1. kvartal 2006 Konsernet Avinor omfatter morselskapet Avinor AS og datterselskapene Oslo Lufthavn AS, Oslo Lufthavn Eiendom AS, Avinors Parkeringsanlegg AS, Flesland Eiendom

Høgskolen i Sør Øst Norge

Høgskolen i Sør Øst Norge Sensorveiledning. Investering & Finansiering 2 Eksamen 26.5.2016 Svar på fire av fem oppgaver. Alle oppgaver gir 25 poeng. Oppgave 1 Bedriften Alpha tenker på å investere i følgende

Høgskolen i Sør Øst Norge Sensorveiledning. Investering & Finansiering 2 Eksamen 26.5.2016 Svar på fire av fem oppgaver. Alle oppgaver gir 25 poeng. Oppgave 1 Bedriften Alpha tenker på å investere i følgende

Hvorfor perioderegnskap?

Hvorfor perioderegnskap? Agenda Innledning Økonomistyring, mer relevant enn noen gang! Perioderegnskap hvorfor viktig? Perioderegnskapet viser periodens reelle inntekter og kostnader MEN dette krever med

Hvorfor perioderegnskap? Agenda Innledning Økonomistyring, mer relevant enn noen gang! Perioderegnskap hvorfor viktig? Perioderegnskapet viser periodens reelle inntekter og kostnader MEN dette krever med

Budsjettet. Budsjettet. Budsjettet. Hva er et budsjett? Hvorfor budsjettere? Hva slags type budsjetter? Budsjettmål Budsjettering av AS Eksempel

Budsjettet Hva er et budsjett? Hvorfor budsjettere? Hva slags type budsjetter? Budsjettmål Budsjettering av AS Eksempel John-Erik Andreassen 1 Høgskolen i Østfold Budsjettet Et tallmessig uttrykk for bedriftens

Budsjettet Hva er et budsjett? Hvorfor budsjettere? Hva slags type budsjetter? Budsjettmål Budsjettering av AS Eksempel John-Erik Andreassen 1 Høgskolen i Østfold Budsjettet Et tallmessig uttrykk for bedriftens

Kvartalsrapport 1/99. Styrets rapport per 1. kvartal 1999

Kvartalsrapport 1/99 Styrets rapport per 1. kvartal 1999 Resultatregnskap Konsernet (Beløp i NOK mill.) 1999 1998* 1997 1998 1997 Driftsinntekt 811,8 576,3 576,0 3.027,3 2.377,5 Avskrivning 27,9 18,7 17,6

Kvartalsrapport 1/99 Styrets rapport per 1. kvartal 1999 Resultatregnskap Konsernet (Beløp i NOK mill.) 1999 1998* 1997 1998 1997 Driftsinntekt 811,8 576,3 576,0 3.027,3 2.377,5 Avskrivning 27,9 18,7 17,6

Metode for analyse av regnskapet

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser

NSB-konsernet Resultat per 31.08.2013

NSB-konsernet Resultat per 31.08.2013 Agenda Hovedpunkter Finansiell utvikling Resultat forretningsområdene Fremtidsutsikter Forretningsområder i NSB-konsernet Persontog NSB Persontog NSB Gjøvikbanen Svenska

NSB-konsernet Resultat per 31.08.2013 Agenda Hovedpunkter Finansiell utvikling Resultat forretningsområdene Fremtidsutsikter Forretningsområder i NSB-konsernet Persontog NSB Persontog NSB Gjøvikbanen Svenska

Er fradrag for investeringer for gode? Norsk olje og gass skatteseminar Stockholm 3. mai Prof. Thore Johnsen, NHH

Er fradrag for investeringer for gode? Norsk olje og gass skatteseminar Stockholm 3. mai 2016 Prof. Thore Johnsen, NHH 1 Oversikt Friinntekten ble redusert fra 30 % til 22 % (fra 7,5 % til 5,5 % pr år

Er fradrag for investeringer for gode? Norsk olje og gass skatteseminar Stockholm 3. mai 2016 Prof. Thore Johnsen, NHH 1 Oversikt Friinntekten ble redusert fra 30 % til 22 % (fra 7,5 % til 5,5 % pr år

Kvartalsrapport 2/00. Styrets rapport per 2. kvartal 2000

Kvartalsrapport 2/00 Styrets rapport per 2. kvartal 2000 Resultatregnskap for konsernet (Beløp i NOK mill.) 2. kvartal 2000* 2000* Driftsinntekt 1.282,7 939,9 826,3 2.408,7 1.751,7 1.402,6 3.525,7 3.027,4

Kvartalsrapport 2/00 Styrets rapport per 2. kvartal 2000 Resultatregnskap for konsernet (Beløp i NOK mill.) 2. kvartal 2000* 2000* Driftsinntekt 1.282,7 939,9 826,3 2.408,7 1.751,7 1.402,6 3.525,7 3.027,4

Høgskolen i Hedmark. 3BED200 Investering og finansiering. Ordinær eksamen høsten 2014. Vedlegg: Rentetabell 1-6 og 5 sider formelsamling.

Høgskolen i Hedmark 3BED200 Investering og finansiering Ordinær eksamen høsten 2014 Eksamenssted: Rena Eksamensdato: 4. desember 2014 Eksamenstid: 09.00-13.00 Sensurfrist: 29. desember 2014 Tillatte hjelpemidler:

Høgskolen i Hedmark 3BED200 Investering og finansiering Ordinær eksamen høsten 2014 Eksamenssted: Rena Eksamensdato: 4. desember 2014 Eksamenstid: 09.00-13.00 Sensurfrist: 29. desember 2014 Tillatte hjelpemidler:

Godkjente reguleringsplaner som likvide verdipapirer?

Godkjente reguleringsplaner som likvide verdipapirer? Frokostseminar Norsk Eiendomskompetanse 10. Juni 2008 Tematisk oversikt Konklusjon Realinvesteringer vs finansielle instrumenter Eiendom vs finansielle

Godkjente reguleringsplaner som likvide verdipapirer? Frokostseminar Norsk Eiendomskompetanse 10. Juni 2008 Tematisk oversikt Konklusjon Realinvesteringer vs finansielle instrumenter Eiendom vs finansielle

VEDLEGG TIL SAKSUTREDNING: «INNFØRING AV HUSLEIE 1.1.2015»

VEDLEGG TIL SAKSUTREDNING: «INNFØRING AV HUSLEIE 1.1.2015» Dagens modell Eiendomskostnadene i Sandnes kommune består av et kapitalelement (renter og avdrag) og en FDV del. FDV-delen (Ansvar 10 FDV + Ansvar

VEDLEGG TIL SAKSUTREDNING: «INNFØRING AV HUSLEIE 1.1.2015» Dagens modell Eiendomskostnadene i Sandnes kommune består av et kapitalelement (renter og avdrag) og en FDV del. FDV-delen (Ansvar 10 FDV + Ansvar

Administrativt 204 Teknisk personell 86 Ingeniører 147. eksklusive SINTEF Holding. herav 725 med doktorgrad. Netto driftsmargin (%)

") Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3147 MNOK Totalt 1735 1 Totalt 3993 NFR Basisbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3147 MNOK Totalt 1735 1 Totalt 3993 NFR Basisbevilgning NFR prosjektbevilgninger Offentlig forvaltning

SINTEF 2014. Finansieringskilder (% av brutto driftsinntekter) Netto driftsmargin (%) Netto driftsinntekt (MNOK)

Netto driftsmargin (%) Netto driftsinntekt (MNOK)") Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 2936 MNOK Totalt 1876 1 Totalt 3939 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 2936 MNOK Totalt 1876 1 Totalt 3939 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

O B L I G O I N V E S T M E N T M A N A G E M E N T

O B L I G O I N V E S T M E N T M A N A G E M E N T US Recovery AS Kvartalsrapport september 2016 INNHOLD Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Drift, forvaltning

O B L I G O I N V E S T M E N T M A N A G E M E N T US Recovery AS Kvartalsrapport september 2016 INNHOLD Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Drift, forvaltning

Accel Økonomiforståelse for ikke-økonomer 9. oktober 2014

Accel Økonomiforståelse for ikke-økonomer 9. oktober 2014 Partner og Statsautorisert revisor Nina Straume Stene Statsautorisert revisor og Partner i KPMG Mulighetenes selskap Vi skaper verdi av kunnskap

Accel Økonomiforståelse for ikke-økonomer 9. oktober 2014 Partner og Statsautorisert revisor Nina Straume Stene Statsautorisert revisor og Partner i KPMG Mulighetenes selskap Vi skaper verdi av kunnskap

1. Illustrasjon fra prosjekt: Allmenning og kino sett fra Grønamyrsveien (Arkitekt Rolv Eide)

") ÅRSRAPPORT FOR 2011 Sartor Holding - Konsern «Sartor-gruppen» 1. Illustrasjon fra prosjekt: Allmenning og kino sett fra Grønamyrsveien (Arkitekt Rolv Eide) MNOK NØKKELTALL KONSERN 2 010 2 011 Inntekter

ÅRSRAPPORT FOR 2011 Sartor Holding - Konsern «Sartor-gruppen» 1. Illustrasjon fra prosjekt: Allmenning og kino sett fra Grønamyrsveien (Arkitekt Rolv Eide) MNOK NØKKELTALL KONSERN 2 010 2 011 Inntekter

- Slik beregnes kjøpesum Frank Billingstad

Kjøp av eiendomsselskaper - Slik beregnes kjøpesum Frank Billingstad Eiendomsfrokosten 2007 -fredag 23. november 2007 SpareBank1 SR-Bank -organisasjonskart Adm. direktør EM1 SR-Forvaltning SR-Finans SR-Investering

Kjøp av eiendomsselskaper - Slik beregnes kjøpesum Frank Billingstad Eiendomsfrokosten 2007 -fredag 23. november 2007 SpareBank1 SR-Bank -organisasjonskart Adm. direktør EM1 SR-Forvaltning SR-Finans SR-Investering

Prosjektanalyse ITD20106: Statestikk og Økonomi

Prosjektanalyse ITD2006: Statestikk og Økonomi Kapittel Prosjektanalyse Vi skal se på lønnsomhet av investeringsprosjekter. I Investeringsanalysen studerer vi: Realinvesteringer (maskiner, bygninger, osv.)

Prosjektanalyse ITD2006: Statestikk og Økonomi Kapittel Prosjektanalyse Vi skal se på lønnsomhet av investeringsprosjekter. I Investeringsanalysen studerer vi: Realinvesteringer (maskiner, bygninger, osv.)

Global Eiendom Vekst 2007 AS. Kvartalsrapport desember 2014

Global Eiendom Vekst 2007 AS Kvartalsrapport desember 2014 innhold Hovedpunkter 3 Nøkkeltall 3 Aksjekurs og utbetalinger 4 Porteføljeoversikt 5 Drift, forvaltning og finansiering 6 Struktur 7 Generelt

Global Eiendom Vekst 2007 AS Kvartalsrapport desember 2014 innhold Hovedpunkter 3 Nøkkeltall 3 Aksjekurs og utbetalinger 4 Porteføljeoversikt 5 Drift, forvaltning og finansiering 6 Struktur 7 Generelt

Alternativanalyse og tilstandsvurdering Nordland Fylkeskommune

Oslo, 30.05.2017. Vedlegg 9 Kalkylenotat Kalkyler Kalkylen for basiskostnader, konto 1-6, er basert på ovenfra og ned vurderinger med basis i dels gjennomførte og dels planlagte referanseprosjekter (erfaringstall

Oslo, 30.05.2017. Vedlegg 9 Kalkylenotat Kalkyler Kalkylen for basiskostnader, konto 1-6, er basert på ovenfra og ned vurderinger med basis i dels gjennomførte og dels planlagte referanseprosjekter (erfaringstall

Credit Rating/Score LKC AS. 2.108.000 begrenset til 15% av egenkapitalen. Selskapskapital/Aksjekapital: 500.000 Selskapets alder: 10

986559434 LKC AS Bentsrudveien 14 3080 Holmestrand Credit Rating/Score LKC AS Side 1 av 7 Vår ref.: CIW70668 LKC AS BEMERK: Såvel skriftlig som muntlig meddeles til andre. Vi fraskriver oss i strid med

986559434 LKC AS Bentsrudveien 14 3080 Holmestrand Credit Rating/Score LKC AS Side 1 av 7 Vår ref.: CIW70668 LKC AS BEMERK: Såvel skriftlig som muntlig meddeles til andre. Vi fraskriver oss i strid med

Investering. Investering. Innledning Investeringstyper og prosessen Investeringsprosjektets kontantstrøm Pengens tidsverdi Lønnsomhetsberegninger

Investering Innledning Investeringstyper og prosessen Investeringsprosjektets kontantstrøm Pengens tidsverdi Lønnsomhetsberegninger John-Erik Andreassen 1 Høgskolen i Østfold Investering Eksempler fra

Investering Innledning Investeringstyper og prosessen Investeringsprosjektets kontantstrøm Pengens tidsverdi Lønnsomhetsberegninger John-Erik Andreassen 1 Høgskolen i Østfold Investering Eksempler fra

Småkraften og skatt Småkraftforeninga 26. November 2018

Småkraften og skatt Småkraftforeninga 26. November 2018 e Småkraften og skatt oppsummert: Lav lønnsomhet og høyt skattetrykk: 1. Selv med elsertifikater har småkraften lav lønnsomhet og ingen grunnrente.

Småkraften og skatt Småkraftforeninga 26. November 2018 e Småkraften og skatt oppsummert: Lav lønnsomhet og høyt skattetrykk: 1. Selv med elsertifikater har småkraften lav lønnsomhet og ingen grunnrente.

Tilgodeses investeringer i nett med nødvendig avkastning?

Deals Tilgodeses investeringer i nett med nødvendig avkastning? Deals Norway Assurance/ RISK Consulting Deals Tax & legal services Valuation & Modelling M&A Commercial due diligence Financial due diligence

Deals Tilgodeses investeringer i nett med nødvendig avkastning? Deals Norway Assurance/ RISK Consulting Deals Tax & legal services Valuation & Modelling M&A Commercial due diligence Financial due diligence

ORDINÆR EKSAMEN. BE 100 Finansregnskap med analyse. Fredag 25. november 2011 kl. 09.00 - kl. 13.00

ORDINÆR EKSAMEN BE 100 Finansregnskap med analyse Fredag 25. november 2011 kl. 09.00 - kl. 13.00 Tillatte emidler Hjelpemiddelhefte i BE 100 Norges Lover/ særtrykk eller samlinger av lover uten kommentarer

ORDINÆR EKSAMEN BE 100 Finansregnskap med analyse Fredag 25. november 2011 kl. 09.00 - kl. 13.00 Tillatte emidler Hjelpemiddelhefte i BE 100 Norges Lover/ særtrykk eller samlinger av lover uten kommentarer

2000325 - Lærdal Golfklubb

2000325 - Lærdal Golfklubb Rekneskapsrapport Periode: 201301-201312 Innhold: 1. Forside 2. Resultat, hovedtal 3. Balanse, hovedtal 4. Resultatrapport 5. Resultatrapport pr. måned 6. Balanse 7. Nøkkeltal

2000325 - Lærdal Golfklubb Rekneskapsrapport Periode: 201301-201312 Innhold: 1. Forside 2. Resultat, hovedtal 3. Balanse, hovedtal 4. Resultatrapport 5. Resultatrapport pr. måned 6. Balanse 7. Nøkkeltal

Introduksjon Markedsandel Nettoomsetning Verdiskaping...7. Driftsresultat Egenkapital Totalbalanse...

Innhold Innhold Introduksjon... Nøkkeltall Størrelse Markedsandel... Nettoomsetning... Verdiskaping...7 Driftsresultat... 8 Egenkapital... 9 Totalbalanse... 0 Antall ansatte... Lønnsomhet og effektivitet

Innhold Innhold Introduksjon... Nøkkeltall Størrelse Markedsandel... Nettoomsetning... Verdiskaping...7 Driftsresultat... 8 Egenkapital... 9 Totalbalanse... 0 Antall ansatte... Lønnsomhet og effektivitet

RAPPORT 1. KVARTAL 2007 BOLIG- OG NÆRINGSKREDITT ASA

RAPPORT 1. KVARTAL 2007 BOLIG- OG NÆRINGSKREDITT ASA INNHOLD Styrets beretning...3 Noter til regnskapet...4 STYRETS BERETNING RESULTAT OG NØKKELTALL PR. 31. MARS 2007 BNkreditt oppnådde et resultat på

RAPPORT 1. KVARTAL 2007 BOLIG- OG NÆRINGSKREDITT ASA INNHOLD Styrets beretning...3 Noter til regnskapet...4 STYRETS BERETNING RESULTAT OG NØKKELTALL PR. 31. MARS 2007 BNkreditt oppnådde et resultat på

TNOK 2012 2013 12 13 2014 13 14 Totale inntekter 20,591 24,038 41,904. Driftsresultat 80 276 3,608. Årsresultat (e.sk.

SELSKAPSINFORMASJON DEMOBEDRIFTEN AS Organisasjonsnr. 123454321 Telefon Selskapsnavn DEMOBEDRIFTEN AS NACE 81 Adresse Adresse50 NACE beskrivelse Beplantning av hager og parkanlegg Postnr 2332 Antall ansatte

SELSKAPSINFORMASJON DEMOBEDRIFTEN AS Organisasjonsnr. 123454321 Telefon Selskapsnavn DEMOBEDRIFTEN AS NACE 81 Adresse Adresse50 NACE beskrivelse Beplantning av hager og parkanlegg Postnr 2332 Antall ansatte

London Opportunities AS. Kvartalsrapport desember 2014

London Opportunities AS Kvartalsrapport desember 2014 innhold Hovedpunkter 3 Nøkkeltall 3 Aksjekurs og utbetalinger 4 Porteføljeoversikt 5 Drift, forvaltning og finansiering 6 Struktur 7 Generelt om selskapet

London Opportunities AS Kvartalsrapport desember 2014 innhold Hovedpunkter 3 Nøkkeltall 3 Aksjekurs og utbetalinger 4 Porteføljeoversikt 5 Drift, forvaltning og finansiering 6 Struktur 7 Generelt om selskapet

Finansiell delårsrapport for 3. kvartal 2006

Finansiell delårsrapport for 2006 Konsernet Avinor omfatter morselskapet Avinor AS og datterselskapene Oslo Lufthavn AS, Oslo Lufthavn Eiendom AS, Avinors Parkeringsanlegg AS, Flesland Eiendom AS og Værnes

Finansiell delårsrapport for 2006 Konsernet Avinor omfatter morselskapet Avinor AS og datterselskapene Oslo Lufthavn AS, Oslo Lufthavn Eiendom AS, Avinors Parkeringsanlegg AS, Flesland Eiendom AS og Værnes

Akershus Energi Konsern

Akershus Energi Konsern Kvartalsrapport 1. kvartal 2016 Kvartalsrapport 1. kvartal 2016 Akershus Energi Konsern 1 Akershus Energi AS er morselskap i Akershus Energi konsernet. Samtlige aksjer eies av Akershus

Akershus Energi Konsern Kvartalsrapport 1. kvartal 2016 Kvartalsrapport 1. kvartal 2016 Akershus Energi Konsern 1 Akershus Energi AS er morselskap i Akershus Energi konsernet. Samtlige aksjer eies av Akershus

NORSKE SKOGINDUSTRIER ASA Side 4 Resultatregnskap

NORSKE SKOGINDUSTRIER ASA Side 4 Resultatregnskap Driftsinntekter 5 826 5 898 11 382 11 574 23 471 Distribusjonskostnader -502-469 -972-899 -1 865 Øvrige driftskostnader -4 201-3 961-8 104-7 806-16 408

NORSKE SKOGINDUSTRIER ASA Side 4 Resultatregnskap Driftsinntekter 5 826 5 898 11 382 11 574 23 471 Distribusjonskostnader -502-469 -972-899 -1 865 Øvrige driftskostnader -4 201-3 961-8 104-7 806-16 408

O B L I G O I N V E S T M E N T M A N A G E M E N T

O B L I G O I N V E S T M E N T M A N A G E M E N T US Recovery AS Kvartalsrapport desember 2015 Innhold Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Drift, forvaltning

O B L I G O I N V E S T M E N T M A N A G E M E N T US Recovery AS Kvartalsrapport desember 2015 Innhold Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Drift, forvaltning

Status og prognoser for næringseiendom. Torsdag 6. mars 2014

Status og prognoser for næringseiendom Torsdag 6. mars 2014 Norsk økonomi på trendvekst fra 2015 Årlige prosentuelle endringer 2012 2013E 2014E 2015E 2016E BNP - Fastlandet 3,4 1,8 2,1 2,5 3,1 BNP 2,9

Status og prognoser for næringseiendom Torsdag 6. mars 2014 Norsk økonomi på trendvekst fra 2015 Årlige prosentuelle endringer 2012 2013E 2014E 2015E 2016E BNP - Fastlandet 3,4 1,8 2,1 2,5 3,1 BNP 2,9

Deliveien 4 Holding AS. Kvartalsrapport desember 2014

Deliveien 4 Holding AS Kvartalsrapport desember 2014 innhold Hovedpunkter 3 Nøkkeltall 3 Aksjekurs og utbetalinger 4 Porteføljeoversikt 5 Drift, forvaltning og finansiering 6 Struktur 7 Generelt om selskapet

Deliveien 4 Holding AS Kvartalsrapport desember 2014 innhold Hovedpunkter 3 Nøkkeltall 3 Aksjekurs og utbetalinger 4 Porteføljeoversikt 5 Drift, forvaltning og finansiering 6 Struktur 7 Generelt om selskapet

EIENDOMSDAGENE 2016. 14. januar 2016

EIENDOMSDAGENE 2016 14. januar 2016 2015 2015 Tidenes transaksjonsår 125 milliarder Estimat 2 pr. 11. januar Hva med 2016? 3 AVGJØRENDE DRIVERE I 2016 1. Finansiering 2. Utsikter i leiemarkedet Banksjef

EIENDOMSDAGENE 2016 14. januar 2016 2015 2015 Tidenes transaksjonsår 125 milliarder Estimat 2 pr. 11. januar Hva med 2016? 3 AVGJØRENDE DRIVERE I 2016 1. Finansiering 2. Utsikter i leiemarkedet Banksjef

Administrativt Teknisk personell Ingeniører Forskere. eksklusive SINTEF Holding 2. herav 714 med doktorgrad. Netto driftsmargin (%)

") Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3162 MNOK Totalt 1793 1 Totalt 3873 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3162 MNOK Totalt 1793 1 Totalt 3873 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning