Merverdiavgift. BDO Advokater AS Advokatfullmektig Skender Hasani Inderøy, 13. september 2016

|

|

|

- Victor Enger

- 7 år siden

- Visninger:

Transkript

1 Merverdiavgift Advokatfullmektig Skender Hasani Inderøy, 13. september 2016 Alt innhold, inkludert, men ikke begrenset til metoder og analyser i denne presentasjonen tilhører BDO AS eller BDO AdvokaterAS, og skal ikke kopieres eller videredistribueres uten vårt skriftlige samtykke.

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner Mva-kompensasjon ved bygging av idrettsanlegg Merverdiavgiftsloven frivillig registrering Momskompensasjon til frivillige")

2 Dagens agenda Komplekst rettsområde Lov om merverdiavgift (mval.) Lov om kompensasjon av merverdiavgift for kommuner, fylkeskommuner mv. (kompl.) Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner Mva-kompensasjon ved bygging av idrettsanlegg Merverdiavgiftsloven frivillig registrering Momskompensasjon til frivillige organisasjoner Forenklet søknadsmodell Dokumentert søknadsmodell Oppføring av idrettsanlegg Konkurransebegrensningsregelen Ny tolkning av «økonomisk aktivitet» jf. kompl. 4 annet ledd nr

3 Komplekst rettsområde

4 Komplekst rettsområde Idretts-og kulturvirksomhet medfører at en må forholde seg til flere ulike regelverk som gjelder merverdiavgift. Dette kan være svært utfordrende, men gir samtidig flere muligheter til å løfte av merverdiavgift som ellers ville blitt en endelig kostnad. Svært viktig å ha et konkret og bevisst forhold til de ulike regelverkene og mulighetene som ligger her Dette krever en viss planlegging for å oppnå maksimalt utbytte En kan oppnå fradrags-/kompensasjonsrett på ulike anskaffelser Viktig å huske at det ikke er adgang til både fradragsrett og kompensasjonsrett for den samme anskaffelsen I utgangspunktet fire ordninger som en bør kjenne til 1) Merverdiavgiftslovens regler for idretten 2) Kompensasjon i henhold til kompensasjonsloven 3) Kompensasjon for såkalt vare-og tjenestemoms (generell ordning) 4) Kompensasjon av merverdiavgift ved oppføring av idrettsanlegg

5 Merverdiavgiftsloven Det alminnelige merverdiavgiftssystemet gjelder også i hovedsak for idrettslag Dersom idrettslag utøver næringsvirksomhet, f.eks. salg av mat, effekter, parkeringsvirksomhet, servering i kafè, reklameog sponsorinntekter, må idrettslaget registreres i Merverdiavgiftsregisteret Ved registrering er idrettslaget pliktig til å oppkreve merverdiavgift på avgiftspliktig omsetning Men vil til gjengjeld ha fradragsrett på inngående merverdiavgift på anskaffelser som er «til bruk» i avgiftspliktig virksomhet. For veldedige og allmennyttige institusjoner og organisasjoner, som idrettslag gjerne vil være, er beløpsgrensen for mvaregistrering kr Unntak ved omsetning av inngangsbilletter til idrettsarrangement beløpsgrensen for registrering MNOK 3 Samt for de to første divisjonene i fotball for menn og den øverste divisjonen i ishockey for menn ordinær beløpsgrense Vær oppmerksom på at det gjelder forskjellige satser for merverdiavgift, avhengig av hvilken vare/tjeneste som omsettes Satsen på «kulturmomsen» er fra 1. januar 2016 økt til 10 % Idrettslag kan tjene på å planlegge godt ved oppføring og utleie av bygg og idrettsanlegg, ref. muligheten til frivillig registrering i MVA-registeret, som i enkelte tilfeller vil gi utleier full fradrag for inngående mva på oppføringstidspunktet. Likviditetsfordel

6 Frivillig registrering ved utleie til (fylkes)kommunen Utleie av fast eiendom er i utgangspunktet unntatt mva-plikt, jf. mva første ledd Utleier av bygg og anlegg (også idrettsanlegg) kan bli frivillig registrert etter mval. 2-3 første ledd Når anlegget brukes i avgiftspliktig virksomhet Når anlegget brukes av offentlig virksomhet der øverste myndighet er kommunestyre, fylkesting eller annet styre eller råd etter kommuneloven eller kommunal særlovgivning Når anlegget brukes av interkommunale og interfylkeskommunale sammenslutninger organisert etter kommuneloven eller kommunal særlovgivning Utleier kan således frivillig registreres for utleie av et idrettsanlegg til eks. kommunen. Ved utleie til kommuner og fylkeskommuner er det viktig å avklare bruken av bygget, siden dette vil ha betydning for utleiers adgang til frivillig registrering. Dette gjelder både før byggestart og under leieperioden. For utleier er det uten betydning om kommunen bruker anlegget i fradragsberettiget eller kompensasjonsberettiget virksomhet. Begge tilfellene vil omfattes av frivillige registreringen. Det er kun areal kommunen eksklusivt skal bruke i virksomhet uten fradrags- eller kompensasjonsrett, som ikke omfattes av den frivillige registreringen. Når kommunen fremleier anlegget Dersom kommunen fremleier anlegget til andre mot vederlag, ytes det ikke kompensasjon. Dermed må utleier fakturere husleien uten merverdiavgift, da slik bruk ikke omfattes av frivillige registreringen

7 Frivillig registrering ved utleie til (fylkes)kommunen Dersom kommunens fremleie skjer til en registrert leietaker som skal bruke arealene i avgiftspliktig virksomhet eller til en (fylkes)kommune som skal bruke arealene i kompensasjonsberettiget virksomhet, vil kommunen kunne bli frivillig registrert etter mval. 2-3 for slik utleie Kravet til «ubrutt kjede» fra utleier til fremleietaker. Kommunen låner ut bygg Hvis en kommune låner ut eller på annen måte vederlagsfritt stiller fast eiendom eller andre eiendeler til disposisjon for andre, har FIN uttalt at kommunens anskaffelser vil være kompensasjonsberetigetuansett om låntakers bruk/rådighet er total eller ikke. F.eks. når skolens gymsal og apparater blir vederlagsfritt benyttet av ulike idrettsforeninger i kommunen. Dersom betalingen er helt symbolsk, f.eks. for å dekke rengjøring vil det heller ikke bli å anse som utleie. I slike tilfeller vil utleier kunne fakturere hele husleien med merverdiavgift ettersom bruken er omfattet av den frivillige registreringen.

8 Frivillig registrering alternativ modell Det kan tenkes tilfeller hvor et idrettslag skal føre opp et idrettsanlegg og hvor det av ulike årsaker ikke er aktuelt/ønskeligå leie ut til (fylkes)kommune. Men hvor behovet for løpende fradragsrett er sterkt, slik at momskompensasjonen for oppføring av idrettsanlegg er uaktuell. I slike tilfeller kan det være aktuelt å se seg etter andre alternative modeller. Adgangen til frivillig registrering etter mval. 2-3 er sentral, da særlig et begrep omtalt som «kombinert virksomhet» eller «myldreareal».

9 Frivillig registrering alternativ modell

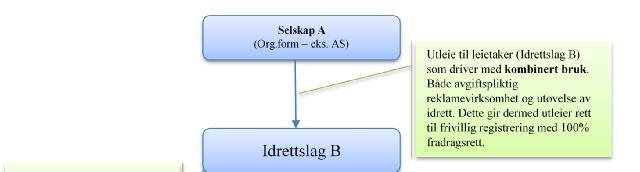

10 Frivillig registrering alternativ modell Det følger av mval. 2-3 første ledd at utleier (Selskap A) kan frivillig registreres for utleie av bygg og anlegg, dersom utleie skjer til leietaker som er registrert i Merverdiavgiftsregisteret. Forutsetter altså at leietaker (Idrettslag B) er registrert i Merverdiavgiftsregisteret for reklamevirksomhet Leietakeren (Idrettslag B) må benytte idrettsanlegget i sin avgiftspliktige reklamevirksomhet, eksempelvis ved å henge opp reklameskilt på anleggets vegger osv. Leietakeren vil i slike tilfeller også benytte anlegget til utøvelsen av idrett. Videre kan det også tenkes at leietakeren vil leie ut anlegget til andre idrettslag som skal benytte det i utøvelsen av idrett. Hvorvidt utleier (Selskap A) har full og løpende fradragsrett ved oppføringen vil bero på om anlegget kan anses som «myldreareal». Det må foreligge bindende leiekontrakt som viser at anlegget skal brukes i avgiftspliktig virksomhet ved ferdigstillelse, før Selskap A kan fradragsføre, jf. adgangen til å forhåndsregistreres i MVA-registeret Myldreareal Et fysiskt avgrenset område som brukes både til avgiftspliktig (reklamevirksomhet) og ikke-avgiftspliktig (idrettsutøvelse) aktivitet av én leietaker, der det ikke er mulig å påvise at bestemte deler av arealene er til eksklusiv bruk i ikke-avgiftspliktig virksomhet. Dette gjelder også fremleietilfeller.

11 Frivillig registrering alternativ modell Et areal som leietaker disponerer både til avgiftspliktig og ikke-avgiftspliktig virksomhet til ulike tider (tidsmessig delt bruk) defineres også som myldrearealer. Det er altså ikke et krav om samtidig bruk, jf. NHO-dommen. Konsekvensen av dette er at utleier (Selskap A) skal beregne utgående merverdiavgift fullt ut på husleien. Videre har utleier full fradragsrett for inngående merverdiavgiften. Leietaker vil ikke ha full fradragsrett og må foreta en fordeling av inngående avgift på leievederlaget etter regler for fellesanskaffelser, jf. mval Leietaker (Idrettslaget B) vil her kunne søke om momskompensasjon for den andel av husleien som ikke er fradragsberettiget gjennom ordinære omsetningsoppgaver. Ved en slik modell vil det ligge en justeringsforpliktelse på utleier (Selskap A) de neste 10 årene etter at anlegget er ferdigstilt/tatt i bruk Det vil si at en bruksendring fra mva-pliktig til ikke-avgiftspliktig bruk vil medføre at Selskap A må justere for fradragsført merverdiavgift. Det er en nedre grense for kombinerte virksomheter. Slik at areal som betegnes som «myldreareal» bare vil omfattes av den frivillige registreringen dersom leietakers mva-pliktige omsetning utgjør mer enn 5 % av total omsetning.

12 Idrettslags mulighet til å drifte offentlige idrettsanlegg Regjeringen ønsket å åpne for at idrettslag skulle gis mulighet til å drifte offentlige idrettsanlegg. I den anledning rettet Kulturdepartementet et spørsmål til Skattedirektoratet, hvor de ønsket avklart hvordan dette ville påvirke kommunenes kompensasjonsadgang. Kulturdepartementet skisserte tre alternativer Idrettslaget skal som drifter kun levere de tjenester som driften innebærer, mot at kommunen betaler vederlag. Idrettslaget skal som drifter og tjenesteleverandør i tillegg ha adgang til å bruke idrettsanlegget Idrettslaget skal som drifter, tjenesteleverandør og bruker i tillegg ha adgang til å disponere over idrettsanlegget på slik måte at det kan tillate andre idrettslag å bruke anlegget mot å ta betalt for det (mao. Leie anlegget ut til bruk). Skattedirektoratet foretok først en generell vurdering rundt formålet med kompensasjonsloven, for deretter å vurdere de konkrete tilfellene direkte. Skattedirektoratet uttaler at dersom det er slik at et idrettslag skal overta den eksklusive adgangen til idrettsanlegget, ogsamtidig skal stå for innkjøp av varer og tjenester til drift av anlegget, er altså kompensasjonsrett avskåret etter kompl. 4 første ledd. Skattedirektoratet oppfatter at det skisserte typetilfelle 3 er nettopp en slik situasjon.

13 Idrettslags mulighet til å drifte offentlige idrettsanlegg Det at en kommune stiller et idrettsanlegg vederlagsfritt til disposisjon for idrettsforeninger (allmennyttig bruk) anses ikke for utleie. Om en av idrettsforeningene som bruker anlegget i tillegg fakturerer kommunen særskilt for driftstjenester endrer ikke dette. Skattedirektoratet ser således ikke at utleie er et tema i typetilfelle 1. Derimot vil det at et idrettslag yter vederlag i form av driftstjenester uten fakturering mot rent faktisk bruk eller prioritet innenfor et gitt tidsrom, måtte anses for utleie.

14 Idrettslags mulighet til å drifte offentlige idrettsanlegg Dersom driftskostnadene dekkes av kommunen, må det vurderes konkret hvorvidt anlegget er til bruk i allmennyttig virksomhet eller i utleievirksomhet. Bakgrunnen for at kompensasjonsrett er avskåret ved utleie er at kompensasjonsordningen ikke skal gi kommuner en betydelig konkurransefordel fremfor private virksomheter som leier ut sine idrettsanlegg. Hvis det foreligger en kobling/forbindelse mellom et idrettslags tjenester med å drifte kommunens idrettsanlegg og dens bruk av anlegget, må det anses å foreligge utleie. I typetilfelle 2 beror det altså på en konkret vurdering hvorvidt det foreligger en kobling mellom de utførte driftstjenestene og adgangen til idrettsanlegget. Dersom idrettslaget ikke fakturerer separat for driftstjenestene, vil tjenestene normalt måtte anses som leievederlag.

15 Momskompensasjon generell ordning

16 Momskompensasjon generell ordning Målgruppen for ordningen er kort fortalt målgruppen aktive og frivillige organisasjoner som innfrir vilkårene for registrering i Frivillighetsregisteret jf. lov om register for frivillig virksomhet 3 og 4, men avgrenset til: Demokratiske ikke-økonomiske foreninger. Tros- og livssynsorganisasjoner. Stiftelser, der frivillig innsats utgjør en viktig del av stiftelsens egen virksomhet. Kompensasjon ytes bare for kostnader eller anskaffelser til bruk i den frivillige og ikke-fortjenestebaserte delen av virksomheten. Med ikke-fortjenestebasert virksomhet menes aktiviteter som ikke er egnet til å generere fortjeneste for de som står bak aktiviteten. Det må i tillegg dokumenteres frivillig innsats. Disse får ikke momskompensasjon Virksomhet som er organisert av det offentlige og eller har direkte eller indirekte tilknytning til det offentlige gjennom at stat, fylkeskommune eller kommune kan påvirke deler av virksomheten for eksempel ved innsettelse av styremedlemmer eller har muligheter til å legge sterke føringer for virksomheten på annen måte. Nærings-, yrkes- og arbeidslivsorganisasjoner, fagforeninger, borettslag og partipolitiske organisasjoner. Virksomhet som driver «økonomisk aktivitet» og hvor denne aktiviteten kan være i konkurranse med virksomheter som ikke har rett på kompensasjon

17 Momskompensasjon generell ordning For å kunne søke kompensasjon av inngående merverdiavgift m minstegrensen være passert. Minstegrensen på de totale driftskostnadene varierer avhengig av hvilken modell det søkes etter. Forenklede modellen Dokumenterte modellen Etter den forenklede modellenmå de totale driftskostnadene være på minst kroner, etter avgrensninger og fradrag. For organisasjoner med flere ledd er det summen av hele organisasjonens totale driftskostnader, knyttet til den frivillige og ikke-fortjenestebaserte delen av virksomheten etter fradragsposter, som skal vurderes opp mot denne minstegrensen Etter den dokumenterte modellenmå organisasjonen ha faktiske merverdiavgiftskostnadermed rett til kompensasjon på minst kr Den forenklede modellen tar utgangspunkt i totale driftskostnader, mens den dokumenterte modellen tar utgangspunkt i reelle merverdiavgiftskostnader

18 Momskompensasjon generell ordning I den forenklede modellen gis det kompensasjon uavhengig av om kostnaden er merverdiavgiftsbelagt. For eksempel kan lønn til ansatte inngå i søknadsgrunnlaget, samt en hel rekke andre ikke-avgiftsbelagte kostnader. En slik kompensasjon er maksimalt 7 % av de totale driftskostnadene. I den dokumenterte modellen får en dekket faktiske mva-kostnader. Satsen vil variere avhengig av anskaffelsen (25 %, 15 % eller 10 %). Den dokumenterte modellen krever således at det lages en oppstilling over alle regnskapsbilag med spesifisert mva som det ønskes kompensert. Det er med andre ord en forholdsvis stor forskjell på disse to modellene. Da den dokumentertemodellen er noe mer arbeidskrevende. Den krever at dere er i stand til å lage en oppstilling over alle regnskapsbilag hvor mva som søkes kompensert er spesifisert. Her vil idrettslagene måtte foreta en konkret vurdering av hvilke modell som er mest hensiktsmessig

19 Momskompensasjon generell ordning Nærmere om den forenklede modellen I den forenklede modellen blir momskompensasjonen beregnet i de totale driftskostnadene i det reviderte regnskapet for foregående år. Her må det trekkes fra eventuelle finansposter. Videre må det gjøres diverse avgrensninger og fradrag, når dette er gjort kommer en til et søknadsgrunnlag. Dette grunnlaget skal multipliseres med 0,07 for å komme til selve søknadsbeløpet. Driftskostnadene, avgrensningene og eventuelle fradragsposter legges inn i et regneark som kan hentes fra hjemmesidene til Lotteritilsynet. Tallene som kommer frem i regnearket skal overføres til søknadsskjemaet. Søknadsfristen var 1. september Det gjøres oppmerksom på at underledd søker om momskompensasjon etter den generelle ordningen gjennom sine sentralledd. Eksempelvis er det NIF som administrerer ordningen på vegne av alle sine medlemsorganisasjoner. Alle medlemsorganisasjonene skal forholde seg til NIF og rapportere til NIF (ikke direkte til Lotteri- og stiftelsestilsynet). Søknadsfristen for medlemsorganisasjonene er satt til 15. august

20 Momskompensasjon generell ordning Kostnader som ikke gir rett til kompensasjon Dette gjelder uavhengig av hvilken søknadsmodell som velges. Kostnader som ikke gir rett til kompensasjon er: Kostnader som faller utenfor den frivillige og ikke-fortjenestebaserte delen av organisasjonen Kostnadsførte nybygging, påbygging og ombyggingskostnader for bygg, anlegg og annen fast eiendom (NB! Skillet mellom vedlikehold som gir rett til kompensasjon og påkostning uten rett til kompensasjon er sentral). Viktig å være oppmerksom på at ny-, på-og ombyggingskostnader for idrettsanlegg kan søkes kompensert etter egne kompensasjonsbestemmelser. Avskrivninger på bygg, anlegg og annen fast eiendom Drifts-og vedlikeholdskostnader som gjelder bygg, anlegg eller annen fast eiendom for utleie (unntatt utleie til andre ledd i samme organisasjon som også er innenfor målgruppen til ordningen) Kostnader knyttet til anleggsprosjekter som omfattes av ordningen om mva-kompensasjon ved bygging av idrettsanlegg Svært viktig at en gjør disse avgrensningene i forbindelse med utarbeidelsen av søknadsgrunnlaget, ellers kan søknaden i sin helhet bli avslått

21 Momskompensasjon generell ordning Fradrag som dere må gjøre i tillegg Kontantoverføring i utland Lønnskostnader knyttet til personell stasjonert i utlandet Totale driftskostnader knyttet til merverdiavgiftspliktig virksomhet (Med totale driftskostnader menes alle kostnader som er knyttet til den avgiftspliktige delen av virksomheten. Det vil si at det ikke bare er avgiftsbelagte kostnader som skal trekkes ut, men også eks lønn, avskrivninger, husleie knyttet til lokaler som brukes i mva-pliktig virksomhet osv.) Overføringer til andre organisasjoner, eller overføringer mellom ledd i samme organisasjon Totale driftskostnader knyttet til virksomhet som er kompensasjonsberettiget gjennom kompensasjonsloven Det må foreligge revidert regnskap. Dersom det er over 5 millioner kroner i totale driftskostnader, må det også leveres revisorrapport «ISRS 4400 Avtalte kontrollhandlinger» fra en kommunerevisor, registrert revisor eller statsautorisert revisor

22 Momskompensasjon generell ordning Nærmere om den dokumenterte modellen Grunnlaget for beregningen hentes fra revidert og godkjent regnskap ett år tilbake i tid. Søknadsbeløpet kommer dere fram til når dere summerer merverdiavgiften dere har betalt, etter fradrag av de kostnadene som ikke er kompensasjonsberettigede. Alle som søker momskompensasjon må gjøre fradrag for visse typer driftskostnader. Fradragene må gjøres uavhengig av hvilken søknadsmodell som brukes. Dersom en benytter seg av den dokumenterte modellen må det samtidig gjøres fradrag for kostnader som nevnt i merverdiavgiftslovens 8-3 første ledd og 8-4 første ledd. Det vil si blant annet servering, leie av selskapslokaler i forbindelse med servering, samt kjøp, drift og vedlikehold av personkjøretøy. Hvis det ikke kommer tydelig frem av regnskapet hvordan fradragspostene er vurdert og beregnet, så må dere lage en oppstilling som dokumenterer hvordan dere har kommer frem til tallene. Alle søkere skal ha revidert regnskap. NB! Det er sentralleddet som bestemmer hvilken modell som skal benyttes!

23 Oppføring av idrettsanlegg -momskompensasjon

24 Oppføring av idrettsanlegg Gjennom Lotteri- og Stiftelsestilsynet kan man søke om kompensasjon av merverdiavgift ved bygging av idrettsanlegget. Søknadsfristen i 2016 var 1. mars. Det blir åpnet for ny søknadsrunde i november De som ikke rakk fristen i 2016, kan søke om kompensasjon neste år, fristen er 1. mars Også denne ordningen er rammestyrt, hvilket vil si at hvor stor andel man får kompensert er avhengig av Stortingets bevilgninger og hvor mange som søker. Ordningen omfatter idrettsanlegg hvor utbyggingsarbeidene er igangsatt etter 1. januar 2010 Videre må anlegget være ferdigstilt, og revisorattestert regnskap skal vedlegges ved en søknad om kompensasjon. Det er således ikke en løpende fradragsrett/kompensasjonsadgang til forskjell fra frivillig registrering etter mval. 2-3 første ledd for utleie av bygg og anlegg. Minstegrensen for søknad er kr i merverdiavgift. Drifts-og vedlikeholdskostnader er ikke omfattet av ordningen, men slike kostnader kan medtas gjennom den generelle ordningen for momskompensasjon

25 Oppføring av idrettsanlegg Følgende er omfattet av denne kompensasjonsordningen: Idrettslag/organisasjonsledd i Norges idrettsforbund og olympiske og paralympiske komité (NIF) Idrettslag organisert under Samisk idrettsforbund Sammenslutninger organisert under Norges Jeger-og Fiskerforbund Sammenslutninger organisert under Den Norske Turistforening Sammenslutninger organisert under Norges Bilsportforbund Sammenslutninger organisert under Det Frivillige Skytterforbund Aksjeselskaper/allmennaksjeselskaper Stiftelser Andre sammenslutninger For å søke om momskompensasjon må søknaden om spillemiddeltilskudd være godkjent. I tillegg må anlegget og anleggsregnskapet være ferdigstilt og ferdigattestertav kommunens revisor

26 Oppføring av idrettsanlegg- oversikt Ordningen gjelder ikke for anlegg som bygges i regi av kommuner, fylkeskommuner, kommunale foretak og private fortjenestebaserte aktører. Tilbakebetaling av merverdiavgift I tilfeller hvor søkerens investeringer i idrettsanlegg utgjør kr eller mer er det en innlåsningsperiodepå 10 år. Dette medfører at kompensert merverdiavgift må tilbakebetales i tilfeller hvor anlegget overdras eller selges til formål som ikke er berettiget til tilskudd av spillemidler til idrettsformål innen 10 år fra ferdigstillelse. Likhetstrekk med justeringsbestemmelsene i merverdiavgiftsloven og kompensasjonsloven. Tilbakebetaling skal også skje ved nedlegging av anlegget i denne 10-årsperioden. Verdt å merke seg at det kun er overdragelse eller nedleggelse som plikter tilbakebetaling. En søker som er registrert i merverdiavgiftsregisteretog har forholdsmessig fradrag for inngående avgift der, kan også søke om momskompensasjon etter ordningen om idrettsmoms. Husk å trekke ut fradragsførbare kostnader

27 Konkurransebegrensningsregelen

28 Konkurransebegrensningsregelen Sakens bakgrunn Stavanger konserthus hadde ved oppføring av bygget krevd kompensasjon i medhold av kompensasjonsloven. Det samme hadde Kilden konserthus i Kristiansand. Konserthusene var noen av landets største og kostet over 1 milliard hver å ferdigstille. I 2015 krevde Skatteetaten å få tilbakebetalt pengene konserthusene fikk i momsreduksjon i byggeprosessen. Bakgrunnen for dette var en ESA-dom fra 2008, og en tolkning av konkurransebegrensningsregelen i kompl. 4 annet ledd nr. 4. Denne bestemmelsen stadfester at det ikke ytes kompensasjon når visse virksomheter «driver økonomisk aktivitet» og denne aktiviteten «kan være i konkurranse med virksomheter som ikke er kompensasjonsberettiget». Skatteetaten mente at konserthusene drev økonomisk aktivitet ved sin egenproduksjon av teater, opera og konserter og at den utbetalte momskompensasjonen utgjorde ulovlig støtte etter EØS-avtalens artikkel 61 (1). I Stavanger ble momsregningen på MNOK 256 I Kristiansand ble momsregningen på MNOK

29 Konkurransebegrensningsregelen Finansdepartementet foretok den 27. juni 2016 en nærmere vurdering av begrepet «økonomisk aktivitet». Finansdepartementet konstaterer at Europakommisjonen har, ved å ta inn brukerbetaling som et sentralt moment i vurderingen av hva som skal anses som økonomisk aktivitet, endret vurderingstemaet. Dette vil i flere tilfeller medføre at aktiviteter som tidligere ble karakterisert som økonomiske nå vil anses som ikkeøkonomiske. Finansdepartementet legger til grunn at kriteriet «økonomisk aktivitet» skal forstås på samme måte som begrepet «foretak» i EØS-avtalen art. 61 (1). Det gjelder således ikke et eget og strengere krav til «økonomisk aktivitet» i kompensasjonslovens forstand enn det som følger av EØS-retten. Finansdepartementet viser til Europakommisjonens veileder ved vurderingen av hva som skal anses å være «økonomisk aktivitet». I Europakommisjonens veileder gis det nærmere retningslinjer for vurderingen av hva som skal regnes som økonomisk og ikke-økonomisk aktivitet på kulturområdet. Europakommisjonen vurderer begrepet «økonomisk aktivitet» særlig i forhold til brukerbetalingen og størrelsen på denne brukerbetalingen

30 Konkurransebegrensningsregelen Blant annet uttales det: The Commission considers that public funding of a cultural or heritage conservation activity accessible to the general public free of charge fulfils a purely social and cultural purpose which is non-economic in nature. In the same vein, the fact that visitors of a cultural institution or participants in a cultural or heritage conservation activity, including nature conservation, open to the general public are required to pay a monetary contribution that only covers a fraction of the true costs does not alter the non-economic nature of that activity In contrast, cultural or heritage conservation activities (including nature conservation) predominantly financed by visitor or user fees or by other commercial means should be qualified as economic in nature. Størrelsenpåevt. brukerbetalingkansåledesværeavgjørendeiforholdtilom aktivitetenskalansessom ikke-økonomisk ellerøkonomisk aktivitet. Hensynettilkonkurransenøytralitetersentralt

31 Konkurransebegrensningsregelen Finansdepartementet viser også til at når det skal tas stilling til om det foreligger økonomisk aktivitet, må de ulike aktivitetene i virksomheten vurderes hver for seg. Det må foretas en konkret vurdering av den enkelte aktivitet. Det vil dermed ikke være grunnlag for å si at enhver konsert eller ethvert teaterstykke generelt sett er av økonomisk karakter. Konsekvensen av dette er at avholdelsen av en konsert ikke anses som økonomisk aktivitet, mens en annen konsert kan anses som økonomisk aktivitet. En veldig skjønnspreget og antageligvis krevende vurdering. Hva betyr dette for kommunene? Finansdepartementets uttalelse og Skattedirektoratets vedtak betyr at andre lignende og pågående saker må vurderes på nytt. Uttalelsen styrker også forutsigbarheten til kommuner som er i gang med planlegging eller bygging av f.eks. kulturhus

32 Konkurransebegrensningsregelen Departementets uttalelse vil etter vårt syn også kunne få betydning for oppføring av f.eks. svømmehaller eller andre anlegg. Hvor også brukerbetalinger i form av inngangsbilletter til en svømmehall ikke nødvendigvis resulterer at kommunen driver med «økonomisk aktivitet». Forutsatt at brukerbetalingene er en «fractionof true costs». Det store spørsmålet er således hvor stort er «a fractionof true costs»? Ordlyden tilsier at brukerbetalingen bør være svært lav Finansdepartementet presiserer også at dette unntaket er svært snever Hensynet til konkurransenøytralitet tilsier også at unntaket skal være snevert Forvaltningspraksis vil med tiden presisere dette ytterligere

33 Konkurransebegrensningsregelen FIN sin uttalelse betyr ikke at det er fritt frem for å kreve MVA kompensasjon for lignende prosjekter. Men den nye uttalelsen stadfester at konkurransen må være mer enn av teoretisk eller konstruert art. Det må være en realitet bak. Svært viktig å sette seg inn i detaljene og ha en overordnet forståelse for hvilken type aktivitet som allikevel kan diskvalifisere for kompensasjon. Ved planlegging av prosjekter er det derfor sentralt at man setter seg grundig inn i detaljene for å kunne oppnå en optimal løsning. Her vil BDO AS og kunne bistå

34 Takk for oppmerksomheten! Skender Hasani Mobil: e-post:

Merverdiavgift idrettsanlegg

Regnskapstjenesten Merverdiavgift idrettsanlegg Foto: Carl-Erik Eriksson Hvorfor merverdiavgift som tema? Rett bruk av momsreglene kan delfinansiere idrettsanlegget Mva som betales på kostnader knyttet

Regnskapstjenesten Merverdiavgift idrettsanlegg Foto: Carl-Erik Eriksson Hvorfor merverdiavgift som tema? Rett bruk av momsreglene kan delfinansiere idrettsanlegget Mva som betales på kostnader knyttet

MOMSKOMPENSASJON OGSÅ FOR FRIVILLIG SEKTOR

MOMSKOMPENSASJON OGSÅ FOR FRIVILLIG SEKTOR TO FORSKJELLIGE ORDNINGER Kompensasjon for kostnader som frivillige organisasjoner har til merverdiavgift ved kjøp av varer og tjenester (generell ordning) 627

MOMSKOMPENSASJON OGSÅ FOR FRIVILLIG SEKTOR TO FORSKJELLIGE ORDNINGER Kompensasjon for kostnader som frivillige organisasjoner har til merverdiavgift ved kjøp av varer og tjenester (generell ordning) 627

Søknad om momskompensasjon for 2018 (bokmål)

") Generell informasjon Frivillige organisasjoner innenfor målgruppen kan søke om kompensasjon for momskostnader ved kjøp av varer og tjenester. Du finner nærmere informasjon om ordningen i Forskrift om merverdiavgiftskompensasjon

Generell informasjon Frivillige organisasjoner innenfor målgruppen kan søke om kompensasjon for momskostnader ved kjøp av varer og tjenester. Du finner nærmere informasjon om ordningen i Forskrift om merverdiavgiftskompensasjon

Kompensasjon av merverdiavgift ved bygging av idrettsanlegg - bestemmelser for fordeling av midler i 2011

Kompensasjon av merverdiavgift ved bygging av idrettsanlegg - bestemmelser for fordeling av midler i 2011 Fastsatt av Kulturdepartementet 14.03 2011. 1 Generelt Stortinget har i statsbudsjettet for 2011,

Kompensasjon av merverdiavgift ved bygging av idrettsanlegg - bestemmelser for fordeling av midler i 2011 Fastsatt av Kulturdepartementet 14.03 2011. 1 Generelt Stortinget har i statsbudsjettet for 2011,

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner Fastsatt av Kulturdepartementet 15. april 2013 i medhold av Stortingets budsjettvedtak. Kapittel 1 Generelle bestemmelser 1 Formålet

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner Fastsatt av Kulturdepartementet 15. april 2013 i medhold av Stortingets budsjettvedtak. Kapittel 1 Generelle bestemmelser 1 Formålet

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner Fastsatt av Kulturdepartementet 6. mai 2011 i medhold av Stortingets budsjettvedtak. Kapittel 1 Generelle bestemmelser 1 Formålet

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner Fastsatt av Kulturdepartementet 6. mai 2011 i medhold av Stortingets budsjettvedtak. Kapittel 1 Generelle bestemmelser 1 Formålet

Merverdiavgiftskompensasjonsregelverket - fortolkningsuttalelse

Skattedirektoratet Postboks 9200 Grønland 0134 OSLO Deres ref Vår ref Dato 15/1722 SL ABR/KR 27.06.2016 Merverdiavgiftskompensasjonsregelverket - fortolkningsuttalelse 1. GENERELT Den 10. juni 2013 ga

Skattedirektoratet Postboks 9200 Grønland 0134 OSLO Deres ref Vår ref Dato 15/1722 SL ABR/KR 27.06.2016 Merverdiavgiftskompensasjonsregelverket - fortolkningsuttalelse 1. GENERELT Den 10. juni 2013 ga

FOR 2010-06-07 nr 1036: Forskrift om merverdiavgiftskompensasjon for frivillige or...

Page 1 of 12 FOR 2010-06-07 nr 1036: Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner DATO: FOR-2010-06-07-1036 DEPARTEMENT: KUD (Kulturdepartementet) AVD/DIR: Samfunns- og frivillighetsavd.

Page 1 of 12 FOR 2010-06-07 nr 1036: Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner DATO: FOR-2010-06-07-1036 DEPARTEMENT: KUD (Kulturdepartementet) AVD/DIR: Samfunns- og frivillighetsavd.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 23. oktober 2018 kl. 15.15 PDF-versjon 1. november 2018 23.10.2018 nr. 1600 Forskrift om

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 23. oktober 2018 kl. 15.15 PDF-versjon 1. november 2018 23.10.2018 nr. 1600 Forskrift om

DET KONGELIGE KULTURDEPARTEMENT

._ DET KONGELIGE KULTURDEPARTEMENT 1 Likelydende brev til se adresseliste. KOPI Deres ref Vår ref 2010/00025 ID/ID2 OMS Dato 25.01.2012 Ny søknadsrunde for kompensasjon av merverdiavgift ved bygging av

._ DET KONGELIGE KULTURDEPARTEMENT 1 Likelydende brev til se adresseliste. KOPI Deres ref Vår ref 2010/00025 ID/ID2 OMS Dato 25.01.2012 Ny søknadsrunde for kompensasjon av merverdiavgift ved bygging av

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner Fastsatt av Kulturdepartementet i medhold av Stortingets budsjettvedtak. Kapittel 1 Generelle bestemmelser 1 Formålet Formålet med

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner Fastsatt av Kulturdepartementet i medhold av Stortingets budsjettvedtak. Kapittel 1 Generelle bestemmelser 1 Formålet Formålet med

Hva er økonomisk aktivitet i kulturhusene? Monica H. Smith Tønnessen Statsautorisert revisor Agder Kommunerevisjon IKS

Hva er økonomisk aktivitet i kulturhusene? Monica H. Smith Tønnessen Statsautorisert revisor Agder Kommunerevisjon IKS 1 Mottatt 10.11.15 Ordfører i Kristiansand kommenterte tørt: «Er tallene store nok

Hva er økonomisk aktivitet i kulturhusene? Monica H. Smith Tønnessen Statsautorisert revisor Agder Kommunerevisjon IKS 1 Mottatt 10.11.15 Ordfører i Kristiansand kommenterte tørt: «Er tallene store nok

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner Fastsatt av Kulturdepartementet xx.xx.2018 med hjemmel i Stortingets budsjettvedtak. 1 Formål Formålet med ordningen er å fremme frivillig

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner Fastsatt av Kulturdepartementet xx.xx.2018 med hjemmel i Stortingets budsjettvedtak. 1 Formål Formålet med ordningen er å fremme frivillig

DET KONGELIGE KULTURDEPARTEMENT. Deres ref Vår ref Dato. Ny søknadsrunde for kompensasjon av merverdiavgift ved bygging av idrettsanlegg

DET KONGELIGE KULTURDEPARTEMENT - ME Likelydende brev til se adresseliste KOPI Deres ref Vår ref Dato 2010/00025 ID/ID2 OMS 14.03.2011 Ny søknadsrunde for kompensasjon av merverdiavgift ved bygging av

DET KONGELIGE KULTURDEPARTEMENT - ME Likelydende brev til se adresseliste KOPI Deres ref Vår ref Dato 2010/00025 ID/ID2 OMS 14.03.2011 Ny søknadsrunde for kompensasjon av merverdiavgift ved bygging av

Utleievilkåret - «leier ut» Fradragsvilkåret - «brukeren ville hatt rett til fradrag»

VÅR VURDERING Juridiske utgangspunkt Utgangspunktet som følger av merverdiavgiftsloven («mval.») 3-11 (1), er at omsetning og utleie av fast eiendom er unntatt fra loven. Det innebærer at en utleier ikke

VÅR VURDERING Juridiske utgangspunkt Utgangspunktet som følger av merverdiavgiftsloven («mval.») 3-11 (1), er at omsetning og utleie av fast eiendom er unntatt fra loven. Det innebærer at en utleier ikke

Bestemmelser om kompensasjon av merverdiavgift ved bygging av idrettsanlegg - 2015

Bestemmelser om kompensasjon av merverdiavgift ved bygging av idrettsanlegg - 2015 Fastsatt av Kulturdepartementet 14.01 2015. 1 Generelt Ordningen er rammestyrt. Det vil bli tildelt midler etter søknad

Bestemmelser om kompensasjon av merverdiavgift ved bygging av idrettsanlegg - 2015 Fastsatt av Kulturdepartementet 14.01 2015. 1 Generelt Ordningen er rammestyrt. Det vil bli tildelt midler etter søknad

Bestemmelser om kompensasjon av merverdiavgift ved bygging av idrettsanlegg

Bestemmelser om kompensasjon av merverdiavgift ved bygging av idrettsanlegg - 2018 Fastsatt av Kulturdepartementet 11.12. 2017. 1 Generelt Ordningen er rammestyrt. Det vil bli tildelt midler etter søknad

Bestemmelser om kompensasjon av merverdiavgift ved bygging av idrettsanlegg - 2018 Fastsatt av Kulturdepartementet 11.12. 2017. 1 Generelt Ordningen er rammestyrt. Det vil bli tildelt midler etter søknad

DET KONGELIGE KULTURDEPARTEMENT. Saksb GE; Ny søknadsrunde for kompensasjon av merverdiavgift ved bygging av idrettsanlegg

DET KONGELIGE KULTURDEPARTEMENT Kvinnherad Likelydende brev til se adresseliste Saksnr )-01-333 Saksb h GE; kommune 14DES.202 Kopi U off Dercs ref. Vårref. Dato 10/25 04.12.2012 Ny søknadsrunde for kompensasjon

DET KONGELIGE KULTURDEPARTEMENT Kvinnherad Likelydende brev til se adresseliste Saksnr )-01-333 Saksb h GE; kommune 14DES.202 Kopi U off Dercs ref. Vårref. Dato 10/25 04.12.2012 Ny søknadsrunde for kompensasjon

Kurs i ny ordning for kompensasjon av merverdiavgift. I samarbeid med Frivillighet Norge og Kulturdepartementet.

Kurs i ny ordning for kompensasjon av merverdiavgift. I samarbeid med Frivillighet Norge og Kulturdepartementet. Innledning Tidligere ordning for kompensasjon av merkostnader som innføring av tjenestemoms

Kurs i ny ordning for kompensasjon av merverdiavgift. I samarbeid med Frivillighet Norge og Kulturdepartementet. Innledning Tidligere ordning for kompensasjon av merkostnader som innføring av tjenestemoms

Kulturdepartementet Postboks 8030 Dep, 0030 Oslo

Kulturdepartementet Postboks 8030 Dep, 0030 Oslo Innspill til KUDs høring om endringer i momskompensasjonsordningen Frivillighet Norge viser til møte i referansegruppen for momskompensasjonsordningen 5.

Kulturdepartementet Postboks 8030 Dep, 0030 Oslo Innspill til KUDs høring om endringer i momskompensasjonsordningen Frivillighet Norge viser til møte i referansegruppen for momskompensasjonsordningen 5.

VURDERING AV RETTEN TIL KOMPENSASJON VEDRØRENDE UTLÅN AV FOTBALLHALL - KRAV OM AVSETNING TIL FOND. Prinsensgate 22, 0152 OSLO Telefon: 47282119

Ås kommune V/Øk. Sjef Emil Schmidt Skoleveien 1 1430 ÅS VURDERING AV RETTEN TIL KOMPENSASJON VEDRØRENDE UTLÅN AV FOTBALLHALL - KRAV OM AVSETNING TIL FOND BAKGRUNN I e-post av 12. august er vi bedt om å

Ås kommune V/Øk. Sjef Emil Schmidt Skoleveien 1 1430 ÅS VURDERING AV RETTEN TIL KOMPENSASJON VEDRØRENDE UTLÅN AV FOTBALLHALL - KRAV OM AVSETNING TIL FOND BAKGRUNN I e-post av 12. august er vi bedt om å

Refusjon for betalt merverdiavgift (mva) ved bygging av idrettsanlegg, kulturbygg mm

ved bygging av idrettsanlegg, kulturbygg mm") Refusjon for betalt merverdiavgift (mva) ved bygging av idrettsanlegg, kulturbygg mm NB! Mva er vesentlige beløp Byggekostnad på kr 100 mill kr 25 mill i mva (25% av vederlaget) Mva lovene er «nådeløse»:

Refusjon for betalt merverdiavgift (mva) ved bygging av idrettsanlegg, kulturbygg mm NB! Mva er vesentlige beløp Byggekostnad på kr 100 mill kr 25 mill i mva (25% av vederlaget) Mva lovene er «nådeløse»:

MERVERDIAVGIFT NYHETER OG AVKLARINGER FOR UTLEIE AV NÆRINGSEIENDOM. Estate Konferanse, 26. februar 2015 v/ advokat Bjørn Christian Lilletvedt Tovsen

MERVERDIAVGIFT NYHETER OG AVKLARINGER FOR UTLEIE AV NÆRINGSEIENDOM Estate Konferanse, 26. februar 2015 v/ advokat Bjørn Christian Lilletvedt Tovsen 1 AGENDA Lovendringer (10 min) Frivillig registrering

MERVERDIAVGIFT NYHETER OG AVKLARINGER FOR UTLEIE AV NÆRINGSEIENDOM Estate Konferanse, 26. februar 2015 v/ advokat Bjørn Christian Lilletvedt Tovsen 1 AGENDA Lovendringer (10 min) Frivillig registrering

Utbyggingsavtaler og merverdiavgift

Utbyggingsavtaler og merverdiavgift Advokatfirmaet Grette DA advokatfullmektig Elisabeth Hansen elha@grette.no Tema Fradragsrett for merverdiavgift ved utbygging av boliger, etc. Både privat utbygger og

Utbyggingsavtaler og merverdiavgift Advokatfirmaet Grette DA advokatfullmektig Elisabeth Hansen elha@grette.no Tema Fradragsrett for merverdiavgift ved utbygging av boliger, etc. Både privat utbygger og

Ny søknadsrunde for kompensasjon av merverdiav^ft ved bygging av idrettsanl^^

HORDALAND FYLKESKOMMUNE Sakar;iOlOOll'\2^Dok.ar. ^ KULTURDEPARTEMENT f 0 ttii m\i Arkivnr. (^ [ ( Saksh. Eksp. likelydende brev til se adresseliste U.off. KOPI Deres ref Vårref Dat» 2010/00025ID/ID2 OMS

HORDALAND FYLKESKOMMUNE Sakar;iOlOOll'\2^Dok.ar. ^ KULTURDEPARTEMENT f 0 ttii m\i Arkivnr. (^ [ ( Saksh. Eksp. likelydende brev til se adresseliste U.off. KOPI Deres ref Vårref Dat» 2010/00025ID/ID2 OMS

Høringsnotat

Høringsnotat 11.12.2017 NY FORSKRIFT OM MERVERDIAVGIFTSKOMPENSASJON TIL FRIVILLIGE ORGANISASJONER 1. BAKGRUNN Merverdiavgiftskompensasjonsordningen for frivillige organisasjoner trådte i kraft 1. januar

Høringsnotat 11.12.2017 NY FORSKRIFT OM MERVERDIAVGIFTSKOMPENSASJON TIL FRIVILLIGE ORGANISASJONER 1. BAKGRUNN Merverdiavgiftskompensasjonsordningen for frivillige organisasjoner trådte i kraft 1. januar

UTBYGGINGSAVTALER OG MVA

UTBYGGINGSAVTALER OG MVA Advokat Siv Merethe Øveraasen 22. mars 2017 www.dlapiper.com 22. mars 2017 0 Dagens tema Om kommunen eller privat utbygger står for infrastrukturtiltak har betydning for merverdiavgiften.

UTBYGGINGSAVTALER OG MVA Advokat Siv Merethe Øveraasen 22. mars 2017 www.dlapiper.com 22. mars 2017 0 Dagens tema Om kommunen eller privat utbygger står for infrastrukturtiltak har betydning for merverdiavgiften.

Ledermøte for idrettsråd 6. mars 2014. Bærum 6. mars 2014 1

Ledermøte for idrettsråd 6. mars 2014 1 Asker Idrettsråd www.askeridrettsråd.no 59 idrettslag 25 837 medlemskap Bredde- og toppidrett Anleggsutvikling Idrett for funksjonshemmede Idrettsnettverk AIR Forum

Ledermøte for idrettsråd 6. mars 2014 1 Asker Idrettsråd www.askeridrettsråd.no 59 idrettslag 25 837 medlemskap Bredde- og toppidrett Anleggsutvikling Idrett for funksjonshemmede Idrettsnettverk AIR Forum

Til: Norske Elghundklubbers Forbund Dato: Fra: SpareBank 1 Regnskapshuset SMN AS Oppdragsansvarlig: Ronny Thomas Jenssen v/ Marianne Sannes

Notat Til: Norske Elghundklubbers Forbund Dato: 21.01.19 Fra: SpareBank 1 Regnskapshuset SMN AS Oppdragsansvarlig: Ronny Thomas Jenssen v/ Marianne Sannes Norske Elghundklubbers Forbund - merverdiavgift

Notat Til: Norske Elghundklubbers Forbund Dato: 21.01.19 Fra: SpareBank 1 Regnskapshuset SMN AS Oppdragsansvarlig: Ronny Thomas Jenssen v/ Marianne Sannes Norske Elghundklubbers Forbund - merverdiavgift

MERVERDIAVGIFTidrettsanlegg

Presentasjon på MOMSKONFERANSEN- Lerkendal 07.12.2006 MERVERDIAVGIFTidrettsanlegg OPPSUMMERING: Refusjon/ kompensasjon av mva ved bygging og drift av idrettsanlegg. Utarbeidet av: Sivilingeniør KJELL IVAR

Presentasjon på MOMSKONFERANSEN- Lerkendal 07.12.2006 MERVERDIAVGIFTidrettsanlegg OPPSUMMERING: Refusjon/ kompensasjon av mva ved bygging og drift av idrettsanlegg. Utarbeidet av: Sivilingeniør KJELL IVAR

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING Fastsatt av styret i Foreningen GKRS 20.09.2012, med endringer 18.09.2013 og 23.04.2015 1. Innledning

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING Fastsatt av styret i Foreningen GKRS 20.09.2012, med endringer 18.09.2013 og 23.04.2015 1. Innledning

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING Fastsatt av styret i Foreningen GKRS 20.09.2012, med endringer senest 22.06.2017. 1. Innledning og

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING Fastsatt av styret i Foreningen GKRS 20.09.2012, med endringer senest 22.06.2017. 1. Innledning og

Merverdiavgift - tolkningsuttalelse om overdragelse av bygg under oppføring

Skattedirektoratet Postboks 9200 Grønland 0134 OSLO Deres ref Vår ref Dato 2015/414962 15/1810 SL Wal/KR 13.09.2018 Merverdiavgift - tolkningsuttalelse om overdragelse av bygg under oppføring 1. INNLEDNING

Skattedirektoratet Postboks 9200 Grønland 0134 OSLO Deres ref Vår ref Dato 2015/414962 15/1810 SL Wal/KR 13.09.2018 Merverdiavgift - tolkningsuttalelse om overdragelse av bygg under oppføring 1. INNLEDNING

Retningslinjer for behandling av MVA

Retningslinjer for behandling av MVA HOOPLA AS TAR IKKE NOE ANSVAR FOR AT ARRANGØR FYLLER INN KORREKT INFORMASJON. RETNINGSLINJNEN ER KUN MENT SOM VEILEDENDE INFORMASJON OG HOOPLA AS TAR ER IKKE ANSVARLIG

Retningslinjer for behandling av MVA HOOPLA AS TAR IKKE NOE ANSVAR FOR AT ARRANGØR FYLLER INN KORREKT INFORMASJON. RETNINGSLINJNEN ER KUN MENT SOM VEILEDENDE INFORMASJON OG HOOPLA AS TAR ER IKKE ANSVARLIG

Revidert nasjonalbudsjett endringer i merverdiavgiftsloven mv.

meldinger SKD 7/10, 25. juni 2010 Rettsavdelingen, avgift Revidert nasjonalbudsjett 2010 - endringer i merverdiavgiftsloven mv. 1 Revidert nasjonalbudsjett 2010 2 Endringer i merverdiavgiftsloven 3 Endringer

meldinger SKD 7/10, 25. juni 2010 Rettsavdelingen, avgift Revidert nasjonalbudsjett 2010 - endringer i merverdiavgiftsloven mv. 1 Revidert nasjonalbudsjett 2010 2 Endringer i merverdiavgiftsloven 3 Endringer

Nye merverdiavgiftsregler - kultur og idrett. Samarbeidsmøtene 2010

Nye merverdiavgiftsregler - kultur og idrett Samarbeidsmøtene 2010 Innledning Kultur & idrett Historikk/kilder Kulturmomsutvalget NOU 2008:7 Prop. 119 LS (2009-2010) Finansdepartementets lovforslag Bakgrunn

Nye merverdiavgiftsregler - kultur og idrett Samarbeidsmøtene 2010 Innledning Kultur & idrett Historikk/kilder Kulturmomsutvalget NOU 2008:7 Prop. 119 LS (2009-2010) Finansdepartementets lovforslag Bakgrunn

Utbyggingsavtaler og merverdiavgift. Fra Kluge: advokat Torgils Bryn e.post: tb@kluge.no Tlf: 95 17 26 00 20. september 2007

Utbyggingsavtaler og merverdiavgift Fra Kluge: advokat Torgils Bryn e.post: tb@kluge.no Tlf: 95 17 26 00 20. september 2007 Hovedlinjer i merverdiavgiftsloven vedr fast eiendom. Utgangspunktet er at all

Utbyggingsavtaler og merverdiavgift Fra Kluge: advokat Torgils Bryn e.post: tb@kluge.no Tlf: 95 17 26 00 20. september 2007 Hovedlinjer i merverdiavgiftsloven vedr fast eiendom. Utgangspunktet er at all

Informasjonsmøte lag og foreninger i Aurskog-Høland kommune. 29. januar 2018

Informasjonsmøte lag og foreninger i Aurskog-Høland kommune 29. januar 2018 Tilskuddsordninger Søknadsfrister Spillemidler til kulturarenaer i Akershus 20. januar Driftsstøtte til lag og foreninger 1.

Informasjonsmøte lag og foreninger i Aurskog-Høland kommune 29. januar 2018 Tilskuddsordninger Søknadsfrister Spillemidler til kulturarenaer i Akershus 20. januar Driftsstøtte til lag og foreninger 1.

Finansdepartementets fortolkningsuttalelse av 19. desember 2007 til forskrift om justering av inngående merverdiavgift for kapitalvarer

Finansdepartementets fortolkningsuttalelse av 19. desember 2007 til forskrift om justering av inngående merverdiavgift for kapitalvarer Finansdepartementet har i forbindelse med ikrafttredelsen 1. januar

Finansdepartementets fortolkningsuttalelse av 19. desember 2007 til forskrift om justering av inngående merverdiavgift for kapitalvarer Finansdepartementet har i forbindelse med ikrafttredelsen 1. januar

SNE til idrettsformål PARALELLSESJON IDRETT Drift av spillemiddelfinansierte idrettsanlegg; private, fortjenestebaserte aktører og idrettslag

SNE til idrettsformål PARALELLSESJON IDRETT Drift av spillemiddelfinansierte idrettsanlegg; private, fortjenestebaserte aktører og idrettslag Fagdirektør Åsmund Berge 10. juni 2015 Bad, park og idrett,

SNE til idrettsformål PARALELLSESJON IDRETT Drift av spillemiddelfinansierte idrettsanlegg; private, fortjenestebaserte aktører og idrettslag Fagdirektør Åsmund Berge 10. juni 2015 Bad, park og idrett,

Kulturdepartementet 24 MAR cky10 h Til: Det Kongelige Kulturdepartementet Postboks 8030 Dep 0030 Oslo

NORGES IDRETTSFORBUND OG OLYMPISKE OG PARALYMPISKE KOMITE NORWEGIAN OLYMPIC AND PARALYMPICOMMITTEE AND CONFEDERATION OF SPORTS Til: Det Kongelige Kulturdepartementet Postboks 8030 Dep 0030 Oslo Sendt per

NORGES IDRETTSFORBUND OG OLYMPISKE OG PARALYMPISKE KOMITE NORWEGIAN OLYMPIC AND PARALYMPICOMMITTEE AND CONFEDERATION OF SPORTS Til: Det Kongelige Kulturdepartementet Postboks 8030 Dep 0030 Oslo Sendt per

Noen uavklarte problemstillinger: Kommuners forhold til merverdiavgift

Noen uavklarte problemstillinger: Kommuners forhold til merverdiavgift At kommunesektoren må forholde seg til to regelsett ved behandling av merverdiavgift, reiser noen problemstillinger. Artikkelen omhandler

Noen uavklarte problemstillinger: Kommuners forhold til merverdiavgift At kommunesektoren må forholde seg til to regelsett ved behandling av merverdiavgift, reiser noen problemstillinger. Artikkelen omhandler

Temakveld: Spillemidler og Idrettsanlegg

Temakveld: Spillemidler og Idrettsanlegg Økonomi, moms og revisjon av anleggsregnskap for spillemidler Terje Wist Ass. revisjonsdirektør 1 Tema: Kompensasjon av merverdiavgift ved bygging av idrettsanlegg

Temakveld: Spillemidler og Idrettsanlegg Økonomi, moms og revisjon av anleggsregnskap for spillemidler Terje Wist Ass. revisjonsdirektør 1 Tema: Kompensasjon av merverdiavgift ved bygging av idrettsanlegg

NOTAT - JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON - REGNSKAPSMESSIG BEHANDLING

NOTAT Regnskapsmessig behandling av justert merverdiavgift NOTAT - JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON - REGNSKAPSMESSIG BEHANDLING Fastsatt av styret i Foreningen GKRS

NOTAT Regnskapsmessig behandling av justert merverdiavgift NOTAT - JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON - REGNSKAPSMESSIG BEHANDLING Fastsatt av styret i Foreningen GKRS

Aktuelle problemstillinger innen mva kompensasjon

Aktuelle problemstillinger innen mva kompensasjon Økonomiforum Nord-Trøndelag 16. mai 2017 Knut Tanem, registrert revisor oppdragsansvarlig KomRevTrøndelag IKS 1 Aktuelle tema Kulturbygg og økonomisk aktivitet

Aktuelle problemstillinger innen mva kompensasjon Økonomiforum Nord-Trøndelag 16. mai 2017 Knut Tanem, registrert revisor oppdragsansvarlig KomRevTrøndelag IKS 1 Aktuelle tema Kulturbygg og økonomisk aktivitet

Skattedirektoratet. Merverdiavgift - inngangsbilletter til idrettsarrangmenter mv.

Skattedirektoratet Saksbehandler Deres dato Vår dato Gro Qvigstad 21. juni 2010 Telefon Deres referanse Vår referanse 22 07 73 45 2010/588253 Arrangører av idrettsstevner mv. Merverdiavgift - inngangsbilletter

Skattedirektoratet Saksbehandler Deres dato Vår dato Gro Qvigstad 21. juni 2010 Telefon Deres referanse Vår referanse 22 07 73 45 2010/588253 Arrangører av idrettsstevner mv. Merverdiavgift - inngangsbilletter

Selskapet skal utarbeide justeringsdokumentasjon i samsvar med merverdiavgiftsforskriften 9-1-2 som grunnlag for overføring av justeringsrett.

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 22/11. Avgitt 16. september 2011. Spørsmål om overdragelse av justeringsrett for kommunalt vann- og avløpsanlegg og når justeringsperioden starter

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 22/11. Avgitt 16. september 2011. Spørsmål om overdragelse av justeringsrett for kommunalt vann- og avløpsanlegg og når justeringsperioden starter

Retningslinjer ved forskuttering av spillemidler til lag og foreninger

Arkivsak. Nr.: 2017/1409-1 Saksbehandler: Kåre Bjerkan Saksframlegg Utvalg Utvalgssak Møtedato Hovedutvalg Folk Formannskapet Kommunestyret Retningslinjer ved forskuttering av spillemidler til lag og foreninger

Arkivsak. Nr.: 2017/1409-1 Saksbehandler: Kåre Bjerkan Saksframlegg Utvalg Utvalgssak Møtedato Hovedutvalg Folk Formannskapet Kommunestyret Retningslinjer ved forskuttering av spillemidler til lag og foreninger

<ed. {*ctt' V*- clc^-o. ! I ffe?#f

DET KONGELIGE KUTTU RDE PARTEMENT =-L\\ V*- clc^-o. {*ctt'

DET KONGELIGE KUTTU RDE PARTEMENT =-L\\ V*- clc^-o. {*ctt'

meldinger SKD 5/14, 4. juli 2014 Rettsavdelingen, avgift

meldinger SKD 5/14, 4. juli 2014 Rettsavdelingen, avgift Revidert nasjonalbudsjett 2014 endringer i reglene om frivillig registrering for utleie av fast eiendom Med virkning fra 1. juli 2014 er det fastsatt

meldinger SKD 5/14, 4. juli 2014 Rettsavdelingen, avgift Revidert nasjonalbudsjett 2014 endringer i reglene om frivillig registrering for utleie av fast eiendom Med virkning fra 1. juli 2014 er det fastsatt

SVØMMEHALL KOMPETANSE mars Advokat Odd Hylland

SVØMMEHALL KOMPETANSE 2018 14. mars 2018 Advokat Odd Hylland Litt om Drammensbadet status 1 år senere Klagen vår ble sendt inn 31. januar 2017 Oppfølgingsmøte med skatt sør, men skattekontoret foretok

SVØMMEHALL KOMPETANSE 2018 14. mars 2018 Advokat Odd Hylland Litt om Drammensbadet status 1 år senere Klagen vår ble sendt inn 31. januar 2017 Oppfølgingsmøte med skatt sør, men skattekontoret foretok

Forskrift om tilskudd til samfunnsnyttige og humanitære organisasjoner fra spilleoverskuddet til Norsk Tipping

Forskrift om tilskudd til samfunnsnyttige og humanitære organisasjoner fra spilleoverskuddet til Norsk Tipping Fastsatt ved kgl.res. [dato] med hjemmel i lov 28. august 1992 nr. 103 om pengespill m.v.

Forskrift om tilskudd til samfunnsnyttige og humanitære organisasjoner fra spilleoverskuddet til Norsk Tipping Fastsatt ved kgl.res. [dato] med hjemmel i lov 28. august 1992 nr. 103 om pengespill m.v.

Merverdiavgift kompensasjonsvurderinger. «Forprosjekt Helsehus i Nordhordland»

Vedlegg 10 Merverdiavgift kompensasjonsvurderinger «Forprosjekt Helsehus i Nordhordland» August 2012 Innholdsfortegnelse 1. Merverdiavgift... 3 1.1 Innledning... 3 1.2 Faktum... 3 2. Muligheter for å avløfte

Vedlegg 10 Merverdiavgift kompensasjonsvurderinger «Forprosjekt Helsehus i Nordhordland» August 2012 Innholdsfortegnelse 1. Merverdiavgift... 3 1.1 Innledning... 3 1.2 Faktum... 3 2. Muligheter for å avløfte

Kulturdepartementet. Høringsnotat. Kompensasjon for merverdiavgiftskostnader til frivillige organisasjoner

Kulturdepartementet Høringsnotat Kompensasjon for merverdiavgiftskostnader til frivillige organisasjoner 1 Innhold 1. Innledning... 4 2. Mål for ordningen.... 5 3. Målgrupper... 5 4. Vilkår for å delta

Kulturdepartementet Høringsnotat Kompensasjon for merverdiavgiftskostnader til frivillige organisasjoner 1 Innhold 1. Innledning... 4 2. Mål for ordningen.... 5 3. Målgrupper... 5 4. Vilkår for å delta

Utbyggingsavtaler og merverdiavgift. Fra Kluge: advokat Torgils Bryn e.post: tb@kluge.no Tlf: 55 55 94 40 / 95 17 26 00 28 august 2008

Utbyggingsavtaler og merverdiavgift Fra Kluge: advokat Torgils Bryn e.post: tb@kluge.no Tlf: 55 55 94 40 / 95 17 26 00 28 august 2008 Hovedlinjer i merverdiavgiftsloven vedr fast eiendom. Utgangspunktet

Utbyggingsavtaler og merverdiavgift Fra Kluge: advokat Torgils Bryn e.post: tb@kluge.no Tlf: 55 55 94 40 / 95 17 26 00 28 august 2008 Hovedlinjer i merverdiavgiftsloven vedr fast eiendom. Utgangspunktet

Spillemidler («Tippemidler»)

") Bestemmelsene Spillemidler («Tippemidler») Hva betyr dette for oss? De aller fleste anleggene klubbene bruker er delvis finansiert av spillemidler Avgjørende for bygging og rehabilitering av anlegg Bestemte

Bestemmelsene Spillemidler («Tippemidler») Hva betyr dette for oss? De aller fleste anleggene klubbene bruker er delvis finansiert av spillemidler Avgjørende for bygging og rehabilitering av anlegg Bestemte

Veiledning til søknad om mva-kompensasjon 2013. MVA-kompensasjon - generell ordning

Side 1 av 18 MVA-kompensasjon - generell ordning Veiledning til søknad samla dokument Mva-kompensasjon for frivillige organisasjoner veiledning til søknad... 2 1. Avgrensninger i henhold til forskriftens

Side 1 av 18 MVA-kompensasjon - generell ordning Veiledning til søknad samla dokument Mva-kompensasjon for frivillige organisasjoner veiledning til søknad... 2 1. Avgrensninger i henhold til forskriftens

Tilskudd til anlegg for idrett og fysisk aktivitet «Spillemiddler»

Tilskudd til anlegg for idrett og fysisk aktivitet «Spillemiddler» Støtteordninger og søkeprosess Stein Cato Røsnæs Rådgiver Østfold fylkeskommune Ingen idrett uten anlegg 1946 ca. 2.000 anlegg 2011 ca.

Tilskudd til anlegg for idrett og fysisk aktivitet «Spillemiddler» Støtteordninger og søkeprosess Stein Cato Røsnæs Rådgiver Østfold fylkeskommune Ingen idrett uten anlegg 1946 ca. 2.000 anlegg 2011 ca.

Deloitte Advokatfirma AS Juli 2010

Deloitte Advokatfirma AS Juli 2010 Norges Golfforbund Veileder i merverdiavgift Juli 2010 Veileder i merverdiavgift juli 2010 Innholdsfortegnelse 1. Innledning... 4 2. Merverdiavgift for golfklubber -

Deloitte Advokatfirma AS Juli 2010 Norges Golfforbund Veileder i merverdiavgift Juli 2010 Veileder i merverdiavgift juli 2010 Innholdsfortegnelse 1. Innledning... 4 2. Merverdiavgift for golfklubber -

ORG. NR HELSETJENESTENS DRIFTORGANISASJON FOR NØDNETT HF - KLAGE PÅ AVGIFTSTOLKNING AV FINANSDEPARTEMENTET

Tlf: 23 11 91 00 Fax: 22 01 94 12 www.bdo.no E-post: geir.aarseth@bdo.no Org. nr.: 996 798 577 MVA BDO Advokater AS Vika Atrium Munkedamsveien 45 0250 Oslo Postboks 1704 Vika 0121 Oslo Sivilombudsmannen

Tlf: 23 11 91 00 Fax: 22 01 94 12 www.bdo.no E-post: geir.aarseth@bdo.no Org. nr.: 996 798 577 MVA BDO Advokater AS Vika Atrium Munkedamsveien 45 0250 Oslo Postboks 1704 Vika 0121 Oslo Sivilombudsmannen

Fradragsrett for MVA ved utleie av nye lokaler

Fradragsrett for MVA ved utleie av nye lokaler Avklart bruk som vilkår for fradragsrett 6 mars 218 ESTATE KONFERANSE: PRAKTISK HUSLEIERETT ADVOKATFIRMAET THOMMESSEN AS 1 Temaet Vilkårene for fradragsrett

Fradragsrett for MVA ved utleie av nye lokaler Avklart bruk som vilkår for fradragsrett 6 mars 218 ESTATE KONFERANSE: PRAKTISK HUSLEIERETT ADVOKATFIRMAET THOMMESSEN AS 1 Temaet Vilkårene for fradragsrett

Informasjonsmøte lag og foreninger i Aurskog-Høland kommune. 6. mars 2019

Informasjonsmøte lag og foreninger i Aurskog-Høland kommune 6. mars 2019 Tilskuddsordninger Søknadsfrister Spillemidler til kulturarenaer i Akershus 20. januar Driftsstøtte til lag og foreninger 1. april

Informasjonsmøte lag og foreninger i Aurskog-Høland kommune 6. mars 2019 Tilskuddsordninger Søknadsfrister Spillemidler til kulturarenaer i Akershus 20. januar Driftsstøtte til lag og foreninger 1. april

Elektronisk registrering i Merverdiavgiftsregisteret

Elektronisk registrering i Merverdiavgiftsregisteret Elektronisk Samordnet registermelding er en løsning for registrering av enheter og foretak og endring av registrerte opplysninger i Enhets-, Foretaks-

Elektronisk registrering i Merverdiavgiftsregisteret Elektronisk Samordnet registermelding er en løsning for registrering av enheter og foretak og endring av registrerte opplysninger i Enhets-, Foretaks-

Drift av spillemiddelfinansierte anlegg konsekvenser og betydning. Fagdirektør Åsmund Berge Avdeling for sivilsamfunn og idrett

Drift av spillemiddelfinansierte anlegg konsekvenser og betydning Fagdirektør Åsmund Berge Avdeling for sivilsamfunn og idrett 1 UTGANGSPUNKT for krav til drift av spillemiddelfinansierte idrettsanlegg

Drift av spillemiddelfinansierte anlegg konsekvenser og betydning Fagdirektør Åsmund Berge Avdeling for sivilsamfunn og idrett 1 UTGANGSPUNKT for krav til drift av spillemiddelfinansierte idrettsanlegg

Anleggskonferansen Vestfold Merverdiavgift

Anleggskonferansen Vestfold Merverdiavgift Advokat Fredrik Falbach Advokat Knut P. Toftegaard Deloitte Advokatfirma AS 18. mai 2015 Innledning 2 Hva er moms? Dette er i hvert fall hva AG Mazaks mener om

Anleggskonferansen Vestfold Merverdiavgift Advokat Fredrik Falbach Advokat Knut P. Toftegaard Deloitte Advokatfirma AS 18. mai 2015 Innledning 2 Hva er moms? Dette er i hvert fall hva AG Mazaks mener om

meldinger Kompensasjon for merverdiavgift

meldinger SKD 15/11, 20. desember 2011 Rettsavdelingen, avgift Kompensasjon for merverdiavgift Meldingen omhandler enkelte spørsmål knyttet til lov 12. desember 2003 nr. 108 om kompensasjon av merverdiavgift

meldinger SKD 15/11, 20. desember 2011 Rettsavdelingen, avgift Kompensasjon for merverdiavgift Meldingen omhandler enkelte spørsmål knyttet til lov 12. desember 2003 nr. 108 om kompensasjon av merverdiavgift

Kort om kompensasjonsordningen - og da særlig kompl. 4 (3), jf. kompensasjonsforskriften 7

, jf. kompensasjonsforskriften 7") Kort om kompensasjonsordningen - og da særlig kompl. 4 (3), jf. kompensasjonsforskriften 7 Seniorskattejurist Kristine Eltvedt Fiane Spesialrevisor Marit Olstad Kompensasjonsloven rettskilder Lov av 12.

Kort om kompensasjonsordningen - og da særlig kompl. 4 (3), jf. kompensasjonsforskriften 7 Seniorskattejurist Kristine Eltvedt Fiane Spesialrevisor Marit Olstad Kompensasjonsloven rettskilder Lov av 12.

REELT LEIEFORHOLD SOM VILKÅR FOR FRADRAGSRETT FOR MERVERDIAVGIFT

REELT LEIEFORHOLD SOM VILKÅR FOR FRADRAGSRETT FOR MERVERDIAVGIFT Estate konferanse, Grand Hotel, 3. mars 2016 v/ advokat Bjørn Christian Lilletvedt Tovsen 1 AGENDA Vilkårene for fradragsrett for MVA på

REELT LEIEFORHOLD SOM VILKÅR FOR FRADRAGSRETT FOR MERVERDIAVGIFT Estate konferanse, Grand Hotel, 3. mars 2016 v/ advokat Bjørn Christian Lilletvedt Tovsen 1 AGENDA Vilkårene for fradragsrett for MVA på

Praktisk husleierett. Estate 26. februar 2015. Advokat / Partner Tax & Legal Advokatfirma DA Jørgen Bull

Praktisk husleierett Estate 26. februar 2015 Advokat / Partner Tax & Legal Advokatfirma DA Jørgen Bull Grunnleggende krav til fradragsrett Frivillig registrering for utleie av fast eiendom 2-3 Arealet

Praktisk husleierett Estate 26. februar 2015 Advokat / Partner Tax & Legal Advokatfirma DA Jørgen Bull Grunnleggende krav til fradragsrett Frivillig registrering for utleie av fast eiendom 2-3 Arealet

Forholdet til avgiftsreglene, skatt og regelverket for offentlige anskaffelser

Forholdet til avgiftsreglene, skatt og regelverket for offentlige anskaffelser NE KUNNSKAP desember 2011 Hallgeir Østrem Innhold - introduksjon til enkelte hovedspørsmål Innledning Bakgrunn Problemstilling

Forholdet til avgiftsreglene, skatt og regelverket for offentlige anskaffelser NE KUNNSKAP desember 2011 Hallgeir Østrem Innhold - introduksjon til enkelte hovedspørsmål Innledning Bakgrunn Problemstilling

PRINSIPPER OG RETNINGSLINJER FOR TILSKUDDSORDNINGER TIL ORGANISASJONER I NES KOMMUNE Vedtatt

PRINSIPPER OG RETNINGSLINJER FOR TILSKUDDSORDNINGER TIL ORGANISASJONER I NES KOMMUNE Vedtatt 19.12.2017 Innhold 1 FORMÅL... 3 2 GENERELLE VILKÅR... 3 3 INVESTERINGSTILSKUDD TIL IDRETTSANLEGG... 3 3.1 Direkte

PRINSIPPER OG RETNINGSLINJER FOR TILSKUDDSORDNINGER TIL ORGANISASJONER I NES KOMMUNE Vedtatt 19.12.2017 Innhold 1 FORMÅL... 3 2 GENERELLE VILKÅR... 3 3 INVESTERINGSTILSKUDD TIL IDRETTSANLEGG... 3 3.1 Direkte

AVTALE. om overføring av rett til. justering av MVA. om disponering av. justert merverdiavgift

AVTALE om overføring av rett til justering av MVA og om disponering av justert merverdiavgift 1. Avtalepartene [*] AS) Adr.: [*] Org. nr.: [*] heretter benevnt som Utbygger og Hordaland fylkeskommune Adr.:

AVTALE om overføring av rett til justering av MVA og om disponering av justert merverdiavgift 1. Avtalepartene [*] AS) Adr.: [*] Org. nr.: [*] heretter benevnt som Utbygger og Hordaland fylkeskommune Adr.:

SPILLEMIDDELSEMINAR 2014

Enhet for idrett og friluftsliv SPILLEMIDDELSEMINAR 2014 Foto: Carl-Erik Eriksson Agenda for seminaret Oppstart Spillemidler / søknadsprosedyrer Pause Kompensasjon for merverdiavgift Erfaring fra søker

Enhet for idrett og friluftsliv SPILLEMIDDELSEMINAR 2014 Foto: Carl-Erik Eriksson Agenda for seminaret Oppstart Spillemidler / søknadsprosedyrer Pause Kompensasjon for merverdiavgift Erfaring fra søker

Høringssvar forslag til endringer forskrift om momskompensasjon for frivillige organisasjoner

Kulturdepartementet (KUD) Postboks 8030 Dep 0030 OSLO Att: ekspedisjonssjef Granly Lars Audun Oslo, 04.04. 2013 Høringssvar forslag til endringer forskrift om momskompensasjon for frivillige organisasjoner

Kulturdepartementet (KUD) Postboks 8030 Dep 0030 OSLO Att: ekspedisjonssjef Granly Lars Audun Oslo, 04.04. 2013 Høringssvar forslag til endringer forskrift om momskompensasjon for frivillige organisasjoner

Enkel&beskrivelse&av&historikk&mva1modellen&i&HIL1 hallen&as&

Enkel&beskrivelse&av&historikk&mva1modellen&i&HIL1 hallen&as& Utfordringer:& Utfordringenvaratdetoleietakerneikkevarmomsregistrert/momspliktigHaugesund Toppidrettsgymnas(HTG)eretprivatgymnassomikkefakturerersineskolepenger/inntektermed

Enkel&beskrivelse&av&historikk&mva1modellen&i&HIL1 hallen&as& Utfordringer:& Utfordringenvaratdetoleietakerneikkevarmomsregistrert/momspliktigHaugesund Toppidrettsgymnas(HTG)eretprivatgymnassomikkefakturerersineskolepenger/inntektermed

Kompensasjon for merverdiavgift betalt i 2014!

Kompensasjon for merverdiavgift betalt i 2014! 1.0 Innledning Retningslinjene for søknad om refusjon av merverdiavgift for 2014er nå på plass, og det er ikke gjort endringer i disse i forhold til fjorårets

Kompensasjon for merverdiavgift betalt i 2014! 1.0 Innledning Retningslinjene for søknad om refusjon av merverdiavgift for 2014er nå på plass, og det er ikke gjort endringer i disse i forhold til fjorårets

Prop. 31 S. ( ) Proposisjon til Stortinget (forslag til stortingsvedtak) Endringer i statsbudsjettet 2014 under Kulturdepartementet

Proposisjon til Stortinget (forslag til stortingsvedtak) Endringer i statsbudsjettet 2014 under Kulturdepartementet") Prop. 31 S (2014 2015) Proposisjon til Stortinget (forslag til stortingsvedtak) Endringer i statsbudsjettet 2014 under Kulturdepartementet Tilråding fra Kulturdepartementet 21. november 2014, godkjent

Prop. 31 S (2014 2015) Proposisjon til Stortinget (forslag til stortingsvedtak) Endringer i statsbudsjettet 2014 under Kulturdepartementet Tilråding fra Kulturdepartementet 21. november 2014, godkjent

Innhold. Forkortelser for lover og forskrifter... 6

Innhold Forkortelser for lover og forskrifter... 6 Kapittel 1 Oversikt over regelverket om merverdiavgift... 13 1.1 Innledning... 13 1.2 En betydelig inntektskilde for staten... 14 1.3 Merverdiavgiftsområdet...

Innhold Forkortelser for lover og forskrifter... 6 Kapittel 1 Oversikt over regelverket om merverdiavgift... 13 1.1 Innledning... 13 1.2 En betydelig inntektskilde for staten... 14 1.3 Merverdiavgiftsområdet...

Møtested: Møtedato: Kl. Kommunestyresalen 19.04.2016 09:00-00:00. Tilleggssaker

FRØYA KOMMUNE FORMANNSKAPET Saksliste Møtested: Møtedato: Kl. Kommunestyresalen 19.04.2016 09:00-00:00 Tilleggssaker Sakliste: Saksnr. Arkivsaksnr. Innhold 45/16 16/726 GNR 22 BNR 39 KJØP AV EIENDOM PÅ

FRØYA KOMMUNE FORMANNSKAPET Saksliste Møtested: Møtedato: Kl. Kommunestyresalen 19.04.2016 09:00-00:00 Tilleggssaker Sakliste: Saksnr. Arkivsaksnr. Innhold 45/16 16/726 GNR 22 BNR 39 KJØP AV EIENDOM PÅ

Refusjon av merverdiavgift ved utbygging av VA-anlegg. Advokat Maj Hines Grape

Refusjon av merverdiavgift ved utbygging av VA-anlegg Advokat Maj Hines Grape MVA-regelverket Innenfor avgiftsområdet: Utgående MVA og fradragsrett inngående MVA Fritatt omsetning: Ikke utgående MVA, men

Refusjon av merverdiavgift ved utbygging av VA-anlegg Advokat Maj Hines Grape MVA-regelverket Innenfor avgiftsområdet: Utgående MVA og fradragsrett inngående MVA Fritatt omsetning: Ikke utgående MVA, men

Brukerbetaling for den organiserte idrettens bruk av kommunale idrettsanlegg.

Dato: 31. mars 2011 Byrådssak 1142/11 Byrådet Brukerbetaling for den organiserte idrettens bruk av kommunale idrettsanlegg. FRKA SARK-20-201005754-11 Hva saken gjelder: For å møte de fremtidige økonomiske

Dato: 31. mars 2011 Byrådssak 1142/11 Byrådet Brukerbetaling for den organiserte idrettens bruk av kommunale idrettsanlegg. FRKA SARK-20-201005754-11 Hva saken gjelder: For å møte de fremtidige økonomiske

SPILLEMIDDELSEMINAR 2015

Enhet for idrett og friluftsliv SPILLEMIDDELSEMINAR 2015 Foto: Carl-Erik Eriksson SPILLEMIDLER / SØKNADSPROSEDYRER Spillemiddelprosessen Generell orientering om spillemidlene, hvem Spillemiddelsøknaden

Enhet for idrett og friluftsliv SPILLEMIDDELSEMINAR 2015 Foto: Carl-Erik Eriksson SPILLEMIDLER / SØKNADSPROSEDYRER Spillemiddelprosessen Generell orientering om spillemidlene, hvem Spillemiddelsøknaden

Merverdiavgift. 1. Innledning. Tema: Samarbeid med Sintef Sist endret: Økonomiavdelingen. universitet

Norges teknisknaturvitenskapelige 1. Innledning... 1 2. Definisjon på omsetning ifølge mvaloven... 2 3. Samarbeid om forskningsprosjekter... 2 3.1 Oppdragsprosjekter...2 3.2 Bidragsprosjekter... 3 3.3

Norges teknisknaturvitenskapelige 1. Innledning... 1 2. Definisjon på omsetning ifølge mvaloven... 2 3. Samarbeid om forskningsprosjekter... 2 3.1 Oppdragsprosjekter...2 3.2 Bidragsprosjekter... 3 3.3

Hordaland fylkesskattekontor MERVERDIAVGIFT VED OFFENTLIGE TILSKUDD

MERVERDIAVGIFT VED OFFENTLIGE TILSKUDD 1 Problemstilling - tema for foredraget Når er det avgiftsplikt på offentlige tilskudd? omsetning inngå i beregningsgrunnlaget generelt om tilskudd privat/offentlig

MERVERDIAVGIFT VED OFFENTLIGE TILSKUDD 1 Problemstilling - tema for foredraget Når er det avgiftsplikt på offentlige tilskudd? omsetning inngå i beregningsgrunnlaget generelt om tilskudd privat/offentlig

Driftsavtaler. 18. Desember 2013

Driftsavtaler 18. Desember 2013 AGENDA > AIR informerer > Utgangspunkt og innledning > Innkjøpsreglene > Mva kompensasjon > Spillemidler > Andre hensyn > Alternativ > Eksisterende avtaler > Fremdrift AIR

Driftsavtaler 18. Desember 2013 AGENDA > AIR informerer > Utgangspunkt og innledning > Innkjøpsreglene > Mva kompensasjon > Spillemidler > Andre hensyn > Alternativ > Eksisterende avtaler > Fremdrift AIR

Veiledning. Momskompensasjon generell ordning

Veiledning Momskompensasjon generell ordning Innhold Mva-kompensasjon for frivillige organisasjoner veiledning til søknad ---------- Feil! Bokmerke er ikke definert. 1. Avgrensninger i henhold til forskriftens

Veiledning Momskompensasjon generell ordning Innhold Mva-kompensasjon for frivillige organisasjoner veiledning til søknad ---------- Feil! Bokmerke er ikke definert. 1. Avgrensninger i henhold til forskriftens

Nøytral merverdiavgift i helseforetak

Nøytral merverdiavgift i helseforetak Helsedirektorates forvalteransvar og gjennomgang av Oslo, 29. november 2016 Helseforetakenes konferanse om merverdiavgiftskompensasjon 2-delt presentasjon Forvaltning

Nøytral merverdiavgift i helseforetak Helsedirektorates forvalteransvar og gjennomgang av Oslo, 29. november 2016 Helseforetakenes konferanse om merverdiavgiftskompensasjon 2-delt presentasjon Forvaltning

Statsbudsjettet 2018 Endringer i merverdiavgiftsloven Stortingets vedtak om merverdiavgift

Statsbudsjettet 2018 Endringer i merverdiavgiftsloven Stortingets vedtak om merverdiavgift meldinger SKD 6/17, 20. desember 2017 Rettsavdelingen, avgift Endringer knyttet til bergings- og redningsfartøy,

Statsbudsjettet 2018 Endringer i merverdiavgiftsloven Stortingets vedtak om merverdiavgift meldinger SKD 6/17, 20. desember 2017 Rettsavdelingen, avgift Endringer knyttet til bergings- og redningsfartøy,

SAKSFRAMLEGG. Saksgang. Utvalg Møtedato Utvalgssak Formannskapet /176 Kommunestyre /73

SAKSFRAMLEGG Saksgang Utvalg Møtedato Utvalgssak Formannskapet 28.11.2013 13/176 Kommunestyre 18.12.2013 13/73 Arkivsaksnr: 2013/5895 Klassering: Saksbehandler: Svein Åge Trøbakk / Trond Waldal AVTALER

SAKSFRAMLEGG Saksgang Utvalg Møtedato Utvalgssak Formannskapet 28.11.2013 13/176 Kommunestyre 18.12.2013 13/73 Arkivsaksnr: 2013/5895 Klassering: Saksbehandler: Svein Åge Trøbakk / Trond Waldal AVTALER

SAKSFRAMLEGG. Saksgang. Utvalg Møtedato Utvalgssak Formannskapet Kommunestyre

SAKSFRAMLEGG Saksgang Utvalg Møtedato Utvalgssak Formannskapet Kommunestyre Arkivsaksnr: 2013/5895 Klassering: Saksbehandler: Svein Åge Trøbakk / Trond Waldal AVTALER OM OVERFØRING AV JUSTERINGSRETT ETTER

SAKSFRAMLEGG Saksgang Utvalg Møtedato Utvalgssak Formannskapet Kommunestyre Arkivsaksnr: 2013/5895 Klassering: Saksbehandler: Svein Åge Trøbakk / Trond Waldal AVTALER OM OVERFØRING AV JUSTERINGSRETT ETTER

Innst. 87 S. ( ) Innstilling til Stortinget fra familie- og kulturkomiteen. 1. Sammendrag

Innstilling til Stortinget fra familie- og kulturkomiteen. 1. Sammendrag") Innst. 87 S (2014 2015) Innstilling til Stortinget fra familie- og kulturkomiteen Prop. 31 S (2014 2015), unntatt kap. 310, 340, 342 og 3340 Innstilling fra familie- og kulturkomiteen om endringer i statsbudsjettet

Innst. 87 S (2014 2015) Innstilling til Stortinget fra familie- og kulturkomiteen Prop. 31 S (2014 2015), unntatt kap. 310, 340, 342 og 3340 Innstilling fra familie- og kulturkomiteen om endringer i statsbudsjettet

Høringsnotat. Merverdiavgiftsloven 6-6, jf merverdiavgiftsforskriften 6-6-1 flg Forslag til endring i merverdiavgiftsforskriften

Høringsnotat Merverdiavgiftsloven 6-6, jf merverdiavgiftsforskriften 6-6-1 flg Forslag til endring i merverdiavgiftsforskriften Innledning Ved behandlingen av statsbudsjettet for 2014 ble det vedtatt å

Høringsnotat Merverdiavgiftsloven 6-6, jf merverdiavgiftsforskriften 6-6-1 flg Forslag til endring i merverdiavgiftsforskriften Innledning Ved behandlingen av statsbudsjettet for 2014 ble det vedtatt å

Nøytral merverdiavgift i helseforetakene

Helse- og omsorgsdepartementet Nøytral merverdiavgift i helseforetakene Martin Sjuls KLP, 29. november 2016 Fra regjeringens politiske plattform Regjeringen vil innføre nøytral merverdiavgift i staten

Helse- og omsorgsdepartementet Nøytral merverdiavgift i helseforetakene Martin Sjuls KLP, 29. november 2016 Fra regjeringens politiske plattform Regjeringen vil innføre nøytral merverdiavgift i staten

Kunstgressbaner - rammebetingelser

Kunstgressbaner - rammebetingelser Morten Roa seniorrådgiver - Idrettsavdelingen Bad, park og idrett Oslo, 12. september 2012 Kunstgressbanene. elsket og hatet - men har gitt mulighet for veldig mange

Kunstgressbaner - rammebetingelser Morten Roa seniorrådgiver - Idrettsavdelingen Bad, park og idrett Oslo, 12. september 2012 Kunstgressbanene. elsket og hatet - men har gitt mulighet for veldig mange

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminnelig næring

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminnelig næring Dette er hjelpeteksten til skjemaet ved direkte registrering av mva-meldingen i Altinn. I tillegg til informasjon om innholdet i postene

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminnelig næring Dette er hjelpeteksten til skjemaet ved direkte registrering av mva-meldingen i Altinn. I tillegg til informasjon om innholdet i postene

Vedrørende forskrift om momskompensasjon for frivillige organisasjoner

Kulturdepartementet Postboks 8030 Dep 0030 OSLO Att: ekspedisjonssjef Lars Audun Granly Oslo, 07.02. 2014 Vedrørende forskrift om momskompensasjon for frivillige organisasjoner Frivillighet Norge viser

Kulturdepartementet Postboks 8030 Dep 0030 OSLO Att: ekspedisjonssjef Lars Audun Granly Oslo, 07.02. 2014 Vedrørende forskrift om momskompensasjon for frivillige organisasjoner Frivillighet Norge viser

Trøndersk anleggskonferanse Trondheim 01.12.2010

Trondheim 01.12.2010 Terje Wist Medlem Idrettsstyret Nestleder NIF s anleggsutvalg Ass. revisjonsdirektør KomRev Trøndelag IKS Detaljplanleggingen starter: Årsmøtebehandlingen prinsipielt vedtak Idrettsfunksjonell

Trondheim 01.12.2010 Terje Wist Medlem Idrettsstyret Nestleder NIF s anleggsutvalg Ass. revisjonsdirektør KomRev Trøndelag IKS Detaljplanleggingen starter: Årsmøtebehandlingen prinsipielt vedtak Idrettsfunksjonell

1.1. Hvilke kostnader (inngående merverdiavgift) skal regnes med ved en ny-, på- eller ombygging av fast eiendom?

skal regnes med ved en ny-, på- eller ombygging av fast eiendom?") Finansdepartementets fortolkningsuttalelse av 16. november 2007 om justering av inngående merverdiavgift for kapitalvarer - Merverdiavgiftsloven 26 b-e I lov 29. juni 2007 nr. 45 vedtok Stortinget flere

Finansdepartementets fortolkningsuttalelse av 16. november 2007 om justering av inngående merverdiavgift for kapitalvarer - Merverdiavgiftsloven 26 b-e I lov 29. juni 2007 nr. 45 vedtok Stortinget flere