Merverdiavgift idrettsanlegg

|

|

|

- Agnes Ulriksen

- 10 år siden

- Visninger:

Transkript

1 Regnskapstjenesten Merverdiavgift idrettsanlegg Foto: Carl-Erik Eriksson

2 Hvorfor merverdiavgift som tema? Rett bruk av momsreglene kan delfinansiere idrettsanlegget Mva som betales på kostnader knyttet til oppføring av idrettsanlegg = reell utgift for idrettsanlegget Hvis momsreglene kan benyttes slik at idrettslaget får tilbake hele/deler av den momsen som betales = A.) B.) Mindre som skal finansieres Økt kostnadsramme Avgiftsplanlegging tidlig i prosjektet blir en viktig del av planleggingen Tema omfatter ikke merverdiavgift på drift av anlegget etter ferdigstillelse.

B.")

3 Tre teoretiske utgangspunkt 1. Kommunen står som byggherre/eier av anlegget 2. Ordinære regler om fradrag for merverdiavgift 3. Regler om kompensasjon for merverdiavgift

4 Kommunen som eier/byggherre En kommune som fører opp et idrettsanlegg hovedsakelig til egen bruk vil med noen få unntak få kompensert all merverdiavgift på oppføringen = får igjen merverdiavgiften på staten = lavere prosjektkostnad. Utleie mot vederlag til andre (eks. idrettslag) vil redusere den andelen av mva som kommunen får igjen. Gir maksimal effekt der kommunen stiller anlegget til gratis disposisjon for idrettslaget. Lite aktuelt i Trondheim kommune p.t.

vil redusere den andelen av mva som kommunen får igjen.")

5 Ordinære regler om fradrag for merverdiavgift Utgangspunkt: Har idrettslaget omsetning/salg som utløser avgiftsplikt iht merverdiavgiftsloven, har idrettslaget også fradrag for merverdiavgift på kostnader som kan knyttes til denne aktiviteten = penger tilbake fra staten. NB! Retten til momsrefusjon utløses normalt først når idrettslagets avgiftspliktig omsetning blir høyere enn pr år. Hovedregel = antatt bruk Merverdiavgift på byggekostnadene må fordeles forholdsmessig i forhold til antatt bruk innenfor og utenfor merverdiavgiftsomårdet.

6 Ordinære regler om fradrag for merverdiavgift, forts. To svært sentral dommer: Hunsbethdommen Porthusetdommen Høyesterett reduserte kravet til sammenheng mellom utgifter og inntekter for at fradrag for inngående mva skal kunne innvilges.

7 Ordinære regler om fradrag for merverdiavgift forts Følgende inntekter vil normalt utløse avgiftsplikt på salget som kan gi grunnlag for momsrefusjon på oppføringskostnaden Salg av reklameplass Skattedirektoratet legger (etter HR-dommene) til grunn at arealgrunnlaget som gir grunnlag for momsrefusjon omfatter både den delen av idrettsanlegget som eksponerer reklamen og de delene av idrettsanlegget som er en forutsetning for at reklame kan eksponeres. Dette omfatter bl.a. mål, tribuner, treningsfasiliteter, garderober, lyd- og lysanlegg m.m.

8 Ordinære regler om fradrag for merverdiavgift forts Salg av inngangsbilletter til idrettsarrangement (8 % mva fra ) Ikke avgiftspliktig før sum inntekter > pr år, unntatt for de to øverste divisjonene i fotball for menn og den øverste divisjonen i ishockey for menn Utleie av lokaler i idrettsanlegg (8 % mva fra )

9 Ordinære regler om fradrag for merverdiavgift forts Oppsummert Avhengig av type idrettsanlegg og type aktiviteter som organiseres på rundt /dette kan andelen merverdiavgift på byggekostnaden som er refunderbar etter ordinære regler bli ganske stor.

10 Regler om kompensasjon for merverdiavgift Lov om kompensasjon for merverdiavgift gjelder ikke for idrettslag Ny søknadsbasert ordning fra 2010 Rammestyrt ordning, tildeling av midler baseres på årlige bevilgninger over statsbudsjettet Bevilget for 2012: 61,85 mill. Innvilget kompensasjon <= Søknadssum Innvilget kompensasjon ved godkjent søknad = Søknadssum x Rammebevilgning Sum godkjente søknader

11

12 Ordningen med kompensasjon av merverdiavgift ved bygging av idrettsanlegg Hvem omfattes Lag og foreninger som har fått godkjent søknad om spillemiddeltilskudd til idrettsanlegg. Men kan søke kompensasjon selv spillemidlene ikke er utbetalt pr dato. Unntak: Lag og foreninger som er registrert i merverdiavgiftsregisteret og har forholdsmessig fradrag for sine anleggsinvesteringer. Den delen av momsen som omfattes av registreringen omfattes ikke av den nye ordningen. Kan altså ikke kombinere ordinær momsrefusjon og kompensasjon på de samme utgiftene Forutsetninger/begrensninger Laget/foreningen skal stå oppført som eier av anlegget (hjemmelshaver iht grunnboken) Kompensasjon kun for anleggslementer som er berettiget til tilskudd fra spillemidlene.

13

14

15

16 Nye generell ordning for momskompensasjon for frivillige organisasjoner Søknadsbasert Må sende søknad om kompensasjon Søknader i 2013 baseres på revidert og godkjent regnskap for 2012 Rammestyrt ordning Tildeling av midler baseres på årlige bevilgninger over statsbudsjettet Innvilget kompensasjon <= Søknadssum Innvilget kompensasjon ved godkjent søknad = Søknadssum x Rammebevilgning Sum godkjente søknader

17 Nye generell ordning for momskompensasjon for frivillige organisasjoner Hvem omfattes av den nye ordningen: Frivillige organisasjoner Medlemsbaserte organisasjoner Ikke fortjenestebasert formål Tros- og livssynsorganisasjoner Stiftelser med allmennyttig formål der frivillig innsats er et viktig element. Frivillige kultur- eller velferdsprodusenter som ikke har fortjeneste som hovedformål. Søker MÅ være registrert i Frivillighetsregisteret

18 Nye generell ordning for momskompensasjon for frivillige organisasjoner Den nye ordningen omfatter IKKE mva på: Utgifter knyttet til ordinær avgiftspliktig aktivitet i laget Merverdiavgift som er kompensasjonsberettiget etter momskompensasjonsloven (gjelder helse-, undervisnings- eller sosiale tjenester på nærmere vilkår) Utgifter knyttet til investering i og påkostning på bygg, anlegg eller annen fast eiendom. Men drifts- og vedlikeholdskostnader omfattes. Drifts- og vedlikeholdsutgifter som gjelder bygg, anlegg eller annen fast eiendom for utleie til andre enn ledd i egen org. Utgifter knyttet til anleggsinvesteringer som omfattes av den nye ordningen med momskompensasjon for investeringer i idrettsanlegg.

19 Nye generell ordning for momskompensasjon for frivillige organisasjoner Den nye ordningen omfatter IKKE mva på: Servering, kostnader vedr leie av selskapslokaler ifm servering Kunst- og antikviteter Representasjon, kost til og naturalavlønning av nåv. Og tidligere ansatte (ledelse, ansatte og pensjonister) Gaver og artikler som deles ut i reklameøyemed når verdien ikke er uvesentlig. Oppføring, vedlikehold, innleie og drift av boligeiendom Anskaffelse, drift og vedlikehold av personkjøretøy

20 To søknadsmodeller Forenklet modell Tar utgangspunkt i totale driftskostnader Trekker i fra spesifiserte poster som ikke skal inngå. Momskomp = Grunnlag x 0,35 x 0,2 Dokumentert modell Dokumenterer faktiske utgifter til merverdiavgift. Trekker i fra merverdiavgift på en del anskaffelser som ikke har fradragsrett etter ordinære vilkår.

21 To søknadsmodeller Organisasjoner som består av flere ledd må bruke samme søknadsmodell på hele organisasjonen. Kan skifte mellom søknadsmodellene: Etter 1 år Deretter hvert 4 år (4 års bindingstid på valgt søknadsmodell f.o.m 2011)

22 Minstegrenser Forenklet modell Minstegrense = Grunnlag refusjon kr Dokumentert modell Minstegrense = i søknadsberettiget mva Ordningen forvaltes av Lotteri- og stiftelsestilsynet

23

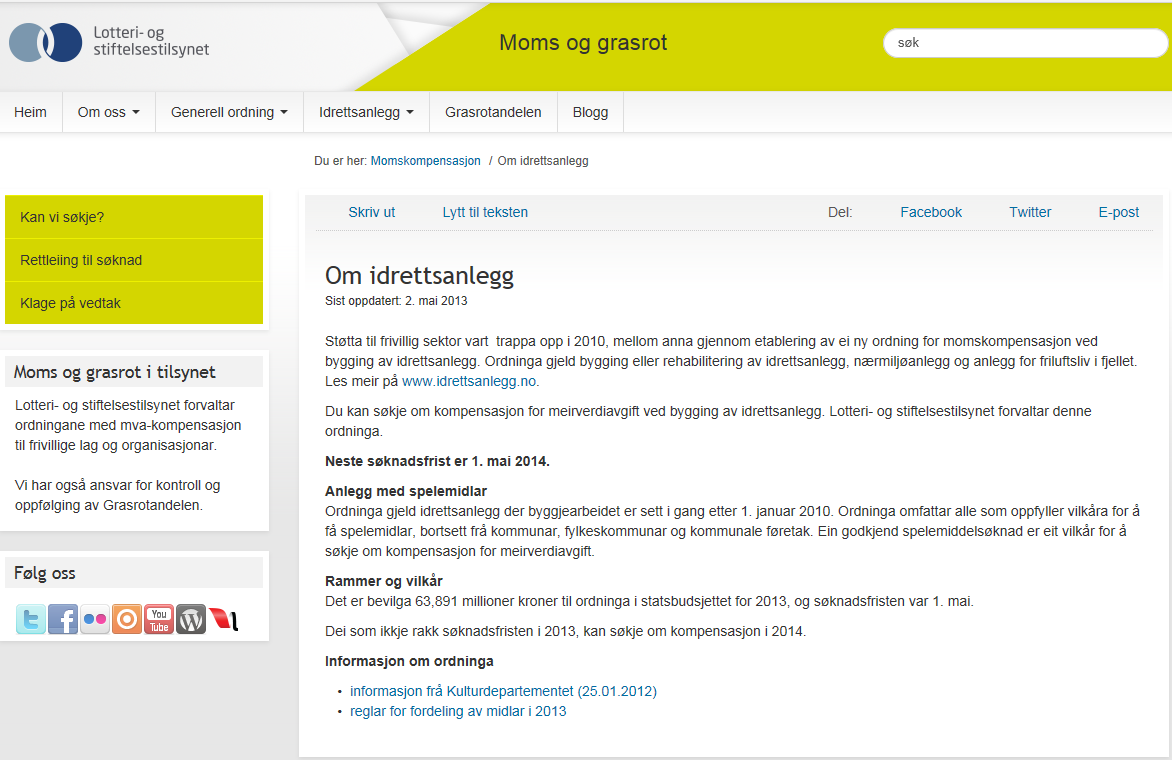

Refusjon for betalt merverdiavgift (mva) ved bygging av idrettsanlegg, kulturbygg mm

ved bygging av idrettsanlegg, kulturbygg mm") Refusjon for betalt merverdiavgift (mva) ved bygging av idrettsanlegg, kulturbygg mm NB! Mva er vesentlige beløp Byggekostnad på kr 100 mill kr 25 mill i mva (25% av vederlaget) Mva lovene er «nådeløse»:

Refusjon for betalt merverdiavgift (mva) ved bygging av idrettsanlegg, kulturbygg mm NB! Mva er vesentlige beløp Byggekostnad på kr 100 mill kr 25 mill i mva (25% av vederlaget) Mva lovene er «nådeløse»:

Kompensasjon av merverdiavgift ved bygging av idrettsanlegg - bestemmelser for fordeling av midler i 2011

Kompensasjon av merverdiavgift ved bygging av idrettsanlegg - bestemmelser for fordeling av midler i 2011 Fastsatt av Kulturdepartementet 14.03 2011. 1 Generelt Stortinget har i statsbudsjettet for 2011,

Kompensasjon av merverdiavgift ved bygging av idrettsanlegg - bestemmelser for fordeling av midler i 2011 Fastsatt av Kulturdepartementet 14.03 2011. 1 Generelt Stortinget har i statsbudsjettet for 2011,

Bestemmelser om kompensasjon av merverdiavgift ved bygging av idrettsanlegg - 2015

Bestemmelser om kompensasjon av merverdiavgift ved bygging av idrettsanlegg - 2015 Fastsatt av Kulturdepartementet 14.01 2015. 1 Generelt Ordningen er rammestyrt. Det vil bli tildelt midler etter søknad

Bestemmelser om kompensasjon av merverdiavgift ved bygging av idrettsanlegg - 2015 Fastsatt av Kulturdepartementet 14.01 2015. 1 Generelt Ordningen er rammestyrt. Det vil bli tildelt midler etter søknad

SPILLEMIDDELSEMINAR 2015

Enhet for idrett og friluftsliv SPILLEMIDDELSEMINAR 2015 Foto: Carl-Erik Eriksson SPILLEMIDLER / SØKNADSPROSEDYRER Spillemiddelprosessen Generell orientering om spillemidlene, hvem Spillemiddelsøknaden

Enhet for idrett og friluftsliv SPILLEMIDDELSEMINAR 2015 Foto: Carl-Erik Eriksson SPILLEMIDLER / SØKNADSPROSEDYRER Spillemiddelprosessen Generell orientering om spillemidlene, hvem Spillemiddelsøknaden

Kurs i ny ordning for kompensasjon av merverdiavgift. I samarbeid med Frivillighet Norge og Kulturdepartementet.

Kurs i ny ordning for kompensasjon av merverdiavgift. I samarbeid med Frivillighet Norge og Kulturdepartementet. Innledning Tidligere ordning for kompensasjon av merkostnader som innføring av tjenestemoms

Kurs i ny ordning for kompensasjon av merverdiavgift. I samarbeid med Frivillighet Norge og Kulturdepartementet. Innledning Tidligere ordning for kompensasjon av merkostnader som innføring av tjenestemoms

Bestemmelser om kompensasjon av merverdiavgift ved bygging av idrettsanlegg

Bestemmelser om kompensasjon av merverdiavgift ved bygging av idrettsanlegg - 2018 Fastsatt av Kulturdepartementet 11.12. 2017. 1 Generelt Ordningen er rammestyrt. Det vil bli tildelt midler etter søknad

Bestemmelser om kompensasjon av merverdiavgift ved bygging av idrettsanlegg - 2018 Fastsatt av Kulturdepartementet 11.12. 2017. 1 Generelt Ordningen er rammestyrt. Det vil bli tildelt midler etter søknad

Temakveld: Spillemidler og Idrettsanlegg

Temakveld: Spillemidler og Idrettsanlegg Økonomi, moms og revisjon av anleggsregnskap for spillemidler Terje Wist Ass. revisjonsdirektør 1 Tema: Kompensasjon av merverdiavgift ved bygging av idrettsanlegg

Temakveld: Spillemidler og Idrettsanlegg Økonomi, moms og revisjon av anleggsregnskap for spillemidler Terje Wist Ass. revisjonsdirektør 1 Tema: Kompensasjon av merverdiavgift ved bygging av idrettsanlegg

MOMSKOMPENSASJON OGSÅ FOR FRIVILLIG SEKTOR

MOMSKOMPENSASJON OGSÅ FOR FRIVILLIG SEKTOR TO FORSKJELLIGE ORDNINGER Kompensasjon for kostnader som frivillige organisasjoner har til merverdiavgift ved kjøp av varer og tjenester (generell ordning) 627

MOMSKOMPENSASJON OGSÅ FOR FRIVILLIG SEKTOR TO FORSKJELLIGE ORDNINGER Kompensasjon for kostnader som frivillige organisasjoner har til merverdiavgift ved kjøp av varer og tjenester (generell ordning) 627

SPILLEMIDDELSEMINAR 2014

Enhet for idrett og friluftsliv SPILLEMIDDELSEMINAR 2014 Foto: Carl-Erik Eriksson Agenda for seminaret Oppstart Spillemidler / søknadsprosedyrer Pause Kompensasjon for merverdiavgift Erfaring fra søker

Enhet for idrett og friluftsliv SPILLEMIDDELSEMINAR 2014 Foto: Carl-Erik Eriksson Agenda for seminaret Oppstart Spillemidler / søknadsprosedyrer Pause Kompensasjon for merverdiavgift Erfaring fra søker

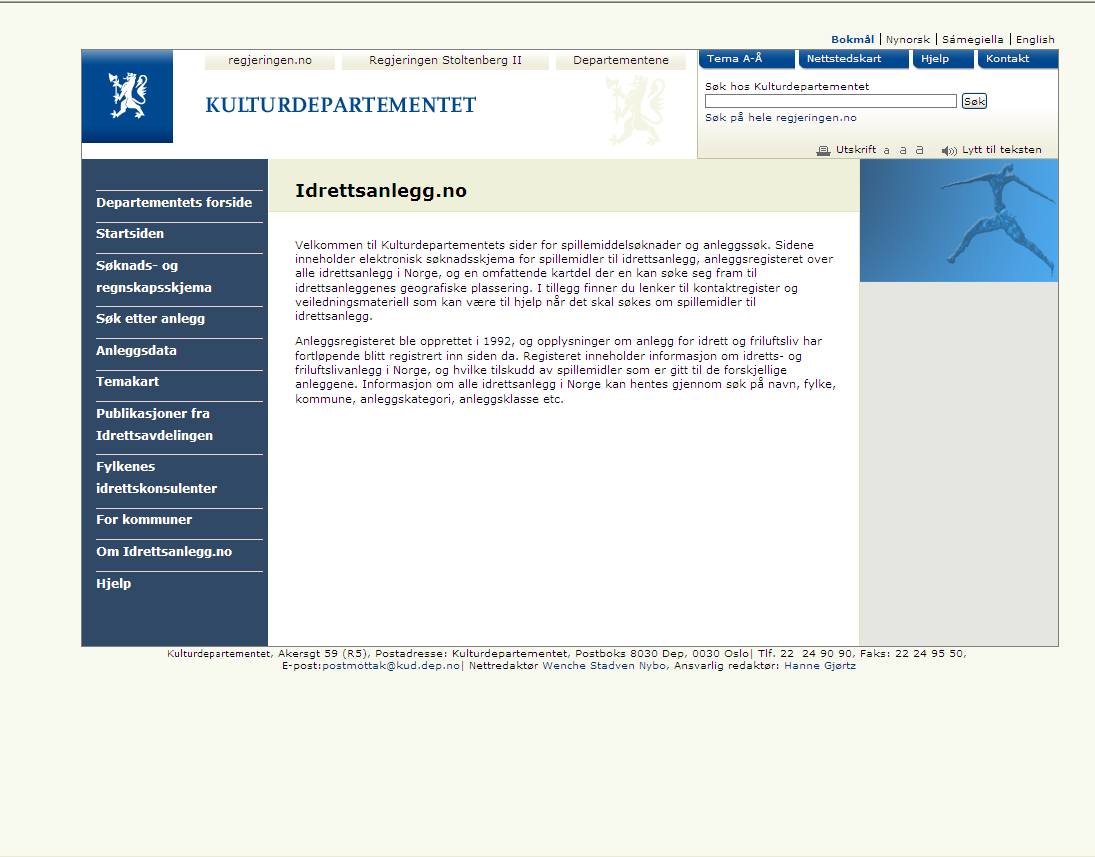

DET KONGELIGE KULTURDEPARTEMENT

._ DET KONGELIGE KULTURDEPARTEMENT 1 Likelydende brev til se adresseliste. KOPI Deres ref Vår ref 2010/00025 ID/ID2 OMS Dato 25.01.2012 Ny søknadsrunde for kompensasjon av merverdiavgift ved bygging av

._ DET KONGELIGE KULTURDEPARTEMENT 1 Likelydende brev til se adresseliste. KOPI Deres ref Vår ref 2010/00025 ID/ID2 OMS Dato 25.01.2012 Ny søknadsrunde for kompensasjon av merverdiavgift ved bygging av

MERVERDIAVGIFTidrettsanlegg

Presentasjon på MOMSKONFERANSEN- Lerkendal 07.12.2006 MERVERDIAVGIFTidrettsanlegg OPPSUMMERING: Refusjon/ kompensasjon av mva ved bygging og drift av idrettsanlegg. Utarbeidet av: Sivilingeniør KJELL IVAR

Presentasjon på MOMSKONFERANSEN- Lerkendal 07.12.2006 MERVERDIAVGIFTidrettsanlegg OPPSUMMERING: Refusjon/ kompensasjon av mva ved bygging og drift av idrettsanlegg. Utarbeidet av: Sivilingeniør KJELL IVAR

Innst. 241 S. ( ) Innstilling til Stortinget fra familie- og kulturkomiteen. Sammendrag. Komiteens merknader. Dokument 8:22 S ( )

Innstilling til Stortinget fra familie- og kulturkomiteen. Sammendrag. Komiteens merknader. Dokument 8:22 S ( )") Innst. 241 S (2014 2015) Innstilling til Stortinget fra familie- og kulturkomiteen Dokument 8:22 S (2014 2015) Innstilling fra familie- og kulturkomiteen om representantforslag fra stortingsrepresentantene

Innst. 241 S (2014 2015) Innstilling til Stortinget fra familie- og kulturkomiteen Dokument 8:22 S (2014 2015) Innstilling fra familie- og kulturkomiteen om representantforslag fra stortingsrepresentantene

DET KONGELIGE KULTURDEPARTEMENT. Deres ref Vår ref Dato. Ny søknadsrunde for kompensasjon av merverdiavgift ved bygging av idrettsanlegg

DET KONGELIGE KULTURDEPARTEMENT - ME Likelydende brev til se adresseliste KOPI Deres ref Vår ref Dato 2010/00025 ID/ID2 OMS 14.03.2011 Ny søknadsrunde for kompensasjon av merverdiavgift ved bygging av

DET KONGELIGE KULTURDEPARTEMENT - ME Likelydende brev til se adresseliste KOPI Deres ref Vår ref Dato 2010/00025 ID/ID2 OMS 14.03.2011 Ny søknadsrunde for kompensasjon av merverdiavgift ved bygging av

Ledermøte for idrettsråd 6. mars 2014. Bærum 6. mars 2014 1

Ledermøte for idrettsråd 6. mars 2014 1 Asker Idrettsråd www.askeridrettsråd.no 59 idrettslag 25 837 medlemskap Bredde- og toppidrett Anleggsutvikling Idrett for funksjonshemmede Idrettsnettverk AIR Forum

Ledermøte for idrettsråd 6. mars 2014 1 Asker Idrettsråd www.askeridrettsråd.no 59 idrettslag 25 837 medlemskap Bredde- og toppidrett Anleggsutvikling Idrett for funksjonshemmede Idrettsnettverk AIR Forum

Utbyggingsavtaler og merverdiavgift. Fra Kluge: advokat Torgils Bryn e.post: [email protected] Tlf: 55 55 94 40 / 95 17 26 00 28 august 2008

Utbyggingsavtaler og merverdiavgift Fra Kluge: advokat Torgils Bryn e.post: [email protected] Tlf: 55 55 94 40 / 95 17 26 00 28 august 2008 Hovedlinjer i merverdiavgiftsloven vedr fast eiendom. Utgangspunktet

Utbyggingsavtaler og merverdiavgift Fra Kluge: advokat Torgils Bryn e.post: [email protected] Tlf: 55 55 94 40 / 95 17 26 00 28 august 2008 Hovedlinjer i merverdiavgiftsloven vedr fast eiendom. Utgangspunktet

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner Fastsatt av Kulturdepartementet 15. april 2013 i medhold av Stortingets budsjettvedtak. Kapittel 1 Generelle bestemmelser 1 Formålet

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner Fastsatt av Kulturdepartementet 15. april 2013 i medhold av Stortingets budsjettvedtak. Kapittel 1 Generelle bestemmelser 1 Formålet

DET KONGELIGE KULTURDEPARTEMENT. Saksb GE; Ny søknadsrunde for kompensasjon av merverdiavgift ved bygging av idrettsanlegg

DET KONGELIGE KULTURDEPARTEMENT Kvinnherad Likelydende brev til se adresseliste Saksnr )-01-333 Saksb h GE; kommune 14DES.202 Kopi U off Dercs ref. Vårref. Dato 10/25 04.12.2012 Ny søknadsrunde for kompensasjon

DET KONGELIGE KULTURDEPARTEMENT Kvinnherad Likelydende brev til se adresseliste Saksnr )-01-333 Saksb h GE; kommune 14DES.202 Kopi U off Dercs ref. Vårref. Dato 10/25 04.12.2012 Ny søknadsrunde for kompensasjon

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner Fastsatt av Kulturdepartementet 6. mai 2011 i medhold av Stortingets budsjettvedtak. Kapittel 1 Generelle bestemmelser 1 Formålet

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner Fastsatt av Kulturdepartementet 6. mai 2011 i medhold av Stortingets budsjettvedtak. Kapittel 1 Generelle bestemmelser 1 Formålet

Merverdiavgift. BDO Advokater AS Advokatfullmektig Skender Hasani Inderøy, 13. september 2016

Merverdiavgift Advokatfullmektig Skender Hasani Inderøy, 13. september 2016 Alt innhold, inkludert, men ikke begrenset til metoder og analyser i denne presentasjonen tilhører BDO AS eller BDO AdvokaterAS,

Merverdiavgift Advokatfullmektig Skender Hasani Inderøy, 13. september 2016 Alt innhold, inkludert, men ikke begrenset til metoder og analyser i denne presentasjonen tilhører BDO AS eller BDO AdvokaterAS,

FOR 2010-06-07 nr 1036: Forskrift om merverdiavgiftskompensasjon for frivillige or...

Page 1 of 12 FOR 2010-06-07 nr 1036: Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner DATO: FOR-2010-06-07-1036 DEPARTEMENT: KUD (Kulturdepartementet) AVD/DIR: Samfunns- og frivillighetsavd.

Page 1 of 12 FOR 2010-06-07 nr 1036: Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner DATO: FOR-2010-06-07-1036 DEPARTEMENT: KUD (Kulturdepartementet) AVD/DIR: Samfunns- og frivillighetsavd.

Utbyggingsavtaler og merverdiavgift. Fra Kluge: advokat Torgils Bryn e.post: [email protected] Tlf: 95 17 26 00 20. september 2007

Utbyggingsavtaler og merverdiavgift Fra Kluge: advokat Torgils Bryn e.post: [email protected] Tlf: 95 17 26 00 20. september 2007 Hovedlinjer i merverdiavgiftsloven vedr fast eiendom. Utgangspunktet er at all

Utbyggingsavtaler og merverdiavgift Fra Kluge: advokat Torgils Bryn e.post: [email protected] Tlf: 95 17 26 00 20. september 2007 Hovedlinjer i merverdiavgiftsloven vedr fast eiendom. Utgangspunktet er at all

Skattedirektoratet. Merverdiavgift - inngangsbilletter til idrettsarrangmenter mv.

Skattedirektoratet Saksbehandler Deres dato Vår dato Gro Qvigstad 21. juni 2010 Telefon Deres referanse Vår referanse 22 07 73 45 2010/588253 Arrangører av idrettsstevner mv. Merverdiavgift - inngangsbilletter

Skattedirektoratet Saksbehandler Deres dato Vår dato Gro Qvigstad 21. juni 2010 Telefon Deres referanse Vår referanse 22 07 73 45 2010/588253 Arrangører av idrettsstevner mv. Merverdiavgift - inngangsbilletter

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner Fastsatt av Kulturdepartementet i medhold av Stortingets budsjettvedtak. Kapittel 1 Generelle bestemmelser 1 Formålet Formålet med

Forskrift om merverdiavgiftskompensasjon for frivillige organisasjoner Fastsatt av Kulturdepartementet i medhold av Stortingets budsjettvedtak. Kapittel 1 Generelle bestemmelser 1 Formålet Formålet med

Utbyggingsavtaler og merverdiavgift

Utbyggingsavtaler og merverdiavgift Advokatfirmaet Grette DA advokatfullmektig Elisabeth Hansen [email protected] Tema Fradragsrett for merverdiavgift ved utbygging av boliger, etc. Både privat utbygger og

Utbyggingsavtaler og merverdiavgift Advokatfirmaet Grette DA advokatfullmektig Elisabeth Hansen [email protected] Tema Fradragsrett for merverdiavgift ved utbygging av boliger, etc. Både privat utbygger og

VURDERING AV RETTEN TIL KOMPENSASJON VEDRØRENDE UTLÅN AV FOTBALLHALL - KRAV OM AVSETNING TIL FOND. Prinsensgate 22, 0152 OSLO Telefon: 47282119

Ås kommune V/Øk. Sjef Emil Schmidt Skoleveien 1 1430 ÅS VURDERING AV RETTEN TIL KOMPENSASJON VEDRØRENDE UTLÅN AV FOTBALLHALL - KRAV OM AVSETNING TIL FOND BAKGRUNN I e-post av 12. august er vi bedt om å

Ås kommune V/Øk. Sjef Emil Schmidt Skoleveien 1 1430 ÅS VURDERING AV RETTEN TIL KOMPENSASJON VEDRØRENDE UTLÅN AV FOTBALLHALL - KRAV OM AVSETNING TIL FOND BAKGRUNN I e-post av 12. august er vi bedt om å

Informasjonsmøte lag og foreninger i Aurskog-Høland kommune. 6. mars 2019

Informasjonsmøte lag og foreninger i Aurskog-Høland kommune 6. mars 2019 Tilskuddsordninger Søknadsfrister Spillemidler til kulturarenaer i Akershus 20. januar Driftsstøtte til lag og foreninger 1. april

Informasjonsmøte lag og foreninger i Aurskog-Høland kommune 6. mars 2019 Tilskuddsordninger Søknadsfrister Spillemidler til kulturarenaer i Akershus 20. januar Driftsstøtte til lag og foreninger 1. april

Kompensasjon for merverdiavgift betalt i 2014!

Kompensasjon for merverdiavgift betalt i 2014! 1.0 Innledning Retningslinjene for søknad om refusjon av merverdiavgift for 2014er nå på plass, og det er ikke gjort endringer i disse i forhold til fjorårets

Kompensasjon for merverdiavgift betalt i 2014! 1.0 Innledning Retningslinjene for søknad om refusjon av merverdiavgift for 2014er nå på plass, og det er ikke gjort endringer i disse i forhold til fjorårets

UTBYGGINGSAVTALER OG MVA

UTBYGGINGSAVTALER OG MVA Advokat Siv Merethe Øveraasen 22. mars 2017 www.dlapiper.com 22. mars 2017 0 Dagens tema Om kommunen eller privat utbygger står for infrastrukturtiltak har betydning for merverdiavgiften.

UTBYGGINGSAVTALER OG MVA Advokat Siv Merethe Øveraasen 22. mars 2017 www.dlapiper.com 22. mars 2017 0 Dagens tema Om kommunen eller privat utbygger står for infrastrukturtiltak har betydning for merverdiavgiften.

Refusjon av merverdiavgift ved utbygging av VA-anlegg. Advokat Maj Hines Grape

Refusjon av merverdiavgift ved utbygging av VA-anlegg Advokat Maj Hines Grape MVA-regelverket Innenfor avgiftsområdet: Utgående MVA og fradragsrett inngående MVA Fritatt omsetning: Ikke utgående MVA, men

Refusjon av merverdiavgift ved utbygging av VA-anlegg Advokat Maj Hines Grape MVA-regelverket Innenfor avgiftsområdet: Utgående MVA og fradragsrett inngående MVA Fritatt omsetning: Ikke utgående MVA, men

Kulturdepartementet. Høringsnotat. Kompensasjon for merverdiavgiftskostnader til frivillige organisasjoner

Kulturdepartementet Høringsnotat Kompensasjon for merverdiavgiftskostnader til frivillige organisasjoner 1 Innhold 1. Innledning... 4 2. Mål for ordningen.... 5 3. Målgrupper... 5 4. Vilkår for å delta

Kulturdepartementet Høringsnotat Kompensasjon for merverdiavgiftskostnader til frivillige organisasjoner 1 Innhold 1. Innledning... 4 2. Mål for ordningen.... 5 3. Målgrupper... 5 4. Vilkår for å delta

Veiledning til søknad om mva-kompensasjon 2013. MVA-kompensasjon - generell ordning

Side 1 av 18 MVA-kompensasjon - generell ordning Veiledning til søknad samla dokument Mva-kompensasjon for frivillige organisasjoner veiledning til søknad... 2 1. Avgrensninger i henhold til forskriftens

Side 1 av 18 MVA-kompensasjon - generell ordning Veiledning til søknad samla dokument Mva-kompensasjon for frivillige organisasjoner veiledning til søknad... 2 1. Avgrensninger i henhold til forskriftens

Retningslinjer ved forskuttering av spillemidler til lag og foreninger

Arkivsak. Nr.: 2017/1409-1 Saksbehandler: Kåre Bjerkan Saksframlegg Utvalg Utvalgssak Møtedato Hovedutvalg Folk Formannskapet Kommunestyret Retningslinjer ved forskuttering av spillemidler til lag og foreninger

Arkivsak. Nr.: 2017/1409-1 Saksbehandler: Kåre Bjerkan Saksframlegg Utvalg Utvalgssak Møtedato Hovedutvalg Folk Formannskapet Kommunestyret Retningslinjer ved forskuttering av spillemidler til lag og foreninger

Kommuner. Generell momskompensasjon - håndtering i regnskapene. Vi viser til brev av 8. oktober 2003.

Kommuner Deres ref Vår ref Dato 03/1310-13 TOC 21.11.03. Generell momskompensasjon - håndtering i regnskapene Vi viser til brev av 8. oktober 2003. Departementet vil i dette brevet gi informasjon om :

Kommuner Deres ref Vår ref Dato 03/1310-13 TOC 21.11.03. Generell momskompensasjon - håndtering i regnskapene Vi viser til brev av 8. oktober 2003. Departementet vil i dette brevet gi informasjon om :

Saksframlegg. OFFENTLIG BRUK AV PRIVATE IDRETTSANLEGG LEIEAVTALE OG TILSKUDD - FORHOLD TIL MOMSREFUSJON OG - KOMPENSASJON Arkivsaksnr.

Saksframlegg OFFENTLIG BRUK AV PRIVATE IDRETTSANLEGG LEIEAVTALE OG TILSKUDD - FORHOLD TIL MOMSREFUSJON OG - KOMPENSASJON Arkivsaksnr.: 06/36357 Forslag til vedtak: 1. Formannskapet vedtar å gi rådmannen

Saksframlegg OFFENTLIG BRUK AV PRIVATE IDRETTSANLEGG LEIEAVTALE OG TILSKUDD - FORHOLD TIL MOMSREFUSJON OG - KOMPENSASJON Arkivsaksnr.: 06/36357 Forslag til vedtak: 1. Formannskapet vedtar å gi rådmannen

Merverdiavgift kompensasjonsvurderinger. «Forprosjekt Helsehus i Nordhordland»

Vedlegg 10 Merverdiavgift kompensasjonsvurderinger «Forprosjekt Helsehus i Nordhordland» August 2012 Innholdsfortegnelse 1. Merverdiavgift... 3 1.1 Innledning... 3 1.2 Faktum... 3 2. Muligheter for å avløfte

Vedlegg 10 Merverdiavgift kompensasjonsvurderinger «Forprosjekt Helsehus i Nordhordland» August 2012 Innholdsfortegnelse 1. Merverdiavgift... 3 1.1 Innledning... 3 1.2 Faktum... 3 2. Muligheter for å avløfte

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminnelig næring

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminnelig næring Dette er hjelpeteksten til skjemaet ved direkte registrering av mva-meldingen i Altinn. I tillegg til informasjon om innholdet i postene

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminnelig næring Dette er hjelpeteksten til skjemaet ved direkte registrering av mva-meldingen i Altinn. I tillegg til informasjon om innholdet i postene

Anlegg Idrettsrådssamling 2. oktober Knut Songve

Anlegg Idrettsrådssamling 2. oktober 2010 Knut Songve HOVEDFORDELINGEN 2010 Post 1 Idrettsanlegg 1.11 Idrettsanlegg i kommunene 676 600 000 1.2 Anleggspolitisk program 65 000 000 1.3 Anlegg for friluftsliv

Anlegg Idrettsrådssamling 2. oktober 2010 Knut Songve HOVEDFORDELINGEN 2010 Post 1 Idrettsanlegg 1.11 Idrettsanlegg i kommunene 676 600 000 1.2 Anleggspolitisk program 65 000 000 1.3 Anlegg for friluftsliv

SPILLEMIDDELSEMINAR 2016

SPILLEMIDDELSEMINAR 2016 Agenda Spillemiddelprosessen Spillemiddelsøknad Regnskap og revisjon Kompensasjon mva Erfaring fra søker SPILLEMIDLER HVA ER DET? Spillemidler er overskudd fra spillene i Norsk

SPILLEMIDDELSEMINAR 2016 Agenda Spillemiddelprosessen Spillemiddelsøknad Regnskap og revisjon Kompensasjon mva Erfaring fra søker SPILLEMIDLER HVA ER DET? Spillemidler er overskudd fra spillene i Norsk

Retningslinjer for behandling av MVA

Retningslinjer for behandling av MVA HOOPLA AS TAR IKKE NOE ANSVAR FOR AT ARRANGØR FYLLER INN KORREKT INFORMASJON. RETNINGSLINJNEN ER KUN MENT SOM VEILEDENDE INFORMASJON OG HOOPLA AS TAR ER IKKE ANSVARLIG

Retningslinjer for behandling av MVA HOOPLA AS TAR IKKE NOE ANSVAR FOR AT ARRANGØR FYLLER INN KORREKT INFORMASJON. RETNINGSLINJNEN ER KUN MENT SOM VEILEDENDE INFORMASJON OG HOOPLA AS TAR ER IKKE ANSVARLIG

Innhold. Forkortelser for lover og forskrifter... 6

Innhold Forkortelser for lover og forskrifter... 6 Kapittel 1 Oversikt over regelverket om merverdiavgift... 13 1.1 Innledning... 13 1.2 En betydelig inntektskilde for staten... 14 1.3 Merverdiavgiftsområdet...

Innhold Forkortelser for lover og forskrifter... 6 Kapittel 1 Oversikt over regelverket om merverdiavgift... 13 1.1 Innledning... 13 1.2 En betydelig inntektskilde for staten... 14 1.3 Merverdiavgiftsområdet...

SVØMMEHALL KOMPETANSE mars Advokat Odd Hylland

SVØMMEHALL KOMPETANSE 2018 14. mars 2018 Advokat Odd Hylland Litt om Drammensbadet status 1 år senere Klagen vår ble sendt inn 31. januar 2017 Oppfølgingsmøte med skatt sør, men skattekontoret foretok

SVØMMEHALL KOMPETANSE 2018 14. mars 2018 Advokat Odd Hylland Litt om Drammensbadet status 1 år senere Klagen vår ble sendt inn 31. januar 2017 Oppfølgingsmøte med skatt sør, men skattekontoret foretok

Utleievilkåret - «leier ut» Fradragsvilkåret - «brukeren ville hatt rett til fradrag»

VÅR VURDERING Juridiske utgangspunkt Utgangspunktet som følger av merverdiavgiftsloven («mval.») 3-11 (1), er at omsetning og utleie av fast eiendom er unntatt fra loven. Det innebærer at en utleier ikke

VÅR VURDERING Juridiske utgangspunkt Utgangspunktet som følger av merverdiavgiftsloven («mval.») 3-11 (1), er at omsetning og utleie av fast eiendom er unntatt fra loven. Det innebærer at en utleier ikke

Til: Norske Elghundklubbers Forbund Dato: Fra: SpareBank 1 Regnskapshuset SMN AS Oppdragsansvarlig: Ronny Thomas Jenssen v/ Marianne Sannes

Notat Til: Norske Elghundklubbers Forbund Dato: 21.01.19 Fra: SpareBank 1 Regnskapshuset SMN AS Oppdragsansvarlig: Ronny Thomas Jenssen v/ Marianne Sannes Norske Elghundklubbers Forbund - merverdiavgift

Notat Til: Norske Elghundklubbers Forbund Dato: 21.01.19 Fra: SpareBank 1 Regnskapshuset SMN AS Oppdragsansvarlig: Ronny Thomas Jenssen v/ Marianne Sannes Norske Elghundklubbers Forbund - merverdiavgift

Merverdiavgift - tolkningsuttalelse om overdragelse av bygg under oppføring

Skattedirektoratet Postboks 9200 Grønland 0134 OSLO Deres ref Vår ref Dato 2015/414962 15/1810 SL Wal/KR 13.09.2018 Merverdiavgift - tolkningsuttalelse om overdragelse av bygg under oppføring 1. INNLEDNING

Skattedirektoratet Postboks 9200 Grønland 0134 OSLO Deres ref Vår ref Dato 2015/414962 15/1810 SL Wal/KR 13.09.2018 Merverdiavgift - tolkningsuttalelse om overdragelse av bygg under oppføring 1. INNLEDNING

Diabeteskonferansen 2011. Organisasjonsutviklingsseminar 2 Økonomiske midler

Diabeteskonferansen 2011 Organisasjonsutviklingsseminar 2 Økonomiske midler Program for org 2 Økonomiske midler Velkommen og presentasjon Hvor søke midler til aktiviteter Hvordan lage gode søknader Rapportering

Diabeteskonferansen 2011 Organisasjonsutviklingsseminar 2 Økonomiske midler Program for org 2 Økonomiske midler Velkommen og presentasjon Hvor søke midler til aktiviteter Hvordan lage gode søknader Rapportering

Status etter idrettstinget Jorodd Asphjell. Alta 13. juni 2015

Status etter idrettstinget Jorodd Asphjell Alta 13. juni 2015 Side 2 Idrettstinget 2015 Side 3 Side 5 Side 6 Idrettsglede for alle, ikke bare for dem som har råd! Alle barn og unge skal kunne delta i

Status etter idrettstinget Jorodd Asphjell Alta 13. juni 2015 Side 2 Idrettstinget 2015 Side 3 Side 5 Side 6 Idrettsglede for alle, ikke bare for dem som har råd! Alle barn og unge skal kunne delta i

Tilskudd til anlegg for idrett og fysisk aktivitet «Spillemiddler»

Tilskudd til anlegg for idrett og fysisk aktivitet «Spillemiddler» Støtteordninger og søkeprosess Stein Cato Røsnæs Rådgiver Østfold fylkeskommune Ingen idrett uten anlegg 1946 ca. 2.000 anlegg 2011 ca.

Tilskudd til anlegg for idrett og fysisk aktivitet «Spillemiddler» Støtteordninger og søkeprosess Stein Cato Røsnæs Rådgiver Østfold fylkeskommune Ingen idrett uten anlegg 1946 ca. 2.000 anlegg 2011 ca.

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING Fastsatt av styret i Foreningen GKRS 20.09.2012, med endringer 18.09.2013 og 23.04.2015 1. Innledning

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING Fastsatt av styret i Foreningen GKRS 20.09.2012, med endringer 18.09.2013 og 23.04.2015 1. Innledning

Forholdet til avgiftsreglene, skatt og regelverket for offentlige anskaffelser

Forholdet til avgiftsreglene, skatt og regelverket for offentlige anskaffelser NE KUNNSKAP desember 2011 Hallgeir Østrem Innhold - introduksjon til enkelte hovedspørsmål Innledning Bakgrunn Problemstilling

Forholdet til avgiftsreglene, skatt og regelverket for offentlige anskaffelser NE KUNNSKAP desember 2011 Hallgeir Østrem Innhold - introduksjon til enkelte hovedspørsmål Innledning Bakgrunn Problemstilling

Hordaland fylkesskattekontor MERVERDIAVGIFT VED OFFENTLIGE TILSKUDD

MERVERDIAVGIFT VED OFFENTLIGE TILSKUDD 1 Problemstilling - tema for foredraget Når er det avgiftsplikt på offentlige tilskudd? omsetning inngå i beregningsgrunnlaget generelt om tilskudd privat/offentlig

MERVERDIAVGIFT VED OFFENTLIGE TILSKUDD 1 Problemstilling - tema for foredraget Når er det avgiftsplikt på offentlige tilskudd? omsetning inngå i beregningsgrunnlaget generelt om tilskudd privat/offentlig

Ny søknadsrunde for kompensasjon av merverdiav^ft ved bygging av idrettsanl^^

HORDALAND FYLKESKOMMUNE Sakar;iOlOOll'\2^Dok.ar. ^ KULTURDEPARTEMENT f 0 ttii m\i Arkivnr. (^ [ ( Saksh. Eksp. likelydende brev til se adresseliste U.off. KOPI Deres ref Vårref Dat» 2010/00025ID/ID2 OMS

HORDALAND FYLKESKOMMUNE Sakar;iOlOOll'\2^Dok.ar. ^ KULTURDEPARTEMENT f 0 ttii m\i Arkivnr. (^ [ ( Saksh. Eksp. likelydende brev til se adresseliste U.off. KOPI Deres ref Vårref Dat» 2010/00025ID/ID2 OMS

Veiledningsnotat om nettoføringsordning for budsjettering og regnskapsføring av merverdiavgift i statsforvaltningen

Veiledningsnotat om nettoføringsordning for budsjettering og regnskapsføring av merverdiavgift i statsforvaltningen 27. oktober 2014 (oppdatert 30. oktober 2014) 1 Om veiledningsnotatet... 4 2 Er virksomheten

Veiledningsnotat om nettoføringsordning for budsjettering og regnskapsføring av merverdiavgift i statsforvaltningen 27. oktober 2014 (oppdatert 30. oktober 2014) 1 Om veiledningsnotatet... 4 2 Er virksomheten

Utbyggingsavtaler og merverdiavgift Norsk Kommunalteknisk Forening Oslo, den 22. mai 2012

Utbyggingsavtaler og merverdiavgift Norsk Kommunalteknisk Forening Oslo, den 22. mai 2012 Advokat Torgils Bryn, e-post: [email protected], mob 95 17 26 00 1 24 May 2012 2 Hvem skal betale for infrastrukturen?

Utbyggingsavtaler og merverdiavgift Norsk Kommunalteknisk Forening Oslo, den 22. mai 2012 Advokat Torgils Bryn, e-post: [email protected], mob 95 17 26 00 1 24 May 2012 2 Hvem skal betale for infrastrukturen?

Aktuelle problemstillinger innen mva kompensasjon

Aktuelle problemstillinger innen mva kompensasjon Økonomiforum Nord-Trøndelag 16. mai 2017 Knut Tanem, registrert revisor oppdragsansvarlig KomRevTrøndelag IKS 1 Aktuelle tema Kulturbygg og økonomisk aktivitet

Aktuelle problemstillinger innen mva kompensasjon Økonomiforum Nord-Trøndelag 16. mai 2017 Knut Tanem, registrert revisor oppdragsansvarlig KomRevTrøndelag IKS 1 Aktuelle tema Kulturbygg og økonomisk aktivitet

www.pwc.no Infomøte NTNU Merverdiavgift 17. februar 2012

www.pwc.no Infomøte NTNU Merverdiavgift 17. februar 2012 Agenda 1. Innledning ved Tove Tveråmo 2. Bakgrunn og historikk v/tore Hoem 3. Konsekvenser av den nye rettsoppfatningen v/tore Hoem 4. Praktiske

www.pwc.no Infomøte NTNU Merverdiavgift 17. februar 2012 Agenda 1. Innledning ved Tove Tveråmo 2. Bakgrunn og historikk v/tore Hoem 3. Konsekvenser av den nye rettsoppfatningen v/tore Hoem 4. Praktiske

Elektronisk registrering i Merverdiavgiftsregisteret

Elektronisk registrering i Merverdiavgiftsregisteret Elektronisk Samordnet registermelding er en løsning for registrering av enheter og foretak og endring av registrerte opplysninger i Enhets-, Foretaks-

Elektronisk registrering i Merverdiavgiftsregisteret Elektronisk Samordnet registermelding er en løsning for registrering av enheter og foretak og endring av registrerte opplysninger i Enhets-, Foretaks-

Fradragsrett for MVA ved utleie av nye lokaler

Fradragsrett for MVA ved utleie av nye lokaler Avklart bruk som vilkår for fradragsrett 6 mars 218 ESTATE KONFERANSE: PRAKTISK HUSLEIERETT ADVOKATFIRMAET THOMMESSEN AS 1 Temaet Vilkårene for fradragsrett

Fradragsrett for MVA ved utleie av nye lokaler Avklart bruk som vilkår for fradragsrett 6 mars 218 ESTATE KONFERANSE: PRAKTISK HUSLEIERETT ADVOKATFIRMAET THOMMESSEN AS 1 Temaet Vilkårene for fradragsrett

MVA merverdiavgift (moms)

") MVA merverdiavgift (moms) Utdypende om mva-kompensasjon og mva-behandling ved pliktig omsetning Elin Nystuen, regnskapssjef Rep. Hva er merverdiavgift? Avgift «på det endelige forbruket av varer og tjenester»,

MVA merverdiavgift (moms) Utdypende om mva-kompensasjon og mva-behandling ved pliktig omsetning Elin Nystuen, regnskapssjef Rep. Hva er merverdiavgift? Avgift «på det endelige forbruket av varer og tjenester»,

Bad, park & idrett/anleggsseminaret 2016 Drift og bruk av spillemiddelfinansierte idrettsanlegg. Fagdirektør Åsmund Berge 9.

Bad, park & idrett/anleggsseminaret 2016 Drift og bruk av spillemiddelfinansierte idrettsanlegg Fagdirektør Åsmund Berge 9. mars 2016 1 Bestemmelser om tilskudd til anlegg for idrett og fysisk aktivitet

Bad, park & idrett/anleggsseminaret 2016 Drift og bruk av spillemiddelfinansierte idrettsanlegg Fagdirektør Åsmund Berge 9. mars 2016 1 Bestemmelser om tilskudd til anlegg for idrett og fysisk aktivitet

Nøytral merverdiavgift i helseforetak

Nøytral merverdiavgift i helseforetak Helsedirektorates forvalteransvar og gjennomgang av Oslo, 29. november 2016 Helseforetakenes konferanse om merverdiavgiftskompensasjon 2-delt presentasjon Forvaltning

Nøytral merverdiavgift i helseforetak Helsedirektorates forvalteransvar og gjennomgang av Oslo, 29. november 2016 Helseforetakenes konferanse om merverdiavgiftskompensasjon 2-delt presentasjon Forvaltning

Anleggskonferansen Vestfold Merverdiavgift

Anleggskonferansen Vestfold Merverdiavgift Advokat Fredrik Falbach Advokat Knut P. Toftegaard Deloitte Advokatfirma AS 18. mai 2015 Innledning 2 Hva er moms? Dette er i hvert fall hva AG Mazaks mener om

Anleggskonferansen Vestfold Merverdiavgift Advokat Fredrik Falbach Advokat Knut P. Toftegaard Deloitte Advokatfirma AS 18. mai 2015 Innledning 2 Hva er moms? Dette er i hvert fall hva AG Mazaks mener om

Høringsnotat

Høringsnotat 11.12.2017 NY FORSKRIFT OM MERVERDIAVGIFTSKOMPENSASJON TIL FRIVILLIGE ORGANISASJONER 1. BAKGRUNN Merverdiavgiftskompensasjonsordningen for frivillige organisasjoner trådte i kraft 1. januar

Høringsnotat 11.12.2017 NY FORSKRIFT OM MERVERDIAVGIFTSKOMPENSASJON TIL FRIVILLIGE ORGANISASJONER 1. BAKGRUNN Merverdiavgiftskompensasjonsordningen for frivillige organisasjoner trådte i kraft 1. januar

Nye merverdiavgiftsregler - kultur og idrett. Samarbeidsmøtene 2010

Nye merverdiavgiftsregler - kultur og idrett Samarbeidsmøtene 2010 Innledning Kultur & idrett Historikk/kilder Kulturmomsutvalget NOU 2008:7 Prop. 119 LS (2009-2010) Finansdepartementets lovforslag Bakgrunn

Nye merverdiavgiftsregler - kultur og idrett Samarbeidsmøtene 2010 Innledning Kultur & idrett Historikk/kilder Kulturmomsutvalget NOU 2008:7 Prop. 119 LS (2009-2010) Finansdepartementets lovforslag Bakgrunn

Forskrift om tilskudd til samfunnsnyttige og humanitære organisasjoner fra spilleoverskuddet til Norsk Tipping

Forskrift om tilskudd til samfunnsnyttige og humanitære organisasjoner fra spilleoverskuddet til Norsk Tipping Fastsatt ved kgl.res. [dato] med hjemmel i lov 28. august 1992 nr. 103 om pengespill m.v.

Forskrift om tilskudd til samfunnsnyttige og humanitære organisasjoner fra spilleoverskuddet til Norsk Tipping Fastsatt ved kgl.res. [dato] med hjemmel i lov 28. august 1992 nr. 103 om pengespill m.v.

Rapport. momskompensasjonsordningen

Rapport momskompensasjonsordningen 2013 Rapport om momskompensasjonsordningen 2013 For å samle inn erfaringer rundt momskompensasjonsordningen i 2013, ble et spørreskjema sendt ut til alle medlemmer i

Rapport momskompensasjonsordningen 2013 Rapport om momskompensasjonsordningen 2013 For å samle inn erfaringer rundt momskompensasjonsordningen i 2013, ble et spørreskjema sendt ut til alle medlemmer i

REELT LEIEFORHOLD SOM VILKÅR FOR FRADRAGSRETT FOR MERVERDIAVGIFT

REELT LEIEFORHOLD SOM VILKÅR FOR FRADRAGSRETT FOR MERVERDIAVGIFT Estate konferanse, Grand Hotel, 3. mars 2016 v/ advokat Bjørn Christian Lilletvedt Tovsen 1 AGENDA Vilkårene for fradragsrett for MVA på

REELT LEIEFORHOLD SOM VILKÅR FOR FRADRAGSRETT FOR MERVERDIAVGIFT Estate konferanse, Grand Hotel, 3. mars 2016 v/ advokat Bjørn Christian Lilletvedt Tovsen 1 AGENDA Vilkårene for fradragsrett for MVA på

VS IL Hovedstyret: Budsjett for år 2014

VS IL Hovedstyret: Budsjett for år 2014 Kontonavn 2014 Kommentarer : Medlemskontingent 74 000 370 medlemmer à 200 - økes til 250 fra høsten 2014 Støttemedlemskap til VS IL 5 000 Satses på høsten 2014-250,-

VS IL Hovedstyret: Budsjett for år 2014 Kontonavn 2014 Kommentarer : Medlemskontingent 74 000 370 medlemmer à 200 - økes til 250 fra høsten 2014 Støttemedlemskap til VS IL 5 000 Satses på høsten 2014-250,-

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING Fastsatt av styret i Foreningen GKRS 20.09.2012, med endringer senest 22.06.2017. 1. Innledning og

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING Fastsatt av styret i Foreningen GKRS 20.09.2012, med endringer senest 22.06.2017. 1. Innledning og

Merverdiavgift (MVA) 2018

2018") Merverdiavgift (MVA) 2018 Sentrale begrep Utgående merverdiavgift = Merverdiavgiften som du beregner og krever inn fra kundene dine ved salg av avgiftspliktige varer og tjenester. Inngående merverdiavgift

Merverdiavgift (MVA) 2018 Sentrale begrep Utgående merverdiavgift = Merverdiavgiften som du beregner og krever inn fra kundene dine ved salg av avgiftspliktige varer og tjenester. Inngående merverdiavgift

<ed. {*ctt' V*- clc^-o. ! I ffe?#f

DET KONGELIGE KUTTU RDE PARTEMENT =-L\\ V*- clc^-o. {*ctt'

DET KONGELIGE KUTTU RDE PARTEMENT =-L\\ V*- clc^-o. {*ctt'

Memo. Oppsummering - organisering av Hardangerbadet. Kvam Herad. Rådmann Arild Steine

Memo Til: Kvam Herad Att: Rådmann Arild Steine Fra: Advokat Trine Lise Fromreide, advokat Morten Fotland og advokat Vidar Kleppe Saksansvarlig advokat: Advokat Vidar Kleppe Dato: 10. mars 2015 Oppsummering

Memo Til: Kvam Herad Att: Rådmann Arild Steine Fra: Advokat Trine Lise Fromreide, advokat Morten Fotland og advokat Vidar Kleppe Saksansvarlig advokat: Advokat Vidar Kleppe Dato: 10. mars 2015 Oppsummering

Utvalgte emner Merverdiavgift

Utvalgte emner Merverdiavgift Advokat/Partner Jan Ove Fredlund 4. juni 2014 Statens beregnede inntekter for 2014 65 MVA og fast eiendom OMSETNING AV FAST EIENDOM 1 Omsetning av fast eiendom er unntatt

Utvalgte emner Merverdiavgift Advokat/Partner Jan Ove Fredlund 4. juni 2014 Statens beregnede inntekter for 2014 65 MVA og fast eiendom OMSETNING AV FAST EIENDOM 1 Omsetning av fast eiendom er unntatt

Registrering i Brønnøysund

1 Registrering i Brønnøysund Alle selvst. næringsdrivende skal registreres i Enhetsregisteret Kan gjøres elektronisk Gebyrfritt Organisasjonsnummer innen ca en uke 2 Andre register Foretaksregisteret Kun

1 Registrering i Brønnøysund Alle selvst. næringsdrivende skal registreres i Enhetsregisteret Kan gjøres elektronisk Gebyrfritt Organisasjonsnummer innen ca en uke 2 Andre register Foretaksregisteret Kun

FORSIKRINGSSKADENEMNDAS UTTALELSE 7189& 11.4.2008 GJENSIDIGE KOMBINERT

FORSIKRINGSSKADENEMNDAS UTTALELSE 7189& 11.4.2008 GJENSIDIGE KOMBINERT Brann dekning av merverdiavgift for kommune. Den 3.9.03 brant en skole ned og kommunen (sikrede) mottok oppgjør etter fullverdiforsikring,

FORSIKRINGSSKADENEMNDAS UTTALELSE 7189& 11.4.2008 GJENSIDIGE KOMBINERT Brann dekning av merverdiavgift for kommune. Den 3.9.03 brant en skole ned og kommunen (sikrede) mottok oppgjør etter fullverdiforsikring,