Tor Solbjørg (diplom. IR, statsautorisert revisor) Revisjonssjef Helse Nord RHF

|

|

|

- Ørnulf Carlson

- 8 år siden

- Visninger:

Transkript

")

1 Tor Solbjørg (diplom. IR, statsautorisert revisor) Revisjonssjef Helse Nord RHF Nasjonal fagkonferanse i offentlig revisjon Gardermoen 29. oktober 2014

Økt nytteverdi for")

2 Innledning Innhold Hva er beholdt fra 92-rammeverket, og hva er nytt? 17 prinsipper med fokuspunkter Teknikker og verktøy (Illustrative Tools) Økt nytteverdi for styre/ledelse og for revisor? 2

Økt nytteverdi for")

3 COSOs rammeverk og veiledninger 3

Foreligger i norsk utgave - Teknikker og verktøy (Illustrative Tools) Foreligger per i dag ikke i norsk utgave.")

4 Hva inngår i COSO 2013? - Internkontroll et integrert rammeverk (Internal Control Integrated Framework) Foreligger per i dag ikke i norsk utgave. - Internkontroll et integrert rammeverk: Sammendrag (Executive Summary) Foreligger i norsk utgave - Teknikker og verktøy (Illustrative Tools) Foreligger per i dag ikke i norsk utgave. Sammendraget kan lastes ned fra NIRFs hjemmeside, her: Hele rammeverket og Illustrative tools kan kjøpes fra AICPA via COSO, her: 4

Foreligger per i dag ikke i norsk utgave.")

5 Definisjonen av internkontroll (ingen vesentlig endring) Internkontroll er en prosess, utført av en virksomhets styre, ledelse og øvrige ansatte, utformet for å gi rimelig sikkerhet for oppnåelse av målsettinger relatert til drift, rapportering og etterlevelse. På norsk kunne vi like gjerne brukt begrepet Intern styring og kontroll. 5

Kuben")

6 COSO-modellen for intern styring og kontroll (rammeverket) Kuben er snudd på hodet! 6

Kuben")

7 Hva er de viktigste endringene fra 92-utgaven? (Ut over at kuben er snudd opp-ned ) 1. Målsettingskategorien regnskapsrapportering har blitt utvidet til å omfatte andre viktige former for rapportering. Dekker nå både ekstern og intern rapportering, økonomisk og ikke-økonomisk. 2. Man hat tatt hensyn til de mange endringer i forretningsmiljø og rammebetingelser som har skjedd siden 90-tallet. 3. Det er definert 17 prinsipper som utdyper og forklarer innholdet i de fem komponentene. 7

8 Nytt: Prinsipper m/tilhørende fokuspunkter Rammeverket introduserer 17 prinsipper den grunnleggende essensen av hver komponent. Alle prinsippene gjelder for samtlige drifts-, rapporterings- og etterlevelsesmålsettinger. Virksomheten kan oppnå hensiktsmessig og effektiv internkontroll ved å anvende alle prinsippene. Hvis (en komponent eller) et prinsipp mangler, er mangelfullt i vesentlig grad eller ikke er integrert med de øvrige, er ikke kravene til et hensiktsmessig/effektivt IK-system innfridd. For hvert prinsipp oppgis et antall fokuspunkter (points of focus) 87 til sammen. Fokuspunktene fremhever viktige kjennetegn ved prinsippet (ved riktig anvendelse). 8

et prinsipp mangler, er mangelfullt i vesentlig grad eller ikke er integrert med de øvrige, er ikke kravene til et hensiktsmessig/effektivt")

9 . Prinsipper 1. Organisasjonen er opptatt av integritet og etiske verdier, og viser dette i praksis. 2. Styret er uavhengig av ledelsen, og fører tilsyn med utvikling og gjennomføring av internkontrollen. 3. Ledelsen, under styrets tilsyn, etablerer strukturer, rapporteringslinjer og myndighet og ansvar som er egnet for å oppnå målsettingene. 4. Organisasjonen er opptatt av å rekruttere, utvikle og beholde kompetente medarbeidere i samsvar med målsettingene. 5. Organisasjonen holder enkeltpersoner ansvarlig for de internkontrolloppgavene de er tildelt i arbeidet med å oppnå målsettingene. 9

10 . Prinsipper 6. Organisasjonen spesifiserer målsettinger som er tydelige nok til at man kan identifisere og vurdere risikoene knyttet til dem. 7. Organisasjonen identifiserer risikoer for ikke å nå målsettinger i hele virksomheten, analyserer dem og avgjør hvordan de bør håndteres. 8. Organisasjonen tar hensyn til muligheten for misligheter når den vurderer risiko for ikke å nå målsettinger. 9. Organisasjonen identifiserer og vurderer endringer som i betydelig grad kan få konsekvenser for internkontrollsystemet 10

11 Prinsipper 10.Organisasjonen velger og utvikler kontrollaktiviteter som bidrar til at risiko for ikke å nå målsettinger reduseres til akseptable nivåer. 11.Organisasjonen velger og utvikler generelle kontrollaktiviteter vedrørende teknologi til støtte for arbeidet med å oppnå målsettinger. 12.Organisasjonen iverksetter kontrollaktiviteter gjennom retningslinjer som sier hva som forventes, og prosedyrer som setter retningslinjene ut i livet. 11

12 Prinsipper 13. Organisasjonen innhenter eller genererer og bruker relevant informasjon av høy kvalitet til støtte for gjennomføringen av internkontrollen. 14. Organisasjonen kommuniserer internt informasjon, herunder målsettinger og ansvar for internkontroll, som trengs for å støtte en fungerende internkontroll. 15. Organisasjonen kommuniserer med eksterne aktører om saker av betydning for internkontrollen. 12

13 Prinsipper 16. Organisasjonen velger, utvikler og utfører løpende og/eller frittstående evalueringer for å fastslå om internkontrollkomponentene er til stede og fungerer. 17. Organisasjonen evaluerer og kommuniserer internkontrollmangler til rett tid til de med ansvar for å treffe korrigerende tiltak, inkludert toppledelsen og eventuelt styret. 13

14 Fokuspunkter Fra rammeverket, kap. 4: Points of Focus The Framework describes points of focus that are important characteristics of principles. Management may determine that some of these points of focus are not suitable or relevant and may identify and consider others based on specific circumstances of the entity. Points of focus may assist management in designing, implementing, and conducting internal control and in assessing whether the relevant principles are, in fact, present and functioning. The Framework does not require that management assess separately whether points of focus are in place. 14

15 5 komponenter, 17 prinsipper og 87 fokuspunkter INTERNT KONTROLLMILJØ RISIKO- VURDERING KONTROLL- TILTAK INFORMASJON OG KOMMUNIKASJON OPP- FØLGING Prins. 1 4 fokusp. Prins. 2 4 fokusp. Prins. 3 3 fokusp. Prins. 4 4 fokusp. Prins fokusp. Prins. 7 5 fokusp. Prins. 8 4 fokusp. Prins. 9 Prins fokusp. Prins fokusp. Prins fokusp. Prins fokusp. Prins fokusp. Prins fokusp. Prins fokusp. Prins fokusp. Prins. 5 3 fokusp. 5 fokusp. 15

16 Points of focus ett eksempel (vedr. komponenten kontrollaktiviteter) Prinsipp 10: Organisasjonen velger og utvikler kontrollaktiviteter som bidrar til at risiko for ikke å nå målsettinger reduseres til akseptable nivåer. Fokuspunkter (overskrifter): Integrates with risk assessment Considers entity-specific factors Determines relevant business processes Evaluates a mix of control activity types Considers at what level activities are applied Addresses segregation of duties 16

: Integrates with risk assessment Considers entity-specific factors Determines relevant")

17 Teknikker og verktøy (Illustrative Tools) for vurdering av hensiktsmessigheten og effektiviteten i et internkontrollsystem En hjelp til ledelsen ved vurdering av effektiviteten av virksomhetens internkontrollsystem, med utgangspunkt i rammeverkets krav og prinsipper. Kan hjelpe ledelsen i vurderingen av om internkontrollsystemet tilfredsstiller følgende krav: Alle fem komponenter og relevante prinsipper er til stede og fungerer. De fem komponentene virker sammen på en integrert måte. 17

18 Teknikker og verktøy hva består de av? a) Maler (templates): Disse kan støtte en vurdering av effektiviteten av et internkontrollsystem og gjøre det lettere å dokumentere en slik vurdering. b) Scenarioer (scenarios): Disse gir praktiske eksempler på hvordan malene kan brukes til støtte for en vurdering av internkontrollsystemets effektivitet. (Hovedvekten ligger på en evaluering av internkontrollens komponenter og relevante prinsipper.) 18

Scenarioer (scenarios): Disse gir praktiske eksempler på hvordan malene kan brukes til støtte for en")

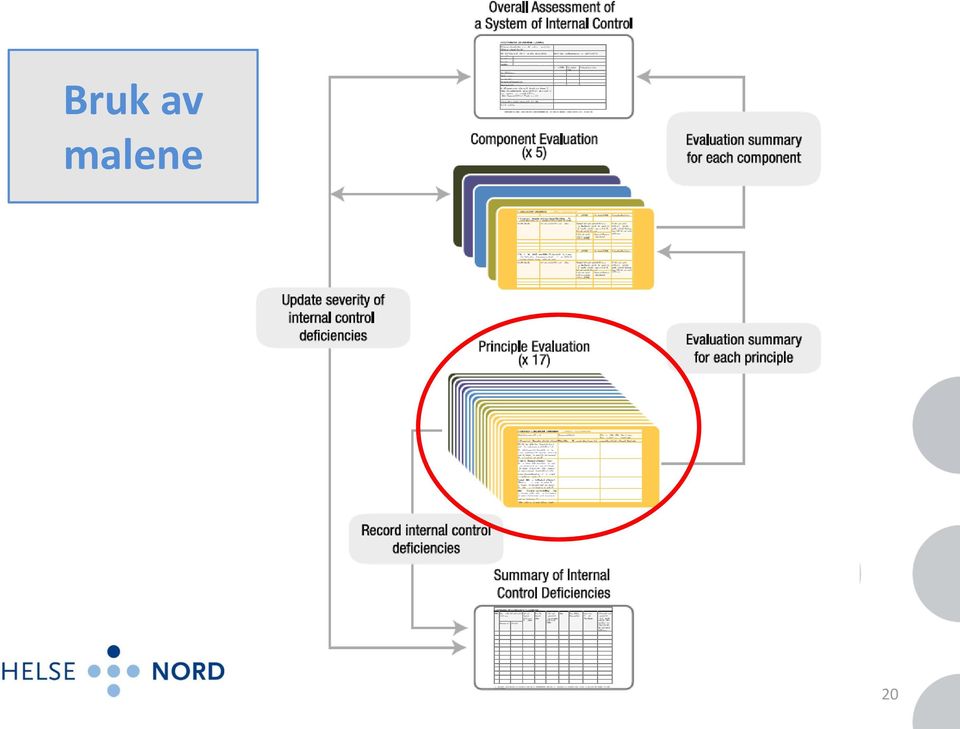

19 Fire typer maler Principle Evaluation (17 stk) Component Evaluation (5 stk) Summary of Deficiencies Overall Assessment of a System of Internal Control 19

20 Bruk av malene 20

21 I innledningen til Principle evaluation blir vi minnet om prinsippets Points of focus 21

22 Principle evaluation - eksempel Hvilken komponent? Hvilket prinsipp? 22

23 Component evaluation - eksempel 23

24 Component evaluation eksempel forts. 24

25 Summary of deficiencies Summary of Deficiencies ID # Source of the internal control deficiency Component Principle Internal Control Deficiency Description Severity Considerations Is internal control deficiency a major deficiency? (Y/N) Owner Remediation Plan and Date Impact on Present/ Functioning List any internal control deficiencies in other principles that may have contributed to this internal control deficiency 25

26 Overall assessment OVERALL ASSESSMENT OF A SYSTEM OF INTERNAL CONTROL Entity or part of organization structure subject to the assessment (entity, division, operating unit, function) Objective(s) being considered for the scope of internal control being assessed Considerations regarding management s acceptable level of risk Operations Reporting Compliance Control Environment Risk Assessment Control Activities Information and Communication Monitoring Activities Present? (Y/N) Functioning? (Y/N) Explanation/Conclusio n Are all components operating together in an integrated manner? Evaluate if a combination of internal control deficiencies, when aggregated across components, represent a major deficiency* <Update Summary of Deficiencies Template as needed> Is the overall system of internal control effective? <Y/N>* Basis for conclusion 26

27 Teknikker og verktøy Scenarioer Praktiske eksempler på hvordan malene kan brukes. Scenario A: Is a relevant principle and component present and functioning? Scenario B: Is each of the components present and functioning and operating together in an integrated manner? Scenario C: How does a material weakness impact relevant principles, components, and the system of internal control? Scenario D: Are relevant principles and components present and functioning in a division, operating unit, or function? Scenario E: How are the assessments of multiple locations combined? 27

28 Økt nytteverdi for styre/ledelse og for (intern)revisor? Rammeverket er bedre tilpasset dagens virkelighet (endringer i forretningsmiljø og rammebetingelser er fanget opp). Vi har fått et bedre grunnlag for utforming, implementering og evaluering av intern styring og kontroll, ved at: Internkontrollens grunnleggende konsepter er konkretisert i 17 prinsipper, tilknyttet de fem IK-komponentene. Hvert prinsipp er ytterligere forklart gjennom fokuspunkter viktige karakteristika ved prinsippet. Rammeverket inneholder maler til støtte ved vurdering av IK-systemets effektivitet, inklusive Overall assessment, og praktiske eksempler på bruken av malene. 28

29 Økt nytteverdi, forts. Bedre dokumentasjon for utforming, implementering og evaluering av intern styring og kontroll i virksomheten, ved bruk av malene i Illustrative Tools (Teknikker og verktøy). 29

30 Eks. på praktisk bruk av COSO 2013 (internseminar Helse Nord) Sju fokusområder: Kunnskap, kvalitet og læring Tilgjengelighet Rekruttering og stabilisering Samarbeid med primærhelsetjenesten Informasjonsteknologi og telemedisin God effektivitet og ressursutnyttelse Medvirkning og kommunikasjon 30

31 Opprinnelig versjon går ut på dato! ALTAMONTE SPRINGS, Fla., May 14, 2013 COSO Issues Updated Internal Control-Integrated Framework Utdrag: COSO believes that users should transition their applications and related documentation to the updated Framework as soon as is feasible under their particular circumstances. As previously announced, COSO will continue to make available its original Framework during the transition period extending to December 15, 2014, after which time COSO will consider it as superseded by the 2013 Framework. 31

Hvordan vurdere/revidere overordnet styring og kontroll

www.pwc.no Hvordan vurdere/revidere overordnet styring og kontroll Jonas Gaudernack DFØ - Desember 2014 Dekomponering av problemstillingen -> grunnleggende spørsmål 1. Hvorfor vurdere styring og kontroll

www.pwc.no Hvordan vurdere/revidere overordnet styring og kontroll Jonas Gaudernack DFØ - Desember 2014 Dekomponering av problemstillingen -> grunnleggende spørsmål 1. Hvorfor vurdere styring og kontroll

Innovasjonsvennlig anskaffelse

UNIVERSITETET I BERGEN Universitetet i Bergen Innovasjonsvennlig anskaffelse Fredrikstad, 20 april 2016 Kjetil Skog 1 Universitetet i Bergen 2 Universitetet i Bergen Driftsinntekter på 4 milliarder kr

UNIVERSITETET I BERGEN Universitetet i Bergen Innovasjonsvennlig anskaffelse Fredrikstad, 20 april 2016 Kjetil Skog 1 Universitetet i Bergen 2 Universitetet i Bergen Driftsinntekter på 4 milliarder kr

Forvaltningsrevisjon Bergen kommune Effektivitet og kvalitet i internkontrollen Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Effektivitet og kvalitet i internkontrollen Prosjektplan/engagement letter Mai 2017 «Forvaltningsrevisjon av effektivitet og kvalitet i internkontrollen» Mai 2017 Prosjektplan

Forvaltningsrevisjon Bergen kommune Effektivitet og kvalitet i internkontrollen Prosjektplan/engagement letter Mai 2017 «Forvaltningsrevisjon av effektivitet og kvalitet i internkontrollen» Mai 2017 Prosjektplan

Gjermund Vidhammer Avdelingsleder Governance, risk & compliance

VEIEN TIL GDPR: PLANLEGG DINE NESTE 12 MÅNEDER Gjermund Vidhammer Avdelingsleder Governance, risk & compliance Agenda Hvordan påvirker GDPR arbeid med informasjonssikkerhet Etterlevelse: plan for de neste

VEIEN TIL GDPR: PLANLEGG DINE NESTE 12 MÅNEDER Gjermund Vidhammer Avdelingsleder Governance, risk & compliance Agenda Hvordan påvirker GDPR arbeid med informasjonssikkerhet Etterlevelse: plan for de neste

En praktisk anvendelse av ITIL rammeverket

NIRF 17. april 2012 En praktisk anvendelse av ITIL rammeverket Haakon Faanes, CIA,CISA, CISM Internrevisjonen NAV NAVs ITIL-tilnærming - SMILI NAV, 18.04.2012 Side 2 Styring av tjenestenivå Prosessen omfatter

NIRF 17. april 2012 En praktisk anvendelse av ITIL rammeverket Haakon Faanes, CIA,CISA, CISM Internrevisjonen NAV NAVs ITIL-tilnærming - SMILI NAV, 18.04.2012 Side 2 Styring av tjenestenivå Prosessen omfatter

Internkontroll Styring og kontroll. Økonomisk kriminalitet: Straff. Økonomisk kriminalitet. Økonomisk kriminalitet Misligheter

Internkontroll Styring og kontroll COSO og COSO ERM Økonomisk kriminalitet Misligheter Økonomisk kriminalitet: Straff Lovstridig handling Straffefrihetsgrunner (Nødrett Strl 17, Nødverge 18) Straffbarhetsvilkår

Internkontroll Styring og kontroll COSO og COSO ERM Økonomisk kriminalitet Misligheter Økonomisk kriminalitet: Straff Lovstridig handling Straffefrihetsgrunner (Nødrett Strl 17, Nødverge 18) Straffbarhetsvilkår

Unit Relational Algebra 1 1. Relational Algebra 1. Unit 3.3

Relational Algebra 1 Unit 3.3 Unit 3.3 - Relational Algebra 1 1 Relational Algebra Relational Algebra is : the formal description of how a relational database operates the mathematics which underpin SQL

Relational Algebra 1 Unit 3.3 Unit 3.3 - Relational Algebra 1 1 Relational Algebra Relational Algebra is : the formal description of how a relational database operates the mathematics which underpin SQL

Stordata og offentlige tjenester personvernutfordringer?

Stordata og offentlige tjenester personvernutfordringer? KMDs stordatakonferanse 3. mai 2017 Advokat Eva Jarbekk Å dele personopplysninger eller ikke dele personopplysninger, ja det er spørsmålet.. Alt

Stordata og offentlige tjenester personvernutfordringer? KMDs stordatakonferanse 3. mai 2017 Advokat Eva Jarbekk Å dele personopplysninger eller ikke dele personopplysninger, ja det er spørsmålet.. Alt

Risikofokus - også på de områdene du er ekspert

Risikofokus - også på de områdene du er ekspert - hvordan kan dette se ut i praksis? - Ingen er for gammel til å begå nye dumheter Nytt i ISO 9001:2015 Vokabular Kontekst Dokumentasjonskrav Lederskap Stategi-politikk-mål

Risikofokus - også på de områdene du er ekspert - hvordan kan dette se ut i praksis? - Ingen er for gammel til å begå nye dumheter Nytt i ISO 9001:2015 Vokabular Kontekst Dokumentasjonskrav Lederskap Stategi-politikk-mål

ISO 41001:2018 «Den nye læreboka for FM» Pro-FM. Norsk tittel: Fasilitetsstyring (FM) - Ledelsessystemer - Krav og brukerveiledning

- Ledelsessystemer - Krav og brukerveiledning") ISO 41001:2018 «Den nye læreboka for FM» Norsk tittel: Fasilitetsstyring (FM) - Ledelsessystemer - Krav og brukerveiledning ISO 41001:2018 Kvalitetsverktøy i utvikling og forandring Krav - kapittel 4 til

ISO 41001:2018 «Den nye læreboka for FM» Norsk tittel: Fasilitetsstyring (FM) - Ledelsessystemer - Krav og brukerveiledning ISO 41001:2018 Kvalitetsverktøy i utvikling og forandring Krav - kapittel 4 til

Styresak Vedlegg 3. Prinsipper for internkontroll og risikostyring Innspill fra styret er innarbeidet

Styresak 075-2017 Vedlegg 3 Prinsipper for internkontroll og risikostyring Innspill fra styret 1.9.2017 er innarbeidet Innhold 1. Dokumentets formål... 3 2. Virkeområde... 3 3. Definisjoner... 3 4. Struktur

Styresak 075-2017 Vedlegg 3 Prinsipper for internkontroll og risikostyring Innspill fra styret 1.9.2017 er innarbeidet Innhold 1. Dokumentets formål... 3 2. Virkeområde... 3 3. Definisjoner... 3 4. Struktur

5 E Lesson: Solving Monohybrid Punnett Squares with Coding

5 E Lesson: Solving Monohybrid Punnett Squares with Coding Genetics Fill in the Brown colour Blank Options Hair texture A field of biology that studies heredity, or the passing of traits from parents to

5 E Lesson: Solving Monohybrid Punnett Squares with Coding Genetics Fill in the Brown colour Blank Options Hair texture A field of biology that studies heredity, or the passing of traits from parents to

Internationalization in Praxis INTERPRAX

Internationalization in Praxis The way forward internationalization (vt) : to make international; also: to place under international control praxis (n) : action, practice: as exercise or practice of an

Internationalization in Praxis The way forward internationalization (vt) : to make international; also: to place under international control praxis (n) : action, practice: as exercise or practice of an

Styremøte Helse Midt-Norge Presentasjon rapport evaluering internrevisjonen

Styremøte Helse Midt-Norge Presentasjon rapport evaluering internrevisjonen 4. Februar 2016 Overordnet oppsummering Godt tilpasset organisasjonens øvrige styringsstruktur Oppfattes som nyttig og tilfører

Styremøte Helse Midt-Norge Presentasjon rapport evaluering internrevisjonen 4. Februar 2016 Overordnet oppsummering Godt tilpasset organisasjonens øvrige styringsstruktur Oppfattes som nyttig og tilfører

Rapporterer norske selskaper integrert?

Advisory DnR Rapporterer norske selskaper integrert? Hvordan ligger norske selskaper an? Integrert rapportering er å synliggjøre bedre hvordan virksomheten skaper verdi 3 Norske selskaper har en lang vei

Advisory DnR Rapporterer norske selskaper integrert? Hvordan ligger norske selskaper an? Integrert rapportering er å synliggjøre bedre hvordan virksomheten skaper verdi 3 Norske selskaper har en lang vei

Internkontroll i Gjerdrum kommune

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Gaute Langeland September 2016

Gaute Langeland September 2016 Svak krone 10,4 10 9,6 9,2 8,8 8,4 EURNOK 8 7,6 7,2 6,8 3jan00 3jan02 3jan04 3jan06 3jan08 3jan10 3jan12 3jan14 3jan16 2 12.10.2016 Ikke helt tilfeldig 3 12.10.2016 Hvordan

Gaute Langeland September 2016 Svak krone 10,4 10 9,6 9,2 8,8 8,4 EURNOK 8 7,6 7,2 6,8 3jan00 3jan02 3jan04 3jan06 3jan08 3jan10 3jan12 3jan14 3jan16 2 12.10.2016 Ikke helt tilfeldig 3 12.10.2016 Hvordan

Asset Management. Compliance og Operasjonell Risiko. Asle Bistrup Eide. Presentasjon i VFF den 28. november 2012

Asset Management Compliance og Operasjonell Risiko Presentasjon i VFF den 28. november 2012 Asle Bistrup Eide A global manager with companies in Oslo, Stockholm, Bergen, Luxembourg, Chennai and Hong Kong

Asset Management Compliance og Operasjonell Risiko Presentasjon i VFF den 28. november 2012 Asle Bistrup Eide A global manager with companies in Oslo, Stockholm, Bergen, Luxembourg, Chennai and Hong Kong

Internrevisors avgivelse av overordnet uttalelse Frank Alvern, Forsvarsdepartementets Internrevisjon

Nasjonal fagkonferanse i offentlig revisjon, oktober 2012 Internrevisors avgivelse av overordnet uttalelse Frank Alvern, Forsvarsdepartementets Internrevisjon 2 3 4 Add the new definition of Overall Opinion

Nasjonal fagkonferanse i offentlig revisjon, oktober 2012 Internrevisors avgivelse av overordnet uttalelse Frank Alvern, Forsvarsdepartementets Internrevisjon 2 3 4 Add the new definition of Overall Opinion

Nye krav i ISO 9001, hvilke er de og hvordan implementere disse i TQM? Ragna Karoline Aasen

Nye krav i ISO 9001, hvilke er de og hvordan implementere disse i TQM? Ragna Karoline Aasen IMPLEMENTERINGSPLAN September 2015 ISO 9001:2015 publiseres Høst 2015 Akkreditering av sertifiseringsorganene

Nye krav i ISO 9001, hvilke er de og hvordan implementere disse i TQM? Ragna Karoline Aasen IMPLEMENTERINGSPLAN September 2015 ISO 9001:2015 publiseres Høst 2015 Akkreditering av sertifiseringsorganene

Styring og intern kontroll.

Styring og intern kontroll. 8. november 2007 Eli Skrøvset Leiv L. Nergaard Margrete Guthus May-Kirsti Enger Temaer Regelsett som omhandler intern kontroll Foreslåtte lovendringer om pliktig revisjonsutvalg

Styring og intern kontroll. 8. november 2007 Eli Skrøvset Leiv L. Nergaard Margrete Guthus May-Kirsti Enger Temaer Regelsett som omhandler intern kontroll Foreslåtte lovendringer om pliktig revisjonsutvalg

Lovlig bruk av Cloud Computing. Helge Veum, avdelingsdirektør Difi, Oslo 17.03.2014

Lovlig bruk av Cloud Computing Helge Veum, avdelingsdirektør Difi, Oslo 17.03.2014 Vårt utgangspunkt Det er Datatilsynets utgangspunkt at det er mulig å oppnå godt personvern også i nettskyen Dette er

Lovlig bruk av Cloud Computing Helge Veum, avdelingsdirektør Difi, Oslo 17.03.2014 Vårt utgangspunkt Det er Datatilsynets utgangspunkt at det er mulig å oppnå godt personvern også i nettskyen Dette er

Kurskategori 2: Læring og undervisning i et IKT-miljø. vår

Kurskategori 2: Læring og undervisning i et IKT-miljø vår Kurs i denne kategorien skal gi pedagogisk og didaktisk kompetanse for å arbeide kritisk og konstruktivt med IKT-baserte, spesielt nettbaserte,

Kurskategori 2: Læring og undervisning i et IKT-miljø vår Kurs i denne kategorien skal gi pedagogisk og didaktisk kompetanse for å arbeide kritisk og konstruktivt med IKT-baserte, spesielt nettbaserte,

Lovlig bruk av Cloud Computing. Helge Veum, avdelingsdirektør Cloud Inspiration Day, UBC

Lovlig bruk av Cloud Computing Helge Veum, avdelingsdirektør Cloud Inspiration Day, UBC 13.02.2013 Vårt utgangspunkt Det er Datatilsynets utgangspunkt at det er mulig å oppnå godt personvern også i nettskyen

Lovlig bruk av Cloud Computing Helge Veum, avdelingsdirektør Cloud Inspiration Day, UBC 13.02.2013 Vårt utgangspunkt Det er Datatilsynets utgangspunkt at det er mulig å oppnå godt personvern også i nettskyen

Hvordan komme i gang med ArchiMate? Det første modelleringsspråket som gjør TOGAF Praktisk

Hvordan komme i gang med ArchiMate? Det første modelleringsspråket som gjør TOGAF Praktisk Logica 2012. All rights reserved No. 3 Logica 2012. All rights reserved No. 4 Logica 2012. All rights reserved

Hvordan komme i gang med ArchiMate? Det første modelleringsspråket som gjør TOGAF Praktisk Logica 2012. All rights reserved No. 3 Logica 2012. All rights reserved No. 4 Logica 2012. All rights reserved

Internkontroll et integrert rammeverk

Committee of Sponsoring Organizations of the Treadway Commission Internkontroll et integrert rammeverk Sammendrag Mai 2013 This project was commissioned by COSO, which is dedicated to providing thought

Committee of Sponsoring Organizations of the Treadway Commission Internkontroll et integrert rammeverk Sammendrag Mai 2013 This project was commissioned by COSO, which is dedicated to providing thought

Midler til innovativ utdanning

Midler til innovativ utdanning Hva ser jeg etter når jeg vurderer et prosjekt? Utdanningsseminar Onsdag 10 Januari 2018 Reidar Lyng Førsteamanuensis Institutt for pedagogikk og livslang læring, NTNU/ Leder

Midler til innovativ utdanning Hva ser jeg etter når jeg vurderer et prosjekt? Utdanningsseminar Onsdag 10 Januari 2018 Reidar Lyng Førsteamanuensis Institutt for pedagogikk og livslang læring, NTNU/ Leder

Vekstkonferansen: Vekst gjennom verdibaserte investeringer. Thina Margrethe Saltvedt, 09 April 2019

Vekstkonferansen: Vekst gjennom verdibaserte investeringer Thina Margrethe Saltvedt, 09 April 2019 Finanssektoren har en sentral rolle i samfunnet ved at den skal finansiere økonomiske aktiviteter for

Vekstkonferansen: Vekst gjennom verdibaserte investeringer Thina Margrethe Saltvedt, 09 April 2019 Finanssektoren har en sentral rolle i samfunnet ved at den skal finansiere økonomiske aktiviteter for

Independent audit av kvalitetssystemet, teknisk seminar 25-26 november 2014

Independent audit av kvalitetssystemet, teknisk seminar 25-26 november 2014 Valter Kristiansen Flyteknisk Inspektør, Teknisk vedlikehold Luftfartstilsynet T: +47 75 58 50 00 F: +47 75 58 50 05 postmottak@caa.no

Independent audit av kvalitetssystemet, teknisk seminar 25-26 november 2014 Valter Kristiansen Flyteknisk Inspektør, Teknisk vedlikehold Luftfartstilsynet T: +47 75 58 50 00 F: +47 75 58 50 05 postmottak@caa.no

RS402 Revisjon i foretak som benytter serviceorganisasjon

Advisory RS402 Revisjon i foretak som benytter serviceorganisasjon Aina Karlsen Røed, senior manager Leder av IT-revisjon i Ernst & Young, Advisory Dette dokumentet er Ernst & Youngs eiendom. Dokumentet

Advisory RS402 Revisjon i foretak som benytter serviceorganisasjon Aina Karlsen Røed, senior manager Leder av IT-revisjon i Ernst & Young, Advisory Dette dokumentet er Ernst & Youngs eiendom. Dokumentet

Sammenligning av ledelsesstandarder for risiko

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

Forskningsrådets rolle som rådgivende aktør - innspill til EUs neste rammeprogram, FP9 og ERA

Forskningsrådets rolle som rådgivende aktør - innspill til EUs neste rammeprogram, FP9 og ERA Workshop Kjønnsperspektiver i Horisont 2020-utlysninger Oslo, 31. august 2016 Tom-Espen Møller Seniorådgiver,

Forskningsrådets rolle som rådgivende aktør - innspill til EUs neste rammeprogram, FP9 og ERA Workshop Kjønnsperspektiver i Horisont 2020-utlysninger Oslo, 31. august 2016 Tom-Espen Møller Seniorådgiver,

Utstyr for avstandsmåling. Dommersamling 14. mars 2015 Stein Jodal

Utstyr for avstandsmåling Dommersamling 14. mars 2015 Stein Jodal Dommersamlingen 2012 Regulert i R 14-3 Kunstige hjelpemidler, uvanlig utstyr og uvanlig bruk av utstyr Anmerkning: Komiteen kan lage en

Utstyr for avstandsmåling Dommersamling 14. mars 2015 Stein Jodal Dommersamlingen 2012 Regulert i R 14-3 Kunstige hjelpemidler, uvanlig utstyr og uvanlig bruk av utstyr Anmerkning: Komiteen kan lage en

Hvordan kontrollere det ukontrollerte? Et ledelsesperspektiv. Geir Arild Engh-Hellesvik, Leder IPBR / KPMG Advisory 02.

Hvordan kontrollere det ukontrollerte? Et ledelsesperspektiv Geir Arild Engh-Hellesvik, Leder IPBR / KPMG Advisory 02. Februar 2011 Innledning 2 KPMG Norge Geir Arild Engh-Hellesvik er leder for informasjonssikkerhetstjenesten

Hvordan kontrollere det ukontrollerte? Et ledelsesperspektiv Geir Arild Engh-Hellesvik, Leder IPBR / KPMG Advisory 02. Februar 2011 Innledning 2 KPMG Norge Geir Arild Engh-Hellesvik er leder for informasjonssikkerhetstjenesten

ISO-standarderfor informasjonssikkerhet

Verifying security since 1999 ISO-standarderfor informasjonssikkerhet ISO/IEC 27000-serien Information technology Security techniques oiso/iec 27000 Information security management systems Overview and

Verifying security since 1999 ISO-standarderfor informasjonssikkerhet ISO/IEC 27000-serien Information technology Security techniques oiso/iec 27000 Information security management systems Overview and

Microsoft Dynamics C5 Version 2008 Oversigt over Microsoft Reporting Services rapporter

Reporting Services - oversigt Microsoft Dynamics C5 Version 2008 Oversigt over Microsoft Reporting Services rapporter Summary Efterfølgende vises en oversigt over de rapporter som er indeholdt i Microsoft

Reporting Services - oversigt Microsoft Dynamics C5 Version 2008 Oversigt over Microsoft Reporting Services rapporter Summary Efterfølgende vises en oversigt over de rapporter som er indeholdt i Microsoft

PETROLEUMSPRISRÅDET. NORM PRICE FOR ALVHEIM AND NORNE CRUDE OIL PRODUCED ON THE NORWEGIAN CONTINENTAL SHELF 1st QUARTER 2016

1 PETROLEUMSPRISRÅDET Deres ref Vår ref Dato OED 16/716 22.06.2016 To the Licensees (Unofficial translation) NORM PRICE FOR ALVHEIM AND NORNE CRUDE OIL PRODUCED ON THE NORWEGIAN CONTINENTAL SHELF 1st QUARTER

1 PETROLEUMSPRISRÅDET Deres ref Vår ref Dato OED 16/716 22.06.2016 To the Licensees (Unofficial translation) NORM PRICE FOR ALVHEIM AND NORNE CRUDE OIL PRODUCED ON THE NORWEGIAN CONTINENTAL SHELF 1st QUARTER

Slope-Intercept Formula

LESSON 7 Slope Intercept Formula LESSON 7 Slope-Intercept Formula Here are two new words that describe lines slope and intercept. The slope is given by m (a mountain has slope and starts with m), and intercept

LESSON 7 Slope Intercept Formula LESSON 7 Slope-Intercept Formula Here are two new words that describe lines slope and intercept. The slope is given by m (a mountain has slope and starts with m), and intercept

Independent Inspection

Independent Inspection Odd Ivar Johnsen Vidar Nystad Independent Inspection Mål: Felles forståelse og utøvelse av "Independent Inspection" i forbindelse med "Critical Maintenance Task". Independent Inspection

Independent Inspection Odd Ivar Johnsen Vidar Nystad Independent Inspection Mål: Felles forståelse og utøvelse av "Independent Inspection" i forbindelse med "Critical Maintenance Task". Independent Inspection

Feiltre, hendelsestre og RIF-modell

Initiating Event BB4 Initiating Event Type 3 End Control Type Type 2 End Control 2 B5/C2 Feiltre, hendelsestre og RIFmodell Rolf Bye, Studio Apertura Initiating Event structure C & C3 Omission structure

Initiating Event BB4 Initiating Event Type 3 End Control Type Type 2 End Control 2 B5/C2 Feiltre, hendelsestre og RIFmodell Rolf Bye, Studio Apertura Initiating Event structure C & C3 Omission structure

Internrevisjon og intern kontroll i statlige virksomheter

Internrevisjon og intern kontroll i statlige virksomheter Kunnskapsdepartementet 13. oktober 2015 Norges Interne Revisorers Forening Ellen Brataas, generalsekretær Revisjon kan være så mangt, og utføres

Internrevisjon og intern kontroll i statlige virksomheter Kunnskapsdepartementet 13. oktober 2015 Norges Interne Revisorers Forening Ellen Brataas, generalsekretær Revisjon kan være så mangt, og utføres

Oppdatert NORSOK N-005

Oppdatert NORSOK N-005 Gerhard Ersdal Ptil Medvirkende Leder: Nils-Christian Hellevik, AkerSolutions Deltakere: Michael E Hall, ConnocoPhillips Tor Inge Fossan, Statoil Terje Nybø, Statoil Jørunn Osnes,

Oppdatert NORSOK N-005 Gerhard Ersdal Ptil Medvirkende Leder: Nils-Christian Hellevik, AkerSolutions Deltakere: Michael E Hall, ConnocoPhillips Tor Inge Fossan, Statoil Terje Nybø, Statoil Jørunn Osnes,

PAS 55 kvalitetsstandard for anleggsforvaltning i infrastrukturselskaper. Elsikkerhetskonferansen 2013 NEK

PAS 55 kvalitetsstandard for anleggsforvaltning i infrastrukturselskaper Elsikkerhetskonferansen 2013 NEK Hvorfor? Ambisjon: Statnetts anleggsforvaltning skal reflektere god praksis iht. PAS 55 Økt presisjon

PAS 55 kvalitetsstandard for anleggsforvaltning i infrastrukturselskaper Elsikkerhetskonferansen 2013 NEK Hvorfor? Ambisjon: Statnetts anleggsforvaltning skal reflektere god praksis iht. PAS 55 Økt presisjon

C13 Kokstad. Svar på spørsmål til kvalifikasjonsfasen. Answers to question in the pre-qualification phase For English: See page 4 and forward

C13 Kokstad Svar på spørsmål til kvalifikasjonsfasen Answers to question in the pre-qualification phase For English: See page 4 and forward Norsk Innhold 1. Innledning... 2 2. Spørsmål mottatt per 28.11.12...

C13 Kokstad Svar på spørsmål til kvalifikasjonsfasen Answers to question in the pre-qualification phase For English: See page 4 and forward Norsk Innhold 1. Innledning... 2 2. Spørsmål mottatt per 28.11.12...

Hvordan kan kontrollutvalget få best mulig effekt av arbeidet som gjøres? En evaluering av kontrollutvalg/ kontrollutvalgssekretariat

Hvordan kan kontrollutvalget få best mulig effekt av arbeidet som gjøres? En evaluering av kontrollutvalg/ kontrollutvalgssekretariat Gunnar Husabø 26.9.2016 Spørreundersøkelse: Kontrollutvalgsledere Rådmenn

Hvordan kan kontrollutvalget få best mulig effekt av arbeidet som gjøres? En evaluering av kontrollutvalg/ kontrollutvalgssekretariat Gunnar Husabø 26.9.2016 Spørreundersøkelse: Kontrollutvalgsledere Rådmenn

Nasjonalt kvalifikasjonsrammeverk og læringsmål i forskerutdanningen

Nasjonalt kvalifikasjonsrammeverk og læringsmål i forskerutdanningen Roger Strand Senterleder, Senter for vitenskapsteori, UiB Medlem, Dannelsesutvalget Styreleder, Vestnorsk nettverk forskerutdanninga

Nasjonalt kvalifikasjonsrammeverk og læringsmål i forskerutdanningen Roger Strand Senterleder, Senter for vitenskapsteori, UiB Medlem, Dannelsesutvalget Styreleder, Vestnorsk nettverk forskerutdanninga

Forespørsel om informasjon (RFI) vedr. anskaffelse av PAS/EPJ til Helse Midt-Norge RHF Doffin referanse:

vedr. anskaffelse av PAS/EPJ til Helse Midt-Norge RHF Doffin referanse:") Forespørsel om informasjon (RFI) vedr. anskaffelse av PAS/EPJ til Helse Midt-Norge RHF Doffin referanse: 2015-176775 Spørsmål og svar samt evt. korreksjoner til RFI-dokumentet -Spørsmålene er listet i

Forespørsel om informasjon (RFI) vedr. anskaffelse av PAS/EPJ til Helse Midt-Norge RHF Doffin referanse: 2015-176775 Spørsmål og svar samt evt. korreksjoner til RFI-dokumentet -Spørsmålene er listet i

Quality Policy. HSE Policy

1 2 Quality Policy HSE Policy Astra North shall provide its customers highly motivated personnel with correct competence and good personal qualities to each specific assignment. Astra North believes a

1 2 Quality Policy HSE Policy Astra North shall provide its customers highly motivated personnel with correct competence and good personal qualities to each specific assignment. Astra North believes a

Revisors rolle - Utfordringer og begrensninger. 5. Desember 2016, Aase Aamdal Lundgaard

Revisors rolle - Utfordringer og begrensninger 5. Desember 2016, Aase Aamdal Lundgaard Agenda 1. Revisors rolle i henhold til lovgivningen 2. Undersøkelse fra USA om ledende praksis og utviklingstrender

Revisors rolle - Utfordringer og begrensninger 5. Desember 2016, Aase Aamdal Lundgaard Agenda 1. Revisors rolle i henhold til lovgivningen 2. Undersøkelse fra USA om ledende praksis og utviklingstrender

Resesjonsrisiko? Trondheim 7. mars 2019

Resesjonsrisiko? Trondheim 7. mars 2019 Vi har sett en klar avmatning i global økonomi Source: IHS Markit, Macrobond Fincial Kina 1 men vi tror vi ser stabilisering/ny oppgang fra andre kvartal Vi tror

Resesjonsrisiko? Trondheim 7. mars 2019 Vi har sett en klar avmatning i global økonomi Source: IHS Markit, Macrobond Fincial Kina 1 men vi tror vi ser stabilisering/ny oppgang fra andre kvartal Vi tror

buildingsmart Norge seminar Gardermoen 2. september 2010 IFD sett i sammenheng med BIM og varedata

buildingsmart Norge seminar Gardermoen 2. september 2010 IFD sett i sammenheng med BIM og varedata IFD International Framework for Dictionaries Hvordan bygges en BIM? Hva kan hentes ut av BIM? Hvordan

buildingsmart Norge seminar Gardermoen 2. september 2010 IFD sett i sammenheng med BIM og varedata IFD International Framework for Dictionaries Hvordan bygges en BIM? Hva kan hentes ut av BIM? Hvordan

UNIVERSITY OF OSLO DEPARTMENT OF ECONOMICS

UNIVERSITY OF OSLO DEPARTMENT OF ECONOMICS Postponed exam: ECON420 Mathematics 2: Calculus and linear algebra Date of exam: Tuesday, June 8, 203 Time for exam: 09:00 a.m. 2:00 noon The problem set covers

UNIVERSITY OF OSLO DEPARTMENT OF ECONOMICS Postponed exam: ECON420 Mathematics 2: Calculus and linear algebra Date of exam: Tuesday, June 8, 203 Time for exam: 09:00 a.m. 2:00 noon The problem set covers

Dybdelæring i læreplanfornyelsen

Dybdelæring i læreplanfornyelsen Workshop - 6. november 2018 DEKOMP / FØN Intensjon Starte arbeidet med å utvikle felles forståelse av begrepet dybdelæring og hvordan dybdelæring kommer til uttrykk i klasserommet.

Dybdelæring i læreplanfornyelsen Workshop - 6. november 2018 DEKOMP / FØN Intensjon Starte arbeidet med å utvikle felles forståelse av begrepet dybdelæring og hvordan dybdelæring kommer til uttrykk i klasserommet.

Bedriftenes møteplass. Thina Margrethe Saltvedt, 02 April 2019

Bedriftenes møteplass Thina Margrethe Saltvedt, 02 April 2019 2 Investorer avskyr klimarisiko 3 NORDEA ENABLES TRANSITION TOWARDS A SUSTAINABLE FUTURE Kilde: Dagens Næringsliv, Financial Times, The Guardian

Bedriftenes møteplass Thina Margrethe Saltvedt, 02 April 2019 2 Investorer avskyr klimarisiko 3 NORDEA ENABLES TRANSITION TOWARDS A SUSTAINABLE FUTURE Kilde: Dagens Næringsliv, Financial Times, The Guardian

Bærekraftig FM til tiden/ Bærekraftig FM på tid

Downloaded from orbit.dtu.dk on: Sep 28, 2019 Bærekraftig FM til tiden/ Bærekraftig FM på tid Nielsen, Susanne Balslev Publication date: 2015 Document Version Peer reviewed version Link back to DTU Orbit

Downloaded from orbit.dtu.dk on: Sep 28, 2019 Bærekraftig FM til tiden/ Bærekraftig FM på tid Nielsen, Susanne Balslev Publication date: 2015 Document Version Peer reviewed version Link back to DTU Orbit

Veien til ISO 20000 sertifisering

Mål: 41 40 39 38 37 36 Veien til ISO 20000 sertifisering Forretningsidé Forbedringer 29 Definere kunder/pros. i verktøy 30 30 31 Mister ansatte Branding 32 Satsningsområde 33 Syneligjøre KPI er 34 ITIL

Mål: 41 40 39 38 37 36 Veien til ISO 20000 sertifisering Forretningsidé Forbedringer 29 Definere kunder/pros. i verktøy 30 30 31 Mister ansatte Branding 32 Satsningsområde 33 Syneligjøre KPI er 34 ITIL

Utvikling av skills for å møte fremtidens behov. Janicke Rasmussen, PhD Dean Master Tel

Utvikling av skills for å møte fremtidens behov Janicke Rasmussen, PhD Dean Master janicke.rasmussen@bi.no Tel 46410433 Skills project results Background for the project: A clear candidate profile is defined

Utvikling av skills for å møte fremtidens behov Janicke Rasmussen, PhD Dean Master janicke.rasmussen@bi.no Tel 46410433 Skills project results Background for the project: A clear candidate profile is defined

Notat. Midtveisevalueringen av SFI - Tilbakemeldinger fra brukerpartnerne. Dato:

Notat Emne: Midtveisevalueringen av SFI - Tilbakemeldinger fra brukerpartnerne Dato: 23.3.2011 Som en del av grunnlagsmaterialet for Midtveisevalueringen har brukerpartnere i de 14 sentrene som ble evaluert,

Notat Emne: Midtveisevalueringen av SFI - Tilbakemeldinger fra brukerpartnerne Dato: 23.3.2011 Som en del av grunnlagsmaterialet for Midtveisevalueringen har brukerpartnere i de 14 sentrene som ble evaluert,

Prosjektet Digital kontaktinformasjon og fullmakter for virksomheter Digital contact information and mandates for entities

Prosjektet Digital kontaktinformasjon og fullmakter for virksomheter Digital contact information and mandates for entities Nordisk Adressemøte / Nordic Address Forum, Stockholm 9-10 May 2017 Elin Strandheim,

Prosjektet Digital kontaktinformasjon og fullmakter for virksomheter Digital contact information and mandates for entities Nordisk Adressemøte / Nordic Address Forum, Stockholm 9-10 May 2017 Elin Strandheim,

Uke 2: Arbeidsrutiner og datamaskiner

Uke 2: Arbeidsrutiner og datamaskiner Magnus Li magl@ifi.uio.no INF3290 05/06.09.2017 Ukens pensum Les Gasser, (1986): The Integration of Computing and Routine Work Vikkelsø, (2005): Subtle Redistribution

Uke 2: Arbeidsrutiner og datamaskiner Magnus Li magl@ifi.uio.no INF3290 05/06.09.2017 Ukens pensum Les Gasser, (1986): The Integration of Computing and Routine Work Vikkelsø, (2005): Subtle Redistribution

TEKSTER PH.D.-KANDIDATER FREMDRIFTSRAPPORTERING

TEKSTER PH.D.-KANDIDATER FREMDRIFTSRAPPORTERING DISTRIBUSJONS-E-POST TIL ALLE KANDIDATER: (Fornavn, etternavn) Den årlige fremdriftsrapporteringen er et viktig tiltak som gjør instituttene og fakultetene

TEKSTER PH.D.-KANDIDATER FREMDRIFTSRAPPORTERING DISTRIBUSJONS-E-POST TIL ALLE KANDIDATER: (Fornavn, etternavn) Den årlige fremdriftsrapporteringen er et viktig tiltak som gjør instituttene og fakultetene

ROS analyse for samfunnskritiske IKT systemer. Utfordringer og muligheter 24/11-05

ROS analyse for samfunnskritiske IKT systemer Utfordringer og muligheter 24/11-05 Hermann Steen Wiencke Proactima/Universitetet i Stavanger 1 Et samarbeid mellom Universitetet i Stavanger og Rogalandsforskning

ROS analyse for samfunnskritiske IKT systemer Utfordringer og muligheter 24/11-05 Hermann Steen Wiencke Proactima/Universitetet i Stavanger 1 Et samarbeid mellom Universitetet i Stavanger og Rogalandsforskning

Personvernreglenes betydning for stordata, analyse, AI, agreggerte data, etc

Personvernreglenes betydning for stordata, analyse, AI, agreggerte data, etc Eva Jarbekk Tekna, 7. september 2017 Hva gjelder GDPR egentlig for? Ikke for anonyme data Med anonyme data kan man gjøre hva

Personvernreglenes betydning for stordata, analyse, AI, agreggerte data, etc Eva Jarbekk Tekna, 7. september 2017 Hva gjelder GDPR egentlig for? Ikke for anonyme data Med anonyme data kan man gjøre hva

Styreskolen. Prodekan Lars Atle Kjøde. Universitetet i Stavanger uis.no

Styreskolen Prodekan Lars Atle Kjøde Universitetet i Stavanger uis.no Innledning Side 2 Innledning Strategi Feedback Budsjett og planer => beslutninger Regnskap Handlinger Feedback Innledning Innledning

Styreskolen Prodekan Lars Atle Kjøde Universitetet i Stavanger uis.no Innledning Side 2 Innledning Strategi Feedback Budsjett og planer => beslutninger Regnskap Handlinger Feedback Innledning Innledning

Information search for the research protocol in IIC/IID

Information search for the research protocol in IIC/IID 1 Medical Library, 2013 Library services for students working with the research protocol and thesis (hovedoppgaven) Open library courses: http://www.ntnu.no/ub/fagside/medisin/medbiblkurs

Information search for the research protocol in IIC/IID 1 Medical Library, 2013 Library services for students working with the research protocol and thesis (hovedoppgaven) Open library courses: http://www.ntnu.no/ub/fagside/medisin/medbiblkurs

Referansearkitektur use cases. Kjell Sand SINTEF Energi AS NTNU Institutt for elkraftteknikk

Referansearkitektur use cases Kjell Sand SINTEF Energi AS NTNU Institutt for elkraftteknikk 1 Begrunnelse for arkitektur use cases Med det brede perspektivet Smart grids har, er det nødvendig å dele det

Referansearkitektur use cases Kjell Sand SINTEF Energi AS NTNU Institutt for elkraftteknikk 1 Begrunnelse for arkitektur use cases Med det brede perspektivet Smart grids har, er det nødvendig å dele det

Styret i Sykehusinnkjøp HF 08.februar 2017

Saksfremlegg Saksgang Styre Møtedato Styret i Sykehusinnkjøp HF 08.februar 2017 SAK NR 011-2017 Ledelse og styring Forslag til vedtak: 1. Styret tar saken Ledelse og styring i Sykehusinnkjøp HF til orientering

Saksfremlegg Saksgang Styre Møtedato Styret i Sykehusinnkjøp HF 08.februar 2017 SAK NR 011-2017 Ledelse og styring Forslag til vedtak: 1. Styret tar saken Ledelse og styring i Sykehusinnkjøp HF til orientering

Hvordan føre reiseregninger i Unit4 Business World Forfatter:

Hvordan føre reiseregninger i Unit4 Business World Forfatter: dag.syversen@unit4.com Denne e-guiden beskriver hvordan du registrerer en reiseregning med ulike typer utlegg. 1. Introduksjon 2. Åpne vinduet

Hvordan føre reiseregninger i Unit4 Business World Forfatter: dag.syversen@unit4.com Denne e-guiden beskriver hvordan du registrerer en reiseregning med ulike typer utlegg. 1. Introduksjon 2. Åpne vinduet

Skjema Evalueringskomiteens rapport om gjennomført midtveisevaluering Form Evaluation committee report on completed mid-way evaluation

Skjema 2.6.1 Evalueringskomiteens rapport om gjennomført midtveisevaluering Form 2.6.1 Evaluation committee report on completed mid-way evaluation Midtveisevaluering av ph.d.-arbeidet bør normalt finne

Skjema 2.6.1 Evalueringskomiteens rapport om gjennomført midtveisevaluering Form 2.6.1 Evaluation committee report on completed mid-way evaluation Midtveisevaluering av ph.d.-arbeidet bør normalt finne

Standarder med relevans til skytjenester

Knut Lindelien, 2016-02-09 Standarder med relevans til skytjenester DETTE ER EN STAUSOPPDATERING FRA ISO/IEC JTC1 Skytjenester Stort, kjaptvoksende. Kanskje ikke så nytt for teknikeren, men det handler

Knut Lindelien, 2016-02-09 Standarder med relevans til skytjenester DETTE ER EN STAUSOPPDATERING FRA ISO/IEC JTC1 Skytjenester Stort, kjaptvoksende. Kanskje ikke så nytt for teknikeren, men det handler

Helhetlig risikostyring og informasjonssikkerhet. Knut Håkon T. Mørch PricewaterhouseCoopers knut.morch@no.pwc.com Tlf.

Helhetlig risikostyring og informasjonssikkerhet Knut Håkon T. Mørch PricewaterhouseCoopers knut.morch@no.pwc.com Tlf. 95 26 04 38 Innhold Informasjonssikkerhet og modenhet Helhetlig risikostyring Rammeverk

Helhetlig risikostyring og informasjonssikkerhet Knut Håkon T. Mørch PricewaterhouseCoopers knut.morch@no.pwc.com Tlf. 95 26 04 38 Innhold Informasjonssikkerhet og modenhet Helhetlig risikostyring Rammeverk

Standarder for Asset management ISO 55000/55001/55002

Standarder for Asset management ISO 55000/55001/55002 bjorn.fredrik.kristiansen@multiconsult.no 1 Multiconsults kjernevirksomhet er rådgivning og prosjektering Multiconsult skal være multifaglige tilby

Standarder for Asset management ISO 55000/55001/55002 bjorn.fredrik.kristiansen@multiconsult.no 1 Multiconsults kjernevirksomhet er rådgivning og prosjektering Multiconsult skal være multifaglige tilby

Elektronisk innlevering/electronic solution for submission:

VIKINGTIDSMUSEET Plan- og designkonkurranse/design competition Elektronisk innlevering/electronic solution for submission: Det benyttes en egen elektronisk løsning for innlevering (Byggeweb Anbud). Dette

VIKINGTIDSMUSEET Plan- og designkonkurranse/design competition Elektronisk innlevering/electronic solution for submission: Det benyttes en egen elektronisk løsning for innlevering (Byggeweb Anbud). Dette

Måling av informasjonssikkerhet. Håkon Styri Seniorrådgiver Oslo,

Måling av informasjonssikkerhet Håkon Styri Seniorrådgiver Oslo, 2017-10-30 Disposisjon Hvorfor måler vi, og hva måler vi? Måling av styringssystemet Hvordan beskrive en måling? Måling av informasjonssikkerhet

Måling av informasjonssikkerhet Håkon Styri Seniorrådgiver Oslo, 2017-10-30 Disposisjon Hvorfor måler vi, og hva måler vi? Måling av styringssystemet Hvordan beskrive en måling? Måling av informasjonssikkerhet

A Study of Industrial, Component-Based Development, Ericsson

A Study of Industrial, Component-Based Development, Ericsson SIF8094 Fordypningsprosjekt Ole Morten Killi Henrik Schwarz Stein-Roar Skånhaug NTNU, 12. des. 2002 Oppgaven Studie av state-of-the-art : utviklingsprosesser

A Study of Industrial, Component-Based Development, Ericsson SIF8094 Fordypningsprosjekt Ole Morten Killi Henrik Schwarz Stein-Roar Skånhaug NTNU, 12. des. 2002 Oppgaven Studie av state-of-the-art : utviklingsprosesser

EuroSOX og Ny forskrift for risikostyring og internkontroll

EuroSOX og Ny forskrift for risikostyring og internkontroll Hva betyr dette for din bedrift? Advokatfullmektig Kristin Haram 6. februar 2009 Agenda: foretaksstyring, risikostyring og internkontroll Euro-SOX

EuroSOX og Ny forskrift for risikostyring og internkontroll Hva betyr dette for din bedrift? Advokatfullmektig Kristin Haram 6. februar 2009 Agenda: foretaksstyring, risikostyring og internkontroll Euro-SOX

2 Valg av møteleder 2 Election of a Chairman of the Meeting

(OFFICE TRANSLATION) INNKALLING TIL ORDINÆR GENERALFORSAMLING I ISLAND DRILLING COMPANY ASA ORG NR 989 734 229 NOTICE OF ANNUAL GENERAL MEETING OF ISLAND DRILLING COMPANY ASA REG NO 989 734 229 Den 9 juni

(OFFICE TRANSLATION) INNKALLING TIL ORDINÆR GENERALFORSAMLING I ISLAND DRILLING COMPANY ASA ORG NR 989 734 229 NOTICE OF ANNUAL GENERAL MEETING OF ISLAND DRILLING COMPANY ASA REG NO 989 734 229 Den 9 juni

Implementeringen av ROP retningslinjen; er GAP analyser et

Implementeringen av ROP retningslinjen; er GAP analyser et effek/vt redskap? Lars Lien, leder Nasjonal kompetansetjeneste for sam

Implementeringen av ROP retningslinjen; er GAP analyser et effek/vt redskap? Lars Lien, leder Nasjonal kompetansetjeneste for sam

Miljøpåvirkning og legemiddelgodkjenning Hva sier regelverket? Steinar Madsen Statens legemiddelverk

Miljøpåvirkning og legemiddelgodkjenning Hva sier regelverket? Steinar Madsen Statens legemiddelverk Klasser av medisiner Substitusjon og tilskudd Vitaminer, mineraler, hormoner Medisiner som påvirker

Miljøpåvirkning og legemiddelgodkjenning Hva sier regelverket? Steinar Madsen Statens legemiddelverk Klasser av medisiner Substitusjon og tilskudd Vitaminer, mineraler, hormoner Medisiner som påvirker

ATO program for Renewal of IR, Class or Type-rating

May be used by the ATO in order to establish an individual training program for renewal of IR, Class or Type-rating in accordance with FCL.625 IR(c)(d) / AMC1 FCL.625(c) and FCL.740(b)(1)(2) / AMC1 FCL.740(b)(1)

May be used by the ATO in order to establish an individual training program for renewal of IR, Class or Type-rating in accordance with FCL.625 IR(c)(d) / AMC1 FCL.625(c) and FCL.740(b)(1)(2) / AMC1 FCL.740(b)(1)

API: Application programming interface, eller programmeringsgrensesnitt

API: Application programming interface, eller programmeringsgrensesnitt 1 Interface 1: Cockpit i F16 2 Interface 2: GUI GUI: Graphical user interface The first Graphical User Interface on the XeroxStar

API: Application programming interface, eller programmeringsgrensesnitt 1 Interface 1: Cockpit i F16 2 Interface 2: GUI GUI: Graphical user interface The first Graphical User Interface on the XeroxStar

IT-ledelse 25.jan - Dagens

IT-ledelse 25.jan - Dagens 1. Virksomheters anvendelse av IT-baserte informasjonssystemer 2. Alle nivåer i bedriftshierarkier støttes av informasjonssystemer Operasjonelt nivå, Mellomleder nivå, Toppledelse

IT-ledelse 25.jan - Dagens 1. Virksomheters anvendelse av IT-baserte informasjonssystemer 2. Alle nivåer i bedriftshierarkier støttes av informasjonssystemer Operasjonelt nivå, Mellomleder nivå, Toppledelse

Gjenopprettingsplan DNBs erfaringer. Roar Hoff Leder av Konsern-ICAAP og Gjenopprettingsplan Oslo, 7. desember 2017

Gjenopprettingsplan DNBs erfaringer Roar Hoff Leder av Konsern-ICAAP og Gjenopprettingsplan Oslo, 7. desember 2017 Lik konkurranse krever full harmonisering av systemet Like definisjoner Konsistent bruk

Gjenopprettingsplan DNBs erfaringer Roar Hoff Leder av Konsern-ICAAP og Gjenopprettingsplan Oslo, 7. desember 2017 Lik konkurranse krever full harmonisering av systemet Like definisjoner Konsistent bruk

Exercise 1: Phase Splitter DC Operation

Exercise 1: DC Operation When you have completed this exercise, you will be able to measure dc operating voltages and currents by using a typical transistor phase splitter circuit. You will verify your

Exercise 1: DC Operation When you have completed this exercise, you will be able to measure dc operating voltages and currents by using a typical transistor phase splitter circuit. You will verify your

Shells energiscenarier frem til 2050

Shells energiscenarier frem til 2050 EnergiRike konferansen, Haugesund 11.-12. August 2009 Nina Holm Viste, A/S Norske Shell Copyright: Shell International BV Disclaimer statement This presentation contains

Shells energiscenarier frem til 2050 EnergiRike konferansen, Haugesund 11.-12. August 2009 Nina Holm Viste, A/S Norske Shell Copyright: Shell International BV Disclaimer statement This presentation contains

Norsox. Dokumentets to deler

Norsox Et dokument om God IT Styring og Kontroll Dokumentets to deler Del 1: En metodikk for innføring av God IT Styring og Kontroll. Forankret i Styrets ansvar og gjennomarbeidet på alle nivå i virksomheten.

Norsox Et dokument om God IT Styring og Kontroll Dokumentets to deler Del 1: En metodikk for innføring av God IT Styring og Kontroll. Forankret i Styrets ansvar og gjennomarbeidet på alle nivå i virksomheten.

Improving Customer Relationships

Plain Language Association International s 11 th conference Improving Customer Relationships September 21-23, 2017 University of Graz, Austria hosted by Klarsprache.at Copyright of this presentation belongs

Plain Language Association International s 11 th conference Improving Customer Relationships September 21-23, 2017 University of Graz, Austria hosted by Klarsprache.at Copyright of this presentation belongs

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

ADDENDUM SHAREHOLDERS AGREEMENT. by and between. Aker ASA ( Aker ) and. Investor Investments Holding AB ( Investor ) and. SAAB AB (publ.

and. Investor Investments Holding AB ( Investor ) and. SAAB AB (publ.") ADDENDUM SHAREHOLDERS AGREEMENT by between Aker ASA ( Aker ) Investor Investments Holding AB ( Investor ) SAAB AB (publ.) ( SAAB ) The Kingdom of Norway acting by the Ministry of Trade Industry ( Ministry

ADDENDUM SHAREHOLDERS AGREEMENT by between Aker ASA ( Aker ) Investor Investments Holding AB ( Investor ) SAAB AB (publ.) ( SAAB ) The Kingdom of Norway acting by the Ministry of Trade Industry ( Ministry

Erfaringer med kollisjoner på norsk sokkel og konsekvensene på regelverket

Erfaringer med kollisjoner på norsk sokkel og konsekvensene på regelverket Arne Kvitrud, Petroleumstilsynet Seminar om kollisjonsrisikoanalyser ESRA, Oslo, 20.11.2013 Innhold Rammeforskriften om maritimt

Erfaringer med kollisjoner på norsk sokkel og konsekvensene på regelverket Arne Kvitrud, Petroleumstilsynet Seminar om kollisjonsrisikoanalyser ESRA, Oslo, 20.11.2013 Innhold Rammeforskriften om maritimt

Nytt fra INTOSAI. CAS Oslo October

Nytt fra INTOSAI Konsekvenser for offentlig revisjon Nasjonal fagkonferanse i offentlig revisjon, Oslo 25-26 Oktober 2010 Ekspedisjonssjef Jens Gunvaldsen Riksrevisjonen CAS Oslo 4.- 5.October 2010 1 In

Nytt fra INTOSAI Konsekvenser for offentlig revisjon Nasjonal fagkonferanse i offentlig revisjon, Oslo 25-26 Oktober 2010 Ekspedisjonssjef Jens Gunvaldsen Riksrevisjonen CAS Oslo 4.- 5.October 2010 1 In

Emneevaluering GEOV272 V17

Emneevaluering GEOV272 V17 Studentenes evaluering av kurset Svarprosent: 36 % (5 av 14 studenter) Hvilket semester er du på? Hva er ditt kjønn? Er du...? Er du...? - Annet PhD Candidate Samsvaret mellom

Emneevaluering GEOV272 V17 Studentenes evaluering av kurset Svarprosent: 36 % (5 av 14 studenter) Hvilket semester er du på? Hva er ditt kjønn? Er du...? Er du...? - Annet PhD Candidate Samsvaret mellom

FASMED. Tirsdag 21.april 2015

FASMED Tirsdag 21.april 2015 SCHEDULE TUESDAY APRIL 21 2015 0830-0915 Redesign of microorganism lesson for use at Strindheim (cont.) 0915-1000 Ideas for redesign of lessons round 2. 1000-1015 Break 1015-1045

FASMED Tirsdag 21.april 2015 SCHEDULE TUESDAY APRIL 21 2015 0830-0915 Redesign of microorganism lesson for use at Strindheim (cont.) 0915-1000 Ideas for redesign of lessons round 2. 1000-1015 Break 1015-1045

ECHA guidance for etterfølgende brukere. Under revisjon i 2013

ECHA guidance for etterfølgende brukere Under revisjon i 2013 En veileder om REACH, som forklarer forpliktelsene og hvordan oppfylle dem ECHA oppdaterer veiledninger etter konsultationsrunder Du finner

ECHA guidance for etterfølgende brukere Under revisjon i 2013 En veileder om REACH, som forklarer forpliktelsene og hvordan oppfylle dem ECHA oppdaterer veiledninger etter konsultationsrunder Du finner

Itled 4021 IT Governance Governance, COBIT og ITIL

Itled 4021 IT Governance Governance, COBIT og ITIL September 2018 Bendik Bygstad Forskjellen mellom ledelse og styring Ledelse (management) og styring (governance) er forskjellige displiner Ledelse dreier

Itled 4021 IT Governance Governance, COBIT og ITIL September 2018 Bendik Bygstad Forskjellen mellom ledelse og styring Ledelse (management) og styring (governance) er forskjellige displiner Ledelse dreier

Styresak Vedlegg 4. Prosessbeskrivelse internkontroll

Styresak 065- Vedlegg 4 Innhold 1. Dokumentets formål... 3 2. Overordnet målsetting... 3 3. Områder som inngår i internkontrollen... 4 4. Roller og ansvar i internkontrollprosessen... 4 5. Kunnskaper,

Styresak 065- Vedlegg 4 Innhold 1. Dokumentets formål... 3 2. Overordnet målsetting... 3 3. Områder som inngår i internkontrollen... 4 4. Roller og ansvar i internkontrollprosessen... 4 5. Kunnskaper,

Internrevisjon i en digital verden

Internrevisjon i en digital verden IIA Norge årskonferanse, Fornebu 29. 30. mai 2017 Services 1 Industry 4.0 Big Data 3D Printing Internet of Things Digitisation 2 Exponential organizations Disruption

Internrevisjon i en digital verden IIA Norge årskonferanse, Fornebu 29. 30. mai 2017 Services 1 Industry 4.0 Big Data 3D Printing Internet of Things Digitisation 2 Exponential organizations Disruption

Veiledning- policy for internkontroll

Veiledning- policy for 1. Bakgrunn Statlige virksomheter forvalter fellesskapets midler og leverer produkter og tjenester som er av stor betydning både for den enkelte samfunnsborger og for samfunnet som

Veiledning- policy for 1. Bakgrunn Statlige virksomheter forvalter fellesskapets midler og leverer produkter og tjenester som er av stor betydning både for den enkelte samfunnsborger og for samfunnet som

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tel. +472327 90 00 Fax: +47232790 01 www.deloitte.no Til generalforsamlingen i ROM Eiendom AS UAVHENGIG REVISORS

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tel. +472327 90 00 Fax: +47232790 01 www.deloitte.no Til generalforsamlingen i ROM Eiendom AS UAVHENGIG REVISORS