GODT RESULTAT SOLID UTVIKLING

|

|

|

- Stine Nesse

- 8 år siden

- Visninger:

Transkript

1 GODT RESULTAT SOLID UTVIKLING 4. KVARTAL 2014 BRAGE FINANS AS

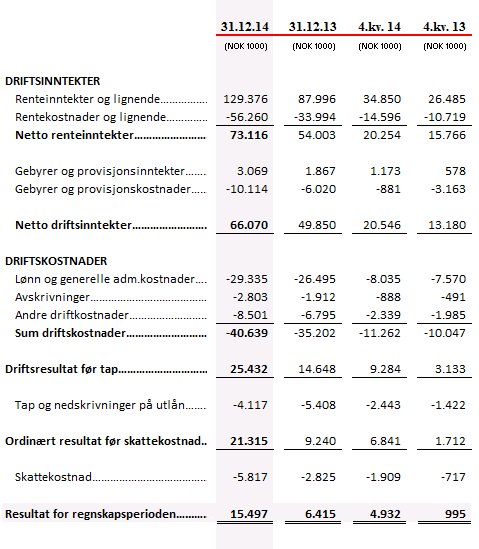

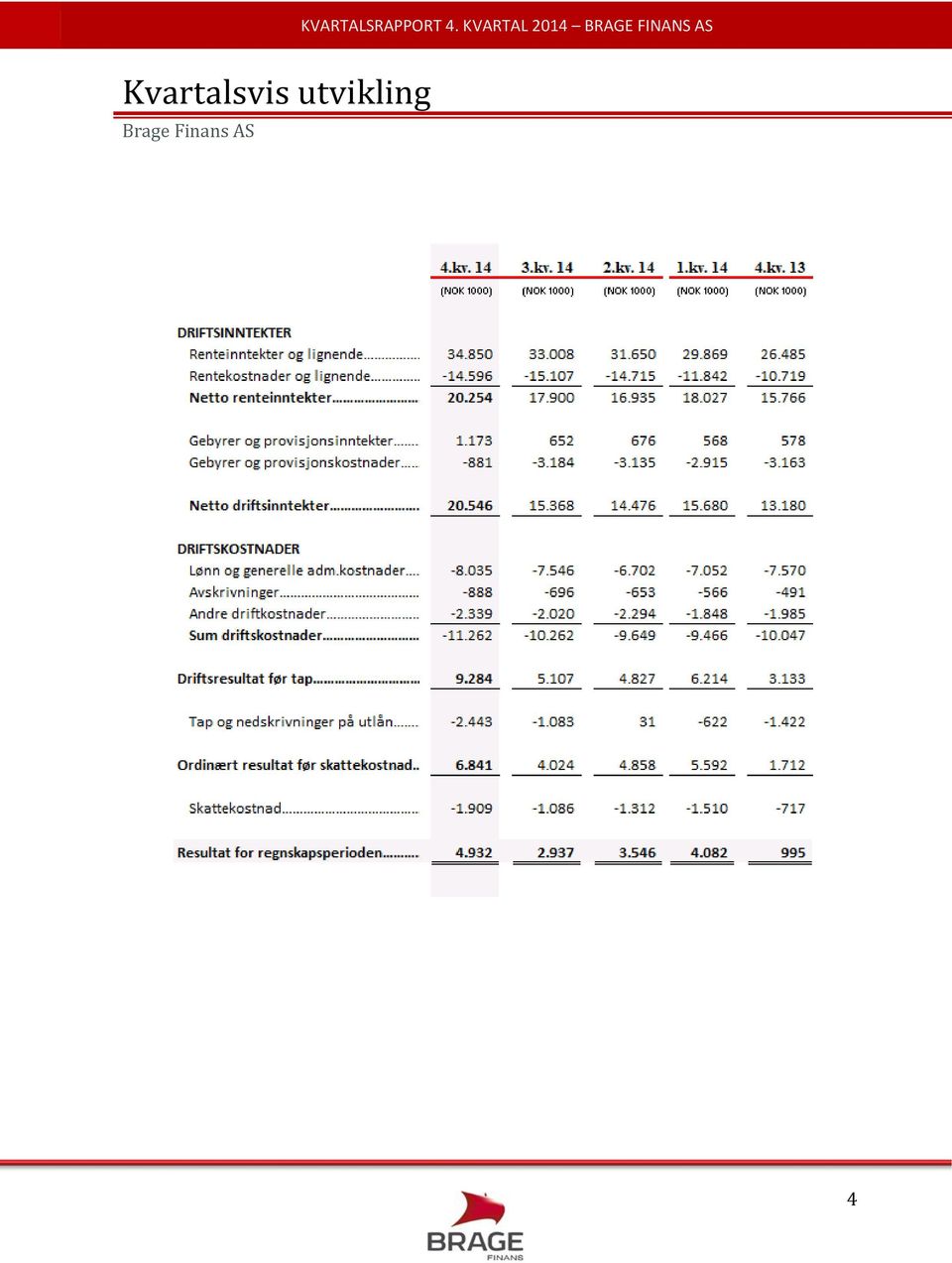

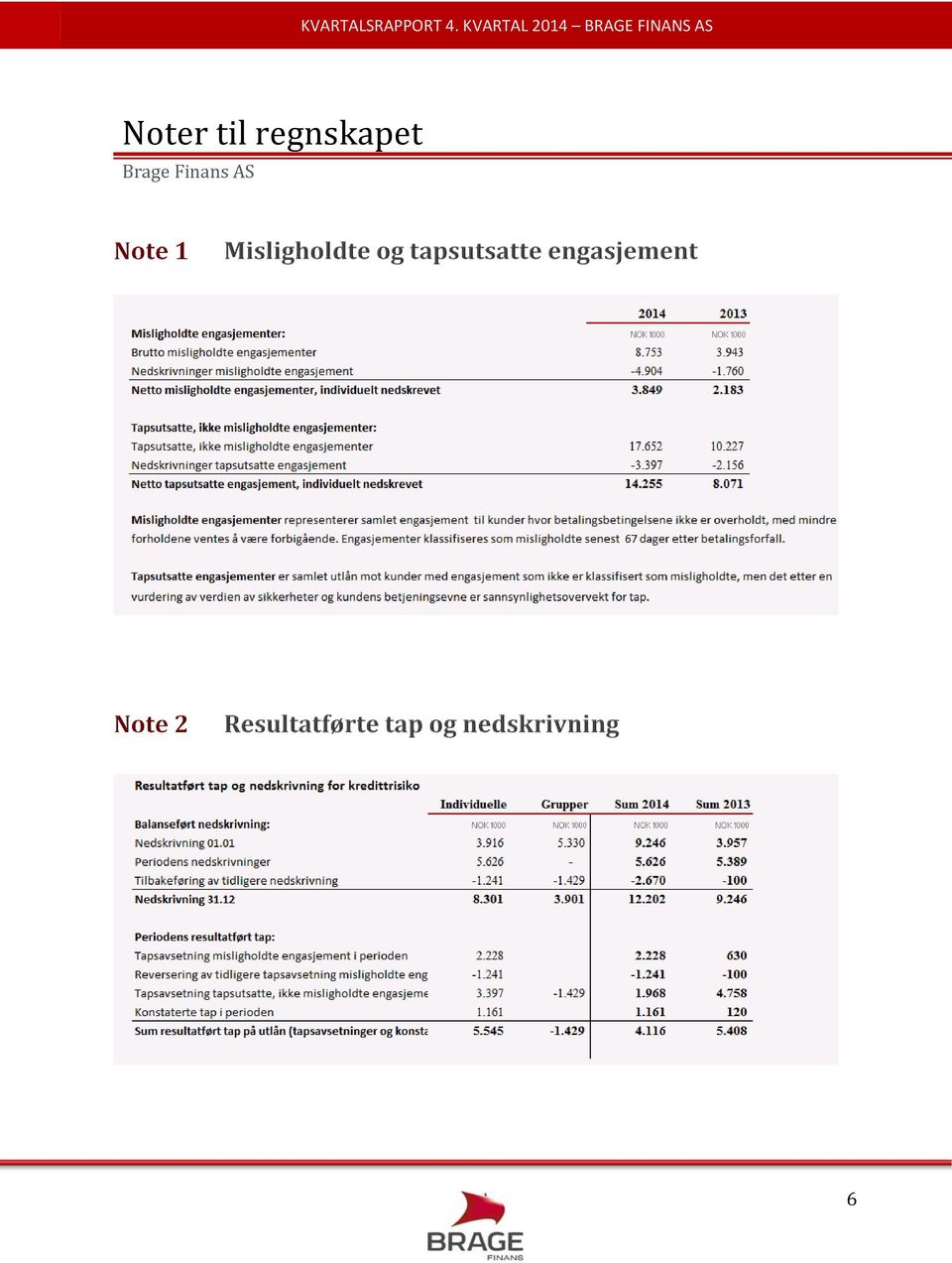

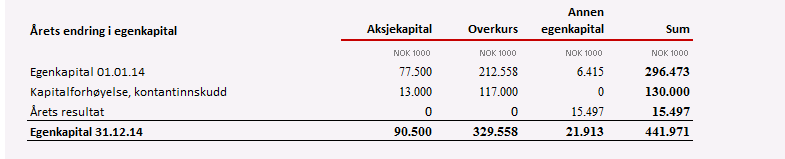

2 Godt resultat- Solid utvikling. Oppsummering per. 4. kvartal 2014 Resultat før skatt : tnok (9.240) Netto driftsinntekter: tnok (49.850) Driftskostnader: tnok (35.202) Nedskrivninger på utlån: tnok (5.408) Netto utlån kunder: mnok (1.833) Nysalg per 4.kvartal : mnok (1.151) Kapitaldekning (ren kjernekapital) : 18,3% (14,6%) Resultat per. 4. kvartal 2014 er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing (leiefinansieringsavtaler) og salgspantlån. Distribusjon av produkter skjer hovedsakelig gjennom selskapets eierbanker. Brage tilbyr også sine produkter gjennom forhandlere av kapitalvarer og direktesalg til bedrift- og privatkunder som ikke har et kundeforhold hos eierbanker. Selskapets resultat etter skatt for regnskapsåret er positivt med MNOK 15,50 mot MNOK 6,42 foregående år. Renteinntekter utgjorde i 2014 samlet MNOK 129,38 mot MNOK 87,99 i Økning i inntekter er i all hovedsak knyttet til veksten i porteføljen. Driftskostnader utgjorde i 2014 MNOK 41,61 hvorav personalkostnader utgjør ca 73% av samlede kostnader. Av årets resultatførte nedskrivninger, MNOK 4,12, er MNOK 1,16 konstaterte tap ved mislighold, hvorav resterende MNOK 2,96 knytter seg til avsetning for tapsutsatte og misligholdte engasjementer (gruppe- og individuelle nedskrivninger). Selskapets bankbeholdning var per MNOK 64,67. har ved utgangen av året en brutto portefølje på MNOK som utgjør en økning med MNOK 680 sammenlignet med Veksten i utlånsporteføljen kommer i hovedsak fra leiefinansiering til bedriftskunder. Balanseførte nedskrivninger (gruppe- og individuelt) beløper seg pr til MNOK 12,2 hvilket tilsvarer 0,56% av gjennomsnittlig portefølje. Selskapet finansieres gjennom lån fra eierbanker samt obligasjonsgjeld i markedet. Ved utgangen av 2014 hadde selskapet MNOK i lån til eierbanker. I tillegg har selskapet en ubenyttet trekkfasilitet på totalt MNOK 510 hos eierbanker. Selskapets obligasjonsgjeld var totalt MNOK per Kredittrisiko og porteføljeutvikling Selskapets lån og leasing portefølje mot bedriftsmarkedet domineres av engasjementer med lav risiko. 70,5 % av bedriftsmarkedsporteføljen er i risikogruppe lav. 17,0 % av bedriftsmarkedsporteføljen ligger i risikogruppe moderat. Forventet tap for bedriftsmarkedsporteføljen som ligger i lav og moderat risikogruppe er 0,17 %. Forventet tap for hele bedriftsmarkedsporteføljen er 0,32 %. Engasjement som har en størrelse på mindre enn MNOK 5,0 utgjør 52,1 % av porteføljen. Disse utgjør 95,7 % av antall kunder. Porteføljen innenfor bransjene Transport og lagring, Bygge- og anleggsvirksomhet og industri utgjør 51 % av utbetalt portefølje. Engasjementene i disse bransjene har stor spredning i type objekt og engasjementsstørrelse. Personmarkedsporteføljen utgjør 5,0 % av total portefølje. Kvaliteten i personmarkedsporteføljen er god. 81,6 % av denne porteføljen er mot lav og moderat risikogruppe. Forventet tap for personmarkedsporteføljen som ligger i lav og moderat risikogruppe er 0,43 %. Forventet tap for hele personmarkedsporteføljen er 0,62 %. Kapitaldekning Ved utgangen av 4. kvartal 2014 var selskapets kapitaldekning (ren kjernekapital) 18,3 % (14,6 %). Periodens positive resultat er tillagt kjernekapitalen. Regnskapsprinsipper Delårsregnskapet er utarbeidet i samsvar med regnskapsloven og årsregnskapsforskriften for finansieringsforetak ( Forskrift nr 1240). Årsregnskapet er revidert, men ikke de enkeltstående perioderegnskap. Hendelser etter balansedagen Det har ikke vært vesentlige hendelser etter balansedato som påvirker det avlagte kvartalsregnskapet. Kvartalsregnskapet er godkjent av styret 28. januar Bergen, 28. januar 2015 Styret i Brage Finans 2

3 Resultatregnskap 3

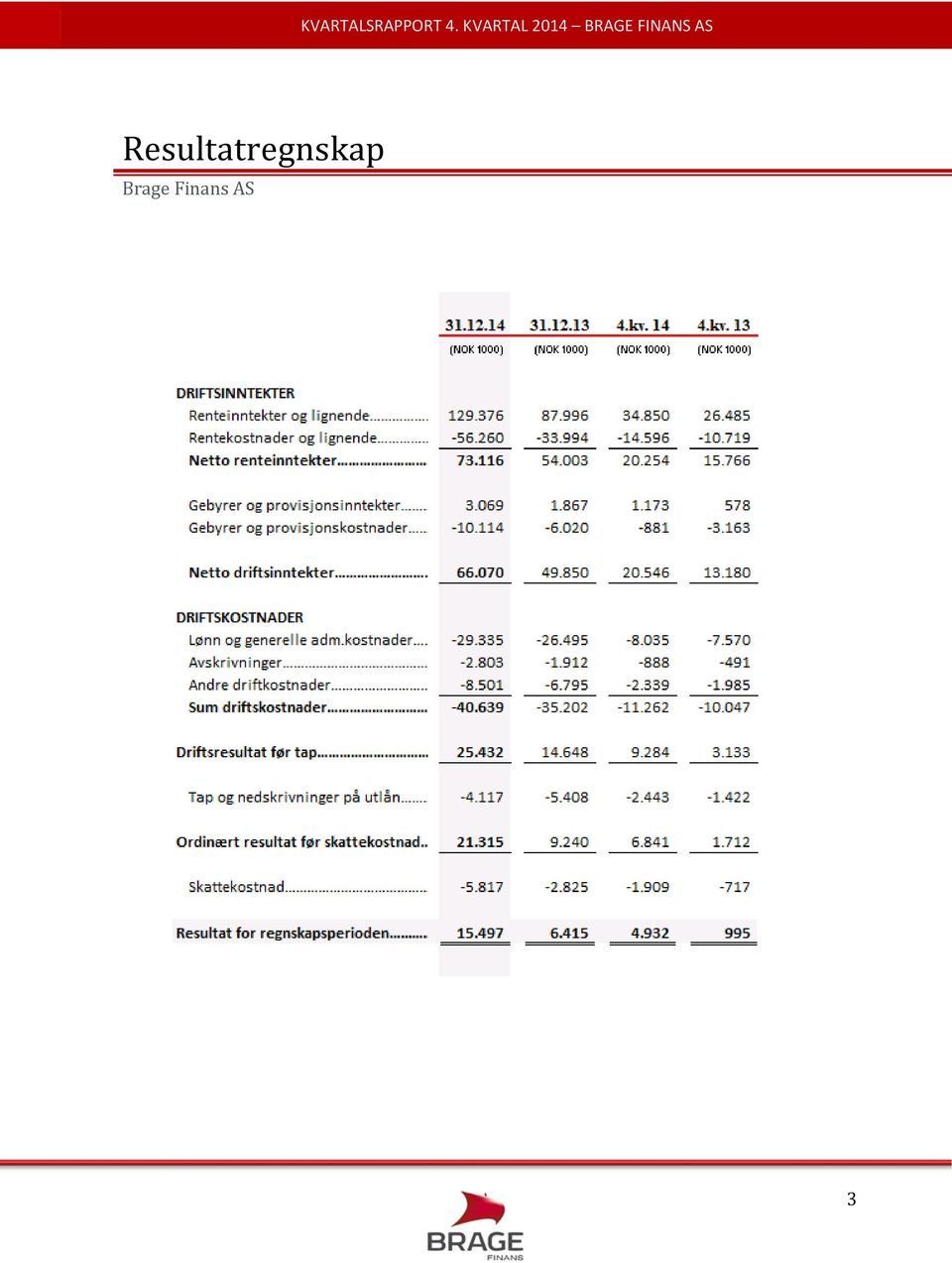

4 Kvartalsvis utvikling 4

5 Balanse 5

6 Noter til regnskapet 6

7 7

KVARTALSRAPPORT 2. KVARTAL 2015 BRAGE FINANS AS

KVARTALSRAPPORT 2. KVARTAL 2015 BRAGE FINANS AS 1 Oppsummering per. 2. kvartal 2015 (2.kv. 2014) Resultat før skatt : tnok 16.343 (10.450) Egenkapitalavkastning(RoE): 5,3% (4,2%) Netto renteinntekter:

KVARTALSRAPPORT 2. KVARTAL 2015 BRAGE FINANS AS 1 Oppsummering per. 2. kvartal 2015 (2.kv. 2014) Resultat før skatt : tnok 16.343 (10.450) Egenkapitalavkastning(RoE): 5,3% (4,2%) Netto renteinntekter:

KVARTALSRAPPORT 1. KVARTAL 2015 BRAGE FINANS AS

KVARTALSRAPPORT 1. KVARTAL 2015 BRAGE FINANS AS 1 Første kvartal 2015 - en god start på året Oppsummering per. 1. kvartal 2015 (1.kv. 2014) Resultat før skatt : tnok 7.791 (5.592) Netto driftsinntekter:

KVARTALSRAPPORT 1. KVARTAL 2015 BRAGE FINANS AS 1 Første kvartal 2015 - en god start på året Oppsummering per. 1. kvartal 2015 (1.kv. 2014) Resultat før skatt : tnok 7.791 (5.592) Netto driftsinntekter:

KVARTALSRAPPORT 3. KVARTAL 2015 BRAGE FINANS AS

KVARTALSRAPPORT 3. KVARTAL 2015 BRAGE FINANS AS 1 Oppsummering per. 3. kvartal 2015 (3.kv. 2014) Resultat før skatt : tnok 24.037 (14.474) Egenkapitalavkastning(RoE): 5,2% (3,84%) Netto renteinntekter:

KVARTALSRAPPORT 3. KVARTAL 2015 BRAGE FINANS AS 1 Oppsummering per. 3. kvartal 2015 (3.kv. 2014) Resultat før skatt : tnok 24.037 (14.474) Egenkapitalavkastning(RoE): 5,2% (3,84%) Netto renteinntekter:

KVARTALSRAPPORT 1. KVARTAL 2016 BRAGE FINANS AS

KVARTALSRAPPORT 1. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans (Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing

KVARTALSRAPPORT 1. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans (Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing

KVARTALSRAPPORT 2. KVARTAL 2016 BRAGE FINANS AS

KVARTALSRAPPORT 2. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS(Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre,

KVARTALSRAPPORT 2. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS(Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre,

KVARTALSRAPPORT 4. KVARTAL 2015 BRAGE FINANS AS

KVARTALSRAPPORT 4. KVARTAL 2015 BRAGE FINANS AS 1 Oppsummering per. 4. kvartal 2015 (4.kv. 2014) Resultat før skatt : tnok 24.346 (21.315) Egenkapitalavkastning(RoE): 4,1% (4,20%) Netto renteinntekter:

KVARTALSRAPPORT 4. KVARTAL 2015 BRAGE FINANS AS 1 Oppsummering per. 4. kvartal 2015 (4.kv. 2014) Resultat før skatt : tnok 24.346 (21.315) Egenkapitalavkastning(RoE): 4,1% (4,20%) Netto renteinntekter:

KVARTALSRAPPORT 3. KVARTAL 2016 BRAGE FINANS AS

KVARTALSRAPPORT 3. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS(Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre,

KVARTALSRAPPORT 3. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS(Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre,

KVARTALSRAPPORT 4. KVARTAL 2016 BRAGE FINANS AS

KVARTALSRAPPORT 4. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans (Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing

KVARTALSRAPPORT 4. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans (Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing

KVARTALSRAPPORT 3. KVARTAL 2017 BRAGE FINANS AS

KVARTALSRAPPORT 3. KVARTAL 2017 BRAGE FINANS AS KVARTALSRAPPORT 3. KVARTAL 2017 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS (Brage) er et finansieringsselskap med hovedkontor i Bergen. Selskapets

KVARTALSRAPPORT 3. KVARTAL 2017 BRAGE FINANS AS KVARTALSRAPPORT 3. KVARTAL 2017 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS (Brage) er et finansieringsselskap med hovedkontor i Bergen. Selskapets

KVARTALSRAPPORT 1. KVARTAL 2017 BRAGE FINANS AS

KVARTALSRAPPORT 1. KVARTAL 2017 BRAGE FINANS AS 1 Om Brage Finans (Brage) er et finansieringsselskap med hovedkontor i Bergen. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing (leiefinansieringsavtaler)

KVARTALSRAPPORT 1. KVARTAL 2017 BRAGE FINANS AS 1 Om Brage Finans (Brage) er et finansieringsselskap med hovedkontor i Bergen. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing (leiefinansieringsavtaler)

KVARTALSRAPPORT 2. KVARTAL 2018 BRAGE FINANS AS

KVARTALSRAPPORT 2. KVARTAL 2018 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS er et finansieringsselskap eid av 12 frittstående sparebanker(«eierbanker»). Selskapet startet opp sin virksomhet i 2010

KVARTALSRAPPORT 2. KVARTAL 2018 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS er et finansieringsselskap eid av 12 frittstående sparebanker(«eierbanker»). Selskapet startet opp sin virksomhet i 2010

FØRSTE KVARTAL 2014 SPAREBANK 1 SR-FINANS AS

FØRSTE KVARTAL 2014 SPAREBANK 1 SR-FINANS AS Godt resultat og styrket egenkapital 1. kvartal 2014 Resultat før skatt: 35,6 mill kroner (36,3 mill kroner) Resultat etter skatt: 24,9 mill kroner (26,1 mill

FØRSTE KVARTAL 2014 SPAREBANK 1 SR-FINANS AS Godt resultat og styrket egenkapital 1. kvartal 2014 Resultat før skatt: 35,6 mill kroner (36,3 mill kroner) Resultat etter skatt: 24,9 mill kroner (26,1 mill

1. KVARTAL 2013 SPAREBANK 1 SR-FINANS

1. KVARTAL 2013 SPAREBANK 1 SR-FINANS Godt resultat og styrket egenkapital 1. kvartal 2013 Resultat før skatt: 36,3 mill kroner (25,8 mill kroner) Resultat etter skatt: 26,1 mill kroner (18,5 mill kroner)

1. KVARTAL 2013 SPAREBANK 1 SR-FINANS Godt resultat og styrket egenkapital 1. kvartal 2013 Resultat før skatt: 36,3 mill kroner (25,8 mill kroner) Resultat etter skatt: 26,1 mill kroner (18,5 mill kroner)

2. KVARTAL 2013 SPAREBANK 1 SR-FINANS

2. KVARTAL 2013 SPAREBANK 1 SR-FINANS Godt resultat og styrket egenkapital 2. kvartal 2013 Resultat før skatt: 81,7 mill kroner (51,7 mill kroner) Resultat etter skatt: 58,8 mill kroner (37,1 mill kroner)

2. KVARTAL 2013 SPAREBANK 1 SR-FINANS Godt resultat og styrket egenkapital 2. kvartal 2013 Resultat før skatt: 81,7 mill kroner (51,7 mill kroner) Resultat etter skatt: 58,8 mill kroner (37,1 mill kroner)

FØRSTE HALVÅR 2014 SPAREBANK 1 SR-FINANS AS

FØRSTE HALVÅR 2014 SPAREBANK 1 SR-FINANS AS Godt resultat og styrket egenkapital 1. halvår 2014 Resultat før skatt: 74,0 mill kroner (81,7 mill kroner) Resultat etter skatt: 52,7 mill kroner (58,8 mill

FØRSTE HALVÅR 2014 SPAREBANK 1 SR-FINANS AS Godt resultat og styrket egenkapital 1. halvår 2014 Resultat før skatt: 74,0 mill kroner (81,7 mill kroner) Resultat etter skatt: 52,7 mill kroner (58,8 mill

Godt resultat og lave tap

Første kvartal 2016 Godt resultat og lave tap 1. kvartal 2016 Resultat før skatt: 43,1 mill kroner (36,1 mill kroner) Resultat etter skatt: 32,3 mill kroner (26,3 mill kroner) Netto renteinntekter: 62,1

Første kvartal 2016 Godt resultat og lave tap 1. kvartal 2016 Resultat før skatt: 43,1 mill kroner (36,1 mill kroner) Resultat etter skatt: 32,3 mill kroner (26,3 mill kroner) Netto renteinntekter: 62,1

Høyere tap preger resultatet

Andre kvartal 2016 Høyere tap preger resultatet 1. halvår 2016 Resultat før tap: 87,7 mill kroner (86,2 mill kroner) Resultat etter skatt: 33,9 mill kroner (54,4 mill kroner) Netto renteinntekter: 122,9

Andre kvartal 2016 Høyere tap preger resultatet 1. halvår 2016 Resultat før tap: 87,7 mill kroner (86,2 mill kroner) Resultat etter skatt: 33,9 mill kroner (54,4 mill kroner) Netto renteinntekter: 122,9

Delårsrapport 1.kvartal 2018

Delårsrapport 1.kvartal 2018 Delårsrapport for DEBANK ASA 1.kvartal 2018 Om DeBank ASA DeBank ASA fikk konsesjon til å drive bankvirksomhet i desember 2016, og ble etter oppfyllelse av Finanstilsynets

Delårsrapport 1.kvartal 2018 Delårsrapport for DEBANK ASA 1.kvartal 2018 Om DeBank ASA DeBank ASA fikk konsesjon til å drive bankvirksomhet i desember 2016, og ble etter oppfyllelse av Finanstilsynets

Kvartalsrapport for 3. kvartal 2014

Kvartalsrapport for 3. kvartal 2014 Delårsrapport 3. kvartal 2014 Regnskapsprinsipper Andre driftskostnader Det er benyttet samme regnskapsprinsipper som i Andre driftskostnader utgjorde 16,30 mill. kroner

Kvartalsrapport for 3. kvartal 2014 Delårsrapport 3. kvartal 2014 Regnskapsprinsipper Andre driftskostnader Det er benyttet samme regnskapsprinsipper som i Andre driftskostnader utgjorde 16,30 mill. kroner

2

2 3 4 LCR LCR 5 Morbank RESULTATREGNSKAP Konsern 1-3. kvartal 1-3. kvartal Året 3. kvartal 3. kvartal 1-3. kvartal 3. kvartal Året 2016 2015 Tall i tusen kroner NOTE 2016 2016 2015 140.666 135.382 182.747

2 3 4 LCR LCR 5 Morbank RESULTATREGNSKAP Konsern 1-3. kvartal 1-3. kvartal Året 3. kvartal 3. kvartal 1-3. kvartal 3. kvartal Året 2016 2015 Tall i tusen kroner NOTE 2016 2016 2015 140.666 135.382 182.747

Delårsrapport 3.kvartal 2018

Delårsrapport 3.kvartal 2018 Delårsrapport for DEBANK ASA 3.kvartal 2018 Om DeBank ASA DeBank ASA fikk konsesjon til å drive bankvirksomhet i desember 2016, og ble etter oppfyllelse av Finanstilsynets

Delårsrapport 3.kvartal 2018 Delårsrapport for DEBANK ASA 3.kvartal 2018 Om DeBank ASA DeBank ASA fikk konsesjon til å drive bankvirksomhet i desember 2016, og ble etter oppfyllelse av Finanstilsynets

Rapport for 1. kvartal 2012

Rapport for 1. kvartal 2012 Rapport for 1. kvartal 2012 Folkia-konsernet er et ledende finansieringkonsern i Norden og Baltikum for hverdagsnære finansielle tjenester. I 2011 har konsernets tjenester hovedsakelig

Rapport for 1. kvartal 2012 Rapport for 1. kvartal 2012 Folkia-konsernet er et ledende finansieringkonsern i Norden og Baltikum for hverdagsnære finansielle tjenester. I 2011 har konsernets tjenester hovedsakelig

Delårsregnskap 1. kvartal 2010

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport for 2. kvartal 2010

Kvartalsrapport for 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport for 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport Q Lillesands Sparebank

Hovedtrekk hittil i 2019 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Hovedtrekk hittil i 2019 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Kvartalsrapport Q Lillesands Sparebank

Hovedtrekk hittil i 219 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Hovedtrekk hittil i 219 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Factoring Finans AS. Kvartalsrapport

Factoring Finans AS Kvartalsrapport 1. 2019 Regnskapet 1. kvartal 2019 Selskapet's resultat før skatt ble på - 1,73 mill. kroner, mot -1,97 mill. kroner ved samme tidspunkt i 2018. Driftsinntektene ble

Factoring Finans AS Kvartalsrapport 1. 2019 Regnskapet 1. kvartal 2019 Selskapet's resultat før skatt ble på - 1,73 mill. kroner, mot -1,97 mill. kroner ved samme tidspunkt i 2018. Driftsinntektene ble

Kvartalsrapport Q Lillesands Sparebank

Hovedtrekk hittil i 218 Meget god likviditet Utlånsvekst Bedre driftsresultat enn samme periode i fjor Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper

Hovedtrekk hittil i 218 Meget god likviditet Utlånsvekst Bedre driftsresultat enn samme periode i fjor Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper

Kvartalsrapport 3. kvartal 2011 SSB Boligkreditt AS

Kvartalsrapport 3. kvartal 2011 SSB Boligkreditt AS Balanse Beløp i tusen kr 30.09.2011 30.09.2010 31.12.2010 Kontanter og fordringer på sentralbanker Utlån til og fordringer på kredittinstitusjoner 323.795

Kvartalsrapport 3. kvartal 2011 SSB Boligkreditt AS Balanse Beløp i tusen kr 30.09.2011 30.09.2010 31.12.2010 Kontanter og fordringer på sentralbanker Utlån til og fordringer på kredittinstitusjoner 323.795

Kvartalsrapport Q Lillesands Sparebank

Hovedtrekk hittil i 218 Meget god likviditet Utlånsvekst Bedre driftsresultat enn samme periode i fjor Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper

Hovedtrekk hittil i 218 Meget god likviditet Utlånsvekst Bedre driftsresultat enn samme periode i fjor Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper

Kvartalsrapport for 1. kvartal 2014

Kvartalsrapport for 1. kvartal 2014 Delårsrapport 1. kvartal 2014 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2013. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport for 1. kvartal 2014 Delårsrapport 1. kvartal 2014 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2013. Delårsregnskapet er ikke revidert. Forvaltningskapital

Sum driftskostnader er på 13,7 MNOK, mot 12,4 MNOK per Q1 i fjor. I prosent av GFK utgjør dette 1,49 %, mot fjorårets 1,43 %.

Orkdal Sparebank har ved utgangen av første kvartal (Q1) 2015 et resultat før tap og skatt på 9,2 MNOK (mot 10,8 MNOK per Q1 2014). I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette 1,00

Orkdal Sparebank har ved utgangen av første kvartal (Q1) 2015 et resultat før tap og skatt på 9,2 MNOK (mot 10,8 MNOK per Q1 2014). I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette 1,00

Delårsregnskap 3. kvartal 2006

Delårsregnskap 3. kvartal 2006 Delårsrapport 3.kvartal 2006 Regnskapsprinsipp Banken har fra 01.01.2006 endret regnskapsprinsipp når det gjelder behandling av tap på utlån. Banken følger nå Forskrift om

Delårsregnskap 3. kvartal 2006 Delårsrapport 3.kvartal 2006 Regnskapsprinsipp Banken har fra 01.01.2006 endret regnskapsprinsipp når det gjelder behandling av tap på utlån. Banken følger nå Forskrift om

ya Holding ASA Konsern ya Bank AS

ya Holding ASA Konsern Kvartalsrapport 4. kvartal 2011 Utvikling i resultat og finansiell stilling Oversikt Konsernet (eksklusiv MetaTech) oppnådde et resultat før skatt på 4,3 MNOK i 4. kvartal 2011 som

ya Holding ASA Konsern Kvartalsrapport 4. kvartal 2011 Utvikling i resultat og finansiell stilling Oversikt Konsernet (eksklusiv MetaTech) oppnådde et resultat før skatt på 4,3 MNOK i 4. kvartal 2011 som

Delårsregnskap 1. kvartal 2008

Delårsregnskap 1. kvartal 2008 Delårsrapport 1.kvartal 2008 Regnskapsprinsipp Det er benyttet samme regnskapsprinsipper som i regnskapet for 2007. Delårsregnskapet er ikke revidert. Resultatet. Kvinesdal

Delårsregnskap 1. kvartal 2008 Delårsrapport 1.kvartal 2008 Regnskapsprinsipp Det er benyttet samme regnskapsprinsipper som i regnskapet for 2007. Delårsregnskapet er ikke revidert. Resultatet. Kvinesdal

Kvartalsrapport 1. kvartal 2015

Kvartalsrapport 1. kvartal 2015 SOLID - NÆR - MODERNE - TRYGG - FREMTIDSRETTET 2 Hovedtall Tall i tusen kroner 1.kvartal 2015 1.kvartal 2014 2014 Resultatregnskap Resultat før skatt 9 524 12 296 42 540

Kvartalsrapport 1. kvartal 2015 SOLID - NÆR - MODERNE - TRYGG - FREMTIDSRETTET 2 Hovedtall Tall i tusen kroner 1.kvartal 2015 1.kvartal 2014 2014 Resultatregnskap Resultat før skatt 9 524 12 296 42 540

Rapport for 2. kvartal 2012

Rapport for 2. kvartal 2012 Rapport for 2. kvartal 2012 Folkia-konsernet er et ledende finansieringkonsern i Norden og Baltikum for hverdagsnære finansielle tjenester. I 2011 har konsernets tjenester hovedsakelig

Rapport for 2. kvartal 2012 Rapport for 2. kvartal 2012 Folkia-konsernet er et ledende finansieringkonsern i Norden og Baltikum for hverdagsnære finansielle tjenester. I 2011 har konsernets tjenester hovedsakelig

Kvartalsrapport Q2 2012

Kvartalsrapport Q2 2012 Resultatregnskap, balanse og noter RESULTATREGNSKAP Beløp i hele 1 000 kroner Noter 2. kvartal 2012 2. kvartal 2011 01.01.2012-30.06.2012 01.01.2011-30.06.2011 01.01.2011-31.12.2011

Kvartalsrapport Q2 2012 Resultatregnskap, balanse og noter RESULTATREGNSKAP Beløp i hele 1 000 kroner Noter 2. kvartal 2012 2. kvartal 2011 01.01.2012-30.06.2012 01.01.2011-30.06.2011 01.01.2011-31.12.2011

per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). MNOK) 1.

. MNOK) 1.") Delårsrapport 1. kvartal 2019 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49

Delårsrapport 1. kvartal 2019 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49

2

2 3 LCR LCR 4 5 RESULTAT Morbank Konsern 1. kvartal Året Tall i tusen kroner NOTE 2016 2015 Renteinntekter og lignende inntekter 45.476 43.966 182.747 45.951 182.747 Rentekostnader og lignende kostnader

2 3 LCR LCR 4 5 RESULTAT Morbank Konsern 1. kvartal Året Tall i tusen kroner NOTE 2016 2015 Renteinntekter og lignende inntekter 45.476 43.966 182.747 45.951 182.747 Rentekostnader og lignende kostnader

LCR LCR RESULTAT Morbank 4. Kvartal isolert Tall i tusen kroner NOTE 2017 2016 2017 2016 2016 Renteinntekter og lignende inntekter 69.672 50.876 228.422 191.542 191.542 Rentekostnader og lignende kostnader

LCR LCR RESULTAT Morbank 4. Kvartal isolert Tall i tusen kroner NOTE 2017 2016 2017 2016 2016 Renteinntekter og lignende inntekter 69.672 50.876 228.422 191.542 191.542 Rentekostnader og lignende kostnader

Kvartalsrapport for 2. kvartal 2014

Kvartalsrapport for 2. kvartal 2014 Delårsrapport 2. kvartal 2014 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2013. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport for 2. kvartal 2014 Delårsrapport 2. kvartal 2014 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2013. Delårsregnskapet er ikke revidert. Forvaltningskapital

RESULTATREGNSKAP kvartal kvartal 2014

2 3 LCR LCR 4 RESULTATREGNSKAP 30.06.2015 30.06.2014 31.12.2014 2. kvartal 2015 2. kvartal 2014 Renteinntekter og lignende inntekter 88.484.637 82.837.634 171.269.237 44.518.149 42.077.758 Rentekostnader

2 3 LCR LCR 4 RESULTATREGNSKAP 30.06.2015 30.06.2014 31.12.2014 2. kvartal 2015 2. kvartal 2014 Renteinntekter og lignende inntekter 88.484.637 82.837.634 171.269.237 44.518.149 42.077.758 Rentekostnader

RESULTATREGNSKAP kvartal kvartal 2014

2 3 LCR LCR 4 RESULTATREGNSKAP 30.09.2015 30.09.2014 31.12.2014 3. kvartal 2015 3. kvartal 2014 Renteinntekter og lignende inntekter 135.381.674 125.798.629 171.269.237 46.897.038 42.960.995 Rentekostnader

2 3 LCR LCR 4 RESULTATREGNSKAP 30.09.2015 30.09.2014 31.12.2014 3. kvartal 2015 3. kvartal 2014 Renteinntekter og lignende inntekter 135.381.674 125.798.629 171.269.237 46.897.038 42.960.995 Rentekostnader

RESULTAT. Tall i tusen kroner NOTE Morbank 1. Kvartal 1. Kvartal Året

LCR LCR RESULTAT Morbank Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 62.475 50.630 228.422 Rentekostnader og lignende kostnader 14.580 11.478 51.172 Netto rente- og kredittprovisjonsinntekter

LCR LCR RESULTAT Morbank Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 62.475 50.630 228.422 Rentekostnader og lignende kostnader 14.580 11.478 51.172 Netto rente- og kredittprovisjonsinntekter

Delårsregnskap 2. kvartal 2010

Delårsregnskap 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

RESULTATREGNSKAP 31.03.2015 31.03.2014 31.12.2014

LCR LCR RESULTATREGNSKAP 31.03.2015 31.03.2014 31.12.2014 Renteinntekter og lignende inntekter 43.966.488 40.759.876 171.269.237 Rentekostnader og lignende kostnader 13.600.219 16.084.306 64.062.741 I

LCR LCR RESULTATREGNSKAP 31.03.2015 31.03.2014 31.12.2014 Renteinntekter og lignende inntekter 43.966.488 40.759.876 171.269.237 Rentekostnader og lignende kostnader 13.600.219 16.084.306 64.062.741 I

Rapport for andre kvartal og første halvår 2015. Marker Sparebank

Rapport for andre kvartal og første halvår 2015 2. kvartal 2015: s resultat før tap i 2.kvartal var kr 17,4 mill., en økning på kr 1,5 mill. fra 2.kvartal 2014. Økte netto andre inntekter som fra inntektsføring

Rapport for andre kvartal og første halvår 2015 2. kvartal 2015: s resultat før tap i 2.kvartal var kr 17,4 mill., en økning på kr 1,5 mill. fra 2.kvartal 2014. Økte netto andre inntekter som fra inntektsføring

Rapport for 3. kvartal 2012

Rapport for 3. kvartal 2012 Rapport for 3. kvartal 2012 Folkia-konsernet er et ledende finansieringkonsern i Norden og Baltikum for hverdagsnære finansielle tjenester. I 2011 har konsernets tjenester hovedsakelig

Rapport for 3. kvartal 2012 Rapport for 3. kvartal 2012 Folkia-konsernet er et ledende finansieringkonsern i Norden og Baltikum for hverdagsnære finansielle tjenester. I 2011 har konsernets tjenester hovedsakelig

Kvartalsrapport pr. 30.09.2014

Kvartalsrapport pr. 30.09.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 78,5

Kvartalsrapport pr. 30.09.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 78,5

2

2 3 LCR LCR 4 5 BANK2 ASA KONSERN RESULTATREGNSKAP 31.12.2015 31.12.2014 4. kvartal 2015 4. kvartal 2014 31.12.2015 Renteinntekter og lignende inntekter 182.746.591 171.269.237 47.364.916 45.470.609 182.746.591

2 3 LCR LCR 4 5 BANK2 ASA KONSERN RESULTATREGNSKAP 31.12.2015 31.12.2014 4. kvartal 2015 4. kvartal 2014 31.12.2015 Renteinntekter og lignende inntekter 182.746.591 171.269.237 47.364.916 45.470.609 182.746.591

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 65,5

Kvartalsrapport pr. 30.09.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 65,5

Regnskap 3. kvartal 2012

Regnskap 3. kvartal 2012 Kort presentasjon av Eiendomskreditt Eiendomskreditt ble etablert den 29.10.1997 og fikk konsesjon som kredittforetak 17.4.1998. Eiendomskreditts formål er å yte mellomlange og

Regnskap 3. kvartal 2012 Kort presentasjon av Eiendomskreditt Eiendomskreditt ble etablert den 29.10.1997 og fikk konsesjon som kredittforetak 17.4.1998. Eiendomskreditts formål er å yte mellomlange og

Regnskap 1. kvartal 2012

Regnskap 1. kvartal 2012 Kort presentasjon av Eiendomskreditt Etablert i 1997 Eiendomskreditt fikk konsesjon som kredittforetak 17.4.1998. Selskapet eies av 85 sparebanker og 2 ansatte. Formål Eiendomskreditts

Regnskap 1. kvartal 2012 Kort presentasjon av Eiendomskreditt Etablert i 1997 Eiendomskreditt fikk konsesjon som kredittforetak 17.4.1998. Selskapet eies av 85 sparebanker og 2 ansatte. Formål Eiendomskreditts

Netto andre driftsinntekter utgjør 3,1 mill. kr i 3. kvartal, mot 3,7 mill. kr for samme periode i fjor.

Resultatutvikling Resultat før skatt i er på 6,60 mill. kr, mot 6,57 mill. kr for tilsvarende periode i fjor. Det er inntektsført på tidligere tapsførte utlån og garantier 4.000 kr mot tapsføring på 62.000

Resultatutvikling Resultat før skatt i er på 6,60 mill. kr, mot 6,57 mill. kr for tilsvarende periode i fjor. Det er inntektsført på tidligere tapsførte utlån og garantier 4.000 kr mot tapsføring på 62.000

Kvartalsrapport 1. kvartal Trøgstad Sparebank. Trøgstad Sparebank

Kvartalsrapport 1. kvartal 2017 Trøgstad Sparebank Kvartalsrapport 1. kvartal 2017 Trøgstad Sparebank Trøgstad Sparebank oppnådde pr. 1. kvartal 2017 et driftsresultat før skatt på NOK 7.999 mill. mot

Kvartalsrapport 1. kvartal 2017 Trøgstad Sparebank Kvartalsrapport 1. kvartal 2017 Trøgstad Sparebank Trøgstad Sparebank oppnådde pr. 1. kvartal 2017 et driftsresultat før skatt på NOK 7.999 mill. mot

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 43,3

Kvartalsrapport pr. 30.06.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 43,3

Rapport for 3. kvartal 2012

Rapport for 3. kvartal 2012 Rapport for 3. kvartal 2012 Folkia-konsernet er et ledende finansieringkonsern i Norden og Baltikum for hverdagsnære finansielle tjenester. I 2011 har konsernets tjenester hovedsakelig

Rapport for 3. kvartal 2012 Rapport for 3. kvartal 2012 Folkia-konsernet er et ledende finansieringkonsern i Norden og Baltikum for hverdagsnære finansielle tjenester. I 2011 har konsernets tjenester hovedsakelig

Delårsrapport 3. kvartal 2013. Bank Norwegian AS

er et heleiet datterselskap av Norwegian Finans Holding ASA. Bank Norwegian startet virksomheten i november 2007 og tilbyr gebyrfrie innskuddskontoer med høy rente, kontokreditt og forbrukslån distribuert

er et heleiet datterselskap av Norwegian Finans Holding ASA. Bank Norwegian startet virksomheten i november 2007 og tilbyr gebyrfrie innskuddskontoer med høy rente, kontokreditt og forbrukslån distribuert

Delårsrapport 2. kvartal 2016

Delårsrapport 2. kvartal 2016 BB Finans AS Delårsrapport for 2. kvartal 2016 BB Finans AS er inne i sitt 32. driftsår. Selskapet er et finansieringsforetak og har som formål å yte forbrukerfinansiering,

Delårsrapport 2. kvartal 2016 BB Finans AS Delårsrapport for 2. kvartal 2016 BB Finans AS er inne i sitt 32. driftsår. Selskapet er et finansieringsforetak og har som formål å yte forbrukerfinansiering,

per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). MNOK) 1.

. MNOK) 1.") Delårsrapport 2. kvartal 2019 MNOK) 1. per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). Resultat etter beregnet skatt utgjør 74,34

Delårsrapport 2. kvartal 2019 MNOK) 1. per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). Resultat etter beregnet skatt utgjør 74,34

Resultatregnskap 31. mars mars desember 2017 Netto renteinntekter ,05 % ,05 % ,07 %

Resultatregnskap 31. mars 2018 31. mars 31. desember Renteinntekter 19.585 3,19 % 17.992 3,23 % 76.381 3,20 % Rentekostnader -6.736 1,14 % -6.604 1,19 % -27.022 1,13 % Netto renteinntekter 12.849 2,05

Resultatregnskap 31. mars 2018 31. mars 31. desember Renteinntekter 19.585 3,19 % 17.992 3,23 % 76.381 3,20 % Rentekostnader -6.736 1,14 % -6.604 1,19 % -27.022 1,13 % Netto renteinntekter 12.849 2,05

INSTABANK ASA DELÅRSRAPPORT Q4/2016

INSTABANK ASA DELÅRSRAPPORT Q4/2016 Vi tenker som deg. DELÅRSRAPPORT Om Instabank ASA Instabank er en ny norsk digital bank med kontor på Skøyen i Oslo. Instabank ASA mottok tillatelse fra Finanstilsynet

INSTABANK ASA DELÅRSRAPPORT Q4/2016 Vi tenker som deg. DELÅRSRAPPORT Om Instabank ASA Instabank er en ny norsk digital bank med kontor på Skøyen i Oslo. Instabank ASA mottok tillatelse fra Finanstilsynet

RESULTAT. Morbank 2. kvartal. Tall i tusen kroner NOTE halvår 1. halvår Året

LCR LCR RESULTAT Morbank 2. kvartal Tall i tusen kroner NOTE 2018 2017 2018 2017 2017 Renteinntekter og lignende inntekter 66.263 51.884 128.738 102.514 228.422 Rentekostnader og lignende kostnader 15.352

LCR LCR RESULTAT Morbank 2. kvartal Tall i tusen kroner NOTE 2018 2017 2018 2017 2017 Renteinntekter og lignende inntekter 66.263 51.884 128.738 102.514 228.422 Rentekostnader og lignende kostnader 15.352

LCR LCR RESULTAT Morbank 3. kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 56.235 48.869 158.750 140.666 191.542 Rentekostnader og lignende kostnader 13.660 11.410

LCR LCR RESULTAT Morbank 3. kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 56.235 48.869 158.750 140.666 191.542 Rentekostnader og lignende kostnader 13.660 11.410

3. KVARTALSRAPPORT 2013

3. KVARTALSRAPPORT 2013 REGNSKAP PR. 3. KVARTAL 2013 Annualisert egenkapitalavkastning etter skatt på 17,8 % mot 16,7 % for tilsvarende periode i fjor Resultat før tap på 43,2 mkr. mot 36,8 mkr. i fjor

3. KVARTALSRAPPORT 2013 REGNSKAP PR. 3. KVARTAL 2013 Annualisert egenkapitalavkastning etter skatt på 17,8 % mot 16,7 % for tilsvarende periode i fjor Resultat før tap på 43,2 mkr. mot 36,8 mkr. i fjor

Resultatregnskap 30. juni juni desember 2017 Netto renteinntekter ,94 % ,03 % ,10 %

Resultatregnskap 30. juni 30. juni 31. desember Renteinntekter 38.802 3,05 % 36.858 3,18 % 76.381 3,25 % Rentekostnader -14.119-1,11 % -13.308-1,15 % -27.022-1,15 % Netto renteinntekter 24.683 1,94 % 23.550

Resultatregnskap 30. juni 30. juni 31. desember Renteinntekter 38.802 3,05 % 36.858 3,18 % 76.381 3,25 % Rentekostnader -14.119-1,11 % -13.308-1,15 % -27.022-1,15 % Netto renteinntekter 24.683 1,94 % 23.550

Kommentarer til delårsregnskap 31.03.2014

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

Orkdal Sparebank. Kvartalsrapport

Orkdal Sparebank Kvartalsrapport 3. 2013 Rapport for 3. kvartal 2013 REGNSKAPSPRINSIPPER Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som bedriften har benyttet i årsregnskapet. DRIFTSRESULTAT

Orkdal Sparebank Kvartalsrapport 3. 2013 Rapport for 3. kvartal 2013 REGNSKAPSPRINSIPPER Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som bedriften har benyttet i årsregnskapet. DRIFTSRESULTAT

BB Bank ASA. Kvartalsrapport for 3. kvartal Kvartalsrapport 3. kvartal Bergen,

BB Bank ASA Kvartalsrapport for 3. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank og har som formål å yte forbrukerfinansiering, herunder forbrukslån og kredittkort.

BB Bank ASA Kvartalsrapport for 3. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank og har som formål å yte forbrukerfinansiering, herunder forbrukslån og kredittkort.

Året. Tall i tusen kroner Note 2014 2013 2013

Tall i tusen kroner Note Renteinntekter og lignende inntekter 26.123 25.349 105.063 Rentekostnader og lignende kostnader 13.193 13.466 55.795 Netto rente- og kredittprovisjonsinntekter 12.930 11.884 49.269

Tall i tusen kroner Note Renteinntekter og lignende inntekter 26.123 25.349 105.063 Rentekostnader og lignende kostnader 13.193 13.466 55.795 Netto rente- og kredittprovisjonsinntekter 12.930 11.884 49.269

Easybank ASA Delårsrapport 2. kvartal 2016

Easybank ASA Delårsrapport 2. kvartal 2016 Om Easybank Banken skiftet i april 2016 navn fra Verdibanken til Easybank. Banken har hatt banklisens siden 2003, og opererer innenfor sparing, finansiering og

Easybank ASA Delårsrapport 2. kvartal 2016 Om Easybank Banken skiftet i april 2016 navn fra Verdibanken til Easybank. Banken har hatt banklisens siden 2003, og opererer innenfor sparing, finansiering og

BB Finans AS. Halvårsrapport første halvår var MNOK 14,5, sammenlignet med MNOK 10,5 i første halvår 2016.

BB Finans AS Halvårsrapport 2017 BB Finans AS er inne i sitt 33. driftsår. Selskapet er et finansieringsforetak og har som formål å yte forbrukerfinansiering, herunder forbrukslån og kredittkort. BB Finans

BB Finans AS Halvårsrapport 2017 BB Finans AS er inne i sitt 33. driftsår. Selskapet er et finansieringsforetak og har som formål å yte forbrukerfinansiering, herunder forbrukslån og kredittkort. BB Finans

Morbank 1. halvår 1. halvår Året 2. kvartal 2. kvartal

LCR LCR Morbank 2. kvartal 2. kvartal 2017 2016 Renteinntekter 102.514 91.798 191.542 51.884 46.322 Rentekostnader 23.295 19.809 42.762 11.817 10.566 Netto renteinntekter 79.219 71.988 148.780 40.067 35.756

LCR LCR Morbank 2. kvartal 2. kvartal 2017 2016 Renteinntekter 102.514 91.798 191.542 51.884 46.322 Rentekostnader 23.295 19.809 42.762 11.817 10.566 Netto renteinntekter 79.219 71.988 148.780 40.067 35.756

KVARTALSREGNSKAP 2. KVARTAL 2007. Resultatutvikling

K V A R TA L S R E G N S K A P 2. K V A R TA L 2 0 0 7 KVARTALSREGNSKAP 2. KVARTAL 2007 1 Resultatutvikling Bank2 ASA er inne i sitt andre hele driftsår, og kvartalstallene for 2007 i forhold til fjorårets

K V A R TA L S R E G N S K A P 2. K V A R TA L 2 0 0 7 KVARTALSREGNSKAP 2. KVARTAL 2007 1 Resultatutvikling Bank2 ASA er inne i sitt andre hele driftsår, og kvartalstallene for 2007 i forhold til fjorårets

Kvartalsrapport Surnadal Sparebank

Kvartalsrapport Surnadal Sparebank Hovedpunkter 1. kvartal Resultat før skatt pr. 1. kvartal ble på 9,2 (6,2) mill. kroner Egenkapitalavkastning på 6,6 (5,1) % Kostnader i prosent av inntekter justert

Kvartalsrapport Surnadal Sparebank Hovedpunkter 1. kvartal Resultat før skatt pr. 1. kvartal ble på 9,2 (6,2) mill. kroner Egenkapitalavkastning på 6,6 (5,1) % Kostnader i prosent av inntekter justert

DELÅRSRAPPORT 3. KVARTAL

DELÅRSRAPPORT 3. KVARTAL 2013 DELÅRSRAPPORT SPAREBANKEN NARVIK 3. kvartal 2013 (Samme periode i 2012 i parentes) Innledning Hovedtrekkene i bankens regnskap pr 30.09.13: Resultat før skatt 55,3 mill. (59,9

DELÅRSRAPPORT 3. KVARTAL 2013 DELÅRSRAPPORT SPAREBANKEN NARVIK 3. kvartal 2013 (Samme periode i 2012 i parentes) Innledning Hovedtrekkene i bankens regnskap pr 30.09.13: Resultat før skatt 55,3 mill. (59,9

Delårsregnskap 2. kvartal 2007

Delårsregnskap 2. kvartal 2007 Delårsrapport 2.kvartal 2007 Regnskapsprinsipp Det er benyttet samme regnskapsprinsipper som i regnskapet for 2006. Delårsregnskapet er ikke revidert. Resultatet. Kvinesdal

Delårsregnskap 2. kvartal 2007 Delårsrapport 2.kvartal 2007 Regnskapsprinsipp Det er benyttet samme regnskapsprinsipper som i regnskapet for 2006. Delårsregnskapet er ikke revidert. Resultatet. Kvinesdal

Kvartalsrapport Orkla Sparebank

Kvartalsrapport Orkla Sparebank Styrets beretning Orkla Sparebank har ved utgangen tredje kvartal (Q3) et resultat før tap og skatt på 75,430 MNOK (66,652 MNOK) 1. I prosent gjennomsnittlig forvaltningskapital

Kvartalsrapport Orkla Sparebank Styrets beretning Orkla Sparebank har ved utgangen tredje kvartal (Q3) et resultat før tap og skatt på 75,430 MNOK (66,652 MNOK) 1. I prosent gjennomsnittlig forvaltningskapital

Rentenettoen per Q2 er på 34,5 MNOK, mot 34,7 MNOK på samme tid i fjor. I prosent av GFK utgjør dette henholdsvis 1,87 % og 1,98 %.

Orkdal Sparebank har ved utgangen av andre kvartal (Q2) 2015 et resultat før tap og skatt på 25,3 MNOK (mot 26,7 MNOK per Q2 2014). I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette 1,37

Orkdal Sparebank har ved utgangen av andre kvartal (Q2) 2015 et resultat før tap og skatt på 25,3 MNOK (mot 26,7 MNOK per Q2 2014). I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette 1,37

KVARTALSREGNSKAP 3. KVARTAL 2007

KVARTALSREGNSKAP 3. KVARTAL 2007 KVARTALSREGNSKAP 3. KVARTAL 2007 1 Resultatutvikling Bank2 ASA er inne i sitt andre hele driftsår, og kvartalstallene for 2007 i forhold til fjorårets tall er ikke direkte

KVARTALSREGNSKAP 3. KVARTAL 2007 KVARTALSREGNSKAP 3. KVARTAL 2007 1 Resultatutvikling Bank2 ASA er inne i sitt andre hele driftsår, og kvartalstallene for 2007 i forhold til fjorårets tall er ikke direkte

Kvartalsrapport. 1. kvartal 2006 DIN LOKALE SPAREBANK

Kvartalsrapport 1. kvartal 2006 DIN LOKALE SPAREBANK 1. kvartal 2006 RESULTAT Resultatet ved utgangen av første kvartal 2006 utgjør 84 mill. kr før skatt. Det er en forbedring i forhold til foregående

Kvartalsrapport 1. kvartal 2006 DIN LOKALE SPAREBANK 1. kvartal 2006 RESULTAT Resultatet ved utgangen av første kvartal 2006 utgjør 84 mill. kr før skatt. Det er en forbedring i forhold til foregående

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 47,6 millioner (46,7) Rentenetto: 63,2 millioner (56,3) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 47,6 millioner (46,7) Rentenetto: 63,2 millioner (56,3) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 69,9 millioner (68,3) Rentenetto: 97,0 millioner (87,0) tilsvarende 1,52 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 69,9 millioner (68,3) Rentenetto: 97,0 millioner (87,0) tilsvarende 1,52 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2014

Kvartalsrapport pr. 30.06.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 48,7

Kvartalsrapport pr. 30.06.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 48,7

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 18,2 millioner (19,4) Rentenetto: 32,3 millioner (30,9) tilsvarende 1,46 % av gjennomsnittlig

Kvartalsrapport pr. 31.03.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 18,2 millioner (19,4) Rentenetto: 32,3 millioner (30,9) tilsvarende 1,46 % av gjennomsnittlig

Netto andre driftsinntekter utgjør 10,2 mill.kr., mot 9,5 mill.kr. året før. Økt provisjon fra Eika Boligkredit utgjør den største økningen.

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Rapport 1. kvartal 2019 (urevidert)

") Rapport 1. kvartal 2019 (urevidert) Nøkkeltall 1. kv. 1. kv. Året Resultat (mill.kr) 2019 2018 2018 Netto renteinntekter 1,85 1,95 7,56 Lønn og generelle adm.kostnader 1,07 0,92 3,68 Totale driftskostnader

Rapport 1. kvartal 2019 (urevidert) Nøkkeltall 1. kv. 1. kv. Året Resultat (mill.kr) 2019 2018 2018 Netto renteinntekter 1,85 1,95 7,56 Lønn og generelle adm.kostnader 1,07 0,92 3,68 Totale driftskostnader

RESULTAT. Tall i tusen kroner NOTE Kvartal isolert. 3. Kvartal 3. Kvartal Året

RESULTAT 3. Kvartal isolert Tall i tusen kroner NOTE 2015 2014 Renteinntekter og lignende inntekter 29.097 32.071 88.341 94.273 125.629 Rentekostnader og lignende kostnader 11.970 16.268 39.044 47.618

RESULTAT 3. Kvartal isolert Tall i tusen kroner NOTE 2015 2014 Renteinntekter og lignende inntekter 29.097 32.071 88.341 94.273 125.629 Rentekostnader og lignende kostnader 11.970 16.268 39.044 47.618

Kvartalsrapport 2013 2. KVARTAL

Kvartalsrapport 2013 2. KVARTAL 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Resultatutvikling Orkdal Sparebank har ved

Kvartalsrapport 2013 2. KVARTAL 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Resultatutvikling Orkdal Sparebank har ved

INSTABANK ASA DELÅRSRAPPORT Q3/2016

INSTABANK ASA DELÅRSRAPPORT Q3/2016 3. KVARTAL 2016 Om Instabank ASA Instabank ASA mottok tillatelse fra Finanstilsynet for oppstart av bankvirksomhet den 19. september 2016. Allerede den 23. september

INSTABANK ASA DELÅRSRAPPORT Q3/2016 3. KVARTAL 2016 Om Instabank ASA Instabank ASA mottok tillatelse fra Finanstilsynet for oppstart av bankvirksomhet den 19. september 2016. Allerede den 23. september

Delårsrapport 2. kvartal 2014. Norwegian Finans Holding ASA

(NFH) eier 100 % av aksjene i Bank Norwegian AS. Det er ingen øvrig virksomhet i selskapet. Eierskapet i NFH er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air

(NFH) eier 100 % av aksjene i Bank Norwegian AS. Det er ingen øvrig virksomhet i selskapet. Eierskapet i NFH er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air

Delårsrapport 3. kvartal 2014. Norwegian Finans Holding ASA

(NFH) eier 100 % av aksjene i Bank Norwegian AS. Det er ingen øvrig virksomhet i selskapet. Eierskapet i NFH er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air

(NFH) eier 100 % av aksjene i Bank Norwegian AS. Det er ingen øvrig virksomhet i selskapet. Eierskapet i NFH er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air

Tall i tusen kroner NOTE 2015 2014 2015 2014 2014

2. Kvartal isolert Tall i tusen kroner NOTE 2015 2014 Renteinntekter og lignende inntekter 23.569 26.668 48.587 52.791 106.175 Rentekostnader og lignende kostnader 10.148 14.002 22.556 27.195 56.372 Netto

2. Kvartal isolert Tall i tusen kroner NOTE 2015 2014 Renteinntekter og lignende inntekter 23.569 26.668 48.587 52.791 106.175 Rentekostnader og lignende kostnader 10.148 14.002 22.556 27.195 56.372 Netto

Regnskap 1. kvartal 2013

Regnskap 1. kvartal 2013 Kort presentasjon av Eiendomskreditt Etablert i 1997 Eiendomskreditt fikk konsesjon som kredittforetak 17.4.1998. Selskapet eies av 85 sparebanker og 2 ansatte. Formål Eiendomskreditts

Regnskap 1. kvartal 2013 Kort presentasjon av Eiendomskreditt Etablert i 1997 Eiendomskreditt fikk konsesjon som kredittforetak 17.4.1998. Selskapet eies av 85 sparebanker og 2 ansatte. Formål Eiendomskreditts

RESULTATREGNSKAP. Tall i tusen kroner NOTE 2015 2014 2014. 1. Kvartal. Året

RESULTATREGNSKAP Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 22.032 24.804 98.774 Rentekostnader og lignende kostnader 11.874 13.961 54.558 Netto rente- og kredittprovisjonsinntekter

RESULTATREGNSKAP Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 22.032 24.804 98.774 Rentekostnader og lignende kostnader 11.874 13.961 54.558 Netto rente- og kredittprovisjonsinntekter

DELÅRSRAPPORT ANDRE KVARTAL 2015 SPAREBANK 1 KREDITTKORT AS

DELÅRSRAPPORT ANDRE KVARTAL 2015 SPAREBANK 1 KREDITTKORT AS SpareBank 1 Kredittkort AS 1(9) Styrets beretning andre kvartal 2015 SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper

DELÅRSRAPPORT ANDRE KVARTAL 2015 SPAREBANK 1 KREDITTKORT AS SpareBank 1 Kredittkort AS 1(9) Styrets beretning andre kvartal 2015 SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper

INSTABANK ASA DELÅRSRAPPORT Q3/2016

INSTABANK ASA DELÅRSRAPPORT Q3/2016 3. KVARTAL 2016 Om Instabank ASA Instabank ASA mottok tillatelse fra Finanstilsynet for oppstart av bankvirksomhet den 19. september 2016. Allerede den 23. september

INSTABANK ASA DELÅRSRAPPORT Q3/2016 3. KVARTAL 2016 Om Instabank ASA Instabank ASA mottok tillatelse fra Finanstilsynet for oppstart av bankvirksomhet den 19. september 2016. Allerede den 23. september

Kommentarer til delårsregnskap 31.03.2015

Kommentarer til delårsregnskap 31.03.2015 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 0,9 millioner (8,7 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 31.03.2015 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 0,9 millioner (8,7 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 1. kvartal 18,5

Kvartalsrapport pr. 31.03.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 1. kvartal 18,5