Svak internasjonal inntektsutvikling konsekvenser for norsk økonomi i 2012

|

|

|

- Marie Knudsen

- 5 år siden

- Visninger:

Transkript

1 Svak internasjonal inntektsutvikling konsekvenser for norsk økonomi i 2012 Ragnar Nymoen Økonomisk institutt Universitetet i Oslo Negotia, Gardermoen, 16. september 2011.

2 Bakgrunn Vår del av verden befinner seg i en internasjonal likviditets- og gjeldskrise som brøt ut i 2008 Dreier seg om USA, Euroland, Japan osv USAs betydning både som arnested for krisen, og for hvorfor den ble så langvarig, kan neppe overdrives. Midt oppe i denne situasjonen skal vi drive næringliv, ha lønnsoppgjør og beslutte pengepolitikk Krisenes årsak og utslag Utsikter for 2012 Norge Utsikter for 2012 lønnsveksten

3 Hvorfor er USA fortsatt viktig? Hvorfor er USA fortsatt viktig? I Handelsmønster USA en en viktig handelspartner for Norge: Sverige, Storbritannia, Tyskland og USA utgjør omlag 50 prosent av samlet norsk eksport Redusert inntektsvekst i USA, for ikke å snakke om inntektsfall, vil derfor ha en negativ effekt for norsk næringsliv. Fordi USA også handler med Sverige, Storbritannia og Tyskland blir effekten mye større enn det den direkte eksporten til USA skulle tilsi. Valutakurs Vedvarende krise i USA vil gå sammen med styrking av kronen?

4 Hvorfor er USA fortsatt viktig? Hvorfor er USA fortsatt viktig? II Internasjonalt bank- og kredittvesen Utviklingen i USA har stor betydning for likviditeten i finansmarkedene Og derfor for renter og finansieringskostnader (-muligheter) Årsaken er at USAs økonomi fungerer som en slags bank for hele verden Dette betyr at USA skaper likviditet for resten av verden i normale tider... men også at mangel på tillit i det amerikanske banksystemet raskt fører til finansielle kriser i resten av verden

5 USA: verdens bank USA som verdens bank I USA har lenge (60-70 år) hatt fordringer som har gitt større avkastning enn rentene på USAs gjeld Gjeld: USAs statsobligasjoner (korte), og til og med papirpenger! Fordringer: Direkte investeringer i utlandet (MacDonalds), aksjer, valuta Bakgrunnen var først og fremst fremveksten av USA som verdens suverent største produsent av varer og tjenester (altså av verdier). Hva kjennetegner en bank?

6 USA: verdens bank Låner inn kort (lønnskonti) Låner ut langt (bolig) Dette betyr at: USA tjener penger på renteforskjellen i normale tider USA leverer likviditet til verden i normale tider Hvis du sitter på et stort fond, kan du tilby likviditet til dem har gode investeringsprosjekter I konjungturtilbakeslag kan renteforskjellen bli snudd, da skjer det en inntekstoverføring fra USA til resten av verden en slags forsikringsordning

7 USA: verdens bank Men systemet kan bli ustabilt i nedgangstider: Amerikanske banker vil ikke sitte med lange fordringer lenger de behøver likviditeten selv Dersom noen begynner å stille spørsmål i en slik situasjon, endres dynamikken Spørsmål om soliditet kan føre til at likviditeten tørker helt opp Omvendt kan problemer med likviditet føre til at soliditeten trekkes i tvil Da har vi en finanskrise

8 Finanskrise er likviditetskrise Finanskrise er likviditetskrise Markedslikvidet er nært knyttet til transaksjonskosnader Høy likviditet gir lave transaksjonskostnader Lav likviditet gir høye kostnader, transaksjoner kan stanse helt opp 2008: Likviditeten forsvant i det amerikanske pengemarkedet (dagtil dag oppgjør mellom de store bankene) Fremdeles er tilliten lav og fallende målt ved den såkalte pengemultiplikatoren

9 Finanskrise er likviditetskrise Pengemultiplikatoren i USA

10 Finanskrise er likviditetskrise Likviditet = tillit Likviditet er, nå som alltid et spørsmål om tillit, og bare det. Så likviditeten kan forsvinne igjen! Likviditeten er størst når ingen stiller spørsmål, derfor er det grunn til å følge med når spørsmål blir stilt! I 2008 skjedde dette etter Lehman Brothers I 2011 og 2012 kan spørsmålene knyttes til: Statsgjeld i Europa hvem skal ta tap etter statsfinansiell kollaps i Hellas (Italia, Spania)? USA statsgjeld? Er USAs evne til verdiskapning varig svekket? Hvem skal overta som verdens bank?

11 Likviditetsrisiko og realøkonomi Likviditesrisiko og realøkonomi I Likviditet: Evne til å handle med lave kostnader Likviditetsrisiko: Risiko for at kostnadene vil øke Både teori og empiri tilsier at det kan være en sammenheng mellom likviditetsrisiko og avkastningkrav i næringslivet avkastningskrav = risikofri rate + likviditetsrisiko Normalt er likviditetsrisikoen lav og konstant over tid Men i krisetider kan den bevege seg oppover og destabilisere hele systemet

12 Avkastningskrav og likviditetsrisiko avkastningskrav risikofri rente likviditetsrisiko

13 Avkastningskrav og likviditetsrisiko En modell Y t = a 0 + a 1 (r K t π e ) + α 2 G t, a 1 < 0 r K t = r S + x t r S = b 0 + b 1 Y t + b 2 F t x t, b 1 > 0, b 2 < 0 F t = 1 hvis likviditetskrise, 0 ellers Y: BNP, r K : avkastningskrav, G t, offentlig forbruk, r s : Foliorenten, π e forvententet inflasjon x t : grad av likviditetsrisiko

14 Inntektsdannelse og likviditetsrisiko Effekt av liten økning i likviditetsrisiko BNP pengepolitikk b a c d BNP og rente rente

15 Likviditetsfellen Selvforsterkende likviditetsrisiko BNP pengepolitikk BNP og rente sekvens med tiltakende likviditetsrisiko rente

16 Likviditetsfellen Ved nullgrensen for første gang siden Great Depression

17 Likviditetsfellen Ineffektiv pengepolitikk Likviditetsfellen Zero-lower bound Forskjellige navn på det samme fenomen: Det pengepolitiske virkemidlet er blitt borte Sentralbanken må prøve seg fram med ukonvensjonell pengepolitikk: Quantitative easing øke pengemengden Forsøke å få til negativ rente Beregninger viser at renten i USA i dag burde vært -2 %

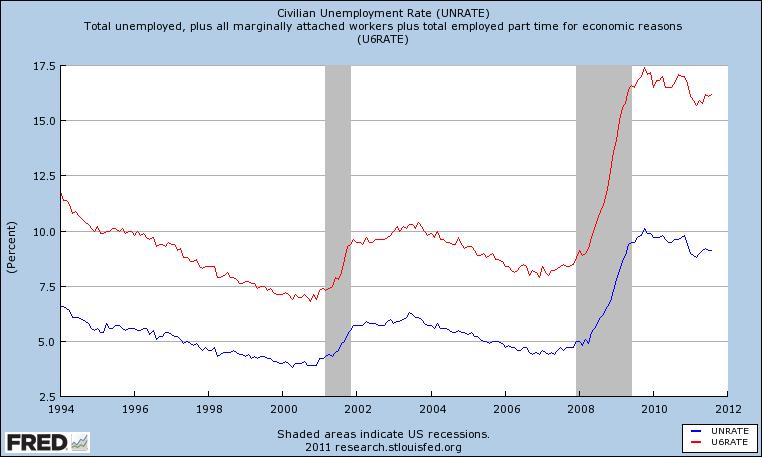

18 Ledighet og ledighetens varighet

19 Ledighet og undersysselsetting

20 Yrkesdeltakelsen

21 Fra Great Moderation til Great Recession I Veksten i USA på og 2000-tallet var forbrukerdrevet Stor middelklasse som opplevde inntektsvekst og lav prisstigning på konsumvarer Et bankvesen som tillot og vidreutviklet MEW (Mortgage Equity Withdrawal) Slik at konsumveksten i betydelig grad også ble drevet av prisøkning på boliger Det å eie bolig innebar en form for kassakreditt Dette systemet drev også boligprisene oppover The Great Moderation fikk dermed også mer og mer preg av en boble som var med å forårsake den finansielle krisen

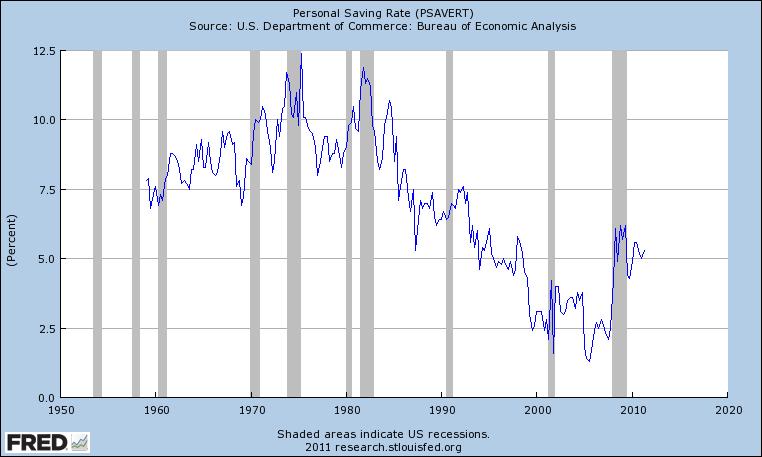

22 Fra Great Moderation til Great Recession II Årsåk og virkning av subprime krise, boligprisfall og finanskrise er det ikke lett å rydde opp i Men heller ikke nødvendig for å slå fast at USA har endt opp i en dobbel gjeldskrise 1. Husholdningssektoren er opptatt med finansiell konsolidering Høy privat sparing for å øke egenkapital, betale ned gjeld, og trygge privatøknomi 2. Offentlige finanser i krise: Kutt (eller stillstand) i stedet for offentlige tiltak og stimuli

23 Fra Great Moderation til Great Recession III Statlig gjeldskrise er en konsekvens av det politiske systemet, og kan hindre finanspolitisk stimulans av økonomien i alle fall 6 år framover i tid. Privat gjeldskrise er en konsekvens av finanskrisen, eller den er selve krisen. Historien forteller at gjeldskriser kan bli dype og langvarige. Den finansielle konsolideringen tar tid, Det tar tid før boligmarkedet tar seg opp igjen Likividiteten i markedet blir lav lenge (lav tillit) Årene etter Bankkrisen i Norge tidlig på 1990 tallet viste dette tydelig.

24 Figure: Reelle boligpriser i Norge, 1980Q1-2008Q4 Figure: Reelle boligpriser i Norge,1975Q1-2010Q4

25 Disponibel inntekt og konsum

26 Boligpriser

27 Sparerate

28 Finansiell konsolidering

29 USA, Europa og Kina I Privat gjeldskrise i USA Krise i offentlige finanser i Europa: forsterket av en uheldig pengeunion For høy privat sparing i Kina og en del andre nye verkstedsøkonomier Alt i alt gir dette et scenario med lav vekst, og en mulighet for et nytt inntektsfall i Men: Kina fortsetter å vokse, pga investeringer og eksport. Dette er godt nytt for en råvareprodusent som Norge

30 USA, Europa og Kina II Men styrking av valutakursen i sommer har skapt usikkerhet om konkurranseevne. Både pengepolitikken og lønnsdannelsen, vil derfor helt sikkert komme i fokus i debatten framover

31 Pengepolitikk Norges Banks pengepolitikk I Virkemidlet er renten på innskudd i Norges Bank (foliorenten) Renten settes med sikte på å styre inflasjonen mot 2.5 % årlig vekst, og for å dempe reakøkonomiske svingninger Det er ingenting i mandatet til Norges Bank som sier at pengepolitikken må ta hensyn til Gjeldssituasjonen Boligpriser Valutakurs

32 Pengepolitikk Norges Banks pengepolitikk II Norges Bank legger vekt på å være forutsigbare Vi kan oppsummere Norges Banks pengepolitiske respons i en funksjon: Tabell: Taylorligning for foliorenten (FOLIO t ). Estimeringsperiode 2001q1-2011q2 Koeffisient t-verdi FOLIO t Inflasjon Ledighetsrate Realvalutakurs

33 Pengepolitikk Faktisk og forklart foliorente FOLIO FOLIO fra estimert modell

34 Pengepolitikk Tabell: Taylorligning for foliorenten (FOLIO t ). Estimeringsperiode 2001q1-2011q2 Koeffisient t-verdi FOLIO t Inflasjon Ledighetsrate Realvalutakurs Dersom inflasjonen øker fra 2 % til 3 % vil Norges Bank sette opp FOLIO fra f.eks 2 % til 2,37 %

35 Pengepolitikk Dersom inflasjonen blir liggende på 3 % vil Norges Bank fortsette å øke renten. Til 0,66 % Men eksemplet forutsetter at ledigheteraten og realvalutakursen ligger i ro noe de jo ikke vil gjøre De kan både bevege seg samtidig som inflasjonen går opp, eller de kan ble påvirket av at renten settes opp Selv om vi kjenner Norges Banks responsfunksjon, er det krevende å regne ut hvordan rentesettingen blir framover. Det er mange sammenhenger å holde rede på Men vi kan gjøre et forsøk!

36 NAM: Norwegian Aggregate Model Norwegian Aggregate Model Exchange rate E Import price PI Productivity PR Policy rate i Wage (W) and price (P) adjustments GDP Y Unemployment U Loan and bond rate i L and i B Credit CR Exchange rate channel Demand channel Labour market Taylor rule

37 Anslag for utviklingen ute Antakelser Utlandet: Vekst hos handelspartnere: 5,3 % og 2,2 % Inflasjon: 2,4 % og 1,0 % Korte renter: 1,3 og 1,3 % Oljepris: 100 USD og 100 USD Norsk økonomi: Offentlig konsum: 2.1 % og 2.7 % Oljeinvesteringer: 8,7 % og 8,3 % Elpriser faller kraftig

38 Anslag for utviklingen ute

39 Anslag for utviklingen ute

40 Anslag for utviklingen ute

41 Anslag for utviklingen ute

42 Anslag for utviklingen ute

43 Lønnsomhet bestemmer hovedkurs Teori om lønnsdannelse Vi må ta utgangspunkt i at lønnsdannelsen i Norge er preget av kollektive avtaler Økononomisk teori sier at lønnsutviklingen i hovedsak forklares av Lønnsomhet Arbeidsproduktiviteten Produktpris Realvalutakurs Forhandlingsstyrke Stramheten på arbeidmarkedet Produktprisen og produktiviteten definerer en trend for lønnsnivået. Utviklingen i forhandlingsstyrke og i arbeidsledighet kan i perioder føre lønna over eller under hovedkursen.

44 Lønnsomhet bestemmer hovedkurs Tabell: Lønnsdannelse i industrien Koeffisient t-verdi Vekst i KPI 0,34 4,4 Vekst i prod pris 0,23 5,0 Lønnsandel u ,4 Realvalutakurs 0,11 4,8 Koordinering -0,03-3,1 Lønnsandel = ledighetsrate realvalutakurs - 0.1Koord

45 Lønnsomhet bestemmer hovedkurs Faktisk og forklart nominell lønnssvekst Lłnnsvekst i industri Forklart lłnnsvekst

46 Lønnsomhet bestemmer hovedkurs Prognose: Vekst i reallønn i industrien Prognose Faktisk

47 Lønnsomhet bestemmer hovedkurs Avslutning Liten utsikt til sterk vekst, fare for ny internasjonal resesjon ( double dip ) Norge står bedre rustet enn mange både på grunn av at vi eksporterer råvarer, og fordi vi har en kostnadseffektiv industri Rom for lønnsvekst reduseres, dersom sterkere krone blir varig Men god mulighet for reallønnsvekst, selv med moderate tillegg

Svak internasjonal inntektsutvikling konsekvenser for norsk økonomi i 2012

Svak internasjonal inntektsutvikling konsekvenser for norsk økonomi i 2012 Ragnar Nymoen http://folk.uio.no/rnymoen/ Økonomisk institutt Universitetet i Oslo Studenterhytta, 1. oktober 2011. Bakgrunn Vår

Svak internasjonal inntektsutvikling konsekvenser for norsk økonomi i 2012 Ragnar Nymoen http://folk.uio.no/rnymoen/ Økonomisk institutt Universitetet i Oslo Studenterhytta, 1. oktober 2011. Bakgrunn Vår

Makroøkonomiske prognoser

Ragnar Nymoen http://folk.uio.no/rnymoen/ Økonomisk institutt Universitetet i Oslo Konferanse KLP FS, 13. sep 2012. Disposisjon Litt generelt om metodologi for prognosemakeri for lønn, inflasjon og rente

Ragnar Nymoen http://folk.uio.no/rnymoen/ Økonomisk institutt Universitetet i Oslo Konferanse KLP FS, 13. sep 2012. Disposisjon Litt generelt om metodologi for prognosemakeri for lønn, inflasjon og rente

Lønnsdanningen i Norge: Hovedtrekk og betydning for måloppnåelse om høy sysselsetting

Lønnsdanningen i Norge: Hovedtrekk og betydning for måloppnåelse om høy sysselsetting Ragnar Nymoen http://folk.uio.no/rnymoen/ Økonomisk institutt Universitetet i Oslo 20. september 2011. Spørsmål: Hvilke

Lønnsdanningen i Norge: Hovedtrekk og betydning for måloppnåelse om høy sysselsetting Ragnar Nymoen http://folk.uio.no/rnymoen/ Økonomisk institutt Universitetet i Oslo 20. september 2011. Spørsmål: Hvilke

Løsningsforslag kapittel 11

Løsningsforslag kapittel 11 Oppgave 1 Styringsrenten påvirker det generelle rentenivået i økonomien (hvilke renter bankene krever av hverandre seg i mellom og nivået på rentene publikum (dvs. bedrifter,

Løsningsforslag kapittel 11 Oppgave 1 Styringsrenten påvirker det generelle rentenivået i økonomien (hvilke renter bankene krever av hverandre seg i mellom og nivået på rentene publikum (dvs. bedrifter,

NAM og modellbaserte makroøkonomiske prognoser

NAM og modellbaserte makroøkonomiske prognoser Ragnar Nymoen Valutaseminaret 2014, 3. februar 2014 1 / 41 Norwegian Aggregate Model Flytdiagram for NAM Exchange rate E Import price PI Policy rate i Wage

NAM og modellbaserte makroøkonomiske prognoser Ragnar Nymoen Valutaseminaret 2014, 3. februar 2014 1 / 41 Norwegian Aggregate Model Flytdiagram for NAM Exchange rate E Import price PI Policy rate i Wage

Økonometriske prognoser for. makroøkonomiske. pensjonsforutsetninger 2014-2035. Samfunnsøkonomisk analyse. Rapport nr. 15-2014

Samfunnsøkonomisk analyse Rapport nr. 15-2014 Samfunnsøkonomisk analyse Rapport nr. 3-2013 Sammendrag Den økonometriske modellen Norwegian Aggregate Model (NAM) benyttes her til å framskrive variabler

Samfunnsøkonomisk analyse Rapport nr. 15-2014 Samfunnsøkonomisk analyse Rapport nr. 3-2013 Sammendrag Den økonometriske modellen Norwegian Aggregate Model (NAM) benyttes her til å framskrive variabler

Pengepolitikk etter finanskrisen. 9. forelesning ECON oktober 2015

Pengepolitikk etter finanskrisen 9. forelesning ECON 1310 5. oktober 2015 1 Finanskrisen i 2008-09 førte til kraftig økonomisk nedgang i industrilandene. Anslag på potensielt BNP i USA på ulike tidspunkt,

Pengepolitikk etter finanskrisen 9. forelesning ECON 1310 5. oktober 2015 1 Finanskrisen i 2008-09 førte til kraftig økonomisk nedgang i industrilandene. Anslag på potensielt BNP i USA på ulike tidspunkt,

CME SSB 12. juni. Torbjørn Eika

CME SSB 12. juni Torbjørn Eika 1 Konjunkturtendensene juni 2014 Økonomiske analyser 3/2014 Norsk økonomi i moderat fart, som øker mot slutten av 2015 Små impulser fra petroleumsnæringen framover Lav, men

CME SSB 12. juni Torbjørn Eika 1 Konjunkturtendensene juni 2014 Økonomiske analyser 3/2014 Norsk økonomi i moderat fart, som øker mot slutten av 2015 Små impulser fra petroleumsnæringen framover Lav, men

Euro i Norge? Steinar Holden

Euro i Norge? Steinar Holden, (f. 1961) professor i samfunnsøkonomi ved Universitetet i Oslo. Forsker på lønnsfastsettelse, pengeog finanspolitikk, makroøkonomi, arbeidsmarked og forhandlinger. Han har

Euro i Norge? Steinar Holden, (f. 1961) professor i samfunnsøkonomi ved Universitetet i Oslo. Forsker på lønnsfastsettelse, pengeog finanspolitikk, makroøkonomi, arbeidsmarked og forhandlinger. Han har

Passer inflasjonsmålstyringen Norge?

Passer inflasjonsmålstyringen Norge? Hilde C. Bjørnland Universitetet i Oslo Foredrag på konferansen Samfunn og Økonomi i regi av Sparebankforeningen i Norge, Radisson SAS Plaza Hotel, 22. oktober 2004

Passer inflasjonsmålstyringen Norge? Hilde C. Bjørnland Universitetet i Oslo Foredrag på konferansen Samfunn og Økonomi i regi av Sparebankforeningen i Norge, Radisson SAS Plaza Hotel, 22. oktober 2004

Grunnlaget for inntektsoppgjørene 2018

Grunnlaget for inntektsoppgjørene 2018 Foreløpig rapport fra TBU 26. februar 2018 Innholdet i TBU-rapportene Hovedtema i den foreløpige rapporten Lønnsutviklingen i 2017 Prisutviklingen inkl. KPI-anslag

Grunnlaget for inntektsoppgjørene 2018 Foreløpig rapport fra TBU 26. februar 2018 Innholdet i TBU-rapportene Hovedtema i den foreløpige rapporten Lønnsutviklingen i 2017 Prisutviklingen inkl. KPI-anslag

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015 2014: Moderat økning i internasjonal vekst Store negative impulser fra petroleumsnæringen, positive impulser fra finans-

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015 2014: Moderat økning i internasjonal vekst Store negative impulser fra petroleumsnæringen, positive impulser fra finans-

Dyre vaner? Konjunkturrapport april 2013

Dyre vaner? Konjunkturrapport april 2013 GLOBALT BAKTEPPE En sammensatt verden Kina: Fortsatt god vekst men dempet av strukturelle utfordringer USA: Finanspolitisk innstramming demper på kort sikt Men

Dyre vaner? Konjunkturrapport april 2013 GLOBALT BAKTEPPE En sammensatt verden Kina: Fortsatt god vekst men dempet av strukturelle utfordringer USA: Finanspolitisk innstramming demper på kort sikt Men

Norge på vei ut av finanskrisen

1 Norge på vei ut av finanskrisen Hva skjer hvis veksten i verdensøkonomien avtar ytterligere? Joakim Prestmo, SSB og NTNU Basert på Benedictow, A. og J. Prestmo (2011) 1 Hovedtrekkene i foredraget Konjunkturtendensene

1 Norge på vei ut av finanskrisen Hva skjer hvis veksten i verdensøkonomien avtar ytterligere? Joakim Prestmo, SSB og NTNU Basert på Benedictow, A. og J. Prestmo (2011) 1 Hovedtrekkene i foredraget Konjunkturtendensene

makroperspektiv. Ragnar Nymoen Arbeidsmarked, lønn og økonomisk politikk, 23. januar 2007.

http://folk.uio.no/rnymoen/ Økonomisk institutt Universitetet i Oslo. Arbeidsmarked, lønn og økonomisk politikk, 23. januar 2007. .. "Hva skjer...?" Disposisjon.. "Hva skjer...?" Disposisjon.. "Hva skjer...?"

http://folk.uio.no/rnymoen/ Økonomisk institutt Universitetet i Oslo. Arbeidsmarked, lønn og økonomisk politikk, 23. januar 2007. .. "Hva skjer...?" Disposisjon.. "Hva skjer...?" Disposisjon.. "Hva skjer...?"

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 20. januar Rentekutt til tross for gamle planer Riksbanken: renteprognose

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 20. januar Rentekutt til tross for gamle planer Riksbanken: renteprognose

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER 16. DESEMBER 2016

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER. DESEMBER Vekstanslagene ute er lite endret BNP globalt og handelspartnere. Årsvekst. Prosent ),,,,, Globalt Handelspartnere Anslag PPR / Anslag

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER. DESEMBER Vekstanslagene ute er lite endret BNP globalt og handelspartnere. Årsvekst. Prosent ),,,,, Globalt Handelspartnere Anslag PPR / Anslag

Økende ledighet i Europa - hva kan politikerne gjøre?

Økende ledighet i Europa - hva kan politikerne gjøre? Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig-pedagogisk dag 31. oktober 2012 Høy ledighet har både konjunkturelle og

Økende ledighet i Europa - hva kan politikerne gjøre? Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig-pedagogisk dag 31. oktober 2012 Høy ledighet har både konjunkturelle og

Aksjemarkedet. Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK. Månedlig avkastning på Oslo Børs og verdensindeksen målt i NOK

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Frokostmøte i Husbanken Konjunkturer og boligmarkedet. Anders Kjelsrud

1 Frokostmøte i Husbanken 19.10.2016 Konjunkturer og boligmarkedet Anders Kjelsrud Oversikt Kort om dagens konjunktursituasjon og modellbaserte prognoser Boligmarkedet Litt om prisutviklingen Har vi en

1 Frokostmøte i Husbanken 19.10.2016 Konjunkturer og boligmarkedet Anders Kjelsrud Oversikt Kort om dagens konjunktursituasjon og modellbaserte prognoser Boligmarkedet Litt om prisutviklingen Har vi en

Norge - en oljenasjon i solnedgang?

Norge - en oljenasjon i solnedgang? Sjeføkonom Elisabeth Holvik, 25. november 2014 The big picture 6 år siden finanskrisen i USA Veksten holdt oppe av ekstreme virkemidler USA og England på vei ut av krisen

Norge - en oljenasjon i solnedgang? Sjeføkonom Elisabeth Holvik, 25. november 2014 The big picture 6 år siden finanskrisen i USA Veksten holdt oppe av ekstreme virkemidler USA og England på vei ut av krisen

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN 22. september 217 Tema Målet for pengepolitikken Utsikter for internasjonal økonomi Utsikter for norsk økonomi 2 Tema Målet for pengepolitikken

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN 22. september 217 Tema Målet for pengepolitikken Utsikter for internasjonal økonomi Utsikter for norsk økonomi 2 Tema Målet for pengepolitikken

Pengepolitikk etter finanskrisen

Pengepolitikk etter finanskrisen Anders Grøn Kjelsrud 14.3.2017 Pensum og oversikt Kapittel 9 og 10 i læreboka Pengepolitisk Rapport 4/16 Oppsummering fra sist Pengepolitikk etter finanskrisen IS-kurven:

Pengepolitikk etter finanskrisen Anders Grøn Kjelsrud 14.3.2017 Pensum og oversikt Kapittel 9 og 10 i læreboka Pengepolitisk Rapport 4/16 Oppsummering fra sist Pengepolitikk etter finanskrisen IS-kurven:

Lønnsdannelsessystemet i Norge

Lønnsdannelsessystemet i Norge Ragnar Nymoen Økonomisk institutt Universitetet i Oslo TBU seminar, Voksenåsen 20/11 2012 1 / 30 Disposisjon: I Systemer for arbeidslivsregulering Tariffregulering og lovregulering.

Lønnsdannelsessystemet i Norge Ragnar Nymoen Økonomisk institutt Universitetet i Oslo TBU seminar, Voksenåsen 20/11 2012 1 / 30 Disposisjon: I Systemer for arbeidslivsregulering Tariffregulering og lovregulering.

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 september 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 september 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Utsiktene for norsk økonomi. Sentralbanksjef Øystein Olsen Fellesforbundet - Jevnaker 22. november 2011

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Fellesforbundet - Jevnaker. november Hovedpunkter Fra finanskrise til gjeldskrise Hva nå Europa? Hvordan påvirkes Norge av problemene ute? Fase

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Fellesforbundet - Jevnaker. november Hovedpunkter Fra finanskrise til gjeldskrise Hva nå Europa? Hvordan påvirkes Norge av problemene ute? Fase

Makrokommentar. November 2014

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 oktober 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 oktober 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Fra finanskrise til gjeldskrise

Fra finanskrise til gjeldskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig pedagogisk dag 27. oktober 12.0 Offentlig gjeld og budsjettbalanse Budsjettbalanse i prosent av

Fra finanskrise til gjeldskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig pedagogisk dag 27. oktober 12.0 Offentlig gjeld og budsjettbalanse Budsjettbalanse i prosent av

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 2012

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 1310, H12

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 30, H Ved sensuren tillegges oppgave vekt /4, oppgave vekt ½, og oppgave 3 vekt /4. For å bestå eksamen, må besvarelsen i hvert fall: gi minst

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 30, H Ved sensuren tillegges oppgave vekt /4, oppgave vekt ½, og oppgave 3 vekt /4. For å bestå eksamen, må besvarelsen i hvert fall: gi minst

Makrokommentar. September 2015

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Økonometriske prognoser for. makroøkonomiske. pensjonsforutsetninger 2015-2035. Samfunnsøkonomisk analyse. Rapport nr. 26-2015

Samfunnsøkonomisk analyse Rapport nr. 6-05 Samfunnsøkonomisk analyse Rapport nr. -0 Sammendrag Den økonometriske modellen Norwegian Aggregate Model (NAM) benyttes til å framskrive variabler i makroøkonomiske

Samfunnsøkonomisk analyse Rapport nr. 6-05 Samfunnsøkonomisk analyse Rapport nr. -0 Sammendrag Den økonometriske modellen Norwegian Aggregate Model (NAM) benyttes til å framskrive variabler i makroøkonomiske

Konjunkturbunnen passert men i krabbegir

Norge og omverdenen Noen betraktninger rundt nedsiderisiko relatert til den internasjonale konjuktursituasjonen Foredrag forberedt for Oslo Vest Rotary Roger Hammersland 1 Konjunkturbunnen passert men

Norge og omverdenen Noen betraktninger rundt nedsiderisiko relatert til den internasjonale konjuktursituasjonen Foredrag forberedt for Oslo Vest Rotary Roger Hammersland 1 Konjunkturbunnen passert men

NORSK PENGEPOLITIKK I PRAKSIS VISESENTRALBANKSJEF JON NICOLAISEN 28. OKTOBER 2014, NTNU

NORSK PENGEPOLITIKK I PRAKSIS VISESENTRALBANKSJEF JON NICOLAISEN. OKTOBER, NTNU Eidsvoll mai «Ingen stat kan bestå uten et velfungerende pengevesen. En egen valuta ville være et symbol på landets suverenitet

NORSK PENGEPOLITIKK I PRAKSIS VISESENTRALBANKSJEF JON NICOLAISEN. OKTOBER, NTNU Eidsvoll mai «Ingen stat kan bestå uten et velfungerende pengevesen. En egen valuta ville være et symbol på landets suverenitet

Markedsrapport. 1. kvartal 2012. P. Date

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Finanskrise - Hva gjør Regjeringen?

Finanskrise - Hva gjør Regjeringen? Finansforbundet. august Statssekretær Henriette Westhrin 1 Disposisjon Den internasjonale finanskrisen Kort om utvikling og tiltak Hva gjør Regjeringen for å dempe utslagene

Finanskrise - Hva gjør Regjeringen? Finansforbundet. august Statssekretær Henriette Westhrin 1 Disposisjon Den internasjonale finanskrisen Kort om utvikling og tiltak Hva gjør Regjeringen for å dempe utslagene

Grunnlaget for inntektsoppgjørene 2019

Grunnlaget for inntektsoppgjørene 2019 Foreløpig rapport fra T 18. februar 2019 Innholdet i T-rapportene Hovedtema i den foreløpige rapporten Lønnsutviklingen i 2018 Prisutviklingen inkl. KPI-anslag for

Grunnlaget for inntektsoppgjørene 2019 Foreløpig rapport fra T 18. februar 2019 Innholdet i T-rapportene Hovedtema i den foreløpige rapporten Lønnsutviklingen i 2018 Prisutviklingen inkl. KPI-anslag for

Utsiktene for norsk økonomi. Sentralbanksjef Øystein Olsen Polyteknisk forening, Oslo 23. april 2012

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Polyteknisk forening, Oslo. april Tegn til bedring i realøkonomien Industriproduksjon. Volum. Prosentvis vekst siste tre måneder over foregående

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Polyteknisk forening, Oslo. april Tegn til bedring i realøkonomien Industriproduksjon. Volum. Prosentvis vekst siste tre måneder over foregående

NORSK ØKONOMI OG OMSTILLING VISESENTRALBANKSJEF JON NICOLAISEN OSLO 16. DESEMBER 2016

NORSK ØKONOMI OG OMSTILLING VISESENTRALBANKSJEF JON NICOLAISEN OSLO 6. DESEMBER 6 Svak utvikling ute BNP. Sesongjustert volumindeks. Sverige USA Storbritannia Euroområdet Fastlands-Norge 9 6 8 6 Kilder:

NORSK ØKONOMI OG OMSTILLING VISESENTRALBANKSJEF JON NICOLAISEN OSLO 6. DESEMBER 6 Svak utvikling ute BNP. Sesongjustert volumindeks. Sverige USA Storbritannia Euroområdet Fastlands-Norge 9 6 8 6 Kilder:

Mønsterbesvarelse i ECON1310 eksamen vår 2012

Mønsterbesvarelse i ECON1310 eksamen vår 2012 Lastet opp på www.oadm.no Oppgave 1 i) Industrisektoren inngår som konsum i BNP. Man regner kun med såkalte sluttleveringer til de endelige forbrukerne. Verdiskapningen

Mønsterbesvarelse i ECON1310 eksamen vår 2012 Lastet opp på www.oadm.no Oppgave 1 i) Industrisektoren inngår som konsum i BNP. Man regner kun med såkalte sluttleveringer til de endelige forbrukerne. Verdiskapningen

Pengepolitikk. Anders Grøn Kjelsrud

Pengepolitikk Anders Grøn Kjelsrud 19.10.2017 Pensum og oversikt Kapittel 9 og 10 i læreboka Oppsummering fra sist Pengepolitikk etter finanskrisen IS-kurven: Y avhenger av i og eksogene størrelser Y =

Pengepolitikk Anders Grøn Kjelsrud 19.10.2017 Pensum og oversikt Kapittel 9 og 10 i læreboka Oppsummering fra sist Pengepolitikk etter finanskrisen IS-kurven: Y avhenger av i og eksogene størrelser Y =

Finansmarkedet + finanspolitikk (fra sist) Forelesning 1. november 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13

Forelesning 1. november 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13") Finansmarkedet + finanspolitikk (fra sist) Forelesning 1. november 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13 Sist forelesning Penger Sentralbankens renter Andre pengepolitiske virkemidler Finanspolitikk

Finansmarkedet + finanspolitikk (fra sist) Forelesning 1. november 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13 Sist forelesning Penger Sentralbankens renter Andre pengepolitiske virkemidler Finanspolitikk

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Kristiansand, 27. september 217 Tema Målet for pengepolitikken Utsikter for internasjonal økonomi Utsikter for norsk økonomi 2 Tema Målet for pengepolitikken

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Kristiansand, 27. september 217 Tema Målet for pengepolitikken Utsikter for internasjonal økonomi Utsikter for norsk økonomi 2 Tema Målet for pengepolitikken

Konjunkturrapporten høst 2011. Oslo, 24. oktober 2011

Konjunkturrapporten høst 2011 Oslo, 24. oktober 2011 2 3 Annerledeslandet? Konjunkturrapport oktober 2011 Krise i Europa Hvorfor eurosonen? Krise et spørsmål om markedstillit Hvorfor eurosonen? 5 Krise

Konjunkturrapporten høst 2011 Oslo, 24. oktober 2011 2 3 Annerledeslandet? Konjunkturrapport oktober 2011 Krise i Europa Hvorfor eurosonen? Krise et spørsmål om markedstillit Hvorfor eurosonen? 5 Krise

Steinar Holden Økonomisk institutt, UiO

Fra finanskrise til gjeldskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ / h ld / Faglig pedagogisk dag 27. oktober 12.0 Offentlig gjeld og budsjettbalanse Budsje ettbalanse

Fra finanskrise til gjeldskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ / h ld / Faglig pedagogisk dag 27. oktober 12.0 Offentlig gjeld og budsjettbalanse Budsje ettbalanse

Likviditetsstyringen i Norges Bank. Olav Syrstad, Norges Bank, 5.november 2009

Likviditetsstyringen i Norges Bank Olav Syrstad, Norges Bank, 5.november 2009 Dagens agenda Målet med likviditetspolitikken Virkemidlene i likviditetspolitikken Hva er likviditet? Finanskrisen og Norges

Likviditetsstyringen i Norges Bank Olav Syrstad, Norges Bank, 5.november 2009 Dagens agenda Målet med likviditetspolitikken Virkemidlene i likviditetspolitikken Hva er likviditet? Finanskrisen og Norges

Seminaroppgaver ECON 2310 Høsten 2013 Denne versjonen: (Oppdateringer finnes på

Seminaroppgaver ECON 2310 Høsten 2013 Denne versjonen:29.10.2013 (Oppdateringer finnes på http://www.uio.no/studier/emner/sv/oekonomi/econ2310/h13/) Seminar 1 (uke 36) Innledning: Enkle Keynes-modeller

Seminaroppgaver ECON 2310 Høsten 2013 Denne versjonen:29.10.2013 (Oppdateringer finnes på http://www.uio.no/studier/emner/sv/oekonomi/econ2310/h13/) Seminar 1 (uke 36) Innledning: Enkle Keynes-modeller

Endringer i finansmarkedene og virkninger av pengepolitikken. Direktør Jon Nicolaisen, Norges Bank Pengepolitikk

Endringer i finansmarkedene og virkninger av pengepolitikken Direktør Jon Nicolaisen, Norges Bank Pengepolitikk Endringer i finansmarkedene Finanskrisen utløste høyere risikopåslag Er rentene lave? Risiko

Endringer i finansmarkedene og virkninger av pengepolitikken Direktør Jon Nicolaisen, Norges Bank Pengepolitikk Endringer i finansmarkedene Finanskrisen utløste høyere risikopåslag Er rentene lave? Risiko

Markedsrapport 3. kvartal 2016

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Økonomiske perspektiver. Sentralbanksjef Øystein Olsen Universitetet i Oslo, 20. februar 2013

Økonomiske perspektiver Sentralbanksjef Øystein Olsen Universitetet i Oslo,. februar 13 Fremvoksende økonomier driver oljeetterspørselen Akkumulert vekst siden 199. 1) Millioner fat daglig 5 5 15 Kina

Økonomiske perspektiver Sentralbanksjef Øystein Olsen Universitetet i Oslo,. februar 13 Fremvoksende økonomier driver oljeetterspørselen Akkumulert vekst siden 199. 1) Millioner fat daglig 5 5 15 Kina

Markedskommentar P.1 Dato 15.10.2012

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Oppgaven skulle løses på 2 sider, men for at forklaringene mine skal bli forståelige blir omfanget litt større.

HANDELSHØYSKOLEN BI MAN 2832 2835 Anvendt økonomi og ledelse Navn: Stig Falling Student Id: 0899829 Seneste publiserings dato: 22.11.2009 Pengepolitikk Innledning Oppgaven forklarer ord og begreper brukt

HANDELSHØYSKOLEN BI MAN 2832 2835 Anvendt økonomi og ledelse Navn: Stig Falling Student Id: 0899829 Seneste publiserings dato: 22.11.2009 Pengepolitikk Innledning Oppgaven forklarer ord og begreper brukt

Agenda. Økonomiske utsikter - Hvor sårbart er konjunkturbildet i Norden og Baltikum. MET Valutahandel på nett

Økonomiske Utsikter Agenda Økonomiske utsikter - Hvor sårbart er konjunkturbildet i Norden og Baltikum MET Valutahandel på nett 2 Norden vs Euroland og USA 6 BNP Prosentvis endring år/år 4 2 0-2 -4-6 Q1

Økonomiske Utsikter Agenda Økonomiske utsikter - Hvor sårbart er konjunkturbildet i Norden og Baltikum MET Valutahandel på nett 2 Norden vs Euroland og USA 6 BNP Prosentvis endring år/år 4 2 0-2 -4-6 Q1

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Gardermoen, 23. mai 217 Agenda Internasjonal økonomi Lysere utsikter på kort sikt Men økt usikkerhet Oljemarkedet 5$ nytt prisleie?

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Gardermoen, 23. mai 217 Agenda Internasjonal økonomi Lysere utsikter på kort sikt Men økt usikkerhet Oljemarkedet 5$ nytt prisleie?

LAVE RENTER I LANG, LANG TID FREMOVER

Eiendomsverdis bank og finansdag 2014 Hotell Bristol, 30. oktober 2014 LAVE RENTER I LANG, LANG TID FREMOVER arne jon isachsen 2 1. Lang, lang tid 2. Lange renter har sunket over alt 3. Vil ikke ha finansielle

Eiendomsverdis bank og finansdag 2014 Hotell Bristol, 30. oktober 2014 LAVE RENTER I LANG, LANG TID FREMOVER arne jon isachsen 2 1. Lang, lang tid 2. Lange renter har sunket over alt 3. Vil ikke ha finansielle

Seminaroppgaver ECON 2310 Høsten 2012 Denne versjonen: (Oppdateringer finnes på

Seminaroppgaver ECON 2310 Høsten 2012 Denne versjonen:23.10.2012 (Oppdateringer finnes på http://www.uio.no/studier/emner/sv/oekonomi/econ2310/h12/) Seminar 1 (uke 36) Innledning: Enkle Keynes-modeller

Seminaroppgaver ECON 2310 Høsten 2012 Denne versjonen:23.10.2012 (Oppdateringer finnes på http://www.uio.no/studier/emner/sv/oekonomi/econ2310/h12/) Seminar 1 (uke 36) Innledning: Enkle Keynes-modeller

Forskrift om pengepolitikken (1)

") Forskrift om pengepolitikken (1) Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen.

Forskrift om pengepolitikken (1) Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen.

Pengepolitikken og konjunkturutviklingen

Pengepolitikken og konjunkturutviklingen Visesentralbanksjef Jarle Bergo Sparebanken Sogn og Fjordane, Førde,. oktober Land med inflasjonsmål Australia Canada Island Mexico New Zealand Norge Polen OECD-land

Pengepolitikken og konjunkturutviklingen Visesentralbanksjef Jarle Bergo Sparebanken Sogn og Fjordane, Førde,. oktober Land med inflasjonsmål Australia Canada Island Mexico New Zealand Norge Polen OECD-land

Renter og finanskrise

Renter og finanskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 12. februar Disposisjon Realrenten bestemt ved likevekt på kapitalmarkedet Realrente og pengepolitikk Finanskrise

Renter og finanskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 12. februar Disposisjon Realrenten bestemt ved likevekt på kapitalmarkedet Realrente og pengepolitikk Finanskrise

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Trondheim 3. november 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi 2 Tema Utsikter for internasjonal økonomi Utsikter

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Trondheim 3. november 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi 2 Tema Utsikter for internasjonal økonomi Utsikter

Norsk økonomi i en kortvarig motbakke? Konjunkturtendensene juni 2015 Økonomiske analyser 2/2015 Torbjørn Eika, SSB. CME 16.

Norsk økonomi i en kortvarig motbakke? Konjunkturtendensene juni 2015 Økonomiske analyser 2/2015 Torbjørn Eika, SSB CME 16. juni 2015 Internasjonal etterspørsel tar seg langsomt opp Litt lavere vekst i

Norsk økonomi i en kortvarig motbakke? Konjunkturtendensene juni 2015 Økonomiske analyser 2/2015 Torbjørn Eika, SSB CME 16. juni 2015 Internasjonal etterspørsel tar seg langsomt opp Litt lavere vekst i

Økonomiske perspektiver, årstalen 2009 Figurer til tale av sentralbanksjef Svein Gjedrem

Økonomiske perspektiver, årstalen 9 Figurer til tale av sentralbanksjef Svein Gjedrem Penger og Kreditt /9 Figur Aksjekurser. Fall i alle land og markeder. Indeks.. januar = a. Aksjekurser Fremvoksende

Økonomiske perspektiver, årstalen 9 Figurer til tale av sentralbanksjef Svein Gjedrem Penger og Kreditt /9 Figur Aksjekurser. Fall i alle land og markeder. Indeks.. januar = a. Aksjekurser Fremvoksende

Renter og pengepolitikk

Renter og pengepolitikk Anders Grøn Kjelsrud (gkj@ssb.no) 18.10.2016 Disposisjon Kort oppsummering fra sist Utvide Keynes-modellen med Phillipskurven (IS-PK-modellen) Se bredt på virkningene av endring

Renter og pengepolitikk Anders Grøn Kjelsrud (gkj@ssb.no) 18.10.2016 Disposisjon Kort oppsummering fra sist Utvide Keynes-modellen med Phillipskurven (IS-PK-modellen) Se bredt på virkningene av endring

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Stavanger, 8. november 17 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Tema Utsikter for internasjonal økonomi Utsikter

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Stavanger, 8. november 17 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Tema Utsikter for internasjonal økonomi Utsikter

Pengepolitikk etter finanskrisen

Pengepolitikk etter finanskrisen Anders Grøn Kjelsrud (gkj@ssb.no) 25.10.2016 Pensum og oversikt Kapittel 9 og 10 i læreboka Pengepolitisk Rapport 3/16 Oppsummering fra sist Pengepolitikk etter finanskrisen

Pengepolitikk etter finanskrisen Anders Grøn Kjelsrud (gkj@ssb.no) 25.10.2016 Pensum og oversikt Kapittel 9 og 10 i læreboka Pengepolitisk Rapport 3/16 Oppsummering fra sist Pengepolitikk etter finanskrisen

Rammebetingelser for norsk økonomi

Seminar 2. april 2003 Rammebetingelser for norsk økonomi 1. Innledning 2. Det store spillet 3. Trekk fra internasjonal økonomi 4. Konjunkturutviklingen i Norge 5. Nærmere om Oljefond og Finanspolitikk

Seminar 2. april 2003 Rammebetingelser for norsk økonomi 1. Innledning 2. Det store spillet 3. Trekk fra internasjonal økonomi 4. Konjunkturutviklingen i Norge 5. Nærmere om Oljefond og Finanspolitikk

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Vår 2010

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Vår 2 Ved sensuren tillegges oppgave vekt,2, oppgave 2 vekt,5, og oppgave 3 vekt,3. For å bestå eksamen, må besvarelsen i hvert fall vise svare riktig på 2-3 spørsmål

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Vår 2 Ved sensuren tillegges oppgave vekt,2, oppgave 2 vekt,5, og oppgave 3 vekt,3. For å bestå eksamen, må besvarelsen i hvert fall vise svare riktig på 2-3 spørsmål

Norsk økonomi vaksinert mot

CME 21. juni 2011 Andreas Benedictow Torbjørn Eika Norsk økonomi vaksinert mot nedturer i utlandet? Eller tegner SSB et for optimistisk bilde? SSBs prognoser juni 2011: Internasjonal lavkonjunktur trekker

CME 21. juni 2011 Andreas Benedictow Torbjørn Eika Norsk økonomi vaksinert mot nedturer i utlandet? Eller tegner SSB et for optimistisk bilde? SSBs prognoser juni 2011: Internasjonal lavkonjunktur trekker

Gjeldskrisen i Europa

Gjeldskrisen i Europa Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig pedagogisk dag, Uio 1. november Problemer i Europa Statsgjeldskrise for land uten egen sentralbank Lavkonjunktur

Gjeldskrisen i Europa Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig pedagogisk dag, Uio 1. november Problemer i Europa Statsgjeldskrise for land uten egen sentralbank Lavkonjunktur

Hvem er vi? Vi har brukt store ressurser på å utvikle det vi mener er markedsledende rapportering.

Hvem er vi? Vi er Norges ledende investeringsrådgiver for institusjonelle kunder. Løpende aktiva- og passivarapportering for nærmere 50 institusjonelle kunder. Vi sikrer optimal styring gjennom den beste

Hvem er vi? Vi er Norges ledende investeringsrådgiver for institusjonelle kunder. Løpende aktiva- og passivarapportering for nærmere 50 institusjonelle kunder. Vi sikrer optimal styring gjennom den beste

Makrokommentar. Oktober 2014

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Valuta og valutamarked. ECON 1310 2. november 2015

Valuta og valutamarked ECON 1310 2. november 2015 Hvorfor bry seg? Endringer i valutakursen påvirker hvor mye vi betaler i butikken Hvorfor bry seg? Og hvor vidt dere har jobb etter studiene Disposisjon

Valuta og valutamarked ECON 1310 2. november 2015 Hvorfor bry seg? Endringer i valutakursen påvirker hvor mye vi betaler i butikken Hvorfor bry seg? Og hvor vidt dere har jobb etter studiene Disposisjon

Pengepolitikken og sentralbanken sin rolle

Til diskusjon/øving 6 (del 1): Økonomien på kort sikt: Pengepolitikk og sentralbankene Formål: sentralbankenes rolle i pengepolitikken moderne sentralbanker (er "fristilte") litt om Norges bank (en moderne

Til diskusjon/øving 6 (del 1): Økonomien på kort sikt: Pengepolitikk og sentralbankene Formål: sentralbankenes rolle i pengepolitikken moderne sentralbanker (er "fristilte") litt om Norges bank (en moderne

Makrokommentar. Februar 2019

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Makrokommentar. November 2017

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

UiO 1. mars 2012, Torbjørn Eika. Økonomisk utsyn over sider med tall, analyser prognoser og vurderinger

UiO 1. mars 2012, Torbjørn Eika Økonomisk utsyn over 2011 134 sider med tall, analyser prognoser og vurderinger Utsynet: http://www.ssb.no/emner/08/05/10/oa/201201/oa2012-1.pdf Pressemelding siste konjunkturrapport:

UiO 1. mars 2012, Torbjørn Eika Økonomisk utsyn over 2011 134 sider med tall, analyser prognoser og vurderinger Utsynet: http://www.ssb.no/emner/08/05/10/oa/201201/oa2012-1.pdf Pressemelding siste konjunkturrapport:

Aktuell kommentar. Sammenhengen mellom styringsrenten og pengemarkedsrentene. Nr Ida Wolden Bache og Tom Bernhardsen *

Nr. 9 Aktuell kommentar Sammenhengen mellom styringsrenten og ne Ida Wolden Bache og Tom Bernhardsen * * Ida Wolden Bache er seniorrådgiver i Pengepolitisk avdeling og Tom Bernhardsen er spesialrådgiver

Nr. 9 Aktuell kommentar Sammenhengen mellom styringsrenten og ne Ida Wolden Bache og Tom Bernhardsen * * Ida Wolden Bache er seniorrådgiver i Pengepolitisk avdeling og Tom Bernhardsen er spesialrådgiver

Finansmarkedet. Forelesning november 2016 Trygve Larsen Morset Pensum: Holden, kapittel 13

Finansmarkedet Forelesning 12 15. november 2016 Trygve Larsen Morset Pensum: Holden, kapittel 13 Finansmarkedet Funksjon Historie Finansobjekter Bankenes finansiering Bedriftenes finansiering Finanskrisen

Finansmarkedet Forelesning 12 15. november 2016 Trygve Larsen Morset Pensum: Holden, kapittel 13 Finansmarkedet Funksjon Historie Finansobjekter Bankenes finansiering Bedriftenes finansiering Finanskrisen

Om grunnlaget for inntektsoppgjørene 2011

Om grunnlaget for inntektsoppgjørene 2011 Foreløpig rapport fra TBU, 21. februar 2011 Innholdet i TBU-rapportene Hovedpunkter i den foreløpige rapporten Lønnsutviklingen i 2010 Prisutviklingen inkl. KPI-anslag

Om grunnlaget for inntektsoppgjørene 2011 Foreløpig rapport fra TBU, 21. februar 2011 Innholdet i TBU-rapportene Hovedpunkter i den foreløpige rapporten Lønnsutviklingen i 2010 Prisutviklingen inkl. KPI-anslag

Finansmarkedet + finanspolitikk (fra sist) Forelesning 27. mars 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13

Forelesning 27. mars 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13") Finansmarkedet + finanspolitikk (fra sist) Forelesning 27. mars 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13 Sist forelesning Penger Sentralbankens renter Andre pengepolitiske virkemidler Finanspolitikk

Finansmarkedet + finanspolitikk (fra sist) Forelesning 27. mars 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13 Sist forelesning Penger Sentralbankens renter Andre pengepolitiske virkemidler Finanspolitikk

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Bergen, 3. november 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Boligmarkedet Pengepolitikken 2 Tema Utsikter for internasjonal

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Bergen, 3. november 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Boligmarkedet Pengepolitikken 2 Tema Utsikter for internasjonal

Internasjonal økonomi; - Fortsatt vekst men betydelig nedsiderisiko. Sjeføkonom Inge Furre Storaksjekvelden 12. oktober 2011

Internasjonal økonomi; - Fortsatt vekst men betydelig nedsiderisiko Sjeføkonom Inge Furre Storaksjekvelden 12. oktober 2011 Vekst er helt avgjørende for aksjemarkedet Viktige årsaker til oppgangen siden

Internasjonal økonomi; - Fortsatt vekst men betydelig nedsiderisiko Sjeføkonom Inge Furre Storaksjekvelden 12. oktober 2011 Vekst er helt avgjørende for aksjemarkedet Viktige årsaker til oppgangen siden

Publisering 5 Uke 7. Innleveringsdato: 21. 02. 2010. Anvendt Makroøkonomi. Side 0

Publisering 5 Uke 7 Innleveringsdato: 21. 02. 2010 Anvendt Makroøkonomi Side 0 Innholdsfortegnelse Innholdsfortegnelse...1 Ukens oppgave:...2 1. Fast/flytende valutakurs...3 Fastvalutakurs:...3 Flytende

Publisering 5 Uke 7 Innleveringsdato: 21. 02. 2010 Anvendt Makroøkonomi Side 0 Innholdsfortegnelse Innholdsfortegnelse...1 Ukens oppgave:...2 1. Fast/flytende valutakurs...3 Fastvalutakurs:...3 Flytende

Grunnlaget for inntektsoppgjørene Foreløpig rapport fra TBU, 20. februar 2017

Grunnlaget for inntektsoppgjørene 2017 Foreløpig rapport fra TBU, 20. februar 2017 Innholdet i TBU-rapportene Hovedtema i den foreløpige rapporten Lønnsutviklingen i 2016. Nytt datagrunnlag (a-ordningen)

Grunnlaget for inntektsoppgjørene 2017 Foreløpig rapport fra TBU, 20. februar 2017 Innholdet i TBU-rapportene Hovedtema i den foreløpige rapporten Lønnsutviklingen i 2016. Nytt datagrunnlag (a-ordningen)

Utsiktene for norsk og internasjonal økonomi. Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet 2012 21. august 2012

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet. august Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 8 USA Tyskland Storbritannia

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet. august Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 8 USA Tyskland Storbritannia

Norsk økonomi fram til 2019

CME-SSB 15. juni 2016 Torbjørn Eika Norsk økonomi fram til 2019 og asyltilstrømmingen SSBs juni-prognose 1 Konjunkturtendensene juni 2016 Referansebanen i Trym Riksens beregninger er SSBs prognoser publisert

CME-SSB 15. juni 2016 Torbjørn Eika Norsk økonomi fram til 2019 og asyltilstrømmingen SSBs juni-prognose 1 Konjunkturtendensene juni 2016 Referansebanen i Trym Riksens beregninger er SSBs prognoser publisert

NORGES BANK VARSLER 5 RENTEØKNINGER INNEN september 2018

NORGES BANK VARSLER 5 RENTEØKNINGER INNEN 2021 20. september 2018 Norges Bank hevet som ventet renten på dagens rentemøte til 0,75%, og varsler at renten skal heves igjen i første kvartal neste år, trolig

NORGES BANK VARSLER 5 RENTEØKNINGER INNEN 2021 20. september 2018 Norges Bank hevet som ventet renten på dagens rentemøte til 0,75%, og varsler at renten skal heves igjen i første kvartal neste år, trolig

Utsiktene for norsk og internasjonal økonomi. Visesentralbanksjef Jan F. Qvigstad Gjøvik, 1. november 2013

Utsiktene for norsk og internasjonal økonomi Visesentralbanksjef Jan F. Qvigstad Gjøvik, 1. november 13 Oversikt Internasjonal økonomi Norsk økonomi Kapitalkrav og samspill med pengepolitikken Internasjonal

Utsiktene for norsk og internasjonal økonomi Visesentralbanksjef Jan F. Qvigstad Gjøvik, 1. november 13 Oversikt Internasjonal økonomi Norsk økonomi Kapitalkrav og samspill med pengepolitikken Internasjonal

Norges økonomiske politikk, basert på inflasjonsmålet og hjulpet pengepolitikk

Makrokonkurransen 2019 Norges økonomiske politikk, basert på inflasjonsmålet og hjulpet pengepolitikk Illustrasjonsfoto Barcode i Oslo, foto: Jiroch. M. G (2018) Graf av rentebane, hentet fra Finans Norge

Makrokonkurransen 2019 Norges økonomiske politikk, basert på inflasjonsmålet og hjulpet pengepolitikk Illustrasjonsfoto Barcode i Oslo, foto: Jiroch. M. G (2018) Graf av rentebane, hentet fra Finans Norge

Om grunnlaget for inntektsoppgjørene Foreløpig rapport fra TBU, 18. februar 2013

Om grunnlaget for inntektsoppgjørene 2013 Foreløpig rapport fra TBU, 18. februar 2013 Innholdet i TBU-rapportene Hovedpunkter i den foreløpige rapporten Lønnsutviklingen i 2012 Prisutviklingen inkl. KPI-anslag

Om grunnlaget for inntektsoppgjørene 2013 Foreløpig rapport fra TBU, 18. februar 2013 Innholdet i TBU-rapportene Hovedpunkter i den foreløpige rapporten Lønnsutviklingen i 2012 Prisutviklingen inkl. KPI-anslag

Finans- og realøkonomi McDowell m.fl. (21), Frank & Bernanke (8-9)

, Frank & Bernanke (8-9)") Forelesning 5: Sparing, kapital, finansmarkeder og finanskrise / penger og priser Formål: å gi ei innføring i koplingene mellom finanssida i økonomien og investeringer (og dermed vekst) ei innføring i

Forelesning 5: Sparing, kapital, finansmarkeder og finanskrise / penger og priser Formål: å gi ei innføring i koplingene mellom finanssida i økonomien og investeringer (og dermed vekst) ei innføring i

Makrokommentar. Januar 2019

Makrokommentar Januar 2019 Januaroppgang i 2019 2 Det ble en frisk start på aksjeåret 2019, med god oppgang på børsene verden over. Spesielt var det amerikanske markedet sterkt, med mellom 7 og 10 prosent

Makrokommentar Januar 2019 Januaroppgang i 2019 2 Det ble en frisk start på aksjeåret 2019, med god oppgang på børsene verden over. Spesielt var det amerikanske markedet sterkt, med mellom 7 og 10 prosent

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT oppgave 1310, V12

UNIVERSIEE I OSLO ØKONOMISK INSIU oppgave 30, V Ved sensuren tillegges oppgave vekt /6, oppgave vekt ½, og oppgave 3 vekt /3. For å bestå eksamen, må besvarelsen i hvert fall: gi minst tre nesten riktige

UNIVERSIEE I OSLO ØKONOMISK INSIU oppgave 30, V Ved sensuren tillegges oppgave vekt /6, oppgave vekt ½, og oppgave 3 vekt /3. For å bestå eksamen, må besvarelsen i hvert fall: gi minst tre nesten riktige

studere beslutninger og valg som økonomiske aktører tar forenklet beskrivelse av virkeligheten. teorier testes mot data, og kvantifiseres

Introduksjonsforelesning Økonomisk aktivitet og økonomisk politikk Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ / h ld / 18. august 2011 Hva er samfunnsøkonomi? studere beslutninger

Introduksjonsforelesning Økonomisk aktivitet og økonomisk politikk Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ / h ld / 18. august 2011 Hva er samfunnsøkonomi? studere beslutninger

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN BERGEN 17. NOVEMBER 2015

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN BERGEN 17. NOVEMBER 15 Hovedpunkter Lave renter internasjonalt Strukturelle forhold Finanskrisen Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN BERGEN 17. NOVEMBER 15 Hovedpunkter Lave renter internasjonalt Strukturelle forhold Finanskrisen Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

Makroøkonomiske utsikter

Makroøkonomiske utsikter Byggevaredagen 9. april 2014 Roger Bjørnstad Samfunnsøkonomisk analyse roger.bjornstad@samfunnsokonomisk-analyse.no 2012M01 2012M02 2012M03 2012M04 2012M05 2012M06 2012M07 2012M08

Makroøkonomiske utsikter Byggevaredagen 9. april 2014 Roger Bjørnstad Samfunnsøkonomisk analyse roger.bjornstad@samfunnsokonomisk-analyse.no 2012M01 2012M02 2012M03 2012M04 2012M05 2012M06 2012M07 2012M08

Grunnlaget for inntektsoppgjørene Foreløpig rapport fra TBU, 17. februar 2014

Grunnlaget for inntektsoppgjørene 2014 Foreløpig rapport fra TBU, 17. februar 2014 Innholdet i TBU-rapportene Hovedpunkter i den foreløpige rapporten Lønnsutviklingen i 2013 Prisutviklingen inkl. KPI-anslag

Grunnlaget for inntektsoppgjørene 2014 Foreløpig rapport fra TBU, 17. februar 2014 Innholdet i TBU-rapportene Hovedpunkter i den foreløpige rapporten Lønnsutviklingen i 2013 Prisutviklingen inkl. KPI-anslag

Likviditetsstyringen i Norges Bank. Olav Syrstad, Norges Bank, 3.november 2010

Likviditetsstyringen i Norges Bank Olav Syrstad, Norges Bank, 3.november 2010 Dagens agenda Hvem skaper penger? Likviditetsstyring og sentralbankreservenes funksjon Sentralbankenes respons på finanskrisen

Likviditetsstyringen i Norges Bank Olav Syrstad, Norges Bank, 3.november 2010 Dagens agenda Hvem skaper penger? Likviditetsstyring og sentralbankreservenes funksjon Sentralbankenes respons på finanskrisen

De økonomiske utsiktene og pengepolitikken

De økonomiske utsiktene og pengepolitikken Sentralbanksjef Svein Gjedrem Oslo, 9. november Bytteforhold til utlandet Varer. Indeks,. kv. 99 =,, I alt,, Tradisjonelle varer, 99 997 999, Kilder: Statistisk

De økonomiske utsiktene og pengepolitikken Sentralbanksjef Svein Gjedrem Oslo, 9. november Bytteforhold til utlandet Varer. Indeks,. kv. 99 =,, I alt,, Tradisjonelle varer, 99 997 999, Kilder: Statistisk