Svak internasjonal inntektsutvikling konsekvenser for norsk økonomi i 2012

|

|

|

- Kjersti Gundersen

- 7 år siden

- Visninger:

Transkript

1 Svak internasjonal inntektsutvikling konsekvenser for norsk økonomi i 2012 Ragnar Nymoen Økonomisk institutt Universitetet i Oslo Studenterhytta, 1. oktober 2011.

2 Bakgrunn Vår del av verden befinner seg i en internasjonal likviditets- og gjeldskrise som brøt ut i 2008 Dreier seg om USA, Euroland, Japan osv USAs betydning både som arnested for krisen, og for hvorfor den ble så langvarig, kan neppe overdrives. Statsgjeldskrisen i Europa ville vært alvorlig uansett, men ekstra uhellsvanger nå som USA står stille Krisenes årsak og utslag. Hva skjedde? Hvorfor så langvarig? Utsikter for 2012 for Norge

3 Hvorfor er USA fortsatt viktig? Hvorfor er USA fortsatt viktig? I Handelsmønster USA en en viktig handelspartner for Norge: Sverige, Storbritannia, Tyskland og USA utgjør omlag 50 prosent av samlet norsk eksport Redusert inntektsvekst i USA, for ikke å snakke om inntektsfall, vil derfor ha en negativ effekt for norsk næringsliv. Fordi USA også handler med Sverige, Storbritannia og Tyskland blir effekten mye større enn det den direkte eksporten til USA skulle tilsi. Valutakurs Vedvarende krise i USA vil gå sammen med styrking av kronen?

4 Hvorfor er USA fortsatt viktig? Hvorfor er USA fortsatt viktig? II Internasjonalt bank- og kredittvesen Utviklingen i USA har stor betydning for likviditeten i finansmarkedene Og derfor for renter og finansieringskostnader (-muligheter) Årsaken er at USAs økonomi fungerer som en slags bank for hele verden Dette betyr at USA skaper likviditet for resten av verden i normale tider... men også at mangel på tillit i det amerikanske banksystemet raskt fører til finansielle kriser i resten av verden

5 USA: verdens bank USA som verdens bank I USA har lenge (60-70 år) hatt fordringer som har gitt større avkastning enn rentene på USAs gjeld Gjeld: USAs statsobligasjoner (korte), og til og med papirpenger! Fordringer: Direkte investeringer i utlandet (MacDonalds), aksjer, valuta Bakgrunnen var først og fremst fremveksten av USA som verdens suverent største produsent av varer og tjenester (altså av verdier). Hva kjennetegner en bank?

.")

6 USA: verdens bank Låner inn kort (lønnskonti) Låner ut langt (bolig) Dette betyr at: USA tjener penger på renteforskjellen i normale tider USA leverer likviditet til verden i normale tider Hvis du sitter på et stort fond, kan du tilby likviditet til dem har gode investeringsprosjekter I konjungturtilbakeslag kan renteforskjellen bli snudd, da skjer det en inntekstoverføring fra USA til resten av verden en slags forsikringsordning

7 USA: verdens bank Men systemet kan bli ustabilt i nedgangstider: Amerikanske banker vil ikke sitte med lange fordringer lenger de behøver likviditeten selv Dersom noen begynner å stille spørsmål i en slik situasjon, endres dynamikken Spørsmål om soliditet kan føre til at likviditeten tørker helt opp Omvendt kan problemer med likviditet føre til at soliditeten trekkes i tvil Da har vi en finanskrise

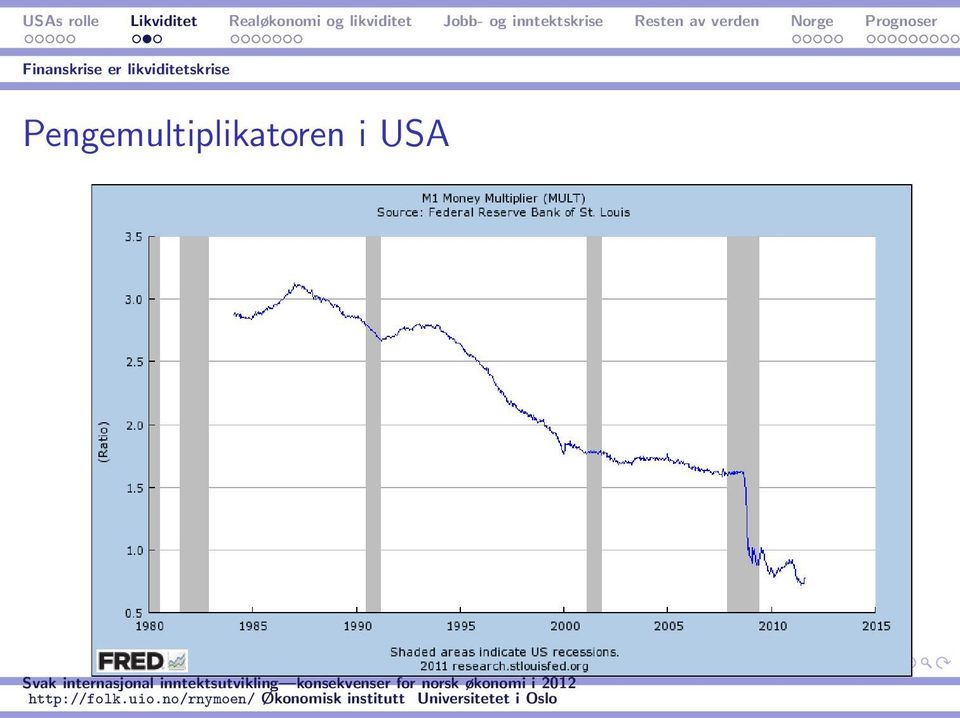

8 Finanskrise er likviditetskrise Finanskrise er likviditetskrise Markedslikvidet er nært knyttet til transaksjonskosnader Høy likviditet gir lave transaksjonskostnader Lav likviditet gir høye kostnader, transaksjoner kan stanse helt opp 2008: Likviditeten forsvant i det amerikanske pengemarkedet (dagtil dag oppgjør mellom de store bankene) Fremdeles er tilliten lav og fallende målt ved den såkalte pengemultiplikatoren

Fremdeles er tilliten lav og fallende målt ved den såkalte")

9 Finanskrise er likviditetskrise Pengemultiplikatoren i USA

10 Finanskrise er likviditetskrise Likviditet = tillit Likviditet er, nå som alltid et spørsmål om tillit, og bare det. Så likviditeten kan forsvinne igjen! Likviditeten er størst når ingen stiller spørsmål, derfor er det grunn til å følge med når spørsmål blir stilt! I 2008 skjedde dette etter Lehman Brothers I 2011 og 2012 kan spørsmålene knyttes til: Statsgjeld i Europa hvem skal ta tap etter statsfinansiell kollaps i Hellas (Italia, Spania)? USA statsgjeld? Er USAs evne til verdiskapning varig svekket? Hvem skal overta som verdens bank?

11 Likviditetsrisiko og realøkonomi Likviditesrisiko og realøkonomi I Likviditet: Evne til å handle med lave kostnader Likviditetsrisiko: Risiko for at kostnadene vil øke Både teori og empiri tilsier at det kan være en sammenheng mellom likviditetsrisiko og avkastningkrav i næringslivet avkastningskrav = risikofri rate + likviditetsrisiko Normalt er likviditetsrisikoen lav og konstant over tid Men i krisetider kan den bevege seg oppover og destabilisere hele systemet

12 Avkastningskrav og likviditetsrisiko avkastningskrav risikofri rente likviditetsrisiko

13 Avkastningskrav og likviditetsrisiko En modell Y t = a 0 + a 1 (r K t π e ) + α 2 G t, a 1 < 0 r K t = r S + x t r S = b 0 + b 1 Y t + b 2 F t x t, b 1 > 0, b 2 < 0 F t = 1 hvis likviditetskrise, 0 ellers Y: BNP, r K : avkastningskrav, G t, offentlig forbruk, r s : Foliorenten, π e forvententet inflasjon x t : grad av likviditetsrisiko

14 Inntektsdannelse og likviditetsrisiko Effekt av liten økning i likviditetsrisiko BNP pengepolitikk b a c d BNP og rente rente

15 Likviditetsfellen Selvforsterkende likviditetsrisiko BNP pengepolitikk BNP og rente sekvens med tiltakende likviditetsrisiko rente

16 Likviditetsfellen Ved nullgrensen for første gang siden Great Depression

17 Likviditetsfellen Ineffektiv pengepolitikk Likviditetsfellen Zero-lower bound Forskjellige navn på det samme fenomen: Det pengepolitiske virkemidlet er blitt borte Sentralbanken må prøve seg fram med ukonvensjonell pengepolitikk: Quantitative easing øke pengemengden Forsøke å få til negativ rente Beregninger viser at renten i USA i dag burde vært -2 %

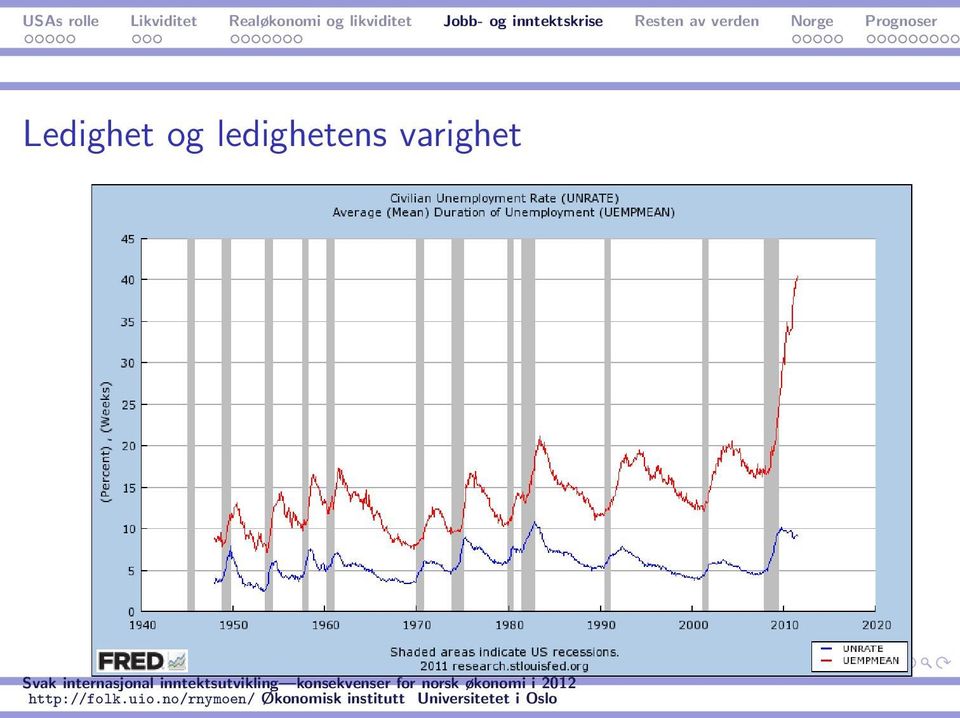

18 Ledighet og ledighetens varighet

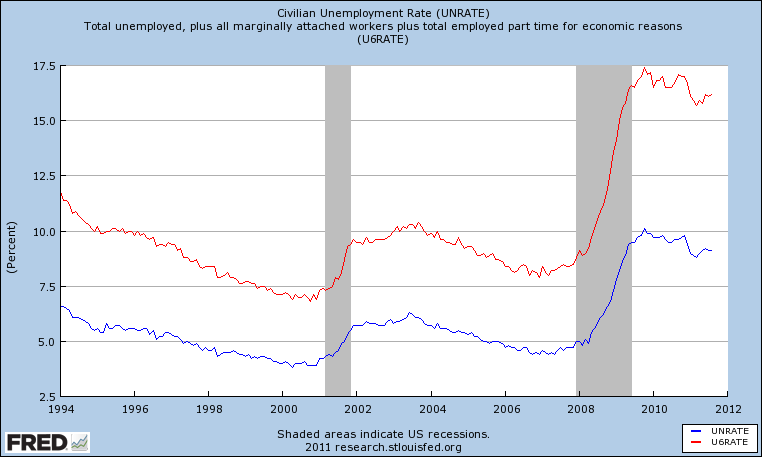

19 Ledighet og undersysselsetting

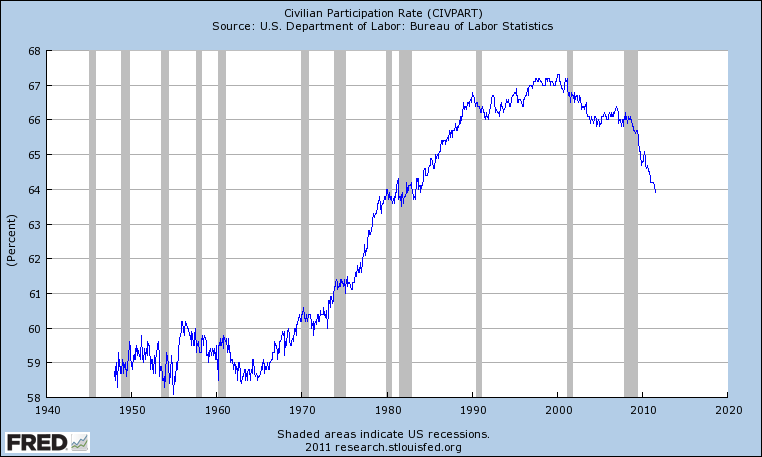

20 Yrkesdeltakelsen

21 Fra Great Moderation til Great Recession I Veksten i USA på og 2000-tallet var forbrukerdrevet Stor middelklasse som opplevde inntektsvekst og lav prisstigning på konsumvarer Et bankvesen som tillot og vidreutviklet MEW (Mortgage Equity Withdrawal) Slik at konsumveksten i betydelig grad også ble drevet av prisøkning på boliger Det å eie bolig innebar en form for kassakreditt Dette systemet drev også boligprisene oppover The Great Moderation fikk dermed også mer og mer preg av en boble som var med å forårsake den finansielle krisen

22 Fra Great Moderation til Great Recession II Årsåk og virkning av subprime krise, boligprisfall og finanskrise er det ikke lett å rydde opp i Men heller ikke nødvendig for å slå fast at USA har endt opp i en dobbel gjeldskrise 1. Husholdningssektoren er opptatt med finansiell konsolidering Høy privat sparing for å øke egenkapital, betale ned gjeld, og trygge privatøknomi 2. Offentlige finanser i krise: Kutt (eller stillstand) i stedet for offentlige tiltak og stimuli

23 Fra Great Moderation til Great Recession III Statlig gjeldskrise er en konsekvens av det politiske systemet, og kan hindre finanspolitisk stimulans av økonomien i alle fall 6 år framover i tid. Privat gjeldskrise er en konsekvens av finanskrisen, eller den er selve krisen. Historien forteller at gjeldskriser kan bli dype og langvarige. Den finansielle konsolideringen tar tid, Det tar tid før boligmarkedet tar seg opp igjen Likividiteten i markedet blir lav lenge (lav tillit) Årene etter Bankkrisen i Norge tidlig på 1990 tallet viste dette tydelig.

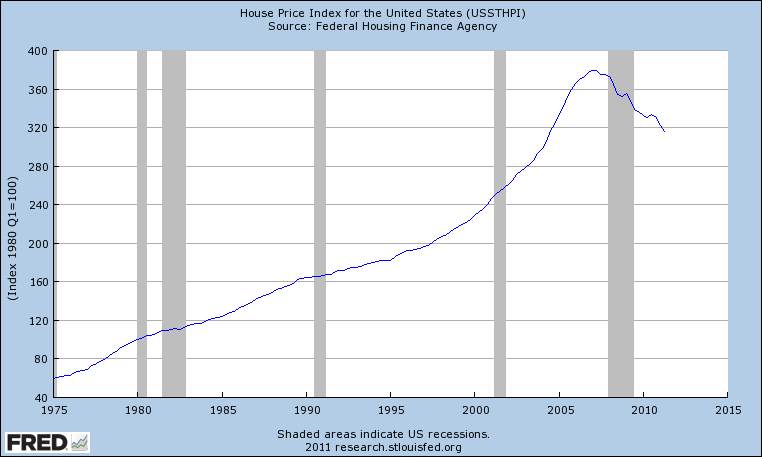

24 Figure: Reelle boligpriser i Norge, 1980Q1-2008Q4 Figure: Reelle boligpriser i USA,1975Q1-2010Q4

25 Disponibel inntekt og konsum

26 Boligpriser

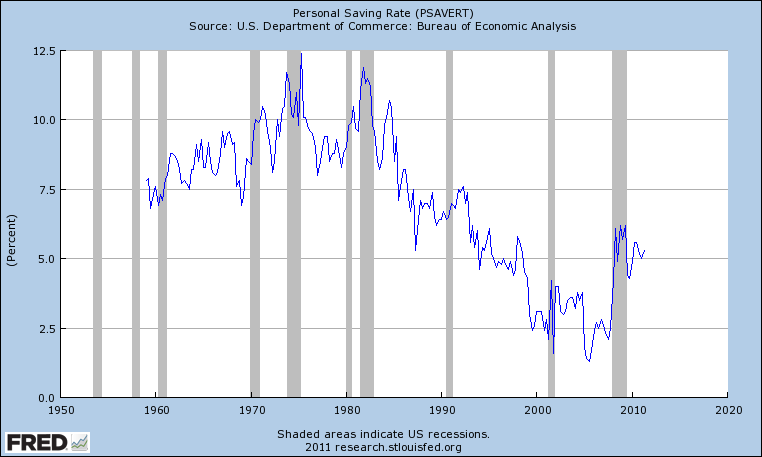

27 Sparerate

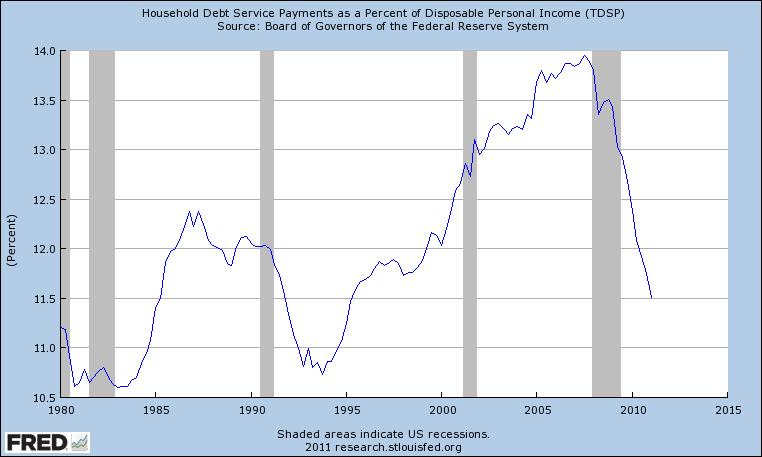

28 Finansiell konsolidering

29 USA, Europa og Kina I Privat gjeldskrise i USA Krise i offentlige finanser i Europa: forsterket av en uheldig pengeunion For høy privat sparing i Kina og en del andre nye verkstedsøkonomier Alt i alt gir dette et scenario med lav vekst, og en mulighet for et nytt inntektsfall i Men: Kina fortsetter å vokse, pga investeringer og eksport. Dette er godt nytt for en råvareprodusent som Norge

30 USA, Europa og Kina II Men styrking av valutakursen i sommer har skapt usikkerhet om konkurranseevne. Både pengepolitikken og lønnsdannelsen, vil derfor helt sikkert komme i fokus i debatten framover

31 Pengepolitikk Norges Banks pengepolitikk I Virkemidlet er renten på innskudd i Norges Bank (foliorenten) Renten settes med sikte på å styre inflasjonen mot 2.5 % årlig vekst, og for å dempe reakøkonomiske svingninger Det er ingenting i mandatet til Norges Bank som sier at pengepolitikken må ta hensyn til Gjeldssituasjonen Boligpriser Valutakurs

32 Pengepolitikk Norges Banks pengepolitikk II Norges Bank legger vekt på å være forutsigbare Vi kan oppsummere Norges Banks pengepolitiske respons i en funksjon: Tabell: Taylorligning for foliorenten (FOLIO t ). Estimeringsperiode 2001q1-2011q2 Koeffisient t-verdi FOLIO t Inflasjon Ledighetsrate Realvalutakurs

33 Pengepolitikk Faktisk og forklart foliorente FOLIO FOLIO fra estimert modell

34 Pengepolitikk Tabell: Taylorligning for foliorenten (FOLIO t ). Estimeringsperiode 2001q1-2011q2 Koeffisient t-verdi FOLIO t Inflasjon Ledighetsrate Realvalutakurs Dersom inflasjonen øker fra 2 % til 3 % vil Norges Bank sette opp FOLIO fra f.eks 2 % til 2,37 %

35 Pengepolitikk Dersom inflasjonen blir liggende på 3 % vil Norges Bank fortsette å øke renten. Til 0,66 % Men eksemplet forutsetter at ledigheteraten og realvalutakursen ligger i ro noe de jo ikke vil gjøre De kan både bevege seg samtidig som inflasjonen går opp, eller de kan ble påvirket av at renten settes opp Selv om vi kjenner Norges Banks responsfunksjon, er det krevende å regne ut hvordan rentesettingen blir framover. Det er mange sammenhenger å holde rede på Men vi kan gjøre et forsøk!

36 NAM: Norwegian Aggregate Model Norwegian Aggregate Model Exchange rate E Import price PI Productivity PR Policy rate i Wage (W) and price (P) adjustments GDP Y Unemployment U Loan and bond rate i L and i B Credit CR Exchange rate channel Demand channel Labour market Taylor rule

37 NAM: Norwegian Aggregate Model NAM prognose fra 2007

38 Anslag for utviklingen ute Antakelser Utlandet: Vekst hos handelspartnere: 5,3 % og 2,2 % Inflasjon: 2,4 % og 1,0 % Korte renter: 1,3 og 1,3 % Oljepris: 100 USD og 100 USD Norsk økonomi: Offentlig konsum: 2.1 % og 2.7 % Oljeinvesteringer: 8,7 % og 8,3 % Elpriser faller kraftig

39 Anslag for utviklingen ute

40 Anslag for utviklingen ute

41 Anslag for utviklingen ute

42 Anslag for utviklingen ute

43 Anslag for utviklingen ute

44 Anslag for utviklingen ute

45 Anslag for utviklingen ute

46 Anslag for utviklingen ute Avslutning Selv med moderat vekst internasjonalt blir 2012 i denne prognosen preget av: Brukbar vekst, stabilt lav ledighet (men ikke super lav) Lav prisvekst rom for reallønsvekst selv med svært moderate tillegg Lave renter men stigende Fare for ny internasjonal resesjon ( double dip ) For å vurdere effekten av et slikt scenario, kan vi like gjerne se bakover til Norge står bedre rustet enn mange både på grunn av at vi eksporterer råvarer, og fordi vi har en kostnadseffektiv industri Men er vi like heldige som sist gang eller vil krona styrkes?

Svak internasjonal inntektsutvikling konsekvenser for norsk økonomi i 2012

Svak internasjonal inntektsutvikling konsekvenser for norsk økonomi i 2012 Ragnar Nymoen http://folk.uio.no/rnymoen/ Økonomisk institutt Universitetet i Oslo Negotia, Gardermoen, 16. september 2011. Bakgrunn

Svak internasjonal inntektsutvikling konsekvenser for norsk økonomi i 2012 Ragnar Nymoen http://folk.uio.no/rnymoen/ Økonomisk institutt Universitetet i Oslo Negotia, Gardermoen, 16. september 2011. Bakgrunn

Makroøkonomiske prognoser

Ragnar Nymoen http://folk.uio.no/rnymoen/ Økonomisk institutt Universitetet i Oslo Konferanse KLP FS, 13. sep 2012. Disposisjon Litt generelt om metodologi for prognosemakeri for lønn, inflasjon og rente

Ragnar Nymoen http://folk.uio.no/rnymoen/ Økonomisk institutt Universitetet i Oslo Konferanse KLP FS, 13. sep 2012. Disposisjon Litt generelt om metodologi for prognosemakeri for lønn, inflasjon og rente

NAM og modellbaserte makroøkonomiske prognoser

NAM og modellbaserte makroøkonomiske prognoser Ragnar Nymoen Valutaseminaret 2014, 3. februar 2014 1 / 41 Norwegian Aggregate Model Flytdiagram for NAM Exchange rate E Import price PI Policy rate i Wage

NAM og modellbaserte makroøkonomiske prognoser Ragnar Nymoen Valutaseminaret 2014, 3. februar 2014 1 / 41 Norwegian Aggregate Model Flytdiagram for NAM Exchange rate E Import price PI Policy rate i Wage

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015 2014: Moderat økning i internasjonal vekst Store negative impulser fra petroleumsnæringen, positive impulser fra finans-

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015 2014: Moderat økning i internasjonal vekst Store negative impulser fra petroleumsnæringen, positive impulser fra finans-

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 1310, H12

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 30, H Ved sensuren tillegges oppgave vekt /4, oppgave vekt ½, og oppgave 3 vekt /4. For å bestå eksamen, må besvarelsen i hvert fall: gi minst

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 30, H Ved sensuren tillegges oppgave vekt /4, oppgave vekt ½, og oppgave 3 vekt /4. For å bestå eksamen, må besvarelsen i hvert fall: gi minst

Norge på vei ut av finanskrisen

1 Norge på vei ut av finanskrisen Hva skjer hvis veksten i verdensøkonomien avtar ytterligere? Joakim Prestmo, SSB og NTNU Basert på Benedictow, A. og J. Prestmo (2011) 1 Hovedtrekkene i foredraget Konjunkturtendensene

1 Norge på vei ut av finanskrisen Hva skjer hvis veksten i verdensøkonomien avtar ytterligere? Joakim Prestmo, SSB og NTNU Basert på Benedictow, A. og J. Prestmo (2011) 1 Hovedtrekkene i foredraget Konjunkturtendensene

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 20. januar Rentekutt til tross for gamle planer Riksbanken: renteprognose

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 20. januar Rentekutt til tross for gamle planer Riksbanken: renteprognose

Publisering 5 Uke 7. Innleveringsdato: 21. 02. 2010. Anvendt Makroøkonomi. Side 0

Publisering 5 Uke 7 Innleveringsdato: 21. 02. 2010 Anvendt Makroøkonomi Side 0 Innholdsfortegnelse Innholdsfortegnelse...1 Ukens oppgave:...2 1. Fast/flytende valutakurs...3 Fastvalutakurs:...3 Flytende

Publisering 5 Uke 7 Innleveringsdato: 21. 02. 2010 Anvendt Makroøkonomi Side 0 Innholdsfortegnelse Innholdsfortegnelse...1 Ukens oppgave:...2 1. Fast/flytende valutakurs...3 Fastvalutakurs:...3 Flytende

Politikken virker ikke

Politikken virker ikke Alt legges inn for å øke lønnsomheten i næringslivet. Likevel øker ikke investeringene. På tide å tenke nytt. Det er ikke bedrifter som skaper arbeidsplasser, det er kunder. Av Roger

Politikken virker ikke Alt legges inn for å øke lønnsomheten i næringslivet. Likevel øker ikke investeringene. På tide å tenke nytt. Det er ikke bedrifter som skaper arbeidsplasser, det er kunder. Av Roger

Markedskommentar P.1 Dato 15.10.2012

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

NORCAP Markedsrapport

NORCAP Markedsrapport Juni 2009 Bratt oppgang! Mai: Oslo børs: +15,8% S&P 500: +2,3% FTSE World: +6,9% FTSE Emerging: +14,9% Oljepris: +24,7% Oppgangen fortsatte i mai Historisk bratt oppgang Primært drevet

NORCAP Markedsrapport Juni 2009 Bratt oppgang! Mai: Oslo børs: +15,8% S&P 500: +2,3% FTSE World: +6,9% FTSE Emerging: +14,9% Oljepris: +24,7% Oppgangen fortsatte i mai Historisk bratt oppgang Primært drevet

Publisering 5 Uke 7. Innleveringsdato: 21. 02. 2010. Anvendt Makroøkonomi. Side 0

Publisering 5 Uke 7 Innleveringsdato: 21. 02. 2010 Anvendt Makroøkonomi Side 0 Innholdsfortegnelse Innholdsfortegnelse... 1 Studer caset Rikets tilstand. Publiser dine svar på oppgavene knyttet til caset...

Publisering 5 Uke 7 Innleveringsdato: 21. 02. 2010 Anvendt Makroøkonomi Side 0 Innholdsfortegnelse Innholdsfortegnelse... 1 Studer caset Rikets tilstand. Publiser dine svar på oppgavene knyttet til caset...

Løsningsforslag kapittel 11

Løsningsforslag kapittel 11 Oppgave 1 Styringsrenten påvirker det generelle rentenivået i økonomien (hvilke renter bankene krever av hverandre seg i mellom og nivået på rentene publikum (dvs. bedrifter,

Løsningsforslag kapittel 11 Oppgave 1 Styringsrenten påvirker det generelle rentenivået i økonomien (hvilke renter bankene krever av hverandre seg i mellom og nivået på rentene publikum (dvs. bedrifter,

Forelesning # 6 i ECON 1310:

Forelesning # 6 i ECON 1310: Arbeidsmarkedet og konjunkturer Anders Grøn Kjelsrud 23.9.2013 Pensum Forelesningsnotat (Holden) # 8 Kapittel 8 ( The labour market ) og kapittel 10 ( The Phillips curve, the

Forelesning # 6 i ECON 1310: Arbeidsmarkedet og konjunkturer Anders Grøn Kjelsrud 23.9.2013 Pensum Forelesningsnotat (Holden) # 8 Kapittel 8 ( The labour market ) og kapittel 10 ( The Phillips curve, the

Makrokommentar. Juli 2016

Makrokommentar Juli 2016 Positive sommermarkeder Juli var en god måned i finansmarkedene. De negative markedsreaksjonene etter britenes «nei til EU» ble reversert, og ytterligere aksjeoppgang fulgte i

Makrokommentar Juli 2016 Positive sommermarkeder Juli var en god måned i finansmarkedene. De negative markedsreaksjonene etter britenes «nei til EU» ble reversert, og ytterligere aksjeoppgang fulgte i

Eksamen 2012 ECON 1310

Eksamen 2012 ECON 1310 Oppgave 1. (i) Hvilken funksjon har penger? Penger fungerer som et middel for verdsetting av varer. Før pengene måtte man verdsette ting i enheter av andre ting, eks. 2sau = 1 gris,

Eksamen 2012 ECON 1310 Oppgave 1. (i) Hvilken funksjon har penger? Penger fungerer som et middel for verdsetting av varer. Før pengene måtte man verdsette ting i enheter av andre ting, eks. 2sau = 1 gris,

Euro i Norge? Steinar Holden

Euro i Norge? Steinar Holden, (f. 1961) professor i samfunnsøkonomi ved Universitetet i Oslo. Forsker på lønnsfastsettelse, pengeog finanspolitikk, makroøkonomi, arbeidsmarked og forhandlinger. Han har

Euro i Norge? Steinar Holden, (f. 1961) professor i samfunnsøkonomi ved Universitetet i Oslo. Forsker på lønnsfastsettelse, pengeog finanspolitikk, makroøkonomi, arbeidsmarked og forhandlinger. Han har

Markedsrapport. 1. kvartal 2012. P. Date

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Økonometriske prognoser for. makroøkonomiske. pensjonsforutsetninger 2014-2035. Samfunnsøkonomisk analyse. Rapport nr. 15-2014

Samfunnsøkonomisk analyse Rapport nr. 15-2014 Samfunnsøkonomisk analyse Rapport nr. 3-2013 Sammendrag Den økonometriske modellen Norwegian Aggregate Model (NAM) benyttes her til å framskrive variabler

Samfunnsøkonomisk analyse Rapport nr. 15-2014 Samfunnsøkonomisk analyse Rapport nr. 3-2013 Sammendrag Den økonometriske modellen Norwegian Aggregate Model (NAM) benyttes her til å framskrive variabler

Utsiktene for norsk økonomi. Sentralbanksjef Øystein Olsen Fellesforbundet - Jevnaker 22. november 2011

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Fellesforbundet - Jevnaker. november Hovedpunkter Fra finanskrise til gjeldskrise Hva nå Europa? Hvordan påvirkes Norge av problemene ute? Fase

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Fellesforbundet - Jevnaker. november Hovedpunkter Fra finanskrise til gjeldskrise Hva nå Europa? Hvordan påvirkes Norge av problemene ute? Fase

7 av 10 nordmenn tror at vi ikke er over det verste i gjeldskrisen enda

Pressemelding 2011-11-30 7 av 10 nordmenn tror at vi ikke er over det verste i gjeldskrisen enda Nettbanken Nordnet har gjennomført en undersøkelse blant nordmenn om gjeldskrisen. Resultatet støtter opp

Pressemelding 2011-11-30 7 av 10 nordmenn tror at vi ikke er over det verste i gjeldskrisen enda Nettbanken Nordnet har gjennomført en undersøkelse blant nordmenn om gjeldskrisen. Resultatet støtter opp

Seminaroppgaver ECON 1310 Økonomisk aktivitet og økonomisk politikk

Seminaroppgaver ECON 30 Økonomisk aktivitet og økonomisk politikk Høsten 205 Hensikten med seminarene er at studentene skal lære å anvende pensum gjennom å løse oppgaver. Vær forberedt til seminarene (se

Seminaroppgaver ECON 30 Økonomisk aktivitet og økonomisk politikk Høsten 205 Hensikten med seminarene er at studentene skal lære å anvende pensum gjennom å løse oppgaver. Vær forberedt til seminarene (se

Økende ledighet i Europa - hva kan politikerne gjøre?

Økende ledighet i Europa - hva kan politikerne gjøre? Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig-pedagogisk dag 31. oktober 2012 Høy ledighet har både konjunkturelle og

Økende ledighet i Europa - hva kan politikerne gjøre? Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig-pedagogisk dag 31. oktober 2012 Høy ledighet har både konjunkturelle og

Nåverdi og pengenes tidsverdi

Nåverdi og pengenes tidsverdi Arne Rogde Gramstad Universitetet i Oslo 9. september 2014 Versjon 1.0 Ta kontakt hvis du finner uklarheter eller feil: a.r.gramstad@econ.uio.no 1 Innledning Anta at du har

Nåverdi og pengenes tidsverdi Arne Rogde Gramstad Universitetet i Oslo 9. september 2014 Versjon 1.0 Ta kontakt hvis du finner uklarheter eller feil: a.r.gramstad@econ.uio.no 1 Innledning Anta at du har

Pengepolitikk etter finanskrisen. 9. forelesning ECON oktober 2015

Pengepolitikk etter finanskrisen 9. forelesning ECON 1310 5. oktober 2015 1 Finanskrisen i 2008-09 førte til kraftig økonomisk nedgang i industrilandene. Anslag på potensielt BNP i USA på ulike tidspunkt,

Pengepolitikk etter finanskrisen 9. forelesning ECON 1310 5. oktober 2015 1 Finanskrisen i 2008-09 førte til kraftig økonomisk nedgang i industrilandene. Anslag på potensielt BNP i USA på ulike tidspunkt,

Pengepolitikk i skiftende tider. Øystein Olsen 25. oktober 2011

Pengepolitikk i skiftende tider Øystein Olsen. oktober Agenda Litt penge- og inflasjonshistorie Globale ubalanser Nye utfordringer for pengepolitikken Agenda Litt penge- og inflasjonshistorie Globale ubalanser

Pengepolitikk i skiftende tider Øystein Olsen. oktober Agenda Litt penge- og inflasjonshistorie Globale ubalanser Nye utfordringer for pengepolitikken Agenda Litt penge- og inflasjonshistorie Globale ubalanser

8.3.4 Garantier for banker og finanspolitikk... 8 9.0 Konklusjon... 9

Innhold Forklar følgende begrep/utsagn:... 3 1.1... 3 Fast valutakurs... 3 Flytende valutakurs... 3 2.1... 3 Landet er i en realøkonomisk ubalanse hvor både statsbudsjettet og handelsbalansen viser underskudd...

Innhold Forklar følgende begrep/utsagn:... 3 1.1... 3 Fast valutakurs... 3 Flytende valutakurs... 3 2.1... 3 Landet er i en realøkonomisk ubalanse hvor både statsbudsjettet og handelsbalansen viser underskudd...

Investeringsåret 2011: Status halvveis

Investeringsåret 2011: Investeringsåret 2011: Status halvveis HVA SKAL MAN EIE FREM TIL NYTTÅR GODE INVESTERINGER DÅRLIGE INVESTERINGER HIGH-YIELD OBLIGASJONER BANK-AKSJER (SELSKAPS)OBLIGASJONER RÅVARER

Investeringsåret 2011: Investeringsåret 2011: Status halvveis HVA SKAL MAN EIE FREM TIL NYTTÅR GODE INVESTERINGER DÅRLIGE INVESTERINGER HIGH-YIELD OBLIGASJONER BANK-AKSJER (SELSKAPS)OBLIGASJONER RÅVARER

Norge - en oljenasjon i solnedgang?

Norge - en oljenasjon i solnedgang? Sjeføkonom Elisabeth Holvik, 25. november 2014 The big picture 6 år siden finanskrisen i USA Veksten holdt oppe av ekstreme virkemidler USA og England på vei ut av krisen

Norge - en oljenasjon i solnedgang? Sjeføkonom Elisabeth Holvik, 25. november 2014 The big picture 6 år siden finanskrisen i USA Veksten holdt oppe av ekstreme virkemidler USA og England på vei ut av krisen

Fasit - Oppgaveseminar 1

Fasit - Oppgaveseminar Oppgave Betrakt konsumfunksjonen = z + (Y-T) - 2 r 0 < 0 Her er Y bruttonasjonalproduktet, privat konsum, T nettoskattebeløpet (dvs skatter og avgifter fra private til det

Fasit - Oppgaveseminar Oppgave Betrakt konsumfunksjonen = z + (Y-T) - 2 r 0 < 0 Her er Y bruttonasjonalproduktet, privat konsum, T nettoskattebeløpet (dvs skatter og avgifter fra private til det

Lønnsdanningen i Norge: Hovedtrekk og betydning for måloppnåelse om høy sysselsetting

Lønnsdanningen i Norge: Hovedtrekk og betydning for måloppnåelse om høy sysselsetting Ragnar Nymoen http://folk.uio.no/rnymoen/ Økonomisk institutt Universitetet i Oslo 20. september 2011. Spørsmål: Hvilke

Lønnsdanningen i Norge: Hovedtrekk og betydning for måloppnåelse om høy sysselsetting Ragnar Nymoen http://folk.uio.no/rnymoen/ Økonomisk institutt Universitetet i Oslo 20. september 2011. Spørsmål: Hvilke

Aksjemarkedet. Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK. Månedlig avkastning på Oslo Børs og verdensindeksen målt i NOK

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Innspill til konsept for Stevningsmogen Møteplass for læring, bevegelse og opplevelser.

Innspill til konsept for Stevningsmogen Møteplass for læring, bevegelse og opplevelser. Iloapp.roywilly@com Felles uttalelse fra: Innhold Innledning... 3 1. Forutsetninger.... 4 2. Befolkningsutvikling....

Innspill til konsept for Stevningsmogen Møteplass for læring, bevegelse og opplevelser. Iloapp.roywilly@com Felles uttalelse fra: Innhold Innledning... 3 1. Forutsetninger.... 4 2. Befolkningsutvikling....

Disclaimer / ansvarsfraskrivelse:

Viktig informasjon Dette er et mindre utdrag av TotalRapport_Norge. Den inneholder kun korte sammendrag. For å få tilgang til den fullstendige rapporten må du være en registrert kunde eller investor hos

Viktig informasjon Dette er et mindre utdrag av TotalRapport_Norge. Den inneholder kun korte sammendrag. For å få tilgang til den fullstendige rapporten må du være en registrert kunde eller investor hos

Makrokommentar. November 2014

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Under noen av oppgavene har jeg lagt inn et hint til hvordan dere kan går frem for å løse dem! Send meg en mail om dere finner noen feil!

Under noen av oppgavene har jeg lagt inn et hint til hvordan dere kan går frem for å løse dem! Send meg en mail om dere finner noen feil! 1. Husk at vi kan definere BNP på 3 ulike måter: Inntektsmetoden:

Under noen av oppgavene har jeg lagt inn et hint til hvordan dere kan går frem for å løse dem! Send meg en mail om dere finner noen feil! 1. Husk at vi kan definere BNP på 3 ulike måter: Inntektsmetoden:

Passer inflasjonsmålstyringen Norge?

Passer inflasjonsmålstyringen Norge? Hilde C. Bjørnland Universitetet i Oslo Foredrag på konferansen Samfunn og Økonomi i regi av Sparebankforeningen i Norge, Radisson SAS Plaza Hotel, 22. oktober 2004

Passer inflasjonsmålstyringen Norge? Hilde C. Bjørnland Universitetet i Oslo Foredrag på konferansen Samfunn og Økonomi i regi av Sparebankforeningen i Norge, Radisson SAS Plaza Hotel, 22. oktober 2004

Sentralbanksjef Svein Gjedrem

Pengepolitikken og utsiktene for norsk økonomi Sentralbanksjef Svein Gjedrem Næringsforeningen i Trondheim. november Næringsforeningen i Trondheim. november Kapasitetsutnyttelse og produksjonsvekst BNP-vekst

Pengepolitikken og utsiktene for norsk økonomi Sentralbanksjef Svein Gjedrem Næringsforeningen i Trondheim. november Næringsforeningen i Trondheim. november Kapasitetsutnyttelse og produksjonsvekst BNP-vekst

Eurokrisen og Norge. Martin Skancke Mai 2014

Eurokrisen og Norge Martin Skancke Mai 2014 To spørsmål: Hva har skjedd i Europa? Hvordan kan det påvirke Norge? Europe, the big looser Krise i Eurosonen? (And Japan has lost two decades, hasn t it?) 160

Eurokrisen og Norge Martin Skancke Mai 2014 To spørsmål: Hva har skjedd i Europa? Hvordan kan det påvirke Norge? Europe, the big looser Krise i Eurosonen? (And Japan has lost two decades, hasn t it?) 160

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 september 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 september 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 2012

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

Dyre vaner? Konjunkturrapport april 2013

Dyre vaner? Konjunkturrapport april 2013 GLOBALT BAKTEPPE En sammensatt verden Kina: Fortsatt god vekst men dempet av strukturelle utfordringer USA: Finanspolitisk innstramming demper på kort sikt Men

Dyre vaner? Konjunkturrapport april 2013 GLOBALT BAKTEPPE En sammensatt verden Kina: Fortsatt god vekst men dempet av strukturelle utfordringer USA: Finanspolitisk innstramming demper på kort sikt Men

CME SSB 12. juni. Torbjørn Eika

CME SSB 12. juni Torbjørn Eika 1 Konjunkturtendensene juni 2014 Økonomiske analyser 3/2014 Norsk økonomi i moderat fart, som øker mot slutten av 2015 Små impulser fra petroleumsnæringen framover Lav, men

CME SSB 12. juni Torbjørn Eika 1 Konjunkturtendensene juni 2014 Økonomiske analyser 3/2014 Norsk økonomi i moderat fart, som øker mot slutten av 2015 Små impulser fra petroleumsnæringen framover Lav, men

Publisering 10 Uke 12. Innleveringsdato: 28. 03. 2010. Anvendt Makroøkonomi. Side 0

Publisering 10 Uke 12 Innleveringsdato: 28. 03. 2010 Anvendt Makroøkonomi Side 0 Innholdsfortegnelse Innholdsfortegnelse... 1 Hvordan vil valutakurser mellom land med høyt prisnivå sett i forhold til land

Publisering 10 Uke 12 Innleveringsdato: 28. 03. 2010 Anvendt Makroøkonomi Side 0 Innholdsfortegnelse Innholdsfortegnelse... 1 Hvordan vil valutakurser mellom land med høyt prisnivå sett i forhold til land

Økonomiske perspektiver, årstalen 2009 Figurer til tale av sentralbanksjef Svein Gjedrem

Økonomiske perspektiver, årstalen 9 Figurer til tale av sentralbanksjef Svein Gjedrem Penger og Kreditt /9 Figur Aksjekurser. Fall i alle land og markeder. Indeks.. januar = a. Aksjekurser Fremvoksende

Økonomiske perspektiver, årstalen 9 Figurer til tale av sentralbanksjef Svein Gjedrem Penger og Kreditt /9 Figur Aksjekurser. Fall i alle land og markeder. Indeks.. januar = a. Aksjekurser Fremvoksende

Pengepolitikken og sentralbanken sin rolle

Til diskusjon/øving 6 (del 1): Økonomien på kort sikt: Pengepolitikk og sentralbankene Formål: sentralbankenes rolle i pengepolitikken moderne sentralbanker (er "fristilte") litt om Norges bank (en moderne

Til diskusjon/øving 6 (del 1): Økonomien på kort sikt: Pengepolitikk og sentralbankene Formål: sentralbankenes rolle i pengepolitikken moderne sentralbanker (er "fristilte") litt om Norges bank (en moderne

DEN ØKONOMISKE VEKSTEN I KINA RUSK I MASKINERIET?

DEN ØKONOMISKE VEKSTEN I KINA RUSK I MASKINERIET? 1. BAKGRUNN 2. HVA SKJER I MIDTENS RIKE? 3. RUSK I MASKINERIET? BAKGRUNN Vanskelige temaer i tiden: Verdens finansmarkeder i ferd med å kollapse? Spennende

DEN ØKONOMISKE VEKSTEN I KINA RUSK I MASKINERIET? 1. BAKGRUNN 2. HVA SKJER I MIDTENS RIKE? 3. RUSK I MASKINERIET? BAKGRUNN Vanskelige temaer i tiden: Verdens finansmarkeder i ferd med å kollapse? Spennende

Brent Crude. Norges Bank kuttet renten med 0,25 prosentpoeng til 1,25 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank

Norges Bank kuttet renten med 0,5 prosentpoeng til,5 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank Rentemøtet. desember medførte at Norges Bank (NB) kuttet styringsrenten fra,50 % til,5 %.

Norges Bank kuttet renten med 0,5 prosentpoeng til,5 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank Rentemøtet. desember medførte at Norges Bank (NB) kuttet styringsrenten fra,50 % til,5 %.

NORSK PENGEPOLITIKK I PRAKSIS VISESENTRALBANKSJEF JON NICOLAISEN 28. OKTOBER 2014, NTNU

NORSK PENGEPOLITIKK I PRAKSIS VISESENTRALBANKSJEF JON NICOLAISEN. OKTOBER, NTNU Eidsvoll mai «Ingen stat kan bestå uten et velfungerende pengevesen. En egen valuta ville være et symbol på landets suverenitet

NORSK PENGEPOLITIKK I PRAKSIS VISESENTRALBANKSJEF JON NICOLAISEN. OKTOBER, NTNU Eidsvoll mai «Ingen stat kan bestå uten et velfungerende pengevesen. En egen valuta ville være et symbol på landets suverenitet

Agenda. Økonomiske utsikter - Hvor sårbart er konjunkturbildet i Norden og Baltikum. MET Valutahandel på nett

Økonomiske Utsikter Agenda Økonomiske utsikter - Hvor sårbart er konjunkturbildet i Norden og Baltikum MET Valutahandel på nett 2 Norden vs Euroland og USA 6 BNP Prosentvis endring år/år 4 2 0-2 -4-6 Q1

Økonomiske Utsikter Agenda Økonomiske utsikter - Hvor sårbart er konjunkturbildet i Norden og Baltikum MET Valutahandel på nett 2 Norden vs Euroland og USA 6 BNP Prosentvis endring år/år 4 2 0-2 -4-6 Q1

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Fasit - Obligatorisk øvelsesoppgave ECON 30, H09 Ved sensuren tillegges oppgave vekt 0,, oppgave vekt 0,45, og oppgave 3 vekt 0,45. Oppgave (i) Forklar kort begrepene

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Fasit - Obligatorisk øvelsesoppgave ECON 30, H09 Ved sensuren tillegges oppgave vekt 0,, oppgave vekt 0,45, og oppgave 3 vekt 0,45. Oppgave (i) Forklar kort begrepene

Nasjonale og næringsmessige konsekvenser av nedgangen i oljeinntekter og investeringer. Ådne Cappelen Forskningsavdelingen Statistisk sentralbyrå

1 Nasjonale og næringsmessige konsekvenser av nedgangen i oljeinntekter og investeringer Ådne Cappelen Forskningsavdelingen Statistisk sentralbyrå 1 Mange studier av «oljen i norsk økonomi» St.meld nr.

1 Nasjonale og næringsmessige konsekvenser av nedgangen i oljeinntekter og investeringer Ådne Cappelen Forskningsavdelingen Statistisk sentralbyrå 1 Mange studier av «oljen i norsk økonomi» St.meld nr.

Finans- og gjeldskriser lærdommer for pengepolitikken

Finans- og gjeldskriser lærdommer for pengepolitikken Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Valutaseminaret 3. februar Lærdommer Fleksibel inflasjonsstyring fungerer godt

Finans- og gjeldskriser lærdommer for pengepolitikken Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Valutaseminaret 3. februar Lærdommer Fleksibel inflasjonsstyring fungerer godt

PENGEPOLITIKK I EN KREVENDE TID SENTRALBANKSJEF ØYSTEIN OLSEN 5. JANUAR 2015, BORGARTING LAGMANNSRETT

PENGEPOLITIKK I EN KREVENDE TID SENTRALBANKSJEF ØYSTEIN OLSEN 5. JANUAR 5, BORGARTING LAGMANNSRETT Norges Bank er landets sentralbank «Det tilkommer Storthinget: at føre Opsyn over Rigets Pengevæsen» Norges

PENGEPOLITIKK I EN KREVENDE TID SENTRALBANKSJEF ØYSTEIN OLSEN 5. JANUAR 5, BORGARTING LAGMANNSRETT Norges Bank er landets sentralbank «Det tilkommer Storthinget: at føre Opsyn over Rigets Pengevæsen» Norges

Konjunkturbunnen passert men i krabbegir

Norge og omverdenen Noen betraktninger rundt nedsiderisiko relatert til den internasjonale konjuktursituasjonen Foredrag forberedt for Oslo Vest Rotary Roger Hammersland 1 Konjunkturbunnen passert men

Norge og omverdenen Noen betraktninger rundt nedsiderisiko relatert til den internasjonale konjuktursituasjonen Foredrag forberedt for Oslo Vest Rotary Roger Hammersland 1 Konjunkturbunnen passert men

Makro-og markedsoppdatering. 25. September 2015 Kyrre M. Knudsen, sjeføkonom

Makro-og markedsoppdatering 25. September 2015 Kyrre M. Knudsen, sjeføkonom IMFs anslag for global BNP vekst Nye arbeidsledige i USA Fortsatt svært lave nivåer på nye arbeidsledige i USA med 264.000 nye

Makro-og markedsoppdatering 25. September 2015 Kyrre M. Knudsen, sjeføkonom IMFs anslag for global BNP vekst Nye arbeidsledige i USA Fortsatt svært lave nivåer på nye arbeidsledige i USA med 264.000 nye

Fra finanskrise til gjeldskrise

Fra finanskrise til gjeldskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig pedagogisk dag 27. oktober 12.0 Offentlig gjeld og budsjettbalanse Budsjettbalanse i prosent av

Fra finanskrise til gjeldskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig pedagogisk dag 27. oktober 12.0 Offentlig gjeld og budsjettbalanse Budsjettbalanse i prosent av

Makrokommentar. September 2015

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 oktober 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 oktober 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Publisering 4 og 11 Uke 14. Innleveringsdato: 20. 05. 2010. Anvendt Makroøkonomi og Finansiell Endring Fellespublisering. Side 0

Publisering 4 og 11 Uke 14 Innleveringsdato: 20. 05. 2010 Anvendt Makroøkonomi og Finansiell Endring Fellespublisering Side 0 Innholdsfortegnelse Innholdsfortegnelse... 1 Forklar påstandens innhold og

Publisering 4 og 11 Uke 14 Innleveringsdato: 20. 05. 2010 Anvendt Makroøkonomi og Finansiell Endring Fellespublisering Side 0 Innholdsfortegnelse Innholdsfortegnelse... 1 Forklar påstandens innhold og

Finansmarkedet + finanspolitikk (fra sist) Forelesning 1. november 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13

Forelesning 1. november 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13") Finansmarkedet + finanspolitikk (fra sist) Forelesning 1. november 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13 Sist forelesning Penger Sentralbankens renter Andre pengepolitiske virkemidler Finanspolitikk

Finansmarkedet + finanspolitikk (fra sist) Forelesning 1. november 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13 Sist forelesning Penger Sentralbankens renter Andre pengepolitiske virkemidler Finanspolitikk

Makrokommentar. Oktober 2015

Makrokommentar Oktober 2015 Aksjer opp i oktober Oktober har lenge hatt et dårlig rykte i finansmarkedene, og flere av de store aksjekrakkene har funnet sted i nettopp denne måneden. I år, derimot, har

Makrokommentar Oktober 2015 Aksjer opp i oktober Oktober har lenge hatt et dårlig rykte i finansmarkedene, og flere av de store aksjekrakkene har funnet sted i nettopp denne måneden. I år, derimot, har

Makrokommentar. Februar 2019

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

REDDET AV KAVALERIET

MARKEDSKOMMENTAR SEPTEMBER 2015 REDDET AV KAVALERIET Etter kraftige fall på verdens børser begynte den etter hvert sedvanlige ropingen på kavaleriet, sentralbanken. De siste årene har investorene vent

MARKEDSKOMMENTAR SEPTEMBER 2015 REDDET AV KAVALERIET Etter kraftige fall på verdens børser begynte den etter hvert sedvanlige ropingen på kavaleriet, sentralbanken. De siste årene har investorene vent

Makroøkonomiske utsikter i lys av oljeprisfallet

Norsk mal: Startside Makroøkonomiske utsikter i lys av oljeprisfallet Avdelingsdirektør Arent Skjæveland Økonomiavdelingen Tips for engelsk mal utformingsfanen og velg DEPMAL engelsk Eller velg DEPMAL

Norsk mal: Startside Makroøkonomiske utsikter i lys av oljeprisfallet Avdelingsdirektør Arent Skjæveland Økonomiavdelingen Tips for engelsk mal utformingsfanen og velg DEPMAL engelsk Eller velg DEPMAL

NORCAP Markedsrapport. Juni 2010

NORCAP Markedsrapport Juni 2010 Utvikling i mai Mai Hittil i år Oslo Børs -10,1% -7,4% S&P 500-8,2% -2,3% FTSE All World -9,9% -7,5% FTSE Emerging -7,5% -3,2% Olje (Brent) -14,9% -3,2% NORCAP Aksjefondsp.

NORCAP Markedsrapport Juni 2010 Utvikling i mai Mai Hittil i år Oslo Børs -10,1% -7,4% S&P 500-8,2% -2,3% FTSE All World -9,9% -7,5% FTSE Emerging -7,5% -3,2% Olje (Brent) -14,9% -3,2% NORCAP Aksjefondsp.

10Velstand og velferd

10Velstand og velferd Norsk økonomi Norge et rikt land BNP bruttonasjonalproduktet Samlet verdi av ferdige varer og tjenester som blir produsert i et land i løpet av et år. Målestokk for et lands økonomiske

10Velstand og velferd Norsk økonomi Norge et rikt land BNP bruttonasjonalproduktet Samlet verdi av ferdige varer og tjenester som blir produsert i et land i løpet av et år. Målestokk for et lands økonomiske

Mens vi venter på. Gjeldskrise og annen elendighet Lillehammer/skype, 3. november, 2011

Mens vi venter på. Gjeldskrise og annen elendighet Lillehammer/skype, 3. november, 2011 Harald Magnus Andreassen Aksjer: Vi har gått på en liten smell 30% ned dyp bunn, når det er skikkelig krise. Men

Mens vi venter på. Gjeldskrise og annen elendighet Lillehammer/skype, 3. november, 2011 Harald Magnus Andreassen Aksjer: Vi har gått på en liten smell 30% ned dyp bunn, når det er skikkelig krise. Men

Den Nye Normalen. Juni 2010

Den Nye Normalen Juni 2010 The New Normal Begrep gjort kjent av Mohammed El-Erian CIO i PIMCO, verdens største fondsforvalter Allment kjent i finanspressen internasjonalt Lite kjent i Norge Handler om

Den Nye Normalen Juni 2010 The New Normal Begrep gjort kjent av Mohammed El-Erian CIO i PIMCO, verdens største fondsforvalter Allment kjent i finanspressen internasjonalt Lite kjent i Norge Handler om

Markedsrapport 3. kvartal 2016

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Tallet 0,04 kaller vi prosentfaktoren til 4 %. Prosentfaktoren til 7 % er 0,07, og prosentfaktoren til 12,5 % er 0,125.

Prosentregning Når vi skal regne ut 4 % av 10 000 kr, kan vi regne slik: 10 000 kr 4 = 400 kr 100 Men det er det samme som å regne slik: 10 000 kr 0,04 = 400 kr Tallet 0,04 kaller vi prosentfaktoren til

Prosentregning Når vi skal regne ut 4 % av 10 000 kr, kan vi regne slik: 10 000 kr 4 = 400 kr 100 Men det er det samme som å regne slik: 10 000 kr 0,04 = 400 kr Tallet 0,04 kaller vi prosentfaktoren til

Vekst og fordeling i norsk økonomi

Endring i arbeidsløshetsprosent siste år (NAV-tall januar 16) Vekst og fordeling i norsk økonomi 2,5 2 1,5 11 fylker med forverring 1 Marianne Marthinsen Finanspolitisk talsperson, Ap,5 -,5 Svak utvikling

Endring i arbeidsløshetsprosent siste år (NAV-tall januar 16) Vekst og fordeling i norsk økonomi 2,5 2 1,5 11 fylker med forverring 1 Marianne Marthinsen Finanspolitisk talsperson, Ap,5 -,5 Svak utvikling

Sensorveiledning obligatorisk øvelsesoppgave ECON 1310, høsten 2013

Sensorveiledning obligatorisk øvelsesoppgave ECON 30, høsten 203 Ved sensuren skal oppgave og 3 telle 25 prosent, og oppgave 2 telle 50 prosent. Alle oppgaver skal besvares. Det er lov å samarbeide når

Sensorveiledning obligatorisk øvelsesoppgave ECON 30, høsten 203 Ved sensuren skal oppgave og 3 telle 25 prosent, og oppgave 2 telle 50 prosent. Alle oppgaver skal besvares. Det er lov å samarbeide når

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER 16. DESEMBER 2016

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER. DESEMBER Vekstanslagene ute er lite endret BNP globalt og handelspartnere. Årsvekst. Prosent ),,,,, Globalt Handelspartnere Anslag PPR / Anslag

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER. DESEMBER Vekstanslagene ute er lite endret BNP globalt og handelspartnere. Årsvekst. Prosent ),,,,, Globalt Handelspartnere Anslag PPR / Anslag

Brüssel, Lørdag 24. september 2011

Bildet kan ikke vises. Datamaskinen har kanskje ikke nok minne til å åpne bildet, eller bildet kan være skadet. Start datamaskinen på nytt, og åpne deretter filen på nytt. Hvis rød x fortsatt vises, må

Bildet kan ikke vises. Datamaskinen har kanskje ikke nok minne til å åpne bildet, eller bildet kan være skadet. Start datamaskinen på nytt, og åpne deretter filen på nytt. Hvis rød x fortsatt vises, må

Utsiktene for norsk og internasjonal økonomi. Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet 2012 21. august 2012

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet. august Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 8 USA Tyskland Storbritannia

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet. august Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 8 USA Tyskland Storbritannia

Pengepolitikk etter finanskrisen

Pengepolitikk etter finanskrisen Anders Grøn Kjelsrud 14.3.2017 Pensum og oversikt Kapittel 9 og 10 i læreboka Pengepolitisk Rapport 4/16 Oppsummering fra sist Pengepolitikk etter finanskrisen IS-kurven:

Pengepolitikk etter finanskrisen Anders Grøn Kjelsrud 14.3.2017 Pensum og oversikt Kapittel 9 og 10 i læreboka Pengepolitisk Rapport 4/16 Oppsummering fra sist Pengepolitikk etter finanskrisen IS-kurven:

Likviditetsstyringen i Norges Bank. Olav Syrstad, Norges Bank, 5.november 2009

Likviditetsstyringen i Norges Bank Olav Syrstad, Norges Bank, 5.november 2009 Dagens agenda Målet med likviditetspolitikken Virkemidlene i likviditetspolitikken Hva er likviditet? Finanskrisen og Norges

Likviditetsstyringen i Norges Bank Olav Syrstad, Norges Bank, 5.november 2009 Dagens agenda Målet med likviditetspolitikken Virkemidlene i likviditetspolitikken Hva er likviditet? Finanskrisen og Norges

Pengepolitikk og økonomiske utsikter. Sentralbanksjef Øystein Olsen 8. november 2012

Pengepolitikk og økonomiske utsikter Sentralbanksjef Øystein Olsen 8. november Disposisjon Globale økonomiske utfordringer Norsk økonomi og oljerikdommen Nærmere om pengepolitikken Svak vekst hos handelspartnerne

Pengepolitikk og økonomiske utsikter Sentralbanksjef Øystein Olsen 8. november Disposisjon Globale økonomiske utfordringer Norsk økonomi og oljerikdommen Nærmere om pengepolitikken Svak vekst hos handelspartnerne

Konjunkturbarometer For Sør- og Vestlandet

Konjunkturbarometer For Sør- og Vestlandet Publisert 06. januar 2016 Kyrre M. Knudsen, sjeføkonom Vekst i verden nær normalt og blir noe høyere i 2016 enn 2015. «USA har kommet godt tilbake og det går

Konjunkturbarometer For Sør- og Vestlandet Publisert 06. januar 2016 Kyrre M. Knudsen, sjeføkonom Vekst i verden nær normalt og blir noe høyere i 2016 enn 2015. «USA har kommet godt tilbake og det går

Utsiktene for norsk økonomi. Sentralbanksjef Øystein Olsen Polyteknisk forening, Oslo 23. april 2012

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Polyteknisk forening, Oslo. april Tegn til bedring i realøkonomien Industriproduksjon. Volum. Prosentvis vekst siste tre måneder over foregående

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Polyteknisk forening, Oslo. april Tegn til bedring i realøkonomien Industriproduksjon. Volum. Prosentvis vekst siste tre måneder over foregående

T O T A L L E V E R A N D Ø R A V F I N A N S I E L L E T J E N E S T E R

T O T A L L E V E R A N D Ø R A V F I N A N S I E L L E T J E N E S T E R Investeringsrådgivning Kapitalforvaltning Regnskapstjenester Det beste fra norske og internasjonale finanshus og forvaltere samlet

T O T A L L E V E R A N D Ø R A V F I N A N S I E L L E T J E N E S T E R Investeringsrådgivning Kapitalforvaltning Regnskapstjenester Det beste fra norske og internasjonale finanshus og forvaltere samlet

Steinar Holden Økonomisk institutt, UiO

Fra finanskrise til gjeldskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ / h ld / Faglig pedagogisk dag 27. oktober 12.0 Offentlig gjeld og budsjettbalanse Budsje ettbalanse

Fra finanskrise til gjeldskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ / h ld / Faglig pedagogisk dag 27. oktober 12.0 Offentlig gjeld og budsjettbalanse Budsje ettbalanse

Finansmarkedet. Forelesning november 2016 Trygve Larsen Morset Pensum: Holden, kapittel 13

Finansmarkedet Forelesning 12 15. november 2016 Trygve Larsen Morset Pensum: Holden, kapittel 13 Finansmarkedet Funksjon Historie Finansobjekter Bankenes finansiering Bedriftenes finansiering Finanskrisen

Finansmarkedet Forelesning 12 15. november 2016 Trygve Larsen Morset Pensum: Holden, kapittel 13 Finansmarkedet Funksjon Historie Finansobjekter Bankenes finansiering Bedriftenes finansiering Finanskrisen

De økonomiske utsiktene og pengepolitikken

De økonomiske utsiktene og pengepolitikken Sentralbanksjef Svein Gjedrem SR-Bank, Stavanger. mars 5 Renter og inflasjon Prosent Markedsrente Realrente Nøytral realrente Inflasjon SR-Bank Stavanger. mars

De økonomiske utsiktene og pengepolitikken Sentralbanksjef Svein Gjedrem SR-Bank, Stavanger. mars 5 Renter og inflasjon Prosent Markedsrente Realrente Nøytral realrente Inflasjon SR-Bank Stavanger. mars

NORCAP Markedsrapport

din egen rådgiver NORCAP Markedsrapport August 2009 din egen rådgiver Sommeren endte litt opp Juni + Juli: Oslo børs: +1,7% S&P 500: +5,5% FTSE World: +6% FTSE Emerging: +6,9% Oljepris: +6,9% Sommeren

din egen rådgiver NORCAP Markedsrapport August 2009 din egen rådgiver Sommeren endte litt opp Juni + Juli: Oslo børs: +1,7% S&P 500: +5,5% FTSE World: +6% FTSE Emerging: +6,9% Oljepris: +6,9% Sommeren

Makrokommentar. Januar 2019

Makrokommentar Januar 2019 Januaroppgang i 2019 2 Det ble en frisk start på aksjeåret 2019, med god oppgang på børsene verden over. Spesielt var det amerikanske markedet sterkt, med mellom 7 og 10 prosent

Makrokommentar Januar 2019 Januaroppgang i 2019 2 Det ble en frisk start på aksjeåret 2019, med god oppgang på børsene verden over. Spesielt var det amerikanske markedet sterkt, med mellom 7 og 10 prosent

ECON 1310: Forelesning nr 8 (13. mars 2008)

") ECON 1310: Forelesning nr 8 (13. mars 2008) Ragnar Nymoen Økonomisk institutt. Universitetet i Oslo. 11. mars 2008 1 1 Innledning Vi skal ta opp to temaer i denne forelesningen: 1. Vi skal foreta en liten

ECON 1310: Forelesning nr 8 (13. mars 2008) Ragnar Nymoen Økonomisk institutt. Universitetet i Oslo. 11. mars 2008 1 1 Innledning Vi skal ta opp to temaer i denne forelesningen: 1. Vi skal foreta en liten

1. tertial 2014Finansforvaltnin gen

1. tertial 2014Finansforvaltnin gen Finansrapporteringen Tertialrapport for Asker kommunes finansforvaltning er utarbeidet i henhold til Asker kommunes finansreglement og vedtatt mal for finansrapporteringen.

1. tertial 2014Finansforvaltnin gen Finansrapporteringen Tertialrapport for Asker kommunes finansforvaltning er utarbeidet i henhold til Asker kommunes finansreglement og vedtatt mal for finansrapporteringen.

Endringer i finansmarkedene og virkninger av pengepolitikken. Direktør Jon Nicolaisen, Norges Bank Pengepolitikk

Endringer i finansmarkedene og virkninger av pengepolitikken Direktør Jon Nicolaisen, Norges Bank Pengepolitikk Endringer i finansmarkedene Finanskrisen utløste høyere risikopåslag Er rentene lave? Risiko

Endringer i finansmarkedene og virkninger av pengepolitikken Direktør Jon Nicolaisen, Norges Bank Pengepolitikk Endringer i finansmarkedene Finanskrisen utløste høyere risikopåslag Er rentene lave? Risiko

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 1310, H12

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 30, H Ved sensuren tillegges oppgave vekt /4, oppgave vekt ½, og oppgave 3 vekt /4. For å bestå eksamen, må besvarelsen i hvert fall: gi minst

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 30, H Ved sensuren tillegges oppgave vekt /4, oppgave vekt ½, og oppgave 3 vekt /4. For å bestå eksamen, må besvarelsen i hvert fall: gi minst

GLOBALE OG HJEMLIGE UTFORDRINGER FOR ELEKTROBRANSJEN

BA-Kompetanse 2010 Son, juni 2010 Arne Jon Isachsen, Handelshøyskolen BI GLOBALE OG HJEMLIGE UTFORDRINGER FOR ELEKTROBRANSJEN 1. NOEN FAKTA 2. KINA I FARTA 3. INDIA KOMMER ETTER 4. HVA SKJER I HELLAS?

BA-Kompetanse 2010 Son, juni 2010 Arne Jon Isachsen, Handelshøyskolen BI GLOBALE OG HJEMLIGE UTFORDRINGER FOR ELEKTROBRANSJEN 1. NOEN FAKTA 2. KINA I FARTA 3. INDIA KOMMER ETTER 4. HVA SKJER I HELLAS?

Ved sensuren tillegges oppgave 1 vekt 0,1, oppgave 2 vekt 0,5, og oppgave 3 vekt 0,4.

ECON3 Sensorveiledning eksamen H6 Ved sensuren tillegges oppgave vekt,, oppgave vekt,5, og oppgave 3 vekt,4. Oppgave Hvilke av følgende aktiviteter inngår i BNP i Norge, og med hvilket beløp? a) du måker

ECON3 Sensorveiledning eksamen H6 Ved sensuren tillegges oppgave vekt,, oppgave vekt,5, og oppgave 3 vekt,4. Oppgave Hvilke av følgende aktiviteter inngår i BNP i Norge, og med hvilket beløp? a) du måker

2010-025 Kjøp av tre borettslagsleiligheter, finansavtaleloven 47

2010-025 Kjøp av tre borettslagsleiligheter, finansavtaleloven 47 Saken gjaldt spørsmålet om banken hadde en frarådningsplikt i 2006, da banken utstedte et finansieringsbevis på kr 1.345.000,- for å finansiere

2010-025 Kjøp av tre borettslagsleiligheter, finansavtaleloven 47 Saken gjaldt spørsmålet om banken hadde en frarådningsplikt i 2006, da banken utstedte et finansieringsbevis på kr 1.345.000,- for å finansiere

Finansmarkedet + finanspolitikk (fra sist) Forelesning 27. mars 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13

Forelesning 27. mars 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13") Finansmarkedet + finanspolitikk (fra sist) Forelesning 27. mars 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13 Sist forelesning Penger Sentralbankens renter Andre pengepolitiske virkemidler Finanspolitikk

Finansmarkedet + finanspolitikk (fra sist) Forelesning 27. mars 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13 Sist forelesning Penger Sentralbankens renter Andre pengepolitiske virkemidler Finanspolitikk

Gjeldskrisen i Europa

Gjeldskrisen i Europa Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig pedagogisk dag, Uio 1. november Problemer i Europa Statsgjeldskrise for land uten egen sentralbank Lavkonjunktur

Gjeldskrisen i Europa Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig pedagogisk dag, Uio 1. november Problemer i Europa Statsgjeldskrise for land uten egen sentralbank Lavkonjunktur

Seminaroppgaver ECON 1310 Økonomisk aktivitet og økonomisk politikk

Seminaroppgaver ECON 30 Økonomisk aktivitet og økonomisk politikk Våren 206 Hensikten med seminarene er å lære anvendelse av pensum gjennom å løse oppgaver. Alle oppfordres til å levere og evt. presenterer

Seminaroppgaver ECON 30 Økonomisk aktivitet og økonomisk politikk Våren 206 Hensikten med seminarene er å lære anvendelse av pensum gjennom å løse oppgaver. Alle oppfordres til å levere og evt. presenterer

GLOBALE UTFORDRINGER

GLOBALE UTFORDRINGER Større uro enn på lenge Midtens Rike i farta Russland kommer også Den europeiske union USA med behov for å se verden slik den er Dramatiske strukturelle endringer Hva med Norge oppe

GLOBALE UTFORDRINGER Større uro enn på lenge Midtens Rike i farta Russland kommer også Den europeiske union USA med behov for å se verden slik den er Dramatiske strukturelle endringer Hva med Norge oppe

Utsiktene for norsk og internasjonal økonomi. Visesentralbanksjef Jan F. Qvigstad Gjøvik, 1. november 2013

Utsiktene for norsk og internasjonal økonomi Visesentralbanksjef Jan F. Qvigstad Gjøvik, 1. november 13 Oversikt Internasjonal økonomi Norsk økonomi Kapitalkrav og samspill med pengepolitikken Internasjonal

Utsiktene for norsk og internasjonal økonomi Visesentralbanksjef Jan F. Qvigstad Gjøvik, 1. november 13 Oversikt Internasjonal økonomi Norsk økonomi Kapitalkrav og samspill med pengepolitikken Internasjonal

Ille var det verre før var det nå

www.prognosesenteret.no Ille var det verre før var det nå Om mulige og umulige sammenhenger i bygg- og anleggsmarkedene Vestlandske Bygg- og Anleggsdager Bergen, 29. oktober 2015 v / Bjørn-Erik Øye Mediebildet

www.prognosesenteret.no Ille var det verre før var det nå Om mulige og umulige sammenhenger i bygg- og anleggsmarkedene Vestlandske Bygg- og Anleggsdager Bergen, 29. oktober 2015 v / Bjørn-Erik Øye Mediebildet