Regelverkskrav og regulatorisk utvikling

|

|

|

- Thorvald Brekke

- 6 år siden

- Visninger:

Transkript

1 Regelverkskrav og regulatorisk utvikling SpareBank 1 Markets Bankseminar, 20. mars 2017 Are Jansrud, Finans Norge

2 Regulatorisk utvikling - flere ulike agendaer Forbrukerbeskyttelse ( Treating customers fairly ) Finansiell stabilitet MiFID2, PRIPS, IMD2, Boliglånsdirektiv, UCITS V Soliditet Likviditet Corporate Governance Systemrisiko Skatter og avgifter

3 Rammebetingelser i endring Krav til uvektet kapitalandel Krav til LCR pr signifikant valuta Pilar 2 & SREP «Basel IV» NSFR Boliglånsforskriften Forskrift fakturering kredittkortgjeld Anti hvitvask Bankenes lønnsomhet (og soliditet) CRD V / CRR II «Bortfall» av skyggerating Forbrukerbeskyttelse (MiFID2, Produktstyring, etc) «Finansskatten» Kriseløsningsfond Innskuddsgarantien Bail In & MREL Gjeldsregister

4 De tre pilarene i fremtidens bankregulering Soliditet og finansiell stabilitet Minimumskrav Krisehåndtering Innskuddsgaranti

5 De regulatoriske «forsvarsverkene» Innskuddsgarantiordning Kriseløsningsfond Krisehåndteringsplan, inkl «bail in» og MREL Beredskapsplan («Recovery plan») Tidlig-tiltak Minimumskrav: Kapitalkrav & Likviditetskrav «Ordinære» beredskapsplaner Bufferkrav Virksomhetsbegrensninger Krav til styring og kontroll

6 Forsvarslinje Norske «forsvarsverk» er ekstra tykke! Beskrivelse Faktabeskrivelse 0 Lønnsomhet Norske banker viser fortsatt stabilt god lønnsomhet, lave misligholdsrater og god soliditet sammenlignet med europeisk bankvesen generelt! 1 Bufferkrav Styring og kontroll Virksomhetsbegrensninger 2 «Ordinære» beredskapsplaner Motsyklisk buffer på 2,0%, mot 0% i de fleste andre land Systemrisikobuffer på 3,0% for alle banker, samt ytterligere 2,0% bufferkrav for systemviktige banker Alle bufferkravene adderes Mange internasjonale krav for vesentlige (systemviktige) banker gjort gjeldende for langt mindre banker 3 Minimumskrav til kapital og likviditet LCR-krav pr signifikant valuta 5% / 6% uvektet kapitalandel (3% i EU) SMB-rabatten p.t. ikke innført enda (men er varslet innført) For IRB-banker: Basel I-gulv, og gulv for PD og LGD 4 Beredskapsplan («gjenopprettingsplan») Tidlig-tiltak 5 Krisehåndteringsplan, inkl «bail in» og MREL 6 Innskuddsgarantiordning Krisehåndteringsfond Innskytergaranti på kr 2,0 mill. Velfylt sikringsfond uten «tak» på størrelse / «evig» innbetaling for bankene Krisefond: ikke «tak» på størrelse / «evig» innbetaling for bankene

7 «Basel 4»

8 Kapitaldekning = Kapitaldekning Ansvarlig kapital Beregningsgrunnlag Basel 3 / CRD IV var mest om kapitalen og kapitalkravene RWA Basel 4 er mest om beregningsgrunnlag Kreditt Marked CVA Motpart Op risk Standard Standard F-IRB Internmodell A-IRB 8

9 Kapitaldekning: Beregningsgrunnlaget idag Beregningsgrunnlaget Kredittrisiko Motpartsrisiko Markedsrisiko Operasjonell risiko Fradragsposter Overgangsordninger Standardmetode Markedsverdimetoden Standardmetode Basismetode Fradragsposter i ansvarlig kapital Grunnleggende IRB Opprinnelig eng.-metode VaR-metode Sjablongmetode Basel 1-gulvet Avansert IRB Standardisert metode AMA-metode Ulike overgangsbestemmelser Kredittrisiko verdipapirisering IMM-metode CVA-risiko

10 Kapitaldekning: Beregningsgrunnlaget Beregningsgrunnlaget Kredittrisiko? Standardmetode Grunnleggende? IRB Avansert IRB? Kredittrisiko verdipapirisering Motpartsrisiko Markedsverdimetoden Opprinnelig eng.-metode Standardisert metode IMM-metode Markedsrisiko Standardmetode VaR-metode Operasjonell risiko Basismetode? Sjablongmetode AMA-metode Fradragsposter Overgangsordninger Fradragsposter i ansvarlig kapital?? Basel 1-gulvet Ulike overgangsbestemmelser? CVA-risiko

11 Ny standardmetode kredittrisiko Ny metode operasjonell risiko Styrking av IRBrammeverket Verdipapirisering Ny metode CVArisiko Kalibrering av NSFR og Leverage Ratio Regulatorisk risiko: «Basel 4» BCBS / FSB poengterer at det ikke finnes noe «Basel 4» men det er omfattende reformer på mange fronter Endringsforslagene omfatter: Ny standardmetode for kredittrisiko Begresninger i adgangen til å anvende IRB-modeller Gulv for PD, LGD og EAD i IRBmodellene «Basel IV»-gulv Samtlige eksisterende metoder for operasjonell risiko erstattes av en ny standardmetode for operasjonell risiko Ny standard (pilar 2) renterisiko i bankporteføljen Mulig kapital-krav for «step in»- risiko Mulig nytt, permanent gulvkrav Ny metode motpartsrisiko Ny metode markedsrisiko Nye pilar 3-krav

12 Basel-komitèen har utsatt endelig beslutning Basel-komitèen hadde planlagt et møte i begynnelsen av januar for å fullføre «Basel IV»-arbeidet. Viktige gjenstående punkter omfatter endelig utforming og kalibrering av: standardmetoden for kredittrisiko, operasjonell risiko, samt mulig gulvkrav for kapitalkravet for banker som anvender interne modeller. Den 3. januar varslet BIS i en pressemelding at dette møtet er utsatt, sannsynligvis som følge av betydelig uenighet om hvordan det endelige regelverket bør utformes.

13 Statusrapport Basel-komitèen The Chairman of the Basel Committee reaffirms commitment to finalise post-crisis Basel III reforms 2 March 2017 Press release Following this week's meeting of the Basel Committee, Stefan Ingves, Chairman of the Basel Committee and Governor of Sveriges Riksbank, made the following statement. The Basel Committee has made further progress towards the finalisation of the Basel III reforms. Committee members reiterated their broad support for the key features of these reforms, which include revisions to the risk-weighted asset framework, the leverage ratio framework and the output floor. The differences, where they remain, have narrowed and work continues to reach an agreement. While the finalisation of Basel III will take longer than originally expected, the Committee remains determined to reach agreement on the remaining elements, and recognises the importance of providing clarity and certainty to all market participants.

14 Ny standardmetode for kredittrisiko Boliglån en sammenligning: LTV 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 95% 100 % Ny 25 % 25 % 25 % 30 % 30 % 35 % 35 % 45 % 55% 75 % Dagens 35 % 35 % 35 % 35 % 35 % 35 % 35 % 39 % 41% 43 %

15 «Basel 4»: Konsekvenser - foretakseksponeringer Eksponeringsklasse «Basel 4» Basel 3 (i dag) Næringseiendom, LTV < 60% Laveste av motpartens & 60% Næringseiendom, LTV > 60% Næringseiendom: tilbakebetaling avhengig av eiendommens avkastning Motpartens 80% - 100% - 130% (LTV: <60% / 60-80% / >80%) Tomter, utvikling, utbygging 150% Spesialforetak før drift 150% Spesialforetak - drift 100% Uratet foretak 100% SMB, ikke massemarked 85% 100% Massemarked 75% 75% Ratet foretak 20%-150% 20%-150% Påslag for valutarisiko 50% Ikke aktuelt

16 Nytt gulvkrav Høringsdokument fra BCBS datert desember 2014 Permanent gulv basert på oppdatert standardmetode Gulvet kan utformes på ulike vis: Gulv i forhold til samlet beregningsgrunnlag Gulv for kapitalkrav relatert til risikoer der man har godkjennelse for bruk av interne modeller I eget dokument om tiltak for å styrke IRB-rammeverket fra mars 2016 uttales det at man vurderer gulv-nivåer i området 60%-90%

17 CRD V & CRR II

18 Sentrale elementer i CRD V / CRR II Uvektet kapitalandel (Leverage ratio): fullharmonisert minimumskrav på 3% Krav til stabil finansiering (NSFR): minimumskrav på 100% - visse endringer i beregningsformelen Innføring av ny Basel-standard for motpartsrisiko (SA-CCR), inkl forenklingsadgang Innføring av ny Basel-standard for markedsrisiko (FRTB), inkl forenklingsadgang Tilpasning til Basel-standarder for egenkapitalinvesteringer i verdipapirfond og eksponeringer på sentrale motparter TLAC for europeiske G-SIB SMB-rabatten: videreføring og utvidelse Infrastrukturinvesteringer: 25% kapitalkravsrabatt Renterisiko i bankporteføljen Klargjøring av prinsipper for Pilar 2 og MDA Pilar 3: lettelser i kravene for små institusjoner IFRS9: overgangsordning for implementeringseffekter Store engasjementer - endringer i maksimalgrenser: grensen regnes kun av kjernekapital Godtgjørelser: forenklinger for mindre banker

19 Forholdsmessighet På flere områder åpnes det opp for enklere regler for mindre banker: Kapitalkrav for markedsrisiko Banker med små porteføljer kan i stedet anvende kredittrisiko-metoden: Handelsporteføljen er mindre enn 5% av sum eiendeler og mindre enn Euro 50 mill Andre banker med begrenset eksponering kan anvende en forenklet standardmetode: Handelsportefølje mindre enn 10% av sum eiendeler og mindre enn Euro 300 mill Kapitalkrav for motpartsrisiko OEM: derivatposisjoner under 5% av sum eiendeler og under 20 mill Euro Forenklet standardmetode: derivatposisjoner under 10% av sum eiendeler og under 150 mill Euro Pilar 3: Myndighetsrapportering og offentliggjøring Kravene differensieres på 6 ulike grupper: Vesentlige/Andre/Små Noterte/Unoterte Godtgjørelser

20 SMB-rabatten SMB-rabatten på 23,81% videreføres for eksponeringer inntil EUR 1,5 mill Det innføres en ytterligere SMB-rabatt på 15% for engasjementer utover 1,5 mill Det vil si at samlet rabatt for et engasjement større enn EUR 1,5 mill blir: (23,81% * 1,5 mill) + (15% * (Engasjement 1,5 mill) )

21 Infrastrukturinvesteringer For investeringer i infrastruktur (definert på samme vis som i Solvens 2) innføres det en kapitalkravsrabatt på 25% exposures to entities that operate or finance physical structures or facilities, systems and networks that provide or support essential public services Foretak eller spesialforetak ikke misligholdt Spesielt opprettet foretak Gjeldsbetjeningsevne primært fra finansiert investering Kan betjene gjelden selv under finansielt stressede forutsetninger Forutsigbar cash flow Meget lav risiko mht legale forhold, kontraktsmessige forhold, operasjonell drift, prosjektrisiko, tekniske og konstruksjonsmessige forhold, etc Med videre.

22 Kommisjonens utkast til endringer i CRD om pilar 2 «Hardt» Pilar 2-krav: Skal ikke benyttes som makrotilsynstiltak (kan ikke rettes inn mot systemrisiko) Ikke P2-krav for risikoer som er underlagt overgangsordninger eller «grandfathering» Myndighetene skal skriftlig begrunne pålegg om P2-krav Må oppfylles med minst 56,25 pst. ren kjernekapital og minst 75 pst. kjernekapital Et hardt krav i den forstand at det må oppfylles sammen med minstekravet for å beregne i hvilken grad det kombinerte bufferkravet oppfylles Kapital som oppfyller pilar 2-krav kan ikke benyttes til å oppfylle øvrige kapitalkrav Men kapital som oppfyller pilar 2-krav tilknyttet uvektet kapitalandel kan benyttes til å oppfylle det risikobaserte kombinerte bufferkrav Tekniske standarder skal utarbeides av EBA mht hvordan risikoene skal måles De tekniske standardene kan ta hensyn til at standardmetoden er mer konservativ enn interne modeller «Pilar 2 guidance»

23 Pilar 2 og MDA: «stacking order» Det er klargjort at: MDA-begrensningene også gjelder for betalinger på Øvrige kjernekapital-instrumenter («Additional Tier 1») At det må betales fullt ut på Øvrige kjernekapitalinstrumenter før det kan betales aksjeutbytte og variabel godtgjørelse Det harde pilar 2-kravet må oppfylles før det kombinerte bufferkravet ved beregning av MDA Pilar 2 guideance Pilar 1 bufferkrav Pilar 2 hardt krav Pilar 1 minimumskrav Nødvendig capital for å unngå MDA-restriksjoner P1 Minimum Pilar 2 Kombinert buffer P2 Guidance

24 IFRS-problemstillinger

25 IFRS16: Regulatoriske konsekvenser Etter dagens regnskapsregler skilles det mellom: Operasjonell leasing (off balance) Finansiell leasing Under IFRS16 vil både operasjonell og finansiell leasing bli balanseført Denne endringen vil få regulatoriske konsekvenser: Økt beregningsgrunnlag for kapitaldekning Økt eksponeringsmål for uvektet kapitalandel Økt krav til NSFR IFRS16 innføres fra

26 Tapsavsetninger: IFRS9 og ansvarlig kapital Dagens tapsavsetninger 10 Dagens tapsavsetninger 10 IFRS 9: IFRS 9: Trinn 1 (12 m EL) 5 Trinn 1 (12 m EL) 5 Trinn 2 (12 m EL) 2 Trinn 2 (12 m EL) 2 Trinn 2 (Life time EL) 8 Trinn 2 (Life time EL) 8 Trinn 3 (Life time) 10 Trinn 3 (Life time) 10 Sum 25 Sum 25 Dagens tapsavsetninger 10 Dagens tapsavsetninger 10 EL regulatorisk 27 EL regulatorisk 15 EL-fradraget 17 EL-fradraget 5 Ren kjernekapital (SA) 100 Ren kjernekapital (SA) 100 SA IRB SA IRB Ren kjernekapital (SA) Ren kjernekapital (SA) Dagens tapsavsetninger Dagens tapsavsetninger Dagens EL-fradrag 17 Dagens EL-fradrag Tapsavsetninger IFRS Tapsavsetninger IFRS EL-fradrag -2 EL-fradrag Ren kjernekapital IFRS Ren kjernekapital IFRS Tilleggskapital: Tilleggskapital: "EL-overskudd" "EL-overskudd" 10 Sum ansvarlig kapital Sum ansvarlig kapital 85 95

27 Krisehåndteringsdirektivet

28 Krisehåndteringsdirektivet Krav til soliditet, likviditet og styring Recovery-planer Resolution-planer Bail In MREL Kriseløsningsfondet Krisehåndtering Bail In Innskuddsgaranti

29 BRRD og MREL Kombinert bufferkrav Pilar 2 Minimumskrav Kombinert bufferkrav Pilar 2 Minimumskrav TAPSDEKNING REKAPITALISERING 800, , , , , , P R I N S I P P E R A V V I K L I N G D E L V I S A V V I K L I N G V I D E R E F Ø R I N G

30 BRRD 2 Nytt avviklings-/tidligtiltak: betalingsmoratorium Samlet krav til ansvarlig kapital og godkjente forpliktelser skal uttrykkes som % av både Risikovektet beregningsgrunnlag Eksponeringsmålet for Leverage ratio MREL = Tapsabsorbasjonsbeløpet + Rekapitaliseringsbeløpet Myndighetene kan gi MREL-guidance utover MREL-kravet Men bare når det også er gitt guidance under pilar 2 og da ikke høyere enn dette Covered bonds-foretak som ikke kan motta innskudd vil være unntatt fra MREL Låneavtaler skal inkludere en bestemmelse som anerkjenner bail in MREL-instrumenter må ha løpetid over ett år Ny klasse av gjeldsinstrumenter: subordinert seniorgjeld

31 EU: foreslått modell (BRRD 2) MREL-kravet («hardt krav») = Tapsabsorberingsbeløpet + Rekapitalisering Tapsabsorberingsbeløpet = kapitalkravet (P1 + P2a) Rekapitaliseringsbeløpet = basert på krisehåndteringsplanen nødvendig soliditet for å opprettholde konsesjonen Som hovedregel: MREL = max { (2 * (P1 + P2a)) ; (2 * LRE) } Rekapitaliseringsbeløpet = 0,- for foretak som forutsettes avviklet MREL guidance: Bare ved behov for ytterligere tapsabsorbasjon (og bare når det er gitt P2-guidance, dvs P2b) Ytterligere rekapitaliseringsbehov for å sikre markedets tillitt Som hovedregel: Ikke høyere enn: P2b + Kombinert bufferkrav Motsyklisk konjunkturbuffer Kombinert bufferkrav: «Stacking order»: Kombinert bufferkrav kommer på toppen av MREL-kravet, men før MREL guidance Dvs ingen effekt på MDA hvis det bare er MREL guidance man er i brudd med

32 EU: eksisterende og foreslått modell (BRRD 2) MREL guidance Kombinert bufferkrav «Hardt» MREL Tapsabsorbering Rekapitalisering

33 Hvorfor vil / kan MREL være lavere enn 2 * (P1+P2a)? P1-kravet etter krisehåndtering vil være lavere enn P1-kravet i dag fordi: Balanseverdier vil trolig være nedskrevet Eiendeler kan være solgt / overført til andre P2-kravet kan være lavere fordi kriseplanen medfører en «de-risking» P2-kravet kan også øke pga. risikoer forbundet med: Forretningsmodellen Fundingprofilen Samlet risikoprofil

34 Norge Finanstilsynets MREL-notat er primært en beskrivelse av EU-regelverket, nasjonalt handlingsrom og praktiseringen i utvalgte andre land (SRB, UK, Sverige, Danmark og Finland). Det gis ingen konkrete signaler om hva vi kan forvente oss av norsk praksis. Noen signaler om Finanstilsynets holdninger kan vi kanskje leses oss til: Kriterier for og nivå på MREL vil være avhengig av hvorvidt et foretak skal krisehåndteres eller ikke, og hva den foretrukne krisehåndteringsstrategien vil være For foretak som kan avvikles (dvs ikke krisehåndteres) vil MREL-kravet bare bestå av et tapsabsorberende element. Gjennom å oppfylle kapitalkravene oppfyller de også MREL-kravet Foretak som skal krisehåndteres vil få et rekapitaliseringselement i MREL. MREL vil trolig fastsettes på et høyere nivå for foretak der hele eller størstedelen av virksomheten skal krisehåndteres og der håndteringen kan bli kompleks og langvarig. Nasjonalt systemviktige vil antagelig inngå i denne kategorien. Det må vurderes om andre også skal inngå (det er i notatet eksemplifisert med banker som kan være regionalt viktige eller viktige for en kundegruppe, samt banker hvis garanterte innskudd utgjør en betydelig del av Sikringsfondets garantifond. Systemperspektivet må også hensyntas: mange små kan til sammen gjøre stor skade). For de nasjonalt systemviktige og andre som skal krisehåndteres må MREL være tilstrekkelig til å oppfylle kapital- og bufferkrav slik at markedets tillit gjenvinnes etter krisehåndteringen Tilsynet forutsetter i sine beregninger at motsyklisk buffer er slått av etter en krisehåndtering Kapital som anvendes for å oppfylle bufferkrav kan ikke anv for å oppfylle MREL-krav samtidig

35 Norge Finanstilsynets vurderinger: Norske banker er godt rustet til å møte fremtidige MREL-krav dersom en ser bort fra eventuelt subordineringskrav Av de analyserte foretakene (SREP gruppe 1 og 2) er det kun tre som ikke har nok kvalifiserende kapital. Disse mangler 5-6 mrd NOK Alle de 10 største har nok kvalifiserende kapital Norske banker har i snitt 38,6% MREL-kapital (EBA s beregningsstudie viser 37% for europeiske banker) og de største og mest komplekse har 51,1% Finanstilsynet har ikke kvantifisert konsekvensene av evt subordinering («tier 3»), men skriver at det vil øke samlet kostnad for seniorgjeld (dvs M&M-teoremet gjelder ikke fullt ut).

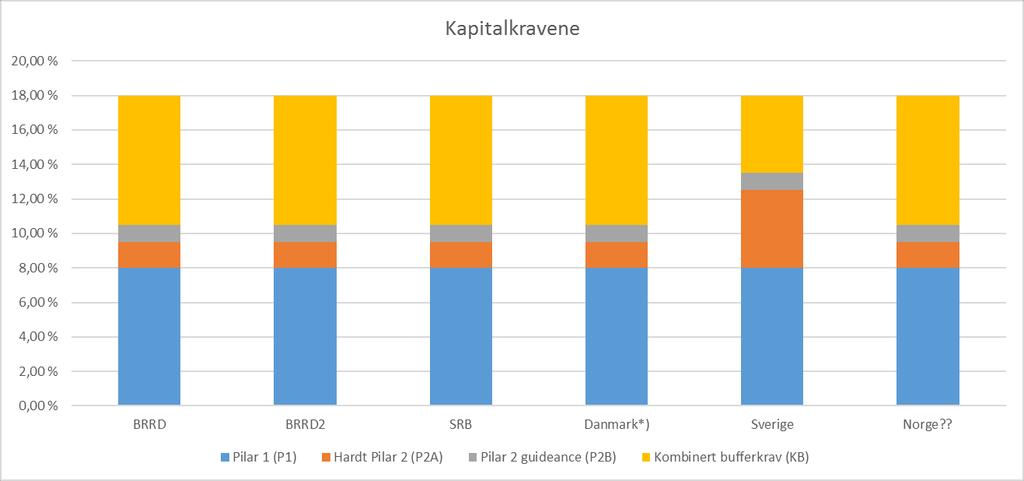

36 Oppsummert: Banker som skal krisehåndteres BRRD BRRD2 SRB Danmark*) Sverige Norge**) LAA P1 + KB + P2 P1 + P2A P1 + KB + P2 P1 + KB + P2 P1+P2 - SR2 P1+P2A + RCA P1 + KB + P2 P1 + P2A P1 + P2 P1 + KB + P2 P1+P2 P1+P2A+KB- MKB + MCC KB 1,25% = Hardt krav 2*(P1+KB+P2) 2*(P1 + P2A) 2*(P1+P2+KB) -1,25% 2*(P1+KB+P2) 2*(P1+P2)-SR2 2*(P1+P2A) + KB - MKB Komb buffer KB KB KB MREL guidance KB MKB + P2B KB = Kombinert bufferkrav SR2 = Systemrisiko i pilar 2 MKB = Motsyklisk konjunkturbuffer *) Dagens regler; kan bli endret med BRRD2 **) På basis av forutsetninger i analysen «Mulige økonomiske konsekvenser av innføringen av MREL i Norge»

37 Oppsummert: Øvrige banker BRRD BRRD2 SRB Danmark*) Sverige Norge**) LAA P1 + KB + P2 P1 + P2A P1 + KB + P2 P1+P2A - SR2 P1+P2A + RCA RCAVF +VT + MCC = Hardt krav P1+KB+P2 P1 + P2A P1+KB+P2+ RCAVF + VT P1+P2A - SR2 Komb buffer KB KB KB MREL guidance P2B P1+P2A KB = Kombinert bufferkrav SR2 = Systemrisiko i pilar 2 RCAVF = Rekapitaliseringsbehov virksomhet som ikke straks kan selges VT = Verdivurderingstap MKB = Motsyklisk konjunkturbuffer *) Dagens regler; kan bli endret med BRRD2 ) På basis av forutsetninger i analysen «Mulige økonomiske konsekvenser av innføringen av MREL i Norge»

38 Eksempler: Kapitalkravene

39 Eksempler: Banker som skal krisehåndteres

40 Eksempler: Øvrige banker

for å bidra til å oppfylle minimumskrav til MREL, Så kan også andre gjeldsposter bli påført tap i en bankkrise!")

41 MREL og «godkjent gjeld»: ikke glem at Selv om det kan komme til å bli stilt krav om subordineringsvilkår for at en gjeldspost skal bidra til å oppfylle minimumskravet til MREL, og/eller Selv om en gjeldspost også må oppfylle visse andre vilkår (herunder restløpetid) for å bidra til å oppfylle minimumskrav til MREL, Så kan også andre gjeldsposter bli påført tap i en bankkrise! Kilde: Finanstilsynet Minstekrav til ansvarlige forpliktelser (MREL) EUs krisehåndteringsdirektiv

42 Norsk regelverksutvikling

43 Skjerpelse av kapitalkrav Opptrapping av krav til ren kjernekapitaldekning i nytt regelverk. Prosent. 2,0% fra ,0 IV 2,5 VI 3,0 3,0 3,0 2,5 2,5 2,5 2,5 2,5 1,0 VI V 2,5 2,0 VI V IV IV IV III III III III Maksimal motsyklisk buffer Systemviktighetsbuffer Systemrisikobuffer Bevaringsbuffer 8 6 4,6 II II II II II 3,5 3,5 3,5 3,5 Annen ansvarlig kapital 4 2 3,4 I I I 4,5 4,5 4,5 4,5 I I Minstekrav til ren kjernekapital 0 Tidligere minstekrav 1. juli juli juli juli 2016 Kilde: Finansdepartementet

44 Motsyklisk kapitalbuffer Som følge av forskriftsendringer anerkjennes nå andre lands nivå på motsyklisk kapitalbuffer for norske bankers engasjementer i utlandet. Foretaksspesifikk kapitalbuffersats skal være et gjennomsnitt av satsene som gjelder i hvert land hvor foretaket har kredittengasjementer. Norsk sats skal anvendes for land som ikke har fastsatt motsyklisk kapitalbuffer.

+ (15% * (Engasjement 1,5")

45 SMB-rabatten CRR: SMB-rabatten på 23,81% for eksponeringer inntil EUR 1,5 mill CRR 2: Samlet rabatt: (23,81% * 1,5 mill) + (15% * (Engasjement 1,5 mill) )

46 Uvektet kapitalandel Internasjonal kalibrering av kravet Rapport fra EBA med forslag til nivå i EU CRR 2: 3% fra Nasjonalt krav 3 % for kredittforetak 3% + 2% / 3% for banker Finanstilsynet kan unnta SA-banker fra bufferkravet Finansdepartementet kan nedsette SIFI-bufferen

47 Konsolidering: samarbeidende gruppe Plikt til å konsolidere eierandeler i finansforetak som representerer «samarbeidende gruppe» uansett størrelse på eierandel Under 10%: fra %: fra Skal gjelde både for risikovektet kapitalkrav og uvektet kapitalandel Samme unntak som for ordinær konsolidering Uvesentlige selskaper (Foretak som har eiendeler inklusive poster utenom balansen som er mindre enn a) 10 millioner euro og b) 1 prosent av eiendelene inklusive poster utenom balansen til foretaket som foretar konsolidering) Såkalt «avgrenset» forsikringsvirksomhet (under 10% av samlet forvaltningskapital og under 10% av samlet kapitalkrav) Enkel skjematikk «CRD IV-konsolidering»: beregningsgrunnlag og kapital «Tverrsektoriell»: kapitalkrav i forhold tilgjengelig kapital

48 OMF-foretakenes rammevilkår Finansdepartementet ga den Finanstilsynet i oppdrag å foreta en bredere gjennomgang av OMF-regelverket i Norge. Gjennomgangen skal særlig ha fokus på OMF-instrumentets betydningen for norske bankers finansiering og sårbarhet og systemrisikoen. Utredningen skal også omfatte vurderinger av: behovet for særskilte kapitalkrav og mulig identifisering av systemviktige kredittforetak, krav til overpantsettelse og krav til offentliggjøring av informasjon Fristen for utredningen er satt til

49

Utvikling av kapitaldekningsregelverket. Roar Hoff Oslo, 15. mars 2018

Utvikling av kapitaldekningsregelverket Roar Hoff Oslo, 15. mars 2018 Er vi på vei inn i en regulatorisk pause? 1 Baselkomitéen er ferdig med Basel III 2 3 4 EU arbeider med CRR2 / CRD V Norge har ennå

Utvikling av kapitaldekningsregelverket Roar Hoff Oslo, 15. mars 2018 Er vi på vei inn i en regulatorisk pause? 1 Baselkomitéen er ferdig med Basel III 2 3 4 EU arbeider med CRR2 / CRD V Norge har ennå

Aktuelle temaer Likviditetsregulering: Status / Hva har Finans Norge jobbet med?

Aktuelle temaer Likviditetsregulering: Status / Hva har Finans Norge jobbet med? Likviditetsforum 2017, 23. november 2017 Are Jansrud og Michael H. Cook, Finans Norge LCR-krav i signifikante valutaer Finans

Aktuelle temaer Likviditetsregulering: Status / Hva har Finans Norge jobbet med? Likviditetsforum 2017, 23. november 2017 Are Jansrud og Michael H. Cook, Finans Norge LCR-krav i signifikante valutaer Finans

Regelverksstatus arbeidet i Finans og Norge. arbeidet i Finans Norge

Regelverksstatus og Årsmøte Møre og Romsdal Sparebanklag: Regelverksstatus arbeidet i Finans og Norge arbeidet i Finans Norge Årsmøte Møre og Romsdal Sparebanklag Idar Kreutzer, adm.dir Finans Norge, 4.

Regelverksstatus og Årsmøte Møre og Romsdal Sparebanklag: Regelverksstatus arbeidet i Finans og Norge arbeidet i Finans Norge Årsmøte Møre og Romsdal Sparebanklag Idar Kreutzer, adm.dir Finans Norge, 4.

Bail In og MREL. Fagseminar om gjenopprettingsplaner, 7. desember Are Jansrud, Finans Norge.

Bail In og MREL Fagseminar om gjenopprettingsplaner, 7. desember 2017 Are Jansrud, Finans Norge Krisehåndteringsdirektivet Bail In Krav til soliditet, likviditet og styring Krisehåndtering Innskuddsgaranti

Bail In og MREL Fagseminar om gjenopprettingsplaner, 7. desember 2017 Are Jansrud, Finans Norge Krisehåndteringsdirektivet Bail In Krav til soliditet, likviditet og styring Krisehåndtering Innskuddsgaranti

Regulatoriske rammevilkår fortsatt i kontinuerlig endring?

Regulatoriske rammevilkår fortsatt i kontinuerlig endring? SpareBank 1: Risky Days, 8. juni 2017 Are Jansrud, Finans Norge 2 Bankenes rammebetingelser er viktig! Over 80 prosent av kreditten fra innenlandske

Regulatoriske rammevilkår fortsatt i kontinuerlig endring? SpareBank 1: Risky Days, 8. juni 2017 Are Jansrud, Finans Norge 2 Bankenes rammebetingelser er viktig! Over 80 prosent av kreditten fra innenlandske

Krisehåndtering og MREL

Krisehåndtering og MREL Finans Norges Kapitalkravsseminar, 22. november 2018 Joar Johnsen, Finans Norge Kontekst Innføring av krisehåndteringsregelverk i Norge Innføring av CRR/CRD IV i Norge Høye norske

Krisehåndtering og MREL Finans Norges Kapitalkravsseminar, 22. november 2018 Joar Johnsen, Finans Norge Kontekst Innføring av krisehåndteringsregelverk i Norge Innføring av CRR/CRD IV i Norge Høye norske

Krisehåndtering og sikringsordninger

Krisehåndtering og sikringsordninger Bankregulatorisk fagseminar, 6. november 2017 Are Jansrud, Finans Norge De tre pilarene i fremtidens bankregulering Soliditet og finansiell stabilitet Minimumskrav

Krisehåndtering og sikringsordninger Bankregulatorisk fagseminar, 6. november 2017 Are Jansrud, Finans Norge De tre pilarene i fremtidens bankregulering Soliditet og finansiell stabilitet Minimumskrav

Norske banker under EUs kapitalkravsregelverk hva blir nytt ved EØS-tilpasningen og hva vil komme i årene fremover?

Norske banker under EUs kapitalkravsregelverk hva blir nytt ved EØS-tilpasningen og hva vil komme i årene fremover? Kapitalkravsseminar, Finans Norge Ann Viljugrein, direktør for bank- og forsikringstilsyn

Norske banker under EUs kapitalkravsregelverk hva blir nytt ved EØS-tilpasningen og hva vil komme i årene fremover? Kapitalkravsseminar, Finans Norge Ann Viljugrein, direktør for bank- og forsikringstilsyn

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK Innhold 1. Bakgrunn 2. Regulering 3. Krisehåndtering 4. Tilsyn 5. Hva er oppnådd? 2 1. Bakgrunn 3 4 BNP

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK Innhold 1. Bakgrunn 2. Regulering 3. Krisehåndtering 4. Tilsyn 5. Hva er oppnådd? 2 1. Bakgrunn 3 4 BNP

Likviditet og soliditet

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

CRD V / CRR II / BRRD II

CRD V / CRR II / BRRD II - Bankregulatorisk fagseminar 2019 Are Jansrud Chief compliance officer, 04.06.2019 Risk Reduction Package Bankregulering Krisehåndtering CRD V BRRD II CRR II SRMR II Disclaimer

CRD V / CRR II / BRRD II - Bankregulatorisk fagseminar 2019 Are Jansrud Chief compliance officer, 04.06.2019 Risk Reduction Package Bankregulering Krisehåndtering CRD V BRRD II CRR II SRMR II Disclaimer

Lovvedtak 77. (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013)

(Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013)") Lovvedtak 77 (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013) I Stortingets møte 4. juni 2013 ble det gjort slikt vedtak til lov om endringer i finansieringsvirksomhetsloven

Lovvedtak 77 (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013) I Stortingets møte 4. juni 2013 ble det gjort slikt vedtak til lov om endringer i finansieringsvirksomhetsloven

Bankenes rammebetingelser og fellesløsninger

Bankenes rammebetingelser og fellesløsninger Sparebanken Møre, 15. september 2016 Idar Kreutzer, adm.dir Finans Norge Banknæringen i Norge Markedsandeler utlån, 31.12.2015 Øvrige sparebanker 11,4 % Statlige

Bankenes rammebetingelser og fellesløsninger Sparebanken Møre, 15. september 2016 Idar Kreutzer, adm.dir Finans Norge Banknæringen i Norge Markedsandeler utlån, 31.12.2015 Øvrige sparebanker 11,4 % Statlige

Likviditet og soliditet

Norske banker Likviditet og soliditet 4. kvartal 2016 DATO: 17.03.2017 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 8 1.2.1

Norske banker Likviditet og soliditet 4. kvartal 2016 DATO: 17.03.2017 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 8 1.2.1

Krisehåndtering / MREL nye forskrifter.

Krisehåndtering / MREL nye forskrifter 1 Krisehåndteringsplan Konsept MREL Ikke endret Tabsabsorberingsbeløp (TAB) Rekapitaliseringsbeløp (RKB) Skal dekke tap som oppstår i krise tilsvarende gjeldende

Krisehåndtering / MREL nye forskrifter 1 Krisehåndteringsplan Konsept MREL Ikke endret Tabsabsorberingsbeløp (TAB) Rekapitaliseringsbeløp (RKB) Skal dekke tap som oppstår i krise tilsvarende gjeldende

Basel IV, CRD V og CRR II

FINANS Bankregulatorisk oppdatering: Basel IV, CRD V og CRR II EU har arbeidet med en større oppdatering av det europeiske kapitaldekningsregelverket og en pakke med omfattende endringer i disse bestemmelsene

FINANS Bankregulatorisk oppdatering: Basel IV, CRD V og CRR II EU har arbeidet med en større oppdatering av det europeiske kapitaldekningsregelverket og en pakke med omfattende endringer i disse bestemmelsene

Nye rammebetingelser for bankene. Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, 11. september 2013

Nye rammebetingelser for bankene Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, INNHOLD Norske bankers resultat- og soliditetsutvikling Nye kapital- og bufferkrav Risikovekter,

Nye rammebetingelser for bankene Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, INNHOLD Norske bankers resultat- og soliditetsutvikling Nye kapital- og bufferkrav Risikovekter,

Likviditet og soliditet

Norske banker Likviditet og soliditet 1. kvartal 2015 DATO: 24.06.2015 2 Finanstilsynet INNHOLD 1 LIKVIDITETSRISIKO 5 1.1 Situasjonen i penge- og kapitalmarkedene 5 1.2 Likviditetsbuffer 6 1.3 Stabil finansiering

Norske banker Likviditet og soliditet 1. kvartal 2015 DATO: 24.06.2015 2 Finanstilsynet INNHOLD 1 LIKVIDITETSRISIKO 5 1.1 Situasjonen i penge- og kapitalmarkedene 5 1.2 Likviditetsbuffer 6 1.3 Stabil finansiering

Bankregulering en del av økonomisk stabiliseringspolitikk

Bankregulering en del av økonomisk stabiliseringspolitikk UiO 20. april 2017 Are Jansrud, analysesjef, og Dag Henning Jacobsen, analysesjef Finans Norge Er hovedorganisasjon for banker og forsikringsselskaper

Bankregulering en del av økonomisk stabiliseringspolitikk UiO 20. april 2017 Are Jansrud, analysesjef, og Dag Henning Jacobsen, analysesjef Finans Norge Er hovedorganisasjon for banker og forsikringsselskaper

Likviditet og soliditet

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Regulatorisk utvikling: bank og forsikring - fokus på kapitalkrav

Regulatorisk utvikling: bank og forsikring - fokus på kapitalkrav NFØs økonomikonferanse, 16. november 2017 Are Jansrud, Finans Norge Bank Rammebetingelsene er (alltid) i endring «Basel IV» Pilar 2 & SREP

Regulatorisk utvikling: bank og forsikring - fokus på kapitalkrav NFØs økonomikonferanse, 16. november 2017 Are Jansrud, Finans Norge Bank Rammebetingelsene er (alltid) i endring «Basel IV» Pilar 2 & SREP

Hovedtrekk i regelverksutviklingen

Hovedtrekk i regelverksutviklingen Kommunalbanken, 4. desember 2017 Are Jansrud, Finans Norge Rammebetingelsene er (alltid) i endring «Basel IV» Pilar 2 & SREP NSFR Krav til LCR pr signifikant valuta Boliglånsforskriften

Hovedtrekk i regelverksutviklingen Kommunalbanken, 4. desember 2017 Are Jansrud, Finans Norge Rammebetingelsene er (alltid) i endring «Basel IV» Pilar 2 & SREP NSFR Krav til LCR pr signifikant valuta Boliglånsforskriften

Reguleringer og tilsyn. Egenkapitalbeviskonferansen 2. mars Emil R. Steffensen Finanstilsynet

Reguleringer og tilsyn Egenkapitalbeviskonferansen Emil R. Steffensen Finanstilsynet Tema Situasjonen i norske banker Risiko Reguleringer og tilsyn 2 God lønnsomhet i norske banker Norske banker, konsolidert

Reguleringer og tilsyn Egenkapitalbeviskonferansen Emil R. Steffensen Finanstilsynet Tema Situasjonen i norske banker Risiko Reguleringer og tilsyn 2 God lønnsomhet i norske banker Norske banker, konsolidert

Regelverksendringer skaper nye instrumenter

Obligasjon Regelverksendringer skaper nye instrumenter "Tier 3", verdipapirisering, grønne obligasjoner, ESN Are Jansrud Chief compliance officer Finans Norges obligasjonskonferanse 23.1.2018 EU-initiativ

Obligasjon Regelverksendringer skaper nye instrumenter "Tier 3", verdipapirisering, grønne obligasjoner, ESN Are Jansrud Chief compliance officer Finans Norges obligasjonskonferanse 23.1.2018 EU-initiativ

KAPITALKRAV UTFORDRINGER, KONSEKVENSER OG VEIEN VIDERE. EYs finansdag 6. januar 2016 Erik Johansen, direktør for bank og kapitalmarked

KAPITALKRAV UTFORDRINGER, KONSEKVENSER OG VEIEN VIDERE EYs finansdag 6. januar 2016 Erik Johansen, direktør for bank og kapitalmarked Store utfordringer Oljebrems Høye kostnader Svak produktivitetsvekst

KAPITALKRAV UTFORDRINGER, KONSEKVENSER OG VEIEN VIDERE EYs finansdag 6. januar 2016 Erik Johansen, direktør for bank og kapitalmarked Store utfordringer Oljebrems Høye kostnader Svak produktivitetsvekst

Likviditet og soliditet

Norske banker Likviditet og soliditet 4. kvartal 2015 DATO: 17.03.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 4. kvartal 2015 DATO: 17.03.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Krisehåndtering og sikringsordninger

Krisehåndtering og sikringsordninger Bankregulatorisk fagseminar 30.05.2018 dir. Jan Digranes, Finans Norge Nå er det ikke lenge igjen! Nye regler om innskuddsgaranti og krisehåndtering av banker trer

Krisehåndtering og sikringsordninger Bankregulatorisk fagseminar 30.05.2018 dir. Jan Digranes, Finans Norge Nå er det ikke lenge igjen! Nye regler om innskuddsgaranti og krisehåndtering av banker trer

Krisehåndtering i Finansforetak. Spesialrådgiver Tor Runshaug Foss Finans Norge Jusskonferanse

Krisehåndtering i Finansforetak Spesialrådgiver Tor Runshaug Foss Disposisjon Gjeldende rett BRRD BRRD i Norge Forsikring 2 Gjeldende rett Finansforetaksloven kapittel 21 Gjelder både bank og forsikring

Krisehåndtering i Finansforetak Spesialrådgiver Tor Runshaug Foss Disposisjon Gjeldende rett BRRD BRRD i Norge Forsikring 2 Gjeldende rett Finansforetaksloven kapittel 21 Gjelder både bank og forsikring

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON. Jan Bendiksby

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON Jan Bendiksby Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV... 2 2.1 Ansvarlig

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON Jan Bendiksby Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV... 2 2.1 Ansvarlig

Kapitaldekning i Pareto Wealth Management AS.

Kapitaldekning i Pareto Wealth Management AS. Kapitalkravsforskriften er et direkte resultat av et EU-direktiv (Basel II) som er inndelt i tre pilarer. Pilar 1 definerer minstekravet til kapitaldekning,

Kapitaldekning i Pareto Wealth Management AS. Kapitalkravsforskriften er et direkte resultat av et EU-direktiv (Basel II) som er inndelt i tre pilarer. Pilar 1 definerer minstekravet til kapitaldekning,

REGULATORY UPDATE. Risky Days 6. juni 2016

REGULATORY UPDATE Risky Days 6. juni 2016 Agenda Internasjonalt: «Basel 4», NSFR & BRRD / MREL Nasjonalt «Krysstall-kulen»: Hva kan bli den neste bølgen? 2 Agenda Internasjonalt: «Basel 4», NSFR & BRRD

REGULATORY UPDATE Risky Days 6. juni 2016 Agenda Internasjonalt: «Basel 4», NSFR & BRRD / MREL Nasjonalt «Krysstall-kulen»: Hva kan bli den neste bølgen? 2 Agenda Internasjonalt: «Basel 4», NSFR & BRRD

Likviditet og soliditet

Norske banker Likviditet og soliditet 3. kvartal 2015 DATO: 21.12.2015 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsbuffer... 7 1.3

Norske banker Likviditet og soliditet 3. kvartal 2015 DATO: 21.12.2015 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsbuffer... 7 1.3

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 21. desember 2018 kl. 16.25 PDF-versjon 8. januar 2019 19.12.2018 nr. 2144 Forskrift om

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 21. desember 2018 kl. 16.25 PDF-versjon 8. januar 2019 19.12.2018 nr. 2144 Forskrift om

Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 2010

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

Regulatorisk utvikling Bankenes sikringsfonds høstkonferanse 8. september 2014. Morten Baltzersen, Finanstilsynsdirektør

Regulatorisk utvikling Bankenes sikringsfonds høstkonferanse 8. september 2014 Morten Baltzersen, Finanstilsynsdirektør Innhold Bankenes resultater og soliditet EUs krisehåndteringsdirektiv «Bail in» -

Regulatorisk utvikling Bankenes sikringsfonds høstkonferanse 8. september 2014 Morten Baltzersen, Finanstilsynsdirektør Innhold Bankenes resultater og soliditet EUs krisehåndteringsdirektiv «Bail in» -

Finansiell informasjon og informasjon om styring og kontroll

Pilar 3 1 Finansiell informasjon og informasjon om styring og kontroll Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at («PAM»

Pilar 3 1 Finansiell informasjon og informasjon om styring og kontroll Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at («PAM»

Effekter for norske banker av manglende harmonisering av kapitalkrav over landegrensene

Bjørn Erik Næss Finansdirektør, DNB Finans Norges seminar om kapitalkrav, 4. juni 2014 Effekter for norske banker av manglende harmonisering av kapitalkrav over landegrensene DNB støtter strengere kapitalkrav,

Bjørn Erik Næss Finansdirektør, DNB Finans Norges seminar om kapitalkrav, 4. juni 2014 Effekter for norske banker av manglende harmonisering av kapitalkrav over landegrensene DNB støtter strengere kapitalkrav,

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov. September 2015 Aimée Staude og Ann Viljugrein

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov September 2015 Aimée Staude og Ann Viljugrein 1. Finanstilsynets strategiske mål Hovedmål: Bidra til finansiell stabilitet

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov September 2015 Aimée Staude og Ann Viljugrein 1. Finanstilsynets strategiske mål Hovedmål: Bidra til finansiell stabilitet

JUS5880 Finansmarkedsrett

JUS5880 Finansmarkedsrett Forelesninger i valgfag (H 2015) Trude Myklebust Stipendiat, tilknyttet Finansmarkedsprosjektet (IFP) Dagens temaer Kapitalforhold i finansinstitusjoner Kapitaldekningsregler

JUS5880 Finansmarkedsrett Forelesninger i valgfag (H 2015) Trude Myklebust Stipendiat, tilknyttet Finansmarkedsprosjektet (IFP) Dagens temaer Kapitalforhold i finansinstitusjoner Kapitaldekningsregler

VÅR REFERANSE DERES REFERANSE DATO 11/10112 14/4218 mw 26.06.2015

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 11/10112 14/4218 mw 26.06.2015 Uvektet kapitalandel 1. Bakgrunn Det vises til Finansdepartementets brev av 17. september

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 11/10112 14/4218 mw 26.06.2015 Uvektet kapitalandel 1. Bakgrunn Det vises til Finansdepartementets brev av 17. september

Nye rammevilkår for bankene. Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet

Nye rammevilkår for bankene Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunn for nye regelendringer 2. Norske bankers situasjon

Nye rammevilkår for bankene Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunn for nye regelendringer 2. Norske bankers situasjon

Nye kapitalkrav for de norske bankene

INNBLIKK Nyhetsbrev fra Financial Services nr. 7-2013 Nye kapitalkrav for de norske bankene Ved inngangen til påsken (22. mars) offentliggjorde Finansdepartementet i form av Stortingsproposisjon 96L (2012-2013)

INNBLIKK Nyhetsbrev fra Financial Services nr. 7-2013 Nye kapitalkrav for de norske bankene Ved inngangen til påsken (22. mars) offentliggjorde Finansdepartementet i form av Stortingsproposisjon 96L (2012-2013)

Jæren Sparebank. Basel II PILAR III

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn. OMF-forum 23. januar 2018

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn OMF-forum 23. januar 2018 OMF som finansieringskilde Andel av finansieringen Indikative påslag 5-årige obligasjoner

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn OMF-forum 23. januar 2018 OMF som finansieringskilde Andel av finansieringen Indikative påslag 5-årige obligasjoner

Rammebetingelser for norske banker

Rammebetingelser for norske banker 1. november 2012 Finanstilsynsdirektør Morten Baltzersen Disposisjon Økonomiske utsikter og risikofaktorer Norske bankers økonomiske stilling Finansiering og OMF Nye

Rammebetingelser for norske banker 1. november 2012 Finanstilsynsdirektør Morten Baltzersen Disposisjon Økonomiske utsikter og risikofaktorer Norske bankers økonomiske stilling Finansiering og OMF Nye

Redegjørelse i henhold til Pilar

RISIKO OG KAPITALSTYRING Redegjørelse i henhold til Pilar 3-2016 Informasjon i samsvar med kravene i kapitalforskriftens kapitell IX (pilar 3) 1.Innledning og formål med dokumentet Formålet med dette dokumentet

RISIKO OG KAPITALSTYRING Redegjørelse i henhold til Pilar 3-2016 Informasjon i samsvar med kravene i kapitalforskriftens kapitell IX (pilar 3) 1.Innledning og formål med dokumentet Formålet med dette dokumentet

Risikoområder og regulatoriske rammer. Finanstilsynsdirektør Morten Baltzersen Sparebankdagene, Trondheim 6. november 2018

Risikoområder og regulatoriske rammer Finanstilsynsdirektør Morten Baltzersen Sparebankdagene, Trondheim 6. november 2018 Prosent Vekst i BNP Fastlands-Norge 6 5 Prognoser, Norges Bank. Prosent 4 3 2 1

Risikoområder og regulatoriske rammer Finanstilsynsdirektør Morten Baltzersen Sparebankdagene, Trondheim 6. november 2018 Prosent Vekst i BNP Fastlands-Norge 6 5 Prognoser, Norges Bank. Prosent 4 3 2 1

Likviditet og soliditet

Norske banker Likviditet og soliditet 1. kvartal 2016 DATO: 22.06.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 1. kvartal 2016 DATO: 22.06.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

VÅR REFERANSE DERES REFERANSE DATO 18/

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 18/4497 27.04.2018 Norsk gjennomføring av EUs soliditetsregelverk (CRR/CRD IV) 1 Innledning I brev av 16. november 2017

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 18/4497 27.04.2018 Norsk gjennomføring av EUs soliditetsregelverk (CRR/CRD IV) 1 Innledning I brev av 16. november 2017

Ny regulatorisk virkelighet

Ny regulatorisk virkelighet Presentasjon på Bankenes Sikringsfonds høstkonferanse ved Erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunnen for reguleringene 2. Situasjon for norske banker 3. Kapitalkrav

Ny regulatorisk virkelighet Presentasjon på Bankenes Sikringsfonds høstkonferanse ved Erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunnen for reguleringene 2. Situasjon for norske banker 3. Kapitalkrav

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 29,0 millioner (47,6) Rentenetto: 65,5 millioner (63,2) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 29,0 millioner (47,6) Rentenetto: 65,5 millioner (63,2) tilsvarende 1,47 % av gjennomsnittlig

Kapitalkrav. Innledning. Ansvarlig kapital. Pilar 3 1. Foretakets samlede kapitalbehov vurderes ut fra pilarene i Basel II regelverket.

Pilar 3 1 Innledning Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at Pareto Nordic Investments AS («PNI» eller «Foretaket»)

Pilar 3 1 Innledning Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at Pareto Nordic Investments AS («PNI» eller «Foretaket»)

Finansiell sektor i endring

Finansiell sektor i endring KPMG samling, 22. mai 2019 Idar Kreutzer, adm.dir Finans Norge 8.300.000.000 2 Mrd. kroner Mangfoldig næring 200 Forvaltningskapital i norske banker* 180 160 140 120 100 80

Finansiell sektor i endring KPMG samling, 22. mai 2019 Idar Kreutzer, adm.dir Finans Norge 8.300.000.000 2 Mrd. kroner Mangfoldig næring 200 Forvaltningskapital i norske banker* 180 160 140 120 100 80

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 49,8 millioner (69,9) Rentenetto: 99,4 millioner (97,0) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 49,8 millioner (69,9) Rentenetto: 99,4 millioner (97,0) tilsvarende 1,47 % av gjennomsnittlig

Finansnæringen 2018 banknæringen i en brytningstid

Finansnæringen 2018 banknæringen i en brytningstid Nordeas bankseminar, 8. februar 2018 Idar Kreutzer, adm.dir Finans Norge Banknæringen i Norge Mangfoldig Solid Finans Norges arbeid med bankregulering

Finansnæringen 2018 banknæringen i en brytningstid Nordeas bankseminar, 8. februar 2018 Idar Kreutzer, adm.dir Finans Norge Banknæringen i Norge Mangfoldig Solid Finans Norges arbeid med bankregulering

Kvartalsrapport pr

Kvartalsrapport pr. 3.6.219 Nøkkeltall (I parentes tall for tilsvarende periode i 218) Resultat før skatt: 49,4 millioner (29,) Rentenetto: 69,5 millioner (65,5) tilsvarende 1,5 % av gjennomsnittlig forvaltningskapital

Kvartalsrapport pr. 3.6.219 Nøkkeltall (I parentes tall for tilsvarende periode i 218) Resultat før skatt: 49,4 millioner (29,) Rentenetto: 69,5 millioner (65,5) tilsvarende 1,5 % av gjennomsnittlig forvaltningskapital

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON FOR Cathrine Dalen

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON FOR 2015 Cathrine Dalen Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDNING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV...

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON FOR 2015 Cathrine Dalen Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDNING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV...

MØTE MED FINANSTILSYNET 24. APRIL 2012. Innspill til dagsorden fra Referansegruppen for gjennomføring av CRD IV - FNO

MØTE MED FINANSTILSYNET 24. APRIL 2012 Innspill til dagsorden fra Referansegruppen for gjennomføring av CRD IV - FNO 24.04.2012 Referansegruppe CRD IV Forslag til dagsorden 1) Gjennomføring i norsk rett

MØTE MED FINANSTILSYNET 24. APRIL 2012 Innspill til dagsorden fra Referansegruppen for gjennomføring av CRD IV - FNO 24.04.2012 Referansegruppe CRD IV Forslag til dagsorden 1) Gjennomføring i norsk rett

Finans Norge OMF-forum 20. januar 2016

Finans Norge OMF-forum OMF, regulering og tilsyn Emil R. Steffensen Direktør for Bank- og forsikringstilsyn Markedsutviklingen Agenda Erfaringer med OMF Finansiell stabilitet og systemrisiko Oppdrag fra

Finans Norge OMF-forum OMF, regulering og tilsyn Emil R. Steffensen Direktør for Bank- og forsikringstilsyn Markedsutviklingen Agenda Erfaringer med OMF Finansiell stabilitet og systemrisiko Oppdrag fra

Bakgrunnen for kravet om gjenopprettingsplaner

Bakgrunnen for kravet om gjenopprettingsplaner Fagseminar om gjenopprettingsplaner, 7. desember 2017 Are Jansrud, Finans Norge De tre pilarene i fremtidens bankregulering Soliditet og finansiell stabilitet

Bakgrunnen for kravet om gjenopprettingsplaner Fagseminar om gjenopprettingsplaner, 7. desember 2017 Are Jansrud, Finans Norge De tre pilarene i fremtidens bankregulering Soliditet og finansiell stabilitet

Risikostyring og Pilar 2

Risikostyring og Pilar 2 Risk Forum Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Situasjonen i bankene Internasjonale reguleringer Regulering av kapital Pilar 2 - nytt

Risikostyring og Pilar 2 Risk Forum Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Situasjonen i bankene Internasjonale reguleringer Regulering av kapital Pilar 2 - nytt

Tilpasning til nye regulatoriske krav

Tilpasning til nye regulatoriske krav OMF-dagen, Oslo, 19. januar 2017 Per Sagbakken DNB Boligkreditt AS Utvikling kapitalkrav DNB Boligkreditt AS 18,0 % 16,0 % 14,0 % 12,0 % 10,0 % 8,0 % 6,0 % 4,0 % 15,0

Tilpasning til nye regulatoriske krav OMF-dagen, Oslo, 19. januar 2017 Per Sagbakken DNB Boligkreditt AS Utvikling kapitalkrav DNB Boligkreditt AS 18,0 % 16,0 % 14,0 % 12,0 % 10,0 % 8,0 % 6,0 % 4,0 % 15,0

Finansiell stabilitet 1/12. Pressekonferanse, 14. mai 2012

Finansiell stabilitet 1/1 Pressekonferanse, 1. mai 1 Hovedpunkter Utsiktene for finansiell stabilitet er noe bedret På vei mot et nytt og bedre rammeverk Nye kapitalkrav bør innføres raskt Ekstra kapitalkrav

Finansiell stabilitet 1/1 Pressekonferanse, 1. mai 1 Hovedpunkter Utsiktene for finansiell stabilitet er noe bedret På vei mot et nytt og bedre rammeverk Nye kapitalkrav bør innføres raskt Ekstra kapitalkrav

ALPHA CORPORATE HOLDING AS OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3) 31.12.2014 (Alle tall i 1 000 NOK)

31.12.2014 (Alle tall i 1 000 NOK)") ALPHA CORPORATE HOLDING AS OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3) 31.12.2014 (Alle tall i 1 000 NOK) 1 INNLEDNING Alpha Corporate Holding AS med datterselskapet Alpha Corporate Finance AS

ALPHA CORPORATE HOLDING AS OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3) 31.12.2014 (Alle tall i 1 000 NOK) 1 INNLEDNING Alpha Corporate Holding AS med datterselskapet Alpha Corporate Finance AS

OMF sett fra Finanstilsynet. Presentasjon i medlemsmøte for OMF-utstedere 20. januar 2015 ved Erik Lind Iversen, Finanstilsynet

OMF sett fra Finanstilsynet Presentasjon i medlemsmøte for OMF-utstedere ved Erik Lind Iversen, Finanstilsynet Disposisjon 1. Forventninger til OMF 2. Risiko ved OMF 3. Om markedet og utviklingen 4. Utviklingstrekk

OMF sett fra Finanstilsynet Presentasjon i medlemsmøte for OMF-utstedere ved Erik Lind Iversen, Finanstilsynet Disposisjon 1. Forventninger til OMF 2. Risiko ved OMF 3. Om markedet og utviklingen 4. Utviklingstrekk

Regulatorisk overblikk

Regulatorisk overblikk Finans Norges kapitalkravseminar 22.11.2018 Are Jansrud Chief compliance officer Regulatorisk overblikk: Agendapunkter Nye standarder for operasjonell risiko Nye regler for styring

Regulatorisk overblikk Finans Norges kapitalkravseminar 22.11.2018 Are Jansrud Chief compliance officer Regulatorisk overblikk: Agendapunkter Nye standarder for operasjonell risiko Nye regler for styring

Andel av stemmerett. Forretningskontor Type virksomhet. Navn Antall aksjer Bokført verdi Eierandel

Navn Antall aksjer Bokført verdi Eierandel Andel av stemmerett Forretningskontor Type virksomhet Larvikmegler'n AS 5.000 1.023 35 % 35 % Larvik Eiendomsmegling Enigheten Holding AS 63.000 1 100 % 100 %

Navn Antall aksjer Bokført verdi Eierandel Andel av stemmerett Forretningskontor Type virksomhet Larvikmegler'n AS 5.000 1.023 35 % 35 % Larvik Eiendomsmegling Enigheten Holding AS 63.000 1 100 % 100 %

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 i samsvar med Rundskriv 14/2014 fra Finanstilsynet

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 i samsvar med Rundskriv 14/2014 fra Finanstilsynet Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 i samsvar med Rundskriv 14/2014 fra Finanstilsynet Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp

Høringsuttalelse uvektet kapitalandel

Klassifisering Side Åpen 1/8 Finansdepartementet Finansmarkedsavdelingen Postboks 8008 Dep 0030 Oslo Dato 4. august 2016 Høringsuttalelse uvektet kapitalandel Det vises til Finansdepartementets høring

Klassifisering Side Åpen 1/8 Finansdepartementet Finansmarkedsavdelingen Postboks 8008 Dep 0030 Oslo Dato 4. august 2016 Høringsuttalelse uvektet kapitalandel Det vises til Finansdepartementets høring

Ansvarlig kapital

2017 Innskutt kapital 300.021 Opptjent kapital, ekskl. foreslått utbytte 518.405 Fradrag immaterielle eiendeler -2.162 Fradrag "prudent valuation" -740 Fradrag for ansvarlig kapital andre finansinstitusjoner,

2017 Innskutt kapital 300.021 Opptjent kapital, ekskl. foreslått utbytte 518.405 Fradrag immaterielle eiendeler -2.162 Fradrag "prudent valuation" -740 Fradrag for ansvarlig kapital andre finansinstitusjoner,

Kvartalsrapport 3. kvartal 2018 (urevidert)

") Kvartalsrapport 3. kvartal 2018 (urevidert) Nøkkeltall 3. kv. 3. kv. Hittil i år Hittil i fjor Året Resultat (mill.kr) 2018 2017 2018 2017 2017 Netto renteinntekter 1,84 1,71 5,58 4,96 6,56 Lønn og generelle

Kvartalsrapport 3. kvartal 2018 (urevidert) Nøkkeltall 3. kv. 3. kv. Hittil i år Hittil i fjor Året Resultat (mill.kr) 2018 2017 2018 2017 2017 Netto renteinntekter 1,84 1,71 5,58 4,96 6,56 Lønn og generelle

Regelverksutvikling. 20. oktober Av Are Jansrud, Finans Norge.

Regelverksutvikling 20. oktober 2016 Av Are Jansrud, Finans Norge Rammebetingelser i endring: - Hva «truer» forretningsmodellene og lønnsomheten? Teknologi Reguleringer Drivkrefter og rammevilkår Kundeadferd

Regelverksutvikling 20. oktober 2016 Av Are Jansrud, Finans Norge Rammebetingelser i endring: - Hva «truer» forretningsmodellene og lønnsomheten? Teknologi Reguleringer Drivkrefter og rammevilkår Kundeadferd

Hovedveiledning NSFR Oppdatert 13. januar 2015

Hovedveiledning NSFR Oppdatert 13. januar 2015 Innledning Definisjonen av NSFR NSFR skal belyse i hvilken grad institusjonen er langsiktig finansiert, og setter krav til institusjonens finansieringsstruktur

Hovedveiledning NSFR Oppdatert 13. januar 2015 Innledning Definisjonen av NSFR NSFR skal belyse i hvilken grad institusjonen er langsiktig finansiert, og setter krav til institusjonens finansieringsstruktur

I DERES REFERANSE I DATO

FI NANSTI LSYNET THE FINANCIAL SUPERVISORY AUTHORITY OF NO RWAY Finansdepartementet Postboks 8008 Dep 0030 OSLO VAR REFERANSE I 16/5430 I DERES REFERANSE I DATO 23.05.2016 Basel l-gulvet og deltakerinteresser

FI NANSTI LSYNET THE FINANCIAL SUPERVISORY AUTHORITY OF NO RWAY Finansdepartementet Postboks 8008 Dep 0030 OSLO VAR REFERANSE I 16/5430 I DERES REFERANSE I DATO 23.05.2016 Basel l-gulvet og deltakerinteresser

Sum 2.954

232.501 Sum 2.954 Fra 01.01.2018 skal alle banker rapportere kapitaldekning konsolidert med eierandel i samarbeidsgrupper. Banken har en eierandel på 2,34 % i Eika Gruppen AS og på 3,97 % i Eika Boligkreditt

232.501 Sum 2.954 Fra 01.01.2018 skal alle banker rapportere kapitaldekning konsolidert med eierandel i samarbeidsgrupper. Banken har en eierandel på 2,34 % i Eika Gruppen AS og på 3,97 % i Eika Boligkreditt

Minstekrav til ansvarlige forpliktelser (MREL)

") Notat Minstekrav til ansvarlige forpliktelser (MREL) EUs krisehåndteringsdirektiv DATO: 28. februar 2017 UNNTATT OFFENTLIGHET: OFFL 15 2 Finanstilsynet Innhold 1 Innledning 4 2 Beskrivelse av regelverket

Notat Minstekrav til ansvarlige forpliktelser (MREL) EUs krisehåndteringsdirektiv DATO: 28. februar 2017 UNNTATT OFFENTLIGHET: OFFL 15 2 Finanstilsynet Innhold 1 Innledning 4 2 Beskrivelse av regelverket

Offentliggjøring av sammensetningen av ansvarlig kapital 31. desember 2015 Arctic Securities AS Ikke-konsolidert

Offentliggjøring av sammensetningen av ansvarlig kapital 31. desember 2015 Arctic Securities AS Ikke-konsolidert Tall i 1.000 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for

Offentliggjøring av sammensetningen av ansvarlig kapital 31. desember 2015 Arctic Securities AS Ikke-konsolidert Tall i 1.000 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for

Søgne og Greipstad Sparebank - Ansvarlig kapital pr (A) Beløp på Ren kjernekapital: Instrumenter og opptjent kapital

Beløp på Ren kjernekapital: Instrumenter og opptjent kapital") Søgne og Greipstad Sparebank - Ansvarlig kapital pr 31.12.217 (A) Beløp på Ren kjernekapital: Instrumenter og opptjent kapital datoen for offentliggjøring 1 Kapitalinstrumenter og tilhørende overkursfond

Søgne og Greipstad Sparebank - Ansvarlig kapital pr 31.12.217 (A) Beløp på Ren kjernekapital: Instrumenter og opptjent kapital datoen for offentliggjøring 1 Kapitalinstrumenter og tilhørende overkursfond

Flekkefjord Sparebank - Ansvarlig kapital pr

Flekkefjord Sparebank - Ansvarlig kapital pr 31.12.14 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Beløp

Flekkefjord Sparebank - Ansvarlig kapital pr 31.12.14 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Beløp

Ansvarlig kapital

Tall i NOK Innskutt kapital 247.936 Opptjent kapital, ekskl. foreslått utbytte 476.043 Fradrag immaterielle eiendeler -2.013 Fradrag "prudent valuation" -698 Fradrag for ansvarlig kapital andre finansinstitusjoner,

Tall i NOK Innskutt kapital 247.936 Opptjent kapital, ekskl. foreslått utbytte 476.043 Fradrag immaterielle eiendeler -2.013 Fradrag "prudent valuation" -698 Fradrag for ansvarlig kapital andre finansinstitusjoner,

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden i samsvar med Rundskriv 14/2014 fra Finanstilsynet

(A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) 1 Kapitalinstrumenter og tilhørende overkursfond 26 (1), 27, 28 og 29 herav: instrumenttype 1 2 771 097 herav:

(A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) 1 Kapitalinstrumenter og tilhørende overkursfond 26 (1), 27, 28 og 29 herav: instrumenttype 1 2 771 097 herav:

Fearnley Securities. Offentliggjøring av ansvarlig kapital 2015

Fearnley Securities Offentliggjøring av ansvarlig kapital 2015 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2015 (konsolidert nivå) Tall i 1000 (B) (C)

Fearnley Securities Offentliggjøring av ansvarlig kapital 2015 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2015 (konsolidert nivå) Tall i 1000 (B) (C)

Fearnley Securities AS. Offentliggjøring av ansvarlig kapital 2015

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2015 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2015 (ikke konsolidert nivå) Tall i 1000

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2015 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2015 (ikke konsolidert nivå) Tall i 1000

26 (2) mv. og utbytte 0 6 Ren kjernekapital før regulatoriske justeringer

mv. og utbytte 0 6 Ren kjernekapital før regulatoriske justeringer") Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Beløp omfattet av overgangsregler 1 Kapitalinstrumenter og

Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Beløp omfattet av overgangsregler 1 Kapitalinstrumenter og

Delårsrapport 2. kvartal 2018

Delårsrapport 2. kvartal 2018 Foto: istock Resultatregnskap 2. kvartal 1. halvår Året Alle beløp i NOK 1.000 Noter 2018 2017 2018 2017 2017 Renteinntekter 156.723 137.499 305.873 265.359 566.123 Rentekostnader

Delårsrapport 2. kvartal 2018 Foto: istock Resultatregnskap 2. kvartal 1. halvår Året Alle beløp i NOK 1.000 Noter 2018 2017 2018 2017 2017 Renteinntekter 156.723 137.499 305.873 265.359 566.123 Rentekostnader

Delårsrapport 3. kvartal 2018

Delårsrapport 3. kvartal 2018 Foto: istock Resultatregnskap 3. kvartal 1-3.kv. 2018 Året Alle beløp i NOK 1.000 Noter 2018 2017 2018 2017 2017 Renteinntekter 161.683 146.228 467.556 411.587 566.123 Rentekostnader

Delårsrapport 3. kvartal 2018 Foto: istock Resultatregnskap 3. kvartal 1-3.kv. 2018 Året Alle beløp i NOK 1.000 Noter 2018 2017 2018 2017 2017 Renteinntekter 161.683 146.228 467.556 411.587 566.123 Rentekostnader

Vedlegg til Finanstilsynets rundskriv 14/2014: Offentliggjøring av opplysninger om ansvarlig kapital

Vedlegg 2 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser

Vedlegg 2 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser

Fearnley Securities AS. Offentliggjøring av ansvarlig kapital 2016

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2016 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 (ikke konsolidert nivå) Tall i 1000

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2016 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 (ikke konsolidert nivå) Tall i 1000

Fearnley Securities AS. Offentliggjøring av ansvarlig kapital 2017

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2017 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2017 (ikke-konsolidert nivå) Tall i 1000

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2017 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2017 (ikke-konsolidert nivå) Tall i 1000

Rapportering av soliditet for eierforetak i samarbeidende grupper

Rapportering av soliditet for eierforetak i samarbeidende grupper Veiledning DATO: 28.03.2017 2 Finanstilsynet INNHOLDSFORTEGNELSE 1 INNLEDNING 3 2 RAPPORTØR OG RAPPORTERINGSTIDSPUNKT 4 3 VEILEDNING TIL

Rapportering av soliditet for eierforetak i samarbeidende grupper Veiledning DATO: 28.03.2017 2 Finanstilsynet INNHOLDSFORTEGNELSE 1 INNLEDNING 3 2 RAPPORTØR OG RAPPORTERINGSTIDSPUNKT 4 3 VEILEDNING TIL

Fearnley Securities. Offentliggjøring av ansvarlig kapital 2017

Fearnley Securities Offentliggjøring av ansvarlig kapital 2017 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2017 (konsolidert nivå) Tall i 1000 Ren kjernekapital:

Fearnley Securities Offentliggjøring av ansvarlig kapital 2017 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2017 (konsolidert nivå) Tall i 1000 Ren kjernekapital:

Fearnley Securities. Offentliggjøring av ansvarlig kapital 2018

Fearnley Securities Offentliggjøring av ansvarlig kapital 2018 Last updated: 27.03.2019 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2018 (konsolidert nivå) Tall i 1000

Fearnley Securities Offentliggjøring av ansvarlig kapital 2018 Last updated: 27.03.2019 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2018 (konsolidert nivå) Tall i 1000

Forslag til forskrift for CRD IV-gjennomføringen i Norge

INNBLIKK Nyhetsbrev fra Financial Services nr. 5-2014 Forslag til forskrift for CRD IV-gjennomføringen i Norge CRD IV er pr. dato ikke inntatt i EØS-avtalen enda. Finanstilsynet har derfor laget et utkast

INNBLIKK Nyhetsbrev fra Financial Services nr. 5-2014 Forslag til forskrift for CRD IV-gjennomføringen i Norge CRD IV er pr. dato ikke inntatt i EØS-avtalen enda. Finanstilsynet har derfor laget et utkast

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for Formuesforvaltning Aktiv Forvaltning AS 2016

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 Tall i TNOK Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 Tall i TNOK Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til

Fearnley Securities. Offentliggjøring av ansvarlig kapital 2016

Fearnley Securities Offentliggjøring av ansvarlig kapital 2016 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 (konsolidert nivå) Tall i 1000 (A) Beløp

Fearnley Securities Offentliggjøring av ansvarlig kapital 2016 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 (konsolidert nivå) Tall i 1000 (A) Beløp

BN Bank ASA. Presentasjon 4. kvartal 2018

BN Bank ASA Presentasjon 4. kvartal 2018 BN Bank direktebank med landsdekkende virksomhet innen både PM og BM Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked.

BN Bank ASA Presentasjon 4. kvartal 2018 BN Bank direktebank med landsdekkende virksomhet innen både PM og BM Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked.

Rapport 1. kvartal 2018 (urevidert)

") Rapport 1. kvartal 2018 (urevidert) Nøkkeltall 1. kv. 1. kv. Året Resultat (mill.kr) 2018 2017 2017 Netto renteinntekter 1,95 1,49 6,56 Totale driftskostnader 0,87 1,09 3,94 Gevinst/tap(-) på verdipapirer

Rapport 1. kvartal 2018 (urevidert) Nøkkeltall 1. kv. 1. kv. Året Resultat (mill.kr) 2018 2017 2017 Netto renteinntekter 1,95 1,49 6,56 Totale driftskostnader 0,87 1,09 3,94 Gevinst/tap(-) på verdipapirer

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for Griff Kapital AS 2017 Tall i TNOK

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for Griff Kapital AS 2017 Tall i TNOK Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B)

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for Griff Kapital AS 2017 Tall i TNOK Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B)