OMF sett fra Finanstilsynet. Presentasjon i medlemsmøte for OMF-utstedere 20. januar 2015 ved Erik Lind Iversen, Finanstilsynet

|

|

|

- Brit Bjørnstad

- 8 år siden

- Visninger:

Transkript

1 OMF sett fra Finanstilsynet Presentasjon i medlemsmøte for OMF-utstedere ved Erik Lind Iversen, Finanstilsynet

2 Disposisjon 1. Forventninger til OMF 2. Risiko ved OMF 3. Om markedet og utviklingen 4. Utviklingstrekk som kan påvirke - CRD IV - Solvens II - Krisehåndteringsdirektivet - Lavrentesituasjonen 5. Ytterligere regulering? - Oppdrag fra Finansdepartementet - EU 6. Oppsummering 2

3 1. Forventninger til OMF Bedre konkurransesituasjon for norske finansinstitusjoner Mer langsiktig og rimeligere finansiering Mer likvid- og bedre fungerende obligasjonsmarked i Norge OMF mer attraktive for norske finansinstitusjoner p.g.a lav risikovekt Lavere lånekostnader for lånekundene Bidra til fastrentemarked 3

4 2. Risiko ved bruk av OMF Svekker bankenes balanser. Beste eiendeler tas ut Utsetter andre kreditorer for større risiko Kan bidra til økning i prisen på andre innlån For høy overføringsgrad kan føre til finansieringsproblemer ved uro i kapitalmarkedene Finansiell stabilitet/systemrisiko. Lave innlånskostnader og lave risikovekter kan ha økt kredittilførselen til boligmarkedet og bidratt til økt systemrisiko 4

5 3. Markedet og utviklingen Andel av finansiering Antall foretak Volum Veksttakt Overføringsgrad Overpansettelse Prising Bankens innskuddsdekning Emisjoner 5

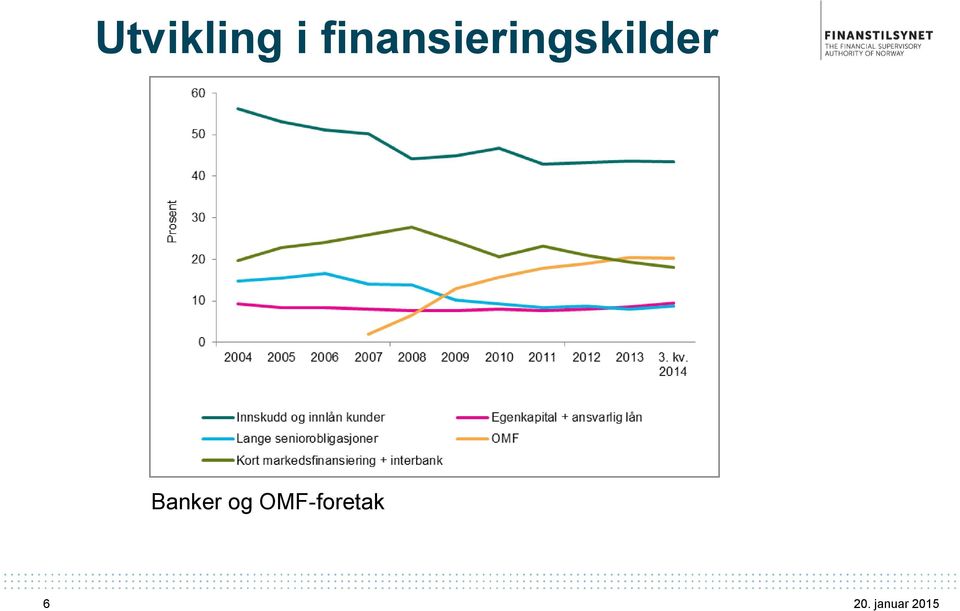

6 Utvikling i finansieringskilder Banker og OMF-foretak 6

7 Balanse i OMF-foretak (mill. kr) Heleide OMF-foretak (17 selskaper) Deleide OMF-foretak (5 selskaper) % vekst % vekst Forvaltningskapital , ,4 Brutto utlån til kunder , ,5 herav utlån sikret med pant i bolig/næringseiendom , ,1 Fyllingssikkerhet , ,2 Sum sikkerhetsmasse , ,7 Gjennomsnittlig overpantsettelse 36,1 % 29,7 % 13,7 % 9,5 % Gjeld stiftet ved utstedelse av OMF , ,8 Gjeld til kredittinstitusjoner , ,4 Ren kjernekapitaldekning 14,3 % 12,0 % 11,7 % 10,5 % Kapitaldekning 16,1 % 12,7 % 14,9 % 11,2 % 7

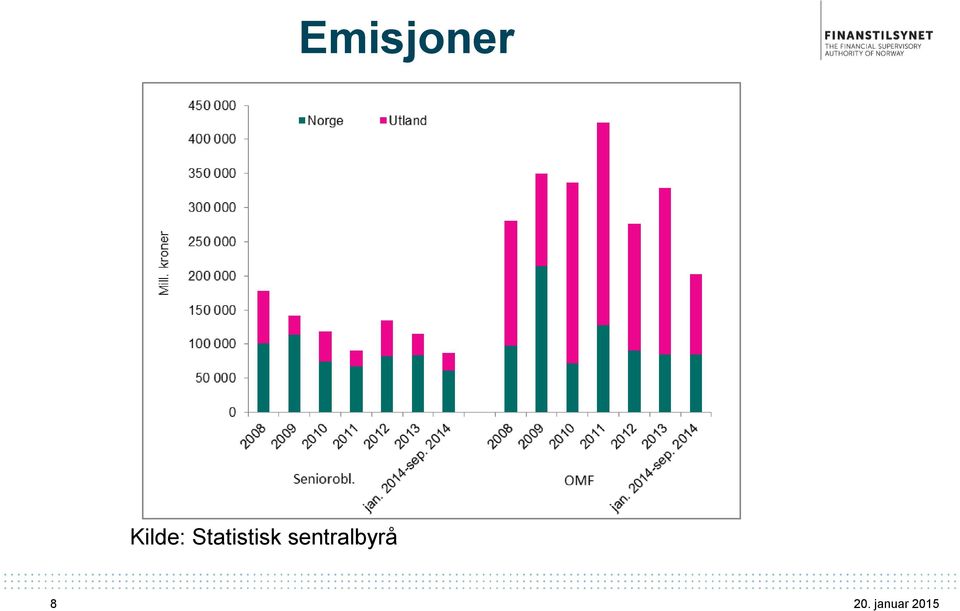

8 Emisjoner Kilde: Statistisk sentralbyrå 8

")

9 Andel boliglån overført fra bank til OMF-foretak (i prosent av boliglån) 9

10 Prosent Grad av overpantsettelse i de fem største OMF-foretakene DNB Boligkreditt SpB 1 Boligkreditt Nordea Eiendomskreditt Eika Boligkreditt Spb Vest Boligkreditt 10

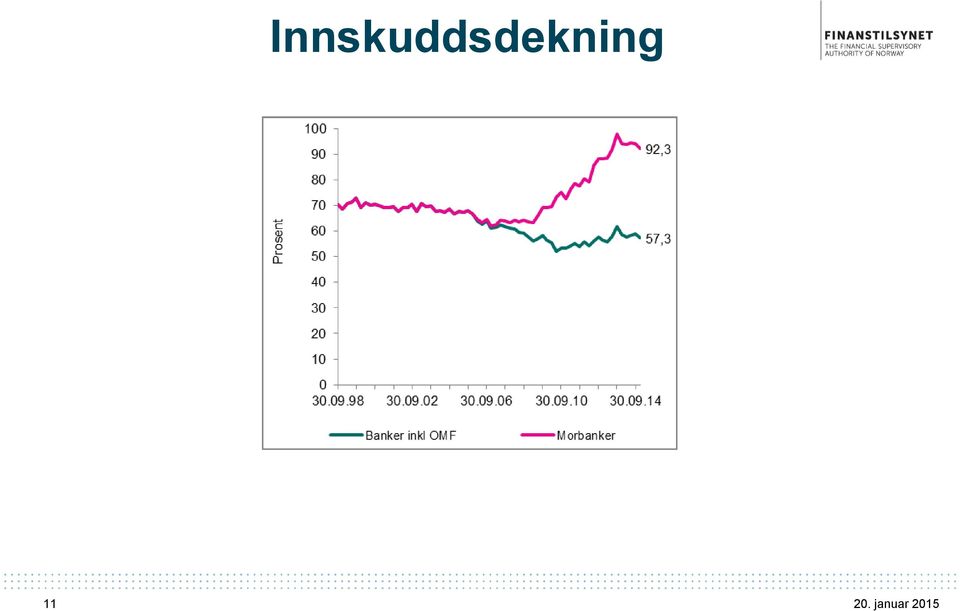

11 Innskuddsdekning 11

12 Påslag for seniorobligasjoner og OMF mot 3 mnd. NIBOR, 5 år Kilde: DNB Markets 12

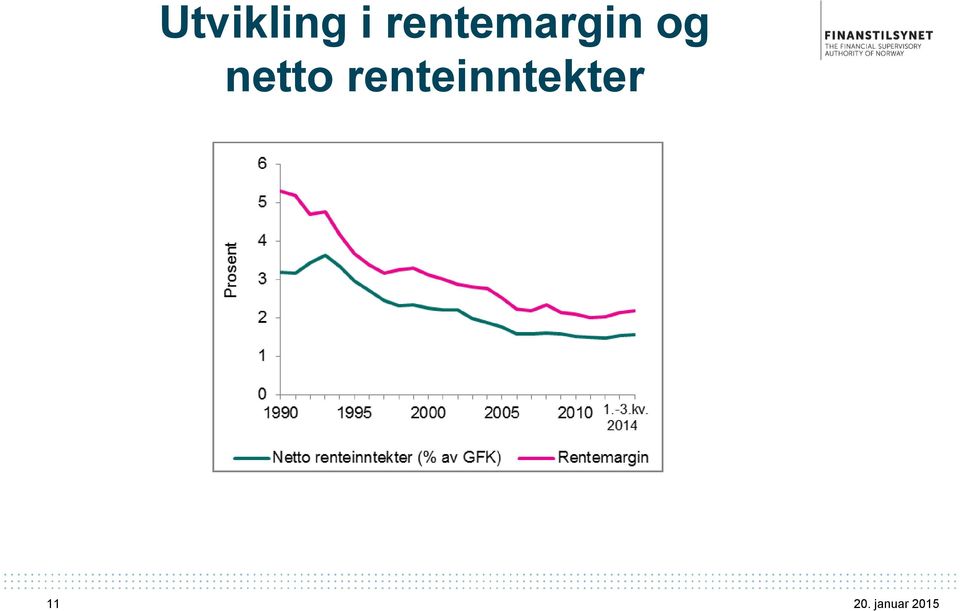

13 Utvikling i rentemargin og netto renteinntekter 11

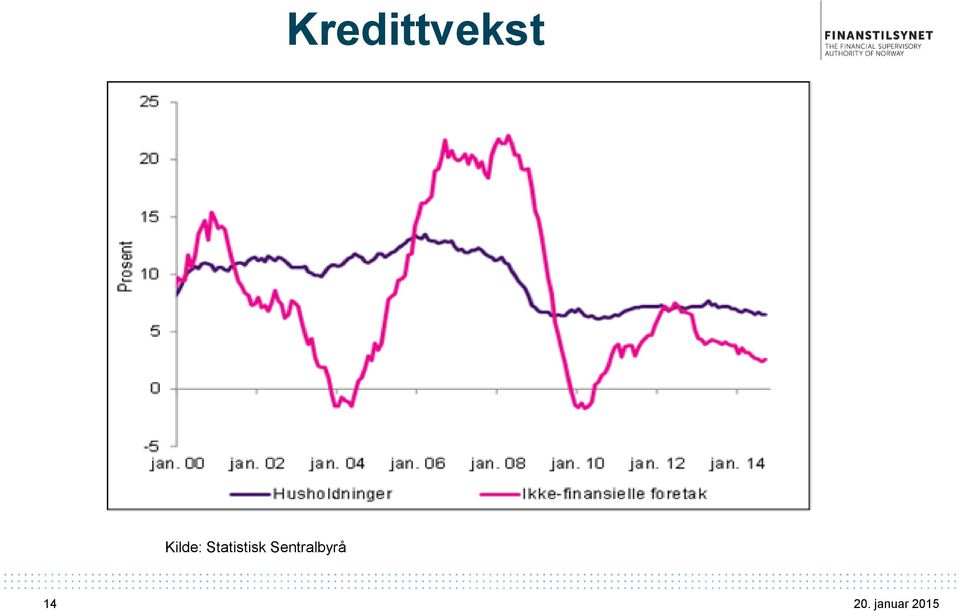

14 Kredittvekst Kilde: Statistisk Sentralbyrå 14

15 Eierstruktur obligasjoner utstedt av kredittforetak.* 4.kv kv % 90% 80% 70% 60% 50% 0% 0% 0% 4% 28% 7% 3% 18% 18% 6% 4% 21% 7% 9% 21% 40% 30% 20% 44% 50% 58% 10% 0% kv Kilde: Statistisk sentralbyrå Banker og kredittforetak Forsikringsselskaper Verdipapirfond Utlandet Offentlig forvaltning Øvrige sektorer Ikke-finansielle foretak *Gjelder obligasjoner registrert i VPS utstedt av alle kredittforetak, totalt NOK 480 mrd. per 3.kv Til sammenligning har OMF-foretakene totalt utstedt om lag NOK 880 mrd. i kroner og utenlandsk valuta per 3.kv

16 4. Utviklingstrekk som kan påvirke utviklingen CRD IV Krav til likviditetsbuffer LCR Krav til stabil finansiering NSFR 16

17 LCR delegated act Nivå 1 - Kan i hovedsak bestå av kontanter, sentralbankreserver, obligasjoner utstedt av stater og sentralbanker i EØS og svært likvide OMF - Skal utgjøre minst 60 prosent av total likviditetsbuffer - Minst 30 prosent av likviditetsbufferen skal bestå av nivå 1 eiendeler uten nivå 1- OMF Nivå 2A - Består bl.a. av visse OMF og foretaksobligasjoner med høy rating med utstedelsesvolum over 250 mill. EUR og obligasjoner utstedt av kommuner med 20 prosent risikovekt Nivå 2B - Består bl.a. av visse OMF, RMBS og andre typer ABS med høy rating, foretaksobligasjoner med lavere rating og aksjer, samt en eventuell sentralbankfasilitet (RCLF) - Nivå 2B kan utgjøre maksimalt 15 prosent av den totale likviditetsbufferen 17

18 LCR delegated act OMF kan i større grad enn Basel III inngå i institusjonenes likviditetsbuffer Nærmere om OMF som likvide eiendeler - Nivå 1: Utstedelsesvolum > 500 mill. EUR, overpantsettelse > 2 % og risikoklasse 1(beste rating og risikovekt). Avkorting på 7% og kan maksimalt utgjøre 70 prosent av likviditetsbufferen - Nivå 2A: Utstedelsesvolum >250 mill. EUR, overpantsettelse > 7% for risikoklasse 2 (nest beste rating og risikovekt) og overpantsettelse > 2% for risikoklasse 1. Avkortning 15% - Nivå 2B: Utstedelsesvolum > 250 mill. EUR, overpantsettelse > 10% (må offentligjøres månedlig), sikkerhetsmassen skal ikke ha risikovekt >35%, ingen krav til rating. Akortning 30% Norske OMF kvalifiserer i LCR på lik linje med andre covered bonds etter art. 52(4) i direktiv 2009/65/EC 18

, sikkerhetsmassen skal ikke ha risikovekt >35%, ingen krav til rating.")

19 Solvens II Kapitalkrav for spreadrisiko avhenger av rating og durasjon. For godt ratede papirer med durasjon under 5 år blir kravet lavere enn i dag. Solvens tar også hensyn til diversifiseringseffekter og renterisiko. Derfor vanskelig å angi et tall for kapitalkrav «på marginen». 19

20 Krisehåndteringsdirektivet Bail-in og «bortfall» av implisitte statsgarantier. Hybrider, ansvarlige lån, seniorobligasjoner, ikke garanterte innskudd kan bli nedskrevet/konvertert før all egenkapital er tapt - OMF fremstår som sikrere - Konsekvenser? Små hittil - Hva skjer når første bail-in situasjon inntreffer? 20

21 Lavrentesituasjonen - Økt låneetterspørsel - Økte boligpriser - Høyere sikkerhetsverdier - Ytterligere overføring til OMF foretak 21

22 5. Ytterligere regulering? - Finanstilsynet i 2013: Ingen kvantitativ begrensning i overføringsgrad. Tilsynsmessig oppfølging: - Bankene må selv vurdere dette i risiko- og kapitalvurderingsprosessen (ICAAP) - Retningslinjer for forsvarlig håndtering av pantsetting av eiendeler - Systemer for å identifisere, overvåke og styre risiko knyttet til pantsetting av eiendeler Beredskapsplaner og stresstester - Intern rapportering - Finanstilsynet vil gjennomgå bankenes vurderinger i SREP en 22

23 Oppdrag fra Finansdepartementet Oppfølging av Finansmarknadsmeldinga Gå gjennom koblingen mellom bankene og OM-foretakene for å kartlegge virkningene for konkurransen Finanstilsynet er bedt å vurdere koblingene mellom bankene og OMFforetakene og hvordan koblingene påvirker - Soliditeten i bankene - Finansiell stabilitet - Konkurransen om boliglån - Behovet for regelverksendringer - Forslag til regelverksendringer Frist 27 februar

24 EU «Opinion of the European Banking Authority on preferential treatment of covered bonds» 1.juli

25 6. Oppsummering - De fleste forventningene til OMF har slått til. - Risikoen består Avhenger av bankenes håndtering. 25

26 FINANSTILSYNET Revierstredet 3 Postboks 1187 Sentrum 0107 Oslo Erik.Lind.Iversen@finanstilsynet.no

Finans Norge OMF-forum 20. januar 2016

Finans Norge OMF-forum OMF, regulering og tilsyn Emil R. Steffensen Direktør for Bank- og forsikringstilsyn Markedsutviklingen Agenda Erfaringer med OMF Finansiell stabilitet og systemrisiko Oppdrag fra

Finans Norge OMF-forum OMF, regulering og tilsyn Emil R. Steffensen Direktør for Bank- og forsikringstilsyn Markedsutviklingen Agenda Erfaringer med OMF Finansiell stabilitet og systemrisiko Oppdrag fra

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn. OMF-forum 23. januar 2018

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn OMF-forum 23. januar 2018 OMF som finansieringskilde Andel av finansieringen Indikative påslag 5-årige obligasjoner

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn OMF-forum 23. januar 2018 OMF som finansieringskilde Andel av finansieringen Indikative påslag 5-årige obligasjoner

OMF og myndighetsperspektivet. OMF-forum 19. januar 2017

OMF og myndighetsperspektivet OMF-forum 19. januar 2017 Tema OMF som finansieringskilde OMF som likvide papirer i bankenes likviditetsbuffer Risikofaktorer (fra et myndighetsperspektiv) Legalt rammeverk,

OMF og myndighetsperspektivet OMF-forum 19. januar 2017 Tema OMF som finansieringskilde OMF som likvide papirer i bankenes likviditetsbuffer Risikofaktorer (fra et myndighetsperspektiv) Legalt rammeverk,

Rammebetingelser for norske banker

Rammebetingelser for norske banker 1. november 2012 Finanstilsynsdirektør Morten Baltzersen Disposisjon Økonomiske utsikter og risikofaktorer Norske bankers økonomiske stilling Finansiering og OMF Nye

Rammebetingelser for norske banker 1. november 2012 Finanstilsynsdirektør Morten Baltzersen Disposisjon Økonomiske utsikter og risikofaktorer Norske bankers økonomiske stilling Finansiering og OMF Nye

Likviditet og soliditet

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Likviditet og soliditet

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Tilsynsperspektiver på OMF. Finans Norges Obligasjonskonferanse 2019 Aud Ebba Lie

Tilsynsperspektiver på OMF Finans Norges Obligasjonskonferanse 2019 Aud Ebba Lie Utvikling i markedsfinansiering OMF-foretak og banker Etter type finansiering I Norge vs. utenlandsk Kilde: Finanstilsynets

Tilsynsperspektiver på OMF Finans Norges Obligasjonskonferanse 2019 Aud Ebba Lie Utvikling i markedsfinansiering OMF-foretak og banker Etter type finansiering I Norge vs. utenlandsk Kilde: Finanstilsynets

Likviditet og soliditet

Norske banker Likviditet og soliditet 4. kvartal 2016 DATO: 17.03.2017 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 8 1.2.1

Norske banker Likviditet og soliditet 4. kvartal 2016 DATO: 17.03.2017 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 8 1.2.1

Tilpasning til nye regulatoriske krav

Tilpasning til nye regulatoriske krav OMF-dagen, Oslo, 19. januar 2017 Per Sagbakken DNB Boligkreditt AS Utvikling kapitalkrav DNB Boligkreditt AS 18,0 % 16,0 % 14,0 % 12,0 % 10,0 % 8,0 % 6,0 % 4,0 % 15,0

Tilpasning til nye regulatoriske krav OMF-dagen, Oslo, 19. januar 2017 Per Sagbakken DNB Boligkreditt AS Utvikling kapitalkrav DNB Boligkreditt AS 18,0 % 16,0 % 14,0 % 12,0 % 10,0 % 8,0 % 6,0 % 4,0 % 15,0

UTVIKLING I OMF-MARKEDET OG VEIEN VIDERE

UTVIKLING I OMF-MARKEDET OG VEIEN VIDERE Adm. dir. Idar Kreutzer, Finans Norge Medlemsmøte OMF-forum, 20. januar 2015 Europeiske markeder 500 450 400 350 300 250 200 150 100 50 - Utestående volum pr. januar

UTVIKLING I OMF-MARKEDET OG VEIEN VIDERE Adm. dir. Idar Kreutzer, Finans Norge Medlemsmøte OMF-forum, 20. januar 2015 Europeiske markeder 500 450 400 350 300 250 200 150 100 50 - Utestående volum pr. januar

Likviditet og soliditet

Norske banker Likviditet og soliditet 4. kvartal 2015 DATO: 17.03.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 4. kvartal 2015 DATO: 17.03.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Hovedveiledning LCR 18.12.2014

Hovedveiledning LCR 18.12.2014 Innledning Definisjoner I CRD IV/CRR stilles det krav til at alle kredittinstitusjoner skal ha tilstrekkelige likviditetsbuffere til å tåle perioder med begrenset tilgang

Hovedveiledning LCR 18.12.2014 Innledning Definisjoner I CRD IV/CRR stilles det krav til at alle kredittinstitusjoner skal ha tilstrekkelige likviditetsbuffere til å tåle perioder med begrenset tilgang

DELÅRSRAPPORT Landkreditt Boligkreditt. 1. Kvartal

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Kvartal 2014 LANDKREDITT BOLIGKREDITT Beretning 1. kvartal 2014 Brutto renteinntekter pr 31. mars 2014 utgjør 14,9 millioner kroner (14,2 millioner kroner pr 1.

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Kvartal 2014 LANDKREDITT BOLIGKREDITT Beretning 1. kvartal 2014 Brutto renteinntekter pr 31. mars 2014 utgjør 14,9 millioner kroner (14,2 millioner kroner pr 1.

Nye rammevilkår for bankene. Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet

Nye rammevilkår for bankene Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunn for nye regelendringer 2. Norske bankers situasjon

Nye rammevilkår for bankene Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunn for nye regelendringer 2. Norske bankers situasjon

Hovedveiledning NSFR Oppdatert 13. januar 2015

Hovedveiledning NSFR Oppdatert 13. januar 2015 Innledning Definisjonen av NSFR NSFR skal belyse i hvilken grad institusjonen er langsiktig finansiert, og setter krav til institusjonens finansieringsstruktur

Hovedveiledning NSFR Oppdatert 13. januar 2015 Innledning Definisjonen av NSFR NSFR skal belyse i hvilken grad institusjonen er langsiktig finansiert, og setter krav til institusjonens finansieringsstruktur

Kvartalsrapport 1. kvartal 2015

Kvartalsrapport 1. kvartal 2015 SOLID - NÆR - MODERNE - TRYGG - FREMTIDSRETTET 2 Hovedtall Tall i tusen kroner 1.kvartal 2015 1.kvartal 2014 2014 Resultatregnskap Resultat før skatt 9 524 12 296 42 540

Kvartalsrapport 1. kvartal 2015 SOLID - NÆR - MODERNE - TRYGG - FREMTIDSRETTET 2 Hovedtall Tall i tusen kroner 1.kvartal 2015 1.kvartal 2014 2014 Resultatregnskap Resultat før skatt 9 524 12 296 42 540

Finansiell stabilitet 2/10. Pressekonferanse, 30. november 2010

Finansiell stabilitet /1 Pressekonferanse, 3. november 1 Bankenes resultat før skatt Prosent av gjennomsnittlig forvaltningskapital. Årstall. 9. 1. - 3. kv. 9 og 1 3 1-1 - -3 1 3 5 7 8 9 1. - 3. 1. - 3.

Finansiell stabilitet /1 Pressekonferanse, 3. november 1 Bankenes resultat før skatt Prosent av gjennomsnittlig forvaltningskapital. Årstall. 9. 1. - 3. kv. 9 og 1 3 1-1 - -3 1 3 5 7 8 9 1. - 3. 1. - 3.

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK Innhold 1. Bakgrunn 2. Regulering 3. Krisehåndtering 4. Tilsyn 5. Hva er oppnådd? 2 1. Bakgrunn 3 4 BNP

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK Innhold 1. Bakgrunn 2. Regulering 3. Krisehåndtering 4. Tilsyn 5. Hva er oppnådd? 2 1. Bakgrunn 3 4 BNP

Jernbanepersonalets sparebank 2. KVARTAL 2015. Kvartalsrapport for Jernbanepersonalets sparebank

Jernbanepersonalets sparebank 2. KVARTAL 2015 Kvartalsrapport for Jernbanepersonalets sparebank Kvartalsrapport pr. 30.06.2015 Resultat før skatt Resultat før skatt etter andre kvartal er 37,9 mill. Resultat

Jernbanepersonalets sparebank 2. KVARTAL 2015 Kvartalsrapport for Jernbanepersonalets sparebank Kvartalsrapport pr. 30.06.2015 Resultat før skatt Resultat før skatt etter andre kvartal er 37,9 mill. Resultat

Likviditet og soliditet

Norske banker Likviditet og soliditet 1. kvartal 2015 DATO: 24.06.2015 2 Finanstilsynet INNHOLD 1 LIKVIDITETSRISIKO 5 1.1 Situasjonen i penge- og kapitalmarkedene 5 1.2 Likviditetsbuffer 6 1.3 Stabil finansiering

Norske banker Likviditet og soliditet 1. kvartal 2015 DATO: 24.06.2015 2 Finanstilsynet INNHOLD 1 LIKVIDITETSRISIKO 5 1.1 Situasjonen i penge- og kapitalmarkedene 5 1.2 Likviditetsbuffer 6 1.3 Stabil finansiering

Boligfinansiering i Norge

Boligfinansiering i Norge Sentralbanksjef Svein Gjedrem OMF forum 27. januar 21 1 Utlån etter långiversektor. Norge Prosent av samlede utlån. 1976 29 1) 1 1 Andre 8 Statlige låneinstitutter 8 6 Kredittforetak

Boligfinansiering i Norge Sentralbanksjef Svein Gjedrem OMF forum 27. januar 21 1 Utlån etter långiversektor. Norge Prosent av samlede utlån. 1976 29 1) 1 1 Andre 8 Statlige låneinstitutter 8 6 Kredittforetak

FANA SPAREBANK BOLIGKREDITT. Kvartalsrapport 2014 3. KVARTAL

FANA SPAREBANK BOLIGKREDITT Kvartalsrapport 2014 3. KVARTAL FANA SPAREBANK BOLIGKREDITT AS Kvartalsrapport 3. kvartal 2014 Fana Sparebank Boligkreditt AS er et heleiet datterselskap av Fana Sparebank.

FANA SPAREBANK BOLIGKREDITT Kvartalsrapport 2014 3. KVARTAL FANA SPAREBANK BOLIGKREDITT AS Kvartalsrapport 3. kvartal 2014 Fana Sparebank Boligkreditt AS er et heleiet datterselskap av Fana Sparebank.

Delårsrapport Landkreditt Boligkreditt. 1. Halvår

Delårsrapport Landkreditt Boligkreditt 1. Halvår 2014 Landkreditt boligkreditt Beretning 1. halvår 2014 Resultatet Brutto renteinntekter pr 30. juni 2014 utgjør 31,3 millioner kroner (29,0 millioner kroner

Delårsrapport Landkreditt Boligkreditt 1. Halvår 2014 Landkreditt boligkreditt Beretning 1. halvår 2014 Resultatet Brutto renteinntekter pr 30. juni 2014 utgjør 31,3 millioner kroner (29,0 millioner kroner

Finansiell stabilitet 1/12. Pressekonferanse, 14. mai 2012

Finansiell stabilitet 1/1 Pressekonferanse, 1. mai 1 Hovedpunkter Utsiktene for finansiell stabilitet er noe bedret På vei mot et nytt og bedre rammeverk Nye kapitalkrav bør innføres raskt Ekstra kapitalkrav

Finansiell stabilitet 1/1 Pressekonferanse, 1. mai 1 Hovedpunkter Utsiktene for finansiell stabilitet er noe bedret På vei mot et nytt og bedre rammeverk Nye kapitalkrav bør innføres raskt Ekstra kapitalkrav

STYRETS DELÅRSRAPPORT PR. 31.03.2016

Delårsrapport pr. 31.03.2016 STYRETS DELÅRSRAPPORT PR. 31.03.2016 DRIFTSRESULTAT Netto renteinntekter er 6,3 mill. mot 6,4 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2016 STYRETS DELÅRSRAPPORT PR. 31.03.2016 DRIFTSRESULTAT Netto renteinntekter er 6,3 mill. mot 6,4 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

3. kvartal 2013. Beskrivelse av virksomheten og sikkerhetsmassene

3. kvartal 2013 Beskrivelse av virksomheten og sikkerhetsmassene Eiendomskreditt Del 1. Eierstruktur, virksomhet og økonomi Del 2. Bolighypotek (boligkreditt) Del 3. Eiendomshypotek (næringskreditt) Del

3. kvartal 2013 Beskrivelse av virksomheten og sikkerhetsmassene Eiendomskreditt Del 1. Eierstruktur, virksomhet og økonomi Del 2. Bolighypotek (boligkreditt) Del 3. Eiendomshypotek (næringskreditt) Del

Sparebanken Hedmark. Tredje kvartal 2014 Resultatpresentasjon

Sparebanken Hedmark Tredje kvartal 214 Resultatpresentasjon 31.1.214 Om Sparebanken Hedmark Sparebanken Hedmark er den ledende leverandøren av finansielle produkter til personer, bedrifter og offentlig

Sparebanken Hedmark Tredje kvartal 214 Resultatpresentasjon 31.1.214 Om Sparebanken Hedmark Sparebanken Hedmark er den ledende leverandøren av finansielle produkter til personer, bedrifter og offentlig

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.09.2017 STYRETS DELÅRSRAPPORT PR. 30.09.2017 DRIFTSRESULTAT Netto renteinntekter er 22,3 mill. mot 19,6 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.09.2017 STYRETS DELÅRSRAPPORT PR. 30.09.2017 DRIFTSRESULTAT Netto renteinntekter er 22,3 mill. mot 19,6 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Finansiell stabilitet 2/11. Pressekonferanse, 29. november 2011

Finansiell stabilitet /11 Pressekonferanse, 9. november 11 Utsiktene for finansiell stabilitet er svekket Uroen i de internasjonale finansmarkedene har tiltatt Bankene må bli mer robuste Bankene må ha

Finansiell stabilitet /11 Pressekonferanse, 9. november 11 Utsiktene for finansiell stabilitet er svekket Uroen i de internasjonale finansmarkedene har tiltatt Bankene må bli mer robuste Bankene må ha

Delårsrapport Landkreditt Boligkreditt. 1. Kvartal

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2013 Landkreditt boligkreditt Beretning 1. kvartal 2013 Landkreditt Boligkreditt AS ble stiftet 12. august 2010. Selskapet er etablert som en av de strategisk

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2013 Landkreditt boligkreditt Beretning 1. kvartal 2013 Landkreditt Boligkreditt AS ble stiftet 12. august 2010. Selskapet er etablert som en av de strategisk

1. Halvår. DELÅRSRAPPORT Landkreditt Boligkreditt

1. Halvår DELÅRSRAPPORT Landkreditt Boligkreditt 2013 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2013 Resultatregnskapet viser et overskudd etter skatt på 8,3 millioner kroner (4,8 millioner kroner).

1. Halvår DELÅRSRAPPORT Landkreditt Boligkreditt 2013 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2013 Resultatregnskapet viser et overskudd etter skatt på 8,3 millioner kroner (4,8 millioner kroner).

Delårsrapport Landkreditt Bank. 1. Kvartal

Delårsrapport Landkreditt Bank 1. Kvartal 2012 Landkreditt bank Beretning 1. kvartal 2012 Resultatet i Landkreditt Bank pr 31. mars 2012 utgjør 6,0 millioner kroner (14,6 millioner kroner pr 31. mars 2011).

Delårsrapport Landkreditt Bank 1. Kvartal 2012 Landkreditt bank Beretning 1. kvartal 2012 Resultatet i Landkreditt Bank pr 31. mars 2012 utgjør 6,0 millioner kroner (14,6 millioner kroner pr 31. mars 2011).

DELÅRSRAPPORT PR. 30.06.2014

DELÅRSRAPPORT PR. 30.06.2014 STYRETS DELÅRSRAPPORT PR. 30.06.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2014 er 8,085 mill. mot 5,848 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.06.2014 STYRETS DELÅRSRAPPORT PR. 30.06.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2014 er 8,085 mill. mot 5,848 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Reguleringer og tilsyn. Egenkapitalbeviskonferansen 2. mars Emil R. Steffensen Finanstilsynet

Reguleringer og tilsyn Egenkapitalbeviskonferansen Emil R. Steffensen Finanstilsynet Tema Situasjonen i norske banker Risiko Reguleringer og tilsyn 2 God lønnsomhet i norske banker Norske banker, konsolidert

Reguleringer og tilsyn Egenkapitalbeviskonferansen Emil R. Steffensen Finanstilsynet Tema Situasjonen i norske banker Risiko Reguleringer og tilsyn 2 God lønnsomhet i norske banker Norske banker, konsolidert

DELÅRSRAPPORT 1. KVARTAL Org.nr

DELÅRSRAPPORT 1. KVARTAL 2016 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2016 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2016 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2016 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Jernbanepersonalets sparebank 3. kvartal 2014

Jernbanepersonalets sparebank 3. kvartal 2014 Kvartalsrapport pr. 30.9.2014 Markedsforhold Markedet er generelt preget av den internasjonale markedssituasjonen med usikkerhet og urolige markeder, i tillegg

Jernbanepersonalets sparebank 3. kvartal 2014 Kvartalsrapport pr. 30.9.2014 Markedsforhold Markedet er generelt preget av den internasjonale markedssituasjonen med usikkerhet og urolige markeder, i tillegg

DELÅRSRAPPORT Landkreditt Boligkreditt. 3. Kvartal

DELÅRSRAPPORT Landkreditt Boligkreditt 3. Kvartal 2015 LANDKREDITT BOLIGKREDITT Beretning 3. kvartal 2015 Brutto renteinntekter pr 30. september 2015 utgjør 43,4 millioner kroner (48,9 millioner kroner

DELÅRSRAPPORT Landkreditt Boligkreditt 3. Kvartal 2015 LANDKREDITT BOLIGKREDITT Beretning 3. kvartal 2015 Brutto renteinntekter pr 30. september 2015 utgjør 43,4 millioner kroner (48,9 millioner kroner

Sparebanken Hedmark. Første halvår 2014 Resultatpresentasjon

Sparebanken Hedmark Første halvår 2014 Resultatpresentasjon 13.08.2014 Om Sparebanken Hedmark Sparebanken Hedmark er den ledende leverandøren av finansielle produkter til personer, bedrifter og offentlig

Sparebanken Hedmark Første halvår 2014 Resultatpresentasjon 13.08.2014 Om Sparebanken Hedmark Sparebanken Hedmark er den ledende leverandøren av finansielle produkter til personer, bedrifter og offentlig

Delårsrapport Landkreditt Boligkreditt. 1. Kvartal

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2015 Landkreditt boligkreditt Beretning 1. kvartal 2015 Brutto renteinntekter pr 31. mars 2015 utgjør 15,7 millioner kroner (14,9 millioner kroner pr 1.

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2015 Landkreditt boligkreditt Beretning 1. kvartal 2015 Brutto renteinntekter pr 31. mars 2015 utgjør 15,7 millioner kroner (14,9 millioner kroner pr 1.

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 31.03.2018 STYRETS DELÅRSRAPPORT PR. 31.03.2018 DRIFTSRESULTAT Netto renteinntekter er 7,5 mill. mot 7,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2018 STYRETS DELÅRSRAPPORT PR. 31.03.2018 DRIFTSRESULTAT Netto renteinntekter er 7,5 mill. mot 7,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014 1 Trøgstad Sparebank 2. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2014 et driftsresultat før skatt på NOK 18.593 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014 1 Trøgstad Sparebank 2. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2014 et driftsresultat før skatt på NOK 18.593 mill. mot NOK

Delårsrapport Landkreditt Boligkreditt. 1. Kvartal

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2012 Landkreditt boligkreditt Beretning 1. kvartal 2012 Landkreditt Boligkreditt AS ble stiftet 12. august 2010. Selskapet er etablert som en av de strategisk

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2012 Landkreditt boligkreditt Beretning 1. kvartal 2012 Landkreditt Boligkreditt AS ble stiftet 12. august 2010. Selskapet er etablert som en av de strategisk

STYRETS DELÅRSRAPPORT PR. 31.03.2015

Delårsrapport pr. 31.03.2015 STYRETS DELÅRSRAPPORT PR. 31.03.2015 DRIFTSRESULTAT Netto renteinntekter er 6,4 mill. mot 6,3 mill. på same tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2015 STYRETS DELÅRSRAPPORT PR. 31.03.2015 DRIFTSRESULTAT Netto renteinntekter er 6,4 mill. mot 6,3 mill. på same tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

STYRETS DELÅRSRAPPORT PR. 30.09.2014

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.06.2018 STYRETS DELÅRSRAPPORT PR. 30.06.2018 DRIFTSRESULTAT Netto renteinntekter er 14,8 mill. mot 14,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2018 STYRETS DELÅRSRAPPORT PR. 30.06.2018 DRIFTSRESULTAT Netto renteinntekter er 14,8 mill. mot 14,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

DELÅRSRAPPORT Landkreditt Boligkreditt. 1. Halvår

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Halvår 2015 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2015 Brutto renteinntekter pr 30. juni 2015 utgjør 29,5 millioner kroner (31,3 millioner kroner pr 1.

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Halvår 2015 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2015 Brutto renteinntekter pr 30. juni 2015 utgjør 29,5 millioner kroner (31,3 millioner kroner pr 1.

Rapport 1. kvartal 2018 (urevidert)

") Rapport 1. kvartal 2018 (urevidert) Nøkkeltall 1. kv. 1. kv. Året Resultat (mill.kr) 2018 2017 2017 Netto renteinntekter 1,95 1,49 6,56 Totale driftskostnader 0,87 1,09 3,94 Gevinst/tap(-) på verdipapirer

Rapport 1. kvartal 2018 (urevidert) Nøkkeltall 1. kv. 1. kv. Året Resultat (mill.kr) 2018 2017 2017 Netto renteinntekter 1,95 1,49 6,56 Totale driftskostnader 0,87 1,09 3,94 Gevinst/tap(-) på verdipapirer

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014 1 Trøgstad Sparebank 1. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2014 et driftsresultat før skatt på NOK 6.489 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014 1 Trøgstad Sparebank 1. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2014 et driftsresultat før skatt på NOK 6.489 mill. mot NOK

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 31.03.2017 STYRETS DELÅRSRAPPORT PR. 31.03.2017 DRIFTSRESULTAT Netto renteinntekter er 7,0 mill. mot 6,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2017 STYRETS DELÅRSRAPPORT PR. 31.03.2017 DRIFTSRESULTAT Netto renteinntekter er 7,0 mill. mot 6,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

DELÅRSRAPPORT PR. 31.03.2014

DELÅRSRAPPORT PR. 31.03.2014 STYRETS DELÅRSRAPPORT PR. 31.03.2014 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2014 er 3,189 mill. mot 2,284 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 31.03.2014 STYRETS DELÅRSRAPPORT PR. 31.03.2014 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2014 er 3,189 mill. mot 2,284 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.06.2016 STYRETS DELÅRSRAPPORT PR. 30.06.2016 DRIFTSRESULTAT Netto renteinntekter er 12,8 mill. mot 12,9 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2016 STYRETS DELÅRSRAPPORT PR. 30.06.2016 DRIFTSRESULTAT Netto renteinntekter er 12,8 mill. mot 12,9 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Regnskap 1. kvartal 2012

Regnskap 1. kvartal 2012 Kort presentasjon av Eiendomskreditt Etablert i 1997 Eiendomskreditt fikk konsesjon som kredittforetak 17.4.1998. Selskapet eies av 85 sparebanker og 2 ansatte. Formål Eiendomskreditts

Regnskap 1. kvartal 2012 Kort presentasjon av Eiendomskreditt Etablert i 1997 Eiendomskreditt fikk konsesjon som kredittforetak 17.4.1998. Selskapet eies av 85 sparebanker og 2 ansatte. Formål Eiendomskreditts

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014 1 Trøgstad Sparebank 3. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2014 et driftsresultat før skatt på NOK 27.311 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014 1 Trøgstad Sparebank 3. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2014 et driftsresultat før skatt på NOK 27.311 mill. mot NOK

Rapport 2. kvartal og 1.halvår 2018 (urevidert)

") Rapport 2. kvartal og 1.halvår 2018 (urevidert) Nøkkeltall 2. kv. 2. kv. 1.halvår 1.halvår Året Resultat (mill.kr) 2018 2017 2018 2017 2017 Netto renteinntekter 1,79 1,76 3,74 3,25 6,56 Totale driftskostnader

Rapport 2. kvartal og 1.halvår 2018 (urevidert) Nøkkeltall 2. kv. 2. kv. 1.halvår 1.halvår Året Resultat (mill.kr) 2018 2017 2018 2017 2017 Netto renteinntekter 1,79 1,76 3,74 3,25 6,56 Totale driftskostnader

Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 2010

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

Likviditet og soliditet

Norske banker Likviditet og soliditet 3. kvartal 2015 DATO: 21.12.2015 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsbuffer... 7 1.3

Norske banker Likviditet og soliditet 3. kvartal 2015 DATO: 21.12.2015 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsbuffer... 7 1.3

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Regnskap 3. kvartal 2012

Regnskap 3. kvartal 2012 Kort presentasjon av Eiendomskreditt Eiendomskreditt ble etablert den 29.10.1997 og fikk konsesjon som kredittforetak 17.4.1998. Eiendomskreditts formål er å yte mellomlange og

Regnskap 3. kvartal 2012 Kort presentasjon av Eiendomskreditt Eiendomskreditt ble etablert den 29.10.1997 og fikk konsesjon som kredittforetak 17.4.1998. Eiendomskreditts formål er å yte mellomlange og

DELÅRSRAPPORT PR. 31.03.2011

DELÅRSRAPPORT PR. 31.03.2011 STYRETS DELÅRSRAPPORT PR. 31.03.11. GENERELT. 1. kvartal 2011 har vært et kvartal på det jevne for Rindal Sparebank. Det betyr en utvikling i henhold til budsjett. Låneetterspørselen

DELÅRSRAPPORT PR. 31.03.2011 STYRETS DELÅRSRAPPORT PR. 31.03.11. GENERELT. 1. kvartal 2011 har vært et kvartal på det jevne for Rindal Sparebank. Det betyr en utvikling i henhold til budsjett. Låneetterspørselen

Vurdering av regelverket for obligasjoner med fortrinnsrett

Finansdepartementet Finansmarkedsavdelingen Postboks 800 Dep 0030 OSLO 03.10.2012 SAKSBEHANDLER: Bruun-Kallum/Holberg VÅR REFERANSE: 12/7397 DERES REFERANSE: DIR.TLF: 22 93 99 35/22 93 99 26 ARKIVKODE:

Finansdepartementet Finansmarkedsavdelingen Postboks 800 Dep 0030 OSLO 03.10.2012 SAKSBEHANDLER: Bruun-Kallum/Holberg VÅR REFERANSE: 12/7397 DERES REFERANSE: DIR.TLF: 22 93 99 35/22 93 99 26 ARKIVKODE:

Hjartdal og Gransherad Sparebank

Kvartalsregnskap 30.09.2013 Resultat Hjartdal og Gransherad Sparebank oppnådde et resultat på kr 21,3 mill før skatt pr. 30.09.13. Etter skatt ble resultatet kr 16,7 mill tilsvarende 0,91% av gjennomsnittlig

Kvartalsregnskap 30.09.2013 Resultat Hjartdal og Gransherad Sparebank oppnådde et resultat på kr 21,3 mill før skatt pr. 30.09.13. Etter skatt ble resultatet kr 16,7 mill tilsvarende 0,91% av gjennomsnittlig

Andre tall pr. 1. kvartal listet under.

Odal Sparebanks resultat før tap i 1.kvartal var 11,1 mill., en nedgang på 0,1 mill. fra 1.kvartal 2015. Driftskostnadene har økt med 1,5 mill., mens netto rente- og kredittprovisjonsinntekter og netto

Odal Sparebanks resultat før tap i 1.kvartal var 11,1 mill., en nedgang på 0,1 mill. fra 1.kvartal 2015. Driftskostnadene har økt med 1,5 mill., mens netto rente- og kredittprovisjonsinntekter og netto

STYRETS DELÅRSRAPPORT PR. 30.09.2015

Delårsrapport pr. 30.09.2015 STYRETS DELÅRSRAPPORT PR. 30.09.2015 DRIFTSRESULTAT Netto renteinntekter er 19,9 mill. mot 20,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.09.2015 STYRETS DELÅRSRAPPORT PR. 30.09.2015 DRIFTSRESULTAT Netto renteinntekter er 19,9 mill. mot 20,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014. Banken der du treffer mennesker

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014 Banken der du treffer mennesker 1. kvartal 2014 HOVEDTREKK FØRSTE KVARTAL Sunn bankdrift og godt resultat i kvartalet. Kostnader utgjør

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014 Banken der du treffer mennesker 1. kvartal 2014 HOVEDTREKK FØRSTE KVARTAL Sunn bankdrift og godt resultat i kvartalet. Kostnader utgjør

Ny regulatorisk virkelighet

Ny regulatorisk virkelighet Presentasjon på Bankenes Sikringsfonds høstkonferanse ved Erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunnen for reguleringene 2. Situasjon for norske banker 3. Kapitalkrav

Ny regulatorisk virkelighet Presentasjon på Bankenes Sikringsfonds høstkonferanse ved Erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunnen for reguleringene 2. Situasjon for norske banker 3. Kapitalkrav

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.06.2017 STYRETS DELÅRSRAPPORT PR. 30.06.2017 DRIFTSRESULTAT Netto renteinntekter er 14,1 mill. mot 12,8 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2017 STYRETS DELÅRSRAPPORT PR. 30.06.2017 DRIFTSRESULTAT Netto renteinntekter er 14,1 mill. mot 12,8 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Andel av stemmerett. Forretningskontor Type virksomhet. Navn Antall aksjer Bokført verdi Eierandel

Navn Antall aksjer Bokført verdi Eierandel Andel av stemmerett Forretningskontor Type virksomhet Larvikmegler'n AS 5.000 1.023 35 % 35 % Larvik Eiendomsmegling Enigheten Holding AS 63.000 1 100 % 100 %

Navn Antall aksjer Bokført verdi Eierandel Andel av stemmerett Forretningskontor Type virksomhet Larvikmegler'n AS 5.000 1.023 35 % 35 % Larvik Eiendomsmegling Enigheten Holding AS 63.000 1 100 % 100 %

STYRETS DELÅRSRAPPORT PR. 30.06.2015

Delårsrapport pr. 30.06.2015 STYRETS DELÅRSRAPPORT PR. 30.06.2015 DRIFTSRESULTAT Netto renteinntekter er 12,9 mill. mot 13,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2015 STYRETS DELÅRSRAPPORT PR. 30.06.2015 DRIFTSRESULTAT Netto renteinntekter er 12,9 mill. mot 13,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.09.2018 STYRETS DELÅRSRAPPORT PR. 30.09.2018 DRIFTSRESULTAT Netto renteinntekter er 22,5 mill. mot 22,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.09.2018 STYRETS DELÅRSRAPPORT PR. 30.09.2018 DRIFTSRESULTAT Netto renteinntekter er 22,5 mill. mot 22,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

FANA SPAREBANK BOLIGKREDITT. Kvartalsrapport 2012 3. KVARTAL

FANA SPAREBANK BOLIGKREDITT Kvartalsrapport 2012 3. KVARTAL FANA SPAREBANK BOLIGKREDITT AS Kvartalsrapport 3. kvartal 2012 Fana Sparebank Boligkreditt AS er et heleiet datterselskap av Fana Sparebank.

FANA SPAREBANK BOLIGKREDITT Kvartalsrapport 2012 3. KVARTAL FANA SPAREBANK BOLIGKREDITT AS Kvartalsrapport 3. kvartal 2012 Fana Sparebank Boligkreditt AS er et heleiet datterselskap av Fana Sparebank.

Regnskap 1. halvår 2012

Regnskap 1. halvår 2012 Kort presentasjon av Eiendomskreditt Etablert i 1997 Eiendomskreditt ble etablert den 29.10.1997 som et privat kredittforetak og fikk konsesjon som kredittforetak 17.4.1998. Selskapet

Regnskap 1. halvår 2012 Kort presentasjon av Eiendomskreditt Etablert i 1997 Eiendomskreditt ble etablert den 29.10.1997 som et privat kredittforetak og fikk konsesjon som kredittforetak 17.4.1998. Selskapet

Hvordan fastsetter bankene sine utlånsrenter?

Hvordan fastsetter bankene sine utlånsrenter? Hvorfor blir ikke boliglånsrenten satt ned tilsvarende reduksjonen pengemarkedsrenten? Forklaringen er at bankenes finansiering også består av andre kilder

Hvordan fastsetter bankene sine utlånsrenter? Hvorfor blir ikke boliglånsrenten satt ned tilsvarende reduksjonen pengemarkedsrenten? Forklaringen er at bankenes finansiering også består av andre kilder

Sparebanken Hedmark. Regnskap for 1. kvartal 2015

Sparebanken Hedmark Regnskap for 1. kvartal 215 Om Sparebanken Hedmark Sparebanken Hedmark Er den ledende leverandøren av finansielle produkter til personer, bedrifter og offentlig sektor i Hedmark. Norges

Sparebanken Hedmark Regnskap for 1. kvartal 215 Om Sparebanken Hedmark Sparebanken Hedmark Er den ledende leverandøren av finansielle produkter til personer, bedrifter og offentlig sektor i Hedmark. Norges

Netto andre driftsinntekter utgjør 5,9 mill. kr i 2. kvartal, mot 5,6 mill. kr for samme periode i fjor.

Resultatutvikling Resultat før skatt i er på 10,0 mill. kr, mot 10,1 mill. kr for tilsvarende periode i fjor. Det er tapsført på utlån og garantier 0,4 mill. kr mot 0,6 mill. kr. for samme periode i fjor.

Resultatutvikling Resultat før skatt i er på 10,0 mill. kr, mot 10,1 mill. kr for tilsvarende periode i fjor. Det er tapsført på utlån og garantier 0,4 mill. kr mot 0,6 mill. kr. for samme periode i fjor.

Grong Sparebank Kvartalsrapport 2. kvartal 2012

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.09.2016 STYRETS DELÅRSRAPPORT PR. 30.09.2016 DRIFTSRESULTAT Netto renteinntekter er 19,6 mill. mot 19,9 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.09.2016 STYRETS DELÅRSRAPPORT PR. 30.09.2016 DRIFTSRESULTAT Netto renteinntekter er 19,6 mill. mot 19,9 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Regnskap 3. kvartal 2011

Regnskap 3. kvartal 2011 Kort presentasjon av Eiendomskreditt Etablert i 1997 Eiendomskreditt ble etablert den 29.10.1997 som et privat kredittforetak og fikk konsesjon som kredittforetak 17.4.1998. Selskapet

Regnskap 3. kvartal 2011 Kort presentasjon av Eiendomskreditt Etablert i 1997 Eiendomskreditt ble etablert den 29.10.1997 som et privat kredittforetak og fikk konsesjon som kredittforetak 17.4.1998. Selskapet

Kvartalsrapport 3. kvartal 2013 Jernbanepersonalets Sparebank

Kvartalsrapport 3. kvartal 2013 Jernbanepersonalets Sparebank Side 1 Kvartalsrapport pr. 30.9.2013 Markedsforhold Markedet er generelt preget av den internasjonale markedssituasjonen med usikkerhet og

Kvartalsrapport 3. kvartal 2013 Jernbanepersonalets Sparebank Side 1 Kvartalsrapport pr. 30.9.2013 Markedsforhold Markedet er generelt preget av den internasjonale markedssituasjonen med usikkerhet og

Grong Sparebank Kvartalsrapport 3. kvartal 2014

Grong Sparebank Kvartalsrapport 3. kvartal 2014 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning... 8 1 1 Nøkkeltall

Grong Sparebank Kvartalsrapport 3. kvartal 2014 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning... 8 1 1 Nøkkeltall

SOLID - NÆR - MODERNE - TRYGG - FREMTIDSRETTET

Rapport 3. kvartal 2015 SOLID - NÆR - MODERNE - TRYGG - FREMTIDSRETTET 2 Hovedtall Tall i tusen kroner 30.09.2015 30.09.2014 Året 2014 Resultatregnskap Resultat før skatt 22 471 33 293 42 540 Resultat

Rapport 3. kvartal 2015 SOLID - NÆR - MODERNE - TRYGG - FREMTIDSRETTET 2 Hovedtall Tall i tusen kroner 30.09.2015 30.09.2014 Året 2014 Resultatregnskap Resultat før skatt 22 471 33 293 42 540 Resultat

BALANSE EIENDELER... 7 BALANSE EGENKAPITAL OG GJELD... 8 NØKKELTALL NOTE 1 Tap på utlån NOTE 2 Nedskrivninger på utlån og garantier...

3.KVARTAL 2018 Innhold BALANSE EIENDELER... 7 BALANSE EGENKAPITAL OG GJELD... 8 NØKKELTALL... 9 NOTE 1 Tap på utlån... 10 NOTE 2 Nedskrivninger på utlån og garantier... 11 NOTE 3 Misligholdte og tapsutsatte

3.KVARTAL 2018 Innhold BALANSE EIENDELER... 7 BALANSE EGENKAPITAL OG GJELD... 8 NØKKELTALL... 9 NOTE 1 Tap på utlån... 10 NOTE 2 Nedskrivninger på utlån og garantier... 11 NOTE 3 Misligholdte og tapsutsatte

Kvartalsrapport 3. kvartal 2018 (urevidert)

") Kvartalsrapport 3. kvartal 2018 (urevidert) Nøkkeltall 3. kv. 3. kv. Hittil i år Hittil i fjor Året Resultat (mill.kr) 2018 2017 2018 2017 2017 Netto renteinntekter 1,84 1,71 5,58 4,96 6,56 Lønn og generelle

Kvartalsrapport 3. kvartal 2018 (urevidert) Nøkkeltall 3. kv. 3. kv. Hittil i år Hittil i fjor Året Resultat (mill.kr) 2018 2017 2018 2017 2017 Netto renteinntekter 1,84 1,71 5,58 4,96 6,56 Lønn og generelle

Særlige regler for offentliggjøring av informasjon

Obligasjoner med fortrinnsrett Særlige regler for offentliggjøring av informasjon Utkast til høringsnotat og forskriftsendring DATO: 1. september 2017 2 Finanstilsynet Innhold 1 Bakgrunn 4 2 Harmoniseringsprosessen

Obligasjoner med fortrinnsrett Særlige regler for offentliggjøring av informasjon Utkast til høringsnotat og forskriftsendring DATO: 1. september 2017 2 Finanstilsynet Innhold 1 Bakgrunn 4 2 Harmoniseringsprosessen

Delårsrapport 1. kvartal 2015

Delårsrapport 2015 HjartdalBanken Resultat Hjartdal og Gransherad Sparebank oppnådde et resultat på kr 4,87 mill før skatt pr. 31.03.2015 mot kr 5,34 mill i samme periode i fjor. Etter skatt ble resultatet

Delårsrapport 2015 HjartdalBanken Resultat Hjartdal og Gransherad Sparebank oppnådde et resultat på kr 4,87 mill før skatt pr. 31.03.2015 mot kr 5,34 mill i samme periode i fjor. Etter skatt ble resultatet

FANA SPAREBANK BOLIGKREDITT. Kvartalsrapport 2013 3. KVARTAL

FANA SPAREBANK BOLIGKREDITT Kvartalsrapport 2013 3. KVARTAL FANA SPAREBANK BOLIGKREDITT AS Kvartalsrapport 3. kvartal 2013 Fana Sparebank Boligkreditt AS er et heleiet datterselskap av Fana Sparebank.

FANA SPAREBANK BOLIGKREDITT Kvartalsrapport 2013 3. KVARTAL FANA SPAREBANK BOLIGKREDITT AS Kvartalsrapport 3. kvartal 2013 Fana Sparebank Boligkreditt AS er et heleiet datterselskap av Fana Sparebank.

Aktuell kommentar. Hvordan påvirker markedsuroen finansieringskostnadene for norske bankkonsern?

Nr. Aktuell kommentar Hvordan påvirker markedsuroen finansieringskostnadene for norske bankkonsern? Av Jermund Molland og Monique Erard, Avdeling for Likviditetsovervåking, Norges Bank Finansiell stabilitet*

Nr. Aktuell kommentar Hvordan påvirker markedsuroen finansieringskostnadene for norske bankkonsern? Av Jermund Molland og Monique Erard, Avdeling for Likviditetsovervåking, Norges Bank Finansiell stabilitet*

1. Kvartal 1. Kvartal Året Tall i tusen kroner NOTE

1. Kvartal 1. Kvartal Året Tall i tusen kroner NOTE 2016 2015 2015 Renteinntekter og lignende inntekter 29.203 34.881 133.563 Rentekostnader og lignende kostnader 9.478 15.886 57.606 Netto rente- og kredittprovisjonsinntekter

1. Kvartal 1. Kvartal Året Tall i tusen kroner NOTE 2016 2015 2015 Renteinntekter og lignende inntekter 29.203 34.881 133.563 Rentekostnader og lignende kostnader 9.478 15.886 57.606 Netto rente- og kredittprovisjonsinntekter

Resultat av ordinær drift: 6,2 mill. kr ( 6,6 mill. kr) Netto renteinntekter: 12,2 mill. kr (12,7 mill. kr)

Netto renteinntekter: 12,2 mill. kr (12,7 mill. kr)") 1 (tall i parentes viser samme periode for ). Resultat av ordinær drift: 6,2 mill. kr ( 6,6 mill. kr) Netto renteinntekter: 12,2 mill. kr (12,7 mill. kr) Netto provisjonsinntekter: 2,6 mill. kr ( 3,1 mill.

1 (tall i parentes viser samme periode for ). Resultat av ordinær drift: 6,2 mill. kr ( 6,6 mill. kr) Netto renteinntekter: 12,2 mill. kr (12,7 mill. kr) Netto provisjonsinntekter: 2,6 mill. kr ( 3,1 mill.

Utlån og fordringer Ubenyttede rammer Garantier Sum Lønnstakere o.l. 7.287.313 424.937 41.164 7.753.415 Personmarked boligkreditt 1.904.685 1.904.685 Næringssektor fordelt: Jordbruk, skogbruk, fiske 730.306

Utlån og fordringer Ubenyttede rammer Garantier Sum Lønnstakere o.l. 7.287.313 424.937 41.164 7.753.415 Personmarked boligkreditt 1.904.685 1.904.685 Næringssektor fordelt: Jordbruk, skogbruk, fiske 730.306

Kredittforeningen for Sparebanker

Kredittforeningen for Sparebanker Foreløpig resultat 2011 Resultatregnskapet KfS er i utgangspunktet et non-profit foretak hvor formålet er å skaffe medlemsbankene så gunstige innlån som mulig. Deler av

Kredittforeningen for Sparebanker Foreløpig resultat 2011 Resultatregnskapet KfS er i utgangspunktet et non-profit foretak hvor formålet er å skaffe medlemsbankene så gunstige innlån som mulig. Deler av

Kvartalsrapport Surnadal Sparebank

Kvartalsrapport Surnadal Sparebank Hovedpunkter 1. kvartal Resultat før skatt pr. 1. kvartal ble på 9,2 (6,2) mill. kroner Egenkapitalavkastning på 6,6 (5,1) % Kostnader i prosent av inntekter justert

Kvartalsrapport Surnadal Sparebank Hovedpunkter 1. kvartal Resultat før skatt pr. 1. kvartal ble på 9,2 (6,2) mill. kroner Egenkapitalavkastning på 6,6 (5,1) % Kostnader i prosent av inntekter justert

Netto rentemargin utgjør 2,01 % av gjennomsnittlig forvaltningskapital, mot 2,05 % fra samme periode i 2017.

s resultat før tap i 3.kvartal var 48,6 mill., mot på 42,6 mill. i samme periode i fjor. Provisjonsinntektene har økt med 2,3 mill. sammenlignet med samme periode i fjor. Samtidig er driftskostnadene redusert

s resultat før tap i 3.kvartal var 48,6 mill., mot på 42,6 mill. i samme periode i fjor. Provisjonsinntektene har økt med 2,3 mill. sammenlignet med samme periode i fjor. Samtidig er driftskostnadene redusert

Delårsrapport 3. kvartal 2014

Delårsrapport 3. kvartal 2014 Hjartdal og Gransherad Sparebank Resultat Hjartdal og Gransherad Sparebank oppnådde et resultat på kr 22,9 mill før skatt pr. 30.09.14. Etter skatt ble resultatet kr 17,3

Delårsrapport 3. kvartal 2014 Hjartdal og Gransherad Sparebank Resultat Hjartdal og Gransherad Sparebank oppnådde et resultat på kr 22,9 mill før skatt pr. 30.09.14. Etter skatt ble resultatet kr 17,3

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 3. KVARTAL 2014. Banken der du treffer mennesker

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 3. KVARTAL 2014 Banken der du treffer mennesker 3. kvartal 2014 HOVEDTREKK TREDJE KVARTAL God bankdrift og godt resultat i kvartalet. Endringer på verdipapirer

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 3. KVARTAL 2014 Banken der du treffer mennesker 3. kvartal 2014 HOVEDTREKK TREDJE KVARTAL God bankdrift og godt resultat i kvartalet. Endringer på verdipapirer

Tall i tusen kroner NOTE 3.kv kv 2014

Tall i tusen kroner NOTE 3.kv 2015 3.kv 2014 01.01.15-30.09.15 01.01.14-30.09.14 31.12.2014 Renteinntekter og lignende inntekter 33 268 37 350 102 106 109 483 147 530 Rentekostnader og lignende kostnader

Tall i tusen kroner NOTE 3.kv 2015 3.kv 2014 01.01.15-30.09.15 01.01.14-30.09.14 31.12.2014 Renteinntekter og lignende inntekter 33 268 37 350 102 106 109 483 147 530 Rentekostnader og lignende kostnader

Pressekonferanse. 9. april 2014. Finansielt utsyn 2014 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen

Pressekonferanse 9. april 2014 Finansielt utsyn 2014 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Norsk realøkonomi Arbeidsledighet, sysselsetting og BNP-vekst Vekst i BNP Fastlands-Norge

Pressekonferanse 9. april 2014 Finansielt utsyn 2014 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Norsk realøkonomi Arbeidsledighet, sysselsetting og BNP-vekst Vekst i BNP Fastlands-Norge

Kvartalsrapport 2015 1. K VA R TA L

FA N A S PA R EB A N K B O L I G K R ED I T T Kvartalsrapport 2015 1. K VA R TA L FANA SPAREBANK BOLIGKREDITT AS Kvartalsrapport 1. kvartal 2015 Fana Sparebank Boligkreditt AS er et heleiet datterselskap

FA N A S PA R EB A N K B O L I G K R ED I T T Kvartalsrapport 2015 1. K VA R TA L FANA SPAREBANK BOLIGKREDITT AS Kvartalsrapport 1. kvartal 2015 Fana Sparebank Boligkreditt AS er et heleiet datterselskap

Delårsrapport. 1. kvartal 2013. Strømmen SPAREBANK

Delårsrapport 1. kvartal 2013 Strømmen SPAREBANK Delårsregnskap 1. kvartal 2013. Kommentarene med tall knytter seg til morbanken, Resultat dersom annet ikke er nevnt. Resultat før skatt etter 1. kvartal

Delårsrapport 1. kvartal 2013 Strømmen SPAREBANK Delårsregnskap 1. kvartal 2013. Kommentarene med tall knytter seg til morbanken, Resultat dersom annet ikke er nevnt. Resultat før skatt etter 1. kvartal

Nye rammebetingelser for bankene. Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, 11. september 2013

Nye rammebetingelser for bankene Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, INNHOLD Norske bankers resultat- og soliditetsutvikling Nye kapital- og bufferkrav Risikovekter,

Nye rammebetingelser for bankene Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, INNHOLD Norske bankers resultat- og soliditetsutvikling Nye kapital- og bufferkrav Risikovekter,

Delårsrapport. 1. kvartal 2014. Strømmen SPAREBANK

Delårsrapport 1. kvartal 2014 Strømmen SPAREBANK Delårsregnskap 1. kvartal 2014. Kommentarene med tall knytter seg til morbanken, Resultat dersom annet ikke er nevnt. Resultat før skatt etter 1. kvartal

Delårsrapport 1. kvartal 2014 Strømmen SPAREBANK Delårsregnskap 1. kvartal 2014. Kommentarene med tall knytter seg til morbanken, Resultat dersom annet ikke er nevnt. Resultat før skatt etter 1. kvartal