Velkommen

|

|

|

- Haakon Isaksen

- 7 år siden

- Visninger:

Transkript

1 Velkommen

2 Program del 1 Skogbruksbeskatning - Nyheter Gammelt nytt

3 Skogbruksbeskatning Generelt

4 Virksomhetsbegrepet

5 Kapitalforvaltning

6 Ny virksomhetsvurdering Tidligere husholdningsskog, under 3 kubikkmeter ansees ikke som næring Under 100 kubikkmeter i tilvekst: Ikke næring Mellom kubikkmeter i tilvekst: Vurdering Over 200 kubikkmeter i tilvekst: Næring Passiv kapitalforvalting Hobby

7 Skattedirektoratet

8

9 Overgangsregel

10 Gjennomsnittsligning utgår Ordning fra 1952 Ble fjernet i en kort periode i 2005 Gjeninnført i 2005 Fjernet for ANS,DA, AS Fra fjernet også for ENK

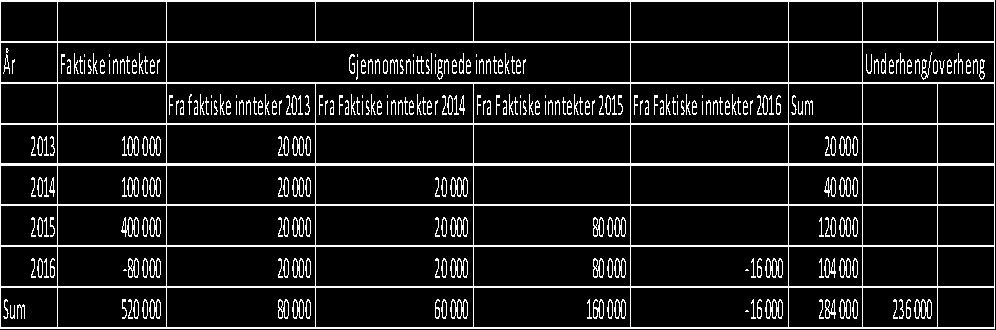

11 Eksempel gjennomsnitt

12 Overgangsregel Påvikret gjennomsnittsinntekten med: faktisk inntekt sum 4 år over/under sum Påvikret gjennomsnittsinntekten med: faktisk inntekt sum 4 år over/under sum

13 Tømmerkonto Gevinst/tapskonto Inntekter og kostnader som svinger mye skal inn på tømmerkonto Det vil si: Tømmeroppgjør, alt vedrørende skogfond. IKKE Tømmerkonto: Jakt/fisk/andre leieinntekter. Forskrift vil angi dette nærmere Inntektsføring: mellom % Fradragsføring: mellom 0-20%

14 Eksempel gjennomsnitt oppstart

15 Eksempler tømmerkonto - oppstart

16 Eksempel Tømmerkonto «midt i løpet»

17 Eksempel Tømmerkonto - «avslutning»

18 Skogfond Ordningen er fra 1932 (skogavgift) Liten forandring i 2017, skattepliktig del skal tas til inntekt og ikke nedskrives. Sats for avsetning: 4 40 % Kan fylle opp til 40% innen kalenderåret Trekkes virkesoppgjør eller betaler inn selv 15 % inntektsføring ved utbetaling Oppland: Innestående 184 mill kroner. Buskerud: Innestående 171 mill kroner Omløpstid på ca 4 år i Buskerud og Oppland Landsbasis: 1447 mill kroner

19 Eksempler Skogfond

20 Hva kan du bruke skogfond til? Forynging og etablering av skog. Planting, såing, markberedning Kvalitets- og produksjonsfremmende tiltak. Forhåndsrydding, gjødsling, stammekvisting, underskudd ved tynning Nybygging og ombygging av skogsbilveier Vedlikehold av skogsbilveier Miljøtiltak Skogbruksplanlegging Forsikring av skog Kurs knyttet til skogens drift Oppmerking av eiendomsgrenser Merverdiavgift(Men ikke gjør det) Bioenergianlegg( 75 % salg av varme). Veldig sjeldent

21 Deltagerlignende selskaper Tidligere ble skatten beregnet på bakgrunn av individuell gjennomsnittsligning av de enkelte deltakeres andel av årets resultat. Ordningen med gjennomsnittsligning opphørte med virkning fra inntektsåret

22

23 Overgangsordning Deltakere i deltakerlignet selskap som ble gjennomsnittslignet for inntektsåret 2014 kan velge gjennomsnittsligning også for etterfølgende år, men ikke lenger enn til 2019 Ubeskattet inntekt siste 4 år tas til inntekt i det året gjennomsnittsligningen opphører Ikke fradragsført underskudd siste 4 år kommer til fradrag det året gjennomsnittsligningen opphører Senest 2020 Reglene gjelder tilsvarende for aksjeselskaper som ble deltakerlignet i

24 Realisasjon av landbrukseiendommer Fra og med 2016 skal ikke lenger gevinst/tap ved realisasjon av alminnelig gårdsbruk og skogbruk inngå i grunnlaget for beregning av personinntekt

25 Program del 2 Moderne regnskapsføring Generelle tips Elektronisk bilagsbehandling Morgensdagens regnskapsløsninger

26

27 Noen generelle tips Skill drift og privat! Kontrollere bilag mot bankutskrift Korrekt fakturainnhold Tips: Ikke betal dersom fakturainnholdet er feil. Attester og forklar! Dokumentere vurderinger. Kontante kjøp og salg Bankkort Grense på kr

28

29

30

31 Stadig flere løsninger og muligheter

32 Muligheter Min Side Enkel fakturering Automatisk bokføring Automatisk sikkerhetskopiering Sende faktura EHF, epost eller på papir Oversikt over resultat, vise/hente bilag, følge opp betalinger mm. Betaling, mottak og attestasjon av bilag

19.01.")

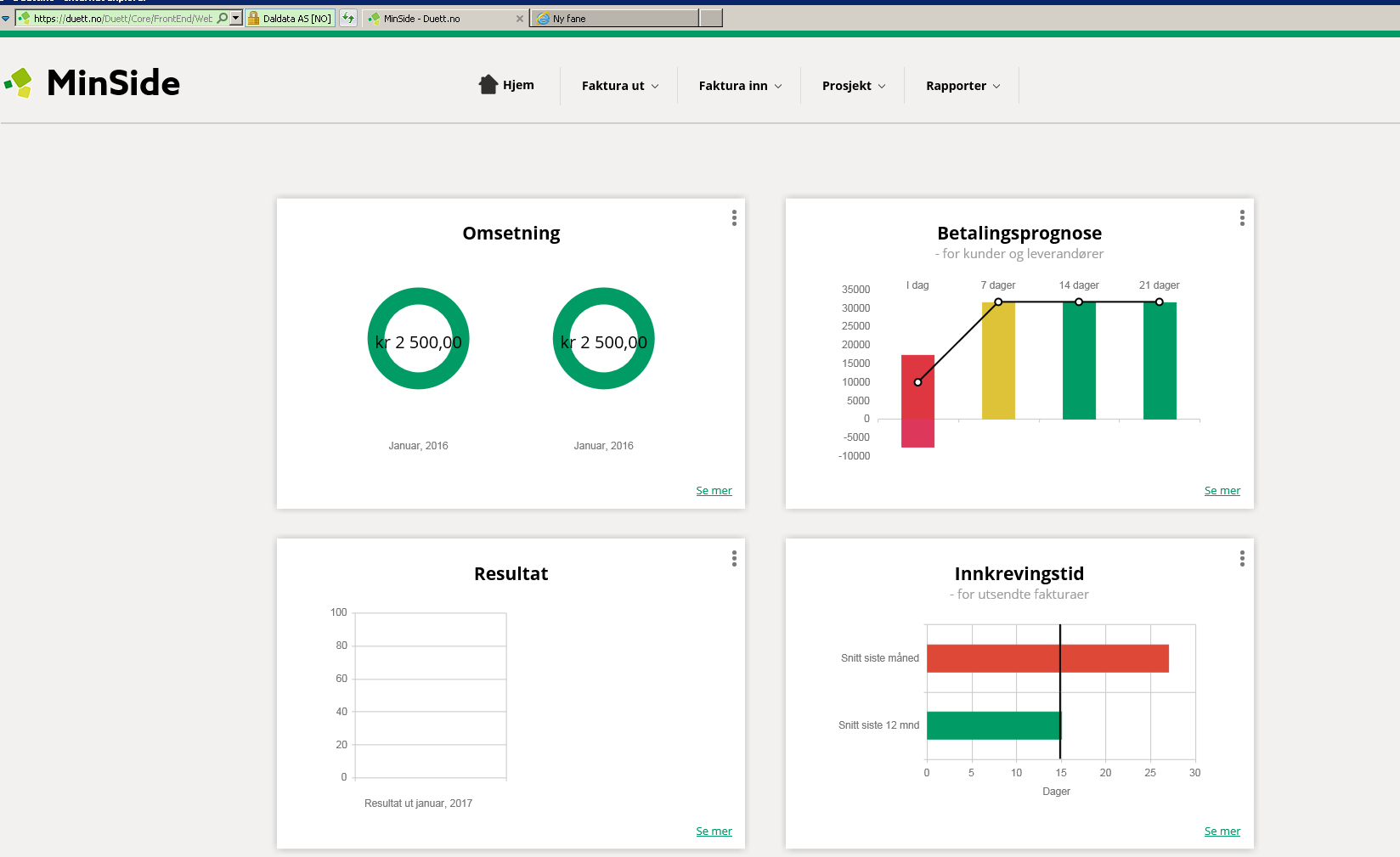

33 Duett Min Side (link på våre nettsider)

34 Oppstartsbilde

35 Enkelt fakturabilde

36 Rapporter med drilldown

37

38 Muligheter

39 Utgående faktura / OCR Lag faktura på MinSide Automatisk bokført Fakturer med KID Sett opp automatisk innlesing av OCR Avtale med NETS Avhengig av at utgående faktura er bokført Alltid oppdatert reskontro Ingen manuell behandling av innbetalinger med KID

40 Remittering Regnskapskontoret settes opp som fakturamottaker Viktig å sørge for størst mulig automatisering, f.eks. EHF Unngå manuell registrering (spesielt KID) Betaling godkjennes på MinSide BankID Transaksjoner flyter automatisk til bank

41 Mange om beinet. Automatisering er bra, men det krever standardisering i alle ledd også hos den næringsdrivende. Lokal regnskapsfører kan sette opp et automatisk system, men leverer i større grad skreddersøm. Noen reklamer underdriver kravet til fagkompetanse innen regnskap, skatt, bokføring osv

Ny Skogbeskatning. Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt.

Ny Skogbeskatning Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt. Hvordan tilrettelegge for best mulig overgang til ny skogbeskatning Bjørn

Ny Skogbeskatning Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt. Hvordan tilrettelegge for best mulig overgang til ny skogbeskatning Bjørn

Nytt om skogligning Fylkesmannen i Møre og Romsdal Mikael Fønhus Prosjektleder

Nytt om skogligning Fylkesmannen i Møre og Romsdal 15.02.17 Mikael Fønhus Prosjektleder Tema for programposten Nye Skatteregler fra 2016 Endring av virksomhetsbegrepet - når det drives økonomisk virksomhet

Nytt om skogligning Fylkesmannen i Møre og Romsdal 15.02.17 Mikael Fønhus Prosjektleder Tema for programposten Nye Skatteregler fra 2016 Endring av virksomhetsbegrepet - når det drives økonomisk virksomhet

NYE REGLER FOR SKATTLEGGING AV SKOG

NYE REGLER FOR SKATTLEGGING AV SKOG 14.06.2017 TEMA Hva er nytt? Virksomhetsbegrepet Hobbyskogbruk Tømmerkonto Ansvar Fra og med inntektsåret 2016 er det nye regler for når skogbruk skal skattlegges som:

NYE REGLER FOR SKATTLEGGING AV SKOG 14.06.2017 TEMA Hva er nytt? Virksomhetsbegrepet Hobbyskogbruk Tømmerkonto Ansvar Fra og med inntektsåret 2016 er det nye regler for når skogbruk skal skattlegges som:

Ny Skogbeskatning. Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt.

Ny Skogbeskatning Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt. Nytt skogbeskatning Bø, 07.06.17 Mikael Fønhus Prosjektleder Skogbeskatning

Ny Skogbeskatning Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt. Nytt skogbeskatning Bø, 07.06.17 Mikael Fønhus Prosjektleder Skogbeskatning

Skogbruksbeskatning. Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt.

Skogbruksbeskatning Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt. Skogbruksbeskatning Bjørn Helge Bjørnstad Prosjektkoordinator Ulike beskatningsgrupper

Skogbruksbeskatning Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt. Skogbruksbeskatning Bjørn Helge Bjørnstad Prosjektkoordinator Ulike beskatningsgrupper

Skogfond. Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt.

Skogfond Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt. Nytt skogbeskatning Møteserie i Viken Skog våren 2017 Mikael Fønhus Prosjektleder

Skogfond Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt. Nytt skogbeskatning Møteserie i Viken Skog våren 2017 Mikael Fønhus Prosjektleder

Skogfond. Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt.

Skogfond Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt. Skogfond Bjørn Helge Bjørnstad Senior prosjektleder Skogfond og skatt Vårsamling for

Skogfond Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt. Skogfond Bjørn Helge Bjørnstad Senior prosjektleder Skogfond og skatt Vårsamling for

Frittstående skogeiendom

Skogbruksbeskatning Jordbruk og skogbruk Som utgangspunkt en samlet virksomhet i relasjon til virksomhetsbegrepet Dersom skogen defineres som såkalt husbehovskog skal inntekten tas med i jordbruksregnskapet

Skogbruksbeskatning Jordbruk og skogbruk Som utgangspunkt en samlet virksomhet i relasjon til virksomhetsbegrepet Dersom skogen defineres som såkalt husbehovskog skal inntekten tas med i jordbruksregnskapet

Høringsnotat - Opphør av skogbruksvirksomhet i selskap med deltakerfastsetting (DLS)

") Saksnr. 15/2224 02.02.2017 Høringsnotat - Opphør av skogbruksvirksomhet i selskap med deltakerfastsetting (DLS) Innhold 1 Innledning og sammendrag... 3 2 Bakgrunn... 3 3 Vurderinger og forslag... 4 4 Økonomiske

Saksnr. 15/2224 02.02.2017 Høringsnotat - Opphør av skogbruksvirksomhet i selskap med deltakerfastsetting (DLS) Innhold 1 Innledning og sammendrag... 3 2 Bakgrunn... 3 3 Vurderinger og forslag... 4 4 Økonomiske

NY SKOGBESKATNING. Fjellheim, Spydeberg

NY SKOGBESKATNING Fjellheim, Spydeberg 04.04.2017 Hva skjer? Skogfondsordningen videreføres! FØR: Om skogen skal beskattes som nærings- eller kapitalinntekt har frem til nå vært bestemt utfra en «utdatert»

NY SKOGBESKATNING Fjellheim, Spydeberg 04.04.2017 Hva skjer? Skogfondsordningen videreføres! FØR: Om skogen skal beskattes som nærings- eller kapitalinntekt har frem til nå vært bestemt utfra en «utdatert»

Automatiserte rutiner og elektroniske dokumenter

Amestodagen 2013 Hilde M. Anderssen, seniorkonsulent Amesto Solutions AS Jonny Steindal, leveransesjef Amesto Solutions AS Automatiserte rutiner og elektroniske dokumenter AUTOMATISERTE RUTINER OG ELEKTRONISKE

Amestodagen 2013 Hilde M. Anderssen, seniorkonsulent Amesto Solutions AS Jonny Steindal, leveransesjef Amesto Solutions AS Automatiserte rutiner og elektroniske dokumenter AUTOMATISERTE RUTINER OG ELEKTRONISKE

Skogbruk og vilt. Espen Carlsen Rådgiver skog og vilt i Eidsberg og Trøgstad. Vegard Aarnes Skogbrukssjef i Hobøl, Spydeberg og Askim

Skogbruk og vilt Espen Carlsen Rådgiver skog og vilt i Eidsberg og Trøgstad. Vegard Aarnes Skogbrukssjef i Hobøl, Spydeberg og Askim Offentlig Skogforvaltning - Skogbrukssjef Informasjon og Skogloven Skogfond

Skogbruk og vilt Espen Carlsen Rådgiver skog og vilt i Eidsberg og Trøgstad. Vegard Aarnes Skogbrukssjef i Hobøl, Spydeberg og Askim Offentlig Skogforvaltning - Skogbrukssjef Informasjon og Skogloven Skogfond

Landbruksavdelingen. Skogfondregnskap og statistikkoppgaver 2016

Landbruksavdelingen Skogfondregnskap og statistikkoppgaver 2016 Forsidefoto: Kari Bjørnø Vangen Forord Fylkesmannen i Oslo og Akershus fører regnskap over skogfondmidlene og rentemidlene av skogfondet.

Landbruksavdelingen Skogfondregnskap og statistikkoppgaver 2016 Forsidefoto: Kari Bjørnø Vangen Forord Fylkesmannen i Oslo og Akershus fører regnskap over skogfondmidlene og rentemidlene av skogfondet.

Oslo likningskontor. Foretaksmodellen. Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

Når blir skogen grønn? Benthe E. Løvenskiold

Når blir skogen grønn? Benthe E. Løvenskiold 8.nov. 2016 Grønn, grønn, grønn. Grønt skifte Grønn skatt Grønn omstilling Grønn fremtid Grønn vekst Grønn verdiskaping 15.11.2016 2 Næringspolitikk hva er

Når blir skogen grønn? Benthe E. Løvenskiold 8.nov. 2016 Grønn, grønn, grønn. Grønt skifte Grønn skatt Grønn omstilling Grønn fremtid Grønn vekst Grønn verdiskaping 15.11.2016 2 Næringspolitikk hva er

Veiledning for utfylling av skjema RF-1224 Personinntekt.

Veiledning for utfylling av skjema RF-1224 Personinntekt. Trykk på fanen vedlegg. Trykk på pilen til høyre i linjen velg vedlegg. Velg skjema RF-1224 og trykk på legg til. Fyll inn næringsid i feltet hvor

Veiledning for utfylling av skjema RF-1224 Personinntekt. Trykk på fanen vedlegg. Trykk på pilen til høyre i linjen velg vedlegg. Velg skjema RF-1224 og trykk på legg til. Fyll inn næringsid i feltet hvor

Tilpasning av bokføring/kontoplan for

Tilpasning av bokføring/kontoplan for skattemelding EPF og ANS/DA Agenda Enkeltpersonforetak (EPF) Kort om enkelpersonforetak vs AS Næringsoppgave EPF Kontoplaner/tilpasninger inkludert talleksempler til

Tilpasning av bokføring/kontoplan for skattemelding EPF og ANS/DA Agenda Enkeltpersonforetak (EPF) Kort om enkelpersonforetak vs AS Næringsoppgave EPF Kontoplaner/tilpasninger inkludert talleksempler til

Skogbrukskonferansen Bodø august

Skogbrukskonferansen 2014 Bodø 28.- 29. august Skogsveier søknad og tilskudd Se e-post fra 24.4.2014, «Tilskudd til skogsveier 2014» Skogsveier - søknad og tilskudd e-post - tre vedlegg: Skogsveier søknad

Skogbrukskonferansen 2014 Bodø 28.- 29. august Skogsveier søknad og tilskudd Se e-post fra 24.4.2014, «Tilskudd til skogsveier 2014» Skogsveier - søknad og tilskudd e-post - tre vedlegg: Skogsveier søknad

Daldata er totalleverandør av IKT-produkter

Daldata er totalleverandør av IKT-produkter Vi er en solid samarbeidspartner med høy kunnskap og lang erfaring. Vi leverer smarte IKT-produkter og -tjenester som er gull verdt for våre kunder. Bli en vinner

Daldata er totalleverandør av IKT-produkter Vi er en solid samarbeidspartner med høy kunnskap og lang erfaring. Vi leverer smarte IKT-produkter og -tjenester som er gull verdt for våre kunder. Bli en vinner

Anordningsprinsippet tidspunkt for (periodisering) av utgifter og utbetalinger i regnskapet følger anordningsprinsippet

av utgifter og utbetalinger i regnskapet følger anordningsprinsippet") Regnskap på 1 time Om utgifter/-betalinger, inntekter/-betalinger og hovedbokbilag Om kjøp fra utlandet og merverdiavgift Om dokumentasjon / avstemming / arkivering Regnskapssjef Elin Nystuen Opplæringsdager

Regnskap på 1 time Om utgifter/-betalinger, inntekter/-betalinger og hovedbokbilag Om kjøp fra utlandet og merverdiavgift Om dokumentasjon / avstemming / arkivering Regnskapssjef Elin Nystuen Opplæringsdager

Skatteplikt som fast verge. v/ Bjørn Naustan og Per Marius Røkke Hanger, Avdeling Veiledning, Skatt Midt-Norge

Skatteplikt som fast verge v/ Bjørn Naustan og Per Marius Røkke Hanger, Avdeling Veiledning, Skatt Midt-Norge Program Registrering av foretak hvorfor og hvordan? Skatteplikt og skattemelding som næringsdrivende

Skatteplikt som fast verge v/ Bjørn Naustan og Per Marius Røkke Hanger, Avdeling Veiledning, Skatt Midt-Norge Program Registrering av foretak hvorfor og hvordan? Skatteplikt og skattemelding som næringsdrivende

BE Foretaksstyring

BE-211 1 Foretaksstyring Oppgaver Oppgavetype Vurdering BE-211, forside Dokument Automatisk poengsum 1 Oppgave 1 (ca. 60 minutter) Skriveoppgave Manuell poengsum 2 Oppgave 1b) Skriveoppgave Manuell poengsum

BE-211 1 Foretaksstyring Oppgaver Oppgavetype Vurdering BE-211, forside Dokument Automatisk poengsum 1 Oppgave 1 (ca. 60 minutter) Skriveoppgave Manuell poengsum 2 Oppgave 1b) Skriveoppgave Manuell poengsum

Komme i gang med Visma Avendo eaccounting

1 Komme i gang med Visma Avendo eaccounting For å begynne å bruke Visma Avendo eaccounting, må du logge inn på http://vismaonline.no Klikk på linken Til tjenesten under Visma Avendo eaccounting for å åpne

1 Komme i gang med Visma Avendo eaccounting For å begynne å bruke Visma Avendo eaccounting, må du logge inn på http://vismaonline.no Klikk på linken Til tjenesten under Visma Avendo eaccounting for å åpne

Brukerveiledning Felles bankkonto for skolene

Brukerveiledning Felles bankkonto for skolene Økonomisenteret, november 2018 Innholdsfortegnelse 1. Innledning ny felles bankkonto for alle skolene... 2 2. Hva kan bankkontoen brukes til... 2 2.1 Felles

Brukerveiledning Felles bankkonto for skolene Økonomisenteret, november 2018 Innholdsfortegnelse 1. Innledning ny felles bankkonto for alle skolene... 2 2. Hva kan bankkontoen brukes til... 2 2.1 Felles

Skogbruk endring av virksomhetsbegrepet gjelder fra

Skogbruk endring av virksomhetsbegrepet gjelder fra 1.1.2016 Etter de nye reglene skilles det mellom 4 kategorier: 1) De som driver særskilt lignet skogbruk («skogbruk som næring»). Dette gjelder de som

Skogbruk endring av virksomhetsbegrepet gjelder fra 1.1.2016 Etter de nye reglene skilles det mellom 4 kategorier: 1) De som driver særskilt lignet skogbruk («skogbruk som næring»). Dette gjelder de som

Økonomi og Regnskap i NorTrim Xakt

i Innholdsfortegnelse Innledning... 3 Behov for egen reskontro i... 3 Definisjoner... 3 Journaltyper... 4 Datoer på regnskapstransaksjoner... 4 Hovedbok... 5 Funksjonalitet... 5 Eksport av regnskapsinformasjon

i Innholdsfortegnelse Innledning... 3 Behov for egen reskontro i... 3 Definisjoner... 3 Journaltyper... 4 Datoer på regnskapstransaksjoner... 4 Hovedbok... 5 Funksjonalitet... 5 Eksport av regnskapsinformasjon

NOTAT Ansvarlig advokat

NOTAT Ansvarlig advokat Jon Vinje TIL TEKNA DATO 15. juli 2005 EMNE VEDR SKATTEREFORMEN VÅR REF. - 1. Innlending Fra 1. januar 2006 innføres det nye regler for beskatning av personlige aksjonærer (aksjonærmodellen),

NOTAT Ansvarlig advokat Jon Vinje TIL TEKNA DATO 15. juli 2005 EMNE VEDR SKATTEREFORMEN VÅR REF. - 1. Innlending Fra 1. januar 2006 innføres det nye regler for beskatning av personlige aksjonærer (aksjonærmodellen),

Skogbeskatning. Skatte- og avgiftsregler Økonomiske betraktninger. Elling Bjerke. 13 februar 2017

Skogbeskatning Skatte- og avgiftsregler Økonomiske betraktninger Elling Bjerke 13 februar 2017 Manuset vil bli oppdatert etter hvert som det kommer nye avklaringer. Kopiering forbudt uten særskilt tillatelse

Skogbeskatning Skatte- og avgiftsregler Økonomiske betraktninger Elling Bjerke 13 februar 2017 Manuset vil bli oppdatert etter hvert som det kommer nye avklaringer. Kopiering forbudt uten særskilt tillatelse

Skogbeskatning. Skatte- og avgiftsregler Økonomiske betraktninger. Manuset vil bli oppdatert etter hvert som det kommer nye avklaringer.

Skogbeskatning Skatte- og avgiftsregler Økonomiske betraktninger Manuset vil bli oppdatert etter hvert som det kommer nye avklaringer. Elling Bjerke 12 mai 2017 Kopiering forbudt uten særskilt tillatelse

Skogbeskatning Skatte- og avgiftsregler Økonomiske betraktninger Manuset vil bli oppdatert etter hvert som det kommer nye avklaringer. Elling Bjerke 12 mai 2017 Kopiering forbudt uten særskilt tillatelse

Generelt. Trond Kristoffersen. Lønningsrutinen. Ansatte - forpliktelser. Finansregnskap. Økt aktivitet (vekst) fører til behov for:

fører til behov for:") Generelt Trond Kristoffersen Finansregnskap Lønn og Økt aktivitet (vekst) fører til behov for: Økte investeringer i eiendeler Mer kapital (lån og egenkapital) (Flere) ansatte Lønn og 2 Lønningsrutinen

Generelt Trond Kristoffersen Finansregnskap Lønn og Økt aktivitet (vekst) fører til behov for: Økte investeringer i eiendeler Mer kapital (lån og egenkapital) (Flere) ansatte Lønn og 2 Lønningsrutinen

Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER. Korrigeringer og supplement til 1. utgave (2016) sist oppdatert

sist oppdatert") Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER Korrigeringer og supplement til 1. utgave (2016) sist oppdatert 11.09.2017 1 Nye skatteregler i 2017 Aksjesparekonto Personlige skattytere

Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER Korrigeringer og supplement til 1. utgave (2016) sist oppdatert 11.09.2017 1 Nye skatteregler i 2017 Aksjesparekonto Personlige skattytere

BESTEMMELSER FOR ATTESTASJON OG ANVISNING INN-/UTBETALINGER

Vedlegg B til Økonomireglementet: BESTEMMELSER FOR ATTESTASJON OG ANVISNING INN-/UTBETALINGER 1 Innhold: 1. Alminnelige bestemmelser... 3 2. Attestasjonsmyndighet... 3 2.1 Attestasjon... 3 2.3 Lønnsbilag...

Vedlegg B til Økonomireglementet: BESTEMMELSER FOR ATTESTASJON OG ANVISNING INN-/UTBETALINGER 1 Innhold: 1. Alminnelige bestemmelser... 3 2. Attestasjonsmyndighet... 3 2.1 Attestasjon... 3 2.3 Lønnsbilag...

Svart arbeid er en tyv. Regnskap og økonomi for ungdomsbedrifter v/heidi Husom, Skatt øst

Svart arbeid er en tyv Regnskap og økonomi for ungdomsbedrifter v/heidi Husom, Skatt øst 1 Samarbeid mellom UE og Skatteetaten UE Skatteetaten SMSØ Skatt Øst Felles innsats mot svart økonomi Ungdomsbedrifter

Svart arbeid er en tyv Regnskap og økonomi for ungdomsbedrifter v/heidi Husom, Skatt øst 1 Samarbeid mellom UE og Skatteetaten UE Skatteetaten SMSØ Skatt Øst Felles innsats mot svart økonomi Ungdomsbedrifter

SKOGFONDSREGNSKAPET OG STATISTIKKOPPGAVER

SKOGFONDSREGNSKAPET OG STATISTIKKOPPGAVER 2014 Innhold REGNSKAPSOVERSIKTER 2014 1 Regnskapsoversikt skogfond 2 Spesifikasjon av tilskudd 3 Regnskapsoversikt for tilbakebetalt skogfond spesifisert på formål

SKOGFONDSREGNSKAPET OG STATISTIKKOPPGAVER 2014 Innhold REGNSKAPSOVERSIKTER 2014 1 Regnskapsoversikt skogfond 2 Spesifikasjon av tilskudd 3 Regnskapsoversikt for tilbakebetalt skogfond spesifisert på formål

Tjenesteleveranseavtale for Bookkeeper+

Tjenesteleveranseavtale for + Avtalen som er inngått mellom Kunde og er basert på standard leveranse, og priset ut ifra det. Hensikten med denne Tjenesteleveranseavtalen er å definere hva som inngår i

Tjenesteleveranseavtale for + Avtalen som er inngått mellom Kunde og er basert på standard leveranse, og priset ut ifra det. Hensikten med denne Tjenesteleveranseavtalen er å definere hva som inngår i

Avtalevilkår for innskuddskonto i Aksjesparekonto

Avtalevilkår for innskuddskonto i Aksjesparekonto i henhold til lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven) 10-21 og forskrift om endring i forskrift 19. november 1999 nr. 1158

Avtalevilkår for innskuddskonto i Aksjesparekonto i henhold til lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven) 10-21 og forskrift om endring i forskrift 19. november 1999 nr. 1158

FS rutiner ved HiØ. Fakturering/betaling bank. Oppdatering/bokføring Agresso. Erfaringer fra Høgskolen i Østfold

rutiner ved HiØ Fakturering/betaling bank Oppdatering/bokføring Agresso Erfaringer fra Høgskolen i Østfold 1 Aktivitetsnavn og nr: Inntekter Egenbetaling (Bevilgningsfinansiert virksomhet) Prosessbeskrivelse:

rutiner ved HiØ Fakturering/betaling bank Oppdatering/bokføring Agresso Erfaringer fra Høgskolen i Østfold 1 Aktivitetsnavn og nr: Inntekter Egenbetaling (Bevilgningsfinansiert virksomhet) Prosessbeskrivelse:

Instruks. for. Økonomiansvarlig regnskapsenhet

Instruks for Økonomiansvarlig regnskapsenhet Melhus Fotball er en avdeling innen Melhus Idrettslag. De enkelte avdelingene særidrettene i Melhus idrettslag er økonomisk solidarisk med hverandre. Dette

Instruks for Økonomiansvarlig regnskapsenhet Melhus Fotball er en avdeling innen Melhus Idrettslag. De enkelte avdelingene særidrettene i Melhus idrettslag er økonomisk solidarisk med hverandre. Dette

Distribusjonskanaler, egenskaper og muligheter. Fakturering torsdag 17.sept 0930-1015

Distribusjonskanaler, egenskaper og muligheter Fakturering torsdag 17.sept 0930-1015 Distribusjonskanaler, egenskaper og muligheter «I denne sesjonen tar vi for oss de ulike distribusjonskanaler som kan

Distribusjonskanaler, egenskaper og muligheter Fakturering torsdag 17.sept 0930-1015 Distribusjonskanaler, egenskaper og muligheter «I denne sesjonen tar vi for oss de ulike distribusjonskanaler som kan

Del 1. Oppgave a Formuesverdi på aksjene i Ringveien AS, beregnet ut fra verdier pr. 31.12.X11.

Osl33 h15 Løsningsforslag til skatterett revisoreksamen 14.05.2012. Del 1. Oppgave a Formuesverdi på aksjene i Ringveien AS, beregnet ut fra verdier pr. 31.12.X11. Beregninger og vurderinger av formues-

Osl33 h15 Løsningsforslag til skatterett revisoreksamen 14.05.2012. Del 1. Oppgave a Formuesverdi på aksjene i Ringveien AS, beregnet ut fra verdier pr. 31.12.X11. Beregninger og vurderinger av formues-

Skattemessig resultatregnskap ( i hele NOK) 2018

2018") Skattemessig resultatregnskap ( i hele NOK) 2018 2018 2018 3000 Salgsinntekt og uttak, avgiftspliktig 7099 Privat bruk av næringsbil - 3100 Salgsinntekt og uttak, avgiftsfri 7155 Reise-, diett- og bilgodtgjørelse

Skattemessig resultatregnskap ( i hele NOK) 2018 2018 2018 3000 Salgsinntekt og uttak, avgiftspliktig 7099 Privat bruk av næringsbil - 3100 Salgsinntekt og uttak, avgiftsfri 7155 Reise-, diett- og bilgodtgjørelse

Lovvedtak 27. ( ) (Første gangs behandling av lovvedtak) Innst. 4 L ( ), jf. Prop. 1 LS ( )

(Første gangs behandling av lovvedtak) Innst. 4 L ( ), jf. Prop. 1 LS ( )") Lovvedtak 27 (2014 2015) (Første gangs behandling av lovvedtak) Innst. 4 L (2014 2015), jf. Prop. 1 LS (2014 2015) I Stortingets møte 15. desember 2014 ble det gjort slikt vedtak til lov om endringer i

Lovvedtak 27 (2014 2015) (Første gangs behandling av lovvedtak) Innst. 4 L (2014 2015), jf. Prop. 1 LS (2014 2015) I Stortingets møte 15. desember 2014 ble det gjort slikt vedtak til lov om endringer i

Vedlegg 1. Arbeidsbeskrivelse

Avtalevilkår for levering av regnskapstjenester OVS2010-020 Vedlegg 1 Arbeidsbeskrivelse 1. GENERELT Dette dokument gir en beskrivelse av de krav som stilles til leverandøren av regnskapstjenester. Avtalen

Avtalevilkår for levering av regnskapstjenester OVS2010-020 Vedlegg 1 Arbeidsbeskrivelse 1. GENERELT Dette dokument gir en beskrivelse av de krav som stilles til leverandøren av regnskapstjenester. Avtalen

Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen

Dato Referanse 05.11.2014 AKAU Til Økonomitjenestekunder av DFØ som er omfattet av nettoføring av merverdiavgift Fra DFØ Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen Dette notatet

Dato Referanse 05.11.2014 AKAU Til Økonomitjenestekunder av DFØ som er omfattet av nettoføring av merverdiavgift Fra DFØ Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen Dette notatet

NTE et trøndersk energikonsern

NTE et trøndersk energikonsern Om lag 650 ansatte 2,6 milliarder kroner i omsetning Virksomhet i hele Nord-Trøndelag og Trondheim Etablert i 1919 av Nord-Trøndelag fylkeskommune fortsatt eneste eier NTE

NTE et trøndersk energikonsern Om lag 650 ansatte 2,6 milliarder kroner i omsetning Virksomhet i hele Nord-Trøndelag og Trondheim Etablert i 1919 av Nord-Trøndelag fylkeskommune fortsatt eneste eier NTE

Versjon Kvikk Guide. for remittering/filoverføring Nettbank bedrift

Versjon 02.2018 Kvikk Guide for remittering/filoverføring Nettbank bedrift 1 Integrasjon med bedriftens økonomi/regnskapssystem Nettbanken kan integreres med bedriftens økonomisystem, slik at bedriften

Versjon 02.2018 Kvikk Guide for remittering/filoverføring Nettbank bedrift 1 Integrasjon med bedriftens økonomi/regnskapssystem Nettbanken kan integreres med bedriftens økonomisystem, slik at bedriften

Landbruksbeskatningen - skog. Benthe E. Løvenskiold, NORSKOG

Landbruksbeskatningen - skog Benthe E. Løvenskiold, NORSKOG Vestfold 8.juni 2016 Skogbrukets bidrag til samfunnet Nøkkelrolle for å utvikle og realisere det grønne skiftet i Norge Bærekraftig grunnlag

Landbruksbeskatningen - skog Benthe E. Løvenskiold, NORSKOG Vestfold 8.juni 2016 Skogbrukets bidrag til samfunnet Nøkkelrolle for å utvikle og realisere det grønne skiftet i Norge Bærekraftig grunnlag

Avtalevilkår for Aksjesparekonto hos Trac Services AS

Side 1 av 5 Avtalevilkår for Aksjesparekonto hos I henhold til lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven) 10-21 og forskrift om endring i forskrift 19. november 1999 nr. 1158

Side 1 av 5 Avtalevilkår for Aksjesparekonto hos I henhold til lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven) 10-21 og forskrift om endring i forskrift 19. november 1999 nr. 1158

Høringsnotat. Transportører i utlandet adgang til refusjon av merverdiavgift mv.

Høringsnotat Transportører i utlandet adgang til refusjon av merverdiavgift mv. 1 1. Innledning... 3 2. Tidligere ordning og gjeldende rett... 3 3. Direktoratets vurderinger og forslag... 4 3.1 Behovet

Høringsnotat Transportører i utlandet adgang til refusjon av merverdiavgift mv. 1 1. Innledning... 3 2. Tidligere ordning og gjeldende rett... 3 3. Direktoratets vurderinger og forslag... 4 3.1 Behovet

Prisliste Bedriftskunder

Prisliste Bedriftskunder Gjeldende per 1. februar 2009 oppdatert per 15. juli 2009 Prislisten omfatter de viktigste finansielle banktjenester for bedriftskunder som tilbys av Swedbank. 1 Konto og nettbank

Prisliste Bedriftskunder Gjeldende per 1. februar 2009 oppdatert per 15. juli 2009 Prislisten omfatter de viktigste finansielle banktjenester for bedriftskunder som tilbys av Swedbank. 1 Konto og nettbank

Årsoppgjør. Avslutte regnskapsår:

Årsoppgjør Dette er en beskrivelse av hvordan du foretar årsavslutning i Visma Avendo Økonomi. Avdelinger følger firmaets regnskapsår og avsluttes samtidig som du foretar årsavslutning i regnskapet. Du

Årsoppgjør Dette er en beskrivelse av hvordan du foretar årsavslutning i Visma Avendo Økonomi. Avdelinger følger firmaets regnskapsår og avsluttes samtidig som du foretar årsavslutning i regnskapet. Du

Årsavslutningen Regnskapsavslutninger. Oppgaver og bokføring ved årsslutt. Oppgaver. Oppgaver og planlegning Hjelpemidler.

Årsavslutningen Regnskapsavslutninger g Oppgaver og planlegning Hjelpemidler Oppgaver og bokføring ved årsslutt Arbeidsoppgaver Vurderinger og estimater Bokføring av tilleggs- og avslutnings- posteringer

Årsavslutningen Regnskapsavslutninger g Oppgaver og planlegning Hjelpemidler Oppgaver og bokføring ved årsslutt Arbeidsoppgaver Vurderinger og estimater Bokføring av tilleggs- og avslutnings- posteringer

- Remittere innenlands - Motta informasjon om utgående betalinger (kontoutskrift) - Motta informasjon om innbetalinger på konto (referansebetalinger)

- Motta informasjon om innbetalinger på konto (referansebetalinger)") Bestilling av bankoppkobling Sparebank 1 kunder Procountor Pr 01.01.2018, kan Sparebank 1 bank-kunder velge å bestille bankoppkobling til Procountor via to alternativer: Alternativ A Direkte remittering

Bestilling av bankoppkobling Sparebank 1 kunder Procountor Pr 01.01.2018, kan Sparebank 1 bank-kunder velge å bestille bankoppkobling til Procountor via to alternativer: Alternativ A Direkte remittering

VERRAN KOMMUNE Plan- og utviklingsavdeling

VERRAN KOMMUNE Plan- og utviklingsavdeling Nærings og miljøtiltak i skogbruket 211 -NMSKRETNINGSLINJER FOR BEHANDLING AV SØKNADER OM TILSKUDD TIL NÆRINGS- OG MILJØTILTAK I SKOGBRUKET PRIORITERING AV TILSKUDDSMIDLER

VERRAN KOMMUNE Plan- og utviklingsavdeling Nærings og miljøtiltak i skogbruket 211 -NMSKRETNINGSLINJER FOR BEHANDLING AV SØKNADER OM TILSKUDD TIL NÆRINGS- OG MILJØTILTAK I SKOGBRUKET PRIORITERING AV TILSKUDDSMIDLER

Landbruks- og næringsavdelingen. Skogfondsregnskapet og statistikkoppgaver

Landbruks- og næringsavdelingen Skogfondsregnskapet og statistikkoppgaver 2012 INNHOLD REGNSKAPSOVERSIKTER 2012 1. Regnskapsoversikt skogfond 2. Spesifikasjon av tilskudd 3. Regnskapsoversikt tilbakebetalt

Landbruks- og næringsavdelingen Skogfondsregnskapet og statistikkoppgaver 2012 INNHOLD REGNSKAPSOVERSIKTER 2012 1. Regnskapsoversikt skogfond 2. Spesifikasjon av tilskudd 3. Regnskapsoversikt tilbakebetalt

SU Soft ASA - Noter til regnskap pr. 30.06.2004

Note 1 - Regnskapsprinsipper SU Soft ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Note 1 - Regnskapsprinsipper SU Soft ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Skogbrukstatistikk 2016 og tilskottordingar for 2017.

Skogbrukstatistikk 2016 og tilskottordingar for 2017. 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 Hogst statistikk m3 50000 Hogst i Surnadal kommune omsett

Skogbrukstatistikk 2016 og tilskottordingar for 2017. 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 Hogst statistikk m3 50000 Hogst i Surnadal kommune omsett

Dette bør du gjøre før nyttår!

Dette bør du gjøre før nyttår! Sparing til pensjon Skattefavorisert individuell sparing til pensjon Ny ordning innført fra og med 1. november 2017: Årlig sparebeløp økt til 40.000 kroner. Uttak skattlegges

Dette bør du gjøre før nyttår! Sparing til pensjon Skattefavorisert individuell sparing til pensjon Ny ordning innført fra og med 1. november 2017: Årlig sparebeløp økt til 40.000 kroner. Uttak skattlegges

År: 2015 Kommunene på FOSEN

Strøkkoder i skogfondsregnskapet - skogkultur (Innbetalingskode og skogfond2, kommunalt statstilskott) År: 2015 Kommunene på FOSEN Hoved kode Hovedkode navn Strøkkode betydning Strøkkode KUN Både kr/daa

Strøkkoder i skogfondsregnskapet - skogkultur (Innbetalingskode og skogfond2, kommunalt statstilskott) År: 2015 Kommunene på FOSEN Hoved kode Hovedkode navn Strøkkode betydning Strøkkode KUN Både kr/daa

Trond Kristoffersen. Resultat og balanse. Resultat og balanse. Bedriftens økonomiske kretsløp. Varekostnad og vareutgift 4. Eksempel. Eksempel forts.

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Ressurser Produkter Kunder Ansatte Finansregnskap Penger Penger Kontanter Penger Varekostnad og

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Ressurser Produkter Kunder Ansatte Finansregnskap Penger Penger Kontanter Penger Varekostnad og

Landbruksavdelingen. Skogfondregnskap og statistikkoppgaver 2014

Landbruksavdelingen Skogfondregnskap og statistikkoppgaver 2014 Forsidefoto: Andreas Bostad Thaule Regnskapsoversikt skogfond Kommune Innestående skogfond per 1.1.2014 Innbetalt skogfond Innbetalt skogfond

Landbruksavdelingen Skogfondregnskap og statistikkoppgaver 2014 Forsidefoto: Andreas Bostad Thaule Regnskapsoversikt skogfond Kommune Innestående skogfond per 1.1.2014 Innbetalt skogfond Innbetalt skogfond

Samdrift og samlokalisering i havbruksnæringen veiledning om behandling av merverdiavgift og skatt

Vår dato Din/Deres dato Saksbehandler 21.05.2019 Synnøve Barstad Pukallus 800 80 000 Din/Deres referanse Telefon Skatteetaten.no 90975549 Org.nr Vår referanse Postadresse 974761076 2019/5947906-1 Postboks

Vår dato Din/Deres dato Saksbehandler 21.05.2019 Synnøve Barstad Pukallus 800 80 000 Din/Deres referanse Telefon Skatteetaten.no 90975549 Org.nr Vår referanse Postadresse 974761076 2019/5947906-1 Postboks

meldinger Forskrift om overgangsregler ved beregning av forhøyet og redusert merverdiavgift fra 1. januar 2005 (nr. 129) Skattedirektoratet

Skattedirektoratet") Skattedirektoratet meldinger SKD 12/04 26. november 2004 Forskrift om overgangsregler ved beregning av forhøyet og redusert merverdiavgift fra 1. januar 2005 (nr. 129) Fra 1. januar 2005 er satsene for

Skattedirektoratet meldinger SKD 12/04 26. november 2004 Forskrift om overgangsregler ved beregning av forhøyet og redusert merverdiavgift fra 1. januar 2005 (nr. 129) Fra 1. januar 2005 er satsene for

Bokføringsloven del I. Kjell Næssvold

Bokføringsloven del I Kjell Næssvold Bokføringsloven for kommunene Ny forskrift (av 4.3.2010) om endring i forskrift om årsregnskap og årsberetning (for kommuner og fylkeskommuner) Bokføringsloven gjøres

Bokføringsloven del I Kjell Næssvold Bokføringsloven for kommunene Ny forskrift (av 4.3.2010) om endring i forskrift om årsregnskap og årsberetning (for kommuner og fylkeskommuner) Bokføringsloven gjøres

Spm. 1 Formuesverdi på aksjene i Ringveien AS, beregnet ut fra verdier pr. 31.12.X11.

Løsningsforslag til skatterett revisoreksamen 14.05.2012. Oppgave 1. Spm. 1 Formuesverdi på aksjene i Ringveien AS, beregnet ut fra verdier pr. 31.12.X11. Beregninger og vurderinger av formues- og gjeldsposter.

Løsningsforslag til skatterett revisoreksamen 14.05.2012. Oppgave 1. Spm. 1 Formuesverdi på aksjene i Ringveien AS, beregnet ut fra verdier pr. 31.12.X11. Beregninger og vurderinger av formues- og gjeldsposter.

SKOGFONDSREGNSKAPET OG STATISTIKKOPPGAVER

SKOGFONDSREGNSKAPET OG STATISTIKKOPPGAVER 2016 Innhold REGNSKAPSOVERSIKTER 2016 1 Regnskapsoversikt skogfond 2 Spesifikasjon av tilskudd 3 Regnskapsoversikt for tilbakebetalt skogfond spesifisert på formål

SKOGFONDSREGNSKAPET OG STATISTIKKOPPGAVER 2016 Innhold REGNSKAPSOVERSIKTER 2016 1 Regnskapsoversikt skogfond 2 Spesifikasjon av tilskudd 3 Regnskapsoversikt for tilbakebetalt skogfond spesifisert på formål

Endringer i skogbeskatningen

Endringer i skogbeskatningen To store endringer I 2016: endret forståelse av virksomhetsbegrepet i skogsdrift I 2017 opphør av gjennomsnittsligning Gjennomsnittsligning for DLS opphørte i 2015, overgangsordning

Endringer i skogbeskatningen To store endringer I 2016: endret forståelse av virksomhetsbegrepet i skogsdrift I 2017 opphør av gjennomsnittsligning Gjennomsnittsligning for DLS opphørte i 2015, overgangsordning

Nyheter i Orion versjon 5.5 regnskap (4. desember 2015)

") Nyheter i Orion versjon 5.5 regnskap (4. desember 2015) Bokfør og attester med PaperLess Vi har nå utviklet integrasjon mellom PaperLess og Orion. Det betyr at du kan skanne dine bilag, kjøre fakturatolk,

Nyheter i Orion versjon 5.5 regnskap (4. desember 2015) Bokfør og attester med PaperLess Vi har nå utviklet integrasjon mellom PaperLess og Orion. Det betyr at du kan skanne dine bilag, kjøre fakturatolk,

GRUPPEOPPGAVE VII - LØSNING

GRUPPEOPPGAVE VII - LØSNING GOL07 (v15) OPPGAVE A 1) Leieinntekter tomannsbolig: Forutsatt lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv

GRUPPEOPPGAVE VII - LØSNING GOL07 (v15) OPPGAVE A 1) Leieinntekter tomannsbolig: Forutsatt lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv

Økonomi og bedriftsledelse

Kurs: Landbrukshelga 26 januar 2013 Økonomi og bedriftsledelse Økonomistyring og samarbeidsformer! Foredragsholder: Jens Kristian Nyerrød Vorma Økonomi & Regnskap SA Sparebankgården 2150 Årnes 1 Fra lønnstager

Kurs: Landbrukshelga 26 januar 2013 Økonomi og bedriftsledelse Økonomistyring og samarbeidsformer! Foredragsholder: Jens Kristian Nyerrød Vorma Økonomi & Regnskap SA Sparebankgården 2150 Årnes 1 Fra lønnstager

ARBEIDSBESKRIVELSE. Avtalevilkår for levering av regnskapstjenester. Bilag 1. Kontraktsnr. OVS-0012

ARBEIDSBESKRIVELSE Avtalevilkår for levering av regnskapstjenester Bilag 1 Kontrakts OVS-0012 1. GENERELT Dette dokumentet gir en beskrivelse av de som stilles til Leverandøren av lønns- og regnskapstjenester

ARBEIDSBESKRIVELSE Avtalevilkår for levering av regnskapstjenester Bilag 1 Kontrakts OVS-0012 1. GENERELT Dette dokumentet gir en beskrivelse av de som stilles til Leverandøren av lønns- og regnskapstjenester

Innførsels merverdiavgift

Skattemelding for merverdiavgift Innførsels merverdiavgift Skattemelding for merverdiavgift 2. november 2016 Selv om alt er gjort for at informasjonen skal være nøyaktig og fullstendig, kan opplysningene

Skattemelding for merverdiavgift Innførsels merverdiavgift Skattemelding for merverdiavgift 2. november 2016 Selv om alt er gjort for at informasjonen skal være nøyaktig og fullstendig, kan opplysningene

SU Soft ASA - Noter til regnskap pr. 30.06.2003

Note 1 - Regnskapsprinsipper ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Note 1 - Regnskapsprinsipper ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Prisliste gjeldende fra 1.mars 2014 Bedriftskunder Betalingstjenester Nettbank Bedrift Etablering av hovedavtale inkludert 1 bruker

Prisliste gjeldende fra 1.mars 2014 Bedriftskunder Betalingstjenester Nettbank Bedrift Etablering av hovedavtale inkludert 1 bruker Ordinær 500 PRO Etablering av underavtale knyttet til hovedavtale 100

Prisliste gjeldende fra 1.mars 2014 Bedriftskunder Betalingstjenester Nettbank Bedrift Etablering av hovedavtale inkludert 1 bruker Ordinær 500 PRO Etablering av underavtale knyttet til hovedavtale 100

Økonomimelding nr 02/2014 UNIVERSITETET I BERGEN

Økonomimelding nr 02/2014 Regnskapet for 1. tertial 2014 for UNIVERSITETET I BERGEN Regnskapet for 1. tertial 2014 (1.01.-30.04.2014) skal avlegges i mai 2014. For å oppnå et korrekt regnskap er det viktig

Økonomimelding nr 02/2014 Regnskapet for 1. tertial 2014 for UNIVERSITETET I BERGEN Regnskapet for 1. tertial 2014 (1.01.-30.04.2014) skal avlegges i mai 2014. For å oppnå et korrekt regnskap er det viktig

NYHETSBREV 3/2017 ALVDAL KOMMUNE TYNSET KOMMUNE ENHET FOR LANDBRUK OG

ALVDAL KOMMUNE TYNSET KOMMUNE ENHET FOR LANDBRUK OG MILJØ NYHETSBREV 3/2017 NB! NB! LES SPESIELT OM: NYE RUTINER FOR SØKNAD OM PRODUKSJONSTILSKUDD. ALLE MÅ SØKE ELEKTRONISK! TELLEDATO: 1. MAI 2017 SØKNADSFRIST:

ALVDAL KOMMUNE TYNSET KOMMUNE ENHET FOR LANDBRUK OG MILJØ NYHETSBREV 3/2017 NB! NB! LES SPESIELT OM: NYE RUTINER FOR SØKNAD OM PRODUKSJONSTILSKUDD. ALLE MÅ SØKE ELEKTRONISK! TELLEDATO: 1. MAI 2017 SØKNADSFRIST:

Fra bestilling til betaling forstå fakturaflyten

Fra bestilling til betaling forstå fakturaflyten Attestantens kontrollpunkter og konsekvenser ved dårlig fakturamerking Øyvind Lunde, Helene Lockertsen, Elin Nystuen Ulike typer anskaffelser som krever

Fra bestilling til betaling forstå fakturaflyten Attestantens kontrollpunkter og konsekvenser ved dårlig fakturamerking Øyvind Lunde, Helene Lockertsen, Elin Nystuen Ulike typer anskaffelser som krever

Landbruksavdelingen. Skogfondregnskap og statistikkoppgaver 2015

Landbruksavdelingen Skogfondregnskap og statistikkoppgaver 2015 Forsidefoto: Andreas Bostad Thaule Regnskapsoversikt skogfond Kommune Innestående skogfond per 1.1.2015 Innbetalt skogfond Innbetalt skogfond

Landbruksavdelingen Skogfondregnskap og statistikkoppgaver 2015 Forsidefoto: Andreas Bostad Thaule Regnskapsoversikt skogfond Kommune Innestående skogfond per 1.1.2015 Innbetalt skogfond Innbetalt skogfond

VISMA BUSINESS BYRÅ VITARI, 11.11.2013

Einar Fjørtoft VISMA BUSINESS BYRÅ VITARI, 11.11.2013 Visma Software SAPS 2013 «DEN ELEKTRONISKE MOTORVEI» Visma AutoPay Visma AutoCollect Viktige fokusområdet for regnskapsbyrå Regnskapsbyråene må ta

Einar Fjørtoft VISMA BUSINESS BYRÅ VITARI, 11.11.2013 Visma Software SAPS 2013 «DEN ELEKTRONISKE MOTORVEI» Visma AutoPay Visma AutoCollect Viktige fokusområdet for regnskapsbyrå Regnskapsbyråene må ta

Navn (for enkeltpersonforetak) Veksthus

Veksthus") Landbruk Navn (for enkeltpersonforetak) Virksomhetens navn (for selskaper) Fødselsnummer (11 siffer) Org.nr. (for selskaper) G.nr. B.nr. I. Diverse opplysninger Hvilken type næring gis det opplysninger

Landbruk Navn (for enkeltpersonforetak) Virksomhetens navn (for selskaper) Fødselsnummer (11 siffer) Org.nr. (for selskaper) G.nr. B.nr. I. Diverse opplysninger Hvilken type næring gis det opplysninger

Skatt: Erfaringer fra årets likningsbehandling og nyheter. Samarbeidsmøtene 2010

Skatt: Erfaringer fra årets likningsbehandling og nyheter Samarbeidsmøtene 2010 Skattyterregister i Skatt øst Antall skattytere i Skatt øst Lønnstakere/pensjonister Personlig næringsdrivende Deltakerliknede

Skatt: Erfaringer fra årets likningsbehandling og nyheter Samarbeidsmøtene 2010 Skattyterregister i Skatt øst Antall skattytere i Skatt øst Lønnstakere/pensjonister Personlig næringsdrivende Deltakerliknede

Brukerveiledning og oversikt over alle MVA-koder i Agresso

Brukerveiledning og oversikt over alle MVA-koder i Agresso Hvilke MVA-koder skal benyttes på ulike bilag? Oversikt over MVA Koder ved UiT Linker til ulike veiledere for bruk av MVA koder Avdeling for Økonomi

Brukerveiledning og oversikt over alle MVA-koder i Agresso Hvilke MVA-koder skal benyttes på ulike bilag? Oversikt over MVA Koder ved UiT Linker til ulike veiledere for bruk av MVA koder Avdeling for Økonomi

Send og motta efaktura i Nettbank bedrift

Versjon 1/2017 Kvikkguide Send og motta efaktura i Nettbank bedrift Innhold Denne kvikkguiden gir en kort beskrivelse av tjenestene Send efaktura enkeltvis i Nettbank bedrift Motta efaktura enkeltvis i

Versjon 1/2017 Kvikkguide Send og motta efaktura i Nettbank bedrift Innhold Denne kvikkguiden gir en kort beskrivelse av tjenestene Send efaktura enkeltvis i Nettbank bedrift Motta efaktura enkeltvis i

Navn (for enkeltpersonforetak) Veksthus

Veksthus") Skatteetaten Landbruk Navn (for enkeltpersonforetak) Virksomhetens navn (for selskaper) Fødselsnummer (11 siffer) Org.nr. (for selskaper) G.nr. B.nr. I. Diverse opplysninger Hvilken type næring gis det

Skatteetaten Landbruk Navn (for enkeltpersonforetak) Virksomhetens navn (for selskaper) Fødselsnummer (11 siffer) Org.nr. (for selskaper) G.nr. B.nr. I. Diverse opplysninger Hvilken type næring gis det

Fremdriftsplan (Detaljert) for årsoppgjøret 2005 med FINALE Årsoppgjør

for årsoppgjøret 2005 med FINALE Årsoppgjør") Klientnavn Klientnummer Denne listen forutsetter at installasjon av FINALE Årsoppgjør 2005 (versjon 18) er foretatt. For erfarne brukere finnes det en kortfattet versjon av denne fremdriftsplanen. A. Generelle

Klientnavn Klientnummer Denne listen forutsetter at installasjon av FINALE Årsoppgjør 2005 (versjon 18) er foretatt. For erfarne brukere finnes det en kortfattet versjon av denne fremdriftsplanen. A. Generelle

Frivillige og ideelle organisasjoner

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

Veiledning og vilkår

Veiledning og vilkår Dette dokumentet inneholder en veiledning for utfylling av bestillingsskjema for tjenestene OCR og Direkte remittering fra Nets i tilknytning til 24SevenOffices regnskapssystem, samt

Veiledning og vilkår Dette dokumentet inneholder en veiledning for utfylling av bestillingsskjema for tjenestene OCR og Direkte remittering fra Nets i tilknytning til 24SevenOffices regnskapssystem, samt

Registrere innbetalinger i NorTrim Xakt

i Innholdsfortegnelse Innstillinger for manuell betaling.... 3 Engangsinnstilling:... 3 Hente og lese inn innbetalinger fra Nets/BBS (OCR og Avtalegiro)... 4 Manuell registrering av betalinger.... 5 For

i Innholdsfortegnelse Innstillinger for manuell betaling.... 3 Engangsinnstilling:... 3 Hente og lese inn innbetalinger fra Nets/BBS (OCR og Avtalegiro)... 4 Manuell registrering av betalinger.... 5 For

Høringssvar fra NORSKOG - Enkelte skatteordninger i landbruket

NORSKOG Lilleakerveien 31, oppg. B Postboks 123 Lilleaker N-0216 OSLO Finansdepartementet Tel: +47 481 71 000 firmapost@norskog.no www.norskog.no NO 956 911 117 MVA Vår dato: 03.06.2016 Vår ref: BEL Deres

NORSKOG Lilleakerveien 31, oppg. B Postboks 123 Lilleaker N-0216 OSLO Finansdepartementet Tel: +47 481 71 000 firmapost@norskog.no www.norskog.no NO 956 911 117 MVA Vår dato: 03.06.2016 Vår ref: BEL Deres

Unit 4 Web - Arbeidsflyt. Arbeidsflyt på kunde- og leverandørregister

Unit 4 Web - Arbeidsflyt Arbeidsflyt på kunde- og leverandørregister Økonomisenteret, november 2016 Innhold 1. Innledning arbeidsflyt på kunde- og leverandørregister... 2 2. Nye kunder eller endre eksisterende

Unit 4 Web - Arbeidsflyt Arbeidsflyt på kunde- og leverandørregister Økonomisenteret, november 2016 Innhold 1. Innledning arbeidsflyt på kunde- og leverandørregister... 2 2. Nye kunder eller endre eksisterende

SU Soft ASA - Noter til regnskap pr

Note 1 - Regnskapsprinsipper SU Soft ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Note 1 - Regnskapsprinsipper SU Soft ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Økonomihåndbok IL Bjarg Fotball

Økonomihåndbok IL Bjarg Fotball 2017 Innhold Side 2 av 6 1 Innledning... 3 2 Økonomistyring... 3 2.1 Regnskapsprinsipp... 3 3 Økonomirutiner i Bjarg Fotball... 4 3.1 Dokumenter... 4 3.2 Rutiner for betaling

Økonomihåndbok IL Bjarg Fotball 2017 Innhold Side 2 av 6 1 Innledning... 3 2 Økonomistyring... 3 2.1 Regnskapsprinsipp... 3 3 Økonomirutiner i Bjarg Fotball... 4 3.1 Dokumenter... 4 3.2 Rutiner for betaling

Spørsmål knyttet til leverandørgjeld og årsregnskapets oppstilling av artskontorapportering

Saksbehandler Deres dato Vår dato Erik Heen 19.04.2016 22.06.2016 Telefon Deres referanse Vår referanse 932 42 704 16/257-3 Riksrevisjonen Postboks 8130 Dep 0032 Oslo Spørsmål knyttet til leverandørgjeld

Saksbehandler Deres dato Vår dato Erik Heen 19.04.2016 22.06.2016 Telefon Deres referanse Vår referanse 932 42 704 16/257-3 Riksrevisjonen Postboks 8130 Dep 0032 Oslo Spørsmål knyttet til leverandørgjeld

Trond Kristoffersen. Organisasjonsformer. Organisasjonsformer. Finansregnskap. Egenkapitalen i selskap 4. Balansen. Egenkapital og gjeld.

Trond Kristoffersen Finansregnskap en i selskaper Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen og

Trond Kristoffersen Finansregnskap en i selskaper Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen og

Brukerdokumentasjon Mitt regnskap

1 Innledning DnB har utviklet et tilbud til deg som er nettkunde og som ønsker en enkel regnskapsløsning for din personlige økonomi. Første gang du benytter "Mitt regnskap" kommer du til en oversikt som

1 Innledning DnB har utviklet et tilbud til deg som er nettkunde og som ønsker en enkel regnskapsløsning for din personlige økonomi. Første gang du benytter "Mitt regnskap" kommer du til en oversikt som

Holum Skog Grendehus

Holum Skog Grendehus Regnskapsrapport 31.12.2018 Kommentarer Resultatregnskap Balanse Nøkkeltall Autorisert regnskapsførerselskap Sandberg Regnskap as, side 1 Kommentarer til regnskapet pr 31.12.2018 1.

Holum Skog Grendehus Regnskapsrapport 31.12.2018 Kommentarer Resultatregnskap Balanse Nøkkeltall Autorisert regnskapsførerselskap Sandberg Regnskap as, side 1 Kommentarer til regnskapet pr 31.12.2018 1.

E-bok 001 SKATTE- ABC FOR EGET FIRMA. Otto Risanger

E-bok 001 SKATTE- ABC FOR EGET FIRMA 2012 Otto Risanger Otto Risanger Gå til innhold SKATTE-ABC FOR EGET FIRMA R!SANGERS E-BOK 001 - DrivBedre-pakken Utgitt av R!SANGER AS Dronningensgt 22, 0154 OSLO Tlf:

E-bok 001 SKATTE- ABC FOR EGET FIRMA 2012 Otto Risanger Otto Risanger Gå til innhold SKATTE-ABC FOR EGET FIRMA R!SANGERS E-BOK 001 - DrivBedre-pakken Utgitt av R!SANGER AS Dronningensgt 22, 0154 OSLO Tlf:

GRUPPEOPPGAVE VII - LØSNING

GRUPPEOPPGAVE VII - LØSNING GOL07 (v16) DEL 1 1) Leieinntekter tomannsbolig: Med lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv (nytt fra

GRUPPEOPPGAVE VII - LØSNING GOL07 (v16) DEL 1 1) Leieinntekter tomannsbolig: Med lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv (nytt fra

Skjema Skjema-navn Første år Siste år RF-1001 Aksjonærbeskatningen - Formular nr RF-1002 Aksjonærbeskatningen - Formular nr.

Skjema Skjema-navn Første år Siste år RF-1001 Aksjonærbeskatningen - Formular nr. 2 2004 2006 RF-1002 Aksjonærbeskatningen - Formular nr. 3 2004 2006 RF-1003 Aksjonærbeskatningen - Formular nr. 4 2004

Skjema Skjema-navn Første år Siste år RF-1001 Aksjonærbeskatningen - Formular nr. 2 2004 2006 RF-1002 Aksjonærbeskatningen - Formular nr. 3 2004 2006 RF-1003 Aksjonærbeskatningen - Formular nr. 4 2004

Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen

Dato Referanse 05.11.2014 AKAU Til Økonomitjenestekunder av DFØ som er omfattet av nettoføring av merverdiavgift Fra DFØ Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen Dette notatet

Dato Referanse 05.11.2014 AKAU Til Økonomitjenestekunder av DFØ som er omfattet av nettoføring av merverdiavgift Fra DFØ Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen Dette notatet