Revisjonsutvalg i mindre banker

|

|

|

- Maren Ellefsen

- 8 år siden

- Visninger:

Transkript

1 AUDIT COMMITTEE INSTITUTE Revisjonsutvalg i mindre banker Stein-Ragnar Noreng, administrerende direktør 20. september

2 Bank og finansinstitusjoner Bankenes rolle i et moderne samfunn Evne og vilje til å ta kontrollert risiko som bidrar til samfunnsutvikling - (kontinuerlig) Samfunnets forventninger til bankenes rolleutøvelse og kvaliteten i deres styringssystemer Risikovilje, men ikke galskap Styrets rolle Bremser gjør at biler kan kjøre raskere, ikke saktere 2

3 Rollefordeling og ansvar Styret Revisjonskomite Første forsvarslinje Forretningsområdene har primæransvaret for å identifisere, kontrollere og rapportere risikoer BM Geografi Konsernledelse PM Forretningsområde Forretningsområde Geografi Risk Management Støtte Koordinering Kontrollere Støttefunksjoner Internrevisjon Andre forsvarslinje Formelle og uformelle ledelsesprosesser inklusiv risk management prosesser vil gi støtte til forretningsledelsen og hjelpe de med å nå sine mål Støtteavdelinger vil bidra til at andre enheter i organisasjonen når sine mål. Første forsvarslinje/dag til dag risikostyring Finans/økonomi/ regnskap Informasjon Juridisk HR etc Andre forsvarslinje/oversikt over risikoene Tredje forsvarslinje/ uavhengig bekreftelse Tredje forsvarslinje Styret og en eventuell revisjonskomite vil skaffe seg sikkerhet for at risikoer styres i samsvar med de forutsetninger styret har etablert og på en effektiv måte Internrevisjonen vil gi styret uavhengig vurdering av robustheten i modellen

4 Styrets rolle Se framover i form av fokus på strategi, forretningsutvikling og organisering Styre gjennom etablering og oppfølging av relevante styrings- og måleparametere Kontrollere gjennom oppfølging av kvaliteten på organisasjonen, risikostyring, intern kontroll og finansiell rapportering 4

5 Revisjonsutvalg Hvilken nytte har et styre av at det etableres et revisjonsutvalg? Kan tidsbruken til styret bli bedre fordelt mellom de ulike oppgavene? Kan kompetansen og oppfølgingen av komplekse krav til intern kontroll og finansiell rapportering bli bedre? Kan dette gjøres uten at det oppstår et A og B-lag i styret? Er det like bra, eller bedre, at et samlet styre ivaretar oppgaven? 5

6 Revisjonsutvalg i børsnoterte selskaper Når ble utvalget etablert? KPMG CFRO-undersøkelse: Ca 30% av de norske børsnoterte foretak har besvart undersøkelsen Utført i perioden mars/april

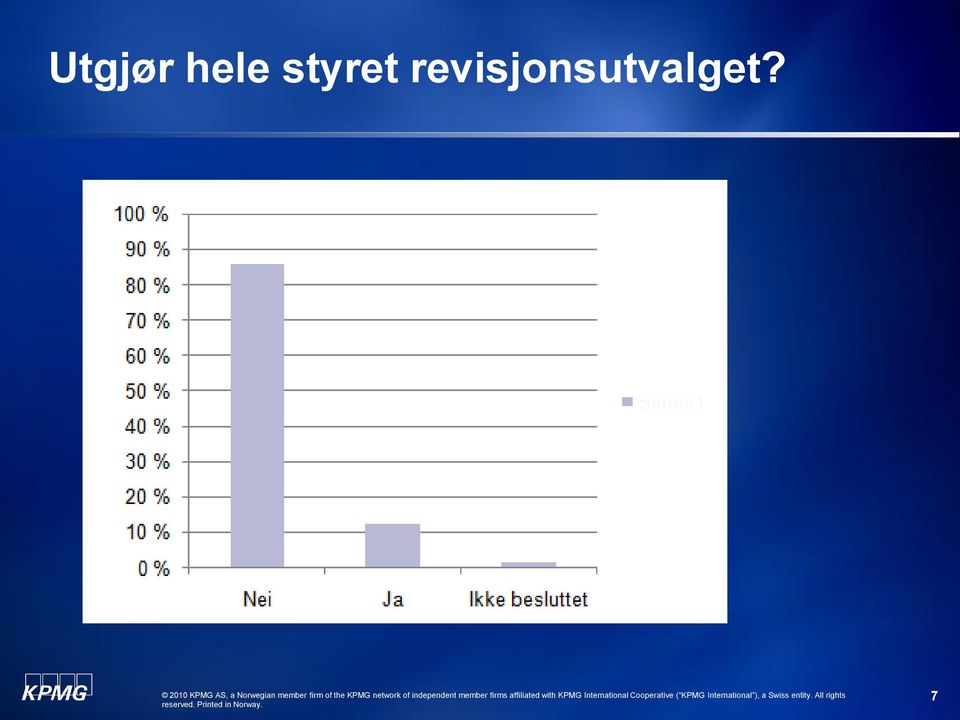

7 Utgjør hele styret revisjonsutvalget? 7

8 Revisjonsutvalg og merverdi I hvilken grad opplever du at et revisjonsutvalg gir økt fokus og kvalitet i forhold til regnskapsrapporteringsprosessen i din virksomhet? 8

9 Revisjonsutvalg og merverdi I hvilken grad opplever du at et revisjonsutvalg gir økt fokus og kvalitet på overvåking av systemene for risikostyring og internkontroll? 9

10 Styret og risikostyring/internkontroll I hvilken grad opplever du at styret tar en aktiv rolle i selve utformingen av systemet for risikostyring og internkontroll? 10

11 Revisjonsutvalgets oppgaver a) forberede styrets oppfølgning av regnskapsrapporteringsprosessen, b) overvåke systemene for intern kontroll og risikostyring samt selskapets internrevisjon om slik funksjon er etablert, c) ha løpende kontakt med selskapets valgte revisor om revisjonen av årsregnskapet, d) vurdere og overvåke revisors uavhengighet, jf. revisorloven kapittel 4, herunder særlig i hvilken grad andre tjenester enn revisjon som er levert av revisor eller revisjonsselskapet utgjør en trussel mot revisors uavhengighet. Sparebankloven 17d - revisjonsutvalgets oppgaver

12 Generelt om kompetansekrav Ha den kompetanse som ut fra bankens organisasjon og virksomhet er nødvendig for å ivareta sine oppgaver. Minst et av medlemmene i revisjonsutvalget skal være uavhengig av virksomheten og ha kvalifikasjoner innen regnskap eller revisjon Styret som revisjonsutvalg: det er det samlede styret som må oppfylle kravene som stilles til revisjonsutvalgets sammensetning. 12

13 Ved vurdering av medlemmenes uavhengighet Legge vekt på blant annet har vært ansatt i en ledende stilling i selskapet (eventuelt konsernet) de siste fem år mottar annen godtgjørelse enn styrehonoraret fra selskapet (gjelder ikke eventuelle pensjonsutbetalinger) har eller representerer forretningsmessige relasjoner med selskapet har resultatavhengig styrehonorar eller opsjoner i selskapet har kryssrelasjoner med ledende ansatte, andre styremedlemmer eller andre tillitsvalgte for aksjeeierne har vært partner eller ansatt i selskapets nåværende revisjonsselskap i løpet av de siste 3 år 13

14 Ansatterepresentanter Ansatte kan sitte i revisjonsutvalget Ansatterepresentanter kan ikke sitte i revisjonsutvalget i egenskap av å være medlemmet som skal ha revisjonseller regnskapsfaglig kvalifikasjoner, og som skal være uavhengig. 14

15 Det danske Finanstilsynet har uttrykt følgende forventninger til et revisjonsutvalg Regnskapsavleggelsesprosessen Ta stilling til alternative måter å måle på eller andre regnskapsmessige valg vesentlige forutsetninger som ligger til grunn for utøvelse av skjønn 15

16 Det danske Finanstilsynet har uttrykt følgende forventninger til et revisjonsutvalg (forts) Risikostyring Hvordan har virksomheten organisert sin risikostyring Er styret komfortabelt med måten selskapet styrer risiko på Er det en hensiktsmessig måte å styre risiko på Er det fokus på alle vesentlige risikoer? Kontrollsystemer Er det etablert effektive kontroller som sikrer at styringen av risiko skjer ihht styrets forutsetninger 16

17 Behovet for revisjonsutvalg i mindre sparebanker Betyr unntaksbestemmelsen at det er mindre behov for revisjonsutvalg i slike banker? 17

18 Forberede styrets oppfølging av regnskapsrapporteringsprosessen Revisjonsutvalget bør gjennomgå de prosesser som knytter seg til regnskapsavleggelsen og utgivelse av annen finansiell informasjon, inklusive halvårs- og kvartalsrapporter Det bør foreligge en beskrivelse av regnskapsrapporteringsprosessen og de vesentligste kontroller som knytter seg til denne. Revisjonsutvalget bør overvåke at alle vesentlige enheter har rapportert innenfor tidsfristen og i overensstemmelse med gjeldende lovgivning, forskrifter, standarder m.v 18

19 Regnskapsavleggelsen Revisjonsutvalget bør gjennomgå regnskapspraksis, vesentlige regnskapsmessige skjønn og vurderingsspørsmål samt uvanlige poster og poster av engangskarakter Revisjonsutvalget bør gjennomgå årsrapporten og de deler av denne som planlegges offentliggjort på selskapets hjemmeside, herunder omtalen av Eierstyring og Selskapsledelse (Corporate Governance) Revisjonsutvalget bør også gjennomgå at gjeldende regler for årsrapporten, halvårsrapporten, kvartalsrapporten eller en annen meddelelse er overholdt (Compliance) 19

20 Overvåke systemene for intern kontroll og risikostyring De prosedyrer, systemer og interne kontroller som styret og/eller den daglige ledelse har vedtatt og besluttet innført i virksomheten Typisk styre- og/eller ledelsesgodkjente policies og rutiner innenfor vesentlige områder herunder Etiske retningslinjer, beskrivelse av forretningsprosesser, interne kontroller knyttet til spesifikke lovregulerte områder 20

21 Ha løpende kontakt med selskapets valgte revisor om revisjonen av årsregnskapet (1) Revisor kan aldri bli underlagt noen instruksjon fra revisjonsutvalget. Forsikre seg om at den lovpliktige revisjon av årsregnskapet gjennomføres av uavhengige revisorer, at det foreligger en revisjons- og honoraravtale, at det er utarbeidet en revisjonsstrategi og plan inkl. bemanningsplan, samt at revisjonen utføres effektivt. Overordnet vurdere fastleggelsen av revisors vesentlighetsnivå og de ressurser som skal anvendes i gjennomføringen av revisjonen 21

22 Ha løpende kontakt med selskapets valgte revisor om revisjonen av årsregnskapet (2) Vurdere i hvilket omfang revisor har utført de planlagte oppgaver, samt hvorfor det eventuelt er foretatt endringer i forhold til revisors opprinnelige planer. Sammen med den valgte revisor gjennomgå de vesentligste forhold som er konstatert gjennom revisjonen og diskutere vesentlige regnskaps- og revisjonsmessige skjønn samt begrunnelsen og dokumentasjonen av dette. 22

23 Vurdere og overvåke revisors uavhengighet, jfr revisorlovens kapittel 4 Overordnet vurdere det honorar, virksomheten betaler til revisjonsselskapet for ikke-revisjonsrelaterte tjenester Formål: Vurdere at det ikke innebærer en risiko for revisors uavhengighet og objektivitet bl.a. sett i forhold til revisjonsselskapets samlede honorar for virksomheten. 23

24 Ikke-revisjons tjenester Revisjonsutvalget bør innstille til styret hvilke ikkerevisjonsoppgaver revisjonsselskapet kan påta seg Eventuelle maksimalhonorarer, samt eventuelle individuelle og/eller samlede honorarbegrensninger det kan arbeides innenfor 24

25 Revisjonsutvalgets møter Det bør utarbeides en årsplan (inngår i styrets dersom styret ivaretar oppgaven) Revisjonsutvalgets leder (styrets leder) er ansvarlig for å innkalle til møter, fastlegge agendaen for møtene samt å lede møtene. Forvent 4-6 møter pr år (som har revisjonsutvalgssaker) Det anbefales at det avholdes minst et årlig møte med ekstern henholdsvis intern revisor uten at den daglige ledelsen er tilstede. 25

26 Møtereferater Ifølge Proposisjonen er det ikke naturlig å kreve at det føres egen protokoll fra revisjonsutvalgets møter, ettersom det ikke treffes avgjørelser. (!) Dersom styret fungerer som revisjonsutvalg eller utfører revisjonsutvalgets oppgaver, skal det imidlertid lages styreprotokoll ihht aksjelovene. Det er avgjørende for styret og revisjonsutvalget at det skjer en god behandling av alle vesentlige forhold i styret. 26

27 Ressurser Banken må skaffe tilveie nødvendig administrativ støtte til utarbeidelse av dagsorden, innhente og videreformidling av informasjon, utarbeidelse av referater etc. Revisjonsutvalget skal kunne innhente råd fra eksterne spesialister, eksempelvis uavhengig juridisk, regnskapsmessig, revisjonsmessig og annen rådgivning. Virksomheten skal stille midler til rådighet for utvalgets bruk av ekstern rådgivning. 27

28 Evaluering Et vesentlig element i styrets egenevaluering er en egenevaluering av arbeidet i revisjonsutvalget. Ved eget revisjonsutvalg er lederen i utvalget ansvarlig for å gjennomføre evalueringen og rapportere til styrets leder 28

29 Ansvar ihh Proposisjonen kap Et styremedlem som ikke har blitt tilstrekkelig opplyst eller varslet kan ved et eventuelt erstatningssøksmål, neppe høres med at revisjonsutvalget burde ha brakt forholdet til hans kunnskap, dersom han har stilt seg bak styrets beslutning uten å på eget initiativ kreve nødvendige opplysninger fremlagt, eller eventuelt har krevd forbehold ført inn i styreprotokollen. På den annen side vil det endelige ansvar for de funksjonene som utøves av revisjonsutvalget i utgangspunktet påhvile det enkelte styremedlem. Det er således ikke tale om noe kollektivt styreansvar, og det enkelte styremedlem kan i prinsippet bli pålagt ulikt ansvar på grunnlag av en konkret, individuell vurdering av skyldgrad, tilknytning til skadevoldelsen mv. Dog; opplysninger som revisjonsutvalget hadde særlig oppfordring til å fremlegge for styret, ikke ble det, eller at konkrete forhold burde vært varslet, og at tidsfaktoren var av særlig stor betydning for mulighetene til å avverge skaden 29

30 Behovet i mindre sparebanker? De samme oppgavene som skal gjennomføres, men ofte mindre komplekse Dog etter hvert behov for betydelig kompetanse for å kunne utføre de, f.eks IFRS, Basel II/III samt et uttall av spesiallovgivning Viktig med fokus på de riktige tingene, fremfor fokus på alt! 30

31 Mere informasjon om revisjonsutvalg: KPMG's Audit Committee Institute: kpmg.no/aci 31

32 Stein-Ragnar Noreng Administrerende direktør KPMG The information contained herein is of a general nature and is not intended to address the circumstances of any particular individual or entity. Although we endeavor to provide accurate and timely information, there can be no guarantee that such information is accurate as of the date it is received or that it will continue to be accurate in the future. No one should act on such information without appropriate professional advice after a thorough examination of the particular situation. 32

Revisjonsutvalg. Årlig evaluering av eksternrevisor. Audit Committee Institute

Revisjonsutvalg Årlig evaluering av eksternrevisor Audit Committee Institute Etter KPMGs erfaring har styrer og revisjonsutvalg i de aller fleste tilfeller et samarbeid med revisor som sikrer dem den nødvendige

Revisjonsutvalg Årlig evaluering av eksternrevisor Audit Committee Institute Etter KPMGs erfaring har styrer og revisjonsutvalg i de aller fleste tilfeller et samarbeid med revisor som sikrer dem den nødvendige

Revisjonsutvalg. Årsplan. Audit Committee Institute. kpmg.no

Revisjonsutvalg Årsplan Audit Committee Institute kpmg.no Årsplan for Planlagte møter Revisjonsutvalgets etablering, konstituering etc. Konstituering, samt overvåking av medlemmenes uavhengighet og kompetanse

Revisjonsutvalg Årsplan Audit Committee Institute kpmg.no Årsplan for Planlagte møter Revisjonsutvalgets etablering, konstituering etc. Konstituering, samt overvåking av medlemmenes uavhengighet og kompetanse

Hvordan kontrollere det ukontrollerte? Et ledelsesperspektiv. Geir Arild Engh-Hellesvik, Leder IPBR / KPMG Advisory 02.

Hvordan kontrollere det ukontrollerte? Et ledelsesperspektiv Geir Arild Engh-Hellesvik, Leder IPBR / KPMG Advisory 02. Februar 2011 Innledning 2 KPMG Norge Geir Arild Engh-Hellesvik er leder for informasjonssikkerhetstjenesten

Hvordan kontrollere det ukontrollerte? Et ledelsesperspektiv Geir Arild Engh-Hellesvik, Leder IPBR / KPMG Advisory 02. Februar 2011 Innledning 2 KPMG Norge Geir Arild Engh-Hellesvik er leder for informasjonssikkerhetstjenesten

Analyse av redegjørelser for eierstyring og selskapsledelse på OSE / OBX

Analyse av redegjørelser for eierstyring og selskapsledelse på OSE / OBX Thore Kleppen, Partner Espen Almlid, Direktør Jonas Ringstad, Senior Associate 10.11.2016 Bakgrunn Formål, rammer og metode Punkt

Analyse av redegjørelser for eierstyring og selskapsledelse på OSE / OBX Thore Kleppen, Partner Espen Almlid, Direktør Jonas Ringstad, Senior Associate 10.11.2016 Bakgrunn Formål, rammer og metode Punkt

Lederundersøkelsen 2017

Lederundersøkelsen 2017 Lederundersøkelsen overordnede funn: Optimismen er tilbake: 2 av 3 ledere ser positivt på selskapets økonomiske utsikter Selskapene frykter økt konkurranse, tilgang til kompetanse

Lederundersøkelsen 2017 Lederundersøkelsen overordnede funn: Optimismen er tilbake: 2 av 3 ledere ser positivt på selskapets økonomiske utsikter Selskapene frykter økt konkurranse, tilgang til kompetanse

Fra strategi til god nok styring og kontroll

Fra strategi til god nok styring og kontroll Stein-Ragnar Noreng, adm. direktør 27. mai 2009 ADVISORY Agenda Sammenhengen mellom strategi og god nok styring og kontroll Rollefordeling Styret revisjonsutvalg

Fra strategi til god nok styring og kontroll Stein-Ragnar Noreng, adm. direktør 27. mai 2009 ADVISORY Agenda Sammenhengen mellom strategi og god nok styring og kontroll Rollefordeling Styret revisjonsutvalg

Informasjonsdilemmaet ved vanskelig beslutninger

Informasjonsdilemmaet ved vanskelig beslutninger -hvordan forholde seg til den informasjonen som ikke er tilgjengelig 12 september 2017 Innhold Hva menes med informasjonsdilemmaet? Noen eksempler Hvordan

Informasjonsdilemmaet ved vanskelig beslutninger -hvordan forholde seg til den informasjonen som ikke er tilgjengelig 12 september 2017 Innhold Hva menes med informasjonsdilemmaet? Noen eksempler Hvordan

Et lite knippe endringsforslag

INNBLIKK Nyhetsbrev fra Financial Services nr. 9-2013 Et lite knippe endringsforslag For de av oss som abonnerer på nyhetstjenestene fra EBA, EIOPA, ESMA, BIS, Finanstilsynet, med flere så fylles mailboksen

INNBLIKK Nyhetsbrev fra Financial Services nr. 9-2013 Et lite knippe endringsforslag For de av oss som abonnerer på nyhetstjenestene fra EBA, EIOPA, ESMA, BIS, Finanstilsynet, med flere så fylles mailboksen

Departement of Professional Practice. Kurs Regnskap 2015

Departement of Professional Practice Kurs Regnskap 2015 Velkommen til kurs! Det er store endringer på gang i regnskapsreglene. Vi får forslag til ny eller betydelig endret regnskapslov i løpet av året,

Departement of Professional Practice Kurs Regnskap 2015 Velkommen til kurs! Det er store endringer på gang i regnskapsreglene. Vi får forslag til ny eller betydelig endret regnskapslov i løpet av året,

STYREUTVALG: Revisjonsutvalget Risikoutvalget Godtgjørelsesutvalget

STYREUTVALG: Revisjonsutvalget Risikoutvalget Godtgjørelsesutvalget Hva kan KPMG bidra med? Etablering av instrukser, arbeidsmetodikk og årsplaner for styreutvalgene Opplæring og trening av utvalgsmedlemmene

STYREUTVALG: Revisjonsutvalget Risikoutvalget Godtgjørelsesutvalget Hva kan KPMG bidra med? Etablering av instrukser, arbeidsmetodikk og årsplaner for styreutvalgene Opplæring og trening av utvalgsmedlemmene

Sertifisering og erfaringer med implementering. Anette Killingrød Kristiansen

Sertifisering og erfaringer med implementering Anette Killingrød Kristiansen KPMG globalt Omsetning globalt (FY16) Tax 189.000 ansatte $5,56 mrd 22 % Advisory $9,74 mrd i 155 land 41 % $25,42 milliarder

Sertifisering og erfaringer med implementering Anette Killingrød Kristiansen KPMG globalt Omsetning globalt (FY16) Tax 189.000 ansatte $5,56 mrd 22 % Advisory $9,74 mrd i 155 land 41 % $25,42 milliarder

Revisjonsutvalgets årsplan

Revisjonsutvalgets årsplan Audit Committee Institute kpmg.no Årsplan for revisjonsutvalget Planlagte møter 1. kvartal 2. kvartal 3. kvartal 4. kvartal Revisjonsutvalgets etablering, konstituering etc.

Revisjonsutvalgets årsplan Audit Committee Institute kpmg.no Årsplan for revisjonsutvalget Planlagte møter 1. kvartal 2. kvartal 3. kvartal 4. kvartal Revisjonsutvalgets etablering, konstituering etc.

Tynset kommune Plan for forvaltningsrevisjon

Plan for forvaltningsrevisjon 2012-2015 Forord Kontrollutvalget har i møte den 10.05.2012 valt KPMG til å utarbeide plan for forvaltningsrevisjon i Tynset kommune. Det blir her lagt frem plan for forvaltningsrevisjon

Plan for forvaltningsrevisjon 2012-2015 Forord Kontrollutvalget har i møte den 10.05.2012 valt KPMG til å utarbeide plan for forvaltningsrevisjon i Tynset kommune. Det blir her lagt frem plan for forvaltningsrevisjon

INSTRUKS FOR STYRETS REVISJONSUTVALG

Side 2 av 5 INSTRUKS FOR STYRETS REVISJONSUTVALG (Vedtatt av styret i Kongsberg Gruppen ASA 24. oktober 2005, senest endret ved styrevedtak av 17. februar 2010) Innhold 1. FORMÅL... 3 2. SAMMENSETNING...

Side 2 av 5 INSTRUKS FOR STYRETS REVISJONSUTVALG (Vedtatt av styret i Kongsberg Gruppen ASA 24. oktober 2005, senest endret ved styrevedtak av 17. februar 2010) Innhold 1. FORMÅL... 3 2. SAMMENSETNING...

VEDTEKTER FOR MONOBANK ASA. Sist oppdatert [ ] KAPITTEL 1 FIRMA. KONTORKOMMUNE. FORMÅL

![VEDTEKTER FOR MONOBANK ASA. Sist oppdatert [ ] KAPITTEL 1 FIRMA. KONTORKOMMUNE. FORMÅL](/thumbs/91/107494996.jpg "VEDTEKTER FOR MONOBANK ASA. Sist oppdatert [ ] KAPITTEL 1 FIRMA. KONTORKOMMUNE. FORMÅL") VEDTEKTER FOR MONOBANK ASA Sist oppdatert [5.3.2018] KAPITTEL 1 FIRMA. KONTORKOMMUNE. FORMÅL 1-1 Monobank ASA er opprettet den 28. mars 2014 og har sitt forretningskontor (hovedkontor) i Bergen. Banken

VEDTEKTER FOR MONOBANK ASA Sist oppdatert [5.3.2018] KAPITTEL 1 FIRMA. KONTORKOMMUNE. FORMÅL 1-1 Monobank ASA er opprettet den 28. mars 2014 og har sitt forretningskontor (hovedkontor) i Bergen. Banken

Finansiell analyse Langsundforbindelsen

Finansiell analyse Langsundforbindelsen Tromsø 08.05.2019 Momenter vurdert Fergeavløsningsmidler Bompenger Sparte driftskostnader Sparte investeringer Fergeavløsningsmidler Det er en rekke momenter som

Finansiell analyse Langsundforbindelsen Tromsø 08.05.2019 Momenter vurdert Fergeavløsningsmidler Bompenger Sparte driftskostnader Sparte investeringer Fergeavløsningsmidler Det er en rekke momenter som

Corporate Governance i SpareBank 1 Nøtterøy - Tønsberg. 1. Redegjørelse om foretaksstyring

Corporate Governance i SpareBank 1 Nøtterøy - Tønsberg 1. Redegjørelse om foretaksstyring Styret i SpareBank 1 Nøtterøy Tønsberg legger til grunn at banken følger retningslinjene i Norsk anbefaling: Eierstyring

Corporate Governance i SpareBank 1 Nøtterøy - Tønsberg 1. Redegjørelse om foretaksstyring Styret i SpareBank 1 Nøtterøy Tønsberg legger til grunn at banken følger retningslinjene i Norsk anbefaling: Eierstyring

Revisjonsutvalgets fokus og arbeidsoppgaver - viktige praktiske bidrag for økt kvalitet på utvalgets arbeid

Revisjonsutvalgets fokus og arbeidsoppgaver - viktige praktiske bidrag for økt kvalitet på utvalgets arbeid Audit & Advisory 18. september 2012 Agenda 1. Innledning 2. Formålet med revisjonsutvalg og utvalgets

Revisjonsutvalgets fokus og arbeidsoppgaver - viktige praktiske bidrag for økt kvalitet på utvalgets arbeid Audit & Advisory 18. september 2012 Agenda 1. Innledning 2. Formålet med revisjonsutvalg og utvalgets

Intern kontroll i finansiell rapportering

Intern kontroll i finansiell rapportering EBL Spesialistseminar i økonomi 22. oktober 2008 Margrete Guthus, Deloitte Temaer Regelsett som omhandler intern kontroll Styrets ansvar for intern kontroll med

Intern kontroll i finansiell rapportering EBL Spesialistseminar i økonomi 22. oktober 2008 Margrete Guthus, Deloitte Temaer Regelsett som omhandler intern kontroll Styrets ansvar for intern kontroll med

Styret skal styre! Finnsnes, John-Tore Berntsen. Partner KPMG

Styret skal styre! Finnsnes, 21.11.2011 John-Tore Berntsen Partner KPMG Innledning Målsettinger med presentasjonen Skape bedre forståelse for hva som er styrets arbeidsoppgaver iht. aksjelovens krav Bidra

Styret skal styre! Finnsnes, 21.11.2011 John-Tore Berntsen Partner KPMG Innledning Målsettinger med presentasjonen Skape bedre forståelse for hva som er styrets arbeidsoppgaver iht. aksjelovens krav Bidra

INSTRUKS FOR STYRETS REVISJONSUTVALG

Side 2 av 5 INSTRUKS FOR STYRETS REVISJONSUTVALG (Vedtatt av styret i Kongsberg Gruppen ASA 24. oktober 2005, senest endret ved styrevedtak av 5. februar 2015) Innhold 1. Innledning... 3 1.1 Dokumenthistorie...

Side 2 av 5 INSTRUKS FOR STYRETS REVISJONSUTVALG (Vedtatt av styret i Kongsberg Gruppen ASA 24. oktober 2005, senest endret ved styrevedtak av 5. februar 2015) Innhold 1. Innledning... 3 1.1 Dokumenthistorie...

VEDTEKTER FOR MONOBANK ASA. Sist oppdatert KAPITTEL 1 FIRMA. KONTORKOMMUNE. FORMÅL

VEDTEKTER FOR MONOBANK ASA Sist oppdatert 02.03.2017 KAPITTEL 1 FIRMA. KONTORKOMMUNE. FORMÅL 1-1 Monobank ASA er opprettet den 28. mars 2014 og har sitt forretningskontor (hovedkontor) i Bergen. Banken

VEDTEKTER FOR MONOBANK ASA Sist oppdatert 02.03.2017 KAPITTEL 1 FIRMA. KONTORKOMMUNE. FORMÅL 1-1 Monobank ASA er opprettet den 28. mars 2014 og har sitt forretningskontor (hovedkontor) i Bergen. Banken

Mislighetsrevisjon Andreas P. Engstrand Magnus Digernes

Mislighetsrevisjon Andreas P. Engstrand Magnus Digernes 9.3.2018 1 Risk Consulting- våre tjenester Gransking & Compliance Internrevisjon Bank, finans og forsikring Risikoanalyser Utforming av styrende

Mislighetsrevisjon Andreas P. Engstrand Magnus Digernes 9.3.2018 1 Risk Consulting- våre tjenester Gransking & Compliance Internrevisjon Bank, finans og forsikring Risikoanalyser Utforming av styrende

VEDTEKTER FOR. EASYBANK ASA (org. nr ) Pr. [ ] 2016 KAPITTEL 1 FIRMA. KONTORKOMMUNE. FORMÅL

![VEDTEKTER FOR. EASYBANK ASA (org. nr ) Pr. [ ] 2016 KAPITTEL 1 FIRMA. KONTORKOMMUNE. FORMÅL](/thumbs/48/23800662.jpg "VEDTEKTER FOR. EASYBANK ASA (org. nr ) Pr. [ ] 2016 KAPITTEL 1 FIRMA. KONTORKOMMUNE. FORMÅL") VEDTEKTER FOR EASYBANK ASA (org. nr. 986 144 706) Pr. [ ] 2016 KAPITTEL 1 FIRMA. KONTORKOMMUNE. FORMÅL 1-1 Easybank ASA har sitt forretningskontor (hovedkontor) i Oslo. Banken skal være et allmennaksjeselskap.

VEDTEKTER FOR EASYBANK ASA (org. nr. 986 144 706) Pr. [ ] 2016 KAPITTEL 1 FIRMA. KONTORKOMMUNE. FORMÅL 1-1 Easybank ASA har sitt forretningskontor (hovedkontor) i Oslo. Banken skal være et allmennaksjeselskap.

Fremtidens regnskap. god regnskapsskikk i Norsk Regnskapsstiftelse og som står bak utgivelsen av forslaget til den nye norske regnskapsstandarden.

Fremtidens regnskap Fremtidens regnskap Vi har store endringer i vente i norsk regnskaps regulering. Våren 2014 ble høringsforslag til ny norsk regnskapsstandard sendt ut og et regnskapslovutvalg startet

Fremtidens regnskap Fremtidens regnskap Vi har store endringer i vente i norsk regnskaps regulering. Våren 2014 ble høringsforslag til ny norsk regnskapsstandard sendt ut og et regnskapslovutvalg startet

CORPORATE GOVERNANCE PARETO BANK ASA

CORPORATE GOVERNANCE PARETO BANK ASA 1. FORMÅL Pareto Bank ASA er en forretningsbank med tillatelse til å drive bank og tilby nærmere angitte investeringstjenester. Banken er etablert i norge og er underlagt

CORPORATE GOVERNANCE PARETO BANK ASA 1. FORMÅL Pareto Bank ASA er en forretningsbank med tillatelse til å drive bank og tilby nærmere angitte investeringstjenester. Banken er etablert i norge og er underlagt

Nå eller aldri. Hva globale bedriftsledere sier om utviklingen fram mot Global Business Day, Trondheim

Nå eller aldri Hva globale bedriftsledere sier om utviklingen fram mot 2020 Global Business Day, Trondheim Arne Helme, Partner, KPMG / Advisory 4. april 2017 I farten KONTRASTER FOR LITT SIDEN KORT SAGT

Nå eller aldri Hva globale bedriftsledere sier om utviklingen fram mot 2020 Global Business Day, Trondheim Arne Helme, Partner, KPMG / Advisory 4. april 2017 I farten KONTRASTER FOR LITT SIDEN KORT SAGT

Vedtektene finnes i sin helhet på www.scanship.no. Selskapets mål og hovedstrategier er også tilgjengelig på Scanship Holding ASAs nettside.

ERKLÆRING OM EIERSTYRING OG SELSKAPSLEDELSE 2014 Scanship Holding ASA følger den til enhver tid gjeldende norske anbefaling for eierstyring og selskapsledelse og regnskapslovens 3-3b. Fullstendig anbefaling

ERKLÆRING OM EIERSTYRING OG SELSKAPSLEDELSE 2014 Scanship Holding ASA følger den til enhver tid gjeldende norske anbefaling for eierstyring og selskapsledelse og regnskapslovens 3-3b. Fullstendig anbefaling

Instruks for styret i SpareBank 1 SR-Bank ASA

Instruks for styret i SpareBank 1 SR-Bank ASA I henhold til allmennaksjeloven 6-23 har styret vedtatt slik styreinstruks: 1. Formål Styreinstruksen gir nærmere regler om styrets arbeid og saksbehandling,

Instruks for styret i SpareBank 1 SR-Bank ASA I henhold til allmennaksjeloven 6-23 har styret vedtatt slik styreinstruks: 1. Formål Styreinstruksen gir nærmere regler om styrets arbeid og saksbehandling,

VEDTEKTER FOR ODAL SPAREBANK KAP. 1. NAVN. HOVEDSETE. FORMÅL

VEDTEKTER FOR ODAL SPAREBANK Vedtatt 11.09.2014 KAP. 1. NAVN. HOVEDSETE. FORMÅL 1-1 Foretaksnavn. Kontorkommune. Formål. Odal Sparebank er opprettet 27. januar 1877. Odal Sparebank skal ha sitt hovedsete

VEDTEKTER FOR ODAL SPAREBANK Vedtatt 11.09.2014 KAP. 1. NAVN. HOVEDSETE. FORMÅL 1-1 Foretaksnavn. Kontorkommune. Formål. Odal Sparebank er opprettet 27. januar 1877. Odal Sparebank skal ha sitt hovedsete

Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU

US 42/2015 Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e): Jan E. Aldal, Hans Chr Sundby, Siri

US 42/2015 Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e): Jan E. Aldal, Hans Chr Sundby, Siri

REDEGJØRELSE FOR EIERSTYRING OG SELSKAPSLEDELSE I BANK2 ASA - 2013

REDEGJØRELSE FOR EIERSTYRING OG SELSKAPSLEDELSE I BANK2 ASA - 2013 Denne redegjørelsen følger av regnskapsloven 3-3b. Styret bygger sine vurderinger på «Norsk anbefaling for eierstyring og selskapsledelse»

REDEGJØRELSE FOR EIERSTYRING OG SELSKAPSLEDELSE I BANK2 ASA - 2013 Denne redegjørelsen følger av regnskapsloven 3-3b. Styret bygger sine vurderinger på «Norsk anbefaling for eierstyring og selskapsledelse»

VALGKOMITEEN LEGGER FUNDAMENTET FOR SAMMENSETNINGEN AV STYRENDE ORGANER

VALGKOMITEEN LEGGER FUNDAMENTET FOR SAMMENSETNINGEN AV STYRENDE ORGANER Bankenes sikringsfonds høstkonferanse 2014 Gardermoen, 09.09.2014 Stein Sjølie Om valgkomiteer i forretningsbankloven fbl. Fbl. 9.4

VALGKOMITEEN LEGGER FUNDAMENTET FOR SAMMENSETNINGEN AV STYRENDE ORGANER Bankenes sikringsfonds høstkonferanse 2014 Gardermoen, 09.09.2014 Stein Sjølie Om valgkomiteer i forretningsbankloven fbl. Fbl. 9.4

Styring og intern kontroll.

Styring og intern kontroll. 8. november 2007 Eli Skrøvset Leiv L. Nergaard Margrete Guthus May-Kirsti Enger Temaer Regelsett som omhandler intern kontroll Foreslåtte lovendringer om pliktig revisjonsutvalg

Styring og intern kontroll. 8. november 2007 Eli Skrøvset Leiv L. Nergaard Margrete Guthus May-Kirsti Enger Temaer Regelsett som omhandler intern kontroll Foreslåtte lovendringer om pliktig revisjonsutvalg

INSTRUKS FOR STYRETS REVISJONSUTVALG HELSE SØR-ØST RHF

INSTRUKS FOR STYRETS REVISJONSUTVALG HELSE SØR-ØST RHF Erstatter instruks av 15.10.2008 Denne instruksen er fastsatt av styret i Helse Sør-Øst RHF (heretter styret). Styrets revisjonsutvalg (heretter revisjonsutvalget)

INSTRUKS FOR STYRETS REVISJONSUTVALG HELSE SØR-ØST RHF Erstatter instruks av 15.10.2008 Denne instruksen er fastsatt av styret i Helse Sør-Øst RHF (heretter styret). Styrets revisjonsutvalg (heretter revisjonsutvalget)

Kap. NORSK ANBEFALING FOR EIERSTYRING OG SELSKAPSLEDELSE. Styrets merknader

Egenvurdering fra BKK AS mot den norske anbefalingen om Eierstyring og selskapsledelse (Corporate Governance) datert 28. nov. 2006 Oppdatert pr. 1. februar 2007 Kap. NORSK ANBEFALING FOR EIERSTYRING OG

Egenvurdering fra BKK AS mot den norske anbefalingen om Eierstyring og selskapsledelse (Corporate Governance) datert 28. nov. 2006 Oppdatert pr. 1. februar 2007 Kap. NORSK ANBEFALING FOR EIERSTYRING OG

Kap. 1 Firma. Kontorkommune. Formål. VEDTEKTER FOR KOMPLETT BANK ASA (org nr.: 998 997 801) Sist endret 22.03.2017 1-1 Komplett Bank ASA er et allmennaksjeselskap. Bankens forretningskontor (hovedkontor)

Kap. 1 Firma. Kontorkommune. Formål. VEDTEKTER FOR KOMPLETT BANK ASA (org nr.: 998 997 801) Sist endret 22.03.2017 1-1 Komplett Bank ASA er et allmennaksjeselskap. Bankens forretningskontor (hovedkontor)

Aktuelt fra Kredittilsynet. v/anne Merethe Bellamy 18. september 2007

Aktuelt fra Kredittilsynet v/anne Merethe Bellamy 18. september 2007 Regnskap Regnskapsregler konsernregnskap Selskap Full IFRS Nasjonal IFRS NGAAP Børsnoterte, inkl finans PLIKT (RSKL 3-9) -----------

Aktuelt fra Kredittilsynet v/anne Merethe Bellamy 18. september 2007 Regnskap Regnskapsregler konsernregnskap Selskap Full IFRS Nasjonal IFRS NGAAP Børsnoterte, inkl finans PLIKT (RSKL 3-9) -----------

VEDTEKTER. for. Opdals Sparebank Org. nr. 937 901 569. Opdals Sparebank er opprettet den 28. januar 1856. Banken kan markedsføres som Oppdalsbanken.

VEDTEKTER for Opdals Sparebank Org. nr. 937 901 569 KAP. 1 FIRMA. KONTORKOMMUNE. FORMÅL. 1-1 Foretaksnavn. Kontorkommune. Formål Opdals Sparebank er opprettet den 28. januar 1856. Banken kan markedsføres

VEDTEKTER for Opdals Sparebank Org. nr. 937 901 569 KAP. 1 FIRMA. KONTORKOMMUNE. FORMÅL. 1-1 Foretaksnavn. Kontorkommune. Formål Opdals Sparebank er opprettet den 28. januar 1856. Banken kan markedsføres

Retningslinjene forslås å være identisk for de to foretakene. Forslag til vedtak:

N O T A T TIL: FRA: EMNE: STYRET I SPAREBANK 1 BOLIGKREDITT/NÆRINGSKREDITT ADMINISTRASJONEN EIERSTYRING DATO: 06. FEBRUAR 2012 Det er fastsatt at styrets årsberetning skal ha en oversikt over eierstyringen

N O T A T TIL: FRA: EMNE: STYRET I SPAREBANK 1 BOLIGKREDITT/NÆRINGSKREDITT ADMINISTRASJONEN EIERSTYRING DATO: 06. FEBRUAR 2012 Det er fastsatt at styrets årsberetning skal ha en oversikt over eierstyringen

I henhold til allmennaksjeloven 6-23 har styret vedtatt slik styreinstruks:

Instruks for styret i SpareBank 1 SR-Bank ASA I henhold til allmennaksjeloven 6-23 har styret vedtatt slik styreinstruks: 1. Formål Styreinstruksen gir nærmere regler om styrets arbeid og saksbehandling,

Instruks for styret i SpareBank 1 SR-Bank ASA I henhold til allmennaksjeloven 6-23 har styret vedtatt slik styreinstruks: 1. Formål Styreinstruksen gir nærmere regler om styrets arbeid og saksbehandling,

Eierstyring og selskapsledelse

Eierstyring og selskapsledelse Eierstyring og selskapsledelse i Jæren Sparebank skal sikre at bankens virksomhetsstyring er i tråd med allmenne og anerkjente oppfatninger og standarder, samt lov og forskrift.

Eierstyring og selskapsledelse Eierstyring og selskapsledelse i Jæren Sparebank skal sikre at bankens virksomhetsstyring er i tråd med allmenne og anerkjente oppfatninger og standarder, samt lov og forskrift.

VEDTEKTER FOR. SpareBank 1 Nord-Norge

VEDTEKTER FOR SpareBank 1 Nord-Norge 1. januar 2016 Kap. 1 FIRMA - KONTORKOMMUNE - FORMÅL 1-1 Foretaksnavn. Kontorkommune. Formål SpareBank 1 Nord-Norge er dannet ved en sammenslutning av Nordkapp Sparebank,

VEDTEKTER FOR SpareBank 1 Nord-Norge 1. januar 2016 Kap. 1 FIRMA - KONTORKOMMUNE - FORMÅL 1-1 Foretaksnavn. Kontorkommune. Formål SpareBank 1 Nord-Norge er dannet ved en sammenslutning av Nordkapp Sparebank,

KPMG MEDIA. KPMGs digitale frontlinjekriger. Her er rapportene du ikke må gå glipp av! Visste du at KPMG reviderer nordmenns TV-leverandører?

KPMG MEDIA KPMGs digitale frontlinjekriger Visste du at KPMG reviderer nordmenns TV-leverandører? Her er rapportene du ikke må gå glipp av! KPMGs Kundeportal er på en måte «revisjonsbransjens nettbank».

KPMG MEDIA KPMGs digitale frontlinjekriger Visste du at KPMG reviderer nordmenns TV-leverandører? Her er rapportene du ikke må gå glipp av! KPMGs Kundeportal er på en måte «revisjonsbransjens nettbank».

Revisors rolle - Utfordringer og begrensninger. 5. Desember 2016, Aase Aamdal Lundgaard

Revisors rolle - Utfordringer og begrensninger 5. Desember 2016, Aase Aamdal Lundgaard Agenda 1. Revisors rolle i henhold til lovgivningen 2. Undersøkelse fra USA om ledende praksis og utviklingstrender

Revisors rolle - Utfordringer og begrensninger 5. Desember 2016, Aase Aamdal Lundgaard Agenda 1. Revisors rolle i henhold til lovgivningen 2. Undersøkelse fra USA om ledende praksis og utviklingstrender

Kraft Bank ASA EIERSTYRING OG SELSKAPSLEDELSE (VEDTATT I GENERALFORSAMLING )

") Kraft Bank ASA EIERSTYRING OG SELSKAPSLEDELSE (VEDTATT I GENERALFORSAMLING 07.03.2019) 1. Eierstyring og selskapsledelse Eierstyring og selskapsledelse i Kraft Bank skal sikre at bankens virksomhetsstyring

Kraft Bank ASA EIERSTYRING OG SELSKAPSLEDELSE (VEDTATT I GENERALFORSAMLING 07.03.2019) 1. Eierstyring og selskapsledelse Eierstyring og selskapsledelse i Kraft Bank skal sikre at bankens virksomhetsstyring

Vedtekter. for MELDAL SPAREBANK. Kap. 1. Firma. Kontorkommune. Formål 1-1

Vedtekter for MELDAL SPAREBANK Kap. 1. Firma. Kontorkommune. Formål 1-1 Meldal Sparebank er opprettet den 2. april 1894. Sparebanken skal ha sitt sete i Meldal kommune. Den har til formål å fremme sparing

Vedtekter for MELDAL SPAREBANK Kap. 1. Firma. Kontorkommune. Formål 1-1 Meldal Sparebank er opprettet den 2. april 1894. Sparebanken skal ha sitt sete i Meldal kommune. Den har til formål å fremme sparing

3-3 Kommunestyrets valg til forstanderskapet. Gildeskål kommunestyre velger hvert fjerde år 3 medlemmer med 2 varamedlemmer.

VEDTEKTER side 1 av 5 Kap. 1. Firma. Kontorkommune. Formål. 1-1 Foretaksnavn. Kontorkommune. Formål Gildeskål Sparebank er opprettet den 30. september 1882. Sparebanken skal ha sitt sete i Gildeskål kommune.

VEDTEKTER side 1 av 5 Kap. 1. Firma. Kontorkommune. Formål. 1-1 Foretaksnavn. Kontorkommune. Formål Gildeskål Sparebank er opprettet den 30. september 1882. Sparebanken skal ha sitt sete i Gildeskål kommune.

SpareBank 1 Gudbrandsdal

Bankens vedtekter VEDTEKTER SpareBank 1 Gudbrandsdal Kap. 1. Firma. Kontorkommune. Formål. 1 1 Foretaksnavn. Kontorkommune. Formål. SpareBank 1 Gudbrandsdal er dannet ved sammenslutning av Nord-Fron Sparebank

Bankens vedtekter VEDTEKTER SpareBank 1 Gudbrandsdal Kap. 1. Firma. Kontorkommune. Formål. 1 1 Foretaksnavn. Kontorkommune. Formål. SpareBank 1 Gudbrandsdal er dannet ved sammenslutning av Nord-Fron Sparebank

Eierstyring og selskapsledelse i Solon Eiendom ASA

Eierstyring og selskapsledelse i Solon Eiendom ASA INTRODUKSJON Solon Eiendom ASA («Selskapet») har implementert prinsipper for eierstyring og selskapsledelse som er utformet med den hensikt å bidra til

Eierstyring og selskapsledelse i Solon Eiendom ASA INTRODUKSJON Solon Eiendom ASA («Selskapet») har implementert prinsipper for eierstyring og selskapsledelse som er utformet med den hensikt å bidra til

Innkalling og agenda ordinær generalforsamling 2013 Hafslund ASA tirsdag 7. mai 2013 kl Hafslunds hovedkontor, Drammensveien 144, Oslo

Innkalling og agenda ordinær generalforsamling 2013 Hafslund ASA tirsdag 7. mai 2013 kl. 17.00 Hafslunds hovedkontor, Drammensveien 144, Oslo TIL BEHANDLING FORELIGGER: 1. Åpning av møtet og valg av møteleder

Innkalling og agenda ordinær generalforsamling 2013 Hafslund ASA tirsdag 7. mai 2013 kl. 17.00 Hafslunds hovedkontor, Drammensveien 144, Oslo TIL BEHANDLING FORELIGGER: 1. Åpning av møtet og valg av møteleder

INSTRUKS FOR STYRETS REVISJONSUTVALG (BAC) (Vedtatt av styret 28.04.2014) 1 FORMÅL

(Vedtatt av styret 28.04.2014) 1 FORMÅL") INSTRUKS FOR STYRETS REVISJONSUTVALG (BAC) (Vedtatt av styret 28.04.2014) 1 FORMÅL Revisjonsutvalget er et underutvalg av Statoil ASAs styre, og har som formål å være et saksforberedende organ i forhold

INSTRUKS FOR STYRETS REVISJONSUTVALG (BAC) (Vedtatt av styret 28.04.2014) 1 FORMÅL Revisjonsutvalget er et underutvalg av Statoil ASAs styre, og har som formål å være et saksforberedende organ i forhold

Hvordan kan man som intern revisor finne indikasjoner på misligheter

Hvordan kan man som intern revisor finne indikasjoner på misligheter 23. oktober 2014 Jeanette Vatnemo Rasmussen Agenda 1. Økonomiske misligheter definisjon 2. Dagens risikobilde 3. Dagens regelverk 4.

Hvordan kan man som intern revisor finne indikasjoner på misligheter 23. oktober 2014 Jeanette Vatnemo Rasmussen Agenda 1. Økonomiske misligheter definisjon 2. Dagens risikobilde 3. Dagens regelverk 4.

VEDTEKTER FOR HØNEFOSS SPAREBANK.

VEDTEKTER FOR HØNEFOSS SPAREBANK. Kap. 1. Firma. Kontorkommune. Formål. 1-1 Hønefoss Sparebank er opprettet den 6. mai 1876. Sparebanken skal ha sitt sete i Ringerike kommune. Den har til formål å fremme

VEDTEKTER FOR HØNEFOSS SPAREBANK. Kap. 1. Firma. Kontorkommune. Formål. 1-1 Hønefoss Sparebank er opprettet den 6. mai 1876. Sparebanken skal ha sitt sete i Ringerike kommune. Den har til formål å fremme

VEDTEKTER FOR HOL SPAREBANK. Kap. 1. Firma. Kontorkommune. Formål

HOL SPAREBANK Side 1 1-1 Firma. Kontorkommune. Formål. Hol Sparebank er opprettet den 4. august 1904. VEDTEKTER FOR HOL SPAREBANK Kap. 1. Firma. Kontorkommune. Formål Sparebanken skal ha sitt sete i Hol

HOL SPAREBANK Side 1 1-1 Firma. Kontorkommune. Formål. Hol Sparebank er opprettet den 4. august 1904. VEDTEKTER FOR HOL SPAREBANK Kap. 1. Firma. Kontorkommune. Formål Sparebanken skal ha sitt sete i Hol

INSTRUKS FOR STYRETS REVISJONSUTVALG (BAC) Godkjent av styret 10.2.2010

Godkjent av styret 10.2.2010") INSTRUKS FOR STYRETS REVISJONSUTVALG (BAC) Godkjent av styret 10.2.2010 1 FORMÅL Revisjonsutvalget er et underutvalg av Statoil ASAs styre, og har som formål å være et saksforberedende organ i forhold

INSTRUKS FOR STYRETS REVISJONSUTVALG (BAC) Godkjent av styret 10.2.2010 1 FORMÅL Revisjonsutvalget er et underutvalg av Statoil ASAs styre, og har som formål å være et saksforberedende organ i forhold

EU Direktivene 43 og 46 /2006 EuroSox Nye påbud fra sommeren 2008 Er du beredt?

EU Direktivene 43 og 46 /2006 EuroSox Nye påbud fra sommeren 2008 Er du beredt? Hvorfor nye direktiver i EU? Formål: Øke tilliten til finansiell rapportering Styrke tilsynet med revisor Sikre at bedriftene

EU Direktivene 43 og 46 /2006 EuroSox Nye påbud fra sommeren 2008 Er du beredt? Hvorfor nye direktiver i EU? Formål: Øke tilliten til finansiell rapportering Styrke tilsynet med revisor Sikre at bedriftene

REDEGJØRELSE FOR NORSK ANBEFALING FOR EIERSTYRING OG SELSKAPSLEDELSE I PARETO BANK ASA

REDEGJØRELSE FOR NORSK ANBEFALING FOR EIERSTYRING OG SELSKAPSLEDELSE I PARETO BANK ASA # ANBEFALING STYRETS KOMMENTARER 1.REDEGJØRELSE FOR EIERSTYRING OG SELSKAPSLEDELSE 1 Styret skal påse at selskapet

REDEGJØRELSE FOR NORSK ANBEFALING FOR EIERSTYRING OG SELSKAPSLEDELSE I PARETO BANK ASA # ANBEFALING STYRETS KOMMENTARER 1.REDEGJØRELSE FOR EIERSTYRING OG SELSKAPSLEDELSE 1 Styret skal påse at selskapet

VEDTEKTER for Vedtatt av representantskapet 25. mars 2010

VEDTEKTER for Vedtatt av representantskapet 25. mars 2010 HOVEDPUNKTENE I VEDTEKTENE Kap. 1. Kap. 2. Kap. 3. Kap. 4. Kap. 5. Kap. 6. Kap. 7. Kap. 8. Kap. 9. FIRMA - KONTORKOMMUNE - FORMÅL 1-1 Firma. Kontorkommune.

VEDTEKTER for Vedtatt av representantskapet 25. mars 2010 HOVEDPUNKTENE I VEDTEKTENE Kap. 1. Kap. 2. Kap. 3. Kap. 4. Kap. 5. Kap. 6. Kap. 7. Kap. 8. Kap. 9. FIRMA - KONTORKOMMUNE - FORMÅL 1-1 Firma. Kontorkommune.

VEDTEKTER for. Lillestrøm Sparebank

VEDTEKTER for Lillestrøm Sparebank KAP. 1 FIRMA. KONTORKOMMUNE. FORMÅL. 1-1 Foretaksnavn. Kontorkommune. Formål (1) Lillestrøm Sparebank er opprettet den 16. mars 1923. (2) Sparebanken har sitt sete i

VEDTEKTER for Lillestrøm Sparebank KAP. 1 FIRMA. KONTORKOMMUNE. FORMÅL. 1-1 Foretaksnavn. Kontorkommune. Formål (1) Lillestrøm Sparebank er opprettet den 16. mars 1923. (2) Sparebanken har sitt sete i

INNKALLING TIL ORDINÆR GENERALFORSAMLING I INSTABANK ASA. 6. APRIL 2017 kl

INNKALLING TIL ORDINÆR GENERALFORSAMLING I INSTABANK ASA 6. APRIL 2017 kl. 14.00 Det innkalles med dette til ordinær generalforsamling i Instabank ASA (Selskapet), 6. april 2017 kl. 14.00 i Selskapets

INNKALLING TIL ORDINÆR GENERALFORSAMLING I INSTABANK ASA 6. APRIL 2017 kl. 14.00 Det innkalles med dette til ordinær generalforsamling i Instabank ASA (Selskapet), 6. april 2017 kl. 14.00 i Selskapets

Tema: Internkontroll. Styrets risiko- og kontrolloppfølging: de nye EU-kravene?

Tema: Internkontroll Styrets risiko- og kontrolloppfølging: Hva er status etter de nye EU-kravene? Frem til sommeren 2008 regulerte allmennaksjeloven, regnskapsloven og Norsk Anbefaling for Eierstyring

Tema: Internkontroll Styrets risiko- og kontrolloppfølging: Hva er status etter de nye EU-kravene? Frem til sommeren 2008 regulerte allmennaksjeloven, regnskapsloven og Norsk Anbefaling for Eierstyring

VEDTEKTER FOR ODAL SPAREBANK KAP. 1. FIRMA KONTORKOMMUNE FORMÅL

VEDTEKTER FOR ODAL SPAREBANK KAP. 1. FIRMA KONTORKOMMUNE FORMÅL 1-1 Foretaksnavn. Kontorkommune. Formål. Odal Sparebank er opprettet 27. januar 1877. Sparebanken skal ha sitt sete i Nord-Odal kommune og

VEDTEKTER FOR ODAL SPAREBANK KAP. 1. FIRMA KONTORKOMMUNE FORMÅL 1-1 Foretaksnavn. Kontorkommune. Formål. Odal Sparebank er opprettet 27. januar 1877. Sparebanken skal ha sitt sete i Nord-Odal kommune og

REVISJONSKOMITÉ ENDRING

Saksbehandler: Tor Solbjørg, tlf. 75 51 29 02 Vår dato: Vår referanse: Arkivnr: 9.10.2009 200900042-7 013 Vår referanse må oppgis ved alle henvendelser Deres dato: Deres referanse: STYRESAK 89-2009 INSTRUKS

Saksbehandler: Tor Solbjørg, tlf. 75 51 29 02 Vår dato: Vår referanse: Arkivnr: 9.10.2009 200900042-7 013 Vår referanse må oppgis ved alle henvendelser Deres dato: Deres referanse: STYRESAK 89-2009 INSTRUKS

INNKALLING TIL ORDINÆR GENERALFORSAMLING I INSTABANK ASA. 5. APRIL 2018 kl

INNKALLING TIL ORDINÆR GENERALFORSAMLING I INSTABANK ASA 5. APRIL 2018 kl. 14.00 Det innkalles med dette til ordinær generalforsamling i Instabank ASA (Selskapet), 5. april 2018 kl. 14.00 i Selskapets

INNKALLING TIL ORDINÆR GENERALFORSAMLING I INSTABANK ASA 5. APRIL 2018 kl. 14.00 Det innkalles med dette til ordinær generalforsamling i Instabank ASA (Selskapet), 5. april 2018 kl. 14.00 i Selskapets

EIERSTYRING OG SELSKAPSLEDELSE (CORPORATE GOVERNANCE) I NSB- KONSERNET

I NSB- KONSERNET") EIERSTYRING OG SELSKAPSLEDELSE (CORPORATE GOVERNANCE) I NSB- KONSERNET 1. Redegjørelse for eierstyring og selskapsledelse Denne redegjørelsen er satt opp iht. inndelingen i norsk anbefaling for eierstyring

EIERSTYRING OG SELSKAPSLEDELSE (CORPORATE GOVERNANCE) I NSB- KONSERNET 1. Redegjørelse for eierstyring og selskapsledelse Denne redegjørelsen er satt opp iht. inndelingen i norsk anbefaling for eierstyring

Policy for Eierstyring og Selskapsledelse

Policy for Eierstyring og Selskapsledelse Innholdsfortegnelse 1.1 Formål... 2 1.2 Verdiskapning... 2 1.3 Roller og ansvar... 3 1.3.1 Styrende organer... 3 1.3.2 Kontrollorganer... 4 1.3.3 Valgorganer...

Policy for Eierstyring og Selskapsledelse Innholdsfortegnelse 1.1 Formål... 2 1.2 Verdiskapning... 2 1.3 Roller og ansvar... 3 1.3.1 Styrende organer... 3 1.3.2 Kontrollorganer... 4 1.3.3 Valgorganer...

VEDTEKTER FOR SPAREBANK 1 NORDVEST

VEDTEKTER FOR SPAREBANK 1 NORDVEST Kap. 1. Firma. Kontorkommune. Formål. 1-1 Foretakets navn er SpareBank 1 Nordvest. SpareBank 1 Nordvest er en direkte fortsettelse av Sparebanken Nordvest. Sparebanken

VEDTEKTER FOR SPAREBANK 1 NORDVEST Kap. 1. Firma. Kontorkommune. Formål. 1-1 Foretakets navn er SpareBank 1 Nordvest. SpareBank 1 Nordvest er en direkte fortsettelse av Sparebanken Nordvest. Sparebanken

OP 4.1 Redegjørelse fra BKK AS mot Anbefalingen om norsk eierstyring og selskapsledelse datert 4. desember 2007

OP 4.1 Redegjørelse fra BKK AS mot Anbefalingen om norsk eierstyring og selskapsledelse datert 4. desember 2007 Oppdatert pr. 15. januar 2008 Dokid 10373470 Kap. EIERSTYRING OG SELSKAPSLEDELSE 1 REDEGJØRELSE

OP 4.1 Redegjørelse fra BKK AS mot Anbefalingen om norsk eierstyring og selskapsledelse datert 4. desember 2007 Oppdatert pr. 15. januar 2008 Dokid 10373470 Kap. EIERSTYRING OG SELSKAPSLEDELSE 1 REDEGJØRELSE

Informasjon om saker som skal behandles på Generalforsamling

KRAFT BANK ASA Informasjon om saker som skal behandles på Generalforsamling 2019-03-07 Sak 4 Godkjennelse av årsregnskap og årsberetning 2018, herunder disponering av årsresultat. Ifølge allmennaksjeloven

KRAFT BANK ASA Informasjon om saker som skal behandles på Generalforsamling 2019-03-07 Sak 4 Godkjennelse av årsregnskap og årsberetning 2018, herunder disponering av årsresultat. Ifølge allmennaksjeloven

INNKALLING TIL ORDINÆR GENERALFORSAMLING. Ordinær generalforsamling i Storm Real Estate ASA ( Selskapet ) holdes på. Hotel Continental, Oslo

holdes på. Hotel Continental, Oslo") Til aksjonærene i Storm Real Estate ASA INNKALLING TIL ORDINÆR GENERALFORSAMLING Ordinær generalforsamling i Storm Real Estate ASA ( Selskapet ) holdes på Hotel Continental, Oslo Torsdag den 10. mai 2012,

Til aksjonærene i Storm Real Estate ASA INNKALLING TIL ORDINÆR GENERALFORSAMLING Ordinær generalforsamling i Storm Real Estate ASA ( Selskapet ) holdes på Hotel Continental, Oslo Torsdag den 10. mai 2012,

Referanse til kapittel 6

Referanse til kapittel 6 Det finnes ingen fastlagt standard for styreinstruks, men noen momenter skal og bør være med i en slik instruks. Det viktige er at virksomhetens styre ut fra dette og ut fra virksomhetens

Referanse til kapittel 6 Det finnes ingen fastlagt standard for styreinstruks, men noen momenter skal og bør være med i en slik instruks. Det viktige er at virksomhetens styre ut fra dette og ut fra virksomhetens

Kontrollkomité. Årlig egenevaluering. Audit Committee Institute. kpmg.no SELSKAP, TJENESTE 1

Kontrollkomité Årlig egenevaluering Audit Committee Institute kpmg.no SELSKAP, TJENESTE 1 Årlig egenevaluering av kontrollkomiteen og dens arbeid Momenter for vurdering Vurdering Mandat Har kontrollkomiteen

Kontrollkomité Årlig egenevaluering Audit Committee Institute kpmg.no SELSKAP, TJENESTE 1 Årlig egenevaluering av kontrollkomiteen og dens arbeid Momenter for vurdering Vurdering Mandat Har kontrollkomiteen

Eierstyring og selskapsledelse i Norske Skog

Eierstyring og selskapsledelse i Norske Skog Norske Skog har som mål å skape de beste aksjonærverdier i papirindustrien. Gode prinsipper for eierstyring og en klart definert ansvars- og rollefordeling

Eierstyring og selskapsledelse i Norske Skog Norske Skog har som mål å skape de beste aksjonærverdier i papirindustrien. Gode prinsipper for eierstyring og en klart definert ansvars- og rollefordeling

Styreinstruks for Yara International ASA

1 OF 5 Styreinstruks for Yara International ASA Fastsatt av: Styret Gyldig fra: 10. februar 2015 1. Formål Styreinstruksen har som formål å gi nærmere regler om styrets arbeid og saksbehandling innenfor

1 OF 5 Styreinstruks for Yara International ASA Fastsatt av: Styret Gyldig fra: 10. februar 2015 1. Formål Styreinstruksen har som formål å gi nærmere regler om styrets arbeid og saksbehandling innenfor

VEDTEKTER FOR KRAFT BANK ASA. Sist oppdatert KAPITTEL 1 FIRMA. KONTORKOMMUNE. FORMÅL 1-1

VEDTEKTER FOR KRAFT BANK ASA Sist oppdatert 07.03.2019 KAPITTEL 1 FIRMA. KONTORKOMMUNE. FORMÅL 1-1 KRAFT BANK ASA er en bank og et allmennaksjeselskap. Banken har sitt forretningskontor (hovedkontor) i

VEDTEKTER FOR KRAFT BANK ASA Sist oppdatert 07.03.2019 KAPITTEL 1 FIRMA. KONTORKOMMUNE. FORMÅL 1-1 KRAFT BANK ASA er en bank og et allmennaksjeselskap. Banken har sitt forretningskontor (hovedkontor) i

VEDTEKTER for FANA SPAREBANK. Vedtatt av forstanderskapet i møte 09.12,2015 KAP. 1 FIRMA. KONTORKOMMUNE. FORMÅL.

VEDTEKTER for FANA SPAREBANK Vedtatt av forstanderskapet i møte 09.12,2015 KAP. 1 FIRMA. KONTORKOMMUNE. FORMÅL. 1-1 Foretaksnavn. Kontorkommune. Formål Fana Sparebank er opprette! 28. august 1878. Sparebanken

VEDTEKTER for FANA SPAREBANK Vedtatt av forstanderskapet i møte 09.12,2015 KAP. 1 FIRMA. KONTORKOMMUNE. FORMÅL. 1-1 Foretaksnavn. Kontorkommune. Formål Fana Sparebank er opprette! 28. august 1878. Sparebanken

INNKALLING TIL ORDINÆR GENERALFORSAMLING I US OPPORTUNITIES AS

INNKALLING TIL ORDINÆR GENERALFORSAMLING I US OPPORTUNITIES AS Styret innkaller med dette til ordinær generalforsamling i US Opportunities AS den 19. mai 2014 kl. 14.00 i Felix Konferansesenter, Bryggetorget

INNKALLING TIL ORDINÆR GENERALFORSAMLING I US OPPORTUNITIES AS Styret innkaller med dette til ordinær generalforsamling i US Opportunities AS den 19. mai 2014 kl. 14.00 i Felix Konferansesenter, Bryggetorget

Side 2 av 7. Innhold

Side 2 av 7 Innhold 1. STYREINSTRUKSENS FORMÅL... 3 2. INNKALLING TIL STYREMØTER... 3 3. STYREBEHANDLINGEN... 3 4. PROTOKOLL... 4 5. STYRETS KOMPETANSE og saker som skal styrebehandles... 4 6. STYREUTVALG...

Side 2 av 7 Innhold 1. STYREINSTRUKSENS FORMÅL... 3 2. INNKALLING TIL STYREMØTER... 3 3. STYREBEHANDLINGEN... 3 4. PROTOKOLL... 4 5. STYRETS KOMPETANSE og saker som skal styrebehandles... 4 6. STYREUTVALG...

Styreinstruks for Posten Norge AS Vedtatt i styremøte 15. februar 2018

Styreinstruks for Posten Norge AS Vedtatt i styremøte 15. februar 2018 1. Formål Styreinstruksen skal gi nærmere regler om styrets arbeid og saksbehandling innenfor rammene av gjeldende lovgivning, selskapets

Styreinstruks for Posten Norge AS Vedtatt i styremøte 15. februar 2018 1. Formål Styreinstruksen skal gi nærmere regler om styrets arbeid og saksbehandling innenfor rammene av gjeldende lovgivning, selskapets

INNKALLING TIL ORDINÆR GENERALFORSAMLING. Ordinær generalforsamling i Storm Real Estate ASA ( Selskapet ) holdes på. Hotel Continental, Oslo

holdes på. Hotel Continental, Oslo") Til aksjonærene i Storm Real Estate ASA INNKALLING TIL ORDINÆR GENERALFORSAMLING Ordinær generalforsamling i Storm Real Estate ASA ( Selskapet ) holdes på Hotel Continental, Oslo Onsdag den 13. mai 2015,

Til aksjonærene i Storm Real Estate ASA INNKALLING TIL ORDINÆR GENERALFORSAMLING Ordinær generalforsamling i Storm Real Estate ASA ( Selskapet ) holdes på Hotel Continental, Oslo Onsdag den 13. mai 2015,

Tilsynssaker vedrørende kontrollfunksjonen. Halvdagsseminar for verdipapirforetakene 1. desember 2010 Tilsynsrådgiver Leif Roar Johansen

Tilsynssaker vedrørende kontrollfunksjonen Halvdagsseminar for verdipapirforetakene 1. desember 2010 Tilsynsrådgiver Leif Roar Johansen Kontrollfunksjonen er et viktig prioriteringsområde ved stedlige

Tilsynssaker vedrørende kontrollfunksjonen Halvdagsseminar for verdipapirforetakene 1. desember 2010 Tilsynsrådgiver Leif Roar Johansen Kontrollfunksjonen er et viktig prioriteringsområde ved stedlige

TIL AKSJONÆRENE I BLOM ASA INNKALLING TIL ORDINÆR GENERALFORSAMLING. Styret innkaller herved til ordinær generalforsamling i Blom ASA

TIL AKSJONÆRENE I BLOM ASA INNKALLING TIL ORDINÆR GENERALFORSAMLING Styret innkaller herved til ordinær generalforsamling i Blom ASA Onsdag den 1. juni 2011 kl. 09.00, i Thon Vika Atrium, Munkedamsveien

TIL AKSJONÆRENE I BLOM ASA INNKALLING TIL ORDINÆR GENERALFORSAMLING Styret innkaller herved til ordinær generalforsamling i Blom ASA Onsdag den 1. juni 2011 kl. 09.00, i Thon Vika Atrium, Munkedamsveien

Utbytte og konsernbidrag 2014

Utbytte og konsernbidrag 2014 Utbytte og konsernbidrag 2014 Årsavslutningen 2014 nærmer seg og tiden kommer for beregning av utbytte og konsernbidrag. Det er gjort enkelte mindre endringer i utdelingsreglene

Utbytte og konsernbidrag 2014 Utbytte og konsernbidrag 2014 Årsavslutningen 2014 nærmer seg og tiden kommer for beregning av utbytte og konsernbidrag. Det er gjort enkelte mindre endringer i utdelingsreglene

VEDTEKTER for SPAREBANKEN ØST

VEDTEKTER for SPAREBANKEN ØST KAPITTEL 1. FIRMA. KONTORKOMMUNE. FORMÅL 1-1 Sparebanken Øst er dannet ved sammenslutning mellom DrammensBanken Skoger Sparebank og Eiker Sparebank. DrammensBanken Skoger

VEDTEKTER for SPAREBANKEN ØST KAPITTEL 1. FIRMA. KONTORKOMMUNE. FORMÅL 1-1 Sparebanken Øst er dannet ved sammenslutning mellom DrammensBanken Skoger Sparebank og Eiker Sparebank. DrammensBanken Skoger

Prosjektplan for. forvaltningsrevisjonsprosjekt. Investeringsbeslutninger og offentlige anskaffelser

Prosjektplan for forvaltningsrevisjonsprosjekt Investeringsbeslutninger og offentlige anskaffelser 03.01.14 Innhold 1 Innledning 1 1.1 Valgt forvaltningsrevisjonsprosjekt 1 1.2 Bakgrunn 1 1.3 Forberedelser

Prosjektplan for forvaltningsrevisjonsprosjekt Investeringsbeslutninger og offentlige anskaffelser 03.01.14 Innhold 1 Innledning 1 1.1 Valgt forvaltningsrevisjonsprosjekt 1 1.2 Bakgrunn 1 1.3 Forberedelser

Kap. 1 Firma. Kontorkommune. Formål. VEDTEKTER FOR KOMPLETT BANK ASA (org nr.: 998 997 801) Sist endret 26.10.2017 1-1 Komplett Bank ASA er et allmennaksjeselskap. Bankens forretningskontor (hovedkontor)

Kap. 1 Firma. Kontorkommune. Formål. VEDTEKTER FOR KOMPLETT BANK ASA (org nr.: 998 997 801) Sist endret 26.10.2017 1-1 Komplett Bank ASA er et allmennaksjeselskap. Bankens forretningskontor (hovedkontor)

Styremøte Helse Midt-Norge Presentasjon rapport evaluering internrevisjonen

Styremøte Helse Midt-Norge Presentasjon rapport evaluering internrevisjonen 4. Februar 2016 Overordnet oppsummering Godt tilpasset organisasjonens øvrige styringsstruktur Oppfattes som nyttig og tilfører

Styremøte Helse Midt-Norge Presentasjon rapport evaluering internrevisjonen 4. Februar 2016 Overordnet oppsummering Godt tilpasset organisasjonens øvrige styringsstruktur Oppfattes som nyttig og tilfører

Vedtekter Vedtatt etter emisjon 2014

Vedtekter Vedtatt etter emisjon 2014 KAP. 1 FIRMA. KONTORKOMMUNE. FORMÅL 1 1 Foretaksnavn. Kontorkommune. Formål Skudenes & Aakra Sparebank er opprettet den 25. april 1876 under navn Skudesnæs Sparebank.

Vedtekter Vedtatt etter emisjon 2014 KAP. 1 FIRMA. KONTORKOMMUNE. FORMÅL 1 1 Foretaksnavn. Kontorkommune. Formål Skudenes & Aakra Sparebank er opprettet den 25. april 1876 under navn Skudesnæs Sparebank.

Etter vedtektenes 7 skal generalforsamlingen ledes av styrets leder eller den generalforsamlingen velger.

Side 1 av 8 Innkalling og agenda til ordinær generalforsamling 2014 for Hafslund ASA torsdag 8. mai 2014 kl. 17.00 Hafslunds hovedkontor, Drammensveien 144, 0277 Oslo Side 2 av 8 TIL BEHANDLING FORELIGGER:

Side 1 av 8 Innkalling og agenda til ordinær generalforsamling 2014 for Hafslund ASA torsdag 8. mai 2014 kl. 17.00 Hafslunds hovedkontor, Drammensveien 144, 0277 Oslo Side 2 av 8 TIL BEHANDLING FORELIGGER:

(Siste vedtatte endring foretatt i forstanderskapsmøte 14. mai 2012. Siste godkjenning i Finanstilsynet 23.06.2012)

") VEDTEKTER (Siste vedtatte endring foretatt i forstanderskapsmøte 14. mai 2012. Siste godkjenning i Finanstilsynet 23.06.2012) Kapittel 1 3 Firma Kontorkommune Formål 3 Kapittel 2 3 Grunnfondet 3 Kapittel

VEDTEKTER (Siste vedtatte endring foretatt i forstanderskapsmøte 14. mai 2012. Siste godkjenning i Finanstilsynet 23.06.2012) Kapittel 1 3 Firma Kontorkommune Formål 3 Kapittel 2 3 Grunnfondet 3 Kapittel

VEDTEKTER FOR ODAL SPAREBANK KAP. 1. NAVN. HOVEDSETE. FORMÅL

VEDTEKTER FOR ODAL SPAREBANK Vedtatt 11.09.2014 Korrigert og vedtatt etter ny lov 29.02.2016 KAP. 1. NAVN. HOVEDSETE. FORMÅL 1-1 Foretaksnavn. Kontorkommune. Formål. Odal Sparebank er opprettet 27. januar

VEDTEKTER FOR ODAL SPAREBANK Vedtatt 11.09.2014 Korrigert og vedtatt etter ny lov 29.02.2016 KAP. 1. NAVN. HOVEDSETE. FORMÅL 1-1 Foretaksnavn. Kontorkommune. Formål. Odal Sparebank er opprettet 27. januar

Instruks for valgkomiteen i Skandiabanken ASA

Instruks for valgkomiteen i Skandiabanken ASA (SAK 13) Besluttet av Generalforsamlingen i Skandiabanken ASA Dato for beslutning 11. september 2015, endret 28. april 2016 Frekvens beslutning Ved behov for

Instruks for valgkomiteen i Skandiabanken ASA (SAK 13) Besluttet av Generalforsamlingen i Skandiabanken ASA Dato for beslutning 11. september 2015, endret 28. april 2016 Frekvens beslutning Ved behov for

PÅ VEI MOT NY FINANSFORETAKSLOV - UTVALGTE TEMAER

PÅ VEI MOT NY FINANSFORETAKSLOV - UTVALGTE TEMAER Bankenes sikringsfonds høstkonferanse, Trondheim 17.09.12 Sverre Dyrhaug, FNO Oslo, Banklovkommisjonens utredning nr. 24: NOU 2011:8 Ny finanslovgivning

PÅ VEI MOT NY FINANSFORETAKSLOV - UTVALGTE TEMAER Bankenes sikringsfonds høstkonferanse, Trondheim 17.09.12 Sverre Dyrhaug, FNO Oslo, Banklovkommisjonens utredning nr. 24: NOU 2011:8 Ny finanslovgivning

Eierstyring og selskapsledelse

Eierstyring og selskapsledelse Eierstyring og selskapsledelse i Klepp Sparebank skal sikre at bankens virksomhetsstyring er i tråd med allmenne og anerkjente oppfatninger og standarder, samt lov og forskrift.

Eierstyring og selskapsledelse Eierstyring og selskapsledelse i Klepp Sparebank skal sikre at bankens virksomhetsstyring er i tråd med allmenne og anerkjente oppfatninger og standarder, samt lov og forskrift.

1-1 Selskapets navn er DNB ASA. Selskapet er et allment aksjeselskap. Selskapets forretningskontor er i Oslo kommune.

Vedtekter for DNB ASA Vedtatt i ordinær generalforsamling 13. juni 2016. I. Foretaksnavn - Forretningskommune - Formål 1-1 Selskapets navn er DNB ASA. Selskapet er et allment aksjeselskap. Selskapets forretningskontor

Vedtekter for DNB ASA Vedtatt i ordinær generalforsamling 13. juni 2016. I. Foretaksnavn - Forretningskommune - Formål 1-1 Selskapets navn er DNB ASA. Selskapet er et allment aksjeselskap. Selskapets forretningskontor

Instruks for konsernrevisjonen Helse Sør-Øst

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Revisjonsutvalg og revisor

Revisjonsutvalg og revisor Svar fra egenrapporteringen for utstederforetak DATO: 1. desember 2016 Innhold 1 Innledning 3 2 Lovreguleringen 3 3 Revisjonsmarkedet i Norge 4 4 Spørsmålene og svarene 5 4.1

Revisjonsutvalg og revisor Svar fra egenrapporteringen for utstederforetak DATO: 1. desember 2016 Innhold 1 Innledning 3 2 Lovreguleringen 3 3 Revisjonsmarkedet i Norge 4 4 Spørsmålene og svarene 5 4.1

VEDTEKTER FOR HELGELAND SPAREBANK.

VEDTEKTER FOR HELGELAND SPAREBANK. Kap. 1. Foretaksnavn. Forretningskontor. Formål. 1-1 Foretaksnavn Sparebankens navn skal være Helgeland Sparebank. Sparebanken skal ha sin forretningsadresse i Rana kommune.

VEDTEKTER FOR HELGELAND SPAREBANK. Kap. 1. Foretaksnavn. Forretningskontor. Formål. 1-1 Foretaksnavn Sparebankens navn skal være Helgeland Sparebank. Sparebanken skal ha sin forretningsadresse i Rana kommune.

Instruks for revisjonskomiteen i Helse Nord RHF endring

Møtedato: 21. mars 2013 Arkivnr.: Saksbeh/tlf: Sted/Dato: Tor Solbjørg, 75 51 29 00 Bodø, 8.3.2013 Styresak 35-2013 Instruks for revisjonskomiteen i Helse Nord RHF endring Formål/sammendrag Instruks for

Møtedato: 21. mars 2013 Arkivnr.: Saksbeh/tlf: Sted/Dato: Tor Solbjørg, 75 51 29 00 Bodø, 8.3.2013 Styresak 35-2013 Instruks for revisjonskomiteen i Helse Nord RHF endring Formål/sammendrag Instruks for