Forbrukeres aksept av trådløs mobilbetaling ved hjelp av NFC - teknologi.

|

|

|

- Elin Borge

- 6 år siden

- Visninger:

Transkript

1 Forbrukeres aksept av trådløs mobilbetaling ved hjelp av NFC - teknologi. av Sissi Chan Elin Rydland Vetås Consumer acceptance of mobile payment with NFC - Near Field Communication Økonomi og jus BO Mai

2 Avtale om elektronisk publisering i Høgskulen i Sogn og Fjordane sitt institusjonelle arkiv (Brage) Jeg gir med dette Høgskulen i Sogn og Fjordane tillatelse til å publisere oppgaven «Forbrukeres aksept av trådløs mobilbetaling ved hjelp av NFC-teknologi» i Brage hvis karakteren A eller B er oppnådd. Jeg garanterer at jeg er opphavsperson til oppgaven, sammen med eventuelle medforfattere. Opphavsrettslig beskyttet materiale er brukt med skriftlig tillatelse. Jeg garanterer at oppgaven ikke inneholder materiale som kan stride mot gjeldende norsk rett. Ved gruppeinnlevering må alle i gruppa samtykke i avtalen. Fyll inn kandidatnummer og navn og sett kryss: 175 Sissi Chan JA _X_ NEI 155 Elin Rydland Vetås JA _X_ NEI 2

3 Abstract Wireless mobile payment with NFC-technology is a new offer within payment solutions. In a market with different offers, we want to find out why consumers would adopt this new payment solution. The research question we will address is what are the factors that influence consumers acceptance of wireless mobile payment In order to answer this question we conducted a quantitative study. Online survey was used as the data collection technique and we received 250 responses. Our results show that there is no correlation between gender and intention to use wireless mobile payment, and no correlation between age and trust of NFC-technology. However, we did find that there was a correlation between income level and fear of private data being lost. Trust and knowledge were found to be important reasons for why consumers did not want to try wireless mobile payment. Because of this, these factors will have the ability to influence consumers acceptance of mobile payment. This study could be useful for companies that offer mobile payment with NFC to improve their marketing strategy. We hope the results of this study could help others for further research. 3

4 Sammendrag Trådløs mobilbetaling ved hjelp av NFC-teknologi er et relativ nytt tilbud innenfor betalingsløsninger. I et marked med mange ulike tilbud, ønsker vi å se på hvorfor forbrukere tar i bruk nye løsninger. Problemstillingen vår ble derfor hvilke faktorer påvirker en forbrukers aksept av trådløs mobilbetaling? Gjennom den kvantitative undersøkelsen fikk vi inn svar fra 250 respondenter. Resultatene våre viste at det ikke er en sammenheng mellom kjønn og intensjon om å bruke trådløs mobilbetaling. Vi fant heller ingen sammenheng mellom alder og tillit til trådløs mobilbetaling. Inntektsnivå hadde derimot en sammenheng med redsel for at privat data skulle komme på avveie. Faktorene tillit og kunnskap viste seg å være viktige årsaker til at forbrukere har valgt å ikke ta i bruk trådløs mobilbetaling. Disse faktorene vil dermed kunne påvirke en forbrukers aksept av trådløs mobilbetaling. Resultatene fra undersøkelsen kan være nyttig for en bedrifts markedsføring av trådsløs mobilbetaling. Vi håper også at resultatet av dette studiet skal kunne bidra til videre forskning. 4

5 Forord Denne oppgaven er skrevet for vår bachelorgrad i Økonomi og jus ved Høgskulen i Sogn og Fjordane. Først og fremst ønsker vi å takke vår veileder, Parmita Saha. Hun har veiledet oss gjennom hele prosessen og gitt oss nyttige tips for å fullføre denne oppgaven. Innsamlings- og skriveprosessen har vært lærerik, og dette er noe vi kommer til å ta med oss vår videre utdanning. Avslutningsvis vil vi takke for alle som har tatt seg tid til å svare på spørreundersøkelsen. Uten svar fra deltakere hadde vi ikke klart å gjennomføre analysen. Vi håper leseren finner denne oppgaven interessant og at oppgaven kan hjelpe andre i videre forskningsarbeid. Sogndal, 18. Mai 2016 Sissi Chan Elin Rydland Vetås 5

6 Innholdsfortegnelse Abstract... 3 Sammendrag... 4 Forord... 5 Kapittel 1 - Introduksjon Bakgrunn for valg av tema Konseptuell beskrivelse av trådløs mobilbetaling Formål og omfang av prosjektet Avgrensing og formulering av problemstillingen Kapittel 2 - Litteraturgjennomgang Theory of Reasoned Action og evolusjonen av Technology Acceptance Model Alternative modeller for forbrukeres adopsjon (User Adoption) Forbrukeraksept av selvhjelps-teknologi (Self-help Technology) Forbrukeres aksept av mobilbetalingløsninger Evolusjonen av betalingsmetoder Faktorer som påvirker adopsjon av NFC Kapittel 3. Rammeverk Rammeverk og hypoteser Kilder til spørreskjema Kapittel 4 Metode Formålet med forskningen og forskningsdesign Kvantitativ forskningstilnærming Datainnsamling Primærdata Sekundærdata Respondentutvalg Ikke-sannsynlightsutvalg Selvutvelgelse, snøballeffekt og bekvemmelighetsutvalg Validitet og reliabilitet Spørreundersøkelsens oppbygning Tiltak for å unngå feilkilder Forskningsetikk Kapittel 5 - Analyse Definisjoner og teoretisk grunnlag for analyse og hypotesetesting Analyse av hypoteser

7 5.2.1 Forskningsspørsmål 1: Er det en forskjell mellom kjønn når det kommer til intensjonen om å bruke trådløs mobilbetaling? Oppsummering av forskningsspørsmål Forskningsspørsmål 2: Påvirker alder en forbrukers tillit til NFC-teknologi? Oppsummering av forskningsspørsmål Forskningsspørsmål 3: Påvirker inntektsnivå en forbrukers intensjon om å bruke trådløs mobilbetaling? Oppsummering av forskningsspørsmål Analyse basert på grafisk fremstilling Konklusjon av grafisk analyse Konklusjon analysedel Kapittel 6 - Diskusjon Kapittel 7 - Konklusjon Konklusjon Kritikk og forslag til videre forskning Referanser: Vedlegg 1 - Spørreundersøkelsen Vedlegg 2: Svar fra spørreundersøkelsen Vedlegg 3 - Koding av SPSS

8 Kapittel 1 - Introduksjon. I dette kapittelet vil vi ta for oss bakgrunn for valg av tema, formålet med undersøkelsen og presentere problemstillingen vår. Vi vil også ta for oss NFC-teknologi og forklare nærmere hva dette går ut på. 1.1 Bakgrunn for valg av tema. Teknologi er under stadig utvikling, og har blitt en stor del av menneskets hverdag. Roboter og maskiner har erstattet mennesker i mange deler av samfunnet, for eksempel i industri og jordbruk. Et annet sted vi har sett en betydelig utvikling er innenfor betalingsløsninger. I Norge utgjør kontantene fem prosent av betalingsmidlene i samfunnet og fire prosent av husholdningenes pengebruk. Nordmenn bruker betalingskort hyppigere enn noensinne. Tall fra Nets og Finans Norge viser at betalingskortet ble brukt 131,5 millioner ganger i september 2014, en økning på 10,3 prosent sammenlignet med fjorårets måned. Samtidig som Norges Bank er på vei til å lansere en ny seddelserie, tror Finans Norge at Norge kommer til å bli kontantfritt innen fem år (Falch, 2014). Forbrukerne er i dag mest kjent med de to dominerende betalingsmåtene; kontanter og kortbetaling. Det blir likevel mer og mer vanlig med andre betalingsløsninger. Etter at smarttelefoner ble vanligere har det blitt utviklet mye ny teknologi for betaling. Før var det for eksempel vanlig å betale med kontanter på kollektivtransport. Nå har et system som kalles NFC tatt over mye av den kontante betalingen. Ved hjelp av elektromagnetiske felt kan man effektivt gjennomføre transaksjoner, for eksempel ved å holde et kort opp mot en kortleser. Det er denne teknologien som er i bruk når man holder opp et busskort til en leser på bussen. Ny teknologi gjør det mulig å få den samme funksjonen på smarttelefoner. Et slikt system er helt tilsvarende kortene man bruker på kollektivtransport, bare at funksjonen bygget inn i mobilen (Valle, M. 2012). 8

9 Konseptuell beskrivelse av trådløs mobilbetaling. Dette systemet kalles på engelsk NFC (Near field communication) eller på norsk nærfeltskommunikasjon. Denne kommunikasjonen tilbys nå i flere ulike butikker, som et alternativ til vanlig kortbetaling. NFC er en nettverksteknologi, der to enheter kan kommunisere trådløst over en kort avstand, ca 4-20 cm. Teknologien krever ikke tilkobling til mobilnett, da teknologien er basert på radiobølger som bruker elektromagnetisk induksjon for å overføre informasjon (APC, 2011). Slik fungerer NFC: Du legger baksiden av telefonen din mot en annen enhet med NFC-brikke. Deretter kommuniserer de med hverandre, og transaksjonen blir gjennomført. I en butikk foregår dette enkelt og greit ved at du legger smarttelefonen din på en plattform, og deretter går inn på en app, og trykker inn din personlige kode. Her må du på forhånd ha lastet ned appen, og lagt inn kortinformasjonen din. Hvilken app du trenger avhenger av hvilken butikk transaksjonen finner sted, da det finnes ulike aktører på markedet. Helt til slutt godkjenner du betalingen. (Valle, 2012) Formål og omfang av prosjektet. Trådløs mobilbetaling er en aktuell og relativ ny løsning som kom på det norske markedet i 2014 (Armstrong, 2015). Selve NFC-teknologien kom på markedet allerede i Det var da Nokia som lanserte en mobil med slik teknologi innebygd (Grønli, 2015). Det er derfor tydelig at det har tatt lang tid for denne teknologien å bli tatt i bruk. I dag er teknologien fortsatt i utvikling, og aktørene som tilbyr mobilbetaling jobber med å få forbrukere til å ta i bruk deres løsning. Det vil derfor være veldig interessant å se nærmere på dette temaet, da det ofte kan være utfordrende å få forbrukere til å ta i bruk ny teknologi. Prognoser har vist at NFC er en teknologi som kommer til å ha en stor utvikling de kommende årene. Det vil derfor være aktuelt og viktig å foreta undersøkelser som handler om aksept av trådløs mobilbetaling ved hjelp av NFC-teknologi. Resultatene fra slike undersøkelser vil kunne være nyttig for aktører som tilbyr tjenesten. På bakgrunn av resultatene kan de finne ut hva de må gjøre for å forbedre seg og nå ut til flest mulig forbrukere. Slike undersøkelser vil også være et bidrag til den allerede eksisterende forskningen, og kan være nyttig for nye forskningsprosjekter (Dutot, 2015). Til tross for potensialet til NFC, er det fortsatt ikke veldig utbredt. Dersom trådløs mobilbetaling ved hjelp av NFC skal oppnå en større markedsandel enn de har i dag, må forbrukerene få øynene opp 9

10 for tjenesten (Pham & Ho, 2015). Det vil derfor være svært nyttig å foreta en undersøkelse som går på forbrukeres aksept av mobilbetaling ved hjelp av NFC. Det finnes en god del forskning på forbrukeres aksept av ulike typer mobilbetaling og aksept av ny teknologi. Det er i mindre grad forsket på adopsjon av NFC-basert mobilbetaling. Ettersom det er relativt få undersøkelser som er gjort fra før, vil det være viktig å forske mer på faktorer som kan påvirke adopsjon av NFC-basert mobilbetaling (Pham & Ho, 2015). Flere av studiene som har vært gjennomført forslo at man bør teste om man vil få de samme resultatene i andre land. Undersøkelsen til Schierz, Schilke & Wirtz (2010), som hadde et utvalg fra Tyskland, viser til at det kan være nyttig å gjennomføre undersøkelser i andre land. Dutot (2015), som brukte et fransk utvalg, henviser også til at resultatene kan bli annerledes dersom man har et annet utvalg. I konteksten av forbrukerens bruk av teknologi, viste en undersøkelse at motivasjon, prisverdi og vane er komplekst (Venkatesh, Thong & Xu, 2012). Innvirkningen av motivasjon er moderert av alder, kjønn og erfaring. Effekten av prisverdi på atferdsintensjon er moderert av alder og kjønn. Undersøkelsen fant sted i Hong Kong, en by som har kommet langt innenfor teknologisk utvikling. Utvalget hadde en gjennomsnittsalder på 31 år. Venkatesh et al. (2012) oppfordrer til videre undersøkelser som kan bygge på deres funn. De foreslo blant annet at man kunne teste om konklusjonene ville bli like dersom man gjennomførte undersøkelsen i andre land, eller hadde et utvalg med en annen gjennomsnittsalder. Dette er noe som kan være spennende for oss å se nærmere på i vår undersøkelse Avgrensing og formulering av problemstillingen Trådløs mobilbetaling har brukt lang tid på å slå gjennom, selv om teknologien har vært tilgjengelig på markedet i mange år. Det er mange ulike faktorer som kan påvirke en forbruker sin holdning til eller aksept av ny teknologi. Vi ønsker i denne oppgaven å undersøke nærmere hvordan ulike demografiske faktorer påvirker en forbrukers aksept av trådløs mobilbetaling. Videre vil vi avgrense oppgaven til å omfatte forbrukere i Norge. 10

11 Vi kommer derfor frem til denne problemstillingen: Hvilke faktorer påvirker forbrukerens aksept av trådløs mobilbetaling ved hjelp av NFCteknologi i Norge? Videre deler vi opp problemstillingen i tre forskningsspørsmål: Spørsmål 1: Er det en forskjell mellom kjønn når det kommer til intensjon om å bruke trådløs mobilbetaling? Spørsmål 2: Påvirker alder en forbrukers tillit til NFC-teknologi? Spørsmål 3: Påvirker inntektsnivå forbrukers intensjon om å bruke trådløs mobilbetaling? Vi har nå sett på bakgrunn for valg av tema, og hvordan teknologiens utvikling bidrar til et nytt og spennende forskningstema for vår oppgave. NFC er et innovativt system som tillater forbrukeren å betale med smarttelefon istedenfor tradisjonelle løsninger som kontanter og bankkort. Vi ønsker i undersøkelsen vår å se nærmere på hvilke faktorer som fører til at forbrukere velger å ta i bruk trådløs mobilbetaling ved hjelp av NFC-teknologi. Kapittel 2 - Litteraturgjennomgang Dette kapittelet vil gi en oversikt over litteratur og modeller som er relatert til problemstillingen vi presenterte i forrige kapittel. Vi kommer til å komme inn på flere ulike teorier og modeller, blant annet Theory of Reasoned Action, Technology Acceptance Model, og i tillegg ulike versjoner og utvidelser av sistenevnt modell. Mot slutten av kapittelet vil vi se på faktorer som påvirker aksept av trådløs mobilbetaling ved hjelp av NFCteknologi. Å forklare brukeraksept har ofte blitt omtalt og sett på som et av de mest modne forskningsområdene i litteraturen som omhandler informasjonssystem (Venkatesh, Morris, Davis & Davis, 2003). Davis utviklet en modell for å forutse og forklare systembruk, som vi vil komme nærmere inn på i neste avsnitt. Davis påpekte at det å kunne forutse og forklare bruk av ulike informasjonssystem vil kunne ha stor nytteverdi, både for selgere og brukere. Selgere vil kunne bruke innsikten i systembruk til å estimere etterspørselen for nye ideer innenfor informasjonsteknologi, og brukere kan få innsikt i hva selgeren tilbyr (Davis, 1989). Brukervennlighet og nytteverdi har i de siste ti årene vært antatt å være viktig i bestemmelsen 11

12 av brukeraksept og bruk av ulik informasjonsteknologi (Moon, 2000). Når det kommer til adopsjon av ny teknologi har ulike teoretikere kommet med en distinksjon mellom to hovedkategorier: de som er tidlig ute med å ta i bruk ny teknologi, og de som bruker lengre tid på å ta i bruk ny teknologi (early adopters & late adopters). De som er tidlig ute er ofte påvirket av massemedia og andre ytre faktorer, mens de som er senere ute til å ta noe i bruk påvirkes mer av mellommenneskelige relasjoner og informasjon fra mennesker de stoler på (Bhattacherjee & Parthasarathy, 1998) 2.1 Theory of Reasoned Action og evolusjonen av Technology Acceptance Model Theory of Reasoned Action, av Ajzen og Fishbein, er en teori som har til formål å undersøke forholdet mellom holdning og atferd. Modellen ser på prinsipp for kompatibilitet og adferdsintensjon. Modellen prøver å forutse fremtiden, og har derfor blitt anvendt på mange ulike områder (Mishra, Akman & Mishra, 2014). Mange forskere har prøvd å utvikle modeller som kan hjelpe med å forutse bruk av ulike informasjonssystem. En av de mest kjente er TAM (Technology acceptance model), som ble utviklet av Davis i Denne teorien er utledet fra The Theory of Reasoned Action. Et viktig formål med TAM er å se på hvilken effekt eksterne variabler har på interne overbevisninger, holdninger og intensjoner (Legris, Ingham, Collerette, 2003). De to viktigste faktorene i TAM-modellen er oppfattet nytteverdi (perceived usefulness) og oppfattet brukervennlighet (perceived ease of use) (Venkatesh et al., 2003). 12

13 Davis har definert oppfattet nytteverdi som i hvilken grad en person tror at et spesifikt system vil forsterke deres ytelsesevne. Brukervennlighet har Davis definert som i hvilken grad en person tror at bruken av et spesifikt system vil være uanstrengt (Davis, 1989) 2.2 Alternative modeller for forbrukeres adopsjon (User Adoption) Den tradisjonelle TAM-modellen til Davis har blitt brukt videre i forskningen på forbrukeres aksept av ny teknologi. Mange har brukt modellen som et utgangspunkt, og kombinert denne med andre, eller lagt til nye komponenter i modellen. Legris (2003) ønsker å finne ut hvilke faktorer som er bestemmende for en forbrukers aksept av mobilbetalingstjenester. De tar utgangspunkt i den originale TAM-modellen, og tilfører nye aspekter til denne. Blant annet ser de på følgende faktorer: oppfattet kompabilitet, hvor enkelt noe er å bruke, hvor sikkert man oppfatter noe som, og hvor nyttig det oppfattes som. De ser også på subjektiv norm, og individuell mobilitet. Videre ser de på hvordan disse ulike faktorene påvirker en brukers holdning til bruk, og videre intensjonen om å bruke noe, i dette tilfellet mobilbetaling. Resultatene deres viste at det er oppfattelsen av kompabilitet som har størst innvirkning på intensjon om å bruke mobilbetaling. Den nest viktigste faktoren var individuell mobilitet. Dette er verdt å merke seg, da ingen av disse to faktorene var med i den originale TAMmodellen. Venkatesh et al. (2003) har utviklet en modell de kaller for UTAUT, som står for unified theory of acceptance and use of technology model. Denne modellen kombinerer åtte andre teorier eller modeller som handler om aksept av teknologi og om rasjonell atferd. Formålet med modellen er å utforske brukeres atferd og intensjon om å bruke informasjonsteknologi. 13

14 Chen & Chang (2013) har brukt denne modellen i sin forskning på brukeraksept av NFCmobiltelefonservice. Modellen introduserer blant annet forventet ytelse eller prestasjon, forventet innsats/anstrengelse, og sosial påvirkning som faktorer som kan påvirke intensjon om å bruke informasjonsteknologi. De trekker også frem bekymringsmomenter som en faktor i forskningsmodellen sin. Studien fant at forventet bekymring har en positiv og signifikant effekt på forventet ytelse. Videre fant de at forventet ytelse påvirker holdningen til å bruke teknologi. Det er også et positivt forhold mellom sosial påvirkning og holdning til bruk av NFC-teknologi. Bekymringsmomenter har en negativ effekt på holdningen til bruk av teknologi. 2.3 Forbrukeraksept av selvhjelps-teknologi (Self-help Technology) Liu (2012) gjennomførte en undersøkelse om forbrukeres forhold til påtvunget selvhjelp i forbindelse med teknologi, og hvordan dette påvirker tilfredsstillheten og atferdsintensjonen til en forbruker. Et eksempel på selvhjelp kan være de elektroniske maskinene du kan bruke til innsjekk på flyplasser. Påtvunget selvhjelp er når forbrukeren er tilbudt kun én type service, uten andre valgmuligheter. Når forbrukeren er tvunget til å bruke selvhjelp, opplever de at friheten til å velge den optimale servicen de ønsker, er forringet. I konteksten av selvhjelp er det spesielt to begreper som står sentralt; angst og tillit. Angst er den frykten forbrukere føler når de vurderer å bruke eller faktisk tar i bruk teknologien. Tillit er representert ved villigheten til å være sårbar og evnen til å stole på den andre parten. Undersøkelsen viste blant annet at mennesker som oppfatter at de har kontroll selv, er mer positive til selvhjelpsteknologi, og har større tillit til mobilhandel (Liu, 2012). Curran & Meuter (2005) tar for seg faktorer som påvirker en forbrukers holdninger til og adopsjon av self-service teknologi. I undersøkelsen ser de på minibanker, telefonbank og nettbank. På tidspunktet til undersøkelsen var minibanker i stor grad blitt tatt i bruk av forbrukere, telefonbank var tilgjengelig men ikke i like stor grad tatt i bruk, og nettbank var et relativt nytt tilskudd på markedet. Adopsjonsratene til de ulike tilbudene var svært forskjellige. Minibank hadde 79,5% og telefonbank bare 27,5%, selv om begge hadde vært tilgjengelig over lang tid. Nettbank hadde et adopsjonsnivå på bare 12,6%. Holdningen til nettbank var også mer negativt enn til de andre to. I analysen av resultatene stilte de funnene fra hver av de ulike teknologiene opp mot hverandre. Analysen viste at mange faktorer kunne virke inn, og at faktorene kunne variere avhengig av i hvor stor grad forbrukere hadde tatt 14

15 tjenesten i bruk. For å forstå hva som drev holdningen til self-service teknologi, testet de ut hvilken betydning fire ulike faktorer hadde; brukervennlighet, nyttighet, risiko og behov for kommunikasjon. De fant at hvilke faktorer som var signifikante varierte avhengig av de tre ulike teknologiene. Et eksempel var at nyttighet påvirket holdningen til minibank og telefonbank, men ikke nettbank (Curran & Meuter, 2005). 2.4 Forbrukeres aksept av mobilbetalingløsninger Schierz et al. (2010) stiller spørsmålet om hvorfor forbrukere ikke har tatt i bruk løsninger for mobilbetaling. Også denne studien tar utgangspunkt i TAM, og utvider den for å finne ut hva som påvirker intensjonen om å bruke mobilbetalingsløsninger. I resultatene finner de at oppfattet kompabilitet har størst innvirkning på intensjonen om å bruke mobile betalingsløsninger. Mobilbetaling har hatt en stor fremvekst i utviklingsland. Dette er på grunn av at det er et voksende marked av mobilkunder, i tillegg til at det er få alternativer til gode betalingsløsninger (Dholakia, 2012). Kenya er et eksempel på et land der mobilbetaling er svært utbredt. I Kenya bruker over 80 % av de som eier en mobil denne til betalingsmiddel. Dette har gjort at mennesker som tidligere bare hadde mulighet til å betale med kontanter, har fått tilgang på en trygg, og ikke minst en rimelig betalingsløsning (Hautemaniere, 2015). Vestlige land har brukt lengre tid på å ta i bruk mobile betalingsløsninger. Dette har nok sammenheng med at man her allerede har mange andre betalingsløsninger å velge mellom (Dholakia, 2012). I Norge så vi et eksempel på dette når Telenor, DNB og Sparebank 1 i 2014 lanserte den mobile betalingstjenesten Valyou. Etter bare et år bestemte aktørene seg for å avvikle tjenesten. De hadde rett og slett ikke fått nok kunder, og heller ikke nok samarbeidspartnere (Armstrong, 2015). Det er altså ikke enkelt å få forbrukere til å ta i bruk den nye betalingsløsningen. I 2015 har det blitt lansert nye muligheter for mobilbetaling i butikk, blant annet tjenester som MobilePay og mcash. Spørsmålet videre blir om disse tjenestene vil lykkes bedre enn hva Valyou gjorde Evolusjonen av betalingsmetoder Betalingsmidler har endret seg mye gjennom historien, noe figuren under illustrerer. Under denne evolusjonen har vi utviklet ulike typer valuta, for eksempel norske kroner i Norge, og 15

Kontanter Sedler og mynter var lenge den dominerende betalingsformen. Dette var naturlig nok fordi det var det eneste betalingsmiddelet vi hadde.")

16 euroen i flere deler av Europa. Underveis har teknologien blitt stor del av forbrukerens måte å betale på. I velutviklede økonomier er det også flere ulike alternativ for betalingsløsninger. Historien om penger. (Dholakia, 2012, s.145) Kontanter Sedler og mynter var lenge den dominerende betalingsformen. Dette var naturlig nok fordi det var det eneste betalingsmiddelet vi hadde. Penger ble trykt i ulike land, og så lenge transaksjonene ble gjort i landet og prisene var stabile, bydde dette på små problemer. I USA ble de fleste transaksjonene utført av sedler under 100 dollar. Da forfalskning ble et problem, ble forhandlere motvillige til å akseptere bestemte sedler. Som et resultat av dette, ble en ny 100 dollarseddel utformet med en 3D figur. Dette gjorde det lettere for forhandlere, da de kunne sjekke om sedlene de mottok var ekte. Kontanter i ulik form var en favorisert betalingsmåte fordi det var mindre kostnader forbundet med å behandle disse enn det var dersom man betalte med sjekk. Det ble til og med tilbudt rabatter av kjøpmenn hvis kontanter ble brukt som betaling (Dholakia, 2012). I dag er kontanter mye mindre utbredt enn før. Eksempelvis aksepterte ikke Apple kontanter som betalingsmiddel da ipaden ble tilgjengelig i butikken (Deleon, 2010). Debetkort I likhet med kontantbetaling representerer debetkortet, som også kalles bankkort, forbrukerens penger. Debetkort er på mange måter sikrere enn kontanter, da det kreves mer for å stjele et kort og få tak i pinkoden, enn å stjele kontanter. I økonomier hvor kontante transaksjoner er store og kredittkort er lite brukt eller utilgjengelig, er debetkort veldig populært, da de kan brukes for å ta ut penger fra minibanker for å utføre transaksjonene kontant. I Storbritannia var det tidligere populært å bruke sjekker, spesielt blant de eldre. Å oppheve sjekker som et betalingsmiddel har derfor skapt bekymring for mange i den eldre generasjonen. Enten må de bære på mye kontanter, noe som kan gjøre dem 16

17 mer utsatt for ran, eller så må de akseptere å ta i bruk kortbetaling. Mobilbetaling Mobiltelefonens popularitet har ført til utvikling av en ny betalingsløsning, hvor man kan bruke mobilen til å foreta transaksjoner. Ringetoner var for eksempel en av de mest populære kjøpene på mobiltelefoner for noen år siden. Mellom 2004 og 2005 ble salget av ringetoner doblet til 600 millioner dollar. Innen 2009 var salget av ringetoner fallende, da man nå kunne overføre musikk til mobilen fra andre kilder. Mobiloperatøren er ofte brukt som mellomledd til å fakturere og kreve inn betaling, men det finnes også andre metoder. Noen krever at man setter opp en separat konto, ved å bruke SMS til å utføre ordren man har bestilt, eller gjennom internett. Et eksempel på en mobiloperatør er Vodafone som tilbyr ulike betalingsmetoder som for eksempel M-Pay Card og M-Pay Bill, som tillater mobilbasert betaling. Google Wallet er også innen samme kategori for mobilbetaling, hvor et enkelt klikk fra forbrukerens mobil vil tillate gjennomføringen av ønsket transaksjon (Dholakia, 2012). I en kvalitativ studie av Mallat (2007) om forbrukeres bruk av av mobile betalinger, fant hun at den relative fordelen av mobilbetaling er ulik fra det som er angitt i liknende teorier. Studien inkluderer uavhengigheten av tid, sted, muligheter for eksterne betalinger og unngåelse av kødannelse. Resultatet viser at en lite utbredt tjeneste og lav kjennskap til aktørene er et hinder for aksept av ny teknologi. Mallat fant også at aksept av mobile betalinger er dynamisk, da faktorer som manglende alternativer og hastverk kunne virke inn på valget om å ta i bruk mobil betaling. 2.5 Faktorer som påvirker adopsjon av NFC Vi har til nå sett på ulike teorier og modeller som omhandler forbrukeres aksept av ny teknologi generelt og ulike former for mobilbetaling. Vi vil videre diskutere noen artikler som har undersøkt faktorer som påvirker holdning til og adopsjon av NFC-teknologi. Luarn & Juo (2010) så i sin undersøkelse på hvilken rolle tillit har i aksept av trådløs mobilbetaling. Resultatene deres viser at en persons tillit til teknologien og firmaet har en avgjørende effekt på om vedkommende vil bruke mobilbetaling ved hjelp av NFC. Det er også vist at tilliten til firmaet ikke har en direkte link til forbrukeres atferdsintensjon, men at den har en indirekte effekt på forbrukerenes tillit til teknologien. Resultatene antyder at noen forbrukere er redd for å bruke NFC mobilbetaling på grunn av bekymringer rundt teknisk 17

18 sikkerhet og pålitelighet. For å oppmuntre forbrukere til å ta i bruk mobilbetaling foreslår studien at man burde jobbe med å styrke forbrukeres tillit til firmaet som tilbyr tjenesten. Det vil også være viktig å understreke nytten av betalingsløsningen i markedsføringen (Luarn & Juo, 2010). Dutot (2015) gjennomførte en undersøkelse for å finne ut av hvilke faktorer som påvirket adopsjon av NFC-teknologi. I undersøkelsen er det brukt en utvidet TAM-modell. De utvidet den opprinnelige TAM med faktorene tillit, sosial påvirkning, oppfattet sikkerhet, og teknologiens tilgjengelighet (technology availability). De fant at tillit, sosial påvirkning og teknologien sin tilgjengelighet hadde en positiv effekt på oppfattet nytteverdi. I tillegg fant de at problemer med sikkerhet påvirket oppfattet brukervennlighet. Tan, Ooi, Chong & Hew (2013) tar også utgangspunkt i TAM, og utvider modellen med fire faktorer: sosial påvirkning, i hvilken grad du som person er nyskapende innenfor informasjonsteknologi, oppfattet risiko og oppfattet økonomisk kostnad. Formålet er å finne ut hvordan disse faktorene eventuelt påvirker intensjonen om å bruke et mobilt kredittkort (på smarttelefon). Studien fant at det bare var økonomisk relatert risiko som ikke var signifikante faktorer i studien. Det vil si at alle de andre faktorene var signifikante når det kommer til intensjon om å bruke mobilt kredittkort. Dutot (2015) beskriver tillit som en svært viktig del av utviklingen av ulike teknologibaserte tjenester. Tillit har også vist seg å være viktig når det kommer til å bygge langvarige relasjoner med kunder. Tillit henger også sterkt sammen med sikkerhet. Studien fant at tillit påvirker forbrukerens oppfatning av hvor nyttig en tjeneste er. Tan et al. (2013) brukte kjønn som en modererende variabel i sin studie. De fant at kjønn ikke hadde noen innvirkning på intensjonen om å bruke mobilt kredittkort. Videre foreslo forfatterene at fremtidige undersøkelser kunne ta med inntekt som en variabel eller faktor. I Chen og Chang (2013) sin undersøkelse fant de at alder ikke har en signifikant betydning for holdningen til bruk av teknologi. Analysen viste at dersom personer under 45 år oppfattet NFC-teknologi som nyttig, ville dette forsterke deres intensjon om å bruke tjenesten. Oppfatningen var annerledes for individer over 46 år, hvor dette ikke nødvendigvis påvirket deres intensjon om å ta i bruk NFC-teknologien. Videre fant de at personer med ulike 18

19 erfaringer av NFC-teknologi ikke hadde signifikante forskjeller når det kom til holdning til bruk av teknologi. Analysen viste at brukerintensjonen ble påvirket når personer oppfattet nytten av NFC-teknologi, uavhengig av deres forhåndskunnskap om teknologien. Som vi ser av litteraturgjennomgangen, er det mange faktorer som kan påvirke en brukers aksept av ny teknologi. Vi har valgt å fokusere oss inn på disse faktorene: kjønn, alder, inntekt, kunnskap, tillit og intensjon om å bruke trådløs mobilbetaling. Litteraturgjennomgangen viste at tillit, alder, kjønn og intensjon om å bruke er faktorer som tidligere har blitt forsket på. Her kan det være interessant å teste om vi får de samme resultatene, eller om vår studie finner nye sammenhenger. Videre ønsker vi å inkludere inntekt og kunnskap, da vi ikke fant mye forskning på disse faktorene når det gjaldt aksept av NFC. Kapittel 3 - Rammeverk I dette kapittelet vil vi foreta en begrepsavklaring, for å gjøre det lettere å forholde seg til begrepsbruk når vi kommer til analysedelen. Her vil vi definere begrepene som er relevante i forbindelse med undersøkelsen. Avslutningsvis kommer en gjennomgang av hypotesene og kildene til spørreskjemaet i undersøkelsen. 3.1 Rammeverk og hypoteser Begrep: Begrepsavklaring: Kilde: Trådløs mobilbetaling NFC-teknologi En trådløs transaksjon ved bruk av mobil med innebygd NFC-teknologi. NFC står for Near Field Communication, og er enkelt sagt en måte å overføre data trådløst over veldig korte avstander, typisk 4 cm eller mindre. Maskinvaren som (Valle, 2014) (Valle, 2011) 19

20 Forbrukers aksept (user acceptance) trengs til dette kan integreres i for eksempel mobiltelefoner, noe som gjør det mulig å betale for varer og tjenester ved å sveipe telefonen din over en betalingsterminal med NFC. Forbrukers aksept kan defineres som den påviselige villigheten innenfor en brukergruppe til å anvende informasjonsteknologi til de oppgavene den er ment til. (Dillon, 2001) Demografiske variabler Tillit Vi har brukt de demografiske variablene kjønn, alder og inntekt Tillit indikerer at man tror at det den andre parten sier eller lover, kan bli sett på som en indikasjon på at den andre parten kommer til å innfri forpliktelsene sine. Tillit har mange karakteristikker: pålitelighet, integritet, kompetanse, kredibilitet og velvilje. (Luarn & Juo, 2010) Kunnskap Kunnskap innebærer en bevisst forståelse av noe, og (Hva er?, 2016) 20

21 muligheten til å bruke denne bevisstheten. Begrepet kunnskap er synonymt med lærdom, innsikt, viten og erkjennelse. Problemstilling: Hvilke faktorer påvirker forbrukerens aksept av trådløs mobilbetaling i Norge? Forskningsspørsmål: Spørsmål 1: Er det en forskjell mellom kjønn når det kommer til intensjonen om å bruke trådløs mobilbetaling? Spørsmål 2: Påvirker alder en forbrukers tillit til NFC-teknologi? Spørsmål 3: Påvirker inntektsnivå en forbrukers intensjon om å bruke trådløs mobilbetaling? På bakgrunn av problemstillingen og forskningsspørsmålene har vi utformet følgende seks hypoteser: 21

22 Kjønn: H1 0: Det er ingen forskjell mellom kjønn og en forbrukers intensjon om å bruke trådløs mobilbetaling. H1 a: Det er en forskjell mellom kjønn og en forbrukers intensjon om å bruke trådløs mobilbetaling. - H2 0: Det er ingen forskjell mellom kjønn og en forbrukers tillit til NFCteknologi. H2 a: Det er en forskjell mellom kjønn og en forbrukers tillit til NFCteknologi. Alder: H3 0: Det er ingen sammenheng mellom alder og en forbrukers grad av tillit til NFC-teknologi. H3 a: Det er en sammenheng mellom alder og en forbrukers tillit til NFCteknologi. H4 0: Det er ingen sammenheng mellom alder og en forbrukers kunnskap om NFC-teknologi. H4 a: Det er en sammenheng mellom alder og en forbrukers kunnskap om NFCteknologi. 22

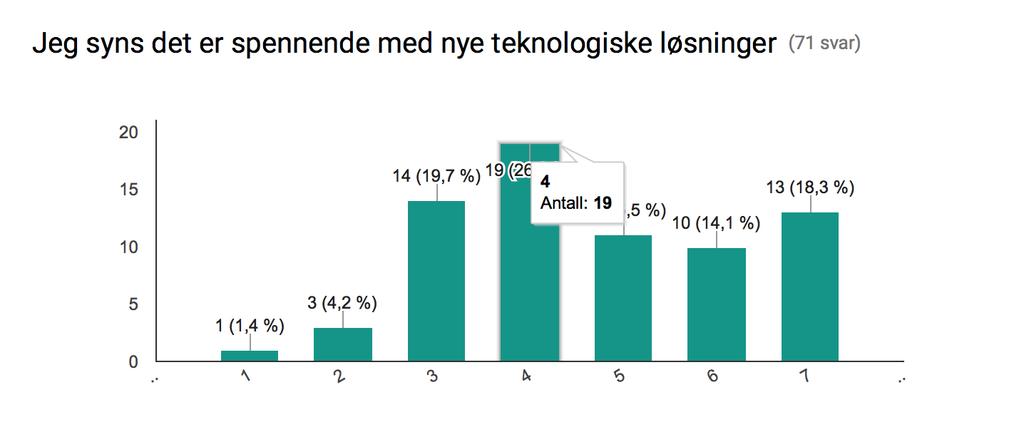

23 Inntektsnivå: H5 0: Det er ingen sammenheng mellom inntektsnivå og en forbrukers intensjon om å bruke trådløs mobilbetaling. H5 a: Det er en sammenheng mellom inntektsnivå og en forbrukers intensjon om å bruke trådløs mobilbetaling. H6 0: Det er ingen sammenheng mellom inntektsnivå og en forbrukers vurdering om at privat informasjon skal komme på avveie. H6 a: Det er en sammenheng mellom inntektsnivå og en forbrukers vurdering om at privat informasjon skal komme på avveie. 3.2 Kilder til spørreskjema Under følger en oversikt over spørsmålene vi hadde med i spørreskjema, og hvilke kilder vi hentet dem fra. Vi fant inspirasjon til spørsmålene våre i ulike artikler som også omhandlet mobilbetaling ved hjelp av NFC. Vi fant spørsmål som kunne passe vårt formål, og tilpasset de videre til vår undersøkelse, ettersom den er mindre omfattende enn undersøkelsene vi har referert til i tabellen under. Spørsmål: ja-del Jeg kommer til å bruke det igjen i nærmeste fremtid Kilde: Tan et al. (2013) Jeg syns det var enkelt å bruke Tan et al. (2013) Trådløs mobilbetaling er praktisk/nyttig for meg Jeg syns det er spennende med nye teknologiske løsninger Dutot, 2015 Tan et al. (2013) Jeg syns det er en sikker måte å betale på Dutot, 2015 Jeg er redd for at privat informasjon skal Dutot,

24 komme på avveie Jeg stoler på sikkerheten rundt teknologien Jeg har veldig god kunnskap om NFCteknologi Dutot, 2015 Dutot, 2015 Jeg har lest meg opp på NFC-teknologi Dutot, 2015 Skjemaet ovenfor omfatter spørsmålene fra deltakere som svarer ja i undersøkelsen, det er denne delen som skal brukes i SPSS-analysen. Spørsmål: nei-del Kilde: Jeg har ikke nok kjennskap til tjenesten Chen & Chang (2013) Jeg er fornøyd med dagens betalingsløsninger, og har ingen behov for å prøve noe nytt Jeg visste ikke om denne betalingsmuligheten Shierz et al. (2010) Chen & Chang (2013) Jeg synes det virker vanskelig å bruke Shierz et al. (2010) Jeg er redd for å ikke få det til Chen & Chang (2013) Jeg er bekymret for sikkerheten Chen & Chang (2013) Svar fra nei deltakere er ikke tatt med i SPSS-analysen. Likevel inkluderer vi disse i spørreundersøkelsen da svarene kan brukes til å gi innblikk i hvilke faktorer som har betydning for hvorfor en forbruker ikke har prøvd trådløs mobilbetaling. I dette kapittelet har vi foretatt en begrepsavklaring for å forenkle begrepsbruken i analysedelen. Vi har også utformet ulike hypoteser knyttet opp mot problemstillingen, og redegjort for kildene til spørsmålene i spørreskjemaet vårt. 24

25 Kapittel 4 Metode I dette kapittelet skal vi gi et overordnet blikk på hva som inngår i metode, og hvordan en ved hjelp av metode kan gi en beskrivelse av virkeligheten. Videre vil vi gi en begrunnelse for vårt valg av metode, forskningstilnærming og forskningsdesign. Avslutningsvis vil vi ha en gjennomgang av etiske dilemma som kan oppstå i forskning og tiltak for å unngå feilkilder. Metode er den måten en går frem på for å samle inn empiri, eller det vi kan kalle for data om virkeligheten. Vi skiller i hovedsak mellom to ulike forskningsmetoder: kvantitativ og kvalitativ. En kan velge å bruke én av disse, eller en kan velge en blanding av metodene (Jacobsen, 2015).Vi kan se på de to metodene som ytterpunkter på hver sin side av en skala. Normalt sett vil man befinne seg et sted i mellom disse ytterpunktene. Kvantitativ metode opererer kort sagt med tall og statistikk, mens kvalitativ metode opererer med meninger, formidlet gjennom språk og handlinger. Hvilken metode du velger avhenger av hva formålet med forskningen din er. Den kvantitative metoden egner seg best når man har forholdsvis god forhåndskunnskap til temaet man undersøker, og problemstillingen er relativt klar. Kvalitativ metode egner seg best når vi vet mindre om temaet vi ønsker å undersøke, og når problemstillingen er uklar (Lewis, Saunders & Thornhill, 2012). Valg av metode handler i stor grad om å finne den metoden som er best egnet til å gi svar på problemstillingen din (Jacobsen, 2015). Vi har valgt en kvantitativ metode til vår undersøkelse. I avsnitt 4.2 vil vi komme nærmere inn på hvorfor vi har valgt denne metoden. 4.1 Formålet med forskningen og forskningsdesign Et forskningsdesign er en forsker sin overordnede plan for hvordan man kan finne svar på en problemstilling eller hypotese. Innenfor forskning er det tre hovedtyper av hensikt med forskning: beskrivende, forklarende og eksplorerende. Formålet med vår undersøkelse er å finne ut hvilke faktorer som virker inn på en forbrukers aksept av trådløs mobilbetaling. Vi er interessert både i å beskrive forskjeller og ulikheter rundt et fenomen, i tillegg til å gå i dybden for å finne ut hvorfor disse forskjellene og ulikhetene eventuelt oppstår (Jacobsen, 2015). Vi har derfor valgt et forklarende og beskrivende forskningsdesign. Da problemstillingen vår er relativt bred, har vi delt den opp i tre forskningsspørsmål, hvor vi velger ut hvilke faktorer vi vil rette fokus mot. Her har vi valgt å ta for oss de demografiske variablene kjønn, alder og inntekt. Disse setter vi opp mot ulike faktorer som tillit, kunnskap og intensjon om å bruke trådløs mobilbetaling. Ut i fra forskningsspørsmålene har vi utformet 25

26 seks ulike hypoteser, to for hver demografiske variabel. Disse hypotesene skal vi teste ved hjelp av resultatene fra spørreundersøkelsen vår. 4.2 Kvantitativ forskningstilnærming Kvantitativ metode tar for seg tall og statistikk, og hensikten er å kunne samle inn informasjon som er lett å systematisere i en standardisert form. Vi ønsker å standardisere informasjonen fra vårt utvalg, fordi vi ønsker å beskrive og utforske ulike faktorer som påvirker forbrukerens aksept av trådløs mobilbetaling. Kvantitativ metode kalles også for ekstensiv metode, hvor formålet er å ta for seg mange enheter. Vi har hentet inn svar fra mange enkeltindivider, og det er summen av disse individenes svar vi er interessert i. Her ønsket vi i utgangspunktet å oppnå er utvalg på rundt 100 respondenter. Det viste seg likevel å være vanskelig å få nok respondenter som hadde testet trådløs mobilbetaling. Derfor sa vi oss fornøyd når vi oppnådde 71 respondenter som hadde prøvd tjenesten. Vi har videre valgt en deduktiv tilnærming, altså at man går fra teori til empiri. Her bekrefter eller avkrefter man antakelser på områder hvor det allerede er mye teori. På vårt område fantes det allerede en del forskning, som vi har brukt til å utforme vår problemstilling og forskningsspørsmål. Ved en deduktiv tilnærming er det ofte lett å bli påvirket av tidligere funn, da dette kan skape forventninger for hva vi selv kommer til å finne (Jacobsen, 2015). Det var derfor viktig for oss å være nøytrale, selv om vi hadde antakelser om hva resultatene kom til å vise basert på litteraturgjennomgangen vår. En kvantitativ metode krever at man gjør et grundig forarbeid. Det er viktig å ha en klar problemstilling, og at man ikke endrer denne underveis, da det kan gjøre at respondentene får mistillit til deg som forsker. Vi har utformet en klar problemstilling, og datagrunnlaget vi hentet inn på bakgrunn av denne, vil vi bruke til å teste ulike hypoterser. Det vil være viktig å presisere alle de sentrale begrepene for undersøkelsen før du starter arbeidet, da dette vil gjøre det lettere å unngå feil og misforståelser (Jacobsen, 2015). Derfor har vi utformet et rammeverk for undersøkelsen under kapittel 3 i oppgaven vår. Ved kvantitativ metode vil forholdet mellom forsker og respondent være veldig fjern. Dette kan føre til mindre seriøse svar (Jacobsen, 2015). For å minimere sjansen for at dette skjer er det viktig å ha et godt utformert spørreskjema. Andre tiltak for å hindre feilkilder kommer vi tilbake til i avsnitt

27 4.3 Datainnsamling Vi har i vår undersøkelse brukt primærdata. Primærdataene våre har vi samlet inn gjennom en spørreundersøkelse Primærdata Primærdata er data som blir hentet inn for første gang, til et spesielt formål. En forsker vil hente inn primærdata til sitt forskningsprosjekt ved å gå direkte til kilden og samle inn data, gjennom ulike former for datainnsamling. Dette kan være gjennom spørreskjema, intervju eller observasjon (Lewis et al. 2012). I vår undersøkelse har vi benyttet spørreskjema ved hjelp av Google Skjema. Vi har sendt undersøkelsen ut gjennom Facebook og e-post Sekundærdata Sekundærdata er data som allerede er skrevet eller samlet inn av andre. Dataene har blitt samlet inn for ulike formål, avhengig av hva forskeren som samlet dem inn var ute etter å finne (Lewis et al. 2012). Vi har ikke brukt sekundærdata i vår undersøkelse. 4.4 Respondentutvalg Når man skal gjennomføre en undersøkelse, vil det i de fleste tilfeller være umulig å innhente svar fra alle i en populasjon. Man vil derfor måtte foreta et utvalg, der man plukker ut deler av en populasjon. Her kan vi foreta enten et sannsynlighetsutvalg, eller et ikkesannsynlighetsutvalg (Lewis et al. 2012) Ikke-sannsynlightsutvalg Ikke-sannsynlighetsutvalg bør man bruke i tilfeller hvor man ikke vet hvor mange personer det er i en populasjon. Når antallet i en populasjon er uvisst, kan man heller ikke regne ut sannsynligheten for at et enkelt tilfelle vil være inkludert i utvalget. Resultatet kan være at vi ender opp med systematisk skjevt utvalg. Når man bruker ikke-sannsynlighetsutvalg, er det ikke like lett å generalisere resultatene man finner. Selv om ikke formålet er å generalisere funnet, ønsker vi å se på trendene i samfunnet og få et bilde av situasjonen slik som den er idag. Sagt på en annen måte sier vi at situasjonen kan være slik som den er, og ikke at den er slik (Lewis et al. 2012). 27

28 I vår undersøkelse er vi ute etter å få inn svar fra alle som har en smarttelefon, både de som har brukt den til mobilbetaling, og de som ikke har prøvd det enda. Det er ikke lett å finne ut hvor mange mennesker i Norge som er i denne populasjonen. Det vil derfor være vanskelig å foreta et sannsynlighetsutvalg. Ved hjelp av ikke-sannsynlighetsutvalg har vi derimot muligheten til å henvende oss til denne gruppen av mennesker. Vi har derfor valgt å bruke ikke-sannsynlighetsutvalg i vår undersøkelse Selvutvelgelse, snøballeffekt og bekvemmelighetsutvalg Selvutvelgelse er en metode å innhente svar på. Dette innebærer at man tillater hver enkelt person å velge selv om de ønsker å delta i undersøkelsen. Dette gjøres ved å annonsere at man trenger deltakere, enten ved å reklamere gjennom ulike medier eller ved å spørre vedkommende om å delta. Videre samler du inn data fra de som aktivt selv velger å delta. Snøballeffekten er en annen metode for å hente inn svar. Her tar du kontakt med en eller flere mennesker som vil delta i undersøkelsen din, og ber dem om å ta kontakt med andre aktuelle kandidater (Lewis et al. 2012). Vi har brukt både selvutvelgelse og snøballeffekten i vår innsamlingsprosess. Vi la ut spørreundersøkelsen vår på Facebook, slik at alle som så det selv kunne velge å delta. Videre oppfordret vi venner og bekjente til å dele undersøkelsen videre til deres venner. Slik ønsket vi å nå ut til flest mulig for å få et variert utvalg av respondenter. For å sikre at vi fikk flest mulige relevante svar, hadde vi informasjon på forsiden av undersøkelsen om temaet, slik at deltakerene kunne finne ut på forhånd om de ønsket å delta. I tillegg var det første spørsmålet i undersøkelsen utformet slik at de som svarer at de ikke eier en smarttelefon, ikke får gå videre i undersøkelsen, da svar fra denne gruppen mennesker ikke er relevant for vår undersøkelse. Ulempen med selvutvelgelse er at vi ikke kan vite hvem som faktisk svarer, og man har ingen garanti for at de som velger å svare faktisk er ærlige i sine svar. Ettersom vi ikke vet noe om de som svarer, kan det bli systematiske skjevheter i utvalget (Lewis et al. 2012). Dette er ikke så mye å gjøre med, men vi har tatt de forhåndsreglene vi kan for å oppnå et best mulig resultat, noe vi kommer nærmere inn på i avsnitt Vi sendte også ut spørreskjemaet vårt via Høgskulen i Sogn og Fjordane sin e-postliste. Dette er en liste over alle elevene ved skolen. Denne metoden for å innhente svar kalles 28

29 bekvemmelighetsutvalg. Dette er fordi vi sendte det ut til dem det er lettest å få tak i, altså elevene ved skolen vi selv går på (Lewis et al. 2012). Også denne metoden har svakheter som kan føre til systematiske skjevheter i utvalget vårt. Et hovedproblem med denne e-postlisten er at den kun inneholder elever ved HiSF, noe som tilsvarer en ung aldersgruppe. Dette kan være noe av grunnlaget for at vi fikk et veldig skjevt fordelt utvalg innenfor aldersgrupper, noe vi vil komme tilbake til i kapittel Validitet og reliabilitet Når man gjennomfører en undersøkelse er det viktig å se på validiteten og reliabiliteten til undersøkelsen. Reliabilitet handler om i hvilken grad undersøkelsen din vil gi de samme funnene dersom den ble gjennomført på nytt av en annen forsker. Validitet handler om hvorvidt man kan trekke gyldige konklusjoner om det man har som formål å undersøke. For å sikre gyldigheten av undersøkelsen må vi sikre både begrepsgyldighet, intern gyldighet og ekstern gyldighet (Lewis et al. 2012). For å sikre at undersøkelsen vår er pålitelig og troverdig må vi ta hensyn til ulike feil som kan oppstå. Dersom funnene fra vår undersøkelse skal kunne overføres og brukes av andre, vil det være viktig for oss at undersøkelsen er gyldig og pålitelig. Noe som kan påvirke reliabiliteten er deltakeren selv. Dette kan skje dersom de gjennomfører undersøkelsen et sted hvor ytre faktorer påvirker deres svar, for eksempel at noen andre er til stede, og truer deres anonymitet. Det kan også oppstå feil fra forskerens side. I vårt tilfelle benyttet vi oss av spørreskjema. Det var derfor svært viktig at spørsmålene er formulert på en god måte, slik at det ikke oppstår misforståelser. Dersom noe er dårlig formulert, kan det føre til at ulike deltakere tolker spørsmålene på helt forskjellige måter, noe som igjen vil virke inn på resultatene vi finner (Lewis et al. 2012). Vi gjorde derfor vårt beste for at spørsmålene våre skulle være tydelige og enkle å forstå, slik at alle respondentene ville tolke spørsmålene på samme måte. Derfor hadde vi også en del info på forsiden av spørreundersøkelsen, hvor vi blant annet forklarte hva vi mente med trådløs mobilbetaling, slik at det ikke skulle oppstå misforståelser. 4.6 Spørreundersøkelsens oppbygning Spørreundersøkelsen vår inneholder i alt 15 spørsmål dersom du svarer at du har prøvd trådløs mobilbetaling, og 12 spørsmål dersom du svarer at du ikke har prøvd det. Det er svarene fra 29

30 de som har prøvd trådløs mobilbetaling som kommer til å bli brukt i analysedelen som er basert på SPSS-analyser. De andre svarene vil vi bruke til å se nærmere på hva som kan være grunnen til at noen ikke har prøvd det, og hvilke faktorer som kan ha innvirkning på en forbrukers aksept. Innledningsvis får deltakerene spørsmål om de har smarttelefon, og om de har testet ut trådløs mobilbetaling i butikker. Deretter kommer det spørsmål om demografiske variabler, slik som kjønn, alder og inntekt. Disse skal i analysedelen settes opp mot følgende faktorer: intensjon om å bruke, kunnskap og tillit/sikkerhet. Noen av spørsmålene i spørreundersøkelsen vår kommer ikke til å bli brukt i analysen, da de ikke ble relevante for hypotesene våre. Vi valgte å lage et spørreskjema som benytter enkeltvalgs-spørsmål, og skalering. De innledende spørsmålene som omhandler demografiske variabler er enkeltvalgs-spørsmål, mens resten består av skalering. Vi hadde ikke med muligheter for flervalgs-spørsmål eller for å fylle ut tekst selv. De fleste spørsmålene var formulert slik at deltakerene måtte ta stilling til ulike påstander om trådløs mobilbetaling. Vi brukte et metrisk målenivå, med rangordende svaralternativer. Dette kalles også skalering (Jacobsen, 2005). Her benyttet vi en skala fra 1 til 7, hvor 1 var svært uenig og 7 var svært enig. Vi ønsket her å måle vurderinger av faktorer og intensiteten i holdninger til påstander (Jacobsen, 2015) Tiltak for å unngå feilkilder Ved innsamling av data gjennom en spørreundersøkelse kan det oppstå ulike feilkilder. For å hindre dette gikk vi inn for å formulere spørsmålene på en enkel og klar måte, slik at det ikke skulle oppstå misforståelser. Vi brukte Google Skjema til innsamling av data. Anonymitet er en medvirkende faktor for at deltakere er villige til å delta i spørreundersøkelsen, da noen frykter at svarene deres kan kobles til dem som personer. Spørreundersøkelsen vår inneholdt ikke spørsmål om sensitive opplysninger, og svært få identifiserende variabler, da vi bare spurte om kjønn, alder, inntekt og utdanningsnivå. Dette kan medvirke til at flere velger å svare ærlig, da de ikke må svare på noe som kan identifisere dem. Spørreskjemaet vårt var relativt kort og enkelt å gjennomføre, noe som gjør det mer sannsynlig at respondentene ikke blir lei underveis og gir opp. Vi testet spørreskjemaet før vi sendte det ut, for å sikre at alt var med på en korrekt måte. 30

31 4.7 Forskningsetikk Etikk i forskning refererer til standarden for oppførsel, som skal veilede deg i hvordan du opptrer i relasjon til rettighetene til deltakere i arbeidet ditt, og de som blir påvirket av arbeidet ditt. God forskningsetikk er viktig for å kunne ta vare på et mangfoldig sett av verdier og normer. På samme måte som etikken dreier seg om det gode liv, dreier forskningsetikk seg om visjonen om den gode kunnskapen (De nasjonale forskningsetiske komiteene, 2009). Før en setter i gang forskning, er det viktig at det formelle er på plass. Det er et krav om at alle empiriske undersøkelser som innebærer behandling av personopplysninger, skal meldes til NSD - Norsk senter for forskningsdata. Det skal dessuten alltid søkes om konsesjon hvis data ikke er anonyme. På denne måten er man sikker på at sensitiv informasjon ikke blir avdekket for det offentlige uten samtykke. Vi sendte inn meldeskjema til NSD, men det viste seg i ettertid at vi hadde gjort det for sent, da man egentlig må vente til man får svar før man sender ut spørreundersøkelsen. Dette var noe vi ikke hadde tid til, da vi ikke fikk tilbakemelding før i slutten av april. Tilbakemeldingen vi fikk fra NSD sa også at vi ikke burde ha brukt Google Skjema, men heller brukt et program som HiSF hadde avtale med. Feilen ble likevel sett på som mindre alvorlig, siden vi ikke hadde hentet inn for sensitive opplysninger. Når en skal starte en undersøkelse må man ta stilling til og vurdere hvilke problemstillinger det skal forskes på, hvilke metoder som benyttes og på hvilke måter resultatene av forskningen kan tenkes anvendt. I forskningsetikken i Norge har vi tre grunnleggende krav knyttet til forholdet mellom forsker og dem det forskes på; informert samtykke, krav til privatliv og krav til å bli korrekt gjengitt (Jacobs, 2015). I spørreundersøkelsen har vi informert om hensikten med undersøkelsen på fremsiden. På denne måten kan deltakeren selv ta stilling til om han eller hun ønsker å delta. De kan også når som helst avslutte undersøkelsen, dersom noen ombestemmer seg etter å ha sett spørsmålene. Videre er det viktig at man ikke kan gjenkjenne enkeltpersoner i datamaterialet. Variablene vi etterspør, som eventuelt kunne ha ført til gjenkjenning av personer, er inndelt i store grupper, og vi spør kun etter alder, utdanningsnivå, inntekt og kjønn. I spørsmålet om inntekt har vi lagt til et nøytralt alternativ som deltakeren kan velge, dersom vedkommende føler det blir for personlig. På denne måten har vi skapt et frihetsrom for deltakeren. Det vil være svært vanskelig å identifisere enkeltpersoner ut i fra dette. 31

32 Undersøkelsen vår er likevel nettbasert, noe som betyr at det vil være mulig å identifisere deltakere ut i fra IP-adresse. Forskning i seg selv skal være en nøytral aktivitet. Det vil si at forskeren ikke skal ta noe parti, og resultatene skal ikke favorisere det ene eller det andre. Som forsker er oppgaven i prinsippet om å søke kunnskap, og hva kunnskapen blir brukt til skal ikke spille inn. Det er likevel slik at forskere som alle andre har sine egne verdier, og det kan være vanskelig å unngå å bli påvirket. Dette må vi være bevisst på både i utformingen av undersøkelsen, og i analysen av dataene vi får inn (Jacobsen, 2015) Vi har i dette kapittelet gjennomgått metode og metodevalg, og grunngitt hvorfor vi har valgt en kvantitativ metode. Videre drøfter vi etikk og mulige feilkilder i undersøkelsen vår. Vi har også gjennomgått fremgangsmåten for innsamling av datamateriale. Kapittel 5 - Analyse I dette kapittelet skal vi foreta en analyse av dataene vi har samlet inn gjennom spørreundersøkelsen. Først vil vi ta for oss en analyse av hypotesene våre ved hjelp av SPSS. Her vil vi teste de ulike hypotesene vi kom frem til i kapittel 3, og ved hjelp av disse finne svar på de tre forskningsspørsmålene våre. Videre vil vi foreta en analyse av det grafiske materialet vi fikk inn i forbindelse med de respondentene som ikke hadde testet trådløs mobilbetaling, for å forsøke å finne ut hvilke faktorer som kan innvirke på en forbrukers aksept av tjenesten. Før vi setter i gang med analysen vil vi ta for oss noen begreper og avklare hvilke tester vi skal gjennomføre. 5.1 Definisjoner og teoretisk grunnlag for analyse og hypotesetesting En hypotese er en antakelse om samfunnsforhold som kan undersøkes empirisk. Hypoteser dreier seg ofte om sammenhenger mellom to eller flere fenomener (Grønmo, 2004, s.417). Hypotesetesting er en metode for å teste om et utsagn er sant eller usant. Dette gjøres ved formulere en nullhypotese (H 0 ) som vi tar utgangspunkt i er riktig (Wenstøp, 2006). Hypotesen vi tester opp mot kalles alternativhypotesen (H 1 ). Det er alternativhypotesen som er den egentlige hypotesen vår, men hypotesetesting fokuserer likevel på nullhypotesen. Dette er fordi det statistisk sett er enklere å forkaste en hypotese enn det er å bevise at en hypotese faktisk er riktig. Dersom vi ikke kan forkaste nullhypotesen, kan vi heller ikke si at den egentlige hypotesen vår, alternativhypotesen, er riktig (Grønmo, 2004). 32

33 Grønmo (2004) beskriver to typer av feil som kan oppstå når vi skal ta stilling til eventuell forkasting av nullhypotesen. Type 1 feil kan oppstå dersom vi forkaster en nullhypotese som er riktig. Vi risikerer at feil av type 2 oppstår dersom en uriktig nullhypotese ikke blir forkastet. Vi vil gjennomføre hypotesetestingen ved hjelp av dataprogrammet SPSS. Her bruker vi to ulike tester: T-testen for to uavhengige variabler og ANOVA. SPSS er et program som kun gjennomfører analyser basert på tallverdier. Derfor måtte vi kode alle tekstspørsmålene fra spørreskjemaet om til tallverdier. I vedlegg 3 har vi lagt ved informasjon om hvordan vi kodet datamaterialet vårt. Signifikansnivået, eller p-verdien, viser sannsynligheten for at man forkaster nullhypotesen på feil grunnlag. I testene vi har gjennomført valgte vi et konfidensintervall på 95%. Dette vil si at dersom p-verdien er høyere enn 5%, vil det være for stor sannsynlighet for å forkaste nullhypotesen på feil grunnlag, altså vil vi i et slikt tilfelle beholde nullhypotesen (Wenstøp, 2006). Dersom p-verdien er lavere enn 5%, kan vi forkaste nullhypotesen vår. Da vil sammenhengen være signifikant. Det er en forutsetning at sammenhengen er signifikant dersom vi ønsker å generalisere funnene våre fra utvalget vårt til hele populasjonen (Grønmo, 2004). Vi kan ikke generalisere funnene våre, da vi har et ikke-sannsynlighetsutvalg, som nevnt i kapittel 4. Dersom vi finner en signifikant sammenheng i noen av våre hypoteser, kan vi likevel bruke dette til å si at sammenhengen kan være sånn, selv om vi ikke kan generalisere funnene. 5.2 Analyse av hypoteser I hypotesene våre har vi brukt de tre demografiske variablene kjønn, alder og inntekt. Innledningsvis vil vi vise en oversikt over fordelingen innenfor disse variablene. Grafene vi har tatt med under, gjelder de respondentene som svarte ja på spørsmålet om de hadde testet ut trådløs mobilbetaling. Dette er fordi det er svarene fra denne gruppen vi har brukt i SPSSanalysene våre. 33

34 Som vi ser av grafene er det noe ujevn fordeling av kjønn; med 54,9 % kvinner og 45,1 % menn. Fordelingen mellom de ulike aldersgruppene er svært ujevn, med stor overvekt av yngre deltakere. Inntekten er litt jevnere fordelt, selv om det selvsagt ikke er helt jevnt. Videre i analysen kommer vi til å diskutere disse skjevhetene i utvalgene nærmere, under de forskningsspørsmålene hvor det er relevant Forskningsspørsmål 1: Er det en forskjell mellom kjønn når det kommer til intensjonen om å bruke trådløs mobilbetaling? Ved å se på resultatfordelingen ser vi at det er størst andel av kvinner som har svart på spørreundersøkelsen; 54,9 %. Andelen menn er på 45,1 %. Vi ser her at det er en litt skjev fordeling. Vi vil likevel gjennomføre en T-test for to uavhengige utvalg, for å se om kjønn kan påvirke ulike faktorer. Gjennom hele analysedelen kommer vi til å påpeke og diskutere 34

35 ulike feil som kan oppstå i forhold til det som blir diskutert i de ulike delene. Selv om det oppstår ulike muligheter for feilkilder kan vi likevel benytte resultatene til statistiske tester for å finne ut om det er sammenhenger mellom ulike variabler og faktorer. For å finne ut om det er noen vesentlige forskjeller mellom kjønn og intensjon om å bruke trådløs mobilbetaling, vil vi først se på påstanden om at respondentene kommer til å bruke det igjen i nærmeste fremtid. Svaralternativene i spørreskjemaet gikk fra 1, som betyr svært uenig til 7, hvor man er svært enig i påstanden. Resultatene viser en relativt jevn fordeling. 56,4 % (40 stk) har valgt tallet 5 og oppover, noe som kan indikere at det er en litt større andel som mener at de kommer til å bruke det igjen. Dette gir oss likevel ingen svar på om det er forskjeller mellom kjønn når det kommer til fremtidig bruk. For å undersøke dette nærmere har vi utført en T-test som kan gi oss mer informasjon. H1 0 : Det er ingen forskjell mellom kjønn og en forbrukers intensjon om å bruke trådløs mobilbetaling. H1 a : Det er en forskjell mellom kjønn og en forbrukers intensjon om å bruke trådløs mobilbetaling. Forskjellen i gjennomsnittet mellom menn og kvinner er på 0,47. Dette kan tyde på at det ikke er en vesentlig stor forskjell mellom kjønn og intensjon om å bruke trådløs mobilbetaling 35

36 igjen. P-verdien i dette tilfellet er på 0,245. Dette betyr at det er en 25 % sannsynlighet for å forkaste hypotesen på feil grunnlag. Vi beholder derfor H0: Det er ingen forskjell mellom kjønn og en forbrukers intensjon om å bruke trådløs mobilbetaling. Likevel må vi tenke på at det muligens kunne blitt et annet resultat dersom utvalgene hadde vært helt jevnt fordelt. Gjennomsnittet for menn er litt høyere enn for kvinner, noe som kanskje kunne ha ført til en større forskjell dersom det hadde vært like mange menn som kvinner med i undersøkelsen. Videre ønsket vi å se på om det kunne være en forskjell mellom kjønn og tillit til NFCteknologi. Resultatene fra påstanden Jeg syns det er en sikker måte å betale på viste at nesten samtlige respondenter har valgt en verdi fra 4 og oppover. Dette viser at stort sett alle har relativt stor tillit til teknologien. For å se om det er forskjeller mellom menn og kvinner utførte vi en T-test for to uavhengige utvalg. H2 0 : Det er ingen forskjell mellom kjønn og en forbrukers tillit til NFC-teknologi. H2 a : Det er en forskjell mellom kjønn og en forbrukers tillit til NFC-teknologi. Forskjellen i gjennomsnitt mellom menn og kvinner er på bare 0,22. Allerede her kan vi se at det er liten sannsynlighet for at det er forskjell mellom menn og kvinner. Dette bekreftes av p- verdien, som i dette tilfellet er på hele 0,508 altså ca 51 %. Konklusjonen blir da at vi må 36

37 beholde nullhypotesen Det er ingen forskjell mellom kjønn og en forbrukers tillit til NFCteknologi. Dette er fordi det er 51 % sjanse for å forkaste H0 på feil grunnlag Oppsummering av forskningsspørsmål 1 Etter å ha testet de to hypotesene våre kommer vi frem til at det ikke er en vesentlig forskjell mellom kjønn i følgende faktorer; intensjon om å bruke det igjen og tillit til sikkerheten rundt NFC-teknologi. Det er altså tydelig at kjønn har lite å si når det kommer til en forbrukers intensjon om å bruke trådløs mobilbetaling Forskningsspørsmål 2: Påvirker alder en forbrukers tillit til NFC-teknologi? Det er en stor variasjonsbredde i aldersgrupppen i vår undersøkelse, da respondentene kan være fra 18 år til over 50 år. Av totalt 71 respondenter var det flest svar i aldersgruppen 18-25, med 39 % (26stk). Neste aldersgruppe, år, har en andel på 28 %. Resterende 33 % (24 stk) er fordelt utover aldersgruppen år, år og 50+. I den eldste aldersgruppen 50+, var det bare 4 personer. Vi ser altså at vi har en stor skjevhet i utvalget vårt. En mulig årsak til dette er at spørreundersøkelsen ble sendt ut gjennom Facebook, og via e-post til alle studenter ved HiSF. Både på våre egne Facebooksider og e-posten til studentene er det en høy konsentrasjon av de yngre aldersgruppene. Konklusjonene vi kommer frem til etter å ha analysert de to neste hypotesene må derfor ses på med stor usikkerhet, da fordelingen er såpass skjev at det vil være vanskelig å stole på resultatene i denne delen. Det er ikke rimelig å anta normalfordeling i alle gruppene. Som nevnt er det store forskjeller mellom de ulike aldersgruppene og det er derfor vanskelig å vurdere en normalfordeling. Ettersom ANOVA er relativt robust mot avvik fra normalfordeling gjennomfører vi likevel testen, men det må tas hensyn til at forutsetningene tilsynelatende er brutt og at dette er i bakhodet når vi skal analysere resultatet. I kapittel 1.2 så vi på en undersøkelse som fant at alder har en innvirkning på motivasjonen til forbrukeren. Vi ønsket derfor å se om det er en viss sammenheng mellom en forbrukers alder og tillit til teknologien. Svarene fra spørreundersøkelsen vår viste at 78,2 % (54 stk) var ganske enige i påstanden jeg syns det er en sikker måte å betale på ved å velge mellom 5 til 7 på skalaen. Dette viser at en stor andel av respondentene mener at det er en sikker betalingsløsning. Det kan likevel være forskjeller mellom de ulike aldersgruppene og tillit til 37

38 sikkerheten. For å finne ut om det er en sammenheng mellom alder og en forbrukers grad av tillit til NFC-teknologi, utførte vi en ANOVA-test. H3 0 : Det er ingen sammenheng mellom alder og en forbrukers grad av tillit til NFCteknologi H3 a : Det er en sammenheng mellom alder og en forbrukers tillit til NFC-teknologi. P-verdien er på 0,324, noe som vil si at det er en 32 % sjanse for at vi forkaster nullhypotesen på feil grunnlag. Som nevnt tidligere er fordelingen mellom aldersgruppene svært skjev. Vi fikk veldig få svar fra aldersgruppene og 50+. Vi har derfor dårlig grunnlag for å si noe om deres meninger om tilliten til teknologien. Dette fører til en analyse med en stor grad av skjevhet. Vi har likevel gjennomført analysen, og konkluderer her med at vi må beholde nullhypotesen, altså at det ikke er en sammenheng mellom alder og en forbrukers tillit til NFC-teknologi. På grunn av den store skjevheten i utvalget kan vi likevel ikke stole på resultatene våre. 38

39 Videre ønsket vi å se på om det finnes en sammenheng mellom alder og en forbrukers kunnskap om NFC-teknologi. Resultatene fra spørreskjemaet vårt viser oss at påstanden Jeg har veldig god kunnskap om NFC-teknologi gir mange svar på den nedre delen av skalaen, dvs. at mange er uenig i denne påstanden. Hele 56,4 % svarte mellom 1 og 3 på skalaen. Dette tyder på at det generelt er et lavt kunnskapsnivå blant respondentene. For å se om det er en sammenheng mellom alder og en forbrukers kunnskap foretok vi en ANOVA-analyse. H4 0 :Det er ingen sammenheng mellom alder og en forbrukers kunnskap om NFCteknologi. H4 a :Det er en sammenheng mellom alder og en forbrukers kunnskap om NFC-teknologi P-verdien er her på 0,338. Dette vil si at det er en sjanse på 33 % for å forkaste nullhypotesen på feil grunnlag. Vi må derfor forkaste nullhypotesen Det er ingen sammenheng mellom alder og en forbrukers kunnskap om NFC-teknologi. Som tidligere nevnt har vi en veldig skjev fordeling mellom aldersgruppene. Som vi også skrev under forrige hypotese, betyr dette at vi velger å ikke stole helt på resultatene vi har kommet frem til. Den skjeve fordelingen gjør at resultatene kunne sett totalt annerledes ut dersom vi hadde hatt en jevn fordeling 39

40 mellom alle aldersgruppene. Siden vi har få respondenter i de eldre aldersgruppene, har vi i realiteten nesten ingen informasjon om deres tanker og oppfatninger rundt trådløs mobilbetaling. På generelt grunnlag kan det godt tenkes at den eldste aldersgruppen vil ha noe lavere kjennskap til NFC-teknologi. Dette vil vi drøfte videre i kapittel Oppsummering av forskningsspørsmål 2 Gjennom ANOVA-analysene vi har gjennomført har vi kommet frem til at alder ikke har en innvirkning på tillit til NFC-teknologi og kunnskap om NFC-teknologi. Resultatene fra denne delen har relativt stor sannsynlighet for å inneholde feil, når vi ser de i lys av de store skjevhetene mellom de ulike aldersgruppene i utvalget vårt. Dersom man hadde gjennomført samme test på nytt, med et jevnt fordelt utvalg, ville man kanskje ha kommet frem til helt andre konklusjoner enn vi gjorde i vår analyse Forskningsspørsmål 3: Påvirker inntektsnivå en forbrukers intensjon om å bruke trådløs mobilbetaling? Inntektsnivå er en annen demografisk variabel som vi ønsket å se nærmere på. Når det kommer til inntektsnivå viser resultatene en mye jevnere fordeling, i motsetning til aldersgruppe. Det er selvsagt ikke en helt jevn fordeling, men de fleste kategoriene ligger på mellom %. Kategoriene med lavest oppslutning er kroner, og kroner. Dette er ganske forventet, da lønn innenfor disse kategoriene er mindre vanlig enn de andre kategoriene. Vi har tidligere sett på påstanden Jeg kommer til å bruke det igjen i nærmeste fremtid i forbindelse med forskningsspørsmål 1. Der kom vi frem til at kjønn ikke hadde en innvirkning på intensjon om å bruke trådløs mobilbetaling. Vi vil nå se på om inntektsnivå kan ha noe å si i denne sammenhengen. For å teste dette vil vi bruke ANOVA. H5 0 : Det er ingen sammenheng mellom inntektsnivå og en forbrukers intensjon om å bruke trådløs mobilbetaling. H5 a : Det er en sammenheng mellom inntektsnivå og en forbrukers intensjon om å bruke trådløs mobilbetaling. 40

41 Her ser vi at p-verdien er på 0,537. Det er altså en stor sannsynlighet for å forkaste nullhypotesen på feil grunnlag. Vi beholder derfor nullhypotesen, noe som vil si at det ikke er en sammenheng mellom en forbrukers inntektsnivå og intensjonen om å bruke trådløs mobilbetaling. Videre vil vi se om det er en sammenheng mellom sikkerhet og inntektsnivå i spørsmålet om å ta i bruk NFC-teknologi. Vi har valgt å sette inntekt opp mot påstanden Jeg er redd for at privat informasjon skal komme på avveie, hypotesen ble derfor: H6 0 : Det er ingen sammenheng mellom inntektsnivå og en forbrukers vurdering om at privat informasjon skal komme på avveie H6 a : Det er en sammenheng mellom inntektsnivå og en forbrukers vurdering om at privat informasjon skal komme på avveie 41

42 Vi ser at P-verdien er 0.025, som tilsvarer 2,5 %. Dette betyr at det er en veldig liten sannsynlighet for at nullhypotesen stemmer, altså at det ikke er en sammenheng mellom inntekt og redsel for at privat informasjon skal komme på avveie. Vi kan derfor forkaste nullhypotesen, og akseptere alternativhypotesen. Dette betyr at det er en sammenheng mellom inntektsnivå og en forbrukers vurdering om at privat informasjon skal komme på avveie. Som tidligere nevnt er det en jevn fordeling av svar mellom de ulike lønnsinntektene. Dette gjør at skjevheten i fordelingen ikke er så stor at vi ikke kan stole på resultatene våre. Vi ser av tabellen at det er de gruppene mellom og som har høyest gjennomsnitt, altså er det de gruppene som har størst bekymring rundt mobilbetaling. Dette kan tyde på at de med gjennomsnittlig inntekt bekymrer seg mer for å miste private data enn de som har lav inntekt og de som har høyere inntekt Oppsummering av forskningsspørsmål 3 Vi har ikke funnet støtte for at inntekt har noe innvirkning på en forbrukers intensjon om å bruke trådløs mobilbetaling. Vi fant derimot støtte til at inntekt har en innvirkning på om man er redd for at privat informasjon skal komme på avveie. Dette kan tyde på at mennesker i ulike inntektsgrupper har et ulikt syn på risiko når det kommer til trådløs mobilbetaling. 42

43 5.3 Analyse basert på grafisk fremstilling Vi har valgt å gjennomføre en del av analysen basert på grafiske fremstillinger i vår undersøkelse. Bakgrunnen for dette er den betydelige svarprosenten som svarte nei på spørsmålet om de hadde prøvd trådløs mobilbetaling. Å analysere nei-svarene vil hjelpe oss å svare på problemstillingen på en helhetlig måte. Vi vil trekke frem noen grafer som det er verdt å bemerke seg i selve teksten under. Resterende grafer er å finne i vedlegg 2. Vi fikk tilsammen inn svar fra 250 deltakere. Av disse var det hele 177 som svarte nei når de fikk spørsmål om de hadde betalt i en butikk ved hjelp av trådløs mobilbetaling. Svarene fra disse deltakerene kan gi oss en indikasjon på hvorfor mange ikke har valgt å prøve trådløs mobilbetaling, noe som videre kan hjelpe oss å finne svar på hva som skal til for at en forbruker skal akseptere denne teknologien. I svarene vi fikk inn var det nesten ingen som var bekymret for å ikke få det til (se vedlegg 2). De fleste syns heller ikke det virket vanskelig å bruke, selv om de ikke hadde prøvd det. Dette viser at brukervennlighet ikke er en faktor som bekymrer forbrukere. Det var heller nesten ingen som svarte at de ikke hadde hørt om betalingsmuligheten. Nesten alle deltakere hadde altså hørt om muligheten for trådløs mobilbetaling. Det må derfor foreligge andre grunner til at de ikke har valgt å prøve det. I spørreskjemaet var spørsmålene lagt opp som skaleringsspørsmål, hvor deltakerene skulle ta stilling til påstander om ulike grunner til at de ikke har valgt å prøve trådløs mobilbetaling. Som svar til påstanden Jeg har ikke nok kjennskap til tjenesten, er det en stor andel som svarer 7, altså svært enig (se figur under). Dette kan tyde på at forbrukere i dagens situasjon ikke har fått tilstrekkelig informasjon om betalingsløsningen, noe som kan være et resultat av en lite vellykket markedsføring. 43

44 fig. 18 Neste påstand er at forbrukeren ikke har behov for å prøve noe nytt. Her har de fleste krysset av på svært enig. Dette gir oss en god indikasjon på hvilke oppfatninger det er i samfunnet om ulike betalingsløsninger. Resultatene tyder på at de fleste er fornøyd med de tradisjonelle betalingsmetodene. Dette kan ha sin forankring i at mennesker er vanedyr, hvor det føles best å gjøre noe de kan og som de er vant med. fig. 19 Den siste påstanden gjelder sikkerhet. Her har tall 7 størst oppslutning, altså at deltakeren er svært enig i at de er bekymret for sikkerheten. Som vi ser av grafen under er det likevel 44

45 nesten like stor oppslutning rundt tall 1, altså svært uenig. Resten av tallene har også en ganske jevn fordeling av svar. Dette viser at det er mange ulike oppfatninger rundt sikkerheten ved trådløs mobilbetaling. Det kan det tenkes at flere forbrukere ville valgt å teste det ut dersom de var mer sikker på at informasjonen deres ikke ville komme på avveie. Også her kan det være et tegn på at markedsføring av tjenesten har slått feil, eller ikke nådd ut på en tilfredsstillende måte. En så jevn spredning av svar tyder på at oppfatningen av trådløs mobilbetaling har store variasjoner blant forbrukere. fig Konklusjon av grafisk analyse Fra denne diskusjonen kommer vi frem til to faktorer som ser ut til å kunne ha en innvirkning på en forbrukers aksept av trådløs mobilbetaling. Disse er sikkerhet og kunnskap. Dersom forbrukerene hadde hatt bedre kunnskap om trådløs mobilbetaling, og i tillegg hatt større tillit til sikkerheten, ville det kanskje ført til større aksept av trådløs mobilbetaling. Svarene viser i tillegg at svært mange av deltakerene er fornøyd med dagens eksisterende betalingsløsninger. De ser rett og slett ikke behovet for å prøve noe nytt. 5.4 Konklusjon analysedel Analysene våre har vist at det ikke er en sammenheng mellom kjønn og intensjon om å bruke trådløs mobilbetaling. Vi finner heller ingen sammenheng mellom alder og en forbrukers tillit til NFC-teknologi. Inntektsnivå har dog ingen innvirkning på intensjonen om å bruke trådløs mobilbetaling, men det har en innvirkning på oppfatning av risiko. 45

46 Fra den grafiske analysen fant vi at faktorer som kan spille inn på en forbrukers aksept er sikkerhet og kunnskap. Grafene viste også at mange ikke har interesse av trådløs mobilbetaling, da de er fornøyd med de eksisterende betalingsløsningene. Kapittel 6 - Diskusjon I dette kapittelet skal vi redegjøre for resultatene vi har funnet og drøfte disse. Vi vil drøfte våre funn opp mot funnene fra undersøkelser nevnt i litteraturgjennomgangen, og drøfte mulige årsaker. Trådløs mobilbetaling ble lansert for andre gang på det norske markedet høsten 2015 (Armstrong, 2015), det er altså fortsatt et relativt nytt fenomen. Forskning rundt temaet er derfor begrenset, spesielt når det gjelder trådløs mobilbetaling ved hjelp av NFC-teknologi. Det finnes imidlertid mye litteratur og forskning rundt aksept av ny teknologi og andre typer mobilbetaling, som vi har sett i kapittel 2. Forskningsspørsmål 1 - kjønn og intensjon om å bruke tjenesten. Tan et al. (2013) fant i sin undersøkelse at kjønn ikke hadde noen innvirkning på intensjon om å bruke trådløs mobilbetaling. Funnene våre støtter opp under dette. Vi testet om kjønn hadde noe å si for intensjon om å bruke, og tillit til tjenesten. I begge tilfeller kom vi frem til at kjønn ikke hadde noe å si. Dette stemmer også godt med våre egne tanker og antakelser om spørsmålet. I Norge i dag er det lite som tilsier at det skulle være en stor forskjell mellom kjønn og trådløs mobilbetaling generelt. Vi har stor grad av likestilling, og har heller ikke funnet noen informasjon som skulle tilsi at et av kjønnene skulle være mindre kompetent eller interessert i teknologiske løsninger. Som vi kom inn på i analysen, hadde vi et litt skjevt utvalg, noe som selvsagt kan tenkes å ha en innvirkning på resultatene våre. Skjevheten her er likevel relativt liten, noe som gjør at vi setter større tillit til resultatene vi fant, enn resultatene rundt alder. Forskningsspørsmål 2 - alder og en forbrukers tillit til tjenesten. Chen & Chang (2013) fant at alder ikke hadde signifikant betydning for holdningen til bruk av teknologi, men at alder likevel kunne spille inn på noen områder. Blant annet kom det frem 46

47 at dersom de under 45 år oppfattet NFC-teknologi som noe nyttig, ville dette påvirke deres intensjon om å bruke tjenesten. I vår undersøkelse fant vi at alder ikke hadde noen innvirkning på tillit eller kunnskap om NFC. Det kan likevel ikke legges stor vekt på disse resultatene, da vi hadde en svært skjev fordeling av aldersgrupper, hvor den yngre generasjonen var overrepresentert. Likevel er det viktig å belyse den andre gruppen selv om utvalget er skjevt. Alder kan også sees i sammenheng med nysgjerrighet. Det kan være den yngre målgruppen er mer informasjonssøkende, mens den eldre målgruppen er mindre informasjonssøkende da de ser seg fornøyd med eksisterende løsninger grunnet vanedannelser. Det foreligger derfor grunn til å tro at forskjellige aldersgrupper kan ha ulike oppfatninger av trådløs mobilbetaling, selv om vi ikke har funnet dette i vår undersøkelse. Forskningsspørsmål 3 - inntektsnivå og intensjon om bruke trådløs mobilbetaling Vi fant lite forskning rundt NFC hvor inntekt var brukt som faktor eller variabel. Tan et al. (2013) foreslo i sin undersøkelse at videre forskning burde se nærmere på inntekt i sammenheng med trådløs mobilbetaling. Dette fant vi interessant, og valgte å ta dette med i vår egen undersøkelse. Vi testet derfor om det var en sammenheng mellom inntektsnivå og intensjon om å bruke tjenesten, og oppfatning av risiko/tillit til tjenesten. Resultatene våre viste at inntekt ikke har en innvirkning på intensjonen om å bruke trådløs mobilbetaling. Det er altså ikke noen grunn til å tro at noen inntektsgrupper bruker tjenesten mer enn andre. Videre så vi på inntekt og redsel for at privat data skulle komme på avveie. Når vi så på alder og kjønn fant vi ingen sammenheng mellom disse variablene og tillit. Inntektsnivå viste seg derimot å ha en sammenheng, da vi så at gruppene som lå middels på lønnsstigen var litt mer bekymret for at deres personlige data skulle komme på avveie. Dette kan være viktig informasjon for ulike aktører med tanke på hvilke markedssegmenter de skal rette markedsføringen mot. Resultatene våre viste likevel at respondentene generelt har stor tillit til sikkerheten rundt tjenesten. Selv om de fleste respondentene oppga at de ikke hadde god kunnskap til NFC, var det svært få som sa at de var bekymret for sikkerheten. Oppfatningen av risiko var generelt lav blant de som hadde testet produktet. Derimot var en større andel av de som ikke hadde testet tjenesten mer bekymret for sikkerheten, noe vi vil diskutere nærmere under. Dette forteller oss kanskje at flere forbrukere ville valgt å ta i bruk tjenesten dersom de hadde mer inngående kjennskap til tjenesten og deres sikkerhetsløsninger. Ovenfor har vi diskutert resultatene våre som er basert på analysen i SPSS. Dette er basert på svarene fra de som hadde prøvd trådløs mobilbetaling. Vi har videre sett på respondentene 47