Andreas Benedictow. Importpris med kinaeffekt -en importprisligning for Tekstil og bekledningsprodukter (PH 8) J Nasjonalbiblioteket Depotbiblioteket

|

|

|

- Jonatan Kristoffersen

- 8 år siden

- Visninger:

Transkript

1 8 O z 2008/48 Notater rø +3 v» V/i Andreas Benedictow Importpris med kinaeffekt -en importprisligning for Tekstil og bekledningsprodukter (PH 8) o(0 c V) (0 +^ J Nasjonalbiblioteket Depotbiblioteket Forskningsavdelingen/Gruppe for makroøkonomi

2

3 Sammendrag Det konstrueres en tidsserie for internasjonal prisutvikling som tar hensyn til at norsk import av klær i stor grad har vridd seg mot lavkostland de siste 20 årene. Basert på denne tallserien er det estimert en importprisligning for Tekstil- og bekledningsprodukter. Pris- og valutakursgjennomslaget er noe større og Pricing to market-effekten av innenlandsk kostnadsutvikling (Krugman 2007) noe mindre sammenlignet med den aggregerte importprisligningen i MODAG og tidligere funn for industriprodukter (Naug og Nymoen 1996 og Boug, Cappelen og Eika 2007). 1

4 Innledning 1 Importprisen målt i norske kroner på en rekke industriprodukter i nåværende versjon av MODAG følger en aggregert prisligning for Foredledejordbruks- ogfiskeprodukter (16), Drikkevarer og tobakk (17), Tekstil- og bekledningsprodukter (18), Diverse industriprodukter (25) og Verkstedsprodukter (46) med internasjonal prisutvikling, valutakurs samt innenlandsk kostnadsutvikling som viktige forklaringsvariable, se Boug (2008). At innenlandsk kostnadsutvikling også spiller en rolle for prissettingen ved utenlandske leveranser til Norge innebærer en antakelse om "pricing-to-market" åtferd (heretter PTM). I tillegg inneholder den aggregerte importprisligningen et negativt trendledd. Målsettingen for dette notatet har vært å kartlegge tilgangen på relevante data for internasjonal prisutvikling med sikte på å eliminere trendleddet som oppfattes som problematisk ved simuleringer på modellen. Prosjektet har konsentrert seg om varegruppen Tekstil- og bekledningsprodukter (18) og konstruert en tidsserie for internasjonal prisutvikling som tar hensyn til at norsk import av klær i stor grad har vridd seg mot lavkostland de siste 20 årene. Basert på denne tallserien er det estimert en importprisligning der pris- og valutakursgjennomslaget er noe større og PTM-effekten av innenlandsk kostnadsutvikling noe mindre sammenlignet med den aggregerte importprisligningen i MODAG. Den estimerte ligningen forklarer importprisen for Tekstil- og bekledningsprodukter (PI 18) uten en deterministisk trend. "Pricing to market" i en liten apen økonomi Modelleringen er basert på teorien om PTM lansert av Krugman (1987). Denne teorien er basert på forutsetninger om imperfekt konkurranse og segmenterte markeder og observasjonen at fluktuasjoner i nominelle valutakurser typisk ikke er fullt ut reflektert i importpriser for industriprodukter. Eksportører segmenterer internasjonale markeder ved å tilpasse sine markedsspesifikke prispåslag (mark-ups) i situasjoner med valutakurssjokk for å begrense bevegelser i sine eksportpriser. Følgelig vil markedsforhold i importerende land være relevant i bestemmelsen av importpriser. Naug og Nymoen (1996), heretter NN, finner støtte for PTM i en studie av norske importpriser på industriprodukter over perioden 1970 til Takk til Pål Boug 2

.")

5 Modelleringen av PI18 bygger på NN. Det teoretiske rammeverket er således basert på mark up prissetting. Det innebærer at en representativ utenlandsk aktør setter sine priser på eksport til Norge som et påslag på sine grensekostnader. Prispåslaget antas å være avhengig av forholdet mellom prisen på konkurrerende, norskproduserte produkter og importprisen samt etterspørselsforhold i Norge. Det abstraheres fra konkurranse mellom flere utenlandske eksportører på det norske markedet. Utgangspunktet for bestemmelsen av PI18 er (1) pilb = (\- 0){pxl8 + i4) + 6pvytls - (purkorr der pi18 er importpris for produkt 18 målt i norske kroner, pxl 8 er utenlandsk eksportpris av industriprodukter målt i utenlandsk valuta som proxy for eksportørens grensekostnader (se nærmere beskrivelse under), \4 er importveid valutakurs, pvytls er variable enhetskostnader i næring 15 som proxy for prisen på konkurrerende, norskproduserte produkter og urkorr er arbeidsledighetsraten som proxy for etterspørselsforhold i Norge. Små bokstaver markerer at variablene er målt på logaritmisk skala. Koeffisienten (\-0) måler graden av gjennomslag på importpris fra endringer i utenlandsk eksportpris og valutakurs. I tråd med NN pålegges restriksjonen om at importprisen er homogen av grad én i utenlandske og innenlandske priser målt i felles valuta. Så lenge O>Q vil endringer i pxlb og i 4 ikke være fullt ut reflektert ipi18 for gitt pvytls, og PTM-atferd er til sted i prissettingen ved utenlandske leveranser til Norge. tilfellet o=o vil gjennomslaget fra endringer i eksportpris og valutakurs være fullstendig (i hvert fall på lang sikt) og prisen på konkurrerende, norskproduserte produkter (her approksimert med variable enhetskostnader) har ingen effekt på importprisen. Ligning (1) tolkes som en likevektssammenheng som gjelder på lang sikt og danner utgangspunktet for den dynamiske modelleringen som er basert på en generell likevektsjusteringsmodell. Eksportprisindeks med kinaeffekt En økende andel av norsk import kommer fra lavkostland, noe som har bidratt til lav importert prisvekst. Dette er den såkalte kinaeffekten. Denne vridningseffekten har hittil ikke blitt hensyntatt i SSBs prisindekser, der en benytter faste importandeler og dermed kun tar hensyn til inflasjonen hos våre handelspartnere. Ved å benytte løpende importvekter og data for prisnivåer har vi utviklet en eksportprisindeks for varegruppen Tekstil og bekledningsprodukter som tar hensyn til kinaeffekten. Konstruksjonen av PXIB bygger på Røstøen (2004).

6 Anta at norsk import kommer fra to land. Eksportprisnivået som er relevant for norsk økonomi vil da være et veid gjennomsnitt av eksportprisnivået i de to landene (2) PX, = aa,tpaa,t +(1 - Oa.tV-Xb.t, der PXX = Utenlansk eksportprisnivå til norsk økonomi på tidspunkt t PXy,t = Eksportprisvinivå i land y på tidspunkt t, y (a,b) ay, t = Norsk importandel fra land y Den internasjonale prisimpulsen til norsk økonomi er gitt ved endringen i eksportprisnivået, og fremkommer ved å differensiere (2) (3) APXt = aa,,apxa,t +(1 - a»,,) APXh,t + - PXb,t), der APXt representerer endring i PXt fra periode t-1 til t. De to første leddene på høyre side av (3) tilsvarer en tradisjonell prisindeks. De viser at økte eksportpriser i et av landene skaper inflasjonsimpulser til norsk økonomi. Jo større økningen er og jo større vekt landet har, desto større blir inflasjonsimpulsen. Det siste leddet utgjør kinaeffekten: Hvis importandelen endres til fordel for et lavkostland blir dette leddet negativt. Jo større endringen i importandelen er og jo større prisnivåforskjellen mellom de to landene er, desto større er den deflasjonære effekten til norsk økonomi. Legg merke til at det siste leddet blir null om en benytter faste importandeler. I så fall fanger en ikke opp kinaeffekten. Eksportprisindeksen beregnes på bakgrunn av data for eksportpriser i fire av Norges viktigste handelspartnere for den aktuelle varegruppen: Kina, euroområdet, Storbritannia og Sverige. Det er mange andre land som eksporterer klær til Norge. Tyrkia peker seg klart ut som det viktigste blant disse, men utelates på grunn av mangelfull tilgang på eksportdata.2 Løpende importvekter (baser på verditall) er hentet fra SSBs utenrikshandelsstatistikk (SITCB4). Figur 1 viser utviklingen i vektene. ~ I 2007 kom om lag 9 prosent av norsk import av klær fra Tyrkia, en dobling siden

tilsvarer en tradisjonell prisindeks. De viser at økte eksportpriser i et av landene skaper inflasjonsimpulser til norsk økonomi.")

7 Figur 1. Løpende importvekter, klær m. tilbehør (SITC 84) Kilde Statistisk sentralbyrå. Figur 1 viser at Kina siden slutten av 1980-tallet har overtatt som den dominerende kleseksportøren til Norge, først og fremst på bekostning av euroområdet. 3 Også Sveriges og Storbritannias importandeler har falt markert. Merk at det er økningen i Kinas importvekt som gir negative impulser til inflasjonen i Norge, ikke importen fra Kina i seg seiv. Prisnivåene skulle ideelt sett beregnes på bakgrunn av prisnivåer for den spesifikke varen, men slike data finnes ikke. I stedet benyttes kjøpekraftsjusterte BNP-tall for de ulike landene fra IMF. Det gir relative prisnivåer som vist i tabell 1. Disse prisnivåene avviker noe fra Røstøen (2004) - også gjengitt i tabell 1 - som er basert på beregninger i Verdensbanken og er i lokal valuta (og ikke omregnet til Amerikanske dollar som i dette notatet). Ifølge Verdensbankens kalkyler er prisnivåene i Sverige, Storbritannia og euroområdet nærmere det norske, mens det kinesiske prisnivået er om lag det samme. Nivåene i Røstøen (2004) impliserer en økt potensiell gevinst av økt importandel fra Kina, ettersom prisdifferansen mellom høy- og lavkostlandene er større Nær halvparten av Norges klesimport fra euroområdet kom fra Italia i

8 Tabell 1. Relative prisnivåer Det er viktig å merke seg at det er de relative forskjellene mellom våre handelspartnere som har betydning, ikke forskjellene relativt til Norge. Prisnivåene viste seg å være relativt stabile over dataperioden, og holdes derfor konstante. Figur 2 viser utviklingen i PXIB med og uten kinaeffekt, samt utenlandske eksportpriser på industriprodukter (PXM) (uten kinaeffekt). Den sistnevnte prisvariabelen benyttes i den aggregerte importprisligningen for industrivarer i nåværende versjon av MODAG. Figur 2. PXM & PXIB m/u kinaeffekt, IQ2OOO=l mar.9b mar.99 mar.oo mar.ol mar.o2 mar.o3 mar.o4 mar.os mar.o6 mar.o7 6

(uten kinaeffekt).")

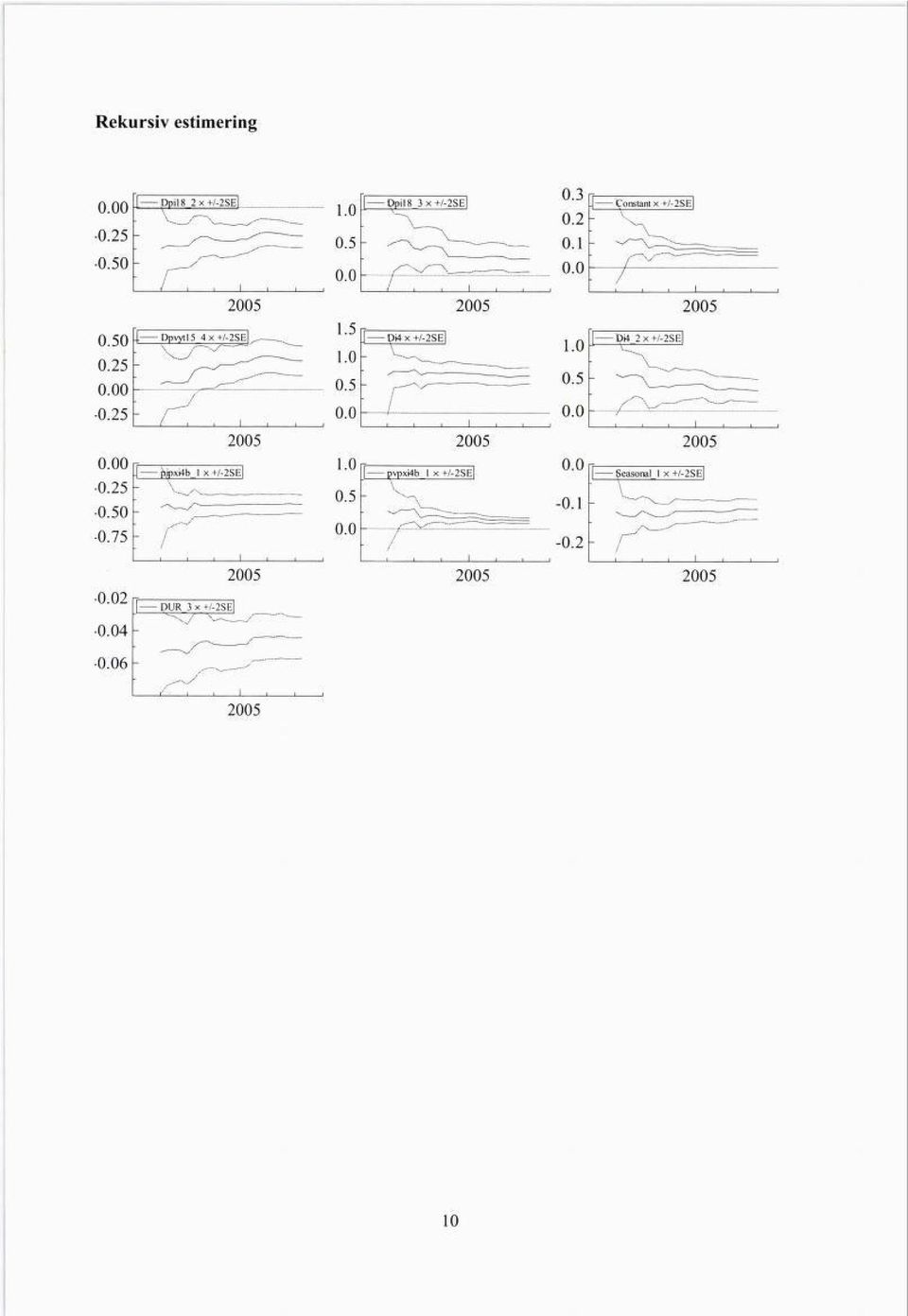

9 Estimeringsresultater Estimeringsperioden løper fra 1. kvartal 1997 til 2. kvartal Det er vanskelig å finne gode data for kinesiske eksportpriser tidligere enn dette. Likningen estimeres på kvartalsdata. Det gir oss 42 observasjonen Programpakken PcGive er benyttet til estimering. Modelleringsstrategien er general to specific, se for eksempel Davidson mfl. (1978). Minste kvadraters metode benyttes til å estimere en likevektsjusteringsmodell. Den estimerte modellen for Tekstil- og bekledningsprodukter er som folger: (4) Apil8t = 0,064-0,254A/?/75t.2 + 0,248 ApiJ8t.3 + 0,295Apvyt15u A/4, + 0,310A/4t.2 - O,O44AURt-3-0,420(pi18 -pxlb - i4\a + 0,126(pvy//5 -pxlb - i4)ia + sesong Koeffisienten foran likevektsjusteringsleddet er signifikant med negativt fortegn, som indikerer en kointegrerende sammenheng mellom variablene på lang sikt. Modellen passerer standard tester for normalfordeling, seriekorrelasjon og heteroskedastisitet i restleddene og rekursiv estimering indikerer stabile sammenhenger, se appendiks for detaljer. Det ble testet for effekter av innenlandske etterspørselsforhold (etterspørsel fra Fastlands - Norge {ABS) og arbeidsledighet (UR). Det ble funnet en signifikant negativ kortsiktseffekt av UR. I motsetning til i den aggregerte importprislikningen i MODAG er det ikke noe trendledd i likningen. Det empiriske motstykket til (1) er (5) pil 8 = 0,70(pxl8 + i4) + o,3opvytls som innebærer at pris- og valutakursgjennomslaget er noe større og PTM-effekten av innenlandsk kostnadsutvikling noe mindre for Tekstil- og bekledningsprodukter (#=0,30) enn det NN (0= 0,37) og Boug mfl. (2007) (<9= 0,35) finner for industriprodukter. 7

10 Variabelliste4 ABS = C+G+JK6 = etterspørsel fra Fastlands-Norge C- konsum i husholdninger og ideelle organisasjoner G = konsum i offentlig forvaltning 14 = norsk importvektet valutakurs. Beregnes ved å vekte sammen bilaterale valutakurser mellom Norge og de fire landene i kurven med løpende importvekter. JK6 = bruttoinvesteringer i fast kapital i Fastlands-Norge PI 18 = importpris på klær malt i norske kroner PVYTIS= variable enhetskostnader i næring 15 PXIB = eksportpris på klær målt i utenlandsk valuta Løpende importvekter fra SSBs utenrikshandelsstatistikk i verdi (tabell 06766) Prisnivåer: beregnes fra BNP løpende priser, og BNP PPP. Kilde: IMF Priser Euroområdet: Produsentpris tekstiler. Kilde EcoWin (ew:emul 1027) Storbritannia: Eksportpris klær SITCB4. Kilde IMF(?) Sverige: Eksportpris tekstiler. Kilde EcoWin (ew:swel 1226) Kina: Produsentpris klær. Kilde EcoWin (ewxhnl 1056) UR = Abeidsledighetsraten (URKORR). Registrert arbeidsledighet som andel av arbeidsstyrken 4 Kilde er SSB om ikke annet er oppgitt 8

Prisnivåer: beregnes fra BNP løpende priser, og BNP PPP. Kilde: IMF Priser Euroområdet: Produsentpris tekstiler.")

11 Appendix 1. Estimeringsresultater EQ(138) Modelling DpilB by OLS (using ImportprisFinans.in7) The estimation sample is: 1998 (3) to 2007 (2), Coefficient Std.Error t-value t-prob DpilB_ Dpil8_ Constant Dpvyt15_ , Di ,.7701 Di4_ ,.3425 DUR_ ,.000 0,.6501 pipxi4b_l , pvpxi4b_l , Seasonal sigma R"2 log-likelihood no. of observations mean(dpilb) RSS F(9,26) DW 3 6 no. of parameters var(dpilb) AR 1-3 test: F(3,23) = [0.8446] ARCH 1-3 test: F(3,20) = [0.2745] Normality test: = [0.4307] hetero test: F(17,8) = [0.9024] Hetero-X test: not enough observations RESET test: F(1,25) = [0.6002] [o.ooo]**

0.0106285 RSS 0.979093 F(9,26) 118.367 DW 3 6 no. of parameters -0.")

12 Rekursiv estimering 10

13 RESlStep =1 step residuals +/- 2 standardfeil IupCHOW =1 step Chow test Ndn CHOWs = Break point Chow test NupCHOWs = Forecast Chow test

14 Referanser Boug, P. (2008): Implementerte importprisrelasjoner i MODAG, utkast til avsnitt 4.4 i oppdatert MODAG-dokumentasjon (SØS 108), Statistisk sentralbyrå. Boug, P., Å. Cappelen og T. Eika (2007): Exchange Rate Pass-through in a Small Open Economy: The Importance of the Distribution Sector, Discussion Papers 429, Statistis sentralbyrå. Davidson, J. E. H., D. F. Hendry, F. Srba og S.Yeo (1978): Econometric Modelling of the Aggregate Time Series Relationships Between Consumer's Expenditure and Income in the United Kingdom, Economic Journal 88, Naug, B. og R. Nymoen (1996): Pricing to Market in a Small Open Economy, Scandinavian Jorunal ofeconomics 98, Røstøen, J. 0. (2004): Internasjonale prisimpulser til importerte konsumvarer, Penger og Kreditt 2/04, Norges Bank. Krugman, P.R. (1987): Pricing to market when the Exchange rate Changes. In S.W. Arndt and J.D. Richardson (eds.), Real-Financial Linkages among Open Economies, Ch. 3, MIT Press, Cambridge, MA. 12

: Pricing to Market in a Small Open Economy, Scandinavian Jorunal ofeconomics 98, 329-350. Røstøen, J. 0.")

15

16 1 Depotbiblioteket 77sd Statistisk sentralbyrå Oslo: Postboks 8131 Dep NO-0033 Oslo Telefon: Telefaks: Kongsvinger: NO-2225 Kongsvinger Telefon: Telefaks: E-post: Internett: ISSN Statistisk sentralbyrå Statistics Norway

Notater. Andreas Benedictow. Importpris med kinaeffekt en importprisligning for Tekstil og bekledningsprodukter (PI18) 2008/48.

2008/48.") 2008/48 Notater Andreas Benedictow Notater Importpris med kinaeffekt en importprisligning for Tekstil og bekledningsprodukter (PI18) Forskningsavdelingen/Gruppe for makroøkonomi Sammendrag Det konstrueres

2008/48 Notater Andreas Benedictow Notater Importpris med kinaeffekt en importprisligning for Tekstil og bekledningsprodukter (PI18) Forskningsavdelingen/Gruppe for makroøkonomi Sammendrag Det konstrueres

Documents 29/2010 n s o z

Documents 29/2010 n s o z Andreas Benedictow og Pål Boug Importprisen for verkstedprodukter: En likning med kinaeffekter

Notater 29/2010 Andreas Benedictow og Pål Boug Importprisen for verkstedprodukter: En likning med kinaeffekter Statistisk sentralbyrå Statistics Norway Oslo Kongsvinger Notater I denne serien publiseres

Notater 29/2010 Andreas Benedictow og Pål Boug Importprisen for verkstedprodukter: En likning med kinaeffekter Statistisk sentralbyrå Statistics Norway Oslo Kongsvinger Notater I denne serien publiseres

9. Utenriksøkonomi. Økonomiske analyser 1/2010. Økonomisk utsyn. Tabell 9.1. Driftsbalansen Prosentvis endring fra Milliarder kroner

9. Utenriksøkonomi Dette kapittelet gir en oversikt over utenriksøkonomien i form av driftstransaksjoner, finanstransaksjoner og internasjonal investeringsposisjon for Norge i 2009. Utenriksøkonomien bestemmes

9. Utenriksøkonomi Dette kapittelet gir en oversikt over utenriksøkonomien i form av driftstransaksjoner, finanstransaksjoner og internasjonal investeringsposisjon for Norge i 2009. Utenriksøkonomien bestemmes

Hvor raskt og sterkt er valutakursgjennomslaget i norsk økonomi? * Pål Boug, Ådne Cappelen og Torbjørn Eika

Hvor raskt og sterkt er valutakursgjennomslaget i norsk økonomi? * Pål Boug, Ådne Cappelen og Torbjørn Eika I en liten åpen økonomi som den norske spiller valutakursen en viktig rolle for prisutviklingen.

Hvor raskt og sterkt er valutakursgjennomslaget i norsk økonomi? * Pål Boug, Ådne Cappelen og Torbjørn Eika I en liten åpen økonomi som den norske spiller valutakursen en viktig rolle for prisutviklingen.

Aktuell kommentar. Utviklingen i konsumprisene siden Nr Av Kjetil Martinsen og Njål Stensland, Pengepolitikk*

Nr. Aktuell kommentar Utviklingen i konsumprisene siden 9 Av Kjetil Martinsen og Njål Stensland, Pengepolitikk* *Synspunktene i denne kommentaren representerer forfatterens syn og kan ikke nødvendigvis

Nr. Aktuell kommentar Utviklingen i konsumprisene siden 9 Av Kjetil Martinsen og Njål Stensland, Pengepolitikk* *Synspunktene i denne kommentaren representerer forfatterens syn og kan ikke nødvendigvis

Norge på vei ut av finanskrisen

1 Norge på vei ut av finanskrisen Hva skjer hvis veksten i verdensøkonomien avtar ytterligere? Joakim Prestmo, SSB og NTNU Basert på Benedictow, A. og J. Prestmo (2011) 1 Hovedtrekkene i foredraget Konjunkturtendensene

1 Norge på vei ut av finanskrisen Hva skjer hvis veksten i verdensøkonomien avtar ytterligere? Joakim Prestmo, SSB og NTNU Basert på Benedictow, A. og J. Prestmo (2011) 1 Hovedtrekkene i foredraget Konjunkturtendensene

Gjennomføringen av pengepolitikken

Gjennomføringen av pengepolitikken Sentralbanksjef Svein Gjedrem Norges Banks konferanse om pengepolitikken. mars Foliorenten og importvektet valutakurs (I-) 8 8 Foliorenten (venstre akse) I- (høyre akse)

Gjennomføringen av pengepolitikken Sentralbanksjef Svein Gjedrem Norges Banks konferanse om pengepolitikken. mars Foliorenten og importvektet valutakurs (I-) 8 8 Foliorenten (venstre akse) I- (høyre akse)

KPI, inflasjonsstabilitet og realøkonomi

Økonomiske analyser 5/24 Torbjørn Eika * Selv om det er en viss sammenheng mellom utviklingen i realøkonomien og prisstigningen er den målte inflasjonen ingen god indikator for den generelle konjunktursituasjonen.

Økonomiske analyser 5/24 Torbjørn Eika * Selv om det er en viss sammenheng mellom utviklingen i realøkonomien og prisstigningen er den målte inflasjonen ingen god indikator for den generelle konjunktursituasjonen.

Hovedstyremøte 3. november 2004

Hovedstyremøte. november Den økonomiske utviklingen Industriproduksjon i USA, Japan og euroområdet Tremåneders glidende gjennomsnitt. Sesongjustert. Volum USA Euroområdet - - - - - Japan - - - - 7 - Kilde:

Hovedstyremøte. november Den økonomiske utviklingen Industriproduksjon i USA, Japan og euroområdet Tremåneders glidende gjennomsnitt. Sesongjustert. Volum USA Euroområdet - - - - - Japan - - - - 7 - Kilde:

95/29 Notater 1995. Bjørn E. Naug. Eksport- og importlikninger i KVARTS. Forskningsavdelingen / Seksjon for makroøkonomi

95/29 Notater 1995 Bjørn E. Naug Eksport- og importlikninger i KVARTS Forskningsavdelingen / Seksjon for makroøkonomi 1. Innledning Dette notatet dokumenterer de økonometriske relasjonene for eksport og

95/29 Notater 1995 Bjørn E. Naug Eksport- og importlikninger i KVARTS Forskningsavdelingen / Seksjon for makroøkonomi 1. Innledning Dette notatet dokumenterer de økonometriske relasjonene for eksport og

Internasjonal etterspørsel etter norske varer og tjenester

Rapporter Reports 16/2012 Andreas Benedictow Internasjonal etterspørsel etter norske varer og tjenester Eksportmarkedsindikatoren i KVARTS og MODAG Rapporter 16/2012 Andreas Benedictow Internasjonal etterspørsel

Rapporter Reports 16/2012 Andreas Benedictow Internasjonal etterspørsel etter norske varer og tjenester Eksportmarkedsindikatoren i KVARTS og MODAG Rapporter 16/2012 Andreas Benedictow Internasjonal etterspørsel

Hovedstyremøte 29. oktober 2003

Hovedstyremøte 9. oktober Hovedstyret oktober. Foliorenten og importvektet valutakurs (I-) ) Dagstall.. jan. okt. 8 8 Foliorenten (venstre akse) I- (høyre akse) 9 9 ) Stigende kurve betyr styrking av kronekursen

Hovedstyremøte 9. oktober Hovedstyret oktober. Foliorenten og importvektet valutakurs (I-) ) Dagstall.. jan. okt. 8 8 Foliorenten (venstre akse) I- (høyre akse) 9 9 ) Stigende kurve betyr styrking av kronekursen

2005/25 Notater Andreas Fagereng. Notater. Reestimering av faktoretterspørselen i KVARTS. Forskningsavdelingen

2005/25 Notater 2005 Andreas Fagereng Notater Reestimering av faktoretterspørselen i KVARTS Forskningsavdelingen Innhold.INNLEDNING... 2 2.TEORIGRUNNLAG... 2 3.ØKONOMETRISK MODELLERING... 4 4.ESTIMERINGSRESULTATER

2005/25 Notater 2005 Andreas Fagereng Notater Reestimering av faktoretterspørselen i KVARTS Forskningsavdelingen Innhold.INNLEDNING... 2 2.TEORIGRUNNLAG... 2 3.ØKONOMETRISK MODELLERING... 4 4.ESTIMERINGSRESULTATER

Hovedstyremøte 22. september 2004

Hovedstyremøte. september Forutsetninger for rente og valutakurs og anslag på konsumprisene justert for avgiftsendringer og uten energivarer (KPI-JAE) og produksjonsgapet i Inflasjonsrapport /. Prosent

Hovedstyremøte. september Forutsetninger for rente og valutakurs og anslag på konsumprisene justert for avgiftsendringer og uten energivarer (KPI-JAE) og produksjonsgapet i Inflasjonsrapport /. Prosent

Om konjunkturene og pengepolitikken

Om konjunkturene og pengepolitikken Visesentralbanksjef Jarle Bergo Handelsbanken og Senter for Økonomisk Forskning AS ved NTNU. april Renter og inflasjon Prosent Markedsrente Realrente Nøytral realrente

Om konjunkturene og pengepolitikken Visesentralbanksjef Jarle Bergo Handelsbanken og Senter for Økonomisk Forskning AS ved NTNU. april Renter og inflasjon Prosent Markedsrente Realrente Nøytral realrente

USA

Hovedstyremøte. desember BNP. Volumvekst fra forrige kvartal Prosent. Sesongjustert.. kv. -. kv., USA,, UK, -, Japan Euroområdet -, - - Kilder: EcoWin, Statistics Japan, National Statistics (UK), EUR-OP/Eurostat,

Hovedstyremøte. desember BNP. Volumvekst fra forrige kvartal Prosent. Sesongjustert.. kv. -. kv., USA,, UK, -, Japan Euroområdet -, - - Kilder: EcoWin, Statistics Japan, National Statistics (UK), EUR-OP/Eurostat,

Kapittel 5 Priser. 5.1 KPI-JAE, anslag og usikkerhet i IR 2/02. Tolvmånedersvekst. Prosent. 5

Kapittel Priser Hovedstyret juni. KPI-JAE, anslag og usikkerhet i IR /. Tolvmånedersvekst. Prosent. % % 7% 9% Gjennomsnittsverdi april og mai :, Hovedstyret juni . KPI-JAE. Totalt ) og fordelt etter importerte

Kapittel Priser Hovedstyret juni. KPI-JAE, anslag og usikkerhet i IR /. Tolvmånedersvekst. Prosent. % % 7% 9% Gjennomsnittsverdi april og mai :, Hovedstyret juni . KPI-JAE. Totalt ) og fordelt etter importerte

Aktuell kommentar. Sammenhengen mellom styringsrenten og pengemarkedsrentene. Nr Ida Wolden Bache og Tom Bernhardsen *

Nr. 9 Aktuell kommentar Sammenhengen mellom styringsrenten og ne Ida Wolden Bache og Tom Bernhardsen * * Ida Wolden Bache er seniorrådgiver i Pengepolitisk avdeling og Tom Bernhardsen er spesialrådgiver

Nr. 9 Aktuell kommentar Sammenhengen mellom styringsrenten og ne Ida Wolden Bache og Tom Bernhardsen * * Ida Wolden Bache er seniorrådgiver i Pengepolitisk avdeling og Tom Bernhardsen er spesialrådgiver

Pengepolitikken og konjunkturutviklingen

Pengepolitikken og konjunkturutviklingen Visesentralbanksjef Jarle Bergo Sparebanken Sogn og Fjordane, Førde,. oktober Land med inflasjonsmål Australia Canada Island Mexico New Zealand Norge Polen OECD-land

Pengepolitikken og konjunkturutviklingen Visesentralbanksjef Jarle Bergo Sparebanken Sogn og Fjordane, Førde,. oktober Land med inflasjonsmål Australia Canada Island Mexico New Zealand Norge Polen OECD-land

Marit Gjelsvik, Ragnar Nymoen og Victoria Sparrman Lønnsrelasjoner i KVARTS og MODAG

Marit Gjelsvik, Ragnar Nymoen og Victoria Sparrman Statistisk sentralbyrå Statistics Norway Oslo Kongsvinger Notater I denne serien publiseres dokumentasjon, metodebeskrivelser, modellbeskrivelser og standarder.

Marit Gjelsvik, Ragnar Nymoen og Victoria Sparrman Statistisk sentralbyrå Statistics Norway Oslo Kongsvinger Notater I denne serien publiseres dokumentasjon, metodebeskrivelser, modellbeskrivelser og standarder.

Norsk eksport i KVARTS og MODAG

Notater Documents 58/22 Andreas Benedictow Notater 58/22 Andreas Benedictow Statistisk sentralbyrå Statistics Norway Oslo Kongsvinger Notater I denne serien publiseres dokumentasjon, metodebeskrivelser,

Notater Documents 58/22 Andreas Benedictow Notater 58/22 Andreas Benedictow Statistisk sentralbyrå Statistics Norway Oslo Kongsvinger Notater I denne serien publiseres dokumentasjon, metodebeskrivelser,

Hovedstyremøte 1. juli 2004

Hovedstyremøte. juli Foliorenten ) 7 7 jan apr jul okt jan apr ) Tidspunktet for rentemøter er markert med kryss. Kilde: BNP i USA, euroområdet, Japan og UK. Endring fra samme kvartal året før. Prosent..

Hovedstyremøte. juli Foliorenten ) 7 7 jan apr jul okt jan apr ) Tidspunktet for rentemøter er markert med kryss. Kilde: BNP i USA, euroområdet, Japan og UK. Endring fra samme kvartal året før. Prosent..

Hovedstyremøte. 21. september 2005. Råolje- og bensinpris i USA. Råolje: USD per fat; Bensin: Cent per gallon Dagstall. Januar 2005 september 2005

Hovedstyremøte. september Råolje- og bensinpris i USA Råolje: USD per fat; Bensin: Cent per gallon Dagstall. Januar september 8 Spot Råolje, høyre akse 7. posisjon (oktober) 6. posisjon (desember) jan.

Hovedstyremøte. september Råolje- og bensinpris i USA Råolje: USD per fat; Bensin: Cent per gallon Dagstall. Januar september 8 Spot Råolje, høyre akse 7. posisjon (oktober) 6. posisjon (desember) jan.

Pengepolitikken og konjunkturbildet

Pengepolitikken og konjunkturbildet Visesentralbanksjef Jarle Bergo Seminar arrangert av Totens Sparebank Kapp,. november Produksjonsutvikling i Fastlands-Norge Annualisert kvartalsvekst i BNP. Sesongjustert.

Pengepolitikken og konjunkturbildet Visesentralbanksjef Jarle Bergo Seminar arrangert av Totens Sparebank Kapp,. november Produksjonsutvikling i Fastlands-Norge Annualisert kvartalsvekst i BNP. Sesongjustert.

Hovedstyremøte 11. mars 2004

Hovedstyremøte. mars Hovedstyremøte. mars BNP-vekst i USA, Japan, euroområdet og hos handelspartnerne samlet. Kvartalsvekst. Prosent. -. Sesongjustert USA Japan Euroområdet Handelspartnere - - - - Hovedstyremøte.

Hovedstyremøte. mars Hovedstyremøte. mars BNP-vekst i USA, Japan, euroområdet og hos handelspartnerne samlet. Kvartalsvekst. Prosent. -. Sesongjustert USA Japan Euroområdet Handelspartnere - - - - Hovedstyremøte.

De økonomiske utsiktene og pengepolitikken

De økonomiske utsiktene og pengepolitikken Sentralbanksjef Svein Gjedrem SR-Bank, Stavanger. mars 5 Renter og inflasjon Prosent Markedsrente Realrente Nøytral realrente Inflasjon SR-Bank Stavanger. mars

De økonomiske utsiktene og pengepolitikken Sentralbanksjef Svein Gjedrem SR-Bank, Stavanger. mars 5 Renter og inflasjon Prosent Markedsrente Realrente Nøytral realrente Inflasjon SR-Bank Stavanger. mars

Pengepolitikken og konjunkturutviklingen

Pengepolitikken og konjunkturutviklingen Sentralbanksjef Svein Gjedrem Sparebank, Svalbard. april SG, Sparebank, Svalbard Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale

Pengepolitikken og konjunkturutviklingen Sentralbanksjef Svein Gjedrem Sparebank, Svalbard. april SG, Sparebank, Svalbard Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale

Hovedstyremøte. 31. mai 2006. Vekstanslag Consensus Forecasts Anslag på BNP-vekst gitt på ulike tidspunkt. Prosent. Verden Nord- Vest- Amerika Europa

Hovedstyremøte. mai Vekstanslag Consensus Forecasts Anslag på BNP-vekst gitt på ulike tidspunkt. Prosent anslag februar anslag april anslag mai anslag februar anslag april anslag mai Asia uten Verden Nord-

Hovedstyremøte. mai Vekstanslag Consensus Forecasts Anslag på BNP-vekst gitt på ulike tidspunkt. Prosent anslag februar anslag april anslag mai anslag februar anslag april anslag mai Asia uten Verden Nord-

Hovedstyremøte. 26. april 2006. Pengepolitisk strategi Inflasjonsrapport 1/06

Hovedstyremøte. april Pengepolitisk strategi Inflasjonsrapport / Hovedstyrets vurdering er at foliorenten bør ligge i intervallet ¼ - ¼ prosent i perioden fram til neste inflasjonsrapport legges fram 9.

Hovedstyremøte. april Pengepolitisk strategi Inflasjonsrapport / Hovedstyrets vurdering er at foliorenten bør ligge i intervallet ¼ - ¼ prosent i perioden fram til neste inflasjonsrapport legges fram 9.

Pengepolitikken og konjunkturutviklingen

Pengepolitikken og konjunkturutviklingen Sentralbanksjef Svein Gjedrem Region Sør. mai SG 5, Region Sør, Kristiansand Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og

Pengepolitikken og konjunkturutviklingen Sentralbanksjef Svein Gjedrem Region Sør. mai SG 5, Region Sør, Kristiansand Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og

Hovedstyremøte. 25. mai BNP-vekst blant handelspartnerne. Volumvekst i prosent fra året før. Faktisk og anslag. Kina 1) 8

8") Hovedstyremøte. mai BNP-vekst blant handelspartnerne Volumvekst i prosent fra året før. Faktisk og anslag Kina ) Verden ) handelspartnere ) 999 ) Kilde: IMF ) Kilde: Kvartalsvis endring i BNP USA, euroområdet

Hovedstyremøte. mai BNP-vekst blant handelspartnerne Volumvekst i prosent fra året før. Faktisk og anslag Kina ) Verden ) handelspartnere ) 999 ) Kilde: IMF ) Kilde: Kvartalsvis endring i BNP USA, euroområdet

Pengepolitikken og konjunkturutviklingen

Pengepolitikken og konjunkturutviklingen Sentralbanksjef Svein Gjedrem Region Nord. mai SG 5, Region Nord, Bodø Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale

Pengepolitikken og konjunkturutviklingen Sentralbanksjef Svein Gjedrem Region Nord. mai SG 5, Region Nord, Bodø Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale

1 + γ 2 X i + V i (2)

") Seminaroppgave 8 8.1 I en studie av sammenhengen mellom gjennomsnittlig inntekt og utgifter til offentlig skoledrift for ulike amerikanske stater i 1979 estimeres modellen; Y i = β 0 + β 1 X i + β 2 Xi

Seminaroppgave 8 8.1 I en studie av sammenhengen mellom gjennomsnittlig inntekt og utgifter til offentlig skoledrift for ulike amerikanske stater i 1979 estimeres modellen; Y i = β 0 + β 1 X i + β 2 Xi

Pengepolitikken og trekk ved den økonomiske utviklingen

Pengepolitikken og trekk ved den økonomiske utviklingen Sentralbanksjef Svein Gjedrem Ålesund. oktober BNP for Fastlands-Norge Sesongjustert, annualisert kvartalsvekst. Prosent.. kvartal. kvartal -. kv.

Pengepolitikken og trekk ved den økonomiske utviklingen Sentralbanksjef Svein Gjedrem Ålesund. oktober BNP for Fastlands-Norge Sesongjustert, annualisert kvartalsvekst. Prosent.. kvartal. kvartal -. kv.

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Trondheim 3. november 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi 2 Tema Utsikter for internasjonal økonomi Utsikter

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Trondheim 3. november 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi 2 Tema Utsikter for internasjonal økonomi Utsikter

Om grunnlaget for inntektsoppgjørene 2014

Om grunnlaget for inntektsoppgjørene 2014 31. mars 2014 Å. Cappelen, TBU, SSB Innholdet i TBU-rapportene Hovedpunkter i den foreløpige rapporten Lønnsutviklingen i 2013 Prisutviklingen inkl. KPI-anslag

Om grunnlaget for inntektsoppgjørene 2014 31. mars 2014 Å. Cappelen, TBU, SSB Innholdet i TBU-rapportene Hovedpunkter i den foreløpige rapporten Lønnsutviklingen i 2013 Prisutviklingen inkl. KPI-anslag

Hovedstyremøte 16. mars 2005

Hovedstyremøte. mars Den økonomiske utviklingen Euroområdet BNP-vekst fra samme kvartal året før Euroområdet Tyskland Frankrike Italia Spania - - okt. apr. okt. apr. okt. apr. okt. Kilde: EcoWin / Nasjonale

Hovedstyremøte. mars Den økonomiske utviklingen Euroområdet BNP-vekst fra samme kvartal året før Euroområdet Tyskland Frankrike Italia Spania - - okt. apr. okt. apr. okt. apr. okt. Kilde: EcoWin / Nasjonale

Norsk økonomi rammevilkårene og utsiktene på mellomlang sikt

Norsk økonomi rammevilkårene og utsiktene på mellomlang sikt Direktør Birger Vikøren Rådmannslandsmøtet, KS Kommunesektorens organisasjon. april Vekst i globalt BNP Vektet med landenes andel av global

Norsk økonomi rammevilkårene og utsiktene på mellomlang sikt Direktør Birger Vikøren Rådmannslandsmøtet, KS Kommunesektorens organisasjon. april Vekst i globalt BNP Vektet med landenes andel av global

Hovedstyremøte. 31. oktober 2007. Inflasjon og intervall for underliggende prisvekst 1) Tolvmånedersvekst. Prosent. Januar 2002 september 2007

Tolvmånedersvekst. Prosent. Januar 2002 september 2007") Hovedstyremøte. oktober 7 Inflasjon og intervall for underliggende prisvekst ) Tolvmånedersvekst. Prosent. Januar september 7 KPI Høyeste indikator Laveste indikator - 7 ) Høyeste og laveste indikator

Hovedstyremøte. oktober 7 Inflasjon og intervall for underliggende prisvekst ) Tolvmånedersvekst. Prosent. Januar september 7 KPI Høyeste indikator Laveste indikator - 7 ) Høyeste og laveste indikator

NAM og modellbaserte makroøkonomiske prognoser

NAM og modellbaserte makroøkonomiske prognoser Ragnar Nymoen Valutaseminaret 2014, 3. februar 2014 1 / 41 Norwegian Aggregate Model Flytdiagram for NAM Exchange rate E Import price PI Policy rate i Wage

NAM og modellbaserte makroøkonomiske prognoser Ragnar Nymoen Valutaseminaret 2014, 3. februar 2014 1 / 41 Norwegian Aggregate Model Flytdiagram for NAM Exchange rate E Import price PI Policy rate i Wage

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Stavanger, 8. november 17 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Tema Utsikter for internasjonal økonomi Utsikter

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Stavanger, 8. november 17 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Tema Utsikter for internasjonal økonomi Utsikter

NORGES BANK MEMO. Beregning av aggregatet for handelspartnernes renter NR. 2 2015

NR. 015 Norges Bank Memo Nr. 015 Norges Bank Adresse: Bankplassen Post: Postboks 1179 Sentrum, 0107 Oslo Telefon: 16000 Telefaks: 41105 E-post: central.bank@norges-bank.no Internett: http://www.norges-bank.no

NR. 015 Norges Bank Memo Nr. 015 Norges Bank Adresse: Bankplassen Post: Postboks 1179 Sentrum, 0107 Oslo Telefon: 16000 Telefaks: 41105 E-post: central.bank@norges-bank.no Internett: http://www.norges-bank.no

Hovedstyremøte 28. januar 2004

Hovedstyremøte. januar Hovedstyremøte. januar Foliorenten og importvektet valutakurs (I-) ) Dagstall.. jan. jan. Foliorenten (venstre akse) I- ) (høyre akse) 9 9 ) Stigende kurve betyr styrking av kronekursen

Hovedstyremøte. januar Hovedstyremøte. januar Foliorenten og importvektet valutakurs (I-) ) Dagstall.. jan. jan. Foliorenten (venstre akse) I- ) (høyre akse) 9 9 ) Stigende kurve betyr styrking av kronekursen

Pengepolitikk og bruk av modeller i Norges Bank. Sentralbanksjef Øystein Olsen Universitetet i Nordland, 1. november 2011

Pengepolitikk og bruk av modeller i Norges Bank Sentralbanksjef Øystein Olsen Universitetet i Nordland, 1. november 11 Pengepolitiske regimer i Norge etter 11 11 13 1 17 1931 1933 19 August 1971 Desember

Pengepolitikk og bruk av modeller i Norges Bank Sentralbanksjef Øystein Olsen Universitetet i Nordland, 1. november 11 Pengepolitiske regimer i Norge etter 11 11 13 1 17 1931 1933 19 August 1971 Desember

Pengepolitikken og perspektiver for norsk økonomi

Pengepolitikken og perspektiver for norsk økonomi Sentralbanksjef Svein Gjedrem Frokostmøte Sparebank SR-Bank, Stavanger,. april SR-Bank, Stavanger. april BNP-vekst i USA, euroområdet og Japan. Prosentvis

Pengepolitikken og perspektiver for norsk økonomi Sentralbanksjef Svein Gjedrem Frokostmøte Sparebank SR-Bank, Stavanger,. april SR-Bank, Stavanger. april BNP-vekst i USA, euroområdet og Japan. Prosentvis

Hovedstyremøte. 14. desember BNP-vekst handelspartnere. Sesongjustert volumvekst i prosent fra kvartalet før. 1. kv kv.

Hovedstyremøte. desember BNP-vekst handelspartnere Sesongjustert volumvekst i prosent fra kvartalet før.. kv.. kv., USA Handelspartnere,, Sverige, -, Euroområdet -, - - Kilde: EcoWin / Nasjonale statistikkilder

Hovedstyremøte. desember BNP-vekst handelspartnere Sesongjustert volumvekst i prosent fra kvartalet før.. kv.. kv., USA Handelspartnere,, Sverige, -, Euroområdet -, - - Kilde: EcoWin / Nasjonale statistikkilder

Norsk økonomi inn i et nytt år. Sjeføkonom Tor Steig

Norsk økonomi inn i et nytt år Sjeføkonom Tor Steig Internasjonalt BNP vekst anslag 2006-2008 2006 2007 2008 2009 6 5 4 3 2 1 0 US Euro zone Asia Pacific Source: Consensus Forecasts janura -2008 Konjunkturtoppen

Norsk økonomi inn i et nytt år Sjeføkonom Tor Steig Internasjonalt BNP vekst anslag 2006-2008 2006 2007 2008 2009 6 5 4 3 2 1 0 US Euro zone Asia Pacific Source: Consensus Forecasts janura -2008 Konjunkturtoppen

Fleksibel inflasjonsstyring

Fleksibel inflasjonsstyring Sentralbanksjef Svein Gjedrem Børsgruppen BI Sandvika 9. mars Forskrift om pengepolitikken Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale

Fleksibel inflasjonsstyring Sentralbanksjef Svein Gjedrem Børsgruppen BI Sandvika 9. mars Forskrift om pengepolitikken Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale

ECON 2915 forelesning 9. Fredag 18. oktober

ECON 2915 Fredag 18. oktober Vi skiller mellom: Handel med varer Flyt av innsatsfaktorer Flyt av innsatsfaktorer Innsatsfaktorer flyter ikke like fritt mellom land som varer Fysisk kapital flyter friere

ECON 2915 Fredag 18. oktober Vi skiller mellom: Handel med varer Flyt av innsatsfaktorer Flyt av innsatsfaktorer Innsatsfaktorer flyter ikke like fritt mellom land som varer Fysisk kapital flyter friere

3.A IKKE-STASJONARITET

Norwegian Business School 3.A IKKE-STASJONARITET BST 1612 ANVENDT MAKROØKONOMI MODUL 5 Foreleser: Drago Bergholt E-post: Drago.Bergholt@bi.no 11. november 2011 OVERSIKT - Ikke-stasjonære tidsserier - Trendstasjonaritet

Norwegian Business School 3.A IKKE-STASJONARITET BST 1612 ANVENDT MAKROØKONOMI MODUL 5 Foreleser: Drago Bergholt E-post: Drago.Bergholt@bi.no 11. november 2011 OVERSIKT - Ikke-stasjonære tidsserier - Trendstasjonaritet

Samfunnsøkonomenes prognosepris

Samfunnsøkonomenes prognosepris Presentert av Genaro Sucarrat Institutt for samfunnsøkonomi Handelshøyskolen BI http://www.sucarrat.net/prognoseprisen/ 2. februar 2015 Årets prognosepris: Deles ut til

Samfunnsøkonomenes prognosepris Presentert av Genaro Sucarrat Institutt for samfunnsøkonomi Handelshøyskolen BI http://www.sucarrat.net/prognoseprisen/ 2. februar 2015 Årets prognosepris: Deles ut til

Hovedstyremøte 11. august 2004

Hovedstyremøte. august Forutsetninger for rente og valutakurs og anslag på konsumprisene justert for avgiftsendringer og uten energivarer (KPI-JAE) og produksjonsgapet i Inflasjonsrapport /. Prosent 8

Hovedstyremøte. august Forutsetninger for rente og valutakurs og anslag på konsumprisene justert for avgiftsendringer og uten energivarer (KPI-JAE) og produksjonsgapet i Inflasjonsrapport /. Prosent 8

Hovedstyremøte. 23. april Referansebanene i PPR 1/08 med usikkerhetsvifter. Prosent. Styringsrente. Produksjonsgap KPI

Hovedstyremøte. april Referansebanene i PPR / med usikkerhetsvifter. Prosent 9% 7% % % 9 Styringsrente 7 7 9 KPI 9 7 Produksjonsgap - - - 7 9 KPI-JAE - - - - 7 9-7 9 Kilder: Statistisk sentralbyrå og Pengepolitisk

Hovedstyremøte. april Referansebanene i PPR / med usikkerhetsvifter. Prosent 9% 7% % % 9 Styringsrente 7 7 9 KPI 9 7 Produksjonsgap - - - 7 9 KPI-JAE - - - - 7 9-7 9 Kilder: Statistisk sentralbyrå og Pengepolitisk

De økonomiske utsiktene og pengepolitikken

De økonomiske utsiktene og pengepolitikken Sentralbanksjef Svein Gjedrem Oslo, 9. november Bytteforhold til utlandet Varer. Indeks,. kv. 99 =,, I alt,, Tradisjonelle varer, 99 997 999, Kilder: Statistisk

De økonomiske utsiktene og pengepolitikken Sentralbanksjef Svein Gjedrem Oslo, 9. november Bytteforhold til utlandet Varer. Indeks,. kv. 99 =,, I alt,, Tradisjonelle varer, 99 997 999, Kilder: Statistisk

STAFF MEMO. Valutakursens virkning på konsumprisene NR PÅL BERGSET ULVEDAL OG NIKKA HUSOM VONEN PENGEPOLITIKK

Valutakursens virkning på konsumprisene NR. 3 216 PÅL BERGSET ULVEDAL OG NIKKA HUSOM VONEN PENGEPOLITIKK Staff Memos present reports and documentation written by staff members and affiliates of Norges

Valutakursens virkning på konsumprisene NR. 3 216 PÅL BERGSET ULVEDAL OG NIKKA HUSOM VONEN PENGEPOLITIKK Staff Memos present reports and documentation written by staff members and affiliates of Norges

Hovedstyremøte 26. mai 2004

Hovedstyremøte. mai Forutsetninger for rente og valutakurs og anslag på konsumprisene justert for avgiftsendringer og uten energivarer (KPI-JAE) og produksjonsgapet i Inflasjonsrapport /. Prosent 8 9 9

Hovedstyremøte. mai Forutsetninger for rente og valutakurs og anslag på konsumprisene justert for avgiftsendringer og uten energivarer (KPI-JAE) og produksjonsgapet i Inflasjonsrapport /. Prosent 8 9 9

Reestimering av importandeler i kvartalsmodellen KVARTS

Notater Documents 4/213 Dag Kolsrud Reestimering av importandeler i kvartalsmodellen KVARTS Januar 213 Notater 4/213 Dag Kolsrud Reestimering av importandeler i kvartalsmodellen KVARTS Januar 213 Statistisk

Notater Documents 4/213 Dag Kolsrud Reestimering av importandeler i kvartalsmodellen KVARTS Januar 213 Notater 4/213 Dag Kolsrud Reestimering av importandeler i kvartalsmodellen KVARTS Januar 213 Statistisk

NORGES BANK MEMO. Etterprøving av Norges Banks anslag for 2013 NR 3 2014

NORGES BANK MEMO Etterprøving av Norges Banks anslag for 2013 NR 3 2014 Norges Bank Memo Nr. 3 2014 Norges Bank Adresse: Bankplassen 2 Post: Postboks 1179 Sentrum, 0107 Oslo Telefon: 22316000 Telefaks:

NORGES BANK MEMO Etterprøving av Norges Banks anslag for 2013 NR 3 2014 Norges Bank Memo Nr. 3 2014 Norges Bank Adresse: Bankplassen 2 Post: Postboks 1179 Sentrum, 0107 Oslo Telefon: 22316000 Telefaks:

Nr. 6 2013. Staff Memo. Pengepolitikk. Faktorer bak veksten i konsumprisene. Marius Nyborg Hov, Bjørn Naug og Njål Stensland

Nr. Staff Memo Pengepolitikk Faktorer bak veksten i konsumprisene Marius Nyborg Hov, Bjørn Naug og Njål Stensland Staff Memos present reports and documentation written by staff members and affiliates of

Nr. Staff Memo Pengepolitikk Faktorer bak veksten i konsumprisene Marius Nyborg Hov, Bjørn Naug og Njål Stensland Staff Memos present reports and documentation written by staff members and affiliates of

ECON 1310: Forelesning nr 8 (13. mars 2008)

") ECON 1310: Forelesning nr 8 (13. mars 2008) Ragnar Nymoen Økonomisk institutt. Universitetet i Oslo. 11. mars 2008 1 1 Innledning Vi skal ta opp to temaer i denne forelesningen: 1. Vi skal foreta en liten

ECON 1310: Forelesning nr 8 (13. mars 2008) Ragnar Nymoen Økonomisk institutt. Universitetet i Oslo. 11. mars 2008 1 1 Innledning Vi skal ta opp to temaer i denne forelesningen: 1. Vi skal foreta en liten

DE ØKONOMISKE UTSIKTENE SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 12. DESEMBER 2014

DE ØKONOMISKE UTSIKTENE SENTRALBANKSJEF ØYSTEIN OLSEN OSLO,. DESEMBER Fleksibel inflasjonsstyring Lav og stabil inflasjon,% Stabil utvikling i produksjon og sysselsetting Fleksibel inflasjonsstyring BNP

DE ØKONOMISKE UTSIKTENE SENTRALBANKSJEF ØYSTEIN OLSEN OSLO,. DESEMBER Fleksibel inflasjonsstyring Lav og stabil inflasjon,% Stabil utvikling i produksjon og sysselsetting Fleksibel inflasjonsstyring BNP

Aktuell kommentar. Sammenhengen mellom styringsrenten og pengemarkedsrentene: 2007-2012. Nr. 2 2012

Nr. Aktuell kommentar Sammenhengen mellom styringsrenten og pengemarkedsrentene: 7- Av Tom Bernhardsen, Markedsoperasjons- og analyseavdelingen* *Synspunktene i denne kommentaren representerer forfatterens

Nr. Aktuell kommentar Sammenhengen mellom styringsrenten og pengemarkedsrentene: 7- Av Tom Bernhardsen, Markedsoperasjons- og analyseavdelingen* *Synspunktene i denne kommentaren representerer forfatterens

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Fasit - Obligatorisk øvelsesoppgave ECON 30, H09 Ved sensuren tillegges oppgave vekt 0,, oppgave vekt 0,45, og oppgave 3 vekt 0,45. Oppgave (i) Forklar kort begrepene

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Fasit - Obligatorisk øvelsesoppgave ECON 30, H09 Ved sensuren tillegges oppgave vekt 0,, oppgave vekt 0,45, og oppgave 3 vekt 0,45. Oppgave (i) Forklar kort begrepene

Kjersti-Gro Lindquist og Bjorn E. Naua

96/44 Notater 1996 Kjersti-Gro Lindquist og Bjorn E. Naua Makroøkonometriske modeller og konkurranseevne Forskningsavdelingen /Seksjon for makroøkonomi 1. Innledning Dette notatet diskuterer muligheter

96/44 Notater 1996 Kjersti-Gro Lindquist og Bjorn E. Naua Makroøkonometriske modeller og konkurranseevne Forskningsavdelingen /Seksjon for makroøkonomi 1. Innledning Dette notatet diskuterer muligheter

Utsiktene for norsk og internasjonal økonomi. Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet 2012 21. august 2012

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet. august Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 8 USA Tyskland Storbritannia

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet. august Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 8 USA Tyskland Storbritannia

Hovedstyremøte. 16. august BNP-vekst hos handelspartnere (1) Sesongjustert volumvekst fra kvartalet før. Prosent. 1. kv kv.

Sesongjustert volumvekst fra kvartalet før. Prosent. 1. kv kv.") Hovedstyremøte. august BNP-vekst hos handelspartnere () Sesongjustert volumvekst fra kvartalet før. Prosent.. kv.. kv.,, USA, Japan,,,,,, Euroområdet, -, -, Kilder: EcoWin / Nasjonale statistikkilder og

Hovedstyremøte. august BNP-vekst hos handelspartnere () Sesongjustert volumvekst fra kvartalet før. Prosent.. kv.. kv.,, USA, Japan,,,,,, Euroområdet, -, -, Kilder: EcoWin / Nasjonale statistikkilder og

HOVEDSTYRET 16. MARS 2016

HOVEDSTYRET 6. MARS 6 Markedsutvikling Utvalgte aksjeindekser. jan. =.. jan.. mar. 6 Prisen på kredittforsikring, europeisk banksektor CDS-indekser. Basispunkter.. jan.. mar. 6 8 6 8 6 Senior bank Ansvarlige

HOVEDSTYRET 6. MARS 6 Markedsutvikling Utvalgte aksjeindekser. jan. =.. jan.. mar. 6 Prisen på kredittforsikring, europeisk banksektor CDS-indekser. Basispunkter.. jan.. mar. 6 8 6 8 6 Senior bank Ansvarlige

Hovedstyremøte. 16. mars Vekstanslag BNP vekst i prosent ,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 0,0. Norges Bank. Norges Bank 4,0 3,5 3,0 2,5

Hovedstyremøte. mars, Vekstanslag BNP vekst i prosent 7,, Anslag IR / Anslag IR /, Anslag IR / Anslag IR /,,,,,,,,,,,,, USA Norges handelspartnere Japan Euroområdet Sverige Storbritannia, USA Norges handelspartnere

Hovedstyremøte. mars, Vekstanslag BNP vekst i prosent 7,, Anslag IR / Anslag IR /, Anslag IR / Anslag IR /,,,,,,,,,,,,, USA Norges handelspartnere Japan Euroområdet Sverige Storbritannia, USA Norges handelspartnere

Hovedstyremøte. 23. januar 2008. Pengepolitisk rapport 3/07 Konklusjoner. Hovedstyrets strategi

Hovedstyremøte. januar 8 Pengepolitisk rapport /7 Konklusjoner Hovedstyrets strategi Styringsrenten bør ligge i intervallet ¾ - ¾ prosent i perioden fram til neste rapport legges fram. mars 8, med mindre

Hovedstyremøte. januar 8 Pengepolitisk rapport /7 Konklusjoner Hovedstyrets strategi Styringsrenten bør ligge i intervallet ¾ - ¾ prosent i perioden fram til neste rapport legges fram. mars 8, med mindre

Eksamensoppgave i SØK2900 Empirisk metode

Institutt for samfunnsøkonomi Eksamensoppgave i SØK2900 Empirisk metode Faglig kontakt under eksamen: Bjarne Strøm Tlf.: 73 59 19 33 Eksamensdato: 4. juni 2014 Eksamenstid: 4 timer Sensurdato: 26. juni

Institutt for samfunnsøkonomi Eksamensoppgave i SØK2900 Empirisk metode Faglig kontakt under eksamen: Bjarne Strøm Tlf.: 73 59 19 33 Eksamensdato: 4. juni 2014 Eksamenstid: 4 timer Sensurdato: 26. juni

Hovedstyremøte. 11. august Vekstanslag Consensus Forecasts. Norges Bank. Norges Bank. anslag mars anslag juni anslag juli

Hovedstyremøte. august Vekstanslag Consensus Forecasts 7 7 anslag mars anslag juni anslag juli anslag mars anslag juni anslag juli Verden Nord- Vest- Amerika Europa Japan Asia Øst- Latinuten Europa Amerika

Hovedstyremøte. august Vekstanslag Consensus Forecasts 7 7 anslag mars anslag juni anslag juli anslag mars anslag juni anslag juli Verden Nord- Vest- Amerika Europa Japan Asia Øst- Latinuten Europa Amerika

HOVEDSTYRET 7. MAI 2014

HOVEDSTYRET 7. MAI PMI for industrien Eksportvekter. Januar april 6 6 Industriland Fremvoksende økonomier 55 55 5 5 5 5 jan. jul. jan. jul. jan. Kilde: Thomson Reuters USA Sysselsetting ) og detaljhandel

HOVEDSTYRET 7. MAI PMI for industrien Eksportvekter. Januar april 6 6 Industriland Fremvoksende økonomier 55 55 5 5 5 5 jan. jul. jan. jul. jan. Kilde: Thomson Reuters USA Sysselsetting ) og detaljhandel

Utsiktene for norsk økonomi. Sentralbanksjef Svein Gjedrem Bergen Næringsråd 27. april 2010

Utsiktene for norsk økonomi Sentralbanksjef Svein Gjedrem Bergen Næringsråd 7. april Kredittpåslag -års løpetid. dagers snitt. Prosentenheter.. juni 7. april Fremvoksende økonomier High Yield USA BBB USA

Utsiktene for norsk økonomi Sentralbanksjef Svein Gjedrem Bergen Næringsråd 7. april Kredittpåslag -års løpetid. dagers snitt. Prosentenheter.. juni 7. april Fremvoksende økonomier High Yield USA BBB USA

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER 16. DESEMBER 2016

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER. DESEMBER Vekstanslagene ute er lite endret BNP globalt og handelspartnere. Årsvekst. Prosent ),,,,, Globalt Handelspartnere Anslag PPR / Anslag

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER. DESEMBER Vekstanslagene ute er lite endret BNP globalt og handelspartnere. Årsvekst. Prosent ),,,,, Globalt Handelspartnere Anslag PPR / Anslag

Utsiktene for norsk økonomi

Utsiktene for norsk økonomi Sentralbanksjef Svein Gjedrem Bergen Næringsråd. april 7 Inflasjon Glidende års gjennomsnitt og variasjon i KPI. Prosent KPI Inflasjonsmål 9 9 99 99 Kilder: Statistisk sentralbyrå

Utsiktene for norsk økonomi Sentralbanksjef Svein Gjedrem Bergen Næringsråd. april 7 Inflasjon Glidende års gjennomsnitt og variasjon i KPI. Prosent KPI Inflasjonsmål 9 9 99 99 Kilder: Statistisk sentralbyrå

Om konjunkturene, pengepolitikken og eiendomsmarkedene

Om konjunkturene, pengepolitikken og eiendomsmarkedene Sentralbanksjef Svein Gjedrem Næringseiendom. april Forventet konsumprisvekst om år Prosent. Kvartalstall.. kv. -. kv. Arbeidsgiverorganisasjoner

Om konjunkturene, pengepolitikken og eiendomsmarkedene Sentralbanksjef Svein Gjedrem Næringseiendom. april Forventet konsumprisvekst om år Prosent. Kvartalstall.. kv. -. kv. Arbeidsgiverorganisasjoner

2008/21. Notater. Andreas Benedictow. Notater. Markedsindikatoren i KVARTS og MODAG. Forskningsavdelingen/Gruppe for makroøkonomi

28/21 Notater Andreas Benedictow Notater Markedsindikatoren i KVARTS og MODAG Forskningsavdelingen/Gruppe for makroøkonomi Innhold 1. Innledning... 2 2. Historiske verdier... 2 3. Prognoser... 4 4. Dekomponering

28/21 Notater Andreas Benedictow Notater Markedsindikatoren i KVARTS og MODAG Forskningsavdelingen/Gruppe for makroøkonomi Innhold 1. Innledning... 2 2. Historiske verdier... 2 3. Prognoser... 4 4. Dekomponering

Sentralbanksjef Svein Gjedrem SR-banken, Stavanger 19. mars 2004

Pengepolitikken og den økonomiske utviklingen Sentralbanksjef Svein Gjedrem SR-banken, Stavanger 9. mars SG 9 SR-Bank Stavanger Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale

Pengepolitikken og den økonomiske utviklingen Sentralbanksjef Svein Gjedrem SR-banken, Stavanger 9. mars SG 9 SR-Bank Stavanger Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale

Konjunkturer og pengepolitikk

Konjunkturer og pengepolitikk Visesentralbanksjef Jarle Bergo Regionalt nettverk, region Øst. november Land med inflasjonsmål Australia Canada Island Mexico New Zealand Norge Polen OECD-land Storbritannia

Konjunkturer og pengepolitikk Visesentralbanksjef Jarle Bergo Regionalt nettverk, region Øst. november Land med inflasjonsmål Australia Canada Island Mexico New Zealand Norge Polen OECD-land Storbritannia

Utfordringer for norsk økonomi

Utfordringer for norsk økonomi Statssekretær Paal Bjørnestad Oslo,..15 Svak vekst i Europa, men norsk økonomi har klart seg bra Bruttonasjonalprodukt Sesongjusterte volumindekser. 1.kv. =1 Arbeidsledighet

Utfordringer for norsk økonomi Statssekretær Paal Bjørnestad Oslo,..15 Svak vekst i Europa, men norsk økonomi har klart seg bra Bruttonasjonalprodukt Sesongjusterte volumindekser. 1.kv. =1 Arbeidsledighet

Hovedstyremøte. 25. januar Vekstanslag Consensus Forecasts. Norges Bank. Norges Bank. anslag oktober anslag januar. Kilde: Consensus Forecasts

Hovedstyremøte. januar Vekstanslag Consensus Forecasts anslag oktober anslag januar anslag oktober anslag januar Japan Asia uten Japan Japan Asia uten Japan Verden Nord- Vest- Amerika Europa Øst- Latin-

Hovedstyremøte. januar Vekstanslag Consensus Forecasts anslag oktober anslag januar anslag oktober anslag januar Japan Asia uten Japan Japan Asia uten Japan Verden Nord- Vest- Amerika Europa Øst- Latin-

Bruk av modeller og økonomisk teori i Norges Bank. Sentralbanksjef Øystein Olsen Schweigaard-forelesningen, 8. september 2011

Bruk av modeller og økonomisk teori i Norges Bank Sentralbanksjef Øystein Olsen Schweigaard-forelesningen, 8. september Pengepolitiske regimer i Norge etter 86 86 8 84 874 9 9 946 August 97 Desember 97

Bruk av modeller og økonomisk teori i Norges Bank Sentralbanksjef Øystein Olsen Schweigaard-forelesningen, 8. september Pengepolitiske regimer i Norge etter 86 86 8 84 874 9 9 946 August 97 Desember 97

Etterprøving av Norges Banks anslag for 2003

Etterprøving av Norges Banks anslag for 2003 Kristine Høegh-Omdal, konsulent i Økonomisk Avdeling* Konsumprisveksten 1 i 2003 ble betydelig lavere enn Norges Bank og andre prognosemakere tidligere anslo.

Etterprøving av Norges Banks anslag for 2003 Kristine Høegh-Omdal, konsulent i Økonomisk Avdeling* Konsumprisveksten 1 i 2003 ble betydelig lavere enn Norges Bank og andre prognosemakere tidligere anslo.

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Bergen, 3. november 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Boligmarkedet Pengepolitikken 2 Tema Utsikter for internasjonal

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Bergen, 3. november 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Boligmarkedet Pengepolitikken 2 Tema Utsikter for internasjonal

PENGEPOLITIKK I EN KREVENDE TID SENTRALBANKSJEF ØYSTEIN OLSEN 5. JANUAR 2015, BORGARTING LAGMANNSRETT

PENGEPOLITIKK I EN KREVENDE TID SENTRALBANKSJEF ØYSTEIN OLSEN 5. JANUAR 5, BORGARTING LAGMANNSRETT Norges Bank er landets sentralbank «Det tilkommer Storthinget: at føre Opsyn over Rigets Pengevæsen» Norges

PENGEPOLITIKK I EN KREVENDE TID SENTRALBANKSJEF ØYSTEIN OLSEN 5. JANUAR 5, BORGARTING LAGMANNSRETT Norges Bank er landets sentralbank «Det tilkommer Storthinget: at føre Opsyn over Rigets Pengevæsen» Norges

Hovedstyremøte. 24. januar Vekstanslag Consensus Forecasts BNP. Prosentvis vekst fra året før. 12 Anslag desember. Norges Bank.

Hovedstyremøte. januar 7 Vekstanslag Consensus Forecasts BNP. Prosentvis vekst fra året før 7 Anslag desember Anslag januar Anslag desember Anslag januar USA Japan Euroområdet Sverige Kina USA Japan Euroområdet

Hovedstyremøte. januar 7 Vekstanslag Consensus Forecasts BNP. Prosentvis vekst fra året før 7 Anslag desember Anslag januar Anslag desember Anslag januar USA Japan Euroområdet Sverige Kina USA Japan Euroområdet

Hovedstyremøte. 30. mai Vekstanslag Consensus Forecasts BNP. Prosentvis vekst fra året før. anslag april 7. anslag mai 6

Hovedstyremøte. mai Vekstanslag Consensus Forecasts BNP. Prosentvis vekst fra året før 9 anslag april anslag april anslag mai anslag mai Japan Asia uten Japan Japan Asia uten Japan Verden Nord- Vest- Amerika

Hovedstyremøte. mai Vekstanslag Consensus Forecasts BNP. Prosentvis vekst fra året før 9 anslag april anslag april anslag mai anslag mai Japan Asia uten Japan Japan Asia uten Japan Verden Nord- Vest- Amerika

Pengepolitikk, inflasjon og konjunkturer

Pengepolitikk, inflasjon og konjunkturer Sentralbanksjef Svein Gjedrem DnB, Haugesund. april Pengepolitikken Det operative målet som Regjeringen har fastlagt for pengepolitikken, er en inflasjon som over

Pengepolitikk, inflasjon og konjunkturer Sentralbanksjef Svein Gjedrem DnB, Haugesund. april Pengepolitikken Det operative målet som Regjeringen har fastlagt for pengepolitikken, er en inflasjon som over

Styringsrenten Prosent

Gjennomføringen av pengepolitikken Sentralbanksjef Svein Gjedrem Stortingets finanskomité. mai Styringsrenten Prosent jan. jan. jan. jan. jan. jan. jan. jan. Kilde: Inflasjon Glidende års gjennomsnitt

Gjennomføringen av pengepolitikken Sentralbanksjef Svein Gjedrem Stortingets finanskomité. mai Styringsrenten Prosent jan. jan. jan. jan. jan. jan. jan. jan. Kilde: Inflasjon Glidende års gjennomsnitt

FEMTEN ÅR MED INFLASJONSSTYRING DIREKTØR IDA WOLDEN BACHE VALUTASEMINARET 3. FEBRUAR 2016

FEMTEN ÅR MED INFLASJONSSTYRING DIREKTØR IDA WOLDEN BACHE VALUTASEMINARET 3. FEBRUAR 1 Inflasjonsstyring i Norge Inflasjonsstyring forskriftsfestet 9. mars 1 Bakteppe: Krevende og kostbart å forsvare et

FEMTEN ÅR MED INFLASJONSSTYRING DIREKTØR IDA WOLDEN BACHE VALUTASEMINARET 3. FEBRUAR 1 Inflasjonsstyring i Norge Inflasjonsstyring forskriftsfestet 9. mars 1 Bakteppe: Krevende og kostbart å forsvare et

PPR 3/15 VISESENTRALBANKSJEF JON NICOLAISEN HOVEDSTYRET, 23. SEPTEMBER 2015

PPR / VISESENTRALBANKSJEF JON NICOLAISEN HOVEDSTYRET,. SEPTEMBER Prisvekst internasjonalt Konsumpriser. Tolvmånedersvekst. Prosent. Jan. aug. 6 6 USA Euroområdet Storbritannia Sverige - Kilde: Thomson

PPR / VISESENTRALBANKSJEF JON NICOLAISEN HOVEDSTYRET,. SEPTEMBER Prisvekst internasjonalt Konsumpriser. Tolvmånedersvekst. Prosent. Jan. aug. 6 6 USA Euroområdet Storbritannia Sverige - Kilde: Thomson

PPR 4/15 VISESENTRALBANKSJEF JON NICOLAISEN HOVEDSTYRET, 16. DESEMBER 2015

PPR / VISESENTRALBANKSJEF JON NICOLAISEN HOVEDSTYRET,. DESEMBER BNP-vekst hos handelspartnerne Eksportvekter. Årsvekst. Prosent. 8 8 - - - 8 7 Kilder: Thomson Reuters og Norges Bank Industriland Fremvoksende

PPR / VISESENTRALBANKSJEF JON NICOLAISEN HOVEDSTYRET,. DESEMBER BNP-vekst hos handelspartnerne Eksportvekter. Årsvekst. Prosent. 8 8 - - - 8 7 Kilder: Thomson Reuters og Norges Bank Industriland Fremvoksende

Oljepris, konjunkturer og pengepolitikk

Oljepris, konjunkturer og pengepolitikk Visesentralbanksjef Jarle Bergo Vest-Norsk Sparebanklag, Bergen,. november Land med inflasjonsmål Australia Canada Island Mexico New Zealand Norge Polen OECD-land

Oljepris, konjunkturer og pengepolitikk Visesentralbanksjef Jarle Bergo Vest-Norsk Sparebanklag, Bergen,. november Land med inflasjonsmål Australia Canada Island Mexico New Zealand Norge Polen OECD-land

En tilnærmet sammenheng mellom rullerende tremånedersvekst og månedsvekst i Månedlig nasjonalregnskap

En tilnærmet sammenheng mellom rullerende tremånedersvekst og månedsvekst i Månedlig nasjonalregnskap Magnus Kvåle Helliesen NOTATER / DOCUMENTS 2019 / 23 I serien Notater publiseres dokumentasjon, metodebeskrivelser,

En tilnærmet sammenheng mellom rullerende tremånedersvekst og månedsvekst i Månedlig nasjonalregnskap Magnus Kvåle Helliesen NOTATER / DOCUMENTS 2019 / 23 I serien Notater publiseres dokumentasjon, metodebeskrivelser,

Velkommen til frokostmøte!

Velkommen til frokostmøte! Førsteamanuensis : Hvordan måle fattig og rik? Kommentarer ved Kalle Moene (UiO) og Tore Linné Eriksen (HiOA) Institutt for Samfunnsøkonomi Norges Handelshøyskole (NHH) Frokostmøte

Velkommen til frokostmøte! Førsteamanuensis : Hvordan måle fattig og rik? Kommentarer ved Kalle Moene (UiO) og Tore Linné Eriksen (HiOA) Institutt for Samfunnsøkonomi Norges Handelshøyskole (NHH) Frokostmøte

Brukerundersøkelse ssb.no 2014

Brukerundersøkelse ssb.no 2014 Planer og meldinger Plans and reports 2014/6 Planer og meldinger 2014/6 Brukerundersøkelse ssb.no 2014 Statistisk sentralbyrå Statistics Norway Oslo Kongsvinger Planer og

Brukerundersøkelse ssb.no 2014 Planer og meldinger Plans and reports 2014/6 Planer og meldinger 2014/6 Brukerundersøkelse ssb.no 2014 Statistisk sentralbyrå Statistics Norway Oslo Kongsvinger Planer og

Kan ubalanser i boligmarkedet avdekkes?

Kan ubalanser i boligmarkedet avdekkes? André K. Anundsen 27. oktober, 2016 Disclaimer Alt innhold i denne presentasjonen samt det jeg sier gir uttrykk for mine egne analyser, tolkninger og synspunkt,

Kan ubalanser i boligmarkedet avdekkes? André K. Anundsen 27. oktober, 2016 Disclaimer Alt innhold i denne presentasjonen samt det jeg sier gir uttrykk for mine egne analyser, tolkninger og synspunkt,

Utsiktene for norsk næringsliv og Norges Banks rolle

Utsiktene for norsk næringsliv og Norges Banks rolle Sentralbanksjef Svein Gjedrem Kongsvinger. mars Effektive valutakurser 199=1 1 1 11 NOK 11 1 GBP 1 9 8 NZD 9 8 7 SEK 7 199 199 199 199 1998 Kilde: EcoWin

Utsiktene for norsk næringsliv og Norges Banks rolle Sentralbanksjef Svein Gjedrem Kongsvinger. mars Effektive valutakurser 199=1 1 1 11 NOK 11 1 GBP 1 9 8 NZD 9 8 7 SEK 7 199 199 199 199 1998 Kilde: EcoWin

En ekspansiv pengepolitikk defineres som senking av renten, noe som vil medføre økende belåning og investering/forbruk (Wikipedia, 2009).

.") Oppgave uke 47 Pengepolitikk Innledning I denne oppgaven skal jeg gjennomgå en del begreper hentet fra Norges Bank sine pressemeldinger i forbindelse med hovedstyrets begrunnelser for rentebeslutninger.

Oppgave uke 47 Pengepolitikk Innledning I denne oppgaven skal jeg gjennomgå en del begreper hentet fra Norges Bank sine pressemeldinger i forbindelse med hovedstyrets begrunnelser for rentebeslutninger.