RENTEKOMMENTAR Figurer og bakgrunn

|

|

|

- Ann Ingvaldsen

- 10 år siden

- Visninger:

Transkript

1 RENTEKOMMENTAR Figurer og bakgrunn

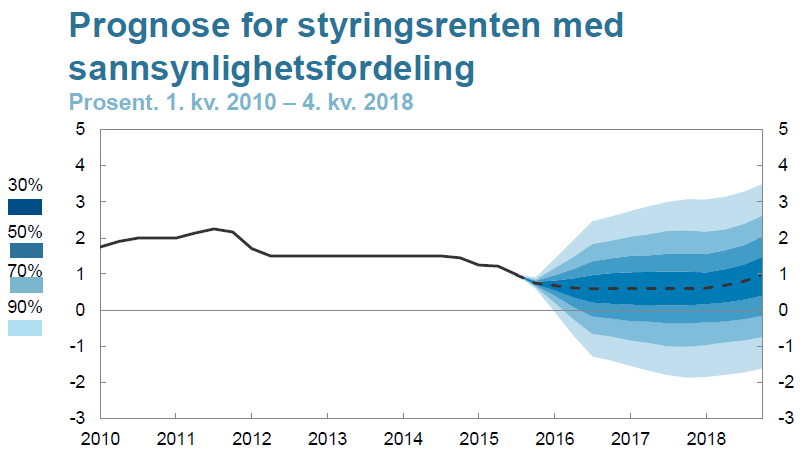

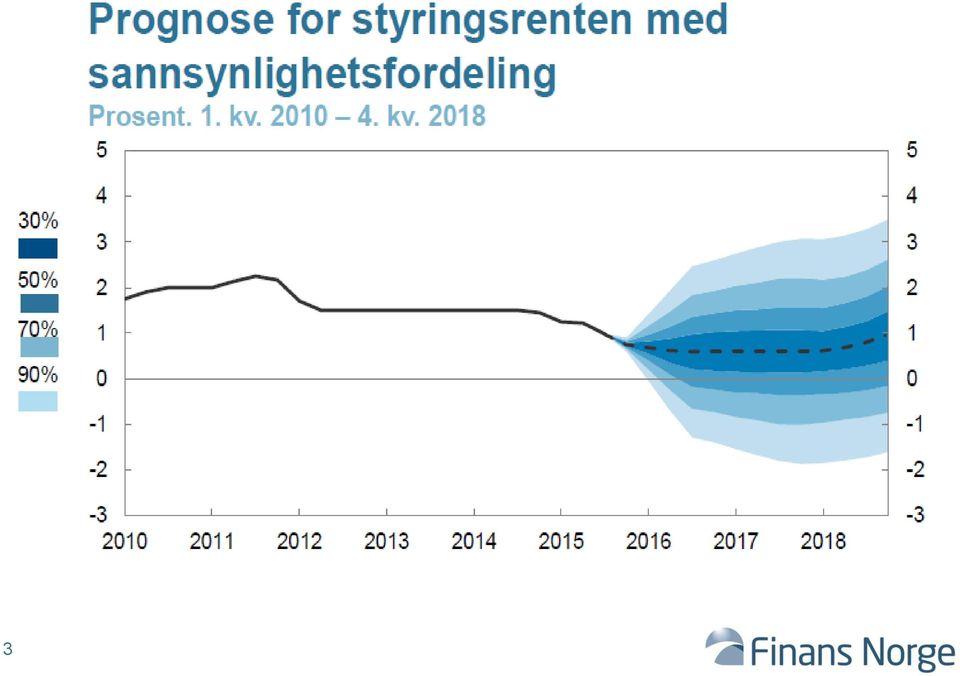

2 Rentebeslutning Styringsrenten settes ned fra 1,0 prosent til 0,75 prosent I tillegg nedjusteres rentebanen Det ventes ytterligere rentekutt det nærmeste året 2

3 3

4 4

5 INTERNASJONAL ØKONOMI

6 Svak og ujevnt fordelt vekst Skuffende vekst så langt i 2015 Kapasitetsutnytting fortsatt under normalen Ujevn utvikling; God vekst i USA og Storbritannia Periferiland i Europa og råvareeksportører sliter Kina går inn for (myk?) landing 6

7 Stor usikkerhet Lavere vekstutsikter for framvoksende økonomier, især Kina Store ubalanser i Kina bl.a. pga. overinvesteringer Sekulær stagnasjon Mye ledige ressuser og lav potensiell vekst i en rekke land Presser lønns- og prisvekst, og dermed renten ned Fare for stagnasjon ved at forventlinger om lav/fallende prisvekst holder etterpørselen tilbake og fallende priser holder realrenten over null Oljeprisen Veksten i tilbudet av olje har vært undervurdert Oljeprisen er en tosidig risikofaktor oljeprisfall er meget negativt for norsk vekst, men motsatt for oljeimportører Lavrentepolitikkens innvirkning på valuta og handel Beggar thy neighbour -politikk Handelshindringer Politisk risiko Europas mange utfordringer fordrer samarbeid (utstøtte grupper med lav inntektsutvikling, et aggresivt Russland, terror, flyktningstrømmen) Kina viser politiske muskler og åpner for konfrontasjoner med andre stormakter 7

8 Lave renter internasjonalt Kilde: Bank of England: How low can you go? Speech by Anrew Haldane

9 God vekst i USA USA: Arbeidsledighet Stort og stabilt vekstbidrag fra privat forbruk (som står for 70 % av BNP) Gjeldsnedbygging nær over Lave lånekostander God inntektsutvikling Tiltakende stramhet i arbeidsmarkedet Bedring i boligmarkedet Sterk dollar rammer imidlertid eksporten Investeringssvikt i oljessektoren USA: Boligprisutvikling 9

10 Men frykt for global uro hindret renteoppgang fra Federal Reserve Federal Reserve (FED) lot renten ligge i ro på 0-0,25 % på rentemøtet 17. september Dette til tross for god vekst i USA og en positiv utvikling i arbeidsmarkedet FEDs forklaring: Markedsturbulens knyttet til Kina og fremvoksende økonomier USA: Renteforventninger til FOMC-medlemmer 10 Kilde: Swedbank/FED

11 Bedring i Eurosonen (ØMU) Oppsving i forbruket Jobbveksten har tatt seg opp Høyere inntektsvekst Lavere energipriser Lavere lånerenter Oppdemmet etterspørsel (bl.a. etter biler) Godt bidrag fra nettoeksporten Euroen har svekket seg med 20 prosent siden 2009 ØMU: Tillittsindikatorer Kilde: Norges Bank 11

Godt bidrag fra nettoeksporten Euroen har svekket seg med 20")

Grunnlag for sterkere investeringesvekst fremover Kapasitetsutnytting har tatt seg opp Utskiftning av gammelt kapitalutstyr Høy")

12 Bedring i Eurosonen (forts.) Grunnlag for sterkere investeringesvekst fremover Kapasitetsutnytting har tatt seg opp Utskiftning av gammelt kapitalutstyr Høy ordreinngang Redusert usikkerhet, bl.a. i forhold til Hellas Fortsatt meget ekspansiv pengepolitikk fra ESB 12

13 Svakere vekst i fremvoksende økonomier Fremvoksende økonomier utgjør nå nær 60 % av den globale øknomien (kjøpekraftsjustert) Svak økonomisk utvikling i Brasil Høy og akselererende inflasjon Fall i råvarepriser Petrobas-skandalen Russland Halvering av oljepris og innføring av vestlige sanksjoner har påført økonomien dobbelt smell Også ikke minst: Uro knyttet til utviklingen i Kina 13

14 Kina Kina har stått for 1/3 av den globale veksten de siste årene Nå avtar veksten Uoversiktlig situasjon med stor risiko knyttet til ubalanser og umodne markeder Strukturell oppbremsing etter mange år med overinvestering i en rekke sektorer Lav inntektsvekst demper konsumet og låneetterspørselen Svak inntjening i bedriftene svekker investeringsveksten Fall i aksjemarkedene kan påvirke forbruket 14

15 NORSK ØKONOMI

16 Status Redusert BNP-vekst Inflasjon rundt målet Svakere kronekurs Rekordlav styringsrente 16

17 Prosent av arbeidsstyrken Lavere oljepris Utfordringer Økt arbeidsledighet Lavere oljeinvesteringer AKU Registrert ledighet og personer på tiltak Registrert ledighet Omstillingen i norsk økonomi Kilde: SSB Etterspørsel fra petroleumssektoren. Prosent av Fastlands-BNP. 17 Source: Statistics Norway, Norges Bank, The Ministry of Finance

18 Skal oljeprisen opp? For å balansere budsjettet må (nesten) alle oljeproduserende land ha en økt oljepris Men klarer de å bli enige om felles produksjonskutt? 18

19 Omstilling i norsk økonomi Positive impulser for norsk eksportrettet industri: Fallet i oljeprisen skyldes i all hovedsak økt tilbud Svakere krone og lavere lønnsvekst øker norsk konkurranseevne Oljeproduksjon i USA. Antall millioner fat per dag Timelønn i industrien relativt til våre handelspartnere. Indeks. 2000=100 Kilder: EIA, Norges Bank Kilde: Finansdepartementet 19

20 Norges Banks regionale nettverk Nullvekst i produksjon Oljenæringen trekker selvsagt ned 2 prosent vekst for eksport ekskl. olje 20

21 Investeringer og sysselsetting Investeringer faller marginalt samlet sett Forventes å øke innen industri og varehandel Uendret sysselsetting på aggregert nivå Oljeleverandørnæringen skiller seg ut fra resten 21

22 Boligmarkedet Relativt stabil tolvmånedersvekst for hele landet Men - store regionale forskjeller 12mndvekst (August): Stavanger -1.2% vs. Oslo +12.2% 22

23 Januar Februar Mars April Mai Juni Juli August September Oktober November Desember Januar Februar Mars April Mai Juni Juli August Nye boliger Det har vært en stor forbedring i markedet for nye boliger Igangsetting på 12mnd basis ligger rett under Trenden i salget av nye boliger indikerer redusert vekst i igangsettingen fremover 60 % 40 % Trend - 3 mnd rullerende gjennomsnitt Salg Igangsetting 20 % 0 % -20 % -40 % -60 % Kilde: Prognosesenteret AS og Boligprodusentenes Forening

24 Husholdningenes etterspørsel Konsumet støttes opp av lavere renter, men økt arbeidsledighet og lavere lønnsvekst vil kunne påvirke negativt. Lønnsveksten reduseres. Reallønnsveksten trolig ned under 1 prosent i årene fremover 7 % 6 % 5 % 4 % 3 % 2 % 1 % Årlig lønnsvekst Lønnsvekst Reallønnsvekst Gjennomsnitt 0 % Kilde: TBU, SSB 24

25 Ikke-finansielle foretak Husholdninger Utlånsundersøkelsen 50 Etterspørsel etter lån 50 Kredittpraksis Utlånsmargin :1 2015:2 2015: :1 2015:2 2015: :1 2015:2 2015: :1 2015:2 2015: :1 2015:2 2015: :1 2015:2 2015:3 25 Kilde: Norges Bank

26 Stabil gjeldsvekst i husholdningene 26

27 Avveiinger i rentebeslutningen Høyere/uendret rente Svak krone Høy inflasjon Finansiell stabilitet Spare kruttet til en eventuell situasjon hvor det går riktig ille Lavere rente Svakere vekst generelt Økt ledighet Føre var/hjelpe på omstillingen Lavere renteforventninger ute 27

28 INTERNT RENTEMØTE 16. mars 2015 Rentemøter i 2015: mars (PPR 1/15) - 7. mai juni (PPR 2/15) sept. (PPR 3/15) - 5. nov des. (PPR 4/15)

RENTEKOMMENTAR 27.MARS Figurer og bakgrunn

RENTEKOMMENTAR 27.MARS 2014 Figurer og bakgrunn Norges Banks beslutning Styringsrenten uendret på 1,5 prosent Minimale endringer i rentebanen Første renteoppgang anslås til sommeren 2015 Veksten i norsk

RENTEKOMMENTAR 27.MARS 2014 Figurer og bakgrunn Norges Banks beslutning Styringsrenten uendret på 1,5 prosent Minimale endringer i rentebanen Første renteoppgang anslås til sommeren 2015 Veksten i norsk

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER 16. DESEMBER 2016

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER. DESEMBER Vekstanslagene ute er lite endret BNP globalt og handelspartnere. Årsvekst. Prosent ),,,,, Globalt Handelspartnere Anslag PPR / Anslag

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER. DESEMBER Vekstanslagene ute er lite endret BNP globalt og handelspartnere. Årsvekst. Prosent ),,,,, Globalt Handelspartnere Anslag PPR / Anslag

NORGE I EN OMSTILLINGSTID - UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI

NORGE I EN OMSTILLINGSTID - UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 15. OKTOBER 15 Agenda Internasjonal økonomi Olje og norsk økonomi Pengepolitikken Agenda Internasjonal

NORGE I EN OMSTILLINGSTID - UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 15. OKTOBER 15 Agenda Internasjonal økonomi Olje og norsk økonomi Pengepolitikken Agenda Internasjonal

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 23. OKTOBER 2015

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 3. OKTOBER 15 Hovedpunkter Lave renter internasjonalt Strukturelle forhold Finanskrisen Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 3. OKTOBER 15 Hovedpunkter Lave renter internasjonalt Strukturelle forhold Finanskrisen Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN NTNU, 29. SEPTEMBER 2015

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN NTNU, 9. SEPTEMBER 15 BNP per innbygger relativt til OECD Indeks. OECD = 1. Løpende priser. Kjøpekraftkorrigert 15 Norge Fastlands-Norge 15 1 1 5 197

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN NTNU, 9. SEPTEMBER 15 BNP per innbygger relativt til OECD Indeks. OECD = 1. Løpende priser. Kjøpekraftkorrigert 15 Norge Fastlands-Norge 15 1 1 5 197

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015 2014: Moderat økning i internasjonal vekst Store negative impulser fra petroleumsnæringen, positive impulser fra finans-

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015 2014: Moderat økning i internasjonal vekst Store negative impulser fra petroleumsnæringen, positive impulser fra finans-

De økonomiske utsiktene og pengepolitikken

De økonomiske utsiktene og pengepolitikken Sentralbanksjef Svein Gjedrem Oslo, 9. november Bytteforhold til utlandet Varer. Indeks,. kv. 99 =,, I alt,, Tradisjonelle varer, 99 997 999, Kilder: Statistisk

De økonomiske utsiktene og pengepolitikken Sentralbanksjef Svein Gjedrem Oslo, 9. november Bytteforhold til utlandet Varer. Indeks,. kv. 99 =,, I alt,, Tradisjonelle varer, 99 997 999, Kilder: Statistisk

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN VESTRE TOTEN, 13. NOVEMBER 2015

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN VESTRE TOTEN, 13. NOVEMBER 15 Hovedpunkter Lave renter internasjonalt Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN VESTRE TOTEN, 13. NOVEMBER 15 Hovedpunkter Lave renter internasjonalt Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

Markedsrapport 3. kvartal 2016

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Stavanger, 8. november 17 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Tema Utsikter for internasjonal økonomi Utsikter

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Stavanger, 8. november 17 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Tema Utsikter for internasjonal økonomi Utsikter

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Bergen, 3. november 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Boligmarkedet Pengepolitikken 2 Tema Utsikter for internasjonal

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Bergen, 3. november 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Boligmarkedet Pengepolitikken 2 Tema Utsikter for internasjonal

CME SSB 12. juni. Torbjørn Eika

CME SSB 12. juni Torbjørn Eika 1 Konjunkturtendensene juni 2014 Økonomiske analyser 3/2014 Norsk økonomi i moderat fart, som øker mot slutten av 2015 Små impulser fra petroleumsnæringen framover Lav, men

CME SSB 12. juni Torbjørn Eika 1 Konjunkturtendensene juni 2014 Økonomiske analyser 3/2014 Norsk økonomi i moderat fart, som øker mot slutten av 2015 Små impulser fra petroleumsnæringen framover Lav, men

Norsk økonomi i en kortvarig motbakke? Konjunkturtendensene juni 2015 Økonomiske analyser 2/2015 Torbjørn Eika, SSB. CME 16.

Norsk økonomi i en kortvarig motbakke? Konjunkturtendensene juni 2015 Økonomiske analyser 2/2015 Torbjørn Eika, SSB CME 16. juni 2015 Internasjonal etterspørsel tar seg langsomt opp Litt lavere vekst i

Norsk økonomi i en kortvarig motbakke? Konjunkturtendensene juni 2015 Økonomiske analyser 2/2015 Torbjørn Eika, SSB CME 16. juni 2015 Internasjonal etterspørsel tar seg langsomt opp Litt lavere vekst i

Aksjemarkedet. Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK. Månedlig avkastning på Oslo Børs og verdensindeksen målt i NOK

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Makrokommentar. November 2015

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Makrokommentar. August 2016

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar. Juli 2017

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Pengepolitikken og konjunkturutviklingen

Pengepolitikken og konjunkturutviklingen Sentralbanksjef Svein Gjedrem Sparebank, Svalbard. april SG, Sparebank, Svalbard Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale

Pengepolitikken og konjunkturutviklingen Sentralbanksjef Svein Gjedrem Sparebank, Svalbard. april SG, Sparebank, Svalbard Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale

Norsk økonomi fram til 2019

CME-SSB 15. juni 2016 Torbjørn Eika Norsk økonomi fram til 2019 og asyltilstrømmingen SSBs juni-prognose 1 Konjunkturtendensene juni 2016 Referansebanen i Trym Riksens beregninger er SSBs prognoser publisert

CME-SSB 15. juni 2016 Torbjørn Eika Norsk økonomi fram til 2019 og asyltilstrømmingen SSBs juni-prognose 1 Konjunkturtendensene juni 2016 Referansebanen i Trym Riksens beregninger er SSBs prognoser publisert

Makrokommentar. April 2019

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Makrokommentar. Mars 2016

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Dette resulterte i til dels kraftige bevegelser i rente og valutamarkedet i perioden etter annonseringen. 6,4 6,2 6 5,8 5,6 7,2 7

Månedsrapport 7/14 Den svenske Riksbanken overasket markedet Som vi omtalte i forrige månedsrapport ble markedet overasket av SSB s oljeinvesteringsundersøkelse og sentralbankens uttalelser på sist rentemøte

Månedsrapport 7/14 Den svenske Riksbanken overasket markedet Som vi omtalte i forrige månedsrapport ble markedet overasket av SSB s oljeinvesteringsundersøkelse og sentralbankens uttalelser på sist rentemøte

NORGES BANK VARSLER 5 RENTEØKNINGER INNEN september 2018

NORGES BANK VARSLER 5 RENTEØKNINGER INNEN 2021 20. september 2018 Norges Bank hevet som ventet renten på dagens rentemøte til 0,75%, og varsler at renten skal heves igjen i første kvartal neste år, trolig

NORGES BANK VARSLER 5 RENTEØKNINGER INNEN 2021 20. september 2018 Norges Bank hevet som ventet renten på dagens rentemøte til 0,75%, og varsler at renten skal heves igjen i første kvartal neste år, trolig

Markedskommentar P. 1 Dato 14.09.2012

Markedskommentar P. 1 Dato 14.9.212 Aksjemarkedet Det siste kvartalet har det det franske og greske valget, i tillegg til den spanske banksektoren, stått i fokus. 2. kvartal har vært en turbulent periode

Markedskommentar P. 1 Dato 14.9.212 Aksjemarkedet Det siste kvartalet har det det franske og greske valget, i tillegg til den spanske banksektoren, stått i fokus. 2. kvartal har vært en turbulent periode

Løsningsforslag kapittel 11

Løsningsforslag kapittel 11 Oppgave 1 Styringsrenten påvirker det generelle rentenivået i økonomien (hvilke renter bankene krever av hverandre seg i mellom og nivået på rentene publikum (dvs. bedrifter,

Løsningsforslag kapittel 11 Oppgave 1 Styringsrenten påvirker det generelle rentenivået i økonomien (hvilke renter bankene krever av hverandre seg i mellom og nivået på rentene publikum (dvs. bedrifter,

2016 et godt år i vente?

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

Pengepolitikken og konjunkturutviklingen

Pengepolitikken og konjunkturutviklingen Visesentralbanksjef Jarle Bergo Sparebanken Sogn og Fjordane, Førde,. oktober Land med inflasjonsmål Australia Canada Island Mexico New Zealand Norge Polen OECD-land

Pengepolitikken og konjunkturutviklingen Visesentralbanksjef Jarle Bergo Sparebanken Sogn og Fjordane, Førde,. oktober Land med inflasjonsmål Australia Canada Island Mexico New Zealand Norge Polen OECD-land

REGIONALT NETTVERK. Oppsummeringer - nasjonal og for alle regioner NR INTERVJUER ER GJENNOMFØRT I PERIODEN 10. AUGUST - 27.

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 3 2015 INTERVJUER ER GJENNOMFØRT I PERIODEN 10. AUGUST - 27. AUGUST OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Produksjonsveksten

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 3 2015 INTERVJUER ER GJENNOMFØRT I PERIODEN 10. AUGUST - 27. AUGUST OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Produksjonsveksten

REGIONALT NETTVERK. Oppsummeringer - nasjonal og for alle regioner NR. 1 2014. Intervjuer er gjennomført i perioden 27. januar til 19. februar.

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 1 2014 Intervjuer er gjennomført i perioden 27. januar til 19. februar. NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 1 2014 Intervjuer er gjennomført i perioden 27. januar til 19. februar. NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Makrokommentar. April 2015

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

UiO 1. mars 2012, Torbjørn Eika. Økonomisk utsyn over sider med tall, analyser prognoser og vurderinger

UiO 1. mars 2012, Torbjørn Eika Økonomisk utsyn over 2011 134 sider med tall, analyser prognoser og vurderinger Utsynet: http://www.ssb.no/emner/08/05/10/oa/201201/oa2012-1.pdf Pressemelding siste konjunkturrapport:

UiO 1. mars 2012, Torbjørn Eika Økonomisk utsyn over 2011 134 sider med tall, analyser prognoser og vurderinger Utsynet: http://www.ssb.no/emner/08/05/10/oa/201201/oa2012-1.pdf Pressemelding siste konjunkturrapport:

Norsk økonomi vaksinert mot

CME 21. juni 2011 Andreas Benedictow Torbjørn Eika Norsk økonomi vaksinert mot nedturer i utlandet? Eller tegner SSB et for optimistisk bilde? SSBs prognoser juni 2011: Internasjonal lavkonjunktur trekker

CME 21. juni 2011 Andreas Benedictow Torbjørn Eika Norsk økonomi vaksinert mot nedturer i utlandet? Eller tegner SSB et for optimistisk bilde? SSBs prognoser juni 2011: Internasjonal lavkonjunktur trekker

Makrokommentar. November 2016

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

Makrokommentar. November 2018

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

RENTEKOMMENTAR 24. OKTOBER Figurer og bakgrunn

RENTEKOMMENTAR 24. OKTOBER 2013 Figurer og bakgrunn Hovedpunkter 24. oktober: Styringsrenten uendret på 1,5 prosent Ingen ny pengepolitisk rapport eller rentebane på dette møtet. Neste rapport blir offentliggjort

RENTEKOMMENTAR 24. OKTOBER 2013 Figurer og bakgrunn Hovedpunkter 24. oktober: Styringsrenten uendret på 1,5 prosent Ingen ny pengepolitisk rapport eller rentebane på dette møtet. Neste rapport blir offentliggjort

Dyre vaner? Konjunkturrapport april 2013

Dyre vaner? Konjunkturrapport april 2013 GLOBALT BAKTEPPE En sammensatt verden Kina: Fortsatt god vekst men dempet av strukturelle utfordringer USA: Finanspolitisk innstramming demper på kort sikt Men

Dyre vaner? Konjunkturrapport april 2013 GLOBALT BAKTEPPE En sammensatt verden Kina: Fortsatt god vekst men dempet av strukturelle utfordringer USA: Finanspolitisk innstramming demper på kort sikt Men

Europakommisjonens vinterprognoser 2015

Europakommisjonens vinterprognoser 2015 Rapport fra finansråd Bjarne Stakkestad ved Norges delegasjon til EU Europakommisjonen presenterte 5. februar hovedtrekkene i sine oppdaterte anslag for den økonomiske

Europakommisjonens vinterprognoser 2015 Rapport fra finansråd Bjarne Stakkestad ved Norges delegasjon til EU Europakommisjonen presenterte 5. februar hovedtrekkene i sine oppdaterte anslag for den økonomiske

Makrokommentar. Juni 2019

Makrokommentar Juni 2019 Markedsoppgang i juni 2 Etter en litt trist mai måned, var det god oppgang i de fleste aksjemarkeder i juni, med USA i førersetet. Oppgangen på de amerikanske børsene var på rundt

Makrokommentar Juni 2019 Markedsoppgang i juni 2 Etter en litt trist mai måned, var det god oppgang i de fleste aksjemarkeder i juni, med USA i førersetet. Oppgangen på de amerikanske børsene var på rundt

Utsiktene for norsk økonomi. Sentralbanksjef Øystein Olsen Polyteknisk forening, Oslo 23. april 2012

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Polyteknisk forening, Oslo. april Tegn til bedring i realøkonomien Industriproduksjon. Volum. Prosentvis vekst siste tre måneder over foregående

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Polyteknisk forening, Oslo. april Tegn til bedring i realøkonomien Industriproduksjon. Volum. Prosentvis vekst siste tre måneder over foregående

Makroøkonomiske utsikter

Makroøkonomiske utsikter Byggevaredagen 9. april 2014 Roger Bjørnstad Samfunnsøkonomisk analyse [email protected] 2012M01 2012M02 2012M03 2012M04 2012M05 2012M06 2012M07 2012M08

Makroøkonomiske utsikter Byggevaredagen 9. april 2014 Roger Bjørnstad Samfunnsøkonomisk analyse [email protected] 2012M01 2012M02 2012M03 2012M04 2012M05 2012M06 2012M07 2012M08

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 20. januar Rentekutt til tross for gamle planer Riksbanken: renteprognose

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 20. januar Rentekutt til tross for gamle planer Riksbanken: renteprognose