RENTEKOMMENTAR 27.MARS Figurer og bakgrunn

|

|

|

- Ester Nesse

- 9 år siden

- Visninger:

Transkript

1 RENTEKOMMENTAR 27.MARS 2014 Figurer og bakgrunn

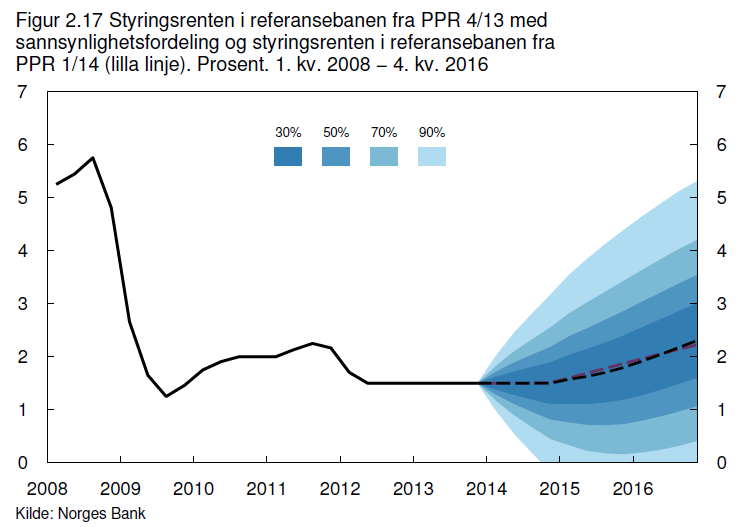

2 Norges Banks beslutning Styringsrenten uendret på 1,5 prosent Minimale endringer i rentebanen Første renteoppgang anslås til sommeren 2015 Veksten i norsk økonomi i inneværende år er nedjustert med ¼ prosentpoeng til 1¾ prosentpoeng i

3 3 Rentebanen

4 Faktorer bak endringer i rentebanen 4

5 INTERNASJONAL ØKONOMI

6 Tegn til bedring internasjonalt BNP-vekst (prosent år/år). Historisk og IMFs anslag. 8 7 IMF anslag Fremvoksende økonomier Verden totalt Industriland

7 Men lav inflasjon og fortsatt lave styringsrenter 7

8 Vekstoppgang i USA Arbeidsledigheten har falt markert siden toppen i 2009 Oppsving i eksporten Konsolideringen i husholdningene unnagjort Bedring i boligmarkedet God vekst i konsumet

9 MEN: Mange er utenfor arbeidsmarkedet 9

10 FED Tapering Kvantitative tiltak (QE) nedskaleres FED nedskalerer de kvantitative lettelsene Renteoppgang (lange renter) i USA Kapital strømmer ut av flere fremvoksende økonomier -> dempet vekst i fremvoksende økonomier 10

11 Positiv vekst i euroområdet men aktiviteten er fortsatt under 2008-nivå og trendveksten er betydelig svekket BNP-vekst euroområdet Kilde: SSB

12 Gjeninnhentingen i euroområdet vil ta tid Fortsatt mange forhold som bremser utviklingen: Høy arbeidsledighet Fortsatt behov for å redusere gjeld i husholdninger Svak konsumvekst Stram finanspolitikk Ingen ny oppgang i industriproduksjon (fallet er imidlertid stanset..) Arbeidsledighet i % 12

oppbremsing bl.a.")

13 Kinesisk økonomi bremser Veksten i industrien har kommet ned Detaljhandelen likeså Kan få BNP-vekst ned på 6-tallet Myndighetene jobber for å dempe investeringsveksten Fører til (ønsket) oppbremsing bl.a. i boligmarkedet 13 Kilde: Swedbank

14 NORGE

15 15 BNP-vekst under trend Ventes moderat vekst også i 2014

16 Svak konsumvekst Disponibel inntekt og privat konsum 16

17 Men husholdningene mener de Forventningsbarometeret har god økonomi 17

18 Slutt på vekstbidrag fra oljeinvesteringene Petroleumsinvesteringer og oljepris i USD. Sesongjustert, mrd kr. kvartal Kilde: SSB Meget sterk vekst i oljeinvesteringene de to siste årene Har gitt betydelige vekstbidrag til fastlandsøkonomien Tilsvarte 8,9 prosent av BNP F-Norge i 2013 (ny rekord) Ventes ingen videre vekst i oljeinvesteringene fremover 18

19 Regionalt nettverk: Fortsatt moderat vekst 19

20 20 Små endringer i arbeidsledigheten

21 21 Kronekursen fortsatt svak Men ventes noe økning fremover

22 22 Oljeprisen på relativt høyt nivå

23 23 Importpriser løfter inflasjon Liten smitte til andre priser

24 Prosent Kilde: Statistisk sentralbyrå jan.00 jul.00 jan.01 jul.01 jan.02 jul.02 jan.03 jul.03 jan.04 jul.04 jan.05 jul.05 jan.06 jul.06 jan.07 jul.07 jan.08 jul.08 jan.09 jul.09 jan.10 jul.10 jan.11 jul.11 jan.12 jul.12 jan.13 jul.13 jan.14 Gjeldsveksten avtar noe K2. 12 mnd vekst. Prosent. 2000M M Totalt Ikke-finansielle foretak Husholdninger

25 Gjeldsbelastningen øker fortsatt men i noe lavere tempo Gjeld som andel av disponibel inntekt holder seg høy Forventes at gjeldsveksten holder seg godt over inntektsveksten også i år Vil øke gjeldsbelastningen ytterligere Kilde: Norges Bank

26 Kilde: Norges Bank Etterspørsel etter lån fra husholdninger. Nettotall. 1), 2) Prosent 60,0 40,0 Samlet Vanlige boliglån 3) Rammelån med pant i bolig Førstehjemslån Fastrentelån ,0 20 0,0 0-20, , ,0 3kv 4kv 1kv 3kv 4kv 1kv 3kv 4kv 1kv 3kv 4kv 1kv 3kv 4kv 1kv 1) Nettotall fremkommer ved å veie sammen svarene i undersøkelsen. De blå søylene viser rapportert utvikling for gjeldende kvartal. De røde punktene viser forventet utvikling for kvartalet. 2) Negative nettotall betyr fallende etterspørsel. 3) Nedbetalingslån med pant i bolig -60

27 60,0 40,0 Utlånsmargin Endring i lånebetingelser for ikke-finansielle foretak. Nettotall. 1), 2) Prosent Krav til egenkapital Maksimal nedbetalingstid Gebyrer ,0 20 0,0 0-20, , ,0 3kv 4kv 1kv 3kv 4kv 1kv 3kv 4kv 1kv 3kv 4kv 1kv 1) Se fotnote 1 i figur 1 2) Positive tall for utlånsmargin betyr økt utlånsmargin. Positive tall for utlånsmargin, krav til egenkapital og gebyrer og negative tall for maksimal nedbetalingstid innebærer strammere kredittpraksis -60 Kilde: Norges Bank

28 jan. 04 jun. 04 nov. 04 apr. 05 sep. 05 feb. 06 jul. 06 des. 06 mai. 07 okt. 07 mar. 08 aug. 08 jan. 09 jun. 09 nov. 09 apr. 10 sep. 10 feb. 11 jul. 11 des. 11 mai. 12 okt. 12 mar. 13 aug. 13 jan. 14 Tusen kroner Boligprisene falt i fjor høst Tilnærmet uendret hittil i år 35 % 30 % 25 % 20 % 15 % 10 % 5 % 0 % -5 % -10 % Boligpriser. Januar februar % -15 Pris m2 (høyre akse) 12m vekst Kilde: EFF, Finn.no, Eiendomsverdi

29 Negativ utvikling i markedet for nye boliger Det er et stort behov for flere boliger i årene som kommer Svært negativ utvikling i nyboligmarkedet den senere tiden Kan bringe kapasiteten på tilbudssiden i boligmarkedet ned og gi større ubalanser på sikt Kilde: Prognosesenteret AS og Boligprodusentenes Forening 0 % -2 % -4 % Igangsetting og salg av nye boliger. Endring Prosent Igangsetting -6,10 % Salg -6 % -12 % -8 % -10 % -12 % -14 % Kilde: Prognosesenteret AS og Boligprodusentenes Forening

30 RENTEKOMMENTAR 27.MARS 2014 Figurer og bakgrunn

RENTEKOMMENTAR 24. OKTOBER Figurer og bakgrunn

RENTEKOMMENTAR 24. OKTOBER 2013 Figurer og bakgrunn Hovedpunkter 24. oktober: Styringsrenten uendret på 1,5 prosent Ingen ny pengepolitisk rapport eller rentebane på dette møtet. Neste rapport blir offentliggjort

RENTEKOMMENTAR 24. OKTOBER 2013 Figurer og bakgrunn Hovedpunkter 24. oktober: Styringsrenten uendret på 1,5 prosent Ingen ny pengepolitisk rapport eller rentebane på dette møtet. Neste rapport blir offentliggjort

HOVEDSTYRET 22. OKTOBER 2014

HOVEDSTYRET. OKTOBER Anslag på BNP-vekst Norges handelspartnere (5 HP) 5 PPR / PMI industri Industriland og fremvoksende økonomier blant 5 HP. Jan. sep. 55 55 5 Kilder: IMF, Thomson Reuters og Norges Bank

HOVEDSTYRET. OKTOBER Anslag på BNP-vekst Norges handelspartnere (5 HP) 5 PPR / PMI industri Industriland og fremvoksende økonomier blant 5 HP. Jan. sep. 55 55 5 Kilder: IMF, Thomson Reuters og Norges Bank

NORGE I EN OMSTILLINGSTID - UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI

NORGE I EN OMSTILLINGSTID - UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 15. OKTOBER 15 Agenda Internasjonal økonomi Olje og norsk økonomi Pengepolitikken Agenda Internasjonal

NORGE I EN OMSTILLINGSTID - UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 15. OKTOBER 15 Agenda Internasjonal økonomi Olje og norsk økonomi Pengepolitikken Agenda Internasjonal

RENTEKOMMENTAR 24.09.15. Figurer og bakgrunn

RENTEKOMMENTAR 24.09.15 Figurer og bakgrunn Rentebeslutning Styringsrenten settes ned fra 1,0 prosent til 0,75 prosent I tillegg nedjusteres rentebanen Det ventes ytterligere rentekutt det nærmeste året

RENTEKOMMENTAR 24.09.15 Figurer og bakgrunn Rentebeslutning Styringsrenten settes ned fra 1,0 prosent til 0,75 prosent I tillegg nedjusteres rentebanen Det ventes ytterligere rentekutt det nærmeste året

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 23. OKTOBER 2015

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 3. OKTOBER 15 Hovedpunkter Lave renter internasjonalt Strukturelle forhold Finanskrisen Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 3. OKTOBER 15 Hovedpunkter Lave renter internasjonalt Strukturelle forhold Finanskrisen Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Bergen, 3. november 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Boligmarkedet Pengepolitikken 2 Tema Utsikter for internasjonal

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Bergen, 3. november 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Boligmarkedet Pengepolitikken 2 Tema Utsikter for internasjonal

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 2012

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Stavanger, 8. november 17 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Tema Utsikter for internasjonal økonomi Utsikter

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Stavanger, 8. november 17 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Tema Utsikter for internasjonal økonomi Utsikter

Konjunktur- og boligrapport med prognoser til 2018

Konjunktur- og boligrapport med prognoser til 2018 Boligkonferansen 19. mars 2015 Roger Bjørnstad Samfunnsøkonomisk analyse [email protected] BNP-vekst 2014 (IMF) Investeringer

Konjunktur- og boligrapport med prognoser til 2018 Boligkonferansen 19. mars 2015 Roger Bjørnstad Samfunnsøkonomisk analyse [email protected] BNP-vekst 2014 (IMF) Investeringer

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015 2014: Moderat økning i internasjonal vekst Store negative impulser fra petroleumsnæringen, positive impulser fra finans-

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015 2014: Moderat økning i internasjonal vekst Store negative impulser fra petroleumsnæringen, positive impulser fra finans-

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN VESTRE TOTEN, 13. NOVEMBER 2015

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN VESTRE TOTEN, 13. NOVEMBER 15 Hovedpunkter Lave renter internasjonalt Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN VESTRE TOTEN, 13. NOVEMBER 15 Hovedpunkter Lave renter internasjonalt Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

Utsiktene for norsk og internasjonal økonomi. Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet 2012 21. august 2012

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet. august Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 8 USA Tyskland Storbritannia

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet. august Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 8 USA Tyskland Storbritannia

Hovedstyremøte 2. februar 2005

Hovedstyremøte. februar BNP. Volumvekst fra forrige kvartal Prosent. Sesongjustert.. kv. -. kv.,, Storbritannia USA,, Euroområdet Japan -, -, - - Kilder: EcoWin, Statistics Japan, National Statistics (UK),

Hovedstyremøte. februar BNP. Volumvekst fra forrige kvartal Prosent. Sesongjustert.. kv. -. kv.,, Storbritannia USA,, Euroområdet Japan -, -, - - Kilder: EcoWin, Statistics Japan, National Statistics (UK),

Hovedstyremøte. 30. juni Anslag for BNP-vekst i 2005 hos Norges handelspartnere. Prosent. USA Japan Euroomr. Sverige HP 25 IR 1/05 IR 2/05

Hovedstyremøte. juni Anslag for BNP-vekst i hos Norges handelspartnere. Prosent IR / IR / USA Japan Euroomr. Sverige HP Kilde: KPI/HICP-kjerne i USA, euroområdet, Japan og Kina ) Prosentvis vekst fra samme

Hovedstyremøte. juni Anslag for BNP-vekst i hos Norges handelspartnere. Prosent IR / IR / USA Japan Euroomr. Sverige HP Kilde: KPI/HICP-kjerne i USA, euroområdet, Japan og Kina ) Prosentvis vekst fra samme

CME SSB 12. juni. Torbjørn Eika

CME SSB 12. juni Torbjørn Eika 1 Konjunkturtendensene juni 2014 Økonomiske analyser 3/2014 Norsk økonomi i moderat fart, som øker mot slutten av 2015 Små impulser fra petroleumsnæringen framover Lav, men

CME SSB 12. juni Torbjørn Eika 1 Konjunkturtendensene juni 2014 Økonomiske analyser 3/2014 Norsk økonomi i moderat fart, som øker mot slutten av 2015 Små impulser fra petroleumsnæringen framover Lav, men

Utsiktene for norsk økonomi. Sentralbanksjef Svein Gjedrem Bergen Næringsråd 27. april 2010

Utsiktene for norsk økonomi Sentralbanksjef Svein Gjedrem Bergen Næringsråd 7. april Kredittpåslag -års løpetid. dagers snitt. Prosentenheter.. juni 7. april Fremvoksende økonomier High Yield USA BBB USA

Utsiktene for norsk økonomi Sentralbanksjef Svein Gjedrem Bergen Næringsråd 7. april Kredittpåslag -års løpetid. dagers snitt. Prosentenheter.. juni 7. april Fremvoksende økonomier High Yield USA BBB USA

De økonomiske utsiktene og pengepolitikken

De økonomiske utsiktene og pengepolitikken Sentralbanksjef Svein Gjedrem Oslo, 9. november Bytteforhold til utlandet Varer. Indeks,. kv. 99 =,, I alt,, Tradisjonelle varer, 99 997 999, Kilder: Statistisk

De økonomiske utsiktene og pengepolitikken Sentralbanksjef Svein Gjedrem Oslo, 9. november Bytteforhold til utlandet Varer. Indeks,. kv. 99 =,, I alt,, Tradisjonelle varer, 99 997 999, Kilder: Statistisk

Hovedstyremøte 22. september 2004

Hovedstyremøte. september Forutsetninger for rente og valutakurs og anslag på konsumprisene justert for avgiftsendringer og uten energivarer (KPI-JAE) og produksjonsgapet i Inflasjonsrapport /. Prosent

Hovedstyremøte. september Forutsetninger for rente og valutakurs og anslag på konsumprisene justert for avgiftsendringer og uten energivarer (KPI-JAE) og produksjonsgapet i Inflasjonsrapport /. Prosent

NORGES BANK VARSLER 5 RENTEØKNINGER INNEN september 2018

NORGES BANK VARSLER 5 RENTEØKNINGER INNEN 2021 20. september 2018 Norges Bank hevet som ventet renten på dagens rentemøte til 0,75%, og varsler at renten skal heves igjen i første kvartal neste år, trolig

NORGES BANK VARSLER 5 RENTEØKNINGER INNEN 2021 20. september 2018 Norges Bank hevet som ventet renten på dagens rentemøte til 0,75%, og varsler at renten skal heves igjen i første kvartal neste år, trolig

Hovedstyremøte. 27. juni Vekstanslag Consensus Forecasts BNP. Prosentvis vekst fra året før anslag mai 7 anslag juni 6.

Hovedstyremøte 7. juni 7 8 7 anslag mai anslag juni Vekstanslag Consensus Forecasts BNP. Prosentvis vekst fra året før 7 8 8 anslag mai 7 anslag juni Asia uten Øst- Latin- Europa Amerika Verden Nord- Vest-

Hovedstyremøte 7. juni 7 8 7 anslag mai anslag juni Vekstanslag Consensus Forecasts BNP. Prosentvis vekst fra året før 7 8 8 anslag mai 7 anslag juni Asia uten Øst- Latin- Europa Amerika Verden Nord- Vest-

Utsiktene for norsk og internasjonal økonomi. Sentralbanksjef Øystein Olsen 6. september 2012

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen. september Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 USA Tyskland Storbritannia Italia Spania

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen. september Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 USA Tyskland Storbritannia Italia Spania

Utsikter for norsk økonomi med spesiell fokus på næringslivet i Nord-Norge

Utsikter for norsk økonomi med spesiell fokus på næringslivet i Nord-Norge Sentralbanksjef Svein Gjedrem Tromsø,. oktober BNP for Fastlands-Norge Årlig vekst. Prosent 99 99 99 99 99 Kilder: Statistisk

Utsikter for norsk økonomi med spesiell fokus på næringslivet i Nord-Norge Sentralbanksjef Svein Gjedrem Tromsø,. oktober BNP for Fastlands-Norge Årlig vekst. Prosent 99 99 99 99 99 Kilder: Statistisk

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER 16. DESEMBER 2016

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER. DESEMBER Vekstanslagene ute er lite endret BNP globalt og handelspartnere. Årsvekst. Prosent ),,,,, Globalt Handelspartnere Anslag PPR / Anslag

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER. DESEMBER Vekstanslagene ute er lite endret BNP globalt og handelspartnere. Årsvekst. Prosent ),,,,, Globalt Handelspartnere Anslag PPR / Anslag

NORGES BANKS UTLÅNSUNDERSØKELSE

NORGES BANKS UTLÅNSUNDERSØKELSE Strammere kredittpraksis overfor husholdningene fremover 4 KVARTAL 2016 PUBLISERT: 19012017 UNDERSØKELSEN ER GJENNOMFØRT I PERIODEN 21 DESEMBER 2016 12 JANUAR 2017 Norges

NORGES BANKS UTLÅNSUNDERSØKELSE Strammere kredittpraksis overfor husholdningene fremover 4 KVARTAL 2016 PUBLISERT: 19012017 UNDERSØKELSEN ER GJENNOMFØRT I PERIODEN 21 DESEMBER 2016 12 JANUAR 2017 Norges

NORGES BANKS UTLÅNSUNDERSØKELSE

NORGES BANKS UTLÅNSUNDERSØKELSE Strammere kredittpraksis overfor husholdningene 1 KVARTAL 2017 PUBLISERT: 27042017 UNDERSØKELSEN ER GJENNOMFØRT I PERIODEN 31 MARS 2017 19 APRIL 2017 Norges Banks kvartalsvise

NORGES BANKS UTLÅNSUNDERSØKELSE Strammere kredittpraksis overfor husholdningene 1 KVARTAL 2017 PUBLISERT: 27042017 UNDERSØKELSEN ER GJENNOMFØRT I PERIODEN 31 MARS 2017 19 APRIL 2017 Norges Banks kvartalsvise

Makroutsikter. Sjeføkonom Elisabeth Holvik. 6. februar 2009

Makroutsikter Sjeføkonom Elisabeth Holvik 6. februar 29 Nedgangen fortsetter i OECD-området 7,5 OECD ledende indikator og industriproduksjon (å/å vekst) 7,5 5, 5, 2,5 2,5, -2,5-5, Ledende indikator Industriproduksjon,

Makroutsikter Sjeføkonom Elisabeth Holvik 6. februar 29 Nedgangen fortsetter i OECD-området 7,5 OECD ledende indikator og industriproduksjon (å/å vekst) 7,5 5, 5, 2,5 2,5, -2,5-5, Ledende indikator Industriproduksjon,

Norsk økonomi vaksinert mot

CME 21. juni 2011 Andreas Benedictow Torbjørn Eika Norsk økonomi vaksinert mot nedturer i utlandet? Eller tegner SSB et for optimistisk bilde? SSBs prognoser juni 2011: Internasjonal lavkonjunktur trekker

CME 21. juni 2011 Andreas Benedictow Torbjørn Eika Norsk økonomi vaksinert mot nedturer i utlandet? Eller tegner SSB et for optimistisk bilde? SSBs prognoser juni 2011: Internasjonal lavkonjunktur trekker

Utsiktene for finansiell stabilitet er noe bedre. Sårbarhet og risikofaktorer

Finansiell Stabilitet 2/9 Pressekonferanse 1. desember 29 Temaer Utsiktene for finansiell stabilitet er noe bedre Sårbarhet og risikofaktorer 2 Aksjemarkedene har tatt seg opp Internasjonale aksjeindekser.

Finansiell Stabilitet 2/9 Pressekonferanse 1. desember 29 Temaer Utsiktene for finansiell stabilitet er noe bedre Sårbarhet og risikofaktorer 2 Aksjemarkedene har tatt seg opp Internasjonale aksjeindekser.

Utsikter for norsk økonomi og næringslivet i Midt-Norge

Utsikter for norsk økonomi og næringslivet i Midt-Norge Sentralbanksjef Svein Gjedrem Trondheim,. oktober BNP for Fastlands-Norge Årlig vekst. Prosent 99 99 99 99 99 Kilder: Statistisk sentralbyrå og Konjunkturbarometer

Utsikter for norsk økonomi og næringslivet i Midt-Norge Sentralbanksjef Svein Gjedrem Trondheim,. oktober BNP for Fastlands-Norge Årlig vekst. Prosent 99 99 99 99 99 Kilder: Statistisk sentralbyrå og Konjunkturbarometer

Konsumpriser og pengemengde Årlig vekst i prosent. 3-års glidende gjennomsnitt

Konsumpriser og pengemengde Årlig vekst i prosent. -års glidende gjennomsnitt Pengemengde Konsumpriser - - 9 9 9 96 98 Kilde: Statistisk sentralbyrå og Norges Bank JB Terra Kapitalmarkedsdager, Gardermoen.

Konsumpriser og pengemengde Årlig vekst i prosent. -års glidende gjennomsnitt Pengemengde Konsumpriser - - 9 9 9 96 98 Kilde: Statistisk sentralbyrå og Norges Bank JB Terra Kapitalmarkedsdager, Gardermoen.

Aksjemarkedet. Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK. Månedlig avkastning på Oslo Børs og verdensindeksen målt i NOK

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg