KVARTALSRAPPORT 2. KVARTAL 2018 BRAGE FINANS AS

|

|

|

- Judith Dahl

- 6 år siden

- Visninger:

Transkript

1 KVARTALSRAPPORT 2. KVARTAL 2018 BRAGE FINANS AS 1

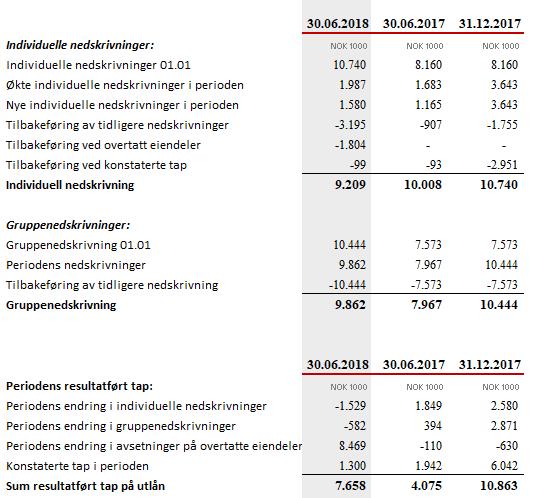

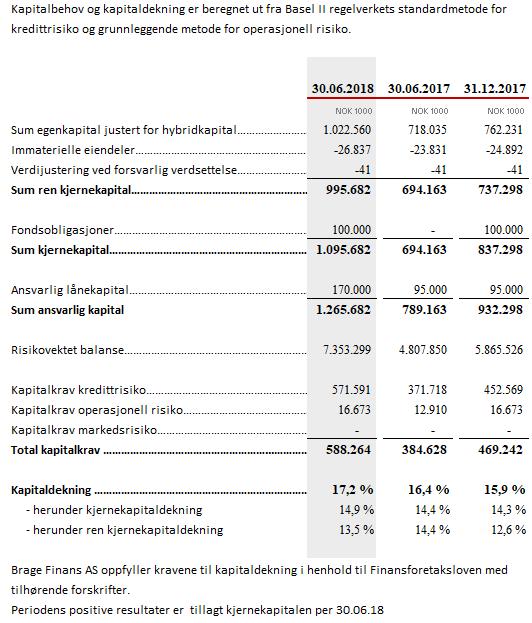

2 Om Brage Finans Brage Finans AS er et finansieringsselskap eid av 12 frittstående sparebanker(«eierbanker»). Selskapet startet opp sin virksomhet i 2010 og driver sin virksomhet med utgangspunkt fra sitt hovedkontor i Bergen. I tillegg har selskapet salgskontorer i Stavanger, Kristiansand og Ålesund. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing (leiefinansieringsavtaler) og salgspantlån. Distribusjon av selskapets produkter skjer gjennom eierbanker, via forhandlere og gjennom eget salgsapparat. Oppsummering per ( ) Nysalg per 2.kvartal: nok mill. (1.397) Netto renteinntekter: nok 103,3 mill. (68,8) Kostnadsprosent 1 : 39,7% (46,0%) Tap og nedskrivninger utlån: nok 7,6 mill. (4,1) Resultat før skatt: nok 42,8 mill. (24,9) Egenkapitalavkastning(RoE): 7,4% (5,5%) Netto utlån kunder: nok mill. (4.994) Kapitaldekning: 17,2% (16,4%) Resultat per Brage Finans har i første halvår 2018 lykkes godt i markedet med nysalg av leasingfinansiering og billån. Selskapet kan per se tilbake på en dobling av det totale nysalgvolumet sammenlignet med tilsvarende periode i Brage framstår som konkurransedyktig, med de produkter våre kunder ønsker. Selskapet opplever stor tilgang på nye kunder, samt en betydelig økning i mersalg på eksisterende kunder. Dette er i tråd med selskapets filosofi om at effektiv teknologi i kombinasjon med menneskene i Brage Finans vil gi den gode kundeopplevelsen. Brage Finans kan i første halvår 2018 vise til fortsatt god vekst i topplinjen. Netto renteinntekter utgjorde per samlet nok 103,3 mill. mot nok 68,8 mill. per , en økning på 50%. Netto renteinntekter var i første halvår positivt påvirket av fortsatt god utlånsvekst innenfor både bedriftsmarked og privatmarked. I takt med økte inntekter økte selskapets provisjonskostnader til eierbanker og forhandlere fra nok 10,8 mill. første halvår 2017 til nok 17,3 mill. i 2018, en økning på nok 6,4 mill. kostnadsprosent. Vekst i kostnader var i første halvår 2018 prosentvis lavere enn vekst i inntekter, hvilket medførte at selskapets kostnadsprosent 1 falt fra 46,0% til 39,7%. Selskapet hadde per konstaterte tap på totalt nok 1,3 mill. Reversering av tidligere avsetninger, samt nye avsetninger på eksisterende engasjementer, gav en samlet resultateffekt på nok 7,65 mill. for kvartalet. For ytterligere detaljer se note 2. Selskapets resultat før skatt per var positivt med nok 42,8 mill. mot nok 24,9 mill foregående år, en resultatframgang på 72%. Resultatet medførte en egenkapitalavkastning(roe) på 7,4% sammenlignet med 5,5% for første halvår Eiendeler Brage Finans AS hadde ved utgangen av første halvår 2018 en netto utlånsportefølje på nok mill., en økning på nok mill.(+56%) sammenlignet med første halvår Balanseførte nedskrivninger (gruppe og individuelt) utgjorde pr nok 19 mill., hvilket tilsvarte 0,24% av utlånsporteføljen. Hensyntatt nedskrivninger knyttet til overtatte eiendeler i balansen, var nedskrivningsgraden 0,37% ved utgangen av kvartalet. Gjeld Selskapet finansieres gjennom lån fra banker samt obligasjonsgjeld i markedet. Ved utgangen av kvartalet hadde selskapet nok 800 mill. i lån fra eierbanker, samt nok 175 mill. i lån fra Nordic Investment Bank. Selskapets obligasjonsgjeld var totalt nok mill. per Egenkapital og kapitaldekning Selskapet gjennomførte i første kvartal 2018 en ordinær egenkapitalemisjon med selskapets eierbanker med nok 230 mill. for å opprettholde en solid kjernekapital. I andre kvartal utstedte selskapet et ansvarlig lån på nok 75 mill. Transaksjonene ble gjennomført for at selskapet skal opprettholde en solid kapitaldekning. Ved utgangen av første halvår 2018 hadde selskapet en kapitaldekning (ansvarlig kapital) på 17,2%, herunder kjernekapital på 14,9% og ren kjernekapitaldekning på 13,5%. Selskapets uvektede kjernekapital var 12,3% per Til tross for høy aktivitet og investering i nye markedsområder kan selskapet vise til fortsatt fallende 1 Sum driftskostnader /(Netto driftsinntekter provisjon til eierbanker) 2

3 Kredittrisiko og porteføljeutvikling Selskapets låne- og leasingportefølje mot bedriftsmarkedet(bm) domineres av engasjementer med lav risiko. 69,3 % (67,5 %) av bedriftsmarkedsporteføljen var i risikogruppe lav per ,4 % (20,8 %) av bedriftsmarkedsporteføljen var i risikogruppe moderat. Forventet tap (expected loss) for bedriftsmarkedsporteføljen, som ligger i lav og moderat risikogruppe, er 0,17 % (0,18 %). Forventet tap for hele bedriftsmarkedsporteføljen var 0,38 % (0,35 %). Samlet portefølje innenfor de tre største bransjene, Bygge- og anleggsvirksomhet, Transport og lagring og Privatmarked(PM), utgjorde 51,4 % (47,4 %) av totalporteføljen. Engasjementene innenfor BMporteføljen har stor spredning i engasjementsstørrelse og type objekter som er finansiert. Per utgjorde 53,8 % (53,5 %) av porteføljen engasjement som var mindre enn nok 5,0 mill. Disse engasjementene utgjorde 98,15 % (98,07 %) av totalt antall kunder. Ved utgangen av første halvår 2018 hadde selskapet ingen kundegrupperinger hvor innvilget engasjement samlet sett var over 10% av ansvarlig kapital. Personmarkedsporteføljen er økende og utgjorde 23,9 % (15,7 %) av total portefølje per Kvaliteten i personmarkedsporteføljen er god. 88,7 % (91,4 %) av porteføljen var klassifisert i risikogruppene lav og moderat. Brage Finans skal i hovedsak fokusere på de geografiske nærmarkedene som dekkes av eierbankene. Størst eksponering er det i Hordaland (29 %), etterfulgt av henholdsvis Rogaland (21 %), Nordland (11%) og Vest- Agder (8 %). Hendelser etter balansedagen Det har ikke vært vesentlige hendelser etter balansedato som påvirker det avlagte kvartalsregnskapet. Framtidsutsikter Det forventes i tredje kvartal en fortsatt positiv salgsutvikling innenfor både bedriftsmarked og privatmarked. Selskapet har fått en god start på sin satsning på distribusjon via bilforhandlere, og det forventes betydelig vekst i denne kanalen i Personmarkedsporteføljen forventes derfor å være økende gjennom året, hvilket bidrar til økt diversifisering til porteføljen og ytterligere reduksjon i porteføljerisiko. Styret presiserer at det normalt er betydelig usikkerhet knyttet til vurderingen av fremtidige forhold. Styret i Brage Finans AS Bergen, 14.august 2018 Jan Erik Kjerpeseth Kim F. Lingjærde Stein A. Hannevik Bjørn-Tore Brønlund (styrets leder) (styrets nestleder) (styremedlem) (styremedlem) Alf Inge Flokketvedt Tor Arne Ness Tor Olav Langeland Frank Øye (styremedlem) (styremedlem) (styremedlem) (ansattrepresentant) Jack Iversen (administrerende direktør) 3

4 Resultatregnskap Brage Finans AS 4

5 Kvartalsvis utvikling Brage Finans AS 5

6 Balanse Brage Finans AS 6

7 Noter til regnskapet Brage Finans AS Delårsregnskapet er utarbeidet i samsvar med regnskapsloven og årsregnskapsforskriften for finansieringsforetak (Forskrift nr 1240). Delårsregnskapet er satt opp i henhold til de samme regnskapsprinsipper som årsregnskapet for Det er gjennomført en forenklet revisorkontroll av perioderegnskapet for første halvår 2018, og periodens resultat er tillagt kjernekapitalen. 7

8 8

9 9

KVARTALSRAPPORT 3. KVARTAL 2017 BRAGE FINANS AS

KVARTALSRAPPORT 3. KVARTAL 2017 BRAGE FINANS AS KVARTALSRAPPORT 3. KVARTAL 2017 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS (Brage) er et finansieringsselskap med hovedkontor i Bergen. Selskapets

KVARTALSRAPPORT 3. KVARTAL 2017 BRAGE FINANS AS KVARTALSRAPPORT 3. KVARTAL 2017 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS (Brage) er et finansieringsselskap med hovedkontor i Bergen. Selskapets

KVARTALSRAPPORT 1. KVARTAL 2017 BRAGE FINANS AS

KVARTALSRAPPORT 1. KVARTAL 2017 BRAGE FINANS AS 1 Om Brage Finans (Brage) er et finansieringsselskap med hovedkontor i Bergen. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing (leiefinansieringsavtaler)

KVARTALSRAPPORT 1. KVARTAL 2017 BRAGE FINANS AS 1 Om Brage Finans (Brage) er et finansieringsselskap med hovedkontor i Bergen. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing (leiefinansieringsavtaler)

KVARTALSRAPPORT 3. KVARTAL 2016 BRAGE FINANS AS

KVARTALSRAPPORT 3. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS(Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre,

KVARTALSRAPPORT 3. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS(Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre,

KVARTALSRAPPORT 4. KVARTAL 2016 BRAGE FINANS AS

KVARTALSRAPPORT 4. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans (Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing

KVARTALSRAPPORT 4. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans (Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing

KVARTALSRAPPORT 2. KVARTAL 2016 BRAGE FINANS AS

KVARTALSRAPPORT 2. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS(Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre,

KVARTALSRAPPORT 2. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS(Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre,

KVARTALSRAPPORT 1. KVARTAL 2016 BRAGE FINANS AS

KVARTALSRAPPORT 1. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans (Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing

KVARTALSRAPPORT 1. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans (Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing

KVARTALSRAPPORT 3. KVARTAL 2015 BRAGE FINANS AS

KVARTALSRAPPORT 3. KVARTAL 2015 BRAGE FINANS AS 1 Oppsummering per. 3. kvartal 2015 (3.kv. 2014) Resultat før skatt : tnok 24.037 (14.474) Egenkapitalavkastning(RoE): 5,2% (3,84%) Netto renteinntekter:

KVARTALSRAPPORT 3. KVARTAL 2015 BRAGE FINANS AS 1 Oppsummering per. 3. kvartal 2015 (3.kv. 2014) Resultat før skatt : tnok 24.037 (14.474) Egenkapitalavkastning(RoE): 5,2% (3,84%) Netto renteinntekter:

GODT RESULTAT SOLID UTVIKLING

GODT RESULTAT SOLID UTVIKLING 4. KVARTAL 2014 BRAGE FINANS AS Godt resultat- Solid utvikling. Oppsummering per. 4. kvartal 2014 Resultat før skatt : tnok 21.315 (9.240) Netto driftsinntekter: tnok 66.070

GODT RESULTAT SOLID UTVIKLING 4. KVARTAL 2014 BRAGE FINANS AS Godt resultat- Solid utvikling. Oppsummering per. 4. kvartal 2014 Resultat før skatt : tnok 21.315 (9.240) Netto driftsinntekter: tnok 66.070

KVARTALSRAPPORT 4. KVARTAL 2015 BRAGE FINANS AS

KVARTALSRAPPORT 4. KVARTAL 2015 BRAGE FINANS AS 1 Oppsummering per. 4. kvartal 2015 (4.kv. 2014) Resultat før skatt : tnok 24.346 (21.315) Egenkapitalavkastning(RoE): 4,1% (4,20%) Netto renteinntekter:

KVARTALSRAPPORT 4. KVARTAL 2015 BRAGE FINANS AS 1 Oppsummering per. 4. kvartal 2015 (4.kv. 2014) Resultat før skatt : tnok 24.346 (21.315) Egenkapitalavkastning(RoE): 4,1% (4,20%) Netto renteinntekter:

KVARTALSRAPPORT 1. KVARTAL 2015 BRAGE FINANS AS

KVARTALSRAPPORT 1. KVARTAL 2015 BRAGE FINANS AS 1 Første kvartal 2015 - en god start på året Oppsummering per. 1. kvartal 2015 (1.kv. 2014) Resultat før skatt : tnok 7.791 (5.592) Netto driftsinntekter:

KVARTALSRAPPORT 1. KVARTAL 2015 BRAGE FINANS AS 1 Første kvartal 2015 - en god start på året Oppsummering per. 1. kvartal 2015 (1.kv. 2014) Resultat før skatt : tnok 7.791 (5.592) Netto driftsinntekter:

KVARTALSRAPPORT 2. KVARTAL 2015 BRAGE FINANS AS

KVARTALSRAPPORT 2. KVARTAL 2015 BRAGE FINANS AS 1 Oppsummering per. 2. kvartal 2015 (2.kv. 2014) Resultat før skatt : tnok 16.343 (10.450) Egenkapitalavkastning(RoE): 5,3% (4,2%) Netto renteinntekter:

KVARTALSRAPPORT 2. KVARTAL 2015 BRAGE FINANS AS 1 Oppsummering per. 2. kvartal 2015 (2.kv. 2014) Resultat før skatt : tnok 16.343 (10.450) Egenkapitalavkastning(RoE): 5,3% (4,2%) Netto renteinntekter:

1. KVARTAL 2013 SPAREBANK 1 SR-FINANS

1. KVARTAL 2013 SPAREBANK 1 SR-FINANS Godt resultat og styrket egenkapital 1. kvartal 2013 Resultat før skatt: 36,3 mill kroner (25,8 mill kroner) Resultat etter skatt: 26,1 mill kroner (18,5 mill kroner)

1. KVARTAL 2013 SPAREBANK 1 SR-FINANS Godt resultat og styrket egenkapital 1. kvartal 2013 Resultat før skatt: 36,3 mill kroner (25,8 mill kroner) Resultat etter skatt: 26,1 mill kroner (18,5 mill kroner)

2. KVARTAL 2013 SPAREBANK 1 SR-FINANS

2. KVARTAL 2013 SPAREBANK 1 SR-FINANS Godt resultat og styrket egenkapital 2. kvartal 2013 Resultat før skatt: 81,7 mill kroner (51,7 mill kroner) Resultat etter skatt: 58,8 mill kroner (37,1 mill kroner)

2. KVARTAL 2013 SPAREBANK 1 SR-FINANS Godt resultat og styrket egenkapital 2. kvartal 2013 Resultat før skatt: 81,7 mill kroner (51,7 mill kroner) Resultat etter skatt: 58,8 mill kroner (37,1 mill kroner)

FØRSTE KVARTAL 2014 SPAREBANK 1 SR-FINANS AS

FØRSTE KVARTAL 2014 SPAREBANK 1 SR-FINANS AS Godt resultat og styrket egenkapital 1. kvartal 2014 Resultat før skatt: 35,6 mill kroner (36,3 mill kroner) Resultat etter skatt: 24,9 mill kroner (26,1 mill

FØRSTE KVARTAL 2014 SPAREBANK 1 SR-FINANS AS Godt resultat og styrket egenkapital 1. kvartal 2014 Resultat før skatt: 35,6 mill kroner (36,3 mill kroner) Resultat etter skatt: 24,9 mill kroner (26,1 mill

FØRSTE HALVÅR 2014 SPAREBANK 1 SR-FINANS AS

FØRSTE HALVÅR 2014 SPAREBANK 1 SR-FINANS AS Godt resultat og styrket egenkapital 1. halvår 2014 Resultat før skatt: 74,0 mill kroner (81,7 mill kroner) Resultat etter skatt: 52,7 mill kroner (58,8 mill

FØRSTE HALVÅR 2014 SPAREBANK 1 SR-FINANS AS Godt resultat og styrket egenkapital 1. halvår 2014 Resultat før skatt: 74,0 mill kroner (81,7 mill kroner) Resultat etter skatt: 52,7 mill kroner (58,8 mill

Høyere tap preger resultatet

Andre kvartal 2016 Høyere tap preger resultatet 1. halvår 2016 Resultat før tap: 87,7 mill kroner (86,2 mill kroner) Resultat etter skatt: 33,9 mill kroner (54,4 mill kroner) Netto renteinntekter: 122,9

Andre kvartal 2016 Høyere tap preger resultatet 1. halvår 2016 Resultat før tap: 87,7 mill kroner (86,2 mill kroner) Resultat etter skatt: 33,9 mill kroner (54,4 mill kroner) Netto renteinntekter: 122,9

Godt resultat og lave tap

Første kvartal 2016 Godt resultat og lave tap 1. kvartal 2016 Resultat før skatt: 43,1 mill kroner (36,1 mill kroner) Resultat etter skatt: 32,3 mill kroner (26,3 mill kroner) Netto renteinntekter: 62,1

Første kvartal 2016 Godt resultat og lave tap 1. kvartal 2016 Resultat før skatt: 43,1 mill kroner (36,1 mill kroner) Resultat etter skatt: 32,3 mill kroner (26,3 mill kroner) Netto renteinntekter: 62,1

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 46,7 millioner (57,6) Rentenetto: 56,3 millioner (59,0) tilsvarende 1,44 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 46,7 millioner (57,6) Rentenetto: 56,3 millioner (59,0) tilsvarende 1,44 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 65,5

Kvartalsrapport pr. 30.09.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 65,5

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 68,3 millioner (73,8) Rentenetto: 87,0 millioner (88,1) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 68,3 millioner (73,8) Rentenetto: 87,0 millioner (88,1) tilsvarende 1,47 % av gjennomsnittlig

Factoring Finans AS. Kvartalsrapport

Factoring Finans AS Kvartalsrapport 1. 2019 Regnskapet 1. kvartal 2019 Selskapet's resultat før skatt ble på - 1,73 mill. kroner, mot -1,97 mill. kroner ved samme tidspunkt i 2018. Driftsinntektene ble

Factoring Finans AS Kvartalsrapport 1. 2019 Regnskapet 1. kvartal 2019 Selskapet's resultat før skatt ble på - 1,73 mill. kroner, mot -1,97 mill. kroner ved samme tidspunkt i 2018. Driftsinntektene ble

Kvartalsrapport pr. 30.06.2014

Kvartalsrapport pr. 30.06.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 48,7

Kvartalsrapport pr. 30.06.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 48,7

Kvartalsrapport 1. kvartal 2015

Kvartalsrapport 1. kvartal 2015 SOLID - NÆR - MODERNE - TRYGG - FREMTIDSRETTET 2 Hovedtall Tall i tusen kroner 1.kvartal 2015 1.kvartal 2014 2014 Resultatregnskap Resultat før skatt 9 524 12 296 42 540

Kvartalsrapport 1. kvartal 2015 SOLID - NÆR - MODERNE - TRYGG - FREMTIDSRETTET 2 Hovedtall Tall i tusen kroner 1.kvartal 2015 1.kvartal 2014 2014 Resultatregnskap Resultat før skatt 9 524 12 296 42 540

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 47,6 millioner (46,7) Rentenetto: 63,2 millioner (56,3) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 47,6 millioner (46,7) Rentenetto: 63,2 millioner (56,3) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 69,9 millioner (68,3) Rentenetto: 97,0 millioner (87,0) tilsvarende 1,52 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 69,9 millioner (68,3) Rentenetto: 97,0 millioner (87,0) tilsvarende 1,52 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 18,2 millioner (19,4) Rentenetto: 32,3 millioner (30,9) tilsvarende 1,46 % av gjennomsnittlig

Kvartalsrapport pr. 31.03.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 18,2 millioner (19,4) Rentenetto: 32,3 millioner (30,9) tilsvarende 1,46 % av gjennomsnittlig

Kvartalsrapport for 2. kvartal 2010

Kvartalsrapport for 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport for 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kort presentasjon av Kredittforeningen for Sparebanker (KfS)

") Rapport 1. halvår 2015 Kort presentasjon av Kredittforeningen for Sparebanker (KfS) Formål Kredittforeningen for Sparebanker (KfS) ble stiftet i 2004 som en forening av låntakere. KfS har som formål å

Rapport 1. halvår 2015 Kort presentasjon av Kredittforeningen for Sparebanker (KfS) Formål Kredittforeningen for Sparebanker (KfS) ble stiftet i 2004 som en forening av låntakere. KfS har som formål å

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 1. kvartal 18,5

Kvartalsrapport pr. 31.03.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 1. kvartal 18,5

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 43,3

Kvartalsrapport pr. 30.06.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 43,3

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 19,9 millioner (14,6) Rentenetto: 30,9 millioner (27,4) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr. 31.03.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 19,9 millioner (14,6) Rentenetto: 30,9 millioner (27,4) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2014

Kvartalsrapport pr. 30.09.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 78,5

Kvartalsrapport pr. 30.09.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 78,5

Kvartalsrapport pr. 30.06.2015

Kvartalsrapport pr. 30.06.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

Kvartalsrapport pr. 30.06.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

Regnskap 3. kvartal 2012

Regnskap 3. kvartal 2012 Kort presentasjon av Eiendomskreditt Eiendomskreditt ble etablert den 29.10.1997 og fikk konsesjon som kredittforetak 17.4.1998. Eiendomskreditts formål er å yte mellomlange og

Regnskap 3. kvartal 2012 Kort presentasjon av Eiendomskreditt Eiendomskreditt ble etablert den 29.10.1997 og fikk konsesjon som kredittforetak 17.4.1998. Eiendomskreditts formål er å yte mellomlange og

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

Kvartalsrapport pr. 30.09.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

BNkreditt Rapport 3. kvartal 2004

Resultatregnskap Millioner kroner 2004 2004 2003 2004 2003 2003 Renteinntekter og lignende inntekter 305 392 426 1 116 1 386 1 772 Rentekostnader og lignende kostnader 235 317 346 893 1 126 1 436 Netto

Resultatregnskap Millioner kroner 2004 2004 2003 2004 2003 2003 Renteinntekter og lignende inntekter 305 392 426 1 116 1 386 1 772 Rentekostnader og lignende kostnader 235 317 346 893 1 126 1 436 Netto

DELÅRSRAPPORT ANDRE KVARTAL 2015 SPAREBANK 1 KREDITTKORT AS

DELÅRSRAPPORT ANDRE KVARTAL 2015 SPAREBANK 1 KREDITTKORT AS SpareBank 1 Kredittkort AS 1(9) Styrets beretning andre kvartal 2015 SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper

DELÅRSRAPPORT ANDRE KVARTAL 2015 SPAREBANK 1 KREDITTKORT AS SpareBank 1 Kredittkort AS 1(9) Styrets beretning andre kvartal 2015 SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper

Rapport 1. kvartal 2019 (urevidert)

") Rapport 1. kvartal 2019 (urevidert) Nøkkeltall 1. kv. 1. kv. Året Resultat (mill.kr) 2019 2018 2018 Netto renteinntekter 1,85 1,95 7,56 Lønn og generelle adm.kostnader 1,07 0,92 3,68 Totale driftskostnader

Rapport 1. kvartal 2019 (urevidert) Nøkkeltall 1. kv. 1. kv. Året Resultat (mill.kr) 2019 2018 2018 Netto renteinntekter 1,85 1,95 7,56 Lønn og generelle adm.kostnader 1,07 0,92 3,68 Totale driftskostnader

DELÅRSRAPPORT 3. KVARTAL

DELÅRSRAPPORT 3. KVARTAL 2013 DELÅRSRAPPORT SPAREBANKEN NARVIK 3. kvartal 2013 (Samme periode i 2012 i parentes) Innledning Hovedtrekkene i bankens regnskap pr 30.09.13: Resultat før skatt 55,3 mill. (59,9

DELÅRSRAPPORT 3. KVARTAL 2013 DELÅRSRAPPORT SPAREBANKEN NARVIK 3. kvartal 2013 (Samme periode i 2012 i parentes) Innledning Hovedtrekkene i bankens regnskap pr 30.09.13: Resultat før skatt 55,3 mill. (59,9

Kvartalsrapport. 1. kvartal 2006 DIN LOKALE SPAREBANK

Kvartalsrapport 1. kvartal 2006 DIN LOKALE SPAREBANK 1. kvartal 2006 RESULTAT Resultatet ved utgangen av første kvartal 2006 utgjør 84 mill. kr før skatt. Det er en forbedring i forhold til foregående

Kvartalsrapport 1. kvartal 2006 DIN LOKALE SPAREBANK 1. kvartal 2006 RESULTAT Resultatet ved utgangen av første kvartal 2006 utgjør 84 mill. kr før skatt. Det er en forbedring i forhold til foregående

DELÅRSRAPPORT 3. KVARTAL

DELÅRSRAPPORT 3. KVARTAL 2014 DELÅRSRAPPORT SPAREBANKEN NARVIK 3. kvartal 2014 (Samme periode i 2013 i parentes) Innledning Hovedtrekkene i bankens regnskap pr 30.09.14: Resultat før skatt 74,1 mill. (55,3

DELÅRSRAPPORT 3. KVARTAL 2014 DELÅRSRAPPORT SPAREBANKEN NARVIK 3. kvartal 2014 (Samme periode i 2013 i parentes) Innledning Hovedtrekkene i bankens regnskap pr 30.09.14: Resultat før skatt 74,1 mill. (55,3

Kvartalsrapport pr. 31.03.2015

Kvartalsrapport pr. 31.03.2015 Endring av regnskapsprinsipp Fra 1.1.2015 har banken anvendt IAS 19R, og dermed endret regnskapsprinsipp, for beregning av pensjonsforpliktelser og pensjonskostnader. Banken

Kvartalsrapport pr. 31.03.2015 Endring av regnskapsprinsipp Fra 1.1.2015 har banken anvendt IAS 19R, og dermed endret regnskapsprinsipp, for beregning av pensjonsforpliktelser og pensjonskostnader. Banken

Kvartalsrapport Q Lillesands Sparebank

Hovedtrekk hittil i 2019 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Hovedtrekk hittil i 2019 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Regnskap pr 1. kvartal 2018 Resultatregnskap Balanse Egenkapitalavstemming Noter

Regnskap pr 1. kvartal 2018 Resultatregnskap Balanse Egenkapitalavstemming Noter Boligbyggelagenes Finansieringsforetak AS - Konsern mar.18 Resultatregnskap ot 1. kv. 2018 1. kv. 2017 Året 2017 Renteinntekter

Regnskap pr 1. kvartal 2018 Resultatregnskap Balanse Egenkapitalavstemming Noter Boligbyggelagenes Finansieringsforetak AS - Konsern mar.18 Resultatregnskap ot 1. kv. 2018 1. kv. 2017 Året 2017 Renteinntekter

Kvartalsrapport Q Lillesands Sparebank

Hovedtrekk hittil i 219 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Hovedtrekk hittil i 219 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Kvartalsrapport Q2 2012

Kvartalsrapport Q2 2012 Resultatregnskap, balanse og noter RESULTATREGNSKAP Beløp i hele 1 000 kroner Noter 2. kvartal 2012 2. kvartal 2011 01.01.2012-30.06.2012 01.01.2011-30.06.2011 01.01.2011-31.12.2011

Kvartalsrapport Q2 2012 Resultatregnskap, balanse og noter RESULTATREGNSKAP Beløp i hele 1 000 kroner Noter 2. kvartal 2012 2. kvartal 2011 01.01.2012-30.06.2012 01.01.2011-30.06.2011 01.01.2011-31.12.2011

Kvartalsrapport for 3. kvartal 2014

Kvartalsrapport for 3. kvartal 2014 Delårsrapport 3. kvartal 2014 Regnskapsprinsipper Andre driftskostnader Det er benyttet samme regnskapsprinsipper som i Andre driftskostnader utgjorde 16,30 mill. kroner

Kvartalsrapport for 3. kvartal 2014 Delårsrapport 3. kvartal 2014 Regnskapsprinsipper Andre driftskostnader Det er benyttet samme regnskapsprinsipper som i Andre driftskostnader utgjorde 16,30 mill. kroner

Regnskap pr 2. kvartal 2019 Resultatregnskap Balanse Egenkapitalavstemming Noter

Regnskap pr 2. kvartal 2019 Resultatregnskap Balanse Egenkapitalavstemming Noter Boligbyggelagenes Finansieringsforetak AS - Konsern jun.19 Resultatregnskap ot 2. kv. 2019 2. kv. 2018 hiå 2019 hiå 2018

Regnskap pr 2. kvartal 2019 Resultatregnskap Balanse Egenkapitalavstemming Noter Boligbyggelagenes Finansieringsforetak AS - Konsern jun.19 Resultatregnskap ot 2. kv. 2019 2. kv. 2018 hiå 2019 hiå 2018

Rapport 1.halvår og 2.kvartal 2016 (urevidert)

") Rapport 1.halvår og 2.kvartal 2016 (urevidert) Kort presentasjon av Kredittforeningen for Sparebanker (KfS) Formål Kredittforeningen for Sparebanker (KfS) ble stiftet i 2004 som en forening av låntakere.

Rapport 1.halvår og 2.kvartal 2016 (urevidert) Kort presentasjon av Kredittforeningen for Sparebanker (KfS) Formål Kredittforeningen for Sparebanker (KfS) ble stiftet i 2004 som en forening av låntakere.

Kvartalsrapport Q Lillesands Sparebank

Hovedtrekk hittil i 218 Meget god likviditet Utlånsvekst Bedre driftsresultat enn samme periode i fjor Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper

Hovedtrekk hittil i 218 Meget god likviditet Utlånsvekst Bedre driftsresultat enn samme periode i fjor Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper

RESULTAT. Tall i tusen kroner NOTE Morbank 1. Kvartal 1. Kvartal Året

LCR LCR RESULTAT Morbank Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 62.475 50.630 228.422 Rentekostnader og lignende kostnader 14.580 11.478 51.172 Netto rente- og kredittprovisjonsinntekter

LCR LCR RESULTAT Morbank Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 62.475 50.630 228.422 Rentekostnader og lignende kostnader 14.580 11.478 51.172 Netto rente- og kredittprovisjonsinntekter

Regnskap pr 2. kvartal 2018 Resultatregnskap Balanse Egenkapitalavstemming Noter

Regnskap pr 2. kvartal 2018 Resultatregnskap Balanse Egenkapitalavstemming Noter Boligbyggelagenes Finansieringsforetak AS - Konsern jun.18 Resultatregnskap ot 2. kv. 2018 2. kv. 2017 hiå 2018 hiå 2017

Regnskap pr 2. kvartal 2018 Resultatregnskap Balanse Egenkapitalavstemming Noter Boligbyggelagenes Finansieringsforetak AS - Konsern jun.18 Resultatregnskap ot 2. kv. 2018 2. kv. 2017 hiå 2018 hiå 2017

Regnskap pr 3. kvartal 2018 Resultatregnskap Balanse Egenkapitalavstemming Noter

Regnskap pr 3. kvartal 2018 Resultatregnskap Balanse Egenkapitalavstemming Noter Boligbyggelagenes Finansieringsforetak AS - Konsern sep.18 Resultatregnskap ot 3. kv. 2018 3. kv. 2017 hiå 2018 hiå 2017

Regnskap pr 3. kvartal 2018 Resultatregnskap Balanse Egenkapitalavstemming Noter Boligbyggelagenes Finansieringsforetak AS - Konsern sep.18 Resultatregnskap ot 3. kv. 2018 3. kv. 2017 hiå 2018 hiå 2017

Delårsrapport 1.kvartal 2018

Delårsrapport 1.kvartal 2018 Delårsrapport for DEBANK ASA 1.kvartal 2018 Om DeBank ASA DeBank ASA fikk konsesjon til å drive bankvirksomhet i desember 2016, og ble etter oppfyllelse av Finanstilsynets

Delårsrapport 1.kvartal 2018 Delårsrapport for DEBANK ASA 1.kvartal 2018 Om DeBank ASA DeBank ASA fikk konsesjon til å drive bankvirksomhet i desember 2016, og ble etter oppfyllelse av Finanstilsynets

Netto andre driftsinntekter utgjør 3,1 mill. kr i 3. kvartal, mot 3,7 mill. kr for samme periode i fjor.

Resultatutvikling Resultat før skatt i er på 6,60 mill. kr, mot 6,57 mill. kr for tilsvarende periode i fjor. Det er inntektsført på tidligere tapsførte utlån og garantier 4.000 kr mot tapsføring på 62.000

Resultatutvikling Resultat før skatt i er på 6,60 mill. kr, mot 6,57 mill. kr for tilsvarende periode i fjor. Det er inntektsført på tidligere tapsførte utlån og garantier 4.000 kr mot tapsføring på 62.000

Kvartalsrapport for 1. kvartal 2014

Kvartalsrapport for 1. kvartal 2014 Delårsrapport 1. kvartal 2014 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2013. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport for 1. kvartal 2014 Delårsrapport 1. kvartal 2014 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2013. Delårsregnskapet er ikke revidert. Forvaltningskapital

Brage Finans AS. Virksomhetsbeskrivelse

Brage Finans AS Virksomhetsbeskrivelse Om Brage Finans Brage Finans er et finansieringsselskap som eies av 10 solide sparebanker (stiftet 2. juni 2010). Selskapet har konsesjon fra Finanstilsynet til å

Brage Finans AS Virksomhetsbeskrivelse Om Brage Finans Brage Finans er et finansieringsselskap som eies av 10 solide sparebanker (stiftet 2. juni 2010). Selskapet har konsesjon fra Finanstilsynet til å

Regnskap pr 1. kvartal 2019 Resultatregnskap Balanse Egenkapitalavstemming Noter

Regnskap pr 1. kvartal 2019 Resultatregnskap Balanse Egenkapitalavstemming Noter Boligbyggelagenes Finansieringsforetak AS - Konsern mar.19 Resultatregnskap ot 1. kv. 2019 1. kv. 2018 Året 2018 Renteinntekter

Regnskap pr 1. kvartal 2019 Resultatregnskap Balanse Egenkapitalavstemming Noter Boligbyggelagenes Finansieringsforetak AS - Konsern mar.19 Resultatregnskap ot 1. kv. 2019 1. kv. 2018 Året 2018 Renteinntekter

Kvartalsrapport Q Lillesands Sparebank

Hovedtrekk hittil i 218 Meget god likviditet Utlånsvekst Bedre driftsresultat enn samme periode i fjor Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper

Hovedtrekk hittil i 218 Meget god likviditet Utlånsvekst Bedre driftsresultat enn samme periode i fjor Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper

Kommentarer til delårsregnskap

Kommentarer til delårsregnskap 30.06.2013 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 1,7 mill (22,7 %) sammenlignet med samme periode i fjor. 1,1 mill av økningen skyldes at renteavkastningen

Kommentarer til delårsregnskap 30.06.2013 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 1,7 mill (22,7 %) sammenlignet med samme periode i fjor. 1,1 mill av økningen skyldes at renteavkastningen

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 29,0 millioner (47,6) Rentenetto: 65,5 millioner (63,2) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 29,0 millioner (47,6) Rentenetto: 65,5 millioner (63,2) tilsvarende 1,47 % av gjennomsnittlig

BB Bank ASA. Kvartalsrapport for 3. kvartal Kvartalsrapport 3. kvartal Bergen,

BB Bank ASA Kvartalsrapport for 3. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank og har som formål å yte forbrukerfinansiering, herunder forbrukslån og kredittkort.

BB Bank ASA Kvartalsrapport for 3. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank og har som formål å yte forbrukerfinansiering, herunder forbrukslån og kredittkort.

Kvartalsrapport pr

Kvartalsrapport pr. 3.6.219 Nøkkeltall (I parentes tall for tilsvarende periode i 218) Resultat før skatt: 49,4 millioner (29,) Rentenetto: 69,5 millioner (65,5) tilsvarende 1,5 % av gjennomsnittlig forvaltningskapital

Kvartalsrapport pr. 3.6.219 Nøkkeltall (I parentes tall for tilsvarende periode i 218) Resultat før skatt: 49,4 millioner (29,) Rentenetto: 69,5 millioner (65,5) tilsvarende 1,5 % av gjennomsnittlig forvaltningskapital

rapport 1. kvartal BN Boligkreditt

rapport 1. kvartal 2009 BN Boligkreditt innhold Styrets beretning... 3 Resultatregnskap... 4 Balanse... 4 Endring i egenkapital... 5 Kontantstrømoppstilling... 5 Noter... 6 [ 2 ] BN boligkreditt AS Innledning

rapport 1. kvartal 2009 BN Boligkreditt innhold Styrets beretning... 3 Resultatregnskap... 4 Balanse... 4 Endring i egenkapital... 5 Kontantstrømoppstilling... 5 Noter... 6 [ 2 ] BN boligkreditt AS Innledning

LCR LCR RESULTAT Morbank 3. kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 56.235 48.869 158.750 140.666 191.542 Rentekostnader og lignende kostnader 13.660 11.410

LCR LCR RESULTAT Morbank 3. kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 56.235 48.869 158.750 140.666 191.542 Rentekostnader og lignende kostnader 13.660 11.410

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 49,8 millioner (69,9) Rentenetto: 99,4 millioner (97,0) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 49,8 millioner (69,9) Rentenetto: 99,4 millioner (97,0) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport for 2. kvartal 2014

Kvartalsrapport for 2. kvartal 2014 Delårsrapport 2. kvartal 2014 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2013. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport for 2. kvartal 2014 Delårsrapport 2. kvartal 2014 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2013. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kommentarer til delårsregnskap 30.06.2015

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kvartalsrapport Orkla Sparebank

Kvartalsrapport Orkla Sparebank Styrets beretning Orkla Sparebank har ved utgangen tredje kvartal (Q3) et resultat før tap og skatt på 75,430 MNOK (66,652 MNOK) 1. I prosent gjennomsnittlig forvaltningskapital

Kvartalsrapport Orkla Sparebank Styrets beretning Orkla Sparebank har ved utgangen tredje kvartal (Q3) et resultat før tap og skatt på 75,430 MNOK (66,652 MNOK) 1. I prosent gjennomsnittlig forvaltningskapital

Morbank 1. halvår 1. halvår Året 2. kvartal 2. kvartal

LCR LCR Morbank 2. kvartal 2. kvartal 2017 2016 Renteinntekter 102.514 91.798 191.542 51.884 46.322 Rentekostnader 23.295 19.809 42.762 11.817 10.566 Netto renteinntekter 79.219 71.988 148.780 40.067 35.756

LCR LCR Morbank 2. kvartal 2. kvartal 2017 2016 Renteinntekter 102.514 91.798 191.542 51.884 46.322 Rentekostnader 23.295 19.809 42.762 11.817 10.566 Netto renteinntekter 79.219 71.988 148.780 40.067 35.756

Kommentarer til delårsregnskap 31.03.2014

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

BB Bank ASA. Kvartalsrapport for 2. kvartal Kvartalsrapport 2. kvartal 2018

BB Bank ASA Kvartalsrapport for 2. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank med konsesjon fra Finanstilsynet og har som formål å yte forbrukerfinansiering,

BB Bank ASA Kvartalsrapport for 2. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank med konsesjon fra Finanstilsynet og har som formål å yte forbrukerfinansiering,

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014. Banken der du treffer mennesker

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014 Banken der du treffer mennesker 1. kvartal 2014 HOVEDTREKK FØRSTE KVARTAL Sunn bankdrift og godt resultat i kvartalet. Kostnader utgjør

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014 Banken der du treffer mennesker 1. kvartal 2014 HOVEDTREKK FØRSTE KVARTAL Sunn bankdrift og godt resultat i kvartalet. Kostnader utgjør

Kvartalsrapport 3. kvartal 2018 (urevidert)

") Kvartalsrapport 3. kvartal 2018 (urevidert) Nøkkeltall 3. kv. 3. kv. Hittil i år Hittil i fjor Året Resultat (mill.kr) 2018 2017 2018 2017 2017 Netto renteinntekter 1,84 1,71 5,58 4,96 6,56 Lønn og generelle

Kvartalsrapport 3. kvartal 2018 (urevidert) Nøkkeltall 3. kv. 3. kv. Hittil i år Hittil i fjor Året Resultat (mill.kr) 2018 2017 2018 2017 2017 Netto renteinntekter 1,84 1,71 5,58 4,96 6,56 Lønn og generelle

DELÅRSRAPPORT 2. KVARTAL

DELÅRSRAPPORT 2. KVARTAL 2014 DELÅRSRAPPORT SPAREBANKEN NARVIK 2. kvartal 2014 (Samme periode i 2013 i parentes) Innledning Hovedtrekkene i bankens regnskap pr 30.06.14: Resultat før skatt 45,0 mill. (33,6

DELÅRSRAPPORT 2. KVARTAL 2014 DELÅRSRAPPORT SPAREBANKEN NARVIK 2. kvartal 2014 (Samme periode i 2013 i parentes) Innledning Hovedtrekkene i bankens regnskap pr 30.06.14: Resultat før skatt 45,0 mill. (33,6

per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). MNOK) 1.

. MNOK) 1.") Delårsrapport 1. kvartal 2019 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49

Delårsrapport 1. kvartal 2019 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49

Delårsregnskap 2. kvartal 2010

Delårsregnskap 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

LCR LCR RESULTAT Morbank 4. Kvartal isolert Tall i tusen kroner NOTE 2017 2016 2017 2016 2016 Renteinntekter og lignende inntekter 69.672 50.876 228.422 191.542 191.542 Rentekostnader og lignende kostnader

LCR LCR RESULTAT Morbank 4. Kvartal isolert Tall i tusen kroner NOTE 2017 2016 2017 2016 2016 Renteinntekter og lignende inntekter 69.672 50.876 228.422 191.542 191.542 Rentekostnader og lignende kostnader

Delårsrapport 3.kvartal 2018

Delårsrapport 3.kvartal 2018 Delårsrapport for DEBANK ASA 3.kvartal 2018 Om DeBank ASA DeBank ASA fikk konsesjon til å drive bankvirksomhet i desember 2016, og ble etter oppfyllelse av Finanstilsynets

Delårsrapport 3.kvartal 2018 Delårsrapport for DEBANK ASA 3.kvartal 2018 Om DeBank ASA DeBank ASA fikk konsesjon til å drive bankvirksomhet i desember 2016, og ble etter oppfyllelse av Finanstilsynets

Netto andre driftsinntekter utgjør 10,2 mill.kr., mot 9,5 mill.kr. året før. Økt provisjon fra Eika Boligkredit utgjør den største økningen.

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

BB Bank ASA. Kvartalsrapport for 1. kvartal Kvartalsrapport 1. kvartal 2018

BB Bank ASA Kvartalsrapport for 1. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank med konsesjon fra Finanstilsynet og har som formål å yte forbrukerfinansiering,

BB Bank ASA Kvartalsrapport for 1. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank med konsesjon fra Finanstilsynet og har som formål å yte forbrukerfinansiering,

Resultat av ordinær drift: 5,9 mill. kr ( 6,4 mill. kr) Netto renteinntekter: 11,9 mill. kr (12,8 mill. kr)

Netto renteinntekter: 11,9 mill. kr (12,8 mill. kr)") 1 (tall i parentes viser samme periode for ). Resultat av ordinær drift: 5,9 mill. kr ( 6,4 mill. kr) Netto renteinntekter: 11,9 mill. kr (12,8 mill. kr) Netto provisjonsinntekter: 2,0 mill. kr ( 2,6 mill.

1 (tall i parentes viser samme periode for ). Resultat av ordinær drift: 5,9 mill. kr ( 6,4 mill. kr) Netto renteinntekter: 11,9 mill. kr (12,8 mill. kr) Netto provisjonsinntekter: 2,0 mill. kr ( 2,6 mill.

Delårsrapport 2. kvartal 2016

Delårsrapport 2. kvartal 2016 BB Finans AS Delårsrapport for 2. kvartal 2016 BB Finans AS er inne i sitt 32. driftsår. Selskapet er et finansieringsforetak og har som formål å yte forbrukerfinansiering,

Delårsrapport 2. kvartal 2016 BB Finans AS Delårsrapport for 2. kvartal 2016 BB Finans AS er inne i sitt 32. driftsår. Selskapet er et finansieringsforetak og har som formål å yte forbrukerfinansiering,

RESULTAT. Morbank 2. kvartal. Tall i tusen kroner NOTE halvår 1. halvår Året

LCR LCR RESULTAT Morbank 2. kvartal Tall i tusen kroner NOTE 2018 2017 2018 2017 2017 Renteinntekter og lignende inntekter 66.263 51.884 128.738 102.514 228.422 Rentekostnader og lignende kostnader 15.352

LCR LCR RESULTAT Morbank 2. kvartal Tall i tusen kroner NOTE 2018 2017 2018 2017 2017 Renteinntekter og lignende inntekter 66.263 51.884 128.738 102.514 228.422 Rentekostnader og lignende kostnader 15.352

Kvartalsrapport pr. 31.03.2013

Kvartalsrapport pr. 31.03.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 1. kvartal 21,9

Kvartalsrapport pr. 31.03.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 1. kvartal 21,9

DELÅRSRAPPORT FØRSTE KVARTAL 2015 SPAREBANK 1 KREDITTKORT AS

DELÅRSRAPPORT FØRSTE KVARTAL 2015 SPAREBANK 1 KREDITTKORT AS SpareBank 1 Kredittkort AS 1(8) Styrets beretning første kvartal 2015 SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper

DELÅRSRAPPORT FØRSTE KVARTAL 2015 SPAREBANK 1 KREDITTKORT AS SpareBank 1 Kredittkort AS 1(8) Styrets beretning første kvartal 2015 SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper

Rapport 2. kvartal og 1.halvår 2018 (urevidert)

") Rapport 2. kvartal og 1.halvår 2018 (urevidert) Nøkkeltall 2. kv. 2. kv. 1.halvår 1.halvår Året Resultat (mill.kr) 2018 2017 2018 2017 2017 Netto renteinntekter 1,79 1,76 3,74 3,25 6,56 Totale driftskostnader

Rapport 2. kvartal og 1.halvår 2018 (urevidert) Nøkkeltall 2. kv. 2. kv. 1.halvår 1.halvår Året Resultat (mill.kr) 2018 2017 2018 2017 2017 Netto renteinntekter 1,79 1,76 3,74 3,25 6,56 Totale driftskostnader

DelÌSTSBQQPSU 3.kvartal

Del 3.kvartal Kvartalsrapport 3. kvartal 2017 BB Bank ASA BB Bank ASA er inne i sitt 33. driftsår. Selskapet er en norsk bank med konsesjon fra Finansdepartementet og har som formål å yte forbrukerfinansiering,

Del 3.kvartal Kvartalsrapport 3. kvartal 2017 BB Bank ASA BB Bank ASA er inne i sitt 33. driftsår. Selskapet er en norsk bank med konsesjon fra Finansdepartementet og har som formål å yte forbrukerfinansiering,

Kvartalsrapport Første kvartal 2003. Bankia Bank ASA

Kvartalsrapport Første kvartal 2003 Bankia Bank ASA Bankias utvikling i første kvartal er i tråd med forventningene Resultat før tap og skatt på 2,5 mill. kroner første kvartal 2003 mot 1,5 mill. kroner

Kvartalsrapport Første kvartal 2003 Bankia Bank ASA Bankias utvikling i første kvartal er i tråd med forventningene Resultat før tap og skatt på 2,5 mill. kroner første kvartal 2003 mot 1,5 mill. kroner

Regnskap 1. kvartal 2012

Regnskap 1. kvartal 2012 Kort presentasjon av Eiendomskreditt Etablert i 1997 Eiendomskreditt fikk konsesjon som kredittforetak 17.4.1998. Selskapet eies av 85 sparebanker og 2 ansatte. Formål Eiendomskreditts

Regnskap 1. kvartal 2012 Kort presentasjon av Eiendomskreditt Etablert i 1997 Eiendomskreditt fikk konsesjon som kredittforetak 17.4.1998. Selskapet eies av 85 sparebanker og 2 ansatte. Formål Eiendomskreditts

Delårsregnskap 1. kvartal 2010

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

ya Holding ASA Konsern ya Bank AS

ya Holding ASA Konsern Kvartalsrapport 3. kvartal 2012 Q1 10 Q2 10 Q3 10 Q4 10 Q1 11 Q2 11 Q3 11 Q4 11 Q1 12 Q2 12 Q3 12 Utvikling i resultat og finansiell stilling Oversikt ya Konsernet (eksklusiv MetaTech)

ya Holding ASA Konsern Kvartalsrapport 3. kvartal 2012 Q1 10 Q2 10 Q3 10 Q4 10 Q1 11 Q2 11 Q3 11 Q4 11 Q1 12 Q2 12 Q3 12 Utvikling i resultat og finansiell stilling Oversikt ya Konsernet (eksklusiv MetaTech)

Regnskapsrapport 2. kvartal 2015

Regnskapsrapport 2. kvartal 2015 Hovedtrekk 2. kvartal God bankdrift og godt resultat i kvartalet. God innskuddsdekning og økt likviditet RESULTATUTVIKLING Resultat før tapsavsetninger og skatt viser 25,3

Regnskapsrapport 2. kvartal 2015 Hovedtrekk 2. kvartal God bankdrift og godt resultat i kvartalet. God innskuddsdekning og økt likviditet RESULTATUTVIKLING Resultat før tapsavsetninger og skatt viser 25,3

per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). MNOK) 1.

. MNOK) 1.") Delårsrapport 2. kvartal 2019 MNOK) 1. per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). Resultat etter beregnet skatt utgjør 74,34

Delårsrapport 2. kvartal 2019 MNOK) 1. per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). Resultat etter beregnet skatt utgjør 74,34

INSTABANK ASA DELÅRSRAPPORT Q4/2016

INSTABANK ASA DELÅRSRAPPORT Q4/2016 Vi tenker som deg. DELÅRSRAPPORT Om Instabank ASA Instabank er en ny norsk digital bank med kontor på Skøyen i Oslo. Instabank ASA mottok tillatelse fra Finanstilsynet

INSTABANK ASA DELÅRSRAPPORT Q4/2016 Vi tenker som deg. DELÅRSRAPPORT Om Instabank ASA Instabank er en ny norsk digital bank med kontor på Skøyen i Oslo. Instabank ASA mottok tillatelse fra Finanstilsynet

Kvartalsrapport. 2. kvartal 2006 DIN LOKALE SPAREBANK

Kvartalsrapport 2. kvartal 2006 DIN LOKALE SPAREBANK 2. kvartal 2006 RESULTAT Bankens resultat ved utgangen av andre kvartal 2006 utgjør 137 mill. kr før skatt. Det er en nedgang i forhold til foregående

Kvartalsrapport 2. kvartal 2006 DIN LOKALE SPAREBANK 2. kvartal 2006 RESULTAT Bankens resultat ved utgangen av andre kvartal 2006 utgjør 137 mill. kr før skatt. Det er en nedgang i forhold til foregående

Kommentarer til delårsregnskap 31.03.2015

Kommentarer til delårsregnskap 31.03.2015 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 0,9 millioner (8,7 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 31.03.2015 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 0,9 millioner (8,7 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Resultat. Tall i tusen kroner Note 2.kvartal-14 2.kvartal-13 30.6.14 30.6.13 2013

Resultat Tall i tusen kroner Note 2.kvartal-14 2.kvartal-13 30.6.14 30.6.13 2013 Renteinntekter og lignende inntekter 26.668 25.910 52.791 51.259 105.063 Rentekostnader og lignende kostnader 14.002 13.912

Resultat Tall i tusen kroner Note 2.kvartal-14 2.kvartal-13 30.6.14 30.6.13 2013 Renteinntekter og lignende inntekter 26.668 25.910 52.791 51.259 105.063 Rentekostnader og lignende kostnader 14.002 13.912

DELÅRSRAPPORT TREDJE KVARTAL 2014 SPAREBANK 1 KREDITTKORT AS

DELÅRSRAPPORT TREDJE KVARTAL 2014 SPAREBANK 1 KREDITTKORT AS SpareBank 1 Kredittkort AS 1 (8) Styrets beretning tredje kvartal 2014 SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper

DELÅRSRAPPORT TREDJE KVARTAL 2014 SPAREBANK 1 KREDITTKORT AS SpareBank 1 Kredittkort AS 1 (8) Styrets beretning tredje kvartal 2014 SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper

Hovedtrekk. Hovedtall SpareBank 1 SR-Bank konsern. Nøkkeltall SpareBank 1 SR-Bank konsern Hittil i Tilsvarende i Hele 2000 1999 1999

Hovedtrekk - Distriktets Nettbank * Resultat på 373 mill. kroner før skatt * 19% vekst i utlån * 13% vekst i innskudd * 5.700 nye kunder siste år * 30.000 kunder bruker NettBanken * Kostnadsprosent på

Hovedtrekk - Distriktets Nettbank * Resultat på 373 mill. kroner før skatt * 19% vekst i utlån * 13% vekst i innskudd * 5.700 nye kunder siste år * 30.000 kunder bruker NettBanken * Kostnadsprosent på