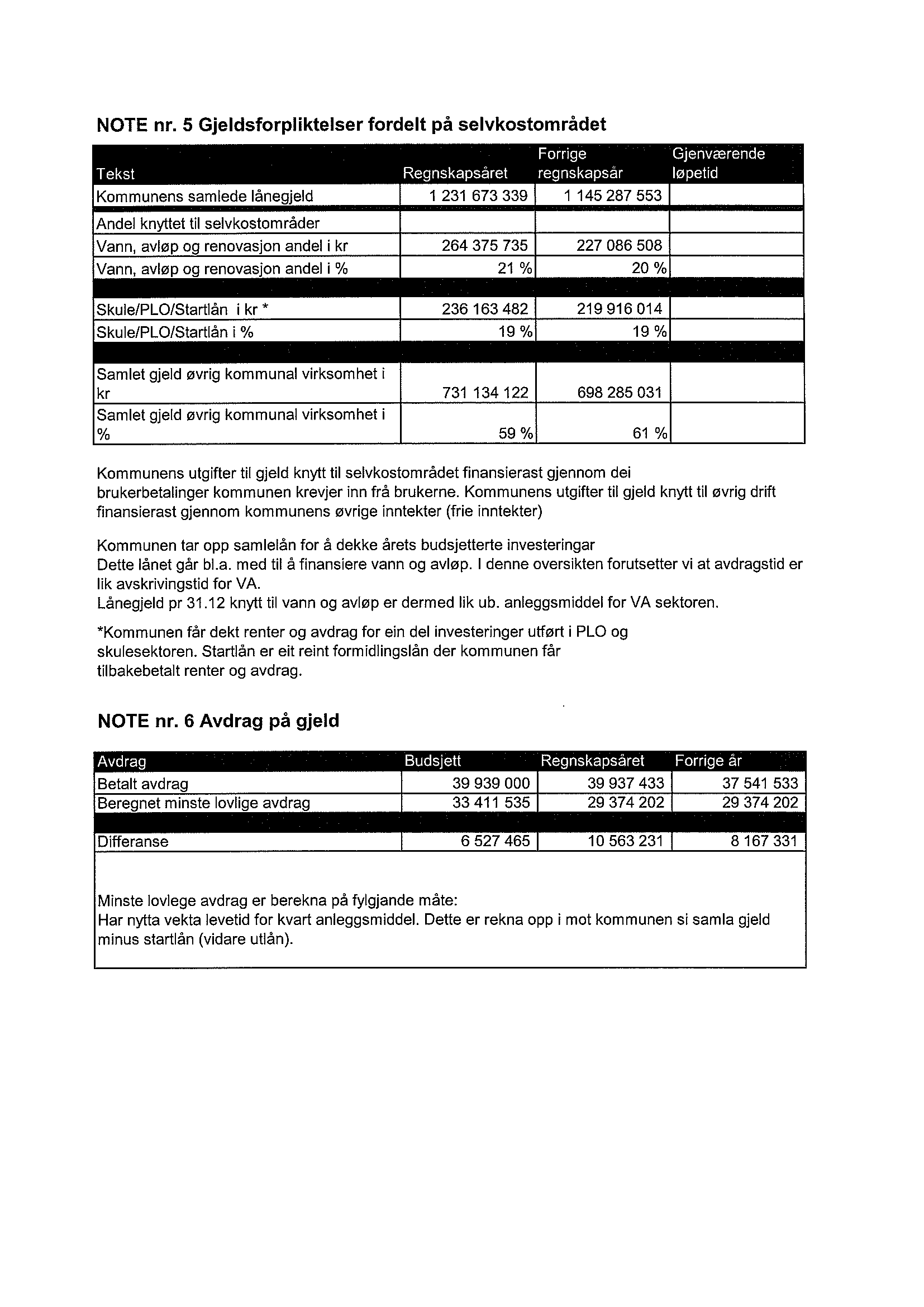

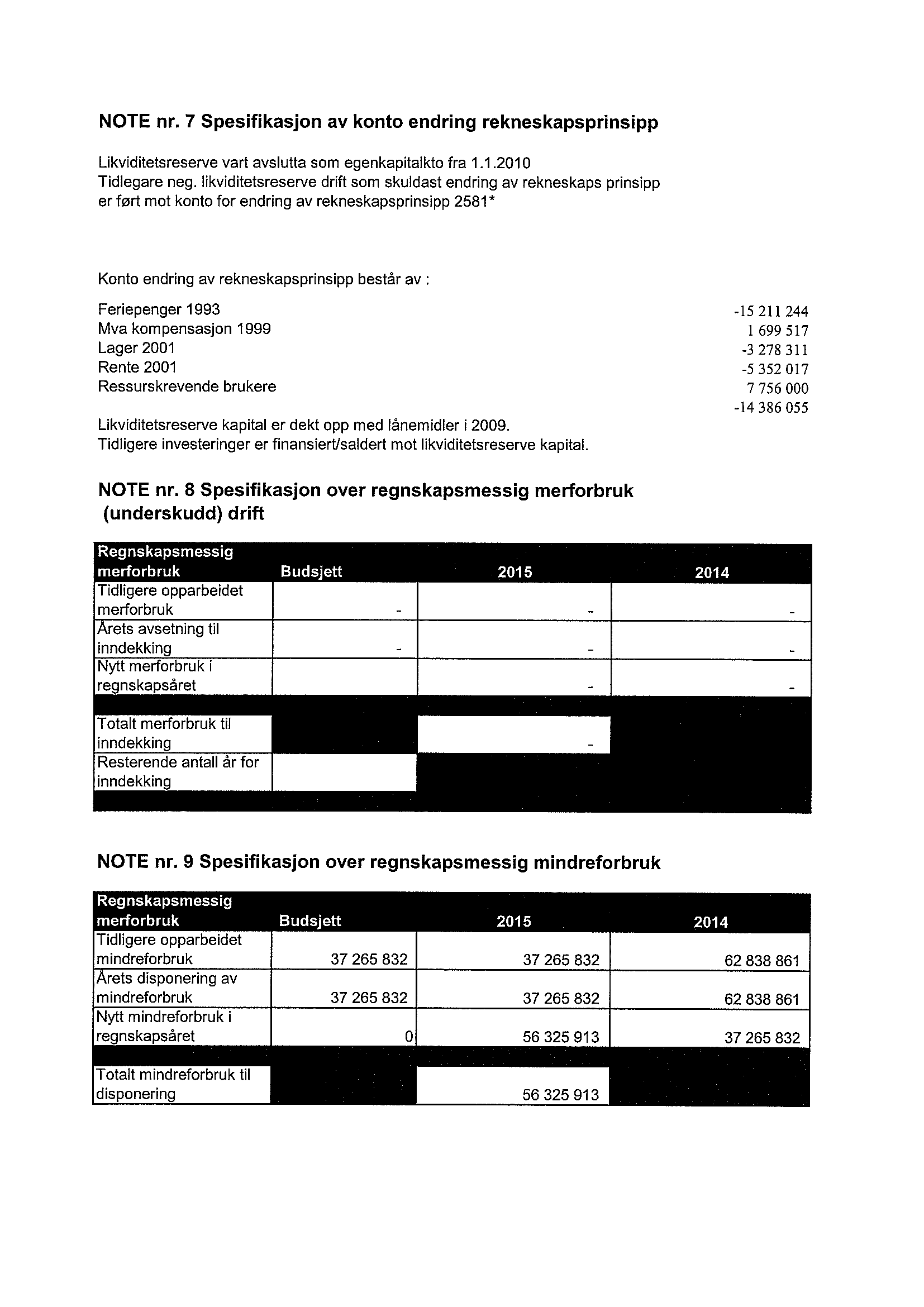

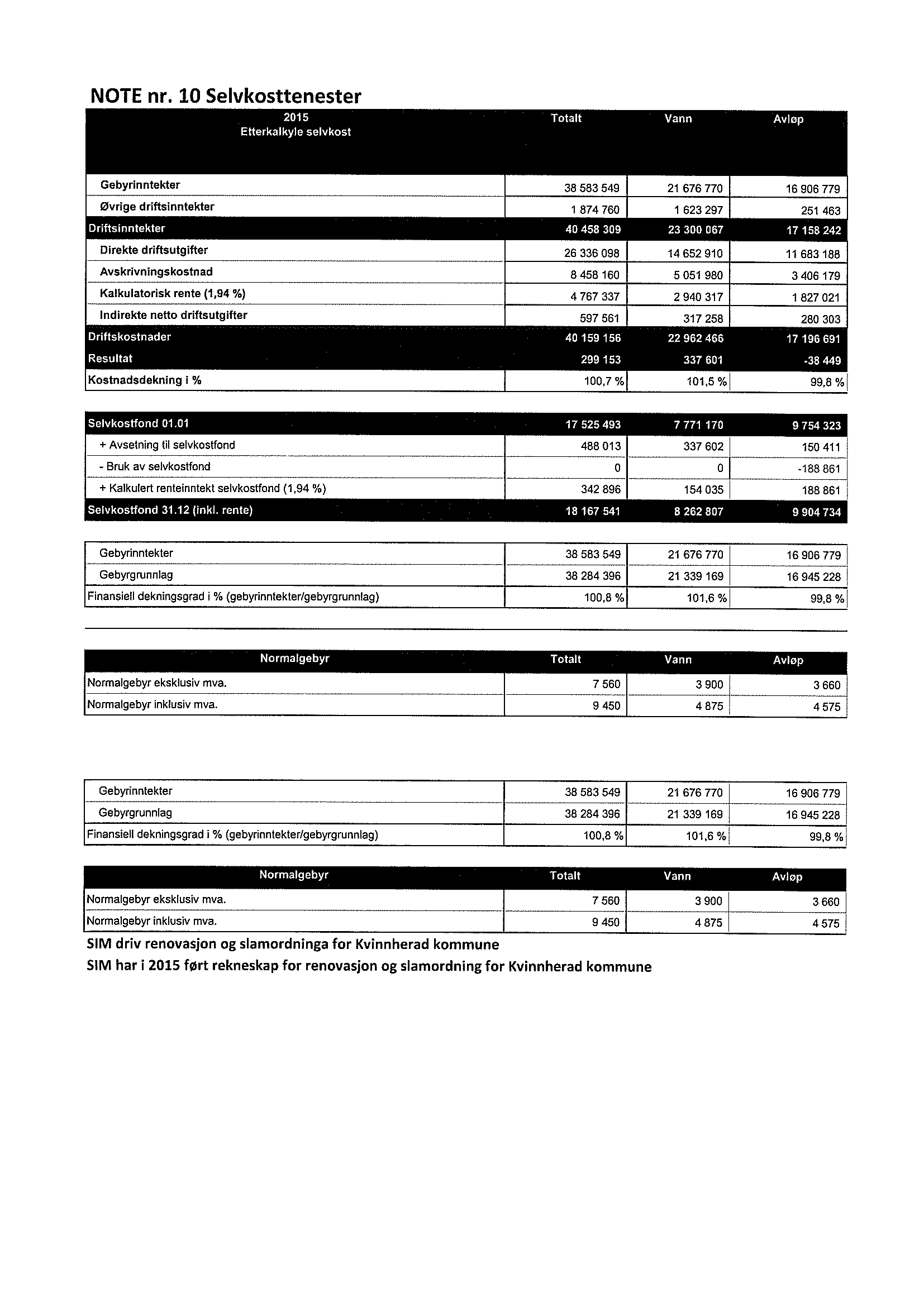

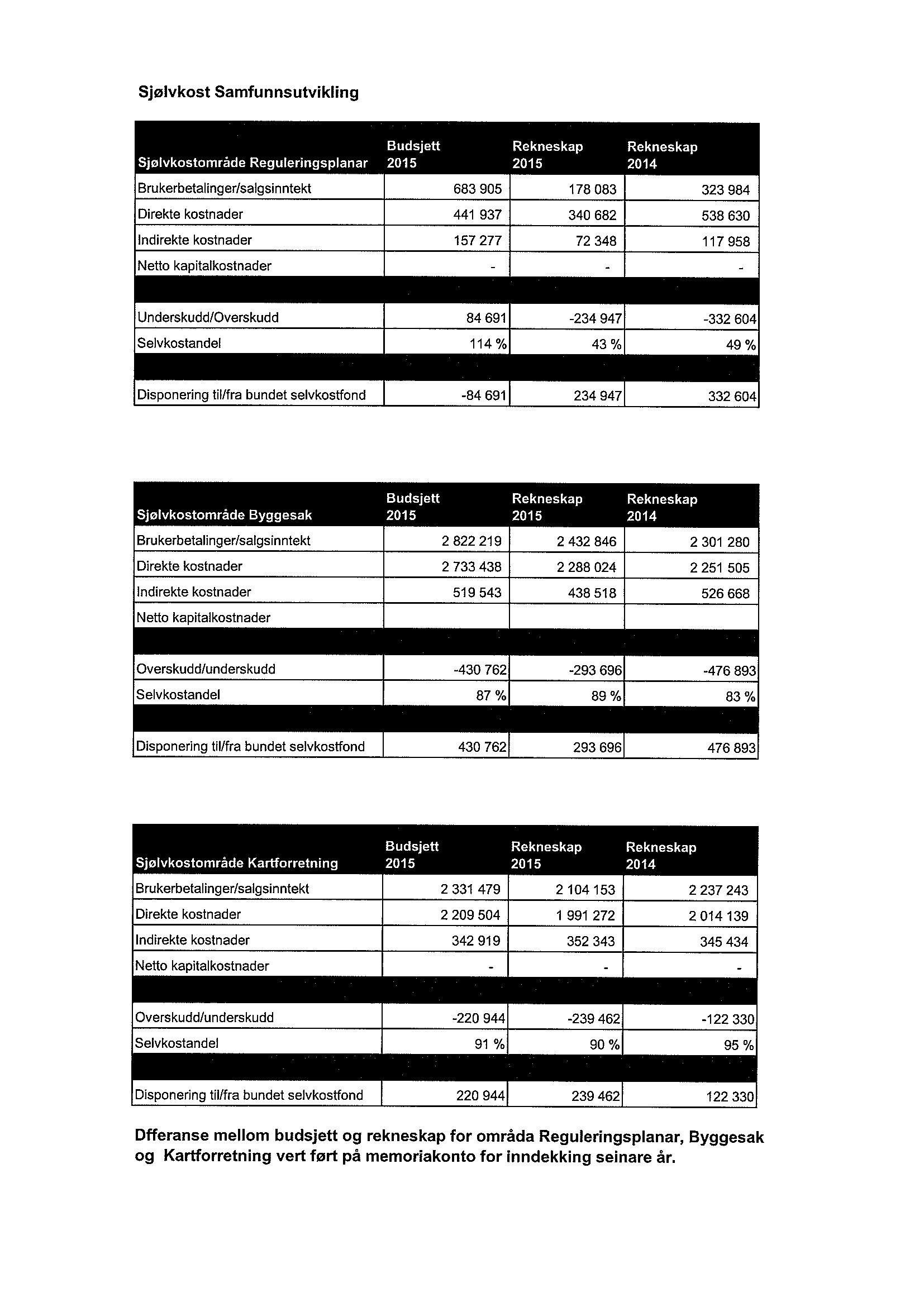

Kvinnherad kommune Møteinnkalling

|

|

|

- Therese Andersson

- 7 år siden

- Visninger:

Transkript

1 Kvinnherad kommune Møteinnkalling Utvalg: Kontrollutvalet i Kvinnherad kommune Møtestad: Kommunestyresalen, Kvinnherad Rådhus Dato: Tidspunkt: 10:00 Dersom nokon av medlemmene ikkje kan møte og må melde forfall, vert dei bedne om å gjere dette så tidleg som råd er ved å ringa til Kari Marie Nygard tlf / eller til Hogne Haktorson, tlf / Til varamedlemar er denne innkallinga å sjå på som ei orientering. Dersom det vert aktuelt at varamedlemar må møta, vil det bli gjeve nærmare beskjed. Det er planlagt at Kari Marie Nygard møter frå sekretariatet, på dette møtet. Synnøve Solbakken kontrollutvalsleiar Hogne Haktorson kontrollsjef Kari Marie Nygard seniorrådgjevar Dokumentet er elektronisk godkjent og har derfor ikkje underskrift. Kopi: Vararepresentantar til kontrollutvalet Ordførar Revisor Rådmann -1-

2 Saksliste Utvalgssaksnr PS 15/16 PS 16/16 PS 17/16 PS 18/16 PS 19/16 PS 20/16 PS 21/16 Godkjenning av innkalling og sakliste Godkjenning av protokoll frå forrige møte Orienteringssak om oppfølgingsarbeid etter tilsyn frå Fylkesmannen av NAV- Kvinnherad Orienteringssak vedr. omorganisering av Kvinnherad kommune Årsrekneskap 2015 for Kvinnherad kommune, uttale frå kontrollutvalet Årsmelding for kontrollutvalet i Kvinnherad kommune for 2015 Årsrapport frå skatteoppkrevjar og kontrollrapport frå Skatteetaten for Kvinnherad kommune 2016/ / / / /50 PS 22/16 Kurs i regi av Deloitte - vidare planlegging 2014/425 PS 23/16 RS 5/16 Referatsaker Partsbrev med vedtak frå kommunestyret om forvaltningsrevisjon innkjøp 2015/11 RS 6/16 Kontrollutvalet sin møterett i generalforsamlingar 2015/208 RS 7/16 Notat vedr. lønnsrapportar til kontrollutvalsmedlemmer og tilbakebetaling av feil utbetalt lønn 2016/24 PS 24/16 Gjennomgang av møteprotokollar 2015/210 PS 25/16 PS 26/16 PS 27/16 Overordna analyse og plan for forvaltningsrevisjon for perioden Prosessmøte 1 Overordna analyse og plan for selskapskontroll for perioden Prosessmøte 1 Eventuelt 2015/ /208 Innhold Lukket Arkivsaksnr -2-

3 PS15/16Godkjenningavinnkallingogsakliste PS16/16Godkjenningavprotokollfråforrigemøte -3-

4 Kvinnherad kommune Sekretariat for kontrollutvalet Arkivsak: 040 Arkivnr: 2016/33-2 Sakshandsamar: Kari Marie Nygard Saksframlegg Saksgang Utval Saknr. Møtedato Kontrollutvalet i Kvinnherad kommune 17/ Orienteringssak om oppfølgingsarbeid etter tilsyn frå Fylkesmannen av NAV- Kvinnherad Bakgrunn Det er sendt slik mail til rådmann 01.mars 2016: «Til rådmann I kontrollutvalet sitt møte vart «Rapport frå tilsyn med NAV Kvinnherad» lagt fram som referatsak. Frå handsaming i møtet er det ført følgjande i protokollen: «Rapport frå tilsyn med Nav Kvinnherad kommune: Kontrollutvalet drøfta tilsynsrapporten. Utvalet vil be om at korrespondanse til og frå Helsetilsynet vert lagt fram. Til sitt neste møte vil kontrollutvalet be om at leiar for Nav Kvinnherad kjem i møte og orienterer om arbeid med oppfølging av tilsynet. Utvalet ønskjer og orientering vedr. bruk av lokalitetane som har vore vass-skada, bl.a om leigetilhøva (husleige) og tilrettelegging av arbeidstilhøva.» Det vart gjort slikt vedtak: «Kontrollutvalet ber om at sekretariatet førebur orientering frå NAV Kvinnherad til neste møte.» Med dette som bakgrunn sender sekretariatet førespurnad til rådmann om det kan la seg gjera å setja denne orienteringssaka opp til neste kontrollutvalsmøte. Det er ønske om at leiar for NAV Kvinnherad kjem møtet og orienterer til kontrollutvalet, og gjerne at rådmann og er med under orienteringa. Kontrollutvalet sitt neste møte er fastsett til , men det vert teke kontakt alt nå for at dette kan planleggast i god tid.» Møtedato for kontrollutvalet sitt møte er nå endra til Rådmann har stadfesta at han og Arild Berg, leiar av NAV-Kvinnherad vil koma til møte i kontrollutvalet sitt møte og orientera om dei spørsmålsstillingane som er reist. Med dette vert orienteringssaka lagt fram for kontrollutvalet. Besøksadresse: Agnes Mowinckelsgt. 5 - Postadresse: Postboks Bergen - Telefon Direkte telefon Mobil E-postadresse: kari.nygard@hfk.no eller kontrollutvalet@hfk.no Bankgironr Foretaksnr. NO mva. -4-

5 Side 2/2 Forslag til vedtak Kontrollutvalet tek informasjonen til orientering. Hogne Haktorson kontrollsjef Kari Marie Nygard seniorrådgjevar Dokumentet er elektronisk godkjent og har derfor ikkje underskrift. Vedlegg: Sjå tilsynsrapport som vart sendt ut til møte i kontollutvalet sitt møte

6 Kvinnherad kommune Sekretariat for kontrollutvalet Arkivsak: 219 Arkivnr: 2014/69-6 Sakshandsamar: Kari Marie Nygard Saksframlegg Saksgang Utval Saknr. Møtedato Kontrollutvalet i Kvinnherad kommune 18/ Orienteringssak vedr. omorganisering av Kvinnherad kommune Bakgrunn I kommunestyremøte fekk kommunestyret ei orientering frå rådmann om arbeidet han har starta vedr. omorganisering av Kvinnherad kommune. Sekretariatet har avtala med rådmann at kontrollutvalet og kan få orientering om denne aktuelle saka i sitt møte Orienteringssaka vert med dette algt fram for kontrollutvalet. Forslag til vedtak Kontrollutvalet tek informasjonen til orientering. Hogne Haktorson kontrollsjef Kari Marie Nygard seniorrådgjevar Dokumentet er elektronisk godkjent og har derfor ikkje underskrift. Besøksadresse: Agnes Mowinckelsgt. 5 - Postadresse: Postboks Bergen - Telefon Direkte telefon Mobil E-postadresse: kari.nygard@hfk.no eller kontrollutvalet@hfk.no Bankgironr Foretaksnr. NO mva. -6-

7 Kvinnherad kommune Sekretariat for kontrollutvalet Arkivsak: 216 Arkivnr: 2016/32-2 Sakshandsamar: Kari Marie Nygard Saksframlegg Saksgang Utval Saknr. Møtedato Kontrollutvalet i Kvinnherad kommune 19/ Årsrekneskap 2015 for Kvinnherad kommune, uttale frå kontrollutvalet Bakgrunn Kontrollutvalet skal gje uttale til årsrekneskapen, jf. Forskrift om årsrekneskap og årsberetning. Rådmannen si årsmelding skal følgja som sakstilfang til saka, og det skal merkast om det er vesentlege avvik mellom årsmeldinga og årsrekneskapen. Det er deretter formannskapet som innstiller overfor kommunestyret, i sak om årsrekneskapen. Kommunestyret skal handsama både årsrekneskap og årsmelding i same møte. Dette følgjer av kommunelova 48, jf. Forskrift om årsregnskap og årsberetning 10. Drøfting: Årsrekneskapen er lagt fram av rådmannen, og inneheld driftsrekneskap, investeringsrekneskap, balanserekneskap, økonomiske oversiktar og noteopplysningar. Kommunen sin revisor, Deloitte, har lagt fram revisjonsmelding datert Her er medteke at driftsrekneskapen viser kr til fordeling drift og eit rekneskapsmessig mindre-forbruk på kr Det kjem ikkje fram spesielle forhold som blir omtala i revisjonsmeldinga, og den vert å sjå på som ei rein revisjonsmelding. Deloitte har og lagt fram revisjonsrapport nr. 19, saman med revisjonsmeldinga. Revisjonsrapporten beskriv resultatet av ei kartlegging og vurdering av dei viktigaste kontroll- og rekneskapsrutinane i kommunen, for å identifisere kvar det er størst risiko for feil i rekneskapsrapporteringa. På bakgrunn av denne gjennomgangen har Deloitte gjeve tilrådingar til kommunen på forhold som bør og kan betrast. Kontrollutvalet bør i sin uttale oppmoda om å prioritere å sette fokus på dei forholda som er kommentert i revisjonsrapporten. I år, som dei siste åra, er det «Finansområdet» som vert kommentert i revisor sin revisjonsrapport. Det vert peika på at det er misforhold mellom storleiken på kraftfondet og beløpa som blir forvalta etter finansreglementet sine retningslinjer for langsiktige finansielle aktiva. Revisor uttaler: «Som tidlegare påpeika blir likviditeten påvirka av at drifta ikkje blir tilført likviditet, sjølv om inntekter frå kraftfondet nyttast til drift. Kortsiktig gjeld grunna ekstraordinære avdrag på formidlingslån har auka frå 14,4 mill i 2014 til 19,7 mill i Dette er skuld til Husbanken som skulle vært innbetalt i samsvar med regelverket for formidlingslån. Besøksadresse: Agnes Mowinckelsgt. 5 - Postadresse: Postboks Bergen - Telefon Direkte telefon Mobil E-postadresse: kari.nygard@hfk.no eller kontrollutvalet@hfk.no Bankgironr Foretaksnr. NO mva. -7-

8 Side 2/4 Kommunen er fortsatt i ein situasjon der ein ikkje fylgjer sitt eige finansreglement eller «Forskrift om kommuners og fylkeskommuners finansforvaltning». Revisjonen tilrår at kommunestyret vurderer dei finansielle plasseringane og syter for at det berre er langsiktige finansielle aktiva som plasserast i tråd med Finansreglementets kapittel 8.» Sekretariatet rår til at denne tilrådinga frå revisor, vert ein viktig del av kontrollutvalet sin uttale til årsrekneskapen. Av rekneskapen for 2015 har sekretariatet merka seg at netto driftsrekneskap er positivt med kr , dvs. netto resultatgrad på 5,02 %, sett opp mot sum driftsinntekter. Gjennomsnitt for alle kommunane i Noreg, utanom Oslo, ligg ifølgje opplysningar frå SSB på netto resultatgrad 3,0 % i Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) tilrår at ein over tid bør ha netto resultatgrad på 3 prosent fram til 2014 for å ha ei forsvarleg økonomisk drift. Frå 2014 er dette talet justert ned til 1,75%. For Kvinnherad kommune har netto resultatgrad vore slik dei siste 5 åra: 2011 (- 5,13 %), 2012 (+ 5,55 %), 2013 (+ 9,65 %), 2014 (+ 3,67 %) og 2015 (+ 5,02 %), sjå graf nedanfor. Som vi ser av desse tala har kommunen eit resultat som i 2015 er betre enn tilrådinga frå TBU og over snittet i kommunane. Netto driftsresultat viser kva ein har att etter at alle driftsutgifter, inklusive renter og avdrag er dekka. Driftsresultatet påverkar i stor grad kommune sin handlefridom og evne til å tåle svingingar i økonomien. Kvinnherad kommune, Resultatgrad Prosent 12,00% 10,00% 8,00% 6,00% 4,00% 2,00% 0,00% -2,00% -4,00% -6,00% Årstall ,65% 5,55% 5,02% 2,00% 2,70% 2,30% 3,67% 3,00% 1,10% -5,13% Kvinnherad Heile landet TBU Av tabellen over ser ein også at det er store svingningar i resultatet dei siste åra, og at rekneskapsresultata i Kvinnherad kommune, mellom anna har vore påverka av situasjonen i finansmarknaden. At Kvinnherad kommune tilsynelatande har gjort seg avhengig av finansmarknaden vert og kommentert av rådmann i årsmelding for 2015: «Rekneskapen gjekk på ny i pluss takka vere stort overskot frå kraftfondet og tilbakebetaling av for høge pensjonsinnbetalingar dei tre siste åra. Utan slike ekstrainntekter ville resultatet blitt eit kraftig underskot på rekneskapen. Denne utviklinga er ikkje berekraftig, då kommunen er blitt avhengig av stadig større ekstrainntekter.» Dette vert vidare skildra i årsmeldinga: «Inntil driftsutgiftene og då spesielt lønnsutgiftene er kome ned mot snittet, må det budsjetterast med overskot frå det kommunale kraftfondet. Fylkesmannen har i lang tid oppmoda om ikkje å nytte komande -8-

9 Side 3/4 inntekter frå fondet i drifta, då det betyr at ein brukar midlar som ein ikkje veit om ein får. I staden bør eventuelt utbytte nyttast til finansiering av investeringar slik at ein unngår for store låneopptak og dermed for høg lånegjeld. Med reduksjon i driftsauken dei seinare åra og vedtak om vidare driftsinnsparing var ein på god veg til å følgja dette rådet, men dessverre har det dei siste åra gått andre vegen. I 2013 var ein avhengig av 20,0 mill. kr i utbytte for å gå i balanse, i 2014 hadde dette auka til 25,0 mill. kr og i 2015 var summen kome opp i 30,0 mill. kr.» Denne utfordringa når det gjeld økonomien i Kvinnherad kommune har også revisor peika på dei siste åra. Kontrollutvalet bør uttala seg om denne situasjonen i sin uttale til årsrekneskapen for Riksrevisjonen la fram Dokument 3:5 ( ) «Riksrevisjonens undersøkelse av kommunenes låneopptak og gjeldsbelastning». Her er det undersøkt samanhengen mellom høg lånegjeld i kommunane, sum driftsinntekter og disposisjonsfond. Riksrevisjonen tilrår at kommunane ikkje bør ha meir enn 75 % av driftsinntektene i lånegjeld. Ved å nytte Riksrevisjonen si tilnærming kjem ein fram til at Kvinnherad kommune har ei lånegjeld tilsvarande 93,3 % av sum driftsinntekter, altså høgare enn tilrådinga frå Riksrevisjonen. Tilsvarande er disposisjonsfondet på 8,2 % av driftsinntektene. Riksrevisjonen tilrår her minst 5 %. Totalt sett har Kvinnherad kommune høg lånegjeld i 2015, medan disposisjonsfondet isolert sett er tilfredsstillande. I årsmeldinga til rådmann vert det klart sagt frå om konsekvensane for den utviklinga ein nå ser med eit aukande gap mellom inntektene og utgiftene til Kvinnherad kommune. Kontrollutvalet har som oppgåve å gje uttale til kommunen sin årsrekneskap. Uttalen vert gjeve med bakgrunn i framlagd årsrekneskap og årsmelding frå administrasjonen og revisjonsmeldinga og revisjonsrapport frå revisor. Rådmann har lagt fram ei god årsmelding, som gjev ei god skildring av drifta av kommunen i Årsmeldinga frå administrasjonen skal utformast i tråd med Kommuneloven 48 nr. 5, som lyder: «I årsberetningen skal det gis opplysninger om forhold som er viktige for å bedømme kommunens eller fylkeskommunens økonomiske stilling og resultatet av virksomheten, som ikke fremgår av årsregnskapet, samt om andre forhold av vesentlig betydning for kommunen eller fylkeskommunen. Det skal også redegjøres for tiltak som er iverksatt og tiltak som planlegges iverksatt for å sikre betryggende kontroll og en høy etisk standard i virksomheten. Det skal redegjøres for den faktiske tilstanden når det gjelder likestilling i fylkeskommunen eller kommunen. Det skal også redegjøres for tiltak som er iverksatt, og tiltak som planlegges iverksatt for å fremme likestilling og for å hindre forskjellsbehandling i strid med likestillingsloven, samt for å fremme formålet i diskrimineringsloven om etnisitet, diskriminerings- og tilgjengelighetsloven og diskrimineringsloven om seksuell orientering.» I den framlagde årsmeldinga finn ein at det for det meste er gjort greie for desse tilhøva som er peika på i lova. Årsmeldinga har eit eige avsnitt om «Etikk og samfunnsansvar», det er bra, men korleis arbeid med intern kontroll vert utøvd i Kvinnherad kommune bør kome tydelegare fram i årsmeldinga. Det vert rådd til at kontrollutvalet peikar på dette i sin uttale. Det vert tilrådd at kontrollutvalet denne gongen innarbeider følgjande i uttalen sin: rekneskapsmessig forbruk netto driftsresultat lånegjeld og disposisjonsfond talmateriale og uttale frå revisjonsmelding og revisjonsrapport. Omtale av intern kontroll i kommunen i årsmeldinga -9-

10 Side 4/4 Konklusjon: Rekneskapen for 2015 syner isolert sett eit tilfredsstillande driftsresultat, høg lånegjeld og eit tilfredsstillande disposisjonsfond. Samstundes må ein merka seg rådmannen sine merknader om bruk av overskot frå det kommunale kraftfondet i drift og revisor sin merknad om avdrag på formidlingslån som skal tilbakeførast til Husbanken. Kontrollutvalet sin uttale og revisjonsmeldinga er to sjølvstendige dokument, som følgjer saka vidare via formannskapet til kommunestyret. Forslag til vedtak Kontrollutvalet vedtek utkast til uttale om Kvinnherad kommune sin årsrekneskap for Hogne Haktorson kontrollsjef Kari Marie Nygard seniorrådgjevar Dokumentet er elektronisk godkjent og har derfor ikkje underskrift. Vedlegg: 1. Uttale frå kontrollutvalet til årsrekneskap 2015 for Kvinnherad kommune 2. Melding frå revisor / fråsegn om årsrekneskapen 2015, datert Revisjonsrapport nr. 19 frå Deloitte, datert Rekneskap 2015 for Kvinnherad kommune 5. Årsmelding for 2015 for Kvinnherad kommune -10-

11 Kontrollutvalet Kvinnherad kommune Til Kvinnherad kommune v/ kommunestyret. ÅRSREKNESKAP 2015 FOR KVINNHERAD KOMMUNE, UTTALE FRÅ KONTROLLUTVALET. Kontrollutvalet har i møte handsama Kvinnherad kommune sin årsrekneskap for Representantar frå administrasjonen og ansvarleg revisor var tilstades i møtet og presenterte årsrekneskapen og svarte på spørsmål. Av rekneskapen for 2015 har kontrollutvalet merka seg at netto driftsrekneskap er positivt med kr , dvs. netto resultatgrad på 5,02 %, sett opp mot sum driftsinntekter. Gjennomsnitt for alle kommunane i Noreg, utanom Oslo, ligg ifølgje opplysningar frå SSB på netto resultatgrad 3,0 % i Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) tilrår at ein over tid bør ha netto resultatgrad på 3 prosent fram til 2014 for å ha ei forsvarleg økonomisk drift. Frå 2014 er dette talet justert ned til 1,75%. Kontrollutvalet er uroa over at resultatet av årsrekneskapen viser at Kvinnherad kommune ser ut til å ha gjort seg avhengig av utbytte frå Kraftfondet for å gå i balanse. Utvalet merkar seg kommentar frå rådmann i årsmeldina om dette. Det vert mellom anna uttala i årsmeldinga: «Rekneskapen gjekk på ny i pluss takka vere stort overskot frå kraftfondet og tilbakebetaling av for høge pensjonsinnbetalingar dei tre siste åra. Utan slike ekstrainntekter ville resultatet blitt eit kraftig underskot på rekneskapen. Denne utviklinga er ikkje berekraftig, då kommunen er blitt avhengig av stadig større ekstrainntekter.» Dette vert vidare skildra i årsmeldinga: «Inntil driftsutgiftene og då spesielt lønnsutgiftene er kome ned mot snittet, må det budsjetterast med overskot frå det kommunale kraftfondet. Fylkesmannen har i lang tid oppmoda om ikkje å nytte komande inntekter frå fondet i drifta, då det betyr at ein brukar midlar som ein ikkje veit om ein får. I staden bør eventuelt utbytte nyttast til finansiering av investeringar slik at ein unngår for store låneopptak og dermed for høg lånegjeld. Med reduksjon i driftsauken dei seinare åra og vedtak om vidare driftsinnsparing var ein på god veg til å følgja dette rådet, men desverre har det dei siste åra gått andre vegen. I 2013 var ein avhengig av 20,0 mill. kr i utbytte for å gå i balanse, i 2014 hadde dette auka til 25,0 mill. kr og i 2015 var summen kome opp i 30,0 mill. kr.» Kontrollutvalet har og merka seg revisor sin uttale i revisjonsrapport nr. 19. Der vert det peika på at det er misforhold mellom storleiken på kraftfondet og beløpa som blir forvalta etter finansreglementet sine retningslinjer for langsiktige finansielle aktiva. Revisor uttaler: «Som tidlegare påpeika blir likviditeten påvirka av at drifta ikkje blir tilført likviditet, sjølv om inntekter frå kraftfondet nyttast til drift. Kortsiktig gjeld grunna ekstraordinære avdrag på formidlingslån har auka frå 14,4 mill i 2014 til 19,7 mill i Dette er skuld til Husbanken som skulle vært innbetalt i samsvar med regelverket for formidlingslån. Kommunen er fortsatt i ein situasjon der ein ikkje fylgjer sitt eige finansreglement eller «Forskrift om kommuners og fylkeskommuners finansforvaltning». Revisjonen tilrår at kommunestyret vurderer dei finansielle plasseringane og syter for at det berre er langsiktige finansielle aktiva som plasserast i tråd med Finansreglementets kapittel 8.» Kontrollutvalet vil særleg tilrå at kommunestyret syter for å gjera tiltak som sikrar at Finansreglementet til kommunen og Forskrift om kommuners og fylkeskommuners finansforvaltning, vert følgd, og at kommunestyret tek opp til vurdering dei påpeikingane som revisor gjer i sin rapport. -11-

12 Kontrollutvalet har vidare merka seg at rekneskapen syner høg lånegjeld i høve til tilråding frå Riksrevisjonen, medan disposisjonsfondet isolert sett er tilfredstillande. I den framlagde årsmeldinga finn ein at det for det meste er gjort greie for dei tilhøva som er peika på i lova. Årsmeldinga har eit eige avsnitt om «Etikk og samfunnsansvar», og det er bra, men korleis arbeid med intern kontroll vert utøvd i Kvinnherad kommune bør kome tydelegare fram i årsmeldinga. Kontrollutvalet har som oppgåve å gje uttale til kommunen sin årsrekneskap. Uttalen vert gjeve med bakgrunn i framlagd årsrekneskap, årsmelding frå administrasjonen og revisjonsmeldinga frå revisor. Uttalen skal sendast til kommunestyret, med kopi til formannskapet. Oppsummering / tilrådingar frå kontrollutvalet: Kontrollutvalet er uroa over at resultatet av årsrekneskapen viser at Kvinnherad kommune ser ut til å ha gjort seg avhengig av utbytte frå Kraftfondet for å gå i balanse. Kontrollutvalet vil særleg tilrå at kommunestyret syter for å gjera tiltak som sikrar at Finansreglementet til kommunen og Forskrift om kommuners og fylkeskommuners finansforvaltning vert følgt. Kontrollutvalet har vidare merka seg at rekneskapen syner høg lånegjeld i høve til tilråding frå Riksrevisjonen, medan driftsresultatet og disposisjonsfondet isolert sett er tilfredstillande. Årsmeldinga bør og innehalda skildring av internkontroll-arbeidet i kommunen på ein tydelegare måte. Ut over det som er nemnd over, og det som går fram av saksframlegget til kontrollutvalet i rekneskapssaka samt revisjonsmeldinga av og revisjonsrapport nr. 19, med same dato, har kontrollutvalet ikkje merknader til Kvinnherad kommune sin årsrekneskap for Kontrollutvalet i Kvinnherad kommune Dokumentet er elektronisk godkjent og har derfor ikkje underskrift. Kopi: Kvinnherad kommune, formannskapet Synnøve Solbakken -kontrollutvalsleiar- -12-

13 D eloitte. Deloitte AS Sundga t en 19 Post b oks 528 N O-5527 Haugesund Norway T l f : Faks: Til kommunestyret i Kvinnherad kommune Kopi: Kontrollutvalget F ormannskapet Administrasjonssjefen M E LDING FRÅ REVISOR Fråsegn om årsrekneskapen Vi har revidert årsrekneskapen for Kvinnherad kommune som viser kr til fordeling. drift og eit rekneskapsmessig mindreforbruk på kr Arsrekneskapen er samansett av balanse per 31. desember 2015, og driftsrekneskap, investeringsrekneskap og økonomiske oversikter for rekneskapsåret avslutta per denne datoen, og ei beskriving av vesentlege rekneskapsprinsipp som er nytta, og andre noteopplysningar. Administrasjonssjefens ansvar for årsrekneskapen Administrasjonssjefen er ansvarleg for å utarbeide årsrekneskapen og for at den gir ein dekkande framstilling i samsvar med lov, forskrift og god kommunal rekneskapsskikk i Noreg, og for slik intern kontroll som administrasjonssjefen finn nødvendig for å gjere det mogleg å utarbeide ein årsrekneskap som ikkje inneheld vesentleg feilinformasjon, korkje som følgje av misleg framferd eller feil. Revisors oppgåver og plikter Oppgåva vår er, på grunnlag av revisjonen vår, å gi uttrykk for ei meining om denne årsrekneskapen. Vi har gjennomført revisjonen i samsvar med lov, forskrift og god kommunal revisjonsskikk i Noreg, medrekna International Standards on Auditing. Revisjonsstandardane krev at vi etterlever etiske krav og planlegg og gjennomfører revisjonen for å oppnå tryggande sikkerheit for at årsrekneskapen ikkje inneheld vesentleg feilinformasjon. Ein revisjon inneber utføring av handlingar for å innhente revisjonsbevis for beløpa og opplysningane i årsrekneskapen. Dei valde handlingane avheng av revisors skjønn, mellom anna vurderinga av risikoane for at årsrekneskapen inneheld vesentleg feilinformasjon, anten det skuldast misleg framferd eller feil. Ved ei slik risikovurdering tar revisor omsyn til den interne kontrollen som er relevant for kommunen si utarbeiding av ein årsrekneskap som gir ein dekkande framstilling. Føremålet er å utforme revisjonshandlingar som er formålstenlege etter tilhøva, men ikkje å gi uttrykk for ei meining om effektiviteten av kommunen sin interne kontroll. Ein revisjon omfattar også ei vurdering av om dei rekneskapsprinsippa som er nytta, er formålstenlege, og om rekneskapsestimata som er utarbeidde av leiinga, er rimelege, samt ei vurdering av den samla presentasjonen av årsrekneskapen. Vi meiner at innhenta revisjonsbevis er tilstrekkeleg og formålstenleg som grunnlag for konklusjonen vår. Konklusjon Vi meiner at årsrekneskapen er avgjeven i samsvar med lov og forskrifter og gir i det alt vesentlege ein dekkande framstilling av den finansielle stillinga til Kvinnherad kommune per 31. desember 2015 og av Deloitte refers to one or more of Delo i tte Touche Tohmatsu Limited. a UK private company limited by guarantee, and its network of members firms, each of wh i ch is a legally separate and i ndependent entity. Please see com/no/omoss for a detailed description of the legal structure of Deloitte Touche Tohmatsu Limited and i ts member firms. Registrert i Foretaksregisteret Medlemmer av Den norske Rev i sorforening Organisasjonsnummer:

14 Deloitte. side 2 Melding frå revisor til kommunestyret! i Kvinnherad kommune resultatet for rekneskapsåret som vart avslutta per denne datoen i samsvar med lov, forskrift og god kommunal rekneskapsskikk inoreg. Utsegn om andre tilhøve Konklusjon om budsjett Basert på revisjonen vår av årsrekneskapen slik den er skildra ovanfor, meiner vi at dei disposisjonar som ligg til grunn for rekneskapen er i samsvar med budsjettvedtak, og at budsjettbeløpa i årsrekneskapen stemmer med regulert budsjett. Konklusjon om å rsmeldinga Basert på revisjonen vår av årsrekneskapen slik den er skildra ovanfor, meiner vi at opplysningane i årsmeldinga om årsrekneskapen er konsistente med årsrekneskapen og er i samsvar med lov og forskrifter. Konklusjon om registrering og dokumentasjon Basert på revisjonen vår av årsrekneskapen slik den er beskriven ovanfor, og kontrollhandlingar vi har funne nødvendige etter internasjonal standard for attestasjonsoppdrag (ISAE) 3000 «Attestasjonsoppdrag som ikke er revisjon eller forenklet revisorkontroll av historisk finansiell informasjon», meiner vi at leiinga har oppfylt plikta si til å sørgje for ordentleg og oversiktleg registrering og dokumentasjon av kommunen sine rekneskapsopplysningar i samsvar med lov og god bokføringssskikk i Noreg. Haugesund, Deloitte AS Else Holst-Larsen statsautorisert revisor -14-

REVISJON AV ARSREKNESKAPEN FOR REKNESKAPSARET 2015 Generelt Revisjonen av rekneskapen for Kvinnherad kommune for 2015 er nå avslutta.")

15 D eloitte. Kvinnherad Kommune v / kontrollutvalet Rådhuset 5470 Rosendal Delo i tte AS Sundga t en 119 Postboks 528 NO-5527 Haugesund Norway T lf: Faks: wwwdeloitte.no 13. april2016 Revisjonsrapport nr. 19 (j oumalførast) REVISJON AV ARSREKNESKAPEN FOR REKNESKAPSARET 2015 Generelt Revisjonen av rekneskapen for Kvinnherad kommune for 2015 er nå avslutta. Vi har utført revisjonen i samsvar med kommunelova, forskrift og god kommunal revisjonsskikk i Noreg, med tilhøyrande revisjonsstandardar vedtekne av Den norske Revisorforening. Vår oppgåve er å uttale oss om årsrekneskapen og andre forhold som vedrører den økonomiske situasjonen i Kvinnherad kommune. Konklusjonen på revisjonsarbeidet gis i form av ei revisjonsmelding som adresserastil kommunestyret i Kvinnherad kommune. Deloitte utfører risikofokusert revisjon. Dette vil seie at vi gjennomfører ei kartlegging og vurdering av dei viktigaste økonomi- og rekneskapsrutinane for å identifisere kor det er størst risiko for feil i rekneskapsrapporteringa. Kartlegginga har basert seg på intervju I samtalar med nøkkelpersonell, gjennomgang av relevant skriftlig materiale og gjennomgang av kommunens prosessar og rutiner. Rekneskapsrevisjon Rekneskapsrevisjonen skal gje revisor grunnlag for å gje ein uttale om rekneskapen i form av ei revisjonsmelding. Rekneskapsrevisjonen er delt i to fasar, interimrevisjon og å rsoppgjersrevis Jon. I interimrevisjonen testar vi kontrollar i rekneskapsrutinar for å få verifisert at dei har fungert i heile rekneskapsperioden. I tillegg gjennomfører vi kontrollar på områder og for rekneskapsposter kor det ikkje er mogleg å oppnå same tryggleik eller med same effektivitet ved revisjon i årsoppgjeret. I årsoppgjersrevisjonen har vi verifisert alle vesentlege balansetal og revidert obligatoriske oppstillingar og noter. Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee, and its network of members firms, each of which is a legally separate and independent entity. Please see comfnofomoss for a detailed description of the legal structure of Deloitte Touche Tohmatsu Limited and its member firms. Registrert i Foretaksregisteret Medlemmer av Den norske Revisorforening Organisasjonsnummer :

16 Deloitte. side 2 fra: Deloitte AS Else Holst-Larsen Vi har ved våre revisjonshandlingar ikkje funnet vesentlige formelle eller materielle feil i den framlagte rekneskapen. Eventuelle avdekka avvik er korrigert. Vi villikevei kommentere enkelte forhold nedanfor. 1. Finansområdet Vi har gjennom fleire år påpeika at det er eit misforhold mellom storieiken på kraftfondet og beløpa som blir forvalta etter finansreglementet sine retningsliner for langsiktige finansielle aktiva. Pr er bokført verdi av desse langsiktige plasseringar forvalta gjennom Kraftfondet om lag kr 624,7 mill. På eigenkapitalsida i balansen er fondet ført opp med om lag kr 449, 2 mill. Dette betyr at det over tid er tilført om lag kr 175,5 mill til drift i driftsrekneskapen utan at ein har selt seg tilsvarande ned i finansmarknaden. Som tidlegare påpeika blir likviditeten påvirka av at drifta ikkje blir tilført likviditet sjølvom inntekter frå kraftfondet nyttast drift. Kortsiktig gjeld grunna ekstraordinære avdrag på formidlingslån har auka frå kr 14,4 mill i 2014 til 19, 7 mill i Dette er skuld til Husbanken som skulle vært innbetalt samsvar med regelverket for formidlingslån. Kommunen er fortsatt i ein situasjon der ein ikkje fylgjer sitt eige finansreglement eller "Forskrift om kommuners og fylkeskommuners finansforvaltning. Revisjonen tilrår at kommunestyret vurderer dei finansielle plasseringane og syter for at det berre er langsiktige finansielle aktiva som plasserast i tråd med Finansreglementes kapittel Andre kommentarer Vi tilrår at kommunen frå 2016 tar inn noteopplysninger om godtgjørsle tilleiande personer og godtgjering til revisor i tråd med anbefalingane i GKRS nr 6 Foreløpig standard - Noter og Årsberetning. Dersom noko skulle være uklårt i framstillinga ovanfor står vi gjeme til teneste. Med vennleg helsing Deloitte AS t ~, L -- Else Holst-Larsen Statsautorisert revisor Kopi: Rådmann -16-

17 -17-

18 -18-

19 -19-

20 -20-

21 -21-

22 -22-

23 -23-

24 -24-

25 -25-

26 -26-

27 -27-

28 -28-

29 -29-

30 -30-

31 -31-

32 -32-

33 -33-

34 -34-

35 -35-

36 -36-

37 -37-

38 -38-

39 -39-

40 -40-

41 -41-

42 -42-

43 -43-

44 -44-

45 -45-

46 -46-

47 -47-

48 -48-

49 -49-

50 -50-

51 -51-

52 -52-

53 -53-

54 -54-

55 -55-

56 -56-

57 -57-

58 -58-

59 -59-

60 -60-

61 -61-

62 -62-

63 -63-

64 -64-

65 -65-

66 -66-

67 -67-

68 Side 1 Årsmelding 2015 Kvinnherad kommune -fellesskap og trivsel utvikling og vekst -68-

69 Side 2 Innhald 1.0 Rådmannen sine merknader Samfunnsutviklinga etter år Realiserte prosjekt og tiltak som kan ha påverka samfunnsutviklinga Endring i sysselsetjing og folketalsutvikling Endring i reiseaktivitet Endring i den kommunale økonomien Økonomi Økonomistyring Driftsresultat og resultatvurdering Investeringar Lånegjeld og fondskapital Tidlegare KOSTRA-tal Tenesteproduksjon Arbeidsgjevarpolitikk Tilsette Likestilling Rekruttering Seniorpolitikk Kompetanse og læring Nærvær AMU arbeidsmiljøutval Etikk og samfunnsansvar Varsling Løns- og personalpolitikk E-løysingar Beredskap Barnehagane, skulane, pleie og omsorg og resten av kommunen Kommentarar til økonomi...34 Kommunale og private barnehagar...35 Tilsette kompetanse...35 Kommentarar til tilsette og kompetanse...35 Barnehagebarn...36 Kommetar til barn i barnehagane Kvalitet og innhald i barnehagane...36 Kvinnherad kommune -fellesskap og trivsel utvikling og vekst -69-

70 Side 3 Økonomi...37 Kommentarar til økonomi Organisasjon, personell og elevar Kommentarar til organisasjon, personell og elevar...38 Ressursar til skulane...38 Kommentar til ressursane til skulane...39 Resultat...39 Kommentarar til resultat Pleie og omsorg Sjukefråvær i sonene Tildelingskontoret Kreftkoordinator...47 Foto framside: Baroniet Rosendal Kvinnherad kommune -fellesskap og trivsel utvikling og vekst -70-

71 Side Rådmannen sine merknader. Det skjer kanskje ikkje så mykje frå veke til veke, men ser ein på utviklinga frå år 2000 og fram til i dag er det ei ganske omfattande endring som har funne stad i Kvinnherad. Sjølv om hjørnesteinsbedrifta Hydro Husnes går for halv maskin og det minkar på skipsbygginga, er det like mange arbeidsplassar i dag som for femten år sidan. Folketalet har auka og det same har talet på personar som pendlar inn. Pendling ut har auka noko og tal bilar som reiser til og frå Kvinnherad er nær blitt dobla. Ei viktig årsak til auka reiseaktivitet er dei nye vegprosjekta som fall på plass spesielt i første del av perioden. I tillegg til Folgefonntunnel og Halsnøysamband har ein fått realisert ei ny ferjekai og utbetra to andre, eksisterande tunnelar er blitt utvida, store deler av fylkesvegnettet er blitt utbetra og mange nye gang- og sykkelvegar er blitt realisert. Samla er det i perioden blitt investert for vel 100 mill. kr pr. år. Då ser ein bort frå Jondalstunnelen og dei nye vegane i Fusa og Samnanger. Regionvegsjefen hevda på eit møte i 2007 at det skjedde meir på vegsektoren i Kvinnherad enn i andre kommunar, og årsaka var ikkje stat og fylke men ei aktiv kommune. I åra etter har fokus blitt flytta mot skrantande kommuneøkonomi, og dermed er påstanden i stor grad blitt dokumentert: Ei distriktskommune som Kvinnherad må vere aktiv om det skal skje noko på vegsektoren. Også sentrumsveksten har bidrege sterkt til den positive samfunnsutviklinga. Rosendal er blitt styrkt som reiselivssenter og på Husnes er fleire butikk- og kontorsenter kome på plass, den vidaregåande skulen er blitt utvida og rusta opp, ei mengd andre offentlege institusjonar er blitt realiserte, og så vel Torgplassen som det utvida kultursenteret er blitt mellom dei største og finaste i Hordaland. På møte i 2013 hevda fylkesmannen at utviklinga på Husnes var ein føresetnad for at Kvinnherad kunne halde fram som eigen kommune, og i 2014 vedtok fylkeskommunen at Husnes skulle vere eit av regionsentra i Hordaland. I tillegg til alt dette kjem utviding av eksisterande og etablering av nye industri- og reiselivsverksemder, vidare satsing på havbruksanlegg, bygging av fleire store og små kraftverk, auka investeringslyst i primærnæringane, etableringa av private barnehagar, utviding og etablering av nye kommunale institusjonar, realisering av idrettshallar, kunstgrasbaner og ballbingar, samt satsing på fullreinsa drikkevatn og nye kloakkanlegg. Når kommunen også har levert gode tenester, har ein makta å halde ved like optimisme og tru på framtida. Over 950 nye bustadhus og rundt 300 nye hytter er blitt realiserte i perioden og samla er det få andre distriktskommunar kan vise til tilsvarande utvikling. Sjølv om det i siste del av perioden har minka på nye utviklingsprosjekt, og sjølv om økonomien har blitt ei stadig større utfordring, er det å vone at ein også i framtida vil makte å realisere prosjekt og tiltak som kan skape optimisme og tru på framtida. Med god økonomistyring og godt samarbeid viser tidlegare erfaring at dette kan vere fullt mogeleg. Kvinnherad er ei så flott kommune at ein fortener ei slik positiv utvikling også i åra som kjem. Ut over alt dette vil rådmanne også denne gongen gje ros til dei tilsette for å ha levert gode tenester Det er å vone at dette vil halde fram også etter at tal tilsette har gått ned slik økonomien no krev. Rekneskapen gjekk på ny i pluss takka vere stort overskot frå kraftfondet og tilbakebetaling av for høge pensjonsinnbetalingar dei tre siste åra. Utan slike ekstrainntekter ville resultatet blitt eit kraftig underskot på rekneskapen. Denne utviklinga er ikkje berekraftig, då kommunen er blitt avhengig av stadig større ekstrainntekter. Kvinnherad kommune -fellesskap og trivsel utvikling og vekst -71-

72 Side Samfunnsutviklinga etter år Sjølv om sentraliseringa aukar og sjølv om folketalet fell i dei fleste distriktskommunar, har ein dei siste femten åra fått realisert ei mengd ulike prosjekt og tiltak som har bidrege til stabilt folketal og arbeidsplasstilbod. Spesielt sentrumsutviklinga og dei store vegprosjekta er viktige, men også mange andre private og offentlege prosjekt og tiltaka har påverka utviklinga. 2.1 Realiserte prosjekt og tiltak som kan ha påverka samfunnsutviklinga. Frå nord til sør er følgjande prosjekt og tiltak blitt realisert i desse åra: Veg- og trafikksikringsprosjekt. Prosjekt Tyssetunnelen Godkjent, finansiert og realisert Holmefjordparsellen Finansiert og realisert Moshovdatunnelen med tilførselsvegar Realisert Opna Vegutbetring i Kilen Realisert Vegutviding i Mundheimsdalen Realisert Tunnelutviding Mundheim Gjermundshamn Godkjent og realisert Utviding Gjermundshamn ferjekai Godkjent Realisert Trafikksikring Gjermundshamn Godkjent Realisert Ny veg med parkering til Ølve skule Godkjent og realisert Skogsbilveg til Skjelnesodden Godkjent og realisert Ny Varaldsøy ferjekai Kommunedelplan godkjent Ny veg forbi Gjuvslandslia Planforslag ikkje godkjent Ny veg gjennom Åkerslia på Varaldsøy Godkjent og realisert Jondalstunnelen Godkjent utan økonomisk deltaking Finansiert og opna for trafikk Folgefonntunnelen Opna for trafikk Vegutbetring Austrepollen Sundal Godkjent og realisert Trafikksikring Sundal Godkjent og realisert Vegutbetring frå Sundal mot Kroka Godkjent og realisert Vegutbetring deler av Krokaparsellen Godkjent og finansiert Realisert Resten av Krokaparsellen Næringslivet ønskjer å delta i finansieringa Vegutbetring Kroka Fureberg Godkjent, finansiert og realisert Fureberg bru Planforslag fremja av vegkontoret Årsnes ferjekai Godkjent og finansiert Realisert Vegutbetring Årsnes Løfallstrand Godkjent og delfinansiert Realisert fram til Løfallstrand Vegomlegging Løfallstrand Kommunedelplan godkjent Omlegging veg til Neslia Godkjent, finansiert og realisert Gang- og sykkelveg Neslia Rosendal Godkjent, finansiert og realisert Trafikksikring Rosendal sentrum Godkjent, finansiert og realisert Nye trafikkhumpar også på Malmanger Omlegging kryss frå Rosendal mot kyrkja Godkjent Finansiert og realisert Parkeringsplass ved ny kyrkjegard i Rosendal Finansiert med private midlar Ny Skåla kai i Rosendal Godkjent og realisert Fortau Skålagata Rosendal gamle helsesenter Godkjent, finansiert og realisert Vegomlegging forbi Baroniet Godkjent, finansiert og realisert Parkering ved Baroniet Godkjent Realisert Parkering ved Rosendal fjordhotell/badeplass Godkjent og realisert Gang- og sykkelveg Rosendal Seimsfoss Godkjent, finansiert og realisert Veglys Rosendal Seimsfoss Godkjent, finansiert og realisert Busslommer frå Neslia til Seimsfoss Godkjent, finansiert og realisert Gangbru over Seimselva Realisert med dugnad/private midl. Sikring av Seim sentrum med humpar Godkjent og realisert Lundssvingane Ny reg.plan godkjent, manglar finansiering Veglys Omvik Dimmelsvik Godkjent, finansiert og realisert Møteplassar på veg opp Omvikdalen Finansiert Realisert Fortau mellom skule og barnehage i Omvikdalen Godkjent, finansier og realisert Kryssutbetring i Dimmelsvik Planløysing ikkje finansiert Vegomlegging frå Dimmelsvik mot skulen Planforslag ikkje godkjent Sikring med humpar frå Dimmelsvik til skulen Godkjent og realisert Vegutbetring Omvikdalen Matre Godkjent, finansiert og realisert Restarbeid avslutta Vegutviding langs Opstveitvatnet Godkjent, finansiert og realisert Utbetring gamle Matre ferjekai Planforslag ikkje godkjent Ny Matre ferjekai Godkjent og realisert Busslommer på Ljosnes Godkjent, finansiert og opna Fortau/gang- og sykkelveg Korsnes Uskedalen Restarbeid avslutta Omlegging Kleivadals-svingen Restarbeid avslutta Siktutbetring krys Herøysund Realisert Veglys Langåt Søkt om samarbeid med fylkeskommunen Hellandskrysset Reguleringsplan godkjent Næringslivet vil delta i enklare løysing Kvinnherad kommune -fellesskap og trivsel utvikling og vekst -72-

73 Side 6 Prosjekt Gang- og sykkelveg Helland Husnes sentrum Realisert med kommunale midlar Veglys Hellandskrysset Husnes sentrum Godkjent og realisert Rundkøyring og ny veg til Søral Finansiert med private midlar Ny veg frå Søral til Husnes industriområde Plan godkjent men manglar finansiering Vegomlegging ved Husnes kyrkje Godkjent, finansiert og realisert Parkering Husnes kyrkje Godkjent, finansiert og realisert Veg frå Husnes sentrum til Undarh. gamle skule Godkjent og finansiert Realisert Ny veg inn til Husnes sentrum Godkjent og finansiert Realisert Torgplassen Godkjent og finansiert Realisert Utviding Torgplassen Godkjent, finansiert og realisert Utbetring Opsangervegen forbi sentrum Prosjektet utsett i tid Utbetring Prestnesvegen Godkjent og realisert Gangveg frå Kaldestad til skulane på Husnes Godkjent, finansiert og realisert Veglys langs gangveg Kaldestad skulane Godkjent, finansiert og realisert Busslommer i Røsslandslia Godkjent, finansiert og realisert Gangveg frå Slettestølen til Podlen Godkjent og realisert med dugnadsinnsats Postvegen Realisert med stor dugnadsinnsats Forlenging realisert, opna av vegdirektøren Fortau fram til Sunde skule + parkeringsplass Godkjent, finansiert og opna Areal kjøpt til vidare parkeringsutviding Betre avkøyrsle ved Valen skule og priv. barneh. Godkjent, finansier og realisert Trafikksikring Sandvoll sentrum Godkjent Finansiert og realisert Vegutbetring Erslandsmarka Godkjent og finansiert Realisert med auka finansiering Utbetring Utåker ferjekai Planlagt Realisert med ekstraordinære midlar Halsnøysambandet Godkjent og bygging godt i gang Opna for trafikk Sikring med humpar / gangareal Tofte Søbøvik Godkjent og bygging i gang Ferdigstilt Trafikksikring Sæbøvik Halsnøy Kloster Godkjent og finansiert Realisert Oppgradering Ranavik ferjekai Godkjent og realisert Flytting frå Leirvik til Skjersholmane ferjekai Gjennomført mot kom. protestar Ny ferjekai på Stord Planar lagt fram Negative vedtak i Stord kommune Flytting frå Sunde til Ranavik ferjekai Godkjent Gjennomført etter opning av Halsnøysamb. Flytting frå Ranavik tilbake til Sunde ferjekai Søknad avslått av staten Borgundøy ferjekai Utbetra ferjekai Ny og større utbetring av ferjekaia Fjelbergsambandet Planlegging i gang Kommunedelplan godkjent Kyststamvegen Jobba for ei indre ferjefri løysing Løysing med bru Os Tysnes godkjent Komp.midlar for auka arbeidsgjevaravgift Nei til bruk på samferdslepakke Ja til bruk av restmidlane på samferdsle Diverse sentrums- og næringslivsprosjekt. Prosjekt Harding avd. Ølve Utviding godkjent Industribygg Hatlestrand Selt til privat firma Utviding av kraftproduksjonen i Mauranger Godkjent og realisert Campingplass i Sundal Utviding godkjent og realisert Ny utviding på gang Campingplass på Ænes Utviding godkjent og realisert Smoltproduksjon på Ænes Anlegget godkjent som turistanlegg Ny smoltproduksjon planlagt Nye Årsnes industriområde Kjøpt av kommunen Deler nytta til oppstillingsplass ferjekai Norsafe AS på Årsnes Etablert med tilsagn om kom. lån Utvida med ny hall, stupetårn og kurseining Neslia industriområde Sal til spa-hotell Prosjektet ikkje realisert Unitech AS, Rosendal Nei til kom. søknad om tomtekjøp Baroniet i Rosendal Godkjent urtehage, drivhus og kafe Delfinansiering utstillinglokale i løa Butikksenter i Rosendal Godkjent Realisert Muradalen kraftstasjon Stor og lang strid om opprusting Godkjent og realisert Ny båthamn i Rosendal Godkjent og realisert Biobrenselanlegg i Rosendal Godkjent og realisert Rosendal fjordhotell Utvida på kom. bygsla areal Arealkonflikt løyst og areal kjøpt Stor ny SKL-stasjon i Vik i Matre Godkjent og realisert Nytt SKL-anlegg i Blådalen Godkjent og realisert Overføring av vatn frå Eikemo til Blådalen Planlagt Godkjent og realisert Energiteknikk AS Kom. hjelp ved ønskje om utviding Vedtak om flytting til Rosendal Felleskjøpet i Sandviklia Hjelp til utvida avkøyrsle Sandtaket i Sandviklia Plan godkjent som sikrar vidare drift Nytt industribygg i Sandviklia Godkjent og realisert Industribygg i Uskedalen endra til bustader Godkjent og realisert Nytt område godkjent og realisert Daglegvarebutikk i Uskedalen Utviding godkjent og realisert Brødrene Hjønnevåg Ordna tomt til utv. produksjonslok. Utskiping sand over Børnes kai Avslag grunna fare for ureining Eidsvik skipsbyggeri Ordna med tomteutviding Konkurs Børnes industriområde Sal av tomter Området rydda og utvida Komposteringsanlegg for fiskeensilasje Anlegget fjerna av kommunen Området oppgradert av motorklubb Husnes industriområde Utvida med kom. fylling i sjøen Alle firma har fått overta sine festa tomter Husnes industri og tomteselskap (HIT) Etablert, plan godkjent og selskapet lagt ned Stripo eigedom Godkjent utviding industriområde Søral AS Utvida og modernisert Halvert produksjon, ny eigar Herskedal møbelforretning Utviding godkjent og realisert Sal av møblar flytta til sentrum Kvinnherad kommune -fellesskap og trivsel utvikling og vekst -73-

74 Side 7 Prosjekt Statoil-/Rimibygg på Husnes Nybygg godkjent og opna Kerst-bygget Godkjent Realisert med m.a. lensmannskontor Lonabrotet i Husnes sentrum Realisert med kom. som leigtakar Nybygg Bygger`n Teigen Ordna med tomt og godkjent Nybygget Husnes Torg Nei til kom. som leigtakar Husnes Eigedom AS Vidaresal av tomt kjøpt av kom. Lidl daglegvarebutikk Godkjent, men ikkje realisert Godkjent nytt RIMI-bygg. Kvadraten Ordna med tomt til utviding Aksen Kommunale kontor samla i bygget Tømt grunna vasskade Husnes Storsenter Ordna med tomt til nybygget Opna Butikksenteret Godkj. endra til Husnes Storhandel Planar om endring til kom. kontorbygg Uteplass ved Husnes Storsenter Realisering del 1 starta Del 1 avslutta og del 2 godkjent og realisert Kontor og forretningsbygg bak hotellet Godkjent Realisert Unitech AS, Husnes Godkjent men ikkje realisert Nybygg i Lonavegen Overteke kommunal tomt Godkjent og realisert Panorama Kjøpt tomt av kommunen Godkjent og realisert Kvinnherad vidaregåande skule Godkjent og finansiert Realisert Prestnes industriområde Arealkonflikt løyst/ området utvida Ny produksjonshall for HMR realisert Husnes konfeksjon Flytta til gamle Sunde skule Nedlagt Daglegvarebutikk på Sunde Nedlagt Bygget godkjent til bustadføremål Vikingfjord AS Godkjent utvida trafikkareal Skarveland AS Etablert på kom. tomt i Opsanger Utviding produksjonshall realisert Industriområde på Valen Godkjent og realisert til bustader Ranavik industriområde Kom. tomt seld og hall realisert Utviding Kobbebukta fiskerihamn Godkjent men kun delvis finansiert Starta forprosjekt for mindre utbygging Areal ved Kobbebukta fiskerihamn Inga innløysing grunna for låg pris Bensinstasjon Sæbøvik Godkjent ved Halsnøy gjestegård Nytt industribygg på Larsstø Godkjent og realisert Landamarka industriområde Sal av kommunale tomter Sal av kommunal tomt Utviding industriområde i Høylandsbygd Kom. reg.plan godkjent Arealet teke i bruk til industri Minikraftverk Mange godkjent og etablert Mange godkjent men få er etablert Oppdrettsanlegg Mange anlegg godkjent og etablert Nye anlegg godkjent og etablert Vassverk- og kloakkutbygging. Prosjekt Ølve vassverk Stor utbygging godkjent og under realisering Hovudvassleidning Varaldsøy Godkjent og realisert Vassleidning til Årsnes Godkjent og klar til oppstart Pumpestasjon og behandlingsanlegg i Neslia Godkjent og realisert. Kloakkleidning i gangveg Rosendal Neslia Godkjent og realisert. Avløpsreinsing Rosendal sentrum Godkjent og realisert Behandlingsanlegg i Muradalen Godkjent Realisert Kloakkleidning i gangveg Rosendal Seim Godkjent, finansiert og realisert. Hovudvassleidning Rosendal Omvikdalen Godkjent og delvis realisert Arbeidet avslutta Høgdebasseng på Seimsfoss Godkjent og delvis realisert Arbeidet avslutta Kloakksanering Seimsfoss Godkjent Realisert Oppgradering Omvikdalen vassverk Godkjent Realisert Kloakkreinsing Omvikdalen Godkjent Realisert Kloakkleidning i gang- og sykkelveg, Uskedalen Godkjent, finansiert og realisert. Avløpsreinsing Uskedalen Godkjent Realisert Herøysund vassverk Godkjent og realisert Behandlingsanlegg Husnes vassverk på Helland Godkjent og realisert Hovudvassleidning Helland Husnes sentrum Godkjent og realisert Kloakkleidning Helland Husnes sentrum Godkjent og realisert. Kloakkl. Husnes sentr. Undarheim gamle skule Godkjent og realisert Avløpsrenseanlegg på Risnes, Husnes Godkjent, finansiert og realisert. Trykkforsterking Teigen Godkjent, finansiert og opna Høgdebasseng i Røsslandslia Godkjent og realisert Kloakksanering Opsangervågen og Sundsvågen Godkjent og realisert Arbeidet avslutta Reinseanlegg på Nesjaneset, Sunde Godkjent og realisert Hovudvassleidning til Valen Godkjent og realisert Pumpestasjon og høgdebasseng Valen Godkjent og realisert Sandvoll vassverk Overteke av kommunen og oppgradert Ny hovudvassl. via Halsnøy til Høylandsbygd Godkjent og realisert Arbeidet avslutta Høgdebasseng Toftåsen, Halsnøy vassverk Godkjent og realisert Pumpestasjon Toftevågen Godkjent og realisert Kvinnherad kommune -fellesskap og trivsel utvikling og vekst -74-

75 Side 8 Andre kommunikasjons- infrastrukturtiltak. Prosjekt Posten Post i butikk. Kun Husnes eige kont. Husnes postkontor erstatta med post i butikk Breibandutbygging Finansiert og opna i sentrale deler Finansiert og opna i utkantområde Ferjesamband Løfallstrand Gjermundshamn Auka kapasitet med tre ferjer Ferjesamband Årsnes Gjermundshamn Større ferje, fleire avgangar og nattferje Haukeliekspressen Via Årsnes inntil Jondalstunnelen opna Snøggbåtrute Rosendal Bergen Godkjent og starta opp Større båt sett inn Snøggbåtrute Herøysund Os Nedlagt Ferjesamband Sunde Ranavik Leirvik Auka kapasitet med fleire avgangar Ferjesamband Sunde - Ranavik Skjersholmane Større ferjer og fleire avgangar Ferjesamband Ranavik Skjersholmane Mindre trafikk i starten men aukar kvart år Snøggbåtrute Sunde - Ranavik Leirvik Fleire avgangar Fleire avgangar Andre kommunale bygg og anlegg. Prosjekt Ølve skule Nedlagt og overført til privat skule Ølve bustadfelt Utvida Utbetring Hatlestrand oppvekstsenter Godkjent og realisert Idrettshall Hatlestrand Godkjent og realisert Hatlestrand symjehall Renovert etter at taket fall ned Hatlestrand skule Taket utbetra grunna lekkasje Varaldsøy alders- og sjukeheim Nedlagt og midlertidig opna Tak Mauranger skule Godkjent, finansiert og opna Løfallstrand skule Overført til bygdelaget Løfallstrand barnehage Flytta til barnehage i Seglem skule Rosendalstunet Mindre utbetringar Utviding godkjent og arbeidet er starta Ny kyrkjegard i Rosendal Godkjent og realisert Arbeidet avslutta Na-ku-heil-senter på Bjørke i Rosendal Godkjent og etablert Barnehagane i Rosendal og på Seimsfoss Erstatta av privat barneh. i Rosend. Brannstasjon Rosendal Planlegging starta Godkjent, finansiert og klar for opning Malmanger skule Diverse utbetringar Rosendal ungdomsskule Diverse utbetringar Ny skule godkjent og realisert Rådhuset Taket på bygget utbetra Deler av bygget utbetra Omstun Utvida tilbodet Planar klare for å etablere nytt tilbod Rosendal symjehall Nytt tak Seglem skule Nytta til barnehage Selt til skyttarlag Omvikdalen skule Diverse utbetringar Skifta tak Matre skule Elevane overført til Omvikdalen Skulebygget selt til privat kjøpar Barnehagetilbod i nybygg ved Åkra skule Godkjent, finansiert og opna Uskedalen skule Diverse utbetringar Oppgradert Idrettshall Uskedalen Godkjent og realisert Bringedalsbygda oppvekstsenter Diverse utbetringar Huldrahaugen, Bringedalsbygda Leige av bustader VA-basen på Husnes Godkjent og realisert Utvida Husnestunet Utviding godkjent og realisert Mindre utbetring gamal del Terapibad Realisert ved utv. av Husnestunet Kontor til PPT og Barnevernet Realisert ved utv. av Husnestunet Ambulansestasjon på Husnes Godkjent og realisert Husnes helsesenter Utvida ved bygging av ambulansest. Avlastningsbustad Husnes Godkjent og realisert Husnes ungdomskule Utviding godkjent og realisert Undarheim skule Utbetring gjennomført Utbetring gjennomført Husnes symjehall Utbetring gjennomført Bufellesskap unge psykisk utviklingshemma Godkjent Realisert Lonabrotet Leige av bustader Lågterskeltilbod rusavhengige Godkjent og realisert NAV-kontor Etablert og plassert på Husnes Undarheim barnehage Utvida Tomtesal i Husnes sentrum Godkjent utan krav om byggeplanar På to av ni tomter er nybygg realisert Utviding Husnes sentrum Finansiert Realisert Torgplassen Godkjent, finansiert og byggestart Ferdig realisert og utvida mot Ops.vatnet Husnes kulturhus Utbetra og overteke av kommunen Nye stolar i kinosalen Kulturskulesenter Husnes Godkjent og realisert delvis med priv. midl. Ungdomsklubb Husnes Utvida og utbetra Sunde skule Ein del utbetringar Diverse mindre utbetringar Barnehage Valen Privat barnehage erstatta den kommunale Valen skule Nytt toalettanlegg og div. utbetr. Ny tilkomst i samband med ny barnehage Psykiatribustader Valen Godkjent og realisert Skarveland skule Mindre utbetringar Halsnøytunet Utviding godkjent og realisert Mindre utbetring gamal del Kvinnherad kommune -fellesskap og trivsel utvikling og vekst -75-

76 Side 9 Prosjekt Psykiatritilbod i gamle Fatland skule Godkjent, finansiert og opna Mindre utbetringar Barnehage på Halsnøy Privat erstatta kom. barnehagar Sal av kommunale barnehagebygg Ny felles barneskule på Halsnøy Godkjent Finansier og opna Øyatun skule Utbetra Øyatun symjehall Utbetra Barnehagetilbod ved Hauge skule Utbetra Tofte skule Skulebygget selt til privat firma Kommunale kaier Lyst ut for sal, liten interesse Idrett-, kultur- og naturprosjekt. Prosjekt Idrettshall på Hatlestrand Godkjent, finansiert og opna Nasjonalpark på Folgefonnhalvøya Godkjent og etablert Parkeringsplass på Bondhus Godkjent og realisert Steinpark i Rosendal Godkjent, finansier og opna Vangssago i Rosendal Flytta til Steinparken Nasjonalparksenter Midlertidig i informasjonssenteret Bygging i gang Kunstgrasbane Rosendal Godkjent og finansiert Opna og strid om finansiering avslutta Leikepark på Malmanger Realisert Park med hestestatue Opna i Rosendal Malmanger prestegard Opprusting starta Utviding Midthølen skytebane Realisert med kommunal stein Fjellhaugen skisenter Utvida med kommunal stein Motorsportsenter Planlagt Deler under utbygging Idrettshall i Uskedalen Godkjent og realisert Aktivitetspark Uskedalen Arbeidet starta Kunstgrasbane på Husnes Godkjent, finansier og opna Idrettsbana på Husnes Godkjent og realisert Turst ved idrettsbana på husnes Godkjent og realisert Samspel i rundkøyringa til Søral Realisert av privat firma Golfbane på Husnes Finansiert og realisert Solplassen ved banken/biblioteket på Husnes Finansiert og realisert Utviding Husnesparken fram til bensinstasjonen Gjennomført Gamle båtbyggeri på Sunde Kjøpt av kommunen til kystkultursenter Valeparken Godkjent og realisert med kom. tilskot Idrettshall Halsnøy Godkjent Finansiert og opna Kunstgrasbane Halsnøy Godkjent, finansiert og opna Ballbingar ved fleire skular Realisert Overordna kommunale arealplanar. Prosjekt Ølve, Hatlestrand og Varaldsøy Godkjent Maurangerområdet Godkjent Rosendalsområdet Godkjent Husnesområdet Godkjent Utåker Åkraområdet Godkjent Halsnøyområdet Godkjent Landskapsanalyse strandomr. Rosendal Seim Utarbeidd av konsulent Stadanalyse Uskedalen Konsulentplan godkjent Stadanalyse Husnes Godkjent Landskaps- og tettstadanalyse for Sunde Utarbeidd av konsulent Planstrategi Godkjent Trafikksikringsplan Godkjent Plan for vidare VA-utbygging Godkjent 2.2 Endring i sysselsetjing og folketalsutvikling. Sysselsette etter næring som bur i Kvinnherad Endr Endr Endr Primærnæring Sekundærnæring Tertiærnæring Offentleg Uoppgjeve Sysselsette I første del av perioden bidrog satsinga på samferdsle, sentrumsvekst og næringsutvikling til fin auke i sysselsetjinga. I siste del av perioden minka det på satsinga, og dette var nok ei medverkande årsak til at utviklinga i Kvinnherad vart så ulik utviklinga i samanliknbare kommunar. Kvinnherad kommune -fellesskap og trivsel utvikling og vekst -76-

77 Side 10 Sysselsette som bur i Voss, Kvinnherad, Bømlo og Stord. Kommune 2001 Endr Endr Endr Kvinnherad Voss Bømlo Stord Medan Kvinnherad dei siste åra har hatt nedgang i sysselsetjinga, er det auke i andre kommunar. Sysselsette som bur i Kvinnherad, som pendlar og som arbeider i Kvinnherad Endr Endr Endr Sysselsette som bur i Kvinnherad Pendling inn til kommunen Pendling ut av kommunen Sysselsette som arbeider i Kvinnherad Betre samferdsle og stor auke i talet på arbeidsplassar førde til auka pendling inn. Talet har ikkje gått ned sjølv om det har blitt færre arbeidsplassar. Pendling ut viser ein liten auke i heile perioden. Sysselsette som pendlar inn til Kvinnherad. Pendling frå 2001 Endr Endr Endr Rogaland Stord og Fitjar Resten av Sunnhordland Odda, Ullensvang og Jondal Indre Hardanger og Voss Kvam og Fusa Bergensregionen Resten av landet Sum pendling inn til Kvinnherad Pendling frå Rogaland har gått forbi pendling frå Stord og Fitjar som har gått ned og blitt lågare enn pendling frå resten av Sunnhordland. Pendling frå Hardanger og Fusa låg i starten av perioden under pendlinga frå heile Sunnhordland, men hadde i slutten av perioden gått forbi. Også pendling frå Bergensregionen og frå resten av landet har auka. Sysselsette som pendlar ut av Kvinnherad. Pendling til 2001 Endr Endr Endr Rogaland Stord og Fitjar Resten av Sunnhordland Odda, Ullensvang og Jondal Indre Hardanger og Voss Kvam og Fusa Bergensregionen Nordsjøen Resten av landet Sum pendling ut av Kvinnherad Pendlinga til Rogaland har auka og gått forbi den fallande pendlinga til Stord og Fitjar. Til resten av Sunnhordland og til Hardanger er det ein liten auke. Høg pendlinga til Bergensregionen har gått litt ned medan tala for Nordsjøen viser auke. Til resten av landet minka det for så på ny å auke. Sysselsette frå Norge og andre land som bur i Kvinnherad Endr Endr Endr Sysselsette frå Norge som bur i Kvinnherad Sysselsette frå andre land som bur i Kvinnherad Sum sysselsette som bur i Kvinnherad Utan arbeidsinnvandring ville det blitt nedgang i sysselsetjinga. At sysselsette nordmenn har gått så mykje ned kan bli ekstra problematisk når også snittalderen er sterkt aukande. Snittalder på sysselsette som bur i Kvinnherad Endr Endr Endr Snittalder på sysselsette som bur i Kvinnherad 39,9 1,4 41,3 1,5 42,8 2,9 Aukande snittalder også i år med kraftig arbeidsplassauke tyder på at ungdomen ikkje finn det lokale arbeidsplasstilbodet attraktivt. Det viser att i endra fordeling mellom aldersgruppene. Kvinnherad kommune -fellesskap og trivsel utvikling og vekst -77-

78 Side 11 Endring i innbyggjartal etter aldersgrupper Endr Endr Endr år år og over Sum innbyggjarar Sjølv om samla folketal i Kvinnherad er ganske stabilt i heile perioden, er det store endringar i dei ulike aldersgrupper. Tal barn, unge og unge vaksne har gått ned, medan tal eldre vaksne og gamle har gått opp. Snittalderen er dermed stigande og vil om kort tid runde 44 år. Folketalsendring Endr Endr Endr Folkemengd Fødde Døde Fødselsoverskot Innflytting Utflytting Netto flytting Innvandring Utvandring Netto innvandring Folketilvekst Folkemeng I 2013 vart 41 personar overført til Jondal kommune. Når fødselstala er på veg ned samtidig som det er fleire som flytter ut enn inn, viser dette at det først og fremst er dei unge som reiser ut og at tilbakeflytting og innflytting av eldre ikkje er nok til å kompensere tapet. Held utviklinga fram vil fødselstala kome under 100, og på sikt betyr det at folketalet kan bli halvert. Dette så sant ikkje innvandring maktar å oppretthalde eit stabilt folketal. Innvandrarar og norskfødde med innvandrarforeldre. Kjem frå: 2001 Endr Endr Endr Europa Afrika, Asia og Amerika Sum Med høg innvandring spesielt i siste del av perioden, har ein unngått folketalsnedgang. Folketalsutviklinga i bygdene. Bygdelag 2000 Endr Endr Endr Ølve Hatlestrand Varaldsøy Mauranger og Ænes Løfallstrand Rosendal Seimsfoss Omvikdalen Uskedalen Bringedalsbygda Husnes Sunde Valen Sandvoll Utåker Matre Baugstranda Åkra Halsnøy Kloster Sæbøvik og Tofte Høylandsbygd Fatland Fjelbergøy og Borgundøy Uoppgjeve Sum folketal Sjølv med liten folkevekst skjer det store endringar internt i kommunen. Frå Omvikdalen til Valen har folketalet auka, og spesielt Husnes/Valen har hatt fin vekst med over 12 % dei siste 15 åra. I Mauranger skuldast nedgangen overføring av 41 innbyggjarar til Jondal i Kvinnherad kommune -fellesskap og trivsel utvikling og vekst -78-

79 Side 12 Folketalsendring i Kvinnherad og i nabokommunane. Kommune/region 2000 Endr Endr Endr Kvinnherad Jondal, Odda og Ullensvang Tysnes, Fusa og Kvam Etne Stord Sjølv om reisetida til næraste større by er ganske lik, har nabokommunane i aust ei langt svakare folketalsutvikling. Heller ikkje kommunane i nord og sør som ligg på «rette» sida av fjorden, har hatt betre utvikling. Først når vi ser mot «Gullkysten» finn vi ei kommune med langt større vekst. Endring i familieforhold. Personar 2005 Endr Endr Endr Personar som bur åleine Personar i parforhold utan barn Personar i andre familieforhold Sum personar Talet på personar som bur åleine aukar, og det same gjere talet på par utan barn. Dette er ei av dei viktigaste årsakene til at talet på nye bustader er langt høgare enn auken i folketalet. Samtidig er det er i dei største bygdene det har kome flest hus og nær halvparten har kome i Husnes, Sunde og Valen. Det skjer med andre ord ei sentralisering også i Kvinnherad. Ut frå talet på åleineforsørgjarar, personar med låg inntekt, snittalder, utdanningsnivå, folkevekst og arbeidsplassdekning har fylket utarbeidd ein rapport med risikoindeks for folkehelsa. For Kvinnherad blir det konkludert med at risikoen er vesentleg høgare i 2015 enn i 2012, då den har auka frå 45 til 55 poeng. I 2012 var det 17 kommunar i Hordaland som hadde høgare risiko. I 2015 er det kun 6. Årsaka er få med høg utdanning, aukande snittalder og liten folkevekst. Til tross for dette viser statistikk at ingen av kommunane i Helse Fonna har færre personar pr innbyggjar med rusproblem. Forventa levealder er også høgare i Kvinnherad enn i mange av nabokommunane. Bustadbygging. Bustader Ølve / Hatlestrand Varaldsøy Mauranger / Ænes / Løfallstrand Rosendal / Seimsfoss / Omvikdalen Matre / Åkra Uskedalen / Herøysund Husnes / Sunde / Valen Sandvoll / Utåker Halsnøy Fjelberg Kommunen samla Tidlegare vart det realisert flest einebustader, men dei seinare åra har tomannsbustadane blitt dominerande. Dette er ulikt andre kommunar i regionen og sjølv i vekstkommunar som Stord og Os blir det framleis realisert flest einebustader. Hyttebygginga har i perioden lege på eit snitt på 20 hytter pr. år. Det betyr at det i heile perioden er blitt realisert rundt 300 hytter i Kvinnherad. 2.3 Endring i reiseaktivitet. Reiseaktivitet til og frå Kvinnherad Endr Endr Endr (Sunde) - Ranavik Skjersholmane Skånevik Matre Utåker Sydnes Fjelbergøy Borgundøy Utbjoa Gjermundshamn Varaldsøy (Løvfall.) Årsnes Kvinnherad Odda gjennom Folgefonntunnelen Kvinnherad Jondal gjennom Jondalstunnelen Sum biltrafikk til og frå Kvinnherad Kvinnherad kommune -fellesskap og trivsel utvikling og vekst -79-

80 Side 13 Sjølv med samla nedgang i ytre deler av kommunen har reiseaktiviteten til og frå Kvinnherad dei siste 15 åra auka med over 83 %. Årsaka er Folgefonntunnelen som også har ført til auka trafikk over Årsnes Gjermundshamn. Utan Jondalstunnel ville samla auke blitt på godt over 100 %. Tal bilar i ferjesambanda i Hardanger: Ferjesamband Utne Kinsarv.-Kvandal Jondal Tørvikbygd Årsnes-Gjermundshamn Ferjerafikk Hardanger Trafikken i ferjesambandet Utne Kinsarvik Kvandal var stabil frå opning av Folgefonntunnelen i 2001 til opning av Årsnes ferjekai i Då starta ein kraftig nedgang som vart ytterlegare forsterka etter at Jondalstunnelen opna i 2012 og Hardangerbrua i No har trafikken kome godt under det halve av trafikken i Ferjesambandet Jondal Tørvikbygd var stabilt fram til opning av Jondalstunnelen hausten Då auka trafikken kraftig, og auken har halde seg også etter opning av Hardangerbrua i Frå 2011 til 2015 har trafikken blitt meir enn dobla. Frå opning av Folgefonntunnelen i 2001 og fram til opning av Årsnes ferjekai i 2010 auka trafikken i ferjesambandet Løfallstrand Varaldsøy Gjermundshamn med nær 5 % i året. Då skaut veksten ekstra fart og dei neste to år låg årleg vekst på nær 10 %. I 2012 opna Jondalstunnelen og i 2013 kom Hardangerbrua, og dermed gjekk trafikken over Årsnes ned. I 2015 kom Tyssetunnelen og då vart det ny auke over Årsnes. Gratis Folgefonntunnel sommaren 2016 vil i følgje fleire ulike konsulentrapportar gje stor auke i trafikken over Årsnes, og i så fall kan også frekvensen bli betre. Den samla ferjetrafikken i dei tre sambanda hadde fin auke fram til opning av Hardangerbrua. Då gjekk trafikken ned, men i 2015 vart det ny auke. Tal bilar i ferjesambanda i Kvinnherad: Ferjesamband Årsnes-Gjermundshamn Ranavik-Skjersholmane Utåker Skånevik Sydnes Fjellb.-Utbjoa Ferjetrafikk Kvinnh Frå før opning av Folgefonntunnelen i 2001 til etter opning av Tyssetunnelen i 2015 har trafikken i ferjesambandet Årsnes Varaldsøy Gjermundshamn auka med nær 75 %. Gratis tunnel vil føre til vidare auke i åra som kjem. Før opning av Halsnøysambandet i 2008 var ferjesambandet Sunde Ranavik Skjersholmane det mest trafikkerte sambandet i Kvinnherad. Etter opning av Halsnøytunnelen fall ferjetrafikken mellom Kvinnherad og Halsnøy bort, medan bompengar og flytting til Ranavik gav reduksjon i trafikken til Stord. Spesielt trafikk som skulle vidare til Bergen og Haugesund fann alternative vegruter. Dette viser att i auka trafikken over Årsnes og Utåker. I 2013 vart Trekantsambandet gratis og i åra etter har det blitt ny auke i ferjetrafikken mot Stord. Ferjetrafikken over Utåker Matre Skånevik auka etter opning av Halsnøysambandet, men etter at Trekantsambandet vart gratis har trafikken gått litt ned. Samla gjekk ferjetrafikken til og frå fastlands-kvinnherad ned etter opning av Halsnøysambandet, men etter opning av Årsnes ferjekai vart det ny auke. Spesielt Jondalstunnelen gav reduksjon, men opning av Tyssetunnelen sommaren 2015 har ført til ny auke. Tal bilar i ferjesamband Fusa - Os: Ferjesamband Hatvik Venjaneset Trafikken var ganske stabil fram til Då opna Tyssetunnelen og dermed vart det nedgang. Kvinnherad kommune -fellesskap og trivsel utvikling og vekst -80-

81 Side Endring i den kommunale økonomien. Endring i lånegjeld og fondskapital i mill. kr. Utgifter og inntekter 2000 Endr Endr Endr Lånegjeld Fondskapital Netto lån Låneopptak har finansiert dei fleste kommunale bygg og anlegg og dette har ført til at gjelda er blitt meir enn tredobla på femten år. Fondskapitalen har også auka og årsaka er god avkastning frå det store kraftfondet. Auken er likevel langt lågare enn auken i lånegjeld, og resultat er blitt netto gjeld høgare enn fondskapitalen. Ser ein bort frå den lånegjeld som andre skal betale, var kommunen i realiteten gjeldfri fram til I åra etter har dette endra seg og i 2014 var gjelda blitt 200,0 mill. kr høgare enn fonda. I tillegg kjem pensjonspliktene som frå 2007 til 2015 vart dobla og kom opp i 1550,7 mill. kr. Det betyr at Kvinnherad kommune har kome opp i netto gjeldsplikt på over ,- kr pr. innbyggjar. Endring i driftsresultat i mill. kr. Driftspostar 2000 Endr Endr. i % 2007 Endr Endr. i % 2014 Endr Driftsinntekter ,8 % ,1 % Driftsutgifter + avskriving ,7 % ,5 % Brutto driftsresultat ,6 % ,5 % Kapitalinntekt avskriving ,3 % ,3 % Netto driftsresultat ,4 % ,6 % Netto drift i % av inntekter 18,7 % -15,1 % -80,7 % 3,6 % 0,2 % 5,6 % 3,8 % -14,9 % I perioden har Kvinnherad gått frå å vere ei heller rik kommune, til å bli ei kommune som slit med høgare driftsutgifter enn driftsinntekter. Når rekneskapen likevel ligg på plussida skuldast dette god avkastning frå kraftfondet. Årsaka til utviklinga er først og fremst auke i talet på tilsette. Sjølv med reduksjon i 2012 og 2013 ligg lønsutgiftene langt over samanliknbare kommunar. Ein konsekvens av dei høge lønsutgiftene er låg vekst i andre driftsutgifter. Dette kjem fram om ein samanliknar med Voss som har hatt ei ganske lik folketalsutvikling. Endring i driftsutgiftene til Voss og Kvinnherad. Kommune Driftspost 2003 Endr Endr. i % 2008 Endr Endr. i % 2014 Endr Voss Løn ,2 % ,1 % Andre utg ,0 % ,0 % Driftsutgift ,6 % ,2 % Kvinnherad Løn ,1 % ,4 % Andre utg ,1 % ,9 % Driftsutgift ,3 % ,3 % I perioden har også den statleg finansieringsordninga blitt endra i favør av kommunar med vekst, noko som har gjeve Kvinnherad heller låg auke i inntektene. Dette går fram av utviklinga i dei frie inntektene (skatt og rammetilskot). Frie inntekter i Kvinnherad, Voss og Stord. Kommune 2001 Endr Endr. i % 2008 Endr Endr. i % 2014 Endr Kvinnherad ,4 % ,7 % Voss ,1 % ,3 % Stord ,1 % ,4 % I tillegg til denne utviklinga har fallande straumprisar resultert i lågare kraftinntekter. Med nedgang i tal tilsette, fallande rente og høg avkastning frå kraftfondet har Kvinnherad likevel makta å gå med rekneskapsoverskot dei siste åra. Kvinnherad kommune -fellesskap og trivsel utvikling og vekst -81-

82 Side Økonomi. Alt det kommunane driv med blir finansiert av skatt, rammetilskot, øyremerka tilskot, gebyr, brukarbetaling og diverse andre kommunale inntekter. Ved utrekning av rammetilskotet tek ein omsyn til varierande utgiftsbehov og ulik skatteinngang, men ein har så langt sett bort frå andre kommunale inntekter. Dermed er det blitt stor variasjon i inntektene til dei ulike kommunane. Med lange interne reiseavstandar, forholdsvis mange unge og eit aukande tal gamle låg Kvinnherad sitt rammetilskot ganske høgt, og saman med eigedomsskatt og kraftinntekter vart resultatet inntekter langt over kommunesnittet. Høge inntekter har ført til høge utgifter med mange tilsette, godt og desentralisert tenestetilbod og høg lånegjeld. Innbyggjarane er med rette stolte av tilboda i dei ulike bygdene og ser det som sjølvsagt at dei eksisterande tilboda blir utvikla vidare. Problemet med fleire tilsette enn det staten meiner er nødvendig, er manglande statleg finansiering av dei årlege lønstillegga. Når kommunen sine eigne inntekter minkar har ein dermed kome i ein situasjon der utgiftene aukar raskare enn inntektene. Dette skaper behov for ein meir effektiv tenesteproduksjon, men så langt har høg avkastning frå det kommunale kraftfondet gjort det mogeleg å utsetje dei store endringane. No er fallande kraftprisar, låg vekst i skatteinngangen og langt mindre auke i rammetilskotet i ferd med å auke dei økonomiske vanskane. Driftsutgiftene er blitt høgare enn driftsinntektene, og sjølv med rentenedgang og utbytte frå kraftfondet blir det stadig større vanskar med å oppnå balanse. Inntektene frå konsesjonskrafta er avhengig av kraftprisane, og dei er på veg ned. Held nedgangen fram vil også eigedomskatt frå kraftverka og utbytte frå energiverket minke. Skatteinntektene er avhengig av lønsnivå og tal lønsmottakarar. I Kvinnherad ligg lønsnivået under snittet, og i tillegg fell talet på personar i arbeid. Staten kompenserer rundt 60 % av skattetapet, men like fullt har det blitt inntektstap siste åra. Det kanskje mest alvorlege er likevel endringane i rammetilskotet. Staten har innført endringar der tilskotsauken til vekstkommunane skal finansierast av kommunar med liten eller ingen vekst. I tillegg har redusert arbeidsgjevaravgift ført til reduksjon i både i rammetilskot og i skjønstilskot. Konsekvensen er blitt stort inntektstap så vel i 2015 som i Samtidig tyder signal på at det blir liten auke også i åra som kjem. Desse inntektsendringane vil føre til at Kvinnherad blir ei kommunen med inntekter langt meir lik snittet for alle kommunane i landet. Sjølv med ny eigedomsskatt på hus og hytter kan det ikkje lenger hevdast at kommunen er rik. Konsekvensen må bli at også utgiftene blir meir lik snittet. Kvinnherad har dei siste åra makta å redusere talet på tilsette. Til tross for dette ligg ein framleis over andre samanliknbare kommunar. Dette gjev lønstillegg som overstig inntektsveksten, og difor er det kun eit spørsmål om tid før talet på tilsette må reduserast ned mot kommunesnittet. Inntil driftsutgiftene og då spesielt lønsutgiftene er kome ned mot snittet, må det budsjetterast med overskot frå det kommunale kraftfondet. Fylkesmannen har i lang tid oppmoda om ikkje å nytte komande inntekter frå fondet i drifta, då det betyr at ein brukar midlar som ein ikkje veit om ein får. I staden bør eventuelt utbytte nyttast til finansiering av investeringar slik at ein unngår for store låneopptak og dermed for høg lånegjeld. Med reduksjon i driftsauken dei seinare åra og vedtak om vidare driftsinnsparing var ein på god veg til å følgje dette rådet, men dessverre har det dei siste åra gått andre vegen. I 2013 var ein Kvinnherad kommune -fellesskap og trivsel utvikling og vekst -82-

83 Side 16 avhengig av 20,0 mill. kr i utbytte for å gå i balanse, i 2014 hadde dette auka til 25,0 mill. kr og i 2015 var summen kome opp i 30,0 mill. kr. Ein konsekvens av dette vil bli ekstra stort underskot den dagen kraftfondet ikkje gjev utbytte. I tillegg vil den høge lånegjelda halde fram med å auke, og det vil gje store utfordringar den dagen renta tek til å stige. I følgje KS vil det då bli to typar kommunar; dei med låg lånegjeld og gode tenester og dei med høg lånegjeld og dårlege tenester. I det statlege rapporteringssystemet KOSTRA er Kvinnherad plassert i gruppe 11. Behovsprofilen er ganske lik, men med færre innvandrarar, yrkesaktive og uføretrygda burde Kvinnherad sine utgifter lege under snittet for gruppa. I staden viser tala for 2014 at Kvinnherad hadde lønsutgifter som låg 71,6 mill. kr eller 11.3 % over. Det betyr at Kvinnherad framleis har 100 for mange tilsette. 3.1 Økonomistyring. Med aukande økonomiske vanskar har driftsreduserande tiltak fått auka merksemd, men utan at dei folkevalde så langt har makta å samle seg om dei store endringane: - Vinteren 2012 vart det sett ned eit økonomiutval som skulle vurdere konkrete tiltak. Inntektene låg då 14,2 % over kommunesnittet medan utgiftene låg 21,2 % over. I følgje fylkesmannen burde utgiftene lege godt under kommunegruppe Mange tilsette ville kvart år gje lønsvekst høgare enn det staten dekka, og dermed ville utgiftene halde fram med å vekse meir enn inntektene. Difor konkluderte utvalet med at 100 årsverk måtte bort dei neste tre åra. Det var usemje om kva tiltak som skulle setjast i verk, men like fullt gjekk kommunestyret inn for løysinga med 100 færre årsverk. - I tråd med vedtaket vart det omgåande sett i verk tiltak for å redusere talet på tilsette. Var det behov for politiske vedtak vart saker fremja, og resultatet vart mellom anna ja til nedlegging av Varaldsøy aldersheim, ja til konkurranseutsetjing av matinnkjøp til institusjonane og ja til offentleg utlegging av forslag til ny skulestruktur utan store investeringar. - I desember 2012 vedtok kommunestyret budsjett 2013 og økonomiplan Sjølv om det gjekk mot positivt rekneskapsresultat, held ein fast på målsetjinga om 100 færre tilsette. - Årsmelding og rekneskap for 2012 viste at verksemdene samla gjekk med overskot og at talet på årsverk var blitt redusert med På kommunestyremøte i mars 2013 vart det lagt fram drøftingssak om endring i dei økonomiske utfordringane. Der vart det peikt på at det truleg ville bli reduksjon i veksten i dei frie inntektene. Saman med fallande kraftprisar ville konsekvensen bli ytterlegare reduksjon i inntektene. For å møte denne utviklinga vart det tilrådd reduksjon i driftsnivået og stans i mange investeringar. - I juni 2013 vart revidert budsjett og økonomiplan lagt fram. Der vart det peikt på konsekvensane av store investeringar, utsett strukturendring, bortfall av inntekter, aukande konsulentbruk, minkande fagkompetanse, lågt vedlikehald og manglande vilje til endring. Tilrådinga var å inngå avtale med private for å tvinge fram nødvendige endringar i lånegjeld og tenesteproduksjon. Vedtaket vart i staden nye investeringar og styrking av tenesteproduksjonen. - I oktober 2013 la rådmannen fram budsjettgrunnlag 2014 og økonomiplan Der vart det peikt på at ytterlegare driftsreduksjonar ville krevje konkrete politiske vedtak om reduksjon i tenestetilbodet og strukturelle endringar. - I desember 2013 vedtok kommunestyret budsjett 2014 og økonomiplan Der vart driftsutgiftene auka og innsparingane utsett til seinare i økonomiplanperioden. - I starten av 2014 vart budsjettarbeidet ført tilbake til økonomikontoret der det vart etablert ei gruppe som i tillegg til utarbeiding av budsjett og rekneskap, skulle stå for kontroll og oppfølging samt rapportering gjennom tertialrapportar og eigne økonomisaker. - Årsmelding og rekneskap for 2013 viste at talet på årsverk kun var blitt redusert med 4. Dermed enda det med overforbruk for verksemdene og samtidig vart det svikt i driftsinntektene. Grunna rekordutbytte frå kraftfondet vart det likevel eit rekneskapsoverskot på over 83,0 mill. kr. Kvinnherad kommune -fellesskap og trivsel utvikling og vekst -83-