Storfekjøttproduksjonen i Norge - Status og utsikter ved inngangen til 2013

|

|

|

- Hilmar Knutsen

- 8 år siden

- Visninger:

Transkript

1 Storfekjøttproduksjonen i Norge - Status og utsikter ved inngangen til

2 Kjøtt og egg: Jordbrukets største verdiskaper Kjøtt og egg: 9,7 milliarder kr i produksjonsverdi (2010). Det utgjør 40 % av jordbrukets produksjonsinntekter

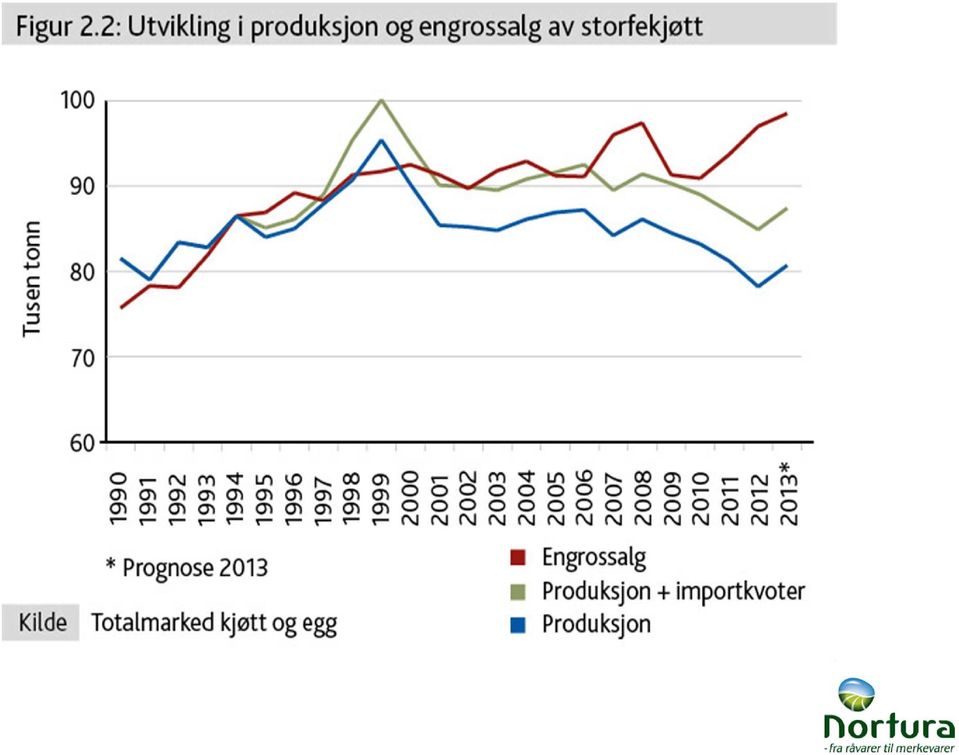

3 Volum: Storfe passeres nå av kylling tusen tonn Utvikling i salgsproduksjon pr dyreslag Storfe/kalv Gris Sau/lam Egg Kylling Kalkun * 13*

4

5 Priser og prisutvikling Engrospris Produsentpris Forbrukerpris

6 Prisdannelsen for egg og kjøtt Målpris / Planlagt gjennomsnittlig engrospris Forbrukerpris Innpris butikk Utpris ferdigvare Råvarekost skåret vare Engrospris Avregningspris Kr Slakting, inntransport, avgifter mv (nettonoteringen) Skjæring Foredling Lager, logistikk distribusjon etc Butikkavanse og mva

Skjæring Foredling Lager, logistikk distribusjon etc")

7 Utvikling i målpris - planlagt engrospris kr/kg Okse** Lam Gris Egg Kylling

8 55,00 Storfe - faktiske priser 50,00 45,00 40,00 35,00 30,00 Avregningspris inkl tillegg Engrospris 25,00 Målpris Planlagt gjennomsnittlig engrospris 20,00 uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke uke Kr per kg

9 Hva ville engrosprisen på storfekjøtt vært hvis den hadde fulgt KPI? 51,00 49,00 47,00 45,00 43,00 41,00 Målpris 39,00 37,00 Planlagt gjennomsnittlig engrospris KPI - justert. Utganspunkt: Målpris 2005/ ,00 uke uke uke 15 uke 22 uke 29 uke 36 uke 43 uke 50 uke uke 12 uke 19 uke 26 uke 33 uke 40 uke 47 uke uke uke 16 uke 23 uke 30 uke 37 uke 44 uke 51 uke uke 13 uke 20 uke 27 uke 34 uke 41 uke 48 uke uke 10 uke 17 uke 24 uke 31 uke 38 uke 45 uke 52 uke uke 14 uke 21 uke 28 uke 35 uke 42 uke Kr per kg

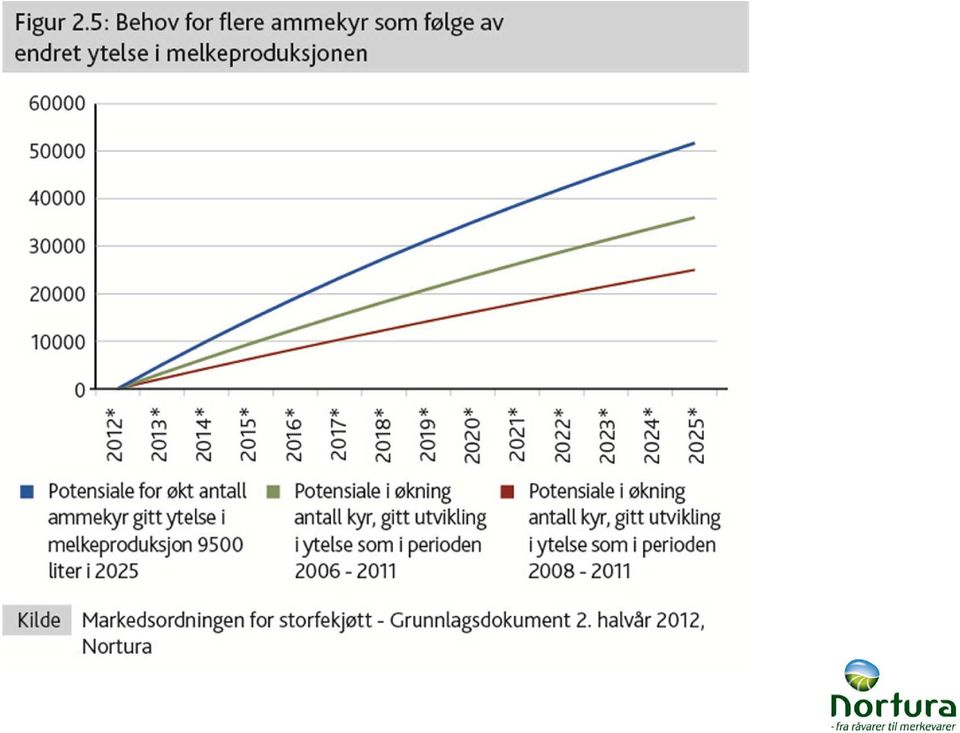

10 Forbrukerpriser: Utvikling/indeks 1998= Mat og alkoholfri drikke Indeks 1998 = 100 Kjøttvarer 80 Konsumprisindeksen jul.12 apr.12 jan.12 okt.11 jul.11 apr.11 jan.11 okt.10 jul.10 apr.10 jan.10 okt.09 jul.09 apr.09 jan.09 okt.08 jul.08 apr.08 jan.08 okt.07 jul.07 apr.07 jan.07 okt.06 jul.06 apr.06 jan.06 okt.05 jul.05 apr.05 jan.05 okt.04 jul.04 apr.04 jan.04 okt.03 jul.03 apr.03 jan.03 okt.02 jul.02 apr.02 jan.02 okt.01 jul.01 apr.01 jan.01 okt.00 jul.00 apr.00 jan.00 okt.99 jul.99 apr.99 jan.99 okt.98 jul.98 apr.98 jan

11 Forbrukerpriser kjøtt des.07 jan.08 feb.08 mar.08 apr.08 mai.08 jun.08 jul.08 aug.08 sep.08 okt.08 nov.08 des.08 jan.09 feb.09 mar.09 apr.09 mai.09 jun.09 jul.09 aug.09 sep.09 okt.09 nov.09 des.09 jan.10 feb.10 mar.10 apr.10 mai.10 jun.10 jul.10 aug.10 sep.10 okt.10 nov.10 des.10 jan.11 feb.11 mar.11 apr.11 mai.11 jun.11 jul.11 aug.11 sep.11 okt.11 nov.11 des.11 jan.12 feb.12 mar.12 apr.12 mai.12 jun.12 jul.12 aug.12 Indeks 1998 = 100 Storfe - biffer Egg Svin Lam Fjørfe Kjøttdeig etc Datakilde: NILF

12 Storfe: Litt biff mye kjøttdeig

13 Hvorfor er det for lite storfekjøtt?

14 Utvikling i antall kyr Kyr Mjølkekyr Ammekyr *

15 kg melk pr årsku Gjennom 1990-tallet og fram til 2001 var avdråtten svakt synkende.

16 25,0 Gjennomsnittsbesetning 20,0 15,0 Norge Mjølkekyr Norge Ammekyr 10,0 5,0 0,

17

18 Økt antall ammekyr er viktigste (eneste) vei ut av underbalansen for norsk storfekjøtt Vekst per år Minste anslag Moderat Største anslag Vekst per år siste 10-år 1 900

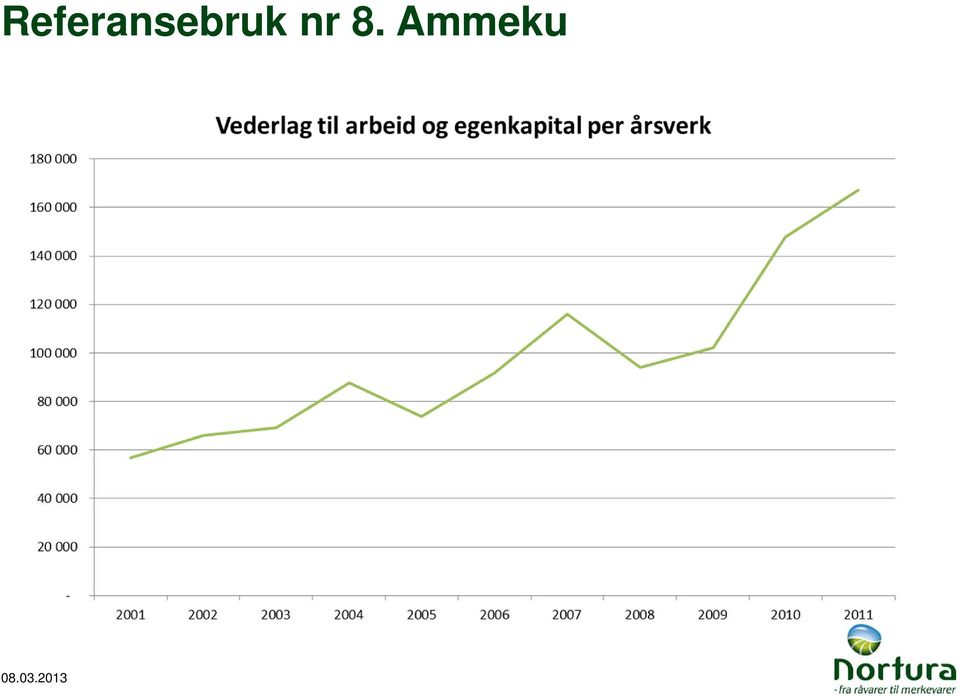

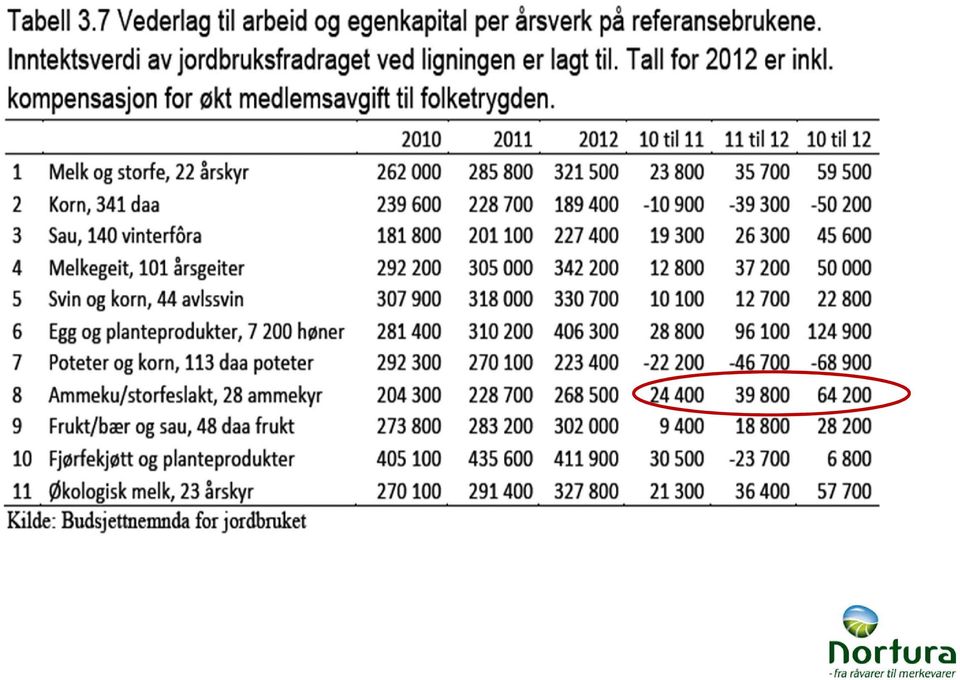

19 Referansebruk nr 8. Ammeku

20

21 Inntektssammensetning i selvrekrutterende storfekjøttproduksjon

22 Dekningsbidragskalkyle per ammeku og besetning Ammeku tung rase 25 kyr 25 kyr Produksjonsinntekt Variable kostnader = Dekningsbidrag Tilskudd = Dekningsbidrag Avløser tilskudd (1 655) Faste kostnader Ny bygg 30 år avskriving % inv støtte renter bygg 5% Til arbeid Besetning

23 Ammeku tung rase 25 kyr Øke besetning til 35 kyr Øke kjøttpris med kr 2 Redusere grovfôrpris med 20 øre Innføre kvalitetstilskudd kr 1500 Øke investerings -støtte til 35% Sum alle tiltak 25 kyr 35 kyr 35 kyr 35 kyr 35 kyr 35 kyr 35 kyr Produksjonsinntekt Variable kostnader = Dekningsbidrag Tilskudd = Dekningsbidrag Avløser tilskudd (1 655) (1 655) (1 655) (1 655) (1 655) (1 (1 655) 655) Faste kostnader Ny bygg 30 år avskriving % inv støtte renter bygg 5% Til arbeid per ku Til arbeid, endring per ku Besetning Mål Manko pr ammeku

24 «Her må noget gjøres Landbrukspolitikken er ikke vellykket på dette området! Varig og økende underskudd av norsk storfekjøtt Prognose 2013 : 85% markedsdekning av norsk kjøtt Antall melkeku vil fortsette å gå ned Antall ammeku må økes tilsvarende mer For dårlig økonomi i ammeku/storfekjøttproduksjon På tross av stor prisvekst siste 5 år På tross av økte tilskudd og endra regler siste 5 år Denne utviklingen kan bare snus ved : Brei og tung satsing på grovfôrbasert husdyrhold Økte, målretta tilskudd Økte priser, men grensehandel og prispressende import begrenser prisutviklingen

Jordbruksavtalen 2012

Norturas arbeid frem mot jordbruksforhandlingene 2012 Jordbruksavtalen 2012 Arbeidet med årets innspill Arbeidet med Norturas innspill til Jordbruksavtalen 2012 har startet for lengst. Styret skal ha saken

Norturas arbeid frem mot jordbruksforhandlingene 2012 Jordbruksavtalen 2012 Arbeidet med årets innspill Arbeidet med Norturas innspill til Jordbruksavtalen 2012 har startet for lengst. Styret skal ha saken

Prognose 2012 nov 11

Prognose 2012 nov 11 Prognose 2011 nov 2011 Balanse Adm. import Produksjon Engrossalg Importkvoter Tonn Tonn % % Markedsdekning inkl. adm.import Storfe/kalv 81 800 98 6 000 1) 93 600 103-5 700 5 200-500

Prognose 2012 nov 11 Prognose 2011 nov 2011 Balanse Adm. import Produksjon Engrossalg Importkvoter Tonn Tonn % % Markedsdekning inkl. adm.import Storfe/kalv 81 800 98 6 000 1) 93 600 103-5 700 5 200-500

Prognose 2012 jan 12

Prognose 2012 jan 12 Prognose 2012 januar 2012 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 79 400 98 6 900 1) 94 600 101-8 300 Sau/lam 23 850 104 1 350 2) 25 400 104-200 Gris 132

Prognose 2012 jan 12 Prognose 2012 januar 2012 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 79 400 98 6 900 1) 94 600 101-8 300 Sau/lam 23 850 104 1 350 2) 25 400 104-200 Gris 132

Jakob Simonhjell Totalmarked kjøtt og egg Nortura SA.

Foto: Vidar Bråten Produksjon av storfekjøtt viktig for mange i Sør-Trøndelag Rørossamlingen 16. oktober 2013 Jakob Simonhjell Totalmarked kjøtt og egg Nortura SA. Om Nortura Omsetning: ca 19 milliarder

Foto: Vidar Bråten Produksjon av storfekjøtt viktig for mange i Sør-Trøndelag Rørossamlingen 16. oktober 2013 Jakob Simonhjell Totalmarked kjøtt og egg Nortura SA. Om Nortura Omsetning: ca 19 milliarder

Markedsprognose kjøtt og egg pr. januar 2013

Markedsprognose kjøtt og egg pr. januar 2013 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2008 2009 2010 2011 2012 2013 1 INNHOLD AVVIK PROGNOSE...

Markedsprognose kjøtt og egg pr. januar 2013 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2008 2009 2010 2011 2012 2013 1 INNHOLD AVVIK PROGNOSE...

Prognose 2013 november 12

Prognose 2013 november 12 Prognose 2012 nov 2012 Balanse Adm. import tom. september Produksjon Engrossalg Importkvoter Tonn Tonn % % Markedsdekning inkl. adm.import Storfe/kalv 78 400 96 6 550 1) 96 350

Prognose 2013 november 12 Prognose 2012 nov 2012 Balanse Adm. import tom. september Produksjon Engrossalg Importkvoter Tonn Tonn % % Markedsdekning inkl. adm.import Storfe/kalv 78 400 96 6 550 1) 96 350

Prognose 2012 mars 12

Prognose 2012 mars 12 Prognose 2012 mars 2012 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 78 650 97 6 900 1) 94 800 101-9 200 Sau/lam 23 850 104 1 350 2) 25 400 104-200 Gris 133

Prognose 2012 mars 12 Prognose 2012 mars 2012 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 78 650 97 6 900 1) 94 800 101-9 200 Sau/lam 23 850 104 1 350 2) 25 400 104-200 Gris 133

Prognose 2012 sept 11

Prognose 2012 sept 11 Prognose 2011 sept 2011 Balanse Adm. import tom. aug Produksjon Engrossalg Importkvoter Tonn Tonn % % Markedsdekning inkl. adm.import Storfe/kalv 81 600 98 6 000 1) 92 300 102-4 700

Prognose 2012 sept 11 Prognose 2011 sept 2011 Balanse Adm. import tom. aug Produksjon Engrossalg Importkvoter Tonn Tonn % % Markedsdekning inkl. adm.import Storfe/kalv 81 600 98 6 000 1) 92 300 102-4 700

Markedsprognose kjøtt og egg pr. juli 2008

Markedsprognose kjøtt og egg pr. juli 2008 135 000 Engrossalg tonn 125 000 115 000 SVINEKJØTT STORFE 105 000 95 000 85 000 2005 2006 2007 2008 70 000 60 000 Engrossalg tonn 50 000 40 000 SAU/LAM KYLLING

Markedsprognose kjøtt og egg pr. juli 2008 135 000 Engrossalg tonn 125 000 115 000 SVINEKJØTT STORFE 105 000 95 000 85 000 2005 2006 2007 2008 70 000 60 000 Engrossalg tonn 50 000 40 000 SAU/LAM KYLLING

Prognose 2011 sept 10

Prognose 2011 sept 10 Prognose 2010 sept 2010 Balanse Storfe/kalv 82 000 97 6 000 1) 90 100 99-2 100 400-1 700 Sau/lam 24 100 103 1 200 2) 25 100 103 200 Adm. import Produksjon Engrossalg Importkvoter

Prognose 2011 sept 10 Prognose 2010 sept 2010 Balanse Storfe/kalv 82 000 97 6 000 1) 90 100 99-2 100 400-1 700 Sau/lam 24 100 103 1 200 2) 25 100 103 200 Adm. import Produksjon Engrossalg Importkvoter

Prognose 2010 mai 10

Prognose 2010 mai 10 Prognose 2010 mai 2010 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 81 500 96 5 850 1) 89 100 98-1 800 Sau/lam 24 100 103 1 200 2) 24 500 101 800 Gris 128 600

Prognose 2010 mai 10 Prognose 2010 mai 2010 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 81 500 96 5 850 1) 89 100 98-1 800 Sau/lam 24 100 103 1 200 2) 24 500 101 800 Gris 128 600

Prognose 2009 mars 09

Prognose 2009 mars 09 Prognose 2009 mars 2009 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 83 500 97 6 000 1) 94 100 97-4 600 Sau/lam 23 000 97 1 200 2) 25 700 92-1 500 Gris 122

Prognose 2009 mars 09 Prognose 2009 mars 2009 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 83 500 97 6 000 1) 94 100 97-4 600 Sau/lam 23 000 97 1 200 2) 25 700 92-1 500 Gris 122

Prognose 2009 jan 09

Prognose 2009 jan 09 Prognose 2009 januar 2009 Produksjon Importkvoter Engrossalg Tonn % Tonn % Balanse Storfe/kalv 82 700 96 5 300 1) 96 400 99-8 400 Sau/lam 23 400 101 1 200 2) 26 600 97-2 000 Gris 123

Prognose 2009 jan 09 Prognose 2009 januar 2009 Produksjon Importkvoter Engrossalg Tonn % Tonn % Balanse Storfe/kalv 82 700 96 5 300 1) 96 400 99-8 400 Sau/lam 23 400 101 1 200 2) 26 600 97-2 000 Gris 123

Prognose 2012 juni 12

Prognose 2012 juni 12 Prognose 2012 juni 2012 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 77 600 95 6 900 1) 94 950 101-10 450 Sau/lam 23 200 101 1 350 2) 25 450 104-900 Gris 132

Prognose 2012 juni 12 Prognose 2012 juni 2012 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 77 600 95 6 900 1) 94 950 101-10 450 Sau/lam 23 200 101 1 350 2) 25 450 104-900 Gris 132

Prognose 2010 juni 10

Prognose 2010 juni 10 Prognose 2010 juni 2010 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 81 700 97 5 850 1) 89 900 98-2 350 Sau/lam 24 100 103 1 200 2) 24 700 101 600 Gris 128

Prognose 2010 juni 10 Prognose 2010 juni 2010 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 81 700 97 5 850 1) 89 900 98-2 350 Sau/lam 24 100 103 1 200 2) 24 700 101 600 Gris 128

Prognose 2008 juli 08

Prognose 2008 juli 08 Prognose 2008 juli 2008 Balanse Adm. import pr. mai Produksjon Engrossalg Importkvoter Tonn Tonn % % Markedsdekning inkl. adm. import pr. mai Storfe/kalv 84 700 101 5 300 1) 100 300

Prognose 2008 juli 08 Prognose 2008 juli 2008 Balanse Adm. import pr. mai Produksjon Engrossalg Importkvoter Tonn Tonn % % Markedsdekning inkl. adm. import pr. mai Storfe/kalv 84 700 101 5 300 1) 100 300

Prognose 2013 januar 13

Prognose 2013 januar 13 Prognose 2013 jan 2013 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 80 700 104 7 600 1) 98 500 101-10 200 Sau/lam 23 400 105 1 350 2) 25 600 102-850 Gris

Prognose 2013 januar 13 Prognose 2013 jan 2013 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 80 700 104 7 600 1) 98 500 101-10 200 Sau/lam 23 400 105 1 350 2) 25 600 102-850 Gris

Prognose 2014 mars 14

Prognose 2014 mars 14 Prognose 2014 mars 2014 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 79 900 96 7 570 1) 94 700 98-7 300 Sau/lam 22 900 100 1 336 2) 26 200 100-2 000 Gris 128

Prognose 2014 mars 14 Prognose 2014 mars 2014 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 79 900 96 7 570 1) 94 700 98-7 300 Sau/lam 22 900 100 1 336 2) 26 200 100-2 000 Gris 128

Prognose 2015 september 14

Prognose 2015 september 14 Prognose 2014 september 2014 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 79 400 95 7 570 1) 93 800 97-6 800 Sau/lam 22 900 100 1 336 2) 25 450 97-1 200

Prognose 2015 september 14 Prognose 2014 september 2014 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 79 400 95 7 570 1) 93 800 97-6 800 Sau/lam 22 900 100 1 336 2) 25 450 97-1 200

Prognose 2014 september 13

Prognose 2014 september 13 Prognose 2013 september 2013 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 79 400 102 7 570 1) 98 200 101-11 200 Sau/lam 23 400 105 1 336 2) 25 700 103-950

Prognose 2014 september 13 Prognose 2013 september 2013 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 79 400 102 7 570 1) 98 200 101-11 200 Sau/lam 23 400 105 1 336 2) 25 700 103-950

Markedsordningene i landbruket Skei 9. mars 2012

Markedsordningene i landbruket Skei 9. mars 2012 09.03.2012 1 Begrepet markedsordninger Tiltak for å balansere markedet med hensyn til tilbud og etterspørsel etter jordbruksprodukter Hvorfor markedsordninger?

Markedsordningene i landbruket Skei 9. mars 2012 09.03.2012 1 Begrepet markedsordninger Tiltak for å balansere markedet med hensyn til tilbud og etterspørsel etter jordbruksprodukter Hvorfor markedsordninger?

Prognose 2014 november 13

Prognose 2014 november 13 Prognose 2013 november 2013 Balanse Adm. og annen import Produksjon Engrossalg Importkvoter Tonn Tonn % % Markedsdekning inkl. adm.import Storfe/kalv 82 000 106 6 400 1) 94 800

Prognose 2014 november 13 Prognose 2013 november 2013 Balanse Adm. og annen import Produksjon Engrossalg Importkvoter Tonn Tonn % % Markedsdekning inkl. adm.import Storfe/kalv 82 000 106 6 400 1) 94 800

Markedsprognose kjøtt og egg pr. juni 2016 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. juni 2016 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2011 2012 2013 2014 2015 2016 1 INNHOLD ENDRINGER FRA

Markedsprognose kjøtt og egg pr. juni 2016 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2011 2012 2013 2014 2015 2016 1 INNHOLD ENDRINGER FRA

Prognose 2011 mars 11

Prognose 2011 mars 11 Prognose 2011 mars 2011 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 81 900 99 6 450 1) 92 150 101-3 800 Sau/lam 23 800 100 1 350 2) 26 100 100-1 000 Gris

Prognose 2011 mars 11 Prognose 2011 mars 2011 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 81 900 99 6 450 1) 92 150 101-3 800 Sau/lam 23 800 100 1 350 2) 26 100 100-1 000 Gris

Prognose 2017 september 16

Prognose 2017 september 16 Prognose 2016 september 2016 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 81 900 103 7 570 1) 103 000 100-13 500 Sau/lam 25 600 102 1 006 2) 25 200

Prognose 2017 september 16 Prognose 2016 september 2016 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 81 900 103 7 570 1) 103 000 100-13 500 Sau/lam 25 600 102 1 006 2) 25 200

Prognose 2015 november 14

Prognose 2015 november 14 Prognose 2014 november 2014 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 79 100 95 7 570 1) 94 250 97-7 600 Sau/lam 23 500 103 950 2) 25 800 99-1 350 Gris

Prognose 2015 november 14 Prognose 2014 november 2014 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 79 100 95 7 570 1) 94 250 97-7 600 Sau/lam 23 500 103 950 2) 25 800 99-1 350 Gris

Markedsprognose kjøtt og egg pr. november 2012

Markedsprognose kjøtt og egg pr. november 2012 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2008 2009 2010 2011 2012 2013 1 INNHOLD AVVIK PROGNOSE...

Markedsprognose kjøtt og egg pr. november 2012 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2008 2009 2010 2011 2012 2013 1 INNHOLD AVVIK PROGNOSE...

Prognose 2014 mai 14

Prognose 2014 mai 14 Prognose 2014 mai 2014 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 79 500 95 7 570 1) 94 700 98-7 600 Sau/lam 22 850 100 1 336 2) 26 200 100-2 000 Gris 129

Prognose 2014 mai 14 Prognose 2014 mai 2014 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 79 500 95 7 570 1) 94 700 98-7 600 Sau/lam 22 850 100 1 336 2) 26 200 100-2 000 Gris 129

Prognose 2013 mars 13

Prognose 2013 mars 13 Prognose 2013 mars 2013 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 80 400 103 7 600 1) 98 500 101-10 600 Sau/lam 23 400 105 1 350 2) 25 600 102-850 Gris

Prognose 2013 mars 13 Prognose 2013 mars 2013 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 80 400 103 7 600 1) 98 500 101-10 600 Sau/lam 23 400 105 1 350 2) 25 600 102-850 Gris

Markedsprognose kjøtt og egg pr. mars 2013

Markedsprognose kjøtt og egg pr. mars 2013 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2008 2009 2010 2011 2012 2013 1 INNHOLD AVVIK PROGNOSE...

Markedsprognose kjøtt og egg pr. mars 2013 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2008 2009 2010 2011 2012 2013 1 INNHOLD AVVIK PROGNOSE...

Markedsprognose kjøtt og egg pr. januar 2016 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. januar 2016 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2011 2012 2013 2014 2015 2016 1 INNHOLD ENDRINGER FRA

Markedsprognose kjøtt og egg pr. januar 2016 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2011 2012 2013 2014 2015 2016 1 INNHOLD ENDRINGER FRA

Prognose 2014 juni 14

Prognose 2014 juni 14 Prognose 2014 juni 2014 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 79 500 95 7 570 1) 94 800 98-7 700 Sau/lam 22 900 100 1 336 2) 26 200 100-2 000 Gris 129

Prognose 2014 juni 14 Prognose 2014 juni 2014 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 79 500 95 7 570 1) 94 800 98-7 700 Sau/lam 22 900 100 1 336 2) 26 200 100-2 000 Gris 129

Prognose 2018 november 17

Prognose 2018 november 17 Prognose 2017 november 2017 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 83 800 103 7 570 1) 102 300 98-10 900 Sau/lam 26 800 106 400 2) 27 500 112-300

Prognose 2018 november 17 Prognose 2017 november 2017 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 83 800 103 7 570 1) 102 300 98-10 900 Sau/lam 26 800 106 400 2) 27 500 112-300

Markedsprognose kjøtt og egg pr. september 2015 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. september 2015 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2011 2012 2013 2014 2015 2016 1 INNHOLD AVVIK PROGNOSE...

Markedsprognose kjøtt og egg pr. september 2015 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2011 2012 2013 2014 2015 2016 1 INNHOLD AVVIK PROGNOSE...

Møte med Mat- og landbruksministeren. Oslo, 5. desember 2013

Møte med Mat- og landbruksministeren Oslo, 5. desember 2013 Møte med Mat- og landbruksministeren Kort om Norturas virksomhet Markedssituasjonen Storfe Gris Andre dyreslag Markedsordningene Norge rundt

Møte med Mat- og landbruksministeren Oslo, 5. desember 2013 Møte med Mat- og landbruksministeren Kort om Norturas virksomhet Markedssituasjonen Storfe Gris Andre dyreslag Markedsordningene Norge rundt

Prognose 2018 september 17

Prognose 2018 september 17 Prognose 2017 september 2017 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 83 800 103 7 570 1) 102 300 98-10 900 Sau/lam 26 000 102 1 006 2) 27 000

Prognose 2018 september 17 Prognose 2017 september 2017 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 83 800 103 7 570 1) 102 300 98-10 900 Sau/lam 26 000 102 1 006 2) 27 000

Prognose 2017 november 16

Prognose 2017 november 16 Prognose 2016 november 2016 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 81 900 103 7 570 1) 103 400 100-13 900 Sau/lam 25 250 101 1 006 2) 24 450

Prognose 2017 november 16 Prognose 2016 november 2016 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 81 900 103 7 570 1) 103 400 100-13 900 Sau/lam 25 250 101 1 006 2) 24 450

Prognose 2017 oktober 16

Prognose 2017 oktober 16 Prognose 2016 oktober 2016 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 82 000 103 7 570 1) 103 100 100-13 500 Sau/lam 25 100 101 1 006 2) 24 800 97

Prognose 2017 oktober 16 Prognose 2016 oktober 2016 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 82 000 103 7 570 1) 103 100 100-13 500 Sau/lam 25 100 101 1 006 2) 24 800 97

Prognose 2017 januar 17

Prognose 2017 januar 17 Prognose 2017 januar 2017 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 83 300 102 7 570 1) 103 300 99-12 400 Sau/lam 26 000 102 1 006 2) 25 700 105

Prognose 2017 januar 17 Prognose 2017 januar 2017 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 83 300 102 7 570 1) 103 300 99-12 400 Sau/lam 26 000 102 1 006 2) 25 700 105

Markedsprognose kjøtt og egg pr. juni 2015 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. juni 2015 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2010 2011 2012 2013 2014 2015 1 INNHOLD ENDRINGER FRA

Markedsprognose kjøtt og egg pr. juni 2015 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2010 2011 2012 2013 2014 2015 1 INNHOLD ENDRINGER FRA

Markedsprognose kjøtt og egg pr. mars 2015 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. mars 2015 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2010 2011 2012 2013 2014 2015 1 INNHOLD ENDRINGER FRA

Markedsprognose kjøtt og egg pr. mars 2015 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2010 2011 2012 2013 2014 2015 1 INNHOLD ENDRINGER FRA

Markedsmekanismer for en markedsregulator

Markedsmekanismer for en markedsregulator Formålet med markedsbalanseringen Å sikre avsetning for bonden sine råvarer til forutsigbar og stabil pris. Markedsreguleringen er ikke til for å redusere risiko

Markedsmekanismer for en markedsregulator Formålet med markedsbalanseringen Å sikre avsetning for bonden sine råvarer til forutsigbar og stabil pris. Markedsreguleringen er ikke til for å redusere risiko

Prognose 2017 mars 17

Prognose 2017 mars 17 Prognose 2017 mars 2017 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 83 500 103 7 570 1) 102 400 98-11 300 Sau/lam 26 100 103 1 006 2) 25 900 105 1 200

Prognose 2017 mars 17 Prognose 2017 mars 2017 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 83 500 103 7 570 1) 102 400 98-11 300 Sau/lam 26 100 103 1 006 2) 25 900 105 1 200

Prognose 2016 september 15

Prognose 2016 september 15 Prognose 2015 september 2015 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 78 700 100 7 570 1) 99 700 106-13 400 Sau/lam 23 900 101 1 006 2) 25 100

Prognose 2016 september 15 Prognose 2015 september 2015 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 78 700 100 7 570 1) 99 700 106-13 400 Sau/lam 23 900 101 1 006 2) 25 100

Markedsprognose kjøtt og egg pr. mai 2015 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. mai 2015 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2010 2011 2012 2013 2014 2015 1 INNHOLD ENDRINGER FRA SISTE

Markedsprognose kjøtt og egg pr. mai 2015 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2010 2011 2012 2013 2014 2015 1 INNHOLD ENDRINGER FRA SISTE

Markedsprognose kjøtt og egg pr. januar 2017 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. januar 2017 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2012 2013 2014 2015 2016 2017 1 INNHOLD ENDRINGER FRA

Markedsprognose kjøtt og egg pr. januar 2017 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2012 2013 2014 2015 2016 2017 1 INNHOLD ENDRINGER FRA

Prognose 2017 mai 17

Prognose 2017 mai 17 Prognose 2017 mai 2017 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 83 400 103 7 570 1) 102 300 98-11 400 Sau/lam 26 100 103 1 006 2) 25 900 105 1 200

Prognose 2017 mai 17 Prognose 2017 mai 2017 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 83 400 103 7 570 1) 102 300 98-11 400 Sau/lam 26 100 103 1 006 2) 25 900 105 1 200

Markedsprognose kjøtt og egg pr. mai 2013

Markedsprognose kjøtt og egg pr. mai 2013 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2008 2009 2010 2011 2012 2013 1 INNHOLD AVVIK PROGNOSE...

Markedsprognose kjøtt og egg pr. mai 2013 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2008 2009 2010 2011 2012 2013 1 INNHOLD AVVIK PROGNOSE...

Markedsprognose kjøtt og egg pr. oktober 2016 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. oktober 2016 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2012 2013 2014 2015 2016 2017 1 INNHOLD ENDRINGER FRA

Markedsprognose kjøtt og egg pr. oktober 2016 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2012 2013 2014 2015 2016 2017 1 INNHOLD ENDRINGER FRA

Markedsprognose kjøtt og egg pr. november 2016 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. november 2016 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2012 2013 2014 2015 2016 2017 1 INNHOLD ENDRINGER

Markedsprognose kjøtt og egg pr. november 2016 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2012 2013 2014 2015 2016 2017 1 INNHOLD ENDRINGER

Markedsprognose kjøtt og egg pr. september 2016 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. september 2016 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2012 2013 2014 2015 2016 2017 1 INNHOLD AVVIK PROGNOSE...

Markedsprognose kjøtt og egg pr. september 2016 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2012 2013 2014 2015 2016 2017 1 INNHOLD AVVIK PROGNOSE...

Prognose 2019 september 18

Prognose 2019 september 18 Prognose 2018 september 2018 Salgsproduksjon Engrossalg Importkvoter tonn tonn 18/17 18/17 Balanse Storfe/kalv 88 000 104 7 970 1) 99 300 97-3 300 Sau/lam 25 100 94 906 2) 24

Prognose 2019 september 18 Prognose 2018 september 2018 Salgsproduksjon Engrossalg Importkvoter tonn tonn 18/17 18/17 Balanse Storfe/kalv 88 000 104 7 970 1) 99 300 97-3 300 Sau/lam 25 100 94 906 2) 24

Markedsprognose kjøtt og egg pr. september 2018 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. september 2018 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2014 2015 2016 2017 2018 2019 1 INNHOLD AVVIK PROGNOSE...

Markedsprognose kjøtt og egg pr. september 2018 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2014 2015 2016 2017 2018 2019 1 INNHOLD AVVIK PROGNOSE...

Prognose 2017 juni 17

Prognose 2017 juni 17 Prognose 2017 juni 2017 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 83 400 102 7 570 1) 101 400 97-10 500 Sau/lam 26 100 103 1 006 2) 26 800 109 300

Prognose 2017 juni 17 Prognose 2017 juni 2017 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 83 400 102 7 570 1) 101 400 97-10 500 Sau/lam 26 100 103 1 006 2) 26 800 109 300

Markedsprognose kjøtt og egg pr. juni 2019

Markedsprognose kjøtt og egg pr. juni 2019 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2014 2015 2016 2017 2018 2019 1 INNHOLD ENDRINGER FRA

Markedsprognose kjøtt og egg pr. juni 2019 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2014 2015 2016 2017 2018 2019 1 INNHOLD ENDRINGER FRA

Markedsprognose kjøtt og egg pr. september 2019

Markedsprognose kjøtt og egg pr. september 2019 150 000 Engrossalg i tonn 130 000 110 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 90 000 70 000 50 000 30 000 10000 2015 2016 2017 2018 2019 2020 1 INNHOLD AVVIK

Markedsprognose kjøtt og egg pr. september 2019 150 000 Engrossalg i tonn 130 000 110 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 90 000 70 000 50 000 30 000 10000 2015 2016 2017 2018 2019 2020 1 INNHOLD AVVIK

Markedsprognose kjøtt og egg pr. juni 2018 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. juni 2018 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2013 2014 2015 2016 2017 2018 1 INNHOLD ENDRINGER FRA

Markedsprognose kjøtt og egg pr. juni 2018 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2013 2014 2015 2016 2017 2018 1 INNHOLD ENDRINGER FRA

Markedsprognose kjøtt og egg pr. mars 2019 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. mars 2019 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2014 2015 2016 2017 2018 2019 1 INNHOLD ENDRINGER FRA

Markedsprognose kjøtt og egg pr. mars 2019 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2014 2015 2016 2017 2018 2019 1 INNHOLD ENDRINGER FRA

Prognose 2016 mars 16

Prognose 2016 mars 16 Prognose 2016 mars 2016 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 81 000 102 7 570 1) 103 300 100-14 800 Sau/lam 25 400 101 1 006 2) 25 000 98 1 400

Prognose 2016 mars 16 Prognose 2016 mars 2016 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 81 000 102 7 570 1) 103 300 100-14 800 Sau/lam 25 400 101 1 006 2) 25 000 98 1 400

Markedsprognose kjøtt og egg pr. mai 2017 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. mai 2017 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2012 2013 2014 2015 2016 2017 1 INNHOLD ENDRINGER FRA SISTE

Markedsprognose kjøtt og egg pr. mai 2017 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2012 2013 2014 2015 2016 2017 1 INNHOLD ENDRINGER FRA SISTE

Prognose 2018 mars 18

Prognose 2018 mars 18 Prognose 2018 mars 2018 Salgsproduksjon Engrossalg Importkvoter tonn tonn 18/17 18/17 Balanse Storfe/kalv 85 400 101 7 570 1) 101 000 99-8 000 Sau/lam 25 200 94 1 006 2) 25 600 93

Prognose 2018 mars 18 Prognose 2018 mars 2018 Salgsproduksjon Engrossalg Importkvoter tonn tonn 18/17 18/17 Balanse Storfe/kalv 85 400 101 7 570 1) 101 000 99-8 000 Sau/lam 25 200 94 1 006 2) 25 600 93

Markedsprognose kjøtt og egg pr. mai 2019

Markedsprognose kjøtt og egg pr. mai 2019 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2014 2015 2016 2017 2018 2019 1 INNHOLD ENDRINGER FRA SISTE

Markedsprognose kjøtt og egg pr. mai 2019 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2014 2015 2016 2017 2018 2019 1 INNHOLD ENDRINGER FRA SISTE

Markedsprognose kjøtt og egg pr. mars 2018 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. mars 2018 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2013 2014 2015 2016 2017 2018 1 INNHOLD ENDRINGER FRA

Markedsprognose kjøtt og egg pr. mars 2018 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2013 2014 2015 2016 2017 2018 1 INNHOLD ENDRINGER FRA

Markedsprognose kjøtt og egg pr. september 2017 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. september 2017 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2013 2014 2015 2016 2017 2018 1 INNHOLD AVVIK PROGNOSE...

Markedsprognose kjøtt og egg pr. september 2017 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2013 2014 2015 2016 2017 2018 1 INNHOLD AVVIK PROGNOSE...

Markedsprognose kjøtt og egg pr. januar 2019 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. januar 2019 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2014 2015 2016 2017 2018 2019 1 INNHOLD ENDRINGER FRA

Markedsprognose kjøtt og egg pr. januar 2019 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2014 2015 2016 2017 2018 2019 1 INNHOLD ENDRINGER FRA

Markedsprognose kjøtt og egg pr. juni 2017 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. juni 2017 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2012 2013 2014 2015 2016 2017 1 INNHOLD ENDRINGER FRA

Markedsprognose kjøtt og egg pr. juni 2017 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2012 2013 2014 2015 2016 2017 1 INNHOLD ENDRINGER FRA

Markedsprognose kjøtt og egg pr. mai 2018 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. mai 2018 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2013 2014 2015 2016 2017 2018 1 INNHOLD ENDRINGER FRA SISTE

Markedsprognose kjøtt og egg pr. mai 2018 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2013 2014 2015 2016 2017 2018 1 INNHOLD ENDRINGER FRA SISTE

Markedsprognose kjøtt og egg pr. november 2018 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. november 2018 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2014 2015 2016 2017 2018 2019 1 INNHOLD ENDRINGER

Markedsprognose kjøtt og egg pr. november 2018 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2014 2015 2016 2017 2018 2019 1 INNHOLD ENDRINGER

Markedsprognose kjøtt og egg pr. mars 2017 Engrossalg i tonn

Markedsprognose kjøtt og egg pr. mars 2017 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2012 2013 2014 2015 2016 2017 1 INNHOLD ENDRINGER FRA

Markedsprognose kjøtt og egg pr. mars 2017 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2012 2013 2014 2015 2016 2017 1 INNHOLD ENDRINGER FRA

Prognose 2019 november 18

Prognose 2019 november 18 Prognose 2018 november 2018 Salgsproduksjon Engrossalg Importkvoter tonn tonn 18/17 18/17 Balanse Storfe/kalv 88 000 104 7 970 1) 99 100 97-3 150 Sau/lam 26 100 98 656 2) 25 500

Prognose 2019 november 18 Prognose 2018 november 2018 Salgsproduksjon Engrossalg Importkvoter tonn tonn 18/17 18/17 Balanse Storfe/kalv 88 000 104 7 970 1) 99 100 97-3 150 Sau/lam 26 100 98 656 2) 25 500

Prognose 2019 mai 19

Prognose 2019 mai 19 Prognose 2019 mai 2019 Salgsproduksjon Engrossalg Importkvoter tonn tonn 19/18 19/18 Balanse Storfe/kalv 86 600 97 9 170 1) 98 900 100-3 200 Sau/lam 24 700 94 906 2) 26 300 98-700

Prognose 2019 mai 19 Prognose 2019 mai 2019 Salgsproduksjon Engrossalg Importkvoter tonn tonn 19/18 19/18 Balanse Storfe/kalv 86 600 97 9 170 1) 98 900 100-3 200 Sau/lam 24 700 94 906 2) 26 300 98-700

Prognose 2016 januar 16

Prognose 2016 januar 16 Prognose 2016 januar 2016 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 81 300 103 7 570 1) 103 100 100-14 200 Sau/lam 24 800 99 1 006 2) 25 250 99 600

Prognose 2016 januar 16 Prognose 2016 januar 2016 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 81 300 103 7 570 1) 103 100 100-14 200 Sau/lam 24 800 99 1 006 2) 25 250 99 600

Prognose 2019 mars 19

Prognose 2019 mars 19 Prognose 2019 mars 2019 Salgsproduksjon Engrossalg Importkvoter tonn tonn 19/18 19/18 Balanse Storfe/kalv 86 000 97 9 170 1) 98 100 99-3 000 Sau/lam 24 700 94 906 2) 26 200 98-600

Prognose 2019 mars 19 Prognose 2019 mars 2019 Salgsproduksjon Engrossalg Importkvoter tonn tonn 19/18 19/18 Balanse Storfe/kalv 86 000 97 9 170 1) 98 100 99-3 000 Sau/lam 24 700 94 906 2) 26 200 98-600

Prognose 2019 januar 19

Prognose 2019 januar 19 Prognose 2019 januar 2019 Salgsproduksjon Engrossalg Importkvoter tonn tonn 19/18 19/18 Balanse Storfe/kalv 85 500 96 9 170 1) 98 100 99-3 500 Sau/lam 24 600 94 906 2) 26 200 98-600

Prognose 2019 januar 19 Prognose 2019 januar 2019 Salgsproduksjon Engrossalg Importkvoter tonn tonn 19/18 19/18 Balanse Storfe/kalv 85 500 96 9 170 1) 98 100 99-3 500 Sau/lam 24 600 94 906 2) 26 200 98-600

Prognose 2019 juni 19

Prognose 2019 juni 19 Prognose 2019 juni 2019 Salgsproduksjon Importkvoter Engrossalg Balanse Reg.lager tonn 19/18 tonn 19/18 2019 1.1.19 *) Storfe/kalv 87 400 98 9 170 1) 99 600 101-3 000 2 758 Sau/lam

Prognose 2019 juni 19 Prognose 2019 juni 2019 Salgsproduksjon Importkvoter Engrossalg Balanse Reg.lager tonn 19/18 tonn 19/18 2019 1.1.19 *) Storfe/kalv 87 400 98 9 170 1) 99 600 101-3 000 2 758 Sau/lam

Hvor feite er norske storfe fettstatus hos norske storfe. Oslo, 17. mars 2009

Hvor feite er norske storfe fettstatus hos norske storfe Oslo, 17. mars 2009 Hvor feite er norsk storfe? I forhold til andre dyreslag er storfe totalt sett MAGRE Storfe Lam Gris 12,2 % fett (750 slakt)

Hvor feite er norske storfe fettstatus hos norske storfe Oslo, 17. mars 2009 Hvor feite er norsk storfe? I forhold til andre dyreslag er storfe totalt sett MAGRE Storfe Lam Gris 12,2 % fett (750 slakt)

Importstatistikk 2017

Importstatistikk 25 Tittel Import i hele år - t.o.m. august. 2 2 21 19 834 15 1 9 132 12 893 5 2 852 2 412 178 2 41 1 666 1 64 1 88 1 215 828 62 874 729 796 715 198 491 21 - Storfe, ferskt 22 - Storfe,

Importstatistikk 25 Tittel Import i hele år - t.o.m. august. 2 2 21 19 834 15 1 9 132 12 893 5 2 852 2 412 178 2 41 1 666 1 64 1 88 1 215 828 62 874 729 796 715 198 491 21 - Storfe, ferskt 22 - Storfe,

Landbruksforum Snåsa Håvard Jystad Rådgiver storfe Nord-Trøndelag

Landbruksforum Snåsa 02.12.2014 Håvard Jystad Rådgiver storfe Nord-Trøndelag Prognose 2015 pr november 2014 Produksjon % Anslag import Salg % Markedsbalanse Storfe/kalv 79 400 100 7 570 (1) 95 200 101-8

Landbruksforum Snåsa 02.12.2014 Håvard Jystad Rådgiver storfe Nord-Trøndelag Prognose 2015 pr november 2014 Produksjon % Anslag import Salg % Markedsbalanse Storfe/kalv 79 400 100 7 570 (1) 95 200 101-8

Prognose 2015 mars 15

Prognose 2015 mars 15 Prognose 2015 mars 2015 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 79 500 101 7 570 1) 95 600 102-8 500 Sau/lam 23 500 100 1 336 2) 25 750 100-900 Gris 131

Prognose 2015 mars 15 Prognose 2015 mars 2015 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 79 500 101 7 570 1) 95 600 102-8 500 Sau/lam 23 500 100 1 336 2) 25 750 100-900 Gris 131

Importstatistikk 2018

Importstatistikk Tittel Import i hele år - t.o.m. oktober. 25 2 2 21 19 834 15 1 13 953 7 91 215 5 2 178 2 277 1 666 1 64 1 194 1 215 828 723 555 874 796 715 777 815 352 455 21 - Storfe, ferskt 22 - Storfe,

Importstatistikk Tittel Import i hele år - t.o.m. oktober. 25 2 2 21 19 834 15 1 13 953 7 91 215 5 2 178 2 277 1 666 1 64 1 194 1 215 828 723 555 874 796 715 777 815 352 455 21 - Storfe, ferskt 22 - Storfe,

Grunnlagsdokument storfe 1. halvår 2012

1 1. GRUNNLAGSDOKUMENTET INNHOLD OG BAKGRUNN... 2 2. HOVEDTREKK I DOKUMENTASJON OG VURDERINGER... 4 2.1 MARKEDSORDNINGEN FOR STORFEKJØTT RAMMER OG REGELVERK... 4 2.2 MAKROØKONOMI, FORBRUKERTRENDER OG RAMMEVILKÅR...

1 1. GRUNNLAGSDOKUMENTET INNHOLD OG BAKGRUNN... 2 2. HOVEDTREKK I DOKUMENTASJON OG VURDERINGER... 4 2.1 MARKEDSORDNINGEN FOR STORFEKJØTT RAMMER OG REGELVERK... 4 2.2 MAKROØKONOMI, FORBRUKERTRENDER OG RAMMEVILKÅR...

Prognose 2020 september 19

Prognose 2020 september 19 Prognose 2019 september 2019 Salgsproduksjon Importkvoter Engrossalg Balanse Reg.lager tonn 19/18 tonn 19/18 2019 1.1.19 *) Storfe/kalv 86 400 97 9 170 1) 100 500 101-4 900 2

Prognose 2020 september 19 Prognose 2019 september 2019 Salgsproduksjon Importkvoter Engrossalg Balanse Reg.lager tonn 19/18 tonn 19/18 2019 1.1.19 *) Storfe/kalv 86 400 97 9 170 1) 100 500 101-4 900 2

Importstatistikk 2019

Importstatistikk 25 Tittel Import i hele år - t.o.m. februar. 2 19 834 15 1 13 953 8 767 5 2 277 1 666 1 689 828 723 644 874 352 699 715 777 942 21 - Storfe, ferskt 22 - Storfe, fryst 23 - Svin 24 - Sau/lam

Importstatistikk 25 Tittel Import i hele år - t.o.m. februar. 2 19 834 15 1 13 953 8 767 5 2 277 1 666 1 689 828 723 644 874 352 699 715 777 942 21 - Storfe, ferskt 22 - Storfe, fryst 23 - Svin 24 - Sau/lam

Prognose 2016 juni 16

Prognose 2016 juni 16 Prognose 2016 juni 2016 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 81 300 102 7 570 1) 103 350 100-14 500 Sau/lam 25 400 102 1 006 2) 24 700 97 1 700

Prognose 2016 juni 16 Prognose 2016 juni 2016 Salgsproduksjon Engrossalg Importkvoter tonn tonn % % Balanse Storfe/kalv 81 300 102 7 570 1) 103 350 100-14 500 Sau/lam 25 400 102 1 006 2) 24 700 97 1 700

Importstatistikk 2019

Importstatistikk 25 Tittel Import i hele år - t.o.m. april. 2 19 834 15 1 13 953 8 767 5 3 567 2 277 1 666 1 689 698 828 723 644 874 715 777 352 699 942 463 119 238 21 - Storfe, ferskt 22 - Storfe, fryst

Importstatistikk 25 Tittel Import i hele år - t.o.m. april. 2 19 834 15 1 13 953 8 767 5 3 567 2 277 1 666 1 689 698 828 723 644 874 715 777 352 699 942 463 119 238 21 - Storfe, ferskt 22 - Storfe, fryst

Prognose 2018 juni 18

Prognose 2018 juni 18 Prognose 2018 juni 2018 Salgsproduksjon Engrossalg Importkvoter tonn tonn 18/17 18/17 Balanse Storfe/kalv 85 800 101 7 570 1) 100 900 99-7 500 Sau/lam 25 100 94 906 2) 24 100 87 1

Prognose 2018 juni 18 Prognose 2018 juni 2018 Salgsproduksjon Engrossalg Importkvoter tonn tonn 18/17 18/17 Balanse Storfe/kalv 85 800 101 7 570 1) 100 900 99-7 500 Sau/lam 25 100 94 906 2) 24 100 87 1

Prognose 2018 mai 18

Prognose 2018 mai 18 Prognose 2018 mai 2018 Salgsproduksjon Engrossalg Importkvoter tonn tonn 18/17 18/17 Balanse Storfe/kalv 85 700 101 7 570 1) 100 800 99-7 600 Sau/lam 25 200 94 906 2) 24 000 87 2 100

Prognose 2018 mai 18 Prognose 2018 mai 2018 Salgsproduksjon Engrossalg Importkvoter tonn tonn 18/17 18/17 Balanse Storfe/kalv 85 700 101 7 570 1) 100 800 99-7 600 Sau/lam 25 200 94 906 2) 24 000 87 2 100

Importstatistikk 2019

Importstatistikk Tittel Import i hele år - t.o.m. September. 25 2 19 834 15 1 13 953 8 767 7 528 5 2 277 1 666 1 689 1 88 828 723 644 57 874 352 699 347 715 777 942 566 21 - Storfe, ferskt 22 - Storfe,

Importstatistikk Tittel Import i hele år - t.o.m. September. 25 2 19 834 15 1 13 953 8 767 7 528 5 2 277 1 666 1 689 1 88 828 723 644 57 874 352 699 347 715 777 942 566 21 - Storfe, ferskt 22 - Storfe,

Importstatistikk 2016

Importstatistikk 25 Tittel Import i år -hele året. 2 2 21 19 834 15 1 1 95 9 132 213 214 5 2 944 2 412 178 1 666 3 263 3 218 2 852 2 41 1 64 1 215 828 874 673 729 796 715 21 - Storfe, ferskt 22 - Storfe,

Importstatistikk 25 Tittel Import i år -hele året. 2 2 21 19 834 15 1 1 95 9 132 213 214 5 2 944 2 412 178 1 666 3 263 3 218 2 852 2 41 1 64 1 215 828 874 673 729 796 715 21 - Storfe, ferskt 22 - Storfe,

Importstatistikk 2019

Importstatistikk 25 Tittel Import i hele år -t.o.m. juni. 2 19 834 15 1 13 953 8 767 5 4 44 2 277 1 666 1 689 1 99 828 723 644 874 715 777 352 699 942 559 246 387 21 - Storfe, ferskt 22 - Storfe, fryst

Importstatistikk 25 Tittel Import i hele år -t.o.m. juni. 2 19 834 15 1 13 953 8 767 5 4 44 2 277 1 666 1 689 1 99 828 723 644 874 715 777 352 699 942 559 246 387 21 - Storfe, ferskt 22 - Storfe, fryst

Kyllingbladet Nr SLF-melding for klekking av kyllinger av høns og kalkun

Kyllingbladet Nr. 10 2010 SLF-melding for klekking av kyllinger av høns og kalkun Kyllingtellinger per 1. oktober 2010 1 Klekking av kyllinger av verperase i september Antall klekte kyllinger av verperase

Kyllingbladet Nr. 10 2010 SLF-melding for klekking av kyllinger av høns og kalkun Kyllingtellinger per 1. oktober 2010 1 Klekking av kyllinger av verperase i september Antall klekte kyllinger av verperase

Kyllingbladet Nr SLF-melding for klekking av hønse- og kalkunkyllinger

Kyllingbladet Nr. 10 2011 SLF-melding for klekking av hønse- og kalkunkyllinger Kyllingtellinger per 1. oktober 2011 1 Klekking av kyllinger av verperase i september I september ble det klekket 491 000

Kyllingbladet Nr. 10 2011 SLF-melding for klekking av hønse- og kalkunkyllinger Kyllingtellinger per 1. oktober 2011 1 Klekking av kyllinger av verperase i september I september ble det klekket 491 000

Kyllingbladet Nr SLF-melding for klekking av kyllinger av høns og kalkun

Kyllingbladet Nr. 5 2011 SLF-melding for klekking av kyllinger av høns og kalkun Kyllingtellinger per 1. mai 2011 1 Klekking av kyllinger av verperase i april Det er stor variasjon klekketallene fra måned

Kyllingbladet Nr. 5 2011 SLF-melding for klekking av kyllinger av høns og kalkun Kyllingtellinger per 1. mai 2011 1 Klekking av kyllinger av verperase i april Det er stor variasjon klekketallene fra måned

Kyllingbladet Nr SLF-melding for klekking av hønse- og kalkunkyllinger

Kyllingbladet Nr. 11 2011 SLF-melding for klekking av hønse- og kalkunkyllinger Kyllingtellinger per 1. november 2011 1 Klekking av kyllinger av verperase i oktober Klekketallene for oktober falt for andre

Kyllingbladet Nr. 11 2011 SLF-melding for klekking av hønse- og kalkunkyllinger Kyllingtellinger per 1. november 2011 1 Klekking av kyllinger av verperase i oktober Klekketallene for oktober falt for andre

Kjøtt- og eggmarkedet

Kjøtt- og eggmarkedet i tall 2016 INNHOLDSFORTEGNELSE Tabell/figurnummer 1 Tilførsler gris, småfe, storfe i antall og kg 2 Tilførsler egg og fjørfekjøtt i antall og kg 3 Gjennomsnittsvekter for gris, småfe,

Kjøtt- og eggmarkedet i tall 2016 INNHOLDSFORTEGNELSE Tabell/figurnummer 1 Tilførsler gris, småfe, storfe i antall og kg 2 Tilførsler egg og fjørfekjøtt i antall og kg 3 Gjennomsnittsvekter for gris, småfe,

Agrovisjon 2007: Storfekjøtt et vekstområde for norsk landbruk? Asgeir Svendsen, fagsjef, Nortura

Agrovisjon 2007: Storfekjøtt et vekstområde for norsk landbruk? Asgeir Svendsen, fagsjef, Nortura 100 95 90 Utvikling av produksjon og engrossalg for storfe/kalv siden 1980 Tusen tonn 85 80 75 70 65 60

Agrovisjon 2007: Storfekjøtt et vekstområde for norsk landbruk? Asgeir Svendsen, fagsjef, Nortura 100 95 90 Utvikling av produksjon og engrossalg for storfe/kalv siden 1980 Tusen tonn 85 80 75 70 65 60

Kyllingbladet Nr SLF-melding for klekking av kyllinger av høns og kalkun

Kyllingbladet Nr. 4 2011 SLF-melding for klekking av kyllinger av høns og kalkun Kyllingtellinger per 1. april 2011 1 Klekking av kyllinger av verperase i mars Det ble i mars klekket ca. 737 300 kyllinger

Kyllingbladet Nr. 4 2011 SLF-melding for klekking av kyllinger av høns og kalkun Kyllingtellinger per 1. april 2011 1 Klekking av kyllinger av verperase i mars Det ble i mars klekket ca. 737 300 kyllinger

NOTERING NR. 18/2017 GJELDENDE FRA PRISENE ER EKSKL. M.V

UNG OKSE, KASTRAT E+ E E- U+ U U- R+ R R- O+ O O- P+ P P- OG KVIGE -140,0 kg 53,02 52,52 52,02 51,52 51,02 50,52 50,02 48,02 47,42 46,82 46,22 45,62 45,02 44,42 41,92 140,1-175,0 kg 53,42 52,92 52,42 51,92

UNG OKSE, KASTRAT E+ E E- U+ U U- R+ R R- O+ O O- P+ P P- OG KVIGE -140,0 kg 53,02 52,52 52,02 51,52 51,02 50,52 50,02 48,02 47,42 46,82 46,22 45,62 45,02 44,42 41,92 140,1-175,0 kg 53,42 52,92 52,42 51,92

Røros Slakteri AS Tollef Bredalsvei Røros NOTERING NR. 20/2017

UNG OKSE, KASTRAT E+ E E- U+ U U- R+ R R- O+ O O- P+ P P- OG KVIGE -140,0 kg 53,02 52,52 52,02 51,52 51,02 50,52 50,02 48,02 47,42 46,82 46,22 45,62 45,02 44,42 41,92 140,1-175,0 kg 53,42 52,92 52,42 51,92

UNG OKSE, KASTRAT E+ E E- U+ U U- R+ R R- O+ O O- P+ P P- OG KVIGE -140,0 kg 53,02 52,52 52,02 51,52 51,02 50,52 50,02 48,02 47,42 46,82 46,22 45,62 45,02 44,42 41,92 140,1-175,0 kg 53,42 52,92 52,42 51,92

MARKED OG MULIGHETER FOR ØKT KJØTTPRODUKSJON. Fjellandbruksseminar i Lierne 20. august 2013

MARKED OG MULIGHETER FOR ØKT KJØTTPRODUKSJON Fjellandbruksseminar i Lierne 20. august 2013 . Torleif Bjella konserndirektør for salg, Nortura SA Om Nortura (tall for 2012) Omsetning: ca 19 milliarder kroner

MARKED OG MULIGHETER FOR ØKT KJØTTPRODUKSJON Fjellandbruksseminar i Lierne 20. august 2013 . Torleif Bjella konserndirektør for salg, Nortura SA Om Nortura (tall for 2012) Omsetning: ca 19 milliarder kroner