Ille var det verre før var det nå

|

|

|

- Hildegunn Isaksen

- 9 år siden

- Visninger:

Transkript

1 Ille var det verre før var det nå Om mulige og umulige sammenhenger i bygg- og anleggsmarkedene Vestlandske Bygg- og Anleggsdager Bergen, 29. oktober 2015 v / Bjørn-Erik Øye

2 Mediebildet

3 Krakk o krise.. Mulige og (umulige?) scenarier for boligprisfall o ba-krise.. 1. Eksogene sjokk av alle mulige kategorier 2. Teknologisprang og fall i byggekostnader 3. Endret skatteposisjon med lavere verdi av rentefradrag 4. Gevinstbeskatning ved netto gevinst av verdivekst 5. Skattefordel leie i stedet for eie 6. Utlånsrasjonering ved økt EK eller amorteringskrav 7. Bankkrise liten eller stor 8. Markert renteoppgang 9. Sterk produksjonsvekst med dobling av igangsetting 10.Generell og langvarig konjunkturnedgang 11.Desentraliseringsbølge 12.Krig, sykdom og katastrofer av ymse slag 13.Særnorsk «depresjon» -> Ille var det verre 14.Osv osv

4 Reelle «kriser» -Rekordhøy byggeaktivitet -Rekordhøye byggekostnader -Rekordproduktivitet for alle andre enn bygg -Rekordmange byggskader -Rekordlav effekt av ny teknologi -Rekordmange nye forskrifter -Rekordmange utlendinger i byggsektoren -Rekordmye surr på byggeplass -Rekordlav industrialiseringsgrad -Rekordhøyt frafall ba-fag -Rekordhøy konkurranse om arbeidskraft -Rekordhøyt frafall fra ingeniørstudiet

5 Oppsummering I- Norge

6 Oppsummering II

7 Oppsummering III- lokalt

8 Norsk økonomi.. I

9 Norsk økonomi.. II okt. sep kl. kl. 16:00 13:10

10 Litt makrosnacks (indeks)

11 Effekten på næringsbyggmarkedet Oljeprisen faller Oljeoperatørene rasjonaliserer Lavere etterspørsel for oljeleverandørene Oljeleverandørene rasjonaliserer Lavere petroleumsinvesteringer Ringvirkninger til andre næringer Lavere etterspørsel etter bygg for oljerelatert industri og kontor & adm. Renta settes ned Flere marginale prosjekter blir lønnsomme Økte investeringer i andre sektorer Kronekursen svekker seg Lavere import, høyere eksport Økt innenlandsk produksjon motvirker nedgangen Høyere etterspørsel etter bygg for tradisjonell industri

12 Effekten på boligmarkedet Oljeprisen faller Ringvirkninger til oljeleverandørene og andre næringer Lavere sysselsettingsvekst Arbeidsledighetsraten stiger Lavere lønnsvekst Befolkningsveksten går ned Lavere etterspørsel etter boliger på lang sikt Renta settes ned Kronekursen svekker seg Reduserer kjøpekraften Rentekostnadene faller Økt disponibel inntekt og lavere bokostnader Økt boligprisvekst stimulerer nybygging Høyere etterspørsel etter boliger på kort sikt

13 %-andel Volumendring k/k-4, % Olje lokale utslag "Andel bedrifter med kapasitetsproblemer" vs. petroleumsinvesteringer Petroleumsinvesteringer (h.a.) Hordaland og Rogaland (v.a.) Kilde: Norges Bank - regionalt nettverk, SSB

14 Prosent Krona versus prisindeksen Norge, konsumpriser. Tolvmånedersvekst Innenlandsk produserte varer og tjenester 4% 3% 2% 1% 0% -1% Importerte konsumvarer -2% Kilde: SSB, Norges Bank

15 Arbeidsledighet - endring

16 Hva skjer?

17 Ille var det verre?

18 Før var det nå.

19 Sysselsettingen..

20 Kompetansegap?

21 Sysselsettingen.. regionalt (Siste 10 år ) (+ 34 %) (+ 49 %)

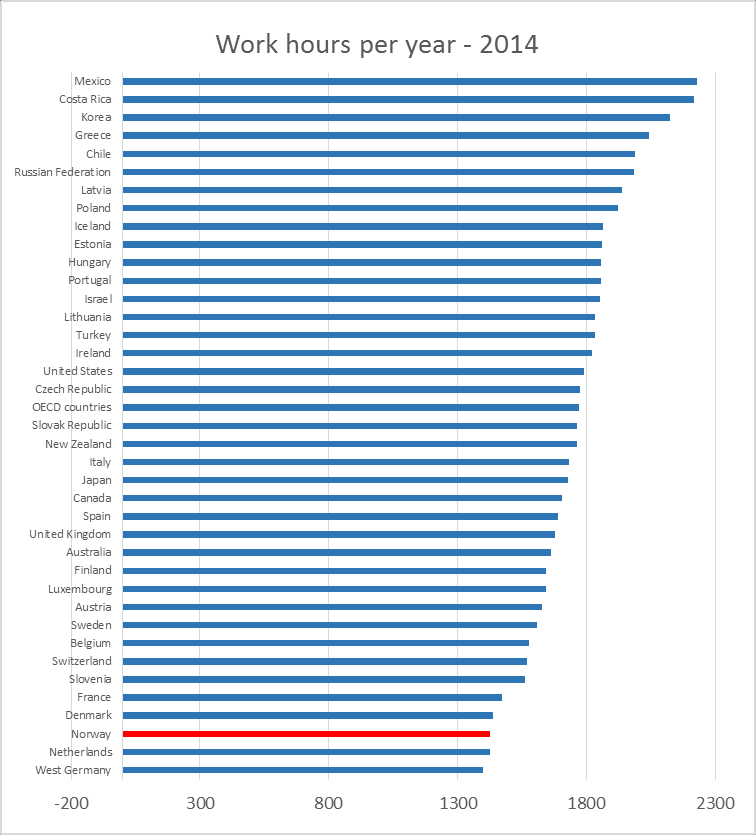

22 Verden arbeidstid

23 Produktivitet versus BNP

24 Europa timeproduktivitet

25 Norge timeproduktivitet

26 Hvorfor så laaang tid?

27 Arbeidskost/time - totalt year Eurostat

28 Arbeidskost/time eksl off og landbruk

29 flytteplaner I

30 flytteplaner II

31 boligpris kr / m2

32 boligpris kr/m2

33 boligpriser lokalt

34 prisforventninger

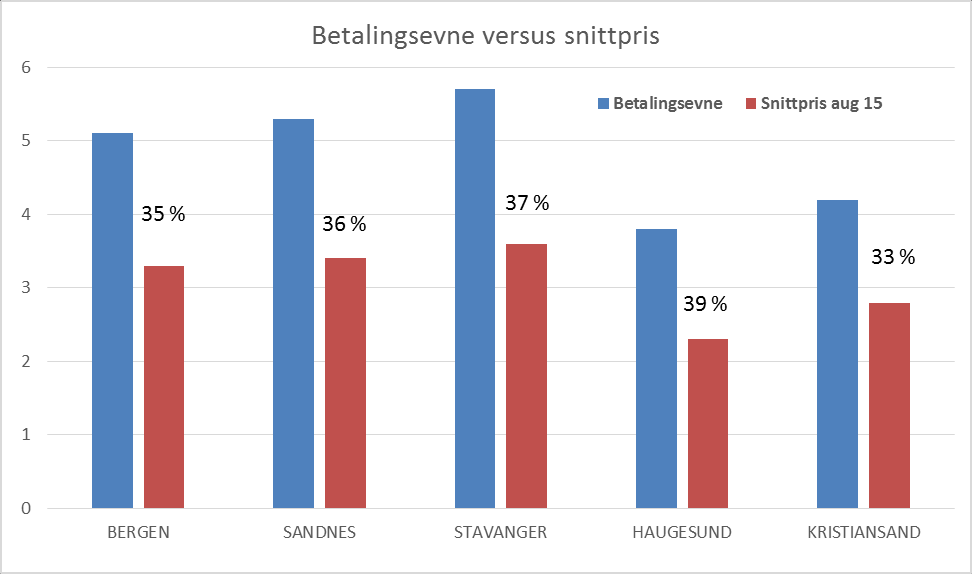

35 betalingsevne

36 boligprisprognose - norge

37 boligprisprognose Prog 15 Status 15 Prog 15 Prog 16 tidspunkt >> okt.14 okt.15 okt.15 okt.15 Kristiansand 2,0 % 5,1 % 5,2 % 3,0 % Sandnes 2,5 % -1,6 % -2,0 % -3,0 % Stavanger 2,5 % -1,2 % -3,0 % -4,0 % Haugesund 3,0 % 1,7 % 2,5 % 3,0 % Bergen 3,5 % 8,4 % 8,5 % 5,0 % Trondheim 3,9 % 5,6 % 5,5 % 4,5 % Norge 3,5 % 6,9 % 7,1 % 5,0 %

38 nye boliger - hordaland

39 Nye Boliger 2015, 2016 & 2017

40 nye yrkesbygg - hordaland

41 Nye Yrkesbygg 2015, 2016 & 2017 PROGNOSESENTERET 2015

42 rot - markedene Mill 14. kr

43 aktivitet pr delmarked %-endring b&a investeringer (nytt + rot)

44 Hvor ille er verre.. Fortsatt vekst i verden, men svakere JA Fortsatt vekst i Europa, men sterkere - JA Olje = råvare = syklisk etterspørsel = normal usikkerhet - JA Sterke offentlige finanser - stort finanspolitisk handlingsrom - JA Fortsatt historisk høy BA-produksjon anlegg øker - JA Lav rente & konkurranse mellom bankene - TJA Fortsatt vekst i BA investeringer JA Fortsatt boligprisvekst - JA Fortsatt behov for flere sysselsatte i BAE - JA Norske humørsvingninger.. nok en gang JA!! Ille var det verre - Før var det nå NEI

45 Før var det nå..

Konjunkturbarometer For Sør- og Vestlandet

Konjunkturbarometer For Sør- og Vestlandet Publisert 06. januar 2016 Kyrre M. Knudsen, sjeføkonom Vekst i verden nær normalt og blir noe høyere i 2016 enn 2015. «USA har kommet godt tilbake og det går

Konjunkturbarometer For Sør- og Vestlandet Publisert 06. januar 2016 Kyrre M. Knudsen, sjeføkonom Vekst i verden nær normalt og blir noe høyere i 2016 enn 2015. «USA har kommet godt tilbake og det går

Kjell Senneset, Prognosesenteret

Krise i utlandet? Hva så??? Utsiktene for byggemarkedene i Norge Norsk Ståldag november 211 Kjell Senneset, Prognosesenteret SSBs siste prognoser, fra september: Litt svakere enn i juni-prognosen, men

Krise i utlandet? Hva så??? Utsiktene for byggemarkedene i Norge Norsk Ståldag november 211 Kjell Senneset, Prognosesenteret SSBs siste prognoser, fra september: Litt svakere enn i juni-prognosen, men

Konjunkturbarometer For Sør- og Vestlandet

Konjunkturbarometer For Sør- og Vestlandet Publisert 7. januar 2016 Vekst i verden nær normalt og blir noe høyere i 2016 enn 2015. «USA har kommet godt tilbake og det går bedre i Europa dette motvirker

Konjunkturbarometer For Sør- og Vestlandet Publisert 7. januar 2016 Vekst i verden nær normalt og blir noe høyere i 2016 enn 2015. «USA har kommet godt tilbake og det går bedre i Europa dette motvirker

BA- og elektromarkedene

www.nelfo.no BA- og elektromarkedene Utviklingen i BA- og elektromarkedet, samt markedsdrivere, på fylkesnivå. Akershus 216 Utarbeidet av Prognosesenteret AS på oppdrag fra Nelfo. Akershus er med sine

www.nelfo.no BA- og elektromarkedene Utviklingen i BA- og elektromarkedet, samt markedsdrivere, på fylkesnivå. Akershus 216 Utarbeidet av Prognosesenteret AS på oppdrag fra Nelfo. Akershus er med sine

Oljekutt og konjunkturutsikter. 6. April Kyrre M. Knudsen, sjeføkonom

Oljekutt og konjunkturutsikter 6. April Kyrre M. Knudsen, sjeføkonom Vekst i verden noe under normalt i 2015, noe bedre i 2016 «USA har kommet godt tilbake og det går noe bedre i Europa dette motvirker

Oljekutt og konjunkturutsikter 6. April Kyrre M. Knudsen, sjeføkonom Vekst i verden noe under normalt i 2015, noe bedre i 2016 «USA har kommet godt tilbake og det går noe bedre i Europa dette motvirker

NORGE I EN OMSTILLINGSTID - UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI

NORGE I EN OMSTILLINGSTID - UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 15. OKTOBER 15 Agenda Internasjonal økonomi Olje og norsk økonomi Pengepolitikken Agenda Internasjonal

NORGE I EN OMSTILLINGSTID - UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 15. OKTOBER 15 Agenda Internasjonal økonomi Olje og norsk økonomi Pengepolitikken Agenda Internasjonal

De økonomiske utsiktene og pengepolitikken

De økonomiske utsiktene og pengepolitikken Sentralbanksjef Svein Gjedrem Oslo, 9. november Bytteforhold til utlandet Varer. Indeks,. kv. 99 =,, I alt,, Tradisjonelle varer, 99 997 999, Kilder: Statistisk

De økonomiske utsiktene og pengepolitikken Sentralbanksjef Svein Gjedrem Oslo, 9. november Bytteforhold til utlandet Varer. Indeks,. kv. 99 =,, I alt,, Tradisjonelle varer, 99 997 999, Kilder: Statistisk

Konjunktur- og boligrapport med prognoser til 2018

Konjunktur- og boligrapport med prognoser til 2018 Boligkonferansen 19. mars 2015 Roger Bjørnstad Samfunnsøkonomisk analyse [email protected] BNP-vekst 2014 (IMF) Investeringer

Konjunktur- og boligrapport med prognoser til 2018 Boligkonferansen 19. mars 2015 Roger Bjørnstad Samfunnsøkonomisk analyse [email protected] BNP-vekst 2014 (IMF) Investeringer

Nasjonale og næringsmessige konsekvenser av nedgangen i oljeinntekter og investeringer. Ådne Cappelen Forskningsavdelingen Statistisk sentralbyrå

1 Nasjonale og næringsmessige konsekvenser av nedgangen i oljeinntekter og investeringer Ådne Cappelen Forskningsavdelingen Statistisk sentralbyrå 1 Mange studier av «oljen i norsk økonomi» St.meld nr.

1 Nasjonale og næringsmessige konsekvenser av nedgangen i oljeinntekter og investeringer Ådne Cappelen Forskningsavdelingen Statistisk sentralbyrå 1 Mange studier av «oljen i norsk økonomi» St.meld nr.

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015 2014: Moderat økning i internasjonal vekst Store negative impulser fra petroleumsnæringen, positive impulser fra finans-

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015 2014: Moderat økning i internasjonal vekst Store negative impulser fra petroleumsnæringen, positive impulser fra finans-

drøm og virkelighet......om hytter og sånn oktober 08 v/ bjørn-erik øye

drøm og virkelighet......om hytter og sånn oktober 08 v/ bjørn-erik øye 77.000 planlegger kjøp av fritidsbolig i norge verden i tall.. gamle helter er borte finanskrisen siden våren 2007??? høna og

drøm og virkelighet......om hytter og sånn oktober 08 v/ bjørn-erik øye 77.000 planlegger kjøp av fritidsbolig i norge verden i tall.. gamle helter er borte finanskrisen siden våren 2007??? høna og

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 23. OKTOBER 2015

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 3. OKTOBER 15 Hovedpunkter Lave renter internasjonalt Strukturelle forhold Finanskrisen Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 3. OKTOBER 15 Hovedpunkter Lave renter internasjonalt Strukturelle forhold Finanskrisen Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

Brent Crude. Norges Bank kuttet renten med 0,25 prosentpoeng til 1,25 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank

Norges Bank kuttet renten med 0,5 prosentpoeng til,5 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank Rentemøtet. desember medførte at Norges Bank (NB) kuttet styringsrenten fra,50 % til,5 %.

Norges Bank kuttet renten med 0,5 prosentpoeng til,5 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank Rentemøtet. desember medførte at Norges Bank (NB) kuttet styringsrenten fra,50 % til,5 %.

Lav inflasjon. Sterk økonomisk vekst

Renter, valutakurs og utsikter for norsk økonomi Sentralbanksjef Svein Gjedrem Næringsforeningen i Trondheim. november Inflasjon Glidende års gjennomsnitt og variasjon i KPI. Prosent KPI Variasjon i KPI

Renter, valutakurs og utsikter for norsk økonomi Sentralbanksjef Svein Gjedrem Næringsforeningen i Trondheim. november Inflasjon Glidende års gjennomsnitt og variasjon i KPI. Prosent KPI Variasjon i KPI

Vi er mer optimistiske men fortsatt utfordringer i 2017

Vi er mer optimistiske men fortsatt utfordringer i 2017 Først. Et kort tilbakeblikk på 2016 1 2 3 4 5 Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller.

Vi er mer optimistiske men fortsatt utfordringer i 2017 Først. Et kort tilbakeblikk på 2016 1 2 3 4 5 Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller.

Nytt bunn-nivå for Vestlandsindeksen

RAPPORT 2 2015 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Nytt bunn-nivå for Vestlandsindeksen ROGALAND TREKKER NED Bedriftene i Rogaland er de mest negative til utviklingen, kombinert med

RAPPORT 2 2015 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Nytt bunn-nivå for Vestlandsindeksen ROGALAND TREKKER NED Bedriftene i Rogaland er de mest negative til utviklingen, kombinert med

Hovedstyremøte 22. september 2004

Hovedstyremøte. september Forutsetninger for rente og valutakurs og anslag på konsumprisene justert for avgiftsendringer og uten energivarer (KPI-JAE) og produksjonsgapet i Inflasjonsrapport /. Prosent

Hovedstyremøte. september Forutsetninger for rente og valutakurs og anslag på konsumprisene justert for avgiftsendringer og uten energivarer (KPI-JAE) og produksjonsgapet i Inflasjonsrapport /. Prosent

Sentralbanksjef Svein Gjedrem

Pengepolitikken og utsiktene for norsk økonomi Sentralbanksjef Svein Gjedrem Næringsforeningen i Trondheim. november Næringsforeningen i Trondheim. november Kapasitetsutnyttelse og produksjonsvekst BNP-vekst

Pengepolitikken og utsiktene for norsk økonomi Sentralbanksjef Svein Gjedrem Næringsforeningen i Trondheim. november Næringsforeningen i Trondheim. november Kapasitetsutnyttelse og produksjonsvekst BNP-vekst

Hovedstyremøte 11. mars 2004

Hovedstyremøte. mars Hovedstyremøte. mars BNP-vekst i USA, Japan, euroområdet og hos handelspartnerne samlet. Kvartalsvekst. Prosent. -. Sesongjustert USA Japan Euroområdet Handelspartnere - - - - Hovedstyremøte.

Hovedstyremøte. mars Hovedstyremøte. mars BNP-vekst i USA, Japan, euroområdet og hos handelspartnerne samlet. Kvartalsvekst. Prosent. -. Sesongjustert USA Japan Euroområdet Handelspartnere - - - - Hovedstyremøte.

RENTEKOMMENTAR 27.MARS Figurer og bakgrunn

RENTEKOMMENTAR 27.MARS 2014 Figurer og bakgrunn Norges Banks beslutning Styringsrenten uendret på 1,5 prosent Minimale endringer i rentebanen Første renteoppgang anslås til sommeren 2015 Veksten i norsk

RENTEKOMMENTAR 27.MARS 2014 Figurer og bakgrunn Norges Banks beslutning Styringsrenten uendret på 1,5 prosent Minimale endringer i rentebanen Første renteoppgang anslås til sommeren 2015 Veksten i norsk

Utsikter for norsk økonomi og næringslivet i Midt-Norge

Utsikter for norsk økonomi og næringslivet i Midt-Norge Sentralbanksjef Svein Gjedrem Trondheim,. oktober BNP for Fastlands-Norge Årlig vekst. Prosent 99 99 99 99 99 Kilder: Statistisk sentralbyrå og Konjunkturbarometer

Utsikter for norsk økonomi og næringslivet i Midt-Norge Sentralbanksjef Svein Gjedrem Trondheim,. oktober BNP for Fastlands-Norge Årlig vekst. Prosent 99 99 99 99 99 Kilder: Statistisk sentralbyrå og Konjunkturbarometer

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Fasit - Obligatorisk øvelsesoppgave ECON 30, H09 Ved sensuren tillegges oppgave vekt 0,, oppgave vekt 0,45, og oppgave 3 vekt 0,45. Oppgave (i) Forklar kort begrepene

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Fasit - Obligatorisk øvelsesoppgave ECON 30, H09 Ved sensuren tillegges oppgave vekt 0,, oppgave vekt 0,45, og oppgave 3 vekt 0,45. Oppgave (i) Forklar kort begrepene

Boligmarkedsrapport og prisstatistikk NBBL 2. kvartal 2015. www.nbbl.no

Boligmarkedsrapport og prisstatistikk NBBL 2. kvartal 2015 Innhold NBBLs prisstatistikk Fortsatt stigende boligpriser s. 3 Sterkest prisvekst i Bergen og Oslo det siste året s. 5 Siden 2009 har Tromsø

Boligmarkedsrapport og prisstatistikk NBBL 2. kvartal 2015 Innhold NBBLs prisstatistikk Fortsatt stigende boligpriser s. 3 Sterkest prisvekst i Bergen og Oslo det siste året s. 5 Siden 2009 har Tromsø

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Bergen, 3. november 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Boligmarkedet Pengepolitikken 2 Tema Utsikter for internasjonal

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Bergen, 3. november 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Boligmarkedet Pengepolitikken 2 Tema Utsikter for internasjonal

Ved sensuren tillegges oppgave 1 vekt 0,1, oppgave 2 vekt 0,5, og oppgave 3 vekt 0,4.

ECON3 Sensorveiledning eksamen H6 Ved sensuren tillegges oppgave vekt,, oppgave vekt,5, og oppgave 3 vekt,4. Oppgave Hvilke av følgende aktiviteter inngår i BNP i Norge, og med hvilket beløp? a) du måker

ECON3 Sensorveiledning eksamen H6 Ved sensuren tillegges oppgave vekt,, oppgave vekt,5, og oppgave 3 vekt,4. Oppgave Hvilke av følgende aktiviteter inngår i BNP i Norge, og med hvilket beløp? a) du måker

Om konjunkturene og pengepolitikken

Om konjunkturene og pengepolitikken Visesentralbanksjef Jarle Bergo Handelsbanken og Senter for Økonomisk Forskning AS ved NTNU. april Renter og inflasjon Prosent Markedsrente Realrente Nøytral realrente

Om konjunkturene og pengepolitikken Visesentralbanksjef Jarle Bergo Handelsbanken og Senter for Økonomisk Forskning AS ved NTNU. april Renter og inflasjon Prosent Markedsrente Realrente Nøytral realrente

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Stavanger, 8. november 17 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Tema Utsikter for internasjonal økonomi Utsikter

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Stavanger, 8. november 17 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Tema Utsikter for internasjonal økonomi Utsikter

Pengepolitikken og perspektiver for norsk økonomi

Pengepolitikken og perspektiver for norsk økonomi Sentralbanksjef Svein Gjedrem Frokostmøte Sparebank SR-Bank, Stavanger,. april SR-Bank, Stavanger. april BNP-vekst i USA, euroområdet og Japan. Prosentvis

Pengepolitikken og perspektiver for norsk økonomi Sentralbanksjef Svein Gjedrem Frokostmøte Sparebank SR-Bank, Stavanger,. april SR-Bank, Stavanger. april BNP-vekst i USA, euroområdet og Japan. Prosentvis

Hovedstyremøte. 30. juni Anslag for BNP-vekst i 2005 hos Norges handelspartnere. Prosent. USA Japan Euroomr. Sverige HP 25 IR 1/05 IR 2/05

Hovedstyremøte. juni Anslag for BNP-vekst i hos Norges handelspartnere. Prosent IR / IR / USA Japan Euroomr. Sverige HP Kilde: KPI/HICP-kjerne i USA, euroområdet, Japan og Kina ) Prosentvis vekst fra samme

Hovedstyremøte. juni Anslag for BNP-vekst i hos Norges handelspartnere. Prosent IR / IR / USA Japan Euroomr. Sverige HP Kilde: KPI/HICP-kjerne i USA, euroområdet, Japan og Kina ) Prosentvis vekst fra samme

Bedriftsundersøkelsen For Sør- og Vestlandet

Bedriftsundersøkelsen For Sør- og Vestlandet Oppdatering April 216 Kyrre M. Knudsen, sjeføkonom Hovedpunkter Nokså stabil utvikling samlet sett Våren har vært noe mindre krevende enn høsten - bedring

Bedriftsundersøkelsen For Sør- og Vestlandet Oppdatering April 216 Kyrre M. Knudsen, sjeføkonom Hovedpunkter Nokså stabil utvikling samlet sett Våren har vært noe mindre krevende enn høsten - bedring

Norge på vei ut av finanskrisen

1 Norge på vei ut av finanskrisen Hva skjer hvis veksten i verdensøkonomien avtar ytterligere? Joakim Prestmo, SSB og NTNU Basert på Benedictow, A. og J. Prestmo (2011) 1 Hovedtrekkene i foredraget Konjunkturtendensene

1 Norge på vei ut av finanskrisen Hva skjer hvis veksten i verdensøkonomien avtar ytterligere? Joakim Prestmo, SSB og NTNU Basert på Benedictow, A. og J. Prestmo (2011) 1 Hovedtrekkene i foredraget Konjunkturtendensene

Pengepolitikk, inflasjon og konjunkturer

Pengepolitikk, inflasjon og konjunkturer Sentralbanksjef Svein Gjedrem DnB, Haugesund. april Pengepolitikken Det operative målet som Regjeringen har fastlagt for pengepolitikken, er en inflasjon som over

Pengepolitikk, inflasjon og konjunkturer Sentralbanksjef Svein Gjedrem DnB, Haugesund. april Pengepolitikken Det operative målet som Regjeringen har fastlagt for pengepolitikken, er en inflasjon som over

Utsikter for norsk økonomi med spesiell fokus på næringslivet i Nord-Norge

Utsikter for norsk økonomi med spesiell fokus på næringslivet i Nord-Norge Sentralbanksjef Svein Gjedrem Tromsø,. oktober BNP for Fastlands-Norge Årlig vekst. Prosent 99 99 99 99 99 Kilder: Statistisk

Utsikter for norsk økonomi med spesiell fokus på næringslivet i Nord-Norge Sentralbanksjef Svein Gjedrem Tromsø,. oktober BNP for Fastlands-Norge Årlig vekst. Prosent 99 99 99 99 99 Kilder: Statistisk

Makroøkonomiske utsikter

Makroøkonomiske utsikter Byggevaredagen 9. april 2014 Roger Bjørnstad Samfunnsøkonomisk analyse [email protected] 2012M01 2012M02 2012M03 2012M04 2012M05 2012M06 2012M07 2012M08

Makroøkonomiske utsikter Byggevaredagen 9. april 2014 Roger Bjørnstad Samfunnsøkonomisk analyse [email protected] 2012M01 2012M02 2012M03 2012M04 2012M05 2012M06 2012M07 2012M08

Utsiktene for norsk og internasjonal økonomi. Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet 2012 21. august 2012

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet. august Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 8 USA Tyskland Storbritannia

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet. august Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 8 USA Tyskland Storbritannia

Situasjonen i norsk økonomi og viktige hensyn i budsjettpolitikken

Situasjonen i norsk økonomi og viktige hensyn i budsjettpolitikken YS inntektspolitiske konferanse 27. februar 28 Statssekretær Roger Schjerva, Finansdepartementet Disposisjon: Den økonomiske utviklingen

Situasjonen i norsk økonomi og viktige hensyn i budsjettpolitikken YS inntektspolitiske konferanse 27. februar 28 Statssekretær Roger Schjerva, Finansdepartementet Disposisjon: Den økonomiske utviklingen

Makroutsikter. Sjeføkonom Elisabeth Holvik. 6. februar 2009

Makroutsikter Sjeføkonom Elisabeth Holvik 6. februar 29 Nedgangen fortsetter i OECD-området 7,5 OECD ledende indikator og industriproduksjon (å/å vekst) 7,5 5, 5, 2,5 2,5, -2,5-5, Ledende indikator Industriproduksjon,

Makroutsikter Sjeføkonom Elisabeth Holvik 6. februar 29 Nedgangen fortsetter i OECD-området 7,5 OECD ledende indikator og industriproduksjon (å/å vekst) 7,5 5, 5, 2,5 2,5, -2,5-5, Ledende indikator Industriproduksjon,

Byggebørsen 2015. Hvordan påvirker fallende oljepriser norsk økonomi, norske renter og boligmarkedet (næringseiendommer)? Petter E.

? Petter E.") Byggebørsen 2015 Hvordan påvirker fallende oljepriser norsk økonomi, norske renter og boligmarkedet (næringseiendommer)? Petter E. de Lange SpareBank 1 SMN Trondheim 9.2.2015 SpareBank 1 SMN Oljevirksomhetens

Byggebørsen 2015 Hvordan påvirker fallende oljepriser norsk økonomi, norske renter og boligmarkedet (næringseiendommer)? Petter E. de Lange SpareBank 1 SMN Trondheim 9.2.2015 SpareBank 1 SMN Oljevirksomhetens

Markedsrapport November 2018

Markedsrapport November 218 Det er forventet vekst i alle deler av byggenæringen, bortsett fra nye boliger, men også der forventes det vekst i 22. Nye yrkesbygg skal vokse med 8,8 % i 219, noe som er den

Markedsrapport November 218 Det er forventet vekst i alle deler av byggenæringen, bortsett fra nye boliger, men også der forventes det vekst i 22. Nye yrkesbygg skal vokse med 8,8 % i 219, noe som er den

NHC MARKEDSRAPPORT HOTELLER NØKKELTALL FOR JUNI OG FØRSTE HALVÅR 2015 NORGE M A R K E D S R A P P O R T F O R H O T E L L E R I N O R G E

NHC MARKEDSRAPPORT HOTELLER NØKKELTALL FOR JUNI OG FØRSTE HALVÅR 215 NORGE 1 H I G H L I G H T S M A R K E D S R A P P O R T Markedstallene fra SSB og Statistikk & Reiseliv for juni er nå frigitt og vi

NHC MARKEDSRAPPORT HOTELLER NØKKELTALL FOR JUNI OG FØRSTE HALVÅR 215 NORGE 1 H I G H L I G H T S M A R K E D S R A P P O R T Markedstallene fra SSB og Statistikk & Reiseliv for juni er nå frigitt og vi

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 1310, H12

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 30, H Ved sensuren tillegges oppgave vekt /4, oppgave vekt ½, og oppgave 3 vekt /4. For å bestå eksamen, må besvarelsen i hvert fall: gi minst

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 30, H Ved sensuren tillegges oppgave vekt /4, oppgave vekt ½, og oppgave 3 vekt /4. For å bestå eksamen, må besvarelsen i hvert fall: gi minst

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN NTNU, 29. SEPTEMBER 2015

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN NTNU, 9. SEPTEMBER 15 BNP per innbygger relativt til OECD Indeks. OECD = 1. Løpende priser. Kjøpekraftkorrigert 15 Norge Fastlands-Norge 15 1 1 5 197

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN NTNU, 9. SEPTEMBER 15 BNP per innbygger relativt til OECD Indeks. OECD = 1. Løpende priser. Kjøpekraftkorrigert 15 Norge Fastlands-Norge 15 1 1 5 197

USA

Hovedstyremøte. desember BNP. Volumvekst fra forrige kvartal Prosent. Sesongjustert.. kv. -. kv., USA,, UK, -, Japan Euroområdet -, - - Kilder: EcoWin, Statistics Japan, National Statistics (UK), EUR-OP/Eurostat,

Hovedstyremøte. desember BNP. Volumvekst fra forrige kvartal Prosent. Sesongjustert.. kv. -. kv., USA,, UK, -, Japan Euroområdet -, - - Kilder: EcoWin, Statistics Japan, National Statistics (UK), EUR-OP/Eurostat,

Endringer i energibildet og konsekvenser for Forus

SpareBank 1 SR-Bank Markets Endringer i energibildet og konsekvenser for Forus Forusmøtet 2014 29. April 2014 Kyrre M. Knudsen, sjeføkonom, Sparebank 1 SR-Bank - 1 - Hvor store blir endringene og hvordan

SpareBank 1 SR-Bank Markets Endringer i energibildet og konsekvenser for Forus Forusmøtet 2014 29. April 2014 Kyrre M. Knudsen, sjeføkonom, Sparebank 1 SR-Bank - 1 - Hvor store blir endringene og hvordan