Økonomisjef i UH-sektoren:

|

|

|

- Margrethe Løkken

- 7 år siden

- Visninger:

Transkript

1 Økonomisjef i UH-sektoren: Høy og mørk Lennart Sjøgren og Stein Bjørnstad Tromsø, 27. april 2017

2 Økonomidirektørens fire ansikter Den delen av jobben som du er komfortabel med... og den andre 2

3 Økonomifunksjonens roller Vanligvis: du får jobben for å fremme prestasjoner og gjennomføring (strateg / katalysator) og mister jobben for å mangle kontroll og effektivitet (forvalter / operatør) Økonomi skal være en pådriver og katalysator for å gjennomføre strategiske og finansielle målsetninger i hele virksomheten Økonomi skal sørge for å analysere og bygge opp finansiell informasjon som støtter planprosessene og strategivalgene som skal gjøres av virksomhetens ledelse Økonomi skal sørge for kontroll i regnskapet, påse at organisasjonen følger relevante lover, regler og rutiner, samt være ansvarlig for risikostyring Økonomi skal sørge for effektive økonomi- og regnskapsprosesser som bidrar både til høy kostnadseffektivitet og tilstrekkelig kvalitet i de leveranser som kommer fra økonomi 3

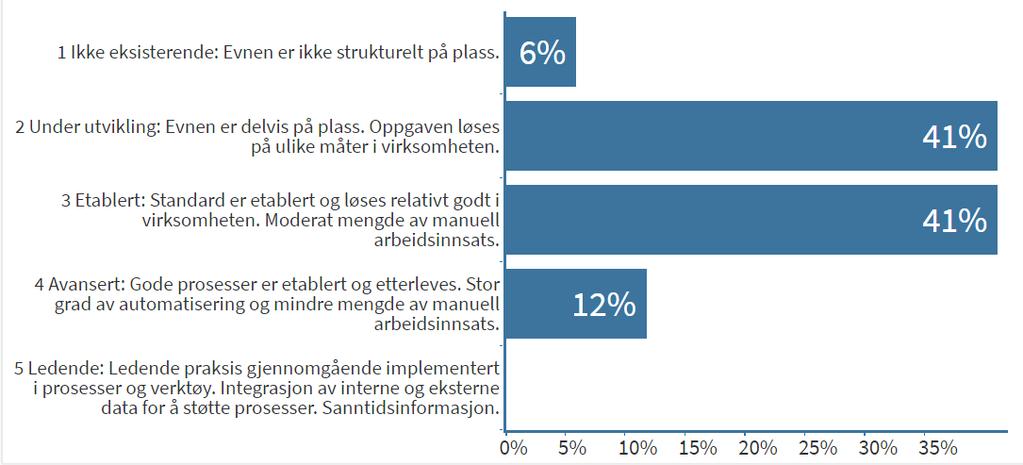

4 Miniundersøkelse og diskusjon 1 Åpne PollEverywhere - Gi en vurdering av hvor moden din organisasjon er innenfor hver av de fire rollene: katalysator, strateg, forvalter og operatør 1. Ikke eksisterende: Evnen er ikke strukturelt på plass. 2. Under utvikling: Evnen er delvis på plass. Oppgaven løses på ulike måter i virksomheten. 3. Etablert: Standard er etablert og løses relativt godt i virksomheten. Moderat mengde av manuell arbeidsinnsats. 4. Avansert: Gode prosesser er etablert og etterleves. Stor grad av automatisering og mindre mengde av manuell arbeidsinnsats. 5. Ledende: Ledende praksis gjennomgående implementert i prosesser og verktøy. Integrasjon av interne og eksterne data for å støtte prosesser. Sanntidsinformasjon. 4

5 Resultater Katalysator Strateg Oparatør Forvalter 5

6 Deloittes observasjoner / hjertesukk... kanskje er det heller ingen andre som har tatt på seg rollen som strateg og katalysator Det er mange som prøver å etablere ledelse, få som klarer å gi en retning Bare tre har navn som indikerer en profil: NHH, NTNU og NMBU Veldig lite bevissthet om hva forskning eller utdanninger koster (men noe bevissthet om eiendom og tjenestekjøp)... veldig få diskusjoner om hva man ikke skal gjøre - Fordi vi satset på historie i fjor, skal vi satse på jus i år 6

7 Prioritering sektoren har en bevissthet om hva som mangler Rektor og direktør ønsker seg sannsynligvis Økonomi som en strategisk støttefunksjon, ikke bare en kilde til litt mer presise kalkyler 7

8 Miniundersøkelse og diskusjon 2 Mine prioriterte initiativer for 2017 Åpne PollEverywhere - Du blir bedt om å prioritere disse initiativene altså sette en rekkefølge der 1 er det som er høyest prioritet og 8 det som har lavest prioritet a. Forbedre strategisk planleggingsprosess b. Forbedre / implementere nytt økonomisystem c. Implementere eller forbedre fellestjenester d. Forbedre budsjettprosess e. Forbedre periodeavslutningsprosess f. Utvikle eller forbedre kostnadskalkyler g. Utvikle eller forbedre styringsparametere eller KPIer h. Bidra til min institusjons digitaliseringsarbeid 8

9 Resultat 2016 Deloitte AS

10 Sektoren i endring økonomirollen i endring Hva som kommer til å treffe din avdeling fra

11 Rammen rundt oss Det er et kontinuerlig press i retning av å bygge sterkere, mer profesjonelle og potensielt ledende institusjoner Fra myndighetssiden tenker man på en lang, lang reise der struktur skal underbygge bedre kvalitet (underbygget av ressurseffektivitet) 11

12 Deloittes observasjoner om endrede forventninger til økonomirollen Satt på spissen da blir det tydeligere Etter fusjon kommer krav: Hesten forsøker å komme foran kjerra igjen Jakten på stordriftsfordeler vil begynne der det må være noen: fellestjenester fra utsiden er det et stort uutforsket potensial Digitalisering og effektmål alle prøver hardt uten forbilder minst halve ressursbruken vil være bortkastet og noen bør finne ut hvilken halvpart. Å være budsjettvinner er «såååå 2015»: forvent en kraftig dreining fra det å bruke opp budsjett til det å vite hva ting koster. I 2018 skal man være resultatvinner KPI no 1: mer forskning og utdanning per administrasjonskrone Vi kan le av tellekanter, men eiere (først) og så studenter og forskere kommer ikke til å gi seg før sektoren kan dokumentere kvalitet der business schools begynte vil andre måtte gå 12

13 Miniundersøkelse og diskusjon3 Blir det en kraftig endring som også vil påvirke økonomifunksjonen? Åpne PollEverywhere - Gi en indikasjon på hvor enig eller uenig du er med påstandene fra Deloitte: 1 helt uenig, 2 ganske uenig, 3 hverken enig eller uenig, 4 ganske enig, 5 helt enig. a. Etter fusjonen vil det komme en kraftig jakt på fusjonens gevinster og økonomifunksjonen forventes å bidra b. Det vil forventes av oss at vi ikke har unødvendig duplisering av fellesfunksjoner og at økonomifunksjonen forventes å bidra c. Digitalisering vil komme, og snart også spørsmålet om hva slags effekter vi oppnår. Gevinstrealisering knyttet til digitalisering blir en rolle for økonomifunksjonen. d. Vi blir mindre opptatt av å få tak i penger og mer opptatt av å få resultater ut av pengene det vil bli stilt andre spørsmål til økonomifunksjonen enn tidligere e. Størrelsen på administrasjonen vil bli gjenstand for mer kritisk oppmerksomhet og økonomifunksjonen forventes å ha en mening f. Det vil i større grad bli forventet av oss at vi rapporterer vår kvalitet, og det blir økonomifunksjonen som får en viktig del av jobben 13

14 Variasjoner i ressursbruk Den enkleste tilnærmingen til å gjøre et universitet eller høyskole litt bedre 14

15 Vi er har ikke kommet til bunns i å forstå og ta på alvor sektorens variasjon Eksemplet under viser den gjennomsnittlige kostnaden ved å levere et studiepoeng (2014) Forskjeller i totalkostnader Forskjeller i basiskostnader Forskjeller i produktivitet skyldes ulik forskningsinnsats Høgskoler/nye universiteter Lønnsforskjell og kompetansesammensetning Drift Annet Støtte og Kostnader før stab produktivitetsforskjell Ulik undervisningsbelastning Klassestørrelse Andel "stryk og konting" Gamle universiteter 15

16 Ressursbruk observert variasjon Ingen stordriftsfordeler på institusjonsnivå Andelen administrativt ansatte kan være 20 prosent høyere enn snittet på sammenlignbare institusjoner Et forbløffende stort antall vitenskapelig ansatte publiserer ikke. Studerer vi «impact» - siteringer, tidsskrift på høyere nivå, etc., så er det en veldig «sprekk i laget» Prestisjestudier prioriteres - av og til på bekostning av de som virkelig trenger utdanning 16

17 Missing link: mål-middel rasjonalitet Hvordan du som økonomisjef fikk kontroll på strategiprosessen 17

18 Strategiutvikling som Deloitte ser det Det gir ingen mening å finne opp vinneroppskrifter uten å kunne si hva det vil kreve av organisasjonen Hva er våre mål og vinnende ambisjoner? Hva skal vi levere? (where to play) Hvordan skal vi lykkes? (how to win?) Hva krever det av oss (og budsjetter)? Hvordan kan vi styre for å skaffe oss slike evner? Hva er våre verdier og vår kultur? Hva slag organisasjon ønsker vi å være for samfunnet, ansatte og studenter? (og eier) I hvilken retning skal vi flytte samfunnet? Hva slags ferdigheter skal vi bygge? Hva slags (profesjoner) skal vi utdanne? Hvilke kunnskapshull skal vi tette? Hvor skal vi være til stede (og gjennom hvilke kanaler?) Hvordan posisjonere oss for å kunne skille oss fra de andre som løser samme oppgave? Hvorfor skal studenter komme til oss? På hvilken måte kan vi levere forsking og utdanning effektivt gitt den verdien vi tilfører? Hvilke spesifikke kapabiliteter kreves for å lykkes med ønsket posisjonering? (inklusiv fag og kompetanse) Hvordan må ulike funksjoner prestere med tanke på kostnader, kvalitet osv. Hvilke budsjettantagelser må vi tro på? Hvordan bør ressurser og aktiviteter konfigureres for å skape/opprettholde nødvendige kapabiliteter? Hva slags mennesker, systemer og ressurser kreves for å skape de nødvendige kapabilitetene? Hvilke nøkkelparametere og insentiver? 18

![Huskeliste Seks ting økonomisjefen bør si når strategidiskusjonen begynner 1. Vi må bli gode på noe [utilfredsstillende å ikke være god, umulig å være god til alt] 2.](/docs-images/62/48206559/images/19-0.jpg "La oss begynn med å tenke på hvem vi er til for [før alle ansattes ønskelister] 3. Vi skal ikke slutte før vi vet hva som kreves, og særlig hva som kreves av ressurser... 4.")

19 Huskeliste Seks ting økonomisjefen bør si når strategidiskusjonen begynner 1. Vi må bli gode på noe [utilfredsstillende å ikke være god, umulig å være god til alt] 2. La oss begynn med å tenke på hvem vi er til for [før alle ansattes ønskelister] 3. Vi skal ikke slutte før vi vet hva som kreves, og særlig hva som kreves av ressurser og hvordan vi kan fremelske de ferdighetene som kreves 5. Vi må ta valg som er gjensidig forsterkende (husk pilene på forrige side) 6. Det motsatte av vår strategi skal også være en plausible strategi 19

slik at det blir samsvar mellom ambisjoner, aktiviteter, ressurser")

20 Miniundersøkelse og diskusjon 4 Evnen til å implementere en strategi Åpne PollEverywhere - Fortell med egen ord hva som kjennetegner din organisasjons evne til å velge (bort) slik at det blir samsvar mellom ambisjoner, aktiviteter, ressurser og ledelse. Mellomrom eller komma separerer svarene. 20

21 Forbedringsagendaen Hva du kan begynne på fredag morgen 21

22 Hvordan økonomisjefen forholder seg til Digital endring vil avgjøre funksjonens fremtid Økonomifunksjonen frakjørt Økonomifunksjonen leder an Digital agenda CFO-rollen Økonomi sin rolle Relasjoner Ansvar Resultat Frakjørt av andre virksomhetsområder Business as usual -holdning til Digital Den tradisjonelle økonomifunksjonen foreldes Proteksjonistisk tilnærming til å kontrollere finansiell informasjon og kunnskap Økonomifunksjonens ansvarsområder absorberes av andre virksomhetsområder Økonomi blir et rent Centre of Excellence Leder an som rollemodell i den digitale utviklingen Strategisk lederrolle i å drive den digitale agendaen Økonomifunksjonen fokuserer på analyse og verdiskapende aktiviteter Prioriterer samarbeid med virksomheten Økonomifunksjonen sikrer konsistens i beslutningsprosesser på tvers av selskapet Økonomi blir i økende grad viktig for å fremskaffe objektive vurderinger av forretningsmessige resultater 22

23 Hvor skal økonomi og finans først fokusere innsatsen i forhold til digitalisering? Det å drive den digital agendaen i forhold til verdiskapning krever en evaluering av ulike teknologier I forhold til behovet til den enkelte organisasjon Robotic Process Automation Modenhetsnivå Fordeler Friksjon Opening PeakingDeclining Mature Automatisering av lavt og middels komplekse prosesser gir driftsmessig effektivitetsgevinst på x3 til x10 avhengig av bruksområde Gir høyest ROI for transaksjonsintensive prosesser Mobiliseringskompleksitet Høy Middels Lav RPA med kognitiv Opening Peaking Declining Mature Automatisering av middels og høyt komplekse prosess og resulterer i reell avvikshåndtering; roboter lærer fra nye stimuli og utvikler seg ettersom de presenteres for nye scenarier Integrasjon av RPA og kognitive prediksjoner er i forkant av utviklingen av applikasjoner og medfører at økonomimedarbeidere må utvikle nye kompetanser Høy Middels Lav Kognitiv databehandling Opening PeakingDeclining Mature Dyper innsikt tillater at økonomifunksjonen å øke forretningskompetanse og bevege seg mot avvikshåndtering; kan være en driver for å øke forretningsverdi og hastigheten til innsikt Kryssfunksjonell støtte behøves for å utvikle og styre teknisk og analytics plattform; behov for ny kompetanse i økonomifunksjonen Høy Middels Lav In-memory databehandling Opening PeakingDeclining Mature Eksponentielt raskere prosessering av transaksjoner og BI muliggjør å stenge bøkene og rapportere resultater i sanntid, og muliggjør at organisasjonens data kan analyseres i sanntid for understøtte forretningsstrategien Krever at organisasjoner refokuserer prosesser for å støtte kortere sykluser; adopsjon er fortsatt i tidlige stadier Høy Middels Lav Blockchain Opening Peaking Declining Mature Distribuert reskontro gir økt transparens på transaksjoner, reduserer revisjonsbelastning og endrer betalingshåndtering (AR/AP) I tidlige stadier av adopsjon; kommersielt levedyktige produkter er fortsatt i utvikling Høy Middels Lav Innsiktsgenerering Opening Peaking Declining Mature Maskindrevet innsikt for å oppfatter mønstre og trender i dataene, noe som åpner for å automatisere repetitive rapportering, kundeinvolvering og innsikt fra datavisualisering I tidlige stadier av adopsjon; bruksområder og ROI er fortsatt i utvikling Høy Middels Lav 23

24 Hva er Hva er robotisert robotisert prosessautomatiserin prosessautomatisering? g?

25 Bakgrunn Medarbeidere bruker mye tid på å utføre regelbaserte og manuelle oppgaver, ofte på tvers av flere systemer 1 Registrere opplysninger, inntaste data Agresso SAP Basware Contempus SuperOffice n Søke etter informasjon via oppslag / søk Uttrekke og samle data fra flere kilder Sammenstille data og godkjenne / avvise Foreta beregninger Arkivere dokumenter og saker Sende og motta opplysninger Opprette brev, maler, osv Trekke ut rapporter osv. 25

26 Hva er robotisert prosessautomatisering? RPA er en virtuell medarbeider som kan overta regelbaserte oppgaver og frigir dermed tid til verdiskapende aktiviteter Robotisert prosessautomatisering er en programvare som etterligner menneskelig atferd ved å utføre repeterende regelbaserte oppgaver. RPA kan RPA kan ikke Overta utføring av repeterende regelbaserte oppgave Utføre skjønn Benytte strukturert og digitalt input Benytte ustrukturerte kilder (f.eks. kontrakter) Hente, registrere, sammenstille, arkivere, send mail Gi vurderinger og intelligente anbefalinger Håndtere en strukturert normal prosess, og kontrollerte avvik fra denne Koordinere arbeidsflyt mellom team Jobbe 24/7 26

27 Fokus på delprosesser Flere typer prosesser er velegnet til RPA-automatisering De ideelle prosesskandidaten er kjennetegnet ved at man kan understøtte hele prosessen fra start til slutt. 1 A-Z prosesser Prosesser som ikke kan automatiseres fullt ut, men hvor kun deler av prosessen kan automatiseres. 2 Delprosesser Redesign Prosesser som krever redesign av prosesstrinnene for å kunne automatisere hele eller deler av prosessen. 3 27

28 Ikke egnet Godt egnet Identifisere prosesser for hel eller delvis automatisering Sette opp en bruttoliste Er prosessen regelbasert? Er prosessen standardisert, stabil og klart definert? Finnes det digitalt og strukturert input? Kan prosessen utføres i en uavbrutt sekvens? Behov for å hente informasjon fra ustrukturerte kilder? Prosessen har delaktiviteter som utføres av andre avdelinger? Prosessen er strukket ut i tid (påvente av godkjenning)? Redesign av prosessen? Bruk for andre kognitive teknologier? 28

29 Ikke egnet Godt egnet Vurdering av prosessegnethet Regelbaserte, standardiserte prosesser med digital input er spesielt godt egnet for robotisert prosessautomatisering Brukes det mye manuelt arbeid i prosessen? Utføres prosessen ofte og på samme vis? Flyttes data manuelt mellom flere forskjellige systemer? Utføres prosessen av flere medarbeidere? Er det lett å trene opp nye medarbeidere i å utføre prosessen? Er det manuelle beregninger? Er prosessen veldokumentert? Er det mange unntak fra standard flyt? 29

30 . Hvorfor innføre RPA

31 Et bedre alternativ Robotisert prosessautomatisering er et alternativ til tradisjonelle løsninger Endringsdrivere Effektive interne arbeidsprosesser Kostnadsreduksjon Skalerbarhet Typiske utfordringer Utdaterte og suboptimale systemer Ineffektive prosesser Manuelle tilpasninger Tradisjonelle løsninger Tjenesteutsetting / Outsourcing Bytte av kjernesystem Systemintegrasjon Prosessforbedring/ kostnadsreduksjon Introduksjon av digital, mobil og selvbetjening Et nytt alternativ Robotisert prosessautomatisering Robotisert prosessautomatisering kan implementeres raskere, billigere, og mer fleksibelt enn tradisjonelle løsninger 31

32 Fordeler ved å implementere RPA RPA oppnår signifikante fordeler raskt uten store investeringer, som lavere kostnader, og høyere produktivitet og kvalitet Lavere kostnader Flere arbeidstimer jobber 24/7 Høyere produktivitet Kvalitet - 100% korrekt Skaleringsmuligheter Reduserer risiko og feil-% Tydelig revisjonsspor Kapasitetsplanlegging Økt kundetilfredshet & Økt medarbeidertilfredshet og engasjement 32

33 . Hvordan innføre RPA

34 Prosjektforløp Fra «Proof of Concept» til Kontinuerlig forbedring 1 Finne egnete prosesser og gjennomføre PoC / Pilot Avdekke potensialet i RPA Identifisere prosesser ideelle for hel eller delvis automatisering Test RPA teknologi på valgte prosesser og bruk de som en suksesshistorie 2 Sette robotene i produksjon Velge programvare og passende kostnadsmodell Sette opp IT-infrastruktur og IT governance rundt RPA Trene og overvåke robotene selv eller kjøpe det som en ekstern tjeneste 4 Kontinuerlig forbedring 3 Tilpasse driftsmodell Robotene vedlikeholdes og brukes som en virtuell arbeidsstyrke Ytterligere prosesser identifiseres Etablere et operasjonelt og agilt roboticsteam Trene roboticsteamet i konfigurering, overvåking og kontroll av roboter Løpende gevinstrealisering sikres Stabilisere den nye driftsmodellen med tilstrekkelig QA og endringsledelse 34

35 ID Procesnavn Hvad er processens trigger? Er det den samme hver gang? (beskriv input til proces) Hvad slutter processen med? Er det ens hver gang? (beskriv output af proces) Er processen regelbaseret? Hvor mange veje/ruter kan processen tage? Er processen dokumenteret? Hvor detaljeret? Hvor mange personer udfører processen og evt. hvor mange teams? Hvor mange gange udføres processen / hvor mange sager behandles (om måneden)? Er udførelsen af processen præget af peakperioder? Hvad er den gennemsnitlige procestid (i minutter)? Prosjektforløp Finne egnete prosesser og gjennomføre POC / Pilot Før første workshop har vi og kunden satt sammen en bruttoliste med prosesser med et automatiseringspotensial. I første workshop blir bruttolisten gjennomgått, evaluert i henhold til en rekke parametere, og det ble valgt ut to til tre prosesskandidater for en Proof of Concept. I etterkant av workshop 1 blir prosesskandidatene beskrevet i detalj i et Process Definition Document (PDD). I andre workshop blir PDD ene gjennomgått og godkjent, og det ble gitt grønt lys for å starte opp utvikling av prosessene i RPA-programvare. 1 Bruttoliste med prosesser 2 Evaluering 3 PDD for utvalgt prosess Proces 1 Ja ABC ABC ABC Proces 2 Ja ABC ABC ABC Proces 3 Ja ABC ABC ABC Ja Nej Ja Ja XYZ person sager Ja/Nej XYZ person sager Ja XYZ person sager PDDdokument PDDdokument PDDdokument Proces 4 Ja ABC ABC ABC Ja 10 person 1000 sager Ja XYZ 35

36 Økonomisjef i UH-sektoren Hva skal du ta med deg hjem fra Tromsø? 36

37 Oppsummert Utvikle forretningspartnerrollen til økonomifunksjonen Forretningspartner Finansiell rapportering Endring i roller og kompetanse Tid til utvikling av økonomifunksjonen Forretningspartner Transaksjonsprosesser Forbedring av prosesser Finansiell rapportering Datafangst Riktige verktøy og systemstøtte Transaksjonsprosesser Datafangst Nåsituasjon (illustrativt) Målbilde (illustrativt) 37

38 Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee ("DTTL"), its network of member firms, and their related entities. DTTL and each of its member firms are legally separate and independent entities. DTTL (also referred to as "Deloitte Global") does not provide services to clients. Please see for a more detailed description of DTTL and its member firms. Deloitte Norway conducts business through two legally separate and independent limited liability companies; Deloitte AS, providing audit, consulting, financial advisory and risk management services, and Deloitte Advokatfirma AS, providing tax and legal services. Deloitte provides audit, consulting, financial advisory, risk management, tax and related services to public and private clients spanning multiple industries. Deloitte serves four out of five Fortune Global 500 companies through a globally connected network of member firms in more than 150 countries bringing world-class capabilities, insights, and high-quality service to address clients most complex business challenges. To learn more about how Deloitte s approximately 245,000 professionals make an impact that matters, please connect with us on Facebook, LinkedIn, or Twitter. This communication contains general information only, and none of Deloitte Touche Tohmatsu Limited, its member firms, or their related entities (collectively, the "Deloitte Network") is, by means of this communication, rendering professional advice or services. Before making any decision or taking any action that may affect your finances or your business, you should consult a qualified professional adviser. No entity in the Deloitte Network shall be responsible for any loss whatsoever sustained by any person who relies on this communication.

Revisors rolle - Utfordringer og begrensninger. 5. Desember 2016, Aase Aamdal Lundgaard

Revisors rolle - Utfordringer og begrensninger 5. Desember 2016, Aase Aamdal Lundgaard Agenda 1. Revisors rolle i henhold til lovgivningen 2. Undersøkelse fra USA om ledende praksis og utviklingstrender

Revisors rolle - Utfordringer og begrensninger 5. Desember 2016, Aase Aamdal Lundgaard Agenda 1. Revisors rolle i henhold til lovgivningen 2. Undersøkelse fra USA om ledende praksis og utviklingstrender

Erfaringer med klyngedannelse «Fra olje og gass til havbruk»

Erfaringer med klyngedannelse «Fra olje og gass til havbruk» Helge Ege, Statsautorisert revisor Deloitte avdeling Lyngdal 2 Vår rolle i tilsvarende klynger: Deloitte Bergen, sitter på spesialkompetanse,

Erfaringer med klyngedannelse «Fra olje og gass til havbruk» Helge Ege, Statsautorisert revisor Deloitte avdeling Lyngdal 2 Vår rolle i tilsvarende klynger: Deloitte Bergen, sitter på spesialkompetanse,

GDPR krav til innhenting av samtykke

GDPR krav til innhenting av samtykke OMG AS 2. november 2017 Basic personvern 2 Sentrale definisjoner personopplysningsloven 2 GDPR art. 4 Personopplysning Opplysninger og vurdering som kan knyttes til

GDPR krav til innhenting av samtykke OMG AS 2. november 2017 Basic personvern 2 Sentrale definisjoner personopplysningsloven 2 GDPR art. 4 Personopplysning Opplysninger og vurdering som kan knyttes til

Ny personvernlovgivning er på vei

Ny personvernlovgivning er på vei Er du forberedt? 23. august 2017 There are lines you cannot cross. There are rules to the game. But within the lines and following the rules, you are only limited by your

Ny personvernlovgivning er på vei Er du forberedt? 23. august 2017 There are lines you cannot cross. There are rules to the game. But within the lines and following the rules, you are only limited by your

Ny personvernlovgivning er på vei

Ny personvernlovgivning er på vei Hvordan forbereder du din virksomhet? 16. mai 2017 Hva betyr endringene? Ny personvernforordning endrer det europeiske personvernlandskapet og norske virksomheter må tenke

Ny personvernlovgivning er på vei Hvordan forbereder du din virksomhet? 16. mai 2017 Hva betyr endringene? Ny personvernforordning endrer det europeiske personvernlandskapet og norske virksomheter må tenke

Trafikklys i PO3. Konsekvenser av et rødt lys. Anders Milde Gjendemsjø, Leder for sjømat i Deloitte 14. mars 2019

Trafikklys i PO3 Konsekvenser av et rødt lys Anders Milde Gjendemsjø, Leder for sjømat i Deloitte 14. mars 2019 Produksjonsområde 3 Fra Karmøy til Sotra 160 000 Tonn slaktet i 2018 122 Tillatelser* pr

Trafikklys i PO3 Konsekvenser av et rødt lys Anders Milde Gjendemsjø, Leder for sjømat i Deloitte 14. mars 2019 Produksjonsområde 3 Fra Karmøy til Sotra 160 000 Tonn slaktet i 2018 122 Tillatelser* pr

Forvaltningsrevisjon Bergen kommune Effektivitet og kvalitet i internkontrollen Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Effektivitet og kvalitet i internkontrollen Prosjektplan/engagement letter Mai 2017 «Forvaltningsrevisjon av effektivitet og kvalitet i internkontrollen» Mai 2017 Prosjektplan

Forvaltningsrevisjon Bergen kommune Effektivitet og kvalitet i internkontrollen Prosjektplan/engagement letter Mai 2017 «Forvaltningsrevisjon av effektivitet og kvalitet i internkontrollen» Mai 2017 Prosjektplan

Det kommunale og fylkeskommunale risikobildet - Sammendrag

Det kommunale og fylkeskommunale risikobildet - Sammendrag 1 2 Sammendrag På vegne av KS har Deloitte gjennomført en kartlegging av det kommunale og fylkeskommunale risikobildet basert på vedtatte planer

Det kommunale og fylkeskommunale risikobildet - Sammendrag 1 2 Sammendrag På vegne av KS har Deloitte gjennomført en kartlegging av det kommunale og fylkeskommunale risikobildet basert på vedtatte planer

Finansiell analyse og modellering for strategiske og finansielle beslutninger

Finansiell analyse og modellering for strategiske og finansielle beslutninger Financial Advisory November 2012 Vi skreddersyr finansielle analyser for våre klienter Deloitte finansiell analyse og modellering

Finansiell analyse og modellering for strategiske og finansielle beslutninger Financial Advisory November 2012 Vi skreddersyr finansielle analyser for våre klienter Deloitte finansiell analyse og modellering

Det kommunale og fylkeskommunale risikobildet

Det kommunale og fylkeskommunale risikobildet Presentasjon av FOU rapport Birte Bjørkelo 7.6.2017 Bakgrunn Kartlegging av det kommunale og fylkeskommunale risikobildet På vegne av KS har Deloitte gjennomført

Det kommunale og fylkeskommunale risikobildet Presentasjon av FOU rapport Birte Bjørkelo 7.6.2017 Bakgrunn Kartlegging av det kommunale og fylkeskommunale risikobildet På vegne av KS har Deloitte gjennomført

Eierstrategi for Drammensbadet KF. Bakgrunn for forslag til ny Eierstrategi

Eierstrategi for Drammensbadet KF Bakgrunn for forslag til ny Eierstrategi Agenda Bakgrunn for arbeidet Kortfattet oversikt over foretakets drift Kortfattet oversikt over bruken av Drammensbadet Forslag

Eierstrategi for Drammensbadet KF Bakgrunn for forslag til ny Eierstrategi Agenda Bakgrunn for arbeidet Kortfattet oversikt over foretakets drift Kortfattet oversikt over bruken av Drammensbadet Forslag

Styremøte Helse Midt-Norge Presentasjon rapport evaluering internrevisjonen

Styremøte Helse Midt-Norge Presentasjon rapport evaluering internrevisjonen 4. Februar 2016 Overordnet oppsummering Godt tilpasset organisasjonens øvrige styringsstruktur Oppfattes som nyttig og tilfører

Styremøte Helse Midt-Norge Presentasjon rapport evaluering internrevisjonen 4. Februar 2016 Overordnet oppsummering Godt tilpasset organisasjonens øvrige styringsstruktur Oppfattes som nyttig og tilfører

Praktisk Husleierett 2018

Praktisk Husleierett 2018 IFRS 16 Ny internasjonal regnskapsstandard fra 2019 Ina Wikborg Todal og Andreas Schwaderlapp 6. mars 2018 IFRS 16 Ny internasjonal regnskapsstandard fra 2019 Hva er IFRS og hvem

Praktisk Husleierett 2018 IFRS 16 Ny internasjonal regnskapsstandard fra 2019 Ina Wikborg Todal og Andreas Schwaderlapp 6. mars 2018 IFRS 16 Ny internasjonal regnskapsstandard fra 2019 Hva er IFRS og hvem

Hvordan kan kontrollutvalget få best mulig effekt av arbeidet som gjøres? En evaluering av kontrollutvalg/ kontrollutvalgssekretariat

Hvordan kan kontrollutvalget få best mulig effekt av arbeidet som gjøres? En evaluering av kontrollutvalg/ kontrollutvalgssekretariat Gunnar Husabø 26.9.2016 Spørreundersøkelse: Kontrollutvalgsledere Rådmenn

Hvordan kan kontrollutvalget få best mulig effekt av arbeidet som gjøres? En evaluering av kontrollutvalg/ kontrollutvalgssekretariat Gunnar Husabø 26.9.2016 Spørreundersøkelse: Kontrollutvalgsledere Rådmenn

Mentalisering og ledelse. Morten Hegdal

Mentalisering og ledelse Morten Hegdal Mentalisering og ledelse «Å se oss selv slik andre ser oss, er en nyttig egenskap. Ikke mindre viktig er kapasiteten til å se andre slik de ser seg selv «Aldous Huxley

Mentalisering og ledelse Morten Hegdal Mentalisering og ledelse «Å se oss selv slik andre ser oss, er en nyttig egenskap. Ikke mindre viktig er kapasiteten til å se andre slik de ser seg selv «Aldous Huxley

Dropp de lange strategiene

DIGITALT LEDERSKAP, 21. SEPTEMBER 2017 Dropp de lange strategiene André Nordal Sylte Deloitte Digital asylte@deloitte.no +47 466 65 373 Bildekilde: imgur.com/jcrmxwf Vi jobber for tiden med vår femårsstrategi

DIGITALT LEDERSKAP, 21. SEPTEMBER 2017 Dropp de lange strategiene André Nordal Sylte Deloitte Digital asylte@deloitte.no +47 466 65 373 Bildekilde: imgur.com/jcrmxwf Vi jobber for tiden med vår femårsstrategi

Effektiv gjennomføring med OPS. Næringslivets forum for offentlige anskaffelser 4. Mars 2014

Effektiv gjennomføring med OPS Næringslivets forum for offentlige anskaffelser 4. Mars 2014 OPS alternativt verktøy for å løse viktige samfunnsoppgaver Publikasjonen revitalisert etter fornyet interesse

Effektiv gjennomføring med OPS Næringslivets forum for offentlige anskaffelser 4. Mars 2014 OPS alternativt verktøy for å løse viktige samfunnsoppgaver Publikasjonen revitalisert etter fornyet interesse

April 2014. Hvitvasking Hvor kommer pengene fra? Granskning og Forensic Services

April 2014 Hvitvasking Hvor kommer pengene fra? Granskning og Forensic Services Hvitvasking Hvor kommer pengene fra? Hvitvasking er ofte kalt den globale kriminalitetens mor. Kriminalitet kan gi utbytte

April 2014 Hvitvasking Hvor kommer pengene fra? Granskning og Forensic Services Hvitvasking Hvor kommer pengene fra? Hvitvasking er ofte kalt den globale kriminalitetens mor. Kriminalitet kan gi utbytte

Behandling av plan- og byggesaker

Behandling av plan- og byggesaker Hvor ligger risikoene? Kari Gåsemyr, senior manager, Deloitte 23.01.2019 Agenda 2 Kort om Deloittes erfaring Et par medieoppslag Risikoområder 3 Deloittes har gjennomgått

Behandling av plan- og byggesaker Hvor ligger risikoene? Kari Gåsemyr, senior manager, Deloitte 23.01.2019 Agenda 2 Kort om Deloittes erfaring Et par medieoppslag Risikoområder 3 Deloittes har gjennomgått

Insentiver for god samhandling i lokalbasert rus og psykisk helsearbeid. Sentrale funn i prosjektet

Insentiver for god samhandling i lokalbasert rus og psykisk helsearbeid Sentrale funn i prosjektet Innhold Innledende om oppdraget Overordnede funn Anbefalinger og innspill til videreutvikling av lokalbasert

Insentiver for god samhandling i lokalbasert rus og psykisk helsearbeid Sentrale funn i prosjektet Innhold Innledende om oppdraget Overordnede funn Anbefalinger og innspill til videreutvikling av lokalbasert

Hva kan Deloitte hjelpe deg med innen personvern?

Hva kan Deloitte hjelpe deg med innen personvern? Mars 2017 Deloittes bistand innen personvern Deloitte kan bistå din virksomhet med å få mest mulig ut av virksomhetens personopplysninger, samtidig som

Hva kan Deloitte hjelpe deg med innen personvern? Mars 2017 Deloittes bistand innen personvern Deloitte kan bistå din virksomhet med å få mest mulig ut av virksomhetens personopplysninger, samtidig som

Hva kan Deloitte hjelpe deg med innen personvern?

Hva kan Deloitte hjelpe deg med innen personvern? Mars 2017 Deloittes bistand innen personvern Deloitte kan bistå din virksomhet med å få mest mulig ut av virksomhetens personopplysninger, samtidig som

Hva kan Deloitte hjelpe deg med innen personvern? Mars 2017 Deloittes bistand innen personvern Deloitte kan bistå din virksomhet med å få mest mulig ut av virksomhetens personopplysninger, samtidig som

Frokostmøte HADELANDSHAGEN

EIERSKIFTEALLIANSEN 16. APRIL 2015 Frokostmøte HADELANDSHAGEN VERDSETTELSE OG PLANLEGGING AV EIERSKIFTE KJØP OG SALG AV SELSKAP Agenda Forskjellige former for eierskifte Hva er verdien av virksomheten?

EIERSKIFTEALLIANSEN 16. APRIL 2015 Frokostmøte HADELANDSHAGEN VERDSETTELSE OG PLANLEGGING AV EIERSKIFTE KJØP OG SALG AV SELSKAP Agenda Forskjellige former for eierskifte Hva er verdien av virksomheten?

Oppdrag for Kunnskapsdepartementet Kostnadskartlegging av universiteter og høyskoler. NIFU i samarbeid med Deloitte AS

Oppdrag for Kunnskapsdepartementet Kostnadskartlegging av universiteter og høyskoler NIFU i samarbeid med Deloitte AS 2 Formål Formålet med prosjektet: Undersøke hvordan de regnskapsførte kostnadene fordeler

Oppdrag for Kunnskapsdepartementet Kostnadskartlegging av universiteter og høyskoler NIFU i samarbeid med Deloitte AS 2 Formål Formålet med prosjektet: Undersøke hvordan de regnskapsførte kostnadene fordeler

Økonomidirektørens rolle katalysator for gevinstrealisering? SUHS-konferansen 2013, Trondheim 31.10.2013

Økonomidirektørens rolle katalysator for gevinstrealisering? SUHS-konferansen 2013, Trondheim 31.10.2013 Agenda Hvorfor trenger vi å styrke økonomi- og virksomhetsstyringsfunksjonen i statlig sektor? Deloittes

Økonomidirektørens rolle katalysator for gevinstrealisering? SUHS-konferansen 2013, Trondheim 31.10.2013 Agenda Hvorfor trenger vi å styrke økonomi- og virksomhetsstyringsfunksjonen i statlig sektor? Deloittes

Fremtidsstudien: Hva mener millennials i Norge at næringslivet bør bidra med i samfunnet? Sammendrag av norske resultater, februar 2016

Fremtidsstudien: Hva mener millennials i Norge at næringslivet bør bidra med i samfunnet? Sammendrag av norske resultater, februar 2016 Hva bør næringslivet bidra med i samfunnet? Fremtidsstudien Hvordan

Fremtidsstudien: Hva mener millennials i Norge at næringslivet bør bidra med i samfunnet? Sammendrag av norske resultater, februar 2016 Hva bør næringslivet bidra med i samfunnet? Fremtidsstudien Hvordan

Forslag til ny tomtefestelov - juridiske betraktninger. 2015 Deloitte AS

Forslag til ny tomtefestelov - juridiske betraktninger 5. Taket er ubegrunnet - Forholdet til takets øvre grense - Forholdet til tak per dekar 2 «Tak» for festeavgift Kommune Totalt antall festeavtaler

Forslag til ny tomtefestelov - juridiske betraktninger 5. Taket er ubegrunnet - Forholdet til takets øvre grense - Forholdet til tak per dekar 2 «Tak» for festeavgift Kommune Totalt antall festeavtaler

Velkommen til leverandørkonferanse Fagsystemer for Nye Veier AS

Velkommen til leverandørkonferanse Fagsystemer for Nye Veier AS 30. oktober 2015 Vi er her for å initiere leverandørdialog med formål om å innhente ideer til hvordan Nye Veier AS kan utnytte fagsystemer

Velkommen til leverandørkonferanse Fagsystemer for Nye Veier AS 30. oktober 2015 Vi er her for å initiere leverandørdialog med formål om å innhente ideer til hvordan Nye Veier AS kan utnytte fagsystemer

Utredning om kommunesammenslåing Asker, Røyken og Hurum

Utredning om kommunesammenslåing Asker, Røyken og Hurum Presentasjon for kommunestyret 10. mai 2016 Mandat og rammebetingelser Deloitte og Telemarksforsking har på oppdrag fra Asker, Røyken og Hurum kommuner

Utredning om kommunesammenslåing Asker, Røyken og Hurum Presentasjon for kommunestyret 10. mai 2016 Mandat og rammebetingelser Deloitte og Telemarksforsking har på oppdrag fra Asker, Røyken og Hurum kommuner

Kommunereformarbeid. Kommunikasjonsplan som del av en god prosess. 2015 Deloitte AS

Kommunereformarbeid Kommunikasjonsplan som del av en god prosess 1 Agenda Arbeidsgiverpolitiske perspektiver på kommunesammenslåingsprosesser Kort om åpenhet vs. lukking Presentasjon og utvikling av en

Kommunereformarbeid Kommunikasjonsplan som del av en god prosess 1 Agenda Arbeidsgiverpolitiske perspektiver på kommunesammenslåingsprosesser Kort om åpenhet vs. lukking Presentasjon og utvikling av en

Sammenligning av produksjonskostnader

Gardermoen, 22.mars 2017 Nye produksjonsmetoder Sammenligning av produksjonskostnader Anders Milde Gjendemsjø, Nordic head of Seafood, Deloitte AS agjendemsjo@deloitte.no Innhold. 1 Om Deloitte 2 Nedgang

Gardermoen, 22.mars 2017 Nye produksjonsmetoder Sammenligning av produksjonskostnader Anders Milde Gjendemsjø, Nordic head of Seafood, Deloitte AS agjendemsjo@deloitte.no Innhold. 1 Om Deloitte 2 Nedgang

Offentlig-offentlig samarbeid

Eksempel på hvordan kommuner/ IKS kan utveksle behandlingstjenester Deloitte Advokatfirma v/advokat Geir A. Melby og advokatfullmektig Torgeir Overøye 18.10.2017 Unik kompetanse Et unikt kompetansemiljø

Eksempel på hvordan kommuner/ IKS kan utveksle behandlingstjenester Deloitte Advokatfirma v/advokat Geir A. Melby og advokatfullmektig Torgeir Overøye 18.10.2017 Unik kompetanse Et unikt kompetansemiljø

O v e r o r d n e t m a k r o p e r s p e k t i v p å d i g i t a l e m u l i g h e t e r

O v e r o r d n e t m a k r o p e r s p e k t i v p å d i g i t a l e m u l i g h e t e r S t r a t e g i s k s t y r i n g a v v i r k s o m h e t e r Brit Tone Bergman 19/09/2018 2 En v e r d e n i e

O v e r o r d n e t m a k r o p e r s p e k t i v p å d i g i t a l e m u l i g h e t e r S t r a t e g i s k s t y r i n g a v v i r k s o m h e t e r Brit Tone Bergman 19/09/2018 2 En v e r d e n i e

Forhold knyttet til salg av virksomhet

Forhold knyttet til salg av virksomhet Tore M. Ludvigsen, 21.10.2015 1 Hva ønsker vi å selge Selge deler eller hele virksomheter ut av et selskap (innmatsalg) Skattemessig mindre gunstig Mindre risiko

Forhold knyttet til salg av virksomhet Tore M. Ludvigsen, 21.10.2015 1 Hva ønsker vi å selge Selge deler eller hele virksomheter ut av et selskap (innmatsalg) Skattemessig mindre gunstig Mindre risiko

Endring av kontrakt innenfor anskaffelsesregelverket. Deloitte Advokatfirma 5. august 2018

Endring av kontrakt innenfor anskaffelsesregelverket Deloitte Advokatfirma 5. august 2018 Endringsadgang et overblikk FOA 28-1 oppstiller seks typetilfeller hvor endring kan skje uten gjennomføring av

Endring av kontrakt innenfor anskaffelsesregelverket Deloitte Advokatfirma 5. august 2018 Endringsadgang et overblikk FOA 28-1 oppstiller seks typetilfeller hvor endring kan skje uten gjennomføring av

U37 Tid for omstilling

U37 Tid for omstilling Geir Arne Veglo, Stavanger, 25. februar 2016 Agenda I II III IV V VI VII Hvem er jeg? Et marked i endring Hva må virksomhetene gjøre? Business Model Canvas Forretningsstrategi Individstrategi

U37 Tid for omstilling Geir Arne Veglo, Stavanger, 25. februar 2016 Agenda I II III IV V VI VII Hvem er jeg? Et marked i endring Hva må virksomhetene gjøre? Business Model Canvas Forretningsstrategi Individstrategi

Agenda. v Innledning. v Basic personvern. v Hvordan forberede seg på GDPR? v Hvor starter du? v Hva kan vi tilby? Personopplysning

Agenda v Innledning v Basic personvern v Hvordan forberede seg på GDPR? v Hvor starter du? v Hva kan vi tilby? Ikke startet hvor starter du? Frokostmøte Bjørn Ofstad 2 31.05.2018 Sentrale definisjoner

Agenda v Innledning v Basic personvern v Hvordan forberede seg på GDPR? v Hvor starter du? v Hva kan vi tilby? Ikke startet hvor starter du? Frokostmøte Bjørn Ofstad 2 31.05.2018 Sentrale definisjoner

Behov for bedre måling i oppdrett? Klynge til klynge - Olje og gass møter havbruk

Behov for bedre måling i oppdrett? Klynge til klynge - Olje og gass møter havbruk Kasper Løberg Tangen, 3. februar 2017 Innhold Introduksjon 3 Mulige konsepter 5 Eksisterende bestilling 9 Oppsummering

Behov for bedre måling i oppdrett? Klynge til klynge - Olje og gass møter havbruk Kasper Løberg Tangen, 3. februar 2017 Innhold Introduksjon 3 Mulige konsepter 5 Eksisterende bestilling 9 Oppsummering

Offentlig anskaffelse og solidaransvar. Geir Melby & Elisabeth Brattebø Fenne 29/11/2018

Offentlig anskaffelse og solidaransvar Geir Melby & Elisabeth Brattebø Fenne 29/11/2018 1. Innledning Vil snakke mest om anskaffelsesrettslige forhold Kommer ikke til å snakke om konkurranserettslige forhold

Offentlig anskaffelse og solidaransvar Geir Melby & Elisabeth Brattebø Fenne 29/11/2018 1. Innledning Vil snakke mest om anskaffelsesrettslige forhold Kommer ikke til å snakke om konkurranserettslige forhold

Eiendomsskatt. Hvem har risikoen og hvordan bør det håndteres? Bjørn Olav Johansen og T horvald Nyquist, 3. mars 2016. 2016 Deloitte Advokatfirma AS

Eiendomsskatt Hvem har risikoen og hvordan bør det håndteres? Bjørn Olav Johansen og T horvald Nyquist, 3. mars 2016 1 2016 Deloitte Advokatfirma AS Agenda 1. Eiendomsskatt kort innføring 2. Noen typetilfeller

Eiendomsskatt Hvem har risikoen og hvordan bør det håndteres? Bjørn Olav Johansen og T horvald Nyquist, 3. mars 2016 1 2016 Deloitte Advokatfirma AS Agenda 1. Eiendomsskatt kort innføring 2. Noen typetilfeller

Styrket personvern, svekkede bedrifter? Deloittes personvernundersøkelse Februar 2017

Styrket personvern, svekkede bedrifter? Deloittes personvernundersøkelse 2017 Februar 2017 Innhold Innledning Tidslinje for utviklingen i personvern Behandling av personopplysninger Lagring av personopplysninger

Styrket personvern, svekkede bedrifter? Deloittes personvernundersøkelse 2017 Februar 2017 Innhold Innledning Tidslinje for utviklingen i personvern Behandling av personopplysninger Lagring av personopplysninger

Kan en Norsk Standard sikre at man får den beste leveransen til den beste prisen?

Kan en Norsk Standard sikre at man får den beste leveransen til den beste prisen? Behovsspesifikasjonen - den viktige delen av konkurransebetingelsene rwilliksen@deloitte.no Deloitte AS. Oslo, 14.11.2012

Kan en Norsk Standard sikre at man får den beste leveransen til den beste prisen? Behovsspesifikasjonen - den viktige delen av konkurransebetingelsene rwilliksen@deloitte.no Deloitte AS. Oslo, 14.11.2012

April 2014. Kampen mot korrupsjon og misligheter Granskning og Forensic Services

April 2014 Kampen mot korrupsjon og misligheter Granskning og Forensic Services Er du forberedt? Påtalemyndigheter og lovgivere over hele verden blir stadig mer aktive når det kommer til å håndheve korrupsjonslovgivningen.

April 2014 Kampen mot korrupsjon og misligheter Granskning og Forensic Services Er du forberedt? Påtalemyndigheter og lovgivere over hele verden blir stadig mer aktive når det kommer til å håndheve korrupsjonslovgivningen.

Helse Møre og Romsdal HF Evaluering / analyse av organisasjonsmodellen

Helse Møre og Romsdal HF Evaluering / analyse av organisasjonsmodellen Styremøtet 09.12.2015 Hovedbudskap Deloittes vurdering er at Helse Møre og Romsdal har høye ambisjoner for fremtiden og står ovenfor

Helse Møre og Romsdal HF Evaluering / analyse av organisasjonsmodellen Styremøtet 09.12.2015 Hovedbudskap Deloittes vurdering er at Helse Møre og Romsdal har høye ambisjoner for fremtiden og står ovenfor

Den gode arbeidsgiver

Den gode arbeidsgiver Seminar Høstkonferansen KA 26.09.16 Marthe W. Andresen, Senior Manager Deloitte AS, marandresen@deloitte.no Deloitte Norge formål: To make an impact that matters Hver dag utfordrer

Den gode arbeidsgiver Seminar Høstkonferansen KA 26.09.16 Marthe W. Andresen, Senior Manager Deloitte AS, marandresen@deloitte.no Deloitte Norge formål: To make an impact that matters Hver dag utfordrer

NIRF. Hvitvaskingsregelverket og internrevisorer. Advokat Roar Østby

NIRF Hvitvaskingsregelverket og internrevisorer Advokat Roar Østby Oslo 4. mars 2014 Agenda Endringer i regelverket ( 4. direktiv) «Kjenn-din-kunde» (lovens krav) 2 Noen tall Antall MT-rapporter til EFE

NIRF Hvitvaskingsregelverket og internrevisorer Advokat Roar Østby Oslo 4. mars 2014 Agenda Endringer i regelverket ( 4. direktiv) «Kjenn-din-kunde» (lovens krav) 2 Noen tall Antall MT-rapporter til EFE

Endring av kontrakt innenfor anskaffelsesregelverket. Deloitte Advokatfirma 23. november 2018

Endring av kontrakt innenfor anskaffelsesregelverket Deloitte Advokatfirma 23. november 2018 Endringsadgang et overblikk FOA 28-1 oppstiller seks typetilfeller hvor endring kan skje uten gjennomføring

Endring av kontrakt innenfor anskaffelsesregelverket Deloitte Advokatfirma 23. november 2018 Endringsadgang et overblikk FOA 28-1 oppstiller seks typetilfeller hvor endring kan skje uten gjennomføring

Prosessautomatisering «Robotics» Petter Kive, ,

Prosessautomatisering «Robotics» Petter Kive, 940 17 600, pkive@deloitte.no 30.11.2017 Agenda Kort introduksjon Hva er robotisert prosessautomatisering? Kort om kognitiv automatisering? Hvordan er det

Prosessautomatisering «Robotics» Petter Kive, 940 17 600, pkive@deloitte.no 30.11.2017 Agenda Kort introduksjon Hva er robotisert prosessautomatisering? Kort om kognitiv automatisering? Hvordan er det

Deloittehuset i Bjørvika. Flytting som katalysator for endring. 26. oktober 2015

Deloittehuset i Bjørvika Flytting som katalysator for endring 26. oktober 2015 Flytteprosesser er komplekse, og krever en helhetlig tilnærming Deloittes metode for flytteprosesser fokuserer langs tre hoveddimensjoner

Deloittehuset i Bjørvika Flytting som katalysator for endring 26. oktober 2015 Flytteprosesser er komplekse, og krever en helhetlig tilnærming Deloittes metode for flytteprosesser fokuserer langs tre hoveddimensjoner

Muligheter og risiko ved ulike driftsformer i hestenæringen. Advokat Jens-Petter Pedersen, 16.

Muligheter og risiko ved ulike driftsformer i hestenæringen Advokat Jens-Petter Pedersen, jenspedersen@deloitte.no 16. Februar 2018 Verdens største leverandører av tjenester innen rådgivning, revisjon

Muligheter og risiko ved ulike driftsformer i hestenæringen Advokat Jens-Petter Pedersen, jenspedersen@deloitte.no 16. Februar 2018 Verdens største leverandører av tjenester innen rådgivning, revisjon

Forslag til ny tomtefestelov - økonomiske betraktninger

Forslag til ny tomtefestelov - økonomiske betraktninger Denne er rapport er utarbeidet for Tomtefestealliansen. Deloitte har ikke noe ansvar overfor tredjeparter som får tilgang til rapporten. Rapporten

Forslag til ny tomtefestelov - økonomiske betraktninger Denne er rapport er utarbeidet for Tomtefestealliansen. Deloitte har ikke noe ansvar overfor tredjeparter som får tilgang til rapporten. Rapporten

Leietakertilpasninger. Hva lønner seg egentlig? Thorvald Nyquist 26. februar 2015. 2015 Deloitte AS

Leietakertilpasninger Hva lønner seg egentlig? Thorvald Nyquist 26. februar 2015 1 Hvorfor et tema? 2 Leietakertilpasninger ligger som oftest i intervallet kr. 1.000-10.000 per kvadratmeter Basale Erfaringsmessig

Leietakertilpasninger Hva lønner seg egentlig? Thorvald Nyquist 26. februar 2015 1 Hvorfor et tema? 2 Leietakertilpasninger ligger som oftest i intervallet kr. 1.000-10.000 per kvadratmeter Basale Erfaringsmessig

OPS - et innovativt valg Hva er OPS og når skal det brukes?

OPS - et innovativt valg Hva er OPS og når skal det brukes? Gardermoen 10. februar 2015 Sissel Husøy Hva er OPS og når er det en egnet gjennomføringsmodell? Hva er OPS Egnethetsvurdering og markedsanalyse

OPS - et innovativt valg Hva er OPS og når skal det brukes? Gardermoen 10. februar 2015 Sissel Husøy Hva er OPS og når er det en egnet gjennomføringsmodell? Hva er OPS Egnethetsvurdering og markedsanalyse

Samhandlingsreformen hva planlegger kommunene, og hvordan vil dette påvirke sykehusenes aktivitetsnivå

Samhandlingsreformen hva planlegger kommunene, og hvordan vil dette påvirke sykehusenes aktivitetsnivå Trude Fagerli Deloitte AS. Oslo, 03, 2012 Agenda Innledning hva er Samhandlingsreformen Hvilke aktiviteter

Samhandlingsreformen hva planlegger kommunene, og hvordan vil dette påvirke sykehusenes aktivitetsnivå Trude Fagerli Deloitte AS. Oslo, 03, 2012 Agenda Innledning hva er Samhandlingsreformen Hvilke aktiviteter

Fredrik Vestli Deloitte Deloitte Advokatfirma AS

Fredrik Vestli Deloitte 1 "Hot topics" fra tolljussens verden Tolldagen 13.11.2018 Fredrik Vestli, Deloitte 04.11.2018 «Hot topics» Tollfrigrensen Tollverdi og internprising Pro forma-faktura 3 Tollfrigrensen

Fredrik Vestli Deloitte 1 "Hot topics" fra tolljussens verden Tolldagen 13.11.2018 Fredrik Vestli, Deloitte 04.11.2018 «Hot topics» Tollfrigrensen Tollverdi og internprising Pro forma-faktura 3 Tollfrigrensen

Eiendomstransaksjoner

Eiendomstransaksjoner for deg med begrenset erfaring på området Christine H Downing, Ina Wikborg Todal, 19. oktober 2016 2 Deloitte Advokatfirma AS Konsernstruktur 8 kontorer 200 medarbeidere Trondheim

Eiendomstransaksjoner for deg med begrenset erfaring på området Christine H Downing, Ina Wikborg Todal, 19. oktober 2016 2 Deloitte Advokatfirma AS Konsernstruktur 8 kontorer 200 medarbeidere Trondheim

Presentasjon av forvaltningsrevisjon av investeringsprosjekter

Presentasjon av forvaltningsrevisjon av investeringsprosjekter 17.01.2018 Innhold 1 Kort beskrivelse av revisjonen 2 Hovedfunn 3 Anbefalinger og byrådsavdelingens respons på disse 2 Kort beskrivelse av

Presentasjon av forvaltningsrevisjon av investeringsprosjekter 17.01.2018 Innhold 1 Kort beskrivelse av revisjonen 2 Hovedfunn 3 Anbefalinger og byrådsavdelingens respons på disse 2 Kort beskrivelse av

Haugesund kommune Plan for forvaltningsrevisjon

Haugesund kommune Plan for forvaltningsrevisjon 2016 2020 August 2016 Member of Deloitte Touche Tohmatsu Limited Innhold 1 Innledning 5 1.1 Krav til forvaltningsrevisjon 5 1.2 Plan for forvaltningsrevisjon

Haugesund kommune Plan for forvaltningsrevisjon 2016 2020 August 2016 Member of Deloitte Touche Tohmatsu Limited Innhold 1 Innledning 5 1.1 Krav til forvaltningsrevisjon 5 1.2 Plan for forvaltningsrevisjon

September 2012. Økonomistyring i staten

September 2012 Økonomistyring i staten Innholdsfortegnelse Sammendrag 3 Økonomisjefene i statlig sektor er i for liten grad til stede der strategiske beslutninger tas 4 Årlig budsjett er fortsatt det viktigste

September 2012 Økonomistyring i staten Innholdsfortegnelse Sammendrag 3 Økonomisjefene i statlig sektor er i for liten grad til stede der strategiske beslutninger tas 4 Årlig budsjett er fortsatt det viktigste

Virksomhetsstyring i statlig sektor - nye utfordringer for økonomifunksjonen

Virksomhetsstyring i statlig sektor - nye utfordringer for økonomifunksjonen Consulting August 2011 Sammendrag I juni 2011 sendte Deloitte ut en spørreundersøkelse angående virksomhetsstyring til de 135

Virksomhetsstyring i statlig sektor - nye utfordringer for økonomifunksjonen Consulting August 2011 Sammendrag I juni 2011 sendte Deloitte ut en spørreundersøkelse angående virksomhetsstyring til de 135

Forvaltningsrevisjon Luster kommune Økonomi - og prosjektstyring. Kommunestyret 27. april 2017

Forvaltningsrevisjon Luster kommune Økonomi - og prosjektstyring Kommunestyret 27. april 2017 Utgangspunkt for prosjektet Føremål og problemstillingar Hovudproblemstilling 1 Føremålet med forvaltningsrevisjonen

Forvaltningsrevisjon Luster kommune Økonomi - og prosjektstyring Kommunestyret 27. april 2017 Utgangspunkt for prosjektet Føremål og problemstillingar Hovudproblemstilling 1 Føremålet med forvaltningsrevisjonen

Presentasjon. Analyse og tjenesteinnovasjon Rus og psykisk helse i Drammen kommune. Deloitte og Telemarksforsking

Presentasjon Analyse og tjenesteinnovasjon Rus og psykisk helse i Drammen kommune Deloitte og Telemarksforsking Innledende om formål og tilnærming 2 Hovedproblemstillinger og konkretiserte spørsmål i oppdraget

Presentasjon Analyse og tjenesteinnovasjon Rus og psykisk helse i Drammen kommune Deloitte og Telemarksforsking Innledende om formål og tilnærming 2 Hovedproblemstillinger og konkretiserte spørsmål i oppdraget

Juridisk fagseminar - bank. Betydningen av juridisk godt håndverk. Advokat Anne Helsingeng Deloitte Advokatfirma AS

Juridisk fagseminar - bank Betydningen av juridisk godt håndverk Advokat Anne Helsingeng Deloitte Advokatfirma AS Betydningen av juridisk godt håndverk Hva er nå et juridisk godt håndverk? Betydningen

Juridisk fagseminar - bank Betydningen av juridisk godt håndverk Advokat Anne Helsingeng Deloitte Advokatfirma AS Betydningen av juridisk godt håndverk Hva er nå et juridisk godt håndverk? Betydningen

av retningsvalg for Sande kommune

Kommunereformenutreding av retningsvalg for Sande kommune Sammenfatning av to utredninger om kommunestruktur og vurdering av videreføring av Sande som egen kommune Presentasjon til folkemøte 22. juni 2015

Kommunereformenutreding av retningsvalg for Sande kommune Sammenfatning av to utredninger om kommunestruktur og vurdering av videreføring av Sande som egen kommune Presentasjon til folkemøte 22. juni 2015

Inngåelse av justeringsavtaler

Inngåelse av justeringsavtaler - en praktisk innføring i justeringsregelverket for merverdiavgift Endre Hovden Betanzo 6. September 2017 Kursinnhold Innledning/begrepsavklaring Merverdiavgift og justering

Inngåelse av justeringsavtaler - en praktisk innføring i justeringsregelverket for merverdiavgift Endre Hovden Betanzo 6. September 2017 Kursinnhold Innledning/begrepsavklaring Merverdiavgift og justering

Plan for forvaltningsrevisjon Revidert plan Tysnes kommune

Plan for forvaltningsrevisjon 2012 2016 Revidert plan Tysnes kommune Mars 2014 Innhald 1. Innleiing... 3 2. Forvaltningsrevisjonsprosjekt 2012-2016 (revidert)... 3 Gruppe 1 prioritert gruppe 4 Gruppe 2

Plan for forvaltningsrevisjon 2012 2016 Revidert plan Tysnes kommune Mars 2014 Innhald 1. Innleiing... 3 2. Forvaltningsrevisjonsprosjekt 2012-2016 (revidert)... 3 Gruppe 1 prioritert gruppe 4 Gruppe 2

Arbeidsgiverpolitikk i kommunesammenslåinger Kunnskapsbaserte innspill til gode prosesser. Lansering av FoU-rapporten

Arbeidsgiverpolitikk i kommunesammenslåinger Kunnskapsbaserte innspill til gode prosesser Lansering av FoU-rapporten Formål og problemstillinger Formålet med FoU-prosjektet er å bidra med kunnskap om hvordan

Arbeidsgiverpolitikk i kommunesammenslåinger Kunnskapsbaserte innspill til gode prosesser Lansering av FoU-rapporten Formål og problemstillinger Formålet med FoU-prosjektet er å bidra med kunnskap om hvordan

Bruk av robot i Helse Vest sitt administrasjonsarbeid

Bruk av robot i Helse Vest sitt administrasjonsarbeid Agenda 1. Forutsetninger og utgangspunkt 2. Robotreisen til Helse Vest IKT Demo av robotisert sykehusoppgave 3. Innsparing utført hva nå? 4. Er organisasjonen

Bruk av robot i Helse Vest sitt administrasjonsarbeid Agenda 1. Forutsetninger og utgangspunkt 2. Robotreisen til Helse Vest IKT Demo av robotisert sykehusoppgave 3. Innsparing utført hva nå? 4. Er organisasjonen

Arbeidsgiverpolitikk i kommunesammenslåinger Kunnskapsbaserte innspill til gode prosesser

Arbeidsgiverpolitikk i kommunesammenslåinger Kunnskapsbaserte innspill til gode prosesser Formål og problemstillinger Formålet med FoU-prosjektet er å bidra med kunnskap om hvordan kommunene kan håndtere

Arbeidsgiverpolitikk i kommunesammenslåinger Kunnskapsbaserte innspill til gode prosesser Formål og problemstillinger Formålet med FoU-prosjektet er å bidra med kunnskap om hvordan kommunene kan håndtere

Plan for forvaltningsrevisjon Karmøy kommune.

Plan for forvaltningsrevisjon 2012 2016 Karmøy kommune. Innhold 1. Innledning... 3 1.1 Plan for forvaltningsrevisjon 3 1.2 Risiko- og vesentlighetsanalyse 3 2. Forvaltningsrevisjonsprosjekt 2012-2016...

Plan for forvaltningsrevisjon 2012 2016 Karmøy kommune. Innhold 1. Innledning... 3 1.1 Plan for forvaltningsrevisjon 3 1.2 Risiko- og vesentlighetsanalyse 3 2. Forvaltningsrevisjonsprosjekt 2012-2016...

Stiftelser og skatt. Advokat Rune Sandseter. 2015 Deloitte Advokatfirma AS

Stiftelser og skatt Advokat Rune Sandseter Agenda Oversikt over skattereglene Generelt om skattefritaksregelen i skatteloven 2-32 Særskilt om skatteloven 2-32 øverste ledd om økonomisk aktivitet innenfor

Stiftelser og skatt Advokat Rune Sandseter Agenda Oversikt over skattereglene Generelt om skattefritaksregelen i skatteloven 2-32 Særskilt om skatteloven 2-32 øverste ledd om økonomisk aktivitet innenfor

UNDERSØKELSE OM BRUKEN AV ØYEBLIKKELIG HJELP DØGNOPPHOLD I KOMMUNENE

UNDERSØKELSE OM BRUKEN AV ØYEBLIKKELIG HJELP DØGNOPPHOLD I KOMMUNENE Helseforetakenes erfaringer Gardermoen, 24. november 2015 Formålet med prosjektet var å kartlegge helseforetakenes erfaringer i forbindelse

UNDERSØKELSE OM BRUKEN AV ØYEBLIKKELIG HJELP DØGNOPPHOLD I KOMMUNENE Helseforetakenes erfaringer Gardermoen, 24. november 2015 Formålet med prosjektet var å kartlegge helseforetakenes erfaringer i forbindelse

Ny supertraktat. Over 100 land kan endre over 2000 skatteavtaler

25.11.2015 Ny supertraktat Over 100 land kan endre over 2000 skatteavtaler Avtaleteksten og forklaringene til den ferdigforhandlede supertraktaten som skal implementere flere av OECDs tiltak mot overskuddsflytting

25.11.2015 Ny supertraktat Over 100 land kan endre over 2000 skatteavtaler Avtaleteksten og forklaringene til den ferdigforhandlede supertraktaten som skal implementere flere av OECDs tiltak mot overskuddsflytting

Internrevisjonsstudien 2017:

Internrevisjonsstudien 2017: En sammenligning av internrevisjonsfunksjoner i Norge, Norden og resten av verden IIA Norge årskonferanse 2018 Bergen, 29.05.2018 Ellen Brataas, Generalsekretær IIA Norge,

Internrevisjonsstudien 2017: En sammenligning av internrevisjonsfunksjoner i Norge, Norden og resten av verden IIA Norge årskonferanse 2018 Bergen, 29.05.2018 Ellen Brataas, Generalsekretær IIA Norge,

Helse Møre og Romsdal HF Kartlegging av organisasjonsmodeller i andre helseforetak

Helse Møre og Romsdal HF Kartlegging av organisasjonsmodeller i andre helseforetak 8. januar 2016 Organisasjonsmodellen i Helse Møre og Romsdal Administrerende direktør Kommunikasjon Stab Assisterende

Helse Møre og Romsdal HF Kartlegging av organisasjonsmodeller i andre helseforetak 8. januar 2016 Organisasjonsmodellen i Helse Møre og Romsdal Administrerende direktør Kommunikasjon Stab Assisterende

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum N0-0103 Oslo Norway Tel. +47 23 27 90 00 Fax +47 23 27 90 01 www.deloitte.no Til generalforsamlingen i Berner Gruppen AS UAVHENGIG REVISORS

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum N0-0103 Oslo Norway Tel. +47 23 27 90 00 Fax +47 23 27 90 01 www.deloitte.no Til generalforsamlingen i Berner Gruppen AS UAVHENGIG REVISORS

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum N0-0103 Oslo Norway Tel.: +47 23 27 90 00 Fax: +47 23 27 90 01 www.deloitte.no Til generalforsamlingen i Storebrand Optimer ASA REVISORS

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum N0-0103 Oslo Norway Tel.: +47 23 27 90 00 Fax: +47 23 27 90 01 www.deloitte.no Til generalforsamlingen i Storebrand Optimer ASA REVISORS

Regulering av veiavgift Internasjonal kartlegging. 16. desember 2018

Regulering av veiavgift Internasjonal kartlegging 1 16. desember 2018 Innhold 1. Innledning 4 2. Innkrevings-/konsesjonsperiode 5 2.1 Frankrike 5 2.2 Spania 5 2.3 Italia 5 2.4 Danmark (Storebælt og Øresund)

Regulering av veiavgift Internasjonal kartlegging 1 16. desember 2018 Innhold 1. Innledning 4 2. Innkrevings-/konsesjonsperiode 5 2.1 Frankrike 5 2.2 Spania 5 2.3 Italia 5 2.4 Danmark (Storebælt og Øresund)

Kunstig intelligens i helse

Kunstig intelligens i helse Hvor står vi og hvor går vi? Athar Ali Tajik 26.01.2018 Athar Ali Tajik Lege / kardiolog Overlege hjerteavdeling (SUS) Bachelor i datateknikk (UiS) 2015 Mastergrad i helseøkonomi

Kunstig intelligens i helse Hvor står vi og hvor går vi? Athar Ali Tajik 26.01.2018 Athar Ali Tajik Lege / kardiolog Overlege hjerteavdeling (SUS) Bachelor i datateknikk (UiS) 2015 Mastergrad i helseøkonomi

Vedtaksoppfølging i Hordaland fylkeskommune Prosjektplan

Vedtaksoppfølging i Hordaland fylkeskommune Prosjektplan Audit & Advisory August 2012 Innhald 1. Føremål og problemstillingar... 3 1.1 Bakgrunn... 3 1.2 Problemstillingar og føremål... 3 1.3 Avgrensing...

Vedtaksoppfølging i Hordaland fylkeskommune Prosjektplan Audit & Advisory August 2012 Innhald 1. Føremål og problemstillingar... 3 1.1 Bakgrunn... 3 1.2 Problemstillingar og føremål... 3 1.3 Avgrensing...

Deloitte. Deloitte AS Sundgaten 119 Postboks 528 N0-5527 Haugesund Norway Tel.: +47 52 70 25 40 www.deloitte.no Bilag 3 Til generalforsamlingen i SØK I AS UTTALELSE OM UTKAST TIL ÅPNINGSBALANSE VED FISJON

Deloitte. Deloitte AS Sundgaten 119 Postboks 528 N0-5527 Haugesund Norway Tel.: +47 52 70 25 40 www.deloitte.no Bilag 3 Til generalforsamlingen i SØK I AS UTTALELSE OM UTKAST TIL ÅPNINGSBALANSE VED FISJON

Blokkjeder og hva de kan brukes til i offentlig sektor

The future of regulation Blokkjeder og hva de kan brukes til i offentlig sektor Teknologiforum Oslo, 8. oktober 08 Stein Bjørnstad sbjoernstad@deloitte.no DISTRIBUERT SANNHET Regjeringen.no «Konsulentselskapet

The future of regulation Blokkjeder og hva de kan brukes til i offentlig sektor Teknologiforum Oslo, 8. oktober 08 Stein Bjørnstad sbjoernstad@deloitte.no DISTRIBUERT SANNHET Regjeringen.no «Konsulentselskapet

Oktober 2013. Deloittes årlige undersøkelse om virksomhetsstyring i staten

Oktober 2013 Deloittes årlige undersøkelse om virksomhetsstyring i staten Innholdsfortegnelse Sammendrag 3 Statlig sektor har mer oppmerksomhet på å gjennomføre samfunnsoppdraget enn å forbedre og utvikle

Oktober 2013 Deloittes årlige undersøkelse om virksomhetsstyring i staten Innholdsfortegnelse Sammendrag 3 Statlig sektor har mer oppmerksomhet på å gjennomføre samfunnsoppdraget enn å forbedre og utvikle

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tel.: +472327 90 00 Fax: +4723 27 90 01 www.deloitte.no Til styret i Høyres Pensjonskasse UAVHENGIG REVISORS BERETNING

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tel.: +472327 90 00 Fax: +4723 27 90 01 www.deloitte.no Til styret i Høyres Pensjonskasse UAVHENGIG REVISORS BERETNING

Scheel-utvalget: Ny skattereform i støpeskjeen. Hva betyr det for næringslivet?

Scheel-utvalget: Ny skattereform i støpeskjeen Hva betyr det for næringslivet? Håvard Tangen, advokat/partner Ann-Kristin Stene, advokat Bergen, fredag 8. mai 2015 Hva er Scheel-utvalget Ekspertutvalg

Scheel-utvalget: Ny skattereform i støpeskjeen Hva betyr det for næringslivet? Håvard Tangen, advokat/partner Ann-Kristin Stene, advokat Bergen, fredag 8. mai 2015 Hva er Scheel-utvalget Ekspertutvalg

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tel. +472327 90 00 Fax: +47232790 01 www.deloitte.no Til generalforsamlingen i ROM Eiendom AS UAVHENGIG REVISORS

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tel. +472327 90 00 Fax: +47232790 01 www.deloitte.no Til generalforsamlingen i ROM Eiendom AS UAVHENGIG REVISORS

Regnskap 2015, 2016 og 2017

Landsmøte 2018 Stavanger, 20. 22. april SAK 5 Regnskap 2015, 2016 og 2017 Inneholder: 1) Regnskap og årsberetning 2017 1 2 Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum

Landsmøte 2018 Stavanger, 20. 22. april SAK 5 Regnskap 2015, 2016 og 2017 Inneholder: 1) Regnskap og årsberetning 2017 1 2 Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tel.: +47 23 27 90 00 Fax: +47 23 279001 www.deloitte.no Til styret i Right to Play UAVHENGIG REVISORS BERETNING

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tel.: +47 23 27 90 00 Fax: +47 23 279001 www.deloitte.no Til styret i Right to Play UAVHENGIG REVISORS BERETNING

Regnskap 2015, 2016 og 2017

Landsmøte 2018 Stavanger, 20. 22. april SAK 5 Regnskap 2015, 2016 og 2017 Inneholder: 1) Regnskap og årsberetning 2015 2) Regnskap og årsberetning 2016 Regnskap og årsberetning 2017 sendes ut i april 1

Landsmøte 2018 Stavanger, 20. 22. april SAK 5 Regnskap 2015, 2016 og 2017 Inneholder: 1) Regnskap og årsberetning 2015 2) Regnskap og årsberetning 2016 Regnskap og årsberetning 2017 sendes ut i april 1

Forvaltningsrevisjon Vik kommune Helse og omsorg Revidert prosjektplan/engagement letter

Forvaltningsrevisjon Vik kommune Helse og omsorg Revidert prosjektplan/engagement letter Februar 2018 «Forvaltningsrevisjon av helse og omsorg - prosjektplan» Februar 2018 Prosjektplan utarbeidd for Vik

Forvaltningsrevisjon Vik kommune Helse og omsorg Revidert prosjektplan/engagement letter Februar 2018 «Forvaltningsrevisjon av helse og omsorg - prosjektplan» Februar 2018 Prosjektplan utarbeidd for Vik

Hovedutfordringer for økonomifunksjonen anno 2009

Hovedutfordringer for økonomifunksjonen anno 2009 Torbjørn Undeland, Senior Manager Deloitte AS Oslo, 3. juni 2009 Location/Filename/Unit/Author/Assistant (Change via 'View - Header and Footer') Agenda

Hovedutfordringer for økonomifunksjonen anno 2009 Torbjørn Undeland, Senior Manager Deloitte AS Oslo, 3. juni 2009 Location/Filename/Unit/Author/Assistant (Change via 'View - Header and Footer') Agenda

c ê=çì=äéçêé=ëíóêáåöëáåñçêã~ëàçå=ãéç= _ìëáåéëë=fåíéääáöéååé\=

c ê=çì=äéçêé=ëíóêáåöëáåñçêã~ëàçå=ãéç= _ìëáåéëë=fåíéääáöéååé\= Av:Torbjørn Undeland Flere og flere bedrifter velger systemstøtte for å forbedre og effektivisere sin virksomhetsstyring. Når Business Intelligence-implementeringer

c ê=çì=äéçêé=ëíóêáåöëáåñçêã~ëàçå=ãéç= _ìëáåéëë=fåíéääáöéååé\= Av:Torbjørn Undeland Flere og flere bedrifter velger systemstøtte for å forbedre og effektivisere sin virksomhetsstyring. Når Business Intelligence-implementeringer

Sertifisering og erfaringer med implementering. Anette Killingrød Kristiansen

Sertifisering og erfaringer med implementering Anette Killingrød Kristiansen KPMG globalt Omsetning globalt (FY16) Tax 189.000 ansatte $5,56 mrd 22 % Advisory $9,74 mrd i 155 land 41 % $25,42 milliarder

Sertifisering og erfaringer med implementering Anette Killingrød Kristiansen KPMG globalt Omsetning globalt (FY16) Tax 189.000 ansatte $5,56 mrd 22 % Advisory $9,74 mrd i 155 land 41 % $25,42 milliarder

Familieeide selskaper - Kjennetegn - Styrker og utfordringer - Vekst og nyskapning i harmoni med tradisjoner

Familieeide selskaper - Kjennetegn - Styrker og utfordringer - Vekst og nyskapning i harmoni med tradisjoner Resultater fra omfattende internasjonal undersøkelse og betraktninger om hvordan observasjonene

Familieeide selskaper - Kjennetegn - Styrker og utfordringer - Vekst og nyskapning i harmoni med tradisjoner Resultater fra omfattende internasjonal undersøkelse og betraktninger om hvordan observasjonene

Fergefri E39. Hva er OPS? Hvorfor egner store prosjekter seg særlig godt for OPSgjennomføring

Fergefri E39 Miniseminar med Møreaksen AS Hafast AS Halsafjordsambandet AS Hva er OPS? Hvorfor egner store prosjekter seg særlig godt for OPSgjennomføring Sissel Husøy, shusoy@deloitte.no, tlf 930 25 144

Fergefri E39 Miniseminar med Møreaksen AS Hafast AS Halsafjordsambandet AS Hva er OPS? Hvorfor egner store prosjekter seg særlig godt for OPSgjennomføring Sissel Husøy, shusoy@deloitte.no, tlf 930 25 144

DD-PROSESSEN. Rettslig rammeverk. 10. februar 2015 Thorvald Nyquist og Odd Erik Johansen. 2015 Deloitte AS

DD-PROSESSEN Rettslig rammeverk 10. februar 2015 Thorvald Nyquist og Odd Erik Johansen 1 10 % 2 3 4 5 Hvorfor due diligence? 6 7 Viggo Hagstrøm, TfR 1999 nr. 4 - Due diligence ved virksomhetsoverdragelser

DD-PROSESSEN Rettslig rammeverk 10. februar 2015 Thorvald Nyquist og Odd Erik Johansen 1 10 % 2 3 4 5 Hvorfor due diligence? 6 7 Viggo Hagstrøm, TfR 1999 nr. 4 - Due diligence ved virksomhetsoverdragelser

Anleggskonferansen Vestfold Merverdiavgift

Anleggskonferansen Vestfold Merverdiavgift Advokat Fredrik Falbach Advokat Knut P. Toftegaard Deloitte Advokatfirma AS 18. mai 2015 Innledning 2 Hva er moms? Dette er i hvert fall hva AG Mazaks mener om

Anleggskonferansen Vestfold Merverdiavgift Advokat Fredrik Falbach Advokat Knut P. Toftegaard Deloitte Advokatfirma AS 18. mai 2015 Innledning 2 Hva er moms? Dette er i hvert fall hva AG Mazaks mener om

Forvaltningsrevisjon Nesna kommune Internkontroll Prosjektplan/engagement letter

Forvaltningsrevisjon Nesna kommune Internkontroll Prosjektplan/engagement letter September 2017 «Forvaltningsrevisjon av internkontroll - prosjektplan» September 2017 Prosjektplan utarbeidet for Nesna

Forvaltningsrevisjon Nesna kommune Internkontroll Prosjektplan/engagement letter September 2017 «Forvaltningsrevisjon av internkontroll - prosjektplan» September 2017 Prosjektplan utarbeidet for Nesna

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway TeL. +472327 90 00 Fax: +4723279001 www.deloitte.no Til foretaksmøtet i Innovasjon Norge UAVHENGIG REVISORS BERETNING

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway TeL. +472327 90 00 Fax: +4723279001 www.deloitte.no Til foretaksmøtet i Innovasjon Norge UAVHENGIG REVISORS BERETNING

Deloitte. Deloitte AS Dyre Halses gate la N0-7042 Trondheim Norway Tel: +47 73 87 69 00 www.deloitte.no Til generalforsamlingen i Kahoot! AS UAVHENGIG REVISORS BERETNING Uttalelse om revisjonen av årsregnskapet

Deloitte. Deloitte AS Dyre Halses gate la N0-7042 Trondheim Norway Tel: +47 73 87 69 00 www.deloitte.no Til generalforsamlingen i Kahoot! AS UAVHENGIG REVISORS BERETNING Uttalelse om revisjonen av årsregnskapet