Annual Report. Årsrapport //2014

|

|

|

- Sigve Rasmussen

- 8 år siden

- Visninger:

Transkript

1 t Annual Report Årsrapport //2014

2 Team: Kjære leser. Den norske versjonen starter på side 9. Disclaimer: Dette dokument er ikke tiltenkt offentligheten og er distribuert til kunder i Verdipapirfondet Nordsjø- Kombinasjon. Dokumentet gir ingen anbefalinger om kjøp eller salg av verdipapirer. Historisk avkastning er ingen garanti for fremtidig avkastning og fondets verdi kan gå ned så vell som opp. Nordsjøkombinasjon tilegner en strategi med mål om undervekt i aksjemarkedene under nedturer og vice versa, men forvaltningsselskapet kan ikke under noen omstendigheter garantere et slikt utfall. I forkant av investering i verdipapirfondet anbefaler selskapet å lese nøye fondets prospekt, vedtekter og nøkkelinformasjon. Øvrige opplysninger om risiko, investeringsområde og investeringsmål samt kostnader er tilgjengelig i verdipapirfondets vedtekter og i nøkkelinformasjonen. Prospektet, vedtekter og nøkkelinformasjon bør leses i sammenheng for å få et komplett bilde av Who are we: North Sea GEM is a fund Management Company in Stavanger, Norway - Set up by seasoned investment professionals. The company pillars are based on building a fund that manages capital the way we believe our personal savings should be managed. With strong emphasis on global macro-economic climate & undervalued assets, we have built a mixed investment fund. Our strategy is reallocation with changing macro and market pricing, where income assets during downturns. Based on our view and our experience this is Dr. Michel Henry Bouchet Chief Strategist mhb@northseagem.com Marius Richter CEO mr@northseagem.com Jan Erik Meidell jem@northseagem.com Per Magne Ludvigsen Fund Manager pml@northseagem.com Dear reader. This document is written in English and page 1-9 Disclaimer: This presentation is not intended for public release. It is distributed exclusively among investors.. The information contained herein does not constitute recommendations on the buying or selling of assets. The value of the fund may go down as well as up. Historical performance is not necessarily a guide for future returns. Although North Sea Asset Allocation adopts an investment strategy that aims to protect against the repercus- The management company recommends all investors to read thoroughly the funds Prospectus, fund bylaws and Key investor information document upon investment decisions. 2 3

3 NS GEM s macroeconomic outlook: Overview of 2014 and forward-looking assessment of 2015 and beyond 1. Throughout 2014, North Sea GEM remained focused on providing long-term value performance while preserving capital at all times thanks to forward-looking risk management. Our investment strategy has been implemented in the framework of the Macroeconomic outlook that NS GEM designed in mid-2013 on the eve of the FSA s green light. Our macroeconomic forecast proved close to the actual developments of the global economy. 2. North Sea GEM started 2014 expecting another trend-like global growth of 3.7% for the next two years, based on 1,1% in the EU, 2,8% in the US, and 7,4% in China. Our Fall 2013 report concluded: Slow likely to persist in developed countries. We can expect another year of muddling through. In the so-called European periphery, Portugal, Spain and Italy are better cost competitiveness, though at the cost of weak growth. Modest economic recovery is not expected before mid Our average oil price forecast was $100 for , while the actual market price is closer to $95, given the steep fall in the last two months of Economic growth has been weaker than expected in several regions, including Norway, Russia, Brazil and Japan. The timing of the weakness has varied across regions, in particular in Germany and France that slowed down in the second half of As ex- standards. 4. Central banks liquidity injections were an important driver of stock markets in developed economies, at least until October regarding the US FED. The end of the FED s quantitative easing coincided with an abrupt decline in stock markets in second half of 2014, followed by another one in mid-december due to falling oil prices and geopolitical turmoil. The combination of the two shocks eliminated most of the equity market gains of the year. The world MSCI index posted a small gain of 7 % in 2014 measured in local currency. This was mainly due to the S&P 500 index, that rose 11 % and is a large portion of the world index, while the large European equity markets had returns between +/- 3 %. EMCs equity markets also suffered from two Secondly, the gradual tapering of the FED s beginning of As a result, EMCs stocks underperformed with negative annual returns forward looking assessment At the inception of the 2015 investment environment, we believe the worst of the global systemic risk is behind us. However, close stock scrutiny and risk assessment remain essential given that valuations become high and sometimes unsustainable, particularly in the US market. We expect more turbulent global markets ahead than in the previous six years Price adjust- of falling oil prices. The velocity of the abrupt decline in energy prices is a double-edged sword because it implies a serious weakness in the global economy s momentum that will affect both developed and developing countries. Oil importers will save on energy bills while oil exporters will lose on export revenues, with broad consequences on cross-border 1. The production increase from U.S. shale oil producers has been huge over the last years, resulting in a US production on par with Saudi Arabia. A large part of that production has break even levels above todays prices and we expect production to be gradually reduced as indicated by the sharp drop in onshore rig count. We also expect the break even levels to come down as and potentially cap the upside on the oil price. 2. Weak global demand in 2014, mainly from OECD Europe, have caused global oil inventories to rise, giving additional downward pressure on the oil price. With respect to the oil price we believe it will continuous supply surplus driven by increased shale oil production and stable high production from OPEC. Saudi Arabia s deliberate policy to maintain its market share removes an important stabilizing factor, namely that key OPEC producers would regulate supply volumes if needed. Saudi Arabia is the only force in the global oil market capable of implementing a production cut, while other producers cannot act at stabilizers. In the second half of 2015 we expect to see a decline in the volumes from US shale production as the number of rigs working has been reduced by 50 % since the peak in September, and this will have a positive price impact. US shale pro- pushing the break even levels down. We expect shale production to gradually come on stream again when the oil prices strengthens and limit the price recovery. Overall, a gradual rebound in prices is expected only in the second half of The low oil price is due to a combination of four structural and geopolitical factors: 3. While Saudi Arabia, Kuwait and the UAE will be able to use considerable cash reserves to ride out the slump, the rest of the Middle East s oil exporting economies face dire consequences. The world s largest oil producing countries have entered into a price war with American shale producers, and they will be able to keep production levels constant for the near future. 4. The sanctions against Iran may be lifted during 2015, hence an additional supply of crude oil 4 5

4 The sharp fall in crude oil prices in the second half of 2014, with low levels expected until Q3-2015, has five consequences on the global economy: 1 Tighter liquidity will prevail in 2015, given a drop markets, from sovereign and corporate bonds to equities. Oil exporters will be sucking liquidity out of the costs will increase. Gradual increase in US interest rates might start just after the summer of In the oil importing countries, including EU, US and Japan, the price fall equates to a tax cut, encouraging consumption, hence higher sales and higher corpo- recovery in Japan and in peripheral Europe. about to exacerbate will force policymakers in the EU growth. North Sea GEM expects that the ECB will resort to a full-scale program of government bond purchases during Q The dollar strengthening against the euro and the yen will continue, providing a stimulus for the weaker currencies exporters. China. It reduces the import cost while shoring up oil of lower input costs for coastal manufacturers will dependent hinterland. Overall, China s growth will decline slightly below 7% in Given its global GDP weight of only 16%, China will not pull the global economic recovery above 4% growth rate for the next two years. (See chart below) Zone Japan Norway OECD UK USA World EMCs China 5 The 20 major winners regarding the impact of low oil prices on economic growth are as follows: Asia: Philippines, Thailand, Hong Kong, China, India, South Korea, Indonesia Africa: South Africa, Tunisia Bulgaria, Turkey, Czech Rep., Hungary, France, Greece, Spain and Portugal. Developed countries: Many of the conditions of the last six years slow persist in developed countries in An economic decoupling will emerge between two economic zones. One the one side, the US economy will show steady growth, at a rate of around 3% for the next two years, helped by higher inventories, faster jobs growth, household consumption and business investment. The outperformance of the US will continue helped by the strengthening of the three most damaged sectors banking, real estate and household with improving balance sheets. Sustained economic momentum and a slow FED exit are essential to the housing market recovery. Hence, we expect growth in income to offset a modest increase in interest rates in the second half tum for consumer spending, tantamount to a tax cuts for household and companies. The dollar appreciation will also keep import prices down for domestic producers and consumers. However, weaker exports due to stronger dollar and weakness abroad (EU and EMCs) will keep holding the US economy back, with In addition, low crude prices will affect domestic oil companies revenues as well as capital expenditure plans Egypt Morocco Tunisia Turkey Greece Spain Portugal GDP Growth forecast % 0 0,5 1 1,5 2 2,5 3 3,5 4 On the other side, growth will remain weak in most EU countries, due to stubborn structural imbalanc- ary trends. Germany s economic slowdown to 1% in per cent target until end The combination of a full-blown ECB s quantitative easing early in 2015 will not manage lifting EU s economic growth before the end of the year. In Norway, the sharp oil price decline will keep average GDP growth to around 1,5% at most for (i.e., 1,2% in 2015 rising to 2% the following year). A 55 percent slump in Brent crude since a June high has hurt the offshore industry, given that oil and gas make up 22 percent of GDP and a similar share of central government revenues. Over the same period, the krone has lost about 20 percent against the dollar and 8 percent against the euro. The OSEBX benchmark stock index ended the year with a gain half of Yet thanks to a weaker krone, Norway sumer prices, adjusting for taxes and energy, are close to the central bank s 2.5 percent target. Faster more buoyant consumption and investment. Following the rate cut at end-2014, Norges Bank will probably cut rates further before mid-2015, bringing the benchmark deposit rate to 0.75 percent. Registered unemployment is expected to gradually rise to 4%. Emerging countries and peripheral Europe: Stronger dollar, weaker exports and lower commodity prices will hurt a number of natural resource exporting countries (Africa, Russia, Ukraine, Middle East, commodities producers). North Sea GEM expects EMCs to grow at 4,8% in However, only a few developing countries will achieve sustain- currency depreciation will affect those countries that cannot boost global competitiveness due to structural imbalances. Buoyant exports and foreign of growth in Commodities-based expansion is poised to suffer from weak global growth, excess supply of industrial commodities, and falling prices. Russia s economy will contract by roughly 1%. Slower industrial production growth in China, the world s biggest commodity consumer, will keep commodity prices weak in the medium-term. Depreciating currencies will not be enough to offset the competitiveness weaknesses that stem from quality might accompany a stronger dollar and higher interest rates in the second half of These most developing nations that have not implemented structural and institutional reforms, particularly in be compounded by currency mismatches related to large corporate debt issuance since Given this volatile environment, NS GEM will focus on those EMCs that enjoy non-debt creating capital front, we expect gradual normalization in several countries that showed political turmoil since 2011, including Egypt, Tunisia, and Thailand. 6 7

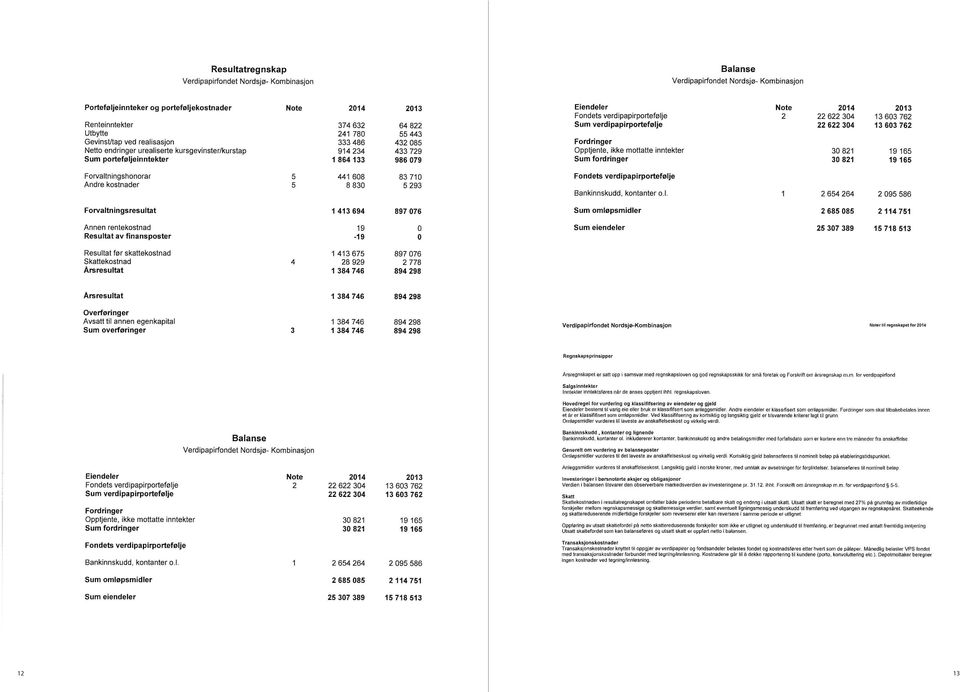

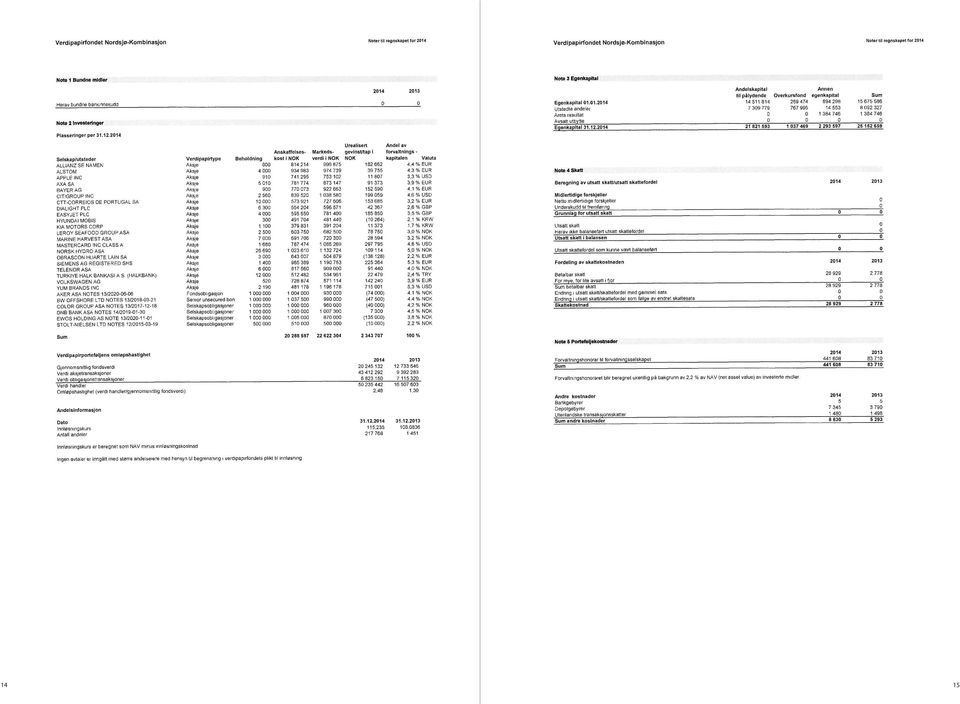

5 Currency volatility and weaker growth in EMCs mean that the relative risk of investing in emerging market companies remains large. Higher returns in EMCs should not hide turbulences, namely, asset price bub- as opacity and corruption risk. Standards of corporate governance and investor rights still lag behind those in ing country risk analysis more challenging. The availability of fresh and comprehensive socio-economic data is limited. Overall, dynamic portfolio return will emerge from careful country, stock and bond picking in both mature and emerging markets. Risk assessment remains the name of the game in turbulent global markets in more than ever. Drilling down: Equity market outlook US cyclical sectors with low interest-sensitivity Consumer goods (Malls such as Macy s, Wal-Mart) IT companies European cyclical stocks Automobile Non- export-driven companies Airlines Emerging market opportunities Czech Rep., Hungary zone periphery: Greece Weight Return To Return Total Highest MasterCard Incorporated Class A Turkiye Halk Bankasi Anonim Sirketi Allianz SE Siemens AG Lowest Ewos Holding As Frn 01-nov Aker Asa Frn 06-jun Det norske oljeselskap ASA Deep Sea Supply Plc Dolphin Group ASA Pharmaceuticals and biotech companies Airlines Q&As regarding the macroeconomic outlook in 2015 and beyond Beaten-down energy shares (Q3-Q4) 1. Is the systemic risk removed? In fact, the systemic risk of a debt crisis contamination is replaced by enhanced their capitalization, liquidity and reserve ratios. However, new risks arise from declining oil and commodity prices, putting pressure on export revenues in oil importers. The dollar rally coupled with currency depreciation in EMCs might trigger volatility and desta- 2. Is the worst of the Eurozone crisis behind us? Yes, global growth prospects. We can expect another year of muddling through, not only in the so-called periphery, but also in the core countries, namely Germany and France. Modest economic recovery is not expected before end-2015, once the ECB implements a steady expansion of its balance sheet, better late than never. 3. Is global economic growth about to recover back to medium-term trend? No, despite strong signs of US economic recovery, global growth is expected to reach 4% in , i.e. still below trends. China s industrial production and retail sales growth will slow in 2015, export dynamism will decline, and property prices will Asia= Thailand, Philippines Africa/Maghreb= Tunisia 4. Will the decoupling between the US economic recovery and anemic growth in the EU be a lasting trend? No. The dollar s rally and declining prices will force policy makers in the EU and in Japan to step up their tative easing. We expect the ECB to boost domestic half of 2015 with sovereign bond repurchases. Given the meager results of its banking liquidity support program, the ECB will follow the US and BOJ policy measures, with more direct liquidity injections, helping yields to decline. NS GEM assumes that banks will sell government bonds to the ECB instead of incurring negative rates while parking their excess liquidity in the central bank s overnight facility. Spain, Portugal and program. Growth momentum will accelerate in the second half of Will commodity prices stabilize? Moderate global growth coupled with large shale oil production in the US will keep energy prices at low levels. Excess supply of commodities, sluggish expansion in developed countries, and slower growth in China will maintain weak prices for oil, copper, zinc, iron ore and coal, but also during største investeringer per 31/ Prising aksjedel YUM! Brands, Inc. 4.7 % Dividen Yield 2.6 Siemens AG 4.7 % P/E 12 m forward 13.1 Norsk Hydro ASA 4.5 % Price/Cash Flow 6.6 MasterCard Incorporated Class A 4.3 % Citigroup Inc. 4.1 % Allianz SE 3.9 % Alstom SA 3.9 % Bayer AG 3.7 % Aker Asa Frn 06-jun % Telenor ASA 3.6 % 2014 Nordsjø Msci 2013* Nordsjø Msci Avkastning 6.6 % 24.8 % 8,1% 10,1% Risiko ,86 11,33 (Std avvik) *2013 tall er fra oppstart av verdipapirfondet Nordsjø-Kombinasjon til

6 Forvaltning Nordsjø-Kombinasjon er et globalt kom- eller sektor begrensninger i investeringene. Fondet vil aktivt endre fordelingen mellom aksjer og renter i tråd med markeds synet med det mål å oppnå en best mulig avkastning over tid. Videre så har Nordsjø-Kombinasjon en fokusert forvaltningsstrategi som innebærer å investere i et begrenset antall verdipapirer. Nordsjø-Kombinasjon hadde en avkastning i 2014 på 6,6 % målt i NOK. Andelen av fondets midler som har vært investert i aksjer har variert mellom 45 % og 73 % gjennom året, med et gjennomsnitt på 58 %, og var 69 % ved utgangen av Det resterende har blitt investert i Norske rentebærende papirer og kontanter. Norske aksjer Norske obligasjoner Frankrike Tyskland Portugal Spania Sør-Korea Fondets aksjeinvesteringer har hovedsakelig vært investert i Europa (55 %) og Norge (30 %), mens investeringene i USA og Asia var på h.h.v. 12 % og 3 %. Ved inngangen til året hadde vi et positivt syn på utviklingen i aksjemarkedet globalt, med hovedvekt på Europa og USA, mens vi hadde et negativt syn på store deler av fremvoksende markeder i Sør-Amerika og Asia. Aksjer Obligasjoner Kontanter En av fondets viktigste bidragsytere i 2014 var investeringen i Mastercard som ble gjort i august Aksjen la på seg 13 % målt i USD i perioden frem til årsskiftet, mens S&P 500 indeksen steg 4 % i samme periode. God vekst i inntektene hovedsakelig som regioner, bidro til en inntektsvekst på 13 % og en EPS vekst på 19 % målt i lokal valuta (fra Q4 rapport etter årsskiftet) Gitt den positive utviklingen i underliggende resultater har vi økt kursmålet i Mastercard og har et positivt syn på aksjen. For Nordsjø-Kombinasjon har de kraftige valutasvingningene og svekkelsen av NOK, spesielt i andre halvår 2014, ført til et positivt bidrag fra investeringer notert i Euro og US Dollar. Nordsjø-Kombinasjon har helt siden oppstart i 2013 sektoren, hovedsakelig i Europa og USA. Forventning om økt vekst kombinert med en attraktiv prising i deler av sektoren er begrunnelsen for dette. I 2014 var mest på den positive siden, mens industriselskaper, herunder oljeserviceselskaper, bidro mest negativt. Det som dro avkastningen i fondet ned i 2014 kan hovedsakelig relateres til to type investeringer. 1) Aksjeinvesteringer innen olje- og oljeservice, og 2) selskapsobligasjoner i Norge. 1) De siste av fondets aksjeinvesteringer innen olje- og oljeservice ble solgt 19. juni som følge av reduserte investeringer i sektoren. Sektoren hadde allerede hatt en negativ utvikling og salget realiserte et tap for porteføljen. I ettertid har oljeprisen svekket seg betydelig mer og utsiktene for sektoren har forverret seg. 2) Økte risikopremier i obligasjonsmarkedet, spesielt i high yield segmentet, ga et prisfall på obligasjoner mot slutten av året. Av fondets 6 obligasjonsinvesteringer var det en sterk negativ kursutvikling i Ewos Holding og Aker, som bidro negativt til avkastningen. Utsikter Tyrkia UK Ved inngangen til 2014 var North Sea Gem mest positive til utviklingen i det Europeisk aksjemarkedet. Forventning om tiltagende økonomisk vekst, kombinert med en rimelig prising var bakgrunnen. Skuffelser på veksten gjorde at de store Europeiske aksjemark- i lokal valuta, mens USA og noen utvalgte fremvoksende markeder gjorde det sterkt. For 2015 gjentar vi vårt positive syne på Europa hvor vi mener å se enda sterkere tegn på at veksten vil tiltar. For USA venter vi en fortsatt bedring i økonomien, men erkjenner at prisingen av aksjer ligger en del over sammenlignbare markeder

7 12 13

8 14 15

9 16 17

Q2 Results July 17, Hans Stråberg President and CEO. Fredrik Rystedt CFO

Q2 Results 2007 July 17, 2007 Hans Stråberg President and CEO Fredrik Rystedt CFO Q2 Highlights EBIT (SEKb) EBIT margin (%) 2.5 2 1.5 1 0.5 0 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 8% 7% 6% 5% 4% 3% 2% 1% 0% Group

Q2 Results 2007 July 17, 2007 Hans Stråberg President and CEO Fredrik Rystedt CFO Q2 Highlights EBIT (SEKb) EBIT margin (%) 2.5 2 1.5 1 0.5 0 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 8% 7% 6% 5% 4% 3% 2% 1% 0% Group

Has OPEC done «whatever it takes»?

Has OPEC done «whatever it takes»? Webinar Thina Margrethe Saltvedt, Chief Analyst Macro/Oil (Ph. D.) 29.05.2017 Brent oil price fell sharper than expected after May OPEC-meeting 58 56 USD 44-53/barrel

Has OPEC done «whatever it takes»? Webinar Thina Margrethe Saltvedt, Chief Analyst Macro/Oil (Ph. D.) 29.05.2017 Brent oil price fell sharper than expected after May OPEC-meeting 58 56 USD 44-53/barrel

Q3 Results October 22, Hans Stråberg President and CEO. Fredrik Rystedt CFO

Q3 Results 2007 October 22, 2007 Hans Stråberg President and CEO Fredrik Rystedt CFO Q3 Highlights EBIT (SEKb) EBIT margin (%) 2,5 8% 7% 2 6% 1,5 5% 4% 1 3% 0,5 2% 1% 0 0% Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

Q3 Results 2007 October 22, 2007 Hans Stråberg President and CEO Fredrik Rystedt CFO Q3 Highlights EBIT (SEKb) EBIT margin (%) 2,5 8% 7% 2 6% 1,5 5% 4% 1 3% 0,5 2% 1% 0 0% Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

Eiendomsverdi. The housing market Update September 2013

Eiendomsverdi The housing market Update September 2013 Executive summary September is usually a weak month but this was the weakest since 2008. Prices fell by 1.4 percent Volumes were slightly lower than

Eiendomsverdi The housing market Update September 2013 Executive summary September is usually a weak month but this was the weakest since 2008. Prices fell by 1.4 percent Volumes were slightly lower than

Rapporterer norske selskaper integrert?

Advisory DnR Rapporterer norske selskaper integrert? Hvordan ligger norske selskaper an? Integrert rapportering er å synliggjøre bedre hvordan virksomheten skaper verdi 3 Norske selskaper har en lang vei

Advisory DnR Rapporterer norske selskaper integrert? Hvordan ligger norske selskaper an? Integrert rapportering er å synliggjøre bedre hvordan virksomheten skaper verdi 3 Norske selskaper har en lang vei

Model Description. Portfolio Performance

Model Description Market timing results from 2000 to 2019 are based on our Market Allocation Algorithm holding the top two (2) ranked assets each month. Risk control is added to keep asset(s) in cash if

Model Description Market timing results from 2000 to 2019 are based on our Market Allocation Algorithm holding the top two (2) ranked assets each month. Risk control is added to keep asset(s) in cash if

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN 2. april 2012 Porteføljeforvalter Torgeir Høien Balansekunst Siden 2008 har balansene til Federal Reserve (Fed), den europeiske sentralbanken (ECB) og

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN 2. april 2012 Porteføljeforvalter Torgeir Høien Balansekunst Siden 2008 har balansene til Federal Reserve (Fed), den europeiske sentralbanken (ECB) og

Arctic Securities. 5. desember 2007

Arctic Securities 5. desember 2007 Behandling av kraftkontrakter er regulert av regnskapsstandarden IAS 39 Hovedregel er at denne typen ikke-finansielle kontrakter skal inkluderes i regnskapet til virkelig

Arctic Securities 5. desember 2007 Behandling av kraftkontrakter er regulert av regnskapsstandarden IAS 39 Hovedregel er at denne typen ikke-finansielle kontrakter skal inkluderes i regnskapet til virkelig

2A September 23, 2005 SPECIAL SECTION TO IN BUSINESS LAS VEGAS

2A September 23, 2005 SPECIAL SECTION TO IN BUSINESS LAS VEGAS SPECIAL SECTION TO IN BUSINESS LAS VEGAS 3A September 23, 2005 SEE, PAGE 8A Businesses seek flexibility. It helps them compete in a fast-paced,

2A September 23, 2005 SPECIAL SECTION TO IN BUSINESS LAS VEGAS SPECIAL SECTION TO IN BUSINESS LAS VEGAS 3A September 23, 2005 SEE, PAGE 8A Businesses seek flexibility. It helps them compete in a fast-paced,

6 December 2011 DG CLIMA. Stakeholder meeting on LDV CO 2 emissions - Scene setter

6 December 2011 DG CLIMA 1 Stakeholder meeting on LDV CO 2 emissions - Scene setter Context of 80-95% reduction 2 Keeping average global temperature increase below 2 C confirmed as global objective (UNFCCC-

6 December 2011 DG CLIMA 1 Stakeholder meeting on LDV CO 2 emissions - Scene setter Context of 80-95% reduction 2 Keeping average global temperature increase below 2 C confirmed as global objective (UNFCCC-

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN 4. Juli 2012 Porteføljeforvalter Torgeir Høien Sakte mot ordentlig fiskal union, forventet at ECB agerer På EU sitt toppmøte i slutten av juni ble lederne

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN 4. Juli 2012 Porteføljeforvalter Torgeir Høien Sakte mot ordentlig fiskal union, forventet at ECB agerer På EU sitt toppmøte i slutten av juni ble lederne

Finanskrisen i Nato Budsjettkutt og ressursmangel

Finanskrisen i Nato Budsjettkutt og ressursmangel FFI-seminar 4. september 2012 Dr Samuel Perlo-Freeman, Programme Director, SIPRI Dr Dagfinn Furnes Vatne, forsker, FFI Smart defence det store bildet Smart

Finanskrisen i Nato Budsjettkutt og ressursmangel FFI-seminar 4. september 2012 Dr Samuel Perlo-Freeman, Programme Director, SIPRI Dr Dagfinn Furnes Vatne, forsker, FFI Smart defence det store bildet Smart

ODIN Eiendom I. Fondskommentar oktober 2015

ODIN Eiendom I Fondskommentar oktober 2015 Fondets portefølje ODIN Eiendom I - oktober 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 6,5 prosent. Referanseindeksens

ODIN Eiendom I Fondskommentar oktober 2015 Fondets portefølje ODIN Eiendom I - oktober 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 6,5 prosent. Referanseindeksens

DNB Health Care. Helsesektoren En investors drøm. September Knut Bakkemyr (Forvalter, DNB Health Care)

") DNB Health Care Helsesektoren En investors drøm September 2017 Knut Bakkemyr (Forvalter, DNB Health Care) Helse en investors drøm konsistent høyere avkastning enn markedet 10.9 % årlig avkastning 7.7 %

DNB Health Care Helsesektoren En investors drøm September 2017 Knut Bakkemyr (Forvalter, DNB Health Care) Helse en investors drøm konsistent høyere avkastning enn markedet 10.9 % årlig avkastning 7.7 %

ODIN Eiendom. Fondskommentar juli 2015

ODIN Eiendom Fondskommentar juli 2015 Fondets portefølje ODIN Eiendom - juli 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 7,4 prosent. Referanseindeksens avkastning

ODIN Eiendom Fondskommentar juli 2015 Fondets portefølje ODIN Eiendom - juli 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 7,4 prosent. Referanseindeksens avkastning

Forecast Methodology September LightCounting Market Research Notes

Forecast Methodology September 2015 LightCounting Market Research Notes Vladimir Market Kozlov Forecast Methodology, September, September, 2015 2015 1 Summary In summary, the key assump=on of our forecast

Forecast Methodology September 2015 LightCounting Market Research Notes Vladimir Market Kozlov Forecast Methodology, September, September, 2015 2015 1 Summary In summary, the key assump=on of our forecast

ODIN Global. Fondskommentar august 2018

ODIN Global Fondskommentar august 2018 Fondets portefølje Avkastning ODIN Global A - august 2018 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 4,0 prosent. Referanseindeksens

ODIN Global Fondskommentar august 2018 Fondets portefølje Avkastning ODIN Global A - august 2018 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 4,0 prosent. Referanseindeksens

SKAGEN Credit NOK Statusrapport for januar 2017

SKAGEN Credit NOK Statusrapport for januar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. januar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4% 0,1 % Avkastning hittil i år 0,4

SKAGEN Credit NOK Statusrapport for januar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. januar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4% 0,1 % Avkastning hittil i år 0,4

DNB Health Care Helsesektoren En investors drøm. Bergen 23.oktober 2017 Knut Bakkemyr, forvalter

DNB Health Care Helsesektoren En investors drøm Bergen 23.oktober 2017 Knut Bakkemyr, forvalter Helseindustrien er global, regulert og diversifisert Farmasi og biotek Konsumhelseprodukter Helse IT Generiske

DNB Health Care Helsesektoren En investors drøm Bergen 23.oktober 2017 Knut Bakkemyr, forvalter Helseindustrien er global, regulert og diversifisert Farmasi og biotek Konsumhelseprodukter Helse IT Generiske

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Utsatt eksamen i: ECON1410 - Internasjonal økonomi Exam: ECON1410 - International economics Eksamensdag: 18.06.2013 Date of exam: 18.06.2013 Tid for eksamen: kl.

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Utsatt eksamen i: ECON1410 - Internasjonal økonomi Exam: ECON1410 - International economics Eksamensdag: 18.06.2013 Date of exam: 18.06.2013 Tid for eksamen: kl.

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit Kredittobligasjoner en mellomting mellom aksjer og bankkonto Forventet avkastning Statsobligasjoner

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit Kredittobligasjoner en mellomting mellom aksjer og bankkonto Forventet avkastning Statsobligasjoner

Slope-Intercept Formula

LESSON 7 Slope Intercept Formula LESSON 7 Slope-Intercept Formula Here are two new words that describe lines slope and intercept. The slope is given by m (a mountain has slope and starts with m), and intercept

LESSON 7 Slope Intercept Formula LESSON 7 Slope-Intercept Formula Here are two new words that describe lines slope and intercept. The slope is given by m (a mountain has slope and starts with m), and intercept

Prisliste verdipapirfond i Danske Bank

Prisliste verdipapirfond i Danske Bank Forklaringer: kostnad: Kostnad i hovedsak knyttet til forvaltning av fondet. Belastes daglig og er inkludert i fondets kurs (NAV) Returprovisjon: årlig honorar banken

Prisliste verdipapirfond i Danske Bank Forklaringer: kostnad: Kostnad i hovedsak knyttet til forvaltning av fondet. Belastes daglig og er inkludert i fondets kurs (NAV) Returprovisjon: årlig honorar banken

Baltic Sea Region CCS Forum. Nordic energy cooperation perspectives

Norsk mal: Startside Baltic Sea Region CCS Forum. Nordic energy cooperation perspectives Johan Vetlesen. Senior Energy Committe of the Nordic Council of Ministers 22-23. april 2015 Nordic Council of Ministers.

Norsk mal: Startside Baltic Sea Region CCS Forum. Nordic energy cooperation perspectives Johan Vetlesen. Senior Energy Committe of the Nordic Council of Ministers 22-23. april 2015 Nordic Council of Ministers.

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN 14. mai 2012 Porteføljeforvalter Torgeir Høien Revolt mot sparepakkene Med en nedgang i BNP i de fleste medlemslandene, synkende aktivitetsindikatorer

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN 14. mai 2012 Porteføljeforvalter Torgeir Høien Revolt mot sparepakkene Med en nedgang i BNP i de fleste medlemslandene, synkende aktivitetsindikatorer

ODIN kombinasjonsfond. Fondskommentar september 2015

ODIN kombinasjonsfond Fondskommentar september 2015 ODIN kombinasjonsfond - september 2015 Avkastning siste måned og hittil i år ODIN Konservativ Fondet leverte siste måned en avkastning på -0,5 prosent.

ODIN kombinasjonsfond Fondskommentar september 2015 ODIN kombinasjonsfond - september 2015 Avkastning siste måned og hittil i år ODIN Konservativ Fondet leverte siste måned en avkastning på -0,5 prosent.

ODIN Eiendom. Fondskommentar juli 2017

ODIN Eiendom Fondskommentar juli 2017 Fondets portefølje Avkastning ODIN Eiendom A - juli 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -0,2 prosent. Referanseindeksens

ODIN Eiendom Fondskommentar juli 2017 Fondets portefølje Avkastning ODIN Eiendom A - juli 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -0,2 prosent. Referanseindeksens

ODIN Energi. Fondskommentar april 2017

ODIN Energi Fondskommentar april 2017 Avkastning ODIN Energi A - april 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -1,0 prosent. Referanseindeksens avkastning

ODIN Energi Fondskommentar april 2017 Avkastning ODIN Energi A - april 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -1,0 prosent. Referanseindeksens avkastning

Markedsperspektiver - Sett i lys av Finanskrisen. Presentasjon ved UMB 03.12.2008 Hans Aasnæs

Markedsperspektiver - Sett i lys av Finanskrisen Presentasjon ved UMB 03.12.2008 Hans Aasnæs Agenda Finanskrisen hvor startet det? Markedsutvikling 2008 Utvikling i realøkonomien sett i lys av finanskrisen

Markedsperspektiver - Sett i lys av Finanskrisen Presentasjon ved UMB 03.12.2008 Hans Aasnæs Agenda Finanskrisen hvor startet det? Markedsutvikling 2008 Utvikling i realøkonomien sett i lys av finanskrisen

Familieeide selskaper - Kjennetegn - Styrker og utfordringer - Vekst og nyskapning i harmoni med tradisjoner

Familieeide selskaper - Kjennetegn - Styrker og utfordringer - Vekst og nyskapning i harmoni med tradisjoner Resultater fra omfattende internasjonal undersøkelse og betraktninger om hvordan observasjonene

Familieeide selskaper - Kjennetegn - Styrker og utfordringer - Vekst og nyskapning i harmoni med tradisjoner Resultater fra omfattende internasjonal undersøkelse og betraktninger om hvordan observasjonene

CAMO GRUPPEN. Restrukturering av eierskap, drift og finansiering. Sverre Stange 15 JUNI 2005

CAMO GRUPPEN Restrukturering av eierskap, drift og finansiering Sverre Stange 15 JUNI 2005 INTRODUKSJON Orientering til aksjonærer om restrukturering av Camo Gruppen 15 Juni 2005 Sverre Stange. Fungerende

CAMO GRUPPEN Restrukturering av eierskap, drift og finansiering Sverre Stange 15 JUNI 2005 INTRODUKSJON Orientering til aksjonærer om restrukturering av Camo Gruppen 15 Juni 2005 Sverre Stange. Fungerende

Eurokrisen og Norge. Martin Skancke Mai 2014

Eurokrisen og Norge Martin Skancke Mai 2014 To spørsmål: Hva har skjedd i Europa? Hvordan kan det påvirke Norge? Europe, the big looser Krise i Eurosonen? (And Japan has lost two decades, hasn t it?) 160

Eurokrisen og Norge Martin Skancke Mai 2014 To spørsmål: Hva har skjedd i Europa? Hvordan kan det påvirke Norge? Europe, the big looser Krise i Eurosonen? (And Japan has lost two decades, hasn t it?) 160

Gaute Langeland September 2016

Gaute Langeland September 2016 Svak krone 10,4 10 9,6 9,2 8,8 8,4 EURNOK 8 7,6 7,2 6,8 3jan00 3jan02 3jan04 3jan06 3jan08 3jan10 3jan12 3jan14 3jan16 2 12.10.2016 Ikke helt tilfeldig 3 12.10.2016 Hvordan

Gaute Langeland September 2016 Svak krone 10,4 10 9,6 9,2 8,8 8,4 EURNOK 8 7,6 7,2 6,8 3jan00 3jan02 3jan04 3jan06 3jan08 3jan10 3jan12 3jan14 3jan16 2 12.10.2016 Ikke helt tilfeldig 3 12.10.2016 Hvordan

Makro- og markedsoppdatering. 25. Januar 2016 Kyrre M. Knudsen, sjeføkonom

Makro- og markedsoppdatering 25. Januar 2016 Kyrre M. Knudsen, sjeføkonom Verdensøkonomien noe høyere vekst i 2016 enn 2015 (IMF) IMF har oppdatert sine prognoser (world economic outlook) og fremhever

Makro- og markedsoppdatering 25. Januar 2016 Kyrre M. Knudsen, sjeføkonom Verdensøkonomien noe høyere vekst i 2016 enn 2015 (IMF) IMF har oppdatert sine prognoser (world economic outlook) og fremhever

Emneevaluering GEOV272 V17

Emneevaluering GEOV272 V17 Studentenes evaluering av kurset Svarprosent: 36 % (5 av 14 studenter) Hvilket semester er du på? Hva er ditt kjønn? Er du...? Er du...? - Annet PhD Candidate Samsvaret mellom

Emneevaluering GEOV272 V17 Studentenes evaluering av kurset Svarprosent: 36 % (5 av 14 studenter) Hvilket semester er du på? Hva er ditt kjønn? Er du...? Er du...? - Annet PhD Candidate Samsvaret mellom

Western Alaska CDQ Program. State of Alaska Department of Community & Economic Development

Western Alaska State of Alaska Department of Community & Economic Development The CDQ program was formally approved in 1992 by the North Pacific Fishery Management Council and implemented by Governor

Western Alaska State of Alaska Department of Community & Economic Development The CDQ program was formally approved in 1992 by the North Pacific Fishery Management Council and implemented by Governor

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Eksamen i: ECON1310 Økonomisk aktivitet og økonomisk politikk Exam: ECON1310 Macroeconomic theory and policy Eksamensdag: 18.05.01 Sensur blir annonsert: 07.06.01

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Eksamen i: ECON1310 Økonomisk aktivitet og økonomisk politikk Exam: ECON1310 Macroeconomic theory and policy Eksamensdag: 18.05.01 Sensur blir annonsert: 07.06.01

Morgenrapport Norge: Faller ledighet som en stein igjen?

02 March 2018 Morgenrapport Norge: Faller ledighet som en stein igjen? Erik Johannes Bruce Trump senker aksjemarkedet Avgjørende tall for mars renteprognose Ingen svakhetstegn i amerikansk industri og

02 March 2018 Morgenrapport Norge: Faller ledighet som en stein igjen? Erik Johannes Bruce Trump senker aksjemarkedet Avgjørende tall for mars renteprognose Ingen svakhetstegn i amerikansk industri og

ODIN Eiendom. Fondskommentar november 2015

ODIN Eiendom Fondskommentar november 2015 Fondets portefølje ODIN Eiendom - november 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,0 prosent. Referanseindeksens

ODIN Eiendom Fondskommentar november 2015 Fondets portefølje ODIN Eiendom - november 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,0 prosent. Referanseindeksens

Prisliste verdipapirfond i Danske Bank

Prisliste verdipapirfond i Danske Bank Forklaringer: Løpende kostnad: Kostnad i hovedsak knyttet til forvaltning av fondet. Belastes daglig og er inkludert i fondets kurs (NAV) Returprovisjon: Løpende

Prisliste verdipapirfond i Danske Bank Forklaringer: Løpende kostnad: Kostnad i hovedsak knyttet til forvaltning av fondet. Belastes daglig og er inkludert i fondets kurs (NAV) Returprovisjon: Løpende

SKAGEN Credit NOK Statusrapport for april 2017

SKAGEN Credit NOK Statusrapport for april 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. april SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,0 % Avkastning hittil i år 1,4

SKAGEN Credit NOK Statusrapport for april 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. april SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,0 % Avkastning hittil i år 1,4

Hungary, 1st quarter 2019

Hungary, 1st quarter Macroeconomy The GDP of the European Union, our immediate economic environment according to seasonally and working-day-adjusted data grew by 1.5% compared to the same period of the

Hungary, 1st quarter Macroeconomy The GDP of the European Union, our immediate economic environment according to seasonally and working-day-adjusted data grew by 1.5% compared to the same period of the

ODIN Offshore. Fondskommentar oktober 2015

ODIN Offshore Fondskommentar oktober 2015 Fondets portefølje ODIN Offshore - oktober 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 5,0 prosent. Referanseindeksens

ODIN Offshore Fondskommentar oktober 2015 Fondets portefølje ODIN Offshore - oktober 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 5,0 prosent. Referanseindeksens

Annual Report. Årsrapport //2013

t Annual Report Årsrapport //2013 Team: Dr. Michel Henry Bouchet Chief Strategist mhb@northseagem.com Marius Richter CEO mr@northseagem.com Jan Erik Meidell Compliance Officer jem@northseagem.com Per Magne

t Annual Report Årsrapport //2013 Team: Dr. Michel Henry Bouchet Chief Strategist mhb@northseagem.com Marius Richter CEO mr@northseagem.com Jan Erik Meidell Compliance Officer jem@northseagem.com Per Magne

SKAGEN Credit NOK Statusrapport for februar 2017

SKAGEN Credit NOK Statusrapport for februar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. februar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4 % 0,1 % Avkastning hittil i år

SKAGEN Credit NOK Statusrapport for februar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. februar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4 % 0,1 % Avkastning hittil i år

Hvordan vil finanssituasjonen påvirke viktige markeder i Europa. Lars-Erik Aas Analysesjef Nordea Markets Oktober 2011

Hvordan vil finanssituasjonen påvirke viktige markeder i Europa Lars-Erik Aas Analysesjef Nordea Markets Oktober 2011 1 2 Frykt for krise og ny resesjon Svak vekst internasjonalt Men optimisme om norsk

Hvordan vil finanssituasjonen påvirke viktige markeder i Europa Lars-Erik Aas Analysesjef Nordea Markets Oktober 2011 1 2 Frykt for krise og ny resesjon Svak vekst internasjonalt Men optimisme om norsk

Vekstkonferansen: Vekst gjennom verdibaserte investeringer. Thina Margrethe Saltvedt, 09 April 2019

Vekstkonferansen: Vekst gjennom verdibaserte investeringer Thina Margrethe Saltvedt, 09 April 2019 Finanssektoren har en sentral rolle i samfunnet ved at den skal finansiere økonomiske aktiviteter for

Vekstkonferansen: Vekst gjennom verdibaserte investeringer Thina Margrethe Saltvedt, 09 April 2019 Finanssektoren har en sentral rolle i samfunnet ved at den skal finansiere økonomiske aktiviteter for

Sikkert Drillingnettverk på CAT-D Rig

Sikkert Drillingnettverk på CAT-D Rig Med fokus på IT sikkerhet i offshore bransjen Kristiansand, 21/10/2014, Asgeir Skretting, Dag Tang Sikkert Drillingnettverk på CAT-D Rig Agenda Hvorfor sikker offshore

Sikkert Drillingnettverk på CAT-D Rig Med fokus på IT sikkerhet i offshore bransjen Kristiansand, 21/10/2014, Asgeir Skretting, Dag Tang Sikkert Drillingnettverk på CAT-D Rig Agenda Hvorfor sikker offshore

På vei mot mindre stimulerende pengepolitikk. Katrine Godding Boye August 2013

På vei mot mindre stimulerende pengepolitikk Katrine Godding Boye August 2013 Krisen over (?) nå handler alt om når sentralbanken i USA vil kutte ned på stimulansene. Omsider noen positive vekstsignaler

På vei mot mindre stimulerende pengepolitikk Katrine Godding Boye August 2013 Krisen over (?) nå handler alt om når sentralbanken i USA vil kutte ned på stimulansene. Omsider noen positive vekstsignaler

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Bokmål Eksamen i: ECON30 Økonomisk aktivitet og økonomisk politikk Exam: ECON30 Macroeconomic theory and policy Eksamensdag: 26.05. 204 Sensur kunngjøres: 6.06.204

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Bokmål Eksamen i: ECON30 Økonomisk aktivitet og økonomisk politikk Exam: ECON30 Macroeconomic theory and policy Eksamensdag: 26.05. 204 Sensur kunngjøres: 6.06.204

European supply and demand for Cod and Haddock

European supply and demand for Cod and Haddock Ingrid Kristine Pettersen, Codfish analyst, Norwegian Seafood Council 13/02/2017 Capia Uavhengig informasjonsog analyseselskap Innhenter og tilrettelegger

European supply and demand for Cod and Haddock Ingrid Kristine Pettersen, Codfish analyst, Norwegian Seafood Council 13/02/2017 Capia Uavhengig informasjonsog analyseselskap Innhenter og tilrettelegger

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Eksamen i: ECON1910 Poverty and distribution in developing countries Exam: ECON1910 Poverty and distribution in developing countries Eksamensdag: 1. juni 2011 Sensur

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Eksamen i: ECON1910 Poverty and distribution in developing countries Exam: ECON1910 Poverty and distribution in developing countries Eksamensdag: 1. juni 2011 Sensur

Dagens tema: Eksempel Klisjéer (mønstre) Tommelfingerregler

Tommelfingerregler") UNIVERSITETET I OSLO INF1300 Introduksjon til databaser Dagens tema: Eksempel Klisjéer (mønstre) Tommelfingerregler Institutt for informatikk Dumitru Roman 1 Eksempel (1) 1. The system shall give an overview

UNIVERSITETET I OSLO INF1300 Introduksjon til databaser Dagens tema: Eksempel Klisjéer (mønstre) Tommelfingerregler Institutt for informatikk Dumitru Roman 1 Eksempel (1) 1. The system shall give an overview

A NEW REALITY. DNV GL Industry Outlook for 2016. Kjell Eriksson, Regional Manager Oil & Gas, Norway 02 Februar - Offshore Strategi Konferansen 2016,

OIL & GAS A NEW REALITY DNV GL Industry Outlook for 2016 Kjell Eriksson, Regional Manager Oil & Gas, Norway 02 Februar - Offshore Strategi Konferansen 2016, 1 2013 SAFER, SMARTER, GREENER 3 februar 2016

OIL & GAS A NEW REALITY DNV GL Industry Outlook for 2016 Kjell Eriksson, Regional Manager Oil & Gas, Norway 02 Februar - Offshore Strategi Konferansen 2016, 1 2013 SAFER, SMARTER, GREENER 3 februar 2016

Nærings-PhD i Aker Solutions

part of Aker Motivasjon og erfaringer Kristin M. Berntsen/Soffi Westin/Maung K. Sein 09.12.2011 2011 Aker Solutions Motivasjon for Aker Solutions Forutsetning Vilje fra bedrift og se nytteverdien av forskning.

part of Aker Motivasjon og erfaringer Kristin M. Berntsen/Soffi Westin/Maung K. Sein 09.12.2011 2011 Aker Solutions Motivasjon for Aker Solutions Forutsetning Vilje fra bedrift og se nytteverdien av forskning.

Trust in the Personal Data Economy. Nina Chung Mathiesen Digital Consulting

Trust in the Personal Data Economy Nina Chung Mathiesen Digital Consulting Why does trust matter? 97% of Europeans would be happy for their personal data to be used to inform, make recommendations or add

Trust in the Personal Data Economy Nina Chung Mathiesen Digital Consulting Why does trust matter? 97% of Europeans would be happy for their personal data to be used to inform, make recommendations or add

PETROLEUMSPRISRÅDET. NORM PRICE FOR ALVHEIM AND NORNE CRUDE OIL PRODUCED ON THE NORWEGIAN CONTINENTAL SHELF 1st QUARTER 2016

1 PETROLEUMSPRISRÅDET Deres ref Vår ref Dato OED 16/716 22.06.2016 To the Licensees (Unofficial translation) NORM PRICE FOR ALVHEIM AND NORNE CRUDE OIL PRODUCED ON THE NORWEGIAN CONTINENTAL SHELF 1st QUARTER

1 PETROLEUMSPRISRÅDET Deres ref Vår ref Dato OED 16/716 22.06.2016 To the Licensees (Unofficial translation) NORM PRICE FOR ALVHEIM AND NORNE CRUDE OIL PRODUCED ON THE NORWEGIAN CONTINENTAL SHELF 1st QUARTER

Unit Relational Algebra 1 1. Relational Algebra 1. Unit 3.3

Relational Algebra 1 Unit 3.3 Unit 3.3 - Relational Algebra 1 1 Relational Algebra Relational Algebra is : the formal description of how a relational database operates the mathematics which underpin SQL

Relational Algebra 1 Unit 3.3 Unit 3.3 - Relational Algebra 1 1 Relational Algebra Relational Algebra is : the formal description of how a relational database operates the mathematics which underpin SQL

Exercise 1: Phase Splitter DC Operation

Exercise 1: DC Operation When you have completed this exercise, you will be able to measure dc operating voltages and currents by using a typical transistor phase splitter circuit. You will verify your

Exercise 1: DC Operation When you have completed this exercise, you will be able to measure dc operating voltages and currents by using a typical transistor phase splitter circuit. You will verify your

ODIN Aksje. Fondskommentar juli 2015

ODIN Aksje Fondskommentar juli 2015 ODIN Aksje - juli 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,3 prosent. Referanseindeksens avkastning var 5,7 prosent.

ODIN Aksje Fondskommentar juli 2015 ODIN Aksje - juli 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,3 prosent. Referanseindeksens avkastning var 5,7 prosent.

Nøtteknekkeren fem år etter

part of Aker Geir Arne Drangeid Konserndirektør kommunikasjon 13. april 2011 2011 Aker Solutions Film skal legges inn her Slide 2 Formidlingskraft Aker er en viktig hjørnestensbedrift i det norske samfunnet

part of Aker Geir Arne Drangeid Konserndirektør kommunikasjon 13. april 2011 2011 Aker Solutions Film skal legges inn her Slide 2 Formidlingskraft Aker er en viktig hjørnestensbedrift i det norske samfunnet

UNIVERSITY OF OSLO DEPARTMENT OF ECONOMICS

UNIVERSITY OF OSLO DEPARTMENT OF ECONOMICS English Exam: ECON2915 Economic Growth Date of exam: 25.11.2014 Grades will be given: 16.12.2014 Time for exam: 09.00 12.00 The problem set covers 3 pages Resources

UNIVERSITY OF OSLO DEPARTMENT OF ECONOMICS English Exam: ECON2915 Economic Growth Date of exam: 25.11.2014 Grades will be given: 16.12.2014 Time for exam: 09.00 12.00 The problem set covers 3 pages Resources

ADDENDUM SHAREHOLDERS AGREEMENT. by and between. Aker ASA ( Aker ) and. Investor Investments Holding AB ( Investor ) and. SAAB AB (publ.

and. Investor Investments Holding AB ( Investor ) and. SAAB AB (publ.") ADDENDUM SHAREHOLDERS AGREEMENT by between Aker ASA ( Aker ) Investor Investments Holding AB ( Investor ) SAAB AB (publ.) ( SAAB ) The Kingdom of Norway acting by the Ministry of Trade Industry ( Ministry

ADDENDUM SHAREHOLDERS AGREEMENT by between Aker ASA ( Aker ) Investor Investments Holding AB ( Investor ) SAAB AB (publ.) ( SAAB ) The Kingdom of Norway acting by the Ministry of Trade Industry ( Ministry

Nedtur i Europa men boligfest i Norge? Erik Bruce November 2011

Nedtur i Europa men boligfest i Norge? Erik Bruce November 2011 1 Finanskrisen i 2008 svekket mange land 2 Fornyet bekymring for veksten 3 Under 50 indikerer tilbakegang i industrien Hva gikk galt i Hellas?

Nedtur i Europa men boligfest i Norge? Erik Bruce November 2011 1 Finanskrisen i 2008 svekket mange land 2 Fornyet bekymring for veksten 3 Under 50 indikerer tilbakegang i industrien Hva gikk galt i Hellas?

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Eksamen i: ECON1410 - Internasjonal økonomi Exam: ECON1410 - International economics Eksamensdag: 24.05.2013 Sensur kunngjøres: 13.06.2012 Date of exam: 24.05.2013

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Eksamen i: ECON1410 - Internasjonal økonomi Exam: ECON1410 - International economics Eksamensdag: 24.05.2013 Sensur kunngjøres: 13.06.2012 Date of exam: 24.05.2013

ODIN Norge. Fondskommentar november 2017

ODIN Norge Fondskommentar november 2017 Fondets portefølje Avkastning ODIN Norge A - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -2,4 prosent. Referanseindeksens

ODIN Norge Fondskommentar november 2017 Fondets portefølje Avkastning ODIN Norge A - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -2,4 prosent. Referanseindeksens

Aksjemarkedet i perspektiv

Aksjemarkedet i perspektiv ODIN Konferansen 2009 Jarl Ulvin Investeringsdirektør ODIN Forvaltning AS Oslo Børs (OSEBX) 2000-2009 Indeks (logaritmisk) Vi har sett det største fallet i aksjekurser siden

Aksjemarkedet i perspektiv ODIN Konferansen 2009 Jarl Ulvin Investeringsdirektør ODIN Forvaltning AS Oslo Børs (OSEBX) 2000-2009 Indeks (logaritmisk) Vi har sett det største fallet i aksjekurser siden

Noe motvind. 26. september 2014 Steinar Juel

Noe motvind 26. september 2014 Steinar Juel Oppgangen har vært svakere enn «normalt» 5,0 4,5 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 % pa Vekst siden bunnen av denne resesjonen sammenlignet med gjennomsnittlig

Noe motvind 26. september 2014 Steinar Juel Oppgangen har vært svakere enn «normalt» 5,0 4,5 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 % pa Vekst siden bunnen av denne resesjonen sammenlignet med gjennomsnittlig

Infrastructure investments on NCS

Infrastructure investments on NCS Kurt Georgsen, CEO, Silex Gas Norway AS Oslo, 21 January 2014 Today s topics Gassled Role of infrastructure companies on the NCS Governance model Framework conditions

Infrastructure investments on NCS Kurt Georgsen, CEO, Silex Gas Norway AS Oslo, 21 January 2014 Today s topics Gassled Role of infrastructure companies on the NCS Governance model Framework conditions

ODIN Maritim. Fondskommentar oktober 2015

ODIN Maritim Fondskommentar oktober 2015 Fondets portefølje ODIN Maritim - oktober 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,1 prosent. Referanseindeksens

ODIN Maritim Fondskommentar oktober 2015 Fondets portefølje ODIN Maritim - oktober 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,1 prosent. Referanseindeksens

ODIN Emerging Markets. Fondskommentar mars 2019

ODIN Emerging Markets Fondskommentar mars 2019 Fondets portefølje Avkastning ODIN Emerging Markets A - Mars Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 1,3 prosent.

ODIN Emerging Markets Fondskommentar mars 2019 Fondets portefølje Avkastning ODIN Emerging Markets A - Mars Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 1,3 prosent.

SKAGEN Credit NOK Statusrapport for mars 2017

SKAGEN Credit NOK Statusrapport for mars 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. mars SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,1 % Avkastning hittil i år 1,1

SKAGEN Credit NOK Statusrapport for mars 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. mars SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,1 % Avkastning hittil i år 1,1

Morgenrapport Norge: Trump og Kina avgjør om det blir en stille uke

26 March 2018 Morgenrapport Norge: Trump og Kina avgjør om det blir en stille uke Erik Johannes Bruce Norsk detaljhandel - slår tilbake Relativt tynn kalender handelspolitikk i fokus Registrert ledighet

26 March 2018 Morgenrapport Norge: Trump og Kina avgjør om det blir en stille uke Erik Johannes Bruce Norsk detaljhandel - slår tilbake Relativt tynn kalender handelspolitikk i fokus Registrert ledighet

REMOVE CONTENTS FROM BOX. VERIFY ALL PARTS ARE PRESENT READ INSTRUCTIONS CAREFULLY BEFORE STARTING INSTALLATION

2011-2014 FORD EXPLORER PARTS LIST Qty Part Description Qty Part Description 1 Bull Bar 2 12mm x 35mm Bolt Plates 1 Passenger/Right Mounting Bracket 2 12mm Nut Plate 1 Driver/Left Mounting Bracket 2 12mm

2011-2014 FORD EXPLORER PARTS LIST Qty Part Description Qty Part Description 1 Bull Bar 2 12mm x 35mm Bolt Plates 1 Passenger/Right Mounting Bracket 2 12mm Nut Plate 1 Driver/Left Mounting Bracket 2 12mm

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT BOKMÅL Eksamen i: ECON1210 - Forbruker, bedrift og marked Eksamensdag: 26.11.2013 Sensur kunngjøres: 18.12.2013 Tid for eksamen: kl. 14:30-17:30 Oppgavesettet er

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT BOKMÅL Eksamen i: ECON1210 - Forbruker, bedrift og marked Eksamensdag: 26.11.2013 Sensur kunngjøres: 18.12.2013 Tid for eksamen: kl. 14:30-17:30 Oppgavesettet er

part of Aker Aker Solutions MMO Dag Yngve Johnsen Ptil Entreprenørseminar 18.10.2011 2011 Aker Solutions 2011 Aker Solutions

Aker Solutions MMO Dag Yngve Johnsen Siv Grethe Hansen HVO HR direktør Ptil Entreprenørseminar 18.10.2011 Aker Solutions forretningsområde MMO Lang industrihistorie MMO = Maintenance, Modifications & Operations

Aker Solutions MMO Dag Yngve Johnsen Siv Grethe Hansen HVO HR direktør Ptil Entreprenørseminar 18.10.2011 Aker Solutions forretningsområde MMO Lang industrihistorie MMO = Maintenance, Modifications & Operations

Bedriftenes møteplass. Thina Margrethe Saltvedt, 02 April 2019

Bedriftenes møteplass Thina Margrethe Saltvedt, 02 April 2019 2 Investorer avskyr klimarisiko 3 NORDEA ENABLES TRANSITION TOWARDS A SUSTAINABLE FUTURE Kilde: Dagens Næringsliv, Financial Times, The Guardian

Bedriftenes møteplass Thina Margrethe Saltvedt, 02 April 2019 2 Investorer avskyr klimarisiko 3 NORDEA ENABLES TRANSITION TOWARDS A SUSTAINABLE FUTURE Kilde: Dagens Næringsliv, Financial Times, The Guardian

«Globale regimeendringer og investeringsmuligheter» NHH Summit. Øistein Medlien Soria Moria, Oslo, 6. november 2013

«Globale regimeendringer og investeringsmuligheter» NHH Summit Øistein Medlien Soria Moria, Oslo, 6. november 2013 Regimeendringer Det er med stor ydmykhet jeg tar på meg denne oppgaven.. Tror ikke jeg

«Globale regimeendringer og investeringsmuligheter» NHH Summit Øistein Medlien Soria Moria, Oslo, 6. november 2013 Regimeendringer Det er med stor ydmykhet jeg tar på meg denne oppgaven.. Tror ikke jeg

Accuracy of Alternative Baseline Methods

Accuracy of Alternative Baseline Methods Dr. Steven Braithwait Christensen Associates Energy Consulting IEPEC - Paris June 2010 Outline Demand response & role of baseline loads Measures of baseline performance

Accuracy of Alternative Baseline Methods Dr. Steven Braithwait Christensen Associates Energy Consulting IEPEC - Paris June 2010 Outline Demand response & role of baseline loads Measures of baseline performance

EDISON FULL YEAR 2005 RESULTS. Milan, February 21 st 2006

EDISON FULL YEAR 25 RESULTS Milan, February 21 st 26 1 AGENDA Business environment Full year 25 results : Consolidated financial highlights Core business operating performance Capital expenditures Debt

EDISON FULL YEAR 25 RESULTS Milan, February 21 st 26 1 AGENDA Business environment Full year 25 results : Consolidated financial highlights Core business operating performance Capital expenditures Debt

Smart High-Side Power Switch BTS730

PG-DSO20 RoHS compliant (green product) AEC qualified 1 Ω Ω µ Data Sheet 1 V1.0, 2007-12-17 Data Sheet 2 V1.0, 2007-12-17 Ω µ µ Data Sheet 3 V1.0, 2007-12-17 µ µ Data Sheet 4 V1.0, 2007-12-17 Data Sheet

PG-DSO20 RoHS compliant (green product) AEC qualified 1 Ω Ω µ Data Sheet 1 V1.0, 2007-12-17 Data Sheet 2 V1.0, 2007-12-17 Ω µ µ Data Sheet 3 V1.0, 2007-12-17 µ µ Data Sheet 4 V1.0, 2007-12-17 Data Sheet

Hvorfor hente kapital nå? En forklaring. Oslo 25. mai 2010

Hvorfor hente kapital nå? En forklaring Oslo 25. mai 2010 DISCLAIMER This document is being furnished for informational purposes only and does not constitute an offer to sell or the solicitation of an

Hvorfor hente kapital nå? En forklaring Oslo 25. mai 2010 DISCLAIMER This document is being furnished for informational purposes only and does not constitute an offer to sell or the solicitation of an

FINANCE & CSR. Capital Markets Day. Michael Tønnes Jørgensen Executive Vice President & CFO. Copenhagen, Denmark 1 June 2012

FINANCE & CSR Capital Markets Day Michael Tønnes Jørgensen Executive Vice President & CFO Copenhagen, Denmark 1 June 212 NORDEN Finance & CSR 1 AGENDA Financials Risk management Corporate Social Responsibility

FINANCE & CSR Capital Markets Day Michael Tønnes Jørgensen Executive Vice President & CFO Copenhagen, Denmark 1 June 212 NORDEN Finance & CSR 1 AGENDA Financials Risk management Corporate Social Responsibility

Urevidert Halvårsrapport. JPMorgan Funds. Société d Investissement à Capital Variable, Luxembourg

Urevidert Halvårsrapport JPMorgan Funds Société d Investissement à Capital Variable, Luxembourg 31. desember 2010 JPMorgan Funds Urevidert halvårsbetning Innhold Styret 1 Forvaltning og administrasjon

Urevidert Halvårsrapport JPMorgan Funds Société d Investissement à Capital Variable, Luxembourg 31. desember 2010 JPMorgan Funds Urevidert halvårsbetning Innhold Styret 1 Forvaltning og administrasjon

OF Fagoversetting engelsk - norsk

OF-316 1 Fagoversetting engelsk - norsk Oppgaver Oppgavetype Vurdering 1 OF-316 11.05.16 - generell informasjon Flervalg Automatisk poengsum 2 OF-316 11.05.2016 eksamensoppgave Skriveoppgave Manuell poengsum

OF-316 1 Fagoversetting engelsk - norsk Oppgaver Oppgavetype Vurdering 1 OF-316 11.05.16 - generell informasjon Flervalg Automatisk poengsum 2 OF-316 11.05.2016 eksamensoppgave Skriveoppgave Manuell poengsum

UNIVERSITY OF OSLO DEPARTMENT OF ECONOMICS

UNIVERSITY OF OSLO DEPARTMENT OF ECONOMICS English Postponed exam: ECON2915 Economic growth Date of exam: 11.12.2014 Time for exam: 09:00 a.m. 12:00 noon The problem set covers 4 pages Resources allowed:

UNIVERSITY OF OSLO DEPARTMENT OF ECONOMICS English Postponed exam: ECON2915 Economic growth Date of exam: 11.12.2014 Time for exam: 09:00 a.m. 12:00 noon The problem set covers 4 pages Resources allowed:

Morgenrapport Norge: Teknologihandelskrig

21 May 2019 Morgenrapport Norge: Teknologihandelskrig Erik Johannes Bruce Nick Pausgaard Fisker Teknologihandelskrigen preger markedet Boligmarkedet i USA merker lavere fastrenter Brukbart nivå på boligbyggingen

21 May 2019 Morgenrapport Norge: Teknologihandelskrig Erik Johannes Bruce Nick Pausgaard Fisker Teknologihandelskrigen preger markedet Boligmarkedet i USA merker lavere fastrenter Brukbart nivå på boligbyggingen

Fondskommentar november 2017 Fondskommentar november 2017

ODIN ODIN USA USA Fondskommentar november 2017 Fondskommentar november 2017 Avkastning ODIN USA A - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,1 prosent.

ODIN ODIN USA USA Fondskommentar november 2017 Fondskommentar november 2017 Avkastning ODIN USA A - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,1 prosent.

Utsikter for renter og aksjer. Odd E. Lillebostad Leder norske aksjer DNB Asset Management

Utsikter for renter og aksjer Odd E. Lillebostad Leder norske aksjer DNB Asset Management 2012 et godt år for aksjer og kredittobligasjoner 20.0 % Finansmarkedene i 2012 Norske Statsobligasjoner 1) Norske

Utsikter for renter og aksjer Odd E. Lillebostad Leder norske aksjer DNB Asset Management 2012 et godt år for aksjer og kredittobligasjoner 20.0 % Finansmarkedene i 2012 Norske Statsobligasjoner 1) Norske

Agenda Registration/Refreshments Sponsor Slot Mark Reeve, Chalcroft Construction

Sponsored by: Agenda 10.00 Registration/Refreshments 10.30 Sponsor Slot Mark Reeve, Chalcroft Construction 10.35 Host Slot, Stephenson Harwood 10.40 Economic Review James Walton, IGD 11.10 Brexit Adrian

Sponsored by: Agenda 10.00 Registration/Refreshments 10.30 Sponsor Slot Mark Reeve, Chalcroft Construction 10.35 Host Slot, Stephenson Harwood 10.40 Economic Review James Walton, IGD 11.10 Brexit Adrian

Forvaltningsprosess og markedssyn. Seniorstrateg Christian Lie Danske Bank Wealth Management

Forvaltningsprosess og markedssyn Seniorstrateg Christian Lie Danske Bank Wealth Management Strategic asset allocation forum Credit bond competencies Danske Capital Senior management Asset allocation competencies

Forvaltningsprosess og markedssyn Seniorstrateg Christian Lie Danske Bank Wealth Management Strategic asset allocation forum Credit bond competencies Danske Capital Senior management Asset allocation competencies

UNIVERSITY OF OSLO DEPARTMENT OF ECONOMICS

UNIVERSITY OF OSLO DEPARTMENT OF ECONOMICS Exam: ECON1910 Poverty and distribution in developing countries Date of exam: 28.05.2014 Grades will be given: 18.06.2014 Time for exam: 09:00-12:00. The problem

UNIVERSITY OF OSLO DEPARTMENT OF ECONOMICS Exam: ECON1910 Poverty and distribution in developing countries Date of exam: 28.05.2014 Grades will be given: 18.06.2014 Time for exam: 09:00-12:00. The problem

Examination paper for SØK2009 International Macroeconomics

Department of Economics Examination paper for SØK2009 International Macroeconomics Academic contact during examination: Joakim Prestmo Phone: 73 59 83 37 Examination date: 04.12.2015 Examination time (from-to):

Department of Economics Examination paper for SØK2009 International Macroeconomics Academic contact during examination: Joakim Prestmo Phone: 73 59 83 37 Examination date: 04.12.2015 Examination time (from-to):

2018 ANNUAL SPONSORSHIP OPPORTUNITIES

ANNUAL SPONSORSHIP OPPORTUNITIES MVP SPONSORSHIP PROGRAM CALLING ALL VENDORS! Here is your chance to gain company exposure while strengthening your dealer Association at the same time. Annual Sponsorship

ANNUAL SPONSORSHIP OPPORTUNITIES MVP SPONSORSHIP PROGRAM CALLING ALL VENDORS! Here is your chance to gain company exposure while strengthening your dealer Association at the same time. Annual Sponsorship

Shells energiscenarier frem til 2050

Shells energiscenarier frem til 2050 EnergiRike konferansen, Haugesund 11.-12. August 2009 Nina Holm Viste, A/S Norske Shell Copyright: Shell International BV Disclaimer statement This presentation contains

Shells energiscenarier frem til 2050 EnergiRike konferansen, Haugesund 11.-12. August 2009 Nina Holm Viste, A/S Norske Shell Copyright: Shell International BV Disclaimer statement This presentation contains

Shipping og Offshore Status og utsikter for to næringer hvor Norge har betydelig posisjoner og er ledende på global basis

Shipping og Offshore Status og utsikter for to næringer hvor Norge har betydelig posisjoner og er ledende på global basis Senior porteføljeforvalter Jarle Sjo Maritim 2 1990 1991 1992 1993 1994 1995 1996

Shipping og Offshore Status og utsikter for to næringer hvor Norge har betydelig posisjoner og er ledende på global basis Senior porteføljeforvalter Jarle Sjo Maritim 2 1990 1991 1992 1993 1994 1995 1996

FIRST LEGO League. Härnösand 2012

FIRST LEGO League Härnösand 2012 Presentasjon av laget IES Dragons Vi kommer fra Härnosänd Snittalderen på våre deltakere er 11 år Laget består av 4 jenter og 4 gutter. Vi representerer IES i Sundsvall

FIRST LEGO League Härnösand 2012 Presentasjon av laget IES Dragons Vi kommer fra Härnosänd Snittalderen på våre deltakere er 11 år Laget består av 4 jenter og 4 gutter. Vi representerer IES i Sundsvall

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Bokmål Eksamen i: ECON1210 Forbruker, bedrift og marked Exam: ECON1210 Consumer Behaviour, Firm behaviour and Markets Eksamensdag: 12.12.2014 Sensur kunngjøres:

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Bokmål Eksamen i: ECON1210 Forbruker, bedrift og marked Exam: ECON1210 Consumer Behaviour, Firm behaviour and Markets Eksamensdag: 12.12.2014 Sensur kunngjøres:

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport august 2015

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport august 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. august SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned - 2,1

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport august 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. august SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned - 2,1