Kunsten å bruke sunn fornuft Verden sett fra SKAGEN

|

|

|

- Cathrine Nygård

- 8 år siden

- Visninger:

Transkript

1 Kunsten å bruke sunn fornuft Verden sett fra SKAGEN 14. mai 2012 Porteføljeforvalter Torgeir Høien

2 Revolt mot sparepakkene Med en nedgang i BNP i de fleste medlemslandene, synkende aktivitetsindikatorer og stigende arbeidsledighet har eurosonen problemer med å følge sitt spareprogram. Stadig flere mener at budsjettkuttene i de perifere statene er for omfattende, og at kostnadene i form av tapt produksjon og sysselsetting blir for store. Francois Hollande, som vant presidentvalget i Frankrike, har lovet å reforhandle den såkalte finanspakten, som ble avtalt i vår, og han har støtte for dette hos Italias respekterte høyreorientert teknokrat, statsminister Mario Monti. Han møter Tysklands Angela Merkel tirsdag 14. mai etter at han er innsatt som president. Med Angela Merkel i spissen for en krympende minoritet av sparingsfokuserte medlemsland Tysklands gjenværende allierte er i bunnoggrunnfinland og Slovenia virker det sannsynlig at eurosonen må komme med en ny politikk for å prøve å takle de strukturelle og sykliske problemene. Det som sannsynligvis vil skje, er at det løsnes på de nåværende målsettingene for budsjettunderskuddene. Hvorvidt større underskudd i statsbudsjettene enn det som for øyeblikket er planlagt, gir vekst, er avhengig av hva slags politikk myndighetene går inn for. Høyere offentlig forbruk kan stimulere økonomien på kort sikt, men vil sannsynligvis være ugunstig for veksten på middels lang og lang sikt. Det offentlige forbruket i eurosonen er allerede svært høyt, og det er usannsynlig at produksjonsressursene vil være mer produktive i offentlig enn i privat sektor. Det meste av dagens spareprogram gjennomføres ved å øke skattenivåene. Dette er åpenbart kontraproduktivt både syklisk og strukturelt. De fleste landene i eurosonen ligger allerede høyt oppe på Laffer-kurvene sine, noe som betyr at den positive virkningen av høyere skattesatser er liten. Høyere skatter medføre færre investeringer og mindre tilgang på arbeidskraft. Å kutte skattenivået og akseptere en midlertidig nedgang i skatteinntektene kan bidra til vekst og styrke den offentlige økonomien på middels lang og lang sikt. Mario Draghi i Den europeiske sentralbanken har signalisert et mer pessimistisk syn på de økonomiske utsiktene. Han følger trolig opp med videre kutt i styringsrenten, som for øyeblikket ligger på 1 %, og et kutt i innskuddsrenten fra 0,25 til 0,00 %. Det å kutte utlånsrenten vil være til hjelp for finanssystemet; å redusere innskuddsrenten med 25 bp har en moderat positiv virkning på vekstutsiktene. Det er også sannsynlig at Den europeiske sentralbanken vil iverksette flere langsiktige refinansieringstiltak. Det er nødvendig med kredittlettelser så lenge det grensekryssende interbankmarkedet fortsetter å være dysfunksjonelt.

3 Advanced Economies: Gross Domestic Product in Major Economies

4 Advanced Economies: Gross Domestic Product in Minor Economies

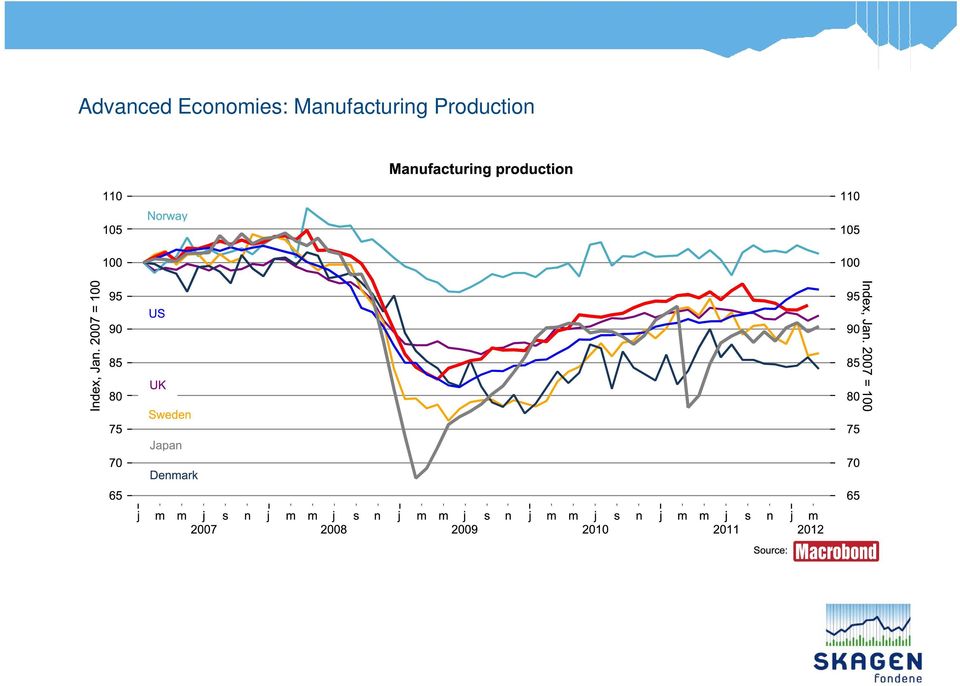

5 Advanced Economies: Manufacturing Production

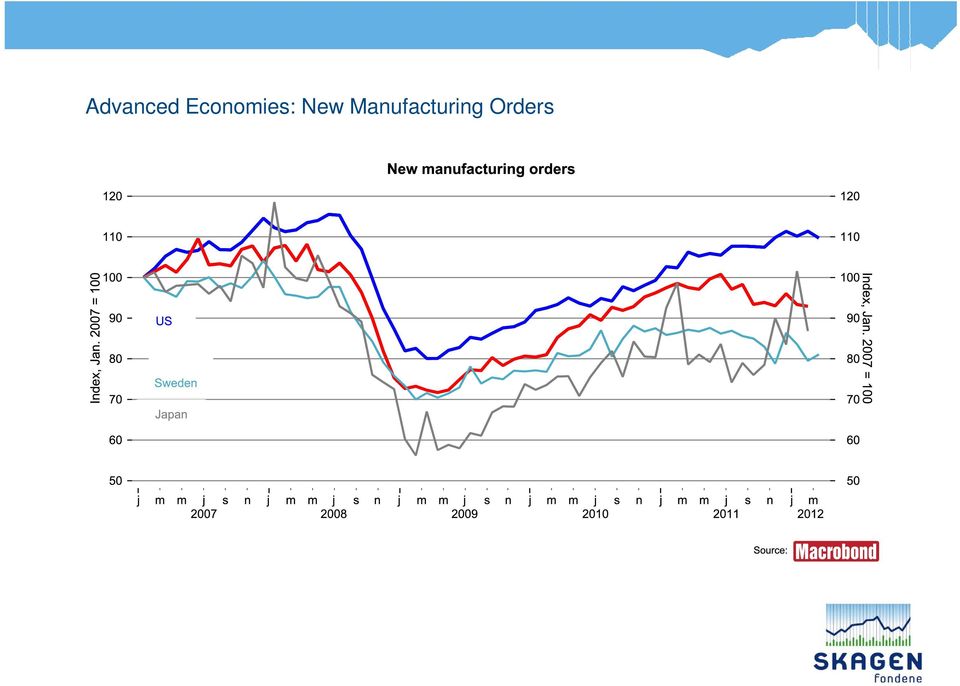

6 Advanced Economies: New Manufacturing Orders

7 Advanced Economies: PMI Manufacturing in the Major Economies

8 Advanced Economies: PMI Manufacturing in Minor Economies

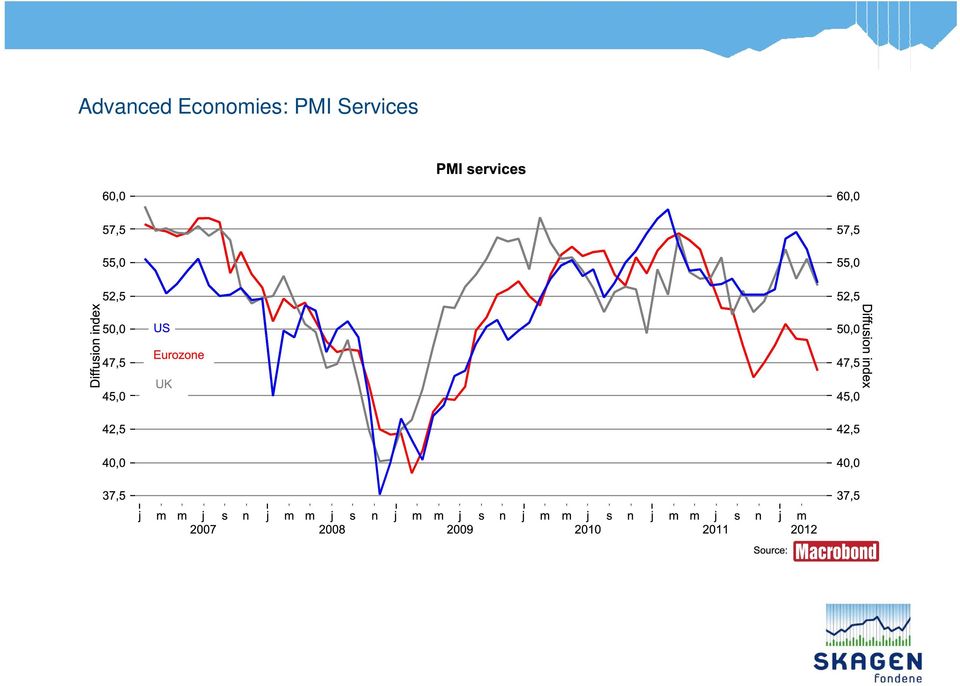

9 Advanced Economies: PMI Services

10 Advanced Economies: Retail Sales

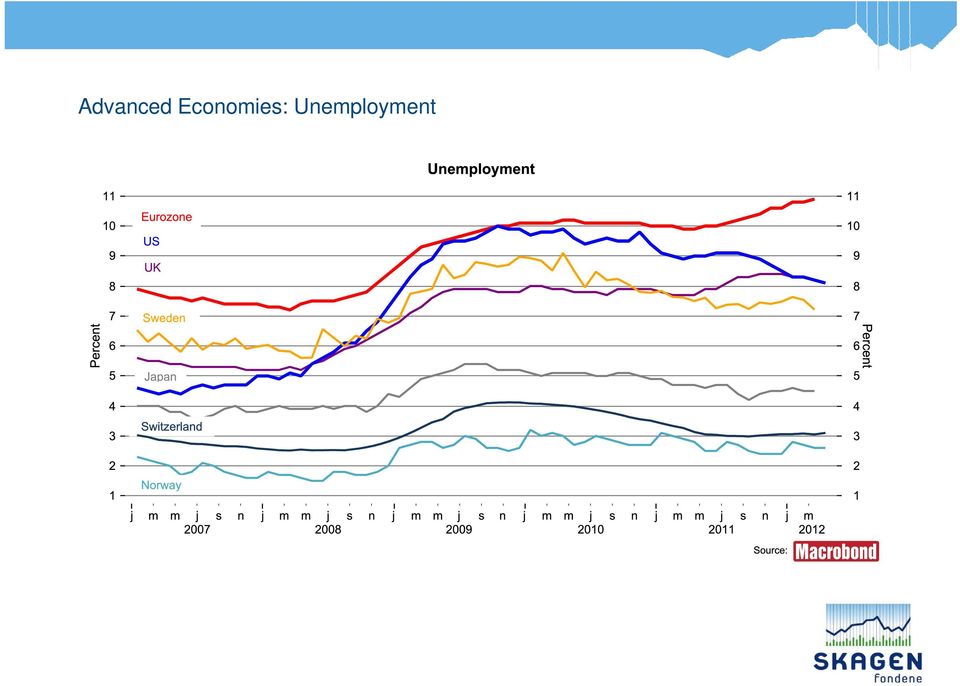

11 Advanced Economies: Unemployment

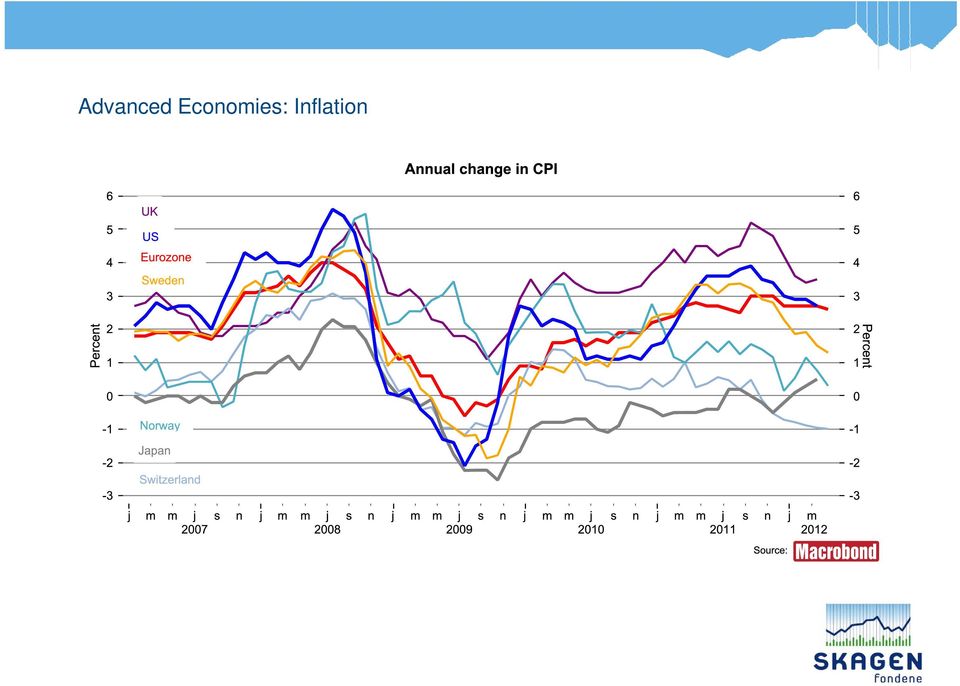

12 Advanced Economies: Inflation

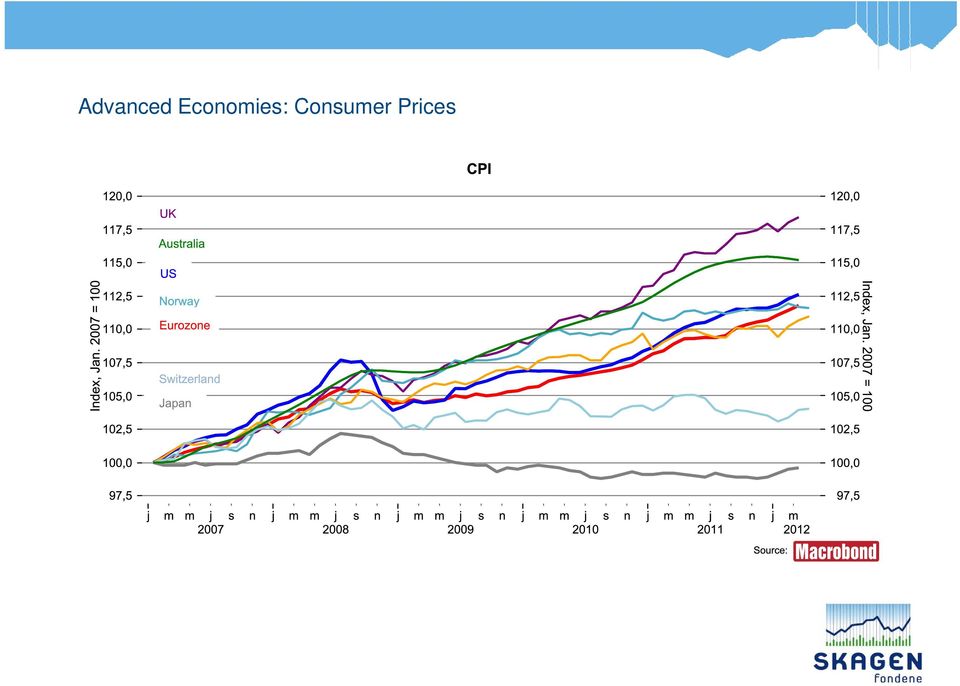

13 Advanced Economies: Consumer Prices

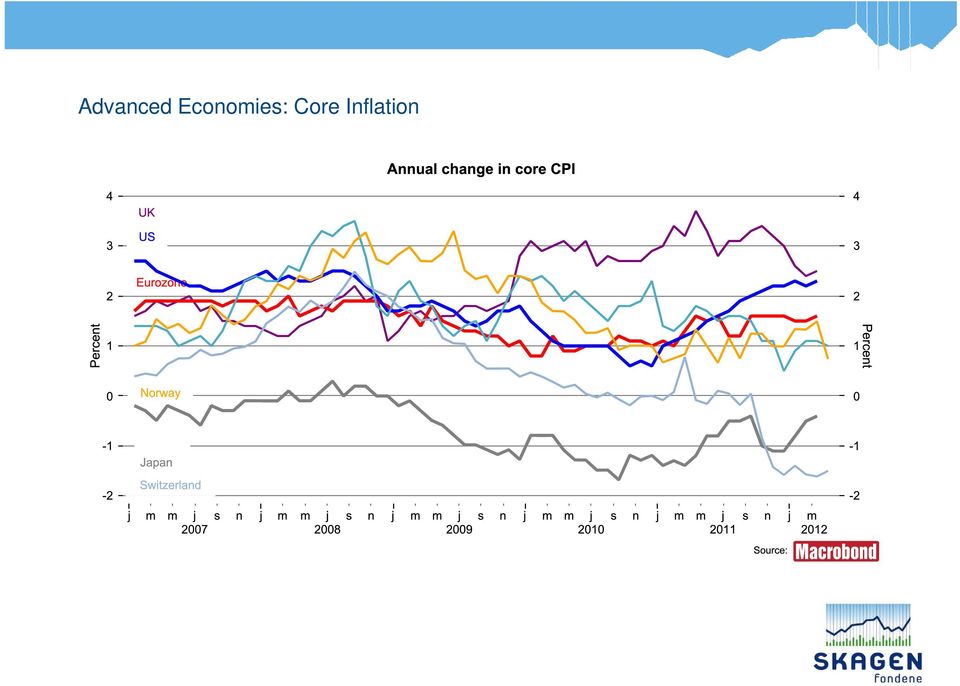

14 Advanced Economies: Core Inflation

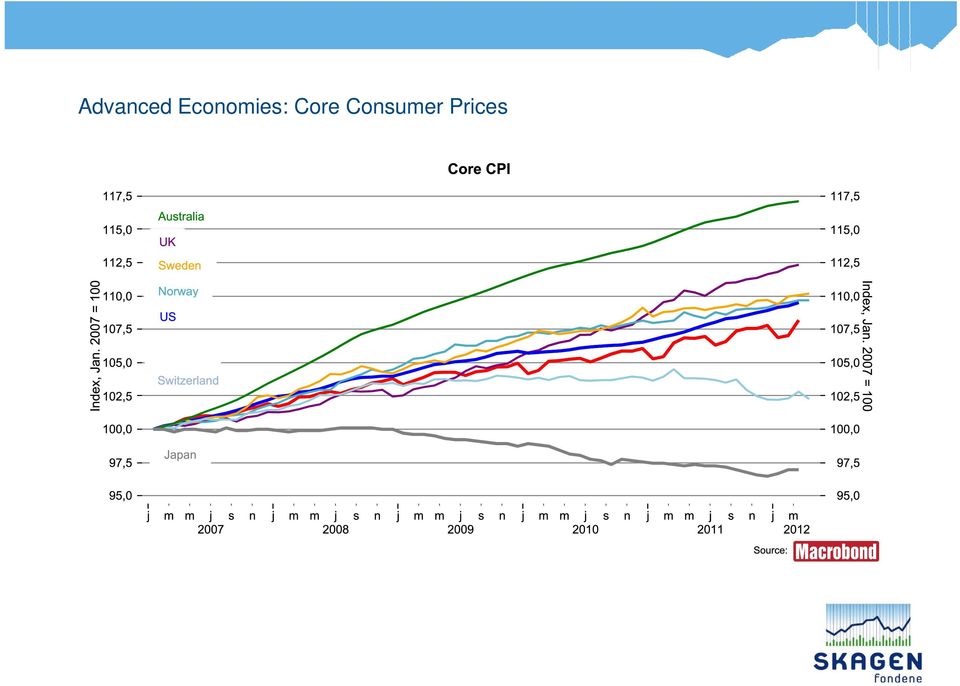

15 Advanced Economies: Core Consumer Prices

16 Advanced Economies: Expected Inflation

17 Advanced Economies: Overnight Interest Rates

18 Advanced Economies: Expected Overnight Interest Rates

19 Advanced Economies: Interbank Interest Rates

20 Advanced Economies: Credit Risk in the Interbank Market

21 Advanced Economies: Cost of Borrowing USD for European Banks

22 Advanced Economies: 3 Month Sovereign Interest Rates

23 Advanced Economies: 10 Year Sovereign Interest Rates

24 Advanced Economies: 10 Year Corporate Benchmark Interest Rates

25 Advanced Economies: Central Bank Balance Sheets

26 Advanced Economies: Central Bank Balance Sheets

27 Advanced Economies: Central Bank Balance Sheets as Percent of Nominal GDP

28 Advanced Economies: Broad Money Growth

29 Advanced Economies: Government Debt

30 Advanced Economies: Government Budget Balance

31 Advanced Economies: The Three Major Currencies

32 US: Broad Measures of Economic Activity

33 US: Manufacturing ISM Sub-Indices

34 US: Non-Manufacturing ISM Sub-Indices

35 US: Regional Activity Indicators

36 US: Regional Activity Indicators

37 US: Durable Goods Orders

38 US: Retail Sales

39 US: Personal disposable income and spending

40 US: Consumer Confidence

41 US: Residential Construction

42 US: House Prices

43 US: The Labor Market

44 US: Turnover in the Labor Market

45 US: Jobless Claims

46 US: Productivity and Unit Labor Cost

47 US: Core Inflation

48 US: Federal Reserve's Government Backed Assets

49 US: Federal Reserve Loans not Guaranteed by the US Government

50 US: Federal Reserve s Monetary Liabilities

51 US: Federal Debt

52 US: Private Borrowing

53 US: Monetary Aggregates

54 Japan: Business Survey

55 Japan: Machine Orders

56 Japan: Central Bank Balance Sheet

57 Japan: Consumer Prices

58 Eurozone: Overall Activity Indicators

59 Eurozone: Overall Consumer and Business Confidence

60 Eurozone: German Economic Sentiment Indicators

61 Eurozone: Italian, French and Belgian Economic Sentiment Indicators

62 Eurozone: PMI Manufacturing

63 Eurozone: Manufacturing Production

64 Eurozone: New Manufacturing Orders

65 Eurozone: PMI Services

66 Eurozone: German, Italian and French Measures of Consumer Confidence

67 Eurozone: Exports

68 Eurozone: Imports

69 Eurozone: Unemployment Rates

70 Eurozone: Real General Government Expenditures and Revenues

71 Eurozone: Real General Government Expenditures in Large Member States

72 Eurozone: Real General Government Revenues in Large Member States

73 Eurozone: Real General Government Expenditures in Medium Size Member States

74 Eurozone: Real General Government Expenditures in Medium Size Member States

75 Eurozone: Real General Government Expenditures in Greece, Portugal and Ireland

76 Eurozone: Real General Government Revenues in Greece, Portugal and Ireland

77 Eurozone: Real General Government Expenditures in Small Member States

78 Eurozone: Real General Government Revenues in Small Member States

79 Eurozone: 3 Month Interest Rate Spreads

80 Eurozone: 10 Year Interest Rate Spreads

81 Eurozone: The ECB s Policy Rates

82 Eurozone: The Eurosystem s Monetary Liabilities

83 Eurozone: The Eurosystem s Bank Lending

84 Eurozone: The Eurosystem s Non-Bank Securities

85 Eurozone: National Central Banks Net Claims on the Eurosystem

86 Eurozone: National Central Banks Net Claims on the Eurosystem

87 Eurozone: Monetary Aggregates

88 Eurozone: Credit Aggregates

89 Eurozone: Inflation

90 Eurozone: GDP in the Four Largest Economies

91 Eurozone: GDP in the Smaller Southern Economies

92 Eurozone: GDP in the Smaller Northern Economies

93 Non-Euro Eastern EU: GDP

94 Latvia and Lithuania: Real General Government Expenditures

95 Latvia and Lithuania: Real General Government Revenues

96 Non-Euro Western EU: GDP

97 UK and Sweden: Real General Government Expenditures

98 UK and Sweden: Real General Government Revenues

99 Emerging Economies: Gross Domestic Product

100 Emerging Economies: Annual Change in Gross Domestic Product

101 Emerging Economies: Manufacturing Production

102 Emerging Economies: Annual Change in Manufacturing Production

103 Emerging Economies: BRIC PMI Manufacturing

104 Emerging Economies: Ex BRIC PMI Manufacturing

105 Emerging Economies: PMI Services

106 Emerging Economies: Interest Rate Spread to the US

107 Emerging Economies: Inflation

108 Emerging Economies: Core Inflation

109 Emerging Economies: BRIC Policy Interest Rates

110 Emerging Economies: Ex-BRIC Policy Interest Rates

111 Emerging Economies: BRIC Government Debt

112 Emerging Economies: Ex-BRIC Government Debt

113 Emerging Economies: BRIC Government Budget Balance

114 Emerging Economies: Ex-BRIC Government Budget Balance

115 China: GDP

116 China: Industrial Production

117 China: Retail sales

118 China: Investments

119 China: Indicators of Economic Activity

120 China: Credit growth

121 China: Monetary Aggregates

122 China: Reserve Requirements

123 China: Inflation

124 India: Industrial Production

125 Export in USD

126 Import in USD

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN 2. april 2012 Porteføljeforvalter Torgeir Høien Balansekunst Siden 2008 har balansene til Federal Reserve (Fed), den europeiske sentralbanken (ECB) og

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN 2. april 2012 Porteføljeforvalter Torgeir Høien Balansekunst Siden 2008 har balansene til Federal Reserve (Fed), den europeiske sentralbanken (ECB) og

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN 4. Juli 2012 Porteføljeforvalter Torgeir Høien Sakte mot ordentlig fiskal union, forventet at ECB agerer På EU sitt toppmøte i slutten av juni ble lederne

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN 4. Juli 2012 Porteføljeforvalter Torgeir Høien Sakte mot ordentlig fiskal union, forventet at ECB agerer På EU sitt toppmøte i slutten av juni ble lederne

Markedsperspektiver - Sett i lys av Finanskrisen. Presentasjon ved UMB 03.12.2008 Hans Aasnæs

Markedsperspektiver - Sett i lys av Finanskrisen Presentasjon ved UMB 03.12.2008 Hans Aasnæs Agenda Finanskrisen hvor startet det? Markedsutvikling 2008 Utvikling i realøkonomien sett i lys av finanskrisen

Markedsperspektiver - Sett i lys av Finanskrisen Presentasjon ved UMB 03.12.2008 Hans Aasnæs Agenda Finanskrisen hvor startet det? Markedsutvikling 2008 Utvikling i realøkonomien sett i lys av finanskrisen

Markedsutsikter. Olav Chen Senior porteføljeforvalter Leder for Allokering og Globale Renter Storebrand Asset Management twitter.

Markedsutsikter Olav Chen Senior porteføljeforvalter Leder for Allokering og Globale Renter Storebrand Asset Management twitter.com/olavchen Markedssyn per januar 2019 Aksjer Norge: Normalvekt Globalt:

Markedsutsikter Olav Chen Senior porteføljeforvalter Leder for Allokering og Globale Renter Storebrand Asset Management twitter.com/olavchen Markedssyn per januar 2019 Aksjer Norge: Normalvekt Globalt:

Makroutsikter. Sjeføkonom Elisabeth Holvik. 6. februar 2009

Makroutsikter Sjeføkonom Elisabeth Holvik 6. februar 29 Nedgangen fortsetter i OECD-området 7,5 OECD ledende indikator og industriproduksjon (å/å vekst) 7,5 5, 5, 2,5 2,5, -2,5-5, Ledende indikator Industriproduksjon,

Makroutsikter Sjeføkonom Elisabeth Holvik 6. februar 29 Nedgangen fortsetter i OECD-området 7,5 OECD ledende indikator og industriproduksjon (å/å vekst) 7,5 5, 5, 2,5 2,5, -2,5-5, Ledende indikator Industriproduksjon,

Europeisk integrasjon anno 2013: Utfordringer og muligheter. Karen Helene Ulltveit-Moe Universitetet i Oslo Partnerforums høstkonferanse 2013

Europeisk integrasjon anno 2013: Utfordringer og muligheter Karen Helene Ulltveit-Moe Universitetet i Oslo Partnerforums høstkonferanse 2013 Jeg skal snakke om 1. Norsk økonomisk utvikling etter etableringen

Europeisk integrasjon anno 2013: Utfordringer og muligheter Karen Helene Ulltveit-Moe Universitetet i Oslo Partnerforums høstkonferanse 2013 Jeg skal snakke om 1. Norsk økonomisk utvikling etter etableringen

Eurokrisen og Norge. Martin Skancke Mai 2014

Eurokrisen og Norge Martin Skancke Mai 2014 To spørsmål: Hva har skjedd i Europa? Hvordan kan det påvirke Norge? Europe, the big looser Krise i Eurosonen? (And Japan has lost two decades, hasn t it?) 160

Eurokrisen og Norge Martin Skancke Mai 2014 To spørsmål: Hva har skjedd i Europa? Hvordan kan det påvirke Norge? Europe, the big looser Krise i Eurosonen? (And Japan has lost two decades, hasn t it?) 160

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT

Øvelsesoppgave i: ECON30 Dato for utlevering: Tirsdag 27.09.20 Dato for innlevering: Onsdag 2.0.20 UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Innleveringssted: Ved siden av SV-info-senter mellom kl. 0.00

Øvelsesoppgave i: ECON30 Dato for utlevering: Tirsdag 27.09.20 Dato for innlevering: Onsdag 2.0.20 UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Innleveringssted: Ved siden av SV-info-senter mellom kl. 0.00

State of the Region Business Survey and Economic Outlook for South-West of Norway (SR-Bank s market area)

") State of the Region Business Survey and Economic Outlook for South-West of Norway (SR-Bank s market area) Autumn 2016 Kyrre M. Knudsen, Chief Economist Key takeaways Low/moderat growth in the global economy

State of the Region Business Survey and Economic Outlook for South-West of Norway (SR-Bank s market area) Autumn 2016 Kyrre M. Knudsen, Chief Economist Key takeaways Low/moderat growth in the global economy

NAM og modellbaserte makroøkonomiske prognoser

NAM og modellbaserte makroøkonomiske prognoser Ragnar Nymoen Valutaseminaret 2014, 3. februar 2014 1 / 41 Norwegian Aggregate Model Flytdiagram for NAM Exchange rate E Import price PI Policy rate i Wage

NAM og modellbaserte makroøkonomiske prognoser Ragnar Nymoen Valutaseminaret 2014, 3. februar 2014 1 / 41 Norwegian Aggregate Model Flytdiagram for NAM Exchange rate E Import price PI Policy rate i Wage

Markedskommentar 2014 1

Markedskommentar jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. Aksjemarkedet Aksjer har levert god avkastning i, og grunnet den kraftige kronesvekkelsen har norske investorer

Markedskommentar jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. Aksjemarkedet Aksjer har levert god avkastning i, og grunnet den kraftige kronesvekkelsen har norske investorer

Makrokommentar. April 2014

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Nye virkemidler i pengepolitikken. Direktør Jon Nicolaisen, Norges Bank Pengepolitikk

Nye virkemidler i pengepolitikken Direktør Jon Nicolaisen, Norges Bank Pengepolitikk Hva menes med nye virkemidler i pengepolitikken? Ofte kalt kvantitative lettelser eller QE Økning av sentralbankens

Nye virkemidler i pengepolitikken Direktør Jon Nicolaisen, Norges Bank Pengepolitikk Hva menes med nye virkemidler i pengepolitikken? Ofte kalt kvantitative lettelser eller QE Økning av sentralbankens

Nye virkemidler i pengepolitikken. Direktør Jon Nicolaisen, Norges Bank Pengepolitikk

Nye virkemidler i pengepolitikken Direktør Jon Nicolaisen, Norges Bank Pengepolitikk Hva menes med nye virkemidler i pengepolitikken? Bruk av sentralbankens balanse, ofte kalt kvantitative lettelser (QE)

Nye virkemidler i pengepolitikken Direktør Jon Nicolaisen, Norges Bank Pengepolitikk Hva menes med nye virkemidler i pengepolitikken? Bruk av sentralbankens balanse, ofte kalt kvantitative lettelser (QE)

Markedskommentar. 3. kvartal 2014

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Makrokommentar. April 2017

Makrokommentar April 2017 God stemning i finansmarkedene De globale aksjemarkedene hadde i hovedsak en positiv utvikling i april. Gode makroøkonomiske nøkkeltall, samt gode kvartalsresultater fra mange

Makrokommentar April 2017 God stemning i finansmarkedene De globale aksjemarkedene hadde i hovedsak en positiv utvikling i april. Gode makroøkonomiske nøkkeltall, samt gode kvartalsresultater fra mange

Spenningen øker i forkant av Norges Banks rentemøte 18. juni

Spenningen øker i forkant av Norges Banks rentemøte 18. juni Torsdag 18. juni er det igjen tid for rentefastsettelse fra Norges Bank og spenningen rundt utfallet stiger som følge av den siste tidens hendelser.

Spenningen øker i forkant av Norges Banks rentemøte 18. juni Torsdag 18. juni er det igjen tid for rentefastsettelse fra Norges Bank og spenningen rundt utfallet stiger som følge av den siste tidens hendelser.

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Eksamen i: ECON1310 Økonomisk aktivitet og økonomisk politikk Exam: ECON1310 Macroeconomic theory and policy Eksamensdag: 18.05.01 Sensur blir annonsert: 07.06.01

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Eksamen i: ECON1310 Økonomisk aktivitet og økonomisk politikk Exam: ECON1310 Macroeconomic theory and policy Eksamensdag: 18.05.01 Sensur blir annonsert: 07.06.01

Sparebank 1 SMN og Sparebanken Møre

Sparebank 1 SMN og Sparebanken Møre En gylden kjøpsmulighet, eller er det noe galt? 02/03/2016 Thomas Svendsen +47 22487921 SMN and Møre: Verdivurderingen et fristende utgangspunkt 2 P/TBV 2015E 1) Billig

Sparebank 1 SMN og Sparebanken Møre En gylden kjøpsmulighet, eller er det noe galt? 02/03/2016 Thomas Svendsen +47 22487921 SMN and Møre: Verdivurderingen et fristende utgangspunkt 2 P/TBV 2015E 1) Billig

HVORFOR ER RENTENE LAVE? DIREKTØR BIRGER VIKØREN VALUTASEMINARET 3. FEBRUAR 2015

HVORFOR ER RENTENE LAVE? DIREKTØR BIRGER VIKØREN VALUTASEMINARET 3. FEBRUAR 15 Lave renter i Norge Prosent 1 1 1 Rente 1-års statsobligasjoner Styringsrenten 1 8 8 6 6 1991 1995 1999 3 7 11 15 Kilde: Norges

HVORFOR ER RENTENE LAVE? DIREKTØR BIRGER VIKØREN VALUTASEMINARET 3. FEBRUAR 15 Lave renter i Norge Prosent 1 1 1 Rente 1-års statsobligasjoner Styringsrenten 1 8 8 6 6 1991 1995 1999 3 7 11 15 Kilde: Norges

På vei mot mindre stimulerende pengepolitikk. Katrine Godding Boye August 2013

På vei mot mindre stimulerende pengepolitikk Katrine Godding Boye August 2013 Krisen over (?) nå handler alt om når sentralbanken i USA vil kutte ned på stimulansene. Omsider noen positive vekstsignaler

På vei mot mindre stimulerende pengepolitikk Katrine Godding Boye August 2013 Krisen over (?) nå handler alt om når sentralbanken i USA vil kutte ned på stimulansene. Omsider noen positive vekstsignaler

Finanskrisen i Nato Budsjettkutt og ressursmangel

Finanskrisen i Nato Budsjettkutt og ressursmangel FFI-seminar 4. september 2012 Dr Samuel Perlo-Freeman, Programme Director, SIPRI Dr Dagfinn Furnes Vatne, forsker, FFI Smart defence det store bildet Smart

Finanskrisen i Nato Budsjettkutt og ressursmangel FFI-seminar 4. september 2012 Dr Samuel Perlo-Freeman, Programme Director, SIPRI Dr Dagfinn Furnes Vatne, forsker, FFI Smart defence det store bildet Smart

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Obligatorisk øvelsesoppgave i: ECON1310 Økonomisk aktivitet og økonomisk politikk Dato for utlevering: 15.03.2012 Dato for innlevering: 29.03.2012 Innleveringssted:

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Obligatorisk øvelsesoppgave i: ECON1310 Økonomisk aktivitet og økonomisk politikk Dato for utlevering: 15.03.2012 Dato for innlevering: 29.03.2012 Innleveringssted:

State of the Norwegian economy and the South-West (oil) coast. Kyrre M. Knudsen, Chief Economist

coast. Kyrre M. Knudsen, Chief Economist") State of the Norwegian economy and the South-West (oil) coast Kyrre M. Knudsen, Chief Economist Key takeaways Low/moderat growth in the global economy & current key driving forces adding uncertainty

State of the Norwegian economy and the South-West (oil) coast Kyrre M. Knudsen, Chief Economist Key takeaways Low/moderat growth in the global economy & current key driving forces adding uncertainty

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN Makroøkonomiske utsikter 1.10.2008 Porteføljeforvalter Torgeir Høien Hovedpunktene Uroen i det internasjonale kredittmarkedet, som har preget den globale

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN Makroøkonomiske utsikter 1.10.2008 Porteføljeforvalter Torgeir Høien Hovedpunktene Uroen i det internasjonale kredittmarkedet, som har preget den globale

Q2 Results July 17, Hans Stråberg President and CEO. Fredrik Rystedt CFO

Q2 Results 2007 July 17, 2007 Hans Stråberg President and CEO Fredrik Rystedt CFO Q2 Highlights EBIT (SEKb) EBIT margin (%) 2.5 2 1.5 1 0.5 0 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 8% 7% 6% 5% 4% 3% 2% 1% 0% Group

Q2 Results 2007 July 17, 2007 Hans Stråberg President and CEO Fredrik Rystedt CFO Q2 Highlights EBIT (SEKb) EBIT margin (%) 2.5 2 1.5 1 0.5 0 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 8% 7% 6% 5% 4% 3% 2% 1% 0% Group

Uro i valutamarkedet, lave renter og fallende oljepris.

Uro i valutamarkedet, lave renter og fallende oljepris. Den sveitsiske sentralbanken SCB valgte 15. Januar å gi opp det tidligere gulvet på 1,20 mellom EURCHF. Det vil i prinsippet si at de ikke lengre

Uro i valutamarkedet, lave renter og fallende oljepris. Den sveitsiske sentralbanken SCB valgte 15. Januar å gi opp det tidligere gulvet på 1,20 mellom EURCHF. Det vil i prinsippet si at de ikke lengre

Hungary, 1st quarter 2019

Hungary, 1st quarter Macroeconomy The GDP of the European Union, our immediate economic environment according to seasonally and working-day-adjusted data grew by 1.5% compared to the same period of the

Hungary, 1st quarter Macroeconomy The GDP of the European Union, our immediate economic environment according to seasonally and working-day-adjusted data grew by 1.5% compared to the same period of the

Netfonds Holding ASA - consolidated Quarterly Accounts (Delårsregnskaper)

") Netfonds Holding ASA - consolidated Net interest (Netto renteinntekt) 13,9 8,8 15,0 9,2 20,2 0,0 0,0 0,0 0,0 0,0 24,3 36,6 51,2 14,5 29,6 14,2 21,5 30,1 7,8 14,9 0,1 0,2 0,2 0,1 0,2 Salaries etc (Lønninger

Netfonds Holding ASA - consolidated Net interest (Netto renteinntekt) 13,9 8,8 15,0 9,2 20,2 0,0 0,0 0,0 0,0 0,0 24,3 36,6 51,2 14,5 29,6 14,2 21,5 30,1 7,8 14,9 0,1 0,2 0,2 0,1 0,2 Salaries etc (Lønninger

ODIN Konferansen 2010. Jarl Ulvin - Investeringsdirektør

Aksjemarkedet i dag og fremover ODIN Konferansen 2010 Jarl Ulvin - Investeringsdirektør Kursutvikling Oslo Børs Hittil i år 5 5 0 0 Fall på 17 % -5-5 -10 7 14 21 28 januar2010 Norge 4 11 18 25 4 11 18

Aksjemarkedet i dag og fremover ODIN Konferansen 2010 Jarl Ulvin - Investeringsdirektør Kursutvikling Oslo Børs Hittil i år 5 5 0 0 Fall på 17 % -5-5 -10 7 14 21 28 januar2010 Norge 4 11 18 25 4 11 18

Makrokommentar. November 2016

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

2052 En global prognose for neste førti år

// En global prognose for neste førti år Jørgen Randers Professor Senter for klimastrategi Handelshøyskolen BI J Randers Oslo Vest Rotary Klubb Schafteløkken, 7. april scenarier for det. århundre HANDELSHØYSKOLEN

// En global prognose for neste førti år Jørgen Randers Professor Senter for klimastrategi Handelshøyskolen BI J Randers Oslo Vest Rotary Klubb Schafteløkken, 7. april scenarier for det. århundre HANDELSHØYSKOLEN

Makrokommentar. Mai 2017

Makrokommentar Mai 2017 Nok en god måned i aksjemarkedet 2 De globale aksjemarkedene hadde også i mai en positiv utvikling, riktignok med enkelte geografiske forskjeller. Blant indeksene som steg mest

Makrokommentar Mai 2017 Nok en god måned i aksjemarkedet 2 De globale aksjemarkedene hadde også i mai en positiv utvikling, riktignok med enkelte geografiske forskjeller. Blant indeksene som steg mest

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 20. januar Rentekutt til tross for gamle planer Riksbanken: renteprognose

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 20. januar Rentekutt til tross for gamle planer Riksbanken: renteprognose

SKAGEN Credit NOK Statusrapport for februar 2017

SKAGEN Credit NOK Statusrapport for februar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. februar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4 % 0,1 % Avkastning hittil i år

SKAGEN Credit NOK Statusrapport for februar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. februar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4 % 0,1 % Avkastning hittil i år

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Eksamen i: ECON30 Økonomisk aktivitet og økonomisk politikk Exam: ECON30 Macroeconomic theory and policy Eksamensdag: 30..00 Sensur kunngjøres:..00 Date of exam:

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Eksamen i: ECON30 Økonomisk aktivitet og økonomisk politikk Exam: ECON30 Macroeconomic theory and policy Eksamensdag: 30..00 Sensur kunngjøres:..00 Date of exam:

Månedsrapport. Oversikt oktober 2012

Månedsrapport Oversikt oktober 2012 Utvalgte indekser Indekser Siste 1 dag 5 dager 3 måneder 1 år OSEBX 449,0 0,4-1,7 14,0 29,1 Dow Jones 13486,0 0,5-0,8 7,0 22,5 Nasdaq 2816,5 0,1-1,3 11,7 27,6 S&P 1447,2

Månedsrapport Oversikt oktober 2012 Utvalgte indekser Indekser Siste 1 dag 5 dager 3 måneder 1 år OSEBX 449,0 0,4-1,7 14,0 29,1 Dow Jones 13486,0 0,5-0,8 7,0 22,5 Nasdaq 2816,5 0,1-1,3 11,7 27,6 S&P 1447,2

Makrokommentar. Oktober 2016

Makrokommentar Oktober 2016 Blandete markeder i oktober Oslo Børs hadde en god utvikling i oktober, med en oppgang på drøye 2 prosent. Internasjonalt var bildet noe blandet - i Kina og Japan var Shanghai-

Makrokommentar Oktober 2016 Blandete markeder i oktober Oslo Børs hadde en god utvikling i oktober, med en oppgang på drøye 2 prosent. Internasjonalt var bildet noe blandet - i Kina og Japan var Shanghai-

Kapittel 1 Internasjonal økonomi

Kapittel Internasjonal økonomi Hovedstyret mars. BNP - vekst Sesongjustert volumvekst i prosent fra kvartalet før Storbritannia Japan, 8 Handelspartnere ),,, -, -, - ). kvartal = handelspartnere.kv.kv.kv.kv.kv.kv.kv.kv.kv

Kapittel Internasjonal økonomi Hovedstyret mars. BNP - vekst Sesongjustert volumvekst i prosent fra kvartalet før Storbritannia Japan, 8 Handelspartnere ),,, -, -, - ). kvartal = handelspartnere.kv.kv.kv.kv.kv.kv.kv.kv.kv

Makrokommentar. Mars 2017

Makrokommentar Mars 2017 Marsoppgang i Europa Økonomiske nøkkeltall som har kommet hittil i 2017 har i stor grad overrasket positivt og bidratt til god stemning i finansmarkedene. Spesielt har det vært

Makrokommentar Mars 2017 Marsoppgang i Europa Økonomiske nøkkeltall som har kommet hittil i 2017 har i stor grad overrasket positivt og bidratt til god stemning i finansmarkedene. Spesielt har det vært

Fra finanskrise til gjeldskrise

Fra finanskrise til gjeldskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig pedagogisk dag 27. oktober 12.0 Offentlig gjeld og budsjettbalanse Budsjettbalanse i prosent av

Fra finanskrise til gjeldskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig pedagogisk dag 27. oktober 12.0 Offentlig gjeld og budsjettbalanse Budsjettbalanse i prosent av

Markedskommentar. 1. kvartal 2014

Markedskommentar. kvartal des. jan. jan. jan. jan. feb. feb. feb. feb. mar. mar. mar. mar. Aksjemarkedet Utviklingen i aksjemarkedene har vært relativt flat dersom man ser. tertial under ett. Oslo Børs

Markedskommentar. kvartal des. jan. jan. jan. jan. feb. feb. feb. feb. mar. mar. mar. mar. Aksjemarkedet Utviklingen i aksjemarkedene har vært relativt flat dersom man ser. tertial under ett. Oslo Børs

Makrokommentar. Juli 2017

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar. Mai 2019

Makrokommentar Mai 2019 Fallende markeder i mai Finansmarkedene hadde en svak måned i mai, og aksjemarkedene falt 6-7 prosent både i USA, Europa og Kina. I Italia var børsfallet på over 9 prosent, mens

Makrokommentar Mai 2019 Fallende markeder i mai Finansmarkedene hadde en svak måned i mai, og aksjemarkedene falt 6-7 prosent både i USA, Europa og Kina. I Italia var børsfallet på over 9 prosent, mens

Markedskommentar. 2. kvartal 2014

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Kapittel 1 Internasjonal økonomi

Kapittel Internasjonal økonomi Hovedstyret august. BNP-anslag for og spredning i anslagene Prosentvis vekst fra foregående år. Spredning i CF-anslag skravert ) Consensus Forecasts Norges Bank Consensus

Kapittel Internasjonal økonomi Hovedstyret august. BNP-anslag for og spredning i anslagene Prosentvis vekst fra foregående år. Spredning i CF-anslag skravert ) Consensus Forecasts Norges Bank Consensus

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit Kredittobligasjoner en mellomting mellom aksjer og bankkonto Forventet avkastning Statsobligasjoner

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit Kredittobligasjoner en mellomting mellom aksjer og bankkonto Forventet avkastning Statsobligasjoner

Makrokommentar. Januar 2019

Makrokommentar Januar 2019 Januaroppgang i 2019 2 Det ble en frisk start på aksjeåret 2019, med god oppgang på børsene verden over. Spesielt var det amerikanske markedet sterkt, med mellom 7 og 10 prosent

Makrokommentar Januar 2019 Januaroppgang i 2019 2 Det ble en frisk start på aksjeåret 2019, med god oppgang på børsene verden over. Spesielt var det amerikanske markedet sterkt, med mellom 7 og 10 prosent

Makrokommentar. Juni 2014

Makrokommentar Juni 2014 Positive aksjemarkeder i juni Juni var en god måned for aksjer, og flere av de store markedene endte måneden et par prosent opp. Geopolitiske spenninger har igjen vært fremtredende

Makrokommentar Juni 2014 Positive aksjemarkeder i juni Juni var en god måned for aksjer, og flere av de store markedene endte måneden et par prosent opp. Geopolitiske spenninger har igjen vært fremtredende

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Øvelsesoppgave i: ECON30 Økonomisk aktivitet og økonomisk politikk Dato for utlevering: Onsdag 29. september 200 Dato for innlevering: Onsdag 3. oktober 200 kl.

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Øvelsesoppgave i: ECON30 Økonomisk aktivitet og økonomisk politikk Dato for utlevering: Onsdag 29. september 200 Dato for innlevering: Onsdag 3. oktober 200 kl.

Makrokommentar. Mars 2019

Makrokommentar Mars 2019 «Brexit» utsettes Etter to måneder med sterk oppgang i aksjemarkedene verden over, var det i mars noe roligere markeder. Noen unntak fra dette var India og Kina, hvor aksjer steg

Makrokommentar Mars 2019 «Brexit» utsettes Etter to måneder med sterk oppgang i aksjemarkedene verden over, var det i mars noe roligere markeder. Noen unntak fra dette var India og Kina, hvor aksjer steg

SKAGEN Credit NOK Statusrapport for mars 2017

SKAGEN Credit NOK Statusrapport for mars 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. mars SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,1 % Avkastning hittil i år 1,1

SKAGEN Credit NOK Statusrapport for mars 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. mars SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,1 % Avkastning hittil i år 1,1

Spring Economic Forecast fra Europakommisjonen

Brussel/Paris 6. mai 2014 Spring Economic Forecast fra Europakommisjonen Felles rapport fra EU-delegasjonen og OECD-delegasjonen. Utarbeidet av finansråd Lars-Erik Østby ved EU-delegasjonen og finansråd

Brussel/Paris 6. mai 2014 Spring Economic Forecast fra Europakommisjonen Felles rapport fra EU-delegasjonen og OECD-delegasjonen. Utarbeidet av finansråd Lars-Erik Østby ved EU-delegasjonen og finansråd

Makro- og markedsoppdatering. 5. Februar 2016 Kyrre M. Knudsen, sjeføkonom

Makro- og markedsoppdatering 5. Februar 2016 Kyrre M. Knudsen, sjeføkonom Kina dempet stemning blant industribedrifter, bedre i servicesektoren Caixin: 52,4 Caixin: 48,4 Kina 2015 måned for måned for viktige

Makro- og markedsoppdatering 5. Februar 2016 Kyrre M. Knudsen, sjeføkonom Kina dempet stemning blant industribedrifter, bedre i servicesektoren Caixin: 52,4 Caixin: 48,4 Kina 2015 måned for måned for viktige

Steinar Holden Økonomisk institutt, UiO

Fra finanskrise til gjeldskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ / h ld / Faglig pedagogisk dag 27. oktober 12.0 Offentlig gjeld og budsjettbalanse Budsje ettbalanse

Fra finanskrise til gjeldskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ / h ld / Faglig pedagogisk dag 27. oktober 12.0 Offentlig gjeld og budsjettbalanse Budsje ettbalanse

Erfaringer med inflasjonsstyring i Norge og andre land

Erfaringer med inflasjonsstyring i Norge og andre land Sentralbanksjef Svein Gjedrem CME 7. juni Steigum-utvalget 19 Hvis prisstigningen internasjonalt er lav og stabil, vil en slik kurspolitikk bidra

Erfaringer med inflasjonsstyring i Norge og andre land Sentralbanksjef Svein Gjedrem CME 7. juni Steigum-utvalget 19 Hvis prisstigningen internasjonalt er lav og stabil, vil en slik kurspolitikk bidra

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport august 2015

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport august 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. august SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned - 2,1

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport august 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. august SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned - 2,1

Snur trenden i europeiske velferdsstater?

Snur trenden i europeiske velferdsstater? Erling Barth Institutt for samfunnsforskning og ESOP, Universitetet i Oslo - samarbeid med Kalle Moene, ESOP Økende skiller i Europa? Mer ulikhet, mindre velferdsstater,

Snur trenden i europeiske velferdsstater? Erling Barth Institutt for samfunnsforskning og ESOP, Universitetet i Oslo - samarbeid med Kalle Moene, ESOP Økende skiller i Europa? Mer ulikhet, mindre velferdsstater,

Makrokommentar. Februar 2014

Makrokommentar Februar 2014 Bred oppgang i februar Februar har vært preget av forhandlingene mellom den nye greske regjeringen og den såkalte Troikaen bestående av EU, IMF og den europeiske sentralbanken

Makrokommentar Februar 2014 Bred oppgang i februar Februar har vært preget av forhandlingene mellom den nye greske regjeringen og den såkalte Troikaen bestående av EU, IMF og den europeiske sentralbanken

SKAGEN Credit NOK Statusrapport for januar 2017

SKAGEN Credit NOK Statusrapport for januar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. januar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4% 0,1 % Avkastning hittil i år 0,4

SKAGEN Credit NOK Statusrapport for januar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. januar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4% 0,1 % Avkastning hittil i år 0,4

Ledelse for fremtiden. VIRKE, 7. November 2013

Ledelse for fremtiden VIRKE, 7. November 2013 Vi fikk til olje... Vareeksport Petroleumsressurser Vi fikk til olje kunnskap er neste utfordring Vareeksport Petroleumsressurser Nasjonalformue Kunnskap og

Ledelse for fremtiden VIRKE, 7. November 2013 Vi fikk til olje... Vareeksport Petroleumsressurser Vi fikk til olje kunnskap er neste utfordring Vareeksport Petroleumsressurser Nasjonalformue Kunnskap og

Makrokommentar. Januar 2017

Makrokommentar Januar 2017 Rolig start på aksjeåret Det var få store bevegelser i finansmarkedene i januar, men aksjer hadde i hovedsak en positiv utvikling. Markedsvolatiliteten, her vist ved den amerikanske

Makrokommentar Januar 2017 Rolig start på aksjeåret Det var få store bevegelser i finansmarkedene i januar, men aksjer hadde i hovedsak en positiv utvikling. Markedsvolatiliteten, her vist ved den amerikanske

Makrokommentar. April 2015

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Kapittel 1 Internasjonal økonomi

Kapittel Internasjonal økonomi. Hovedpunkter fra OECDs Economic Outlook En bredere oppgang har fått feste Asia, og UK leder an, kontinental-europa vil følge Investeringene i ferd med å overta som drivkraft

Kapittel Internasjonal økonomi. Hovedpunkter fra OECDs Economic Outlook En bredere oppgang har fått feste Asia, og UK leder an, kontinental-europa vil følge Investeringene i ferd med å overta som drivkraft

Accounts. International Democrat Union

Accounts International Democrat Union 2011 Income statement NOTE OPERATING INCOME AND OPERATING EXPENSES 2011 2010 Membership subscriptions 2 424 179 2 450 015 Total operating income 2 424 179 2 450 015

Accounts International Democrat Union 2011 Income statement NOTE OPERATING INCOME AND OPERATING EXPENSES 2011 2010 Membership subscriptions 2 424 179 2 450 015 Total operating income 2 424 179 2 450 015

EDISON FULL YEAR 2005 RESULTS. Milan, February 21 st 2006

EDISON FULL YEAR 25 RESULTS Milan, February 21 st 26 1 AGENDA Business environment Full year 25 results : Consolidated financial highlights Core business operating performance Capital expenditures Debt

EDISON FULL YEAR 25 RESULTS Milan, February 21 st 26 1 AGENDA Business environment Full year 25 results : Consolidated financial highlights Core business operating performance Capital expenditures Debt

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Eksamen i: ECON500 Innføring i samfunnsøkonomi for realister Exam: ECON500 Innføring i samfunnsøkonomi for realister Eksamensdag: 0.05.0 Sensur kunngjøres: 0.06.0

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Eksamen i: ECON500 Innføring i samfunnsøkonomi for realister Exam: ECON500 Innføring i samfunnsøkonomi for realister Eksamensdag: 0.05.0 Sensur kunngjøres: 0.06.0

Makrokommentar. Februar 2019

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Torgeir Høien Deflasjonsrenter

Torgeir Høien Deflasjonsrenter Deflasjonsrenter Oslo, 7. januar 2015 Porteføljeforvalter Torgeir Høien Vi trodde på lave renter i 2014 og fikk rett 4 Skal rentene opp fra disse nivåene? Markedet tror det

Torgeir Høien Deflasjonsrenter Deflasjonsrenter Oslo, 7. januar 2015 Porteføljeforvalter Torgeir Høien Vi trodde på lave renter i 2014 og fikk rett 4 Skal rentene opp fra disse nivåene? Markedet tror det

Kapittel 1 Internasjonal økonomi

Kapittel Internasjonal økonomi Hovedstyret september. BNP-vekst Sesongjustert volumvekst i prosent fra kvartalet før,,,, -, - Sverige Storbritannia 8 Handelspartnere.kv.kv.kv.kv.kv.kv.kv -, - Hovedstyret

Kapittel Internasjonal økonomi Hovedstyret september. BNP-vekst Sesongjustert volumvekst i prosent fra kvartalet før,,,, -, - Sverige Storbritannia 8 Handelspartnere.kv.kv.kv.kv.kv.kv.kv -, - Hovedstyret

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT BOKMÅL Eksamen i: ECON30 Økonomisk aktivitet og økonomisk politikk Eksamensdag: 30..0 Sensur kunngjøres: 0..0 Tid for eksamen: kl. 09:00-:00 Oppgavesettet er på

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT BOKMÅL Eksamen i: ECON30 Økonomisk aktivitet og økonomisk politikk Eksamensdag: 30..0 Sensur kunngjøres: 0..0 Tid for eksamen: kl. 09:00-:00 Oppgavesettet er på

Markedsrapport. 1. kvartal 2012. P. Date

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Resultat av teknisk regnskap

RESULTATREGNSKAP 01.01-30.09.2018 2018 2017 2017 (Beløp i NOK 1000) 30.09.2018 30.09.2017 31.12.2017 TEKNISK REGNSKAP FOR SKADEFORSIKRING Premieinntekter mv. Opptjente bruttopremier 913 471 916 136 1 223

RESULTATREGNSKAP 01.01-30.09.2018 2018 2017 2017 (Beløp i NOK 1000) 30.09.2018 30.09.2017 31.12.2017 TEKNISK REGNSKAP FOR SKADEFORSIKRING Premieinntekter mv. Opptjente bruttopremier 913 471 916 136 1 223

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Eksamen i: ECON30 Økonomisk aktivitet og økonomisk politikk Eksamensdag: 02.2.20 Sensur kunngjøres: 2.2.20 Tid for eksamen: kl. 4.30 7.30 Oppgavesettet er på 6

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Eksamen i: ECON30 Økonomisk aktivitet og økonomisk politikk Eksamensdag: 02.2.20 Sensur kunngjøres: 2.2.20 Tid for eksamen: kl. 4.30 7.30 Oppgavesettet er på 6

Markedsrapport. 4. kvartal 2011. P. Date

Markedsrapport 4. kvartal 20 P. Date Aksjemarkedet 20 var stort sett et svakt år på verdens børser. Foruten en svak oppgang i USA, falt de sentrale aksjemarkedene i resten av verden. Målt i NOK var det

Markedsrapport 4. kvartal 20 P. Date Aksjemarkedet 20 var stort sett et svakt år på verdens børser. Foruten en svak oppgang i USA, falt de sentrale aksjemarkedene i resten av verden. Målt i NOK var det

Makrokommentar. Juli 2019

Makrokommentar Juli 2019 Relativt flatt i juli 2 Alt i alt var det forholdsvis flatt i de globale aksjemarkedene i juli, men som alltid med betydelige regionale forskjeller. I Mexico, India og Sør-Korea

Makrokommentar Juli 2019 Relativt flatt i juli 2 Alt i alt var det forholdsvis flatt i de globale aksjemarkedene i juli, men som alltid med betydelige regionale forskjeller. I Mexico, India og Sør-Korea

Eksamensoppgave i SØK1000 Innføring i samfunnsøkonomi

Institutt for samfunnsøkonomi Eksamensoppgave i SØK1000 Innføring i samfunnsøkonomi Faglig kontakt under eksamen: Per Tovmo Tlf.: 73 55 02 59 Eksamensdato: 11. desember 2013 Eksamenstid (fra-til): 5 timer

Institutt for samfunnsøkonomi Eksamensoppgave i SØK1000 Innføring i samfunnsøkonomi Faglig kontakt under eksamen: Per Tovmo Tlf.: 73 55 02 59 Eksamensdato: 11. desember 2013 Eksamenstid (fra-til): 5 timer

Kapittel 1 Internasjonal økonomi

Kapittel Internasjonal økonomi Hovedstyret april. Indikator for verdenshandelen Summen av eksport og import i USA, Japan og Tyskland i USD. Månedstall. Årlig prosentvis endring - - - - 99 997 998 999 Hovedstyret

Kapittel Internasjonal økonomi Hovedstyret april. Indikator for verdenshandelen Summen av eksport og import i USA, Japan og Tyskland i USD. Månedstall. Årlig prosentvis endring - - - - 99 997 998 999 Hovedstyret

Makrokommentar. Januar 2015

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Todelt vekst todelt næringsliv

Todelt vekst todelt næringsliv Aktualitetsuka, Universitetet i Oslo, 18. mars 2014 Hilde C. Bjørnland Perioder med globalisering, prosent 250 200 Population GDP pr capita 150 100 50 0 1870 1950 2000 North

Todelt vekst todelt næringsliv Aktualitetsuka, Universitetet i Oslo, 18. mars 2014 Hilde C. Bjørnland Perioder med globalisering, prosent 250 200 Population GDP pr capita 150 100 50 0 1870 1950 2000 North

Agenda Registration/Refreshments Sponsor Slot Mark Reeve, Chalcroft Construction

Sponsored by: Agenda 10.00 Registration/Refreshments 10.30 Sponsor Slot Mark Reeve, Chalcroft Construction 10.35 Host Slot, Stephenson Harwood 10.40 Economic Review James Walton, IGD 11.10 Brexit Adrian

Sponsored by: Agenda 10.00 Registration/Refreshments 10.30 Sponsor Slot Mark Reeve, Chalcroft Construction 10.35 Host Slot, Stephenson Harwood 10.40 Economic Review James Walton, IGD 11.10 Brexit Adrian

Makrokommentar. Mars 2015

Makrokommentar Mars 2015 QE i gang i Europa I mars startet den europeiske sentralbanken sitt program for kjøp av medlemslandenes statsobligasjoner, såkalte kvantitative lettelser (QE). Det har bidratt

Makrokommentar Mars 2015 QE i gang i Europa I mars startet den europeiske sentralbanken sitt program for kjøp av medlemslandenes statsobligasjoner, såkalte kvantitative lettelser (QE). Det har bidratt

Makrokommentar. August 2017

Makrokommentar August 2017 Flatt i aksjemarkedet August var en måned med forholdsvis flat utvikling i aksjemarkedene, men med til dels store forskjeller mellom de ulike regionene. Generelt var Europa og

Makrokommentar August 2017 Flatt i aksjemarkedet August var en måned med forholdsvis flat utvikling i aksjemarkedene, men med til dels store forskjeller mellom de ulike regionene. Generelt var Europa og

Netfonds Holding ASA - consolidated Quarterly Accounts (Delårsregnskaper)

") Netfonds Holding ASA - consolidated Net interest (Netto renteinntekt) 8.8 15.0 9.2 20.2 35.6 0.0 0.0 0.0 0.0 0.0 36.6 51.2 14.5 29.6 42.9 21.5 30.1 7.8 14.9 22.0 0.2 0.2 0.1 0.2 0.3 Salaries etc (Lønninger

Netfonds Holding ASA - consolidated Net interest (Netto renteinntekt) 8.8 15.0 9.2 20.2 35.6 0.0 0.0 0.0 0.0 0.0 36.6 51.2 14.5 29.6 42.9 21.5 30.1 7.8 14.9 22.0 0.2 0.2 0.1 0.2 0.3 Salaries etc (Lønninger

Makrokommentar. Juli 2018

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Q3 Results October 22, Hans Stråberg President and CEO. Fredrik Rystedt CFO

Q3 Results 2007 October 22, 2007 Hans Stråberg President and CEO Fredrik Rystedt CFO Q3 Highlights EBIT (SEKb) EBIT margin (%) 2,5 8% 7% 2 6% 1,5 5% 4% 1 3% 0,5 2% 1% 0 0% Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

Q3 Results 2007 October 22, 2007 Hans Stråberg President and CEO Fredrik Rystedt CFO Q3 Highlights EBIT (SEKb) EBIT margin (%) 2,5 8% 7% 2 6% 1,5 5% 4% 1 3% 0,5 2% 1% 0 0% Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Obligatorisk øvelsesoppgave i: ECON30 Økonomisk aktivitet og økonomisk politikk Dato for utlevering: 3.03.03 Dato for innlevering: 03.04.03 Innleveringssted: Fronter

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Obligatorisk øvelsesoppgave i: ECON30 Økonomisk aktivitet og økonomisk politikk Dato for utlevering: 3.03.03 Dato for innlevering: 03.04.03 Innleveringssted: Fronter

SKAGEN Credit NOK Statusrapport for april 2017

SKAGEN Credit NOK Statusrapport for april 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. april SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,0 % Avkastning hittil i år 1,4

SKAGEN Credit NOK Statusrapport for april 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. april SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,0 % Avkastning hittil i år 1,4

Makrokommentar. September 2014

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Autumn Economic Forecast fra Europakommisjonen

Brussel/Paris 5. november 2013 Autumn Economic Forecast fra Europakommisjonen Felles rapport fra EU-delegasjonen og OECD-delegasjonen Utarbeidet av finansråd Lars-Erik Østby ved EU-delegasjonen i Brussel

Brussel/Paris 5. november 2013 Autumn Economic Forecast fra Europakommisjonen Felles rapport fra EU-delegasjonen og OECD-delegasjonen Utarbeidet av finansråd Lars-Erik Østby ved EU-delegasjonen i Brussel

Makrokommentar. September 2018

Makrokommentar September 2018 Septemberoppgang på Oslo Børs Oslo Børs hadde en god utvikling i september og steg 3,5 prosent, ikke minst takket være oljeprisen som økte fra 77 til 83 USD pr. fat i løpet

Makrokommentar September 2018 Septemberoppgang på Oslo Børs Oslo Børs hadde en god utvikling i september og steg 3,5 prosent, ikke minst takket være oljeprisen som økte fra 77 til 83 USD pr. fat i løpet

Hovedstyret. 11. august 2010

Hovedstyret. august Verdenshandel og global industriproduksjon Tre måneders glidende gjennomsnitt. Volum. Sesongjustert. Prosent. Januar mai Tremånedersvekst Nivå 5 5 8 Verdenshandel Industriproduksjon

Hovedstyret. august Verdenshandel og global industriproduksjon Tre måneders glidende gjennomsnitt. Volum. Sesongjustert. Prosent. Januar mai Tremånedersvekst Nivå 5 5 8 Verdenshandel Industriproduksjon

Netfonds Holding ASA - consolidated Quarterly Accounts (Delårsregnskaper)

") Netfonds Holding ASA - consolidated Net interest (Netto renteinntekt) 5,3 13,9 8,8 15,0 9,2 0,0 0,0 0,0 0,0 0,0 13,3 24,3 36,6 51,2 14,5 7,2 14,2 21,5 30,1 7,8 0,0 0,1 0,2 0,2 0,1 Salaries etc (Lønninger

Netfonds Holding ASA - consolidated Net interest (Netto renteinntekt) 5,3 13,9 8,8 15,0 9,2 0,0 0,0 0,0 0,0 0,0 13,3 24,3 36,6 51,2 14,5 7,2 14,2 21,5 30,1 7,8 0,0 0,1 0,2 0,2 0,1 Salaries etc (Lønninger

Makrokommentar. Mai 2016

Makrokommentar Mai 2016 Norske aksjer opp i mai 2 Oslo Børs hadde også i mai en positiv utvikling, med en oppgang på 1,8 prosent. Oljeprisen fortsatte opp, og Iå ved utgangen av måneden på rundt 50 USD

Makrokommentar Mai 2016 Norske aksjer opp i mai 2 Oslo Børs hadde også i mai en positiv utvikling, med en oppgang på 1,8 prosent. Oljeprisen fortsatte opp, og Iå ved utgangen av måneden på rundt 50 USD

Markedskommentar P.1 Dato 15.10.2012

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Makrokommentar. September 2016

Makrokommentar September 2016 Markedsuro i september Aksjemarkedene hadde i sum en tilnærmet flat utvikling i september, til tross for perioder med markedsuro. Aktørene i finansmarkedet etterlyser flere

Makrokommentar September 2016 Markedsuro i september Aksjemarkedene hadde i sum en tilnærmet flat utvikling i september, til tross for perioder med markedsuro. Aktørene i finansmarkedet etterlyser flere

Mens vi venter på. Gjeldskrise og annen elendighet Lillehammer/skype, 3. november, 2011

Mens vi venter på. Gjeldskrise og annen elendighet Lillehammer/skype, 3. november, 2011 Harald Magnus Andreassen Aksjer: Vi har gått på en liten smell 30% ned dyp bunn, når det er skikkelig krise. Men

Mens vi venter på. Gjeldskrise og annen elendighet Lillehammer/skype, 3. november, 2011 Harald Magnus Andreassen Aksjer: Vi har gått på en liten smell 30% ned dyp bunn, når det er skikkelig krise. Men

Urevidert Halvårsrapport. JPMorgan Funds. Société d Investissement à Capital Variable, Luxembourg

Urevidert Halvårsrapport JPMorgan Funds Société d Investissement à Capital Variable, Luxembourg 31. desember 2010 JPMorgan Funds Urevidert halvårsbetning Innhold Styret 1 Forvaltning og administrasjon

Urevidert Halvårsrapport JPMorgan Funds Société d Investissement à Capital Variable, Luxembourg 31. desember 2010 JPMorgan Funds Urevidert halvårsbetning Innhold Styret 1 Forvaltning og administrasjon

Hvordan vil finanssituasjonen påvirke viktige markeder i Europa. Lars-Erik Aas Analysesjef Nordea Markets Oktober 2011

Hvordan vil finanssituasjonen påvirke viktige markeder i Europa Lars-Erik Aas Analysesjef Nordea Markets Oktober 2011 1 2 Frykt for krise og ny resesjon Svak vekst internasjonalt Men optimisme om norsk

Hvordan vil finanssituasjonen påvirke viktige markeder i Europa Lars-Erik Aas Analysesjef Nordea Markets Oktober 2011 1 2 Frykt for krise og ny resesjon Svak vekst internasjonalt Men optimisme om norsk