Boliglånsrisiko. Detaljregulering og makroregulering, rett medisin, og rett dose? Ola Neråsen, Konserndirektør risikostyring

|

|

|

- Hermod Hovland

- 9 år siden

- Visninger:

Transkript

1 Boliglånsrisiko Detaljregulering og makroregulering, rett medisin, og rett dose? Ola Neråsen, Konserndirektør risikostyring

2 Vi vet litt om hvordan finanskriser kan se ut, og hva det betyr for kreditttilførselen til norsk næringsliv Norske banker, spesielt sparebankene, hadde «Is i magen» under finanskrisen Særnorsk implementering av CRD IV må ikke medføre svekkelse av norske banker relativ utenlandske eller systematisk svekke regionale og lokale aktøre og lokale aktører. Kilde: Norges bank aktuell kommentar, Nr. 12, Dekomponering av gjeldsveksten

3 Det kan være grunnlag for bekymring K2, august kr 1%-poeng renteøkning kr i redusert konsum (før skatt) 3

4 Vi tror årsaken til gjeldsveksten er sammensatt Da bør medisinen reflektere dette Det er utopisk å tro at økte boliglånsvekter alene skal redusere husholdningenes gjeldsvekst Tiltakene reduserer muligens konsekvens, men det burde vært mer fokus på sannsynlighet? 4

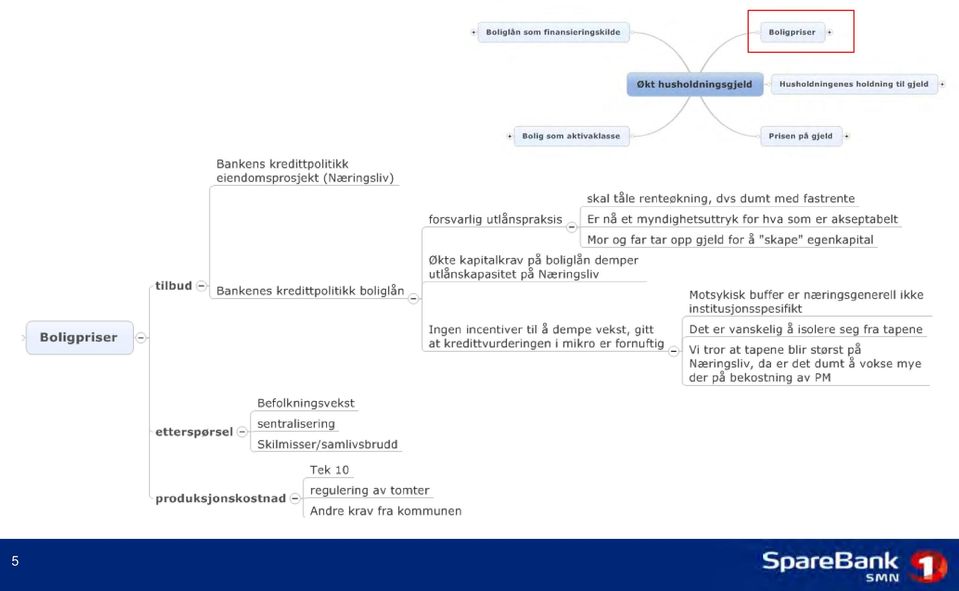

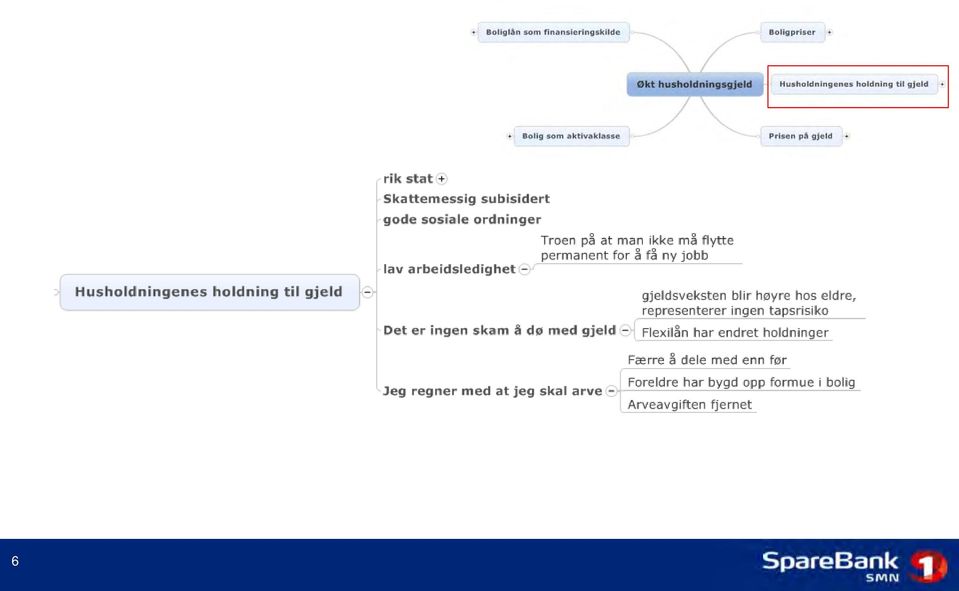

5 5

6 6

7 7

8 8

9 9

10 Forsvarlig utlånspraksis har hatt effekt Forsvarlig utlånspraksis virker i forhold til belåningsgrad for de yngste, men Det er fortsatt utlånsvekst, og viljen til å ha gjeld ser ikke ut til å være redusert Er det rom for ytterligere tiltak her? 10

11 Vedtak om systemkritiske finansinstitusjoner et tveegget sverd som illustrerer godt konsekvenser og kompleksitet Vil SIFI ha den effekten myndighetene ønsket, ut over å øke det generelle kapitaliseringsnivået? 11

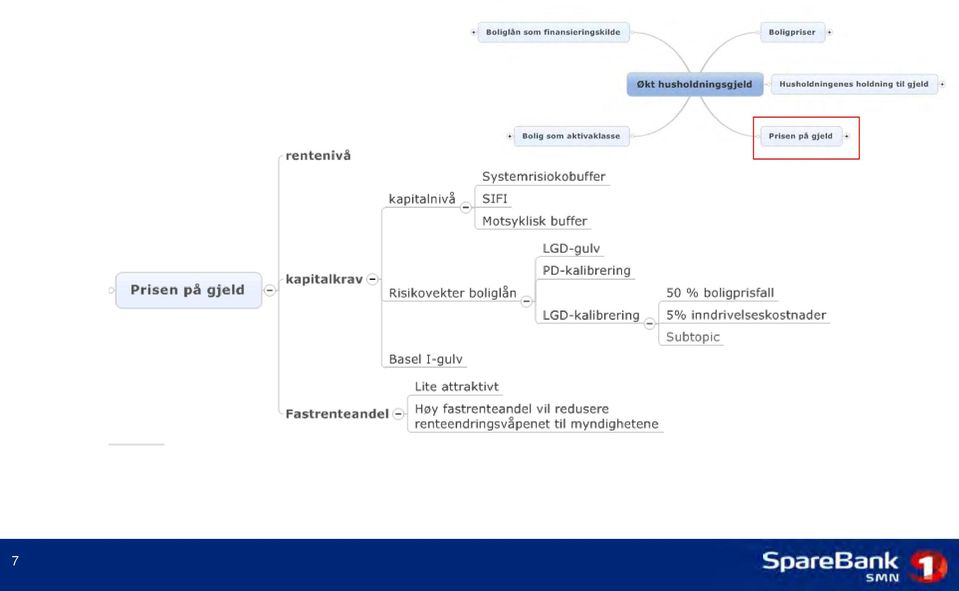

12 Kapitalen bør holdes der tapene kommer, men er det det som skjer med dagens regulering av boliglånsvekter? «Selv etter markante fall i boligprisene har tap på utlån til husholdningene som oftest vært moderate» 12 Norges bank Staff memo

13 Dagens regulering medfører at bankene må holde betydelig kapital for eksponering mot boligmarkedet. Historien viser at tapene kommer på foretakssiden Eksempel på regulatorisk kapital på boliglån for SpareBank 1 Boligkreditt illustrativt Gjennomsnittlig LTV i boligkreditt er 50% Gitt 50% LTV så må boligprisene falle med ca 70% for å nå LGD Gulvet Effektiv risikovekt 40 % (i en standardbank er den 35 % for alle boliglån med LTV under 80 %) 380 Regulatorisk kapitalbehov boliglån før LGD Gulv LGD Gulv 10% LGD Gulv 20% Overgangsregel Sum krav boliglån Den kapitalen som holdes i Boligkreditt vil ikke absorbere tap på foretakssiden 13

380 Regulatorisk kapitalbehov boliglån før LGD Gulv 1.")

14 Dagens regulering medfører at bankene må holde betydelig kapital for eksponering mot boligmarkedet. Historien viser at tapene kommer på foretakssiden Eksempel på regulatorisk kapital på boliglån for SpareBank 1 Boligkreditt illustrativt Gjennomsnittlig LTV i boligkreditt er 50% Gitt 50% LTV så må boligprisene falle med ca 70% for å nå LGD Gulvet. 380 Regulatorisk kapitalbehov boliglån før LGD Gulv LGD Gulv 10% Emil Steffensen, 8.mai 2014 "Finanstilsynets bruk av stresstester" Finansseminaret, SpareBank 1 Markets LGD Gulv 20% Overgangsregel Sum krav boliglån Effektiv risikovekt 40 % (i en standardbank er den 35 % for alle boliglån med LTV under 80 %) Den kapitalen som holdes i Boligkreditt vil ikke absorbere tap på foretakssiden 14

15 Er økte boliglånsvekter rett medisin dersom bekymringen er boligbobler? Vurderinger fra IMF gir ikke udelt støtte til denne type tiltak Dagens medisin er økte risikovekter og LTV-begrensninger Det gjenstår å se om dette får ønsket effekt i forhold til å dempe husholdningenes gjeldsvekst! 15 IMF; Financial Chrises, Causes, Consequences and Policy Responses

16 Valgt medisin er en direkte inngripen i IRB-bankenes modeller Vi oppfatter at tilnærmingen er særnorsk, og det gir grunn til å stille enkelte spørsmål Var de opprinnelige IRB-godkjenningene feil? Hvor er empirien bak? Hva er samspillet i forhold til motsyklisk buffer og systembuffer? Bygger vi kapital på rett sted? Er dette logisk på mikronivå? 16

17 PD-kalibrering PD skal fastsettes som et langsiktig snitt som er en vektet funksjon av normalår og kriseår Kriseår skal telle 20 % og misligholdsnivået skal da være på 3,5 % For SMN, vil dette gi ca 2,5 mrd nok i mislighold på boliglån i to av ti år Med dette nivået og omfanget av kriseår kan man spørre seg om regulering har noe for seg Boliglånskunden "Norge" Tall i mnok Husholdingsgjeld LTV 60 % Implisitt boligformue DR 3,50 % Avvikling (90%) 3,15 % Mislighold Tap

3,15 % Mislighold 83.727 Tap 12.")

18 Finanstilsynet har utviklet en egen referansemodell for tapsgrad effektene er store i det segmentet hvor norske boliglånskunder befinner seg Boligprisfall på 50 % Hva er kilden? Burde det hatt konsekvens for risikovektene på standardbanker? Tilsynets modell gir samme LGD for alle kunder med LTV under 50 % Mellom 50% og 70 % er det en meget sterk økning Dersom belåningen øker fra 50 % til 60 % øker tapsgraden på lånet med 383% (og tilhørende risikovekt) I tillegg kommer effekter av LGD-gulv og overgangsregler

I tillegg kommer effekter av")

19 Hvilke utslag kan det få Kunde med PD 1% Lån på 1 mnok Markedsverdi sikkerhet 2 mnok Kunden låner opp LTV går fra 50 til 60 % Kunne man ikke løst dette like greit med å fastsette en risikovekt under Pilar II på linje med svenske banker Belåningen øker med 20% Kapitalkravet øker med 383% Vi kan ikke se at det er empiri bak disse effektene

20 Slik reglene for risikovekter er utarbeidet er det betydelig forskjell på hvilke vekter de ulike bankene må benytte (myndighetene mener det er ulike risiko for ulike banker) Risikovekter på næringslivslån og gulv (80%) 95 SMN BN Swedbank DNB Bank Nordea Danske Handels Bank banken Går risikoen i Norge ned dersom utenlandske banker øker sin eksponering i Norge? Gitt modellene som legges til grunn vil den samlede risikoen i Norge reduseres dersom lånene overføres fra eksempelvis en norsk sparebank til Handelsbanken. Hvordan sikre like konkurransevilkår? Hvordan sikrer myndighetene er risikovektene for IRB-bankene er innbyrdes korrekt kalibrert? 20 Kilde: SpareBank 1 gruppen, data per

21 Ulikheter i risikovekter og Basel I gulv, medfører at norske banker fremstår som vesentlig mindre solide enn eksempelvis svenske banker Handelsbanken EK-andel per Q ,2 Ren kjernekapitaldekning Basel III for nordiske, Basel I med overgangsregler for norske 19,5 Swedbank 5,3 18,3 SEB Nordea Danske Bank 4,5 4,4 4,4 14,6 14,0 15,7 Hedmark 11,4 15,1 SNN 8,6 12,9 DNB SR-Bank SMN 7,2 7,9 5,9 11,7 11,2 11,1 21

22 Risikostyringens (og reguleringens) iboende begrensing Vi sliter med å se hendelser vi ikke har opplevd før Maginot linjen var et genialt grep, gitt at Andre verdenskrig hadde blitt utkjempet som første verdenskrig

Kapitalkravseminar Finn Haugan. Konsernsjef SpareBank 1 SMN Styreleder Finans Norge. Oslo 4. juni 2014

Kapitalkravseminar Finn Haugan. Konsernsjef SpareBank 1 SMN Styreleder Finans Norge Oslo 4. juni 2014 Vi har i dag hør gode innlegg som gir rom for refleksjon Kapitalkrav, konkurranse og konsekvenser sett

Kapitalkravseminar Finn Haugan. Konsernsjef SpareBank 1 SMN Styreleder Finans Norge Oslo 4. juni 2014 Vi har i dag hør gode innlegg som gir rom for refleksjon Kapitalkrav, konkurranse og konsekvenser sett

Bankenes tilpasning til nye kapitalkrav

Bankenes tilpasning til nye kapitalkrav Finans Norges boligkonferanse 11. november 2015 Frode Bø - Konserndirektør Risikostyring & Compliance Noen momenter innledningsvis Vi deler myndighetenes bekymring

Bankenes tilpasning til nye kapitalkrav Finans Norges boligkonferanse 11. november 2015 Frode Bø - Konserndirektør Risikostyring & Compliance Noen momenter innledningsvis Vi deler myndighetenes bekymring

Høringsuttalelse Beregningsgrunnlag for kapitalkrav

Finansdepartementet Postboks 8008 Dep. 0030 Oslo Høringsuttalelse Beregningsgrunnlag for kapitalkrav 31. mai 2013 Vi viser til høringsbrev fra Finansdepartementet av 22.3.2013 om beregningsgrunnlag for

Finansdepartementet Postboks 8008 Dep. 0030 Oslo Høringsuttalelse Beregningsgrunnlag for kapitalkrav 31. mai 2013 Vi viser til høringsbrev fra Finansdepartementet av 22.3.2013 om beregningsgrunnlag for

Aktuell kommentar. Sammenligning av nordiske og norske banker basert på ulike soliditetsmål. Nr. 9 2012

Nr. 9 1 Aktuell kommentar Sammenligning av nordiske og norske banker basert på ulike soliditetsmål Av Bjørne Dyre Syversten, Norges Bank Finansiell stabilitet* *Synspunktene i denne kommentaren representerer

Nr. 9 1 Aktuell kommentar Sammenligning av nordiske og norske banker basert på ulike soliditetsmål Av Bjørne Dyre Syversten, Norges Bank Finansiell stabilitet* *Synspunktene i denne kommentaren representerer

Deres ref. Vår ref. Oslo 12/5110 mw/egr FST/BANK/HAn 31. mai 2013 13/00486

SENTRALBANKSJEFEN Finansdepartementet Postboks 8008 Dep 0030 Oslo Deres ref. Vår ref. Oslo 12/5110 mw/egr FST/BANK/HAn 31. mai 2013 13/00486 Høring - beregningsgrunnlag for kapitalkrav Vi viser til Finansdepartementets

SENTRALBANKSJEFEN Finansdepartementet Postboks 8008 Dep 0030 Oslo Deres ref. Vår ref. Oslo 12/5110 mw/egr FST/BANK/HAn 31. mai 2013 13/00486 Høring - beregningsgrunnlag for kapitalkrav Vi viser til Finansdepartementets

Rammebetingelser for norske banker

Rammebetingelser for norske banker 1. november 2012 Finanstilsynsdirektør Morten Baltzersen Disposisjon Økonomiske utsikter og risikofaktorer Norske bankers økonomiske stilling Finansiering og OMF Nye

Rammebetingelser for norske banker 1. november 2012 Finanstilsynsdirektør Morten Baltzersen Disposisjon Økonomiske utsikter og risikofaktorer Norske bankers økonomiske stilling Finansiering og OMF Nye

Nye rammebetingelser for bankene. Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, 11. september 2013

Nye rammebetingelser for bankene Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, INNHOLD Norske bankers resultat- og soliditetsutvikling Nye kapital- og bufferkrav Risikovekter,

Nye rammebetingelser for bankene Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, INNHOLD Norske bankers resultat- og soliditetsutvikling Nye kapital- og bufferkrav Risikovekter,

KAPITALKRAV UTFORDRINGER, KONSEKVENSER OG VEIEN VIDERE. EYs finansdag 6. januar 2016 Erik Johansen, direktør for bank og kapitalmarked

KAPITALKRAV UTFORDRINGER, KONSEKVENSER OG VEIEN VIDERE EYs finansdag 6. januar 2016 Erik Johansen, direktør for bank og kapitalmarked Store utfordringer Oljebrems Høye kostnader Svak produktivitetsvekst

KAPITALKRAV UTFORDRINGER, KONSEKVENSER OG VEIEN VIDERE EYs finansdag 6. januar 2016 Erik Johansen, direktør for bank og kapitalmarked Store utfordringer Oljebrems Høye kostnader Svak produktivitetsvekst

Pressekonferanse. 9. april 2014. Finansielt utsyn 2014 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen

Pressekonferanse 9. april 2014 Finansielt utsyn 2014 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Norsk realøkonomi Arbeidsledighet, sysselsetting og BNP-vekst Vekst i BNP Fastlands-Norge

Pressekonferanse 9. april 2014 Finansielt utsyn 2014 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Norsk realøkonomi Arbeidsledighet, sysselsetting og BNP-vekst Vekst i BNP Fastlands-Norge

Kapitalkrav og risikovekter for boliglån

Kapitalkrav og risikovekter for boliglån Høringsnotat DATO: 04.03.2013 2 Finanstilsynet Innhold 1 Innledning 4 2 Gjeldende regelverk bakgrunn 4 3 Utvikling i husholdningenes gjeldsbelastning og boligpriser

Kapitalkrav og risikovekter for boliglån Høringsnotat DATO: 04.03.2013 2 Finanstilsynet Innhold 1 Innledning 4 2 Gjeldende regelverk bakgrunn 4 3 Utvikling i husholdningenes gjeldsbelastning og boligpriser

Reguleringer og tilsyn. Egenkapitalbeviskonferansen 2. mars Emil R. Steffensen Finanstilsynet

Reguleringer og tilsyn Egenkapitalbeviskonferansen Emil R. Steffensen Finanstilsynet Tema Situasjonen i norske banker Risiko Reguleringer og tilsyn 2 God lønnsomhet i norske banker Norske banker, konsolidert

Reguleringer og tilsyn Egenkapitalbeviskonferansen Emil R. Steffensen Finanstilsynet Tema Situasjonen i norske banker Risiko Reguleringer og tilsyn 2 God lønnsomhet i norske banker Norske banker, konsolidert

Finansiell stabilitet 2/10. Pressekonferanse, 30. november 2010

Finansiell stabilitet /1 Pressekonferanse, 3. november 1 Bankenes resultat før skatt Prosent av gjennomsnittlig forvaltningskapital. Årstall. 9. 1. - 3. kv. 9 og 1 3 1-1 - -3 1 3 5 7 8 9 1. - 3. 1. - 3.

Finansiell stabilitet /1 Pressekonferanse, 3. november 1 Bankenes resultat før skatt Prosent av gjennomsnittlig forvaltningskapital. Årstall. 9. 1. - 3. kv. 9 og 1 3 1-1 - -3 1 3 5 7 8 9 1. - 3. 1. - 3.

Situasjonen i boligmarkedet og forholdet til finansiell stabilitet

Situasjonen i boligmarkedet og forholdet til finansiell stabilitet Finans Norges Boligkonferanse 16. november 2016 Emil Steffensen Direktør, Bank- og forsikringstilsyn, Finanstilsynet Gjeld og boligpriser

Situasjonen i boligmarkedet og forholdet til finansiell stabilitet Finans Norges Boligkonferanse 16. november 2016 Emil Steffensen Direktør, Bank- og forsikringstilsyn, Finanstilsynet Gjeld og boligpriser

Nye rammebetingelser for finansnæringen - utfordringer for næringen og tilsyn

Nye rammebetingelser for finansnæringen - utfordringer for næringen og tilsyn Finansnæringens dag FNO tirsdag Finanstilsynsdirektør Bjørn Skogstad Aamo Finanskrisen og norske banker Bortsett fra likviditet,

Nye rammebetingelser for finansnæringen - utfordringer for næringen og tilsyn Finansnæringens dag FNO tirsdag Finanstilsynsdirektør Bjørn Skogstad Aamo Finanskrisen og norske banker Bortsett fra likviditet,

Finansielle utviklingstrekk 2015 Pressekonferanse 10. november 2015

Finansielle utviklingstrekk 2015 Pressekonferanse Finanstilsynsdirektør Morten Baltzersen Direktør for bank- og forsikringstilsyn Emil Steffensen Økonomisk bakgrunn Lav oljepris Lav rente Moderat vekst

Finansielle utviklingstrekk 2015 Pressekonferanse Finanstilsynsdirektør Morten Baltzersen Direktør for bank- og forsikringstilsyn Emil Steffensen Økonomisk bakgrunn Lav oljepris Lav rente Moderat vekst

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK Innhold 1. Bakgrunn 2. Regulering 3. Krisehåndtering 4. Tilsyn 5. Hva er oppnådd? 2 1. Bakgrunn 3 4 BNP

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK Innhold 1. Bakgrunn 2. Regulering 3. Krisehåndtering 4. Tilsyn 5. Hva er oppnådd? 2 1. Bakgrunn 3 4 BNP

Jæren Sparebank. Basel II PILAR III

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Boligfinansiering og gjeldsproblemer

Boligfinansiering og gjeldsproblemer Penger til besvær 2012 Oslo 30. 31. oktober Emil R. Steffensen Direktør Finans- og Forsikringstilsyn, Finanstilsynet Agenda Bakgrunn Boligpriser og husholdningsgjeld

Boligfinansiering og gjeldsproblemer Penger til besvær 2012 Oslo 30. 31. oktober Emil R. Steffensen Direktør Finans- og Forsikringstilsyn, Finanstilsynet Agenda Bakgrunn Boligpriser og husholdningsgjeld

Volum har vært i fokus marginer under press

ANALYSE SMN & SNN Indexed Indexed Volum har vært i fokus marginer under press Volumutvikling 2-212 45 4 35 3 25 2 15 5 2 21 22 23 24 25 26 27 28 29 21 211 212 Volumes MING Volumes NONG Marginutvikling

ANALYSE SMN & SNN Indexed Indexed Volum har vært i fokus marginer under press Volumutvikling 2-212 45 4 35 3 25 2 15 5 2 21 22 23 24 25 26 27 28 29 21 211 212 Volumes MING Volumes NONG Marginutvikling

Det norske finansmarkedet - status og utfordringer

Det norske finansmarkedet - status og utfordringer Prognosesenterets fagseminar 2013 25.september Emil R. Steffensen Direktør Bank- og forsikringstilsyn Finanstilsynet Rapporter fra Finanstilsynet Halvårlige

Det norske finansmarkedet - status og utfordringer Prognosesenterets fagseminar 2013 25.september Emil R. Steffensen Direktør Bank- og forsikringstilsyn Finanstilsynet Rapporter fra Finanstilsynet Halvårlige

Risikostyring og Pilar 2

Risikostyring og Pilar 2 Risk Forum Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Situasjonen i bankene Internasjonale reguleringer Regulering av kapital Pilar 2 - nytt

Risikostyring og Pilar 2 Risk Forum Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Situasjonen i bankene Internasjonale reguleringer Regulering av kapital Pilar 2 - nytt

Figurer til artikkelen Utdyping om stresstesten av bankenes kapitaldekning i Finansiell stabilitet 2/2010 av Gøril Bjerkhol Havro, Cathrine Bolstad

Figurer til artikkelen Utdyping om stresstesten av bankenes kapitaldekning i Finansiell stabilitet / av Gøril Bjerkhol Havro, Cathrine Bolstad Træe og Bjørn Helge Vatne i Penger og Kreditt / Figur Bankenes

Figurer til artikkelen Utdyping om stresstesten av bankenes kapitaldekning i Finansiell stabilitet / av Gøril Bjerkhol Havro, Cathrine Bolstad Træe og Bjørn Helge Vatne i Penger og Kreditt / Figur Bankenes

SPAREBANKEN VEST 3. KVARTAL 2018

3. KVARTAL 2018 Jan Erik Kjerpeseth Konsernsjef EN OFFENSIV BANK Høy egenkapitalavkastning Tar markedsandeler Solid kapitaldekning Nasjonal satsing med egenutviklede digitale løsninger Hovedtrekk 3. kvartal

3. KVARTAL 2018 Jan Erik Kjerpeseth Konsernsjef EN OFFENSIV BANK Høy egenkapitalavkastning Tar markedsandeler Solid kapitaldekning Nasjonal satsing med egenutviklede digitale løsninger Hovedtrekk 3. kvartal

Finansielle utviklingstrekk 2016

Pressekonferanse 30. november 2016 Finansielle utviklingstrekk 2016 Finanstilsynsdirektør Morten Baltzersen Direktør for bank og forsikringstilsyn Emil Steffensen Økonomisk bakgrunn Global økonomi: Fortsatt

Pressekonferanse 30. november 2016 Finansielle utviklingstrekk 2016 Finanstilsynsdirektør Morten Baltzersen Direktør for bank og forsikringstilsyn Emil Steffensen Økonomisk bakgrunn Global økonomi: Fortsatt

Investorpresentasjon. 1. halvår Arild Bjørn Hansen Lillian Lundberg

Investorpresentasjon 1. halvår 2019 Arild Bjørn Hansen Lillian Lundberg Hovedpunkter i kvartalet Mottatt pilar 2 krav på 1,7 % Verdiregulering av eiendom medfører at SpareBank 1 Gruppen leverer et spesielt

Investorpresentasjon 1. halvår 2019 Arild Bjørn Hansen Lillian Lundberg Hovedpunkter i kvartalet Mottatt pilar 2 krav på 1,7 % Verdiregulering av eiendom medfører at SpareBank 1 Gruppen leverer et spesielt

Investorpresentasjon

Investorpresentasjon 30.09.2017 Administrerende direktør Viseadministrerende direktør/cfo Arild Bjørn Hansen Lillian E. Lundberg God egenkapitalavkastning på 11,9 % Regnskap for 3. kvartal og 30.09.2017

Investorpresentasjon 30.09.2017 Administrerende direktør Viseadministrerende direktør/cfo Arild Bjørn Hansen Lillian E. Lundberg God egenkapitalavkastning på 11,9 % Regnskap for 3. kvartal og 30.09.2017

Fremtiden er her Gjennomsnittlig antall kontaktpunkter for en kunde i ,5 0,4

Fremtiden er her Gjennomsnittlig antall kontaktpunkter for en kunde i 2018 192 2,5 0,4 1 SPAREBAN KEN VEST 2 SPAREBAN KEN VEST Flat kostnadsutvikling og betydelig kostnadsvridning Kostnadsutvikling siste

Fremtiden er her Gjennomsnittlig antall kontaktpunkter for en kunde i 2018 192 2,5 0,4 1 SPAREBAN KEN VEST 2 SPAREBAN KEN VEST Flat kostnadsutvikling og betydelig kostnadsvridning Kostnadsutvikling siste

Finansiell stabilitet 1/12. Pressekonferanse, 14. mai 2012

Finansiell stabilitet 1/1 Pressekonferanse, 1. mai 1 Hovedpunkter Utsiktene for finansiell stabilitet er noe bedret På vei mot et nytt og bedre rammeverk Nye kapitalkrav bør innføres raskt Ekstra kapitalkrav

Finansiell stabilitet 1/1 Pressekonferanse, 1. mai 1 Hovedpunkter Utsiktene for finansiell stabilitet er noe bedret På vei mot et nytt og bedre rammeverk Nye kapitalkrav bør innføres raskt Ekstra kapitalkrav

STAFF MEMO. Norske bankers tilpasning til økte kapitalkrav NR. 14 2014 FORFATTERE: HANNA WINJE OG LARS-TORE TURTVEIT

Norske bankers tilpasning til økte kapitalkrav NR. 14 2014 FORFATTERE: HANNA WINJE OG LARS-TORE TURTVEIT Staff Memos present reports and documentation written by staff members and affiliates of Norges

Norske bankers tilpasning til økte kapitalkrav NR. 14 2014 FORFATTERE: HANNA WINJE OG LARS-TORE TURTVEIT Staff Memos present reports and documentation written by staff members and affiliates of Norges

Retningslinjer for forsvarlig utlånspraksis for lån til boligformål

Rundskriv Retningslinjer for forsvarlig utlånspraksis for lån til boligformål RUNDSKRIV: 11/2010 DATO: 03.03.2010 RUNDSKRIVET GJELDER FOR: Forretningsbanker Sparebanker FINANSTILSYNET Postboks 1187 Sentrum

Rundskriv Retningslinjer for forsvarlig utlånspraksis for lån til boligformål RUNDSKRIV: 11/2010 DATO: 03.03.2010 RUNDSKRIVET GJELDER FOR: Forretningsbanker Sparebanker FINANSTILSYNET Postboks 1187 Sentrum

Økte krav til bankene etter finanskrisen

Økte krav til bankene etter finanskrisen Bergen Center for Competition Law and Economics Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Internasjonal finanskrise Reguleringer

Økte krav til bankene etter finanskrisen Bergen Center for Competition Law and Economics Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Internasjonal finanskrise Reguleringer

Effekter for norske banker av manglende harmonisering av kapitalkrav over landegrensene

Bjørn Erik Næss Finansdirektør, DNB Finans Norges seminar om kapitalkrav, 4. juni 2014 Effekter for norske banker av manglende harmonisering av kapitalkrav over landegrensene DNB støtter strengere kapitalkrav,

Bjørn Erik Næss Finansdirektør, DNB Finans Norges seminar om kapitalkrav, 4. juni 2014 Effekter for norske banker av manglende harmonisering av kapitalkrav over landegrensene DNB støtter strengere kapitalkrav,

Pressekonferanse. 6. november Finansielle utviklingstrekk 2013 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R.

Pressekonferanse 6. november 2013 Finansielle utviklingstrekk 2013 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Innledning Norsk økonomi risikofaktorer Bank og forsikring Boligmarkedet

Pressekonferanse 6. november 2013 Finansielle utviklingstrekk 2013 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Innledning Norsk økonomi risikofaktorer Bank og forsikring Boligmarkedet

Utvikling av kapitaldekningsregelverket. Roar Hoff Oslo, 15. mars 2018

Utvikling av kapitaldekningsregelverket Roar Hoff Oslo, 15. mars 2018 Er vi på vei inn i en regulatorisk pause? 1 Baselkomitéen er ferdig med Basel III 2 3 4 EU arbeider med CRR2 / CRD V Norge har ennå

Utvikling av kapitaldekningsregelverket Roar Hoff Oslo, 15. mars 2018 Er vi på vei inn i en regulatorisk pause? 1 Baselkomitéen er ferdig med Basel III 2 3 4 EU arbeider med CRR2 / CRD V Norge har ennå

Utdypning av stresstestene i Finansiell stabilitet 2/11

Figurer til artikkelen Utdypning av stresstestene i Finansiell stabilitet / Av Rønnaug Melle Johansen og Knut Kolvig i Penger og Kreditt / Figur Bankenes ) kjernekapitaldekning i referansebanene. Prosent.

Figurer til artikkelen Utdypning av stresstestene i Finansiell stabilitet / Av Rønnaug Melle Johansen og Knut Kolvig i Penger og Kreditt / Figur Bankenes ) kjernekapitaldekning i referansebanene. Prosent.

Bank 1 Oslo Akershus AS

Bank 1 Oslo Akershus AS Resultatpresentasjon 1. halvår 2014 Geir-Egil Bolstad, CFO Kapitalmarkedsdag SB1M, 19. august 2014 Agenda I. Bank 1 Oslo Akershus AS II. Resultater og nøkkeltall 1. halvår 2014

Bank 1 Oslo Akershus AS Resultatpresentasjon 1. halvår 2014 Geir-Egil Bolstad, CFO Kapitalmarkedsdag SB1M, 19. august 2014 Agenda I. Bank 1 Oslo Akershus AS II. Resultater og nøkkeltall 1. halvår 2014

Utsikten for finansiell stabilitet og bruken av makrotilsynsvirkemidler Samfunnsøkonomenes valutaseminar 2018

Utsikten for finansiell stabilitet og bruken av makrotilsynsvirkemidler Samfunnsøkonomenes valutaseminar 2018 Finanstilsynsdirektør Morten Baltzersen Politikkområder og finansiell stabilitet Alt henger

Utsikten for finansiell stabilitet og bruken av makrotilsynsvirkemidler Samfunnsøkonomenes valutaseminar 2018 Finanstilsynsdirektør Morten Baltzersen Politikkområder og finansiell stabilitet Alt henger

Likviditet og soliditet

Norske banker Likviditet og soliditet 1. kvartal 2015 DATO: 24.06.2015 2 Finanstilsynet INNHOLD 1 LIKVIDITETSRISIKO 5 1.1 Situasjonen i penge- og kapitalmarkedene 5 1.2 Likviditetsbuffer 6 1.3 Stabil finansiering

Norske banker Likviditet og soliditet 1. kvartal 2015 DATO: 24.06.2015 2 Finanstilsynet INNHOLD 1 LIKVIDITETSRISIKO 5 1.1 Situasjonen i penge- og kapitalmarkedene 5 1.2 Likviditetsbuffer 6 1.3 Stabil finansiering

Finansielt utsyn 2011 Risiko og finansiell stabilitet. Finanstilsynsdirektør Bjørn Skogstad Aamo Pressekonferanse 10. mars 2011

Finansielt utsyn 2011 Risiko og finansiell stabilitet Finanstilsynsdirektør Bjørn Skogstad Aamo Pressekonferanse 10. mars 2011 Basispunkter Statsfinansielle utfordringer Budsjettunderskudd og offentlig

Finansielt utsyn 2011 Risiko og finansiell stabilitet Finanstilsynsdirektør Bjørn Skogstad Aamo Pressekonferanse 10. mars 2011 Basispunkter Statsfinansielle utfordringer Budsjettunderskudd og offentlig

NORGES BANKS UTLÅNSUNDERSØKELSE

NORGES BANKS UTLÅNSUNDERSØKELSE Uendret låneetterspørsel fra husholdninger og foretak 4 KVARTAL 2017 PUBLISERT: 18012018 UNDERSØKELSEN ER GJENNOMFØRT I PERIODEN 20 DESEMBER 9 JANUAR 2018 Norges Banks kvartalsvise

NORGES BANKS UTLÅNSUNDERSØKELSE Uendret låneetterspørsel fra husholdninger og foretak 4 KVARTAL 2017 PUBLISERT: 18012018 UNDERSØKELSEN ER GJENNOMFØRT I PERIODEN 20 DESEMBER 9 JANUAR 2018 Norges Banks kvartalsvise

Forbedret risikostyring og kontroll SAS Forum Norge 2011. Tobias Told Risikostyring, Storebrand Bank 25.05.2011

Forbedret risikostyring og kontroll SAS Forum Norge 2011 Tobias Told Risikostyring, Storebrand Bank 25.05.2011 Storebrand Storebrand Livsforsikring Ledende aktør innen pensjon og livsforsikring med høy

Forbedret risikostyring og kontroll SAS Forum Norge 2011 Tobias Told Risikostyring, Storebrand Bank 25.05.2011 Storebrand Storebrand Livsforsikring Ledende aktør innen pensjon og livsforsikring med høy

Sparebanken Vest 1. kvartal 2019 JAN ERIK KJERPESETH KONSERNSJEF

Sparebanken Vest 1. kvartal 2019 JAN ERIK KJERPESETH KONSERNSJEF 2 Sterk start på året - Høyest Q1 ROE på 4 år (på 34 prosent høyere egenkapital) Endring resultat første kvartal 2018-2019 3 SPAREBANKEN

Sparebanken Vest 1. kvartal 2019 JAN ERIK KJERPESETH KONSERNSJEF 2 Sterk start på året - Høyest Q1 ROE på 4 år (på 34 prosent høyere egenkapital) Endring resultat første kvartal 2018-2019 3 SPAREBANKEN

Aktuell kommentar. Basel I-gulvet overgangsregel og sikkerhetsmekanisme i kapitaldekningsregelverket

Nr. 8 2012 Aktuell kommentar Basel I-gulvet overgangsregel og sikkerhetsmekanisme i kapitaldekningsregelverket Av Henrik Borchgrevink, Avdeling for regelverksanalyse, Norges Bank Finansiell stabilitet*

Nr. 8 2012 Aktuell kommentar Basel I-gulvet overgangsregel og sikkerhetsmekanisme i kapitaldekningsregelverket Av Henrik Borchgrevink, Avdeling for regelverksanalyse, Norges Bank Finansiell stabilitet*

Regulatoriske endringer

Regulatoriske endringer DNB Risikostyring Konsern 4. Desember 2013 Emil R. Steffensen Direktør Bank- og forsikringstilsyn Finanstilsynet Agenda Norsk finanssektor risikofaktorer Situasjonen i bankene Reguleringsendringer

Regulatoriske endringer DNB Risikostyring Konsern 4. Desember 2013 Emil R. Steffensen Direktør Bank- og forsikringstilsyn Finanstilsynet Agenda Norsk finanssektor risikofaktorer Situasjonen i bankene Reguleringsendringer

Likviditet og soliditet

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Kapitalkrav fra analytikers ståsted

Kapitalkrav fra analytikers ståsted FNO 4. juni 2014 Financial Analysts Bengt Kirkøen Direct: +47 2323 8265 Mobile: +47 9774 8843 E-mail: bk@swedbank.no Hva ønsker vi av kapitalkravene? Et strengt regelverk

Kapitalkrav fra analytikers ståsted FNO 4. juni 2014 Financial Analysts Bengt Kirkøen Direct: +47 2323 8265 Mobile: +47 9774 8843 E-mail: bk@swedbank.no Hva ønsker vi av kapitalkravene? Et strengt regelverk

Nye rammevilkår for bankene. Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet

Nye rammevilkår for bankene Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunn for nye regelendringer 2. Norske bankers situasjon

Nye rammevilkår for bankene Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunn for nye regelendringer 2. Norske bankers situasjon

Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 2010

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

NORGES BANKS UTLÅNSUNDERSØKELSE

NORGES BANKS UTLÅNSUNDERSØKELSE Lavere låneetterspørsel fra husholdningene 3 KVARTAL 2017 PUBLISERT: 19102017 UNDERSØKELSEN ER GJENNOMFØRT I PERIODEN 26 SEPTEMBER 11 OKTOBER 2017 Norges Banks kvartalsvise

NORGES BANKS UTLÅNSUNDERSØKELSE Lavere låneetterspørsel fra husholdningene 3 KVARTAL 2017 PUBLISERT: 19102017 UNDERSØKELSEN ER GJENNOMFØRT I PERIODEN 26 SEPTEMBER 11 OKTOBER 2017 Norges Banks kvartalsvise

BN Bank ASA. Investorinformasjon 4. kvartal 2016

BN Bank ASA Investorinformasjon 4. kvartal 2016 Satser på nye forretningsområder Personmarked For å styrke inntjeningen ytterligere er BN Bank godt i gang med å tilby forbrukslån og med å etablere en eiendomsmeglervirksomhet

BN Bank ASA Investorinformasjon 4. kvartal 2016 Satser på nye forretningsområder Personmarked For å styrke inntjeningen ytterligere er BN Bank godt i gang med å tilby forbrukslån og med å etablere en eiendomsmeglervirksomhet

FINANSIELL STABILITET 2018: TEMAKAPITTEL OG STRESSTEST. FROKOSTMØTE SAMFUNNSØKONOMENE 29. JANUAR 2019 Ida N. Hjelseth og Tord Krogh

FINANSIELL STABILITET 2018: TEMAKAPITTEL OG STRESSTEST FROKOSTMØTE SAMFUNNSØKONOMENE 29. JANUAR 2019 Ida N. Hjelseth og Tord Krogh Finansiell stabilitet 2018 Innhold i rapporten 1. Utsiktene for finansiell

FINANSIELL STABILITET 2018: TEMAKAPITTEL OG STRESSTEST FROKOSTMØTE SAMFUNNSØKONOMENE 29. JANUAR 2019 Ida N. Hjelseth og Tord Krogh Finansiell stabilitet 2018 Innhold i rapporten 1. Utsiktene for finansiell

SpareBank1 Nøtterøy Tønsberg

SpareBank1 Nøtterøy Tønsberg Kapitalmarkedsdag Oslo 18. august 2015 Den internasjonale økonomiske uroen og usikkerheten i norsk økonomi som følge av oljeprisnedgangen, har så langt gitt begrensede utslag

SpareBank1 Nøtterøy Tønsberg Kapitalmarkedsdag Oslo 18. august 2015 Den internasjonale økonomiske uroen og usikkerheten i norsk økonomi som følge av oljeprisnedgangen, har så langt gitt begrensede utslag

NORGES BANKS UTLÅNSUNDERSØKELSE

NORGES BANKS UTLÅNSUNDERSØKELSE Noe økte utlånsmarginer 2 KVARTAL 2017 PUBLISERT: 03082017 UNDERSØKELSEN ER GJENNOMFØRT I PERIODEN 26 JUNI 11 JULI 2017 Norges Banks kvartalsvise utlånsundersøkelse er en

NORGES BANKS UTLÅNSUNDERSØKELSE Noe økte utlånsmarginer 2 KVARTAL 2017 PUBLISERT: 03082017 UNDERSØKELSEN ER GJENNOMFØRT I PERIODEN 26 JUNI 11 JULI 2017 Norges Banks kvartalsvise utlånsundersøkelse er en

Finanstilsynets bruk av stresstester Finansseminaret Sparebank 1 Markets, 8. mai 2014

Finanstilsynets bruk av stresstester Finansseminaret Sparebank 1 Markets, Emil Steffensen Direktør, Bank- og Forsikringstilsyn Finanstilsynet Innledning Stresstester er ett verktøy for å analysere institusjonenes

Finanstilsynets bruk av stresstester Finansseminaret Sparebank 1 Markets, Emil Steffensen Direktør, Bank- og Forsikringstilsyn Finanstilsynet Innledning Stresstester er ett verktøy for å analysere institusjonenes

BN Bank ASA. Investorinformasjon 1. kvartal 2017

BN Bank ASA Investorinformasjon 1. kvartal 2017 1.kvartal 2017 oppsummert (1.kv 2016) Resultat etter skatt 89 mill kroner (60 mill) Egenkapitalavkastning 10,3 % (6,8%) K/I forvaltet portefølje 37,2 % (37,1%)

BN Bank ASA Investorinformasjon 1. kvartal 2017 1.kvartal 2017 oppsummert (1.kv 2016) Resultat etter skatt 89 mill kroner (60 mill) Egenkapitalavkastning 10,3 % (6,8%) K/I forvaltet portefølje 37,2 % (37,1%)

FØRSTE HALVÅR OG 2. KVARTAL 2017 JAN ERIK KJERPESETH KONSERNSJEF SPAREBANKEN VEST

FØRSTE HALVÅR OG 2. KVARTAL 2017 JAN ERIK KJERPESETH KONSERNSJEF SPAREBANKEN VEST EN MER PRESTASJONSORIENTERT BANK - GOD LØNNSOMHET PÅ VESENTLIG HØYERE EGENKAPITAL Egenkapitalavkastning og ren kjernekapital

FØRSTE HALVÅR OG 2. KVARTAL 2017 JAN ERIK KJERPESETH KONSERNSJEF SPAREBANKEN VEST EN MER PRESTASJONSORIENTERT BANK - GOD LØNNSOMHET PÅ VESENTLIG HØYERE EGENKAPITAL Egenkapitalavkastning og ren kjernekapital

RESULTATER FOR DNB-KONSERNET 3. KVARTAL 2015

Q3 RESULTATER FOR DNB-KONSERNET 3. KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 22.10. 3. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner 8,1 (7,6) Kostnadsgrad

Q3 RESULTATER FOR DNB-KONSERNET 3. KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 22.10. 3. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner 8,1 (7,6) Kostnadsgrad

4. KVARTAL 2017 OG ÅRET 2017 JAN ERIK KJERPESETH KONSERNSJEF SPAREBANKEN VEST

4. KVARTAL 2017 OG ÅRET 2017 JAN ERIK KJERPESETH KONSERNSJEF SPAREBANKEN VEST 2017: ET ÅR PREGET AV GOD VEKST, LAVE TAP OG ØKTE MARGINER GOD VEKST I PERSON- OG BEDRIFTSMARKEDET Personmarked Utlån 112,2

4. KVARTAL 2017 OG ÅRET 2017 JAN ERIK KJERPESETH KONSERNSJEF SPAREBANKEN VEST 2017: ET ÅR PREGET AV GOD VEKST, LAVE TAP OG ØKTE MARGINER GOD VEKST I PERSON- OG BEDRIFTSMARKEDET Personmarked Utlån 112,2

Finansielt utsyn, juni 2017

Pressekonferanse 7. juni 2017 Finansielt utsyn, juni 2017 Finanstilsynsdirektør Morten Baltzersen Direktør for bank og forsikringstilsyn Emil Steffensen Finansielt utsyn, juni 2017 Økonomisk bakgrunn Risikoområder

Pressekonferanse 7. juni 2017 Finansielt utsyn, juni 2017 Finanstilsynsdirektør Morten Baltzersen Direktør for bank og forsikringstilsyn Emil Steffensen Finansielt utsyn, juni 2017 Økonomisk bakgrunn Risikoområder

Likviditet og soliditet

Norske banker Likviditet og soliditet 4. kvartal 2016 DATO: 17.03.2017 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 8 1.2.1

Norske banker Likviditet og soliditet 4. kvartal 2016 DATO: 17.03.2017 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 8 1.2.1

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON. Jan Bendiksby

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON Jan Bendiksby Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV... 2 2.1 Ansvarlig

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON Jan Bendiksby Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV... 2 2.1 Ansvarlig

OMF sett fra Finanstilsynet. Presentasjon i medlemsmøte for OMF-utstedere 20. januar 2015 ved Erik Lind Iversen, Finanstilsynet

OMF sett fra Finanstilsynet Presentasjon i medlemsmøte for OMF-utstedere ved Erik Lind Iversen, Finanstilsynet Disposisjon 1. Forventninger til OMF 2. Risiko ved OMF 3. Om markedet og utviklingen 4. Utviklingstrekk

OMF sett fra Finanstilsynet Presentasjon i medlemsmøte for OMF-utstedere ved Erik Lind Iversen, Finanstilsynet Disposisjon 1. Forventninger til OMF 2. Risiko ved OMF 3. Om markedet og utviklingen 4. Utviklingstrekk

Bank 1 Oslo Akershus. Presentasjon SB1M kapitalmarkedsdag. 5. mars 2015 Geir-Egil Bolstad, Finansdirektør

Bank 1 Oslo Akershus Presentasjon SB1M kapitalmarkedsdag 5. mars 2015 Geir-Egil Bolstad, Finansdirektør Bank 1 Oslo Akershus konsern - regnskap Resultat før skatt: 541 mill. kroner (419 mill. kroner) Egenkapitalavkastning:

Bank 1 Oslo Akershus Presentasjon SB1M kapitalmarkedsdag 5. mars 2015 Geir-Egil Bolstad, Finansdirektør Bank 1 Oslo Akershus konsern - regnskap Resultat før skatt: 541 mill. kroner (419 mill. kroner) Egenkapitalavkastning:

NORGES BANKS UTLÅNSUNDERSØKELSE

NORGES BANKS UTLÅNSUNDERSØKELSE Strammere kredittpraksis overfor husholdningene fremover 4 KVARTAL 2016 PUBLISERT: 19012017 UNDERSØKELSEN ER GJENNOMFØRT I PERIODEN 21 DESEMBER 2016 12 JANUAR 2017 Norges

NORGES BANKS UTLÅNSUNDERSØKELSE Strammere kredittpraksis overfor husholdningene fremover 4 KVARTAL 2016 PUBLISERT: 19012017 UNDERSØKELSEN ER GJENNOMFØRT I PERIODEN 21 DESEMBER 2016 12 JANUAR 2017 Norges

FINANSIELL STABILITET 2016

FINANSIELL STABILITET 16 KATRINE GODDING BOYE PROSJEKTDIREKTØR FINANSIELL STABILITET. JANUAR 17 FROKOSTMØTE SAMFUNNSØKONOMENE Rammeverk for risikovurderinger Skille mellom trigger(e) og sårbarhet Trigger:

FINANSIELL STABILITET 16 KATRINE GODDING BOYE PROSJEKTDIREKTØR FINANSIELL STABILITET. JANUAR 17 FROKOSTMØTE SAMFUNNSØKONOMENE Rammeverk for risikovurderinger Skille mellom trigger(e) og sårbarhet Trigger:

Finansiell stabilitet 2013 Figurer

Finansiell stabilitet 213 Figurer Kapittel 1 Figur 1.1 Bankenes totalbalanse som andel av BNP. 1) Prosent. 27/28 og 212 Island Norge Tyskland Belgia Finland Danmark Sverige Nederland Storbritannia Irland

Finansiell stabilitet 213 Figurer Kapittel 1 Figur 1.1 Bankenes totalbalanse som andel av BNP. 1) Prosent. 27/28 og 212 Island Norge Tyskland Belgia Finland Danmark Sverige Nederland Storbritannia Irland

BN Bank ASA. Investorinformasjon 3. kvartal 2018

BN Bank ASA Investorinformasjon 3. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 3. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

Finansnæringens rolle i boligmarkedet. Boligkonferansen 30. oktober 2018 Geir Bergskaug

Finansnæringens rolle i boligmarkedet Boligkonferansen 30. oktober 2018 Geir Bergskaug 1 Bankenes rolle i boligmarkedet Kredittvurderinger og utlånspraksis utgjør bankenes kjernevirksomhet Nær halvparten

Finansnæringens rolle i boligmarkedet Boligkonferansen 30. oktober 2018 Geir Bergskaug 1 Bankenes rolle i boligmarkedet Kredittvurderinger og utlånspraksis utgjør bankenes kjernevirksomhet Nær halvparten

BN Bank ASA. Investorinformasjon 2. kvartal 2017

BN Bank ASA Investorinformasjon 2. kvartal 2017 Kort om BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person-og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 2. kvartal 2017 Kort om BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person-og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

NORGES BANKS UTLÅNSUNDERSØKELSE

NORGES BANKS UTLÅNSUNDERSØKELSE Strammere kredittpraksis overfor husholdningene 1 KVARTAL 2017 PUBLISERT: 27042017 UNDERSØKELSEN ER GJENNOMFØRT I PERIODEN 31 MARS 2017 19 APRIL 2017 Norges Banks kvartalsvise

NORGES BANKS UTLÅNSUNDERSØKELSE Strammere kredittpraksis overfor husholdningene 1 KVARTAL 2017 PUBLISERT: 27042017 UNDERSØKELSEN ER GJENNOMFØRT I PERIODEN 31 MARS 2017 19 APRIL 2017 Norges Banks kvartalsvise

Utdyping om stresstesten av bankenes kapitaldekning i Finansiell stabilitet 1/2010

Utdyping om stresstesten av bankenes kapitaldekning i Finansiell stabilitet / Penger og Kreditt vil fremover publisere tabeller med utdypende informasjon om stresstestene av bankenes kapitaldekning som

Utdyping om stresstesten av bankenes kapitaldekning i Finansiell stabilitet / Penger og Kreditt vil fremover publisere tabeller med utdypende informasjon om stresstestene av bankenes kapitaldekning som

BN Bank ASA. Investorinformasjon 1. kvartal 2018

BN Bank ASA Investorinformasjon 1. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 1. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA. Presentasjon 2. kvartal 2019

BN Bank ASA Presentasjon 2. kvartal 2019 BN Bank direktebank med landsdekkende virksomhet innen både PM og BM Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked.

BN Bank ASA Presentasjon 2. kvartal 2019 BN Bank direktebank med landsdekkende virksomhet innen både PM og BM Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked.

Knutepunkt Edinburgh 2014. Konserndirektør Vegard Helland

Knutepunkt Edinburgh 2014 Konserndirektør Vegard Helland 1 2 3 Næringslivet i SMN / Midt-Norge / NV Eiendomsmarkedet med bankøyne Tilgang på finansiering 1 2 3 4 Vårt geografiske fokus er i Trøndelag og

Knutepunkt Edinburgh 2014 Konserndirektør Vegard Helland 1 2 3 Næringslivet i SMN / Midt-Norge / NV Eiendomsmarkedet med bankøyne Tilgang på finansiering 1 2 3 4 Vårt geografiske fokus er i Trøndelag og

BN Bank ASA. Investorinformasjon 2. kvartal 2016

BN Bank ASA Investorinformasjon 2. kvartal 2016 BN Bank avvikling av bedriftsmarkedsaktiviteten Styret i BN Bank besluttet i august 2015 å rendyrke banken som en personmarkedsbank, og avvikler bedriftsmarkedsvirksomheten

BN Bank ASA Investorinformasjon 2. kvartal 2016 BN Bank avvikling av bedriftsmarkedsaktiviteten Styret i BN Bank besluttet i august 2015 å rendyrke banken som en personmarkedsbank, og avvikler bedriftsmarkedsvirksomheten

BN Bank ASA. Investorinformasjon 3. kvartal 2016

BN Bank ASA Investorinformasjon 3. kvartal 2016 BN Bank avvikling av bedriftsmarkedsaktiviteten Styret i BN Bank besluttet i august 2015 å rendyrke banken som en personmarkedsbank, og avvikler bedriftsmarkedsvirksomheten

BN Bank ASA Investorinformasjon 3. kvartal 2016 BN Bank avvikling av bedriftsmarkedsaktiviteten Styret i BN Bank besluttet i august 2015 å rendyrke banken som en personmarkedsbank, og avvikler bedriftsmarkedsvirksomheten

Høringsuttalelse uvektet kapitalandel

Klassifisering Side Åpen 1/8 Finansdepartementet Finansmarkedsavdelingen Postboks 8008 Dep 0030 Oslo Dato 4. august 2016 Høringsuttalelse uvektet kapitalandel Det vises til Finansdepartementets høring

Klassifisering Side Åpen 1/8 Finansdepartementet Finansmarkedsavdelingen Postboks 8008 Dep 0030 Oslo Dato 4. august 2016 Høringsuttalelse uvektet kapitalandel Det vises til Finansdepartementets høring

HORDALAND PÅ BØRS PRESENTASJON AV DNB-KONSERNET. Bergen, 22. august 2013 Bjørn Erik Næss, konserndirektør finans

HORDALAND PÅ BØRS PRESENTASJON AV DNB-KONSERNET Bergen, 22. august Bjørn Erik Næss, konserndirektør finans DNB i Bergen/Hordaland 1800 medarbeidere Nasjonalt kompetansesenter innenfor fiskeri/havbruk Regionalt

HORDALAND PÅ BØRS PRESENTASJON AV DNB-KONSERNET Bergen, 22. august Bjørn Erik Næss, konserndirektør finans DNB i Bergen/Hordaland 1800 medarbeidere Nasjonalt kompetansesenter innenfor fiskeri/havbruk Regionalt

BN Bank ASA. Presentasjon 1. kvartal 2019

BN Bank ASA Presentasjon 1. kvartal 2019 BN Bank direktebank med landsdekkende virksomhet innen både PM og BM Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked.

BN Bank ASA Presentasjon 1. kvartal 2019 BN Bank direktebank med landsdekkende virksomhet innen både PM og BM Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked.

Nye kapitalkrav for de norske bankene

INNBLIKK Nyhetsbrev fra Financial Services nr. 7-2013 Nye kapitalkrav for de norske bankene Ved inngangen til påsken (22. mars) offentliggjorde Finansdepartementet i form av Stortingsproposisjon 96L (2012-2013)

INNBLIKK Nyhetsbrev fra Financial Services nr. 7-2013 Nye kapitalkrav for de norske bankene Ved inngangen til påsken (22. mars) offentliggjorde Finansdepartementet i form av Stortingsproposisjon 96L (2012-2013)

BN Bank ASA. Investorinformasjon 2. kvartal 2018

BN Bank ASA Investorinformasjon 2. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 2. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

Likviditet og soliditet

Norske banker Likviditet og soliditet 4. kvartal 2015 DATO: 17.03.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 4. kvartal 2015 DATO: 17.03.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Risikoklassifisering av utlån

Risikoklassifisering av utlån Bankenes sikringsfonds høstkonferanse 21. september 2009 Tore Anders Husebø SpareBank 1 Kompetansesenter for kredittmodeller Agenda Hva er risikoklassifisering av utlån? Om

Risikoklassifisering av utlån Bankenes sikringsfonds høstkonferanse 21. september 2009 Tore Anders Husebø SpareBank 1 Kompetansesenter for kredittmodeller Agenda Hva er risikoklassifisering av utlån? Om

RESULTAT FOR DNB-KONSERNET. KVARTAL 2013 Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans

1 1. RESULTAT FOR DNB-KONSERNET KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 1. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner 5,1 (3,2) Kostnadsgrad

1 1. RESULTAT FOR DNB-KONSERNET KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 1. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner 5,1 (3,2) Kostnadsgrad

4L,5parrbanklareningen Hansteens gt. 2 Teteton 73 28 42 00 felefaks 23 28 42 01 Postboks 2473 So0i, 0207 Dslo Organisasjonsnr 994 970 925 ~Avino.

FinansNorge Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 27.05.2013 Vår ref.: 13-473 Deres ref.: 12/5110 mw/egr Høring - Beregningsgrunnlag for kapitalkrav Finans Norge viser til Finansdepartementets

FinansNorge Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 27.05.2013 Vår ref.: 13-473 Deres ref.: 12/5110 mw/egr Høring - Beregningsgrunnlag for kapitalkrav Finans Norge viser til Finansdepartementets

Finansiell sektor i endring

Finansiell sektor i endring KPMG samling, 22. mai 2019 Idar Kreutzer, adm.dir Finans Norge 8.300.000.000 2 Mrd. kroner Mangfoldig næring 200 Forvaltningskapital i norske banker* 180 160 140 120 100 80

Finansiell sektor i endring KPMG samling, 22. mai 2019 Idar Kreutzer, adm.dir Finans Norge 8.300.000.000 2 Mrd. kroner Mangfoldig næring 200 Forvaltningskapital i norske banker* 180 160 140 120 100 80

UTFORDRINGER FOR BANKENE

UTFORDRINGER FOR BANKENE Kapitalkrav bremser Norge? Finans Norges seminar om kapitalkrav - 214 Adm. direktør Idar Kreutzer Internasjonal kapitalkravsreform Finansnæringen i Norge støtter den internasjonale

UTFORDRINGER FOR BANKENE Kapitalkrav bremser Norge? Finans Norges seminar om kapitalkrav - 214 Adm. direktør Idar Kreutzer Internasjonal kapitalkravsreform Finansnæringen i Norge støtter den internasjonale

Sparebanken Telemark Regnskap 1. kvartal 2019

Sparebanken Telemark Regnskap 1. kvartal 219 Agenda Hovedtrekk i kvartalet Fokusområder og måltall Regnskap første kvartal 219 Agenda Hovedtrekk i kvartalet Fokusområder og måltall Regnskap første kvartal

Sparebanken Telemark Regnskap 1. kvartal 219 Agenda Hovedtrekk i kvartalet Fokusområder og måltall Regnskap første kvartal 219 Agenda Hovedtrekk i kvartalet Fokusområder og måltall Regnskap første kvartal

Bank 1 Oslo Akershus. Presentasjon til forvaltere i Bergen. 19. mars 2015 Torbjørn Vik, Adm Direktør Geir-Egil Bolstad, Finansdirektør

Bank 1 Oslo Akershus Presentasjon til forvaltere i Bergen 19. mars 2015 Torbjørn Vik, Adm Direktør Geir-Egil Bolstad, Finansdirektør Bank 1 Oslo Akershus konsern hovedtrekk 2014 Resultat før skatt: 541

Bank 1 Oslo Akershus Presentasjon til forvaltere i Bergen 19. mars 2015 Torbjørn Vik, Adm Direktør Geir-Egil Bolstad, Finansdirektør Bank 1 Oslo Akershus konsern hovedtrekk 2014 Resultat før skatt: 541

Egenkapitalbeviskonferansen 2015

Egenkapitalbeviskonferansen 2015 11.03.2015 Oslo Nils Christian Øyen Finansanalytiker Tlf +47 99 500 240 nils.oyen@sb1markets.no SpareBank 1 Markets AS gjør spesielt oppmerksom på at MING utstedes av SpareBank

Egenkapitalbeviskonferansen 2015 11.03.2015 Oslo Nils Christian Øyen Finansanalytiker Tlf +47 99 500 240 nils.oyen@sb1markets.no SpareBank 1 Markets AS gjør spesielt oppmerksom på at MING utstedes av SpareBank

Vedlegg til Norges Banks høringssvar 4. mai 2015 om krav til utlån med pant i bolig: MULIGE VIRKNINGER AV FINANSTILSYNETS FORSLAG

Vedlegg til Norges Banks høringssvar 4. mai 21 om krav til utlån med pant i bolig: MULIGE VIRKNINGER AV FINANSTILSYNETS FORSLAG Norges Bank har analysert data for husholdningenes inntekter, gjeld og boligformue

Vedlegg til Norges Banks høringssvar 4. mai 21 om krav til utlån med pant i bolig: MULIGE VIRKNINGER AV FINANSTILSYNETS FORSLAG Norges Bank har analysert data for husholdningenes inntekter, gjeld og boligformue

3. kvartal 2013. Beskrivelse av virksomheten og sikkerhetsmassene

3. kvartal 2013 Beskrivelse av virksomheten og sikkerhetsmassene Eiendomskreditt Del 1. Eierstruktur, virksomhet og økonomi Del 2. Bolighypotek (boligkreditt) Del 3. Eiendomshypotek (næringskreditt) Del

3. kvartal 2013 Beskrivelse av virksomheten og sikkerhetsmassene Eiendomskreditt Del 1. Eierstruktur, virksomhet og økonomi Del 2. Bolighypotek (boligkreditt) Del 3. Eiendomshypotek (næringskreditt) Del

BN Bank ASA. Investorinformasjon 4. kvartal 2017

BN Bank ASA Investorinformasjon 4. kvartal 2017 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person-og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 4. kvartal 2017 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person-og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

Boliglånsundersøkelsen

Offentlig rapport Boliglånsundersøkelsen 2014 DATO: 12.12.2014 2 Finanstilsynet Innhold 1 Oppsummering 4 2 Bakgrunn 5 3 Undersøkelsen 5 4 Nedbetalingslån 6 4.1 Nedbetalingslån etter belåningsgrad 6 4.2

Offentlig rapport Boliglånsundersøkelsen 2014 DATO: 12.12.2014 2 Finanstilsynet Innhold 1 Oppsummering 4 2 Bakgrunn 5 3 Undersøkelsen 5 4 Nedbetalingslån 6 4.1 Nedbetalingslån etter belåningsgrad 6 4.2

Høring særlige kapitalkrav for pantelån i Solvens II

Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 14.08.2019 Vår ref.: 19-333/MC Deres ref.: 09/5026 Høring særlige kapitalkrav for pantelån i Solvens II Innledning Vi viser til Finansdepartementets

Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 14.08.2019 Vår ref.: 19-333/MC Deres ref.: 09/5026 Høring særlige kapitalkrav for pantelån i Solvens II Innledning Vi viser til Finansdepartementets

Agenda. CRD IV - Kort oversikt over nytt regelverk i Norge. Internasjonal krise og reguleringer Basel og EU. Nasjonal tilpasning til kapitalkrav

CRD IV - Kort oversikt over nytt regelverk i Norge Seminar Norske Finansanalytikeres Forening Oslo, Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Internasjonal krise og

CRD IV - Kort oversikt over nytt regelverk i Norge Seminar Norske Finansanalytikeres Forening Oslo, Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Internasjonal krise og

RESULTATER FOR DNB-KONSERNET 2. KVARTAL OG 1. HALVÅR 2015

Q2 RESULTATER FOR DNB-KONSERNET 2. KVARTAL OG 1. HALVÅR Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 10.07. 2. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner

Q2 RESULTATER FOR DNB-KONSERNET 2. KVARTAL OG 1. HALVÅR Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 10.07. 2. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn. OMF-forum 23. januar 2018

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn OMF-forum 23. januar 2018 OMF som finansieringskilde Andel av finansieringen Indikative påslag 5-årige obligasjoner

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn OMF-forum 23. januar 2018 OMF som finansieringskilde Andel av finansieringen Indikative påslag 5-årige obligasjoner

RESULTATER FOR DNB-KONSERNET 2. KVARTAL OG 1. HALVÅR 2014 Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans

Q2 RESULTATER FOR DNB-KONSERNET 2. KVARTAL OG 1. HALVÅR Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 2. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner 6,7 (6,1)

Q2 RESULTATER FOR DNB-KONSERNET 2. KVARTAL OG 1. HALVÅR Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 2. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner 6,7 (6,1)

Retningslinjer for forsvarlig utlånspraksis for lån til boligformål

Rundskriv Retningslinjer for forsvarlig utlånspraksis for lån til boligformål RUNDSKRIV: 29/2011 DATO: 01.12.2011 RUNDSKRIVET GJELDER FOR: Sparebanker Forretningsbanker Filialer av utenlandske kredittinstitusjoner

Rundskriv Retningslinjer for forsvarlig utlånspraksis for lån til boligformål RUNDSKRIV: 29/2011 DATO: 01.12.2011 RUNDSKRIVET GJELDER FOR: Sparebanker Forretningsbanker Filialer av utenlandske kredittinstitusjoner