Kalkulasjon av produkter og tjenester

|

|

|

- Arnt Gustavsen

- 5 år siden

- Visninger:

Transkript

1 Kalkulasjon av produkter og tjenester

2 Agenda Innledning Begreper Kostnadsfordeling hvordan? Tilleggskalkulasjon etter bidrags- og selvkosetmetoden Bidrags- vs. selvkostmetoden Varelagerbeholding Tjenesteytende virksomheter Prissetting hvordan?

3 Hvorfor er økonomistyring viktig? Kunne forstå bedre hva som er årsakene til et selskaps resultat, og samtidig lære av dette for å øke verdiskapningen i fremtiden Beslutninger

4 Fundamentale spørsmål Tjener vi penger? Andre mål? Hvor tjener vi penger? Hvilke aktiviteter er det som gjør at vi tjener penger? Hva bør vi holde på med selv? Kommer vi i fremtiden til å tjene penger og realisere strategien? MEN ikke minst, kommer informasjonen i tide?

5 Hvorfor kalkyler? Produkt/tjenesterelaterte beslutninger Prisbeslutninger, aksept av ordrer, valg av produktmiks, produsere selv eller sett bort til andre Lønnsomhetsvurdering Stadig viktigere som følge av økt konkurranse og større krav til avkastning på investert kapital Kostnadskontroll Lagervurdering

6 Kritikk mot dagens økonomistyring «Tradisjonell» budsjettering er for mange ikke lenger relevant For mye tid brukes på finansregnskapet Vet ikke godt nok hvor vi tjener penger Styringssystemene er ikke dynamiske nok, og informasjonen kommer for sent Vet ikke godt nok om man realiserer strategi For stort fokus rettes mot avvik og korreksjoner, fremfor interaktiv styring

7 Utbredelsen av økonomistyringsverktøy Kilde: Bjørnenak og Kaarbø, Dynamiske styringssystemer hva er det? Magma, 2011.

8 Agenda Innledning Begreper Kostnadsfordeling hvordan? Tilleggskalkulasjon etter bidrags- og selvkosetmetoden Bidrags- vs. selvkostmetoden Varelagerbeholding Tjenesteytende virksomheter Prissetting hvordan?

9 Direkte vs. indirekte kostnader Direkte vs. indirekte kostnader Graden av direkte henføring til et kostnadsobjekt Ikke noe med faste og variable å gjøre Kilde: Boye, Heskestad og Holm (2017)

10 Variable vs. faste kostnader Variable vs. faste kostnader Variable kostnader er kostnader som varierer med en faktor, men ikke nødvendigvis volum! De fleste, men ikke alle kostnader er variable på lang sikt Tidsaspektet er avgjørende Nivå Bedriftsnivå Produktnivå Serienivå Enhetsnivå Eksempler Vedlikehold av bygninger etc. Produktutvikling, prosessendringer Omstillinger Innkjøp Material, maskiner energi

11 Kostnadsobjekt Et kostnadsobjekt benyttes som begrep på det vi ønsker å finne kostnaden ved Tradisjonelt sett et produkt eller en tjeneste, men kan i prinsippet være hva som helst som man ønsker å beregne kostnaden ved «Sporbarhet»

12 Kostnadsfordeling hvordan? Hovedprinsipper Årsaks-/virkningsprinsippet Innebærer at det skal være en årsakssammenheng (årsaks- /virkningsforhold) mellom forbruket av en ressurs og kostnadsbelastningen Eneste prinsipp som er mulig å begrunne økonomisk Uniform (lik) fordeling Kan gi uheldige insentivvirkninger! HVORFOR? Bærerevneprinsippet

13 Case: Hvordan fordele kostnadene? Anta følgende Anta at tre personer reiser på tur, og i denne forbindelse blir det anskaffet Leie av bil til Innkjøp av proviant for Dagligvarer To drikker vin En person røker Hvordan vil du fordele de totale kostnadene på ? Årsaks-/virkningsprinsippet Uniform fordeling problemer? Bærerevneprinsippet?

14 Agenda Innledning Begreper Kostnadsfordeling hvordan? Tilleggskalkulasjon etter bidrags- og selvkosetmetoden Bidrags- vs. selvkostmetoden Varelagerbeholding Tjenesteytende virksomheter Prissetting hvordan?

15 Bidragsmetoden Minimumskost Når faste kostnader er tilnærmet upåvirket av aktiviteten (altså en kortsiktig beslutning), kan det være lønnsomhet å akseptere ordrer som kun dekker variable kostnader Midlertidig ledig kapasitet Faste kostnader etter bidragsmetoden behandles som en periodekostnad Unngår vanskelighetene med å fordele faste kostnader

16 Bidragsmetoden (forts.) Kilde: Boye, Heskestad og Holm (2017)

17 Bidragsmetoden: Ordreproduserende bedrift Direkte materialer + Indirekte variable materialforvaltningskostnader + Direkte lønn + Øvrige indirekte variable tilvirkningskostnader Tilvirkningsmerkost + Direkte salgskostnader + Indirekte variable salgskostnader + Indirekte variable administrasjonskostnader Minimumskost (salgsmerkost) + Dekningsbidrag Salgspris

18 Ordreproduserende bedrift (forts.) Tilleggskalkulasjon Årsaks-/virkningsprinsippet Indirekte variable kostnader Fordelings grunnlag Tilleggssa ts B Homogene kostnadsgrupper Typiske valg av kostnadssteder Indirekte variable tilvirkningskostnader Ulike avdelinger Indirekte variable salgs- og administrasjonskostnader

19 Hvorfor tilleggskalkulasjon? Indirekte variable kostnader belastes produktene gjennom tillegg som er basert på et fordelingsgrunnlag (kostnadsdriver) Kalles tilleggskalkulasjon og brukes kun hvis bedriften produserer flere produkter som passerer gjennom ulike produksjonsprosesser

20 Case: IndustriTillegg AS Organisering av produksjonen Tilvirkningsavdeling A og B Monteringsavdeling Salgs- og administrasjonsavdeling kun faste kostn. Valg av fordelingsgrunnlag Tilvirkningstillegg avd. A Direkte lønn i avdelingen Tilvirkningstillegg avd. B Direkte maskintimer i avd. Monteringstillegg Direkte lønn i avd.

21 Case: IndustriTillegg AS (forts.) Kostnadsarter: Totale kostnader Variable kostnader Faste kostnader Direkte materialer Indirekte materialer Direkte lønn Indirekte lønn Kraftkostnader Lys og varme Avskrivninger Rentekostnader Reklame Diverse kostnader Sum

22 Case: IndustriTillegg AS (forts.) Anta følgende kostnadsfordeling av ind. variable kostnader til kostnadsstedene: Kostnadsarter: Variable kostnader Tilv. avd. A Tilv. avd. B Monteringsavd. Indirekte materialer Indirekte lønn Kraftkostnader Diverse kostnader Ind.variable kostn

23 Eksempel: IndustriTillegg AS (forts.) Anta følgende forbruk fordelingsgrunnlag (kostnadsdriver) Kostnadssted Fordelingsgrunnlag Forbruk av fordelingsgrunnlag Tilv.avd. A Direkte lønn i avdelingen kr Tilv.avd. B Direkte maskintimer 450 timer Monteringsavd. Direkte lønn i avdelingen kr Totale direkte lønnskostnader

24 Case: IndustriTillegg AS (forts.) Beregning av tilleggssatser Tilv. avd. A: % Tilv. avd. B: pr. time Monteringsavd.: %

25 Case: Kalkulasjon av ordre Gitt informasjoner nedenfor, beregn hhv. tilvirkningsmerkost og minimumskost Direkte materialforbruk Direkte lønn Direkte lønn i tilv.avd. A Direkte lønn i tilv.avd. B Direkte lønn i monteringsavd Direkte maskintid i tilv.av.d B 200 timer

26 Case: Kalkulasjon av ordre løsning Direkte materialer Direkte lønn Indirekte variable tilv.kost. i avd. A (= * 0,5) Indirekte variable tilv.kost. i avd. B (200 timer * 80) Indirekte variable kostn. monteringsavd (= * 0,3) Tilvirkningsmerkost (= minimumskost)

27 Selvkostmetoden Langsiktig prising Baseres ofte på selvkost pga. bedriften må få inndekning for alle sine kostnader på lang sikt Faste og variable kostnader likestilles etter selvkostmetoden Tilfeldig fordeling av faste indirekte kostnader pga. vanskelig eller umulig å finne tilfredsstillende årsaks-/virkningsforhold

Både variable og faste kostnader Kilde: Boye,")

28 Selvkostmetoden (forts.) Både variable og faste kostnader Kilde: Boye, Heskestad og Holm (2017)

29 Bidragsmetoden: Ordreproduserende bedrift Direkte materialer + Indirekte materialforvaltningskostnader + Direkte lønn + Øvrige indirekte tilvirkningskostnader Tilvirkningskost + Direkte salgskostnader + Indirekte salgskostnader + Indirekte administrasjonskostnader Selvkost + Fortjeneste Salgspris

30 Fallgruve ved selvkostmetoden VEK FEK TEK VOLUM Selvkost v/ enh: VEK+FEK = TEK = 15

31 Bidragsmetoden kritikk Variabiliteten i kostnadene er undervurdert De fleste kostnadene kan påvirkes på lang sikt, MEN de varierer med ulike faktorer ikke bare antall timer/enheter Hva koster det å bruke kapasitet? Settes lik null ifølge bidragsmetoden! Lønnsomhetsvurdering / prissetting Ekspansjonsdrivende! F.eks. importør av bildeler «Kamikaze» prising! (driver prisene nedover)

32 Selvkostmetoden kritikk Blir ofte for kostnadsfokusert Fokuserer ofte for mye på tilvirkningskostnadene Distribusjon- og markedsføringskostnader i parfymeindustrien utgjør ca. 80 % Et betydelig problem Bruker kostnadsdrivere som IKKE viser hva som forårsaker kostnadene og grove gjennomsnittsvurderinger KONSEKVENS: Kryss-subsidiering, dvs. feil bilde av kostnadene! Men hva kan dette føre til?

33 Indikasjoner på feil ved kalkylen? Liten forskjell i kalkylen mellom Høy- og lavvolum produkter/tjenester, og/eller Ressurskrevende og mindre ressurskrevende produkter/tjenester Vanskelig å forklare hvorfor marginene er store / små Produksjonskostnadene er høyere enn markedspris, men man kan ikke forklare hvorfor Produktene har gode marginer, men konkurrentene reagerer ikke

34 Case: Lagervurdering

35 Resultatet blir ulikt iht. bidrags- og selvkostmetoden HVORFOR? Kan du se noen «utilsiktede» effekter ved bruk av selvkostmetoden?

36 Prinsippendring hvordan rapportere (i finansregnskapet)? Variabel tilvirkningskost Inngående balanse Utgående balanse Full tilvirkningskost Resultatet blir ulikt om virkningen «går over resultatet» eller direkte mot egenkapitalen, hhv eller

37 Agenda Innledning Begreper Kostnadsfordeling hvordan? Tilleggskalkulasjon etter bidrags- og selvkosetmetoden Bidrags- vs. selvkostmetoden Varelagerbeholding Tjenesteytende virksomheter Prissetting hvordan? Beslutninger

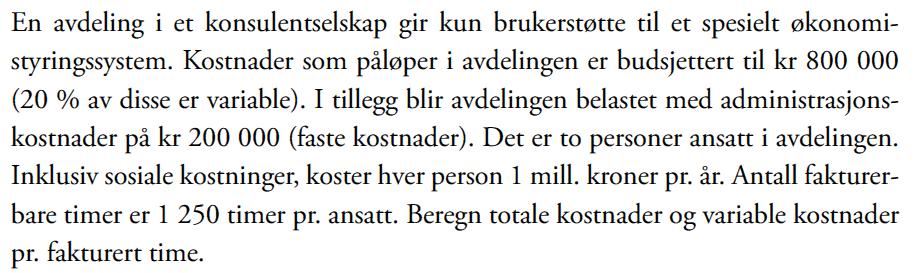

38 Case: Konsulentvirksomhet

39 Case: Konsulentvirksomhet vurdering Totale kostnader i avdelingen utgjør MNOK 3. Dette tilsier en timepris på kr (= MNOK 3 / timer) Variable kostnader pr. time fakturert utgjør kr 864 (= [MNOK tusen] / timer) Gitt ledig kapasitet, betyr dette at selskapet bør aksepterer en ordre med en timepris på kr 1 000?

40 Case: Konsulentvirksomhet vurdering Fordeling av faste kostnader krever anslag på volum for å beregne faste enhetskostnader Budsjettert kapasitetsutnyttelse? MEN priskalkulasjon basert på budsjettert utnyttelse kan medføre «dødens spiral» gitt asymmetrisk informasjon Normalperiode MEN husk at man aldri kan fastsette pris utelukkende på grunnlag av kostnadsberegninger Må ta hensyn til markeds- og konkurranseforhold

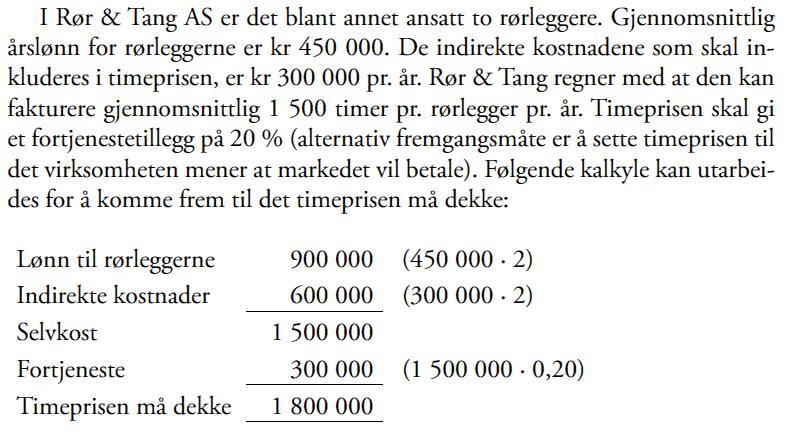

41 Case: Håndverksbedrift

42

43 Agenda Innledning Begreper Kostnadsfordeling hvordan? Tilleggskalkulasjon etter bidrags- og selvkosetmetoden Bidrags- vs. selvkostmetoden Varelagerbeholding Tjenesteytende virksomheter Prissetting hvordan?

44 Case: Hva bør prisen være? Se også Boye, Heskestad og Holm (2017)

45 Priskalkulasjon på grunnlag av selvkostmetoden Fordeler Kostnadsdekning Prisstabilitet Nevnervolum Enkelt Legitimerende Ulemper Vanskelig å fordele faste kostnader Tilfeldig kostnadsfordeling Fordeling av faste kostnader krever anslag på volum Hvilke nevnervolum skal vi velge? Budsjettert kapasitet? Praktisk eller teoretisk kapasitet?

46 Priskalkulasjon på grunnlag av selvkostmetoden Konklusjoner Aldri fastsette pris utelukkende på grunnlag av kostnadsberegninger Må ta hensyn til markeds- og konkurranseforholdene Fordeling av faste kostnader basert på en normalperiode Mulig løsning: Pris = selvkost + fortjenestetillegg

47 Priskalkulasjon med utgangspunkt i minimumskost Fremgangsmåte: Pris = Minimumskost + Dekningsbidrag Dekningsbidraget innkalkuleres gjerne på basis av minimumskost Sats for innkalkulering av dekningsbidraget Etablert praksis Budsjetter

48 Prissetting av nye produkter og tjenester Fremgangsmåter Bestemme prisområde Markedsprisen på det eksisterende substituttet som er høyest priset Markedsprisen på det eksisterende subsitutt som er lavest priset Målkostnadskalkyle ( target pricing )

49 Refleksjoner

50 Takk for oppmerksomheten! Kontaktdetaljer: Navn: Terje Heskestad Epost: Mobil:

Kalkulasjon etter ABCmetoden. Når bør man ikke bruke tradisjonell bidrags- og selvkostkalkulasjon?

Kalkulasjon etter ABCmetoden Når bør man ikke bruke tradisjonell bidrags- og selvkostkalkulasjon? Agenda Kritikk mot dagens økonomistyring Behov for nytenkning Kritikk av tradisjonelle kalkyler Konsekvenser

Kalkulasjon etter ABCmetoden Når bør man ikke bruke tradisjonell bidrags- og selvkostkalkulasjon? Agenda Kritikk mot dagens økonomistyring Behov for nytenkning Kritikk av tradisjonelle kalkyler Konsekvenser

Fra tradisjonell til strategisk økonomistyring

Fra tradisjonell til strategisk økonomistyring Agenda Hvorfor er økonomistyring viktig? Økonomistyringen må tilpasses en verden i sterk endring Hvorfor? / Hvordan? Hva er egentlig nytt? Refleksjoner Hvorfor

Fra tradisjonell til strategisk økonomistyring Agenda Hvorfor er økonomistyring viktig? Økonomistyringen må tilpasses en verden i sterk endring Hvorfor? / Hvordan? Hva er egentlig nytt? Refleksjoner Hvorfor

6 Kalkulasjon 6.1 6.2. Løsninger kapittel 6 Kalkulasjon. Side 1 av 11 1

6 Kalkulasjon 6.1 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 6.2 1 2 3 4 5 6 7 8 9 10 11 12 A B C D Inndata: Innkjøpspris per enhet 2 400,00 Frakt og

6 Kalkulasjon 6.1 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 6.2 1 2 3 4 5 6 7 8 9 10 11 12 A B C D Inndata: Innkjøpspris per enhet 2 400,00 Frakt og

Kostnader, Kalkyler, KRV-analyser og DB. Kostnader og kostnadsforløp, kostnads- og vinningsoptimum. KRV-analyser: Kostnad - Resultat - Volum

1 Kompendium II: Kostnader, Kalkyler, KRV-analyser og DB. Kostnader og kostnadsforløp, kostnads- og vinningsoptimum Kalkyler Selvkost- og bidragskalyler KRV-analyser: Kostnad - Resultat - Volum Dekningsbidraganalyser

1 Kompendium II: Kostnader, Kalkyler, KRV-analyser og DB. Kostnader og kostnadsforløp, kostnads- og vinningsoptimum Kalkyler Selvkost- og bidragskalyler KRV-analyser: Kostnad - Resultat - Volum Dekningsbidraganalyser

Varelager og styring av kapitalbinding

Varelager og styring av kapitalbinding Agenda Varelager hvordan vurdere? Presentasjon mv. Laveste verdis prinsipp (LVP) Anskaffelseskost Virkelig verdi Lagerøkning vs. lagerreduksjon Full tilvirkningskost

Varelager og styring av kapitalbinding Agenda Varelager hvordan vurdere? Presentasjon mv. Laveste verdis prinsipp (LVP) Anskaffelseskost Virkelig verdi Lagerøkning vs. lagerreduksjon Full tilvirkningskost

Kalkulasjon ITD20106: Statestikk og Økonomi

Kalkulasjon ITD20106: Statestikk og Økonomi 1 Formålet med produktkalkyler: prissetting produktvalg budsjettgrunnlag investeringsanalyser varelegervurdering. 2 Kalkyler i handelsbedrifter Eneste direkte

Kalkulasjon ITD20106: Statestikk og Økonomi 1 Formålet med produktkalkyler: prissetting produktvalg budsjettgrunnlag investeringsanalyser varelegervurdering. 2 Kalkyler i handelsbedrifter Eneste direkte

Produktkalkulasjon. hvorfor og hvordan?

Produktkalkulasjon hvorfor og hvordan? Produktkalkulasjon - hvorfor? fastsette riktig utsalgspris med hensyn på produktets kostnader vurdere produkters lønnsomhet beregne verdi på lagerbeholdning beregne

Produktkalkulasjon hvorfor og hvordan? Produktkalkulasjon - hvorfor? fastsette riktig utsalgspris med hensyn på produktets kostnader vurdere produkters lønnsomhet beregne verdi på lagerbeholdning beregne

2.2. 1) *Løsningsforslag bak i arbeidsheftet.

*Løsningsforslag bak i arbeidsheftet.") 2.2 1) *Løsningsforslag bak i arbeidsheftet. 2) Standard materialpris er kr 20,00 (= kr 2 500 000 / (15,0m x 5 000 + 10,0m x 5 000)). Standard lønnssats i T1 er kr 90,00 (= kr 225 000 / (0,5t x 5 000 )).

2.2 1) *Løsningsforslag bak i arbeidsheftet. 2) Standard materialpris er kr 20,00 (= kr 2 500 000 / (15,0m x 5 000 + 10,0m x 5 000)). Standard lønnssats i T1 er kr 90,00 (= kr 225 000 / (0,5t x 5 000 )).

Oppgaver i standardkost og fleksibelt budsjett Boye, Heskestad og Holm (2005) Oppgaver i standardkostregnskap Boye, Heskestad og Holm (2005)

Oppgaver i standardkostregnskap Boye, Heskestad og Holm (2005)") Oppgaver i standardkostregnskap Boye, Heskestad og Holm (2005) 1 Oppgave 17.1 Flekkefjord Plast AS tilvirker ulike typer containere. I denne oppgaven skal vi kun se på ett av bedriftens produkter nemlig

Oppgaver i standardkostregnskap Boye, Heskestad og Holm (2005) 1 Oppgave 17.1 Flekkefjord Plast AS tilvirker ulike typer containere. I denne oppgaven skal vi kun se på ett av bedriftens produkter nemlig

Eksamensoppgave i TIØ4295 BEDRIFTSØKONOMI

Institutt for Industriell økonomi og teknologiledelse Eksamensoppgave i TIØ4295 BEDRIFTSØKONOMI Faglig kontakt under eksamen: Morten Helbæk Tlf.: 926 54 567 Eksamensdato: 6. desember 2014 Eksamenstid (fra-til):

Institutt for Industriell økonomi og teknologiledelse Eksamensoppgave i TIØ4295 BEDRIFTSØKONOMI Faglig kontakt under eksamen: Morten Helbæk Tlf.: 926 54 567 Eksamensdato: 6. desember 2014 Eksamenstid (fra-til):

E K S A M E N. Økonomistyring (kostnads- og inntektsanalyse)

") E K S A M E N Emnekode: Emnenavn: BE-110 Økonomistyring (kostnads- og inntektsanalyse) Dato: 19. desember 2016 Varighet: 0900-1300 Antall sider inkl. forside 5 Tillatte hjelpemidler: Merknader: Kalkulator

E K S A M E N Emnekode: Emnenavn: BE-110 Økonomistyring (kostnads- og inntektsanalyse) Dato: 19. desember 2016 Varighet: 0900-1300 Antall sider inkl. forside 5 Tillatte hjelpemidler: Merknader: Kalkulator

5.1 Oppgave Kostnadsfordeling

5.1 Oppgave Kostnadsfordeling Problemet med å finne selvkost er knyttet til de indirekte kostnadene og særlig de faste. Å få disse henført til produktene på en riktig måte er umulig pga. at manglende årsakssammenheng

5.1 Oppgave Kostnadsfordeling Problemet med å finne selvkost er knyttet til de indirekte kostnadene og særlig de faste. Å få disse henført til produktene på en riktig måte er umulig pga. at manglende årsakssammenheng

Forord til 8. utgave... 11

Innhold 5 Innhold Innhold Forord til 8. utgave................................... 11 1 Innledning...................................... 12 1.1 Det økonomiske fagområdet........................ 14 1.2 Bedrift.........................................

Innhold 5 Innhold Innhold Forord til 8. utgave................................... 11 1 Innledning...................................... 12 1.1 Det økonomiske fagområdet........................ 14 1.2 Bedrift.........................................

PRODUKTKALKYLER. Turid V Tveiten - Økonomi og administrasjon VG2 10/26/2015

PRODUKTKALKYLER Kompetansemål beregne pris på varer og tjenester til forbruker-, bedrifts- og institusjonsmarkedet, utarbeide tilbud og vurdere konsekvenser av prisendringer INNTEKTER OG PRIS Inntektene

PRODUKTKALKYLER Kompetansemål beregne pris på varer og tjenester til forbruker-, bedrifts- og institusjonsmarkedet, utarbeide tilbud og vurdere konsekvenser av prisendringer INNTEKTER OG PRIS Inntektene

Grunnleggende økonomistyring

Terje Berg Grunnleggende økonomistyring Cappelen Damm Akademisk 1 av 6 Innhold Kapittel 1 Introduksjon til økonomistyring... 11 1.1 Hva er økonomistyring?... 11 1.2 Hva er bedriftsøkonomi?... 15 1.3 Sammenhengen

Terje Berg Grunnleggende økonomistyring Cappelen Damm Akademisk 1 av 6 Innhold Kapittel 1 Introduksjon til økonomistyring... 11 1.1 Hva er økonomistyring?... 11 1.2 Hva er bedriftsøkonomi?... 15 1.3 Sammenhengen

Hvorfor perioderegnskap?

Hvorfor perioderegnskap? Agenda Innledning Økonomistyring, mer relevant enn noen gang! Perioderegnskap hvorfor viktig? Perioderegnskapet viser periodens reelle inntekter og kostnader MEN dette krever med

Hvorfor perioderegnskap? Agenda Innledning Økonomistyring, mer relevant enn noen gang! Perioderegnskap hvorfor viktig? Perioderegnskapet viser periodens reelle inntekter og kostnader MEN dette krever med

EKSAMEN. Budsjettering og driftsregnskap

EKSAMEN Emnekode: SFB10611 Emne: Budsjettering og driftsregnskap Dato: 26.04.2013 Eksamenstid: kl 0900 til kl 1200 Hjelpemidler: Kalkulator Faglærer: Bjørnar Karlsen Kivedal Eksamensoppgaven: Oppgavesettet

EKSAMEN Emnekode: SFB10611 Emne: Budsjettering og driftsregnskap Dato: 26.04.2013 Eksamenstid: kl 0900 til kl 1200 Hjelpemidler: Kalkulator Faglærer: Bjørnar Karlsen Kivedal Eksamensoppgaven: Oppgavesettet

Høgskolen i Oslo og Akershus, Institutt for økonomi og administrasjon Ordinær eksamen, Årsstudentene BEDRIFTSØKONOMI II,

Les dette før du begynner på oppgavene: Dersom du mener å mangle opplysninger for å kunne besvare et spørsmål eller mener at et oppgitt tall eller tekst er meningsløst, ta da dine egne forutsetninger.

Les dette før du begynner på oppgavene: Dersom du mener å mangle opplysninger for å kunne besvare et spørsmål eller mener at et oppgitt tall eller tekst er meningsløst, ta da dine egne forutsetninger.

ORDINÆR EKSAMEN - individuell. Studium:

ORDINÆR EKSAMEN - individuell Studium: bah2, bap2, bak2, bam2, bas2, bps2, bar2: Spesialiseringer 2. år Emnekode: BØA2100 Emnenavn: Bedriftsøkonomisk analyse Del 1: Bedriftsøkonomi Emneansvarlig: Terje

ORDINÆR EKSAMEN - individuell Studium: bah2, bap2, bak2, bam2, bas2, bps2, bar2: Spesialiseringer 2. år Emnekode: BØA2100 Emnenavn: Bedriftsøkonomisk analyse Del 1: Bedriftsøkonomi Emneansvarlig: Terje

Høgskolen i Oslo og Akershus, Institutt for økonomi og administrasjon Ordinær eksamen, Bachelor BEDRIFTSØKONOMI, 07.05.2015

Les dette før du begynner på oppgavene: Dersom du mener å mangle opplysninger for å kunne besvare et spørsmål eller mener at et oppgitt tall eller tekst er meningsløst, ta da dine egne forutsetninger.

Les dette før du begynner på oppgavene: Dersom du mener å mangle opplysninger for å kunne besvare et spørsmål eller mener at et oppgitt tall eller tekst er meningsløst, ta da dine egne forutsetninger.

EKSAMEN. Budsjettering og driftsregnskap

EKSAMEN Emnekode: SFB10613 Emne: Budsjettering og driftsregnskap Dato: 7.1.2015 Eksamenstid: kl. 09.00 til kl. 13.00 Hjelpemidler: Kalkulator Faglærer: Bjørnar Karlsen Kivedal Eksamensoppgaven: Oppgavesettet

EKSAMEN Emnekode: SFB10613 Emne: Budsjettering og driftsregnskap Dato: 7.1.2015 Eksamenstid: kl. 09.00 til kl. 13.00 Hjelpemidler: Kalkulator Faglærer: Bjørnar Karlsen Kivedal Eksamensoppgaven: Oppgavesettet

EKSAMEN. Emne: Budsjettering og driftsregnskap

EKSAMEN Emnekode: SFBxxxxx Emne: Budsjettering og driftsregnskap Dato: 18. jan 2016 Eksamenstid: 4 timer Hjelpemidler: Kalkulator Faglærer: Hans Kristian Bekkevard Oppgavesettet består av 9 sider inklusiv

EKSAMEN Emnekode: SFBxxxxx Emne: Budsjettering og driftsregnskap Dato: 18. jan 2016 Eksamenstid: 4 timer Hjelpemidler: Kalkulator Faglærer: Hans Kristian Bekkevard Oppgavesettet består av 9 sider inklusiv

Institutt for informasjonssystemer E K S A M E N. Bokmål

BE-107, forside Institutt for informasjonssystemer E K S A M E N Bokmål Emnekode: Emnenavn: BE-107 Bedriftsøkonomi for IT-studenter Dato: 6. Mars 2017 Varighet: 3 timer Antall sider inkl. forside 11 sider

BE-107, forside Institutt for informasjonssystemer E K S A M E N Bokmål Emnekode: Emnenavn: BE-107 Bedriftsøkonomi for IT-studenter Dato: 6. Mars 2017 Varighet: 3 timer Antall sider inkl. forside 11 sider

Innhold Forord 1 Innledning 2 Finansregnskap 3 Bedriftens kostnadsstruktur

Forord... 9 1 Innledning... 11 1.1 Om bedriftsøkonomi... 13 1.2 Bedriften... 14 1.3 Bedriftens og eiernes mål... 16 1.4 Forretningsmål... 19 1.5 Planlegging, beslutning og kontroll... 21 1.6 Organisering

Forord... 9 1 Innledning... 11 1.1 Om bedriftsøkonomi... 13 1.2 Bedriften... 14 1.3 Bedriftens og eiernes mål... 16 1.4 Forretningsmål... 19 1.5 Planlegging, beslutning og kontroll... 21 1.6 Organisering

Høgskolen i Hedmark RBED100 VIRKSOMHETENS. Ordinær eksamen høsten 2014. Tillatte hjelpemidler: kalkulator, pensumbok med notater, men

iif9lfé Høgskolen i Hedmark RBED100 VIRKSOMHETENS ØKONOMI Ordinær eksamen høsten 2014 Eksamenssted: Rena Eksamensdato: 5. desember 2014 Eksamenstid: 09.00-13.00 Sensurfrist: 29. desember 2014 Tillatte

iif9lfé Høgskolen i Hedmark RBED100 VIRKSOMHETENS ØKONOMI Ordinær eksamen høsten 2014 Eksamenssted: Rena Eksamensdato: 5. desember 2014 Eksamenstid: 09.00-13.00 Sensurfrist: 29. desember 2014 Tillatte

EKSAMENSOPPGAVE SKOLEEKSAMEN BOKMÅL

EKSAMENSOPPGAVE SKOLEEKSAMEN EKSAMENSDATO: 28.11.2014 EMNEKODE: BØ6-1003 NAVN PÅ EMNE: Økonomistyring i bedrifter ANTALL TIMER: 4 KL: 09.00-13.00 EMNEANSVARLIG: Mona Kristin Nytun Willy Myhre BOKMÅL SENSOR:

EKSAMENSOPPGAVE SKOLEEKSAMEN EKSAMENSDATO: 28.11.2014 EMNEKODE: BØ6-1003 NAVN PÅ EMNE: Økonomistyring i bedrifter ANTALL TIMER: 4 KL: 09.00-13.00 EMNEANSVARLIG: Mona Kristin Nytun Willy Myhre BOKMÅL SENSOR:

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2017/2019. Individuell skriftlig eksamen. SPM 245- Økonomi

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2017/2019 Individuell skriftlig eksamen i SPM 245- Økonomi Mandag 14. mai 2018 kl. 10.00-14.00 Hjelpemidler: kalkulator Eksamensoppgaven

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2017/2019 Individuell skriftlig eksamen i SPM 245- Økonomi Mandag 14. mai 2018 kl. 10.00-14.00 Hjelpemidler: kalkulator Eksamensoppgaven

Tillegg til lærerboken: Kostnads- og inntektsanalyse, Universitetsforlaget (2004) Boye, K., Heskestad, T. og Holm, E. (2005)

Boye, K., Heskestad, T. og Holm, E. (2005)") Tillegg til lærerboken: Kostnads- og inntektsanalyse, Universitetsforlaget (2004) av Boye, K., Heskestad, T. og Holm, E. (2005) Dette kapitlet bør leses i sammenheng med lærerboken, idet det er gitt henvisninger

Tillegg til lærerboken: Kostnads- og inntektsanalyse, Universitetsforlaget (2004) av Boye, K., Heskestad, T. og Holm, E. (2005) Dette kapitlet bør leses i sammenheng med lærerboken, idet det er gitt henvisninger

15/oo5

15/oo5 Lær å prissetje opplevingsprodukta dine

Lær å prissetje opplevingsprodukta dine Kalkulasjon vi sei berekningar som skal hjelpe bedrifta til å få så god informasjon som mogeleg om det ein driv med. Ut frå denne informasjonen kan ein avgjere kva

Lær å prissetje opplevingsprodukta dine Kalkulasjon vi sei berekningar som skal hjelpe bedrifta til å få så god informasjon som mogeleg om det ein driv med. Ut frå denne informasjonen kan ein avgjere kva

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2018/2020. Individuell skriftlig eksamen. SPM 245- Økonomi

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2018/2020 Individuell skriftlig eksamen i SPM 245- Økonomi Tirsdag 21. mai 2019 kl. 10.00-14.00 Hjelpemidler: kalkulator Eksamensoppgaven

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2018/2020 Individuell skriftlig eksamen i SPM 245- Økonomi Tirsdag 21. mai 2019 kl. 10.00-14.00 Hjelpemidler: kalkulator Eksamensoppgaven

Hjemmeeksamen ØKO

06.02.2015 Løsningsforslag - word Hjemmeeksamen ØKO122 2.12.14 Olsen Børre A HØGSKOLEN I NORD-TRØNDELAG Innholdsfortegnelse Oppgave 1... 2 a)... 2 b)... 2 c)... 2 d)... 2 e)... 2 f)... 2 Oppgave 2... 3

06.02.2015 Løsningsforslag - word Hjemmeeksamen ØKO122 2.12.14 Olsen Børre A HØGSKOLEN I NORD-TRØNDELAG Innholdsfortegnelse Oppgave 1... 2 a)... 2 b)... 2 c)... 2 d)... 2 e)... 2 f)... 2 Oppgave 2... 3

Budsjetterte faste kostnader Herav fordelt produkt Alfa 15000*60 = Fordelt produkt beta

Løsningsskisse eksamen BE 114E onsdag 20. mai 2015 (med forbehold om trykkfeil) Oppgave 1 a) Enhetskalkyle Alfa Beta Pris 400 320 Variable kostnader 240 180 Faste kostnader 60 55 Fortjeneste 100 85 Dekningsbidrag

Løsningsskisse eksamen BE 114E onsdag 20. mai 2015 (med forbehold om trykkfeil) Oppgave 1 a) Enhetskalkyle Alfa Beta Pris 400 320 Variable kostnader 240 180 Faste kostnader 60 55 Fortjeneste 100 85 Dekningsbidrag

EKSAMEN I 6012 DRIFTSREGNSKAP OG BUDSJETTERING sider med oppgavetekst. Vekting er gitt ved starten av hver oppgave

EKSAMEN I 6012 DRIFTSREGNSKAP OG BUDSJETTERING 20.05.2016 Tid: Målform: Sidetall: Hjelpemiddel: Merknader: Vedlegg: 4 timer Bokmål 4 sider med oppgavetekst Kalkulator Vekting er gitt ved starten av hver

EKSAMEN I 6012 DRIFTSREGNSKAP OG BUDSJETTERING 20.05.2016 Tid: Målform: Sidetall: Hjelpemiddel: Merknader: Vedlegg: 4 timer Bokmål 4 sider med oppgavetekst Kalkulator Vekting er gitt ved starten av hver

Varelager og styring av kaptialbinding

Varelager og styring av kaptialbinding Agenda Innledning NRS 1 Varer og relevante i regnskapsloven (RL) Sentrale spørsmål: Hva skal inkluderes i anskaffelseskost? Hvordan tilordne anskaffelseskost? Hva

Varelager og styring av kaptialbinding Agenda Innledning NRS 1 Varer og relevante i regnskapsloven (RL) Sentrale spørsmål: Hva skal inkluderes i anskaffelseskost? Hvordan tilordne anskaffelseskost? Hva

Emnenavn: Eksamenstid: 4 timer. Faglærer: Hans Kristian Bekkevard. Kontroller at oppgaven er komplett før du begynner å besvare spørsmålene.

EKSAMEN Emnekode: SFB10314 Emnenavn: Innføring i bedriftsøkonomisk analyse Dato: 5.12.2016 Eksamenstid: 4 timer Hjelpemidler: Godkjent kalkulator Faglærer: Hans Kristian Bekkevard Om eksamensoppgaven og

EKSAMEN Emnekode: SFB10314 Emnenavn: Innføring i bedriftsøkonomisk analyse Dato: 5.12.2016 Eksamenstid: 4 timer Hjelpemidler: Godkjent kalkulator Faglærer: Hans Kristian Bekkevard Om eksamensoppgaven og

Eksamen i BIP190: Bedriftsøkonomi med entreprenørskap

Eksamen i BIP190: Bedriftsøkonomi med entreprenørskap Varighet: 4 timer Dato: 6. mai. 2013 Hjelpemidler: Bestemt, enkel kalkulator. Oppgavesettet består av til sammen 9 sider A. Flervalgsoppgaver (side

Eksamen i BIP190: Bedriftsøkonomi med entreprenørskap Varighet: 4 timer Dato: 6. mai. 2013 Hjelpemidler: Bestemt, enkel kalkulator. Oppgavesettet består av til sammen 9 sider A. Flervalgsoppgaver (side

KONTINUASJONSEKSAMEN

KONTINUASJONSEKSAMEN Emnekode: SFB10312 Emne: Innføring i bedriftsøkonomisk analyse Dato: 11. august 2014 Eksamenstid: kl. 09.00 til 12.00 Hjelpemidler: Kalkulator Utskrift av mappeinnlevering Faglærer:

KONTINUASJONSEKSAMEN Emnekode: SFB10312 Emne: Innføring i bedriftsøkonomisk analyse Dato: 11. august 2014 Eksamenstid: kl. 09.00 til 12.00 Hjelpemidler: Kalkulator Utskrift av mappeinnlevering Faglærer:

Fakultet for o/konomi og samfunnsfag Ho/gskolen i Agder - Va ren 2007

Masteroppgave i o/konomi og administrasjon Fakultet for o/konomi og samfunnsfag Ho/gskolen i Agder - Va ren 2007 Kalkulasjonsanalyser ved Eika s Sagbruk Siw Helen Telhaug Kalkulasjonsanalyser ved Eikås

Masteroppgave i o/konomi og administrasjon Fakultet for o/konomi og samfunnsfag Ho/gskolen i Agder - Va ren 2007 Kalkulasjonsanalyser ved Eika s Sagbruk Siw Helen Telhaug Kalkulasjonsanalyser ved Eikås

Oppgave 1 (50 minutter)

") Kroner Oppgavesettet består 4 oppgaver over 6 tekstsider. Alle oppgavene skal besvares. Tidsangivelsene er kun en veiledning for kandidatens tidsforbruk. Det er kandidatens ansvar å påse at oppgavesettet

Kroner Oppgavesettet består 4 oppgaver over 6 tekstsider. Alle oppgavene skal besvares. Tidsangivelsene er kun en veiledning for kandidatens tidsforbruk. Det er kandidatens ansvar å påse at oppgavesettet

Innhold. Kapittel 3 Grunnleggende regnskap...40 3.1 Finansregnskapets hovedrapporter...42 3.1.1 Balansen...43

Innhold Kapittel 1 Etablering, drift og avvikling av virksomhet...13 1.1 Utarbeidelse av forretningsideen i en forretningsplan... 14 1.2 Valg av selskapsform... 14 1.2.1 Enkeltpersonforetak... 14 1.2.2

Innhold Kapittel 1 Etablering, drift og avvikling av virksomhet...13 1.1 Utarbeidelse av forretningsideen i en forretningsplan... 14 1.2 Valg av selskapsform... 14 1.2.1 Enkeltpersonforetak... 14 1.2.2

Sensorveiledning i: BØK 2302 Operativ økonomistyring

Handelshøyskolen BI Institutt for regnskap, revisjon og jus Sensorveiledning i: BØK 2302 Operativ økonomistyring Eksamensdato: 08.12.04, kl. 09.00 14.00 Oppgave 1 (10%) Sum variable enhetser for T2 er

Handelshøyskolen BI Institutt for regnskap, revisjon og jus Sensorveiledning i: BØK 2302 Operativ økonomistyring Eksamensdato: 08.12.04, kl. 09.00 14.00 Oppgave 1 (10%) Sum variable enhetser for T2 er

Obligatorisk innleveringsoppgave SFB10613 Budsjettering og driftsregnskap Våren 2017

Obligatorisk innleveringsoppgave SFB10613 Budsjettering og driftsregnskap Våren 2017 1. innlevering: Frist for innlevering er 31.03.17 klokken 14.00 INSTRUKSER FOR INNLEVERING Du skal kun levere elektronisk

Obligatorisk innleveringsoppgave SFB10613 Budsjettering og driftsregnskap Våren 2017 1. innlevering: Frist for innlevering er 31.03.17 klokken 14.00 INSTRUKSER FOR INNLEVERING Du skal kun levere elektronisk

Kapittel 4 Kostnader og inntekter kompendium

Kapittel 4 Kostnader og inntekter kompendium Innhold Kostnader... 1 Inntekter... 4 Bedriftens inntekter... 4 Formler... 5 Kostnader Vi skiller mellom kostnader og utgifter: Utgift er kjøp av ressurser,

Kapittel 4 Kostnader og inntekter kompendium Innhold Kostnader... 1 Inntekter... 4 Bedriftens inntekter... 4 Formler... 5 Kostnader Vi skiller mellom kostnader og utgifter: Utgift er kjøp av ressurser,

Eksamen i BIP190: Bedriftsøkonomi med entreprenørskap

Eksamen i BIP190: Bedriftsøkonomi med entreprenørskap Varighet: 4 timer Dato: 13. september. 2013 Hjelpemidler: Bestemt, enkel kalkulator. Oppgavesettet består av til sammen 9 sider A. Flervalgsoppgaver

Eksamen i BIP190: Bedriftsøkonomi med entreprenørskap Varighet: 4 timer Dato: 13. september. 2013 Hjelpemidler: Bestemt, enkel kalkulator. Oppgavesettet består av til sammen 9 sider A. Flervalgsoppgaver

1.9. Oppgave Beholdningsendring tilvirkede varer

Oppgave 1.9 - Beholdningsendring tilvirkede varer 1.9 Regnskapsmessig er resultatene utvilsomt blitt bedre under den nye administrerende direktør. Salgspris per enhet er imidlertid den samme som før, og

Oppgave 1.9 - Beholdningsendring tilvirkede varer 1.9 Regnskapsmessig er resultatene utvilsomt blitt bedre under den nye administrerende direktør. Salgspris per enhet er imidlertid den samme som før, og

Høgskolen i Hedmark RBED100 VIRKSOMHETENS ØKONQMI. Kontinueringseksamen våren 2015

(D Høgskolen i Hedmark RBED100 VIRKSOMHETENS ØKONQMI Kontinueringseksamen våren 2015 Eksamenssted: Rena Eksamensdato: 2. februar 2015 Eksamenstid: 09.00-13.00 Sensurfrist: 23. februar 2015 Tillatte hjelpemidler:

(D Høgskolen i Hedmark RBED100 VIRKSOMHETENS ØKONQMI Kontinueringseksamen våren 2015 Eksamenssted: Rena Eksamensdato: 2. februar 2015 Eksamenstid: 09.00-13.00 Sensurfrist: 23. februar 2015 Tillatte hjelpemidler:

ORDINÆR EKSAMEN. BE 100 Finansregnskap med analyse. Fredag 25. november 2011 kl. 09.00 - kl. 13.00

ORDINÆR EKSAMEN BE 100 Finansregnskap med analyse Fredag 25. november 2011 kl. 09.00 - kl. 13.00 Tillatte emidler Hjelpemiddelhefte i BE 100 Norges Lover/ særtrykk eller samlinger av lover uten kommentarer

ORDINÆR EKSAMEN BE 100 Finansregnskap med analyse Fredag 25. november 2011 kl. 09.00 - kl. 13.00 Tillatte emidler Hjelpemiddelhefte i BE 100 Norges Lover/ særtrykk eller samlinger av lover uten kommentarer

Prosessen med å skrive oppgaven har vært lærerik og det har gitt meg god erfaring i hvordan man bør strukturere en omfattende oppgave. Ås,

Forord Denne oppgaven er utarbeidet i forbindelse med avslutningen av masterstudie i økonomi og administrasjon ved Norges miljø- og biovitenskapelige universitet (NMBU). Arbeidet har gått over et semester

Forord Denne oppgaven er utarbeidet i forbindelse med avslutningen av masterstudie i økonomi og administrasjon ved Norges miljø- og biovitenskapelige universitet (NMBU). Arbeidet har gått over et semester

Individuell skriftlig eksamen. SPM 245- Økonomi. Onsdag 23. mai 2012 kl. 10.00-14.00. Hjelpemidler: kalkulator

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2011/2013 Individuell skriftlig eksamen i SPM 245- Økonomi Onsdag 23. mai 2012 kl. 10.00-14.00 Hjelpemidler: kalkulator Eksamensoppgaven

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2011/2013 Individuell skriftlig eksamen i SPM 245- Økonomi Onsdag 23. mai 2012 kl. 10.00-14.00 Hjelpemidler: kalkulator Eksamensoppgaven

5010 Bedriftsøkonomisk analyse og regnskap 10 studiepoeng

Høgskolen i Telemark Slutteksamen 100% av emnet i 5010 Bedriftsøkonomisk analyse og regnskap 10 studiepoeng 19. mai 2010 Santa Barbara, California Tidsrom: 09:00-14:00 Målform: Sidetal: Bokmål 6 medregnet

Høgskolen i Telemark Slutteksamen 100% av emnet i 5010 Bedriftsøkonomisk analyse og regnskap 10 studiepoeng 19. mai 2010 Santa Barbara, California Tidsrom: 09:00-14:00 Målform: Sidetal: Bokmål 6 medregnet

Produktvalg og Driftsregnskap ITD20106: Statistikk og Økonomi

Produktvalg og Driftsregnskap ITD20106: Statistikk og Økonomi 1 Kapittel 9 Produktvalg Bedrifter må ofte forholde seg til ulike begrensninger som gir flaskehalser i produksjonen. Eksempler: Begrenset kapasitet

Produktvalg og Driftsregnskap ITD20106: Statistikk og Økonomi 1 Kapittel 9 Produktvalg Bedrifter må ofte forholde seg til ulike begrensninger som gir flaskehalser i produksjonen. Eksempler: Begrenset kapasitet

SKOLEEKSAMEN UNIVERSITETET I NORDLAND

Side 1 av 6 SKOLEEKSAMEN UNIVERSITETET I NORDLAND Fakultet: Handelshøgskolen i Bodø, studiested Bodø Emnekode og BE 207E Driftsregnskap og budsjettering emnenavn: Dato: Fredag 4. desember 2015 Tid: Kl

Side 1 av 6 SKOLEEKSAMEN UNIVERSITETET I NORDLAND Fakultet: Handelshøgskolen i Bodø, studiested Bodø Emnekode og BE 207E Driftsregnskap og budsjettering emnenavn: Dato: Fredag 4. desember 2015 Tid: Kl

Ny/utsatt hjemmeeksamen

Bokmål Ny/utsatt hjemmeeksamen Emnekode: ØKO212 (7,5 stp) Emnenavn: Driftsregnskap Dato: 12.06.15 Tid (fra-til): 09.00 15.00 Faglærer(e) : Astrid Svendgård Sensurfrist : 03.07.15 Antall sider (inkl. forside)

Bokmål Ny/utsatt hjemmeeksamen Emnekode: ØKO212 (7,5 stp) Emnenavn: Driftsregnskap Dato: 12.06.15 Tid (fra-til): 09.00 15.00 Faglærer(e) : Astrid Svendgård Sensurfrist : 03.07.15 Antall sider (inkl. forside)

Kapittel 5 Lønnsomhetsanalyse

Løsningsforslag oppgaver side 125 131 Dersom ikke annet er oppgitt, er prisene i oppgavene uten merverdiavgift. Løsningsforslag oppgave 5.14 a) Papas T Papas O Papas K Papas G Direkte materialer kr 5,00

Løsningsforslag oppgaver side 125 131 Dersom ikke annet er oppgitt, er prisene i oppgavene uten merverdiavgift. Løsningsforslag oppgave 5.14 a) Papas T Papas O Papas K Papas G Direkte materialer kr 5,00

EKSAMEN. Innføring i bedriftsøkonomisk analyse med IKT

EKSAMEN Emnekode: SFB10309 Emne: Innføring i bedriftsøkonomisk analyse med IKT Dato: 03.06.2013 Eksamenstid: kl 9 til kl 12 Hjelpemidler: Kalkulator, utskrift av mappeinnlevering Faglærer: Egil Norvald,

EKSAMEN Emnekode: SFB10309 Emne: Innføring i bedriftsøkonomisk analyse med IKT Dato: 03.06.2013 Eksamenstid: kl 9 til kl 12 Hjelpemidler: Kalkulator, utskrift av mappeinnlevering Faglærer: Egil Norvald,

Utsatt individuell skriftlig eksamen. SPM 245- Økonomi. Torsdag 27. august 2015 kl. 10.00-14.00. Hjelpemidler: kalkulator

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2014/2016 Utsatt individuell skriftlig eksamen i SPM 245- Økonomi Torsdag 27. august 2015 kl. 10.00-14.00 Hjelpemidler: kalkulator Eksamensoppgaven

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2014/2016 Utsatt individuell skriftlig eksamen i SPM 245- Økonomi Torsdag 27. august 2015 kl. 10.00-14.00 Hjelpemidler: kalkulator Eksamensoppgaven

PÅ LIKE VILKÅR? - KRAV TIL KALKYLER OG EKSEMPLER FRA MEIERIMARKEDET I NORGE. Bergen 17/9 2013 Trond Bjørnenak

PÅ LIKE VILKÅR? - KRAV TIL KALKYLER OG EKSEMPLER FRA MEIERIMARKEDET I NORGE Bergen 17/9 2013 Trond Bjørnenak Agenda Hva er målet? Kalkyler: Hva er handlingsrommet? Hvorfor er DB bedrifter mindre lønnsomme?

PÅ LIKE VILKÅR? - KRAV TIL KALKYLER OG EKSEMPLER FRA MEIERIMARKEDET I NORGE Bergen 17/9 2013 Trond Bjørnenak Agenda Hva er målet? Kalkyler: Hva er handlingsrommet? Hvorfor er DB bedrifter mindre lønnsomme?

Innhold 3 Forord.... 8 Kapittel 1 Økonomi og bedrift 1.1 Innledning................................................ 11 1.2 Det økonomiske fagområdet... 14 1.3 To grunnleggende forutsetninger i økonomisk

Innhold 3 Forord.... 8 Kapittel 1 Økonomi og bedrift 1.1 Innledning................................................ 11 1.2 Det økonomiske fagområdet... 14 1.3 To grunnleggende forutsetninger i økonomisk

EKSAMEN. Budsjettering og driftsregnskap

EKSAMEN Emnekode: SFB10611 Emne: Budsjettering og driftsregnskap Dato: 07.01.2014 Eksamenstid: kl. 09.00 til kl. 12.00 Hjelpemidler: Kalkulator Faglærer: Bjørnar Karlsen Kivedal Eksamensoppgaven: Oppgavesettet

EKSAMEN Emnekode: SFB10611 Emne: Budsjettering og driftsregnskap Dato: 07.01.2014 Eksamenstid: kl. 09.00 til kl. 12.00 Hjelpemidler: Kalkulator Faglærer: Bjørnar Karlsen Kivedal Eksamensoppgaven: Oppgavesettet

Emnenavn: Budsjettering og driftsregnskap. Faglærer: Kari Anne Fange

EKSAMEN Emnekode: SFB10613 Dato: 31. mai 2018 Hjelpemidler: Godkjent kalkulator Emnenavn: Budsjettering og driftsregnskap Eksamenstid: 4 timer Faglærer: Kari Anne Fange Om eksamensoppgaven og poengberegning:

EKSAMEN Emnekode: SFB10613 Dato: 31. mai 2018 Hjelpemidler: Godkjent kalkulator Emnenavn: Budsjettering og driftsregnskap Eksamenstid: 4 timer Faglærer: Kari Anne Fange Om eksamensoppgaven og poengberegning:

EKSAMEN. Emne: Budsjettering og driftsregnskap

EKSAMEN Emnekode: SFBxxxxx Emne: Budsjettering og driftsregnskap Dato: 18. mai 2015 Eksamenstid: 4 timer Hjelpemidler: Kalkulator Faglærer: Hans Kristian Bekkevard Oppgavesettet består av 8 sider inklusiv

EKSAMEN Emnekode: SFBxxxxx Emne: Budsjettering og driftsregnskap Dato: 18. mai 2015 Eksamenstid: 4 timer Hjelpemidler: Kalkulator Faglærer: Hans Kristian Bekkevard Oppgavesettet består av 8 sider inklusiv

ORDINÆR EKSAMEN - individuell

ORDINÆR EKSAMEN - individuell Studium: Valgfag Emnekode: BØA2100/BØA2100-B Emnekode/navn: BØA2100/BØA2100-B Bedriftsøkonomisk analyse Emneansvarlig: Terje Grann Eksamensdato: 27.05.2015 Klokkeslett: 09:00

ORDINÆR EKSAMEN - individuell Studium: Valgfag Emnekode: BØA2100/BØA2100-B Emnekode/navn: BØA2100/BØA2100-B Bedriftsøkonomisk analyse Emneansvarlig: Terje Grann Eksamensdato: 27.05.2015 Klokkeslett: 09:00

Målsetting med temaet: Innsyn i salgsbudsjett, kalkyler, faste/variable kostnader, Dekningsbidrag (DB), nullpunktomsetning

, nullpunktomsetning") 3.3 Driftsbudsjett Målsetting med temaet: Innsyn i salgsbudsjett, kalkyler, faste/variable kostnader, Dekningsbidrag (DB), nullpunktomsetning Hvordan skaffe bedriften inntekter? Salg av produkter og tjenester

3.3 Driftsbudsjett Målsetting med temaet: Innsyn i salgsbudsjett, kalkyler, faste/variable kostnader, Dekningsbidrag (DB), nullpunktomsetning Hvordan skaffe bedriften inntekter? Salg av produkter og tjenester

Target Costing og Cost Management. Target costing er en metode for å fastsette salgsprisen på produkter og samtidig sikre lønnsomhet ved lansering.

BØK 2215 Strategisk Økonomistyring 2. Forelesning del 2 Target Costing Tor Tangenes / Handelshøyskolen BI Target Costing og Cost Management Target costing er en metode for å fastsette salgsprisen på produkter

BØK 2215 Strategisk Økonomistyring 2. Forelesning del 2 Target Costing Tor Tangenes / Handelshøyskolen BI Target Costing og Cost Management Target costing er en metode for å fastsette salgsprisen på produkter

Emnenavn: Budsjettering og driftsregnskap. Faglærer: Kari Anne Fange

EKSAMEN Emnekode: SFB10613 Dato: 7. januar 2019 Hjelpemidler: Kalkulator Emnenavn: Budsjettering og driftsregnskap Eksamenstid: 4 timer Faglærer: Kari Anne Fange Om eksamensoppgaven og poengberegning:

EKSAMEN Emnekode: SFB10613 Dato: 7. januar 2019 Hjelpemidler: Kalkulator Emnenavn: Budsjettering og driftsregnskap Eksamenstid: 4 timer Faglærer: Kari Anne Fange Om eksamensoppgaven og poengberegning:

Eksamen i budsjettering og driftsregnskap 15. mai 2014 EKSAMEN. Emne: Budsjettering og driftsregnskap

EKSAMEN Emnekode: SFB10613 Emne: Budsjettering og driftsregnskap Dato: 15. mai 2014 Eksamenstid: kl. 09.00 til kl. 13.00 Hjelpemidler: Kalkulator Faglærer: Bjørnar Karlsen Kivedal Eksamensoppgaven: Oppgavesettet

EKSAMEN Emnekode: SFB10613 Emne: Budsjettering og driftsregnskap Dato: 15. mai 2014 Eksamenstid: kl. 09.00 til kl. 13.00 Hjelpemidler: Kalkulator Faglærer: Bjørnar Karlsen Kivedal Eksamensoppgaven: Oppgavesettet

Del 1 (du kan fortsette med del 2 selv om du ikke skulle få til del 1)

") Oppgave 1 (55 %) Fra arbeidskravet kjenner du igjen bedriften fra Halden som har spesialisert seg på jogge- og fritidsdressene ALFA og BETA (oppgaven er løsbar for alle, også de som ikke har levert årets

Oppgave 1 (55 %) Fra arbeidskravet kjenner du igjen bedriften fra Halden som har spesialisert seg på jogge- og fritidsdressene ALFA og BETA (oppgaven er løsbar for alle, også de som ikke har levert årets

Kapittel 5 Lønnsomhetsanalyse

Kapittel 5 Lønnsomhetsanalyse Løsningsforslag oppgaver side 111 115 Dersom ikke annet er oppgitt, er prisene i oppgavene uten merverdiavgift. Løsningsforslag oppgave 5.1 INNDATA: Pris 950 Variable kostnader

Kapittel 5 Lønnsomhetsanalyse Løsningsforslag oppgaver side 111 115 Dersom ikke annet er oppgitt, er prisene i oppgavene uten merverdiavgift. Løsningsforslag oppgave 5.1 INNDATA: Pris 950 Variable kostnader

Trond Kristoffersen. Varelager. Varelager. Finansregnskap. Balansen. Egenkapital og gjeld. Varelager og anleggskontrakter 4.

Trond Kristoffersen Finansregnskap og anleggskontrakter Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Trond Kristoffersen Finansregnskap og anleggskontrakter Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Oppgave 1 30% Oppgave 2 15%

LES OPPGAVENE NØYE. Legg vekt på å forklare hvordan du gjennomfører beregninger og analyser. Vis utregningene. Gjør rede for begreper du bruker. Svar utfyllende på spørsmålene. Hvis det er behov for det

LES OPPGAVENE NØYE. Legg vekt på å forklare hvordan du gjennomfører beregninger og analyser. Vis utregningene. Gjør rede for begreper du bruker. Svar utfyllende på spørsmålene. Hvis det er behov for det

Hjelp til modellen Priskalkulasjon. Selvkostmetoden

Hjelp til modellen Priskalkulasjon Selvkostmetoden Modellen gir deg mulighet til å velge fire ulike kalkylemetoder, selvkostmetiden, bidragsmetoden, avansemetoden og påslagsmetoden. Tallene i bildet under

Hjelp til modellen Priskalkulasjon Selvkostmetoden Modellen gir deg mulighet til å velge fire ulike kalkylemetoder, selvkostmetiden, bidragsmetoden, avansemetoden og påslagsmetoden. Tallene i bildet under

Budsjettering. - et viktig element i økonomistyringen

Budsjettering - et viktig element i økonomistyringen Økonomistyring: Fastsette mål fastsette mål planlegge registrere analysere Hovedmål avkastning (rentabilitet) lønnsomhet likviditet soliditet (splittes

Budsjettering - et viktig element i økonomistyringen Økonomistyring: Fastsette mål fastsette mål planlegge registrere analysere Hovedmål avkastning (rentabilitet) lønnsomhet likviditet soliditet (splittes

Metode for analyse av regnskapet

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser

BØK 2215 Strategisk Økonomistyring

Target Costing og Cost Management Target costing er en metode for å fastsette salgsprisen på produkter og samtidig sikre lønnsomhet ved lansering. BØK 2215 Strategisk Økonomistyring 2. Forelesning del

Target Costing og Cost Management Target costing er en metode for å fastsette salgsprisen på produkter og samtidig sikre lønnsomhet ved lansering. BØK 2215 Strategisk Økonomistyring 2. Forelesning del

Høgskoleni østfold EKSAMEN. Innføring i bedriftsøkonomisk analyse. Faglærer: Hans Kristian Bekkevard

Høgskoleni østfold EKSAMEN Emnekode: SFB1314 Emne: Innføring i bedriftsøkonomisk analyse Dato: Eksamenstid: 14.12.215 kl. 9. til kl. 13. (4 timer) Hjelpemidler: Kalkulator Faglærer: Hans Kristian Bekkevard

Høgskoleni østfold EKSAMEN Emnekode: SFB1314 Emne: Innføring i bedriftsøkonomisk analyse Dato: Eksamenstid: 14.12.215 kl. 9. til kl. 13. (4 timer) Hjelpemidler: Kalkulator Faglærer: Hans Kristian Bekkevard

F4 - INEC Økonomi, finans og regnskap

Torunn Drage Roti F4 - INEC1800 - Økonomi, finans og regnskap Foreleser: Torunn Drage Roti Høyskolelektor Agenda Bedriftens kostnader 2 To direktører dro sammen på rypejakt en høst, men hadde ikke den

Torunn Drage Roti F4 - INEC1800 - Økonomi, finans og regnskap Foreleser: Torunn Drage Roti Høyskolelektor Agenda Bedriftens kostnader 2 To direktører dro sammen på rypejakt en høst, men hadde ikke den

Trond Kristoffersen. Resultat og balanse. Resultat og balanse. Bedriftens økonomiske kretsløp. Varekostnad og vareutgift 4. Eksempel. Eksempel forts.

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Ressurser Produkter Kunder Ansatte Finansregnskap Penger Penger Kontanter Penger Varekostnad og

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Ressurser Produkter Kunder Ansatte Finansregnskap Penger Penger Kontanter Penger Varekostnad og

HØGSKOLEN l BERGEN Avd eling for ingeniørutdanning

HØGSKOLEN l BERGEN Avd eling for ingeniørutdanning EKSAMEN I Driftsregnskap og budsjettering (0BO OI2) KLASS E DATO : 06H0AU3 : 26. november 2007 ANTALL OPPGAVER ANTALL SIDER VEDLEGG :3 :6 : I HJELPEMIDLER

HØGSKOLEN l BERGEN Avd eling for ingeniørutdanning EKSAMEN I Driftsregnskap og budsjettering (0BO OI2) KLASS E DATO : 06H0AU3 : 26. november 2007 ANTALL OPPGAVER ANTALL SIDER VEDLEGG :3 :6 : I HJELPEMIDLER

Utsatt individuell skriftlig eksamen i SPM 245- Økonomi. Torsdag 28. august 2014 kl. 10.00-14.00. Hjelpemidler: kalkulator

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2013/2015 Utsatt individuell skriftlig eksamen i SPM 245- Økonomi Torsdag 28. august 2014 kl. 10.00-14.00 Hjelpemidler: kalkulator Eksamensoppgaven

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2013/2015 Utsatt individuell skriftlig eksamen i SPM 245- Økonomi Torsdag 28. august 2014 kl. 10.00-14.00 Hjelpemidler: kalkulator Eksamensoppgaven

4.11 Normalkostregnskapet på Excel

. Normalkostregnskapet på Excel 1. Normalkostregnskapet på Excel Vi har på de neste fire sidene vist hvordan du kan bygge opp normalkostregnskapet etter selvkostprinsippet i regnearket Excel. Vi har benyttet

. Normalkostregnskapet på Excel 1. Normalkostregnskapet på Excel Vi har på de neste fire sidene vist hvordan du kan bygge opp normalkostregnskapet etter selvkostprinsippet i regnearket Excel. Vi har benyttet

Kontroller at oppgaven er komplett før du begynner å besvare spørsmålene. Alle oppgavene skal besvares og teller som angitt ved sensureringen.

Høgskolen i østfold EKSAMEN Emnekode: Emnenavn: SFB10613 Budsjettering og driftsregnskap Dato: Eksamenstid: 27. mai 2016 4 timer Hjelpemidler: Faglærer: Kalkulator Hans Kristian Bekkevard Om eksamensoppgaven

Høgskolen i østfold EKSAMEN Emnekode: Emnenavn: SFB10613 Budsjettering og driftsregnskap Dato: Eksamenstid: 27. mai 2016 4 timer Hjelpemidler: Faglærer: Kalkulator Hans Kristian Bekkevard Om eksamensoppgaven

Innovasjonen tidsdreven ABC

NORGES HANDELSHØYSKOLE Bergen, 20. Juni 2012 Innovasjonen tidsdreven ABC Hvordan spres det? Runar Solem Veileder: Øyvind Helgesen Masterutredning innen Økonomisk styring NORGES HANDELSHØYSKOLE Denne utredningen

NORGES HANDELSHØYSKOLE Bergen, 20. Juni 2012 Innovasjonen tidsdreven ABC Hvordan spres det? Runar Solem Veileder: Øyvind Helgesen Masterutredning innen Økonomisk styring NORGES HANDELSHØYSKOLE Denne utredningen

er) Høgskoleni østfo d

Høgskoleni østfo d") er) Høgskoleni østfo d EKSAMEN Emnekode: Emne: SFB10613 Budsjettering og driftsregnskap Dato: Eksamenstid: 4 timer, kl. 9.00 til kl. 13.00 18. mai 2015 Hjelpemidler: Faglærer: Kalkulator Hans Kristian

er) Høgskoleni østfo d EKSAMEN Emnekode: Emne: SFB10613 Budsjettering og driftsregnskap Dato: Eksamenstid: 4 timer, kl. 9.00 til kl. 13.00 18. mai 2015 Hjelpemidler: Faglærer: Kalkulator Hans Kristian

kapittel 12 Driftsgiring... 319 12.1 Kostnadsstruktur, risiko og økonomisk overlevelsesevne... 325

Innhold innhold kapittel 1 Introduksjon.......................................... 13 1.1 Litt generelt om økonomi og økonomistyring....................... 14 1.1.1 God økonomistyring betyr god måloppnåelse.................

Innhold innhold kapittel 1 Introduksjon.......................................... 13 1.1 Litt generelt om økonomi og økonomistyring....................... 14 1.1.1 God økonomistyring betyr god måloppnåelse.................

Emnenavn: Eksamenstid: 4 timer. Faglærer: Hans Kristian Bekkevard. Kontroller at oppgaven er komplett før du begynner å besvare spørsmålene.

EKSAMEN Emnekode: SFB10314 Dato: 26. februar 2018 Emnenavn: Innføring i bedriftsøkonomisk analyse Eksamenstid: 4 timer Hjelpemidler: Godkjent kalkulator Faglærer: Hans Kristian Bekkevard Om eksamensoppgaven

EKSAMEN Emnekode: SFB10314 Dato: 26. februar 2018 Emnenavn: Innføring i bedriftsøkonomisk analyse Eksamenstid: 4 timer Hjelpemidler: Godkjent kalkulator Faglærer: Hans Kristian Bekkevard Om eksamensoppgaven

Emnenavn: Eksamenstid: Faglærer: Hans Kristian Bekkevard. Kontroller at oppgaven er komplett før du begynner å besvare spørsmålene.

Høgskoleni østfold EKSAMEN Emnekode: SFB10314 Emnenavn: Innføring i bedriftsøkonomisk analyse Ny/utsatt eksamen Dato: Eksamenstid: 1. juni 2016 09:00-13:00 Hjelpemidler: Kalkulator Faglærer: Hans Kristian

Høgskoleni østfold EKSAMEN Emnekode: SFB10314 Emnenavn: Innføring i bedriftsøkonomisk analyse Ny/utsatt eksamen Dato: Eksamenstid: 1. juni 2016 09:00-13:00 Hjelpemidler: Kalkulator Faglærer: Hans Kristian

530164-Okstyring2.book Page 5 Tuesday, November 26, 2013 9:24 AM. innhold. Innhold

530164-Okstyring2.book Page 5 Tuesday, November 26, 2013 9:24 AM Innhold Kapittel 1 Økonomistyring i perspektiv............................. 11 1.1 Litt om hva økonomistyring omfatter................................

530164-Okstyring2.book Page 5 Tuesday, November 26, 2013 9:24 AM Innhold Kapittel 1 Økonomistyring i perspektiv............................. 11 1.1 Litt om hva økonomistyring omfatter................................

Hogskoleni østfold EKSAMEN. SFB10312 Innføring i bedriftsøkonomisk analyse. Utskrift av mappeinnlevering Kalkulator

Hogskoleni østfold EKSAMEN Emnekode: Emne: SFB10312 Innføring i bedriftsøkonomisk analyse Dato: 11.12.2013 Eksamenstid: kl. 09.00 til kl. 12.00 Hjelpemidler: Utskrift av mappeinnlevering Kalkulator Faglærer:

Hogskoleni østfold EKSAMEN Emnekode: Emne: SFB10312 Innføring i bedriftsøkonomisk analyse Dato: 11.12.2013 Eksamenstid: kl. 09.00 til kl. 12.00 Hjelpemidler: Utskrift av mappeinnlevering Kalkulator Faglærer:

Sammenheng. Kostnad resultat - volumanalyse

Kostnad resultat - volumanalyse Kostnad resultat volumanalyse (KRV-analyse) Nullpunktanalyse K-Link case et Nullpunktdiagram Produktmiks Forutsetninger John-Erik Andreassen 1 Høgskolen i Østfold Kostnad

Kostnad resultat - volumanalyse Kostnad resultat volumanalyse (KRV-analyse) Nullpunktanalyse K-Link case et Nullpunktdiagram Produktmiks Forutsetninger John-Erik Andreassen 1 Høgskolen i Østfold Kostnad

I dette kapitlet skal vi ta for oss bedriftens kostnader og inntekter og de ulike markedsformene som finnes.

BEDRIFTENS KOSTNADER Etter dette kapitlet skal du kunne - skille mellom kostnader som er øker når salg eller produksjon øker og hvilke som ikke gjør det, også kalt variable og faste kostnader. - vurdere

BEDRIFTENS KOSTNADER Etter dette kapitlet skal du kunne - skille mellom kostnader som er øker når salg eller produksjon øker og hvilke som ikke gjør det, også kalt variable og faste kostnader. - vurdere

3.1.2: Selvkostmetoden

3.1.2: Selvkostmetoden Nøkkeltall fra driftsregnskapet Det finnes en rekke ulike nøkkeltall det kan være aktuelt å beregne for virksomheten. Hvilke nøkkeltall som er aktuelle vil avhenge noe av bransje

3.1.2: Selvkostmetoden Nøkkeltall fra driftsregnskapet Det finnes en rekke ulike nøkkeltall det kan være aktuelt å beregne for virksomheten. Hvilke nøkkeltall som er aktuelle vil avhenge noe av bransje

Emnenavn: Budsjettering og driftsregnskap. Eksamenstid: Faglærer: Hans Kristian Bekkevard

EKSAMEN Emnekode: Emnenavn: e Høgskoleni Østfold SFB10613 Budsjettering og driftsregnskap Dato: Eksamenstid: 21.12 2016 4 timer Hjelpemidler: Kalkulator Faglærer: Hans Kristian Bekkevard Om eksamensoppgaven

EKSAMEN Emnekode: Emnenavn: e Høgskoleni Østfold SFB10613 Budsjettering og driftsregnskap Dato: Eksamenstid: 21.12 2016 4 timer Hjelpemidler: Kalkulator Faglærer: Hans Kristian Bekkevard Om eksamensoppgaven

Informasjon. Avdeling for helseledelse og helseøkonomi, Institutt for helse og samfunn, Universitetet i Oslo

Informasjon Avdeling for helseledelse og helseøkonomi, Institutt for helse og samfunn, Universitetet i Oslo HØKON1201 - Bedriftsøkonomi 4. desember kl. 14:30-17:30 (3 timer) Sensur faller tre uker etter

Informasjon Avdeling for helseledelse og helseøkonomi, Institutt for helse og samfunn, Universitetet i Oslo HØKON1201 - Bedriftsøkonomi 4. desember kl. 14:30-17:30 (3 timer) Sensur faller tre uker etter

Emnenavn: Grunnleggende bedriftsøkonomi

Høgskolen i Buskerud Eksamen Emnekode: BBED1010K Kandidat nr. Emnenavn: Grunnleggende bedriftsøkonomi og regnskap Dag og dato: Tirsdag 10. desember 2013 Eksamensvarighet: 4 timer Antall oppgaver: Del 1:

Høgskolen i Buskerud Eksamen Emnekode: BBED1010K Kandidat nr. Emnenavn: Grunnleggende bedriftsøkonomi og regnskap Dag og dato: Tirsdag 10. desember 2013 Eksamensvarighet: 4 timer Antall oppgaver: Del 1:

Disposisjon forretningsplan

Disposisjon forretningsplan 1. Forside og innholdsfortegnelse Forsiden bør inneholde følgende informasjon: Ungdomsbedriftens navn Navnet på skolen ungdomsbedriften er tilknyttet Årstall for når ungdomsbedriften

Disposisjon forretningsplan 1. Forside og innholdsfortegnelse Forsiden bør inneholde følgende informasjon: Ungdomsbedriftens navn Navnet på skolen ungdomsbedriften er tilknyttet Årstall for når ungdomsbedriften

Innhold. Kapittel 3 Kalkyler og kalkyleprinsipper... 69 3.1 Hva er en kalkyle?... 69 3.2 Formålet med produktkalkyler... 70.

490078.book Page 5 Thursday, July 23, 2009 10:57 AM Innhold Kapittel 1 Økonomistyring i perspektiv........................... 11 1.1 Litt om hva økonomistyring omfatter.............................. 11

490078.book Page 5 Thursday, July 23, 2009 10:57 AM Innhold Kapittel 1 Økonomistyring i perspektiv........................... 11 1.1 Litt om hva økonomistyring omfatter.............................. 11

LØSNINGSFORSLAG. som ikke er tatt inn i. Arbeidsbok til Økonomistyring utgave (2015) av Kjell Gunnar Hoff og Morten Helbæk KOPIERINGSORIGINALER

av Kjell Gunnar Hoff og Morten Helbæk KOPIERINGSORIGINALER") LØSNINGSFORSLAG som ikke er tatt inn i Arbeidsbok til Økonomistyring 2 6. utgave (2015) av Kjell Gunnar Hoff og Morten Helbæk KOPIERINGSORIGINALER August 2015 Universitetsforlaget 1 Oppgave 1.6 Løsningstid:

LØSNINGSFORSLAG som ikke er tatt inn i Arbeidsbok til Økonomistyring 2 6. utgave (2015) av Kjell Gunnar Hoff og Morten Helbæk KOPIERINGSORIGINALER August 2015 Universitetsforlaget 1 Oppgave 1.6 Løsningstid:

PRODUKTKALKULERING I KVERNELAND KLEPP - EN EVALUERING AV SITUASJON OG FORBEDRINGSPOTENSIAL

NORGES HANDELSHØYSKOLE Bergen, vår 2010 Selvstendig arbeid innen masterstudiet økonomi og administrasjon, hovedprofil økonomisk styring. Veileder: Førsteamanuensis Bjørn Svendsen PRODUKTKALKULERING I KVERNELAND

NORGES HANDELSHØYSKOLE Bergen, vår 2010 Selvstendig arbeid innen masterstudiet økonomi og administrasjon, hovedprofil økonomisk styring. Veileder: Førsteamanuensis Bjørn Svendsen PRODUKTKALKULERING I KVERNELAND