Eierskapsmelding 2015

|

|

|

- Noah Askeland

- 6 år siden

- Visninger:

Transkript

1 Eierskapsmelding 2015 Sel kommune 1

2 2

3 1.0 INNHOLD 1.0 INNHOLD... 3 INNLEDNING... 4 Eierskapsstrategi:... 4 Retningslinjer for eierskap, ledelse og kontroll av selskap Ulike løsninger for kommunale eierskapsformer... 9 Aksjeselskap Gjensidige selskap Interkommunale selskap (IKS) Kommunalt foretak Interkommunalt samarbeid ( 27) Stiftelser Andre selskapsformer DEL II Selskapsoversikt med informasjon Aksjeselskap AS Eidefoss Otta Skysstasjon AS Gudbrandsdal Industrier AS (GIAX) Gudbrandsdalsmusea AS Gudbrandsdal Lufthavn AS KUF fondet Kompetanse-, Universitets- og Forskingsfond for Oppland AS Otta Ysteri Eiendom AS Lillehammer og Gudbrandsdal Kunnskapspark AS Stiftelser: Norsk kulturarv inasjonalparker Interkommunale selskap - IKS Nord-Gudbrandsdal renovasjonsselskap IKS Interkommunale samarbeider etter kommuneloven Regionrådet for Nord-Gudbrandsdal RegionData Nord-Gudbrandsdal kommunerevisjon Sekretariatet for kontrollutvalga i Nord-Gudbrandsdal SKNG IKA Opplandene Andre selskapsformer Gudbrandsdal Bedriftshelsetjeneste SA Landssamanslutninga for vasskraftkommunar LVK Utmarkskommunenes landssammenslutning USS Vassdragsforbundet for Mjøsa med tilløpselver Otta handels- og næringsforening Heidal Håndverkstun BA Sel kommune deltar i følgende selskaper og samarbeid:

4 INNLEDNING Eierskapsmeldingen er verktøyet kommunen som eier kan bruke for å gi nødvendige styringssignal til selskapene og tydeliggjøre politikernes ansvar. Kommunestyret i Sel har vedtatt at de ønsker ei todeling av arbeidet med eierskapsmelding. I april måned skal strategi for eierskapet være gjenstand for drøfting i kommunestyret i forkant av de årlige generalforsamlinger/representantskapsmøter. I september/oktober legges status for de ulike selskaper fram. Politisk kunnskap, forankring og grunnlag for styring er viktige grunner for at kommunestyret behandler eierskapsmeldingen. Kommunestyret bør i si drøfting vurdere om det er selskaper/samarbeider kommunen bør revurdere sitt engasjement i eller orientere seg mot grunnet: - Økonomiske årsaker - Nytteverdi - Etiske årsaker Eierskapsstrategi: En eller flere av de fem kategoriene nedenfor kan legges til grunn for utforming av mål og motiv for selskapene som kommunen eier eller er medeier i: Finansielt motivert selskap der motiv og hovedgrunn for eierskap er mulighet til økonomisk utbytte av innskutt kapital og avgrensing av kommunen sin økonomiske risiko. Formålet er naturlig for selskap som er forretningsmessig orientert og der bedriftsøkonomiske kriterier for lønnsomhet ligger til grunn for selskapet sitt arbeid. Politisk motivert hovedmålsetting er strategisk valg av å posisjonere kommunen/regionen. Hverken økonomi, hensyn til tjenesteyting eller lignende ligger til grunn for denne kategori eierskap. Effektivisering av tjenesteproduksjon selskap som i hovedsak er motivert og grunngitt med forventing om mer effektiv tjenesteproduksjon og bedre forvaltning av anleggsmidler enn ved å yte tjenesten selv. Samfunnsøkonomisk motivert selskap som er motivert og grunngitt i at kommunen gjennom slike selskap vil oppnå totalt mere samfunnsøkonomiske gunstige resultat/gjennomføring av oppgaver. Offentlig engasjement og styring i oppgaveløsningen vil stå sentralt for slike selskap. Regionalpolitisk posisjonering selskap som er motivert og grunngitt ut fra at det styrker kommunen og regionen sine vilkår og posisjon til å gjennomføre oppgaver til andre regioner og nasjonalt. Her kan posisjonering for å utløse statlige midler/prioriteringer være en del av årsaken. Retningslinjer for eierskap, ledelse og kontroll av selskap. KS Eierforum har utarbeidd en anbefaling om eierskap, selskapsledelse og kontroll av kommunalt eide selskap og foretak som er satt opp i 19 punkt: 1. Obligatorisk opplæring av og informasjon til folkevalgte Kommuner bør som en del av folkevalgtopplæringen gjennomføre obligatoriske kurs og/eller eierskapsseminarer for samtlige folkevalgte i de ulike aspektene knyttet til eierstyring av utskilt virksomhet. Den 4

5 første opplæringen bør gjennomføres i løpet av de første 6 månedene av valgperioden og senere med oppfølging etter 2 år. Det anbefales at kommunestyret etter gjennomføring av generalforsamling, får forelagt en oversikt over status for selskapene. Tiltak: Sel kommune vil organisere en systematisk opplæring av folkevalgte knyttet til eierstyring. Dette vil skje som del av den generelle folkevalgt opplæringen og ved spesielt opplæring av eierrepresentanter i selskapsorgan for valgperioden. Det kan i tillegg knyttes som tema når kommunestyret behandler eierskapsmeldingen, og ved kontrollutvalget sin melding om selskapskontroll. 2. Utarbeidelse av eierskapsmeldinger Kommuner skal foreta en politisk gjennomgang av virksomhet som er organisert som selvstendige rettssubjekter, eller interkommunale organer gjennom utarbeidelse av en eierskapsmelding. Eierskapsmeldingen bør gjennomgås og eventuelt revideres hvert år i kommunestyret. Eierskapsmeldingen skal følges av strategier og formål/selskapsavtale for det enkelte selskap. Alt eierskap i selvstendige rettssubjekter skal fremgå på en klar og instruktiv måte i kommunens årsberetning. Interkommunale eierskapsmeldinger kan også utarbeides. Tiltak: Eierskapsmelding blir utarbeidet og lagt fram innen Eventuelle endringer i strategi og/eller tiltak i enkeltselskap skal så langt råd er, drøftes i dette møtet. 3. Utarbeidelse og revidering av selskapsstrategi og selskapsavtale/vedtekter Selskapets virksomhet skal tydeliggjøres i vedtektene/selskapsavtalen. Innenfor rammen av vedtektene/selskapsavtalen bør selskapet ha klare mål og strategier for sin virksomhet. Eierne skal ha et bevisst forhold til en eventuell forventet avkastning. For selskaper som opererer innenfor et marked skal prinsippene for en eventuell utbyttepolitikk klargjøres og deretter fremmes for eierorganet gjennom selskapsavtalen/ vedtektene. Langsiktighet og samfunnsansvar bør legges til grunn for det kommunale/fylkeskommunale eierskap. Formålsangivelsen i selskapsavtale/vedtekter bør vurderes med jevne mellomrom for å se om det er behov for endringer. Tiltak: Sel kommune skal ha et langsiktig og ansvarlig perspektiv på sitt eierskap i ulike selskap. Eierstrategien skal tydeliggjøre mål med selskapene, og disse skal gå fram av selskapsavtalen. Årsrapporter for selskap kommunen er medeier i blir lagt fram til kommunestyret for informasjon. Årsrapport legges fram innen Vurdering og valg av selskapsform Det er eiers ansvar å sikre en selskapsform som er tilpasset virksomhetens formål, eierstyringsbehov, markedsmessige forhold og konkurranseregelverket. Skal selskapet ta risiko og operere i et marked bør det etableres et selskap med begrenset ansvar? Der selskapet skal yte tjenester til eierne i egenregi kan både interkommunale selskap og foretak være hensiktsmessige former. Stiftelser er ikke anbefalt for virksomhet som krever eierstyring. 5

6 Tiltak: Ved etablering av nye selskap eller samarbeidsavtaler skal kommunen være bevisst sitt valg av organisering. Behov for direkte eller reell politisk styring, økonomisk ansvar, risikovurdering, forhold til lovverk, selskapet sin økonomiske frihet, skatte- og avgiftsmessige forhold, etiske forhold, offentlige innkjøpsregler, arbeidsgiverpolitikk og tilknytting til arbeidsgiverorganisasjon bør være vurdert. 5. Fysisk skille mellom monopol og konkurransevirksomhet Selskaper som opererer med konkurransevirksomhet i tillegg til monopolvirksomhet, bør som hovedregel skille ut virksomheten for å unngå mistanke om muligheten for rolleblanding og kryss-subsidiering. Organiseringen av konkurranseutsatt virksomhet bør så langt mulig være ledelsesmessig, personalmessig og fysisk atskilt fra monopolvirksomheten. Dette må være utgangspunktet, og oppfyller man ikke dette, må det være en bevissthet om hvorfor. Tiltak: Kommunen må være bevisst at det skal være fysisk skille mellom monopol- og konkurransevirksomhet som drives av selskap eller samarbeidsordninger. 6. Tilsyn og kontroll med kommunale foretak og med forvaltningen av kommunens interesser i selskaper Tilsyn og kontroll med kommunale foretak og med forvaltningen av kommunens interesser i selskaper. Kommunestyret har både et tilsyns og kontrollansvar for å sikre at kommunen når sine mål, at regelverket etterleves og at etiske hensyn ivaretas. Kontrollen utføres blant annet gjennom regnskapsrevisjon, forvaltningsrevisjon og selskapskontroll. Kontrollutvalget er delegert denne funksjonen fra kommunestyret og har derfor en spesielt viktig rolle i eierstyringen. Tiltak: Alle årsrapporter der kommunen er medeier skal sendes kontrollutvalget og revisjon for informasjon. Kontrollutvalget skal rapportere til kommunestyret på bakgrunn av utført forvaltnings- og selskapskontroll. 7. Sammensetning og funksjon til eierorgan For aksjeselskap og interkommunale selskaper anbefales det at kommunestyret oppnevner politisk ledelse som selskapets eierrepresentanter i eierorganet. Eierutøvelsen skal speile kommunestyrets samlede/flertallsbeslutning. Det er sentralt at det opprettes en forutsigbar og klar kommunikasjon mellom eierorgan og kommunestyre i forkant av generalforsamling/representantskapsmøte. Tiltak: Politisk ledelse vil i hovedsak være oppnevnt som eierrepresentant(er) i kommunale selskap og i selskap der kommunestyret har et uttrykt ønske og behov for oppfølging av selskapet sin virksomhet. I generalforsamling sitter til vanlig ordføreren, eller den han/hun gir fullmakt til å representere kommunen. Regnskap, årsmelding, strategidokument og lignende skal som hovedregel være lagt fram til politisk behandling i forkant av eiermøte, for å kunne gi styringssignal. 6

7 8. Gjennomføring av eiermøter De formelle eiermøtene er enten generalforsamling eller representantskap, men det kan også innkalles til eiermøter i tillegg til disse. Styret bør tilrettelegge for at flest mulig av eierorganets medlemmer kan delta i generalforsamlingen/ representantskapet og at dette blir en effektiv møteplass for aksjeeierne og styret. Dette gjøres ved å følge lovens regler om innkalling, at saksdokumentene er utførlige nok til å ta stilling til sakene, at eierne som ikke kan møte skal kunne stemme ved bruk av fullmakt (gjelder ikke interkommunale selskaper), at styret, revisjon og valgkomité er tilstede samt rutiner for at eierorganet velger møteledelse. Tiltak: Det blir årlig lagt fram notat til informasjon om status for selskap der Sel kommune er eier, der status drift og nøkkeltal blir lagt fram. 9. Eiers krav til profesjonelle styrer i kommunal sektor Det er eiers ansvar å sørge for at styret sammensettes og gis de nødvendige styringsrammene for å utøve sitt virke som et profesjonelt organ. Et profesjonelt styre som kollegium består av personer med egnede personlige egenskaper som utfyller hverandre kompetansemessig. Tiltak: Et profesjonelt styre har kompetansen som er nødvendig for å følge opp eier sine forventninger. Ved behov for opplæring skal dette bli gitt. 10. Valgkomité for styreutnevnelse i aksjeselskap og interkommunale selskaper Ved valg av styre til selskaper organisert etter aksjeloven og lov om interkommunale selskaper bør det vedtektsfestes bruk av valgkomité hvor formålet er å sikre sammensetning av styre med komplementær kompetanse og i tråd med eiers formål med selskapet. Representantskapet/generalforsamlingen/ årsmøtet velger valgkomite. I selskap med flere eierkommuner bør valgkomitéen sammensettes slik at den speiler eierandel. Flertallet av valgkomitéen bør være uavhengige av styret og ansatte. Valgkomitéens innstilling bør begrunnes. Tiltak: Valgnemnda i Sel kommune skal som hovedregel innstille på Sel kommune sine representanter i selskapsstyrene. Etter utløpet av valgnemndas funksjonstid, innstiller ordføreren på valg av styremedlemmer i selskapsstyrer. Sammensetting av styret bør gjøres ut fra at styret er et kollegialt organ, og bør velges ut fra formelle krav til kompetanse. Krav til kjønnsfordeling og forvaltningsloven sitt krav til habilitet må vurderes. 11. Rutiner for kompetansevurdering av selskapsstyrene Eier har ansvar for å sikre at styret besitter den nødvendige kompetansen for å nå selskapets mål, jf. punkt 9. I dette ligger det også at eier står fritt til å skifte ut styremedlemmer innenfor valgperioden. Styret selv har også et selvstendig ansvar for jevnlig å vurdere egen kompetanse i forhold til eiernes formål med selskapet, og det er derfor anbefalt en rekke rutiner for å sikre nødvendig kompetanse. 7

8 Tiltak: Styreleder har et særlig ansvar for å sikre at styrearbeidet fungerer godt og at styret har nødvendige rutiner for sitt arbeid. Som en generell regel bør alle styremedlemmer ha kurs i styrearbeid. 12. Styresammensetning i konsernmodell Styret i morselskap bør ikke sitte i styret til datterselskap. Konserndirektøren kan være representert i datterselskapenes styrer. Dersom datterselskap yter tjenester til morselskap i konkurranse med andre bør det være ledelsesmessig og funksjonelt skille mellom selskapene for å unngå inhabilitet og rolleblanding i anbudsprosesser. Dersom det i konsernet er et datterselskap som yter monopoltjenester til sine eiere eller innbyggerne i eiers kommuner, bør eksterne kandidater ha flertall i datterstyret. Tiltak: Styrerepresentanter i morselskap bør ikke sitte i styre for datterselskap. 13. Oppnevnelse av vararepresentanter Der det utpekes vara til styre, bør ordningen med numerisk vara benyttes for å sikre kontinuitet og kompetanse i styret. Tiltak: Eierorganet bør vurdere fortløpende om varamedlemmer skal velges personlig eller i numerisk rekkefølge. Kommunestyret bør vurdere dette nærmere. 14. Habilitetsvurderinger og politisk representasjon i styrene Det er opp til hvert enkelt eierorgan (representantskap/generalforsamling) å avgjøre hvilken type kompetanse et styre skal ha. I utgangspunktet anbefales det å unngå situasjoner der styrets medlemmer jevnlig blir vurdert i forhold til forvaltningslovens regler om habilitet og derfor kritisk vurderer bruken av ledende politikere i selskapsstyrene. Det anbefales at styrene etablerer faste rutiner for å håndtere mulige habilitetskonflikter, og at kommunestyret oppretter en valgkomité som innstiller til det organ som skal velge styrerepresentanter. Tiltak: For å unngå situasjoner der styret sine medlemmer ofte blir vurdert i forhold til forvaltningsloven sine regler om habilitet, så skal som hovedregel ledende politikere ikke sitte i selskapsstyrene. Spørsmålet skal vurderes ut fra selskapet sitt formål, og valgnemnda skal vurdere mulige rollekonflikter og habilitetsforhold etter forvaltningsloven. 15. Kjønnsrepresentasjon i styrene I loven er det nå krav om 40 % kjønnsrepresentasjon i styrene for både interkommunale selskap, aksjeselskap og aksjeselskap hvor kommuner og fylkeskommuner har eiermajoritet. Egne rekrutteringsseminar bør iverksettes der det er vanskelig å oppnå lik kjønnsrepresentasjon. Tiltak: Sel kommune vil uavhengig av selskapsform arbeide for lik kjønnsrepresentasjon i styrene. 16. Godtgjøring og registrering av styreverv Kommunen bør i forbindelse med utarbeidelse og eventuell revidering av eiermelding gjennomføre en prinsipiell diskusjon om honorar som grunnlag for 8

9 eierorganets fastsettelse av styrehonorar, uavhengig av organisasjonsform. Alle som påtar seg styreverv for kommunale selskaper bør registrere vervene på Tiltak: Godtgjørelser skal reflektere styret sitt ansvar, kompetanse og virksomheten sin kompleksitet. Generelt skal styreleder godtgjøres særskilt i forhold til styremedlemmene. Styremedlemmer bør ikke ta på seg spesielle oppgaver for det aktuelle selskapet i tillegg til styrevervet. Kommunalt valgte medlemmer av selskapsstyre blir pålagt å registrere sine verv i styrevervregisteret Arbeidsgivertilhørighet i selvstendige rettssubjekter Det anbefales at selskapene ved utskilling av virksomhet til selvstendige rettssubjekter søker medlemskap i en arbeidsgiverorganisasjon. Tiltak: Styret er ansvarlig. Kommunestyret oppfordrer til at alle rettssubjekt som kommunen deltar i, er medlemmer av en arbeidsgiverorganisasjon. 18. Utarbeidelse av etiske retningslinjer Det anbefales at eier påser at selskapsstyrene utarbeider, og jevnlig reviderer etiske retningslinjer for selskapsdriften. Tiltak: Sel kommune vil arbeide for at etiske prinsipp og samfunnsansvarlig forretningsdrift blir forankret i formål og lagt til grunn for virksomheten i selskap som kommunen eier eller er deleier i. Styreleder har ansvar for at styreleder og styremedlemmer underskriver erklæring om taushetsplikt i saker dette gjelder. 19. Rådmannens rolle i kommunale og fylkeskommunale foretak. Rådmannens rolle som budsjettansvarlig for kommunens samlede økonomiske virksomhet, herunder foretakene kombinert med manglende instruksjonsmyndighet overfor daglig leders disponeringer, bør være gjenstand for en samhandlingsdiskusjon ved opprettelse av foretak. Rådmannen, stedfortreder eller andre i ledende administrative posisjoner samt medlem av fylkes- og kommunalråd kan ikke sitte i styret. Det anbefales at styrene etablerer faste rutiner for å håndtere mulige habilitetskonflikter. Tiltak: Som hovedregel skal ikke rådmannen sitte i styre for selskap der kommunen har eierinteresser. Sel kommune har ingen kommunale foretak etter kommuneloven kap. 11. Ulike løsninger for kommunale eierskapsformer Det er ulike selskapsformer som kan benyttes for organisering av kommunale oppgaver ved selskapsorganisering. Formålet ved den kommunale virksomheten har mye å si for hvilken eierform man velger. I Sel kommune er det i all hovedsak lagt til grunn et politisk eierskap i de selskap som kommunen er involvert i. Selskapene genererer i liten grad økonomisk utbytte med unntak av 9

10 AS Eidefoss. Kommunen sine selskaper er i stor grad etablert for å løse viktige samfunnsoppgaver. Forvaltningsloven er endret, der formålet er å skjerpe habilitetsreglene for offentlige tjenestemenn og folkevalgte som også er leder eller medlem av styre eller bedriftsforsamling i offentlig heleide selskap. I tillegg har det fra kommet krav i kommuneloven 80 om at Reglene i aksjeloven 20-6 om representasjon av begge kjønn i styret gjelder tilsvarende for aksjeselskap hvor kommuner og fylkeskommuner til sammen eier minst to tredeler av aksjene i selskapet. Aksjeselskap Aksjeselskap er regulert av aksjelova av 13. juni 1997 nr. 44. Selskapet er eget rettssubjekt og kan ha en eller flere eiere. Denne selskapsformen er fornuftig dersom man ønsker å ha ulike grupper av eiere eller legge til rette for at flere, både fysiske og juridiske personer, kan være eiere. Et aksjeselskap skal ha en minste aksjekapital på kr, og må til enhver tid ha en forsvarlig egenkapital. Et særtrekk ved aksjeselskapsformen er at deltakerne ikke er ansvarlig for selskapet sine forpliktelser, med mindre dette er særskilt avtalt. På den andre siden styrer ikke eierne fritt over selskapet sine inntekter og formue. Ønsker aksjeeierne å ta ut midler av selskapet, må dette skje etter nærmere regler i aksjeloven for utdeling av utbytte, nedsetting av aksjekapitalen eller oppløsning av selskapet. Eierforholdene i et aksjeselskap kan endres ved kjøp og salg av aksjer, eller ved økning av aksjekapitalen. Styret har overordnet ansvar for forvaltning av selskapet. Styret tilsetter daglig leder, og daglig leder skal styre selskapet etter de planar, retningslinjer og prinsipp som styret har vedtatt. Det er generalforsamlinga som velger styret. I aksjeselskap må derfor kommunestyret forholde seg til generalforsamlingen, og ikke direkte til styreleder eller daglig leder for selskapet. De som representerer kommunen på generalforsamlingen utøver de reelle eierinteressene og utgjør eierskapet. Sel kommune er medeier i følgende Aksjeselskap (AS) 1. AS Eidefoss 20 % eierskap finansielt motivert eierskap styrerepresentant Lene Sørbråten. 2. Otta Skysstasjon AS 25 % eierskap regionalpolitisk motivert eierskap styrerepresentant Dag Erik Pryhn. 3. Gudbrandsdal Industrier AS 6,87 % eierskap samfunnsøkonomisk og politisk motivert eierskap av styrets representanter er Ole Jan Ellefsrud og Bjørn Jordet bosatt i Sel. 4. Gudbrandsdalsmusea AS 7 % eierskap politisk motivert eierskap av styrets representanter var Signe Thoresen Rolstad biblioteksjef i Sel når hun ble valgt. Hun har nå sluttet og er bosatt på Dovre. 5. Gudbrandsdal Lufthavn AS 25 % eierskap til A-aksjer, i tillegg B-aksjer politisk motivert eierskap: Gudbrandsdal Lufthavn skal arbeide for utvikling og styrking av luftfarts- og jernbanetilbodet til og frå Nord-Gudbrandsdalen av styrets representanter er Ole Aasaaren bosatt i Sel. 10

11 6. Kompetanse-, universitets- og forskingsfond for Oppland AS 5 aksjer politisk motivert eierskap av styrets representanter er Iselin Jonassen bosatt i Nord- Gudbrandsdalen. 7. Otta Ysteri Eiendom AS 2 aksjer omdannet fra Otta Ysteri BA med formål: Eie og drive den faste eiendommen som tilhørte Otta Ysteri BA - gnr 220 bnr 65 i Sel kommune, samt virksomhet som faller inn under dette - herunder utleie, kjøp og salg av fast eiendom. 8. I sak 78/15 i formannskapet den ble følgende vedtak fattet: «Sel kommune kjøper aksjer i Lillehammer og Gudbrandsdal Kunnskapspark for ,- som tas fra Konsesjonskraftfondet.» Stiftelsesdato er oppgitt til i flg Enhetsregisteret, og møte vedrørende Sel kommunes inntreden ved nytegning ble avholdt i oktober På generalforsamlinger i aksjeselskapene møter ordfører Dag Erik Pryhn eller den han gir fullmakt. Gjensidige selskap Gjensidig selskap er en offentlig selskaps-/organisasjonsform som ofte er brukt ved organisering av forsikringsselskap. Ved Brønnøysundregistrene er den offisielle forkortelsen for slike virksomheter gjensidig forsikringsselskap (GFS). Selskapsformen innebærer at forsikringstakerne danner og eier selskapet, evt. aktiva og også at forsikringstakerne deler den risikoen selskapet har påtatt seg. Dette innebærer altså at kunde- og eiergruppen er sammenfallende. Sel kommune er medeier i følgende Gjensidige selskap (GFS) 1. Kommunal Landspensjonskasse Interkommunale selskap (IKS) Samarbeid mellom flere kommuner og/eller fylkeskommunen kan organiseres som interkommunale selskap (IKS). Deltakere i IKS kan være kommuner, fylkeskommuner og andre IKS. Interkommunale selskap er egne rettssubjekt som rettslig og økonomisk er skilt fra deltakerkommunene. Selskapets øverste myndighet ligger hos representantskapet. IKS skiller seg både fra kommunale foretak og interkommunale samarbeid etter kommunelovens 27 og 28. IKS er hjemlet i lov om interkommunale selskap av Lov om interkommunale selskaper har vært til høring. I høringsnotatet foreslår departementet at IKS-lovens ansvarsregler erstattes av nye regler om begrenset deltakeransvar. Videre åpnes det for at interkommunale selskaper kan tas under ordinær konkursbehandling etter lov 8. juni 1984 nr. 58 om gjeldsforhandling og konkurs. Det foreslås også andre endringer i IKS-loven som en konsekvens av at det innføres begrenset ansvar, som nye regler om selskapskapitalen og regler som skal styrke vernet om kreditor når det ubegrensede ansvaret faller bort. Det foreslås å lovfeste et krav om at interkommunale selskaper skal ha en forsvarlig egenkapital. Sel kommune er medeier i følgende Interkommunale selskap (IKS) 1. Nord-Gudbrandsdal Renovasjonsselskap IKS 1/6 eierskap Effektivisering av tjenesteproduksjonen styreleder Kåre Eide. 2. Gudbrandsdal Krisesenter IKS politisk motivert eierskap. 11

12 I representantskapet møter ordfører eller den han gir fullmakt om ikke andre er valgt av kommunestyret. Kommunalt foretak Foretaket er en del av kommunen som rettssubjekt og er hjemlet i kap.11 i kommuneloven. Foretaket er ikke et eget selskap med rettslig eller økonomisk selvstendighet. Reglene om kommunale foretak tar særlig sikte på å gi et alternativ til mer selvstendig organisering av kommunale oppgaver. Organiseringen er som regel brukt når både forretningsmessige og samfunnsmessige hensyn skal bli ivaretatt. Organiseringen er i hovedsak tatt i bruk i større kommuner. Eksempel kan være drift av vannverk, drift av kommunal bygningsmasse, vaktmester tjenester og lignende. Foretaket blir ledet av et styre og en daglig leder. DL har ikke rapporteringsplikt til administrasjonssjef/rådmann og er ikke underlagt han/henne, men administrasjonssjef/rådmann har uttalerett før saker blir behandlet i styret eller i kommunestyret. Det kommunale budsjettet setter rammer for foretakets virksomhet, og styret er bundet av budsjettet. Sel kommune har ikke tjenester organisert i kommunale foretak. Interkommunalt samarbeid ( 27) Kommuneloven 27 har regler om samarbeidsavtaler mellom kommuner og/eller fylkeskommuner når samarbeidet er organisert med eget styre. I utgangspunktet gjelder dette bare for samarbeid som ikke er organisert som eget rettssubjekt, men det kan etter spesielle regler fastsettes at selskapet etter 27 kan være egne rettssubjekt. Styret for interkommunalt samarbeid kan tildeles en viss selvstendig beslutningsmyndighet, men avgjørelsen må avgrenses til avgjørelser som angår virksomheten sin drift og organisering. Alle viktige saker må derfor bli tatt opp i de respektive kommunestyrer. Det kan likevel i vedtektene reguleres at styret har mulighet til å binde deltakerkommunene økonomisk, men bare i avgrenset grad. I et 27 som ikke er et eget rettssubjekt, er de ansatte tilsatt i vertskommunen. Sel kommune er med i følgende 27-samarbeid: 1. Regionrådet Nord-Gudbrandsdal Regionalpolitisk posisjonering og politisk motivert eierskap. Ordfører Dag Erik Pryhn, varaordfører Anita Sletten Nuvstad og Gudbrand Skjåk representerer Sel kommune i regionrådet. Ordføreren i Regionrådets arbeidsutvalg. 2. Nord-Gudbrandsdal kommunerevisjon økonomisk motivert eierskap. Ove Ruud representerer Sel kommune i styret. 3. Sekretariat for kontrollutvalga i Nord-Gudbrandsdal, SKNG økonomisk og forvaltningsmessig motivert eierskap. Kontrollutvalgets leder Magne Båtstad representerer Sel kommune i styret. 4. RegionData økonomisk motivert eierskap. Rådmann Kaija Eide Drønen representerer Sel kommune i styret. 5. IUA interkommunalt utvalg for akutt forurensing. 6. IKA Opplandene eid av Oppland og Hedmark fylkeskommuner og 40 kommuner i Hedmark og Oppland. Økonomisk og forvaltningsmessig (arkiv) eierskap. Sel kommune har for tiden ikke noen styrerepresentasjon. 12

13 Interkommunalt samarbeid ( 28) De fleste interkommunale samarbeid er organisert etter vertskommunemodellen. Det vil si at en kommune har driftsansvar og budsjettansvar etter vertskommuneavtalen der rådmennene i de andre kommunene videredelegerer sin myndighet til rådmannen i vertskommunen og refunderer utgifter etter en vedtatt samarbeidsmodell. Sel kommune er med i følgende 28-samarbeid: 1. Arbeidsgjevarkontrollen i Nord-Gudbrandsdal vertskommune Vågå 2. Skatteoppkrevjaren i Ottadalen vertskommune Vågå 3. Regionalt helsesamarbeid ved NGLMS vertskommune Sel, herunder: Intermediære senger og øyeblikkelig hjelp senger Regional legevakt med bakvakt Legevaktsental Jordmorvakt Ruskoordinator Koordinator i samfunnsmedisin Kreftkoordinator Spesialisthelsetjenester 4. PP-tjeneste for Nord-Gudbrandsdalen vertskommune Sel 5. Regional NAV gjeldsrådgiver vertskommune Sel 6. NGGIS samarbeid vertskommune Sel 7. Felles tilsynsteneste i byggesak vertskommune Vågå 8. Sel og Vågå barnevernstjeneste vertskommune Sel 9. Sel og Vågå landbrukskontor vertskommune Vågå Stiftelser En stiftelse er en formuesverdi som stifterne har avsatt for å fremme nærmere fastsatte formål. Stiftelse blir ofte brukt til virksomheter av ikke-økonomisk karakter, spesielt med et sosialt eller kulturelt formål. Kommuner kan alene eller sammen med andre opprette stiftelser. Stiftelser er egne rettssubjekt, men har ingen eiere. Stiftelser eier seg selv. Kommunen har derfor ingen styringsrett over stiftelser, og kan ikke hente ut midler fra stiftelser. Stiftelser blir ledet av et eget styre, som er valgt av rådet. Sel kommune er medlem i følgende stiftelser: 1. inasjonalparker politisk motivert eierskap Sel kommune har ingen representant i styret. Valgt representant til representantskap: Kari Kittelsen, vara Pål Skaugen. 2. Norsk Kulturarv politisk motivert eierskap Sel kommune har ingen representant i styret. Andre selskapsformer 1. Gudbrandsdal Bedriftshelsetjeneste SA økonomisk motivert eierskap. Ingen styrerepresentasjon fra Sel. 2. Landssamanslutninga for vasskraftkommunar LVK. Økonomisk motivert eierskap. Ola Helstad, Lom, sitter i landsstyret for medlemskommunene i Oppland. 13

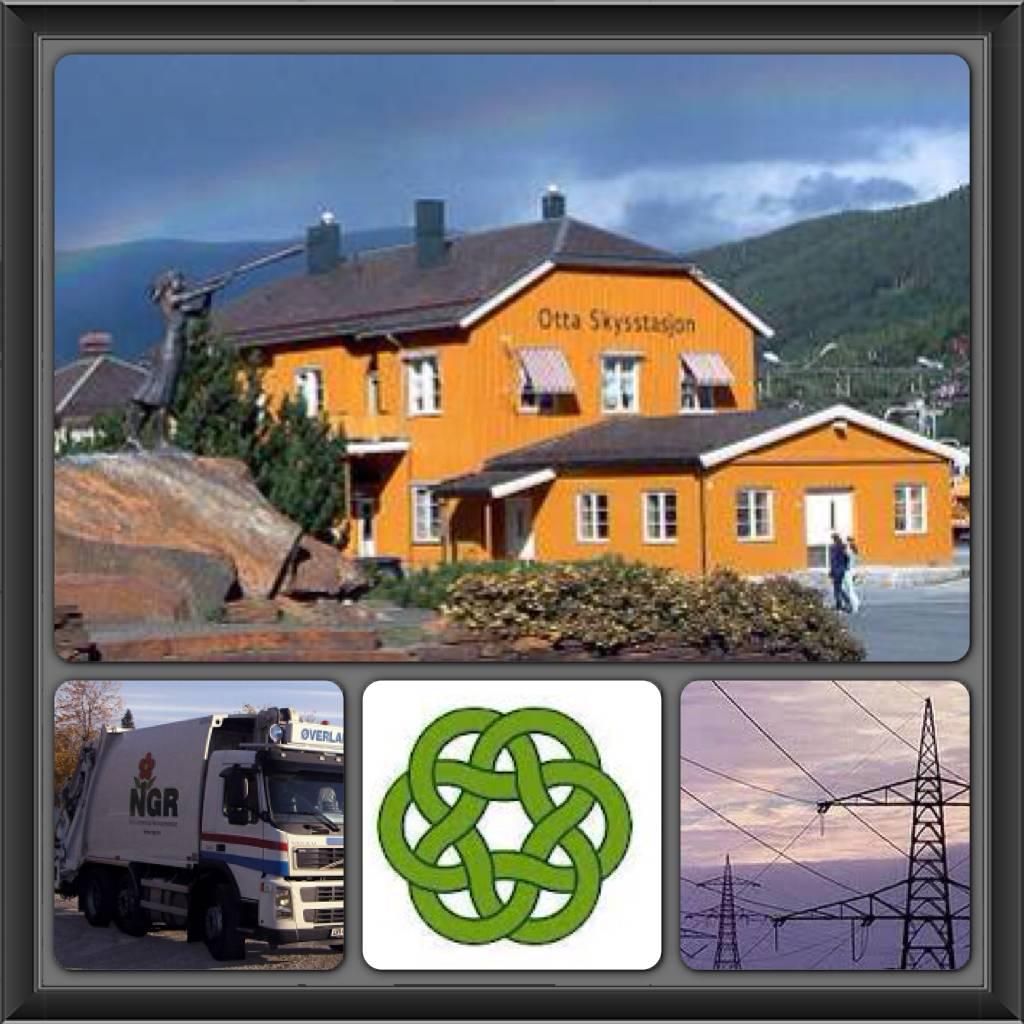

14 3. Utmarkskommunenes landssammenslutning USS. Politisk motivert eierskap. Hanne A. Velure, Lesja, sitter i landsstyret for medlemskommunene i Oppland. 4. Vassdragsforbundet for Mjøsa med tilløpselver. Økonomisk motivert eierskap. Ingunn F. Synstnes er representant fra Sel kommune i styret. 5. Otta Handels- og Næringsforening. Politisk motivert medlemsskap. 6. Heidal Håndverkstun. Politisk motivert eierskap. Eli Johansen er i perioden valgt som kommunen sin repr. i styret, vara er Jan Erik Kjær Rusten. Til representantskapet er følgende valgt: Dag Erik Pryhn, Einar Holen, Åse Steine og Hilde Engvik Lusæter. Valg til representasjon i inneværende periode er ikke foretatt når saken fremmes. 7. Norges Nasjonal-parkkommuner og Nasjonalparklandsbyer. Politisk motivert eierskap. Bjarne Eiolf Holø representerer Nord-Gudbrandsdalen i styret. Aktuelle problemstillinger i de ulike selskaper sett fra ordførers synspunkt fremmet i sak om strategi for eierskap drøftet i april 2015 AS Eidefoss Selskapet er inne i en periode med store investeringer i ny kraftutbygging. Smådøla kraftverk i Lom (100 % eid) settes i drift i Utbygginga på 200 mill kroner vil gi en produksjon på ca. 50 Gwh. Rosten kraftverk står ferdig i Her har Eidefoss en eierandel på 28 %. Med en utbyggingskostnad på nesten 1 mrd kroner vil produksjonen ligge på drøyt 180 Gwh. Åsåren kraftverk er for tiden til behandling i Olje- og energidepartementet. Dette er det største vannkraftprosjektet som konsesjonsbehandles i dag. Åsåren vil gi ca. 300 Gwh til en sannsynlig utbyggingskostnad på 1,2 mrd kroner. Eidefoss har en 50 % eierandel i prosjektet. Investeringene vil belaste selskapets balanse med til sammen rundt 1,1 mrd kroner. Dette sammen med prognose for fortsatt lave kraftpriser vil kunne påvirke utbyttet fra selskapet de neste årene. Historisk sett har investeringer i større vannkraftprosjekter gitt god avkastning og derfor vært forbundet med liten risiko. Eidefoss er et meget solid og veldrevet selskap. Men pågående og mulige utbygginger vil i større grad enn tidligere eksponere selskapet for svingninger i kraftpriser, det norske skatte- og avgiftsregimet, aksje- og finansmarkedet og rentenivået. Otta skysstasjon AS Etter at Jernbaneverket fra 2013 stoppet det årlige tilskuddet til selskapets drift, vil selskapet få et årlig, mindre driftsunderskudd. Selskapet er fortsatt solid, og det er dermed ingen umiddelbar dramatikk i dette. På sikt er det imidlertid ikke bærekraftig å basere selskapet på et sannsynlig, årlig driftsunderskudd. Styret har iverksatt diverse innsparingstiltak, men disse mulighetene er tilnærmet uttømt. Det er begrensede muligheter for å øke inntektssiden. Styret har derfor innledet drøftinger med Rom Eiendom AS om overtakelse av selskapet. ROM eier stasjonsbygningen. I lys av blant annet rammebetingelsene mener styret det er fornuftig at det er samme eier av bygningsmassen på Otta stasjon. Dette vil gi mer rasjonell forvaltning og samtidig i sterkere grad åpne for en samlet plan for framtidig utvikling av arealene og stasjonsområdet. Styret er imidlertid opptatt av at formålet med Otta skysstasjon må videreføres med en annen eier. Nord-Gudbrandsdal Renovasjonsselskap IKS Det pågår for tiden en utredning av et forsterket samarbeid mellom de tre renovasjonsselskapene i Lillehammer/Gudbrandsdalen. Det er ventet et en rapport og tilråding kommer til 14

15 eierne i løpet av Alternativene spenner fra videreføring av 3 selskaper med mer samarbeid til en full sammenslåing. Det kommer med ujevne mellomrom innspill til selskapet og/eller kommunene om økt grad av kildesortering hos abonnentene jfr. 2 eller flere avfallsdunker. Både styret og representantskapet har ment og mener at dagens praksis er den beste og mest miljøvennlige ordningen i Nord-Gudbrandsdal, bl.a. sett i forhold til relativt få abonnenter spredt over et stort areal. Det er gledelig økning i besøk på og bruk av Myrmoen miljøstasjon. På noe sikt kan det være aktuelt å investere ytterligere i infrastrukturen på Myrmoen. I 2015 skal kommunen anlegge en mindre miljøstasjon i Heidal noe som vil avhjelpe den lange transportavstanden til Myrmoen for abonnentene, næringslivet/landbruket og hytteeierne i Heidal. I forbindelse planlegging av ny anbudsrunde før 2017 har Sel kommune bedt selskapet se på en løsning med bruk av såkalt molok, dvs delvis nedgravde kontainere for restavfall, glass, papir mv. Dette systemet er aktuelt i forbindelse med hytteområder. Gudbrandsdalsmusea AS Sel kommune er den eieren som yter det største bidraget til driften av selskapet. Med unntak av Bergverksenteret i Sel biblioteks hovedavdeling på Otta har ikke Sel kommune historiske samlinger. Det er derfor utfordrende å nyttiggjøre seg eierskapet og det økonomiske bidraget fullt ut. Gudbrandsdalsmusea er involvert i utredning av framtida for Bureisarminnet i Murudalen. I tillegg samarbeider Gudbrandsdalsmusea med Norsk Kulturarv om planer for renovering av industrianlegget på Sagflaten på Sel. Våren 2015 har Kulturminnefondet bevilget kr til dette arbeidet. Gudbrandsdal Industrier AS Giax For første gang på mange år viser regnskapet for 2014 et overskudd. Avdelingene i Lom og på Dombås er avviklet og bygningsmassen solgt. Resultatet for 2014 må ses i lys av dette. Dagens regjering ønsker sterkere konkurranse om arbeidsmarkedstiltakene og samtidig legge mer av tiltakene til ordinære arbeidsplasser. Dette vil kunne utfordre dagens aktivitetsnivå i selskapet. Det kan være aktuelt å se på et utvidet samarbeid med Giax i forbindelse med aktivisering av stønadsmottakere i Sel kommune. Kommunestyret protokollerte i sak 33/15 den : «Kommunestyret gir følgende styringssignal for eierskap i selskaper og samarbeid i 2015: Nord-Gudbrandsdal Renovasjonsselskap IKS: Som forberedelse til neste anbudsutlysning ønsker Sel kommune en vurdering av dagens praksis for kildesortering av husholdningsavfall hjemme hos den enkelte abonnent i et miljøog kostnadsperspektiv. I denne vurderinga ønskes det at man ser på bruk av sekk vs. Dunk og flere, mindre miljøstasjoner/mottakspunkt i kommunene. Sel kommune ber selskapet vurdere innfasing av molok-system i hytteområder fra og med neste anbudsperiode. Gudbrandsdal Lufthavn AS: 15

16 1. Sel kommune mener Nord-Gudbrandsdalen i det videre arbeidet med statlig samferdselsprosjekter ikke skal videreføre arbeidet for en flyplass på Tolstadåsen. 2. Sel kommune fremmer forslag om å avvikle Gudbrandsdal Lufthavn.» Se pkt for informasjon om NGR og pkt for informasjon om Gudbrandsdal Lufthavn AS. 2.0 DEL II Selskapsoversikt med informasjon Alle tall er i hele tusen og NOK, kilde for alle nøkkeltall er Purehelp med info fra BREG. 2.1 Aksjeselskap AS Eidefoss Selskapsform: Aksjeselskap Org.nr.: Dagleg leder: Hans Ivar Kolden Adresse: Edvard Stormsveg 4, 2680 Vågå Hjemmeside: Eidefoss har områdekonsesjon for å distribuere elektrisk kraft til innbyggere i eierkommunene unntatt Sjoaområdet og Sandbumoen i Sel kommune. Linjenettet omfatter ca. 200 km 66kV linjer, 1000 km 22 kv linjer, 1500 km lavspentlinjer og ca.1000 nettstasjoner. Selskapet har 4 kraftstasjoner i Tessa og Eidefossen med årsproduksjon på til sammen 365 GWh. AS Eidefoss eier Otta Biovarme AS. Eiere: Lom, Vågå, Sel, Dovre og Lesja med 20 % hver Vedtektsfestet formål: Selvstendig selskap i Nord-Gudbrandsdal som gir stor, regional verdiskaping og godt utbytte til eierne. Utbyttet er selskapets viktigste bidrag tilbake til lokalsamfunnet. Selskapet skal i størst mulig grad utvikle og beholde lokal kompetanse og sterk, regional identitet. Selskapet skal ha høy forsyningssikkerhet. Visjon: Tenk fornybart med oss! Styre, generalforsamling: Styret: Per Dag Hole (styreleder), Solveig Rindhølen, Steinar Jøråndstad, Arnulf Furuhovde, Grete Sjurgard, Inge Torkveen og Tore Båtstad. Generalforsamling: Ordførerne i eierkommunene Lønn daglig leder, styrehonorar: Årslønn daglig leder: Kr (ref BREG 2014) Samlet årlig styrehonorar: kr (2014) Mottar årsmelding, og ordfører møter i generalforsamling. Dialog i forbindelse med budsjettbehandling i kommunen. 16

17 Finansielt motivert eierskap NØKKELTALL AS Eidefoss 2012 (K) (K) 2011 Sum inntekter Egenkapital Driftsresultat Resultat før skatt Resultatgrad 36,52 39,8 31,29 31,77 40,64 41,19 Likviditetsgrad 4,6 3,97 2,19 2,18 2,59 2,58 Egenkapitalandel 40,1 % 45,3 % 61, Gjeldsgrad 1,5 1,21 0,63 0,61 0,64 0, Otta Skysstasjon AS Selskapsform: Aksjeselskap Org.nr.: Adresse: Ola Dahlsgt. 1, 2670 Otta Stiftet i 1988 fra Otta med skysstasjon og som kommunikasjonsknutepunkt. Hovedaktivitet er drift av eiendommen Otta skysstasjon og sikring av tjenester og infrastruktur overfor reisende over Otta skysstasjon. Selskapet kjøper administrative tjenester fra Nasjonalparkriket Reiseliv AS, regnskapstjenester av Snøhetta Regnskap AS, Dovre og revisjon fra Ernst & Young, Otta. Eiere: Sel kommune, Norges Statsbaner AS, Oppland fylkeskommune og Nettbuss Nordfjord- Ottadalen AS med 5 aksjer hver, totalt 20 aksjer aksjekapital kr Vedtektsfestet formål: Planlegge, bygge og drive en bygning for transport og serviceterminal for personer og gods på Otta. Dessuten utleie av lokaler til bedrifter og institusjoner med tilknytning til transport - og reiselivsnæringen. Styre, generalforsamling: Styret: Dag Erik Pryhn (styreleder), Eirik Strand, Lene Sørbråten, Arne Jakobsen og Svein Arne Bergh. Generalforsamling: Ordføreren deltar fra Sel kommune sammen med de tre andre eierne. Lønn daglig leder, styrehonorar: Selskapet har ingen ansatte. Samla årlig styrehonorar: kr (2014-tall). Formelt sett ikke etablert fast rapportering. Dialog i samband med kommunal budsjettbehandling. Regionalpolitisk motivert eierskap. Tilfredsstillende aksjekapital. Skysstasjonen er en viktig del i tilrettelegging av kollektivtilbudet i Sel/Nord-Gudbrandsdalen. Leier ut lokaler til Nasjonalparkriket Reiseliv AS (som drifter turistkontoret m.m.), Oppland fylkeskommune, Taxi Innlandet AS og Stiftelsen inasjonalparker. NØKKELTALL Otta skysstasjon AS Sum inntekter

18 Egenkapital Driftsresultat Resultat før skatt NØKKELTALL GIAX AS Resultatgrad 1,79 % -7,41 % 10,8 17,19 20,04 18,74 Likviditetsgrad 3,7 3,02 2,9 2,3 1,77 0,95 Egenkapitalandel 68,6 % 65,3 65,6 58, Gjeldsgrad 0,46 0,53 0,53 0,71 0,85 0, Gudbrandsdal Industrier AS (GIAX) Selskapsform: Aksjeselskap Org.nr.: Daglig leder: Kristen Gunstad Adresse: Randkleivgata, 2630 Ringebu Heimeside: Bedriften leverer attføringstjenester i hovedsak til NAV, og hovedtjenestene er å gi arbeidssøkende med bistandsbehov tilbud om avklaring, kvalifisering/arbeidspraksis og tilrettelagt arbeid. GIAX er lokalisert med hovedkontor i Ringebu, og avdelingskontor på Otta.Avdelingen i Ringebu driver mekanisk produksjon. Avdelingen på Otta driver trebearbeidende produksjon. GIAX driver også lettere produksjon innen trykkeri og dokumentmakulering og datatjenester, samt levering av konseptet jobbfrukt, i tillegg til en bruktbutikk i Ringebu. Eiere: Kommunene: Ringebu, Lom, Sel, Dovre, Lesja, Sør-Fron, Nord-Fron, Skjåk, Vågå. Oppland fylkeskommune, Lom og Skjåk sparebank, Gjensidige forsikring, Sparebank 1 Gudbrandsdal og Ivar O. Nordrum med tilsammen 7842 aksjer. Sel har 539 aksjer - 6,87 % Vedtektsfestet formål: Selskapets virksomhet er å drive yrkeskvalifisering med sikte på formidling til arbeid eller utdanning samt ordinær produksjon innen utvalgte fagområder. Styre, generalforsamling: Styret: Erik Lundbekk styreleder, Liv Bjerke, Øyvind Hårstadhaugen, Ann-Irene Stokke, Ole Jan Ellefsrud, Bjørn Jordet og Olav Gjerdingen. Generalforsamling: Eierne Lønn daglig leder, styrehonorar: Årslønn daglig leder: kr (ref BREG 2014) Årlig styrehonorar 2013: kr i årlig godtgjørelse til styreleder og kr pr møte for øvrige styremedlemmer. Formelt sett ikke etablert fast rapportering. Samfunnsøkonomisk og politisk motivert eierskap. Eiermøtet 3. juni 2013 har gitt sin tilslutning til styrets planer om nedlegging av avdelingene i Lom og på Dombås. 18

19 Sum inntekter Egenkapital Driftsresultat Resultat før skatt Resultatgrad 3,15-8,37-17,8-0,53-3,3 Likviditetsgrad 1,89 2,05 1,4 1,44 2,19 Egenkapitalandel 53,6 % 48,4 % 38,8 51,8 55,7 Gjeldsgrad 0,87 1,07 1,58 0,93 0, Gudbrandsdalsmusea AS Selskapsform: Aksjeselskap Org.nr.: Direktør: Torveig Dahl Firmaadresse og kontor: Skansen 7, 2670 Otta Heimeside: Eiere: Skjåk, Lom, Vågå, Sel, Dovre, Lesja, Nord-Fron, Sør-Fron og Ringebu kommuner, Lesja bygdemuseum, Lom Bygdemuseum v/lom kommune, Jutulheimen Bygdemuseum v/vågå Historielag, Stiftelsen Norsk Fjellmuseum, Senter for Bygdekultur v/stiftelsen Norsk kulturarv, Stiftinga Gudbrandsdal Krigsminnesamling, Dale-Gudbrandsgard v/jon Forr AS (solgt til Øyvind Frich august 2014) og Stiftelsen Ringebu Prestegard med til sammen 100 aksjer. Sel har 7 aksjer a kr Vedtektsfestet formål: Driftsselskapet er etablert ut fra et felles mål om å drive og utvikle enhetene knyttet til Gudbrandsdalsmusea. Driftsselskapet skal være et møtested for arbeid med natur og kultur, kunst og kunnskap mellom fortid, nåtid og framtid i driftsselskapet sitt ansvarsområde. Enheten skal vidareutvikle kompetansen sin på natur- og kulturhistorie og være aktiv i utviklinga av et kulturbasert næringsliv. Selskapet kan ta på seg oppgaver for andre/nye enheter som ligger innenfor driftsselskapet sitt formål. Styre, generalforsamling Styret: Jan Rasmussen (styreleder), Bård Hanem, Berit Elisabeth Meiningen, Grete Lilleseter, Signe Thoresen Rolstad, Einar Høystad og Gunhild Høvik Hansen. Generalforsamling: Eierne av selskapet, for Sel kommune ordfører eller den han bemyndiger v/fullmakt. Styreleder og direktør har møteplikt. Lønn daglig leder, styrehonorar: Årslønn daglig leder: kr (BREG 2014) Styrehonorar: for alle pr møte kr 3 000, styreleder har i tillegg kr i året. Driftstilskudd: kr i Årsmelding og revidert regnskap mottas i forkant av ordinær generalforsamling. Referatsak for Driftsutvalget. Museet har eiermøte gjennom året etter vedtak i styret. Politisk motivert eierskap. 19

20 NØKKELTALL Gudbrandsdalsmusea AS Sum inntekter Egenkapital Driftsresultat Resultat før skatt Resultatgrad -4,44 % -2,73 % -0,9 7,95 Likviditetsgrad 1,38 1,44 1,47 1,47 Egenkapitalandel 32,7 % 36,6 % 35,8 33,8 Gjeldsgrad 2,06 1,73 1,79 1, Gudbrandsdal Lufthavn AS Selskapsform: Aksjeselskap, etablert Org.nr.: Daglig leder: Ingen ansatte Adresse: 2670 Otta Eiere: Kommunene i regionen er A-aksjonær med til sammen aksjer, Sel har 2500 (ref. K- sak 29/12 der kommunestyret gjorde vedtak om å overta 500 aksjer fra Oppland fylkeskommune). I tillegg er kommunene m.fl. B-aksjonærer Sel har 266 aksjer. Vedtektsfestet formål: Gudbrandsdal Lufthavn skal arbeide for utvikling og styrking av luftfarts- og jernbanetilbodet til og frå Nord-Gudbrandsdalen Styre, generalforsamling: Styret: Erland Anton Lie Løkken (styreleder), Ole Aasaaren, Kjell Madsen, Harald Brimi og Olav Melhus. Generalforsamling: Eierne for Sel kommune: ordføreren Lønn daglig leder, styrehonorar: Årslønn daglig leder: Selskapet har ingen ansatte Samlet årlig styrehonorar: kr til styreleder, styremedlemmer kr , varamedlemmer kr pr møte (generalforsamling ). Politisk sak behandlet i 2012 med vedtak om overtagelse av A-aksjer fra fylkeskommunen. Regionalpolitisk motivert eierskap. Sel kommune fremmet i generalforsamling forslag om avvikling av Gudbrandsdal Lufthavn AS, jf k-sak 33/15 den Av protokollen fra generalforsamlingen framkommer at flere tok ordet og argumenterte for fortsatt opprettholdelse av selskapet, enkelte med mulig endret formålsparagraf og navn. Ved votering falt Sel kommunes forslag om avvikling med 4585 stemmer mot 7894 stemmer for fortsatt drift. 20

21 NØKKELTALL Gudbrandsdal Lufthavn AS Sum inntekter Egenkapital Driftsresultat Resultat før skatt Resultatgrad Likviditetsgrad 62,35 62, ,84 89,47 127,72 60,49 Egenkapitalandel 98,4 98,4 98,6 98,8 98,9 99,2 99,3 Gjeldsgrad 0,02 0,02 0,01 0,01 0,01 0,01 0, KUF fondet Kompetanse-, Universitets- og Forskingsfond for Oppland AS Selskapsform: Aksjeselskap, etablert Org.nr.: Adresse: Oppland fylkeskommune, Lillehammer. Daglig leder: Erik Lagethon Eiere: Oppland fylkeskommune sammen med kommunene i Oppland. Vedtektsfestet formål: Selskapets formål er å bidra til kompetanseheving for sikring og utvikling av trygge og gode bo-og arbeidsplasser i Oppland, herunder bidra til å styrke høgskolene i Oppland sin posisjon for å kvalifisere seg til universitetsstatus. Det skal vektlegges samarbeid mellom høyskolene i Oppland og/eller med andre betydelige sentrale eller regionale aktører for å: 1. Etablere og/eller videreutvikle doktorgradsutdanninger i Oppland 2. Videreutvikle mastergradsutdanninger 3. Etablere og kvalifisere seg til nasjonalt og internasjonalt ledende forsknings- og kompetansemiljøer 4. Satsingene må ha en klar strategi for å være selvgående eller ha tilgang på andre finansieringskilder etter fondets engasjement Forutsetninger for utbetaling av midler fra fondet er at det foreligger en omforent avtale mellom høgskolene og eventuelle andre aktører om å arbeide med konkrete utviklingsprosjekter. Dette samarbeidet skal danne grunnlaget for en struktur som på sikt kan virkeliggjøre universitetsambisjonen. Selskapet kan ikke yte støtte til ordinær drift av forsknings- og undervisningsinstitusjoner. Selskapets egenkapital kan også benyttes til selskapets formål angitt i denne paragrafen. Selskapet har ikke erverv som formål, og utbytte kan ikke utdeles. Styre, generalforsamling: Gro Lundby (styreleder), Magnus Mathisen, Espen G. Johnsen, Leif Waarum, Hans Oddvar Høistad, Inger Torun Klosbøle og Iselin Jonassen (før nyvalg). Generalforsamling: ordfører Lønn daglig leder, styrehonorar: Iht vedtekter. Aksjekapital Politisk motivert eierskap. 21

22 NØKKELTALL KUF fondet Oppland AS 2014 Sum inntekter 0 Egenkapital Driftsresultat -44 Resultat før skatt Otta Ysteri Eiendom AS Selskapsform: Aksjeselskap, etablert Org.nr.: Daglig leder: Styrets leder. Adresse: Johan Nygårdsgate 11, 2670 Otta. Eiere: Sel kommune eier 2 stk aksjer av samlet Vedtektsfestet formål: Eie og drive den faste eiendommen som tilhørte Otta Ysteri BA - gnr 220 bnr 65 i Sel kommune, samt virksomhet som faller inn under dette - herunder utleie, kjøp og salg av fast eiendom. Styre, generalforsamling: Styret: Knut Erik Ulen (styreleder), Anders Formo og Eldri Siem. Generalforsamling: Eierne for Sel kommune: ordføreren Lønn daglig leder, styrehonorar: Politisk sak behandlet i 2014 med vedtak om etablering. Omdannet fra Otta Ysteri BA, jf formål. NØKKELTALL Otta Ysteri eiendom AS Sum inntekter Egenkapital Driftsresultat Resultat før skatt Resultatgrad -19,85 % -18,66 % 18,69 % Likviditetsgrad 0,7 1,88 3,5 Egenkapitalandel 65,1 % 77 % 88,8 % Gjeldsgrad 0,54 0,299 0,127 22

23 7.1.8 Lillehammer og Gudbrandsdal Kunnskapspark AS Selskapsform: Aksjeselskap, etablert 2015 med utvidelse i ekstraordinær generalforsamling til aksjer. Org.nr.: Daglig leder: Rune Støstad Adresse: Vågåvegen 35, 2680 Vågå. Eiere: Lillehammer Kunnskapspark AS, Næringshagen Nord-Gudbrandsdal AS, Midt- Gudbrandsdal Næringshage AS og andre (kommuner deriblant Sel). Vedtektsfestet formål: Selskapet skal på forretningsmessige prinsipper gjennom kompetanse, ressurser, nettverk og gjennomføringskraft bidra til kunnskapsbygging, kunnskapsformidling, nyskaping, bedriftsetablering, utvikling av eksisterende næringsliv og vekst i Lillehammer og Gudbrandsdal i samarbeid med næringslivet, FOU-miljøene og andre offentlige aktører/virksomheter. Styre, generalforsamling: Styret: Bjarne Slapgard (styreleder), Arne Henning Falkenhaug, Marit Lien, Bjørn Krekke og Christina Santos. Generalforsamling: Eierne for Sel kommune: ordføreren Lønn daglig leder, styrehonorar: Styreleder kr / styremedlemmer kr Nyetablert selskap der rapportering ikke foreligger utover stiftelsesinvitasjon. Politisk motivert eierskap. 23

Eierstyring. Folkevalgtopplæring Lillehammer kommunestyre 22. juni Trond Lesjø regiondirektør Hedmark/Oppland

Eierstyring Folkevalgtopplæring Lillehammer kommunestyre 22. juni 2016 Trond Lesjø regiondirektør Hedmark/Oppland Kommunen står i stor grad fritt til å velge hvordan de ulike tjenestene skal organiseres:

Eierstyring Folkevalgtopplæring Lillehammer kommunestyre 22. juni 2016 Trond Lesjø regiondirektør Hedmark/Oppland Kommunen står i stor grad fritt til å velge hvordan de ulike tjenestene skal organiseres:

Eierskapsmelding 2017 for SEL KOMMUNE

Eierskapsmelding 2017 for SEL KOMMUNE 1 Innholdsfortegnelse Innledning...3 Del I Eierskap...4 Eierskapsstrategi...4 Retningslinjer for eierskap, ledelse og kontroll av selskap...4 Ulike løsninger for kommunale

Eierskapsmelding 2017 for SEL KOMMUNE 1 Innholdsfortegnelse Innledning...3 Del I Eierskap...4 Eierskapsstrategi...4 Retningslinjer for eierskap, ledelse og kontroll av selskap...4 Ulike løsninger for kommunale

Eierskapsmelding Vedtatt i kommunestyret sak 45/18

Eierskapsmelding 2018 Vedtatt i kommunestyret 17.9.2018 sak 45/18 1 Innholdsfortegnelse Innledning... 3 Del I Eierskap... 4 Eierskapsstrategi... 4 Retningslinjer for eierskap, ledelse og kontroll av selskap...

Eierskapsmelding 2018 Vedtatt i kommunestyret 17.9.2018 sak 45/18 1 Innholdsfortegnelse Innledning... 3 Del I Eierskap... 4 Eierskapsstrategi... 4 Retningslinjer for eierskap, ledelse og kontroll av selskap...

Oppstart - revisjon av eierskapsmelding

Nærings- og utviklingsavdelingen stab Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 11.06.2015 43458/2015 2010/1812 027 Saksnummer Utvalg Møtedato 15/96 Formannskapet 24.06.2015 Oppstart - revisjon av eierskapsmelding

Nærings- og utviklingsavdelingen stab Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 11.06.2015 43458/2015 2010/1812 027 Saksnummer Utvalg Møtedato 15/96 Formannskapet 24.06.2015 Oppstart - revisjon av eierskapsmelding

Eierskapskontroll. Nærøysund Vekst AS. Et aksjeselskap hvor Nærøy kommune hadde eierskap

Eierskapskontroll Nærøysund Vekst AS Et aksjeselskap hvor Nærøy kommune hadde eierskap 2010 Innholdsfortegnelse 1 Innledning... 3 1.1 Framgangsmåte... 3 2 Om selskapet... 3 2.1 Selskapsforhold og andre

Eierskapskontroll Nærøysund Vekst AS Et aksjeselskap hvor Nærøy kommune hadde eierskap 2010 Innholdsfortegnelse 1 Innledning... 3 1.1 Framgangsmåte... 3 2 Om selskapet... 3 2.1 Selskapsforhold og andre

Eierskapskontroll. Overhalla Næringsbygg AS. Et aksjeselskap som eies av Overhalla kommune

Eierskapskontroll Overhalla Næringsbygg AS Et aksjeselskap som eies av Overhalla kommune 2011 Innholdsfortegnelse 1 Innledning... 3 1.1 Framgangsmåte... 3 2 Om selskapet... 4 2.1 Selskapsforhold... 4 2.2

Eierskapskontroll Overhalla Næringsbygg AS Et aksjeselskap som eies av Overhalla kommune 2011 Innholdsfortegnelse 1 Innledning... 3 1.1 Framgangsmåte... 3 2 Om selskapet... 4 2.1 Selskapsforhold... 4 2.2

Eierskapsmelding 2014

Eierskapsmelding 2014 Sel kommune 1 2 1.0 INNHOLD 1.0 INNHOLD... 3 2.0 INNLEDNING... 4 3.0 DEL I - Målsetting for eierskapsmeldingen... 5 3.1 Eierskapsstrategi:... 5 4.0 Retningslinjer for eierskap, ledelse

Eierskapsmelding 2014 Sel kommune 1 2 1.0 INNHOLD 1.0 INNHOLD... 3 2.0 INNLEDNING... 4 3.0 DEL I - Målsetting for eierskapsmeldingen... 5 3.1 Eierskapsstrategi:... 5 4.0 Retningslinjer for eierskap, ledelse

Rutiner for oppfølging av eierskapsmeldingen og dens prinsipper

VÅLER KOMMUNE Rutiner for oppfølging av eierskapsmeldingen og dens prinsipper Vedtatt av kommunestyret 16.11.2017 Dette dokumentet skal sikre at hensikten bak og prinsippene i Våler kommunes eierskapsmelding

VÅLER KOMMUNE Rutiner for oppfølging av eierskapsmeldingen og dens prinsipper Vedtatt av kommunestyret 16.11.2017 Dette dokumentet skal sikre at hensikten bak og prinsippene i Våler kommunes eierskapsmelding

Eierskapspolitisk plattform for Gjesdal kommune

Eierskapspolitisk plattform for Gjesdal kommune 1. Motiv og mål med offentlig eierskap En eller flere av de fem kategoriene nedenfor blir lagt til grunn for utforming av mål og motiv for selskapene som

Eierskapspolitisk plattform for Gjesdal kommune 1. Motiv og mål med offentlig eierskap En eller flere av de fem kategoriene nedenfor blir lagt til grunn for utforming av mål og motiv for selskapene som

SAKSFRAMLEGG. Saksbehandler: Odd Arnvid Bollingmo Arkiv: 15 Arkivsaksnr.: 16/1437 REVIDERT FELLES EIERSKAPSPOLITIKK FOR GJØVIKREGIONEN

SAKSFRAMLEGG Saksbehandler: Odd Arnvid Bollingmo Arkiv: 15 Arkivsaksnr.: 16/1437 REVIDERT FELLES EIERSKAPSPOLITIKK FOR GJØVIKREGIONEN Rådmannens forslag til vedtak: Vestre Toten kommune slutter seg til

SAKSFRAMLEGG Saksbehandler: Odd Arnvid Bollingmo Arkiv: 15 Arkivsaksnr.: 16/1437 REVIDERT FELLES EIERSKAPSPOLITIKK FOR GJØVIKREGIONEN Rådmannens forslag til vedtak: Vestre Toten kommune slutter seg til

Rjukanlys AS. Eierskapskontroll - Tinn kommune 2015 ::

Rjukanlys AS Eierskapskontroll - Tinn kommune 2015 :: 426 004 Innhold Sammendrag... 2 1 Innledning... 5 1.1 Bakgrunn, formål og problemstillinger... 5 1.2 Metode... 5 1.3 Kriterier... 5 1.4 Høring... 6

Rjukanlys AS Eierskapskontroll - Tinn kommune 2015 :: 426 004 Innhold Sammendrag... 2 1 Innledning... 5 1.1 Bakgrunn, formål og problemstillinger... 5 1.2 Metode... 5 1.3 Kriterier... 5 1.4 Høring... 6

Eierskapsmelding for. Frøya kommune Motiver for selskapsdannelse

Eierskapsmelding for Frøya kommune 2018 Motiver for selskapsdannelse Eierskapsmelding for Frøya kommune 2018 1 1.1 Motiver for selskapsdannelse Det er en vanlig antakelse om at når det etableres et foretak

Eierskapsmelding for Frøya kommune 2018 Motiver for selskapsdannelse Eierskapsmelding for Frøya kommune 2018 1 1.1 Motiver for selskapsdannelse Det er en vanlig antakelse om at når det etableres et foretak

Plan for gjennomføring av selskapskontroll for perioden 2012-2015

Plan for gjennomføring av selskapskontroll for perioden 2012-2015 Rygge kommune Østfold kontrollutvalgssekretariat ØKUS Innholdsfortegnelse 1. Innledning... 3 2. Innholdet i selskapskontrollen... 4 2.1

Plan for gjennomføring av selskapskontroll for perioden 2012-2015 Rygge kommune Østfold kontrollutvalgssekretariat ØKUS Innholdsfortegnelse 1. Innledning... 3 2. Innholdet i selskapskontrollen... 4 2.1

YTRE HELGELAND KOMMUNEREVISJON. Rødøy kommune. Plan for selskapskontroll YHK

YTRE HELGELAND KOMMUNEREVISJON Rødøy kommune Plan for selskapskontroll 2016-2019 YHK 11.11.2016 Innhold 1 Innledning... 2 2 Innholdet i selskapskontrollen... 3 2.1 Formål... 3 2.2 Retningslinjer... 3 2.3

YTRE HELGELAND KOMMUNEREVISJON Rødøy kommune Plan for selskapskontroll 2016-2019 YHK 11.11.2016 Innhold 1 Innledning... 2 2 Innholdet i selskapskontrollen... 3 2.1 Formål... 3 2.2 Retningslinjer... 3 2.3

Saksfremlegg. Saksnr.: 09/ Arkiv: 280 Sakbeh.: Målfrid Kristoffersen Sakstittel: KOMMUNENS EIERSKAP I SELSKAPER. Planlagt behandling:

Saksfremlegg Saksnr.: 09/1328-3 Arkiv: 280 Sakbeh.: Målfrid Kristoffersen Sakstittel: KOMMUNENS EIERSKAP I SELSKAPER Planlagt behandling: Formannskapet Kommunestyret Innstilling: ::: &&& Sett inn innstillingen

Saksfremlegg Saksnr.: 09/1328-3 Arkiv: 280 Sakbeh.: Målfrid Kristoffersen Sakstittel: KOMMUNENS EIERSKAP I SELSKAPER Planlagt behandling: Formannskapet Kommunestyret Innstilling: ::: &&& Sett inn innstillingen

Anbefalinger om eierstyring, selskapsledelse og kontroll

Anbefalinger om eierstyring, selskapsledelse og kontroll KOMMUNESEKTORENS ORGANISASJON The Norwegian Association of Local and Regional Authorities Innhold Selskapsformer og alternative organisasjonsformer

Anbefalinger om eierstyring, selskapsledelse og kontroll KOMMUNESEKTORENS ORGANISASJON The Norwegian Association of Local and Regional Authorities Innhold Selskapsformer og alternative organisasjonsformer

2013 Eierstrategi Verrut

2013 Eierstrategi Verrut Samfunnsansvar Kommunalt eide selskaper er opprettet for å ivareta et samfunnsansvar og for å levere grunnleggende tjenester til innbyggerne. Eierstyring fra Verran kommunes side

2013 Eierstrategi Verrut Samfunnsansvar Kommunalt eide selskaper er opprettet for å ivareta et samfunnsansvar og for å levere grunnleggende tjenester til innbyggerne. Eierstyring fra Verran kommunes side

SELSKAPSKONTROLL GENERELL EIERSTYRING LIERNE KOMMUNE

SELSKAPSKONTROLL GENERELL EIERSTYRING LIERNE KOMMUNE 01.02.2016 FORORD KomRev Trøndelag IKS har gjennomført denne selskapskontrollen på oppdrag fra kontrollutvalget i Lierne kommune. Prosjektet er gjennomført

SELSKAPSKONTROLL GENERELL EIERSTYRING LIERNE KOMMUNE 01.02.2016 FORORD KomRev Trøndelag IKS har gjennomført denne selskapskontrollen på oppdrag fra kontrollutvalget i Lierne kommune. Prosjektet er gjennomført

Ark.: Lnr.: 10552/08 Arkivsaksnr.: 08/2033-1

Ark.: Lnr.: 10552/08 Arkivsaksnr.: 08/2033-1 Saksbehandler: Rannveig Mogren UTARBEIDELSE AV EIERSKAPSMELDING FOR KOMMUNENE LILLEHAMMER, ØYER OG GAUSDAL Vedlegg: Ingen SAMMENDRAG: Hovedpunkt i en eiermelding

Ark.: Lnr.: 10552/08 Arkivsaksnr.: 08/2033-1 Saksbehandler: Rannveig Mogren UTARBEIDELSE AV EIERSKAPSMELDING FOR KOMMUNENE LILLEHAMMER, ØYER OG GAUSDAL Vedlegg: Ingen SAMMENDRAG: Hovedpunkt i en eiermelding

YTRE HELGELAND KOMMUNEREVISJON. Leirfjord kommune. Plan for selskapskontroll YHK

YTRE HELGELAND KOMMUNEREVISJON Leirfjord kommune Plan for selskapskontroll 2016-2019 YHK 11.11.2016 Innhold 1 Innledning... 2 2 Innholdet i selskapskontrollen... 3 2.1 Formål... 3 2.2 Retningslinjer...

YTRE HELGELAND KOMMUNEREVISJON Leirfjord kommune Plan for selskapskontroll 2016-2019 YHK 11.11.2016 Innhold 1 Innledning... 2 2 Innholdet i selskapskontrollen... 3 2.1 Formål... 3 2.2 Retningslinjer...

Eierskapsmelding for Hedmark fylkeskommune 2016

Saknr. 17/6117-1 Saksbehandler: Geir Aalgaard Hilde Anette Neby Karen Hege Lonkemoen Kari Mette Hoel Eierskapsmelding for Hedmark fylkeskommune 2016 Innstilling til vedtak: Fylkesrådet legger saken fram

Saknr. 17/6117-1 Saksbehandler: Geir Aalgaard Hilde Anette Neby Karen Hege Lonkemoen Kari Mette Hoel Eierskapsmelding for Hedmark fylkeskommune 2016 Innstilling til vedtak: Fylkesrådet legger saken fram

REVISJONSRAPPORT "SELSKAPSKONTROLL AV GLØR IKS" FOR KONTROLL- UTVALGENE I KOMMUNENE LILLEHAMMER, ØYER OG GAUSDAL

Ark.: 216 Lnr.: 1429/08 Arkivsaksnr.: 08/286 Saksbehandler: Steinar Gulbrandsen REVISJONSRAPPORT "SELSKAPSKONTROLL AV GLØR IKS" FOR KONTROLL- UTVALGENE I KOMMUNENE LILLEHAMMER, ØYER OG GAUSDAL VEDLEGG:

Ark.: 216 Lnr.: 1429/08 Arkivsaksnr.: 08/286 Saksbehandler: Steinar Gulbrandsen REVISJONSRAPPORT "SELSKAPSKONTROLL AV GLØR IKS" FOR KONTROLL- UTVALGENE I KOMMUNENE LILLEHAMMER, ØYER OG GAUSDAL VEDLEGG:

Eierskapskontroll Fauske Parkering AS

Selskapsskontroll Eierskapskontroll Fauske Parkering AS Rapport Mars 2015 FORORD Selskapskontroll er en pålagt oppgave i henhold til kommunelovens 77 nr 5. Kontrollutvalget skal påse at det føres kontroll

Selskapsskontroll Eierskapskontroll Fauske Parkering AS Rapport Mars 2015 FORORD Selskapskontroll er en pålagt oppgave i henhold til kommunelovens 77 nr 5. Kontrollutvalget skal påse at det føres kontroll

PLAN FOR SELSKAPSKONTROLL 2015-2016. Hemne kommune

PLAN FOR SELSKAPSKONTROLL 2015-2016 Hemne kommune Vedtatt i kommuenstyret sak 75/14 den 25.11.2014 1 Selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser

PLAN FOR SELSKAPSKONTROLL 2015-2016 Hemne kommune Vedtatt i kommuenstyret sak 75/14 den 25.11.2014 1 Selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser

YTRE HELGELAND KOMMUNEREVISJON. Herøy kommune. Plan for selskapskontroll YHK

YTRE HELGELAND KOMMUNEREVISJON Herøy kommune Plan for selskapskontroll 2016-2019 YHK 11.11.2016 Innhold 1 Innledning... 2 2 Innholdet i selskapskontrollen... 3 2.1 Formål... 3 2.2 Retningslinjer... 3 2.3

YTRE HELGELAND KOMMUNEREVISJON Herøy kommune Plan for selskapskontroll 2016-2019 YHK 11.11.2016 Innhold 1 Innledning... 2 2 Innholdet i selskapskontrollen... 3 2.1 Formål... 3 2.2 Retningslinjer... 3 2.3

Eierskapsmelding for. Frøya kommune Selskapsformer

Eierskapsmelding for Frøya kommune 2018 Selskapsformer Eierskapsmelding for Frøya kommune 2018 1 1.1 Selskapsformer Det er ulike selskapsformer som kan benyttes for organisering av kommunale oppgaver ved

Eierskapsmelding for Frøya kommune 2018 Selskapsformer Eierskapsmelding for Frøya kommune 2018 1 1.1 Selskapsformer Det er ulike selskapsformer som kan benyttes for organisering av kommunale oppgaver ved

NKF-dagene; Rådmann i Drammen kommune; Nils Fredrik Wisløff

NKF-dagene; Rådmann i Drammen kommune; Nils Fredrik Wisløff Drammen kommune, ulike roller Drammen kommune skal være en profesjonell forvalter og bestiller Drammen kommune skal være en profesjonell utfører

NKF-dagene; Rådmann i Drammen kommune; Nils Fredrik Wisløff Drammen kommune, ulike roller Drammen kommune skal være en profesjonell forvalter og bestiller Drammen kommune skal være en profesjonell utfører

1 Om selskapskontroll

PLAN FOR SELSKAPSKONTROLL 2015-2016 Malvik kommune Vedtatt i sak 86/14 i kommunestyret 15.12.14. 1 Om selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser

PLAN FOR SELSKAPSKONTROLL 2015-2016 Malvik kommune Vedtatt i sak 86/14 i kommunestyret 15.12.14. 1 Om selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser

HATTFJELLDAL KOMMUNES EIERSTRATEGI OVERFOR HAG VEKST AS 24.06.2015.

HATTFJELLDAL KOMMUNES EIERSTRATEGI OVERFOR HAG VEKST AS 24.06.2015. 1 1. Innledning... 2 2. Hattfjelldal Kommune skal være en aktiv eier... 3 3. Hattfjelldal Kommune skal være en tydelig eier... 4 4. Hattfjelldal

HATTFJELLDAL KOMMUNES EIERSTRATEGI OVERFOR HAG VEKST AS 24.06.2015. 1 1. Innledning... 2 2. Hattfjelldal Kommune skal være en aktiv eier... 3 3. Hattfjelldal Kommune skal være en tydelig eier... 4 4. Hattfjelldal

PLAN FOR SELSKAPSKONTROLL Klæbu kommune

PLAN FOR SELSKAPSKONTROLL 2017-2019 Klæbu kommune Vedtatt av kommunestyret 15.12.2016, sak 72/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

PLAN FOR SELSKAPSKONTROLL 2017-2019 Klæbu kommune Vedtatt av kommunestyret 15.12.2016, sak 72/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

Eierskapsmelding Hattfjelldal Kommune 2014-2015

Eierskapsmelding Hattfjelldal Kommune 2014-2015 01.06.14 1 INNHOLDSFORTEGNELSE 1. Innledning... 3 2. Prinsipper for godt eierskap... 3 3. Valg av selskapsform styringsmuligheter... 5 3.1. Aksjeselskaper

Eierskapsmelding Hattfjelldal Kommune 2014-2015 01.06.14 1 INNHOLDSFORTEGNELSE 1. Innledning... 3 2. Prinsipper for godt eierskap... 3 3. Valg av selskapsform styringsmuligheter... 5 3.1. Aksjeselskaper

Styre valg, evaluering, og styresammensetning

Styre valg, evaluering, og styresammensetning Eierskapskontroll Sauherad kommune 2017 :: 422 003 Forord er et av landets største interkommunale revisjonsselskaper. Alle de 18 kommunene i Telemark, kommunene

Styre valg, evaluering, og styresammensetning Eierskapskontroll Sauherad kommune 2017 :: 422 003 Forord er et av landets største interkommunale revisjonsselskaper. Alle de 18 kommunene i Telemark, kommunene

SELSKAPSKONTROLL GENERELL EIERSTYRING FOSNES KOMMUNE

SELSKAPSKONTROLL GENERELL EIERSTYRING FOSNES KOMMUNE 01.02.2016 FORORD KomRev Trøndelag IKS har gjennomført denne selskapskontrollen på oppdrag fra kontrollutvalget i Fosnes kommune. Prosjektet er gjennomført

SELSKAPSKONTROLL GENERELL EIERSTYRING FOSNES KOMMUNE 01.02.2016 FORORD KomRev Trøndelag IKS har gjennomført denne selskapskontrollen på oppdrag fra kontrollutvalget i Fosnes kommune. Prosjektet er gjennomført

SAKSFRAMLEGG. Saksbehandler: Hege Fåsen Arkiv: 037 Arkivsaksnr.: 17/6803

SAKSFRAMLEGG Saksbehandler: Hege Fåsen Arkiv: 037 Arkivsaksnr.: 17/6803 EIERSKAPSMELDING 2017 Rådmannens innstilling Eierskapsmelding 2017 vedtas. Vedlegg Eierskapsmelding 2017 med endringer fra 2016 Kortversjon

SAKSFRAMLEGG Saksbehandler: Hege Fåsen Arkiv: 037 Arkivsaksnr.: 17/6803 EIERSKAPSMELDING 2017 Rådmannens innstilling Eierskapsmelding 2017 vedtas. Vedlegg Eierskapsmelding 2017 med endringer fra 2016 Kortversjon

10018 F-sak 040 /2018

Rødøy kommune Saksdokument Side 1 10018 F-sak 040 /2018 Sakens hjemmelsgrunnlag: Saksbehandler: Kitt Grønningsæter Jnr. ref: Arkiv: Klageadgang: nei Off. dok: ja HELGELAND AVFALLSFOREDLING IKS: EIERSTYRING

Rødøy kommune Saksdokument Side 1 10018 F-sak 040 /2018 Sakens hjemmelsgrunnlag: Saksbehandler: Kitt Grønningsæter Jnr. ref: Arkiv: Klageadgang: nei Off. dok: ja HELGELAND AVFALLSFOREDLING IKS: EIERSTYRING

ORDFØREREN I ØVRE EIKER,

Møteinnkalling Utvalg: Eierutvalg Møtested: Formannskapssalen, Rådhuset, Hokksund Dato: 05.03.204 Tidspunkt: 08:30 Eventuelle forfall meldes til politisk sekretariat i god tid før møtet. Varamedlemmer

Møteinnkalling Utvalg: Eierutvalg Møtested: Formannskapssalen, Rådhuset, Hokksund Dato: 05.03.204 Tidspunkt: 08:30 Eventuelle forfall meldes til politisk sekretariat i god tid før møtet. Varamedlemmer

PLAN FOR SELSKAPSKONTROLL Midtre Gauldal kommune

PLAN FOR SELSKAPSKONTROLL 2017-2020 Midtre Gauldal kommune Vedtatt av kommunestyret 12.12.2016, sak 88/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det

PLAN FOR SELSKAPSKONTROLL 2017-2020 Midtre Gauldal kommune Vedtatt av kommunestyret 12.12.2016, sak 88/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det

PLAN FOR SELSKAPSKONTROLL Snillfjord kommune

PLAN FOR SELSKAPSKONTROLL 2017-2020 Snillfjord kommune Vedtatt av kommunestyret 16.12.2016 sak 79/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres

PLAN FOR SELSKAPSKONTROLL 2017-2020 Snillfjord kommune Vedtatt av kommunestyret 16.12.2016 sak 79/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres

Gea Norvegica Geopark IKS Eierskapskontroll Telemark fylkeskommune

Gea Norvegica Geopark IKS Eierskapskontroll Telemark fylkeskommune 2014 :: 400 004 Innhold Sammendrag... 2 1 Innledning... 5 1.1 Bakgrunn, formål og problemstillinger... 5 1.2 Kort om metode... 5 1.3 Høring...

Gea Norvegica Geopark IKS Eierskapskontroll Telemark fylkeskommune 2014 :: 400 004 Innhold Sammendrag... 2 1 Innledning... 5 1.1 Bakgrunn, formål og problemstillinger... 5 1.2 Kort om metode... 5 1.3 Høring...

Gran kommune Jevnaker kommune Lunner kommune. Forslag lagt fram for kommunestyret Arkiv: 10/1592-6

Gran kommune Jevnaker kommune Lunner kommune EIERSTRATEGI Forslag lagt fram for kommunestyret 19.5.2011 Arkiv: 10/1592-6 Eierstrategi Hadeland Energi og Hadeland Kraft - 1 - Innhold 1. Innledning Bakgrunn

Gran kommune Jevnaker kommune Lunner kommune EIERSTRATEGI Forslag lagt fram for kommunestyret 19.5.2011 Arkiv: 10/1592-6 Eierstrategi Hadeland Energi og Hadeland Kraft - 1 - Innhold 1. Innledning Bakgrunn

Søndre Land kommune Kommunestyret God eierstyring

Søndre Land kommune Kommunestyret God eierstyring 16. november 2015 Seniorrådgiver Arild Sørum Stana, KS-Konsulent as Kommunalt eierskap Kommunene er eier av: Eiendommer, tomter, anlegg, veier, vann- og

Søndre Land kommune Kommunestyret God eierstyring 16. november 2015 Seniorrådgiver Arild Sørum Stana, KS-Konsulent as Kommunalt eierskap Kommunene er eier av: Eiendommer, tomter, anlegg, veier, vann- og

PLAN FOR SELSKAPSKONTROLL Orkdal kommune. administrativt utkast.

PLAN FOR SELSKAPSKONTROLL 2017-2018 Orkdal kommune administrativt utkast. 1 Selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser i selskaper m.m.

PLAN FOR SELSKAPSKONTROLL 2017-2018 Orkdal kommune administrativt utkast. 1 Selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser i selskaper m.m.

Aust-Agder fylkeskommunes eierstrategi

Saksframlegg Arkivsak-dok. 17/113-1 Saksbehandler Dag Ole Teigen Utvalg Møtedato Kultur-, nærings- og helsekomité 07.02.2017 Fylkestinget 14.02.2017 Aust-Agder fylkeskommunes eierstrategi 1. FORSLAG TIL

Saksframlegg Arkivsak-dok. 17/113-1 Saksbehandler Dag Ole Teigen Utvalg Møtedato Kultur-, nærings- og helsekomité 07.02.2017 Fylkestinget 14.02.2017 Aust-Agder fylkeskommunes eierstrategi 1. FORSLAG TIL

SAMARBEID OM EIERSTYRING I DE INTERKOMMUNALE SELSKAPENE I FOLLO

SAMARBEID OM EIERSTYRING I DE INTERKOMMUNALE SELSKAPENE I FOLLO 2010 2014 1 INNHOLDSFORTEGNELSE 1. Generelt... 3 2. Arbeidsoppgaver tillagt det enkelte selskap... 3 3. Valg, Styresammensetning, Generalforsamling,

SAMARBEID OM EIERSTYRING I DE INTERKOMMUNALE SELSKAPENE I FOLLO 2010 2014 1 INNHOLDSFORTEGNELSE 1. Generelt... 3 2. Arbeidsoppgaver tillagt det enkelte selskap... 3 3. Valg, Styresammensetning, Generalforsamling,

PLAN FOR SELSKAPSKONTROLL Selbu kommune. Utkast til kontrollutvalgets møte den

PLAN FOR SELSKAPSKONTROLL 2017-2018 Selbu kommune Utkast til kontrollutvalgets møte den 22.11.16. 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

PLAN FOR SELSKAPSKONTROLL 2017-2018 Selbu kommune Utkast til kontrollutvalgets møte den 22.11.16. 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

Eierstrategi for Interkommunale selskaper. Verran kommune

2013 Eierstrategi for Interkommunale selskaper Verran kommune Interkommunale selskap (IKS) Interkommunale selskaper må etableres og drives med utgangspunkt i Lov om interkommunale selskaper. Hensikten

2013 Eierstrategi for Interkommunale selskaper Verran kommune Interkommunale selskap (IKS) Interkommunale selskaper må etableres og drives med utgangspunkt i Lov om interkommunale selskaper. Hensikten

Plan for selskapskontroll

Planperiode: 2012 2016 Plan for selskapskontroll Lund kommune Vedtatt av kommunestyret 06.12.2012 Side 1 av 7 Rogaland Kontrollutvalgssekretariat IS Innholdsliste Innholdsliste...2 Innledning...3 Avgrensning

Planperiode: 2012 2016 Plan for selskapskontroll Lund kommune Vedtatt av kommunestyret 06.12.2012 Side 1 av 7 Rogaland Kontrollutvalgssekretariat IS Innholdsliste Innholdsliste...2 Innledning...3 Avgrensning

PLAN FOR SELSKAPSKONTROLL 2011 OG

Saksprotokoll Utvalg: Bystyret Møtedato: 18.11.2010 Sak: 145/10 Resultat: Behandlet Arkivsak: 10/42097 Tittel: PLAN FOR SELSKAPSKONTROLL 2011 OG 2012 Behandling: Votering: Innstillingen ble enstemmig vedtatt.

Saksprotokoll Utvalg: Bystyret Møtedato: 18.11.2010 Sak: 145/10 Resultat: Behandlet Arkivsak: 10/42097 Tittel: PLAN FOR SELSKAPSKONTROLL 2011 OG 2012 Behandling: Votering: Innstillingen ble enstemmig vedtatt.

HATTFJELLDAL KOMMUNES EIERSTRATEGI OVERFOR SHMIL IKS

HATTFJELLDAL KOMMUNES EIERSTRATEGI OVERFOR SHMIL IKS 24.06.2015 1 1. Innledning... 2 2. Hattfjelldal Kommune skal være en aktiv eier... 3 3. Hattfjelldal Kommune skal være en tydelig eier... 4 4. Hattfjelldal

HATTFJELLDAL KOMMUNES EIERSTRATEGI OVERFOR SHMIL IKS 24.06.2015 1 1. Innledning... 2 2. Hattfjelldal Kommune skal være en aktiv eier... 3 3. Hattfjelldal Kommune skal være en tydelig eier... 4 4. Hattfjelldal

Saksframlegg. Saksb: Eva Bueie Nygård Arkiv: 17/ Dato: SELSKAPSKONTROLLEN "EIERSKAPSFORVALTNING LILLEHAMMER KOMMUNE"

Lillehammer kommune Saksframlegg Saksb: Eva Bueie Nygård Arkiv: 17/9530-1 Dato: 15.09.2017 SELSKAPSKONTROLLEN "EIERSKAPSFORVALTNING LILLEHAMMER KOMMUNE" Vedlegg: Revisjonsrapport utarbeidet av Innlandet

Lillehammer kommune Saksframlegg Saksb: Eva Bueie Nygård Arkiv: 17/9530-1 Dato: 15.09.2017 SELSKAPSKONTROLLEN "EIERSKAPSFORVALTNING LILLEHAMMER KOMMUNE" Vedlegg: Revisjonsrapport utarbeidet av Innlandet

Plan for selskapskontroll 2012-2016

Rennesøy kontrollutvalg Plan for selskapskontroll 2012-2016 Rogaland Kontrollutvalgssekretariat IS Vedtatt av kommunestyret 18. oktober 2012 Innholdsliste 1 Innledning... 3 1.1 Avgrensning organisasjonsformer

Rennesøy kontrollutvalg Plan for selskapskontroll 2012-2016 Rogaland Kontrollutvalgssekretariat IS Vedtatt av kommunestyret 18. oktober 2012 Innholdsliste 1 Innledning... 3 1.1 Avgrensning organisasjonsformer

KS Eierforum. Anbefaling om eierskap, selskapsledelse og kontroll av kommunalt/fylkeskommunalt eide selskaper og foretak

KS Eierforum Anbefaling om eierskap, selskapsledelse og kontroll av kommunalt/fylkeskommunalt eide selskaper og foretak 1 Forord Det har vært en jevn økning i antall selskaper i kommune-norge, og det er

KS Eierforum Anbefaling om eierskap, selskapsledelse og kontroll av kommunalt/fylkeskommunalt eide selskaper og foretak 1 Forord Det har vært en jevn økning i antall selskaper i kommune-norge, og det er

PLAN FOR SELSKAPSKONTROLL Orkdal kommune. administrativt utkast.

PLAN FOR SELSKAPSKONTROLL 2017-2018 Orkdal kommune administrativt utkast. 1 Selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser i selskaper m.m.

PLAN FOR SELSKAPSKONTROLL 2017-2018 Orkdal kommune administrativt utkast. 1 Selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser i selskaper m.m.

KOMMUNEREVISJONSDISTRIKT 2 MØRE OG ROMSDAL. Gjemnes kommune. Overordna analyse Plan for selskapskontroll

KOMMUNEREVISJONSDISTRIKT 2 MØRE OG ROMSDAL Gjemnes kommune Overordna analyse Plan for selskapskontroll 2016-2019 Behandling av overordna analyse og plan for selskapskontroll 2016-2019 Forslag utarbeidet

KOMMUNEREVISJONSDISTRIKT 2 MØRE OG ROMSDAL Gjemnes kommune Overordna analyse Plan for selskapskontroll 2016-2019 Behandling av overordna analyse og plan for selskapskontroll 2016-2019 Forslag utarbeidet

Anbefaling om eierskap, selskapsledelse og kontroll av kommunalt/fylkeskommunalt eide selskaper og foretak

Anbefaling om eierskap, selskapsledelse og kontroll av kommunalt/fylkeskommunalt eide selskaper og foretak 1 Forord Det har vært en jevn økning i antall selskaper i kommune-norge og tall fra foretaksregisteret

Anbefaling om eierskap, selskapsledelse og kontroll av kommunalt/fylkeskommunalt eide selskaper og foretak 1 Forord Det har vært en jevn økning i antall selskaper i kommune-norge og tall fra foretaksregisteret

PLAN FOR SELSKAPSKONTROLL Skaun kommune. Administrativt utkast.

PLAN FOR SELSKAPSKONTROLL 2017-2018 Skaun kommune Administrativt utkast. 1 Selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser i selskaper m.m. 1

PLAN FOR SELSKAPSKONTROLL 2017-2018 Skaun kommune Administrativt utkast. 1 Selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser i selskaper m.m. 1

Eierskapskontroll. Frosta Vassverk A/L. Et selskap hvor Frosta Kommune er medeier

Eierskapskontroll Frosta Vassverk A/L Et selskap hvor Frosta Kommune er medeier 2011 Innholdsfortegnelse 1 Innledning... 3 1.1 Framgangsmåte... 3 2 Om selskapet... 3 2.1 Selskapsforhold... 4 Organisasjon...

Eierskapskontroll Frosta Vassverk A/L Et selskap hvor Frosta Kommune er medeier 2011 Innholdsfortegnelse 1 Innledning... 3 1.1 Framgangsmåte... 3 2 Om selskapet... 3 2.1 Selskapsforhold... 4 Organisasjon...

Eierskapskontroll. Føringer for eierskap - gjennomføring Drangedal kommune 2017 ::

Eierskapskontroll Føringer for eierskap - gjennomføring Drangedal kommune 2017 :: 417 005 Forord er et av landets største interkommunale revisjonsselskaper. Alle de 18 kommunene i Telemark, kommunene Larvik

Eierskapskontroll Føringer for eierskap - gjennomføring Drangedal kommune 2017 :: 417 005 Forord er et av landets største interkommunale revisjonsselskaper. Alle de 18 kommunene i Telemark, kommunene Larvik

SELSKAPSKONTROLL Solør Renovasjon IKS

Selskapskontroll Utarbeidet av Hedmark Revisjon IKS på vegne av kontrollutvalgene i kommunene Grue, Våler og Åsnes SELSKAPSKONTROLL Solør Renovasjon IKS Postadresse: Postboks 84, 2341 Løten Telefon: 62

Selskapskontroll Utarbeidet av Hedmark Revisjon IKS på vegne av kontrollutvalgene i kommunene Grue, Våler og Åsnes SELSKAPSKONTROLL Solør Renovasjon IKS Postadresse: Postboks 84, 2341 Løten Telefon: 62

Styreevaluering, valgprosess og styresammensetning Eierskapskontroll Nome kommune

Styreevaluering, valgprosess og styresammensetning Eierskapskontroll Nome kommune 2017 :: 419 008 Om er et av de største interkommunale revisjonsselskapene i landet. Alle de 18 kommunene i Telemark, kommunene

Styreevaluering, valgprosess og styresammensetning Eierskapskontroll Nome kommune 2017 :: 419 008 Om er et av de største interkommunale revisjonsselskapene i landet. Alle de 18 kommunene i Telemark, kommunene

Skriftlig spørsmål til ordføreren fra Marte R. Ulltveit-Moe, MDG, om Styrerepresentanter i Avfall Sør AS

ORDFØRER Marte Rostvåg Ulltveit-Moe Solbergveien 3 4615 KRISTIANSAND S Vår ref.: 201701735-1 (Bes oppgitt ved henvendelse) Deres ref.: Dato: Kristiansand, 17.02.2017 Skriftlig spørsmål til ordføreren fra

ORDFØRER Marte Rostvåg Ulltveit-Moe Solbergveien 3 4615 KRISTIANSAND S Vår ref.: 201701735-1 (Bes oppgitt ved henvendelse) Deres ref.: Dato: Kristiansand, 17.02.2017 Skriftlig spørsmål til ordføreren fra

Til behandling i: Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Lier kommune SAKSFREMLEGG Sak nr. Saksmappe nr: 2018/1401 Arkiv: 026 Saksbehandler: Sikke Næsheim Til behandling i: Saksnr Utvalg Møtedato Formannskapet 31.01.2019 Kommunestyret 12.02.2019 Lier kommunes

Lier kommune SAKSFREMLEGG Sak nr. Saksmappe nr: 2018/1401 Arkiv: 026 Saksbehandler: Sikke Næsheim Til behandling i: Saksnr Utvalg Møtedato Formannskapet 31.01.2019 Kommunestyret 12.02.2019 Lier kommunes

Ringebu kommune, Kontrollutvalget

Ringebu kommune, Kontrollutvalget Selskapskontroll 2006/2007 Gudbrandsdal Energi AS Bilde fra www.ge.no Inter Revisjon Gudbrandsdal AS -sekretariat for kontrollutvalgene- Postboks 68 2639 Vinstra Tlf:

Ringebu kommune, Kontrollutvalget Selskapskontroll 2006/2007 Gudbrandsdal Energi AS Bilde fra www.ge.no Inter Revisjon Gudbrandsdal AS -sekretariat for kontrollutvalgene- Postboks 68 2639 Vinstra Tlf:

PLAN FOR SELSKAPSKONTROLL FOSNES KOMMUNE

PLAN FOR SELSKAPSKONTROLL 2016-2019 FOSNES KOMMUNE April 2016 FORORD Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser i selskaper 1. Kontrollutvalget skal minst

PLAN FOR SELSKAPSKONTROLL 2016-2019 FOSNES KOMMUNE April 2016 FORORD Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser i selskaper 1. Kontrollutvalget skal minst