Årsrapport 2012 SpareBank 1 Gruppen Finans AS

|

|

|

- Helle Christophersen

- 8 år siden

- Visninger:

Transkript

1 Årsrapport 2012 SpareBank 1 Gruppen Finans AS Styrets beretning /Resultat og Balanse 1 av 36

2 STYRETS ÅRSBERETNING 2012 FOR SPAREBANK 1 GRUPPEN FINANS AS VIRKSOMHETSOMRÅDE SpareBank 1 Gruppen Finans AS produserer, leverer og distribuerer tjenester innen finansiell factoring og innen porteføljekjøp og porteføljeforvaltning. Selskapet har sin forretningsadresse i Oslo og driver factoringvirksomhet fra Ålesund og Tromsø. SpareBank 1 Gruppen Finans AS er 100 % eier av Conecto AS som har sin virksomhet innen utenomrettslig og rettslig inkasso. Selskapene er organisert som et underkonsern i SpareBank 1 Gruppen hvor eierselskap og ledelse ligger i SpareBank 1 Gruppen Finans AS. Forretningsområdene er organisert for å kunne oppnå størst mulig fordel av underkonsernets samlede ressurser. Leder for SpareBank 1 Gruppen Finans AS er administrerende direktør Jarle Haug. Konsernet SpareBank 1 Gruppen Finans har en ledergruppe som for øvrig består av direktør for forretningsområdet Factoring, Jon Olav Ødegård, direktør for forretningsområdet Portefølje, Rolf Eek-Johansen samt administrerende direktør for Conecto AS Sverre Helsem. Jon Olav Ødegård har sagt opp sin stilling og Eldar Larsen er ansatt som direktør for forretningsområdet med virkning fra 1. mars UTVIKLING I RESULTAT OG STILLING I SPAREBANK 1 GRUPPEN FINANS AS Virksomheten i SpareBank 1 Gruppen Finans AS har i 2012 vært preget av arbeid med konsolidering og fokus på vekst for å styrke selskapets markedsposisjon. Selskapets samlede inntekter i 2012 var 85,0 millioner kroner, og resultatet før skatt ble på 12,1 millioner kroner. Selskapet kan vise til fortsatt god vekst i både factoring- og porteføljevirksomheten. Inntektsveksten er ikke i tråd med volumveksten for øvrig, pga. sterkt marginpress. Resultatet før skatt er redusert med 0,1 mill. kroner i forhold til Samlet forvaltningskapital har siste år økt med 442 mill. kroner, eller 46,1 % til mill. kroner. Utlånene har hatt en vekst på 402 mill. kroner, eller 65,7 %. I løpet av året er det foretatt en bevisst vridning av utlånsporteføljen til en lavere risikoprofil. Av utlånsveksten står porteføljevirksomheten for 45 mill. kroner. Gjeld til kredittinstitusjoner er ved utgangen av året 0, da selskapet nå er omfattet av konsernkontoordningen i SpareBank 1 Gruppen. Dette innebærer at all bankfinansiering nå er kategorisert som annen gjeld, da dette er gjeld til morselskapet. Forretningsområde Factoring resultater og nøkkeltall Forretningsområdet Factoring hadde i 2012 netto driftsinntekter på 62,5 mill. kroner tilsvarende en økning på 3,8 mill. kroner, eller 6,4 %. Forretningsområdet merker press på marginene både på utlån og factoringvirksomheten. Klientomsetningen viser en god økning på 18,1 %. Driftskostnadene viser en økning på 5,3 mill. kroner, eller 12,1 %. Resultat før skatt ble i 2012 på 12,8 mill. kroner mot 14,6 mill. kroner i Årsaken er i hovedsak knyttet til lavere marginer på utlån og administrativ factoring. Tap på utlån og garantier ble i 2012 på 0,6 mill. kroner mot 0,3 mill. kroner i av 36

3 Forretningsområde Portefølje resultater og nøkkeltall Forretningsområdet Portefølje driver med oppkjøp og innfordring av porteføljer av pengekrav og virksomhet som er beslektet med dette. Forretningsområdet er lokalisert på Østerås. Omsetningsøkningen i 2012 ble på 9,9 mill. kroner, eller 73 %. Porteføljevolumet økte i 2012 med 31 % til mill. kroner. Den bokførte verdien ved årsskiftet var 123,0 mill. kroner, som er en økning fra i fjor på 44,6 mill. kroner, eller 54 %. Den sterke veksten i Porteføljeområdet har medført økte behandlingskostnader fra innfordringen på 7,0 mill. kroner. Forretningsområdet oppnådde et resultat før skatt på 6,4 mill. kroner i 2012, som tilsvarer en bedring på 2,9 mill. kroner. Administrasjon resultater og nøkkeltall Det er etablert en sentral ledelse og administrasjon i selskapet for å styre og koordinere både factoring-, portefølje- og inkassovirksomheten. Inkassovirksomheten er organisert i et eget aksjeselskap. Funksjonen er lagt til Oslo, og er organisert som en egen enhet i selskapet. Denne delen av virksomheten genererer ikke inntekter fra kunderelatert virksomhet, og hadde i 2012 driftskostnader på i alt 7,5 mill. kroner, som er 0,6 mill. kroner lavere enn i Resultatet før skatt ble i 2012 på -7,1 mill. kroner etter rentekostnader og blant annet honorarinntekter på konsulentoppdrag for SpareBank 1 Gruppen. Kontantstrøm Kontantstrømoppstillingen viser en økning i likvider på 38,5 mill. kroner, slik at likviditetsbeholdningen ved utgangen av 2012 var 51,1 mill. kroner. Hovedpostene fra oppstillingen viser netto kontantstrøm fra investeringsaktiviteter på -7,6 mill. kroner, fra finansieringsaktiviteter på 70,0 mill. kroner og fra operasjonelle aktiviteter en netto likviditetsreduksjon på 25,4 mill. kroner. De største postene fra investeringsaktiviteter er investering i eiendommer, anlegg og ITsystemer med 7,6 mill. kroner. Finansieringssiden er styrket gjennom opptak av ansvarlig lån på 55,0 mill. kroner, samt innbetaling av ny egenkapital på 15,0 mill. kroner. De operasjonelle aktivitetene består av flere større poster som økte utlån med 401,7 mill. kroner, reduserte innlån fra kunder og kredittinstitusjoner på 318,6 mill. kroner samt økning i andre tidsavgrensninger på 686 mill. kroner som i all hovedsak skyldes overgang til konsernkonto og medfører en reklassifisering av innlån fra bank til intern gjeld i morselskapet. Totalt reduseres likviditeten med 25,4 mill. kroner som følge av operasjonelle aktiviteter. DISPONERING AV ÅRETS RESULTAT Selskapet oppnådde et resultat før skatt på 12,1 mill. kroner, og beregnet skattekostnad er 3,1 mill. kroner, herav 3,3 mill. kroner i betalbar skatt. Styret foreslår at overskuddet i sin helhet disponeres som konsernbidrag til morselskapet. Det forutsettes imidlertid at dette blir gjort som sirkelkonsernbidrag, ved at overskuddet fratrukket skatt tilbakeføres som innskutt egenkapital i selskapet. Effekten av dette er at egenkapitalen forblir uendret. 3 av 36

4 RISIKOFORHOLD Eierrisiko Selskapets eierrisiko er knyttet til den risiko som morselskapet og datterselskapet påtar seg i sin drift, og risikoen for at det må tilføres ny kapital i ett eller flere av disse selskapene. Det foreligger ingen hendelser i driften som tilsier behov for tilførsel av ny kapital. Selskapet arbeider imidlertid kontinuerlig med utvikling av forretningsområdene, og ytterligere vekst av betydning eller nye kapitalkrav vil kreve tilførsel av ny kapital fra morselskapet SpareBank 1 Gruppen AS. Kredittrisiko Selskapets kredittrisiko er knyttet til finansierings- og utlånsrisikoen, kredittforsikring overfor kunden i forbindelse med drift i forretningsområdet Factoring, samt kredittrisiko knyttet til overtagelse av misligholdsporteføljer i Porteføljeområdet. Det er også knyttet konsentrasjonsrisiko til noen få større engasjementer. Etter forskrift om kredittinstitusjoners og verdipapirforetaks store engasjementer kan en finansinstitusjon ikke på noe tidspunkt ha høyere samlet engasjement enn 25 % av institusjonens ansvarlige kapital med én kunde. Det er stillet avlastningsgarantier fra morselskapet i noen få større saker. Utlånstapene i selskapet er lave. Risikoprofilen i porteføljen er styrket i 2012 gjennom en bevisst vridning av utlån til kunder med lavere risiko. Det er ikke forventet forverring i tapsutviklingen fremover. Ansvar for risikostyring og kontroll Den operasjonelle risikoen i selskapet og i datterselskapene dokumenteres internt i forbindelse med det arbeid som gjøres for å oppfylle Forskrift om risikostyring og internkontroll. Ledergruppene gjennomfører prosesser for å kartlegge operasjonell risiko. Internrevisjonen utføres av revisjonsselskapet Ernst & Young. Det er laget handlingsplan for 2013 for oppfølging og etterkontroll av de funn som ble gjort i FORSKNING OG UTVIKLING SpareBank 1 Gruppen Finans AS har for tiden ingen pågående forsknings- eller utviklingsprosjekter. ORGANISASJON OG ARBEIDSMILJØ Organisasjon SpareBank 1 Gruppen Finans AS hadde ved utgangen av kalenderåret 2012 i alt 48 ansatte som utgjør 45,6 årsverk. Tilsvarende tall for 2011 var 50 ansatte tilsvarende 48,1 årsverk. Selskapet benytter SpareBank 1 Gruppen AS som leverandør av administrative fellestjenester og støttetjenester der disse kan leveres. Dette reduserer den administrative belastning og risiko, sikrer kvalitet og reduserer de totale kostnadene. Arbeidsmiljø og sykefravær Arbeidsmiljøet i SpareBank 1 Gruppen Finans AS vurderes å være meget godt. Det gjennomføres årlige organisasjonsundersøkelser i selskapet med videre systematisk oppfølging av de svakheter som måtte fremkomme gjennom undersøkelsen. 4 av 36

5 Det har ikke vært alvorlige arbeidsuhell i SpareBank 1 Gruppen Finans AS i Sykefraværet i selskapet var 4,2 % i 2012 mot 4,5 % i Sentrale områder innenfor HR-strategien er kompetanseutvikling, karrieremuligheter, lønn og belønning, livsfasepolitikk, friskvern (HMS) og likestilling. Et livsfase- og likestillingsutvalg følger opp at blant annet likestillingsloven blir etterlevd i virksomheten. Utvalget har i tillegg fokus på hvordan selskapet kan være en attraktiv arbeidsgiver for medarbeidere i ulike livsfaser. Det er vedtatt en livsfasepolicy for SpareBank 1 Gruppen der et av målene er å øke den reelle pensjonsalderen. Dette for å reduserer behovet for rekruttering og samtidig nyttiggjøre verdifull kompetanse. Ansatte i SpareBank 1 Gruppen Finans AS fordeler seg med 56 % på kvinner og 44 % på menn. I selskapets øverste ledelse er det én kvinne og fem menn. I styret er det fire kvinner og tre menn. Miljøet, klimaregnskap og miljøfyrtårn Virksomheten i SpareBank 1 Gruppen Finans AS er ikke av en slik art at den forurenser det ytre miljø. Selv om SpareBank 1 Gruppen Finans ikke forurenser på samme måte som tradisjonell industri, har konsernet en påvirkning på miljøet rundt seg både direkte og indirekte. Dette gjelder blant annet gjennom avfall, energibruk, reisevirksomhet, transport, materialvalg, innkjøp og vannforbruk. SpareBank 1 Gruppen utarbeider også et klimaregnskap basert på det samlede energiforbruket knyttet til daglig drift av virksomheten. SpareBank 1 Gruppen ble miljøfyrtårnsertifisert i 2012 og tilfredsstiller derfor alle kravene som stiftelsen Miljøfyrtårn stiller med hensyn til vår type virksomhet. Miljøfyrtårn er et norsk, offentlig sertifikat. Ordningen støttes og anbefales av Miljøverndepartementet. Klimaregnskapet blir publisert på: Datterselskap SpareBank 1 Gruppen Finans AS hadde ved utgangen av 2012 ett datterselskap; Conecto AS. Selskapet driver sin virksomhet innen utenomrettslig og rettslig inkasso. Selskapet oppnådde et resultat etter skatt i 2012 på 12,0 mill. kroner mot 17,7 mill. kroner i Omsetningen i selskapet har falt med 9,2 mill. kroner fra 2011 til 153,6 mill. kroner. Bakgrunnen for nedgangen er bortfall av et par større kunder, lavere saksinngang fra eksisterende kunder, samt at nye kunder ikke har kompensert for frafallet. I tillegg er gjennomsnittskravene redusert, slik at lavere salærsatser må benyttes. Selskapet opplever en god løsningsgrad for sine klienter, men konkurranse og salærreduksjoner gjør at lønnsomheten ikke er tilfredsstillende. Styret i Conecto har foreslått at resultatet i sin helhet gis i form av sirkelkonsernbidrag til SpareBank 1 Gruppen AS. SPAREBANK 1 GRUPPEN FINANS KONSERN SpareBank 1 Gruppen Finans konsern har i 2012 vært en virksomhet i vekst og endring. SpareBank 1 Gruppen Finans ledelsesmodell for virksomhetene er etablert for å rendyrke og organisere likelydende ansvar og virksomhet på tvers av selskapene. 5 av 36

6 Sentralt i selskapet ligger kun ledelse, styring og kontroll, da forretningsområdene selv opererer støttetjenester eller kjøper disse fra SpareBank 1 Gruppen. Konsernresultat Samlet oppnådde SpareBank 1 Gruppen Finans konsern et resultat før og etter skatt på hhv. 25,2 mill. kroner og 18,4 mill. kroner. Resultatet fremkommer som følger: 4. kv 3. kv 2. kv 1. kv 4. kv Året Beløp i 1000 kroner SpareBank 1 Gruppen Finans AS Ledelse Forretningsområde Factoring Forretningsområde Portefølje Conecto AS Sum resultat før skatt Merverdiavskrivninger Resultat før skatt Skattekostnad Resultat Konsernets merverdiavskrivninger er redusert med 5,3 mill. kroner til 3,7 mill. kroner som følge av at merverdier knyttet til oppkjøpet av Actor Fordringsforvaltning var ferdig avskrevet ved utgangen av Resultatet ga en egenkapitalavkastning etter skatt på 5,1 % i Konsernets forvaltningskapital var ved utgangen av året mill. kroner, som tilsvarer en vekst på 437 mill. kroner eller 43,8 % fra KAPITALDEKNING For å styrke konsernets ansvarlige kapital ble det i 1. kvartal, ved en rettet emisjon mot morselskapet, foretatt en kapitalutvidelse på 15 mill. kroner. I tillegg ble det tatt opp et ansvarlig lån på 55 mill. kroner. Selskapets samlede ansvarlige kapital var ved utgangen av året 465 mill. kroner. Kapital- og kjernekapitaldekning utgjorde hhv. 31,0 % og 27,3 % per mot 37,1 % for begge ved forrige årsskifte. Det er en overdekning i forhold til kapitalkravet på 345 mill. kroner. SpareBank 1 Gruppen Finans konsern hadde ved utgangen av 2012 en ansvarlig kapital på 174,1 mill. kroner. Kapital- og kjernekapitaldekning for konsernet utgjorde hhv. 11,3 % og 7,7 % mot 9,5 % for begge ved forrige årsskifte. Selskapet vil iverksette de nødvendige tiltak for å styrke egenkapitalen og bringe kjernekapitalen over 9 %. FREMTIDSUTSIKTER Inkassomarkedet har for tiden ingen vekst. Lønnsomheten i bransjen og i Conecto er under press selv om selskapet har god løsningsgrad og porteføljemiks som i noen grad har kompensert for reduserte salærsatser. Mye oppmerksomhet har vært rettet mot å etablere god styring, kvalitet og kontroll for den sammenslåtte virksomheten. Fremover vil selskapet bygge ytterligere strukturkapital og øke lønnsomheten gjennom vekst og målrettede effektiviseringstiltak, herunder nye IT-løsninger. Økt vekst skal skje uten vesentlig kapasitetsøkning. 6 av 36

7

8 Resultatregnskap SpareBank 1 Gruppen Finans AS Alle beløp i NOK Noter Renter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner Renter og lignende inntekter av utlån til og fordringer på kunder Sum renteinntekter og lignende inntekter Renter og lignende kostnader på gjeld og kredittinstitusjoner Renter og lignende kostnader på innskudd fra kunder Netto rente- og kredittprovisjonsinntekter Garantiprovisjon Andre gebyrer og provisjonsinntekter Andre gebyr og provisjonskostnad Andre driftsinntekter Utbytte / konsernbidrag 0 0 Sum andre inntekter Sum netto rente og andre inntekter Personalkostnader Administrasjonskostnader Ordinære avskrivninger og nedskrivning 21, Driftskostnader fast eiendom Andre driftskostnader Sum driftskostnader Tap på utlån Tap på garantier Sum tap på utlån og garantier Ordinært resultat før skattekostnad Skattekostnad på ordinært resultat Resultat av ordinær drift etter skatt Utvidet Resultatregnskap Resultat av ordinær drift etter skatt Estimatavvik pensjon ført rett mot egenkapitalen Skattekostnad Utvidet resultat *) Tall per er noe omarbeidet i resultatoppstillingen for å få sammenlignbarhet i tallene 8 av 36

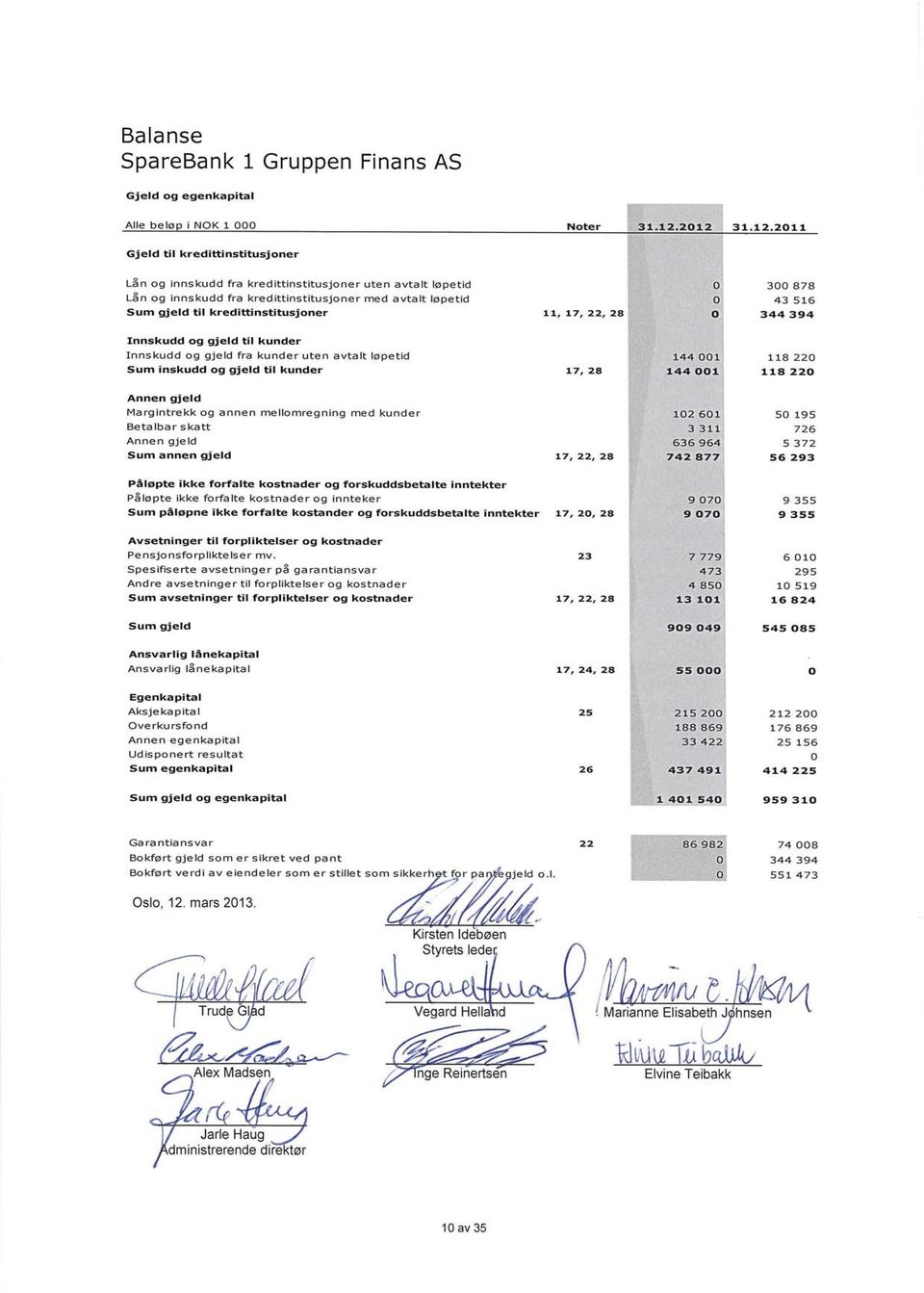

9 Balanse SpareBank 1 Gruppen Finans AS Eiendeler Alle beløp i NOK Noter Utlån til og fordringer på kredittinstitusjoner Utlån til og fordringer på kredittinstitusjoner uten avtalt løpetid eller oppsigelsesfrist Sum utlån til og fordringer på kredittinstitusjoner 11,16,17, Utlån til og fordringer på kunder Fordringer factoring Utlån factoring Andre utlån Spesifiserte tapsavsetninger Sum utlån til og fordringer på kunder 12, 16, 17, Aksjer ( og andre verdipapirer med variabel avkastning) 18, Immaterielle eiendeler Goodwill 27, Utsatt skattefordel 10, Andre immaterielle eiendeler Sum imaterielle eiendeler Varige driftsmidler Maskiner, inventar og transportmidler Forretningseiendom Sum varige driftsmidler 21, Forskuddsbetalte kostnader og opptjente inntekter Opptjente ikke betalte inntekter og forskuddsbetalte ikke påløpte kostnader Andre periodeavgrensninger Sum forskuddsbetalte kostnader og opptjente inntekter 17, Sum eiendeler av 36

18, 28 293 448 293 448 Immaterielle eiendeler")

10

11 SpareBank 1 Gruppen Finans AS Kontantstrøm NOK Kontantstrømmer fra operasjonelle aktiviteter Resultat av ordinær virksomhet før skattekostnad Betalt skatt -726 Avskrivninger og nedskrivninger Tap på utlån/garantier Netto renteinntekter/rentekostnader Betalte rentekostnader Mottatte renteinntekter Forskjell mellom kostnadsført pensjon og inn-/utbetalinger i pensjonsordninger Økning av utlån til kunder Reduksjon innskudd fra og gjeld til kunder og kredittinstitusjoner Endring i andre tidsavgrensningsposter Netto kontantstrøm fra operasjonelle aktiviteter Kontantstrømmer fra investeringsaktiviteter Andre immaterielle eiendeler Økning av egne eiendom anlegg og utstyr Netto kontantstrøm fra investeringsaktiviteter Kontantstrømmer fra finansieringsaktiviteter Opptak av ansvarlig lånekapital Innbetalinger av ny egenkapital Netto kontantstrøm fra finansieringsaktiviteter Netto kontantstrøm for perioden Beholdning av kontanter og kontantekvivalenter per Beholdning av kontanter og kontantekvivalenter per Egenkapitaloppstilling Endring i egenkapital NOK Aksjekapital Overkursfond Opptjent egenkapital Sum egenkapital Egenkapital per Årsresultat Årets utvidede resultat Estimatavvik pensjon Årets totalresultat Kapitalforhøyelse Utbetalt utbytte Sum transaksjoner med aksjeeiere Egenkapital per av 36

12 Note 1 Generell informasjon SpareBank 1 Gruppen Finans AS er et heleid datterselskap av SpareBank 1 Gruppen AS. Sparebank1 Gruppen AS har forretningskontor i Tromsø. Konsernregnskapet er tilgjengelig på SpareBank 1 Gruppen Finans AS har sitt hovedkontor i Oslo, Hammersborggt. 2. Årsregnskapet ble vedtatt av selskapets styre den 12. mars Note 2 Regnskapsprinsipper Årsregnskapet er satt opp i samsvar internasjonale regnskapsprinsipper ("forenklet IFRS"), jfr. Årsregnskapsforskriften for banker og finansieringsforetak 1-3. Selskapet har benyttet seg av unntaksregelen i regnskapsloven 3-7, og har ikke utarbeidet konsernregnskap. Klassifikasjon i regnskapsoppstillingen Klassifikasjon i regnskapet er som tidligere. Det er gjort enkelte reklassifiseringer av konti for at vi skal være i tråd med reglene. Dette innebærer at enkelte konti er flyttet mellom renter og gebyrer samt noen mindre poster på kostnadssiden. Dette gir mindre avvik i 2011 tallene på linjenivå i forhold til hvordan dette fremkom i regnskapet i fjor. Det er imidlertid flyttet en større post knyttet til garantier og kredittforsikringskostnadene knyttet til disse. Dette var et beløp på 4,8 mill kroner som i 2011 ble rapportert som driftskostnad/administrasjonskostnad, men som nå er klassifisert som en fradragspost på inntektssiden. Denne posten er i årets regnskap klassifisert som en provisjonskostnad knyttet direkte til garantiinntektene og har i regnskapet redusert både inntektene og driftskostnadene i 2011 med tilsvarende beløp. Resultateffekten er 0. Aksjer i datterselskap Investeringer i datterselskaper er vurdert i henhold til kostmetoden. Dersom det finner sted en verdinedgang som ikke er forbigående, foretas en nedskrivning av aksjene. Foretatte nedskrivninger reverseres i den grad grunnlaget for nedskrivninger ikke lenger er tilstede. Kjøp av portefølje Kjøp av langtidsovervåkede porteføljer måles til amortisert kost i samsvar med IAS 39. Amortisert kost er anskaffelseskost minus tilbakebetalinger på hovedstolen, pluss eller minus kumulativ amortisering som følger av en effektiv rente-metode, og fratrukket eventuelle beløp for verdifall. Den effektive renten er den renten som nøyaktig diskonterer estimerte framtidige kontante inn- eller utbetalinger over det finansielle instrumentets forventede levetid. Utlån og fordringer Ervervede porteføljer Ervervede porteføljer er ikke-derivative finansielle eiendeler med betalinger som er faste eller lar seg fastsette, og som ikke er notert i et aktivt marked. Disse regnskapsføres til amortisert kost etter effektiv rentes metode. Kundefordringer factoring Kundefordringer factoring vurderes på to måter. I tilfeller hvor factoring ikke har overtatt kredittrisikoen (risiko for debitors manglende betalingsevne) balanseføres kun det forskudd som er utbetalt på fordringer som er overdratt til factoringselskapet, som "Utlån factoring". I tilfeller hvor factoring overtar kredittrisikoen føres fordringene med bruttobeløp under post "Fordringer factoring". Den ufinansierte delen av disse kundefordringene er oppført under post "Margintrekk og annen mellomregning med kunder". Tapsavsetning Tapsavsetninger på utlån er oppført under postene individuelle tapsavsetninger og gruppevise tapsavsetninger. Tapsavsetninger på garantier (debitorer) er oppført under postene spesifiserte avsetninger på garantiansvar og uspesifiserte avsetninger på garantiansvar. 12 av 36

13 Andre fordringer Andre fordringer er oppført i balansen til pålydende etter fradrag for avsetning til forventet tap. Avsetning til tap gjøres på grunnlag av individuelle vurderinger av de enkelte fordringene. Utenlandsk valuta Fordringer og gjeld i utenlandsk valuta vurderes etter kursen ved regnskapsårets slutt. Goodwill og immaterielle eiendeler Selskapets goodwill er knyttet til fusjonen som ble gjort mellom i SpareBank 1 Gruppen Holding AS og SpareBank 1 Factoring AS etter oppkjøpet. Fusjonen ble gjort for å forenkle selskapsstrukturen i Oppkjøpsanalysen som var i samsvar med IFRS 3 identifiserte virkelig verdi av netto eiendeler inklusive goodwill på 90,2 mill. kroner. Den bokførte egenkapitalen i tidligere SpareBank 1 Factoring AS var på kjøpstidspunktet 80,0 mill. kroner. Differansen ble ført som goodwill i det nye selskapet. Posten andre immaterielle eiendeler er knyttet til utvikling av egen IT løsning for factoringvirksomheten. Systemet FactoNova var ferdig utviklet og ble tatt i bruk i 2011/2012. Systemet avskrives over 12 år. Varige driftsmidler Selskapets varige driftsmidler består av maskiner, inventar, IT utstyr og forretningseiendom som benyttes av selskapet til egen virksomhet. Bygninger revalueres til virkelig verdi årlig. Verdsettelsen testes regelmessig mot eksterne takster. Bygninger avskrives i ettertid. Øvrige varige driftsmidler regnskapsføres til anskaffelseskost, med fradrag for avskrivninger. Anskaffelseskost inkluderer kostnader direkte knyttet til anskaffelsen av driftsmidlet. Etterfølgende utgifter legges til driftsmidlenes balanseførte verdi eller balanseføres separat, når det er sannsynlig at fremtidige økonomiske fordeler tilknyttet utgiften vil tilflyte selskapet, og utgiften kan måles pålitelig. Balanseført beløp knyttet til utskiftede deler resultatføres. Øvrige reparasjons- og vedlikeholdskostnader føres over resultatet i den perioden utgiftene pådras. Driftsmidler avskrives etter den lineære metode, slik at anleggsmidlenes anskaffelseskost, eller verdiregulerte verdi avskrives til restverdi over forventet utnyttbar levetid, som er: Forretningseiendom 50 år Maskiner og inventar 5-10 år IT utstyr 5 år Varige driftsmidler som avskrives vurderes for verdifall når det foreligger indikatorer på at fremtidig inntjening ikke kan forsvare eiendelens balanseførte beløp. Forskjellen mellom balanseført verdi og gjenvinnbart beløp resultatføres som nedskriving. Gjenvinnbart beløp er det høyeste av virkelig verdi fratrukket salgsutgifter og bruksverdi. Ved hver rapporteringsdato vurderes mulighetene for reversering av tidligere nedskrivinger på ikke-finansielle eiendeler. Kontanter og kontantekvivalenter Kontanter og kontantekvivalenter inkluderer kontanter og bankinnskudd, andre kortsiktige, lett omsettelige investeringer med maksimum tre måneders opprinnelig løpetid og trekk på kassekreditt. Kassekreditt er presentert under linjen Innskudd fra og gjeld til kunder og kredittinstitusjoner. De andre er presentert under linjen "Andre eiendeler". Skatter Skattekostnaden sammenstilles med regnskapsmessig resultat før skatt. Skattekostnaden består av betalbar skatt (skatt på årets direkte skattepliktige inntekt) og endring i netto utsatt skatt. Utsatt skatt og utsatt skattefordel er presentert netto i balansen. Pensjoner SpareBank 1 Gruppen Finans AS sine ansatte har enten en innskuddsbasert og/eller ytelsesbart ordning. En innskuddsplan er en pensjonsordning hvor selskapet betaler faste bidrag til forsikringsselskapet. Selskapet har ingen juridisk eller annen forpliktelse til å betale ytterligere tilskudd hvis forsikringsselskapet ikke har nok midler til å betale alle ansatte ytelser knyttet til opptjening i inneværende og tidligere perioder. Innskuddene regnskapsføres som pensjonskostnader i takt med at de forfaller. 13 av 36

14 En ytelsesplan er en pensjonsordning som definerer en pensjonsutbetaling som en ansatt vil motta ved pensjonering. Når det gjelder den ytelsesbaserte ordningen har selskapet den kollektive pensjonsordningen for sine ansatte i Nordea Liv, samt i SpareBank 1 Livsforsikring AS. Den balanseførte forpliktelsen knyttet til ytelsesplaner er nåverdien av de definerte ytelsene på balansedatoen minusvirkelig verdi av pensjonsmidlene. Pensjonsforpliktelsen beregnes årlig av en uavhengig aktuar ved bruk av en lineær opptjeningsmetode. Nåverdien av de definerte ytelsene bestemmes ved å diskontere estimerte fremtidige utbetalinger med OMF renten. (Obligasjoner med fortrinnsrett) da markedet anses dypt nok. SpareBank 1 Gruppen konsern har i tillegg valgt å styrke dagens levetidsalder tabell K2005 med 10 %, da ny levetidstabell K 2013 fra myndighetene vil komme i løpet av februar Aktuarielle gevinster og tap (estimatavvik) som skyldes ny informasjon eller endringer i de aktuarmessige forutsetningene blir ført mot egenkapitalen i den perioden de oppstår. Endringer i pensjonsplanens ytelser resultatføres løpende i resultatregnskapet, med mindre rettighetene etter den nye pensjonsplanen er betinget av at arbeidstakeren blir værende i tjeneste i en spesifisert tidsperiode (opptjeningsperioden). I dette tilfellet amortiseres kostnaden knyttet til endret ytelse lineært over opptjeningsperioden. Ansvarlige lån Ansvarlige lån har prioritet etter all annen gjeld. Tidsbegrenset ansvarlig lån kan medregnes med inntil 50 % av kjernekapitalen i kapitaldekningen, mens evigvarende ansvarlige lån kan medregnes med inntil 100 % av kjernekapitalen. Ansvarlige lån klassifiseres som forpliktelse i balansen og måles til amortisert kost. Avsetninger Selskapet regnskapsfører avsetninger når det eksisterer en juridisk eller selvpålagt forpliktelse som følge av tidligere hendelser, og det er sannsynlighetsovervekt for at forpliktelsen vil komme til oppgjør i form av overføring av økonomiske ressurser og forpliktelsen kan estimeres med tilstrekkelig grad av pålitelighet. Avsetninger vurderes ved hver balansedato og justeres for å reflektere oppdatert beste estimat. I tilfeller hvor det foreligger flere forpliktelser av samme natur, fastsettes sannsynligheten for at forpliktelsene vil komme til oppgjør ved å vurdere forpliktelser av denne typen under ett. Det gjøres derfor en avsetning selv om sannsynligheten for oppgjør knyttet til det enkelte forholdet kan være lav. Avsetninger måles til nåverdien av forventede utbetalinger for å innfri forpliktelsen. Det benyttes en estimert risikofri rente som diskonteringssats før skatt som reflekterer nåværende markedssituasjon og risiko spesifikk for forpliktelsen. Leverandørgjeld og andre kortsiktige forpliktelser Leverandørgjeld måles til virkelig verdi ved første gangs balanseføring. Ved senere måling vurderes leverandørgjelden til amortisert kost, fastsatt ved bruk av effektiv rente - metode. Leverandørgjeld og andre kortsiktige betalingsforpliktelser hvor effekten av amortisering er neglisjerbar, regnskapsføres til kost. Inntekter og kostnader Andre renter, provisjoner og gebyrer inntektsføres og kostnadsføres i takt med opptjeningen, uavhengig av betalingstidspunktet. Opptjente ikke innbetalte inntekter er oppført i balansen under " Forskuddsbetalte kostnader og opptjente inntekter" Påløpte rentekostnader og driftskostnader samt forskuddsbetalte rente og provisjonsinntekter er oppført i balansen som gjeld Aksjeutbytte inntektsføres når det mottas. Note 3 Finansiell risikostyring Eierrisiko Eierrisiko er definert ved risikoen som oppstår som følge av å være eier av et selskap. Selskapets eierrisiko i datterselskaper er knyttet til den risiko som datterselskapene påtar seg i sin drift, og risikoen for at det må tilføres ny kapital i et eller flere av disse selskapene. Kredittrisiko Kredittrisiko er risikoen for at en part i et finansielt instrument vil påføre den annen part et finansielt tap ved ikke å kunne innfri en plikt. For SpareBank 1 Gruppen Finans AS er dette spesielt knyttet til 14 av 36

15 forretningsområdet Factoring, og risikoen for at selskapets låntakere, mellomledd og reassurandører ikke klarer å innfri sine forpliktelser. Kredittrisikoen knyttet til forretningsområdet Factoring sin portefølje består primært av ratede engasjementer. Det er en relativt stabil utvikling hva gjelder total risikoeksponering i eksisterende utlånsportefølj. Det har imidlertid siste året vært en positiv risikoutvikling i porteføljen som følge av kundevekst i lavere rikoklasser. I den grad det er en positiv "migrering" i risikoklassene vil dette kunne innebære evt. endringer av betingelsene overfor klientene, uavhengig av markedsrenten ellers. Videre er forretningsområdet Portefølje er eksponert mot risiko knyttet til forventet inntjening fra underliggende porteføljer i selskapet, som vil falle inn under definisjonen kredittrisiko. Forretningsområdet Portefølje forvalter innkjøpte porteføljer av utestående fordringer (i all hovedsak ervervede misligholdte krav). Porteføljeverdiene utgjør 8,6 % av porteføljenes totalsaldo. Den løpende verdivurdering av porteføljene er basert på forventet fremtidig innfordring av de misligholdte fordringene og det er knyttet konjunkturrisiko til skyldnernes evne til å innfri sine forpliktelser i forhold til disse forventninger. Innfordring av selskapets porteføljer forestås av SpareBank1 Gruppen AS egen inkassovirksomhet. Innfordringen består i å etablere og vedlikeholde utleggspant, lønnstrekk og betalingsordninger. På denne måten sikrer vi en god oppfølgning av selskapets fordringer og reduserer dermed tapsrisikoen knyttet til virksomheten. Markedsrisiko Markedsrisiko er risikoen for at et finansielt instruments virkelige verdi eller fremtidige kontantstrømmer vil svinge på grunn av endringer i markedspriser. Element som påvirker markedsrisiko er svingninger i blant annet valutakurser og renter. SpareBank 1 Gruppen Finans AS er ikke spesielt utsatt for markedsrisiko, annet enn svikt i nysalg og forsinkelser i endring av eksisterende engasjementers rentebetingelser. Forretningsområdet factoring har ikke noen utlån med rentebinding. Rentebinding ligger ikke i konseptet til factoring, idet factoringutlån er kortsiktige kreditter som vil kunne variere fra dag til dag. Operasjonell risiko Operasjonell risiko kan defineres som risikoen for tap som følge av utilstrekkelige eller sviktende interne prosesser eller systemer, menneskelig feil, eller eksterne hendelser. Definisjonen omfatter her også juridisk risiko. Operasjonell risiko dokumenteres i dag i forbindelse med arbeid som gjøres i henhold til internkontrollforskriften. Selskapet gjennomfører prosesser for å kartlegge hovedrisikoen for operasjonell risiko før og etter gjennomførte tiltak. Det arbeidet som gjennomføres er godt egnet til å avdekke behov for tiltak for å redusere risikoen. Det er ikke gjort endringer i metodikk for kvantifisering av kapitalbehovet for operasjonell risiko i Den operasjonell risikoen er svakt stigende. Likviditetsrisiko Likviditetsrisiko kan defineres som risikoen for at selskapet ikke klarer å oppfylle sine forpliktelser og/eller finansiere økninger i eiendelene uten at det oppstår vesentlige ekstraomkostninger i form av prisfall på eiendeler som må realiseres, eller i form av ekstra dyr finansiering. Likviditetsrisiko kan sies å oppstå primært som følge av uventede tap eller inntekstssvingninger som følge av andre risikotyper eller som følge av større, eksterne markedsforstyrrelser. For SpareBank 1 Gruppen Finans AS knytter dette seg i hovedsak opp mot forretningsområdet Factoring sin likviditetsrisiko knyttet til innlån, samt til daglig drift i factoringvirksomheten. Likviditetsrisikoen er relativt lav, idet brutto utlån per er MNOK med en tilgjenglige driftskredittrammer på MNOK 780 i morselskapet gjennom konsernets konsernkontoordning, hvorav MNOK 389 (50 % av tilgjengelig rammer) er benyttet pr Likviditeten i selskapet er tilfredsstillende og evt. ytterligere likviditetsbehov, utover dagens driftskredittrammer, vil bli dekket inn via økning av driftskredittrammene samt evt. tilførsel av egenkapital fra konsernet. Selskapet kom med i SpareBank 1 Gruppen's konsernkontoordning fra og med februar og er således ikke avhengig av eksterne kredittrammer. Strategisk og forretningsmessig risiko Strategisk og forretningsmessig risiko er risikoen for tap som følge av forandringer i eksterne forhold utenfor selskapets kontroll, som regulatoriske forhold, svikt i inntjening og kapitaltilgang på grunn av sviktende tillit og omdømme i markedet. 15 av 36

16 Note 4 Segmentinformasjon Factoringvirksomhet Porteføljevirksomhet Øvrig virksomhet Sum NOK Sum inntekter Øvrige kostna Nedskrivninge Segmentresul ) Kostnader relatert direkte til inntekten er inkludert. Note 5 Netto renteinntekter NOK Renteinntekter Renter av utlån til og fordringer på kredittinstitusjoner Renter av utlån til og fordringer på kunder Sum renteinntekter Rentekostnader Renter på gjeld til kredittinstitusjoner Renter på innskudd fra og gjeld til kunder Renter på ansvarlig lånekapital Sum rentekostnader Sum netto renteinntekter av 36

17 Note 6 Netto provisjons- og andre inntekter NOK p103 c) Provisjonsinntekter Garantiprovisjon Andre gebyr og provisjonsinntekter Sum provisjonsinntekter Andre gebyr og provisjonskostnader Andre inntekter Andre driftsinntekter For mye avsatt earn out Andre inntekter Sum netto provisjons- og andre inntekter Note 7 Sikkerhetsbeløp fra factoringklienter NOK Sikkerhetsbeløp fra factoringklienter Marginfond Sum ekskl. merverdiavgift Marginbeløpet står sammen med andre klienters marginbeløp tilbake for SpareBank 1 Gruppen Finans AS øvrige kreditorer, men foran det ansvarlige lån og aksjekapitalen. 17 av 36

18 Note 8 Personalkostnader og ytelser til ledende ansatte og tillitsvalgte NOK Lønn Arbeidsgiveravgift Pensjonskostnader (note 23) Andre ytelser Sum personalkostnader Gjennomsnittlig antall ansatte Rl 7-30 Antall årsverk pr ,6 48,1 Antall ansatte pr Ytelser til ledelsen 2012 NOK 1000 Lønn/honorar Bonus 1) Annen Periodisert- Adm. direktør Jarle Haug NOK 1000 Lønn/honorar Bonus 1) Annen Periodisert- Adm. direktør Jarle Haug Ved fratreden fra stillingen som adm. direktør og arbeidsforholdet avsluttes er adm. direktør garantert en etterlønn tilsvarende lønn og tilleggsgoder i 12 måneder i tillegg til lønn og tilleggsgoder i oppsigelsesperioden. Maksimalt oppnåelig bonusbeløp for ledende ansatte, som defineres som konsernledelsen i SpareBank 1 Gruppen, med individuelle bonusavtaler er fra 1 til 3 månedslønner. Bonus for måloppfyllelse for 2012 vil bli utbetalt i henhold til Finansdepartementets forskrift vedrørende godtgjørelse i finansinstitusjoner der halvparten av oppnådd bonusbeløp utbetales i 2013, og den resterende halvparten investeres i syntetiske egenkapitalbevis. Disse vi selges med samme antall i 2014, 2015 og Bonusutbetalingen vil være påvirket av kursutviklingen på egenkapitalbevisene, og beløpene som utbetales de aktuelle årene vil variere med avkastningen på de utvalgte egenkapitalbevisene. 1) Bonusbeløpet som fremkommer er er utbetalt bonus i regnskapsåret, men vedrører bonusopptjening fra året før. Prinsippene for bonus ble endret i 2011 med virkning fra og med regnskapsåret. Utbetalt bonus i 2011 er basert på tidligere prinsipper. Bonus utbetalt i 2012 er 0 som følge av en feil. Faktisk bonus som skulle vært utbetalt i 2012 var kroner. Beløpet er utbetalt i Ansattvalgte styremedlemmer i SpareBank 1 Gruppen er omfattet av den generelle bonusordningen for øvrige ansatte i selskapet. Styremedlemmer for øvrig har ikke noen form for variabel godtgjørelse. Ytelser til styrende organer NOK Styrehonorar 2) Medlemmer av kontrollkomiteen og representantskapet 2) ) Honorarbeløpet er utbetalte honorar i regnskapsåret. Lån til ansatte ytes av Bank 1 Oslo AS, som er et selskapet i SpareBank1 - Alliansen. Sikkerheten tilfredsstiller de krav som stilles i Finansieringsvirksomhetsloven Utlån til ansatte gis med 20 prosent rabatt i forhold til ordinære kundeforhold. Note 9 Andre driftskostnader Godtgjørelse til revisor (PriceWaterhouseCoopers AS) og sammarbeidende selskaper fordeler seg slik: NOK Godtgjørelse til revisor Lovpålagt revisjon Skatterådgivning Andre attestasjonstjenester 0 4 Andre tjenester Sum ekskl. merverdiavgift av 36

19 Note 10 Skatt NOK Resultat før skattekostnad Endring midlertidige forskjeller Permanente forskjeller Avregnet fremførbart underskudd Brutto estimatavvik mot egenkapitalen Mottatt konsernbidrag med skattemessig virkning 0 0 Grunnlag for betalbar skatt i resultat Avgitt konsernbidrag med skatteeffekt Grunnlag for betalbar skatt Beregnet betalbar skatt Endring i utsatt skattefordel (økning -, reduksjon +) Skatteandel avgitt konsernbidrag Bruk av underskudd til fremføring fra tidligere år Skatteeffekt av estimatavviket Skattekostnad Skatt før andre resultatkomponenter Skatt på andre resultatkomponenter Skattekostnad inkludert andre resultatkomponenter Midlertidige forskjeller per Anleggsmidler Andre midlertidige forskjeller Sum skatteøkende midlertidige forskjeller Netto pensjonsforpliktelse Andre midlertidige forskjeller Sum skattereduserende midlertidige forskjeller Sum midlertidige forskjeller som påvirker skattegrunnlaget Fremførbart skattemessig underskudd 0 0 Totale alle forskjeller som påvirker skattegrunnlaget Utsatt skatt Utsatt skattefordel Netto bokført utsatt skattefordel Avstemming av skattekostnad: % av resultat før skatt Permanente forskjeller (28%) Skatt på mottatt konsernbidrag 0 0 Beregnet skattekostnad i resultatregnskapet Effektiv skattesats i % 26 % 24 % 19 av 36

20 Note 11 Kredittinstitusjoner - fordringer og gjeld Utlån til og fordringer p NOK Utlån og fordringer uten avtalt løpetid eller oppsigelsestid Utlån og fordringer med avtalt løpetid eller oppsigelsestid Sum Spesifikasjon av utlån og fordringer på de vesentligste valutasorter NOK EURO GBP DKK SEK Andre Sum "Gjennomsnittlig" rente 0,53 % Gjeld til kredittinstitusjoner NOK Lån og innskudd uten avtalt løpetid eller oppsigelsestid Lån og innskudd med avtalt løpetid eller oppsigelsestid Sum Spesifikasjon av gjeld på de vesentligste valutasorter NOK EURO USD GBP SEK CAD Andre 0 (54) Sum "Gjennomsnittlig" rente 3,52 % Innskudd og utlån fra/til kredittinstitusjoner har flytende rente. Fordringer og gjeld mot kredittinstitusjoner er klassifisert som utlån og fordringer ihht IAS 39 og er vurdert til amortisert Gjennomsnittlig rente er beregnet på grunnlag av faktisk renteinntekt/-kostnad i året i prosent av gjennomsnittlig fordrin og gjeld til kredittinstitusjoner. 20 av 36

")

21 Note 12 Utlån til og fordringer på kunder Selskapet driver både innenfor factoring og garantistillelse, samt driver oppkjøp av og innfordring av pengekrav, refinansiering av misligholdte pengekrav og virksomhet som er beslektet med dette. Selskapet benytter amortisert kost for sin innregning av innkjøpte porteføljer i regnskapet. Forventet innfordringsprofil på porteføljenivå danner grunnlag for avskrivninger. Normal avksrivningstid er 4-8 år. NOK Utlån og fordringer fordelt på fordringstype Fordringer factoring Utlån factoring Portefølje av utestående fordringer Brutto utlån og fordringer på kunder Spesifiserte factoring tapsavsetninger Uspesifiserte factoring tapsavsetninger 0 0 Utlån og fordringer på kunder Utlån og fordringer fordelt på markeder Privat personer Næringsfordelt Offentlig Brutto utlån og fordringer på kunder Spesifiserte factoring tapsavsetninger Utlån og fordringer på kunder NOK 1000 Fordringer/utlån Tap utlån Tap utlån % Garantier Tap garanti Tap garanti % Innskudd Totalt engasjement fordelt på sektor og næring Selskap med begrenset ansvar ,00 % 0,00 % ,71 % 0,44 % Personlige foretak Personlig næringsdrivende Lønnsmottakere m.v Uten sektor tilknytning Sum total engasjement fordelt på sektor ,00 % 0,00 % ,71 % 0,44 % Uten næringstilknytning Jordbruk og tilknyttede tjenester Fiske og fangst ,00 % Fiskeoppdrett og klekkerier Bergverksdrift og utvinning Tjenester tilknyttet utvinning av råolje og naturga Industri ,00 % El-,damp-, gass- og varmtvannsforsyning Vannforsyning, avløps- og renovasjonsvirksomhet Bygge- og anleggsvirksomhet Varehandel, reparasjon av motorvogner ,00 % Transport og lagring Overnattings- og serveringsvirksomhet Informasjon og kommunikasjon Omsetning og drift av fast eiendom Faglig og finansiell tjenesteyting Forretningsmessig tjenesteyting Tjenesteytende næringer ellers Sum totalt engasjement fordelt på næring ,00 % 0,00 % ,71 % 0,44 % av 36

22 NOK 1000 Fordringer factoring Fordringer portefølje Utlån factoring Garantier Klientgjeld Innskudd Brutto fordelt på geografiske områder Akershus Oslo Hedmark Buskerud Oppland Østfold Vestfold Telemark Øst-Agder Vest-Agder Rogaland Hordaland Sogn og Fjordane Møre og Romsdal Sør Trøndelag Nord Trøndelag Nordland Troms Finnmark Svalbard Andre Portefølje ikke geografisk fordelt * Sum * Innkjøpte porteføljer av misligholdte fordringer er ikke georgrafisk fordelt. Det alt vesentlige av porteføljene er kjøpt av virksomheter i Sør Norge, Midt Norge og østlandet. Utlån til ansatte NOK Utlån til ansatte Rentesubsidiering ansatte 20 % 20 % Lån til ansatte ytes av Bank 1 Oslo AS, som er et selskapet i SpareBank1 - Alliansen. Sikkerheten tilfredsstiller de krav som stilles i Finansieringsvirksomhetsloven Utlån til ansatte gis til 20 prosent rabatt i forhold til ordinære kundeforhold. Risiko ved innkjøpte porteføljer av utestående fordringer Selskapets fordringsmasse knyttet til innkjøpte porteføljer av utestående fordringer er i all hovedsak ervervede misligholdte krav. Porteføljeverdiene utgjør 8,6 % av porteføljenes totalsaldo. Den løpende verdivurdering av porteføljene er basert på forventet fremtidig innfordring av de misligholdte fordringene og det er knyttet konjunkturrisiko til skyldnernes evne til å innfri sine forpliktelser i forhold til disse forventninger. Innfordring av selskapets porteføljer forestås av SpareBank1 Gruppen AS egne inkassovirksomheter. Innfordringen består i å etablere og vedlikeholde utleggspant, lønnstrekk og betalingsordninger. På denne måten sikrer vi en god oppfølgning av selskapets fordringer og reduserer dermed tapsrisikoen. 22 av 36

23 Note 13 Aldersfordeling på forfalte, men ikke nedskrevne utlån Tabellen viser forfalte beløp på utlån fordelt på antall dager etter forfall som ikke skyldes forsinkelse i betalingsformidlingen. NOK På forespørsel Under 30 dager dager dager Over 91 dager Utlån til og fordringer på kunder Portefølje* Sum NOK dager dager Over 91 dager På forespørse Under 30 dag Utlån til og fordringer på kunder Portefølje* Sum * I utgangspuntet består porteføljen av ervervede misligholdte krav (alle krav over 90 dager). Innfrielse av kravene i porteføljene er avhengig av skyldnernes evne til å innfri. Totalt Totalt 23 av 36

24 Note 14 Tap på utlån og garantier Selskapets tapsrisiko er fordelt mellom : a) Garanterte fordringer (debitorer) b) Utlån til factoringklienter Garanterte fordringer er fordringer hvor selskapet har påtatt seg betalingsgaranti for debitors betaling av fordring til vår factoringklient. Selskapets kundefordringer er vurdert til pålydende. Utgiftsføringen av konstaterte og beregnede tap er gjort i henhold til tapsforskrift av Selskapet har reassuranseavtale som begrenser selskapets tapsrisiko når det gjelder garanterte fordringer (debitorer). Tap og tapsnedskrivninger Tapsavsetningene består av individuelle og gruppevise nedskrivninger. Individuelle tapsnedskrivninger blir foretatt når et engasjement er identifisert som tapsutsatt som følge av mislighold eller andre forhold som konkurs, gjeldsforhandlinger, rettslig inkasso, utlegg eller utpanting, eller andre forhold som svikt i likviditet, soliditet eller inntjening. Gruppevise nedskrivninger Gruppevise nedskrivninger foretas på kundegrupper eller bransjer hvor det pga. markedsmessige eller andre forhold kan ligge en risiko for fremtidige tap, basert på en gruppevis tilnærming. Konstaterte tap Tap anses som konstatert når konkursbehandling er avsluttet, akkord er stadfestet, utleggsforretning ikke har ført frem, dom er rettskraftig og evt. sikkerhet er realisert. NOK 1000 Konstaterte tap og avsetninger til beregnede tap Debitorer: Konstaterte tap på engasjementer som tidligere er avsatt - individuelle tapsavsteninger 0 0 Konstaterte tap på engasjementer som tidligere er avsatt - gruppevise tapsavsteninger 0 0 Konstaterte tap på engasjementer som tidligere ikke avsatt Konstaterte tap Spesifisert avsetning Tilbakeført tidligere avsatt individuelle tap (295) (61) + periodens individuelle tap Individuelle avsetninger Gruppevise avsetninger Konstaterte tap periodens gruppevise avsetninger 0 0 Gruppevise avsetninger NOK Klienter: Konstaterte tap på engasjementer som tidligere er avsatt - induviduelle tapsavsteninger Konstaterte tap på engasjementer som tidligere er avsatt - gruppevise tapsavsteninger Konstaterte tap på engasjementer som tidligere ikke avsatt 0 42 Konstaterte tap Inntektsførte renter Individuelle avsetninger tap klienter Tilbakeført tidligere avsatt individuelle tap (149) (13 016) + periodens individuelle tap Individuelle avsetninger tap klienter Tilbakeført tidligere avsatt gruppenedskrivning klienter Inngått på tidligere konstaterte tap (46) (94) Inntekt / tap i resultatregnskapet Alle tap / nedskrivninger knytter seg til gjennomgang av fordringer vurdert til amortisert kost. 24 av 36

Delårsrapport SpareBank 1 Gruppen Finans AS. Per 1. kvartal 2013

Delårsrapport SpareBank 1 Gruppen Finans AS Per 1. kvartal 2013 1 Kvartalsrapport per 1. kvartal 2013 SpareBank 1 Gruppen Finans AS produserer, leverer og distribuerer tjenester innen factoring, porteføljekjøp

Delårsrapport SpareBank 1 Gruppen Finans AS Per 1. kvartal 2013 1 Kvartalsrapport per 1. kvartal 2013 SpareBank 1 Gruppen Finans AS produserer, leverer og distribuerer tjenester innen factoring, porteføljekjøp

Delårsrapport SpareBank 1 Gruppen Finans AS. Per 1. kvartal 2012

Delårsrapport SpareBank 1 Gruppen Finans AS Per 1. kvartal 2012 1 Kvartalsrapport per 1. kvartal 2012 SpareBank 1 Gruppen Finans AS produserer, leverer og distribuerer tjenester innen factoring, porteføljekjøp

Delårsrapport SpareBank 1 Gruppen Finans AS Per 1. kvartal 2012 1 Kvartalsrapport per 1. kvartal 2012 SpareBank 1 Gruppen Finans AS produserer, leverer og distribuerer tjenester innen factoring, porteføljekjøp

Delårsrapport SpareBank 1 Gruppen Finans AS. Per 3. kvartal 2012

Delårsrapport SpareBank 1 Gruppen Finans AS Per 3. kvartal 2012 1 Kvartalsrapport per 3. kvartal 2012 SpareBank 1 Gruppen Finans AS produserer, leverer og distribuerer tjenester innen factoring, porteføljekjøp

Delårsrapport SpareBank 1 Gruppen Finans AS Per 3. kvartal 2012 1 Kvartalsrapport per 3. kvartal 2012 SpareBank 1 Gruppen Finans AS produserer, leverer og distribuerer tjenester innen factoring, porteføljekjøp

Delårsrapport 2. kvartal 2016

Delårsrapport 2. kvartal 2016 BB Finans AS Delårsrapport for 2. kvartal 2016 BB Finans AS er inne i sitt 32. driftsår. Selskapet er et finansieringsforetak og har som formål å yte forbrukerfinansiering,

Delårsrapport 2. kvartal 2016 BB Finans AS Delårsrapport for 2. kvartal 2016 BB Finans AS er inne i sitt 32. driftsår. Selskapet er et finansieringsforetak og har som formål å yte forbrukerfinansiering,

Delårsrapport SpareBank 1 Gruppen Finans AS Per 2. kvartal 2016

Delårsrapport Per 2. kvartal 2016 1 Rapport per 2. kvartal 2016 har sin virksomhet innen finansiell factoring, porteføljekjøp og porteføljeforvaltning. UTVIKLING I RESULTAT OG STILLING Selskapet kan vise

Delårsrapport Per 2. kvartal 2016 1 Rapport per 2. kvartal 2016 har sin virksomhet innen finansiell factoring, porteføljekjøp og porteføljeforvaltning. UTVIKLING I RESULTAT OG STILLING Selskapet kan vise

Delårsrapport SpareBank 1 Factoring AS Per 1. kvartal 2019 F O R T R O L I G

Delårsrapport Per 1. kvartal 2019 Delårsrapport per 1. kvartal 2019 har sin virksomhet innen finansiell factoring inklusive kjøp av fordringer. UTVIKLING I RESULTAT OG STILLING Selskapet kan vise til fortsatt

Delårsrapport Per 1. kvartal 2019 Delårsrapport per 1. kvartal 2019 har sin virksomhet innen finansiell factoring inklusive kjøp av fordringer. UTVIKLING I RESULTAT OG STILLING Selskapet kan vise til fortsatt

Første kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling

Første kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling EnterCard Norge AS EnterCard Norge AS BALANSE PR. 31. MARS 2013 OG 2012 OG 31. DESEMBER 2012 NOK 1000 EIENDELER Note 1. KVT 2013

Første kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling EnterCard Norge AS EnterCard Norge AS BALANSE PR. 31. MARS 2013 OG 2012 OG 31. DESEMBER 2012 NOK 1000 EIENDELER Note 1. KVT 2013

Delårsrapport SpareBank 1 Gruppen Finans AS Per 3. kvartal 2016

Delårsrapport Per 3. kvartal 2016 1 Rapport per 3. kvartal 2016 har sin virksomhet innen finansiell factoring, porteføljekjøp og porteføljeforvaltning. UTVIKLING I RESULTAT OG STILLING Selskapet kan vise

Delårsrapport Per 3. kvartal 2016 1 Rapport per 3. kvartal 2016 har sin virksomhet innen finansiell factoring, porteføljekjøp og porteføljeforvaltning. UTVIKLING I RESULTAT OG STILLING Selskapet kan vise

BB Bank ASA. Kvartalsrapport for 1. kvartal Kvartalsrapport 1. kvartal 2018

BB Bank ASA Kvartalsrapport for 1. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank med konsesjon fra Finanstilsynet og har som formål å yte forbrukerfinansiering,

BB Bank ASA Kvartalsrapport for 1. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank med konsesjon fra Finanstilsynet og har som formål å yte forbrukerfinansiering,

Delårsrapport SpareBank 1 Factoring AS Per 2. kvartal 2018

Delårsrapport Per 2. kvartal 2018 1 Delårsrapport per 2. kvartal 2018 har sin virksomhet innen finansiell factoring inklusive kjøp av fordringer. Per 30.09.2017 ble porteføljevirksomheten i selskapet fisjonert

Delårsrapport Per 2. kvartal 2018 1 Delårsrapport per 2. kvartal 2018 har sin virksomhet innen finansiell factoring inklusive kjøp av fordringer. Per 30.09.2017 ble porteføljevirksomheten i selskapet fisjonert

BB Finans AS. Halvårsrapport første halvår var MNOK 14,5, sammenlignet med MNOK 10,5 i første halvår 2016.

BB Finans AS Halvårsrapport 2017 BB Finans AS er inne i sitt 33. driftsår. Selskapet er et finansieringsforetak og har som formål å yte forbrukerfinansiering, herunder forbrukslån og kredittkort. BB Finans

BB Finans AS Halvårsrapport 2017 BB Finans AS er inne i sitt 33. driftsår. Selskapet er et finansieringsforetak og har som formål å yte forbrukerfinansiering, herunder forbrukslån og kredittkort. BB Finans

Delårsrapport SpareBank 1 Gruppen Finans AS Per 1. kvartal 2017

Delårsrapport Per 1. kvartal 2017 1 Rapport per 1. kvartal 2017 har sin virksomhet innen finansiell factoring, porteføljekjøp og porteføljeforvaltning. UTVIKLING I RESULTAT OG STILLING Selskapet kan vise

Delårsrapport Per 1. kvartal 2017 1 Rapport per 1. kvartal 2017 har sin virksomhet innen finansiell factoring, porteføljekjøp og porteføljeforvaltning. UTVIKLING I RESULTAT OG STILLING Selskapet kan vise

BB Bank ASA. Kvartalsrapport for 3. kvartal Kvartalsrapport 3. kvartal Bergen,

BB Bank ASA Kvartalsrapport for 3. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank og har som formål å yte forbrukerfinansiering, herunder forbrukslån og kredittkort.

BB Bank ASA Kvartalsrapport for 3. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank og har som formål å yte forbrukerfinansiering, herunder forbrukslån og kredittkort.

Renteinntekter og lignende inntekter Rentekostnader og lignende kostnader

Resultatregnskap Ikke revidert Noter Renteinntekter og lignende inntekter 110.974 62.197 Rentekostnader og lignende kostnader 90.396 48.641 Netto rente- og kredittprovisjonsinntekter 2 20.577 13.556 Provisjonsinntekter

Resultatregnskap Ikke revidert Noter Renteinntekter og lignende inntekter 110.974 62.197 Rentekostnader og lignende kostnader 90.396 48.641 Netto rente- og kredittprovisjonsinntekter 2 20.577 13.556 Provisjonsinntekter

Delårsrapport 2. kvartal 2017

Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2016, i samsvar med forenklet IFRS etter regnskapsloven 3-9, og IAS 34 er benyttet.

Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2016, i samsvar med forenklet IFRS etter regnskapsloven 3-9, og IAS 34 er benyttet.

BB Bank ASA. Kvartalsrapport for 2. kvartal Kvartalsrapport 2. kvartal 2018

BB Bank ASA Kvartalsrapport for 2. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank med konsesjon fra Finanstilsynet og har som formål å yte forbrukerfinansiering,

BB Bank ASA Kvartalsrapport for 2. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank med konsesjon fra Finanstilsynet og har som formål å yte forbrukerfinansiering,

Delårsrapport SpareBank 1 Factoring AS Per 3. kvartal 2017

Delårsrapport Per 3. kvartal 2017 1 Rapport per 3. kvartal 2017 har sin virksomhet innen finansiell factoring. Selskapet endret navn fra SpareBank 1 Gruppen Finans AS til den 18.09.2017. Per 30.09.2017

Delårsrapport Per 3. kvartal 2017 1 Rapport per 3. kvartal 2017 har sin virksomhet innen finansiell factoring. Selskapet endret navn fra SpareBank 1 Gruppen Finans AS til den 18.09.2017. Per 30.09.2017

Delårsrapport 1. kvartal 2017

Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2016, i samsvar med forenklet IFRS etter regnskapsloven 3-9, og IAS 34 er benyttet.

Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2016, i samsvar med forenklet IFRS etter regnskapsloven 3-9, og IAS 34 er benyttet.

Årsrapport 2007. BN Boligkreditt AS

Årsrapport 2007 BN Boligkreditt AS innhold Årsberetning...3 Resultatregnskap...4 Balanse...4 Endring i egenkapital...5 Kontantstrømanalyse...5 Noter 1 Regnskapsprinsipper...6 2 Bankinnskudd...6 3 Skatt/midlertidige

Årsrapport 2007 BN Boligkreditt AS innhold Årsberetning...3 Resultatregnskap...4 Balanse...4 Endring i egenkapital...5 Kontantstrømanalyse...5 Noter 1 Regnskapsprinsipper...6 2 Bankinnskudd...6 3 Skatt/midlertidige

DelÌSTSBQQPSU 3.kvartal

Del 3.kvartal Kvartalsrapport 3. kvartal 2017 BB Bank ASA BB Bank ASA er inne i sitt 33. driftsår. Selskapet er en norsk bank med konsesjon fra Finansdepartementet og har som formål å yte forbrukerfinansiering,

Del 3.kvartal Kvartalsrapport 3. kvartal 2017 BB Bank ASA BB Bank ASA er inne i sitt 33. driftsår. Selskapet er en norsk bank med konsesjon fra Finansdepartementet og har som formål å yte forbrukerfinansiering,

Delårsrapport SpareBank 1 Gruppen Finans AS. Per 2. kvartal 2012

Delårsrapport SpareBank 1 Gruppen Finans AS Per 2. kvartal 2012 1 Kvartalsrapport per 2. kvartal 2012 SpareBank 1 Gruppen Finans AS produserer, leverer og distribuerer tjenester innen factoring, porteføljekjøp

Delårsrapport SpareBank 1 Gruppen Finans AS Per 2. kvartal 2012 1 Kvartalsrapport per 2. kvartal 2012 SpareBank 1 Gruppen Finans AS produserer, leverer og distribuerer tjenester innen factoring, porteføljekjøp

Kvartalsrapport Q2 2012

Kvartalsrapport Q2 2012 Resultatregnskap, balanse og noter RESULTATREGNSKAP Beløp i hele 1 000 kroner Noter 2. kvartal 2012 2. kvartal 2011 01.01.2012-30.06.2012 01.01.2011-30.06.2011 01.01.2011-31.12.2011

Kvartalsrapport Q2 2012 Resultatregnskap, balanse og noter RESULTATREGNSKAP Beløp i hele 1 000 kroner Noter 2. kvartal 2012 2. kvartal 2011 01.01.2012-30.06.2012 01.01.2011-30.06.2011 01.01.2011-31.12.2011

Andre kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling

Andre kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling EnterCard Norge AS EnterCard Norge AS BALANSE PR. 30. JUNI 2013 OG 2012 OG 31. DESEMBER 2012 NOK 1000 EIENDELER Note 2. KVT 2013

Andre kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling EnterCard Norge AS EnterCard Norge AS BALANSE PR. 30. JUNI 2013 OG 2012 OG 31. DESEMBER 2012 NOK 1000 EIENDELER Note 2. KVT 2013

SpareBank 1 Kredittkort AS 1

SpareBank 1 Kredittkort AS 1 Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2015, i samsvar med forenklet IFRS etter regnskapsloven

SpareBank 1 Kredittkort AS 1 Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2015, i samsvar med forenklet IFRS etter regnskapsloven

01.01-30.09 01.01-30.09 (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010

Noter 2011 2010 2010") Resultatregnskap (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 1.654 2.054 3.433 Renteinntekter og lignende

Resultatregnskap (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 1.654 2.054 3.433 Renteinntekter og lignende

Delårsrapport 3. kvartal 2017

Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2016, i samsvar med forenklet IFRS etter regnskapsloven 3-9, og IAS 34 er benyttet.

Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2016, i samsvar med forenklet IFRS etter regnskapsloven 3-9, og IAS 34 er benyttet.

Sør Boligkreditt AS 4. KVARTAL 2009

4. KVARTAL 2009 Sør Boligkreditt AS 2 4. kvartal 2009 Sør Boligkreditt AS er et heleid datterselskap av Sparebanken Sør. Selskapet er etablert for å være bankens foretak for utstedelse av obligasjoner

4. KVARTAL 2009 Sør Boligkreditt AS 2 4. kvartal 2009 Sør Boligkreditt AS er et heleid datterselskap av Sparebanken Sør. Selskapet er etablert for å være bankens foretak for utstedelse av obligasjoner

Delårsrapport 2. kvartal SpareBank 1 Kredittkort AS

Delårsrapport SpareBank 1 Kredittkort AS Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2015, i samsvar med forenklet IFRS etter

Delårsrapport SpareBank 1 Kredittkort AS Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2015, i samsvar med forenklet IFRS etter

Kvartalsrapport Q3 2010

Kvartalsrapport Q3 2010 Resultatregnskap, balanse og noter -760906 KLP KOMMUNEKREDITT AS KVARTALSREGNSKAP 3/2010 FORMÅL OG EIERFORHOLD. Selskapets formål er langsiktig finansiering av kommuner, fylkeskommuner

Kvartalsrapport Q3 2010 Resultatregnskap, balanse og noter -760906 KLP KOMMUNEKREDITT AS KVARTALSREGNSKAP 3/2010 FORMÅL OG EIERFORHOLD. Selskapets formål er langsiktig finansiering av kommuner, fylkeskommuner

Netto rente- og kredittprovisjonsinntekter

Resultatregnskap 01.01-30.06 2. kvartal 03.07-31.12 Noter 2010 2010 2009 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 638 370 243 Renteinntekter og lignende inntekter

Resultatregnskap 01.01-30.06 2. kvartal 03.07-31.12 Noter 2010 2010 2009 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 638 370 243 Renteinntekter og lignende inntekter

Netto rente- og kredittprovisjonsinntekter

Resultatregnskap Noter 31/3-2010 2009 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 268 243 Renteinntekter og lignende inntekter av utlån til og fordringer på

Resultatregnskap Noter 31/3-2010 2009 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 268 243 Renteinntekter og lignende inntekter av utlån til og fordringer på

BN Boligkreditt AS. rapport 1. kvartal

BN Boligkreditt AS rapport 1. kvartal 2010 innhold Styrets beretning...3 Nøkkeltall...5 Resultatregnskap... 6 Balanse...7 Endring i egenkapital... 8 Kontantstrømoppstilling... 9 Noter...10 2 BN Boligkreditt

BN Boligkreditt AS rapport 1. kvartal 2010 innhold Styrets beretning...3 Nøkkeltall...5 Resultatregnskap... 6 Balanse...7 Endring i egenkapital... 8 Kontantstrømoppstilling... 9 Noter...10 2 BN Boligkreditt

(Beløp angitt i hele nok) Noter

Noter") Resultatregnskap 01.01-30.06 01.01-30.06 (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 1.277 638 3.433 Renteinntekter

Resultatregnskap 01.01-30.06 01.01-30.06 (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 1.277 638 3.433 Renteinntekter

Landkreditt Bank. Delårsrapport 3. kvartal 2009

Landkreditt Bank Delårsrapport 3. kvartal 2009 REGNSKAP PR. 30. SEPTEMBER 2009 Generelt Resultatet av den underliggende driften i Landkreditt Bank AS viser en god utvikling sammenlignet med tilsvarende

Landkreditt Bank Delårsrapport 3. kvartal 2009 REGNSKAP PR. 30. SEPTEMBER 2009 Generelt Resultatet av den underliggende driften i Landkreditt Bank AS viser en god utvikling sammenlignet med tilsvarende

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Netto rente- og kredittprovisjonsinntekter

BBF BBF BBF Resultatregnskap pr 30.09.2015 Konsern Konsern Konsern 2014 1-3. kv 2014 1-3. kv 2015 (alle tall i hele tusen) Note 1-3. kv 2015 1-3. kv 2014 2014 Renteinntekter og lignende inntekter 63 21

BBF BBF BBF Resultatregnskap pr 30.09.2015 Konsern Konsern Konsern 2014 1-3. kv 2014 1-3. kv 2015 (alle tall i hele tusen) Note 1-3. kv 2015 1-3. kv 2014 2014 Renteinntekter og lignende inntekter 63 21

2. KVARTAL 2014 DELÅRSRAPPORT. Om Komplett Bank ASA. Fremtidig utvikling. Utvikling 2. kvartal 2014. Øvrige opplysninger. Oslo, 13.08.

Oslo, 13.08.2014 2. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Oslo, 13.08.2014 2. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

DELÅRSRAPPORT Landkreditt Boligkreditt. 1. Halvår

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Halvår 2015 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2015 Brutto renteinntekter pr 30. juni 2015 utgjør 29,5 millioner kroner (31,3 millioner kroner pr 1.

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Halvår 2015 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2015 Brutto renteinntekter pr 30. juni 2015 utgjør 29,5 millioner kroner (31,3 millioner kroner pr 1.

BNkreditt Rapport 3. kvartal 2004

Resultatregnskap Millioner kroner 2004 2004 2003 2004 2003 2003 Renteinntekter og lignende inntekter 305 392 426 1 116 1 386 1 772 Rentekostnader og lignende kostnader 235 317 346 893 1 126 1 436 Netto

Resultatregnskap Millioner kroner 2004 2004 2003 2004 2003 2003 Renteinntekter og lignende inntekter 305 392 426 1 116 1 386 1 772 Rentekostnader og lignende kostnader 235 317 346 893 1 126 1 436 Netto

Delårsrapport Landkreditt Boligkreditt. 1. Kvartal

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2015 Landkreditt boligkreditt Beretning 1. kvartal 2015 Brutto renteinntekter pr 31. mars 2015 utgjør 15,7 millioner kroner (14,9 millioner kroner pr 1.

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2015 Landkreditt boligkreditt Beretning 1. kvartal 2015 Brutto renteinntekter pr 31. mars 2015 utgjør 15,7 millioner kroner (14,9 millioner kroner pr 1.

DELÅRSRAPPORT ANDRE KVARTAL 2015 SPAREBANK 1 KREDITTKORT AS

DELÅRSRAPPORT ANDRE KVARTAL 2015 SPAREBANK 1 KREDITTKORT AS SpareBank 1 Kredittkort AS 1(9) Styrets beretning andre kvartal 2015 SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper

DELÅRSRAPPORT ANDRE KVARTAL 2015 SPAREBANK 1 KREDITTKORT AS SpareBank 1 Kredittkort AS 1(9) Styrets beretning andre kvartal 2015 SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper

DELÅRSRAPPORT FØRSTE KVARTAL 2015 SPAREBANK 1 KREDITTKORT AS

DELÅRSRAPPORT FØRSTE KVARTAL 2015 SPAREBANK 1 KREDITTKORT AS SpareBank 1 Kredittkort AS 1(8) Styrets beretning første kvartal 2015 SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper

DELÅRSRAPPORT FØRSTE KVARTAL 2015 SPAREBANK 1 KREDITTKORT AS SpareBank 1 Kredittkort AS 1(8) Styrets beretning første kvartal 2015 SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper

Netto rente- og kredittprovisjonsinntekter

BBF BBF BBF Resultatregnskap pr 31.03.2016 Konsern Konsern Konsern 2015 1. kv 2015 1. kv 2016 (alle tall i hele tusen) Note 1. kv 2016 1. kv 2015 2015 Renteinntekter og lignende inntekter 69 28 5 Renter

BBF BBF BBF Resultatregnskap pr 31.03.2016 Konsern Konsern Konsern 2015 1. kv 2015 1. kv 2016 (alle tall i hele tusen) Note 1. kv 2016 1. kv 2015 2015 Renteinntekter og lignende inntekter 69 28 5 Renter

1. KVARTAL 2014 DELÅRSRAPPORT. Om Komplett Bank ASA. Finansiell utvikling pr. 1. kvartal 2014. Øvrige opplysninger. Oslo, 25.04.

Oslo, 25.04.2014 1. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Oslo, 25.04.2014 1. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Kvartalsregnskap BB Finans ASA

BBF BBF BBF Resultatregnskap pr 30.06.2015 Konsern Konsern Konsern 2014 1-2. kv 2014 1-2. kv 2015 (alle tall i hele tusen) Note 1-2. kv 2015 1-2. kv 2014 2014 Renteinntekter og lignende inntekter 63 15

BBF BBF BBF Resultatregnskap pr 30.06.2015 Konsern Konsern Konsern 2014 1-2. kv 2014 1-2. kv 2015 (alle tall i hele tusen) Note 1-2. kv 2015 1-2. kv 2014 2014 Renteinntekter og lignende inntekter 63 15

DELÅRSRAPPORT Landkreditt Finans. 1. Kvartal

DELÅRSRAPPORT Landkreditt Finans 1. Kvartal 2016 LANDKREDITT FINANS Beretning 1. kvartal 2016 Landkreditt Finans AS ble stiftet i oktober 2007, og fikk godkjenning som kredittforetak fra Finanstilsynet

DELÅRSRAPPORT Landkreditt Finans 1. Kvartal 2016 LANDKREDITT FINANS Beretning 1. kvartal 2016 Landkreditt Finans AS ble stiftet i oktober 2007, og fikk godkjenning som kredittforetak fra Finanstilsynet

Netto rente- og kredittprovisjonsinntekter

Resultatregnskap 01.01-30.09 3. kvartal 03.07-31.12 Noter 2010 2010 2009 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 2.054 1.416 243 Renteinntekter og lignende

Resultatregnskap 01.01-30.09 3. kvartal 03.07-31.12 Noter 2010 2010 2009 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 2.054 1.416 243 Renteinntekter og lignende

BBF BBF Resultatregnskap pr Konsern Konsern

BBF BBF Resultatregnskap pr 31.12.2015 Konsern Konsern 2014 2015 (alle tall i hele tusen) Note 2015 2014 Renteinntekter og lignende inntekter 63 69 Renter o.l. inntekter av utlån til og fordringer på kredittinstitusjoner

BBF BBF Resultatregnskap pr 31.12.2015 Konsern Konsern 2014 2015 (alle tall i hele tusen) Note 2015 2014 Renteinntekter og lignende inntekter 63 69 Renter o.l. inntekter av utlån til og fordringer på kredittinstitusjoner

Andre kvartal 2012 * Balanse, resultat, noter og kontantstrømoppstilling

Andre kvartal 2012 * Balanse, resultat, noter og kontantstrømoppstilling EnterCard Norge AS EnterCard Norge AS BALANSE PR. 30. JUNI 2012 OG 2011 OG 31. DESEMBER 2011 NOK 1000 EIENDELER Note 2. KVT 2012

Andre kvartal 2012 * Balanse, resultat, noter og kontantstrømoppstilling EnterCard Norge AS EnterCard Norge AS BALANSE PR. 30. JUNI 2012 OG 2011 OG 31. DESEMBER 2011 NOK 1000 EIENDELER Note 2. KVT 2012

Kommentarer til delårsregnskap 30.06.2015

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

3. KVARTAL 2014 DELÅRSRAPPORT. Om Komplett Bank ASA. Fremtidig utvikling. Utvikling 3. kvartal 2014. Øvrige opplysninger. Oslo, 14.10.

Oslo, 14.10.2014 3. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Oslo, 14.10.2014 3. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

DELÅRSRAPPORT Landkreditt Boligkreditt. 1. Kvartal

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Kvartal 2014 LANDKREDITT BOLIGKREDITT Beretning 1. kvartal 2014 Brutto renteinntekter pr 31. mars 2014 utgjør 14,9 millioner kroner (14,2 millioner kroner pr 1.

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Kvartal 2014 LANDKREDITT BOLIGKREDITT Beretning 1. kvartal 2014 Brutto renteinntekter pr 31. mars 2014 utgjør 14,9 millioner kroner (14,2 millioner kroner pr 1.

Delårsrapport SpareBank 1 Factoring AS Per 3. kvartal 2018

Delårsrapport Per 3. kvartal 2018 Delårsrapport per 3. kvartal 2018 har sin virksomhet innen finansiell factoring inklusive kjøp av fordringer. Per 30.09.2017 ble porteføljevirksomheten i selskapet fisjonert

Delårsrapport Per 3. kvartal 2018 Delårsrapport per 3. kvartal 2018 har sin virksomhet innen finansiell factoring inklusive kjøp av fordringer. Per 30.09.2017 ble porteføljevirksomheten i selskapet fisjonert

Phonofile AS Resultatregnskap

Resultatregnskap Driftsinntekter og driftskostnader Note 2016 2015 Salgsinntekt 1, 2 140 010 889 115 008 794 Annen driftsinntekt 1 444 672 223 077 Sum driftsinntekter 140 455 561 115 231 871 Varekostnad

Resultatregnskap Driftsinntekter og driftskostnader Note 2016 2015 Salgsinntekt 1, 2 140 010 889 115 008 794 Annen driftsinntekt 1 444 672 223 077 Sum driftsinntekter 140 455 561 115 231 871 Varekostnad

gjensidige.com delårsrapport 1. kvartal gjensidige bank boligkreditt as

gjensidige.com delårsrapport 1. kvartal 2010 gjensidige bank boligkreditt as Innhold SIDE INNHOLD 3 delårsrapport første kvartal 2010 5 resultatregnskap og balanse 6 Andre resultatkomponenter 6 Oppstilling

gjensidige.com delårsrapport 1. kvartal 2010 gjensidige bank boligkreditt as Innhold SIDE INNHOLD 3 delårsrapport første kvartal 2010 5 resultatregnskap og balanse 6 Andre resultatkomponenter 6 Oppstilling

DELÅRSRAPPORT TREDJE KVARTAL 2015 SPAREBANK 1 KREDITTKORT AS

DELÅRSRAPPORT TREDJE KVARTAL 2015 SPAREBANK 1 KREDITTKORT AS Styrets beretning tredje kvartal 2015 SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for

DELÅRSRAPPORT TREDJE KVARTAL 2015 SPAREBANK 1 KREDITTKORT AS Styrets beretning tredje kvartal 2015 SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for

Kvartalsrapport Q4 2010

Kvartalsrapport Q4 2010 Resultatregnskap, balanse og noter -760906 KLP KOMMUNEKREDITT AS KVARTALSREGNSKAP 4/2010 FORMÅL OG EIERFORHOLD. Selskapets formål er langsiktig finansiering av kommuner, fylkeskommuner

Kvartalsrapport Q4 2010 Resultatregnskap, balanse og noter -760906 KLP KOMMUNEKREDITT AS KVARTALSREGNSKAP 4/2010 FORMÅL OG EIERFORHOLD. Selskapets formål er langsiktig finansiering av kommuner, fylkeskommuner

Kvartalsregnskap BB Finans ASA

BBF BBF BBF Resultatregnskap pr 31.03.2015 Konsern Konsern Konsern 2014 1. kv 2014 1. kv 2015 (alle tall i hele tusen) Note 1. kv 2015 1. kv 2014 2014 Renteinntekter og lignende inntekter 63 6 28 Renter

BBF BBF BBF Resultatregnskap pr 31.03.2015 Konsern Konsern Konsern 2014 1. kv 2014 1. kv 2015 (alle tall i hele tusen) Note 1. kv 2015 1. kv 2014 2014 Renteinntekter og lignende inntekter 63 6 28 Renter

Halvårsregnskap Q2 2015

Halvårsregnskap Q2 2015 1 Halvårsregnskap Q2 2015 Volkswagen Møller Bilfinans AS ( Selskapet ) er hjemmehørende i Norge, med kontoradresse Frysjaveien 31 B, Oslo. VWMBF har som formål å understøtte salget

Halvårsregnskap Q2 2015 1 Halvårsregnskap Q2 2015 Volkswagen Møller Bilfinans AS ( Selskapet ) er hjemmehørende i Norge, med kontoradresse Frysjaveien 31 B, Oslo. VWMBF har som formål å understøtte salget

Rapport for andre kvartal og første halvår 2015. Marker Sparebank

Rapport for andre kvartal og første halvår 2015 2. kvartal 2015: s resultat før tap i 2.kvartal var kr 17,4 mill., en økning på kr 1,5 mill. fra 2.kvartal 2014. Økte netto andre inntekter som fra inntektsføring

Rapport for andre kvartal og første halvår 2015 2. kvartal 2015: s resultat før tap i 2.kvartal var kr 17,4 mill., en økning på kr 1,5 mill. fra 2.kvartal 2014. Økte netto andre inntekter som fra inntektsføring

Kvartalsrapport KLP Banken AS og KLP Banken AS konsern

Kvartalsrapport 3 2011 KLP Banken AS og KLP Banken AS konsern Innhold KLP Banken AS Resultatregnskap 3 Balanse 4 Kontantstrømoppstilling 5 Egenkapitaloppstilling 6 Noter til regnskapet 7 Note 1 Generell

Kvartalsrapport 3 2011 KLP Banken AS og KLP Banken AS konsern Innhold KLP Banken AS Resultatregnskap 3 Balanse 4 Kontantstrømoppstilling 5 Egenkapitaloppstilling 6 Noter til regnskapet 7 Note 1 Generell

Delårsrapport - 1.halvår 2016

Delårsrapport - 1.halvår 2016 Alle foto: Stocksy Delårsrapport 2016 Resultatregnskap 2. kvartal Alle beløp i NOK 1.000 Noter 2016 2015 2016 2015 2015 Renteinntekter 121.162 91.492 234.140 174.251 379.022

Delårsrapport - 1.halvår 2016 Alle foto: Stocksy Delårsrapport 2016 Resultatregnskap 2. kvartal Alle beløp i NOK 1.000 Noter 2016 2015 2016 2015 2015 Renteinntekter 121.162 91.492 234.140 174.251 379.022

Delårsrapport Landkreditt Boligkreditt. 1. Halvår

Delårsrapport Landkreditt Boligkreditt 1. Halvår 2014 Landkreditt boligkreditt Beretning 1. halvår 2014 Resultatet Brutto renteinntekter pr 30. juni 2014 utgjør 31,3 millioner kroner (29,0 millioner kroner

Delårsrapport Landkreditt Boligkreditt 1. Halvår 2014 Landkreditt boligkreditt Beretning 1. halvår 2014 Resultatet Brutto renteinntekter pr 30. juni 2014 utgjør 31,3 millioner kroner (29,0 millioner kroner

1. kvartal 2010. Kapitaldekningen ved utgangen av kvartalet er 9,2 %, hvorav alt var kjernekapital. Generell informasjon

1. KVARTAL 2010 Sør Boligkreditt AS 2 1. kvartal 2010 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert med

1. KVARTAL 2010 Sør Boligkreditt AS 2 1. kvartal 2010 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert med

Delårsrapport 3. kvartal 2013. Bank Norwegian AS

er et heleiet datterselskap av Norwegian Finans Holding ASA. Bank Norwegian startet virksomheten i november 2007 og tilbyr gebyrfrie innskuddskontoer med høy rente, kontokreditt og forbrukslån distribuert

er et heleiet datterselskap av Norwegian Finans Holding ASA. Bank Norwegian startet virksomheten i november 2007 og tilbyr gebyrfrie innskuddskontoer med høy rente, kontokreditt og forbrukslån distribuert

Delårsrapport 2. kvartal Norwegian Finans Holding ASA

(NFH) eier 100 % av aksjene i Bank Norwegian AS. Det er ingen øvrig virksomhet i selskapet. Bank Norwegian startet virksomheten i november 2007 og tilbyr gebyrfrie innskuddskontoer med høy rente, kontokreditt

(NFH) eier 100 % av aksjene i Bank Norwegian AS. Det er ingen øvrig virksomhet i selskapet. Bank Norwegian startet virksomheten i november 2007 og tilbyr gebyrfrie innskuddskontoer med høy rente, kontokreditt

DELÅRSRAPPORT Landkreditt Bank AS 1. HALVÅR 2011

DELÅRSRAPPORT Landkreditt Bank AS 1. HALVÅR 2011 2 Delårsrapport Landkreditt Bank AS 1. halvår 2011 LANDKREDITT BANK REGNSKAP PR. 30. JUNI 2011 Landkreditt Bank kan i årets første seks måneder vise til

DELÅRSRAPPORT Landkreditt Bank AS 1. HALVÅR 2011 2 Delårsrapport Landkreditt Bank AS 1. halvår 2011 LANDKREDITT BANK REGNSKAP PR. 30. JUNI 2011 Landkreditt Bank kan i årets første seks måneder vise til

Delårsrapport 3. kvartal 2014. Norwegian Finans Holding ASA

(NFH) eier 100 % av aksjene i Bank Norwegian AS. Det er ingen øvrig virksomhet i selskapet. Eierskapet i NFH er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air

(NFH) eier 100 % av aksjene i Bank Norwegian AS. Det er ingen øvrig virksomhet i selskapet. Eierskapet i NFH er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air

Tredje kvartal 2011 * Balanse, Resultat og Noter

Tredje kvartal 2011 * Balanse, Resultat og Noter EnterCard Norge AS EnterCard Norge AS BALANSE PR. 30. SEPTEMBER 2011 OG 2010, OG 31. DESEMBER 2010 NOK 1000 EIENDELER Note 3. KVT 2011 3. KVT 2010 2010

Tredje kvartal 2011 * Balanse, Resultat og Noter EnterCard Norge AS EnterCard Norge AS BALANSE PR. 30. SEPTEMBER 2011 OG 2010, OG 31. DESEMBER 2010 NOK 1000 EIENDELER Note 3. KVT 2011 3. KVT 2010 2010

Kvartalsregnskap BB Finans ASA