NO GASSLEVERANSER HALTENBANKEN/NORDSJØEN

|

|

|

- Arnt Ask

- 8 år siden

- Visninger:

Transkript

1 NO HANS HENRIK RAMM Co*/"- f&xzltz P NO GASSLEVERANSER HALTENBANKEN/NORDSJØEN Jeg håper forsamlingen tilgir meg for å begynne med et lite stykke selvskryt. For temmelig nøyaktig ett år kjørte vi i Norsk Oljerevy gassutbygging på Haltenbanken som cover story. I hovedoppslaget skrev vi bl a:,.,. RECbV nr T 1 51S3S VK>1 "Det er nå dominerande sannsynlighet for at en beslutning om utbygging av gassfelt på Haltenbanken vil bli tatt i løpet av de Q C& TJL nærmeste 12 måneder... Det pågår en dramatisk snuoperasjon i Statoil... Det går i retning av en allianse mellom Statoil og Saga... April-rapporten f ra Forsyningsutvalget blir et antiklimaks..." Vi var nokså sikre på konklusjonen, som ikke bygget på noen form for lekkasje (det var intet å lekke), men på en detaljert analyse av de ulike selskapenes og statens strategiske posisjoner og behov. Alle andre - uansett eget syn - syntes det var svært dristig av oss å lansere denne forutsigelsen. Jeg tillater meg å minne om at det på dette tidspunkt pågikk en heftig strid mellom oljeselskapene om man skulle produsere gassen i Nordlig Nordsjø eller gassen på Haltenbanken først. Bare Saga støttet den gangen Haltenbanken. Statoil og Hydro var da kjent som en allianse som argumenterte for å ta de mest lønnsomme gassfeltene først, og det var antatt å være gassen i Oseberg, Gullfaks S, Troll III og Huldra. De fleste ventet en avklaring i Forsyningsutvalget i mai i fjor. Slik gikk det ikke. Idag kan vi konstatere at det er Haltenbanken som har overtatt ledertrøya. De færreste er i tvil om at det blir utbygging av Haltenbanken. Riktignok er den formelle situasjonen akkurat som for ett år siden. Hverken staten eller noen av selskapene sier rett ut at det foreligger noe standpunkt. Fortsatt skal alle alternativer måles nøyaktig økonomisk. MA: Likevel er det tydelig for alle at Statoil har snudd, i den forstand at selskapet nå jobber heftig for å få frem Haltenbanken. Det kritiske punkt er å modne Smørbukkfeltene raskt nok. Videre er det klart at det foreligger en Halten-allianse Statoil- Saga, og at FU-møtet i fjor bje et antiklimaks fordi det kun endte med en midlertidig - -. * u 4 JSTRIBUTION OF TM6 DOCUMENT IS UNLlMiTFn

2 DISCLAIMER Portions of this document may be illegible in electronic image products. Images are produced from the best available original document.

3 garantistillelse ved staten, Statoil og Total. Det er tydelig at det meste av planleggingen nå er giret inn på Haltenbanken. Denne planinnretning har funnet sted på basis av foreløpige kalkyler som lenge har vist at de to altemativene ikke er svært ulike når oljeproduksjonen fra Smørbukk regnes med. Denne antakelse har gitt rom for strategiske vurderinger. Idag er antakelig også økonomien i ferd med å tippe over. Øket reserveoverslag for olje kombinert med muligheten for å sette inn et produksjonsskip tidlig innebærer et mer olje blir produsert tidligere. I tillegg kommer muligheten for lavere enhetskostnader på gassrørledning som følge av Saga's nye gassfunn på 6406/2 like sør for Smørbukk S, men det er mer usikkert. Jeg skal hoppe over de mange selskapsstrategiske hensyn som har sementert Haltenbanken. For myndighetene er det tre hensyn som teiler. Det ene gjelder fordelene ved allerede nå å få tatt en beslutning om tunge investeringer i transportsystemer mens vi fortsatt har store take-or-pay-kontrakter med kontinentet å allokere. Myndighetene venter en fragmentering av det europeiske gassmarkedet før eller senere, og antar at det blir vanskeligere å investere tungt i et marked med mye korte kontrakter og endog spot-salg av gass. Etter min mening gir take-or-pay ingen bedre garanti for lønnsomhet i investeringene enn enhver ordinær markedsvurdering, men såpass mange tror fortsatt dette, slik at vi her har en realitet. Den andre vurderingen ligger i at gass-infrastruktur i dette området blir etablert når leting på Vøringplatået nå skal starte. Dermed gjentar vi ikke tabben fra Tromsøflaket med store gassfunn som blir brennende inne i overskuelig fremtid og tilsvarende fall i selskapenes leteinteresse. Den tredje vurderingen er selvsagt ren distriktspolitikk. Vi vil fortsatt måtte vente til januar neste år før NOE kan ta en formell allokeringsavgjørelse av gass til Haltenbanken, med stortingsbehandling av Halten- PUD senere samme våren. Går det etter planen, vil gassen starte å flyte i år Møter man problemer, blir det høyden en utsettelse på 1-2 år. I alle fall må det skaffes tidlig gass fra enkelte felt i Nordsjøen fordi noen av kontraktene starter i

4 1999 og trappes opp raskere enn Haltenbanken. Det vil i alle fall være naturlig å legge inn 2-4 mrd m3 fra Oseberg og utbalansere med volumer fra "Troll boble", dvs hittil uallokerte produserbare gassmengder fra Troll de første årene. På toppen - dvs fra er det ca 22 mrd Sm3 gass som skal allokeres til felt (23 mrd hvis GFU sier ja til Saga's Wingas-kontrakt, men det er kanskje heller tvilsomt; Saga må antakelig bruke egen gass, men den må jo komme fra de samme feltene). Midgard og Smørbukk-feltene må ha 9-12 mrd, og det blir vel helst 12. Det blir da igjen 10 mrd, som f. eks. svarer til det Oseberg-lisensen ønsker å eksportere, men ikke før Av hensyn til trykkets betydning for oljeproduksjonen bør det ikke produseres fast mer enn 4 mrd Sm3 pr år inntil da, men med muligheter for en viss bistand til modulering av gass fra andre felt. Det ser således ut som om det er riktig som angitt i den overskrift jeg har fått meg tildelt idag: Haltenbanken/Nordsjøen - ikke enten/eller, men både/og. Det finnes likevel mange ulike alternativer. Det er teoretisk tenkbart at det likevel ikke blir noen Haltenbank-utbygging før nye kontrakter kommer. Vi har følgende muligheter i Nordsjøen: Oseberg med 4 mrd og 10 deretter; Troll boble som kan balansere ut de første 3-4 årene; Gullfaks S med 5 mrd fra 2003; Visund med 5 mrd fra 2006; Troll fase III med 5 mrd fra 2005, 10 mrd fra 2010 og 15 mrd fra 2015, og mindre tilskudd fra felt som Trym, Huldra, Hild, Skirne/Byggve, Rimfaks og diverse nye funn rundt Gullfaks og Oseberg. Det virker imidlertid særdeles vanskelig å modne nok av disse feltene i tide, og det innebærer risiko for at Norge vil måtte kjøpe gass midlertidig fra UK eller Nederland i perioder. Jeg tror vi kan se helt bort fra dette alternativet. Det nesten motsatte alternativ - hovedsakeliq Haltenbanken med mindre tilskudd fra Nordsjøen - er også tenkbart, og såpass tenkbart at man ikke skal se bort fra det, hvis Smørbukk-feltene modnes etter planen. De første årene vil man fortsatt trenge noe fra Oseberg pluss Troll boble, men i dette alternativet tar andre gassfelt

. Midgard og Smørbukk-feltene må ha 9-12 mrd, og det blir vel helst 12. Det blir da igjen 10 mrd, som f. eks.")

5 på Haltenbanken veksten i kontraktsmassen opp til mrd Sm3. Oseberg vil kunne ligge "i bunnen" med 2-4 mrd., men vil ikke kunne øke før nye kontrakter kommer. Også andre Nordsjø-felt må da vente på nye kontrakter. Dette alternativet er kommet inn på grunn av Sagas nye funn på 6406/2. Det er sagt at dette kan være på størrelse med enten Midgard eller Smørbukk-feltene, men det kan også være betydelig større. Gasskappen på Heidrun kan produseres fra rundt Her kan det være mer enn 40 mrd Sm3. Før eller senere må gassen fra Norne (ca 16 mrd) produseres. I tillegg kommer Tyrihans med oppmot 27 mrd Sm3. Midgard/Smørbukk pluss Oseberg kan ta seg av kontraktene frem til Tenker man seg innfasing av Heidrun i 2004 må nye bidrag fra f. eks. 6406/2 komme fra Et slikt dominerende Halten-alternativ vil kun komme på tale hvis man allerede nå legger transportkapasitet på mrd Sm3/år. Det er ikke utenkelig. Jeg kommer tilbake til dette. Det mest sannsynlige alternativ akkurat nå er imidlertid at det blir Nordsjø-felt som får allokeringene utover det som trengs for Midgard/Smørbukk, og at resten av Halten-feltene må vente på nye kontrakter. Det vil antakelig tvinge seg frem hvis modningen av Smørbukk-feltene går langsommere enn forventet. Det vil i så fall bare kunne produseres fra Midgard i begynnelsen, og opptrappingen går langsommere enn det som kan tas opp av Oseberg og Troll boble. I så fall må man legge inn volumer fra Gullfaks S, Visund eller Troll III. Dette kan ikke gjøres uten investeringer og derved fast allokering av kontrakter, dvs at disse feltene sammen med Oseberg da vil fortsette å levere antakelig de fulle mrd som ikke på platå dekkes av Midgard/Smørbukk. De nye feltene kan også fortrenge økningen på Oseberg fra 4 til 10, og gjøre denne avhengig av nye kontrakter. Det er ikke nødvendig å ta alle standpunktene med en gang. Når Midgard/Smørbukk PUD foreligger blir det klart hvor meget som tidlig må dekkes av Nordsjøen. Man må da ta standpunkt til innfasing av små volumer fra Oseberg og Troll "boble". Er dette nok, går de siste to altemativer videre, og det blir en ny allokeringsstrid de påfølgende år mellom Nordsjø-felt og andre felt på

produseres. I tillegg kommer Tyrihans med oppmot 27 mrd Sm3.")

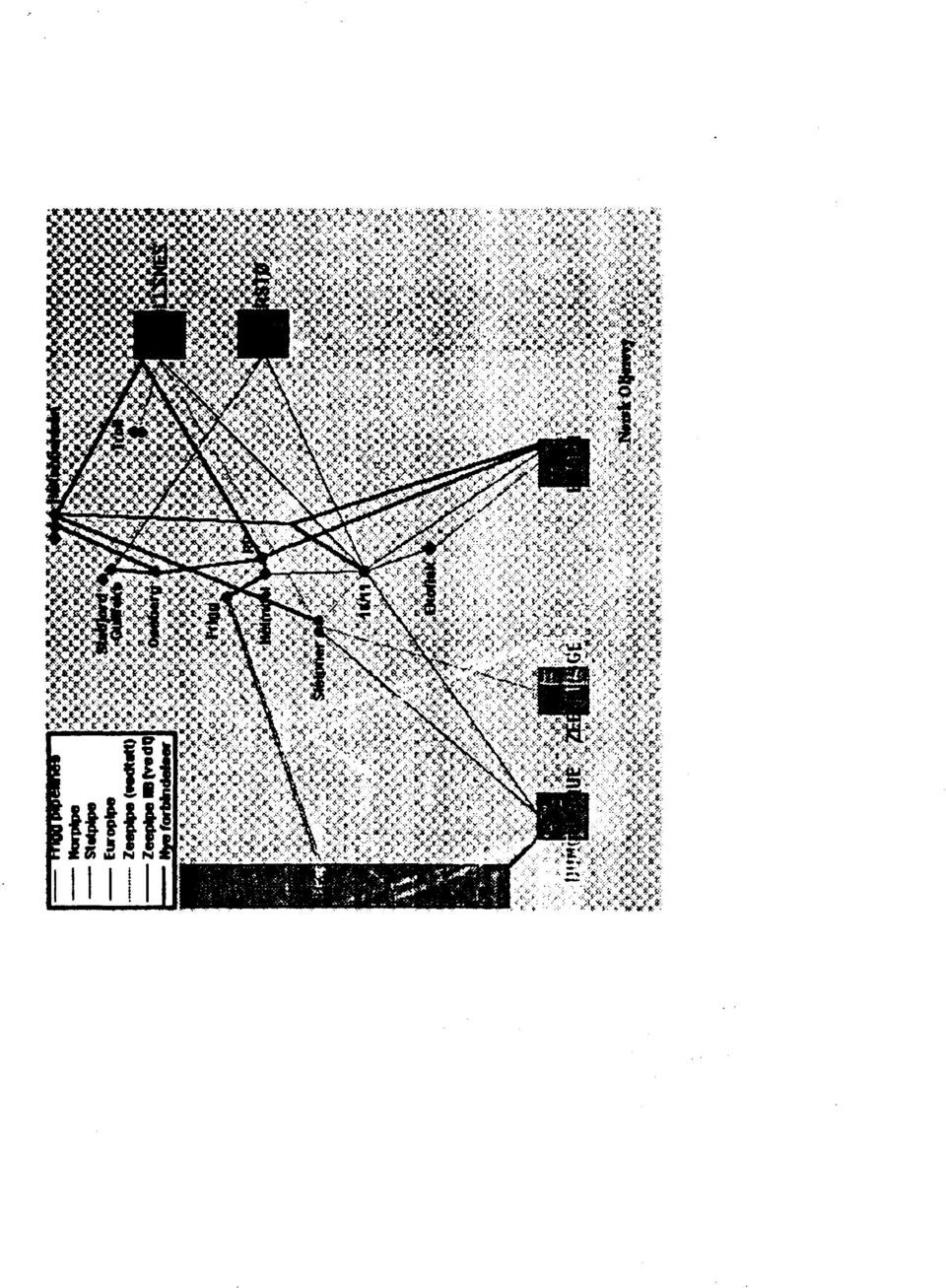

6 Haltenbanken. I motsatt fall går noen av Nordsjø-feltene inn, og det blir en ny strid mellom bl a Oseberg og øvrige Haltenbankenfelt om allokeringer frem mot 2005, Det ser således ut som om allokeringsstrid er noe vi kommer til å oppleve til vederkvegelse gang på gang fremover. Så langt har vi drøftet hva som er fysisk mulig å få til, men det er før vi har sett på transportsystemer, kontraktuelle bindinger, tariffer, strategi og økonomi. Alt dette vil spille inn på beslutningsprosessen. La oss først se på transportsystemene. Hittil har en tørrgassledning til et sted midt i Nordsjøen, f. eks. 16/11 og en rikgassledning til Kollsnes eller Kårstø (som også nå lanseres som et alternativ fordi det her antas å være mer uutnyttet kapasitet og/eller lettere å bygge ut ny) med ny tørrgassforbindelse ut vært betraktet som to likeverdige alternativer. Men en seiv en 40" tørrgassledning med offshore forbindelse vil ikke kunne ta unna mer enn ca 12 mrd Sm3/år, dvs bare selve Halten-utbyggingen. Årsaken er det høye mottrykket som reduserer gassens hastighet gjennom røret. På Kollsnes og Kårstø er det lavere trykk, slik at en 40" ledning vil kunne transporter hele mrd Sm3 årlig, seiv om dette blir en rikgassledning. En annen fordel ved en rikgassledning er at man kan knytte på flere felt uten full lokal prosessering. De betydelige tekniske problemer knyttet til lange rikgassledninger (utfelling av vann, korrosjon etc) eksisterer ikke lenger. Mange kunne nok ha lyst på forbindelsen Haltenbanken-16/11 av hensyn til mulighetene for å oppnå konkurranse på transportsiden. Hydro ønsker å bli operatør for de tre nye ledningene som skal legges fra Nordsjøen til Dunquerque (NORFRA) og Emden, og ledningen ned fra Haltenbanken. I så fall må de tre møtes, f. eks. på 16/11. Hydro sier dette ville kunne lede til konkurranse og høyere effektivitet. Saga støttet tidligere opp om dette, men har foreløpig skiftet syn fordi man føler at det ikke vil bli noen reell kommersiell konkurranse. Det samme understrekes av Statoil som mener man derfor like godt kan arbeide

7 for et fulllstendig enhetlig transportsystem med gjennomgående like eierinteresser som reflekterer fordelingen av transporterte volumer og også likt operatøransvar. Når infrastrukturen likevel er fastlagt kan det ikke bli konkurranse om annet enn selve administrasjonen av systemet, og det blir småpenger, sies det. Det er riktig nok, men på lang sikt vil det likevel bli aktuelt å planlegge nye ledninger og tverrforbindelser, skifte ut ledninger, installere lagringsmuligheter, moduleringsmuligheter og ny kompressorkapasitet etc. Seiv om denne typen konkurranse ikke vil bli virksom før om år, er det likevel viktig å få til, for Norge skal eksportere gass ihvertfall i et par hundre år. Etter undertegnedes mening er det ikke noe godt alternativ å etablere et totalt samordnet system. Det eneste man kan gjøre for å hindre utnyttelse av monopol er priskontroll. Prismyndighetene kan aldri gjøre annet enn å godkjenne kostnadsdekning pluss 7% avkastning. Det betyr at selskapets kostnader blir helt likegyldige for selskapet som sådan. Eierne vil riktignok ha en interesse i kostnadene, men bare i den grad skattesystemet gir et kostnadsinsentiv (for tiden bare i dårlige tider!), og det vil virke bare i den grad dette trenger gjennom fra eierne til administrasjonen. Hvor skal kreativiteten på produktutviklingssiden komme fra? Mulighetene for å få tiltak nå som kan medføre konkurranse på sikt er altså sveket fordi Saga har mistet tilliten til og/eller interessen for å la Hydro ta seg av en slik oppgave. Man skal vel ikke se helt bort fra at 6406/2-funnet - som blir innestengt ved en ledning til 16/11 - kan ha medvirket til at Saga endret syn, fordi det konkurranseskapende røret til et knutepunkt i Nordsjøen ikke blir stort nok til å ta denne gassen - med mindre man installerer ny kompressorkapasitet offshore, og det antas å bli temmelig dyrt. Statoil ønsker ikke konkurranse og føretrekker av ulike grunner ledning til Kollsnes. Myndighetene er uoffisielt interessert i konkurranse, men vil nok måtte la dette ligge hvis det blir bekreftet at det vil medføre mye lavere transportkapasitet uten tilsvarende økonomisk innsparing. I og for seg kan det etableres en slags konkurranse da også, for det blir nødvendig med et nytt rør ut fra Kollsnes eller Kårstø. Vil man først etablere Hydro som alternativ operatør, kan man jo gjøre det

8 før rikgassledningen og denne nye også. Men det blir ikke noe fullstendig alternativ, fordi Hydro ikke har kontroll over land-prosesseringen. Et annet viktig forhold som vil kunne påvirke transportløsninger, allokering og økonomi er de eventuelle forpliktelser som ligger i etableringen av Troll Kommersiell Modell (TKM). TKM var en praktisk ordning i forrige allokeringsrunde som hadde som hensikt å inkludere felt med assosiert gass og hindre tilfeldige utslag ved at kontrakter med ulike betingelser ble tildelt ulike felt. Av disse grunner vedtok man at feltene som fikk levere gass under TKM betalte gjennomsnittlige transporttariffer og fikk gjennomsnittspris utbetalt. Samtidig ble det avgitt visse forsikringer vedrørende de kontraktsforpliktelser som Troll/Sleipner-gruppen tok garantiansvaret for uten at de ble allokert, spesielt de såkalte 50%-avtaler og andre Troll-relaterte avtaler. Disse utgjør ca 12 mrd av de 22 mrd som hittil ikke er allokert, og kan allokeres hvor som helst, men det er da ihvertfall en oppfatning at volumene da skal inngå i TKM, slik at de nåværende TKM-deltakerne får lavere enhetskostnader for sin transport. Hvor sterkt kravet står, kan det være delte meninger om. Nå er TKM-området ikke klart definert, men det virker opplagt at ren gjennomsnittstariff ikke kan gjelde f. eks. for Haltenbanken som trenger en vesentlig ny rørledningsinvestering. Hvis Haltenbanken får seg tildelt noen av disse volumene, vil de først måtte komme seg til Nordsjøen på egen hand og deretter betale gjennomsnittstariff etter TKM uansett hvilket transportsystem som benyttes (men Zeepipe har forpliktet seg til å ta disse volumene). Siden rørleggingsteknologien som alt annet utvikler seg raskt, regnes det idag som billigere å legge egne rør utenom TKM f. eks. helt fra Haltenbanken til Kontinentet. I så fall hevdes det at Haltenbankeierne vil måtte betale seg fri fra TKMforpliktelsene etter forhandlinger hovedsakelig med rettighetshaverne i Troll og Sleipner. Dette kan vri hele kostnadsbildet og muligens være avgjørende for at det i denne omgang bare blir Midgard/Smørbukk-utbygging på Haltenbanken, seiv om det er mer sannsynlig at andre forhold blir avgjørende med samme resultat. Dette illustrerer imidlertid hvor komplisert hele transportbildet er blitt. I tillegg til de momentene som er nevnt hittil, kommer at ulike selskaper har ulike eierinteresser i

9 ulike transport-interessentskap med tilhørende prosessering og landanlegg, og dermed kan ha ulike særinteresser å hevde. Myndighetene har full kontroll over allokeringen, men den som mottar allokeringen må også akseptere den, og da må det finnes regningssvarende transportmuligheter med tilhørende komplikasjoner og fallgruber. Det er ikke rart at mange ønsker seg mye enklere forhold på transportsiden. Problemet er altså at våre tre norske selskaper er uenige om hva slags system man da bør ha. Hydro ønsker konkurranse mellom flere "transportleverandører", men har foreløpig bare definert dette som ulike operatører og ikke tatt stilling til eiermessige konsekvenser. Saga ser nå helst for seg et samordnet system under en felles ledelse som ikke er Statoil, og med eierinteresser fordelt etter det nå vanlige prinsippet om å følge andelene skipet gass. Statoil ønsker også et samordnet system med gjennomgående eierinteresser, men under sitt operatørskap fordi man mener selskapet ellers ikke vil ta tilstrekkelig hensyn til oppstrømsinteressene. Men uansett hva man velger, vil man stå overfor enorme problemer med å gripe inn i eksisterende eierstrukturer. Myndighetene må derfor vedta lovgivning, men den kan neppe gis tilbakevirkende kraft, og derfor kan det bli mange særinteresser som vil kreve betalt for sin medvirkning. Til slutt noen ord om mulighetene for nye gasskontrakter. Med den nå vedtatte NORFRA-ledningen til Dunquerque og en kommende ny ledning til Emden vil samlet transportkapasitet til Kontinentet komme opp i 70 mrd Sm3, hvorav ca 62 mrd vil bli benyttet fra ca 2005 og endel år utover. Uten ny kapasitet kan vi således seige ca 8 mrd mer til Kontinentet, økende raskt etter ca 2012 fordi eksisterende kontrakter utløper. I tillegg har vi ca 10 mrd Sm3 ledig kapasitet til UK så snart britene endrer holdning til import av norsk gass. Det vil neppe være noe problem å seige de resterende 8 mrd til Kontinentet. Hvis Saga får lov, kan dette sikkert uten videre selges gjennom Wingas-systemet. Det vil bli helt naturlig den dagen gassmarkedet f. eks. i Tyskland blir fragmentert, men inntil videre skal Saga slåss nok for den ene milliarden de nå ønsker seg. Wingas-

10 trusselen kan imidlertid fort føre til at Ruhrgas med samarbeidspartner bestiller mer gass, hvilket forøvrig er en av grunnene til at det ikke er sikkert at de andre selskapene vil forsøke å hindre Saga i å seige egen gass som GFU-flertallet og staten kan fråskrive seg ansvaret for. I alle fall er veksten i gassmarkedet fortsatt sterk og nye behov kan i og for seg melde seg hvor som helst fra. Det kan være grunn til å feste seg spesielt ved Sverige og Danmark. Den tidligere foreslåtte ledningen til Sverige og Finland er det idag nesten ingen som tror på, men kombinasjonen Sverige/Danmark kan vise seg interessant. Før eller senere må svenskene stenge noen atomkraftverk, og da er det beste alternativ kraft basert på gass. Noe av dette kan komme som krafteksport fra norske gasskraftverk, jfr Naturkraft-samarbeidet, men det kan også bli snakk om gasseksport med kraftverket lokalisert i Sverige. Det vil passe de CO 2 -bekymrede nordmenn bedre, men hvis dette blir løsningen, vil økonomien være avgjørende. Gasskraftverk i folketette områder i Sverige vil kunne utnytte spillvarmen, hvilket er tvilsomt hvis verket blir liggende på Kollsnes eller Kårstø. I Danmark er gassproduksjonen fra de små og få danske gassfeltene på retur, og Danmark vil rett og slett trenge å importere gass. Et felles svensk/dansk prosjekt kan derfor gjennomføres ved å legge en ledning direkte fra Nordsjøen til Jylland (for tilknytning til dansk nett) og videre derfrå til Sverige for oppkobling til gasskraftverk. Slik det ser ut, vil britene fortsatt hindre norsk gassimport inntil de seiv trenger ekstra gass eller blir tvunget av EU til å åpne for fri konkurranse også med importgass. Etableringen av det nye gass-sambandet over Kanalen (Gas Interconnector - GIC) vil kunne løse opp situasjonen fordi britiske feltutbygginger vil gå videre i alle fall basert på gasseksport og derved gi rom for norsk gass uten at det reduserer utbyggingsprogrammet for britiske felt. Så snart et objektivt britisk ønske ertilstede, vil de såkalte traktat-forhandlingene om Frigg løses på et øyeblikk. Norske observatører mener det skal mye til for britene å holde opp egen gassproduksjon noe særlig mer enn 8-10 år til og ser ikke bort fra at vi kan

11 begynne å fylle opp Frigg-ledningene igjen før Dette skulle tilsi at vi kanskje allerede om 5-6 år vil kunne ha nye kontrakter inne for opptil 18 mrd Sm3. Hvis vi i denne omgangen får en fordeling med f. eks. 12 mrd til Haltenbanken og 10 mrd til Nordre Nordsjø, kan man f. eks. i neste omgang tenke seg utløsning av gass fra Norne og Heidrun kombinert med utbygging av 6406/2 med tilsammen minst 8-10 mrd Sm3 sammen med et par av Nordsjøfeltene for å dekke resten. Likevel vil vi fortsatt ha allerede oppdaget gass til salgs, og det er før vi har begynt på Vøringsplatået og før vi virkelig har gått massivt inn for å avsløre alle gassreservene på norsk sokkel. Før eller senere skal vi nok få benyttet oss av gassen på Tromsøflaket også. Ifølge Oljedirektoratets siste ressursrapport kan vi vente at de samlede norske utvinnbare gassressursene utgjør ca 5,4 milliarder Sm3, hvorav nesten 5 mrd ikke er produsert (ca 2 av disse er ennå ikke funnet). Seiv om vi øker produksjonen til 80 mrd/år, kan vi fortsette på dette nivået i mer enn 60 år. Så kan man bare gjette på om OD's anslag er optimistisk eller pessimistisk. Personlig tror jeg det er temmelig konservativt, og at vi ihvertfall kan regne med å være gassnasjon så lenge de som blir født i dette århundret lever, seiv med meget betydelige medisinske fremskritt. Og i store deler av denne perioden vil tyngden av gassvirksomheten finne sted nettopp i og omkring denne regionen.

12 3 O O S > D K I o CO o a: w o LU HI

13

Norsk sokkel ved et tidsskille klarere behov for en utfordrer. Kjell Pedersen, administrerende direktør i Petoro AS

Norsk sokkel ved et tidsskille klarere behov for en utfordrer Tidsskille for aktører på norsk sokkel 1960 s 1970 s 1980 s 1990 s 2000 s Mer marked Mer myndigheter Utlendingene ruler sokkelen Mange internasjonale

Norsk sokkel ved et tidsskille klarere behov for en utfordrer Tidsskille for aktører på norsk sokkel 1960 s 1970 s 1980 s 1990 s 2000 s Mer marked Mer myndigheter Utlendingene ruler sokkelen Mange internasjonale

14 Fremtidige utbygginger

Fremtidige utbygginger Funn i planleggingsfase (hvor beslutning om utbygging ventes innen 4 år. Listen omfatter ikke funn som faller inn under nye ressurser i eksisterende felt). 2/12-1 Freja...135 3/7-4

Fremtidige utbygginger Funn i planleggingsfase (hvor beslutning om utbygging ventes innen 4 år. Listen omfatter ikke funn som faller inn under nye ressurser i eksisterende felt). 2/12-1 Freja...135 3/7-4

Leteboring. Seismiske undersøkelser. Nye funn

9 Letevirksomhet 6 5 Avgrensning Undersøkelse 4 Wells 3 2 66 68 7 72 74 76 78 8 82 84 Figur 13.1 Letebrønner avsluttet per år etter reklasssifisering 86 88 9 92 94 96 98 2 9 Siktemålet med letevirksomheten

9 Letevirksomhet 6 5 Avgrensning Undersøkelse 4 Wells 3 2 66 68 7 72 74 76 78 8 82 84 Figur 13.1 Letebrønner avsluttet per år etter reklasssifisering 86 88 9 92 94 96 98 2 9 Siktemålet med letevirksomheten

UTKAST. 1. Virkeområde mv. skal lyde:

Forskrift om endring i forskrift 20. desember 2002 nr. 1724 om fastsettelse av tariffer mv. for bestemte innretninger. Fastsatt av Olje- og energidepartementet [..] 2005 med hjemmel i lov 29. november

Forskrift om endring i forskrift 20. desember 2002 nr. 1724 om fastsettelse av tariffer mv. for bestemte innretninger. Fastsatt av Olje- og energidepartementet [..] 2005 med hjemmel i lov 29. november

Felt og prosjekt under utbygging

Felt og prosjekt under utbygging Tune Huldra Gullfaks Sør Fase 2 Snorre B Grane Ringhorne Kvitebjørn Tambar Glitne Valhall Vanninjeksjon Tune Blokk og utvinnings- Blokk 30/5 - utvinningstillatelse 034.Tildelt

Felt og prosjekt under utbygging Tune Huldra Gullfaks Sør Fase 2 Snorre B Grane Ringhorne Kvitebjørn Tambar Glitne Valhall Vanninjeksjon Tune Blokk og utvinnings- Blokk 30/5 - utvinningstillatelse 034.Tildelt

Forskrift om fastsettelse av tariffer m.v. for bestemte innretninger. Denne forskriften får anvendelse for innretninger som nevnt i fjerde ledd.

UTKAST Forskrift om fastsettelse av tariffer m.v. for bestemte innretninger Fastsatt av Olje-og energidepartementet den xx. xx 2002 med hjemmel i lov 29. november 1996 nr. 72 om petroleumsvirksomhet 10-18

UTKAST Forskrift om fastsettelse av tariffer m.v. for bestemte innretninger Fastsatt av Olje-og energidepartementet den xx. xx 2002 med hjemmel i lov 29. november 1996 nr. 72 om petroleumsvirksomhet 10-18

SDØE-resultater 1 kvartal 2012 - presentasjon

SDØE-resultater 1 kvartal 2012 - presentasjon Kjell Pedersen, administrerende direktør Marion Svihus, økonomidirektør Jan Rosnes, direktør gassfelt og nye utbygginger Sveinung Sletten, kommunikasjonssjef

SDØE-resultater 1 kvartal 2012 - presentasjon Kjell Pedersen, administrerende direktør Marion Svihus, økonomidirektør Jan Rosnes, direktør gassfelt og nye utbygginger Sveinung Sletten, kommunikasjonssjef

Forskrift om endring i forskrift 20. desember 2002 nr om fastsettelse av tariffer mv. for bestemte innretninger.

Utkast Forskrift om endring i forskrift 20. desember 2002 nr. 1724 om fastsettelse av tariffer mv. for bestemte innretninger. Fastsatt ved Olje- og energidepartementets vedtak med hjemmel i lov 29. november

Utkast Forskrift om endring i forskrift 20. desember 2002 nr. 1724 om fastsettelse av tariffer mv. for bestemte innretninger. Fastsatt ved Olje- og energidepartementets vedtak med hjemmel i lov 29. november

13 Letevirksomhet. Seismiske undersøkelser. Leteboring. Nye funn. Fremtidig leting

13 Letevirksomhet Seismiske undersøkelser Leteboring Nye funn Fremtidig leting Antall brønner 60 50 40 30 20 Avgrensning Undersøkelse 10 1966 1971 1976 1981 1986 1991 1996 2001 Figur 13.1 Letebrønner avsluttet

13 Letevirksomhet Seismiske undersøkelser Leteboring Nye funn Fremtidig leting Antall brønner 60 50 40 30 20 Avgrensning Undersøkelse 10 1966 1971 1976 1981 1986 1991 1996 2001 Figur 13.1 Letebrønner avsluttet

14 Fremtidige utbygginger

Fremtidige utbygginger (Funn i planleggingsfase, hvor beslutning om utbygging ventes innen 4 år. Listen omfatter ikke funn som faller inn under nye ressurser i eksisterende felt.) 2/12-1 Freja.................................................

Fremtidige utbygginger (Funn i planleggingsfase, hvor beslutning om utbygging ventes innen 4 år. Listen omfatter ikke funn som faller inn under nye ressurser i eksisterende felt.) 2/12-1 Freja.................................................

3. kvartalsresultat 2009 Petoro pådriver for lønnsomme prosjekter. Pressekonferanse Stavanger 5. november 2009

Petoro pådriver for lønnsomme prosjekter Pressekonferanse Stavanger 5. november 29 SDØE kontantstrøm pr 3. kvartal: 77 milliarder Resultater Pr 3. kvartal 29 Pr 3. kvartal 28 Hele 28 Resultat etter finansposter

Petoro pådriver for lønnsomme prosjekter Pressekonferanse Stavanger 5. november 29 SDØE kontantstrøm pr 3. kvartal: 77 milliarder Resultater Pr 3. kvartal 29 Pr 3. kvartal 28 Hele 28 Resultat etter finansposter

16 Fremtidige utbygginger

Fremtidige utbygginger (Funn i planleggingsfase, hvor beslutning om utbygging ventes innen 4 år. Listen omfatter ikke funn som faller inn under nye ressurser i eksisterende felt.) 2/12-1 Freja... 143 3/7-4

Fremtidige utbygginger (Funn i planleggingsfase, hvor beslutning om utbygging ventes innen 4 år. Listen omfatter ikke funn som faller inn under nye ressurser i eksisterende felt.) 2/12-1 Freja... 143 3/7-4

Naturgass i et norsk og europeisk energiperspektiv Stockholm 19. april

Naturgass i et norsk og europeisk energiperspektiv Stockholm 19. april Anita Utseth - statssekretær, Olje- og energidepartmentet EUs import av naturgass ¼ av det europeiske energiforbruket basert på naturgass

Naturgass i et norsk og europeisk energiperspektiv Stockholm 19. april Anita Utseth - statssekretær, Olje- og energidepartmentet EUs import av naturgass ¼ av det europeiske energiforbruket basert på naturgass

Årsresultat SDØE 2010

Årsresultat SDØE 21 Stavanger 23.2.11 Kjell Pedersen, administrerende direktør Marion Svihus, økonomidirektør Sveinung Sletten, kommunikasjonssjef Store bevegelser i olje- og gassprisene Oljepris, Brent

Årsresultat SDØE 21 Stavanger 23.2.11 Kjell Pedersen, administrerende direktør Marion Svihus, økonomidirektør Sveinung Sletten, kommunikasjonssjef Store bevegelser i olje- og gassprisene Oljepris, Brent

Sokkelåret 2009. Oljedirektør Bente Nyland Pressekonferanse 15. januar 2010

Sokkelåret 2009 Oljedirektør Bente Nyland Pressekonferanse 15. januar 2010 Innhold Produksjon Utbyggingsplaner Investeringer Leting Seismikk Karbonfangst og -lagring Klimakur Utslipp til vann og luft 20.01.2010

Sokkelåret 2009 Oljedirektør Bente Nyland Pressekonferanse 15. januar 2010 Innhold Produksjon Utbyggingsplaner Investeringer Leting Seismikk Karbonfangst og -lagring Klimakur Utslipp til vann og luft 20.01.2010

3 KVARTAL 2014 - PRESENTASJON

Stavanger 4. november 2014 Fra Petoro: Grethe Moen, administrerende direktør Marion Svihus, økonomidirektør Sveinung Sletten, kommunikasjonssjef KPI-er Lavere priser og mindre gassalg ga redusert kontantstrøm

Stavanger 4. november 2014 Fra Petoro: Grethe Moen, administrerende direktør Marion Svihus, økonomidirektør Sveinung Sletten, kommunikasjonssjef KPI-er Lavere priser og mindre gassalg ga redusert kontantstrøm

Forskrift om fastsettelse av tariffer mv. for bestemte innretninger. Denne forskriften får anvendelse for innretninger som nevnt i tredje ledd.

Forskrift om fastsettelse av tariffer mv. for bestemte innretninger Fastsatt av Olje-og energidepartementet den 20. desember 2002 med hjemmel i lov 29. november 1996 nr. 72 om petroleumsvirksomhet 10-18

Forskrift om fastsettelse av tariffer mv. for bestemte innretninger Fastsatt av Olje-og energidepartementet den 20. desember 2002 med hjemmel i lov 29. november 1996 nr. 72 om petroleumsvirksomhet 10-18

OST I FELTUTBYGGINGSKONFERANSEN'95. Reso Hotel Caledonien, Kristiansand, 30. - 31. mai 1995 ************************************

" * " - - "» i r* NO9605373 NORSK PETROLEUMSFORENING (NPF) Norwegian Petroleum Society NEI-NO--725 7135 "01 -T 1 612SS OST I FELTUTBYGGINGSKONFERANSEN'95 Reso Hotel Caledonien, Kristiansand, 30. - 31.

" * " - - "» i r* NO9605373 NORSK PETROLEUMSFORENING (NPF) Norwegian Petroleum Society NEI-NO--725 7135 "01 -T 1 612SS OST I FELTUTBYGGINGSKONFERANSEN'95 Reso Hotel Caledonien, Kristiansand, 30. - 31.

Fremtidige utbygginger

Fremtidige utbygginger Freja Dagny og Glitne Volve Sigyn Grane Vale Skirne Byggve Tune Kvitebjørn 34/7 25S (STUJ) Gjøa Fram Mikkel Kristin Lavrans Trestakk Tyrihans Heidrun Nord Snøhvit Ringhorne Tambar

Fremtidige utbygginger Freja Dagny og Glitne Volve Sigyn Grane Vale Skirne Byggve Tune Kvitebjørn 34/7 25S (STUJ) Gjøa Fram Mikkel Kristin Lavrans Trestakk Tyrihans Heidrun Nord Snøhvit Ringhorne Tambar

Letevirksomhet. Seismiske undersøkelser. Leteboring. Funnresultater. Fremtidig leting

Letevirksomhet Seismiske undersøkelser Leteboring Funnresultater Fremtidig leting 5 Avgrensning antall brønner 3 Undersøkelse 197 1975 19 195 199 1995 Figur.1 Letebrønner avsluttet per år etter reklassifisering.

Letevirksomhet Seismiske undersøkelser Leteboring Funnresultater Fremtidig leting 5 Avgrensning antall brønner 3 Undersøkelse 197 1975 19 195 199 1995 Figur.1 Letebrønner avsluttet per år etter reklassifisering.

En unik gassposisjon. Jan Rune Schøpp, Direktør Naturgass, Strategi og analyse JazzGass, 20. juli 2010

En unik gassposisjon Jan Rune Schøpp, Direktør Naturgass, Strategi og analyse JazzGass, 20. juli 2010 50 års utvikling av naturgassmarkedet i Europa 2 1996: Troll starter eksport til Europa 2008: LNG til

En unik gassposisjon Jan Rune Schøpp, Direktør Naturgass, Strategi og analyse JazzGass, 20. juli 2010 50 års utvikling av naturgassmarkedet i Europa 2 1996: Troll starter eksport til Europa 2008: LNG til

9 Letevirksomhet. Seismiske undersøkelser. Leteboring. Nye funn. Fremtidig leting. Nordsjøen. Norskehavet. Barentshavet

9 Letevirksomhet Seismiske undersøkelser Leteboring Nye funn Fremtidig leting Nordsjøen Norskehavet Barentshavet 60 50 Undersøkelse Avgrensning Antall brønner 40 30 20 10 0 66 68 70 72 74 76 78 80 82 84

9 Letevirksomhet Seismiske undersøkelser Leteboring Nye funn Fremtidig leting Nordsjøen Norskehavet Barentshavet 60 50 Undersøkelse Avgrensning Antall brønner 40 30 20 10 0 66 68 70 72 74 76 78 80 82 84

Barents Sea Gas Infrastucture

Barents Sea Gas Infrastucture Nærmere 100 felt er utbygd siden 1970-11 felt er under utbygging Johan Sverdrup www.gassco.no 2 Teknologiutvikling har vært avgjørende 2016 - Polarled 2007 - Snøhvit 2007

Barents Sea Gas Infrastucture Nærmere 100 felt er utbygd siden 1970-11 felt er under utbygging Johan Sverdrup www.gassco.no 2 Teknologiutvikling har vært avgjørende 2016 - Polarled 2007 - Snøhvit 2007

Forskrift om endring i forskrift 20. desember 2002 nr om fastsettelse av tariffer mv. for bestemte innretninger.

Utkast Forskrift om endring i forskrift 20. desember 2002 nr. 1724 om fastsettelse av tariffer mv. for bestemte innretninger. Fastsatt ved Olje- og energidepartementets vedtak med hjemmel i lov 29. november

Utkast Forskrift om endring i forskrift 20. desember 2002 nr. 1724 om fastsettelse av tariffer mv. for bestemte innretninger. Fastsatt ved Olje- og energidepartementets vedtak med hjemmel i lov 29. november

Transportløsninger for gass i Norskehavet. Thorbjørn G. Svendsen, Gassco Oljens dag, Kristiansund 17 september 2007

Transportløsninger for gass i Norskehavet Thorbjørn G. Svendsen, Gassco Oljens dag, Kristiansund 17 september 2007 Innhold Gasstransportsystemet Gassco Infrastrukturutvikling Norskehavet Behov for transport

Transportløsninger for gass i Norskehavet Thorbjørn G. Svendsen, Gassco Oljens dag, Kristiansund 17 september 2007 Innhold Gasstransportsystemet Gassco Infrastrukturutvikling Norskehavet Behov for transport

Den norske petroleumsklyngens utvikling i lys av energiutviklingen i verden Hans Henrik Ramm

Den norske petroleumsklyngens utvikling i lys av energiutviklingen i verden Hans Henrik Ramm Ramm Kommunikasjon Unge Høyres Regionkonferanse Kristiansund 25. mars 2007 AFF Benchmarking 2003 Leverandørene

Den norske petroleumsklyngens utvikling i lys av energiutviklingen i verden Hans Henrik Ramm Ramm Kommunikasjon Unge Høyres Regionkonferanse Kristiansund 25. mars 2007 AFF Benchmarking 2003 Leverandørene

Kortsiktig gevinst eller langsiktig inntektstrøm Petoros dilemma? IOR seminar Tor Rasmus Skjærpe, Lisensdirektør Petoro

Kortsiktig gevinst eller langsiktig inntektstrøm Petoros dilemma? IOR seminar 30.09.10 Tor Rasmus Skjærpe, Lisensdirektør Petoro Hovedutfordringer for en langsiktig inntektstrøm fra IOR Begrenset levetid

Kortsiktig gevinst eller langsiktig inntektstrøm Petoros dilemma? IOR seminar 30.09.10 Tor Rasmus Skjærpe, Lisensdirektør Petoro Hovedutfordringer for en langsiktig inntektstrøm fra IOR Begrenset levetid

Denne boken inneholder 5 GRAFISKE SYMBOLER. bruk dem til å finne ut mer om Petoro og hva vi gjør på norsk sokkel.

Denne boken inneholder 5 GRAFISKE SYMBOLER. bruk dem til å finne ut mer om Petoro og hva vi gjør på norsk sokkel. Dette gjør du: 1. Gå til www.petoroboken.no. Husk at pc-en din må ha tilknyttet kamera

Denne boken inneholder 5 GRAFISKE SYMBOLER. bruk dem til å finne ut mer om Petoro og hva vi gjør på norsk sokkel. Dette gjør du: 1. Gå til www.petoroboken.no. Husk at pc-en din må ha tilknyttet kamera

Statoil går ut - skal staten følge med? Hans Henrik Ramm

Statoil går ut - skal staten følge med? Hans Henrik Ramm Ramm Kommunikasjon Samfunnsøkonomenes Høstkonferanse Oslo 17. september 2009 Statoil må vokse ute Ingen nødvendighet at aktivitetene i Norge faller

Statoil går ut - skal staten følge med? Hans Henrik Ramm Ramm Kommunikasjon Samfunnsøkonomenes Høstkonferanse Oslo 17. september 2009 Statoil må vokse ute Ingen nødvendighet at aktivitetene i Norge faller

Norges petroleumsinntekter Hva har vi gjort, hva skal vi gjøre og hvordan skal vi gjøre det?

F % h NO9705582 Hermod Skånland Norges petroleumsinntekter Hva har vi gjort, hva skal vi gjøre og hvordan skal vi gjøre det? RECEIVED DEC 2 3 «97 O S DISCLAIMER Portions of this document may be illegible

F % h NO9705582 Hermod Skånland Norges petroleumsinntekter Hva har vi gjort, hva skal vi gjøre og hvordan skal vi gjøre det? RECEIVED DEC 2 3 «97 O S DISCLAIMER Portions of this document may be illegible

Noe historie om norsk olje

Noe historie om norsk olje Lite visste vi om hvor betydningsfull petroleumsnæringen skulle bli for norsk økonomi da de første utvinningstillatelsene ble tildelt midt på 1960-tallet. 50 år senere er næringen

Noe historie om norsk olje Lite visste vi om hvor betydningsfull petroleumsnæringen skulle bli for norsk økonomi da de første utvinningstillatelsene ble tildelt midt på 1960-tallet. 50 år senere er næringen

6Gassforvaltingssystemet

EUROPIPE ll fakta_2005_kap5_9 12-04-05 14:38 Side 48 6Gassforvaltingssystemet 12 10 8 6 4 2 0 2 4 6 8 62 Åsgard Kristin Norne Heidrun 66 FÆRØYANE Ormen Lange Draugen HALTENPIPE 64 60 58 SHETLAND ORKNØYANE

EUROPIPE ll fakta_2005_kap5_9 12-04-05 14:38 Side 48 6Gassforvaltingssystemet 12 10 8 6 4 2 0 2 4 6 8 62 Åsgard Kristin Norne Heidrun 66 FÆRØYANE Ormen Lange Draugen HALTENPIPE 64 60 58 SHETLAND ORKNØYANE

GASSEKSPORT FRÅ NORSK SOKKEL

6 GASSEKSPORT FRÅ NORSK SOKKEL 43 120 Mrd. Sm3 80 40 0 1990 2000 2020 Gassverksemda utgjer ein stadig større del av petroleumssektoren, og gir staten store inntekter. Norsk gass er også viktig for energi

6 GASSEKSPORT FRÅ NORSK SOKKEL 43 120 Mrd. Sm3 80 40 0 1990 2000 2020 Gassverksemda utgjer ein stadig større del av petroleumssektoren, og gir staten store inntekter. Norsk gass er også viktig for energi

Pressekonferanse 3. kvartal - presentasjon

Pressekonferanse 3. kvartal - presentasjon Fra Petoro: Kjell Pedersen, administrerende direktør Marion Svihus, økonomidirektør Sveinung Sletten, kommunikasjonssjef SDØE produksjon (Eks. framtidige funn)

Pressekonferanse 3. kvartal - presentasjon Fra Petoro: Kjell Pedersen, administrerende direktør Marion Svihus, økonomidirektør Sveinung Sletten, kommunikasjonssjef SDØE produksjon (Eks. framtidige funn)

Konsesjonsrunder og tildelinger

Konsesjonsrunder og tildelinger 1. 4. konsesjonsrunde 5. 10. konsesjonsrunde 11. 17. konsesjonsrunde 18. konsesjonsrunde Barentshavsprosjektet Nordsjøtildelingene Tildeling i forhåndsdefinerte områder

Konsesjonsrunder og tildelinger 1. 4. konsesjonsrunde 5. 10. konsesjonsrunde 11. 17. konsesjonsrunde 18. konsesjonsrunde Barentshavsprosjektet Nordsjøtildelingene Tildeling i forhåndsdefinerte områder

Felt og prosjekt under utbygging

3 Felt og prosjekt under utbygging (Godkjente utbygginger som betraktes som oppgradering av eksisterende felt er omtalt i kapittel 2. Dette selv om utbyggingen har krevd egen godkjennelse for Plan for

3 Felt og prosjekt under utbygging (Godkjente utbygginger som betraktes som oppgradering av eksisterende felt er omtalt i kapittel 2. Dette selv om utbyggingen har krevd egen godkjennelse for Plan for

6 Gasseksport frå norsk sokkel

6 Gasseksport frå norsk sokkel 45 Gassverksemda utgjer ein stadig større del av petroleumssektoren, og gir dermed staten store inntekter. Norsk gass er også viktig for energiforsyninga i Europa og blir

6 Gasseksport frå norsk sokkel 45 Gassverksemda utgjer ein stadig større del av petroleumssektoren, og gir dermed staten store inntekter. Norsk gass er også viktig for energiforsyninga i Europa og blir

Sokkelåret Oljedirektør Gunnar Berge. Oljedirektoratet, 12. januar 2006

Sokkelåret 2005 Oljedirektør Gunnar Berge Oljedirektoratet, 12. januar 2006 Leteåret 2005 12 påbegynte letebrønner Ni undersøkelsesbrønner og tre avgrensningsbrønner Seks nye funn To oljefunn og ett gassfunn

Sokkelåret 2005 Oljedirektør Gunnar Berge Oljedirektoratet, 12. januar 2006 Leteåret 2005 12 påbegynte letebrønner Ni undersøkelsesbrønner og tre avgrensningsbrønner Seks nye funn To oljefunn og ett gassfunn

BKK Nett AS. BKK Vestlandets eget kraftselskap. Plenumsmøte 01-02 April 2008 Gardermoen

BKK Nett AS BKK Vestlandets eget kraftselskap Plenumsmøte 01-02 April 2008 Gardermoen Hva er Gjøa? Gjøa feltutbygging består av en stor, flytende plattform hvor olje og gass skal skilles og behandles.

BKK Nett AS BKK Vestlandets eget kraftselskap Plenumsmøte 01-02 April 2008 Gardermoen Hva er Gjøa? Gjøa feltutbygging består av en stor, flytende plattform hvor olje og gass skal skilles og behandles.

Sokkelåret Oljedirektør Bente Nyland Pressekonferanse 14. januar 2008

Sokkelåret 2007 Oljedirektør Bente Nyland Pressekonferanse 14. januar 2008 Leteåret 2007 Det er påbegynt 32 letebrønner: 20 undersøkelsesbrønner og 12 avgrensningsbrønner. 33 letebrønner er avsluttet.

Sokkelåret 2007 Oljedirektør Bente Nyland Pressekonferanse 14. januar 2008 Leteåret 2007 Det er påbegynt 32 letebrønner: 20 undersøkelsesbrønner og 12 avgrensningsbrønner. 33 letebrønner er avsluttet.

Rørgass og forgreningsmuligheter

Rørgass og forgreningsmuligheter Thor Otto Lohne CFO and VP Gassco Narvik 7. november 2012 www.gassco.no Gassco i et nøtteskall Gasscos nøkkelaktiviteter inkluderer: Teknisk drift; drift og vedlikehold

Rørgass og forgreningsmuligheter Thor Otto Lohne CFO and VP Gassco Narvik 7. november 2012 www.gassco.no Gassco i et nøtteskall Gasscos nøkkelaktiviteter inkluderer: Teknisk drift; drift og vedlikehold

NORSK PETROLEUM. 5/28/2016 Statens inntekter fra petroleumsvirksomhet - Norskpetroleum.no - Norsk Petroleum

NORSK PETROLEUM Statens inntekter fra petroleumsvirksomheten falt i 015. Foreløpig anslag på statens samlede netto kontantstrøm fra petroleumsvirksomheten, inkludert skatt, netto kontantstrøm fra SDØE,

NORSK PETROLEUM Statens inntekter fra petroleumsvirksomheten falt i 015. Foreløpig anslag på statens samlede netto kontantstrøm fra petroleumsvirksomheten, inkludert skatt, netto kontantstrøm fra SDØE,

Kårstø. Gassprosesseringsanlegg FAKTA

Kårstø Gassprosesseringsanlegg FAKTA Kårstø gassprosesseringsanlegg i Nord-Rogaland er Europas største i sitt slag. Anlegget spiller en nøkkelrolle når det gjelder transport og behandling av gass og kondensat

Kårstø Gassprosesseringsanlegg FAKTA Kårstø gassprosesseringsanlegg i Nord-Rogaland er Europas største i sitt slag. Anlegget spiller en nøkkelrolle når det gjelder transport og behandling av gass og kondensat

Barentshavet som olje- og gassprovins

Kyst- og havnekonferansen 2011 Honningsvåg, 09. nov. 2011 Barentshavet som olje- og gassprovins - Hvilken infrastruktur blir nødvendig? Johan Petter Barlindhaug Styreleder North Energy ASA Ola Borten Moe

Kyst- og havnekonferansen 2011 Honningsvåg, 09. nov. 2011 Barentshavet som olje- og gassprovins - Hvilken infrastruktur blir nødvendig? Johan Petter Barlindhaug Styreleder North Energy ASA Ola Borten Moe

Konsesjonsrunder og tildelinger

Konsesjonsrunder og tildelinger 1. - 4. konsesjonsrunde 5. - 10. konsesjonsrunde 11. - 16. konsesjonsrunde Barentshavsprosjektet Tildelinger utenom konsesjonsrunder Nordsjøtildelingene Gjennom tildelingspolitikken

Konsesjonsrunder og tildelinger 1. - 4. konsesjonsrunde 5. - 10. konsesjonsrunde 11. - 16. konsesjonsrunde Barentshavsprosjektet Tildelinger utenom konsesjonsrunder Nordsjøtildelingene Gjennom tildelingspolitikken

Gassinfrastruktur i og fra Barentshavet. Thor Otto Lohne Direktør forretningsutvikling og økonomi

Gassinfrastruktur i og fra Barentshavet Thor Otto Lohne Direktør forretningsutvikling og økonomi Petroleumsnæringen er Norges største industri Dagens aktivitetsnivå: 76 felt i produksjon - over 40% av

Gassinfrastruktur i og fra Barentshavet Thor Otto Lohne Direktør forretningsutvikling og økonomi Petroleumsnæringen er Norges største industri Dagens aktivitetsnivå: 76 felt i produksjon - over 40% av

Kraftkrise i Hordaland

Classification: Statoil internal Status: Draft Kraftkrise i Hordaland - er oljeindustrien problemet eller løsningen? Energiforum, 15. november 2006 Kraftkrise i Hordaland - er oljeindustrien problemet

Classification: Statoil internal Status: Draft Kraftkrise i Hordaland - er oljeindustrien problemet eller løsningen? Energiforum, 15. november 2006 Kraftkrise i Hordaland - er oljeindustrien problemet

SDØE 1. kvartal 2010. Pressekonferanse Stavanger 10. mai 2010 Marion Svihus, økonomidirektør Laurits Haga, markedsdirektør

SDØE 1. kvartal 21 Pressekonferanse Stavanger 1. mai 21 Marion Svihus, økonomidirektør Laurits Haga, markedsdirektør Fortsatt høy produksjon Kritiske prestasjonsindikatorer (KPI-er) Første kvartal 21 Første

SDØE 1. kvartal 21 Pressekonferanse Stavanger 1. mai 21 Marion Svihus, økonomidirektør Laurits Haga, markedsdirektør Fortsatt høy produksjon Kritiske prestasjonsindikatorer (KPI-er) Første kvartal 21 Første

for olje- og gassnasjonen Norge? Hans Henrik Ramm Ramm Kommunikasjon Sikkerhet/Undervannsoperasjoner 2010 11. august 2010

Hva betyr skifergassrevolusjonen og GoM-ulykken for olje- og gassnasjonen Norge? Hans Henrik Ramm Ramm Kommunikasjon Sikkerhet/Undervannsoperasjoner 2010 11. august 2010 WEO Reference scenario Source:

Hva betyr skifergassrevolusjonen og GoM-ulykken for olje- og gassnasjonen Norge? Hans Henrik Ramm Ramm Kommunikasjon Sikkerhet/Undervannsoperasjoner 2010 11. august 2010 WEO Reference scenario Source:

Modeller for realisering av CCS i Norge Innspill til et veikart

Modeller for realisering av CCS i Norge Innspill til et veikart SINTEF Seminar CCS 13 mars 2014 Nils A. Røkke klimadirektør SINTEF CCS et columbi egg i klimasammenheng CCS er billig CCS er gjørbart CCS

Modeller for realisering av CCS i Norge Innspill til et veikart SINTEF Seminar CCS 13 mars 2014 Nils A. Røkke klimadirektør SINTEF CCS et columbi egg i klimasammenheng CCS er billig CCS er gjørbart CCS

18 Stortingsdokumenter

18 Stortingsdokumenter Stortingsdokumenter av generell betydning Stortingsdokumenter vedrørende petroleumsloven/lovverk knyttet til petroleumsvirksomheten Stortingsdokumenter vedrørende skatter og avgifter

18 Stortingsdokumenter Stortingsdokumenter av generell betydning Stortingsdokumenter vedrørende petroleumsloven/lovverk knyttet til petroleumsvirksomheten Stortingsdokumenter vedrørende skatter og avgifter

Vi får lavere kraftpriser enn Europa Selv om vi bygger mange kabler

Vi får lavere kraftpriser enn Europa Selv om vi bygger mange kabler EBLs markedskonfranse, Oslo, 23. september 2009 Jan Bråten sjeføkonom Hovedpunkter Fornuftig med mange utenlandsforbindelser Lønnsomt

Vi får lavere kraftpriser enn Europa Selv om vi bygger mange kabler EBLs markedskonfranse, Oslo, 23. september 2009 Jan Bråten sjeføkonom Hovedpunkter Fornuftig med mange utenlandsforbindelser Lønnsomt

Verdier for framtiden

Verdier for framtiden Ressursrapport for felt og funn 2017 15. juni 2017 Ingrid Sølvberg, direktør for utbygging og drift Les rapporten på www.npd.no OLJEDIREKTORATETS ROLLE Størst mulig verdi for samfunnet

Verdier for framtiden Ressursrapport for felt og funn 2017 15. juni 2017 Ingrid Sølvberg, direktør for utbygging og drift Les rapporten på www.npd.no OLJEDIREKTORATETS ROLLE Størst mulig verdi for samfunnet

Pressekonferanse - 2014-resultater

Stavanger 13. mars 2015 Grethe Moen, administrerende direktør Marion Svihus, økonomidirektør Sveinung Sletten, kommunikasjonssjef Fjerde kvartal: høy produksjon, lave investeringer gode resultater Nøkkeltall

Stavanger 13. mars 2015 Grethe Moen, administrerende direktør Marion Svihus, økonomidirektør Sveinung Sletten, kommunikasjonssjef Fjerde kvartal: høy produksjon, lave investeringer gode resultater Nøkkeltall

Nettutbygging eneste alternativ for fremtiden?

Nettutbygging eneste alternativ for fremtiden? Knut Lockert Polyteknisk forening 30. september 2010 1 Hvorfor Defo? Enhetlig medlemsmasse, gir klare meninger Kort vei til beslutninger og medbestemmelse

Nettutbygging eneste alternativ for fremtiden? Knut Lockert Polyteknisk forening 30. september 2010 1 Hvorfor Defo? Enhetlig medlemsmasse, gir klare meninger Kort vei til beslutninger og medbestemmelse

Innlegg ved konferanse i Narvik om Ovf og vedlikehold av kirker 30.april 2004 ved Egil K. Sundbye direktør i Opplysningsvesenets fond

Innlegg ved konferanse i Narvik om Ovf og vedlikehold av kirker 30.april 2004 ved Egil K. Sundbye direktør i Opplysningsvesenets fond Utgangspunktet for bruk av Opplysningsvesenets fonds avkastning er

Innlegg ved konferanse i Narvik om Ovf og vedlikehold av kirker 30.april 2004 ved Egil K. Sundbye direktør i Opplysningsvesenets fond Utgangspunktet for bruk av Opplysningsvesenets fonds avkastning er

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 22. juni 2017 kl. 14.05 PDF-versjon 27. juni 2017 20.06.2017 nr. 850 Forskrift om endring

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 22. juni 2017 kl. 14.05 PDF-versjon 27. juni 2017 20.06.2017 nr. 850 Forskrift om endring

Petroleumsvirksomhet i Norskehavet og nordområdene

Petroleumsvirksomhet i Norskehavet og nordområdene - Hvilken rolle spiller gassinfrastrukturen? Thor Otto Lohne, Gassco Molde 16. juli 2012 Mange dramatiske hendelser Den arabiske våren startet i januar

Petroleumsvirksomhet i Norskehavet og nordområdene - Hvilken rolle spiller gassinfrastrukturen? Thor Otto Lohne, Gassco Molde 16. juli 2012 Mange dramatiske hendelser Den arabiske våren startet i januar

Endringer i energibildet og konsekvenser for Forus

SpareBank 1 SR-Bank Markets Endringer i energibildet og konsekvenser for Forus Forusmøtet 2014 29. April 2014 Kyrre M. Knudsen, sjeføkonom, Sparebank 1 SR-Bank - 1 - Hvor store blir endringene og hvordan

SpareBank 1 SR-Bank Markets Endringer i energibildet og konsekvenser for Forus Forusmøtet 2014 29. April 2014 Kyrre M. Knudsen, sjeføkonom, Sparebank 1 SR-Bank - 1 - Hvor store blir endringene og hvordan

Fakta Norsk petroleumsvirksomhet. Olje- og energidepartementet. Gateadresse: Einar Gerhardsens plass 1

Fakta 2004 Norsk petroleumsvirksomhet Olje- og energidepartementet Gateadresse: Einar Gerhardsens plass 1 Postadresse: Postboks 8148 Dep, 0033 Oslo Telefon 22 24 90 90 Faks 22 24 95 65 http://www.oed.dep.no

Fakta 2004 Norsk petroleumsvirksomhet Olje- og energidepartementet Gateadresse: Einar Gerhardsens plass 1 Postadresse: Postboks 8148 Dep, 0033 Oslo Telefon 22 24 90 90 Faks 22 24 95 65 http://www.oed.dep.no

Ca. 145 ansatte i gruppen 115 i Fredrikstad Fabrikker i Fredrikstad og Sverige Salgs og service selskaper også i Sverige, Finland, Danmark, Tyskland

Ca. 145 ansatte i gruppen 115 i Fredrikstad Fabrikker i Fredrikstad og Sverige Salgs og service selskaper også i Sverige, Finland, Danmark, Tyskland og England. Leverandør til de fleste ledende båt merkene

Ca. 145 ansatte i gruppen 115 i Fredrikstad Fabrikker i Fredrikstad og Sverige Salgs og service selskaper også i Sverige, Finland, Danmark, Tyskland og England. Leverandør til de fleste ledende båt merkene

Dersom spillerne ønsker å notere underveis: penn og papir til hver spiller.

"FBI-spillet" ------------- Et spill for 4 spillere av Henrik Berg Spillmateriale: --------------- 1 vanlig kortstokk - bestående av kort med verdi 1 (ess) til 13 (konge) i fire farger. Kortenes farger

"FBI-spillet" ------------- Et spill for 4 spillere av Henrik Berg Spillmateriale: --------------- 1 vanlig kortstokk - bestående av kort med verdi 1 (ess) til 13 (konge) i fire farger. Kortenes farger

Valg av infrastrukturløsning fra Barentshavet. Thor Otto Lohne CFO & Executive Vice President

Valg av infrastrukturløsning fra Barentshavet Thor Otto Lohne CFO & Executive Vice President 1 Norsk gass til Europa en suksesshistorie 2 Teknologiutvikling har vært avgjørende 2016 - Polarled 2007 - Snøhvit

Valg av infrastrukturløsning fra Barentshavet Thor Otto Lohne CFO & Executive Vice President 1 Norsk gass til Europa en suksesshistorie 2 Teknologiutvikling har vært avgjørende 2016 - Polarled 2007 - Snøhvit

Salg av Statfjordgass Av Kristin Øye Gjerde

Salg av Statfjordgass Av Kristin Øye Gjerde Gassco sørger for at norsk gass blir levert til Europa, der den utgjør nesten 20 prosent av det totale gassforbruket. Foto: Gassco Gass har blitt brukt i mange

Salg av Statfjordgass Av Kristin Øye Gjerde Gassco sørger for at norsk gass blir levert til Europa, der den utgjør nesten 20 prosent av det totale gassforbruket. Foto: Gassco Gass har blitt brukt i mange

Hva vet du om Oljedirektoratet?

08:30 Registrering og kaffe 09:00 Rammeverk og myndighetsroller Petroleumsforvaltning og rammeverk ODs oppdrag, roller og organisering Kort om petroleumsregelverket Eldbjørg Vaage Melberg Kirsti Herredsvela

08:30 Registrering og kaffe 09:00 Rammeverk og myndighetsroller Petroleumsforvaltning og rammeverk ODs oppdrag, roller og organisering Kort om petroleumsregelverket Eldbjørg Vaage Melberg Kirsti Herredsvela

Pressekonferanse 2 kvartal 2010

Pressekonferanse 2 kvartal 2010 Stavanger 30. juli 2010 Fra Petoro: Tor Rasmus Skjærpe (fungerende adm.dir.) Marion Svihus (økonomidirektør) Sveinung Sletten (informasjonsdirektør) 1.halvår: Økt gassalg,

Pressekonferanse 2 kvartal 2010 Stavanger 30. juli 2010 Fra Petoro: Tor Rasmus Skjærpe (fungerende adm.dir.) Marion Svihus (økonomidirektør) Sveinung Sletten (informasjonsdirektør) 1.halvår: Økt gassalg,

Sokkelåret 2010. Oljedirektør Bente Nyland Pressekonferanse 13. januar 2011

Sokkelåret 2010 Oljedirektør Bente Nyland Pressekonferanse 13. januar 2011 Innhold Leting Utbygging Produksjon Ressursregnskap Investeringer CO 2 -lagring på norsk sokkel Framtidsutsikter 2 Oljeprisutviklingen

Sokkelåret 2010 Oljedirektør Bente Nyland Pressekonferanse 13. januar 2011 Innhold Leting Utbygging Produksjon Ressursregnskap Investeringer CO 2 -lagring på norsk sokkel Framtidsutsikter 2 Oljeprisutviklingen

TRS - innlegg Barentshavkonferansen Tor Rasmus Skjærpe, Direktør Lisensoppfølging, Petoro

Tor Rasmus Skjærpe, Direktør Lisensoppfølging, Petoro Petoro på norsk sokkel Andre Internasjonale oljeselskaper Totalt 52 mrd gjenværende fat oe. Staten eier SDØE og Petoro AS Petoro opptrer utad som eier

Tor Rasmus Skjærpe, Direktør Lisensoppfølging, Petoro Petoro på norsk sokkel Andre Internasjonale oljeselskaper Totalt 52 mrd gjenværende fat oe. Staten eier SDØE og Petoro AS Petoro opptrer utad som eier

Potensialet på norsk sokkel i et utfordrende prisregime

Potensialet på norsk sokkel i et utfordrende prisregime Kjell Agnar Dragvik - OD 3. Mai 2016 2 Et kort tilbakeblikk 2012-2013 3 Skuffende avkastning til tross for høye priser De neste fem åra vil det skje

Potensialet på norsk sokkel i et utfordrende prisregime Kjell Agnar Dragvik - OD 3. Mai 2016 2 Et kort tilbakeblikk 2012-2013 3 Skuffende avkastning til tross for høye priser De neste fem åra vil det skje

Vil du at jeg personlig skal hjelpe deg få en listemaskin på lufta, som får kundene til å komme i horder?

Betaler du for mye for leads? Vil du at jeg personlig skal hjelpe deg få en listemaskin på lufta, som får kundene til å komme i horder? Fra: Sten Morten Misund Asphaug Torshov, Oslo Kjære bedrifteier Jeg

Betaler du for mye for leads? Vil du at jeg personlig skal hjelpe deg få en listemaskin på lufta, som får kundene til å komme i horder? Fra: Sten Morten Misund Asphaug Torshov, Oslo Kjære bedrifteier Jeg

FAKTA. Kollsnes. prosessanlegg

FAKTA Kollsnes prosessanlegg Som en oase lyser prosessanlegget opp kystlandskapet en sensommerkveld Kollsnesanlegget spiller en nøkkelrolle når det gjelder transport av gass i store mengder fra felt i

FAKTA Kollsnes prosessanlegg Som en oase lyser prosessanlegget opp kystlandskapet en sensommerkveld Kollsnesanlegget spiller en nøkkelrolle når det gjelder transport av gass i store mengder fra felt i

Bodøseminaret 15.12.2004. Petoro AS sin rolle på sokkelen/i Norskehavet

Bodøseminaret 15.12.2004 Petoro AS sin rolle på sokkelen/i Norskehavet 5 5 12 Petoro på norsk sokkel 74 16 18 20 22 24 26 28 30 32 Barentshavet 72 7120 7122 70 14 12 Harstad 90 utvinningstillatelser 18

Bodøseminaret 15.12.2004 Petoro AS sin rolle på sokkelen/i Norskehavet 5 5 12 Petoro på norsk sokkel 74 16 18 20 22 24 26 28 30 32 Barentshavet 72 7120 7122 70 14 12 Harstad 90 utvinningstillatelser 18

REGIONAL KONSEKVENSUTREDNING, NORDSJØEN

TAMPEN-OMRÅDET REGIONAL KONSEKVENSUTREDNING, NORDSJØEN Temarapport 1c: Infrastruktur, utslipp, overvåkingsundersøkelser og miljøtiltak i Osebergområdet 62 Snorre Statfjord Visund TROLL-OMRÅDET FLORØ St.Fergus

TAMPEN-OMRÅDET REGIONAL KONSEKVENSUTREDNING, NORDSJØEN Temarapport 1c: Infrastruktur, utslipp, overvåkingsundersøkelser og miljøtiltak i Osebergområdet 62 Snorre Statfjord Visund TROLL-OMRÅDET FLORØ St.Fergus

Offisiell åpning Gina Krog

Offisiell åpning Gina Krog Program for dagen Tidspunkt Hva skjer 10:40 10:45 Sikkerhetsbrief Gina Krog 10:45 10:50 Velkommen 10:50 10:55 Gina Krog: Prosjektet på 5 min 11:00 11.45 Lunsj 12:00 12:45 Omvisning

Offisiell åpning Gina Krog Program for dagen Tidspunkt Hva skjer 10:40 10:45 Sikkerhetsbrief Gina Krog 10:45 10:50 Velkommen 10:50 10:55 Gina Krog: Prosjektet på 5 min 11:00 11.45 Lunsj 12:00 12:45 Omvisning

NORGES FONDSMEGLERFORBUND ETISK RÅD

NORGES FONDSMEGLERFORBUND The Association of Norwegian Stockbroking Companies Stiftet 5. oktober 1915 ETISK RÅD AVGJØRELSE I SAK NR. 2003/8 Klager: A Innklaget: Norse Securities ASA Postboks 1474 Vika

NORGES FONDSMEGLERFORBUND The Association of Norwegian Stockbroking Companies Stiftet 5. oktober 1915 ETISK RÅD AVGJØRELSE I SAK NR. 2003/8 Klager: A Innklaget: Norse Securities ASA Postboks 1474 Vika

Arve Johnsen NORGES EVIGE RIKDOM. Oljen, gassen og petrokronene ^ASCHEHOU^

Arve Johnsen NORGES EVIGE RIKDOM Oljen, gassen og petrokronene ^ASCHEHOU^ Innhold FORORD 11 INNLEDNING 13 PIONERTIDEN Invitasjon til første konsesjonsrunde 18 Generaldirektørskifte i Hydro 20 Hydro og

Arve Johnsen NORGES EVIGE RIKDOM Oljen, gassen og petrokronene ^ASCHEHOU^ Innhold FORORD 11 INNLEDNING 13 PIONERTIDEN Invitasjon til første konsesjonsrunde 18 Generaldirektørskifte i Hydro 20 Hydro og

Av Line Grønhaug. TOTALs forvandling: Fra Frigg til fremtiden. Friggfeltet da det var i produksjon.

NORSK OLJEMUSEUM ÅRBOK 2007 TOTALs forvandling: Fra Frigg til fremtiden Av Line Grønhaug TOTAL E&P NORGE AS er det eneste selskapet på norsk sokkel som har gått gjennom hele livssyklusen til et stort felt.

NORSK OLJEMUSEUM ÅRBOK 2007 TOTALs forvandling: Fra Frigg til fremtiden Av Line Grønhaug TOTAL E&P NORGE AS er det eneste selskapet på norsk sokkel som har gått gjennom hele livssyklusen til et stort felt.

Markedsrapport 3. kvartal 2016

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Vi vil i dette notatet gi en oppsummering av de rettslige spørsmålene som har betydning for valget av organiseringsform i NDLA.

NOTAT Advokatfirma DLA Piper Norway DA Torgallmenningen 3 B P.O.Box 1150 Sentrum N-5811 Bergen Tel: +47 5530 1000 Fax: +47 5530 1001 Web: www.dlapiper.com NO 982 216 060 MVA Til: NDLA v/ Øivind Høines

NOTAT Advokatfirma DLA Piper Norway DA Torgallmenningen 3 B P.O.Box 1150 Sentrum N-5811 Bergen Tel: +47 5530 1000 Fax: +47 5530 1001 Web: www.dlapiper.com NO 982 216 060 MVA Til: NDLA v/ Øivind Høines

på bekostning av tiltak for å økte utvinningsgraden i eksisterende prosjekter, tiltak som for eksempel produksjonsboring og brønnintervensjon.

NOTAT Økt utvinning på norsk sokkel Bellona stiller seg uforstående til det høye tempoet som åpning av nye områder og tildeling av nye lisenser i kystnære områder og områder langt nord, nå skjer med. Det

NOTAT Økt utvinning på norsk sokkel Bellona stiller seg uforstående til det høye tempoet som åpning av nye områder og tildeling av nye lisenser i kystnære områder og områder langt nord, nå skjer med. Det

gylne regler 1. Sett realistiske mål og tenk langsiktig 2. Invester regelmessig 3. Spre risiko 4. Vær forsiktig med å kjøpe aksjer for lånte penger

gylne regler 7 nøkkelen til fremgang 1. Sett realistiske mål og tenk langsiktig 2. Invester regelmessig 3. Spre risiko 4. Vær forsiktig med å kjøpe aksjer for lånte penger 5. Hold deg informert og følg

gylne regler 7 nøkkelen til fremgang 1. Sett realistiske mål og tenk langsiktig 2. Invester regelmessig 3. Spre risiko 4. Vær forsiktig med å kjøpe aksjer for lånte penger 5. Hold deg informert og følg

Aktivitet og kostnader på norsk sokkel

Aktivitet og kostnader på norsk sokkel Jørgen Bækken underdirektør Olje- og energidepartementet Mai 2014 Norsk sokkel per 31.12.2013. Produsert og solgt: 6,2 mrd Sm 3 o.e. Gjenværende ressurser: 8 mrd

Aktivitet og kostnader på norsk sokkel Jørgen Bækken underdirektør Olje- og energidepartementet Mai 2014 Norsk sokkel per 31.12.2013. Produsert og solgt: 6,2 mrd Sm 3 o.e. Gjenværende ressurser: 8 mrd

Statoil har en sterk gassposisjon

Statoil har en sterk gassposisjon Rune Bjørnson, konserndirektør, Naturgass, Statoil Presseseminar, Oslo, 2. september 21 2 Store nasjonale inntekter fra gasseksporten Fra olje til gassdominans på norsk

Statoil har en sterk gassposisjon Rune Bjørnson, konserndirektør, Naturgass, Statoil Presseseminar, Oslo, 2. september 21 2 Store nasjonale inntekter fra gasseksporten Fra olje til gassdominans på norsk

HVORDAN KAN DE UNNGÅS OG HVORDAN KAN DE LØSES ADVOKAT HARALD S. KOBBE, KLUGE ADVOKATFIRMA AS

UENIGHETER,KONFLIKTER, TVISTER, M.M. HVORDAN KAN DE UNNGÅS OG HVORDAN KAN DE LØSES ADVOKAT HARALD S. KOBBE, KLUGE ADVOKATFIRMA AS Innledning 2 Konflikter og tvister innebærer store kostnader,- eksternt

UENIGHETER,KONFLIKTER, TVISTER, M.M. HVORDAN KAN DE UNNGÅS OG HVORDAN KAN DE LØSES ADVOKAT HARALD S. KOBBE, KLUGE ADVOKATFIRMA AS Innledning 2 Konflikter og tvister innebærer store kostnader,- eksternt

DNO ASA. Resultat 2. kvartal. 1. halvår

DNO ASA Resultat 2. kvartal og 1. halvår 2000 STYRETS BERETNING FOR 2. KVARTAL OG 1. HALVÅR 2000 DNO ASA Den meget positive utviklingen for DNO konsernet fortsetter. Sammendrag (1999 tall i parentes) DNO

DNO ASA Resultat 2. kvartal og 1. halvår 2000 STYRETS BERETNING FOR 2. KVARTAL OG 1. HALVÅR 2000 DNO ASA Den meget positive utviklingen for DNO konsernet fortsetter. Sammendrag (1999 tall i parentes) DNO

Offshore vind. Konserndirektør Energi Wenche Teigland BKK AS. Energirikekonferansen Tirsdag 11. august 2009

Offshore vind Konserndirektør Energi Wenche Teigland BKK AS Energirikekonferansen Tirsdag 11. august 2009 Klimaforpliktelsene en sterk pådriver i Europa og i Norge EUs fornybardirektiv og Klimaforlik i

Offshore vind Konserndirektør Energi Wenche Teigland BKK AS Energirikekonferansen Tirsdag 11. august 2009 Klimaforpliktelsene en sterk pådriver i Europa og i Norge EUs fornybardirektiv og Klimaforlik i

Letevirksomhet. Seismiske undersøkelser. Leteboring. Funnresultater. Fremtidig leting

13 Letevirksomhet Seismiske undersøkelser Leteboring Funnresultater Fremtidig leting Siktemålet med letevirksomheten er å påvise nye, lønnsomme petroleumsressurser, samt bidra til et stabilt og jevnt aktivitetsnivå.

13 Letevirksomhet Seismiske undersøkelser Leteboring Funnresultater Fremtidig leting Siktemålet med letevirksomheten er å påvise nye, lønnsomme petroleumsressurser, samt bidra til et stabilt og jevnt aktivitetsnivå.

KAPITTEL 4. Fra funn til felt

KAPITTEL 4. Fra funn til felt PETROLEUMSRESSURSENE PÅ NORSK KONTINENTALSOKKEL 211 KAPITTEL 4. Fra funn til felt 37 Innledning Ressursene i funn som ikke er besluttet utbygd per 31. desember 21 utgjør fem

KAPITTEL 4. Fra funn til felt PETROLEUMSRESSURSENE PÅ NORSK KONTINENTALSOKKEL 211 KAPITTEL 4. Fra funn til felt 37 Innledning Ressursene i funn som ikke er besluttet utbygd per 31. desember 21 utgjør fem

TENK SOM EN MILLIONÆ ÆR http://pengeblogg.bloggnorge.com/

TENK SOM EN MILLIO ONÆR http://pengeblogg.bloggnorge.com/ Innledning Hva kjennetegner millionærer, og hva skiller dem fra andre mennesker? Har millionærer et medfødt talent for tall og penger? Er millionærer

TENK SOM EN MILLIO ONÆR http://pengeblogg.bloggnorge.com/ Innledning Hva kjennetegner millionærer, og hva skiller dem fra andre mennesker? Har millionærer et medfødt talent for tall og penger? Er millionærer

V E R D I V U R D E R I N G A V S T A T E N S D I R E K T E Ø K O N O M I S K E E N G A S J E M E N T ( S D Ø E ), 2014

, 2014") V E R D I V U R D E R I N G A V S T A T E N S D I R E K T E Ø K O N O M I S K E E N G A S J E M E N T ( S D Ø E ), 2014 Figurer i offentlig rapport, 20. juni, 2014 Denne rapporten er laget på oppdrag for

V E R D I V U R D E R I N G A V S T A T E N S D I R E K T E Ø K O N O M I S K E E N G A S J E M E N T ( S D Ø E ), 2014 Figurer i offentlig rapport, 20. juni, 2014 Denne rapporten er laget på oppdrag for

Fusjonen Statoil/Hydro

Fusjonen Statoil/Hydro Konsekvenser for mangfold, konkurranse, innovasjon og verdiskapning på norsk sokkel Hans Henrik Ramm Ramm Kommunikasjon NITO-konferanse for tillitsvalgte 20. april 2007 De bærende

Fusjonen Statoil/Hydro Konsekvenser for mangfold, konkurranse, innovasjon og verdiskapning på norsk sokkel Hans Henrik Ramm Ramm Kommunikasjon NITO-konferanse for tillitsvalgte 20. april 2007 De bærende

OPEC ingen kutt i produksjonen oljeprisen seiler sin egen sjø.

OPEC ingen kutt i produksjonen oljeprisen seiler sin egen sjø. Torsdag 7.11 meldte OPEC at der ikke kommer noen kutt i produksjonen fra deres side. Dette påvirker kraftig en allerede fallende oljepris,

OPEC ingen kutt i produksjonen oljeprisen seiler sin egen sjø. Torsdag 7.11 meldte OPEC at der ikke kommer noen kutt i produksjonen fra deres side. Dette påvirker kraftig en allerede fallende oljepris,

ODs Faktasider. Felt. Generell informasjon. Faktakart i nytt vindu. lenke. Funnbrønnbane 34/8-1 Funnår Hovedforsyningsbase NPDID for felt 43745

Generell informasjon navn VISUND Faktakart i nytt vindu lenke Dagens status Producing Funnbrønnbane 34/8-1 Funnår 1986 Hovedområde North sea Hovedforsyningsbase Florø NPDID for felt 43745 Bilde Funn inkludert

Generell informasjon navn VISUND Faktakart i nytt vindu lenke Dagens status Producing Funnbrønnbane 34/8-1 Funnår 1986 Hovedområde North sea Hovedforsyningsbase Florø NPDID for felt 43745 Bilde Funn inkludert

Gassperspektiver for Norskehavet. Sandnessjøen 22. juni 2009 Åse Boberg Haugland

Gassperspektiver for Norskehavet Sandnessjøen 22. juni 2009 Åse Boberg Haugland Agenda ODs rolle Status og utfordringer Norskehavet Mulige framtidsbilder 25.06.2009 2 ODs rolle/ målsetninger Bidra til

Gassperspektiver for Norskehavet Sandnessjøen 22. juni 2009 Åse Boberg Haugland Agenda ODs rolle Status og utfordringer Norskehavet Mulige framtidsbilder 25.06.2009 2 ODs rolle/ målsetninger Bidra til

ODIN Konservativ ODIN Flex ODIN Horisont

ODIN Konservativ ODIN Flex ODIN Horisont Fondskommentarer februar 2014 Bra februar Øker i Europa og forsikring ODIN-fond i topp Gode resultater i Februar Februar var en positiv måned for kombinasjonsfondene,

ODIN Konservativ ODIN Flex ODIN Horisont Fondskommentarer februar 2014 Bra februar Øker i Europa og forsikring ODIN-fond i topp Gode resultater i Februar Februar var en positiv måned for kombinasjonsfondene,

CO2-reduksjoner og virkemidler på norsk

CO2-reduksjoner og virkemidler på norsk kontinental t sokkel Oljedirektoratet, seminar Klimakur 20.8.2009 Lars Arne Ryssdal, dir næring og miljø Oljeindustriens Landsforening 2 Mandatet vårt - klimaforlikets

CO2-reduksjoner og virkemidler på norsk kontinental t sokkel Oljedirektoratet, seminar Klimakur 20.8.2009 Lars Arne Ryssdal, dir næring og miljø Oljeindustriens Landsforening 2 Mandatet vårt - klimaforlikets

Fire framtidsbilder for Norskehavet og Barentshavet

Fire framtidsbilder for Norskehavet og Barentshavet I 2035 vil det i henhold til FNs befolkningsprognoser være rundt 8 milliarder mennesker p jorden Estimat over verdens energibehov Estimat over verdens

Fire framtidsbilder for Norskehavet og Barentshavet I 2035 vil det i henhold til FNs befolkningsprognoser være rundt 8 milliarder mennesker p jorden Estimat over verdens energibehov Estimat over verdens

Stol på deg selv!! KOFA har ikke alltid rett. Av advokat Esther Lindalen R. Garder (esther@gille.no)

") Stol på deg selv!! KOFA har ikke alltid rett Av advokat Esther Lindalen R. Garder (esther@gille.no) Jeg gir i økende grad råd til klienter i saker der KOFA har kommet med uttalelser partene er sterkt uenige

Stol på deg selv!! KOFA har ikke alltid rett Av advokat Esther Lindalen R. Garder (esther@gille.no) Jeg gir i økende grad råd til klienter i saker der KOFA har kommet med uttalelser partene er sterkt uenige

Høringsnotat om endring i tarifforskriften for regulering og tariffastsettelse for Vestprosess mv.

Høringsnotat om endring i tarifforskriften for regulering og tariffastsettelse for Vestprosess mv. Innledning For å ivareta de grunnleggende målsetninger og ressursforvaltningshensyn i forvaltningen av

Høringsnotat om endring i tarifforskriften for regulering og tariffastsettelse for Vestprosess mv. Innledning For å ivareta de grunnleggende målsetninger og ressursforvaltningshensyn i forvaltningen av

ODs Faktasider. Felt. Generell informasjon. Faktakart i nytt vindu. lenke. Funnbrønnbane 34/10-2 Funnår Hovedforsyningsbase NPDID for felt 43699

Generell informasjon navn GULLFAKS SØR Faktakart i nytt vindu lenke Dagens status Producing Funnbrønnbane 34/10-2 Funnår 1978 Hovedområde North sea Hovedforsyningsbase Mongstad NPDID for felt 43699 Bilde

Generell informasjon navn GULLFAKS SØR Faktakart i nytt vindu lenke Dagens status Producing Funnbrønnbane 34/10-2 Funnår 1978 Hovedområde North sea Hovedforsyningsbase Mongstad NPDID for felt 43699 Bilde