Globalt økonomisk værvarsel for Presentasjon på: Generalforsamling FHL/FHS 2011 Av: Senioranalytiker Eirik Larsen Bergen, 7.

|

|

|

- Axel Gabrielsen

- 8 år siden

- Visninger:

Transkript

1 Globalt økonomisk værvarsel for 2011 Presentasjon på: Generalforsamling FHL/FHS 2011 Av: Senioranalytiker Eirik Larsen Bergen, 7. april 2011

2 Aller først: Takk for sist 2

3 Agenda Økonomiske utsikter: 1. halvår 2011 Så ble vi tatt på sengen igjen Sorte svaner Arabisk opprør Katastrofen i Japan Økonomiske utsikter Den globale gjeldssituasjonen Uløste problemer for eurosonen Brasil Russland Valuta- og rentesituasjonen Prognoser og vurderinger Eirik Larsen Senioranalytiker / Chief Technical Analyst DnB NOR Markets VRR RMB Tlf: Mob: E-post: eirik.larsen@dnbnor.no Web: 3

4 2011 så langt januar februar Inflasjonsfrykt i ESB Oppjusterte vekstanslag Lav inflasjon lav rente Internasjonal gjeldsfrykt Norge: boligpriser og gjeldsoppbygging Uroen eksploderer i den arabiske verden Kraftig økning i oljeprisen Stigende råvarepriser Økte risikopremier 4 mars FNs sikkerhetsråd vedtar aksept for militære aksjoner mot Libya Varsel om at første renteheving i EU er fremskyndet Svakere dollar Spreadutgang EU-USA Høyere oljepris Stigende EURUSD Økte risikopremier Katastrofe i Japan: Jordskjelv, tsunami og atomkrise Aksje-kollaps Yen-appresiering Flukt til "kvalitet"

5 Ikke første gang vi "tas på sengen": Begivenheter som i sterk grad har påvirket både makro og finans 1998: Pengene som forsvant 2002: Tilliten som forsvant 2000: Dot.com Eventyret som forsvant 2008: Bankene som forsvant 2001: Tryggheten som forsvant 2010: Luftslottet som forsvant 5

6 Makrobildet har likevel blitt lysere mens trusselbildet er mørkere TR III-10: HR I-11: Oppsvinget etter resesjonen i ferd med å ebbe ut Oppsvinget har fått feste, men utfordringene er mange 6

7 Lyspunktene Økt privat etterspørsel erstatter lagerendringer og eksport Investeringene stiger! Veksten har tatt seg opp i de fleste land! Ledigheten har toppet => større fremtidstro og optimisme! Den globale økonomien er både omstillingsdyktig vekstkraftig! Høy ledighet +budsjettkut t gir oss lave renter lenge! 7

8 Vi har gått fra Den Store Resesjonen til den globale gjeldskrisen! Historisk tilbakeslag (-5% fra Q1-08 til Q1-09) Skattesvikt, utgiftsøkninger, bankreparasjon, motkonjunkturtiltak Budsjettunderskuddene har eksplodert: : -3% : -7% Statsgjelden: Fra 73% til 97% bruttogjeld på tre år 8

9 Hvorfor er høy statsgjeld så alvorlig? 1. Utestengelse fra lånemarkedet: Høy gjeldsgrad => økt risiko for utestengelse => betydelig økte risiko for mislighold 2. Varig tap av vekstevne: Undersøkelser viser at dersom et land oppnår en gjelsgrad på 90% av BNP (eller høyere) står man i fare for å miste vekstevnen på mer varig basis M.a.o.: kan ikke redusere gjeldsproblemene gjennom høyere, økonomisk vekst 3. Innstramninger avstedkommer sosial uro? Statens inntekter må økes: Høyere skatter Høyere avgifter Statens utgifter må reduseres: Dårligere tilbud til befolkningen (helse, skole, transport osv.) Høyere pensjonsalder /dårligere pensjonsordninger Sosial uro => politisk handlingslammelse 9

10 Hvad nu, eurosonen? 10

11 Ett skritt frem og to tilbake Marsmøtet i European Council skulle ha: Lagt frem europakten: Langsiktig plan for samkjøring og større konvergens mellom medlemslandene Løse den akutte krisehåndteringen: Bedre Hellas lånevilkår Bedre Irlands lånevilkår Utvide den effektive utlånskapasiteten til: Det Midlertidige krisefondet (EFSF) til 440 mrd EUR Det Permanente krisefondet (ESM) til 500 mrd EUR Nå blir alt utsatt: "The preparation of the ESM treaty and the amendments to the EFSF agreement, to ensure its EUR 440 billion effective lending capacity, will be finalized so as to allow signature of both agreements at the same time before the end of June 2011." På grunn av: Angela Merkel tapte delstatsvalget i Baden-Württemberg Finland uten regjering i påvente av nyvalg (medio april) Portugal uten regjering (tidligst ultimo mai) 11

12 Dyrt å være fattig PIIGS-landene må betale vesentlig høyere rente enn Tyskland 12

13 Høy risiko ved å låne ut penger til de "fattige" Risikopremiene (forsikring mot mislighold) er svindyre 13

er")

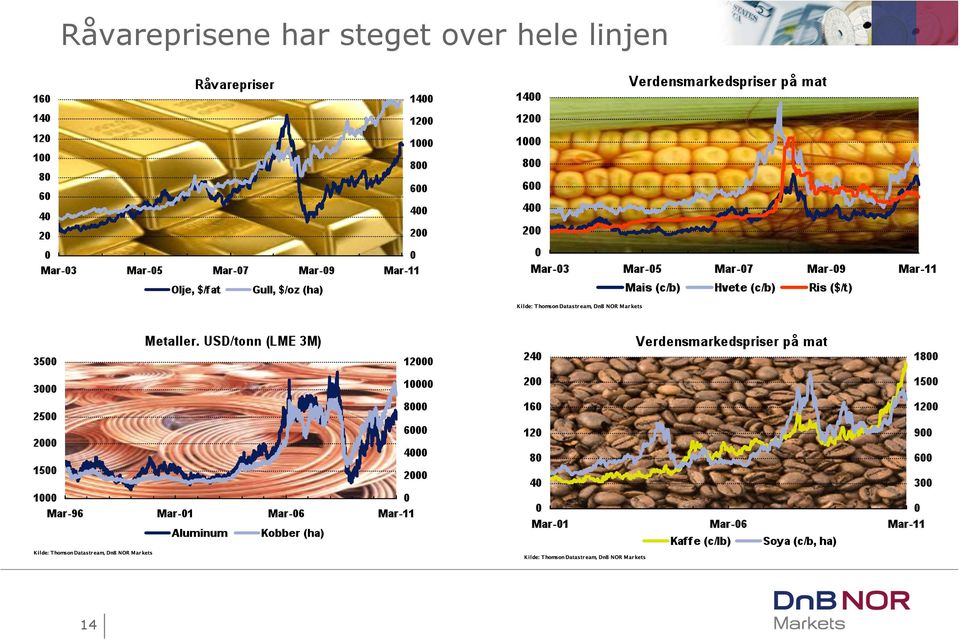

14 Råvareprisene har steget over hele linjen 14

15 Og oljeprisen skal videre opp, tror vi Prognosen er oppjustert for 2011/2012. Uforandret

16 Renteutsiktene påvirkes Men det ER forskjellig syn på inflasjonstrusselen 16

17 Markedets respons er spread-utgang og en stigende EURUSD-kurs! 2 år EUR swap 2 år USD swap EURUSD-kurs Rente-spread 17

18 "Alle" forventer sterkere krone! 18

19 Vi er litt mer "edru" i kronesynet Stabil krone: Vårt anslag for oljeprisen i 2011 og 2012 er 105 dollar fatet Venter stabil utvikling for volatiliteten Ser for oss en liten økning i rentedifferansen, gitt rentehevinger fra Norges Bank Kronen ingen "trygg havn" Vanskelig å være negativ til kronen, men gitt de tradisjonelle driverne er vi heller ikke spesielt positive til kronen Sterkere mot EUR, svakere mot USD Risikofaktorer: Økt markedsuro =>svakere NOK Flere rentehevinger fra Norges Bank? =>sterkere NOK For pessimistiske til oljeprisen? =>sterkere NOK 19

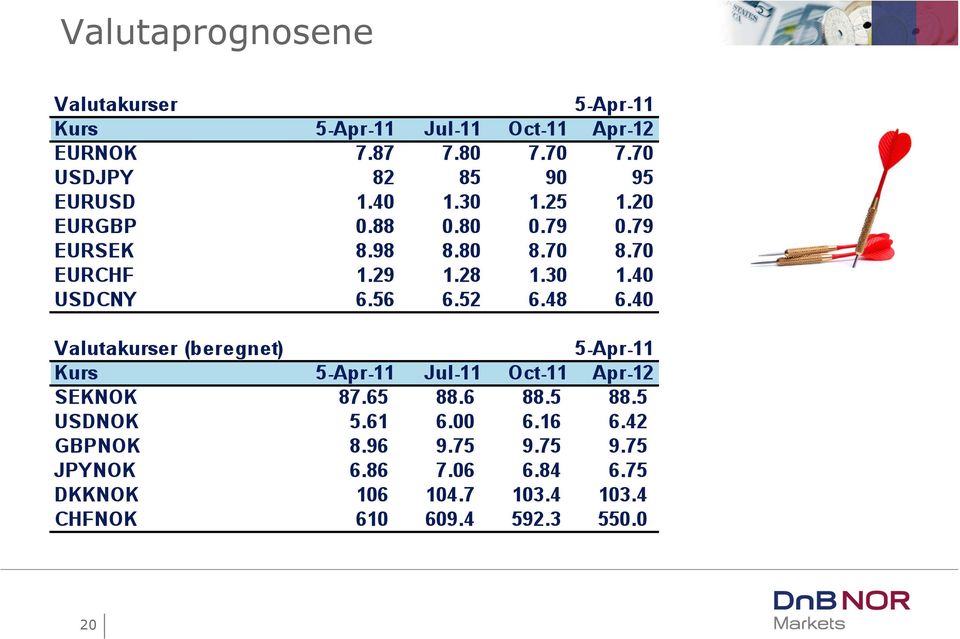

20 Valutaprognosene 20

21 Russland Back on track etter finanskrisen Men inflasjonen er fremdeles gjenstridig og et hovedproblem for myndighetene: Mål om 6-7% prisstigning i år ikke realistisk Inflasjon trolig nærmere 10% i år Privat forbruk holdes oppe: Tradisjonelt lav sparing Reallønnsvekst, fallende ledighet og redusert låneopptak Anslag konsumvekst på 4,8% i år Russland medlem av WTO i løpet av sommeren? Parlamentsvalg i desember og presidentvalg neste vår 21

22 Markedet: Forventer svekkelse Russiske rubler (RUB) Regime: "Styrt flyt" (siden 1998) Utvidet kurv-korridor: 32,45-37,45 Sterkeste rubel siden 2008: PPP: rubel er i dag 84% overvurdert i forhold til US-dollar Sentralbanken intervenerer tidvis Sterk valuta er likevel en del av myndighetenes plan for bekjempelse av inflasjonen Pengepolitisk: Tvilsomt om videre rentehevinger vil gjennomføres pga. faren for økt kapitalinngang fra utlandet 22

23 RUBNOK 23

24 Brasil Har passert Italia som verdens 7. største økonomi Brasil slapp "billig" unna den globale resesjonen Eksplosiv vekst (BNP) på 7,5% i fjor og trolig rundt 5% i årene fremover; drevet frem av: Investeringer Privat forbruk Forbruksveksten anslås til rundt 5% neste fem år deretter enda høyere Brasil oppgradert av Fitch (BBB) Bedre lånebetingelser Økte investeringer/kapitalinngang Høy inflasjon gir høye renter og derigjennom sterk(ere) valutakurs 24

25 Markedet: Forventer svekkelse Kurs 4. april: 1,62 Brasilianske Real (BRL): Styrket med om lag 40% i senere år Løftet av: Store utenlandske direkteinvesteringer Høye renter; 11,75% (carry trades) PPP: Real er i dag om lag 46% overvurdert i forhold til US-dollar Ny president ny politikk Prioritet: Forhindre ytterligere appresiering av real Virkemidler: Begrensninger på adgangen til å short-selge dollar mot real (fra 4. april 2011) Heving av reservekrav Mulige skattereduksjoner øremerket for landets eksportindustri Markedet: Forventer svekkelse men kjøper fortsatt real! 25

26 Fortsatt stigende real i norsk regning? 26

27 Kortsiktig tendens er imidlertid ned! 27

28 Takk for oppmerksomheten! 28

29 Memo: Vekst- og inflasjonsanslag 29

30 Disclaimer Denne analyse er utarbeidet i samsvar med Alminnelige forretningsvilkår for DnB NOR Markets (kan fåes ved henvendelse til DnB NOR Markets eller på internett Analysen baserer seg på kilder som vurderes som pålitelige, men DnB NOR Markets garanterer ikke at informasjonen i analysen er presis eller fullstendig. Uttalelsene i analysen reflekterer DnB NOR Markets oppfatning på det tidspunkt analysen ble utarbeidet, og DnB NOR Markets forbeholder seg retten til å endre oppfatning uten varsel. Denne analyse skal ikke forstås som et tilbud eller anbefaling om kjøp eller salg av finansielle instrumenter eller valuta. DnB NOR Markets påtar seg intet ansvar for verken direkte eller indirekte tap eller utgifter som skyldes forståelsen av og/eller bruken av denne analysen. DnB NOR ASA ("DnB NOR") og/eller andre selskaper i DnB NORkonsernet eller ansatte eller tillitsvalgte i konsernet, kan være market maker i, handle med eller ha posisjoner i omtalte eller beslektede instrumenter eller valuta, eller yte finansielle råd og banktjenester i denne forbindelse. Regler om konfidensialitet og andre interne regler begrenser utvekslingen av informasjon mellom ulike enheter i DnB NOR, hvilket innebærer at ansatte i DnB NOR som har utarbeidet denne analyse er forhindret fra å bruke og være kjent med tilgjengelig informasjon i DnB NOR og andre selskaper i DnB NOR-konsernet og som kan være relevant for mottakerens avgjørelser. Denne analyse er kun ment å være til bruk for våre klienter, ikke for offentlig publikasjon. DnB NOR Markets - en enhet i DnB NOR ASA - organisasjonsnummer i Foretaksregisteret NO

Exchange Traded Products fra DNB Markets

Exchange Traded Products fra DNB Markets Særlige mekanismer i aksje- og råvare-etn-er Denne presentasjonen må sees i sammenheng med den tilhørende web- TV-sendingen og de andre delpresentasjonene som omhandler

Exchange Traded Products fra DNB Markets Særlige mekanismer i aksje- og råvare-etn-er Denne presentasjonen må sees i sammenheng med den tilhørende web- TV-sendingen og de andre delpresentasjonene som omhandler

Makroøkonomiske utsikter drivkrefter for varehandelen. Juni 2015 Kyrre M. Knudsen, sjeføkonom

Makroøkonomiske utsikter drivkrefter for varehandelen Juni 2015 Kyrre M. Knudsen, sjeføkonom DN med ny # Det går bedre i verden lav oljepris hjelper godt for mange Verdensøkonomien støttes av oljeprisnedgang

Makroøkonomiske utsikter drivkrefter for varehandelen Juni 2015 Kyrre M. Knudsen, sjeføkonom DN med ny # Det går bedre i verden lav oljepris hjelper godt for mange Verdensøkonomien støttes av oljeprisnedgang

Markedsuro. Høydepunkter ...

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

Exchange Traded Products fra DNB Markets

Exchange Traded Products fra DNB Markets Beregning av daglig NAV/AV Denne presentasjonen må sees i sammenheng med den tilhørende web- TV-sendingen og de andre delpresentasjonene som omhandler ETP fra DNB

Exchange Traded Products fra DNB Markets Beregning av daglig NAV/AV Denne presentasjonen må sees i sammenheng med den tilhørende web- TV-sendingen og de andre delpresentasjonene som omhandler ETP fra DNB

ESOP, Oslo 19/9/11. Sjeføkonom. DnB NOR Markets. 20. september 2011

Kan Eurosonen reddes? Ja,, men ESOP, Oslo 19/9/11. Sjeføkonom Øystein Dørum, D DnB NOR Markets 1 1) EFSF er for lite European Financial Stability Fund (EFSF) opprettet 9.5.21, med mål om utlånskapasitet

Kan Eurosonen reddes? Ja,, men ESOP, Oslo 19/9/11. Sjeføkonom Øystein Dørum, D DnB NOR Markets 1 1) EFSF er for lite European Financial Stability Fund (EFSF) opprettet 9.5.21, med mål om utlånskapasitet

Endringer i energibildet og konsekvenser for Forus

SpareBank 1 SR-Bank Markets Endringer i energibildet og konsekvenser for Forus Forusmøtet 2014 29. April 2014 Kyrre M. Knudsen, sjeføkonom, Sparebank 1 SR-Bank - 1 - Hvor store blir endringene og hvordan

SpareBank 1 SR-Bank Markets Endringer i energibildet og konsekvenser for Forus Forusmøtet 2014 29. April 2014 Kyrre M. Knudsen, sjeføkonom, Sparebank 1 SR-Bank - 1 - Hvor store blir endringene og hvordan

Forus Leilighetshotel

Forus Leilighetshotel Makro- og markedspresentasjon Hagefest, Næringsforeningen i Kristiansand, 26. August 2013 Kyrre M. Knudsen, sjeføkonom/leder analyse, SpareBank 1 SR-Bank - 1 - Verdensøkonomien i

Forus Leilighetshotel Makro- og markedspresentasjon Hagefest, Næringsforeningen i Kristiansand, 26. August 2013 Kyrre M. Knudsen, sjeføkonom/leder analyse, SpareBank 1 SR-Bank - 1 - Verdensøkonomien i

Exchange Traded Products fra DNB Markets

Exchange Traded Products fra DNB Markets Hva er ETF, ETN og ETP? ETP fra DNB Denne presentasjonen må sees i sammenheng med den tilhørende web- TV-sendingen og de andre delpresentasjonene som omhandler

Exchange Traded Products fra DNB Markets Hva er ETF, ETN og ETP? ETP fra DNB Denne presentasjonen må sees i sammenheng med den tilhørende web- TV-sendingen og de andre delpresentasjonene som omhandler

Ukens Holberggraf 30. oktober 2009

Ukens Holberggraf 30. oktober 2009 Norges Bank satte renten opp fra 1,25% til 1,50% (som ventet) og jekket opp rentebanen (litt mer enn ventet) Det er ikke lett å spå Kilde: Norges Banks pengepolitiske

Ukens Holberggraf 30. oktober 2009 Norges Bank satte renten opp fra 1,25% til 1,50% (som ventet) og jekket opp rentebanen (litt mer enn ventet) Det er ikke lett å spå Kilde: Norges Banks pengepolitiske

Ukesoppdatering makro. Uke 6 11. februar 2015

Ukesoppdatering makro Uke 6 11. februar 2015 Makroøkonomi: Nøkkeltall og nyheter siste uken Makroøkonomi USA god jobbvekst, bra i bedriftene, men litt lavere enn ventet for industrien mens det er bedre

Ukesoppdatering makro Uke 6 11. februar 2015 Makroøkonomi: Nøkkeltall og nyheter siste uken Makroøkonomi USA god jobbvekst, bra i bedriftene, men litt lavere enn ventet for industrien mens det er bedre

Makro og markedsoppdatering

Makro og markedsoppdatering Smeller Kina nå? Og drar det resten av verden med seg? Uke 35 25. august 2015 Markedsuro sell in May Percent Indeks for usikkerhet i aksjemarkedet (VIX) Indeks for usikkerhet

Makro og markedsoppdatering Smeller Kina nå? Og drar det resten av verden med seg? Uke 35 25. august 2015 Markedsuro sell in May Percent Indeks for usikkerhet i aksjemarkedet (VIX) Indeks for usikkerhet

Det internasjonale pengefondet (IMF) nedjusterer sine vekstanslag for 2003

nedjusterer sine vekstanslag for 2003") Det internasjonale pengefondet (IMF) nedjusterer sine vekstanslag for 2003 5.0 4.5 4.0 3.5 3.0 2.5 2.0 1.5 1.0 0.5 BNP (brutto nasjonalprodukt) i OECD årlig vekst (%) MAKRO 5.0 4.5 4.0 3.5 3.0 2.5 2.0

Det internasjonale pengefondet (IMF) nedjusterer sine vekstanslag for 2003 5.0 4.5 4.0 3.5 3.0 2.5 2.0 1.5 1.0 0.5 BNP (brutto nasjonalprodukt) i OECD årlig vekst (%) MAKRO 5.0 4.5 4.0 3.5 3.0 2.5 2.0

Byggebørsen 2015. Hvordan påvirker fallende oljepriser norsk økonomi, norske renter og boligmarkedet (næringseiendommer)? Petter E.

? Petter E.") Byggebørsen 2015 Hvordan påvirker fallende oljepriser norsk økonomi, norske renter og boligmarkedet (næringseiendommer)? Petter E. de Lange SpareBank 1 SMN Trondheim 9.2.2015 SpareBank 1 SMN Oljevirksomhetens

Byggebørsen 2015 Hvordan påvirker fallende oljepriser norsk økonomi, norske renter og boligmarkedet (næringseiendommer)? Petter E. de Lange SpareBank 1 SMN Trondheim 9.2.2015 SpareBank 1 SMN Oljevirksomhetens

Dette resulterte i til dels kraftige bevegelser i rente og valutamarkedet i perioden etter annonseringen. 6,4 6,2 6 5,8 5,6 7,2 7

Månedsrapport 7/14 Den svenske Riksbanken overasket markedet Som vi omtalte i forrige månedsrapport ble markedet overasket av SSB s oljeinvesteringsundersøkelse og sentralbankens uttalelser på sist rentemøte

Månedsrapport 7/14 Den svenske Riksbanken overasket markedet Som vi omtalte i forrige månedsrapport ble markedet overasket av SSB s oljeinvesteringsundersøkelse og sentralbankens uttalelser på sist rentemøte

Markedsrapport. 1. kvartal 2011. P. Date

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

NORCAP Markedsrapport. April 2010

NORCAP Markedsrapport April 2010 Utvikling i Mars Oslo Børs S&P 500 FTSE All World FTSE Emerging Olje (Brent) NORCAP Aksjefondsp. Mars 4,7% 4,8% 5,5% 6,1% 5,8% 9,27% Hittil i år 1,4% 4,9% 2,7% 3,4% 4,5%

NORCAP Markedsrapport April 2010 Utvikling i Mars Oslo Børs S&P 500 FTSE All World FTSE Emerging Olje (Brent) NORCAP Aksjefondsp. Mars 4,7% 4,8% 5,5% 6,1% 5,8% 9,27% Hittil i år 1,4% 4,9% 2,7% 3,4% 4,5%

Månedsrapport 06/14 KPI - JAE. Økt spenning i forkant av Norges Banks rentemøte

Månedsrapport 06/14 Økt spenning i forkant av Norges Banks rentemøte SSB s investeringsundersøkelse sendte en støkk i markedet i forrige uke. Den indikerte en solid nedgang i oljeinvesteringene det kommende

Månedsrapport 06/14 Økt spenning i forkant av Norges Banks rentemøte SSB s investeringsundersøkelse sendte en støkk i markedet i forrige uke. Den indikerte en solid nedgang i oljeinvesteringene det kommende

Med dette som bakteppe valgte Norges Bank å holde renten uendret på 0,75 % 17.desember. Hovedpunktene som ble nevnt i pressemeldingen var:

Oljeprisen faller videre Uendret rente fra Norges Bank men nedjustering i rentebanen Svak forventet produksjonsvekst Svak konsumentindeks Litt opp på arbeidsledigheten Lave / Fallende renter Svak NOK og

Oljeprisen faller videre Uendret rente fra Norges Bank men nedjustering i rentebanen Svak forventet produksjonsvekst Svak konsumentindeks Litt opp på arbeidsledigheten Lave / Fallende renter Svak NOK og

Markedsrapport. Mars 2010

Markedsrapport Mars 2010 Utvikling i Februar Oslo Børs S&P 500 FTSE All World FTSE Emerging Olje (Brent) NORCAP Aksjefondsp. Februar -3,4% 2,9% 1,0% -0,2% 8,5% -1,2% Hittil i år -5,7% -1,0% -3,4% -3,8%

Markedsrapport Mars 2010 Utvikling i Februar Oslo Børs S&P 500 FTSE All World FTSE Emerging Olje (Brent) NORCAP Aksjefondsp. Februar -3,4% 2,9% 1,0% -0,2% 8,5% -1,2% Hittil i år -5,7% -1,0% -3,4% -3,8%

18/01/2016. Agenda. Rentesikring. Fosnavåg Shippingklubb. Mandag 18. januar 2016. Hvorfor og hvordan tilnærme seg temaet rentesikring?

Rentesikring Fosnavåg Shippingklubb Mandag 18. januar 2016 Agenda Hvorfor og hvordan tilnærme seg temaet rentesikring? Det norske rentebildet Priser - rentesikring 2 1 Alt var bedre før. Oljeprisen er

Rentesikring Fosnavåg Shippingklubb Mandag 18. januar 2016 Agenda Hvorfor og hvordan tilnærme seg temaet rentesikring? Det norske rentebildet Priser - rentesikring 2 1 Alt var bedre før. Oljeprisen er

Holberggrafene. 12. mai 2017

Holberggrafene 12. mai 2017 1 Et adrenalinkick på 20.000 mrd. kroner Med et daglig forbruk på 95 millioner fat olje og en gjennomsnittlig oljepris 35 dollar, utgjorde verdien av verdens oljeforbruk i fjor

Holberggrafene 12. mai 2017 1 Et adrenalinkick på 20.000 mrd. kroner Med et daglig forbruk på 95 millioner fat olje og en gjennomsnittlig oljepris 35 dollar, utgjorde verdien av verdens oljeforbruk i fjor

Markedsrapport. Februar 2010

Markedsrapport Februar 2010 Utvikling i Januar Januar Oslo børs: -4,6% S&P 500: -3,7% FTSE All World: -4,3% FTSE Emerging: -3,6% Oljepris: -8,6% NORCAP Aksjefondsport: -0,2% Den mye omtalte Januareffekten

Markedsrapport Februar 2010 Utvikling i Januar Januar Oslo børs: -4,6% S&P 500: -3,7% FTSE All World: -4,3% FTSE Emerging: -3,6% Oljepris: -8,6% NORCAP Aksjefondsport: -0,2% Den mye omtalte Januareffekten

NORCAP Markedsrapport. Juni 2010

NORCAP Markedsrapport Juni 2010 Utvikling i mai Mai Hittil i år Oslo Børs -10,1% -7,4% S&P 500-8,2% -2,3% FTSE All World -9,9% -7,5% FTSE Emerging -7,5% -3,2% Olje (Brent) -14,9% -3,2% NORCAP Aksjefondsp.

NORCAP Markedsrapport Juni 2010 Utvikling i mai Mai Hittil i år Oslo Børs -10,1% -7,4% S&P 500-8,2% -2,3% FTSE All World -9,9% -7,5% FTSE Emerging -7,5% -3,2% Olje (Brent) -14,9% -3,2% NORCAP Aksjefondsp.

Europakommisjonens vinterprognoser 2015

Europakommisjonens vinterprognoser 2015 Rapport fra finansråd Bjarne Stakkestad ved Norges delegasjon til EU Europakommisjonen presenterte 5. februar hovedtrekkene i sine oppdaterte anslag for den økonomiske

Europakommisjonens vinterprognoser 2015 Rapport fra finansråd Bjarne Stakkestad ved Norges delegasjon til EU Europakommisjonen presenterte 5. februar hovedtrekkene i sine oppdaterte anslag for den økonomiske

Brent Crude. Norges Bank kuttet renten med 0,25 prosentpoeng til 1,25 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank

Norges Bank kuttet renten med 0,5 prosentpoeng til,5 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank Rentemøtet. desember medførte at Norges Bank (NB) kuttet styringsrenten fra,50 % til,5 %.

Norges Bank kuttet renten med 0,5 prosentpoeng til,5 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank Rentemøtet. desember medførte at Norges Bank (NB) kuttet styringsrenten fra,50 % til,5 %.

Ukens Holberggraf 12. august 2009

Ukens Holberggraf 12. august 2009 Norges Bank holdt foliorenten uendret på 1,25% men antyder at renten kan bli satt opp allerede i høst Det ser ut til at produksjonen og sysselsettingen i Norge kan avta

Ukens Holberggraf 12. august 2009 Norges Bank holdt foliorenten uendret på 1,25% men antyder at renten kan bli satt opp allerede i høst Det ser ut til at produksjonen og sysselsettingen i Norge kan avta

De lange rentene kom også noe opp etter tallene forrige uke, men er fortsatt på lave nivåer historisk sett.

Månedsrapport 8/14 Markedskommentar Ved inngangen til sommer månedene var det fall i oljeinvesteringene og håpet om sannsynlighet for rentekutt som trampet takten i markedet her hjemme. Dette sendte NOK

Månedsrapport 8/14 Markedskommentar Ved inngangen til sommer månedene var det fall i oljeinvesteringene og håpet om sannsynlighet for rentekutt som trampet takten i markedet her hjemme. Dette sendte NOK

Aksjemarkedet. Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK. Månedlig avkastning på Oslo Børs og verdensindeksen målt i NOK

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Makrokommentar. Mai 2015

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Norges Bank valgte å holde styringsrenten uendret på 1,5 % ved rentemøtet 18. september.

Månedsrapport 9/14 Rentemøtet i Norges Bank i fokus Norges Bank valgte å holde styringsrenten uendret på 1,5 % ved rentemøtet 18. september. Ved forrige rentemøte, 19. juni, kommenterte Sentralbanken at

Månedsrapport 9/14 Rentemøtet i Norges Bank i fokus Norges Bank valgte å holde styringsrenten uendret på 1,5 % ved rentemøtet 18. september. Ved forrige rentemøte, 19. juni, kommenterte Sentralbanken at

NORCAP Markedsrapport

NORCAP Markedsrapport Januar 2009 Godt nytt år! Bli med på Norcaps ekspert - konkurranse 2009 1. Oslo Børs Hovedindeks 31.12.09? 2. Oljeprisen 31.12.09? 3. Styringsrenten hos Norges Bank 31.12.09? 4. Endring

NORCAP Markedsrapport Januar 2009 Godt nytt år! Bli med på Norcaps ekspert - konkurranse 2009 1. Oslo Børs Hovedindeks 31.12.09? 2. Oljeprisen 31.12.09? 3. Styringsrenten hos Norges Bank 31.12.09? 4. Endring

Makrokommentar. November 2014

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Brent Crude. Arbeidsledighet % Norges Bank overrasket markedet og lot renten være uendret på 1,25 %

Norges Bank overrasket markedet og lot renten være uendret på,5 % De fleste analytikere og markedsaktører forventet et rentekutt på,5 punkter på gårsdagens rentemøte i Norges Bank. Dette var blitt signalisert

Norges Bank overrasket markedet og lot renten være uendret på,5 % De fleste analytikere og markedsaktører forventet et rentekutt på,5 punkter på gårsdagens rentemøte i Norges Bank. Dette var blitt signalisert

Markedsutsikter, kapitaltilgang og priser. Står vi foran en krise i oljenæringen? SpareBank 1 SR-Bank Markets. Kontaktmøte oljeservice 29.

SpareBank 1 SR-Bank Markets Markedsutsikter, kapitaltilgang og priser Står vi foran en krise i oljenæringen? Kontaktmøte oljeservice 29. April 2014 Kyrre M. Knudsen, sjeføkonom, Sparebank 1 SR-Bank - 1

SpareBank 1 SR-Bank Markets Markedsutsikter, kapitaltilgang og priser Står vi foran en krise i oljenæringen? Kontaktmøte oljeservice 29. April 2014 Kyrre M. Knudsen, sjeføkonom, Sparebank 1 SR-Bank - 1

Makrokommentar. August 2015

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

SKAGEN Tellus. Døråpner til globale renter. Statusrapport for august 1. september 2008 Porteføljeforvalter Torgeir Høien. Kunsten å bruke sunn fornuft

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for august 1. september 2008 Porteføljeforvalter

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for august 1. september 2008 Porteføljeforvalter

Kunsten å bruke sunn fornuft. SKAGEN Avkastning. Statusrapport mai 2010 Porteføljeforvaltere: Torgeir Høien og Jane Tvedt. Aktiv renteforvaltning

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport mai 2010 Porteføljeforvaltere: Torgeir Høien og Jane Tvedt Aktiv renteforvaltning Hovedpunkter SKAGEN Avkastnings fondskurs steg 0,4 prosent

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport mai 2010 Porteføljeforvaltere: Torgeir Høien og Jane Tvedt Aktiv renteforvaltning Hovedpunkter SKAGEN Avkastnings fondskurs steg 0,4 prosent

Makrokommentar. Januar 2015

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Utsiktene for norsk økonomi. Sentralbanksjef Øystein Olsen Fellesforbundet - Jevnaker 22. november 2011

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Fellesforbundet - Jevnaker. november Hovedpunkter Fra finanskrise til gjeldskrise Hva nå Europa? Hvordan påvirkes Norge av problemene ute? Fase

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Fellesforbundet - Jevnaker. november Hovedpunkter Fra finanskrise til gjeldskrise Hva nå Europa? Hvordan påvirkes Norge av problemene ute? Fase

Internasjonal økonomi; - Fortsatt vekst men betydelig nedsiderisiko. Sjeføkonom Inge Furre Storaksjekvelden 12. oktober 2011

Internasjonal økonomi; - Fortsatt vekst men betydelig nedsiderisiko Sjeføkonom Inge Furre Storaksjekvelden 12. oktober 2011 Vekst er helt avgjørende for aksjemarkedet Viktige årsaker til oppgangen siden

Internasjonal økonomi; - Fortsatt vekst men betydelig nedsiderisiko Sjeføkonom Inge Furre Storaksjekvelden 12. oktober 2011 Vekst er helt avgjørende for aksjemarkedet Viktige årsaker til oppgangen siden

Makrokommentar. Oktober 2017

Makrokommentar Oktober 2017 Nye børsrekorder i oktober Oktober ble innledet med folkeavstemningen i Catalonia, der katalanerne stemte for uavhengighet. Den tilspissete situasjonen mellom Catalonia og Spania

Makrokommentar Oktober 2017 Nye børsrekorder i oktober Oktober ble innledet med folkeavstemningen i Catalonia, der katalanerne stemte for uavhengighet. Den tilspissete situasjonen mellom Catalonia og Spania

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 september 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 september 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

SKAGEN Tellus Statusrapport for januar 2008. Porteføljeforvalter Torgeir Høien

SKAGEN Tellus Statusrapport for januar 2008 Porteføljeforvalter Torgeir Høien Investeringsfilosofien SKAGEN Tellus investerer i kredittsikre obligasjoner utstedt av myndigheter i land med sunn pengepolitikk

SKAGEN Tellus Statusrapport for januar 2008 Porteføljeforvalter Torgeir Høien Investeringsfilosofien SKAGEN Tellus investerer i kredittsikre obligasjoner utstedt av myndigheter i land med sunn pengepolitikk

Om statsgjeld, banker og finansiell stabilitet. Kristin Gulbrandsen Sparebankforeningens årsmøte Bergen 27. oktober 2011

Om statsgjeld, banker og finansiell stabilitet Kristin Gulbrandsen Sparebankforeningens årsmøte Bergen 27. oktober 211 Om statsgjeld, banker og finansiell stabilitet Disposisjon Den internasjonale uroen

Om statsgjeld, banker og finansiell stabilitet Kristin Gulbrandsen Sparebankforeningens årsmøte Bergen 27. oktober 211 Om statsgjeld, banker og finansiell stabilitet Disposisjon Den internasjonale uroen

Renteanalyse i forbindelse med Norges Banks rentemøte

Renteanalyse i forbindelse med Norges Banks rentemøte 13.08.08 Sour c e: Reut er s EcoWin Norges Bank holdt som ventet renten uendret på 5,75% og følger dermed referansebanen fra Pengepolitisk Rapport

Renteanalyse i forbindelse med Norges Banks rentemøte 13.08.08 Sour c e: Reut er s EcoWin Norges Bank holdt som ventet renten uendret på 5,75% og følger dermed referansebanen fra Pengepolitisk Rapport

Makrokommentar. Juli 2018

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Norske high yield obligasjoner

Norske high yield obligasjoner 05.06.2012 Bjørn Sivertsen SpareBank 1 SR-Markets Status i dagens marked De beste kredittene klarer seg uten bank High yield, en aktivaklasse som har levert god avkastning

Norske high yield obligasjoner 05.06.2012 Bjørn Sivertsen SpareBank 1 SR-Markets Status i dagens marked De beste kredittene klarer seg uten bank High yield, en aktivaklasse som har levert god avkastning

Månedens Holberggraf November 2008

Månedens Holberggraf November 28 Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut e r s EcoWin Makroøkonomiske nøkkeltall Norge Arbeidsledighet antall tusen

Månedens Holberggraf November 28 Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut e r s EcoWin Makroøkonomiske nøkkeltall Norge Arbeidsledighet antall tusen

Makrokommentar. Mars 2018

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Hovedstyret. 10. august 2011

Hovedstyret. august Budsjettunderskudd, offentlig gjeld, driftsbalanse, bankenes balanser og kostnadsnivå i I prosent av landets BNP. Anslag fra EU-kommisjonen BNP Gj.sn - Budsjettbalanse Statsgjeld )

Hovedstyret. august Budsjettunderskudd, offentlig gjeld, driftsbalanse, bankenes balanser og kostnadsnivå i I prosent av landets BNP. Anslag fra EU-kommisjonen BNP Gj.sn - Budsjettbalanse Statsgjeld )

Konjunkturrapporten høst 2011. Oslo, 24. oktober 2011

Konjunkturrapporten høst 2011 Oslo, 24. oktober 2011 2 3 Annerledeslandet? Konjunkturrapport oktober 2011 Krise i Europa Hvorfor eurosonen? Krise et spørsmål om markedstillit Hvorfor eurosonen? 5 Krise

Konjunkturrapporten høst 2011 Oslo, 24. oktober 2011 2 3 Annerledeslandet? Konjunkturrapport oktober 2011 Krise i Europa Hvorfor eurosonen? Krise et spørsmål om markedstillit Hvorfor eurosonen? 5 Krise

Markedsrapport 3. kvartal 2016

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Makrokommentar. Oktober 2014

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar. Desember 2017

Makrokommentar Desember 2017 Aksjer og kryptovaluta opp i desember Det var aksjeoppgang i USA også i desember, og nye toppnoteringer for de amerikanske børsene. Oppgangen var imidlertid mer begrenset enn

Makrokommentar Desember 2017 Aksjer og kryptovaluta opp i desember Det var aksjeoppgang i USA også i desember, og nye toppnoteringer for de amerikanske børsene. Oppgangen var imidlertid mer begrenset enn

Makrokommentar. Juni 2018

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

Kunsten å bruke sunn fornuft SKAGEN Tellus

Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for mai 2. juni 2008 Porteføljeforvalter Torgeir Høien Avkastningen målt i euro SKAGEN Tellus hadde en avkastning på 2,4 prosent i mai. Referanseindeksens

Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for mai 2. juni 2008 Porteføljeforvalter Torgeir Høien Avkastningen målt i euro SKAGEN Tellus hadde en avkastning på 2,4 prosent i mai. Referanseindeksens

NORCAP Markedsrapport

NORCAP Markedsrapport Februar 2009 Januareffekten uteble selv om det begynte hyggelig Oslo børs: +0,2% S&P 500-9,6% FTSE World -9,9% FTSE Emerging -7,6% Oljepris: +3,6% Like ille som 30-tallet? Gjentatte

NORCAP Markedsrapport Februar 2009 Januareffekten uteble selv om det begynte hyggelig Oslo børs: +0,2% S&P 500-9,6% FTSE World -9,9% FTSE Emerging -7,6% Oljepris: +3,6% Like ille som 30-tallet? Gjentatte

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 oktober 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 oktober 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Månedsrapport 01/14. Markedskommentar. Aksjekommentar

Månedsrapport 01/14 Markedskommentar Starten på det nye året har ikke bydd på de helt store store overraskelsene, utover en litt slapp børs åpning her hjemme. Etter en sterk avslutning i 2013 korrigerer

Månedsrapport 01/14 Markedskommentar Starten på det nye året har ikke bydd på de helt store store overraskelsene, utover en litt slapp børs åpning her hjemme. Etter en sterk avslutning i 2013 korrigerer

NORCAP Markedsrapport

NORCAP Markedsrapport Juni 2009 Bratt oppgang! Mai: Oslo børs: +15,8% S&P 500: +2,3% FTSE World: +6,9% FTSE Emerging: +14,9% Oljepris: +24,7% Oppgangen fortsatte i mai Historisk bratt oppgang Primært drevet

NORCAP Markedsrapport Juni 2009 Bratt oppgang! Mai: Oslo børs: +15,8% S&P 500: +2,3% FTSE World: +6,9% FTSE Emerging: +14,9% Oljepris: +24,7% Oppgangen fortsatte i mai Historisk bratt oppgang Primært drevet

Makrokommentar. Februar 2018

Makrokommentar Februar 2018 Volatilt i finansmarkedene Februar var en måned preget av aksjefall og høy markedsvolatilitet. Amerikanske renter fortsatte å stige. Renteoppgang og inflasjonsfrykt var en viktig

Makrokommentar Februar 2018 Volatilt i finansmarkedene Februar var en måned preget av aksjefall og høy markedsvolatilitet. Amerikanske renter fortsatte å stige. Renteoppgang og inflasjonsfrykt var en viktig

Internasjonal finans, gjeldskrise og euroens fremtid. Universitetet i Oslo 20. mars 2012 Ida Wolden Bache

Internasjonal finans, gjeldskrise og euroens fremtid Universitetet i Oslo 20. mars 2012 Ida Wolden Bache Agenda 1. Gjeldskrisen i eurosonen Kronologi Hva er et bærekraftig nivå på offentlig gjeld? En varslet

Internasjonal finans, gjeldskrise og euroens fremtid Universitetet i Oslo 20. mars 2012 Ida Wolden Bache Agenda 1. Gjeldskrisen i eurosonen Kronologi Hva er et bærekraftig nivå på offentlig gjeld? En varslet

Makrokommentar. Mai 2014

Makrokommentar Mai 2014 Positive aksjemarkeder i mai Mai måned startet med at det kom meget sterke arbeidsmarkedstall fra USA hvilket støtter opp om at den amerikanske økonomien er i bedring. Noe av den

Makrokommentar Mai 2014 Positive aksjemarkeder i mai Mai måned startet med at det kom meget sterke arbeidsmarkedstall fra USA hvilket støtter opp om at den amerikanske økonomien er i bedring. Noe av den

Makrokommentar. Mars 2016

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Makrokommentar. September 2015

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Holberggrafene. 20. mars 2015

1 Holberggrafene 20. mars 2015 QE(r) i USA, Japan og Europa preger finansmarkedene - Høyere aksjepriser, lave renter og store valutabevegelser ECBs plan for kjøp av obligasjoner (Volum pr. mnd. inntil

1 Holberggrafene 20. mars 2015 QE(r) i USA, Japan og Europa preger finansmarkedene - Høyere aksjepriser, lave renter og store valutabevegelser ECBs plan for kjøp av obligasjoner (Volum pr. mnd. inntil

Makrokommentar. Januar 2018

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

UKENS HOLBERgRAF. 14. mars 2008

UKENS HOLBERgRAF 14. mars 2008 Norges Bank holdt renten uendret på 5,25 men løftet rentetoppen 0,25 prosentpoeng Norges Bank besluttet på rentemøtet i går å holde folioinnskuddsrenten uendret på 5,25-poeng.

UKENS HOLBERgRAF 14. mars 2008 Norges Bank holdt renten uendret på 5,25 men løftet rentetoppen 0,25 prosentpoeng Norges Bank besluttet på rentemøtet i går å holde folioinnskuddsrenten uendret på 5,25-poeng.

Øystein Stephansen Senior analyst 8th November 2011

Harvesting liquidity premia and the Government Pension Fund Global Øystein Stephansen Senior analyst 8th November 2011 Harvesting liquidity premia Liquidity premia Liquidity and GPFG Ability to invest

Harvesting liquidity premia and the Government Pension Fund Global Øystein Stephansen Senior analyst 8th November 2011 Harvesting liquidity premia Liquidity premia Liquidity and GPFG Ability to invest

Månedsrapport 12/13. Markedskommentar. Aksjekommentar

Månedsrapport 12/13 Markedskommentar Det er en anspent stemning i markedet når vi nå går inn i årets siste måned. De relativt svake BNP tallene som ble offentliggjort for Norge i august,(totalt 0,8 og

Månedsrapport 12/13 Markedskommentar Det er en anspent stemning i markedet når vi nå går inn i årets siste måned. De relativt svake BNP tallene som ble offentliggjort for Norge i august,(totalt 0,8 og

Månedsrapport 11/13. Markedskommentar. Aksjekommentar

Månedsrapport 11/13 Markedskommentar Etter omfattende budsjett rot i USA ser det ut til at de landet på beina også denne gang. Det ser ikke ut til at markedene tok nevneverdig skade av alt oppstyret rundt

Månedsrapport 11/13 Markedskommentar Etter omfattende budsjett rot i USA ser det ut til at de landet på beina også denne gang. Det ser ikke ut til at markedene tok nevneverdig skade av alt oppstyret rundt

Markedskommentar P. 1 Dato 14.09.2012

Markedskommentar P. 1 Dato 14.9.212 Aksjemarkedet Det siste kvartalet har det det franske og greske valget, i tillegg til den spanske banksektoren, stått i fokus. 2. kvartal har vært en turbulent periode

Markedskommentar P. 1 Dato 14.9.212 Aksjemarkedet Det siste kvartalet har det det franske og greske valget, i tillegg til den spanske banksektoren, stått i fokus. 2. kvartal har vært en turbulent periode

Månedsrapport 3/14. Markedskommentar. Aksjekommentar

Månedsrapport 3/14 Markedskommentar Situasjonen på Krim - halvøya spiller inn på de fleste markedene denne måneden. Det er fortsatt en uavklart men rolig situasjon, og markedene er noe i villrede. Gårsdagens

Månedsrapport 3/14 Markedskommentar Situasjonen på Krim - halvøya spiller inn på de fleste markedene denne måneden. Det er fortsatt en uavklart men rolig situasjon, og markedene er noe i villrede. Gårsdagens

Trender i energimarkedet

SpareBank 1 SR-Bank Markets Trender i energimarkedet Februar 2015 Kyrre M. Knudsen, sjeføkonom, SpareBank 1 SR-Bank - 1 - - 2 - - 3 - - 4 - En lang, utadrettet og volatil historie - 5 - Energiforbruket

SpareBank 1 SR-Bank Markets Trender i energimarkedet Februar 2015 Kyrre M. Knudsen, sjeføkonom, SpareBank 1 SR-Bank - 1 - - 2 - - 3 - - 4 - En lang, utadrettet og volatil historie - 5 - Energiforbruket

Markedsrapport. 1. kvartal 2012. P. Date

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Løsningsforslag kapittel 11

Løsningsforslag kapittel 11 Oppgave 1 Styringsrenten påvirker det generelle rentenivået i økonomien (hvilke renter bankene krever av hverandre seg i mellom og nivået på rentene publikum (dvs. bedrifter,

Løsningsforslag kapittel 11 Oppgave 1 Styringsrenten påvirker det generelle rentenivået i økonomien (hvilke renter bankene krever av hverandre seg i mellom og nivået på rentene publikum (dvs. bedrifter,

Godt nytt år? Fra tiltak mot krisen til tiltak mot krisetiltakene. - et tabloid sveip på 25 minutter. Hallgeir Isdahl 14.01.11

Godt nytt år? Fra tiltak mot krisen til tiltak mot krisetiltakene - et tabloid sveip på 25 minutter Hallgeir Isdahl 14.01.11 Bakteppe Største økonomiske tilbakeslag på 80 år God internasjonal koordinering

Godt nytt år? Fra tiltak mot krisen til tiltak mot krisetiltakene - et tabloid sveip på 25 minutter Hallgeir Isdahl 14.01.11 Bakteppe Største økonomiske tilbakeslag på 80 år God internasjonal koordinering

Finansieringsselskapenes Forening Tirsdag 13. mai 2003 Professor Arne Jon Isachsen FIRE ÅR MED EURO

Finansieringsselskapenes Forening Tirsdag 13. mai 2003 Professor Arne Jon Isachsen FIRE ÅR MED EURO 1. Litt om hvorfor vi fikk ØMU 2. Hva man forventet 3. Bedriftsøkonomiske erfaringer 4. Samfunnsøkonomiske

Finansieringsselskapenes Forening Tirsdag 13. mai 2003 Professor Arne Jon Isachsen FIRE ÅR MED EURO 1. Litt om hvorfor vi fikk ØMU 2. Hva man forventet 3. Bedriftsøkonomiske erfaringer 4. Samfunnsøkonomiske

Makrokommentar. April 2019

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Markedskommentar P.1 Dato 15.10.2012

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Makrokommentar. Juli 2015

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

Makrokommentar. Januar 2019

Makrokommentar Januar 2019 Januaroppgang i 2019 2 Det ble en frisk start på aksjeåret 2019, med god oppgang på børsene verden over. Spesielt var det amerikanske markedet sterkt, med mellom 7 og 10 prosent

Makrokommentar Januar 2019 Januaroppgang i 2019 2 Det ble en frisk start på aksjeåret 2019, med god oppgang på børsene verden over. Spesielt var det amerikanske markedet sterkt, med mellom 7 og 10 prosent

Makrokommentar. September 2018

Makrokommentar September 2018 Septemberoppgang på Oslo Børs Oslo Børs hadde en god utvikling i september og steg 3,5 prosent, ikke minst takket være oljeprisen som økte fra 77 til 83 USD pr. fat i løpet

Makrokommentar September 2018 Septemberoppgang på Oslo Børs Oslo Børs hadde en god utvikling i september og steg 3,5 prosent, ikke minst takket være oljeprisen som økte fra 77 til 83 USD pr. fat i løpet

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Gardermoen, 23. mai 217 Agenda Internasjonal økonomi Lysere utsikter på kort sikt Men økt usikkerhet Oljemarkedet 5$ nytt prisleie?

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Gardermoen, 23. mai 217 Agenda Internasjonal økonomi Lysere utsikter på kort sikt Men økt usikkerhet Oljemarkedet 5$ nytt prisleie?

VIRKNINGER AV EUROEN PÅ EUROPEISK OG NORSK ØKONOMI

Innlegg for Finanskomiteen Fredag 14. februar 2003 Professor Arne Jon Isachsen VIRKNINGER AV EUROEN PÅ EUROPEISK OG NORSK ØKONOMI 1. Litt om hvorfor vi fikk ØMU 2. Hva man forventet 3. Bedriftsøkonomiske

Innlegg for Finanskomiteen Fredag 14. februar 2003 Professor Arne Jon Isachsen VIRKNINGER AV EUROEN PÅ EUROPEISK OG NORSK ØKONOMI 1. Litt om hvorfor vi fikk ØMU 2. Hva man forventet 3. Bedriftsøkonomiske

Makrokommentar. Mai 2018

Makrokommentar Mai 2018 Italiensk uro preget markedene i mai Den politiske uroen i Italia påvirket de europeiske finansmarkedene negativt i mai, og det italienske aksjemarkedet falt hele 9 prosent i løpet

Makrokommentar Mai 2018 Italiensk uro preget markedene i mai Den politiske uroen i Italia påvirket de europeiske finansmarkedene negativt i mai, og det italienske aksjemarkedet falt hele 9 prosent i løpet

Makrokommentar. Mai 2017

Makrokommentar Mai 2017 Nok en god måned i aksjemarkedet 2 De globale aksjemarkedene hadde også i mai en positiv utvikling, riktignok med enkelte geografiske forskjeller. Blant indeksene som steg mest

Makrokommentar Mai 2017 Nok en god måned i aksjemarkedet 2 De globale aksjemarkedene hadde også i mai en positiv utvikling, riktignok med enkelte geografiske forskjeller. Blant indeksene som steg mest

Makrokommentar. April 2017

Makrokommentar April 2017 God stemning i finansmarkedene De globale aksjemarkedene hadde i hovedsak en positiv utvikling i april. Gode makroøkonomiske nøkkeltall, samt gode kvartalsresultater fra mange

Makrokommentar April 2017 God stemning i finansmarkedene De globale aksjemarkedene hadde i hovedsak en positiv utvikling i april. Gode makroøkonomiske nøkkeltall, samt gode kvartalsresultater fra mange

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet

Makrokommentar. Februar 2014

Makrokommentar Februar 2014 Bred oppgang i februar Februar har vært preget av forhandlingene mellom den nye greske regjeringen og den såkalte Troikaen bestående av EU, IMF og den europeiske sentralbanken

Makrokommentar Februar 2014 Bred oppgang i februar Februar har vært preget av forhandlingene mellom den nye greske regjeringen og den såkalte Troikaen bestående av EU, IMF og den europeiske sentralbanken

NORCAP Markedsrapport. Mai 2010

NORCAP Markedsrapport Mai 2010 Utvikling i April Oslo Børs S&P 500 FTSE All World FTSE Emerging Olje (Brent) NORCAP Aksjefondsp. April 1,7% 0,7% -1,1% -0,4% 3,3% -1,44% Hittil i år 3,1% 6,4% 2,6% 4,7%

NORCAP Markedsrapport Mai 2010 Utvikling i April Oslo Børs S&P 500 FTSE All World FTSE Emerging Olje (Brent) NORCAP Aksjefondsp. April 1,7% 0,7% -1,1% -0,4% 3,3% -1,44% Hittil i år 3,1% 6,4% 2,6% 4,7%

Makro- og markedsoppdatering. 4. mars 2016 Kyrre M. Knudsen, sjeføkonom

Makro- og markedsoppdatering 4. mars 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder - hovedtrekk Det har vært en interessant uke. Finansmarkedene har ristet av seg litt av frykten som har preget inngangen

Makro- og markedsoppdatering 4. mars 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder - hovedtrekk Det har vært en interessant uke. Finansmarkedene har ristet av seg litt av frykten som har preget inngangen

BREV TIL INVESTORENE: NOVEMBER 2014

BREV TIL INVESTORENE: NOVEMBER 2014 Markedsutvikling November så lenge ut til å bli en bli en måned uten store hendelser i finansmarkedene. Mot slutten av måneden ga imidlertid Oslo Børs etter for trykket

BREV TIL INVESTORENE: NOVEMBER 2014 Markedsutvikling November så lenge ut til å bli en bli en måned uten store hendelser i finansmarkedene. Mot slutten av måneden ga imidlertid Oslo Børs etter for trykket

2016 et godt år i vente?

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

Markedskommentar. 3. kvartal 2014

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Makrokommentar. Juli 2017

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Investor Relations Seminar Jarle Sjo, Porteføljeforvalter - DNB Asset Management

Investor Relations Seminar 2016 Jarle Sjo, Porteføljeforvalter - DNB Asset Management 1 Oppgave - Vi har invitert Jarle til å fortelle hvilke forventninger han som investor har til et selskap som møter

Investor Relations Seminar 2016 Jarle Sjo, Porteføljeforvalter - DNB Asset Management 1 Oppgave - Vi har invitert Jarle til å fortelle hvilke forventninger han som investor har til et selskap som møter

Norge - en oljenasjon i solnedgang?

Norge - en oljenasjon i solnedgang? Sjeføkonom Elisabeth Holvik, 25. november 2014 The big picture 6 år siden finanskrisen i USA Veksten holdt oppe av ekstreme virkemidler USA og England på vei ut av krisen

Norge - en oljenasjon i solnedgang? Sjeføkonom Elisabeth Holvik, 25. november 2014 The big picture 6 år siden finanskrisen i USA Veksten holdt oppe av ekstreme virkemidler USA og England på vei ut av krisen

Holberggrafene. 27. januar 2017

Holberggrafene 27. januar 2017 1 Bolig fenger 2 Vi har over halvparten av formuen vår i bolig Husholdningenes samlede formue Bolig 5.400 mrd. 54% Hytter 600 mrd. 6% 10.000 mrd. kroner Bankinnskudd 1.200

Holberggrafene 27. januar 2017 1 Bolig fenger 2 Vi har over halvparten av formuen vår i bolig Husholdningenes samlede formue Bolig 5.400 mrd. 54% Hytter 600 mrd. 6% 10.000 mrd. kroner Bankinnskudd 1.200

Makrokommentar. September 2016

Makrokommentar September 2016 Markedsuro i september Aksjemarkedene hadde i sum en tilnærmet flat utvikling i september, til tross for perioder med markedsuro. Aktørene i finansmarkedet etterlyser flere

Makrokommentar September 2016 Markedsuro i september Aksjemarkedene hadde i sum en tilnærmet flat utvikling i september, til tross for perioder med markedsuro. Aktørene i finansmarkedet etterlyser flere