Godt nytt år? Fra tiltak mot krisen til tiltak mot krisetiltakene. - et tabloid sveip på 25 minutter. Hallgeir Isdahl

|

|

|

- Anne Berger

- 9 år siden

- Visninger:

Transkript

1 Godt nytt år? Fra tiltak mot krisen til tiltak mot krisetiltakene - et tabloid sveip på 25 minutter Hallgeir Isdahl

2 Bakteppe Største økonomiske tilbakeslag på 80 år God internasjonal koordinering og kraftige stimulanser hindret en depresjon Mot en normalisering av det finansielle systemet Verdensøkonomien er igjen i vekst Oppsvinget er ujevnt og avhengig av fortsatte stimulanser Høy arbeidsledighet og behov for gjeldskonsolidering demper vekstpotensialet Gjeldssituasjonen i Europa kan true stabiliteten 2

3 Hovedpunkt 2011 Verdensøkonomien ekspanderer men kraften avtar 2010 oppgangen drevet av finans og pengepolitiske stimulanser 2011 gjeldskonsolidering og tilstramning To spor i verdensøkonomien Fortsatt høy vekst i de nye fremvoksende økonomiene Ekspansjon men lav trekkraft fra privat etterspørsel i modne økonomier Statsgjeldskrise i Eurosonen Høy usikkerhet knyttet til gjeldssituasjonen i Europa Annerledeslandet Norge 2011 Et greit nytt år! Presis omgang med upresise tall 3

4 En rask rekapitulering BNP Vekst Prognose World Emerging and developing economies Advanced economies Kilde: IMF / Sparebanken Finanskrisen genererte nærmest kollaps i privat etterspørsel Finans- og pengepolitiske stimulanser kompenserte og reduserte tilbakeslaget Sammen med automatiske stabilisatorer svekket dette budsjettbalanser og økte gjeldsgraden Stimulanser må avvikles og privat etterspørsel må bli sterkere for å gi en bærekraftig vekst 4

5 Gjeninnhentingen underbygges av de nye fremvoksende Bidrag til verdens BNP i prosent OECD Ikke OECD Eksport har vært driver i gjeninnhentingen i modne økonomier Bidragene fra lageroppbyggingen har toppet OECD Economic Outlook 88 5

6 Finanspolitikken legges om i kontraktiv retning Endring i budsjettbalanse som andel av potensielt BNP Endring Endring OECD Economic Outlook 88 6

7 7 De to sporene er tydelige

8 Prosent KINA verdens hovedmotor BNP Source: Reuters EcoWin Kina utvikler innenlands etterspørsel Utnytter sin sterke statsfinasielle posisjon Profiterer samtidig på gjeninnhentingen i modne økonomier Import og eksport Kina ble i 2010 verdens nest største økonomi 8

9 Bremsene slås på i Kina farten fortsatt høy. Kredittvekst Konsumprisindeks Styringsrente Kinesiske myndigheter har brukt reservekravene aktivt for å senke kredittveksten Selektive tiltak for regulering av boligkreditter har blitt innført To rentehevninger er gjort i siste halvdel av

10 USA fortsatt størst men ekspanderer langsomt USA vokser, men langsomt Bra utvikling mot slutten av året i privat forbruk 10

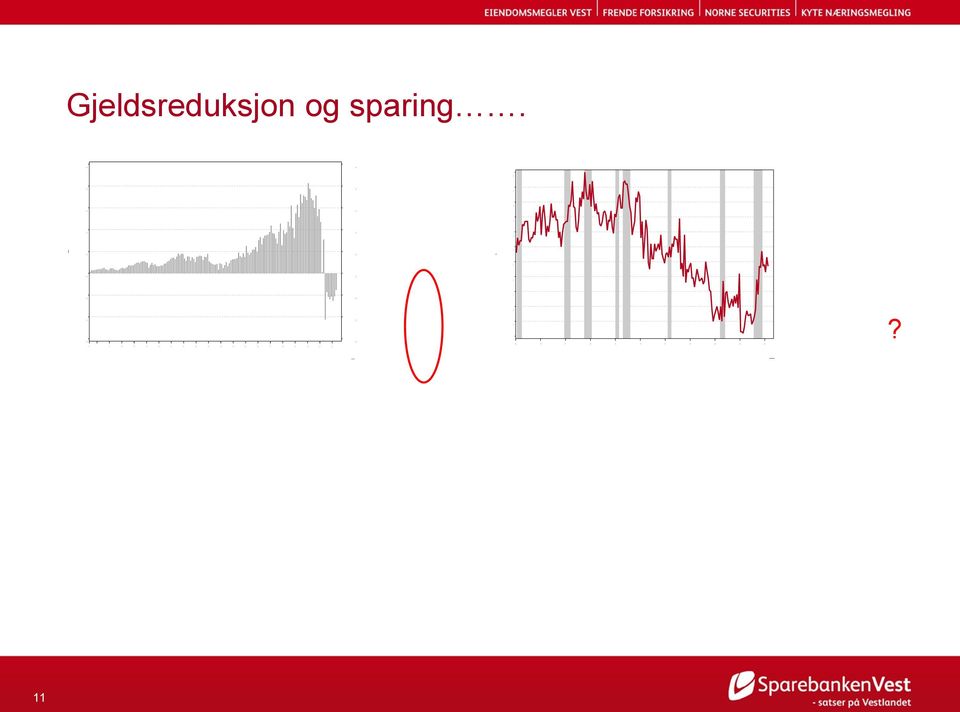

11 Gjeldsreduksjon og sparing.? 11

12 Høy ledighet og svakt boligmarked Arbeidsledighet Boligpriser Husholdningene har betalt ned gjeld og forbruksveksten tiltar Utviklingen understøttes av pengepolitikken (kvantitative lettelser) og skattelettelser Kritisk for utviklingen i USA at privat forbruk utvikles og at vi får en selvdrevet konjunkturoppgang Sysselsettingsveksten begynner å komme i privat sektor Ledighetsnivå og boligpriser fortsatt risikofaktorer 12

13 Eurosonen kaldt og varmt samtidig Land BNP 2009 (mill. USD) Gjeld Vekstrater Tyskland ,2 Frankrike ,6 Italia ,1 Spania ,7 Nederland ,5 Belgia ,8 Østerrike ,7 Hellas ,2-3 Finland ,9 Portugal Irland ,9 Slovakia Luxembourg ,8 Slovenia ,9 Kypros n/a n/a Malta n/a n/a Viktig å ha med seg størrelsesforskjellene mellom landene i Eurosonen Størrelse er viktig både i vekstperspektivet og i gjeldsperspektivet Bruttogjeld som andel av BNP Vekstanslagene er anslag fra Eurokommisjonen for 2011 Kilde: IMF og Eurokommisjonen 13

14 Vekstperspektivet BNP vekst Eksport Innenlands etterspørsel Både nivået på veksten og strukturen i veksten avviker fra den typiske konjunkturoppgangen En klar refleksjon av at de nye fremvoksende og spesielt Kina har dratt sonen ut av resesjonen 14

15 Utviklingstrekk eksport Eksportfordeling internt Tyskland EU 27 frankrike 15 63,5 italia spania nederland belgia Klar vridning mot Kina og nye fremvoksende Stor intern eksport i sonen Tyskland største eksportland for mange land i sonen Veksten i Tyskland i 2010 på ca 3,6 prosent, høyeste siden 1990! Høy eksportvekst har dratt opp innenlands etterspørsel, senket ledighet og en klar oppgang i Tillitsindikatorer. (samme som Sverige) 15

16 Ikke så sprekt på innenlands etterspørsel Arbeidsledighet Eurosonen Samlet for Eurosonen var detaljhandelen ned i november Foreløpige tall for desember indikerer bra vekst i Tyskland og Frankrike Ledighetsnivået vil være dempende inn i

17 Gjeldsperspektivet Gjeldsnivået forverret av finanskrisen Automatiske stabilisatorer Krisetiltak 17

18 18 Statsgjeld og Budsjettbalanse 2010 (Maastricht kriteriene)

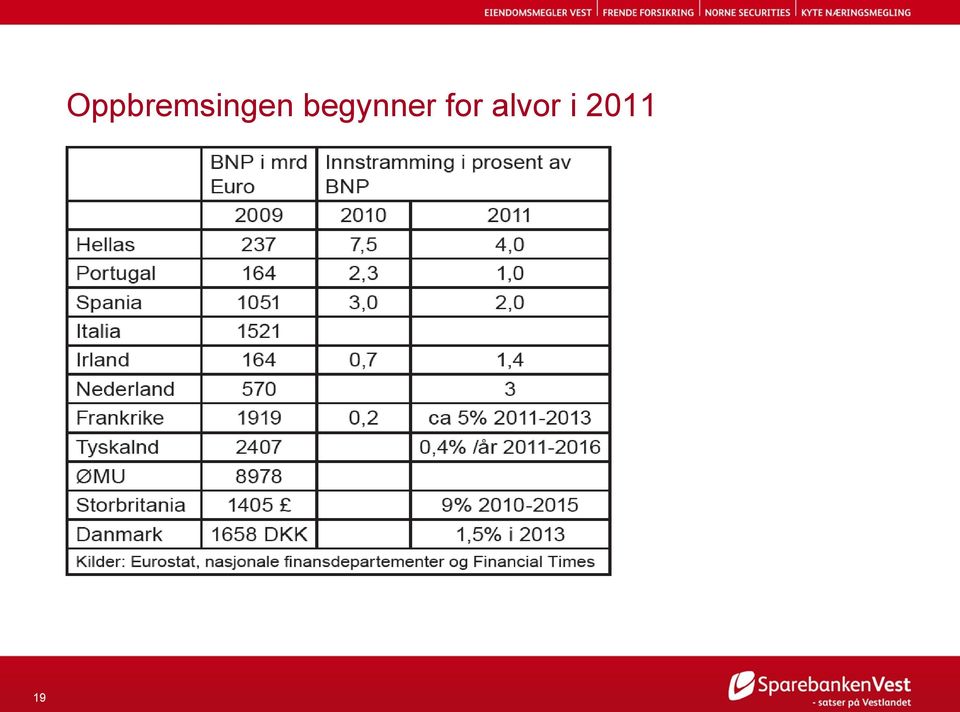

19 19 Oppbremsingen begynner for alvor i 2011

20 Høye risikopåslag i statsmarkedet Spreader mot tysk stat (CDS) Kan gi forhøyet rentenivå gjennom stigende fundingkostnader for banker Positve indikasjonen på Portugisisk og Spansk Auksjon onsdag og torsdag 20

21 Mislighold? Vi tror ikke på reelt mislighold av statsgjeld Erfaringene etter Lehmann kollapsen i 2008 med påfølgende likviditets og kredittkrise er grunnlaget for politisk håndtering av krisen (European Financial Stability Facility) Det haster uansett å få ned risikopåslagene for å senke belastningen på de mest forgjeldete økonomiene. Kuttprogrammene er vedtatt i de enkelte landene og så langt i rute Faren er om veksten blir lavere enn det som ligger til grunn for ambisjonsnivået om reduserte underskudd 21

22 ECBs dillemma Store vekstforskjeller kan gi ECB rentedilemma Trichet er klar i talen om at inflasjon vil bli møtt med handling Blir interessant å se avveiningen Vi tror maks en rentehevning fra ECB i

23 23 Annerledeslandet Norge

24 Norsk økonomi går greit BNP fastlandsnorge Industriproduksjonen Moderat vekst internasjonal gir begrenset trekkraft i eksporten Handelspartnerre som Tyskland og Sverige er unntaket! 24

25 Privat forbruk og investeringer blir drivere. Oljeinvesteringene fortsatt på høyt nivå Detaljhandel Året avsluttet sterkt innenfor detaljhandelen. Privat forbruk kan bli viktig drivkraft i 2011 Husholdninger har betalt ned gjeld siden høsten Spareraten blir joker Petroleumsinvesteringen antas å øke med ca 20 mrd og gir vesentlige impulser Fastlandsinvesteringene antas å vokse kun med 2-3 prosent i 2011 Vi forutsetter stigende oljepriser i 2011 med en snittpris på USD for året 25

26 Ledigheten er lav og boligprisene fortsetter. Arbeidsledighet Boligpriser 26

27 Kjerneinflasjonen fortsatt lav Fortsatt lave prisimpulser fra utlandet Lite sannsynlig med press i norsk økonomi i 2011 Styringsrenten reguleres maks to ganger i 2011 (0,25 pr hevning) 27

28 Presis omgang med upresise tall kan være skadelig for bedrifter og formuer

29 Nøkkeltall makro m/ prognoser (prognose fra forrige periode i parentes) Regnskap Prognoser* SSB Prognoser* SPV NØKKELTALL: BNP Fastlands-Norge -1,1 2,0 (1,5) 3,0 (2,9) 2,0 (1,7) 2,9 (2,5) Råoljepris i kroner (nivå) (446) (470) 550 KPI-JAE 2 2,5 1,4 (0,7) 1,4 (1,6) 1,5 1,5 Styringsrente NB (nivå) n/a n/a n/a 2,0 2,5 Arbeidsledighetsrate (nivå) 3 3,1 3,5 (3,6) 3,7 3,4 3,5 Husholdningers sparerate (nivå) 6,8 7,1 (7,0) 6 (5,8) 7 6 Boligprisvekst 4 2,1 8,6 (6,6) 4,9 (7,9) 8 6 Kredittvekst (K2) husholdningene 5 7,0 n/a n/a 7 8 Kredittvekst (K2) foretakene 3, :Gjennomsnittlig spotpris, Brent Blend. 2:Konsumprisvekst justert for avgiftsendringer og uten energivarer. 3:AKU-tal 4:Selveier 5:Vekst siste 12 måneder 29

30 Prognose - Renter 3 mnd 6mnd 12mnd NORGES BANK 2,00 2,25 2,50 NIBOR 3 mnd 2,75 3,00 3,25 NOK SWAP 5 år 3,75 3,85 4,00 NOK SWAP 10 år 4,45 4,50 4,60 30

31 Prognoser - Valuta 3 mnd 6 mnd 12 mnd EURUSD 1,25 1,20 1,30 USDNOK 6,16 6,38 6,00 EURNOK 7,70 7,65 7,80 CHFNOK 6,40 6,15 6,00 JPYNOK 7,40 7,00 6,70 GBPNOK 9,10 9,35 9,70 31

Vi flyr lavt og taper høyde, men vi styrter ikke. - en hurtig og tabloid fremstilling. Hallgeir Isdahl

Vi flyr lavt og taper høyde, men vi styrter ikke - en hurtig og tabloid fremstilling Hallgeir Isdahl 14.09.10 2 3 Gjeninnhentingen blir annerledes Kina og sør-øst Asia blir mer dominant Kina er nå verdens

Vi flyr lavt og taper høyde, men vi styrter ikke - en hurtig og tabloid fremstilling Hallgeir Isdahl 14.09.10 2 3 Gjeninnhentingen blir annerledes Kina og sør-øst Asia blir mer dominant Kina er nå verdens

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015 2014: Moderat økning i internasjonal vekst Store negative impulser fra petroleumsnæringen, positive impulser fra finans-

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015 2014: Moderat økning i internasjonal vekst Store negative impulser fra petroleumsnæringen, positive impulser fra finans-

Utsiktene for norsk økonomi. Sentralbanksjef Øystein Olsen Fellesforbundet - Jevnaker 22. november 2011

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Fellesforbundet - Jevnaker. november Hovedpunkter Fra finanskrise til gjeldskrise Hva nå Europa? Hvordan påvirkes Norge av problemene ute? Fase

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Fellesforbundet - Jevnaker. november Hovedpunkter Fra finanskrise til gjeldskrise Hva nå Europa? Hvordan påvirkes Norge av problemene ute? Fase

Verdensøkonomien Endelig stabilisering og vekst? Sjeføkonom Inge Furre Børs og Bacalao 27. februar 2013

Verdensøkonomien Endelig stabilisering og vekst? Sjeføkonom Inge Furre Børs og Bacalao 27. februar 2013 Wall Street styrer utviklingen på Oslo Børs 28.02.2013 side 2 og veksten er avgjørende for børsutviklingen

Verdensøkonomien Endelig stabilisering og vekst? Sjeføkonom Inge Furre Børs og Bacalao 27. februar 2013 Wall Street styrer utviklingen på Oslo Børs 28.02.2013 side 2 og veksten er avgjørende for børsutviklingen

Norsk økonomi vaksinert mot

CME 21. juni 2011 Andreas Benedictow Torbjørn Eika Norsk økonomi vaksinert mot nedturer i utlandet? Eller tegner SSB et for optimistisk bilde? SSBs prognoser juni 2011: Internasjonal lavkonjunktur trekker

CME 21. juni 2011 Andreas Benedictow Torbjørn Eika Norsk økonomi vaksinert mot nedturer i utlandet? Eller tegner SSB et for optimistisk bilde? SSBs prognoser juni 2011: Internasjonal lavkonjunktur trekker

DE ØKONOMISKE UTSIKTENE SENTRALBANKSJEF ØYSTEIN OLSEN, 23. MAI 2014

DE ØKONOMISKE UTSIKTENE SENTRALBANKSJEF ØYSTEIN OLSEN,. MAI Inflasjon og kapasitetsutnytting KPI. Glidende tiårs gjennomsnitt og variasjon. Årsvekst. Prosent 8 Variasjon Inflasjonsmål KPI 8 Anslag på kapasitetsutnytting

DE ØKONOMISKE UTSIKTENE SENTRALBANKSJEF ØYSTEIN OLSEN,. MAI Inflasjon og kapasitetsutnytting KPI. Glidende tiårs gjennomsnitt og variasjon. Årsvekst. Prosent 8 Variasjon Inflasjonsmål KPI 8 Anslag på kapasitetsutnytting

Utsiktene for norsk og internasjonal økonomi. Visesentralbanksjef Jan F. Qvigstad Gjøvik, 1. november 2013

Utsiktene for norsk og internasjonal økonomi Visesentralbanksjef Jan F. Qvigstad Gjøvik, 1. november 13 Oversikt Internasjonal økonomi Norsk økonomi Kapitalkrav og samspill med pengepolitikken Internasjonal

Utsiktene for norsk og internasjonal økonomi Visesentralbanksjef Jan F. Qvigstad Gjøvik, 1. november 13 Oversikt Internasjonal økonomi Norsk økonomi Kapitalkrav og samspill med pengepolitikken Internasjonal

Hovedstyret. 3. februar 2010

Hovedstyret. februar Referansebanen for styringsrenten fra PPR /9 Med gjennomsnittlig styringsrente for. kv. 9 og strategiintervall 9 9 % % 7% 9% 8 7 Strategiintervall PPR /9 mar.7 mar.8 mar.9 mar. mar.

Hovedstyret. februar Referansebanen for styringsrenten fra PPR /9 Med gjennomsnittlig styringsrente for. kv. 9 og strategiintervall 9 9 % % 7% 9% 8 7 Strategiintervall PPR /9 mar.7 mar.8 mar.9 mar. mar.

Europakommisjonens vinterprognoser 2015

Europakommisjonens vinterprognoser 2015 Rapport fra finansråd Bjarne Stakkestad ved Norges delegasjon til EU Europakommisjonen presenterte 5. februar hovedtrekkene i sine oppdaterte anslag for den økonomiske

Europakommisjonens vinterprognoser 2015 Rapport fra finansråd Bjarne Stakkestad ved Norges delegasjon til EU Europakommisjonen presenterte 5. februar hovedtrekkene i sine oppdaterte anslag for den økonomiske

Markedskommentar P.1 Dato 15.10.2012

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Månedens Holberggraf November 2008

Månedens Holberggraf November 28 Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut e r s EcoWin Makroøkonomiske nøkkeltall Norge Arbeidsledighet antall tusen

Månedens Holberggraf November 28 Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut e r s EcoWin Makroøkonomiske nøkkeltall Norge Arbeidsledighet antall tusen

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 23. OKTOBER 2015

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 3. OKTOBER 15 Hovedpunkter Lave renter internasjonalt Strukturelle forhold Finanskrisen Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 3. OKTOBER 15 Hovedpunkter Lave renter internasjonalt Strukturelle forhold Finanskrisen Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

Markedsrapport. 1. kvartal 2012. P. Date

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Utsiktene for norsk økonomi. Sentralbanksjef Øystein Olsen Polyteknisk forening, Oslo 23. april 2012

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Polyteknisk forening, Oslo. april Tegn til bedring i realøkonomien Industriproduksjon. Volum. Prosentvis vekst siste tre måneder over foregående

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Polyteknisk forening, Oslo. april Tegn til bedring i realøkonomien Industriproduksjon. Volum. Prosentvis vekst siste tre måneder over foregående

Utsiktene for norsk og internasjonal økonomi. Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet 2012 21. august 2012

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet. august Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 8 USA Tyskland Storbritannia

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet. august Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 8 USA Tyskland Storbritannia

Konjunkturrapporten høst 2011. Oslo, 24. oktober 2011

Konjunkturrapporten høst 2011 Oslo, 24. oktober 2011 2 3 Annerledeslandet? Konjunkturrapport oktober 2011 Krise i Europa Hvorfor eurosonen? Krise et spørsmål om markedstillit Hvorfor eurosonen? 5 Krise

Konjunkturrapporten høst 2011 Oslo, 24. oktober 2011 2 3 Annerledeslandet? Konjunkturrapport oktober 2011 Krise i Europa Hvorfor eurosonen? Krise et spørsmål om markedstillit Hvorfor eurosonen? 5 Krise

NORGE I EN OMSTILLINGSTID - UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI

NORGE I EN OMSTILLINGSTID - UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 15. OKTOBER 15 Agenda Internasjonal økonomi Olje og norsk økonomi Pengepolitikken Agenda Internasjonal

NORGE I EN OMSTILLINGSTID - UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN OSLO, 15. OKTOBER 15 Agenda Internasjonal økonomi Olje og norsk økonomi Pengepolitikken Agenda Internasjonal

Utsiktene for norsk økonomi. Sentralbanksjef Øystein Olsen Sparebanken Hedmark 7. september 2011

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Sparebanken Hedmark 7. september BNP Indeks, = Euroområdet USA Brasil India Kina Kilder: IMF og Norges Bank BNP Indeks, = Euroområdet USA Brasil

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Sparebanken Hedmark 7. september BNP Indeks, = Euroområdet USA Brasil India Kina Kilder: IMF og Norges Bank BNP Indeks, = Euroområdet USA Brasil

Differanse mellom pengemarkedsrenter og forventede styringsrente Prosentenheter. 5-dagers glidende gjennomsnitt 1. juni februar ,5

.. Hovedstyremøte. februar Differanse mellom pengemarkedsrenter og forventede styringsrente Prosentenheter. -dagers glidende gjennomsnitt. juni. februar, mnd USA mndeuro mnd Storbritannia mnd Norge, mnd

.. Hovedstyremøte. februar Differanse mellom pengemarkedsrenter og forventede styringsrente Prosentenheter. -dagers glidende gjennomsnitt. juni. februar, mnd USA mndeuro mnd Storbritannia mnd Norge, mnd

Utsiktene for norsk økonomi. Sentralbanksjef Svein Gjedrem Bergen Næringsråd 27. april 2010

Utsiktene for norsk økonomi Sentralbanksjef Svein Gjedrem Bergen Næringsråd 7. april Kredittpåslag -års løpetid. dagers snitt. Prosentenheter.. juni 7. april Fremvoksende økonomier High Yield USA BBB USA

Utsiktene for norsk økonomi Sentralbanksjef Svein Gjedrem Bergen Næringsråd 7. april Kredittpåslag -års løpetid. dagers snitt. Prosentenheter.. juni 7. april Fremvoksende økonomier High Yield USA BBB USA

Norge på vei ut av finanskrisen

1 Norge på vei ut av finanskrisen Hva skjer hvis veksten i verdensøkonomien avtar ytterligere? Joakim Prestmo, SSB og NTNU Basert på Benedictow, A. og J. Prestmo (2011) 1 Hovedtrekkene i foredraget Konjunkturtendensene

1 Norge på vei ut av finanskrisen Hva skjer hvis veksten i verdensøkonomien avtar ytterligere? Joakim Prestmo, SSB og NTNU Basert på Benedictow, A. og J. Prestmo (2011) 1 Hovedtrekkene i foredraget Konjunkturtendensene

Brent Crude. Norges Bank kuttet renten med 0,25 prosentpoeng til 1,25 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank

Norges Bank kuttet renten med 0,5 prosentpoeng til,5 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank Rentemøtet. desember medførte at Norges Bank (NB) kuttet styringsrenten fra,50 % til,5 %.

Norges Bank kuttet renten med 0,5 prosentpoeng til,5 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank Rentemøtet. desember medførte at Norges Bank (NB) kuttet styringsrenten fra,50 % til,5 %.

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER 16. DESEMBER 2016

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER. DESEMBER Vekstanslagene ute er lite endret BNP globalt og handelspartnere. Årsvekst. Prosent ),,,,, Globalt Handelspartnere Anslag PPR / Anslag

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER. DESEMBER Vekstanslagene ute er lite endret BNP globalt og handelspartnere. Årsvekst. Prosent ),,,,, Globalt Handelspartnere Anslag PPR / Anslag

Utsiktene for norsk og internasjonal økonomi. Sentralbanksjef Øystein Olsen Bodø, 26. april 2013

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen Bodø,. april Hovedpunkter Renteprognosen Utviklingen internasjonalt Global vekst Europa USA Norsk økonomi Aktiviteten holder seg

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen Bodø,. april Hovedpunkter Renteprognosen Utviklingen internasjonalt Global vekst Europa USA Norsk økonomi Aktiviteten holder seg

RENTEKOMMENTAR 27.MARS Figurer og bakgrunn

RENTEKOMMENTAR 27.MARS 2014 Figurer og bakgrunn Norges Banks beslutning Styringsrenten uendret på 1,5 prosent Minimale endringer i rentebanen Første renteoppgang anslås til sommeren 2015 Veksten i norsk

RENTEKOMMENTAR 27.MARS 2014 Figurer og bakgrunn Norges Banks beslutning Styringsrenten uendret på 1,5 prosent Minimale endringer i rentebanen Første renteoppgang anslås til sommeren 2015 Veksten i norsk

Norsk økonomi rammevilkårene og utsiktene på mellomlang sikt

Norsk økonomi rammevilkårene og utsiktene på mellomlang sikt Direktør Birger Vikøren Rådmannslandsmøtet, KS Kommunesektorens organisasjon. april Vekst i globalt BNP Vektet med landenes andel av global

Norsk økonomi rammevilkårene og utsiktene på mellomlang sikt Direktør Birger Vikøren Rådmannslandsmøtet, KS Kommunesektorens organisasjon. april Vekst i globalt BNP Vektet med landenes andel av global

Økonomiske perspektiver. Figurer til foredrag av sentralbanksjef Svein Gjedrem på Norges Banks representantskapsmøte torsdag 11.

Økonomiske perspektiver Figurer til foredrag av sentralbanksjef Svein Gjedrem på Norges Banks representantskapsmøte torsdag 11. februar 1 Figur 1 Driftsbalanse overfor utlandet. I prosent av verdens BNP

Økonomiske perspektiver Figurer til foredrag av sentralbanksjef Svein Gjedrem på Norges Banks representantskapsmøte torsdag 11. februar 1 Figur 1 Driftsbalanse overfor utlandet. I prosent av verdens BNP

Utsiktene for norsk økonomi

Utsiktene for norsk økonomi Visesentralbanksjef Jan F. Qvigstad Norges teknisk naturvitenskapelige universitet Trondheim 8. oktober Tung vei ut av finanskrisen Rentedifferanse mot Tyskland Prosentenheter..

Utsiktene for norsk økonomi Visesentralbanksjef Jan F. Qvigstad Norges teknisk naturvitenskapelige universitet Trondheim 8. oktober Tung vei ut av finanskrisen Rentedifferanse mot Tyskland Prosentenheter..

Utsiktene for norsk økonomi. Visesentralbanksjef Jan F. Qvigstad Sparebank 1, Fredrikstad 4. november 2009

Utsiktene for norsk økonomi Visesentralbanksjef Jan F. Qvigstad Sparebank, Fredrikstad. november 9 Inflasjon Glidende tiårs gjennomsnitt ) og variasjon ) i KPI 3). Prosent. 98 9 KPI Inflasjonsmål 8 8 98

Utsiktene for norsk økonomi Visesentralbanksjef Jan F. Qvigstad Sparebank, Fredrikstad. november 9 Inflasjon Glidende tiårs gjennomsnitt ) og variasjon ) i KPI 3). Prosent. 98 9 KPI Inflasjonsmål 8 8 98

Markedsrapport. 4. kvartal 2011. P. Date

Markedsrapport 4. kvartal 20 P. Date Aksjemarkedet 20 var stort sett et svakt år på verdens børser. Foruten en svak oppgang i USA, falt de sentrale aksjemarkedene i resten av verden. Målt i NOK var det

Markedsrapport 4. kvartal 20 P. Date Aksjemarkedet 20 var stort sett et svakt år på verdens børser. Foruten en svak oppgang i USA, falt de sentrale aksjemarkedene i resten av verden. Målt i NOK var det

Utsiktene for norsk økonomi. Visesentralbanksjef Jan F. Qvigstad Regionalt Nettverk, Sandnes Sparebank 31. mai 2011

Utsiktene for norsk økonomi Visesentralbanksjef Jan F. Qvigstad Regionalt Nettverk, Sandnes Sparebank 1. mai 11 BNP-anslag for 11 og 1 fra IMF World Economic Outlook april 11. Vekst i prosent 1 9 8 7 1

Utsiktene for norsk økonomi Visesentralbanksjef Jan F. Qvigstad Regionalt Nettverk, Sandnes Sparebank 1. mai 11 BNP-anslag for 11 og 1 fra IMF World Economic Outlook april 11. Vekst i prosent 1 9 8 7 1

Utsiktene for norsk økonomi i lys av den internasjonale uroen. Visesentralbanksjef Jan F. Qvigstad Regionalt Nettverk, Ålesund 15.

Utsiktene for norsk økonomi i lys av den internasjonale uroen Visesentralbanksjef Jan F. Qvigstad Regionalt Nettverk, Ålesund. august Vekst i verdensøkonomien BNP-vekst. Firekvartalersvekst.. kv.. kv.

Utsiktene for norsk økonomi i lys av den internasjonale uroen Visesentralbanksjef Jan F. Qvigstad Regionalt Nettverk, Ålesund. august Vekst i verdensøkonomien BNP-vekst. Firekvartalersvekst.. kv.. kv.

Europa og Norge etter den store resesjonen

Europa og Norge etter den store resesjonen SR-Bank Konferanse Stavanger, 7. mai, 2010 Harald Magnus Andreassen Oppgang etter voldsom nedtur Men det er langt opp til gamle høyder 2 Japan verst. Sverige

Europa og Norge etter den store resesjonen SR-Bank Konferanse Stavanger, 7. mai, 2010 Harald Magnus Andreassen Oppgang etter voldsom nedtur Men det er langt opp til gamle høyder 2 Japan verst. Sverige

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 oktober 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 oktober 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Hovedstyret. 21. september 2011

Hovedstyret. september Vekst i verdensøkonomien BNP-vekst. Firekvartalersvekst.. kv.. kv. - USA Euroområdet Fremvoksende økonomier¹) Fremvoksende økonomier i Asia¹) - 8 ) Vektet med BNP-vekter (PPP) Kilder:

Hovedstyret. september Vekst i verdensøkonomien BNP-vekst. Firekvartalersvekst.. kv.. kv. - USA Euroområdet Fremvoksende økonomier¹) Fremvoksende økonomier i Asia¹) - 8 ) Vektet med BNP-vekter (PPP) Kilder:

HOVEDSTYRET 22. OKTOBER 2014

HOVEDSTYRET. OKTOBER Anslag på BNP-vekst Norges handelspartnere (5 HP) 5 PPR / PMI industri Industriland og fremvoksende økonomier blant 5 HP. Jan. sep. 55 55 5 Kilder: IMF, Thomson Reuters og Norges Bank

HOVEDSTYRET. OKTOBER Anslag på BNP-vekst Norges handelspartnere (5 HP) 5 PPR / PMI industri Industriland og fremvoksende økonomier blant 5 HP. Jan. sep. 55 55 5 Kilder: IMF, Thomson Reuters og Norges Bank

Internasjonal økonomi; - Fortsatt vekst men betydelig nedsiderisiko. Sjeføkonom Inge Furre Storaksjekvelden 12. oktober 2011

Internasjonal økonomi; - Fortsatt vekst men betydelig nedsiderisiko Sjeføkonom Inge Furre Storaksjekvelden 12. oktober 2011 Vekst er helt avgjørende for aksjemarkedet Viktige årsaker til oppgangen siden

Internasjonal økonomi; - Fortsatt vekst men betydelig nedsiderisiko Sjeføkonom Inge Furre Storaksjekvelden 12. oktober 2011 Vekst er helt avgjørende for aksjemarkedet Viktige årsaker til oppgangen siden

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN MØREKONFERANSEN, 24. NOVEMBER 2015

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN MØREKONFERANSEN,. NOVEMBER 5 Hovedpunkter Lave renter internasjonalt Avtakende vekst Ettervirkninger av finanskrisen Fallet i oljeprisen Fra særstilling

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN MØREKONFERANSEN,. NOVEMBER 5 Hovedpunkter Lave renter internasjonalt Avtakende vekst Ettervirkninger av finanskrisen Fallet i oljeprisen Fra særstilling

Autumn Economic Forecast fra Europakommisjonen

Brussel/Paris 5. november 2013 Autumn Economic Forecast fra Europakommisjonen Felles rapport fra EU-delegasjonen og OECD-delegasjonen Utarbeidet av finansråd Lars-Erik Østby ved EU-delegasjonen i Brussel

Brussel/Paris 5. november 2013 Autumn Economic Forecast fra Europakommisjonen Felles rapport fra EU-delegasjonen og OECD-delegasjonen Utarbeidet av finansråd Lars-Erik Østby ved EU-delegasjonen i Brussel

Dyre vaner? Konjunkturrapport april 2013

Dyre vaner? Konjunkturrapport april 2013 GLOBALT BAKTEPPE En sammensatt verden Kina: Fortsatt god vekst men dempet av strukturelle utfordringer USA: Finanspolitisk innstramming demper på kort sikt Men

Dyre vaner? Konjunkturrapport april 2013 GLOBALT BAKTEPPE En sammensatt verden Kina: Fortsatt god vekst men dempet av strukturelle utfordringer USA: Finanspolitisk innstramming demper på kort sikt Men

Hovedstyret. 22. juni 2011

Hovedstyret. juni BNP Årlig volumvekst ). Prosent. ) Verden Euroområdet LatinAmerika Kina USA India - - 7 9 ) PPP-vekter ) Anslag fra IMF for Kilde: IMF Konsumpriser i G Industriland ) og fremvoksende

Hovedstyret. juni BNP Årlig volumvekst ). Prosent. ) Verden Euroområdet LatinAmerika Kina USA India - - 7 9 ) PPP-vekter ) Anslag fra IMF for Kilde: IMF Konsumpriser i G Industriland ) og fremvoksende

Hovedstyret. 16. mars 2011

Hovedstyret. mars BNP-anslag for Vekst i prosent BNP-anslag for Vekst i prosent PPR / PPR / PPR / CF feb. PPR / CF feb. IMF WEO update jan. IMF WEO update jan. HP USA Euroområdet HP USA Euroområdet Kilder:

Hovedstyret. mars BNP-anslag for Vekst i prosent BNP-anslag for Vekst i prosent PPR / PPR / PPR / CF feb. PPR / CF feb. IMF WEO update jan. IMF WEO update jan. HP USA Euroområdet HP USA Euroområdet Kilder:

Hovedstyremøte. 26. april 2006. Pengepolitisk strategi Inflasjonsrapport 1/06

Hovedstyremøte. april Pengepolitisk strategi Inflasjonsrapport / Hovedstyrets vurdering er at foliorenten bør ligge i intervallet ¼ - ¼ prosent i perioden fram til neste inflasjonsrapport legges fram 9.

Hovedstyremøte. april Pengepolitisk strategi Inflasjonsrapport / Hovedstyrets vurdering er at foliorenten bør ligge i intervallet ¼ - ¼ prosent i perioden fram til neste inflasjonsrapport legges fram 9.

Pengepolitikk og økonomiske utsikter. Sentralbanksjef Øystein Olsen 8. november 2012

Pengepolitikk og økonomiske utsikter Sentralbanksjef Øystein Olsen 8. november Disposisjon Globale økonomiske utfordringer Norsk økonomi og oljerikdommen Nærmere om pengepolitikken Svak vekst hos handelspartnerne

Pengepolitikk og økonomiske utsikter Sentralbanksjef Øystein Olsen 8. november Disposisjon Globale økonomiske utfordringer Norsk økonomi og oljerikdommen Nærmere om pengepolitikken Svak vekst hos handelspartnerne

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Leknes 11. oktober 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi 2 Tema Utsikter for internasjonal økonomi Utsikter

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Leknes 11. oktober 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi 2 Tema Utsikter for internasjonal økonomi Utsikter

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN BERGEN 17. NOVEMBER 2015

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN BERGEN 17. NOVEMBER 15 Hovedpunkter Lave renter internasjonalt Strukturelle forhold Finanskrisen Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN BERGEN 17. NOVEMBER 15 Hovedpunkter Lave renter internasjonalt Strukturelle forhold Finanskrisen Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

Markedsrapport. 1. kvartal 2011. P. Date

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Hamar, 29. september 217 Tema Målet for pengepolitikken Utsikter for internasjonal økonomi Utsikter for norsk økonomi 2 Tema Målet for pengepolitikken

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Hamar, 29. september 217 Tema Målet for pengepolitikken Utsikter for internasjonal økonomi Utsikter for norsk økonomi 2 Tema Målet for pengepolitikken

Makroøkonomiske utsikter. Kari Due-Andresen August 2016

Makroøkonomiske utsikter Kari Due-Andresen August 2016 Kina: BNP Industriproduksjon 10,0 12,5 15,0 Prosent, 1011 17 18 19 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Kilde: Macrobond BNP år/år 0,0

Makroøkonomiske utsikter Kari Due-Andresen August 2016 Kina: BNP Industriproduksjon 10,0 12,5 15,0 Prosent, 1011 17 18 19 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Kilde: Macrobond BNP år/år 0,0

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Kristiansand, 27. september 217 Tema Målet for pengepolitikken Utsikter for internasjonal økonomi Utsikter for norsk økonomi 2 Tema Målet for pengepolitikken

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Kristiansand, 27. september 217 Tema Målet for pengepolitikken Utsikter for internasjonal økonomi Utsikter for norsk økonomi 2 Tema Målet for pengepolitikken

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 september 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 september 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

CME SSB 12. juni. Torbjørn Eika

CME SSB 12. juni Torbjørn Eika 1 Konjunkturtendensene juni 2014 Økonomiske analyser 3/2014 Norsk økonomi i moderat fart, som øker mot slutten av 2015 Små impulser fra petroleumsnæringen framover Lav, men

CME SSB 12. juni Torbjørn Eika 1 Konjunkturtendensene juni 2014 Økonomiske analyser 3/2014 Norsk økonomi i moderat fart, som øker mot slutten av 2015 Små impulser fra petroleumsnæringen framover Lav, men

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN 22. september 217 Tema Målet for pengepolitikken Utsikter for internasjonal økonomi Utsikter for norsk økonomi 2 Tema Målet for pengepolitikken

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN 22. september 217 Tema Målet for pengepolitikken Utsikter for internasjonal økonomi Utsikter for norsk økonomi 2 Tema Målet for pengepolitikken

Hovedstyremøte. 31. oktober 2007. Inflasjon og intervall for underliggende prisvekst 1) Tolvmånedersvekst. Prosent. Januar 2002 september 2007

Tolvmånedersvekst. Prosent. Januar 2002 september 2007") Hovedstyremøte. oktober 7 Inflasjon og intervall for underliggende prisvekst ) Tolvmånedersvekst. Prosent. Januar september 7 KPI Høyeste indikator Laveste indikator - 7 ) Høyeste og laveste indikator

Hovedstyremøte. oktober 7 Inflasjon og intervall for underliggende prisvekst ) Tolvmånedersvekst. Prosent. Januar september 7 KPI Høyeste indikator Laveste indikator - 7 ) Høyeste og laveste indikator

Hovedstyret. 12. mai 2011

Hovedstyret. mai BNP-anslag for og fra IMF World Economic Outlook april. Vekst i prosent 9 8 7 USA Euroområdet Kina India 9 8 7 Kilde: IMF Risiko i aksjemarkedet VIX ). Prosent.. januar 8. mai 9 8 7 jan.

Hovedstyret. mai BNP-anslag for og fra IMF World Economic Outlook april. Vekst i prosent 9 8 7 USA Euroområdet Kina India 9 8 7 Kilde: IMF Risiko i aksjemarkedet VIX ). Prosent.. januar 8. mai 9 8 7 jan.

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN VESTRE TOTEN, 13. NOVEMBER 2015

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN VESTRE TOTEN, 13. NOVEMBER 15 Hovedpunkter Lave renter internasjonalt Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN VESTRE TOTEN, 13. NOVEMBER 15 Hovedpunkter Lave renter internasjonalt Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Gardermoen, 23. mai 217 Agenda Internasjonal økonomi Lysere utsikter på kort sikt Men økt usikkerhet Oljemarkedet 5$ nytt prisleie?

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Gardermoen, 23. mai 217 Agenda Internasjonal økonomi Lysere utsikter på kort sikt Men økt usikkerhet Oljemarkedet 5$ nytt prisleie?

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Bergen, 3. november 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Boligmarkedet Pengepolitikken 2 Tema Utsikter for internasjonal

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Bergen, 3. november 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Boligmarkedet Pengepolitikken 2 Tema Utsikter for internasjonal

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Trondheim 3. november 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi 2 Tema Utsikter for internasjonal økonomi Utsikter

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Trondheim 3. november 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi 2 Tema Utsikter for internasjonal økonomi Utsikter

Økonomiske perspektiver, årstalen 2009 Figurer til tale av sentralbanksjef Svein Gjedrem

Økonomiske perspektiver, årstalen 9 Figurer til tale av sentralbanksjef Svein Gjedrem Penger og Kreditt /9 Figur Aksjekurser. Fall i alle land og markeder. Indeks.. januar = a. Aksjekurser Fremvoksende

Økonomiske perspektiver, årstalen 9 Figurer til tale av sentralbanksjef Svein Gjedrem Penger og Kreditt /9 Figur Aksjekurser. Fall i alle land og markeder. Indeks.. januar = a. Aksjekurser Fremvoksende

Hovedstyret. 23. oktober 2013

Hovedstyret. oktober IMFs anslag på BNP-vekst USA,6,6 Euroområdet -,, Storbritannia,,9 Sverige,9, Kina 7,6 7, Fremvoksende økonomier uten Kina,9,6 Handelspartnerne samlet,, Kilde: IMF IMFs anslag på BNP-vekst

Hovedstyret. oktober IMFs anslag på BNP-vekst USA,6,6 Euroområdet -,, Storbritannia,,9 Sverige,9, Kina 7,6 7, Fremvoksende økonomier uten Kina,9,6 Handelspartnerne samlet,, Kilde: IMF IMFs anslag på BNP-vekst

Nasjonalbudsjettet 2007

1 Nasjonalbudsjettet 2007 - noen perspektiver på norsk økonomi CME seminar, 13. oktober 2006 1 Noen hovedpunkter og -spørsmål Utsikter til svakere vekst internasjonalt hva blir konsekvensene for Norge?

1 Nasjonalbudsjettet 2007 - noen perspektiver på norsk økonomi CME seminar, 13. oktober 2006 1 Noen hovedpunkter og -spørsmål Utsikter til svakere vekst internasjonalt hva blir konsekvensene for Norge?

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Stavanger, 8. november 17 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Tema Utsikter for internasjonal økonomi Utsikter

UTSIKTENE FOR NORSK ØKONOMI VISESENTRALBANKSJEF JON NICOLAISEN Stavanger, 8. november 17 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Tema Utsikter for internasjonal økonomi Utsikter

Ukesoppdatering makro. Uke 6 11. februar 2015

Ukesoppdatering makro Uke 6 11. februar 2015 Makroøkonomi: Nøkkeltall og nyheter siste uken Makroøkonomi USA god jobbvekst, bra i bedriftene, men litt lavere enn ventet for industrien mens det er bedre

Ukesoppdatering makro Uke 6 11. februar 2015 Makroøkonomi: Nøkkeltall og nyheter siste uken Makroøkonomi USA god jobbvekst, bra i bedriftene, men litt lavere enn ventet for industrien mens det er bedre

Investeringsåret 2011: Status halvveis

Investeringsåret 2011: Investeringsåret 2011: Status halvveis HVA SKAL MAN EIE FREM TIL NYTTÅR GODE INVESTERINGER DÅRLIGE INVESTERINGER HIGH-YIELD OBLIGASJONER BANK-AKSJER (SELSKAPS)OBLIGASJONER RÅVARER

Investeringsåret 2011: Investeringsåret 2011: Status halvveis HVA SKAL MAN EIE FREM TIL NYTTÅR GODE INVESTERINGER DÅRLIGE INVESTERINGER HIGH-YIELD OBLIGASJONER BANK-AKSJER (SELSKAPS)OBLIGASJONER RÅVARER

Om finansielle ubalanser og pengepolitikk

Om finansielle ubalanser og pengepolitikk Direktør Birger Vikøren, Norges Bank Pengepolitikk Valutaseminaret 2013, Soria Moria Hotell 7. februar 2013 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld

Om finansielle ubalanser og pengepolitikk Direktør Birger Vikøren, Norges Bank Pengepolitikk Valutaseminaret 2013, Soria Moria Hotell 7. februar 2013 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld

Markedsrapport. Mars 2010

Markedsrapport Mars 2010 Utvikling i Februar Oslo Børs S&P 500 FTSE All World FTSE Emerging Olje (Brent) NORCAP Aksjefondsp. Februar -3,4% 2,9% 1,0% -0,2% 8,5% -1,2% Hittil i år -5,7% -1,0% -3,4% -3,8%

Markedsrapport Mars 2010 Utvikling i Februar Oslo Børs S&P 500 FTSE All World FTSE Emerging Olje (Brent) NORCAP Aksjefondsp. Februar -3,4% 2,9% 1,0% -0,2% 8,5% -1,2% Hittil i år -5,7% -1,0% -3,4% -3,8%

Trender i sparemarkedet Sett fra makro og mikro

Trender i sparemarkedet Sett fra makro og mikro NFF, Oslo, 2. juni 2010 Harald Magnus Andreassen Etter de syv fete år Vi har levd over evne, særlig Europa Statsgjelden for stor, noen vil gå konkurs Statene

Trender i sparemarkedet Sett fra makro og mikro NFF, Oslo, 2. juni 2010 Harald Magnus Andreassen Etter de syv fete år Vi har levd over evne, særlig Europa Statsgjelden for stor, noen vil gå konkurs Statene

Utsikter for norsk økonomi

Utsikter for norsk økonomi Partnernettverk Økonomistyring 20.oktober 2010 Statssekretær Ole Morten Geving 1 Den økonomiske politikken virker Bruttonasjonalprodukt. Sesongjusterte volumindekser 1. kv.2007

Utsikter for norsk økonomi Partnernettverk Økonomistyring 20.oktober 2010 Statssekretær Ole Morten Geving 1 Den økonomiske politikken virker Bruttonasjonalprodukt. Sesongjusterte volumindekser 1. kv.2007

Hvordan vil finanssituasjonen påvirke viktige markeder i Europa. Lars-Erik Aas Analysesjef Nordea Markets Oktober 2011

Hvordan vil finanssituasjonen påvirke viktige markeder i Europa Lars-Erik Aas Analysesjef Nordea Markets Oktober 2011 1 2 Frykt for krise og ny resesjon Svak vekst internasjonalt Men optimisme om norsk

Hvordan vil finanssituasjonen påvirke viktige markeder i Europa Lars-Erik Aas Analysesjef Nordea Markets Oktober 2011 1 2 Frykt for krise og ny resesjon Svak vekst internasjonalt Men optimisme om norsk

Markedsrapport. 3. kvartal 2011. P. Date

Markedsrapport 3. kvartal 20 P. Date Aksjemarkedet Aksjemarkedene har vært svært volatile i tredje kvartal. Statsgjeldsproblemer og politisk uro har medført store svingninger i aksjemarkedene både internasjonalt

Markedsrapport 3. kvartal 20 P. Date Aksjemarkedet Aksjemarkedene har vært svært volatile i tredje kvartal. Statsgjeldsproblemer og politisk uro har medført store svingninger i aksjemarkedene både internasjonalt

Utsiktene for norsk økonomi. Sentralbanksjef Øystein Olsen Regionalt nettverk Bodø

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Regionalt nettverk Bodø. oktober Fra finanskrise til gjeldskrise Budsjettbalanser Prosent av BNP. IMFs anslag (september ) Gjeld Prosent av BNP.

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Regionalt nettverk Bodø. oktober Fra finanskrise til gjeldskrise Budsjettbalanser Prosent av BNP. IMFs anslag (september ) Gjeld Prosent av BNP.

Norsk økonomi inn i et nytt år. Sjeføkonom Tor Steig

Norsk økonomi inn i et nytt år Sjeføkonom Tor Steig Internasjonalt BNP vekst anslag 2006-2008 2006 2007 2008 2009 6 5 4 3 2 1 0 US Euro zone Asia Pacific Source: Consensus Forecasts janura -2008 Konjunkturtoppen

Norsk økonomi inn i et nytt år Sjeføkonom Tor Steig Internasjonalt BNP vekst anslag 2006-2008 2006 2007 2008 2009 6 5 4 3 2 1 0 US Euro zone Asia Pacific Source: Consensus Forecasts janura -2008 Konjunkturtoppen

Agenda. Økonomiske utsikter - Hvor sårbart er konjunkturbildet i Norden og Baltikum. MET Valutahandel på nett

Økonomiske Utsikter Agenda Økonomiske utsikter - Hvor sårbart er konjunkturbildet i Norden og Baltikum MET Valutahandel på nett 2 Norden vs Euroland og USA 6 BNP Prosentvis endring år/år 4 2 0-2 -4-6 Q1

Økonomiske Utsikter Agenda Økonomiske utsikter - Hvor sårbart er konjunkturbildet i Norden og Baltikum MET Valutahandel på nett 2 Norden vs Euroland og USA 6 BNP Prosentvis endring år/år 4 2 0-2 -4-6 Q1

Hovedstyret. 10. august 2011

Hovedstyret. august Budsjettunderskudd, offentlig gjeld, driftsbalanse, bankenes balanser og kostnadsnivå i I prosent av landets BNP. Anslag fra EU-kommisjonen BNP Gj.sn - Budsjettbalanse Statsgjeld )

Hovedstyret. august Budsjettunderskudd, offentlig gjeld, driftsbalanse, bankenes balanser og kostnadsnivå i I prosent av landets BNP. Anslag fra EU-kommisjonen BNP Gj.sn - Budsjettbalanse Statsgjeld )

NORCAP Markedsrapport. Juni 2010

NORCAP Markedsrapport Juni 2010 Utvikling i mai Mai Hittil i år Oslo Børs -10,1% -7,4% S&P 500-8,2% -2,3% FTSE All World -9,9% -7,5% FTSE Emerging -7,5% -3,2% Olje (Brent) -14,9% -3,2% NORCAP Aksjefondsp.

NORCAP Markedsrapport Juni 2010 Utvikling i mai Mai Hittil i år Oslo Børs -10,1% -7,4% S&P 500-8,2% -2,3% FTSE All World -9,9% -7,5% FTSE Emerging -7,5% -3,2% Olje (Brent) -14,9% -3,2% NORCAP Aksjefondsp.

Aksjemarkedet. Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK. Månedlig avkastning på Oslo Børs og verdensindeksen målt i NOK

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Hovedstyret. 14. desember 2011

Hovedstyret. desember Tiltak i EU ESB Styringsrenten redusert til, prosent Tiltak: Likviditetsoperasjoner med måneders løpetid Reservekravet redusert fra til prosent Reduserte krav til sikkerhetsstillelsen

Hovedstyret. desember Tiltak i EU ESB Styringsrenten redusert til, prosent Tiltak: Likviditetsoperasjoner med måneders løpetid Reservekravet redusert fra til prosent Reduserte krav til sikkerhetsstillelsen

Veidekkes Konjunkturrapport

Veidekkes Konjunkturrapport 20. september 2010 Rolf Albriktsen Direktør Strategi og Marked www.veidekke.no Disposisjon Viktige observasjoner Internasjonal økonomi Norge Norsk økonomi Bygg og anlegg Sverige

Veidekkes Konjunkturrapport 20. september 2010 Rolf Albriktsen Direktør Strategi og Marked www.veidekke.no Disposisjon Viktige observasjoner Internasjonal økonomi Norge Norsk økonomi Bygg og anlegg Sverige

Pengepolitikk i skiftende tider. Øystein Olsen 25. oktober 2011

Pengepolitikk i skiftende tider Øystein Olsen. oktober Agenda Litt penge- og inflasjonshistorie Globale ubalanser Nye utfordringer for pengepolitikken Agenda Litt penge- og inflasjonshistorie Globale ubalanser

Pengepolitikk i skiftende tider Øystein Olsen. oktober Agenda Litt penge- og inflasjonshistorie Globale ubalanser Nye utfordringer for pengepolitikken Agenda Litt penge- og inflasjonshistorie Globale ubalanser

Økonomisk krise i Europa, har den noen innvirkning på kommunenes finansieringsvilkår?

Økonomisk krise i Europa, har den noen innvirkning på kommunenes finansieringsvilkår? KOMØK 24. mai 2012, Thon hotell Oslo Airport Viseadm. dir. Siv Galligani. Seksjon 1 Fra finanskrise til gjeldskrise

Økonomisk krise i Europa, har den noen innvirkning på kommunenes finansieringsvilkår? KOMØK 24. mai 2012, Thon hotell Oslo Airport Viseadm. dir. Siv Galligani. Seksjon 1 Fra finanskrise til gjeldskrise

8.3.4 Garantier for banker og finanspolitikk... 8 9.0 Konklusjon... 9

Innhold Forklar følgende begrep/utsagn:... 3 1.1... 3 Fast valutakurs... 3 Flytende valutakurs... 3 2.1... 3 Landet er i en realøkonomisk ubalanse hvor både statsbudsjettet og handelsbalansen viser underskudd...

Innhold Forklar følgende begrep/utsagn:... 3 1.1... 3 Fast valutakurs... 3 Flytende valutakurs... 3 2.1... 3 Landet er i en realøkonomisk ubalanse hvor både statsbudsjettet og handelsbalansen viser underskudd...

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 2012

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

Den Nye Normalen. Juni 2010

Den Nye Normalen Juni 2010 The New Normal Begrep gjort kjent av Mohammed El-Erian CIO i PIMCO, verdens største fondsforvalter Allment kjent i finanspressen internasjonalt Lite kjent i Norge Handler om

Den Nye Normalen Juni 2010 The New Normal Begrep gjort kjent av Mohammed El-Erian CIO i PIMCO, verdens største fondsforvalter Allment kjent i finanspressen internasjonalt Lite kjent i Norge Handler om

Ny informasjon siden Pengepolitisk rapport 3/11 1

Rentemøte 14. desember 2011 Ny informasjon siden Pengepolitisk rapport 3/11 1 Internasjonal økonomi Uroen i finansmarkedene vedvarer og har spredd seg til flere land og markeder. Situasjonen har forverret

Rentemøte 14. desember 2011 Ny informasjon siden Pengepolitisk rapport 3/11 1 Internasjonal økonomi Uroen i finansmarkedene vedvarer og har spredd seg til flere land og markeder. Situasjonen har forverret

Nasjonalbudsjettet Ekspedisjonssjef Knut Moum 20. oktober 2009

Nasjonalbudsjettet 1 Ekspedisjonssjef Knut Moum. oktober 9 Bedring i penge- og kredittmarkedene etter et svært turbulent år Risikopåslag på tremåneders pengemarkedsrenter. Prosentpoeng Norge Euroområdet

Nasjonalbudsjettet 1 Ekspedisjonssjef Knut Moum. oktober 9 Bedring i penge- og kredittmarkedene etter et svært turbulent år Risikopåslag på tremåneders pengemarkedsrenter. Prosentpoeng Norge Euroområdet

NORSK ØKONOMI OG OMSTILLING VISESENTRALBANKSJEF JON NICOLAISEN OSLO 16. DESEMBER 2016

NORSK ØKONOMI OG OMSTILLING VISESENTRALBANKSJEF JON NICOLAISEN OSLO 6. DESEMBER 6 Svak utvikling ute BNP. Sesongjustert volumindeks. Sverige USA Storbritannia Euroområdet Fastlands-Norge 9 6 8 6 Kilder:

NORSK ØKONOMI OG OMSTILLING VISESENTRALBANKSJEF JON NICOLAISEN OSLO 6. DESEMBER 6 Svak utvikling ute BNP. Sesongjustert volumindeks. Sverige USA Storbritannia Euroområdet Fastlands-Norge 9 6 8 6 Kilder:

Økonomiske perspektiver

..9 Økonomiske perspektiver Foredrag av sentralbanksjef Svein Gjedrem på Norges Banks representantskapsmøte torsdag. februar 9 Fall i alle land og markeder Indeks.. januar =.. januar. februar 9 Aksjekurser

..9 Økonomiske perspektiver Foredrag av sentralbanksjef Svein Gjedrem på Norges Banks representantskapsmøte torsdag. februar 9 Fall i alle land og markeder Indeks.. januar =.. januar. februar 9 Aksjekurser

UiO 1. mars 2012, Torbjørn Eika. Økonomisk utsyn over sider med tall, analyser prognoser og vurderinger

UiO 1. mars 2012, Torbjørn Eika Økonomisk utsyn over 2011 134 sider med tall, analyser prognoser og vurderinger Utsynet: http://www.ssb.no/emner/08/05/10/oa/201201/oa2012-1.pdf Pressemelding siste konjunkturrapport:

UiO 1. mars 2012, Torbjørn Eika Økonomisk utsyn over 2011 134 sider med tall, analyser prognoser og vurderinger Utsynet: http://www.ssb.no/emner/08/05/10/oa/201201/oa2012-1.pdf Pressemelding siste konjunkturrapport:

Makroøkonomiske utsikter. www.vista-analyse.no

Makroøkonomiske utsikter Vista Analyse Et av Norges sterkeste faglige miljøer innen samfunnsøkonomisk analyse n n n Vista Analyse Våre oppdrag og kunder n n n n n n n Innhold dagens tema n n n n n n BNP-vekst

Makroøkonomiske utsikter Vista Analyse Et av Norges sterkeste faglige miljøer innen samfunnsøkonomisk analyse n n n Vista Analyse Våre oppdrag og kunder n n n n n n n Innhold dagens tema n n n n n n BNP-vekst

Konjunktur- og boligrapport med prognoser til 2018

Konjunktur- og boligrapport med prognoser til 2018 Boligkonferansen 19. mars 2015 Roger Bjørnstad Samfunnsøkonomisk analyse Roger.bjornstad@samfunnsokonomisk-analyse.no BNP-vekst 2014 (IMF) Investeringer

Konjunktur- og boligrapport med prognoser til 2018 Boligkonferansen 19. mars 2015 Roger Bjørnstad Samfunnsøkonomisk analyse Roger.bjornstad@samfunnsokonomisk-analyse.no BNP-vekst 2014 (IMF) Investeringer

Utsiktene for norsk økonomi

Utsiktene for norsk økonomi Sentralbanksjef Svein Gjedrem Bergen Næringsråd. april 7 Inflasjon Glidende års gjennomsnitt og variasjon i KPI. Prosent KPI Inflasjonsmål 9 9 99 99 Kilder: Statistisk sentralbyrå

Utsiktene for norsk økonomi Sentralbanksjef Svein Gjedrem Bergen Næringsråd. april 7 Inflasjon Glidende års gjennomsnitt og variasjon i KPI. Prosent KPI Inflasjonsmål 9 9 99 99 Kilder: Statistisk sentralbyrå

HOVEDSTYRET 7. MAI 2014

HOVEDSTYRET 7. MAI PMI for industrien Eksportvekter. Januar april 6 6 Industriland Fremvoksende økonomier 55 55 5 5 5 5 jan. jul. jan. jul. jan. Kilde: Thomson Reuters USA Sysselsetting ) og detaljhandel

HOVEDSTYRET 7. MAI PMI for industrien Eksportvekter. Januar april 6 6 Industriland Fremvoksende økonomier 55 55 5 5 5 5 jan. jul. jan. jul. jan. Kilde: Thomson Reuters USA Sysselsetting ) og detaljhandel

Forskrift om pengepolitikken (1)

") Forskrift om pengepolitikken (1) Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen.

Forskrift om pengepolitikken (1) Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen.

Makroøkonomiske utsikter

Makroøkonomiske utsikter Byggevaredagen 9. april 2014 Roger Bjørnstad Samfunnsøkonomisk analyse roger.bjornstad@samfunnsokonomisk-analyse.no 2012M01 2012M02 2012M03 2012M04 2012M05 2012M06 2012M07 2012M08

Makroøkonomiske utsikter Byggevaredagen 9. april 2014 Roger Bjørnstad Samfunnsøkonomisk analyse roger.bjornstad@samfunnsokonomisk-analyse.no 2012M01 2012M02 2012M03 2012M04 2012M05 2012M06 2012M07 2012M08

De økonomiske utsiktene og pengepolitikken

De økonomiske utsiktene og pengepolitikken Sentralbanksjef Svein Gjedrem Oslo, 9. november Bytteforhold til utlandet Varer. Indeks,. kv. 99 =,, I alt,, Tradisjonelle varer, 99 997 999, Kilder: Statistisk

De økonomiske utsiktene og pengepolitikken Sentralbanksjef Svein Gjedrem Oslo, 9. november Bytteforhold til utlandet Varer. Indeks,. kv. 99 =,, I alt,, Tradisjonelle varer, 99 997 999, Kilder: Statistisk

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN NTNU, 29. SEPTEMBER 2015

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN NTNU, 9. SEPTEMBER 15 BNP per innbygger relativt til OECD Indeks. OECD = 1. Løpende priser. Kjøpekraftkorrigert 15 Norge Fastlands-Norge 15 1 1 5 197

OLJEN OG NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN NTNU, 9. SEPTEMBER 15 BNP per innbygger relativt til OECD Indeks. OECD = 1. Løpende priser. Kjøpekraftkorrigert 15 Norge Fastlands-Norge 15 1 1 5 197

N o t a t 001 / 2 0 1 1. Rapport om arbeidsmarkedet Januar 2011

N o t a t 001 / 2 0 1 1 Rapport om arbeidsmarkedet Januar 2011 1 Innledning Tekna gir hvert halvår en orientering om utviklingen i arbeidsmarkedet. Utgangspunktet er våre egne data som viser lønnsutvikling

N o t a t 001 / 2 0 1 1 Rapport om arbeidsmarkedet Januar 2011 1 Innledning Tekna gir hvert halvår en orientering om utviklingen i arbeidsmarkedet. Utgangspunktet er våre egne data som viser lønnsutvikling

RENTEKOMMENTAR 24. OKTOBER Figurer og bakgrunn

RENTEKOMMENTAR 24. OKTOBER 2013 Figurer og bakgrunn Hovedpunkter 24. oktober: Styringsrenten uendret på 1,5 prosent Ingen ny pengepolitisk rapport eller rentebane på dette møtet. Neste rapport blir offentliggjort

RENTEKOMMENTAR 24. OKTOBER 2013 Figurer og bakgrunn Hovedpunkter 24. oktober: Styringsrenten uendret på 1,5 prosent Ingen ny pengepolitisk rapport eller rentebane på dette møtet. Neste rapport blir offentliggjort

Perspektivmeldingen og velferdens bærekraft. 3. september 2013 Statssekretær Hilde Singsaas

Perspektivmeldingen og velferdens bærekraft 3. september 213 Statssekretær Hilde Singsaas 1 Den norske modellen virker Ulikhet målt ved Gini koeffisent, Chile Mexico,4,4 Israel USA,3,3,2 Polen Portugal

Perspektivmeldingen og velferdens bærekraft 3. september 213 Statssekretær Hilde Singsaas 1 Den norske modellen virker Ulikhet målt ved Gini koeffisent, Chile Mexico,4,4 Israel USA,3,3,2 Polen Portugal