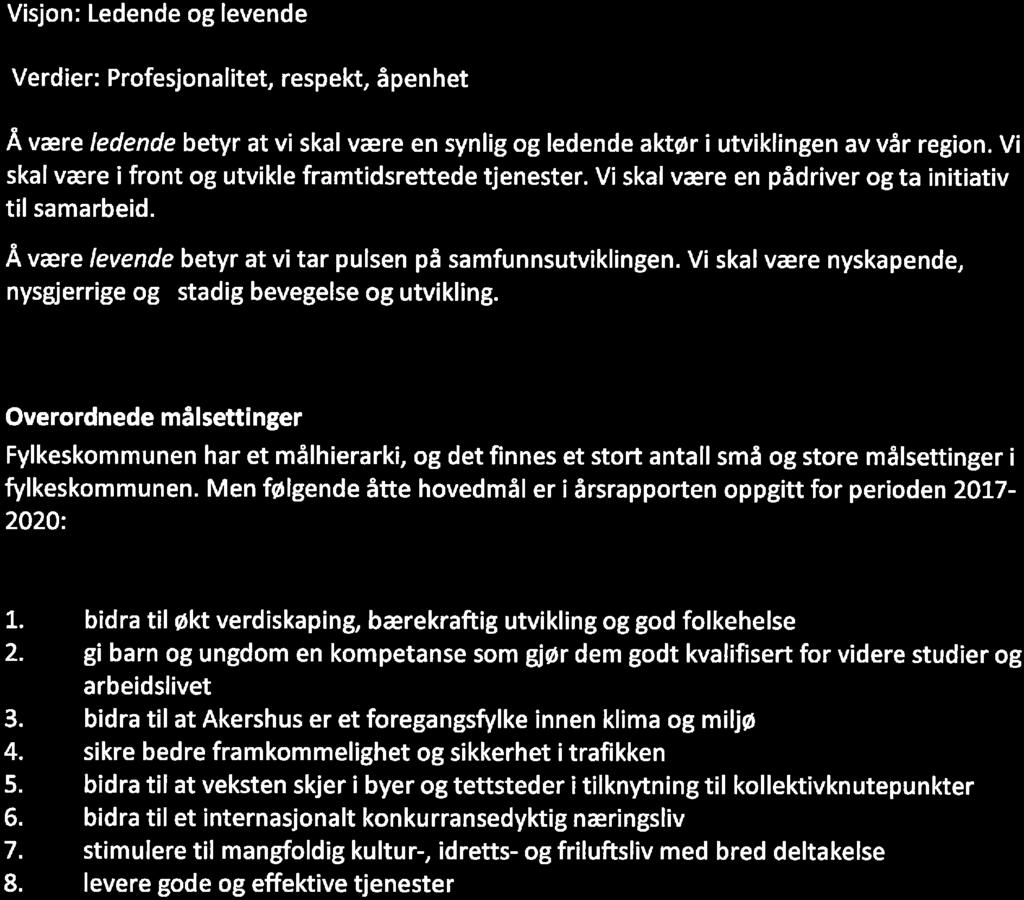

Møteinnkalling. Kontrollutvalget. Møtested: Galleriet, Schweigaards gate 4, Oslo, 211 Tidspunkt: kl. 14:00

|

|

|

- Johanne Andersson

- 5 år siden

- Visninger:

Transkript

1 Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, 211 Tidspunkt: kl. 14:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon Varamedlemmer møter etter nærmere avtale. Innkalling er sendt til: Navn Funksjon Representerer Terje Granerud LEDER AP Hallstein Flesland NESTL H Kjersti Marie Stensrud MEDL SV Ingunn Ulfsten MEDL KRF Hulda Tronstad MEDL V Oslo, Terje Granerud Leder

2 Saksliste Saksnr. Sakstittel Side Saker til behandling PS 31/2018 Overordnet analyse 2018 Akershus fylkeskommune PS 32/2018 Utkast til plan for selskapskontroll PS 33/2018 Prosjektplan vedrørende Akershus fylkeskommunes bevilgninger til Hyop AS PS 34/2018 Valg av revisjonsordning til Viken fylkeskommune PS 35/2018 Møteplan 2019 PS 36/2018 Eventuelt - Kontrollutvalgets møte 30. oktober 2018 Godkjenning av protokoll fra møte

3 Saker til behandling PS 31/2018 Overordnet analyse 2018 Akershus fylkeskommune

4 Saksfremlegg Dato: Arkivref: /10-23 Behandlet av Møtedato Utvalgssaksnr. Kontrollutvalget /2018 Overordnet analyse 2018 Akershus fylkeskommune Sekretariatslederens forslag til vedtak 1. Akershus og Østfold fylkesrevisjon (AØF) gis oppdraget med å utarbeide forslag til plan for forvaltningsrevisjon for perioden Grunnlaget for planen skal være Overordnet analyse 2018 Akershus fylkeskommune. 2. Kontrollutvalget ønsker å få seg forelagt et utkast til plan for forvaltningsrevisjon til møtet 4. desember Bakgrunn for saken Med bakgrunn i gjeldende regelverk for kontroll- og tilsyn i kommuner og fylkeskommuner, skal det for hver valgperiode utarbeides en plan for forvaltningsrevisjon, jf. forskrift om kontrollutvalg i kommuner og fylkeskommuner 10. Planen skal baseres på en overordnet analyse av kommunens eller fylkeskommunens virksomhet ut fra risiko- og vesentlighetsvurderinger med sikte på å identifisere behovet for forvaltningsrevisjon på ulike sektorer og virksomheter. Det er et minimumskrav at det skal utarbeides plan for gjennomføring av forvaltningsrevisjon minst en gang i valgperioden. Fakta Formålet med overordnet analyse er å innhente informasjon om fylkeskommunens virksomhet slik at kontrollutvalget settes i stand til å identifisere behovet for forvaltningsrevisjon på de ulike sektorer og virksomheter ut i fra risiko- og vesentlighetsvurderinger.

5 Analysen er bygd opp på denne måten: Kapittel 1 redegjør for bakgrunnen til at det utarbeides overordnet analyse og oppbyggingen av analysen. Kapittel 2 inneholder informasjon om økonomi og målsettinger for fylkeskommune. Kapittel 3 og 8 fremstiller de ulike risikoområder som gir grunnlag for å fremstille aktuelle forvaltningsrevisjonsprosjekter i Plan for forvaltningsrevisjon. Kapittel 9 oppsummerer de ulike risikoene som på bakgrunn av den overordnede analysen kan anses for å være aktuelle forvaltningsrevisjonstemaer. Side 31 i den overordnede analysen 2018 viser fylkesrådmannens tilbakemelding på utkast til overordnet analyse. Representanter fra fylkesrevisjonen vil i møtet orientere om den overordnede analysen og svare på spørsmål fra utvalgets medlemmer. Sekretariatslederens vurderinger og anbefalinger Det er fordelaktig at det er en dialog med kontrollutvalget i prosessen fram mot et forslag til plan for forvaltningsrevisjon. Gjennomføringen av prosessen fram mot forslaget til plan ble derfor diskutert i det siste møte med kontrollutvalget. Den fremlagte analysen er et godt grunnlag for utarbeidelse av forslag til en plan for forvaltningsrevisjon for perioden , resten av inneværende fylkestingsperiode og frem mot Viken Akershus og Østfold fylkesrevisjon har hatt oppdraget med å utarbeide forslag til plan for forvaltningsrevisjon for tidligere perioder. Denne løsningen har vist seg å være god både faglig og effektivitetsmessig. Det synes derfor å være fornuftig å legge opp til samme prosess for årene Oslo, 22. oktober 2018 Hans-Olaf Lunder Sekretariatsleder

6 Saksbehandler: Hans-Olaf Lunder Vedlegg 1 Oversendelsesbrev fra fylkesrevisjonen datert Overordnet analyse 2018 Akershus fylkeskommune

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

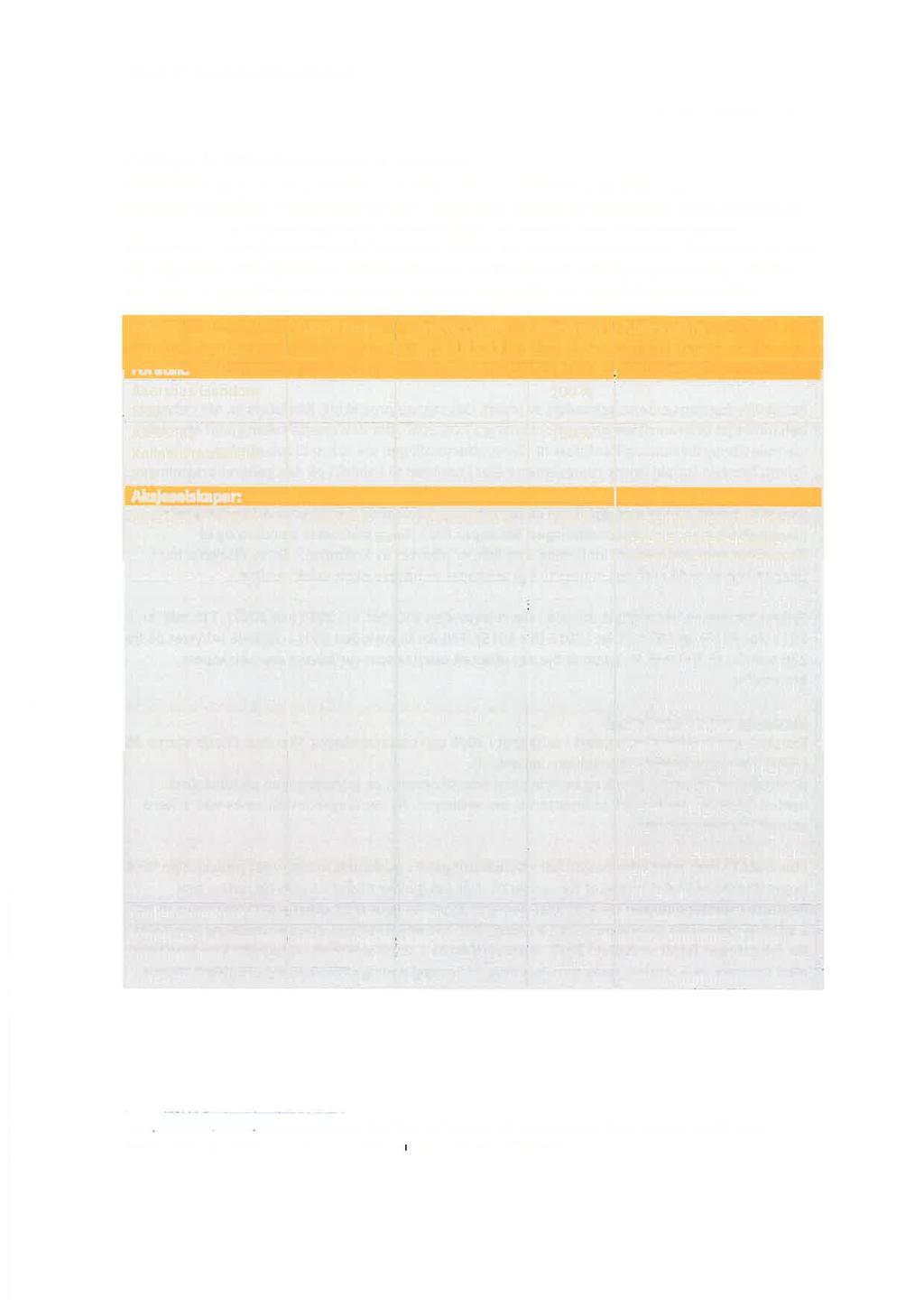

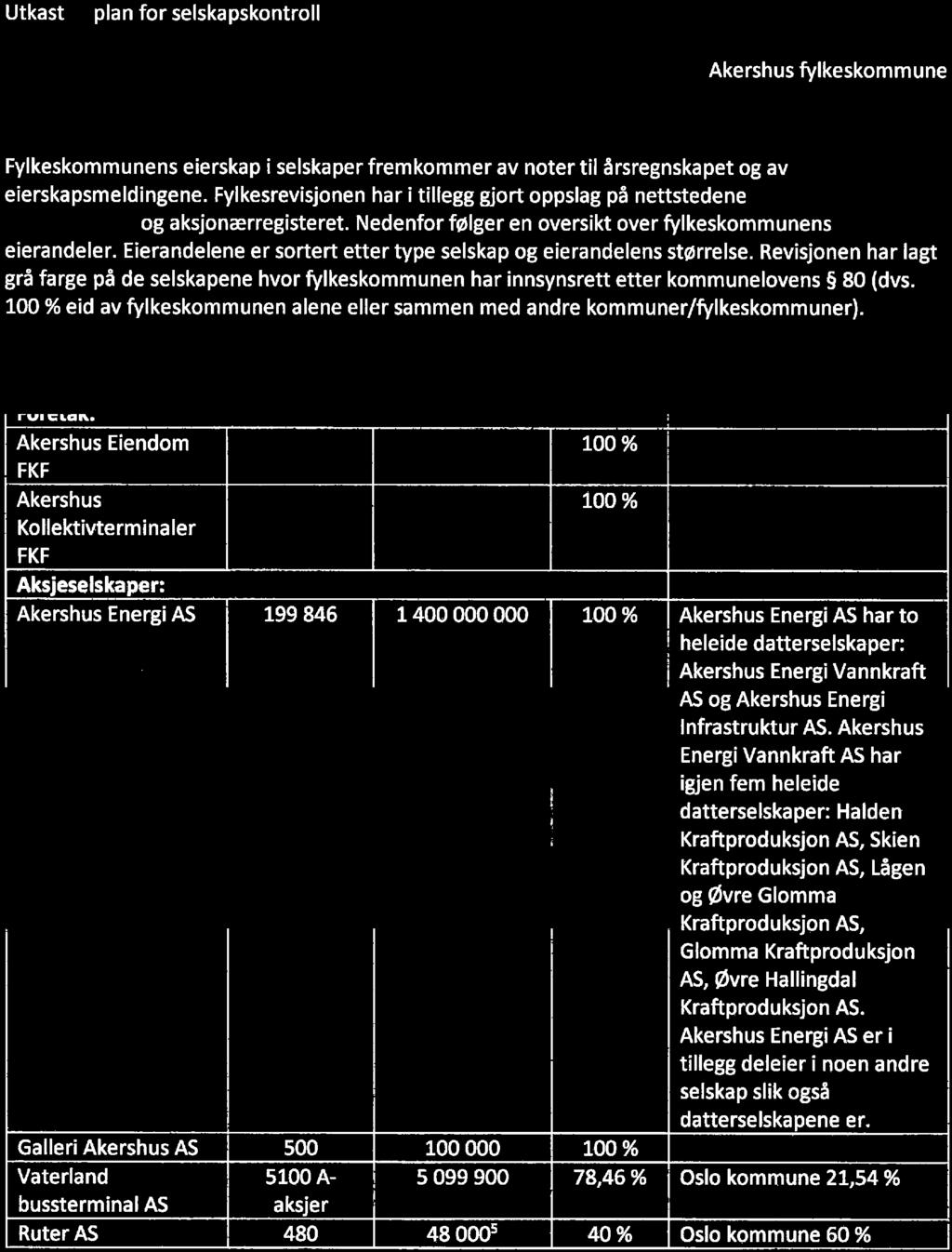

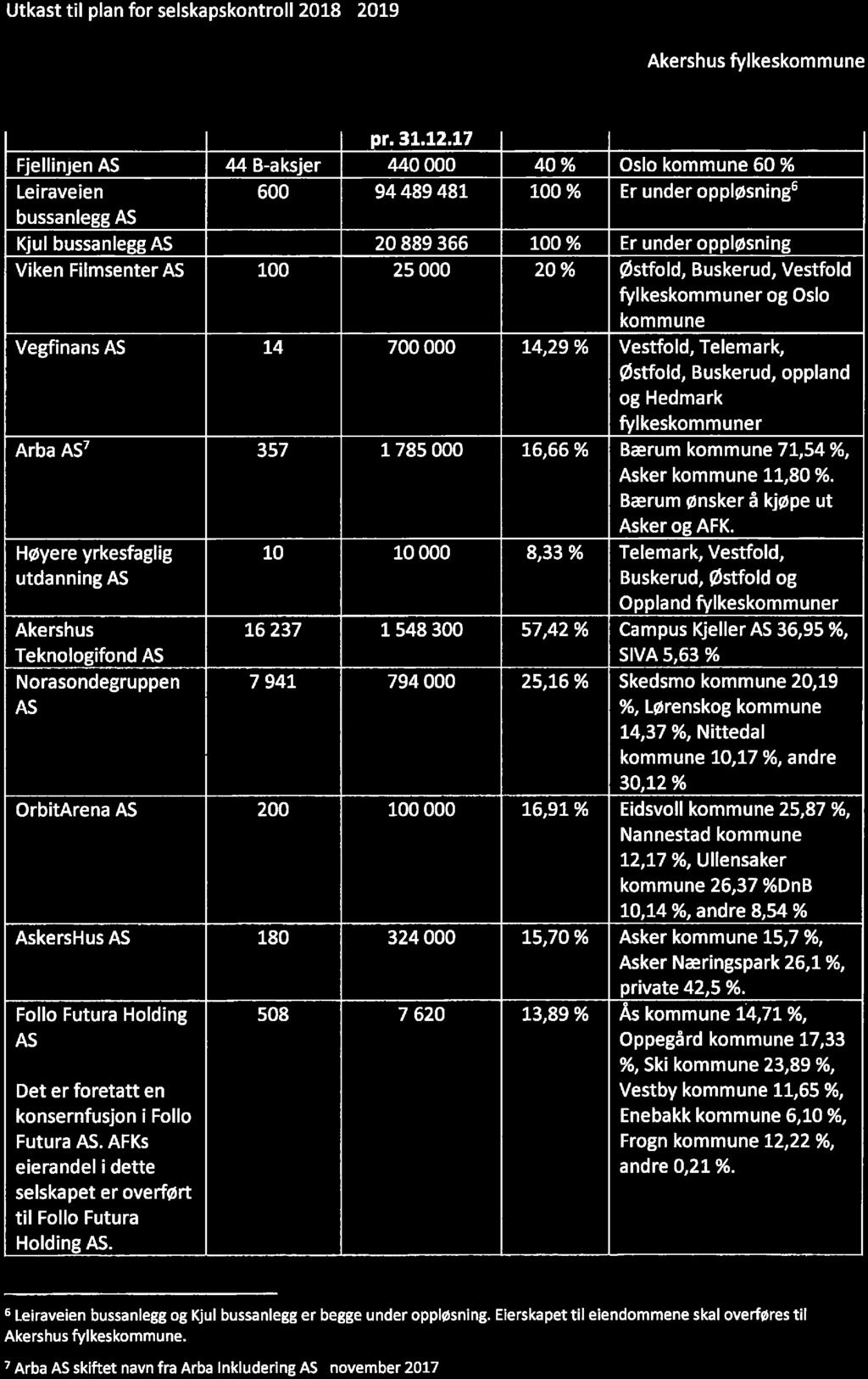

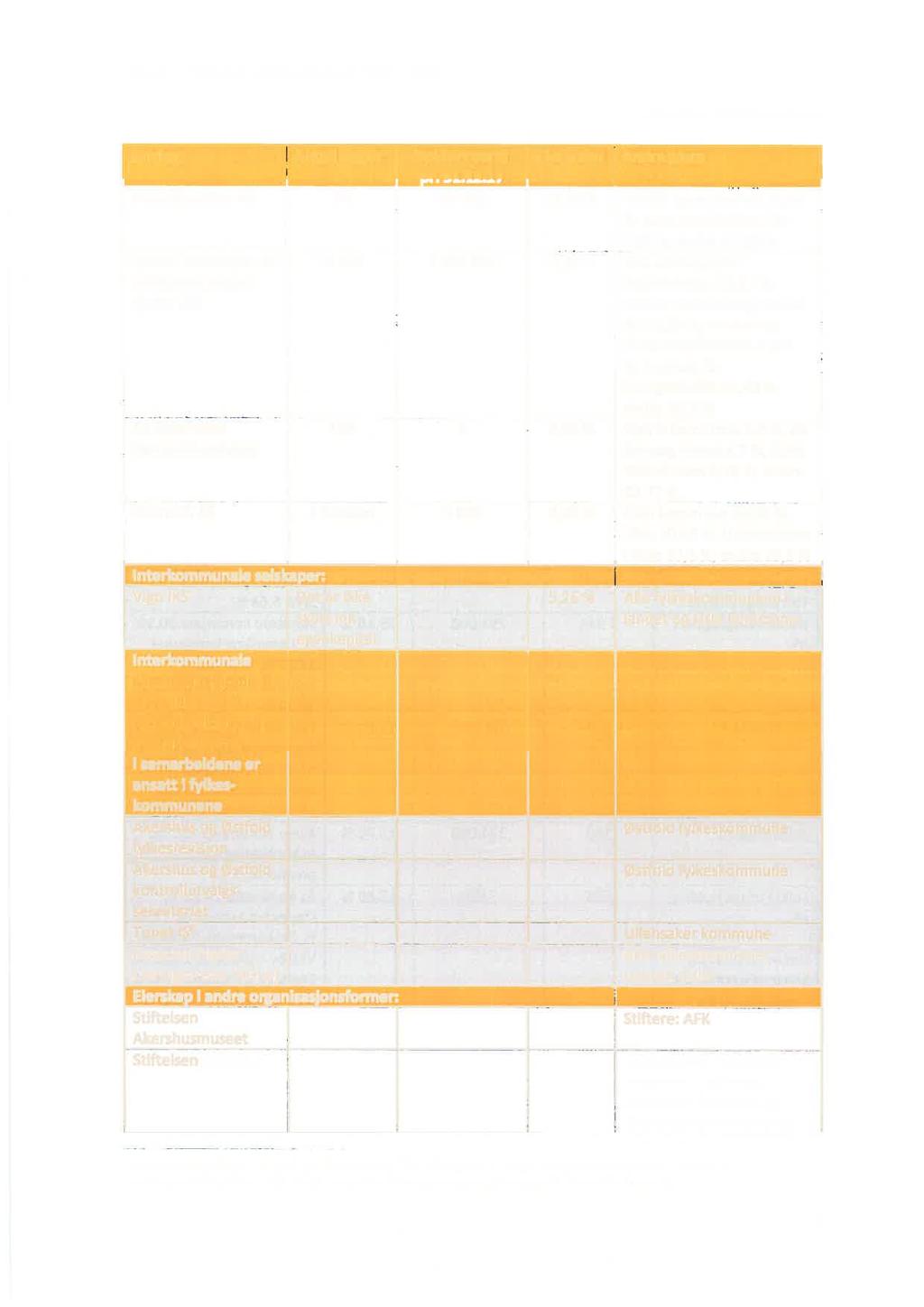

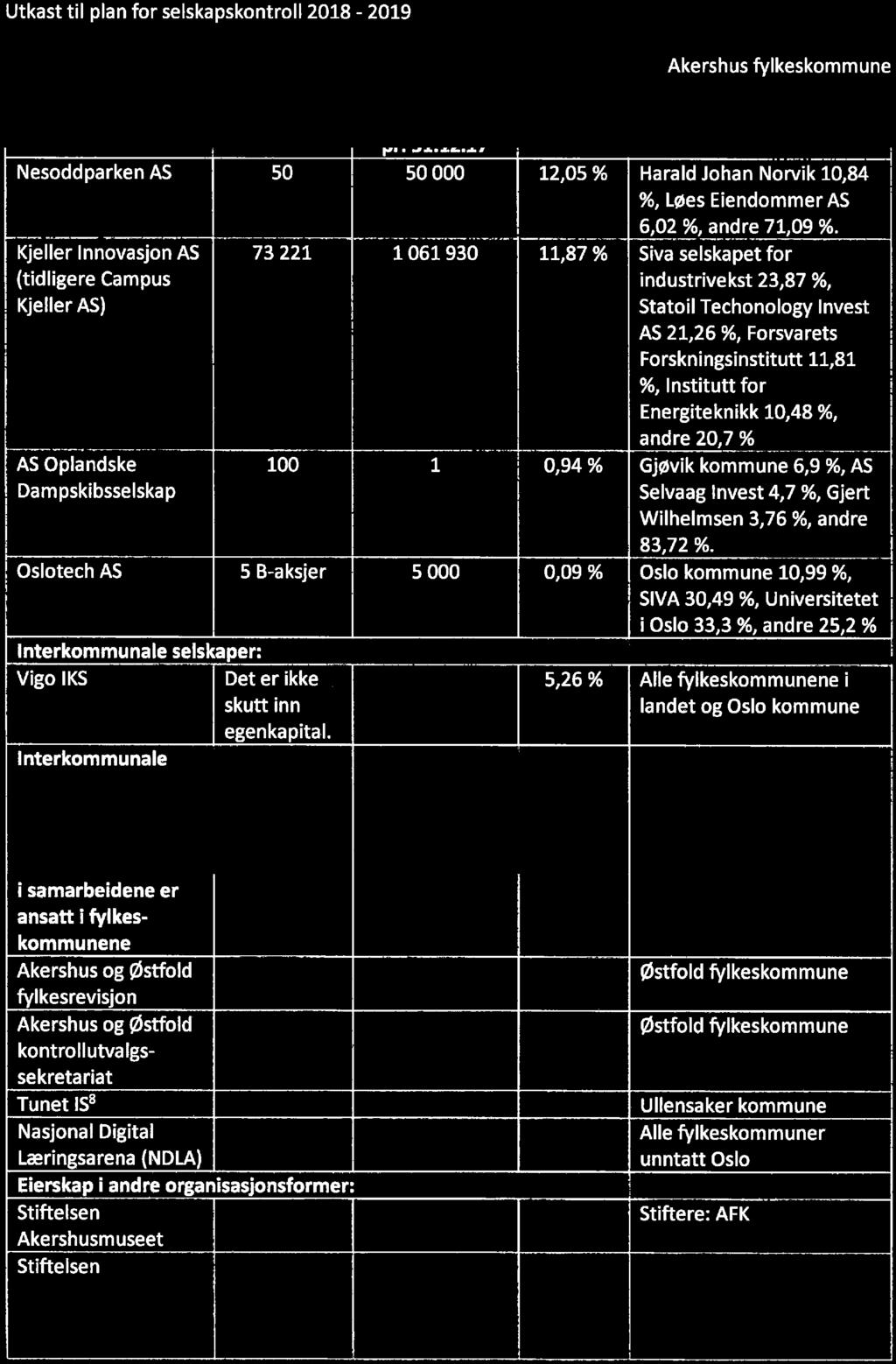

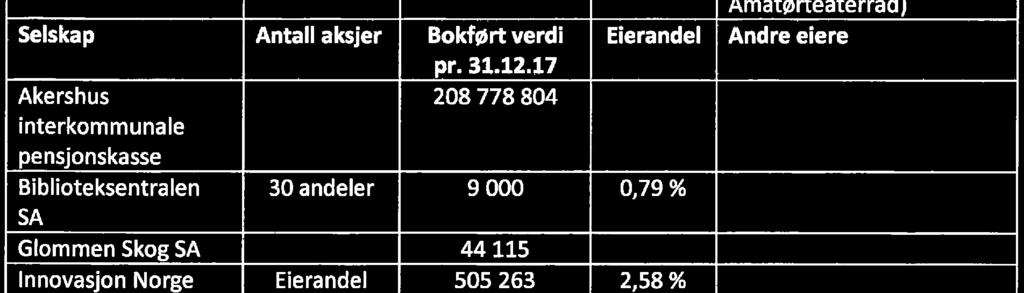

40 Saksfremlegg Dato: Arkivref: /19-11 Behandlet av Møtedato Utvalgssaksnr. Kontrollutvalget /2018 Utkast til plan for selskapskontroll Sekretariatslederens forslag til innstilling Forslag til plan for selskapskontroll oversendes fylkestinget med slik innstilling til vedtak: 1. Plan for selskapskontroll vedtas. 2. Kontrollutvalget gis fullmakt til å foreta endringer i den vedtatte plan for selskapskontroll. Bakgrunn for saken I henhold til kommuneloven og forskrift om kontrollutvalg skal kontrollutvalget påse at det føres kontroll med forvaltningen av kommunens eller fylkeskommunens interesser i selskaper m.v. (kommuneloven 77, nr. 5). Bestemmelsen er av generell karakter og omfatter eierposisjoner til en fylkeskommune som ikke er omfattet av kommuneloven, med unntak av stiftelser. Fakta Etter bestemmelsene i kommuneloven og forskrift om kontrollutvalg er ansvaret for selskapskontrollen lagt til kontrollutvalget. I henhold til 13 i kontrollutvalgsforskriften er utvalget pålagt minst en gang i valgperioden å utarbeide en plan for gjennomføring av selskapskontroll. Det er fylkestinget selv som skal vedta planen, men det kan delegere til kontrollutvalget å foreta endringer i løpet av planperioden. Utarbeidelse av planen Sekretariatslederen anser dette planarbeidet som viktig for at kontrollutvalget kan gå grundig inn i saken. Kontrollutvalget oversender planforslag til fylkestinget med innstilling til vedtak. Det foreliggende utkast til plan må derfor anses som et utkast som det skal arbeides videre med, blant annet på grunnlag av innspill fra kontrollutvalget.

41 Oslo, 22. oktober 2018 Hans-Olaf Lunder Sekretariatsleder Saksbehandler: Hans-Olaf Lunder Vedlegg 1 Oversendelsesbrev fra fylkesrevisjonen datert Utkast til plan for selskapskontroll

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58 Saksfremlegg Dato: Arkivref: /31-1 Behandlet av Møtedato Utvalgssaksnr. Kontrollutvalget /2018 Prosjektplan vedrørende Akershus fylkeskommunes bevilgninger til Hyop AS Sekretariatslederens forslag til vedtak/innstilling Prosjektplan vedrørende Akershus fylkeskommune bevilgninger til Hyop AS godkjennes. Saksredegjørelse I kontrollutvalgets møte den ble det under orienteringssaker sak27/2018 drøftet om kontrollutvalget skulle se nærmere på fylkeskommunens bevilginger til Hyop AS. Bakgrunnen for spørsmålet var at det i fylkestingssak nr 17/2018 ble fremsatt en interpellasjon i fylkestinget den fra representanten Vibeke Limi (Frp) om Hyop AS. Kontrollutvalget ønsket å se nærmere på saken og drøftet flere mulige problemstillinger. Prosjektplan ble bestilt til møte den Fylkesrevisjonen har utarbeidet en prosjektplan som følger vedlagt. Prosjektplanen er mottatt og legges frem for kontrollutvalget til behandling. Problemstillinger I prosjektet vil følgende problemstillinger bli besvart: 1. I hvilken grad er krav som er satt til dokumentasjonen og rapportering oppfylt før Akershus fylkeskommune har utbetalt drifts- og investeringstilskudd til Hyop AS? 2. I hvilken grad har det i saksfremleggene blitt presentert risikovurderinger og evalueringer av fylkeskommunens hydrogensatsing gjennom Hyop AS?

59 Oslo, 22. oktober 2018 Hans-Olaf Lunder Sekretariatsleder Saksbehandler: Hans-Olaf Lunder Vedlegg 1 Oversendelsesbrev fra fylkesrevisjonen datert Prosjektplan vedrørende Akershus fylkeskommunes bevilgninger til Hyop AS

60

61

62

63

64

65 Saksfremlegg Dato: Arkivref: /10-5 Behandlet av Møtedato Utvalgssaksnr. Kontrollutvalget /2018 Valg av revisjonsordning til Viken fylkeskommune Sekretariatslederens forslag til innstilling Utredning av revisjonsordning i Viken fylkeskommune datert oversendes fellesnemda med slik innstilling til vedtak: Fellesnemda slutter seg til en revisjonsordning med ansatte revisorer. Fellesnemda anmoder Viken prosjektkontoret om å si opp gjeldene avtaler om revisjonsordning med Akershus og Østfold fylkesrevisjon og Buskerud kommunerevisjon IKS med virkning fra Bakgrunn Fylkeskommunene Østfold, Buskerud og Akershus er vedtatt slått sammen til Viken fylkeskommune fra I den forbindelse må det velges revisjonsordning og revisor for den nye fylkeskommunen. Fylkestingene i de tre fylkene har delegert til fellesnemnda å ta stilling til revisjonsordning. Fellesnemnda fatter vedtak på bakgrunn av innstilling fra de tre kontrollutvalgene. De tre fylkeskommunene har i tråd med lovkrav ved søknad om kommunesammenslåing fattet vedtak om fellesnemnda sin sammensetning og oppgaver i møtet , sak 123/17. I den sammenheng er det vedtatt at: Fellesnemnda skal ansette revisor for Viken fylkeskommune etter innstilling fra kontrollutvalgene i de eksisterende fylkeskommunene. Kontrollutvalget i Akershus fylkeskommune har i møte vedtatt at Akershus og Østfold Kontrollutvalgssekretariat (AØKS) skal utrede valg av revisjonsordning for Viken fylkeskommune.

66 Kontrollutvalgets vedtak : Det bestilles en utredning for valg av revisjonsordning for Viken fylkeskommune fra Akershus og Østfold Kontrollutvalgssekretariat(AØKS). Kontrollutvalget ber om at utredningen utformes slik at den kan tjene som grunnlag for tilsvarende prosess også i kontrollutvalget i Østfold og Buskerud. Utredningen ferdigstilles slik at den kan legges fram for behandling i møte 25. september Utredning av revisjonsordning til Viken fylkeskommune utarbeidet at Akershus og Østfold kontrollutvalgssekretariat ligger som vedlegg til saken. Utredningen er et beslutningsgrunnlag for valg av en fremtidig revisjonsordning for Viken fylkeskommune. Dokumentet er skrevet slik at det skal gi faktagrunnlag på hvilke revisjonsordninger fylkeskommunene har i dag, hvilke valg av revisjonsordninger fellesnemda har mulighet til å velge, rammebetingelser for kontroll og tilsynsoppgaver. Til slutt har kontrollutvalget fått noen betraktninger/ vurderinger på sekretariatsleders utredning. I vurderingene er det også lagt vekt på at: Akershus og Østfold fylkesrevisjon har revidert både Akershus og Østfold fylkeskommuner i 18 år, og har dermed gode faglige forutsetninger for revisjon av Viken fylkeskommune. Omstillingsdokumentets fokus på å beholde viktig kompetanse når Viken fylkeskommune etableres er også særs viktig. Etableringen av Viken fylkeskommune er ifølge omstillingsdokumentet å regne som en virksomhetsoverdragelse etter arbeidsmiljølovens regler. Det er ikke intensjonen i omstillingsdokumentet at ansatte skal flyttes fra sine stillinger. Kontrollutvalget har ved flere anledninger uttalt at kostnadene til revisjon først og fremst avhenger av omfang og bestillinger, og ikke av hvem som er revisor. Det registreres at revisjonen av Akershus fylkeskommune har vært kostnadseffektiv sammenlignet med andre fylkeskommuner. Det er positivt at ansatte revisorer på sikt kan revidere Viken Fylkeskommune med en budsjettramme tilnærmet den som Akershus og Østfold disponerer nå. Det legges også vekt på at landets største kommune, Oslo kommune, har parlamentarisk styreform og har valgt å ha egne ansatte revisorer. En eventuell synergieffekt av revisjon utført i et interkommunalt selskap, synes for Viken fylkeskommunes del å bli liten siden Viken fylkeskommune i størrelse og kompleksitet ikke kan sammenlignes med noen andre aktuelle deltagere i et IKS. Det presiseres at utredningen kun er et beslutningsgrunnlag for valg av revisjonsordning.

67 Oslo, 20. oktober2018 Hans-Olaf Lunder Sekretariatsleder Saksbehandler: Hans-Olaf Lunder Vedlegg 1 Utredning valg av revisjonsordning til Viken fylkeskommune

68 Utredning av revisjonsordning i Viken fylkeskommune Utført av Akershus og Østfold kontrollutvalgssekretariat Oslo, SIDE 1

69 Innhold 1. Bakgrunn Lovens rammer for valg av revisor... 3 Revisjonsordninger i Akershus, Buskerud og Østfold fylkeskommune Om revisjon i fylkeskommuner, begreper og rolle... 5 Om revisjon... 5 Kvalitet i revisjon... 5 Revisors Uavhengighet Alternativer for organisering av revisjon... 8 Ansatt revisor... 8 Interkommunalt samarbeid samarbeid Kjøp av revisjonstjenester i markedet Organisering av dagens revisjonsordning Akershus og Østfold fylkesrevisjon (AØF) Buskerud kommunerevisjon IKS (BKR) Viken fylkeskommunes forpliktelser overfor ansatte i AØF og BKR ved virksomhetsoverdragelsen Rammebetingelser for kontroll- og tilsynsoppgaver Fremtidig organisering av revisjonsvirksomheten for Viken fylkeskommune Vurderinger SIDE 2

70 1. Bakgrunn Fylkeskommunene Akershus, Buskerud og Østfold er vedtatt slått sammen til Viken fylkeskommune fra I den forbindelse må det velges revisjonsordning og revisor for den nye fylkeskommunen. Fylkestingene i de tre fylkene har delegert til fellesnemnda å ta stilling til revisjonsordning. Fellesnemnda fatter vedtak på bakgrunn av innstilling fra de tre kontrollutvalgene. Kontrollutvalget i Akershus fylkeskommune har i møte vedtatt at Akershus og Østfold Kontrollutvalgssekretariat (AØKS) skal utrede valg av revisjonsordning for Viken fylkeskommune. Vedtak sak 25/18, dato : Det bestilles en utredning for valg av revisjonsordning for Viken fylkeskommune fra Akershus og Østfold Kontrollutvalgssekretariat(AØKS). Kontrollutvalget ber om at utredningen utformes slik at den kan tjene som grunnlag for tilsvarende prosess også i kontrollutvalget i Østfold og Buskerud. Utredningen ferdigstilles slik at den kan legges fram for behandling i møte 25.september Lovens rammer for valg av revisor Kommuneloven 78, 3. og 4. ledd legger til grunn at det er kommunestyret/fylkestinget som avgjør hvilken revisjonsordning kommunen/fylkeskommune skal ha og som velger hvem som skal være kommunens revisor. Fylkestingets valg av revisjonsordning og revisor skjer på grunnlag av innstilling fra kontrollutvalget. Kommuneloven ledd Kommunestyret eller fylkestinget avgjør selv om kommunen eller fylkeskommunen skal ansette egne revisorer, delta i interkommunalt samarbeid om revisjon, eller inngå avtale med annen revisor. Vedtaket treffes på grunnlag av innstilling fra kontrollutvalget. 4. ledd Kommunestyret eller fylkestinget velger selv revisor. Vedtaket treffes på grunnlag av innstilling fra kontrollutvalget. I forbindelse med sammenslåingen av Akershus, Buskerud og Østfold fylkeskommuner er det i tråd med Inndelingsloven 26 opprettet en fellesnemnd for å samordne og ta seg av forberedelse av sammenslåingen. SIDE 3

71 Etter 26 femte ledd kan fellesnemnda få fullmakt til å ansette revisor, videreføre deltagelse i interkommunalt samarbeid om revisjon eller videreføre avtale med annen revisor. Inndelingslova 26, 5. ledd: Nemnda kan få fullmakt til å tilsetje personale i den nye eininga. Dette omfattar også tilsetjing av administrasjonssjef og revisor. Tilsetjing av revisor skjer på bakgrunn av innstilling frå kontrollutvala. Nemnda kan òg få fullmakt til å vidareføre deltaking i interkommunalt samarbeid om revisjon eller vidareføre avtale med annan revisor. Tilsvarande gjeld for sekretariatet for kontrollutvalet. Slikt vedtak skjer etter innstilling frå kontrollutvala. De tre fylkeskommunene har i tråd med lovkrav ved søknad om kommunesammenslåing fattet vedtak om fellesnemnda sin sammensetning og oppgaver i møtet , sak 123/17. I den sammenheng er det vedtatt at: Fellesnemnda skal ansette revisor for Viken fylkeskommune etter innstilling fra kontrollutvalgene i de eksisterende fylkeskommunene. Kommuneloven 78 slik den er formulert gir kontrollutvalget to innstillingsoppgaver i logisk rekkefølge: 1. innstilling på valg av revisjonsordning 2. innstilling på valg av revisor Med utgangspunkt i ovennevnte legges det til grunn at kontrollutvalgene i de tre fylkeskommunen skal avgi hver sin innstilling til fellesnemnda om valg av revisjonsordning. Valg av revisor vil komme i neste omgang. Revisjonsordninger i Akershus, Buskerud og Østfold fylkeskommune Selskap AKERSHUS OG ØSTFOLD FYLKESREVISJON Fylke AKERSHUS FYLKESKOMMUNE BUSKERUD KOMMUNEREVISJON IKS AKERSHUS OG ØSTFOLD FYLKESREVISJON BUSKERUD FYLKESKOMMUNE ØSTFOLD FYLKESKOMMUNE SIDE 4

72 2. Om revisjon i fylkeskommuner, begreper og rolle Det er fylkestinget som har det overordnede kontrollansvaret for den fylkes - kommunale virksomheten. Kontrollutvalget fører det løpende tilsynet med fylkesforvaltningen på fylkestingets vegne, dette følger av kommuneloven 76 og 77. Av kommuneloven 78 nr. 2 følger det at det i alle kommuner skal utføres regnskapsrevisjon og forvaltningsrevisjon. En slik todeling av revisjon foreslås videreført i forslaget til ny kommunelov 1.I tillegg skal det følges opp eierskapet etter kommuneloven 77 nr 5. Om revisjon Kommunelovens regler om revisjon bygger på en todeling av revisjonsarbeidet som består av regnskapsrevisjon og forvaltningsrevisjon. Innholdet i regnskapsrevisjonen og regnskapsrevisors oppgaver er lovbestemt. Kontroll med økonomiforvaltningen utover det som er nødvendig for at regnskapsrevisor skal kunne uttale seg om årsregnskapet, må i hovedsak bestilles av kontrollutvalget som en tilleggsoppgave til regnskapsrevisjonen, eller som forvaltningsrevisjon. Regnskapsrevisjonens formål er å vurdere om regnskapet er avlagt i tråd med lov og forskrift, samt å påse at fylkeskommunen har overholdt de vedtatte budsjettrammene. Det følger av kontrollutvalgsforskriften at kontrollutvalget skal påse at regnskapsrevisjonen skjer på en betryggende måte. Innholdet i regnskapsrevisjon er rammene definert i regnskapsforskriften. Forvaltningsrevisjon og selskapskontroll er blant de pålagte oppgavene til kontrollutvalget. I forvaltningsrevisjon gjennomføres det systematiske vurderinger av økonomi, produktivitet, måloppnåelse og virkninger ut fra kommunestyrets vedtak og forutsetninger. Gjennom selskapskontroll undersøker man at selskapene er underlagt folkevalgt styring og kontroll. Kontrollutvalget har en bestillerrolle i forbindelse med selskapskontroll og forvaltningsrevisjon. For å sikre at kommunestyret velger ut de mest relevante prosjektene, skal kontrollutvalget utarbeide en plan for forvaltningsrevisjon og en plan for selskapskontroll som skal legges frem for kommunestyret. Som grunnlag for planene, skal det utarbeides overordnet analyse. Kvalitet i revisjon Kvalitet på revisjonstjenester kan måles ut fra: Teknisk kvalitet kvalitet som kan måles ut fra objektive kriterier og definerte krav (objektive data), og Opplevd kvalitet kvalitet som kan måles ut fra den enkelte brukers opplevelse. Dette går ut på i hvilken grad brukeren føler den får en 1 Kilde Prop. 46 L ( ) Lov om kommuner og fylkeskommuner (kommuneloven) SIDE 5

73 rapport som er tilpasset nivået til leseren, enkel å navigere i, rapporterer om relevant informasjon osv. I regnskapsrevisjon er det mindre aktuelt å snakke om brukerdefinert kvalitet fordi sluttproduktet er en standard revisjonsberetning som ikke skal variere i særlig grad mellom revisjonsordningene. Kvalitet i regnskapsrevisjon må forstås som at revisjonen følger krav fra lov, normer og regler for god kommunal revisjonsskikk. Når det gjelder forvaltningsrevisjon, er det aktuelt å se både på teknisk kvalitet og opplevd kvalitet. Standarden RSK angir hvordan forvaltningsrevisjoner skal gjennomføres, og etablerer kriterier for hvordan gjennomføring av forvaltningsrevisjoner kan vurderes ut fra tekniske kvalitet. En vurdering av forvaltningsrevisjonen etter opplevd kvalitet forutsetter at det samles inn subjektive data, gjerne gjennom brukerundersøkelser og lignende. Hvordan kontrollutvalget opplever kvalitet på leverte forvaltningsrevisjonsrapporter er relevant i denne sammenheng. NKRF gjennomfører kvalitetskontroll av regnskapsrevisjon og forvaltningsrevisjoner hos sine medlemmer. Ved å kontrollere forvaltningsrevisjoner opp mot definerte krav i vedtatt standard, vil kontrollen fra NKRFs side baseres på objektive data. Slik kontroll forutsetter kompetanse innenfor regnskapsrevisjon og forvaltningsrevisjon. Rapportering fra kvalitetskontrollene skjer ved at det gis én av tre bemerkninger; (i) ingen merknad, (ii) godkjent med merknader og (iii) fornyet kontroll. «Godkjent med merknader» gis like ofte som «ingen merknader». Det oppfattes ikke nødvendigvis negativt at det gis godkjenning med merknader. Private revisjonsfirmaer er underlagt Finanstilsynets kontroll. DnR har i tillegg eget kvalitetssikringssystem og gjør kvalitetskontroller av sine medlemmer. Revisors Uavhengighet I henhold til kommuneloven er kravene til revisors uavhengighet de samme uansett hvordan kommunen organiserer sin revisjon. Dette innebærer at både en revisor som er ansatt i kommunen, i et interkommunalt selskap eller privat revisjon vil være underlagt kommunelovens uavhengighetsregler. En kommunalt ansatt revisor vil i tillegg være underlagt forvaltningslovens habilitetsregler. Oppdragsansvarlig revisor skal hvert år, og ellers ved behov, avgi en skriftlig egenvurdering av sin uavhengighet til kontrollutvalget. I henhold til 14 i forskrift om revisjon i kommuner og fylkeskommuner kan den som foretar revisjon for en kommune eller fylkeskommune ikke utføre rådgivnings- eller andre tjenester for kommunen eller fylkeskommunen, dersom dette er egnet til å påvirke eller reise tvil om revisors uavhengighet og objektivitet. Revisor kan ikke opptre som rådgiver og deretter revidere 2 RSK 001 Standard for forvaltningsrevisjon SIDE 6

74 resultatet av egne råd eller sitt eget arbeid. Den som foretar revisjon kan heller ikke yte tjenester som hører inn under den revisjonspliktiges egne ledelses- og kontrolloppgaver, eller opptre som fullmektig for den revisjonspliktige. Kravet om uavhengighet gjelder ikke bare revisors faktiske uavhengighet, men også forhold som kan svekke omverdenens tillitt til yrkesutøvelsen, det vil si tilsynelatende uavhengighet. Det er revisors ansvar å vurdere egen uavhengighet både når oppdraget påbegynnes og underveis. Kravet om uavhengighet gjelder også revisors medarbeidere. I følge koml. er en revisor ansatt i kommune/fylkeskommune uavhengig, på samme måte som interkommunal revisjon og privat revisjon, dette illustreres i figuren nedenfor. Figuren viser at det fra kommunestyret/fylkestinget går to linjer- en styringslinje og en kontroll linje. Styringslinjen går fra fylkestinget til administrasjonssjefen som har ansvaret for gjennomføringen av fylkets tjenesteproduksjon. Den andre linjen representere en uavhengig og ekstern kontroll som går gjennom kontrollutvalget. Kontrollutvalgets oppgave er å forestå det løpende tilsynet med den fylkeskommunale forvaltningen på fylkestingets vegne. Begge de to styringslinjene inngår i fylkestingets totalansvar for den fylkeskommunale virksomhet. Det fremgår av figuren at kontrollinjen er totalt uavhengig av fylkeskommunale administrasjon, og at den kun er underlagt fylkestinget selv. SIDE 7

75 Koml.s system sikrer revisor uavhengighet, enten revisor er ansatt av fylkestinget, er et interkommunalt samarbeid eller en annen, privat revisor. Siden fylkes/kommunens revisor alltid får bestilling fra et folkevalgt organ kommunestyret/ og eller kontrollutvalget og skal rapportere resultatet av sitt arbeid til disse, vil revisor være uavhengige av den reviderte uansett om revisor får godtgjort sitt arbeid direkte fra fylket, gjennom overføringer til et interkommunalt samarbeid eller som betaling gjennom revisjonshonorar. Det er ulike argumenter for at revisjonsordningene kan være mer eller mindre uavhengige av oppdragsgiver. I NKRFs veileder (kap. 2.1 Om uavhengighet) vises det til at det i revisjonslitteraturen er en erkjent problemstilling at en revisors interesse i å bevare klientforholdet kan være en trussel mot uavhengigheten. Det at revisor står på utsiden av den som revideres, kan imidlertid medføre informasjonsavhengighet. En revisor som er tettere på, kan ha lettere og mer selvstendig tilgang på relevant informasjon, noe som kan øke sannsynligheten for at revisor oppdager feil og mangler. Viken fylkeskommune vil bli et stort revisjonsoppdrag. For et interkommunalt selskap hvor Viken fylkeskommune vil bli den største eieren, kan det oppstå et avhengighetsforhold, ikke minst økonomisk, mellom selskapet og den største eieren som kan påvirke uavhengigheten. Det samme forholdet kan gjøre seg gjeldende dersom et privat revisjonsfirma skal stå for revisjonen av Viken fylkeskommune. 3. Alternativer for organisering av revisjon Fylkeskommunen kan velge enten å ha ansatt revisor, revisjon i samarbeid med andre kommuner/fylker eller å kjøpe revisjonstjenester fra et privat selskap. Kontrollutvalget innstiller til fylkestinget/fellesnemda om valg av revisjonsordning og revisor. Fylkestinget kan velge å tildele all revisjon til én revisor, eller dele revisjonsoppdraget mellom flere. For eksempel kan en revisor velges til å revidere fylkeskommunens årsregnskap, mens en annen revisor får ansvar for forvaltningsrevisjon. Ansatt revisor Ordningen med ansatt revisorer finner vi i dag i Oslo og Trondheim, foruten Bærum og Akershus og Østfold fylkeskommuner. Revisorene er ansatt i kommunen/fylkestinget og leder skal velges av kommunestyret/fylkestinget. Rådmannen har ingen instruksjonsmyndighet overfor ansatte revisorer. Revisjonen kan ikke instrueres om revisjonsfaglige forhold og er slik sett uavhengige. SIDE 8

76 Norges Kommunerevisorforbunds (NKRF) veileder om «Utredning om og valg av revisjonsordning m.m. 3» har i kapittel 3 omtale av de alternative revisjonsordningene. Om egen kommunal revisjon er følgende skrevet i kapittel 3.1: «Kommunen kan tilsette egne revisorer, det vil si at revisorene får et vanlig tilsettingsforhold i kommunen. Revisorene kan ikke instrueres om revisjonsfaglige forhold, men er i andre sammenhenger underlagt samme regelverk som øvrige tilsatte i kommunen. Velger kommunestyret denne ordningen, skal kommunestyret også velge revisor, jf. 78 nr. 4. Det er ikke nærmere angitt hva som menes med revisor i denne sammenhengen. Vi legger til grunn at det er revisjonens daglige leder det her er tenkt på. Daglig leder benevnes ofte revisjonssjef eller revisjonsdirektør, men tittelen er ikke lovbestemt. Det er revisor selv som rapporterer resultatet av revisjonsarbeidet til folkevalgte organ, dvs. kontrollutvalget og kommunestyret. Daglig leder har det øverste ansvaret for revisjonsenheten, men behøver ikke nødvendigvis ha oppdragsansvar verken for regnskapsrevisjon eller forvaltningsrevisjon. Koml. har ikke bestemmelser om hvem som har tilsettingsmyndighet for eventuelle øvrige revisorer og annet personale i revisjonsenheten, men dette er regulert i forskrift om kontrollutvalg der det framgår i 17 andre ledd, at når kommunen har en egen ansatt revisjon, er det kontrollutvalget som foretar ansettelse av revisjonens øvrige personale. Slik myndighet kan også delegeres til revisor. Bestemmelser om tilsettingsmyndighet anbefales nedfelt i et eget reglement for kontrollutvalget. Reglementet fastsettes av kommunestyret.» En egen ansatt revisjon kan organiseres som en egen avdeling i fylkeskommunen eller som et fylkeskommunalt foretak. Om revisjonen organiseres i et foretak, vil det bli valgt et styre for virksomheten. Styret blir da et ledd mellom fylkesrådmannen (fylkesrådet) og revisjonen. Fordeler med egne ansatte revisorer er at disse har kontinuerlig fokus på kommunen og er lett tilgjengelig for politikere og administrasjon. Dessuten vil en revisjonsenhet som kun har oppdrag i et fylke legge dette fylkes risiko og vesentlighet til grunn for forslag om valg av prosjekter, og ikke ta hensyn til mulig effektivitet på revisors hånd ved å tilby samme forvaltningsrevisjon i mange kommuner/fylkeskommuner. Oppgaven som revisor for bare en fylkeskommune gir videre meget god kunnskap om den reviderte enheten og den etablerte organisasjonskulturen. Tilgjengeligheten kan bidra til at revisor i større grad kan tjene som rådgiver for fylkeskommune, men dette må skje innenfor rammene av de krav som stilles til revisors uavhengighet. 3 Fastsatt av NKRFs styre 5. februar 2013 SIDE 9

77 Interkommunalt samarbeid De aller fleste kommuner har valgt å samarbeide om revisjon med andre kommuner i en interkommunal ordning. Disse er enten organisert etter 27 i kommuneloven, eller som interkommunale selskaper (IKS) etter Lov om interkommunale selskaper. 27-Samarbeid Interkommunale samarbeid etter kommunelovens 27 krever eget styre. Styret er øverste organ for samarbeidet. Kommunenes adgang til å delegere beslutningsmyndighet til et styre i et 27-samarbeid er i loven begrenset til det som dreier seg om drift og organisering. Det enkelte kommunestyre kan ikke instruere styret i slike spørsmål. 27-samarbeid er en form for organisering som er lite regulert gjennom selve lovbestemmelsen. Dette gjør det viktig å tenke nøye gjennom hvordan vedtektene utformes. Det kan i den sammenheng være naturlig å se til andre lover ved utformingen av vedtektene, som for eksempel IKS-loven og aksjeloven. Det må avklares i vedtektene om 27-samarbeidet skal ha status som eget juridisk rettssubjekt. I tillegg bør virksomheten blant annet gis eget budsjettog regnskapsansvar, og styret bør være tillagt ansettelsesmyndighet og ha myndighet til å inngå avtaler med leverandører. Eget rettssubjekt skal være registrert i offentlige registre med eget organisasjonsnummer og fremstå med eget navn. Virksomheten vil være prinsipalt ansvarlig for sine økonomiske forpliktelser, mens kommunene vil være subsidiært ansvarlige, - det vil si at de kan saksøkes hvis virksomheten ikke kan dekke forpliktelsene. 27 er foreslått endret til interkommunalt interessefellesskap i ny kommunelov. Interkommunalt selskap (IKS) Interkommunalt selskap er regulert i Lov om interkommunale selskaper (IKSloven), etter mønster av de forvaltningsmessige prinsippene i aksjeloven. Selskapsformen er særlig tilpasset kommunale eiere og harmonisert med kommunelovens bestemmelser. Loven har bestemmelser om krav til budsjett, regnskap, økonomiforvaltning, eierskifte, oppløsning og avvikling. Selskapet er et eget rettssubjekt og har arbeidsgiveransvar for sine ansatte. Selskapet opprettes ved at det inngås en selskapsavtale mellom deltakerne. Selskapsavtalen angir hvem som er selskapets deltakere og dets formål, eierandeler, representasjon i representantskapet, innskuddsplikt og antall styremedlemmer. Det kan være hensiktsmessig at det i tillegg inngås et punkt om levering av revisjonstjenester til den enkelte kommune med angivelse av den perioden kommunen forplikter seg til å delta i samarbeidet samt oppsigelsesfrist. Det enkelte fylkesting utøver sin myndighet gjennom representantskapet, og har instruksjonsmyndighet over sin representant. Representantskapet velger selskapets styre. Selskapsavtalen kan bare endres ved at kommunestyrene/ SIDE 10

78 fylkestinget i alle de deltakende kommunene og fylkeskommunene fatter likelydende vedtak. Når et interkommunalt selskap er opprettet for å tilgodese eiernes behov, anses dette å falle inn under begrepet egenregi. Med egenregi menes at hoveddelen av selskapets omsetning må være mot eierne. Annen kommersiell aktivitet skal være begrenset. Grensen for dette ligger rundt 20 % av omsetningen. Søke seg inn i et eksisterende interkommunalt samarbeid/selskap Kommunen kan søke om deltagelse i et allerede etablert selskap som drives i egenregi. Dette vil i så fall måtte godkjennes av de øvrige eier- /deltagerkommunene i det gitte selskap. Det må også fastsettes på hvilke vilkår inntreden skal skje, og om kommunen eventuelt skal betale innskudd ved inntreden. Dersom man velger en revisjonsordning organisert som interkommunalt selskap i tråd med IKS-loven, vil i teorien ethvert interkommunalt revisjonsselskap være en mulighet. Fordeler ved interkommunale selskaper/samarbeid er at de er underlagt vanlige forvaltningsmessige lover og forskrifter og er åpne for politisk innsyn og kontroll. Revisjonsselskaper kjenner godt det kommunale systemet både administrativt og politisk. Interkommunale selskaper er vanligvis robuste og bør ha kapasitet til å betjene eierne. Det vil være en tidkrevende prosess å tre inn i et eksisterende IKS all den tid dette vil kreve behandling og likelydende vedtak i alle eierkommunene etter at forhandlingene er avsluttet. Kjøp av revisjonstjenester i markedet Kommuneloven gir fylkeskommunen anledning til å velge om den vil konkurranseutsette hele eller deler av revisjonstjenesten i markedet. I denne sammenheng innebærer det å kjøpe revisjonstjenester fra private revisjonsselskaper. Man kan velge å kjøpe hele eller deler av de revisjonstjenestene som kommunen har behov for i markedet. Det betyr at man for eksempel kan velge kun å kjøpe forvaltningsrevisjon eksternt og beholde regnskapsrevisjon, eller motsatt, eller man kan velge å kjøpe alle revisjonstjenestene i markedet. Ved konkurranseutsetting velges kommunens revisor for en bestemt periode, gjerne 2 til 4 år. Deretter lyses oppdraget ut på anbud igjen. Det kan bety regelmessig skifte av revisjon med de fordeler og ulemper det kan ha. God kunnskap og erfaring om revidert part er alltid fordelaktig i revisjon og er noe som opparbeides over tid. Dette må ses i forhold til skifte av aktører som kan ha annen erfaringsbakgrunn og se ting med «nye øyne». Dersom kjøp av revisjonstjenester i markedet velges, må det avklares hvor lang periode revisjonsoppdraget skal konkurranseutsettes for. Reglene for offentlige anskaffelser gjelder for kjøp av revisjonstjenester. Regelverket skal bidra til at alle offentlige anskaffelser skjer på en måte som SIDE 11

79 sikrer konkurranse, god forretningsskikk, forholdsmessighet, likebehandling av leverandører, forutberegnelighet, gjennomsiktighet og etterprøvbarhet. Ved kjøp i markedet påløper utgifter knyttet til selve anskaffelsen og kvalitetssikring, kontraktstyring og oppfølging. Erfaring viser at kjøp av revisjonstjenester i markedet er en tidkrevende prosess fra det besluttes å gjennomføre konkurranse til anskaffelsen er avsluttet og revisor er engasjert. Prosessen kan ta fra ½ år til 1 år med forberedelse av konkurransegrunnlag, forankring i kontrollutvalg, offentlig utlysning på Doffin med de frister som gjelder, gjennomgang og valg av tilbyder, innstilling fra kontrollutvalg, behandling i kommunestyre, tildeling av oppdrag, klagefrist og kontraktskriving. Store private revisjonsselskaper har ressurser og en organisasjon å spille på som dekker mange fagområder. Dette gjør dem robuste med tanke på leveranser og mindre sårbare enn små organisasjoner. Ca. 12% av kommunene har konkurranseutsatt revisjon og kjøper disse tjenestene i markedet. Mulige ulemper ved privat revisjon kan være noe mindre erfaring med offentlig forvaltning og politiske kulturer. Dette vil imidlertid dels kunne ivaretas gjennom sekretariatets tilrettelegging og saksforberedelser. Sekretariatets erfaring er at private selskaper kan ha en høyere timepris enn kommunal revisjon, men på den andre side kan de bruke færre timer på oppdraget. Det kan være variasjon mellom privat- og offentlig revisjon, men det kan også være forskjell mellom private aktører som det kan være mellom selskaper organisert som interkommunalt samarbeid. Sekretariatet har registrert at privat revisjon kan ha andre forventninger til hva kommunen skal tilrettelegge for revisjon, slik at det vil kunne bli en utgift på kommunens hånd at materialet som leveres må ha en viss standard. 4. Organisering av dagens revisjonsordning Akershus og Østfold fylkesrevisjon (AØF) Akershus og Østfold fylkesrevisjon (AØF) er et revisjonssamarbeid etablert med hjemmel i kommunelovens kap. 12 "Internt tilsyn og kontroll. Revisjon". Samarbeidet ble opprettet etter vedtak i fylkestingene i Akershus og Østfold. Det er opprettet i henhold til kommunelovens 27 og er en del av Akershus og Østfold fylkeskommuners virksomhet. Samarbeidet er ikke et eget rettssubjekt. Formålet med AØF er å sørge for å løse revisjonsoppgaver pålagt i kommuneloven, forskrift om revisjon og andre bestemmelser på vegne av fylkestingene i Akershus og Østfold. SIDE 12

80 AØF blir drevet i egenregi, og utgiftene blir fordelt forholdsmessig mellom fylkeskommunene. Det er i henhold til vedtektene bevilget like store budsjettrammer fra begge fylkeskommunene til driften av fylkesrevisjonen. Fordelingen ble fastsatt ved etableringen av samarbeidet. Den økonomiske rammen bestemmer omfanget av den revisjonen som blir utført i den enkelte fylkeskommune, og de tjenestene som blir levert. AØF har en rammebevilgning å forholde seg til og skal levere i samsvar med avtaler osv. innenfor denne rammen. Ubenyttede midler ved årets avslutning tilbakeføres eierne. I henhold til vedtektene for samarbeidet har styret på vegne av fylkestingene myndighet til å treffe avgjørelser som angår revisjonsvirksomhetens drift og organisering. Styret har ikke arbeidsgiveransvaret for de ansatte i AØF. De ansatte har ansettelsesforhold enten i Akershus fylkeskommune eller Østfold fylkeskommune, og arbeidsgiveransvaret tilligger disse fylkeskommunene. AØF har 10,5 stillingshjemler, herav 5 regnskapsrevisorer, 4 forvaltningsrevisorer, revisjonsdirektør og ½ stilling som sekretær. Buskerud kommunerevisjon IKS (BKR) Buskerud kommunerevisjon IKS (BKR) er et interkommunalt revisjonsselskap i henhold til lov om interkommunale selskaper (IKS-loven). Selskapet er et eget rettssubjekt. BKR har 15 eiere, herav 14 kommuner og Buskerud fylkeskommune. Buskerud fylkeskommune eier 27 % av selskapet og er den største eieren. Representantskapet er selskapets øverste myndighet og har 15 medlemmer. Hver eier er representert med ett medlem. Selskapet blir drevet i egenregi, og selskapets formål er å dekke eiernes behov for revisjonstjenester. Buskerud fylkeskommunes forpliktelser overfor selskapet gjelder kjøp av revisjonstjenester i samsvar med selskapsavtalen. Buskerud fylkeskommunes andel av omsetningen for BKR utgjorde i 2017 ca. 12,7 % og i ,3 %, dvs. et gjennomsnitt de to siste årene på 11,5 % 4. Selskapet har arbeidsgiveransvar for de ansatte. BKR har ifølge sin hjemmeside 21 ansatte, herav 13 regnskapsrevisorer, 6 forvaltningsrevisorer, 1 sekretær og daglig leder. Det er 2 3 stillinger som arbeider med oppdraget Buskerud fylkeskommune i BKR. 4 Beregningen er foretatt med bakgrunn i driftsinntekter opplyst i Buskerud Kommunerevisjon IKS Åpenhetsrapport for regnskapsåret 2017 og opplysninger om revisjonskostnad oppgitt i «Utredning om revisjonsordning i Viken fylkeskommune» avgitt til kontrollutvalget i Buskerud fylkeskommune fra Kontrollutvalgssekretariatet i Buskerud i september SIDE 13

81 Viken fylkeskommunes forpliktelser overfor ansatte i AØF og BKR ved virksomhetsoverdragelsen De ansatte i AØF har ansettelsesforhold enten i Akershus eller Østfold fylkeskommune og er omfattet av det vedtatte omstillingsdokumentet som gjelder for alle berørte ansatte i Akershus, Buskerud og Østfold fylkeskommuner ved opprettelsen av Viken fylkeskommune. I følge omstillingsdokumentet er etableringen av Viken fylkeskommune å regne som en virksomhetsoverdragelse etter arbeidsmiljølovens regler, jf. arbeidsmiljøloven kapittel 16. Kapittel 16 omhandler arbeidstakernes rettigheter ved virksomhetsoverdragelser. Arbeidsforholdene til de ansatte i AØF vil automatisk bli overført til Viken fylkeskommune. Arbeidstakernes rettigheter og plikter følger med. Dette betyr at samtlige stillinger i Akershus og Østfold fylkesrevisjon skal sikres ansettelse og relevante arbeidsoppgaver i Viken fylkeskommune i tråd med de overordnede bestemmelsene som gjelder ved dannelsen av denne fylkeskommunen. Det vedtatte omstillingsdokumentet, arbeidsmiljøloven, hovedavtalen og øvrige bestemmelser skal være styrende for ivaretakelsen av samtlige ansatte i forbindelse med virksomhetsoverdragelsen som skal skje. Ved dannelsen av Viken fylkeskommune må AØF oppløses. Vedtektene for samarbeidet har bestemmelser om at oppløsning må vedtas av styret, og vedtaket om oppløsning må godkjennes av begge fylkesting. Oppsigelsen får virkning fra og oppsigelsen må være levert til styret senest med ett års varsel. Dette har liten praktisk betydning da samtlige ansatte skal ha ansettelsesforhold i den nye fylkeskommunen. Når det gjelder de ansatte i BKR, har ikke disse de samme rettigheter som de ansatte i AØF inn i den nye fylkeskommunen. Det er kun de ansatte revisorene i AØF som er en del av virksomhetsoverdragelsen. Alle ansatte i BKR er ansatt i dette selskapet (rettssubjektet), og det er BKR som har arbeidsgiveransvaret for de ansatte. Selskapet vil kunne få overtallighet i sin organisasjon. Dersom Viken fylkeskommune ønsker det, kan den likevel ta ansvar for ansatte fra BKR som har vært benyttet til revisjon av Buskerud fylkeskommune. En slik praksis har vært benyttet i ulike andre sammenhenger. Buskerud fylkeskommune må si opp selskapsavtalen med BKR. I henhold til selskapsavtalen må fylkeskommunen gi ett års skriftlig varsel, på grunnlag av vedtak i fylkestinget, om oppsigelse av sitt deltakerforhold i selskapet med virkning fra 1. juli det enkelte år. Buskerud fylkeskommune er fra 1. januar 2020 ikke lenger en egen juridisk enhet som kan ha eierskap i BKR. SIDE 14

82 5. Rammebetingelser for kontroll- og tilsynsoppgaver Budsjettrammen et kontroll- og tilsynsorgan har til disposisjon, avgjør hvilken mulighet et kontrollutvalg har til å føre tilsyn med om fylkeskommunens midler og ressurser blir forvaltet på en forsvarlig måte, i tråd med fellesskapets forventninger og krav. Kontrollutvalg som har tilfredsstillende økonomiske rammevilkår, gis anledning til å være engasjerte kontrollutvalg. De kan påvirke innholdet i kontroll- og tilsynsarbeidet i fylkeskommunen, kan være aktive i utvalgsrollen og kan uten ekstrabevilgninger gjøre nødvendige bestillinger på områder hvor det er påkrevet. Akershus fylkeskommune og Østfold fylkeskommune brukte ca. 4,9 mill. kroner hver på revisjonstjenester i Dette beløpet inkluderer flere forvaltningsrevisjonsprosjekter, revisjonsrapporter, selskapskontroller, uttalelser og utredninger som er gjennomført på bestilling, anmodning eller etter avtale med kontrollutvalgene. Av forannevnte beløp utgjorde forvaltningsrevisjonen ca. 2,3 mill. kroner. Resterende gjelder de øvrige oppgavene som er utført på oppdrag for kontrollutvalgene inkludert den forskriftspålagte regnskapsrevisjonen. Buskerud fylkeskommune brukte ca. 2,6 mill. kroner på revisjonstjenester i Utgiftene til regnskapsrevisjon og forvaltningsrevisjon er oppført med små beløp, henholdsvis kr ,- og kr ,-. Andre oppgaver, herunder annet, innsyn, attestasjoner og selskapskontroll, utgjorde nærmere 1,4 mill. kroner av ovennevnte utgift. Tjenestene AØF og BKR utfører for kontrollutvalgene/fylkestingene er svært ulike i innhold og omfang. Det gjelder innenfor alle revisjonsfeltene. Innholdet og omfanget i de avtalene og bestillingene som revisjonen mottar fra kontrollutvalgene er avgjørende for revisjonskostnaden, og det gjør at fylkeskommunenes utgifter til revisjon blir forskjellige. AØF har ikke behov for å definere kostnadene til enkeltoppgaver på samme måte som et eget selskap. Årsaken til det er at AØFs ressurser fullt og helt blir benyttet hos to eiere som bidrar med like store summer, og ressursene skal brukes likt mellom disse. Utover dette er hovedfokuset at leveransene skjer i henhold til bestillinger/avtaler. Buskerud fylkeskommune har valgt å bruke mindre midler til revisjon enn mange av de øvrige fylkeskommunene, noe som gjenspeiler seg i færre bestillinger/leveranser fra revisjonen til kontrollutvalget. Akershus og Østfold fylkeskommuner har benyttet like mye til revisjon, der begge kostnadsmessig ligger høyere enn Buskerud fylkeskommune. Akershus, som er landets største fylkeskommune når man vurderer ut i fra antall innbyggere og omsetning, kommer pr. i dag lavest ut av de tre om man ser revisjonskostnaden i forhold til innbyggertall, mens Østfold har den høyeste kostnaden. Om man ser på revisjonskostnaden i forhold til den totale omsetningen innenfor drifts- og investeringsregnskapet til disse fylkeskommunene for året 2017, gir det et SIDE 15

83 forholdstall på 0,61 promille for Akershus fylkeskommune, 0,65 promille for Buskerud fylkeskommune og 1,22 for Østfold fylkeskommune 5. Østfold fylkeskommune har i tråd med vedtektene bevisst valgt å bruke like mye midler til revisjon som Akershus fylkeskommune. Revisjonskostnaden vil ikke være helt forholdsmessig i forhold til oppdragets størrelse. Selv for små kommuner/fylkeskommuner skal det utføres regnskapsrevisjon av et visst omfang for at revisjonen skal være i tråd med kravene til revisjon. Det antas imidlertid at revisjonskostnaden pr. innbygger, eller sett i forhold til omsetningens størrelse, til en viss grad vil være synkende med økende innbyggertall og omsetningsstørrelse i kommunen/fylkeskommunen. Når det gjelder utgifter til forvaltningsrevisjon, vil disse være knyttet til antall bestillinger av forvaltningsrevisjoner og kompleksiteten i forvaltningsrevisjonene. Det er nok likevel slik at større kommuner/fylkeskommuner bestiller flere forvaltningsrevisjoner årlig enn mindre kommuner/fylkeskommuner. 6. Fremtidig organisering av revisjonsvirksomheten for Viken fylkeskommune Viken fylkeskommune blir landets største fylkeskommune sett i forhold til antall innbyggere, antall ansatte 6 og årsbudsjett. Kontroll- og tilsynvirksomheten i fylkeskommunen har en viktig oppgave med å påse at felleskapets verdier blir forvaltet og brukt som forutsatt. Kontrollorganene er den ressursen fylkeskommunens politiske ledelse har til disposisjon i arbeidet med å påse og sikre at de midlene fylkeskommunen har til rådighet blir forvaltet på en forsvarlig og god måte. Revisjonen er i denne sammenheng det utøvende kontrollorganet for politisk nivå. Viken fylkeskommune ved fellesnemnda skal ta stilling til om den skal ha revisjonsvirksomheten innenfor egen fylkeskommune ved egne ansatte revisorer (i praksis slik som ordningen er i Akershus og Østfold), om den ønsker å være deleier i et interkommunalt selskap og bli en betydelig eier blant mange andre mindre eiere, eller om den ønsker å kjøpe revisjonstjenestene i det private markedet. 5 Beregnet ut i fra følgende ca. beløp: Akershus Buskerud Østfold Revisjonsutgift ,9 mill. 2,6 mill. 4,9 mill. Ca. total omsetning drifts- og investeringsregnskap mrd. 4 mrd. 4 mrd. Revisjonsutgift i promille i forhold til total omsetning 0,61 0,65 1,22 6 Ca ansatte SIDE 16

84 Sør-Trøndelag og Nord-Trøndelag er de fylkeskommunene som har vært først ute med sammenslåing, der Trøndelag fylkeskommune var i drift fra Ved vurdering av revisjonsordning for den nye fylkeskommunen var det der to sentrale problemstillinger som ble stilt: - Hvilket omfang av revisjon er det behov for i den nye fylkeskommunen? - Hvilken holdning har den nye fylkeskommunen som eier til selskapsstruktur for revisjonen? Disse problemstillingene synes sentrale også ved etableringen av Viken fylkeskommune. Når det gjelder etableringen av Viken fylkeskommune er det tre forhold som skiller den fra andre etableringer av nye fylkeskommuner: - Viken blir i særklasse landets største fylkeskommune med 1,2 mill. innbyggere. - I Viken er det sammenslåing av tre fylkeskommuner (øvrige sammenslåinger omfatter to fylkeskommuner). - Styresettet skal endres fra formannskapsmodellen i alle de tre nåværende fylkeskommunene til parlamentarisme i Viken. Disse spesifikke forholdene er viktige for hva slags revisjonsordning og hvilket omfang Viken fylkeskommune bør ha på sitt tilsyns- og kontrollarbeid. Det er fylkestinget som beslutter omfanget eller nivået på revisjonen ved å stille ressurser til disposisjon og vedtar kontrollutvalgets planer. Budsjettet til kontroll- og tilsyn avgjør også hvilket spillerom kontrollutvalget i den nye fylkeskommunen kan få og hvor aktivt utvalget kan være. Ved fremtidig organisering av revisjonsvirksomheten for Viken fylkeskommune, er det naturlig å sammenligne med hvordan landets største kommune har organisert revisjonen. Oslo kommune er landets største kommune, og Viken fylkeskommune vil bli landets største fylkeskommune. Oslo kommune har parlamentarisk styreform, slik det er bestemt at også Viken fylkeskommune skal ha. Oslo kommune har egne ansatte revisorer, etablert i en egen etat underlagt bystyret og kontrollutvalget. Oslo kommunerevisjons utgifter var i 2016 ca. 43,5 mill. kroner, og kommunerevisjonen hadde ca. 50 ansatte. Drifts- og investeringsregnskapet i Oslo kommune var ca. 61 milliarder kroner i For nye Trøndelag fylkeskommunes del, valgte man å videreføre nivået på revisjonshonorarene de to tidligere fylkeskommunene hadde inn i den nye fylkeskommunen. Et tilsvarende utgangspunkt, når det skal fastsettes utgifter til revisjon av Viken fylkeskommune, kan være de utgiftene som har vært benyttet til revisjon i Akershus, Buskerud og Østfold fylkeskommuner. Disse utgjør ca. 12 mill. kroner. Innenfor en slik ramme bør Viken fylkeskommune få gjennomført regnskapsrevisjon i tråd med god kommunal revisjonsskikk, og få bestilt forvaltningsrevisjoner og andre revisjonsgjennomganger innenfor et forsvarlig omfang. Revisjonsutgiftene til Viken fylkeskommune vil ved en slik beregning forholdsmessig koste noe mindre enn hva Oslo kommune bevilger til sin kommunerevisjon. SIDE 17

85 I arbeidet med regionreformen er det foreløpig ikke helt avklart hvilke nye oppgaver som overføres til fylkeskommunene. Det er derfor vanskelig å si hvor omfattende fylkeskommunens oppgaver blir, og det vil også ha betydning for revisjonsoppdraget. I tillegg er det i Viken fylkeskommune tre organisasjoner som skal bli til én. Den nye fylkeskommunen vil de første årene ha en krevende oppgave med hensyn til å etablere en ny organisasjon, nye internkontrollsystemer og felles IT-systemer innenfor regnskap, økonomi og HR. Dette vil kreve særskilt fokus fra revisjonen. Alle disse forholdene må det tas hensyn til når nivået på kontroll- og tilsyn i den nye fylkeskommunen skal vedtas. Den andre problemstillingen om framtidig revisjonsordning for Viken fylkeskommune er hvilken holdning den nye fylkeskommunen har som eier og/eller bestiller av revisjonstjenester. Ved å ha en egen fylkesrevisjon der revisorene er ansatt i fylkeskommunen, eventuelt i et fylkeskommunalt foretak, dersom det er ønskelig å ha et eget styre for revisjonsvirksomheten, vil fylkeskommunen være revisjonens eneste oppdragsgiver. Fylkestinget har på den måten full tilgang til kontrollorganets ressurser, og det er ingen medeiere å ta hensyn til i forhold til bruken og ivaretakelsen av kontroll- og tilsynsoppgavene. Dette gir økt effektivitet i kontrollarbeidet. Om fylkeskommunen velger å organisere revisjonsvirksomheten i et interkommunalt selskap (IKS), vil fylkeskommunen være en av flere/mange eiere og må forholde seg til at selskapsavtalen må behandles i kommunestyre/fylkesting hos alle eierne ved eventuelle endringer i selskapet. Et forhold som skiller seg ut ved denne ordningen for Viken fylkeskommunes del, vil være at Viken fylkeskommune vil bli en veldig stor eier som må forholde seg til flere/mange mindre eiere. Dersom ordningen med IKS velges, må man vurdere å opprette et nytt IKS som alle kommunene i Viken kan gis mulighet til å knytte seg til. Den tredje muligheten er å kjøpe revisjonstjenester fra et privat revisjonsfirma, der fylkeskommunen/fylkestinget kun blir bestiller av revisjonstjenestene. I dette tilfellet må fylkeskommunen inneha bestillerkompetanse på dette området, for å sikre at alle tjenester som ønskes utført ligger i avtalen som inngås med revisjonsfirmaet. Fylkeskommunen må bestille og betale ekstra for tjenester som ligger utenfor avtalen. Under gis en vurdering av omfang og organisering av revisjonen for Viken fylkeskommune. SIDE 18

Møteinnkalling. Kontrollutvalget. Møtested: Galleriet, Schweigaards gate 4, Oslo, 211 Tidspunkt: kl. 14:00

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, 211 Tidspunkt: 25.09.2018 kl. 14:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon 98 20 48 70. Varamedlemmer møter

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, 211 Tidspunkt: 25.09.2018 kl. 14:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon 98 20 48 70. Varamedlemmer møter

Møteinnkalling. Kontrollutvalget. Møtested: Fylkeshuset, Sarpsborg, Møterom Kongsten Tidspunkt: kl. 10:00

Møteinnkalling Kontrollutvalget Møtested: Fylkeshuset, Sarpsborg, Møterom Kongsten Tidspunkt: 12.12.2018 kl. 10:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon 98 20 48 70. Varamedlemmer møter

Møteinnkalling Kontrollutvalget Møtested: Fylkeshuset, Sarpsborg, Møterom Kongsten Tidspunkt: 12.12.2018 kl. 10:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon 98 20 48 70. Varamedlemmer møter

Møteinnkalling Kontrollutvalget

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom - 275 Tidspunkt: 26.01.2016 kl. 15:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon. Varamedlemmer møter

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom - 275 Tidspunkt: 26.01.2016 kl. 15:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon. Varamedlemmer møter

Møteinnkalling. Kontrollutvalget. Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom Tidspunkt: kl. 14:00

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom - 275 Tidspunkt: 21.03.2017 kl. 14:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon. Varamedlemmer møter

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom - 275 Tidspunkt: 21.03.2017 kl. 14:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon. Varamedlemmer møter

Møteinnkalling. Kontrollutvalget. Møtested: Galleriet, Schweigaards gate 4, Oslo, 211 Tidspunkt: kl. 14:00

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, 211 Tidspunkt: 20.03.2018 kl. 14:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon 98 20 48 70. Varamedlemmer møter

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, 211 Tidspunkt: 20.03.2018 kl. 14:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon 98 20 48 70. Varamedlemmer møter

Møteprotokoll. Utvalg: Kontrollutvalget Møtested: Møterom - 275, Galleriet, Schweigaards gate 4, Oslo Dato: Tid: 14:00

Møteprotokoll Utvalg: Kontrollutvalget Møtested: Møterom - 275, Galleriet, Schweigaards gate 4, Oslo Dato: 31.01.2017 Tid: 14:00 Faste medlemmer som møtte: Navn Funksjon Representerer Terje Granerud Leder

Møteprotokoll Utvalg: Kontrollutvalget Møtested: Møterom - 275, Galleriet, Schweigaards gate 4, Oslo Dato: 31.01.2017 Tid: 14:00 Faste medlemmer som møtte: Navn Funksjon Representerer Terje Granerud Leder

Møteinnkalling Kontrollutvalget

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom - 275 Tidspunkt: 29.11.2016 kl. 15:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon. Varamedlemmer møter

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom - 275 Tidspunkt: 29.11.2016 kl. 15:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon. Varamedlemmer møter

Møteinnkalling. Kontrollutvalget. Møtested: Fylkeshuset, Sarpsborg, Møterom Kongsten Tidspunkt: kl. 10:00

Møteinnkalling Kontrollutvalget Møtested: Fylkeshuset, Sarpsborg, Møterom Kongsten Tidspunkt: 07.11.2018 kl. 10:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon 98 20 48 70 Varamedlemmer møter

Møteinnkalling Kontrollutvalget Møtested: Fylkeshuset, Sarpsborg, Møterom Kongsten Tidspunkt: 07.11.2018 kl. 10:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon 98 20 48 70 Varamedlemmer møter

Møteinnkalling Kontrollutvalget i AFK 2011-2015

Møteinnkalling Kontrollutvalget i AFK 2011-2015 Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom 211 Tidspunkt: 28.08.2013 kl. 15:00 Eventuelle forfall meldes til Lill Grimeli Andersen, telefon

Møteinnkalling Kontrollutvalget i AFK 2011-2015 Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom 211 Tidspunkt: 28.08.2013 kl. 15:00 Eventuelle forfall meldes til Lill Grimeli Andersen, telefon

Møteinnkalling Kontrollutvalget i AFK

Møteinnkalling Kontrollutvalget i AFK 2011-2015 Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom 275 Tidspunkt: 03.06.2013 kl. 15:00 Eventuelle forfall meldes til Lill Grimeli Andersen, telefon

Møteinnkalling Kontrollutvalget i AFK 2011-2015 Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom 275 Tidspunkt: 03.06.2013 kl. 15:00 Eventuelle forfall meldes til Lill Grimeli Andersen, telefon

Saksliste Saker til behandling 20/16 Godkjenning av protokoll fra møte Andebu 3 21/16 Valg av revisjonsordning for nye Sandefjord kommune 11

Kontrollutvalget i Andebu Dato: 13.04.2016 17:30 Sted: Formannskapssalen, Herredshuset Notat: Eventuelle forfall meldes sekretæren på mobil +47 40491344 evt. på e-post gaute@viksre.no. Varamedlemmer skal

Kontrollutvalget i Andebu Dato: 13.04.2016 17:30 Sted: Formannskapssalen, Herredshuset Notat: Eventuelle forfall meldes sekretæren på mobil +47 40491344 evt. på e-post gaute@viksre.no. Varamedlemmer skal

PLAN FOR SELSKAPSKONTROLL 2011 OG

Saksprotokoll Utvalg: Bystyret Møtedato: 18.11.2010 Sak: 145/10 Resultat: Behandlet Arkivsak: 10/42097 Tittel: PLAN FOR SELSKAPSKONTROLL 2011 OG 2012 Behandling: Votering: Innstillingen ble enstemmig vedtatt.

Saksprotokoll Utvalg: Bystyret Møtedato: 18.11.2010 Sak: 145/10 Resultat: Behandlet Arkivsak: 10/42097 Tittel: PLAN FOR SELSKAPSKONTROLL 2011 OG 2012 Behandling: Votering: Innstillingen ble enstemmig vedtatt.

Reglement for kontrollutvalg

Reglement for kontrollutvalg Kontrollutvalget forestår på vegne av kommunestyret det løpende tilsyn med forvaltningen i kommunen Kontrollutvalget er valgt av kommunestyret og rapporterer til kommunestyret

Reglement for kontrollutvalg Kontrollutvalget forestår på vegne av kommunestyret det løpende tilsyn med forvaltningen i kommunen Kontrollutvalget er valgt av kommunestyret og rapporterer til kommunestyret

Faste medlemmer som møtte: Navn Funksjon Representerer Terje Granerud Leder AP Hallstein Flesland Nestleder H Ingunn Ulfsten Medlem KRF

Møteprotokoll Utvalg: Kontrollutvalget Møtested: Møterom - 275, Galleriet, Schweigaards gate 4, Oslo Dato: 19.09.2017 Tid: 14:00 Faste medlemmer som møtte: Navn Funksjon Representerer Terje Granerud Leder

Møteprotokoll Utvalg: Kontrollutvalget Møtested: Møterom - 275, Galleriet, Schweigaards gate 4, Oslo Dato: 19.09.2017 Tid: 14:00 Faste medlemmer som møtte: Navn Funksjon Representerer Terje Granerud Leder

Møteprotokoll. Utvalg: Kontrollutvalget Møtested: 211, Galleriet, Schweigaards gate 4, Oslo Dato: Tid: 14:00

Møteprotokoll Utvalg: Kontrollutvalget Møtested: 211, Galleriet, Schweigaards gate 4, Oslo Dato: 20.03.2018 Tid: 14:00 Faste medlemmer som møtte: Navn Funksjon Representerer Terje Granerud Leder AP Hallstein

Møteprotokoll Utvalg: Kontrollutvalget Møtested: 211, Galleriet, Schweigaards gate 4, Oslo Dato: 20.03.2018 Tid: 14:00 Faste medlemmer som møtte: Navn Funksjon Representerer Terje Granerud Leder AP Hallstein

FORSKRIFT OM KONTROLLUTVALGET - UTFYLLENDE REGLEMENT FOR KONTROLLUTVALGET

FORSKRIFT OM KONTROLLUTVALGET - UTFYLLENDE REGLEMENT FOR KONTROLLUTVALGET Kap. 1. Virkeområde 1.Virkeområde Lov og forskrift omfatter kommunens og fylkeskommunens kontrollutvalg, og gjelder utvalgets ansvar

FORSKRIFT OM KONTROLLUTVALGET - UTFYLLENDE REGLEMENT FOR KONTROLLUTVALGET Kap. 1. Virkeområde 1.Virkeområde Lov og forskrift omfatter kommunens og fylkeskommunens kontrollutvalg, og gjelder utvalgets ansvar

Møteinnkalling. Kontrollutvalget. Møtested: Galleriet, Schweigaards gate 4, Oslo, 211 Tidspunkt: kl. 14:00

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, 211 Tidspunkt: 30.01.2018 kl. 14:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon 98 20 48 70. Varamedlemmer møter

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, 211 Tidspunkt: 30.01.2018 kl. 14:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon 98 20 48 70. Varamedlemmer møter

Møteinnkalling Kontrollutvalget i ØFK 2011-2015

Møteinnkalling Kontrollutvalget i ØFK 2011-2015 Møtested: Fylkeshuset, Sarpsborg, Møterom 3 - Kongsten Tidspunkt: 04.09.2013 kl. 10:00 Eventuelle forfall meldes til Lill Grimeli Andersen, telefon 979 80

Møteinnkalling Kontrollutvalget i ØFK 2011-2015 Møtested: Fylkeshuset, Sarpsborg, Møterom 3 - Kongsten Tidspunkt: 04.09.2013 kl. 10:00 Eventuelle forfall meldes til Lill Grimeli Andersen, telefon 979 80

Reglement for kontrollutvalget

Reglement for kontrollutvalget Kontrollutvalget forestår på vegne av kommunestyret det løpende tilsyn med forvaltningen i kommunen Kontrollutvalget er valgt av kommunestyret og rapporterer til kommunestyret

Reglement for kontrollutvalget Kontrollutvalget forestår på vegne av kommunestyret det løpende tilsyn med forvaltningen i kommunen Kontrollutvalget er valgt av kommunestyret og rapporterer til kommunestyret

Utvalg: Kontrollutvalget Møtested: Møterom - Rånåsfoss, Akershus Energi AS, Pausvegen Rånåsfoss Dato: Tid: 12:00

Møteprotokoll Utvalg: Kontrollutvalget Møtested: Møterom - Rånåsfoss, Akershus Energi AS, Pausvegen 6 1927 Rånåsfoss Dato: 18.10.2016 Tid: 12:00 Faste medlemmer som møtte: Navn Funksjon Representerer Terje

Møteprotokoll Utvalg: Kontrollutvalget Møtested: Møterom - Rånåsfoss, Akershus Energi AS, Pausvegen 6 1927 Rånåsfoss Dato: 18.10.2016 Tid: 12:00 Faste medlemmer som møtte: Navn Funksjon Representerer Terje

Faste medlemmer som ikke møtte: Navn Funksjon Representerer Hulda Tronstad MEDL V

Møteprotokoll Utvalg: Kontrollutvalget Møtested: Møterom - 275, Galleriet, Schweigaards gate 4, Oslo Dato: 20.09.2016 Tid: 15:00 Faste medlemmer som møtte: Funksjon Representerer Terje Granerud Leder AP

Møteprotokoll Utvalg: Kontrollutvalget Møtested: Møterom - 275, Galleriet, Schweigaards gate 4, Oslo Dato: 20.09.2016 Tid: 15:00 Faste medlemmer som møtte: Funksjon Representerer Terje Granerud Leder AP

Reglement tilsyn og kontroll

EVENES KOMMUNE Reglement tilsyn og kontroll 1: Rådmannens rolle og plassering i kommuneorganisasjonen 1.1 Rådmannen er øverste leder for hele kommuneorganisasjonen og ansatt av kommunestyret. Rådmannen

EVENES KOMMUNE Reglement tilsyn og kontroll 1: Rådmannens rolle og plassering i kommuneorganisasjonen 1.1 Rådmannen er øverste leder for hele kommuneorganisasjonen og ansatt av kommunestyret. Rådmannen

Møteinnkalling. Kontrollutvalget. Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom Tidspunkt: kl. 15:00

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom - 275 Tidspunkt: 28.11.2017 kl. 15:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon 98 20 48 70 Varamedlemmer

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom - 275 Tidspunkt: 28.11.2017 kl. 15:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon 98 20 48 70 Varamedlemmer

REGLEMENT FOR KONTROLLUTVALGET I GRONG KOMMUNE

REGLEMENT FOR KONTROLLUTVALGET I GRONG KOMMUNE «Forskrift om kontrollutvalg i kommuner og fylkeskommuner», fastsatt av Kommunal- og regionaldepartementet 15.06.2004 med hjemmel i lov av 25.9.92 nr. 107

REGLEMENT FOR KONTROLLUTVALGET I GRONG KOMMUNE «Forskrift om kontrollutvalg i kommuner og fylkeskommuner», fastsatt av Kommunal- og regionaldepartementet 15.06.2004 med hjemmel i lov av 25.9.92 nr. 107

3. Kommunestyret og fylkestinget kan når som helst foreta nyvalg av utvalgets medlemmer.

LOV-1992-09-25-107 Lov om kommuner og fylkeskommuner (kommuneloven). Page 1 of 1 77. Kontrollutvalget 1. Kommunestyret og fylkestinget velger selv et kontrollutvalg til å forestå det løpende tilsyn med

LOV-1992-09-25-107 Lov om kommuner og fylkeskommuner (kommuneloven). Page 1 of 1 77. Kontrollutvalget 1. Kommunestyret og fylkestinget velger selv et kontrollutvalg til å forestå det løpende tilsyn med

Forskrift om kontrollutvalget / utfyllende reglement

Forskrift om kontrollutvalget / utfyllende reglement Vedtatt av kommunestyret i møte??.??.2017 [Dato] FORSKRIFT OM KONTROLLUTVALGET - UTFYLLENDE REGLEMENT FOR KONTROLLUTVALGET Kap. 1. Virkeområde 1.Virkeområde

Forskrift om kontrollutvalget / utfyllende reglement Vedtatt av kommunestyret i møte??.??.2017 [Dato] FORSKRIFT OM KONTROLLUTVALGET - UTFYLLENDE REGLEMENT FOR KONTROLLUTVALGET Kap. 1. Virkeområde 1.Virkeområde

1. KAP. VIRKEOMRÅDE OG FORMÅL Virkeområde og formal... 3

ØKONOMI- OG ADMINISTRASJONSSTABEN Tema Kontrollområde Reglement Folkevalgt Vedtatt av fylkestinget i møte 7.12.2004 (sak 66/04) og i møte 12.10.11 sak 62 og 66) Ansvarlig for oppdatering Økonomi- og administrasjonsstaben

ØKONOMI- OG ADMINISTRASJONSSTABEN Tema Kontrollområde Reglement Folkevalgt Vedtatt av fylkestinget i møte 7.12.2004 (sak 66/04) og i møte 12.10.11 sak 62 og 66) Ansvarlig for oppdatering Økonomi- og administrasjonsstaben

Møteinnkalling. Kontrollutvalget. Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom Tidspunkt: kl. 14:00

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom - 275 Tidspunkt: 06.06.2017 kl. 14:00 Eventuelle forfall meldes til Cecilie Bekkevold, telefon. Varamedlemmer møter

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom - 275 Tidspunkt: 06.06.2017 kl. 14:00 Eventuelle forfall meldes til Cecilie Bekkevold, telefon. Varamedlemmer møter

NES KONTROLLUTVALG. Årsmelding Kontrollutvalget i Nes har for valgperioden følgende sammensetning:

NES KONTROLLUTVALG Årsmelding 2018 1. INNLEDNING Kontrollutvalget skal iht. kommunelovens 77 føre løpende tilsyn og kontroll med forvaltningen på vegne av kommunestyret, herunder påse at kommunen har en

NES KONTROLLUTVALG Årsmelding 2018 1. INNLEDNING Kontrollutvalget skal iht. kommunelovens 77 føre løpende tilsyn og kontroll med forvaltningen på vegne av kommunestyret, herunder påse at kommunen har en

Faste medlemmer som møtte: Navn Funksjon Representerer Terje Granerud Leder AP Hallstein Flesland Nestleder H Hulda Tronstad Medlem V

Møteprotokoll Utvalg: Kontrollutvalget Møtested: 250, Galleriet, Schweigaards gate 4, Oslo Dato: 15.01.2019 Tid: 14:00 Faste medlemmer som møtte: Funksjon Representerer Terje Granerud Leder AP Hallstein

Møteprotokoll Utvalg: Kontrollutvalget Møtested: 250, Galleriet, Schweigaards gate 4, Oslo Dato: 15.01.2019 Tid: 14:00 Faste medlemmer som møtte: Funksjon Representerer Terje Granerud Leder AP Hallstein

ÅRSMELDING FOR KONTROLLUTVALGET

Holtålen kommune 2016 ÅRSMELDING FOR KONTROLLUTVALGET Behandlet av Kontrollutvalget i Holtålen 09.02.17, sak 03/17 Innhold Innledning... 3 Kontrollutvalgets sammensetning ( 2)... 3 Antall saker til behandling...

Holtålen kommune 2016 ÅRSMELDING FOR KONTROLLUTVALGET Behandlet av Kontrollutvalget i Holtålen 09.02.17, sak 03/17 Innhold Innledning... 3 Kontrollutvalgets sammensetning ( 2)... 3 Antall saker til behandling...

Tilsyn og kontroll Kontrollutvalg Revisjon

Tilsyn og kontroll Kontrollutvalg Revisjon Folkevalgtopplæring Selbu 25. november 2011 Terje Wist Ass. revisjonsdirektør Disposisjon Styring og kontroll i kommunal sektor Rammeverk for tilsyn og kontroll

Tilsyn og kontroll Kontrollutvalg Revisjon Folkevalgtopplæring Selbu 25. november 2011 Terje Wist Ass. revisjonsdirektør Disposisjon Styring og kontroll i kommunal sektor Rammeverk for tilsyn og kontroll

Dosent Ingun Sletnes Egenkontrollen (Internt tilsyn og kontroll og revisjon)

") Dosent Ingun Sletnes Egenkontrollen (Internt tilsyn og kontroll og revisjon) 21. februar 2017 1 Begrepet egenkontroll? Hvorfor egenkontroll? Hva menes med egenkontrollbegrepet? Kommunene viktige leverandører

Dosent Ingun Sletnes Egenkontrollen (Internt tilsyn og kontroll og revisjon) 21. februar 2017 1 Begrepet egenkontroll? Hvorfor egenkontroll? Hva menes med egenkontrollbegrepet? Kommunene viktige leverandører

Møteinnkalling. Kontrollutvalget. Møtested: Galleriet, Schweigaards gate 4, Oslo, 212 Tidspunkt: kl. 14:00

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, 212 Tidspunkt: 11.06.2018 kl. 14:00 Eventuelle forfall meldes til Hans-Olaf Lunder, 98204870. Varamedlemmer møter etter nærmere

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, 212 Tidspunkt: 11.06.2018 kl. 14:00 Eventuelle forfall meldes til Hans-Olaf Lunder, 98204870. Varamedlemmer møter etter nærmere

Faste medlemmer som ikke møtte: Navn Funksjon Representerer Ingunn Ulfsten Medlem KRF

Møteprotokoll Utvalg: Kontrollutvalget Møtested: Møterom - 275, Galleriet, Schweigaards gate 4, Oslo Dato: 21.03.2017 Tid: 14:00 Faste medlemmer som møtte: Navn Funksjon Representerer Terje Granerud Leder

Møteprotokoll Utvalg: Kontrollutvalget Møtested: Møterom - 275, Galleriet, Schweigaards gate 4, Oslo Dato: 21.03.2017 Tid: 14:00 Faste medlemmer som møtte: Navn Funksjon Representerer Terje Granerud Leder

Tolga kommune. Årsmelding for kontrollutvalgets virksomhet

Tolga kommune Årsmelding 2016 for kontrollutvalgets virksomhet Behandlet av kontrollutvalget 16. februar 2016 Innhold Innledning... 3 Kontrollutvalgets sammensetning ( 2)... 3 Antall saker til behandling...

Tolga kommune Årsmelding 2016 for kontrollutvalgets virksomhet Behandlet av kontrollutvalget 16. februar 2016 Innhold Innledning... 3 Kontrollutvalgets sammensetning ( 2)... 3 Antall saker til behandling...

Tolga kommune. Årsmelding for kontrollutvalgets virksomhet

Tolga kommune Årsmelding 2017 for kontrollutvalgets virksomhet Behandlet av kontrollutvalget 15. februar 2018 Innhold Innledning... 3 Kontrollutvalgets sammensetning ( 2)... 3 Antall saker til behandling...

Tolga kommune Årsmelding 2017 for kontrollutvalgets virksomhet Behandlet av kontrollutvalget 15. februar 2018 Innhold Innledning... 3 Kontrollutvalgets sammensetning ( 2)... 3 Antall saker til behandling...

ENGERDAL KOMMUNE. Møteinnkalling

ENGERDAL KOMMUNE Møteinnkalling Utvalg: Kontrollutvalget Møtested: Enger Dato: 04.10.2016 Tidspunkt: 10:00 Forfall meldes snarest på tlf. 62 45 96 07, eventuelt mobiltlf. 99476494, som sørger for innkalling

ENGERDAL KOMMUNE Møteinnkalling Utvalg: Kontrollutvalget Møtested: Enger Dato: 04.10.2016 Tidspunkt: 10:00 Forfall meldes snarest på tlf. 62 45 96 07, eventuelt mobiltlf. 99476494, som sørger for innkalling

Forfall meldes til sekretær for kontrollutvalget på epost: eller tlf Møteinnkalling.

Møteinnkalling Grimstad kontrollutvalg Dato: 08.09.2015 kl. 9:00 Møtested: Kommunehuset, Formannskapssalen Arkivsak: 15/10152 Arkivkode: 033 Forfall meldes til sekretær for kontrollutvalget på epost: benedikte.vonen@temark.no

Møteinnkalling Grimstad kontrollutvalg Dato: 08.09.2015 kl. 9:00 Møtested: Kommunehuset, Formannskapssalen Arkivsak: 15/10152 Arkivkode: 033 Forfall meldes til sekretær for kontrollutvalget på epost: benedikte.vonen@temark.no

ÅRSMELDING FOR KONTROLLUTVALGET

Holtålen kommune 2015 ÅRSMELDING FOR KONTROLLUTVALGET Behandlet av Kontrollutvalget i Holtålen 18.02.16, sak 03/16 Innhold Innledning... 3 Kontrollutvalgets sammensetning ( 2)... 3 Antall saker til behandling...

Holtålen kommune 2015 ÅRSMELDING FOR KONTROLLUTVALGET Behandlet av Kontrollutvalget i Holtålen 18.02.16, sak 03/16 Innhold Innledning... 3 Kontrollutvalgets sammensetning ( 2)... 3 Antall saker til behandling...

Møteinnkalling Kontrollutvalget i AFK

Møteinnkalling Kontrollutvalget i AFK 2011-2015 Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom 275 Tidspunkt: 28.01.2013 kl. 15:00 Eventuelle forfall meldes til, telefon 979 80 155 eller epost

Møteinnkalling Kontrollutvalget i AFK 2011-2015 Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom 275 Tidspunkt: 28.01.2013 kl. 15:00 Eventuelle forfall meldes til, telefon 979 80 155 eller epost

Møteinnkalling Kontrollutvalget i ØFK 2011-2015

Møteinnkalling Kontrollutvalget i ØFK 2011-2015 Møtested: Fylkeshuset,Sarpsborg, Møterom 3 Kongsten Tidspunkt: 12.02.2014 kl. 10:00 Eventuelle forfall meldes til, telefon.98 20 48 70 eller e-post hansolal@ostfoldfk.no

Møteinnkalling Kontrollutvalget i ØFK 2011-2015 Møtested: Fylkeshuset,Sarpsborg, Møterom 3 Kongsten Tidspunkt: 12.02.2014 kl. 10:00 Eventuelle forfall meldes til, telefon.98 20 48 70 eller e-post hansolal@ostfoldfk.no

BUSKERUD KOMMUNEREVISJON IKS - NY SELKAPSAVTALE

BUSKERUD KOMMUNEREVISJON IKS - NY SELKAPSAVTALE Arkivsaksnr.: 13/756 Arkiv: 216 Saksnr.: Utvalg Møtedato 144/13 Formannskapet 31.10.2013 115/13 Kommunestyret 31.10.2013 Forslag til vedtak: Ringerike kommune

BUSKERUD KOMMUNEREVISJON IKS - NY SELKAPSAVTALE Arkivsaksnr.: 13/756 Arkiv: 216 Saksnr.: Utvalg Møtedato 144/13 Formannskapet 31.10.2013 115/13 Kommunestyret 31.10.2013 Forslag til vedtak: Ringerike kommune

Årsmelding 2017 Kontrollutvalget i Os Sekretariatets utkast Torill Bakken

Årsmelding 2017 Kontrollutvalget i Os Sekretariatets utkast Torill Bakken Behandlet i kontrollutvalget 24. januar 2018 Innhold Innledning... 3 Kontrollutvalgets sammensetning ( 2)... 3 Antall saker til

Årsmelding 2017 Kontrollutvalget i Os Sekretariatets utkast Torill Bakken Behandlet i kontrollutvalget 24. januar 2018 Innhold Innledning... 3 Kontrollutvalgets sammensetning ( 2)... 3 Antall saker til

Møteinnkalling. Kontrollutvalget. Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom Tidspunkt: kl. 14:00

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom - 275 Tidspunkt: 19.09.2017 kl. 14:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon 98204870 Varamedlemmer

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom - 275 Tidspunkt: 19.09.2017 kl. 14:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon 98204870 Varamedlemmer

INNKALLING TIL MØTE I KONTROLLUTVALGET

Postboks 54, 8138 Inndyr 02.01.2012 12/003 416 5.1 Medlemmer i Meløy kommunes kontrollutvalg INNKALLING TIL MØTE I KONTROLLUTVALGET Tirsdag 10. januar 2011 kl. 09.00 Møtested: Møterom Støtt, 2. etg, rådhuset,

Postboks 54, 8138 Inndyr 02.01.2012 12/003 416 5.1 Medlemmer i Meløy kommunes kontrollutvalg INNKALLING TIL MØTE I KONTROLLUTVALGET Tirsdag 10. januar 2011 kl. 09.00 Møtested: Møterom Støtt, 2. etg, rådhuset,

Ski kontrollutvalg ( ) - 18/ Korrigert Møteinnkalling Ski kontrollutvalg : Korrigert Møteinnkalling Ski kontrollutvalg 22.0

- 18/ Korrigert Møteinnkalling Ski kontrollutvalg : Korrigert Møteinnkalling Ski kontrollutvalg 22.0") Kontrollutvalget i Ski kommune MØTEINNKALLING MØTE NR.: 1/18 DATO: 22.01.2018 kl.18:00 STED: Kommunestyresalen, Ski rådhus Møtet er åpent for publikum i alle saker med mindre saken er unntatt offentlighet.

Kontrollutvalget i Ski kommune MØTEINNKALLING MØTE NR.: 1/18 DATO: 22.01.2018 kl.18:00 STED: Kommunestyresalen, Ski rådhus Møtet er åpent for publikum i alle saker med mindre saken er unntatt offentlighet.

ENGERDAL KOMMUNE. Møteinnkalling

ENGERDAL KOMMUNE Møteinnkalling Utvalg: Kontrollutvalget Møtested: Enger Dato: 13.10.2015 Tidspunkt: 13:00 Forfall meldes snarest på tlf. 48 88 30 36, eventuelt mobiltlf. 95 13 31 87, som sørger for innkalling

ENGERDAL KOMMUNE Møteinnkalling Utvalg: Kontrollutvalget Møtested: Enger Dato: 13.10.2015 Tidspunkt: 13:00 Forfall meldes snarest på tlf. 48 88 30 36, eventuelt mobiltlf. 95 13 31 87, som sørger for innkalling

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 27. juni 2019 kl. 16.15 PDF-versjon 3. juli 2019 17.06.2019 nr. 904 Forskrift om kontrollutvalg

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 27. juni 2019 kl. 16.15 PDF-versjon 3. juli 2019 17.06.2019 nr. 904 Forskrift om kontrollutvalg

MERÅKER KOMMUNE Kontrollutvalget. Møteinnkalling. Dato: Onsdag 17. september 2014 Tid: Kl. 10:00 Sted: Meråker rådhus, Møterom Fjergen

Møteinnkalling Dato: Onsdag 17. september 2014 Tid: Kl. 10:00 Sted: Meråker rådhus, Møterom Fjergen Faste medlemmer er med dette kalt inn til møtet. Den som har lovlig forfall, eller er inhabil i noen

Møteinnkalling Dato: Onsdag 17. september 2014 Tid: Kl. 10:00 Sted: Meråker rådhus, Møterom Fjergen Faste medlemmer er med dette kalt inn til møtet. Den som har lovlig forfall, eller er inhabil i noen

Kontrollutvalget i Bardu kommune

Kontrollutvalget i Bardu kommune Innkalling til kontrollutvalgsmøte mandag, 21. november 2016, kl. 11.00, Kommunehuset Setermoen, lille møtesal. Sakskart Sak 20/16 Godkjenning av protokoll fra møte den

Kontrollutvalget i Bardu kommune Innkalling til kontrollutvalgsmøte mandag, 21. november 2016, kl. 11.00, Kommunehuset Setermoen, lille møtesal. Sakskart Sak 20/16 Godkjenning av protokoll fra møte den

Møteinnkalling. Kontrollutvalget. Møtested: Fylkeshuset, Sarpsborg, Møterom Kongsten Tidspunkt: kl. 10:00

Møteinnkalling Kontrollutvalget Møtested: Fylkeshuset, Sarpsborg, Møterom Kongsten Tidspunkt: 19.09.2018 kl. 10:00 Eventuelle forfall meldes til Hans-Olaf Lunder, 98 20 48 70. Varamedlemmer møter etter

Møteinnkalling Kontrollutvalget Møtested: Fylkeshuset, Sarpsborg, Møterom Kongsten Tidspunkt: 19.09.2018 kl. 10:00 Eventuelle forfall meldes til Hans-Olaf Lunder, 98 20 48 70. Varamedlemmer møter etter

ÅRSMELDING FOR KONTROLLUTVALGET

RENNEBU KOMMUNE 2017 ÅRSMELDING FOR KONTROLLUTVALGET Behandlet av Kontrollutvalget i Rennebu 31. januar 2018, sak 03/18 Innhold Innledning... 3 Kontrollutvalgets sammensetning ( 2)... 3 Antall saker til

RENNEBU KOMMUNE 2017 ÅRSMELDING FOR KONTROLLUTVALGET Behandlet av Kontrollutvalget i Rennebu 31. januar 2018, sak 03/18 Innhold Innledning... 3 Kontrollutvalgets sammensetning ( 2)... 3 Antall saker til

GRIMSTAD KOMMUNE - KONTROLLUTVALGET

GRIMSTAD KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL Kontrollutvalget i Grimstad kommune avholdt møte: Møtedato: Tirsdag 21. februar 2012 Tid: Kl. 12.00 14.30 Møtested: Grimstad Rådhus, 1. etg. møterom Edvarda

GRIMSTAD KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL Kontrollutvalget i Grimstad kommune avholdt møte: Møtedato: Tirsdag 21. februar 2012 Tid: Kl. 12.00 14.30 Møtested: Grimstad Rådhus, 1. etg. møterom Edvarda

Kontrollutvalgets årsmelding Agdeneskommune

Kontrollutvalgets årsmelding Agdeneskommune Innholdsfortegnelse 1. Om kontrollutvalget, mandat og sammensetning... 3 1.1 Kontrollutvalgets sammensetning i... 3 1.2 Reglement for kontrollutvalget... 3 1.3

Kontrollutvalgets årsmelding Agdeneskommune Innholdsfortegnelse 1. Om kontrollutvalget, mandat og sammensetning... 3 1.1 Kontrollutvalgets sammensetning i... 3 1.2 Reglement for kontrollutvalget... 3 1.3