Sist oppdatert 5. desember 2014

|

|

|

- Pia Dalen

- 8 år siden

- Visninger:

Transkript

1 Særskilt kodeoversikt for lønns-og trekkoppgaver 2014 til bruk for Skatteoppkrever utland og Sentralskattekontoret for utenlandssaker Utdrag av 16. utgave gjelder fra og med inntektsåret 2014 (lønns- og trekkoppgaver som leveres i januar 2015) og inntil ny oversikt er fastsatt Sist oppdatert 5. desember 2014

og inntil ny oversikt er fastsatt Sist oppdatert 5.")

2 Innhold Innledning 3 Utfylling av lønns- og trekkoppgaven 4 Utdrag av kodeoversikten 2014 (16. utgave) Feriepengegrunnlag Lønn, honorar, trekkpliktige naturalytelser mv Trekkpliktige utgiftsgodtgjørelser Beløp fratrukket ved utbetalingen Utbetalinger til næringsdrivende, ekskl. mva Trekkfrie naturalytelser Trekkfrie utgiftsgodtgjørelser til overnatting og kost Trekkfri bilgodtgjørelse mv Andre trekkfrie utgiftsgodtgjørelser Annet Forskuddstrekk og 970 Nettolønnsordning 40 Stikkordregister 44

3 Innledning Dette heftet er et utdrag av Kodeoversikten Kodeoversikten (16. utgave, nettversjon) gjelder for inntektsåret 2014 (lønns- og trekkoppgaver som leveres i januar 2015). Det presiseres at utdraget omfatter kun de mest vanlige koder som vil være nødvendige for bruk i forbindelse med utenlandske arbeidstakere i Norge / på norsk kontinentalsokkel. Utdraget er oversatt til engelsk og kan fås ved henvendelse til Skatteoppkrever utland. For inntektsåret 2014 kan gamle utgaver av lønns- og trekkoppgaven ikke brukes. Det er med andre ord bare oppgaven som er forhåndstrykt med "2014", som kan brukes til innberetning for inntektsåret Se eksempler på utfylling av lønns- og trekkoppgaven nedenfor. Det er viktig at lønnssystemene er tilpasset lønns- og trekkoppgaven slik at opplysningene kan gis på riktig måte og under de riktige kodene. Vi ber derfor om at informasjonen om ordningen med bruk av koder ved utfylling av lønns- og trekkoppgaven blir gitt til lønningsfører, regnskapsfører og eventuelt andre som utvikler lønnssystemer for virksomheten. Kodeoversikten er ment å skulle dekke alle typer ytelser fra arbeidsgiver og oppdragsgiver til arbeidstaker og oppdragstaker. Den er satt opp på grunnlag av eksisterende regelverk for oppgaveplikt. Skattedirektoratet utarbeider eventuelle nye koder ved regelendringer. Opplysningene i lønns- og trekkoppgaven vil bli lagt til grunn ved likningen og avregningen av skattyter, hvis ligningsmyndighetene ikke har holdbare opplysninger om annet. Det er derfor avgjørende for riktig likning og avregning at opplysningene som gis i lønns- og trekkoppgaven er korrekte og leveres innen fristen. Blir oppgavene levert for sent eller det er feil i oppgavene, vil dette kunne medføre at skattyter ikke får korrekt forhåndsutfylt selvangivelse, noe som vil påføre arbeidstakerne, skattekontorene og skatteoppkreverne betydelig merarbeid. Det er avgjørende for likningsbehandlingen at arbeidsgiverne er oppmerksomme på følgende forhold: at oppgavene skal leveres innen fristen 31. januar 2015 på maskinlesbart medium eller via Altinn, eller at oppgavene skal leveres innen fristen 20. januar 2015 på papir til skatteoppkreveren. Arbeidsgivere som sender inn oppgaver på maskinlesbart medium, kan laste ned recordbeskrivelsen fra skatteetaten.no.

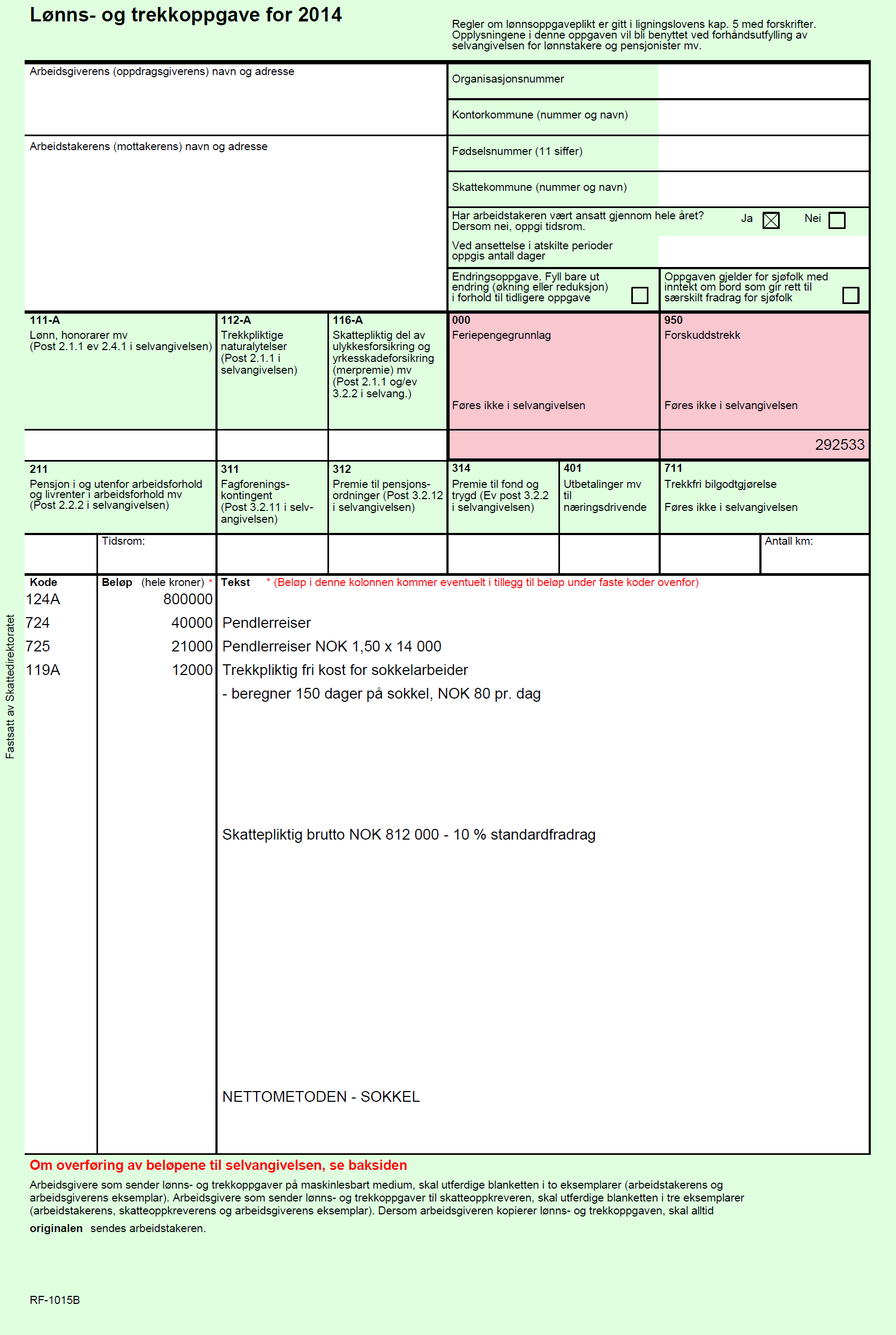

4 Utfylling av lønns- og trekkoppgaven Opplysningene i lønns- og trekkoppgaven blir lagt til grunn ved ligningen av skattyter. Det er derfor svært viktig at arbeidsgiverne innberetter riktig lønn og andre ytelser og godtgjørelser under riktige koder. Under de kodene som har fast rubrikk på lønns- og trekkoppgaven, skal bare rubrikken fylles ut. Ved innberetninger under andre koder, skal kode, beløp og ledetekst (overskrift) alltid oppgis. Innberetningen under en del koder skal spesifiseres nærmere. Dette vil fremgå av teksten under den enkelte kode. For å skille arbeidsgiveravgiftspliktige ytelser fra arbeidsgiveravgiftsfrie, er de avgiftspliktige merket med "-A" etter den tresifrede koden. Dette er gjort av hensyn både til oppgavegivere, arbeidsgivere og for kontrollmulighetene av arbeidsgiveravgiften. Mange koder kan brukes både til avgiftsfrie og avgiftspliktige ytelser. Dersom en slik kode benyttes til innberetning av ytelser som er avgiftspliktige, skal koden brukes med "-A". Når koden omfatter ytelser som ikke er avgiftspliktige, skal koden brukes uten angivelse av "-A", for eksempel når det ved blankett E101 / A1 eller særskilt melding fra norsk trygdemyndighet fremgår at lønnstakeren er unntatt fra norsk trygd eller arbeidet er utført i utlandet av en utenlandsk statsborger som ikke er medlem i trygden. En del koder har karakter av samlekoder hvor ytelsen må spesifiseres nærmere. Dersom det under koden er listet opp eksempler på ytelser som koden omfatter, bør oppgavegiveren om mulig bruke en av disse betegnelsene. Ellers bør en bruke betegnelsen som er dekkende for ytelsens art. Under flere av kodegruppene finnes det en diverse-kode. Denne koden skal bare benyttes dersom det innberettes ytelser som ikke er dekket av de øvrige kodene. Ved bruk av diverse-kode skal ytelsens art alltid spesifiseres. For alle koder hvor ytelsen skal spesifiseres gjelder at koden skal brukes en gang for hver enkelt type ytelse. Kodene skal innberettes i stigende nummerrekkefølge. Endringsoppgaver I og med at opplysningene i lønns- og trekkoppgaven blir lagt til grunn ved ligningen av skattyter, er det viktig at arbeidsgiver sender inn endringsoppgave dersom nye opplysninger kommer til eller feilinnberetning oppdages. Dersom det skal sendes endring av tidligere innsendt lønns- og trekkoppgave, skal dette gjøres på samme type blankett. Kryss av i rubrikken for "Endringsoppgave" på blanketten. De beløpene som berøres av endringen, skal fylles ut med endringsbeløpet (differansen i forhold til tidligere innsendt oppgave), eventuelt med beløp som ikke er innberettet tidligere. Mangler det en opplysning under en tidligere innberettet kode (f.eks. antall), er det kun den manglende opplysningen som skal innberettes på endringsoppgaven. Sett ikke opp tidligere riktig innberettede beløp i endringsoppgaven. Reduksjon eller annullering av tidligere innberettet beløp skal merkes med negativt fortegn (minus) foran endringsbeløpet. Det må ikke sendes inn "erstatningsoppgave" (ny oppgave), da dette kan føre til at arbeidstakeren blir ilignet for høy inntekt. Dette gjelder også arbeidsgivere som har levert oppgave på maskinlesbart medium.

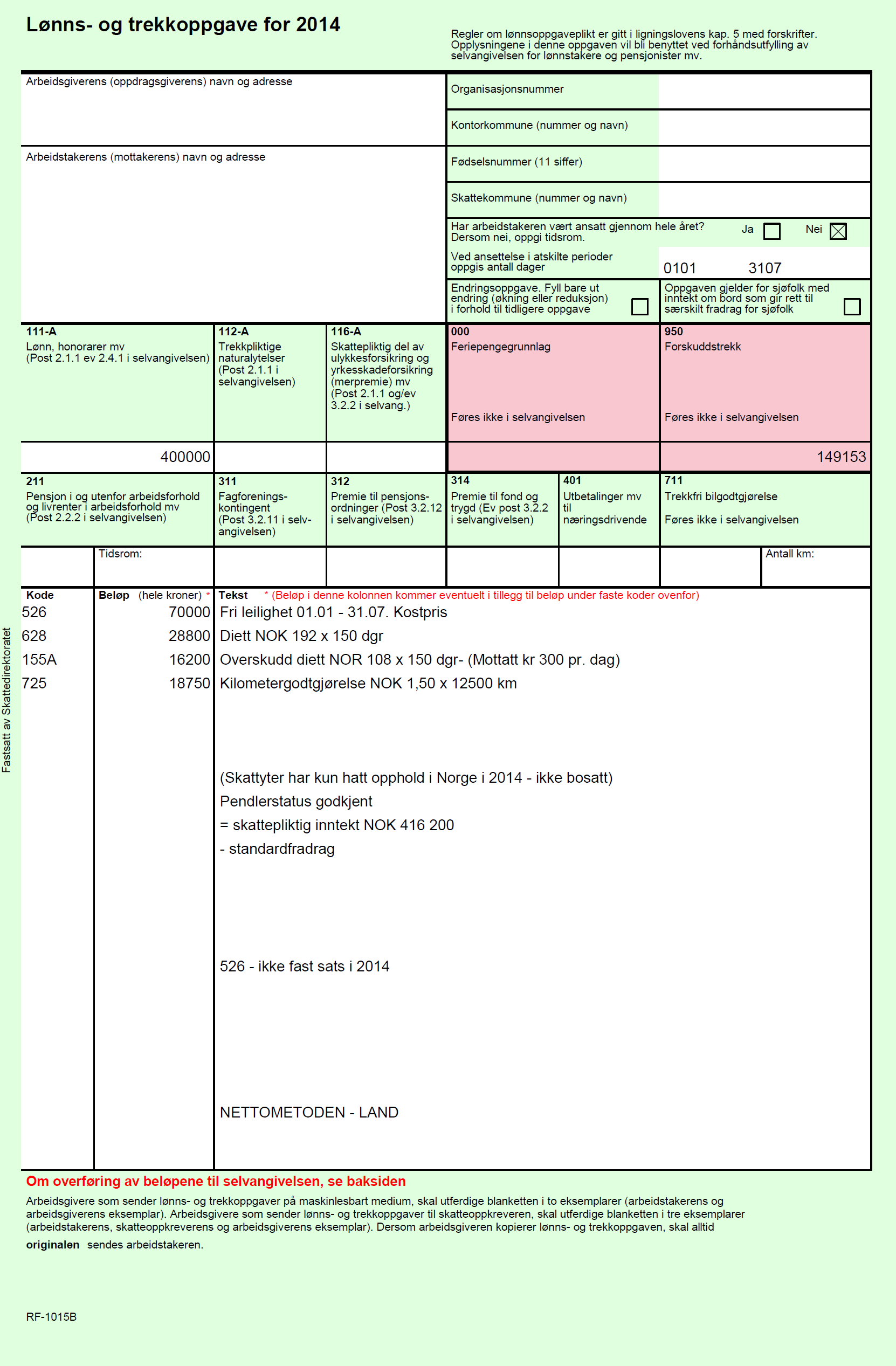

5 Oppgavegivers organisasjonsnummer Organisasjonsnummeret skal brukes ved lønnsinnberetningen. Det samme nummeret som er brukt ved innbetalingen av skattetrekk og arbeidsgiveravgift må brukes. Ved innberetning av godtgjørelse fra privat arbeidsgiver som ikke har organisasjonsnummer, kan oppgavegivers fødselsnummer oppgis i feltet for organisasjonsnummer. Tidsrom for ansettelse arbeid utført i Norge og/eller på norsk kontinentalsokkel Har arbeidstakeren vært ansatt gjennom hele året, skal det settes kryss i rubrikken "ja" på lønnsog trekkoppgaven. Dersom svaret er nei, skal tidsrommet for ansettelsen oppgis. Datoer angis i rekkefølge dag, måned og år. (Dette gjelder både for tidsrom og fødselsdato.) Ved ansettelse i atskilte perioder, oppgis antall arbeidsdager. Dette innebærer at oppgavegivere og arbeidsgivere alltid må basere seg på at det kan bli nødvendig å oppgi antall arbeidsdager, og antall dager i sykepengeperioder som er dekket av arbeidsgiver. Foruten fast arbeidsforhold, heltid eller deltid, menes med "ansatt gjennom hele året" at arbeidstaker er ansatt f.eks. faste ukedager eller i fast turnus gjennom hele året, f.eks. hver onsdag og torsdag, annenhver helg osv. Det samme gjelder styremedlem o.l. som har hatt vervet hele året. Når en arbeidstaker er ansatt for noen dager i forskjellige perioder, f.eks. i vinterferie, sommerferie mv., regnes ikke dette som ansatt gjennom hele året. Antall dager skal da oppgis. Arbeidstakerens fødselsnummer. Oppdragstakerens fødselsnummer/organisasjonsnummer Det er svært viktig at skattyterens korrekte fødselsnummer (11 siffer) er ført på lønns- og trekkoppgaven. Dette gjelder både for arbeidstakere og personlige skattytere (næringsdrivende). Fødselsnummeret brukes av skattemyndighetene som maskinell identifikasjon av skattyteren. Riktig fødselsnummer står på skattekortet som arbeidstakeren har levert til arbeidsgiveren. I de tilfeller hvor arbeidstakeren ikke har levert skattekort (eller arbeidsgiveren ikke har mottatt skattekort fra Sentralskattekontoret for utenlandssaker), og arbeidsgiveren heller ikke på annen måte har kunnet få det korrekte fødselsnummeret, skal fødselsdato og -år påføres. For utenlandsk statsborger uten norsk fødselsnummer og hvor arbeidet er utført i utlandet, oppgis korrekt navn og adresse i utlandet i tillegg til at fødselsdato og -år påføres. Sjøfolk For å få særskilt fradrag for sjøfolk er det et vilkår at skattyter har arbeid om bord på skip i fart som hovedbeskjeftigelse, og at arbeidet til sammen utgjør minst 130 dager i samme inntektsår. Selv om skattyter rent faktisk ikke har arbeidet om bord i minst 130 dager, er vilkåret likevel oppfylt for en arbeidstaker som er ansatt for arbeid om bord, og hvor arbeidsforholdet direkte omfattes av en tariffavtale som forutsetter minst 130 dager gjennomsnittlig om bord i løpet av året. Det presiseres at det er bare for sjøfolk med inntekt om bord at det gis rett til særskilt fradrag. Det er derfor bare for disse det skal krysses av i rubrikken "Oppgaven gjelder for sjøfolk med inntekt om bord som gir rett til særskilt fradrag for sjøfolk" på lønns- og trekkoppgaven. Dette gjelder uavhengig av om sjøfolk er gitt fradraget på forskuddsstadiet. Alle opplysningene på lønns- og trekkoppgaven hvor denne ruten er krysset av, må kun omfatte ytelser som gir grunnlag for særskilt fradrag for sjøfolk. Oppgaven kan likevel inneholde skattefrie ytelser, slik som fri kost, fri uniform mv.

6 For sjøfolk som har krav på fradrag for småutgifter, kan antall døgn om bord hvor arbeidsgiver ikke for en vesentlig del har dekket småutgiftene, innberettes under kode 921. Opphold på under 48 timer, som inngår som en del av den ordinære arbeidstid, skal ikke innberettes under denne kode. Sjøfolks inntekter som ikke omfattes av ordningen med særskilt fradrag for sjøfolk, skal innberettes på egen oppgave. Lønn til sjøfolk som er utenlandske statsborgere og trygdet etter folketrygdloven 2-6, skal innberettes under kode 126-A. Viktig å være oppmerksom på Ligning etter bruttometoden gir rett til 10 pst. standardfradrag (maks NOK per år). Alle ytelser gitt av arbeidsgiver skal tas med i trekkgrunnlaget. Ligning etter nettometoden gir ikke rett til 10 pst. standardfradrag og vil som før gi adgang til overskuddsberegning i mottatte godtgjørelser som tas med i trekkgrunnlaget. Ved innberetning av utgiftsgodtgjørelser der skattekort med 10 pst. standardfradrag (maks NOK per år) er brukt, skal koden 156(-A) benyttes for utlendinger med midlertidig opphold i Norge. Ved innberetning av utgiftsgodtgjørelser der skattekort uten rett til standardfradrag er brukt, skal kodene 628, 724 og 725 benyttes. Ved innberetning av naturalytelser der skattekort med 10 pst. standardfradrag (maks NOK per år) er brukt, skal kodene 110(-A), 121(-A) og 112-A/137 benyttes for utlendinger med midlertidig opphold i Norge. Ved innberetning av naturalytelser der skattekort uten rett til standardfradrag er brukt, skal kodene 525, 526 og 724 benyttes. Det er viktig at ytelser som har egne koder innberettes under disse, slik som f.eks. kode 116-A Skattepliktig del av ulykkesforsikring og yrkesskadeforsikring (merpremie) - andre betalte premier mv. kode 118-A Fri bil kode 119-A Trekkpliktig fri kost for sokkelarbeider kode 120-A Rentefordel rimelig lån i arbeidsforhold kode 121-A Fri bolig i arbeidsforhold kode 527-A Trekkfri fri kost for sokkelarbeider Beløpene skal da ikke tas med under den generelle koden 112-A Trekkpliktige naturalytelser. Gebyr Det er gitt bestemmelser om gebyr ved mangelfulle eller for sent eller ikke leverte lønns- og trekkoppgaver i ligningsloven 10-8 og forskrift av 22. januar 1991 nr. 57 om gebyr ved for sent eller ikke leverte oppgaver. Etter 10-8 nr. 1 kan den som ikke leverer oppgaver etter 6-16 bokstav c (herunder lønns- og trekkoppgaver) innen de fastsatte frister ilegges gebyr. Gebyr er kr 10 per dag for hver oppgave som leveres for sent eller ikke leveres ifølge ovennevnte forskrift 2 første ledd. Oppgaven er for

7 sent levert dersom den ikke er innlevert elektronisk via Altinn eller levert postdistributøren som rekommandert sending innen de fastsatte frister eller ikke er kommet frem til mottaker senest fjerde virkedag etter nevnte dato. Det vises til forskriften 3 bokstav a og b. Oppgaven anses ikke for levert dersom fødselsnummer (elleve siffer) eventuelt foretaksnummer og/eller oppgavegivers identifikasjonsnummer og organisasjonsnummer (ni siffer) mangler. Det vises til forskriften 4 bokstav a til e. Oppgave som er lagt ut på maskinlesbart medium anses heller ikke for levert dersom Skattedirektoratets bestemmelser vedrørende slik innsendelse ikke er fulgt. Det vises til forskriften 4 bokstav f og forskrift av 23. desember 1988 nr om levering av lønnsoppgaver mv. Det gjøres spesielt oppmerksom på at det kan ilegges gebyr uavhengig av om oppgavene leveres på papir eller på maskinlesbart medium. Gebyr ilegges av skatteoppkreveren (blanketter) og av Skattedirektoratet (maskinelle oppgaver), og inndrives etter reglene for skatt. Hvis oppgavegiver godtgjør at feilen skyldes årsaker som han ikke kan lastes for, kan gebyr frafalles. Kontaktinformasjon For arbeidsgivere med kontorkommune 2312 Sokkel/Utland rettes spørsmål om utfylling og innlevering av lønns- og trekkoppgaven, og om forskuddstrekket til: Skatteoppkrever utland Postboks 8103 NO-4068 Stavanger Telefon: Telefaks: Spørsmål om oppgaveplikt og skatteplikt for de enkelte ytelser rettes til: Sentralskattekontoret for utenlandssaker Postboks 8031 NO-4068 Stavanger Telefon: Telefaks: Informasjon er også tilgjengelig på skatteetaten.no og taxnorway.no

8

9

10

11

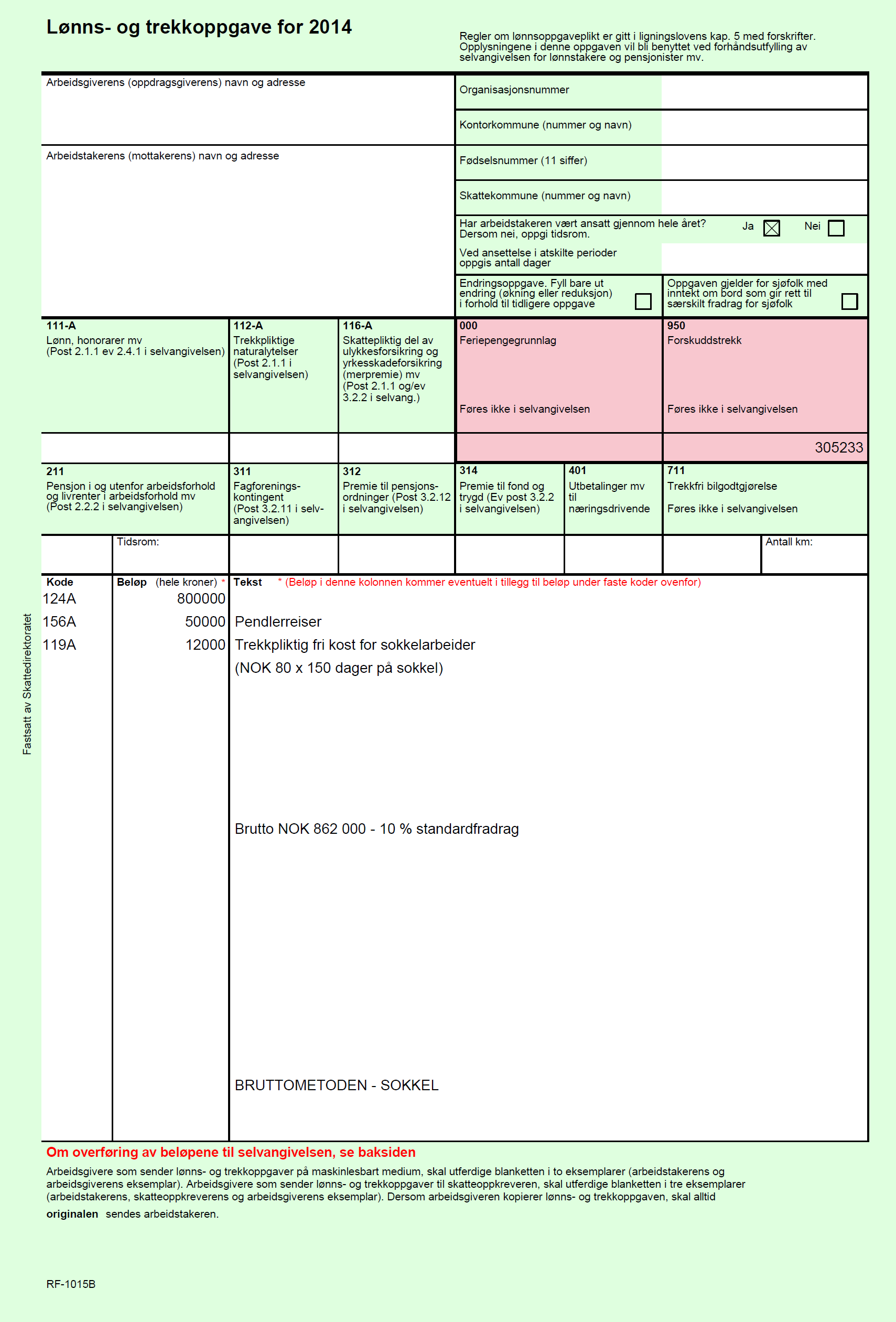

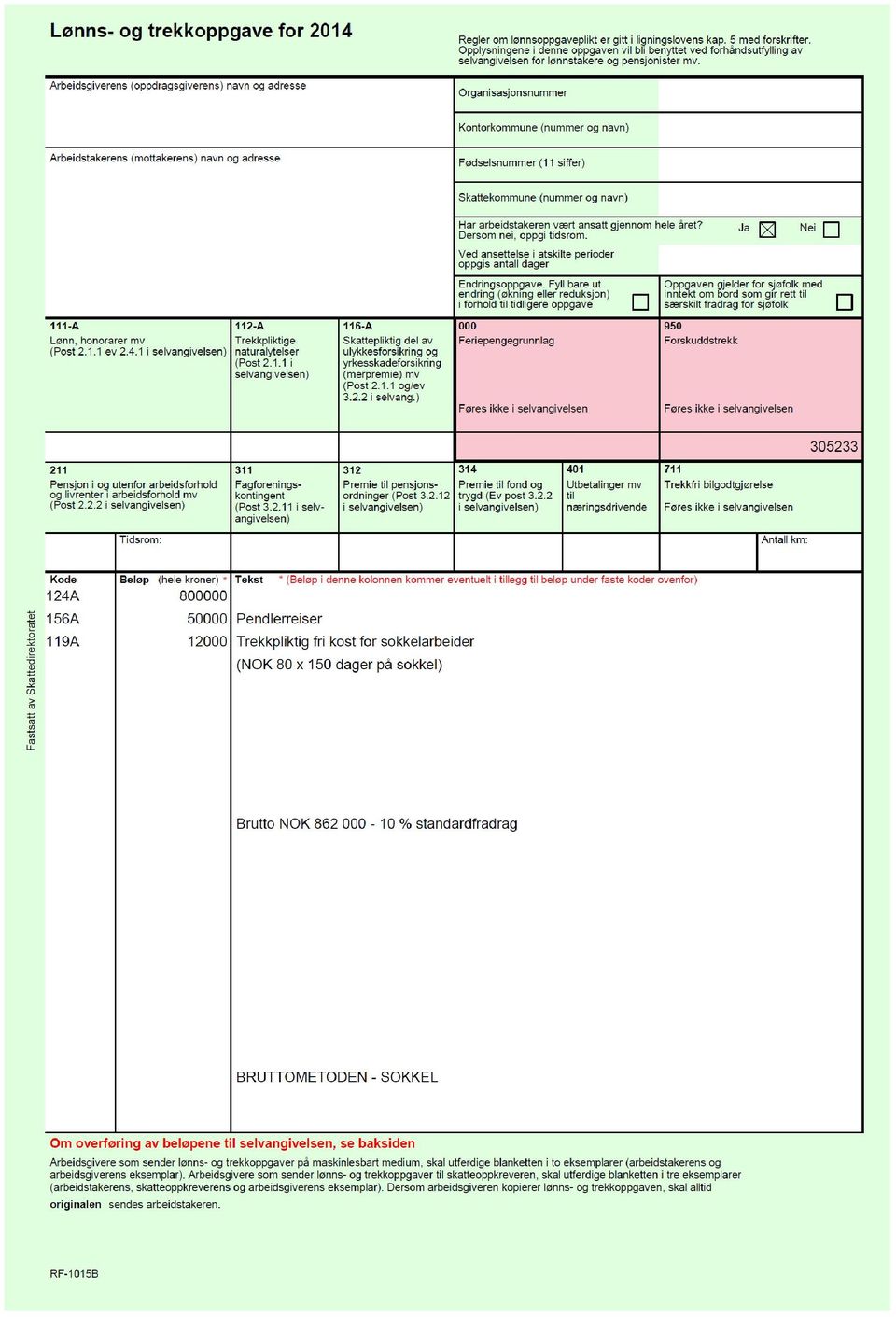

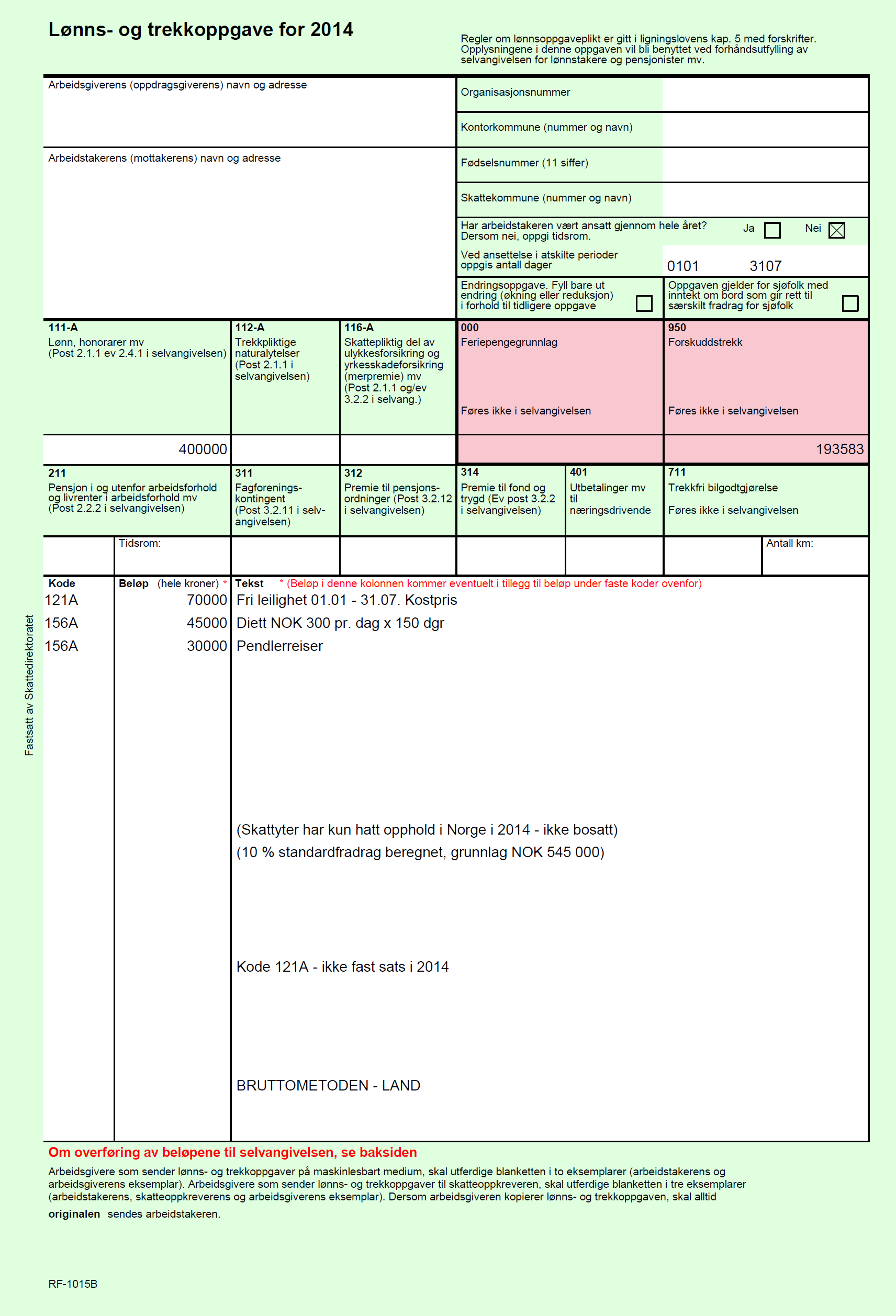

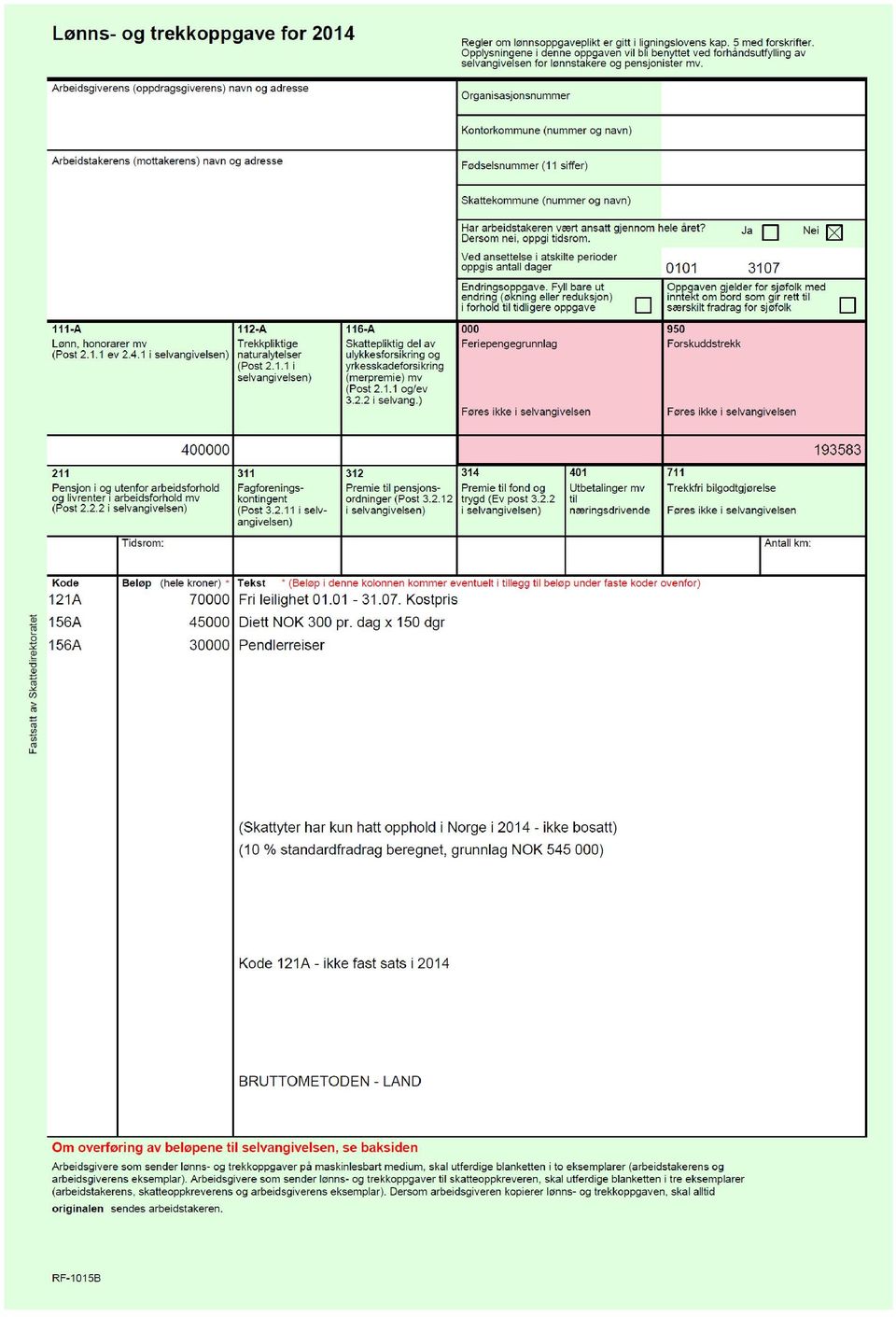

12 Utdrag av kodeoversikten 2014 (16. utgave) Nedenfor følger et utdrag av Kodeoversikten Kodeoversikten 2014, 16. utgave, (fullstendig utgave) er tilgjengelig på skatteetaten.no 000 Feriepengegrunnlag 000 Feriepengegrunnlag (fast rubrikk) Under denne kode innberettes opptjent feriepengegrunnlag pr i opptjeningsåret. Har det skjedd et oppgjør av feriepengene ved fratreden, oppgis intet beløp i denne rubrikken. 100 Lønn, honorar, trekkpliktige naturalytelser mv. Under denne kodegruppen innberettes lønn og annen godtgjørelse for arbeid, herunder feriepenger og sykepenger, godtgjørelse til styremedlemmer mv. Godtgjørelse til selvstendig næringsdrivende innberettes i kodegruppe 400. Om skillet mellom godtgjørelse for arbeid eller oppdrag i og utenfor næringsvirksomhet, se Skattedirektoratets brosjyre Lønnstaker eller næringsdrivende?(rf-2028). Kontantgodtgjørelse innberettes atskilt fra rene (trekkpliktige) naturalytelser i denne kodegruppen. Trekkfrie naturalytelser skal innberettes under kodegruppe A Lønn til sjøfolk som er utenlandske statsborgere og trygdet etter folketrygdloven 2-6, skal innberettes under kode 126-A. 112-A Trekkpliktige naturalytelser (fast rubrikk) Under denne kode innberettes skattepliktige og trekkpliktige naturalytelser som er godtgjørelse for arbeid som ikke er utført som ledd i selvstendig næringsvirksomhet, herunder bl.a. (oppregningen nedenfor er ikke uttømmende): skattepliktig fordel av fritt arbeidstøy skattepliktig verdi av gaver i ansettelsesforhold feriereise betalt av arbeidsgiver fri strøm fri avis - i utgangspunktet alle slike abonnementer, men for arbeidstakere med spesielt informasjonsbehov kun verdien av ett abonnement (likevel ingen fordel når slik arbeidstaker selv holder abonnement på en dagsavis) ektefelle/familie med på tjenestereise bekostet av arbeidsgiver besøksreiser til hjemmet i Norge og utlandet for utenlandsk arbeidstaker dekket ved naturalytelse og som ikke oppfyller vilkårene for trekkfritak, jf. forskrift til utfylling og gjennomføring mv. av skattebetalingsloven bokstav a for vilkår knyttet til trekkfritak (i de tilfellene det ikke foreligger trekkplikt, se kode 723 for besøksreise til hjemmet i Norge og kode 724 for besøksreise til hjemmet i utlandet for utenlandsk arbeidstaker).

13 besøksreise til hjemmet i utlandet for utenlandsk arbeidstaker som har hatt skattekort med standardfradrag når besøksreisene er dekket ved naturalytelse. skattepliktig fordel av bompengeabonnement/-avgift, månedskort, klippekort betalt av arbeidsgiver skattepliktig fordel ved arbeidsgivers tilskudd til barnehage for de ansattes barn (om skattefritt tilskudd, se kode 521) Om skattefri dekning av kostnader til bedriftsbarnehageplass, se kode 520 Om fri bolig i arbeidsforhold, se kode 121-A. Om opsjon i arbeidsforhold som er trekkpliktig fordel ved innløsning eller salg (naturalytelser), se kode 133-A. Ansattes kjøp av aksjer/grunnfondsbevis til underkurs innberettes i kode 132-A. Om skattepliktige, men trekkfrie naturalytelser, eksempelvis fri motorsykkel, fri båt mv., se kode 549. Trekkpliktige naturalytelser som ikke er avgiftspliktige, skal innberettes i kode A Lønn og annen godtgjørelse for arbeid utført i utlandet Under denne kode innberettes lønn og annen kontantgodtgjørelse for arbeid utført i utlandet og/eller på utenlandsk kontinentalsokkel. Naturalytelser i forbindelse med slikt arbeid innberettes i kode 136-A. Fri bolig knyttet til arbeidsopphold i utlandet innberettes i kode 121-A. Lønn under vanlige tjenestereiser og kortere kurs i utlandet innberettes i kode 111-A. Feriepenger og bonus som knytter seg til arbeid utført i utlandet i tidligere inntektsår, innberettes i kode 149-A. Lønn fra den norske stat opptjent i utlandet innberettes i kode 127-A. Koden brukes en gang for hvert opphold i utlandet eller på utenlandsk kontinentalsokkel. Koden skal benyttes uansett om det er Norge og/eller utlandet som har beskatningsretten. Når koden omfatter ytelser som ikke er avgiftspliktige, skal koden brukes uten angivelse av "-A", for eksempel når det ved blankett A1 / E 101 eller særskilt melding fra norsk trygdemyndighet fremgår at lønnstakeren er unntatt fra norsk trygd eller arbeidet er utført i utlandet av en utenlandsk statsborger som ikke er medlem i trygden. For arbeidstakere ansatt på nettolønnsordning benyttes kode 971-A. For ytelser til personer som er medlem av norsk trygd, men som ikke er skattepliktige til Norge, benyttes kode 927-A. Tidsrom: Land: Kontinentalsokkel/land: 114-A Styrehonorar mv. til person som er skattemessig bosatt i utlandet Under denne kode innberettes godtgjørelse som medlem av styre, representantskap, utvalg, råd o.l. til personer skattemessig bosatt i utlandet. Under koden oppgis også i hvilket land personen er skattemessig bosatt. Når koden omfatter ytelser som ikke er arbeidsgiveravgiftspliktige, skal koden brukes uten angivelse av "-A".

, se kode 133-A. Ansattes kjøp av aksjer/grunnfondsbevis til underkurs innberettes i kode 132-A.")

14 Land: 116-A Skattepliktig del av ulykkesforsikring og yrkesskadeforsikring (merpremie) - andre betalte premier mv. (fast rubrikk) Under denne kode innberettes skattepliktige og trekkpliktige fordeler ved premier mv. (inkludert administrasjonskostnader) betalt av arbeidsgiver, herunder bl.a.: Skattepliktig premie til ulykkesforsikring. Gruppelivsforsikringspremie. Behandlingsforsikring ved sykdom eller skade. Personavbruddsforsikringspremie. Livrentepremie (både individuell og kollektiv livrentepremie). Arbeidsgivers administrasjonskostnader til kollektive livrenteforsikring skal ikke regnes som premie. Innbetaling/premie til individuell pensjonsspareavtale/pensjonsforsikringsavtale (IPS). Arbeidsgivers dekning av premie til loss of license -forsikring skal også innberettes under denne kode for den del av premien som dekker skattepliktig syke- og ulykkesforsikring. Yrkesskadeforsikringspremie som dekker arbeidsgivers normale erstatningsansvar skal ikke innberettes, men dersom det er tegnet yrkesskadeforsikring som gir dekning utover dette, eller f.eks. ferie og fritidsforsikring i tillegg, skal denne merpremie innberettes her. 117-A Trekkpliktig hyretillegg Under denne kode innberettes skattepliktig og trekkpliktig hyretillegg for sjøfolk mv. Når koden omfatter ytelser som ikke er arbeidsgiveravgiftspliktige, skal koden brukes uten angivelse av -A. Trekkfritt hyretillegg innberettes under kode 925(-A). 118-A Fri bil Under denne kode innberettes den sjablonmessig beregnede fordel ved privat disponering av arbeidsgivers bil. Fordelen fastsettes til 30 pst. av bilens listepris som ny inntil et beløp fastsatt av Skattedirektoratet i forskrift (se satser nedenfor), og 20 pst. av overskytende listepris. Beløpsgrensen for det enkelte inntektsåret er tilgjengelig på skatteetaten.no. Det vises til eksemplene nedenfor. Skattepliktig fordel innberettes under Beløp. Grunnlaget ved beregningen er i utgangspunktet 100 pst. av bilens listepris som ny, men for biler eldre enn 3 år per 1. januar i inntektsåret, eller skattytere som godtgjør at yrkeskjøringen overstiger km i inntektsåret blir det ved utregningen tatt utgangspunkt i bare 75 pst. av bilens listepris som ny. For el-bil blir det ved utregningen tatt utgangspunkt i bare 50 pst. av bilens listepris som ny. Ved kombinasjon av bil eldre enn 3 år per 1. januar i inntektsåret og skattyter som godtgjør at yrkeskjøringen overstiger km i inntektsåret, blir det ved utregningen tatt utgangspunkt i 56,25 pst. av bilens listepris som ny. Ved kombinasjon av bil eldre enn 3 år per 1. januar i

.")

15 inntektsåret og el-bil, blir det ved utregningen tatt utgangspunkt i 37,5 pst. av bilens listepris som ny. Ved kombinasjon av el-bil og skattyter som godtgjør at yrkeskjøringen overstiger km i inntektsåret blir det ved utregningen tatt utgangspunkt i 50 pst. av bilens listepris som ny. Den reduserte listeprisen multipliseres deretter med den/de relevante prosentsatsen(-e) (30 pst./20 pst.). Beløpet som fremkommer innberettes under Beløp. Under Listepris innberettes listepris for bilen som ny. Bilens listepris som ny settes til hovedimportørens listepris på tidspunktet for første gangs registrering, inklusive merverdiavgift og vrakpant, eksklusive frakt- og registreringsomkostninger. Listeprisen tillegges listepris for ekstrautstyr. Oppholder arbeidstakeren seg i utlandet og bilen ikke er anskaffet i Norge, settes listepris til opprinnelig listepris som ny i oppholdslandet (dokumentasjon for listepris kan kreves fremlagt). Under Tidsrom skal perioden bilen har vært stilt til disposisjon for arbeidstakeren angis med startdato og sluttdato ikke antall dager. Har skattyter hatt firmabilordning deler av inntektsåret, gjennomføres fordelsbeskatningen forholdsmessig for det antall hele og påbegynte måneder bilen har stått til disposisjon. Under Bilens reg. nr. innberettes bilens registreringsnummer. Ved bilpool-ordninger skal det skrives Bilpool i tekstfeltet i stedet for registreringsnummer. Har arbeidstakeren disponert flere biler i løpet av året, skal koden benyttes en gang for hver bil. Når koden omfatter ytelser som ikke er arbeidsgiveravgiftspliktige, skal koden brukes uten angivelse av -A. Om fri bil som faller inn under den sjablonmessige beregning, men hvor listeprisen klart ikke står i forhold til fordelen ved den private bruk, se kode 125-A. Om fri bil som faller utenfor de standardiserte reglene (sjablonreglene), se kode 135-A. Satsene for inntektsåret 2014: Listepris inntil kr : 30 pst. Overskytende: 20 pst. Eksempel på innberetning ved listepris på kr : Tidsrom: * 10 * 30 kr * Listepris: Tidsrom: Bilens reg. nr.: DL Eksempel på fordelsberegning ved listepris over kr : Bilens listepris: kr Tidsrom:

16 * 30 kr * 20 kr Beregnet fordel kr Listepris: Tidsrom: Bilens reg. nr.: DL A Trekkpliktig fri kost for sokkelarbeider Under denne kode innberettes skattepliktig og trekkpliktig fri kost på sokkelinnretning til arbeidstaker. Når koden omfatter ytelser som ikke er arbeidsgiveravgiftspliktige, skal koden brukes uten angivelse av -A. Trekkfri fri kost for sokkelarbeider innberettes under kode 527(-A). Antall dager: 120-A Rentefordel rimelig lån i arbeidsforhold Under denne kode innberettes beregnet verdi av skattepliktig fordel ved rimelig lån i arbeidsforhold. Ved flere rimelige lån som løper gjennom samme tidsrom i inntektsåret, kan koden benyttes samlet for alle disse lånene. Når koden omfatter ytelser som ikke er arbeidsgiveravgiftspliktige, skal koden brukes uten angivelse av "-A". 121-A Fri bolig i arbeidsforhold Under denne kode innberettes skattepliktig og trekkpliktig fordel ved fri eller delvis fri bolig i arbeidsforhold, også når den stilles til disposisjon for utenlandsk arbeidstaker i Norge. Her innberettes også fri bolig knyttet til arbeidsopphold i utlandet. Når koden omfatter ytelser som ikke er arbeidsgiveravgiftspliktige, skal koden brukes uten angivelse av -A. I de tilfeller det ikke foreligger trekkplikt, se kode 526. Dersom det ytes kompensasjonstillegg for statsansatte med fri bolig i utlandet, skal fordelen også innberettes i kode Lønn ved konkurs - statsgaranti mv. Under denne kode innberettes utbetalt garantibeløp etter lov om statsgaranti for lønnskrav ved konkurs og utbetaling av lønn fra konkursbo, eller dividende av lønnskrav, opptjent før konkursen. Lønn/feriepenger opptjent i oppsigelsestiden, som er ansett som prioritert fordring i boet, innberettes også her. Er arbeidstaker pålagt å arbeide i oppsigelsestiden etter konkursåpningen og lønnen anses som massekrav, skal lønnen innberettes i kode 111-A.

17 124-A Lønn og annen godtgjørelse opptjent på norsk kontinentalsokkel til person som er skattemessig bosatt i utlandet Under denne kode innberettes lønn opptjent på norsk kontinentalsokkel av personer som er skattemessig bosatt i utlandet. Beløpet skal inkludere arbeidstakers trygdeavgift i utlandet dersom denne er betalt av arbeidsgiver i tillegg til lønn. For personer skattemessig bosatt i USA er det bare den skattepliktige del av lønnen som skal innberettes i denne kode (dvs. lønn for den tid som overstiger 60 dager i løpet av inntektsåret). Lønn i de første 60 dagene innberettes i kode 149-A med angivelse av hva beløpet gjelder. Lønn mv. til utenlandsk bosatte personer som er skattepliktige til Norge for arbeid om bord på fartøyer som utfører hjelpeoppdrag på norsk sokkel, innberettes i kode 149-A. Når koden omfatter ytelser som ikke er arbeidsgiveravgiftspliktige, skal koden brukes uten angivelse av "-A". Tidsrom: 126-A Utenlandske sjøfolk som er trygdet i Norge uten å være skattepliktige Under denne kode innberettes lønn og annen godtgjørelse til utenlandske sjøfolk, dvs. sjøfolk som er skattemessig bosatt i utlandet, som er ansatt om bord i NIS-skip og som er trygdet i Norge uten å være skattepliktige her. I denne koden oppgis også i hvilket land personen er skattemessig bosatt. Trukket trygdeavgift innberettes i kode 950. Koden skal brukes uten angivelse av -A- når det ved blankett A1 / E 101 eller særskilt melding fra norsk trygdemyndighet fremgår at lønnstakeren er unntatt fra norsk trygd. Land: 129 Lønn og annen godtgjørelse for arbeid utført i Norge som ikke er avgiftspliktig Under denne kode innberettes lønn og annen kontantgodtgjørelse for arbeid utført i Norge som ikke er avgiftspliktig. Beløpet skal inkludere arbeidstakers trygdeavgift i utlandet dersom denne er betalt av arbeidsgiver i tillegg til lønn. Koden skal brukes ved arbeid utført i Norge dersom det ved blankett A1 / E 101 eller særskilt melding fra norsk trygdemyndighet fremgår at lønnstakeren er unntatt fra norsk trygd. Avgiftsfri lønn mv. for arbeid utført i Norge for arbeidstakere ansatt på nettolønnsordning innberettes i kode 961. Avgiftspliktig lønn for arbeid utført i Norge skal innberettes i kode 111-A. Trekkpliktige naturalytelser i forbindelse med arbeid utført i Norge som ikke er avgiftspliktige, skal innberettes i kode 137.

18 130-A Elektronisk kommunikasjon bredbånd, fri telefon (herunder fri mobiltelefon) mv. Under denne kode innberettes den sjablonmessig beregnede fordel ved arbeidstakers adgang til disponering av arbeidsgiverfinansiert elektronisk kommunikasjon utenfor ordinær arbeidssituasjon. Kun tilgang til offentlig telefontjeneste og elektroniske kommunikasjonsnett omfattes av denne kode. Koden skal benyttes både når arbeidsgiver er abonnent (naturalytelse) og når arbeidstaker er abonnent (trekkpliktig refusjon). Skattepliktig fordel Maksimal skattepliktig fordel for 2014 er kroner. Dette gjelder uavhengig av faktisk kostnad på abonnementer som eies av arbeidsgiver (naturalytelse). Det gjelder også for arbeidsgivers godtgjørelse av kostnader til elektroniske kommunikasjonstjenester der arbeidstaker eier abonnementet (refusjon), begrenset til det som er faktisk refundert. I forhold til skatte-, trekk- og avgiftsplikten skal arbeidsgiver forholde seg til de ytelsene som ytes til sine ansatte, og det har ikke betydning om arbeidstaker har dekning fra flere arbeidsgivere. Arbeidstakers egenbetaling av deler av regningen eller kostnaden til abonnementet reduserer ikke den skattepliktige fordelen ved å få dekket elektronisk kommunikasjon av arbeidsgiver. Dekningen anses som en utgiftsgodtgjørelse (refusjon) dersom det er arbeidstakers abonnement. Det vil si at arbeidsgiver skal behandle det som en utgiftsgodtgjørelse (refusjon) når: arbeidstaker betaler regning for ekomtjeneste for deretter å få beløpet refundert av arbeidsgiver (etter bilag), eller arbeidstaker leverer ubetalt regning for ekomtjeneste som arbeidsgiver dekker, eller arbeidstakers regning for ekomtjeneste blir sendt arbeidsgiver direkte (fakturaadresse) og dekkes av arbeidsgiver Forskuddstrekk - naturalytelse Dersom arbeidstakerne disponerer arbeidsgivers elektroniske kommunikasjonstjeneste som naturalytelse, skal det foretas forskuddstrekk av 366 kroner per måned. Når maksimalt sjablongbeløp er nådd for en arbeidstaker skal arbeidsgiveren ikke foreta mer forskuddstrekk for vedkommende, selv om han får dekket elektroniske kommunikasjonstjenester senere dette året. Forskuddstrekk utgiftsgodtgjørelse (refusjon) Det skal foretas forskuddstrekk i utgiftsgodtgjørelse (refusjon) på det tidspunkt det foretas faktisk utbetaling til arbeidstaker. Dersom arbeidstaker leverer betalte regninger for tidligere år, og arbeidsgiver dekker disse, skal det gjøres forskuddstrekk på grunnlag av det beløp som dekkes på tidspunkt for utbetaling. Ved hver utbetaling foretas det forskuddstrekk i det faktiske beløpet som dekkes. Hvilken periode fakturaen gjelder for har altså ingen betydning, det er tidspunkt for arbeidsgivers dekning av fakturaen som er avgjørende for når forskuddstrekk skal gjennomføres, og senere for innberetningsplikten.

og når arbeidstaker er abonnent (trekkpliktig refusjon).")

19 Dersom total dekning av fakturaen fører til at maksimalt sjablongbeløp overstiges, skal det foretas forskuddstrekk av beløpet som er dekket inntil sjablongbeløpet. Når maksimalt sjablongbeløp er nådd skal det ikke foretas forskuddstrekk i ytterligere utbetaling av slik refusjon til EKOM-tjenester. Ved dekning av en elektronisk kommunikasjonstjeneste uten bilag skal totalt dekket beløp innberettes i kode 149-A og spesifiseres nærmere. Forskuddstrekk - både naturalytelse/utgiftsgodtgjørelse (refusjon) Dersom arbeidstakeren får dekket elektronisk kommunikasjon ved en kombinasjon av naturalytelse og utgiftsgodtgjørelse, vil maksimalt skattepliktig beløp utgjøre kroner i kombinasjonstilfellene. Skattepliktig fordel skal i slike tilfeller begrenses til sjablongbeløpet, og dette legges også til grunn for forskuddstrekk i løpet av året. Trekket gjennomføres månedlig av 366 kroner for naturalytelsen med tillegg for det beløpet som er utbetalt som utgiftsgodtgjørelse (refusjon). Trekket gjennomføres månedlig inntil maksimalt sjablongbeløp på kroner er nådd. Arbeidsgiveravgiften beregnes tilsvarende av totalt beløp som inngår i trekkgrunnlaget for hver kalendermåned. Innholdstjenester inntil kroner Det er innført et skattefritt bunnbeløp på kroner for fellesfakturerte varer og tjenester og tilleggstjenester (tjenester som er inkludert i abonnementet). Det skattefrie bunnbeløpet fylles opp først inntil man når beløpet, uavhengig av om tjenestene er brukt i tjenesten eller privat. Når beløpsgrensen overstiges må arbeidsgiver skille mellom dekning av tjenester til hhv. tjenstlig (skattefri) og privat (skattepliktig) bruk. Særlig om utgiftsgodtgjørelser: Arbeidstakers regning kan inneholde tilleggstjenester bakt inn i abonnementsprisen, og arbeidsgiver kan refundere hele eller deler av denne regningen. Arbeidsgiver kan skille ut den del av regningen som faller på tilleggstjenesten. Arbeidsgiver må ta stilling til verdsettelsen av slik tjeneste når han skal dekke regningen. Det skal foretas forskuddstrekk av gjenstående del av regningen. Den delen av regningen som faller på tilleggstjenesten sammen med øvrige fellesfakturerte varer og tjenester er ikke skattepliktig inntil kroner, og det skal ikke foretas forskuddstrekk, beregnes arbeidsgiveravgift eller skje innberetning for beløp inntil grensen. F.eks. vil dette kunne være tilfelle dersom arbeidstaker har et abonnement som inneholder musikktjenester. Arbeidstaker får da nyttiggjort seg det skattefrie bunnbeløpet for fellesfakturerte varer og tjenester samt tilleggstjenester, inntil kroner. Gjenstående del blir gjenstand for forskuddstrekk, arbeidsgiveravgift og innrapportering så langt det gjelder private utgifter. Innholdstjenester fra kroner Den delen som overstiger det skattefrie bunnbeløpet, og som gjelder privat bruk, skal skattlegges som lønn etter de alminnelige regler, og innberettes i henholdsvis kode 111-A ved utgiftsgodtgjørelse, eller kode 112-A når arbeidsgiver eier abonnementet.

Dersom arbeidstakeren får dekket elektronisk kommunikasjon ved en kombinasjon av naturalytelse og utgiftsgodtgjørelse, vil maksimalt")

20 Innberetning Som følge av forenklingene skal kun beløpet oppgis i kode 130-A ved innberetningen for Det skal ikke oppgis noen tilleggsopplysninger eller spesifikasjoner til beløpene. Det skilles heller ikke på om ytelsen består i naturalytelse, utgiftsgodtgjørelse (refusjon) eller en kombinasjon. Det er summen av utgiftsgodtgjørelse (refusjon) og den skattepliktige verdien av naturalytelse som skal innberettes, begrenset oppad til sjablongbeløpet. Det skal innberettes sjablongbeløp for de måneder arbeidstaker har hatt elektronisk kommunikasjonstjeneste som naturalytelse. Det skal videre innberettes totalt dekket beløp for de fakturaer som arbeidstaker har levert og fått dekket av arbeidsgiver i løpet av året. Det skal likevel ikke innberettes mer enn sjablongbeløpet. Om utgiftsgodtgjørelsen(e) (refusjonen), eventuelt i kombinasjon med naturalytelse overstiger det årlige sjablonbeløpet, så skal det overskytende ikke innberettes. Når koden omfatter ytelser som ikke er arbeidsgiveravgiftspliktige, skal kode benyttes uten angivelse av -A. 131-A Opsjonsytelser (kontantytelser) Under denne kode innberettes fordel ved opsjonsytelser ved innløsning eller salg av opsjoner i arbeidsforhold (kontantytelser). Om tildeling av opsjon, se kode 523. Om fordel ved innløsning eller salg av opsjoner (naturalytelser), se kode 133-A. Om tap ved opsjon, se kode 924. Koden skal benyttes en gang for hvert opsjonstilfelle. Når koden omfatter ytelser som ikke er arbeidsgiveravgiftspliktige, skal koden brukes uten angivelse av -A. Tildelingsåret for opsjonen: 132-A Ansattes kjøp av aksjer/grunnfondsbevis til underkurs Under denne kode innberettes som vist i eksemplet ansattes fordel ved kjøp av aksjer/grunnfondsbevis til underkurs. Aksjer til underkurs innberettes her når aksjen erverves, uavhengig av eventuell klausul om rådighetsinnskrenkning, for eksempel salgs- og pantsettelsesforbud i noen år. Skattepliktig fordel innberettes under beløp. Når koden omfatter ytelser som ikke er arbeidsgiveravgiftspliktige, skal koden brukes uten angivelse av "-A". Eksempel på fordelsberegning og innberetning:

Sist oppdatert 3. desember 2012

Særskilt kodeoversikt for lønns-og trekkoppgaver 2012 til bruk for Skatteoppkrever utland og Sentralskattekontoret for utenlandssaker Utdrag av 14. utgave gjelder fra og med inntektsåret 2012 (lønns- og

Særskilt kodeoversikt for lønns-og trekkoppgaver 2012 til bruk for Skatteoppkrever utland og Sentralskattekontoret for utenlandssaker Utdrag av 14. utgave gjelder fra og med inntektsåret 2012 (lønns- og

Sist oppdatert: 23. juli 2014

Kodeoversikt for lønns-og trekkoppgaver 2014 16. utgave (nettversjon) gjelder fra og med inntektsåret 2014 (lønns- og trekkoppgaver som leveres i januar 2015) og inntil ny oversikt er fastsatt Sist oppdatert:

Kodeoversikt for lønns-og trekkoppgaver 2014 16. utgave (nettversjon) gjelder fra og med inntektsåret 2014 (lønns- og trekkoppgaver som leveres i januar 2015) og inntil ny oversikt er fastsatt Sist oppdatert:

Sist oppdatert 30. juni 2009

Kodeoversikt for lønns-og trekkoppgaver 2009 11. utgave (nettversjon) gjelder fra og med inntektsåret 2009 (lønns- og trekkoppgaver som leveres i januar 2010) og inntil ny oversikt er fastsatt Sist oppdatert

Kodeoversikt for lønns-og trekkoppgaver 2009 11. utgave (nettversjon) gjelder fra og med inntektsåret 2009 (lønns- og trekkoppgaver som leveres i januar 2010) og inntil ny oversikt er fastsatt Sist oppdatert

Sist oppdatert 25. oktober 2013

Kodeoversikt for lønns-og trekkoppgaver 2013 15. utgave (nettversjon) gjelder fra og med inntektsåret 2013 (lønns- og trekkoppgaver som leveres i januar 2014) og inntil ny oversikt er fastsatt Sist oppdatert

Kodeoversikt for lønns-og trekkoppgaver 2013 15. utgave (nettversjon) gjelder fra og med inntektsåret 2013 (lønns- og trekkoppgaver som leveres i januar 2014) og inntil ny oversikt er fastsatt Sist oppdatert

Sist oppdatert 27. juni 2012

Kodeoversikt for lønns-og trekkoppgaver 2012 14. utgave (nettversjon) gjelder fra og med inntektsåret 2012 (lønns- og trekkoppgaver som leveres i januar 2013) og inntil ny oversikt er fastsatt Sist oppdatert

Kodeoversikt for lønns-og trekkoppgaver 2012 14. utgave (nettversjon) gjelder fra og med inntektsåret 2012 (lønns- og trekkoppgaver som leveres i januar 2013) og inntil ny oversikt er fastsatt Sist oppdatert

Sist oppdatert 17. juni 2010

Kodeoversikt for lønns-og trekkoppgaver 2010 12. utgave (nettversjon) gjelder fra og med inntektsåret 2010 (lønns- og trekkoppgaver som leveres i januar 2011) og inntil ny oversikt er fastsatt Sist oppdatert

Kodeoversikt for lønns-og trekkoppgaver 2010 12. utgave (nettversjon) gjelder fra og med inntektsåret 2010 (lønns- og trekkoppgaver som leveres i januar 2011) og inntil ny oversikt er fastsatt Sist oppdatert

Gamle LTO-Koder nye beskrivelser Kodespeil for å registrere a-melding direkte i Altinn

Gamle LTO-Koder nye beskrivelser Kodespeil for å registrere a-melding direkte i Altinn Du kan søke i dokumentet ved å trykke CTRL+F. Søkefeltet vises øverst i dokumentet. Innhold 110-A Fri kost og losji...

Gamle LTO-Koder nye beskrivelser Kodespeil for å registrere a-melding direkte i Altinn Du kan søke i dokumentet ved å trykke CTRL+F. Søkefeltet vises øverst i dokumentet. Innhold 110-A Fri kost og losji...

Tidligere LTO-koder a-ordningens beskrivelser. Kodespeil for å registrere a-melding direkte i Altinn

Tidligere LTO-koder a-ordningens beskrivelser Kodespeil for å registrere a-melding direkte i Altinn 1 Innhold 110-A Fri kost og losji... 4 111-A Lønn, honorarer mv.... 4 112-A Trekkpliktige naturalytelser...

Tidligere LTO-koder a-ordningens beskrivelser Kodespeil for å registrere a-melding direkte i Altinn 1 Innhold 110-A Fri kost og losji... 4 111-A Lønn, honorarer mv.... 4 112-A Trekkpliktige naturalytelser...

Frivillige og ideelle organisasjoner

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

Innhold. Dagens koder a-ordningen. Sist oppdatert 12.12.13

Innhold 1 Kodespeil dagens lønns- og trekk-koder mot a-ordningens beskrivelse av ytelser... 5 2 Kode 110-A Fri kost og losji... 5 3 Kode 111-A Lønn, honorarer mv.... 6 4 Kode 112-A Trekkpliktige naturalytelser...

Innhold 1 Kodespeil dagens lønns- og trekk-koder mot a-ordningens beskrivelse av ytelser... 5 2 Kode 110-A Fri kost og losji... 5 3 Kode 111-A Lønn, honorarer mv.... 6 4 Kode 112-A Trekkpliktige naturalytelser...

Det gis ikke noen fradrag i lønn, pensjon mv. som skattlegges etter lønnstrekkordningen.

Skattedirektoratet meldinger SKD 2/04, 31. januar 2004 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Skattedirektoratet meldinger SKD 2/04, 31. januar 2004 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Det gis ikke noen fradrag i lønn, pensjon mv. som skattlegges etter lønnstrekkordningen.

Skattedirektoratet meldinger SKD 5/03, 31. januar 2003 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Skattedirektoratet meldinger SKD 5/03, 31. januar 2003 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Tidligere LTO-koder a-ordningens beskrivelser. Kodespeil for å registrere a-melding direkte i Altinn

Tidligere LTO-koder a-ordningens beskrivelser Kodespeil for å registrere a-melding direkte i Altinn Oppdatert 17.08.2016 1 Innhold 110-A Fri kost og losji... 4 111-A Lønn, honorarer mv.... 4 112-A Trekkpliktige

Tidligere LTO-koder a-ordningens beskrivelser Kodespeil for å registrere a-melding direkte i Altinn Oppdatert 17.08.2016 1 Innhold 110-A Fri kost og losji... 4 111-A Lønn, honorarer mv.... 4 112-A Trekkpliktige

Overgangsveiledning Dagens LTO-koder a-ordningens beskrivelser

Overgangsveiledning Dagens LTO-koder a-ordningens beskrivelser Se "Veiledning for a-ordningen" for fullstendig beskrivelse om innrapportering etter a-ordningen 1 Innhold 1 Kodespeil dagens lønns- og trekk-koder

Overgangsveiledning Dagens LTO-koder a-ordningens beskrivelser Se "Veiledning for a-ordningen" for fullstendig beskrivelse om innrapportering etter a-ordningen 1 Innhold 1 Kodespeil dagens lønns- og trekk-koder

Du kan søke i dokumentet ved å trykke på Ctrl+F. Søkefeltet blir synlig øverst i dokumentet.

Overgangsveiledning Gamle LTO-koder nye beskrivelser Se "Veiledning for a-ordningen" for fullstendig beskrivelse om innrapportering etter a-ordningen Du kan søke i dokumentet ved å trykke på Ctrl+F. Søkefeltet

Overgangsveiledning Gamle LTO-koder nye beskrivelser Se "Veiledning for a-ordningen" for fullstendig beskrivelse om innrapportering etter a-ordningen Du kan søke i dokumentet ved å trykke på Ctrl+F. Søkefeltet

Elektroniske kommunikasjonstjenester (fri telefon, bredbånd mv.)

") Elektroniske kommunikasjonstjenester (fri telefon, bredbånd mv.) Arbeidstakerens fordel ved privat bruk av arbeidsgiverfinansierte elektroniske kommunikasjonstjenester (EK-tjenester) utenfor sin ordinære

Elektroniske kommunikasjonstjenester (fri telefon, bredbånd mv.) Arbeidstakerens fordel ved privat bruk av arbeidsgiverfinansierte elektroniske kommunikasjonstjenester (EK-tjenester) utenfor sin ordinære

meldinger SKD 1/06, 03. januar 2006

Skattedirektoratet meldinger SKD 1/06, 03. januar 2006 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Skattedirektoratet meldinger SKD 1/06, 03. januar 2006 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Kodespeil med a meldingsnummer i Visma Lønn

Kodespeil med a meldingsnummer i Visma Lønn Tidligere lønns og trekkode Innrapportering i a meldingen og Visma Lønn Lto Navn Type fordel Lønnsbeskrivelse Trekkplikt Grunnlag aga A meldingsnummer 110A Fri

Kodespeil med a meldingsnummer i Visma Lønn Tidligere lønns og trekkode Innrapportering i a meldingen og Visma Lønn Lto Navn Type fordel Lønnsbeskrivelse Trekkplikt Grunnlag aga A meldingsnummer 110A Fri

* Virksomhetens org.nr. * Navn på kontaktperson

Rapportering av lønn og arbeidsforhold for opptil 2 ansatte Det du trenger for å fylle ut A-meldingen Juridisk og virksomhetens organisasjonsnummer, kan søkes opp i enhetsregisteret: www.brreg.no Arbeidskontrakten

Rapportering av lønn og arbeidsforhold for opptil 2 ansatte Det du trenger for å fylle ut A-meldingen Juridisk og virksomhetens organisasjonsnummer, kan søkes opp i enhetsregisteret: www.brreg.no Arbeidskontrakten

meldinger SKD 2/05, 25. januar 2005

Skattedirektoratet meldinger SKD 2/05, 25. januar 2005 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Skattedirektoratet meldinger SKD 2/05, 25. januar 2005 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Lto-koder a-ordningens beskrivelser av ytelsene

Overgangsveiledning Tidligere LTO-koder a-ordningens beskrivelser Se "Veiledning for a-ordningen" for fullstendig beskrivelse om innrapportering etter a-ordningen Du kan søke på ord, fraser eller deler

Overgangsveiledning Tidligere LTO-koder a-ordningens beskrivelser Se "Veiledning for a-ordningen" for fullstendig beskrivelse om innrapportering etter a-ordningen Du kan søke på ord, fraser eller deler

Ny versjon av HogiaLønn Ny versjon er tilgjengelig uten ekstra kostnad for brukere med Serviceavtale.

Til brukere av HogiaLønn med serviceavtale Oslo, september 2014 Ny versjon av HogiaLønn 2014.3 Ny versjon er tilgjengelig uten ekstra kostnad for brukere med Serviceavtale. Hvordan installere ny versjon

Til brukere av HogiaLønn med serviceavtale Oslo, september 2014 Ny versjon av HogiaLønn 2014.3 Ny versjon er tilgjengelig uten ekstra kostnad for brukere med Serviceavtale. Hvordan installere ny versjon

Adresse. Postnummer. Telefon. E-post. (mm-åååå)

") Rapportering av lønn og arbeidsforhold for opptil 2 arbeidstakere Det du trenger for å fylle ut a-meldingen Arbeidsgivers norske organisasjonsnumre, både juridisk og virksomhetnummer. Du finner organisasjonsnumrene

Rapportering av lønn og arbeidsforhold for opptil 2 arbeidstakere Det du trenger for å fylle ut a-meldingen Arbeidsgivers norske organisasjonsnumre, både juridisk og virksomhetnummer. Du finner organisasjonsnumrene

meldinger SKD 3/07, 22. februar 2007

Skattedirektoratet meldinger SKD 3/07, 22. februar 2007 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen

Skattedirektoratet meldinger SKD 3/07, 22. februar 2007 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen

Elektroniske kommunikasjonstjenester. Nye regler for elektroniske kommunikasjonstjenester fra 2014

Elektroniske kommunikasjonstjenester Nye regler for elektroniske kommunikasjonstjenester fra 2014 12.11.2014 Hva er elektroniske kommunikasjonstjenester EKOM er tjenester som omfatter tilgang til offentlig

Elektroniske kommunikasjonstjenester Nye regler for elektroniske kommunikasjonstjenester fra 2014 12.11.2014 Hva er elektroniske kommunikasjonstjenester EKOM er tjenester som omfatter tilgang til offentlig

Agenda. Hvem er pendler? Type pendler Hvilke pendlerutgifter kan arbeidsgiver dekke skattefritt? Utenlandsk pendler Innrapportering i a-meldingen

Pendlere Agenda Hvem er pendler? Type pendler Hvilke pendlerutgifter kan arbeidsgiver dekke skattefritt? Utenlandsk pendler Innrapportering i a-meldingen Hvem er pendler? Hvem er pendler? Personer som

Pendlere Agenda Hvem er pendler? Type pendler Hvilke pendlerutgifter kan arbeidsgiver dekke skattefritt? Utenlandsk pendler Innrapportering i a-meldingen Hvem er pendler? Hvem er pendler? Personer som

1. Lønn. Diettgodtgjørelse på reiser med overnatting i Norge Særavtale Definisjon Vilkår for når reisen er med overnatting

Diettgodtgjørelse på reiser med overnatting i Norge 1. Lønn 1.1. Særavtale Særavtale om dekning av utgifter til reise og kost innenlands gjelder for reiser i Norge for alle som reiser i oppdrag eller tjeneste

Diettgodtgjørelse på reiser med overnatting i Norge 1. Lønn 1.1. Særavtale Særavtale om dekning av utgifter til reise og kost innenlands gjelder for reiser i Norge for alle som reiser i oppdrag eller tjeneste

Miniguide for. Utenlandske næringsdrivende og arbeidstakere. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

FRI BIL UEGNET FOR PRIVAT BRUK

17.07.2013 FRI BIL UEGNET FOR PRIVAT BRUK Skal innberettes i lønns- og trekkoppgavekode Kode 135-A Fri bil som faller utenfor standardreglene. Under denne kode innberettes fordel ved privat disponering

17.07.2013 FRI BIL UEGNET FOR PRIVAT BRUK Skal innberettes i lønns- og trekkoppgavekode Kode 135-A Fri bil som faller utenfor standardreglene. Under denne kode innberettes fordel ved privat disponering

Utenlandske næringsdrivende og arbeidstakere. Miniguide for. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) MARS 2010 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) MARS 2010 Utenlandske næringsdrivende Norsk

Informasjon til utenlandske arbeidstakere: Selvangivelsen 2010

Informasjon til utenlandske arbeidstakere: Selvangivelsen 2010 2 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

Informasjon til utenlandske arbeidstakere: Selvangivelsen 2010 2 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

Oslo kommune Kemnerkontoret. Nyttig informasjon til deg som benytter deg av eller som er praktikant/dagmamma. Det handler om skatten din...

Oslo kommune Kemnerkontoret Nyttig informasjon til deg som benytter deg av eller som er praktikant/dagmamma Det handler om skatten din... Slik leser du brosjyren Brosjyren gjelder for pass av barn under

Oslo kommune Kemnerkontoret Nyttig informasjon til deg som benytter deg av eller som er praktikant/dagmamma Det handler om skatten din... Slik leser du brosjyren Brosjyren gjelder for pass av barn under

skatteetaten.no Informasjon til utenlandske arbeidstakere Selvangivelsen 2014

skatteetaten.no Informasjon til utenlandske arbeidstakere Selvangivelsen 2014 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

skatteetaten.no Informasjon til utenlandske arbeidstakere Selvangivelsen 2014 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

Visma Enterprise HRM. Elektronisk kommunikasjon

Visma Enterprise HRM Elektronisk kommunikasjon Nytt regelverk 2014 1 Innledning... 3 2 Elektronisk kommunikasjonstjeneste (telefon, mobiltelefon, bredbånd o.l.)... 3 2.1 Skattepliktig beløp Verdsettelse

Visma Enterprise HRM Elektronisk kommunikasjon Nytt regelverk 2014 1 Innledning... 3 2 Elektronisk kommunikasjonstjeneste (telefon, mobiltelefon, bredbånd o.l.)... 3 2.1 Skattepliktig beløp Verdsettelse

Skattedirektoratets forskuddssatser for 2014 og historiske satser

Skattedirektoratets forskuddssatser for 2014 og historiske satser Skattedirektoratets forskuddssatser for 2014 og historiske satser 1. Lønn 1.1. Skattedirektoratets forskuddssatser for 2014 1.1.1. Normrentesats

Skattedirektoratets forskuddssatser for 2014 og historiske satser Skattedirektoratets forskuddssatser for 2014 og historiske satser 1. Lønn 1.1. Skattedirektoratets forskuddssatser for 2014 1.1.1. Normrentesats

Diettgodtgjørelse Nye regler og satser fra 22. juni 2018

Diettgodtgjørelse Nye regler og satser fra 22. juni 2018 Agenda Ny særavtale gjeldende fra 22. juni 2018 Dagdiett nye regler Skatteregler Hva kan utbetales skattefritt? Hvordan beregne dette riktig? Legitimasjonskravene

Diettgodtgjørelse Nye regler og satser fra 22. juni 2018 Agenda Ny særavtale gjeldende fra 22. juni 2018 Dagdiett nye regler Skatteregler Hva kan utbetales skattefritt? Hvordan beregne dette riktig? Legitimasjonskravene

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk sokkel

November 2008 - Opplag: 10.000 - Trykk: Aske Trykk AS (www.aske.no) RF-2025 B. Kontaktinformasjon Brønnøysundregistrene for spørsmål om organisasjonsnummer Postadresse: NO-8910 BRØNNØYSUND, NORGE Telefon:

November 2008 - Opplag: 10.000 - Trykk: Aske Trykk AS (www.aske.no) RF-2025 B. Kontaktinformasjon Brønnøysundregistrene for spørsmål om organisasjonsnummer Postadresse: NO-8910 BRØNNØYSUND, NORGE Telefon:

Informasjon til utenlandske arbeidstakere: Pendlerfradrag 2010

Informasjon til utenlandske arbeidstakere: Pendlerfradrag 2010 2 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i utlandet. Pendling Må du på grunn av arbeidet

Informasjon til utenlandske arbeidstakere: Pendlerfradrag 2010 2 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i utlandet. Pendling Må du på grunn av arbeidet

M I N I G U I D E. Skatt for idrettslag og ideelle organisasjoner

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Innledning Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skattepliktig». Betingelsen er at organisasjonen «ikke

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Innledning Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skattepliktig». Betingelsen er at organisasjonen «ikke

Informasjon til utenlandske arbeidstakere:

Informasjon til utenlandske arbeidstakere: Pendlerfradrag 2012 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i hjemlandet. Pendling Må du på grunn av arbeidet

Informasjon til utenlandske arbeidstakere: Pendlerfradrag 2012 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i hjemlandet. Pendling Må du på grunn av arbeidet

Skatt til Svalbard trekkes med 8,0 pst. av lønn, pensjon mv. inntil 12 ganger folketrygdens grunnbeløp, og med 22,0 pst. av overskytende beløp.

meldinger SKD 3/14 11. mars 2014 Rettsavdelingen, personskatt Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan

meldinger SKD 3/14 11. mars 2014 Rettsavdelingen, personskatt Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan

MINIGUIDE. Skatt for idrettslag og ideelle organisasjoner

MINIGUIDE Skatt for idrettslag og ideelle organisasjoner Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skatte pliktig». Betingelsen er at organisasjonen «ikke har erverv til formål».

MINIGUIDE Skatt for idrettslag og ideelle organisasjoner Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skatte pliktig». Betingelsen er at organisasjonen «ikke har erverv til formål».

Nyheter innen lønn! Sticos Brukerforum 13.11.2015. Marianne Lund, Rådgiver og Øyvind Riiber, Produktsjef

Nyheter innen lønn! Sticos Brukerforum 13.11.2015 Marianne Lund, Rådgiver og Øyvind Riiber, Produktsjef Agenda A-ordningen Avstemming lønn Sammenstillingsoppgaver Utbetalinger under lønnsopplysningsplikten

Nyheter innen lønn! Sticos Brukerforum 13.11.2015 Marianne Lund, Rådgiver og Øyvind Riiber, Produktsjef Agenda A-ordningen Avstemming lønn Sammenstillingsoppgaver Utbetalinger under lønnsopplysningsplikten

Tåler din organisasjon bokettersyn?

Skatt og arbeidsgiveravgift For frivillige og ideelle organisasjoner Tåler din organisasjon bokettersyn? Kemneren i Bergen Dagens tema Skattebetalingsordningen i Norge Idrettslaget som arbeidsgiver Lønnsutbetalinger

Skatt og arbeidsgiveravgift For frivillige og ideelle organisasjoner Tåler din organisasjon bokettersyn? Kemneren i Bergen Dagens tema Skattebetalingsordningen i Norge Idrettslaget som arbeidsgiver Lønnsutbetalinger

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger når

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger når

Skatt til Svalbard trekkes med 8,0 pst. av lønn, pensjon mv. inntil 12 ganger folketrygdens grunnbeløp, og med 22,0 pst. av overskytende beløp.

meldinger SKD 5/11 14. mars 2011 Rettsavdelingen, personskatt Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan

meldinger SKD 5/11 14. mars 2011 Rettsavdelingen, personskatt Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan

Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel

Skatteetaten Miniguide for Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) 1 Utenlandske

Skatteetaten Miniguide for Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) 1 Utenlandske

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger når

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger når

Idrettslag og ideelle organisasjoner plikter som arbeidsgiver

M I N I G U I D E Idrettslag og ideelle organisasjoner plikter som arbeidsgiver Skatteoppkreveren Innledning Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skattepliktig». Betingelsen

M I N I G U I D E Idrettslag og ideelle organisasjoner plikter som arbeidsgiver Skatteoppkreveren Innledning Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skattepliktig». Betingelsen

Tillegg 1 til Kodeoversikt for lønns- og trekkoppgåver. Tillegg til 9. utgåve Gjeld frå og med inntektsåret 2006 og inntil ny oversikt er fastsett

Tillegg 1 til Kodeoversikt for lønns- og trekkoppgåver Tillegg til 9. utgåve Gjeld frå og med inntektsåret 2006 og inntil ny oversikt er fastsett Kodeoversikta og tillegget finst òg på www.skatteetaten.no

Tillegg 1 til Kodeoversikt for lønns- og trekkoppgåver Tillegg til 9. utgåve Gjeld frå og med inntektsåret 2006 og inntil ny oversikt er fastsett Kodeoversikta og tillegget finst òg på www.skatteetaten.no

meldinger SKD 9/08, 6. juni 2008

Skatteetaten meldinger SKD 9/08, 6. juni 2008 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen og i Antarktis

Skatteetaten meldinger SKD 9/08, 6. juni 2008 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen og i Antarktis

M I N I G U I D E. Skatt for idrettslag og ideelle organisasjoner

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skattepliktig». Betingelsen er at organisasjonen «ikke har erverv

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skattepliktig». Betingelsen er at organisasjonen «ikke har erverv

skatteetaten.no Informasjon til utenlandske arbeidstakere Pendlerfradrag 2015

skatteetaten.no Informasjon til utenlandske arbeidstakere Pendlerfradrag 2015 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i hjemlandet. Pendling Må du på grunn

skatteetaten.no Informasjon til utenlandske arbeidstakere Pendlerfradrag 2015 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i hjemlandet. Pendling Må du på grunn

INFORMASJON OM REGELVERKET VEDRØRENDE ANSVAR FOR RAPPORTERING AV LØNN

INFORMASJON OM REGELVERKET VEDRØRENDE ANSVAR FOR RAPPORTERING AV LØNN 2 BDO AS INFORMASJON OM REGELVERKET VEDRØRENDE ANSVAR FOR RAPPORTERING AV LØNN Innledning Denne publikasjonen er utarbeidet med det

INFORMASJON OM REGELVERKET VEDRØRENDE ANSVAR FOR RAPPORTERING AV LØNN 2 BDO AS INFORMASJON OM REGELVERKET VEDRØRENDE ANSVAR FOR RAPPORTERING AV LØNN Innledning Denne publikasjonen er utarbeidet med det

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og skattemelding

Vår dato 6. mars 2017 Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og skattemelding Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger

Vår dato 6. mars 2017 Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og skattemelding Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger

meldinger SKD 4/16, 8. mars 2016 Rettsavdelingen, personskatt

meldinger SKD 4/16, 8. mars 2016 Rettsavdelingen, personskatt Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan

meldinger SKD 4/16, 8. mars 2016 Rettsavdelingen, personskatt Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan

REISEREGNINGER. Regelverk

REISEREGNINGER Regelverk Regelverk Regelverk SGS 1001 - Reiseregulativet for kommunesektoren 3 fastsetter at vi for tjenestereiser skal følge: Særavtale om dekning av utgifter til reise og kost innenlands

REISEREGNINGER Regelverk Regelverk Regelverk SGS 1001 - Reiseregulativet for kommunesektoren 3 fastsetter at vi for tjenestereiser skal følge: Særavtale om dekning av utgifter til reise og kost innenlands

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse 2 Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse 2 Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger

27.11.13 Pensjonskasseforeningen. A-ordningen

27.11.13 Pensjonskasseforeningen A-ordningen Stian Berglund EDAG / NAV - prosjektet a-opplysningsloven Lov om arbeidsgivers innrapportering av ansettelses- og inntektsforhold med mer A-ordningen A-meldingen

27.11.13 Pensjonskasseforeningen A-ordningen Stian Berglund EDAG / NAV - prosjektet a-opplysningsloven Lov om arbeidsgivers innrapportering av ansettelses- og inntektsforhold med mer A-ordningen A-meldingen

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og skattemelding

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og skattemelding 2 Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og skattemelding 2 Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger

Svalbardinntekt samt lønn mv. for arbeid på Jan Mayen og i Antarktis

19.07.2013 Svalbardinntekt samt lønn mv. for arbeid på Jan Mayen og i Antarktis Dette er utdrag fra Skattedirektoratets melding 27. februar 2013 For mer utfyllende informasjon se: http://www.skatteetaten.no/upload/pdfer/skdmeldinger/skd%20melding%204%202013.pdf?epslanguage=nb-no

19.07.2013 Svalbardinntekt samt lønn mv. for arbeid på Jan Mayen og i Antarktis Dette er utdrag fra Skattedirektoratets melding 27. februar 2013 For mer utfyllende informasjon se: http://www.skatteetaten.no/upload/pdfer/skdmeldinger/skd%20melding%204%202013.pdf?epslanguage=nb-no

Lønnsart Navn A-meldingsnrInntektstypeL/T-kode Behandl.regel Kontonr 1 Fast lønn 3700 Fastlønn 111A 2 5000 5 Timelønn 9200 Timelønn 111A 10 5000 10

Lønnsart Navn A-meldingsnrInntektstypeL/T-kode Behandl.regel Kontonr 1 Fast lønn 3700 Fastlønn 111A 2 5000 5 Timelønn 9200 Timelønn 111A 10 5000 10 Overtid 50% 6500 Overtidsgodtgjørelse 111A 10 5000 15

Lønnsart Navn A-meldingsnrInntektstypeL/T-kode Behandl.regel Kontonr 1 Fast lønn 3700 Fastlønn 111A 2 5000 5 Timelønn 9200 Timelønn 111A 10 5000 10 Overtid 50% 6500 Overtidsgodtgjørelse 111A 10 5000 15

Pendlerreglene. Inntektsåret Nadja Strøm-Andersen og Mette Riise Marrè, Skattedirektoratet

Pendlerreglene Inntektsåret 2018 Nadja Strøm-Andersen og Mette Riise Marrè, Skattedirektoratet Begrensninger i fradragsretten for pendleropphold Fradragsretten for merkostnader til kost 1. er betinget

Pendlerreglene Inntektsåret 2018 Nadja Strøm-Andersen og Mette Riise Marrè, Skattedirektoratet Begrensninger i fradragsretten for pendleropphold Fradragsretten for merkostnader til kost 1. er betinget

Hva betyr de nye reglene for diett? Espen Øren, Infotjenester AS

Espen Øren, Infotjenester AS 1 Hva har skjedd med diett og skatt den siste tiden? Statsbudsjettet skattlegge merutgifter til kost for pendlere som kan tilberede mat i pendlerboligen Kunngjøring 23.10.2017

Espen Øren, Infotjenester AS 1 Hva har skjedd med diett og skatt den siste tiden? Statsbudsjettet skattlegge merutgifter til kost for pendlere som kan tilberede mat i pendlerboligen Kunngjøring 23.10.2017

NOU 1985:5. side 1 av 5

Dokumenttype NOU 1985:5 Dokumentdato Tittel Skattlegging av diettgodtgjørelser Utvalgsleder Fagereng Jens Kapittel 1.3 UTVALGETS ARBEID OG KONKLUSJONER Utvalgets oppgave har vært å foreta en vurdering

Dokumenttype NOU 1985:5 Dokumentdato Tittel Skattlegging av diettgodtgjørelser Utvalgsleder Fagereng Jens Kapittel 1.3 UTVALGETS ARBEID OG KONKLUSJONER Utvalgets oppgave har vært å foreta en vurdering

Presentasjon Daldata 16. mai 2013 GJENNOMGANG AV A-ORDNINGEN

Presentasjon Daldata 16. mai 2013 GJENNOMGANG AV A-ORDNINGEN Hvem er vi Marthe Hauglin Rådgiver Spesifikasjon og utvikling i EDAG Prosjektet marthe.hauglin@skatteetaten.no Tlf.: 945 363 40 Karine Rikheim

Presentasjon Daldata 16. mai 2013 GJENNOMGANG AV A-ORDNINGEN Hvem er vi Marthe Hauglin Rådgiver Spesifikasjon og utvikling i EDAG Prosjektet marthe.hauglin@skatteetaten.no Tlf.: 945 363 40 Karine Rikheim

Utgifter til kost og losji på reise

Utgifter til kost og losji på reise Statlige regulativ og definisjoner Skattereglene om dekning av reiseutgifter ble formelt løsrevet fra statens reiseregulativ fra 2011, men det er fortsatt henvisninger

Utgifter til kost og losji på reise Statlige regulativ og definisjoner Skattereglene om dekning av reiseutgifter ble formelt løsrevet fra statens reiseregulativ fra 2011, men det er fortsatt henvisninger

Naturalytelser og diett. Endringer for 2018 og 2019

Naturalytelser og diett Endringer for 2018 og 2019 Naturalytelser - utgangspunkt Alle økonomiske fordeler vunnet ved arbeid er skattepliktige. Med mindre det er gitt særskilt skattefritak Hjemmel skatteloven

Naturalytelser og diett Endringer for 2018 og 2019 Naturalytelser - utgangspunkt Alle økonomiske fordeler vunnet ved arbeid er skattepliktige. Med mindre det er gitt særskilt skattefritak Hjemmel skatteloven

Bevertning og bespisning

Bevertning og bespisning Agenda Skatte- og avgiftsmessig behandling av forskjellige typer matservering Kantine Reiser og arrangementer Sosiale tiltak Bevertning /representasjon 2 Generelle skattemessige

Bevertning og bespisning Agenda Skatte- og avgiftsmessig behandling av forskjellige typer matservering Kantine Reiser og arrangementer Sosiale tiltak Bevertning /representasjon 2 Generelle skattemessige

Beskatning av frynsegoder i arbeidsforhold

Beskatning av frynsegoder i arbeidsforhold Kursinnhold Rettskilder Rettslig plassering av naturalytelser («frynsegoder») Nærmere om fordelsbegrepets innhold Ulike typer naturalytelser Verdsettelse av naturalytelser

Beskatning av frynsegoder i arbeidsforhold Kursinnhold Rettskilder Rettslig plassering av naturalytelser («frynsegoder») Nærmere om fordelsbegrepets innhold Ulike typer naturalytelser Verdsettelse av naturalytelser

Viktig nytt på lønnsområdet

Viktig nytt på lønnsområdet 2012 Agenda Endringene på lønnsområdet i 2012 Reisegodtgjørelser skattemessig frikobling fra statens særavtaler Utgiftsgodtgjørelser på tjenestereiser og arbeidsopphold endringer

Viktig nytt på lønnsområdet 2012 Agenda Endringene på lønnsområdet i 2012 Reisegodtgjørelser skattemessig frikobling fra statens særavtaler Utgiftsgodtgjørelser på tjenestereiser og arbeidsopphold endringer

Huldt & Lillevik Lønn 2013-12-15. Lønn 5.0. Versjon 5.13.4

Lønn 5.0 Versjon 5.13.4 Innhold 1 Hva er nytt i denne versjonen... 2 2 Oppdatere til 5.13.4... 2 3 Datostyring... 2 4 Om årsavslutning i Lønn 5.0... 2 4.1 Begrensninger ved levering av lønns- og trekkoppgaver

Lønn 5.0 Versjon 5.13.4 Innhold 1 Hva er nytt i denne versjonen... 2 2 Oppdatere til 5.13.4... 2 3 Datostyring... 2 4 Om årsavslutning i Lønn 5.0... 2 4.1 Begrensninger ved levering av lønns- og trekkoppgaver

Adresse. Postnummer. Telefon. E-post. (mm-åååå)

") Rapportering av lønn og arbeidsforhold for opptil 2 arbeidstakere Det du trenger for å fylle ut a-meldingen Arbeidsgivers norske organisasjonsnumre, både juridisk og virksomhetsnummer. Du finner organisasjonsnumrene

Rapportering av lønn og arbeidsforhold for opptil 2 arbeidstakere Det du trenger for å fylle ut a-meldingen Arbeidsgivers norske organisasjonsnumre, både juridisk og virksomhetsnummer. Du finner organisasjonsnumrene

M I N I G U I D E. Skatt for idrettslag og ideelle organisasjoner

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Denne miniguiden gir en kort innføring i pliktene til idrettslag og ideelle organisasjoner på lønnsområdet. Les mer Du finner mer detaljert

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Denne miniguiden gir en kort innføring i pliktene til idrettslag og ideelle organisasjoner på lønnsområdet. Les mer Du finner mer detaljert

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Beskatning av firmabil

Beskatning av firmabil Kursinnhold Rettskilder Rettslig plassering Begrepsavklaring og avgrensing Sondring mellom bruk av firmabil kun i næring og bruk privat og i næring Hovedreglene om beskatning av

Beskatning av firmabil Kursinnhold Rettskilder Rettslig plassering Begrepsavklaring og avgrensing Sondring mellom bruk av firmabil kun i næring og bruk privat og i næring Hovedreglene om beskatning av

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Utenlandske næringsdrivende

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Utenlandske næringsdrivende

Utgifter til kost og losji på reise

Artikkelen beskriver regler og satser som gjelder for 2018. Store endringer for 2019 - artikkelen vil bli oppdatert. Utgifter til kost og losji på reise Statlige regulativ og definisjoner Skattereglene

Artikkelen beskriver regler og satser som gjelder for 2018. Store endringer for 2019 - artikkelen vil bli oppdatert. Utgifter til kost og losji på reise Statlige regulativ og definisjoner Skattereglene

A-MELDINGEN ARBEID OVER LANDEGRENSER

Rapporteringsplikt Avgiftsplikt Trekkplikt Elektronisk innrapportering Eksempler A-MELDINGEN ARBEID OVER LANDEGRENSER HANNE METTE JANSON Arbeidsgiveres plikter arbeid over landegrensene Nærmere om rapporterings-/opplysningspliktens

Rapporteringsplikt Avgiftsplikt Trekkplikt Elektronisk innrapportering Eksempler A-MELDINGEN ARBEID OVER LANDEGRENSER HANNE METTE JANSON Arbeidsgiveres plikter arbeid over landegrensene Nærmere om rapporterings-/opplysningspliktens

Veiledning for opplysningspliktige som registrerer direkte i Altinn. Veiledning for å registrere a-melding direkte i Altinn

Veiledning for å registrere a-melding direkte i Altinn 1 1 Hva er "Direkte registrering i Altinn"?... 6 2 Hvem kan bruke tjenesten "Direkte registrering i Altinn"?... 6 3 Roller og tilganger... 6 4 Registrere

Veiledning for å registrere a-melding direkte i Altinn 1 1 Hva er "Direkte registrering i Altinn"?... 6 2 Hvem kan bruke tjenesten "Direkte registrering i Altinn"?... 6 3 Roller og tilganger... 6 4 Registrere

Målet med kurset. Vite når det skal fastsettes en fordel ved bruk av arbeidsgivers bil Være i stand til å:

Fri bil 1 Målet med kurset Vite når det skal fastsettes en fordel ved bruk av arbeidsgivers bil Være i stand til å: beregne riktig fordel fri bil foreta lønnsinnberetning av fordel fri bil bokføre fordelen

Fri bil 1 Målet med kurset Vite når det skal fastsettes en fordel ved bruk av arbeidsgivers bil Være i stand til å: beregne riktig fordel fri bil foreta lønnsinnberetning av fordel fri bil bokføre fordelen

Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Lønns-ABC 2013. Veiledning ved utfylling av lønns- og trekkoppgaver for 2013. 16. utgave

Lønns-ABC 2013 Veiledning ved utfylling av lønns- og trekkoppgaver for 2013 16. utgave Formålet med dette heftet er å gi deg som er arbeidsgiver et praktisk hjelpemiddel ved utfylling av lønns- og trekkoppgavene

Lønns-ABC 2013 Veiledning ved utfylling av lønns- og trekkoppgaver for 2013 16. utgave Formålet med dette heftet er å gi deg som er arbeidsgiver et praktisk hjelpemiddel ved utfylling av lønns- og trekkoppgavene

Del I Innledende bestemmelser Kapittel 1. Lovens virkeområde 1-1 Virkeområde

Forskrift til utfylling og gjennomføring mv. av skattebetalingsloven (skattebetalingsforskriften) Fastsatt av Finansdepartementet 21. desember 2007 med hjemmel i lov 17. juni 2005 nr. 67 om betaling og

Forskrift til utfylling og gjennomføring mv. av skattebetalingsloven (skattebetalingsforskriften) Fastsatt av Finansdepartementet 21. desember 2007 med hjemmel i lov 17. juni 2005 nr. 67 om betaling og

GRUPPEOPPGAVE VII - LØSNING

GRUPPEOPPGAVE VII - LØSNING GOL07 (v15) OPPGAVE A 1) Leieinntekter tomannsbolig: Forutsatt lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv

GRUPPEOPPGAVE VII - LØSNING GOL07 (v15) OPPGAVE A 1) Leieinntekter tomannsbolig: Forutsatt lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv

Pendler du til Norge fra utlandet?

Pendler du til Norge fra utlandet? Tips til riktig beregning av fradrag for merkostnader til kost, losji og besøksreiser ved arbeidsopphold utenfor hjemmet for inntektsåret 2014. Skatteetaten vil i dette

Pendler du til Norge fra utlandet? Tips til riktig beregning av fradrag for merkostnader til kost, losji og besøksreiser ved arbeidsopphold utenfor hjemmet for inntektsåret 2014. Skatteetaten vil i dette

Veiledning for opplysningspliktige som registrerer direkte i Altinn. Veiledning for å registrere a-melding direkte i Altinn

Veiledning for å registrere a-melding direkte i Altinn 1 1 Hva er "Direkte registrering i Altinn"?... 6 2 Hvem kan bruke tjenesten "Direkte registrering i Altinn"?... 6 3 Roller og tilganger... 6 4 Registrere

Veiledning for å registrere a-melding direkte i Altinn 1 1 Hva er "Direkte registrering i Altinn"?... 6 2 Hvem kan bruke tjenesten "Direkte registrering i Altinn"?... 6 3 Roller og tilganger... 6 4 Registrere

A-MELDINGEN ARBEID OVER LANDEGRENSER