Oslo kommune Kemnerkontoret. Nyttig informasjon til deg som benytter deg av eller som er praktikant/dagmamma. Det handler om skatten din...

|

|

|

- Bjørnar Jacobsen

- 9 år siden

- Visninger:

Transkript

1 Oslo kommune Kemnerkontoret Nyttig informasjon til deg som benytter deg av eller som er praktikant/dagmamma Det handler om skatten din...

2 Slik leser du brosjyren Brosjyren gjelder for pass av barn under 12 år og pass av eldre barn som trenger spesiell omsorg og pleie. Hvor barnet passes avgjør hvilke regler foreldrene og dagmammaen/praktikanten skal forholde seg til. Du trenger derfor ikke å lese alt i denne brosjyren, men kun det som gjelder for din situasjon. Barnet passes i dagmammaens hjem Se side 6 Barnet passes i sitt eget hjem Se side 14 Foreldrene Se side 6 Dagmammaen Se side 12 Foreldrene Se side 14 Dagmammaen/ praktikanten Se side 20 Foreldrefradrag: JA Kontantstøtte: JA Er ikke arbeidsgiver - Skal ikke betale arbeidsgiveravgift - Skal ikke trekke skatt - Skal ikke betale dagmammaen feriepenger Skal levere lønnsoppgave ved årets slutt Er selvstendig næringsdrivende Skal betale forskuddsskatt Kan kreve standardfradrag for barnepassere Har ikke krav på feriepenger Kan ha krav på sykepenger/pensjon Foreldrefradrag: JA Kontantstøtte: JA Er arbeidsgiver - Skal ikke betale arbeidsgiveravgift - Skal trekke skatt og sende inn oppgaver - Skal betale dagmammaen feriepenger Er arbeidstaker Skal levere skattekort Har krav på feriepenger Kan ha krav på sykepenger/pensjon Denne brosjyren er oppdatert med satser og beløpsgrenser per ma i Se kemnerkontoret.oslo.kommune.no for siste oppdaterte versjon. 2

3 Innledning Et registrert arbeidsforhold gir fordeler for alle parter Fordeler for foreldrene For foreldrene er det en trygghet at barnepasset skjer under ordnede forhold. Foreldrene kan kreve fradrag for legitimerte utgifter til pass og stell av barn. Foreldrefradraget for inntektsåret 2010 utgjør maksimalt kroner for det første barnet og kroner i tillegg per barn utover det første. Foreldrene får foreldrefradrag selv om de mottar kontantstøtte. Fordeler for dagmammaen/praktikanten For dagmammaen/praktikanten er det en fordel å ha registrert inntekt. Det har betydning for utbetalinger fra folketrygden, blant annet sykepenger. Er inntekten per kalenderår høyere enn det gjennomsnittlige grunnbeløpet i folketrygden, opptjener man pensjonspoeng. For inntektsåret 2010 er dette beløpet kroner. Grunnbeløpet justeres i mai hvert år. 3

4 Sammenligning av hvit og svart dagmamma (pass av barn i dagmammaens hjem) Når foreldrene bruker en hvit dagmamma, har de legitimerte utgifter til barnepass og får derfor foreldrefradrag. Det betyr at foreldrene kan betale den hvite dagmammaen mer enn den svarte dagmammaen, og allikevel få en lavere kostnad per år. I eksemplene betaler foreldrene en hvit dagmamma kroner i måneden og en svart dagmamma kroner i måneden. Prisene for barnepass er kun valgt for å illustrere. Fastsettelse av pris for barnepass skjer ved en avtale mellom foreldrene og dagmammaen. For foreldrene er forskjellen (2010) Antall Antall Betaling Årets Foreldrefradrag Skattereduksjon Årets barn måneder per måned betaling (for et barn) (pga foreldrefradraget) kostnad Hvit dagmamma Svart dagmamma For dagmammaen er forskjellen (2010*) Antall barn Antall Betaling Årets Årets Årets Årets netto dagmammaen måneder per måned inntekt standard skatt inntekt passer i sitt hjem per barn per barn før skatt fradrag* Hvit dagmamma Svart dagmamma * Det er benyttet standardfradrag for 2009, kr 950 per måned per barn. Satsen for 2010 fastsettes først i desember

5 Dagmammaen i eksemplet passer barn hjemme hos seg selv og - benytter standardfradrag for barnepassere - har i 2010 kun inntekten fra barnepasset - er over 17 år og skal betale trygdeavgift med 7,8 % (for personer under 17 år er trygdeavgiften 3 %) Skatteberegning Du kan beregne skatten din på skatteetaten.no. Hvis du passer barnet i ditt eget hjem se side 13. Hvis du passer barnet i barnets hjem se side 20. Satser finner du på side 22 eller på skatteetaten.no. 5

6 Barnet passes i dagmammaens hjem Informasjon til foreldrene Foreldrefradrag: JA Kontantstøtte: JA Arbeidsgiveravgift: Nei Trekke skatt: Nei Feriepenger: Nei Lønnsoppgave: JA Levering av lønnsoppgave elektronisk Du kan kreve fradrag for legitimerte utgifter til barnepass. Du får foreldrefradrag selv om du mottar kontantstøtte. Se sats for foreldrefradrag på side 22 eller på skatteetaten.no. Har du barn mellom ett og tre år som ikke bruker barnehage med offentlig driftstilskudd, kan du få full kontantstøtte. Har barnet deltidsplass i barnehage, kan du få delvis kontantstøtte. Se sats for kontantstøtte på side 22 eller på nav.no. Dagmammaen er selvstendig næringsdrivende. Du er derfor ikke arbeidsgiver og skal ikke betale arbeidsgiveravgift. Du er ikke arbeidsgiver og skal ikke trekke skatt av betalingen til dagmammaen. Du er ikke arbeidsgiver og skal ikke betale dagmammaen feriepenger. Du skal levere lønnsoppgave (skjema RF-1015 Lønnsog trekkoppgave) over det du har betalt til dagmammaen i løpet av året. På oppgaven skal du bruke kode 404 Godtgjørelse til dagmamma som passer barnet i dagmammaens hjem. Lønnsoppgaven kan sendes elektronisk via altinn.no, fristen for levering er 31. januar året etter inntektsåret. Ved elektronisk utfylling blir skjemaet lagret. På side 8 og 9 er det et eksempel på utfylling av lønnsoppgaven med illustrasjoner fra altinn.no. 6

7 Levering av lønnsoppgave på papir Kopi av lønnsoppgave Velger du i stedet å sende lønnsoppgaven på papir til Oslo kemnerkontor, er fristen for levering 20. januar året etter inntektsåret. Når du leverer papirutgaven, må du i tillegg fylle ut et følgeskriv til lønnsoppgaven (skjema RF-1025 Årsoppgave for arbeidsgiveravgift Følgeskriv til lønns- og trekkoppgaver) og levere det sammen med lønnsoppgaven. Skjemaene finner du på skatteetaten.no eller du kan kontakte Oslo kemnerkontor. På side 10 og 11 er det et eksempel på utfylling av papirutgaven og følgeskrivet. Dagmammaen skal ha en kopi av lønnsoppgaven. Du beholder også selv en kopi som dokumentasjon på foreldrefradraget. Når du får selvangivelsen, må du kontrollere at foreldrefradraget er ført opp. Dagmammaen kan kreve standardfradrag for barnepassere, se side 12. Husk å føre opp dette på lønnsoppgaven. 7

8 Alternativ 1 for utfylling av lønnsoppgaven - elektronisk i altinn Frode Forsørger har to barn som et år ble passet hjemme hos dagmammaen Heidi Hvit i 11 måneder. Betalingen var kroner per barn per måned. Frode må levere lønnsoppgave over det han har betalt til Heidi i løpet av året. Skjemaet sendes inn via altinn.no, fristen er 31. januar året etter. 1) Frode logger seg på altinn.no. Skjemaet RF-1015 Lønns og trekkoppgave finner han i Skjemakatalog under Skjema og tjenester. Han åpner skjemaet, krysser for Ordinær oppgave og trykker Neste. I feltet Til skatteoppkreveren fyller han inn Oslo, hans bostedskommune, og trykker Neste. De følgende bildene fyller Frode ut slik, og trykker Neste mellom bildene: Andre opplysninger: Kun feltet Beregningsmåte med Generelle næringer. Spesielle grupper: Kun Nei i feltet Arbeidsgivers avtale om pensjon. Avgiftsgrunnlag og refusjon: Ingen av feltene skal fylles ut. 2) Informasjonen om Heidi Hvit skal inn i et vedleggsskjema. Skjemaet ligger under Vedlegg i menyen til venstre i bildet. Frode velger RF-1015U Lønnsog trekkoppgave, trykker Legg til, fyller ut bildet og trykker Neste. De følgende bildene fyller Frode ut slik og trykker Neste mellom bildene: Ansettelsesforhold: Ja for Ansatt gjennom hele året og Nei for Sjøfolk. Mest brukte koder: Ingen av feltene skal fylles ut. Frode trykker Neste. 3) I bildet Øvrige koder trykker han Legg til og velger kode 404 Godtgjørelse til dagmamma som passer barnet i dagmammaens hjem. Koden fyller Frode ut slik: Beløp (netto) : kr kr (utgiftsgodtgjørelse/standardfradrag) Brutto utbetalt : kr x 2 barn x 11 måneder Utgiftsgodtgjørelse (standardfradrag) : kr 950* x 2 barn x 11 måneder Antall barn 2 Antall månedsfradrag 22: 2 barn x 11 måneder Betalerens fødselsnummer (Frodes fødselsnummer) *Maksimalt standardfradrag for barnepassere per måned per barn (kr 950 for 2009) Når beløpene er fylt inn, trykker Frode Legg til og så Tilbake. Han velger Kontroller vedleggsskjema, Kontroller skjema og Tilbake til skjema. Tilbake i hovedskjemaet trykker han Kontroller skjema og følger anvisningene for innsending av skjemaet. Når skjemaet er sendt inn, skriver Frode ut en kopi som han leverer til dagmammaen Heidi Hvit. 8

9 1) 2) 3) 9

10 Alternativ 2 for utfylling av lønnsoppgaven papiroppgave Frode Forsørger har to barn som et år ble passet hjemme hos dagmammaen Heidi Hvit i 11 måneder. Frode må levere lønnsoppgave over det han har betalt til Heidi. Betalingen var kroner per barn per måned. Fristen for å levere papiroppgave er 20. januar året etter. 1) 2) { { { { { 3) 4) 5) 1) Opplysninger om Frode Forsørger. I feltet organisasjonsnummer fyller han inn fødselsnummeret sitt 2) Opplysninger om dagmammaen Heidi Hvit og skattekommunen hennes 3) Kode 404 er koden for Godtgjørelse til dagmamma som passer barn i dagmammaens hjem. 4) Beløp (kolonne 2) : kr (brutto utbetalt) - kr (utgiftsgodtgjørelse/standardfradrag) 5) Utgiftsgodtgjørelse (standardfradrag) : kr 950* x 2 barn x 11 måneder Brutto utbetalt : kr x 2 barn x 11 måneder Antall barn 2 Antall måneder 22: 2 barn x 11 måneder Betalers fødselsnummer (Frodes fødselsnummer) *Maksimalt standardfradrag for barnepassere per måned per barn (kr 950 for 2009) 10

Opplysninger om dagmammaen Heidi Hvit og skattekommunen hennes 3) Kode 404 er koden for Godtgjørelse til dagmamma som passer barn i")

11 Hvis Frode Forsørger benytter alternativ 2 (lønnsoppgave på papir), må han også fylle ut et følgeskriv til lønnsoppgaven (skjema RF-1025 Årsoppgave for arbeidsgiveravgift Følgeskriv til lønns- og trekkoppgave). Sender Frode lønnsoppgaven via Altinn (alternativ 1), skal følgeskrivet ikke leveres. Post 1.0 Til Skatteoppkreveren Opplysninger om Oslo kemnerkontor, skatteoppkreveren i Frode sin bostedskommune. Fra arbeidsgiver: Selv om Frode Forsørger ikke er arbeidsgiver, skal han fylle inn opplysninger om seg selv i dette feltet. Feltet Næringskode skal ikke fylles ut. Post 4.0 Sammendrag av lønns- og trekkoppgaver (LTO) Det er sendt inn papirutgave av lønns- og trekkoppgaven og feltene for manuelle LTO skal derfor brukes. Post 4.2 Antall manuelle LTO er 1 og post 4.5 Samlede oppgavepliktige ytelser fra manuelle LTO er Beløpet er hentet fra kolonnen Beløp på lønns- og trekkoppgaven. Post 9.0 Sum alle koder for manuelle LTO Beløpet er hentet fra post 4.7 Sum. Post 10.0 Underskrift Frode Forsørger skal datere og skrive under skjemaet. 11

12 Barnet passes i dagmammaens hjem Informasjon til dagmammaen Selvstendig næringsdrivende: JA Du er selvstendig næringsdrivende. I forhold til andre næringsdrivende er reglene forenklet: Regnskap Du behøver ikke å føre regnskap. Trygdeavgift Du skal betale trygdeavgift etter samme sats som lønnstakere. Satsen er 7,8 % (trygdeavgiften er inkludert i forskuddsskatten). 12 Forskuddsskatt: JA Standardfradrag for barnepassere: JA Feriepenger: Nei Sykepenger Pensjonspoeng Du må betale forskuddsskatt. Den blir vanligvis betalt i fire terminer: 15. mars, 15. mai, 15. september og 15. november. Kontakt skattekontoret for å få skrevet ut forskuddsskatt. Du kan kreve et standardfradrag til dekning av kostnader til kosthold, ekstra kostnader til vask, oppvarming mv. Standardfradraget utgjør 50 % av betalingen for barnepasset, men kan maksimalt utgjøre 950 kroner per måned for hvert barn (2009 sats). Årets standardfradrag fastsettes hvert år i desember (se skatteetaten.no). Istedenfor standardfradrag kan du få fradrag for dokumenterte faktiske kostnader. Har du valgt standardfradrag er valget bindende for de neste 5 inntektsår, såfremt forholdene ikke endres vesentlig. Kontakt skattekontoret for mer informasjon om fradrag. Du er selvstendig næringsdrivende og har ikke krav på feriepenger. Undersøk med NAV hvilke trygderettigheter du har, for eksempel hvis du blir syk. Er personinntekten din høyere enn det gjennomsnittlige grunnbeløpet i folketrygden får du pensjonspoeng. Personinntekten er beløpet som foreldrene har oppgitt i lønnsoppgaven, etter at standardfradraget for barnepassere eller eventuelt fradrag for dokumenterte faktiske kostnader er trukket fra. Personinntekten er også grunnlaget for beregning av trygdeavgift og toppskatt. Se sats for grunnbeløpet på side 22 eller på nav.no. For mer informasjon om pensjonspoeng kontakt NAV.

13 Dokumentasjon på inntekten Skatteberegning Foreldrene skal gi deg en kopi av lønnsoppgaven som dokumentasjon på inntekten. Du må kontrollere at standardfradraget for barnepassere er trukket fra ved beregningen av inntekten din. Ønsker du å beregne skatten din kan du gå inn på skatteetaten.no. Under Selvbetjening velger du Beregn skatten din her. I feltet Lønnsinntekt mv. skal du fylle inn betalingen fra foreldrene fratrukket standardfradraget for barnepassere, som du kan kreve. Du skal derfor ikke fylle inn standardfradraget under Fradrag i skatteberegningsprogrammet på side 3. Hvis dagmammaen i eksemplet på side 8 ønsker å beregne skatten sin, skal hun fylle inn kroner i feltet Lønnsinntekt mv. 13

14 Barnet passes i sitt eget hjem Informasjon til foreldrene Foreldrefradrag: JA Kontantstøtte: JA Arbeidsgiveravgift: Nei Trekke skatt: JA Du kan kreve fradrag for legitimerte utgifter til barnepass. Du får foreldrefradrag selv om du mottar kontantstøtte. Se sats for foreldrefradrag på side 22 eller på skatteetaten.no. Har du barn mellom ett og tre år som ikke bruker barnehage med offentlig driftstilskudd, kan du få full kontantstøtte. Har barnet deltidsplass i barnehage, kan du få delvis kontantstøtte. Se sats for kontantstøtte på side 22 eller på nav.no. Du skal ikke betale arbeidsgiveravgift for pass av barn under 12 år eller eldre barn som trenger spesiell omsorg og pleie. Du er arbeidsgiver og må trekke skatt når du utbetaler lønn. Skattekortet dagmammaen/praktikanten leverer til deg angir om skattetrekket skal beregnes i prosent eller etter tabell. Hvis skattekortet er et frikort skal det ikke trekkes skatt. Hvis dagmammaen eller praktikanten ikke leverer skattekort, skal det trekkes 50 % skatt. Unntak fra plikten til å trekke skatt: Dersom lønnen fra en husstand til en privat dagmamma/ praktikant ikke overstiger kroner i løpet av inntektsåret ( ), er lønnen skattefri for dagmammaen. Du trenger derfor ikke sende inn oppgave. Grunnlaget for skattetrekket (forskuddstrekket) er lønnen, ev. med tillegg av verdien for fri kost og losji. Nettobeløpet, etter at skatten er trukket fra kontantlønnen, utbetaler du til dagmammaen. Se eksemplet på side 18 pkt. 4. Feriepenger: JA Du er arbeidsgiver og må betale dagmammaen feriepenger. Grunnlaget for feriepenger er lønnen i forrige år (opptjeningsåret), uavhengig av hvor lenge arbeidsforholdet har vart. Feriepenger beregner du slik: Lønn utbetalt i opptjeningsåret + Verdien av fri kost (ikke fritt losji) = Feriepengegrunnlag x 10,2 % = Feriepenger 14

15 Fritt losji og utbetalte feriepenger i opptjeningsåret inngår ikke i grunnlaget for feriepengene. Du skal ikke trekke skatt av feriepenger som du utbetaler året etter opptjeningsåret, men du må sende inn opplysninger om utbetalingen. Bruker du den forenklede oppgjørsmåten må du sende inn oppgjørsblanketten samtidig med utbetalingen. Hvis du bruker en annen oppgjørsmåte, må du ta med utbetalingen på lønns- og trekkoppgaven du fyller ut i januar året etter inntektsåret. Slutter arbeidstakeren i opptjeningsåret skal du betale ut feriepengene straks. Når feriepengene blir utbetalt i opptjeningsåret, skal du trekke skatt, betale inn skattetrekket og sende inn opplysninger om skattetrekk og utbetaling på vanlig måte. Fri kost og losji Dekker du mat og bosted for dagmammaen/praktikanten (fri kost og losji), er dette skattepliktig og verdien legges til lønnen. Se satser for fri kost og losji på side 22 eller på skatteetaten.no. Innsending av oppgaver og innbetaling av skattetrekk Du må sende inn oppgaver over lønn og skattetrekk og betale inn skattetrekket. Har du gitt dagmammaen/ praktikanten kun lønn, eventuelt med tillegg av fri kost og losji, kan du bruke Forenklet oppgjørsordning for private arbeidsgivere. Har du i tillegg til lønnen gitt dagmammaen/praktikanten andre ytelser enn kost og losji, f.eks. fri mobiltelefon eller bilgodtgjørelse, må du benytte: Alternativ oppgjørsmetode Årlig innsending og betaling For lønnsutbetalinger (inkl. fri kost og losji eller andre ytelser) inntil kroner per år. Oppgjør som vanlig arbeidsgiver Terminvis innsending og betaling For lønnsutbetalinger (inkl. fri kost og losji eller andre ytelser) over kroner per år. 15

16 Dagmammaen har kun fått lønn, eventuelt med tillegg av fri kost og losji Forenklet oppgjørsordning for private arbeidsgivere Senest dagen etter hver lønnsutbetaling skal du: Sende inn Oppgjørsblankett for private arbeidsgivere. Betale inn skattetrekket til Oslo kemnerkontor. Oppgjørsskjemaet (RF-1049) kan fylles ut elektronisk via altinn.no. Hvis du ønsker papirutgave, kontakt Oslo kemnerkontor. Oppgjørsblankettene er dokumentasjon på foreldrefradraget (bruker du papirutgaven beholder du del 3). Når du får selvangivelsen, må du kontrollere at foreldrefradraget er ført opp. Fyller du ut oppgjørsskjemaet og tar vare på det i tre år, oppfyller du myndighetenes krav til lønnsregnskap. Dagmammaen/praktikanten skal ha utskrift av oppgjørsblanketten som lønns- og trekkoppgave. Hvis du bruker forenklet ordning, skal du ikke sende samlet lønns- og trekkoppgave i januar slik andre arbeidsgivere må. Dagmammaen/praktikanten må derfor ta vare på alle oppgjørsblankettene for å kontrollere selvangivelsen sin. Fødselsnummeret ditt fungerer som organisasjonsnummer, og skal brukes i kontakten med skattekontoret og NAV. Innlevering via Altinn Innbetaling av skatt På side 18 og 19 er det et eksempel på utfylling av den forenklede oppgjørsblanketten med illustrasjoner fra altinn.no. Ved elektronisk utfylling blir skjemaet lagret for senere bruk. Senest dagen etter hver lønnsutbetaling skal du betale inn skattetrekket til Oslo kemnerkontor. Leverer du via altinn.no får du automatisk KID-nummer og kontonummer. Bruker du papirutgaven av skjemaet er det vedlagt en betalingsgiro. Du kan også betale elektronisk. Kontonummer og KID-nummer finner du på kemnerkontoret.oslo.kommune.no, eller du kan kontakte Oslo kemnerkontor. 16

17 Alternativ oppgjørsmåte lønnsutbetalinger inntil kroner per år Dagmammaen har fått lønn med tillegg av andre ytelser enn fri kost og losji Skattetrekkskonto Lønnsog trekkoppgave Du kan benytte alternativ oppgjørsmåte for lønnsutbetalinger (inkludert verdien av fri kost og losji eller andre ytelser) på inntil kroner i løpet av et år. Arbeidsforholdet må da registreres i NAV Aa- registeret (kontaktinformasjon finner du på side 22). Som privat arbeidsgiver benytter du ditt fødselsnummer som organisasjonsnummer. Fødselsnummeret skal brukes i kontakten med skattekontoret og NAV. Du må opprette en særskilt skattetrekkonto i banken hvor skattetrekket skal settes inn hver gang du utbetaler lønn til dagmammaen. Skattetrekket skal du betale inn til Oslo kemnerkontor en gang i året. Fristen er 15. januar året etter inntektsåret. Du må også sende inn en lønns- og trekkoppgave (skjema RF-1015). Koden du skal bruke er 134 Godtgjørelse til dagmamma eller praktikant som passer barn i barnets hjem. Dagmammaen skal ha en kopi av oppgaven. Sender du inn oppgaven via altinn.no er fristen 31. januar året etter inntektsåret. Velger du å sende papiroppgave til Oslo kemnerkontor må du i tillegg sende inn Årsoppgave for arbeidsgiveravgift - Følgeskriv til lønnsog trekkoppgaver (skjema RF-1025), fristen er 20. januar. Lønns- og trekkoppgaven er dokumentasjon på foreldrefradraget. Når du får selvangivelsen, må du kontrollere at foreldrefradraget er ført opp. Oppgjør som vanlig arbeidsgiver lønnsutbetalinger over kroner per år Overstiger lønnsutbetalingene (inkludert verdien av fri kost og losji eller andre ytelser) kroner i løpet av året, må du gi Oppgjør som vanlig arbeidsgiver. Du har de samme pliktene som ved Alternativ oppgjørsmåte, men istedenfor å betale inn skattetrekket en gang i året er det forfall i 2-månedlige terminer, og du må samtidig sende inn terminoppgaver. For mer informasjon om oppgjørsordningene se kemnerkontoret.oslo.kommune.no. I menyen til venstre velger du Arbeidsgiver og deretter Privat arbeidsgiver. 17

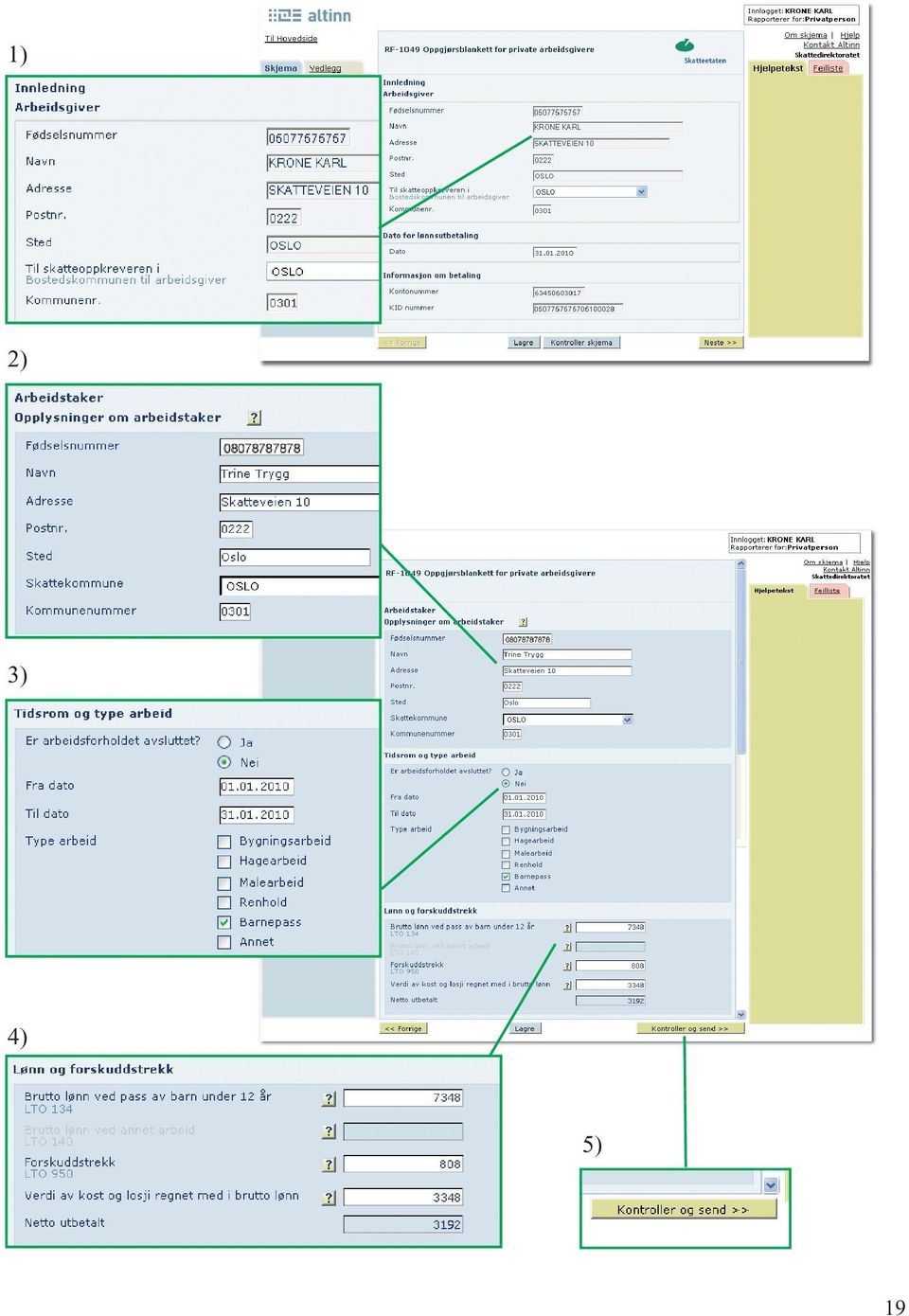

18 Eksempel på utfylling av oppgjørsblankett - den forenklede oppgjørsordningen Karl Krone har et barn som i 2010 blir passet hjemme hos familien Krone av praktikanten Trine Trygg. Avtalen er at Trine Trygg skal passe barnet i 11 måneder. Karl Krone bruker altinn.no for å fylle ut RF-1049 Oppgjørsblankett for private arbeidsgivere ved hver lønnsutbetaling. Samtidig innbetaler han skattetrekket til Oslo kemnerkontor. For januar fyller Karl Krone ut den forenklede oppgjørsblanketten slik: 1) Karl Krone logger seg på altinn.no. Skjemaet RF-1049 Oppgjørsblankett for private arbeidsgivere finner han i Skjemakatalog under Skjema og tjenester. Informasjonen om ham som arbeidsgiver kommer da automatisk opp. I feltet Til skatteoppkreveren velger Karl Krone sin bostedskommune, Oslo. 2) Informasjon om arbeidstakeren henter han fra skattekortet til Trine Trygg. 3) Fra dato og Til dato er perioden lønnen gjelder for, i dette tilfellet til Type arbeid er Barnepass. 4) Her skal Frode oppgi Trines brutto lønn, forskuddstrekk og verdi av kost og losji. På bakgrunn av disse beløpene beregnes netto utbetalt. Brutto lønn 7 348: kr månedslønn + kr (fri kost og losji) Forskuddstrekk (skattetrekk) 808: kr (grunnlag) x 11 % (prosentkort) Verdi av fri kost og losji 3 348: 31 dager á kr 108* Netto utbetalt 3 192: kr (kontantlønn) kr 808 (skattetrekk) * Satser for 2010, for mer informasjon, se side 22. 5) Når alt er ferdig utfylt, klikker han på Kontroller og send-knappen og følger anvisningene for innsending av skjemaet. Karl Krone får oppgitt kontonummer til Oslo kemnerkontor (skatteoppkreveren i hans bostedskommune) og KID-nummer, og han innbetaler skattetrekket senest dagen etter lønnsutbetalingen. Ved bruk av altinn.no blir skjemaet lagret for senere bruk (ved utfylling av papirutgaven skal man ta vare på del 3). Karl Krone tar en utskrift av oppgaven og gir til Trine Trygg som lønns- og trekkoppgave (ved utfylling av papirutgaven skal arbeidstakeren ha del 2). Summen av månedslønn og verdien av fri kost som Trine Trygg får utbetalt i 2010 utgjør feriepengegrunnlaget for 2011 (fritt losji inngår ikke i feriepengegrunnlaget). I vårt eksempel skal Karl Krone utbetale feriepenger med 10,2 % av feriepengegrunnlaget til Trine Trygg i Utbetalte feriepenger i 2010 skal ikke være med i grunnlaget for feriepenger i

19 1) 2) 3) 4) 5) 19

20 Barnet passes i sitt eget hjem Informasjon til dagmammaen/praktikanten Skattekort: JA Feriepenger: JA Fri kost og losji Sykepenger Pensjonspoeng Utenlandsk arbeidstaker Dokumentasjon på intekten Skatteberegning Du trenger et skattekort. Hvis du ikke har skattekort eller skattekortet ikke passer med den inntekten du vil få, kan du bestille nytt skattekort på skatteetaten.no. Under Selvbetjening velger du Bestill endring av skattekort. Du kan også kontakte skattekontoret. Du har krav på feriepenger. Les mer om feriepenger på side 14. Får du dekket mat og bosted er det skattepliktig og verdien legges til lønnen din, se eksemplet på side 18. Satser for fri kost og losji finner du på side 22 eller på skatteetaten.no. Undersøk med NAV hvilke trygderettigheter du har, for eksempel hvis du blir syk. Er årets inntekt høyere enn det gjennomsnittlige grunnbeløpet i folketrygden, får du pensjonspoeng. Se sats for grunnbeløpet på side 22 eller på nav.no. For mer informasjon om pensjonspoeng kontakt NAV. For utenlandske arbeidstakere kan det gjelde spesielle regler, blant annet for trygd og trygdeavgift. NAV og skattekontoret kan gi nærmere opplysninger om dette. Som dokumentasjon på inntekten må du ta vare på alle de forenklede oppgjørsblankettene du får av foreldrene gjennom året. Benytter foreldrene en annen oppgjørsordning enn Forenklet oppgjørsordning, får du en lønns- og trekkoppgave i januar året etter inntektsåret. Dokumentasjonen benytter du som grunnlag når du kontrollerer selvangivelsen din. Hvis du ønsker du å beregne skatten din, kan du gå inn på skatteetaten.no. Under Selvbetjening velger du Beregn skatten din her. I feltet Lønnsinntekt mv. fyller du inn årslønnen du forventer å få. Har du i tillegg fri kost og losji skal verdien legges til årslønnen. 20

21 17

22 Satser Foreldrefradrag for legitimerte utgifter til pass og stell av barn Foreldrefradraget for kommende år fastsettes hvert år i desember, se skatteetaten.no. For 2010 er maksimalt foreldrefradrag kroner for det første barnet og kroner i tillegg per barn utover det første. Standardfradraget for dagmammaer (som passer barn i dagmammaens hjem) Standardfradraget for inneværende år fastsettes hvert år i desember, se skatteetaten.no. Standardfradraget utgjør 50 % av betalingen for barnepasset, men kan for 2009 maksimalt utgjøre 950 kroner per måned for hvert barn. Fri kost og losji Satser for fri kost og losji for kommende år fastsettes hvert år i desember, se skatteetaten.no. For 2010 er satsen for fri kost 79 kroner per dag og for fritt losji 29 kroner per dag. Kontantstøtte Per ma i 2010 er satsen for kontantstøtte kroner per måned. For mer informasjon se nav.no. Grunnbeløpet Grunnbeløpet justeres årlig, fra 1. mai 2010 er satsen kroner. Ved beregning av pensjonspoeng brukes det gjennomsnittlige beløpet for året. (For inntektsåret 2010 er gjennomsnittlig grunnbeløp kroner.) For mer informasjon se nav.no. Nyttige adresser Oslo kemnerkontor Pilestredet 33 Postboks 2 St. Olavs plass, 0130 Oslo Telefon Skatt øst Oslo (Skattekontoret) Schweigaards gate 17 Postboks 9200 Grønland 0134 Oslo Telefon Ditt lokale NAV kontor Se NAV Aa-registeret (Arbeidsgiver- og arbeidstakerregisteret) Torggata Postboks 4330, 2308 Hamar Telefon Utlendingsdirektoratet UDI (Informasjon om au-pair) Hausmannsgate. 21 Postboks 8108 Dep., 0032 Oslo Telefon Altinn Altinn brukerservice tlf

23 19

24 Utarbeidet av Oslo kemnerkontor

Frivillige og ideelle organisasjoner

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse 2 Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse 2 Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger

Svalbardinntekt samt lønn mv. for arbeid på Jan Mayen og i Antarktis

19.07.2013 Svalbardinntekt samt lønn mv. for arbeid på Jan Mayen og i Antarktis Dette er utdrag fra Skattedirektoratets melding 27. februar 2013 For mer utfyllende informasjon se: http://www.skatteetaten.no/upload/pdfer/skdmeldinger/skd%20melding%204%202013.pdf?epslanguage=nb-no

19.07.2013 Svalbardinntekt samt lønn mv. for arbeid på Jan Mayen og i Antarktis Dette er utdrag fra Skattedirektoratets melding 27. februar 2013 For mer utfyllende informasjon se: http://www.skatteetaten.no/upload/pdfer/skdmeldinger/skd%20melding%204%202013.pdf?epslanguage=nb-no

Utenlandske næringsdrivende og arbeidstakere. Miniguide for. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) MARS 2010 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) MARS 2010 Utenlandske næringsdrivende Norsk

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger når

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger når

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger når

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger når

meldinger SKD 2/05, 25. januar 2005

Skattedirektoratet meldinger SKD 2/05, 25. januar 2005 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Skattedirektoratet meldinger SKD 2/05, 25. januar 2005 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

meldinger SKD 1/06, 03. januar 2006

Skattedirektoratet meldinger SKD 1/06, 03. januar 2006 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Skattedirektoratet meldinger SKD 1/06, 03. januar 2006 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

skatteetaten.no Informasjon til utenlandske arbeidstakere Selvangivelsen 2014

skatteetaten.no Informasjon til utenlandske arbeidstakere Selvangivelsen 2014 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

skatteetaten.no Informasjon til utenlandske arbeidstakere Selvangivelsen 2014 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

Informasjon til utenlandske arbeidstakere: Selvangivelsen 2010

Informasjon til utenlandske arbeidstakere: Selvangivelsen 2010 2 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

Informasjon til utenlandske arbeidstakere: Selvangivelsen 2010 2 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og skattemelding

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og skattemelding 2 Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og skattemelding 2 Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger

Miniguide for. Utenlandske næringsdrivende og arbeidstakere. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

Veiledning for melding om lønnet arbeid i hjemmet (A04)

") Veiledning for melding om lønnet arbeid i hjemmet (A04) Du kan søke på ord, fraser eller deler av ord ved å trykke Ctrl+F (Ctrl-tasten og F-tasten nede samtidig). Skriv inn søketeksten i den lille boksen

Veiledning for melding om lønnet arbeid i hjemmet (A04) Du kan søke på ord, fraser eller deler av ord ved å trykke Ctrl+F (Ctrl-tasten og F-tasten nede samtidig). Skriv inn søketeksten i den lille boksen

Veiledning for forenklet a-melding for veldedig eller allmennyttig organisasjon (A05)

") Veiledning for forenklet a-melding for veldedig eller allmennyttig organisasjon (A05) Du kan søke på ord, fraser eller deler av ord ved å trykke Ctrl+F (Ctrl-tasten og F-tasten nede samtidig). Skriv inn

Veiledning for forenklet a-melding for veldedig eller allmennyttig organisasjon (A05) Du kan søke på ord, fraser eller deler av ord ved å trykke Ctrl+F (Ctrl-tasten og F-tasten nede samtidig). Skriv inn

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og skattemelding

Vår dato 6. mars 2017 Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og skattemelding Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger

Vår dato 6. mars 2017 Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og skattemelding Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Utenlandske næringsdrivende

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Utenlandske næringsdrivende

Tåler din organisasjon bokettersyn?

Skatt og arbeidsgiveravgift For frivillige og ideelle organisasjoner Tåler din organisasjon bokettersyn? Kemneren i Bergen Dagens tema Skattebetalingsordningen i Norge Idrettslaget som arbeidsgiver Lønnsutbetalinger

Skatt og arbeidsgiveravgift For frivillige og ideelle organisasjoner Tåler din organisasjon bokettersyn? Kemneren i Bergen Dagens tema Skattebetalingsordningen i Norge Idrettslaget som arbeidsgiver Lønnsutbetalinger

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk sokkel

November 2008 - Opplag: 10.000 - Trykk: Aske Trykk AS (www.aske.no) RF-2025 B. Kontaktinformasjon Brønnøysundregistrene for spørsmål om organisasjonsnummer Postadresse: NO-8910 BRØNNØYSUND, NORGE Telefon:

November 2008 - Opplag: 10.000 - Trykk: Aske Trykk AS (www.aske.no) RF-2025 B. Kontaktinformasjon Brønnøysundregistrene for spørsmål om organisasjonsnummer Postadresse: NO-8910 BRØNNØYSUND, NORGE Telefon:

Det gis ikke noen fradrag i lønn, pensjon mv. som skattlegges etter lønnstrekkordningen.

Skattedirektoratet meldinger SKD 2/04, 31. januar 2004 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Skattedirektoratet meldinger SKD 2/04, 31. januar 2004 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel

Skatteetaten Miniguide for Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) 1 Utenlandske

Skatteetaten Miniguide for Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) 1 Utenlandske

Det gis ikke noen fradrag i lønn, pensjon mv. som skattlegges etter lønnstrekkordningen.

Skattedirektoratet meldinger SKD 5/03, 31. januar 2003 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Skattedirektoratet meldinger SKD 5/03, 31. januar 2003 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Skatt og arbeidsliv Velferdsstaten er skattefinansiert

Skatt og arbeidsliv Velferdsstaten er skattefinansiert Skatt og arbeidsliv Oslo kemnerkontor har i samarbeid med Oslo Voksenopplæring servicesenter og Vox utarbeidet et undervisningsopplegg til bruk både

Skatt og arbeidsliv Velferdsstaten er skattefinansiert Skatt og arbeidsliv Oslo kemnerkontor har i samarbeid med Oslo Voksenopplæring servicesenter og Vox utarbeidet et undervisningsopplegg til bruk både

Selvangivelse 2011 for lønnstakere og pensjonister mv.

Skatteetaten, Postboks 4305, 8608 Mo i Rana Selvangivelse 2011 for lønnstakere og pensjonister mv 0301 Christiansen Tor Hermod Kløfterhagen 44 1067 Oslo Fødselsnummer Skatteklasse 1 Guidelines to the tax

Skatteetaten, Postboks 4305, 8608 Mo i Rana Selvangivelse 2011 for lønnstakere og pensjonister mv 0301 Christiansen Tor Hermod Kløfterhagen 44 1067 Oslo Fødselsnummer Skatteklasse 1 Guidelines to the tax

Skatteetaten. Skatt nord Gerd Lockertsen

Skatteetaten Skatt nord Gerd Lockertsen Hvorfor betaler vi skatt Du betaler skatt til staten Du mottar goder Staten betaler for goder 2 Skattesystemet i Norge Vi velger Stortinget stortingsvalg hvert 4.

Skatteetaten Skatt nord Gerd Lockertsen Hvorfor betaler vi skatt Du betaler skatt til staten Du mottar goder Staten betaler for goder 2 Skattesystemet i Norge Vi velger Stortinget stortingsvalg hvert 4.

Personlig økonomi - Skatt. Karl Erik Roland Skatt sør

Personlig økonomi - Skatt Karl Erik Roland Skatt sør Hva skal vi gjennom i dag? Hvorfor betaler vi skatt? Begrep definisjoner Skattekort Typer skattekort Enkelt eksempel på bergning av prosentkort Skattesatser

Personlig økonomi - Skatt Karl Erik Roland Skatt sør Hva skal vi gjennom i dag? Hvorfor betaler vi skatt? Begrep definisjoner Skattekort Typer skattekort Enkelt eksempel på bergning av prosentkort Skattesatser

Skatt til Svalbard trekkes med 8,0 pst. av lønn, pensjon mv. inntil 12 ganger folketrygdens grunnbeløp, og med 22,0 pst. av overskytende beløp.

meldinger SKD 5/11 14. mars 2011 Rettsavdelingen, personskatt Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan

meldinger SKD 5/11 14. mars 2011 Rettsavdelingen, personskatt Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan

Skatt og arbeidsliv Velferdsstaten er skattefinansiert. Skatt og arbeidsliv. Hvordan ble Skatt og arbeidsliv til?

Skatt og arbeidsliv Velferdsstaten er skattefinansiert Skatt og arbeidsliv Oslo kemnerkontor har i samarbeid med Oslo voksenopplæring servicesenter og Vox utarbeidet et undervisningsopplegg til bruk både

Skatt og arbeidsliv Velferdsstaten er skattefinansiert Skatt og arbeidsliv Oslo kemnerkontor har i samarbeid med Oslo voksenopplæring servicesenter og Vox utarbeidet et undervisningsopplegg til bruk både

Skatt til Svalbard trekkes med 8,0 pst. av lønn, pensjon mv. inntil 12 ganger folketrygdens grunnbeløp, og med 22,0 pst. av overskytende beløp.

meldinger SKD 3/14 11. mars 2014 Rettsavdelingen, personskatt Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan

meldinger SKD 3/14 11. mars 2014 Rettsavdelingen, personskatt Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan

Idrettslag og ideelle organisasjoner plikter som arbeidsgiver

M I N I G U I D E Idrettslag og ideelle organisasjoner plikter som arbeidsgiver Skatteoppkreveren Innledning Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skattepliktig». Betingelsen

M I N I G U I D E Idrettslag og ideelle organisasjoner plikter som arbeidsgiver Skatteoppkreveren Innledning Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skattepliktig». Betingelsen

MINIGUIDE. Skatt for idrettslag og ideelle organisasjoner

MINIGUIDE Skatt for idrettslag og ideelle organisasjoner Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skatte pliktig». Betingelsen er at organisasjonen «ikke har erverv til formål».

MINIGUIDE Skatt for idrettslag og ideelle organisasjoner Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skatte pliktig». Betingelsen er at organisasjonen «ikke har erverv til formål».

Hva blir skatten for inntektsåret

Hva blir skatten for inntektsåret 2013 Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 870 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte

Hva blir skatten for inntektsåret 2013 Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 870 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte

Elektronisk innsending av LTO og årsoppgave på Altinn

Elektronisk innsending av LTO og årsoppgave på Altinn Fra og med inntekståret 2011 vil lønns- og trekkoppgaver og årsoppgaven være i ny versjon på Altinn II. Vær oppmerksom på at det gjort enkelte endringer

Elektronisk innsending av LTO og årsoppgave på Altinn Fra og med inntekståret 2011 vil lønns- og trekkoppgaver og årsoppgaven være i ny versjon på Altinn II. Vær oppmerksom på at det gjort enkelte endringer

Selvangivelse 2012 0400

Skatteetaten, Postboks 4305, 8608 Mo i Rana Pensjon Per Stredet 15 3333 Skattevig SA levert med endring Selvangivelse 2012 0400 for lønnstakere og pensjonister mv. Fødselsnummer 10 10 23 003 00 Skatteklasse

Skatteetaten, Postboks 4305, 8608 Mo i Rana Pensjon Per Stredet 15 3333 Skattevig SA levert med endring Selvangivelse 2012 0400 for lønnstakere og pensjonister mv. Fødselsnummer 10 10 23 003 00 Skatteklasse

Skatteetaten. Hva blir skatten for inntektsåret

Skatteetaten Hva blir skatten for inntektsåret 2014 Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 1 000 000 ved beregning av formuesskatt kommune og stat.

Skatteetaten Hva blir skatten for inntektsåret 2014 Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 1 000 000 ved beregning av formuesskatt kommune og stat.

meldinger SKD 3/07, 22. februar 2007

Skattedirektoratet meldinger SKD 3/07, 22. februar 2007 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen

Skattedirektoratet meldinger SKD 3/07, 22. februar 2007 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen

M I N I G U I D E. Skatt for idrettslag og ideelle organisasjoner

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skattepliktig». Betingelsen er at organisasjonen «ikke har erverv

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skattepliktig». Betingelsen er at organisasjonen «ikke har erverv

Hva blir skatten for inntektsåret

012 012 012 012 12 Hva blir skatten for inntektsåret Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 750 000 ved beregning av formuesskatt kommune og stat. Ektefeller

012 012 012 012 12 Hva blir skatten for inntektsåret Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 750 000 ved beregning av formuesskatt kommune og stat. Ektefeller

Informasjon til arbeidsgivere for utenlandske arbeidstakere

Informasjon til arbeidsgivere for utenlandske arbeidstakere 2 Temaer vi skal snakke om Utenlandske arbeidstakere i Norge - hva må jeg gjøre? Arbeidsgivers forpliktelser Arbeidstakers forpliktelser Skattekort

Informasjon til arbeidsgivere for utenlandske arbeidstakere 2 Temaer vi skal snakke om Utenlandske arbeidstakere i Norge - hva må jeg gjøre? Arbeidsgivers forpliktelser Arbeidstakers forpliktelser Skattekort

M I N I G U I D E. Skatt for idrettslag og ideelle organisasjoner

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Innledning Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skattepliktig». Betingelsen er at organisasjonen «ikke

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Innledning Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skattepliktig». Betingelsen er at organisasjonen «ikke

Svalbardskatt. Innhold

Innhold Svalbardskatt... 2 Hva dekker rutinen... 2 Unntak... 2 Kan jeg kreve Svalbard skatt for alle på Svalbard?... 2 Styreinformasjon... 2 Systemparametre... 2 Lønns og trekkarter... 3 Ajourhold person...

Innhold Svalbardskatt... 2 Hva dekker rutinen... 2 Unntak... 2 Kan jeg kreve Svalbard skatt for alle på Svalbard?... 2 Styreinformasjon... 2 Systemparametre... 2 Lønns og trekkarter... 3 Ajourhold person...

Informasjon til utenlandske arbeidstakere:

Informasjon til utenlandske arbeidstakere: Pendlerfradrag 2012 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i hjemlandet. Pendling Må du på grunn av arbeidet

Informasjon til utenlandske arbeidstakere: Pendlerfradrag 2012 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i hjemlandet. Pendling Må du på grunn av arbeidet

Informasjon til utenlandske arbeidstakere: Pendlerfradrag 2010

Informasjon til utenlandske arbeidstakere: Pendlerfradrag 2010 2 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i utlandet. Pendling Må du på grunn av arbeidet

Informasjon til utenlandske arbeidstakere: Pendlerfradrag 2010 2 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i utlandet. Pendling Må du på grunn av arbeidet

I Norge er arbeidslivet regulert av mange ulike lover og regler som både arbeidsgivere og arbeidstakere må følge.

I Norge er arbeidslivet regulert av mange ulike lover og regler som både arbeidsgivere og arbeidstakere må følge. Hva er skatt, og hvordan fungerer arbeidslivet i Norge? Hva tenker dere når dere ser dette

I Norge er arbeidslivet regulert av mange ulike lover og regler som både arbeidsgivere og arbeidstakere må følge. Hva er skatt, og hvordan fungerer arbeidslivet i Norge? Hva tenker dere når dere ser dette

UNGDOMSBEDRIFT / STUDENTBEDRIFT. Skatter og avgifter. en veiledning i regelverket

UNGDOMSBEDRIFT / STUDENTBEDRIFT Skatter og avgifter en veiledning i regelverket Når du starter egen virksomhet, påtar du deg også en del formelle forpliktelser overfor offentlige myndigheter. I dette heftet

UNGDOMSBEDRIFT / STUDENTBEDRIFT Skatter og avgifter en veiledning i regelverket Når du starter egen virksomhet, påtar du deg også en del formelle forpliktelser overfor offentlige myndigheter. I dette heftet

Selvangivelse 2011 0001 for lønnstakere og pensjonister mv.

Skatteetaten Postboks 4305, 8608 Mo i Rana Opprinnelig SA Selvangivelse 2011 0001 for lønnstakere og pensjonister mv. Ved den foreløpige skatteberegningen legges automatisk den gunstigste ligningsmåten

Skatteetaten Postboks 4305, 8608 Mo i Rana Opprinnelig SA Selvangivelse 2011 0001 for lønnstakere og pensjonister mv. Ved den foreløpige skatteberegningen legges automatisk den gunstigste ligningsmåten

1 INNLEDNING... 4 2 UTSKRIFT AV LØNNS- OG TREKKOPPGAVER... 8 3 NYTT I 2006... 14

INNHOLD INNHOLD Lønns- og trekkoppgaver i Mamut Business Software 1 INNLEDNING... 4 1.1 Nyttig å vite før utskrift av lønns- og trekkoppgaver... 4 1.1.1 Ny utgave av lønns- og trekkoppgave og Årsoppgave...

INNHOLD INNHOLD Lønns- og trekkoppgaver i Mamut Business Software 1 INNLEDNING... 4 1.1 Nyttig å vite før utskrift av lønns- og trekkoppgaver... 4 1.1.1 Ny utgave av lønns- og trekkoppgave og Årsoppgave...

meldinger SKD 9/08, 6. juni 2008

Skatteetaten meldinger SKD 9/08, 6. juni 2008 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen og i Antarktis

Skatteetaten meldinger SKD 9/08, 6. juni 2008 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen og i Antarktis

Lønns-ABC 2011. Veiledning ved utfylling av lønns- og trekkoppgaver for 2011. 14. utgave

Lønns-ABC 2011 Veiledning ved utfylling av lønns- og trekkoppgaver for 2011 14. utgave Formålet med dette heftet er å gi deg som er arbeidsgiver et praktisk hjelpemiddel ved utfylling av lønns- og trekkoppgavene

Lønns-ABC 2011 Veiledning ved utfylling av lønns- og trekkoppgaver for 2011 14. utgave Formålet med dette heftet er å gi deg som er arbeidsgiver et praktisk hjelpemiddel ved utfylling av lønns- og trekkoppgavene

INFORMASJON TIL VIRKSOMHETER FRA EØS-/EFTA-OMRÅDET

INFORMASJON TIL VIRKSOMHETER FRA EØS-/EFTA-OMRÅDET Driver du næringsvirksomhet i Norge? 1 Driver du næringsvirksomhet i Norge? Side 3: Opphold For å kunne jobbe i Norge, trenger de fleste en oppholdstillatelse

INFORMASJON TIL VIRKSOMHETER FRA EØS-/EFTA-OMRÅDET Driver du næringsvirksomhet i Norge? 1 Driver du næringsvirksomhet i Norge? Side 3: Opphold For å kunne jobbe i Norge, trenger de fleste en oppholdstillatelse

Lønns-ABC 2013. Veiledning ved utfylling av lønns- og trekkoppgaver for 2013. 16. utgave

Lønns-ABC 2013 Veiledning ved utfylling av lønns- og trekkoppgaver for 2013 16. utgave Formålet med dette heftet er å gi deg som er arbeidsgiver et praktisk hjelpemiddel ved utfylling av lønns- og trekkoppgavene

Lønns-ABC 2013 Veiledning ved utfylling av lønns- og trekkoppgaver for 2013 16. utgave Formålet med dette heftet er å gi deg som er arbeidsgiver et praktisk hjelpemiddel ved utfylling av lønns- og trekkoppgavene

Hva blir skatten for 2015

Hva blir skatten for 2015 OM BEREGNING AV SKATTEN Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 1 200 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte partnere

Hva blir skatten for 2015 OM BEREGNING AV SKATTEN Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 1 200 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte partnere

INFORMASJON OM REGELVERKET VEDRØRENDE ANSVAR FOR RAPPORTERING AV LØNN

INFORMASJON OM REGELVERKET VEDRØRENDE ANSVAR FOR RAPPORTERING AV LØNN 2 BDO AS INFORMASJON OM REGELVERKET VEDRØRENDE ANSVAR FOR RAPPORTERING AV LØNN Innledning Denne publikasjonen er utarbeidet med det

INFORMASJON OM REGELVERKET VEDRØRENDE ANSVAR FOR RAPPORTERING AV LØNN 2 BDO AS INFORMASJON OM REGELVERKET VEDRØRENDE ANSVAR FOR RAPPORTERING AV LØNN Innledning Denne publikasjonen er utarbeidet med det

Lønns-ABC 2013. Veiledning ved utfylling av lønns- og trekkoppgaver for 2013. 16. utgave

Lønns-ABC 2013 Veiledning ved utfylling av lønns- og trekkoppgaver for 2013 16. utgave Formålet med dette heftet er å gi deg som er arbeidsgiver et praktisk hjelpemiddel ved utfylling av lønns- og trekkoppgavene

Lønns-ABC 2013 Veiledning ved utfylling av lønns- og trekkoppgaver for 2013 16. utgave Formålet med dette heftet er å gi deg som er arbeidsgiver et praktisk hjelpemiddel ved utfylling av lønns- og trekkoppgavene

INFORMASJON TIL VIRKSOMHETER FRA EØS-/EFTA-OMRÅDET

INFORMASJON TIL VIRKSOMHETER FRA EØS-/EFTA-OMRÅDET Driver du næringsvirksomhet i Norge? 1 Driver du næringsvirksomhet i Norge? Side 3: Opphold For å kunne jobbe i Norge, trenger de fleste en oppholdstillatelse

INFORMASJON TIL VIRKSOMHETER FRA EØS-/EFTA-OMRÅDET Driver du næringsvirksomhet i Norge? 1 Driver du næringsvirksomhet i Norge? Side 3: Opphold For å kunne jobbe i Norge, trenger de fleste en oppholdstillatelse

Selvangivelse 2015 0400

Pensjon Per Stredet 15 3333 Skattevig Postboks 4305, 8608 Mo i Rana Opprinnelig SA Selvangivelse 2015 0400 for lønnstakere og pensjonister mv. Fødselsnummer 10 10 23 003 00 Skatteklasse 1E Ektefelles fødselsnummer

Pensjon Per Stredet 15 3333 Skattevig Postboks 4305, 8608 Mo i Rana Opprinnelig SA Selvangivelse 2015 0400 for lønnstakere og pensjonister mv. Fødselsnummer 10 10 23 003 00 Skatteklasse 1E Ektefelles fødselsnummer

Lønns-ABC 2014. Veiledning ved utfylling av lønns- og trekkoppgaver for 2014. 17. utgave

Lønns-ABC 2014 Veiledning ved utfylling av lønns- og trekkoppgaver for 2014 17. utgave Formålet med dette heftet er å gi deg som er arbeidsgiver et praktisk hjelpemiddel ved utfylling av lønns- og trekkoppgavene

Lønns-ABC 2014 Veiledning ved utfylling av lønns- og trekkoppgaver for 2014 17. utgave Formålet med dette heftet er å gi deg som er arbeidsgiver et praktisk hjelpemiddel ved utfylling av lønns- og trekkoppgavene

Lønnsprosessen : Fastlønn. Nettverksmøte. 12. mai 2011. Lønnstjenesten

1 Lønnsprosessen : Fastlønn Nettverksmøte. 12. mai 2011 Lønnstjenesten 2 Agenda 12.05.2011 FL Velkommen Ferielønnsoppgjøret PagaWeb - registreringsdetaljer Eventuelt 3 FERIELØNNSOPPGJØRET Juni-lønn 2011

1 Lønnsprosessen : Fastlønn Nettverksmøte. 12. mai 2011 Lønnstjenesten 2 Agenda 12.05.2011 FL Velkommen Ferielønnsoppgjøret PagaWeb - registreringsdetaljer Eventuelt 3 FERIELØNNSOPPGJØRET Juni-lønn 2011

Hvorfor velge Premium?

Hvorfor velge Premium? 5 Viktige grunner til å velge Premium Ved siden av den utrolig lave prisen tilsvarende 100 kroner i måneden, ønsker vi å trekke frem 5 grunner til å velge Premium i stedet for Mini-variantene.

Hvorfor velge Premium? 5 Viktige grunner til å velge Premium Ved siden av den utrolig lave prisen tilsvarende 100 kroner i måneden, ønsker vi å trekke frem 5 grunner til å velge Premium i stedet for Mini-variantene.

skatteetaten.no Informasjon til utenlandske arbeidstakere Pendlerfradrag 2015

skatteetaten.no Informasjon til utenlandske arbeidstakere Pendlerfradrag 2015 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i hjemlandet. Pendling Må du på grunn

skatteetaten.no Informasjon til utenlandske arbeidstakere Pendlerfradrag 2015 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i hjemlandet. Pendling Må du på grunn

Huldt & Lillevik Lønn 2013-12-15. Lønn 5.0. Versjon 5.13.4

Lønn 5.0 Versjon 5.13.4 Innhold 1 Hva er nytt i denne versjonen... 2 2 Oppdatere til 5.13.4... 2 3 Datostyring... 2 4 Om årsavslutning i Lønn 5.0... 2 4.1 Begrensninger ved levering av lønns- og trekkoppgaver

Lønn 5.0 Versjon 5.13.4 Innhold 1 Hva er nytt i denne versjonen... 2 2 Oppdatere til 5.13.4... 2 3 Datostyring... 2 4 Om årsavslutning i Lønn 5.0... 2 4.1 Begrensninger ved levering av lønns- og trekkoppgaver

Selvangivelse 2012 for lønnstakere og pensjonister mv.

Skatteetaten, Postboks 4305, 8608 Mo i Rana Selvangivelse 2012 for lønnstakere og pensjonister mv 0219 Fødselsnummer 19 03 62 392 23 Skatteklasse 1E Ektefelles fødselsnummer 25 09 61 479 05 Beston Aud

Skatteetaten, Postboks 4305, 8608 Mo i Rana Selvangivelse 2012 for lønnstakere og pensjonister mv 0219 Fødselsnummer 19 03 62 392 23 Skatteklasse 1E Ektefelles fødselsnummer 25 09 61 479 05 Beston Aud

Registreringsplikt Rapportering og betaling Lønnsoppgaveplikt Skattetrekk Arbeidsgiveravgift

ARBEIDSGIVERE Arbeidsgivere med kontorkommune Kristiansund skal sende inn terminoppgave for forskuddstrekk og beregningsoppgave for arbeidsgiveravgift samt betaling av dette til skatteoppkreveren i Kristiansund.

ARBEIDSGIVERE Arbeidsgivere med kontorkommune Kristiansund skal sende inn terminoppgave for forskuddstrekk og beregningsoppgave for arbeidsgiveravgift samt betaling av dette til skatteoppkreveren i Kristiansund.

Lønns-ABC 2008. Veiledning ved utfylling av lønns- og trekkoppgaver for 2008. 11. utgave

Lønns-ABC 2008 Veiledning ved utfylling av lønns- og trekkoppgaver for 2008 11. utgave Formålet med dette heftet er å gi deg som er arbeidsgiver et praktisk hjelpemiddel ved utfylling av lønns- og trekkoppgavene

Lønns-ABC 2008 Veiledning ved utfylling av lønns- og trekkoppgaver for 2008 11. utgave Formålet med dette heftet er å gi deg som er arbeidsgiver et praktisk hjelpemiddel ved utfylling av lønns- og trekkoppgavene

FERIELØNNSOPPGJØRET. Juni-lønn. Lønnstjenesten

1 FERIELØNNSOPPGJØRET Juni-lønn Lønnstjenesten 2 Ferielønnsoppgjøret - generelle bestemmelser Se Statens personalhåndbok Pkt 11.2 Ferieloven med kommentarer Pkt 11.2.3. Departementets kommentarer til ferieloven

1 FERIELØNNSOPPGJØRET Juni-lønn Lønnstjenesten 2 Ferielønnsoppgjøret - generelle bestemmelser Se Statens personalhåndbok Pkt 11.2 Ferieloven med kommentarer Pkt 11.2.3. Departementets kommentarer til ferieloven

Lønns-ABC 2007. Veiledning ved utfylling av lønns- og trekkoppgaver for 2007. 10. utgave

Lønns-ABC 2007 Veiledning ved utfylling av lønns- og trekkoppgaver for 2007 10. utgave Formålet med dette heftet er å gi arbeidsgivere et praktisk hjelpemiddel ved utfylling av lønns- og trekkoppgavene

Lønns-ABC 2007 Veiledning ved utfylling av lønns- og trekkoppgaver for 2007 10. utgave Formålet med dette heftet er å gi arbeidsgivere et praktisk hjelpemiddel ved utfylling av lønns- og trekkoppgavene

FOLKETRYGDEN Søknad om ytelse ved fødsel og adopsjon

NAV 14-05.05 FOLKETRYGDEN Søknad om ytelse ved fødsel og adopsjon Den som får barn ved fødsel eller adopsjon, og er medlem av folketrygden, har rett på foreldrepenger eller engangsstønad. Du finner mer

NAV 14-05.05 FOLKETRYGDEN Søknad om ytelse ved fødsel og adopsjon Den som får barn ved fødsel eller adopsjon, og er medlem av folketrygden, har rett på foreldrepenger eller engangsstønad. Du finner mer

Innhold. 4 Flyttemelding og attester fra folkeregisteret. 5 Lønnstakere, pensjonister og trygdemottakere Skattekort Selvangivelse Skatteoppgjør

Serviceerklæring Innhold 4 Flyttemelding og attester fra folkeregisteret 5 Lønnstakere, pensjonister og trygdemottakere Skattekort Selvangivelse Skatteoppgjør 7 Arv og gaver 8 Næringsdrivende Selvangivelse

Serviceerklæring Innhold 4 Flyttemelding og attester fra folkeregisteret 5 Lønnstakere, pensjonister og trygdemottakere Skattekort Selvangivelse Skatteoppgjør 7 Arv og gaver 8 Næringsdrivende Selvangivelse

LØNNS- OG TREKKOPPGAVER DIREKTE TIL ALTINN

04.12.2013 LØNNS- OG TREKKOPPGAVER DIREKTE TIL ALTINN LØNNS- OG TREKKOPPGAVER DIREKTE TIL ALTINN... 2 Innstillinger i HogiaLønn... 2 Mobilnummer i firmaopplysningene... 4 Navn på pensjonstilbyder til felt

04.12.2013 LØNNS- OG TREKKOPPGAVER DIREKTE TIL ALTINN LØNNS- OG TREKKOPPGAVER DIREKTE TIL ALTINN... 2 Innstillinger i HogiaLønn... 2 Mobilnummer i firmaopplysningene... 4 Navn på pensjonstilbyder til felt

Lønns-ABC 2009. Veiledning ved utfylling av lønns- og trekkoppgaver for 2009. 12. utgave

Lønns-ABC 2009 Veiledning ved utfylling av lønns- og trekkoppgaver for 2009 12. utgave Formålet med dette heftet er å gi deg som er arbeidsgiver et praktisk hjelpemiddel ved utfylling av lønns- og trekkoppgavene

Lønns-ABC 2009 Veiledning ved utfylling av lønns- og trekkoppgaver for 2009 12. utgave Formålet med dette heftet er å gi deg som er arbeidsgiver et praktisk hjelpemiddel ved utfylling av lønns- og trekkoppgavene

Reglement for. godtgjøring til folkevalgte

Reglement for godtgjøring til folkevalgte Søgne kommune Gjeldende fra 01.11.15 Vedtatt i kommunestyret 24.09.15 Saksnr.: PS 58/15 Innhold 1. Generelle bestemmelser... 3 2. Definisjoner av begrepene lønn,

Reglement for godtgjøring til folkevalgte Søgne kommune Gjeldende fra 01.11.15 Vedtatt i kommunestyret 24.09.15 Saksnr.: PS 58/15 Innhold 1. Generelle bestemmelser... 3 2. Definisjoner av begrepene lønn,

Lønns-ABC 2009. Veiledning ved utfylling av lønns- og trekkoppgaver for 2009. 12. utgave

Lønns-ABC 2009 Veiledning ved utfylling av lønns- og trekkoppgaver for 2009 12. utgave Formålet med dette heftet er å gi deg som er arbeidsgiver et praktisk hjelpemiddel ved utfylling av lønns- og trekkoppgavene

Lønns-ABC 2009 Veiledning ved utfylling av lønns- og trekkoppgaver for 2009 12. utgave Formålet med dette heftet er å gi deg som er arbeidsgiver et praktisk hjelpemiddel ved utfylling av lønns- og trekkoppgavene

Hva blir skatten for inntektsåret 2011?

Hva blir skatten for inntektsåret 2011? Heftet gir informasjon om skatteberegningen med eksempel, skjema og tabeller for beregning av skatt og trygdeavgift Om beregning av skatten Netto for mue Enslige,

Hva blir skatten for inntektsåret 2011? Heftet gir informasjon om skatteberegningen med eksempel, skjema og tabeller for beregning av skatt og trygdeavgift Om beregning av skatten Netto for mue Enslige,

FERIELØNNSOPPGJØRET Juni-lønn 2010

1 FERIELØNNSOPPGJØRET Juni-lønn 2010 v/ Karl Kristian Eggan og Åslaug Berre 2 Ferielønnsoppgjøret - generelle bestemmelser Se Statens personalhåndbok Pkt 11.2 Ferieloven med kommentarer Pkt 11.2.3. Departementets

1 FERIELØNNSOPPGJØRET Juni-lønn 2010 v/ Karl Kristian Eggan og Åslaug Berre 2 Ferielønnsoppgjøret - generelle bestemmelser Se Statens personalhåndbok Pkt 11.2 Ferieloven med kommentarer Pkt 11.2.3. Departementets

Siste del av artikkelen inneholder mer detaljert informasjon om kravene i GRFS.

Avstemming av arbeidsgiveravgift i praksis I denne artikkelen tar vi for oss avstemming av arbeidsgiveravgift i praksis, gjennom at vi forklarer og viser hvor tallene som avstemmingsskjemaene skal fylles

Avstemming av arbeidsgiveravgift i praksis I denne artikkelen tar vi for oss avstemming av arbeidsgiveravgift i praksis, gjennom at vi forklarer og viser hvor tallene som avstemmingsskjemaene skal fylles

RF Hva blir skatten for 2016

RF 2014 Hva blir skatten for 2016 OM BEREGNING AV SKATTEN Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 1 400 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte

RF 2014 Hva blir skatten for 2016 OM BEREGNING AV SKATTEN Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 1 400 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte

Person med nettolønnsavtale må merkes med N i feltet Offshorekode MVL i meny Person ajourhold Personinformasjon Lønn.

Innhold Nettolønn... 1 Nettolønnsavtale... 1 Grossgrunnlag... 2 Systemparameter... 2 Grossing for hver periode... 2 Andre fradrag... 2 Etterbetaling... 3 Praktisk eksempel... 3 Arter... 3 Person... 4 Registrering

Innhold Nettolønn... 1 Nettolønnsavtale... 1 Grossgrunnlag... 2 Systemparameter... 2 Grossing for hver periode... 2 Andre fradrag... 2 Etterbetaling... 3 Praktisk eksempel... 3 Arter... 3 Person... 4 Registrering

* Virksomhetens org.nr. * Navn på kontaktperson

Rapportering av lønn og arbeidsforhold for opptil 2 ansatte Det du trenger for å fylle ut A-meldingen Juridisk og virksomhetens organisasjonsnummer, kan søkes opp i enhetsregisteret: www.brreg.no Arbeidskontrakten

Rapportering av lønn og arbeidsforhold for opptil 2 ansatte Det du trenger for å fylle ut A-meldingen Juridisk og virksomhetens organisasjonsnummer, kan søkes opp i enhetsregisteret: www.brreg.no Arbeidskontrakten

Lønns-ABC 2006. Veiledning ved utfylling av lønns- og trekkoppgaver for 2006. 9. utgave

Lønns-ABC 2006 Veiledning ved utfylling av lønns- og trekkoppgaver for 2006 9. utgave Formålet med dette heftet er å gi arbeidsgivere et praktisk hjelpemiddel ved utfylling av lønns- og trekkoppgavene

Lønns-ABC 2006 Veiledning ved utfylling av lønns- og trekkoppgaver for 2006 9. utgave Formålet med dette heftet er å gi arbeidsgivere et praktisk hjelpemiddel ved utfylling av lønns- og trekkoppgavene

Mindre skjemavelde, sikrere tall

Mindre skjemavelde, sikrere tall Fra 1. januar 2015 vil det bli enklere å være arbeidsgiver. Da endres og samordnes innrapporteringen om ansatte og deres inntekt til Skatteetaten, NAV og Statistisk sentralbyrå.

Mindre skjemavelde, sikrere tall Fra 1. januar 2015 vil det bli enklere å være arbeidsgiver. Da endres og samordnes innrapporteringen om ansatte og deres inntekt til Skatteetaten, NAV og Statistisk sentralbyrå.

MOBILSKATT. (NJ-mobilskatt-lonnsforh.doc) 11. september 2006

11. september 2006") (NJ-mobilskatt-lonnsforh.doc) 11. september 2006 OTTO R!SANGER Dronningensgt 22 0154 OSLO otto@risanger.no www.risanger.no tlf 22 33 39 27 mob 90 74 62 36 MOBILSKATT SKATT 2006 - MARGINALSKATT A) En personinntekt

(NJ-mobilskatt-lonnsforh.doc) 11. september 2006 OTTO R!SANGER Dronningensgt 22 0154 OSLO otto@risanger.no www.risanger.no tlf 22 33 39 27 mob 90 74 62 36 MOBILSKATT SKATT 2006 - MARGINALSKATT A) En personinntekt

Veiviser arbeidsgang årsskiftet. Følg denne arbeidsgangen så kommer du enkelt og greit i mål.

07.12.2012 Veiviser arbeidsgang årsskiftet Følg denne arbeidsgangen så kommer du enkelt og greit i mål. Premietipset. Tips oss, få premie! Tips oss om andre bedrifter som også kan ha nytte av et godt lønnssystem.

07.12.2012 Veiviser arbeidsgang årsskiftet Følg denne arbeidsgangen så kommer du enkelt og greit i mål. Premietipset. Tips oss, få premie! Tips oss om andre bedrifter som også kan ha nytte av et godt lønnssystem.

meldinger SKD 4/16, 8. mars 2016 Rettsavdelingen, personskatt

meldinger SKD 4/16, 8. mars 2016 Rettsavdelingen, personskatt Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan

meldinger SKD 4/16, 8. mars 2016 Rettsavdelingen, personskatt Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan

Nyheter innen lønn! Sticos Brukerforum 13.11.2015. Marianne Lund, Rådgiver og Øyvind Riiber, Produktsjef

Nyheter innen lønn! Sticos Brukerforum 13.11.2015 Marianne Lund, Rådgiver og Øyvind Riiber, Produktsjef Agenda A-ordningen Avstemming lønn Sammenstillingsoppgaver Utbetalinger under lønnsopplysningsplikten

Nyheter innen lønn! Sticos Brukerforum 13.11.2015 Marianne Lund, Rådgiver og Øyvind Riiber, Produktsjef Agenda A-ordningen Avstemming lønn Sammenstillingsoppgaver Utbetalinger under lønnsopplysningsplikten

1 INNLEDNING... 4 2 UTSKRIFT AV LØNNS- OG TREKKOPPGAVER... 8 3 NYTT I 2007... 15

INNHOLD INNHOLD Lønns- og trekkoppgaver i Mamut Business Software 1 INNLEDNING... 4 1.1 Nyttig å vite før utskrift av lønns- og trekkoppgaver... 4 1.1.1 Ny utgave av lønns- og trekkoppgave og Årsoppgave...

INNHOLD INNHOLD Lønns- og trekkoppgaver i Mamut Business Software 1 INNLEDNING... 4 1.1 Nyttig å vite før utskrift av lønns- og trekkoppgaver... 4 1.1.1 Ny utgave av lønns- og trekkoppgave og Årsoppgave...

INFORMASJON TIL NORSKE VIRKSOMHETER. Skal du rekruttere arbeidskraft fra EØS-/EFTA-området?

INFORMASJON TIL NORSKE VIRKSOMHETER Skal du rekruttere arbeidskraft fra EØS-/EFTA-området? 1 Skal du rekruttere fra utlandet? Side 3: Opphold For å kunne jobbe i Norge, trenger de fleste en oppholdstillatelse

INFORMASJON TIL NORSKE VIRKSOMHETER Skal du rekruttere arbeidskraft fra EØS-/EFTA-området? 1 Skal du rekruttere fra utlandet? Side 3: Opphold For å kunne jobbe i Norge, trenger de fleste en oppholdstillatelse

FORMULA LØNN OG PERSONAL ÅRSOPPGJØR 2015

FORMULA LØNN OG PERSONAL ÅRSOPPGJØR 2015 26. november 2015 INNHOLDSFORTEGNELSE: Årsoppgjør 2015... 3 1 Korreksjonskjøring... 4 2 Avstemming a-melding... 4 3 Avstemming Formula... 5 4 Kontroll av kobling

FORMULA LØNN OG PERSONAL ÅRSOPPGJØR 2015 26. november 2015 INNHOLDSFORTEGNELSE: Årsoppgjør 2015... 3 1 Korreksjonskjøring... 4 2 Avstemming a-melding... 4 3 Avstemming Formula... 5 4 Kontroll av kobling

GRUPPEOPPGAVE IV - LØSNING

1 GOL04.doc (v14) GRUPPEOPPGAVE IV - LØSNING OPPGAVE 4 A: ANNE OG KNUT HANSEN Per er 12 år og hans lønn er skattefri så lenge den ikke overstiger kr 10 000, jf. sktl. 5-15 første ledd, bokstav o (ny regel

1 GOL04.doc (v14) GRUPPEOPPGAVE IV - LØSNING OPPGAVE 4 A: ANNE OG KNUT HANSEN Per er 12 år og hans lønn er skattefri så lenge den ikke overstiger kr 10 000, jf. sktl. 5-15 første ledd, bokstav o (ny regel

Utsendelse av medarbeidere til Norge

Utsendelse av medarbeidere til Norge Del I skatt og rapporteringsforpliktelser 1 Skatt og rapporteringsforpliktelser Av advokatene Toralv Follestad og Øystein A. Sverre follestad@bd.no tlf. 0047 995 68

Utsendelse av medarbeidere til Norge Del I skatt og rapporteringsforpliktelser 1 Skatt og rapporteringsforpliktelser Av advokatene Toralv Follestad og Øystein A. Sverre follestad@bd.no tlf. 0047 995 68

GRUPPEOPPGAVE VII - LØSNING

GRUPPEOPPGAVE VII - LØSNING GOL07 (v15) OPPGAVE A 1) Leieinntekter tomannsbolig: Forutsatt lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv

GRUPPEOPPGAVE VII - LØSNING GOL07 (v15) OPPGAVE A 1) Leieinntekter tomannsbolig: Forutsatt lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv

Frokostseminar Bergen 2015. Bozica Babic VISMA LØNN: NYHETER, TIPS & TRIKS

Frokostseminar Bergen 2015 Bozica Babic VISMA LØNN: NYHETER, TIPS & TRIKS Agenda Visma Lønn 10.0 (kommer slutten av november??) Nyheter i versjon 10.0 A-melding Halv skatt Visma.Net Absence A-ordningen

Frokostseminar Bergen 2015 Bozica Babic VISMA LØNN: NYHETER, TIPS & TRIKS Agenda Visma Lønn 10.0 (kommer slutten av november??) Nyheter i versjon 10.0 A-melding Halv skatt Visma.Net Absence A-ordningen

GRUPPEOPPGAVE IV - LØSNING DEL 1 OPPGAVE A: ANNE OG KNUT HANSEN

1 GOL04.doc (h15) GRUPPEOPPGAVE IV - LØSNING DEL 1 OPPGAVE A: ANNE OG KNUT HANSEN Per er 12 år og hans lønn er skattefri så lenge den ikke overstiger kr 10 000, jf. sktl. 5-15 første ledd, bokstav o. Foreldrefradraget

1 GOL04.doc (h15) GRUPPEOPPGAVE IV - LØSNING DEL 1 OPPGAVE A: ANNE OG KNUT HANSEN Per er 12 år og hans lønn er skattefri så lenge den ikke overstiger kr 10 000, jf. sktl. 5-15 første ledd, bokstav o. Foreldrefradraget

Sist oppdatert: 23. juli 2014

Kodeoversikt for lønns-og trekkoppgaver 2014 16. utgave (nettversjon) gjelder fra og med inntektsåret 2014 (lønns- og trekkoppgaver som leveres i januar 2015) og inntil ny oversikt er fastsatt Sist oppdatert:

Kodeoversikt for lønns-og trekkoppgaver 2014 16. utgave (nettversjon) gjelder fra og med inntektsåret 2014 (lønns- og trekkoppgaver som leveres i januar 2015) og inntil ny oversikt er fastsatt Sist oppdatert:

INFORMASJON TIL ARBEIDSTAKERE FRA EØS-/EFTA-OMRÅDET

INFORMASJON TIL ARBEIDSTAKERE FRA EØS-/EFTA-OMRÅDET Skal du arbeide i Norge? 1 Skal du arbeide i Norge? Side 3: Opphold For å kunne jobbe i Norge, trenger de fleste en oppholdstillatelse som gir rett til

INFORMASJON TIL ARBEIDSTAKERE FRA EØS-/EFTA-OMRÅDET Skal du arbeide i Norge? 1 Skal du arbeide i Norge? Side 3: Opphold For å kunne jobbe i Norge, trenger de fleste en oppholdstillatelse som gir rett til

Selvangivelse 2015 for lønnstakere og pensjonister mv.

Postboks 4305, 8608 Mo i Rana Selvangivelse 2015 for lønnstakere og pensjonister mv. 0301 Fødselsnummer Skatteklasse 1 27 07 96 328 51 Foyn Cecilie Christensen Hellerudveien 48 D 0672 Oslo Forklaringer

Postboks 4305, 8608 Mo i Rana Selvangivelse 2015 for lønnstakere og pensjonister mv. 0301 Fødselsnummer Skatteklasse 1 27 07 96 328 51 Foyn Cecilie Christensen Hellerudveien 48 D 0672 Oslo Forklaringer

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 22. juni 2018 kl. 15.10 PDF-versjon 22. juni 2018 22.06.2018 nr. 65 Lov om endringar i

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 22. juni 2018 kl. 15.10 PDF-versjon 22. juni 2018 22.06.2018 nr. 65 Lov om endringar i

Sist oppdatert 25. oktober 2013

Kodeoversikt for lønns-og trekkoppgaver 2013 15. utgave (nettversjon) gjelder fra og med inntektsåret 2013 (lønns- og trekkoppgaver som leveres i januar 2014) og inntil ny oversikt er fastsatt Sist oppdatert

Kodeoversikt for lønns-og trekkoppgaver 2013 15. utgave (nettversjon) gjelder fra og med inntektsåret 2013 (lønns- og trekkoppgaver som leveres i januar 2014) og inntil ny oversikt er fastsatt Sist oppdatert

TRONDHEIM KOMMUNALE PENSJONSKASSE

TRONDHEIM KOMMUNALE PENSJONSKASSE 1 GENERELLE OPPLYSNINGER Etternavn, fornavn SØKNAD OM AVTALEFESTET PENSJON (AFP) Fødselsnr (11 siffer) Postadresse Postnr Poststed Bokommune Telefon privat Mobiltelefon

TRONDHEIM KOMMUNALE PENSJONSKASSE 1 GENERELLE OPPLYSNINGER Etternavn, fornavn SØKNAD OM AVTALEFESTET PENSJON (AFP) Fødselsnr (11 siffer) Postadresse Postnr Poststed Bokommune Telefon privat Mobiltelefon