ÅRSRAPPORT 2016 BRAGE FINANS AS

|

|

|

- Lina Rød

- 7 år siden

- Visninger:

Transkript

1 1

2 2

3 Innhold

4 Adm. Direktør Jack Iversen 2016 Høy aktivitet og fortsatt positiv utvikling Brage Finans har lagt bak seg et år med høy aktivitet, fortsatt positiv utvikling og en betydelig tilstrømming av nye kunder. Det er gledelig å konstatere at selskapets utvikling er i tråd med eierbankers, styrets og administrasjonens langsiktige vekstambisjoner. Brage Finans ble etablert i 2010 av ti frittstående og solide sparebanker. Etter få års drift har Brage markert seg meget positivt i markedet. Vi er ved inngangen til 2017 Norges femte største leasingselskap innenfor vårt hovedmarked, nysalg leasing. Vår positive vekst skal fortsette i Mitt kundeløfte som leder for Brage er at vi fortsatt skal ha meget korte og raske beslutningslinjer. Det setter våre kunder stor pris på. Beste beviset på at vi er rask, konkurransedyktig og kompetent, er den sterke kundeveksten vi har hatt. Vi skal være kundenes lokale førstevalg. Mitt eierløfte er at vi også i 2017 skal tilføre våre solide eiere positive bidrag fra vår lønnsomme drift. Mitt medarbeiderløfte er at Brage skal være en attraktiv arbeidsplass der medarbeiderne blir sett og hørt. Medarbeiderne i Brage er stolte av sin arbeidsplass. I Brage får medarbeiderne utvikle seg. De ser resultater av det gode arbeidet som utføres i felleskap. Året som har gått Det siste året har det vært fokus på digitalisering og omstilling til en ny teknologisk hverdag innen bank og finans. Ny teknologi skaper endret kundeadferd. Nordmenn ligger i verdenstoppen når det gjelder å ta i bruk ny teknologi. Digitalisering betyr endring. Som leder er det viktig for meg å bygge en robust kultur rundt innovasjon og endring. Dette er en kontinuerlig prosess og ikke en engangsøvelse. Brage Finans har siden etableringen tatt et strategisk valg om å ikke ha en egen IT avdeling. Hos Brage Finans er alle IT ansatte. Vår filosofi er at bred involvering av de ansatte i IT prosjekter skaper de beste løsningene for selskapet. Brage Finans skal være tidlig ute med utnytte den teknologien som kommer. I mai «ansatte» Brage sin første digitale medarbeider. Etter avstemming blant de ansatte fikk denne roboten navnet Fortuna. Vår nye medarbeider er på jobb hele tiden. Hun har allerede overtatt flere av selskapets regelstyrte prosesser slik at de ansatte kan bruke tiden på mer krevende prosesser. Selskapet arbeider kontinuerlig med forenkling av arbeidsprosesser for å betjene vekst i portefølje og kunder. I året som har gått har vi derfor lansert ny selvbetjeningsløsning for direktekunder, eierbanker og forhandlere. Selskapet lanserte også e-signering for bedrift i 4. kvartal E-signering for private har vært en suksess i ett år allerede. I tillegg har selskapet oppgradert kjernesystemet høsten 2016, noe som effektiviserer arbeidshverdagen for de ansatte. Samtidig muliggjør dette nye selvbetjeningsløsninger for kundene i form av Min side. Ledelsen vil spesielt takke medarbeiderne for den fantastiske innsatsen som er lagt ned i året som har gått, for å få på plass disse store IT prosjektene. Ny teknologi vil kunne gjøre arbeidsprosesser mer effektive, men det er viktig å huske på at det er kombinasjonen av effektiv teknologi og menneskene i Brage som vil gi den gode kundeopplevelsen. I samhandling med lokale rådgivere skal vi gi kundene rask og god oppfølging slik at Brage framstår som det lokale førstevalg i alle våre eieres markedsområder. Et strategisk fokusområde i 2016 har vært produktet billån til private. Vi opplever betydelig vekst innenfor dette området og finner det svært gledelig at over nye privatkunder har valgt Brage som finansieringspartner. Ved inngangen 4

5 til året utgjorde privatmarkedsporteføljen 7,4% av Brages totale portefølje, mens den ved utgangen av året hadde økt til 13,7%. Økt andel privatkunder i porteføljen bidrar også positivt til en bedre diversifisering med tanke på kredittrisiko. Selskapet opplevde i 2016 sterk konkurranse på pris i markedet for både leasing og billån. Samtidig økte fundingkostnadene til Brage (3M Nibor gikk opp og kredittspreadene gikk ut). Til tross for presset på marginer kan selskapet se tilbake på en 23% økning i netto renteinntekter for Tilstrømming av nye kunder medfører behov for økt kapital for å opprettholde kapitalmålene. Brage Finans har en unik posisjon med ti solide sparebanker i ryggen. Bankene tilførte selskapet i 2016 totalt mnok 100 gjennom to egenkapitalemisjoner. Dette har gitt selskapet en solid kapitalbase for videre vekst. For Brage er det gledelig å konstatere at selskapets vekst ikke har gått på bekostning av kredittkvaliteten i porteføljen. Utlånsporteføljen, både BM og PM, er preget av god betjeningsevne og lavt mislighold. Hovedvekt av kunder er fortsatt i lav og moderat risikoklasse. Framtidsutsikter Brage har en lav direkte eksponering mot olje og oljeservice-sektoren. Aktørene i oljeindustrien rapporterer om økt optimisme og mye tyder på at bunnen kan være passert. Samtidig er det stor aktivitet innen vei- og samferdselsprosjekter på Sør- og Vestlandet. Dette har positive ringvirkninger for mange av Brages kunder. Fiskerinæringen opplever også økt konkurransekraft som følge av svekket krone og historiske høye priser. Brage har budsjettert med fortsatt lønnsom vekst Selskapet står godt rustet til å møte nye utfordringer. Vi er konkurransedyktige. Vi har produkter som kundene ønsker. Vi har raske og korte beslutningslinjer. Vi ser fram til et spennende 2017, der kunde, eier og medarbeiderløftene skal innfris med god margin. Bergen,

: Viseadministrerende Direktør Terje Brurås har vært viseadm.")

6 Jack Iversen (1962) : Administrerende Direktør Jack Iversen har vært adm. direktør siden stiftelse av selskapet og har mer enn 25 års erfaring fra finansieringsbransjen. Har tidligere vært direktør i IT Finans/De Lage Landen. Terje Brurås(1965) : Viseadministrerende Direktør Terje Brurås har vært viseadm. direktør siden stiftelse av selskapet og har mer enn 25 års erfaring fra finansieringsbransjen. Har tidligere vært regiondirektør i De Lage Landen, samt ass.direktør i IT Finans og DNB Finans. Bodil Huus Bolstad(1971) : Økonomi- og Finansdirektør Bodil Huus Bolstad har vært økonomi- og finansdirektør siden stiftelsen av selskapet og har 14 års erfaring fra revisjon og rådgivning innenfor blant annet bank og finans. Har tidligere vært direktør i PWC. Sissel Eilertsen(1964) : Direktør Kreditt og Spesialengasjement Sissel Eilertsen har vært direktør for kreditt siden stiftelsen av selskapet og har mer enn 25 års erfaring fra finansieringsbransjen. Har tidligere vært leder for risikoanalyse i DNB Finans. 6

7 Leasing eller billån? Brage Finans gir deg gode råd på veien 7

8 Jan Erik Kjerpeseth (1971): Styrets leder Styreleder siden desember Kjerpeseth er i dag administrerende direktør i Sparebanken Vest. Styreleder i Frende Liv, Frende Skade, Brage Finans. Utdannet sivilmarkedsfører fra Norges Markedshøyskole, samt MBA fra Harriot Watt University og Executive MBA i merkevareledelse fra Norges Handelshøyskole. Kim Fordyce Lingjærde (1959): Styrets nestleder Nestleder i styret siden september Lingjærde er banksjef kapitalmarked i Fana Sparebank. Han har 30 års erfaring fra ulike stillinger innen bank og finans. I Bergens Skillingsbank/ Bergensbanken, senere Handelsbanken, var han administrasjonssjef og direksjonssekretær og hadde også ansvar for IR. Lingjærde er utdannet siviløkonom fra Norges Handelshøyskole Lisbeth Flågeng (1957): Styremedlem Har vært styremedlem i Brage Finans siden stiftelsen av selskapet. Flågeng er i dag administrerende direktør i Helgeland Sparebank. Viseadm.banksjef Sparebanken Rana i 1987 og Helgeland Sparebank fra fusjonen i Styreleder i Helgeland Boligkreditt AS, ANS Bankbygg Mo og Eiendomskreditt AS, samt styremedlem i Frende. Stein Hannevik(1954): Styremedlem Styremedlem i Brage Finans siden juni Hannevik er i dag styreleder i Sparebanken Sør. Stein Hannevik er tidligere mangeårig administrerende direktør i Sparebanken Pluss og innehar av en rekke styreverv i blant annet Sørmegleren, Varodd AS, Norne Securities osv. Alf Inge Flokketvedt (1966): Styremedlem Har vært styremedlem i Brage Finans siden stiftelsen av selskapet. Flokketvedt er i dag banksjef i Skudenes & Aakra Sparebank og sitter blant annet som styremedlem i Eiendomsmegler A. Beate Bjelland Rabben (1973): Styremedlem Har vært styremedlem i Brage siden november Rabben har ledererfaring fra Auto 23 Bil AS og Porsche Center Bergen, samt bakgrunn fra bank og finans gjennom 12 år blant annet fra Sparebanken Vest og SR-bank. Rabben har bachelorgrad fra BI i Ledelse og administrasjon. Tor Arne Ness(1976) : Styremedlem Har vært styremedlem i Brage siden november Ness er i dag daglig leder i Toyota Sogn AS. Han innehar en rekke styreverv, blant annet som styreleder i Sogndal Fotball. Ness har master utdannelse i finans fra RMIT University, og har 5-års erfaring frå Toyota Financial Services. Frank Øye(1973) : Styremedlem, ansattrepresentant Medlem av styret siden Ansatt i Brage Finans siden 2010 der han i dag innehar stilling som ass. direktør. Øye har tidligere vært markedssjef i SG Finans AS, samt avdelingssjef/kam i Lindorff. Utdannet med bachelor i økonomi og administrasjon fra Handelshøyskolen BI. 8

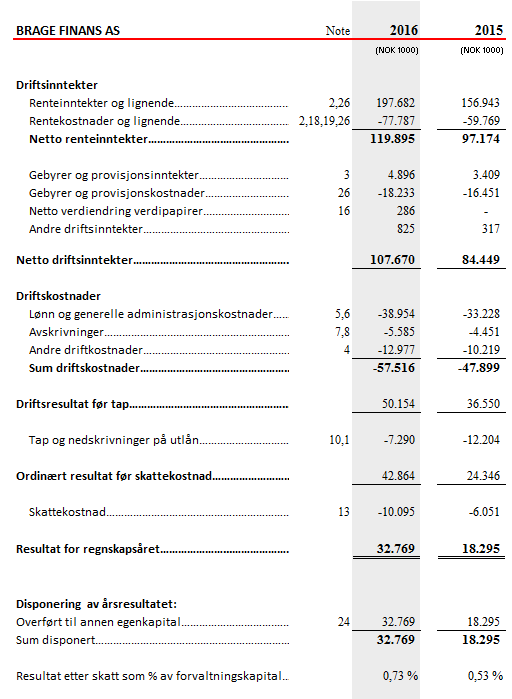

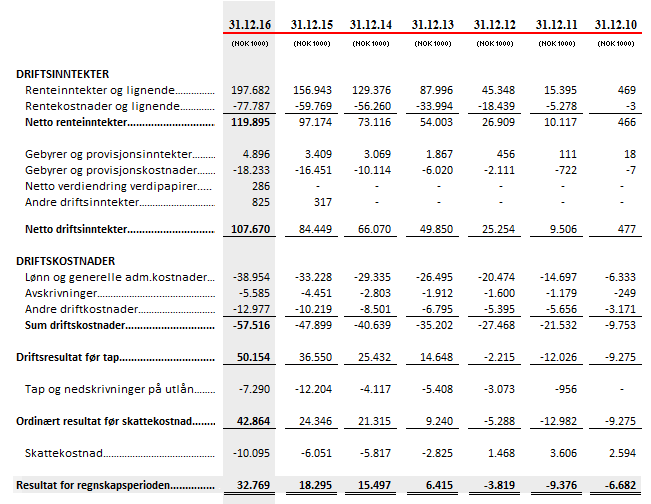

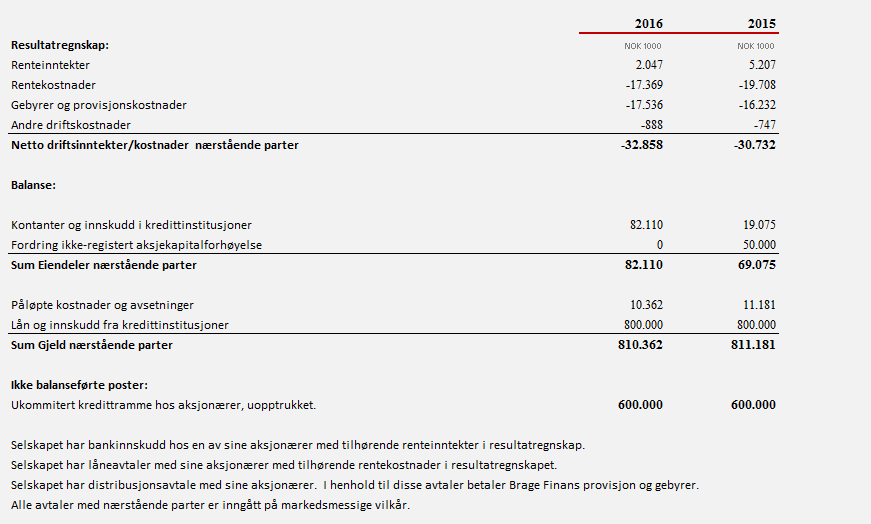

9 Brage Finans AS (Brage) oppnådde i 2016 et resultat før skatt på MNOK 42,86. Resultatet reflekterte en fortsatt positiv utvikling i selskapets portefølje av leasing- og låneavtaler. Styret vurderer selskapets utvikling i 2016 som solid og i tråd med de langsiktige målsetningene som styret og eierbankene har lagt til grunn. Resultatet for 2016 var positivt påvirket av økte netto driftsinntekter som følge av god utlånsvekst i perioden, innenfor både bedriftsmarkedet og privatmarkedet. Lavere tap på utlån sammenlignet med 2015 trakk også resultatet i positiv retning. Driftskostnader økte i perioden som en konsekvens av økt aktivitet i selskapet. Vekst i kostnader var i 2016 prosentvis lavere enn vekst i inntekter, hvilket medførte at selskapets kostnadsprosent 1 falt fra 49% til 48%. Privatmarked(PM) Privatmarkedsområdet har i 2016 hatt en positiv utvikling. Selskapets nysalg av billån til privatpersoner var i 2016 MNOK 487 mot MNOK 177 året før. Utlånsporteføljen ved utgangen av året utgjorde totalt MNOK 582, en økning på 144 % sammenlignet med Totalt har over nye privatkunder valgt Brage som finansieringspartner i Vekst innenfor billån til private vurderes av styret som strategisk viktig for selskapet da produktet øker diversifiseringen i porteføljen og bidrar til ytterligere reduksjon i porteføljerisiko. Ved utgangen av 2016 utgjorde privatmarked 13,7% av total portefølje. Kvaliteten i personmarkedsporteføljen anses å være god, og realiserte tap har vært marginale. Hele 74 % av denne porteføljen er klassifisert i risikogruppene lav og moderat. Bedriftsmarked(BM) Brutto utlån til bedriftskunder økte med MNOK 665, tilsvarende en vekst på 21%. Totalt nysalg av BM produkter var i 2016 MNOK Selskapets BM portefølje har god diversifisering innen både geografisk spredning, bransjer og gjenstandstyper. Porteføljen domineres av engasjementer med lav risiko, og forventede tap er lave. Strategisk retning Finansbransjen opplever et raskt skifte i kundenes adferd og forventninger, noe som utfordrer etablerte forretningsmodeller. Den digitale utviklingen skjer så raskt at selskaper som blir hengende etter, på kort sikt, risikerer å bli utkonkurrert. De digitale endringer gir både muligheter og utfordringer for mindre aktører i finansbransjen. Brage Finans er en liten og fleksibel organisasjon med moderne IT systemer som raskt kan tilpasse seg endringer i teknologi. En utfordring for mindre aktører i finansbransjen er kostnader knyttet til ny teknologi. For mindre aktører vil store utviklingsprosjekter i større grad påvirke de totale driftskostnadene i selskapet. Styret og administrasjon har høsten 2016 arbeidet med selskapets strategiplan for de neste tre år. Strategiplanen legger til grunn at selskapet skal fortsette å styrke sin markedsposisjon gjennom lønnsom vekst. Det legges til grunn størst prosentvis vekst innenfor billån til private, der styret og administrasjonen vurderer at selskapet har et stort potensiale til å øke sin markedsandel. Strategiplanen legger til grunn at vekst i portefølje i hovedsak vil bli finansiert gjennom kapitalinnskudd fra eierbanker, men også gjennom utstedelse av ansvarlig lån og fondsobligasjoner. Selskapet har i 2016 gjennomført to kapitalemisjoner med eiere. Emisjonene har vært i tråd med selskapets strategiske vekstplaner og har vært gjennomført for å opprettholde en solid kapitaldekning. Virksomhetsbeskrivelse Brage Finans AS er et finansieringsselskap eid av 10 frittstående sparebanker(«eierbanker»). Selskapet startet opp sin virksomhet i siste kvartal 2010 og driver sin virksomhet med utgangspunkt fra sitt hovedkontor i Bergen. I tillegg har selskapet et salgskontor i Stavanger og et salgskontor i Kristiansand. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing (leiefinansieringsavtaler) og salgspantlån. Distribusjon av selskapets produkter skjer gjennom eierbanker, via forhandlere av kapitalvarer og gjennom eget salgsapparat. Hovedmålgruppene er i første rekke eierbankers bedrifts- og privatkunder. 1 Netto renteinntekter/sum driftskostnader 9

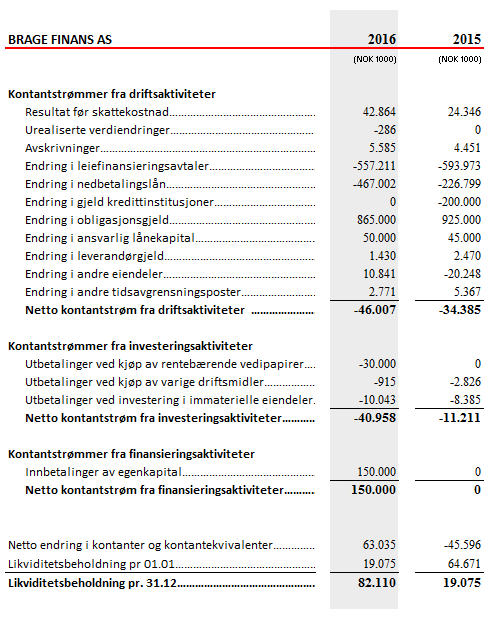

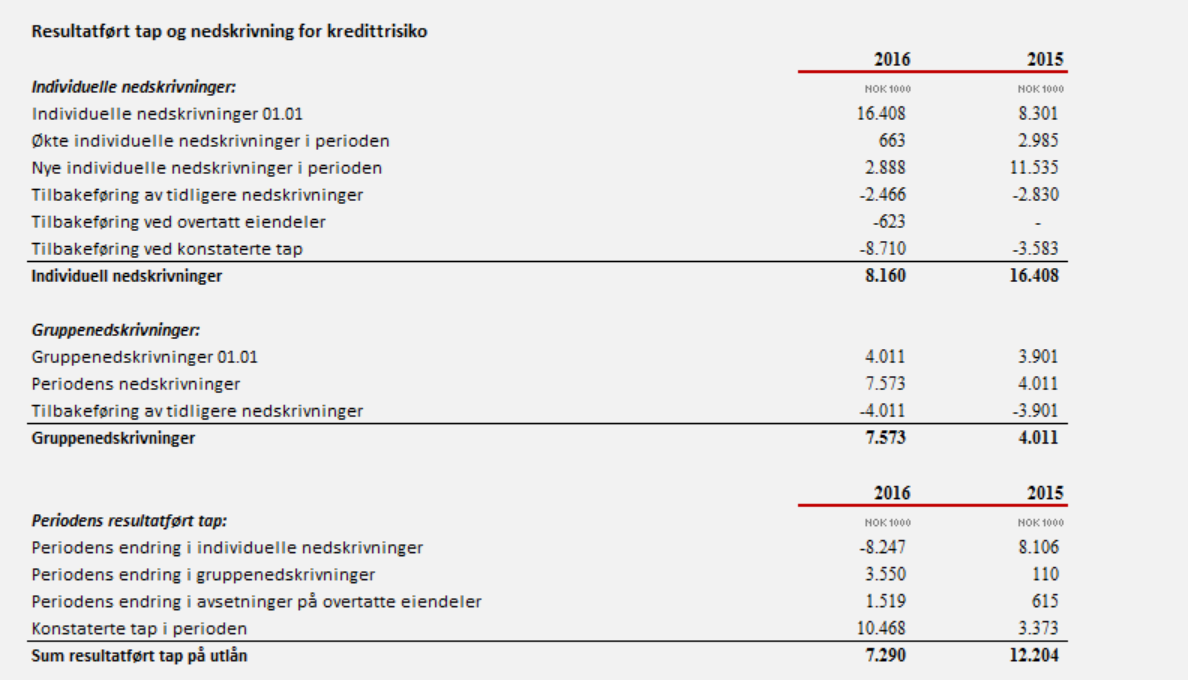

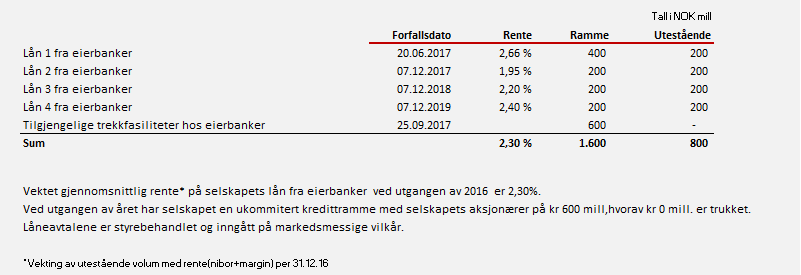

10 Redegjørelse for årsregnskapet Etter styrets oppfatning gir det fremlagte årsregnskapet med balanse et rettvisende bilde av selskapets drift og økonomiske stilling ved årsskiftet. Fortsatt drift I samsvar med regnskapslovens 3-3 bekreftes det at forutsetningen om fortsatt drift er lagt til grunn ved utarbeidelsen av årsregnskapet. Resultatregnskap Selskapets resultat etter skatt for regnskapsåret var positivt med MNOK 32,77 mot MNOK 18,30 foregående år. Resultatet tilsvarte en egenkapitalavkastning(roe) på 6,14% sammenlignet med 4,06% for Justert for utbetalt provisjon til eierbanker reflekterte resultatet en avkastning på 8,70%. Netto renteinntekter utgjorde i 2016 samlet MNOK 119,90 mot MNOK 97,17 i 2015, en økning på 23%. Økning i netto renteinntekter var i all hovedsak knyttet til vekst i porteføljen. Provisjonskostnader til distributører økte i året med MNOK 1,8 fra MNOK 16,4 i 2015 til MNOK 18,2 i Driftskostnader utgjorde i 2016 MNOK 38,95, hvorav personalkostnader var ca 68%. Selskapet hadde ved utgangen av året konstaterte tap på totalt MNOK 10,5. Reversering av tidligere avsetninger samt nye avsetninger på eksisterende og nye engasjementer gav en samlet resultateffekt på MNOK 7,30 for For ytterligere detaljer se note 10. Eiendeler Selskapets bankbeholdning var per MNOK 82,11. Brage Finans AS hadde ved utgangen av året en brutto portefølje på MNOK som utgjorde en økning med MNOK sammenlignet med Balanseførte nedskrivninger (gruppe- og individuelt) utgjorde pr MNOK 15,70 hvilket tilsvarte 0,36% av gjennomsnittlig portefølje. Hensyntatt nedskrivninger knyttet til overtatte eiendeler i balansen var nedskrivningsgraden 0,41% ved utgangen av året. Gjeld Selskapet finansieres gjennom lån fra eierbanker samt obligasjonsgjeld i markedet. Ved utgangen av 2016 hadde selskapet MNOK 800 i lån fra eierbanker. I tillegg har selskapet en ubenyttet ukommitert trekkfasilitet på totalt MNOK 600 hos eierbankene. Selskapets obligasjonsgjeld var totalt MNOK per Egenkapital og kapitaldekning Overskuddet for 2016, MNOK 32,77 er i sin helhet tillagt egenkapitalen per Selskapets har i 2016 gjennomført to emisjoner med selskapets eierbanker på totalt MNOK 100 for å opprettholde en solid kapitaldekning. Ved årskiftet hadde selskapet en kapitaldekning (ansvarlig kapital) på 17,2%, herunder ren kjernekapitaldekning på 14,9%. Selskapet har gjennom ICAAP fastsatt minimum kapitalmål for 2017: Kapitaldekning Kapitalkrav 2017 Kapitalmål Ansvarlig kapital 17,2% 15,0% 15,5% Kjernekapital 14,9% 13,0% 13,5% Ren kjernekapital 14,9% 11,5% 11,5% Finansdepartementet har besluttet at nivået på det motsykliske kapitalbufferkravet skal økes til 2 prosent fra 31. desember Kontantstrøm og likviditet Selskapet skiller i kontantstrømoppstilling mellom netto kontantstrøm fra drift, investeringsaktiviteter og finansieringsaktiviteter. Opptak av gjeld fra kredittinstitusjoner og utstedelse av obligasjonsgjeld for å finansiere utlån, defineres som en driftsaktivitet. Avviket mellom driftsresultat og kontantstrøm fra driftsaktiviteter i 2016 er negativt med MNOK 46. Dette skyldes i hovedsak at økt netto låneopptak på MNOK 915 bare delvis dekker netto økning i utlånsporteføljen på MNOK Risikoforhold Kredittrisiko Kredittrisiko er risikoen for tap som følge av at kunder eller motparter ikke kan overholde sine forpliktelser. Kredittrisiko er Brage sin største risiko. Kredittrisikoen i Brage styres gjennom selskapets kredittstrategi, kredittrutiner og bevilgningsreglementet. Kredittstrategien fastsettes minimum årlig av styret og inneholder kredittretningslinjer, samt styringsrammer for risikoprofil og risikokonsentrasjoner i selskapet. Det er satt styringsrammer for porteføljekvalitet og konsentrasjonsrisiko, herunder rammer for store kunder. Porteføljekvalitet, risikomigrasjon og styringsrammer for risiko overvåkes og rapporteres kvartalsvis til styret. Alle styringsrammer er innenfor vedtatte rammer ved utgangen av

11 Styret er ansvarlig for selskapets kredittgivning, og har delegert fullmaktsrammer til administrerende direktør som har videredelegert disse til direktør for kredittområdet. Fullmaktene er personlige, og er knyttet opp mot kompetanse, engasjementsstørrelse og risiko. Styret har nedsatt et kredittutvalg som på vegne av styret behandler og fatter vedtak i kredittsaker utover administrerende direktørs bevilgnings-rammer. Selskapet benytter modeller fra ekstern leverandør til risikoklassifisering i kredittprosesser og porteføljestyring i person- og bedriftsmarkedet. Kredittbehandlingsrutiner, kredittstrategi og risikoklassifiseringsmodellene setter krav til hvilke kredittprosesser som skal benyttes i forbindelse med innvilgning og oppfølging av person- og bedriftsmarkedsengasjementer. Utlånsvirksomheten får tett oppfølging og overvåking. Alle kunder scores ved kredittbehandling og næringslivsporteføljen rescores hvert kvartal. Resultater fra rescoringen benyttes sammen med andre overvåkingsløsninger blant annet til identifisering av risikomigrasjon og risikoutsatte engasjement på et tidlig stadium. Kreditter over en viss størrelse er gjenstand for minimum årlig engasjementsgjennomgåelse. Operasjonell risiko Selskapet har implementert prosedyrer for identifisering, vurdering og rapportering av tap grunnet operasjonelle hendelser. Det blir jevnlig utført kontroller av utvalgte områder i selskapet. Det ikke observert vesentlige tap grunnet svikt i interne rutiner, systemsvikt, internt eller eksternt mislighold eller andre operasjonelle hendelser. Det blir løpende vurdert om eksisterende kontrolltiltak er tilfredsstillende for å avdekke og hindre tap som følge av operasjonell risiko. Likviditetsrisko Selskapets utlån til kunder finansieres i dag ved lån og trekkrettigheter hos eierbanker samt obligasjonslån i det eksterne gjeldsinvestormarkedet. Selskapets portefølje har en forventet gjennomsnittlig løpetid på 3-4 år, hvilket medfører at det til enhver tid er god likviditetstilgang i form av innbetalinger fra kunder. Styret i Brage Finans vedtar årlig en likviditetsstrategi med overordnede retningslinjene for styring av likviditetsrisiko. Retningslinjene, herunder mål og rammer, skal sikre at selskapet til enhver tid har tilstrekkelig stabil og langsiktig finansiering ut fra selskapets eierstruktur og utlånsprofil. Selskapets Liquidity Coverage Ratio (LCR) er 95% per Minstekrav til LCR dekning for kredittforetak er 80% fra og med og minst 100% fra og med 31. desember Renterisiko Utlån og leiefinansieringsavtaler er basert på flytende rente, og selskapets renterisiko vil derfor være knyttet til lovfestede varslingsfrister i forhold til kundene. Risiko for vesentlig resultateffekt som følge av dette blir vurdert og hensyntatt i selskapets ICAAP/ILAAP vurdering. Soliditet/kapitaldekning Selskapet rapporterer kapitaldekning etter Standardmetoden, og vil årlig ha en prosess for å vurdere samlet kapitalbehov ut i fra en risikovurdering. Kapitaldekning og soliditet er tilfredsstillende i forhold til forventninger om vekst. Regulatoriske forhold Lov om finansforetak og finanskonsern Ny lov om finansforetak og finanskonsern (finansforetaksloven) trådte i kraft Administrasjonen har arbeidet med tilpasninger til denne, og styret legger til grunn at nødvendige endringer er og blir gjennomført innen de angitte frister. Krav til likviditetsreserve Finansdepartementet fastsatte i november 2015 kvantitative krav til likviditetsreserve(lcr) for banker mv. Reglene er inntatt i CRR/CRD IVforskriften. Forskriften trådte i kraft , for kredittforetak fikk den virkning fra Brage Finans etterlever regelverket. Krav til kapitaldekning Styret vurderer at selskapet har en tilfredsstillende kapitalsituasjon, og er godt tilpasset gjeldende kapitalkrav. Arbeidsmiljø og likestilling Arbeidsmiljøet anses som godt. Det er 40 ansatte i selskapet ved utgangen av året. Totalt sykefravær i året har vært 267 dager. Det har ikke blitt rapportert om skader eller ulykker på arbeidsplassen. Selskapet har som mål å være en arbeidsplass med likestilling mellom kvinner og menn. Av 40 ansatte pr er 17 kvinner. I selskapets ledergruppe er det en jevn fordeling mellom kjønnene. Styret består av 6 menn og 2 kvinner. 11

12 Samfunnsansvar Selskapet legger vekt på å integrere hensynet til menneskerettigheter, arbeidstakerrettigheter og sosiale forhold, det ytre miljø og bekjempelse av korrupsjon i sine forretningsstrategier, i sin daglige drift og i forholdet til sine interessenter. Utover dette har selskapet ingen egen policy for samfunnsansvar. Ytre miljø Brages virksomhet forurenser ikke det ytre miljø utover det som ansees å være normalt for en virksomhet av denne typen. Selskapets låne- og leasingvirksomhet kan gi indirekte påvirkningsmulighet i miljøforhold. Hendelser etter balansedagen Det har ikke inntruffet hendelser etter balansedagen som har vesentlig betydning for avlagt regnskap. Framtidsutsikter Oljenedturen og svak internasjonal etterspørselsvekst preger fortsatt norsk økonomi. Konjunkturnedgangen, som i stor grad var en følge av fall i etterspørselen fra og sysselsettingen i petroleumsnæringen, har nå vart i over to år. Fallet i petroleumsinvesteringene ser imidlertid ut til å ha avtatt i styrke. Positive signaler til tross, situasjonen i 2017 vil trolig fortsatt være vanskelig for enkelte næringer. Norge er inne i en krevende og langvarig omstilling, fra oljevirksomhet og over mot andre næringer. Drahjelpen fra våre viktigste eksportmarkeder er svak. Oljepengebruken kan ikke fortsette som nå. Renten vil trolig ikke bli redusert ytterligere og kronesvekkelsen som styrket konkurransekraften ser nå ut til å snu. Ekspansiv pengepolitikk over statsbudsjett har medført økte offentlige investeringer og ansettelser, særlig innenfor bygg og anlegg. På Vestlandet er det stor aktivitet innenfor vei- og samferdselsprosjekter og det rapporteres om økt optimisme, etterspørsel og lønnsomhet, hvilket er positivt for Brage Finans sine kunder. Brage Finans har blant annet engasjementer innenfor fiskerinæringen på Vestlandet, som både opplever økt konkurransekraft som følge av en svekket krone og god inntjening som følge av historisk høye priser. Denne næringen ser positiv ut både på kort og lang sikt. Brage Finans sin unike eierstruktur, med 10 solide sparebanker og deres lokale forankring bidrar til at selskapet står godt rustet til å møte nye utfordringer i Styret presiserer at det normalt er betydelig usikkerhet knyttet til vurderingen av fremtidige forhold. Årsresultat og disponeringer Styret foreslår at årets resultat etter skatt, MNOK 32,77 overføres til annen egenkapital. Styret i Brage Finans AS Bergen, 30.januar 2017 Jan Erik Kjerpeseth Kim F. Lingjærde Stein A. Hannevik Lisbeth Flågeng (styrets leder) (styrets nestleder) (styremedlem) (styremedlem) Alf Inge Flokketvedt Tor Arne Ness Beate B. Rabben Frank Øye (styremedlem) (styremedlem) (styremedlem) (ansattrepresentant) Jack Iversen (administrerende direktør) 12

13 13

14 14

15 15

16 16

17 1. GENERELT Årsregnskapet er utarbeidet i samsvar med regnskapsloven og årsregnskapsforskriften for finansieringsforetak (Forskrift nr 1240). Brage Finans AS er et finansieringsselskap eid av 10 sparebanker. Selskapet ble stiftet den 2.juni 2010 og driver sin virksomhet med utgangspunkt fra sitt hovedkontor i Bergen sentrum. I tillegg har selskapet et salgskontor i Stavanger og Kristiansand. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing (leiefinansieringsavtaler) og salgspantlån. Distribusjon av selskapets produkter skjer gjennom eierbanker, via forhandlere av kapitalvarer og gjennom eget salgsapparat. 2. RESULTATPOSTER Renteinntekter Renteinntekter og - kostnader fordeles systematisk over avtalt løpetid, jfr. Forskrift om regnskapsmessig behandling av utlån og garantier i finansinstitusjoner (Utlånsforskriften). Estimat på fremtidige salgsgevinster ved leasing fordeles over leieperioden og en forholdsmessig andel av gevinsten inntektsføres som en del av leieinntekten som en tilnærming til effektiv rentes metode, jfr IAS 17. Etableringsgebyr ol. som belastes kunden ved avtaleinngåelse balanseføres og periodiseres over engasjementets løpetid, såfremt disse overstiger direkte interne og eksterne utgifter knyttet til innvilgelse og utbetaling. Termingebyr resultatføres som en del av renteinntekt, som en tilnærming til effektiv rentes metode. Rentekostnader Selskapet periodiserer rentekostnader på obligasjonsgjeld og lån fra kredittinstitusjoner over lånets løpetid. Transaksjonskostnader knyttet til utstedelse av gjeld samt over-/underkurs ved utstedelse, periodiseres sammen med ordinære rentekostnader. Netto gebyr og provisjonskostnader Brage betaler provisjonskostnader til distributører knyttet til formidling av lån og leasingavtaler. Selskapet kostnadsfører provisjoner etter hvert som disse påløper som kostnad. Provisjonskostnader knyttet til formidling av slik tjeneste består i hovedsak av provisjon knyttet til etablering av avtalen samt løpende provisjon i avtalens løpetid. Etableringsprovisjon er ment å dekke distributørens arbeid med opprettelse av kontrakten. Selskapet kostnadsfører etableringsprovisjon ved oppstart av avtalen. Avtalt løpende provisjon avregnes og kostnadsføres systematisk over avtalens løpetid. Pensjoner Selskapet har en innskuddsbasert pensjonsordning for sine ansatte. Pensjonsordningen er finansiert gjennom innbetalinger til forsikringsselskap. Selskapet har ingen ytterligere betalingsforpliktelse etter at innskuddene er betalt. Innskuddene bokføres som lønnskostnad. Eventuelle forskuddsbetalte innskudd balanseføres som eiendel (pensjonsmidler) i den grad innskuddet kan refunderes eller redusere framtidige innbetalinger. Videre har selskapet en usikret førtidspensjonsavtale for administrerende direktør som dekkes over drift. Nedskrivninger på utlån Periodens resultatførte nedskrivninger for utlån består av endringer i tapsavsetning for misligholdte engasjementer, samt endringer i avsetning for tapsutsatte, ikke misligholdte engasjementer. I tillegg inkluderer resultatposten konstaterte tap for perioden. Selskapets vurderinger av tapsutsatte engasjementer fremkommer under punkt BALANSEPOSTER Leiefinansiering (leasing) Selskapets leasingavtaler er vurdert og definert som finansielle leieavtaler. Leasingavtalene behandles regnskapsmessig som utlån og føres i balansen til kostpris, redusert med eventuelle forskudd/startleie. Leieinntektene beregnes etter annuitetsprinsippet. Rentedelen i leasingleien resultatføres som renteinntekter, mens avdragsdelen reduserer balanseverdien av leiefinansieringsavtalen. Kontrakter med garantert restverdi nedbetales til restverdi over avtalens løpetid. 17

18 For leieavtaler uten restverdi beregnes et estimat på fremtidig salgsgevinst. Gevinsten fordeles lineært over avtalens løpetid og forholdsmessig andel balanseføres sammen med bokført verdi av leiefinansieringsavtaler slik at utlån reflekterer en tilnærming til amortisert kost. Skattemessig avskrives leasinggjenstandene etter saldometoden, dvs etter gjeldende avskrivningssatser for varige driftsmidler, avhengig av gjeldende saldogrupper for de underliggende gjenstandene. Nedbetalingslån Utlån regnskapføres til virkelig verdi når utbetaling av lånet finner sted. Avdrag bokføres som reduksjon på lånesaldo. Nedskrivning individuelle utlån Vesentlige engasjement blir vurdert for nedskrivning individuelt. Dersom det foreligger objektive bevis for en tapshendelse og denne tapshendelsen reduserer utlånets estimerte fremtidige kontantstrømmer, blir engasjementet nedskrevet til virkelig verdi. Individuelle nedskrivninger reduserer engasjementets regnskapsførte verdi i balansen og balanseføres under "Nedskrivning av individuelle utlån". Periodens endring i vurdert verdi bokføres i resultatet under "Nedskrivninger på utlån". Dersom den underliggende tapshendelsen bortfaller vil tidligere nedskrivninger reverseres. Objektive bevis for verdifall på et utlån omfatter vesentlige finansielle problemer hos debitor, betalingsmislighold eller andre vesentlige kontraktsbrudd, tilfeller der det anses som sannsynlig at debitor vil innlede gjeldsforhandling eller andre konkrete forhold som har inntruffet. Dersom en kunde har flere kontrakter vurderes hele engasjementet for verdifall. Engasjementer som ikke defineres som vesentlige vurderes individuelt dersom det foreligger en indikasjon på tapshendelse. Selskapet skiller regnskapsmessig mellom «Misligholdte» og «Tapsutsatte» engasjementer. Misligholdt er definert som engasjementer som ikke betjenes som forutsatt og hvor det er gått 67 dager siden avtalt forfall. Tapsutsatte engasjementer er engasjement som ikke klassifiseres som misligholdte, men der det etter en vurdering av verdien av sikkerheter og kundens betjeningsevne er sannsynlighetsovervekt for tap. Nedskrivning grupper av utlån Behov for nedskrivning på gruppenivå baseres på objektive bevis for verdifall som har inntruffet på balansedagen og som kan knyttes til en gruppe. Brage definerer at negativ endring i betalingsstatus for grupper av utlån er et objektivt bevis på verdifall. Nedbetalingslån og leiefinansieringsavtaler kategoriseres ut fra betalingsstatus og nedskrives samlet basert på forventet endring i gruppens virkelige verdi. Vurderingen baserer seg på selskapets erfaringsgrunnlag av tap. Ved vurdering av forventet tap analyserer selskapet forskjellen mellom balanseført verdi og nåverdien av estimerte fremtidige neddiskonterte kontantstrømmer i den enkelte gruppe. I tillegg vurderer Brage om det foreligger indikasjoner på at det har inntruffet en tapshendelse for en bransje. Ved vurdering av forventet tap analyserer selskapet forskjellen mellom balanseført verdi og nåverdien av estimerte fremtidige neddiskonterte kontantstrømmer i den enkelte gruppe. Gruppenedskrivningene reduserer samlet verdi av Nedbetalingslån og Leiefinansieringsavtaler i balansen og balanseføres under "Nedskrivning av grupper av utlån". Periodens endring i vurdert verdi bokføres i resultatet under "Nedskrivninger på utlån". Dersom den underliggende tapshendelsen bortfaller vil tidligere nedskrivninger reverseres. Engasjementer som vurderes individuelt inngår ikke i gruppenedskrivningsvurdering. Driftsmidler til eget bruk Driftsmidler til eget bruk balanseføres og avskrives lineært til restverdi over driftsmidlenes forventede utnyttbare levetid, 3-15 år. Ved endring i avskrivningsplan fordeles virkningen over gjenværende avskrivningstid ("knekkpunktmetoden"). Vedlikehold av driftsmidler kostnadsføres løpende som driftskostnader. Påkostninger og forbedringer tillegges driftsmidlets kostpris og avskrives i takt med driftsmidlet. Skillet mellom vedlikehold og påkostning/forbedring regnes i forhold til driftsmidlets stand ved kjøpet. Immaterielle eiendeler Utvikling av programvare klassifiseres som immaterielle eiendeler dersom kriteriene for balanseføring er oppfylt. Utgifter til utvikling av programvare balanseføres dersom verdien ansees som vesentlig og forventes å ha en varig verdi. Aktivert programvare avskrives lineært over forventet levetid, 3-5 år. Utgifter til å opprettholde økonomisk verdi av IKT systemer klassifiseres som vedlikehold og kostnadsføres direkte. Finansielle instrumenter Investeringer i pengemarkedsfond klassifiseres som markedsbaserte finansielle omløpsmidler som inngår i en handelsportefølje. Investeringene balalanseføres til virkelig verdi og verdiendringer resultatføres under «Netto verdiendringer verdipapirer» i resultatregnskapet. Andre fordringer Andre fordringer, både omløpsfordringer og anleggsfordringer, føres opp til det laveste av pålydende og virkelig verdi. Virkelig verdi er nåverdien av forventede 18

19 framtidige innbetalinger. Det foretas likevel ikke neddiskontering når effekten av neddiskontering er uvesentlig for regnskapet. Avsetning til tap vurderes individuelt for hver fordring. Gjeld Gjeld, med unntak for enkelte avsetninger for forpliktelser, balanseføres til nominelt gjeldsbeløp. Nedskrivning av anleggsmidler Ved indikasjon på at balanseført verdi av et anleggsmiddel er høyere enn virkelig verdi, foretas det test for verdifall. Testen foretas for det laveste nivå av anleggsmidler som har selvstendige kontantstrømmer. Hvis balanseført verdi er høyere enn både salgsverdi og gjenvinnbart beløp (nåverdi ved fortsatt bruk/eie), foretas det nedskrivning til det høyeste av salgsverdi og gjenvinnbart beløp. Utenlandsk valuta Pengeposter i utenlandsk valuta omregnes til balansedagens kurs. Inntekter og kostnader omregnes med transaksjonskurs. Langsiktig og kortsiktig gjeld vurderes til pålydende. Skatt Skattekostnaden i resultatregnskapet omfatter både periodens betalbare skatt og endring i utsatt skatt/- skattefordel. Utsatt skatt/-skattefordel beregnes med aktuell skattesats på grunnlag av de midlertidige forskjeller som eksisterer mellom regnskapsmessige og skattemessige verdier, samt eventuelt ligningsmessig underskudd til fremføring ved utgangen av regnskapsåret. Skatteøkende og skattereduserende midlertidige forskjeller som reverserer eller kan reversere i samme periode er utlignet. Oppføring av utsatt skattefordel på netto skattereduserende forskjeller som ikke er utlignet og underskudd til fremføring, begrunnes med antatt fremtidig inntjening. Utsatt skatt og skattefordel som kan balanseføres oppføres netto i balansen. Utsatt skatt/-skattefordel bokføres til nominelt beløp. Bruk av estimater Utarbeidelse av regnskap i samsvar med regnskapsloven krever bruk av estimater. Videre krever anvendelse av selskapets regnskapsprinsipper at ledelsen må utøve skjønn. Områder som i stor grad inneholder slike skjønnsmessige vurderinger, høy grad av kompleksitet, eller områder hvor forutsetninger og estimater er vesentlige for årsregnskapet, er beskrevet i notene. Kritiske vurderinger og estimater foretas spesielt i forbindelse med: - vurdering av nedskrivning på utlån - vurdering av fremtidig salgsgevinst på leieavtaler Kontantstrømoppstilling Kontantstrømoppstillingen utarbeides etter den indirekte metoden. Kontanter og kontantekvivalenter omfatter kontanter, bankinnskudd og andre kortsiktige likvide plasseringer som umiddelbart og med uvesentlig kursrisiko kan konverteres til kjente kontantbeløp og med gjenværende løpetid mindre enn tre måneder fra anskaffelsesdato. 19

20 20

21 21

22 Selskapet har en innskuddsbasert pensjonsordning for alle ansatte. Selskapets pensjonsordning tilfredsstiller kravene i lov om obligatorisk tjenestepensjon. Brage Finans ble tilsluttet AFP ordningen fra AFP innregnes som en innskuddsordning og premiebetalingene kostnadsføres fortløpende. I tillegg til selskapets ordinære tjenestepensjonsordning, er det inngått avtale om tilleggspensjon for lønn over 12G for medlemmer av ledergruppen. Tilleggspensjon er utformet som en innskuddsbasert ordning hvor det ytes 15 prosent innskudd av pensjonsgrunnlaget (lønn over 12G). Videre er det tilknyttet en uføredekning uten fripoliserett. Selskapet har en førtidspensjonsavtale med administrerende direktør, hvilket innebærer utbetaling av 66% av lønn fra fylte 65 til 67 år med fradrag for estimert pensjon fra AFP og Folketrygden. Denne ordningen er ikke sikret og dekkes over selskapets drift. 22

23 23

24 Kredittrisiko Kredittrisiko er risikoen for tap som følge av at kunder eller motparter ikke kan overholde sine forpliktelser. Kredittrisiko er Brage sin største risiko. Kredittrisikoen i Brage styres gjennom selskapets kredittstrategiplan, kredittrutiner og bevilgningsreglementet. Kredittstrategien fastsettes minimum årlig av styret, og inneholder kredittretningslinjer, samt styringsmål for risikoprofil og risikokonsentrasjoner i selskapet. Det er satt styringsmål for porteføljekvalitet og konsentrasjonsrisiko, herunder rammer for store kunder. Porteføljekvalitet, risikomigrasjon og styringsmål for risiko overvåkes og rapporteres kvartalsvis til styret. Alle styringsmål er innenfor vedtatte rammer ved utgangen av Styret er ansvarlig for selskapets kredittgivning og har delegert fullmaktsrammer til administrerende direktør som har videredelegert disse til leder for kredittområdet. Fullmaktene er personlige og er knyttet opp mot kompetanse, engasjementsstørrelse og risiko. Styret har nedsatt et kredittutvalg som på vegne av styret behandler og fatter vedtak i kredittsaker utover administrerende direktør sine bevilgningsrammer. Selskapet benytter modeller fra ekstern leverandør til risikoklassifisering i kredittprosesser og porteføljestyring i person- og bedriftsmarkedet. Kredittbehandlingsrutiner, kredittstrategi og risikoklassifiseringsmodellene setter krav til hvilke kredittprosesser som skal benyttes i forbindelse med innvilgning og oppfølging av person- og bedriftsmarkedsengasjementer. Kredittrisiko er det største risikoelementet i virksomheten. Utlånsvirksomheten får derfor tett oppfølging og overvåking. Alle kunder scores ved kredittbehandling, og næringslivsporteføljen rescores hvert kvartal. Resultater fra rescoringen benyttes sammen med andre overvåkningsløsninger blant annet til identifisering av risikomigrasjon og risikoutsatte engasjement på et tidlig stadium. Kreditter over en viss størrelse er gjenstand for minimum årlig engasjementsgjennomgang. Risikoklassifisering Brage benytter eksternt utviklede modeller for beregning av sannsynlighet for mislighold (PD) på kunde- og porteføljenivå. Kundene deles inn i 11 risikoklasser ut fra sannsynlighet for mislighold. Klasse 1 4 defineres som lav risiko, klasse 5 6 er moderat risiko og klasse 7 10 er høy risiko. Klasse 11 er misligholdte lån og engasjementer med individuelle nedskrivninger. 24

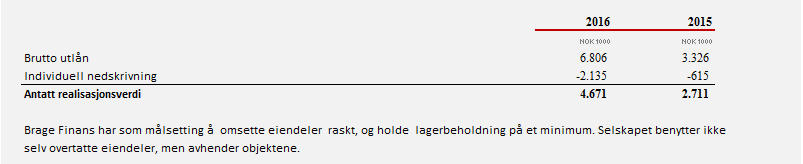

25 Tabell: Risikoklasse, PD og risikogruppe. Næringslivsporteføljen rescores hvert kvartal, mens personkunder scores ved nye forespørsler. Brage Finans har fokus både på motpartsrisiko og sikkerheter. Selskapets kredittportefølje består av leasing og lån til næringslivsmarkedet samt billån til personkunder. God kompetanse på verdivurdering av de objekter som finansieres og kunnskap om utvikling i objektenes annenhåndsverdier er vesentlig. For beregning av tapsgrad (LGD) benyttes egenutviklet erfaringsbasert modell som klassifiserer sikkerhetene i et 10-klassesystem. Beregnet depotverdi nedskrives månedlig i takt med at engasjementet nedbetales. Porteføljeutvikling Porteføljen til Brage Finans, som består av både leasing og lån, utgjorde ved utgangen av 2016 MNOK Dette er en økning fra MNOK ved utgangen av Leasingkontrakter utgjorde MNOK (opp fra 2.647) (74,4%, ned fra 81,2%). Lånekontrakter utgjorde MNOK (25,6%) (opp fra MNOK 615 og 18,8%). Tabell: Portefølje fordelt på risikoklasser. 25

av bedriftsmarkedsporteføljen ligger i risikogruppe moderat. Forventet tap for bedriftsmarkedsporteføljen som ligger i lav og moderat risikogruppe er 0,18% (opp fra 0,15%).")

26 Selskapets lån- og leasingportefølje mot bedriftsmarkedet domineres av engasjementer med lav risiko. 69,7% (ned fra 76,5%) av bedriftsmarkedsporteføljen er i risikogruppe lav. 19,5% (opp fra 12,4%) av bedriftsmarkedsporteføljen ligger i risikogruppe moderat. Forventet tap for bedriftsmarkedsporteføljen som ligger i lav og moderat risikogruppe er 0,18% (opp fra 0,15%). Forventet tap for hele bedriftsmarkedsporteføljen er 0,34% (opp fra 0,31%). Engasjement som har en størrelse på mindre enn MNOK 5,0 utgjør 53,3% (opp fra 50,5%) av porteføljen. Disse utgjør 97,7% (opp fra 96,1%) av antall kunder. Maksimal grense for et enkeltengasjement, fastsatt av Finansdepartementet, er 25% av selskapets ansvarlige kapital. Ved utgangen av 2016 hadde selskapet fire kundegrupperinger hvor innvilget engasjement samlet sett var ut over 10% av ansvarlig kapital. Personmarkedsporteføljen utgjør 13,7% (opp fra 7,4%) av total portefølje. Kvaliteten i personmarkedsporteføljen er god. 74,1% (ned fra 76,1%) av denne porteføljen er mot lav og moderat risikogruppe. Porteføljen innenfor bransjene Transport og lagring, Bygge- og anleggsvirksomhet og PM utgjør 45,6% (ned fra 47,3%) av utbetalt portefølje. Engasjementene innenfor BM-porteføljen har stor spredning i engasjementsstørrelse og type objekt som er finansiert. Tabell: Næringsfordelt portefølje. 26

27 Brage skal i hovedsak fokusere på de geografiske nærmarkedene som dekkes av eierbankene. Brage har derfor en sterk eksponering mot Vestlandet. Størst eksponering er det i Hordaland, etterfulgt av henholdsvis Rogaland og Nordland. Operasjonell risiko Brages håndtering av operasjonell risiko følger forskrift om risikostyring og internkontroll. Brage gjennomfører årlig en prosess for identifisering, vurdering og rapportering av risikoområder i selskapet: Ansvar for operativ styring og kontroll ligger hos den enkelte avdelingsleder/fagleder. Ansvaret er nedfelt i den enkeltes stillingsinstrukser og ulike retningslinjer og rutiner. Overordnet styring og kontroll ivaretas av ledergruppen i selskapet. Eksternrevisor avgir årlig en uavhengig rapport til styret med vurdering av selskapets internkontrollprosess. Selskapets internkontrollprosess inneholder en vurdering av selskapets kontrolltiltak knyttet til de enkelte risikofaktorer identifisert. Selskapet har implementert prosedyrer for identifisering, vurdering og rapportering av tap knyttet til operasjonelle hendelser. Det blir jevnlig utført kontroller av utvalgte prosesser i selskapet. Så langt er det ikke observert vesentlige tap grunnet svikt i interne rutiner, systemsvikt, internt eller eksternt mislighold eller andre operasjonelle hendelser. Administrasjonen vurderer løpende om eksisterende kontrolltiltak er tilfredsstillende for å avdekke og hindre tap som følge av operasjonell risiko. Styret og ledelsen er av den oppfatning at det er iverksatt gode tiltak som sikrer en tilfredsstillende styring og kontroll for håndtering av operasjonell risiko i selskapets nåværende form. Likviditetsrisiko Porteføljen har en forventet gjennomsnittlig løpetid på 3-4 år hvilket medfører at selskapet til enhver tid har god likviditetstilgang i form av innbetalinger fra kunder. Selskapets utlån til kunder finansieres i dag ved lån og trekkrettigheter hos eierbanker samt obligasjonslån i det eksterne gjeldsinvestormarkedet. Selskapet har som del av ICAAP gjort vurdering knyttet til likviditet- og finansieringsrisiko (ILAAP). Likviditetsrisiko knytter seg i hovedsak til to elementer; refinansieringsrisiko og prisrisiko. Med refinansieringsrisiko menes risikoen for ikke å være i stand til å refinansiere gjeld etter hvert som den forfaller, eller ikke ha evne til å finansiere en økning i eiendeler. Med prisrisiko menes risikoen for ikke å være i stand til å refinansiere forpliktelser uten at det oppstår ekstraomkostninger i form av ekstra dyr finansiering eller prisfall på eiendeler som må realiseres. Refinansieringsrisiko er ivaretatt gjennom at styret i Brage Finans har vedtatt en likviditetsstrategi med overordnede retningslinjene for styring av likviditetsrisiko, herunder styringsmål og styringsrammer. Styringsrammer og styringsmål blir av selskapets styre minimum revurdert årlig. Retningslinjene, 27

28 herunder mål og rammer, skal sikre at selskapet til enhver tid har tilstrekkelig stabil og langsiktig finansiering. De gir også spesifikke minimumsmål-/rammer for diversifisering av finansieringskilder samt diversifisering av forfallstruktur på innlån. Prisrisiko er ivaretatt gjennom årlig prosess for å vurdere samlet kapitalbehov i forhold til risikoprofil (ICAAP). Prisrisiko er et viktig parameter når selskapet i ICAAP vurderer kapitalbehov i et framoverskuende perspektiv i en stressituasjon med et alvorlig økonomisk tilbakeslag. Markedsrisiko Selskapet har ikke aksjeportefølje eller valutaportefølje. Per har Brage mnok 82 i bankinnskudd, samt mnok 30 i LCR- vektede verdipapirfond. Bankinnskuddet vil bli omsatt i leasing- og låneporteføljen. Investeringer i LCR holdes for å til enhver tid overholde gjeldende regelverk for minstekrav til beholdning av likvide eiendeler, jfr Liquidity Coverage Ratio LCR. Selskapets LCR investeringer innenfor Nivå 1A eiendeler har etter standardmetoden en kapitalvekting på 0%. Øvrige LCR investeringer i nivå 1B/2A har en kapitalvekting på 10%. Markedsrisiko for Brage er i hovedsak knyttet til renterisiko. Brage er eksponert for renterisiko gjennom svingninger mellom innlånsrente og utlånsrente. Brage Finans har per ingen utlån med fastrente, dvs alle utlån er til flytende rente. Renterisiko knytter seg derfor til tidsperioden fra økning i finansieringskostnaden til denne kan prises inn i engasjementene. Vilkårene i kundeavtalene tillater dog prisjusteringer i alle avtaler innen 1-2 måneder. Valutarisiko Selskapet er ikke eksponert for valutarisiko pr Soliditet/kapitaldekning I henhold til gjeldende lovverk for finansieringsselskaper er Brage Finans AS pliktig til å minimum årlig gjennomføre en prosess for å vurdere samlet kapitalbehov i forhold til risikoprofil (ICAAP). Følgende elementer er blitt belyst i årets ICAAP prosess: Kapitalmål og kapitalbehov for Brage Finans Risikofaktorer som påvirker Brage Finans Analyse av kapitalmål og kapitalbehov ved finansiell framskrivning i et forventet scenario Analyse av kapitalmål og kapitalbehov ved et alvorlig nedgangsscenario Brage legger i årets ICAAP til grunn et totalt kapitalmål på 15,5%, herunder mål for kjernekapital på 13,5% og ren kjernekapital på 12,0%. Kapitalmålet er uendret fra forrige år. Brages kapitaldekning per er 17,2%, herunder ren kjernekapitaldekning på 14,9%. Selskapet har i 2016 gjennomført to kapitalemisjoner med eiere på totalt mnok 100. Emisjonene har vært i tråd med selskapets strategiske vekstplaner og har vært gjennomført for å opprettholde en solid kapitaldekning. 28

29 29

30 30

31 31

32 32

33 33

34 34

35 Selskapet har innvilget rammeavtaler til kunder på totalt MNOK 516 som per er ubenyttet. Brage Finans har rett til å si opp rammeavtaler, eller reprise rentevilkår ved endring i økonomiske situasjon hos kunde eller ved irregulære markedsmessige forhold i det norske eller internasjonale markedet, eller forhold som på annen måte påvirker Brage sin tilgang på likviditet eller kapital. 35

36 36

37 Det har ikke inntruffet hendelser etter balansedagen som har vesentlig betydning for avlagt regnskap. 37

38 38

39 39

40 40

41 Brage Finans AS Postadresse: Postboks 7780, 5020 Bergen Besøksadresse: Jonsvollsgaten 2, 5011 Bergen Jack Iversen Administrerende Direktør M jack.iversen@brage.no Bodil Huus Bolstad Økonomi- og Finansdirektør (CFO) M bodil.huus.bolstad@brage.no 41

KVARTALSRAPPORT 2. KVARTAL 2018 BRAGE FINANS AS

KVARTALSRAPPORT 2. KVARTAL 2018 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS er et finansieringsselskap eid av 12 frittstående sparebanker(«eierbanker»). Selskapet startet opp sin virksomhet i 2010

KVARTALSRAPPORT 2. KVARTAL 2018 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS er et finansieringsselskap eid av 12 frittstående sparebanker(«eierbanker»). Selskapet startet opp sin virksomhet i 2010

KVARTALSRAPPORT 4. KVARTAL 2016 BRAGE FINANS AS

KVARTALSRAPPORT 4. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans (Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing

KVARTALSRAPPORT 4. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans (Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing

KVARTALSRAPPORT 3. KVARTAL 2016 BRAGE FINANS AS

KVARTALSRAPPORT 3. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS(Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre,

KVARTALSRAPPORT 3. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS(Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre,

GODT RESULTAT SOLID UTVIKLING

GODT RESULTAT SOLID UTVIKLING 4. KVARTAL 2014 BRAGE FINANS AS Godt resultat- Solid utvikling. Oppsummering per. 4. kvartal 2014 Resultat før skatt : tnok 21.315 (9.240) Netto driftsinntekter: tnok 66.070

GODT RESULTAT SOLID UTVIKLING 4. KVARTAL 2014 BRAGE FINANS AS Godt resultat- Solid utvikling. Oppsummering per. 4. kvartal 2014 Resultat før skatt : tnok 21.315 (9.240) Netto driftsinntekter: tnok 66.070

ÅRSRAPPORT 2016 BRAGE FINANS AS

1 2 Innhold... 6... 8... 9... 13... 14... 15... 16... 17 3 Adm. Direktør Jack Iversen 2016 Høy aktivitet og fortsatt positiv utvikling Brage Finans har lagt bak seg et år med høy aktivitet, fortsatt positiv

1 2 Innhold... 6... 8... 9... 13... 14... 15... 16... 17 3 Adm. Direktør Jack Iversen 2016 Høy aktivitet og fortsatt positiv utvikling Brage Finans har lagt bak seg et år med høy aktivitet, fortsatt positiv

KVARTALSRAPPORT 1. KVARTAL 2017 BRAGE FINANS AS

KVARTALSRAPPORT 1. KVARTAL 2017 BRAGE FINANS AS 1 Om Brage Finans (Brage) er et finansieringsselskap med hovedkontor i Bergen. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing (leiefinansieringsavtaler)

KVARTALSRAPPORT 1. KVARTAL 2017 BRAGE FINANS AS 1 Om Brage Finans (Brage) er et finansieringsselskap med hovedkontor i Bergen. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing (leiefinansieringsavtaler)

Innhold

Innhold... 4... 5... 8... 9... 10... 11... 12... 13 Adm. Direktør Jack Iversen 2014 et år med god vekst og solide resultater Fjoråret var et år der Brage Finans fortsatte den positive utviklingen som selskapet

Innhold... 4... 5... 8... 9... 10... 11... 12... 13 Adm. Direktør Jack Iversen 2014 et år med god vekst og solide resultater Fjoråret var et år der Brage Finans fortsatte den positive utviklingen som selskapet

KVARTALSRAPPORT 2. KVARTAL 2016 BRAGE FINANS AS

KVARTALSRAPPORT 2. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS(Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre,

KVARTALSRAPPORT 2. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS(Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre,

KVARTALSRAPPORT 1. KVARTAL 2016 BRAGE FINANS AS

KVARTALSRAPPORT 1. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans (Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing

KVARTALSRAPPORT 1. KVARTAL 2016 BRAGE FINANS AS 1 Om Brage Finans (Brage) er et finansieringsselskap med hovedkontor i Bergen sentrum. Selskapets virksomhetsområde er finansiering av løsøre, herunder leasing

KVARTALSRAPPORT 3. KVARTAL 2017 BRAGE FINANS AS

KVARTALSRAPPORT 3. KVARTAL 2017 BRAGE FINANS AS KVARTALSRAPPORT 3. KVARTAL 2017 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS (Brage) er et finansieringsselskap med hovedkontor i Bergen. Selskapets

KVARTALSRAPPORT 3. KVARTAL 2017 BRAGE FINANS AS KVARTALSRAPPORT 3. KVARTAL 2017 BRAGE FINANS AS 1 Om Brage Finans Brage Finans AS (Brage) er et finansieringsselskap med hovedkontor i Bergen. Selskapets

KVARTALSRAPPORT 4. KVARTAL 2015 BRAGE FINANS AS

KVARTALSRAPPORT 4. KVARTAL 2015 BRAGE FINANS AS 1 Oppsummering per. 4. kvartal 2015 (4.kv. 2014) Resultat før skatt : tnok 24.346 (21.315) Egenkapitalavkastning(RoE): 4,1% (4,20%) Netto renteinntekter:

KVARTALSRAPPORT 4. KVARTAL 2015 BRAGE FINANS AS 1 Oppsummering per. 4. kvartal 2015 (4.kv. 2014) Resultat før skatt : tnok 24.346 (21.315) Egenkapitalavkastning(RoE): 4,1% (4,20%) Netto renteinntekter:

ÅRSRAPPORT 2014 BRAGE FINANS AS

1 Innhold... 4... 5... 8... 9... 10... 11... 12... 13... 33... 35 2 Adm. Direktør Jack Iversen 2014 et år med god vekst og solide resultater Fjoråret var et år der Brage Finans fortsatte den positive utviklingen

1 Innhold... 4... 5... 8... 9... 10... 11... 12... 13... 33... 35 2 Adm. Direktør Jack Iversen 2014 et år med god vekst og solide resultater Fjoråret var et år der Brage Finans fortsatte den positive utviklingen

ÅRSRAPPORT 2015 BRAGE FINANS AS

1 2 Innhold... 5... 7... 8... 12... 13... 14... 15... 16... 37... 37 3 Adm. Direktør Jack Iversen 2015 høy aktivitet og lønnsom vekst Fjoråret var et år der Brage Finans fortsatte å styrke sin posisjon

1 2 Innhold... 5... 7... 8... 12... 13... 14... 15... 16... 37... 37 3 Adm. Direktør Jack Iversen 2015 høy aktivitet og lønnsom vekst Fjoråret var et år der Brage Finans fortsatte å styrke sin posisjon

KVARTALSRAPPORT 3. KVARTAL 2015 BRAGE FINANS AS

KVARTALSRAPPORT 3. KVARTAL 2015 BRAGE FINANS AS 1 Oppsummering per. 3. kvartal 2015 (3.kv. 2014) Resultat før skatt : tnok 24.037 (14.474) Egenkapitalavkastning(RoE): 5,2% (3,84%) Netto renteinntekter:

KVARTALSRAPPORT 3. KVARTAL 2015 BRAGE FINANS AS 1 Oppsummering per. 3. kvartal 2015 (3.kv. 2014) Resultat før skatt : tnok 24.037 (14.474) Egenkapitalavkastning(RoE): 5,2% (3,84%) Netto renteinntekter:

KVARTALSRAPPORT 1. KVARTAL 2015 BRAGE FINANS AS

KVARTALSRAPPORT 1. KVARTAL 2015 BRAGE FINANS AS 1 Første kvartal 2015 - en god start på året Oppsummering per. 1. kvartal 2015 (1.kv. 2014) Resultat før skatt : tnok 7.791 (5.592) Netto driftsinntekter:

KVARTALSRAPPORT 1. KVARTAL 2015 BRAGE FINANS AS 1 Første kvartal 2015 - en god start på året Oppsummering per. 1. kvartal 2015 (1.kv. 2014) Resultat før skatt : tnok 7.791 (5.592) Netto driftsinntekter:

KVARTALSRAPPORT 2. KVARTAL 2015 BRAGE FINANS AS

KVARTALSRAPPORT 2. KVARTAL 2015 BRAGE FINANS AS 1 Oppsummering per. 2. kvartal 2015 (2.kv. 2014) Resultat før skatt : tnok 16.343 (10.450) Egenkapitalavkastning(RoE): 5,3% (4,2%) Netto renteinntekter:

KVARTALSRAPPORT 2. KVARTAL 2015 BRAGE FINANS AS 1 Oppsummering per. 2. kvartal 2015 (2.kv. 2014) Resultat før skatt : tnok 16.343 (10.450) Egenkapitalavkastning(RoE): 5,3% (4,2%) Netto renteinntekter:

ÅRSRAPPORT 2017 BRAGE FINANS AS

1 2 Innhold... 6... 8... 9... 14... 15... 16... 17... 18... 40 3 Adm. Direktør Jack Iversen 2017 Et taktskifte i Brage Finans sin utvikling Brage Finans har lagt bak seg et år med høy aktivitet, fortsatt

1 2 Innhold... 6... 8... 9... 14... 15... 16... 17... 18... 40 3 Adm. Direktør Jack Iversen 2017 Et taktskifte i Brage Finans sin utvikling Brage Finans har lagt bak seg et år med høy aktivitet, fortsatt

Note 1 GENERELLE PRINSIPPER Regnskapet for 2009 er avlagt i samsvar med Finansdepartementets årsregnskapsforskrift 1-5 om forenklet anvendelse av internasjonale regnskapsstandarder, IFRS. Ved bruk av forenklet

Note 1 GENERELLE PRINSIPPER Regnskapet for 2009 er avlagt i samsvar med Finansdepartementets årsregnskapsforskrift 1-5 om forenklet anvendelse av internasjonale regnskapsstandarder, IFRS. Ved bruk av forenklet

DELÅRSRAPPORT Landkreditt Boligkreditt. 1. Kvartal

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Kvartal 2014 LANDKREDITT BOLIGKREDITT Beretning 1. kvartal 2014 Brutto renteinntekter pr 31. mars 2014 utgjør 14,9 millioner kroner (14,2 millioner kroner pr 1.

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Kvartal 2014 LANDKREDITT BOLIGKREDITT Beretning 1. kvartal 2014 Brutto renteinntekter pr 31. mars 2014 utgjør 14,9 millioner kroner (14,2 millioner kroner pr 1.

2. KVARTAL 2014 DELÅRSRAPPORT. Om Komplett Bank ASA. Fremtidig utvikling. Utvikling 2. kvartal 2014. Øvrige opplysninger. Oslo, 13.08.

Oslo, 13.08.2014 2. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Oslo, 13.08.2014 2. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Delårsrapport Landkreditt Boligkreditt. 1. Halvår

Delårsrapport Landkreditt Boligkreditt 1. Halvår 2014 Landkreditt boligkreditt Beretning 1. halvår 2014 Resultatet Brutto renteinntekter pr 30. juni 2014 utgjør 31,3 millioner kroner (29,0 millioner kroner

Delårsrapport Landkreditt Boligkreditt 1. Halvår 2014 Landkreditt boligkreditt Beretning 1. halvår 2014 Resultatet Brutto renteinntekter pr 30. juni 2014 utgjør 31,3 millioner kroner (29,0 millioner kroner

1. KVARTAL 2014 DELÅRSRAPPORT. Om Komplett Bank ASA. Finansiell utvikling pr. 1. kvartal 2014. Øvrige opplysninger. Oslo, 25.04.

Oslo, 25.04.2014 1. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Oslo, 25.04.2014 1. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

3. KVARTAL 2014 DELÅRSRAPPORT. Om Komplett Bank ASA. Fremtidig utvikling. Utvikling 3. kvartal 2014. Øvrige opplysninger. Oslo, 14.10.

Oslo, 14.10.2014 3. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Oslo, 14.10.2014 3. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Delårsrapport Landkreditt Boligkreditt. 1. Kvartal

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2015 Landkreditt boligkreditt Beretning 1. kvartal 2015 Brutto renteinntekter pr 31. mars 2015 utgjør 15,7 millioner kroner (14,9 millioner kroner pr 1.

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2015 Landkreditt boligkreditt Beretning 1. kvartal 2015 Brutto renteinntekter pr 31. mars 2015 utgjør 15,7 millioner kroner (14,9 millioner kroner pr 1.

1. Halvår. DELÅRSRAPPORT Landkreditt Boligkreditt

1. Halvår DELÅRSRAPPORT Landkreditt Boligkreditt 2013 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2013 Resultatregnskapet viser et overskudd etter skatt på 8,3 millioner kroner (4,8 millioner kroner).

1. Halvår DELÅRSRAPPORT Landkreditt Boligkreditt 2013 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2013 Resultatregnskapet viser et overskudd etter skatt på 8,3 millioner kroner (4,8 millioner kroner).

DELÅRSRAPPORT Landkreditt Boligkreditt. 1. Halvår

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Halvår 2015 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2015 Brutto renteinntekter pr 30. juni 2015 utgjør 29,5 millioner kroner (31,3 millioner kroner pr 1.

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Halvår 2015 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2015 Brutto renteinntekter pr 30. juni 2015 utgjør 29,5 millioner kroner (31,3 millioner kroner pr 1.

Delårsrapport Landkreditt Boligkreditt. 1. Kvartal

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2013 Landkreditt boligkreditt Beretning 1. kvartal 2013 Landkreditt Boligkreditt AS ble stiftet 12. august 2010. Selskapet er etablert som en av de strategisk

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2013 Landkreditt boligkreditt Beretning 1. kvartal 2013 Landkreditt Boligkreditt AS ble stiftet 12. august 2010. Selskapet er etablert som en av de strategisk

1. Halvår. DELÅRSRAPPORT Landkreditt Boligkreditt

1. Halvår DELÅRSRAPPORT Landkreditt Boligkreditt 2017 LANDKREDITT BOLIGKREDITT Beretning 2. kvartal 2017 Brutto renteinntekter pr 30. juni 2017 utgjør 31,7 millioner kroner (26,5 millioner kroner pr 1.

1. Halvår DELÅRSRAPPORT Landkreditt Boligkreditt 2017 LANDKREDITT BOLIGKREDITT Beretning 2. kvartal 2017 Brutto renteinntekter pr 30. juni 2017 utgjør 31,7 millioner kroner (26,5 millioner kroner pr 1.

Sør Boligkreditt AS 4. KVARTAL 2009

4. KVARTAL 2009 Sør Boligkreditt AS 2 4. kvartal 2009 Sør Boligkreditt AS er et heleid datterselskap av Sparebanken Sør. Selskapet er etablert for å være bankens foretak for utstedelse av obligasjoner

4. KVARTAL 2009 Sør Boligkreditt AS 2 4. kvartal 2009 Sør Boligkreditt AS er et heleid datterselskap av Sparebanken Sør. Selskapet er etablert for å være bankens foretak for utstedelse av obligasjoner

DELÅRSRAPPORT Landkreditt Finans. 3. Kvartal

DELÅRSRAPPORT Landkreditt Finans 3. Kvartal 2014 LANDKREDITT FINANS Beretning 3. kvartal 2014 GENERELT Landkreditt Finans AS ble stiftet i oktober 2007, og fikk godkjenning som kredittforetak fra Finanstilsynet

DELÅRSRAPPORT Landkreditt Finans 3. Kvartal 2014 LANDKREDITT FINANS Beretning 3. kvartal 2014 GENERELT Landkreditt Finans AS ble stiftet i oktober 2007, og fikk godkjenning som kredittforetak fra Finanstilsynet

DELÅRSRAPPORT Landkreditt Boligkreditt. 3. kvartal

DELÅRSRAPPORT Landkreditt Boligkreditt 3. kvartal 2016 LANDKREDITT BOLIGKREDITT Beretning 3. kvartal 2016 Brutto renteinntekter pr 30. september 2016 utgjør 41,7 millioner kroner (43,5 millioner kroner

DELÅRSRAPPORT Landkreditt Boligkreditt 3. kvartal 2016 LANDKREDITT BOLIGKREDITT Beretning 3. kvartal 2016 Brutto renteinntekter pr 30. september 2016 utgjør 41,7 millioner kroner (43,5 millioner kroner

01.01-30.09 01.01-30.09 (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010

Noter 2011 2010 2010") Resultatregnskap (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 1.654 2.054 3.433 Renteinntekter og lignende

Resultatregnskap (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 1.654 2.054 3.433 Renteinntekter og lignende

BN Boligkreditt AS. rapport 1. kvartal

BN Boligkreditt AS rapport 1. kvartal 2010 innhold Styrets beretning...3 Nøkkeltall...5 Resultatregnskap... 6 Balanse...7 Endring i egenkapital... 8 Kontantstrømoppstilling... 9 Noter...10 2 BN Boligkreditt

BN Boligkreditt AS rapport 1. kvartal 2010 innhold Styrets beretning...3 Nøkkeltall...5 Resultatregnskap... 6 Balanse...7 Endring i egenkapital... 8 Kontantstrømoppstilling... 9 Noter...10 2 BN Boligkreditt

DELÅRSRAPPORT Landkreditt Boligkreditt. 1. halvår

DELÅRSRAPPORT Landkreditt Boligkreditt 1. halvår 2016 LANDKREDITT BOLIGKREDITT Beretning 1. Halvår 2016 Brutto renteinntekter pr 30. juni 2016 utgjør 26,5 millioner kroner (29,5 millioner kroner pr 1.

DELÅRSRAPPORT Landkreditt Boligkreditt 1. halvår 2016 LANDKREDITT BOLIGKREDITT Beretning 1. Halvår 2016 Brutto renteinntekter pr 30. juni 2016 utgjør 26,5 millioner kroner (29,5 millioner kroner pr 1.

Halvårsregnskap Q2 2015

Halvårsregnskap Q2 2015 1 Halvårsregnskap Q2 2015 Volkswagen Møller Bilfinans AS ( Selskapet ) er hjemmehørende i Norge, med kontoradresse Frysjaveien 31 B, Oslo. VWMBF har som formål å understøtte salget

Halvårsregnskap Q2 2015 1 Halvårsregnskap Q2 2015 Volkswagen Møller Bilfinans AS ( Selskapet ) er hjemmehørende i Norge, med kontoradresse Frysjaveien 31 B, Oslo. VWMBF har som formål å understøtte salget

Delårsrapport Landkreditt Boligkreditt. 1. Kvartal

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2012 Landkreditt boligkreditt Beretning 1. kvartal 2012 Landkreditt Boligkreditt AS ble stiftet 12. august 2010. Selskapet er etablert som en av de strategisk

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2012 Landkreditt boligkreditt Beretning 1. kvartal 2012 Landkreditt Boligkreditt AS ble stiftet 12. august 2010. Selskapet er etablert som en av de strategisk

3. Kvartal. DELÅRSRAPPORT Landkreditt Boligkreditt

3. Kvartal DELÅRSRAPPORT Landkreditt Boligkreditt 2017 LANDKREDITT BOLIGKREDITT Beretning 3. kvartal 2017 Brutto renteinntekter pr 30. september 2017 utgjør 50,3 millioner kroner (41,7 millioner kroner

3. Kvartal DELÅRSRAPPORT Landkreditt Boligkreditt 2017 LANDKREDITT BOLIGKREDITT Beretning 3. kvartal 2017 Brutto renteinntekter pr 30. september 2017 utgjør 50,3 millioner kroner (41,7 millioner kroner

DELÅRSRAPPORT Landkreditt Finans. 1. Kvartal

DELÅRSRAPPORT Landkreditt Finans 1. Kvartal 2016 LANDKREDITT FINANS Beretning 1. kvartal 2016 Landkreditt Finans AS ble stiftet i oktober 2007, og fikk godkjenning som kredittforetak fra Finanstilsynet

DELÅRSRAPPORT Landkreditt Finans 1. Kvartal 2016 LANDKREDITT FINANS Beretning 1. kvartal 2016 Landkreditt Finans AS ble stiftet i oktober 2007, og fikk godkjenning som kredittforetak fra Finanstilsynet

(Beløp angitt i hele nok) Noter

Noter") Resultatregnskap 01.01-30.06 01.01-30.06 (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 1.277 638 3.433 Renteinntekter

Resultatregnskap 01.01-30.06 01.01-30.06 (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 1.277 638 3.433 Renteinntekter

per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). MNOK) 1.

. MNOK) 1.") Delårsrapport 1. kvartal 2019 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49

Delårsrapport 1. kvartal 2019 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49

Netto rente- og kredittprovisjonsinntekter

Resultatregnskap Noter 31/3-2010 2009 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 268 243 Renteinntekter og lignende inntekter av utlån til og fordringer på

Resultatregnskap Noter 31/3-2010 2009 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 268 243 Renteinntekter og lignende inntekter av utlån til og fordringer på

Delårsrapport 2. kvartal 2016

Delårsrapport 2. kvartal 2016 BB Finans AS Delårsrapport for 2. kvartal 2016 BB Finans AS er inne i sitt 32. driftsår. Selskapet er et finansieringsforetak og har som formål å yte forbrukerfinansiering,

Delårsrapport 2. kvartal 2016 BB Finans AS Delårsrapport for 2. kvartal 2016 BB Finans AS er inne i sitt 32. driftsår. Selskapet er et finansieringsforetak og har som formål å yte forbrukerfinansiering,

1. Halvår. Delårsrapport Landkreditt Finans

1. Halvår Delårsrapport Landkreditt Finans 2013 Landkreditt finans Beretning 1. halvår 2013 Landkreditt Finans AS ble stiftet i oktober 2007. Selskapets formål er objektsfinansiering - leasing og salgspantfinansiering

1. Halvår Delårsrapport Landkreditt Finans 2013 Landkreditt finans Beretning 1. halvår 2013 Landkreditt Finans AS ble stiftet i oktober 2007. Selskapets formål er objektsfinansiering - leasing og salgspantfinansiering

Netto rente- og kredittprovisjonsinntekter

Resultatregnskap 01.01-30.06 2. kvartal 03.07-31.12 Noter 2010 2010 2009 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 638 370 243 Renteinntekter og lignende inntekter

Resultatregnskap 01.01-30.06 2. kvartal 03.07-31.12 Noter 2010 2010 2009 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 638 370 243 Renteinntekter og lignende inntekter

Brage Finans AS. Virksomhetsbeskrivelse

Brage Finans AS Virksomhetsbeskrivelse Om Brage Finans Brage Finans er et finansieringsselskap som eies av 10 solide sparebanker (stiftet 2. juni 2010). Selskapet har konsesjon fra Finanstilsynet til å

Brage Finans AS Virksomhetsbeskrivelse Om Brage Finans Brage Finans er et finansieringsselskap som eies av 10 solide sparebanker (stiftet 2. juni 2010). Selskapet har konsesjon fra Finanstilsynet til å

rapport 1. kvartal BN Boligkreditt

rapport 1. kvartal 2009 BN Boligkreditt innhold Styrets beretning... 3 Resultatregnskap... 4 Balanse... 4 Endring i egenkapital... 5 Kontantstrømoppstilling... 5 Noter... 6 [ 2 ] BN boligkreditt AS Innledning

rapport 1. kvartal 2009 BN Boligkreditt innhold Styrets beretning... 3 Resultatregnskap... 4 Balanse... 4 Endring i egenkapital... 5 Kontantstrømoppstilling... 5 Noter... 6 [ 2 ] BN boligkreditt AS Innledning

2. KVARTAL 2013 SPAREBANK 1 SR-FINANS

2. KVARTAL 2013 SPAREBANK 1 SR-FINANS Godt resultat og styrket egenkapital 2. kvartal 2013 Resultat før skatt: 81,7 mill kroner (51,7 mill kroner) Resultat etter skatt: 58,8 mill kroner (37,1 mill kroner)

2. KVARTAL 2013 SPAREBANK 1 SR-FINANS Godt resultat og styrket egenkapital 2. kvartal 2013 Resultat før skatt: 81,7 mill kroner (51,7 mill kroner) Resultat etter skatt: 58,8 mill kroner (37,1 mill kroner)

Netto rente- og kredittprovisjonsinntekter

Resultatregnskap 01.01-30.09 3. kvartal 03.07-31.12 Noter 2010 2010 2009 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 2.054 1.416 243 Renteinntekter og lignende

Resultatregnskap 01.01-30.09 3. kvartal 03.07-31.12 Noter 2010 2010 2009 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 2.054 1.416 243 Renteinntekter og lignende

1. Kvartal. DELÅRSRAPPORT Landkreditt Finans

1. Kvartal DELÅRSRAPPORT Landkreditt Finans 2014 LANDKREDITT FINANS Beretning 1. kvartal 2014 Landkreditt Finans AS ble stiftet i oktober 2007, og fikk godkjenning som kredittforetak fra Finanstilsynet

1. Kvartal DELÅRSRAPPORT Landkreditt Finans 2014 LANDKREDITT FINANS Beretning 1. kvartal 2014 Landkreditt Finans AS ble stiftet i oktober 2007, og fikk godkjenning som kredittforetak fra Finanstilsynet

3. Kvartal. DELÅRSRAPPORT Landkreditt Finans

3. Kvartal DELÅRSRAPPORT Landkreditt Finans 2013 LANDKREDITT FINANS Beretning 3. kvartal 2013 Landkreditt Finans AS ble stiftet i oktober 2007. Selskapets formål er objektsfinansiering leasing og salgspantfinansiering

3. Kvartal DELÅRSRAPPORT Landkreditt Finans 2013 LANDKREDITT FINANS Beretning 3. kvartal 2013 Landkreditt Finans AS ble stiftet i oktober 2007. Selskapets formål er objektsfinansiering leasing og salgspantfinansiering

BB Bank ASA. Kvartalsrapport for 3. kvartal Kvartalsrapport 3. kvartal Bergen,

BB Bank ASA Kvartalsrapport for 3. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank og har som formål å yte forbrukerfinansiering, herunder forbrukslån og kredittkort.

BB Bank ASA Kvartalsrapport for 3. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank og har som formål å yte forbrukerfinansiering, herunder forbrukslån og kredittkort.

1. KVARTAL 2013 SPAREBANK 1 SR-FINANS

1. KVARTAL 2013 SPAREBANK 1 SR-FINANS Godt resultat og styrket egenkapital 1. kvartal 2013 Resultat før skatt: 36,3 mill kroner (25,8 mill kroner) Resultat etter skatt: 26,1 mill kroner (18,5 mill kroner)

1. KVARTAL 2013 SPAREBANK 1 SR-FINANS Godt resultat og styrket egenkapital 1. kvartal 2013 Resultat før skatt: 36,3 mill kroner (25,8 mill kroner) Resultat etter skatt: 26,1 mill kroner (18,5 mill kroner)

DELÅRSRAPPORT Landkreditt Boligkreditt. 1. kvartal

DELÅRSRAPPORT Landkreditt Boligkreditt 1. kvartal 2017 LANDKREDITT BOLIGKREDITT Beretning 1. kvartal 2017 Brutto renteinntekter pr. 31. mars 2017 utgjør 15,5 millioner kroner (12,5 millioner kroner pr.

DELÅRSRAPPORT Landkreditt Boligkreditt 1. kvartal 2017 LANDKREDITT BOLIGKREDITT Beretning 1. kvartal 2017 Brutto renteinntekter pr. 31. mars 2017 utgjør 15,5 millioner kroner (12,5 millioner kroner pr.

BB Bank ASA. Kvartalsrapport for 1. kvartal Kvartalsrapport 1. kvartal 2018

BB Bank ASA Kvartalsrapport for 1. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank med konsesjon fra Finanstilsynet og har som formål å yte forbrukerfinansiering,

BB Bank ASA Kvartalsrapport for 1. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank med konsesjon fra Finanstilsynet og har som formål å yte forbrukerfinansiering,

Phonofile AS Resultatregnskap

Resultatregnskap Driftsinntekter og driftskostnader Note 2016 2015 Salgsinntekt 1, 2 140 010 889 115 008 794 Annen driftsinntekt 1 444 672 223 077 Sum driftsinntekter 140 455 561 115 231 871 Varekostnad

Resultatregnskap Driftsinntekter og driftskostnader Note 2016 2015 Salgsinntekt 1, 2 140 010 889 115 008 794 Annen driftsinntekt 1 444 672 223 077 Sum driftsinntekter 140 455 561 115 231 871 Varekostnad

Kvartalsregnskap Q1 2016

Kvartalsregnskap Q1 2016 1 Kvartalsregnskap Q1 2016 Volkswagen Møller Bilfinans AS ( Selskapet ) er hjemmehørende i Norge, med kontoradresse Frysjaveien 31 B, Oslo. Volkswagen Møller Bilfinans har som

Kvartalsregnskap Q1 2016 1 Kvartalsregnskap Q1 2016 Volkswagen Møller Bilfinans AS ( Selskapet ) er hjemmehørende i Norge, med kontoradresse Frysjaveien 31 B, Oslo. Volkswagen Møller Bilfinans har som

Delårsrapport Landkreditt Finans. 1. Halvår

Delårsrapport Landkreditt Finans 1. Halvår 2014 Landkreditt finans Beretning 1. halvår 2014 GENERELT Landkreditt Finans AS ble stiftet i oktober 2007, og fikk godkjenning som kredittforetak fra Finanstilsynet

Delårsrapport Landkreditt Finans 1. Halvår 2014 Landkreditt finans Beretning 1. halvår 2014 GENERELT Landkreditt Finans AS ble stiftet i oktober 2007, og fikk godkjenning som kredittforetak fra Finanstilsynet

BB Finans AS. Halvårsrapport første halvår var MNOK 14,5, sammenlignet med MNOK 10,5 i første halvår 2016.

BB Finans AS Halvårsrapport 2017 BB Finans AS er inne i sitt 33. driftsår. Selskapet er et finansieringsforetak og har som formål å yte forbrukerfinansiering, herunder forbrukslån og kredittkort. BB Finans

BB Finans AS Halvårsrapport 2017 BB Finans AS er inne i sitt 33. driftsår. Selskapet er et finansieringsforetak og har som formål å yte forbrukerfinansiering, herunder forbrukslån og kredittkort. BB Finans

Kvartalsrapport 3. kvartal 2011 SSB Boligkreditt AS

Kvartalsrapport 3. kvartal 2011 SSB Boligkreditt AS Balanse Beløp i tusen kr 30.09.2011 30.09.2010 31.12.2010 Kontanter og fordringer på sentralbanker Utlån til og fordringer på kredittinstitusjoner 323.795

Kvartalsrapport 3. kvartal 2011 SSB Boligkreditt AS Balanse Beløp i tusen kr 30.09.2011 30.09.2010 31.12.2010 Kontanter og fordringer på sentralbanker Utlån til og fordringer på kredittinstitusjoner 323.795

1. kvartal 2010. Kapitaldekningen ved utgangen av kvartalet er 9,2 %, hvorav alt var kjernekapital. Generell informasjon

1. KVARTAL 2010 Sør Boligkreditt AS 2 1. kvartal 2010 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert med

1. KVARTAL 2010 Sør Boligkreditt AS 2 1. kvartal 2010 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert med

FØRSTE KVARTAL 2014 SPAREBANK 1 SR-FINANS AS

FØRSTE KVARTAL 2014 SPAREBANK 1 SR-FINANS AS Godt resultat og styrket egenkapital 1. kvartal 2014 Resultat før skatt: 35,6 mill kroner (36,3 mill kroner) Resultat etter skatt: 24,9 mill kroner (26,1 mill

FØRSTE KVARTAL 2014 SPAREBANK 1 SR-FINANS AS Godt resultat og styrket egenkapital 1. kvartal 2014 Resultat før skatt: 35,6 mill kroner (36,3 mill kroner) Resultat etter skatt: 24,9 mill kroner (26,1 mill

Renteinntekter og lignende inntekter Rentekostnader og lignende kostnader

Resultatregnskap Ikke revidert Noter Renteinntekter og lignende inntekter 110.974 62.197 Rentekostnader og lignende kostnader 90.396 48.641 Netto rente- og kredittprovisjonsinntekter 2 20.577 13.556 Provisjonsinntekter

Resultatregnskap Ikke revidert Noter Renteinntekter og lignende inntekter 110.974 62.197 Rentekostnader og lignende kostnader 90.396 48.641 Netto rente- og kredittprovisjonsinntekter 2 20.577 13.556 Provisjonsinntekter

per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). MNOK) 1.

. MNOK) 1.") Delårsrapport 2. kvartal 2019 MNOK) 1. per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). Resultat etter beregnet skatt utgjør 74,34

Delårsrapport 2. kvartal 2019 MNOK) 1. per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). Resultat etter beregnet skatt utgjør 74,34

Kvartalsregnskap Q3 2015

Kvartalsregnskap Q3 2015 1 Kvartalsregnskap Q3 2015 Volkswagen Møller Bilfinans AS ( Selskapet ) er hjemmehørende i Norge, med kontoradresse Frysjaveien 31 B, Oslo. VWMBF har som formål å understøtte salget

Kvartalsregnskap Q3 2015 1 Kvartalsregnskap Q3 2015 Volkswagen Møller Bilfinans AS ( Selskapet ) er hjemmehørende i Norge, med kontoradresse Frysjaveien 31 B, Oslo. VWMBF har som formål å understøtte salget

KVARTALSRAPPORT PR. 31.03.2012

Kvartalsrapport Q1 2012 1 KVARTALSRAPPORT PR. 31.03.2012 Virksomhet Pluss Boligkreditt AS er et heleid datterselskap av Sparebanken Pluss, og selskapets virksomhet drives fra Kristiansand. Selskapet har

Kvartalsrapport Q1 2012 1 KVARTALSRAPPORT PR. 31.03.2012 Virksomhet Pluss Boligkreditt AS er et heleid datterselskap av Sparebanken Pluss, og selskapets virksomhet drives fra Kristiansand. Selskapet har

Kommentarer til delårsregnskap 31.03.2014

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

BB Bank ASA. Kvartalsrapport for 2. kvartal Kvartalsrapport 2. kvartal 2018