Stiftelsen Innsamlingskontrollen i Norge

|

|

|

- Karoline Løken

- 8 år siden

- Visninger:

Transkript

1 Stiftelsen Innsamlingskontrollen i Norge Innsamlingsregisteret Krav, funksjon og målsetting 1 Stiftelsen Innsamlingskontrollen i Norge Øvre Slottsgt. 7, Postboks 395, Sentrum, 0103 Oslo Tlf: , Faks: , E-post post@innsamlingskontrollen.no

2 Innsamlingskontrollens formål Stiftelsen skal ivareta allmennhetens interesser i at innsamlinger til ideelle og allmennyttige formål forøvrig rettet mot offentligheten organiseres og gjennomføres på en betryggende måte og at forvaltningen av midlene er forsvarlig. 2

3 Veldedige organisasjoner Intet krav til organisering Intet krav til styret I utgangspunktet intet krav til regnskap Intet krav til revisjon (Gjelder ikke for stiftelser. Regnskapsplikt ved eiendeler over NOK 20 mill. eller mer enn 20 ansatte.) 3

4 IK skal sikre Forsvarlig organisering av aktiviteten Vedtekter/formålsbestemmelser Budsjett/regnskap og kontrollsystemer Forsvarlig kommunikasjon og markedsføring Forsvarlig forvaltning og kanalisering av innsamlede midler til formålet så snart som mulig Kort og informativ rapportering til givere og allmennheten 4

5 Bakgrunnen for lovforslaget Formålet med forslaget om en lovfestet registreringsordning for innsamlinger er å bidra til økt åpenhet om gjennomføring av, og pengeforvaltning ved, pengeinnsamling. Det foreslås ikke registreringsplikt. Målsettingen er at flest mulig av både de små og de store innsamlingene skal se nytten av å være registrert i registeret. Det foreslås at minst 65 % av det innsamlede beløp i hver aksjon skal gå til innsamlingens angitte formål. 5

6 Lovens formål Formålet med loven er å medvirke til at midler som gis til innsamlinger i størst mulig grad gir overskudd til beste for det oppgitte formål med innsamlingen. Med innsamling menes i denne lov enhver frivillig innsamling av penger eller gaver rettet mot offentligheten til inntekt for samfunnsnyttige formål. 6

7 Lovens motiver Bidra til økt åpenhet om gjennomføring av, og pengeforvaltning ved, pengeinnsamling. Målsettingen er at flest mulig av både de små og de store innsamlingene skal se nytten av å være registrert i registeret. Minst 65 % av det innsamlede beløp i hver aksjon skal gå til innsamlingens angitte formål. Øke troverdigheten Kvalitetsstempel for registrerte organisasjoner og innsamlinger 7

8 Rammene for registeret Frivillig Selvfinansierende Registerfører fastsetter følgende: Normer/standard for regnskap Størrelsen av årsavgift og innmeldingsgebyr Beregningsgrunnlag for minsteandel på 65 % Utforming av innsamlingsmerke Vilkår for registrering 8

9 65 % Kravet Lovbestemt minimumskrav IK fastsetter beregningsgrunnlaget Omfatter i dag alle inntekter uavhengig av kilde Særbehandling av offentlige tilskudd? IK kan skjerpe kravet ved endring av bregningsgrunnlaget 9

10 Vilkår for registrering Må være registrert i Frivillighetsregisteret. Ikke forbehold mht registrering av vedtekter og regnskap. Regnskap føres ihht standarden: God regnskapsskikk for ideelle organisasjoner. Budsjett hvor minimum av 65 % innsamlede midler skal gå til formålet Regnskap revideres av ekstern revisor som må være statsautorisert eller registrert. Uavhengighet i forhold til utenforstående som foretar innsamling på kommersiell basis. Plikt til å benytte IK s logo/innsamlingsmerke. 10

11 Registreringssøknad For organisasjoner tilknyttet IK Enkeltinnsamlinger (ikke tilknyttet IK) Innsamlingsorganisasjoner (ikke tilnyttet IK) 11

Innsamlingsorganisasjoner (ikke")

12 Regnskap Skal være i samsvar med standarden god regnskapsskikk for ideelle organisasjoner IK har laget maler for: Aktivitetsregnskap Balanseoppstilling Disse malene brukes for å forsikre oss om at alle får fremlagt sine regnskapstall på lik måte, og på en måte som gir et korrekt grunnlag for utregning av de nøkkeltall som publiseres i Innsamlingsregisteret. 12

13 Regnskapsmal Kopi av regnskapsmal_ xls 13

14 14 IK s nettside;

15 15 IK s nettside; innsamlingsregisteret

16 16 IK s nettside; organisasjon

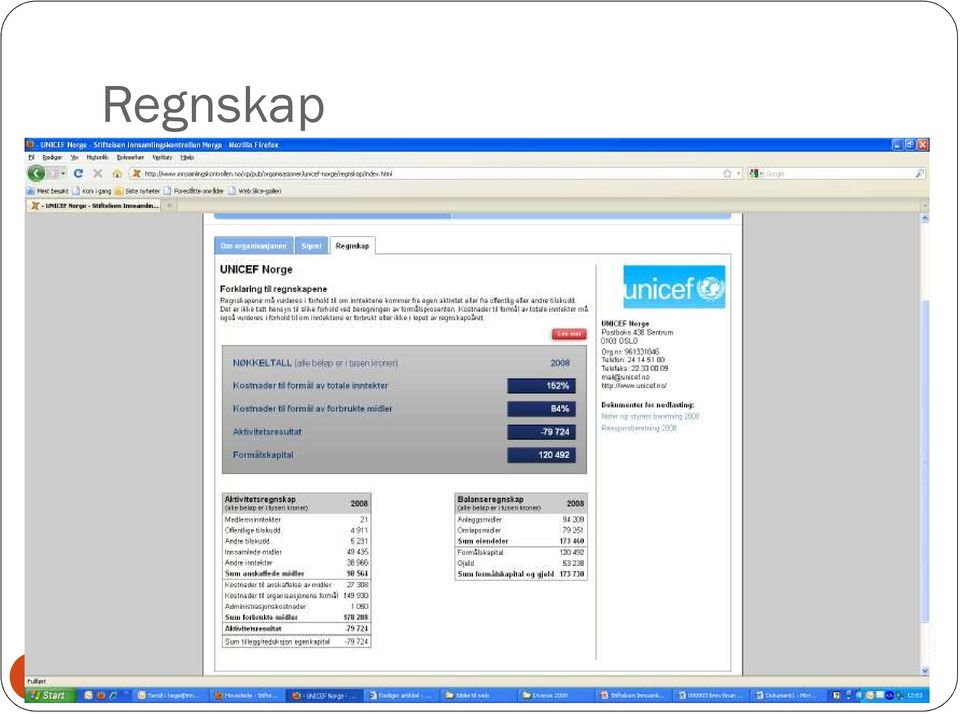

17 Regnskap - nøkkeltall På siden for regnskap pr. organisasjon finner man: Nøkkeltall Aktivitetsregnskap Balanse Mulighet til å laste ned andre relevante dokumenter for hver organisasjon Link til forklaring på regnskapene 17

18 18 Regnskap

19 Forklaring - Nøkkeltall Regnskapene må vurderes i forhold til om inntektene kommer fra egen aktivitet eller fra offentlig eller andre tilskudd. Det er ikke tatt hensyn til slike forhold ved beregningen av formålsprosenten. Kostnader til formål av totale inntekter må også vurderes i forhold til om inntektene er forbrukt eller ikke i løpet av regnskapsåret. 19

20 20

21 Regnskap - forklaring Generelt Må vurderes i forhold til aktiviteten som utføres og det inntektsgrunnlag aktiviteten er basert på. Regnskapstall er ikke direkte sammenlignbare. Forholdstallene må vurderes i forhold til den virksomhet som drives og sammenholdes med regnskapene med noter og styrets beretning. 21

22 Regnskap - forklaring Kostnader til formål av totale inntekter Alle innsamlinger skal ha et budsjett hvor minst 65 % av de innsamlede midler skal gå uavkortet til det oppgitte formål ( 6 i lov om registrering av innsamlinger). De midlene som brukes for å oppfylle formålet med innsamlingen. Adm.kostnader, driftskostnader, lønn og kostnader til anskaffelse av midler anses ikke som kostnad til formålet. Nøkkeltallsopplysninger viser forholdet mellom det nettobeløp som går til formålet i forhold til totale inntekter. Bakgrunnen for at lovens formålsprosent skal beregnes av de totale inntekter er prinsippet om at innsamlede midler skal kanaliseres til formålet snarest mulig. Det kan imidlertid være fornuftig forvaltning av midler at disse brukes over tid. 22

23 Regnskap - forklaring Kostnader til formål av forbrukte midler Viser hvor effektivt organisasjonen/ innsamlingen drives. Dersom organisasjonen ikke har avsatt midler eller disponert over tidligere års avsetninger, vil denne prosentsatsen være sammenfallende med kostnader til formål av totale inntekter. Dess høyere prosentsatsen er, dess mer effektivt drives organisasjonen. 23

24 Pengene som faller av lasset Artikkel fra Finansavisen, lørdag 29/ Norsk Folkehjelp er best i klassen. Av hver 100-lapp går 95 kroner til gode formål. SOS-barnebyer bruker tre ganger så mye og hudfletter målemetoden. SOS-Barnebyer spør: Er vi mindre effektive fordi vi samler inn pengene våre selv? Svar fra IK: Det vil på denne bakgrunn føre helt galt av sted å rangere organisasjonenes effektivitet på den måten Finansavisen gjør i sin artikkel. 24

25 Artikkel; Pengene som faller av lasset F:\FAside46_ pdf 25

26 IK s kontrollfunksjon Regnskapsgjennomgang med kommentarer Vurdering og beregning av formålsandel 26

27 IK s sanksjonsmuligheter Utvidet kontroll av regnskapene Sperring av konti Tiltak for å advare givere Slette eller nekte registrering 27

28 Regnskapskommentarer (eksempler) Vi må også i år gjenta vår bemerkning omkring de høye kostnadene ved anskaffelse av midler. Dette blir særlig demonstrert i år ved at disse kostnader overstiger innsamlede midler og viser et teoretisk tap på kr. 14,6 mill. Det vil altså lønne seg ikke å samle inn penger? Dette forutsetter naturlig at offentlige tilskudd ikke medfører kostnader. Når vi måler mot bruttoinntekt, blir imidlertid forholdstallene flotte 5,9 % til kostnader ved innsamling og kun 0,74 % til administrasjon, og hele 95,7 % til formål. Styrets beretning forklarer de høye kostnadene ved større investeringer i fastgiver produktene og blant annet i showet.. Det ble vervet 9511 nye faste givere som vil medføre økning i de fremtidige inntektene over flere år fremover uten tilsvarende kostnader. 28

29 Regnskapskommentarer Vi registrerer at kun 32,6 % går med til formålsrettet virksomhet. I denne sammenheng finner vi grunn til å minne om at lov om registrering av innsamlinger fastsetter at alle registrerte innsamlinger skal ha et budsjett hvor minst 65 % av de innsamlede midler skal gå uavkortet til det oppgitte formålet med innsamlingen. Beregningen av minsteandelen kan skje i forhold til en tidsperiode på maksimalt 3 år. Vi ber om at det redegjøres for om og eventuelt hvorledes foreningen vil tilpasse seg lovens normer. 29

30 Regnskapskommentarer Egenkapitalen har nå passert NOK 9 mill. I forbindelse med gjennomgangen av regnskapet for 2005 påpekte vi i vårt brev av 2. oktober 2006 at en så liten andel av kanalisering av midler til formålsrettet aktivitet neppe kan være i samsvar med givernes ønsker. Vi minner i den sammenheng om pkt. 1-4 i våre etiske retningslinjer, hvor det fremgår at innsamlede midler skal nyttes til å realisere formålet snarest mulig med mindre det foreligger særlige grunner for noe annet. 30

31 Regnskapskommentarer Vi registrerer at ca. 75 % går med til formålsrettet virksomhet. Balansen må imidlertid omarbeides for å tilfredsstille de nye retningslinjene hva angår kapitalbildet. Egenkapitalen skal vise EK med eksterne bindinger, EK med interne bindinger og fri EK. 31

32 Årsavgift og innmeldingsgebyr Innmeldingsgebyr; engangsbeløp på kr. 5000,- Årsavgift; omsetningsbasert 32

33 Registerets funksjon Gir kvalitetsstempel til registrerte organisasjoner Åpenhet om regnskap og organisasjon skaper tillit Øker kreditibiliteten Bidrar til markedsføring av formålet Gir giverne trygghet Kan bidra til økt giverglede 33

34 Innsamlingskontrollen Kvalitetssikrer innsamlinger Les mer på: 34

FORSLAG TIL LOV OM REGISTRERTE INNSAMLINGSAKSJONER

FORSLAG TIL LOV OM REGISTRERTE INNSAMLINGSAKSJONER Lov om registrerte innsamlingsaksjoner skal lyde: 1 Definisjon og formål Med innsamlingsaksjon menes organisert innsamling av penger til et samfunnsnyttig

FORSLAG TIL LOV OM REGISTRERTE INNSAMLINGSAKSJONER Lov om registrerte innsamlingsaksjoner skal lyde: 1 Definisjon og formål Med innsamlingsaksjon menes organisert innsamling av penger til et samfunnsnyttig

Innst. O. nr. 69. ( ) Innstilling til Odelstinget fra familie- og kulturkomiteen. Ot.prp. nr. 47 ( )

Innstilling til Odelstinget fra familie- og kulturkomiteen. Ot.prp. nr. 47 ( )") Innst. O. nr. 69 (2006-2007) Innstilling til Odelstinget fra familie- og kulturkomiteen Ot.prp. nr. 47 (2006-2007) Innstilling fra familie- og kulturkomiteen om lov om registrering av innsamlinger Til

Innst. O. nr. 69 (2006-2007) Innstilling til Odelstinget fra familie- og kulturkomiteen Ot.prp. nr. 47 (2006-2007) Innstilling fra familie- og kulturkomiteen om lov om registrering av innsamlinger Til

HØRINGSUTTALELSE FORSLAG OM Å OPPHEVE LOV OM REGISTRERING AV INNSAMLINGER OG ENDRE LOV OM REGISTER FOR FRIVILLIG VIRKSOMHET

Det Kongelige Kulturdepartement E-post: postmottak@kud.dep.no Oslo, 06.11.2014 BH/KJ HØRINGSUTTALELSE FORSLAG OM Å OPPHEVE LOV OM REGISTRERING AV INNSAMLINGER OG ENDRE LOV OM REGISTER FOR FRIVILLIG VIRKSOMHET

Det Kongelige Kulturdepartement E-post: postmottak@kud.dep.no Oslo, 06.11.2014 BH/KJ HØRINGSUTTALELSE FORSLAG OM Å OPPHEVE LOV OM REGISTRERING AV INNSAMLINGER OG ENDRE LOV OM REGISTER FOR FRIVILLIG VIRKSOMHET

Retningslinjer for regnskap for organisasjoner tilsluttet Innsamlingsregisteret (Stiftelsen Innsamlingskontrollen i Norge)

") Stiftelsen Innsamlingskontrollen i Norge INNSAMLINGSREGISTERET Retningslinjer for regnskap for organisasjoner tilsluttet Innsamlingsregisteret (Stiftelsen Innsamlingskontrollen i Norge) Innsamlingsorganisasjoner

Stiftelsen Innsamlingskontrollen i Norge INNSAMLINGSREGISTERET Retningslinjer for regnskap for organisasjoner tilsluttet Innsamlingsregisteret (Stiftelsen Innsamlingskontrollen i Norge) Innsamlingsorganisasjoner

LIV LAGA. Medlemsinntekter 4. Tilskudd Offentlige midler 3. Innsamlede midler, gaver mv. Sum anskaffede midler

LIV LAGA Tekst Note 2009 Anskaffede midler Medlemsinntekter 4 Tilskudd Offentlige midler 3 Sum tilskudd Innsamlede midler, gaver mv Sum anskaffede midler 19 000 150 000 150 000 1 787 170 787 Forbrukte

LIV LAGA Tekst Note 2009 Anskaffede midler Medlemsinntekter 4 Tilskudd Offentlige midler 3 Sum tilskudd Innsamlede midler, gaver mv Sum anskaffede midler 19 000 150 000 150 000 1 787 170 787 Forbrukte

ÅRSOPPGJØRSRAPPORT Liv Laga 2010

ÅRSOPPGJØRSRAPPORT Liv Laga 21 Organisasjonsnummer: 992 413 77 1 Åresregnskap 21 Tekst Note 21 29 Anskaffede midler Medlemsinntekter 4 Tilskudd Offentlige midler 3 Sum tilskudd Innsamlede midler, gaver

ÅRSOPPGJØRSRAPPORT Liv Laga 21 Organisasjonsnummer: 992 413 77 1 Åresregnskap 21 Tekst Note 21 29 Anskaffede midler Medlemsinntekter 4 Tilskudd Offentlige midler 3 Sum tilskudd Innsamlede midler, gaver

Årsregnskap. Sunnaasstiftelsen

Årsregnskap Sunnaasstiftelsen 2015 Sunnaasstiftelsen Aktivitetsregnskap NOTE ANSKAFFEDE MIDLER 2015 Tilskudd 2 Offentlige tilskudd 958 848 Innsamlede midler TV2 Aksjonen 9 190 580 Gaver 1 938 150 3 Sum

Årsregnskap Sunnaasstiftelsen 2015 Sunnaasstiftelsen Aktivitetsregnskap NOTE ANSKAFFEDE MIDLER 2015 Tilskudd 2 Offentlige tilskudd 958 848 Innsamlede midler TV2 Aksjonen 9 190 580 Gaver 1 938 150 3 Sum

TANO Trust Aktivitetsregnskap 2016 Note

TANO Trust Aktivitetsregnskap 2016 Note 2016 2015 Anskaffede midler Offentlige tilskudd 0 58 620 Refundert fra NAV 32 132 0 Innsamlede midler, gaver mv. 917 343 750 250 Finans- og investeringsinntekter

TANO Trust Aktivitetsregnskap 2016 Note 2016 2015 Anskaffede midler Offentlige tilskudd 0 58 620 Refundert fra NAV 32 132 0 Innsamlede midler, gaver mv. 917 343 750 250 Finans- og investeringsinntekter

ETISKE RETNINGSLINJER FOR INNSAMLING I NORGE. Norges Innsamlingsråd og Stiftelsen Innsamlingskontrollen

ETISKE RETNINGSLINJER FOR INNSAMLING I NORGE Norges Innsamlingsråd og Stiftelsen Innsamlingskontrollen HVORFOR ER ETISKE RETNINGSLINJER FOR INNSAMLINGSORGANISASJONER NØDVENDIG? Norges Innsamlingsråds medlemsorganisasjoner

ETISKE RETNINGSLINJER FOR INNSAMLING I NORGE Norges Innsamlingsråd og Stiftelsen Innsamlingskontrollen HVORFOR ER ETISKE RETNINGSLINJER FOR INNSAMLINGSORGANISASJONER NØDVENDIG? Norges Innsamlingsråds medlemsorganisasjoner

INNSAMLINGSKONTROLLEN ÅRSBERETNING FOR 2017

INNSAMLINGSKONTROLLEN ÅRSBERETNING FOR 2017 Innsamlingskontrollens (IK) formål er å ivareta allmennhetens interesser i at innsamlinger til humanitære, kulturelle og religiøse formål m.v. organiseres og

INNSAMLINGSKONTROLLEN ÅRSBERETNING FOR 2017 Innsamlingskontrollens (IK) formål er å ivareta allmennhetens interesser i at innsamlinger til humanitære, kulturelle og religiøse formål m.v. organiseres og

Aktivitetsregnskap. Karanba Norge

Aktivitetsregnskap Karanba Norge 2017 Aktivitets reg nskap NOTE ANSKAFFEDE MIDLER 2017 2016 Medlemsinntekter 91600 101 563 Tilskudd Offentlige tilskudd - bidrag fra UD O 1 000000 Sum tilskudd O 1 000000

Aktivitetsregnskap Karanba Norge 2017 Aktivitets reg nskap NOTE ANSKAFFEDE MIDLER 2017 2016 Medlemsinntekter 91600 101 563 Tilskudd Offentlige tilskudd - bidrag fra UD O 1 000000 Sum tilskudd O 1 000000

Artsregnskap som oppfyller organisasjonens formål

Artsregnskap 2013 som oppfyller organisasjonens formål AKTIVITETSREGNSKAP JOIN good forces Beløp oppgitt i hele tusen ORGANISASJONENS INNTEKTER OG KOSTNADER NOTE 2016 2015 ANSKAFFEDE MIDLER Medlemsinntekter

Artsregnskap 2013 som oppfyller organisasjonens formål AKTIVITETSREGNSKAP JOIN good forces Beløp oppgitt i hele tusen ORGANISASJONENS INNTEKTER OG KOSTNADER NOTE 2016 2015 ANSKAFFEDE MIDLER Medlemsinntekter

1b TILSKUDD 1b i Offentlige tilskudd b ii Andre tilskudd - - Sum tilskudd

Organisasjonens navn AKTIVITETSREGNSKAP Organisasjonsnummer Tanzaniaprosjektet 993000698 tkr tkr ORGANISASJONENS INNTEKTER OG KOSTNADER 2015 2014 1 ANSKAFFEDE MIDLER 1a Medlemsinntekter - 0 1b TILSKUDD

Organisasjonens navn AKTIVITETSREGNSKAP Organisasjonsnummer Tanzaniaprosjektet 993000698 tkr tkr ORGANISASJONENS INNTEKTER OG KOSTNADER 2015 2014 1 ANSKAFFEDE MIDLER 1a Medlemsinntekter - 0 1b TILSKUDD

Stiftelsen Mercy Ships Norge

Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med NRS(F) God regnskapsskikk for idelle organisasjoner. Klassifisering av inntekter Innsamlede midler og gaver inntektsføres på mottakstidspunktet.

Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med NRS(F) God regnskapsskikk for idelle organisasjoner. Klassifisering av inntekter Innsamlede midler og gaver inntektsføres på mottakstidspunktet.

ORGANISASJONENS INNTEKTER OG KOSTNADER TILSKUDD 1b i Offentlige tilskudd b ii Andre tilskudd Sum tilskudd

Organisasjonens navn REGNSKAP Organisasjonsnummer Alfalah Scholarship Scheme 986 788 743 tkr tkr ORGANISASJONENS INNTEKTER OG KOSTNADER 1 ANSKAFFEDE MIDLER 1a Medlemsinntekter 1b TILSKUDD 1b i Offentlige

Organisasjonens navn REGNSKAP Organisasjonsnummer Alfalah Scholarship Scheme 986 788 743 tkr tkr ORGANISASJONENS INNTEKTER OG KOSTNADER 1 ANSKAFFEDE MIDLER 1a Medlemsinntekter 1b TILSKUDD 1b i Offentlige

Stiftelsen Yme. Årsregnskap 2015

Aktivitetsregnskap 01.01-31.12 Note 2 015 2014 Anskaffede midler Tilskudd Offentlige tilskudd 2 7 002 285 19 589 290 Innsamlede midler og gaver 2 795 098 921 773 Finans og investeringsinntekter 57 374

Aktivitetsregnskap 01.01-31.12 Note 2 015 2014 Anskaffede midler Tilskudd Offentlige tilskudd 2 7 002 285 19 589 290 Innsamlede midler og gaver 2 795 098 921 773 Finans og investeringsinntekter 57 374

Stiftelsen Yme. Årsregnskap 2016

Aktivitetsregnskap 01.01-31.12 Note 2 016 2 015 Anskaffede midler Tilskudd Offentlige tilskudd 2 16 331 808 7 002 285 Innsamlede midler og gaver 2 957 431 795 098 Finans og investeringsinntekter 96 899

Aktivitetsregnskap 01.01-31.12 Note 2 016 2 015 Anskaffede midler Tilskudd Offentlige tilskudd 2 16 331 808 7 002 285 Innsamlede midler og gaver 2 957 431 795 098 Finans og investeringsinntekter 96 899

Noter 2016 Norsk Bangladesh Fadderforening

Noter 2016 Note 1 Regnskapsprinsipper Aktivitetsregnskapet er satt opp i samsvar med regnskapsloven, NRS(F) God regnskapsskikk for ideelle organisasjoner og NRS 8 - God regnskapsskikk for små foretak.

Noter 2016 Note 1 Regnskapsprinsipper Aktivitetsregnskapet er satt opp i samsvar med regnskapsloven, NRS(F) God regnskapsskikk for ideelle organisasjoner og NRS 8 - God regnskapsskikk for små foretak.

Årsregnskap 2016 for. Capacare. Foretaksnr

Årsregnskap 2016 for Capacare Foretaksnr. 992100125 Organisasjonens art Organisasjonen driver med opplæring av medisinsk fagpersonell i områder hvor det er mangel på slikt personell. Organisasjonen arbeider

Årsregnskap 2016 for Capacare Foretaksnr. 992100125 Organisasjonens art Organisasjonen driver med opplæring av medisinsk fagpersonell i områder hvor det er mangel på slikt personell. Organisasjonen arbeider

BUDDIES FOR AFRICA - ÅRSBERETNING 2017

BUDDIES FOR AFRICA - ÅRSBERETNING 2017 Arten av virksomheten og hvor den drives; Buddies for Africa (BFA) er en humanitær stiftelse med en visjon om å gi fremgang til mennesker i Afrika. Organisasjonens

BUDDIES FOR AFRICA - ÅRSBERETNING 2017 Arten av virksomheten og hvor den drives; Buddies for Africa (BFA) er en humanitær stiftelse med en visjon om å gi fremgang til mennesker i Afrika. Organisasjonens

Make Possible. Resultatregnskap

Resultatregnskap Note 2016 2015 AKTIVITETSREGNSKAP Anskaffede midler Innsamlede midler, gaver, mm 1 637 671 1 734 300 Andre inntekter 255 200 216 900 Finaninntekter 703 3 294 Sum anskaffede midler 1 893

Resultatregnskap Note 2016 2015 AKTIVITETSREGNSKAP Anskaffede midler Innsamlede midler, gaver, mm 1 637 671 1 734 300 Andre inntekter 255 200 216 900 Finaninntekter 703 3 294 Sum anskaffede midler 1 893

Nr. Vår ref Dato 14/ FORSLAG OM Å OPPHEVE LOV OM REGISTRERING AV INNSAMLINGER OG ENDRE LOV OM REGISTER FOR FRIVILLIG VIRKSOMHET

Høringsnotat Nr. Vår ref Dato 14/3096 20.08.2014 FORSLAG OM Å OPPHEVE LOV OM REGISTRERING AV INNSAMLINGER OG ENDRE LOV OM REGISTER FOR FRIVILLIG VIRKSOMHET 1. INNLEDNING Kulturdepartementet legger med

Høringsnotat Nr. Vår ref Dato 14/3096 20.08.2014 FORSLAG OM Å OPPHEVE LOV OM REGISTRERING AV INNSAMLINGER OG ENDRE LOV OM REGISTER FOR FRIVILLIG VIRKSOMHET 1. INNLEDNING Kulturdepartementet legger med

V E D T E K T E R for Stiftelsen Innsamlingskontrollen i Norge

V E D T E K T E R for Stiftelsen Innsamlingskontrollen i Norge Kap. 1. Stiftelsens navn og formål. 1 Innsamlingskontrollen er en alminnelig stiftelse. Stiftelsens navn er «Stiftelsen Innsamlingskontrollen

V E D T E K T E R for Stiftelsen Innsamlingskontrollen i Norge Kap. 1. Stiftelsens navn og formål. 1 Innsamlingskontrollen er en alminnelig stiftelse. Stiftelsens navn er «Stiftelsen Innsamlingskontrollen

Årsregnskap 2015 for. Capacare. Foretaksnr

Årsregnskap 2015 for Capacare Foretaksnr. 992100125 Organisasjonens art Organisasjonen driver med opplæring av medisinsk fagpersonell i områder hvor det er mangel på slikt personell. Organisasjonen arbeider

Årsregnskap 2015 for Capacare Foretaksnr. 992100125 Organisasjonens art Organisasjonen driver med opplæring av medisinsk fagpersonell i områder hvor det er mangel på slikt personell. Organisasjonen arbeider

DATO: 8. april 2013 TID: kl 09.00 STED: Trøndelags Europakontor, Avenue Palmerston 3 - Brussel

NORD TRØNDELAG FYLKESKOMMUNE Kontrollutvalget MØTEINNKALLING DATO: 8. april 2013 TID: kl 09.00 STED: Trøndelags Europakontor, Avenue Palmerston 3 - Brussel De faste medlemmene innkalles med dette til møtet.

NORD TRØNDELAG FYLKESKOMMUNE Kontrollutvalget MØTEINNKALLING DATO: 8. april 2013 TID: kl 09.00 STED: Trøndelags Europakontor, Avenue Palmerston 3 - Brussel De faste medlemmene innkalles med dette til møtet.

ÅRSREGNSKAP Norsk Forening For Medisinsk Mikrobiologi Org.nr Innhold: Aktivitetsregnskap Balanse Noter

ÅRSREGNSKAP 2015 Norsk Forening For Medisinsk Mikrobiologi Org.nr. 992 768 673 Innhold: Aktivitetsregnskap Balanse Noter Utarbeidet av Visma Services Norge AS Aktivitetsregnskap Norsk Forening For Medisinsk

ÅRSREGNSKAP 2015 Norsk Forening For Medisinsk Mikrobiologi Org.nr. 992 768 673 Innhold: Aktivitetsregnskap Balanse Noter Utarbeidet av Visma Services Norge AS Aktivitetsregnskap Norsk Forening For Medisinsk

Årsregnskap ADINA STIFTELSEN. Org. nr

Årsregnskap ADINA STIFTELSEN Org. nr. 984 048 769 2013 Organisasjonens navn Adina Stiftelsen AKTIVITETSREGNSKAP Noter Organisasjonsnummer 984 048 769 ORGANISASJONENS INNTEKTER OG KOSTNADER 31.12.2013 31.12.2012

Årsregnskap ADINA STIFTELSEN Org. nr. 984 048 769 2013 Organisasjonens navn Adina Stiftelsen AKTIVITETSREGNSKAP Noter Organisasjonsnummer 984 048 769 ORGANISASJONENS INNTEKTER OG KOSTNADER 31.12.2013 31.12.2012

STIFTELSEN FADDERBARNAS FRAMTID

STIFTELSEN FADDERBARNAS FRAMTID Aktivitetsregnskap 2012 Tekst Note 2012 2011 Anskaffede midler Medlemsinntekter Tilskudd Offentlige tilskudd 4 36 856 0 Sum tilskudd 36 856 0 Innsamlede midler, gaver, mv

STIFTELSEN FADDERBARNAS FRAMTID Aktivitetsregnskap 2012 Tekst Note 2012 2011 Anskaffede midler Medlemsinntekter Tilskudd Offentlige tilskudd 4 36 856 0 Sum tilskudd 36 856 0 Innsamlede midler, gaver, mv

VEDTEKTER FOR STIFTELSEN INNSAMLINGSKONTROLLEN I NORGE. Stiftelsen Innsamlingskontrollen

VEDTEKTER FOR STIFTELSEN INNSAMLINGSKONTROLLEN I NORGE Stiftelsen Innsamlingskontrollen Kap. 1. Stiftelsens navn og formål. 1 Innsamlingskontrollen er en alminnelig stiftelse. Stiftelsens navn er «Stiftelsen

VEDTEKTER FOR STIFTELSEN INNSAMLINGSKONTROLLEN I NORGE Stiftelsen Innsamlingskontrollen Kap. 1. Stiftelsens navn og formål. 1 Innsamlingskontrollen er en alminnelig stiftelse. Stiftelsens navn er «Stiftelsen

Vurdering av fordringer Kundefordringer og andre fordringer er oppført i balansen etter fradrag for avsetning til dekning av påregnelig tap.

NOTER-FIAN Norge regnskap 2016 Regnskapsprinsipper Årsregnskapet for FIAN Norge er utarbeidet i samsvar med NRS(F) God Regnskapsskikk for ideelle organisasjoner og regnskapsloven. Årsregnskapet består

NOTER-FIAN Norge regnskap 2016 Regnskapsprinsipper Årsregnskapet for FIAN Norge er utarbeidet i samsvar med NRS(F) God Regnskapsskikk for ideelle organisasjoner og regnskapsloven. Årsregnskapet består

Stiftelsen Norsk Naturarv

Aktivitetsregnskap for 2013 Note 2013 2012 Anskaffede midler Bevilging fra byråd for miljø og samferdsel 2 750 000 750 000 Andre inntekter 0 6 000 Renteinntekter 8 991 7 576 Sum anskaffede midler 758 991

Aktivitetsregnskap for 2013 Note 2013 2012 Anskaffede midler Bevilging fra byråd for miljø og samferdsel 2 750 000 750 000 Andre inntekter 0 6 000 Renteinntekter 8 991 7 576 Sum anskaffede midler 758 991

Paul Stenstuen Kontrollsekretær (sign) Tel:

Tel:") NAMDALSEID KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 18. mai 2009 Møtetid: Kl. 10:00 - Møtested: Kommunehuset, møterom Alhusen De faste medlemmene innkalles med dette til møtet. Den som har lovlig

NAMDALSEID KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 18. mai 2009 Møtetid: Kl. 10:00 - Møtested: Kommunehuset, møterom Alhusen De faste medlemmene innkalles med dette til møtet. Den som har lovlig

BALANSE. Beløp oppgi i hele tusen tkr tkr

Organisasjonens navn Good News BALANSE organisasjonsnummer 984070543 Beløp oppgi i hele tusen tkr tkr 2015 2014 EIENDELER A Anleggsmidler A 1 Immaterielle eiendeler A 2 Bevaringsverdige eiendeler A 3 Andre

Organisasjonens navn Good News BALANSE organisasjonsnummer 984070543 Beløp oppgi i hele tusen tkr tkr 2015 2014 EIENDELER A Anleggsmidler A 1 Immaterielle eiendeler A 2 Bevaringsverdige eiendeler A 3 Andre

Regnskap og balanse

Regnskap og balanse 2016 31.12.2016 Regnskap 2016 Resultat Budsjett Prosent av 31.12.2016 2016 budsjettet Inntekter: Medlemskontingenter Offentlige tilskudd Andre inntekter Inntekter overført til neste

Regnskap og balanse 2016 31.12.2016 Regnskap 2016 Resultat Budsjett Prosent av 31.12.2016 2016 budsjettet Inntekter: Medlemskontingenter Offentlige tilskudd Andre inntekter Inntekter overført til neste

NorskRegnskapsSth 1se

f NorskRegnskapsSth 1se 16 Ip Det kongelige kultur- og kirkedepartement Postboks 8030 Dep, 0030 Oslo I 6, I, 2SZS-Ø6 Oslo, 13. juni 2008 Høringsnotat - Forslag til forskrift om register for frivillig virksomhet

f NorskRegnskapsSth 1se 16 Ip Det kongelige kultur- og kirkedepartement Postboks 8030 Dep, 0030 Oslo I 6, I, 2SZS-Ø6 Oslo, 13. juni 2008 Høringsnotat - Forslag til forskrift om register for frivillig virksomhet

Ny nummerserie for innsamlinger

W Se mottakerliste Vår ref.: 1400120-17 - 439 Vår dato: 21.4.2015 Deres ref.: Deres dato: Saksbehandler: Bjarte Stølås Storli Ny nummerserie for innsamlinger Nasjonal kommunikasjonsmyndighet (Nkom) vil

W Se mottakerliste Vår ref.: 1400120-17 - 439 Vår dato: 21.4.2015 Deres ref.: Deres dato: Saksbehandler: Bjarte Stølås Storli Ny nummerserie for innsamlinger Nasjonal kommunikasjonsmyndighet (Nkom) vil

ÅRSREGNSKAP NorSahel ANSKAFFEDE MIDLER. 1a Medlemsinntekter

ÅRSREGNSKAP 2017 Organisasjonens navn Organisasjonsnummer NorSahel 911843919 NOTE REGNSKAP 2016 REGNSKAP 2017 31.12.2016 31.12.2017 ORGANISASJONENS INNTEKTER OG KOSTNADER 1 1 ANSKAFFEDE MIDLER 1a Medlemsinntekter

ÅRSREGNSKAP 2017 Organisasjonens navn Organisasjonsnummer NorSahel 911843919 NOTE REGNSKAP 2016 REGNSKAP 2017 31.12.2016 31.12.2017 ORGANISASJONENS INNTEKTER OG KOSTNADER 1 1 ANSKAFFEDE MIDLER 1a Medlemsinntekter

AKTIVITETSREGNSKAP 2015

AKTIVITETSREGNSKAP 2015 Norsk Barnelegeforening Org.nr. 975 690 555 Innhold: Aktivitetsregnskap Balanse Noter Revisjonsberetning Utarbeidet av Visma Services Norge AS Aktivitetsregnskap Norsk Barnelegeforening

AKTIVITETSREGNSKAP 2015 Norsk Barnelegeforening Org.nr. 975 690 555 Innhold: Aktivitetsregnskap Balanse Noter Revisjonsberetning Utarbeidet av Visma Services Norge AS Aktivitetsregnskap Norsk Barnelegeforening

BANKID_MOBILE BANKID BANKID BANKID BANKID_MOBILE BANKID_MOBILE BANKID BANKID_MOBILE

2017 Årsregnskap med Noter.pdf Signers: Name Method Date Nordin, Lars Fredrik R Bordvik, Marvis Bhehane Solholm, Ynghild Aspesletten, Sigurd Lars Haslum, Øystein John Larsgård, Thore Riise, Jørn Hakon

2017 Årsregnskap med Noter.pdf Signers: Name Method Date Nordin, Lars Fredrik R Bordvik, Marvis Bhehane Solholm, Ynghild Aspesletten, Sigurd Lars Haslum, Øystein John Larsgård, Thore Riise, Jørn Hakon

Hvordan synliggjøre utdelinger i årsregnskapet? Stiftelseskonferansen, Førde, 14.05.2013 v/seniorrådgiver Bjarte Urnes

Hvordan synliggjøre utdelinger i årsregnskapet? Stiftelseskonferansen, Førde, 14.05.2013 v/seniorrådgiver Bjarte Urnes 1 Hvorfor lage årsregnskap? Årsregnskapet skal gi informasjon om stiftelsen til brukerne.

Hvordan synliggjøre utdelinger i årsregnskapet? Stiftelseskonferansen, Førde, 14.05.2013 v/seniorrådgiver Bjarte Urnes 1 Hvorfor lage årsregnskap? Årsregnskapet skal gi informasjon om stiftelsen til brukerne.

Møtedato: 23.april 2009 Møtetid: Kl Møtested: Høylandet kommune. Møterom i underetasje på kommunehuset.

HØYLANDET KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 23.april 2009 Møtetid: Kl. 12.00 Møtested: Høylandet kommune. Møterom i underetasje på kommunehuset. De faste medlemmene innkalles med dette

HØYLANDET KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 23.april 2009 Møtetid: Kl. 12.00 Møtested: Høylandet kommune. Møterom i underetasje på kommunehuset. De faste medlemmene innkalles med dette

Årsregnskap. Stiftelsen Better Life Norway

Årsregnskap 2015 Stiftelsen Better Life Norway Stiftelsen Better Life Norway AKTIVITETSREGNSKAP Note 2015 2014 ANSKAFFEDE MIDLER Innsamlede midler 4 988426 494320 Finansinntekter/renter 2789 792 SUM ANSKAFFEDE

Årsregnskap 2015 Stiftelsen Better Life Norway Stiftelsen Better Life Norway AKTIVITETSREGNSKAP Note 2015 2014 ANSKAFFEDE MIDLER Innsamlede midler 4 988426 494320 Finansinntekter/renter 2789 792 SUM ANSKAFFEDE

Årsregnskap «KUNNSKAP OG VENNSKAP»

Årsregnskap 2017 www.namibiaforeningen.no «KUNNSKAP OG VENNSKAP» Balanse pr. 31.12.2017 EIENDELER Noter: 2017 2016 OMLØPSMIDLER Varebeholdning Namibiabutikken - 1 500 Fordringer 345 671 171 997 Bankinnskudd

Årsregnskap 2017 www.namibiaforeningen.no «KUNNSKAP OG VENNSKAP» Balanse pr. 31.12.2017 EIENDELER Noter: 2017 2016 OMLØPSMIDLER Varebeholdning Namibiabutikken - 1 500 Fordringer 345 671 171 997 Bankinnskudd

Stiftelsen Norsk Naturarv

Aktivitetsregnskap for 2011 Note 2011 2010 Anskaffede midler Bevilging fra byråd for miljø og samferdsel 2 750 000 700 000 Andre inntekter 0 0 Renteinntekter 8 643 5 265 Sum anskaffede midler 758 643 705

Aktivitetsregnskap for 2011 Note 2011 2010 Anskaffede midler Bevilging fra byråd for miljø og samferdsel 2 750 000 700 000 Andre inntekter 0 0 Renteinntekter 8 643 5 265 Sum anskaffede midler 758 643 705

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf: Faks: Ti

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 www.deloitte.no Til styret i stiftelsen Right To Play REVISORS BERETNING

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 www.deloitte.no Til styret i stiftelsen Right To Play REVISORS BERETNING

ÅRSRAPPORT AS Landkredittgården 29. regnskapsår

ÅRSRAPPORT AS Landkredittgården 29. regnskapsår 2012 Foto: Bjørn H. Stuedal (der ikke annet er angitt) Konsernet Landkreditt tar forbehold om mulige skrive-/trykkfeil i rapporten. ÅRSRAPPORT AS Landkredittgården

ÅRSRAPPORT AS Landkredittgården 29. regnskapsår 2012 Foto: Bjørn H. Stuedal (der ikke annet er angitt) Konsernet Landkreditt tar forbehold om mulige skrive-/trykkfeil i rapporten. ÅRSRAPPORT AS Landkredittgården

Årsregnskap 2017 for. Capacare. Foretaksnr

Årsregnskap 2017 for Capacare Foretaksnr. 992100125 Organisasjonens art Organisasjonen driver med opplæring av medisinsk fagpersonell i områder hvor det er mangel på slikt personell. Organisasjonen arbeider

Årsregnskap 2017 for Capacare Foretaksnr. 992100125 Organisasjonens art Organisasjonen driver med opplæring av medisinsk fagpersonell i områder hvor det er mangel på slikt personell. Organisasjonen arbeider

ÅRSRAPPORT AS Landkredittgården 30. regnskapsår

ÅRSRAPPORT AS Landkredittgården 30. regnskapsår 2013 Foto: Bjørn H. Stuedal (der ikke annet er angitt) Konsernet Landkreditt tar forbehold om mulige skrive /trykkfeil i rapporten. AS Landkredittgården

ÅRSRAPPORT AS Landkredittgården 30. regnskapsår 2013 Foto: Bjørn H. Stuedal (der ikke annet er angitt) Konsernet Landkreditt tar forbehold om mulige skrive /trykkfeil i rapporten. AS Landkredittgården

Studentsamskipnadene - årsrapport for 2014

Studentsamskipnadene Deres ref Vår ref Dato 15/2086-27.04.2015 Studentsamskipnadene - årsrapport for 2014 Vi viser til økonomiseminaret på Gardermoen 27. november 2014 og de påfølgende innspillene fra

Studentsamskipnadene Deres ref Vår ref Dato 15/2086-27.04.2015 Studentsamskipnadene - årsrapport for 2014 Vi viser til økonomiseminaret på Gardermoen 27. november 2014 og de påfølgende innspillene fra

?/t44<fi. /rf.rrtx4,rl. styreleder i tll. Omløpsmidler. Formålskapital BALANSE FORMALSKAPITAL OG GJELD. Gjeld ,00. Oslo, 1 1.

BALANSE 31.12 2015 NOTE 2014 EIENDELER Omløpsmidler Bankinnskudd Sum omløpsmidler SUM EIENDELER FORMALSKAPITAL OG GJELD Formålskapital Annen formålskapital SUM FORMAI.SXRPTRI Gjeld Annen kortsiktig gjetd

BALANSE 31.12 2015 NOTE 2014 EIENDELER Omløpsmidler Bankinnskudd Sum omløpsmidler SUM EIENDELER FORMALSKAPITAL OG GJELD Formålskapital Annen formålskapital SUM FORMAI.SXRPTRI Gjeld Annen kortsiktig gjetd

STYRE/RÅD/UTVALG Kontrollutvalg.

Herøy (Kommune) 0e).1 13 OL0 (0.13 et,c SAKSNR: 1/2013. STYRE/RÅD/UTVALG Kontrollutvalg. MØTEDATO 13.6.2013. Til Kommunestyret i Herøy kommune. Heroy kommunes regnskap for 2012. Herøy kommunes regnskap

Herøy (Kommune) 0e).1 13 OL0 (0.13 et,c SAKSNR: 1/2013. STYRE/RÅD/UTVALG Kontrollutvalg. MØTEDATO 13.6.2013. Til Kommunestyret i Herøy kommune. Heroy kommunes regnskap for 2012. Herøy kommunes regnskap

KFUK-KFUM Global. KFUK-KFUM Global. Driftsinntekter og driftskostnader Note

Driftsinntekter og driftskostnader Note 2016 2015 2014 Anskaffede midler Tilskudd offentlige 5 12 929 289 20 172 555 17 611 623 Andre tilskudd (adm Bidrag fra 2016) 721 490 414 922 399 236 Innsamlede midler,

Driftsinntekter og driftskostnader Note 2016 2015 2014 Anskaffede midler Tilskudd offentlige 5 12 929 289 20 172 555 17 611 623 Andre tilskudd (adm Bidrag fra 2016) 721 490 414 922 399 236 Innsamlede midler,

TIL GENERALFORSAMLINGEN I LEVANGER FRITIDSPARK MOAN AS U AV H E N G I G R E V I S O R S B E R E T N I N G 2 017 Uttalelse om revisjonen av årsregnskapet Konklusjon med forbehold Vi har revidert Levanger

TIL GENERALFORSAMLINGEN I LEVANGER FRITIDSPARK MOAN AS U AV H E N G I G R E V I S O R S B E R E T N I N G 2 017 Uttalelse om revisjonen av årsregnskapet Konklusjon med forbehold Vi har revidert Levanger

FORSKNINGS- OG UTVIKLINGSAKTIVITETER Norsk-svensk Handelskammer Servicekontor AS har ikke hatt forsknings- og utviklingsaktiviteter i 2016

Årsberetning 2016 for Norsk-svensk Handelskammer Servicekontor AS VIRKSOMHETENS ART OG LOKALISERING Norsk-svensk Handelskammer Servicekontor AS er et selskap der virksomheten omfatter salg av tjenester

Årsberetning 2016 for Norsk-svensk Handelskammer Servicekontor AS VIRKSOMHETENS ART OG LOKALISERING Norsk-svensk Handelskammer Servicekontor AS er et selskap der virksomheten omfatter salg av tjenester

SAKLISTE Sak nr. Sakstittel 009/11 Referatsaker 010/11 Nærøy kommunes årsregnskap og årsmelding for 2010

NÆRØY KOMMUNE Kontrollutvalget MØTEINNKALLING DATO: Tirsdag 24. mai 2011 TID: Kl 10.00 STED: Møterom drifts- og utviklingsavd. De faste medlemmene innkalles med dette til møtet. Den som har lovlig forfall,

NÆRØY KOMMUNE Kontrollutvalget MØTEINNKALLING DATO: Tirsdag 24. mai 2011 TID: Kl 10.00 STED: Møterom drifts- og utviklingsavd. De faste medlemmene innkalles med dette til møtet. Den som har lovlig forfall,

Saksgang: Møtedato: Saksbehandler: Saksnr.: Arkiv: Kontrollutvalget i Levanger 240406 Åse Brenden 010/06

LEVANGER KOMMUNE Kontrollutvalget SAK 010/06 LEVANGER KOMMUNES ÅRSREGNSKAP FOR 2005 Saksgang: Møtedato: Saksbehandler: Saksnr.: Arkiv: Kontrollutvalget i Levanger 240406 Åse Brenden 010/06 Det ble lagt

LEVANGER KOMMUNE Kontrollutvalget SAK 010/06 LEVANGER KOMMUNES ÅRSREGNSKAP FOR 2005 Saksgang: Møtedato: Saksbehandler: Saksnr.: Arkiv: Kontrollutvalget i Levanger 240406 Åse Brenden 010/06 Det ble lagt

Thorbjørg Hauge/ Bergen Senior 1's legat Org.nr. 980 423 409. Årsregnskap 2014. Resultatregnskap. Balanserapport. Noter. Revisjonsberetning

Thorbjørg Hauge/ Bergen Senior 1's legat Org.nr. 980 423 409 Årsregnskap 2014 Resultatregnskap Balanserapport Noter Revisjonsberetning Årsberetning 2014 Virksomhetens art Legatets virksomhet består i tildeling

Thorbjørg Hauge/ Bergen Senior 1's legat Org.nr. 980 423 409 Årsregnskap 2014 Resultatregnskap Balanserapport Noter Revisjonsberetning Årsberetning 2014 Virksomhetens art Legatets virksomhet består i tildeling

Stiftelsen Norsk Naturarv

Stiftelsen Norsk Naturarv Aktivitetsregnskap for 2012 Note 2012 2011 Anskaffede midler Bevilging fra byråd for miljø og samferdsel 2 750 000 750 000 Andre inntekter 6 000 0 Renteinntekter 7 576 8 643 Sum

Stiftelsen Norsk Naturarv Aktivitetsregnskap for 2012 Note 2012 2011 Anskaffede midler Bevilging fra byråd for miljø og samferdsel 2 750 000 750 000 Andre inntekter 6 000 0 Renteinntekter 7 576 8 643 Sum

Varamedlemmer møter bare etter nærmere avtale eller innkalling. SAKLISTE Sak nr. 008/17 009/17

STEINKJER KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: Fredag 28. April 2017 Møtetid: Kl. 09.00 Møtested: Fylkets hus, møterom Kvenna De faste medlemmene innkalles med dette til møtet. Den som har

STEINKJER KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: Fredag 28. April 2017 Møtetid: Kl. 09.00 Møtested: Fylkets hus, møterom Kvenna De faste medlemmene innkalles med dette til møtet. Den som har

Studentsamskipnadene. Studentsamskipnadene - årsrapport for 2015 Det vises til Kunnskapsdepartementets brev av 19. februar 2016.

Studentsamskipnadene Deres ref Vår ref Dato 16/3131-08.03.2016 Studentsamskipnadene - årsrapport for 2015 Det vises til Kunnskapsdepartementets brev av 19. februar 2016. Departementet ber om at studentsamskipnadene

Studentsamskipnadene Deres ref Vår ref Dato 16/3131-08.03.2016 Studentsamskipnadene - årsrapport for 2015 Det vises til Kunnskapsdepartementets brev av 19. februar 2016. Departementet ber om at studentsamskipnadene

Landsmøtet Sak 3 Orientering om regnskap for siste landsmøteperiode med revisjonsberetning. Fastsettelse av medlemskontingent

Landsmøtet 2019 Sak 3 Orientering om regnskap for siste landsmøteperiode med revisjonsberetning Fastsettelse av medlemskontingent LANDSMØTET 2019 Dokumenter vedlagt: 1. Årsregnskap 2016 2. Årsregnskap

Landsmøtet 2019 Sak 3 Orientering om regnskap for siste landsmøteperiode med revisjonsberetning Fastsettelse av medlemskontingent LANDSMØTET 2019 Dokumenter vedlagt: 1. Årsregnskap 2016 2. Årsregnskap

Årsregnskap 2013 for. Sparebankstiftelsen SMN. Foretaksnr. 897153912

Årsregnskap 2013 for Sparebankstiftelsen SMN Foretaksnr. 897153912 Årsberetning 2013 Styrets årsberetning 2013 Virksomhetens art Stiftelsens hovedformål er å forvalte de egenkapitalbevis som stiftelsen

Årsregnskap 2013 for Sparebankstiftelsen SMN Foretaksnr. 897153912 Årsberetning 2013 Styrets årsberetning 2013 Virksomhetens art Stiftelsens hovedformål er å forvalte de egenkapitalbevis som stiftelsen

Dato: 31. mai Private institusjoner - dekning av underskudd for regnskapsåret 2010

Dato: 31. mai 2011 Byrådssak 1273/11 Byrådet Private institusjoner - dekning av underskudd for regnskapsåret 2010 MAGL SARK-12-201112740-1 Hva saken gjelder: Det gjenstår fremdeles enkelte private ideelle

Dato: 31. mai 2011 Byrådssak 1273/11 Byrådet Private institusjoner - dekning av underskudd for regnskapsåret 2010 MAGL SARK-12-201112740-1 Hva saken gjelder: Det gjenstår fremdeles enkelte private ideelle

Styrets beretning 2002. Gertrude og Jack Nelsons fond for studium av nyresykdommer samt studier innenfor klinisk farmakologi

Styrets beretning 2002 Gertrude og Jack Nelsons fond for studium av nyresykdommer samt studier innenfor klinisk farmakologi Fondeter opprettetav JackNelson,født 14.mars 1899- død 27. februar 1977, ved

Styrets beretning 2002 Gertrude og Jack Nelsons fond for studium av nyresykdommer samt studier innenfor klinisk farmakologi Fondeter opprettetav JackNelson,født 14.mars 1899- død 27. februar 1977, ved

NKA 5/19 Regnskap 2018 Saksdokumenter: a Årsregnskap 2018 b Balanse 2018 c Revisjonsberetning 2018

Norske kirkeakademier Årsmøte Sanner Hotell, Gran 15. - 17. mars 2019 NKA 5/19 Regnskap 2018 Saksdokumenter: a Årsregnskap 2018 b Balanse 2018 c Revisjonsberetning 2018 Forslag til vedtak: Årsmøtet godkjenner

Norske kirkeakademier Årsmøte Sanner Hotell, Gran 15. - 17. mars 2019 NKA 5/19 Regnskap 2018 Saksdokumenter: a Årsregnskap 2018 b Balanse 2018 c Revisjonsberetning 2018 Forslag til vedtak: Årsmøtet godkjenner

Årsregnskap Flora Industri- og Næringsforening

Årsregnskap 2018 Flora Industri- og Næringsforening FLORA INDUSTRI- OG NÆRINGSFORENING RESULTATREGNSKAP PR. 31.12.2018 Note Regnskap 2018 Regnskap 2017 Budsjett 2018 Budsjett 2019 DRIFTSINNTEKTER Driftstilskudd

Årsregnskap 2018 Flora Industri- og Næringsforening FLORA INDUSTRI- OG NÆRINGSFORENING RESULTATREGNSKAP PR. 31.12.2018 Note Regnskap 2018 Regnskap 2017 Budsjett 2018 Budsjett 2019 DRIFTSINNTEKTER Driftstilskudd

12 Kommersielle foretak (bedrifter) 14 100 12 a: Pengegaver 1600 12 b: Gaver og/eller ytelser i en annen form enn penger 12500

14 100 12 a: Pengegaver 1600 12 b: Gaver og/eller ytelser i en annen form enn penger 12500") Partilaget har hatt inntekter som gjør at det etter 18 er pålagt å sende inn fullt regnskap for . Alle beløp skal føres brutto. Det anbefales å benytte årsregnskap vedtatt på årsmøte

Partilaget har hatt inntekter som gjør at det etter 18 er pålagt å sende inn fullt regnskap for . Alle beløp skal føres brutto. Det anbefales å benytte årsregnskap vedtatt på årsmøte

SAK 011/11 ÅRSREGNSKAP OG ÅRSBERETNING FOR LEVANGER KOMMUNE FOR 2010 KONTROLLUTVALGETS UTTALELSE

LEVANGER KOMMUNE Kontrollutvalget SAKSPROTOKOLL SAK 011/11 ÅRSREGNSKAP OG ÅRSBERETNING FOR LEVANGER KOMMUNE FOR 2010 KONTROLLUTVALGETS UTTALELSE Saksgang Møtedato Saksbehandler Saksnr. Arkiv Kontrollutvalget

LEVANGER KOMMUNE Kontrollutvalget SAKSPROTOKOLL SAK 011/11 ÅRSREGNSKAP OG ÅRSBERETNING FOR LEVANGER KOMMUNE FOR 2010 KONTROLLUTVALGETS UTTALELSE Saksgang Møtedato Saksbehandler Saksnr. Arkiv Kontrollutvalget

Note 2014 2013 2012. Medlemsinntekter 1.054 1.088 1.128

Aktivitetsregnskap 2014 Resultatregnskap for perioden 01.01.-31.12. (NOK 1.000) Note 2014 2013 2012 Anskaffede midler Medlemsinntekter 1.054 1.088 1.128 Inntekter fra aktiviteter som oppfyller foreningens

Aktivitetsregnskap 2014 Resultatregnskap for perioden 01.01.-31.12. (NOK 1.000) Note 2014 2013 2012 Anskaffede midler Medlemsinntekter 1.054 1.088 1.128 Inntekter fra aktiviteter som oppfyller foreningens

ÅRSRAPPORT AS Landkredittgården 31. regnskapsår

ÅRSRAPPORT AS Landkredittgården 31. regnskapsår 2014 ÅRSRAPPORT AS Landkredittgården Foto: Bjørn H. Stuedal (der ikke annet er angitt) Konsernet Landkreditt tar forbehold om mulige skrive /trykkfeil i

ÅRSRAPPORT AS Landkredittgården 31. regnskapsår 2014 ÅRSRAPPORT AS Landkredittgården Foto: Bjørn H. Stuedal (der ikke annet er angitt) Konsernet Landkreditt tar forbehold om mulige skrive /trykkfeil i

Årsregnskap Flora Industri- og Næringsforening

Årsregnskap 2017 Flora Industri- og Næringsforening FLORA INDUSTRI- OG NÆRINGSFORENING RESULTATREGNSKAP PR. 31.12.2017 Note Regnskap 2017 Regnskap 2016 Budsjett 2017 Budsjett 2018 DRIFTSINNTEKTER Driftstilskudd

Årsregnskap 2017 Flora Industri- og Næringsforening FLORA INDUSTRI- OG NÆRINGSFORENING RESULTATREGNSKAP PR. 31.12.2017 Note Regnskap 2017 Regnskap 2016 Budsjett 2017 Budsjett 2018 DRIFTSINNTEKTER Driftstilskudd

Bodø Havn KF. Årsregnskap og årsberetning 2014.

Økonomiseksjonen Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 20.04.2015 28624/2015 2015/2322 Saksnummer Utvalg Møtedato 15/42 Bystyret 07.05.2015 Bodø Havn KF. Årsregnskap og årsberetning 2014. Forslag

Økonomiseksjonen Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 20.04.2015 28624/2015 2015/2322 Saksnummer Utvalg Møtedato 15/42 Bystyret 07.05.2015 Bodø Havn KF. Årsregnskap og årsberetning 2014. Forslag

Kompensasjon for merverdiavgift betalt i 2014!

Kompensasjon for merverdiavgift betalt i 2014! 1.0 Innledning Retningslinjene for søknad om refusjon av merverdiavgift for 2014er nå på plass, og det er ikke gjort endringer i disse i forhold til fjorårets

Kompensasjon for merverdiavgift betalt i 2014! 1.0 Innledning Retningslinjene for søknad om refusjon av merverdiavgift for 2014er nå på plass, og det er ikke gjort endringer i disse i forhold til fjorårets

Norsk Barnelegeforening

Norsk Barnelegeforening Aktivitetsregnskap Resultat Resultat Noter 2012 2011 Anskaffede midler Medlemsinntekter 688 771 809 482 Tilskudd 37 500 Sum anskaffede midler 4,9 726 271 809 482 Aktivitetet som

Norsk Barnelegeforening Aktivitetsregnskap Resultat Resultat Noter 2012 2011 Anskaffede midler Medlemsinntekter 688 771 809 482 Tilskudd 37 500 Sum anskaffede midler 4,9 726 271 809 482 Aktivitetet som

SAK 011/10 ÅRSREGNSKAP OG ÅRSBERETNING FOR LEVANGER KOMMUNE FOR 2009

LEVANGER KOMMUNE Kontrollutvalget SAKSPROTOKOLL SAK 011/10 ÅRSREGNSKAP OG ÅRSBERETNING FOR LEVANGER KOMMUNE FOR 2009 Saksgang Møtedato Saksbehandler Saksnr. Arkiv Kontrollutvalget 27.04.10 Paul Stenstuen

LEVANGER KOMMUNE Kontrollutvalget SAKSPROTOKOLL SAK 011/10 ÅRSREGNSKAP OG ÅRSBERETNING FOR LEVANGER KOMMUNE FOR 2009 Saksgang Møtedato Saksbehandler Saksnr. Arkiv Kontrollutvalget 27.04.10 Paul Stenstuen

1. Styret godkjenner foreløpig årsregnskap for 2006. 2. Styret vedtar at resultatet på kr 148 610,60 tilføres virksomhetskapitalen.

Høgskolen i Telemark Styret Møtedato: 22.02.07 Saksnummer: 06/07 Saksbehandler: Mette Fjulsrud 2006/2177 Journalnummer: FORELØPIG ÅRSREGNSKAP FOR 2006 Saken i korte trekk Høgskolens foreløpige årsregnskap

Høgskolen i Telemark Styret Møtedato: 22.02.07 Saksnummer: 06/07 Saksbehandler: Mette Fjulsrud 2006/2177 Journalnummer: FORELØPIG ÅRSREGNSKAP FOR 2006 Saken i korte trekk Høgskolens foreløpige årsregnskap

Revisjonsplikt fra 2011?

Revisjonsplikt fra 2011? Behovet for revisjon endres ikke fordi om revisjonsplikten forsvinner. Bevar tilliten til ditt selskap. Hvem kan velge bort den lovpliktige revisjonen? Må oppfylle følgende tre

Revisjonsplikt fra 2011? Behovet for revisjon endres ikke fordi om revisjonsplikten forsvinner. Bevar tilliten til ditt selskap. Hvem kan velge bort den lovpliktige revisjonen? Må oppfylle følgende tre

INDERØY KOMMUNE Kontrollutvalget

INDERØY KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 28. april 2009 Møtetid: Kl. 08.30 (merk tida!) Møtested: Inderøyheimen, kantina De faste medlemmene innkalles med dette til møtet. Den som har

INDERØY KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 28. april 2009 Møtetid: Kl. 08.30 (merk tida!) Møtested: Inderøyheimen, kantina De faste medlemmene innkalles med dette til møtet. Den som har

RESULTATREGNSKAP 2014

RESULTATREGNSKAP 2014 Data Tekst Noter 2014 2013 Anskaffede midler Medlemsinntekter 6 125 183 6 283 556 Tilskudd - Grunnstøtte 2 912 621 3 027 851 - Grunnstøtte, internasjonalt ung.arbeid 51 243 650 629

RESULTATREGNSKAP 2014 Data Tekst Noter 2014 2013 Anskaffede midler Medlemsinntekter 6 125 183 6 283 556 Tilskudd - Grunnstøtte 2 912 621 3 027 851 - Grunnstøtte, internasjonalt ung.arbeid 51 243 650 629

Saksbehandler: Controller, leder økonomi og personalavd, Kirsti Nesbakken

Arkivsaksnr.: 10/1634-14 Arkivnr.: 212 &14 Saksbehandler: Controller, leder økonomi og personalavd, Kirsti Nesbakken ÅRSMELDING OG REGNSKAP 2010 - RÅD FOR MENNESKER MED NEDSATT FUNKSJONSEVNES UTTALELSE

Arkivsaksnr.: 10/1634-14 Arkivnr.: 212 &14 Saksbehandler: Controller, leder økonomi og personalavd, Kirsti Nesbakken ÅRSMELDING OG REGNSKAP 2010 - RÅD FOR MENNESKER MED NEDSATT FUNKSJONSEVNES UTTALELSE

Tilskudd til frivillig arbeid mot fattigdom driftsstøtte til organisasjoner som drives av sosialt og økonomisk vanskeligstilte

Regelverk for tilskuddsordning Statsbudsjettets kapittel 0621 post 70 Tilskudd til frivillig arbeid mot fattigdom driftsstøtte til organisasjoner som drives av sosialt og økonomisk vanskeligstilte Regelverket

Regelverk for tilskuddsordning Statsbudsjettets kapittel 0621 post 70 Tilskudd til frivillig arbeid mot fattigdom driftsstøtte til organisasjoner som drives av sosialt og økonomisk vanskeligstilte Regelverket

Regnskap Cerebral Parese-foreningen. Hordaland, Sogn og Fjordane

Regnskap 2017 Cerebral Parese-foreningen Hordaland, Sogn og Fjordane AKTIVITETSREGNSKAP Regnskap Regnskap Anskaffede midler Note 2017 2016 Medlemskontingent 37 620 38 280 Offentlige tilskudd 7 103 661

Regnskap 2017 Cerebral Parese-foreningen Hordaland, Sogn og Fjordane AKTIVITETSREGNSKAP Regnskap Regnskap Anskaffede midler Note 2017 2016 Medlemskontingent 37 620 38 280 Offentlige tilskudd 7 103 661

Side 2. Sparebankstiftelsen Helgeland DELÅRSRAPPORT OG -REGNSKAP 31.03.14.

Sparebankstiftelsen Helgeland DELÅRSRAPPORT OG -REGNSKAP 31.03.14. BAKGRUNN OG FORMÅL Sparebankstiftelsen Helgeland ble etablert i desember 2010 ved at Helgeland Sparebank omgjorde en vesentlig del av

Sparebankstiftelsen Helgeland DELÅRSRAPPORT OG -REGNSKAP 31.03.14. BAKGRUNN OG FORMÅL Sparebankstiftelsen Helgeland ble etablert i desember 2010 ved at Helgeland Sparebank omgjorde en vesentlig del av

Styrets beretning 2002. Otto Løvenskiolds legat

Styrets beretning 2002 tto Løvenskiolds legat Legatet er opprettet ved gavebrev til Universitetet i slo den 3. februar 1904 av statsminister Carl Løvenskiold og hustru Else Løvenskiold til minne om sin

Styrets beretning 2002 tto Løvenskiolds legat Legatet er opprettet ved gavebrev til Universitetet i slo den 3. februar 1904 av statsminister Carl Løvenskiold og hustru Else Løvenskiold til minne om sin

OSLO JOURNALISTKLUBB

RESULTATREGNSKAP 01.07.09-01.07.08- Note 30.06.10 30.06.09 DRIFTSINNTEKTER: Tilskudd NJ drift kr 333.104 kr 297.623 Tilskudd fra NJ vederlagsmidler 102.492 87.362 Sum driftsinntekter kr 435.596 kr 384.985

RESULTATREGNSKAP 01.07.09-01.07.08- Note 30.06.10 30.06.09 DRIFTSINNTEKTER: Tilskudd NJ drift kr 333.104 kr 297.623 Tilskudd fra NJ vederlagsmidler 102.492 87.362 Sum driftsinntekter kr 435.596 kr 384.985

Side 2. Sparebankstiftelsen Helgeland DELÅRSRAPPORT OG -REGNSKAP 30.09.14. BAKGRUNN OG FORMÅL

Sparebankstiftelsen Helgeland DELÅRSRAPPORT OG -REGNSKAP 30.09.14. BAKGRUNN OG FORMÅL Sparebankstiftelsen Helgeland ble etablert i desember 2010 ved at Helgeland Sparebank omgjorde en vesentlig del av

Sparebankstiftelsen Helgeland DELÅRSRAPPORT OG -REGNSKAP 30.09.14. BAKGRUNN OG FORMÅL Sparebankstiftelsen Helgeland ble etablert i desember 2010 ved at Helgeland Sparebank omgjorde en vesentlig del av

Regnskap Cerebral Parese-foreningen. Hordaland, Sogn og Fjordane

Regnskap 2018 Cerebral Parese-foreningen Hordaland, Sogn og Fjordane AKTIVITETSREGNSKAP Regnskap Regnskap Anskaffede midler Note 2018 2017 Medlemskontingent 37 194 37 620 Offentlige tilskudd 7 130 569

Regnskap 2018 Cerebral Parese-foreningen Hordaland, Sogn og Fjordane AKTIVITETSREGNSKAP Regnskap Regnskap Anskaffede midler Note 2018 2017 Medlemskontingent 37 194 37 620 Offentlige tilskudd 7 130 569

Norsk onkologisk forening

Norsk onkologisk forening Aktivitetsregnskap Resultat Resultat Noter 2017 2016 Anskaffede midler Medlemsinntekter 2 358 086 342 966 Bidrag mottatt 15 000 Sum anskaffede midler 373 086 342 966 Aktivitetet

Norsk onkologisk forening Aktivitetsregnskap Resultat Resultat Noter 2017 2016 Anskaffede midler Medlemsinntekter 2 358 086 342 966 Bidrag mottatt 15 000 Sum anskaffede midler 373 086 342 966 Aktivitetet

Årsregnskap 2014 for. Sparebankstiftelsen SMN. Foretaksnr

Årsregnskap 2014 for Sparebankstiftelsen SMN Foretaksnr. 897153912 Årsberetning 2014 Virksomhetens art Stiftelsens hovedformål er å forvalte de egenkapitalbevis som stiftelsen ble tilført ved opprettelsen

Årsregnskap 2014 for Sparebankstiftelsen SMN Foretaksnr. 897153912 Årsberetning 2014 Virksomhetens art Stiftelsens hovedformål er å forvalte de egenkapitalbevis som stiftelsen ble tilført ved opprettelsen

Tilskudd til frivillig arbeid mot fattigdom prosjekter/aktiviteter for sosialt og økonomisk vanskeligstilte

Regelverk for tilskuddsordning Statsbudsjettets kapittel 0621 post 70 Tilskudd til frivillig arbeid mot fattigdom prosjekter/aktiviteter for sosialt og økonomisk vanskeligstilte Regelverket er fastsatt

Regelverk for tilskuddsordning Statsbudsjettets kapittel 0621 post 70 Tilskudd til frivillig arbeid mot fattigdom prosjekter/aktiviteter for sosialt og økonomisk vanskeligstilte Regelverket er fastsatt

Aktivitetsregnskap Stiftelsen YES Kilimanjaro Organisasjonsnummer:

Aktivitetsregnskap 2018 Organisasjonsnummer: 997 147 170 ANSKAFFELSE AV MIDLER Note 2018 2017 Finansinntekter Innsamlede midler og gaver Sum ansaffelse av midler 244 489 467 198 436270 467 42 4367s9 FORBRUK

Aktivitetsregnskap 2018 Organisasjonsnummer: 997 147 170 ANSKAFFELSE AV MIDLER Note 2018 2017 Finansinntekter Innsamlede midler og gaver Sum ansaffelse av midler 244 489 467 198 436270 467 42 4367s9 FORBRUK

Stiftelsen Norsk Naturarv

Aktivitetsregnskap for 2014 Note 2014 2013 Anskaffede midler Bevilging fra byråd for miljø og samferdsel 2 750 000 750 000 Andre inntekter 0 0 Renteinntekter 4 666 8 991 Sum anskaffede midler 754 666 758

Aktivitetsregnskap for 2014 Note 2014 2013 Anskaffede midler Bevilging fra byråd for miljø og samferdsel 2 750 000 750 000 Andre inntekter 0 0 Renteinntekter 4 666 8 991 Sum anskaffede midler 754 666 758

Norsk RegnskapsStandard 4. Offentlige tilskudd

Norsk RegnskapsStandard 4 (Oktober 1996, revidert juni 2008 1 ) 1. Innledning Denne standard omhandler regnskapsmessig behandling av offentlige tilskudd. Begrepet offentlig omfatter alle typer offentlige

Norsk RegnskapsStandard 4 (Oktober 1996, revidert juni 2008 1 ) 1. Innledning Denne standard omhandler regnskapsmessig behandling av offentlige tilskudd. Begrepet offentlig omfatter alle typer offentlige

Norges Blindeforbunds Ungdom

AKTIVITETSREGNSKAP 2010 Aktivitetsregnskap Note 2010 ANSKAFFELSE AV MIDLER Medlemsinntekter 3 500 Tilskudd - Offentlige tilskudd 562 245 - Offentlige refusjoner og øvrige tilskudd 263 000 Innsamlede midler

AKTIVITETSREGNSKAP 2010 Aktivitetsregnskap Note 2010 ANSKAFFELSE AV MIDLER Medlemsinntekter 3 500 Tilskudd - Offentlige tilskudd 562 245 - Offentlige refusjoner og øvrige tilskudd 263 000 Innsamlede midler

Brunstad Kristelige Menighet Sandefjord. Årsrapport for Årsberetning. Årsregnskap - Resultatregnskap - Balanse - Noter. Revisjonsberetning

Årsrapport for 2017 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Årsberetning 2017 Adresse: Bottenveien 5, 3241 SANDEFJORD Org.nr: 981 366 069 MVA Virksomhetens art

Årsrapport for 2017 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Årsberetning 2017 Adresse: Bottenveien 5, 3241 SANDEFJORD Org.nr: 981 366 069 MVA Virksomhetens art

LEKA KOMMUNE Kontrollutvalget MØTEINNKALLING. Dato: Mandag 11. mai 2009 Tid: Kl 13.30 (Annet tidspunkt enn før!) Sted: Kommunestyresalen

Sted: Kommunestyresalen") LEKA KOMMUNE Kontrollutvalget MØTEINNKALLING Dato: Mandag 11. mai 2009 Tid: Kl 13.30 (Annet tidspunkt enn før!) Sted: Kommunestyresalen De faste medlemmene innkalles med dette til møtet. Den som har lovlig

LEKA KOMMUNE Kontrollutvalget MØTEINNKALLING Dato: Mandag 11. mai 2009 Tid: Kl 13.30 (Annet tidspunkt enn før!) Sted: Kommunestyresalen De faste medlemmene innkalles med dette til møtet. Den som har lovlig

Varamedlemmer møter bare etter nærmere avtale eller innkalling. Steinkjer kontrollutvalg har vedtatt at utvalgets møter er åpne.

STEINKJER KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: Tirsdag 30. april 2013 Møtetid: Kl. 09.00 Møtested: Fylkets Hus, møterom Kvenna De faste medlemmene innkalles med dette til møtet. Den som har

STEINKJER KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: Tirsdag 30. april 2013 Møtetid: Kl. 09.00 Møtested: Fylkets Hus, møterom Kvenna De faste medlemmene innkalles med dette til møtet. Den som har

Side 2. Sparebankstiftelsen Helgeland DELÅRSRAPPORT OG -REGNSKAP 30.06.14.

Sparebankstiftelsen Helgeland DELÅRSRAPPORT OG -REGNSKAP 30.06.14. BAKGRUNN OG FORMÅL Sparebankstiftelsen Helgeland ble etablert i desember 2010 ved at Helgeland Sparebank omgjorde en vesentlig del av

Sparebankstiftelsen Helgeland DELÅRSRAPPORT OG -REGNSKAP 30.06.14. BAKGRUNN OG FORMÅL Sparebankstiftelsen Helgeland ble etablert i desember 2010 ved at Helgeland Sparebank omgjorde en vesentlig del av

Hvite Ørn Norge. Årsrapport for Aktivitetsregnskap Resultatregnskap Balanse Noteopplysninger

Hvite Ørn Norge Årsrapport for 2017 Aktivitetsregnskap Resultatregnskap Balanse Noteopplysninger Hvite Ørn Aktivitetsregnskap 2017 Note 2 017 2 016 ANSKAFFEDE MIDLER Medlemsinntekter Medlemskontingent

Hvite Ørn Norge Årsrapport for 2017 Aktivitetsregnskap Resultatregnskap Balanse Noteopplysninger Hvite Ørn Aktivitetsregnskap 2017 Note 2 017 2 016 ANSKAFFEDE MIDLER Medlemsinntekter Medlemskontingent

Møtedato: 26. mai 2008 Møtetid: Kl NB! Endret tidspunkt fra opprinnelig plan Møtested: Grong kommune, møterom 2

GRONG KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 26. mai 2008 Møtetid: Kl. 09.00 NB! Endret tidspunkt fra opprinnelig plan Møtested: Grong kommune, møterom 2 De faste medlemmene innkalles med dette

GRONG KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 26. mai 2008 Møtetid: Kl. 09.00 NB! Endret tidspunkt fra opprinnelig plan Møtested: Grong kommune, møterom 2 De faste medlemmene innkalles med dette