«COMPLIANCE AUDIT» OFFENTLIG ETTERLEVELSESREVISJON: Standardutvikling i INTOSAI. Hvor er vi og hvor går vi?

|

|

|

- Martine Thorstensen

- 8 år siden

- Visninger:

Transkript

1 «COMPLIANCE AUDIT» OFFENTLIG ETTERLEVELSESREVISJON: Standardutvikling i INTOSAI Hvor er vi og hvor går vi? Mona Paulsrud, Riksrevisjonen/Compliance Audit Subcommittee

2 Hva jeg skal snakke om? 1. Status for standardarbeidet i INTOSAI 2. Hva er offentlig etterlevelsesrevisjon i INTOSAIs standarder 3. Hvordan bidrar standardutviklingen til kvalitet i revisjon

3

4 Professional Standards Committee (PSC) organisation Project on Audit Quality Control Chair: New Zealand PSC Chair: Denmark PSC Steering Committee Chair: Denmark Goal Liaison: Libya Harmonisation Project (Revision of level 3) Chair: Denmark Project on Transparency and Accountability Chair: France Financial Audit Subcommittee Chair: Sweden Performance Audit Subcommittee Chair: Brazil Compliance Audit Subcommittee Chair: Norway Internal Control Standards Subcommittee Chair: Poland Accounting and Reporting Subcommittee Chair: Canada 4

5 Compliance Audit Subcommittee

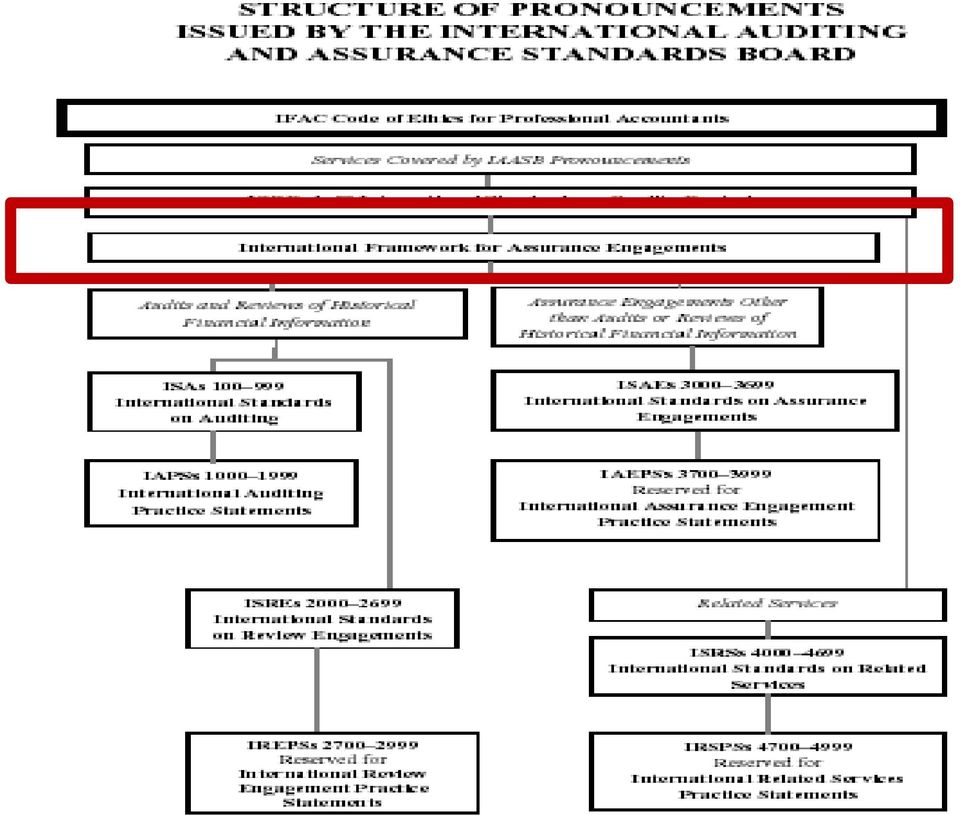

6 The Compliance Audit Guidelines - two main perspectives ISSAI General introduction to compliance audit ISSAI deals with compliance audit performed separately from the audit of financial statements, for example as a separate audit task or related to performance audit ISSAI deals with compliance audit related to the audit of financial statements Written as consistent, stand-alone documents

7 Implementeres nå over hele verden «Nye standarder i Riksrevisjonen Riksrevisjonen har våren 2012 informert departementene om at revisjonen fra og med regnskapsåret 2012 vil bli utført i henhold til internasjonale standarder for offentlig revisjon (ISSAI) fastsatt av International Organisation of Supreme Audit Institutions (INTOSAI) og tilpasset norske forhold. Dette rammeverket omfatter standarder for finansiell revisjon, etterlevelsesrevisjon og forvaltningsrevisjon. Finansdepartementet mener at de nye revisjonsstandardene vil bidra til klargjøring og dermed en styrket dialog mellom Riksrevisjonen og den enkelte statlige virksomhet. Samtidig kan det være utfordrende at nye standarder for revisjon tas i bruk samtidig med implementering av ny standard kontoplan i virksomhetsregnskapene, og før statlige standarder er ferdig utarbeidet. Etablering av nye standarder for årsregnskap på virksomhetsnivå vil på den annen side virke klargjørende for bruken av de nye revisjonsstandardene.» Gul bok 2012

8 Implementering over hele verden

9 Neste steg i standardutviklingen

10 Felles fagspråk for offentlig revisjon

11

12

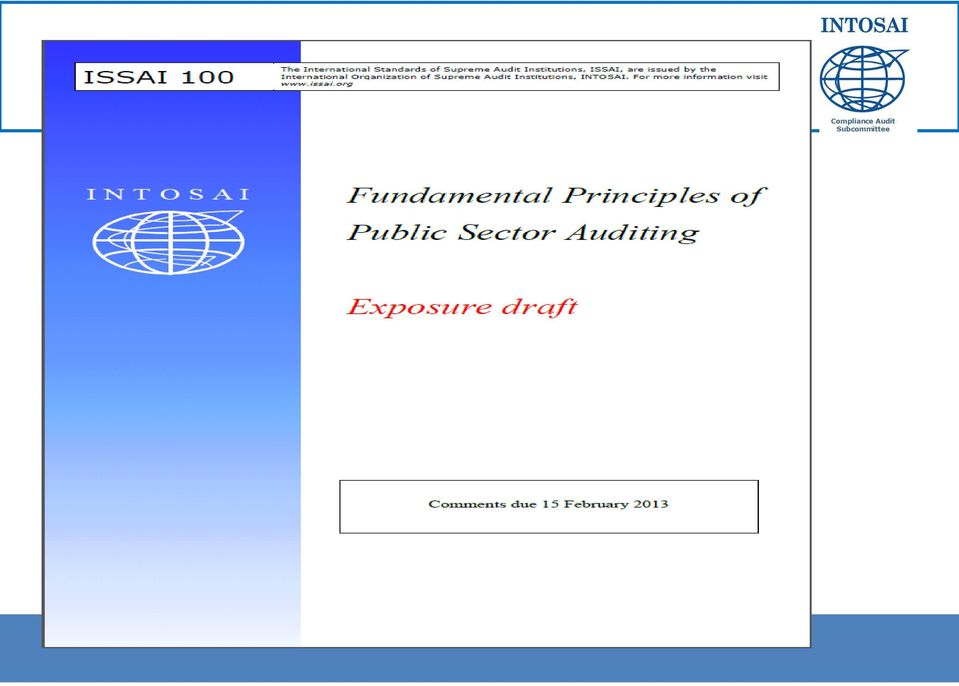

13 «Guidelines» blir til standarder Authority of the Fundamental Auditing Principles 56. The Fundamental Auditing Principles represent the core of the detailed auditing standards contained on level 4 of the ISSAI framework. The principles can be used in two ways: To form the basis on which standards are developed, or on which consistent national standards are adopted. To form the basis for adoption of the General Auditing Guidelines (ISSAIs ) as authoritative standards. Ny ISSAI 100

14 Etterlevelsesrevisjon i offentlig sektor

15 Etterlevelsesrevisjon i offentlig sektor En uavhengig vurdering av om et saksforhold er i overenstemmelse med tildelt myndighet, utledet i form av kriterier.

16 Det utvidede perspektivet i offentlig etterlevelsesrevisjon Stortingets vedtak og forutsetninger

17 Rammer for statlig revisjon Stortinget Behandler og vedtar årlig budsjett og regnskap Stortingets vedtak og forutsetninger gjelder for bevilgningene Departementet Forvalter og delegerer midler i tråd med Stortingets vedtak og forutsetninger Operasjonaliserer krav til virksomheten gjennom tildelingsbrev Virksomheten Ansvar for å disponere budsjettet i tråd med tildelt myndighet Ansvar for å nå mål og gjennomføre oppgaver 17

18 Tildelt myndighet i norsk statsforvaltning: Tildelt myndighet Stående fullmakt Årlig fullmakt Grunnloven 3 75 Bevilgningsreglementet Regjeringen Økonomiregelverk Økonomiinstrukser Forskrifter Virksomhetene Stortinget Statsbudsjettet Tildelingsbrev Lover: Anskaffelser Forvaltningslov Offentlighetslov Særlover Folketrygd Skatt/ligning m.v. 18

19 Ulike revisjonsformål

20 Flere prinsipper for revisjon

21 Flere revisjonsretninger Underlying subject matter Subject matter information

22 Ulike, men likeverdige revisjonstilnærminger Kvantitative Kvalitative

23 Flere rapporteringsformer Attest engagements Direct reporting Long form reporting Short form reporting Conclusions & opinions

24 Kvalitet i revisjon

25 Felles fagspråk for offentlig revisjon

26 Finansiell revisjon er revisjonsfagets vugge INTOSAIs standarder for etterlevelsesrevisjon Definerer revisjonsfagets grunnbegreper og revisjonsteori

27 Offentlig etterlevelsesrevisjon utvider innhold i og bruk av revisjonsteorien og begrepene

28 Tydelige kvalitetskrav til gjennomføring av revisjon Tilstrekkelig og hensiktsmessig revisjonsbevis.

29 Internasjonal fagdialog

30

31 Følg med videre!

Nytt fra INTOSAI. CAS Oslo October

Nytt fra INTOSAI Konsekvenser for offentlig revisjon Nasjonal fagkonferanse i offentlig revisjon, Oslo 25-26 Oktober 2010 Ekspedisjonssjef Jens Gunvaldsen Riksrevisjonen CAS Oslo 4.- 5.October 2010 1 In

Nytt fra INTOSAI Konsekvenser for offentlig revisjon Nasjonal fagkonferanse i offentlig revisjon, Oslo 25-26 Oktober 2010 Ekspedisjonssjef Jens Gunvaldsen Riksrevisjonen CAS Oslo 4.- 5.October 2010 1 In

Riksrevisjonens innføring, tilpasning og bruk av nye internasjonale regnskapsstandarder (ISSAI) Mai 2012 ISF II

Mai 2012 ISF II") Riksrevisjonens innføring, tilpasning og bruk av nye internasjonale regnskapsstandarder (ISSAI) Mai 2012 ISF II Agenda Formålet med ISSAI-rammeverket Riksrevisjonens innføring av rammeverket Tilpasning

Riksrevisjonens innføring, tilpasning og bruk av nye internasjonale regnskapsstandarder (ISSAI) Mai 2012 ISF II Agenda Formålet med ISSAI-rammeverket Riksrevisjonens innføring av rammeverket Tilpasning

ISA og ISSAI. - hva er særtrekket for offentlig sektor

ISA og ISSAI - hva er særtrekket for offentlig sektor NKRFs Fagkonferanse 2013 Riksrevisjonen - Stortingets kontrollorgan 2 Bidra effektivt til Stortingets kontroll og fremme god forvaltning kompetent

ISA og ISSAI - hva er særtrekket for offentlig sektor NKRFs Fagkonferanse 2013 Riksrevisjonen - Stortingets kontrollorgan 2 Bidra effektivt til Stortingets kontroll og fremme god forvaltning kompetent

Fra avsluttende revisjonsbrev til revisjonsberetninger -

Fra avsluttende revisjonsbrev til revisjonsberetninger - Konsekvenser for Riksrevisjonens regnskapsrevisjon Åse Kristin B. Hemsen underdirektør Fra avsluttende revisjonsbrev til revisjonsberetning 1. Hvorfor

Fra avsluttende revisjonsbrev til revisjonsberetninger - Konsekvenser for Riksrevisjonens regnskapsrevisjon Åse Kristin B. Hemsen underdirektør Fra avsluttende revisjonsbrev til revisjonsberetning 1. Hvorfor

Revisjonsmandatet faller noe utenfor?

Revisjonsmandatet faller noe utenfor? NKRFs fagkonferanse 15. juni 2010 Radisson Blu Hotel, Lillehammer Rolleiv Lilleheie, daglig leder Buskerud Kommunerevisjon IKS Lillehammer 15.6.10 1 Revisjon i offentlig

Revisjonsmandatet faller noe utenfor? NKRFs fagkonferanse 15. juni 2010 Radisson Blu Hotel, Lillehammer Rolleiv Lilleheie, daglig leder Buskerud Kommunerevisjon IKS Lillehammer 15.6.10 1 Revisjon i offentlig

Et blikk på de nye ISSAIene. Bodhild Laastad seniorrådgiver Norges Kommunerevisorforbund

Et blikk på de nye ISSAIene Bodhild Laastad seniorrådgiver Norges Kommunerevisorforbund Disposisjon Forankring Standarder for revisjon og beslektede tjenester RSK 001 Standard for forvaltningsrevisjon

Et blikk på de nye ISSAIene Bodhild Laastad seniorrådgiver Norges Kommunerevisorforbund Disposisjon Forankring Standarder for revisjon og beslektede tjenester RSK 001 Standard for forvaltningsrevisjon

God statlig/kommunal/ offentlig revisjonsskikk. Unn Helen Aarvold, Oslo kommune, Kommunerevisjonen Jens Gunvaldsen, Riksrevisjonen

God statlig/kommunal/ offentlig revisjonsskikk Unn Helen Aarvold, Oslo kommune, Kommunerevisjonen Jens Gunvaldsen, Riksrevisjonen 1 Om utviklingen i offentlig revisjon som internasjonalt fagområde 2 Status

God statlig/kommunal/ offentlig revisjonsskikk Unn Helen Aarvold, Oslo kommune, Kommunerevisjonen Jens Gunvaldsen, Riksrevisjonen 1 Om utviklingen i offentlig revisjon som internasjonalt fagområde 2 Status

Standardsetting i offentlig revisjon - hva er god offentlig revisjonsskikk

Standardsetting i offentlig revisjon - hva er god offentlig revisjonsskikk NKRF Juni 2008 Underdirektør Jan Myhrvold Hva skjer? Offentlig revisjon - mandat Complience - regnskapsrevisjon RS/ ISSAI/ Practice

Standardsetting i offentlig revisjon - hva er god offentlig revisjonsskikk NKRF Juni 2008 Underdirektør Jan Myhrvold Hva skjer? Offentlig revisjon - mandat Complience - regnskapsrevisjon RS/ ISSAI/ Practice

Endringer i revisjonsstandardene

Endringer i revisjonsstandardene Regnskapsrevisjon Unn H. Aarvold, statsautorisert revisor avdelingsdirektør Oslo Kommune, 1 Claritystandardene - bakgrunn Forbedre lesbarhet og forståelse Beskrive mål

Endringer i revisjonsstandardene Regnskapsrevisjon Unn H. Aarvold, statsautorisert revisor avdelingsdirektør Oslo Kommune, 1 Claritystandardene - bakgrunn Forbedre lesbarhet og forståelse Beskrive mål

Riksrevisjonen vil derfor oppfordre til at revisjonsberetningen publiseres sammen med årsregnskapet.

Vår saksbehandler Caroline Sigurdson Ackermann 22241227 Vår dato Vår referanse 04.05.2018 2017/00832-16 Deres dato Deres referanse TOLLDIREKTORATET Postboks 8122 Dep. 0032 OSLO Revisjon av årsregnskapet

Vår saksbehandler Caroline Sigurdson Ackermann 22241227 Vår dato Vår referanse 04.05.2018 2017/00832-16 Deres dato Deres referanse TOLLDIREKTORATET Postboks 8122 Dep. 0032 OSLO Revisjon av årsregnskapet

Nasjonalparkkonferansen 2013. Riksrevisjonens forvaltningsrevisjon på miljøområdet

Nasjonalparkkonferansen 2013 Riksrevisjonens forvaltningsrevisjon på miljøområdet Trondheim 5. november 2013 Seniorrådgiver Martin Finstad Riksrevisjonens formål Gjennom revisjon, kontroll og veiledning

Nasjonalparkkonferansen 2013 Riksrevisjonens forvaltningsrevisjon på miljøområdet Trondheim 5. november 2013 Seniorrådgiver Martin Finstad Riksrevisjonens formål Gjennom revisjon, kontroll og veiledning

Vår referanse 2017/00933-10 BARNE- OG LIKESTILLINGSDEPARTEMENTET Org. nr.: 972417793 Riksrevisjonens beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen har revidert Barne- og

Vår referanse 2017/00933-10 BARNE- OG LIKESTILLINGSDEPARTEMENTET Org. nr.: 972417793 Riksrevisjonens beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen har revidert Barne- og

Bevilgnings- og artskontorapporteringen viser at kroner er rapportert netto til bevilgningsregnskapet.

Vår referanse 2017/01131-9 NORSK KULTURRÅD Org. nr.: 971527412 Riksrevisjonens beretning Til Norsk kulturråd Uttalelse om revisjonen av årsregnskapet til Norsk kulturråd drift Konklusjon Riksrevisjonen

Vår referanse 2017/01131-9 NORSK KULTURRÅD Org. nr.: 971527412 Riksrevisjonens beretning Til Norsk kulturråd Uttalelse om revisjonen av årsregnskapet til Norsk kulturråd drift Konklusjon Riksrevisjonen

Vår referanse 2017/ FORSVARSDEPARTEMENTET Org. nr.: Riksrevisjonens beretning Til Forsvarsdepartementet Uttalelse om revisjonen av å

Vår referanse 2017/00773-18 FORSVARSDEPARTEMENTET Org. nr.: 972417823 Riksrevisjonens beretning Til Forsvarsdepartementet Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen har revidert

Vår referanse 2017/00773-18 FORSVARSDEPARTEMENTET Org. nr.: 972417823 Riksrevisjonens beretning Til Forsvarsdepartementet Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen har revidert

TILSYN OG REVISJON I KOMMUNAL SEKTOR. Bjørn Bråthen Bernt Frydenberg Ole Kristian Rogndokken

TILSYN OG REVISJON I KOMMUNAL SEKTOR Bjørn Bråthen Bernt Frydenberg Ole Kristian Rogndokken 1 Innhold Forord...7 Kapittel 1 GENERELT OM KOMMUNAL VIRKSOMHET...11 1.1 Særtrekk ved kommunal sektor...11 1.2

TILSYN OG REVISJON I KOMMUNAL SEKTOR Bjørn Bråthen Bernt Frydenberg Ole Kristian Rogndokken 1 Innhold Forord...7 Kapittel 1 GENERELT OM KOMMUNAL VIRKSOMHET...11 1.1 Særtrekk ved kommunal sektor...11 1.2

En praktisk anvendelse av ITIL rammeverket

NIRF 17. april 2012 En praktisk anvendelse av ITIL rammeverket Haakon Faanes, CIA,CISA, CISM Internrevisjonen NAV NAVs ITIL-tilnærming - SMILI NAV, 18.04.2012 Side 2 Styring av tjenestenivå Prosessen omfatter

NIRF 17. april 2012 En praktisk anvendelse av ITIL rammeverket Haakon Faanes, CIA,CISA, CISM Internrevisjonen NAV NAVs ITIL-tilnærming - SMILI NAV, 18.04.2012 Side 2 Styring av tjenestenivå Prosessen omfatter

Korrupsjon og misligheter i kommunal sektor revisors rolle

Rica Nidelven, 11. juni 2013 14.00 15.00 Korrupsjon og misligheter i kommunal sektor revisors rolle Anders Berg Olsen 2013, Anders Berg Olsen, HiST Handelshøyskolen i Trondheim. Dette materialet er beskyttet

Rica Nidelven, 11. juni 2013 14.00 15.00 Korrupsjon og misligheter i kommunal sektor revisors rolle Anders Berg Olsen 2013, Anders Berg Olsen, HiST Handelshøyskolen i Trondheim. Dette materialet er beskyttet

Vår referanse 2016/01233-3 ARBEIDSRETTEN Org. nr.: 971525681 Riksrevisjonens beretning Uttalelse om revisjonen av årsregnskapet 2016 Konklusjon Riksrevisjonen har revidert Arbeidsrettens årsregnskap for

Vår referanse 2016/01233-3 ARBEIDSRETTEN Org. nr.: 971525681 Riksrevisjonens beretning Uttalelse om revisjonen av årsregnskapet 2016 Konklusjon Riksrevisjonen har revidert Arbeidsrettens årsregnskap for

Riksrevisjonen møter styret

US 60/2017 Riksrevisjonen møter styret Universitetsledelsen Saksansvarlig: Administrasjonsdirektør Saksbehandler(e): Jan Olav Aasbø Arkiv nr: 16/03135 Vedlegg: Riksrevisjonens beretning til årsregnskapet

US 60/2017 Riksrevisjonen møter styret Universitetsledelsen Saksansvarlig: Administrasjonsdirektør Saksbehandler(e): Jan Olav Aasbø Arkiv nr: 16/03135 Vedlegg: Riksrevisjonens beretning til årsregnskapet

Overordnet notat for bakgrunn og forutsetninger for god kommunal revisjonsskikk for regnskapsrevisjon

Overordnet notat for bakgrunn og forutsetninger for god kommunal revisjonsskikk for regnskapsrevisjon Innhold Overordnet notat for bakgrunn og forutsetninger for god kommunal revisjonsskikk for regnskapsrevisjon...

Overordnet notat for bakgrunn og forutsetninger for god kommunal revisjonsskikk for regnskapsrevisjon Innhold Overordnet notat for bakgrunn og forutsetninger for god kommunal revisjonsskikk for regnskapsrevisjon...

Vedr Revisjon av årsregnskapet for Tolletaten 2016

Riksrevisjonen 0032 Oslo 32 Postboks 8122 Dep 0032 OSLO Vedr. 2016-00951-6 - Revisjon av årsregnskapet for Tolletaten 2016 Riksrevisjonen sender post digitalt til alle virksomheter og privatpersoner. Dette

Riksrevisjonen 0032 Oslo 32 Postboks 8122 Dep 0032 OSLO Vedr. 2016-00951-6 - Revisjon av årsregnskapet for Tolletaten 2016 Riksrevisjonen sender post digitalt til alle virksomheter og privatpersoner. Dette

Grunnleggende om økonomiregelverket

Grunnleggende om økonomiregelverket Seniorrådgiver Inger Lise Rekdal Kundeforum 2014 Side 1 Økonomiregelverket har flere nivåer Reglement for økonomistyring i staten er det øverste nivået Bestemmelser

Grunnleggende om økonomiregelverket Seniorrådgiver Inger Lise Rekdal Kundeforum 2014 Side 1 Økonomiregelverket har flere nivåer Reglement for økonomistyring i staten er det øverste nivået Bestemmelser

U N I V E R S I T E T E T I B E R G E N

U N I V E R S I T E T E T I B E R G E N Styre: Styresak: Møtedato: Universitetsstyret 95/17 28.09.2017 Dato: 05.09.2017 Arkivsaksnr: 2017/551 Revisjon av regnskap og budsjettdisponering for Universitetet

U N I V E R S I T E T E T I B E R G E N Styre: Styresak: Møtedato: Universitetsstyret 95/17 28.09.2017 Dato: 05.09.2017 Arkivsaksnr: 2017/551 Revisjon av regnskap og budsjettdisponering for Universitetet

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf: Faks: Ti

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 www.deloitte.no Til styret i stiftelsen Right To Play REVISORS BERETNING

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 www.deloitte.no Til styret i stiftelsen Right To Play REVISORS BERETNING

TILSYN OG REVISJON I KOMMUNAL SEKTOR. Bjørn Bråthen Bernt Frydenberg Ole Kristian Rogndokken

TILSYN OG REVISJON I KOMMUNAL SEKTOR Bjørn Bråthen Bernt Frydenberg Ole Kristian Rogndokken Norges Kommunerevisorforbund (NKRF) 3. utgave 2015 Omslagsdesign: Erling Storvik Design Ombrekking: Prograph

TILSYN OG REVISJON I KOMMUNAL SEKTOR Bjørn Bråthen Bernt Frydenberg Ole Kristian Rogndokken Norges Kommunerevisorforbund (NKRF) 3. utgave 2015 Omslagsdesign: Erling Storvik Design Ombrekking: Prograph

CITY OF OCEANSIDE JUNE 30, 2018 SINGLE AUDIT REPORT

CITY OF OCEANSIDE JUNE 30, 2018 SINGLE AUDIT REPORT CITY OF OCEANSIDE, CALIFORNIA JUNE 30, 2018 TABLE OF CONTENTS Independent Auditors Report on Internal Control Over Financial Reporting and on Compliance

CITY OF OCEANSIDE JUNE 30, 2018 SINGLE AUDIT REPORT CITY OF OCEANSIDE, CALIFORNIA JUNE 30, 2018 TABLE OF CONTENTS Independent Auditors Report on Internal Control Over Financial Reporting and on Compliance

II Forslag og merknader

Originalspråk: Norsk Sak 17/05 Ansvar og myndighet for økonomiforvaltning i Sametinget Arkiv Arkivsaksnr. Saken påbegynt onsdag 23. februar 2005 kl. 17.00. SF-121 2004005585 I Vedlegg Nr Dok. dato Avsender/Mottaker

Originalspråk: Norsk Sak 17/05 Ansvar og myndighet for økonomiforvaltning i Sametinget Arkiv Arkivsaksnr. Saken påbegynt onsdag 23. februar 2005 kl. 17.00. SF-121 2004005585 I Vedlegg Nr Dok. dato Avsender/Mottaker

«Bruk av internrevisjon i staten» - høringssvar

Norges Interne Revisorers Forening Postboks 1417 Vika 0115 OSLO Oslo, 14. oktober 2014 Til: Det Kongelige Finansdepartement Ref: 14/3305 «Bruk av internrevisjon i staten» - høringssvar Norges Interne Revisorers

Norges Interne Revisorers Forening Postboks 1417 Vika 0115 OSLO Oslo, 14. oktober 2014 Til: Det Kongelige Finansdepartement Ref: 14/3305 «Bruk av internrevisjon i staten» - høringssvar Norges Interne Revisorers

UNIVERSITETET I BERGEN

UNIVERSITETET I BERGEN Styre: Styresak: Møtedato: Universitetsstyret 65/19 29.08.2019 Dato: 12.08.2019 Arkivsaksnr: 2018/703 Revisjon av regnskap og budsjettdisponering Henvisning til bakgrunnsdokumenter

UNIVERSITETET I BERGEN Styre: Styresak: Møtedato: Universitetsstyret 65/19 29.08.2019 Dato: 12.08.2019 Arkivsaksnr: 2018/703 Revisjon av regnskap og budsjettdisponering Henvisning til bakgrunnsdokumenter

Vår referanse 2016/00861-3 Riksrevisjonen SPRAKRADET Org. nr.: 971527404 Riksrevisjonens beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen har revidert Sprakradets arsregnskap

Vår referanse 2016/00861-3 Riksrevisjonen SPRAKRADET Org. nr.: 971527404 Riksrevisjonens beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen har revidert Sprakradets arsregnskap

INFORMASJONSSKRIV 02/2011 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2010

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 28. januar 2011 INFORMASJONSSKRIV 02/2011 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2010 1. Innledning Som følge av innføringen av nye internasjonale

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 28. januar 2011 INFORMASJONSSKRIV 02/2011 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2010 1. Innledning Som følge av innføringen av nye internasjonale

INFORMASJONSSKRIV 2/2018 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, 27. februar 2018 INFORMASJONSSKRIV 2/2018 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN 1. Innledning Det vises til oppdatert

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, 27. februar 2018 INFORMASJONSSKRIV 2/2018 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN 1. Innledning Det vises til oppdatert

Var referanse 2016/01125-5 Riksrevisjonen NASJONALBIBLIOTEKET Org. nr.: 976029100 Riksrevisjonens beretning Til Norsk Lokalhistorisk Institutt Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen

Var referanse 2016/01125-5 Riksrevisjonen NASJONALBIBLIOTEKET Org. nr.: 976029100 Riksrevisjonens beretning Til Norsk Lokalhistorisk Institutt Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-Ol03 Oslo Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 www.deloitte.no Til generalforsamlingen i Berner Gruppen AS REVISORS

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-Ol03 Oslo Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 www.deloitte.no Til generalforsamlingen i Berner Gruppen AS REVISORS

INFORMASJONSSKRIV 2/2019 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, 22. februar 2019 INFORMASJONSSKRIV 2/2019 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN 1. Innledning Det vises til oppdatert

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, 22. februar 2019 INFORMASJONSSKRIV 2/2019 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN 1. Innledning Det vises til oppdatert

Grønne obligasjoner- Et verktøy for klimafinansiering og miljømessig integritet. Klimamarin 2017, 7. desember 2017 Alexander Berg CICERO klimafinans

Grønne obligasjoner- Et verktøy for klimafinansiering og miljømessig integritet Klimamarin 2017, 7. desember 2017 Alexander Berg CICERO klimafinans We deliver new insight that help solve the climate challenge

Grønne obligasjoner- Et verktøy for klimafinansiering og miljømessig integritet Klimamarin 2017, 7. desember 2017 Alexander Berg CICERO klimafinans We deliver new insight that help solve the climate challenge

Utvikling og utfordringer innenfor regnskapsrevisjon

Utvikling og utfordringer innenfor regnskapsrevisjon NKRF s Fagkonferanse, mai 2011 Unn H. Aarvold, statsautorisert revisor Leder i revisjonskomiteen, NKRF 1 Innhold Erfaringer fra implementeringen av

Utvikling og utfordringer innenfor regnskapsrevisjon NKRF s Fagkonferanse, mai 2011 Unn H. Aarvold, statsautorisert revisor Leder i revisjonskomiteen, NKRF 1 Innhold Erfaringer fra implementeringen av

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 www.deloitte.no Til generalforsamlingen i Pareto Securities AS REVISORS

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 www.deloitte.no Til generalforsamlingen i Pareto Securities AS REVISORS

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-Ol03 Oslo Norway Tlf: +47 23 27 90 00 Faks +47 23 27 90 01 wwwdeloitte.no Til styret i Høyres Pensjonskasse REVISORS BERETNING Uttalelse

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-Ol03 Oslo Norway Tlf: +47 23 27 90 00 Faks +47 23 27 90 01 wwwdeloitte.no Til styret i Høyres Pensjonskasse REVISORS BERETNING Uttalelse

INFORMASJONSSKRIV 03/2013 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2012

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 15. februar 2013 INFORMASJONSSKRIV 03/2013 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2012 1. Innledning NKRFs revisjonskomité har gjennomgått

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 15. februar 2013 INFORMASJONSSKRIV 03/2013 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2012 1. Innledning NKRFs revisjonskomité har gjennomgått

INFORMASJONSSKRIV 03/2012 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2011

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 3. februar 2012 INFORMASJONSSKRIV 03/2012 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2011 1. Innledning NKRFs revisjonskomité har gjennomgått

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 3. februar 2012 INFORMASJONSSKRIV 03/2012 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2011 1. Innledning NKRFs revisjonskomité har gjennomgått

Rapporterer norske selskaper integrert?

Advisory DnR Rapporterer norske selskaper integrert? Hvordan ligger norske selskaper an? Integrert rapportering er å synliggjøre bedre hvordan virksomheten skaper verdi 3 Norske selskaper har en lang vei

Advisory DnR Rapporterer norske selskaper integrert? Hvordan ligger norske selskaper an? Integrert rapportering er å synliggjøre bedre hvordan virksomheten skaper verdi 3 Norske selskaper har en lang vei

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 19. november

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 19. november

a17658-O12b-454d-80c3-449e2a4298a3: / I' Deres dato Deres refera nse

453412571 84a17658-O12b-454d-80c3-449e2a4298a3:3 Vår saksbehandler Lill Jensen 22241400 Vår dato Vår referanse 28.04.2017 2016/01041-4 I' Deres dato Deres refera nse Postboks KRIMINALOMSQRGEN DOKUMENTSENTER

453412571 84a17658-O12b-454d-80c3-449e2a4298a3:3 Vår saksbehandler Lill Jensen 22241400 Vår dato Vår referanse 28.04.2017 2016/01041-4 I' Deres dato Deres refera nse Postboks KRIMINALOMSQRGEN DOKUMENTSENTER

Årsrapport 2014. www.hitecvision.com

Årsrapport 2014 www.hitecvision.com Deloitte. DeloitteAS Strandsvingen 14 A Postboks 287 Forus NO-4066 Stavanger Norway Tlf.: +4751 81 5600 Faks: +47 51 81 5601 www.deloitte.no Til generalforsamlingen

Årsrapport 2014 www.hitecvision.com Deloitte. DeloitteAS Strandsvingen 14 A Postboks 287 Forus NO-4066 Stavanger Norway Tlf.: +4751 81 5600 Faks: +47 51 81 5601 www.deloitte.no Til generalforsamlingen

INFORMASJONSSKRIV 02/2015 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2014

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 9. februar 2015 INFORMASJONSSKRIV 02/2015 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2014 1. Innledning NKRFs revisjonskomité har gjennomgått

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 9. februar 2015 INFORMASJONSSKRIV 02/2015 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2014 1. Innledning NKRFs revisjonskomité har gjennomgått

STATKRAFTS PENSJONSKASSE

STATKRAFTS PENSJONSKASSE ÅRSRAPPORT 2014 Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 www.deloitte.no

STATKRAFTS PENSJONSKASSE ÅRSRAPPORT 2014 Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 www.deloitte.no

MOTTATT O2 JUN 2015 KHIO

R i ksrevi sjonen MOTTATT O2 JUN 2015 KHIO Vår saksbehandler Hanne Nordrehaug 21540898 Vår datovår referanse 29.05.20152014/01243-6 Deres datoderes referanse Utsatt offentlighet jf. rrevl. 18(2) Postboks

R i ksrevi sjonen MOTTATT O2 JUN 2015 KHIO Vår saksbehandler Hanne Nordrehaug 21540898 Vår datovår referanse 29.05.20152014/01243-6 Deres datoderes referanse Utsatt offentlighet jf. rrevl. 18(2) Postboks

Deloitte. DeloitteAS Strandsvingen 14 A Postboks 287 Forus NO-4066 Stavanger Norway Tlf.: +4751 81 5600 Faks: +47 51 81 5601 www.deloitte.no Til generalforsamlingen i Remora HiLoad DP Technology AS REVISORS

Deloitte. DeloitteAS Strandsvingen 14 A Postboks 287 Forus NO-4066 Stavanger Norway Tlf.: +4751 81 5600 Faks: +47 51 81 5601 www.deloitte.no Til generalforsamlingen i Remora HiLoad DP Technology AS REVISORS

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tel. +472327 90 00 Fax: +47232790 01 www.deloitte.no Til generalforsamlingen i ROM Eiendom AS UAVHENGIG REVISORS

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tel. +472327 90 00 Fax: +47232790 01 www.deloitte.no Til generalforsamlingen i ROM Eiendom AS UAVHENGIG REVISORS

Nr. Vår ref Dato R /4407 C TS/SBP

Rundskriv Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-106 12/4407 C TS/SBP 16.11.2012 Økonomiregelverkets rekkevidde overfor statlige virksomheter som har fått unntak fra bruttobudsjetteringsprinsippet

Rundskriv Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-106 12/4407 C TS/SBP 16.11.2012 Økonomiregelverkets rekkevidde overfor statlige virksomheter som har fått unntak fra bruttobudsjetteringsprinsippet

Nr. Vår ref Dato R /1695 C TS/

Rundskriv Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-106 04/1695 C TS/ 21.12.2005 Økonomiregelverkets rekkevidde overfor statlige virksomheter som har fått unntak fra bruttobudsjetteringsprinsippet

Rundskriv Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-106 04/1695 C TS/ 21.12.2005 Økonomiregelverkets rekkevidde overfor statlige virksomheter som har fått unntak fra bruttobudsjetteringsprinsippet

INFORMASJONSSKRIV 01/2014 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2013

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 21. februar 2014 INFORMASJONSSKRIV 01/2014 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2013 1. Innledning NKRFs revisjonskomité har gjennomgått

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 21. februar 2014 INFORMASJONSSKRIV 01/2014 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2013 1. Innledning NKRFs revisjonskomité har gjennomgått

Statkraft Energi AS. Årsrapport

Statkraft Energi AS 2015 Årsrapport Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-Ol03 0510 Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 www.deloitte.no

Statkraft Energi AS 2015 Årsrapport Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-Ol03 0510 Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 www.deloitte.no

Et revisjonsblikk på internkontroll

Et revisjonsblikk på internkontroll Ekspedisjonssjef Jens Gunvaldsen Riksrevisjonen PSC INTOSAI Professional Standards Committee Utgangspunkt I: Early history of internal control Internal controls have

Et revisjonsblikk på internkontroll Ekspedisjonssjef Jens Gunvaldsen Riksrevisjonen PSC INTOSAI Professional Standards Committee Utgangspunkt I: Early history of internal control Internal controls have

International Auditing and Assurance Standards Board ISA 720 April 2009 Internasjonal revisjonsstandard

International Auditing and Assurance Standards Board ISA 720 April 2009 Internasjonal revisjonsstandard ISA 720 Revisors oppgaver og plikter vedrørende annen informasjon i dokumenter som inneholder det

International Auditing and Assurance Standards Board ISA 720 April 2009 Internasjonal revisjonsstandard ISA 720 Revisors oppgaver og plikter vedrørende annen informasjon i dokumenter som inneholder det

INTPART. INTPART-Conference Survey 2018, Key Results. Torill Iversen Wanvik

INTPART INTPART-Conference 2019 Survey 2018, Key Results Torill Iversen Wanvik INTPART Scope of the survey 65 projects, 2015-2017 Different outset, different countries Different needs Different activities

INTPART INTPART-Conference 2019 Survey 2018, Key Results Torill Iversen Wanvik INTPART Scope of the survey 65 projects, 2015-2017 Different outset, different countries Different needs Different activities

Om forventinger, erfaringer og utfordringer i dialogen mellom departementet og Riksrevisjonen

Om forventinger, erfaringer og utfordringer i dialogen mellom departementet og Riksrevisjonen Avdelingsdirektør Astri Tverstøl 25. oktober 2010 1. Kort om 2. Om forholdet til Riksrevisjonen 3. Om vesentlighet

Om forventinger, erfaringer og utfordringer i dialogen mellom departementet og Riksrevisjonen Avdelingsdirektør Astri Tverstøl 25. oktober 2010 1. Kort om 2. Om forholdet til Riksrevisjonen 3. Om vesentlighet

2. Former for avvikende revisjonsberetninger

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 18. februar 2011 INFORMASJONSSKRIV 03/2011 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN 1. Innledning Det vises til informasjonsskriv

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 18. februar 2011 INFORMASJONSSKRIV 03/2011 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN 1. Innledning Det vises til informasjonsskriv

oáâëêéîáëàçåéåë=ñçêã ä=çö=çêö~åáë~ëàçå=

oáâëêéîáëàçåéåëñçêã äçöçêö~åáë~ëàçå sáëàçåçöîéêçáéê Riksrevisjonens visjon er å bidra effektivt til Stortingets kontroll og å fremme god forvaltning. Riksrevisjonen skal framstå som kompetent, uavhengig

oáâëêéîáëàçåéåëñçêã äçöçêö~åáë~ëàçå sáëàçåçöîéêçáéê Riksrevisjonens visjon er å bidra effektivt til Stortingets kontroll og å fremme god forvaltning. Riksrevisjonen skal framstå som kompetent, uavhengig

Forvaltningsrevisjon Bergen kommune Effektivitet og kvalitet i internkontrollen Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Effektivitet og kvalitet i internkontrollen Prosjektplan/engagement letter Mai 2017 «Forvaltningsrevisjon av effektivitet og kvalitet i internkontrollen» Mai 2017 Prosjektplan

Forvaltningsrevisjon Bergen kommune Effektivitet og kvalitet i internkontrollen Prosjektplan/engagement letter Mai 2017 «Forvaltningsrevisjon av effektivitet og kvalitet i internkontrollen» Mai 2017 Prosjektplan

Informasjonsforvaltning - status, planer og Nordic Smart Government 3.0. David Norheim

Informasjonsforvaltning - status, planer og Nordic Smart Government 3.0 David Norheim Nasjonale standarder understøtter maskinell utveksling er etablert og forvaltet Veiledere og informasjonsmateriell

Informasjonsforvaltning - status, planer og Nordic Smart Government 3.0 David Norheim Nasjonale standarder understøtter maskinell utveksling er etablert og forvaltet Veiledere og informasjonsmateriell

Ärsregnskap 2017 Del VI. ^Årsregnskap 2OL7 Ledelseskommentar årsregnskapet 2OI7 Formål Domstoladministrasjonen (DA) ble oppretteti 2OO2. tra L.7.2O'J,

ble oppretteti 2OO2. tra L.7.2O'J,") Ärsregnskap 2017 Del VI. ^Årsregnskap 2OL7 Ledelseskommentar årsregnskapet 2OI7 Formål Domstoladministrasjonen (DA) ble oppretteti 2OO2. tra L.7.2O'J,4 innførte DA og domstolene ny standard kontoplan og

Ärsregnskap 2017 Del VI. ^Årsregnskap 2OL7 Ledelseskommentar årsregnskapet 2OI7 Formål Domstoladministrasjonen (DA) ble oppretteti 2OO2. tra L.7.2O'J,4 innførte DA og domstolene ny standard kontoplan og

Internrevisors avgivelse av overordnet uttalelse Frank Alvern, Forsvarsdepartementets Internrevisjon

Nasjonal fagkonferanse i offentlig revisjon, oktober 2012 Internrevisors avgivelse av overordnet uttalelse Frank Alvern, Forsvarsdepartementets Internrevisjon 2 3 4 Add the new definition of Overall Opinion

Nasjonal fagkonferanse i offentlig revisjon, oktober 2012 Internrevisors avgivelse av overordnet uttalelse Frank Alvern, Forsvarsdepartementets Internrevisjon 2 3 4 Add the new definition of Overall Opinion

REVISJON ISA 240: Tekst: Avdelingsdirektør Kelly Ånerud

REVISJON ISA 240: Revisors ansvar i forhold til misligheter ved revisjon av regnskaper International Standard on Auditing (ISA) 240 «Revisorens oppgaver med og plikter til å vurdere misligheter ved revisjon

REVISJON ISA 240: Revisors ansvar i forhold til misligheter ved revisjon av regnskaper International Standard on Auditing (ISA) 240 «Revisorens oppgaver med og plikter til å vurdere misligheter ved revisjon

Klima- og miljødepartementet

Klima- og miljødepartementet 1 Klima- og miljødepartementets budsjett og regnskap for 2014 (tall i mill. kroner)* Overført fra forrige år Bevilgning 2014 Samlet bevilgning Regnskap Overført til neste år

Klima- og miljødepartementet 1 Klima- og miljødepartementets budsjett og regnskap for 2014 (tall i mill. kroner)* Overført fra forrige år Bevilgning 2014 Samlet bevilgning Regnskap Overført til neste år

Hva er nytt i økonomiregelverket? Seniorrådgiver Martin Hartmann Aasness Kundeforum 2014

Hva er nytt i økonomiregelverket? Seniorrådgiver Martin Hartmann Aasness Kundeforum 2014 Økonomiregelverket og DFØs rolle Reglement om økonomistyring fastsatt ved kronprinsregentens resolusjon (kgl res).

Hva er nytt i økonomiregelverket? Seniorrådgiver Martin Hartmann Aasness Kundeforum 2014 Økonomiregelverket og DFØs rolle Reglement om økonomistyring fastsatt ved kronprinsregentens resolusjon (kgl res).

Filipstad Brygge 1, 8. etg, Oslo. 14. oktober 2005 kl 12:00

Til aksjeeiere i Norgani Hotels ASA INNKALLING TIL EKSTRAORDINÆR GENERALFORSAMLING Ekstraordinær generalforsamling i Norgani Hotels ASA holdes på: Filipstad Brygge 1, 8. etg, Oslo 14. oktober 2005 kl 12:00

Til aksjeeiere i Norgani Hotels ASA INNKALLING TIL EKSTRAORDINÆR GENERALFORSAMLING Ekstraordinær generalforsamling i Norgani Hotels ASA holdes på: Filipstad Brygge 1, 8. etg, Oslo 14. oktober 2005 kl 12:00

Statkrafts Pensjonskasse. Årsrapport 2015

Statkrafts Pensjonskasse Årsrapport 2015 Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-Ol03 Oslo Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 wwwdeloitte.no

Statkrafts Pensjonskasse Årsrapport 2015 Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-Ol03 Oslo Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 wwwdeloitte.no

Endringer i økonomiregelverket

Endringer i økonomiregelverket Avdelingsdirektør Astri Tverstøl og fagdirektør Jan Hjelle 10. oktober 2013 Den mest omfattende revisjonen på ti år Først fastsatt 1996 Helt omskrevet i 2003 Senere endringer:

Endringer i økonomiregelverket Avdelingsdirektør Astri Tverstøl og fagdirektør Jan Hjelle 10. oktober 2013 Den mest omfattende revisjonen på ti år Først fastsatt 1996 Helt omskrevet i 2003 Senere endringer:

Meeting Work Group Transport

Meeting Work Group Transport Brussels 13. November 2012 BSC Work Group Transport 1 The Baltic Ring - Vision of the CPMR Baltic Sea Commission (2003) BSC Work Group Transport 2 BSC WG Transport Member regions

Meeting Work Group Transport Brussels 13. November 2012 BSC Work Group Transport 1 The Baltic Ring - Vision of the CPMR Baltic Sea Commission (2003) BSC Work Group Transport 2 BSC WG Transport Member regions

Den europeiske byggenæringen blir digital. hva skjer i Europa? Steen Sunesen Oslo,

Den europeiske byggenæringen blir digital hva skjer i Europa? Steen Sunesen Oslo, 30.04.2019 Agenda 1. 2. CEN-veileder til ISO 19650 del 1 og 2 3. EFCA Guide Oppdragsgivers krav til BIMleveranser og prosess.

Den europeiske byggenæringen blir digital hva skjer i Europa? Steen Sunesen Oslo, 30.04.2019 Agenda 1. 2. CEN-veileder til ISO 19650 del 1 og 2 3. EFCA Guide Oppdragsgivers krav til BIMleveranser og prosess.

Hvordan komme i kontakt med de store

Hvordan komme i kontakt med de store Willy Holdahl, direktør Personal og Organisasjonsutvikling Kongstanken, 15 oktober 2010 The information contained in this document is Volvo Aero Connecticut Proprietary

Hvordan komme i kontakt med de store Willy Holdahl, direktør Personal og Organisasjonsutvikling Kongstanken, 15 oktober 2010 The information contained in this document is Volvo Aero Connecticut Proprietary

Deres ref Vår ref Dato C 05/3266 TS/SBP

Samtlige departementer Statsministerens kontor Deres ref Vår ref Dato C 05/3266 TS/SBP 21.12.2005 Justerte rundskriv, reglement og bestemmelser om statlig økonomistyring fastsatt med virkning fra 1. januar

Samtlige departementer Statsministerens kontor Deres ref Vår ref Dato C 05/3266 TS/SBP 21.12.2005 Justerte rundskriv, reglement og bestemmelser om statlig økonomistyring fastsatt med virkning fra 1. januar

Nasjonal fagkonferanse i offentlig revisjon 2010 Nye standarder/rammeverk - misligheter

Nasjonal fagkonferanse i offentlig revisjon 2010 Nye standarder/rammeverk - misligheter Riksrevisjonen 25.10.2010 Formålet med presentasjonen 1. Bidra til utvidet forståelse av mislighetsrisikoen i offentlige

Nasjonal fagkonferanse i offentlig revisjon 2010 Nye standarder/rammeverk - misligheter Riksrevisjonen 25.10.2010 Formålet med presentasjonen 1. Bidra til utvidet forståelse av mislighetsrisikoen i offentlige

Asset Management. Compliance og Operasjonell Risiko. Asle Bistrup Eide. Presentasjon i VFF den 28. november 2012

Asset Management Compliance og Operasjonell Risiko Presentasjon i VFF den 28. november 2012 Asle Bistrup Eide A global manager with companies in Oslo, Stockholm, Bergen, Luxembourg, Chennai and Hong Kong

Asset Management Compliance og Operasjonell Risiko Presentasjon i VFF den 28. november 2012 Asle Bistrup Eide A global manager with companies in Oslo, Stockholm, Bergen, Luxembourg, Chennai and Hong Kong

INFORMASJONSSKRIV 4/2016 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, 17. februar 2016 INFORMASJONSSKRIV 4/2016 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN 1. Innledning Det vises til informasjonsskriv

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, 17. februar 2016 INFORMASJONSSKRIV 4/2016 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN 1. Innledning Det vises til informasjonsskriv

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum N0-0103 Oslo Norway Tel. +47 23 27 90 00 Fax +47 23 27 90 01 www.deloitte.no Til generalforsamlingen i Berner Gruppen AS UAVHENGIG REVISORS

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum N0-0103 Oslo Norway Tel. +47 23 27 90 00 Fax +47 23 27 90 01 www.deloitte.no Til generalforsamlingen i Berner Gruppen AS UAVHENGIG REVISORS

TIL GENERALFORSAMLINGEN I LEVANGER FRITIDSPARK MOAN AS R E V I S O R S B E R E T N I N G 2014 Uttalelse om årsregnskapet Vi har revidert årsregnskapet for Levanger Fritidspark Moan AS, som består av balanse

TIL GENERALFORSAMLINGEN I LEVANGER FRITIDSPARK MOAN AS R E V I S O R S B E R E T N I N G 2014 Uttalelse om årsregnskapet Vi har revidert årsregnskapet for Levanger Fritidspark Moan AS, som består av balanse

Riksrevisjonen «gi

Vår saksbehandler ' \ ~ Bård Undhjem 21540927 "- j > Vår dato Vår referanse v. ` 24.05.2016 2015/01014-13 Riksrevisjonen «gi 6.20-6 n' _ 1, Deres dato Deres referanse Utsatt offentlighet jf. rrevl. 18(2)

Vår saksbehandler ' \ ~ Bård Undhjem 21540927 "- j > Vår dato Vår referanse v. ` 24.05.2016 2015/01014-13 Riksrevisjonen «gi 6.20-6 n' _ 1, Deres dato Deres referanse Utsatt offentlighet jf. rrevl. 18(2)

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tel.: +47 23 27 90 00 Fax: +47 23 279001 www.deloitte.no Til styret i Right to Play UAVHENGIG REVISORS BERETNING

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tel.: +47 23 27 90 00 Fax: +47 23 279001 www.deloitte.no Til styret i Right to Play UAVHENGIG REVISORS BERETNING

Regnskap 2015, 2016 og 2017

Landsmøte 2018 Stavanger, 20. 22. april SAK 5 Regnskap 2015, 2016 og 2017 Inneholder: 1) Regnskap og årsberetning 2017 1 2 Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum

Landsmøte 2018 Stavanger, 20. 22. april SAK 5 Regnskap 2015, 2016 og 2017 Inneholder: 1) Regnskap og årsberetning 2017 1 2 Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum

Kommunereformarbeid. Kommunikasjonsplan som del av en god prosess. 2015 Deloitte AS

Kommunereformarbeid Kommunikasjonsplan som del av en god prosess 1 Agenda Arbeidsgiverpolitiske perspektiver på kommunesammenslåingsprosesser Kort om åpenhet vs. lukking Presentasjon og utvikling av en

Kommunereformarbeid Kommunikasjonsplan som del av en god prosess 1 Agenda Arbeidsgiverpolitiske perspektiver på kommunesammenslåingsprosesser Kort om åpenhet vs. lukking Presentasjon og utvikling av en

AÅ rsregnskap 2016 for Arbeids- og sosialdepartementet

AÅ rsregnskap 2016 for Arbeids- og sosialdepartementet Ledelseskommentar Virksomhetens formål Departementet har det overordnede ansvaret for politikken på følgende områder: arbeidsmarkedspolitikk, arbeidsmiljø

AÅ rsregnskap 2016 for Arbeids- og sosialdepartementet Ledelseskommentar Virksomhetens formål Departementet har det overordnede ansvaret for politikken på følgende områder: arbeidsmarkedspolitikk, arbeidsmiljø

Nr. Vår ref Dato R-117 14/3305 20.05.2015

Rundskriv R Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-117 14/3305 20.05.2015 Internrevisjon i statlige virksomheter 1. Innledning Finansdepartementet varslet i kap. 9 i Gul bok

Rundskriv R Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-117 14/3305 20.05.2015 Internrevisjon i statlige virksomheter 1. Innledning Finansdepartementet varslet i kap. 9 i Gul bok

Regnskap 2015, 2016 og 2017

Landsmøte 2018 Stavanger, 20. 22. april SAK 5 Regnskap 2015, 2016 og 2017 Inneholder: 1) Regnskap og årsberetning 2015 2) Regnskap og årsberetning 2016 Regnskap og årsberetning 2017 sendes ut i april 1

Landsmøte 2018 Stavanger, 20. 22. april SAK 5 Regnskap 2015, 2016 og 2017 Inneholder: 1) Regnskap og årsberetning 2015 2) Regnskap og årsberetning 2016 Regnskap og årsberetning 2017 sendes ut i april 1

Riksrevisjonen. FORSVARET Postboks 800, Postmottak 2617 LILLEHAMMER. Oversendelse -Revisjonen av regnskapet og budsjettdisponeringen 2014

Vår saksbehandler Ronikerts John 22241461 Vår dato Vår referanse. 27.05.2015 2014/01329-14 Deres dato Deres referanse Riksrevisjonen FORSVARET Postboks 800, Postmottak 2617 LILLEHAMMER Utsatt offentlighet

Vår saksbehandler Ronikerts John 22241461 Vår dato Vår referanse. 27.05.2015 2014/01329-14 Deres dato Deres referanse Riksrevisjonen FORSVARET Postboks 800, Postmottak 2617 LILLEHAMMER Utsatt offentlighet

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tel.: +472327 90 00 Fax: +4723 27 90 01 www.deloitte.no Til styret i Høyres Pensjonskasse UAVHENGIG REVISORS BERETNING

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tel.: +472327 90 00 Fax: +4723 27 90 01 www.deloitte.no Til styret i Høyres Pensjonskasse UAVHENGIG REVISORS BERETNING

Høring - Kommunelovutvalgets utredning 2016: 4 - Ny kommunelov. Folkevalgte organer og administrasjonen (kapittel 8)

") Kommunal- og moderniseringsdepartementet postmottak@kmd.dep.no Deres ref 16/1559-2 6. oktober 2016 Høring - Kommunelovutvalgets utredning 2016: 4 - Ny kommunelov Vi viser til brev av 6. april 2016. Utvalget

Kommunal- og moderniseringsdepartementet postmottak@kmd.dep.no Deres ref 16/1559-2 6. oktober 2016 Høring - Kommunelovutvalgets utredning 2016: 4 - Ny kommunelov Vi viser til brev av 6. april 2016. Utvalget

Finansnæringens samfunnsoppgave: Veiviseren

Finansnæringens samfunnsoppgave: Veiviseren Veikart for grønn konkurransekraft I finansnæringen Thina Margrethe Saltvedt, Senior Advisor Sustainable Finance (Ph. D.) 06.06.2018 Samfunn Industri Finansnæringens

Finansnæringens samfunnsoppgave: Veiviseren Veikart for grønn konkurransekraft I finansnæringen Thina Margrethe Saltvedt, Senior Advisor Sustainable Finance (Ph. D.) 06.06.2018 Samfunn Industri Finansnæringens

Orientering fra Riksrevisjonen på UH-sektorens økonomiseminar 2017 Bernt Nordmark og Thorgunn Nordstrand

Orientering fra Riksrevisjonen på UH-sektorens økonomiseminar 2017 Bernt Nordmark og Thorgunn Nordstrand Oslo 17. oktober, Gardermoen 24. oktober, Bergen 31. oktober 2017 Orientering fra Riksrevisjonen

Orientering fra Riksrevisjonen på UH-sektorens økonomiseminar 2017 Bernt Nordmark og Thorgunn Nordstrand Oslo 17. oktober, Gardermoen 24. oktober, Bergen 31. oktober 2017 Orientering fra Riksrevisjonen

Erfaringer fra en Prosjektleder som fikk «overflow»

Erfaringer fra en Prosjektleder som fikk «overflow» Per Franzén, Project Manager August 30 th, 2017 ERFARINGER FRA EN PROSJEKTLEDER SOM FIKK «OVERFLOW» AV GDPR BEGREPER OG INSTRUKSER Purpose limitation

Erfaringer fra en Prosjektleder som fikk «overflow» Per Franzén, Project Manager August 30 th, 2017 ERFARINGER FRA EN PROSJEKTLEDER SOM FIKK «OVERFLOW» AV GDPR BEGREPER OG INSTRUKSER Purpose limitation

REVISJON AV COMPLIANCE-PROGRAMMER

REVISJON AV COMPLIANCEPROGRAMMER NIRF Årskonferanse 2017 Mads Blomfeldt BDO compliance og gransking 1 AGENDA Hva er et complianceprogram? Aktuelle standarder og beskrivelser av «beste praksis» Forventninger

REVISJON AV COMPLIANCEPROGRAMMER NIRF Årskonferanse 2017 Mads Blomfeldt BDO compliance og gransking 1 AGENDA Hva er et complianceprogram? Aktuelle standarder og beskrivelser av «beste praksis» Forventninger

Deres ref Vår ref Dato 16/

Riksmekleren Grensen 3 0159 OSLO Deres ref Vår ref Dato 16/1863 06.01.2017 Tildelingsbrev for 2017 - Riksmekleren 1. INNLEDNING Arbeids- og sosialdepartementet viser til Prop. 1 S (2016-2017) og Innst.

Riksmekleren Grensen 3 0159 OSLO Deres ref Vår ref Dato 16/1863 06.01.2017 Tildelingsbrev for 2017 - Riksmekleren 1. INNLEDNING Arbeids- og sosialdepartementet viser til Prop. 1 S (2016-2017) og Innst.

Det kommunale og fylkeskommunale risikobildet - Sammendrag

Det kommunale og fylkeskommunale risikobildet - Sammendrag 1 2 Sammendrag På vegne av KS har Deloitte gjennomført en kartlegging av det kommunale og fylkeskommunale risikobildet basert på vedtatte planer

Det kommunale og fylkeskommunale risikobildet - Sammendrag 1 2 Sammendrag På vegne av KS har Deloitte gjennomført en kartlegging av det kommunale og fylkeskommunale risikobildet basert på vedtatte planer

nye PPT-mal behandlingsretningslinjer

Nasjonal forskningskonferanse Ny satsing innen muskel- og skjelettskader, sykdommer og plager 15-16 november 2012 Kunnskapsesenterets Implementering av behandlingsretningslinjer nye PPT-mal Gro Jamtvedt,

Nasjonal forskningskonferanse Ny satsing innen muskel- og skjelettskader, sykdommer og plager 15-16 november 2012 Kunnskapsesenterets Implementering av behandlingsretningslinjer nye PPT-mal Gro Jamtvedt,

Hvordan vil finanssituasjonen påvirke viktige markeder i Europa. Lars-Erik Aas Analysesjef Nordea Markets Oktober 2011

Hvordan vil finanssituasjonen påvirke viktige markeder i Europa Lars-Erik Aas Analysesjef Nordea Markets Oktober 2011 1 2 Frykt for krise og ny resesjon Svak vekst internasjonalt Men optimisme om norsk

Hvordan vil finanssituasjonen påvirke viktige markeder i Europa Lars-Erik Aas Analysesjef Nordea Markets Oktober 2011 1 2 Frykt for krise og ny resesjon Svak vekst internasjonalt Men optimisme om norsk

Styremøte Helse Midt-Norge Presentasjon rapport evaluering internrevisjonen

Styremøte Helse Midt-Norge Presentasjon rapport evaluering internrevisjonen 4. Februar 2016 Overordnet oppsummering Godt tilpasset organisasjonens øvrige styringsstruktur Oppfattes som nyttig og tilfører

Styremøte Helse Midt-Norge Presentasjon rapport evaluering internrevisjonen 4. Februar 2016 Overordnet oppsummering Godt tilpasset organisasjonens øvrige styringsstruktur Oppfattes som nyttig og tilfører

46/17 Revisjonsberetning for rekneskapa for HSH, HiSF og HiB / /17 Revisjonsberetning for rekneskapa for HSH, HiSF og HiB 2016 : Rev.

46/17 Revisjonsberetning for rekneskapa for HSH, HiSF og HiB 2016-17/03512-5 046/17 Revisjonsberetning for rekneskapa for HSH, HiSF og HiB 2016 : 046/17 Revisjonsberetning for rekneskapa for HSH, HiSF

46/17 Revisjonsberetning for rekneskapa for HSH, HiSF og HiB 2016-17/03512-5 046/17 Revisjonsberetning for rekneskapa for HSH, HiSF og HiB 2016 : 046/17 Revisjonsberetning for rekneskapa for HSH, HiSF

Gjermund Vidhammer Avdelingsleder Governance, risk & compliance

VEIEN TIL GDPR: PLANLEGG DINE NESTE 12 MÅNEDER Gjermund Vidhammer Avdelingsleder Governance, risk & compliance Agenda Hvordan påvirker GDPR arbeid med informasjonssikkerhet Etterlevelse: plan for de neste

VEIEN TIL GDPR: PLANLEGG DINE NESTE 12 MÅNEDER Gjermund Vidhammer Avdelingsleder Governance, risk & compliance Agenda Hvordan påvirker GDPR arbeid med informasjonssikkerhet Etterlevelse: plan for de neste