Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2015

|

|

|

- Merethe Lorentzen

- 8 år siden

- Visninger:

Transkript

1 Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak

2 Innhold 1. Hva finner man i denne håndboken? Hva skal rapporteres? Oversikt over skjema På hvilket nivå skal det rapporteres? Hva skal rapporteringen inneholde? Resultatregnskap 0X Helseforetak Regionale helseforetak Artskontoplan for Funksjonskontoplan Spesifikasjoner til resultatregnskap 0X Balanse 0Y Kontantstrømoppstilling skjema Hvordan rapportere? Kort, generell beskrivelse Resultatregnskap og balanse Utforming av filuttrekkene Beskrivelse av feilmeldinger Spesifikasjoner til resultatregnskap Kontantstrømoppstilling Hvem rapporterer? Hvem i SSB kan jeg kontakte? Hva brukes dataene til?

3 1. Hva finner man i denne håndboken? Håndboken er ment som et oppslagsverk for helseforetak og regionale helseforetak ved rapportering av regnskapsdata til SSB. Håndboken gir blant annet veiledning om innhold i rapporteringen og hvordan man rapporterer. I håndboken finner man også informasjon om hvem i SSB man kan kontakte hvis man har spørsmål, samt hvilke andre foretak som rapporterer tilsvarende regnskapsopplysninger til SSB. SSB ser gjerne at brukerne av rapporteringshåndboken gir tilbakemelding ved eventuelle feil eller mangler i innholdet, slik at håndboken kan videreutvikles og forbedres i senere utgaver. 2. Hva skal rapporteres? 2.1 Oversikt over skjema Tabellen nedenfor gir oversikt over hvilke rapporter som helseforetak og regionale helseforetak skal levere. Tabellen gir også oversikt over format og henvisning til relevante kapitler i håndboken. Regnskapsrapport Format Henvisning til mer informasjon Resultatregnskap (0X) Filuttrekk (txt-format) - Filbeskrivelse for regnskapet, kapittel Arts- og funksjonskoder for resultatregnskapet, kapittel og Kontroller av regnskap, kapittel Balanse (0Y) Skjema 40: Kontantstrømoppstilling Spesifikasjoner for resultatregnskap Filuttrekk (txt-format) - Filbeskrivelse for regnskapet, kapittel Kontokoder for balansen, kapittel Kontroller av regnskap, kapittel Web-Skjema - Skjema 40 i papirversjon, kapittel Veiledning til skjema 40, kapittel 4.4. Excel-rapport - Veiledning til rapportering På hvilket nivå skal det rapporteres? Helseforetakene skal rapportere på foretaksnivå. Regionale helseforetak skal inkludere virksomheter som de eier (se kap. 5) i rapporteringen av filuttrekk 0X, 0Y og skjema 40. I filuttrekk 0X skal disse virksomhetene registreres med eget organisasjonsnummer (se kap.4.2.1). 3

4 3. Hva skal rapporteringen inneholde? 3.1 Resultatregnskap 0X Helseforetak Helseforetakene skal levere regnskap på kontoer på 3-siffernivå (se artskontoplanen kap ) fordelt på funksjoner (se funksjonskontoplanen kap 3.1.4). Helseforetakene skal ikke benytte funksjon 400 ved innrapportering av regnskapsdata. Inntekter og kostnader tilknyttet administrasjon i helseforetakene skal behandles som fellesinntekt/kostnad. Det er kun de regionale helseforetak og felleseide helseforetak som kan benytte funksjon 400. Fordeling av felleskostnader Felleskostnader og inntekter skal i prinsippet fordeles ut til alle tjenesteområder, såfremt dette er rimelig, før innrapportering til Statistisk sentralbyrå. Eventuelle felleskostnader/-inntekter direkte ført på enkelt tjenesteområde skal også fordeles til andre relevante tjenesteområder. Et eksempel kan være renholdstjenester som kan være ført på somatiske tjenester (620) for hele foretaket, men som utfører tjenester også for psykisk helsevern og rusbehandling. Felleskostnadene må fordeles slik at summen av det funksjonsfordelte regnskapet stemmer med totale kostnader/inntekter i det offisielle regnskapet til helseforetaket. Felleskostnader kan fordeles på en av følgende måter: Alternativ 1: Dersom helseforetaket direktefører felleskostnader/-inntekter internt i helseforetaket, mellom de ulike tjenesteområdene, skal denne fordelingen benyttes. Alternativ 2: Egne fordelingsnøkler dersom helseforetaket har dette. Alternativ 3: Felleskostnader/-inntekter fordeles etter følgende nøkkel: Kostnadssted/avdeling Tjenester Fordelingsnøkkel Administrative tjenester Direktør, sjefslege, sjefssykepleier, personal- og økonomifunksjon, IT-tjenester Antall ansatte innen virksomheten/totalt antall ansatte Renhold Renhold, husøkonom Andel av areal som virksomheten benytter (antall kvm/totalt antall kvm) Teknisk avdeling Kjøkken, vaskeri Personellkantine Bygningsdrift, vedlikehold, park- og parkering, vedlikehold av utstyr mv. Andel av areal som virksomheten benytter (antall kvm/totalt antall kvm) Antall liggedøgn for virksomheten totalt/totalt antall liggedøgn Antall ansatte innen virksomheten/totalt antall ansatte 4

5 3.1.2 Regionale helseforetak Regnskapet til de regionale helseforetakene omfatter inntekter/kostnader til administrasjon for hele RHF-et og ulike fellesprosjekt. Kostnader/inntekter som videreføres til helseforetakene i regionen skal holdes utenom de innrapporterte tallene. Data fra enkelte virksomheter som er eid av RHFene skal rapporteres sammen med RHFet. Se kap. 5 for oversikt over hvilke virksomheter dette gjelder. Næringsvirksomhet organisert som ANS, AS eller statlig forretningsdrift skal ikke tas med i regnskapsdataene som leveres til SSB dersom ikke annet er avtalt. Dette er fordi de allerede er pålagt å levere næringsoppgave til Skattedirektoratet og SSB. Slik virksomhet omfatter blant annet sykehusapotek, parkeringshus, sykehotell mm som er inkludert i konsernet (foretaksgruppen) Artskontoplan for 2015 Nedenfor gjengis gyldige kontokoder for regnskapsåret Det er ingen endringer i artskontoplanen fra 2014 til For nærmere beskrivelse av innholdet i de ulike kontokodene vises det til den fullstendige kontoplanen med beskrivelser som er sendt ut av Helse- og omsorgsdepartementet. Kontoklasse 9 Interne kostnader og inntekter skal ikke inngå i rapporteringen til SSB. Kontokode Kontonavn 300 Salgsinntekt varer, avgiftspliktig 301 Salgsinntekt tjenester, avgiftspliktig 308 Rabatt og annen salgsinntektsreduksjon, avg.pl. 310 Salgsinntekt varer, avgiftsfri 311 Salgsinntekt tjeneste avgiftsfri og utenfor avgiftsområdet 318 Rabatt og annen salgsinntektsreduksjon 320 ISF-inntekter egen helseregion 321 Gjestepasientinntekter 322 Poliklinikkinntekter fra HELFO 323 Laboratorie- og radiologiinntekter fra HELFO 324 Egenandelsinntekter innbetalt fra pasienter 325 Selvbetalende pasienter 326 Utskrivningsklare pasienter 327 Inntekter på salg av helsetjenester (konsernintern) 328 Refusjon fra HELFO av egenbetaling, egenandelstak Andre pasient-/behandlingsrelaterte inntekter 330 Basisramme 331 Kvalitetsbasert finansiering 332 Forskning 334 Særskilte funksjoner 335 Andre pasient-/behandlingsrelaterte tilskudd/refusjoner fra eier 336 Investeringstilskudd 337 Offentlige tilskudd, Raskere tilbake 338 Andre pasient-/behandlingsrelaterte offentlige tilskudd/refusjoner 339 Andre pasient-/behandlingsrelaterte tilskudd/ refusjoner 340 Spesiell offentlig avg. for tilvirk./solgte varer 350 Andre tilskudd/refusjoner 360 Leieinntekt fast eiendom 5

6 361 Andre leieinntekter avgiftsfritt 362 Andre leieinntekter, avgiftspliktig 380 Gevinst ved avgang av anleggsmidler 390 Gaver, donasjoner 399 Annen inntekt 400 Legemidler 401 Blod og plasma 402 Implantater, proteser o.l 403 Instrumenter 404 Laboratorierekvisita 405 Røntgenrekvisita 406 Infusjons- og skyllevæsker 407 Andre medisinske forbruksvarer 409 Beholdningsendring 410 Mat - og drikkevarer 411 Tekstiler 412 Frakt, toll og spedisjon 413 Innkjøpsprisreduksjon 418 Diverse andre forbruksvarer 419 Beholdningsendring 420 Forbruk av egentilvirkede varer 429 Beholdningsendring 430 Innkjøp av varer for videresalg 439 Beholdningsendring 450 Kjøp av andre offentlige helsetjenester, stat 451 Kjøp av andre offentlige helsetjenester, kommune 452 Luftambulanse - tilskudd/kjøp - off 456 Kjøp av behandling (gjestepasientkostnader) fra andre regioner 457 Kjøp av helsetjenester internt i regionen 459 Diverse andre kjøp av helsetjenester 460 Kjøp av helsetjenester fra private helseinstitusjoner 461 Private avtalespesialister 462 Kjøp av behandling i utlandet 463 Driftsavtaler med private institusjoner 468 Innleie av helsepersonell 469 Diverse andre kjøp av helsetjenester 480 Legemiddelavgift 490 Annen periodisering 499 Beholdningsendring 500 Lønn til faste stillinger 501 Lønn til vikarer 502 Lønn med off refusjon/tilskudd 503 Lønn 504 Faste tillegg 505 Variable tillegg 506 Balanseført lønns- og personalkostnader 509 Periodiseringskonto fast lønn 510 Overtid 511 Overtid 512 Overtid 513 Ekstrahjelp 514 Engasjement 515 Ekstrahjelp 516 Annen variabel lønn 519 Periodiseringskonto variabel lønn 520 Fri bil 521 Fri telefon, data mv 6

7 522 Fri avis 523 Fri kost og losji 524 Rentefordel 528 Annen fordel i arbeidsforhold 529 Motkonto for gruppe Godtgjørelse til styret 539 Andre avgiftspliktige og/eller oppgavepliktige godtgjørelser 540 Arbeidsgiveravgift 541 Pensjonskostnad (inkl aga) 542 Innberetningspliktig utbetaling av pensjon / Pensjonskostnad innberetningspliktig 550 Annen kostnadsgodtgjørelse 551 Honorarer 560 Kurs, seminarer, kongresser og lignende 561 Rekrutteringskostnader, annonsering m.v. 562 Kurs- og undervisningsmateriell 570 Lærlingtilskudd 571 Sysselsettingstilskudd 579 Andre offentlige tilskudd vedrørende arbeidskraft 580 Refusjon av sykepenger/fødselspenger 581 Refusjon av feriepenger av sykepenger/fødselspenger 583 Refusjon for attføring/arbeidsetaten-/formidling 589 Annen off refusjon vedrørende arbeidskraft 590 Gaver til ansatte 591 Yrkesskadeforsikring 592 Personalforsikringer, innberetningspliktig 593 Velferdstiltak for ansatte 594 Etterutdanning og stipend 595 Husleie, personalbolig 596 Arbeidstøy 599 Annen personalkostnad 600 Avskrivning på driftsbygninger 601 Avskrivning på andre bygninger og annen fast eiendom 602 Avskrivning på transportmidler 603 Avskrivning på medisinsk teknisk utstyr 604 Avskrivning på maskiner, annet utstyr og inventar 605 Avskrivning på IKT-utstyr 606 Avskrivning på immaterielle eiendeler 609 Nedskrivn. av varige driftsm. og immatr. eiendeler 610 Pasienttransport 619 Annen frakt- og transportkostnad ved salg 630 Leie lokaler 632 Renovasjon, vann, avløp o.l. 634 Elektrisk kraft 635 Fyringsolje, brensel og annen energi 636 Renhold 638 Sikringskostnader 639 Annen kostnad lokaler 640 Leie medisinsk teknisk utstyr 641 Leie IKT-utstyr 642 Leie transportmidler 643 Leie inventar 644 Leie teknisk og elektrisk utstyr 645 Leie kontorutstyr 649 Annen leiekostnad 650 Medisinsk teknisk utstyr 651 IKT-utstyr 652 Verktøy 7

8 653 Inventar 654 Teknisk og elektrisk utstyr 655 Kontorutstyr 656 Rekvisita 657 Arbeidsklær og verneutstyr 659 Annet driftsmateriale 660 Driftsbygninger 661 Andre bygninger og annen fast eiendom 662 Medisinsk teknisk utstyr 663 Maskiner, annet utstyr og inventar 664 IKT-utstyr 669 Annet 670 Revisjons- og regnskapshonorar 671 Kontortjenester 672 Konsulenttjenester 675 IKT-tjenester 679 Annen ekstern tjeneste 680 Kontorrekvisita 682 Trykksak 684 Aviser, tidsskrifter, bøker o.l. 686 Møtekostnader 689 Annen kontorkostnad 690 Telefoni og datakommunikasjon, samband, internett 691 Porto 700 Drivstoff 702 Vedlikehold 704 Forsikring 709 Annen kostnad transportmidler 710 Bilgodtgjørelse, oppgavepliktig 713 Reisekostnad, oppgavepliktig 714 Reisekostnad, ikke oppgavepliktig 715 Diettkostnad, oppgavepliktig 716 Diettkostnad, ikke oppgavepliktig 719 Annen kostnadsgodtgjørelse 730 Salgs- og reklamekostnad 735 Representasjon 740 Kontingent 741 Gave 750 Forsikringspremie 751 Pasientskadeerstatning 760 Programvarelisenser 769 Diverse 770 Styre- og foretaksmøter 771 Eiendoms- og festeavgift 772 Bank og kortgebyr 779 Annen kostnad 780 Tap ved avgang av anleggsmidler 781 Innkommet på tidligere nedskrevne fordringer 782 Tap på fordringer 783 Tap og erstatninger vedr kontrakter og anbud 790 Periodiseringskonto, diverse 800 Renteinntekt fra foretak i samme konsern 801 Annen renteinntekt 802 Valutagevinst (agio) 803 Annen finansinntekt 804 Verdiøkn. av markedsbas. finansi.omløpsm. 810 Rentekostnad til foretak i samme konsern 8

9 811 Annen rentekostnad 812 Valutatap (disagio) 813 Annen finanskostnad 814 Verdired. av markedsbas. finans. omløpsmid. 815 Nedskrivn. av andre finansielle omløpsmid. 816 Nedskrivn. av finansielle anleggsmidler 870 Betalbar skatt 871 Endring utsatt skatt 893 Konsernbidrag 895 Overføring fra annen innskutt egenkapital 896 Overføringer annen egenkapital Funksjonskontoplan Nedenfor følger beskrivelse av gyldige funksjoner. Det er ingen endringer i funksjonene fra 2014 til Funksjon Navn 400 Administrasjon 460 Personalboliger, barnehager og finans- og årsresultat 600 Ambulanse 606 Pasienttransport 620 Somatiske tjenester 630 Somatisk habilitering og rehabilitering 635 Lab/røntgen 641 Psykisk helsevern for voksne; sykehus 642 Psykisk helsevern for voksne; Distriktspsykiatriske sentra og annen behandling 651 Psykisk helsevern for barn og unge 681 Tverrfaglig spesialisert behandling av rusmiddelmisbrukere Beskrivelse av funksjonene 400 Administrasjon Basert på de gamle funksjonene 400, 410 og 420 Kostnader knyttet til RHF-et regnes som administrative og føres her. HF-kostnader til administrasjon fordeles på fagfunksjoner. Dette skal derfor fordeles ut før rapportering for helseforetakene. I utgangspunktet skal administrasjonskostnader fordeles til alle funksjoner, men det må tas hensyn til at organiseringen av helseforetakene og det er omfanget av disse tjenestene i hvert enkelt foretak som bestemmer om administrasjonskostnadene skal fordeles til alle funksjoner eller ikke. HFenes administrasjonskostnader skal minimum fordeles, i henhold til avtalt metode, på Somatiske tjenester (620), Psykisk helsevern for voksne (641), Psykisk helsevern for barn og unge (651) og Tverrfaglig spesialisert behandling av rusmiddelmisbrukere (681). 460 Personalboliger, barnehager og finans- og årsresultat Basert på de gamle funksjonene 460, 470 og 870 Kostnader og inntekter knyttet til felles personalboliger, barnehager og finans- og årsresultat føres her. 9

10 600 Ambulanse Basert på de gamle funksjonene 600 og 605 Her føres kostnader og inntekter knyttet til bil-, båt- og luftambulanse. 606 Pasienttransport Basert på den gamle funksjonen 606 Her føres transportkostnader for pasienter som reiser til og fra medisinsk behandling i spesialisthelsetjenesten og kommunehelsetjenesten. Herunder oppholdskostnader og kostnader til nødvendig ledsager for pasienten. Funksjonen skal ikke omfatte pasienttransport i forbindelse med behandling av pasienter i utlandet. Reisekostnader knyttet til behandling i utlandet føres på den funksjonen behandlingen omfattes av. Kostnader til NAV knyttet til egne oppgjørs- og kjørekontor for administrering av pasienttransport skal føres her. Tilskudd over statsbudsjettets kap. 732 post 70 føres her. 620 Somatiske tjenester Basert på de gamle funksjonene 610, 620, 625, 670 og 673 Kostnader og inntekter knyttet til somatiske tjenester føres her. Direkte kostnader vedrørende forskning og utvikling knyttet til somatikk, samt forebyggende helsearbeid omfattes også av denne funksjonen. Øremerket tilskudd til forskning skal også føres her. 630 Somatisk habilitering og rehabilitering Basert på den gamle funksjonen 630 Rehabiliteringsfunksjonen skal fange opp de ressurser som brukes i spesialiserte institusjoner eller avgrensede avdelinger, poster eller seksjoner eller i andre institusjoner. Dette fanger opp den direkte ressursbruken knyttet til entydige enheter. Her føres kostnader og inntekter knyttet til institusjoner/avdelinger for langtidspleie og trening for handikappede barn. Rehabilitering av voksne omfatter rekonvalesenthjem, opptreningsinstitusjoner, slagenheter og fysikalske medisinske avdelinger. (Re)- habiliteringstjenester som er knyttet til psykisk helsevern eller rusbehandling skal føres på funksjon for det respektive tjenesteområdet hhv. funksjon 641 og Lab / røntgen Basert på den gamle funksjonen 615 Funksjonen omfatter kostnader og inntekter knyttet til drift av eget laboratorium og røntgen og til kjøp av lab/røntgentjenester eksternt. I motsetning til den gamle funksjonen 615 (som kun omhandlet somatikk), er den nye funksjonen tverrfaglig. 641 VoP Psykisk helsevern for voksne; Sykehus og annen behandling Basert på de gamle funksjonene 640 (del av denne), 641 og 646 Inkluderer inntekter og kostnader knyttet til direkte pasientrettet virksomhet ved psykiatriske avdelinger i somatiske sykehus, klinikkavdelinger og voksenpsykiatriske sykehus. Ambulante team som organisatorisk ligger under sykehus føres her. Serviceenheter, tekniske avdelinger og andre 10

11 driftsavdelinger knyttet direkte til tjenestestedet, direkte kostnader vedrørende forskning og utvikling knyttet til psykisk helsevern for voksne, samt forebyggende helsearbeid føres her. Øremerket tilskudd til forskning skal føres her. 642 VoP Psykisk helsevern for voksne; Distriktspsykiatriske sentra og annen behandling Basert på de gamle funksjonene 640 (del av denne), 642, 643 og 647 Funksjonen omfatter kostnader og inntekter knyttet til direkte pasientrettet virksomhet ved distriktspsykiatriske sentra, herunder poliklinikker og dag- og døgninstitusjoner. Ambulante team som organisatorisk ligger under distriktspsykiatriske sentra føres også her. Eventuelle frittstående poliklinikker føres her. Funksjonen omfatter også kostnader og inntekter knyttet til andre direkte pasientrettede virksomheter som ikke er organisert som klinikker, sykehus og DPS. Dette kan være for eksempel psykiatriske sykehjem, bo- og behandlingssentra og ettervernshjem samt privat pleie. 651 BUP Psykisk helsevern for barn og unge Basert på de gamle funksjonene 650, 651, 652, 653 og 656 Funksjonen omfatter inntekter og kostnader knyttet til direkte pasientrettet virksomhet ved sykehusavdelinger, frittstående poliklinikker, behandlingshjem, ambulante team og annen direkte pasientrettet virksomhet. Serviceenheter, tekniske avdelinger og andre driftsavdelinger knyttet direkte til tjenestestedet, direkte kostnader vedrørende forskning og utvikling knyttet til psykisk helsevern for barn og unge, samt forebyggende helsearbeid føres her. Øremerket tilskudd til forskning skal føres her. 681 Rus Tverrfaglig spesialisert behandling av rusmiddelmisbrukere Basert på de gamle funksjonene 680 og 681 Kostnader og inntekter knyttet til tverrfaglig spesialisert behandling av rusmiddelmisbrukere føres her. Serviceenheter, tekniske avdelinger og andre driftsavdelinger knyttet direkte til tjenestestedet, direkte kostnader vedrørende forskning og utvikling knyttet til tverrfaglig spesialisert behandling av rusmiddelmisbrukere, samt forebyggende helsearbeid føres her. Øremerket tilskudd til forskning skal føres her. 3.2 Spesifikasjoner til resultatregnskap 0X Skjemaet finnes på rapporteringssiden: Skjemaet brukes til å samle inn utfyllende informasjon til resultatregnskapet. Herunder nærmere om felleskostnader- og inntekter, overføringer til private institusjoner og intern handel. Informasjon som oppgis i spesifikasjonene skal dekke de samme foretakene som i resultatregnskapet. 11

12 3.3 Balanse 0Y Rapporteringen skal dekke de samme foretakene som i resultatregnskapet. Se avsnittet for nærmere beskrivelse. Balansen rapporteres på kontokoder på 3-siffernivå. Det har ikke vært endringer i kontokodene fra 2014 til Funksjoner benyttes ikke i balansen. Nedenfor angis gyldige kontokoder for 2015: Kontokode Kontonavn 100 Forskning og utvikling 102 Konsesjoner 103 Patenter 104 Lisenser og programvare 105 Varemerker 106 Andre rettigheter 107 Utsatt skattefordel 108 Prosjekt under utvikling 110 Bygninger 112 Bygningsmessige anlegg 113 Anlegg under utførelse 114 Jord- og skogbrukseiendommer 115 Tomter og andre grunnarealer 116 Boliger inkl. tomter 119 Andre anleggsmidler 120 Medisinsk teknisk utstyr 121 IKT-utstyr 123 Biler 124 Andre transportmidler 125 Inventar 126 Fast bygn.inv. med annen avskrtid. enn bygning 127 Teknisk og elektrisk utstyr 128 Kontormaskiner og øvrig kontorutstyr 129 Andre driftsmidler 131 Investeringer i annet foretak i samme konsern 132 Lån til foretak i samme konsern 135 Investeringer i aksjer og andeler 136 Obligasjoner 138 Netto pensjonsmidler 139 Andre fordringer 140 Innkjøpte varer 141 Egentilvirkede varer 142 Innkjøpte varer for videresalg 143 Forskuddsbetaling til leverandør 150 Kundefordringer 153 Opptjent, ikke fakturert driftsinntekt 155 Kundefordringer på foretak i samme konsern 156 Andre fordringer på foretak i samme konsern 157 Andre kortsiktige fordringer 158 Avsetning tap på fordringer 165 Merverdiavgiftskompensasjon 167 Krav på offentlig tilskudd 170 Forskuddsbetalt leie 12

13 171 Forskuddsbetalt rente 172 Andre forskuddsbetalte kostnader 175 Påløpt leie 176 Påløpte renter 177 Andre påløpte inntekter 181 Markedsbaserte aksjer 182 Andre aksjer 183 Markedsbaserte obligasjoner 184 Andre obligasjoner 185 Markedsbaserte sertifikater 186 Andre sertifikater 187 Andre markedsbaserte finansielle instrumenter 188 Andre finansielle instrumenter 190 Kontanter 192 Bankinnskudd 194 Andre bundne bankinnskudd 195 Bankinnskudd for skattetrekk 200 Foretakskapital 202 Annen innskutt egenkapital 205 Annen egenkapital 209 Minoritetsinteresse 210 Pensjonsforpliktelser 216 Uopptjent inntekt - LG 218 Andre avsetninger for forpliktelser 220 Konvertible lån 221 Obligasjonslån 222 Gjeld til kredittinstitusjoner 223 Byggelån 224 Pantelån 226 Gjeld til foretak i samme konsern 227 Andre valutalån 228 Ansvarlig lånekapital 229 Annen langsiktig gjeld 230 Konvertible lån 232 Sertifikatlån 234 Andre valutalån 238 Kassakreditt 240 Leverandørgjeld 246 Leverandørgjeld til foretak i samme konsern 260 Forskuddstrekk 261 Påleggstrekk 262 Bidragstrekk 263 Trygdetrekk 264 Forsikringstrekk 265 Trukket fagforeningskontingent 269 Andre trekk 270 Utgående merverdiavgift 271 Inngående merverdiavgift 274 Oppgjørskonto merverdiavgift 275 Grunnlag utgående merverdiavgift 276 Grunnlag inngående merverdiavgift 13

14 277 Skyldig arbeidsgiveravgift 278 Påløpt arbeidsgiveravgift 279 Andre offentlige utgifter 280 Betalbar skatt 281 Utsatt skatt 290 Forskudd fra kunder 291 Gjeld til ansatte 292 Gjeld til foretak i samme konsern 293 Lønn 294 Feriepenger 295 Påløpte renter 296 Påløpt kostnad og forskuddsbet. inntekt 297 Uopptjent inntekt - KG 298 Avsetning for forpliktelser 299 Annen kortsiktig gjeld 14

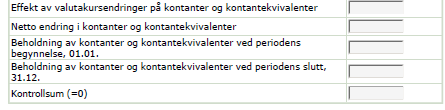

15 3.4 Kontantstrømoppstilling skjema 40 Kontantstrømoppstillingen skal dekke de samme foretakene som i resultatregnskapet. RHF-ene kan se punkt for nærmere beskrivelse. Nedenfor ser man skjemaet: 15

16 16

17 4. Hvordan rapportere? 4.1 Kort, generell beskrivelse Gå til Klikk Elektronisk innrapportering og logg inn med brukernavn (orgnr.) og passord (mottatt fra SSB v/kostra-support). Man kommer da til skjemaportalen for helseforetaket. Klikk på arkfanen Nytt skjema og velg enten 0X Resultatregnskap, 0Y Balanse eller skjema 40 kontantstrømoppstilling. Etter at filuttrekkene er lastet opp eller skjema 40 er fylt ut, klikk «kontrollere». Da vil man få eventuelle feilmeldinger. Når eventuelle feil er rettet opp, kan skjemaet sendes inn. Spesifikasjoner for resultatregnskap finnes på siden « under overskriften «Skjemaer». Når skjemaet er ferdig fylt ut sendes det til 4.2 Resultatregnskap og balanse Utforming av filuttrekkene Filuttrekkene skal rapporteres i tekstfil (txt-format). Hver enkelt record av resultatregnskapet og balansen skal organiseres i henhold til tabellen under. Posisjon Antall posisjoner Innhold Gyldige verdier 01-02: 2 Type regnskap 0X = Resultatregnskap 0Y = Balanse 03-06: 4 Årgang : 1 Blankt felt 08-13: 6 Helseregion = Sør-Øst = Vest = Midt-Norge = Nord = Nasjonalt HF 14-22: 9 Org.nummer til rapporteringsenhet se kap : 9 Org.nummer til foretak/virksomhet 1 se kap. 5 32: 1 Blankt felt 33-36: 4 Funksjon 2 se kap : 3 Kontokode se kap for resultatregnskap se kap. 3.3 for balanse 40-48: 9 Beløpsfelt 1 Foretak og rapporteringsenhet er i utgangspunktet det samme, og nummeret oppgitt i posisjonene skal gjentas i posisjonene Unntaket er virksomheter eid av RHF-et som rapporterer sammen med RHF-et. I disse tilfellene er rapporteringsenheten RHF-et, mens org.nummeret til virksomheten oppgis i posisjonene for de beløpene som gjelder virksomheten. 2 Brukes kun i resultatregnskap (0X). Blanke posisjoner i balanse (0Y). 17

18 Layout på filer: 1. Beløpene skal oppgis i 1000 kr og høyrejusteres. 2. Alle koder som gjelder funksjon venstrejusteres med blank posisjon bak. 3. Inntekter og kostnader skal kun rapporteres på detaljnivå, ikke sum nivå. 4. Inntekter rapporteres i negative verdier, mens kostnader rapporteres i positive verdier. For balansen rapporteres eiendeler i positive verdier, mens egenkapital og gjeld rapporteres i negative verdier. 5. HF: Organisasjonsnummeret i posisjonene gjentas i posisjonene RHF: Ved beløp som gjelder RHF-et oppgis RHF-ets org.nummer i både posisjonene og Ved beløp som gjelder virksomheter som eies av RHF-et oppgis RHF-ets org.nummer i posisjonene 14-22, mens virksomhetens org.nummer oppgis i Merk at det er kun resultatregnskapet som skal fordeles på funksjon. Eksempel på korrekt oppbygging av regnskapsfilen - = minus i beløpsfeltet = blanke felt Foretaksorganisasjonsnummer Type Blank Blank Kontokode 0X 2015 ^ ^ 400 ^ 420 ^ ^ ^ ^ ^ ^ ^53 Årgang Re gion Rapporteringsnummer Funksjon Beløp Foretaksorganisasjonsnummer Type Blank Blank Kontokode 0Y 2015 ^ ^ ^ ^ ^ ^ 120 ^ ^ ^ ^ Årgang Re gion Rapporteringsnummer Funksjon Beløp Eksempel på filuttrekk av resultatregnskapet: (Helse Sør-Øst RHF med Sykehuspartner i 2014) Eksempel på filuttrekk av balansen: (Helse Finnmark i 2014) 18

19 4.2.2 Beskrivelse av feilmeldinger Ved opplasting av filuttrekk kjøres et kontrollprogram som kontrollerer innholdet i filuttrekket (gyldig region, organisasjonsnummer, arter og funksjoner osv.) Dersom det oppdages feil, må man korrigere disse i regnskapssystemet, rette dette og laste opp filuttrekket på nytt. Nedenfor følger en beskrivelse av kontrollene: 1. Regnskapstype (posisjon 1 og 2) Gyldig kode er 0X for resultatregnskap Gyldig kode er 0Y for balanse 2. Årgang (posisjon 3 tom 6) Eneste gyldige årgang er Region (posisjon 8 tom 13) Regionskodene som godtas er , , , og Helse Sør-Øst Helse Vest Helse Midt-Norge Helse Nord Nasjonalt HF 4. Rapporteringsenhet (posisjon 14 tom 22) Følgende godtas for 2015: : HELSE SØR-ØST RHF : SUNNAAS SYKEHUS HF : AKERSHUS UNIVERSITETSSYKEHUS HF : OSLO UNIVERSITETSSYKEHUS HF : VESTRE VIKEN HF : SYKEHUSET INNLANDET HF : SYKEHUSET ØSTFOLD HF : SØRLANDET SYKEHUS HF : SYKEHUSET I VESTFOLD HF : SYKEHUSET TELEMARK HF 19

Regionskodene som godtas er 120000, 030000, 040000, 050000 og 990000. 120000 Helse Sør-Øst 030000 Helse Vest 040000 Helse Midt-Norge 050000 Helse Nord 990000 Nasjonalt HF 4.")

20 : HELSE VEST RHF : HELSE STAVANGER HF : HELSE FONNA HF : HELSE BERGEN HF : HELSE FØRDE HF : HELSE MIDT-NORGE RHF : ST OLAVS HOSPITAL HF : HELSE MØRE OG ROMSDAL HF : HELSE NORD TRØNDELAG HF : HELSE NORD RHF : HELSE FINNMARK HF : UNIVERSITETSSYKEHUSET I NORD-NORGE HF : NORDLANDSSYKEHUSET HF : HELGELANDSSYKEHUSET HF : HELSETJENESTENS DRIFTSORGANISASJON FOR NØDNETT HF : NASJONAL IKT HF : SYKEHUSPARTNER HF : SYKEHUSBYGG HF : HELSE VEST IKT AS : HELSE VEST INNKJØP HF 5. Foretak/virksomheter eid av RHF (posisjon 23 tom 31) For resultatregnskapet (0X) gjelder følgende: Foretakets organisasjonsnummer skal fylles ut for hver record. I rapporteringen fra virksomheter eid av regionale helseforetak (RHF) benyttes organisasjonsnummeret til virksomheten i posisjon Se kap.5 for oversikt over foretak og virksomheter eid av RHF-ene. 6. Posisjon 32 benyttes ikke 7. Funksjon (posisjon 33 tom 36) For resultatregnskapet, dvs. type 0X i posisjon 1 og 2, godtas følgende funksjonskoder: 400, 460, 600, 606, 620, 630, 635, 641, 642, 651, 681 Funksjonskodene skal rapporteres med en blank posisjon til slutt. For balansen, dvs. type 0Y i posisjon 1 og 2, godtas ingen funksjonskoder - kun blanke posisjoner. 20

21 8. Kontokode (posisjon 37 tom. 39) For resultatregnskapet (0X) godtas kun følgende kontokoder: 300, 301, 308, 310, 311, 318, 320, 321, 322, 323, 324, 325, 326, 327, 328, 329, 330, 331, 332, 334, 335, 336, 337, 338, 339, 340, 350, 360, 361, 362, 380, 390, 399, 400, 401, 402, 403, 404, 405, 406, 407, 409, 410, 411, 412, 413, 418, 419, 420, 429, 430, 439, 450, 451, 452, 456, 457, 459, 460, 461, 462, 463, 468, 469, 490, 499, 500, 501, 502, 503, 504, 505, 506, 509, 510, 511, 512, 513, 514, 515, 516, 519, 520, 521, 522, 523, 524, 528, 529, 530, 539, 540, 541, 542, 550, 551, 560, 561, 562, 570, 571, 579, 580, 581, 583, 589, 590, 591, 592, 593, 594, 595, 596, 599, 600, 601, 602, 603, 604, 605, 606, 609, 610, 619, 630, 632, 634, 635, 636, 639, 640, 641, 642, 643, 644, 645, 649, 650, 651, 652, 653, 654, 655, 656, 657, 659, 660, 661, 662, 663, 664, 669, 670, 671, 672, 675, 679, 680, 682, 684, 686, 689, 690, 691, 700, 702, 704, 709, 710, 713, 714, 715, 716, 719, 730, 735, 740, 741, 750, 751, 760, 769, 770, 771, 772, 779, 780, 781, 782, 783, 790, 800, 801, 802, 803, 804, 810, 811, 812, 813, 814, 815, 816, 870, 871, 893, 895, Dublettkontroll Recorder med samme funksjons- og kontokode med samme foretaksnummer skal summeres sammen eller slettes hvis feil. Dersom det sendes inn filer med samme funksjons- og kontokode og det er identisk rapporteringsnummer blir beløpene summert i mottaket. 10. Kontokode (posisjon 37 tom. 39) For balansen (0Y) godtas kun følgende kontokoder: 100, 102, 103, 104, 105, 106, 107, , 112, 113, 114, 115, 116, 119, 120, 121, 123, 124, 125, 126, 127, 128, 129, 131, 132, 135, 136, 138,139, 140, 141, 142, 143, 150, 153, 155, 156, 157, 158, , 170, 171, 172, 175, 176, 177, 181, 182, 183, 184, 185, 186, 187, 188, 190, 192, 194, 195, 200, 202, 205, 209, 210, 216, 218, 220, 221, 222, 223, 224, 226, 227, 228, 229, 230, 232, 234, 238, 240, 246, 260, 261, 262, 263, 264, 265, 269, 270, 271, 274, 275, 276, 277, 278, 279, 280, 281, 290, 291, 292, 293, 294, 295, 296, 297, 298, Eiendeler = egenkapital og gjeld sum over kontoene: 100, 102, 103, 104, 105, 106, 107, 108, 110, 112, 113, 114, 115, 116, 119, 120, 121, 123, 124, 125, 126, 127, 128, 129, 131, 132, 135, 136, 138, 139, 140, 141, 142, 143, 150, 153, 155, 156, 157, 158, 165, 167, 170, 171, 172, 175, 176, 177, 181, 182, 183, 184, 185, 186, 187, 188, 190, 192, 194, 195 = sum over kontoene: 200, 202, 205, 209, 210, 216, 218, 220, 221, 222, 223, 224, 226, 227, 228, 229, 230, 232, 234, 238, 240, 246, 260, 261, 262, 263, 264, 265, 269, 270, 271, 274, 275, 276, 277, 278, 279, 280, 281, 290, 291, 292, 293, 294, 295, 296, 297, 298, 299. Differanse på +/ kroner godtas (dvs +/- 10 i rapportert fil). 12. Sum inntekter og kostnader = 0 Sum kontonr. 300 til og med 896 skal være lik 0. Differanse på +/ kroner godtas (dvs +/- 30 i rapportert fil). 21

22 13. Kontroll av at posisjon ikke er fylt ut med Det vises til kommentar i kontroll 5. Foretak/virksomheter eid av RHF-et. 17. Funksjon 400 Kan bare brukes av RHF-ene, felleseide helseforetak og helseforetak som tilhører en region, men som ikke tilbyr helsetjenester direkte. 19. Kontogruppe 19 At konti 190, 192, 194 og 195 inneholder kun positive beløp. 20. Kontokode 320 ISF-inntekter Konto 320 kan bare benyttes for somatikk-funksjonene 620, 630 og 635 (og 840). 4.3 Spesifikasjoner til resultatregnskap Spesifikasjonene for resultatregnskap er i excel-format og finnes på under overskriften «Skjemaer». Det finnes to versjoner: For helseforetak: «Spesifikasjoner_resultatregnskap_0X2015_HF.xlsx» For regionale helseforetak: «Spesifikasjoner_resultatregnskap_0X2015_RHF.xlsx» Skjemaet fylles ut, og sendes per e-post til spesialisthelsetjenesten@ssb.no. 22

23 4.4 Kontantstrømoppstilling Kontaktperson SSB: Pål Martin Vinghøg, tlf e-post: Hjørdis Eeg-Henriksen, tlf , e-post: De regionale helseforetakene og helseforetakene skal etter helseforetaksloven følge regnskapsloven. I henhold til 6-4 i regnskapsloven skal det utarbeides en kontantstrømoppstilling. Norsk Regnskapsstiftelse (NRS) fastsatte i oktober 1995 en foreløpig regnskapsstandard (revidert juni 2008) om kontantstrømoppstilling, og SSB har utarbeidet skjemaet på basis av den indirekte metoden. Kontantstrømoppstillingen er et verktøy for å kunne analysere foretakenes muligheter til å generere likviditet for fremtidige utbetalinger. For SSB er kontantstrømoppstillingen et redskap i kartleggingen av utviklingen i bruttorealinvesteringene i de offentlig eide helseforetakene, til bruk i blant annet nasjonalregnskapet. Det er derfor foretatt en nærmere oppsplitting av enkelte opplysninger for å kunne tilpasse opplysningene i nasjonalregnskapet. Punkt 1. Opplysninger om helseforetak (HF)/regionalt helseforetak (RHF) Helseforetak og regionale helseforetak må først logge seg inn med brukernavn og passord. Deretter velges skjema 40. Helseregionnummer og -navn, foretakets navn og organisasjonsnummer er fylt ut på forhånd i skjema for hvert helseforetak. Alle helseforetak og regionalt helseforetak må gi opplysninger om skjemaansvarlig. Navn, e- postadresse og telefonnummer er obligatorisk. Punkt 2. Kontantstrømoppstilling Ved utfylling av skjemaet tar en utgangspunkt i årets resultat og rapporterer dette positivt hvis overskudd og negativt hvis underskudd. Av dette følger fortegnene ellers i skjemaet med f.eks. positive innbetalinger og negative utbetalinger. Kontantstrømmer fra operasjonelle aktiviteter I pkt. A tar en utgangspunkt i årets resultat og legger til eller trekker fra verdier som er av betydning for fremtidig inntjening (endringer i varelager, leverandørgjeld, kundefordringer, avskrivinger, opp- og nedskrivinger osv.) der man også henter opplysninger fra balansen. Dette er opplysninger knyttet spesielt til den operasjonelle aktiviteten i foretaket. Det er foretatt en oppsplitting av tap og gevinst ved salg av anleggsmidler i forhold til NRS' foreløpige regnskapsstandard for kontantstrømoppstilling for å få en bedre sammenheng med opplysninger gitt i balansen. Kontantstrømmer fra investeringsaktiviteter I pkt. B kartlegges inn-, og utbetalinger i forbindelse med investeringsaktiviteter. Her er det også foretatt en nærmere oppsplitting for å ivareta at det eksisterer ulike avskrivningsperioder for ulike driftsmidler, samt at det for driftsmidler grunn, land og tomter ikke foretas noen avskrivinger. For å bedre kvaliteten av opplysningene til nasjonalregnskapet er det foretatt en ytterligere oppsplitting av kjøp og salg av realkapital. 23

24 Oppsplitting: Innbetalinger ved salg av varige driftsmidler, transportmidler (ref. kto. 123 og 124 i balansen) Innbetalinger ved salg av varige driftsmidler, datautstyr, inventar og utstyr (ref. kto. 121, 125, 126 i balansen) Innbetalinger ved salg av varige driftsmidler, medisinsk utstyr (ref. kto. 120, 127, 128 i balansen) Innbetalinger ved salg av varige driftsmidler, immaterielle eiendeler (ref. kto i balansen) Utbetalinger ved kjøp av varige driftsmidler, transportmidler (ref. kto. 123 og 124 i balansen) Utbetalinger ved kjøp av varige driftsmidler, datautstyr, inventar og utstyr (ref. kto. 121, 125, 126 i balansen) Utbetalinger ved kjøp av varige driftsmidler, medisinsk utstyr (ref. kto. 120, 127, 128 i balansen) Utbetalinger ved kjøp av varige driftsmidler, immaterielle eiendeler (ref. kto i balansen) I tillegg er det spesifisert hvilke kontoer i balansen som for øvrig er knyttet til de ulike postene som gjelder kjøp og salg av realkapital. Inn- og utbetalinger i forbindelse med kjøp og salg av varige driftsmidler (grunn, land, tomter) (ref. kont 114 og 115 i balansen) Inn- og utbetalinger i forbindelse med kjøp og salg av varige driftsmidler (fast realkapital; bygninger og anlegg) (ref. kto. 110, 112, 113, 116 og 119 i balansen) Inn og utbetalinger i forbindelse med kjøp og salg av andre investeringer (kun realkapital) (ref. kto. 129 i balansen) Inn og utbetalinger i forbindelse med kjøp og salg av andre investeringer (for eksempel utlån og andre finansielle investeringer) (ref. kto. 129 i balansen) Kontantstrømmer fra finansieringsaktiviteter I pkt. C gis en oversikt over finansieringsaktivitetene i selskapet. Nedbetaling av lånegjeld, og opptak av nye lån samt andre finansieringsaktiviteter eksternt og internt i foretaket i forhold til kassakreditt, egenkapital, utbytte og konsernbidrag. Kontanter og kontantekvivalenter Effekt av valutakursendringer på kontanter og kontantekvivalenter + Netto kontantstrøm fra operasjonelle aktiviteter + Netto kontantstrøm fra investeringsaktiviteter + Netto kontantstrøm fra finansieringsaktiviteter = Netto endring av kontanter og kontantekvivalenter. Dette beløpet + Beholdningen av kontanter og kontantekv. ved starten av perioden = Beholdningen av kontanter og kontantekvivalenter ved slutten av perioden. I nederste linje er det en kontrollfunksjon som skal anta verdien 0 hvis kontantstrømskjemaet er fylt ut korrekt. 24

25 5. Hvem rapporterer? Helseforetak som leverer regnskapsdata: Rapporteringsnummer Foretak Helse Stavanger HF Helse Fonna HF Helse Bergen HF Helse Førde HF St Olavs Hospital HF Helse Møre og Romsdal HF Helse Nord Trøndelag HF Helse Finnmark HF Nordlandssykehuset HF Helgelandssykehuset HF Universitetssykehuset i Nord-Norge HF Sunnaas sykehus HF Vestre Viken HF Akershus universitetssykehus HF Sykehuset Innlandet HF Sykehuset Østfold HF Sørlandet sykehus HF Sykehuset i Vestfold HF Sykehuset Telemark HF Oslo universitetssykehus HF Helsetjenestens driftsorganisasjon Nasjonal IKT HF Sykehuspartner HF Sykehusbygg HF Helse Vest IKT AS Helse Vest Innkjøp HF Regionale helseforetak med virksomheter som leverer regnskapsdata: Rapporteringsnummer Institusjonsnavn Helseregion Helse Vest RHF Helse Vest RHF Helseregion Helse Sør-Øst RHF Helse Sør-Øst RHF Helseregion Helse Nord RHF Helse Nord RHF Helse Nord IKT Helseregion Helse Midt-Norge RHF Helse Midt-Norge RHF Helse Midt - Norge IT NPSS - Forvaltningsorganisasjonen Helsebygg 25

26 6. Hvem i SSB kan jeg kontakte? Spørsmål angående levering av regnskapsrapportene kan rettes til KOSTRA-support: kostra-support@ssb.no tlf: kontortid: Faglige spørsmål angående regnskapsrapporteringen kan rettes til følgende kontaktpersoner: Generelle spørsmål om rapportering: Borgny Vold, tlf , e-post: bov@ssb.no Resultatregnskap: Emshaw Degife Gurmu, tlf , e-post: edg@ssb.no Ingrid Myrset Hatlebakk, tlf , e-post: mhi@ssb.no Balanse: Pål Martin Vinghøg, tlf , e-post: pal.martin.vinghog@ssb.no Hjørdis Eeg-Henriksen, tlf , e-post: hjordis.eeg-henriksen@ssb.no Skjemanummer 39 Utdrag av resultatregnskap for private institusjoner innen spesialisthelsetjenesten: Surinder Paul Kaur, tlf , e-post: surinder.paul.kaur@ssb.no Skjemanummer 40 Kontantstrømoppstilling: Hjørdis Eeg-Henriksen, telefon , e-post: hjordis.eeg-henriksen@ssb.no Pål Martin Vinghøg, tlf , e-post: pal.martin.vinghog@ssb.no 7. Hva brukes dataene til? Dataene vil bli publisert og brukt til analyser av ressurser og aktivitet i sykehussektoren. Opplysningene publiseres på Statlige myndigheter har kontinuerlig behov for kunnskap om situasjonen i sykehussektoren, både når det gjelder økonomi, aktivitet og kvalitet. Hensikten med datainnsamlingen er å fremskaffe god styringsinformasjon for sentrale helsemyndigheter, de enkelte helseforetak og regionale helseforetak. I tillegg vil dette gi grunnlag for informasjon til allmennheten om status og utvikling på dette sentrale samfunnsområdet. 26

Kostnader knyttet til RHFet regnes som administrative og føres her.

Funksjonskontoplan for 2009 400 Administrasjon Basert på de gamle funksjonene 400, 410 og 420 Kostnader knyttet til RHFet regnes som administrative og føres her. HF-kostnader til administrasjon fordeles

Funksjonskontoplan for 2009 400 Administrasjon Basert på de gamle funksjonene 400, 410 og 420 Kostnader knyttet til RHFet regnes som administrative og føres her. HF-kostnader til administrasjon fordeles

Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2009

Documents 4/2010 flj l O z IA W '& "5 rc +» IA >. Si B/ørn Theodor Halle Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2009 Oppslagshefte til hjelp ved f iluttrekk

Documents 4/2010 flj l O z IA W '& "5 rc +» IA >. Si B/ørn Theodor Halle Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2009 Oppslagshefte til hjelp ved f iluttrekk

Standard kontoplan - hovedinndeling

Standard kontoplan - hovedinndeling Balansen Kontokode klasse 1 Eiendeler og gjeld Kontokode klasse 2 Kontokode klasse: 4 Varekostnad 5 Lønnskostnad 6 og 7 Annen driftskostnad 8 Finanskostnad Resultatregnskap

Standard kontoplan - hovedinndeling Balansen Kontokode klasse 1 Eiendeler og gjeld Kontokode klasse 2 Kontokode klasse: 4 Varekostnad 5 Lønnskostnad 6 og 7 Annen driftskostnad 8 Finanskostnad Resultatregnskap

400 Politisk styring av kontrollorganer På denne funksjonen føres kostnader og inntekter knyttet til styret ved regionale helseforetak (RHF).

.") Funksjonskontoplan for 2007 400 Politisk styring av kontrollorganer På denne funksjonen føres kostnader og inntekter knyttet til styret ved regionale helseforetak (RHF). 410 Servicefunksjoner Her føres

Funksjonskontoplan for 2007 400 Politisk styring av kontrollorganer På denne funksjonen føres kostnader og inntekter knyttet til styret ved regionale helseforetak (RHF). 410 Servicefunksjoner Her føres

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2011

Notater Documents 16/2012 Emshaw Degife Gurmu Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2011 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

Notater Documents 16/2012 Emshaw Degife Gurmu Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2011 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

Bjørn Theodor Halle. Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2007

2008/2 ro O z u ' J/J fl3 +» Bjørn Theodor Halle Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2007 o(0 JD Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema

2008/2 ro O z u ' J/J fl3 +» Bjørn Theodor Halle Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2007 o(0 JD Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema

Forord 2. Adresser/kontakter 3

2009/4 Notater fl Nasjonalbiblioteket Depotbiblioteket ra o z Bjørn Theodor Halle Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2008 ofg 5- Oppslagshefte til hjelp

2009/4 Notater fl Nasjonalbiblioteket Depotbiblioteket ra o z Bjørn Theodor Halle Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2008 ofg 5- Oppslagshefte til hjelp

TKK DRIFT. Resultatregnskap 2

Driftsinntekter Salgsinntekter 3010 Salgsinntekter, høy mva 3019 Frakt 3020 Salgsinntekter, middels mva 3025 Salgsinntekter, lav mva 3060 Uttak av varer 3080 Rabatter og andre salgsinntektsreduksjon 3099

Driftsinntekter Salgsinntekter 3010 Salgsinntekter, høy mva 3019 Frakt 3020 Salgsinntekter, middels mva 3025 Salgsinntekter, lav mva 3060 Uttak av varer 3080 Rabatter og andre salgsinntektsreduksjon 3099

Finansinntekt- og kostnad, skattekostnad ord. Resultat, ekstraord. Inntekt og kostnad, skattekostnad ekstraord. Resultat, årets resultat

Statens legemiddelverk Kontoplan apotek Innhold: 1. Prinsipp for kontoplanen Kontoklasse 1: Kontoklasse 2: Kontoklasse 3: Kontoklasse 4: Kontoklasse 5: Kontoklasse 6/7: Kontoklasse 8: Eiendeler Egenkapital

Statens legemiddelverk Kontoplan apotek Innhold: 1. Prinsipp for kontoplanen Kontoklasse 1: Kontoklasse 2: Kontoklasse 3: Kontoklasse 4: Kontoklasse 5: Kontoklasse 6/7: Kontoklasse 8: Eiendeler Egenkapital

Løvlien Georåd AS RESULTATREGNSKAP FOR 2013

RESULTATREGNSKAP FOR 2013 Note DRIFTSINNTEKTER OG DRIFTSKOSTNADER Salgsinntekt 1 30 308 475 23 861 282 SUM DRIFTSINNTEKT 30 308 475 23 861 282 Varekostnad 13 025 801 8 503 866 Lønnskostnad m.m. 2 8 513

RESULTATREGNSKAP FOR 2013 Note DRIFTSINNTEKTER OG DRIFTSKOSTNADER Salgsinntekt 1 30 308 475 23 861 282 SUM DRIFTSINNTEKT 30 308 475 23 861 282 Varekostnad 13 025 801 8 503 866 Lønnskostnad m.m. 2 8 513

2007 AA 1 Standard rapport 06 01 2008 1 av 6

1 av 6 Alle kontoer gruppert [1] Eiendeler [10] Immaterielle eiendeler 1070 Utsatt skattefordel Sum [10] Immaterielle eiendeler [12] Transportmidler,inventar,maskiner 1200 Maskiner og anlegg 1250 Inventar

1 av 6 Alle kontoer gruppert [1] Eiendeler [10] Immaterielle eiendeler 1070 Utsatt skattefordel Sum [10] Immaterielle eiendeler [12] Transportmidler,inventar,maskiner 1200 Maskiner og anlegg 1250 Inventar

Berit Emberland. Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2006

2007/9 Notater >i (0 o z IA y HM vi "4-* V) Berit Emberland Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2006 Oppslagshefte til hjelp ved filuttrekk Oversikt over

2007/9 Notater >i (0 o z IA y HM vi "4-* V) Berit Emberland Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2006 Oppslagshefte til hjelp ved filuttrekk Oversikt over

NORSK STANDARD KONTOPLAN FOR ALLE ORGANISASJONSLEDD TILSLUTTET NORGES IDRETTSFORBUND

NORSK STANDARD KONTOPLAN FOR ALLE ORGANISASJONSLEDD TILSLUTTET NORGES IDRETTSFORBUND Gjelder fra 1/1-99 Overgangsbestemmelser fram til 1/1-2001 (Vedtatt på Idrettsstyrets møte 17. februar 1999) 2 Forord

NORSK STANDARD KONTOPLAN FOR ALLE ORGANISASJONSLEDD TILSLUTTET NORGES IDRETTSFORBUND Gjelder fra 1/1-99 Overgangsbestemmelser fram til 1/1-2001 (Vedtatt på Idrettsstyrets møte 17. februar 1999) 2 Forord

Resultatregnskap. Notam-Norsk Senter For Teknologi I Musikk og Kunst. Driftsinntekter og driftskostnader Note

Resultatregnskap Driftsinntekter og driftskostnader Note Salgsinntekter 150 532 99 854 Tilskudd, støtte og prosjektbevilgninger 7 5 010 561 4 635 800 Andre inntekter 646 225 377 919 Sum driftsinntekter

Resultatregnskap Driftsinntekter og driftskostnader Note Salgsinntekter 150 532 99 854 Tilskudd, støtte og prosjektbevilgninger 7 5 010 561 4 635 800 Andre inntekter 646 225 377 919 Sum driftsinntekter

Notater 2006. Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2005. Oppslagshefte til hjelp ved filuttrekk

Notater 2006 Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2005 Oppslagshefte til hjelp ved filuttrekk Forord Statlige myndigheter har kontinuerlig behov for kunnskap

Notater 2006 Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2005 Oppslagshefte til hjelp ved filuttrekk Forord Statlige myndigheter har kontinuerlig behov for kunnskap

Notater. Bjørn Theodor Halle. Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2007

2008/2 Notater Bjørn Theodor Halle Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2007 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

2008/2 Notater Bjørn Theodor Halle Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2007 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

Skjema 39- Utdrag fra resultatregnskap for private institusjoner innen spesialisthelsetjenesten

Skjema 39- Utdrag fra resultatregnskap for private institusjoner innen spesialisthelsetjenesten Kontakt SSB: Spesialisthelsetjenesten@ssb.no Dette skjemaet er beregnet på private sykehus og andre private

Skjema 39- Utdrag fra resultatregnskap for private institusjoner innen spesialisthelsetjenesten Kontakt SSB: Spesialisthelsetjenesten@ssb.no Dette skjemaet er beregnet på private sykehus og andre private

Salgsinntekt, avgiftspliktig

Kto.nr. Kontonavn Beskrivelse - renskrevet 3 30 Salgs- og driftsinntekt Salgsinntekt, avgiftspliktig Salgsinntekten skal omfatte beløp som skriver seg fra varesalg og tjenesteytelser innenfor rammen av

Kto.nr. Kontonavn Beskrivelse - renskrevet 3 30 Salgs- og driftsinntekt Salgsinntekt, avgiftspliktig Salgsinntekten skal omfatte beløp som skriver seg fra varesalg og tjenesteytelser innenfor rammen av

Notater. Bjørn Theodor Halle. Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2008

2009/4 Notater Bjørn Theodor Halle Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2008 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

2009/4 Notater Bjørn Theodor Halle Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2008 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2009 Statistisk sentralbyrå Statistics Norway

Notater 4/2010 Bjørn Theodor Halle Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2009 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

Notater 4/2010 Bjørn Theodor Halle Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2009 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

Åroppgjør for 2011 TROMS ORIENTERINGSKRETS 9310 SØRREISA

Åroppgjør for 2011 9310 SØRREISA Resultatregnskap for 2011 Note Salgsinntekt Annen driftsinntekt Sum driftsinntekter Varekostnad Lønnskostnad Annen driftskostnad Sum driftskostnader Driftsresultat Annen

Åroppgjør for 2011 9310 SØRREISA Resultatregnskap for 2011 Note Salgsinntekt Annen driftsinntekt Sum driftsinntekter Varekostnad Lønnskostnad Annen driftskostnad Sum driftskostnader Driftsresultat Annen

Skattemessig resultatregnskap ( i hele NOK) 2018

2018") Skattemessig resultatregnskap ( i hele NOK) 2018 2018 2018 3000 Salgsinntekt og uttak, avgiftspliktig 7099 Privat bruk av næringsbil - 3100 Salgsinntekt og uttak, avgiftsfri 7155 Reise-, diett- og bilgodtgjørelse

Skattemessig resultatregnskap ( i hele NOK) 2018 2018 2018 3000 Salgsinntekt og uttak, avgiftspliktig 7099 Privat bruk av næringsbil - 3100 Salgsinntekt og uttak, avgiftsfri 7155 Reise-, diett- og bilgodtgjørelse

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2017

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2017 1 Innhold 1. Hva finner man i denne håndboken?... 3 2. Hva skal rapporteres?... 3 2.1 Oversikt over skjema... 3

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2017 1 Innhold 1. Hva finner man i denne håndboken?... 3 2. Hva skal rapporteres?... 3 2.1 Oversikt over skjema... 3

Regnskapsrapport. Oppdatert: 29.04.2009 Utskrift: 29.04.2009. Versjon: no 1.7

Regnskapsrapport Oppdatert: 29.04.2009 Utskrift: 29.04.2009 Versjon: no 1.7 Innhold: Oppsummering med kommentarer (side 2) Resultatregnskap med prognose (side 3-4) Dekningsbidrag pr varegruppe (side 5-6)

Regnskapsrapport Oppdatert: 29.04.2009 Utskrift: 29.04.2009 Versjon: no 1.7 Innhold: Oppsummering med kommentarer (side 2) Resultatregnskap med prognose (side 3-4) Dekningsbidrag pr varegruppe (side 5-6)

Generelt. Kunnskapsmål Kunnskap om hva en kontoplan er, hvordan den er bygget opp og hvordan den brukes.

Modul 3- Kontoplan Modulen gir deltakerne forklaring på hva en kontoplan er og hvordan den kan hjelpe foreningen til å ha et ryddigere regnskap. Det vil legges opp til en oppgave slik at kursdeltaker kan

Modul 3- Kontoplan Modulen gir deltakerne forklaring på hva en kontoplan er og hvordan den kan hjelpe foreningen til å ha et ryddigere regnskap. Det vil legges opp til en oppgave slik at kursdeltaker kan

Notater. Berit Emberland. Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2006

2007/9 Notater Berit Emberland Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2006 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

2007/9 Notater Berit Emberland Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2006 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

Notater. Siri W. Bogen. Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2005

2006/4 Notater 2006 Siri W. Bogen Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2005 Oppslagshefte til hjelp ved filuttrekk Seksjon for offentlige finanser

2006/4 Notater 2006 Siri W. Bogen Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2005 Oppslagshefte til hjelp ved filuttrekk Seksjon for offentlige finanser

Andre driftskostnader Gebyrer 6004 28 Bank ol. Bankonto 1920 28

Type konto Kontonavn kontonummerbeløp bilagsdato Andre driftskostnader Rekvisita 6007 249 Bank ol. Bankonto 1920 249 Andre driftskostnader Kurs og seminar 6002 1200 Bank ol. Bankonto 1920 1200 Inntekter

Type konto Kontonavn kontonummerbeløp bilagsdato Andre driftskostnader Rekvisita 6007 249 Bank ol. Bankonto 1920 249 Andre driftskostnader Kurs og seminar 6002 1200 Bank ol. Bankonto 1920 1200 Inntekter

Innholdet i analysen. Oppgave. Ulike modeller

Oversikt Trond Kristoffersen Finansregnskap Kontantstrømoppstilling (2) Direkte og indirekte metode Årsregnskapet består ifølge regnskapsloven 3-2 av: Resultatregnskap Balanse Kontantstrømoppstilling Små

Oversikt Trond Kristoffersen Finansregnskap Kontantstrømoppstilling (2) Direkte og indirekte metode Årsregnskapet består ifølge regnskapsloven 3-2 av: Resultatregnskap Balanse Kontantstrømoppstilling Små

Resultatregnskap med fjorårstall Periode: 1-12/2017. Denne periode i fjor

Resultatregnskap med fjorstall Resultatregnskap i Hittil i Hittil Endring i % DRIFTSINNTEKTER 3100 Kiosk 160 757,00 185 183,00 160 757,00 185 183,00-13,19 3105 Salg treningsutstyr ol 61 448,00 19 750,70

Resultatregnskap med fjorstall Resultatregnskap i Hittil i Hittil Endring i % DRIFTSINNTEKTER 3100 Kiosk 160 757,00 185 183,00 160 757,00 185 183,00-13,19 3105 Salg treningsutstyr ol 61 448,00 19 750,70

Årsregnskap. Maurtua Barnehage SA. Org.nr.:971 504 536

Årsregnskap 2014 Org.nr.:971 504 536 Resultatregnskap Driftsinntekter og driftskostnader Note 2014 2013 Barnehagekontingenter 2 093 737 2 059 304 Tilskudd 9 061 296 7 917 231 Annen driftsinntekt 13 082

Årsregnskap 2014 Org.nr.:971 504 536 Resultatregnskap Driftsinntekter og driftskostnader Note 2014 2013 Barnehagekontingenter 2 093 737 2 059 304 Tilskudd 9 061 296 7 917 231 Annen driftsinntekt 13 082

Resultatregnskap - spesifisert

Resultatregnskap - spesifisert Driftsinntekter og driftskostnader Salgsinntekt -6 223 366,98-5 466 506,00 3000 Salgsinntekter vannavgift -6 265 048,48-5 466 506,00 3002 Motkto. viderefakt. kostnader 41

Resultatregnskap - spesifisert Driftsinntekter og driftskostnader Salgsinntekt -6 223 366,98-5 466 506,00 3000 Salgsinntekter vannavgift -6 265 048,48-5 466 506,00 3002 Motkto. viderefakt. kostnader 41

Årsregnskap. Landbrukstjenester Solør Odal SA

Årsregnskap 2014 Landbrukstjenester Solør Odal SA Resultatregnskap Driftsinntekter og driftskostnader Note 2014 2013 Salgsinntekt 2 513 661 2 791 960 Lønn og påslag 15 785 989 14 768 481 Annen driftsinntekt

Årsregnskap 2014 Landbrukstjenester Solør Odal SA Resultatregnskap Driftsinntekter og driftskostnader Note 2014 2013 Salgsinntekt 2 513 661 2 791 960 Lønn og påslag 15 785 989 14 768 481 Annen driftsinntekt

Årsregnskap 2008 - Helse Nordmøre og Romsdal HF. Note 1 Driftsinntekter og -kostnader pr virksomhetsområde

Årsregnskap 2008 - Helse Nordmøre og Romsdal HF Note 1 Driftsinntekter og -kostnader pr virksomhetsområde Driftsinntekter pr virksomhetsområde Somatikk 1 272 203 1 054 657 Psykisk helsevern 423 371 387

Årsregnskap 2008 - Helse Nordmøre og Romsdal HF Note 1 Driftsinntekter og -kostnader pr virksomhetsområde Driftsinntekter pr virksomhetsområde Somatikk 1 272 203 1 054 657 Psykisk helsevern 423 371 387

Spesifikasjon og opplysningsplikt. Trond Kristoffersen. Regnskapslovens oppstillingsplan. Spesifikasjon og opplysningsplikt.

Trond Kristoffersen Årsregnskap Presentasjon av resultatregnskap og balanse Spesifikasjon og opplysningsplikt Generelt Lovgiver har pålagt de regnskapspliktige Plikt til å bokføre og dokumentere regnskapsopplysninger

Trond Kristoffersen Årsregnskap Presentasjon av resultatregnskap og balanse Spesifikasjon og opplysningsplikt Generelt Lovgiver har pålagt de regnskapspliktige Plikt til å bokføre og dokumentere regnskapsopplysninger

Utdrag av resultatregnskap for private institusjoner innen spesialisthelsetjenesten

Utdrag av resultatregnskap for private institusjoner innen spesialisthelsetjenesten Opplysninger om helseforetak (HF)/regionalt helseforetak (RHF) Helseregion nr Helseregion navn Foretakets navn Foretakets

Utdrag av resultatregnskap for private institusjoner innen spesialisthelsetjenesten Opplysninger om helseforetak (HF)/regionalt helseforetak (RHF) Helseregion nr Helseregion navn Foretakets navn Foretakets

350248 Inmeta Consulting AS Resultatregnskap mot budsjett Periode: 1-6/2014 NOK Dato: 01.10.2014 Kontonr Tekst DRIFTSINNTEKTER Denne periode regnskap Denne periode budsjett Hittil i år regnskap % av oms.

350248 Inmeta Consulting AS Resultatregnskap mot budsjett Periode: 1-6/2014 NOK Dato: 01.10.2014 Kontonr Tekst DRIFTSINNTEKTER Denne periode regnskap Denne periode budsjett Hittil i år regnskap % av oms.

Høring om utforming av Standard kontoplan for statlige virksomheter. Vedlegg I. Utkast til Standard kontoplan for statlige virksomheter.

Høring om utforming av Standard kontoplan for statlige virksomheter Vedlegg I Utkast til Standard kontoplan for statlige virksomheter. Standard kontoplan, 16.6.2010. Standard kontoplan for statlige virksomheter

Høring om utforming av Standard kontoplan for statlige virksomheter Vedlegg I Utkast til Standard kontoplan for statlige virksomheter. Standard kontoplan, 16.6.2010. Standard kontoplan for statlige virksomheter

Ny MVA oppgave fra Skattemelding for merverdiavgift

Ny MVA oppgave fra 01.01.17 Skattemelding for merverdiavgift Endringene påvirker kun de som importerer og eksporterer varer. De som ikke har MVAregnskap, kan også se bort fra dette. Vi har søkt å finne

Ny MVA oppgave fra 01.01.17 Skattemelding for merverdiavgift Endringene påvirker kun de som importerer og eksporterer varer. De som ikke har MVAregnskap, kan også se bort fra dette. Vi har søkt å finne

ÅRSREGNSKAP 2014 FOR BYGDØ TENNISKLUBB

ÅRSREGNSKAP 2014 FOR BYGDØ TENNISKLUBB INNHOLDSFORTEGNELSE Oppsummering Resultatrapport forenklet Balanserapport Budsjett 2015 forenklet Resultatrapport detaljert 1 2 3 4 5 Resultatregnskap Beskrivelse

ÅRSREGNSKAP 2014 FOR BYGDØ TENNISKLUBB INNHOLDSFORTEGNELSE Oppsummering Resultatrapport forenklet Balanserapport Budsjett 2015 forenklet Resultatrapport detaljert 1 2 3 4 5 Resultatregnskap Beskrivelse

Kostnader og finansiering. Psykisk helsevern

Vedlegg PV5 Kostnader og finansiering. Psykisk helsevern Datagrunnlag Regnskapsdata for institusjoner og helseforetak (HF) som er underlagt regionale helseforetak (RHF), samt private institusjoner i spesialisthelsetjenesten,

Vedlegg PV5 Kostnader og finansiering. Psykisk helsevern Datagrunnlag Regnskapsdata for institusjoner og helseforetak (HF) som er underlagt regionale helseforetak (RHF), samt private institusjoner i spesialisthelsetjenesten,

Administrativt 204 Teknisk personell 86 Ingeniører 147. eksklusive SINTEF Holding. herav 725 med doktorgrad. Netto driftsmargin (%)

") Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3147 MNOK Totalt 1735 1 Totalt 3993 NFR Basisbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3147 MNOK Totalt 1735 1 Totalt 3993 NFR Basisbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Resultatregnskap Dette oppsettet gjelder halvårsrapportering av økonomidata for private høgskoler. Malene er utformet for å dekke flere typer institusjoner. Det kan derfor være rekker

Resultatregnskap Dette oppsettet gjelder halvårsrapportering av økonomidata for private høgskoler. Malene er utformet for å dekke flere typer institusjoner. Det kan derfor være rekker

Stiftelsen Lions Førerhundskole 07.05.2014 11:01:00. Regnskapsrapport. Stiftelsen Lions Førerhundskole Vallegata 11 Tlf: 22603339.

Stiftelsen Lions Førerhundskole 07.05.2014 11:01:00 Regnskapsrapport Stiftelsen Lions Førerhundskole Vallegata 11 Tlf: 22603339 Periode: 1-12 Innhold: Hovedtall Resultat s.2 Balanse s.3 Resultat m/år-

Stiftelsen Lions Førerhundskole 07.05.2014 11:01:00 Regnskapsrapport Stiftelsen Lions Førerhundskole Vallegata 11 Tlf: 22603339 Periode: 1-12 Innhold: Hovedtall Resultat s.2 Balanse s.3 Resultat m/år-

Resultatregnskap pr.:30.04.2007

Side 1 av 8 Resultatregnskap pr.:30.04.2007 Virksomhet: Kunsthøgskolen i Oslo Note 30.04.2007 30.04.2006 31.12.2006 Driftsinntekter Inntekt fra bevilgninger 1 66 306 60 774 187 947 Gebyrer og lisenser

Side 1 av 8 Resultatregnskap pr.:30.04.2007 Virksomhet: Kunsthøgskolen i Oslo Note 30.04.2007 30.04.2006 31.12.2006 Driftsinntekter Inntekt fra bevilgninger 1 66 306 60 774 187 947 Gebyrer og lisenser

ÅmliAvisa AS 4865 Åmli

Årsregnskap for 2015 4865 Åmli Innhold Resultatregnskap Balanse Noter Årsberetning Utarbeidet av: Åmli Regnskap AS Engenes 9 4865 Åmli Org.nr. 987469846 Utarbeidet med: Total Årsoppgjør Resultatregnskap

Årsregnskap for 2015 4865 Åmli Innhold Resultatregnskap Balanse Noter Årsberetning Utarbeidet av: Åmli Regnskap AS Engenes 9 4865 Åmli Org.nr. 987469846 Utarbeidet med: Total Årsoppgjør Resultatregnskap

SINTEF 2014. Finansieringskilder (% av brutto driftsinntekter) Netto driftsmargin (%) Netto driftsinntekt (MNOK)

Netto driftsmargin (%) Netto driftsinntekt (MNOK)") Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 2936 MNOK Totalt 1876 1 Totalt 3939 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 2936 MNOK Totalt 1876 1 Totalt 3939 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Sak Budsjett 2018 Kontantstrøm og balanse

Sak 0218 2017-02-21 Budsjett 2018 Kontantstrøm og balanse 1 Budsjett 2018 Kontantstrøm og balanse Budsjett 2018 har vært behandlet 3 ganger tidligere i styret: Sak 45/17 Budsjettprosess 2018, styremøte

Sak 0218 2017-02-21 Budsjett 2018 Kontantstrøm og balanse 1 Budsjett 2018 Kontantstrøm og balanse Budsjett 2018 har vært behandlet 3 ganger tidligere i styret: Sak 45/17 Budsjettprosess 2018, styremøte

Regnskapsrapport. Måned: Juli År: 2013. Oppdatert: 27.03.2009 Utskrift: 12.09.2013. Versjon: no 1.7

Regnskapsrapport Måned: Juli År: 2013 Oppdatert: 27.03.2009 Utskrift: 12.09.2013 Versjon: no 1.7 Innhold: Oppsummering med kommentarer (side 2) Resultatregnskap med prognose (side 3-4) Dekningsbidrag pr

Regnskapsrapport Måned: Juli År: 2013 Oppdatert: 27.03.2009 Utskrift: 12.09.2013 Versjon: no 1.7 Innhold: Oppsummering med kommentarer (side 2) Resultatregnskap med prognose (side 3-4) Dekningsbidrag pr

Resultatregnskap Fagskolens navn: Org.nr: 01.01-31.12 Note 2016 2015 DBH-referanse Driftsinntekter Salgsinntekter 4 15 RE.1 Offentlige tilskudd 1 15 619 13 603 RE.2 Studieavgift 24 60 RE.3 Leieinntekter

Resultatregnskap Fagskolens navn: Org.nr: 01.01-31.12 Note 2016 2015 DBH-referanse Driftsinntekter Salgsinntekter 4 15 RE.1 Offentlige tilskudd 1 15 619 13 603 RE.2 Studieavgift 24 60 RE.3 Leieinntekter

DVDStrax AS 3132 Husøysund

Årsregnskap for 2005 3132 Husøysund Innhold: Styreberetning Resultatregnskap Balanse Noter Revisjonsberetning Resultatregnskap for 2005 Annen driftsinntekt Sum driftsinntekter Varekostnad Lønnskostnad

Årsregnskap for 2005 3132 Husøysund Innhold: Styreberetning Resultatregnskap Balanse Noter Revisjonsberetning Resultatregnskap for 2005 Annen driftsinntekt Sum driftsinntekter Varekostnad Lønnskostnad

Buggeland Barnehage SA

Periodisk regnskapsrapport for Org.nr: 887493812 Periode: Mai-juni 2016 INNHOLD > Resultatrapport med budsjett > Balanserapport > Kommentarer > Åpen postliste kunde/lev. Utarbeidet 21.07.2016 Dataplan

Periodisk regnskapsrapport for Org.nr: 887493812 Periode: Mai-juni 2016 INNHOLD > Resultatrapport med budsjett > Balanserapport > Kommentarer > Åpen postliste kunde/lev. Utarbeidet 21.07.2016 Dataplan

Resultatregnskap pr.:

Resultatregnskap pr.: 30.04.2007 Note 30.04.2007 30.04.2006 31.12.2006 Driftsinntekter Inntekt fra bevilgninger 1 34 584 35 523 106 593 Gebyrer og lisenser 1 0 0 0 Tilskudd og overføringer fra andre statlige

Resultatregnskap pr.: 30.04.2007 Note 30.04.2007 30.04.2006 31.12.2006 Driftsinntekter Inntekt fra bevilgninger 1 34 584 35 523 106 593 Gebyrer og lisenser 1 0 0 0 Tilskudd og overføringer fra andre statlige

Scana Konsern Resultatregnskap

Resultatregnskap Periode 1. januar - 31. desember 2009 2008 2007 Driftsinntekter: Salgsinntekter 2 249 537 2 874 526 2 447 073 Andre inntekter 17 284 21 517 17 301 Gevinst ved salg av varige driftsmidler

Resultatregnskap Periode 1. januar - 31. desember 2009 2008 2007 Driftsinntekter: Salgsinntekter 2 249 537 2 874 526 2 447 073 Andre inntekter 17 284 21 517 17 301 Gevinst ved salg av varige driftsmidler

REGNSKAPS RAPPORT. REGNSKAPSRAPPORT FOR Arkivforbundet. PERIODE Januar - Desember, 2018

REGNSKAPS RAPPORT PERIODE Januar - Desember, 2018 FIRMA Arkivforbundet c/o Oslo Byarkiv Maridalsveien 3 0178 OSLO 978610692 OVERSIKT Forside Kommentar Resultat m fjorår og bud kto Balanse IB kto Åpne kunde

REGNSKAPS RAPPORT PERIODE Januar - Desember, 2018 FIRMA Arkivforbundet c/o Oslo Byarkiv Maridalsveien 3 0178 OSLO 978610692 OVERSIKT Forside Kommentar Resultat m fjorår og bud kto Balanse IB kto Åpne kunde

Note 2012 2011. DRIFTSINNTEKTER OG DRIFTSKOSTNADER Aktivitetsbaserte inntekter 1 97 667 102 711 Sum driftsinntekter 97 667 102 711

Resultatregnskap Note DRIFTSINNTEKTER OG DRIFTSKOSTNADER Aktivitetsbaserte inntekter 1 97 667 102 711 Sum driftsinntekter 97 667 102 711 Varekostnader 14 4 597 5 411 Lønn og andre personalkostnader 2,9

Resultatregnskap Note DRIFTSINNTEKTER OG DRIFTSKOSTNADER Aktivitetsbaserte inntekter 1 97 667 102 711 Sum driftsinntekter 97 667 102 711 Varekostnader 14 4 597 5 411 Lønn og andre personalkostnader 2,9

Administrativt Teknisk personell Ingeniører Forskere. eksklusive SINTEF Holding 2. herav 714 med doktorgrad. Netto driftsmargin (%)

") Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3162 MNOK Totalt 1793 1 Totalt 3873 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3162 MNOK Totalt 1793 1 Totalt 3873 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Resultatregnskap. for STAUP NATUR- OG AKTIVITETSBARNEHAGE AS

29 Salgs- og driftsinntekt 31 Egenandel kost ansatte 24 75 cr 25 55 cr 24 75 cr 25 55 cr 312 Foreldrebetaling 1 31 873,75 cr 1 315 246, cr 1 31 873,75 cr 1 315 246, cr 3441 Statstilskudd 3 232 675, cr

29 Salgs- og driftsinntekt 31 Egenandel kost ansatte 24 75 cr 25 55 cr 24 75 cr 25 55 cr 312 Foreldrebetaling 1 31 873,75 cr 1 315 246, cr 1 31 873,75 cr 1 315 246, cr 3441 Statstilskudd 3 232 675, cr

Ansatte. Totalt Administrativt Teknisk personell Ingeniører Forskere. eksklusive SINTEF Holding 2. herav 738 med doktorgrad

RESULTAT 2017 23 Nøkkeltall 2017 Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3239 MNOK Totalt 1742 1 Totalt 4093 NFR basisbevilgning NFR prosjektbevilgninger

RESULTAT 2017 23 Nøkkeltall 2017 Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3239 MNOK Totalt 1742 1 Totalt 4093 NFR basisbevilgning NFR prosjektbevilgninger

Sak 13/18 Årsregnskap 2017

Sak 13/18 Årsregnskap 2017 Styremøte Sunnaas sykehus HF 20.03.2018 1 Oppsummering årsregnskap 2017 Resultat, balanse og noter er satt opp i henhold Norsk Regnskapsstandard (NRS). Foretaket hadde et resultatkrav

Sak 13/18 Årsregnskap 2017 Styremøte Sunnaas sykehus HF 20.03.2018 1 Oppsummering årsregnskap 2017 Resultat, balanse og noter er satt opp i henhold Norsk Regnskapsstandard (NRS). Foretaket hadde et resultatkrav

Ansatte. Totalt Administrativt Teknisk personell Ingeniører Forskere. eksklusive SINTEF Holding 2. herav 754 med doktorgrad

RESULTAT 2018 22 Nøkkeltall 2018 Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3258 MNOK Totalt 1944 1 Totalt 4158 NFR Basisbevilgning NFR prosjektbevilgninger

RESULTAT 2018 22 Nøkkeltall 2018 Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3258 MNOK Totalt 1944 1 Totalt 4158 NFR Basisbevilgning NFR prosjektbevilgninger

2002 2003 2004 (Beløp i mill. kr) noter 2004 2003 2002. 1 225 1 196 1 447 Energisalg - - - 1 064 1 194 1 081 Inntekter fra kraftoverføring - - -

noter 2004 2003 2002. 1 225 1 196 1 447 Energisalg - - - 1 064 1 194 1 081 Inntekter fra kraftoverføring - - -") Resultatregnskap Page 1 of 2 Utskrift av BKK årsrapport 2004 Resultatregnskap BKK-konsern BKK AS 2002 2003 2004 (Beløp i mill. kr) noter 2004 2003 2002 1 225 1 196 1 447 Energisalg - - - 1 064 1 194 1

Resultatregnskap Page 1 of 2 Utskrift av BKK årsrapport 2004 Resultatregnskap BKK-konsern BKK AS 2002 2003 2004 (Beløp i mill. kr) noter 2004 2003 2002 1 225 1 196 1 447 Energisalg - - - 1 064 1 194 1

Ordinært driftsresultat

Resultatregnskap Virksomhet: Høgskolen i Sør-Trøndelag. Note Driftsinntekter Inntekt fra bevilgninger 1 187 168 181 832 Tilskudd og overføringer fra andre 1 291 1 349 Gevinst ved salg av eiendom, anlegg

Resultatregnskap Virksomhet: Høgskolen i Sør-Trøndelag. Note Driftsinntekter Inntekt fra bevilgninger 1 187 168 181 832 Tilskudd og overføringer fra andre 1 291 1 349 Gevinst ved salg av eiendom, anlegg

Landsforeningen for lesbisk og homofil frigjøring Oslo og Akershus

Årsoppgjør 2011 for Landsforeningen for lesbisk og homofil frigjøring Oslo og Akershus Foretaksnr. 994 268 821 Resultatregnskap 2011 2010 Note DRIFTSINNTEKTER OG -KOSTNADER Driftsinntekter Annen driftsinntekt

Årsoppgjør 2011 for Landsforeningen for lesbisk og homofil frigjøring Oslo og Akershus Foretaksnr. 994 268 821 Resultatregnskap 2011 2010 Note DRIFTSINNTEKTER OG -KOSTNADER Driftsinntekter Annen driftsinntekt

EIENDELER ANLEGGSMIDLER

EIENDELER ANLEGGSMIDLER 10 Immatrielle eiendeler 11 Tomter, bygninger og annen fast eiendom 111 1110 Skolebygninger 112 1120 Internatbygninger 113 1130 Boliger 114 1140 Andre bygninger 115 1150 Nybygg

EIENDELER ANLEGGSMIDLER 10 Immatrielle eiendeler 11 Tomter, bygninger og annen fast eiendom 111 1110 Skolebygninger 112 1120 Internatbygninger 113 1130 Boliger 114 1140 Andre bygninger 115 1150 Nybygg

Stiftelsen ROM for kunst og arkitektur. Resultatregnskap 2005. DRIFTSINNTEKTER og DRIFTSKOSTNADER

Stiftelsen ROM for kunst og arkitektur Resultatregnskap 2005 DRIFTSINNTEKTER og DRIFTSKOSTNADER Note 2005 Driftsinntekter (Salg/tilskudd/støtte) 2 1 141 212,33 Sum driftsinntekter 1 141 212,33 Lønnskostnader

Stiftelsen ROM for kunst og arkitektur Resultatregnskap 2005 DRIFTSINNTEKTER og DRIFTSKOSTNADER Note 2005 Driftsinntekter (Salg/tilskudd/støtte) 2 1 141 212,33 Sum driftsinntekter 1 141 212,33 Lønnskostnader

Resultatregnskap. Bærum Skiklubb Alpin. Driftsinntekter og driftskostnader

Resultatregnskap Driftsinntekter og driftskostnader Note Salgsinntekt 2 813 304 2 818 853 Annen driftsinntekt 5 548 588 Offentlig tilskudd 5 187 475 52 121 Sum driftsinntekter 3 006 328 2 871 561 Varekostnad

Resultatregnskap Driftsinntekter og driftskostnader Note Salgsinntekt 2 813 304 2 818 853 Annen driftsinntekt 5 548 588 Offentlig tilskudd 5 187 475 52 121 Sum driftsinntekter 3 006 328 2 871 561 Varekostnad

Helse Nordmøre og Romsdal HF

Helse Nordmøre og Romsdal HF Årsregnskap og styrets årsberetning 01.01.2009-31.12.2009 Innhold: Styrets årsberetning Resultatregnskap Balanse Kontantstrømanalyse Noter Årsregnskap 2009 - Helse Nordmøre

Helse Nordmøre og Romsdal HF Årsregnskap og styrets årsberetning 01.01.2009-31.12.2009 Innhold: Styrets årsberetning Resultatregnskap Balanse Kontantstrømanalyse Noter Årsregnskap 2009 - Helse Nordmøre

Regnskapsrapport. Oppdatert: 27.03.2009 Utskrift: 27.10.2009. Versjon: no 1.7

Regnskapsrapport Oppdatert: 27.03.2009 Utskrift: 27.10.2009 Versjon: no 1.7 Innhold: Oppsummering med kommentarer (side 2) Resultatregnskap med prognose (side 3-4) Dekningsbidrag pr varegruppe (side 5-6)

Regnskapsrapport Oppdatert: 27.03.2009 Utskrift: 27.10.2009 Versjon: no 1.7 Innhold: Oppsummering med kommentarer (side 2) Resultatregnskap med prognose (side 3-4) Dekningsbidrag pr varegruppe (side 5-6)

Tromsø Ishockeyklubb 26.04.2016 17:29:30. Økonomioversikt. Tromsø Ishockeyklubb. Tlf: År: 2015. Periode: 1-12. Uni Økonomi et produkt fra Uni

Tromsø Ishockeyklubb 26.04.2016 17:29:30 Økonomioversikt Tromsø Ishockeyklubb Tlf: Periode: 1-12 År: 2015 Uni Økonomi et produkt fra Uni Hovedtall Resultat s.3 Balanse s.4 Resultat m/år- og fjorårstall

Tromsø Ishockeyklubb 26.04.2016 17:29:30 Økonomioversikt Tromsø Ishockeyklubb Tlf: Periode: 1-12 År: 2015 Uni Økonomi et produkt fra Uni Hovedtall Resultat s.3 Balanse s.4 Resultat m/år- og fjorårstall

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 953 323 141 Organisasjonsform: Aksjeselskap Foretaksnavn: FRØSETH AS Forretningsadresse: Ravlovegen 144 7657 VERDAL

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 953 323 141 Organisasjonsform: Aksjeselskap Foretaksnavn: FRØSETH AS Forretningsadresse: Ravlovegen 144 7657 VERDAL

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2014 - GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2014 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 981 363 795 Organisasjonsform: Aksjeselskap Foretaksnavn: RISØR FISKEMOTTAK AS Forretningsadresse: Holmen 4950 RISØR

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2014 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 981 363 795 Organisasjonsform: Aksjeselskap Foretaksnavn: RISØR FISKEMOTTAK AS Forretningsadresse: Holmen 4950 RISØR

RESULTATREGNSKAP ETTER REGNSKAPSLOVEN 2014 SANDNES EIENDOMSSELSKAP KF

RESULTATREGNSKAP ETTER REGNSKAPSLOVEN 2014 SANDNES EIENDOMSSELSKAP KF Noter 2014 Inntekter Leieinntekter 12 893 864 Andre driftsinntekter 186 968 177 Gevinst ved avgang driftsmidler 7 917 811 Offentlige

RESULTATREGNSKAP ETTER REGNSKAPSLOVEN 2014 SANDNES EIENDOMSSELSKAP KF Noter 2014 Inntekter Leieinntekter 12 893 864 Andre driftsinntekter 186 968 177 Gevinst ved avgang driftsmidler 7 917 811 Offentlige

Vedlegg 1: Årsregnskap for ikke-kommunale barnehager 20XX

Vedlegg 1: Årsregnskap for ikke-kommunale barnehager 20XX Kunnskapsdepartementet Opplysninger om barnehagen Veiledning: Fyll ut de rubrikkene som ikke er fylt ut på forhånd. De ferdig utfylte opplysningene

Vedlegg 1: Årsregnskap for ikke-kommunale barnehager 20XX Kunnskapsdepartementet Opplysninger om barnehagen Veiledning: Fyll ut de rubrikkene som ikke er fylt ut på forhånd. De ferdig utfylte opplysningene

Årsregnskap 2017 for Den Evangelisk Lutherske Frikirke Songdalen. Organisasjonsnr

Årsregnskap 2017 for Den Evangelisk Lutherske Frikirke Songdalen Organisasjonsnr. 976565517 Resultatregnskap Note 2017 2016 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 3000 Fast givertjeneste

Årsregnskap 2017 for Den Evangelisk Lutherske Frikirke Songdalen Organisasjonsnr. 976565517 Resultatregnskap Note 2017 2016 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 3000 Fast givertjeneste

for Namdal Landbrukstjenester

Regnskap 2014 for Namdal Landbrukstjenester Regnskapsår: 2014 971 388 870 M Periode / Dato: 1-13 01.01.2014-31.12.2014 Antall tilskuddsberetigede medlemmer 263 Årsverk utført lagets administrasjon 2,1

Regnskap 2014 for Namdal Landbrukstjenester Regnskapsår: 2014 971 388 870 M Periode / Dato: 1-13 01.01.2014-31.12.2014 Antall tilskuddsberetigede medlemmer 263 Årsverk utført lagets administrasjon 2,1

Notater. Aslaug Hurlen Foss. Analyse av datarevisjonen for regnskapene til helseforetakene og regionale helseforetak /9.

2009/9 Notater Aslaug Hurlen Foss Notater Analyse av datarevisjonen for regnskapene til helseforetakene og regionale helseforetak 2007 Avdeling for IT og metode/seksjon for statistiske metoder og standarder

2009/9 Notater Aslaug Hurlen Foss Notater Analyse av datarevisjonen for regnskapene til helseforetakene og regionale helseforetak 2007 Avdeling for IT og metode/seksjon for statistiske metoder og standarder

Scana Konsern Resultatregnskap

Resultatregnskap Periode 1. januar - 31. desember 2015 2014 Driftsinntekter: Salgsinntekter 1 156 009 1 162 834 Andre inntekter 14 407 6 097 Gevinst ved salg av varige driftsmidler 1 567 27 292 driftsinntekter

Resultatregnskap Periode 1. januar - 31. desember 2015 2014 Driftsinntekter: Salgsinntekter 1 156 009 1 162 834 Andre inntekter 14 407 6 097 Gevinst ved salg av varige driftsmidler 1 567 27 292 driftsinntekter

ÅRSREKNESKAP FOR VALEN VASKERI AS. Org.nr. 986 425 489 Mva

ÅRSREKNESKAP FOR VALEN VASKERI AS Org.nr. 986 425 489 Mva Resultatregnskap VALEN VASKERI AS Driftsinntekter og driftskostnader Note 2005 2004 Salgsinntekter 18 358 702 17 368 682 Annen driftsinntekt 144

ÅRSREKNESKAP FOR VALEN VASKERI AS Org.nr. 986 425 489 Mva Resultatregnskap VALEN VASKERI AS Driftsinntekter og driftskostnader Note 2005 2004 Salgsinntekter 18 358 702 17 368 682 Annen driftsinntekt 144

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 925 350 605 Organisasjonsform: Aksjeselskap Foretaksnavn: KLASSEKAMPEN AS Forretningsadresse: Grønland 4 0188 OSLO

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 925 350 605 Organisasjonsform: Aksjeselskap Foretaksnavn: KLASSEKAMPEN AS Forretningsadresse: Grønland 4 0188 OSLO