Berit Emberland. Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2006

|

|

|

- Patrik Johansen

- 8 år siden

- Visninger:

Transkript

1 2007/9 Notater >i (0 o z IA y HM vi "4-* V) Berit Emberland Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2006 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering Oversikt over rapporteringsenheter (0 Ul Seksjon for helsestatistikk

2

3 Forord Statlige myndigheter har kontinuerlig behov for kunnskap om situasjonen i sykehussektoren, både når det gjelder økonomi, aktivitet og kvalitet. Hensikten med datainnsamlingen er å fremskaffe god styringsinformasjon for sentrale helsemyndigheter, de enkelte helseforetak og regionale helseforetak. I tillegg vil dette gi grunnlag for informasjon til allmennheten om status og utvikling på dette sentrale samfunnsområdet. Dataene vil bli publisert og brukt til analyser av ressurser og aktivitet i sykehussektoren av Statistisk sentralbyrå og til produksjon av offisiell statistikk. Opplysningene publiseres på Rapporteringshåndboken blir hvert år utarbeidet som et hjelpemiddel for å sikre at rapportering av økonomidataene fra helseforetakene til staten blir mest mulig effektiv. Den er ment som et oppslagsverk for helseforetakene og deres dataleverandører. Handboken gir informasjon om hva som skal rapporteres og hvordan det skal sendes inn til SSB. I tillegg til handboken finnes det løpende informasjon om innrapporteringen på Rapporteringshåndboken finnes også på: SSB ser gjerne at brukerne av rapporteringshåndboken gir tilbakemelding på feil eller mangler på innholdet, slik at handboken kan videreutvikles og forbedres i senere utgåver. 1 H Nasjonalbiblioteket Depotbiblioteket

4 2

5 Innhold Forord 1 Adresser/kontakter 4 1. Innledning Lovhjemmel Datainnsamling og kvalitetskontroller Fordeling av felleskostnader ført på funksjon 400, 410 og Rapportering på institusjonsnivå 6 2. Praktisk opplegg for rapporteringen Omfang av rapporteringen Rapporteringsfrister Kontaktpersoner Teknisk rapporteringssupport 8 3. Omfang av rapporteringen Oversikt over RHF/HF som skal rapportere Næringsvirksomhet (sykehusapotek m.v.) Private institusjoner med driftsavtale 8 4. Nærmere om regnskapsrapporteringen Rapporteringsenheter Regnskapsrapportering for regionale helseforetak Tilleggsskjema regnskap Filbeskrivelse for regnskapet (resultatregnskap og balanse) Resultatregnskap Balanse Kontroller av regnskap fra helseforetak og regionale helseforetak Kontantstrømsoppstilling - skjema Private institusjoner innen spesialisthelsetjenesten - skjema Rapporteringsenhetene Regionale helseforetak og helsefotetak Private helseinstitusjoner med driftsavtale Private helseinstitusjoner uten driftsavtale 60 3

9 4.5. Resultatregnskap 11 4.6. Balanse 19 4.7.")

6 Adresser/kontakter Kontaktpersoner Generelle spørsmål om rapportering: Marit Getz Wold. tlf , e-post: marit.eetz.wold(s),ssb.no Resultatregnskap: Berit Emberland. tlf , e-post: bcrit.emberlandføssb.no Bjørn Theodor Halle, tlf e-post: biorn.theodor.ha11e(2>ssb.no Balanse: Hjørdis Eeg-Henriksen. tlf , e-post: hiordis.eee-henriksen(a}ssb.no Pål Martin Vinehøe. tlf e-post: Dal.martin.vineho (a>,ssb.no Skjemanummer 39 Utdrag av resultatregnskap for private institusjoner innen spesialisthelsetjenesten: Surinder Paul Kaur. tlf e-post: surinder.paul.kaurføssb.no Skjemanummer 40 Kontantstrømoppstilling: Hjørdis Eeg-Henriksen. telefon e-post: hiordis.eee-henriksen(5),ssb.no Pål Martin Vinehøe. tlf e-post: pal.martin.vinenoe(a).ssb.no Rapporteringssupport Faglige spørsmål til regnskapsrapporteringen Rettes til kontaktpersoner i henhold til listen over Ferdig kontrollert og konvertert XML-fil Filen sendes som vedlege i en e-post til adressen helserapp(a).kostra.no Problemer med avleveringen av regnskapsrapportene Henvendelser rettes til kundetjenesten KOSTRA-support kostra-support(2}ssb.no tlf: kontortid: Oppfølging etter innsending Sjekk status innrapportering Dersom rapporter som er innsendt ikke er registrert som godkjente (siden oppdateres 3 ganger i døgnet: kl. 8.00, og 15.00) vennligst kontakt kundetjenesten KOSTRAsupport (se ovenfor) 4

,ssb.no Pål Martin Vinehøe.")

7 1. Innledning 1.1. Lovhjemmel Dataene samles inn av Statistisk sentralbyrå på vegne av Helse- og omsorgsdepartementet med hjemmel i Lov om spesialisthelsetjenesten av 2. juli SSB vil i medhold av lov av 16. juni 1989 nr 54 om offisiell statistikk og Statistisk sentralbyrå 2-2 og 3-2 benytte oppgåvene til utarbeidelse av offisiell statistikk Datainnsamling og kvalitetskontroller For regnskapsåret 2006 rapporteres resultatregnskap og balanse på samme måten som tidligere med nedlasting av kontroll- og konverteringsprogram fra hjemmesidene til SSB ( Kontantstrømoppstillingen og utdrag av resultatregnskap for private institusjoner samt tjenestedata rapporteres ved hjelp av en online løsning som gjør det mulig å hente og sende dataene direkte via Internett. Brukernavn og passord sendes til det enkelte helseforetak/private institusjon i eget brev. Tilleggsskjema for ytterligere spesifisering av regnskapene må leveres av alle RHF/HF. Disse skjemaene er i Excel-format, og ligger på under "Regnskap". De regionale helseforetakene og helseforetakene skal koordinere innrapporteringen fra de private institusjonene de har driftsavtaler med. Skjemaet for utdrag av resultatregnskap for private institusjoner er lagt ved. Arbeidet med regnskapstall for 2006 er et samarbeid mellom Sintef Helse og Statistisk sentralbyrå. Dette innebærer at det vil være kun én innsamler av data, SSB, mens det vil bli et samarbeid mellom Sintef Helse og SSB om kvalitetskontroller og annen oppfølging. De kvalitetskontrollerte regnskapstallene vil bli benyttet i SSBs publikasjoner, samt i SAMDATA-rapportene som produseres av Sintef Helse Fordeling av felleskostnader ført på funksjon 400, 410 og 420 Helseforetakene fikk fra og med regnskapsåret 2005 anledning til å benytte funksjonene 400 Politisk styring av kontrollorganer, 410 Servicefunksjoner og 420 Administrasjon. Erfaringene som ble gjort i forbindelse med rapportering og kvalitetssikring viste at endringen ikke var heldig. Arbeidsgruppa for spesialisthelsetjenesten har derfor kommet til følgende konklusjon: "Når det gjelder rapportering for regnskapsåret 2006 skal helseforetakene fordele kostnader/inntekterført på funksjonene 400, 410 og 420 til tjenesteområder (funksjon 610, 640, 650 og 680) før innrapportering til SSB". I tillegg til felleskostnader/-inntekter ført på 400-funksj onene kan det være felleskostnader/inntekter ført på funksjonene 610, 640, 650 eller 680 som skal fordeles til de andre tjenesteområdene. Et eksempel kan være renholdstjenester som kan være ført på somatikk (610) for hele foretaket, men som utfører tjenester også for psykisk helsevern og rusbehandling. Kostnader/inntekter må i slike tilfeller fordeles ut som felleskostnader/-inntekter til de enkelte tjenesteområdene (610, 640, 650 og 680). 5

8 Ingen kostnader/inntekter skal innrapporteres på mer enn ett tjenesteområde, slik at sum totale kostnader/inntekter i innrapportert og fordelt regnskap skal stemme overens med totale kostnader/inntekter i det endelige regnskapet til helseforetaket. Både felleskostnader/-inntekter ført på 400-funksjonen og på et på et enkelt tjenesteområde skal være fordelt i de innrapporterte regnskapene. Dette kan gjeres på en av følgende mater:. Alternativ 1: Dersom helseforetaket direktefører felleskostnader/-inntekter internt i helseforetaket, mellom de ulike tjenesteområdene, skal denne fordelingen benyttes. Alternativ 2: Egne fordelingsnøkler dersom helseforetaket har dette Alternativ 3: Felleskostnader/- inntekter fordeles etter følgende nøkkel: Kostnadssted/avdelin Tienester Fordelingsnøkkel Administrative tjenester Direktør, sjefslege, Antall ansatte innen sjefssykepleier, personal- og virksomheten/totalt antall økonomifunksjon, IT- ansatte tjenester Renhold Renhold, husøkonom Andel av areal som virksomheten benytter (antall Teknisk avdeling Kjøkken, vaskeri Personellkantine Bygningsdrift, vedlikehold, park- og parkering, vedlikehold av utstyr mv. kvm/totalt antall kvm) Andel av areal som virksomheten benytter (antall kvm/totalt antall kvm) Antall liggedøgn for virksomheten totalt/totalt antall liggedøgn Antall ansatte innen virksomheten/totalt antall ansatte 1.4. Rapportering på institusjonsnivå Helse- og omsorgsdepartementet har vedtatt at det skal innhentes institusjonsregnskaper for regnskapsåret 2006, jf. brev fra HOD til regionale helseføretak av '. Se også brev fra SSB til helseforetak og regionale helseforetak av

9 2. Praktisk opplegg for rapporteringen 2.1. Omfang av rapporteringen All rapportering skjer elektronisk ved konvertering av flatfiler for resultatregnskap og balanse, samt elektroniske skjema for kontantstrømoppstilling og utdrag fra resultatregnskap for private institusjonen Tilleggsskjema er i excel-format. Alt rapporteringsmateriell er tilgjengelig på adressen: mens brukernavn og passord er sendt oppgavegiverne i brev av Tabellen under gir oversikt over hvilke rapporter som skal leveres, på hvilket nivå, i hvilket format og henvisning til relevante kapitler i handboka. Regnskapsrapport Resultatregnskap Skjema 39: Utdrag av resultatregnskap for private institusjoner Skjema 40: Kontantstrømoppstillin Tilleggsskjema regnska Nivå Per institusjon med driftsavtale Format Filuttrekk konvertert til XML Filuttrekk konvertert til XML Elektronisk skjema 39 Elektronisk skjema 40 Excel-rapport Henvisning til mer informasjon - Filbeskrivelse for regnskapet, kapittel Arts- og funksjonskoder for resultatregnskapet, kapittel Kontroller av regnskap, kapittel Prinsipper for inndeling i rapporteringsenheter, kapittel Oversikt over rapporteringsenheter for 2006, kapittel Filbeskrivelse for regnskapet, kapittel Kontokoder for balansen, kapittel Kontroller av regnskap, kapittel 4.7 -Norsk Standard Skjema 39 i papirversjon, kap Veiledning til skjema 39, kap Oversikt over rapporteringsenheter for 2006, kapittel 5.2 og Skjema 40 i papirversjon, kap. 4.8 Veiledning til skjema 40, kap foretak Vær oppmerksom på følgende: Alle innrapporterte tall skal være i 1000 kr. Flatfilskonverteringsprogrammet har et integrert kontrollprogram, som blir kjørt automatisk ved konvertering til XML-format. Eventuelle feil som avdekkes, må rettes opp før filen sendes SSB for å unngå at filen blir avvist. Rapportene som sendes inn må være fullstendige. Dersom det gjøres endringer i regnskapet etter innrapportering, men før rapporteringsfristen har løpt ut, må hele den gjeldende filen sendes inn på nytt. Endringer som gjøres mellom innrapportering den 29. mars og fastsetting av regnskapene i foretaksmøter må meldes til SSB. 7

10 Etter innsending må oppgavegiver følge med på hjemmesidene til SSB ( - Status innrapportering) for å sjekke at rapportene blir godkjente. Inngang til statussiden krever et annet brukernavn og passord enn innrapportering. Brukernavn og passord er sendt i informasjonsbrev av Rapporteringsfrister Frist for den årlige regnskapsrapporteringen er 29. mars 2007 De regionale helseforetakene skal i tillegg rapportere kvartalsvise, konsoliderte tall hvor egne frister gjelder. Informasjon om denne rapporteringen sendes RHFene i eget brev Kontaktpersoner For oversikt over kontaktpersoner i SSB se side Teknisk rapporteringssupport For informasjon om teknisk bistand se side Omfang av rapporteringen 3.1. Oversikt over RHF/HF som skal rapportere Oversikt over rapporteringsenheter finnes i kapittel 5.1. Se også kapittel 4.7 Kontroller av regnskap fra helseforetak og regionale helseforetak Næringsvirksomhet (sykehusapotek m.v.) Næringsvirksomhet organisert som ANS, AS eller statlig forretningsdrift er pålagt å levere næringsoppgave til Skattedirektoratet og SSB. Dette omfatter blant annet sykehusapotek, parkeringshus, sykehotell mm som er inkludert i konsernet (foretaksgruppen). For å unngå dobbeltrapportering til SSB, skal denne typen næringsvirksomhet ikke tas med i de innrapporterte regnskapene Private institusjoner med driftsavtale Der RHF/HF har ansvar for koordinering av regnskapsrapportering fra private institusjoner med driftsavtale, må de bistå SSB i å sikre at skjema 39 leveres på riktig enhetsnivå, jf. oversikt i kapittel 5.2. Videre er det viktig at eventuell virksomhet som ikke er spesialisthelsetjeneste, men f.eks pleie og omsorg, ikke inkluderes i rapporteringen. 8

11 4. Nærmere om regnskapsrapporteringen 4.1. Rapporteringsenheter SSB har i samarbeid med helseforetakene utarbeidet en liste over rapporteringsenheter for Se kapittel 5.1. Denne listen er sortert etter helseføretak med tilhørende rapporteringsenheter (kolonne 1). Hvilke enheter som inngår i den enkelte rapporteringsenhet og enhetsnivået i tjenesterapporteringen er spesifisert (kolonne 2 og 3). I innrapporteringen av regnskap opereres det med to nivåer for hvert foretak: Foretaksnivå Rapporteringsenhet 2 Alle regnskapstall tilknyttet foretaket skal rapporteres på ett av nivåene, og alle kostnader/inntekter skal kun rapporteres én gang slik at aggregering av alle nivå og funksjoner vil gi det totale, balanserte resultatregnskap for hele helseforetaket. Dette forutsetter at interne overføringer er 'nettet ut', slik at ikke regnskapet blåses opp Regnskapsrapportering for regionale helseforetak Regnskapet til de regionale helseforetakene omfatter kostnader til administrasjon for hele RHF'et, samt ulike typer fellesprosjekter. Kostnader/inntekter som videreføres til helseforetakene i regionen skal holdes utenom de innrapporterte tallene Tilleggsskjema regnskap Det er behov for å innhente ekstra informasjon som ikke fremgår i regnskapene. Herunder nærmere om føringer av øremerkede tilskudd, driftstilskudd, intern handel og ekstern virksomhet. Skjema for dette er i Excel format og ligger på under 'Ekstrarapportering for HF' og 'Ekstrarapportering for RH F'. Disse har samme rapporteringsfrist som det øvrige regnskapet. Skjemaene er generelle, de gjelder både for institusjoner innen somatiske tjenester, psykisk helsevern og rusbehandling. Den del av skjema som er aktuelt fylles ut for hvert helseforetak Filbeskrivelse for regnskapet (resultatregnskap og balanse) Innrapportering av resultatregnskap og balanse gjøres ved at filuttrekk fra regnskapssystemet konverteres til XML ved hjelp av et konverteringsprogram. Konverteringsprogrammet finnes på XML-filen sendes SSB (se side 4). Helseforetakets resultatregnskap fordeles på rapporteringsenheter som beskrevet i kapittel Vær særlig oppmerksom på at for kostnader/inntekter som ikke henføres til rapporteringsenhetsnivå, men føres på foretaksnivå, må posisjon i kontostrengen gjentas i posisjonene Dette er nødvendig for å unngå problemer i mottaket hos SSB. Hver enkelt record av resultatregnskapet og balansen skal organiseres i henhold til tabellen under. Variabellister er gitt i høyre kolonne, eller i egne kapitler av handboka som det henvises til. Se eksempel på korrekt oppbygging på neste side. 2 SSB benytter begrepet 'rapporteringsenhet' om enhetene som skal rapportere regnskap, da enhetsinndelingen ikke vil samsvare med inndelingen i bedrifter. Rapporteringsenhet kan svare til "institusjon", eller kan ligge på et høyere nivå, Se også oversikt over rapporteringsenheter i kapittel

12 Posisjon Antall Innhold Gyldige verdier posisjoner 01-02: 2 Type regnskap OX = Resultatregnskap OY = Balanse : 4 07: : : : 9 32: : : 3 Årgang (årstall) Blankt felt4 Helseregion Nord Foretaksorganisasjonsnummer se kap. 5.1 Rapporteringsnummer 5 se kap. 5.1 Blankt felt Funksjon 6 Kontokode 40-48: 9 Beløpsfelt i 1000 kroner se kap se kap for resultatregnskap se kap for balanse Layout på filer: 1. Beløpene skal oppgis i 1000 kr og høyrejusteres. 2. Alle koder som gjelder funksjon venstrejusteres med blank posisjon bak. 3. Inntekter og kostnader skal kun rapporteres på detaljnivå, ikke sumnivå. 4. Inntekter (kredit) rapporteres i negative verdier, mens kostnader (debet) rapporteres i positive verdier. For balansen rapporteres eiendeler i positive verdier, mens egenkapital og gjeld rapporteres i negative verdier. 5. Alle records avsluttes med linjeskift \n Eksempel på korrekt oppbygging av regnskapsfilen - = minus i beløpsfeltet a = blanke felt =Øst = Sør = Vest = Midt-Norge i) Record fra resultatregnskapet (for et helseforetak i helseregion Sør), ikke fordelt på lavere nivå enn helseforetak: 0X2006a Oa6loa42oaaaaaaas3 0X2006a a610a330aaaaaa58 8 ii) Record fra resultatregnskapet (for et helseforetak i helseregion Sør), fordelt på rapporteringsenhet: 0X2006 ao a6loa42oaaaaaaas3 OX2O 06a a610a330aaaaaa5 8 8 Foretaksorganisasjonsnummer Type Blank Blank Kontokode 0X2006 A A 610A 400 aaaaaaa s3 Årgang Region Rapporteringsnummer Funksjon Beløp 4 Feltet benyttes for å angi kvartal i kvartalsvis rapportering fra RHF. For records som gjelder kostnader/inntekter i resultatregnskapet (0X) som ikke fordeles på lavere enhetsnivå enn foretak, skal posisjonene gjentas i posisjon Det samme gjelder for balansen (0Y) 6 Brukes kun i resultatregnskap (0X). Blanke posisjoner i balanse (OY). 10

rapporteres i negative verdier, mens kostnader (debet) rapporteres i positive verdier.")

13 iii) Record fra balansen (for et helseføretak i helseregion Sør): OY2 0 06a oaaaaal2 oaaaa2sooo OY2 0 06a aaaaa24 oaaaaa-40 0 Type Blank Foretaksorganisasjonsnummer g/a Kontokode 0T2006 * A 120 AAAA 2SOOO Årgang Region Rapporteringsnummer Funksjon Beløp 4.5. Resultatregnskap Artskontoplan Nedenfor gjengis gyldige kontokoder for regnskapsåret 2006 (nye koder fra 2006 er markert ved uthevet skrift). Det skal rapporteres på de detaljerte kontokodene (tre siffer). Tall for summer av kontokoder skal ikke rapporteres. For nærmere beskrivelse av innholdet i de ulike kontokodene vises det til den fullstendige kontoplanen med beskrivelser som er sendt ut av Helse- og omsorgsdepartementet. Kontoklasse 9 Interne kostnader og inntekter skal ikke inngå i rapporteringen. 11

. Det skal rapporteres på de detaljerte kontokodene (tre siffer).")

14 12

15 13

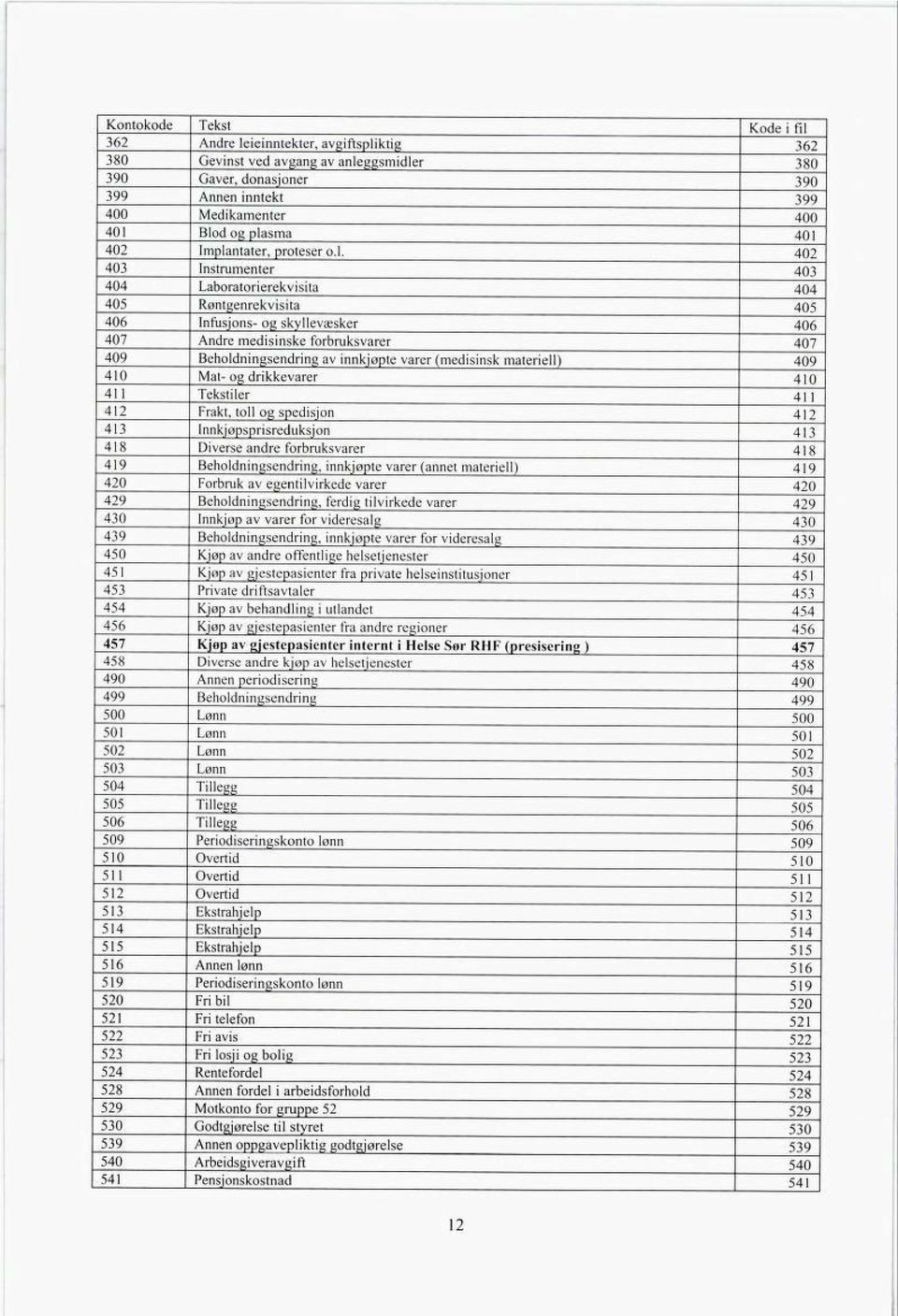

16 Kontokode Tekst Kode i fil 670 Revisjons- og regnskapshonorar Kontortjenester Konsulentti enester Annen ekstern tjeneste Kontorrekvisita Trykksak Aviser, tidsskrifter, bøker Møtekostnader Annen kontorkostnad Telefoni og datakommunikasjon, samband Internett Porto Drivstoff Vedlikehold Forsikring Annen kostnad transportmidler Bilgodtgjørelse, oppgavepliktig Reisekostnad, oppgavepliktig Reisekostnad, ikke oppgaveplikti Diettkostnad, oppgavepliktig Diettkostnad, ikke oppgavepliktis Annen kostnadsgodtgjørelse Salgs- og reklamekostnad Representasjon Kontingent Gave Forsikringspremie Pasientskadeerstatnin Programvare! isenser Diverse Styre- og foretaksmøter Eiendoms- og festeavgift Bank og kortgebyr Annen kostnad Tap ved avgang av anleggsmidler Innkommet på tidligere nedskrevne fordringer Tap nå fordringer Tap på kontrakter Periodiseringskonto, diverse Renteinntekt fra foretak i samme konsern Annen renteinntekt Valutagevinst (agio) Annen finansinntekt Verdiøkn. av markedsbas. finansi.omløpsm Rentekostnad til foretak i samme konsern Annen rentekostnad Valutatap (disagio) Annen finanskostnad Verdired. av markedsbas. finans, omløpsmid Nedskrivn. av andre finansielle omløpsmid Nedskrivn. av finansielle anleggsmidler Ekstraordinær inntekt Ekstraordinær kostnad Betalbar skatt Endring utsatt skatt Årsresultat Konsernbidra Overføring fra annen innskutt egenkapital Overføringer annen egenkapital Udekket ta

17 Funksjonskontoplan 2006 Helseforetakene må fordele kostnader/inntekter ført på funksjonene for administrasjon og fellesfunksjoner (400, 410 og 420) før innrapportering ( se side 5) Veiledning til funksjonskontoplanen for Politisk styring av kontrollorganer På denne funksjonen føres kostnader og inntekter knyttet til styret ved (regionale) helseforetak (HF/RHF). 410 Servicefunksjoner Her føres tjenester som betjener det regionale helseforetakets og helseforetakets organisasjon: Post, budtjeneste, arkiv, hustrykkeri, drift av felles EDB-systemer og IT-støtte for hele organisasjonen. I tillegg skal alle tjenester knyttet til det enkelte helseforetakets forvaltnings-, drifts- og vedlikeholdsavdelinger som renhold, kjøkken, vaskeri, personellkantine og teknisk avdeling også føres her. 15

18 420 Administrasjon Administrativ ledeise: Som administrative lederstillinger som tilhører funksjon 420 defineres lederstillinger som leder andre ledere og som har koordineringsoppgaver utover ren arbeidsledelse. Det betyr at laveste ledernivå (ledere av tjenestesteder) defineres som en del av de funksjonene som tjenestestedet ivaretar og føres på funksjonene 610, 640, 650 eller 680. Som administrative ledere defineres i denne sammenhengen stillinger med omfattende økonomiske og administrative fullmakter, men ikke arbeidsledere med faglige koordinerings-, veilednings- og oppfølgingsoppgaver. Støtte- og stabsfunksjoner: Støttefunksjoner for styring og utvikling av hele det (regionale) helseforetaket dvs. oppgåver knyttet til sekretariat for styret, økonomiforvaltning, planlegging, overordnede personalfunksjoner samt informasjon som ikke gjelder bestemte tjenesteområder og organisasjon/ organisasjonsutvikling er en del av funksjon 420. Faglige og merkantile støtte- og stabs funksjoner som er knyttet til administrative ledere følger i utgangskapittel sin leder og plasseres på funksjon 420. Den andelen av arbeidstiden som er knyttet til støtte i forhold til bestemte tjenester og tjenestesteder plasseres imidlertid på de respektive funksjonene som tjenestene/tjenestestedene ivaretar. Det betyr at faglige stabsstillinger som bidrar til utvikling, koordinering og direkte brukerrettede oppgåver av bestemte tjenester knyttes til de funksjonene som de aktuelle tjenestene sorterer under. Innsatsen i forhold til oppfølging, kontroll og forvaltningsoppgåver iht. lovverk knyttes til funksjon Personalboliger Her føres beløp knyttet til personalboliger som eies/leies av helseforetaket og er et tilbud til ansatte ved helseforetaket 470 Personalbarnehager Her føres beløp knyttet til personalbarnehager som eies av helseforetaket og er et tilbud til ansatte ved helseforetaket. Kostnader og inntekter knyttet til kjøp av plasser i andre barnehager føres også her. 600 Ambulanse Her føres kostnader og inntekter knyttet til bilambulanse og båtambulanse. 605 Luftambulanse Her føres kostnader og inntekter knyttet til luftambulansetjenesten. 606 Pasienttransport Her føres transportkostnader for pasienter som reiser til og fra medisinsk behandling i spesialisthelsetjenesten og kommunehelsetjenesten. Herunder oppholdskostnader og kostnader til nødvendig ledsager for pasienten. Helsepersonell som ledsager føres på funksjon Transport av helsepersonell. Funksjonen skal ikke omfatte pasienttransport i forbindelse med behandling av pasienter i utlandet. Reisekostnader knyttet til behandling i utlandet føres på den funksjonen behandlingen omfattes av. 608 Transport av helsepersonell Her føres reisekostnader til helsepersonell i spesialisthelsetjenesten. Det vil si leger og annet personell som må reise ut til pasienter i deres hjem. Helsepersonell som ledsager pasienter føres også her, jf. funksjon 606 Syketransport 16

helseforetaket dvs.")

19 610 Somatiske tjenester - Fellesfunksjoner Administrasjon av det enkelte somatiske sykehus/institusjon føres her. Det samme gjelder serviceenheter, tekniske avdelinger og andre driftsavdelinger knyttet direkte til tjenestestedet. Forskning og utvikling knyttet til somatikk, samt forebyggende helsearbeid føres på denne funksjonen. 615 Somatiske tjenester - Røntgen/lab Funksjonen omfatter tjenester som i hovedsak skal understøtte de diagnostiske deler av de medisinske funksjoner/oppgåver, i motsetning til tjenester som understøtter ikke-medisinske oppgåver som kjøkken, renhold mv Somatiske tjenester - Behandling Tjenester som på den enkelte institusjon blir definert som kliniske avdelinger, dette inkluderer også anestesiavdelinger og operasjonsstuer. AMK-sentraler og nødmeldetjenesten føres også her. 625 Somatiske tjenester - Privatpraktiserende legespesialister med driftsavtale Her føres kostnader og inntekter helseføretaket har i forbindelse med private legespesialister med driftsavtale. Kliniske psykologer og psykiatere skal føres på funksjon 646 eller 656, avhengig av spesialistens arbeidsområde. 630 Somatiske tjenester - (Re-) habilitering Rehabiliteringsfunksjonen skal fange opp de ressurser som brukes i spesialiserte institusjoner eller avgrensede avdelinger, poster eller seksjoner eller i andre institusjoner. Dette fanger opp den direkte ressursbruken knyttet til entydige enheter. Her føres kostnader og inntekter knyttet til institusjoner/avdelinger for langtidspleie og trening for handikappede barn. Rehabilitering av voksne omfatter rekonvalesenthjem, er, slagenheter og fysikalske medisinske avdelinger. (Re)-habiliteringstjenester som er knyttet til psykisk helsevern eller rusbehandling skal føres på funksjon for direkte pasientrettet virksomhet på det respektive tjenesteområdet hhv. funksjon, 641, 642, 643, 651, 652, 653 eller Voksenpsykiatri - Fellesfunksjoner Administrasjonen av den enkelte voksenpsykiatriske institusjonen føres her. Det samme gjelder serviceenheter, tekniske avdelinger og andre driftsavdelinger knyttet direkte til tjenestestedet. Forskning og utvikling knyttet til voksenpsykiatri, samt forebyggende helsearbeid innen psykisk helsevern for voksne føres på denne funksjonen. 641 Voksenpsykiatri - Direkte pasientrettet virksomhet - sykehus Inkluderer inntekter og kostnader knyttet til direkte pasientrettet virksomhet ved psykiatriske avdelinger i somatiske sykehus, klinikkavdelinger og voksenpsykiatriske sykehus. Ambulante team som organisatorisk ligger under sykehus føres her. 642 Voksenpsykiatri - Direkte pasientrettet virksomhet - distriktspsykiatriske sentra (DPS) Inkluderer direkte pasientrettet virksomhet ved distriktspsykiatriske sentra, herunder og dag- og døgninstitusjoner. Ambulante team som organisatorisk ligger under distriktspsykiatriske sentra føres også her. 643 Voksenpsykiatri - Direkte pasientrettet virksomhet - psykiatriske sykehjem Inkluderer direkte pasientrettet virksomhet ved psykiatriske sykehjem. 646 Voksenpsykiatri - Privatpraktiserende psykiatere og kliniske psykologer med driftsavtale Funksjonen omfatter privatpraktiserende kliniske psykologer og psykiatere med driftsavtale som produserer tjenester innen voksenpsykiatri. Tilsvarende tjenester innenfor barne- og 17

20 ungdomspsykiatri føres på funksjon 656. Privatpraktiserende legespesialister med andre spesialiteter enn psykiatri føres på funksjon Voksenpsykiatri - Privat pleie Her føres kostnader og inntekter til pasienter som er i privat forpleining. 650 Barne- og ungdomspsykiatri - Fellesfunksjoner Administrasjon av den enkelte barne- og ungdomspsykiatriske institusjonen føres her. Det samme gjelder serviceenheter, tekniske avdelinger og andre driftsavdelinger knyttet direkte til tjenestestedet. Forskning og utvikling knyttet til barne- og ungdomspsykiatri, samt forebyggende helsearbeid innen psykisk helsevern for barn og unge føres på denne funksjonen. 651 Barne- og ungdomspsykiatri - Direkte pasientrettet virksomhet - klinikker og sykehusavdelinger Funksjonen omfatter inntekter og kostnader knyttet til direkte pasientrettet virksomhet ved klinikker og sykehusavdelinger. Ambulante team innen barne- og ungdomspsykiatri som organisatorisk er plassert ved sykehus føres her. 652 Barne- og ungdomspsykiatri - Direkte pasientrettet virksomhet - frittstående Funksjonen omfatter inntekter og kostnader knyttet til direkte pasientrettet virksomhet ved frittstående. Ambulante team innen barne- og ungdomspsykiatri som organisatorisk er plassert ved frittstående føres her. 653 Barne- og ungdomspsykiatri - Direkte pasientrettet virksomhet - behandlingshjem Funksjonen omfatter inntekter og kostnader knyttet til direkte pasientrettet virksomhet ved behandlingshjem. Ambulante team innen barne- og ungdomspsykiatri som organisatorisk er plassert ved behandlingshjem føres her. 656 Barne- og ungdomspsykiatri - Privatpraktiserende psykiatere og kliniske psykologer med driftsavtale På denne funksjonen føres privatpraktiserende kliniske psykologer og psykiatere med driftsavtale som produserer tjenester innen barne- og ungdomspsykiatri. Tilsvarende tjenester innenfor voksenpsykiatri føres på funksjon 646. Privatpraktiserende legespesialister med andre spesialiteter enn psykiatri føres på funksjon Somatiske tjenester - Utadrettede støttefunksjoner Ambulerende virksomhet, f.eks. team knyttet til: habilitering, kreft, diabetes, slag, lunge og område-pediatri. I tillegg føres kostnader og inntekter knyttet til behandlingsmidler i hjemmet her. Ambulante team innen voksenpsykiatri føres på den funksjon der de organisatorisk er plassert, funksjonene 641 eller 642. Ambulante team innen barne- og ungdomspsykiatri føres på den funksjon der de organisatorisk er plassert, funksjonene 651, 652 eller 653. Ambulante team innen tverrfaglig spesialisert rusbehandling føres på funksjon Sykehotell Her føres inntekter og utgifter knyttet til sykehotell dvs. tilbud til pårørende og pasienter som venter på behandling eller far dag- eller poliklinisk behandling (dvs. ikke innlagt i sykehus). Sykehotell skiller seg fra pasienthotell ved at det ikke gis behandling ved sykehotell. 18

21 680 Tverrfaglig spesialisert behandling av rusmiddelmisbrukere - fellesfunksjoner Administrasjon av tjenestesteder som driver tverrfaglig spesialisert behandling av rusmiddelmisbrukere føres her. Det samme gjelder serviceenheter, tekniske avdelinger og andre driftsavdelinger knyttet direkte til tjenestestedet. Forskning og utvikling innen spesialisert behandling av rusmiddelmisbrukere, samt forebyggende helsearbeid skal føres på denne funksjonen. 681 Tverrfaglig spesialisert behandling av rusmiddelmisbrukere - direkte pasientrettet virksomhet Kostnader og inntekter knyttet til direkte pasientrettet virksomhet i behandlingsinstitusjoner/ innen tverrfaglig spesialisert behandling av rusmiddelmisbrukere føres her. 840 Statlig rammetilskudd og øvrige generelle statstilskudd Driftstilskudd (rammetilskudd) fra eier føres her. I tillegg føres ISF-tilskudd samt andre generelle tilskudd på denne funksjonen. Offentlige tilskudd vedrørende arbeidskraft (kontonummer 57) føres på den funksjonen arbeidskraften er tilknyttet. Øremerkede tilskudd føres under den funksjonen som tilskuddet er øremerket for. Videreformidling av ikke øremerkede midler fra regionale helseforetak til helseforetak føres også her. 870 Finansinntekter, finanskostnader, årsresultat mv. Alle kontokoder under kontoklasse 8 (finansinntekt og -kostnad, ekstraordinær inntekt og kostnad, årsresultat) føres på denne funksjonen Balanse Funksjoner benyttes ikke i balansen, jf filbeskrivelsen (kap. 4.4) Kontokoder, regnskapsåret 2006 Det er foretatt endringer i kontokodene for 2006, endringer er markert ved uthevet skrift. Det skal rapporteres på de detaljerte kontokodene (tre siffer). Tall for summer av kontokoder skal ikke rapporteres. 19

22 20

23 4.7. Kontroller av regnskap fra helseforetak og regionale helseforetak Innsending av helseforetakenes filuttrekk skjer ved hjelp av XML rapporteringsløsningen på samme måte som tidligere. I konverteringen til XML kjøres et kontrollprogram som kontrollerer innholdet i filuttrekket (gyldig region, organisasjonsnummer, arter og funksjoner osv.). Kontroller som slår ut i kjøringen, må rettes opp før innsending, da regnskapet ellers vil bli avvist i SSB sitt mottak. Dersom det oppdages feil, må man korrigere disse i regnskapssystemet, lage et nytt filuttrekk og kjøre filuttrekket på nytt igjennom flatfilskonverteringen. Dette må gjentas til regnskapet er feilfritt. 1. Regnskapstype (posisjon 1 og 2) Gyldig kode er OX for resultatregnskap Gyldig kode er OY for balanse 2. Årgang (posisjon 3 tom 6) Eneste gyldige årgang er Region (posisjon 8 tom 13) Regionskodene som godtas er , , , og Helse Øst Helse Sør Helse Vest Helse Midt-Norge Helse Nord 21

24 4. Foretaksorganisasjonsnummer (posisjon 14 tom 22) Følgende godtas for 2006: : HELSE ØST RHF : SUNNAAS SYKEHUS HF : AKERSHUS UNIVERSITETSSYKEHUS HF : AKER UNIVERSITETSSYKEHUS HF : SYKEHUSET ASKER OG BÆRUM HF : SYKEHUSET INNLANDET HF : SYKEHUSET ØSTFOLD HF : ULLEVÅL UNIVERSITETSSYKEHUS HF : HELSE SØR RHF : HELSE BLEFJELL HF : SYKEHUSET BUSKERUD HF : RIKSHOSPITALET-RADIUMHOSPITALET HF : SØRLANDET SYKEHUS HF : SYKEHUSET I VESTFOLD HF : SYKEHUSET TELEMARK HF : PSYKIATRIEN I VESTFOLD HF : RINGERIKE SYKEHUS HF : HELSE VEST RHF : HELSE STAVANGER HF : HELSE FONNA HF : HELSE BERGEN HF : HELSE FØRDE HF : HELSE MIDT-NORGE RHF : ST OLAVS HOSPITAL HF : RUSBEHANDLING MIDT-NORGE HF : HELSE SUNNMØRE HF : HELSE NORDMØRE OG ROMSDAL HF : HELSE NORD TRØNDELAG HF : HELSE NORD RHF : HELSE FINNMARK HF : UNIVERSITETSSYKEHUSET I NORD-NORGE HF : HÅLOGALANDSSYKEHUSET HF : NORDLANDSSYKEHUSET HF : HELGELANDSSYKEHUSET HF 5. Rapporteringsnummer (posisjon 23 tom 31) Rapporteringsnummer skal fylles ut for hver record. For (det regionale) helseføretaket sentralt (dvs. for ufordelte kostnader/inntekter) skal organisasjonsnummer benyttes i stedet for rapporteringsnummer, jf. filbeskrivelse i kapittel 4.4 For den enkelte rapporteringsenhet skal rapporteringsnummer benyttes, se oversikt kap Posisjon 32 benyttes ikke 22

25 7. Funksjon (posisjon 33 tom 36) For resultatregnskapet, dvs. type OX i posisjon 1 Funksjonskodene skal rapporteres med en blank posisjon til slutt. og 2, godtas følgende funksjonskoder: 400, 410, 420, 460, 470, 600, 605, 606, 608, 610, 615, 620, 625, 630, 640, 641, 642, 643, 646, 647, 650, 651, 652, 653, 656, 670, 673, 680, 681, 840, 870. For balansen, dvs. type 0Y i posisjon 1 posisjoner. og 2, godtas ingen funksjonskoder - kun blanke 8. Kontokode (posisjon 37 tom 39) For resultatregnskapet (0X) godtas kun følgende kontokoder: 300, 301, 308, 310, 311, 318, 320, 321, 322, 323, 324, 325, 326, 327, 328, 329, 330, 331, 332, 333, 334, 335, 336, 337, 338, 339, 340, 350, 360, 361, 362, 380, 390, 399, 400, 401, 402, 403, 404, 405, 406, 407, 409, 410, 411, 412, 413, 418, 419, 420, 429, 430, 439, 450, 451, 453, 454, 456, 457, 458, 490, 499, 500, 501, 502, 503, 504, 505, 506, 509, 510, 511, 512, 513, 514, 515, 516, 519, 520, 521, 522, 523, 524, 528, 529, 530, 539, 540, 541, 550, 551, 560, 561, 562, 570, 571, 579, 580, 581, 582, 583, 589, 590, 591, 592, 593, 594, 595, 596, 599, 600, 601, 602, 603, 604, 605, 606, 609, 610, 619, 630, 632, 634, 635, 636, 639, 640, 641, 642, 643, 644, 645, 649, 650, 651, 652, 653, 654, 655, 656, 657, 659, 660, 661, 662, 663, 664, 669, 670, 671, 672, 679, 680, 682, 684, 686, 689, 690, 691, 700, 702, 704, 709, 710, 713, 714, 715, 716, 719, 730, 735, 740, 741, 750, 751, 760, 769, 770, 771, 772, 779, 780, 781, 782, 783, 790, 800, 801, 802, 803, 804, 810, 811, 812, 813, 814, 815, 816, 840, 850, 870, 871, 880, 893, 895, 896, Dublettkontroll Recorder med samme funksjons- og kontokode gitt samme rapporteringsnummer skal summeres sammen eller slettes hvis feil. Dersom det sendes inn filer med samme funksjons- og kontokode og det er identisk rapporteringsnummer blir beløpene summert i mottaket. 10. For balansen (0Y) godtas kun følgende kontokoder: 100, 102, 103, 104, 105, 106, , 112, 113, 114, 115, 116, 119, 120, 121, 123, 124, 125, 126, 127, 128, 129, 131, 132, 135, 136, 138,139, 140, 141, 142, 143, 150, 153, 155, 156, 157, 158, , 170, 171, 172, 175, 176, 177, 181, 182, 183, 184, 185, 186, 187, 188, 190, 192, 195,200,201, 202, 205, 208, 210, 216, 218, 220, 221, 222, 223, 224, 226, 227, 228, 229, 230, 232, 234, 238, 240, 246, 260, 261, 262, 263, 264, 265, 269, 270, 271, 274, 277, 278, 279, 280, 281, 290, 291, 292, , 295, 296, 297, 298, Eiendeler = egenkapital og gjeld sum over kontoene 100, 102, 103, 104, 105, 106, 107, 110, 112, 113, 114, 115, 116, 119, 120, 121, 123, 124, 125, 126, 127, 128, 129, 131, 132, 135, 136, 138, 139, 140, 141, 142, 143, 150, 153, 155, 156, 157, 158, 165, 167, 170, 171, 172, 175, 176, 177, 181, 182, 183, 184, 185, 186, 187, 188, 190, 192, 195 = sum over kontoene 200, 201, 202, 205, 208, 210, 216, 218, 220, 221, 222, 223, 224, 226, 227, 228, 229, 230, 232, 234, 238, 240, 246, 260, 261, 262, 263, 264, 265, 269, 270, 271, 274, 277, 278, 279, 280, 281, 290, 291, 292, 293, 294, 295, 296, 297, 298, 299. Differanse på +/ kroner godtas (dvs +/- 10 i rapportert fil) 23

26 12. Sum inntekter og kostnader = 0 Sum kontonr. 300 til og med 899 skal være lik 0. Differanse på +/ kroner godtas (dvs +/- 30 i rapportert fil). 13. Kontroll av at posisjon ikke er fylt ut med Det vises til kommentar i kontroll 5. Rapporteringnummer. 14. Kontroll av funksjon 840 Funksjon 840 skal ikke inkludere kostnader. 15. Funksjon 870 Skal kun inneholde kontoklasse Gjestepasientinntekter Konto 321 Gjestepasientinntekter og konto 327 Inntekter på salg av helsetjenester i Helse Sør (konsernintern) kan ikke ligge på funksjon 840, men skal være fordelt på tjenesteområde (somatiske helsetjenester, psykisk helsevern for voksne, psykisk helsevern for barn og unge og rusmiddeltiltak). 17. Konto 327 og konto 457 Kan kun brukes i Helse Sør 24

27 4.8. Kontantstrømsoppstilling - skjema 40 Nummer på skjema Namn på skjema Kontantstraumoppstilling - helseføretak/regionalt helseføretak 40 Opplysningane blir henta inn av Statistisk sentralbyrå på vegner av Helse- og omsorgsdepartementet med heimel i lov om spesialisthelsetjenesten m.m. av 2. juli 1999 nr Statistisk sentralbyrå vil i medhald av lov om offisiell statistikk og Statistisk sentralbyrå av 16. juni 1989 nr nytte oppgåvene til utarbeiding av offisiell statistikk. BT Nummer pa Namn. hels ion Namn på føretaket helseregion i 1 r g i Organisasjonsnummer til føretaket (9 siffer) Ansvarleg for innhaldet i skjemaet E-postadresse skjemaansvarleg Telefon 25

28 Forskjell mellom kostnadsoverført pensjon og inn-/utbetalingar i pensjonsordningar Effekt av valutakursendringar Postar klassifiserte som investerings- eller finansieringsaktivitetar Endring i andre tidsavgrensingspostar Netto kontantstraum frå operasjonelle aktivitetar B. Kontantstraumar frå investeringsaktivitetar Innbetalingar ved sal av varige driftsmidlar (grunn, land, tomter) Innbetalingar ved sal av varige driftsmidlar (fast realkapital; bygning og anlegg) Innbetalingar ved sal av varige driftsmiddel, transportmiddel Innbetalingar ved sal av varige driftsmiddel, datautstyr, inventar og utstyr Innbetalingar ved sal av varige driftsmiddel, medisinsk utstyr og maskiner Innbetalingar ved sal av varige driftsmiddel, immaterielle eigedelar Utbetalingar ved kjøp av varige driftsmidlar (grunn, land, tomter) Utbetalingar ved kjøp av varige driftsmidlar (fast realkapital; bygning og anlegg) Utbetalingar ved kjøp av varige driftsmiddel, transportmiddel Utbetalingar ved kjøp av varige driftsmiddel, datautstyr, inventar og utstyr Utbetalingar ved kjøp av varige driftsmiddel, medisinsk utstyr og maskiner Utbetalingar ved kjøp av varige driftsmiddel, immaterielle eigedelar Utbetaling ved kjøp av aksjar og andelar i andre føretak Innbetalingar ved sal av aksjar og delar i andre føretak Utbetalingar ved kjøp av andre investeringar (berre realkapital) Innbetalingar ved sal av andre investeringar (berre realkapital) Netto kontantstraum frå investeringsaktivitetar C. Kontantstraumar frå finansieringsaktivitetar Innbetalingar ved opptak av ny langsiktig gjeld Innbetalingar ved opptak av ny kortsiktig gjeld 26

29 Utbetalingar ved nedbetaling av langsiktig gjeld Utbetalingar ved nedbetaling av kortsiktig gjeld Netto endring i kassakreditt Innbetalingar av eigenkapital Tilbakebetalingar av eigenkapital Utbetalingar av utbytte Innbetalingar av aksjonærbidrag Innbetalingar av konsernbidrag Utbetalingar av konsernbidrag Netto kontantstraum frå finansieringsaktivitetar D. Kontantar og kontantekvivalentar Effekt av valutakursendringar på kontantar og kontantekvivalentar Netto endring i kontantar og kontantekvivalentar Behaldning av kontantar og kontantekvivalentar ved starten på perioden, Behaldning av kontantar og kontantekvivalentar ved slutten på perioden, Kontrollsum (=0) 27

30 Veiledning Skjema 40 - Kontantstrømoppstilling 2006 Kontaktperson SSB: Hjørdis Eeg-Henriksen, tlf , e-post:hjordis. eeg-henriksen@ssb. no Pål Martin Vinghøg, tlf e-post: pal. martin. vinghog@ssb. no Veiledning for utfylling av online skjema: Vi viser til "Teknisk veileder for innrapportering av online skjema for Spesialisthelsetjenesten". Her finnes informasjon om utfylling av skjema og funksjonalitet som videresending av skjema/del av skjema, kontroller i skjemaene, lagring, innsending og utskrift av utfylt skjema. Se teknisk veileder på rapporteringssiden Punkt 1 a. Opplysninger om helseforetak (HF)/regionalt helseforetak (RHF) Helseregion, foretakets navn og organisasjonsnummer velges ved nedlasting av elektronisk skjema. Punkt 1 b. Opplysninger om rapporteringsenheten Institusjonsnavn velges fra drop-liste som er oppdatert fra helseforetakene per i rapporteringsåret. Ved valg av institusjonsnavn vil også organisasjonsnummeret til institusjonen komme frem i det aktuelle feltet. I tillegg er det et felt hvor alle enheter som er forutsatt inkludert i skjemaet listes opp. Dersom nye institusjoner har blitt etablert etter at institusjonslistene ble oppdatert, og dermed ikke ligger i drop-listene, må det tas kontakt med Statistisk sentralbyrå for å avklare innsendingen. Alle institusjoner må gi opplysninger om skjemaansvarlig. Navn, e-postadresse og telefonnummer er obligatorisk. Om drop-listen: Drop-listen med institusjoner er utviklet i samarbeid med de regionale helseforetakene og helseforetakene. I tillegg til rapporteringsenheten, finnes oversikt over hvilke andre institusjoner som SSB og helseforetakene har avtalt skal inkluderes i skjemaet. Dersom institusjonen ikke er enig i institusjonsinndelingen, at underenheter (institusjoner/avdelinger) som inkluderes i skjemaet ikke er ført opp eller det ikke er naturlig å inkludere de underenhetene som er med i lista, må kontaktperson i Statistisk sentralbyrå kontaktes. Er det enkeltopplysninger i drop-listen (organisasjonsnummer, institusjonsnavn) som man ikke er enig i, benytt merknadsfeltet eller ta kontakt med Statistisk sentralbyrå. De regionale helseforetakene og helseforetakene skal etter helseforetaksloven følge regnskapsloven. I henhold til 6-4 i regnskapsloven skal det utarbeides en kontantstrømoppstilling. Norsk Regnskapsstiftelse fastsatte i oktober 1995 en foreløpig regnskapsstandard om kontantstrømoppstilling, og SSB har utarbeidet skjemaet på basis av den indirekte metoden. Kontantstrømoppstillingen er et verktøy for å kunne analysere foretakenes muligheter til å generere likviditet for fremtidige utbetalinger. For SSB er kontantstrømoppstillingen et redskap i kartleggingen av utviklingen i bruttorealinvesteringene i de offentlig eide helseforetakene, til bruk i blant annet nasjonalregnskapet. Det er derfor foretatt en nærmere oppsplitting av enkelte opplysninger for å kunne tilpasse opplysningene i nasj onalregnskapet. 28

31 Ved utfylling av skjemaet tar en utgangspunkt i årets resultat og rapporterer dette positivt hvis overskudd og negativt hvis underskudd. Av dette følger fortegnene ellers i skjemaet med f.eks. positive innbetalinger og negative utbetalinger. Kontantstrømmerfra operasjonelle aktiviteter I pkt. A tar en utgangspunkt i Årets resultat og legger til eller trekker fra verdier som er av betydning for fremtidig inntjening (endringer i varelager, leverandørgjeld, kundefordringer, avskrivinger, opp-, nedskrivinger osv.) der man også henter opplysninger fra balansen. Dette er opplysninger knyttet spesielt til den operasjonelle aktiviteten i foretaket. Det er foretatt en oppsplitting av tap og gevinst ved salg av anleggsmidler i forhold til NRS' foreløpige regnskapsstandard for kontantstrømsoppstilling for å få en bedre sammenheng med opplysninger gitt i balansen. Kontantstrømmerfra investeringsaktiviteter I pkt. B kartlegges inn-, og utbetalinger i forbindelse med investeringsaktiviteter. Her er det også foretatt en nærmere oppsplitting for å ivareta at det eksisterer ulike avskrivingsperioder for ulike driftsmidler, samt at det for driftsmidler grunn, land og tomter ikke foretas noen avskrivinger. For å bedre kvaliteten av opplysningene til nasjonalregnskapet er det foretatt en ytterligere oppsplitting av kjøp og salg av realkapital. Oppsplitting: Innbetalinger ved salg av varige driftsmidler, transportmidler (ref. kto. 123 og 124 i balansen) Innbetalinger ved salg av varige driftsmidler, datautstyr, inventar og utstyr (ref. kto. 121, 125, 126 i balansen) Innbetalinger ved salg av varige driftsmidler, medisinsk utstyr (ref. kto. 120, 127, 128 i balansen) Innbetalinger ved salg av varige driftsmidler, immaterielle eiendeler (ref. kto i balansen) Utbetalinger ved kjøp av varige driftsmidler, transportmidler (ref. kto. 123 og 124 i balansen) Utbetalinger ved kjøp av varige driftsmidler, datautstyr, inventar og utstyr (ref. kto. 121, 125, 126 i balansen) Utbetalinger ved kjøp av varige driftsmidler, medisinsk utstyr (ref. kto. 120, 127, 128 i balansen) Utbetalinger ved kjøp av varige driftsmidler, immaterielle eiendeler (ref. kto i balansen) I tillegg er det spesifisert hvilke kontoer i balansen som for øvrig er knyttet til de ulike postene som gjelder kjøp og salg av realkapital. Inn- og utbetalinger i forbindelse med kjøp og salg av varige driftsmidler (grunn, land, tomter) (ref. kont 114 og 115 i balansen) Inn- og utbetalinger i forbindelse med kjøp og salg av varige driftmidler (fast realkapital; bygninger og anlegg) (ref. kto. 110, 112, 113, 116 og 119 i balansen) Inn og utbetalinger i forbindelse med kjøp og salg av andre investeringer (kun realkapital) (ref. kto. 129 i balansen) 29

32 Kontantstrømmerfra finansieringsaktiviteter I pkt. C gis en oversikt over finansieringsaktivitetene i selskapet. Nedbetaling av lånegjeld, og opptak av nye lån samt andre finansieringsaktiviteter eksternt og internt i foretaket i forhold til kassakreditt, egenkapital, utbytte og konsernbidrag. Kontanter og kontantekvivalenter Effekt av valutakursendringer på kontanter og kontantekvivalenter + Netto kontantstrøm fra operasjonelle aktiviteter og + Netto kontantstrøm fra investeringsaktiviteter og + Netto kontantstrøm frafinansieringsaktiviteter = Netto endring av kontanter og kontantekvivalenter. Dette beløpet + Beholdningen av kontanter og kontantekv. ved starten av perioden = Beholdningen av kontanter og kontantekvivalenter ved slutten av perioden. I nederste linje er det en kontrollfunksjon som skal anta verdien 0 hvis kontantstrømskjemaet er fylt ut korrekt. Ved feilmelding må en velge "Cancel" for å rette opp i skjemaet. 30

33 4.9. Private institusjoner innen spesialisthelsetjenesten - skjema 39 Skjema nr 39 i ;»ioni Skjema navn H Utdrag av resultatregnskap for private institusjoner innen spesialisthelsetjenesten Opplysningene hentes inn av Statistisk sentralbyrå på vegne av Helse- og omsorgsdepartementet med hjemmel i Lov om Spesialisthelsetjenesten m.m. av 2. juli 1999 nr Statistisk sentralbyrå vil i medhold av Lov om offisiell statistikk og Statistisk sentralbyrå av 16. juni 1989 nr benytte oppgåvene til utarbeidelse av offisiell statistikk. JW Helseregion nr i Helseregion navn i j Foretakets navn T Foretakets organisasjonsnummer (9 siffer),wi].i.u'j.ui,i^j,i,jj-i.m.u-.u.r: Rapporteringsenhetens navn Organisasjonsnummer Skjemaet inkluderer følgende enheter Ansvarlig for innholdet i skjemaet E-postadresse skiemaansvarli 31

34 Vennligst legg merke til (jf. veiledningen): * Inntekter skal oppgis med minus som fortegn * Alle beløpene skal oppgis i kroner. 3: Salgs- og driftsinntekter 30 Salgsinntekt, avgiftspliktig 31 Salgsinntekt, avgiftsfri 32 Salgsinntekt, utenfor avgiftsområdet (Pasient- / behandlingsrelaterte inntekter)...herav (vennligst spesifiser): DRG-inntekter Gjestepasientinntekter Egenandelsinntekter innbetalt fra pasienter Selvbetalende pasienter Utskrivningsklare pasienter Andre pasienwbehandlingsrelaterte inntekter 33 Offentlig avgift vedr. omsetning 34 Offentlig tilskudd/refusjon...herav (vennligst spesifiser): Poliklinikkinntekter fra RTV (NAV) Laboratorieinntekter fra RTV (NAV) Basisramme Forskning Undervisning Særskilte funksjoner/ Funksjonstilskudd Tilskudd til helseregionalt samarbeid Tilskudd til kreftbehandling Tilskudd til styrking av psykisk helsevern 32

400 Politisk styring av kontrollorganer På denne funksjonen føres kostnader og inntekter knyttet til styret ved regionale helseforetak (RHF).

.") Funksjonskontoplan for 2007 400 Politisk styring av kontrollorganer På denne funksjonen føres kostnader og inntekter knyttet til styret ved regionale helseforetak (RHF). 410 Servicefunksjoner Her føres

Funksjonskontoplan for 2007 400 Politisk styring av kontrollorganer På denne funksjonen føres kostnader og inntekter knyttet til styret ved regionale helseforetak (RHF). 410 Servicefunksjoner Her føres

Kostnader knyttet til RHFet regnes som administrative og føres her.

Funksjonskontoplan for 2009 400 Administrasjon Basert på de gamle funksjonene 400, 410 og 420 Kostnader knyttet til RHFet regnes som administrative og føres her. HF-kostnader til administrasjon fordeles

Funksjonskontoplan for 2009 400 Administrasjon Basert på de gamle funksjonene 400, 410 og 420 Kostnader knyttet til RHFet regnes som administrative og føres her. HF-kostnader til administrasjon fordeles

Bjørn Theodor Halle. Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2007

2008/2 ro O z u ' J/J fl3 +» Bjørn Theodor Halle Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2007 o(0 JD Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema

2008/2 ro O z u ' J/J fl3 +» Bjørn Theodor Halle Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2007 o(0 JD Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema

Notater 2006. Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2005. Oppslagshefte til hjelp ved filuttrekk

Notater 2006 Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2005 Oppslagshefte til hjelp ved filuttrekk Forord Statlige myndigheter har kontinuerlig behov for kunnskap

Notater 2006 Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2005 Oppslagshefte til hjelp ved filuttrekk Forord Statlige myndigheter har kontinuerlig behov for kunnskap

Forord 2. Adresser/kontakter 3

2009/4 Notater fl Nasjonalbiblioteket Depotbiblioteket ra o z Bjørn Theodor Halle Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2008 ofg 5- Oppslagshefte til hjelp

2009/4 Notater fl Nasjonalbiblioteket Depotbiblioteket ra o z Bjørn Theodor Halle Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2008 ofg 5- Oppslagshefte til hjelp

Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2009

Documents 4/2010 flj l O z IA W '& "5 rc +» IA >. Si B/ørn Theodor Halle Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2009 Oppslagshefte til hjelp ved f iluttrekk

Documents 4/2010 flj l O z IA W '& "5 rc +» IA >. Si B/ørn Theodor Halle Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2009 Oppslagshefte til hjelp ved f iluttrekk

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2015

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2015 1 Innhold 1. Hva finner man i denne håndboken?... 3 2. Hva skal rapporteres?... 3 2.1 Oversikt over skjema... 3

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2015 1 Innhold 1. Hva finner man i denne håndboken?... 3 2. Hva skal rapporteres?... 3 2.1 Oversikt over skjema... 3

Notater. Berit Emberland. Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2006

2007/9 Notater Berit Emberland Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2006 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

2007/9 Notater Berit Emberland Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2006 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

Notater. Bjørn Theodor Halle. Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2007

2008/2 Notater Bjørn Theodor Halle Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2007 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

2008/2 Notater Bjørn Theodor Halle Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2007 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

Notater. Siri W. Bogen. Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2005

2006/4 Notater 2006 Siri W. Bogen Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2005 Oppslagshefte til hjelp ved filuttrekk Seksjon for offentlige finanser

2006/4 Notater 2006 Siri W. Bogen Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2005 Oppslagshefte til hjelp ved filuttrekk Seksjon for offentlige finanser

Kostnader og finansiering. Psykisk helsevern

Vedlegg PV5 Kostnader og finansiering. Psykisk helsevern Datagrunnlag Regnskapsdata for institusjoner og helseforetak (HF) som er underlagt regionale helseforetak (RHF), samt private institusjoner i spesialisthelsetjenesten,

Vedlegg PV5 Kostnader og finansiering. Psykisk helsevern Datagrunnlag Regnskapsdata for institusjoner og helseforetak (HF) som er underlagt regionale helseforetak (RHF), samt private institusjoner i spesialisthelsetjenesten,

Notater. Bjørn Theodor Halle. Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2008

2009/4 Notater Bjørn Theodor Halle Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2008 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

2009/4 Notater Bjørn Theodor Halle Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2008 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2011

Notater Documents 16/2012 Emshaw Degife Gurmu Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2011 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

Notater Documents 16/2012 Emshaw Degife Gurmu Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2011 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

Datagrunnlag og definisjoner kostnader og finansiering. Somatisk sektor

Vedlegg SV3 Datagrunnlag og definisjoner kostnader og finansiering. Somatisk sektor Datagrunnlag Regnskapsdata for institusjoner og helseforetak (HF) som er underlagt regionale helseforetak (RHF), samt

Vedlegg SV3 Datagrunnlag og definisjoner kostnader og finansiering. Somatisk sektor Datagrunnlag Regnskapsdata for institusjoner og helseforetak (HF) som er underlagt regionale helseforetak (RHF), samt

Notater. Aslaug Hurlen Foss. Analyse av datarevisjonen for regnskapene til helseforetakene og regionale helseforetak /9.

2009/9 Notater Aslaug Hurlen Foss Notater Analyse av datarevisjonen for regnskapene til helseforetakene og regionale helseforetak 2007 Avdeling for IT og metode/seksjon for statistiske metoder og standarder

2009/9 Notater Aslaug Hurlen Foss Notater Analyse av datarevisjonen for regnskapene til helseforetakene og regionale helseforetak 2007 Avdeling for IT og metode/seksjon for statistiske metoder og standarder

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2009 Statistisk sentralbyrå Statistics Norway

Notater 4/2010 Bjørn Theodor Halle Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2009 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

Notater 4/2010 Bjørn Theodor Halle Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2009 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

i, \ Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak-4064 ''ḳ.:-...;-,-4.,..\\. ) Oppslags eztil'..

Oppslags eztil'..") Statistisk sentralbyrås håndbøker Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak-4064 ''ḳ.:-...;-,-4.,..\\. ) r--. 4. Oppslags eztil'..-..'4i:17ipved filuttrekk i,

Statistisk sentralbyrås håndbøker Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak-4064 ''ḳ.:-...;-,-4.,..\\. ) r--. 4. Oppslags eztil'..-..'4i:17ipved filuttrekk i,

Standard kontoplan - hovedinndeling

Standard kontoplan - hovedinndeling Balansen Kontokode klasse 1 Eiendeler og gjeld Kontokode klasse 2 Kontokode klasse: 4 Varekostnad 5 Lønnskostnad 6 og 7 Annen driftskostnad 8 Finanskostnad Resultatregnskap

Standard kontoplan - hovedinndeling Balansen Kontokode klasse 1 Eiendeler og gjeld Kontokode klasse 2 Kontokode klasse: 4 Varekostnad 5 Lønnskostnad 6 og 7 Annen driftskostnad 8 Finanskostnad Resultatregnskap

Utdrag av resultatregnskap for private institusjoner innen spesialisthelsetjenesten

Utdrag av resultatregnskap for private institusjoner innen spesialisthelsetjenesten Opplysninger om helseforetak (HF)/regionalt helseforetak (RHF) Helseregion nr Helseregion navn Foretakets navn Foretakets

Utdrag av resultatregnskap for private institusjoner innen spesialisthelsetjenesten Opplysninger om helseforetak (HF)/regionalt helseforetak (RHF) Helseregion nr Helseregion navn Foretakets navn Foretakets

TKK DRIFT. Resultatregnskap 2

Driftsinntekter Salgsinntekter 3010 Salgsinntekter, høy mva 3019 Frakt 3020 Salgsinntekter, middels mva 3025 Salgsinntekter, lav mva 3060 Uttak av varer 3080 Rabatter og andre salgsinntektsreduksjon 3099

Driftsinntekter Salgsinntekter 3010 Salgsinntekter, høy mva 3019 Frakt 3020 Salgsinntekter, middels mva 3025 Salgsinntekter, lav mva 3060 Uttak av varer 3080 Rabatter og andre salgsinntektsreduksjon 3099

Documents 5/2011 # g O z l/t +3.- Emshaw Degife Gurmu

Documents 5/2011 # >» g O z l/t u +3.- ofl u Sl Emshaw Degife Gurmu Handbok for rapportering av regnskapsdata for helseføretak og regionale helseføretak 2010 Oppslagshefte til hjelp ved filuttrekk Oversikt

Documents 5/2011 # >» g O z l/t u +3.- ofl u Sl Emshaw Degife Gurmu Handbok for rapportering av regnskapsdata for helseføretak og regionale helseføretak 2010 Oppslagshefte til hjelp ved filuttrekk Oversikt

Innholdet i analysen. Oppgave. Ulike modeller

Oversikt Trond Kristoffersen Finansregnskap Kontantstrømoppstilling (2) Direkte og indirekte metode Årsregnskapet består ifølge regnskapsloven 3-2 av: Resultatregnskap Balanse Kontantstrømoppstilling Små

Oversikt Trond Kristoffersen Finansregnskap Kontantstrømoppstilling (2) Direkte og indirekte metode Årsregnskapet består ifølge regnskapsloven 3-2 av: Resultatregnskap Balanse Kontantstrømoppstilling Små

Resultatregnskap Dette oppsettet gjelder halvårsrapportering av økonomidata for private høgskoler. Malene er utformet for å dekke flere typer institusjoner. Det kan derfor være rekker

Resultatregnskap Dette oppsettet gjelder halvårsrapportering av økonomidata for private høgskoler. Malene er utformet for å dekke flere typer institusjoner. Det kan derfor være rekker

2007 AA 1 Standard rapport 06 01 2008 1 av 6

1 av 6 Alle kontoer gruppert [1] Eiendeler [10] Immaterielle eiendeler 1070 Utsatt skattefordel Sum [10] Immaterielle eiendeler [12] Transportmidler,inventar,maskiner 1200 Maskiner og anlegg 1250 Inventar

1 av 6 Alle kontoer gruppert [1] Eiendeler [10] Immaterielle eiendeler 1070 Utsatt skattefordel Sum [10] Immaterielle eiendeler [12] Transportmidler,inventar,maskiner 1200 Maskiner og anlegg 1250 Inventar

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 952 140 329 Organisasjonsform: Aksjeselskap Foretaksnavn: GÅSBAKK & SØNNER AS Forretningsadresse: Devika 7884 SØRLI

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 952 140 329 Organisasjonsform: Aksjeselskap Foretaksnavn: GÅSBAKK & SØNNER AS Forretningsadresse: Devika 7884 SØRLI

Oppslagshefte til. A hjelp ved filuttrekk. Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2003

Statistisk sentralbyrås håndbøker w Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2003 N ^ # w^f Oppslagshefte til A hjelp ved filuttrekk Forord Siden sykehusreformen

Statistisk sentralbyrås håndbøker w Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2003 N ^ # w^f Oppslagshefte til A hjelp ved filuttrekk Forord Siden sykehusreformen

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2014 - GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2014 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 981 363 795 Organisasjonsform: Aksjeselskap Foretaksnavn: RISØR FISKEMOTTAK AS Forretningsadresse: Holmen 4950 RISØR

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2014 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 981 363 795 Organisasjonsform: Aksjeselskap Foretaksnavn: RISØR FISKEMOTTAK AS Forretningsadresse: Holmen 4950 RISØR

Regnskapsrapport. Oppdatert: 29.04.2009 Utskrift: 29.04.2009. Versjon: no 1.7

Regnskapsrapport Oppdatert: 29.04.2009 Utskrift: 29.04.2009 Versjon: no 1.7 Innhold: Oppsummering med kommentarer (side 2) Resultatregnskap med prognose (side 3-4) Dekningsbidrag pr varegruppe (side 5-6)

Regnskapsrapport Oppdatert: 29.04.2009 Utskrift: 29.04.2009 Versjon: no 1.7 Innhold: Oppsummering med kommentarer (side 2) Resultatregnskap med prognose (side 3-4) Dekningsbidrag pr varegruppe (side 5-6)

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2010 Statistisk sentralbyrå Statistics Norway

Emshaw Degife Gurmu Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2010 Oversikt over skjema for regnskapsrapportering Oversikt over rapporteringsenheter Statistisk

Emshaw Degife Gurmu Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2010 Oversikt over skjema for regnskapsrapportering Oversikt over rapporteringsenheter Statistisk

Sogn og Fjordane Energi AS

2011 2012 2013 (Tal i 1000 kr) Note 2013 2012 2011 Driftsinntekter: 1 146 243 857 615 959 260 Sal av kraft 2,15,22,23 0 0 0 195 673 257 581 373 170 Sal av overføringstenester 3,23 0 0 0 44 462 44 776 43

2011 2012 2013 (Tal i 1000 kr) Note 2013 2012 2011 Driftsinntekter: 1 146 243 857 615 959 260 Sal av kraft 2,15,22,23 0 0 0 195 673 257 581 373 170 Sal av overføringstenester 3,23 0 0 0 44 462 44 776 43

Åroppgjør for 2011 TROMS ORIENTERINGSKRETS 9310 SØRREISA

Åroppgjør for 2011 9310 SØRREISA Resultatregnskap for 2011 Note Salgsinntekt Annen driftsinntekt Sum driftsinntekter Varekostnad Lønnskostnad Annen driftskostnad Sum driftskostnader Driftsresultat Annen

Åroppgjør for 2011 9310 SØRREISA Resultatregnskap for 2011 Note Salgsinntekt Annen driftsinntekt Sum driftsinntekter Varekostnad Lønnskostnad Annen driftskostnad Sum driftskostnader Driftsresultat Annen

Organisasjonsstruktur i NPR melding

Organisasjonsstruktur i NPR melding Hva jeg skal si noe om NPR-melding Organisasjonsstruktur i NPR-melding Hvordan registrere organisasjon i EPJ Praksis NPR-melding Prosjekt for overgang fra flatfil til

Organisasjonsstruktur i NPR melding Hva jeg skal si noe om NPR-melding Organisasjonsstruktur i NPR-melding Hvordan registrere organisasjon i EPJ Praksis NPR-melding Prosjekt for overgang fra flatfil til

Scana Konsern Resultatregnskap

Resultatregnskap Periode 1. januar - 31. desember 2015 2014 Driftsinntekter: Salgsinntekter 1 156 009 1 162 834 Andre inntekter 14 407 6 097 Gevinst ved salg av varige driftsmidler 1 567 27 292 driftsinntekter

Resultatregnskap Periode 1. januar - 31. desember 2015 2014 Driftsinntekter: Salgsinntekter 1 156 009 1 162 834 Andre inntekter 14 407 6 097 Gevinst ved salg av varige driftsmidler 1 567 27 292 driftsinntekter

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 925 350 605 Organisasjonsform: Aksjeselskap Foretaksnavn: KLASSEKAMPEN AS Forretningsadresse: Grønland 4 0188 OSLO

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 925 350 605 Organisasjonsform: Aksjeselskap Foretaksnavn: KLASSEKAMPEN AS Forretningsadresse: Grønland 4 0188 OSLO

Stiftelsen Lions Førerhundskole 07.05.2014 11:01:00. Regnskapsrapport. Stiftelsen Lions Førerhundskole Vallegata 11 Tlf: 22603339.

Stiftelsen Lions Førerhundskole 07.05.2014 11:01:00 Regnskapsrapport Stiftelsen Lions Førerhundskole Vallegata 11 Tlf: 22603339 Periode: 1-12 Innhold: Hovedtall Resultat s.2 Balanse s.3 Resultat m/år-

Stiftelsen Lions Førerhundskole 07.05.2014 11:01:00 Regnskapsrapport Stiftelsen Lions Førerhundskole Vallegata 11 Tlf: 22603339 Periode: 1-12 Innhold: Hovedtall Resultat s.2 Balanse s.3 Resultat m/år-

Landsforeningen for lesbisk og homofil frigjøring Oslo og Akershus

Årsoppgjør 2011 for Landsforeningen for lesbisk og homofil frigjøring Oslo og Akershus Foretaksnr. 994 268 821 Resultatregnskap 2011 2010 Note DRIFTSINNTEKTER OG -KOSTNADER Driftsinntekter Annen driftsinntekt

Årsoppgjør 2011 for Landsforeningen for lesbisk og homofil frigjøring Oslo og Akershus Foretaksnr. 994 268 821 Resultatregnskap 2011 2010 Note DRIFTSINNTEKTER OG -KOSTNADER Driftsinntekter Annen driftsinntekt

Resultatregnskap pr.:30.04.2007

Side 1 av 8 Resultatregnskap pr.:30.04.2007 Virksomhet: Kunsthøgskolen i Oslo Note 30.04.2007 30.04.2006 31.12.2006 Driftsinntekter Inntekt fra bevilgninger 1 66 306 60 774 187 947 Gebyrer og lisenser

Side 1 av 8 Resultatregnskap pr.:30.04.2007 Virksomhet: Kunsthøgskolen i Oslo Note 30.04.2007 30.04.2006 31.12.2006 Driftsinntekter Inntekt fra bevilgninger 1 66 306 60 774 187 947 Gebyrer og lisenser

Scana Konsern Resultatregnskap

Resultatregnskap Periode 1. januar - 31. desember 2009 2008 2007 Driftsinntekter: Salgsinntekter 2 249 537 2 874 526 2 447 073 Andre inntekter 17 284 21 517 17 301 Gevinst ved salg av varige driftsmidler

Resultatregnskap Periode 1. januar - 31. desember 2009 2008 2007 Driftsinntekter: Salgsinntekter 2 249 537 2 874 526 2 447 073 Andre inntekter 17 284 21 517 17 301 Gevinst ved salg av varige driftsmidler

Økonomirapport Helse Nord Foretaksgruppen

Økonomirapport 8-2008 Helse Nord Foretaksgruppen Denne økonomirapporten er basert på innleverte regnskap, innrapportert aktivitet, bemanning og sykefravær. Siden det er tertialrapportering i slutten av

Økonomirapport 8-2008 Helse Nord Foretaksgruppen Denne økonomirapporten er basert på innleverte regnskap, innrapportert aktivitet, bemanning og sykefravær. Siden det er tertialrapportering i slutten av

Løvlien Georåd AS RESULTATREGNSKAP FOR 2013

RESULTATREGNSKAP FOR 2013 Note DRIFTSINNTEKTER OG DRIFTSKOSTNADER Salgsinntekt 1 30 308 475 23 861 282 SUM DRIFTSINNTEKT 30 308 475 23 861 282 Varekostnad 13 025 801 8 503 866 Lønnskostnad m.m. 2 8 513

RESULTATREGNSKAP FOR 2013 Note DRIFTSINNTEKTER OG DRIFTSKOSTNADER Salgsinntekt 1 30 308 475 23 861 282 SUM DRIFTSINNTEKT 30 308 475 23 861 282 Varekostnad 13 025 801 8 503 866 Lønnskostnad m.m. 2 8 513

Skjema 39- Utdrag fra resultatregnskap for private institusjoner innen spesialisthelsetjenesten

Skjema 39- Utdrag fra resultatregnskap for private institusjoner innen spesialisthelsetjenesten Kontakt SSB: Spesialisthelsetjenesten@ssb.no Dette skjemaet er beregnet på private sykehus og andre private

Skjema 39- Utdrag fra resultatregnskap for private institusjoner innen spesialisthelsetjenesten Kontakt SSB: Spesialisthelsetjenesten@ssb.no Dette skjemaet er beregnet på private sykehus og andre private

RESULTATREGNSKAP ETTER REGNSKAPSLOVEN 2014 SANDNES EIENDOMSSELSKAP KF

RESULTATREGNSKAP ETTER REGNSKAPSLOVEN 2014 SANDNES EIENDOMSSELSKAP KF Noter 2014 Inntekter Leieinntekter 12 893 864 Andre driftsinntekter 186 968 177 Gevinst ved avgang driftsmidler 7 917 811 Offentlige

RESULTATREGNSKAP ETTER REGNSKAPSLOVEN 2014 SANDNES EIENDOMSSELSKAP KF Noter 2014 Inntekter Leieinntekter 12 893 864 Andre driftsinntekter 186 968 177 Gevinst ved avgang driftsmidler 7 917 811 Offentlige

Incus Investor ASA Konsern Resultatregnskap

Resultatregnskap Periode 1. januar - 31. desember 2017 2016 Inntekter: Driftsinntekter 645 069 645 749 Andre inntekter 3 899 8 877 Gevinst ved salg av varige driftsmidler og virksomheter 695 63 670 inntekter

Resultatregnskap Periode 1. januar - 31. desember 2017 2016 Inntekter: Driftsinntekter 645 069 645 749 Andre inntekter 3 899 8 877 Gevinst ved salg av varige driftsmidler og virksomheter 695 63 670 inntekter

Årsregnskap for ikke-kommunale barnehager 2003

Barne og familiedepartementet Årsregnskap for ikkekommunale barnehager 2003 Opplysningene om inntekter og kostnader i ikkekommunale barnehager samles inn av Statistisk sentralbyrå etter oppdrag fra Barne

Barne og familiedepartementet Årsregnskap for ikkekommunale barnehager 2003 Opplysningene om inntekter og kostnader i ikkekommunale barnehager samles inn av Statistisk sentralbyrå etter oppdrag fra Barne

Resultatregnskap pr.:

Resultatregnskap pr.: 30.04.2007 Note 30.04.2007 30.04.2006 31.12.2006 Driftsinntekter Inntekt fra bevilgninger 1 34 584 35 523 106 593 Gebyrer og lisenser 1 0 0 0 Tilskudd og overføringer fra andre statlige

Resultatregnskap pr.: 30.04.2007 Note 30.04.2007 30.04.2006 31.12.2006 Driftsinntekter Inntekt fra bevilgninger 1 34 584 35 523 106 593 Gebyrer og lisenser 1 0 0 0 Tilskudd og overføringer fra andre statlige

Note 2012 2011. DRIFTSINNTEKTER OG DRIFTSKOSTNADER Aktivitetsbaserte inntekter 1 97 667 102 711 Sum driftsinntekter 97 667 102 711

Resultatregnskap Note DRIFTSINNTEKTER OG DRIFTSKOSTNADER Aktivitetsbaserte inntekter 1 97 667 102 711 Sum driftsinntekter 97 667 102 711 Varekostnader 14 4 597 5 411 Lønn og andre personalkostnader 2,9

Resultatregnskap Note DRIFTSINNTEKTER OG DRIFTSKOSTNADER Aktivitetsbaserte inntekter 1 97 667 102 711 Sum driftsinntekter 97 667 102 711 Varekostnader 14 4 597 5 411 Lønn og andre personalkostnader 2,9

Konsern Resultatregnskap for 2013 NORDIC SEAFARMS AS Konsern

Resultatregnskap for Note Salgsinntekt Annen driftsinntekt Sum driftsinntekter Endring i beholdning av varer under tilvirkning og ferd... Varekostnad Lønnskostnad Avskrivning på varige driftsmidler og

Resultatregnskap for Note Salgsinntekt Annen driftsinntekt Sum driftsinntekter Endring i beholdning av varer under tilvirkning og ferd... Varekostnad Lønnskostnad Avskrivning på varige driftsmidler og

Kvartalsrapport pr. 31. mars 2005

C.TYBRING-GJEDDE ASA Kvartalsrapport pr. 31. mars 2005 Inntekter på 382,6 mill. kroner i 1. kvartal (383,1 mill. kroner i 1. kvartal 2004) Driftsresultat i 1. kvartal på 10,6 mill. kroner (11,8 mill. kroner).

C.TYBRING-GJEDDE ASA Kvartalsrapport pr. 31. mars 2005 Inntekter på 382,6 mill. kroner i 1. kvartal (383,1 mill. kroner i 1. kvartal 2004) Driftsresultat i 1. kvartal på 10,6 mill. kroner (11,8 mill. kroner).

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 953 323 141 Organisasjonsform: Aksjeselskap Foretaksnavn: FRØSETH AS Forretningsadresse: Ravlovegen 144 7657 VERDAL

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 953 323 141 Organisasjonsform: Aksjeselskap Foretaksnavn: FRØSETH AS Forretningsadresse: Ravlovegen 144 7657 VERDAL

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2017

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2017 1 Innhold 1. Hva finner man i denne håndboken?... 3 2. Hva skal rapporteres?... 3 2.1 Oversikt over skjema... 3

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2017 1 Innhold 1. Hva finner man i denne håndboken?... 3 2. Hva skal rapporteres?... 3 2.1 Oversikt over skjema... 3

Resultatregnskap. Telenor konsern 1. januar 31. desember. Driftsinntekter 6 106 540 99 138

/SIDE 22/ Resultatregnskap Beløp i millioner kroner, unntatt resultat per aksje Note 2014 2013 Driftsinntekter 6 106 540 99 138 Driftskostnader Vare- og trafikkostnader 7 (28 822) (26 575) Lønn og personalkostnader

/SIDE 22/ Resultatregnskap Beløp i millioner kroner, unntatt resultat per aksje Note 2014 2013 Driftsinntekter 6 106 540 99 138 Driftskostnader Vare- og trafikkostnader 7 (28 822) (26 575) Lønn og personalkostnader

Rapporteringspakken. Rolf Petter Søvik og Joar Nybo. Økonomiseminarene 2015

Rapporteringspakken Rolf Petter Søvik og Joar Nybo Økonomiseminarene 2015 Målsetting Oppnå perfekt års- og delårsrapportering Diskusjon og forbedring av pakken Forklare hensikten med rapporteringen Lysarkene

Rapporteringspakken Rolf Petter Søvik og Joar Nybo Økonomiseminarene 2015 Målsetting Oppnå perfekt års- og delårsrapportering Diskusjon og forbedring av pakken Forklare hensikten med rapporteringen Lysarkene

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 994 080 563 Organisasjonsform: Aksjeselskap Foretaksnavn: MARKEVEIEN 4A AS Forretningsadresse: Skuteviksbodene 22

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 994 080 563 Organisasjonsform: Aksjeselskap Foretaksnavn: MARKEVEIEN 4A AS Forretningsadresse: Skuteviksbodene 22

Årsregnskap 2008 - Helse Nordmøre og Romsdal HF. Note 1 Driftsinntekter og -kostnader pr virksomhetsområde

Årsregnskap 2008 - Helse Nordmøre og Romsdal HF Note 1 Driftsinntekter og -kostnader pr virksomhetsområde Driftsinntekter pr virksomhetsområde Somatikk 1 272 203 1 054 657 Psykisk helsevern 423 371 387

Årsregnskap 2008 - Helse Nordmøre og Romsdal HF Note 1 Driftsinntekter og -kostnader pr virksomhetsområde Driftsinntekter pr virksomhetsområde Somatikk 1 272 203 1 054 657 Psykisk helsevern 423 371 387

Grunnlagsdata psykisk helsevern for barn og unge

PG1 Grunnlagsdata psykisk helsevern for barn og unge Tabell 1 Driftsdata for helseforetak og regionale helseforetak i psykisk helsevern for barn og unge 2006. RHF/ HF Døgnplasser i drift 31.12.06 Oppholds

PG1 Grunnlagsdata psykisk helsevern for barn og unge Tabell 1 Driftsdata for helseforetak og regionale helseforetak i psykisk helsevern for barn og unge 2006. RHF/ HF Døgnplasser i drift 31.12.06 Oppholds

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2017 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 922 412 618 Organisasjonsform: Aksjeselskap Foretaksnavn: SKJEBERGKILENS MARINA AS Forretningsadresse: Ullerøyveien

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2017 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 922 412 618 Organisasjonsform: Aksjeselskap Foretaksnavn: SKJEBERGKILENS MARINA AS Forretningsadresse: Ullerøyveien

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 974 526 441 Organisasjonsform: Aksjeselskap Foretaksnavn: NORDIC HALIBUT AS Forretningsadresse: Strandgaten 223

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 974 526 441 Organisasjonsform: Aksjeselskap Foretaksnavn: NORDIC HALIBUT AS Forretningsadresse: Strandgaten 223

Høgskolen i Telemark Styret

Høgskolen i Telemark Styret Møtedato: 28.02.08 Saksnummer: Saksbehandler: Journalnummer: Tone Elisabeth Østvedt/John Viflot 2007/1934 FORELØPIG ÅRSREGNSKAP FOR 2007 Saken i korte trekk Høgskolens foreløpige

Høgskolen i Telemark Styret Møtedato: 28.02.08 Saksnummer: Saksbehandler: Journalnummer: Tone Elisabeth Østvedt/John Viflot 2007/1934 FORELØPIG ÅRSREGNSKAP FOR 2007 Saken i korte trekk Høgskolens foreløpige

Vedlegg 1: Årsregnskap for ikke-kommunale barnehager 20XX

Vedlegg 1: Årsregnskap for ikke-kommunale barnehager 20XX Kunnskapsdepartementet Opplysninger om barnehagen Veiledning: Fyll ut de rubrikkene som ikke er fylt ut på forhånd. De ferdig utfylte opplysningene

Vedlegg 1: Årsregnskap for ikke-kommunale barnehager 20XX Kunnskapsdepartementet Opplysninger om barnehagen Veiledning: Fyll ut de rubrikkene som ikke er fylt ut på forhånd. De ferdig utfylte opplysningene

Sak 13/18 Årsregnskap 2017

Sak 13/18 Årsregnskap 2017 Styremøte Sunnaas sykehus HF 20.03.2018 1 Oppsummering årsregnskap 2017 Resultat, balanse og noter er satt opp i henhold Norsk Regnskapsstandard (NRS). Foretaket hadde et resultatkrav

Sak 13/18 Årsregnskap 2017 Styremøte Sunnaas sykehus HF 20.03.2018 1 Oppsummering årsregnskap 2017 Resultat, balanse og noter er satt opp i henhold Norsk Regnskapsstandard (NRS). Foretaket hadde et resultatkrav

Helse Nordmøre og Romsdal HF

Helse Nordmøre og Romsdal HF Årsregnskap og styrets årsberetning 01.01.2009-31.12.2009 Innhold: Styrets årsberetning Resultatregnskap Balanse Kontantstrømanalyse Noter Årsregnskap 2009 - Helse Nordmøre

Helse Nordmøre og Romsdal HF Årsregnskap og styrets årsberetning 01.01.2009-31.12.2009 Innhold: Styrets årsberetning Resultatregnskap Balanse Kontantstrømanalyse Noter Årsregnskap 2009 - Helse Nordmøre

RESULTATREKNESKAP SOGN OG FJORDANE ENERGI KONSERN

RESULTATREKNESKAP SOGN OG FJORDANE ENERGI KONSERN Tal etter International Financial Reporting Standards (IFRS) Driftsinntekter 2016 2015 Sal av kraft 836 917 668 416 Verdiendringer energikontrakter -43

RESULTATREKNESKAP SOGN OG FJORDANE ENERGI KONSERN Tal etter International Financial Reporting Standards (IFRS) Driftsinntekter 2016 2015 Sal av kraft 836 917 668 416 Verdiendringer energikontrakter -43

RESULTATREKNESKAP SOGN OG FJORDANE ENERGI KONSERN

RESULTATREKNESKAP SOGN OG FJORDANE ENERGI KONSERN Tal etter International Financial Reporting Standards (IFRS) Driftsinntekter 2016 2015 Sal av kraft 836 917 668 416 Verdiendringer energikontrakter -43