Regnskapsprogrammet i praksis

|

|

|

- Ellen Kristensen

- 10 år siden

- Visninger:

Transkript

1 Regnskapsprogrammet i praksis Hva betyr regnskapsprogrammet for dere i det daglige arbeidet? Senter for statlig økonomistyring Side 1

2 Gjennomgang Ny kontoplan Ny økonomimodell Oppsett kontantregnskap Kontant- /periodisert virksomhetsregnskap Litt om rutiner

3 Bakgrunn Regnskapsprogrammet i staten skal blant annet gjøre følgende: Å legge til rette for innføring av standard kontoplan og periodiserte virksomhetsregnskaper basert på de statlige regnskapsstandardene (SRS), Å legge til rette for innføring av standard kontoplan med virksomhetsregnskaper basert på kontantprinsippet, i alle statlige virksomheter.

4 Bakgrunn De grunnleggende forutsetningene om at Stortingets bevilgninger fortsatt skal vedtas etter kontantprinsippet, og at statlige virksomheter fortsatt skal rapportere etter kontantprinsippet til statsregnskapet, ligger fast. Statens kontoplan med kapittel og post videreføres også.

5 Hva betyr dette i det daglige? Innføring: Tilleggsoppgaver til det daglige arbeidet Viktig med gode forberedelser Virksomhetene må lage gode internrutiner

6 Nye kontoplaner Standard kontoplan (Rundskriv R-102 fra FIN) Viser overordnet nivå av kontoplanen. Eksempler på knytning mot kontantregnskapet. Utgangspunkt NS4102 med tilpasninger og statens behov for å aggregere regnskapsinformasjon. Føringskontoplanen Kontoplanen som skal benyttes ved utarbeidelse av virksomhetsregnskapet i henhold til SRS blir omtalt som Føringskontoplanen i SSØs materiale. Anbefalt for SSØs kunder

7 SSØs Føringskontoplan

8 Regnskapslinjer

9 Veiledninger til kontoplanen Veiledning fra FIN til Standard kontoplan ved bruk av SRS og etter kontantprinsippet. SSØ har i tillegg utarbeidet en konteringsveiledning til Føringskontoplanen.

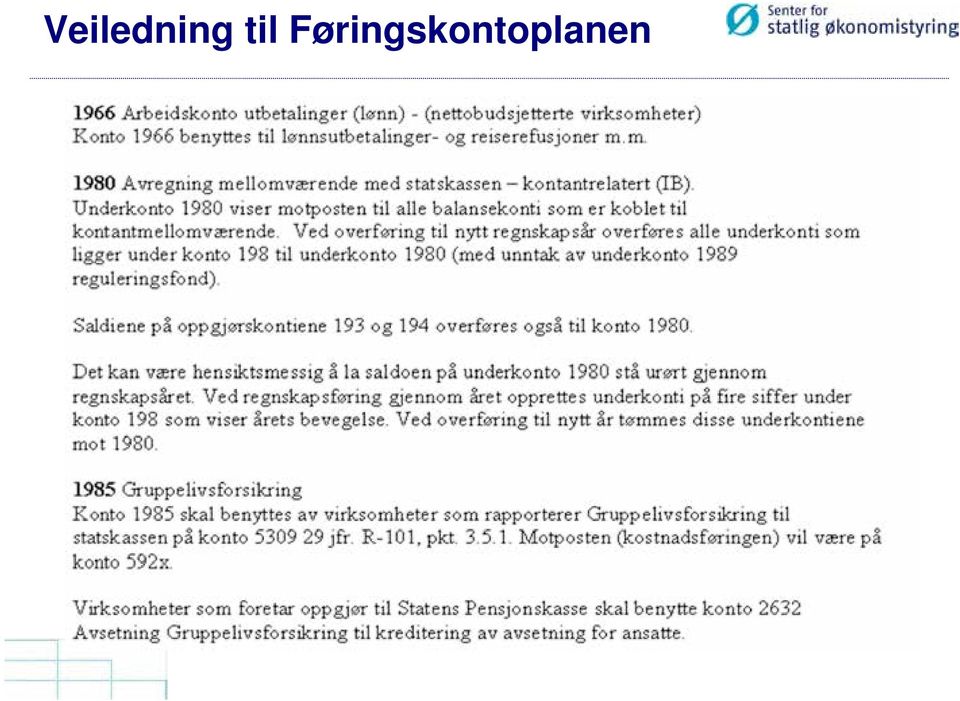

10 Veiledning til Føringskontoplanen

11 Kontoklasser Kontoplanen består av 8 kontoklasser: Balansekontoer 1. Eiendeler 2. Virksomhetskapital og gjeld Resultatkontoer 3. Salgs- og driftsinntekt 4. Varekostnad 5. Lønn og godtgjørelser 6. og 7. Annen driftskostnad, av- og nedskrivning 8. Finansposter overføringer periodens resultat avregninger

12 Økonomimodell Økonomimodell (dim. 0 7) Som hovedregel obligatorisk for SSØ sine kunder. Anbefalt for andre statlige virksomheter Dim. 4 Henvisning til kapittel og post i kontantregnskapet Dim. 6 - Verdi fra Anleggsregisteret

13 Økonomimodell SAP Dim. 4 på alle transaksjoner med henvisning til aktuell kap., post i virksomhetens bevilgning Elektronisk fakturabehandling - Kap/post i dim 4

14 Økonomimodell (forts.) Elektronisk fakturabehandling Verdimatrise i konteringsregelen i Agresso kan benyttes for å gi riktig konteringsinformasjon mot kontantrapporteringen. Kombinasjon av konto og dim 4 vil utlede statskontoen. Kontering vil bli synlig ved overføring av data til Agresso.

15 Prinsipp for generering av kontantregnskap i SSØ Dim 4 KAPPOST gir kapittel og post Føringskonto (dim. 0) gir underpost Til sammen utleder dette statskonto i kontantregnskapet Senter for statlig økonomistyring Side 15

16 Oppsett kontantregnskap Knytning mellom artskonto og kap./post SRS-konto for anlegg Fiktiv statskonto Konsulenttjenester (ikke SRS-konto)

17 Forskjell på kontantregnskap, virksomhetsregnskap og periodisert regnskap Resultatregnskap Periodisert regnskap Balanse Nettobudsjetterte Virksomhetskapital Kontantregnskap Virksomhets regnskap Åpne poster Avskrivninger Avsetninger Åpne poster periodiseringer Anleggsmidler Kontantregnskap Kontantregnskap Kontantregnskap Inntektsføring Omløpsmidler Forpliktelser og gjeld Noter inklusiv kontantstrømanalyse Åpne poster: reskontro og mellomværende

18 Nye prosesser i periodisert regnskap Regnskap Lønn Budsjett & rapportering Avsetning for påløpte inntekter Behandling av inngående faktura Månedlig avsetning fleksitidsaldo inkl. aga Periodisert budsjettering Avsetning for påløpte kostnader utenom lønn Balanseføring av eiendeler Månedlig avsetning bruttolønn inkl. aga Anvendelse av finansielle nøkkeltall Periodisering av forhåndsbetalte kostnader Endring og omgruppering - anlegg Månedlig avsetning av pensjonspremie inkl. aga Delårsrapportering Periodisering av forhåndsinnbetalte inntekter Periodeavslutning - anlegg Månedlig avsetning feriepenger inkl. aga Kontantstrømanalyse Inntektsføring av bevilgning Salg - anlegg Halvårlig avstemming feriepenger inkl. aga Årsregnskap Regnskapsføring av utviklingsprosjekter Avsetting for tap på fordringer Avsetning for lønnsjustering inkl. aga Avsetning for overtid inkl. aga Nettobudsjetterte har allerede flere av prosessene

19 Informasjon

20 Regnskapsprogrammet i praksis Takk for oppmerksomheten Senter for statlig økonomistyring Side 20

FORBEREDELSER TIL ÅRSREGNSKAPET Vibeke A. Fladen

FORBEREDELSER TIL ÅRSREGNSKAPET 2016 Vibeke A. Fladen Forberedelser til årsregnskapet 2016 Tidspunkt for bokføring av inngående faktura Veiledningsmateriell til årsregnskapet For virksomheter som benytter

FORBEREDELSER TIL ÅRSREGNSKAPET 2016 Vibeke A. Fladen Forberedelser til årsregnskapet 2016 Tidspunkt for bokføring av inngående faktura Veiledningsmateriell til årsregnskapet For virksomheter som benytter

Utløsende hendelse: Når ordinære periodeavslutningsaktiviteter for desember måned er gjennomført.

9.1 Årsavslutningsrutine Bruttobudsjettert virksomhet med SRS Versjon: 2.0 Ansvarlig: Den som har (løpende) ansvar Godkjent av: Regnskapsprogrammet Gyldig fra: 01.12.2013 Utarbeidet av: Regnskapsprogrammet

9.1 Årsavslutningsrutine Bruttobudsjettert virksomhet med SRS Versjon: 2.0 Ansvarlig: Den som har (løpende) ansvar Godkjent av: Regnskapsprogrammet Gyldig fra: 01.12.2013 Utarbeidet av: Regnskapsprogrammet

Utløsende hendelse: Når ordinære periodeavslutningsaktiviteter for desember måned er gjennomført.

9.1 Årsavslutningsrutine Bruttobudsjettert virksomhet med SRS Versjon: 2.0 Ansvarlig: Den som har (løpende) ansvar Godkjent av: Regnskapsprogrammet Gyldig fra: 01.12.2014 Utarbeidet av: Regnskapsprogrammet

9.1 Årsavslutningsrutine Bruttobudsjettert virksomhet med SRS Versjon: 2.0 Ansvarlig: Den som har (løpende) ansvar Godkjent av: Regnskapsprogrammet Gyldig fra: 01.12.2014 Utarbeidet av: Regnskapsprogrammet

DE STATLIGE REGNSKAPSSTANDARDENE (SRS) KDs økonomiseminarer oktober 2017

KDs økonomiseminarer oktober 2017") DE STATLIGE REGNSKAPSSTANDARDENE (SRS) KDs økonomiseminarer oktober 2017 Agenda Status SRS Regnskapsføring av inntekt fra bevilgning SRS 10 Pågående arbeid med å forenkle de statlige regnskapsstandardene

DE STATLIGE REGNSKAPSSTANDARDENE (SRS) KDs økonomiseminarer oktober 2017 Agenda Status SRS Regnskapsføring av inntekt fra bevilgning SRS 10 Pågående arbeid med å forenkle de statlige regnskapsstandardene

Utløsende hendelse: Når ordinære periodeavslutningsaktiviteter for desember måned er gjennomført.

9.1 Årsavslutningsrutine Nettobudsjettert virksomhet med SRS Versjon: 2.0 Ansvarlig: Den som har (løpende) ansvar Godkjent av: Regnskapsprogrammet Gyldig fra: 01.12.2013 Utarbeidet av: Regnskapsprogrammet

9.1 Årsavslutningsrutine Nettobudsjettert virksomhet med SRS Versjon: 2.0 Ansvarlig: Den som har (løpende) ansvar Godkjent av: Regnskapsprogrammet Gyldig fra: 01.12.2013 Utarbeidet av: Regnskapsprogrammet

Veiledning til virksomhetsregnskap etter de statlige regnskapsstandardene (SRS) av august 2015 for regnskapsår 2015

av august 2015 for regnskapsår 2015") Dato Desember 2015 Referanse Forvaltnings- og analyseavdelingen, seksjon for statlig regnskapsføring Veiledning til virksomhetsregnskap etter de statlige regnskapsstandardene (SRS) av august 2015 for regnskapsår

Dato Desember 2015 Referanse Forvaltnings- og analyseavdelingen, seksjon for statlig regnskapsføring Veiledning til virksomhetsregnskap etter de statlige regnskapsstandardene (SRS) av august 2015 for regnskapsår

FORENKLING STATLIGE REGNSKAPSSTANDARDER (SRS) Peter Olgyai Grethe H. Fredriksen

Peter Olgyai Grethe H. Fredriksen") FORENKLING STATLIGE REGNSKAPSSTANDARDER (SRS) Peter Olgyai Grethe H. Fredriksen Bakgrunn for forenkling SRS Børmer-utvalget NOU 2015:14 Bedre beslutningsgrunnlag, bedre styring Gul Bok 2017 Finansdepartementet

FORENKLING STATLIGE REGNSKAPSSTANDARDER (SRS) Peter Olgyai Grethe H. Fredriksen Bakgrunn for forenkling SRS Børmer-utvalget NOU 2015:14 Bedre beslutningsgrunnlag, bedre styring Gul Bok 2017 Finansdepartementet

De statlige regnskapsstandardene (SRS)

") De statlige regnskapsstandardene (SRS) Obligatorisk fra 1. januar 2016 De oppdaterte statlige regnskapsstandardene blir obligatoriske for virksomheter som velger å føre periodisert regnskap. Endringen

De statlige regnskapsstandardene (SRS) Obligatorisk fra 1. januar 2016 De oppdaterte statlige regnskapsstandardene blir obligatoriske for virksomheter som velger å føre periodisert regnskap. Endringen

Veiledning til SRS 10 Regnskapsføring av inntekter fra bevilgninger

Veiledning til SRS 10 Regnskapsføring av inntekter fra bevilgninger 1 Innledning...1 2 Regnskapsføring av driftsbevilgning gjennom året...1 3 Regnskapsføring av driftsbevilgning ved årsavslutningen...2

Veiledning til SRS 10 Regnskapsføring av inntekter fra bevilgninger 1 Innledning...1 2 Regnskapsføring av driftsbevilgning gjennom året...1 3 Regnskapsføring av driftsbevilgning ved årsavslutningen...2

Veiledning til bruk av standard kontoplan og utarbeidelse av årsregnskap for forvaltningsbedrifter

Dato Februar 2016 Referanse Forvaltnings- og analyseavdelingen, seksjon for statlig regnskapsføring Veiledning til bruk av standard kontoplan og utarbeidelse av årsregnskap for forvaltningsbedrifter Innledning

Dato Februar 2016 Referanse Forvaltnings- og analyseavdelingen, seksjon for statlig regnskapsføring Veiledning til bruk av standard kontoplan og utarbeidelse av årsregnskap for forvaltningsbedrifter Innledning

Hva er beste praksis for oppfølging og kontroll av kontantregnskapet? Kundeforum Senter for statlig økonomistyring

Hva er beste praksis for oppfølging og kontroll av kontantregnskapet? Kundeforum 2011 07.06.2011 Senter for statlig økonomistyring Side 1 Intern kontroll Virksomhetsleder har ansvar for eget regnskap og

Hva er beste praksis for oppfølging og kontroll av kontantregnskapet? Kundeforum 2011 07.06.2011 Senter for statlig økonomistyring Side 1 Intern kontroll Virksomhetsleder har ansvar for eget regnskap og

ANBEFALT STANDARD. Statlig RegnskapsStandard 2

ANBEFALT STANDARD Statlig RegnskapsStandard 2 Kontantstrømoppstilling Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 3 Definisjoner... 3 Informasjon som skal presenteres i kontantstrømoppstillingen...

ANBEFALT STANDARD Statlig RegnskapsStandard 2 Kontantstrømoppstilling Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 3 Definisjoner... 3 Informasjon som skal presenteres i kontantstrømoppstillingen...

ANBEFALT STANDARD. Statlig RegnskapsStandard 2

ANBEFALT STANDARD Statlig RegnskapsStandard 2 Kontantstrømoppstilling Innholdsfortegnelse Innledning...2 Mål...2 Virkeområde...2 Definisjoner...3 Konkrete problemstillinger...3 Tilleggsopplysninger...5

ANBEFALT STANDARD Statlig RegnskapsStandard 2 Kontantstrømoppstilling Innholdsfortegnelse Innledning...2 Mål...2 Virkeområde...2 Definisjoner...3 Konkrete problemstillinger...3 Tilleggsopplysninger...5

Regnskapsdagen Oppdaterte statlige regnskapsstandarder (SRS) 4. desember 2015

4. desember 2015") Regnskapsdagen 2015 Oppdaterte statlige regnskapsstandarder (SRS) 4. desember 2015 Seksjon for statlig regnskapsføring Peter Olgyai Vibeke A. Fladen Grethe H. Fredriksen Regnskapsdagen 2015 Om kurset Vi

Regnskapsdagen 2015 Oppdaterte statlige regnskapsstandarder (SRS) 4. desember 2015 Seksjon for statlig regnskapsføring Peter Olgyai Vibeke A. Fladen Grethe H. Fredriksen Regnskapsdagen 2015 Om kurset Vi

Veiledning til virksomhetsregnskap etter de statlige regnskapsstandardene (SRS) for regnskapsår 2016

for regnskapsår 2016") Dato Desember 2016 Referanse Forvaltnings- og analyseavdelingen, seksjon for statlig regnskapsføring Veiledning til virksomhetsregnskap etter de statlige regnskapsstandardene (SRS) for regnskapsår 2016

Dato Desember 2016 Referanse Forvaltnings- og analyseavdelingen, seksjon for statlig regnskapsføring Veiledning til virksomhetsregnskap etter de statlige regnskapsstandardene (SRS) for regnskapsår 2016

HVA SKJER PÅ REGNSKAPS- OMRÅDET I STATEN? Peter Olgyai

HVA SKJER PÅ REGNSKAPS- OMRÅDET I STATEN? Peter Olgyai Hva skjer på regnskapsområdet i staten? Oversikt regnskapsprinsipper 2015 Aktuelle endringer i rundskriv Publiseringsprosjektet Innrapportering for

HVA SKJER PÅ REGNSKAPS- OMRÅDET I STATEN? Peter Olgyai Hva skjer på regnskapsområdet i staten? Oversikt regnskapsprinsipper 2015 Aktuelle endringer i rundskriv Publiseringsprosjektet Innrapportering for

Eksempler på bokføringer i henhold til Statlige Regnskaps Standarder(SRS) Versjon per 23.08.2013

Versjon per 23.08.2013") Eksempler på bokføringer i henhold til Statlige Regnskaps Standarder(SRS) Versjon per 23.08.2013 Distribusjonsliste Organisasjon Navn Funksjon Endringslogg Versjon Dato Endret av Berørte Kort beskrivelse

Eksempler på bokføringer i henhold til Statlige Regnskaps Standarder(SRS) Versjon per 23.08.2013 Distribusjonsliste Organisasjon Navn Funksjon Endringslogg Versjon Dato Endret av Berørte Kort beskrivelse

Anbefalte, men ikke obligatoriske, statlige regnskapsstandarder. Fastsatt av Finansdepartementet 1.1.2010. www.sfso.no

Anbefalte, men ikke obligatoriske, statlige regnskapsstandarder Fastsatt av Finansdepartementet 1.1.2010 www.sfso.no Innholdsfortegnelse SRS 1 Oppstillingsplaner for resultatregnskap og balanse Vedlegg

Anbefalte, men ikke obligatoriske, statlige regnskapsstandarder Fastsatt av Finansdepartementet 1.1.2010 www.sfso.no Innholdsfortegnelse SRS 1 Oppstillingsplaner for resultatregnskap og balanse Vedlegg

ANBEFALT STANDARD. Statlig RegnskapsStandard 1

ANBEFALT STANDARD Statlig RegnskapsStandard 1 Oppstillingsplaner for resultatregnskap og balanse Innholdsfortegnelse Endring i forhold til tidligere utgave... 2 Innledning... 3 Mål... 3 Virkeområde...

ANBEFALT STANDARD Statlig RegnskapsStandard 1 Oppstillingsplaner for resultatregnskap og balanse Innholdsfortegnelse Endring i forhold til tidligere utgave... 2 Innledning... 3 Mål... 3 Virkeområde...

R / Utarbeidelse og avleggelse av statlige virksomheters årsregnskap

Rundskriv R Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-115 13/3978 02.10.2013 Utarbeidelse og avleggelse av statlige virksomheters årsregnskap Rundskrivet er fastsatt av Finansdepartementet

Rundskriv R Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-115 13/3978 02.10.2013 Utarbeidelse og avleggelse av statlige virksomheters årsregnskap Rundskrivet er fastsatt av Finansdepartementet

ANBEFALT STANDARD. Statlig RegnskapsStandard 10

ANBEFALT STANDARD Statlig RegnskapsStandard 10 Regnskapsføring av inntekter fra bevilgninger Innholdsfortegnelse Innledning...2 Mål...2 Virkeområde...2 Definisjoner...3 Grunnleggende prinsipper...4 Overordnet

ANBEFALT STANDARD Statlig RegnskapsStandard 10 Regnskapsføring av inntekter fra bevilgninger Innholdsfortegnelse Innledning...2 Mål...2 Virkeområde...2 Definisjoner...3 Grunnleggende prinsipper...4 Overordnet

Eksempel standard kontoplan for statlige virksomheter - Overføring av balansekontoer til nytt år

Eksempel standard kontoplan for statlige virksomheter - Overføring av balansekontoer til nytt år Dette eksempelet er ment til hjelp for virksomhetene ved implementering av nye krav til S-rapport. Fra 1.1.2014

Eksempel standard kontoplan for statlige virksomheter - Overføring av balansekontoer til nytt år Dette eksempelet er ment til hjelp for virksomhetene ved implementering av nye krav til S-rapport. Fra 1.1.2014

Veiledning til virksomhetsregnskap etter oppdaterte statlige regnskapsstandardene (SRS) fastsatt desember 2018 for bruttobudsjetterte virksomheter

fastsatt desember 2018 for bruttobudsjetterte virksomheter") Dato Mai 2019 Referanse Forvaltnings- og analyseavdelingen, seksjon for statlig regnskapsføring Veiledning til virksomhetsregnskap etter oppdaterte statlige regnskapsstandardene (SRS) fastsatt desember

Dato Mai 2019 Referanse Forvaltnings- og analyseavdelingen, seksjon for statlig regnskapsføring Veiledning til virksomhetsregnskap etter oppdaterte statlige regnskapsstandardene (SRS) fastsatt desember

Endringslogg for standard kontoplan for statlige virksomheter

Dato Referanse 5. desember 2014 Faggruppe SRS Endringslogg for standard kontoplan for statlige virksomheter Innhold Innhold... 1 Innledning... 2 Følgende endringer er fastsatt per desember 2014:... 2 Nye

Dato Referanse 5. desember 2014 Faggruppe SRS Endringslogg for standard kontoplan for statlige virksomheter Innhold Innhold... 1 Innledning... 2 Følgende endringer er fastsatt per desember 2014:... 2 Nye

Statlig RegnskapsStandard 2

Statlig RegnskapsStandard 2 Kontantstrømoppstilling Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Informasjon som skal presenteres i kontantstrømoppstillingen... 3 Ikrafttredelse...

Statlig RegnskapsStandard 2 Kontantstrømoppstilling Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Informasjon som skal presenteres i kontantstrømoppstillingen... 3 Ikrafttredelse...

ANBEFALT STANDARD. Statlig RegnskapsStandard 10

ANBEFALT STANDARD Statlig RegnskapsStandard 10 Inntekt fra bevilgninger Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 3 Definisjoner... 3 Resultatføring av inntekt fra bevilgninger... 4 Inntekt

ANBEFALT STANDARD Statlig RegnskapsStandard 10 Inntekt fra bevilgninger Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 3 Definisjoner... 3 Resultatføring av inntekt fra bevilgninger... 4 Inntekt

Statlig RegnskapsStandard 3

Statlig RegnskapsStandard 3 Prinsippendring, estimatendring og korrigering av feil Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Regnskapsføring av prinsippendring...

Statlig RegnskapsStandard 3 Prinsippendring, estimatendring og korrigering av feil Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Regnskapsføring av prinsippendring...

Veiledningsnotat til standard kontoplan for statlige virksomheter som utarbeider virksomhetsregnskapet i henhold til de statlige regnskapsstandardene

Veiledningsnotat til standard kontoplan for statlige virksomheter som utarbeider virksomhetsregnskapet i henhold til de statlige regnskapsstandardene (SRS) Innhold 1 Innledning... 3 Formål og virkeområde...

Veiledningsnotat til standard kontoplan for statlige virksomheter som utarbeider virksomhetsregnskapet i henhold til de statlige regnskapsstandardene (SRS) Innhold 1 Innledning... 3 Formål og virkeområde...

Årsregnskap. Rana Næringsforening. Org.nr.:975 746 828. Utarbeidet av MIP Regnskapsservice AS

Årsregnskap 2013 Rana Næringsforening Org.nr.:975 746 828 Utarbeidet av MIP Regnskapsservice AS Resultatregnskap Rana Næringsforening Driftsinntekter og driftskostnader Note 2013 2012 Salgsinntekt 0 2

Årsregnskap 2013 Rana Næringsforening Org.nr.:975 746 828 Utarbeidet av MIP Regnskapsservice AS Resultatregnskap Rana Næringsforening Driftsinntekter og driftskostnader Note 2013 2012 Salgsinntekt 0 2

Overordnet om standard kontoplan. Inndeling og oppbygging av standard kontoplan

Veiledningsnotat til standard kontoplan for statlige virksomheter som fører virksomhetsregnskapet i henhold til de anbefalte statlige regnskapsstandardene (SRS) Innhold 1 Innledning...2 Formål...2 Målgruppe...2

Veiledningsnotat til standard kontoplan for statlige virksomheter som fører virksomhetsregnskapet i henhold til de anbefalte statlige regnskapsstandardene (SRS) Innhold 1 Innledning...2 Formål...2 Målgruppe...2

De statlige regnskapsstandardene

Periodiseringsprosjektet i staten: De statlige regnskapsstandardene Artikkelen omtaler erfaringer fra det statlige periodiseringsprosjektet samtidig som den redegjør for de viktigste forskjellene mellom

Periodiseringsprosjektet i staten: De statlige regnskapsstandardene Artikkelen omtaler erfaringer fra det statlige periodiseringsprosjektet samtidig som den redegjør for de viktigste forskjellene mellom

HVA KOSTER DET? BRUK AV PERIODISERT KOSTNADSINFORMASJON I STYRING. Kundeforum 2018

HVA KOSTER DET? BRUK AV PERIODISERT KOSTNADSINFORMASJON I STYRING Kundeforum 2018 Tema Tiltak for enklere bruk og økt nytte av SRS Bruk av periodisert regnskap i styringen i Statsbygg Hva koster det -

HVA KOSTER DET? BRUK AV PERIODISERT KOSTNADSINFORMASJON I STYRING Kundeforum 2018 Tema Tiltak for enklere bruk og økt nytte av SRS Bruk av periodisert regnskap i styringen i Statsbygg Hva koster det -

Forslag til endringer i standard kontoplan for statlige virksomheter, kontogruppe 67 Kjøp av fremmede tjenester

Dato Juni 2018 Referanse Til Finansdepartementet VEDLEGG 3 Fra Direktoratet for økonomistyring (DFØ) Forslag til endringer i standard kontoplan for statlige virksomheter, kontogruppe 67 Kjøp av fremmede

Dato Juni 2018 Referanse Til Finansdepartementet VEDLEGG 3 Fra Direktoratet for økonomistyring (DFØ) Forslag til endringer i standard kontoplan for statlige virksomheter, kontogruppe 67 Kjøp av fremmede

Resultatregnskap pr.:30.04.2007

Side 1 av 8 Resultatregnskap pr.:30.04.2007 Virksomhet: Kunsthøgskolen i Oslo Note 30.04.2007 30.04.2006 31.12.2006 Driftsinntekter Inntekt fra bevilgninger 1 66 306 60 774 187 947 Gebyrer og lisenser

Side 1 av 8 Resultatregnskap pr.:30.04.2007 Virksomhet: Kunsthøgskolen i Oslo Note 30.04.2007 30.04.2006 31.12.2006 Driftsinntekter Inntekt fra bevilgninger 1 66 306 60 774 187 947 Gebyrer og lisenser

Standard kontoplan for statlige virksomheter

Utrykt vedlegg til rundskriv R-102 om fastsettelse og bruk av standard kontoplan for statlige virksomheter Standard kontoplan for statlige virksomheter Fastsatt 25. november 2010 med virkning fra 1. januar

Utrykt vedlegg til rundskriv R-102 om fastsettelse og bruk av standard kontoplan for statlige virksomheter Standard kontoplan for statlige virksomheter Fastsatt 25. november 2010 med virkning fra 1. januar

Sak 13/18 Årsregnskap 2017

Sak 13/18 Årsregnskap 2017 Styremøte Sunnaas sykehus HF 20.03.2018 1 Oppsummering årsregnskap 2017 Resultat, balanse og noter er satt opp i henhold Norsk Regnskapsstandard (NRS). Foretaket hadde et resultatkrav

Sak 13/18 Årsregnskap 2017 Styremøte Sunnaas sykehus HF 20.03.2018 1 Oppsummering årsregnskap 2017 Resultat, balanse og noter er satt opp i henhold Norsk Regnskapsstandard (NRS). Foretaket hadde et resultatkrav

Veiledning i kontering og oppsett for refusjoner fra NAV. Versjon 1.3

Veiledning i kontering og oppsett for refusjoner fra NAV Versjon 1.3 Endringslogg Versjon Dato Endret av Ansvarlig Berørte deler Kort beskrivelse av endring 1.0 24.04.12 Arnstein Fossli Prosjektleder Første

Veiledning i kontering og oppsett for refusjoner fra NAV Versjon 1.3 Endringslogg Versjon Dato Endret av Ansvarlig Berørte deler Kort beskrivelse av endring 1.0 24.04.12 Arnstein Fossli Prosjektleder Første

Veiledningsnotat til standard kontoplan for statlige virksomheter som utarbeider virksomhetsregnskapet i henhold til de statlige regnskapsstandardene

Veiledningsnotat til standard kontoplan for statlige virksomheter som utarbeider virksomhetsregnskapet i henhold til de statlige regnskapsstandardene (SRS) Innhold 1 Innledning... 2 Formål og virkeområde...

Veiledningsnotat til standard kontoplan for statlige virksomheter som utarbeider virksomhetsregnskapet i henhold til de statlige regnskapsstandardene (SRS) Innhold 1 Innledning... 2 Formål og virkeområde...

Ordinært driftsresultat

Resultatregnskap Virksomhet: Høgskolen i Sør-Trøndelag. Note Driftsinntekter Inntekt fra bevilgninger 1 187 168 181 832 Tilskudd og overføringer fra andre 1 291 1 349 Gevinst ved salg av eiendom, anlegg

Resultatregnskap Virksomhet: Høgskolen i Sør-Trøndelag. Note Driftsinntekter Inntekt fra bevilgninger 1 187 168 181 832 Tilskudd og overføringer fra andre 1 291 1 349 Gevinst ved salg av eiendom, anlegg

2015. Videre er det i punkt 9.3 tatt inn overgangsbestemmelser på bakgrunn av endringer i de statlige regnskapsstandardene i Rundskrivets inn

Rundskriv R Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-115 15/2391-6 11.11.2015 Utarbeidelse og avleggelse av statlige virksomheters årsregnskap Rundskrivet er fastsatt av Finansdepartementet

Rundskriv R Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-115 15/2391-6 11.11.2015 Utarbeidelse og avleggelse av statlige virksomheters årsregnskap Rundskrivet er fastsatt av Finansdepartementet

Etablering av åpningsbalanse 01.01.2016 ved fusjon hos NTNU - Norges teknisk- naturvitenskapelige universitet

Etablering av åpningsbalanse 01.01.2016 ved fusjon hos NTNU - Norges teknisk- naturvitenskapelige universitet Fusjonsparter Følgende høgskoler er fusjonert med Norges teknisk- naturvitenskapelig universitet

Etablering av åpningsbalanse 01.01.2016 ved fusjon hos NTNU - Norges teknisk- naturvitenskapelige universitet Fusjonsparter Følgende høgskoler er fusjonert med Norges teknisk- naturvitenskapelig universitet

Nordisk statsregnskapssjefmøte Island Senter for statlig økonomistyring (SSØ) Aktuelt i landene Senter for statlig økonomistyring

Aktuelt i landene Senter for statlig økonomistyring") Nordisk statsregnskapssjefmøte Island 2011 Senter for statlig økonomistyring (SSØ) Aktuelt i landene 11.10.2011 Senter for statlig økonomistyring Side 1 SSØ kårer det tiltaket som best har bidratt til

Nordisk statsregnskapssjefmøte Island 2011 Senter for statlig økonomistyring (SSØ) Aktuelt i landene 11.10.2011 Senter for statlig økonomistyring Side 1 SSØ kårer det tiltaket som best har bidratt til

Statlig RegnskapsStandard 10

Statlig RegnskapsStandard 10 Inntekt fra bevilgninger Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Resultatføring av inntekt fra bevilgninger... 4 Inntekt fra bevilgninger...

Statlig RegnskapsStandard 10 Inntekt fra bevilgninger Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Resultatføring av inntekt fra bevilgninger... 4 Inntekt fra bevilgninger...

Redegjørelse for endringer i standard kontoplan for statlige virksomheter per desember 2012

Dato Referanse 13.12.2012 Faggruppe SRS Redegjørelse for endringer i standard for statlige virksomheter per desember 2012 Innhold 1. Innledning... 2 1.1 Oppbygging av notatet... 2 1.2 Oppsummering av endringer...

Dato Referanse 13.12.2012 Faggruppe SRS Redegjørelse for endringer i standard for statlige virksomheter per desember 2012 Innhold 1. Innledning... 2 1.1 Oppbygging av notatet... 2 1.2 Oppsummering av endringer...

Årsregnskap Madla Svømmeklubb (org. nr )

") Årsregnskap 2017 (org. nr. 974 436 736) Organisasjonsnr.: 974 436 736 RESULTATREGNSKAP Note 2017Budsjett 2017 2016 Aktivitetsinntekter 3 214 157 3 177 000 3 321 341 Medlemskontingent 586 200 570 000 576

Årsregnskap 2017 (org. nr. 974 436 736) Organisasjonsnr.: 974 436 736 RESULTATREGNSKAP Note 2017Budsjett 2017 2016 Aktivitetsinntekter 3 214 157 3 177 000 3 321 341 Medlemskontingent 586 200 570 000 576

Standard kontoplan for statlige virksomheter

Utrykt vedlegg til rundskriv R-102 om fastsettelse og bruk av standard kontoplan for statlige virksomheter Standard kontoplan for statlige virksomheter Fastsatt 25. november 2010 med virkning fra 1. januar

Utrykt vedlegg til rundskriv R-102 om fastsettelse og bruk av standard kontoplan for statlige virksomheter Standard kontoplan for statlige virksomheter Fastsatt 25. november 2010 med virkning fra 1. januar

Årsregnskap. Høysand Vann- og Avløpslag Sa. Org.nr.:

Årsregnskap 2017 Høysand Vann- og Avløpslag Sa Org.nr.:992 506 032 RESULTATREGNSKAP HØYSAND VANN- OG AVLØPSLAG SA DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2017 2016 Salgsinntekt 205 500 310 440 Sum driftsinntekter

Årsregnskap 2017 Høysand Vann- og Avløpslag Sa Org.nr.:992 506 032 RESULTATREGNSKAP HØYSAND VANN- OG AVLØPSLAG SA DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2017 2016 Salgsinntekt 205 500 310 440 Sum driftsinntekter

Ordinært driftsresultat -571-85 -4 176. Finansinntekter og finanskostnader Finanskostnader -27-2 -9 Sum finansinntekter og finanskostnader -27-2 -9

Resultatregnskap pr.: 1. tertial 2007 Note 30.04.2007 30.04.2006 31.12.2006 Driftsinntekter Inntekt fra bevilgninger KD - rammetildeling 1 68 438 67 950 204 589 Tilskudd og overføringer fra andre statlige

Resultatregnskap pr.: 1. tertial 2007 Note 30.04.2007 30.04.2006 31.12.2006 Driftsinntekter Inntekt fra bevilgninger KD - rammetildeling 1 68 438 67 950 204 589 Tilskudd og overføringer fra andre statlige

Arsregnskap. Beboerforeningen Bassengtomten. " kjeldsberg. Eiendomsforvaltninq AS

o Arsregnskap Beboerforeningen Bassengtomten 2014 " kjeldsberg Eiendomsforvaltninq AS Beboerforeningen ------------------~~ ResultatregnskaQ Bassengtomten Budsjett Regnskap Regnskap Note Innteker og kostnader

o Arsregnskap Beboerforeningen Bassengtomten 2014 " kjeldsberg Eiendomsforvaltninq AS Beboerforeningen ------------------~~ ResultatregnskaQ Bassengtomten Budsjett Regnskap Regnskap Note Innteker og kostnader

Resultatregnskap. BSK Freeski. Driftsinntekter og driftskostnader

Driftsinntekter og driftskostnader Resultatregnskap Note 2014 2013 Aktivitetsinntekter 376 920 466 137 Annen driftsinntekt 0 1 500 Offentlig tilskudd 5 50 525 37 663 Sum driftsinntekter 427 445 505 300

Driftsinntekter og driftskostnader Resultatregnskap Note 2014 2013 Aktivitetsinntekter 376 920 466 137 Annen driftsinntekt 0 1 500 Offentlig tilskudd 5 50 525 37 663 Sum driftsinntekter 427 445 505 300

Kontoplan/økonomirapportering

Kontoplan/økonomirapportering Økonomiseminarene oktober 2012 Avd. dir. Joar Nybo og seniorrådgiver Rolf Petter Søvik, Kunnskapsdepartementet Tema Standard kontoplan Føringskontoplan Saldobalansen Krysstabell

Kontoplan/økonomirapportering Økonomiseminarene oktober 2012 Avd. dir. Joar Nybo og seniorrådgiver Rolf Petter Søvik, Kunnskapsdepartementet Tema Standard kontoplan Føringskontoplan Saldobalansen Krysstabell

Årsregnskap i praksis. Seniorrådgiver Inger Lise Rekdal Seniorrådgiver Øyvind Gravem Kundeforum 2014

Årsregnskap i praksis Seniorrådgiver Inger Lise Rekdal Seniorrådgiver Øyvind Gravem Kundeforum 2014 Hvilke oppstillinger kreves? Virksomheter Bevilgningsrapportering Artskontorapportering Oppstilling av

Årsregnskap i praksis Seniorrådgiver Inger Lise Rekdal Seniorrådgiver Øyvind Gravem Kundeforum 2014 Hvilke oppstillinger kreves? Virksomheter Bevilgningsrapportering Artskontorapportering Oppstilling av

Årsregnskap 2016 for. IF Kilkameratene. Foretaksnr

Årsregnskap 2016 for IF Kilkameratene Foretaksnr. 983335802 Resultatregnskap Note 2016 2015 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 698 392 807 589 Annen driftsinntekt 1 132 169

Årsregnskap 2016 for IF Kilkameratene Foretaksnr. 983335802 Resultatregnskap Note 2016 2015 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 698 392 807 589 Annen driftsinntekt 1 132 169

Resultatregnskap. Asker Skiklubb, Skiskyting. Driftsinntekter og driftskostnader

Resultatregnskap Driftsinntekter og driftskostnader Note 2014 2013 Salgsinntekter, avgiftsfri 18 906 12 277 Offentlig tilskudd 4 41 738 24 915 Annen driftsinntekt 5 317 082 459 100 Sum driftsinntekter

Resultatregnskap Driftsinntekter og driftskostnader Note 2014 2013 Salgsinntekter, avgiftsfri 18 906 12 277 Offentlig tilskudd 4 41 738 24 915 Annen driftsinntekt 5 317 082 459 100 Sum driftsinntekter

SFK LYN. Årsregnskap 2010

SFK LYN Årsregnskap 2010 Resultatregnskap Ski og Fotballklubben Lyn Driftsinntekter og -kostnader Note Medlemsinntekter 9 126 571 100 801 Salg U.S Kiosk 5 278 207 6 735 326 Overføring fra samarbeidende

SFK LYN Årsregnskap 2010 Resultatregnskap Ski og Fotballklubben Lyn Driftsinntekter og -kostnader Note Medlemsinntekter 9 126 571 100 801 Salg U.S Kiosk 5 278 207 6 735 326 Overføring fra samarbeidende

Resultatregnskap. BSK skiskyting. Driftsinntekter og driftskostnader

Resultatregnskap Driftsinntekter og driftskostnader Note 2013 2012 Aktivitetsinntekt 293 969 175 191 Annen driftsinntekt 0 22 200 Offentlig tilskudd 5 55 577 38 418 Sum driftsinntekter 349 546 235 809

Resultatregnskap Driftsinntekter og driftskostnader Note 2013 2012 Aktivitetsinntekt 293 969 175 191 Annen driftsinntekt 0 22 200 Offentlig tilskudd 5 55 577 38 418 Sum driftsinntekter 349 546 235 809

Standard kontoplan - hovedinndeling

Standard kontoplan - hovedinndeling Balansen Kontokode klasse 1 Eiendeler og gjeld Kontokode klasse 2 Kontokode klasse: 4 Varekostnad 5 Lønnskostnad 6 og 7 Annen driftskostnad 8 Finanskostnad Resultatregnskap

Standard kontoplan - hovedinndeling Balansen Kontokode klasse 1 Eiendeler og gjeld Kontokode klasse 2 Kontokode klasse: 4 Varekostnad 5 Lønnskostnad 6 og 7 Annen driftskostnad 8 Finanskostnad Resultatregnskap

14/ /

Finansdepartementet Postboks 8008 Dep 0030 OSLO Deres ref Vår ref Dato 14/5490 14/1213 16.03.2015 Oppdatering av de anbefalte statlige regnskapsstandardene (SRS) og vurdering av obligatorisk bruk innenfor

Finansdepartementet Postboks 8008 Dep 0030 OSLO Deres ref Vår ref Dato 14/5490 14/1213 16.03.2015 Oppdatering av de anbefalte statlige regnskapsstandardene (SRS) og vurdering av obligatorisk bruk innenfor

Veiledningsnotat til standard kontoplan for statlige virksomheter som utarbeider virksomhetsregnskapet i henhold til de statlige regnskapsstandardene

Veiledningsnotat til standard kontoplan for statlige virksomheter som utarbeider virksomhetsregnskapet i henhold til de statlige regnskapsstandardene (SRS) Mars 2013 Innhold Innhold... 2 1 Innledning...

Veiledningsnotat til standard kontoplan for statlige virksomheter som utarbeider virksomhetsregnskapet i henhold til de statlige regnskapsstandardene (SRS) Mars 2013 Innhold Innhold... 2 1 Innledning...

Årsoppgjør 2006 for. NHF Region Nord-Norge. Foretaksnr

Årsoppgjør 2006 for NHF Region Nord-Norge Foretaksnr. 973078380 Resultatregnskap Note 2006 2005 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 2 542 976 2 443 645 Annen driftsinntekt 760

Årsoppgjør 2006 for NHF Region Nord-Norge Foretaksnr. 973078380 Resultatregnskap Note 2006 2005 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 2 542 976 2 443 645 Annen driftsinntekt 760

Årsregnskap for 2016 FOLLO HÅNDBALLKLUBB. Org.nr Innhold: Resultatregnskap Balanse. Utarbeidet av Azets Insight AS

Årsregnskap for 2016 Org.nr. 971 011 742 Innhold: Resultatregnskap Balanse Utarbeidet av Azets Insight AS Resultatregnskap for 2016 Note Salgsinntekt Annen driftsinntekt Sum driftsinntekter Varekostnad

Årsregnskap for 2016 Org.nr. 971 011 742 Innhold: Resultatregnskap Balanse Utarbeidet av Azets Insight AS Resultatregnskap for 2016 Note Salgsinntekt Annen driftsinntekt Sum driftsinntekter Varekostnad

Årsoppgjør 2007 for. NHF Region Nord. Foretaksnr

Årsoppgjør 2007 for NHF Region Nord Foretaksnr. 973078380 Resultatregnskap Note 2007 2006 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 2 860 113 2 542 976 Annen driftsinntekt 833 728

Årsoppgjør 2007 for NHF Region Nord Foretaksnr. 973078380 Resultatregnskap Note 2007 2006 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 2 860 113 2 542 976 Annen driftsinntekt 833 728

Sak 13/17 Årsregnskap 2016

Sak 13/17 Årsregnskap 2016 Styremøte 30.3.17 Sak 13/17 Målrettet tiltaksplan kostnadsreduksjon 1 Oppsummering årsregnskap 2016 Årsregnskap 2016 ble vedtatt av foretaksledelsen 21.3.17 Resultat, balanse

Sak 13/17 Årsregnskap 2016 Styremøte 30.3.17 Sak 13/17 Målrettet tiltaksplan kostnadsreduksjon 1 Oppsummering årsregnskap 2016 Årsregnskap 2016 ble vedtatt av foretaksledelsen 21.3.17 Resultat, balanse

Årsrapport: Del VI - årsregnskap

Årsrapport: Del VI - årsregnskap 26. Oktober 2015 Peer J. Jæger Agenda Formål med årsrapporten Årsregnskapet, del VI Forberedelse Uttak av rapportene i Agresso Gjennomgang av rapporten Oppsummering 2 Formål

Årsrapport: Del VI - årsregnskap 26. Oktober 2015 Peer J. Jæger Agenda Formål med årsrapporten Årsregnskapet, del VI Forberedelse Uttak av rapportene i Agresso Gjennomgang av rapporten Oppsummering 2 Formål

Statens vegvesen. Utprøving av virksomhetsregnskap ført etter periodiseringsprinsippet - HØRING. Samferdselsdepartementet Postboks 8010 Dep 0030 OSLO

Statens vegvesen Samferdselsdepartementet Postboks 8010 Dep 0030 OSLO Behandlende enhet: Saksbehandler / innvalgsnr: Vår referanse: Deres referanse: Vår dato: Vegdirektoratet Anne Hege Kase - 22073569

Statens vegvesen Samferdselsdepartementet Postboks 8010 Dep 0030 OSLO Behandlende enhet: Saksbehandler / innvalgsnr: Vår referanse: Deres referanse: Vår dato: Vegdirektoratet Anne Hege Kase - 22073569

Hva er nytt i økonomiregelverket? Seniorrådgiver Martin Hartmann Aasness Kundeforum 2014

Hva er nytt i økonomiregelverket? Seniorrådgiver Martin Hartmann Aasness Kundeforum 2014 Økonomiregelverket og DFØs rolle Reglement om økonomistyring fastsatt ved kronprinsregentens resolusjon (kgl res).

Hva er nytt i økonomiregelverket? Seniorrådgiver Martin Hartmann Aasness Kundeforum 2014 Økonomiregelverket og DFØs rolle Reglement om økonomistyring fastsatt ved kronprinsregentens resolusjon (kgl res).

SFK LYN. Årsregnskap 2016

SFK LYN Årsregnskap 2016 Resultatregnskap Ski og Fotballklubben Lyn Driftsinntekter og -kostnader Note 2016 2015 Medlemsinntekter 7 565 901 500 854 Leieinntekter 4 2 576 060 2 573 958 Kioskdrift klubbhus

SFK LYN Årsregnskap 2016 Resultatregnskap Ski og Fotballklubben Lyn Driftsinntekter og -kostnader Note 2016 2015 Medlemsinntekter 7 565 901 500 854 Leieinntekter 4 2 576 060 2 573 958 Kioskdrift klubbhus