Årsregnskap i praksis. Seniorrådgiver Inger Lise Rekdal Seniorrådgiver Øyvind Gravem Kundeforum 2014

|

|

|

- August Håland

- 8 år siden

- Visninger:

Transkript

1 Årsregnskap i praksis Seniorrådgiver Inger Lise Rekdal Seniorrådgiver Øyvind Gravem Kundeforum 2014

2 Hvilke oppstillinger kreves? Virksomheter Bevilgningsrapportering Artskontorapportering Oppstilling av virksomhetsregnskap Brutto, ordinært Ja, med note A og B Ja, med noter Nei Brutto, ordinært Valgt annet prinsipp Ja, med note A og B Ja, uten noter Ja, men ingen felles oppstillingsplan. Regulert for SRS. Netto, særskilte fullmakter post 50 Ja, en tilpasset versjon Nei Ja, men ingen felles oppstillingsplan. Regulert for SRS. Statlige fond Bevilgningsrapportering Artskontorapportering Oppstilling av fondsregnskap Fond skal utarbeide et eget årsregnskap Ja, en tilpasset versjon Nei Ja. Ingen felles oppstillingsplan, men veiledningsnotat.

3 Ledelseskommentarer til årsregnskapet Er en signert uttalelse fra virksomhetsleder som inneholder: En vurdering av vesentlige forhold ved årsregnskapet, dvs. alle oppstillingene. En bekreftelse på at årsregnskapet er avlagt iht krav i økonomiregelverket og gir et dekkende bilde. Opplysninger om revisjonsordningen. B R-115 Side 3

4 Prinsippnote til oppstillingene av bevilgnings- og artskontorapporteringen Noten beskriver prinsippene for virksomhetens rapportering til statsregnskapet R-115 Side 4

5 Noter til bevilgningsrapporteringen Virksomheten skal utarbeide følgende to noter til oppstillingen av bevilgningsrapporteringen: Note A forklaring av samlet tildeling Note B forklaring til brukte fullmakter og beregning av mulig overførbart beløp til neste år Notekravet gjelder for: Bruttobudsjetterte virksomheter Forvaltningsbedrifter R-115 Side 5

6 Noter til oppstillingene av bevilgningsog artskontorapporteringen Noter til artskontorapporteringen: driftsinntekter lønn og sosiale utgifter utgiftsførte investeringer andre driftsutgifter innkrevingsvirksomhet og andre overføringer til staten tilskuddsforvaltning og andre overføringer fra staten sammenheng mellom avregning med statskassen og mellomværende med statskassen R-115 Side 6

7 Oppstilling av virksomhetsregnskapet Årsregnskapet skal i tillegg inneholde en oppstilling av virksomhetsregnskapet dersom: 1. Virksomheten i samråd med departementet har valgt å føre regnskapet etter andre prinsipper enn kontantprinsippet, eller hvis 2. Virksomheten er nettobudsjettert (tildeling på post 50). Ingen felles statlig mal, men minimumskrav framkommer av rundskriv R-115. Departementet kan stille egne krav. For virksomheter som benytter SRS skal oppstillingen følge en bestemt standard.

8 Virksomhetsregnskapet noter De som utarbeider oppstilling av virksomhetsregnskap: skal ikke utarbeide noter til oppstillingen av artskontorapporteringen skal utarbeide noter til virksomhetsregnskapet skal utarbeide prinsippnote til oppstilling av virksomhetsregnskapet skal utarbeide note om sammenheng mellom avregning med statskassen og mellomværende med statskassen R september 2014 Side 8

9 Rapportpakker og arbeidsdeling 26. mars 2014 Side 9

10 Hva leverer DFØ? Kunde DFØ Ledelseskommentar Bevilgningsrapportering Prinsippnote(r) Artskontorapportering Note A og B Noter 1-7 Virksomhetsregnskap etter SRS

11 Rapportpakker årsregnskap Bruttobudsjettert virksomhet uten oppstilling av virksomhetsregnskap Bruttobudsjettert virksomhet som benytter SRS Nettobudsjettert virksomhet som benytter SRS Årsregnskap for statlige fond

12 Bruttobudsjettert virksomhet uten oppstilling av virksomhetsregnskap Årsregnskapet skal bestå av: Ledelseskommentarer Prinsippnote Bevilgningsrapportering Note A og B Artskontorapportering Note 1-7

13 Bruttobudsjettert virksomhet som benytter SRS Årsregnskapet skal bestå av: Ledelseskommentarer Prinsippnote Bevilgningsrapportering Note A og B Artskontorapportering Virksomhetsregnskap

14 Nettobudsjettert virksomhet som benytter SRS Årsregnskapet skal bestå av: Ledelseskommentarer Prinsippnote Bevilgningsrapportering Note A (ved behov) Virksomhetsregnskap

")

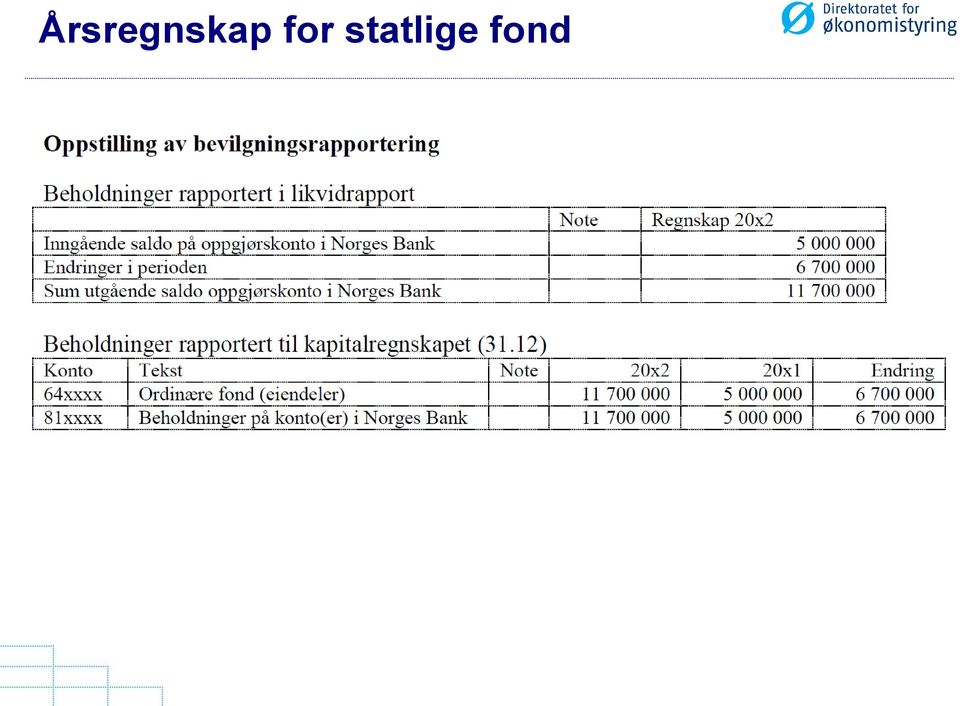

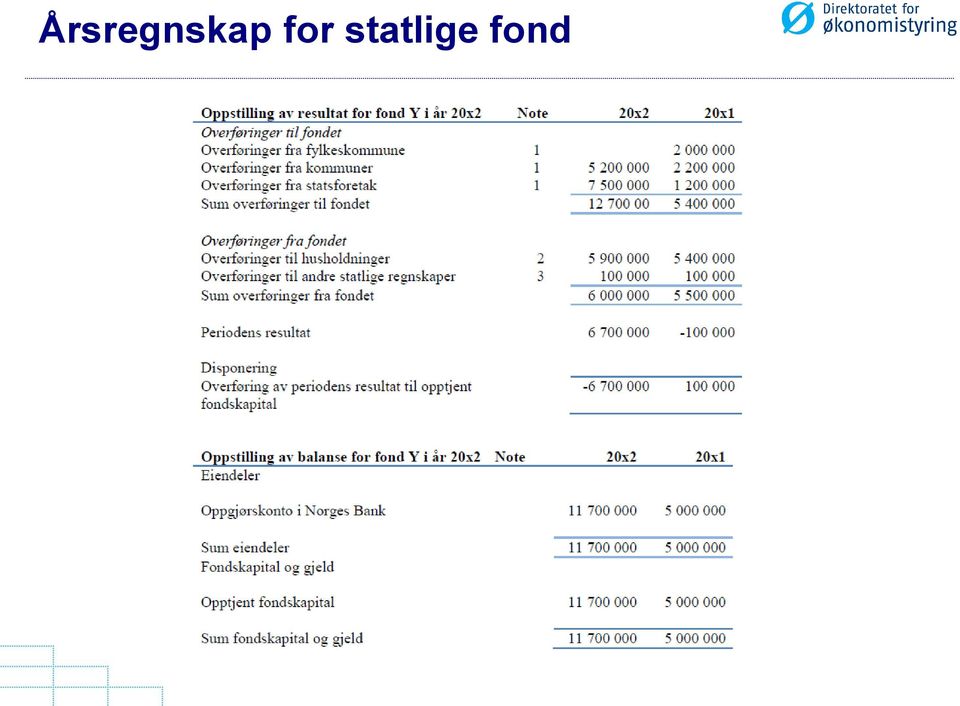

15 Årsregnskap for statlige fond Årsregnskapet skal bestå av: Ledelseskommentarer Prinsippnote Bevilgningsrapportering Note A Fondsregnskap

16 Årsregnskap for statlige fond

17 Årsregnskap for statlige fond

18 Oppslag på DFØs nettsider Veiledning om årsregnskap Veiledningsnotat fond Se side 14 / 9.2 Årsregnskap for statlige fond og eksempler Side 18

R / Utarbeidelse og avleggelse av statlige virksomheters årsregnskap

Rundskriv R Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-115 13/3978 02.10.2013 Utarbeidelse og avleggelse av statlige virksomheters årsregnskap Rundskrivet er fastsatt av Finansdepartementet

Rundskriv R Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-115 13/3978 02.10.2013 Utarbeidelse og avleggelse av statlige virksomheters årsregnskap Rundskrivet er fastsatt av Finansdepartementet

R / Utarbeidelse og avleggelse av statlige virksomheters årsregnskap

Rundskriv R Samtlige departement Statsministerens kontor Nr. Vår ref Dato R-115 15/2391-14 24.11.2016 Utarbeidelse og avleggelse av statlige virksomheters årsregnskap Rundskrivet er fastsatt av Finansdepartementet

Rundskriv R Samtlige departement Statsministerens kontor Nr. Vår ref Dato R-115 15/2391-14 24.11.2016 Utarbeidelse og avleggelse av statlige virksomheters årsregnskap Rundskrivet er fastsatt av Finansdepartementet

Hva er nytt i økonomiregelverket? Seniorrådgiver Martin Hartmann Aasness Kundeforum 2014

Hva er nytt i økonomiregelverket? Seniorrådgiver Martin Hartmann Aasness Kundeforum 2014 Økonomiregelverket og DFØs rolle Reglement om økonomistyring fastsatt ved kronprinsregentens resolusjon (kgl res).

Hva er nytt i økonomiregelverket? Seniorrådgiver Martin Hartmann Aasness Kundeforum 2014 Økonomiregelverket og DFØs rolle Reglement om økonomistyring fastsatt ved kronprinsregentens resolusjon (kgl res).

Årsrapport: Del VI - årsregnskap

Årsrapport: Del VI - årsregnskap 26. Oktober 2015 Peer J. Jæger Agenda Formål med årsrapporten Årsregnskapet, del VI Forberedelse Uttak av rapportene i Agresso Gjennomgang av rapporten Oppsummering 2 Formål

Årsrapport: Del VI - årsregnskap 26. Oktober 2015 Peer J. Jæger Agenda Formål med årsrapporten Årsregnskapet, del VI Forberedelse Uttak av rapportene i Agresso Gjennomgang av rapporten Oppsummering 2 Formål

2015. Videre er det i punkt 9.3 tatt inn overgangsbestemmelser på bakgrunn av endringer i de statlige regnskapsstandardene i Rundskrivets inn

Rundskriv R Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-115 15/2391-6 11.11.2015 Utarbeidelse og avleggelse av statlige virksomheters årsregnskap Rundskrivet er fastsatt av Finansdepartementet

Rundskriv R Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-115 15/2391-6 11.11.2015 Utarbeidelse og avleggelse av statlige virksomheters årsregnskap Rundskrivet er fastsatt av Finansdepartementet

Presentasjon av siste endringer i økonomiregelverket. Seniorrådgiver Inger Lise Rekdal Seniorrådgiver Helge Moe Spildrejorde

Presentasjon av siste endringer i økonomiregelverket Seniorrådgiver Inger Lise Rekdal Seniorrådgiver Helge Moe Spildrejorde Endringer i bestemmelser om økonomistyring i staten Kapittel 4 Kapittel 5-8 Kapittel

Presentasjon av siste endringer i økonomiregelverket Seniorrådgiver Inger Lise Rekdal Seniorrådgiver Helge Moe Spildrejorde Endringer i bestemmelser om økonomistyring i staten Kapittel 4 Kapittel 5-8 Kapittel

FORBEREDELSER TIL ÅRSREGNSKAPET Vibeke A. Fladen

FORBEREDELSER TIL ÅRSREGNSKAPET 2016 Vibeke A. Fladen Forberedelser til årsregnskapet 2016 Tidspunkt for bokføring av inngående faktura Veiledningsmateriell til årsregnskapet For virksomheter som benytter

FORBEREDELSER TIL ÅRSREGNSKAPET 2016 Vibeke A. Fladen Forberedelser til årsregnskapet 2016 Tidspunkt for bokføring av inngående faktura Veiledningsmateriell til årsregnskapet For virksomheter som benytter

Tittelen på kapitlet er endret slik at det fremgår at det omhandler budsjettering, regnskapsføring og betalingsformidling.

DFØ/FOA 25.9.2013 Kap. 3 i bestemmelser om økonomistyring i staten Felles standarder og systemer for budsjettering, regnskapsføring og betalingsformidling. Oversikt over endringer fastsatt av Finansdepartementet

DFØ/FOA 25.9.2013 Kap. 3 i bestemmelser om økonomistyring i staten Felles standarder og systemer for budsjettering, regnskapsføring og betalingsformidling. Oversikt over endringer fastsatt av Finansdepartementet

Veiledning til virksomhetsregnskap etter de statlige regnskapsstandardene (SRS) av august 2015 for regnskapsår 2015

av august 2015 for regnskapsår 2015") Dato Desember 2015 Referanse Forvaltnings- og analyseavdelingen, seksjon for statlig regnskapsføring Veiledning til virksomhetsregnskap etter de statlige regnskapsstandardene (SRS) av august 2015 for regnskapsår

Dato Desember 2015 Referanse Forvaltnings- og analyseavdelingen, seksjon for statlig regnskapsføring Veiledning til virksomhetsregnskap etter de statlige regnskapsstandardene (SRS) av august 2015 for regnskapsår

Prinsippnote for årsregnskapet

Prinsippnote for årsregnskapet Årsregnskap for Statens senter for sammenligninger er utarbeidet og avlagt etter nærmere retningslinjer fastsatt i bestemmelser om økonomistyring i staten ( bestemmelsene

Prinsippnote for årsregnskapet Årsregnskap for Statens senter for sammenligninger er utarbeidet og avlagt etter nærmere retningslinjer fastsatt i bestemmelser om økonomistyring i staten ( bestemmelsene

Forslag til nye krav til innhold i årsrapport for statlige virksomheter

Forslag til nye krav til innhold i årsrapport for statlige virksomheter Helge Moe Spildrejorde, DFØ 28.02.2013 Direktoratet for økonomistyring Side 1 I høringen foreslås krav til inndeling av årsrapport

Forslag til nye krav til innhold i årsrapport for statlige virksomheter Helge Moe Spildrejorde, DFØ 28.02.2013 Direktoratet for økonomistyring Side 1 I høringen foreslås krav til inndeling av årsrapport

HVA SKJER PÅ REGNSKAPS- OMRÅDET I STATEN? Peter Olgyai

HVA SKJER PÅ REGNSKAPS- OMRÅDET I STATEN? Peter Olgyai Hva skjer på regnskapsområdet i staten? Oversikt regnskapsprinsipper 2015 Aktuelle endringer i rundskriv Publiseringsprosjektet Innrapportering for

HVA SKJER PÅ REGNSKAPS- OMRÅDET I STATEN? Peter Olgyai Hva skjer på regnskapsområdet i staten? Oversikt regnskapsprinsipper 2015 Aktuelle endringer i rundskriv Publiseringsprosjektet Innrapportering for

Årsregnskap 2014 Statsministerens kontor

Årsregnskap 2014 Statsministerens kontor Årsregnskap 2014 Statsministerens kontor Ledelseskommentar årsregnskapet 2014 Formål Statsministerens kontor er et ordinært statlig forvaltningsorgan som fører

Årsregnskap 2014 Statsministerens kontor Årsregnskap 2014 Statsministerens kontor Ledelseskommentar årsregnskapet 2014 Formål Statsministerens kontor er et ordinært statlig forvaltningsorgan som fører

Netto rapportert til bevilgningsregnskapet

Oppstilling av bevilgningsrapportering for 2016 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2016 Merutgift (-) og mindreutgift 0020 Driftsutgifter kap.20 01 Driftsutgifter

Oppstilling av bevilgningsrapportering for 2016 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2016 Merutgift (-) og mindreutgift 0020 Driftsutgifter kap.20 01 Driftsutgifter

Regionsseminarene høsten 2013

Regionsseminarene høsten 2013 Årsoppgjørspakken for 2013 og endringer i økonomiregelverket Nye elementer i årsoppgjørspakken Økonomiregelverket endringer i bestemmelsene 2 Kunnskapsdepartementet Nye elementer

Regionsseminarene høsten 2013 Årsoppgjørspakken for 2013 og endringer i økonomiregelverket Nye elementer i årsoppgjørspakken Økonomiregelverket endringer i bestemmelsene 2 Kunnskapsdepartementet Nye elementer

Beholdninger rapportert til kapitalregnskapet (31.12) Endring Mellomværende med statskassen

Endring Mellomværende med statskassen") Oppstilling av bevilgningsrapportering 2018 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2018 Merutgift (-) og mindreutgift 0020 Statsministerens kontor 01 Driftsutgifter

Oppstilling av bevilgningsrapportering 2018 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2018 Merutgift (-) og mindreutgift 0020 Statsministerens kontor 01 Driftsutgifter

Note A Forklaring av samlet tildeling utgifter

Oppstilling av bevilgningsrapportering 2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2017 Merutgift (-) og mindreutgift 0020 Driftsutgifter kap.20 01 A,B 123 059 000

Oppstilling av bevilgningsrapportering 2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2017 Merutgift (-) og mindreutgift 0020 Driftsutgifter kap.20 01 A,B 123 059 000

Beholdninger rapportert til kapitalregnskapet (31.12) Konto Tekst Endring Mellomværende med statskassen

Konto Tekst Endring Mellomværende med statskassen") Oppstilling av bevilgningsrapportering for regnskapsåret 2015 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling * Regnskap 2015 Merutgift (-) og mindreutgift 002001 Statsministerens kontor

Oppstilling av bevilgningsrapportering for regnskapsåret 2015 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling * Regnskap 2015 Merutgift (-) og mindreutgift 002001 Statsministerens kontor

Årsrapport fra virksomhet til departement. Nettverk for virksomhetsstyring 16. oktober 2014

Årsrapport fra virksomhet til departement Nettverk for virksomhetsstyring 16. oktober 2014 Dagsorden 1. Nye krav til årsrapport fra virksomhetene Målene for for endringene i økonomiregelverket 2. Kartlegging

Årsrapport fra virksomhet til departement Nettverk for virksomhetsstyring 16. oktober 2014 Dagsorden 1. Nye krav til årsrapport fra virksomhetene Målene for for endringene i økonomiregelverket 2. Kartlegging

Årsregnskapet utgjør del VI i årsrapporten til Kunnskapsdepartementet.

Del VI Årsregnskapet 2017 Senter for IKT i utdanningen Ledelseskommentar til årsregnskapet 2017 Senter for IKT i utdanningen (senteret) ble opprettet i 2010 og er underlagt Kunnskapsdepartementet. Senteret

Del VI Årsregnskapet 2017 Senter for IKT i utdanningen Ledelseskommentar til årsregnskapet 2017 Senter for IKT i utdanningen (senteret) ble opprettet i 2010 og er underlagt Kunnskapsdepartementet. Senteret

Årsregnskap Utenriksdepartementet

Årsregnskap 2018 Utenriksdepartementet Prinsippnote til årsregnskapet Årsregnskap for statlige virksomheter er utarbeidet og avlagt etter nærmere retningslinjer fastsatt i bestemmelser om økonomistyring

Årsregnskap 2018 Utenriksdepartementet Prinsippnote til årsregnskapet Årsregnskap for statlige virksomheter er utarbeidet og avlagt etter nærmere retningslinjer fastsatt i bestemmelser om økonomistyring

De statlige regnskapsstandardene (SRS)

") De statlige regnskapsstandardene (SRS) Obligatorisk fra 1. januar 2016 De oppdaterte statlige regnskapsstandardene blir obligatoriske for virksomheter som velger å føre periodisert regnskap. Endringen

De statlige regnskapsstandardene (SRS) Obligatorisk fra 1. januar 2016 De oppdaterte statlige regnskapsstandardene blir obligatoriske for virksomheter som velger å føre periodisert regnskap. Endringen

Styrets beretning. Årsregnskap Innledning. 2. Formål. 3. Bekreftelse. 4. Vesentlige forhold

Årsregnskap 2018 Vår referanse: Styrets beretning 2019/245 1. Innledning Med dette legges det fram årsregnskap for Norges institusjon for menneskerettigheter (heretter NIM) for 2018. Det legges fram et

Årsregnskap 2018 Vår referanse: Styrets beretning 2019/245 1. Innledning Med dette legges det fram årsregnskap for Norges institusjon for menneskerettigheter (heretter NIM) for 2018. Det legges fram et

Oppstilling av bevilgningsrapportering Utgiftskapittel Kapittelnavn Post Note Samlet tildeling* Regnskap 2018 Merutgift (-) og mindreutgift

og mindreutgift") Oppstilling av bevilgningsrapportering 31.12.2018 Utgiftskapittel Kapittelnavn Post Note Samlet tildeling* Regnskap 2018 Merutgift (-) og mindreutgift 0741 Driftsutgifter 01 A+B 201 749 000 215 162 436-13

Oppstilling av bevilgningsrapportering 31.12.2018 Utgiftskapittel Kapittelnavn Post Note Samlet tildeling* Regnskap 2018 Merutgift (-) og mindreutgift 0741 Driftsutgifter 01 A+B 201 749 000 215 162 436-13

1 Generell informasjon om fond Y

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

,59. Rapport kjørt:

Virksomhet: JA - Generaladvokaten Rapport kjørt: 24.01.2018 Oppstilling av bevilgningsrapportering 31.12.2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2017 Merutgift

Virksomhet: JA - Generaladvokaten Rapport kjørt: 24.01.2018 Oppstilling av bevilgningsrapportering 31.12.2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2017 Merutgift

Grunnleggende om økonomiregelverket

Grunnleggende om økonomiregelverket Seniorrådgiver Inger Lise Rekdal Kundeforum 2014 Side 1 Økonomiregelverket har flere nivåer Reglement for økonomistyring i staten er det øverste nivået Bestemmelser

Grunnleggende om økonomiregelverket Seniorrådgiver Inger Lise Rekdal Kundeforum 2014 Side 1 Økonomiregelverket har flere nivåer Reglement for økonomistyring i staten er det øverste nivået Bestemmelser

ANBEFALT STANDARD. Statlig RegnskapsStandard 10

ANBEFALT STANDARD Statlig RegnskapsStandard 10 Inntekt fra bevilgninger Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 3 Definisjoner... 3 Resultatføring av inntekt fra bevilgninger... 4 Inntekt

ANBEFALT STANDARD Statlig RegnskapsStandard 10 Inntekt fra bevilgninger Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 3 Definisjoner... 3 Resultatføring av inntekt fra bevilgninger... 4 Inntekt

Veiledning til virksomhetsregnskap etter de statlige regnskapsstandardene (SRS) for regnskapsår 2016

for regnskapsår 2016") Dato Desember 2016 Referanse Forvaltnings- og analyseavdelingen, seksjon for statlig regnskapsføring Veiledning til virksomhetsregnskap etter de statlige regnskapsstandardene (SRS) for regnskapsår 2016

Dato Desember 2016 Referanse Forvaltnings- og analyseavdelingen, seksjon for statlig regnskapsføring Veiledning til virksomhetsregnskap etter de statlige regnskapsstandardene (SRS) for regnskapsår 2016

Mal for bevilgningsrapportering og artskontorapportering med noter

Oppstilling av bevilgningsrapportering, 31.12.2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling * Regnskap 2017 Merutgift (-) og mindreutgift 1810 Oljedirektoratet 01 Driftsutgifter

Oppstilling av bevilgningsrapportering, 31.12.2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling * Regnskap 2017 Merutgift (-) og mindreutgift 1810 Oljedirektoratet 01 Driftsutgifter

Årsregnskapet utgjør kapittel 6 av årsrapporten til Nærings og fiskeridepartementet.

6 Årsregnskap 6.1 Ledelseskommentar årsregnskapet 2016 Formål NA er et ordinært statlig forvaltningsorgan som fører regnskap i henhold til kontantprinsippet, slik det fremgår av prinsippnoten til årsregnskapet.

6 Årsregnskap 6.1 Ledelseskommentar årsregnskapet 2016 Formål NA er et ordinært statlig forvaltningsorgan som fører regnskap i henhold til kontantprinsippet, slik det fremgår av prinsippnoten til årsregnskapet.

ANBEFALT STANDARD. Statlig RegnskapsStandard 2

ANBEFALT STANDARD Statlig RegnskapsStandard 2 Kontantstrømoppstilling Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 3 Definisjoner... 3 Informasjon som skal presenteres i kontantstrømoppstillingen...

ANBEFALT STANDARD Statlig RegnskapsStandard 2 Kontantstrømoppstilling Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 3 Definisjoner... 3 Informasjon som skal presenteres i kontantstrømoppstillingen...

Endringer i økonomiregelverket. Nye krav til årsrapport for statlige virksomheter.

Endringer i økonomiregelverket. Nye krav til årsrapport for statlige virksomheter. Nettverk for virksomhetsstyring 13. november 2013 Side 1 Kap. 1: Endring av krav til rapportering i bestemmelsene Punkt

Endringer i økonomiregelverket. Nye krav til årsrapport for statlige virksomheter. Nettverk for virksomhetsstyring 13. november 2013 Side 1 Kap. 1: Endring av krav til rapportering i bestemmelsene Punkt

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet for 2018 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet for 2018 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge: I. Leders beretning II. Introduksjon til virksomheten

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet for 2018 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge: I. Leders beretning II. Introduksjon til virksomheten

Inntektskapittel Kapittelnavn Post Posttekst Samlet tildeling* Regnskap 2017 Merinntekt og

Virksomhet: JB - Den høyere påtalemyndighet Rapport kjørt: 29.01.2018 Oppstilling av bevilgningsrapportering 31.12.2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2017

Virksomhet: JB - Den høyere påtalemyndighet Rapport kjørt: 29.01.2018 Oppstilling av bevilgningsrapportering 31.12.2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2017

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet for 2016 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge: I. Leders beretning II. Introduksjon til virksomheten

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet for 2016 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge: I. Leders beretning II. Introduksjon til virksomheten

Rapport kjørt:

Virksomhet: JA - Generaladvokaten Rapport kjørt: 18.01.2019 Oppstilling av bevilgningsrapportering 31.12.2018 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling Regnskap 2018 Merutgift (-)

Virksomhet: JA - Generaladvokaten Rapport kjørt: 18.01.2019 Oppstilling av bevilgningsrapportering 31.12.2018 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling Regnskap 2018 Merutgift (-)

Årsregnskap. Olje og energidepartementet

Årsregnskap 2016 Olje og energidepartementet Årsregnskap for Olje- og energidepartementet for 2016 Innholdsfortegnelse 1 Ledelseskommentar... 3 1.1 Formål... 3 1.2 Bekreftelse... 3 1.3 Vurderinger av vesentlige

Årsregnskap 2016 Olje og energidepartementet Årsregnskap for Olje- og energidepartementet for 2016 Innholdsfortegnelse 1 Ledelseskommentar... 3 1.1 Formål... 3 1.2 Bekreftelse... 3 1.3 Vurderinger av vesentlige

Veiledning til bruk av standard kontoplan og utarbeidelse av årsregnskap for forvaltningsbedrifter

Dato Februar 2016 Referanse Forvaltnings- og analyseavdelingen, seksjon for statlig regnskapsføring Veiledning til bruk av standard kontoplan og utarbeidelse av årsregnskap for forvaltningsbedrifter Innledning

Dato Februar 2016 Referanse Forvaltnings- og analyseavdelingen, seksjon for statlig regnskapsføring Veiledning til bruk av standard kontoplan og utarbeidelse av årsregnskap for forvaltningsbedrifter Innledning

Olje og energidepartementet

2018 Olje og energidepartementet Årsregnskap for Olje- og energidepartementet for 2018 Innhold 1 Ledelseskommentar 3 1.1 Formål 3 1.2 Bekreftelse 3 1.3 Vurderinger av vesentlige forhold 3 1.4 Tilleggsopplysninger

2018 Olje og energidepartementet Årsregnskap for Olje- og energidepartementet for 2018 Innhold 1 Ledelseskommentar 3 1.1 Formål 3 1.2 Bekreftelse 3 1.3 Vurderinger av vesentlige forhold 3 1.4 Tilleggsopplysninger

Norges nasjonale institusjon for menneskerettigheter ,5

Oppstilling av bevilgningsrapportering 2016 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2016 Merutgift (-) og mindreutgift 0045 Nasjonal institusjon for menneskerettigheter

Oppstilling av bevilgningsrapportering 2016 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2016 Merutgift (-) og mindreutgift 0045 Nasjonal institusjon for menneskerettigheter

Olje og energidepartementet

2017 Olje og energidepartementet 1 Ledelseskommentar 1.1 Formål Olje- og energidepartementets hovedoppgave er å tilrettelegge en samordnet og helhetlig energipolitikk. Departementet har i 2017 hatt ansvaret

2017 Olje og energidepartementet 1 Ledelseskommentar 1.1 Formål Olje- og energidepartementets hovedoppgave er å tilrettelegge en samordnet og helhetlig energipolitikk. Departementet har i 2017 hatt ansvaret

Virksomhet: GA - Bjørgvin Bispedøme ,4. Rapport kjørt:

Virksomhet: GA - Bjørgvin Bispedøme Rapport kjørt: 13.02.2017 Oppstilling av bevilgningsrapportering 31.12.2016 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2016 Merutgift

Virksomhet: GA - Bjørgvin Bispedøme Rapport kjørt: 13.02.2017 Oppstilling av bevilgningsrapportering 31.12.2016 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2016 Merutgift

Å rsregnskap 2015 for Årbeids- og sosialdepartementet

Å rsregnskap 2015 for Årbeids- og sosialdepartementet Ledelseskommentar til årsregnskapet 2015 Virksomhetens formål Departementet har det overordnede ansvaret for politikken på følgende områder: arbeidsmarkedspolitikk,

Å rsregnskap 2015 for Årbeids- og sosialdepartementet Ledelseskommentar til årsregnskapet 2015 Virksomhetens formål Departementet har det overordnede ansvaret for politikken på følgende områder: arbeidsmarkedspolitikk,

Årsregnskap Styrets beretning

Årsregnskap 2017 Vår referanse: 2018/153 Styrets beretning 1. Innledning Med dette legges det fram årsregnskap for (heretter NIM) for 2017. Det legges fram et årsregnskap i tråd med økonomiregelverkets

Årsregnskap 2017 Vår referanse: 2018/153 Styrets beretning 1. Innledning Med dette legges det fram årsregnskap for (heretter NIM) for 2017. Det legges fram et årsregnskap i tråd med økonomiregelverkets

Svar på høringsspørsmål Statens innkrevingssentral

Svar på høringsspørsmål Statens innkrevingssentral Innledende kommentar: SI har deltatt i DFØs referansegruppe for revidering av SRSene. Vi deler DFØs synspunkter slik de framkommer i høringsnotatet. Når

Svar på høringsspørsmål Statens innkrevingssentral Innledende kommentar: SI har deltatt i DFØs referansegruppe for revidering av SRSene. Vi deler DFØs synspunkter slik de framkommer i høringsnotatet. Når

Virksomhet: GA - Bjørgvin Bispedøme Rapport kjørt:

Virksomhet: GA - Bjørgvin Bispedøme Rapport kjørt: 13.02.2017 Oppstilling av bevilgningsrapportering 31.12.2016 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2016 Merutgift

Virksomhet: GA - Bjørgvin Bispedøme Rapport kjørt: 13.02.2017 Oppstilling av bevilgningsrapportering 31.12.2016 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2016 Merutgift

Årsregnskap 2015 for Statens senter for sammenligninger

Eksempel på et statlig årsregnskap utformet etter nye krav Årsregnskap 2015 for Statens senter for sammenligninger Statens senter for sammenligninger Årsregnskap 2015 Side 1 Eksempel på et statlig årsregnskap

Eksempel på et statlig årsregnskap utformet etter nye krav Årsregnskap 2015 for Statens senter for sammenligninger Statens senter for sammenligninger Årsregnskap 2015 Side 1 Eksempel på et statlig årsregnskap

Vi mener at regnskapet gir et dekkende bilde av NPEs disponible bevilgninger, regnskapsførte utgifter, inntekter, eiendeler og gjeld.

VI. ÅRSREGNSKAP 2018 Ledelseskommentarer FORMÅL Norsk pasientskadeerstatning (NPE) er en statlig etat underlagt Helse- og omsorgsdepartementet. Vi behandler erstatningskrav fra pasienter i offentlig og

VI. ÅRSREGNSKAP 2018 Ledelseskommentarer FORMÅL Norsk pasientskadeerstatning (NPE) er en statlig etat underlagt Helse- og omsorgsdepartementet. Vi behandler erstatningskrav fra pasienter i offentlig og

Oppstilling av bevilgningsrapportering, Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling mindreutgift

Oppstilling av bevilgningsrapportering, 31.12.2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling Regnskap 2017 Merutgift (-) og mindreutgift * 0444 Politiets sikkerhetstjeneste (PST)

Oppstilling av bevilgningsrapportering, 31.12.2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling Regnskap 2017 Merutgift (-) og mindreutgift * 0444 Politiets sikkerhetstjeneste (PST)

Oppstilling av bevilgningsrapportering, Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling mindreutgift

Oppstilling av bevilgningsrapportering, 31.12.2018 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling Regnskap 2018 Merutgift (-) og mindreutgift * 0444 Politiets sikkerhetstjeneste (PST)

Oppstilling av bevilgningsrapportering, 31.12.2018 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling Regnskap 2018 Merutgift (-) og mindreutgift * 0444 Politiets sikkerhetstjeneste (PST)

Årsregnskap for Sivilombudsmannen 2014

Årsregnskap for Sivilombudsmannen 2014 Ledelseskommentarer Innledning I henhold til tilpasningene til det statlige økonomiregelverket som Stortingets presidentskap har vedtatt for Sivilombudsmannen, legges

Årsregnskap for Sivilombudsmannen 2014 Ledelseskommentarer Innledning I henhold til tilpasningene til det statlige økonomiregelverket som Stortingets presidentskap har vedtatt for Sivilombudsmannen, legges

Regionale forskningsfond. Årsregnskap 2014

Regionale forskningsfond Årsregnskap 2014 1 Regionale forskningsfond Oppstilling av bevilgningsrapportering for 2014 Beholdninger rapportert i likvidrapport Note Regnskap 2014 Inngående saldo på oppgjørskonto

Regionale forskningsfond Årsregnskap 2014 1 Regionale forskningsfond Oppstilling av bevilgningsrapportering for 2014 Beholdninger rapportert i likvidrapport Note Regnskap 2014 Inngående saldo på oppgjørskonto

Regelverksspeil for endringer i bestemmelser om økonomistyring i staten, kapittel 3, fastsatt av Finansdepartementet 18.9.2013

Regelverksspeil for endringer i bestemmelser om økonomistyring i staten, kapittel 3, fastsatt av Finansdepartementet 18.9.2013 Henvisning til punkt og gjengivelse av tekst i bestemmelsene Kapittel 3 Felles

Regelverksspeil for endringer i bestemmelser om økonomistyring i staten, kapittel 3, fastsatt av Finansdepartementet 18.9.2013 Henvisning til punkt og gjengivelse av tekst i bestemmelsene Kapittel 3 Felles

Årsregnskap. Olje og energidepartementet

Årsregnskap 2015 Olje og energidepartementet Innholdsfortegnelse 1 Ledelseskommentar... 3 1.1 Formål... 3 1.2 Bekreftelse... 3 1.3 Vurderinger av vesentlige forhold... 3 1.4 Tilleggsopplysninger... 4 2

Årsregnskap 2015 Olje og energidepartementet Innholdsfortegnelse 1 Ledelseskommentar... 3 1.1 Formål... 3 1.2 Bekreftelse... 3 1.3 Vurderinger av vesentlige forhold... 3 1.4 Tilleggsopplysninger... 4 2

1 Generell informasjon om fond Y

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Helse- og omsorgsdepartementet. Årsregnskap 2016

Helse- og omsorgsdepartementet Årsregnskap 2016 1 Ledelseskommentar årsregnskapet Årsregnskapet er avlagt i henhold til bestemmelser om økonomistyring i staten og rundskriv R 115 fra Finansdepartementet.

Helse- og omsorgsdepartementet Årsregnskap 2016 1 Ledelseskommentar årsregnskapet Årsregnskapet er avlagt i henhold til bestemmelser om økonomistyring i staten og rundskriv R 115 fra Finansdepartementet.

Politiets sikkerhetstjeneste 2016

Oppstilling av bevilgningsrapportering, 31.12.216 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling * Regnskap 216 Merutgift (-) og mindreutgift 444 Politiets sikkerhetstjeneste (PST) 1

Oppstilling av bevilgningsrapportering, 31.12.216 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling * Regnskap 216 Merutgift (-) og mindreutgift 444 Politiets sikkerhetstjeneste (PST) 1

Årsregnskap 2014. Fond for klima, fornybar energi og energiomlegging

Årsregnskap 2014 Fond for klima, fornybar energi og energiomlegging Innholdsfortegnelse 1 Generell informasjon... 3 2 Ledelseskommentarer... 4 2.1 Formål... 4 2.2 Bekreftelse... 4 2.3 Vurderinger av vesentlige

Årsregnskap 2014 Fond for klima, fornybar energi og energiomlegging Innholdsfortegnelse 1 Generell informasjon... 3 2 Ledelseskommentarer... 4 2.1 Formål... 4 2.2 Bekreftelse... 4 2.3 Vurderinger av vesentlige

Deres ref Vår ref Dato 12/2780-18.09.2013. Endringer i bestemmelser om økonomistyring i staten fra 1. januar 2014

Samtlige departement Statsministerens kontor Deres ref Vår ref Dato 12/2780-18.09.2013 Endringer i bestemmelser om økonomistyring i staten fra 1. januar 2014 Finansdepartementet har i dag fastsatt endringer

Samtlige departement Statsministerens kontor Deres ref Vår ref Dato 12/2780-18.09.2013 Endringer i bestemmelser om økonomistyring i staten fra 1. januar 2014 Finansdepartementet har i dag fastsatt endringer

Status og nyheter - KD

Status og nyheter - KD SUHS-konferansen 2013 Avdelingsdirektør Joar Nybo 2 Kunnskapsdepartementet Tema Kurs hos DBH om økonomirapportering i løpet av høsten Premieøkning Statens pensjonskasse Ny standard

Status og nyheter - KD SUHS-konferansen 2013 Avdelingsdirektør Joar Nybo 2 Kunnskapsdepartementet Tema Kurs hos DBH om økonomirapportering i løpet av høsten Premieøkning Statens pensjonskasse Ny standard

ANBEFALT STANDARD. Statlig RegnskapsStandard 1

ANBEFALT STANDARD Statlig RegnskapsStandard 1 Oppstillingsplaner for resultatregnskap og balanse Innholdsfortegnelse Endring i forhold til tidligere utgave... 2 Innledning... 3 Mål... 3 Virkeområde...

ANBEFALT STANDARD Statlig RegnskapsStandard 1 Oppstillingsplaner for resultatregnskap og balanse Innholdsfortegnelse Endring i forhold til tidligere utgave... 2 Innledning... 3 Mål... 3 Virkeområde...

Fond for klima, fornybar energi og energiomlegging

2017 Fond for klima, fornybar energi og energiomlegging 1 Generell informasjon Fond for klima, fornybar energi og energiomlegging ble opprettet 2. januar 2007 med et kapitalinnskudd på 10 milliarder kroner

2017 Fond for klima, fornybar energi og energiomlegging 1 Generell informasjon Fond for klima, fornybar energi og energiomlegging ble opprettet 2. januar 2007 med et kapitalinnskudd på 10 milliarder kroner

Statlig RegnskapsStandard 10

Statlig RegnskapsStandard 10 Inntekt fra bevilgninger Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Resultatføring av inntekt fra bevilgninger... 4 Inntekt fra bevilgninger...

Statlig RegnskapsStandard 10 Inntekt fra bevilgninger Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Resultatføring av inntekt fra bevilgninger... 4 Inntekt fra bevilgninger...

Statlig RegnskapsStandard 2

Statlig RegnskapsStandard 2 Kontantstrømoppstilling Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Informasjon som skal presenteres i kontantstrømoppstillingen... 3 Ikrafttredelse...

Statlig RegnskapsStandard 2 Kontantstrømoppstilling Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Informasjon som skal presenteres i kontantstrømoppstillingen... 3 Ikrafttredelse...

Statlig RegnskapsStandard 10

Statlig RegnskapsStandard 10 Inntekt fra bevilgninger Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Resultatføring av inntekt fra bevilgninger... 4 Inntekt fra bevilgninger...

Statlig RegnskapsStandard 10 Inntekt fra bevilgninger Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Resultatføring av inntekt fra bevilgninger... 4 Inntekt fra bevilgninger...

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet til Statens havarikommisjon for transport for 2018 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge: I. Leders

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet til Statens havarikommisjon for transport for 2018 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge: I. Leders

Årsregnskap mars 2015

Årsregnskap 2014 15. mars 2015 Innholdsfortegnelse 1 Ledelseskommentar... 3 1.1 Formål... 3 1.2 Bekreftelse... 3 1.3 Vurderinger av vesentlige forhold... 3 1.4 Tilleggsopplysninger... 4 2 Prinsippnote

Årsregnskap 2014 15. mars 2015 Innholdsfortegnelse 1 Ledelseskommentar... 3 1.1 Formål... 3 1.2 Bekreftelse... 3 1.3 Vurderinger av vesentlige forhold... 3 1.4 Tilleggsopplysninger... 4 2 Prinsippnote

Oslo 13. mars Bjørn-Inge Larsen Departementsråd Helse- og omsorgsdepartementet

Årsregnskap 2017 1 Ledelseskommentar til årsregnskapet Innledning Helse- og omsorgsdepartementet (HOD) har det overordnede ansvaret for at befolkningen får gode og likeverdige helse- og omsorgstjenester.

Årsregnskap 2017 1 Ledelseskommentar til årsregnskapet Innledning Helse- og omsorgsdepartementet (HOD) har det overordnede ansvaret for at befolkningen får gode og likeverdige helse- og omsorgstjenester.

Årsregnskap 2014 HELSE- OG OMSORGSDEPARTEMENTET

Årsregnskap 2014 HELSE- OG OMSORGSDEPARTEMENTET Ledelseskommentar årsregnskapet Årsregnskapet er avlagt i henhold til bestemmelser om økonomistyring i staten og rundskriv R 115 fra Finansdepartementet.

Årsregnskap 2014 HELSE- OG OMSORGSDEPARTEMENTET Ledelseskommentar årsregnskapet Årsregnskapet er avlagt i henhold til bestemmelser om økonomistyring i staten og rundskriv R 115 fra Finansdepartementet.

Forslag til oppdatering av de anbefalte statlige regnskapsstandardene

Dato 7. november 2014 Referanse Til Finansdepartementet Fra Direktoratet for økonomistyring Forslag til oppdatering av de anbefalte statlige regnskapsstandardene Innledning DFØ har fått i oppgave av Finansdepartementet

Dato 7. november 2014 Referanse Til Finansdepartementet Fra Direktoratet for økonomistyring Forslag til oppdatering av de anbefalte statlige regnskapsstandardene Innledning DFØ har fått i oppgave av Finansdepartementet

Årsregnskap Helse- og omsorgsdepartementet Årsregnskap 2018

1 Årsregnskap 2018 2 Ledelseskommentar til årsregnskapet Innledning Helse- og omsorgsdepartementet (HOD) har det overordnede ansvaret for at befolkningen får gode og likeverdige helse- og omsorgstjenester.

1 Årsregnskap 2018 2 Ledelseskommentar til årsregnskapet Innledning Helse- og omsorgsdepartementet (HOD) har det overordnede ansvaret for at befolkningen får gode og likeverdige helse- og omsorgstjenester.

Rapport kjørt:

Virksomhet: Kriminalomsorgen Rapport kjørt: 22.01.2019 Oppstilling av bevilgningsrapportering 31.12.2018 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2018 Merutgift (-) og

Virksomhet: Kriminalomsorgen Rapport kjørt: 22.01.2019 Oppstilling av bevilgningsrapportering 31.12.2018 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2018 Merutgift (-) og

Årsregnskap. Fond for klima, fornybar energi og energiomlegging

Årsregnskap 2016 Fond for klima, fornybar energi og energiomlegging Innholdsfortegnelse 1 Generell informasjon... 3 2 Ledelseskommentarer... 4 2.1 Formål... 4 2.2 Bekreftelse... 4 2.3 Vurderinger av vesentlige

Årsregnskap 2016 Fond for klima, fornybar energi og energiomlegging Innholdsfortegnelse 1 Generell informasjon... 3 2 Ledelseskommentarer... 4 2.1 Formål... 4 2.2 Bekreftelse... 4 2.3 Vurderinger av vesentlige

Høringssvar om oppdatering av de anbefalte statlige regnskapsstandardene (SRS) og vurdering av obligatorisk bruk innenfor eksisterende ordning.

og vurdering av obligatorisk bruk innenfor eksisterende ordning.") Styrings-, analyse- og strategiavdelingen Finansdepartementet Postboks 8008 0030 OSLO Deres referanse Deres dato Vår referanse Vår dato 28.01.2015 15/145-3 26.02.2015 Høringssvar om oppdatering av de anbefalte

Styrings-, analyse- og strategiavdelingen Finansdepartementet Postboks 8008 0030 OSLO Deres referanse Deres dato Vår referanse Vår dato 28.01.2015 15/145-3 26.02.2015 Høringssvar om oppdatering av de anbefalte

Vedlegg 3 Note A Forklaring av samlet tildeling utgifter Kapittel og post Overført fra i fjor Årets tildelinger Samlet tildeling

Oppstilling av bevilgningsrapportering, 31.12.2018 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling * Regnskap 2018 Merutgift (-) og mindreutgift 1610 Tolletaten 01 Driftsutgifter A, B

Oppstilling av bevilgningsrapportering, 31.12.2018 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling * Regnskap 2018 Merutgift (-) og mindreutgift 1610 Tolletaten 01 Driftsutgifter A, B

Vedr. høring om oppdatering av de anbefalte statlige regnskapsstandardene (SRS) og vurdering av obligatorisk bruk innenfor eksisterende ordning.

og vurdering av obligatorisk bruk innenfor eksisterende ordning.") Navn på høringsinstans: Norges idrettshøgskole Vedr. høring om oppdatering av de anbefalte statlige regnskapsstandardene (SRS) og vurdering av obligatorisk bruk innenfor eksisterende ordning. Høringsspørsmål

Navn på høringsinstans: Norges idrettshøgskole Vedr. høring om oppdatering av de anbefalte statlige regnskapsstandardene (SRS) og vurdering av obligatorisk bruk innenfor eksisterende ordning. Høringsspørsmål

Årsregnskap for Arbeids- og sosialdepartementet

Årsregnskap for Arbeids- og sosialdepartementet Ledelseskommentar til årsregnskapet 2014 Virksomhetens formål Departementet har det overordede ansvaret for politikken på følgende områder: arbeidsmarkedspolitikk,

Årsregnskap for Arbeids- og sosialdepartementet Ledelseskommentar til årsregnskapet 2014 Virksomhetens formål Departementet har det overordede ansvaret for politikken på følgende områder: arbeidsmarkedspolitikk,

Veiledning til SRS 10 Regnskapsføring av inntekter fra bevilgninger

Veiledning til SRS 10 Regnskapsføring av inntekter fra bevilgninger 1 Innledning...1 2 Regnskapsføring av driftsbevilgning gjennom året...1 3 Regnskapsføring av driftsbevilgning ved årsavslutningen...2

Veiledning til SRS 10 Regnskapsføring av inntekter fra bevilgninger 1 Innledning...1 2 Regnskapsføring av driftsbevilgning gjennom året...1 3 Regnskapsføring av driftsbevilgning ved årsavslutningen...2

Årsregnskap Fylkesmannen i Nordland, del VI i årsrapporten

Årsregnskap Fylkesmannen i Nordland, del VI i årsrapporten Ledelseskommentarer Fylkesmannen er Kongens og regjeringens representant i fylket og skal arbeide for at Stortingets og regjeringens vedtak, mål

Årsregnskap Fylkesmannen i Nordland, del VI i årsrapporten Ledelseskommentarer Fylkesmannen er Kongens og regjeringens representant i fylket og skal arbeide for at Stortingets og regjeringens vedtak, mål

AÅ rsregnskap 2016 for Arbeids- og sosialdepartementet

AÅ rsregnskap 2016 for Arbeids- og sosialdepartementet Ledelseskommentar Virksomhetens formål Departementet har det overordnede ansvaret for politikken på følgende områder: arbeidsmarkedspolitikk, arbeidsmiljø

AÅ rsregnskap 2016 for Arbeids- og sosialdepartementet Ledelseskommentar Virksomhetens formål Departementet har det overordnede ansvaret for politikken på følgende områder: arbeidsmarkedspolitikk, arbeidsmiljø

Årsregnskap. Fond for klima, fornybar energi og energiomlegging

Årsregnskap 2015 Fond for klima, fornybar energi og energiomlegging Innholdsfortegnelse 1 Generell informasjon... 3 2 Ledelseskommentarer... 4 2.1 Formål... 4 2.2 Bekreftelse... 4 2.3 Vurderinger av vesentlige

Årsregnskap 2015 Fond for klima, fornybar energi og energiomlegging Innholdsfortegnelse 1 Generell informasjon... 3 2 Ledelseskommentarer... 4 2.1 Formål... 4 2.2 Bekreftelse... 4 2.3 Vurderinger av vesentlige

Kompetanse Norge ,9

Oppstilling av bevilgningsrapportering 31.12.2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2017 Merutgift (-) og mindreutgift 0254 Tilskudd til voksenopplæring 70 Tilskudd

Oppstilling av bevilgningsrapportering 31.12.2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2017 Merutgift (-) og mindreutgift 0254 Tilskudd til voksenopplæring 70 Tilskudd

Årsregnskap Samferdselsdepartementet

Årsregnskap 2014 Samferdselsdepartementet Årsregnskap 2014 for Samferdselsdepartementet - Ledelseskommentar Innledning Samferdselsdepartementet har det overordnede ansvaret for rammevilkår for post- og

Årsregnskap 2014 Samferdselsdepartementet Årsregnskap 2014 for Samferdselsdepartementet - Ledelseskommentar Innledning Samferdselsdepartementet har det overordnede ansvaret for rammevilkår for post- og

Side 2 av 21

Side 2 av 21 Side 3 av 21 Side 4 av 21 Side 5 av 21 Side 6 av 21 Side 7 av 21 Side 8 av 21 Side 9 av 21 Side 10 av 21 Side 11 av 21 Side 12 av 21 Side 13 av 21 Side 14 av 21 Side 15 av 21 Side 16 av 21

Side 2 av 21 Side 3 av 21 Side 4 av 21 Side 5 av 21 Side 6 av 21 Side 7 av 21 Side 8 av 21 Side 9 av 21 Side 10 av 21 Side 11 av 21 Side 12 av 21 Side 13 av 21 Side 14 av 21 Side 15 av 21 Side 16 av 21

Ledelseskommentarer til årsregnskapet 2018

Ledelseskommentarer til årsregnskapet 2018 Årsregnskapet er avlagt i henhold til bestemmelser om økonomistyring i staten og rundskriv R-115 fra Finansdepartementet og krav fra virksomhets- og økonomiinstruks

Ledelseskommentarer til årsregnskapet 2018 Årsregnskapet er avlagt i henhold til bestemmelser om økonomistyring i staten og rundskriv R-115 fra Finansdepartementet og krav fra virksomhets- og økonomiinstruks

1 Generell informasjon om fond F

Innhold 1 Generell informasjon om fond F... 27 2 Bokføring av transaksjoner i fondsregnskapet for fond F... 28 2.1 Dokumentasjon for transaksjoner... 28 2.2 Bokføring på kontoer... 29 3 Årsregnskap for

Innhold 1 Generell informasjon om fond F... 27 2 Bokføring av transaksjoner i fondsregnskapet for fond F... 28 2.1 Dokumentasjon for transaksjoner... 28 2.2 Bokføring på kontoer... 29 3 Årsregnskap for

Nasjonal kommunikasjonsmyndighet Postboks 93 4791 LILLESAND Deres ref Vår ref Dato 16/1175-05.01.2017 Statsbudsjettet 2017 - Supplerende tildelingsbrev til Nasjonal kommunikasjonsmyndighet - Det vises

Nasjonal kommunikasjonsmyndighet Postboks 93 4791 LILLESAND Deres ref Vår ref Dato 16/1175-05.01.2017 Statsbudsjettet 2017 - Supplerende tildelingsbrev til Nasjonal kommunikasjonsmyndighet - Det vises

Statlig RegnskapsStandard 10

Statlig RegnskapsStandard 10 Inntekt fra bevilgninger, tilskudd og overføringer til virksomheten, samt overføringer Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Resultatføring

Statlig RegnskapsStandard 10 Inntekt fra bevilgninger, tilskudd og overføringer til virksomheten, samt overføringer Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Resultatføring

Utløsende hendelse: Når ordinære periodeavslutningsaktiviteter for desember måned er gjennomført.

9.1 Årsavslutningsrutine Bruttobudsjettert virksomhet med SRS Versjon: 2.0 Ansvarlig: Den som har (løpende) ansvar Godkjent av: Regnskapsprogrammet Gyldig fra: 01.12.2014 Utarbeidet av: Regnskapsprogrammet

9.1 Årsavslutningsrutine Bruttobudsjettert virksomhet med SRS Versjon: 2.0 Ansvarlig: Den som har (løpende) ansvar Godkjent av: Regnskapsprogrammet Gyldig fra: 01.12.2014 Utarbeidet av: Regnskapsprogrammet

Jeg mener at regnskapet gir et dekkende bilde av Fylkesmannens disponible bevilgninger og regnskapsførte utgifter og inntekter, eiendeler og gjeld.

Ledelseskommentarer til regnskapet 2014. Formål Fylkesmannen i Telemark er underlagt Kommunal- og moderniseringsdepartementet. Embetet er et ordinært statlig forvaltningsorgan og fører regnskapet i henhold

Ledelseskommentarer til regnskapet 2014. Formål Fylkesmannen i Telemark er underlagt Kommunal- og moderniseringsdepartementet. Embetet er et ordinært statlig forvaltningsorgan og fører regnskapet i henhold

Regnskapsdagen Oppdaterte statlige regnskapsstandarder (SRS) 4. desember 2015

4. desember 2015") Regnskapsdagen 2015 Oppdaterte statlige regnskapsstandarder (SRS) 4. desember 2015 Seksjon for statlig regnskapsføring Peter Olgyai Vibeke A. Fladen Grethe H. Fredriksen Regnskapsdagen 2015 Om kurset Vi

Regnskapsdagen 2015 Oppdaterte statlige regnskapsstandarder (SRS) 4. desember 2015 Seksjon for statlig regnskapsføring Peter Olgyai Vibeke A. Fladen Grethe H. Fredriksen Regnskapsdagen 2015 Om kurset Vi

AÅ rsregnskap for Sivilombudsmannen 2017

AÅ rsregnskap for Sivilombudsmannen 2017 Ledelseskommentarer Innledning I henhold til tilpasningene til det statlige økonomiregelverket som Stortingets presidentskap har vedtatt for Sivilombudsmannen,

AÅ rsregnskap for Sivilombudsmannen 2017 Ledelseskommentarer Innledning I henhold til tilpasningene til det statlige økonomiregelverket som Stortingets presidentskap har vedtatt for Sivilombudsmannen,

Prinsippnote til regnskapet for NPEs fond

Prinsippnote til bevilgningsrapporteringen for NPEs fond Årsregnskap for statlige fond er utarbeidet og avlagt etter nærmere retningslinjer fastsatt i bestemmelser om økonomistyring i staten («bestemmelsene»).

Prinsippnote til bevilgningsrapporteringen for NPEs fond Årsregnskap for statlige fond er utarbeidet og avlagt etter nærmere retningslinjer fastsatt i bestemmelser om økonomistyring i staten («bestemmelsene»).

Veiledningsnotat om statlige fond

Veiledningsnotat om statlige fond 25. oktober 2012 (oppdatert 11. desember 2013) Innholdsfortegnelse 1 Definisjon og generelt om statlige fond... 4 2 Forvaltere av statlige fond... 5 3 Gruppering av fond

Veiledningsnotat om statlige fond 25. oktober 2012 (oppdatert 11. desember 2013) Innholdsfortegnelse 1 Definisjon og generelt om statlige fond... 4 2 Forvaltere av statlige fond... 5 3 Gruppering av fond

Årsregnskap. Olje og energidepartementet

Årsregnskap 2016 Olje og energidepartementet Årsregnskap for Olje- og energidepartementet for 2016 Innholdsfortegnelse 1 Ledelseskommentar... 3 1.1 Formål... 3 1.2 Bekreftelse... 3 1.3 Vurderinger av vesentlige

Årsregnskap 2016 Olje og energidepartementet Årsregnskap for Olje- og energidepartementet for 2016 Innholdsfortegnelse 1 Ledelseskommentar... 3 1.1 Formål... 3 1.2 Bekreftelse... 3 1.3 Vurderinger av vesentlige

Vedr. høring om oppdatering av de anbefalte statlige regnskapsstandardene (SRS) og vurdering av obligatorisk bruk innenfor eksisterende ordning.

og vurdering av obligatorisk bruk innenfor eksisterende ordning.") Navn på høringsinstans: NTNU Vedr. høring om oppdatering av de anbefalte statlige regnskapsstandardene (SRS) og vurdering av obligatorisk bruk innenfor eksisterende ordning. Høringsspørsmål 1. Forslag

Navn på høringsinstans: NTNU Vedr. høring om oppdatering av de anbefalte statlige regnskapsstandardene (SRS) og vurdering av obligatorisk bruk innenfor eksisterende ordning. Høringsspørsmål 1. Forslag

Oppstilling av bevilgningsrapportering 31.12.2016 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2016 Merutgift (-) og mindreutgift 0254 Tilskudd til voksenopplæring 70 Tilskudd

Oppstilling av bevilgningsrapportering 31.12.2016 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2016 Merutgift (-) og mindreutgift 0254 Tilskudd til voksenopplæring 70 Tilskudd

Side 2 av 28

Side 2 av 28 Side 3 av 28 Side 4 av 28 Side 5 av 28 Side 6 av 28 Side 7 av 28 Side 8 av 28 Side 9 av 28 Side 10 av 28 Side 11 av 28 Side 12 av 28 Side 13 av 28 Side 14 av 28 Side 15 av 28 Side 16 av 28

Side 2 av 28 Side 3 av 28 Side 4 av 28 Side 5 av 28 Side 6 av 28 Side 7 av 28 Side 8 av 28 Side 9 av 28 Side 10 av 28 Side 11 av 28 Side 12 av 28 Side 13 av 28 Side 14 av 28 Side 15 av 28 Side 16 av 28

Det ble i 2015 utbetalt kr til ulike investeringer som i hovedsak er knyttet til innkjøp av maskiner og inventar.

Ledelseskommentar årsregnskapet 2015 Bekreftelse Årsregnskapet er avlagt i henhold til bestemmelser om økonomistyring i staten og rundskriv R-115 fra Finansdepartementet. Vi mener regnskapet gir et dekkende

Ledelseskommentar årsregnskapet 2015 Bekreftelse Årsregnskapet er avlagt i henhold til bestemmelser om økonomistyring i staten og rundskriv R-115 fra Finansdepartementet. Vi mener regnskapet gir et dekkende