Orkla Sparebank leverer et solid resultat på 89,66 mill. kr før skatt i 2018.

|

|

|

- Julius Evensen

- 5 år siden

- Visninger:

Transkript

1 Delårsrapport Q og foreløpig årsregnskap 2018

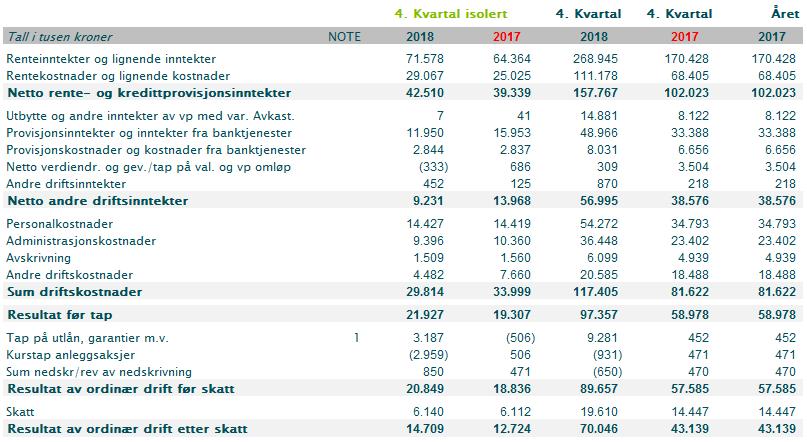

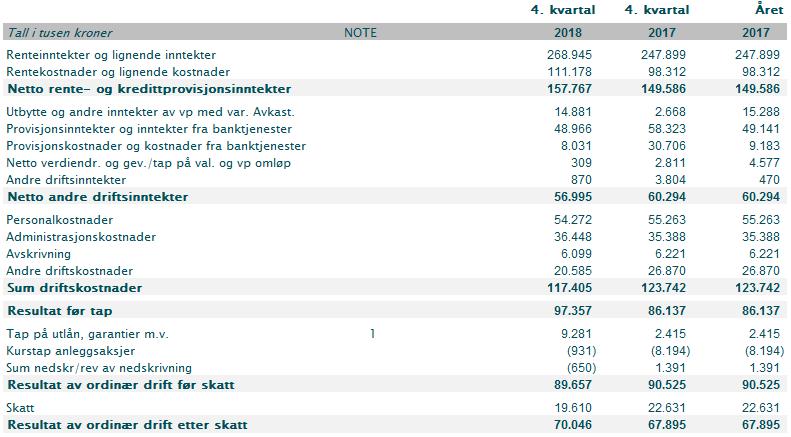

2 Orkla Sparebank leverer et solid resultat på 89,66 mill. kr før skatt i Sparebankens fond utgjør 1,05 mrd. I 2018 ble 68,63 mill. kr tilført sparebankens fond. Resultat etter skatt utgjør 70,05 mill. kr og gir en EKavkastning på 6,78 %, mot 4,24 % i Orkla Sparebank har 8,26 mrd. kr i utlån på egen balanse ved utgangen av I tillegg har banken overført 2,49 mrd. kr i utlån til Eika Boligkreditt. Total utlånsvekst utgjør 10,64 %. Kostnadsprosenten (K/I) utgjør 54,67 %, mot 58,96 % i Justert for vp utgjør K/I 58,83 %. Innskudd fra våre kunder utgjør 6,02 mrd. kr ved utgangen av mnd innskuddsvekst er 4,77 %. Ved utgangen av 2018 har banken en kapitaldekning på 20,65 %, mot 20,14 % i fjor. Inkludert utlån overført til EBK er bankens totale forretningskapital 12,10 mrd. kr ved utgangen av 2018, en vekst på 8,93 % fra Delårsregnskapet for Q4 er ikke revidert. 2

utgjør dette 1,03 % (1,02 %). For Q4 isolert er resultatet før tap og skatt 21,927 MNOK.")

, og dette knytter seg først og fremst til utleie av kontorlokaler. Rentenettoen per Q4 2018 beløper seg til 157,767 MNOK (149,586 MNOK).")

3 Styrets beretning Orkla sparebank har ved utgangen av fjerde kvartal (Q4) 2018 oppnådd et resultat av ordinær drift før tap og skatt på 97,357 MNOK (86,138 MNOK) 1. I prosent av gjennomsnittlig forvaltningskapital (GFVK) utgjør dette 1,03 % (1,02 %). For Q4 isolert er resultatet før tap og skatt 21,927 MNOK. banktjenester har økt siden fjoråret og beløper seg til 40,935 MNOK (39,958 MNOK), mens netto verdiendring og gevinst på valuta og verdipapirer utgjør 0,309 MNOK (4,577 MNOK). Andre driftsinntekter utgjør 0,870 MNOK (0,470 MNOK), og dette knytter seg først og fremst til utleie av kontorlokaler. Rentenettoen per Q beløper seg til 157,767 MNOK (149,586 MNOK). I prosent av GFVK utgjør rentenettoen 1,69 % (1,77 %). Netto renteinntekter har først og fremst økt som følge av økt utlånsvolum. Rentemarginen har gått litt ned sammenlignet med fjoråret, både for personmarked og bedriftsmarked, til tross for renteendringen mot slutten av året. Sum driftskostnader er redusert siden fjoråret og utgjør 117,405 MNOK (123,742 MNOK). I prosent av GFVK utgjør dette 1,26 % (1,47 %). Kostnadsprosenten i forhold til inntekter (K/I) korrigert for verdipapirer er også redusert, fra 65,12 % 2017 til 58,83 % per Q Rentenetto akk. Rentenetto mnd. I 2017 hadde banken betydelige kostnader i forbindelse med fusjonsprosessen og dette er den viktigste årsaken til at kostnadene er redusert fra året før. Netto andre driftsinntekter beløper seg til 56,995 MNOK (60,294 MNOK) ved utgangen av Q4. Utbytte og andre inntekter av verdipapirer med variabel avkastning utgjør 14,881 MNOK (15,288 MNOK). Av dette er 9,965 MNOK utbytte fra investeringer i Eika Gruppen AS og Eika Boligkreditt AS. Netto provisjonsinntekter og andre inntekter fra 1 Tall i parentes i denne rapporten gjelder tilsvarende periode i 2017 for Orkdal Sparebank og Meldal Sparebank samlet (proformatall).

per Q4 2018.")

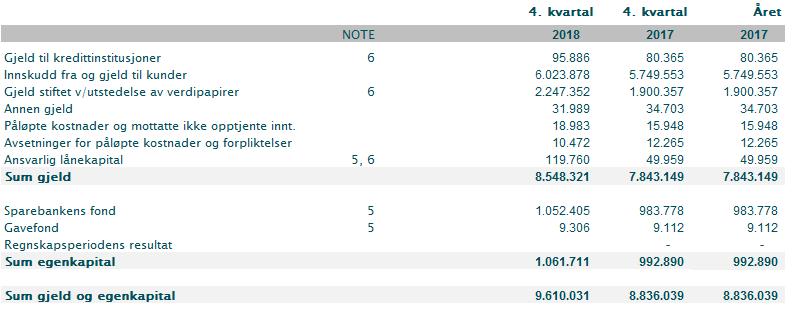

.")

. Dette gir en 12 mnd. vekst på 8,76 %.")

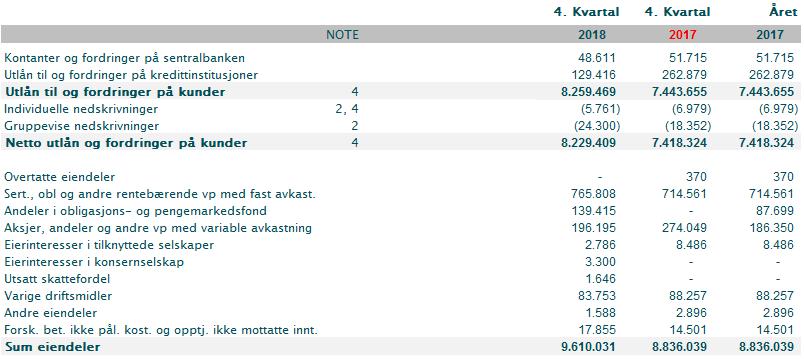

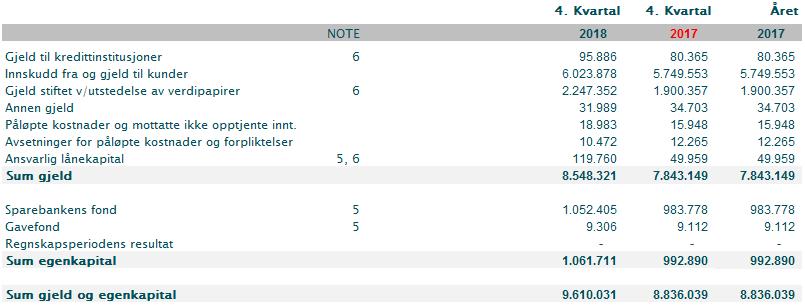

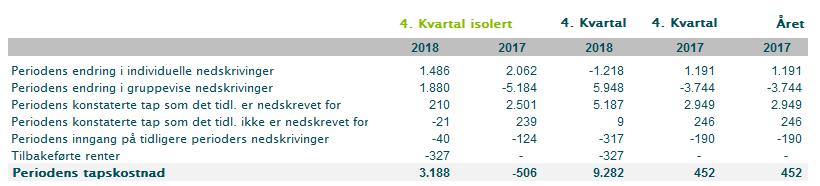

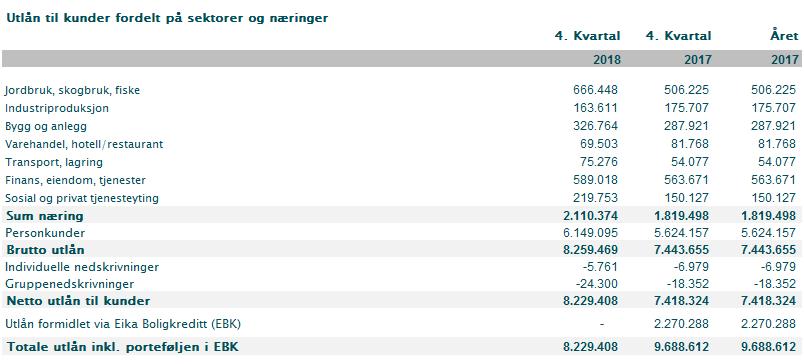

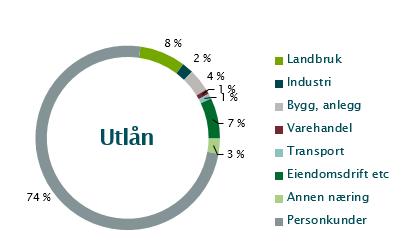

4 Per Q er det tapsført 5,187 MNOK som det tidligere er nedskrevet for og 0,009 MNOK som det tidligere ikke er nedskrevet for. Individuelle nedskrivninger er redusert med 1,219 MNOK siden årsskiftet, mens det er bokført 5,948 MNOK i gruppevise nedskrivninger. Videre har det kommet inn 0,317 MNOK på tidligere tapsførte engasjementer og det er tilbakeført «syke renter» på 0,327 MNOK. Dette gir en netto tapskostnad på utlån på 9,281 MNOK per Q Videre er det inntektsført 1,581 MNOK i forbindelse med salg og nedskriving av anleggsaksjer. Hensyntatt tapskostnadene får vi et resultat før skatt på 89,657 MNOK (90,525 MNOK) per Q I prosent av GFVK utgjør dette 0,96 % (1,07 %). økning på 815,815 MNOK, eller 10,96 % fra fjoråret. Lån til personmarkedet utgjør 74 %, mens 26 % av utlånsmassen er utlån til bedriftsmarkedet. Utlånsfordeling 26 % 74 % Privatmarked Bedriftsmarked Banken har i tillegg overført lån til Eika Boligkreditt, som ved utgangen av Q4 utgjør 2 488,302 MNOK (2 270,288 MNOK). Økningen i EBK fra fjoråret er på 9,60 %. Total utlånsvekst fra tilsvarende periode i 2017 er 10,64 % og samlede utlån utgjør ,771 MNOK (9 713,943 MNOK). Forvaltningskapitalen ved utgangen av Q utgjør 9 610,031 MNOK (8 836,039 MNOK). Dette gir en 12 mnd. vekst på 8,76 %. På gjeldssiden har banken 95,886 MNOK i gjeld til kredittinstitusjoner, 2 247,0 MNOK i obligasjonsgjeld 2, samt ansvarlig lånekapital på til sammen 120,0 MNOK. Den ansvarlige lånekapitalen består av en evigvarende fondsobligasjon på 50,0 MNOK og et ansvarlig lån på 70,0 MNOK. Fordeling obligasjonsportefølje Banken har til sammen 178,028 MNOK (314,595 MNOK) i kontanter og innskudd i andre banker. Bokført beholdning av obligasjoner utgjør 765,808 MNOK (714,561 MNOK), mens banken har eierandeler i aksjer, EK-bevis og rentefond for 343,944 MNOK (282,535 MNOK). Herav utgjør aksjer i Eika Gruppen 25,943 MNOK og Eika Boligkreditt 134,769 MNOK. Brutto utlån i egne bøker er 8 259,469 MNOK (7 443,655 MNOK) ved utgangen av Dette er en 5 % 11 % 23 % 7 % 9 % 42 % Statsgarantert Offentlige foretak Finansinstitusjoner Kommunepapirer OMF nivå 1 OMF nivå 2 OMF ikke med i LCR Foretak Ansvarlig lånekapital Innskuddene ved utgangen av Q4 beløper seg til 6 023,878 MNOK (5 748,553 MNOK). Dette tilsvarer en 12 mnd. vekst på 4,77 %. I og med at utlånene har økt relativt mye i forhold til 2 0,352 MNOK av dette er over-/underkurs, som kostnadsføres over lånenes levetid. 4

utgjør 1 61,711 MNOK (992,890 MNOK) og EKavkastningen er 6,78 % (4,24 %). Total forretningskapital utgjør 12 098,333 MNOK (11 106,327 MNOK) per Q4 2018.")

er 10,46 %.")

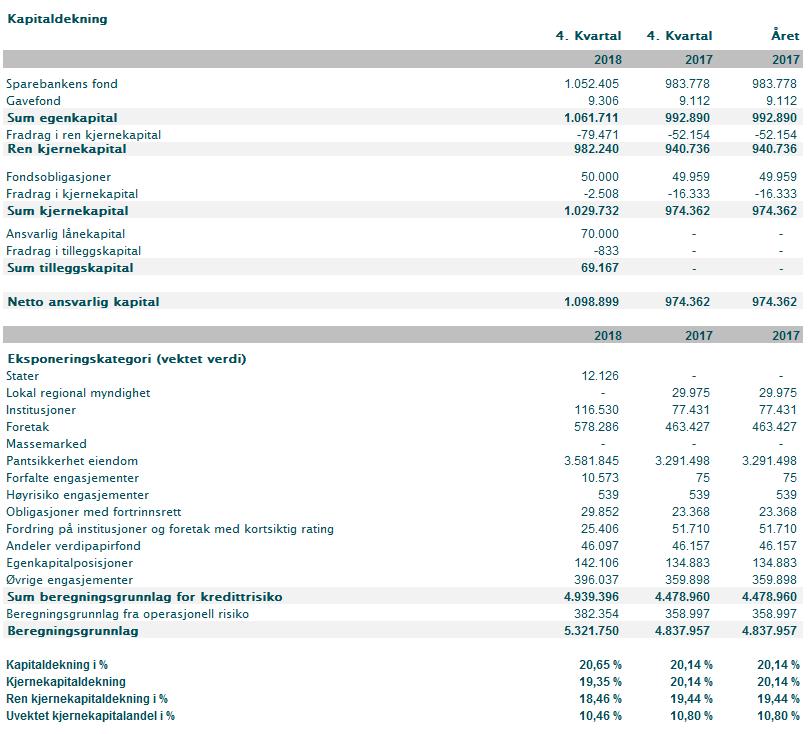

5 innskuddene, er innskuddsdekningen redusert fra fjoråret, fra 77,24 % per Q4 i 2017 til 72,93 % per Q4 i av Q4 viser en netto gevinst på verdipapirer på 15,190 MNOK (19,865 MNOK). Banken skal ha en likviditetsbuffer som sikrer tilgang på finansiering i krisesituasjoner, samtidig som bankens likviditetsrisiko skal være lav. Dette innebærer at banken skal være forsvarlig og langsiktig finansiert, hovedsakelig med innskudd. Per utgangen av Q4 er bankens innskuddsgrad (ekskl. EBK) 72,93 % (77,24 %). Bankens egenkapital (inkl. årets resultat) utgjør 1 61,711 MNOK (992,890 MNOK) og EKavkastningen er 6,78 % (4,24 %). Total forretningskapital utgjør ,333 MNOK (11 106,327 MNOK) per Q Per utgangen av Q består bankens tellende ansvarlige kapital i tillegg til ren kjernekapital av en fondsobligasjon og et ansvarlig lån. Bankens kapitaldekning 3 er 20,65 %, kjernekapitaldekningen er 19,35 % og ren kjernekapitaldekning 18,46 %. Uvektet kjernekapitalandel (leverage ratio) er 10,46 %. Konsoliderte tall for 2018, som hensyntar eierskap i samarbeidsgrupper, viser en konsolidert kapitaldekning på 19,16 %, kjernekapitaldekning på 17,71 % og ren kjernekapitaldekning på 16,60 %. Uvektet kjernekapitalandel hensyntatt eierandeler i samarbeidsgrupper utgjør 8,56 %. Bankens soliditet er vesentlig høyere enn myndighetenes minimumskrav. Banken har utstedt 2 247,0 MNOK i obligasjonslån, fordelt på 16 lån med ulike løpetider, samt en fondsobligasjon på 50,0 MNOK og et ansvarlig lån på 70,0 MNOK. I tillegg har banken en trekkrettighet i DNB på 250 MNOK, et lån fra Kredittforeningen for Sparebanker på 50 MNOK og en ubenyttet låneadgang i Norges Bank på 281,542 MNOK. Bankens likviditet overvåkes kontinuerlig i henhold til policy og forfallsstruktur og status rapporteres til bankens styre månedlig. Per utgangen av Q4 er bankens LCR beregnet til 127 % og NSFR er 136 %. Det er ingen vesentlige endringer i bankens kredittrisikoprofil fra årsskiftet. Kredittgivningen styres etter bankens kredittpolicy og det tilstrebes å ligge innenfor de rammer som er lagt i denne. Til tross for at oversikten over tapsutsatte og misligholdte engasjement viser en økning i misligholdte engasjement fra 2017, vurderes kredittrisikoen for tap på utlån, plasseringer og garantier fortsatt som lav. Misligholdte og tapsutsatte lån har tett oppfølging og kontinuerlig overvåking fra banken og individuelle nedskrivninger på utlån anses som tilfredsstillende ut i fra risikoen og utviklingen i utlånsporteføljen. Det er per Q4 foretatt tapsavsetninger for 72,6 % av bankens misligholdte og tapsutsatte engasjement. Banken skal kun ha en moderat eksponering mot markedsrisiko i form av verdipapirplasseringer, da dette ikke er en del av bankens kjernevirksomhet. Banken har likviditetsreserver på 1 097,753 MNOK plassert i aksjer, ulike rentefond og obligasjoner. Banken har god diversifisering mellom de ulike finansieringsproduktene. Regnskapet per utgangen Ved utgangen av Q har banken 68 ansatte 43 kvinner og 25 menn hvorav 58 på heltid og 10 på deltid (inkludert 4 i henhold til bankens 3 Inkludert årets resultat 5

6 livsfasepolitikk). Omregnet i årsverk var det per utgangen av Q4 62,3 utøvende årsverk ventes å bli et år med fortsatt god vekst i norsk økonomi. Det oppleves å være relativt god økonomi blant bankens kunder, og god lønnsomhet og økonomi i de fleste bedrifter i bankens primærmarked. Misligholdte engasjement i 2018 er høyere enn i 2017, men fortsatt på et lavt og akseptabelt nivå. Bankens utlånsportefølje oppleves som god. Det forventes ut fra dette at kunders betjeningsevne både privat og innenfor bedriftsmarkedet fortsetter å være god også i 2019, og at nivået på tap på utlån vil fortsette å være på et lavt nivå. Det har vært en meget god utlånsvekst og god innskuddsvekst i Det forventes en vekst over landsveksten også i 2019, men noe lavere enn i Med forventinger om flere nye kunder, økt forretningsvolum, stabil marginutvikling kombinert med økt breddesalg, vil det være gode forutsetninger for at inntektene i 2019 skal bli høyere enn i Kombinert med at banken fortsatt vil kunne ta ut effekter av å være en større fusjonert bank i 2019, gjennom en lav kostnadsvekst, legges det til grunn et godt økonomisk resultat også for Styret vil arbeide for at Orkla Sparebank fortsatt skal være en solid og viktig finansinstitusjon for regionen, og også framover være en viktig bidragsyter til lokalsamfunnenes utvikling. Styret vil i sitt arbeid legge vekt på videreføring av en bærekraftig vekst og god virksomhetsstyring. Det har ikke vært vesentlige hendelser etter balansedagen, , som påvirker det avlagte kvartalsregnskapet. Årsrapport for 2018 skal behandles av Generalforsamlingen 26. mars Med et solid økonomisk fundament med høy kompetanse og engasjerte medarbeidere, sammen med en positiv holdning til utviklingen i norsk økonomi og for regionen generelt, er det god grunn til å ha tro på en fortsatt lønnsom og bærekraftig utvikling for Orkla Sparebank i 2019 og årene framover. 6

7

8 8

9 9

10 10

11 11

12 Kvartalsregnskapet er utarbeidet i overensstemmelse med gjeldende lover og bestemmelser for sparebanker og god regnskapsskikk. En beskrivelse av de regnskapsprinsipper banken har lagt til grunn ved avleggelse av regnskapet fremkommer i årsregnskapet for Delårsregnskapet er ikke revidert av bankens revisor. Alle tall er i tusen kroner hvis annet ikke er spesifisert. Fusjonen er å anse som et virksomhetskjøp der Orkdal Sparebank er overdragende part. Fusjon som er et virksomhetskjøp, skal regnskapsføres etter oppkjøpsmetoden. Oppkjøpsmetoden bygger på at det har funnet sted en regnskapsmessig transaksjon hvor det er oppnådd kontroll over netto eiendeler og forpliktelser. Eiendeler og forpliktelser i fra det overdragende selskapet er videreført til kostpris. Fusjonen mellom Orkdal Sparebank og Meldal Sparebank ble gjennomført med juridisk og regnskapsmessig virkning fra 1. oktober For året 2017 vises resultat for Orkdal Sparebank for de 3 første kvartalene i 2017 og resultat for Orkla Sparebank i 4. kvartal

13 Noter

14 14

15 15

16 16

17 17

per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). MNOK) 1.

. MNOK) 1.") Delårsrapport 1. kvartal 2019 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49

Delårsrapport 1. kvartal 2019 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49

per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). MNOK) 1.

. MNOK) 1.") Delårsrapport 2. kvartal 2019 MNOK) 1. per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). Resultat etter beregnet skatt utgjør 74,34

Delårsrapport 2. kvartal 2019 MNOK) 1. per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). Resultat etter beregnet skatt utgjør 74,34

Kvartalsrapport Orkla Sparebank

Kvartalsrapport Orkla Sparebank Styrets beretning Orkla Sparebank har ved utgangen tredje kvartal (Q3) et resultat før tap og skatt på 75,430 MNOK (66,652 MNOK) 1. I prosent gjennomsnittlig forvaltningskapital

Kvartalsrapport Orkla Sparebank Styrets beretning Orkla Sparebank har ved utgangen tredje kvartal (Q3) et resultat før tap og skatt på 75,430 MNOK (66,652 MNOK) 1. I prosent gjennomsnittlig forvaltningskapital

Kvartalsrapport Orkla Sparebank

Kvartalsrapport Orkla Sparebank Styrets beretning Orkla Sparebank har ved utgangen andre kvartal (Q2) et resultat før tap og skatt på 56,862 MNOK (49,850 MNOK) 1. I prosent gjennomsnittlig forvaltningskapital

Kvartalsrapport Orkla Sparebank Styrets beretning Orkla Sparebank har ved utgangen andre kvartal (Q2) et resultat før tap og skatt på 56,862 MNOK (49,850 MNOK) 1. I prosent gjennomsnittlig forvaltningskapital

Kvartalsrapport Surnadal Sparebank

Kvartalsrapport Surnadal Sparebank Hovedpunkter 1. kvartal Resultat før skatt pr. 1. kvartal ble på 9,2 (6,2) mill. kroner Egenkapitalavkastning på 6,6 (5,1) % Kostnader i prosent av inntekter justert

Kvartalsrapport Surnadal Sparebank Hovedpunkter 1. kvartal Resultat før skatt pr. 1. kvartal ble på 9,2 (6,2) mill. kroner Egenkapitalavkastning på 6,6 (5,1) % Kostnader i prosent av inntekter justert

Tall i parentes gjelder tilsvarende periode i 2017 for Orkdal Sparebank og Meldal Sparebank samlet.

Orkla Sparebank har ved utgangen av første kvartal (Q1) et resultat før tap og skatt på 18,129 MNOK (17,546 MNOK) 1. I prosent av gjennomsnittlig forvaltningskapital (GFVK) utgjør dette 0,82 % (0,87 %).

Orkla Sparebank har ved utgangen av første kvartal (Q1) et resultat før tap og skatt på 18,129 MNOK (17,546 MNOK) 1. I prosent av gjennomsnittlig forvaltningskapital (GFVK) utgjør dette 0,82 % (0,87 %).

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.09.2018 STYRETS DELÅRSRAPPORT PR. 30.09.2018 DRIFTSRESULTAT Netto renteinntekter er 22,5 mill. mot 22,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.09.2018 STYRETS DELÅRSRAPPORT PR. 30.09.2018 DRIFTSRESULTAT Netto renteinntekter er 22,5 mill. mot 22,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Tall i parentes gjelder tilsvarende periode i 2017 for Orkdal Sparebank og Meldal Sparebank samlet.

Orkla Sparebank har ved utgangen av første kvartal (Q1) et resultat før tap og skatt på 18,129 MNOK (17,546 MNOK) 1. I prosent av gjennomsnittlig forvaltningskapital (GFVK) utgjør dette 0,82 % (0,87 %).

Orkla Sparebank har ved utgangen av første kvartal (Q1) et resultat før tap og skatt på 18,129 MNOK (17,546 MNOK) 1. I prosent av gjennomsnittlig forvaltningskapital (GFVK) utgjør dette 0,82 % (0,87 %).

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.06.2018 STYRETS DELÅRSRAPPORT PR. 30.06.2018 DRIFTSRESULTAT Netto renteinntekter er 14,8 mill. mot 14,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2018 STYRETS DELÅRSRAPPORT PR. 30.06.2018 DRIFTSRESULTAT Netto renteinntekter er 14,8 mill. mot 14,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

DELÅRSRAPPORT 1. KVARTAL Org.nr

DELÅRSRAPPORT 1. KVARTAL 2016 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2016 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2016 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2016 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Rentenettoen per Q2 er på 34,5 MNOK, mot 34,7 MNOK på samme tid i fjor. I prosent av GFK utgjør dette henholdsvis 1,87 % og 1,98 %.

Orkdal Sparebank har ved utgangen av andre kvartal (Q2) 2015 et resultat før tap og skatt på 25,3 MNOK (mot 26,7 MNOK per Q2 2014). I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette 1,37

Orkdal Sparebank har ved utgangen av andre kvartal (Q2) 2015 et resultat før tap og skatt på 25,3 MNOK (mot 26,7 MNOK per Q2 2014). I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette 1,37

Forvaltningskapitalen per utgangen av Q utgjør 5 088,011 MNOK, en økning på 12,86 % fra Q

Orkdal Sparebank har ved utgangen av tredje kvartal (Q3) 2017 et resultat før tap og skatt på 39,670 MNOK, mot 49,798 MNOK per Q3 2016. I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette

Orkdal Sparebank har ved utgangen av tredje kvartal (Q3) 2017 et resultat før tap og skatt på 39,670 MNOK, mot 49,798 MNOK per Q3 2016. I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette

STYRETS DELÅRSRAPPORT PR. 30.09.2014

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 31.03.2018 STYRETS DELÅRSRAPPORT PR. 31.03.2018 DRIFTSRESULTAT Netto renteinntekter er 7,5 mill. mot 7,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2018 STYRETS DELÅRSRAPPORT PR. 31.03.2018 DRIFTSRESULTAT Netto renteinntekter er 7,5 mill. mot 7,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014 1 Trøgstad Sparebank 1. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2014 et driftsresultat før skatt på NOK 6.489 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014 1 Trøgstad Sparebank 1. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2014 et driftsresultat før skatt på NOK 6.489 mill. mot NOK

Kostnadsprosent i forhold til inntekter, korrigert for tap og verdipapirer, er 69,05 %, mot 74,40 % på samme tid i fjor.

Orkdal Sparebank har ved utgangen av første kvartal (Q1) 2017 et resultat før tap og skatt på 9,243 MNOK, mot 4,956 MNOK per Q1 2016. I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette

Orkdal Sparebank har ved utgangen av første kvartal (Q1) 2017 et resultat før tap og skatt på 9,243 MNOK, mot 4,956 MNOK per Q1 2016. I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014 1 Trøgstad Sparebank 2. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2014 et driftsresultat før skatt på NOK 18.593 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014 1 Trøgstad Sparebank 2. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2014 et driftsresultat før skatt på NOK 18.593 mill. mot NOK

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 49,8 millioner (69,9) Rentenetto: 99,4 millioner (97,0) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 49,8 millioner (69,9) Rentenetto: 99,4 millioner (97,0) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 29,0 millioner (47,6) Rentenetto: 65,5 millioner (63,2) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 29,0 millioner (47,6) Rentenetto: 65,5 millioner (63,2) tilsvarende 1,47 % av gjennomsnittlig

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 31.03.2017 STYRETS DELÅRSRAPPORT PR. 31.03.2017 DRIFTSRESULTAT Netto renteinntekter er 7,0 mill. mot 6,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2017 STYRETS DELÅRSRAPPORT PR. 31.03.2017 DRIFTSRESULTAT Netto renteinntekter er 7,0 mill. mot 6,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Forvaltningskapitalen per utgangen av Q utgjør 5 133,193 MNOK, en økning på 16,58 % fra Q

Orkdal Sparebank har ved utgangen av andre kvartal (Q2) 2017 et resultat før tap og skatt på 28,597 MNOK, mot 16,329 MNOK per Q2 2016 1. I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette

Orkdal Sparebank har ved utgangen av andre kvartal (Q2) 2017 et resultat før tap og skatt på 28,597 MNOK, mot 16,329 MNOK per Q2 2016 1. I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette

DELÅRSRAPPORT PR. 30.06.2014

DELÅRSRAPPORT PR. 30.06.2014 STYRETS DELÅRSRAPPORT PR. 30.06.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2014 er 8,085 mill. mot 5,848 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.06.2014 STYRETS DELÅRSRAPPORT PR. 30.06.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2014 er 8,085 mill. mot 5,848 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 31.03.2014

DELÅRSRAPPORT PR. 31.03.2014 STYRETS DELÅRSRAPPORT PR. 31.03.2014 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2014 er 3,189 mill. mot 2,284 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 31.03.2014 STYRETS DELÅRSRAPPORT PR. 31.03.2014 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2014 er 3,189 mill. mot 2,284 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR

DELÅRSRAPPORT PR. 31.03.2013 STYRETS DELÅRSRAPPORT PR. 31.03.2013 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2013 er kr. 2,284 mill. mot kr. 3,662 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 31.03.2013 STYRETS DELÅRSRAPPORT PR. 31.03.2013 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2013 er kr. 2,284 mill. mot kr. 3,662 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

STYRETS DELÅRSRAPPORT PR. 31.03.2015

Delårsrapport pr. 31.03.2015 STYRETS DELÅRSRAPPORT PR. 31.03.2015 DRIFTSRESULTAT Netto renteinntekter er 6,4 mill. mot 6,3 mill. på same tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2015 STYRETS DELÅRSRAPPORT PR. 31.03.2015 DRIFTSRESULTAT Netto renteinntekter er 6,4 mill. mot 6,3 mill. på same tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Sum driftskostnader er på 13,7 MNOK, mot 12,4 MNOK per Q1 i fjor. I prosent av GFK utgjør dette 1,49 %, mot fjorårets 1,43 %.

Orkdal Sparebank har ved utgangen av første kvartal (Q1) 2015 et resultat før tap og skatt på 9,2 MNOK (mot 10,8 MNOK per Q1 2014). I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette 1,00

Orkdal Sparebank har ved utgangen av første kvartal (Q1) 2015 et resultat før tap og skatt på 9,2 MNOK (mot 10,8 MNOK per Q1 2014). I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette 1,00

Kvartalsrapport pr

Kvartalsrapport pr. 3.6.219 Nøkkeltall (I parentes tall for tilsvarende periode i 218) Resultat før skatt: 49,4 millioner (29,) Rentenetto: 69,5 millioner (65,5) tilsvarende 1,5 % av gjennomsnittlig forvaltningskapital

Kvartalsrapport pr. 3.6.219 Nøkkeltall (I parentes tall for tilsvarende periode i 218) Resultat før skatt: 49,4 millioner (29,) Rentenetto: 69,5 millioner (65,5) tilsvarende 1,5 % av gjennomsnittlig forvaltningskapital

DELÅRSRAPPORT PR

DELÅRSRAPPORT PR. 30.09.2013 STYRETS DELÅRSRAPPORT PR. 30.09.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2013 er kr. 9,410 mill. mot kr. 10,926 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.09.2013 STYRETS DELÅRSRAPPORT PR. 30.09.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2013 er kr. 9,410 mill. mot kr. 10,926 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Året. Tall i tusen kroner Note 2014 2013 2013

Tall i tusen kroner Note Renteinntekter og lignende inntekter 26.123 25.349 105.063 Rentekostnader og lignende kostnader 13.193 13.466 55.795 Netto rente- og kredittprovisjonsinntekter 12.930 11.884 49.269

Tall i tusen kroner Note Renteinntekter og lignende inntekter 26.123 25.349 105.063 Rentekostnader og lignende kostnader 13.193 13.466 55.795 Netto rente- og kredittprovisjonsinntekter 12.930 11.884 49.269

Netto rentemargin utgjør 2,04 % av gjennomsnittlig forvaltningskapital, mot 2,00 % fra samme periode i 2018.

s resultat før tap i 2.kvartal var 39 mill., mot på 34,3 mill. i samme periode i fjor. Utbytte og andre inntekter av verdipapirer har økt med 2,4 mill. sammenlignet med fjoråret. Netto renteinntekter var

s resultat før tap i 2.kvartal var 39 mill., mot på 34,3 mill. i samme periode i fjor. Utbytte og andre inntekter av verdipapirer har økt med 2,4 mill. sammenlignet med fjoråret. Netto renteinntekter var

DELÅRSRAPPORT PR

DELÅRSRAPPORT PR. 30.06.2013 STYRETS DELÅRSRAPPORT PR. 30.06.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2013 er kr. 5,848 mill. mot kr. 6,822 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.06.2013 STYRETS DELÅRSRAPPORT PR. 30.06.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2013 er kr. 5,848 mill. mot kr. 6,822 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Tall i tusen kroner NOTE 2015 2014 2014

Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 25.018 26.123 106.175 Rentekostnader og lignende kostnader 12.408 13.193 56.372 Netto rente- og kredittprovisjonsinntekter 12.610 12.930 49.803

Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 25.018 26.123 106.175 Rentekostnader og lignende kostnader 12.408 13.193 56.372 Netto rente- og kredittprovisjonsinntekter 12.610 12.930 49.803

Resultat. Tall i tusen kroner Note 2.kvartal-14 2.kvartal-13 30.6.14 30.6.13 2013

Resultat Tall i tusen kroner Note 2.kvartal-14 2.kvartal-13 30.6.14 30.6.13 2013 Renteinntekter og lignende inntekter 26.668 25.910 52.791 51.259 105.063 Rentekostnader og lignende kostnader 14.002 13.912

Resultat Tall i tusen kroner Note 2.kvartal-14 2.kvartal-13 30.6.14 30.6.13 2013 Renteinntekter og lignende inntekter 26.668 25.910 52.791 51.259 105.063 Rentekostnader og lignende kostnader 14.002 13.912

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.09.2017 STYRETS DELÅRSRAPPORT PR. 30.09.2017 DRIFTSRESULTAT Netto renteinntekter er 22,3 mill. mot 19,6 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.09.2017 STYRETS DELÅRSRAPPORT PR. 30.09.2017 DRIFTSRESULTAT Netto renteinntekter er 22,3 mill. mot 19,6 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 18,2 millioner (19,4) Rentenetto: 32,3 millioner (30,9) tilsvarende 1,46 % av gjennomsnittlig

Kvartalsrapport pr. 31.03.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 18,2 millioner (19,4) Rentenetto: 32,3 millioner (30,9) tilsvarende 1,46 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 47,6 millioner (46,7) Rentenetto: 63,2 millioner (56,3) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 47,6 millioner (46,7) Rentenetto: 63,2 millioner (56,3) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 69,9 millioner (68,3) Rentenetto: 97,0 millioner (87,0) tilsvarende 1,52 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 69,9 millioner (68,3) Rentenetto: 97,0 millioner (87,0) tilsvarende 1,52 % av gjennomsnittlig

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2013

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2013 1 Trøgstad Sparebank 3. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2013 et driftsresultat før skatt på NOK 28,342 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2013 1 Trøgstad Sparebank 3. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2013 et driftsresultat før skatt på NOK 28,342 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014 1 Trøgstad Sparebank 3. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2014 et driftsresultat før skatt på NOK 27.311 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014 1 Trøgstad Sparebank 3. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2014 et driftsresultat før skatt på NOK 27.311 mill. mot NOK

STYRETS DELÅRSRAPPORT PR. 30.06.2015

Delårsrapport pr. 30.06.2015 STYRETS DELÅRSRAPPORT PR. 30.06.2015 DRIFTSRESULTAT Netto renteinntekter er 12,9 mill. mot 13,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2015 STYRETS DELÅRSRAPPORT PR. 30.06.2015 DRIFTSRESULTAT Netto renteinntekter er 12,9 mill. mot 13,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Kvartalsrapport 1. kvartal 2019 Valdres Sparebank

Kvartalsrapport 1. kvartal 2019 Valdres Sparebank Regnskap Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 13.111 12.654 51.490 Rentekostnader og lignende kostnader 5.146 4.282 17.938

Kvartalsrapport 1. kvartal 2019 Valdres Sparebank Regnskap Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 13.111 12.654 51.490 Rentekostnader og lignende kostnader 5.146 4.282 17.938

Orkdal Sparebank. Kvartalsrapport

Orkdal Sparebank Kvartalsrapport 3. 2013 Rapport for 3. kvartal 2013 REGNSKAPSPRINSIPPER Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som bedriften har benyttet i årsregnskapet. DRIFTSRESULTAT

Orkdal Sparebank Kvartalsrapport 3. 2013 Rapport for 3. kvartal 2013 REGNSKAPSPRINSIPPER Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som bedriften har benyttet i årsregnskapet. DRIFTSRESULTAT

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2013

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2013 1 Trøgstad Sparebank 1. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2013 et driftsresultat før skatt på NOK 7,049 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2013 1 Trøgstad Sparebank 1. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2013 et driftsresultat før skatt på NOK 7,049 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Rapport for 2. kvartal Marker Sparebank

s resultat før tap i 2.kvartal var 34,3 mill., mot på 29,5 mill. i samme periode i fjor. Provisjonsinntektene har økt med 2,4 mill. sammenlignet med samme periode i fjor. Samtidig er driftskostnadene redusert

s resultat før tap i 2.kvartal var 34,3 mill., mot på 29,5 mill. i samme periode i fjor. Provisjonsinntektene har økt med 2,4 mill. sammenlignet med samme periode i fjor. Samtidig er driftskostnadene redusert

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 19,9 millioner (14,6) Rentenetto: 30,9 millioner (27,4) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr. 31.03.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 19,9 millioner (14,6) Rentenetto: 30,9 millioner (27,4) tilsvarende 1,50 % av gjennomsnittlig

Netto rentemargin utgjør 2,01 % av gjennomsnittlig forvaltningskapital, mot 2,05 % fra samme periode i 2017.

s resultat før tap i 3.kvartal var 48,6 mill., mot på 42,6 mill. i samme periode i fjor. Provisjonsinntektene har økt med 2,3 mill. sammenlignet med samme periode i fjor. Samtidig er driftskostnadene redusert

s resultat før tap i 3.kvartal var 48,6 mill., mot på 42,6 mill. i samme periode i fjor. Provisjonsinntektene har økt med 2,3 mill. sammenlignet med samme periode i fjor. Samtidig er driftskostnadene redusert

Kvartalsrapport Trøgstad Sparebank - 2. kvartal

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2010 1 Trøgstad Sparebank 2. kvartal 2010 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2010 et driftsresultat før skatt på NOK 14,045 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2010 1 Trøgstad Sparebank 2. kvartal 2010 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2010 et driftsresultat før skatt på NOK 14,045 mill. mot NOK

Grong Sparebank Kvartalsrapport 3. kvartal 2013

Grong Sparebank Kvartalsrapport 3. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2013... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 3. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2013... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Kvartalsrapport Ørland Sparebank

Kvartalsrapport Ørland Sparebank Styrets beretning Resultat før tapssetninger og skatt viser 34,6 mill.kr. tilsvarende 1,41 % gjennomsnittlig forvaltningskapital, mot 35,3 eller 1,51 % for tilsvarende

Kvartalsrapport Ørland Sparebank Styrets beretning Resultat før tapssetninger og skatt viser 34,6 mill.kr. tilsvarende 1,41 % gjennomsnittlig forvaltningskapital, mot 35,3 eller 1,51 % for tilsvarende

Rapport for 1. kvartal Marker Sparebank

s resultat før tap i 1.kvartal var 13,4 mill., mot på 12,3 mill. i samme periode i fjor. Provisjonsinntektene har økt med 0,6 mill. sammenlignet med samme periode i fjor. Samtidig har driftskostnadene

s resultat før tap i 1.kvartal var 13,4 mill., mot på 12,3 mill. i samme periode i fjor. Provisjonsinntektene har økt med 0,6 mill. sammenlignet med samme periode i fjor. Samtidig har driftskostnadene

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 68,3 millioner (73,8) Rentenetto: 87,0 millioner (88,1) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 68,3 millioner (73,8) Rentenetto: 87,0 millioner (88,1) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport Q1. Orkdal Sparebank

2012 Kvartalsrapport Q1 Orkdal Sparebank 31.03.2012 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Delårsregnskapet er ikke

2012 Kvartalsrapport Q1 Orkdal Sparebank 31.03.2012 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Delårsregnskapet er ikke

Forvaltningskapitalen per utgangen av Q utgjør 4 403,2 MNOK, en økning på 7,4 % fra Q

Orkdal Sparebank har ved utgangen av andre kvartal (Q2) 2016 et resultat før tap og skatt på 35,9 MNOK, mot 25,3 MNOK per Q2 2015. I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette 1,70

Orkdal Sparebank har ved utgangen av andre kvartal (Q2) 2016 et resultat før tap og skatt på 35,9 MNOK, mot 25,3 MNOK per Q2 2015. I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette 1,70

Tall i tusen kroner NOTE

2. kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 6.762 6.410 13.277 12.680 25.923 Rentekostnader og lignende kostnader 2.127 2.115 4.175 4.375 8.429 Netto rente-

2. kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 6.762 6.410 13.277 12.680 25.923 Rentekostnader og lignende kostnader 2.127 2.115 4.175 4.375 8.429 Netto rente-

STYRETS DELÅRSRAPPORT PR. 30.09.2015

Delårsrapport pr. 30.09.2015 STYRETS DELÅRSRAPPORT PR. 30.09.2015 DRIFTSRESULTAT Netto renteinntekter er 19,9 mill. mot 20,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.09.2015 STYRETS DELÅRSRAPPORT PR. 30.09.2015 DRIFTSRESULTAT Netto renteinntekter er 19,9 mill. mot 20,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.06.2017 STYRETS DELÅRSRAPPORT PR. 30.06.2017 DRIFTSRESULTAT Netto renteinntekter er 14,1 mill. mot 12,8 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2017 STYRETS DELÅRSRAPPORT PR. 30.06.2017 DRIFTSRESULTAT Netto renteinntekter er 14,1 mill. mot 12,8 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 46,7 millioner (57,6) Rentenetto: 56,3 millioner (59,0) tilsvarende 1,44 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 46,7 millioner (57,6) Rentenetto: 56,3 millioner (59,0) tilsvarende 1,44 % av gjennomsnittlig

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.06.2016 STYRETS DELÅRSRAPPORT PR. 30.06.2016 DRIFTSRESULTAT Netto renteinntekter er 12,8 mill. mot 12,9 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2016 STYRETS DELÅRSRAPPORT PR. 30.06.2016 DRIFTSRESULTAT Netto renteinntekter er 12,8 mill. mot 12,9 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Kvartalsrapport 3. kvartal 2018 Valdres Sparebank

Kvartalsrapport 3. kvartal 2018 Valdres Sparebank Regnskap 3. Kvartal isolert Tall i tusen kroner NOTE 2018 2017 Renteinntekter og lignende inntekter 12.979 8.863 38.368 22.141 34.764 Rentekostnader

Kvartalsrapport 3. kvartal 2018 Valdres Sparebank Regnskap 3. Kvartal isolert Tall i tusen kroner NOTE 2018 2017 Renteinntekter og lignende inntekter 12.979 8.863 38.368 22.141 34.764 Rentekostnader

Rapport for 1. kvartal 2015. Marker Sparebank

Rapport for Rapport for RESULTATREGNSKAP Resultat av ordinær drift utgjør per 1. kvartal i år kr 10,7 mill. eller 1,20 % av gjennomsnittlig forvaltningskapital, mot kr 10,5 mill. og 1,25 % i fjor. Resultat

Rapport for Rapport for RESULTATREGNSKAP Resultat av ordinær drift utgjør per 1. kvartal i år kr 10,7 mill. eller 1,20 % av gjennomsnittlig forvaltningskapital, mot kr 10,5 mill. og 1,25 % i fjor. Resultat

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Kvartalsrapport Ørland Sparebank

Kvartalsrapport Ørland Sparebank Styrets beretning Resultat før tapssetninger og skatt viser 24,5 mill.kr. tilsvarende 1,52 % gjennomsnittlig forvaltningskapital, mot 25,0 eller 1,62 % for tilsvarende

Kvartalsrapport Ørland Sparebank Styrets beretning Resultat før tapssetninger og skatt viser 24,5 mill.kr. tilsvarende 1,52 % gjennomsnittlig forvaltningskapital, mot 25,0 eller 1,62 % for tilsvarende

Kvartalsrapport 1. kvartal Trøgstad Sparebank. Trøgstad Sparebank

Kvartalsrapport 1. kvartal 2017 Trøgstad Sparebank Kvartalsrapport 1. kvartal 2017 Trøgstad Sparebank Trøgstad Sparebank oppnådde pr. 1. kvartal 2017 et driftsresultat før skatt på NOK 7.999 mill. mot

Kvartalsrapport 1. kvartal 2017 Trøgstad Sparebank Kvartalsrapport 1. kvartal 2017 Trøgstad Sparebank Trøgstad Sparebank oppnådde pr. 1. kvartal 2017 et driftsresultat før skatt på NOK 7.999 mill. mot

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1 Trøgstad Sparebank 2. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2012 et driftsresultat før skatt på NOK 12,684 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1 Trøgstad Sparebank 2. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2012 et driftsresultat før skatt på NOK 12,684 mill. mot NOK

Tall i tusen kroner NOTE

3. Kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 8.863 6.571 22.141 19.252 25.923 Rentekostnader og lignende kostnader 2.763 2.006 6.938 6.381 8.429 Netto rente-

3. Kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 8.863 6.571 22.141 19.252 25.923 Rentekostnader og lignende kostnader 2.763 2.006 6.938 6.381 8.429 Netto rente-

Grong Sparebank Kvartalsrapport 1. kvartal 2012

Grong Sparebank Kvartalsrapport 1. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2012... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Grong Sparebank Kvartalsrapport 1. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2012... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Kvartalsrapport 2013 2. KVARTAL

Kvartalsrapport 2013 2. KVARTAL 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Resultatutvikling Orkdal Sparebank har ved

Kvartalsrapport 2013 2. KVARTAL 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Resultatutvikling Orkdal Sparebank har ved

NOTE 30.09.14 30.09.13 2013

NOTE Kontanter og fordringer på sentralbanken 69.519 62.304 59.340 Utlån til og fordringer på kredittinstitusjoner 235.160 339.059 222.727 Utlån til og fordringer på kunder 4 2.087.011 2.096.329 2.077.857

NOTE Kontanter og fordringer på sentralbanken 69.519 62.304 59.340 Utlån til og fordringer på kredittinstitusjoner 235.160 339.059 222.727 Utlån til og fordringer på kunder 4 2.087.011 2.096.329 2.077.857

Grong Sparebank Kvartalsrapport 2. kvartal 2012

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Kvartalsrapport Ørland Sparebank

Kvartalsrapport Ørland Sparebank Styrets beretning Resultat før tapssetninger og skatt viser 9,5 mill.kr. tilsvarende 1,24 % gjennomsnittlig forvaltningskapital, mot 8,2 mill.kr. eller 1,17 % for tilsvarende

Kvartalsrapport Ørland Sparebank Styrets beretning Resultat før tapssetninger og skatt viser 9,5 mill.kr. tilsvarende 1,24 % gjennomsnittlig forvaltningskapital, mot 8,2 mill.kr. eller 1,17 % for tilsvarende

Kvartalsrapport 2. kvartal 2018 Valdres Sparebank

Kvartalsrapport 2. kvartal 2018 Valdres Sparebank Regnskap 2. Kvartal isolert Tall i tusen kroner NOTE 2018 2017 Renteinntekter og lignende inntekter 12.735 6.762 25.389 13.277 34.764 Rentekostnader

Kvartalsrapport 2. kvartal 2018 Valdres Sparebank Regnskap 2. Kvartal isolert Tall i tusen kroner NOTE 2018 2017 Renteinntekter og lignende inntekter 12.735 6.762 25.389 13.277 34.764 Rentekostnader

Resultat før tap og ekstraordinære inntekter for årets tre første kvartaler er på 42,1 mill. en økning på 9,4 mill. fra samme periode i fjor.

Odal Sparebanks resultat før tap i 3.kvartal var 14,0 mill., en økning på 1,7 mill. fra 3.kvartal 2013. Økte netto renteinntekter, økte provisjonsinntekter fra Eika Boligkreditt og Eika Forsikring gir

Odal Sparebanks resultat før tap i 3.kvartal var 14,0 mill., en økning på 1,7 mill. fra 3.kvartal 2013. Økte netto renteinntekter, økte provisjonsinntekter fra Eika Boligkreditt og Eika Forsikring gir

Delårsrapport 3.kvartal 2014

Kvartalsrapport Strømmen Sparebank Delårsrapport 3.kvartal 2014 Strømmen Sparebank Regnskap RESULTATREGNSKAP Morbank 3. kvartal isolert Tall i tusen kroner NOTE 2014 2013 Renteinntekter og lignende inntekter

Kvartalsrapport Strømmen Sparebank Delårsrapport 3.kvartal 2014 Strømmen Sparebank Regnskap RESULTATREGNSKAP Morbank 3. kvartal isolert Tall i tusen kroner NOTE 2014 2013 Renteinntekter og lignende inntekter

Tall i tusen kroner NOTE

3. Kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 27.235 27.111 81.954 80.834 107.979 Rentekostnader og lignende kostnader 9.142 9.027 27.322 27.817 36.944 Netto

3. Kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 27.235 27.111 81.954 80.834 107.979 Rentekostnader og lignende kostnader 9.142 9.027 27.322 27.817 36.944 Netto

Tall i tusen kroner NOTE

2. Kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 27.443 27.086 54.719 53.722 107.979 Rentekostnader og lignende kostnader 9.067 9.491 18.180 18.790 36.944 Netto

2. Kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 27.443 27.086 54.719 53.722 107.979 Rentekostnader og lignende kostnader 9.067 9.491 18.180 18.790 36.944 Netto

Kvartalsrapport Ørland Sparebank

Kvartalsrapport Ørland Sparebank Styrets beretning Resultat før tapssetninger og skatt viser 8,7 mill.kr. tilsvarende 1,04 % gjennomsnittlig forvaltningskapital, mot 9,7 eller 1,22 % for tilsvarende periode

Kvartalsrapport Ørland Sparebank Styrets beretning Resultat før tapssetninger og skatt viser 8,7 mill.kr. tilsvarende 1,04 % gjennomsnittlig forvaltningskapital, mot 9,7 eller 1,22 % for tilsvarende periode

Delårsrapport 1. kvartal 2013

Delårsrapport 1. kvartal 2013 Resultat For 1. kvartal så er bankens resultat før tap på 3,8 mill. Dette er 2,7 mill. lavere enn samme periode i fjor. Andre tall pr 1. kvartal er listet under. Rentenetto

Delårsrapport 1. kvartal 2013 Resultat For 1. kvartal så er bankens resultat før tap på 3,8 mill. Dette er 2,7 mill. lavere enn samme periode i fjor. Andre tall pr 1. kvartal er listet under. Rentenetto

Grong Sparebank Kvartalsrapport 3. kvartal 2014

Grong Sparebank Kvartalsrapport 3. kvartal 2014 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning... 8 1 1 Nøkkeltall

Grong Sparebank Kvartalsrapport 3. kvartal 2014 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning... 8 1 1 Nøkkeltall

Rapport for 2. kvartal Marker Sparebank

Rapport for 2. kvartal 2016 Rapport for 2. kvartal 2016 s resultat før tap i 2.kvartal var 18,0 mill., en økning på 0,6 mill. fra 2.kvartal 2015. Økt netto andre inntekter som følge av høyere tildelt utbytte

Rapport for 2. kvartal 2016 Rapport for 2. kvartal 2016 s resultat før tap i 2.kvartal var 18,0 mill., en økning på 0,6 mill. fra 2.kvartal 2015. Økt netto andre inntekter som følge av høyere tildelt utbytte

Delårsrapport - 3. kvartal Marker Sparebank

Delårsrapport - 3. kvartal 2014 Marker Sparebank Resultat Resultat av ordinær drift utgjør per 3. kvartal kr 44,0 mill. eller 1,69 % av gjennomsnittlig forvaltningskapital, mot kr 36,6 mill. og 1,47 %

Delårsrapport - 3. kvartal 2014 Marker Sparebank Resultat Resultat av ordinær drift utgjør per 3. kvartal kr 44,0 mill. eller 1,69 % av gjennomsnittlig forvaltningskapital, mot kr 36,6 mill. og 1,47 %

Rapport for 1. kvartal Marker Sparebank

s resultat før tap i 1.kvartal var 12,3 mill., mot på 10,7 mill. i samme periode i fjor. Provisjonsinntektene har økt med 1 mill. sammenlignet med samme periode i fjor. Samtidig er driftskostnadene redusert

s resultat før tap i 1.kvartal var 12,3 mill., mot på 10,7 mill. i samme periode i fjor. Provisjonsinntektene har økt med 1 mill. sammenlignet med samme periode i fjor. Samtidig er driftskostnadene redusert

Rapport for 2. kvartal Marker Sparebank

s resultat før tap i 2.kvartal var 29,5 mill., mot på 29,7 mill. i samme periode i fjor. Provisjonsinntektene har økt med 0,8 mill. sammenlignet med samme periode i fjor. Samtidig har driftskostnadene

s resultat før tap i 2.kvartal var 29,5 mill., mot på 29,7 mill. i samme periode i fjor. Provisjonsinntektene har økt med 0,8 mill. sammenlignet med samme periode i fjor. Samtidig har driftskostnadene

DELÅRSRAPPORT. KVARTAL 201. Org.nr

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 3. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 3. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

Rapport for 3. kvartal Marker Sparebank

s resultat før tap i 3.kvartal var 42,6 mill., mot på 42,9 mill. i samme periode i fjor. Provisjonsinntektene har økt med 1,4 mill. sammenlignet med samme periode i fjor. Samtidig har driftskostnadene

s resultat før tap i 3.kvartal var 42,6 mill., mot på 42,9 mill. i samme periode i fjor. Provisjonsinntektene har økt med 1,4 mill. sammenlignet med samme periode i fjor. Samtidig har driftskostnadene

Kvartalsrapport Tinn Sparebank

Kvartalsrapport Tinn Sparebank Regnskap Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 20 765 25 018 92 832 Rentekostnader og lignende kostnader 8 151 12 408 41 713 Netto rente- og kredittprovisjonsinntekter

Kvartalsrapport Tinn Sparebank Regnskap Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 20 765 25 018 92 832 Rentekostnader og lignende kostnader 8 151 12 408 41 713 Netto rente- og kredittprovisjonsinntekter

Kommentarer til delårsregnskap

Kommentarer til delårsregnskap 31.03.2016 Kommentarene er basert på morbankens regnskap. Datterselskapets eneste aktivitet er oppføring av et bygg på Stjørdal som skal tas i bruk av banken i 4. kvartal

Kommentarer til delårsregnskap 31.03.2016 Kommentarene er basert på morbankens regnskap. Datterselskapets eneste aktivitet er oppføring av et bygg på Stjørdal som skal tas i bruk av banken i 4. kvartal

Tall i tusen kroner NOTE

3. Kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 21.739 20.788 64.117 62.128 83.025 Rentekostnader og lignende kostnader 7.844 8.050 23.530 23.974 31.862 Netto

3. Kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 21.739 20.788 64.117 62.128 83.025 Rentekostnader og lignende kostnader 7.844 8.050 23.530 23.974 31.862 Netto

Netto andre driftsinntekter utgjør 10,2 mill.kr., mot 9,5 mill.kr. året før. Økt provisjon fra Eika Boligkredit utgjør den største økningen.

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Rapport for 1. kvartal Marker Sparebank

s resultat før tap i 1.kvartal var 10,9 mill., mot på 11,7 mill. i samme periode i fjor. Akkumulert netto kursgevinster på finansielle instrumenter per 1.kvartal var 0,4 mill høyere enn fjoråret. Provisjonsinntektene

s resultat før tap i 1.kvartal var 10,9 mill., mot på 11,7 mill. i samme periode i fjor. Akkumulert netto kursgevinster på finansielle instrumenter per 1.kvartal var 0,4 mill høyere enn fjoråret. Provisjonsinntektene

Delårsrapport. 1. kvartal 2013. Strømmen SPAREBANK

Delårsrapport 1. kvartal 2013 Strømmen SPAREBANK Delårsregnskap 1. kvartal 2013. Kommentarene med tall knytter seg til morbanken, Resultat dersom annet ikke er nevnt. Resultat før skatt etter 1. kvartal

Delårsrapport 1. kvartal 2013 Strømmen SPAREBANK Delårsregnskap 1. kvartal 2013. Kommentarene med tall knytter seg til morbanken, Resultat dersom annet ikke er nevnt. Resultat før skatt etter 1. kvartal

Delårsrapport. 1. kvartal 2014. Strømmen SPAREBANK

Delårsrapport 1. kvartal 2014 Strømmen SPAREBANK Delårsregnskap 1. kvartal 2014. Kommentarene med tall knytter seg til morbanken, Resultat dersom annet ikke er nevnt. Resultat før skatt etter 1. kvartal

Delårsrapport 1. kvartal 2014 Strømmen SPAREBANK Delårsregnskap 1. kvartal 2014. Kommentarene med tall knytter seg til morbanken, Resultat dersom annet ikke er nevnt. Resultat før skatt etter 1. kvartal

Netto andre driftsinntekter utgjør 3,1 mill. kr i 3. kvartal, mot 3,7 mill. kr for samme periode i fjor.

Resultatutvikling Resultat før skatt i er på 6,60 mill. kr, mot 6,57 mill. kr for tilsvarende periode i fjor. Det er inntektsført på tidligere tapsførte utlån og garantier 4.000 kr mot tapsføring på 62.000

Resultatutvikling Resultat før skatt i er på 6,60 mill. kr, mot 6,57 mill. kr for tilsvarende periode i fjor. Det er inntektsført på tidligere tapsførte utlån og garantier 4.000 kr mot tapsføring på 62.000

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1 Trøgstad Sparebank 3. kvartal 2011 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2011 et driftsresultat før skatt på NOK 19,301 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1 Trøgstad Sparebank 3. kvartal 2011 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2011 et driftsresultat før skatt på NOK 19,301 mill. mot NOK

Delårsregnskap 1. kvartal 2010

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Tall i tusen kroner NOTE

2. Kvartal isolert Tall i tusen kroner NOTE 2016 2015 Renteinntekter og lignende inntekter 27.086 29.415 53.722 59.244 115.931 Rentekostnader og lignende kostnader 9.491 13.217 18.790 27.074 49.238 Netto

2. Kvartal isolert Tall i tusen kroner NOTE 2016 2015 Renteinntekter og lignende inntekter 27.086 29.415 53.722 59.244 115.931 Rentekostnader og lignende kostnader 9.491 13.217 18.790 27.074 49.238 Netto

DELÅRSRAPPORT. KVARTAL 201. Org.nr. 937900031

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

Delårsrapport 3.kvartal 2014

Kvartalsrapport Andebu Sparebank Delårsrapport 3.kvartal 2014 Andebu Sparebank Regnskap RESULTATREGNSKAP isolert Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 25 179 24 744 73 918 71 307

Kvartalsrapport Andebu Sparebank Delårsrapport 3.kvartal 2014 Andebu Sparebank Regnskap RESULTATREGNSKAP isolert Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 25 179 24 744 73 918 71 307

Delårsregnskap 2. kvartal 2010

Delårsregnskap 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital