Møteinnkalling - Kontrollutvalget i Hitra kommune

|

|

|

- Ingebrigt Johansen

- 8 år siden

- Visninger:

Transkript

1 Møteinnkalling - Kontrollutvalget i Hitra kommune Arkivsak: 13/49 Møtedato/tid: , kl. 13:00 Møtested: Rådhuset, kommunestyresalen Møtedeltakere: Tom Skare, leder Lindis Aune Heggvik Gunnar Andresen Bjørg Bjørgvik Johannes Håvik Forfall: Andre møtende: Ann-Katharine Gardner og Arve Gausen fra Revisjon MidtNorge, rådmannen, daglig leder Hitra Frøya Barnevernstjenester IKS og Jan-Åge Sneve Gundersen Kontrollutvalgsekretariatet Kopi: Ordfører, rådmann, varamedlemmer Sakliste 010/13 011/13 012/13 013/13 014/13 015/13 016/13 Revisjonsberetning 2012 for Hitra kommune - kontrollutvalgets uttalelse Revisjonsberetning 2012 for Hitra Storkjøkken KF kontrollutvalgets uttalelse Selskapskontroll DalPro AS Orientering fra administrasjonen og barnevernstjenesten Utvalgets spørretime/aktuelt fra komiteene Oppfølging av politiske vedtak 2013 Referatsaker Møtet avvikles for åpne dører, i tråd med kontrollutvalgets vedtak og kommuneloven 77, med mindre utvalget vedtar annet for den enkelte sak. Eventuelle forfall meldes til Kontrollutvalgssekretariat Midt-Norge IKS v/ Jan-Åge Sneve Gundersen på telefon , eller e-post: jan.age.gundersen@konsek.no Varamedlemmer møter etter nærmere innkalling. Trondheim, Tom Skare (sign.) Leder av kontrollutvalget Jan-Åge Sneve Gundersen Rådgiver, Konsek

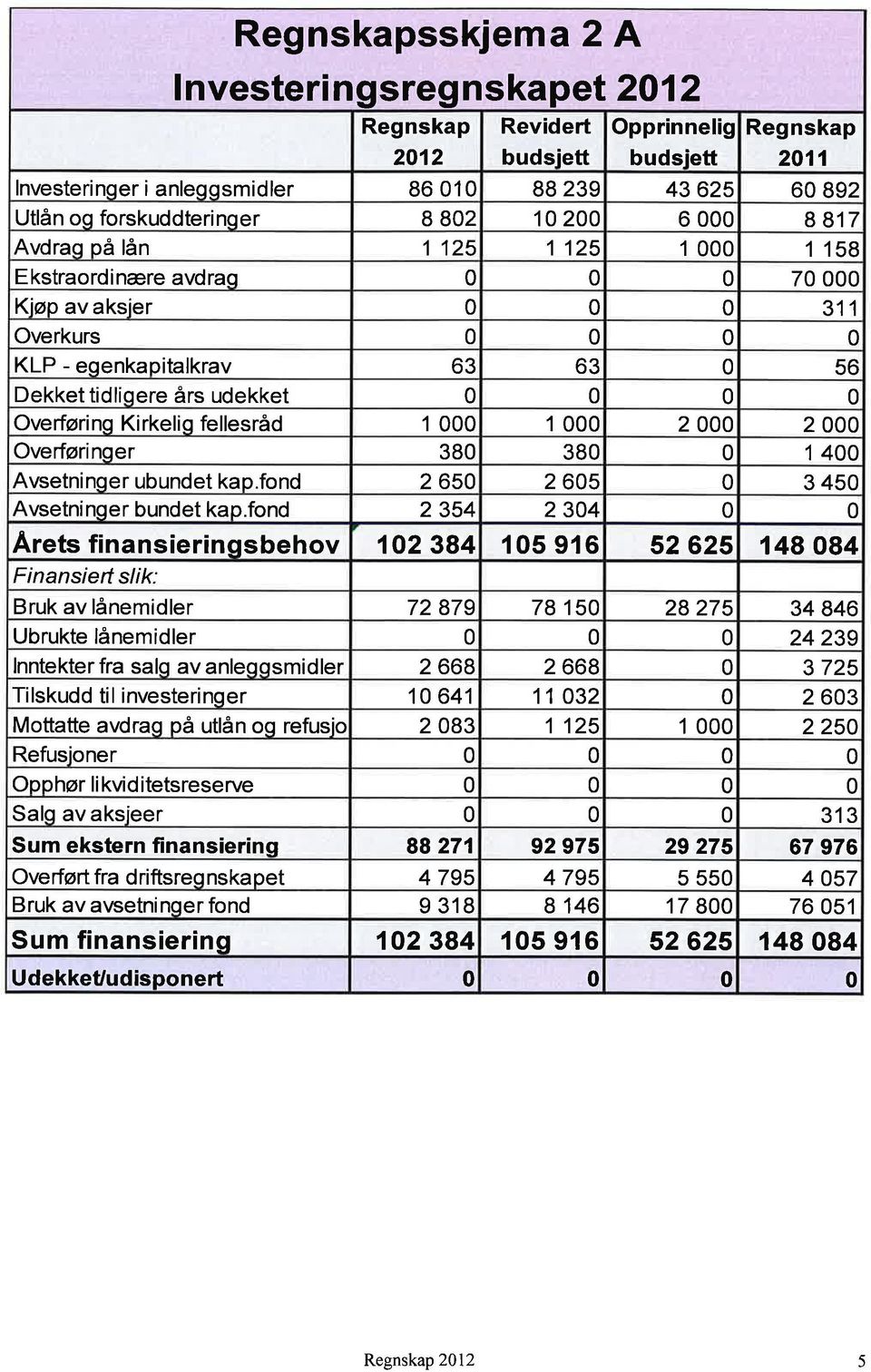

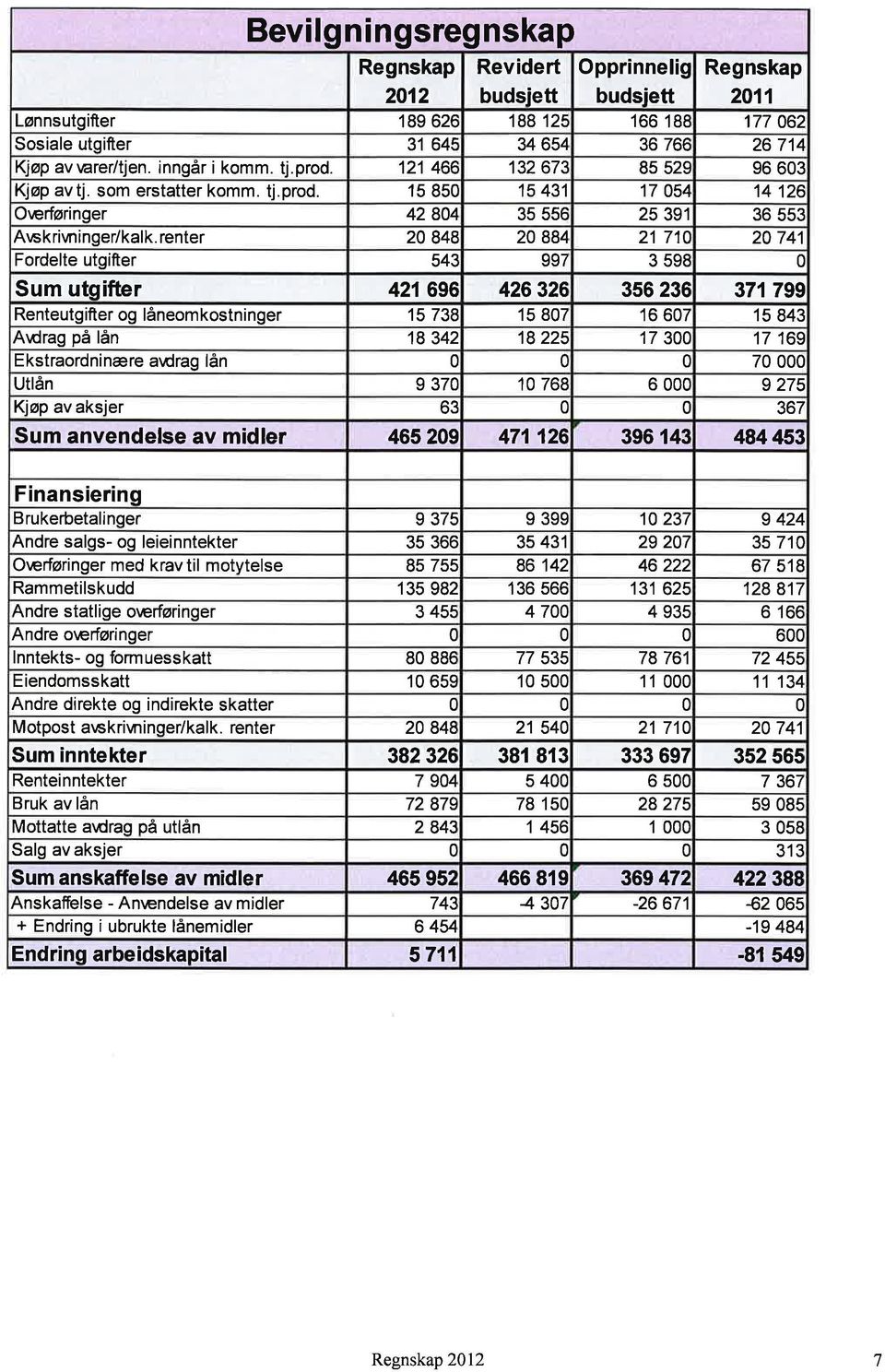

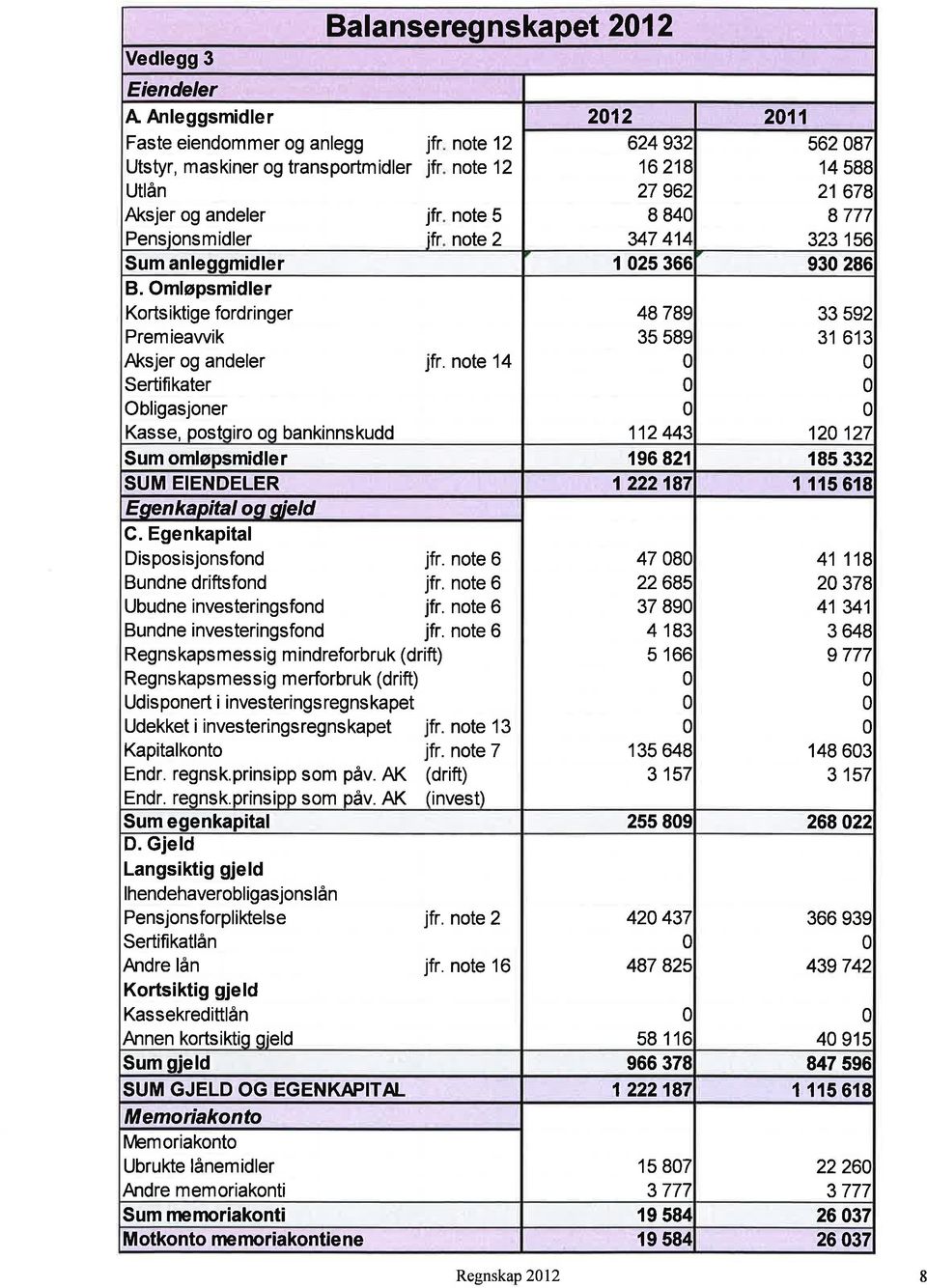

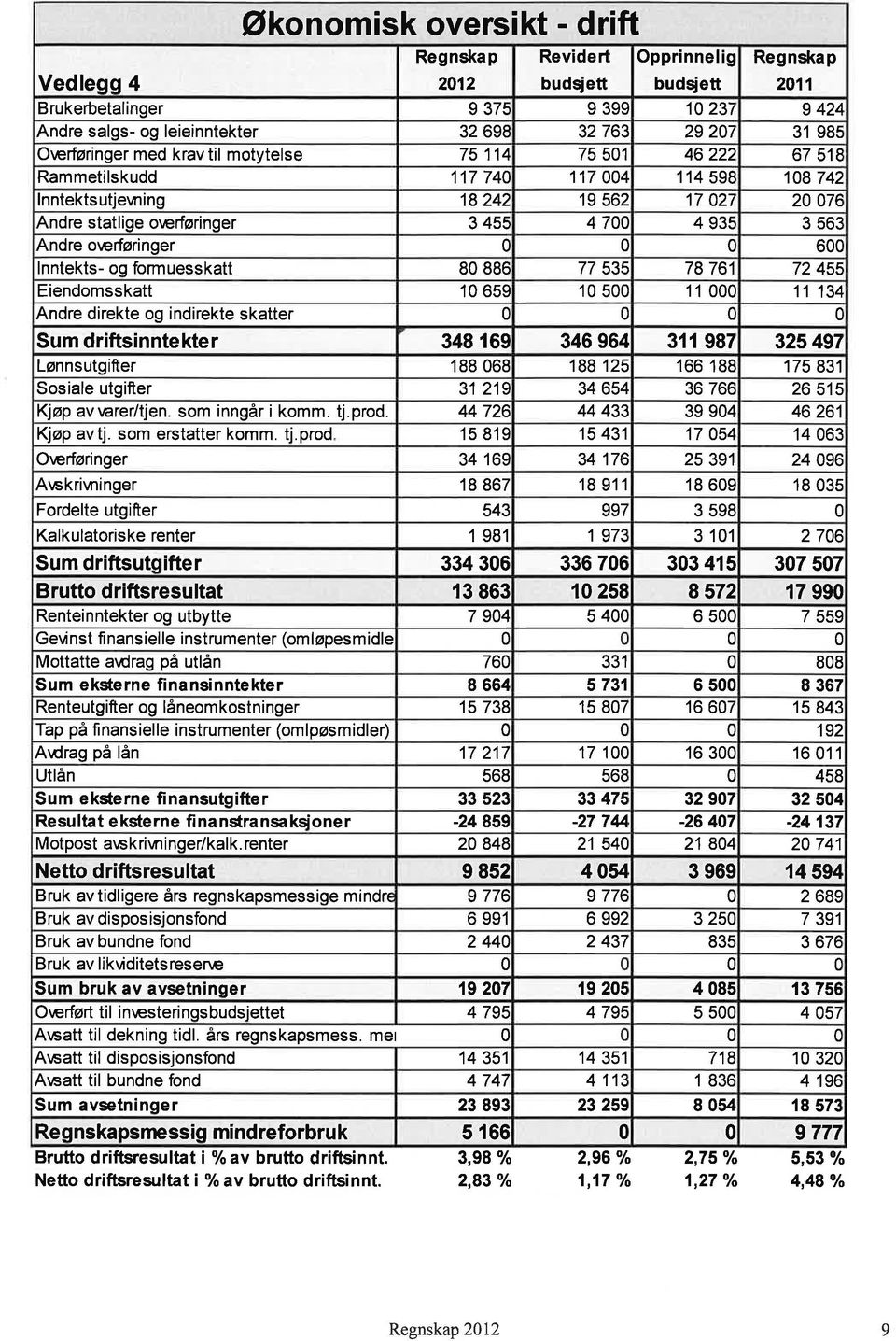

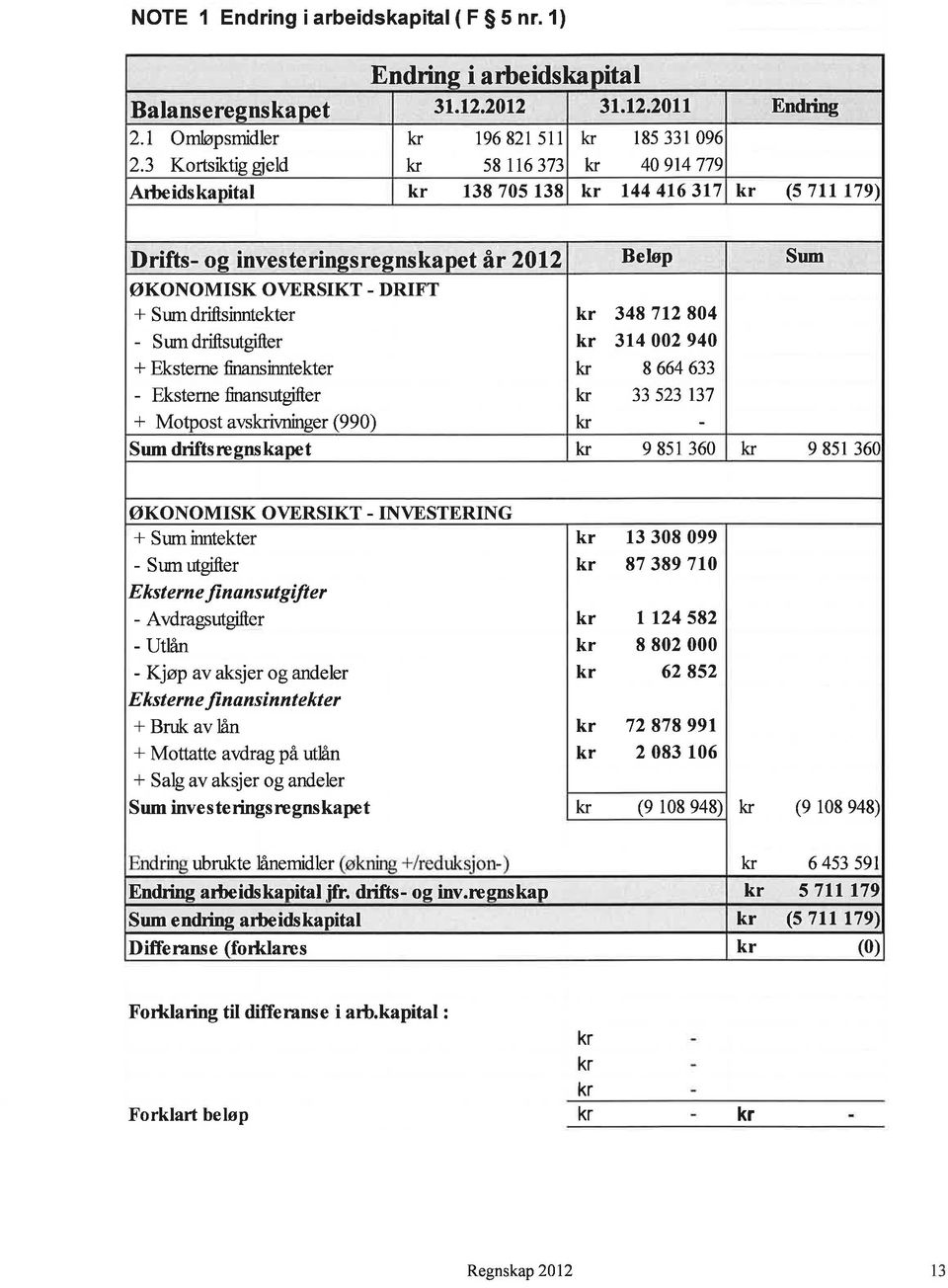

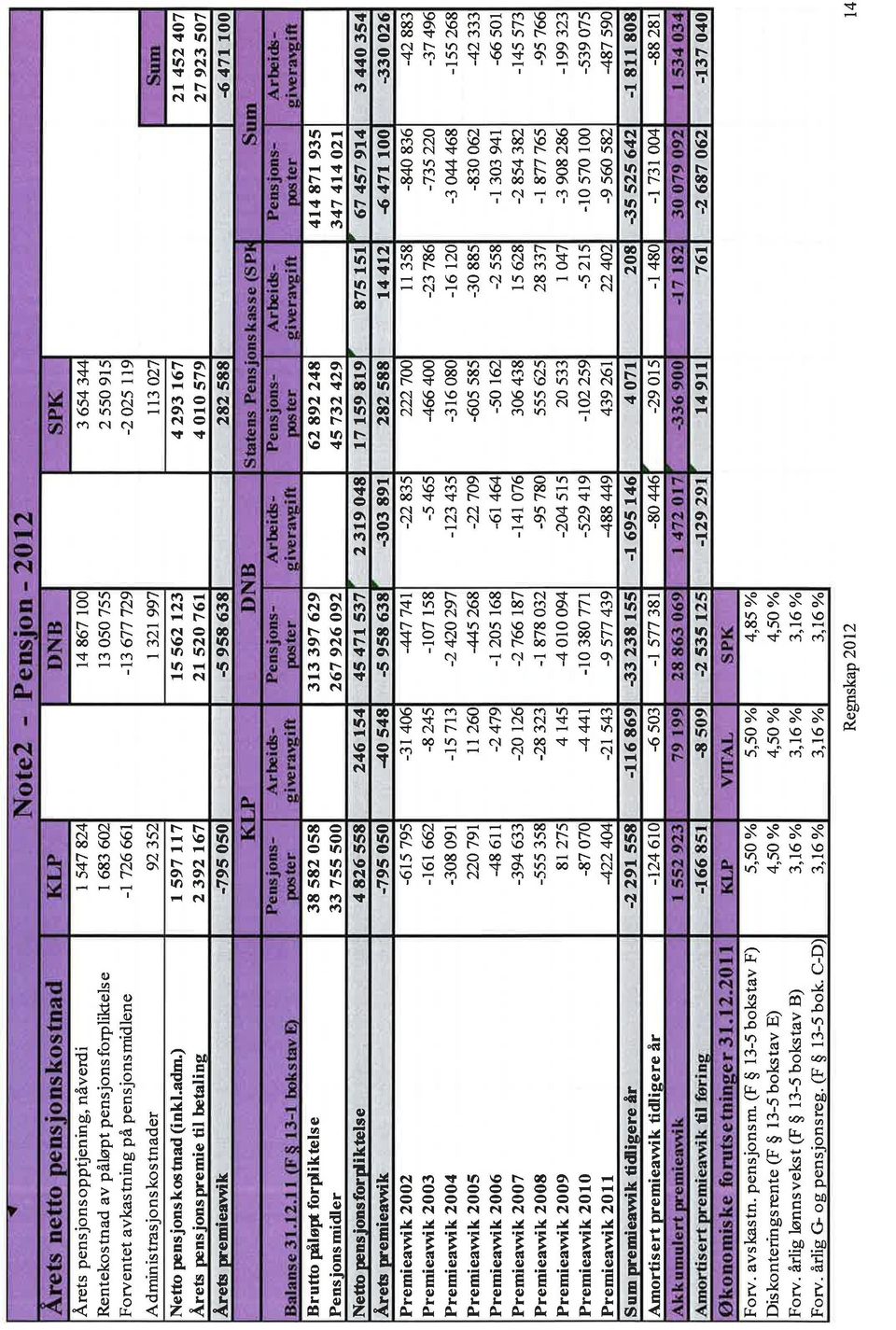

2 Revisjonsberetning 2012 for Hitra kommune - kontrollutvalgets uttalelse Behandles i utvalg Kontrollutvalget i Hitra kommune Saksbehandler: Arkivkode: Arkivsaknr.: Møtedato Saksnr 010/13 Jan-Åge Sneve Gundersen /69-8 Kontrollutvalgssekretariatets innstilling Kontrollutvalgets uttalelse vedrørende Hitra kommunes årsregnskap for 2012 oversendes kommunestyret. Kopi av uttalelsen oversendes formannskapet før det gir sin innstilling til kommunestyret i regnskapssaken. Vedlegg Revisjonsberetning Hitra kommune 2012 Kontrollutvalgets uttalelse Endelig regnskap 2012 Endelig årsberetning 2012 Saksutredning Kontrollutvalget skal, ifølge kommuneloven, avgi uttalelse om årsregnskapet før regnskapet vedtas av kommunestyret. Kopi av uttalelsen skal være formannskapet i hende tidsnok til at det kan avgi sin innstilling om regnskapet til kommunestyret. Revisjon Midt-Norge IKS har gjennomført årsrevisjonen for Hitra kommune for 2012 i samsvar med kommuneloven og i henhold til god kommunal revisjonsskikk. Regnskapet og årsberetningen er avgitt innenfor gjeldene frister. Revisor konkluderer med at regnskapet er avgitt i samsvar med lover og forskrifter og at regnskapet i det alt vesentlige gir en dekkende fremstilling av den finansielle stillingen til Hitra kommune ved utgangen av Regnskapet for Hitra kommune viser et regnskapsmessig mindreforbruk på 5,166 mill kr. Selve driften i kommunen, utrykt ved brutto driftsresultat, viser et mindreforbruk på 13,9 mill kr., noe som er fire mill lavere enn i Resultatet viser likevel at aktivitetsnivået er innenfor det kommunens inntekter tilsier. I årsberetningen signaliserer rådmannen et fortsatt sterkt fokus på økonomistyring og budsjettdisiplin i årene som kommer. Rådmannen peker også på at endrede behov i forbindelse med etablering og utbygging på Jøstenøya, samhandlingsreformen og arbeidsinnvandring vil influere på økonomien framover.

3 Kontrollutvalgets sekretariat viser for øvrig til revisors beretning, det foreliggende årsregnskapet og årsberetningen for Hitra kommune for Vedlagt i saken ligger kommunens årsmelding. rådmann/økonomisjef og revisor vil delta under behandlingen av regnskapssaken og kan gi kommentarer og svare på spørsmål fra kontrollutvalget. Kontrollutvalgssekretariatets konklusjon Kontrollutvalgets sekretariat av den oppfatning av årsregnskapet og årsberetningen for Hitra kommune gir et forsvarlig uttrykk for kommunen økonomiske virksomhet i 2012 og Hitra kommunes økonomiske stilling pr Kontrollutvalgets uttalelse vedrørende Hitra kommunes årsregnskap for 2012 oversendes kommunestyret. Kopi av uttalelsen oversendes formannskapet før det gir sin innstilling til kommunestyret i regnskapssaken.

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

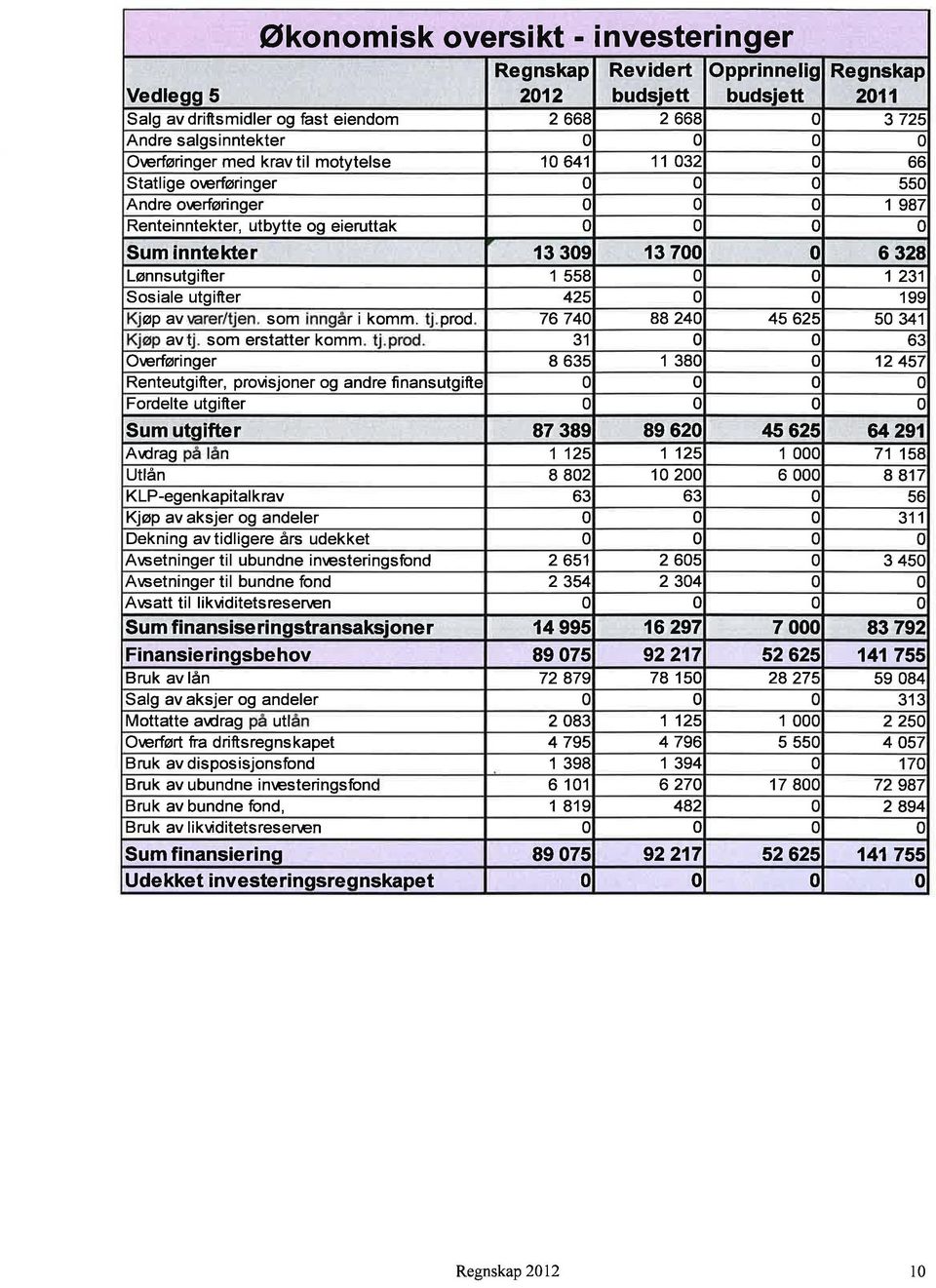

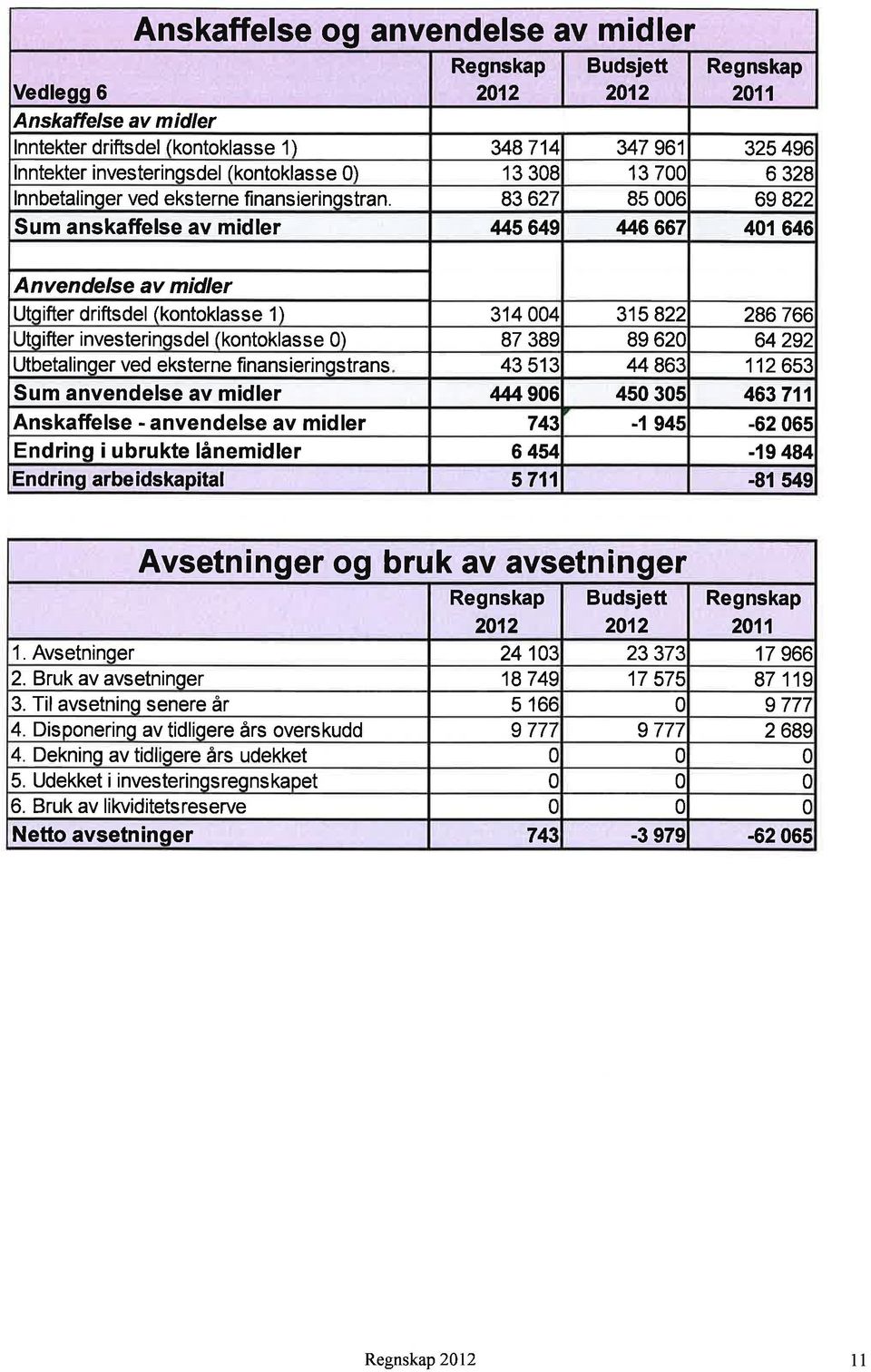

35 Hitra kommune KONTROLLUTVALGET (Administrativt utkast) Til kommunestyret på Hitra KONTROLLUTVALGETS UTTALELSE OM HITRA KOMMUNES ÅRSREGNSKAP FOR 2012 Kontrollutvalget har i møte , i sak 10/13, behandlet Hitra kommunes årsregnskap for Grunnlaget for behandlingen har vært det avlagte årsregnskapet og administrasjonssjefens årsberetning mottatt av sekretariatet , samt revisjonsberetningen datert , mottatt av sekretariatet den I tillegg har ansvarlig revisor og administrasjonen supplert kontrollutvalget med muntlig informasjon om aktuelle problemstillinger under behandlingen i kontrollutvalget. Årsregnskapet, som består av driftsregnskap, investeringsregnskap, balanseregnskap, økonomiske oversikter og noter, er datert av rådmannen og økonomisjef den 14. februar Rådmannen og ass.rådmann/økonomisjef har avgitt årsberetning. Fristen for å avlegge årsregnskap og årsberetning er henholdsvis 15. februar og 31. mars. Kontrollutvalget er tilfreds med at disse er overholdt også for regnskapsåret Hitra kommunes driftsregnskap for 2012 er gjort opp med et mindreforbruk (overskudd) på om lag av 5 mill kr., som er ca. 4,5 mill kr. lavere enn i fjor. Rammeområdene har, ifølge årsberetningen, hatt et merforbruk på 16,5 mill kr, mens premieavviket for pensjon i stor grad bidrar til det positive driftsresultatet. Hitra kommune har nedbetalt 70 mill kr. ekstra for å redusere lånegjelden i Administrasjonen signaliserer fortsatt tett oppfølging av økonomien. Kontrollutvalget mener at regnskapet, sammen med årsberetningen, gir brukerne god informasjon om den økonomiske virksomheten i 2012 og den økonomiske stillingen pr Utover ovennevnte har kontrollutvalget ingen merknader til Hitra kommunes årsregnskap for 2012 og anbefaler kommunestyret å godkjenne regnskapet. Hitra, Tom Skare Leder av kontrollutvalget Kopi: Formannskapet.

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50 Revisjonsberetning 2012 for Hitra Storkjøkken KF - kontrollutvalgets uttalelse Behandles i utvalg Kontrollutvalget i Hitra kommune Saksbehandler: Arkivkode: Arkivsaknr.: Møtedato Saksnr 011/13 Jan-Åge Sneve Gundersen /69-9 Kontrollutvalgssekretariatets innstilling Kontrollutvalgets uttalelse vedrørende Hitra Storkjøkken KF sitt årsregnskap for 2012 oversendes kommunestyret. Kopi av uttalelsen oversendes formannskapet før dette gir sin innstilling til kommunestyret i regnskapssaken. Vedlegg Revisjonsberetning Hitra storkjøkken KF 2012 Kontrollutvalgets uttalelse Årsberetning 2012 Hitra Storkjøkken KF Regnskap 2012 Hitra Storkjøkken KF Saksutredning Kontrollutvalget skal i henhold til kommuneloven avgi en uttalelse om årsregnskapet til kommunestyret. Kopi av kontrollutvalgets uttalelse sendes formannskapet tidsnok til at dette kan ta hensyn til uttalelsen før det avgir innstilling til kommunestyret. Hitra Storkjøkken KF behandlet regnskapet på styremøte og godkjente regnskap og årsberetning. Årsregnskap og beretning ble mottatt av sekretariatet den , og styrevedtak er mottatt til sekretariatet 29. april. Utkastet til kontrollutvalgets uttalelse er i henhold til opplysningene som er fremkommet i nevnte dokumenter. Revisjon Midt-Norge IKS har gjennomført årsrevisjonen for Hitra Storkjøkken KF i samsvar med kommuneloven og god kommunal revisjonsskikk. Revisjonen har ikke tatt opp spesielle forhold i sin beretning datert 15.april, mottatt av Kontrollutvalgssekretariatet Midt-Norge IKS den 16.april. Samlet viser regnskapet et mindreforbruk (overskudd) på kr Kontrollutvalgssekretariatets konklusjon Sekretariatet mener det ikke har fremkommet forhold som må omtales spesielt i uttalelsen fra kontrollutvalget i forhold til regnskapet for Dersom gjennomgangen i møtet ikke frembringer nye opplysninger kan det gis en kort uttalelse på bakgrunn av utkastet, med eventuelle endringer foretatt i møtet.

51

52

53 (Administrativ utkast) Hitra kommune KONTROLLUTVALGET Til kommunestyret på Hitra KONTROLLUTVALGETS UTTALELSE OM HITRA STORKJØKKEN KF SITT ÅRSREGNSKAP FOR Årsregnskapet består av driftsregnskap, investeringsregnskap, balanseregnskap og noter og er avgitt av daglig leder og regnskapsfører 15. februar Det er godkjent i styret i sak 4/13 den Styret har i samme sak behandlet og godkjent årsberetning for Kontrollutvalget er tilfreds med at regnskap og årsberetning for 2012 er avlagt innen fristene. Videre er utvalget fornøyd med at virksomheten har gjennomført kompetanseheving innenfor kost og ernæring i institusjon, og at sykefraværet er lavt. Hitra Storkjøkken KF har i 2012, som de tre foregående årene, hatt mindreforbruk (overskudd). For 2012 er dette på kr Kontrollutvalgets mener at regnskapet og årsberetningen for 2012 for Hitra Storkjøkken KF gir et riktig uttrykk for resultatet av foretakets virksomhet for 2012 og for foretakets økonomiske stilling pr Kontrollutvalget anbefaler kommunestyret å godkjenne regnskapet 2012 for Hitra Storkjøkken KF. Hitra, Tom Skare Leder av kontrollutvalget Kopi: Formannskapet.

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82 Selskapskontroll DalPro AS Behandles i utvalg Kontrollutvalget i Hitra kommune Saksbehandler: Arkivkode: Arkivsaknr.: Møtedato Saksnr 012/13 Jan-Åge Sneve Gundersen 216, &58 12/103-8 Kontrollutvalgssekretariatets innstilling Kontrollutvalget tar Rapport fra selskapskontroll, eierskapsforvaltning, DalPro AS, til orientering. Utvalget oversender rapporten til kommunestyret med følgende innstilling: 1. Kommunestyret i Hitra kommune tar Rapport fra selskapskontroll, eierskapsforvaltning, DalPro AS til orientering. 2. Kommunestyret ber om at eierskapsmeldingen foreligger i tide til å behandles politisk i kommunestyrets møte i september. Saksutredning I sak 033/12 vedtok kontrollutvalget i Hitra kommune følgende: 1. Kontrollutvalget i Hitra kommune bestiller selskapskontroll for selskapet DalPro AS under forutsetning av at dette blir ett felles prosjekt for Hitra og Frøya kommune. 2. Selskapskontrollen gjennomføres innen en ressursramme fra Hitra kommune på inntil 100 timer. Dato for levering av rapport fastsettes i prosjektplanen, men senest i løpet av mars Kontrollutvalgssekretariatet gis fullmakt til å følge opp bestillingen ovenfor Revisjon Midt-Norge IKS fram til ferdigstillelse og levering av rapport. Resultater Revisjon Midt-Norge har gjennom selskapskontrollen funnet at Hitra kommune ikke har en eiermelding for DalPro, slik kommunestyret har anbefalt. Kommunestyret har imidlertid nedsatt et utvalg som skal legge fram en slik melding til behandling våren Problemstilling 1: Har Hitra kommune vedtatt føringer for hvordan de skal utøve eierskap? Kommunen har vedtatt prinsipielle føringer for utøving av eierstyring generelt i 2012, men mangler egne eierrutiner og eierstrategier til selskap med eierinteresser i. Disse skal ifølge utvalget som jobber med dem behandles politisk i løpet av våren.

83 Problemstilling 2: Har Hitra kommune tydelige målsettinger med sine eierskap i DalPro AS? Kommunen har gjennom vedtak om etablering og vedtekter sikret målsettinger som er styrende for DalPro AS sin virksomhet. Problemstilling 3: Forvalter Hitra kommune sine eierskap i DalPro AS i tråd med selskapslovgivningen og normer for godt eierskap? Eierutøvelsen skjer i stor grad gjennom generalforsamlingen, og ordfører har etter revisjonens vurdering et bevisst forhold til eierstyringen. Formannskap og kommunestyret får årsmelding og årsregnskap lagt fram, men revisjonen savner en eiermelding med systematisert informasjon. En slik melding vil etter revisjonens vurdering legge bedre til rette for kommunestyrets eierstyring. Kommunestyret har holdt opplæring i eierstyring. Formannskapet utpeker kommunens styrerepresentanter. Ved valgene legger man vekt på representantenes kompetanse, noe som samsvarer med anbefalinger fra KS Eierforum. Problemstilling 4: Er økonomi, organisering og oppgaver som utføres av DalPro AS, i samsvar med selskapets formål? DalPro er en arbeidsmarkedsbedrift. Økonomi, organisering og oppgaver er i samsvar med dette formålet. Selskapets nøkkeltall fra drifts- og balanseregnskapet viser en positiv utvikling og en økonomi i balanse de siste to år, i overskudd. Selskapets organisering er innenfor krav til kommunalt eierskap og til at overskudd styrker eks. selskapets egenkapital. Selskapet er godkjent som arbeidsmarkedsbedrift av NAV. NAV søker inn deltakere til tiltaksplassene i DalPro og er en viktig samarbeidsaktør. Antall benyttede tiltaksplasser varierer. Dette er utfordrende for selskapet. Revisjonen mener at eierkommunene kan benyttes seg noe mer av selskapets tjenester enn det de gjør i dag, for å sikre mer forutsigbare driftsrammer. Revisjonens anbefaling Vi anbefaler Hitra kommune å vedta en eiermelding i samsvar med kommunestyrets vedtak i sak 30/2012. Kontrollutvalgssekretariatets konklusjon Kontrollutvalget i Hitra kommune er tilfreds med at DalPro styres etter anbefalinger om godt eierskap og at selskapet er organisert i samsvar med formålet. Kontrollutvalget vi understreke at grunnlaget for kommunens eierskap skal funderes på en eierskapsmelding. Utvalget ser derfor fram til at eierskapsmeldingen, legges fram for politisk behandling. Meldingen har vært bebudet siden I sak 143/10 vedtok kommunestyret følgende: Kommunestyret ber rådmannen om at arbeidet med utarbeidelse av eierstrategi/eierskapsmelding gis prioritet [Kontrollutvalgssekretariatets utheving]. Eierskapsmelding/eierstrategi inneholdende generelle retningslinjer for eierstyring og formål med det enkelte eierskap fremmes for kommunestyret innen utgangen av inneværende kommunestyreperiode Utvalget ble først nedsatt Eierskapsmeldingen skulle behandles i kommunestyret i desember 2012, men ble etter forslag fra ordføreren, utsatt til første møte etter sommerferien.

84 Kontrollutvalget forutsetter at arbeidet med eierskapsmeldingen har høy prioritet og at ytterligere utsettelser unngås.

85 Rapport fra selskapskontroll Eierskapsforvaltning DalPro AS Hitra kommune Mars

86

87 RAPPORT FRA SELSKAPSKONTROLL Forord Denne selskapskontrollen er gjennomført på oppdrag av Hitra kommunes kontrollutvalg i perioden desember 2012 til mars Undersøkelsen er utført i henhold til NKRFs standard for forvaltningsrevisjon, RSK 001. Revisjon Midt-Norge IKS vil takke alle som har bidratt konstruktivt med informasjon i undersøkelsen. Orkanger, Arve Gausen /s/ Kjell Næssvold /s/ Ansvarlig forvaltningsrevisor Prosjektmedarbeider - Revisjon Midt-Norge IKS - 3

88 RAPPORT FRA SELSKAPSKONTROLL Sammendrag Denne undersøkelsen er gjennomført av Revisjon Midt-Norge IKS etter bestilling fra Kontrollutvalget i Hitra kommune. Undersøkelsen er en del av selskapskontrollen etter kommuneloven 77 nr. 5. Kontrollutvalget har bestilt en eierskapskontroll knyttet til praktiseringen av kommunens eierstyring i DalPro AS. Formålet med undersøkelsen har vært å kartlegge og vurdere det arbeidet Hitra har gjort for å systematisere og profesjonalisere sin eierskapsforvaltning. I tillegg er undersøkelsen rettet mot om organisering, økonomi og tjenester i DalPro AS er tilpasset formålet til selskapet. For denne undersøkelsen har vi valgt følgende problemstillinger: Har Hitra kommune vedtatt føringer for hvordan de skal utøve eierskap? Har Hitra kommune tydelige målsetninger med sine eierskap i DalPro AS? Forvalter Hitra kommune sine eierskap i utvalgte selskaper i tråd med selskapslovgivningen og normer for godt eierskap? Er økonomi, organisering og oppgaver som utføres av DalPro AS i samsvar med selskapets formål? Vi konkluderer med følgende: Problemstilling 1: Har Hitra kommune vedtatt føringer for hvordan de skal utøve eierskap? Kommunen har vedtatt prinsipielle føringer for utøving av eierstyring generelt i 2012, men mangler egne eierrutiner og eierstrategier til selskap med eierinteresser i. Kommunestyret har i overnevnte sak nedsatt et utvalg som utarbeider eiermelding som ser ut til å omfatte føringer for utøving av egne eierrutiner og strategier tilknyttet eide selskap. Utvalget viser til at eiermeldingen skal behandles våren Manglende føringer for utøving av eierskap ble førstegang påpekt av revisjonen og kontrollutvalget i gjennomførte selskapskontroller i Problemstilling 2: Har Hitra kommune tydelige målsettinger med sine eierskap i DalPro AS? Kommunen har gjennom vedtak om etablering og vedtekter sikret målsettinger som er styrende for DalPro AS sin virksomhet. Kommunestyret som eier mangler jevnlige diskusjoner om hvorfor de eier DalPro AS som er viktig for å ha tydelige målsettinger med sitt eierskap. I dette ligger det også å diskutere hva de ønsker med eierskapet, utrykt i en eierstrategi, gjerne i en eiermelding, for valgte selskaper med eierinteresser i. - Revisjon Midt-Norge IKS - 4

89 RAPPORT FRA SELSKAPSKONTROLL Problemstilling 3: Forvalter Hitra kommune sine eierskap i DalPro AS i tråd med selskapslovgivningen og normer for godt eierskap? Kommunen ved ordfører utøver eierskap i DalPro AS. Eierutøvelsen skjer i stor grad gjennom generalforsamlingen, og ordfører har etter vår vurdering et bevisst og godt forhold til eierstyring i selskapet. Det er mangler ved om dagens praksis sikrer at eier, kommunestyret, har tilstrekkelig forståelse for, og er tilstrekkelig involvert i, utøvelsen av eierrollen. Kommunen har praksis for å legge frem årsmelding og årsregnskap til formannskap og kommunestyret. Det savnes likevel en eiermelding som systematiserer informasjonen og legger bedre til rette for kommunestyrets utøving av eierstyring i DalPro, etter vår vurdering. Kommunestyret har gjennomført opplæring innen eierstyring og kan etter vår vurdering ha ytterligere fokus på opplæring innen dette feltet. Det er formannskapet som velger kommunens valgte styrerepresentanter og kompetanse vektlegges ved valg av disse. Dette samsvarer med anbefalte eierrutiner fra KS Eierforum. Problemstilling 4: Er økonomi, organisering og oppgaver som utføres av DalPro AS, i samsvar med selskapets formål? Økonomi, organisering og oppgaver er i samsvar med formålet til selskapet, som er å være en arbeidsmarkedsbedrift etter vår vurdering. Selskapets nøkkeltall fra drifts- og balanseregnskapet viser en positiv utvikling og en økonomi i balanse de siste to år, i overskudd. Selskapets organisering er innenfor krav til kommunalt eierskap og til at overskudd styrker eks. selskapets egenkapital. Selskapet er godkjent som arbeidsmarkedsbedrift av NAV og har årlige avtaler om gjennomføring av arbeidsmarkedstiltak som bekrefter dette. Selskapet yter en rekke arbeidsmarkedstiltak etter oppdrag fra NAV og kommune som ivaretar arbeidstrening til mennesker med behov for dette. NAV søker deltakere til selskapets tiltaksplasser og er en viktig samarbeidsaktør for selskapets drift. Det ser ut som at antall tiltaksplasser fra NAV varierer noe som kan være en utfordring. Vi ser at eierkommunene kan benyttes seg noe mer av selskapets tjenester enn det de gjør i dag, dette for å sikre mer forutsigbare driftsrammer. Anbefaling Vi anbefaler Hitra kommune å vedta en eiermelding i samsvar med kommunestyrets vedtak i sak 30/ Revisjon Midt-Norge IKS - 5

90 RAPPORT FRA SELSKAPSKONTROLL Innhold Sammendrag Bakgrunn Aktivt kommunalt eierskap Eierskap i Hitra kommune DalPro AS... 9 Undersøkelsesopplegg Avgrensning Problemstillinger Kontrollkriterier Metode...12 Egne føringer for eierutøvelsen Kriterier Data Vurderinger...14 Målsetning med eierskapet Kriterier Data Vurdering...15 Utøvelse av eierskapet Kriterier Data Vurdering...20 Økonomi, organisering og oppgaver i DalPro AS Kriterier Data Vurderinger Høring Konklusjon Anbefaling...36 Kilder...37 Vedlegg 1 - Høringssvar...38 Vedlegg 2 DalPro AS sine gjeldende vedtekter...39 Vedlegg 3 Beregninger av nøkkeltall...42 Vedlegg 4 - Oversikt over eid aksjer og andeler, note 5, årsregnskap Vedlegg 5 KS-anbefalinger Revisjon Midt-Norge IKS - 6

91 RAPPORT FRA SELSKAPSKONTROLL - Revisjon Midt-Norge IKS - 7

92 RAPPORT FRA SELSKAPSKONTROLL 1 Bakgrunn Denne selskapskontrollen er gjennomført av Revisjon Midt-Norge IKS etter bestilling fra 1 Kontrollutvalget i Hitra kommune. Kontrollutvalget fattet vedtak om å bestille selskapskontroll av DalPro AS under forutsetning av at dette blir ett felles prosjekt for Hitra og Frøya kommune. Det er utarbeidet egne rapporter for begge kommunene, i og med at formål med eierskapene og eierstyringen er ulik. Den delen av rapportene som omhandler DalPro AS særskilt, vil være lik for begge kommunene. Formålet med undersøkelsen er å vurdere arbeidet Hitra kommune har gjort for sin eierskapsforvaltning og eierskap i DalPro AS spesielt. Undersøkelsen er en del av selskapskontrollen i kommunen. Den vil danne et grunnlag for eventuelt kontroll med kommunes eierskap i eide selskaper (eierskapskontroll2). 3 Revisjon Midt-Norge IKS gjennomførte i 2007 begrensede kontroller av flere selskap der kommunen har eierinteresser. Den gangen fant revisjonen at kommunen ikke hadde et system for å følge opp sine eierinteresser. Revisjonen anbefalte derfor å utarbeide rutiner for å følge opp sine eierinteresser, med særlig fokus på kommunikasjonen mellom eierorgan og kommunestyret. I saksutredningen fra Konsek står det om aktuelle problemstillinger: Eierskapskontroll skal i utgangspunktet være en kontroll med hvordan en kommune ivaretar sine interesser som eier. Det er ikke i første rekke selskapets drift som skal kontrolleres, men denne kan være en faktor i den samlede vurdering av hvorvidt det er rimelig å anta at selskapet er i stand til å oppfylle kommunens intensjoner Aktivt kommunalt eierskap Som følge av den store veksten i kommunalt og fylkeskommunal selskapsorganisering, har det de siste årene vært økende oppmerksomhet omkring kommuners rolle som eiere. Kommunesektoren har fått kritikk for å være passive eiere, og det har blitt lagt ned mye arbeid, blant annet fra KS, for å bevisstgjøre kommuner og fylkeskommuner på det ansvaret 4 som ligger i eierrollen. Oppfordringen til kommuner og fylkeskommuner er at de må være bevisste hva de eier, og hvorfor de eier det KU-sak 33/2012 Jf. Forskrift om kontrollutvalg 14, jf kommuneloven 77 nr 5. DalPro AS, HAMOS og PreBIO AS Eierskap - Behov og muligheter for politisk styring av selskaper og samarbeid i kommunene, KS 2008 Styrings og eierskap i kommunalt eide bedrifter, Vibeke Resch-Knudsen, Kommuneforlaget Revisjon Midt-Norge IKS - 8

93 RAPPORT FRA SELSKAPSKONTROLL Kommunestyret har i utgangspunktet full beslutningsmyndighet for virksomhet som er organisert som en del av kommunens organisasjon. Slik er det ikke når virksomhet er organisert i selvstendige rettssubjekt. Da må kommunestyret forholde seg til de styringssystemene som gjelder for den aktuelle organisasjonsformen, og lovgivningen som regulerer denne. Aktivt eierskap innebærer at de folkevalgte bruker de mulighetene disse styringssystemene gir, til å utøve eierstyring. I selvstendige rettssubjekt skal eierstyringen skje gjennom det øverste eierorganet, altså generalforsamling for AS eller representantskap for IKS Eierskap i Hitra kommune Hitra kommune har alene eller sammen med andre eierinteresser i en rekke selskaper, oversikt over eierinteresser vist i vedlegg 4. Disse er i hovedsak organisert som aksjeselskap (AS) og interkommunale selskap (IKS). Hitra kommunens anleggsmidler er regnskapsført i balansen med 930 mill., hvorav aksjer og andeler utgjør 8,8 mill.. 7Dette er aksjenes anskaffelsesverdi, og det er derfor grunn til å tro at den reelle verdien er høyere enn bokført verdi.8dette betyr at eierinteressene er av betydelig økonomisk verdi for kommunen. 1.3 DalPro AS DalPro AS er en vekstbedrift beliggende i både Hitra og Frøya kommune. Bedriften eies av Hitra kommune med 60 % eierandel og Frøya kommune med 40 % eierandel. I følge selskapets hjemmeside deltar det ca. 65 deltakere på tiltak og 19 ordinære ansatte i DalPro AS. Hovedkontoret ligger i Hammerstaddalen på Hitra. Produksjonen til bedriften oppsummeres til: gård med hjorteoppdrett, villsauhold og vedproduksjon, gartneri og småindustri gårdsmat arbeid/arbeidsutprøving ved kontor (merkantilt arbeid) og kantine. vaskeri Sammen med NAV tilbyr bedriften ulike arbeidsrelaterte tiltak: Varig tilrettelagt arbeid(vta), Arbeidsutprøving (APS), Arbeid med bistand (AB), Avklaring i skjermet virksomhet, Vilje Viser Vei (VVV), Arbeidsrettet rehabilitering og annen avklaring. For Hitra kommune har selskapet et aktivitetstilbud knyttet tett opp mot småindustri og demente. Bedriften tilbyr 6 Resch-Knudsen 2007 Regnskap for Aksjer og andeler skal etter gjeldende regler på området bokføres til historisk anskaffelseskostnad etter forsiktighetsprinsippet. 7 - Revisjon Midt-Norge IKS - 9

94 RAPPORT FRA SELSKAPSKONTROLL deltakere eks.: råd om fysisk trening, kosthold, trimrom, turområder og kantine som bidrar til vekst og til økt livskvalitet. Protokoll fra den ordinære generalforsamlingen i DalPro AS den 30. mai 2012 gir oversikt over hvem som representerer eierne og hvem som er valgt i styret. Ordførere fra Hitra og Frøya kommune representerte eierne i møtet. I styret ble følgende valgt: Styreleder: Torfinn Stub Nestleder: Kristin Reppe Storø Styremedlem: Laila Wedø Styremedlem: Kolbjørn Ulvan Ansatte representant i styret: Ragnhild Strømme Selskapets vedtekter er vist i vedlegg 2. - Revisjon Midt-Norge IKS - 10

95 RAPPORT FRA SELSKAPSKONTROLL 2 Undersøkelsesopplegg 2.1 Avgrensning Kontrollen er en del av selskapskontrollen i Hitra kommune. Det er mest naturlig å betegne den som en eierskapskontroll. Kontrollen vil i hovedsak rettes mot kommunens system for eierstyring, og hvordan denne fungerer i praksis. Dette vil i praksis si at vi kontrollerer om kommunens eierutøvelse i selskapet skjer i tråd med egne vedtak, selskapslovgivningen og prinsipper for god eierstyring. Den inneholder i tillegg elementer av forvaltningsrevisjon rettet mot DalPro AS hvor vi ser om økonomi, organisering og oppgaver er i samsvar med selskapets formål. 2.2 Problemstillinger For å svare på bestillingen har vi etablert følgende problemstillinger: 1. Har Hitra kommune vedtatt føringer for hvordan de skal utøve eierskap? 2. Har Hitra kommune tydelige målsetninger med sine eierskap i DalPro AS? 3. Forvalter Hitra kommune sine eierskap i utvalgte selskaper i tråd med disse eventuelle egne føringene, selskapslovgivningen og normer for godt eierskap? 4. Er økonomi, organisering og oppgaver som utføres av DalPro AS i samsvar med selskapets formål? 2.3 Kontrollkriterier Lov og forskrift Kommuneloven 6 bestemmer at kommunestyret er kommunens øverste organ. Det innebærer at det er kommunestyret som er eier i de selskapene kommunen har eierinteresser. Aksjeloven viser til at eierstyring må utføres i generalforsamlingen. Disse vil være gjeldende kriterie i undersøkelsen KS-anbefalinger KS Eierforum har utarbeidet en rekke anbefalinger for aktivt eierskap i kommunesektoren. 9 Noen av anbefalingene har relevans som kriterier for å vurdere kommunens arbeid med eierskap og utdypes senere i rapporten. Disse er: 1. Obligatorisk opplæring av og informasjon til folkevalgte 2. Utarbeidelse av eierskapsmeldinger 9 Anbefaling om eierskap, selskapsledelse og kontroll av kommunalt/fylkeskommunalt eide selskaper og foretak, KS Eierforum, siste versjon februar Revisjon Midt-Norge IKS - 11

96 RAPPORT FRA SELSKAPSKONTROLL 3. Utarbeidelse og revidering av selskapsstrategi og selskapsavtale/vedtekter 7. Sammensetning og funksjon til eierorgan 9. Eiers krav til profesjonelle styrer i kommunal sektor 10. Valgkomité for styreutnevnelse i aksjeselskap og interkommunale selskaper KS omtaler 19 tema med tilhørende anbefalinger som er vedlagt rapporten i vedlegg Metode Undersøkelsen er bestilt som del av selskapskontrollen i Hitra, og har elementer fra forvaltningsrevisjonen. Standard for forvaltningsrevisjon, RSK 001, har vært veiledende for det arbeidet som er gjort. Standarden sikrer at undersøkelsen er utført i henhold til krav til god kommunal revisjonsskikk. I denne undersøkelsen har vi innhentet informasjon på følgende måter: Intervju med ordfører Intervju med daglig leder DalPro AS Samtaler med Leder og medlemmer for utvalget som utarbeider kommunens eierskapsmelding Gjennomgang av relevante dokumenter i kommunen og selskapet for eierstyring Gjennomgang av protokoller fra generalforsamling i DalPro AS Gjennomgangen i kommunen er gjort for å undersøke om disse er i tråd med KS anbefalinger. Gjennom intervju med ordfører har vi fått informasjon om hvordan prosedyrene og rutinene er fulgt opp i praksis. Referat fra intervju er verifisert av intervjuobjektene. - Revisjon Midt-Norge IKS - 12

97 RAPPORT FRA SELSKAPSKONTROLL 3 Egne føringer for eierutøvelsen Problemstilling: Har Hitra kommune vedtatt føringer for hvordan de skal utøve eierskap? 3.1 Kriterier KS anbefaler at kommunen, som et ledd i utarbeidelsen av eierskapsmeldingen, vedtar noen prinsipper for sin eierstyring. Det kan være føringer, retningslinjer eller rutiner for hvordan kommunen og kommunens eierrepresentanter skal utøve eierskapet i selskaper. KS anbefaler at det utarbeides en eierskapsmelding ved politisk gjennomgang av slike eierskap, og at denne blant annet viser oversikt over hvilke selskaper kommunen har eierinteresser i.10 KS anbefaler at eierskapsmeldingen gjennomgås og eventuelt revideres årlig gjennom kommunestyrebehandling. 3.2 Data Kommunestyret har fattet vedtak om Kommunalt eierskap eierskapsstrategi i sak 30, I vedtaket ble det nedsatt et utvalg bestående av 3 personer fikk i oppdrag å utarbeide kommunens eierskapsmelding. Utvalget ledes av varaordfører Per J. Ervik, medlemmer er Dag Wilmann og Edel Ø. Myhren. I saken er det gitt føringer for eierskapsmeldingen som omhandler: selskapenes organisering, type, omsetning, kapital, eiere, styre og risiko- og vesentlighetsvurderinger tilknyttet disse. Det vises også til at det er nødvendig å vedta prinsipper for god eierstyring og selskapsledelse i eiermeldingen. Dette vil klargjøre roller og forbedre beslutningsprosessene, viktige prinsipper er: Fastsettelse og oppfølging av mål og strategier særskilt for det enkelte selskap. Kommunen som eier skal fremme sine interesser gjennom generalforsamling og representantskap. Det skal defineres rapporteringskrav for det enkelte selskap som kommunen er eier i. Det skal fastsettes retningslinjer for det enkelte selskaps kontakt med eier utenfor generalforsamling/representantskap, for eksempel eiermøter. Det skal være størst mulig åpenhet knyttet til kommunens eierskap. Bevissthet rundt styresammensetning i. Kompetansekrav ii. Kjønnsbalanse iii. Habilitetsvurderinger 10 Anbefaling 2 - Revisjon Midt-Norge IKS - 13

98 RAPPORT FRA SELSKAPSKONTROLL Utvalgets leder og medlemmer sier at utvalget arbeider med eierskapsmeldinga og har hatt innledende møter. De politiske medlemmene i utvalget sier at utvalget har manglet kapasiteten til sekretærfunksjonen, noe som har medført at eierskapsmeldinga ikke er ferdigstilt. Alle medlemmene i utvalget sier at eierskapsmeldinga forventes å ferdigstilles i løpet av våren 2013 og legges frem til politisk behandling. De kan ikke se at kommunestyret har satt en tidsfrist for når eierskapsmeldinga skulle vært ferdigstilt. Utvalget har heller ikke fått forespørsler om ferdigstillelse av denne. Ordfører sier at kommunestyret har fattet vedtak om utarbeidelse av eierskapsmelding og nedsatt et utvalg bestående av tre personer som skal utføre dette. Ordfører har forventet at eierskapsmeldinga ble lagt frem til politisk behandling i 2012, men så langt har den ikke blitt fremlagt. Det er utvalgets ansvar å fremlegge eierskapsmeldinga til politisk behandling, etter ordførers oppfatning. Det er i rapportens kapitel 1 vist til tidligere gjennomførte selskapskontroller i Hitra kommune. De anbefalte kommunen å utarbeide rutiner for å følge opp sine eierinteresser, med særlig fokus på kommunikasjonen mellom eierorgan og kommunestyret, i Vurderinger Kommunestyret har vedtatt prinsipielle føringer for eierstyring, i 2012, samt nedsatt et utvalg som skal utarbeide kommunens eierskapsmelding som forventes ferdigstilt våren 2013 til politisk behandling, jf. utvalget. Det er forventninger til at eiermeldingen gir føringer for eierstyring og strategier tilknyttet eide selskaper. Revisjonen og kontrollutvalget påpekte viktigheten av å etablere generelle eierrutiner for selskaper kommunen har eierinteresser i, jf. selskapskontroller i Revisjon Midt-Norge IKS - 14

99 RAPPORT FRA SELSKAPSKONTROLL 4 Målsetning med eierskapet Problemstilling: Har Hitra kommune tydelige målsetninger med sine eierskap i DalPro AS? 4.1 Kriterier KS anbefaler at eierskapsmeldingen inneholder informasjon om kommunens formål med eller strategier for de enkelte selskap. Gjennom dette skal eierskapsmeldingen sikre nødvendige styringssignaler til selskapene, og tydeliggjøre de folkevalgtes ansvar. Kommunen bør ikke stille for detaljerte krav til selskapene i en slik melding, men fokusere på overordnede styringssignaler. 4.2 Data Hitra kommunestyre vedtok i sak 76/87 å etablere DalPro AS. I vedtekter er det etablert formål som er styrende for driften av selskapet, jf. 3. Selskapets vedtekter er lagt ved rapportens vedlegg 2. Selskapets formål ved etablering var blant annet: Å drive opplæring, produksjon, handel og annet tjenesteytende arbeid ved bruk av arbeidskraft rekruttert blant yrkeshemmede som ikke er i stand til å oppnå arbeid på det ordinære arbeidsmarked. Det er som tidligere nevnt ikke vedtatt eierstrategier knyttet til DalPro AS eller i andre selskaper med eierinteresser i, eller behandlet disse i en eiermelding. I dag deltar ordfører som kommunens eierrepresentant i generalforsamlingen til DalPro AS. Ordfører har gitt signaler overfor selskapet å etablere et opplevelseskonsept ved DalPro AS. Dette kan utnytte allerede etablerte aktiviteter knyttet til gård og gårdsmat, noe daglig leder bekrefter at man arbeider med. Det ble ikke tatt opp egne saker fra Hitra kommune som eier i generalforsamlingen i Vurdering DalPro AS har et tydelig formål, i vedtektene og gjennom etablering av selskapet. Vår vurdering er derfor at kommunen i noen grad har målsettinger med sitt eierskap i DalPro AS. Kommunen mangler jevnlige diskusjoner i kommunestyret om hvorfor man eier selskapet. - Revisjon Midt-Norge IKS - 15

100 RAPPORT FRA SELSKAPSKONTROLL Dette omfatter også å knytte eierstrategier til selskapet, noe som er en viktig eierrolle for å tydeliggjøre egne målsettinger med eierskapet. Det er kommunens eierskapsrepresentant i DalPro AS som møter i generalforsamling/eiermøter i selskapet og utøver eierstyring på vegne av kommunen. - Revisjon Midt-Norge IKS - 16

101 RAPPORT FRA SELSKAPSKONTROLL 5 Utøvelse av eierskapet Problemstilling: Forvalter Hitra kommune sine eierskap i utvalgte selskaper i tråd med egne prinsipper, selskapslovgivningen og normer for godt eierskap? 5.1 Kriterier Kommuneloven bestemmer at der kommunen har eierandel i selskaper, er kommunestyret eier.11 Dersom ikke annet fremgår av selskapets vedtekter, er det dermed det samlede kommunestyret som representerer kommunen i eierorganet. Det er imidlertid en lite praktisk løsning, og derfor kan kommunestyre utstede fullmakt til at enkeltpersoner kan representere kommunestyret i generalforsamling i aksjeselskap. Følgende krav til kommunens eierstyring er utledet fra allment aksepterte krav til eierstyring,12 aksjeloven og IKS-loven og KS anbefalinger: Kommunen bør være representert i eierorgan ved politisk ledelse, og i tråd selskapslovenes regler om oppnevning Kommunen utøver sin myndighet som eier gjennom eierorganet13 Det bør etableres forutsigbare og etterprøvbare kommunikasjonslinjer mellom kommunestyret og eierorgan Kommunestyret/formannskap bør informeres om utvikling i selskapene Kommunens eierrepresentanter bør ha kjennskap til kommunens eierskapspolitikk, de enkelte selskapene og gjerne ha opplæring i eierstyring Eierne bør sørge for at selskapene har kompetente styrer, gjerne ved bruk av valgnemnd 5.2 Data Kommunen bør være representert i eierorgan ved politisk ledelse. Fullmakt og vara. I kommunestyrets delegasjonsreglement14 er det beskrevet: Ordfører gis myndighet til å møte på kommunens vegne på årsmøter og generalforsamlinger i selskaper, sammenslutninger og lignende der Hitra kommune er deltaker/medeier dersom det ikke er gjort særlig vedtak om annen kommunal representasjon. Ordfører kan delegere denne myndigheten i hvert enkelt tilfelle Kommuneloven 6 Jf. «Statens prinsipper for god eierstyring og selskapsledelse», «Norsk anbefaling for eierstyring og selskapsledelse» (for børsnoterte selskap) og Resch-Knudsen (2011). IKS-loven 7, asl. 5-1 (1). Delegeringsreglement for Hitra kommune vedtatt i sak 138/2004, punkt Revisjon Midt-Norge IKS - 17

102 RAPPORT FRA SELSKAPSKONTROLL Det er etablert forutsigbare og etterprøvbare kommunikasjonslinjer mellom kommunestyret og eierorgan KS ser det som sentralt at det opprettes en forutsigbar og klar kommunikasjon mellom eierorgan og kommunestyret. Dette er fordi det er kommunestyret som er den egentlige eieren, og det er kommunestyrets vilje som skal reflekteres i eierorganet. Det kan derfor være hensiktsmessig å etablere rutiner for at viktige saker som skal opp i eierorgan, på forhånd kan behandles i kommunestyre/formannskap.(resch-knudsen 2011) Kommunestyrets oppfølging av selskapene kan delegeres til formannskap, med visse begrensninger.15 Som tidligere nevnt har ikke kommunen vedtatt/etablert eierrutiner som gir retningslinjer for hvordan dialogen mellom eierrepresentanten og kommunestyret skal utføres. Ordfører sier at eierrepresentanten har fått fullmakt fra kommunestyret til å utøve kommunens eierskap i eierorganet til det enkelte selskap. Som eierrepresentanten tar ordfører kontakt med eier ved viktige saker for å få føringer fra eier. Kommunestyret/formannskap bør informeres om utvikling i selskapene Ordfører sier at DalPro AS så langt i denne perioden ikke har informert kommunestyret om utvikling i selskapets drift. Ordfører ser nytten av at selskapet deltar i kommunestyret for å informere om egen drift. Selskapenes årsmelding og regnskap har blitt lagt frem til orientering i formannskap og kommunestyre for alle selskaper kommunen har eierinteresser i, noe som er omfattende materiale å forholde seg til, i følge ordfører. Daglig leder i DalPro AS sier at de ikke har orientert kommunestyret i Hitra kommune i denne valgperioden. I forrige periode var det et felles kommunestyremøte med Hitra og Frøya i DalPro sine lokaler høsten 2010 hvor det innledningsvis ble gitt informasjon om selskapet fra daglig leder. Kommunens eierrepresentanter bør ha kjennskap til kommunens eierskapspolitikk, de enkelte selskapene og gjerne ha opplæring i eierstyring Ordføreren sier at kommunen har gjennomført folkevalgtopplæringen fra KS til dagens kommunestyre og der var det noe fokus på viktigheten av eierstyring. Det er viktig med 15 Se bla. IKS-loven 4: «Kommunestyret selv» skal vedta selskapsavtalen i IKS - Revisjon Midt-Norge IKS - 18

103 RAPPORT FRA SELSKAPSKONTROLL fortsatt opplæring rundt kommunens eierstyring og spesielt rollene i dette, etter ordførers oppfatning. Kommunen utøver sin myndighet som eier gjennom eierorganet16 Det innebærer at eiermyndigheten ikke bør utøves gjennom andre organ, som styret, eller i for stor grad gjennom andre, uformelle kanaler. Ryddig eierskap innebærer å forholde seg til eierorganet som det riktige fora for å utøve myndighet.17 Ordfører er opptatt av at eierstyringen skal utøves i eierorganet, som regel en gang i året i hvert selskap kommunen har eierinteresser i. Det er viktig å forstå styrets rolle som har ansvar for driften av selskapet og eier må være opptatt av strategiske føringer for selskapet i eierrollen. I generalforsamlingen for 2012 i DalPro AS er det satt opp egen sak som fremmes fra eierne. Det ble ikke tatt opp saker fra eierne i generalforsamlingen jf. protokollen til møtet. Eierne bør sørge for at selskapene har kompetente styrer Eierorganets viktigste oppgave er å velge et styre som har kompetanse og gjennomføringsevne til å sørge for at selskapet drives i samsvar med de målene eierne setter for det. Ved valg av styre anbefaler KS18 at det vedtektsfestes bruk av valgkomité, med formål å sikre sammensetning av styre med komplementær kompetanse og i tråd med eiers formål med selskapet. Ordfører sier at kommunen benytter formannskapet til valgkomite for utvelgelse av kommunens styrerepresentanter i selskaper med eierinteresser i. Det viktigste kriteriet er kompetanse i utvelgelsen av styremedlem, i følge ordfører. Noen selskaper som har det blitt gitt retningslinjer for styrets arbeid. Et eksempel på dette er Tjeldbergodden Utvikling AS, hvor kommunen har interesse av eiendomsskatten, i følge ordfører. Ordfører sier at kommunen ikke har en ordning for forsikring av styremedlemmer valgt av kommunen. 16 Dette følger av IKS-loven 7 og aksjeloven 5-1 (1). 17 KS-anbefaling 7 og Resch-Knudsen (2011) blant annet side KS-Anbefaling 10 - Revisjon Midt-Norge IKS - 19

104 RAPPORT FRA SELSKAPSKONTROLL 5.3 Vurdering Hitra kommune har gjennom delegeringsreglementet valgt å la ordfører representere kommunestyret i eierorganet i de fleste selskap, herunder DalPro AS. Ordfører uttaler seg i kraft av sin posisjon på vegne av flertallet i kommunestyret. Etter vårt syn bidrar dette et stykke på vei til å sikre en forutsigbar kommunikasjon mellom eier (kommunestyret) og eierorganet. Kommunen har ikke skriftlige rutiner for hvordan dialogen mellom eierorgan og eier ved kommunestyret utføres. Selv om rutiner ikke er etablert har kommunen en praksis for at informasjon fra alle selskaper med eierinteresser i, er lagt frem til formannskapet og kommunestyret. Det savnes likevel en systematisering av informasjonen i en eiermelding. En eiermelding kan gi kommunestyret bedre mulighet til å praktisere forvaltningen av eierinteressene i Hitra kommune etter vår vurdering. KS anbefaler etablering av eierskapsmeldingen og at denne behandles jevnlig i kommunestyret. Noen kommuner har valgt å ha egne eierdager, for å bevisstgjøre de folkevalgte på eierrollen og på forholdet til de enkelte selskaper. Kommunestyret har hatt opplæring om eierstyring gjennom KS folkevalgtopplæring hvor dette var tema. Opplæring er viktig for å forstå rollene i eierstyringen noe som det kan settes et ytterligere fokus på. Ordføreren har etter vår vurdering et bevist forhold til anbefalte eierrutiner fra KS - Eierforum. Det er etablert praksis for valg av styrerepresentant i selskaper med eierinteresser i og ordfører viser til at kompetanse vektlegges i utvelgelsen. Dette er en viktig eierrolle og kommunen følger KS anbefalinger på dette området etter vår vurdering. - Revisjon Midt-Norge IKS - 20

105 RAPPORT FRA SELSKAPSKONTROLL 6 Økonomi, organisering og oppgaver i DalPro AS Problemstilling: Er økonomi, organisering og oppgaver som utføres av DalPro AS, i samsvar med selskapets formål? 6.1 Kriterier For å besvare problemstillingen viser vi først til selskapets formål i vedtektene, 3: DalPro As skal drive kvalifisering gjennom fremstilling av produkter av høy kvalitet og handel for å kunne tilby realistisk og utviklende arbeidstrening til mennesker som har uavklart arbeidstilknytning. Hensikten er å bidra til at deltakerne kan bli i stand til å forsørge seg selv ved eget arbeid. For personer som har varig uføretrygd kan bedriften tilby opplæring og tilsetting i varig tilrettelagt arbeid i DalPro`s produksjonsavdelinger eller bistand til tilrettelagt arbeid i ordinært arbeidsliv. Selskapet skal i samarbeid med eierkommunene, næringslivet, NAV, helse - og sosialtjeneste og skole bidra til at den enkelte deltaker når sine mål om god livskvalitet og arbeidstilknytning ut i fra den enkeltes forutsetninger. Selskapet har som hovedoppgave å være en arbeidsmarkedsbedrift noe vi vil vektlegge når vi ser om selskapets økonomi, organisering og oppgaver er tilpasset dette. Vi har hentet ut et utvalg av relevante tall fra selskapets resultatregnskap og balanseregnskap for perioden for å gi et bilde av selskapets drift og finansielle stilling. Dette for å sikre at driften av selskapet ivaretar formålet til mennesker med uavklart arbeidstilknytning og behov for realistisk og utviklende arbeidstrening. Vi har hentet ut tall som bygger på relevant økonomisk teori19 som viser nøkkeltall fra selskapets utvikling i denne perioden. Tallene gir informasjon om bedriftens ressursbruk, likviditet og finansieringsstruktur. Ressursbruk forteller oss om bedriften har inntekter til å dekke løpende utgifter for å sikre fortsatt drift. Likviditetsanalysen gir oss informasjon om bedriften på kort sikt er i stand til å betale sine økonomiske forpliktelser. Finansieringsstrukturen gir et bilde av bedriftens fremtidige økonomisk evne, hvor forholdet mellom egenkapital og gjeld er viktig. Det er etablert krav i forskrift om arbeidsrettede tiltak til hvordan en arbeidsmarkedsbedrift skal være organisert noe som er viktig for å ivareta formålet. Kravene omhandler følgende områder jf. forskriftens 10-3; tiltak i arbeidsmarkedsbedrift og 11-4; varig tilrettelagt arbeid: 19 Boken økonomistyring i det offentlige Busch, Johnsen og Vanebo (1999). - Revisjon Midt-Norge IKS - 21

106 RAPPORT FRA SELSKAPSKONTROLL Virksomheten skal være organisert som aksjeselskap med kommunal aksjemajoritet Overskudd skal forbli i virksomheten og komme attføringsarbeidet til gode Det skal ikke utbetales utbytte Godkjenning og oppfølging som arbeidsmarkedsbedrift skjer etter avtale og vedtak fra NAV. Vi vil avslutningsvis se om bedriftens tjenesteproduksjon er i samsvarer med selskapet formål som er å være en arbeidsmarkedsbedrift og å tilby realistisk og utviklende arbeidstrening til mennesker som har en uavklart arbeidstilknytning. 6.2 Data Vi har oppdelt datakapitlet i tre deler som omhandler økonomi, organisering og tjenester. Den første delen omhandler om økonomien i DalPro AS er tilpasset formålet til selskapet Økonomi tilpasset formålet Økonomisk drift i DalPro AS For å vise økonomisk drift av selskapet har vi hentet ut tall fra selskapets resultatregnskap og balanseregnskap for perioden Dette for å vise om selskapets finansielle stilling er i samsvar med det å være en arbeidsmarkedsbedrift. Vi har ikke gjennomført en helhetlig utviklings- og avviksanalyse, men har lagt vekt på noen relevante nøkkeltall fra faglitteraturen som omhandler ressursbruk, likviditet og finansieringsstruktur. Den første tabellen viser hovedtall fra selskapets resultatregnskap og gir overordnet bilde av ressursbruken og resultatet i selskapet. Tabell 1 Resultatregnskap tall i tusen ÅR Sum driftsinntekter Sum driftskostnader Sum finansposter Ordinært resultat Overskudd/underskudd Driftsresultat Kilde: Selskapets årsregnskap Driftsinntektene ble redusert med kr 2,1 mill. fra 2009 til 2010, og var omtrent uendret fra 2010 til Samtidig ble driftskostnader redusert med kr 3,5 mill. fra 2009 til 2010, og var - Revisjon Midt-Norge IKS - 22

107 RAPPORT FRA SELSKAPSKONTROLL også omtrent uendret fra 2010 til Dette har medført at selskapets ordinære resultat som viste et underskudd med kr 1,9 mill. for 2009 er snudd til et lite overskudd på kr 0,1 mill. for både 2010 og Egenkapitalen ble redusert med kr 1,9 mill. (cirka 20 %) per , til kr 8,0 mill. Seinere har denne økt med cirka 3 % fram til I følge daglig leder DalPro AS har selskapet fått merknad fra NAV som følge av selskapets tidligere underskudd i perioden Dette har medført at selskapet i dag har en målsetting om å ha en sunn økonomi i balanse. I selskapets årsrapport for 2011 skrives blant annet følgende om økonomien i selskapet: Det bekreftes at forutsetningene for videre drift er til stede, og årsregnskap for 2011 er satt opp under denne forutsetning. Vi har også innhentet hovedtall fra selskapets balanseregnskap som viser likviditeten i selskapet og viser disse i tabellen under. Tabell 2: Balanseregnskap tall i tusen År Sum anleggsmidler Sum omløpsmidler Sum langsiktig gjeld Sum kortsiktig gjeld Sum egenkapital Kilde: Selskapets årsregnskap Balanseregnskapet for viser at anleggsmidler og gjeld er redusert i perioden 2009 til Kortsiktig gjeld er redusert med kr 0,9 mill. (cirka 30 %). Egenkapitalen viser en liten økning i perioden. Regnskapet 2011 viser at eierne deltar med 7,46 mill. i innskutt egenkapital i selskapet. Revisjonsberetningene er utarbeidet av Revisjonskompaniet Midt-Norge AS og viser at opplysningene i årsberetningen om årsregnskap og forutsetningen om fortsatt drift er konsistente med årsregnskapet og er i samsvar med lov og forskrifter. Vi har i neste tabell utarbeidet nøkkeltall som gir et bilde av likviditet og finansieringsstruktur. (Vedlegg 3 viser beregninger av nøkkeltallene). - Revisjon Midt-Norge IKS - 23

108 RAPPORT FRA SELSKAPSKONTROLL Tabell 3: Nøkkeltall for likviditet og finansieringsstruktur i selskapet Resultatgrad i % 3,5 % 3,4 % -3,3 Arbeidskapital tall i tusen Likviditetsgrad 1 3 2,6 1,9 Likviditetsgrad 2 1,6 1 0,7 Egenkapital i % 38,7 % 36,5 % 35,9 % 1,6 1,7 1,8 Gjeldsgrad Resultatgraden angir hvor stor andel av inntektene som er igjen til sparing eller overføring til egenkapital av totale driftsinntekter. Vi ser av tabellen at resultatgraden var negativ for 2009, men at denne har vært positiv for 2010 og I 2010 og 2011 har selskapet en økonomi i balanse med overskudd som er i samsvar med målsettinger. Et minstekrav til god finansiering er at arbeidskapitalen er positiv. Det betyr at anleggsmidlene fullt ut er finansiert med langsiktig kapital. Det er viktig at den langsiktige kapitalen er investert i anleggsmidler, for at ikke bedriften skal få betalingsproblemer. Arbeidskapitalen er positiv og har økt i perioden fra kr 2,7 mill. per og til kr 4,4 mill. per Omløpsmidler i selskapet har økt fra å være 1,9 ganger større enn kortsiktig gjeld per , til å være 3 ganger større enn kortsiktig gjeld per Dette indikerer at bedriften har hatt tilfredsstillende arbeidskapital. Likviditetsgradene forteller oss noe om bedriftens evne til å innfri betalingsforpliktelsene sine. De tradisjonelle kravene til god likviditet er at likviditetsgrad 1 skal være større enn 2, mens likviditetsgrad 2 skal være større enn 1. For DalPro AS var likviditetsgrad 1 og 2 i 2009 ikke innenfor kravene til nøkkeltallene. Tallene for 2010 og 2011 viser at selskapet har bedret sin evne til å innfri sine betalingsforpliktelser. Gjeldsgraden og soliditeten fokuserer på egenkapitalens størrelse i selskapet. Et tradisjonelt krav til egenkapitalprosenten har vært 50 %, men gjennomsnittet i norske bedrifter ligger langt under (25 %). Det er likevel urealistisk å stille disse kravene for bedrifter som driver innenfor et beskyttet marked eller er kommunalt eid og ikke skal utbetale utbytte til sine eiere. Et overskudd skal benyttes til å styrke bedriftens tjenesteproduksjon eller egenkapital. Dalpro kan greie seg med lavere egenkapitalprosent enn dette. Et mål for mange bedrifter i et marked er å komme opp i en egenkapitalprosent på %. - Revisjon Midt-Norge IKS - 24

Eierskapsforvaltning DalPro AS

Rapport fra selskapskontroll Eierskapsforvaltning DalPro AS Frøya kommune Mars - 2013 Forord Denne selskapskontrollen er gjennomført på oppdrag av Frøya kommunes kontrollutvalg i perioden desember 2012

Rapport fra selskapskontroll Eierskapsforvaltning DalPro AS Frøya kommune Mars - 2013 Forord Denne selskapskontrollen er gjennomført på oppdrag av Frøya kommunes kontrollutvalg i perioden desember 2012

Møteprotokoll - Kontrollutvalget i Hitra kommune

Møteprotokoll - Kontrollutvalget i Hitra kommune Møtedato/tid: 06.05.2013 kl. 13:00 17:30 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Rådhuset, kommunestyresalen Tom Skare,

Møteprotokoll - Kontrollutvalget i Hitra kommune Møtedato/tid: 06.05.2013 kl. 13:00 17:30 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Rådhuset, kommunestyresalen Tom Skare,

Møteinnkalling - Kontrollutvalget i Tydal kommune

Møteinnkalling - Kontrollutvalget i Tydal kommune Arkivsak: 11/148 Møtedato/tid: 10.05.2011, kl. 09:00 Møtested: Storkleppen, Rådhus 2 Deltagere: Reidar Kjøsnes, leder Toralf Øverås Astrid jensen Gunnbjørn

Møteinnkalling - Kontrollutvalget i Tydal kommune Arkivsak: 11/148 Møtedato/tid: 10.05.2011, kl. 09:00 Møtested: Storkleppen, Rådhus 2 Deltagere: Reidar Kjøsnes, leder Toralf Øverås Astrid jensen Gunnbjørn

Eierskapsforvaltning DalPro AS

Rapport fra selskapskontroll Eierskapsforvaltning DalPro AS Hitra kommune Mars - 2013 Forord Denne selskapskontrollen er gjennomført på oppdrag av Hitra kommunes kontrollutvalg i perioden desember 2012

Rapport fra selskapskontroll Eierskapsforvaltning DalPro AS Hitra kommune Mars - 2013 Forord Denne selskapskontrollen er gjennomført på oppdrag av Hitra kommunes kontrollutvalg i perioden desember 2012

RAPPORT FRA SELSKAPSKONTROLL EIERSKAPSKONTROLL. Meldal Miljøanlegg AS og Meldal Næringssenter AS. Meldal kommune

RAPPORT FRA SELSKAPSKONTROLL EIERSKAPSKONTROLL Meldal Miljøanlegg AS og Meldal Næringssenter AS Meldal kommune Desember 2012 2 Forord Denne selskapskontrollen er gjennomført på oppdrag av Meldal kommunes

RAPPORT FRA SELSKAPSKONTROLL EIERSKAPSKONTROLL Meldal Miljøanlegg AS og Meldal Næringssenter AS Meldal kommune Desember 2012 2 Forord Denne selskapskontrollen er gjennomført på oppdrag av Meldal kommunes

Møteprotokoll - Kontrollutvalget i Hitra kommune

Møteprotokoll - Kontrollutvalget i Hitra kommune /tid: 23.04.2012 kl. 09:00 15:40 Møtested: Møtende medlemmer: Hitra Helsetun, Skarven Tom Skare, leder Lindis Heggvik Aune, nestleder Johannes Håvik Bjørg

Møteprotokoll - Kontrollutvalget i Hitra kommune /tid: 23.04.2012 kl. 09:00 15:40 Møtested: Møtende medlemmer: Hitra Helsetun, Skarven Tom Skare, leder Lindis Heggvik Aune, nestleder Johannes Håvik Bjørg

Selskapskontroll Eierstyring i Orkdal kommune

Selskapskontroll Eierstyring i Orkdal kommune Orkdal kommune Juli 2015 - TITTEL - 1 Forord Denne selskapskontrollen er gjennomført på oppdrag av Orkdal kommunes kontrollutvalg i perioden mars juli 2015.

Selskapskontroll Eierstyring i Orkdal kommune Orkdal kommune Juli 2015 - TITTEL - 1 Forord Denne selskapskontrollen er gjennomført på oppdrag av Orkdal kommunes kontrollutvalg i perioden mars juli 2015.

Årsregnskap og årsberetning 2011 - kontrollutvalgets uttalelse

Årsregnskap og årsberetning 2011 - kontrollutvalgets uttalelse Saken behandles i Møtedato Saksnr Kontrollutvalget i Skaun kommune 20.04.2012 011/12 Saksbehandler: Sverre B. Midthjell Arkivkode: 216 Arkivsaknr.:

Årsregnskap og årsberetning 2011 - kontrollutvalgets uttalelse Saken behandles i Møtedato Saksnr Kontrollutvalget i Skaun kommune 20.04.2012 011/12 Saksbehandler: Sverre B. Midthjell Arkivkode: 216 Arkivsaknr.:

R a p p o r t f r a s e l s k a p s k o n t r o l l Eierskapsforvaltning Melhus kommune 2012

Rapport fra selskapskontroll Eierskapsforvaltning Melhus kommune 2012 Forord Denne forvaltningsrevisjonen er gjennomført på oppdrag av Melhus kommunes kontrollutvalg i perioden oktober desember 2012.

Rapport fra selskapskontroll Eierskapsforvaltning Melhus kommune 2012 Forord Denne forvaltningsrevisjonen er gjennomført på oppdrag av Melhus kommunes kontrollutvalg i perioden oktober desember 2012.

MØTEINNKALLING SAKSLISTE. Saksnr. Arkivsaksnr. Tittel 6/09 09/113 GODKJENNING AV PROTOKOLL FRA MØTE DEN

Agdenes kommune MØTEINNKALLING Utvalg: KONTROLLUTVALGET Møtested: Formannskapssalen, Agdenes rådhus Møtedato: 06.05.2009 Tid: 09.00 SAKSLISTE Saksnr. Arkivsaksnr. Tittel 6/09 09/113 GODKJENNING AV PROTOKOLL

Agdenes kommune MØTEINNKALLING Utvalg: KONTROLLUTVALGET Møtested: Formannskapssalen, Agdenes rådhus Møtedato: 06.05.2009 Tid: 09.00 SAKSLISTE Saksnr. Arkivsaksnr. Tittel 6/09 09/113 GODKJENNING AV PROTOKOLL

Forfall meldes til utvalgssekretær Beate Marie Dahl Eide, på e-post eller på mobil snarest mulig.

Møteinnkalling Tinn kontrollutvalg Dato: 25.04.2016 kl. 10:00 Møtested: Formannskapssalen, Rjukan Arkivsak: 15/09395 Arkivkode: 033 Forfall meldes til utvalgssekretær Beate Marie Dahl Eide, på e-post beatemarie.dahleide@temark.no

Møteinnkalling Tinn kontrollutvalg Dato: 25.04.2016 kl. 10:00 Møtested: Formannskapssalen, Rjukan Arkivsak: 15/09395 Arkivkode: 033 Forfall meldes til utvalgssekretær Beate Marie Dahl Eide, på e-post beatemarie.dahleide@temark.no

SALTEN KONTROLLUTVALGSERVICE Vår dato: Jnr Ark Postboks 54, 8138 Inndyr /

Postboks 54, 8138 Inndyr 13.04.2011 11/246 413 5.1 Medlemmer i Fauske kommunes kontrollutvalg INNKALLING TIL MØTE I KONTROLLUTVALGET Møtedato: Fredag 29. april 2011 kl 09.00 Møtested: Møterom 1. etasje

Postboks 54, 8138 Inndyr 13.04.2011 11/246 413 5.1 Medlemmer i Fauske kommunes kontrollutvalg INNKALLING TIL MØTE I KONTROLLUTVALGET Møtedato: Fredag 29. april 2011 kl 09.00 Møtested: Møterom 1. etasje

GODKJENNING AV PROTOKOLL FRA MØTE DEN

Agdenes kommune MØTEINNKALLING Utvalg: KONTROLLUTVALGET Møtested: Formannskapssalen Møtedato: 24.04.2008 Tid: 09.00 SAKSLISTE Saksnr. Arkivsaksnr. Tittel 8/08 08/148 GODKJENNING AV PROTOKOLL FRA MØTE DEN

Agdenes kommune MØTEINNKALLING Utvalg: KONTROLLUTVALGET Møtested: Formannskapssalen Møtedato: 24.04.2008 Tid: 09.00 SAKSLISTE Saksnr. Arkivsaksnr. Tittel 8/08 08/148 GODKJENNING AV PROTOKOLL FRA MØTE DEN

SAKSGANG Utvalg Møtedato Saksnummer Kontrollutvalget /13 Bystyret /97 Kontrollutvalget /13

SAKSGANG Utvalg Møtedato Saksnummer Kontrollutvalget 22.10.13 34/13 Bystyret 11.12.13 13/97 Kontrollutvalget 13.12.13 41/13 Saksansvarlig: Arkivkode: Arkivsak: Odd Gunnar Høie 216 OPPFØLGING AV BYSTYRETS

SAKSGANG Utvalg Møtedato Saksnummer Kontrollutvalget 22.10.13 34/13 Bystyret 11.12.13 13/97 Kontrollutvalget 13.12.13 41/13 Saksansvarlig: Arkivkode: Arkivsak: Odd Gunnar Høie 216 OPPFØLGING AV BYSTYRETS

Forfall meldes til utvalgssekretær Beate Marie Dahl Eide, på e-post eller på mobil snarest mulig.

Møteinnkalling Tinn kontrollutvalg Dato: 10.05.2016 kl. 13:00 Møtested: Formannskapssalen, Rjukan Arkivsak: 15/09395 Arkivkode: 033 Forfall meldes til utvalgssekretær Beate Marie Dahl Eide, på e-post beatemarie.dahleide@temark.no

Møteinnkalling Tinn kontrollutvalg Dato: 10.05.2016 kl. 13:00 Møtested: Formannskapssalen, Rjukan Arkivsak: 15/09395 Arkivkode: 033 Forfall meldes til utvalgssekretær Beate Marie Dahl Eide, på e-post beatemarie.dahleide@temark.no

Varamedlemmer møter bare etter nærmere avtale eller innkalling. SAKLISTE Sak nr. Sakstittel

FLATANGER KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 11.05.2016 Møtetid: Kl. 10.00 Møtested: Møterom II, miljøbygget De faste medlemmene innkalles med dette til møtet. Den som har lovlig forfall,

FLATANGER KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 11.05.2016 Møtetid: Kl. 10.00 Møtested: Møterom II, miljøbygget De faste medlemmene innkalles med dette til møtet. Den som har lovlig forfall,

EIERSKAPSFORVALTNING

SELSKAPSKONTROLL: EIERSKAPSFORVALTNING SØR-TRØNDELAG FYLKESKOMMUNE NOVEMBER 2011 - Revisjon Midt-Norge IKS - 1 - Revisjon Midt-Norge IKS - 2 Forord Denne selskapskontrollen er gjennomført på oppdrag av

SELSKAPSKONTROLL: EIERSKAPSFORVALTNING SØR-TRØNDELAG FYLKESKOMMUNE NOVEMBER 2011 - Revisjon Midt-Norge IKS - 1 - Revisjon Midt-Norge IKS - 2 Forord Denne selskapskontrollen er gjennomført på oppdrag av

Kontrollutvalgets uttalelse til årsregnskap og årsberetning 2014

Kontrollutvalgets uttalelse til årsregnskap og årsberetning 2014 Behandles i utvalg Kontrollutvalget i Hemne kommune Saksbehandler: Arkivkode: Arkivsaknr.: Møtedato 13.05.2015 Saksnr 012/15 Sverre B. Midthjell

Kontrollutvalgets uttalelse til årsregnskap og årsberetning 2014 Behandles i utvalg Kontrollutvalget i Hemne kommune Saksbehandler: Arkivkode: Arkivsaknr.: Møtedato 13.05.2015 Saksnr 012/15 Sverre B. Midthjell

Varamedlemmer møter etter nærmere avtale. Møtet er lukket, jfr. kommunelovens 77 nr. 8.

FROSTA KOMMUNE Kontrollutvalget Møteinnkalling DATO: Torsdag 26. mai 2011 TID: Kl. 09:00 STED: Frosta rådhus - Kommunestyresalen NB! MERK TID Faste medlemmer er med dette kalt inn til møtet. Den som har

FROSTA KOMMUNE Kontrollutvalget Møteinnkalling DATO: Torsdag 26. mai 2011 TID: Kl. 09:00 STED: Frosta rådhus - Kommunestyresalen NB! MERK TID Faste medlemmer er med dette kalt inn til møtet. Den som har

Til behandling i: Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Lier kommune SAKSFREMLEGG Sak nr. Saksmappe nr: 2018/1401 Arkiv: 026 Saksbehandler: Sikke Næsheim Til behandling i: Saksnr Utvalg Møtedato Formannskapet 31.01.2019 Kommunestyret 12.02.2019 Lier kommunes

Lier kommune SAKSFREMLEGG Sak nr. Saksmappe nr: 2018/1401 Arkiv: 026 Saksbehandler: Sikke Næsheim Til behandling i: Saksnr Utvalg Møtedato Formannskapet 31.01.2019 Kommunestyret 12.02.2019 Lier kommunes

PLAN FOR SELSKAPSKONTROLL Frøya kommune. Vedtatt i kommunestyret , sak 213/16

PLAN FOR SELSKAPSKONTROLL 2017-2018 Frøya kommune Vedtatt i kommunestyret 15.12.2016, sak 213/16 1 Om selskapskontroll 1.1 Ansvaret for selskapskontroll Kontrollutvalget skal påse at det gjennom selskapskontroll

PLAN FOR SELSKAPSKONTROLL 2017-2018 Frøya kommune Vedtatt i kommunestyret 15.12.2016, sak 213/16 1 Om selskapskontroll 1.1 Ansvaret for selskapskontroll Kontrollutvalget skal påse at det gjennom selskapskontroll

Kontrollutvalget i Bardu kommune

Kontrollutvalget i Bardu kommune Innkalling til kontrollutvalgsmøte mandag, 7. mai 2018, kl. 12:30, møterommet på Veksthuset Setermoen. Sakskart Sak 15/18 Protokoll fra møte den 17. april 2018 Sak 16/18

Kontrollutvalget i Bardu kommune Innkalling til kontrollutvalgsmøte mandag, 7. mai 2018, kl. 12:30, møterommet på Veksthuset Setermoen. Sakskart Sak 15/18 Protokoll fra møte den 17. april 2018 Sak 16/18

SELSKAPSKONTROLL GENERELL EIERSTYRING LIERNE KOMMUNE

SELSKAPSKONTROLL GENERELL EIERSTYRING LIERNE KOMMUNE 01.02.2016 FORORD KomRev Trøndelag IKS har gjennomført denne selskapskontrollen på oppdrag fra kontrollutvalget i Lierne kommune. Prosjektet er gjennomført

SELSKAPSKONTROLL GENERELL EIERSTYRING LIERNE KOMMUNE 01.02.2016 FORORD KomRev Trøndelag IKS har gjennomført denne selskapskontrollen på oppdrag fra kontrollutvalget i Lierne kommune. Prosjektet er gjennomført

Møteinnkalling - Kontrollutvalget i Malvik kommune

Møteinnkalling - Kontrollutvalget i Malvik kommune Arkivsak: 12/85 Møtedato/tid: 09.05.2012, kl. 17:00 Møtested: Rådhuset, formannskapssalen. Deltagere: Per Walseth, leder Per-Arild Lyng Arild Øyan Tove

Møteinnkalling - Kontrollutvalget i Malvik kommune Arkivsak: 12/85 Møtedato/tid: 09.05.2012, kl. 17:00 Møtested: Rådhuset, formannskapssalen. Deltagere: Per Walseth, leder Per-Arild Lyng Arild Øyan Tove

Saksnr Innhold Side POLITISKE SAKER 17/09 EIERMELDING - REVIDERING

STOKKE KOMMUNE FORMANNSKAP Tilleggssak Møtested: Kommunestyresalen Dato: 29.04.2009 Tidspunkt: 0900 Forfall meldes til møtesekretær på tlf. 33295019, el. E-post: mette.gravdal@stokke.kommune.no Varamedlemmer

STOKKE KOMMUNE FORMANNSKAP Tilleggssak Møtested: Kommunestyresalen Dato: 29.04.2009 Tidspunkt: 0900 Forfall meldes til møtesekretær på tlf. 33295019, el. E-post: mette.gravdal@stokke.kommune.no Varamedlemmer

Møteinnkalling. Sakliste:

Møteinnkalling Utvalg/styre/råd : Møte i kontrollutvalget Agdenes kommune Møtedato/tid : Tirsdag 25.april 2006 kl 10.00 Møtested/lokaler : Gamle banken, kommunehuset. Deltagere : Inger Lise Ingdal leder

Møteinnkalling Utvalg/styre/råd : Møte i kontrollutvalget Agdenes kommune Møtedato/tid : Tirsdag 25.april 2006 kl 10.00 Møtested/lokaler : Gamle banken, kommunehuset. Deltagere : Inger Lise Ingdal leder

Møteinnkalling Kontrollutvalget Rømskog

Møteinnkalling Kontrollutvalget Rømskog Møtested: Rømskog kommune, møterom Gml Spisesal Tidspunkt: 05.05.2015 kl. 09:30 Eventuelle forfall meldes til Anita Rovedal, telefon 908 55 384, e-post anirov@fredrikstad.kommune.no

Møteinnkalling Kontrollutvalget Rømskog Møtested: Rømskog kommune, møterom Gml Spisesal Tidspunkt: 05.05.2015 kl. 09:30 Eventuelle forfall meldes til Anita Rovedal, telefon 908 55 384, e-post anirov@fredrikstad.kommune.no

NAMDALSEID KOMMUNE Kontrollutvalget MØTEINNKALLING. Møtedato: Møtetid: Kl Møtested: Møterom Dåapma

NAMDALSEID KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 02.06.2016 Møtetid: Kl. 09.00 Møtested: Møterom Dåapma De faste medlemmene innkalles med dette til møtet. Den som har lovlig forfall, eller

NAMDALSEID KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 02.06.2016 Møtetid: Kl. 09.00 Møtested: Møterom Dåapma De faste medlemmene innkalles med dette til møtet. Den som har lovlig forfall, eller

Svein-Arne Myrvold Kontrollsekretær Telefon / E-post:

Kontrollutvalget MØTEINNKALLING Møtedato: Torsdag 12. april 2012 Møtetid: Kl. 0900 Møtested: Namsos Samfunnshus, møterom Lyon De faste medlemmene innkalles med dette til møtet. Den som har lovlig forfall,

Kontrollutvalget MØTEINNKALLING Møtedato: Torsdag 12. april 2012 Møtetid: Kl. 0900 Møtested: Namsos Samfunnshus, møterom Lyon De faste medlemmene innkalles med dette til møtet. Den som har lovlig forfall,

MØTEINNKALLING KONTROLLUTVALGET I HOLTÅLEN

MØTEINNKALLING KONTROLLUTVALGET I HOLTÅLEN Kontrollutvalgets møter holdes for åpne dører i henhold til Kommuneloven 31. Kontrollutvalget innkalles til møte: Torsdag 7. mai 2015 kl 13:00. Møtested: Kommunehuset,

MØTEINNKALLING KONTROLLUTVALGET I HOLTÅLEN Kontrollutvalgets møter holdes for åpne dører i henhold til Kommuneloven 31. Kontrollutvalget innkalles til møte: Torsdag 7. mai 2015 kl 13:00. Møtested: Kommunehuset,

Møteinnkalling - kontrollutvalget

SELBU KOMMUNE Møteinnkalling - kontrollutvalget Utvalg/styre/råd Møtedato/tid Møtested/lokaler Deltagere fra KU : Møte i kontrollutvalget Selbu kommune : Mandag 30. april 2007, kl. 17.00. Merk tidspunkt!

SELBU KOMMUNE Møteinnkalling - kontrollutvalget Utvalg/styre/råd Møtedato/tid Møtested/lokaler Deltagere fra KU : Møte i kontrollutvalget Selbu kommune : Mandag 30. april 2007, kl. 17.00. Merk tidspunkt!

Møteprotokoll - Kontrollutvalget i Hitra kommune

Møteprotokoll - Kontrollutvalget i Hitra kommune /tid: 11.12.2012 kl. 13:30 16:35 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Rådhuset, kommunestyresalen Tom Skare, leder

Møteprotokoll - Kontrollutvalget i Hitra kommune /tid: 11.12.2012 kl. 13:30 16:35 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Rådhuset, kommunestyresalen Tom Skare, leder

MØTEINNKALLING Kontrollutvalget i Rendalen kommune

MØTEINNKALLING i Møtested: Kommunehuset Møtedato: Fredag, 24. mai 2019 Tid: Kl. 08.30 Saknr. 08/2019 17/2019 Sakliste Sak nr.: Innhold 08/2019 Godkjenning av sakliste og innkalling 09/2019 Godkjenning

MØTEINNKALLING i Møtested: Kommunehuset Møtedato: Fredag, 24. mai 2019 Tid: Kl. 08.30 Saknr. 08/2019 17/2019 Sakliste Sak nr.: Innhold 08/2019 Godkjenning av sakliste og innkalling 09/2019 Godkjenning

Kontrollutvalget i Karasjok kommune Kárášjoga gielda dárkkistanlávdegoddi. Møte nr. 1/ mai 2017 MØTEUTSKRIFT

Kontrollutvalget i Karasjok kommune Kárášjoga gielda dárkkistanlávdegoddi Møte nr. 1/2017 24. mai 2017 MØTEUTSKRIFT Arkivkode 4/1 04 Journalnr. 2017/14050-8 Til stede: Kontrollutvalget: Andre: Anne-Marit

Kontrollutvalget i Karasjok kommune Kárášjoga gielda dárkkistanlávdegoddi Møte nr. 1/2017 24. mai 2017 MØTEUTSKRIFT Arkivkode 4/1 04 Journalnr. 2017/14050-8 Til stede: Kontrollutvalget: Andre: Anne-Marit

Møteprotokoll - Kontrollutvalget i Hitra kommune

Møteprotokoll - Kontrollutvalget i Hitra kommune /tid: 08.10.2012 kl. 13:00 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Rådhuset, kommunestyresalen Tom Skare, leder Lindis

Møteprotokoll - Kontrollutvalget i Hitra kommune /tid: 08.10.2012 kl. 13:00 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Rådhuset, kommunestyresalen Tom Skare, leder Lindis

FRØYA KOMMUE. Kontrollutvalget MØTEPROTOKOLL

FRØYA KOMMUE Kontrollutvalget MØTEPROTOKOLL Møtedato: 4. mai 2006 kl. 09.00 12.45. Møtested: Kommunehuset på Frøya, møterom OSK. Saknr: 10/2006-17/2006 Arkivsaknr.: Møteleder Thor Pettersen Møtende medlemmer

FRØYA KOMMUE Kontrollutvalget MØTEPROTOKOLL Møtedato: 4. mai 2006 kl. 09.00 12.45. Møtested: Kommunehuset på Frøya, møterom OSK. Saknr: 10/2006-17/2006 Arkivsaknr.: Møteleder Thor Pettersen Møtende medlemmer

DATO: 8. april 2013 TID: kl 09.00 STED: Trøndelags Europakontor, Avenue Palmerston 3 - Brussel

NORD TRØNDELAG FYLKESKOMMUNE Kontrollutvalget MØTEINNKALLING DATO: 8. april 2013 TID: kl 09.00 STED: Trøndelags Europakontor, Avenue Palmerston 3 - Brussel De faste medlemmene innkalles med dette til møtet.

NORD TRØNDELAG FYLKESKOMMUNE Kontrollutvalget MØTEINNKALLING DATO: 8. april 2013 TID: kl 09.00 STED: Trøndelags Europakontor, Avenue Palmerston 3 - Brussel De faste medlemmene innkalles med dette til møtet.

PLAN FOR SELSKAPSKONTROLL 2015-2016. Frøya kommune. Vedtatt i kommunestyret 27.11.2014, sak 146/14

PLAN FOR SELSKAPSKONTROLL 2015-2016 Frøya kommune Vedtatt i kommunestyret 27.11.2014, sak 146/14 1 Om selskapskontroll Kontrollutvalget skal påse at det gjennom selskapskontroll føres kontroll med forvaltningen

PLAN FOR SELSKAPSKONTROLL 2015-2016 Frøya kommune Vedtatt i kommunestyret 27.11.2014, sak 146/14 1 Om selskapskontroll Kontrollutvalget skal påse at det gjennom selskapskontroll føres kontroll med forvaltningen

HEMNE KOMMUNE. Kontrollutvalget MØTEPROTOKOLL. Møtende medlemmer: Geir Rostad leder. Ellen Ødegård

HEMNE KOMMUNE Kontrollutvalget MØTEPROTOKOLL Møtedato: 8. mai 2009 kl. 12.00 15.00. Møtested: Hemne rådhus, møterom Formannskapssalen. Saknr: 13/2009-19/2009. Arkivsaknr.: 156/2009. Møteleder: Geir Rostad

HEMNE KOMMUNE Kontrollutvalget MØTEPROTOKOLL Møtedato: 8. mai 2009 kl. 12.00 15.00. Møtested: Hemne rådhus, møterom Formannskapssalen. Saknr: 13/2009-19/2009. Arkivsaknr.: 156/2009. Møteleder: Geir Rostad

Oppstart - revisjon av eierskapsmelding

Nærings- og utviklingsavdelingen stab Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 11.06.2015 43458/2015 2010/1812 027 Saksnummer Utvalg Møtedato 15/96 Formannskapet 24.06.2015 Oppstart - revisjon av eierskapsmelding

Nærings- og utviklingsavdelingen stab Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 11.06.2015 43458/2015 2010/1812 027 Saksnummer Utvalg Møtedato 15/96 Formannskapet 24.06.2015 Oppstart - revisjon av eierskapsmelding

Eierskapskontroll. Revisjonsrapport. Frøya kommune

Eierskapskontroll Revisjonsrapport Frøya kommune FEBRUAR 2018 Forord Denne eierskapskontrollen er gjennomført på oppdrag av Frøya kommunes kontrollutvalg i perioden desember 2017- februar 2018. Revisjon

Eierskapskontroll Revisjonsrapport Frøya kommune FEBRUAR 2018 Forord Denne eierskapskontrollen er gjennomført på oppdrag av Frøya kommunes kontrollutvalg i perioden desember 2017- februar 2018. Revisjon

SELSKAPSKONTROLL NAMAS VEKST AS HØYLANDET KOMMUNE

SELSKAPSKONTROLL NAMAS VEKST AS HØYLANDET KOMMUNE FEBRUAR 2014 FORORD Denne selskapskontrollen er gjennomført av KomRev Trøndelag IKS på oppdrag fra kontrollutvalget i Høylandet kommune i perioden oktober

SELSKAPSKONTROLL NAMAS VEKST AS HØYLANDET KOMMUNE FEBRUAR 2014 FORORD Denne selskapskontrollen er gjennomført av KomRev Trøndelag IKS på oppdrag fra kontrollutvalget i Høylandet kommune i perioden oktober

Jan Tymczuk, nestleder. Jorid Sønju, rådmann Linn Therese Bekken, daglig elder Vestfold Kommunerevisjon Orrvar Dalby, daglig leder VIKS

MØTEPROTOKOLL Kontrollutvalget i Hof Dato: 10.05.2016 kl. 18:30 Sted: Kommunehuset Arkivsak: 15/00007 Tilstede: Olav Bjørnli, leder Jan Tymczuk, nestleder Møtende varamedlemmer: Forfall: Andre: Mildrid

MØTEPROTOKOLL Kontrollutvalget i Hof Dato: 10.05.2016 kl. 18:30 Sted: Kommunehuset Arkivsak: 15/00007 Tilstede: Olav Bjørnli, leder Jan Tymczuk, nestleder Møtende varamedlemmer: Forfall: Andre: Mildrid

REVISJONSRAPPORT "SELSKAPSKONTROLL AV GLØR IKS" FOR KONTROLL- UTVALGENE I KOMMUNENE LILLEHAMMER, ØYER OG GAUSDAL

Ark.: 216 Lnr.: 1429/08 Arkivsaksnr.: 08/286 Saksbehandler: Steinar Gulbrandsen REVISJONSRAPPORT "SELSKAPSKONTROLL AV GLØR IKS" FOR KONTROLL- UTVALGENE I KOMMUNENE LILLEHAMMER, ØYER OG GAUSDAL VEDLEGG:

Ark.: 216 Lnr.: 1429/08 Arkivsaksnr.: 08/286 Saksbehandler: Steinar Gulbrandsen REVISJONSRAPPORT "SELSKAPSKONTROLL AV GLØR IKS" FOR KONTROLL- UTVALGENE I KOMMUNENE LILLEHAMMER, ØYER OG GAUSDAL VEDLEGG:

Kontrollutvalget i Dyrøy kommune

Kontrollutvalget i Dyrøy kommune Innkalling til kontrollutvalgsmøte tirsdag, 29. august 2017, kl. 09.30, kommunehuset, møterom 2. Sakskart Sak 10/17 Godkjenning av protokoll fra møte den 4. mai 2017 Sak

Kontrollutvalget i Dyrøy kommune Innkalling til kontrollutvalgsmøte tirsdag, 29. august 2017, kl. 09.30, kommunehuset, møterom 2. Sakskart Sak 10/17 Godkjenning av protokoll fra møte den 4. mai 2017 Sak

GRIMSTAD KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL

GRIMSTAD KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL Kontrollutvalget i Grimstad kommune avholdt møte: Møtedato: Torsdag 12. desember 2013 Tid: Kl. 12.00 14.40 Møtested: Grimstad Rådhus, formannskapssalen

GRIMSTAD KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL Kontrollutvalget i Grimstad kommune avholdt møte: Møtedato: Torsdag 12. desember 2013 Tid: Kl. 12.00 14.40 Møtested: Grimstad Rådhus, formannskapssalen

PLAN FOR SELSKAPSKONTROLL Snillfjord kommune

PLAN FOR SELSKAPSKONTROLL 2017-2020 Snillfjord kommune Vedtatt av kommunestyret 16.12.2016 sak 79/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres

PLAN FOR SELSKAPSKONTROLL 2017-2020 Snillfjord kommune Vedtatt av kommunestyret 16.12.2016 sak 79/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres

EierpostID Orgnr Selskapsnavn Selskapsty Eierand. 246 981556607 Bomvegselskapet E39 Øysand Thamshamn AS 3,45% 329 911772191 Fosen ASA AS 0,03%

Vedlegg 1 Oversikt over kommunalt eierskap - KonSek-kunder Agdenes kommune EierpostID Orgnr Selskapsnavn Selskapsty Eierand 246 981556607 Bomvegselskapet E39 Øysand Thamshamn AS 3,45% 329 911772191 Fosen

Vedlegg 1 Oversikt over kommunalt eierskap - KonSek-kunder Agdenes kommune EierpostID Orgnr Selskapsnavn Selskapsty Eierand 246 981556607 Bomvegselskapet E39 Øysand Thamshamn AS 3,45% 329 911772191 Fosen

FORVALTNINGSREVISJON EIERSKAPSKONTROLL HEMNE KOMMUNE

FORVALTNINGSREVISJON EIERSKAPSKONTROLL HEMNE KOMMUNE Desember 2016 1 Forord Denne eierskapskontrollen er gjennomført på oppdrag av Hemne kommunes kontrollutvalg i perioden september desember 2016. Revisjon

FORVALTNINGSREVISJON EIERSKAPSKONTROLL HEMNE KOMMUNE Desember 2016 1 Forord Denne eierskapskontrollen er gjennomført på oppdrag av Hemne kommunes kontrollutvalg i perioden september desember 2016. Revisjon

Møteprotokoll - Kontrollutvalget i Hitra kommune

Møteprotokoll - Kontrollutvalget i Hitra kommune Møtedato/tid: 22.10.2013 kl. 11:00 16:40 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Rådhuset, kommunestyresalen Tom Skare,

Møteprotokoll - Kontrollutvalget i Hitra kommune Møtedato/tid: 22.10.2013 kl. 11:00 16:40 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Rådhuset, kommunestyresalen Tom Skare,

SAKNR. SAKSTITTEL TID TYPE

RINGEBU KOMMUNE KONTROLLUTVALGET INNKALLING TIL MØTE I KONTROLLUTVALGET: Tid: Tirsdag 4. oktober 2016. Klokken: 09.00 ca 12.00. Møtested: Ringebu rådhus, Kvitfjell møterom SAKLISTE SAKNR. SAKSTITTEL TID

RINGEBU KOMMUNE KONTROLLUTVALGET INNKALLING TIL MØTE I KONTROLLUTVALGET: Tid: Tirsdag 4. oktober 2016. Klokken: 09.00 ca 12.00. Møtested: Ringebu rådhus, Kvitfjell møterom SAKLISTE SAKNR. SAKSTITTEL TID

Mulige forfall meldes snarest til Kjell Nordengen, telefon , mobiltelefon , e-post

MØTEINNKALLING Lørenskog kontrollutvalg Dato: 27.10.2016 kl. 17:30 Sted: Møterom 457, Lørenskog rådhus Arkivsak: 15/00017 Arkivkode: Mulige forfall meldes snarest til Kjell Nordengen, telefon 67 93 45

MØTEINNKALLING Lørenskog kontrollutvalg Dato: 27.10.2016 kl. 17:30 Sted: Møterom 457, Lørenskog rådhus Arkivsak: 15/00017 Arkivkode: Mulige forfall meldes snarest til Kjell Nordengen, telefon 67 93 45

Styring og kontroll av kommunale og interkommunale selskap

Styring og kontroll av kommunale og interkommunale selskap 29. november 2006 KS-Konsulent Konsulent as ved advokat og seniorrådgiver Vibeke Resch-Knudsen vibeke.resch-knudsen@ks.no knudsen@ks.no Påstand:

Styring og kontroll av kommunale og interkommunale selskap 29. november 2006 KS-Konsulent Konsulent as ved advokat og seniorrådgiver Vibeke Resch-Knudsen vibeke.resch-knudsen@ks.no knudsen@ks.no Påstand:

MØTEINNKALLING KONTROLLUTVALGET I RENNEBU. Kontrollutvalgets møter holdes for åpne dører i henhold til Kommuneloven 31.

MØTEINNKALLING KONTROLLUTVALGET I RENNEBU Kontrollutvalgets møter holdes for åpne dører i henhold til Kommuneloven 31. MØTEDATO: Onsdag 26. april 2017 KL.: 11:00 STED: Møterom 2. etg., Mjuken Rennebu kommunehus

MØTEINNKALLING KONTROLLUTVALGET I RENNEBU Kontrollutvalgets møter holdes for åpne dører i henhold til Kommuneloven 31. MØTEDATO: Onsdag 26. april 2017 KL.: 11:00 STED: Møterom 2. etg., Mjuken Rennebu kommunehus

Møtedato: 23.april 2009 Møtetid: Kl Møtested: Høylandet kommune. Møterom i underetasje på kommunehuset.

HØYLANDET KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 23.april 2009 Møtetid: Kl. 12.00 Møtested: Høylandet kommune. Møterom i underetasje på kommunehuset. De faste medlemmene innkalles med dette

HØYLANDET KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 23.april 2009 Møtetid: Kl. 12.00 Møtested: Høylandet kommune. Møterom i underetasje på kommunehuset. De faste medlemmene innkalles med dette

1.varamedlem møter fast, øvrige møter bare etter nærmere avtale eller innkalling.

RØYRVIK KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 13. oktober 2010 Møtetid: Kl. 10.00 Møtested: Røyrvik kommune, møterom NAV De faste medlemmene innkalles med dette til møtet. Den som har lovlig

RØYRVIK KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 13. oktober 2010 Møtetid: Kl. 10.00 Møtested: Røyrvik kommune, møterom NAV De faste medlemmene innkalles med dette til møtet. Den som har lovlig

PLAN FOR SELSKAPSKONTROLL Hitra kommune. Vedtatt i kommunestyret xx/xx

PLAN FOR SELSKAPSKONTROLL 2017-2018 Hitra kommune Vedtatt i kommunestyret xx/xx 1 Om selskapskontroll 1.1 Ansvaret for selskapskontroll Kontrollutvalget skal påse at det gjennom selskapskontroll føres