Halvårsrapport ODINs aksjefond - fond i fond - kombinasjonsfond. August ODIN FoRVALTNING HALVÅRSRAPPORT 2012 I 1 I

|

|

|

- Eskild Isaksen

- 8 år siden

- Visninger:

Transkript

1 Halvårsrapport 2012 ODINs aksjefond - fond i fond - kombinasjonsfond August 2012 ODIN FoRVALTNING HALVÅRSRAPPORT 2012 I 1 I

2 Innhold Forsidebilde: Ek i odlingslandskap Fotograf: Hans Strand 3-4 Markedskommentar 5-9 ODIN Norden ODIN Finland ODIN Norge ODIN Sverige ODIN Europa ODIN Europa SMB ODIN Global ODIN Global SMB ODIN Emerging Markets ODIN Maritim ODIN Offshore ODIN Eiendom I ODIN Robur Øst Europa ODIN Horisont ODIN Flex ODIN Konservativ Selskapet er et heleiet datterselskap av SpareBank 1 Gruppen AS Organisasjonsnummer: SpareBank 1 Gruppen AS ODIN Forvaltning AS ODIN Fonder, filial till ODIN Forvaltning AS, Norge ODIN Rahastot ODIN Forvaltning AS Fjordalléen 16, N-0250 Oslo, P.O. Box 1771 Vika, N-0122 Oslo Telefon: Fax: E-post: kundeservice@odinfond.no ODIN Fonder Stureplan 13, S Stockholm. Box 238, S Stockholm Telefon: Fax: E-post: kontakt@odinfond.no ODIN Rahastot Mannerheimintie 14 A, 8. krs, FIN Helsinki Telefon: +358 (0) Fax: (0) E-post: info@odinfond.no

3 Markedskommentar For ODIN må vi si at første halvår etter forholdene har gått bra. Bare ett av 15 fond har negativ avkastning i første halvår. Kanskje mer relevant er det at ti av 15 fond hadde en bedre avkastning enn sin respektive referanseindeks. Blant aksjefondene våre slo tre fjerdedeler (ni av tolv) sin referanseindeks. Utvikling Avkastningen fem års sikt er fortsatt ikke tilfredsstillende for de fleste av fondene. Vi mener det seneste halvåret viser at vi er på riktig vei. Vi kan delvis tilskrive mindreavkastningen i fem års perioden at verdiaksjer har hatt en mye svakere utvikling enn vekstaksjer, slik det pleier å være i svært vanskelige tider. Og ODIN er en verdiforvalter. Viktigere er imidlertid at vår investeringsprosess nå legger vekt på mer konsentrerte porteføljer, der en reduksjon i antall posisjoner gir oss muligheter for å bruke mer tid på færre selskaper. Samtidig er vi i ferd med å implementere en dypere, mer rigorøs og proprietær investeringsprosess som blant annet vil ha mer fokus på selskapenes avkastning på investert kapital. Det tar tid å komme tilbake til meravkastning i tidsvinduer som for eksempel fem år, men vi håper og tror sterkt på at de prosessene vi nå gjennomfører medfører at årets meravkastning vil fortsette. De fond vi har forvaltet i mer enn ti år har fortsatt meravkastning. Forvaltningskommentar «Risk Off Risk On», er moteordene i finans om dagen. Som shippingmann minner det meg om Ro-Ro; Roll On Roll Off på båter, der lasten rulles lett inn og ut. I halvåret som har gått har investorene lastet inn og ut risiko av porteføljene sine. Mest det siste startet imidlertid med «risk on», altså i en optimistisk tone. Den europeiske sentralbanken ECB tilførte bankene ufattelige 1 billion euro i billige, treårige lån. Det reddet eurosonen fra en voksende kredittskvis. Markedene håpet at europeiske bedrifter og konsumenter kunne og ville låne, investere og konsumere igjen, men det meste gikk bare tilbake til ECB som bankenes likviditetsreserve. Bedriftene fortsatte på sin side å bygge opp kontantbeholdningen, mens husholdningene, skremt av høy arbeidsledighet og offentlige innsparinger, holdt igjen på forbruket, i den grad de hadde noe valg. Effektene av dette viste seg utover våren, slik at andre regioner vi har satt vår lit til, USA og Kina, også opplevde svakere vekst. Svakere vekst gir lavere skatteinntekter, som da gir problemer for land med mye statsgjeld å betjene. Investorene rullet derfor kapitalen inn i statsobligasjoner i land med egne seddelpresser (USA, UK) eller land med sterke statsfinanser(tyskland, Norden), og gjorde sånn sett alt bare enda verre for de landene som opplevde kapitalflukt. Hva dreier denne flukten fra risiko seg om? Det enkle svaret er at investorene er mer opptatt av å bevare pengene («return of capital») enn av avkastningen på dem («return on capital»). Svaret er mer komplekst enn som så, og er avhengig av hva slags aktører vi snakker om. For en del investorer har regulatoriske forhold tvunget dem til å ta mindre risiko selv om risiko er svært attraktivt priset nå. Aktører med strenge krav til kapitaldekning, som pensjonskasser, banker og livselskaper, må ta mindre risiko jo mer de burde tatt det. De må flytte kapitalen over i sikre obligasjoner, som nå primært bare er noen lands statsobligasjoner. Disse stiger i pris, og gir enda lavere avkastning (renter). Lavere renter gir i sin tur høyere verdi av fremtidige forpliktelser, som igjen gir enda mindre bufferkapital, som tvinger livselskapene til enda mer «Risk Off». Og så videre. For andre investorer kan flukten inn i statsobligasjoner komme fra et ønske om lavere porteføljerisiko. Som en dansk professor nylig illustrerte på en konferanse i regi av Oljefondet, er det identifisert et såkalt paradigmeskifte i finansmarkedet det seneste tiåret. Inntil årtusenskiftet syntes det å være en sammenheng mellom avkastningen på obligasjoner (bond yield) og avkastning på aksjer (earnings yield), en sammenheng som ble påpekt i 1997, i en fotnote, fra den amerikanske sentralbanken, og som dermed raskt fikk navnet Fed-modellen. Hvis avkastning på statsobligasjoner (målt ved renten) var høyere enn aksjer (målt ved det omvendt pris-fortjeneste-forholdet, dvs E/P), ville obligasjoner være mer attraktivt. Investorene skiftet mellom de to aktivaklassene ut fra hva som syntes å gi best forventet avkastning. ODIN FoRVALTNING HALVÅRSRAPPORT 2012 I 3 I

4 Men kort tid etter at Fed-modellen ble identifisert, så skjedde altså et skift. Erfaringene fra Asia-krisen i 1998 fikk investorene til å se på statsobligasjoner som en utmerket sikring. Jo mer aksjer falt (dvs. jo høyere earnings yield), jo bedre ble avkastningen på statsobligasjoner. I stedet for å se på den relative avkastningen mellom de to, så investorene heller på den relative variasjonen, samvariasjonen, mellom dem. Selv om aksje- og statsobligasjonene hver for seg svinger mye i kurs, så vil en portefølje av disse gi en lav totalrisiko så lenge de svinger i motsatt retning av hverandre. Samvariasjonen mellom alle andre risikable aktivaklasser har gått opp, slik at Risk-Off-Risk On ble den nye måten å investere på. Derfor vil investorene kjøpe statsobligasjoner selv om de gir nær null avkastning. (Se figur 1) Utsikter Hvor bringer dette oss? Med slik høy aversjon mot risiko skulle vi vel forvente at aksjemarkedet hadde falt eller skulle falle mer. Men her kan vi faktisk ta frem Fed-modellen igjen, tross alle sine teoretiske og empiriske utilstrekkeligheter. Se figur 2 under. Den viser bare forholdet mellom grafen over og er på amerikanske data fordi vi har de lengste og beste dataseriene derfra. Andre markeder, også det norske, viser samme bilde. Selskapene har nå massivt bedre avkastning enn statsobligasjoner. Inntjeningsyield (earnings yield) er riktignok ikke det samme som utbyttenivå, men den gir et mål på hvor mye selskapene tjener i forhold til prisen på kapitalen du betaler for å få del av overskuddet. I Norge er nivået det dobbelte, nemlig 10 prosent, mens det faktiske, løpende utbyttenivået er på hele 4-5 prosent. Vi er selvsagt ikke alene om å se at aksjer er lavt priset nå, men som påpekt i forrige månedskommentar kan det være rasjonelt, og nødvendig, for mange aktører å vente med å kjøpe, altså holde Risk Off. Mye kan fortsatt gå galt når det gjelder å løse de økonomiske og politiske utfordringene i mange land og regioner. I stedet for å være opptatt av kurssvingningene, bør investorer være opptatt av om kapitalen som de investerer kaster av seg i selskapene. Det er der avkastningen over tid kommer fra. Aksjekursen vil følge denne over tid. I perioder har altfor mange investert i aksjer bare fordi aksjer hadde gitt høy avkastning. De så ikke på om prisen de betalte for dem var fornuftig. Nå er situasjonen på mange måter lik, men med motsatt fortegn. Aksjeavkastningen har vært dårlig, men bedriftene gir nå i snitt en løpende avkastning godt over bank og obligasjoner, i tillegg til at resten av overskuddene som ikke blir betalt ut, forhåpentligvis investeres for å gi ytterligere utbytter i fremtiden. Noen advarende ord til slutt likevel. Den massive optimismen rundt norsk økonomi og norske boligpriser bekymrer oss. Ikke bare av rent kontrære grunner, men på grunn av et litt enkelt bilde av norsk økonomi. Utlendinger ser nemlig ikke på norsk økonomi slik vi ser på oss selv. Danske statsobligasjoner er for eksempel mer populære å investere i enn norske, selv om våre statsfinanser er bedre. Det skyldes at vi har en betydelig valutarisiko knyttet til vår økonomi, som igjen er svært nært knyttet opp til oljeprisen. Med europeiske aksjer på historisk billige nivåer, noen mener aksjene i snitt handles under sin bokførte egenkapital, kan det være lurt å være posisjonert for en oppgang også her For det kommer en dag da politikerne i EU også kommer til fornuft og enighet. De første tegnene kan vi kanskje allerede ha sett idet dette skrives. Jarle Sjo, Investeringsdirektør ODIN Forvaltning AS Figur 1 Figur , , , ,1 1987, , , ,1 1992, , , ,1 1997, , , ,1 2002, , , ,1 2007, , , ,1 2012,01 Kilde:R: Shille/ODIN Research "Fed -modellen" 10-årig statsrente mot E/P på S&P 500 Earningsyield (E/P) Statsrente 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 0,0 Fed-modellen 10-årig statsrente i USA mot E/P på S&P , , , , , , , , , , , , , , , , , , , , , , , , ,01 Figur1: Forhold mellom amerikanske aksjers avkastning (earnings yield,e/p) og avkastning på 10 årige amerikanske statsobligasjoner. Merk skiftet ved årtusenskiftet. Figur 2: Earnings yield (E/P) delt på bond yield (10 års rente på amerikanske statsobligasjoner) siden I 4 I ODIN FORVALTNING HALVÅRSRAPPORT 2012

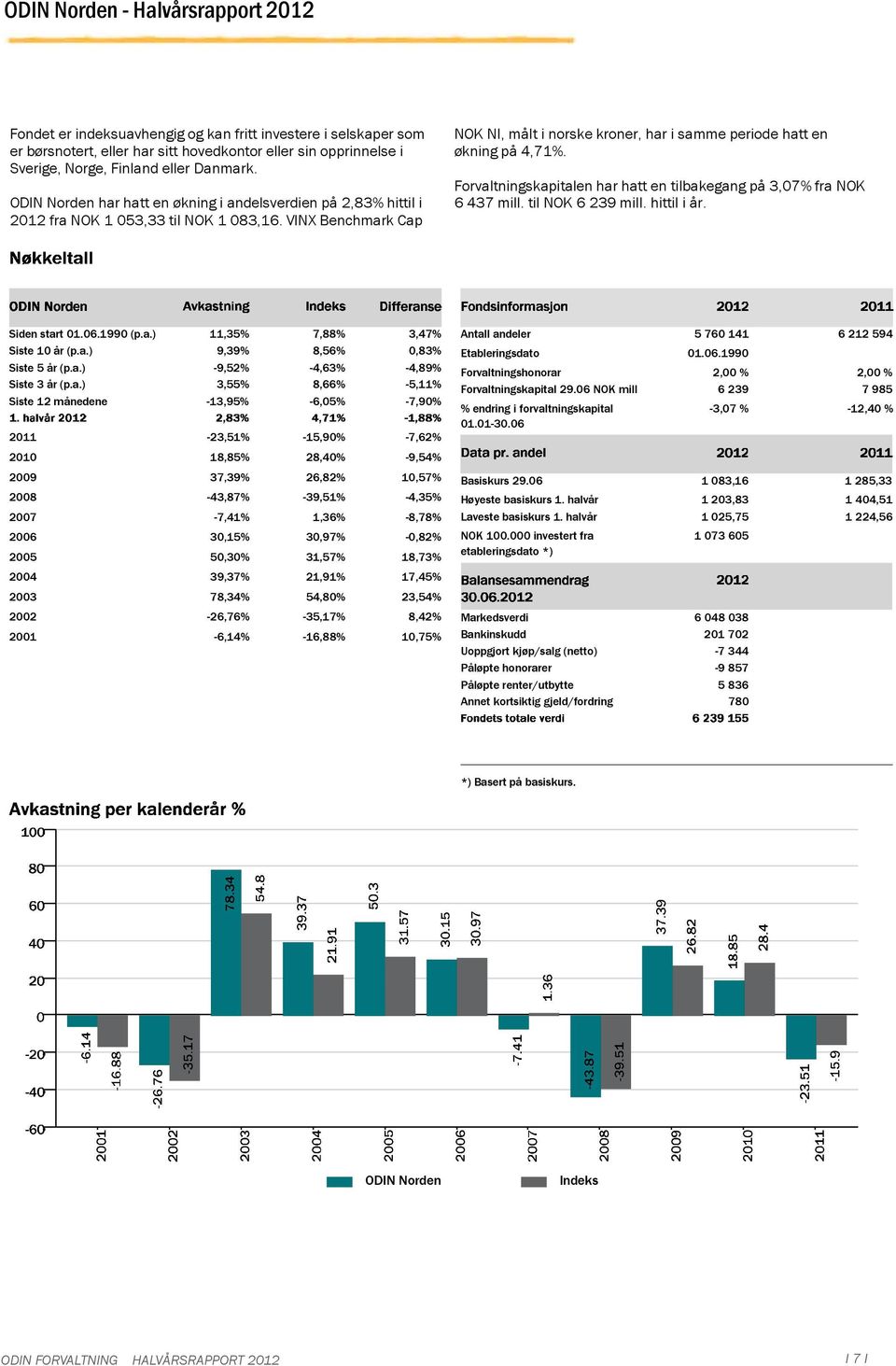

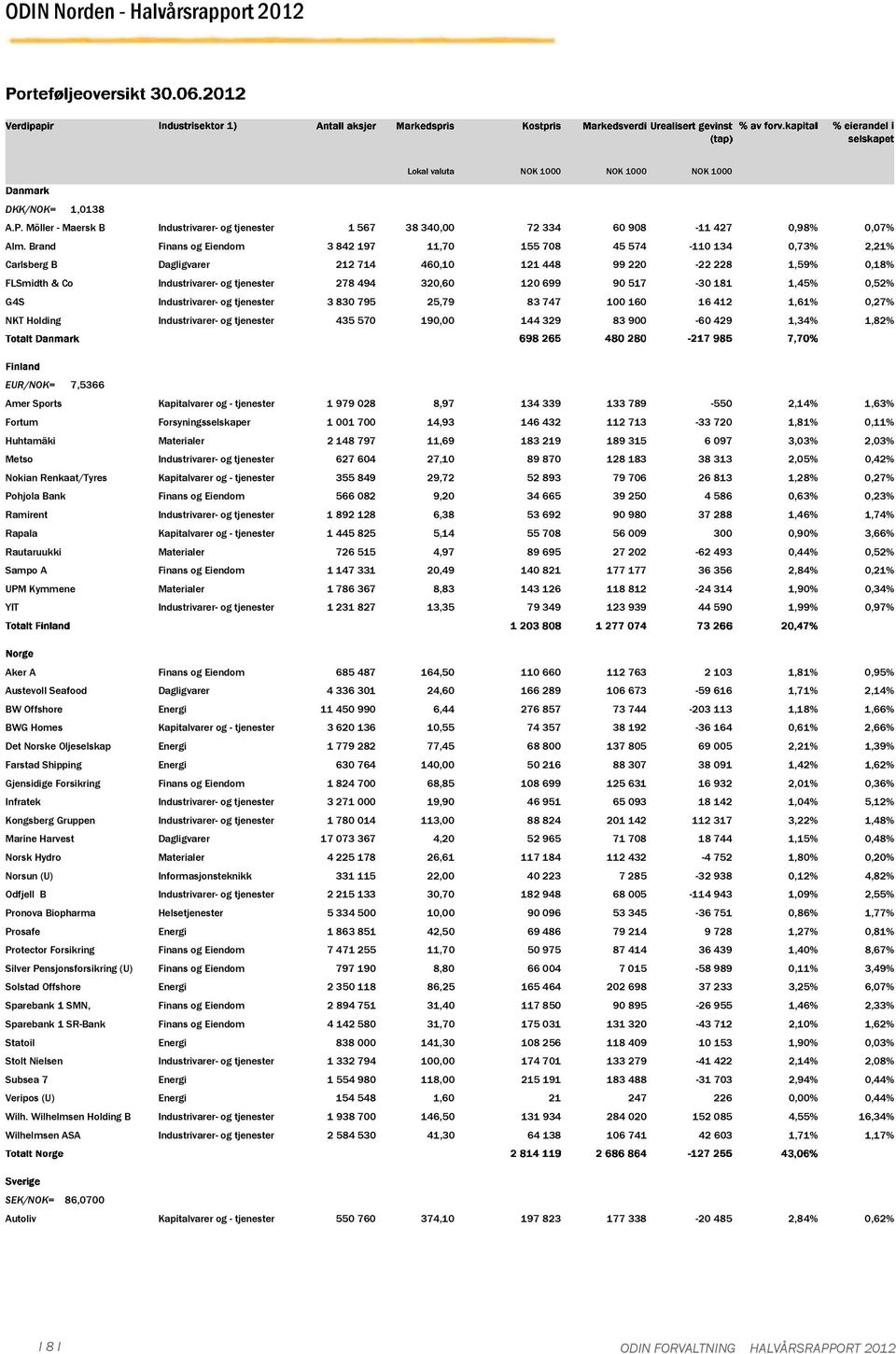

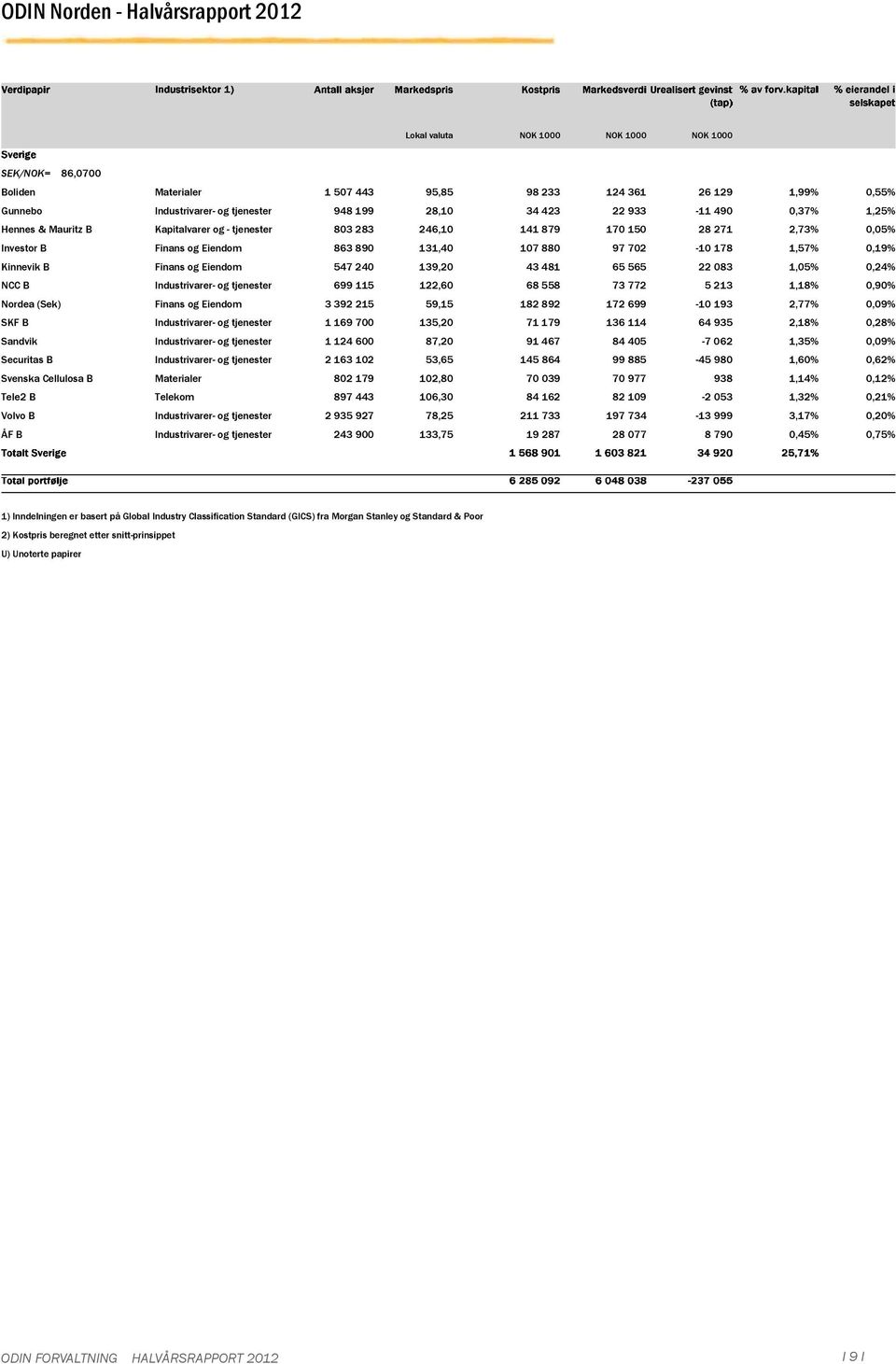

5 ODIN Norden Fondskommentar ODIN Norden endte første halvår med en oppgang på 2,8 prosent. Fondets referanseindeks endte i samme periode opp 4,7 prosent. Truls Haugen, Ansvarlig forvalter Aksjemarkedet åpnet året i en positiv tone. Frem til midten av mars var stemningen god etter at den europeiske sentralbanken hadde tilført europeiske banker enorme likviditetsreserver. Dette lettet trykket på statsrentene i Sør-Europa, og vekstutsiktene virket brukbare. Utover våren ble problemene i både banksektorene og statsfinansene synlige opp igjen, og i mai kom også tegn på at veksten i de fremvoksende økonomier som India og Kina var avtagende. Porteføljekommentar Porteføljemessig har de beste bidragene til avkastningen kommet fra Huhtamäki, Wilhelmsen ASA, Husqvarna, Hennes&Mauritz samt Austevoll. Vi gleder oss over utviklingen i Huhtamäki, som har gode driftsmarginer, god kontantstrøm og økende omsetning i fremvoksende økonomier med nærmere 30 prosent av salget herfra nå. Wilhelmsen leverte sitt beste kvartalsresultat noensinne i første kvartal, hvor både ren bilfrakt samt tyngre laster (high& heavy) bidro bra på grunn av bra flåteutnyttelse og god sammensetning av laster. Husqvarna gikk veldig bra i starten av året på forventninger om at USA-eksponeringen skulle gi gode resultater og produksjonsproblemene de hadde i den amerikanske fabrikken var i ferd med å bli løst. Aksjen ble solgt ut av porteføljen på svært god kursutvikling før markedet falt ned igjen. Hennes&Mauritz har overrasket med god salgsutvikling flere måneder på rad og kunne også vise til bra bruttomarginer og kostnadskontroll da de presenterte sitt andre resultatkvartal medio juni. Aksjen fikk et fortjent løft på resultatet. Kursen i Austevoll-aksjen har gått som en berg-og-dalbane det seneste halvåret, men selskapet kunne levert gode resultater på tall på mel-/oljesiden. Aksjekursen har i det siste også blitt trukket oppover av fornyet optimisme innenfor lakseoppdrett der man ser at etterspørselen i markedet er bra, og det ligger forventninger om bedring av markedsbalansen i andre halvår. Et annet oppdrettsselskap, Marine Harvest, ble tatt inn i fondet i løpet av april og mai. Fondet var således godt posisjonert i aksjen som opplevde en oppgang på hele 40 prosent i juni. Relativt sett har fraværet av Nokia i porteføljen vært positivt for den relative avkastningen ettersom aksjen har falt hele 55 prosent i første halvår. Selskapet sliter med hard konkurranse fra spesielt asiatiske smart-telefon-produsenter. I løpet av halvåret mistet Nokia sin ledende posisjon til Samsung. På den annen side har fondet lidd av ikke å ha en posisjon i det danske legemiddelselskapet Novo Nordisk, samt at visse norske shipping/oil services har gjort det svakt. BW Offshore har slitt med gjennomføring av prosjekter, kostnadsøkninger med påfølgende reduksjon i utbyttet. Det norske Oljeselskap har lidd under det kraftige fallet i oljeprisen, men vi mener det her ligger store merverdier i selskapet og anser kursfallet delvis som en reaksjon på fjorårets sterke kursoppgang. Stolt-Nielsen har også slitt med svake rater innenfor kjemikaliesegmentet og en mer generell frykt for det globale makrobildet. Utsikter Frykten for hva som vil skje i EU har rådet i aksjemarkedet første halvår. Det har drevet opp investorers krav til avkastning (risikopremie) så høyt at mange aksjer nå prises svært gunstig. Europeiske aksjer handles i snitt, ifølge noen megleranslag, under sin bokførte egenkapital. Det er svært sjeldent og meget lavt. Mange europeiske selskaper er solide, globale selskaper. Det er forskjell på at det går dårlig og at det går elendig. Selskapene leverer fortsatt gode resultater, og gitt kursfallet man har sett under andre kvartal, burde det være tatt høyde for at vi kan se inntjeningsestimatene komme ned. Enhver positiv nyhet rundt løsning på utfordringene i Europa vil da kunne utløse kursoppgang i aksjemarkedet. ODIN FoRVALTNING HALVÅRSRAPPORT 2012 I 5 I

6 Total avkastning pr Gjennomsnittlig årlig avkastning siden start pr Referanseindeks I 6 I ODIN FORVALTNING HALVÅRSRAPPORT 2012

7 ODIN FoRVALTNING HALVÅRSRAPPORT 2012 I 7 I

8 ODIN FORVALTNING HALVÅRSRAPPORT 2012 I 8 I

9 ODIN FoRVALTNING HALVÅRSRAPPORT 2012 I 9 I

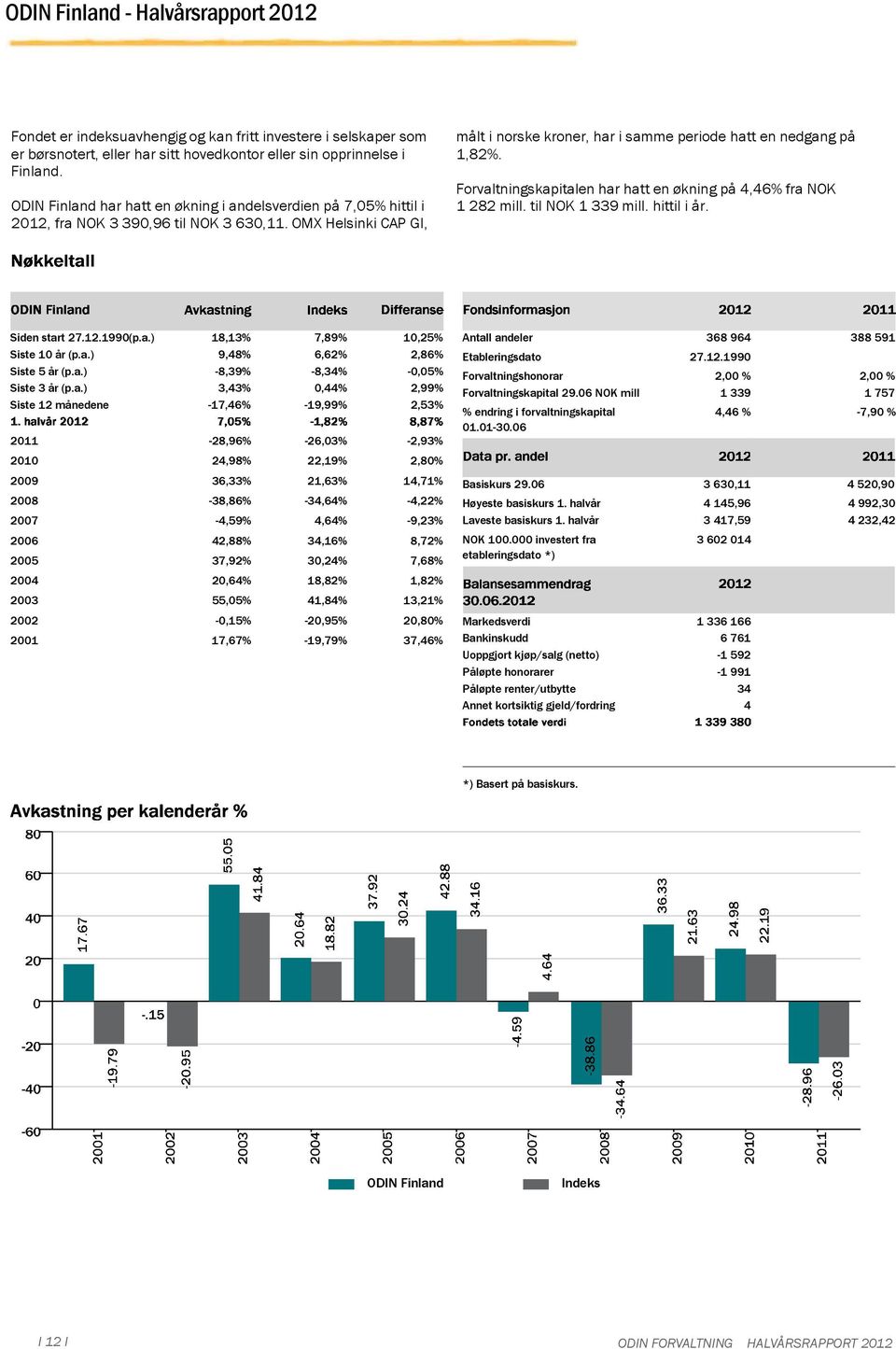

10 ODIN Finland Fondskommentar Avkastningen i ODIN Finland endte opp 7,1 prosent i første halvår. Fondets referanseindeks endte i samme periode ned 1,8 prosent. Fondet har dermed hatt en betydelig meravkastning under perioden. Truls Haugen, Ansvarlig forvalter Aksjemarkedet åpnet året i en positiv tone. Frem til midten av mars var stemningen god etter at den europeiske sentralbanken hadde tilført europeiske banker enorme likviditetsreserver. Dette lettet trykket på statsrentene i Sør-Europa, og vekstutsiktene virket brukbare. Utover våren ble problemene i både banksektorene og statsfinansene synlige opp igjen, og i mai kom også tegn på at veksten i de fremvoksende økonomier, som India og Kina, var avtagende. Det finske aksjemarkedet var preget den svake utviklingen i Nokia markedet. Porteføljekommentar Porteføljemessig har fraværet av Nokia i porteføljen vært den klart beste beslutningen under halvåret som har gått. Selskapet sliter fryktelig med sin svake posisjon innenfor markedet for high-end telefoner (smart phones), og presses i realiteten fra alle kanter. Dette har medført resultatvarsler og annonseringer av store restruktureringer med tilhørende bemanningskutt. Aksjen er ned hele 55 prosent i første halvår. Fondet har i perioden økt opp posisjonene i forsikringsselskapet Sampo og i telekom-selskapet TeliaSonera. Begge har bra stabile forretningsmodeller med bra direkteavkastning som skaper stabilitet i porteføljen. Sistnevnte har dessuten kommet til en løsning med sine medaksjonærer rundt sin posisjon i den russiske mobiloperatøren Megafon hvor man nå får ut utbytte fra selskapet som igjen kan sendes videre til aksjonærene i TeliaSonera. Utsikter Frykten for hva som vil skje i EU har rådet i aksjemarkedet i første halvår. Det har drevet opp investorers krav til avkastning (risikopremie) så høyt at mange aksjer nå prises svært gunstig. Det er forskjell på at det går dårlig og at det går elendig. Vi ser at selskapene fortsatt leverer gode resultater. Gitt kursfallet under andre kvartal, burde det være tatt høyde for at inntjeningsestimatene kommer ned uten at kursene behøver å reagere på dette. Enhver positiv nyhet rundt løsning på utfordringene i Europa vil da kunne utløse kursoppgang i aksjemarkedet i andre halvår. Fondets store posisjon i emballasjeselskapet Huhtamäki har gitt bra uttelling. Selskapet leverer på marginer og det vokser sterkt i fremvoksende økonomier, som nå snart utgjør 30 prosent av omsetningen. Kontantstrømmen er også bra. Selskapene Cramo og Ramirent har begge fått en rekyl i kursene etter fjorårets svake kursutvikling. Dette har bidratt bra i porteføljen. Det samme har Konecranes, hvor ODIN Finland tok ned eksponeringen på høyere kurser tidligere i år. I 10 I ODIN FORVALTNING HALVÅRSRAPPORT 2012

11 Total avkastning pr Gjennomsnittlig årlig avkastning siden start pr Referanseindeks ODIN FoRVALTNING HALVÅRSRAPPORT 2012 I 11 I

12 I 12 I ODIN FORVALTNING HALVÅRSRAPPORT 2012

13 ODIN FoRVALTNING HALVÅRSRAPPORT 2012 I 13 I

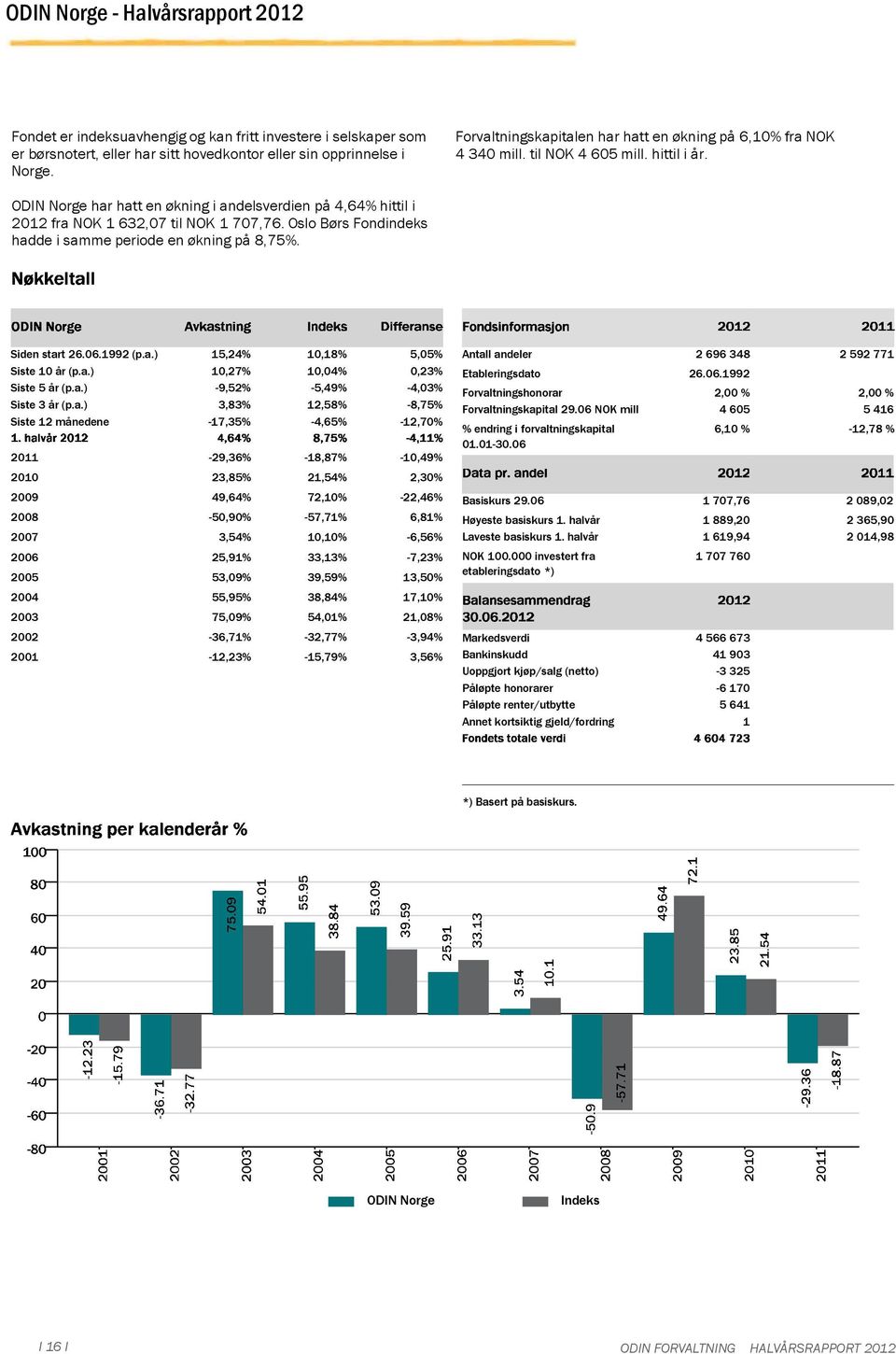

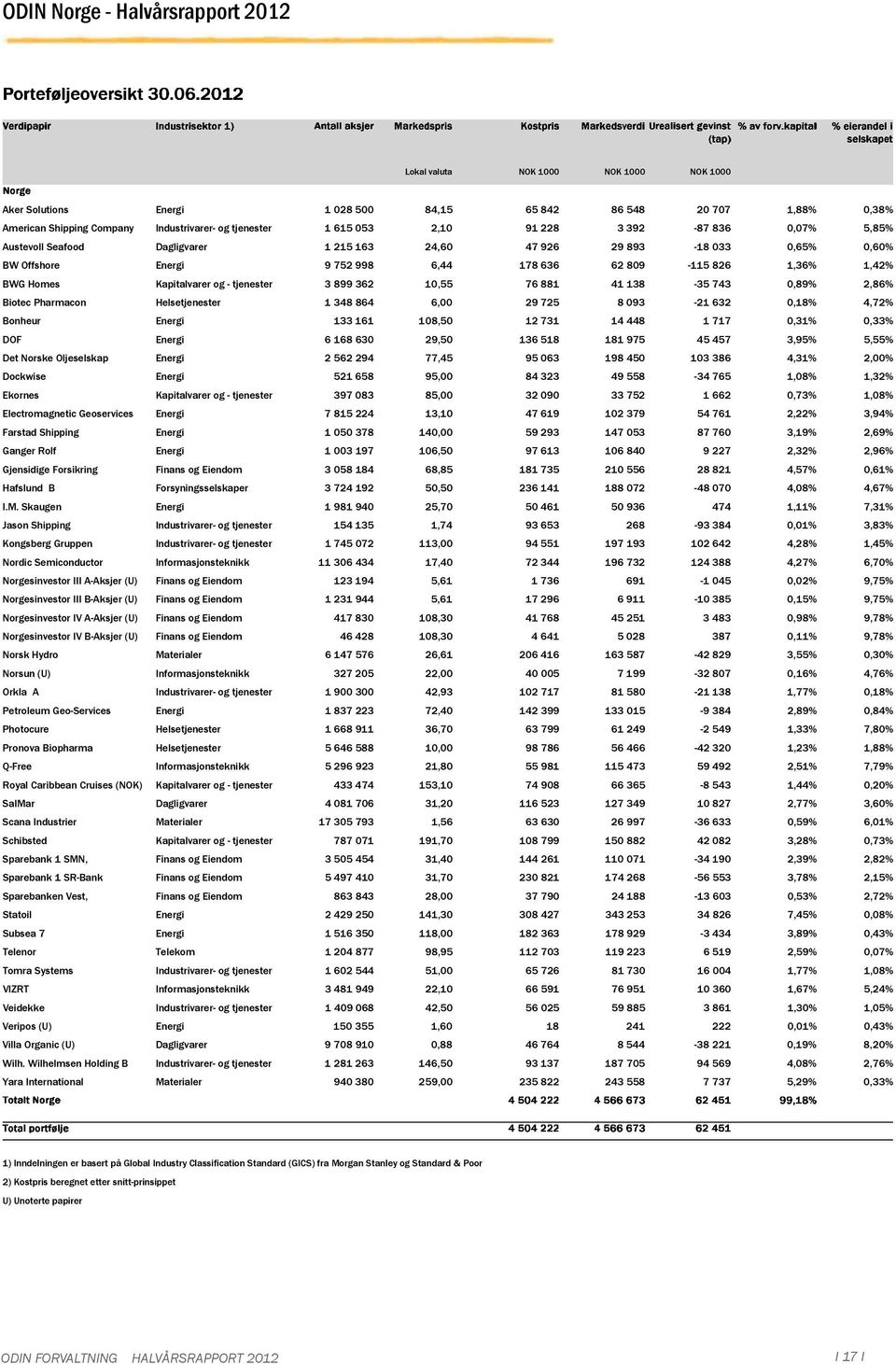

14 ODIN Norge Fondskommentar Fondet endte første halvår opp 4,6 prosent. Fondets referanseindeks endte samme periode opp 8,8 prosent. Carl Erik Sando, Ansvarlig forvalter Det norske aksjemarkedet startet 2012 bra. Hovedindeksen var på det meste opp 13 prosent. Uro i eurosonen, med tilhørende svekkelse i den økonomiske aktiviteten, sendte imidlertid markedene ned igjen utover våren og forsommeren. I Norge var det de konsumbaserte selskapene som gjorde det best. Det skyldes at norsk økonomi står sterkt i en usikker verden. Med rekordlave lånerenter og et godt lønnsoppgjør er det kanskje heller ikke så overraskende. Oljeprisen falt imidlertid fra ca 100 dollar per fat til cirka 90 dollar ved halvårsskiftet. Porteføljekommentar Selv om oljeprodusenter og leverandørindustri fortsatt tjener gode penger på disse prisnivåene - og er attraktivt priset i forhold til sin inntjening - har aksjemarkedet åpenbart lagt til grunn ytterligere fall i oljeprisen. Dette har gått spesielt hardt ut over supplyrederiene Farstad og DOF i juni selv om kontraktsdekning og ratenivå er i bedring. Også bilfraktrederiet Wilhelmsen Holding bidro på den negative siden. Halvlederprodusenten Nordic Semiconductor (NOD) hadde også en relativt svak kursutvikling i juni. De aller fleste smarttelefoner og nettbrett er nå utstyrt med «Bluetooth Smart»- teknologien. Enkelte analytikere er imidlertid usikre på hvorvidt veksten i tilleggsapplikasjoner («app er») blir hurtig nok til å gi selskapet god nok inntjening til å forsvare de forholdsvis høye forventningene som ligger i estimatene for inneværende års resultat. En av våre store posisjoner, KongsbergGruppen, fikk et fint kursløft etter å ha sikret seg en langsiktig avtale om levering av raketter til det nye amerikanske jagerflyet JSF. Verdien av kontrakten estimeres til mellom NOK per aksje selv om leveransene starter først langt frem i tid. Utsikter Det har vært mye oppmerksomhet rundt økningen i landbasert produksjon av skiferolje i USA. Avhengig av teknologisk utvikling og kostnadsnivå, vil USA kunne være selvforsynt med olje om ikke alt for mange år. Dette vil isolert sett kunne påvirke oljeprisen negativt, og dermed utsiktene for norsk økonomi og norske aksjer Det hefter imidlertid stor usikkerhet om hvor viktig skiferolje vil bli i den store sammenheng. Det norske aksjemarkedet, målt ved referanseindeksen, OSE- BX, handles nå til et pris/fortjenesteforhold (P/E) på 9.4 og P/B 1.4. Dette er definitivt attraktive nivåer i historisk sammenheng. Riktignok er rentene unaturlig lave i Norge som følge av den internasjonale gjeldskrisen, men selv med vesentlig høyere rente vil det kunne argumenteres for at det norske aksjemarkedet har hyggelig oppside fra dagens nivå. I 14 I ODIN FORVALTNING HALVÅRSRAPPORT 2012

15 Total avkastning pr Gjennomsnittlig årlig avkastning siden start pr Referanseindeks ODIN FoRVALTNING HALVÅRSRAPPORT 2012 I 15 I

16 I 16 I ODIN FORVALTNING HALVÅRSRAPPORT 2012

17 ODIN FoRVALTNING HALVÅRSRAPPORT 2012 I 17 I

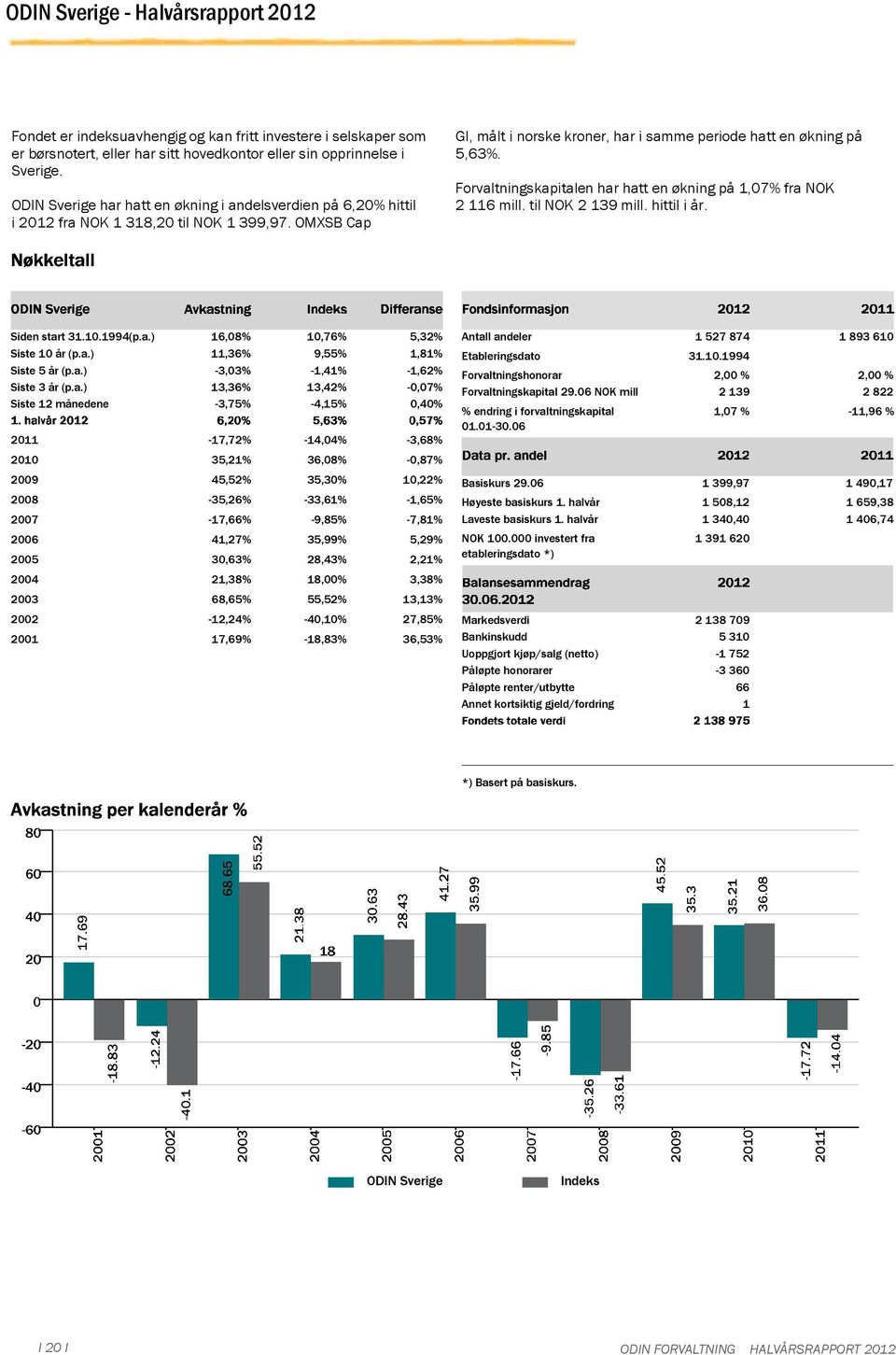

18 ODIN Sverige Fondskommentar Fondet endte første halvår opp 6,2 prosent. Fondets referanseindeks endte samme periode opp 5,6 prosent. Tomas Ramsälv, Ansvarlig forvalter Det svenske aksjemarkedet avsluttet halvåret omtrent på samme nivå som ved inngangen til Optimisme ved inngangen til året ble etter hvert avløst av skepsis til EUs håndtering av gjeldskrisen i Sør-Europa og bekymring over signalene om svakere global vekst. Mange av de store svenske selskapene er eksponert for de globale markedene. Porteføljekommentar Størst positivt bidrag i første halvår ga konsulentselskapene Sweco og ÅF, samt Unibet. Vi solgte hele vår posisjon i sikkerhetsselskapet Gunnebo etter sterk kursstigning den siste tiden. Selskapet selger sikkerhetsutstyr primært i det europeiske markedet, og er inne i en omstruktureringsfase som har synliggjort mer verdi i selskapet. Men med den sterke kursstigningen mente vi aksjen hadde begrenset oppside, og beslutningen bidro positivt i forhold til referanseindeksen. Vi kjøpte oss opp i Boliden etter kursnedgangen. Vi synes selskapet fremstår som meget attraktivt priset - særlig når man tar i betraktning makrotrenden med stadig større behov for metall i Asia og andre fremvoksende markeder. Tegn til noe svakere vekst i Kina har rammet selskaper i sektoren Boliden tilhører, og vår posisjon i Boliden ga derfor ikke positivt bidrag i første halvår. Vi har også styrket posisjonen i Nordea, den eneste hel-nordiske banken. Tatt i betraktning bankens lave finansieringskostnader, attraktive prising av aksjen og det ambisiøse programmet for kostnadskutt, ser vi en betydelig oppside her. Posisjonen i Nordea bidro da også svært positivt til avkastningen i første halvår. Alle aksjer i Husqvarna ble solgt etter en kraftig aksjekursoppgang i Det bidro også positivt til avkastningen. En av de største negative bidragsyterne til fondet var en aksje vi ikke eide, nemlig Hennes & Mauritz. Aksjen steg kraftig i juni etter gode resultattall for andre regnskapskvartal. Selskapet kan bli en vinner i et prisbevisst europeisk konsummarked. Svakere internasjonale konjunkturer la press på Volvo-aksjen, som vi eier. Både den europeiske og den amerikanske lastebilflåten er relativt gammel og trenger å bli fornyet. Ledelsen har lansert tiltak for å bedre marginene, og etter vår oppfatning er oppsiden i Volvo prosent i forhold til nåværende kursnivå. Konkurrenten Scania ga derimot et positivt merbidrag til porteføljeavkastningen. Utsikter Mye er selvsagt avhengig av løsningen på de statsfinansielle ufordringene i EU. Ved halvårsskiftet har det skjedd positive bevegelser i så måte og porteføljen er godt posisjonert for en bedring i den globale veksten i andre halvår. Dersom den globale økonomiske veksten ender på 3 prosent i år, slik IMF tror, vil de store, svenske selskapene ha en vekst i inntjening per aksje i I 18 I ODIN FORVALTNING HALVÅRSRAPPORT 2012

19 Total avkastning pr Gjennomsnittlig årlig avkastning siden start pr Referanseindeks ODIN FoRVALTNING HALVÅRSRAPPORT 2012 I 19 I

20 I 20 I ODIN FORVALTNING HALVÅRSRAPPORT 2012

21 ODIN FoRVALTNING HALVÅRSRAPPORT 2012 I 21 I

22 ODIN Europa Fondskommentar All uro til tross, ODIN Europa hadde en positiv avkastning i første halvår. Fondet endte opp 8,8 prosent. Fondets referanseindeks endte samme periode opp 1,9 prosent. Alexandra Morris, Ansvarlig forvalter Vi tror dette skyldes vår søken etter selskaper som vi mener har sterke merkevarer, eksponering mot vekstmarkeder, som betaler dividende og som historisk har vist god avkastning på den investerte kapitalen. Vi har valgt å ha en overvekt mot bransjer som er mer sensitive til endringer i vekstforventninger. Denne typen selskaper har vist seg å gi god avkastning over tid, men vil gi høyere kortsiktige svingninger. Porteføljekommentar I løpet av første halvår har vi redusert eksponeringen mot sykliske selskaper, som stål og papir, hvor vi har solgt oss ut av Smurfit Kappa (kartong) og Thyssen (stål). Vi har også valgt å selge oss ut av industriselskapene Andritz (vannkraft), GEA (matindustri) og Sulzer (pumper). Disse hadde alle gitt oss en god avkastning. Sist, men ikke minst, solgte vi oss ut av cruiserederiet Carnival i juni. Vi har reinvestert kapitalen i IMI (kontroll av væsker og gasser) og Weir (pumper), som begge er industriselskaper med sterk vekst, og høy avkastning på kapitalen. Vi har videre kjøpt aksjer i Bunzl, den britiske distributøren av ikke-kritiske varer til industrien (renholdsartikler, engangshansker, kontorrekvisita m.m.). I tillegg har vi kjøpt oss litt inn i oljesektoren gjennom BG Group og BP. I dag har ODIN Europa 34 selskaper med følgende sektoreksponering: 32 prosent er rettet mot konsum (mat, drikke og varige konsumgoder). 22 prosent representerer industriselskaper (pumper, ventiler, anlegg og serviceselskaper), mens vi har 10 prosent likt fordelt på helse og oljerelaterte selskaper. Informasjonsteknologi står for 7 prosent, mens de siste prosentene er fordelt på telekom, kjemi, elektrisitetsforsyning, bank og forsikring. Vi har bevisst valgt å holde lav eksponering mot bank, da vi er meget usikre på hvor store tap som fortsatt ligger på balansene til bankene. Så lenge denne usikkerheten hersker, vil banker ha problemer med å øke utlånene og dermed inntjeningen. I første halvår har kun ti av porteføljeselskapene bidratt negativt til avkastningen, og ingen av dem har skilt seg ut med vesentlig negative bidrag. Det dårligste av disse har vært Telefonica, det store, spanske telefonselskapet, som til tross for at kun 35 prosent av inntjeningen kommer fra Spania, har falt kraftig i kurs. På den andre siden har over at tretti av porteføljeselskapene bidratt til den positive meravkastningen. Enkelte bidro til dels meget positivt, som IT-selskapene AMS og SAP, konsumselskapene ABI og Adidas og industriselskapene Leoni (bil), PGS (seismikk), Prysmian (høyspentledninger), Rolls Royce (fly og marine) samt Sulzer (pumper). AMS var den desidert største bidragsyteren med en avkastning på hele 70 prosent i første halvår. Et av våre nye spennende porteføljeselskap, britiske Weir, har sterke posisjoner innen vekstmarkeder. De produserer pumper og ventiler for gruvevirksomhet og utvinning av skiferolje og skifergass. Som teknologiledere har de størst markedsandel innen sine nisjer. Slike pumper har kort levetid da de pumper stein, grus og slam og må derfor kontinuerlig ha service og eventuelle utskiftninger. Vi ser derfor på Weir som en attraktiv eksponering mot den sterke veksten innen både skifergass & -olje og gruvedrift samtidig som inntjeningen ikke er direkte avhengig av den løpende prisen på olje, gass eller metaller. Utsikter EU står overfor store og viktige valg fremover. Spesielt gjelder dette for landene som har euro som valuta. Når dette skrives har lederne for eurolandene blitt enige om at det permanente stabiliseringsfondet ESM skal kunne rekapitalisere banker direkte. Dette er et første skritt mot konstruktive løsninger på problemene i EU, og kan gi håp for kommende halvår. Europeiske aksjer er historisk billige, og vi tror derfor nedsiden er lav på dagens nivåer, men vi trenger politiske avklaringer og dermed bedre forutsigbarhet for å se de store kursløftene. ODIN Europa er et fond som investerer i kvalitetsselskaper som vi mener kan skape verdier også gjennom en konjunktursyklus. I 22 I ODIN FORVALTNING HALVÅRSRAPPORT 2012

23 Total avkastning pr Gjennomsnittlig årlig avkastning siden start pr Referanseindeks ODIN FoRVALTNING HALVÅRSRAPPORT 2012 I 23 I

24 I 24 I ODIN FORVALTNING HALVÅRSRAPPORT 2012

25 ODIN FoRVALTNING HALVÅRSRAPPORT 2012 I 25 I

26 I 26 I ODIN FORVALTNING HALVÅRSRAPPORT 2012

27 ODIN Europa SMB Fondskommentar ODIN Europa SMB har utviklet seg svært positivt i første halvår med en god meravkastning i forhold til sin referanseindeks. Fondet endte opp 11,6 prosent. Fondets referanseindeks endte samme periode opp 7,1 prosent. Alexandra Morris, Ansvarlig forvalter Med et stort investeringsunivers av små og mellomstore selskaper byr Europa på mange interessante investeringsmuligheter. Mindre selskaper lider gjerne mest av investorenes risikoreduksjon, og vi tror det derfor er i tider som disse at vi kan finne selskapene med stort kurspotensial. ODIN Europa SMB er et fond med stor eksponering mot små og mellomstore selskaper (SMB) som nyter godt av global vekst. Denne typen selskaper har vist seg å gi god avkastning over tid, men med høyere kortsiktige svingninger. Porteføljekommentar I løpet av første halvår har vi balansert porteføljen bedre ved en økt eksponering mot konsumselskaper som opererer innen mat & drikke. Vi har også fortsatt å redusere antall selskaper i porteføljen fra 38 til 34 i løpet av første halvår. Vi har solgt oss ut av Outotec (leverandør til gruveindustrien), Stolt Nielsen (shipping), BW Offshore (oljeservice), Schmolz & Bickenbach (stål), Bilfinger Berger (bygg & anlegg), og KSB (pumper). Vi har kjøpt PGS (oljeservice) og C&C (cider og øl) og Pescanova (fisk). Ved halvårsskiftet har ODIN Europa SMB følgende sektoreksponering: 27 prosent rettet mot konsumselskap (mat, drikke og varige konsumgoder), 28 prosent mot industriselskaper (pumper, ventiler, anlegg og serviceselskaper), 5 prosent innen olje, energi og offshore, tretten prosent innen informasjonsteknologi, åtte prosent innen telekom og ti prosent innen materialer. De siste prosentene er fordelt mellom helse, bank og forsikring Vi har bevisst valgt å holde lav eksponering mot bank, da vi er meget usikre på hvor store tap som fortsatt ligger på balansene til bankene. Så lenge denne usikkerheten råder, vil bankene ha problemer med å øke utlånene og dermed inntjeningen. SMB-fond utviser normalt større kurssvingninger enn fond med større selskaper. Det er noe vi også erfarte i årets første halvdel. Tjue av våre porteføljeselskaper falt i verdi, mens tjue steg. De som steg, steg i sum mer enn de som falt slik at vi endte perioden med en god avkastning. Av aksjene med svakest utvikling kan vi nevne BW Offshore (oljeservice), Ansaldo (signalsystemer for tog) og stålselskapet Schmolz und Bickenbach. På den positive siden kan vi glede oss over mange porteføljeselskaper som bidro meget positivt til meravkastningen. ITselskapene AMS og elektronikkselskapet Dixons, som blant annet eier norske Elkjøp, steg begge rundt 70 prosent, norske Pronova (legemidler) og finske Huhtamaki (papp) steg begge rundt 30 prosent. Et av våre nye spennende porteføljeselskap er C&C, en av verdens største produsenter og markedsfører av cider. Cider er et stort produkt i land som Finland, UK og Irland. Selskapet har de siste årene også bygget en eksportvirksomhet til USA, Australia og Syd Afrika hvor populariteten for cider er i rask vekst. Utsikter Europa befinner seg utvilsomt i en utfordrende makroøkonomisk situasjon, men de seneste signalene tyder på at politikerne er villige til å finne konstruktive løsninger. Europeiske aksjer er i mellomtiden historisk billige, og vi tror derfor nedsiden er lav på dagens nivåer. Men vi trenger politiske avklaringer, og gjennom den større forutsigbarhet, for å se de store kursløftene. ODIN Europa SMB er et fond som investerer i små og mellomstore selskaper som er noe mer konjunkturutsatt, men som kvalitetsselskaper skal de kunne skape verdier også gjennom en konjunktursyklus. ODIN FoRVALTNING HALVÅRSRAPPORT 2012 I 27 I

Makrokommentar. Oktober 2014

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar. Januar 2015

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

2016 et godt år i vente?

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

ODIN Konservativ ODIN Flex ODIN Horisont

ODIN Konservativ ODIN Flex ODIN Horisont Fondskommentarer februar 2014 Bra februar Øker i Europa og forsikring ODIN-fond i topp Gode resultater i Februar Februar var en positiv måned for kombinasjonsfondene,

ODIN Konservativ ODIN Flex ODIN Horisont Fondskommentarer februar 2014 Bra februar Øker i Europa og forsikring ODIN-fond i topp Gode resultater i Februar Februar var en positiv måned for kombinasjonsfondene,

Makrokommentar. Mai 2015

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Makrokommentar. Juli 2015

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

Makrokommentar. Januar 2016

Makrokommentar Januar 2016 Svak åpning på børsåret 2 Det nye året startet med mye turbulens og dårlig stemning i finansmarkedene. Igjen var det uro omkring den økonomiske situasjonen i Kina og fallende

Makrokommentar Januar 2016 Svak åpning på børsåret 2 Det nye året startet med mye turbulens og dårlig stemning i finansmarkedene. Igjen var det uro omkring den økonomiske situasjonen i Kina og fallende

Makrokommentar. Juni 2015

Makrokommentar Juni 2015 Volatiliteten opp i juni Volatiliteten i finansmarkedene økte i juni, særlig mot slutten av måneden, da uroen rundt situasjonen i Hellas nådde nye høyder. Hellas brøt forhandlingene

Makrokommentar Juni 2015 Volatiliteten opp i juni Volatiliteten i finansmarkedene økte i juni, særlig mot slutten av måneden, da uroen rundt situasjonen i Hellas nådde nye høyder. Hellas brøt forhandlingene

Makrokommentar. August 2016

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar. Mars 2016

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Makrokommentar. November 2014

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Makrokommentar. Januar 2018

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar. November 2015

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Makrokommentar. November 2018

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

Makrokommentar. August 2015

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar. Mai 2016

Makrokommentar Mai 2016 Norske aksjer opp i mai 2 Oslo Børs hadde også i mai en positiv utvikling, med en oppgang på 1,8 prosent. Oljeprisen fortsatte opp, og Iå ved utgangen av måneden på rundt 50 USD

Makrokommentar Mai 2016 Norske aksjer opp i mai 2 Oslo Børs hadde også i mai en positiv utvikling, med en oppgang på 1,8 prosent. Oljeprisen fortsatte opp, og Iå ved utgangen av måneden på rundt 50 USD

Makrokommentar. September 2016

Makrokommentar September 2016 Markedsuro i september Aksjemarkedene hadde i sum en tilnærmet flat utvikling i september, til tross for perioder med markedsuro. Aktørene i finansmarkedet etterlyser flere

Makrokommentar September 2016 Markedsuro i september Aksjemarkedene hadde i sum en tilnærmet flat utvikling i september, til tross for perioder med markedsuro. Aktørene i finansmarkedet etterlyser flere

Markedskommentar. 2. kvartal 2014

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Makrokommentar. April 2015

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Markedsuro. Høydepunkter ...

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

Makrokommentar. Februar 2017

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

SKAGEN Tellus Statusrapport for januar 2008. Porteføljeforvalter Torgeir Høien

SKAGEN Tellus Statusrapport for januar 2008 Porteføljeforvalter Torgeir Høien Investeringsfilosofien SKAGEN Tellus investerer i kredittsikre obligasjoner utstedt av myndigheter i land med sunn pengepolitikk

SKAGEN Tellus Statusrapport for januar 2008 Porteføljeforvalter Torgeir Høien Investeringsfilosofien SKAGEN Tellus investerer i kredittsikre obligasjoner utstedt av myndigheter i land med sunn pengepolitikk

Markedskommentar 2014 1

Markedskommentar jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. Aksjemarkedet Aksjer har levert god avkastning i, og grunnet den kraftige kronesvekkelsen har norske investorer

Markedskommentar jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. Aksjemarkedet Aksjer har levert god avkastning i, og grunnet den kraftige kronesvekkelsen har norske investorer

Makrokommentar. Mai 2014

Makrokommentar Mai 2014 Positive aksjemarkeder i mai Mai måned startet med at det kom meget sterke arbeidsmarkedstall fra USA hvilket støtter opp om at den amerikanske økonomien er i bedring. Noe av den

Makrokommentar Mai 2014 Positive aksjemarkeder i mai Mai måned startet med at det kom meget sterke arbeidsmarkedstall fra USA hvilket støtter opp om at den amerikanske økonomien er i bedring. Noe av den

Makrokommentar. Juli 2017

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar. November 2016

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

ODIN Offshore Fondskommentar Januar Lars Mohagen

ODIN Offshore Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 18,88 prosent for ODIN Offshore. Fondets referanseindeks endte i samme periode opp 26,2 prosent. Fondets

ODIN Offshore Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 18,88 prosent for ODIN Offshore. Fondets referanseindeks endte i samme periode opp 26,2 prosent. Fondets

Makrokommentar. Januar 2017

Makrokommentar Januar 2017 Rolig start på aksjeåret Det var få store bevegelser i finansmarkedene i januar, men aksjer hadde i hovedsak en positiv utvikling. Markedsvolatiliteten, her vist ved den amerikanske

Makrokommentar Januar 2017 Rolig start på aksjeåret Det var få store bevegelser i finansmarkedene i januar, men aksjer hadde i hovedsak en positiv utvikling. Markedsvolatiliteten, her vist ved den amerikanske

BREV TIL INVESTORENE: NOVEMBER 2014

BREV TIL INVESTORENE: NOVEMBER 2014 Markedsutvikling November så lenge ut til å bli en bli en måned uten store hendelser i finansmarkedene. Mot slutten av måneden ga imidlertid Oslo Børs etter for trykket

BREV TIL INVESTORENE: NOVEMBER 2014 Markedsutvikling November så lenge ut til å bli en bli en måned uten store hendelser i finansmarkedene. Mot slutten av måneden ga imidlertid Oslo Børs etter for trykket

BREV TIL INVESTORENE: SEPTEMBER 2014

BREV TIL INVESTORENE: SEPTEMBER 2014 Markedsutvikling Det var store regionale forskjeller i utviklingen i aksjemarkedene i september. Markedene sett under ett viser liten endring med en oppgang i verdensindeksen

BREV TIL INVESTORENE: SEPTEMBER 2014 Markedsutvikling Det var store regionale forskjeller i utviklingen i aksjemarkedene i september. Markedene sett under ett viser liten endring med en oppgang i verdensindeksen

Slik skaper ODIN verdier for fremtiden

Slik skaper ODIN verdier for fremtiden Informasjonskveld Felix Konferansesenter Jarle Sjo Investeringsdirektør 25. mars 2014 God absoluttavkastning i 2013 Absolutt avkastning aksjefond 2013 60 50 53,5

Slik skaper ODIN verdier for fremtiden Informasjonskveld Felix Konferansesenter Jarle Sjo Investeringsdirektør 25. mars 2014 God absoluttavkastning i 2013 Absolutt avkastning aksjefond 2013 60 50 53,5

Krakknytt og gammelt. Et historisk tilbakeblikk.

Krakknytt og gammelt. Et historisk tilbakeblikk. Hva har skjedd siste år? 0 % -10 % -20 % -30 % -40 % -50 % -60 % -70 % Verden Europa Vekstmarked er Fra Topp til bunn -40 % -46 % -47 % -57 % -58 % -59

Krakknytt og gammelt. Et historisk tilbakeblikk. Hva har skjedd siste år? 0 % -10 % -20 % -30 % -40 % -50 % -60 % -70 % Verden Europa Vekstmarked er Fra Topp til bunn -40 % -46 % -47 % -57 % -58 % -59

Makrokommentar. September 2015

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Rapport til representantskapsmøte i Oslo/Akershus Handel og Kontor 25. september Ole-Kristian Nilsen

Rapport til representantskapsmøte i Oslo/Akershus Handel og Kontor 25. september 2018 Ole-Kristian Nilsen Status marked og portefølje 2017 ble et meget godt år i aksjemarkedet og for alle s fond Porteføljen

Rapport til representantskapsmøte i Oslo/Akershus Handel og Kontor 25. september 2018 Ole-Kristian Nilsen Status marked og portefølje 2017 ble et meget godt år i aksjemarkedet og for alle s fond Porteføljen

Makrokommentar. April 2019

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

FORTE Obligasjon. Oppdatert per 30.11.2011

FORTE Obligasjon Oppdatert per 30.11.2011 Avkastningshistorikk 102,0 101,5 101,0 2,50 % 2,00 % 100,5 100,0 1,50 % 99,5 99,0 1,00 % 98,5 98,0 0,50 % 97,5 FORTE Obl. Indeksert ST4X Indeksert 0,00 % siden

FORTE Obligasjon Oppdatert per 30.11.2011 Avkastningshistorikk 102,0 101,5 101,0 2,50 % 2,00 % 100,5 100,0 1,50 % 99,5 99,0 1,00 % 98,5 98,0 0,50 % 97,5 FORTE Obl. Indeksert ST4X Indeksert 0,00 % siden

Markedskommentar. 3. kvartal 2014

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Kvartalsrapport for Pensjon 3 kvartal 2017

Super avkastning i 3. kvartal Det ble en meget god start på kvartalet for aksjeinvestorer. Oslo Børs i juli steg hele 4,9. Mye av dette kan tilskrives oppgangen i oljeprisen og i sum greie kvartalsrapporter

Super avkastning i 3. kvartal Det ble en meget god start på kvartalet for aksjeinvestorer. Oslo Børs i juli steg hele 4,9. Mye av dette kan tilskrives oppgangen i oljeprisen og i sum greie kvartalsrapporter

Makrokommentar. Februar 2019

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Markedsrapport. 1. kvartal 2012. P. Date

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015 Private Banking Aktiv Forvaltning Avkastning 2015 2015 ble et turbulent år for verdens finansmarkeder. Vi har i perioder av året hatt til

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015 Private Banking Aktiv Forvaltning Avkastning 2015 2015 ble et turbulent år for verdens finansmarkeder. Vi har i perioder av året hatt til

Nordea Private Banking Aktiv Forvaltning. Porteføljerapport desember 2016

Nordea Private Banking Aktiv Forvaltning Porteføljerapport desember 2016 Private Banking Aktiv Forvaltning Avkastning per 31.12.16 Markedskommentar for desember 2016 var et år med mange overraskelser for

Nordea Private Banking Aktiv Forvaltning Porteføljerapport desember 2016 Private Banking Aktiv Forvaltning Avkastning per 31.12.16 Markedskommentar for desember 2016 var et år med mange overraskelser for

Makrokommentar. Juni 2018

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

Boreanytt Uke 2. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 2 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har nå score på -0.5. Nyttårseffekten ble foreløpig kortvarig, og året startet

Boreanytt Uke 2 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har nå score på -0.5. Nyttårseffekten ble foreløpig kortvarig, og året startet

Makrokommentar. Mars 2015

Makrokommentar Mars 2015 QE i gang i Europa I mars startet den europeiske sentralbanken sitt program for kjøp av medlemslandenes statsobligasjoner, såkalte kvantitative lettelser (QE). Det har bidratt

Makrokommentar Mars 2015 QE i gang i Europa I mars startet den europeiske sentralbanken sitt program for kjøp av medlemslandenes statsobligasjoner, såkalte kvantitative lettelser (QE). Det har bidratt

Makrokommentar. November 2017

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

Makrokommentar. September 2014

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Makrokommentar. April 2017

Makrokommentar April 2017 God stemning i finansmarkedene De globale aksjemarkedene hadde i hovedsak en positiv utvikling i april. Gode makroøkonomiske nøkkeltall, samt gode kvartalsresultater fra mange

Makrokommentar April 2017 God stemning i finansmarkedene De globale aksjemarkedene hadde i hovedsak en positiv utvikling i april. Gode makroøkonomiske nøkkeltall, samt gode kvartalsresultater fra mange

Makrokommentar. Desember 2017

Makrokommentar Desember 2017 Aksjer og kryptovaluta opp i desember Det var aksjeoppgang i USA også i desember, og nye toppnoteringer for de amerikanske børsene. Oppgangen var imidlertid mer begrenset enn

Makrokommentar Desember 2017 Aksjer og kryptovaluta opp i desember Det var aksjeoppgang i USA også i desember, og nye toppnoteringer for de amerikanske børsene. Oppgangen var imidlertid mer begrenset enn

Makrokommentar. Oktober 2018

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Boreanytt Uke 41. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 41 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er på 0.5, etter at VIX sliter med å falle under 22, og OSEBX P/B er over

Boreanytt Uke 41 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er på 0.5, etter at VIX sliter med å falle under 22, og OSEBX P/B er over

Internasjonal økonomi; - Fortsatt vekst men betydelig nedsiderisiko. Sjeføkonom Inge Furre Storaksjekvelden 12. oktober 2011

Internasjonal økonomi; - Fortsatt vekst men betydelig nedsiderisiko Sjeføkonom Inge Furre Storaksjekvelden 12. oktober 2011 Vekst er helt avgjørende for aksjemarkedet Viktige årsaker til oppgangen siden

Internasjonal økonomi; - Fortsatt vekst men betydelig nedsiderisiko Sjeføkonom Inge Furre Storaksjekvelden 12. oktober 2011 Vekst er helt avgjørende for aksjemarkedet Viktige årsaker til oppgangen siden

Makrokommentar. August 2017

Makrokommentar August 2017 Flatt i aksjemarkedet August var en måned med forholdsvis flat utvikling i aksjemarkedene, men med til dels store forskjeller mellom de ulike regionene. Generelt var Europa og

Makrokommentar August 2017 Flatt i aksjemarkedet August var en måned med forholdsvis flat utvikling i aksjemarkedene, men med til dels store forskjeller mellom de ulike regionene. Generelt var Europa og

Handelspartner Securities

Handelspartner Securities Sektorrapport uke 51. 18. desember 2006 Tilbakeblikk på uke 50. Etter at Oslo Børs steg svakt i uke 49, ble det nok en sterk uke i forrige uke. Hovedindeksen endte opp til ny

Handelspartner Securities Sektorrapport uke 51. 18. desember 2006 Tilbakeblikk på uke 50. Etter at Oslo Børs steg svakt i uke 49, ble det nok en sterk uke i forrige uke. Hovedindeksen endte opp til ny

PB Aktiv Forvaltning. Porteføljerapport august 2017

PB Aktiv Forvaltning Porteføljerapport august 2017 Private Banking Aktiv Forvaltning Avkastning per 31.08.2017 Markedskommentar for august Selskapenes rapportering for andre kvartal ble avsluttet i august

PB Aktiv Forvaltning Porteføljerapport august 2017 Private Banking Aktiv Forvaltning Avkastning per 31.08.2017 Markedskommentar for august Selskapenes rapportering for andre kvartal ble avsluttet i august

Makrokommentar. Februar 2014

Makrokommentar Februar 2014 Bred oppgang i februar Februar har vært preget av forhandlingene mellom den nye greske regjeringen og den såkalte Troikaen bestående av EU, IMF og den europeiske sentralbanken

Makrokommentar Februar 2014 Bred oppgang i februar Februar har vært preget av forhandlingene mellom den nye greske regjeringen og den såkalte Troikaen bestående av EU, IMF og den europeiske sentralbanken

Investeringsåret 2011: Status halvveis

Investeringsåret 2011: Investeringsåret 2011: Status halvveis HVA SKAL MAN EIE FREM TIL NYTTÅR GODE INVESTERINGER DÅRLIGE INVESTERINGER HIGH-YIELD OBLIGASJONER BANK-AKSJER (SELSKAPS)OBLIGASJONER RÅVARER

Investeringsåret 2011: Investeringsåret 2011: Status halvveis HVA SKAL MAN EIE FREM TIL NYTTÅR GODE INVESTERINGER DÅRLIGE INVESTERINGER HIGH-YIELD OBLIGASJONER BANK-AKSJER (SELSKAPS)OBLIGASJONER RÅVARER

ODIN Emerging g Markets Fondskommentar Januar 2011

ODIN Emerging g Markets Fondskommentar Januar 2011 Vegard Søraunet Oddbjørn Dybvad 2010 og fremover Den 1. desember 2010 tok ODIN over forvaltningen av ODIN Templeton Emerging Markets. Fondet byttet navn

ODIN Emerging g Markets Fondskommentar Januar 2011 Vegard Søraunet Oddbjørn Dybvad 2010 og fremover Den 1. desember 2010 tok ODIN over forvaltningen av ODIN Templeton Emerging Markets. Fondet byttet navn

4-2012. Hugin & Munin - Weekly Market Briefing. Nordisk banksektor går godt. Flere spennende nyheter i råvarer

Hugin & Munin - Weekly Market Briefing 4-2012 «Risk-on» ga sterk januar i aksjemarkedene Rentemarkedet preges også av økt risikovillighet Flere spennende nyheter i råvarer Nordisk banksektor går godt Italienere

Hugin & Munin - Weekly Market Briefing 4-2012 «Risk-on» ga sterk januar i aksjemarkedene Rentemarkedet preges også av økt risikovillighet Flere spennende nyheter i råvarer Nordisk banksektor går godt Italienere

Makrokommentar. Oktober 2016

Makrokommentar Oktober 2016 Blandete markeder i oktober Oslo Børs hadde en god utvikling i oktober, med en oppgang på drøye 2 prosent. Internasjonalt var bildet noe blandet - i Kina og Japan var Shanghai-

Makrokommentar Oktober 2016 Blandete markeder i oktober Oslo Børs hadde en god utvikling i oktober, med en oppgang på drøye 2 prosent. Internasjonalt var bildet noe blandet - i Kina og Japan var Shanghai-

Makrokommentar. August 2019

Makrokommentar August 2019 Svake august-markeder Det ble en dårlig start på måneden da det 1. august, via Twitter, kom nyheter om eskalering av handelskrigen mellom USA og Kina. Markedsvolatiliteten økte,

Makrokommentar August 2019 Svake august-markeder Det ble en dårlig start på måneden da det 1. august, via Twitter, kom nyheter om eskalering av handelskrigen mellom USA og Kina. Markedsvolatiliteten økte,

Ukesoppdatering makro. Uke 6 11. februar 2015

Ukesoppdatering makro Uke 6 11. februar 2015 Makroøkonomi: Nøkkeltall og nyheter siste uken Makroøkonomi USA god jobbvekst, bra i bedriftene, men litt lavere enn ventet for industrien mens det er bedre

Ukesoppdatering makro Uke 6 11. februar 2015 Makroøkonomi: Nøkkeltall og nyheter siste uken Makroøkonomi USA god jobbvekst, bra i bedriftene, men litt lavere enn ventet for industrien mens det er bedre

Markedsrapport 2. kvartal 2016

Markedsrapport 2. kvartal 2016 Oppsummering 2. kvartal Sammenlignet med første kvartal så andre kvartal lenge ut til å bli en rolig periode i aksjemarkedet. Det var først i siste del av juni at svingningene

Markedsrapport 2. kvartal 2016 Oppsummering 2. kvartal Sammenlignet med første kvartal så andre kvartal lenge ut til å bli en rolig periode i aksjemarkedet. Det var først i siste del av juni at svingningene

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016 Private Banking Aktiv Forvaltning Avkastning per 30.11.16 Markedskommentar for november De internasjonale aksjemarkedene (MSCI World) steg

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016 Private Banking Aktiv Forvaltning Avkastning per 30.11.16 Markedskommentar for november De internasjonale aksjemarkedene (MSCI World) steg

ODIN Norge Fondskommentar Januar 2011. Jarl Ulvin

ODIN Norge Fondskommentar Januar 2011 Jarl Ulvin 2010 og fremover 2010 endte med en oppgang på 23,8 prosent for ODIN Norge. Fondets referanseindeks endte i samme periode opp 21,5 prosent. ODIN Norges porteføljeselskaper

ODIN Norge Fondskommentar Januar 2011 Jarl Ulvin 2010 og fremover 2010 endte med en oppgang på 23,8 prosent for ODIN Norge. Fondets referanseindeks endte i samme periode opp 21,5 prosent. ODIN Norges porteføljeselskaper

Aksjemarkedet. Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK. Månedlig avkastning på Oslo Børs og verdensindeksen målt i NOK

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Makrokommentar. Juli 2018

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Torgeir Høien Deflasjonsrenter

Torgeir Høien Deflasjonsrenter Deflasjonsrenter Oslo, 7. januar 2015 Porteføljeforvalter Torgeir Høien Vi trodde på lave renter i 2014 og fikk rett 4 Skal rentene opp fra disse nivåene? Markedet tror det

Torgeir Høien Deflasjonsrenter Deflasjonsrenter Oslo, 7. januar 2015 Porteføljeforvalter Torgeir Høien Vi trodde på lave renter i 2014 og fikk rett 4 Skal rentene opp fra disse nivåene? Markedet tror det

Makrokommentar. April 2014

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Markedskommentar P. 1 Dato 14.09.2012

Markedskommentar P. 1 Dato 14.9.212 Aksjemarkedet Det siste kvartalet har det det franske og greske valget, i tillegg til den spanske banksektoren, stått i fokus. 2. kvartal har vært en turbulent periode

Markedskommentar P. 1 Dato 14.9.212 Aksjemarkedet Det siste kvartalet har det det franske og greske valget, i tillegg til den spanske banksektoren, stått i fokus. 2. kvartal har vært en turbulent periode

FORTE Norge. Oppdatert per 30.11.2011

FORTE Norge Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100 95-5,00 % 90-10,00 % 85 80-15,00 % 75 70-20,00 % 65-25,00 % siden 28.2.11-1M FORTE Norge -20,14 % -4,92 % OSEFX -19,92 % -2,19 %

FORTE Norge Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100 95-5,00 % 90-10,00 % 85 80-15,00 % 75 70-20,00 % 65-25,00 % siden 28.2.11-1M FORTE Norge -20,14 % -4,92 % OSEFX -19,92 % -2,19 %

PB Aktiv Forvaltning. Porteføljerapport juni 2017

PB Aktiv Forvaltning Porteføljerapport juni 2017 Private Banking Aktiv Forvaltning Avkastning per 30.06.2017 Markedskommentar for juni De globale aksjemarkedene beveget seg sidelengs i juni og måneden

PB Aktiv Forvaltning Porteføljerapport juni 2017 Private Banking Aktiv Forvaltning Avkastning per 30.06.2017 Markedskommentar for juni De globale aksjemarkedene beveget seg sidelengs i juni og måneden

Boreanytt Uke 39. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 39 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er på 0.5, etter at VIX igjen har steget over 22, og OSEBX P/B er over

Boreanytt Uke 39 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er på 0.5, etter at VIX igjen har steget over 22, og OSEBX P/B er over

Makrokommentar. Mars 2018

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Nordea Private Banking Aktiv Forvaltning. Porteføljerapport januar 2017

Nordea Private Banking Aktiv Forvaltning Porteføljerapport januar 2017 Private Banking Aktiv Forvaltning Avkastning per 31.01.2017 Markedskommentar for januar Aksjemarkedsoppgangen fra slutten av 2016

Nordea Private Banking Aktiv Forvaltning Porteføljerapport januar 2017 Private Banking Aktiv Forvaltning Avkastning per 31.01.2017 Markedskommentar for januar Aksjemarkedsoppgangen fra slutten av 2016

Markedskommentar P.1 Dato 15.10.2012

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedsrapport 3. kvartal 2016

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Boreanytt Uke 26. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 26 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score stiger igjen til 1.2, etter at de lange rentene har kommet noe ned. Både

Boreanytt Uke 26 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score stiger igjen til 1.2, etter at de lange rentene har kommet noe ned. Både

Managing Director Harald Espedal

Managing Director Harald Espedal Verdensindeksen 2010-2012 2 Vi lever alltid i usikre tider; usikkerhetsmomentene i 2012 Eurosonens evne til overlevelse og vekst Rente tiårig stat Prosent Amerikas (u)sikre

Managing Director Harald Espedal Verdensindeksen 2010-2012 2 Vi lever alltid i usikre tider; usikkerhetsmomentene i 2012 Eurosonens evne til overlevelse og vekst Rente tiårig stat Prosent Amerikas (u)sikre

2016 et godt år i vente?

2016 et godt år i vente? Investment Strategy & Advice 2015 ble et godt år for aksjeinvestorer som hadde investert i en veldiversifisert portefølje, både som følge av positiv børsutvikling, og ikke minst

2016 et godt år i vente? Investment Strategy & Advice 2015 ble et godt år for aksjeinvestorer som hadde investert i en veldiversifisert portefølje, både som følge av positiv børsutvikling, og ikke minst

Makrokommentar. August 2018

Makrokommentar August 2018 Blandete markeder i august Mens amerikanske aksjer steg i august hadde de europeiske aksjemarkedene en dårlig måned. Spesielt i Italia var det betydelige utslag, og totalindeksen

Makrokommentar August 2018 Blandete markeder i august Mens amerikanske aksjer steg i august hadde de europeiske aksjemarkedene en dårlig måned. Spesielt i Italia var det betydelige utslag, og totalindeksen

Makrokommentar. Januar 2019

Makrokommentar Januar 2019 Januaroppgang i 2019 2 Det ble en frisk start på aksjeåret 2019, med god oppgang på børsene verden over. Spesielt var det amerikanske markedet sterkt, med mellom 7 og 10 prosent

Makrokommentar Januar 2019 Januaroppgang i 2019 2 Det ble en frisk start på aksjeåret 2019, med god oppgang på børsene verden over. Spesielt var det amerikanske markedet sterkt, med mellom 7 og 10 prosent

Makrokommentar. Februar 2018

Makrokommentar Februar 2018 Volatilt i finansmarkedene Februar var en måned preget av aksjefall og høy markedsvolatilitet. Amerikanske renter fortsatte å stige. Renteoppgang og inflasjonsfrykt var en viktig

Makrokommentar Februar 2018 Volatilt i finansmarkedene Februar var en måned preget av aksjefall og høy markedsvolatilitet. Amerikanske renter fortsatte å stige. Renteoppgang og inflasjonsfrykt var en viktig

Markedsrapport. 1. kvartal 2011. P. Date

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Nytt bunn-nivå for Vestlandsindeksen

RAPPORT 2 2015 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Nytt bunn-nivå for Vestlandsindeksen ROGALAND TREKKER NED Bedriftene i Rogaland er de mest negative til utviklingen, kombinert med

RAPPORT 2 2015 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Nytt bunn-nivå for Vestlandsindeksen ROGALAND TREKKER NED Bedriftene i Rogaland er de mest negative til utviklingen, kombinert med

Makrokommentar. Februar 2016

Makrokommentar Februar 2016 Volatilt også i februar 2 Stemningen i de internasjonale finansmarkedene ble betydelig bedre mot slutten av februar, selv om markedsvolatiliteten holdt seg på høye nivåer. Første

Makrokommentar Februar 2016 Volatilt også i februar 2 Stemningen i de internasjonale finansmarkedene ble betydelig bedre mot slutten av februar, selv om markedsvolatiliteten holdt seg på høye nivåer. Første

Temaartikkel. Folketrygdfondets aksjeforvaltning

Temaartikkel Folketrygdfondets aksjeforvaltning Denne temaartikkelen er hentet fra Folketrygdfondets årsrapport for 2008 Haakon VIIs gate 2 Pb. 1845 Vika, 0123 Oslo Tlf: 23 11 72 00 Faks: 23 11 72 10 e-post:

Temaartikkel Folketrygdfondets aksjeforvaltning Denne temaartikkelen er hentet fra Folketrygdfondets årsrapport for 2008 Haakon VIIs gate 2 Pb. 1845 Vika, 0123 Oslo Tlf: 23 11 72 00 Faks: 23 11 72 10 e-post:

Makrokommentar. Mai 2017

Makrokommentar Mai 2017 Nok en god måned i aksjemarkedet 2 De globale aksjemarkedene hadde også i mai en positiv utvikling, riktignok med enkelte geografiske forskjeller. Blant indeksene som steg mest

Makrokommentar Mai 2017 Nok en god måned i aksjemarkedet 2 De globale aksjemarkedene hadde også i mai en positiv utvikling, riktignok med enkelte geografiske forskjeller. Blant indeksene som steg mest

Fra ekspeditør, via rådgiver til sparringspartner. Martin Henrichsen

Fra ekspeditør, via rådgiver til sparringspartner Martin Henrichsen ODIN skaper verdier for fremtiden Man får betalt når pengene får svinge i verdi Irak invaderer Kuwait Bankkrise i Norge Asia-krisen IT-boblen

Fra ekspeditør, via rådgiver til sparringspartner Martin Henrichsen ODIN skaper verdier for fremtiden Man får betalt når pengene får svinge i verdi Irak invaderer Kuwait Bankkrise i Norge Asia-krisen IT-boblen

Den Nordiske Modellen Jarle Sjo, Vegard Søraunet og Truls Haugen

Den Nordiske Modellen Jarle Sjo, Vegard Søraunet og Truls Haugen Hvorfor investere i Norden? Avkastning, inkludert utbytte 1,000 900 800 700 600 500 400 1,000 900 800 700 600 500 400 300 300 200 200 100

Den Nordiske Modellen Jarle Sjo, Vegard Søraunet og Truls Haugen Hvorfor investere i Norden? Avkastning, inkludert utbytte 1,000 900 800 700 600 500 400 1,000 900 800 700 600 500 400 300 300 200 200 100

Makrokommentar. Desember 2016

Makrokommentar Desember 2016 God måned i aksjemarkedet Desember var en god måned i de fleste aksjemarkeder, og i Europa var flere av de brede aksjeindeksene opp 7-8 prosent. Også i USA og i Japan ga markedene

Makrokommentar Desember 2016 God måned i aksjemarkedet Desember var en god måned i de fleste aksjemarkeder, og i Europa var flere av de brede aksjeindeksene opp 7-8 prosent. Også i USA og i Japan ga markedene

ODIN Maritim Fondskommentar Januar 2011. Lars Mohagen

ODIN Maritim Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 20,9 prosent for ODIN Maritim. Fondets referanseindeks endte i samme periode opp 41,4 prosent. God makroøkonomisk

ODIN Maritim Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 20,9 prosent for ODIN Maritim. Fondets referanseindeks endte i samme periode opp 41,4 prosent. God makroøkonomisk

SKAGEN Avkastning Månedsrapport september 2007

SKAGEN Avkastning Månedsrapport september 2007 Kort oppsummering fundamentale forhold SKAGEN Avkastning hadde en avkastning på 0,4 prosent i september mot 0,5 prosent for referanseindeksen og 0,3 prosent

SKAGEN Avkastning Månedsrapport september 2007 Kort oppsummering fundamentale forhold SKAGEN Avkastning hadde en avkastning på 0,4 prosent i september mot 0,5 prosent for referanseindeksen og 0,3 prosent

Kunsten å bruke sunn fornuft. SKAGEN Avkastning. Statusrapport - juli 2011 Porteføljeforvalter: Jane Tvedt. Aktiv renteforvaltning

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport - juli 2011 Porteføljeforvalter: Jane Tvedt Aktiv renteforvaltning Hva er SKAGEN Avkastning? SKAGEN Avkastning er et norsk obligasjonsfond med

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport - juli 2011 Porteføljeforvalter: Jane Tvedt Aktiv renteforvaltning Hva er SKAGEN Avkastning? SKAGEN Avkastning er et norsk obligasjonsfond med

Makrokommentar. Mars 2017

Makrokommentar Mars 2017 Marsoppgang i Europa Økonomiske nøkkeltall som har kommet hittil i 2017 har i stor grad overrasket positivt og bidratt til god stemning i finansmarkedene. Spesielt har det vært

Makrokommentar Mars 2017 Marsoppgang i Europa Økonomiske nøkkeltall som har kommet hittil i 2017 har i stor grad overrasket positivt og bidratt til god stemning i finansmarkedene. Spesielt har det vært

Makrokommentar. September 2018

Makrokommentar September 2018 Septemberoppgang på Oslo Børs Oslo Børs hadde en god utvikling i september og steg 3,5 prosent, ikke minst takket være oljeprisen som økte fra 77 til 83 USD pr. fat i løpet

Makrokommentar September 2018 Septemberoppgang på Oslo Børs Oslo Børs hadde en god utvikling i september og steg 3,5 prosent, ikke minst takket være oljeprisen som økte fra 77 til 83 USD pr. fat i løpet

Presentasjon Fosnavåg Shippingklubb 16. Januar 2017

Presentasjon Fosnavåg Shippingklubb 16. Januar 2017 Sparebanken Møre Markets Aktiv Forvaltning Trond Moldskred 2016 Et begivenhetsrikt år side 2 1 2016: Til tross for dette et bra år for aksjer Oslo børs

Presentasjon Fosnavåg Shippingklubb 16. Januar 2017 Sparebanken Møre Markets Aktiv Forvaltning Trond Moldskred 2016 Et begivenhetsrikt år side 2 1 2016: Til tross for dette et bra år for aksjer Oslo børs

Kunsten å bruke sunn fornuft. SKAGEN Avkastning. Statusrapport - april 2011 Porteføljeforvalter: Jane Tvedt. Aktiv renteforvaltning

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport - april 2011 Porteføljeforvalter: Jane Tvedt Aktiv renteforvaltning Hva er SKAGEN Avkastning? SKAGEN Avkastning er et norsk obligasjonsfond

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport - april 2011 Porteføljeforvalter: Jane Tvedt Aktiv renteforvaltning Hva er SKAGEN Avkastning? SKAGEN Avkastning er et norsk obligasjonsfond

Kunsten å bruke sunn fornuft SKAGEN Avkastning Aktiv renteforvaltning

Hjemvendende fiskere, 1879. Utsnitt. Av Frits Thaulow, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport for september 13. oktober 2009 Porteføljeforvalter

Hjemvendende fiskere, 1879. Utsnitt. Av Frits Thaulow, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport for september 13. oktober 2009 Porteføljeforvalter

Aksjekurser utvalgte oljeservices selskaper

Stigende aksjekurser Etter flere år med nedgang i oljeinvesteringene er det nå duket for ny oppgang. En gradvis bedring i oljemarkedet og økte oljepriser har gitt fornyet optimisme. Dette har allerede

Stigende aksjekurser Etter flere år med nedgang i oljeinvesteringene er det nå duket for ny oppgang. En gradvis bedring i oljemarkedet og økte oljepriser har gitt fornyet optimisme. Dette har allerede