Møteinnkalling Kontrollutvalget Moss

|

|

|

- Unni Nygaard

- 10 år siden

- Visninger:

Transkript

1 Møteinnkalling Kontrollutvalget Moss Møtested: Rådhuset, møterom Formannskapssalen Tidspunkt: kl. 09:00 Eventuelle forfall meldes til Anne-Karin Femanger Pettersen, telefon: e-post: Varamedlemmer møter etter nærmere avtale Kirsten Aasen (s)

2 Saksnr Innhold PS 15/1 Valg av to til å undertegne protokoll PS 15/2 Visit Moss AS - kommunens oppfølging PS 15/3 Statusrapport etter utført forvaltningsrevisjon i 2014 Vedlegg u.off, Offl. 23, første ledd PS 15/4 Revisjonsrapport - Avslutning av investeringsprosjekt "Vålerveien boliger" PS 15/5 Revisjonsnotat - Gjennomførte kontroller knyttet til kjøp av konsulenttjenester PS 15/6 Revisjonsnotat - Låneopptak PS 15/7 Revisjonsnotater - Gjennomførte kontroller vedrørende salgsområdet - kommunalavdeling Helse og sosial PS 15/8 Bestilling til revisjonen: Oversikt over styreverv for politikere og administrative ledere i Moss kommune PS 15/9 Inspiria science center AS - Oppfølging av tidligere gjennomført selskapskontroll PS 15/10 Endring i møteplan - vår 2015 PS 15/11 Kontrollutvalgets årsmelding for 2014 PS 15/12 Referater og meldinger PS 15/13 Eventuelt

3 ØSTFOLD KONTROLLUTVALGSSEKRETARIAT Saksnr.: 2015/188 Dokumentnr.: 1 Løpenr.: 4326/2015 Klassering: Saksbehandler: Anne-Karin F. Pettersen Møtebok Behandlet av Møtedato Utvalgssaksnr. Kontrollutvalget Moss /1 Valg av to til å undertegne protokoll Sekretariatets innstilling Sekretariatet anbefaler Kontrollutvalget å fatte slikt vedtak: 1. Til å undertegne og godkjenne protokollen sammen med utvalgets leder, velges.. og Fredrikstad, Vedlegg Ingen Andre saksdokumenter (ikke vedlagt) Ingen Saksopplysninger Kontrollutvalget har bestemt at utvalget skal velge to representanter til å undertegne oggodkjenne protokollene sammen med utvalgets leder. Vurdering Ingen

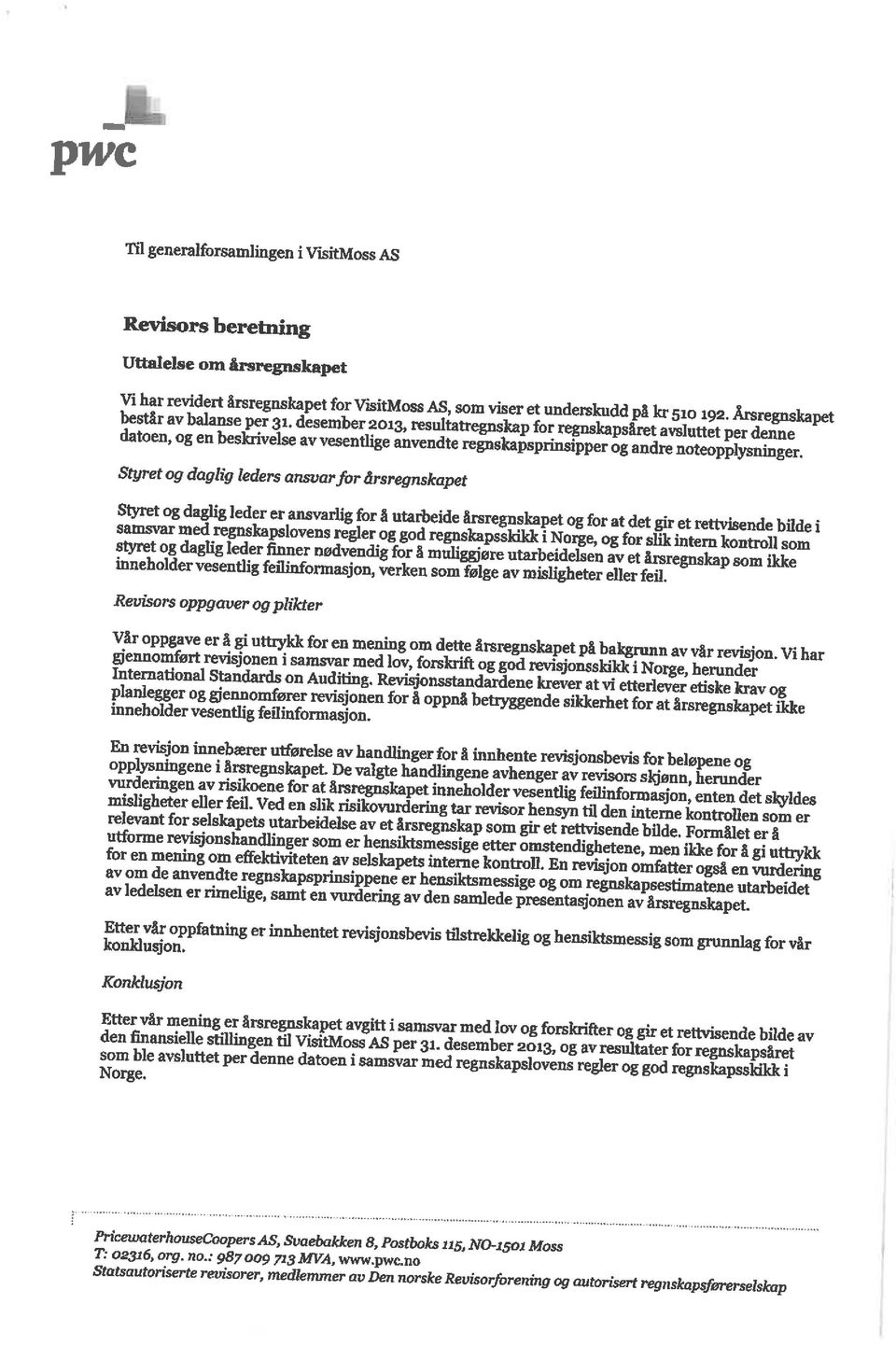

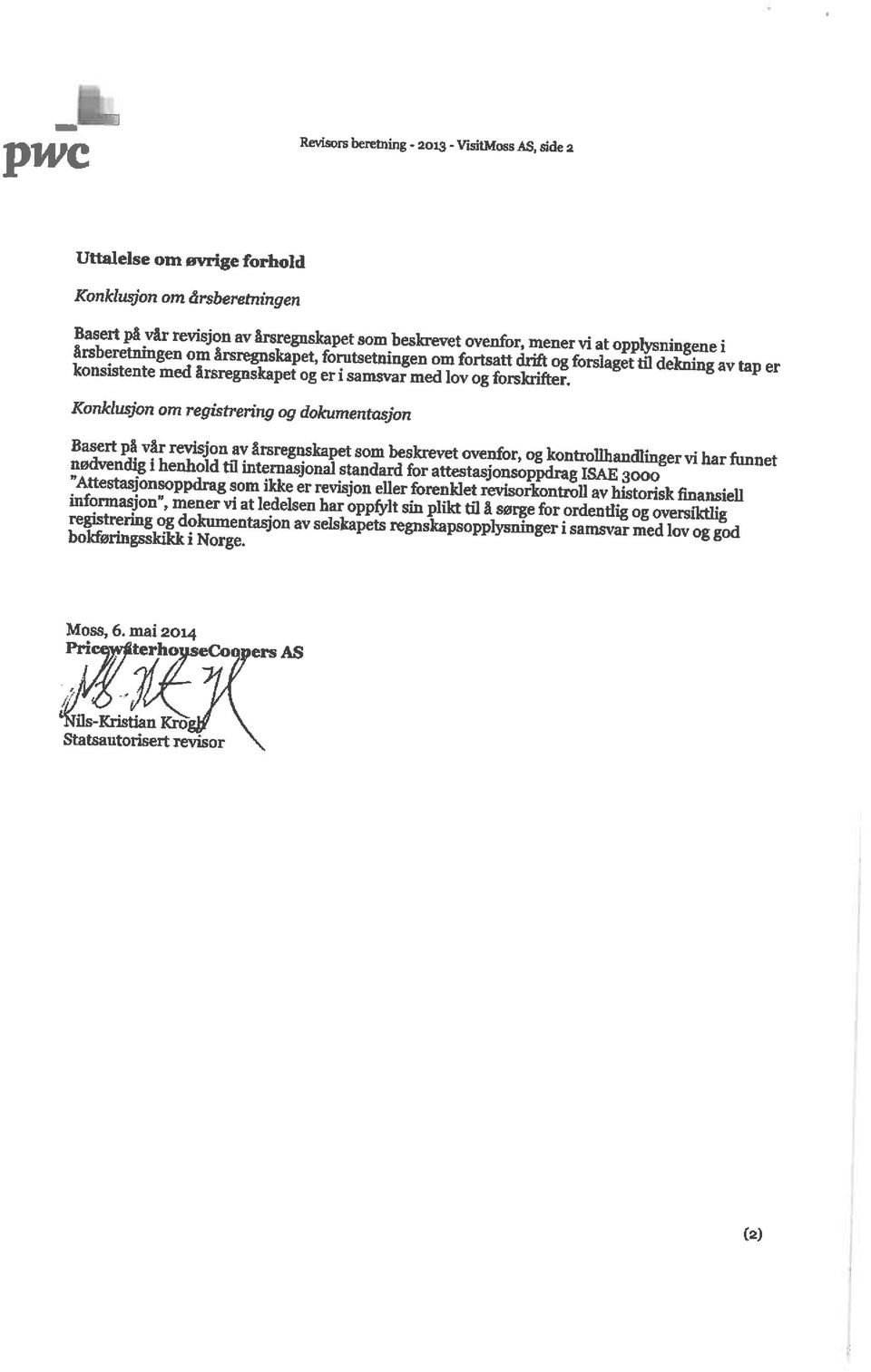

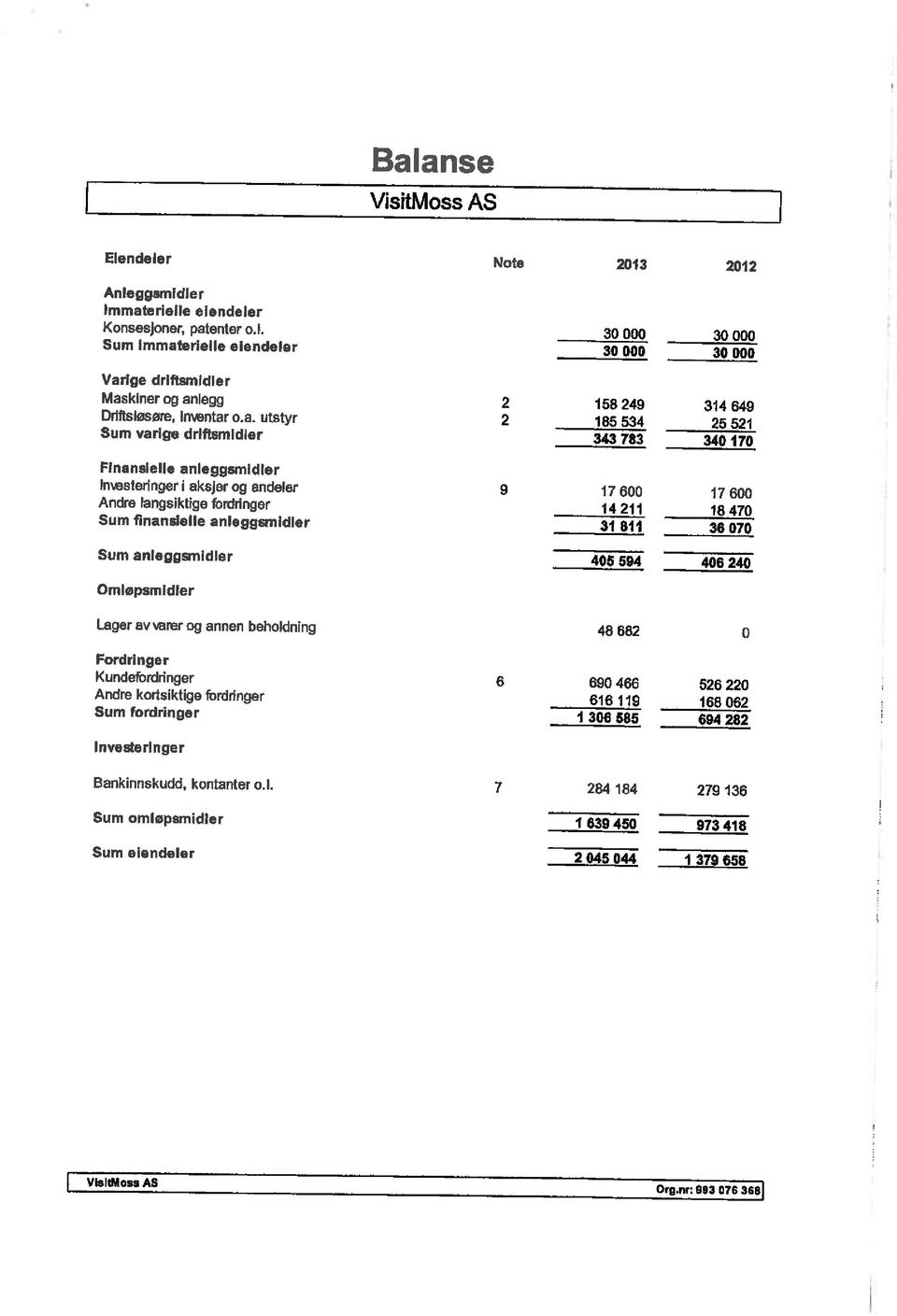

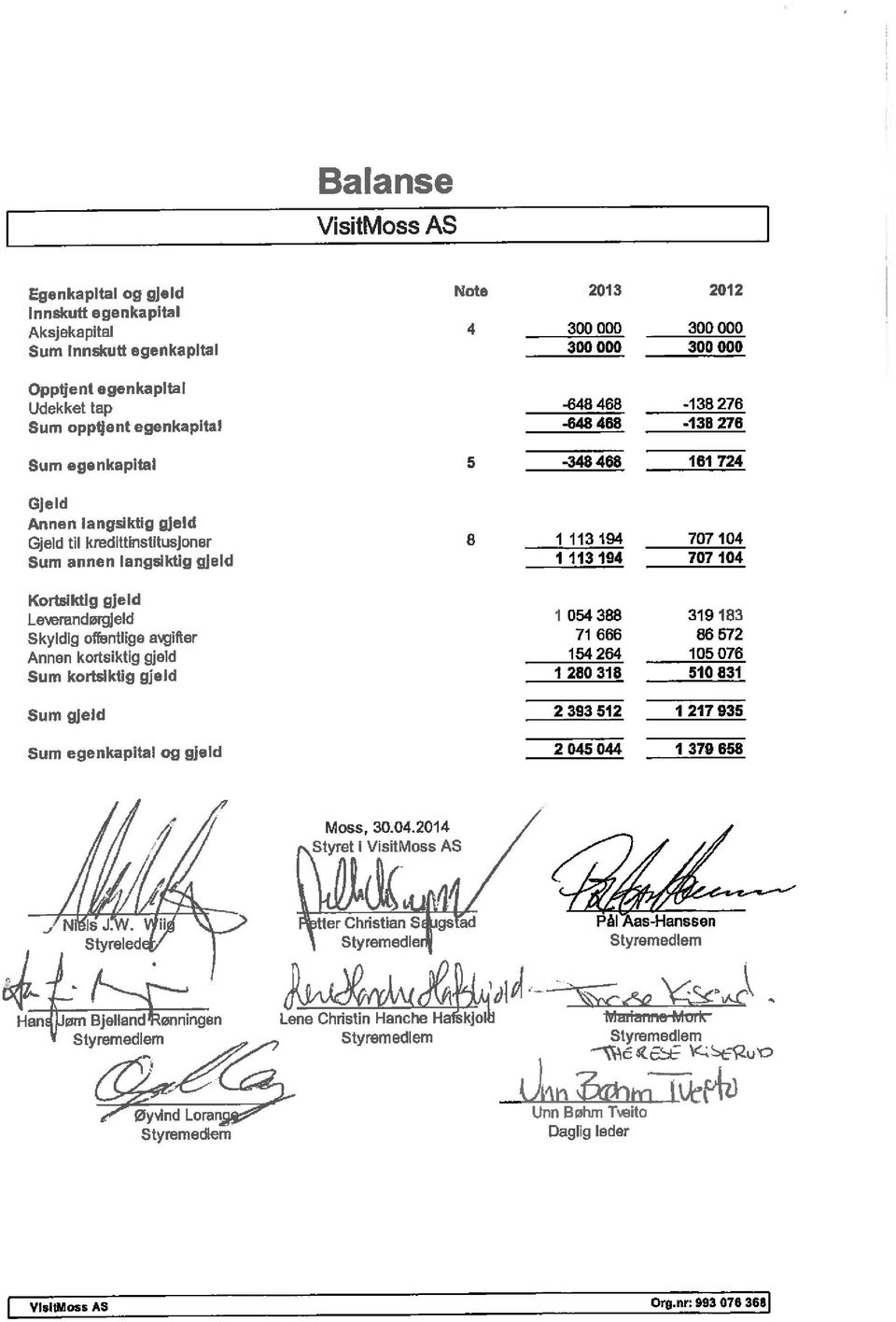

4 ØSTFOLD KONTROLLUTVALGSSEKRETARIAT Saksnr.: 2015/186 Dokumentnr.: 2 Løpenr.: 3467/2015 Klassering: Saksbehandler: Anne-Karin F. Pettersen Møtebok Behandlet av Møtedato Utvalgssaksnr. Kontrollutvalget Moss /2 Visit Moss AS - eiernes oppfølging Sekretariatets innstilling Sekretariatet anbefaler Kontrollutvalget å fatte slikt vedtak: (Saken legges fram uten forslag til vedtak) Fredrikstad, Vedlegg 1. Årsberetning 2013 Visit Moss AS 2. Protokoller fra generalforsamlinger: Oppslag i Andre saksdokumenter (ikke vedlagt) Ingen Saksopplysninger Etter flere oppslag i Moss avis angående den økonomiske situasjonen i Visit Moss AS, og på initiativ fra kontrollutvalget leder, er det avtalt med ordfører at han kommer til møte for å gi kontrollutvalget informasjon om status.

5 Vurdering Protokoller fra tre generalforsamlinger (2012, -13 og -14) gir et inntrykk av hvordan eierne har forholdt seg til økonomiske problemstillinger i selskapet: krav til styret ved lav, og etter hvert negativ aksjekapital. Generalforsamlingen har også bedt om mer informasjon i form av differensierte økonomiske oversikter. Det har ikke vært mulig for oss å framskaffe innkallinger og referat fra styremøter. Avisoppslagene gir et inntrykk av situasjonen per des og jan Saken legges fram uten forslag til vedtak. Vi anbefaler at kontrollutvalget diskuterer eventuell videre oppfølging etter å ha hørt ordførerens redegjørelse.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38 ØSTFOLD KONTROLLUTVALGSSEKRETARIAT Saksnr.: 2014/82 Dokumentnr.: 63 Løpenr.: /2014 Klassering: Saksbehandler: Bjørn Gulbrandsen Møtebok Behandlet av Møtedato Utvalgssaksnr. Kontrollutvalget Moss /3 Statusrapport etter utført forvaltningsrevisjon i 2014 Sekretariatets innstilling Sekretariatet anbefaler kontrollutvalget å fatte slikt vedtak: 1. Statusrapport etter utført forvaltningsrevisjon i 2014, tas til orientering Fredrikstad, Vedlegg Statusrapport etter utført forvaltningsrevisjon i Moss kommune i 2014, datert (Unntatt off. jfr. Offl. 13, jfr. Fvl. 13, første ledd) Andre saksdokumenter (ikke vedlagt) KU - sak 13/37 Budsjett for kontroll og tilsynsarbeid 2014 KU - sak 13/45 Forvaltningsrevisjonsplan Saksopplysninger Vi viser til kommunelovens 78 pkt. 5 om revisors plikt til å rapportere resultatene av sin revisjon og kontroll til kontrollutvalget. Vi viser også til forskrift om kontrollutvalg og revisjon kap. 5 om kontrollutvalgets oppgaver ved forvaltningsrevisjon Vurdering Østfold kommunerevisjon IKS redegjør i sin statusrapport for de prosjekter som er gjennomført i Leverte prosjekter er i henhold til vedtatt forvaltningsrevisjonsplan for perioden I statusrapporten har revisjonen vist fordelte timer på de ulike prosjektene, slik at kontrollutvalget får en bedre oversikt over hvordan timene er forbrukt.

39 Leveransegraden utgjør for Moss kommune isolert sett 96 %, og er godt over gjennomsnittet for samtlige kommuner sett under ett. Ubenyttede timer (48 timer) avregnes mot regnskapsrevisjon og eventuelt tilbakebetales kommunen. Samlet for alle kommunene har Østfold kommunerevisjon IKS en leveringsgrad på 79 % av totalt budsjetterte timer til forvaltningsrevisjon. Vi viser til vedlagte statusrapport for ytterligere detaljer. Sekretariatet anbefaler for kontrollutvalget at revisjonens statusrapport for utført forvaltningsrevisjon for 2014 tas til orientering.

40 ØSTFOLD KONTROLLUTVALGSSEKRETARIAT Saksnr.: 2015/181 Dokumentnr.: 4 Løpenr.: 7567/2015 Klassering: Saksbehandler: Bjørn Gulbrandsen Møtebok Behandlet av Møtedato Utvalgssaksnr. Kontrollutvalget Moss /4 Revisjonsrapport - Avslutning av investeringsprosjekt "Vålerveien boliger" Sekretariatets innstilling Sekretariatet anbefaler kontrollutvalget å fatte slikt vedtak: 1. Kontrollutvalget tar revisjonsrapport: Avslutning av investeringsprosjekt «Vålerveien boliger», til orientering 2. Saken oversendes bystyret med følgende forslag til vedtak: 1. Revidert regnskap for investeringsprosjekt «Vålerveien boliger», godkjennes. Fredrikstad, Vedlegg Revisjonsrapport Avslutning av investeringsprosjekt «Vålerveien boliger», datert Andre saksdokumenter (ikke vedlagt) Reglement for kontrollutvalget i Moss Saksopplysninger I henhold til reglement for kontrollutvalget skal kontrollutvalget avgi innstilling til bystyret om godkjenning for hvert av kommunens avsluttede investeringsprosjekt som har en totalkostnad på over 4 millioner kroner. Østfold kommunerevisjon har revidert investeringsprosjekt «Vålerveien boliger» Samlet bevilging til prosjektet var kr. 10 millioner som skulle dekke kjøp av tomt samt oppføring av 5 enkle småboliger. Etter bystyret vedtak ble det gjennomført et skisseprosjekt hvor det ble konkludert med et kostnadsanslag på 23,7 millioner inkl. kjøp av tomt. MKEiendom stanset prosjektet på vegne av manglende bevilgninger. Senere har bystyret foretatt en rebudsjettering på prosjektet som innebar en reduksjon på kr. 2,5 millioner, slik at vedtatt ramme ble kr. 7,5 millioner.

41 Det avlagte investeringsregnskap vier at det forbruk kr. 6.1 millioner til prosjektet. Summen relaterer seg til kjøp av tomt med omkostninger på kr. 5,6 millioner samt bruk av konsulent tjenester til kr. 0,5 millioner. Revisjonen finner at innkjøpsprosessen er tilfredsstillende håndtert og dokumentert i følge gjeldende regler og at utgifter er regnskapsført og dokumentert tilfredsstillende. Sekretariatet viser til vedlagte revisjonsrapport med vedlegg for ytterligere detaljer. Vurdering Med bakgrunn i revisjonsrapporten anbefaler sekretariatet at kontrollutvalget tar revisjonsrapport: Avslutning av investeringsprosjekt «Vålerveien boliger», til orientering Saken oversendes bystyret med følgende forslag til vedtak: Revidert regnskap for investeringsprosjekt «Vålerveien boliger», godkjennes.

42 Revisjonsrapport Avslutning av investeringsprosjekt Vålerveien bolige r Moss kommunale eiendomsselskap KF Rolvsøy

43 INNHOLDSFORTEGNELSE 1. INNLEDNING FORMÅL OG AVGRENSNING ORGANISERING OG METODEVALG GJENNOMFØRING VURDERINGER... 5 Vedlegg Saksutredning Byggeregnskap Vålerveien boliger Styresak 047/14

44 1. INNLEDNING Reglement for kontrollutvalget i Moss er vedtatt av bystyret I 4.3 fremkommer at: Kontrollutvalget fremmer sak til bystyret for hvert av kommunens avsluttede investeringsprosjekt som har en totalkostnad på over 4 millioner kroner. I Moss kommune er det Moss kommunale eiendomsselskap KF (MKEiendom) som står ansvarlig for de fleste av Moss kommunes investeringsprosjekter etter vedtak og bevilgning i bystyret. I ansvaret for investeringsprosjektene inngår også ansvar for regnskapsføring og videre rapportering av investeringsregnskapene. MKEiendom har avsluttet investeringsprosjekt for Vålerveien boliger, regnskapsobjekt FORMÅL OG AVGRENSNING Formålet med gjennomgangen er å bekrefte riktigheten av regnskapene. Kontrollen av investeringsprosjektet innefatter kun bekreftelse av regnskapet, og ikke gjennomgang og vurdering av rutinene for gjennomføring av investeringsregnskaper generelt. 3. ORGANISERING OG METODEVALG Kontrollen er gjennomført av revisor Catrine Spro Wernersen i september 2014 og er foretatt i samsvar med metodikk for god kommunal revisjonsskikk. Det er benyttet alminnelig revisjonsmetodikk i arbeidet der kriteriene fremkommer av eget revisjonsprogram for investeringsregnskap. 4. GJENNOMFØRING Vedtak, bevilgning, regnskap og finansiering Vi har mottatt «Saksutredning Byggeregnskap Vålerveien boliger» datert som er godkjent av daglig leder. Dette dokumentet er benyttet som utgangspunkt for revisjonen. Byggeregnskapet ble styrebehandlet , vedtak 047/14. Vedtaket avviker fra daglig leders forslag til vedtak. Styret var uenig i at MKEiendom skal dekke de driftsmessige konsekvenser innenfor egne budsjetter ettersom det er Moss kommune som har bestilt prosjektet, og bør i følge styret ta belastningen når prosjektet blir stoppet. Styrets innstilling til bystyret er som følger: «Driftsmessige konsekvenser av resterende kostnader på investeringsprosjektet dekkes i form av husleie til Moss kommune fra ». Tabellen nedenfor er en sammenstilling over vedtatte bevilgninger, finansiering og regnskap samt administrasjonens forslag til vedtak.

45 Prosjekt Bevilget Beskrivelse Beløp Beløp Vålerveien boliger B-119/2011 Handlingsplan Objekt 6520 B-119/2011 Finansiering: Fullmakt til å oppta serielån over 30 år tilsvarende B-112/13 Rebudsjettering, reduksjon av ramme Endelig vedtatt budsjett Regnskapsførte utgifter Totalt bevilget etter endringer Mindreforbruk Forslag til vedtak: Bruk av lån Overføring fra Moss kommune vedr. konsulenttjenester Opprinnelig bevilgning til prosjektet var på kr 10 mill. Vedtaket innebar kjøp av tomt samt oppføring av 5 enkle småboliger. Det ble ikke gjennomført et forprosjekt eller lignende forut for bevilgningen i I følge MKEiendom, forelå det et enkelt estimat på 5 mill. kr som kun omfattet bygging av 4-5 boliger dvs. ikke kjøp av tomt. Etter vedtaket ble det gjennomført et skisseprosjekt hvor det ble konkludert med et kostnadsanslag på kr inklusiv kjøp av tomt. Prosjektet ble av den grunn stanset av MK Eiendom uten formelt vedtak i Bystyret. I følge MKEiendoms saksutredning av har foretaket ved flere anledninger etterlyst formell stoppordre fra oppdragsgiver (Moss kommune) via notat, møter o.l., men har kun fått muntlig tilbakemelding. I 2013 ble det foretatt en rebudsjettering på prosjektet som innebar en reduksjon på kr 2,5 mill., slik at endelig vedtatt ramme ble kr 7,5 mill. Årsaken til budsjettreduksjonen er i følge MKEiendom at byggingen ikke ble igangsatt. Innkjøpsprosessen Det har ikke vært aktuelt å gjennomføre anbudskonkurranser knyttet til prosjektet. Det ble foretatt avrop på rammeavtale i forhold til arkitekttjenester. Leverandør rangert som nummer 1 ble benyttet. Regnskap Revisjonen har sammenlignet rapporterte regnskapstall (byggeregnskapet i saksutredningen) mot økonomisystemet på objekt 6520, og det er ikke funnet avvik. Regnskapsførte utgifter gjelder i all hovedsak kjøp av tomt. Mindreforbruket som fremkommer i tabellen er ikke reell ettersom prosjektet i utgangspunktet innebar mer enn kun

46 kjøp av tomt. Konsulenttjenester som vedrører skisseprosjektet er bokført i investeringsregnskapet med kr Bilagshåndtering Revisjonen har foretatt stikkprøvekontroll av bokførte bilag for å verifisere at utgifter tilhører prosjektet og at de er dokumentert i henhold til kravene i bokføringsloven. Våre funn viser at håndtering av bilag og dokumentasjon er håndtert tilfredsstillende. Gjennomførte bilagskontroller viste at fakturaene var merket på en slik måte at det var enkelt å henvise de til prosjektet. Renter Investeringsprosjektet er belastet med byggelånsrenter med kr Avslutning Ifølge foretakets rutiner skal regnskapsavslutning av byggeregnskapet foretas innen ni måneder etter at bygget er ferdigstilt. De siste utgiftene på prosjektet ble belastet regnskapet i desember Saksutredningen er datert dvs. ca. 6 måneder senere. 5. VURDERINGER Bystyret har opprinnelig vedtatt prosjektet med en utgiftsramme på kr 10 mill. som omfattet kjøp av tomt samt oppføring av 5 enkle småboliger. Budsjettet er senere redusert til kr 7,5 mill. Revidert kostnadsoverslag etter skisseprosjekt ble anslått til kr På grunn av at prosjektet ville bli mye dyrere enn forutsatt ble det stanset. Det foreligger imidlertid ikke noe formelt vedtak i Bystyret. I MKEiendoms saksutredning av , styresak 047/14, fremkommer det at foretaket har konkludert med at prosjektet aldri vil bli sluttført i den form det ble vedtatt og foretaket har avsluttet prosjektet til tross for at formell «stoppordre» manglet. Revisjonen er av den oppfatning at det tilligger Bystyret å vedta endringer/stansing av investeringsprosjekter. Utgifter til kjøp av tomt isolert sett uten gebyrer o.l. beløper seg til kr Det kan stilles spørsmål om beslutningsgrunnlaget som forelå ved Bystyrets behandling var realistisk. Revisjonen finner at innkjøpsprosessen er tilfredsstillende håndtert og dokumentert i følge gjeldende regler og at utgifter er regnskapsført og dokumentert tilfredsstillende. Rolvsøy, Jolanta Betker (sign.) Seksjonsleder for regnskapsrevisjon Catrine Spro Wernersen (sign.) revisor

47 ØSTFOLD KONTROLLUTVALGSSEKRETARIAT Saksnr.: 2015/180 Dokumentnr.: 4 Løpenr.: 2653/2015 Klassering: Saksbehandler: Bjørn Gulbrandsen Møtebok Behandlet av Møtedato Utvalgssaksnr. Kontrollutvalget Moss /5 Revisjonsnotat - Gjennomførte kontroller knyttet til kjøp av konsulenttjenester Sekretariatets innstilling Sekretariatet anbefaler kontrollutvalget å fatte slikt vedtak: 1. Kontrollutvalget tar revisjonsnotat etter gjennomførte kontroller om kjøp av konsulenttjenester til etterretning. 2. Kontrollutvalget merker seg rådmannens kommentarer til notatet. Selv om rådmannen gir en utfyllende forklaring på revisjonens funn, og flere av forholdene allerede er rettet opp, ber utvalget revisjonen om å foreta en oppfølgingskontroll i løpet av våren Fredrikstad, Vedlegg 1. Revisjonsnotat etter gjennomførte kontroller knyttet til kjøp av konsulenttjenester i Moss kommune, datert Rådmannens merknader til notatet, datert Andre saksdokumenter (ikke vedlagt) Ingen Saksopplysninger Revisjonen har foretatt kontroller vedrørende kjøp av konsulenttjenester som en planlagt revisjonshandling i Kontrollen er begrenset til anskaffelsesprosessen frem til avtale/kontrakt er inngått. Dvs. at det er ikke foretatt kontroll av at fakturaer er i henhold til kontrakt. Følgende ble undersøkt: at det er benyttet korrekt anskaffelsesprosedyrer i følge regelverket for offentlige anskaffelser samt internt regelverk at kontrakt/avtale er inngått av person med budsjettdisponeringsmyndighet på området

48 at det foreligger dokumentasjon som viser at leverandører blir vurdert i forhold til kriteriene og om «beste» leverandør er valgt at det foreligger anskaffelsesprotokoll der dette er pålagt og at det er innhentet gyldige HMS- og skatteattester Revisjonen har også fulgt opp enkelte forhold som ble tatt opp i forbindelse med Forvaltningsrevisjonsrapporten «Kjøp av konsulenttjenester Moss kommune» av 12. april Revisjonen konkluderer med at lov og forskrift om offentlige anskaffelser samt interne rutiner for innkjøp hovedsakelig er fulgt for utvalgte kjøp av konsulenttjenester. Revisjonen påpeker midlertid er det uheldig at det er foretatt direkte kjøp for mer enn 5 mill. kr i perioden Forklaringen på dette direkte kjøpet skyldes at ingen av leverandørene som omfattes av rammeavtalen kunne levere disse tjenestene, og kommunen så seg derfor nødt til å foreta direkte kjøp fra leverandører utenfor rammeavtalen. Det er nå inngått ny avtale for vikartjenester. Det er også avdekket manglende protokollføring for enkelte anskaffelser. For disse anskaffelsene mangler også innhenting av HMS- og skatteattester. Revisjonen viser også til at det er innkjøpsleder, i følge interne rutiner, som skal kvalitetssikre alle kjøp av konsulenttjenester. Revisjonens gjennomgang viser at innkjøpsleder ikke er involvert i alle anskaffelsene. Revisjonen merker seg videre at det fremdeles ikke foreligger et helhetlig kvalitetssystem på området og at det ikke finnes økonomihåndbok eller lignende. I notatet gir revisjonen følgende anbefalinger til forbedringer: det bør innføres et kvalitetssystem på anskaffelsesområdet, f.eks. i form av sjekklister det bør utarbeides økonomihåndbok eller tilsvarende anskaffelsesprotokollene fra Mercell bør også gi opplysning om valg av leverandør, kontraktssum samt at de dateres og signeres innkjøpsleder bør sende ut en påminnelse om at alle kjøp av konsulenttjenester skal kvalitetssikres av ham Revisjonen har oversendt notatet til kommunens administrasjon ved rådmann, økonomisjef og innkjøpssjef. Rådmannens merknader gir utdypende opplysninger knyttet til revisjonens funn Vurdering Sekretariatet anbefaler kontrollutvalget om å ta revisjonsnotat, etter gjennomførte kontroller om kjøp av konsulenttjenester til etterretning. Selv om rådmannen gir en utfyllende forklaring på revisjonens funn, og flere av forholdene allerede er rettet opp, mener sekretariatet at kontrollutvalget bør be revisjonen om å foreta en oppfølgingskontroll i løpet av våren 2015.

49 Notat etter gjennomførte kontroller knyttet til kjøp av konsulenttjenester i Moss kommune Innledning Revisjonen har foretatt kontroller vedrørende kjøp av konsulenttjenester som en planlagt revisjonshandling i Utførte revisjonshandlinger Kontrollen er begrenset til anskaffelsesprosessen frem til avtale/kontrakt er inngått. Dvs. at det er ikke foretatt kontroll av at fakturaer er i henhold til kontrakt. Følgende ble undersøkt: at det er benyttet korrekt anskaffelsesprosedyre i følge regelverket for offentlige anskaffelser samt internt regelverk at kontrakt/avtale er inngått av person med budsjettdisponeringsmyndighet på området at det foreligger dokumentasjon som viser at leverandører blir vurdert i forhold til kriteriene og om «beste» leverandør er valgt at det foreligger anskaffelsesprotokoll der dette er pålagt og at det er innhentet gyldige HMS- og skatteattester Revisjonen har også fulgt opp enkelte forhold som ble tatt opp i forbindelse med Forvaltningsrevisjonsrapporten «Kjøp av konsulenttjenester Moss kommune» av 12. april Resultat av utført revisjon Revisjonen tok utgangspunkt i regnskapsførte utgifter pr. 6. november 2014 på arter for kjøp av konsulenttjenester i Det ble foretatt stikkprøver knyttet til leverandører med størst omsetning samt fakturabeløp på over kr Totalt ble 19 leverandører valgt ut. Vår kontroll viser at det, i enkelte tilfeller, er foretatt direkte anskaffelser for store innkjøp. Det gjelder kjøp fra Ambio Helse AS, Konstali Helsenor AS og Synspedagogene AS. De 2 førstnevnte gjelder vikartjenester innenfor helse. Disse var med i konkurransen om rammeavtale for slike tjenester, men ble ikke valgt. Revisjonen har fått opplyst at ingen av leverandørene som omfattes av rammeavtalen kunne levere disse tjenestene, og kommunen så seg derfor nødt til å foreta direkte kjøp fra leverandører utenfor rammeavtalen. Det er nå inngått ny avtale for vikartjenester. Hittil i 2014 (pr. 6. november) viser regnskapet at det har vært utbetalinger til Ambio Helse AS på kr ,80 eksl. mva. og kr ,51 eksl. mva. til Konstali Helsenor AS. Utbetalinger til Synspedagogene AS utgjør i samme periode kr eksl. mva. I interne rutiner fremkommer at det for alle kjøp over kr skal innhentes tilbud fra to leverandører og minst 3 når anskaffelsen overstiger kr Vår kontroll viser at kjøp av konsulenttjenester fra Insam AS vedr. sentrumsutvikling, er foretatt som direkte anskaffelse uten at andre leverandører er forespurt. Anskaffelsen ble anslått til om lag kr Det 1

50 foreligger anskaffelsesprotokoll, og i denne er det gitt en begrunnelse for valg av leverandør. Det er også foretatt direkte anskaffelse fra PricewaterhouseCoopers AS (pwc) vedrørende et effektivitetsprosjekt. Det foreligger ikke anskaffelsesprotokoll og mottatt engasjementsbrev angir ingen ramme utover en fastsatt timepris. Tall fra regnskapet, tyder på at anskaffelsen beløper seg til rundt kr I engasjementsbrevet står det at oppdraget er å anse som en videreføring av et tidligere oppdrag i november Ingeniør/takstmann Jan Gunther er benyttet til en rekke takseringsoppdrag. Det foreligger ingen avtale/kontrakt eller annen skriftlig dokumentasjon med firmaet. Hittil i år (pr. 6. november) er det utgiftsført kr eksl. mva. på leverandøren. Kommunen benytter nå Mercell som verktøy i anskaffelsesprosessen og skjemaer for bl.a. konkurransegrunnlag og anskaffelsesprotokoll kommer fra dette systemet. Anskaffelsesprotokollene angir ikke hvem som har vunnet konkurransen og kontraktssum. De protokollene som revisor har mottatt er heller ikke datert/signert. I følge innkjøpsrutinene skal alle anskaffelser vedr. kjøp av konsulenttjenester, kvalitetssikres av innkjøpsleder. Av utvalget på 19 anskaffelser, har innkjøpsleder ikke vært involvert i 7 av disse. Dette gjelder i hovedsak de mindre anskaffelsene samt der det er foretatt direkte kjøp. Der det er gjennomført konkurranse foreligger det stort sett nødvendig dokumentasjon og kontrakter/avtaler er signert av personer med slik myndighet. Imidlertid har ikke revisor mottatt dokumentasjon for gjennomført tilbudsevaluering vedr. «Rammeavtale om konsulenttjenester vedr. bolig, by og stedsutvikling i Mosseregionen» (utvalgt leverandør Rambøll Norge AS) og avtale om skjenkekontroll hvor valgt leverandør var Securitas. Av utvalget på 19 leverandører har revisjonen mottatt anskaffelsesprotokoll for 13 anskaffelser. Dokumentasjon vedr. «Rammeavtale for medikamenter» (Apotek1) foreligger ikke i Moss kommunes saksarkiv. Revisjonen har fått opplyst at det var Hobøl kommune som var ansvarlig for inngåelse av rammeavtalen. Det er ikke utarbeidet anskaffelsesprotokoll der det er foretatt direkte kjøp. Dette gjelder de resterende 5 leverandørene. I følge forvaltningsrevisjonsrapporten, har administrasjonen opplyst at et helhetlig kvalitetssystem som skal ivareta etterlevelse av rammeavtaler og regelverket generelt var underveis. Revisjonen har videre anbefalt kommunen å oppdatere økonomihåndboka. Revisor har fått opplyst av innkjøpsansvarlig at det ikke foreligger et helhetlig kvalitetssystem for anskaffelser. Det foreligger heller ingen økonomihåndbok, økonomiinstruks eller tilsvarende. Vurdering/konklusjon Gjennomført revisjon viser at lov og forskrift om offentlige anskaffelser samt interne rutiner for innkjøp hovedsakelig er fulgt for utvalgte kjøp av konsulenttjenester. Imidlertid er det uheldig at det er foretatt direkte kjøp for mer enn 5 mill. kr i perioden Det er også avdekket manglende protokollføring for enkelte anskaffelser. For disse anskaffelsene mangler også innhenting av HMS- og skatteattester. Anskaffelsesprotokollene fra Mercell inneholder ikke opplysning om hvem som har vunnet konkurransen eller kontraktssum. De er heller ikke datert og signert. I følge Forskrift om offentlige anskaffelser (FOA) 3-3 (2) skal protokollen beskrive alle vesentlige forhold og viktige beslutninger gjennom hele anskaffelsesprosessen. Protokollen skal minst omfatte opplysningene som fremgår av forskriftens vedlegg 3 eller 4. I vedlegg 3 (anskaffelser mellom og ) fremkommer det i punkt 1.8 «Kort begrunnelse for valg av leverandør og kontraktsverdi» og i punkt 1.10 «Dato og protokollførers signatur». Tilsvarende finnes i punkt 1.12 og 1.15 i vedlegg 4 (anskaffelser over kr ). Det mangler dokumentasjon knyttet til tilbudsevaluering for 2 konkurranser. Slik dokumentasjon bør arkiveres på saken. 2

51 Som nevnt skal innkjøpsleder, i følge interne rutiner, kvalitetssikre alle kjøp av konsulenttjenester. Revisjonens gjennomgang viser at innkjøpsleder ikke er involvert i alle anskaffelsene. Revisjonen merker seg at det fremdeles ikke foreligger et helhetlig kvalitetssystem på området og at det ikke finnes økonomihåndbok eller lignende. Anbefalinger det bør innføres et kvalitetssystem på anskaffelsesområdet, f.eks. i form av sjekklister det bør utarbeides økonomihåndbok eller tilsvarende anskaffelsesprotokollene fra Mercell bør også gi opplysning om valg av leverandør, kontraktssum samt at de dateres og signeres innkjøpsleder bør sende ut en påminnelse om at alle kjøp av konsulenttjenester skal kvalitetssikres av ham Administrasjonens kommentar: Vi vil tilstrebe å gjøre rutinene våre enda bedre og takker for anbefalingene fra dere. Vi skal ta de med oss videre. Rolvsøy, Jolanta Betker(sign.) Seksjonsleder for regnskapsrevisjon Catrine Spro Wernersen (sign.) revisor 3

52

53

54

55 ØSTFOLD KONTROLLUTVALGSSEKRETARIAT Saksnr.: 2015/181 Dokumentnr.: 2 Løpenr.: 1800/2015 Klassering: Saksbehandler: Bjørn Gulbrandsen Møtebok Behandlet av Møtedato Utvalgssaksnr. Kontrollutvalget Moss /6 Revisjonsnotat: Låneopptak Sekretariatets innstilling Sekretariatet anbefaler kontrollutvalget å fatte slikt vedtak: 1. Kontrollutvalget tar revisjonens notat om låneopptak, til orientering 2. Notat oversendes bystyret med følgende forslag til vedtak: Bystyret tar revisjonsnotat om låneopptak, til orientering Fredrikstad, Vedlegg Østfold kommunerevisjon, Notat Låneopptak, datert Andre saksdokumenter (ikke vedlagt) Ingen Saksopplysninger Som en del av den planlagte revisjonen i 2014 har revisjonen kontrollert forhold rundt årets (2014) låneopptak i Moss kommunale eiendomsselskap KF (MKEiendom). Følgende handlinger er utført: innhenting og gjennomgang av aktuelle rutiner samtale med økonomiansvarlig for gjennomgang av praksis gjennomgang av dokumentasjon vedrørende årets låneopptak I handlingsplanen fremkommer det at årets låneopptak er kr For MKEiendom KF utgjør låneopptaket kr basert på de investeringene som det er redegjort for i handlingsplanen og gjennom bystyrets behandling. Revisjonen opplyser videre at før låneopptakene i 2014 hadde MKEiendom KF kr i ubrukte lånemidler (per ). I følge MKEiendom KF ble ubrukte lånemidler vurdert før årets låneopptak, men på bakgrunn av usikkerhet knyttet til investeringsbudsjettet på søknadstidspunktet ble

56 det tatt opp lånemidler som dekket det opprinnelige budsjettet. Låneopptaket ble vurdert i høstens sak om rebudsjettering og styret vedtok da som forslag til bystyret at det foretas en ekstraordinær nedbetaling av lån på 23,1 millioner kroner. Nedbetalingen er i tråd med revisjonens tolkning av regelverket om at ubrukte lånemidler bør redusere fremtidige låneopptak. Revisjonen redegjør i notatet at for at styret i MKEiendom KF har vedtatt prosjektene Trollskogen barnehage og Alby med låneopptak. Disse er ikke inntatt i handlingsplanen og således ikke vedtatt av bystyret. Til sammen utgjør låneopptak på disse to prosjektene kr Det er ikke i tråd med gjeldene bestemmelser at styret i MKEiendom KF har myndighet til å oppta lån til investeringer. MKEiendom KF er å anse som en del av kommunen og er således underlagt bystyrets budsjettmyndighet. MKEiendom KF opplyser til sekretariatet at for året 2015 har bystyret vedtatt en diversepost for MKE for småinvesteringer (låneopptak) på kr , slik at ikke styret kommer i en tilsvarende situasjon. Vurdering Sekretariatet anbefaler kontrollutvalget om å ta revisjonens notat om låneopptak til orientering. Saken foreslås oversendt bystyret med følgende forslag til vedtak: Bystyret tar revisjonens notat om låneopptak til orientering

57 Unntatt off., jf. Offl. 13, jf. Fvl. 13, 1. ledd NOTAT Låneopptak Bakgrunn for notatet Som en del av den planlagte revisjonen i 2014 har revisjonen kontrollert forhold rundt årets låneopptak i Moss kommunenale eiendomselskap KF (MKEiendom). Utførte revisjonshandlinger Revisjonen har foretatt en gjennomgang av MKEiendoms håndtering av låneopptak. Følgende handlinger er utført: innhenting og gjennomgang av aktuelle rutiner samtale med økonomiansvarlig for gjennomgang av praksis gjennomgang av dokumentasjon vedrørende årets låneopptak Resultat av utført revisjon Årets låneopptak beløper seg til kr og er tatt opp i Kommunalbanken. Dokumentasjonen viser at det også er innhentet tilbud fra KLP. I Handlingsplanen fremkommer det at andelen av årets låneopptak i MKEiendom utgjør kr basert på de investeringene som det er redegjort for i handlingsplanen. Som grunnlag for søknad om låneopptak foreligger en oversikt som viser de enkelte investeringsprosjektene. Beløpene er eksl. mva. Det henvises også til de aktuelle vedtakene. I tillegg til vedtak i Handlingsplanen for er det et bystyrevedtak i 2014 som medførte flere tillegg i forhold til handlingsplanen. Det føres også opp fire prosjekter hvor investering og finansiering er vedtatt av MKEs styre. Imidlertid ser revisjonen at to av disse (objektene 6525 og 6557) er medtatt i handlingsplanen og således også vedtatt av bystyret. Prosjektene som MKE selv har vedtatt er objekt 6524 Trollskogen barnehage og objekt 6532 Alby. Til sammen utgjør låneopptak på disse kr MKEiendom har opplyst at de har vært av den oppfatning at igangsetting av slike mindre prosjekter har ligget innenfor deres fullmakt, jf. vedtektenes 3. I vedtektens 3 første ledd fremkommer følgende: «Kjøp og salg innenfor foretakets formål som overstiger kr 10 mill. skal forelegges bystyret før kjøp-/salgsprosessen starter. Før årets låneopptak hadde MKEiendom kr ,22 i ubrukte lånemidler. I følge MKEiendom ble ubrukte lånemidler vurdert før årets låneopptak, men på bakgrunn av usikkerhet knyttet til investeringsbudsjettet på søknadstidspunktet ble det tatt opp lånemidler som dekket det opprinnelige budsjettet. Låneopptaket ble vurdert i høstens sak om rebudsjettering og styret vedtok da som forslag til bystyret at det foretas en ekstraordinær nedbetaling av lån på 23,1 millioner kroner.

58 Gjeldsbrev og Tilsagn om lån er signert av ordfører. Vurdering/konklusjon MKEiendom er å anse som en del av kommunen og er således underlagt bystyrets budsjettmyndighet. Slik revisjonen tolker dette betyr det at foretakets økonomiske transaksjoner må holdes innenfor de budsjettrammer foretaket har fått. Investeringsbudsjettet vedtas pr. prosjekt og det er i 2014 ikke avsatt midler til «diverse» investeringer. Vi vurderer det slik at MKEiendom ikke har myndighet til å gå utover rammen til tross for at det er mindreforbruk på enkelte av de vedtatte prosjektene. Revisjonen mener også at det kun er bystyret som kan vedta opptak av lån. Således anses igangsetting og låneopptak vedrørende objekt 6524 Trollskogen barnehage og objekt 6532 Alby ikke å være basert på gyldig vedtak. Til sammen utgjør dette kr Foretaket var av den oppfatning at igangsettelse av nevnte objekter lå innenfor deres fullmakter, jf. vedtektens 3. Revisjonen mener at dette kun gjelder kjøp og salg, og at investeringene uansett må foretas innenfor bystyrets vedtatte rammer. Årets låneopptak dekker hele investeringsbudsjettet for 2014 samt ovennevnte 2 objekter. MKEiendom har vurdert det slik at det ikke var ønskelig å redusere låneopptaket med bruk av innestående ubrukte lånemidler til tross for at ubrukte lånemidler utgjør om lag 31 mill. kr. Slik revisjonen tolker regelverket, se bl.a. Veileder for Budsjettering av investeringer og avslutning av investeringsregnskapet side 63, bør ubrukte lånemidler redusere fremtidige låneopptak. I forbindelse med rebudsjettering av investeringsbudsjett er det vedtatt å innbetale lån med kr i Rolvsøy Jolanta Betker (sign.) Oppdragsansvarlig revisor Catrine Spro Wernersen (sign.) Revisor

59 ØSTFOLD KONTROLLUTVALGSSEKRETARIAT Saksnr.: 2015/180 Dokumentnr.: 5 Løpenr.: 7753/2015 Klassering: Saksbehandler: Anne-Karin F. Pettersen Møtebok Behandlet av Møtedato Utvalgssaksnr. Kontrollutvalget Moss /7 Gjennomførte kontroller vedrørende salgsområdet - kommunalavdeling helse og sosial Sekretariatets innstilling Sekretariatet anbefaler kontrollutvalget å fatte slikt vedtak: 1. Notater om gjennomførte kontroller på salgsområdet tas til orientering Fredrikstad, Vedlegg 7 notat vedrørende gjennomførte kontroller på salgsområdet til kommunalavdeling Helse- og sosial Helsestasjonen «Kafè» for psykisk helse Legevakta Peer Gynt Legekontor Storkjøkkenet og Melløs Bo- og servicesenter Tjenestekontoret Melløs aktivitetssenter Andre saksdokumenter (ikke vedlagt) Ingen Saksopplysninger Revisjonen har foretatt kontroller vedrørende salgsområdet under ansvarsområdet til Kommunalavdeling Helse og sosial som en planlagt revisjonshandling i I den forbindelse er det gjennomført kontroll av salg ved: Helsestasjonen «Kafè» for psykisk helse Legevakta Peer Gynt Legekontor Storkjøkkenet og Melløs Bo- og servicesenter

60 Tjenestekontoret Melløs aktivitetssenter Vurdering I notatene opplyses det ikke om størrelsen på kontantomsetningen i enhetene som er undersøkt. 1 Derfor er det vanskelig å vurdere vesentlighetsgraden i de funnene som er gjort. Vi antar at den økonomiske vesentlighetsgraden er lav, selv om risikoen for å gjøre feil ved håndtering av kontanter kan være relativt høy dersom ikke praksis bygger på gode skriftlige rutiner. Sekretariatet anbefaler at notatene om gjennomførte kontroller på salgsområdet tas til orientering. Kontrollene er planlagte revisjonshandlinger. Revisjonen vil selv påse om anbefalingene følges opp. Revisjonen oppsummerer resultatene i sin årlige rapport til kontrollutvalget «Rapport etter utført regnskapsrevisjon» (junimøtet) 1 Det er kun opplyst at Storkjøkkenet har kr. 800,- for mye i kontantkassen ift bokført beløp på kr. 5000,-

61 Notat etter gjennomført etterkontroll Helsestasjon Bakgrunn for notatet Revisjonen har foretatt kontroller vedrørende salgsområdet under ansvarsområdet til Kommunalavdeling Helse og sosial som en planlagt revisjonshandling i I den forbindelse er det gjennomført kontroll av salg ved helsestasjonen. Utførte revisjonshandlinger Revisjonen har hatt en gjennomgang av virksomhetens rutiner knyttet til salgsinntektene. Følgende handlinger er foretatt: innhentet beskrivelse av etablert praksis gjennomført møte med virksomhetsleder kontrollert bokføring i kommunes regnskap (driftsregnskap og balanse) foretatt fullstendighetskontroll for 1 måned Resultat av utført revisjon Det foreligger ingen skriftlig rutine på området. Salgsinntektene gjelder vaksinasjon og fødselsforberedende kurs. Alt salg er momsfritt. Kundene kan betale vaksinasjon kontant, med bankkort eller motta faktura. Gebyr for fødselsforberedende kurs faktureres. Priser for vaksiner fastsettes av Folkehelseinstituttet mens pris for selve konsultasjonen samt fødselsforberedende kurs fastsettes av kommunen. Oppgjør for vaksiner (kontanter og bankterminal) sendes økonomikontoret ukentlig. Vedlagt bilaget følger kvittering for innskudd i bank samt dagsrapporter fra bankterminalen. Inntekter som faktureres oversendes økonomikontoret en gang pr. måned. Det benyttes ikke kasseapparat og det utarbeides ikke oversikt eller lignende vedrørende kontantsalget utover at det tas ut dagsrapport fra bankterminalen. Revisjonen har fått opplyst at kundene får kvittering ved betaling («håndskrevet» ved bruk av kontanter og kvittering fra bankterminal ved bruk av bankkort). Dette vedlegges imidlertid ikke bilaget. Revisor har bedt om underlagsdokumentasjon for en utvalgt uke for å kunne vurdere denne, men har pr. i dag ikke mottatt dette. Grunnlaget for bokføring av kontantsalget i driftsregnskapet er bilagsskjema med kopi av bankinnskudd og dagsrapporter fra bankterminalen, og føres slik: Kredit: Salgsinntekter art 1600 ansvar 6501, tjeneste 2320 Debet: Bank Det foretas ikke etterkontroll på at bilaget har blitt korrekt inntektsført. Det foretas heller ikke etterkontroll på at oversendt fakturagrunnlag blir fakturert og inntektsført. 1

62 Vurdering /Konklusjon Det foreligger ikke skriftlige rutiner for salgsinntektene. Etablert praksis anses ikke som tilfredsstillende for å sikre god internkontroll. Det lages ikke dagsoppgjør eller tilsvarende som viser totalt salg som således kan avstemmes mot mottatte kontanter og betalingsterminal. Dette medfører risiko for at ikke alt salg faktisk blir innsatt på bank og bokført i regnskapet. Det er etter besøket opplyst at de ikke lengre vil ta imot kontanter. Krav om bruk av kasseapparat fremkommer av bokføringsforskriften Kontantomsetningen ved helsestasjonen beløper seg til over 3 ganger folketrygdens grunnbeløp og omfattes således ikke av unntaksbestemmelsen i 5-4. Dersom det nå ikke lengre vil være aktuelt å ta imot kontanter, må det foretas en vurdering om rapporter fra bankterminalen tilfredsstiller kravene til dokumentasjon som fremkommer i og Bokføringen hittil i år kun mot salgsinntekter og bank er ikke korrekt. Korrekt bokføring er som følger: Bokføring av salget: Kredit: Salgsinntekter (totalt salg i perioden) Debet: Kasse (kontanter) Debet: Bank (bankkort debetkort) Debet: Fordringskonto (kredittkort) Ved innsetting av kontanter på bankkonto: Debet: Bank Kredit: Kasse Når kredittkortinnbetaling er kommet inn på bankkonto, foretas følgende bokføring: Debet: Bank Kredit: Fordringskonto Anbefaling (det er her tatt utgangspunkt i at det fortsatt er mulig å betale kontant) - det bør utarbeides skriftlige rutiner på området, herunder rutiner for daglig «kasseoppgjør» og dokumentasjon av kontantbetalinger (kvitteringsblokk e.l.) - det bør foretas vurdering om rapporter fra bankterminalen tilfredsstiller kravene til dokumentasjon - det bør opprettes kasse for helsestasjonen i kommunens balanse samt konto for fordringer knyttet til bruk av kredittkort - det bør foretas korrekt bokføring i regnskapet - det bør etableres rutiner for fullstendighetskontroll av inntekter Rolvsøy, Jolanta Betker(sign.) Seksjonsleder for regnskapsrevisjon Catrine Spro Wernersen (sign.) revisor 2

63 Notat etter gjennomført etterkontroll «kafè» psykisk helse Bakgrunn for notatet Revisjonen har foretatt kontroller vedrørende salgsområdet under ansvarsområdet til Kommunalavdeling Helse og sosial som en planlagt revisjonshandling i I den forbindelse er det gjennomført kontroll av kontantsalg ved «kafè» for psykisk helse. Utførte revisjonshandlinger Revisjonen har hatt en gjennomgang av virksomhetens håndtering av kontantkassa og tilhørende kontantinntekter. Følgende handlinger er foretatt: innhentet beskrivelse av etablert praksis gjennomført møte med virksomhetsleder kontrollert bokføring i kommunes regnskap (driftsregnskap og balanse) Resultat av utført revisjon Det foreligger ingen skriftlig rutine på området. Salget omfatter mat og drikke til brukerne og ansatte samt betaling for enkelte tilstelninger. Prisene er fastsatt til selvkost. Det benyttes ikke kasseapparat, kvitteringsblokker eller tilsvarende for å dokumentere salget og det foretas således ingen avstemming mellom salg og mottatte kontanter. Det gis heller ikke kvittering til kunden. Penger oppbevares på dagtid i låst pengeskrin i senteret. Utenom arbeidstid oppbevares pengeskrinet i låsbart skap. Det er ingen fast rutine for hvor ofte kontanter skal settes inn på bank og oversendes til økonomikontoret for bokføring. Når penger er innsatt på bankkonto, lages et regnskapsbilag som sendes økonomikontoret. Som dokumentasjon vedlegges kvittering for bankinnskudd. Ved besøkstidspunktet var det kun bokført ett bilag i Det fremgår ikke av bilaget for hvilken periode inntektene gjelder. Grunnlaget for bokføring av kontantsalget i driftsregnskapet er bilagsskjema med kopi av bankinnskudd, og føres slik: Kredit: Salgsinntekter art 1620 ansvar 6502, tjeneste 2540 Debet: Bank Det foretas ikke etterkontroll på at bilaget har blitt korrekt inntektsført. 1

64 Vurdering /Konklusjon Det foreligger ikke skriftlige rutiner for salgsinntektene. Etablert praksis anses ikke som tilfredsstillende for å sikre god internkontroll. I realiteten er det ingen kontroll med at kontantsalget faktisk blir innsatt på bank og bokført i regnskapet. Bokføringen kun mot salgsinntekter og bank er ikke korrekt. Korrekt bokføring er som følger: Kredit: Salgsinntekter Debet: Kasse Kredit: Kasse Debet: Bank Anbefaling (forutsatt at det ikke lengre vil være mulig å foreta betaling med kontanter) - det må innføres intern kontroll som innebærer at kontantsalget kan dokumenteres, f.eks. bruk av kvitteringsblokker - det bør utføres daglig kontroll av kassen mot dokumentert salg - det bør utarbeides skriftlige rutiner på området - det bør opprettes kasse for kafèen i kommunens balanse - det bør foretas korrekt bokføring i regnskapet - det bør etableres rutiner for fullstendighetskontroll av inntekter - innsetting på bank og bokføring bør foretas oftere, bl.a. for å sikre riktig periodisering Rolvsøy, Jolanta Betker(sign.) Seksjonsleder for regnskapsrevisjon Catrine Spro Wernersen (sign.) revisor 2

65 Notat etter gjennomført etterkontroll Legevakta Bakgrunn for notatet Revisjonen har foretatt kontroller vedrørende salgsområdet under ansvarsområdet til Kommunalavdeling Helse og sosial som en planlagt revisjonshandling i I den forbindelse er det foretatt kontroll av salgsinntekter ved Legevakta. Utførte revisjonshandlinger Revisjonen har hatt en gjennomgang av aktuelle rutiner på området ved Legevakta. Følgende handlinger er foretatt: innhentet beskrivelse av etablert praksis gjennomført møte med leder i juni vedrørende revisjon av likvidområdet kontrollert bokføring i kommunes regnskap (driftsregnskap og balanse) Resultat av utført revisjon Det er ikke utarbeidet skriftlige rutiner for salgsinntekter eller behandling av kontanter. Inntektene på legevaktas ansvar gjelder egenandel og medisinsk forbruktsmateriell betalt av kundene. Legene ved legevakta benytter saksbehandlingssystemet melin medical.hvor alle kunder legges inn. Systemet produserer da automatisk et regningskort. Prisene ligger fast i systemet og er fastsatt sentralt. Betaling foretas i Teller hvor kunden selv «henter opp» regningen ved å taste inn personnummeret. Betalingen kan foretas med kort eller kontanter. Rutiner vedrørende kontantbehandling, oppgjør o.l. ble gjennomgått tidligere i sommer ved revisjonens kontroll av likvidområdet og omtales ikke nærmere her. Bilag utarbeides pr. uke, men oversendes samlet for en måned (4 uker) til økonomikontoret. Bilagsskjemaet er utarbeidet av økonomikontoret og bygger på bankutskriften for den aktuelle uken. Hver enkelt innbetaling føres på egen linje i bilaget. Vedlagt bilaget følger bankbilagene, utbetalingsliste fra melin medical, rapporter fra Teller (kasseoppgjør og påfyll kontanter) og kvittering for innsetting i bank (nattsafe). Grunnlaget for bokføring av inntektene i driftsregnskaper er bankutskriftene, jf. forrige punkt og føres slik (grunnlag er posteringsbilag for uke 27): Debet: Bank Kredit: Salgsinntekter art 1600 og 1620 ansvar 6886 tjeneste 2900 Debet: Salgsinntekter art 1600 ansvar 6886 tjeneste 2900 gjelder krav utestående kredittkort Kredit: Innbetalt ovf. til legene (legens andel av inntektene) I tillegg genereres posteringer automatisk på inntektsartene debet/kredit balanseartene Grunnlag u/loven 11.2 og Motkonto til Uttak av kontanter til veksel i Teller føres debet salg 1600 og kredit bank. 1

66 Ved gjennomgang av bilag for ukene 27-31, klarer ikke revisjonen å se sammenhengen mellom bilagsdokumentasjonen og fordelingen på ovennevnte arter. Revisjonen har ikke undersøkt om legevakta har annen dokumentasjon som ikke vedlegges bilagene. Det foretas ingen etterkontroll av at bilaget er bokført korrekt. Vurdering /Konklusjon Det foreligger ikke skriftlige rutiner på området. Vår gjennomgang av rutiner viser at legekontoret har god internkontroll vedrørende håndtering av kontanter, men det er enkelte svakheter som bør ses nærmere på. Bokføringen av salgsinntektene anses ikke som korrekt og kan medføre feil anordning. Det er ikke korrekt å redusere salget med utestående krav vedrørende bruk av kredittkort. Uttak fra bank til veksel skal heller ikke føres debet salg. Som nevnt ovenfor er det uklart hva som ligger til grunn for bokføringen. Revisjonen vil derfor måtte se nærmere på dette i samarbeid med økonomikontoret. Generelt vil korrekt bokføring være som følger: Bokføring av salget: Kredit: Salgsinntekter (basert på kasseoppgjør, saksbehandlingssystem e.l.) Debet: Kasse (kontanter) Debet: Bank (bankkort - debetkort) Debet : Fordringskonto (kredittkort) Ved innsetting av kontanter på bankkonto: Debet: Bank Kredit: Kasse Når kredittkortinnbetaling er godskrevet bankkonto, foretas følgende bokføring: Debet: Bank Kredit: Fordringskonto Uttak fra bank til vekselpenger bør føres som følger: Debet: Kasse Kredit: Bank Anbefaling - det bør utarbeides skriftlige rutiner på området - det bør opprettes kasse for Legevakta i kommunens balanse - det bør foretas korrekt bokføring i regnskapet - det bør foretas dagsoppgjør for kassen ikke ukentlig - det bør etableres rutiner for fullstendighetskontroll av inntektene Rolvsøy, Jolanta Betker(sign.) Seksjonsleder for regnskapsrevisjon Catrine Spro Wernersen (sign.) revisor 2

67 Notat etter gjennomført etterkontroll Peer Gynt Legekontor Bakgrunn for notatet Revisjonen har foretatt kontroller vedrørende salgsområdet under ansvarsområdet til Kommunalavdeling Helse og sosial som en planlagt revisjonshandling i I den forbindelse er det gjennomført kontroll av salgsinntekter ved Peer Gynt Legekontor. Utførte revisjonshandlinger Revisjonen har hatt en gjennomgang av aktuelle rutiner på området ved Peer Gynt Legekontor. Følgende handlinger er foretatt: Innhentet gjeldende aktuelle rutiner på området for Peer Gynt Legekontor innhentet beskrivelse av etablert praksis gjennomført møte med leder for Helsehuset Peer Gynt samt saksbehandlere kontrollert bokføring i kommunes regnskap (driftsregnskap og balanse) Resultat av utført revisjon Legekontoret har eget system hvor rutiner legges inn (trinnvis Kvalitetssystemet for leger). Revisjonen har mottatt rutiner for dagsoppgjør, gjennomgang av kontoutskrifter, oversendelse av bilag til økonomiavdelingen samt registrering av innkomne pasientinnbetalinger og purring av utestående fordringer. Inntektene på legekontorets ansvar gjelder egenandel for kunder samt refusjoner fra Helfo vedrørende legene som arbeider der (3 fastleger). For sistnevnte sender legene selv inn grunnlag til Helfo med kopi til legekontoret/helsehuset. Denne sammenstilles med mottatt refusjon. Alle kunder registreres i Windmed. Systemet produserer da automatisk et regningskort (fakturagrunnlag). Prisene ligger fast i systemet og er fastsatt sentralt. Når kunden skal betale hentes regningskortet opp og summen legges inn i kassen etter at det foretas en rask kvalitetskontroll. Det er ingen kontantbetaling kun bruk av bankkort. Unntaksvis skrives det ut giro. Det foretas daglig avstemming mellom det som er registrert i Windmed (periodeoppgjør), kasseoppgjør og summeringsstrimmel fra bankterminal samt det som er sendt av giroer. Bilag oversendes økonomikontoret månedlig. Bilagsskjemaet er utarbeidet av økonomikontoret og bygger på bankutskriften for den aktuelle måneden. Hver enkelt innbetaling føres på egen linje i bilaget. Vedlagt bilaget følger alle giroinnbetalingene, de daglige kasseapparatavstemmingene og kasseoppgjørene fra Winmed samt vedtak fra Helfo vedrørende refusjoner. Grunnlaget for bokføring av inntektene i driftsregnskaper er bankutskriftene, jf. forrige punkt og føres slik: Kredit: Salgsinntekter art 1600 ansvar 6880 tjeneste 2410 Debet: Bank Det foretas ingen etterkontroll av at bilaget er bokført korrekt. 1

68 Vurdering /Konklusjon Det er etablert hensiktsmessige rutiner for håndtering av kontantsalget. Vår gjennomgang av rutiner viser at legekontoret har god internkontroll, men det er enkelte svakheter som bør ses nærmere på. Bokføring kun mot salgsinntekter og bank er ikke korrekt og kan medføre feil anordning. Korrekt bokføring er som følger: Bokføring av salget: Kredit: Salgsinntekter (totalt salg i perioden) Debet: Bank (bankkort debetkort) Debet: Fordringskonto (kredittkort + utstedt giro) Når kredittkort/giroinnbetaling er kommet inn på bankkonto, foretas følgende bokføring: Debet: Bank Kredit: Fordringskonto Anbefaling - det bør opprettes fordringskonto for Peer Gynt Legekontor i kommunens balanse - det bør foretas korrekt bokføring i regnskapet - det bør etableres rutiner for fullstendighetskontroll av inntektene Rolvsøy, Jolanta Betker(sign.) Seksjonsleder for regnskapsrevisjon Catrine Spro Wernersen (sign.) revisor 2

69 Notat etter gjennomført etterkontroll Storkjøkkenet (herunder også kantinen ved Melløs Bo- og servicesenter) Bakgrunn for notatet Revisjonen har foretatt kontroller vedrørende salgsområdet under ansvarsområdet til Kommunalavdeling Helse og sosial som en planlagt revisjonshandling i I den forbindelse er det gjennomført kontroll av salgsinntekter ved Storkjøkkenet og Melløs Bo- og servicesenter. Utførte revisjonshandlinger Vi har hatt en gjennomgang av rutiner for fakturering vedrørende matombringing til hjemmeboende samt kontantsalg ved kantinen. Matombringing til beboere i institusjoner faktureres gjennom Tjenestekontoret og er således ikke omtalt her. Følgende handlinger er foretatt: innhentet aktuelle gjeldende rutiner innhentet beskrivelse av etablert praksis gjennomført møte med virksomhetsleder og kantineansvarlig foretatt test av rutinene kontrollert bokføring i kommunes regnskap (driftsregnskap og balanse) kontroll av satser Resultat av utført revisjon Det foreligger ingen skriftlige rutiner på området. Beskrivelse av etablert praksis ligger derfor til grunn for vurderingene. Inntektene er basert på faste priser fastsatt i Bystyret i forbindelse med årsbudsjettet. Matombringing til hjemmeboende blir fakturert månedlig. Grunnlaget legges inn i Gastromeny StorkjøkkenSystem. Dette systemet kan ikke eksportere data til Visma fakturering. Hvert enkelt fakturagrunnlag må derfor legges inn manuelt i Visma fakturering. Dette gjøres sentralt i økonomikontoret. Det er om lag 100 fakturagrunnlag pr. måned. Det foretas ikke en etterkontroll på at alle grunnlag har blitt fakturert. Ved revisjonens besøk ble det avklart at det var mulig å få ut en rapport fra Gastromeny StorkjøkkenSystem som ga en totalsum av fakturagrunnlagene for hjemmeboende. Revisjonen foretok en kontroll av denne for august 2014 mot rapport fra Visma fakturering (debetjournal). Det er ikke funnet avvik. Det foretas, pr. i dag, ingen individuell vurdering av hvem som skal få innvilget tjenesten. I følge Kommunalavdelingen er det vedtatt at matombringing skal være et generelt tilbud til eldre og funksjonshemmede. Salg av mat og drikke ved Melløs Bo- og servicesenter skjer ved kontantbetaling eller bruk av bonger. Inntekter for salg av bonger vil bli bokført som salg når bongene selges; ikke ved bruk. Det benyttes kasseapparat for registrering av salget og det gis kvittering til kunden fra denne. Kantinen er åpen for alle og salget er derfor momspliktig. Det foretas daglig 1

70 kasseoppgjør hvor det kontrolleres at sum kasse er lik kontanter og bonger. Imidlertid dokumenteres ikke denne kontrollen. Medarbeider ved kantinen sender over kontanter, bonger og kvitteringsstrimler fra kassen til virksomhetsleder (Storkjøkkenet) en gang pr. måned. Virksomhetsleder setter inn penger på bank og fører inn salget pr. dag i et regneark. Revisjonen ser av bilaget i juni 2014 at det er differanser enkelte dager samt at det er foretatt et uttak av kassen for betaling av et utlegg. Bilag samt kvittering fra innsetting på bank og kassebilag oversendes deretter økonomi som foretar følgende bokføring: Kredit: Salgsinntekter art 1650 ansvar 6927 tjeneste 2343 Debet: Bank Storkjøkkenet har også en håndkasse som ble kontrollert under besøket. I følge virksomhetsleder skal denne være på kr (kassen som står oppført på ansvar 6727 i oversikten fra regnskap opererer imidlertid med kr 5 000). Opptalt beholdning (kontanter pluss bilag) var kr Annet Revisjonen har mottatt e-post fra virksomhetsleder 3. desember Det opplyses i denne at det er utarbeidet nye rutiner ved Storkjøkkenet etter vårt besøk. Vurdering /Konklusjon Det finnes ingen skriftlige rutiner, men de etablerte rutinene synes å fungere. Det er imidlertid enkelte svakheter som bør ses nærmere på. Det foretas ikke etterkontroll med at alle fakturagrunnlag faktisk blir fakturert. Dette innebærer risiko for manglende inntektsføring. Fakturaer for matombringing blir fakturert uten mva. da kommunen anser at dette faller innunder helsetjenester og således er fritatt for merverdiavgift. Ettersom det ikke foretas en individuell vurdering av den enkelte eldre og funksjonshemmede i forhold til om de har behov for denne tjenesten, er det risiko for at noe av salget burde vært fakturert med mva. Økonomikonsulent i avdelingen har opplyst at det vil bli utarbeidet rutiner som sikrer at kunder som ikke har et dokumentert behov heretter vil bli fakturert med mva. Bokføring kun mot salgsinntekter og bank er ikke korrekt. Korrekt bokføring er som følger: Kredit: Salgsinntekter Debet: Kasse Kredit: Kasse Debet: Bank Kontroll av håndkasse avdekket en manko på kr 200. Anbefaling - det bør utarbeides skriftlige rutiner på området 2

71 - det bør etableres rutiner for fullstendighetskontroll av inntekter og kontrollen bør dokumenteres - det bør opprettes kasse for kantinen ved Melløs Bo- og aktivitetssenter i kommunens balanse - det bør foretas korrekt bokføring i regnskapet - avvik som avdekkes i forbindelse med kontantsalget eller ved opptelling av håndkassen bør undersøkes nærmere og forklares - det bør vurderes om det er hensiktsmessig å benytte bonger da dette medfører feil anordning av inntekten samt at det innebærer noe merarbeid Rolvsøy, Jolanta Betker(sign.) Seksjonsleder for regnskapsrevisjon Catrine Spro Wernersen (sign.) revisor 3

72 Notat etter gjennomført etterkontroll Tjenestekontoret Bakgrunn for notatet Revisjonen har foretatt kontroller vedrørende salgsområdet under ansvarsområdet til Kommunalavdeling Helse og sosial som en planlagt revisjonshandling i I den forbindelse er det gjennomført kontroll av «salgsinntekter» på Tjenestekontorets ansvar. Utførte revisjonshandlinger Følgende handlinger er foretatt: innhentet aktuelle gjeldende rutiner på området innhentet beskrivelse av etablert praksis, herunder kreditnotaer gjennomført oppstartmøte med avdelingen/tjenestekontoret foretatt test av rutinene gjennomført enkelte fullstendighetskontroller kontrollert bruk av satser kontrollert bokføring i kommunes regnskap (driftsregnskap og balanse) Resultat av utført revisjon Tjenestekontoret har ansvar for fakturering av de fleste brukerbetalingene innen helse og sosial. Det er vedtak og avtaler som ligger til grunn for faktureringen. Alle vedtak legges inn i Gerica. Det er arbeidsdeling mellom de som legger inn vedtak i Gerica og de som utarbeider fakturagrunnlag. Fakturering skjer månedlig enten via Gerica til Visma fakturering eller ved direkte føring i Visma fakturering. Det er både tilfeldige og faste «oppdrag». Det foreligger en rekke rutiner som omfatter de ulike tjenestene samt rutiner for etterberegning, eksport/import fakturagrunnlag osv. Det utføres i tillegg enkelte etterkontroller av faktureringen (månedlig vedrørende dagsentrene og 2-3 ganger årlig vedrørende langtidplass) som ikke er nedfelt skriftlig. Det signeres ikke for utført kontroll på disse. Ved eksport av fakturagrunnlag fra Gerica til Visma fakturering produseres det ikke en rapport fra Gerica hvor sum overført kan avstemmes mot sum i Visma fakturering. Tjenestekontoret mottar hver måned en rapport fra økonomi (kalles debetjournal) som viser hva som totalt har blitt fakturert. Denne viser imidlertid ikke delsummer for de ulike tjenester eller varenummer og kan således ikke på en enkel måte benyttes til etterkontroll av at alle grunnlag/ordrer har blitt fakturert. Revisjonen gjennomgikk ordregrunnlag (vedtak o.l.) som ble produsert i Gerica for en måned og kontrollerte om disse var blitt fakturert. I tillegg ble overføring fra NAV (trekk i trygd til langtidsopphold på institusjon) i juni 2014 kontrollert mot beboeroversikt. Kreditnotaer for en måned ble også gjennomgått. Kopi av kreditnotaene arkiveres i perm, men det vedlegges ikke dokumentasjon eller tilsvarende som forklarer årsaken til krediteringen. Priser på de ulike tjenestene vedtas årlig i Bystyret i forbindelse med årsbudsjettet. Enkelte priser er fastsatt på bakgrunn av forskrifter. Vår kontroll har vist at det er benyttet korrekte satser. 1

73 Revisor kontrollerte også at overføringen fra Visma fakturering til bokføring i Visma økonomi ikke inneholdt avvik. Ettersom dette er integrerte systemer, er sannsynligheten for feil liten. Vurdering /Konklusjon Det er etablert hensiktsmessige rutiner for registrering av ordregrunnlag i Gerica og Visma fakturering. Det foretas også enkelte etterkontroller. Vår gjennomgang av rutiner viser at Tjenestekontoret har god internkontroll. Vi har imidlertid følgende merknader: - Det mangler rutine for månedlig fullstendighetskontroll av inntekter dvs. at alle ordregrunnlag (tilfeldige og faste) faktisk har blitt fakturert. Som nevnt over utføres det enkelte kontroller for noen inntekter. Revisjonen har fått opplyst at årsaken til manglende fullstendighetskontroll skyldes at det ikke eksisterer hensiktsmessige rapportmuligheter i systemene. Med dagens rapportmuligheter vil en slik fullstendighetskontroll bli svært tidkrevende. Revisjonen anser det imidlertid som viktig at slike kontroller foretas. Anbefaling - Det bør etableres rutiner for fullstendighetskontroll av alle inntekter. For at arbeidet ikke skal bli for tidkrevende, bør det undersøkes om systemene kan gi bedre rapporter. Rutinene bør nedfelles skriftlig og gjennomført kontroll dokumenteres og signeres. - Underlagsdokumentasjon bør arkiveres sammen med kreditnotaen. Rolvsøy, Jolanta Betker(sign.) Seksjonsleder for regnskapsrevisjon Catrine Spro Wernersen (sign.) revisor 2

74 Notat etter gjennomført etterkontroll Melløs aktivitetssenter Bakgrunn for notatet Revisjonen har foretatt kontroller vedrørende salgsområdet under ansvarsområdet til Kommunalavdeling Helse og sosial som en planlagt revisjonshandling i I den forbindelse er det gjennomført kontroll av kontantsalg ved Melløs aktivitetssenter. Utførte revisjonshandlinger Revisjonen har sett på Melløs aktivitetssenters håndtering av kontantkassa og tilhørende kontantinntekter. Følgende handlinger er foretatt: innhentet gjeldende rutine for kontantkasse på Melløs aktivitetssenter innhentet beskrivelse av etablert praksis gjennomført møte med virksomhetsleder foretatt kassekontroll og test av rutinen kontrollert bokføring i kommunes regnskap (driftsregnskap og balanse) Resultat av utført revisjon Det foreligger en rutine vedr kontantsalg som ligger i Riskmanager (Rutine Innskudd av inntekter ved salg). Rutinen gjelder salg av rammer og salg av mat til ansatte og brukere. Det benyttes ikke kasseapparat, men kvitteringsblokker og manuell oversikt. Penger oppbevares på dagtid i låst pengeskrin. Utenom arbeidstid oppbevares pengeskrinet i safe. Det foretas daglig avstemming av kontanter mot salg. Bilag oversendes økonomikontoret månedlig etter at kontanter er innsatt på bank. Vedlagt bilaget følger kvittering fra bankinnskudd, skjema «salg av rammer» og «salg av drikke og rundstykker» samt gjenpart av kvitteringer som grunnlag for inntektsføring. Det fremkommer av kvitteringsblankettene at beløpet er inklusiv merverdiavgift. Grunnlaget for bokføring av kontantsalget i driftsregnskaper er nevnte skjema med kopi av bankinnskudd, og føres slik: Kredit: Salgsinntekter art 1650 ansvar 6921 Debet: Bank På ansvar 6921 inntektsføres også egenandel for bading med tilhørende drikke/mat. Dette blir fakturert halvårlig basert på regneark. Det fattes ikke vedtak for tildeling av denne tjenesten, men tildeling skjer etter brukerens ønske. Enheten har ikke foretatt kontroll av om fakturerte salgsinntekter stemmer overens med registrert antall badegjester(excel-arket) og om bilag vedrørende kontantsalg er ført på ansvar Det ble opplyst at det foretas budsjettkontroll. Ved besøket foretok vi kontroll med fakturerte inntekter i juni (første halvår) mot Excel- ark, totalsummene stemte. Det ble også foretatt kontrolltelling av kassen i forbindelse med besøket som viste et overskudd på kr

75 Vurdering /Konklusjon Det er etablert hensiktsmessig rutine for håndtering av kontantsalget. Vår gjennomgang av rutiner viser at Melløs aktivitetssenter har god internkontroll, men det er enkelte svakheter som bør ses nærmere på. Bokføring kun mot salgsinntekter og bank er ikke korrekt. Korrekt bokføring er som følger: Kredit: Salgsinntekter Debet: Kasse Kredit: Kasse Debet: Bank Anbefaling - det bør opprettes kasse for Melløs aktivitetssenter i kommunens balanse - det bør foretas korrekt bokføring i regnskapet - det bør etableres rutiner for fullstendighetskontroll av inntekter - det bør vurderes å benytte det forhåndstrykte kvitteringsnummeret i «salgsskjemaene» i stedet for regningsnummeret. Rolvsøy, Jolanta Betker(sign.) Seksjonsleder for regnskapsrevisjon Catrine Spro Wernersen (sign) revisor 2

76 ØSTFOLD KONTROLLUTVALGSSEKRETARIAT Saksnr.: 2015/188 Dokumentnr.: 3 Løpenr.: 4473/2015 Klassering: Saksbehandler: Anne-Karin F. Pettersen Møtebok Behandlet av Møtedato Utvalgssaksnr. Kontrollutvalget Moss /8 Bestilling til revisjonen: Oversikt over styreverv for politikere og administrative ledere i Moss kommune Sekretariatets innstilling Sekretariatet anbefaler kontrollutvalget å fatte slikt vedtak: 1. Kontrollutvalget ber revisjonen om å utarbeide en oversikt over hvem i kommunen (politikere og ansatte) som har verv, eiendom eller oppdrag i organisasjoner, lag og foreninger, som kommunen direkte eller indirekte har interesser i eller gir tilskudd til. 2. Oversikten bør behandles i kontrollutvalget i løpet av våren 2015 Fredrikstad, Vedlegg Ingen Andre saksdokumenter (ikke vedlagt) Ingen Saksopplysninger Styrevervregisteret er et verktøy som KS tilbyr kommuner, fylkeskommuner og kommunalt eide selskaper. Det er frivillig å knytte seg til registeret. Moss kommune er tilknyttet og opplysninger kan hentes her: For kommunene som er tilknyttet, vil opplysningene om samtlige folkevalgte og ansatte som skal omfattes av registeret, bli automatisk overført til Styrevervregisteret. Det innhentes også opplysninger fra Enhetsregisteret og Foretaksregisteret én gang årlig (desember). Deretter er det opp til den enkelte å legge til opplysninger som ikke er registrert i Enhets- eller

77 Foretaksregisteret, men som han eller hun vurderer å kunne ha betydning i den forstand at de kan bli berørt av kommunens beslutninger. Det kan være verv, interesser eller andre forhold som kan føre til at det stilles spørsmål om habilitet hos en folkevalgt eller ansatt. Det kan for eksempel være eiendeler i ulike selskaper, fast eiendom, verv i interesseorganisasjon, frivillig organisasjon eller lag som på et eller annet tidspunkt kan søke om midler fra kommunen. Videre kan det være lønnet arbeid/konsulentoppdrag som kommer i tillegg til verv eller ansettelse i kommunen. Vurdering Kontrollutvalget har ved flere anledninger diskutert risiko for rolleblanding og inhabilitet når politikere og ansatte innehar flere verv, f eks. kan det oppstå interessekonflikt mellom kommunens myndighetsrolle på den ene siden og eierrolle og samfunnsutviklingsrolle på den andre siden. Kontrollutvalget ønsket å presisere hvor viktig det er at både politikere og ansatte er bevisste sine roller i ulike sammenhenger. Det er derfor viktig å oppfordre til at alle relevante opplysninger blir registret i de offentlige registrene. Som medlem av Transparency International og deltaker i KS sitt etikknettverk, har Moss kommune en særlig forpliktelse i denne sammenhengen. Kontrollutvalget bør fatte vedtak om en bestilling til revisjonen: Kontrollutvalget ber revisjonen om utarbeide en oversikt over hvem i kommunen (politikere og ansatte) som har verv, eiendom eller oppdrag i organisasjoner, lag og foreninger, som kommunen direkte eller indirekte har interesser i eller gir tilskudd til. Oversikten over ansatte kan begrenses til ansatte med innstillings- og beslutningsrett.

78 ØSTFOLD KONTROLLUTVALGSSEKRETARIAT Saksnr.: 2015/186 Dokumentnr.: 1 Løpenr.: 2824/2015 Klassering: Saksbehandler: Bjørn Gulbrandsen Møtebok Behandlet av Møtedato Utvalgssaksnr. Kontrollutvalget Moss /9 Inspiria science center AS - Oppfølging av tidligere gjennomført selskapskontroll Sekretariatets innstilling Sekretariatet anbefaler kontrollutvalget å fatte slikt vedtak: 1. Oppfølging av tidligere selskapskontroll av Inspiria science center AS, tas til orientering 2. Rapporten oversendes bystyret med følgende forslag til vedtak: Bystyret tar rapport om oppfølging av tidligere selskapskontroll av Inspiria science center AS, til orientering Fredrikstad, Vedlegg Rapport om gjennomgang og oppfølging av tidligere selskapskontroll av Inspiria science center AS, gjennomført av Akershus og Østfold fylkesrevisjon i 2014 Andre saksdokumenter (ikke vedlagt) Ingen Saksopplysninger Kontrollutvalget i Østfold fylkeskommune har uttrykt ønske om at fylkesrevisjonens oppfølging av tidligere selskapskontroll av Inspiria science center AS, videreformidles til øvrige eieres kontrollutvalg til orientering. Grunnen er at øvrige eierkommuner skal bli gjort kjent med de revisjonskontroller som er gjennomført av Inspiria science center AS. Inspiria Eiendom AS (morselskapet) eies av Østfold fylkeskommune med 47,5 % og Sarpsborg kommune med 47,5 %. Øvrige 5 % eies av øvrige Østfoldkommuner. Inspiria science center ble åpnet for publikum i Inspiria science center AS har vært og er i en vanskelig økonomisk situasjon hvor ambisjonsnivået ikke synes å ha stått i forhold til den økonomiske situasjonen for selskapet. Det er igangsatt tiltak for å sikre en fremtidig bærekraftig økonomi hvor målsettingen er å

79 sikre balanse mellom inntekter og utgifter. Ledelsen og ansatte i selskapet har gjort en stor innsats for å holde selskapet i forsvarlig drift i den vanskelige oppstartfasen. Akershus og Østfold fylkesrevisjon har i sin oppfølgingsrapport også anbefalt flere forbedringstiltak som kan bidra til en mer forsvarlig drift. Oppfølgingsrapporten er behandlet av Fylkestinget i Østfold fylkeskommune den 3. desember Vi viser i sin helhet til vedlagte rapport fra Akershus og Østfold fylkesrevisjon om ytterligere detaljer. Vurdering Sekretariatet anbefaler kontrollutvalget til å ta Akershus og Østfold fylkesrevisjons oppfølging av tidligere selskapskontroll av Inspiria science center AS, til orientering. Videre anbefaler vi at oppfølgingsrapporten oversendes bystyret til orientering.

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124 ØSTFOLD KONTROLLUTVALGSSEKRETARIAT Saksnr.: 2015/188 Dokumentnr.: 2 Løpenr.: 4388/2015 Klassering: Saksbehandler: Anne-Karin F. Pettersen Møtebok Behandlet av Møtedato Utvalgssaksnr. Kontrollutvalget Moss /10 Endring i møteplan - vår 2015 Sekretariatets innstilling Sekretariatet anbefaler kontrollutvalget å fatte slikt vedtak: 1. Det avholdes et ekstramøte for å behandle to forvaltningsrevisjonsrapporter Fredrikstad, Vedlegg ingen Andre saksdokumenter (ikke vedlagt) KU-sak 14/48, Saksopplysninger I møtet vedtok kontrollutvalget møteplanen for våren 2015: Med forbehold om endringer, fastsetter kontrollutvalget følgende møtedatoer for sin virksomhet i 1. halvår 2015: 3. februar, (møtestart kl.09:00) 22. april (regnskapsmøte), møtestart kl. 16: juni, møtestart kl. 16:00 Det ble bestemt at kontrollutvalget i første møte 2015 skulle vurdere et ekstramøte i mars/april for å behandle to forvaltningsrevisjonsrapporter. Vurdering Etter tilbakemeldinger fra revisjonen vil disse rapportene være ferdig til behandling midten av mai. Vi foreslår møtedato tirsdag 12.5.

125 ØSTFOLD KONTROLLUTVALGSSEKRETARIAT Saksnr.: 2014/88 Dokumentnr.: 50 Løpenr.: /2014 Klassering: Saksbehandler: Anne-Karin F. Pettersen Møtebok Behandlet av Møtedato Utvalgssaksnr. Kontrollutvalget Moss /11 Kontrollutvalgets årsmelding for 2014 Sekretariatets innstilling Sekretariatet anbefaler kontrollutvalget å fatte slikt vedtak: 1. Kontrollutvalgets årsmelding for 2014, vedtas 2. Kontrollutvalgets årsmelding oversendes bystyret med følgende forslag til vedtak: Kontrollutvalgets årsmelding for 2014 tas til orientering Fredrikstad, Vedlegg Kontrollutvalgets årsmelding for 2014 Andre saksdokumenter (ikke vedlagt) Ingen Saksopplysninger I henhold til forskrift om kontrollutvalg 8 og 11 skal kontrollutvalget avgi rapport til bystyret om sin aktivitet. I samsvar med tidligere praksis avgir kontrollutvalget et dokument kalt Kontrollutvalgets årsmelding til behandling i bystyret. Vurdering Årsmeldingen skal gi bystyret informasjon om kontrollutvalgets oppgaver og ansvar, møteog informasjonsaktivitet. Årsmeldingen gir også uttrykk for hva som er gjennomført av regnskapsrevisjon, forvaltningsrevisjon og eierskapskontroll, samt resultatet og oppfølging av disse kontrollene. Sekretariatet anbefaler kontrollutvalget at vedlagte årsmelding for 2014 vedtas. Årsmeldingen oversendes til bystyret med følgende forslag vedtak: Kontrollutvalgets årsmelding for 2014, tas til orientering.

126 Kontrollutvalgets årsmelding for 2014 Moss kommune Østfold kontrollutvalgssekretariat ØKUS

127 1. Kontrollutvalgets hjemmelsgrunnlag Bestemmelsene om at kommunen skal ha et eget kontrollutvalg er hjemlet i kommuneloven av 25. september Ved lovendring av 12. desember 2003 ble det opprettet et eget kapittel 12 i loven om internt tilsyn og kontroll. Kommunelovens 77 omhandler kontrollutvalg særskilt. Disse endringene trådte i kraft fra 1. juli Politisk organisering kontrollutvalgets plass Bystyret har det øverste tilsyn med den kommunale forvaltning og kan forlange enhver sak lagt fram for seg til orientering eller avgjørelse. Bystyret velger selv et kontrollutvalg til å forestå det løpende tilsyn med den kommunale forvaltning på sine vegne. Kontrollutvalgets leder har møte- og talerett i bystyret når utvalgets saker behandles. Kontrollutvalg Bystyret Formannskap Politisk underutvalg Politisk underutvalg Politisk underutvalg 3. Kontrollutvalgets oppgaver/ansvar Kommunaldepartementet har i forskrift Kontrollutvalg i kommuner og fylkeskommuner av 15. juni 2004 gitt nærmere bestemmelser om kontrollutvalgets saksbehandling og oppgaver. Forskriftene trådte i kraft fra 1. juli Regnskap og forvaltningsrevisjon Kontrollutvalgets ansvar for å påse at revisjonen fungerer på en betryggende måte ivaretas blant annet gjennom at kontrollutvalget får seg forelagt revisjonsplaner og uavhengighetserklæringer fra oppdragsansvarlige revisorer. I tillegg blir kontrollutvalget i møtene informert om spesielle forhold og funn som revisjonen har gjort. Plan for forvaltningsrevisjon Kontrollutvalget skal minst en gang i valgperioden utarbeide en plan (2-årsplan) for gjennomføring av forvaltningsrevisjon. Bystyret skal vedta planen. Kontrollutvalget kan få delegert myndighet av bystyret til å foreta endringer i planperioden. Plan for og gjennomføring av selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser i selskaper m.m. Kontrollutvalgets årsmelding

128 Kontrollutvalget skal minst en gang i valgperioden utarbeide en plan (4-årsplan) for gjennomføring av selskapskontrollen. Bystyret skal vedta planen. Kontrollutvalget kan få delegert myndighet av bystyret til å foreta endringer i planperioden. Rapportering Kontrollutvalget skal avgi rapport til bystyret om hvilke forvaltningsrevisjoner og eierskapskontroller som er gjennomført og resultatet av disse. Budsjettbehandling for kontroll- og tilsynsfunksjon Kontrollutvalget skal utarbeide forslag til budsjett for kontroll- og tilsynsarbeidet i kommunen. Forslaget skal inneholde kostnadene til drift av kontrollutvalget, sekretariatet og den valgte revisjonen. Innstilling på valg av revisor og revisjonsordning Bystyret avgjør selv om kommunen skal ansette egne revisorer, delta i IKS eller inngå avtale med annen revisor. Vedtaket treffes etter innstilling fra kontrollutvalget. For 2014 er revisjonsarbeidet i Moss kommune og kommunale foretak blitt utført av Østfold kommunerevisjon IKS. 4. Kontrollutvalgets sammensetting Kommuneloven og forskrift om kontrollutvalg angir bestemte krav til de som skal velges som medlemmer til kontrollutvalget. Det heter bl.a. at medlem av kontrollutvalg ikke kan være medlem eller varamedlem av kommunal nemnd med beslutningsmyndighet eller ansatt i kommunen. Kontrollutvalget skal i henhold til forskriftene bestå av minimum tre medlemmer. Det er opp til bystyret å bestemme om kontrollutvalget skal ha flere medlemmer. Minst ett av utvalgets medlemmer skal velges blant bystyrets medlemmer. For perioden har bystyret bestemt at kontrollutvalget skal bestå av følgende 5 medlemmer og varamedlemmer: Medlemmer: Personlige varamedlemmer: Kirsten Aasen (leder) A Anne-Lise Gjøstøl SV Kristin Salbuvik (nestleder til nov. 2012) H Gunn Salbuvik H Georg Brynildsen (valgt i nov. nestleder fra des. 2012) H Henry Pongo FrP Jonny Ramsvik FrP Ole Podhorny KrF Bjørn Børud H Dag Robertsen A Erling Hagen Rødt Kontrollutvalgets årsmelding

129 5. Kontrollutvalgets møte- og informasjonsaktivitet 5.1 Møteaktivitet Østfold Kontrollutvalgssekretariat har i 2014 vært sekretariat for kontrollutvalget. Sekretariatfunksjonen har vært ivaretatt slik at møteinnkallinger, saksdokumenter og protokoller er blitt behandlet og utformet på tilnærmet samme måte som for øvrige politiske organ. Møteinnkallinger og sakskart er sendt til utvalgets medlemmer, ordfører og rådmann. Varamedlemmer er innkalt ved meldt forfall. Møtene er avholdt etter vedtatt møteplan. Kontrollutvalget har i 2014 avholdt i alt 6 møter hvor det er behandlet i alt 50 saker. Tabell under viser en sammenligning fra tidligere år. Antall møter Antall saker Kontrollutvalget på besøk i Per Gynt Helsehus, Informasjon, kurs og konferanser Ordføreren holdes orientert om arbeidet i kontrollutvalget gjennom at han fortløpende får tilsendt saksdokumenter og protokoller. Ved behandling av kommunes årsregnskap 2013 var kommunens administrasjon invitert til møtet og redegjorde for årets regnskap og resultat. Kontrollutvalget besøkte Mosseregionens interkommunale brann- og feiervesen i juni og Helsehuset Per Gynt i november, og utvalget ble orientert om driften av virksomhetene. Norges kommunerevisorforbund (NKRF) arrangerte kontrollutvalgskonferanse den 5-6 februar Kirsten Aasen var deltaker på konferansen. Kontrollutvalgets årsmelding

130 Forum for Kontroll og Tilsyn (FKT) arrangerte kontrollutvalgskonferanse på Gardermoen 3-4. juni Kontrollutvalgets leder, Kirsten Aasen deltok. Kirsten Aasen er fortsatt styremedlem i FKT (siden 2012). Transparency International, Kommunal- og moderniseringsdepartementet og KS arrangerte etikk konferansen 25. november. På denne deltok Dag Robertsen. I tillegg er Kirsten Aasen med i et nettverk for etikk i kommunesektoren. 6. Behandlede saker 6.1 Plandokumenter Kontrollutvalget har behandlet og vedtatt følgende plandokumenter for sin virksomhet: Overordnet revisjonsstrategi for 2014 Møteplaner for kontrollutvalget for 1. og 2. halvår Regnskapsrevisjon Kontrollutvalget har behandlet følgende saker i 2014: Uttalelse til kommunens/kommunale foretak årsregnskap for 2013 Kontrollutvalget har avgitt uttalelse til følgende årsregnskaper: o Moss kommunes årsregnskap o Moss drift og anlegg KF o Moss kommunale eiendomsselskap KF o Moss havnevesen KF Rapporter vedrørende byggeregnskaper I henhold til reglement for kontrollutvalget skal kontrollutvalget avgi innstilling til bystyret om godkjenning for hvert av kommunens avsluttede investeringsprosjekt som har en totalkostnad på over 4 millioner kroner. Følgende byggeregnskaper er behandlet av kontrollutvalget: Revisjonsrapport: Avslutning av investeringsprosjekt «Skateboardpark» Revisjonsrapport: Avslutning av investeringsprosjekt «Oppgradering av Hoppern skole» Revisjonsrapport: Avslutning av «Anleggsregnskap VA» Revisjonsbrev. Når revisor påpeker forhold i årsregnskapet jmf. forskrift om revisjon i kommuner og fylkeskommuner 4, skal kontrollutvalget påse at dette blir fulgt opp. Bestemmelsen innebærer en plikt for kontrollutvalget til å påse at skriftlige påpekninger fra revisor blir fulgt opp. Kontrollutvalget har ikke behandlet revisjonsbrev i 2014 Kontrollutvalgets årsmelding