Juli Oppsummering. Nord-Korea truer USA. Markedsrapport Oslo, 10. august Innhold

|

|

|

- Kjersti Kristoffersen

- 5 år siden

- Visninger:

Transkript

1 Markedsrapport Oslo, 10. august 2017 Nord-Korea truer USA Les side > Kilde: Heritage Foundation/Business Insider Oppsummering For første gang truer Nord-Korea det amerikanske fastlandet med kjernefysiske våpen. Den globale økonomiske veksten er fortsatt god, men det er stadig uenighet om innenrikspolitikken i USA. Den amerikanske dollaren svekket seg kraftig mot både euro og NOK. Målt i NOK falt internasjonale aksjemarkeder. Høyere råvare- og oljepriser bidro til at Oslo Børs steg nesten %. Høyrentemarkedet fikk seg også et oppsving. Innhold Makroøkonomiske forhold Side 2: Konjukturer og råvarer Side : Renter, inflasjon & valuta Side : Geopolitiske forhold Side 6: Norsk økonomi Verdipapirmarkeder Side 6: Internasjonale aksjemarkeder Side 8: Det norske aksjemarkedet Side 9: Det norske høyrentemarkedet Side 11: Våre fond Side 12: Faktaark Våre fond Juli 2017 Norge,8% 10,0% Norden 0,0% 13,8% Global Helse -6,7%,% Global Energi 0,0% -12,% Aktiv 60/0 0,8% 6,6% Obligasjon 0,2% 1,7% Kreditt 1,1% 8,7% High Yield 1,6% 10,9%

2 Konjunkturer og råvarer I lys av svak kjerneinflasjon og dempet lønnspress mener IMF at myndighetene bør forsøke å løfte inflasjonsforventninger, lukke produksjonsgap, og rebalansere utenrikshandelen. Reformer for å øke potensiell vekst er svært viktig. I tillegg er det viktig at den svake aggregerte veksten fordeles mellom de ulike inntektsgruppene. Risikoen for finansielle ubalanser må overvåkes nøye i mange utviklingsøkonomier. Råvare-eksportører må fortsette å justere seg til lavere inntekter, mens de over tid diversifiserer sine kilder til vekst. Med tildels stor svekkelse av USD i juli måned har utviklingen innenfor råvarer vært meget god. Rogers råvareindeks steg 3,1%, målt i USD, men er ned -2,8% siden nyttår. Rogers energiindeks steg med 6,7% i juli, men er fortsatt ned -13,% hittil i år, målt i USD. Det internasjonale pengefondet (IMF) la i juli frem sin kvartalsvise oppdatering av de makroøkonomiske utsiktene. Anslagene for den globale økonomiske veksten ble holdt uendret fra foregående rapport. Dermed ventes det BNP-vekst på solide 3,% i 2017 og 3,6% i Det er opp fra 3,2% i 2016, men samtidig noe lavere enn man var vant til i forkant av finanskrisen. På et mer detaljert nivå ble det imidlertid gjort justeringer. BNP-veksten i Eurosonen, Kina og Japan ble jekket opp, mens veksten i USA og Storbritannia ble justert ned. Dette er ikke spesielt overraskende i lys av de siste måneders makrotall samt redusert tro på at president Trump vil klare å gjennomføre sin stimulerende økonomiske politikk. Oljeprisen (Brent) steg 9,9%, målt i USD i løpet av juli. I tillegg steg prisene på bensin, fyringsolje og diesel med over 10%. For gassprisene fortsatte derimot den dårlige prisutviklingen også i juli. Siden midten av mai har gassprisene, målt ved Henry Hub, falt nærmere -20%. Oppbremsningen i antall aktive landrigger i USA har fortsatt inn i juli. Vi ser nå at det for enkelte felt fortsatt kommer noen få nye rigger til, mens det for andre er en klar nedgang. Dette kan være de første signaler på at mange felt i USA ikke kan levere vekst med en oljepris på under USD 0 per fat. Hva angår risikoen for vekstbildet på mellomlang sikt anser IMF den til å være mest på nedsiden. Herunder nevnes den støttende penge- og finanspolitikken i Kina, som med sin tilhørende høye gjeldsvekst kan øke nedsiderisikoen på sikt. Det er også fare for at innstrammingen i pengepolitikken i vestlige land kan føre til strammere finansielle forhold raskere enn forventet. Videre nevnes risiko for en vending mot innenriks-fokusert politikk samt geopolitiske risiki. Mange i-land står overfor ledig kapasitet og møter motbør for økonomienes potensielle vekst fra aldrende befolkninger, svake investeringer og svak produktivitetsvekst. 2 Markedsrapport Fondsfinans Kapitalforvaltning AS

3 I starten av august kom det reviderte tall fra EIA (Energy Information Administration) for mai måned som viste at oljeetterspørselen vokste med,3% sammenlignet med mai Det var også sterk vekst for både bensin og andre distillater. De reviderte tallene viste også at den faktiske produksjonen var noe lavere enn hva EIA tidligere har forventet. Basert på ukentlige lagertall fra EIA så har råoljelagrene falt med over 20 millioner fat gjennom juli måned. En del av dette må tilskrives at det er kjøresesong i USA og at det da normalt er trekk på råoljelagrene i denne perioden. På den annen side så har markedet begynt å uroe seg over sterkere produksjon enn ventet fra Saudi- Arabia og OPEC landene. Dette har igjen ført til at Saudi-Arabia har meldt at de skal begrense eksporten slik at det ikke skal komme for mye olje til markedet. De siste månedene har det vært en tiltagende vekst i produksjonen fra Libya og Nigera, som begge er untatt kuttavtalen fra OPEC. Rogers metallindeks endte opp 2,% i juli og er nå opp hele 9,% så langt i 2017, målt i USD. Av indeksens ti metaller var det ingen som hadde en negativ prisutvikling i juli, og med unntak av tinn så har samtlige også hatt en positiv prisutvikling i 2017, målt i USD. I løpet av måneden steg kobberprisene med 7,1% til det høyeste nivået på to år. Dette etter sterkere etterspørsel fra Kina samt at det har vært streik i flere gruver som produserer kobber. I tillegg til kobber var det sterk utvikling for nikkel (8,8%) og palladium (,8%). Men også prisene på aluminium (3,2%) og gull (2%) steg gjennom måneden. Lakseprisen fortsatte å falle i juli og endte ned nærmere -10%, målt i NOK. Lakseprisene har nå falt -1% i Sterkere norsk krone gjør den norske laksen dyrere å kjøpe for utlendinger, og i tillegg forventes det økning i tilbudet utover høsten. Med dette som bakteppe vil vi ikke bli overrasket om oljeprisen igjen skulle falle under 0 dollar per fat for en kort periode, men vi mener å se en endring i det fundamentale med stadige lagertrekk og en oppbremsing i antall aktive landrigger som bør være positivt for oljeprisen for resten av Innenfor metaller var det som nevnt også en svært god utvikling i juli måned. Markedsrapport Fondsfinans Kapitalforvaltning AS 3

å senke sine inflasjonsanslag for 2017 og 2018 ett hakk, til hhv. 1,% og 1,6%. Lav inflasjon preger også andre store økonomier, som USA og Japan.")

4 Renter, inflasjon og valuta Til tross for at det går bedre i europeisk økonomi, glimrer inflasjonen med sitt fravær. I juli valgte Den europeiske sentralbanken (ECB) å senke sine inflasjonsanslag for 2017 og 2018 ett hakk, til hhv. 1,% og 1,6%. Lav inflasjon preger også andre store økonomier, som USA og Japan. En forklaring på den lave inflasjonen er ulike former for tilbudssidesjokk, herunder forsinkede effekter av oljeprisfallet, at arbeidsmarkedet kan ha endret seg slik at lønnsveksten blir lavere enn før, samt at vekstpotensialet kan ha økt. ECB har kommunisert at det økonomiske oppsvinget er avhengig av fortsatt pengepolitisk stimulans. Kombinert med utsikter til fortsatt lav inflasjon virker det sannsynlig at pengepolitikken ikke vil strammes så mye til den nærmeste tiden. Sentralbankens verdipapirkjøp vil trolig trappes ned til 0 mrd EUR per måned (fra 60) i løpet av året, og videre ned mot null i løpet av 2018 eller Først da vil det være aktuelt å heve dagens negative innskuddsrente. I USA vil Fed trolig fortsette sin innstramming av pengepolitikken, men i et enda mer gradvis tempo enn tidligere antatt. Arbeidsledigheten har falt til lave nivåer, men lønnsveksten har foreløpig ikke akselerert og inflasjonen er lav. Markedet har begynt å miste troen på at det kommer flere renteøkninger i år, og priser inn at det bare blir én renteøkning i løpet av de kommende tolv månedene. Til sammenligning har Fed indikert at det vil bli én til i år og tre eller fire neste år. Dersom det viser seg at sentralbanken får rett, vil markedsrentene måtte stige en god del fra dagens nivå. På sitt møte i slutten av juli sa Fed at man vil slutte å reinvestere forfalte lån «relativt snart». Det betyr trolig at man i løpet av året vil begynne en gradvis reduksjon av sentralbankens balanse som jo ble økt kraftig i forbindelse med finanskrisen for å bidra til lavere lange renter. Dette innebærer en innstramming av pengepolitikken, og kan isolert føre til økte markedsrenter. Men dersom markedene allerede forventer og diskonterer dette, vil effektene bli små. Markedsrapport Fondsfinans Kapitalforvaltning AS

5 Rentemarkedene forholdt seg ganske rolig til utviklingen i juli. I Tyskland steg 10-års statsobligasjonsrente med 8 basispunkter, mens tilsvarende rente i USA og Norge var tilnærmet uendret. I valutamarkedene var bevegelsene større. Euroen styrket seg videre mot US dollar, denne gang med 3,%. Kombinasjonen av sterke nøkkeltall i Europa og politisk usikkerhet i Washington er noen av forklaringene. Flere kommentatorer hevder imidlertid at euroen har styrket seg mer enn fundamentale faktorer (som renteforskjellen) kan forklare. I så fall kan det tenkes at dollaren vil gjenvinne terreng i tiden som kommer. Kronen styrket seg på bred front, godt hjulpet av en oppgang i oljeprisen på ti prosent. Mot euro økte kronens verdi med 2,%. Mot dollar ble oppgangen på hele,7%. Geopolitiske forhold Den politiske farsen fortsetter i Amerikas forente stater. President Trump har skiftet ut tre viktige stabsmedlemmer i løpet av en måned. I Kongressen har det republikanske partiet ikke lykkes i å vedta en ny helsereform som erstatning for The Affordable Care Act («Obamacare»). Den politiske usikkerheten i USA har trolig bidratt til å svekke dollaren, men har så langt ikke påvirket amerikanske aksjemarkeder i samme grad. Kongressen har derimot lykkes i å vedta, med overveldende flertall, nye sanksjoner mot bl.a. Russland, Iran og Nord Korea. Nord-Korea har på sin side lykkes i å skyte opp ett interkontinentalt ballistisk missil som trolig kan nå California, om ikke New York. Det amerikanske forsvarsdepartementets etteretningsetat (Defence Intelligence Agency) melder om at Nord-Korea også har lykkes i å produsere en kjernefysisk ladning som er liten nok til å lastes i et missil. Missilprogrammet har utviklet seg raskere enn vi ventet, og det truer nå USA direkte. Kina har flyttet flere soldater til grensen mot Nord- Korea i beredskap. USA har forsterket sitt militære nærvær. Men det er ingen mulig militær løsning som gir et positivt utfall for noen av partene. Væpnet konflikt med Nord-Korea vil uungåelig lede til store menneskelige og materielle tap på begge sider. Kina sitter med nøkkelen til en regimeendring i Nord-Korea. Kina er landets nabo og desidert viktigste handelspartner. For at Kina skal bidra til en regimeendring vil det nok kreves en amerikansk forsikring om at USA ikke vil ha et militært nærvær i et eventuelt gjenforent Korea. Det spørs om presidentene Donald Trump og Xi Jinping sammen klarer å løse den koreanske knuten, men presidenten i Sør-Korea, Moon Jae-in, har i mellomtiden strukket hånden ut til Nord-Korea. Han ønsker samtaler om bl.a. familiegjenforening på tvers av den 38. lengdegraden. Familiegjenforening blir det kanskje også i Irak. Mosul ble frigjort av irakiske styrker i juli. Det var her Abu Bakr Al-Baghdadi proklamerte sitt kalifat for tre år siden. Nå rapporteres det at han er død. Den Islamske Stat nærmer seg slutten og åpner nye muligheter i denne konfliktfylte delen av Midtøsten. Veien til varig fred er likevel lang. Veien til EU-medlemskap er også lang. Tyrkia fikk avslag på sin forespørsel om medlemsdiskusjoner i juli. EU er bekymret for menneskerettighets situasjonen i landet etter fjorårets kuppforsøk og de påfølgende «sikkerhetstiltakene». Europeiske politikere er nå også trolig litt mindre bekymret for store flyktningestrømmer fra Syria via Tyrkia. Da er kanskje ikke tyrkiske samtaler like viktige lenger. Samtalene mellom president Maduro og opposisjonen i Venezuela gikk heller ikke bra i juli. Nasjonalforsamlingen i Caracas ble angrepet, og det råder svært utfordrende tilstander i landet som etter hvert nærmer seg politisk kollaps. Venezuelas viktigste inntektskilde, oljeproduksjonen, synker stadig. Samtidig råder det hyperinflasjon. En revolusjon vil for en gangs skyld kunne ønskes velkommen. Lyspunktet for verdenshandelen i juli er at EU og Japan har nådd en enighet om hovedlinjene for en frihandelsavtale. Avtalen vil kunne gi en betydelig økning i handelen mellom Europa og Asia. Markedsrapport Fondsfinans Kapitalforvaltning AS

6 Norsk økonomi I juli kom det ingen nyheter som endret vesentlig på utsiktene for norsk økonomi. Av størst interesse er kanskje den nedadgående tendensen i boligprisene, spesielt i Oslo-området. Bakteppet er strengere regler for bankenes kredittgivning og et økende antall boliger for salg. Dette indikerer at boligprisfallet vil kunne fortsette i hvert fall et par måneder fremover. Nedgangen i boligprisene synes foreløpig ikke å være dramatisk nok til å ha innvirkning på Norges Banks rentesetting. Sentralbanken har lenge vært bekymret for den sterke veksten i boligpriser og gjeld, og vil neppe bli bekymret for det motsatte med det aller første. Situasjonen er dermed fortsatt den at norsk økonomi generelt er inne i en positiv utvikling. Som følge av oljeprisfallet i er kapasitetsutnyttingen fortsatt lavere enn normalt, men i hvert fall på vei opp. Norges Bank anslo i sin pengepolitiske rapport i juni at veksten i fastlands-bnp i år og de tre kommende årene vil bli på solide 2,0%. Det er et klart oppsving fra foregående år, og skyldes at fallet i oljeinvesteringene avtar, husholdningenes konsumvekst øker noe mens foretaksinvesteringer og eksport øker raskt. Eksportveksten får god hjelp av den svake kronekursen. Internasjonale aksjemarkeder For niende måned på rad steg verdensindeksen MSCI World i juli. Oppgangen var på 2,3% (i USD), men grunnet en svakere dollar falt verdensindeksen -3,% målt i NOK. Noe høyere rentemarginer og noe bedre utsikter til global økonomisk vekst bidro til at finanssektoren steg mest i verdi i juli. Den globale banken HSBC hadde en kursoppgang på 8% (i USD). USAs største bank, JP Morgan Chase (+1%), presenterte det høyeste overskuddet noensinne for andre kvartal. Banken har røtter tilbake til Teknologisektoren kom sterkt tilbake i juli etter kursfall i juni. Facebook presenterte sterk omsetningsvekst for andre kvartal og steg 12% i juli, mens Netflix rundet mer enn 100 millioner betalende kunder og steg 22%. Stigende olje- og råvarepriser bidro til å løfte energi- og materialsektorene i juli. Oljeselskapene hadde stort sett jevn produksjon i andre kvartal, og det bidro til bedre inntjening. Helsesektoren viste derimot den svakeste kursutviklingen i verdensindeksen i juli. Det er fortsatt stor usikkerhet knyttet til om, og hva slags, helsereform som kan komme i USA. Tilliten til det republikanske partiets reformevne er svekket etter at det ikke ble vedtatt en ny helselov i juli. Utviklingen i USA er ikke bare viktig for den amerikanske helsesektoren, men for legemiddelselskaper globalt. 6 Markedsrapport Fondsfinans Kapitalforvaltning AS

. Helsesektoren hadde svakest kursutvikling også her.")

utmerket seg som en av de bankene med høyest avkastning i Europa i juli.")

7 USA er det absolutt største markedet i verden for legemidler, og står for en enda høyere andel av selskapenes overskudd. I Europa var det relativt beskjedne markedsutslag i juli. Bloomberg European 00-indeksen falt -0,2% (-2,6% i NOK). Helsesektoren hadde svakest kursutvikling også her. Legemiddelselskapet Astra Zeneca falt -13% (i EUR) i juli etter å ha presentert negative kliniske resultater knyttet til utviklingen av en ny behandling for lungekreft. De store europeiske bankene presenterte stort sett positive finansielle resultater for andre kvartal. DNB (+12% i EUR) utmerket seg som en av de bankene med høyest avkastning i Europa i juli. Sterkere balanse og inntjening løftet aksjekursen. Utviklingen på de nordiske børsene var litt svakere enn lenger sør i Europa i juli. Regionens største sektor, industri, falt -% i juli, ledet an av Atlas Copco. Det svenske industriselskapet leverer utstyr bl.a. til gruveindustrien og energisektoren globalt. Etterspørselen vokste kraftig i første kvartal, mens veksten ikke var like sterk i andre kvartal. Det bidro til at Atlas Copco falt -11% i juli, målt i NOK. De norske børsselskapene bidro mest til den positive kursutviklingen i Norden i juli, med Telenor (+1%), DNB (+9%), Statoil (+7%) og Norsk Hydro (+10%) i spissen. Det norske aksjemarkedet var ikke like tynget av store industriselskaper som ellers i Norden. Det var sommerstille på Tokyobørsen i juli. Nikkeiindeksen falt -0,% (-,6% i NOK). Robot- og automasjonsselskapet Fanuc (+%) bidro mest positivt til indeksutviklingen, mens kleskjeden Fast Retailing falt friskt (-11%). Målt i amerikanske dollar var kursutviklingen i fremvoksende økonomier sterk i sommer. MSCI Emerging markets-indeksen steg,% (-0,% i NOK) i juli. Spesielt de kinesiske internettselskapene Tencent (+12%) og Alibaba (+10%) steg mye i verdi. Hittil i år har indeksen steget 2% målt i USD. Markedsrapport Fondsfinans Kapitalforvaltning AS 7

8 Verdiutvikling Oslo Børs Fondsindeks - Aksjer med indeksvekt > 0,7% Selskap Juli 2017 DNB 9,7 8,9 2,6 Statoil 9,0 6, -,6 Telenor 8,9 13,6 2,8 Orkla 8,3 -, 7,2 Yara International, -0,1 -,9 Norsk Hydro, 9,7 26,1 Marine Harvest, 2, -,9 Subsea 7 3,8 3,7 6, Storebrand 3,7 1,0 6,9 Gjensidige 3, -,,8 Schibsted B 2,2-0,3 1, TGS Nopec 2,1-2,9-12,1 Schibsted A 2,0-0, 2,1 Sparebank 1 SR-Bank 1,9 9,8 33,7 Aker BP 1,9 20,2-1,9 Bakkafrost 1,8-1,7-6,2 Leroy Seafood Group 1,7 0,6-2, Entra 1,7 0, 2,1 Tomra Systems 1,6 9,8 26, Veidekke 1, -,6-12,3 Salmar 1, -1,3-16, AF Gruppen 1,3-0,3-0,9 Kongsberg Gruppen 1,0 0, 10,2 XXL 1,0 -,7-20,1 Aker 1,0 8,8-3,1 Atea 1,0-13,8 21, Nordic Semiconductor 0,8 17,2 10,8 Europris 0,8 2, 0,0 Aker Solutions 0,7, -,8 DNO International 0,7 19,9 8,0 Norwegian 0,7-20, -32,6 Olav Thon Eiendomss. 0,7 0,0 6,3 Kilde: Bloomberg Indeksvekt (%) Verdiutvikling (%) Det norske aksjemarkedet Oslo Børs fikk flere nye toppnoteringer i juli. Fondsindeksen steg,0%. Årets andre kvartalsrapporter ble stort sett godt mottatt. Stigende oljepris og inntjening bidro til at energiog finanssektoren steg hhv. 6% og 7% i juli. Norges to største finansinstitusjoner, DNB (+9%) og Storebrand (+1%), presenterte begge stigende inntjening og sterkere balanseregning i juli. Det bidro til den positive kursutviklingen for finansaksjer i sommer. Energiselskapene på Oslo Børs gjorde et comeback i juli etter svak utvikling i foregående måneder. I norske kroner steg oljeprisen 3,6% i juli, mens energiselskapene steg enda mer. Særlig oljeprodusentene hadde positiv kursutvikling. Statoil (+7%) utvinner olje stadig mer effektivt og viser nå positiv inntjening også utenfor Norge. I tillegg har oljeproduksjonen vært relativt stabil i andre kvartal, uten betydelige uforutsette avbrytelser. Telenor (+1%) var best i klassen blant de største selskapene på Oslo Børs i juli. Konsernsjef Sigve Brekke overrasket analytikerkorpset med bedre kostnadskontroll en forventet i andre kvartal. Det betyr likevel ikke at selskapsstyringen, og forholdet til styreleder, er friskmeldt. For Norwegian Air Shuttle ble sommeren utfordrende, og vi frykter flere av våre lesere ble utsatt for en av selskapets 6000 forsinkelser. Det bidrar til svak lønnsomhet. Høy gjeldsgrad forsterker problemet. Aksjen sank -20% i juli. Mens Norwegian ble offer for pilotmangel ble Orkla offer for høyere råvarepriser og negative valutaeffekter. Kvartalsrapporten ble således ikke lystig lesing, og aksjen sank -%. Det var det største negative bidraget til indeksutviklingen i juli, og bidro til at den defensive konsumsektoren ble den svakeste sektoren på Oslo Børs i sommer. 8 Markedsrapport Fondsfinans Kapitalforvaltning AS

9 Det norske høyrentemarkedet Etter sideveis utvikling i juni ble det fornyet oppgang for høyrentemarkedet i juli. Driverne var de samme som i juni, men med motsatt fortegn: Oljeprisen hentet seg inn, emisjonsaktiviteten stilnet, og de obligasjonene som falt mye i juni kom sterkt tilbake. Teekay Offshore-obligasjonene fikk i juli et kraftig løft som mer enn reverserte nedgangen i juni. Selskapet fikk ordnet opp i sine likviditetsmessige utfordringer ved at Brookfield Asset Management skjøt inn ny egenkapital. Teekay Offshore skilte ut en del av virksomheten i et nytt datterselskap, Teekay Shuttle Tankers, som utstedte et lån på 20 millioner USD. Lånet ble i hovedsak benyttet til å kjøpe tilbake store deler av morselskapets kronedenominerte obligasjonsgjeld til noe over pari kurs. Exmar kom også sterkt tilbake i juli, om enn ikke like kraftig som Teekay. BW Offshore og riggselskapene Songa og Transocean var også på stigende kurs. En positiv verdiutvikling i juli hadde også amerikanske høyrenteobligasjoner innen energi. Indeksen for slike obligasjoner viste et fall i kredittpåslaget på 26 punkter til 13. Den europeiske høyrenteindeksen Itraxx Xover viste også en forbedring, med et fall i kredittpåslaget på 16 punkter til 231. Markedsrapport Fondsfinans Kapitalforvaltning AS 9

10 Renter og valuta Sentralbankrente (%) siste år (%) Rente (%) Endr. jul. Endr jul. 12 mnd. endr. Inflasjon 10-års statsobligasjon (%-punkter) Valuta vs. NOK Land (%) USA 1,2 1,6 2,30-0,01-0,1 7,9-6, 0,0 Kina,3 1, 3,62 0,06 0,9 1,18-7,6-1, Japan -0,06 0, 0,08 0,00 0,03 7,2-13,3-7,3 Tyskland 0,00 1,7 0, 0,08 0,3 9,3-1,0,9 Storbritannia 0,2 2,6 1,23-0,03-0,01 10, -6,8-0,3 Frankrike 0,00 0,7 0,80-0,01 0,12 9,3-1,0,9 Italia 0,00 1,1 2,09-0,06 0,28 9,3-1,0,9 Spania 0,00 1, 1,8-0,0 0,10 9,3-1,0,9 Sveits -0,7 0,2 0,02 0,07 0,2 8,2-6,1 0, Danmark 0,00 0,6 0,66-0,01 0,36 1,2-0,9,9 Finland 0,00 0,7 0,3 0,03 0,19 9,3-1,0,9 Norge 0,0 1,9 1,6 0,02 0, ,9 Sverige -0,0 1,7 0,73 0,08 0,18 0,98-0,9,9 Australia 1,0 1,9 2,68 0,08-0,09 6,3-1,6,2 Canada 0,7 1,0 2,0 0,29 0,3 6,3-2,1,7 New Zealand 1,7 1,7 2,98 0,00-0,3,9-2,7,0 Sør-Afrika 6,7,1 8,62-0,1-0,29 0,60-1,8,0 Brasil 9,2 3,0 9,99-0, -1,1 2, -3,1 3,9 India 6,2 1, 6,7-0,0-0,0 0,12-2,7, Mexico 7,00 6,3 6,86 0,08-0,6 0, -1,, Russland 9,00, 7,81 0,12-0,6 0,13 3,0 10, Kilde: Bloomberg (siste tilgjengelige data) Valuta vs. USD siste år (%) 10 Markedsrapport Fondsfinans Kapitalforvaltning AS

Statsvekselindeks Avkastning Juli,8 % 0,0% -6,7% 0,0% 0,8 % 0,2% 1,1% 1,6%,0% -3,0% -3 % 0,0% Hittil i år (2017) 10,0% 13,8%,% -12,% 6,6% 1,7 % 8,7 % 10,9% 6,0% 12,0% 2,6% 0,3% 2016 23 % 6 % -1")

11 Oversikt over våre fonds historiske utvikling Våre fond Norge Norden Global Helse Global Energi Aktiv 60/0 Obligasjon Kreditt High Yield Oslo Børs Fondsindeks Nordisk Fondsindeks Verdensindeksen (NOK) Statsvekselindeks Avkastning Juli,8 % 0,0% -6,7% 0,0% 0,8 % 0,2% 1,1% 1,6%,0% -3,0% -3 % 0,0% Hittil i år (2017) 10,0% 13,8%,% -12,% 6,6% 1,7 % 8,7 % 10,9% 6,0% 12,0% 2,6% 0,3% % 6 % -1 % 23 % % 2,3 % 6 % 8 % 11 % -3 % 3 % 1 % 201 % 10 % 2 % -9 % -2 % -20 % 7 % 22 % 1 % 1 % % 0 % -1 % -1 % 8 % 6 % 19 % 27 % 1 % % 6 % 6 % 2 % 38 % 3 % 2 % % 11 % 21 % 1 % % 2 % Siste år 92 % 16 % 77 % 126 % 106 % % Gjsn. siste år 1 1 % 21 % 12 % 18 % 16 % 1 % Siste 10 år 11 % 23 % 9 % 70 % 22 % Gjsn. siste 10 år 1 8 % 13 % % % 2 % Siden oppstart % 32 % 23 % -17 % 12 %,0 % 19 % 3 % Standardavvik Siste 3 år 12 % 1 % 16 % % 10 % 10 % 12 % 12 % 0 % Nøkkeldata Fondets størrelse (mill.kr.) Netto andelsverdi pr geometrisk beregnet 2 Global Energi og Aktiv 60/0 regner avkastning fra mandatsendring Kilde: Bloomberg Redaktør og ansvarlig for innholdet i våre markedsrapporter er Odd Hellem Investeringsdirektør Ansvarsbegrensning: Dette dokumentet uttrykker Fondsfinans Kapitalforvaltnings vurderinger og markedssyn per dato for rapporten. Markedssynet og våre vurderinger vil løpende kunne endres som følge av markedsendringer og annen informasjon. Dokumentet er på ingen måte et tilbud om eller underlag for beslutninger om kjøp og salg av verdipapirer. Dokumentet skal heller ikke oppfattes å inneholde anbefalinger om kjøp eller salg av verdipapirer eller verdipapirfond. Historisk avkastning er ingen garanti for fremtidig avkastning. Markedsrapport Fondsfinans Kapitalforvaltning AS 11

samt DNB (+8,9%), Statoil (+6,%) og Storebrand (+1%).")

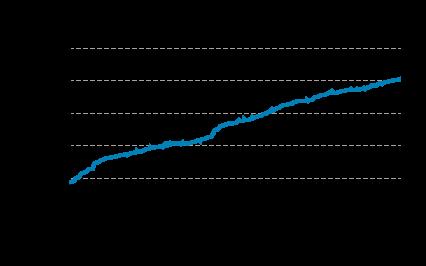

12 Fondsfinans Norge Markedskommentar: Oslo Børs fondsindeks steg % og var med dette en av de aller sterkeste børsene i verden i juli, målt i NOK. Rundt 60% av fondsindeksens 61 verdipapirer hadde verdioppgang. Størst positivt indeksbidrag kom fra Telenor (+13,6%) samt DNB (+8,9%), Statoil (+6,%) og Storebrand (+1%). Størst negativt indeksbidrag kom fra Orkla (-,%, flyselskapet Norwegian (-20,%) og Gjensidige Forsikring (-,%). I løpet av årets syv første måneder har fondsindeksen steget med 6%. Porteføljekommentar: Fondsfinans Norge hadde i juli en positiv verdiutvikling på,8%, og fondet er nå opp 10% hittil i år. Verdsettelsen av fondet ved utgangen av juli er den høyeste måneds-verdsettelsen noensinne. Fondet ligger med en overvekt mot energisektoren og fikk godt betalt for det i løpet av juli. I tillegg har fondet en stor overvekt i Storbrand, SR-Bank og Norsk Hydro, noe som bidro positivt i måneden som var. Fondet hadde kun seks aksjer med negativt bidrag i juli. Odd Hellem, Investeringsdirektør Hellem har forvaltet fondet siden I løpet av måneden har vi tatt inn en ny aksje i porteføljen, Sparebank 1 Østlandet (tidligere Hedmark). I tillegg har vi vektet oss opp i blant annet Yara, Kværner, Subsea7 og Sparebanken Vest. Mens vi har vektet oss ned i blant annet Statoil, Storebrand og Norsk Hydro. Forvalter har andeler i fondet. Fondet hadde ved utgangen av juli 28 aksjer, alle notert på Oslo Børs. Avkastning (%) ,0 13, Fra oppstart 7, 10 år 13,9 12,1 11,2 6,7 3,6 år Fondsfinans Norge 3 år 3,9 16,9 10,0 6,0 Nøkkeltall Startdato Størrelse (mill. kr) Andelsverdi Risikoklassifisering Årlig honorar , % Risikotall (siste 3 år) Fond Indeks Std avvik 11,9 10,2 Alpha, 0 Beta 1 1 R Sharpe Ratio 1 0,6 Tracking Error 6 0 Sektoroversikt (%) Beste bidragsytere siste måned (%) Største enkeltinvesteringer (%) Avkastning Bidrag Finans 33 Storebrand 1,0 1,3 Storebrand 9,1 Energi 26 Norsk Hydro 9,7 0,9 Sparebank 1 SR Bank 9,0 Aker BP 20,2 0,9 Norsk Hydro 8,8 Materialer 20 Sparebank 1 SR Bank 9,8 0,8 Yara International 7,0 Industri 10 Aker 8,8 0, Aker BP,8 Svakeste bidragsytere siste måned (%) Statoil,8 Defensivt konsum Avkastning Bidrag Aker,8 Bankinnskudd Photocure -10,3-0,2 DNB, Orkla -, -0,2 Orkla,2 Helse 2 Borregaard -, -0,2 Borregaard,2 Syklisk konsum 2 Veidekke -,6-0,1 SUM 61,2 Yara International -0,1-0,1,8,0 1 år Hiå Siste måned Oslo Børs Fondsindeks 12 Markedsrapport Fondsfinans Kapitalforvaltning AS

13 Fondsfinans Norden Markedskommentar: I juli falt den nordiske referanseindeksen -3,0%. Noe svakere kvartalsrapporter enn ventet og en relativt sterkere norsk krone bidro til kursnedgangen. Ericsson senket sine forventninger til markedsveksten fremover. Investorene svarte med å senke aksjekursen -1% (i NOK) i juli. Usikkerhet knyttet til det amerikanske insulinmarkedet bidro til at legemiddelselskapet Novo Nordisk falt -6%, målt i NOK. Smykkekjeden Pandora steg 16% (i NOK) i juli, og bidro dermed mest positivt til indeksutviklingen. Amerikanske kvinner er mer positive til Pandoras smykker enn aksjeinvestorene har fryktet. Porteføljekommentar: Fondsfinans Norden hadde en uendret kursutvikling i juli. Hittil i år har fondet hatt en positiv kursutvikling på 13,8%. Oljeselskapet AkerBP slo tilbake og steg 20% i juli, godt hjulpet av høyere oljepriser og høyere produksjon. Gode kvartalsresultater bidro til at Storebrand steg 1% i juli. Legemiddelprodusenten Recipharm falt -22% i juli, målt i NOK. Selskapets vekst har ikke vært så rask som forventet. Spesielt har det tatt lengre tid å få fart på virksomheten i India, og utbyggingen av en ny fabrikk er blitt forsinket. Arne Simensen, Porteføljeforvalter Simensen har forvaltet fondet siden oppstart Forvalter har andeler i fondet. Fondsfinans Norden solgte seg ut av Statoil i juli, og solgte seg ned i gruveselskapet Boliden. Fondet har økt investeringene i blant annet bilutstyrsleverandøren Autoliv, smykkekjeden Pandora, industriselskapet Valmet og lastebilprodusenten Volvo. Avkastning (%) , 9,9 Fra oppstart 19,9 Fondsfinans Norden 13,8 12,0 12,0 VINX Benchmark Cap NR NOK 0,0-3,0 1 år Hiå Siste måned Største enkeltinvesteringer (%) Nøkkeltall Husqvarna B,0 Startdato Investment Kinnevik B 3,9 Størrelse (mill. kr) 36 Vestas Wind Systems 3,9 Andelsverdi ,62 Nokia 3,8 Risikoklassifisering Storebrand 3,8 Årlig honorar 1, % Sparebank 1 SR Bank 3,6 Aker BP 3,6 Risikotall (siden oppstart) Autoliv Inc-Swed 3, Fond Indeks NKT Holding 3, Std avvik 9,7 10,8 Bavarian Nordic 3, Alpha 9, 0,0 SUM 37,0 Beta 0,8 1,0 Sharpe Ratio 1,7 0,9 Tracking Error,1 0,0 Sektoroversikt (%) Syklisk konsum Industri Finans Informasjonsteknologi Helse Materialer Energi Telekommunikasjon Defensivt konsum Bankinnskudd Beste bidragsytere siste måned (%) Avkastning Bidrag Aker BP 20,2 0,6 Storebrand 1,0 0, Pandora 16,1 0, Sparebank 1 SR Bank 9,8 0,3 Aker 8,8 0,3 Svakeste bidragsytere siste måned (%) Avkastning Bidrag Recipharm B -22, -0,8 Astrazeneca -1,1-0, Valmet -11,7-0, Huhtamaki -7, -0,3 Autoliv Inc-Swed -6,9-0,2 Børsnotering (%) USA 2 Finland 13 Danmark 20 Norge 26 Sverige 0 Markedsrapport Fondsfinans Kapitalforvaltning AS 13

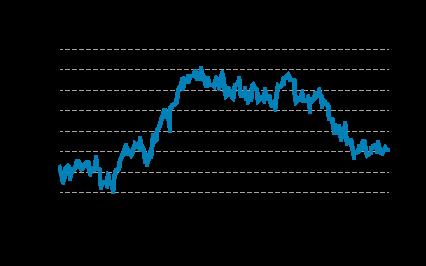

14 Fondsfinans Global Helse Markedskommentar: Det ble ikke vedtatt en ny helsereform i USA i juli. Samtidig står Obamas Affordable Care Act stadig svakere. Det bidro til at den amerikanske dollaren svekket seg -,7% mot norske kroner. Så selv om de store helseindeksene var flate til svakt negative i juli, så sank amerikanske helseselskaper betydelig i verdi målt i norske kroner. To av de største legemiddelselskapene, Johnson & Johnson og Pfizer, sank -,3% og -6,8% i verdi i juli, målt i NOK. Bioteknologiselskapene ga på sin side best relativ avkastning. Porteføljekommentar: Fondsfinans Global Helse fikk en kursnedgang på -6,7% i juli. Hittil i år har fondet steget,%. Det spanske dermatologiselskapet Almirall falt -% i juli, målt i NOK. En utfordrende konkurransesituasjon i USA, med press fra innkjøpere og ny generisk konkurranse, har bidratt til at selskapet nå forventer betydelig lavere inntjening fremover. På den positive siden steg legemiddelselskapet Bavarian Nordic % i juli, målt i NOK. Utvidet samarbeid med Janssen (et datterselskap av Johnson & Johnson), denne gangen om en HIV-vaksine, bidro til kursoppgangen. Fondet økte investeringene i helsetjenesteleverandøren Capio, legemiddelselskapet Roche og bioteknologiselskapet Celgene i juli. Investeringen i Photocure ble redusert. Ved månedsslutt var investeringene fordelt på 3 selskaper, hvorav 21 er amerikanske og 13 europeiske. Fondet var tilnærmet fullinvestert ved utgangen av måneden. Arne Simensen, Porteføljeforvalter Simensen har forvaltet fondet siden Forvalter har andeler i fondet. Avkastning (%) ,6 13,2 Fra oppstart 10 år 21, år 16, 3 år 1,0, -6,7 1 år Hiå Siste måned Nøkkeltall Startdato Størrelse (mill. kr) Andelsverdi Risikoklassifisering Årlig honorar* *Performance fee ,83 1 % Risikotall (siste 3 år) Fond Std avvik 1,0 Sharpe Ratio 1,1 Sektoroversikt (%) Beste bidragsytere siste måned (%) Største enkeltinvesteringer (%) Avkastning Bidrag Legemidler 32 Bavarian Nordic,7 0,2 Philips Electronics,0 Phillips Electronics 1,6 0,1 Amgen 3,9 Bioteknologi 22 Gilead Sciences 1, 0,1 Novartis 3,9 Biogen 0,7 0,0 Roche Holding 3,8 Helsetjenester 20 UCB -0,3 0,0 Hologic 3,8 Svakeste bidragsytere siste måned (%) Abbott Laboratories 3,7 Helseutstyr og tjenester 18 Avkastning Bidrag Zimmer Biomet Holdings 3, Almirall -,0-1,1 Allergan 3,3 Andre 7 Astrazeneca -1,1-0,6 Bavarian Nordic 3,3 Zimmer Biomet Holdings -10,8-0, ABBVIE 3,3 Bankinnskudd 1 Merck KGAA -1,3-0, SUM 36,6 Capio -12,3-0, 1 Markedsrapport Fondsfinans Kapitalforvaltning AS

15 Fondsfinans Global Energi Markedskommentar: MSCI World Energy indeksen endte måneden ned -2,%, og er ned -1,3% hittil i år (målt i NOK), mens Oslo Børs Oljeservice indeks steg med,% i juli. Oljeprisen (Brent) steg 9,9% i USD, men er ned -8,% hittil i år. Gassprisene (Henry Hub) falt med -8% og er ned -2% siden nyttår, målt i USD. Prisene på bensin, diesel og fyringsolje steg alle 12%, målt i USD i juli. Porteføljekommentar: Fondsfinans Global Energi var uendret i juli måned, og er så langt i år ned -12,%. I juli måned har fondet solgt seg ut av Aker Solutions. Vi har vektet oss opp i Aker, Cheniere Energy, Chevron og Shell, mens vi har solgt oss noe ned i Akastor og Kværner. Fondet hadde ved utgangen av juli 3,7% i kontanter. Fondet er nå investert i 31 aksjer, og har ca. 3% av porteføljen mot USD, 31% mot NOK og resten mot EUR, DKK og GBP. Tor Henrik Thorsen, Porteføljeforvalter Thorsen har forvaltet fondet siden Forvalter har andeler i fondet. Avkastning (%) 0 3,7 0,0 Nøkkeltall Startdato* Størrelse (mill. kr) Andelsverdi Risikoklassifisering Årlig honorar** , % ,6 *mandatendring **Performance fee -1 Fra mandatendring -12, 1 år Hiå Siste måned Risikotall (siden oppstart) Fond Std avvik 16, Sharpe Ratio -0, Sektoroversikt (%) Utstyrsleverandører Lete- og produksjonsselskaper Andre Integrerte oljeselskaper Transport og lagring Raffineri og salg Bankinnskudd Boretjenester Beste bidragsytere siste måned (%) Største enkeltinvesteringer (%) Avkastning Bidrag Akastor 16, 0,8 Kvaerner,3 Kværner 12,3 0,7 Akastor,2 Avance Gas 13,7 0, Cheniere Energy, Petroleum Geo Services 18,6 0,3 Royal Dutch Shell-Spon,1 Aker 8,8 0,3 Aker 3,9 Svakeste bidragsytere siste måned (%) Avance 3,9 Avkastning Bidrag NKT Holding 3,8 Cheniere Energy -12, -0,6 Subsea 7 3,8 Hi-Crush Partners -27,8-0, Vestas Wind Systems 3,8 Gulfport Energy -19,2-0, Valero Energy 3,6 Antero Resources -9,9-0,3 SUM 1,9 Halliburton -6,2-0,2 Markedsrapport Fondsfinans Kapitalforvaltning AS 1

16 Fondsfinans Aktiv 60/0 Markedskommentar: Bloomberg World Index falt med -3,3% i juli, målt i NOK. Oslo Børs fondsindeks steg med %, mens DnBs High Yield indeks (BB+ og lavere) steg med 0,8%. Porteføljekommentar: Fondsfinans Aktiv 60/0 steg med 0,8% i juli, og fondet har nå gitt en avastning på 6,8% så langt i år. Fondets indeks (0% Bloomberg World, 20% OSEFX og 0% ST1X) falt -0,8% i juli og er opp 1,7% hittil i år. Grunnet utviklingen i aksjeporteføljen gjennom juli, vekter nå obligasjonsporteføljen 0,3%. Dette skyldes primært nedgangen i Fondsfinans Global Helse. I den norske aksjeporteføljen vektet vi oss opp i blant annet Aker, DNB, Yara, Veidekke og Subsea7. Vi har vektet oss ned i blant annet Akastor, Storebrand og Kværner Den norske aksjeporteføljen består av 13 aksjer, alle notert på Oslo Børs. Ved utgang av måneden var fondet tilnærmet fullinvestert. Lasse Halvorsen, Porteføljeforvalter Halvorsen har forvaltet fondet siden Forvalter har andeler i fondet. Avkastning (%) 1 11,9 10 6,6 2, 1,7 0,8 0-0,9 - Fra mandatendring Hiå Siste måned Fondsfinans Aktiv 60/0 Sammensatt indeks (OSEFX, Renteindeks og Bloomberg World) Nøkkeltall Startdato* Størrelse (mill. kr) Andelsverdi Risikoklassifisering Årlig honorar** , 0,8 % *mandatendring fra **i tillegg kommer evt performance fee i underliggende fond Risikotall (siden oppstart) Fond Indeks Std avvik 1,3 0,6 Sharpe Ratio 19,2 3,3 Sektoroversikt (%) Beste bidragsytere siste måned (%) Største enkeltinvesteringer (%) Avkastning Bidrag Fondsfinans Kreditt 17 Kværner 12,3 0,3 Fondsfinans Kreditt 16,9 Fondsfinans Obligasjon 17 Akastor 16, 0,3 Fondsfinans Obligasjon 16,8 Fondsfinans Norden 1 Storebrand 1,0 0,3 Fondsfinans Norden 1,1 Fondsfinans Global Helse 1 Petroleum Geo-Services 18,6 0,2 Fondsfinans Global Helse 1, Finans 7 Fondsfinans Kreditt 1,1 0,2 Fondsfinans Global Energi 6,9 Energi 7 Svakeste bidragsytere siste måned (%) Fondsfinans High Yield 6, Fondsfinans Global Energi 7 Avkastning Bidrag Kvaerner 2, Fondsfinans High Yield 7 Fondsfinans Global Helse -6,7-1,0 Aker 2,2 Materialer Photocure -10,3-0,1 Norsk Hydro 2,0 Industri 2 Veidekke -,6-0,1 Subsea 7 1,9 Helse 1 Borregaard -, -0,1 SUM 8,2 Bankinnskudd 0 Yara International -0,1 0,0 16 Markedsrapport Fondsfinans Kapitalforvaltning AS

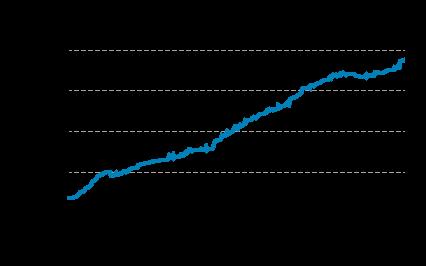

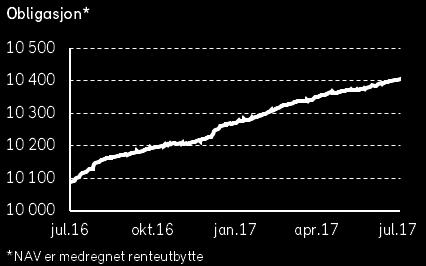

17 Fondsfinans Obligasjon Markedskommentar: Det har vært stille og rolig i kredittmarkedene i juli og påslagene over risikofri rente har fortsatt å falle. Itraxx main indeksen (indeks bestående av 12 europeiske investment grade papirer) falt fra ca. 6 punkter til ca. 2 punkter i påslag. Her hjemme har påslagene fortsatt å komme inn både innenfor kommuner, bank, kraft og industri. 3-måneders NIBOR falt til 0,82%, mens den norske 10-års statsrenten steg med 2 bps til 1,67%. Porteføljekommentar: Fondsfinans Obligasjon fikk en avkastning på 0,2% i juli og er så langt i år opp med 1,73%. I juli måned har vi investert i to nye lån, Leaseplan med forfall i 2022 og Aker med forfall i I tillegg har vi vektet oss opp i lån til DFDS, Kredittforeningen for Sparebanker, Eksportfinans, Tromsø kommune, Sparebanken Møre, Obos Boligkreditt og Storebrand Boligkreditt. Fondet passerte i juli måned, 200 millioner i forvaltet kapital. Vi er for øyeblikket investert i 61 papirer og vil i løpet av august selge unna noen mindre poster slik at totalt antall papirer er under. Tor Henrik Thorsen, Porteføljeforvalter Thorsen har forvaltet fondet siden oppstart Ved utgangen av juli hadde fondet en rentedurasjon på 0,12 år og en kredittdurasjon på 2,9 år. Fondet har en gjennomsnittlig kredittrating på A- (etter forvalters vurdering), og løpende rente til forfall er på 1,1% etter kostnader. Avkastning (%),0,0 2, 3,1 1,7 Nøkkeltall Startdato Størrelse (mill. kr) Andelsverdi Risikoklassifisering Årlig honorar ,38 2 0,2 % 0,0 0,7 0, 0, 0,2 0,0 Fra oppstart 1 år Hiå Siste måned Fondsfinans Obligasjon OSE Statsobligasjonsindeks 1.00 Sektoroversikt (%) Rating fordeling (%) Største enkeltinvesteringer (%) Bank OMF Industri Finans Stat/Kommuner Ansvarlig lån Eiendom Kraftselskap Bankinnskudd BBB 2 BBB- 1 BBB+ 16 AAA 19 A- 11 AA+ 8 A 7 Sparebank 1 Boligkreditt 2,8 Obos Boligkreditt 2,8 Sparebanken Møre 2,8 DFDS 2, Bjugn Sparebank 2, Danske Bank 2,3 Trondheim kommune 2,3 SFF Bustadkreditt 2,3 Kredittforening for Spbk 2,3 Storebrand Boligkreditt 2,3 SUM 2,9 Markedsrapport Fondsfinans Kapitalforvaltning AS 17

18 Fondsfinans Kreditt Markedskommentar: Verdiutviklingen i det norske høyrentemarkedet var positiv i juli. Redusert aktivitet på emisjonssiden kombinert med høyere oljepriser bidro til dette. Dessuten ble det en solid opptur for Teekay Offshore Partners. Det ble utstedt to nye lån i det nordiske markedet, Tizir og Teekay Shuttle Tankers, begge i US dollar. Den europeiske Itraxx Crossover-indeksen hadde en positiv utvikling, med et fall i kredittpåslagene på 16 punkter, til 231. Porteføljekommentar: Fondsfinans Kreditt steg med 1,1% i juli. Hittil i år er avkastningen 8,7%, mens 12-månedersavkastningen er 1,2%. Det som trakk avkastningen opp var først og fremst Teekay Offshore, men også Transocean, Exmar og Songa bidro. Fondet økte eksponeringen i bl.a. Odfjell, BW Offshore og Aker. Ved månedsslutt var fondet investert i 6 ulike obligasjoner fordelt på utstedere. Porteføljens løpende rente etter forvaltningshonorar var,9%. Fondets rentedurasjon var 1,1 år, mens kredittdurasjonen var 3,1 år. Gjennomsnittlig kredittrating var BB (etter forvalters vurdering). Erlend Lødemel, Porteføljeforvalter Lødemel har forvaltet fondet siden Forvalter har andeler i fondet. Avkastning (%) ,2,2 Fra oppstart 1,2 8,7 2,6 0,7 0, 1,1 0,3 0,0 3 år 1 år Hiå Siste måned Nøkkeltall Startdato Størrelse (mill. kr) Andelsverdi Risikoklassifisering Årlig honorar ,08 3 0,3 % Risikotall (siste 3 år) Fond Std avvik,7 Sharpe Ratio 0, Fondsfinans Kreditt OSE Statsobligasjonsindeks 0.2 Sektoroversikt (%) Rating fordeling (%) Største enkeltinvesteringer (%) Shipping Bank/Forsikring/Finans Seismikk/Rigg/FPSO Eiendom Investeringsselskap Industri Bankinnskudd Transport Oljeproduksjon Offshore supply/subsea Helse IT/Telekom/Media Annet B 3 A BB 6 BBB 16 Norlandia Health & Care 3,0 Songa Offshore 3,0 DigiPlex Norway 2,8 Golar LNG Partners 2,8 Teekay Shuttle Tanker 2,7 Aker BP 2, Ship Finance 2, Axzon 2,3 GasLog 2,2 BW Offshore 2,2 SUM 26,0 18 Markedsrapport Fondsfinans Kapitalforvaltning AS

19 Fondsfinans High Yield Markedskommentar: Verdiutviklingen i det norske høyrentemarkedet var positiv i juli. Redusert aktivitet på emisjonssiden kombinert med høyere oljepriser bidro til dette. Dessuten ble det en solid opptur for Teekay Offshore Partners. Det ble utstedt to nye lån i det nordiske markedet, Tizir og Teekay Shuttle Tankers, begge i US dollar. Den europeiske Itraxx Crossover-indeksen hadde en positiv utvikling, med et fall i kredittpåslagene på 16 punkter, til 231. Porteføljekommentar: Fondsfinans High Yield steg 1,6% i juli. Hittil i år er avkastningen 10,9%, mens 12-månedersavkastningen er 18,3%. Det som trakk avkastningen opp var først og fremst Teekay Offshore, men også Transocean, Exmar og Songa bidro. I løpet av måneden økte fondet eksponeringen i bl.a. Bonheur og Color Group. Fondet reduserte posisjonen i Western Bulk. Ved månedsslutt var fondet investert i 7 ulike obligasjoner fordelt på 9 utstedere. Justert for obligasjoner hvor forfall til pari kurs kan være urealistisk og maksimal rente settes til 30%, er porteføljens løpende rente etter forvaltningshonorar 8,%. Fondets rentedurasjon var 1,1 år, mens kredittdurasjonen var 2,6 år. Gjennomsnittlig kredittrating var B+ (etter forvalters vurdering). Erlend Lødemel, Porteføljeforvalter Lødemel har forvaltet fondet siden Forvalter har andeler i fondet. Avkastning (%) 20 18,3 1 10,9 10 0,9 0,8 1,6 0,2 0,7 0, 0,3 0,0 0 Fra oppstart 3 år 1 år Hiå Siste måned Fondsfinans High Yield OSE Statsobligasjonsindeks 0.2 Nøkkeltall Startdato Størrelse (mill. kr) Andelsverdi Risikoklassifisering Årlig honorar ,91 0, % Risikotall (siden oppstart) Fond Std avvik 10,7 Sharpe Ratio 0,0 Sektoroversikt (%) Rating fordeling (%) Største enkeltinvesteringer (%) Shipping Seismikk/Rigg/FPSO Offshore supply/subsea Eiendom Transport Investeringsselskap Fornybar energi Bankinnskudd Industri Bank/Forsikring/Finans IT/Telekom/Media Helse Oljeproduksjon Under B B 69 A BB 22 Songa Offshore 3,9 Beerenberg Holdco 3,7 REC Silicon 3,6 Teekay Offshore Partners 3,6 GasLog 3,2 DOF Subsea 2,9 Golar LNG Partners 2,7 Tizir 2,7 Exmar 2, Komplett Bank 2, SUM 31, Markedsrapport Fondsfinans Kapitalforvaltning AS 19

")

20 Oversikt over våre fonds utvikling siste år (NAV) Fondsfinans Kapitalforvaltning AS Haakon VIIs gate 2 Postboks 120 Vika N-0110 Oslo Tlf Foretaksnummer E-post fond@fondsfinans.no

Markedsrapport. 1. kvartal 2012. P. Date

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Januar Blir det noen endringer? Les side 5. Oppsummering. Markedsrapport Oslo, 7. februar Innhold

Markedsrapport Oslo, 7. februar 2018 Blir det noen endringer? Les side Oppsummering I januar var det kraftig oppgang i lange statsrenter i land med moden økonomi. Dessuten kunne Det internasjonale pengefondet

Markedsrapport Oslo, 7. februar 2018 Blir det noen endringer? Les side Oppsummering I januar var det kraftig oppgang i lange statsrenter i land med moden økonomi. Dessuten kunne Det internasjonale pengefondet

Makrokommentar. Januar 2017

Makrokommentar Januar 2017 Rolig start på aksjeåret Det var få store bevegelser i finansmarkedene i januar, men aksjer hadde i hovedsak en positiv utvikling. Markedsvolatiliteten, her vist ved den amerikanske

Makrokommentar Januar 2017 Rolig start på aksjeåret Det var få store bevegelser i finansmarkedene i januar, men aksjer hadde i hovedsak en positiv utvikling. Markedsvolatiliteten, her vist ved den amerikanske

Makrokommentar. Juli 2017

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar. Januar 2018

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Oppsummering. Markedsrapport Oslo, 5. mai Innhold

Markedsrapport Oslo,. mai 2017 Oppsummering Til tross for økende geopolitiske bekymringer, opprettholdes forventningene om fortsatt god økonomisk vekst. De fleste aksjemarkeder kunne også vise til en kursoppgang

Markedsrapport Oslo,. mai 2017 Oppsummering Til tross for økende geopolitiske bekymringer, opprettholdes forventningene om fortsatt god økonomisk vekst. De fleste aksjemarkeder kunne også vise til en kursoppgang

Markedskommentar 2014 1

Markedskommentar jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. Aksjemarkedet Aksjer har levert god avkastning i, og grunnet den kraftige kronesvekkelsen har norske investorer

Markedskommentar jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. Aksjemarkedet Aksjer har levert god avkastning i, og grunnet den kraftige kronesvekkelsen har norske investorer

Markedskommentar. 2. kvartal 2014

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Hvem eier Jerusalem? Oppsummering. Markedsrapport Oslo, 5. januar Innhold

Markedsrapport Oslo,. januar 2018 Hvem eier Jerusalem? Les side 4 Oppsummering Den globale økonomiske veksten er fortsatt sterk, og det var oppgang i olje- og andre råvarepriser i desember. Flere aksjemarkeder

Markedsrapport Oslo,. januar 2018 Hvem eier Jerusalem? Les side 4 Oppsummering Den globale økonomiske veksten er fortsatt sterk, og det var oppgang i olje- og andre råvarepriser i desember. Flere aksjemarkeder

Makrokommentar. November 2016

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

Makrokommentar. Desember 2016

Makrokommentar Desember 2016 God måned i aksjemarkedet Desember var en god måned i de fleste aksjemarkeder, og i Europa var flere av de brede aksjeindeksene opp 7-8 prosent. Også i USA og i Japan ga markedene

Makrokommentar Desember 2016 God måned i aksjemarkedet Desember var en god måned i de fleste aksjemarkeder, og i Europa var flere av de brede aksjeindeksene opp 7-8 prosent. Også i USA og i Japan ga markedene

Markedsrapport. 1. kvartal 2011. P. Date

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Makrokommentar. Juli 2018

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Makrokommentar. Oktober 2018

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Markedskommentar. 3. kvartal 2014

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Makrokommentar. November 2015

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Makrokommentar. Februar 2019

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Februar Nye topper i aksjemarkedet. Oppsummering. Markedsrapport Oslo, 6. mars Innhold

Markedsrapport Oslo, 6. mars 17 Nye topper i aksjemarkedet Les side 4- Oppsummering Forventninger om høyere økonomisk vekst blir understøttet av tiltro til store finanspolitiske tiltak i USA. Også i Europa

Markedsrapport Oslo, 6. mars 17 Nye topper i aksjemarkedet Les side 4- Oppsummering Forventninger om høyere økonomisk vekst blir understøttet av tiltro til store finanspolitiske tiltak i USA. Også i Europa

Makrokommentar. Mars 2018

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Makrokommentar. Oktober 2014

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar. August 2016

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar. Mai 2015

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Markedskommentar P.1 Dato 15.10.2012

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Makrokommentar. Mai 2017

Makrokommentar Mai 2017 Nok en god måned i aksjemarkedet 2 De globale aksjemarkedene hadde også i mai en positiv utvikling, riktignok med enkelte geografiske forskjeller. Blant indeksene som steg mest

Makrokommentar Mai 2017 Nok en god måned i aksjemarkedet 2 De globale aksjemarkedene hadde også i mai en positiv utvikling, riktignok med enkelte geografiske forskjeller. Blant indeksene som steg mest

Makrokommentar. November 2018

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

Makrokommentar. April 2017

Makrokommentar April 2017 God stemning i finansmarkedene De globale aksjemarkedene hadde i hovedsak en positiv utvikling i april. Gode makroøkonomiske nøkkeltall, samt gode kvartalsresultater fra mange

Makrokommentar April 2017 God stemning i finansmarkedene De globale aksjemarkedene hadde i hovedsak en positiv utvikling i april. Gode makroøkonomiske nøkkeltall, samt gode kvartalsresultater fra mange

Makrokommentar. Januar 2016

Makrokommentar Januar 2016 Svak åpning på børsåret 2 Det nye året startet med mye turbulens og dårlig stemning i finansmarkedene. Igjen var det uro omkring den økonomiske situasjonen i Kina og fallende

Makrokommentar Januar 2016 Svak åpning på børsåret 2 Det nye året startet med mye turbulens og dårlig stemning i finansmarkedene. Igjen var det uro omkring den økonomiske situasjonen i Kina og fallende

Halvårsrapport Verdipapirfond

Halvårsrapport 2017 Verdipapirfond Oppsummering første halvår Om første halvår Første halvår var av det stabile og positive slaget i aksjemarkedet. Etter en positiv start på året på Oslo Børs, drevet av

Halvårsrapport 2017 Verdipapirfond Oppsummering første halvår Om første halvår Første halvår var av det stabile og positive slaget i aksjemarkedet. Etter en positiv start på året på Oslo Børs, drevet av

Makrokommentar. September 2018

Makrokommentar September 2018 Septemberoppgang på Oslo Børs Oslo Børs hadde en god utvikling i september og steg 3,5 prosent, ikke minst takket være oljeprisen som økte fra 77 til 83 USD pr. fat i løpet

Makrokommentar September 2018 Septemberoppgang på Oslo Børs Oslo Børs hadde en god utvikling i september og steg 3,5 prosent, ikke minst takket være oljeprisen som økte fra 77 til 83 USD pr. fat i løpet

Makrokommentar. August 2017

Makrokommentar August 2017 Flatt i aksjemarkedet August var en måned med forholdsvis flat utvikling i aksjemarkedene, men med til dels store forskjeller mellom de ulike regionene. Generelt var Europa og

Makrokommentar August 2017 Flatt i aksjemarkedet August var en måned med forholdsvis flat utvikling i aksjemarkedene, men med til dels store forskjeller mellom de ulike regionene. Generelt var Europa og

Makrokommentar. Juni 2018

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

Oppsummering. Markedsrapport Oslo, 7. september Innhold

Markedsrapport Oslo, 7. september 2017 Oppsummering Den økonomiske veksten er fortsatt god, og Trumps proteksjonisme har ennå ikke fått særlig gjennomslag. Til tross for økende globale bekymringer om Nord-Koreas

Markedsrapport Oslo, 7. september 2017 Oppsummering Den økonomiske veksten er fortsatt god, og Trumps proteksjonisme har ennå ikke fått særlig gjennomslag. Til tross for økende globale bekymringer om Nord-Koreas

Makrokommentar. November 2017

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

Makrokommentar. Desember 2017

Makrokommentar Desember 2017 Aksjer og kryptovaluta opp i desember Det var aksjeoppgang i USA også i desember, og nye toppnoteringer for de amerikanske børsene. Oppgangen var imidlertid mer begrenset enn

Makrokommentar Desember 2017 Aksjer og kryptovaluta opp i desember Det var aksjeoppgang i USA også i desember, og nye toppnoteringer for de amerikanske børsene. Oppgangen var imidlertid mer begrenset enn

Hanens år. Oppsummering. Markedsrapport Oslo, 6. februar Innhold

Januar 2017 Markedsrapport Oslo, 6. februar 2017 2017 - Hanens år Oppsummering Globale vekstforventninger er gode. I månedene før den amerikanske presidentinnsettelsen den 20. januar har aksjemarkedene

Januar 2017 Markedsrapport Oslo, 6. februar 2017 2017 - Hanens år Oppsummering Globale vekstforventninger er gode. I månedene før den amerikanske presidentinnsettelsen den 20. januar har aksjemarkedene

Markedskommentar. 1. kvartal 2014

Markedskommentar. kvartal des. jan. jan. jan. jan. feb. feb. feb. feb. mar. mar. mar. mar. Aksjemarkedet Utviklingen i aksjemarkedene har vært relativt flat dersom man ser. tertial under ett. Oslo Børs

Markedskommentar. kvartal des. jan. jan. jan. jan. feb. feb. feb. feb. mar. mar. mar. mar. Aksjemarkedet Utviklingen i aksjemarkedene har vært relativt flat dersom man ser. tertial under ett. Oslo Børs

Indeksforvaltning en høyrisikosport?

Fagseminar for meglere Bjørvika, 5. november 2014 Morten Hvistendahl, leder Indeksnær forvaltning Indeksforvaltning en høyrisikosport? Den lange historien i kortversjon 1896 1957 1973 1976 Dow Jones S&P

Fagseminar for meglere Bjørvika, 5. november 2014 Morten Hvistendahl, leder Indeksnær forvaltning Indeksforvaltning en høyrisikosport? Den lange historien i kortversjon 1896 1957 1973 1976 Dow Jones S&P

Markedsrapport 3. kvartal 2016

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Markedskommentar P. 1 Dato 14.09.2012

Markedskommentar P. 1 Dato 14.9.212 Aksjemarkedet Det siste kvartalet har det det franske og greske valget, i tillegg til den spanske banksektoren, stått i fokus. 2. kvartal har vært en turbulent periode

Markedskommentar P. 1 Dato 14.9.212 Aksjemarkedet Det siste kvartalet har det det franske og greske valget, i tillegg til den spanske banksektoren, stått i fokus. 2. kvartal har vært en turbulent periode

Makrokommentar. Februar 2017

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

Kvartalsrapport for Pensjon 3 kvartal 2017

Super avkastning i 3. kvartal Det ble en meget god start på kvartalet for aksjeinvestorer. Oslo Børs i juli steg hele 4,9. Mye av dette kan tilskrives oppgangen i oljeprisen og i sum greie kvartalsrapporter

Super avkastning i 3. kvartal Det ble en meget god start på kvartalet for aksjeinvestorer. Oslo Børs i juli steg hele 4,9. Mye av dette kan tilskrives oppgangen i oljeprisen og i sum greie kvartalsrapporter

September Oppsummering. Markedsrapport Oslo, 8. oktober Norges Bank øker renten Les side 5. Innhold

Markedsrapport Oslo, 8. oktober 2018 Norges Bank øker renten Les side Oppsummering Fortsatt sterk økonomisk vekst og høyere oljepriser har bidratt til at aksjemarkedene i USA og i Norge nådde nye rekordnoteringer

Markedsrapport Oslo, 8. oktober 2018 Norges Bank øker renten Les side Oppsummering Fortsatt sterk økonomisk vekst og høyere oljepriser har bidratt til at aksjemarkedene i USA og i Norge nådde nye rekordnoteringer

Februar Et samlet Korea? Oppsummering. Markedsrapport Oslo. 9. mars Innhold

Markedsrapport Oslo. 9. mars 2018 Et samlet Korea? Les side 4 Oppsummering Verdens aksjemarkeder kom inn i betydelig turbulens i februar. Utviklingen i verdensøkonomien er fortsatt sterk, men frykt for

Markedsrapport Oslo. 9. mars 2018 Et samlet Korea? Les side 4 Oppsummering Verdens aksjemarkeder kom inn i betydelig turbulens i februar. Utviklingen i verdensøkonomien er fortsatt sterk, men frykt for

Makrokommentar. September 2015

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Makrokommentar. April 2015

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar. August 2018

Makrokommentar August 2018 Blandete markeder i august Mens amerikanske aksjer steg i august hadde de europeiske aksjemarkedene en dårlig måned. Spesielt i Italia var det betydelige utslag, og totalindeksen

Makrokommentar August 2018 Blandete markeder i august Mens amerikanske aksjer steg i august hadde de europeiske aksjemarkedene en dårlig måned. Spesielt i Italia var det betydelige utslag, og totalindeksen

Juli Trump møter Putin. Oppsummering. Markedsrapport Oslo, 7. august Innhold

Markedsrapport Oslo, 7. august 2018 Trump møter Putin Les side 5 Oppsummering Den globale økonomien er preget av sterk økonomisk vekst kombinert med økende politisk usikkerhet. Generelt var det solid kursoppgang

Markedsrapport Oslo, 7. august 2018 Trump møter Putin Les side 5 Oppsummering Den globale økonomien er preget av sterk økonomisk vekst kombinert med økende politisk usikkerhet. Generelt var det solid kursoppgang

Makrokommentar. April 2019

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Mars Handelskrig? Les side 5. Oppsummering. Markedsrapport Oslo. 9. april Innhold

Markedsrapport Oslo. 9. april 2018 Handelskrig? Les side Oppsummering Den globale økonomiske veksten er fortsatt sterk. I mars signerte president Trump et vedtak om nye og høyere tollsatser for amerikansk

Markedsrapport Oslo. 9. april 2018 Handelskrig? Les side Oppsummering Den globale økonomiske veksten er fortsatt sterk. I mars signerte president Trump et vedtak om nye og høyere tollsatser for amerikansk

August Apple når nye høyder. Oppsummering. Markedsrapport Oslo, 7. september Innhold

Markedsrapport Oslo, 7. september 2018 Apple når nye høyder Les side 7 Foto: Getty images Oppsummering August ble preget av feriestillhet i mange land, og politikernes utspill var færre enn vanlig. I aksjemarkedene

Markedsrapport Oslo, 7. september 2018 Apple når nye høyder Les side 7 Foto: Getty images Oppsummering August ble preget av feriestillhet i mange land, og politikernes utspill var færre enn vanlig. I aksjemarkedene

Makrokommentar. Oktober 2017

Makrokommentar Oktober 2017 Nye børsrekorder i oktober Oktober ble innledet med folkeavstemningen i Catalonia, der katalanerne stemte for uavhengighet. Den tilspissete situasjonen mellom Catalonia og Spania

Makrokommentar Oktober 2017 Nye børsrekorder i oktober Oktober ble innledet med folkeavstemningen i Catalonia, der katalanerne stemte for uavhengighet. Den tilspissete situasjonen mellom Catalonia og Spania

2016 et godt år i vente?

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

September Oppsummering. Markedsrapport Oslo, 9. oktober Innhold

Markedsrapport Oslo, 9. oktober 2017 Oppsummering Til tross for politisk uro og noe høyere statsrenter i september, ble det registrert flere rekordnoteringer på Oslo børs og andre aksjebørser. I løpet

Markedsrapport Oslo, 9. oktober 2017 Oppsummering Til tross for politisk uro og noe høyere statsrenter i september, ble det registrert flere rekordnoteringer på Oslo børs og andre aksjebørser. I løpet

Oppsummering. Markedsrapport Oslo, 6. april Innhold

Markedsrapport Oslo, 6. april 2017 Oppsummering Til tross for en forestående «Brexit» -prosess og president Trumps ønske om proteksjonisme, er det fortsatt store forventninger til økende global vekst.

Markedsrapport Oslo, 6. april 2017 Oppsummering Til tross for en forestående «Brexit» -prosess og president Trumps ønske om proteksjonisme, er det fortsatt store forventninger til økende global vekst.

Makrokommentar. Mai 2018

Makrokommentar Mai 2018 Italiensk uro preget markedene i mai Den politiske uroen i Italia påvirket de europeiske finansmarkedene negativt i mai, og det italienske aksjemarkedet falt hele 9 prosent i løpet

Makrokommentar Mai 2018 Italiensk uro preget markedene i mai Den politiske uroen i Italia påvirket de europeiske finansmarkedene negativt i mai, og det italienske aksjemarkedet falt hele 9 prosent i løpet

Makrokommentar. Januar 2019

Makrokommentar Januar 2019 Januaroppgang i 2019 2 Det ble en frisk start på aksjeåret 2019, med god oppgang på børsene verden over. Spesielt var det amerikanske markedet sterkt, med mellom 7 og 10 prosent

Makrokommentar Januar 2019 Januaroppgang i 2019 2 Det ble en frisk start på aksjeåret 2019, med god oppgang på børsene verden over. Spesielt var det amerikanske markedet sterkt, med mellom 7 og 10 prosent

Trump på tur - uten betydelige utenrikspolitiske resultater. Oppsummering. Markedsrapport Oslo, 8. desember Innhold

Markedsrapport Oslo, 8. desember 2017 Trump på tur - uten betydelige utenrikspolitiske resultater Les side 4 Oppsummering Den globale økonomiske veksten er god, og forventningene er blitt enda mer optimistiske.

Markedsrapport Oslo, 8. desember 2017 Trump på tur - uten betydelige utenrikspolitiske resultater Les side 4 Oppsummering Den globale økonomiske veksten er god, og forventningene er blitt enda mer optimistiske.

Makrokommentar. Mars 2015

Makrokommentar Mars 2015 QE i gang i Europa I mars startet den europeiske sentralbanken sitt program for kjøp av medlemslandenes statsobligasjoner, såkalte kvantitative lettelser (QE). Det har bidratt

Makrokommentar Mars 2015 QE i gang i Europa I mars startet den europeiske sentralbanken sitt program for kjøp av medlemslandenes statsobligasjoner, såkalte kvantitative lettelser (QE). Det har bidratt

Makrokommentar. Juni 2019

Makrokommentar Juni 2019 Markedsoppgang i juni 2 Etter en litt trist mai måned, var det god oppgang i de fleste aksjemarkeder i juni, med USA i førersetet. Oppgangen på de amerikanske børsene var på rundt

Makrokommentar Juni 2019 Markedsoppgang i juni 2 Etter en litt trist mai måned, var det god oppgang i de fleste aksjemarkeder i juni, med USA i førersetet. Oppgangen på de amerikanske børsene var på rundt

Makrokommentar. November 2014

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Makrokommentar. September 2016

Makrokommentar September 2016 Markedsuro i september Aksjemarkedene hadde i sum en tilnærmet flat utvikling i september, til tross for perioder med markedsuro. Aktørene i finansmarkedet etterlyser flere

Makrokommentar September 2016 Markedsuro i september Aksjemarkedene hadde i sum en tilnærmet flat utvikling i september, til tross for perioder med markedsuro. Aktørene i finansmarkedet etterlyser flere

Mai Stigende temperatur i Italia. Oppsummering. Markedsrapport Oslo, 8. juni Innhold

Markedsrapport Oslo, 8. juni 2018 Stigende temperatur i Italia Les side Foto: Foto: Alessandro Bianchi / Reuters / NTB scanpix Oppsummering Den geopolitiske situasjonen i verden ble i mai mer grumsete.

Markedsrapport Oslo, 8. juni 2018 Stigende temperatur i Italia Les side Foto: Foto: Alessandro Bianchi / Reuters / NTB scanpix Oppsummering Den geopolitiske situasjonen i verden ble i mai mer grumsete.

April Oppsummering. Brexit??? Markedsrapport Oslo, 7. mai Innhold

Markedsrapport Oslo, 7. mai 19 Brexit??? Les side Oppsummering Også i april var det en positiv utvikling på verdens aksjebørser. Den amerikanske S&P indeksen satte en ny historisk toppnotering. Oljeprisene

Markedsrapport Oslo, 7. mai 19 Brexit??? Les side Oppsummering Også i april var det en positiv utvikling på verdens aksjebørser. Den amerikanske S&P indeksen satte en ny historisk toppnotering. Oljeprisene

Oktober Verdens mektigste mann. Oppsummering. Markedsrapport Oslo, 7. november Innhold

Markedsrapport Oslo, 7. november 2017 Verdens mektigste mann Les side 4 Oppsummering Det er større forventninger til at den globale økonomiske veksten blir høyere. Også i oktober ble det registrert nye

Markedsrapport Oslo, 7. november 2017 Verdens mektigste mann Les side 4 Oppsummering Det er større forventninger til at den globale økonomiske veksten blir høyere. Også i oktober ble det registrert nye

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016 Private Banking Aktiv Forvaltning Avkastning per 30.11.16 Markedskommentar for november De internasjonale aksjemarkedene (MSCI World) steg

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016 Private Banking Aktiv Forvaltning Avkastning per 30.11.16 Markedskommentar for november De internasjonale aksjemarkedene (MSCI World) steg

Makrokommentar. Mars 2016

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Juni Det første møtet. Oppsummering. Markedsrapport Oslo, 5. juli Innhold

Markedsrapport Oslo,. juli 2018 Det første møtet Les side Oppsummering Det var i juni noe større svingninger i globale aksjemarkeder enn normalt i de siste årene. Det var særlig svak kursutvikling i noen

Markedsrapport Oslo,. juli 2018 Det første møtet Les side Oppsummering Det var i juni noe større svingninger i globale aksjemarkeder enn normalt i de siste årene. Det var særlig svak kursutvikling i noen

Oppsummering. Markedsrapport Oslo, 8. juni Innhold

Markedsrapport Oslo, 8. juni 2017 Oppsummering Det geopolitiske bildet synes stadig mer tåkete, og president Trumps utenlandsreiser bringer ikke nytt klarsyn. Den globale økonomiske veksten synes fortsatt

Markedsrapport Oslo, 8. juni 2017 Oppsummering Det geopolitiske bildet synes stadig mer tåkete, og president Trumps utenlandsreiser bringer ikke nytt klarsyn. Den globale økonomiske veksten synes fortsatt

Makrokommentar. April 2014

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Aksjemarkedet. Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK. Månedlig avkastning på Oslo Børs og verdensindeksen målt i NOK

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Den Nordiske Modellen Jarle Sjo, Vegard Søraunet og Truls Haugen

Den Nordiske Modellen Jarle Sjo, Vegard Søraunet og Truls Haugen Hvorfor investere i Norden? Avkastning, inkludert utbytte 1,000 900 800 700 600 500 400 1,000 900 800 700 600 500 400 300 300 200 200 100

Den Nordiske Modellen Jarle Sjo, Vegard Søraunet og Truls Haugen Hvorfor investere i Norden? Avkastning, inkludert utbytte 1,000 900 800 700 600 500 400 1,000 900 800 700 600 500 400 300 300 200 200 100

ODIN Aksje. Fondskommentar juli 2015

ODIN Aksje Fondskommentar juli 2015 ODIN Aksje - juli 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,3 prosent. Referanseindeksens avkastning var 5,7 prosent.

ODIN Aksje Fondskommentar juli 2015 ODIN Aksje - juli 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,3 prosent. Referanseindeksens avkastning var 5,7 prosent.

Makrokommentar. August 2015

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

November Oppsummering. Julefred for Theresa May? Les side 6. Markedsrapport Oslo, 6. desember Innhold

Markedsrapport Oslo, 6. desember 2018 Julefred for Theresa May? Les side 6 Foto: Getty images Oppsummering Det var verdioppgang i mange aksjemarkeder i november, til tross for at forventningene til global

Markedsrapport Oslo, 6. desember 2018 Julefred for Theresa May? Les side 6 Foto: Getty images Oppsummering Det var verdioppgang i mange aksjemarkeder i november, til tross for at forventningene til global

Makrokommentar. Mai 2019

Makrokommentar Mai 2019 Fallende markeder i mai Finansmarkedene hadde en svak måned i mai, og aksjemarkedene falt 6-7 prosent både i USA, Europa og Kina. I Italia var børsfallet på over 9 prosent, mens

Makrokommentar Mai 2019 Fallende markeder i mai Finansmarkedene hadde en svak måned i mai, og aksjemarkedene falt 6-7 prosent både i USA, Europa og Kina. I Italia var børsfallet på over 9 prosent, mens

Makrokommentar. Juli 2019

Makrokommentar Juli 2019 Relativt flatt i juli 2 Alt i alt var det forholdsvis flatt i de globale aksjemarkedene i juli, men som alltid med betydelige regionale forskjeller. I Mexico, India og Sør-Korea

Makrokommentar Juli 2019 Relativt flatt i juli 2 Alt i alt var det forholdsvis flatt i de globale aksjemarkedene i juli, men som alltid med betydelige regionale forskjeller. I Mexico, India og Sør-Korea

Makrokommentar. September 2014

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Oktober Oppsummering. Dårlig stemning på børsene Les side 7. Markedsrapport Oslo, 6. november Innhold

Markedsrapport Oslo, 6. november 2018 Dårlig stemning på børsene Les side 7 Oppsummering Forventningene til global vekst er blitt noe svakere. Det er dels en følge av større usikkerhet om omfanget og virkningene

Markedsrapport Oslo, 6. november 2018 Dårlig stemning på børsene Les side 7 Oppsummering Forventningene til global vekst er blitt noe svakere. Det er dels en følge av større usikkerhet om omfanget og virkningene

April Historisk møte på grensen. Oppsummering. Markedsrapport Oslo. 8. mai Innhold

Markedsrapport Oslo. 8. mai 2018 Historisk møte på grensen Les side 5 Foto: Getty images Oppsummering Den globale veksten er fortsatt sterk, men utviklingen i internasjonal handelspolitikk synes uviss.