Månedsrapport. Radikalt fall i oljeprisen. November 2018

|

|

|

- Monika Paulsen

- 5 år siden

- Visninger:

Transkript

1 Månedsrapport November 2018 Radikalt fall i oljeprisen Oljeprisen falt over 15 dollar per fat i november. Dette hadde stor påvirkning på det norske verdipapirmarkedet. Samtidig svekket den norske kronen seg hele 1,9 prosent mot amerikanske dollar. Oljeprisfallet skyldes hovedsakelig produksjon fra Saudi Arabia og De forente arabiske emirater, Trumps politikk, samt svakere etterspørsel og makrotall. Høy produksjon av skiferolje i USA hadde også negativ innvirkning på oljeprisen. Verdensindeksen for alle land, målt i amerikanske dollar, steg 1,46 prosent i november, men er ned 2,55 prosent hittil i år. Hovedindeksen ved Oslo Børs sank 3,22 prosent i november, men er opp 5,71 prosent hittil i år. Oljeprisfallet hadde stor innvirkning på Oslo Børs. I USA har sentralbanken signalisert at et normalt rentenivå i USA vil være rentenivået som hverken bidrar til å bedre eller bremse veksten i økonomien. Dette rentenivået er vanskelig å estimere. Sentralbanken, Federal Reserve, har hevet renten i stort tempo i det siste. Samtidig har de langsiktige rentene i USA steget, og dette har uroet det amerikanske aksjemarkedet. Nye signaler fra sentralbanken satte fart i aksjemarkedene. Ved slutten av måneden var det G20-møte i Argentinas hovedstad Buenos Aires. Her ble USA og Kina enige om å utsette innføringen de siste amerikanske tollsatsene i 90 dager. Likeledes har Russland og Saudi-Arabia hatt samtaler rundt oljeprisen. Aksjebørsene i Asia og Europa steg markant da de åpnet etter at nyheten kom. Den amerikanske økonomien er konsumentdrevet, og det er spesielt i bolig konsumentene har aktiva verdi. Boligprisene falt hele 2,6 prosent i oktober, og de 12 siste månedene er fallet på 6,7 prosent. Det er høyere renter som har hatt stor negativ effekt på boligprisene. I EU er arbeidsledigheten kommet ned i 8,1 prosent. Ledigheten var 8,8 prosent for et år siden, og hele 12,1 prosent under Euro krisen i Årlig inflasjon er forventet å bli 2,0 prosent i november. Kjerneinflasjonen forventes å bli 1,4 prosent. Dette er såpass lav inflasjon at den europeiske sentralbanken (ESB) fortsatt kan pøse på med stimuli. Obligasjonskjøpene har avtatt, men fortsatt holdes det en lav rente på -0,4 prosent som innskuddsrente i ESB. Litt av problemet i EU er at enkelte land har lavere vekst i brutto nasjonalprodukt (BNP) og høy arbeidsledighet. Som eksempel har Italia fallende BNP-vekst, samtidig med at arbeidsledigheten er på 10,2 prosent. EUkommisjonen er bekymret over at Italia legger opp til et stort underskudd, blant annet gjennom ønsket om å innføre borgerlønn. Italia har samtidig stor statsgjeld. Den vil vokse ytterligere med et underskudd på om lag 2,4 prosent av BNP. Italias statsgjeld er allerede mer enn det dobbelte av det EU har som maksimalnivå. Kinas økonomi har fått et tilbakeslag etter at USA innførte straffetoll på kinesiske produkter. 90 dagers utsettelse av innføring av nye tollsatser er likevel et positivt trekk fra G20-møtet. USA er heller ikke tjent med at Kinas økonomi svekkes. Landet er en solid bidragsyter til global vekst, noe som har vært driveren bak høyere aksjekurser de siste årene.

2 Futures-prisen på olje sank -20,81 prosent fra 74,59 dollar per fat til 59,07 dollar per fat i november, etter å ha falt mye i begynnelsen av måneden. Saudi Arabia har produsert mye mer olje i november, men det forventes at OPEC vil sette press på Saudi-Arabia for at de skal senke sin produksjon. Senkes produksjonen vil oljeprisen øke igjen. Dersom oljeprisen ikke faller videre, lover likevel det godt for norsk økonomi, ettersom det medfører høye inntekter til oljeselskapene og den norske stat. Aktivitetsnivået i oljesektoren vil ta seg ytterligere opp, spesielt gjennom ny leteaktivitet. De norske PMI tallene for november viser at det er økende aktivitet i norsk industri. Den norske arbeidsledigheten er, ifølge Statistisk Sentralbyrå, på 4,0 prosent av arbeidsstyrken, sesongjustert for perioden august til oktober. Arbeidsledigheten synes å bølge litt frem og tilbake rundt 4 prosent. Dette er en arbeidsledighet som ikke bidrar spesielt til inflasjon. Den årlige norske kjerneinflasjonen er på 1,6 prosent. Spot-prisen for laks var rundt 52 kroner per kilo i slutten av november, etter å vært nede i 50 kroner per kilo i begynnelsen av måneden. I første uken av desember er lakseprisen varslet 56 kr per kilo. Det er først og fremst etterspørsel fra Europa som er årsaken til prisoppgangen i november. I tillegg vil nye markeder åpner seg, Økt levering til Kina vil trolig holde lakseprisen på et enda høyere nivå fremover. Utvalgte nøkkeltall for november

3 FORTE Pengemarked Kurs per : 100,1546 Ansvarlig forvalter: Jon Steinar Eide FORTE Pengemarked leverte 0,03 prosent avkastning i november, og er opp 1,15 prosent hittil i år. Referanseindeksen, ST1X, ga til sammenligning 0,07 prosent i november, og er opp 0,48 prosent hittil i år. Avkastningen preges fortsatt av det lave rentenivået. 3 måneders Nibor steg 4 basispunkter i november, til 1,20 prosent. Vi forventer at neste renteheving fra Norges Bank kommer i mars neste år. Vi forventer derfor at 3 måneders Nibor vil fortsette å stige fremover. Rentebanen til Norges Bank tilsier en innskuddsrente på 2 prosent 2 år frem i tid. En slik rente vil sende 3 måneders Nibor opp i rundt 2,5 prosent. Kilde: Online Trader Bedriftene i Norges Banks regionale nettverk melder om god vekst i produksjonen, og at dette skal fortsette fremover. Sysselsettingen og kapasitetsutnyttelsen har økt de siste månedene, og bedriftene venter litt høyere lønnsvekst neste år enn i år. Dette taler i seg selv for høyere renter. Kredittpåslaget for seniorlån, som fondet investerer i, steg 5 basispunkter i november, og dette hadde en negativ påvirkning på fondet. Årsaken til at kredittpåslaget steg, var høy aktivitet i utstedelse av nye banklån. Med ny markedslikviditet på nyåret tror vi at kredittpåslaget vil synke litt. I november er det solgt et seniorlån i BN Bank. Med høyere rente og høyere kredittpåslag har FORTE Pengemarked relativt god fart inn i det nye året.

, mens den oransje kurven, som viser 3 måneders Nibor, endte måneden på 1,20 prosent (opp")

4 FORTE Obligasjon Kurs per : 110,9043 Ansvarlig forvalter: Jon Steinar Eide Fondet har hatt et moderat år så langt, og fikk en avkastning på 0,06 prosent i november. Det betyr at fondet har gått 2,13 prosent hittil i år. Fondets referanseindeks, ST4X, var opp 0,50 prosent i november, og er dermed opp 0,32 prosent hittil i år. FORTE Obligasjon har høyest avkastning hittil i år og på 1,2,3,4,5,6 og 7 år, blant investment grade obligasjonsfond på Oslo Børs! Kilde: Bloomberg Den blå kurven viser 5 års fastrente, som endte måneden på 1,88 prosent (ned 9 basispunkter), mens den oransje kurven, som viser 3 måneders Nibor, endte måneden på 1,20 prosent (opp 4 basispunkter). Endringer i renter ga liten eller nærmest ingen effekt for fondet på grunn av at fondet har veldig lav rentefølsomhet.. Det forventes nå at neste renteheving fra Norges Bank vil komme i mars neste år, og markedet vil bake dette inn i 3 måneders Nibor før det skjer

5 I USA har rentene steget mye, men den amerikanske sentralbanken har sendt ut signaler som gjør det vanskelig å se hvor rentene vil endre seg videre. US Libor er for øvrig referanserente til 3 måneders Nibor. Rentebanen til Norges Bank peker mot to prosent innskuddsrente. I så fall skal 3 måneders Nibor opp mot 2,5 prosent 2 år frem i tid. Kredittpåslaget (som hver bank betaler ut over Nibor renter ved etablering av nye lån) for fondsobligasjoner og ansvarlige lån steg henholdsvis 2 og 7 basispunkter i november. For seniorlån var kredittpåslaget opp 5 basispunkter. Kredittpåslaget steg på grunn av stor emisjonsvirksomhet blant landets banker. Dette hadde negativ påvirkning på fondet. Som følge av høyere kredittpåslag har vi solgt seniorlån i Pareto Bank og Grue Sparebank. Samtidig er det kjøpt ytterlige andeler i fondsobligasjoner fra Nordea Bank, Sparebank 1 Nord-Norge, Sparebanken Vest, Sparebank 1 SMN og Sparebank 1 SR-Bank. Det er også kjøpt ytterligere ansvarlig lån fra Protector Forsikring. Årsaken til denne manøveren er at vi ønsker å utnytte at kredittpåslaget har steget såpass mye, samtidig som vi tror at ny likviditet på nyåret vil sende kredittpåslaget ned. Det høye kredittpåslager og litt høyere rente fører FORTE Obligasjon inn i det nye året med en høy fremoverskuende rente.

6 FORTE Kreditt Kurs per : 103,0601 Ansvarlig forvalter: Arne Eidshagen FORTE Kreditt fikk en avkastning på -1,03 prosent i november. Hittil i år har avkastningen imidlertid vært på 6,53 prosent. Over siste tolvmånedersperiode har avkastningen vært på 7,57 prosent. Oljeprisfallet var den viktigste grunnen til verdifallet for fondet i november. De viktigste positive bidragene kom fra Lebara (telekommunikasjon) som bidro med 29 basispunkter (bp) i november, fulgt av Exmar (+18bp) og Lendify Technology (+4 bp). Lebara solgte sin spanske virksomhet noe som bidrar til økt likviditet. Exmar fikk kontrakt på en av sine FSRU (Floating Storage Regasification Unit) prammer i Argentina, noe som vil lette refinansieringen av obligasjonen når denne kommer til forfall neste sommer. Negative bidrag kom fra Ensco (-59 bp), Teekay Corp (-28 bp) og Borr Drilling (-18 bp). Disse verdifallene kommer først og fremst som en følge av en lavere oljepris. Oljeprisfallet kom som følge både av markedstekniske forhold, som påvirker forholdet mellom tilbud og etterspørsel og politiske beslutninger. Vi vil særlig peke på at Saudi Arabia hadde en høy produksjon, samtidig som at logistikkproblemene knyttet til å skipe ut amerikansk skiferolje ble redusert. Amerikanske myndigheter ga en rekke unntak fra sanksjonene mot Iran som førte til at flere store økonomier fortsatt kan importere iransk olje. Denne endringen lot til å komme som en overraskelse på markedet, noe som bidro til et hurtigere fall i oljeprisen. Ved inngangen til desember peker en rekke forhold i retning av en høyere oljepris. Et bedret samarbeidsklima mellom Kina og USA rundt de pågående handelsdiskusjonene trekker i retning av økt økonomisk vekst og dermed høyere oljeetterspørsel. OPEC kommer ganske sikker til å vedta produksjonsbegrensninger på sitt møte i desember. Russland, og enkelte andre land, har signalisert villighet til å bidra til produksjonskutt. Endelig later tilbudssiden i oljemarkedet i første rekke å være påvirket av midlertidige endringer, slik at hvis vi anlegger et mellomlangt perspektiv burde etterspørselsveksten igjen drive oljeprisen opp. På bakgrunn av dette forventer vi at verdiveksten igjen skal gjøre seg gjeldende for FORTE Kreditt allerede fra desember. Forhold som kan endre dette bildet er en forverring av handelskrigen, økt produksjon av skiferolje og svakere likviditet i finansmarkedene. Samtidig har den effektive rente på obligasjonene økt, noe som gir en større buffer for negative markedsbevegelser i fondet.

7 FORTE Norge Kurs per : 196,5455 Ansvarlig forvalter: Morten Schwarz Hittil i år har FORTE Norge en positiv avkastning på 10,56 prosent, sammenlignet med Oslo Børs referanseindeks, som har en avkastning på 5,55 prosent. Det gir en meravkastning på 5,01 prosentpoeng så langt i år. Oslo Børs fondsindeks falt med 2,71 prosent i november, mens FORTE Norge hadde en avkastning på -2,79 prosent. Fondet ligger topp tre blant norske aksjefond på tre års historikk og topp fem hittil i år av 79 norske fond. FORTE Norge har fire stjerner i Morningstar. Oljeprisen svekket seg med over 20 prosent gjennom november og Brent olje var om lag 59 dollar per fat ved utgangen av måneden. Dette skyldes hovedsakelig øket tilbud fra Saudi Arabia og de Forenede Arabiske Emirater, Trumps politikk, samt svakere etterspørsel og makrotall. Vi håper nå at oljeprisen vil ligge mellom dollar i tiden fremover. Det holdes OPEC-møte den 6. desember og et påfølgende OPEC+møte dagen etter, der også Russlands oljeminister og andre oljeministere fra land utenfor OPEC er invitert. Innen oljerelatert sektor var Equinor og SUBC de største negative bidragsytere i FORTE Norge i november. Vi benyttet det svake sentimentet innen olje- og oljerelaterte aksjer til å øke noe i fondets eksponering innen sektoren i slutten av måneden. Lakseprisen hadde en relativt flat utvikling i november, med omsetninger på midt og lave 50-tallet per kilo, og den avsluttet måneden på lave 50-tall for 4-5 kg laks. Den vanlige sesongmessige effekten med høyere laksepriser fra midten av oktober har uteblitt i år. Imidlertid ser vi tegn til noe høyere laksepriser inn i desember. Av aksjene innen sjømatsektoren var Marine Harvest og Grieg Seafood små positive bidragsytere i FORTE Norge i november, mens Norway Royal Salmon hadde en negativ utvikling. I industrisegmentet bidro Norsk Hydro og Yara med negativ avkastning også i november, mens Tomra Systems igjen ga et positivt bidrag i FORTE Norge. Videre bidro både Elkem og Kværner også positivt til avkastningen i måneden. Shipping var igjen en god sektor for fondet, og både FLEX LNG og Golden Ocean var positive bidragsytere som følge av rateoppgang og bedre utsikter for LNG- og bulkmarkedet. I forbindelse med forestående børsnotering og emisjon i ICE Group Scandinavia ble kursintervallet satt på et lavere nivå, og aksjen bidro negativt i november. Nordic Semiconductor og Telenor bidro imidlertid positivt til avkastningen i FORTE Norge, sammen med Schibsted og Atea i en ellers svak børsmåned. Finanssektoren hadde en svak måned i november, der bare Gjensidige kunne vise til positiv avkastning av aksjene i denne sektoren i porteføljen. En liten sektor som bidro positivt i denne måneden var vår samling av aksjene Kid, Europris og XXL som alle hadde positivt avkastning i FORTE Norge. Når vi nå går inn julemåneden er det fortsatt betydelige svingninger i markedet, som følge av svakere makroøkonomiske nøkkeltall og økt usikkerhet til den fremtidige inntjeningen til selskapene. Vi tror derfor at bevegelsene i aksjemarkedene vil kunne fortsette også i desember, som tradisjonelt sett har vært en god aksjemåned. Vi benytter anledningen til å ønske våre andelseiere en riktig god jul og et godt nytt år!

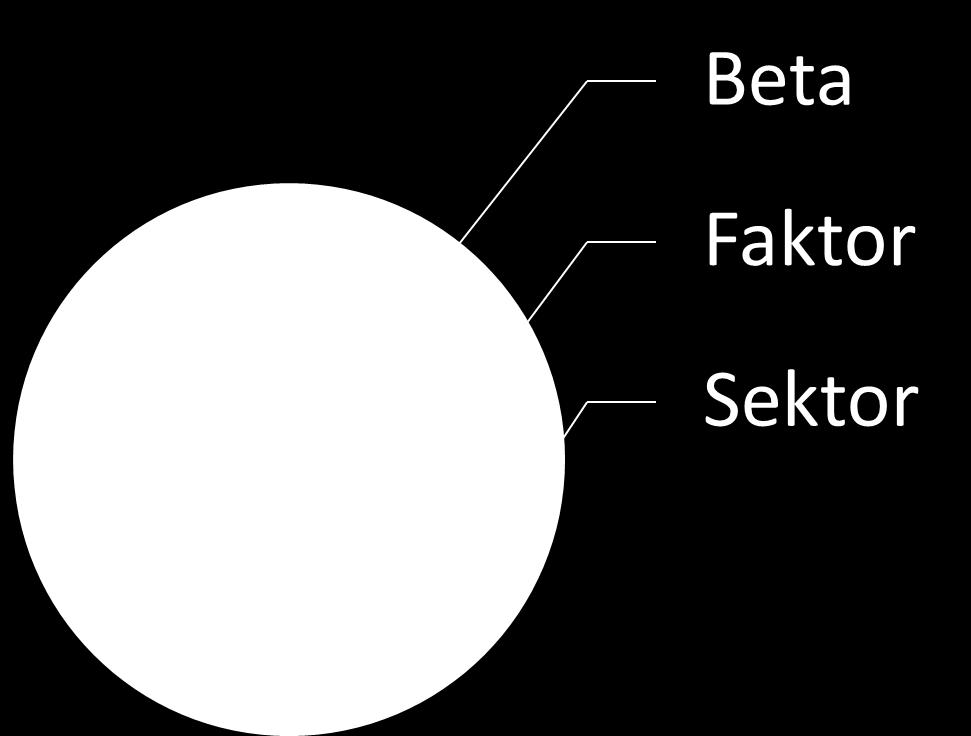

8 FORTE Global Kurs per : 172,2813 Ansvarlig forvalter: Arne Eidshagen FORTE Global hadde en god måned i november. Fondet ga en avkastning på 2,53 prosent i november. Hittil i år har avkastningen vært på -5,93 prosent. Sektorene helse og eiendom hadde den sterkeste utviklingen i november, på bekostning av energi og varige konsumvarer. Stemningen i det globale aksjemarkedet utviklet seg mot det bedre i løpet av november. En viktige årsak til dette er at den amerikanske sentralbanken ga signaler om at den vil føre en løsere pengepolitikk fremover enn hva den tidligere har signalisert. De politiske lederne på det viktige G20- møtet la seg på en lite konfronterende linje relativt til USA og Kina. Disse to økonomiske stormaktene har også annonsert at de ikke vil innføre nye tollsatser, og vil utsette vedtatte tolløkninger i påvente av utkommet fra intensiverte handelsdiskusjoner. Videre forventer vi at OPEC+ landene (OPEC og andre oljeproduserende land, men særlig Russland) vil vedta produksjonsbegrensninger for olje, noe som vi antar vil reversere oljeprisfallet, og reversere usikkerheten i finansmarkedene. Vår vurdering er derfor at vi nå er i et slutten på året oppgangsmarked. I flere av de siste månedsrapportene har vi kommentert hvordan vi er i ferd med å endre investeringsprosessen i FORTE Global. Figuren under viser hvordan fondet nå er strukturert i underporteføljer basert på risikofokus. Kjernen av fondet er brede fond, som enten er valgt på grunn av sin performance eller sin kostnadseffektivitet. Denne eksponeringen kan vi oppfatte som kjernen i fondet og vi har i figuren kalt denne eksponeringen for beta. Dernest følger en allokering til faktorfond (lav volatilitet, vekst, verdi og kvalitet) som historisk har vært knyttet til meravkastning. Slike faktorer er systematiske egenskaper ved selskaper eller aksjer som går på tvers av sektorer og regioner. Denne eksponeringen er i figuren kalt faktor. På toppen følger en aktiv allokering til ulike sektorer. De tre lagene representerer en tiltagende grad av aktiv forvaltning. Mens kjernen gir den bredeste eksponeringen mot de globale aksjemarkedene er det aktive valget her begrenset til å finne forvaltere som vi har tiltro til at kan skape meravkastning ved sin aktive forvaltning, eller fond som representerer en kostnadseffektiv eksponering mot det globale aksjemarkedet. Faktoreksponeringen i fondet tas i spesialiserte faktorfond. Valget av de enkelte fondene sammenfaller følgelig med valget av faktoreksponeringen i FORTE Global. Valget av faktoreksponeringen gjøres som et aktivt investeringsvalg. Slik vi oppfatter markedet finnes det tider der en viss faktoreksponering er mer attraktiv enn annen faktoreksponering. Eksempelvis har det vært lange perioder der verdi-aksjer har hatt en bedre risikojustert avkastning enn vekstaksjer og vice versa. Når vi så har valgt betaeksponeringen og faktoreksponeringen vil vi først evaluere hvilken sektorsammensetning disse valgene har resultert i. Forvalter vil uttrykke egne markedssyn i en risikomodell som fungerer som et kvantitativt beslutningsstøtteverktøy for allokering til ulike sektorfond. Valget av sektoreksponering er således det tydeligste aktive valget i forvaltningen av FORTE Global. Figuren under illustrerer strukturen.

9

10 FORTE Trønder Kurs per : 248,2331 Ansvarlig forvalter: Morten Schwarz Hittil i år har FORTE Trønder en positiv avkastning på 12,04 prosent, mens Oslo Børs fondsindeks har en avkastning på 5,55 prosent. Det gir en meravkastning på 6,48 prosentpoeng så langt i år. Oslo Børs fondsindeks falt med 2,71 prosent i november, mens FORTE Trønder falt med 4,08 prosent. Fondet har 5 stjerner i Morningstar og er i teten i kategorien «norske aksjefond» hittil i år og med fem års historikk! Oslo Børs var i november preget av videre fall i oljeprisen, og til dels stor volatilitet i de globale aksjemarkedene. Brent olje falt gjennom måneden i overkant av 21 % til 59 dollar per fat. Oljeprisen har med det falt med ca. 32 % fra toppen tidligere i høst, og er nå på nivåer vi så i oktober Prisfallet skyldes nok en kombinasjon av Trumps politikk, tilbudssjokk (rekordhøy produksjon) og frykt for lavere økonomisk vekst i verden. Av oljerelaterte aksjer i Forte Trønder var Aker og Aker BP de største negative bidragsyterne denne måneden, ned henholdsvis 23,5 % og 12,4 %. Vi benyttet kursfallet til å øke vår eksponering i begge selskapene. Equinor og DNO var ned 8,6 % og 11 % i november. Selv om lakseprisen gjennom måneden var uendret på lave 50-tallet pr. kilo, er nivået godt under analytikernes forventninger så langt i fjerde kvartal. Selskapene innen sjømatsektoren var stort sett alle ned i november, med unntak av Salmar som var opp 8,9 %. Norway Royal Salmon var børstaperen innen sektoren, og var ned 20,2 %. Også her benyttet vi oss av børsfallet til å kjøpe oss ytterligere opp i selskapet. Innen bank- og finanssektoren bidro sparebankene i Forte Trønder positivt i november. Sparebank 1 Midt-Norge var opp 1,8 % og Melhusbanken opp i underkant av 1 %. Også Gjensidige var en positiv bidragsyter til fondet denne måneden, etter å ha steget 2,7 %. DNB var ned 3,3 %. Av selskapene i Forte Trønder innen teknologi- og telekommunikasjonssektoren bidro Telenor positivt med en oppgang på 7,6 %. Også Nordic Semiconductor bidro positivt etter å ha vært opp 6,1 % i november. Av øvrige selskaper i Forte Trønder som utmerket seg denne måneden, bidro Frontline positivt etter oppgang på 2,6 %, mens Kværner var ned 15,4 %. Etter to måneder med betydelig kursfall i spesielt oljerelaterte aksjer, tror vi at både oljepris og relaterte aksjer vil få «et comeback» i desember. Hvorvidt dette materialiserer seg eller ikke, vil nok henge litt på hva som kommer ut av OPEC-møtet 6. desember. Signalene fra de dominerende OPEClandene har i forkant vært at de vil kutte i produksjonen. I tillegg vil nok markedet både her hjemme og internasjonalt, fortsatt følge nøye med på de makroøkonomiske nøkkeltallene, som har vært på den svake siden gjennom høsten. Vi forventer at volatiliteten i aksjemarkedene sånn sett vil fortsette også i desember.

11 Gir aktivt forvaltede norske fond en merverdi i forhold til norske indeksfond? I floraen av norske aksjefond har du mange valgmuligheter. Investeringsstil som vekst, verdi, store og små selskaper og indeksfond. Hvilke aksjefond bør du velge? For noen år tilbake tok jeg Porteføljeforvalterstudiet i regi av Norske Finansanalytikeres Forening/ NHH og skrev en analyse av norske aksjefond som fokuserte på forskjellen mellom aktive fond og referanseindeksen. Vi vurderte avkastning og risiko i ti norske aktivt forvaltede aksjefond i perioden Vi fant også at samtlige fond leverte meravkastning i forhold til fondsindeksen, OSEFX over perioden. I delperiodene og var avkastningsvariasjonene mellom fondene større. Samtlige fond har hatt en høyere avkastning og et lavere standardavvik enn referanseindeksen i perioden vi analyserte. For delperiodene er det større forskjeller. Spesielt når finanskrisen i årene 2008 og 2009 inkluderes. Standardavviket er relativt likt mens avkastningsforskjellene er større for fondene. Variasjonen i meravkastningen måles i tracking error (TE). TE utrykker den aktive risikoen til fondet, sett i forhold til OSEFX. Fondenes TE i tiårs perioden varierer fra 2,61 til 10,65. En mulig årsak kan være at enkelte av forvalterne ser ut til å ha blitt mer forsiktige etter finanskrisen basert på TEberegninger. Forvalteres evne til verdiskapning kan måles med informasjon raten, IR. IR er meravkastningen per enhet volatilitet. TE og IR avgjør relativ avkastning. Det vil si at en TE på 4 multiplisert med IR på 0,5 gir 2%-poeng meravkastning til andelseieren. De aktivt forvaltede fondene i undersøkelsen generer alle en positiv IR i tiårsårs perioden, i intervallet 0,08-0,68 etter kostnader. Bare to av ti fond har høyere IR i siste delperiode enn i hele tiårsperioden. Det er mulig at markedene er blitt mer effisiente. Trenden fortsetter i år, det er nå store forskjeller mellom de aktivt forvaltede fondenes evne til å skape meravkastning. Ser vi på investeringsstrategier, er momentum en strategi som har gitt en god avkastning i hele måleperioden. Kanskje det er riktig at positive og negative trender varer en stund. Utvelgelse av fond og forvalter som skaper en positiv informasjonsrate over tid, har en signifikant betydning for investors oppnådde avkastning. I valget mellom aktivt forvaltede norske aksjefond og norske indeksfond vil det være mulig for andelseier å få en høyere risikojustert avkastning med aktivt forvaltede fond. Forvalteren må imidlertid evne å skape en positiv IR over tid og TE bør ikke være for lav eller for høy. En veldig høy TE vil kunne skape en risiko for at treffprosenten blir lavere, så forvalteren kan risikere en lav eller negativ IR. Undersøkelsen viste at fond med liten forvaltningskapital synes å ha større sannsynlighet for å skape høyere avkastning enn fond med stor forvaltningskapital. Forvalters dyktighet synes viktigere enn forvaltningsstil for å skape meravkastning over tid. Et aktivt forvaltet norsk aksjefond kan over tid gi andelseier en meravkastning i forhold til et norsk indeksfond, gitt at forvalteren klarer å skape positiv IR. Lykke til med fondsvalget! Informasjonsmateriell utarbeidet av Forte Fondsforvaltning AS eller dets leverandører er kun generell informasjon om Forte Fondsforvaltning AS virksomhet, de produkter selskapet tilbyr eller generelt om markedet selskapet opererer innefor, og er på ingen måte en anbefaling av investeringsvalg. FORTEfondenes historiske avkastning er ingen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko, samt kostnader ved forvaltning. Avkastningen kan bli negativ, som følge av kurstap.

Månedsrapport. Desember 2018

Månedsrapport Desember 2018 Avtagende økonomisk vekst I løpet av 2018 har det makroøkonomiske bildet endret seg betydelig. I begynnelsen av året var det optimisme i USA, men særlig det at handelskrigen

Månedsrapport Desember 2018 Avtagende økonomisk vekst I løpet av 2018 har det makroøkonomiske bildet endret seg betydelig. I begynnelsen av året var det optimisme i USA, men særlig det at handelskrigen

Månedsrapport. Den globale veksten bedres. Juli 2018

Månedsrapport Juli 2018 Den globale veksten bedres Veksten i andre kvartal var høy både i USA, Europa og Kina. Dette lover godt for realaktiva slik som aksjer og eiendom, selv om enkelte aksjemarkeder

Månedsrapport Juli 2018 Den globale veksten bedres Veksten i andre kvartal var høy både i USA, Europa og Kina. Dette lover godt for realaktiva slik som aksjer og eiendom, selv om enkelte aksjemarkeder

Månedsrapport. Oljeprisen over 80 dollar per fat. September 2018

Månedsrapport September 2018 Oljeprisen over 80 dollar per fat Høyere oljepris begunstiger land som produsere olje, og oppgangen gjør at det norske aksjemarkedet er et av dem som har økt mest i 2018. De

Månedsrapport September 2018 Oljeprisen over 80 dollar per fat Høyere oljepris begunstiger land som produsere olje, og oppgangen gjør at det norske aksjemarkedet er et av dem som har økt mest i 2018. De

Makrokommentar. Januar 2016

Makrokommentar Januar 2016 Svak åpning på børsåret 2 Det nye året startet med mye turbulens og dårlig stemning i finansmarkedene. Igjen var det uro omkring den økonomiske situasjonen i Kina og fallende

Makrokommentar Januar 2016 Svak åpning på børsåret 2 Det nye året startet med mye turbulens og dårlig stemning i finansmarkedene. Igjen var det uro omkring den økonomiske situasjonen i Kina og fallende

Månedsrapport. Juli 2019

Månedsrapport Juli 2019 Lavere økonomisk vekst Handelskrigen mellom USA og Kina, samt stadig usikkerhet rundt Brexit medvirker til lavere global vekst. I tillegg er makrotallene fra euro-området svakere

Månedsrapport Juli 2019 Lavere økonomisk vekst Handelskrigen mellom USA og Kina, samt stadig usikkerhet rundt Brexit medvirker til lavere global vekst. I tillegg er makrotallene fra euro-området svakere

Månedsrapport. Februar 2019

Månedsrapport Februar 2019 Full fart i amerikansk økonomi Den økonomiske veksten i verdens største økonomi fortsetter å imponere. Det skapes mange jobber, og arbeidsledigheten er på et moderat nivå. Hovedindeksen

Månedsrapport Februar 2019 Full fart i amerikansk økonomi Den økonomiske veksten i verdens største økonomi fortsetter å imponere. Det skapes mange jobber, og arbeidsledigheten er på et moderat nivå. Hovedindeksen

Månedsrapport. Gradvis høyere renter. Mai 2018

Månedsrapport Mai 2018 Gradvis høyere renter God makroøkonomisk utvikling i de store økonomiene medfører at det blir gradvis behov for å øke rentene. Dette er spesielt aktuelt i USA. Etter hvert vil det

Månedsrapport Mai 2018 Gradvis høyere renter God makroøkonomisk utvikling i de store økonomiene medfører at det blir gradvis behov for å øke rentene. Dette er spesielt aktuelt i USA. Etter hvert vil det

FORTE Norge. Oppdatert per 30.11.2011

FORTE Norge Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100 95-5,00 % 90-10,00 % 85 80-15,00 % 75 70-20,00 % 65-25,00 % siden 28.2.11-1M FORTE Norge -20,14 % -4,92 % OSEFX -19,92 % -2,19 %

FORTE Norge Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100 95-5,00 % 90-10,00 % 85 80-15,00 % 75 70-20,00 % 65-25,00 % siden 28.2.11-1M FORTE Norge -20,14 % -4,92 % OSEFX -19,92 % -2,19 %

Makrokommentar. Juli 2018

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Makrokommentar. Mars 2018

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Makrokommentar. Juli 2015

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

Månedsrapport. Mars 2019

Månedsrapport Mars 2019 Norges Bank i hevemodus Norges Bank hevet sin innskuddsrente med 0,25 prosent til 1,00 prosent i mars. Samtidig meldte sentralbanken at det kan bli 2 rentehevinger til i år. Hovedindeksen

Månedsrapport Mars 2019 Norges Bank i hevemodus Norges Bank hevet sin innskuddsrente med 0,25 prosent til 1,00 prosent i mars. Samtidig meldte sentralbanken at det kan bli 2 rentehevinger til i år. Hovedindeksen

Markedsrapport 3. kvartal 2016

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Makrokommentar. Juni 2015

Makrokommentar Juni 2015 Volatiliteten opp i juni Volatiliteten i finansmarkedene økte i juni, særlig mot slutten av måneden, da uroen rundt situasjonen i Hellas nådde nye høyder. Hellas brøt forhandlingene

Makrokommentar Juni 2015 Volatiliteten opp i juni Volatiliteten i finansmarkedene økte i juni, særlig mot slutten av måneden, da uroen rundt situasjonen i Hellas nådde nye høyder. Hellas brøt forhandlingene

FORTE Obligasjon. Oppdatert per 30.11.2011

FORTE Obligasjon Oppdatert per 30.11.2011 Avkastningshistorikk 102,0 101,5 101,0 2,50 % 2,00 % 100,5 100,0 1,50 % 99,5 99,0 1,00 % 98,5 98,0 0,50 % 97,5 FORTE Obl. Indeksert ST4X Indeksert 0,00 % siden

FORTE Obligasjon Oppdatert per 30.11.2011 Avkastningshistorikk 102,0 101,5 101,0 2,50 % 2,00 % 100,5 100,0 1,50 % 99,5 99,0 1,00 % 98,5 98,0 0,50 % 97,5 FORTE Obl. Indeksert ST4X Indeksert 0,00 % siden

Makrokommentar. Mai 2015

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Kvartalsrapport for Pensjon 3 kvartal 2017

Super avkastning i 3. kvartal Det ble en meget god start på kvartalet for aksjeinvestorer. Oslo Børs i juli steg hele 4,9. Mye av dette kan tilskrives oppgangen i oljeprisen og i sum greie kvartalsrapporter

Super avkastning i 3. kvartal Det ble en meget god start på kvartalet for aksjeinvestorer. Oslo Børs i juli steg hele 4,9. Mye av dette kan tilskrives oppgangen i oljeprisen og i sum greie kvartalsrapporter

Makrokommentar. August 2016

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar. Mai 2014

Makrokommentar Mai 2014 Positive aksjemarkeder i mai Mai måned startet med at det kom meget sterke arbeidsmarkedstall fra USA hvilket støtter opp om at den amerikanske økonomien er i bedring. Noe av den

Makrokommentar Mai 2014 Positive aksjemarkeder i mai Mai måned startet med at det kom meget sterke arbeidsmarkedstall fra USA hvilket støtter opp om at den amerikanske økonomien er i bedring. Noe av den

Makrokommentar. Juni 2018

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

Makrokommentar. Februar 2019

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Makrokommentar. September 2018

Makrokommentar September 2018 Septemberoppgang på Oslo Børs Oslo Børs hadde en god utvikling i september og steg 3,5 prosent, ikke minst takket være oljeprisen som økte fra 77 til 83 USD pr. fat i løpet

Makrokommentar September 2018 Septemberoppgang på Oslo Børs Oslo Børs hadde en god utvikling i september og steg 3,5 prosent, ikke minst takket være oljeprisen som økte fra 77 til 83 USD pr. fat i løpet

Månedsrapport. Ny børsrekord i USA. August 2018

Månedsrapport August 2018 Ny børsrekord i USA Kraftig økonomisk vekst som følge av økt forbruk, kombinert med handelskrig med Kina, har sendt det amerikanske aksjemarkedet til himmels. Verdensindeksen

Månedsrapport August 2018 Ny børsrekord i USA Kraftig økonomisk vekst som følge av økt forbruk, kombinert med handelskrig med Kina, har sendt det amerikanske aksjemarkedet til himmels. Verdensindeksen

Makrokommentar. Mars 2015

Makrokommentar Mars 2015 QE i gang i Europa I mars startet den europeiske sentralbanken sitt program for kjøp av medlemslandenes statsobligasjoner, såkalte kvantitative lettelser (QE). Det har bidratt

Makrokommentar Mars 2015 QE i gang i Europa I mars startet den europeiske sentralbanken sitt program for kjøp av medlemslandenes statsobligasjoner, såkalte kvantitative lettelser (QE). Det har bidratt

Makrokommentar. September 2016

Makrokommentar September 2016 Markedsuro i september Aksjemarkedene hadde i sum en tilnærmet flat utvikling i september, til tross for perioder med markedsuro. Aktørene i finansmarkedet etterlyser flere

Makrokommentar September 2016 Markedsuro i september Aksjemarkedene hadde i sum en tilnærmet flat utvikling i september, til tross for perioder med markedsuro. Aktørene i finansmarkedet etterlyser flere

Makrokommentar. Juni 2019

Makrokommentar Juni 2019 Markedsoppgang i juni 2 Etter en litt trist mai måned, var det god oppgang i de fleste aksjemarkeder i juni, med USA i førersetet. Oppgangen på de amerikanske børsene var på rundt

Makrokommentar Juni 2019 Markedsoppgang i juni 2 Etter en litt trist mai måned, var det god oppgang i de fleste aksjemarkeder i juni, med USA i førersetet. Oppgangen på de amerikanske børsene var på rundt

Makrokommentar. November 2018

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

Makrokommentar. November 2015

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Makrokommentar. Mars 2016

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Månedsrapport. Mulighet for ny handelsavtale mellom USA og Kina

Månedsrapport Januar 2019 Mulighet for ny handelsavtale mellom USA og Kina USAs president Trump vil snart møte Kinas president Xi Jinping for å bli enig om en handelsavtale. Landene har en midlertidig

Månedsrapport Januar 2019 Mulighet for ny handelsavtale mellom USA og Kina USAs president Trump vil snart møte Kinas president Xi Jinping for å bli enig om en handelsavtale. Landene har en midlertidig

Makrokommentar. April 2019

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Markedsuro. Høydepunkter ...

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

BREV TIL INVESTORENE: NOVEMBER 2014

BREV TIL INVESTORENE: NOVEMBER 2014 Markedsutvikling November så lenge ut til å bli en bli en måned uten store hendelser i finansmarkedene. Mot slutten av måneden ga imidlertid Oslo Børs etter for trykket

BREV TIL INVESTORENE: NOVEMBER 2014 Markedsutvikling November så lenge ut til å bli en bli en måned uten store hendelser i finansmarkedene. Mot slutten av måneden ga imidlertid Oslo Børs etter for trykket

Makrokommentar. August 2015

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar. Januar 2017

Makrokommentar Januar 2017 Rolig start på aksjeåret Det var få store bevegelser i finansmarkedene i januar, men aksjer hadde i hovedsak en positiv utvikling. Markedsvolatiliteten, her vist ved den amerikanske

Makrokommentar Januar 2017 Rolig start på aksjeåret Det var få store bevegelser i finansmarkedene i januar, men aksjer hadde i hovedsak en positiv utvikling. Markedsvolatiliteten, her vist ved den amerikanske

Markedsrapport 2. kvartal 2016

Markedsrapport 2. kvartal 2016 Oppsummering 2. kvartal Sammenlignet med første kvartal så andre kvartal lenge ut til å bli en rolig periode i aksjemarkedet. Det var først i siste del av juni at svingningene

Markedsrapport 2. kvartal 2016 Oppsummering 2. kvartal Sammenlignet med første kvartal så andre kvartal lenge ut til å bli en rolig periode i aksjemarkedet. Det var først i siste del av juni at svingningene

Månedsrapport. April 2018

Månedsrapport April 2018 Høyere oljepris Oljeprisen fortsetter oppover, og den globale veksten øker etterspørselen etter olje. Når ser vi 100 dollar per fat igjen? Verdensindeksen for alle land, målt i

Månedsrapport April 2018 Høyere oljepris Oljeprisen fortsetter oppover, og den globale veksten øker etterspørselen etter olje. Når ser vi 100 dollar per fat igjen? Verdensindeksen for alle land, målt i

Makrokommentar. November 2016

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

Makrokommentar. Desember 2017

Makrokommentar Desember 2017 Aksjer og kryptovaluta opp i desember Det var aksjeoppgang i USA også i desember, og nye toppnoteringer for de amerikanske børsene. Oppgangen var imidlertid mer begrenset enn

Makrokommentar Desember 2017 Aksjer og kryptovaluta opp i desember Det var aksjeoppgang i USA også i desember, og nye toppnoteringer for de amerikanske børsene. Oppgangen var imidlertid mer begrenset enn

Skagen Avkastning Statusrapport desember 2015

Skagen Avkastning Statusrapport desember 2015 Rentene opp mot slutten av året Desember var en travel måned for flere sentralbanker Den europeiske sentralbanken satte ned styringsrenten med 0,1 prosentpoeng

Skagen Avkastning Statusrapport desember 2015 Rentene opp mot slutten av året Desember var en travel måned for flere sentralbanker Den europeiske sentralbanken satte ned styringsrenten med 0,1 prosentpoeng

Makrokommentar. Juli 2017

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar. November 2017

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

Månedsrapport. August 2019

Månedsrapport August 2019 Lave langsiktige renter Etterspørselen etter langsiktige obligasjoner i USA har sendt de langsiktige rentene ned i alle markeder. Mange markedsaktører mener dette er et forvarsel

Månedsrapport August 2019 Lave langsiktige renter Etterspørselen etter langsiktige obligasjoner i USA har sendt de langsiktige rentene ned i alle markeder. Mange markedsaktører mener dette er et forvarsel

Makrokommentar. Mars 2017

Makrokommentar Mars 2017 Marsoppgang i Europa Økonomiske nøkkeltall som har kommet hittil i 2017 har i stor grad overrasket positivt og bidratt til god stemning i finansmarkedene. Spesielt har det vært

Makrokommentar Mars 2017 Marsoppgang i Europa Økonomiske nøkkeltall som har kommet hittil i 2017 har i stor grad overrasket positivt og bidratt til god stemning i finansmarkedene. Spesielt har det vært

Makrokommentar. Mai 2018

Makrokommentar Mai 2018 Italiensk uro preget markedene i mai Den politiske uroen i Italia påvirket de europeiske finansmarkedene negativt i mai, og det italienske aksjemarkedet falt hele 9 prosent i løpet

Makrokommentar Mai 2018 Italiensk uro preget markedene i mai Den politiske uroen i Italia påvirket de europeiske finansmarkedene negativt i mai, og det italienske aksjemarkedet falt hele 9 prosent i løpet

Makrokommentar. April 2017

Makrokommentar April 2017 God stemning i finansmarkedene De globale aksjemarkedene hadde i hovedsak en positiv utvikling i april. Gode makroøkonomiske nøkkeltall, samt gode kvartalsresultater fra mange

Makrokommentar April 2017 God stemning i finansmarkedene De globale aksjemarkedene hadde i hovedsak en positiv utvikling i april. Gode makroøkonomiske nøkkeltall, samt gode kvartalsresultater fra mange

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet

Månedsrapport. Korreksjon i aksjemarkedene. Oktober 2018

Månedsrapport Oktober 2018 Korreksjon i aksjemarkedene Aksjemarkedene begynte i starten av oktober å uroe seg over handelskrigen mellom USA og Kina, samtidig som verdens sentralbanker avsluttet kvantitative

Månedsrapport Oktober 2018 Korreksjon i aksjemarkedene Aksjemarkedene begynte i starten av oktober å uroe seg over handelskrigen mellom USA og Kina, samtidig som verdens sentralbanker avsluttet kvantitative

Makrokommentar. Oktober 2014

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar. Oktober 2018

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Markedskommentar. 3. kvartal 2014

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Makrokommentar. Oktober 2017

Makrokommentar Oktober 2017 Nye børsrekorder i oktober Oktober ble innledet med folkeavstemningen i Catalonia, der katalanerne stemte for uavhengighet. Den tilspissete situasjonen mellom Catalonia og Spania

Makrokommentar Oktober 2017 Nye børsrekorder i oktober Oktober ble innledet med folkeavstemningen i Catalonia, der katalanerne stemte for uavhengighet. Den tilspissete situasjonen mellom Catalonia og Spania

Markedskommentar og avkastning per 4. kvartal Innskuddspensjon

Markedskommentar og avkastning per 4. kvartal 2017 Innskuddspensjon 2 MARKEDSKOMMENTAR Oppgangen globalt ble gradvis sterkere gjennom fjoråret, med fallende arbeidsledighet og stadige oppjusteringer av

Markedskommentar og avkastning per 4. kvartal 2017 Innskuddspensjon 2 MARKEDSKOMMENTAR Oppgangen globalt ble gradvis sterkere gjennom fjoråret, med fallende arbeidsledighet og stadige oppjusteringer av

Makrokommentar. August 2018

Makrokommentar August 2018 Blandete markeder i august Mens amerikanske aksjer steg i august hadde de europeiske aksjemarkedene en dårlig måned. Spesielt i Italia var det betydelige utslag, og totalindeksen

Makrokommentar August 2018 Blandete markeder i august Mens amerikanske aksjer steg i august hadde de europeiske aksjemarkedene en dårlig måned. Spesielt i Italia var det betydelige utslag, og totalindeksen

Makrokommentar. Mars 2019

Makrokommentar Mars 2019 «Brexit» utsettes Etter to måneder med sterk oppgang i aksjemarkedene verden over, var det i mars noe roligere markeder. Noen unntak fra dette var India og Kina, hvor aksjer steg

Makrokommentar Mars 2019 «Brexit» utsettes Etter to måneder med sterk oppgang i aksjemarkedene verden over, var det i mars noe roligere markeder. Noen unntak fra dette var India og Kina, hvor aksjer steg

Makrokommentar. Desember 2016

Makrokommentar Desember 2016 God måned i aksjemarkedet Desember var en god måned i de fleste aksjemarkeder, og i Europa var flere av de brede aksjeindeksene opp 7-8 prosent. Også i USA og i Japan ga markedene

Makrokommentar Desember 2016 God måned i aksjemarkedet Desember var en god måned i de fleste aksjemarkeder, og i Europa var flere av de brede aksjeindeksene opp 7-8 prosent. Også i USA og i Japan ga markedene

Månedsrapport. Juni 2019

Månedsrapport Juni 2019 The Donald redder verden Aksjemarkedet steg og rentene falt i juni. Dette hadde sammenheng med utsiktene for en mer stimulerende pengepolitikk i USA, Eurosonen og Kina. Samtidig

Månedsrapport Juni 2019 The Donald redder verden Aksjemarkedet steg og rentene falt i juni. Dette hadde sammenheng med utsiktene for en mer stimulerende pengepolitikk i USA, Eurosonen og Kina. Samtidig

Makrokommentar. Januar 2018

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Markedskommentar. 2. kvartal 2014

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Makrokommentar. Januar 2015

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Makrokommentar. August 2017

Makrokommentar August 2017 Flatt i aksjemarkedet August var en måned med forholdsvis flat utvikling i aksjemarkedene, men med til dels store forskjeller mellom de ulike regionene. Generelt var Europa og

Makrokommentar August 2017 Flatt i aksjemarkedet August var en måned med forholdsvis flat utvikling i aksjemarkedene, men med til dels store forskjeller mellom de ulike regionene. Generelt var Europa og

Makrokommentar. Oktober 2016

Makrokommentar Oktober 2016 Blandete markeder i oktober Oslo Børs hadde en god utvikling i oktober, med en oppgang på drøye 2 prosent. Internasjonalt var bildet noe blandet - i Kina og Japan var Shanghai-

Makrokommentar Oktober 2016 Blandete markeder i oktober Oslo Børs hadde en god utvikling i oktober, med en oppgang på drøye 2 prosent. Internasjonalt var bildet noe blandet - i Kina og Japan var Shanghai-

Makrokommentar. Mai 2019

Makrokommentar Mai 2019 Fallende markeder i mai Finansmarkedene hadde en svak måned i mai, og aksjemarkedene falt 6-7 prosent både i USA, Europa og Kina. I Italia var børsfallet på over 9 prosent, mens

Makrokommentar Mai 2019 Fallende markeder i mai Finansmarkedene hadde en svak måned i mai, og aksjemarkedene falt 6-7 prosent både i USA, Europa og Kina. I Italia var børsfallet på over 9 prosent, mens

PB Aktiv Forvaltning. Porteføljerapport juni 2017

PB Aktiv Forvaltning Porteføljerapport juni 2017 Private Banking Aktiv Forvaltning Avkastning per 30.06.2017 Markedskommentar for juni De globale aksjemarkedene beveget seg sidelengs i juni og måneden

PB Aktiv Forvaltning Porteføljerapport juni 2017 Private Banking Aktiv Forvaltning Avkastning per 30.06.2017 Markedskommentar for juni De globale aksjemarkedene beveget seg sidelengs i juni og måneden

Makrokommentar. September 2014

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Makrokommentar. September 2015

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016 Private Banking Aktiv Forvaltning Avkastning per 30.11.16 Markedskommentar for november De internasjonale aksjemarkedene (MSCI World) steg

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016 Private Banking Aktiv Forvaltning Avkastning per 30.11.16 Markedskommentar for november De internasjonale aksjemarkedene (MSCI World) steg

Månedsrapport Juni 2013 Ben Bernanke preget finansoverskriftene i juni

Månedsrapport Juni 2013 Ben Bernanke preget finansoverskriftene i juni Juni måned var et lite skritt tilbake for den generelle avkastningen i finansmarkedene. Hovedindeksen på Oslo Børs falt 4,7 % tilbake,

Månedsrapport Juni 2013 Ben Bernanke preget finansoverskriftene i juni Juni måned var et lite skritt tilbake for den generelle avkastningen i finansmarkedene. Hovedindeksen på Oslo Børs falt 4,7 % tilbake,

Aksjemarkedet. Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK. Månedlig avkastning på Oslo Børs og verdensindeksen målt i NOK

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Makrokommentar. Februar 2014

Makrokommentar Februar 2014 Bred oppgang i februar Februar har vært preget av forhandlingene mellom den nye greske regjeringen og den såkalte Troikaen bestående av EU, IMF og den europeiske sentralbanken

Makrokommentar Februar 2014 Bred oppgang i februar Februar har vært preget av forhandlingene mellom den nye greske regjeringen og den såkalte Troikaen bestående av EU, IMF og den europeiske sentralbanken

Markedskommentar P.1 Dato 15.10.2012

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Skagen Avkastning Statusrapport september 2015

Skagen Avkastning Statusrapport september 2015 Uro i det norske markedet SKAGEN Avkastning hadde en svak måned med ett kursfall på 0,25 prosentpoeng. Indeksen økte med 0,15 prosentpoeng i samme periode.

Skagen Avkastning Statusrapport september 2015 Uro i det norske markedet SKAGEN Avkastning hadde en svak måned med ett kursfall på 0,25 prosentpoeng. Indeksen økte med 0,15 prosentpoeng i samme periode.

Makrokommentar. Mai 2017

Makrokommentar Mai 2017 Nok en god måned i aksjemarkedet 2 De globale aksjemarkedene hadde også i mai en positiv utvikling, riktignok med enkelte geografiske forskjeller. Blant indeksene som steg mest

Makrokommentar Mai 2017 Nok en god måned i aksjemarkedet 2 De globale aksjemarkedene hadde også i mai en positiv utvikling, riktignok med enkelte geografiske forskjeller. Blant indeksene som steg mest

SKAGEN Avkastning Statusrapport oktober 2015

SKAGEN Avkastning Statusrapport oktober 2015 Utsikter til enda mer lettelser SKAGEN Avkastning økte med 0,16 prosentpoeng i oktober. Indeksen falt med 0,27 prosentpoeng i samme periode. De utenlandske

SKAGEN Avkastning Statusrapport oktober 2015 Utsikter til enda mer lettelser SKAGEN Avkastning økte med 0,16 prosentpoeng i oktober. Indeksen falt med 0,27 prosentpoeng i samme periode. De utenlandske

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015 Private Banking Aktiv Forvaltning Avkastning 2015 2015 ble et turbulent år for verdens finansmarkeder. Vi har i perioder av året hatt til

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015 Private Banking Aktiv Forvaltning Avkastning 2015 2015 ble et turbulent år for verdens finansmarkeder. Vi har i perioder av året hatt til

Porteføljerapport januar 2017 Nordea Plan Fond, Nordea Liv Aktiva Fond og Nordea Private Banking Aktiv Forvaltning

Porteføljerapport januar 2017 Nordea Plan Fond, Nordea Liv Aktiva Fond og Nordea Private Banking Aktiv Forvaltning 6. Februar 2017 MSCI World Total Return falt med 1,1 % i NOK Markedsutvikling januar 2017

Porteføljerapport januar 2017 Nordea Plan Fond, Nordea Liv Aktiva Fond og Nordea Private Banking Aktiv Forvaltning 6. Februar 2017 MSCI World Total Return falt med 1,1 % i NOK Markedsutvikling januar 2017

FORTE Global. Oppdatert per 30.11.2011

FORTE Global Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100-2,00 % 95-4,00 % 90-6,00 % 85-8,00 % -10,00 % 80 FORTE Global Indeksert MSCIAWC Indeksert -12,00 % siden 28.2.11-1M FORTE Global

FORTE Global Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100-2,00 % 95-4,00 % 90-6,00 % 85-8,00 % -10,00 % 80 FORTE Global Indeksert MSCIAWC Indeksert -12,00 % siden 28.2.11-1M FORTE Global

2016 et godt år i vente?

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

Makrokommentar. November 2014

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Makrokommentar. Februar 2016

Makrokommentar Februar 2016 Volatilt også i februar 2 Stemningen i de internasjonale finansmarkedene ble betydelig bedre mot slutten av februar, selv om markedsvolatiliteten holdt seg på høye nivåer. Første

Makrokommentar Februar 2016 Volatilt også i februar 2 Stemningen i de internasjonale finansmarkedene ble betydelig bedre mot slutten av februar, selv om markedsvolatiliteten holdt seg på høye nivåer. Første

Månedsrapport Borea Rente november 2018

Månedsrapport Borea Rente November 2018 Månedsrapport Borea Rente november 2018 Makrokommentar: Verdens viktigste rente, amerikansk 10-års statsrente, steg betydelig i begynnelsen av oktober og var ifølge

Månedsrapport Borea Rente November 2018 Månedsrapport Borea Rente november 2018 Makrokommentar: Verdens viktigste rente, amerikansk 10-års statsrente, steg betydelig i begynnelsen av oktober og var ifølge

Makrokommentar. Mai 2016

Makrokommentar Mai 2016 Norske aksjer opp i mai 2 Oslo Børs hadde også i mai en positiv utvikling, med en oppgang på 1,8 prosent. Oljeprisen fortsatte opp, og Iå ved utgangen av måneden på rundt 50 USD

Makrokommentar Mai 2016 Norske aksjer opp i mai 2 Oslo Børs hadde også i mai en positiv utvikling, med en oppgang på 1,8 prosent. Oljeprisen fortsatte opp, og Iå ved utgangen av måneden på rundt 50 USD

Månedsrapport 11/13. Markedskommentar. Aksjekommentar

Månedsrapport 11/13 Markedskommentar Etter omfattende budsjett rot i USA ser det ut til at de landet på beina også denne gang. Det ser ikke ut til at markedene tok nevneverdig skade av alt oppstyret rundt

Månedsrapport 11/13 Markedskommentar Etter omfattende budsjett rot i USA ser det ut til at de landet på beina også denne gang. Det ser ikke ut til at markedene tok nevneverdig skade av alt oppstyret rundt

Makrokommentar. April 2015

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar. Januar 2019

Makrokommentar Januar 2019 Januaroppgang i 2019 2 Det ble en frisk start på aksjeåret 2019, med god oppgang på børsene verden over. Spesielt var det amerikanske markedet sterkt, med mellom 7 og 10 prosent

Makrokommentar Januar 2019 Januaroppgang i 2019 2 Det ble en frisk start på aksjeåret 2019, med god oppgang på børsene verden over. Spesielt var det amerikanske markedet sterkt, med mellom 7 og 10 prosent

SKAGEN Avkastning Statusrapport mars 2017

SKAGEN Avkastning Statusrapport mars 2017 Ser til andre kontinenter I mars hadde SKAGEN Avkastning en månedsavkastning på 0,36 prosent, mens referanseindeksen fikk en avkastning på 0,09 prosent. Kursgevinster

SKAGEN Avkastning Statusrapport mars 2017 Ser til andre kontinenter I mars hadde SKAGEN Avkastning en månedsavkastning på 0,36 prosent, mens referanseindeksen fikk en avkastning på 0,09 prosent. Kursgevinster

Makrokommentar. April 2018

Makrokommentar April 2018 April-oppgang på Oslo Børs I første del av april var det fortsatt fokus på mulig handelskrig mellom USA og Kina, men mot slutten av måneden avtok bekymringene noe. Det fremstår

Makrokommentar April 2018 April-oppgang på Oslo Børs I første del av april var det fortsatt fokus på mulig handelskrig mellom USA og Kina, men mot slutten av måneden avtok bekymringene noe. Det fremstår

SKAGEN Avkastning Statusrapport november 2016

SKAGEN Avkastning Statusrapport november 2016 Stigende renter I november hadde SKAGEN Avkastning en månedsavkastning på 0,19 prosent, mens referanseindeksen falt med 0,14 prosent. Det norske bankmarkedet

SKAGEN Avkastning Statusrapport november 2016 Stigende renter I november hadde SKAGEN Avkastning en månedsavkastning på 0,19 prosent, mens referanseindeksen falt med 0,14 prosent. Det norske bankmarkedet

Makrokommentar. August 2019

Makrokommentar August 2019 Svake august-markeder Det ble en dårlig start på måneden da det 1. august, via Twitter, kom nyheter om eskalering av handelskrigen mellom USA og Kina. Markedsvolatiliteten økte,

Makrokommentar August 2019 Svake august-markeder Det ble en dårlig start på måneden da det 1. august, via Twitter, kom nyheter om eskalering av handelskrigen mellom USA og Kina. Markedsvolatiliteten økte,

Skagen Avkastning Statusrapport november 2015

Skagen Avkastning Statusrapport november 2015 Eurolandinvesteringene løftet kursen SKAGEN Avkastning økte med 0,21 prosentpoeng i november. Indeksen økte med 0,43 prosentpoeng i samme periode. De europeiske

Skagen Avkastning Statusrapport november 2015 Eurolandinvesteringene løftet kursen SKAGEN Avkastning økte med 0,21 prosentpoeng i november. Indeksen økte med 0,43 prosentpoeng i samme periode. De europeiske

Rapport om Finansforvaltningen 2016

Universitetsfondet v/bjarte Dybvik Stavanger, 3. februar 2017 Rapport om Finansforvaltningen 2016 Universitetsfondets finansielle eiendeler har i 2016 hatt en verdiøkning på 8,1 mill kr. Det betyr at det

Universitetsfondet v/bjarte Dybvik Stavanger, 3. februar 2017 Rapport om Finansforvaltningen 2016 Universitetsfondets finansielle eiendeler har i 2016 hatt en verdiøkning på 8,1 mill kr. Det betyr at det

SKAGEN Avkastning Statusrapport oktober 2016

SKAGEN Avkastning Statusrapport oktober 2016 Blandet utvikling I oktober hadde fondskursen til SKAGEN Avkastning en månedsavkastning på 0,11 prosent, mens indeksen falt med 0,07 prosent. Kredittpåslaget

SKAGEN Avkastning Statusrapport oktober 2016 Blandet utvikling I oktober hadde fondskursen til SKAGEN Avkastning en månedsavkastning på 0,11 prosent, mens indeksen falt med 0,07 prosent. Kredittpåslaget

PB Aktiv Forvaltning. Porteføljerapport februar 2017

PB Aktiv Forvaltning Porteføljerapport februar 2017 Private Banking Aktiv Forvaltning Avkastning per 28.02.2017 Markedskommentar for februar Februar ble dominert av rapporteringen av resultatene for selskapenes

PB Aktiv Forvaltning Porteføljerapport februar 2017 Private Banking Aktiv Forvaltning Avkastning per 28.02.2017 Markedskommentar for februar Februar ble dominert av rapporteringen av resultatene for selskapenes

Makrokommentar. Februar 2017

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

Uke 25 2012. Uken som gikk Solid oppgang! 5,0 4,0 3,0 2,0 1,0 0,0

OSEBX indeks Uke Utvikling i nøkkeltall forrige uke Hovedindeks 391,71 Endring sist uke 1,1 % Endring i år 1,7 % Gjsn. volum OSEBX sist uke (Mrd.) 3,1 Gjsn. P/E (basert på estimat) 9,9 Siste % sist uke

OSEBX indeks Uke Utvikling i nøkkeltall forrige uke Hovedindeks 391,71 Endring sist uke 1,1 % Endring i år 1,7 % Gjsn. volum OSEBX sist uke (Mrd.) 3,1 Gjsn. P/E (basert på estimat) 9,9 Siste % sist uke

Markedsrapport. 1. kvartal 2012. P. Date

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Månedsrapport. Mars 2018

Månedsrapport Mars 2018 USA truer frihandelsprinsippet USA har innført straffetoll på mer enn 1000 kinesiske varer. Som svar på dette innfører Kina toll på 106 amerikanske varer. En handelskrig mellom

Månedsrapport Mars 2018 USA truer frihandelsprinsippet USA har innført straffetoll på mer enn 1000 kinesiske varer. Som svar på dette innfører Kina toll på 106 amerikanske varer. En handelskrig mellom

Skagen Avkastning Statusrapport april 2015

Skagen Avkastning Statusrapport april 2015 En svakere måned SKAGEN Avkastning hadde en svak måned med et fall i fondskursen på 0,1 prosent. Indeksen økte med 0,1 prosentpoeng i samme periode. Det var svak

Skagen Avkastning Statusrapport april 2015 En svakere måned SKAGEN Avkastning hadde en svak måned med et fall i fondskursen på 0,1 prosent. Indeksen økte med 0,1 prosentpoeng i samme periode. Det var svak

Ukesoppdatering makro. Uke 6 11. februar 2015

Ukesoppdatering makro Uke 6 11. februar 2015 Makroøkonomi: Nøkkeltall og nyheter siste uken Makroøkonomi USA god jobbvekst, bra i bedriftene, men litt lavere enn ventet for industrien mens det er bedre

Ukesoppdatering makro Uke 6 11. februar 2015 Makroøkonomi: Nøkkeltall og nyheter siste uken Makroøkonomi USA god jobbvekst, bra i bedriftene, men litt lavere enn ventet for industrien mens det er bedre

FORTE Pengemarked. Oppdatert per 30.11.2011

FORTE Pengemarked Oppdatert per 30.11.2011 Avkastningshistorikk 103,0 3,00 % 102,5 2,50 % 102,0 2,00 % 101,5 1,50 % 101,0 1,00 % 100,5 100,0 0,50 % FORTE Pengemarked Indeksert 0,00 % siden 28.2.11-1M FORTE

FORTE Pengemarked Oppdatert per 30.11.2011 Avkastningshistorikk 103,0 3,00 % 102,5 2,50 % 102,0 2,00 % 101,5 1,50 % 101,0 1,00 % 100,5 100,0 0,50 % FORTE Pengemarked Indeksert 0,00 % siden 28.2.11-1M FORTE